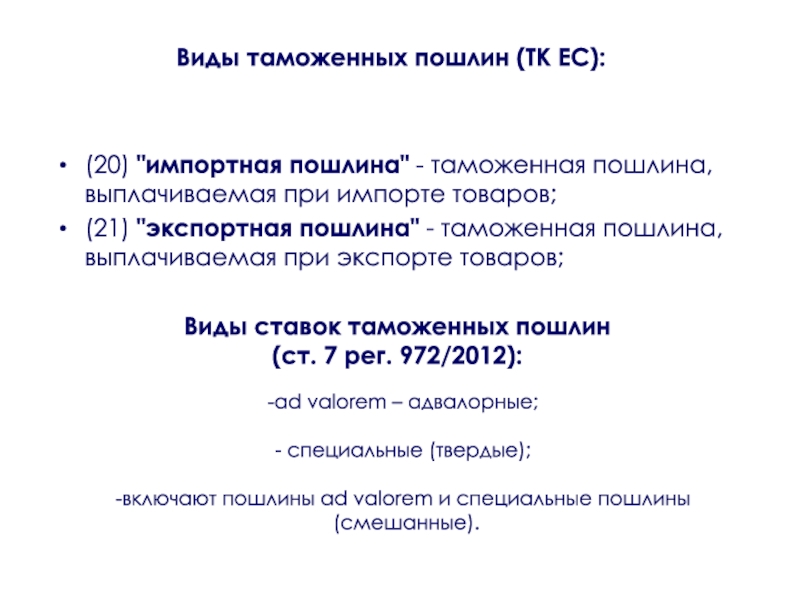

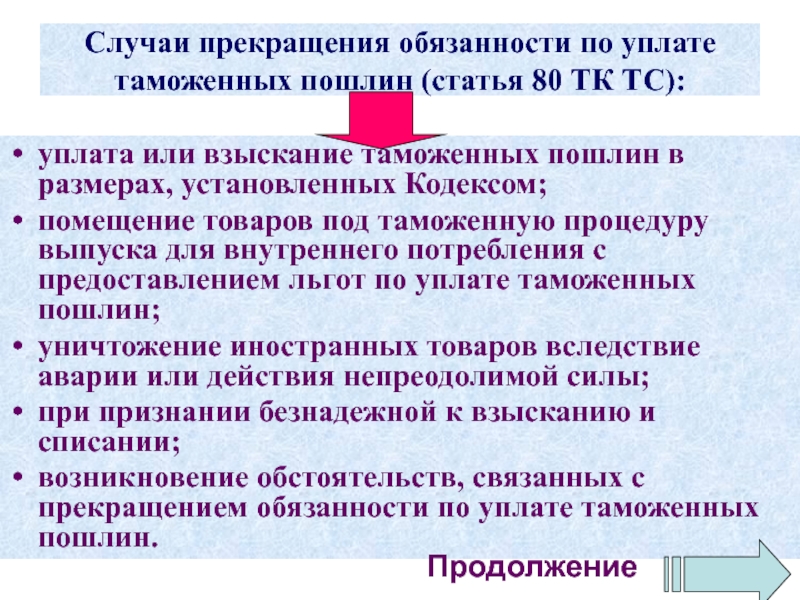

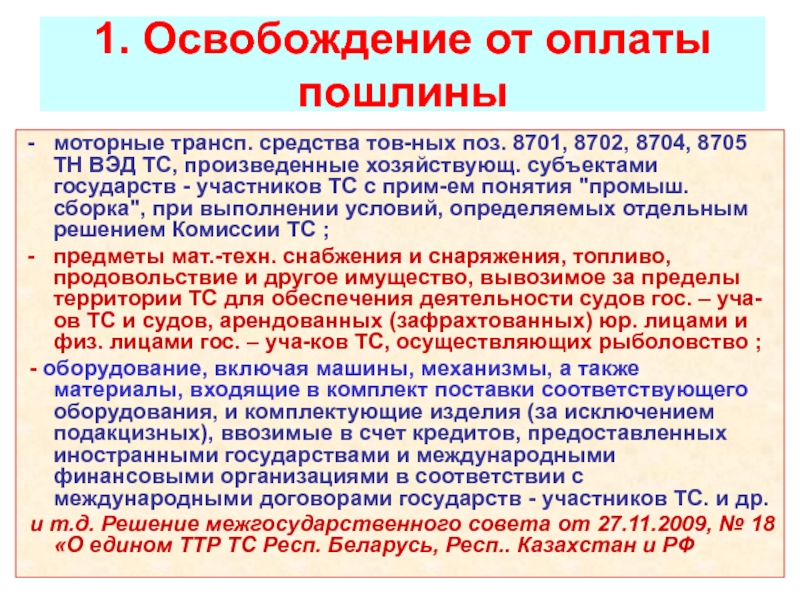

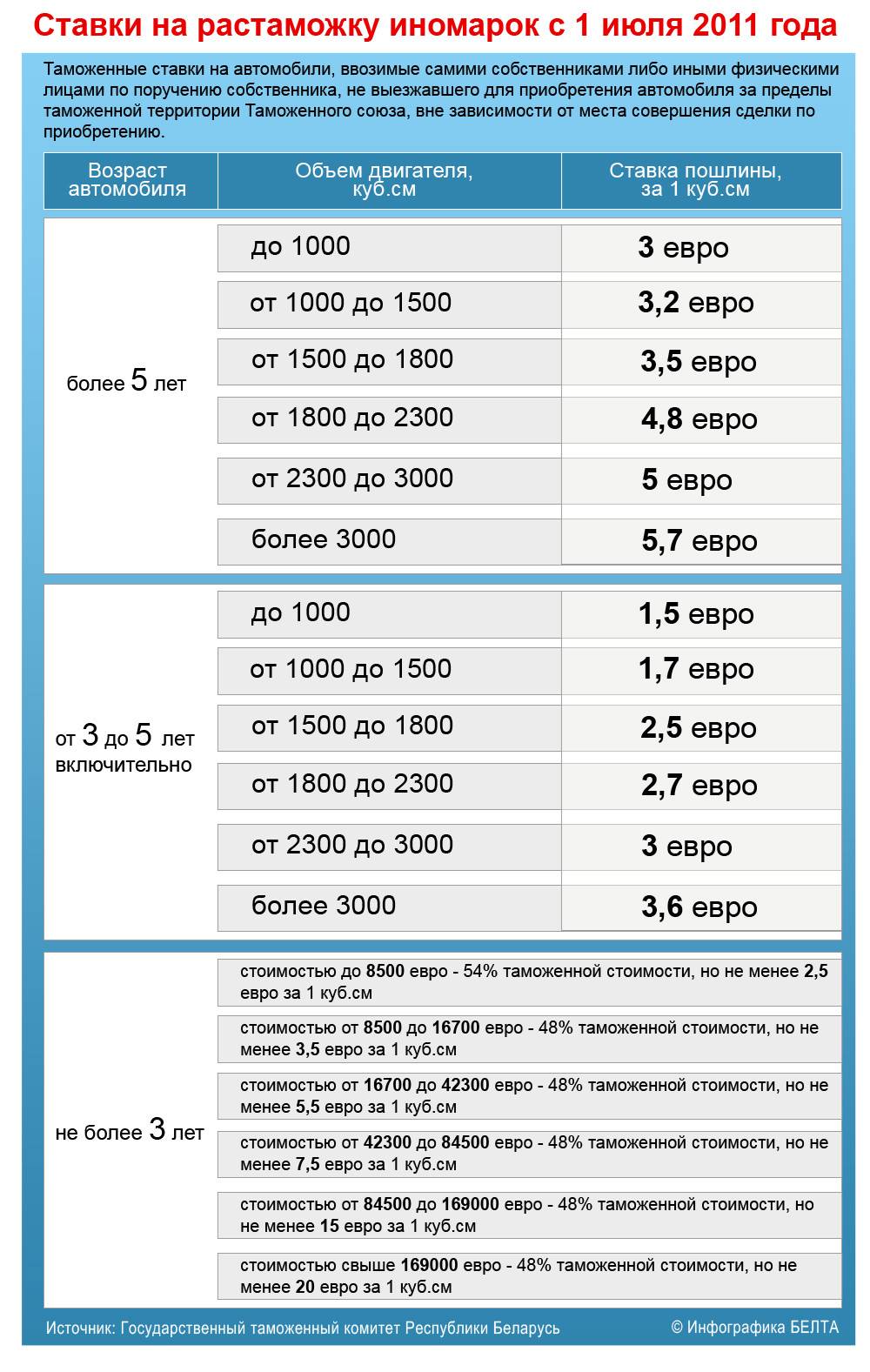

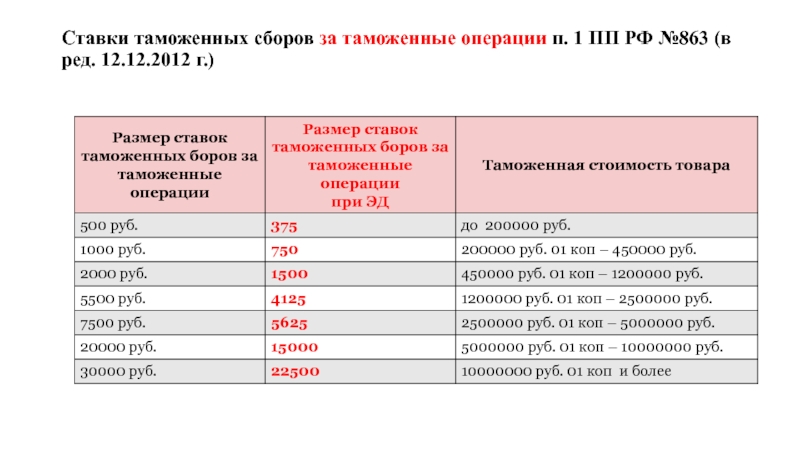

20. Таможенные пошлины

(1) Плательщики

Плательщики таможенных пошлин – грузополучатели-импортеры товаров, разрешенных к ввозу на территорию КНР, и грузоотправители, экспортирующие разрешенные товары с территории КНР. Первые уплачивают ввозные таможенные пошлины, вторые уплачивают вывозные таможенные пошлины.

(2) Тарифы

Таможенный тариф включает импортный таможенный тариф и экспортный таможенный тариф. Импортный таможенный тариф подразделяется на две категории – общий и преимущественный. Общий тариф применяется при импорте товаров из стран, с которыми Китайская Народная Республика не заключила соглашение о предоставления статуса наибольшего благоприятствования в торговле; преференциальный тариф применяется при ввозе товаров из стран, с которыми такие соглашения заключены. В 1999 году товарно-тарифная номенклатура ввозимых товаров насчитывала 6940 позиций. Общий импортный тариф насчитывает 20 различных ставок пошлин – от 0%, 8% до 270%.

Примечание Китайского информационного Интернет-центра: после вступления Китая в 2001 году в ВТО таможенная политика КНР претерпела серьезные изменения, в том числе и в части таможенного тарифа.

(3) Расчет суммы пошлины к платежу

а. Сумма пошлины к уплате = Количество единиц экспортированного/импортированного товара Х Таможенная стоимость Х Ставка таможенной пошлины

или

б. Сумма пошлины к уплате = Количество импортированного/экспортированного товара Х Сумма пошлины за ед.

(4) Важнейшие льготы

В соответствии с законодательством и международными соглашениями КНР ряд товаров может быть выведен из-под отложениями импортными и экспортными таможенными пошлинами.

(Китайский информационный Интернет-центр China.org.cn) 23/06/2006

Законодательство Китая

Статья 53. Грузы, размещенные к пропуску через границу, и предметы, пропускаемые через границу, облагаются таможенными пошлинами, взимаемыми таможнями в соответствии с законом.

Статья 54. Получатель грузов, ввозимых из-за границы, отправитель грузов, вывозимых за границу, владелец вещей, ввозимых из-за границы и вывозимых за границу, являются лицами, обязанными платить таможенную пошлину.

Статья 55. Тарифом для исчисления таможенной пошлины на грузы, ввозимые из-за границы и вывозимые за границу, считается утвержденная таможней в качестве основы цена, предусмотренная торговой сделкой на данный груз. В случае, когда невозможно установить цену, предусмотренную торговой сделкой, тариф для исчисления таможенной пошлины устанавливает таможня в соответствии с законом.

Тариф для исчисления таможенной пошлины на грузы, ввозимые из-за границы, включает в себя товарную стоимость груза, транспортировку груза до пункта ввоза на территорию Китайской Народной Республики до его загрузки и связанные с этим расходы и стоимость страхования; тариф для исчисления таможенной пошлины на грузы, вывозимые за границу, включают в себя товарную стоимость груза, транспортировку груза до пункта вывоза с территории Китайской Народной Республики до его погрузки и связанные с этим расходы и стоимость страхования, но при этом должна быть удержана сумма таможенной пошлины на грузы, вывозимые за границу.

Тариф для исчисления таможенной пошлины на предметы, ввозимые из-за границы и вывозимые за границу, устанавливает таможня в соответствии с законом.

Статья 56. На нижеперечисленные грузы, ввозимые из-за границы и вывозимые за границу, и вещи, пропускаемые через границу, снижается таможенная пошлина либо они освобождаются от таможенной пошлины;

1) не имеющие торговой стоимости объявленные образцы вещей и грузов;

2) материальные ценности, полученные в безвозмездное пользование от иностранных правительств, международных организаций;

3) грузы, оказавшиеся поврежденными либо погибшими до прохождения через таможню;

5) другие грузы, вещи, на которые снижается таможенная пошлина или которые освобождаются от таможенной пошлины согласно закону;

6) грузы, вещи, на которые снижается таможенная пошлина или которые освобождаются от таможенной пошлины согласно международным договорам, заключенным Китайской Народной Республикой или участником которых она является.

Статья 57. На пропускаемые через границу грузы в специальных установленных районах, специально определенных предприятий либо пропускаемые через границу грузы особого назначения таможенная пошлина может быть снижена, отменена либо они освобождаются от таможенной пошлины. Основания и порядок специально установленного снижения либо освобождения от таможенной пошлины разрабатываются Государственным советом.

Ввозимые из-за границы грузы, на которые снижена таможенная пошлина или которые освобождены от таможенной пошлины согласно положениям предыдущей части настоящей статьи, могут быть использованы только в специально установленных районах, на специально определенных предприятиях либо по особому назначению. Без разрешения таможни и дополнительной уплаты таможенной пошлины указанные грузы не могут быть перевезены и использованы.

Статья 58. Своевременное снижение таможенной пошлины либо освобождение от таможенной пошлины, за исключением случаев, предусмотренных положениями статьи 56 и первой части статьи 57 настоящего Кодекса, определяется решениями Государственного совета.

Статья 59. Грузы, с разрешения таможни ввозимые из-за границы либо вывозимые за границу на какое-либо время, а также застрахованные грузы, по специальному разрешению ввозимые из-за границы, после уплаты получателем или отправителем грузов общей суммы залога либо предоставления получателем или отправителем грузов определенных гарантий таможне могут освобождаться от пошлины.

Статья 60. Лицо, обязанное платить таможенную пошлину с ввозимых из-за границы или вывозимых за границу грузов, должно в 15-дневный срок, считая со следующего дня после оформления таможней документа, уплатить общую сумму пошлины; в случае просрочки оплаты таможня взимает пени. Если по истечении трех месяцев таможенная пошлина не будет уплачена лицом, обязанным ее уплатить, и гарантом, то по решению начальника или уполномоченного им нижестоящего должностного лица таможня может принять следующие принудительные меры:

1) письменно известить банк или другие финансовые учреждения, в которых открыты счета лица, обязанного уплатить пошлину, и гаранта, либо другие финансовые органы об удержании средств со счетов на оплату суммы пошлины;

3) налагать арест, а также на основании закона распродавать грузы либо другое имущество на сумму, соответствующую размеру обязательной к уплате таможенной пошлины, обратив доход от реализации в залог для удержания суммы пошлины.

Во время применения таможней принудительных мер также принудительно осуществляется взимание пени, не уплаченной лицами, обязанными платить пошлину, и гарантами, в случаях, перечисленных в предыдущей части настоящей статьи.

Лица, обязанные вносить пошлину на предметы, пересекающие границу, должны вносить общую сумму пошлины перед пропуском предметов через границу.

Статья 61. При наличии явных признаков перемещения и сокрытия грузов и другой собственности, облагаемой пошлиной, лицом, обязанным уплатить пошлину за грузы, перемещаемые через границу, в течение срока, установленного для уплаты пошлины, таможня может обязать лицо, обязанное уплатить пошлину, предоставить гарантию; если лицо, обязанное уплатить пошлину, не может предоставить гарантию уплаты пошлины, то по решению начальника таможни либо уполномоченного им нижестоящего должностного лица таможня может принять следующие меры взыскания пошлины и сохранения груза:

1) письменно известить банк или другие финансовые учреждения, в которых открыты счета лица, обязанного уплатить пошлину, о приостановлении выплаты лицу, обязанному уплатить пошлину, суммы вклада, соответствующей сумме пошлины, которая подлежит взысканию;

2) налагать арест на грузы и другое имущество лица, обязанного уплатить пошлину, соответствующую сумме, которая подлежит взысканию.

При уплате суммы пошлины в установленный для уплаты пошлины срок лицом, обязанным уплатить пошлину, таможня должна сразу же отменить меры по взысканию пошлины и сохранению груза; если при истечении срока сумма пошлины по-прежнему не взыскана, то по решению непосредственного начальника таможни либо уполномоченного им нижестоящего начальника таможня может письменно известить банк или другие финансовые учреждения, в которых открыты счета лица, обязанного уплатить пошлину, удержать общую сумму пошлины со счета, по которому приостановлены выплаты, либо, в соответствии с законом, реализовать грузы или другое имущество, на которые наложен арест, обратив доход от реализации в залог для удержания суммы пошлины.

Если меры по взиманию пошлины и сохранению груза применены неправильно либо лицо, обязанное уплатить пошлину, уже внесло общую сумму пошлины в установленный срок, а таможня не отметила сразу же меры по взиманию пошлины и сохранению груза, причинив ущерб законным интересам лица, обязанного уплатить пошлину, то таможня должна в соответствии с законом взять на себя ответственность по возмещению убытков.

Статья 62. После пропуска грузов, ввозимых из-за границы и вывозимых за границу, и вещей, пропускаемых через границу, таможня, обнаружившая, что таможенная пошлина уплачена в меньшем размере либо вовсе не уплачена, в течение одного года со дня уплаты таможенной пошлины либо со дня пропуска грузов, вещей должна потребовать от лица, обязанного уплатить таможенную пошлину, уплаты всей суммы пошлины или недоплаченной ее части. Если в результате нарушений со стороны лица, обязанного уплатить таможенную пошлину, указанная пошлина уплачена в меньшем размере либо вовсе не уплачена, таможня в течение трех лет может добиваться уплаты.

Статья 63. Если общая сумма таможенной пошлины уплачена в большем размере, таможня, обнаружив это, должна немедленно возвратить излишек; лицо, обязанное уплатить таможенную пошлину, в течение одного года может требовать от таможни возвращения излишка.

Статья 64. При возникновении спора с таможней об уплате таможенной пошлины лицо, обязанное уплатить таможенную пошлину, должно уплатить общую сумму таможенной пошлины и может в соответствии с законом обратиться с заявлением об административном разбирательстве спора; если лицо, обязанное уплатить таможенную пошлину, по-прежнему не удовлетворено принятым по существу спора решением, то оно может на основании закона возбудить иск в народном суде.

Статья 65. При осуществлении контроля за сбором платежей таможни импортного звена руководствуются установлениями, касающимися контроля за взиманием таможенных пошлин.

Китай решил вдвое снизить пошлины на импорт из США на $75 млрд :: Экономика :: РБК

Изменения коснутся товаров, которые с сентября 2019 года облагались пошлиной в размере 10 и 5%. С 14 февраля они будут облагаться по ставкам 5 и 2,5% соответственно

Фото: Eugene Hoshiko / AP

Пекин принял решение в два раза снизить пошлины на ряд импортируемых из США товаров на общую сумму $75 млрд. Об этом сообщает пресс-служба Министерства финансов Китая.

Об этом сообщает пресс-служба Министерства финансов Китая.

«Комитет по таможенным сборам и тарифам при Госсовете КНР решил скорректировать меры по взиманию таможенных пошлин на ряд импортируемых из США товаров на сумму $75 млрд», — говорится в сообщении.

В частности, пошлина на товары, облагаемые с 1 сентября прошлого года по ставке 10%, теперь составит лишь 5%. Еще ряд товаров, пошлина на которые с 1 сентября 2019 года составляла 5%, будут облагаться по ставке 2,5%.

Изменения, как указано в заявлении, вступят в силу с 13:01 по местному времени (08:01 мск) 14 февраля.

«В дополнение к вышеуказанным корректировкам другие тарифные меры в США и Канаде будут продолжать применяться в соответствии с правилами», — отмечается в сообщении.

Китай повышает пошлины на импорт нержавеющей стали из ЕС и Японии | Новости из Германии о событиях в мире | DW

Пекин вводит антидемпинговые пошлины на импорт продукции из нержавеющей стали, которые ввозят Евросоюз, Япония, Южная Корея и Индонезия. Таможенный тариф вырастет в диапазоне от 18,1 процента до 103,1 процента, сообщило в понедельник, 22 июля, министерство коммерции КНР.

Таможенный тариф вырастет в диапазоне от 18,1 процента до 103,1 процента, сообщило в понедельник, 22 июля, министерство коммерции КНР.

Новые таможенные тарифы начинают действовать уже с 23 июля. Под действие новых пошлин подпадают болты из нержавеющей стали и листовая горячекатаная сталь.

Китай объявил о проведении антидемпингового расследования год назад после того, как в стране резко упали цены на продукцию из нержавеющей стали. КНР производит и потребляет почти половину мирового объема этого металла.

______________

Подписывайтесь на новости DW в | Twitter | Youtube | или установите приложение DW для | iOS | Android

Смотрите также:

Китай для ЕС: Партнер, конкурент, системный соперник

Новый шелковый путь уже существует

Новый шелковый путь стал реальностью — если у кого-то еще оставались на этот счет вопросы.

Инициатива «Один пояс и один путь», выдвинутая властями КНР в 2013 году, с каждым днем обретает более конкретные очертания.

Инициатива «Один пояс и один путь», выдвинутая властями КНР в 2013 году, с каждым днем обретает более конкретные очертания.Китай для ЕС: Партнер, конкурент, системный соперник

8 стран, 18 дней, 12 тысяч километров

С 2017 года поезда из Китая приходят прямо в Лондон. И их становится все больше. Чтобы добраться из китайского города Иу до британской столицы, этот поезд за 18 дней преодолел 12 тысяч километров. На фото: встреча «Первого китайско-европейского грузового поезда» по возвращению из Великобритании в КНР, апрель 2017 года.

Китай для ЕС: Партнер, конкурент, системный соперник

Взрывной рост объема перевозок

В 2011 году товарный поезд из Китая приходил в немецкий Дуйсбург один раз в месяц. Сегодня каждую неделю прибывает 35 железнодорожных составов. Дуйсбург поэтому называют «самым китайским городом в Германии». Железнодорожные перевозки, судя по всему, не очень рентабельны, так что китайские власти их субсидируют.

Данные о размерах субсидий расходятся, а в Пекине их не комментируют.Китай для ЕС: Партнер, конкурент, системный соперник

«Самый китайский город Германии»

Поставки из Китая дали толчок развитию крупнейшего речного порта мира в Дуйсбурге. Традиционный бизнес — торговля сталью и углем — переживает кризис. «Сделки с Китаем стали важнейшим сегментом роста для Дуйсбурга», — говорит руководитель порта Эрих Штааке. Спустя 300 лет существования порт стал ключевым перевалочным пунктом в торговле между КНР и Евросоюзом.

Китай для ЕС: Партнер, конкурент, системный соперник

Первый поезд из Китая в Вену

В минувшем году первый поезд по Новому шелковому пути прибыл в Вену. По итогам 2018 года китайские поезда через Казахстан, Россию и Беларусь отправлялись на регулярной основе в 14 европейских стран — от Испании и Великобритании до Эстонии и Финляндии. К следующему году власти КНР надеются довести число прибывающих в Европу составов до 5000.

Китай для ЕС: Партнер, конкурент, системный соперник

Китай обеспечивает доступ к европейским портам

С покупкой крупнейшего в Греции порта, Пирейского, Китай сделал важный шаг на пути укрепления транзитных позиций в Евросоюзе. 51 процент акций порта принадлежит сегодня государственной китайской компании COSCO. Но это только начало: Пекин вовлекает и другие страны ЕС в проект воссоздания Шелкового пути, который должен быть завершен к 2050 году.

Китай для ЕС: Партнер, конкурент, системный соперник

Италия: сюрприз для европейских партнеров

24 марта 2019 года Италия стала первой из стран «большой семерки», заявившей о готовности присоединиться к инициативе КНР. На деле это даст Китаю, например, приоритетный доступ к стратегически важным портам Генуи и Триеста. В ЕС действия Рима не вызвали восторга: поэтому президент Франции в конце марта провел встречу с председателем КНР, пригласив на нее канцлера ФРГ и главу Еврокомиссии.

Китай для ЕС: Партнер, конкурент, системный соперник

ЕС и Китай: переоценка рисков

«Если некоторые страны верят, что с китайцами можно заключить хитрые сделки, то скоро они удивятся, обнаружив себя в зависимости (от них. — Ред.)», — сказал глава МИД ФРГ Хайко Мас, комментируя решение Италии присоединиться к проекту «Один пояс и один путь». В этом свете власти Германии предлагают заключить меморандум между ЕС и КНР, единый для всех стран-членов Евросоюза.

Китай для ЕС: Партнер, конкурент, системный соперник

Европейцы: дисбаланс в торговле с КНР

«Каждую неделю из Чунцина в Германию отправляются пять полностью загруженных поездов, но только один такой поезд идет в обратном направлении», — заметил председатель Торговой палаты ЕС по КНР Йорг Вутке. Растущее недоверие Брюсселя выразил глава Еврокомиссии Юнкер, назвав Китай «конкурентом в экономике» и «системным противником».

Китай для ЕС: Партнер, конкурент, системный соперник

Китай старается развеять страхи

Председатель КНР Си Цзиньпин на проходящем с 25 по 27 апреля форуме, посвященном новому транспортному коридору между Китаем и Европой, попытался развеять страхи партнеров.

Он пообещал придерживаться строгих экологических норм и законов по борьбе с коррупцией. Форум посетил президент России Владимир Путин (на фото с Си Цзиньпином). Страны ЕС, не считая Италии, были представлены на уровне министров.Автор: Михаил Бушуев

Инициатива «Один пояс и один путь», выдвинутая властями КНР в 2013 году, с каждым днем обретает более конкретные очертания.

Инициатива «Один пояс и один путь», выдвинутая властями КНР в 2013 году, с каждым днем обретает более конкретные очертания. Данные о размерах субсидий расходятся, а в Пекине их не комментируют.

Данные о размерах субсидий расходятся, а в Пекине их не комментируют.

Он пообещал придерживаться строгих экологических норм и законов по борьбе с коррупцией. Форум посетил президент России Владимир Путин (на фото с Си Цзиньпином). Страны ЕС, не считая Италии, были представлены на уровне министров.

Он пообещал придерживаться строгих экологических норм и законов по борьбе с коррупцией. Форум посетил президент России Владимир Путин (на фото с Си Цзиньпином). Страны ЕС, не считая Италии, были представлены на уровне министров.Китай снижает пошлины на автомобили и потребительские товары — Экономика и бизнес

ПЕКИН, 30 июня. /ТАСС/. Китай в воскресенье снижает импортные пошлины на автомобили, запчасти к ним и более 1,4 тыс. позиций потребительских товаров со всего мира. Пойти на эти меры пообещал председатель КНР Си Цзиньпин в апреле на Азиатском экономическом форуме в Боао (Южный Китай). Сроки вступления в силу данного решения были оглашены в конце мая министерством финансов страны и подтверждены в Белой книге «Китай и ВТО», опубликованной на днях Госсоветом КНР.

Ради повышения благосостояния

«Для потребителей такое снижение пошлин, без всякого сомнения — хорошая новость, поскольку снизятся их издержки. Например, при покупке импортных автомобилей и их ремонте, — прокомментировала эти меры в беседе с ТАСС профессор Тун Вэй из Центрального финансово-экономического университета (Пекин). — На китайского производителя же в краткосрочной перспективе это не окажет какого-либо существенного влияния, а в долгосрочной произойдет постепенная оптимизация модели развития соответствующих отраслей. В частности, это приведет к улучшению ситуации на китайском автомобильном рынке: сформируется более современная система распределения продукции, с более высоким качественным уровнем».

Например, при покупке импортных автомобилей и их ремонте, — прокомментировала эти меры в беседе с ТАСС профессор Тун Вэй из Центрального финансово-экономического университета (Пекин). — На китайского производителя же в краткосрочной перспективе это не окажет какого-либо существенного влияния, а в долгосрочной произойдет постепенная оптимизация модели развития соответствующих отраслей. В частности, это приведет к улучшению ситуации на китайском автомобильном рынке: сформируется более современная система распределения продукции, с более высоким качественным уровнем».

На эту тему

На вопрос о том, может ли понижение пошлин негативно повлиять на доходы госбюджета КНР, эксперт ответила отрицательно. «Не думаю, что это как-то существенно на нем отразится», — считает она.

Мнение Тун Вэй поддерживают местные СМИ. В частности, авторы газеты Global Times отмечают, что новые меры «в очередной раз свидетельствуют об усилении китайской экономики, которая все меньше зависит от экспорта и притока иностранного капитала» и способна демонстрировать достаточно высокую динамику развития «преимущественно за счет внутренних факторов, сочетающихся с активизацией внешней торговли».

Ранее министр коммерции Китая Чжун Шань заявил, что такая усиливающаяся тенденция к устранению барьеров сохранится и в будущем. По его словам, торговая либерализация напрямую связана с задачами формирования в стране конкурентоспособного рынка, и со временем включит многие другие виды продукции, распространится на такие сферы, как телекоммуникации, медицина, образование, пенсионное обеспечение.

«У нас большой потенциал для дальнейшего успешного развития. Население Китая составляет примерно 1,4 млрд человек, из них 400 млн жителей относятся к категории граждан со средним уровнем дохода. По мере непрерывного экономического роста благосостояние граждан КНР будет постоянно повышаться, а вместе с ним заметно усилится и внутренний потребительский потенциал, — подчеркнул министр. — Мы превратились в крупную потребительскую державу и по объему приобретаемых благ занимаем второе место в мире. Четвертый год подряд потребление выступает в качестве главного драйвера роста нашей страны».

Обновленные пошлины

Согласно данным, опубликованным минфином КНР, ставка таможенных сборов за ввоз в страну автобусов, легковых автомобилей, вездеходов, снегоходов, а также двигателей к ним опустится с 25% до 15%. В целом это решение распространяется на 135 наименований по кодам таможенной номенклатуры. Всего меры коснутся 218 позиций продукции автопрома. Наиболее значительно снижены пошлины на комплектующие и детали к крупногабаритным автобусам и коммерческому транспорту, предназначенному для перевозки грузов — с 25% до 6% (для крупных грузовиков — с 10% до 6%).

На эту тему

Что касается длинного списка из более 1,4 тыс. потребительских товаров, ставка по ним сократится с 15,7% до 6,9%. В среднем норма таможенного обложения соответствующих грузов понизится более чем наполовину.

Правительство Китая снижает или устраняет торговые барьеры в целом ряде отраслей: с 1 мая были отменены пошлины на 28 видов импортных медицинских препаратов, в том числе для борьбы с раком. 18 мая КНР объявила об отмене антидемпингового денежного залога в размере 178,6% на сорго (культурное растение, выращиваемое для производства крупы, муки и крахмала), импортируемого из Соединенных Штатов.

18 мая КНР объявила об отмене антидемпингового денежного залога в размере 178,6% на сорго (культурное растение, выращиваемое для производства крупы, муки и крахмала), импортируемого из Соединенных Штатов.

Как прокомментировали эти меры в минкоммерции Китая, обложение иностранной продукции чрезмерно высокими таможенными сборами «отрицательно сказывается на благосостоянии китайского потребителя, который в итоге вынужден нести гораздо большие издержки».

Действия Пекина по «Азиатско-Тихоокеанскому торговому соглашению», заключенному еще в августе 2016 года с Бангладеш, Индией, Лаосом, Республикой Корея и Шри-Ланкой, оказались еще более решительными. С 1 июля КНР снизит пошлины на 10,3 тыс. наименований продукции из этих стран. «Мы верим, что это приведет к росту масштабов товарооборота между участниками соглашения, станет стимулирующим эффектом к их торгово-экономическому развитию, усилит процессы региональной экономической интеграции в Азии», — подчеркнул официальный представитель минкоммерции Китая Гао Фэн.

Усиление торговых противоречий с США

Между тем, торговое сотрудничество КНР с Соединенными Штатами движется по противоположному тренду.

Казалось бы, еще в прошлом месяце обе стороны выразили готовность устранить трения. Соответствующие заявления прозвучали в ходе консультаций, проходивших 17 и 18 мая в Вашингтоне, где был достигнут консенсус по вопросу принятия мер, направленных на ликвидацию торгового дисбаланса. Китайские представители тогда подтвердили готовность увеличить объемы закупок американских товаров. По итогам переговоров вице-премьер Госсовета КНР Лю Хэ даже заверил, что Пекин и Вашингтон не будут ввязываться в торговые войны «в интересах развития двух стран и всего мира».

На эту тему

Более того, 2-4 июня последовал ответный визит в Китай американского министра торговли Уилбура Росса, в ходе которого, как отметило агентство «Синьхуа», «был достигнут значительный прогресс» по внешнеторговой проблематике. Однако уже 15 июня президент США Дональд Трамп внезапно объявил, что в связи с «хищением» китайской стороной интеллектуальной собственности и технологий Соединенных Штатов, а также «несправедливой торговой практикой КНР», Белый дом утвердит 25%-ные пошлины в отношении товаров из Китая на сумму $50 млрд. При этом часть из этих таможенных сборов применительно к продукции на $34 млн начнет взиматься уже 6 июля.

При этом часть из этих таможенных сборов применительно к продукции на $34 млн начнет взиматься уже 6 июля.

Власти КНР быстро отреагировали на подобный выпад, уведомив Соединенные Штаты о своем решении в тот же день ответить мерами на аналогичную сумму. Американский лидер 18 июня поручил компетентным ведомствам США подготовить список китайских товаров на сумму в $200 млрд для последующего введения дополнительных сборов в 10% — на случай, если Пекин «откажется менять свой подход [к торговле], а также продолжит настаивать на введении дополнительных пошлин, о которых недавно объявил». Кроме того, на следующий день Соединенные Штаты опубликовали доклад по торговым вопросам, в котором открыто обвинили власти Китая в проведении политики «экономической агрессии», которая якобы угрожает всему миру.

28 июня Гао Фэн сообщил журналистам, что китайская сторона не намерена мириться с подобными действиями и даст решительный ответ на меры Вашингтона, поскольку они ущемляют национальные интересы КНР. Власти Китая прямым текстом дали понять, что не опасаются последствий и готовы к любым решениям США.

Власти Китая прямым текстом дали понять, что не опасаются последствий и готовы к любым решениям США.

В своих последних заявлениях Трамп продолжает позиционировать Пекин как особенно недобросовестного партнера. В интервью телекомпании Fox Business глава Белого дома заявил, что из предыдущих администраций Соединенных Штатов «никто не удосужился» заключить выгодную торговую сделку с Китаем. Он отметил, что власти КНР облагают импортируемые в страну американские автомобили пошлинами в размере 25%, в то время как тарифы США на аналогичную китайскую продукцию составляют 2,5%.

Сотрудничество с ЕС

«Таможенная дуэль» Китая и США может привести к активизации и без того достаточно оживленных торгово-экономических связей КНР с ЕС, Республикой Корея, Японией и прочими странами Азии и Африки.

На эту тему

Особые надежды Пекин возлагает на Европейский союз. На днях здесь во главе делегации побывал заместитель председателя Еврокомиссии, еврокомиссар по занятости, экономическому росту и конкурентоспособности Юрки Катайнен. Судя по прозвучавшим заявлениям, стороны проявили сходные подходы к теме либерализации мировой торговли.

Судя по прозвучавшим заявлениям, стороны проявили сходные подходы к теме либерализации мировой торговли.

«Мы верим, что в условиях усиливающихся протекционистских тенденций в отдельных странах отношения КНР и Евросоюза будут способствовать устойчивому и стабильному экономическому развитию всего мира», — сказал представитель минкоммерции КНР Гао Фэн, отвечая в ходе пресс-конференции на вопрос ТАСС.

Теперь нужно ждать итогов участия премьера Госсовета КНР Ли Кэцяна во встрече в Софии с лидерами стран Центральной и Восточной Европы в формате «16+1». В то же время и США стараются оказать влияние на ту же группу государств. Не исключено, что некоторые из них и выступят в роли «засланных казачков» Вашингтона.

Однако давление Соединенных Штатов на крупные страны Западной Европы по «китайскому» вопросу вряд ли будет эффектным. Там слишком дорожат необъятным рынком КНР и вообще рассматривают США как конкурента на этом направлении.

Кто оказывается в выигрыше

Снижение Пекином таможенных пошлин на автомобили и автокомпоненты может укрепить, к примеру, весьма продвинутые позиции европейского, японского и южнокорейского автопрома в Китае. А минимизация с 1 июля импортных тарифов на ввоз сои из Бангладеш, Индии, Лаоса, Республики Кореи и Шри-Ланки, как отметили обозреватели газеты Global Times, будет «способствовать улучшению торговли в Азиатско-Тихоокеанском регионе».

А минимизация с 1 июля импортных тарифов на ввоз сои из Бангладеш, Индии, Лаоса, Республики Кореи и Шри-Ланки, как отметили обозреватели газеты Global Times, будет «способствовать улучшению торговли в Азиатско-Тихоокеанском регионе».

«Это позволит уменьшить торговый дефицит с КНР, имеющийся у некоторых из этих стран, а также приведет к установлению более сбалансированной торговли в регионе», — приводит издание слова сотрудника Китайской академии внешней торговли и экономического сотрудничества Бай Мина.

Его мнение разделяет и независимый аналитик в сфере зерновых поставок Фу Чжэньчжэнь, слова которой цитирует China Daily. Специалист считает, что изменение импортных тарифов в ближайшее время «вряд ли сыграет крайне большую роль в изменении объемов поставок сои в КНР». «Однако эти меры, несомненно, благоприятно повлияют на другие направления торгового взаимодействия этих стран, помогут Китаю создать благоприятную среду для торговли в регионе», — подчеркнула она.

Ряд местных экспертов полагает, что снижение китайских тарифов на сою из стран Азии — «шаг в сторону диверсификации источников импорта на фоне эскалации торговой войны с США». «В то время как Соединенные Штаты бросают вызов КНР и всей мировой экономике, соседние [с Китаем] азиатские государства объединяются и принимают меры для предотвращения экономического спада», — отмечают обозреватели Global Times.

«В то время как Соединенные Штаты бросают вызов КНР и всей мировой экономике, соседние [с Китаем] азиатские государства объединяются и принимают меры для предотвращения экономического спада», — отмечают обозреватели Global Times.

Последствия для РФ

Выгодны меры Китая и для России, которая активно наращивает экспорт на китайский рынок своей аграрной продукции. Это направление, прежде находившееся в тени энергетического сотрудничества, начинает выступать в качестве достаточно серьезного сегмента двусторонней торговли.

В то же время «антиамериканские» пошлины ослабят США как конкурента РФ в поставках энергоносителей. Несмотря на то, что по итогам торговых консультаций в Пекине представители Соединенных Штатов и КНР достигли было договоренности по увеличению экспорта в Китай соответствующей американской продукции, в дальнейшем эти решения были объявлены утратившими силу из-за таможенных рестрикций Трампа.

Снижение пошлин на целый ряд товаров и предстоящее введение ограничительных сборов на американскую продукцию следует рассматривать как отдельные проявления целостной торговой стратегии КНР, сталкивающейся с откровенной политикой сдерживания со стороны США. На кон поставлен огромный китайский рынок, выступающий в качестве крайне важного фактора при формировании современных международных отношений.

На кон поставлен огромный китайский рынок, выступающий в качестве крайне важного фактора при формировании современных международных отношений.

Повышение таможенных пошлин только усугубит отношения Китая и США

Позиция китайской стороны по урегулированию торгово-экономических разногласий между двумя сторонами неизменна. В Пекине настаивают на проведении равноправного диалога и с учетом рациональной озабоченности каждой из сторон. Уже более года китайская сторона с максимальной искренностью, прилагая максимум усилий, провела 11 раундов торгово-экономических консультаций на высоком уровне с американской стороной и добилась больших сдвигов. Однако в Вашингтоне трижды отступались от своих слов, непрерывно повышая таможенные пошлины, что привело к пробуксовке консультаций.

Китайская сторона всегда ставит на первое место равноправный диалог, хотя и метод консультаций иногда уже неприменим. Начиная с мая США повышали пошлины на китайские товары стоимостью 200 миллионов долларов, оказывая давление на производителей КНР. Пекин предпринял ряд решительных контрмер, что вполне показало его силу воли в защите ключевых собственных интересов.

Пекин предпринял ряд решительных контрмер, что вполне показало его силу воли в защите ключевых собственных интересов.

Между КНР и США в последние годы сложились контакты, характеризующиеся высокой взаимодополняемостью и углубленным сопряжением. Стороны обоюдно получают выгоду при сотрудничестве и также обоюдно несут ущерб при противостоянии. В торговой войне нет победителей. По сообщению американской газеты «Уолл-стрит-джорнэл», в США 82 процента смартфонов, 94 процента нетбуков, 85 процентов трициклов и скейтбордов, а также 98 процентов игровых аппаратов импортируются из Китая. На недавнем слушании, проведенном американской администрацией для подготовки к повышению пошлин на китайский импорт стоимостью 300 миллионов долларов, среди 314 участников, представителей ряда отраслей в США, 303 выступил против повышения — 96 процентов участников считают, что в Китае есть целая производственная цепочка, как на верхней, так и на нижней частях, а также превосходная инфраструктура. Рабочая сила достаточна и квалифицирована. Все это явное преимущество Китая. Перенес производственной цепочки из Китая приведет к трудностям американских предприятий. Как отметил старший научный сотрудник Йельского университета Стивен Роач, у американской администрации наблюдается очевидное недопонимание последствий повышения пошлин. Бесчисленные доказательства показывают, что повышенную часть таможенных пошлин оплачивают американские импортеры, а не китайские экспортеры.

Все это явное преимущество Китая. Перенес производственной цепочки из Китая приведет к трудностям американских предприятий. Как отметил старший научный сотрудник Йельского университета Стивен Роач, у американской администрации наблюдается очевидное недопонимание последствий повышения пошлин. Бесчисленные доказательства показывают, что повышенную часть таможенных пошлин оплачивают американские импортеры, а не китайские экспортеры.

В канун саммита G20 в Осаке Япония как принимающая страна опубликовала Исследование по торговле 2019 года, в котором подан сигнал тревоги по поводу растущего торгового протекционизма. Авторы указывают, что увеличение торговых ограничений снизило глобальный экономический рост, в связи с чем Япония призвала соответствующие страны проявлять сдержанность по решению торговых вопросов. Это и есть общие ожидания подавляющего большинства членов «Большой двадцатки».Нельзя забывать, что сразу после принятия США закона Смута-Хоули в 1930-х годах мировая торговля резко упала на 60 процентов, а затем рецессия мировой экономики превратилась в Великую депрессию. Сегодня тарифные меры, принятые Соединенными Штатами, наносят большой ущерб членам G20. Поддержка многосторонности, противодействие односторонности, поддержка открытости и терпимости и противодействие протекционизму должны стать основным голосом на саммите «Двадцатки» в Осаке.

Сегодня тарифные меры, принятые Соединенными Штатами, наносят большой ущерб членам G20. Поддержка многосторонности, противодействие односторонности, поддержка открытости и терпимости и противодействие протекционизму должны стать основным голосом на саммите «Двадцатки» в Осаке.

Чтобы защитить перспективы глобального экономического роста и интересы людей, Китай, как ответственная экономика, будет рационально относиться к китайско-американским экономическим и торговым вопросам, но при этом не будет бояться любого давления и угроз и уже полностью готов к любым вызовам. Для достижения соглашения между Китаем и Соединенными Штатами равный диалог является единственным вариантом. Тарифное давление никогда не возымеет действия. Только двигаясь навстречу друг другу, проявляя искренность и предпринимая практические меры Пекин и Вашингтон сумеют снять торговые проблемы с повестки дня.

Исчисление таможенных платежей при ввозе товаров из Гонконга

В таможенном деле понятие страны происхождения товара используется в механизме таможенно-тарифного регулирования. В зависимости от страны происхождения товары могут облагаться преференциальной, базовой или максимальной (т.е. увеличенной вдвое от базовой) таможенными пошлинами. Базовые ставки таможенной пошлины применяются на товары, происходящие из стран, с которыми Россия применяет режим наибольшего благоприятствования (например, Китай), а максимальные — в отношении товаров, происходящих из стран, с которыми Россия этот режим не применяет (например, Гонконг).

В зависимости от страны происхождения товары могут облагаться преференциальной, базовой или максимальной (т.е. увеличенной вдвое от базовой) таможенными пошлинами. Базовые ставки таможенной пошлины применяются на товары, происходящие из стран, с которыми Россия применяет режим наибольшего благоприятствования (например, Китай), а максимальные — в отношении товаров, происходящих из стран, с которыми Россия этот режим не применяет (например, Гонконг).

Проблемы при исчислении таможенных платежей при ввозе товаров из Гонконга появились после того, как 30 июня 1997 г. Великобритания по истечении столетней аренды вернула его Китаю. С 1997 г. Гонконгу (Сянгану) присвоен статус специального административного района (САР) Китая, который сохранится как минимум до 2047 г. В отношении Гонконга Китай придерживается принципа «Одна страна — две системы».

Рассмотрим экономические показатели Китая и Гонконга. Уровень экономики страны определяется по ВВП (валовому внутреннему продукту) на душу населения. Более точными считаются основные показатели международных сопоставлений ВВП. Организация экономического сотрудничества и развития (ОЭСР) совместно с Евростатом проводят сравнительный анализ развитых экономик начиная с середины 1990-х гг. (в 1996 г. к ним присоединился Росстат). В 2005 г. ОЭСР, Евростат и Всемирный Банк объединили усилия для проведения первого в истории глобального сравнительного исследования мировой экономики (146 стран), основанного на оценке паритета покупательной способности (ППС). Для расчетов ППС была использована сопоставимая корзина из 1 тыс. товаров и услуг с идентичными характеристиками по состоянию на 2005 г.

Более точными считаются основные показатели международных сопоставлений ВВП. Организация экономического сотрудничества и развития (ОЭСР) совместно с Евростатом проводят сравнительный анализ развитых экономик начиная с середины 1990-х гг. (в 1996 г. к ним присоединился Росстат). В 2005 г. ОЭСР, Евростат и Всемирный Банк объединили усилия для проведения первого в истории глобального сравнительного исследования мировой экономики (146 стран), основанного на оценке паритета покупательной способности (ППС). Для расчетов ППС была использована сопоставимая корзина из 1 тыс. товаров и услуг с идентичными характеристиками по состоянию на 2005 г.

Примечание. Паритет покупательной способности (ППС) — это коэффициент пересчета курса валют, основанный на реальной стоимости товаров и услуг в каждой стране. ППС позволяет избежать ошибок, возникающих при использовании в расчетах текущих валютных курсов. Самым популярным примером ППС стал так называемый индекс бигмака, рассчитываемый журналом Economist. Как явствует из названия, он основан на сравнении стоимости одноименного пищевого продукта в разных странах мира.

Как явствует из названия, он основан на сравнении стоимости одноименного пищевого продукта в разных странах мира.

Как видно из табл. 1, некоторые показатели Гонконга гораздо выше, чем Китая. Необходимо дать пояснение в отношении индекса уровня цен. Он определяется как показатель ППС страны, деленный на курс ее валюты к доллару США. Индекс уровня цен показывает «дороговизну» или «дешевизну» страны. Если значение показателя больше 100, значит, цены в стране в среднем больше, чем в США, и наоборот.

Табл. 1. Основные показатели международных сопоставлений ВВП за 2005 год

|

Страны и |

ВВП по |

Доля |

ВВП на |

ВВП на |

ППС |

Индекс |

|

Российская |

1 697,5 |

3,09 |

11 861 |

28,5 |

12,7 |

45 |

|

Гонконг |

243,1 |

0,44 |

35 680 |

85,6 |

5,7 |

73 |

|

Китай |

5 333,2 |

9,70 |

4 091 |

9,8 |

3,4 |

42 |

США

СШАМежду КНР и САР Сянган (Гонконг) 29 июня 2003 г. как между самостоятельными таможенными территориями подписано соглашение о тесном экономическом партнерстве, рассматриваемое с точки зрения статьи XXIV ВТО в качестве соглашения о создании зоны свободной торговли (CEPA — Closer Economic Partnership Agreement), в силу которого с 1 января 2004 г. были снижены или отменены таможенные пошлины на 273 товарные позиции в отношении товаров, ввозимых на территорию КНР из САР Сянган (60% экспорта).

как между самостоятельными таможенными территориями подписано соглашение о тесном экономическом партнерстве, рассматриваемое с точки зрения статьи XXIV ВТО в качестве соглашения о создании зоны свободной торговли (CEPA — Closer Economic Partnership Agreement), в силу которого с 1 января 2004 г. были снижены или отменены таможенные пошлины на 273 товарные позиции в отношении товаров, ввозимых на территорию КНР из САР Сянган (60% экспорта).

Однако Гонконг не подписывал соглашений об устранении двойного налогообложения ни с одной страной, за исключением лимитированного соглашения с США в отношении морских перевозок.

После изменения колониального статуса Гонконга вопрос о возможности распространения соответствующей российско-китайской правовой базы на САР Сянган был поставлен в контексте возможного изменения двустороннего торгового режима после присоединения КНР к ВТО (декабрь 2001 г.).

По мнению Министерства торговли КНР, положения российско-китайского Соглашения о торгово-экономических отношениях от 05. 03.1992, ст. 2 которого фиксирует взаимное предоставление режима наибольшего благоприятствования (РНБ) в части взимания таможенных пошлин, налогов и сборов при импорте и экспорте товаров и услуг, не могут быть распространены на территорию САР Сянган, так как она является самостоятельной таможенной территорией.

03.1992, ст. 2 которого фиксирует взаимное предоставление режима наибольшего благоприятствования (РНБ) в части взимания таможенных пошлин, налогов и сборов при импорте и экспорте товаров и услуг, не могут быть распространены на территорию САР Сянган, так как она является самостоятельной таможенной территорией.

На основании вышеизложенного Письмом ГТК России от 05.08.2004 N 07-48/28560 было установлено, что РНБ, действующий в настоящее время между Россией и КНР, не распространяется на САР Сянган (Гонконг).

Постановлением Правительства РФ от 13.09.1994 N 1057 Китай и Гонконг рассматриваются как два независимых самостоятельных субъекта внешнеэкономической и внешнеторговой деятельности, существенным отличием которых с позиции мер тарифного регулирования является тот факт, что в отношении Гонконга Российская Федерация не применяет режим наиболее благоприятствуемой нации.

При осуществлении контроля за правильностью определения страны происхождения товаров в РФ должны применяться нормы ст. ст. 34 — 38 Таможенного кодекса Российской Федерации (далее — ТК РФ), а также Правил определения происхождения товаров развивающихся стран при предоставлении тарифных преференций в рамках Общей системы преференций от 12.04.1996. При этом ставки ввозных таможенных пошлин в отношении товаров, происходящих из Китая и Гонконга, применяются с учетом положений Приказа ГТК России от 25.12.2003 N 1539.

ст. 34 — 38 Таможенного кодекса Российской Федерации (далее — ТК РФ), а также Правил определения происхождения товаров развивающихся стран при предоставлении тарифных преференций в рамках Общей системы преференций от 12.04.1996. При этом ставки ввозных таможенных пошлин в отношении товаров, происходящих из Китая и Гонконга, применяются с учетом положений Приказа ГТК России от 25.12.2003 N 1539.

Что же происходит в настоящее время при таможенном оформлении товаров, экспортируемых из Гонконга? Согласно товаросопроводительным документам страной отправления товаров является Гонконг (юридический адрес фирмы-импортера — город, улица — находится на территории Гонконга). Поэтому в графе 16 грузовой таможенной декларации (далее — ГТД) декларанты-получатели товаров указывают в качестве страны отправления, торгующей страны Гонконг. Однако во избежание уплаты ввозной пошлины в двойном размере страной происхождения данных товаров (графа 34 ГТД) декларанты называют Китай. Зачастую в качестве подтверждения страны происхождения товара служит только инвойс, в котором есть ссылка на страну происхождения товара.

Встречаются и факты предоставления на данные товары фиктивных сертификатов формы «А», подтверждающих страну происхождения — Китай. Ссылки о том, как их получить и от кого, можно найти на различных форумах в Интернете.

Выгодно ли это Китаю и Гонконгу? Безусловно. Производство товаров развивается, в казну поступают налоги. Известно, что в Гонконге отсутствует налог на прибыль, если она извлекается за пределами Гонконга, т.е. если зарегистрированная в Гонконге компания действует в офшорном режиме, хотя последний как понятие в местном законодательстве отсутствует. Однако на практике к офшорным компаниям, главным образом финансовым, административным и транспортным, здесь применяется следующий подход: так как компания в целях получения прибыли все-таки косвенно использует Гонконг, проводя операции с его территории, 10% ее прибыли из иностранных источников все равно считаются извлеченными в Гонконге и подлежат налогообложению по ставке 17,5%. Таким образом, налог на общую сумму прибыли офшорной компании, как правило, составляет 1,75%. Существует тест на налогооблагаемость прибыли торговых фирм Гонконга (табл. 2).

Существует тест на налогооблагаемость прибыли торговых фирм Гонконга (табл. 2).

Табл. 2. Тест на налогооблагаемость прибыли торговых фирм Гонконга

|

Договоры покупки и продажи выполнены в Гонконге |

Прибыль полностью облагается налогом |

|

Договоры покупки и продажи выполнены за пределами Гонконга |

Прибыль не облагается налогом |

|

Договор покупки либо договор продажи выполнен в Гонконге |

Прибыль полностью облагается налогом |

|

Товар продан гонконгскому клиенту |

Договор продажи считается выполненным в Гонконге |

|

Товар приобретен у гонконгского поставщика/производителя |

Договор покупки считается выполненным в Гонконге |

|

Договоры покупки и продажи выполнены без выезда за пределы Гонконга, согласование условий велось по телефону, факсу в Гонконге |

Договоры считаются выполненными в Гонконге |

Выгодно ли такое положение России? Выгода для участников ВЭД, заключивших сделку, очевидна: получая более качественный, чем китайский, товар, они уплачивают таможенные платежи в меньшем размере (следует учитывать, что на сумму пошлины увеличивается налоговая база для расчета НДС). Наша же страна несет убытки: производство не развивается, таможенные платежи в полном объеме в бюджет не поступают.

Наша же страна несет убытки: производство не развивается, таможенные платежи в полном объеме в бюджет не поступают.

По данным таможенной статистики в 2008 г. в Россию из Гонконга было ввезено 88,35 тыс. т товаров. Страна происхождения — Гонконг — была указана только при ввозе 3,02 тыс. т товаров (табл. 3). Таким образом, в отношении остальных ввезенных товаров из Гонконга в объеме 85,33 тыс. т возникают сомнения в правомерности заявления страны их происхождения.

Табл. 3. Динамика ввоза товаров из Гонконга на территорию России за 2008 год

|

Заявленная страна происхождения |

Количество |

Статистическая |

Вес, тыс. |

Платежи, |

|

Гонконг |

378 |

11 070,38 |

3,02 |

3 421,95 |

|

Остальные страны мира |

12 441 |

1 146 517,45 |

88,35 |

304 935,79 |

|

Разница |

12 063 |

1 135 447,07 |

85,33 |

301 513,84 |

т

тСуществуют разные мнения о происхождении товаров, ввозимых из Гонконга.

Так, по словам Л.В. Орлова, руководителя представительства Совета по развитию торговли Гонконга, огромное количество российских малых и средних компаний выходят на китайский рынок именно через Гонконг из-за того, что они не могут нанять людей, говорящих по-китайски, из-за непрозрачности законодательства КНР и наличия в Гонконге компаний, действующих во вменяемом и понятном законодательном поле. Поэтому никакой другой страны происхождения, кроме Китая, и быть не может, так как в Гонконге своего производства не осталось.

В то же время одна из компаний, работающих в сфере международного консалтинга, предоставляет клиентам иную информацию: «Многие российские предприниматели до сих пор считают, что в Гонконге можно закупать лишь бытовую электротехнику, одежду и игрушки. Им следует преодолеть этот стереотип. Гонконг является всемирно известным поставщиком конкурентоспособных писчебумажных товаров, упаковочных материалов, мебели для дома и офиса, запчастей для автомобилей, вычислительной техники, телекоммуникационного оборудования, посуды и многого другого, представляющего интерес для российского рынка».

Поэтому если правильно рассчитать таможенные платежи только в отношении половины ввезенных из Гонконга товаров, страной происхождения которых заявлена иная страна (т.е. увеличить ставку пошлины вдвое и на эту разницу налоговую базу для расчета НДС), то получится, что Российская Федерация в 2008 г. недополучила в бюджет в среднем 15% от таможенной стоимости этих товаров (около 85 158,53 тыс. долл. США).

Почему это происходит? В соответствии с п. 1 ст. 37 ТК РФ при ввозе товаров на таможенную территорию России представляется документ, подтверждающий страну происхождения товаров, только если в соответствии с международными договорами или законодательством Российской Федерации данной стране предоставляются тарифные преференции. В указанном случае документ, подтверждающий страну происхождения товаров, представляется таможенному органу одновременно с таможенной декларацией. При этом предоставление тарифных преференций может быть обусловлено необходимостью предъявления сертификата о происхождении товара по определенной форме, предусмотренной международными договорами или законодательством Российской Федерации. Пунктом 2 ст. 34 ТК РФ установлены документы, подтверждающие происхождение товаров из конкретной страны, — декларация о происхождении товара (ст. 35) или в случаях, определяемых Правительством РФ, сертификат о происхождении товара (ст. 36). При этом согласно п. 1 ст. 35 ТК РФ декларация о происхождении товара, составленная в произвольной форме, может служить документом, удостоверяющим страну происхождения товаров, при условии, что в ней указаны сведения, позволяющие определить страну происхождения товаров. «В качестве такой декларации могут использоваться коммерческие или любые другие документы, имеющие отношение к товарам, содержащие заявление о стране происхождения товаров, сделанное изготовителем, продавцом или экспортером в связи с вывозом товаров».

Пунктом 2 ст. 34 ТК РФ установлены документы, подтверждающие происхождение товаров из конкретной страны, — декларация о происхождении товара (ст. 35) или в случаях, определяемых Правительством РФ, сертификат о происхождении товара (ст. 36). При этом согласно п. 1 ст. 35 ТК РФ декларация о происхождении товара, составленная в произвольной форме, может служить документом, удостоверяющим страну происхождения товаров, при условии, что в ней указаны сведения, позволяющие определить страну происхождения товаров. «В качестве такой декларации могут использоваться коммерческие или любые другие документы, имеющие отношение к товарам, содержащие заявление о стране происхождения товаров, сделанное изготовителем, продавцом или экспортером в связи с вывозом товаров».

Поэтому российские участники ВЭД одновременно с ГТД представляют инвойс, где в качестве страны происхождения товара указана иная, чем Гонконг, страна (как правило, Китай). Возможно, что и во внешнеторговом договоре будет ссылка на страну происхождения товара — Китай, и на внешней упаковке товара — маркировка «Made in China». Тем самым нормы ст. ст. 34, 35, 37 ТК РФ соблюдены и у инспектора таможни нет оснований для дополнительной проверки документов и сведений, установленных ст. 153 ТК РФ. Выявить признаки того, что представленные документы содержат недостоверные сведения, можно только при проведении таможенного досмотра. Однако решение уполномоченного должностного лица таможенного органа о необходимости проведения таможенного досмотра должно быть обосновано. С 1 января 2004 г. основанием для дополнительной проверки документов и сведений является выявление риска, содержащегося в профиле риска, устанавливающем необходимость проведения таможенного досмотра.

Тем самым нормы ст. ст. 34, 35, 37 ТК РФ соблюдены и у инспектора таможни нет оснований для дополнительной проверки документов и сведений, установленных ст. 153 ТК РФ. Выявить признаки того, что представленные документы содержат недостоверные сведения, можно только при проведении таможенного досмотра. Однако решение уполномоченного должностного лица таможенного органа о необходимости проведения таможенного досмотра должно быть обосновано. С 1 января 2004 г. основанием для дополнительной проверки документов и сведений является выявление риска, содержащегося в профиле риска, устанавливающем необходимость проведения таможенного досмотра.

Чтобы обеспечить взимание таможенных платежей в полном объеме, необходима разработка нового профиля риска, основанного на сопоставлении граф ГТД (11, 15, 15а, 16, 34) и который в связи с этим легко автоматизировать. Если в одной из граф ГТД — 11 или 15, 15а — будет указан Гонконг (код Гонконга), а в графах 16 и 34 — наименование, код другой страны (не Гонконга), то необходимо будет принять следующие меры:

— запросить сертификат о происхождении товара по установленной форме;

— провести таможенный досмотр каждого наименования товара с применением фотоаппаратуры для выявления маркировки о стране происхождения товара на первичной упаковке товара и самом товаре.

До предоставления сертификата происхождения товара возможен выпуск товара под обеспечение уплаты таможенных платежей, при этом таможенная пошлина должна рассчитываться по ставкам, применяемым к товарам, происходящим из стран, торгово-политические отношения с которыми не предусматривают режим наиболее благоприятствуемой нации (т.е. по максимальным).

Поскольку в целях минимизации уплаты таможенной пошлины в двойном размере возможно занижение таможенной стоимости (при адвалорных ставках), веса товара нетто (при специфических ставках) участниками ВЭД, от таможенных органов потребуется усилить контроль за этими показателями.

Если же сертификат происхождения товара предоставляется вместе с ГТД (это указывается в графе 44), то выпуск товара должен производиться при уплате таможенной пошлины по ставкам, применяемым к товарам, происходящим из стран, торгово-политические отношения с которыми предусматривают режим наиболее благоприятствуемой нации (т.е. по базовым).

На следующий рабочий день ГТД с пакетом документов с таможенного поста направляется в таможню для дальнейшего направления в ГУОТК ФТС России для подтверждения заявленных сведений о стране происхождения товара.

Данные предложения не противоречат таможенному законодательству РФ.

Еще одним вариантом решения рассмотренной проблемы могло бы стать внесение в действующее российское законодательство положения о применении базовой ставки пошлины только при условии соблюдения правила «прямой отгрузки-закупки».

Все вышеперечисленные предложения будут способствовать повышению собираемости таможенных платежей, что особенно актуально в условиях мирового финансового кризиса.

Статьи по теме:

Китай — импортные тарифы

Справочник по таможенному оформлению (2020 г.), составленный Главным таможенным управлением (Таможня Китая), представляет собой исчерпывающий справочник по таможенным правилам Китая. Это руководство содержит тарифный план и национальные таможенные правила и положения, и его можно приобрести в книжных магазинах в Китае или заказать через Интернет.

Тарифы

Таможня Китая оценивает и взимает тарифы. Ставки импортных тарифов делятся на шесть категорий: общие ставки, ставки режима наибольшего благоприятствования (РНБ), договорные ставки, преференциальные ставки, ставки квот тарифных ставок и предварительные ставки.Поскольку Китай является членом ВТО, импорт из США оценивается по ставке НБН. Пять особых экономических зон, открытые города и зоны внешней торговли в городах предлагают льготные скидки или льготы. Компании, ведущие бизнес в этих областях, должны ознакомиться с соответствующими нормативными актами.

Ставки импортных тарифов делятся на шесть категорий: общие ставки, ставки режима наибольшего благоприятствования (РНБ), договорные ставки, преференциальные ставки, ставки квот тарифных ставок и предварительные ставки.Поскольку Китай является членом ВТО, импорт из США оценивается по ставке НБН. Пять особых экономических зон, открытые города и зоны внешней торговли в городах предлагают льготные скидки или льготы. Компании, ведущие бизнес в этих областях, должны ознакомиться с соответствующими нормативными актами.

Китай может применять тарифные ставки значительно ниже опубликованной ставки НБН для товаров, которые правительство определило как необходимые для развития ключевой отрасли. Например, Таможенная администрация Китая время от времени объявляла преференциальные тарифные ставки на товары автомобильной, сталелитейной и химической промышленности.

Таможенная оценка

Облагаемая пошлиной стоимость импортного товара — это цена его стоимости, страхования и фрахта (CIF), которая включает в себя обычную цену сделки с товаром, плюс стоимость упаковки, фрахта, страхования и комиссионных продавца. Китайской таможне поручено определить справедливую стоимость всех импортных товаров.

Китайской таможне поручено определить справедливую стоимость всех импортных товаров.

Для оценки стоимости, облагаемой пошлиной, все сотрудники китайской таможни имеют доступ к базе данных оценок, в которой перечислены соответствующие оценки для различных импортных товаров, основанные на ценах международного рынка, ценах внешнего рынка и внутренних ценах.Сотрудники китайской таможни сверяют цену, указанную импортером, по этой базе данных. Обычно сотрудники китайской таможни принимают цену импортера. Однако, если заявленная стоимость слишком сильно отличается от базы данных, сотрудник таможни Китая оценит стоимость товаров на основе методов, перечисленных в статье 6 Административного регламента Китая по проверке и определению облагаемой пошлиной стоимости импортируемых и экспортируемых товаров. Товары (http://www.customs.gov.cn/customs/302249/302266/302267/356036/index.html).

Что касается сельскохозяйственной продукции, то информация Таможенной службы Китая часто не отражает сезонных изменений в ценах или влияния качества / сорта на ценообразование. Как правило, Таможня Китая взимает самую высокую цену, отраженную в их базе данных. Иностранная сельскохозяйственная служба Министерства сельского хозяйства США работает с таможней Китая над улучшением их понимания ценообразования на сельскохозяйственную продукцию.

Как правило, Таможня Китая взимает самую высокую цену, отраженную в их базе данных. Иностранная сельскохозяйственная служба Министерства сельского хозяйства США работает с таможней Китая над улучшением их понимания ценообразования на сельскохозяйственную продукцию.

Налоги

Помимо обычных тарифных пошлин, как иностранные, так и отечественные предприятия обязаны платить налог на добавленную стоимость (НДС).НДС начисляется на продажу и импорт товаров и услуги по переработке, ремонту и замене. НДС рассчитывается после тарифов и включает стоимость тарифа. В соответствии с правилами ВТО Китай обязан предлагать одинаковый налоговый режим для отечественных и импортных товаров. НДС регулярно взимается с импорта на границе. Импортеры отмечают, что их отечественные конкуренты часто не платят налоги. Скидки по НДС до 17% (полная скидка) доступны для определенных экспортных товаров.

Правительство Китая часто корректирует уровни скидки по НДС для достижения целей промышленной политики. Экспортеры жалуются, что получение скидок занимает месяцы, а суммы часто неправильно рассчитываются. Кроме того, скидки ограничены местным бюджетом, и у прибрежных провинциальных властей часто заканчиваются средства на скидки задолго до конца года. Применяемый метод скидки зависит от даты основания предприятия.

Экспортеры жалуются, что получение скидок занимает месяцы, а суммы часто неправильно рассчитываются. Кроме того, скидки ограничены местным бюджетом, и у прибрежных провинциальных властей часто заканчиваются средства на скидки задолго до конца года. Применяемый метод скидки зависит от даты основания предприятия.

США подписали налоговое соглашение с Китаем, которое вступило в силу 1 января 1987 года (Конвенция США — Китайской Народной Республики о подоходном налоге). Он предоставляет определенные льготы и позволяет избежать двойного налогообложения, но для того, чтобы пользоваться льготами, предусмотренными налоговым соглашением, нерезиденты (предприятия и физические лица) должны зарегистрироваться в своих местных налоговых органах в соответствии с циркуляром 124.Ставка корпоративного подоходного налога в Китае составляет 25%.

Этот налоговый закон включает два исключения из фиксированной ставки 25%: одно для квалифицированных малых и малоприбыльных компаний, которые будут платить 20%, и другое для поощрения инвестиций высокотехнологичных компаний, которые будут платить 15%. Доступны дополнительные стимулы для инвестиций в сбережение ресурсов и воды, защиту окружающей среды и безопасность труда. Льготный налоговый режим для инвестиций в сельское хозяйство, животноводство, рыболовство и развитие инфраструктуры продолжает применяться.

Доступны дополнительные стимулы для инвестиций в сбережение ресурсов и воды, защиту окружающей среды и безопасность труда. Льготный налоговый режим для инвестиций в сельское хозяйство, животноводство, рыболовство и развитие инфраструктуры продолжает применяться.

В последние годы Китай регулярно снижает импортные пошлины, чтобы улучшить доступ китайских граждан к передовым продуктам, ввести дальнейшую конкуренцию на рынке и в духе обещаний правительства открыть китайский рынок.

Китайские тарифные барьеры: налоги и пошлины в Китае

Возможно, вы уже знакомы с некоторыми налогами и тарифами, которые подлежат уплате, когда вы импортируете товар из-за границы в свою страну; однако эти сборы иногда также применяются к экспорту, вывозимому из страны.

Тариф просто относится к налогу на определенные классы импорта и экспорта. Эти тарифные барьеры (ТБ) вместе с нетарифными барьерами (НТБ), такими как квоты и стандарты продукции, являются для стран способами регулирования своей торговли и часто называются торговыми барьерами.

Каждая страна имеет свои собственные налоги и тарифы на импорт и экспорт. Китайские тарифные барьеры обычно различают три основные налоговые категории: налог на добавленную стоимость (НДС), налог на потребление и общие таможенные пошлины.Эти тарифы могут варьироваться от 0% до 100%. Нетарифные барьеры включают сложное регулирование, квоты, лицензии и другие средства.

С течением времени страны постепенно снижали количество налогов и тарифов, поскольку они все больше считались вредными для целей свободной торговли. Если вы сравните среднюю тарифную ставку, применяемую в Китае, по отношению к производимой продукции, вы увидите снижение тарифной ставки с 40,75%, применявшейся в 1992 году, до 7,69% в 2010 году.

Китай Тарифные барьеры: текущие налоги и тарифы Налог на добавленную стоимость (НДС)

Все товары, импортируемые в Китай, облагаются НДС и должны быть оплачены до таможенной очистки.НДС определяется ставкой налога, применяемой в настоящее время к тем же товарам, которые производятся на внутреннем китайском рынке. Текущий НДС для большинства товаров составляет 17%, но для некоторых товаров может быть ниже 13%.

Текущий НДС для большинства товаров составляет 17%, но для некоторых товаров может быть ниже 13%.

Для расчета применимого НДС стоимость товара должна быть более 50 юаней в формате CIF. Расчет НДС сложен, и перед объяснением расчета необходимо использовать некоторую терминологию.

- Стоимость уплаты пошлины (DPV): Обычно это означает цену товара в порту назначения.Короче говоря, это «Цена + Доставка + Страхование».

- Комплексная оцениваемая цена (CAP): Цена товаров после таможни, включая все таможенные сборы и налоги на потребление. Короче говоря, это «DPV + Таможня + Потребительский налог».

НДС — это, по сути, налог на товары после таможенного оформления, который рассчитывается с использованием следующего уравнения:

Самый распространенный налог в целом, который также необходимо учитывать при торговле.

Налог на потребление В то время как НДС применяется ко всем товарам, налог на потребление распространяется на импортируемые, а не на экспортируемые товары. В частности, этому налогу облагаются дорогие предметы роскоши, невозобновляемая нефть и продукты с высоким потреблением энергии: ювелирные изделия (элитная роскошь), автомобили (с высоким потреблением энергии), а также бензин и дизельное топливо (невозобновляемая нефть). продукты являются яркими примерами.

В частности, этому налогу облагаются дорогие предметы роскоши, невозобновляемая нефть и продукты с высоким потреблением энергии: ювелирные изделия (элитная роскошь), автомобили (с высоким потреблением энергии), а также бензин и дизельное топливо (невозобновляемая нефть). продукты являются яркими примерами.

Ставки потребительского налога сильно различаются (от 1% до 45%) и требуют от импортера пересмотреть, какая ставка применяется к импортируемому товару.

Расчет налога на потребление может быть непростым, поскольку он зависит от того, на какой основе он уплачивается.Существует три основных метода: адвалорный, количественный и составной базы. Мы кратко обрисовали три базы ниже:

- Ad Valorem: потребительский налог к уплате = общая оценочная цена * ставка CT

- Основа количества: потребительский налог к уплате = количество налогооблагаемых товаров * сумма налога на единицу

Также существует формула для расчета количества соединения, если требуется:

- Общая оценочная цена (CAP) = (DPV + импортная пошлина) * (1 + ставка CT)

- Общая оцениваемая цена (CAP) = DPV + импортная пошлина + (количество налогооблагаемых товаров * сумма налога за единицу)

Примечание: DPV — это стоимость товара, включая все транспортные расходы, оплаченную страховку и все другие связанные с этим расходы.

Таможенные пошлины могут применяться как к импортируемой, так и к экспортируемой продукции, и в настоящее время существует 8 238 товаров, подлежащих обложению этими налогами, как указано в Плане внедрения таможенных тарифов Китая на 2013 год. Они являются типичным примером тарифных барьеров Китая.

Существует несколько различных типов таможенных пошлин, и все они применяются в своих уникальных обстоятельствах. Они состоят из следующего:

- Общие ставки пошлины

- Ставки временных пошлин

- Тарифные квоты

- Обычные ставки пошлины

- Пошлина на режим наибольшего благоприятствования

- Специальные льготные ставки пошлины

Рекомендуется тщательно изучить, какие именно ставки будут применяться к вашему продукту, чтобы избежать непредвиденных расходов, связанных с почтовым заказом.

Экспортные пошлины В настоящее время в Китае есть только несколько товаров, облагаемых экспортными пошлинами. Это либо продукты на основе ресурсов, такие как рулоны или сырая нефть, либо, в качестве альтернативы, товары частично промышленного производства. Эти обязанности обычно выполняются на временной основе с целью защиты внутренних ресурсов. В связи с тем, что эти товары имеют временную защиту, рекомендуется проверять актуальный список, чтобы убедиться в актуальности соответствующей информации.

Это либо продукты на основе ресурсов, такие как рулоны или сырая нефть, либо, в качестве альтернативы, товары частично промышленного производства. Эти обязанности обычно выполняются на временной основе с целью защиты внутренних ресурсов. В связи с тем, что эти товары имеют временную защиту, рекомендуется проверять актуальный список, чтобы убедиться в актуальности соответствующей информации.

Экспортные пошлины применяются в размере DPV.Однако для экспортных пошлин DPV не включает фрахт и транспортные расходы или расходы на страхование, в отличие от налога на потребление и НДС. Ставки пошлины могут достигать 100%.

Различные комбинации разных стран происхождения и стран назначения

приводят к различным сценариям налогообложения.

Назначение налогов и тарифов

Существует множество различных целей, которые должны быть достигнуты путем введения пошлин на импорт и экспорт с помощью тарифных барьеров Китая. Как и в случае со всеми налогами, деньги, полученные в результате введения этих сборов, будут поступать непосредственно в правительство Китая для принятия финансовых мер, позволяющих им мобилизовать средства для страны. Однако есть менее очевидные причины, которые следует учитывать.

Как и в случае со всеми налогами, деньги, полученные в результате введения этих сборов, будут поступать непосредственно в правительство Китая для принятия финансовых мер, позволяющих им мобилизовать средства для страны. Однако есть менее очевидные причины, которые следует учитывать.

Другие цели включают намерение создать торговые барьеры. Это должным образом освещено в соответствующей найденной статье. Когда страна чувствует угрозу со стороны других стран, они обычно создают различные барьеры для сдерживания внешних инвестиций или импорта.Обложение импортных товаров налогами является одним из способов создания этих барьеров, и он направлен на защиту собственной национальной промышленности родных стран. Это может даже привести к торговым войнам.

Положения Китайской Народной Республики об импортных и экспортных пошлинах

(Принята на 26-м заседании Государственного совета 29 октября 2003 г., обнародована Указом № 392 Государственного совета Китайской Народной Республики от 23 ноября 2003 г. и вступила в силу с 1 января 2004 г.)

и вступила в силу с 1 января 2004 г.)

Глава I Общие положения

Статья 1 Настоящие Правила сформулированы в соответствии с соответствующими положениями Таможенного закона Китайской Народной Республики (далее именуемого Таможенным законом) в целях реализации политики открытости для внешнего мира и содействия развитию иностранных экономические отношения и внешняя торговля и народное хозяйство.

Статья 2 Если иное не предусмотрено законами или административными постановлениями, таможенная служба в соответствии с настоящими Правилами взимает импортные или экспортные пошлины со всех товаров, разрешенных Китайской Народной Республикой к ввозу на таможенную территорию или вывозу с нее, и со всех внутренние статьи.

Статья 3 Государственный совет устанавливает таможенные импортные и экспортные тарифы Китайской Народной Республики (далее именуемые тарифами) и фиксированные ставки пошлин на товары для ввоза товаров Китайской Народной Республики (далее именуемые фиксированными ставками пошлин. о входящих статьях), предусматривающих позиции тарифов, заголовки тарифов и ставки пошлин, которые составляют составные части настоящего Регламента.

о входящих статьях), предусматривающих позиции тарифов, заголовки тарифов и ставки пошлин, которые составляют составные части настоящего Регламента.

Статья 4 Государственный совет учреждает Тарифную комиссию, которая отвечает за корректировку и толкование тарифных позиций, тарифных позиций и ставок пошлин в Тарифе и фиксированных ставках пошлин на входящие статьи, а также за выполнение таких корректировок и толкований после их представления. к и одобрен Государственным Советом; определение товаров, облагаемых временными пошлинами, а также их ставок и срока действия; определение ставок тарифных квот; определение введения антидемпинговых пошлин, компенсационных пошлин, защитных пошлин, ответных пошлин или других тарифных мер; определение применения ставок пошлин при особых обстоятельствах; и выполнение других функций и обязанностей, установленных Государственным советом.

Статья 5 Получатель импортных товаров, отправитель экспортных товаров и владелец входящих товаров являются плательщиками пошлины.

Статья 6 Таможня и ее сотрудники должны выполнять обязанности по сбору пошлин в соответствии с установленными законом полномочиями и процедурой, защищать интересы государства, защищать законные права и интересы плательщиков пошлин и получать надзор в соответствии с законом.

Статья 7 Плательщик пошлины имеет право потребовать от таможни хранить в тайне свои коммерческие секреты, и таможня должна хранить в тайне такие секреты для плательщика пошлины в соответствии с законом.

Статья 8 Таможенная служба, согласно соответствующим положениям, награждает подразделения и физических лиц, которые информируют о нарушениях настоящих Правил или оказывают помощь в расследовании таких нарушений, и несут ответственность за сохранение соответствующей тайны.

Глава II Состав и применение ставок пошлин

по импорту и экспорту товаров

Статья 9 Ставки пошлин на импортные товары состоят из ставок пошлин режима наибольшего благоприятствования, обычных ставок пошлин, специальных льготных ставок пошлин, общих ставок пошлин, ставок пошлин по тарифным квотам и т. Д.Временные ставки пошлин могут применяться к импортным товарам в течение определенного срока.

Д.Временные ставки пошлин могут применяться к импортным товарам в течение определенного срока.

Ставки пошлин на экспортные товары предназначены для взимания экспортной пошлины. Временные ставки пошлин могут применяться к экспортным товарам в течение определенного срока.

Статья 10 Ставки пошлины на режим наибольшего благоприятствования применяются к импортным товарам, происходящим из стран-членов Всемирной торговой организации, которые подпадают под общее применение клаузулы о наиболее благоприятствуемой нации, импортных товаров, происходящих из стран или регионов, с которыми народы Китайская Республика заключила двустороннее торговое соглашение о взаимном предоставлении режима наибольшего благоприятствования и импортирует товары, происходящие с таможенной территории Китайской Народной Республики.

Обычные ставки пошлин применяются к импортным товарам, происходящим из стран или регионов, с которыми Китайская Народная Республика заключила региональное торговое соглашение, содержащее положения о преференциальных пошлинах.

Специальные преференциальные пошлины применяются к импортным товарам, происходящим из стран или регионов, с которыми Китайская Народная Республика заключила торговое соглашение, содержащее специальные положения о преференциальных пошлинах.

Общие ставки пошлин применяются к импортным товарам, происходящим из стран или регионов, отличных от указанных в пунктах 1, 2 и 3 настоящей статьи, или к импортным товарам неопределенного происхождения.

Статья 11 Если существуют временные ставки пошлин на импортные товары, к которым применяются ставки пошлин режима наибольшего благоприятствования, применяются такие временные ставки пошлин; если существуют временные ставки пошлин на импортные товары, к которым применяются обычные ставки пошлин или льготные ставки пошлин, применяются более низкие ставки пошлин; временные ставки пошлин не применяются к импортным товарам, к которым применяются общие ставки пошлин.

Если существуют временные ставки пошлин на экспортные товары, к которым применяются ставки экспортных пошлин, применяются такие временные ставки пошлин.

Статья 12 Если количество импортных товаров, которые подлежат администрированию тарифных квот в соответствии с положениями государства, находится в пределах тарифной квоты, применяются ставки пошлин тарифных квот; если такое количество превышает тарифную квоту, применение ставок пошлины регулируется положениями статей 10 или 11 настоящих Правил.

Статья 13 Если в отношении импортных товаров принимаются антидемпинговые, компенсационные или защитные меры в соответствии с положениями соответствующих законов или административных постановлений, применение ставок пошлин на такие импортные товары регулируется соответствующими положениями Правил Китайская Народная Республика по антидемпингу, Положения Китайской Народной Республики о компенсационных мерах и Положения Китайской Народной Республики о защитных мерах.

Статья 14 Если какая-либо страна или регион, в нарушение торговых соглашений или других соответствующих соглашений, которые они заключают или к которым они заключают с Китайской Народной Республикой, в одностороннем порядке принимает меры, влияющие на нормальную торговлю, такие как введение запрета, ограничения или дополнительных пошлин в В торговле с Китайской Народной Республикой могут применяться ответные пошлины на импортные товары, происходящие из такой страны или региона, и могут применяться ответные пошлины.

Товары и страны, облагаемые ответной пошлиной, а также ставки, продолжительность и меры по взысканию ответной пошлины определяются и публикуются Тарифной комиссией Государственного совета.

Статья 15 Для любых импортных или экспортных товаров применяются ставки пошлин, действующие на дату, когда таможня принимает декларацию на импорт или экспорт таких товаров.

Если после проверки и утверждения таможней декларация сделана до ввоза импортных товаров, применяются ставки пошлин, введенные на дату декларирования транспортных средств, перевозящих такие товары, для ввоза.

Дата применения ставок пошлин на товары, перевозимые в рамках таможенного транзита, устанавливается Главным таможенным управлением отдельно.

Статья 16 Если пошлина должна быть уплачена при любом из следующих обстоятельств, применяются ставки пошлин, действующие на дату, когда таможня принимает декларацию об уплате пошлины:

(1) если таможенные товары с разрешения не подлежат повторному вывозу за пределы таможенной территории;

(2) если товары, подлежащие уменьшению или освобождению от пошлин, с разрешения должны быть переданы или перенаправлены на другие цели;