ИИС в ВТБ24. Пошаговая инструкция

В нескольких статьях мы опишем пошаговую последовательность действий для открытия ИИС в ВТБ24, а также наполнения своего ИИС финансовыми инструментами: ОФЗ или акциями.

Практика 2016го года показала, что большинство людей, открывающих ИИС, затрудняются в исполнении элементарных действий, и нуждаются именно в пошаговых инструкциях. Сейчас мы предоставляем именно такой материал.

Итак, ниже вы найдёте инструкции о пошаговых действиях на этапах:

- Открытие ИИС

- Пополнение ИИС

- Покупка ОФЗ (и/или акций) на ИИС

Почему ВТБ24?

- ВТБ24 входит в число организаций типа «too big to fail» — «слишком велик, чтобы дать обанкротиться». Такие организации всегда спасают бюджетными деньгами, а вопрос их выживания не всегда зависит от того, насколько они успешно ведут бизнес, что отчасти повышает надёжность наших вложений.

- Позволяет реализовать «Дивидендный комбайн». Эта техника помогает выводить деньги с ИИС раньше, чем через три года абсолютно законным методом — через дивиденды.

- У ВТБ24 есть возможность не изучать торговый терминал, т.к. сделки можно осуществлять через личный кабинет или через бесплатные голосовые заявки.

Второе — самое главное на наш взгляд преимущество, и та цель, которая оправдывает все хлопоты, связанные с открытием ИИС в ВТБ24 («о хлопотах» — ниже). В других статьях мы рассмотрим, какие огромные возможности по увеличению доходности открываются перед нами при использовании этой особенности.

Открытие ИИС

Открытие ИИС начинается с того, что нужно найти ближайшее отделение банка ВТБ24, в котором есть менеджер инвестиционного департамента. Таких отделений не так уж и много.

Звоним по телефону:

Затем, скорее всего, нас переключат на это ближайшее отделение. Нужно договориться о дне и времени визита.

Нужно договориться о дне и времени визита.

Документы для открытия

С собой берём паспорт и СНИЛС.

Процедура открытия ИИС в ВТБ24 не из простых. Помимо открытия ИИС нам открывают банковские счета: «мастер-счёт», к которому выдают пластиковую карту, и «текущий» счёт, с которого деньги можно будет переводить на ИИС. Затем подключают систему интернет-банкинга «ВТБ-онлайн».

Если же мы ранее уже пользовались услугами этого банка, то процедура ускорится, т.к. все эти продукты у нас уже, скорее всего, есть. В этом случае вся процедура займёт 20-30 минут.

Если же мы ранее продуктами ВТБ24 не пользовались и у нас нет ни «ВТБ-онлайн», ни карты, то ощутимую часть времени занимает оформление чисто банковских продуктов, а вся процедура займёт уже 50-60 минут.

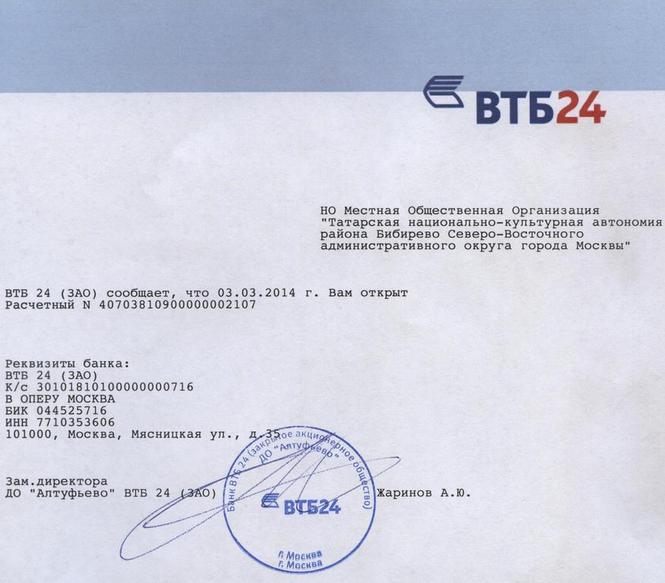

Документы на руках после открытия ИИС

После окончания процедуры на руках будут следующие документы:

- Заявление клиента на предоставление комплексного обслуживания в ВТБ24

- Заявление на открытие счёта-депо в депозитарии

- Заявление об открытии банковского счёта физического лица

- Заявление на обслуживание на финансовых рынках с ведением Индивидуального Инвестиционного Счёта

- Сведения о банковских реквизитах клиента

- Анкета клиента-физического лица

- Извещение об открытии ИИС

- Пластиковая банковская карта

- Пластиковая скретч-карта с защитным стираемым покрытием, на которой находятся логин и пароль для входа на ИИС

- Конверт с пин-кодом для пластиковой карты

Также у нас должны оказаться следующие логины и пароли:

- Логин и пароль для ИИС на скретч-карте (п. 9 из списка документов):

С другой стороны этой карты под защитным покрытием находятся логин и пароль для доступа на свой ИИС - Пин-код к пластиковой банковской карте в отдельном конверте (п.10):

- Логин-пароль для системы «ВТБ-онлайн». Первичный пароль единожды высылается на мобильный номер, указанный при открытии ИИС.

Этот пароль подлежит смене после первого входа. Логин же содержится в документе «Заявление клиента на предоставление комплексного обслуживания в ВТБ24» (п. 1 из списка документов, см. выше):

Этот пароль подлежит смене после первого входа. Логин же содержится в документе «Заявление клиента на предоставление комплексного обслуживания в ВТБ24» (п. 1 из списка документов, см. выше):

Этот пароль подлежит смене после первого входа. Логин же содержится в документе «Заявление клиента на предоставление комплексного обслуживания в ВТБ24» (п. 1 из списка документов, см. выше):

Этот пароль подлежит смене после первого входа. Логин же содержится в документе «Заявление клиента на предоставление комплексного обслуживания в ВТБ24» (п. 1 из списка документов, см. выше):Пополнение ИИС

Это — самый запутанный и сложный этап, и лучше всего его совместить с открытием ИИС, чтобы инвестиционный менеджер смог помочь и с зачислением денег в том числе. Тем не менее, зачислять деньги теоретически можно из любого отделения банка ВТБ.

Процесс пополнения ИИС состоит из следующих этапов:

- Внесение денег на карточку

- Перевод денег с «мастер-счёта» на «текущий»

- Перевод денег с «текущего» банковского счёта на ИИС

Внесение денег на карточку

Находим банкомат с функцией приёма денег, вставляем карточку, нажимаем «внести наличные» и кладём пачку денег в окно приёма купюр. Банкомат пересчитает купюры, возможно, вернёт обратно те, которые ему не понравились и предложит подтвердить внесение денег на карточку.

Внутрибанковский перевод

Далее понадобится компьютер с возможностью выхода в интернет или смартфон на Android или iOS (Apple). Второй вариант удобнее, но на всякий случай будут описаны оба.

С компьютера

Это может быть как свой собственный ноутбук с возможностью выхода в интернет. Если же у нас нет ноутбука с выходом в интернет, нужно, чтобы нам предоставили для этих целей компьютер одного из менеджеров банка.

Не нужно просить менеджера банка сделать всю последующую процедуру за вас, т.к. не рекомендуется кому-либо сообщать свои данные для входа в систему ВТБ-онлайн (логин и пароль), да и лучше научиться проделывать всю процедуру самому, чтобы понимать, что происходит.

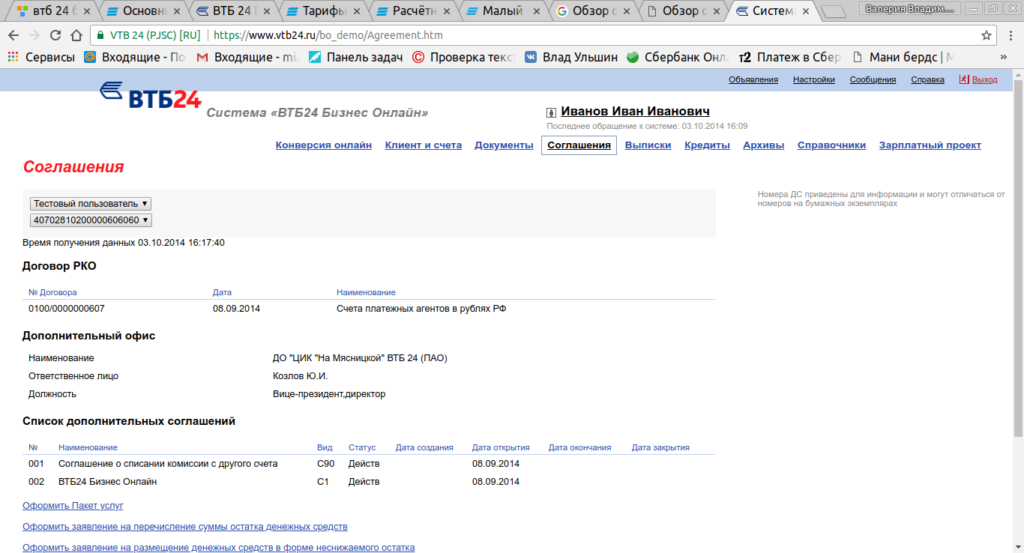

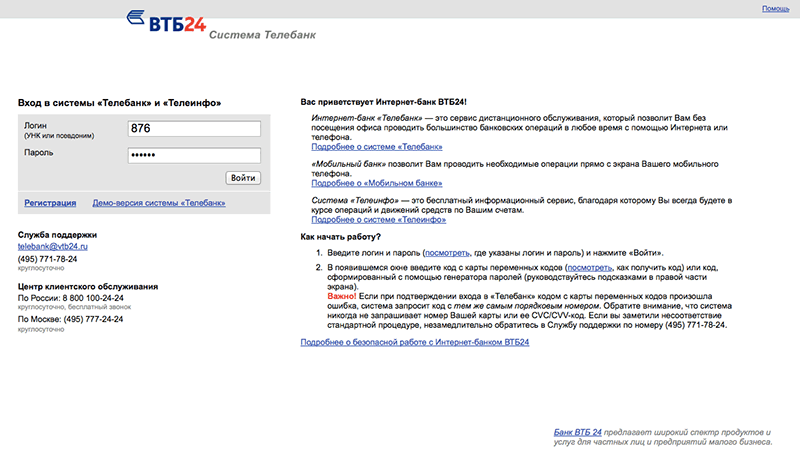

Заходим в систему ВТБ-онлайн по ссылке online.vtb24.ru:

Вводим логин и пароль, который нам выдали. Пароль сразу же попросят сменить, поэтому нужно подобрать новый, при этом он должен состоять исключительно из цифр.

Вход в ВТБ-онлайн подтверждается СМСкой, присланной на телефон, указанный при открытии ИИС:

Сумма, внесённая нами на карточку через банкомат отразится на «мастер-счёте»:

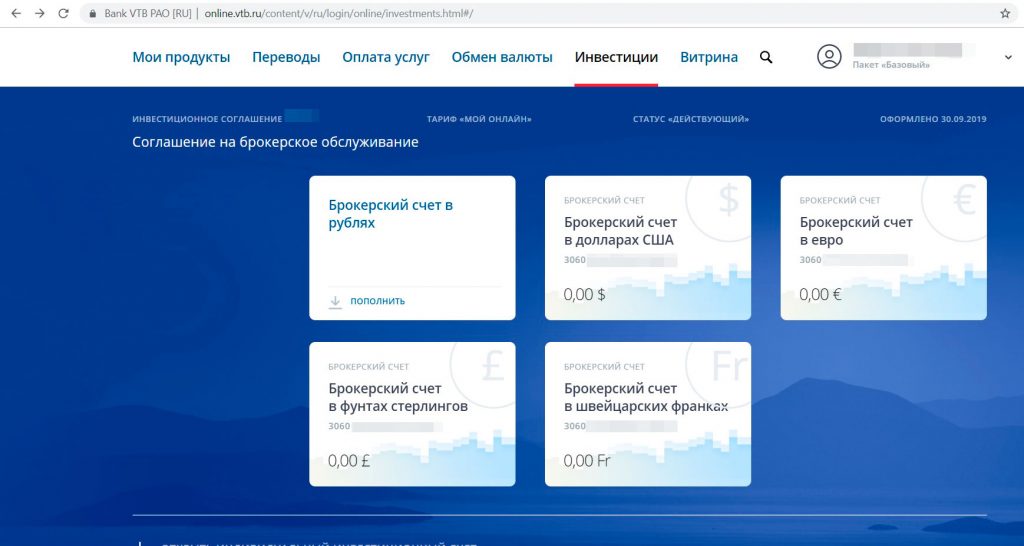

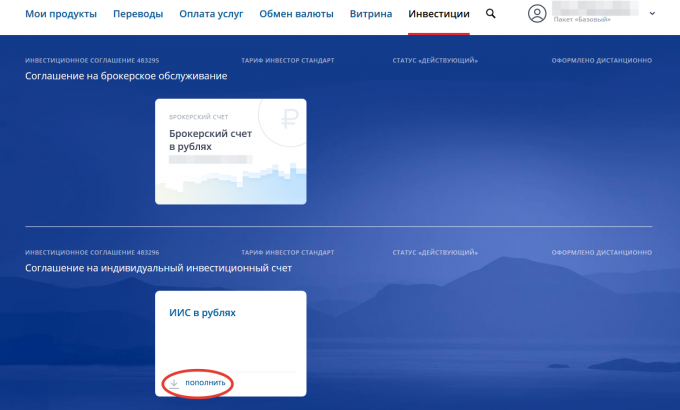

Нужно перевести эту сумму на ИИС. Для этого: 1) выбираем в верхнем меню «переводы», далее «Пополнение брокерского счёта» или же 2) раскрываем подменю «действия по счёту» и выбираем «сделать перевод». После этого мы попадём в меню выбора видов перевода:

Для этого: 1) выбираем в верхнем меню «переводы», далее «Пополнение брокерского счёта» или же 2) раскрываем подменю «действия по счёту» и выбираем «сделать перевод». После этого мы попадём в меню выбора видов перевода:

Выбираем «Пополнение брокерского счёта», откроется форма платёжного поручения.

Заполняем её: указываем сумму, а также «номер субпозиции»:

Номер субпозиции находится в документе «Извещение об открытии ИИС» в таблице реквизитов, в поле «назначение платежа»:

Нажимаем красную кнопку «Продолжить», а далее система запросит подтверждающий код из СМС, взводим его и нажимаем «Выполнить»:

В течение 5 минут деньги окажутся на нашем ИИС.

Со смартфона

Со смартфона весь процесс выглядит попроще. Надо заранее позаботиться, чтобы приложение уже было установлено на нашем смартфоне перед тем, как мы решим с помощью него пополнять свой ИИС в ВТБ24. Запускаем приложение:

Вводим логин и пароль. Логин содержится в документе «Заявление клиента на предоставление комплексного обслуживания в ВТБ24», а пароль был выслан в виде СМС на мобильный номер вскоре после открытия счетов в ВТБ24. После ввода логина-пароля приложение может задуматься на 10-15 секунд:

При первичном входе, возможно, система попросит изменить первоначальный пароль. Новый пароль должен состоять только из одних цифр.

Далее мы попадём на экран с подтверждением входа. На телефон придёт пароль для подтверждения входа:

После ввода подтверждающего кода, присланного нам по СМС, мы попадём в систему управления нашими банковскими счетами.

Внесённая нами через банкомат сумма отобразится на «мастер-счёте». Нужно нажать кнопку «перевести» и мы попадём в меню платежных операций, в котором надо выбрать пункт «Перечисление средств на брокерское обслуживание»:

Откроется форма платёжного поручения. Заполняем её: указываем сумму, а также «номер субпозиции» (Номер субпозиции берём из реквизитов нашего ИИС, которые указаны в документе «Извещение об открытии ИИС» в таблице реквизитов, в поле «назначение платежа»):

Нажимаем кнопку «Продолжить», затем подтверждаем кодом из СМС нашу операцию. Через 5 минут деньги окажутся на ИИС.

Через 5 минут деньги окажутся на ИИС.

Продолжение: документы от ВТБ24 для налоговой

Читайте также:

- 3-НДФЛ для ИИС: как заполнить самому

- Как правильно выбрать брокера для открытия ИИС

- Как выбрать надёжного брокера ИИС и снизить риски

- Безопасная доходность на ИИС

- Когда лучше всего открывать ИИС или как поднять доход в несколько раз

- Стоимость ИИС: тарифная ловушка

- Стоимость ИИС: сравнение тарифов брокеров ИИС

- 5 способов снизить стоимость обслуживания ИИС

- Что такое облигация

- Доходность облигаций

ВТБ: процедура открытия эскроу-счета занимает 5-10 минут

https://realty.ria.ru/20190627/1555986261.html

ВТБ: процедура открытия эскроу-счета занимает 5-10 минут

ВТБ: процедура открытия эскроу-счета занимает 5-10 минут

Процедура открытия эскроу-счетов занимает у клиента 5-10 минут и на данный момент не вызывает вопросов, сообщил журналистам начальник управления сберегательных… Недвижимость РИА Новости, 03.03.2020

2019-06-27T18:09

2019-06-27T18:09

2020-03-03T14:48

россия

эскроу-счета

банки

строительство

жилье

переход строительства жилья в рф на проектное финансирование

втб

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/realty/40862/89/408628912_0:216:2924:1861_1920x0_80_0_0_6e6d905779b53adaf5906d7b887808c1.jpg

МОСКВА, 27 июн — РИА Новости. Процедура открытия эскроу-счетов занимает у клиента 5-10 минут и на данный момент не вызывает вопросов, сообщил журналистам начальник управления сберегательных комиссионных продуктов ВТБ Александр Ефремов.»С большей частью застройщиков у нас есть налаженные контакты и схемы передачи информации, обмена данными. Мы, получив эту информацию, уже готовим для клиента комплекс документов, который он подписывает, когда приходит в банк. На первом этапе для клиента никаких дополнительных бумаг не добавилось, он подписывает все тот же договор долевого участия», — сказал он. Он также добавил, что клиенты ВТБ смогут открыть эскроу-счета у застройщиков, не посещая офис банка. «Мы сейчас обсуждаем развитие технологии, чтобы избавить клиентов ВТБ от посещения офиса. Для этого прорабатываем другую схему, которая позволит это сделать у застройщика», — резюмировал он.С 1 июля 2019 года все российские девелоперы, привлекающие средства граждан, обязаны перейти на схему долевого строительства жилья с применением эскроу-счетов. Средства дольщиков должны зачисляться на специальный банковский счет, девелоперы не смогут получить эти деньги до передачи квартир покупателям, а строить будут на банковские кредиты. Но для ряда проектов будут сделаны исключения – застройщики смогут работать по старой схеме.Согласно утвержденным правительством России критериям, для достройки после 1 июля без перехода на новую схему финансирования с применением эскроу-счетов в общем случае степень готовности объекта должна составлять не менее 30%, и в нем должно быть продано по договорам долевого участия не менее 10% площадей.

Он также добавил, что клиенты ВТБ смогут открыть эскроу-счета у застройщиков, не посещая офис банка. «Мы сейчас обсуждаем развитие технологии, чтобы избавить клиентов ВТБ от посещения офиса. Для этого прорабатываем другую схему, которая позволит это сделать у застройщика», — резюмировал он.С 1 июля 2019 года все российские девелоперы, привлекающие средства граждан, обязаны перейти на схему долевого строительства жилья с применением эскроу-счетов. Средства дольщиков должны зачисляться на специальный банковский счет, девелоперы не смогут получить эти деньги до передачи квартир покупателям, а строить будут на банковские кредиты. Но для ряда проектов будут сделаны исключения – застройщики смогут работать по старой схеме.Согласно утвержденным правительством России критериям, для достройки после 1 июля без перехода на новую схему финансирования с применением эскроу-счетов в общем случае степень готовности объекта должна составлять не менее 30%, и в нем должно быть продано по договорам долевого участия не менее 10% площадей.

https://realty.ria.ru/20190627/1555983982.html

россия

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/realty/40862/89/408628912_0:0:2732:2048_1920x0_80_0_0_a5e80236ba81291f2049d3a440e8d058.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, эскроу-счета, банки, строительство, жилье, втб

МОСКВА, 27 июн — РИА Новости. Процедура открытия эскроу-счетов занимает у клиента 5-10 минут и на данный момент не вызывает вопросов, сообщил журналистам начальник управления сберегательных комиссионных продуктов ВТБ Александр Ефремов.

«С большей частью застройщиков у нас есть налаженные контакты и схемы передачи информации, обмена данными. Мы, получив эту информацию, уже готовим для клиента комплекс документов, который он подписывает, когда приходит в банк. На первом этапе для клиента никаких дополнительных бумаг не добавилось, он подписывает все тот же договор долевого участия», — сказал он.

«После подписания, клиент идет в банк. Вся процедура открытия эскроу-счета занимает 5-10 минут. У клиентов даная процедура не вызывает никаких вопросов на данный момент. Были опасения, что клиенты будут негативно реагировать на дополнительные этапы в сделке, но этого не возникает, это такой же процесс, как и до введения эскроу-счетов», — добавил Ефремов.

Он также добавил, что клиенты ВТБ смогут открыть эскроу-счета у застройщиков, не посещая офис банка. «Мы сейчас обсуждаем развитие технологии, чтобы избавить клиентов ВТБ от посещения офиса. Для этого прорабатываем другую схему, которая позволит это сделать у застройщика», — резюмировал он.

С 1 июля 2019 года все российские девелоперы, привлекающие средства граждан, обязаны перейти на схему долевого строительства жилья с применением эскроу-счетов. Средства дольщиков должны зачисляться на специальный банковский счет, девелоперы не смогут получить эти деньги до передачи квартир покупателям, а строить будут на банковские кредиты. Но для ряда проектов будут сделаны исключения – застройщики смогут работать по старой схеме.

Согласно утвержденным правительством России критериям, для достройки после 1 июля без перехода на новую схему финансирования с применением эскроу-счетов в общем случае степень готовности объекта должна составлять не менее 30%, и в нем должно быть продано по договорам долевого участия не менее 10% площадей.

Готовые фирмы с р/с в ВТБ 24

Предлагаем готовые компании с уже открытым расчетным счетом в ВТБ 24:

| НАИМЕНОВАНИЕ | ОПФ | КВАРТАЛ РЕГИСТРАЦИИ | Город | № ИФНС | СНО | Основной вид деятельности | Расчетный счет (наименование банка) | Обороты ИТОГО |

| ГЕРМЕС+ | ООО | 3 квартал 2010 | Москва | 20 | УСН 15% | аптека | Открытие+ ВТБ24 | 72329362 |

| АПЕКС | ООО | 1 квартал 2017 | МО, Балашиха | 5001 | ОСНО | ремонт/содержание дорог | ВТБ24 | 5500000 |

| ООО «Инмакс» | ООО | 4 квартал 2008 | Москва | 46 | ОСНО | оптовая торговля автоэлектроникой | ВТБ24 | 53900000 |

| ООО транс Вест | ООО | 3 квартал 2014 | Москва | Производство торговля | Втб 24 | 251657608 | ||

| ООО «Эверест» | ООО | 4 квартал 2012 | Тверская обл., Тверь | 10 | УСН 6% | Ремонтно-строительные работы, оптовая торговля | ВТБ 24 | 17112000 |

| Фенимор | ООО | 2 квартал 2017 | Москва | 46 | ОСНО | мебель, детские товары, одежда, часы, ткани, сувениры, посуда., текстиль. Канцелярские товары. ТОРГОВЛЯ | ВТБ24 | 1600000 |

| ООО «Инсайдмедиа» | ООО | 4 квартал 2014 | Москва | 46 | УСН | 74. 40 рекламная деятельность 40 рекламная деятельность |

ВТБ24 | 0 |

| ВСЕГДА КРАСИВА | ООО | 3 квартал 2017 | Санкт-Петербург | 24 | 46.49.4 Торговля оптовая прочими потребительскими товарами | ВТБ24+Райфайзен | 0 | |

| ТСК «КИТ» | ООО | 4 квартал 2014 | Самарская обл., Самара | 6318 | ОСНО | оптовая торговля | ВТБ24 | 0 |

| Академия бухучета и права | ООО | 3 квартал 2015 | Москва | 1 | УСН 6% | 69.20 Деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию | ВТБ 24 | 0 |

| ООО «ХОЛДИНГ ВЕСТА» | ООО | 4 квартал 2014 | Санкт-Петербург | 27 | 43.13 Разведочное бурение | БАНК ВТБ 24 | 0 |

Готовы предложить Вам зарегистрировать фирму (ООО и ИП) по Вашим индивидуальным критериям

«ВТБ аннулировал наш расчетный счет. Без права объяснения и восстановления» — Bankir.Ru

Издатели учредили наше ООО для создания технологичной платформы для продажи возможностей этих онлайн-ресурсов

Счет мы открывали в июле 2017 года. При личном визите в отделение банка, куда я была приглашена на беседу, подробно рассказала сотрудникам банка о том, кто мы и чем занимаемся. Наша компания создана для продажи онлайн-ресурсов: у любого издателя основной деятельностью является издание и распространение печатной продукции, но ведь и в Интернете у любого уважающего себя издателя есть немалая активность! Так вот, издатели учредили наше ООО для создания технологичной платформы для продажи возможностей этих онлайн-ресурсов. В рамках Союза издателей заниматься подобной работой нельзя – эта деятельность не прописана в уставе организации. Поэтому в рамках Союза и пришлось создавать дочернее предприятие.

В рамках Союза издателей заниматься подобной работой нельзя – эта деятельность не прописана в уставе организации. Поэтому в рамках Союза и пришлось создавать дочернее предприятие.

Почему мы выбрали ВТБ? По двум причинам: в этом банке открыт счет самого Союза издателей, а кроме того, нам это отделение было территориально удобно, так как находится близко от нас – на улице Тверская, дом 8.

У нас есть даже подписанный всеми членами Союза меморандум о финансировании нашей деятельности

Почему нам аннулировали счет – объяснения нет. Я предполагаю, из-за того, что на наш счет поступали взносы от издателей: пока мы существуем в стадии разработки проекта и живем на взносы издателей. У нас есть даже подписанный всеми членами Союза меморандум о финансировании нашей деятельности. И о том, что дела с нашим финансированием обстоят так, я объясняла в банке при открытии счета чуть более полугода назад. Никаких крупных сумм по нашему счету не проходило – только взносы учредителей и выплаты на зарплаты сотрудникам.

Бухгалтеру также сообщили, что единственное, что мы можем сделать, – необходимо прийти в банк лично

8 февраля 2018 года нашему бухгалтеру позвонили из банка и сказали, что счет аннулирован. Предполагаю, что могли звонить и мне, но я была на совещании, а там у меня был отключен мобильный телефон. На слова бухгалтера о готовности представить все документы, объясняющие нашу деятельность, сотрудник банка сообщил, что ничего объяснять уже не надо – счет аннулирован без права восстановления. Бухгалтеру также сообщили, что единственное, что мы можем сделать, – необходимо прийти в банк лично мне как генеральному директору и указать реквизиты счета в другом банке, в который ВТБ переведет остаток средств с нашего аннулированного счета.

9 февраля я написала о случившемся пост в Facebook. На него откликнулась представитель банка ВТБ, очевидно, отвечающая за социальные сети. Девушка попросила ИНН нашей компании, я дала номер – и с тех пор тишина.

Жить без счета бизнесу нереально. Думаю, никому не надо объяснять, что у компании есть обязательства и их надо исполнять. Пришлось идти открыть счет в другой банк. РосЕвроБанк зарезервировал нам номер счета, чтобы мы могли работать. Сейчас мы находимся в состоянии открытия счета в новом банке, то есть предоставляем в банк весь комплект документов о нашей деятельности. Надеюсь, дня через три счет будет работать.

А от банка ВТБ я, как и прежде, жду объяснений.

У вас свой успешный бизнес, но банк не помогает его развивать? Вы устали от постоянных отказов банкиров? Вы не знаете, как правильно построить работу с банком?

Расскажите нам свою историю, и банк вас услышит. Проверено журналистами Банкир.Ру.

В случае интереса пишите личное сообщение в группу или на адрес: [email protected].

Как открыть банковский счет в России {Полное руководство}

Лучшие банки в России

С большими и хорошо связанными сетями банкоматов по всей стране, разделенными между национальными и международными банковскими конгломератами, отсутствие возможностей и неудобства не должно быть проблемой при открытии банковского счета в России. Возможно, будет хорошей идеей узнать, есть ли у вашего местного банка филиал в России, так как там можно будет открыть счет до того, как вы ступите в страну.

- Сбербанк: Будучи крупнейшим в России, вам не составит труда найти их филиал или банкомат в любой точке России, поскольку у него более 90 тысяч точек. У них есть полный набор доступных продуктов, включая счета с дебетовыми картами, ссуды, страховые и инвестиционные счета. Вы можете получить обслуживание клиентов по телефону или через Интернет.

- Росбанк: Принадлежит группе Société Générale, это банк с опытом обслуживания эмигрантов. Вы даже можете назначить встречу, чтобы обсудить, какие варианты лучше всего подходят для вас. Мобильный банкинг включен во все счета и доступен на русском, английском и французском языках. Вот их банкоматы и офисы.

- Райффайзен: Как международное учреждение, это также банк с персоналом, обученным обслуживать эмигрантов продуктами, которые обслуживают международную клиентуру. Таким образом, у них есть полный набор предложений услуг, включая счета, карты, страхование и ссуды для всех, от пенсионеров и студентов до предприятий. Еще одним преимуществом является их международное присутствие: если вы часто путешествуете за границу, этот банк может оказаться для вас очень удобным.Смотрите их сеть здесь.

- Газпром: Это крупный банк, насчитывающий около 3 миллионов клиентов, и совмещает повседневные банковские услуги с частным банкингом и управлением капиталом. На их счетах есть варианты дебетовой и кредитной карты, ссуды, страховые пакеты различных типов.

Мобильный банкинг включен во все счета и доступен на русском, английском и французском языках. Вот их банкоматы и офисы.

Мобильный банкинг включен во все счета и доступен на русском, английском и французском языках. Вот их банкоматы и офисы.Открыть счет в одном из 4 банков, указанных выше, должно быть довольно просто. Что касается комиссий, мы рекомендуем вам прочитать мелкий шрифт и узнать о сборах в целом. Посмотрите, придется ли вам платить, чтобы закрыть свою учетную запись, или если вы используете свою дебетовую карту за границей, это будет фиксированная плата в размере 10 евро, или если вы должны будете платить за использование банкоматов в нерабочее время.

Кроме того, обратите внимание на несколько банков просто потому, что для иностранных счетов и иностранных счетов в целом могут взиматься дополнительные сборы: обратите особое внимание, если вы переводите деньги между счетами в разных валютах, поскольку конвертация валюты стоит дорого.

Могу ли я открыть счет в российском банке онлайн?

С Иностранец может подать заявку на открытие счета в российском банке онлайн из-за пределов России, но не многие банки предлагают эту услугу. Одним из банков, предлагающих эту услугу, является Альфа-Банк.

Кроме того, вы также можете обратиться в банки вашей страны, которые также работают в России. Возможно, вы сможете открыть счет для использования в России. Однако в случае утери карты банк обычно требует от владельца счета подписать документы заявки и предоставить образец подписи для проверки. В этом случае иностранный гражданин должен зарегистрироваться по российскому адресу и лично явиться в банк.

Возможно, вы сможете открыть счет для использования в России. Однако в случае утери карты банк обычно требует от владельца счета подписать документы заявки и предоставить образец подписи для проверки. В этом случае иностранный гражданин должен зарегистрироваться по российскому адресу и лично явиться в банк.

ВТБ 24 — Confidus Solutions

Если вы хотите открыть банковский счет в России, нажмите здесь.

ВТБ 24 основная информация.

| Данные банковского профиля | |||

|---|---|---|---|

| Деталь | Значение | ||

| Название местного банка | ВТБ 24 ( VTB 24 ) | ||

| Страна регистрации | Россия | ||

| Юридический адрес | 101000 , грамм. Москва, ул. Мясницкая, д. 35 | ||

| Дата основания | 18 ноября 1991 г. | ||

| Веб-сайт | www.vtb24.ru | ||

| Телефон | 4957772424 | ||

| SWIFT / BIC | |||

Ориентировочная информация по ВТБ 24, включая бизнес-информацию:

| Финансовые и юридические данные | |||

|---|---|---|---|

| Деталь | Стоимость | ||

| Рег. № | 1027739207462 | ||

| Номер плательщика НДС | |||

| NACE | |||

| FATCA | 3FZXN5.00009.ME.643 | ||

| MFI ID | |||

| Активы | 3202417637000 | ||

| Валюта актива | RUB | ||

| Количество акций | |||

Открыть банковский счет в ВТБ 24

Корпоративный аккаунт Личный счет Торговый счет Сберегательный счет Торговый счет Депозитный счет

По запросу открытия счета

Мы приступаем к подтверждению реквизитов регистранта по телефону VTB 24

и своевременно сообщаем вам об этом.После завершения этого шага мы можем приступить к встрече (возможна виртуальная встреча) для разработки соглашения.

Обратите внимание, что Confidus Solutions является только банковским агентом и никак не влияет на процесс принятия решений. Поэтому в случае отказа мы не несем ответственности и оставляем за собой право предложить другое решение.

Регистрация компании в России

Создание новой компании в России вместе с российским банковским счетом — это пакет, рекомендованный Confidus Solutions.Confidus Solutions — это команда высококвалифицированных бизнес-администраторов и профессионалов, которые предлагают возможность зарегистрировать новое юридическое лицо в более чем двадцати юрисдикциях, что облегчит вам начало бизнеса или расширение за рубежом.

Финам Форекс и ВТБ24 начинают регулируемую деятельность на российском рынке

Как минимум два регулируемых российских брокера официально начали привлекать клиентов в стране через свои лицензированные дочерние компании. Финам Форекс и ВТБ24 привлекли новых клиентов после подписания рамочных соглашений с единственной официально утвержденной саморегулируемой организацией (СРО) — Ассоциацией форекс-дилеров (AFD).

Новость появилась через пару недель после официального объявления о запуске нормативно-правовой базы в России.

Присоединяйтесь к iFX EXPO Asia и откройте для себя выход на азиатские рынки.

Finam Forex открыл двери своего московского офиса, а ВТБ24 Forex использует сеть своей материнской компании из более чем 700 точек по всей стране. Это область, в которой дочерние компании коммерческих банков будут иметь значительное преимущество перед небанковской конкуренцией. И Финам Форекс, и ВТБ24 Форекс являются дочерними предприятиями коммерческих российских банков Финам Банк и ВТБ24.

Предлагаемые статьи

Покажи свой торговый талант на Trader’s Arena 2021Перейти к статье >>

Минимальный депозит, необходимый для открытия счета в ВТБ24 Forex, составляет 50 000 рублей (887 долларов США). Минимальный рыночный размер позиции также является значительным — 50 000 единиц базовой валюты. Дочерняя компания ВТБ24 предлагает 24 валютные пары и будет предоставлять своим российским клиентам доступ к MetaTrader 5.

Дочерняя компания ВТБ24 предлагает 24 валютные пары и будет предоставлять своим российским клиентам доступ к MetaTrader 5.

Finam Forex была первой компанией, которую центральный банк одобрил для работы в стране.Он также является одним из основателей AFD.

Беларусь приветствует восьмого регулируемого брокера

Между тем, базирующаяся в Белизе компания WELTRADE, основанная в России, получила регулирующую лицензию на деятельность в Беларуси. Компания стала 8-й регулируемой дочерней компанией, которой разрешено работать в стране.

Брокерская деятельность в первую очередь ориентирована на региональный рынок и Таиланд, случайно или случайно выбранный многими россиянами страной частого проживания.

ВТБ24 Обзор Forex Южная Африка — объективные плюсы и минусы (2021)

КТО ТАКОЕ ВТБ24 FOREX?

Согласно исследованию Южная Африка, ВТБ24 Forex — российская компания, основанная в 2016 году со штаб-квартирой в Москве, Россия.

Брокер является дочерней компанией банка ВТБ 24, который был основан в 2008 году и является одним из крупнейших российских банков, предоставляющих услуги приема депозитов, выдачи кредитов и осуществления других банковских операций для физических и юридических лиц.

Помимо деятельности в качестве инвестиционного холдинга, она также предоставляет инвестиционные услуги на российском фондовом рынке. В частности, он имеет дело с иностранной валютой на Московской фондовой бирже, облигациями федерального займа, паевыми инвестиционными фондами, ETF, а также с еврооблигациями и иностранными акциями на внебиржевом рынке.

ВТБ 24 Forex предлагает торговлю валютными парами через торговую платформу MetaTrader5.

БЕЗОПАСНОСТЬ ИЛИ мошенничество

ВТБ24 Форекс входит в состав банка ВТБ 24, который является одним из лидеров российского фондового рынка и крупнейшим форекс-маркетмейкером в России.

ВТБ24 Forex — лицензированный форекс-дилер с номером лицензии 045-13993-020000. Это 100% дочерняя компания Банка ВТБ (ПАО), специализирующаяся на обслуживании физических лиц на рынке Forex. Регулирующий орган — ФКЦБ России.

Это 100% дочерняя компания Банка ВТБ (ПАО), специализирующаяся на обслуживании физических лиц на рынке Forex. Регулирующий орган — ФКЦБ России.

Брокер является участником двух саморегулируемых организаций: Национальной ассоциации форекс-дилеров (NAFD) и Ассоциации форекс-дилеров (AFD)

.ЗА И ПРОТИВ

| ПРОФИ | Минусы |

| Регулируется ФКЦБ | Только один тип счета |

| MetaTrader5 | Только три вида валюты |

| Учебные пособия | |

| Инструменты исследования |

РЫЧАГ

Кредитное плечо позволяет трейдеру получить гораздо больший доступ к рынку, на котором он торгует, чем сумма, внесенная для открытия сделки.Продукты с кредитным плечом, такие как торговля на Форекс, увеличивают потенциальную прибыль трейдера, но также увеличивают потенциальные убытки.

Кредитное плечо выражается как соотношение, например 50: 1, 100: 1 или 500: 1. Предполагая, что у вас есть 1 000 долларов на вашем торговом счете и вы торгуете размером 500 000 USD / JPY, ваше кредитное плечо будет равно 500: 1.

Маржа — это обеспечение для покрытия любых кредитных рисков, которые могут возникнуть во время торговых операций. Выражается в процентах от размера позиции (например,5% или 1%), и на вашем торговом счете должно быть достаточно средств для обеспечения достаточной маржи.

Например, при марже 1% для позиции в 1 000 000 долларов потребуется депозит в размере 10 000 долларов. Уровень маржи на торговом счете должен быть равен или превышать 100%, чтобы иметь возможность открывать новые сделки, в противном случае ваш торговый счет будет полностью хеджирован.

ВТБ 24 Forex предлагает максимальное кредитное плечо 1:40.

СЧЕТА

ВТБ24 Форекс предлагает своим клиентам только один счет ВТБ Капитал Форекс, который позволяет торговать 24 валютными парами. Минимальная сумма сделки — 0,5 лота (50 000 единиц базовой валюты).

Минимальная сумма сделки — 0,5 лота (50 000 единиц базовой валюты).

Начинающие трейдеры также имеют возможность открыть демо-счет, и в ряде мест на веб-сайте новичкам или профессиональным трейдерам рекомендуется сначала открыть демо-счет, чтобы они могли ознакомиться с операциями реального счета ВТБ 24 Forex на платформу MetaTrader5.

РЫНОЧНЫЕ ИНСТРУМЕНТЫ

К наиболее популярным рыночным инструментам, доступным для торговли у большинства брокеров, относятся:

Форекс

Торговля Forex описывает рынок обмена валют, который относится к глобальному децентрализованному рынку, на котором отдельные лица, компании и финансовые учреждения обменивают валюты друг на друга по плавающим курсам.

Товары

Товарные рынки предлагают трейдерам множество инвестиционных возможностей. Мягкие товары продавались веками и играют важную роль в диверсификации портфеля и управлении рисками. Инвестиции в торгуемые товары на контрактной основе — надежный способ снизить риск во времена экономической неопределенности.

Индексы

Акции, или фондовые индексы, представляют собой фактические индексы фондового рынка, которые измеряют стоимость определенной части фондового рынка.Они могут представлять конкретный фондовый рынок или определенный набор крупнейших компаний страны.

Драгоценные металлы

Торговля золотом и другими драгоценными металлами, а также сырой нефтью, медью или нефтью — это твердые товары, которые играют важную роль на товарном рынке и являются торгуемыми товарами на контрактной основе.

Энергия

Типичной чертой цен на энергоносители является высокая волатильность из-за влияния политических и экологических факторов, спроса и предложения, экстремальных погодных условий и глобального экономического роста.

ВТБ 24 Forex предлагает торговлю только 24 валютными парами форекс.

ПЛАТА

Стоимость и комиссии зависят от различных факторов, таких как спред и маржа, и клиенты XXXXXX могут также столкнуться с различными структурами комиссий в зависимости от их страны или места проживания.

Спред валютной пары — это разница между курсом покупки и продажи. Пункт представляет собой наименьшее приращение, которое может изменить обменный курс.

Маржа — это сумма денег, необходимая на вашем счете для открытия позиции.Маржа рассчитывается на основе текущей цены базовой валюты по отношению к доллару США, размера (объема) позиции и кредитного плеча, применяемого к вашему торговому счету.

В ВТБ 24 форекс спреды начинаются от 2 пунктов. Комиссия не взимается в день подачи заявки, если заказ подан в рабочий день до 13:00 по московскому времени.

ЗАПИСЬ И ВЫВОД

Accounts обычно требует определенного минимального начального депозита, который можно внести несколькими способами.Вывод средств обычно осуществляется одними и теми же способами, но иногда по-разному.

В случае ВТБ 24 Форекс минимальный начальный депозит не требуется для начала торговли на валютном рынке, но для торговли на фондовом рынке минимальный депозит составляет 50 000 рублей или 1 000 долларов США.

Пополнение счетов возможно только через межбанковские переводы, онлайн-банк ВТБ и с текущего счета, открытого в банке. Также взимается комиссия за внесение денег. Депозиты могут быть сделаны в рублях, долларах США и евро.

Снятие денег происходит непосредственно со счета ВТБ Капитал Форекс и комиссия не взимается в день получения заявки, если заявка подана в рабочий день до 13:00 по московскому времени.

ТОРГОВЫЕ ПЛАТФОРМЫ

Торговая платформа форекс, предоставляемая ВТБ24 Форекс своим клиентам, представляет собой программное обеспечение для проведения их сделок. Некоторые брокеры предоставляют только одну платформу, другие — несколько.

Торговая платформа с несколькими активами — это платформа, которая позволяет клиентам торговать на Форексе, а также другими классами активов.Решение о том, какую платформу выбрать, обычно зависит от того, чем клиент хотел бы торговать.

ВТБ24 Forex предлагает для торговли только платформу MetaTrader5. Хотя MetaTrader4 является более популярной платформой, дизайн и интерфейс MT5 очень похожи.

С MT5 трейдеры могут использовать 82 инструмента, а также графические модели и технические индикаторы. Он предлагает 21 таймфрейм, встроенный календарь транзакций и 10 типов ордеров.

Платформа MT5 доступна для устройств Windows, iOS и Android на английском и русском языках.

КАК ОТКРЫТЬ СЧЕТ

Открыть счет можно по ссылкам на главной странице ВТБ 24 Форекс, предварительно заполнив онлайн-форму, или в одном из 600 отделений банка ВТБ.

Для регистрации вам понадобится паспорт, номер мобильного телефона и адрес электронной почты.

Как только вы получите подтверждение, что можете продолжать, вы можете пополнить счет через VTB-online, установить MT5 и начать торговать.

Брокер рекомендует перед заключением рамочного соглашения, чтобы клиент ознакомился с демонстрацией предлагаемой версии платформы MetaTrader5, а также с правилами брокеров и другими документами, регулирующими отношения между форекс-дилером и клиентом.

ПОДДЕРЖКА КЛИЕНТОВ

Потенциальным трейдерам необходимо убедиться, что выбранная ими брокерская компания предложит достаточную поддержку, когда они в ней нуждаются.

В службу поддержки клиентов можно связаться в режиме реального времени по телефону, электронной почте или обратный звонок с сайта с 09:00 до 18:00 по московскому времени.

Персонал считается профессиональным и имеет все необходимое для оказания поддержки на русском и английском языках.

ОБРАЗОВАНИЕ

Перед тем, как начать торговать, потенциальные клиенты ВТБ 24 Форекс должны воспользоваться всей возможной информацией и торговыми навыками, необходимыми для достижения успеха в мире форекс и торговли товарами.

В ВТБ 24 Форекс предлагаются различные обучающие инструменты, в том числе статьи о валютном и фондовом рынках, 145 книг, видеоуроки, интерактивные книги, демо-счет, глоссарий, семинары на местах и торговый симулятор.

Бесплатные семинары также проходят в Санкт-Петербурге, Москве и Волгограде. Эти проекты разрабатываются совместно с университетами, и по окончании курса студенты получают сертификат.

Брокер также предоставляет инвестиционные консультации в рамках программы «Персональный брокер» для VIP-клиентов.Это предполагает отдельную телефонную линию, торговые идеи от менеджеров и большой выбор инструментов.

Для использования услуги «Персональный брокер» клиенты из Москвы и Московской области должны иметь на счете 15 миллионов рублей, а клиенты из других регионов — 10 миллионов рублей.

ИССЛЕДОВАНИЯ

Чтобы иметь возможность торговать с уверенностью, трейдеры должны проводить как можно больше исследований об этом виде спекулятивной торговли перед тем, как начать, но также и перед каждой смелой сделкой, чтобы убедиться, что они не теряют деньги без надобности и торгуют как можно более прибыльно.

В ВТБ 24 клиентам Forex доступна ежедневная аналитика, комментарии экспертов Forex о валютном рынке и круглосуточная лента новостей DJ Forex с отзывами и мнениями технических аналитиков.

Кроме того, он предлагает экономический календарь со всей информацией о валютном рынке.

НАГРАДЫ

Получение награды вызывает у трейдеров дополнительное доверие. ВТБ 24 Форекс не указывает, что с момента основания он получал какие-либо награды.Однако банк ВТБ за эти годы получил ряд наград.

ЗАКЛЮЧЕНИЕ

ВТБ 24 Forex работает только с 2016 года и находится в процессе адаптации участников валютного рынка к недавно вступившему в силу закону России. Когда это будет завершено, торговые условия и требования к трейдерам и инвесторам ужесточатся.

Торговля с ВТБ 24 Forex ограничена валютой форекс, и только один торговый счет предлагает торговлю только в трех валютах.

Он предлагает торговлю в MetaTrader5 и предлагает различные образовательные и исследовательские инструменты, чтобы помочь как новичкам, так и более профессиональным трейдерам.

Брокер регулируется ФКЦБ России.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ

ВТБ 24Forex — торговая марка ООО «ВТБ Форекс», используемая в рамках бизнеса VTB Capital Investments, единой платформы инвестиционных услуг группы ВТБ.

Хотя брокер обещает приложить все усилия для совершения сделки по запрошенной цене, онлайн-торговля не обязательно снижает риски, связанные с торговлей валютой, поэтому котировки и сделки обычно регулируются условиями Клиентского соглашения.

Предлагаемые контракты или финансовые инструменты очень рискованны и могут привести к потере депонированных средств в полном объеме.

Согласно исследованию, проведенному в South Africa , потенциальным трейдерам следует сначала ознакомиться со всеми этими связанными рисками и обратиться за советом к независимому финансовому консультанту.

Часто задаваемые вопросы

ТОРГОВАЯ СРЕДА

Сколько инструментов я могу торговать в ВТБ24 Forex?

ВТБ 24 Forex предлагает 24 валютные пары

Какие платформы поддерживает VTG24 Forex?

MetaTrader5

Предлагает ли ВТБ24 Форекс кредитное плечо?

Да, ВТБ 24 Forex предлагает максимальное кредитное плечо 1:40

Какие спреды можно ожидать от ВТБ24 Форекс?

ВТБ 24 Форекс спреды начинаются с 3 пунктов

Взимает ли ВТБ24 Форекс комиссию?

Для пополнения счета в рублях через ВТБ онлайн комиссия не взимается, но при пополнении в иностранной валюте, евро или долларах США комиссия равна 0.Начисляется 75% от суммы перевода

Регулируется ли ВТБ24 Форекс?

Да, ВТБ 24 Форекс регулируется ФКЦБ России

Рекомендуется ли ВТБ24 Forex брокер для торговли на рынке Форекс для экспертов и новичков?

Да, ВТБ 24 Forex предлагает торговую среду как для начинающих, так и для опытных трейдеров.

Какой общий рейтинг из 10 у ВТБ24 Форекс?

5/10

СЧЕТА

В чем разница между демо и реальным торговым счетом?

Демо-счет предлагается брокерскими компаниями и финансируется виртуальными деньгами, что позволяет потенциальному клиенту экспериментировать с торговыми платформами компании и их функциями, прежде чем открывать реальный счет, финансируемый за счет реальных денег клиентов.

Предлагает ли ВТБ24 Форекс демо-счет?

Есть

Как долго действует демо-счет?

Это не показатель того, как долго действует демо-счет.

Какие реальные торговые счета предлагает ВТБ 24 Forex?

ВТБ Капитал счет форекс

Какие валюты депозита доступны для реального торгового счета?

руб., Долл. США и евро.

ДЕПОЗИТЫ И ВЫВОДЫ

Какой минимальный депозит для ВТБ 24 Форекс?

$ 0

Как вносить и выводить средства в ВТБ 24 Forex?

ВТБ 24 Forex предлагает следующие способы депозита:

- Межбанковские переводы

- Интернет-банк ВТБ

- С расчетного счета в банке

Вывод средств осуществляется через форекс-счет ВТБ Капитал

Взимает ли ВТБ 24 Форекс комиссию за вывод средств?

Нет, но может взиматься комиссия финансового учреждения

Сколько времени нужно на вывод средств?

На сайте ВТБ 24 Forex неясно, сколько времени занимает обработка вывода средств.

ВТБ24 ОБЗОР ФОРЕКС | |

| Имя брокера | ВТБ 24 Форекс |

| Главный офис | Москва, Россия |

| Год основания | 2016 |

| Регулирующие органы | ФКЦБ России |

| Страны не принимаются для торговли | США |

| Исламский счет (без свопа) | Не указано |

| Демо-счет | Есть |

| Институциональные счета | Не указано |

| Управляемые счета | Есть |

| Максимальное плечо | 1:40 |

| Минимальный депозит | $ 0 |

| Варианты депозита | Межбанковские переводы, интернет-банк ВТБ и с текущего счета в банке |

| Варианты вывода | Через форекс-счет ВТБ Капитал |

| Типы платформ | MetaTrader5 |

| Совместимость с ОС | Windows, iOS и Android |

| Торговые активы | Валютные пары |

| Языки, поддерживаемые на веб-сайте | Русский и английский |

| Языки поддержки клиентов | Русский и английский |

| Часы работы с клиентами | 09:00 — 18:00 мск 5 дней в неделю. |

Группа ВТБ объявляет результаты по МСФО за полный год и четвертый квартал 2019 года

ОАО Банк ВТБ (VTBR)

Группа ВТБ объявляет результаты по МСФО за полный год и четвертый квартал

2019 г.

26-фев-2020 / 08:08 CET / CEST

Распространение нормативного объявления, переданного EQS Group.

Эмитент несет полную ответственность за содержание этого объявления.

-------------------------------------------------- ----------------------------

Группа ВТБ объявляет результаты по МСФО за полный и четвертый год.

квартал 2019 года

Банк ВТБ («ВТБ» или «Банк»), материнская компания группы ВТБ.

(«Группа»), сегодня публикует свою консолидированную финансовую отчетность.

за три месяца и двенадцать месяцев, закончившихся 31 декабря 2019 г., с

Отчет независимого аудитора по данной отчетности.

Андрей Костин, президент - председатель правления ВТБ,

сказал: «ВТБ достиг цели стратегии и зафиксировал чистую прибыль в размере 201,2 руб.

млрд. в 2019 финансовом году. Все бизнес-направления продемонстрировали стабильные результаты.

"Группа ВТБ добавила более миллиона новых клиентов в 2019 году, в результате чего общее

количество клиентов до 13,9 млн. человек. Мы значительно улучшили наш рынок

позиции в розничном банкинге и МСБ, быстро выросли в личных инвестициях

бизнеса и сохраняет лидерство на рынке корпоративных и инвестиционных

банковское дело.

«Этот успех был поддержан прогрессом в цифровой трансформации.

что позволяет нам преуспеть в обслуживании клиентов и заложить основу для дальнейшего

повышение операционной эффективности ".

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

Изменение в Изменение в

Млрд руб. 31.12.19 30.09.19 31.12.18 FY 2019,% 4 квартал 2019,%

или bp или bp

Итого активы 15 516,1 15 624,6 14 760.6 5,1% -0,7%

Ссуды и авансы

покупателям (ранее 11 461,5 11912,7 11 423,5 0,3% -3,8%

потеря ссуды

положения)

Сумма кредитов до 8 096,2 8 491,3 8 435,0 -4,0% -4,7%

юридические лица

Ссуды до брутто 3365,3 3421,4 2988,5 12,6% -1,6%

частные лица

Депозиты клиентов 10974,2 11288,4 10403,7 5,5% -2,8%

Депозиты юридических лиц 5 932,6 6 485,7 5 995,8 -1,1% -8,5%

сущности

Депозиты от 5041 грн. 6 4802,7 4407,9 14,4% 5,0%

частные лица

Показатель неработающих кредитов 4,7% 5,5% 5,7% -100 б.п. -80 б.п.

Коэффициент LDR 98,2% 99,1% 102,8% -460 бит / с -90 бит / с

ВТБ добился значительного улучшения качества активов в течение 2019 года,

и значительно увеличил объем кредитования МСП

Кредитный портфель

o Кредитный портфель Группы вырос на 0,3% в 2019 финансовом году до 11 461,5 руб.

млрд.

o В 2019 финансовом году розничный портфель вырос на 12,6%.Этот рост включал

значительные сделки по секьюритизации ипотечных кредитов, на долю которых пришлось 1,6%

снижение общего объема розничных кредитов за 4 квартал 2019 года.

секьюритизации ипотечных кредитов, розничный кредитный портфель увеличился бы на

19% в 2019 финансовом году и 4% в 4 квартале 2019 года.

o Потребительское кредитование увеличилось на 14,2% с начала

год, несмотря на снижение на 1,4% в 4 квартале 2019 года. Ипотечное кредитование выросло на

11,9% в 2019 финансовом году, снижение на 2,2% в 4 квартале 2019 года из-за секьюритизации

сделка.o По состоянию на 30 сентября 2019 года обеспеченные кредиты (ипотека и автокредиты)

составила 52% от общего объема розничного кредитования, не изменившись по сравнению с

начало года.

o Корпоративный кредитный портфель сократился на 4,0% в течение 2019 финансового года, в основном из-за

серия крупных погашений кредита в четвертом квартале, что привело к

Общий объем корпоративных кредитов снизился на 4,7% за 4 квартал 2019 года.

o Кредитный портфель в сегменте малого и среднего бизнеса продемонстрировал отличный рост, увеличившись на 10%.

с начала года и снизившись на 2% в 4 квартале 2019 года.Доля

кредитов заемщикам МСБ в общем кредитном портфеле юридических лиц увеличилось

на 230 б.п. с начала года до 18%.

o Доля Группы на российском рынке корпоративных и розничных услуг.

кредитование составило 18,2%

(-40 базисных пунктов за 2019 финансовый год) и 17,4% (-30 базисных пунктов за 2019 финансовый год) соответственно.

Клиентские депозиты

o Депозиты клиентов составили 10 974,2 млрд руб., увеличившись на 5,5%

31 декабря 2019 г. Депозиты снизились на 2,8% за 4 квартал 2019 г. из-за 8,5%

уменьшение депозитов юридических лиц, которое было частично компенсировано 5.0%

рост депозитов физических лиц в течение квартала.

o Клиентское финансирование составило 79,2% обязательств Группы на

на конец 2019 года. Соотношение кредитов к депозитам составляло 98,2% на 31 год.

Декабрь 2019 г., по сравнению с 99,1% на 30 сентября 2019 г. и

102,8% по итогам 2018 года.

o Доля Группы на российском рынке корпоративных и розничных услуг.

финансирование составило 20,2% (- 50 б.п. в 2019 финансовом году) и 15,1% (+110 б.п.

в 2019 финансовом году) соответственно.

Справка о доходах

Сравнения отчетов о прибылях и убытках представлены на основе модифицированных

показатели за 2018 год (без учета Почта Банка, МультиКарта, ВТБ

Страхование, ПАО Банк ВТБ (Украина) и Банк ВТБ (Белград)), т.к.

обеспечивает более точный анализ.Дополнительное раскрытие

показывающий, как отчет о прибылях и убытках выглядел бы без этих

компаний представлена в консолидированной финансовой отчетности ВТБ

Банка на 2019 финансовый год в разделе «Прочие дополнительные финансовые

Информация".

Млрд руб., Изменение финансового года, 4 квартал 4 квартал,%

2019 2018% 2019 2018

Чистый процентный доход 440,6 439,7 0,2% 116,8 109,0 7,2%

Чистая комиссия и комиссия 108.5 84,0 29,2% 41,2 20,7 99,0%

доход

Операционная прибыль до 610,4 589,0 3,6% 185,4 162,5 14,1%

положения

Начисление провизии * -103,3 -154,6 -33,2% -25,5 -55,7 -54,2%

Затраты на персонал и -254,2 -225,8 12,6% -69,9 -71,4 -2,1%

административные расходы

Чистая прибыль 201,2 178,2 12,9% 73,2 41,6 76,0%

ROE 12,8% 11,9% 90 б.п. 17,9% 11,0% 690

бит / с

* Включая резерв на покрытие потерь по кредитам по долговой финансовой

активы, отчисления в резерв на возможные потери по обязательствам кредитного характера

и другие финансовые активы и сборы за судебные иски и другие

обязательства

По итогам 2019 года чистая прибыль группы ВТБ выросла на 12. 9% за счет высокой комиссии и

рост комиссионного дохода, улучшение качества активов

o Чистая прибыль Группы за 4 квартал 2019 года составила 73,2 млрд рублей,

рост на 76,0% по сравнению с аналогичным периодом прошлого года. Чистая прибыль за 2019 год выросла на

12,9% г / г до 201,2 млрд руб., Что соответствует прогнозу.

o Чистый процентный доход за 2019 год составил 440,6 млрд рублей,

по сравнению с 439,7 млрд руб. годом ранее. Чистая процентная

маржа за 2019 финансовый год составила 3,4% по сравнению с 3.7% на финансовый год

2018. Затраты на финансирование выросли на 30 базисных пунктов по сравнению с аналогичным периодом прошлого года и составили 5,2% для

В 2019 финансовом году процентные расходы выросли на 19,4% по сравнению с аналогичным периодом прошлого года.

в то время как процентный доход рос более медленными темпами на 11,0%

по сравнению с аналогичным периодом прошлого года, так как доходность процентных активов снизилась на 10

б.п. до 8,4% по сравнению с 2018 финансовым годом.

o Серия снижений ключевой ставки, начавшаяся в

вторая половина июня 2019 г. дала толчок тенденции роста

чистая процентная маржа, которая составила 3.5% в 4 квартале 2019 года по сравнению с 3,3% в 3 квартале

и 2 квартал 2019 г.

o Чистый комиссионный доход вырос на 29,2% по сравнению с аналогичным периодом прошлого года до руб.

108,5 млрд долларов в 2019 финансовом году. В 4 квартале 2019 года чистые сборы и комиссия

прибыль составила 41,2 млрд рублей, увеличившись на 99,0%.

год за годом. Сильный рост комиссий был дополнительно усилен высокими комиссиями от

операции с ценными бумагами и на рынках капитала, стабильный рост комиссий

получено для распространения страховых продуктов и агентских услуг, а также

недавно консолидированные банки.

Стоимость риска была ниже прогнозной, при этом более низкие отчисления в резервы поддерживали

Общая производительность

o Стоимость риска за 4 квартал 2019 г. составила 0,6%, что повлияло на стоимость риска за 2019 г.

риска 0,8%; они представляют собой снижение на 110 базисных пунктов в годовом исчислении.

и 70 бит / с соответственно. Начисления в резервы составили 25,5 руб.

млрд рублей в 4 квартале 2019 года и 103,3 млрд рублей в 2019 финансовом году, что на

54,2% и 33,2%, соответственно, в годовом исчислении. Уменьшение

стоимость риска и снижение отчислений в резервы были вызваны

стабильное кредитное качество во всех сегментах бизнеса.o Показатель NPL снизился до 4,7% от общей суммы кредитов клиентам.

на 31 декабря 2019 г., снизившись на 100 б.п. с 31 декабря

С 30 сентября 2019 года на 80 б.п.

обесценение по состоянию на 31 декабря 2019 г. составило 6,0% от общей суммы кредита.

книга, по сравнению с 6,1% на 30 сентября 2019 г. и 6,4% на

31 декабря 2018 г. Коэффициент покрытия проблемных кредитов значительно увеличился.

в течение 2019 года, достигнув 128,7% на 31 декабря 2019 года по сравнению со 112.4%

на 30 сентября 2019 года и 112,0% на 31 декабря 2018 года.

Операционные расходы увеличились в результате консолидации недавно

приобретенные банки и расходы, связанные с преобразованием, в то время как темпы

рост замедлился в 3 и 4 кварталах

o Кадровые и административные расходы составили 254,2 руб.

млрд за 12 месяцев 2019 г., что на 12,6% больше по сравнению с аналогичным периодом прошлого года. В то же время,

расходы снизились в 4 квартале 2019 года на 2,1% до 69,9 млрд рублей.

o Отношение затрат к доходам (CIR) продолжало улучшаться и составило 46.6%

во втором полугодии: 37,8% в третьем квартале, 37,7% в четвертом квартале и 41,6% за 12 месяцев 2019 года.

ДРУГИЕ РЕЗУЛЬТАТЫ

Лидерство в инвестиционном банкинге

o В феврале 2020 года ВТБ Капитал был назван журналом Global Finance

Лучший инвестиционный банк на развивающихся рынках третий год подряд

и Лучший инвестиционный банк для новых финансовых технологий в Центральной и

Восточная Европа.

o ВТБ Капитал также занял первое место по итогам 2019 года на рынках долгового капитала

рейтинги России, СНГ и Восточной Европы в рейтингах Dealogic,

Рефинитив и Блумберг.

Разработка платформы ВТБ Капитал Инвестиции для розничных клиентов

o ВТБ Капитал Инвестиции продолжил уверенно развиваться - 1,9 руб.

трлн активов под управлением по состоянию на 31 декабря 2019 года. Самый быстрый

рост был в управлении личными инвестициями, с клиентской базой

увеличение в 2,5 раза до более чем 700000 розничных клиентов в 2019 году и активов

под управлением выросла на 60% до 922 млрд руб. ВТБ Капитал Инвестиции был

признан Московской Биржей «Лучшим брокером» 2019 года.o Мобильное приложение ВТБ Мои инвестиции увеличило количество активных пользователей в 6 раз, при этом

более 170 000 пользователей и проведено транзакций на сумму более 2 трлн руб.

через приложение в 2019 году. Столь быстрый рост был обусловлен внедрением

новые функции, такие как открытие счета онлайн, возможность участия

при IPO и приобретении облигаций ОФЗ-н. Робо-советник, предлагающий

Автоматические консультационные услуги клиентам через приложение доступны круглосуточно и без выходных.

o ВТБ Капитал Инвестиции запустил шесть ETF в 2019 году, что сделало его ведущим

Поставщик ETF, предлагая при этом непревзойденную прозрачность, предоставляя

информация о составе каждого фонда в режиме реального времени.o Паевые инвестиционные фонды, предложенные ВТБ, привлекли новых

средств от инвесторов в течение 2019 года, что составляет примерно половину всех

средства, вложенные в российские паевые инвестиционные фонды в течение года.

o ВТБ стал первым банком в России, использующим технологию Open API для своих

инвестиционные продукты, с платформенным решением, которое может служить неограниченное

количество партнеров. ВТБ Капитал Инвестментс использовал эту технологию в

партнерство с Почтовым банком и сайтом quote.rbc.ru, чтобы их

розничным клиентам открывать брокерские счета и проводить операции.

Проекты перспективного развития

В 2019 году общая модель управления проектами опережающего развития

(небанковские услуги и проекты группы ВТБ). Это включало

подробное описание модели принятия решений и методологии рассмотрения потенциальных

случаи. Это было сделано с целью построения цифровой экосистемы, ключевой

компоненты которого будут запущены уже в 2020 году. Цифровая экосистема

ожидается, что он будет полностью функциональным к 2022 году. По состоянию на конец 2019 года

реализованы следующие проекты:

o Внедрение и масштабирование проектов: Unicom 24, First OFD, Digital

Управление жилой недвижимостью (Domilend).o Запуск MVP (продуктов взаимной стоимости): Цифровая бухгалтерия, ВТБ Бизнес.

Коннект, ВТБ Мобайл, Жилищная экосистема.

o Создание платформы для индивидуального стиля жизни команды / дизайн-компании.

ЦИФРОВАНИЕ БИЗНЕСА

Розничная торговля

В соответствии с нашей стратегической ориентацией на цифровизацию нашего розничного банкинга

бизнеса, в 2019 году мы запустили несколько ключевых цифровых проектов:

o Банк ВТБ одним из первых в России вошел в состав Банка России.

Система Faster Payments для индивидуальных банковских переводов с использованием телефона

числа как простой идентификатор;

o Запущена биометрическая платформа, которая позволяет распознавать лица и голоса.

клиентов банка;

o Реализован проект цифровой ипотеки: клиентам больше не нужно ехать

отделения банка для подачи заявления на ипотеку и теперь могут подать

заявку, сформировать документы и получить решение через ВТБ

мобильное приложение;

o Запущено решение для цифровой мультикарты.Эта технология позволит

выдача цифровой дебетовой карты напрямую в ВТБ Онлайн, без пластиковой карты

нужный;

o Запуск торговой площадки для автомобилей: покупатели могут выбрать новую машину.

прямо на сайте Банка и оформить автокредит;

o Пилотируемые банкоматы со встроенной технологией видеоконсультации. "ВТМ"

технология может быть разработана, чтобы покрыть более 90% стандарта

услуги, выполняемые менеджерами в офисах и время обслуживания клиентов.

Средний и малый бизнес

Платформа небанковских услуг, запущенная в 2019 году, позволит малым и

средним предприятиям (независимо от того, являются ли они клиентами ВТБ) для доступа

современные инструменты для автоматизации бизнес-процессов и повышения эффективности. Эта платформа предлагает облачные решения и сервисы от ведущих российских

компании в таких областях, как бухгалтерский учет, налоговая отчетность, безопасность бизнеса,

платежи, запуск онлайн-бизнеса и т. д.

В 2019 году были запущены пилотные проекты цифровой бухгалтерии и ВТБ Бизнес QR,

которые являются двумя наиболее востребованными услугами малого бизнеса.

Корпоративный инвестиционный бизнес

o Начата цифровизация выдачи корпоративных кредитов, что приведет к

сокращение времени на принятие кредитного решения и экономия средств для Банка;

o Введен процесс открытия новых корпоративных счетов через

интернет сайт;

o Реализован проект модернизации турникетов Московского метрополитена.

бесконтактные платежи по банковским картам;

o Представлено мобильное приложение My Smart City, разработанное при активной

участие Правительства Москвы.Мой Умный Город предлагает популярные

такие функции, как: информация о культурных мероприятиях, информация о

дорожное движение и общественный транспорт, оплата ЖКХ,

пополнение парковочных счетов, оплата школьного питания, пополнение

транспортной карты Тройка, голосование за платформу Active Citizen,

местные услуги программы «Мое соседство» и другие варианты.

-------------------------------------------------- ----------------------------

Вложение

Название документа: Финансовая отчетность ВТБ по МСФО за 2019 год

Документ: http: // n.eqs.com/c/fncls.ssp?u=QHGSVQYQMN

-------------------------------------------------- ----------------------------

ISIN: US46630Q2021

Код категории: MSCU

TIDM: VTBR

LEI-код: 253400V1H6ART1UQ0N98

Порядковый номер: 48929

EQS News ID: 983781

Конец объявления Служба новостей EQS

-------------------------------------------------- ----------------------------

fncls.ssp? fn = show_t_gif & application_id = 983781 & application_name = news & site_id = bloomberg10

6 4802,7 4407,9 14,4% 5,0%

частные лица

Показатель неработающих кредитов 4,7% 5,5% 5,7% -100 б.п. -80 б.п.

Коэффициент LDR 98,2% 99,1% 102,8% -460 бит / с -90 бит / с

ВТБ добился значительного улучшения качества активов в течение 2019 года,

и значительно увеличил объем кредитования МСП

Кредитный портфель

o Кредитный портфель Группы вырос на 0,3% в 2019 финансовом году до 11 461,5 руб.

млрд.

o В 2019 финансовом году розничный портфель вырос на 12,6%.Этот рост включал

значительные сделки по секьюритизации ипотечных кредитов, на долю которых пришлось 1,6%

снижение общего объема розничных кредитов за 4 квартал 2019 года.

секьюритизации ипотечных кредитов, розничный кредитный портфель увеличился бы на

19% в 2019 финансовом году и 4% в 4 квартале 2019 года.

o Потребительское кредитование увеличилось на 14,2% с начала

год, несмотря на снижение на 1,4% в 4 квартале 2019 года. Ипотечное кредитование выросло на

11,9% в 2019 финансовом году, снижение на 2,2% в 4 квартале 2019 года из-за секьюритизации

сделка.o По состоянию на 30 сентября 2019 года обеспеченные кредиты (ипотека и автокредиты)

составила 52% от общего объема розничного кредитования, не изменившись по сравнению с

начало года.

o Корпоративный кредитный портфель сократился на 4,0% в течение 2019 финансового года, в основном из-за

серия крупных погашений кредита в четвертом квартале, что привело к

Общий объем корпоративных кредитов снизился на 4,7% за 4 квартал 2019 года.

o Кредитный портфель в сегменте малого и среднего бизнеса продемонстрировал отличный рост, увеличившись на 10%.

с начала года и снизившись на 2% в 4 квартале 2019 года.Доля

кредитов заемщикам МСБ в общем кредитном портфеле юридических лиц увеличилось

на 230 б.п. с начала года до 18%.

o Доля Группы на российском рынке корпоративных и розничных услуг.

кредитование составило 18,2%

(-40 базисных пунктов за 2019 финансовый год) и 17,4% (-30 базисных пунктов за 2019 финансовый год) соответственно.

6 4802,7 4407,9 14,4% 5,0%

частные лица

Показатель неработающих кредитов 4,7% 5,5% 5,7% -100 б.п. -80 б.п.

Коэффициент LDR 98,2% 99,1% 102,8% -460 бит / с -90 бит / с

ВТБ добился значительного улучшения качества активов в течение 2019 года,

и значительно увеличил объем кредитования МСП

Кредитный портфель

o Кредитный портфель Группы вырос на 0,3% в 2019 финансовом году до 11 461,5 руб.

млрд.

o В 2019 финансовом году розничный портфель вырос на 12,6%.Этот рост включал

значительные сделки по секьюритизации ипотечных кредитов, на долю которых пришлось 1,6%

снижение общего объема розничных кредитов за 4 квартал 2019 года.

секьюритизации ипотечных кредитов, розничный кредитный портфель увеличился бы на

19% в 2019 финансовом году и 4% в 4 квартале 2019 года.

o Потребительское кредитование увеличилось на 14,2% с начала

год, несмотря на снижение на 1,4% в 4 квартале 2019 года. Ипотечное кредитование выросло на

11,9% в 2019 финансовом году, снижение на 2,2% в 4 квартале 2019 года из-за секьюритизации

сделка.o По состоянию на 30 сентября 2019 года обеспеченные кредиты (ипотека и автокредиты)

составила 52% от общего объема розничного кредитования, не изменившись по сравнению с

начало года.

o Корпоративный кредитный портфель сократился на 4,0% в течение 2019 финансового года, в основном из-за

серия крупных погашений кредита в четвертом квартале, что привело к

Общий объем корпоративных кредитов снизился на 4,7% за 4 квартал 2019 года.

o Кредитный портфель в сегменте малого и среднего бизнеса продемонстрировал отличный рост, увеличившись на 10%.

с начала года и снизившись на 2% в 4 квартале 2019 года.Доля

кредитов заемщикам МСБ в общем кредитном портфеле юридических лиц увеличилось

на 230 б.п. с начала года до 18%.

o Доля Группы на российском рынке корпоративных и розничных услуг.

кредитование составило 18,2%

(-40 базисных пунктов за 2019 финансовый год) и 17,4% (-30 базисных пунктов за 2019 финансовый год) соответственно. Клиентские депозиты

o Депозиты клиентов составили 10 974,2 млрд руб., увеличившись на 5,5%

31 декабря 2019 г. Депозиты снизились на 2,8% за 4 квартал 2019 г. из-за 8,5%

уменьшение депозитов юридических лиц, которое было частично компенсировано 5.0%

рост депозитов физических лиц в течение квартала.

o Клиентское финансирование составило 79,2% обязательств Группы на

на конец 2019 года. Соотношение кредитов к депозитам составляло 98,2% на 31 год.

Декабрь 2019 г., по сравнению с 99,1% на 30 сентября 2019 г. и

102,8% по итогам 2018 года.

o Доля Группы на российском рынке корпоративных и розничных услуг.

финансирование составило 20,2% (- 50 б.п. в 2019 финансовом году) и 15,1% (+110 б.п.

в 2019 финансовом году) соответственно.

Справка о доходах

Сравнения отчетов о прибылях и убытках представлены на основе модифицированных

показатели за 2018 год (без учета Почта Банка, МультиКарта, ВТБ

Страхование, ПАО Банк ВТБ (Украина) и Банк ВТБ (Белград)), т.к.

обеспечивает более точный анализ.Дополнительное раскрытие

показывающий, как отчет о прибылях и убытках выглядел бы без этих

компаний представлена в консолидированной финансовой отчетности ВТБ

Банка на 2019 финансовый год в разделе «Прочие дополнительные финансовые

Информация".

Млрд руб., Изменение финансового года, 4 квартал 4 квартал,%

2019 2018% 2019 2018

Чистый процентный доход 440,6 439,7 0,2% 116,8 109,0 7,2%

Чистая комиссия и комиссия 108.5 84,0 29,2% 41,2 20,7 99,0%

доход

Операционная прибыль до 610,4 589,0 3,6% 185,4 162,5 14,1%

положения

Начисление провизии * -103,3 -154,6 -33,2% -25,5 -55,7 -54,2%

Затраты на персонал и -254,2 -225,8 12,6% -69,9 -71,4 -2,1%

административные расходы

Чистая прибыль 201,2 178,2 12,9% 73,2 41,6 76,0%

ROE 12,8% 11,9% 90 б.п. 17,9% 11,0% 690

бит / с

* Включая резерв на покрытие потерь по кредитам по долговой финансовой

активы, отчисления в резерв на возможные потери по обязательствам кредитного характера

и другие финансовые активы и сборы за судебные иски и другие

обязательства

По итогам 2019 года чистая прибыль группы ВТБ выросла на 12.

Клиентские депозиты

o Депозиты клиентов составили 10 974,2 млрд руб., увеличившись на 5,5%

31 декабря 2019 г. Депозиты снизились на 2,8% за 4 квартал 2019 г. из-за 8,5%

уменьшение депозитов юридических лиц, которое было частично компенсировано 5.0%

рост депозитов физических лиц в течение квартала.

o Клиентское финансирование составило 79,2% обязательств Группы на

на конец 2019 года. Соотношение кредитов к депозитам составляло 98,2% на 31 год.

Декабрь 2019 г., по сравнению с 99,1% на 30 сентября 2019 г. и

102,8% по итогам 2018 года.

o Доля Группы на российском рынке корпоративных и розничных услуг.

финансирование составило 20,2% (- 50 б.п. в 2019 финансовом году) и 15,1% (+110 б.п.

в 2019 финансовом году) соответственно.

Справка о доходах

Сравнения отчетов о прибылях и убытках представлены на основе модифицированных

показатели за 2018 год (без учета Почта Банка, МультиКарта, ВТБ

Страхование, ПАО Банк ВТБ (Украина) и Банк ВТБ (Белград)), т.к.

обеспечивает более точный анализ.Дополнительное раскрытие

показывающий, как отчет о прибылях и убытках выглядел бы без этих

компаний представлена в консолидированной финансовой отчетности ВТБ

Банка на 2019 финансовый год в разделе «Прочие дополнительные финансовые

Информация".

Млрд руб., Изменение финансового года, 4 квартал 4 квартал,%

2019 2018% 2019 2018

Чистый процентный доход 440,6 439,7 0,2% 116,8 109,0 7,2%

Чистая комиссия и комиссия 108.5 84,0 29,2% 41,2 20,7 99,0%

доход

Операционная прибыль до 610,4 589,0 3,6% 185,4 162,5 14,1%

положения

Начисление провизии * -103,3 -154,6 -33,2% -25,5 -55,7 -54,2%

Затраты на персонал и -254,2 -225,8 12,6% -69,9 -71,4 -2,1%

административные расходы

Чистая прибыль 201,2 178,2 12,9% 73,2 41,6 76,0%

ROE 12,8% 11,9% 90 б.п. 17,9% 11,0% 690

бит / с

* Включая резерв на покрытие потерь по кредитам по долговой финансовой

активы, отчисления в резерв на возможные потери по обязательствам кредитного характера

и другие финансовые активы и сборы за судебные иски и другие

обязательства

По итогам 2019 года чистая прибыль группы ВТБ выросла на 12. 9% за счет высокой комиссии и

рост комиссионного дохода, улучшение качества активов

o Чистая прибыль Группы за 4 квартал 2019 года составила 73,2 млрд рублей,

рост на 76,0% по сравнению с аналогичным периодом прошлого года. Чистая прибыль за 2019 год выросла на

12,9% г / г до 201,2 млрд руб., Что соответствует прогнозу.

o Чистый процентный доход за 2019 год составил 440,6 млрд рублей,

по сравнению с 439,7 млрд руб. годом ранее. Чистая процентная

маржа за 2019 финансовый год составила 3,4% по сравнению с 3.7% на финансовый год

2018. Затраты на финансирование выросли на 30 базисных пунктов по сравнению с аналогичным периодом прошлого года и составили 5,2% для

В 2019 финансовом году процентные расходы выросли на 19,4% по сравнению с аналогичным периодом прошлого года.

в то время как процентный доход рос более медленными темпами на 11,0%

по сравнению с аналогичным периодом прошлого года, так как доходность процентных активов снизилась на 10

б.п. до 8,4% по сравнению с 2018 финансовым годом.

o Серия снижений ключевой ставки, начавшаяся в

вторая половина июня 2019 г. дала толчок тенденции роста

чистая процентная маржа, которая составила 3.5% в 4 квартале 2019 года по сравнению с 3,3% в 3 квартале

и 2 квартал 2019 г.

o Чистый комиссионный доход вырос на 29,2% по сравнению с аналогичным периодом прошлого года до руб.

108,5 млрд долларов в 2019 финансовом году. В 4 квартале 2019 года чистые сборы и комиссия

прибыль составила 41,2 млрд рублей, увеличившись на 99,0%.

год за годом. Сильный рост комиссий был дополнительно усилен высокими комиссиями от

операции с ценными бумагами и на рынках капитала, стабильный рост комиссий

получено для распространения страховых продуктов и агентских услуг, а также

недавно консолидированные банки.

Стоимость риска была ниже прогнозной, при этом более низкие отчисления в резервы поддерживали

Общая производительность

o Стоимость риска за 4 квартал 2019 г. составила 0,6%, что повлияло на стоимость риска за 2019 г.

9% за счет высокой комиссии и

рост комиссионного дохода, улучшение качества активов

o Чистая прибыль Группы за 4 квартал 2019 года составила 73,2 млрд рублей,

рост на 76,0% по сравнению с аналогичным периодом прошлого года. Чистая прибыль за 2019 год выросла на

12,9% г / г до 201,2 млрд руб., Что соответствует прогнозу.

o Чистый процентный доход за 2019 год составил 440,6 млрд рублей,

по сравнению с 439,7 млрд руб. годом ранее. Чистая процентная

маржа за 2019 финансовый год составила 3,4% по сравнению с 3.7% на финансовый год

2018. Затраты на финансирование выросли на 30 базисных пунктов по сравнению с аналогичным периодом прошлого года и составили 5,2% для

В 2019 финансовом году процентные расходы выросли на 19,4% по сравнению с аналогичным периодом прошлого года.

в то время как процентный доход рос более медленными темпами на 11,0%

по сравнению с аналогичным периодом прошлого года, так как доходность процентных активов снизилась на 10

б.п. до 8,4% по сравнению с 2018 финансовым годом.

o Серия снижений ключевой ставки, начавшаяся в

вторая половина июня 2019 г. дала толчок тенденции роста

чистая процентная маржа, которая составила 3.5% в 4 квартале 2019 года по сравнению с 3,3% в 3 квартале

и 2 квартал 2019 г.

o Чистый комиссионный доход вырос на 29,2% по сравнению с аналогичным периодом прошлого года до руб.

108,5 млрд долларов в 2019 финансовом году. В 4 квартале 2019 года чистые сборы и комиссия

прибыль составила 41,2 млрд рублей, увеличившись на 99,0%.

год за годом. Сильный рост комиссий был дополнительно усилен высокими комиссиями от

операции с ценными бумагами и на рынках капитала, стабильный рост комиссий

получено для распространения страховых продуктов и агентских услуг, а также

недавно консолидированные банки.

Стоимость риска была ниже прогнозной, при этом более низкие отчисления в резервы поддерживали

Общая производительность

o Стоимость риска за 4 квартал 2019 г. составила 0,6%, что повлияло на стоимость риска за 2019 г. риска 0,8%; они представляют собой снижение на 110 базисных пунктов в годовом исчислении.

и 70 бит / с соответственно. Начисления в резервы составили 25,5 руб.

млрд рублей в 4 квартале 2019 года и 103,3 млрд рублей в 2019 финансовом году, что на

54,2% и 33,2%, соответственно, в годовом исчислении. Уменьшение

стоимость риска и снижение отчислений в резервы были вызваны

стабильное кредитное качество во всех сегментах бизнеса.o Показатель NPL снизился до 4,7% от общей суммы кредитов клиентам.

на 31 декабря 2019 г., снизившись на 100 б.п. с 31 декабря

С 30 сентября 2019 года на 80 б.п.

обесценение по состоянию на 31 декабря 2019 г. составило 6,0% от общей суммы кредита.

книга, по сравнению с 6,1% на 30 сентября 2019 г. и 6,4% на

31 декабря 2018 г. Коэффициент покрытия проблемных кредитов значительно увеличился.

в течение 2019 года, достигнув 128,7% на 31 декабря 2019 года по сравнению со 112.4%

на 30 сентября 2019 года и 112,0% на 31 декабря 2018 года.

Операционные расходы увеличились в результате консолидации недавно

приобретенные банки и расходы, связанные с преобразованием, в то время как темпы

рост замедлился в 3 и 4 кварталах

o Кадровые и административные расходы составили 254,2 руб.

млрд за 12 месяцев 2019 г., что на 12,6% больше по сравнению с аналогичным периодом прошлого года. В то же время,

расходы снизились в 4 квартале 2019 года на 2,1% до 69,9 млрд рублей.

o Отношение затрат к доходам (CIR) продолжало улучшаться и составило 46.6%

во втором полугодии: 37,8% в третьем квартале, 37,7% в четвертом квартале и 41,6% за 12 месяцев 2019 года.

ДРУГИЕ РЕЗУЛЬТАТЫ

Лидерство в инвестиционном банкинге

o В феврале 2020 года ВТБ Капитал был назван журналом Global Finance

Лучший инвестиционный банк на развивающихся рынках третий год подряд

и Лучший инвестиционный банк для новых финансовых технологий в Центральной и

Восточная Европа.

o ВТБ Капитал также занял первое место по итогам 2019 года на рынках долгового капитала

рейтинги России, СНГ и Восточной Европы в рейтингах Dealogic,

Рефинитив и Блумберг.

риска 0,8%; они представляют собой снижение на 110 базисных пунктов в годовом исчислении.

и 70 бит / с соответственно. Начисления в резервы составили 25,5 руб.

млрд рублей в 4 квартале 2019 года и 103,3 млрд рублей в 2019 финансовом году, что на

54,2% и 33,2%, соответственно, в годовом исчислении. Уменьшение

стоимость риска и снижение отчислений в резервы были вызваны

стабильное кредитное качество во всех сегментах бизнеса.o Показатель NPL снизился до 4,7% от общей суммы кредитов клиентам.

на 31 декабря 2019 г., снизившись на 100 б.п. с 31 декабря

С 30 сентября 2019 года на 80 б.п.

обесценение по состоянию на 31 декабря 2019 г. составило 6,0% от общей суммы кредита.

книга, по сравнению с 6,1% на 30 сентября 2019 г. и 6,4% на

31 декабря 2018 г. Коэффициент покрытия проблемных кредитов значительно увеличился.

в течение 2019 года, достигнув 128,7% на 31 декабря 2019 года по сравнению со 112.4%

на 30 сентября 2019 года и 112,0% на 31 декабря 2018 года.

Операционные расходы увеличились в результате консолидации недавно

приобретенные банки и расходы, связанные с преобразованием, в то время как темпы

рост замедлился в 3 и 4 кварталах

o Кадровые и административные расходы составили 254,2 руб.

млрд за 12 месяцев 2019 г., что на 12,6% больше по сравнению с аналогичным периодом прошлого года. В то же время,

расходы снизились в 4 квартале 2019 года на 2,1% до 69,9 млрд рублей.

o Отношение затрат к доходам (CIR) продолжало улучшаться и составило 46.6%

во втором полугодии: 37,8% в третьем квартале, 37,7% в четвертом квартале и 41,6% за 12 месяцев 2019 года.

ДРУГИЕ РЕЗУЛЬТАТЫ

Лидерство в инвестиционном банкинге

o В феврале 2020 года ВТБ Капитал был назван журналом Global Finance