Заработная плата и ее основные виды и формы — Студопедия

Заработная плата представляет собой величину денежного вознаграждения работника. Она выступает одной из важнейших и наиболее массовых видов доходов в любой экономической системе. Обычно на заработную плату приходится около 70% всех доходов, которые получает население страны.

Заработная плата выполняет следующие основные функции.

1. Стимулирование труда работника. Осуществляться это может, когда существует прямая зависимость между конечными результатами труда и величиной получаемой зарплаты.

2. Мера потребления. Степень удовлетворения потребностей людей, количество потребляемых благ, в первую очередь, зависит от размера их зарплаты.

Различают следующие виды зарплаты:

1) Номинальная заработная плата. Эта сумма денег, которую получает работник за свою работу. Номинальная заработная плата обычно состоит из двух частей.

1.1 Основная (постоянная) заработная плата. Она образуется из тарифного заработка работника.

2) Дополнительная (переменная) заработная плата. Это представляет различные поощрительные надбавки, премии, которые выплачиваются за более высокие показатели в работе.

2) Реальная зарплата. Это сумма благ и услуг, которые может приобрести работник за свою номинальную зарплату. Реальная зарплата зависит от трех главных факторов:

2.1 От величины номинальной зарплаты. Чем большее количество денег получает работник в виде заработной платы, тем большее количество потребительских товаров он может приобрести.

2.2 От величины уплачиваемого налога. С ростом ставок подоходного налога уменьшается величина выплаченной заработной платы и тем самым снижается реальная зарплата.

2.3 От уровня цен на товары и услуги. С ростом цен на товары и услуги величина реальной заработной платы снижается.

Различают две основные формы заработной платы:

1. Повременная зарплата. Она начисляется в зависимости от отработанного времени по установленной часовой ставке. Повременную зарплата рекомендуется применять в следующих случаях:

а) Когда результаты труда не поддаются точному измерению. Это касается труда научных, инженерно-технических работников, учителей, государственных служащих и т.д.

б) Когда выработка зависит от технологического процесса, а не от самого работника. Это, например, работа на автоматических линиях, конвейере и др.

Существуют две разновидности повременной оплаты труда:

— простая повременная зарплата.

— повременно-премиальная оплата. В отличие от первой, здесь предусматривается выплата премий за определенные результаты. Данная разновидность повременной оплаты является более распространенной по сравнению с первой, т.е. с простой повременной оплатой.

2) Сдельная заработная плата. Она зависит от количества выпущенной продукции по установленным расценкам. Применяется тогда, когда результаты труда зависят от личного усердия работника.

Существуют следующие разновидности сдельной оплаты.

— простая сдельная зарплата,

— сдельно-премиальная зарплата. Она предусматривает выдачу премий за определенные показатели в труде.

— сдельно-регрессивная оплата. Суть ее в том, что за выполнение заданной нормы оплата идет по одной расценки, а за перевыполненные нормы расценка уменьшается. Такой вид зарплаты был распространен в 20-50 гг. ХХ века. Применялись различные варианты такой системы оплаты труда: система Ганга, Эмертона, Хелси, Роуна и др. Позже эти системы отошли в прошлое.

— сдельно-прогрессивная. Здесь, наоборот, за перевыполнение нормы выработки оплата идет по повышенной расценке.

— аккордная. Здесь просто устанавливается стоимость выполненной в целом работы. Чаще всего такая оплата применяется в строительстве или когда срочно надо выполнить определенную работу.

Первоначально, в XVIII – ХIX в.в. распространенной была повременная оплата, труда. Поскольку техника в тот период была развита слабо, увеличить выпуск продукции можно было за счет изменения продолжительности рабочего дня. И для стимулирования продолжительности труда применялась повременная зарплата. Поэтому в середине XIX в. на предприятиях России рабочие трудились по 14—16 часов. В начале ХХ века, когда в законодательном порядке стал вводиться 8 часовой рабочий день, для стимулирования интенсивности труда широко стала применяться сдельная оплата труда. В настоящее время, в связи с широким развитием автоматизации, роботизации производства, когда работник занят лишь наблюдением за технологическим процессом, наибольший удельный вес опять стала занимать повременная оплата труда.

Существенным моментом в заработной плате является учет условий труда. Тяжелый труд и работа в менее благоприятных условиях требует больших затрат для восстановления работоспособности человека. Это должно компенсироваться повышенной оплатой труда. Но кроме зарплаты применяются здесь и другие меры. Это установление сокращенного рабочего дня, более продолжительного отпуска, более раннего выхода на пенсию, специального питания и др. Однако главный путь здесь — это улучшение условий труда.

Заработная плата может также дифференцироваться и по районам страны. Для районов с неблагоприятными условиями проживания устанавливаются надбавки в заработной плате.

понятие, виды, формы, дифференциация — Студопедия

Под заработной платой

Заработная плата — это форма материального вознаграждения, которую получает работник предприятия в зависимости от количества и качества затраченного им труда и результатов деятельности всего предприятия.

Согласно статье 129 Трудового кодекса заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Функции заработной платы.

1. Воспроизводственная — она должна быть достаточной для того, чтобы обеспечивать расширенное воспроизводство рабочей силы.

2. Стимулирующая — заработная плата стимулирует вовлечение людей в процесс труда, его эффективное исполнение и повышение квалификации.

3. Распределительная — величина заработной платы обеспечивает распределение работников по рабочим местам.

4. Учетная — с помощью заработной платы осуществляется контроль за мерой труда и мерой его оплаты.

5. Социальная способствует обеспечению жизненного уровня не только самих работников, но и нетрудоспособных членов их семей.

Различают два вида заработной платы.

1. Номинальная заработная плата — это та сумма денег, которую работник получает за свой труд.

2. Реальная заработная плата измеряется количеством жизненных благ и услуг, которые можно приобрести за полученные деньги. Реальная заработная плата зависит от величины номинальной зарплаты и цен на приобретаемые товары и услуги.

Факторы, влияющие на величину заработной платы:

— Величина стоимости рабочей силы.

— Уровень квалификации работников.

— Национальные различия в величине заработной платы.

— Использование дискриминации в оплате труда по половому, расовому или национальному признакам.

— Состояние конъюнктуры рынка. Спрос и предложение на рынке труда.

— Наличие конкуренции или монополии на рынке труда. Влияние профсоюзов.

— Уровень инфляции.

Формы и системы заработной платы.

Формами заработной платы являются повременная и сдельная (поштучная).

Рисунок 12.9 – Формы организации заработной платы

Повременная заработная плата — это оплата труда за фактически отработанное время. Она исчисляется умножением количества отработанных часов на часовую тарифную ставку оплаты труда.

Повременная заработная плата применяется в виде двух систем: простой повременной и повременно-премиальной.

Повременная зарплата применяется на предприятиях, где преобладает строго регламентированный технологический режим.

Сдельная форма зарплаты применяется там, где результаты труда зависят от отдельных работников.

Сдельная форма заработной платы применяется в виде следующих систем: простой сдельной; сдельно-прогрессивной; сдельно-премиальной; аккордной; многофакторной.

Вопросы для обсуждения.

1. Почему рынки ресурсов выступают как вторичные или производные?

2. Какие существуют неценовые факторы и как они влияют на изменение спроса на труд?

4. Каковы последствия деятельности профсоюзов на рынке труда?

Основные формы и системы заработной платы — Студопедия

| Формы оплаты труда | Системы оплаты труда |

Сдельная

| Прямая сдельная Сдельно-премиальная Сдельно-прогрессивная Система двух ставок Сдельная с гарантированным минимумом Косвенно-сдельная Комиссионная Подрядная |

| По объекту начисления: Индивидуальная Коллективная | |

| Повременная | Прямая повременная Повременно-премиальная Повременная с контролируемой выработкой Оплата через трудодни По способу начисления: Почасовая Поденная Месячная |

| Гибкая | Контрактная Тарифно-аттестационная Оплата через уровни квалификации |

Общей тенденцией является расширение сферы применения систем, основанных на повременной оплате с выдачей нормированного задания и достаточно большой долей премии (до 50%) за вклад работника в увеличение дохода организации.

Основными формами заработной платы являются повременная и сдельная оплата труда.

Повременной называется такая форма платы, когда основной заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, т.е. основной заработок зависит от квалификационного уровня работника и отработанного времени. Эта форма организации оплаты труда является более распространенной. Она используется для тех работников, труд которых невозможно строго пронормировать, а результаты нельзя точно учесть, а также в том случае, когда выработка продукции в количественном измерении не является решающим показателем. Повременная форма оплаты труда используется и тогда, когда работа осуществляется в принудительно регулируемом темпе (на конвейерах). Повременная форма оплаты труда обладает важным положительным качеством с точки зрения наемных работников: она уменьшает степень риска необоснованных колебаний заработной платы, уменьшает степень социального напряжения, связанного с жестким измерением результата труда, характерного для сдельной формы оплаты труда. Вместе с тем повременная форма оплаты труда формирует основу определенного риска для предпринимателя: из-за того, что в этом случае заработок работников не связан с их производительностью, снижается стимул к эффективной работе. Для преодоления этой проблемы предпринимателями используются разнообразные системы прибавок к жалованью отличившимся работникам.

Также применение повременной оплаты труда оправдано тогда, когда функции рабочего сводятся к наблюдению, отсутствуют количественные показатели выработки, организован и ведется строгий учет времени, правильно тарифицируется труд рабочих, а также используются нормы обслуживания и численности.

Повременная оплата может быть прямой и повременно-премиальной

При прямой повременной системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени.

З/п = Ст * Тф [1],

где Ст – тарифная ставка (отражает качество труда),

Тф – отработанное время (количество труда)

При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

З/п = время * тарифная ставка + %премии [2]

По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную.

При почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов.

При поденной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работников в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц.

З/п = оклад(ставка) / количество рабочих дней, предусмотренных графиком

работы на данный месяц * число фактически отработанных дней [3]

На многих предприятиях применяется повременно-премиальная оплата труда, по способу начисления применяется почасовая и помесячная. Заработная плата начисляется исходя из тарифной ставки за час и фактически отработанного времени, которое отмечается в табелях учета рабочего времени.

Затем на основе тарифной ставки рассчитывается повременная заработная плата.

При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой. Таким образом, на предприятии оплачивается труда инженерно-технических работников и служащих.

|

На рисунке 1. изображено, что повременная заработная плата определяется не по конкретному результату работы, а по времени, которое работник отработает в организации. При этом речь идет, разумеется, не об оплате присутствия. Он обязан выполнять работу в меру своих сил и способностей. Лишь уровень заработка остается постоянным и не колеблется в зависимости от его соответствующих трудовых затрат. Размер повременной заработной платы зависит от тарифного соглашения и индивидуальной оценки деятельности сотрудника.

Рис. 1. Зависимость заработной платы от количества работы.

При повременной оплате труда с контролируемой дневной выработкой устанавливается тарифная ставка зарплаты за отработанный час, и работник получает зарплату в соответствии со ставкой и отработанным временем. Однако сама ставка предполагает выполнение определенной нормы выработки, и в случае невыполнения (перевыполнения) ставка изменяется.

З/п = ставка за 1 час * количество отработанных часов [4],

ставка за 1 час увеличивается при выполнении нормы выработки,

ставка за 1 час уменьшается в случае невыполнения нормы выработки

Оплата через трудодень: трудодень — мера затрат труда колхозников в общественном хозяйстве и их долевого участия в распределяемых доходах, применявшаяся в колхозах до 1966 (количеством выработанных трудодней определялось трудовое участие каждого колхозника в общественном хозяйстве; качественная оценка труда в трудоднях находила своё выражение в дифференцировании работ по сложности (в течение дня колхозник мог выполнить работу, которая оценивалась от 0,5 до 4 трудодней и более), в дополнительном начислении (списании) трудодней за превышение (недовыполнение) плана урожайности, продуктивности). Однако спад производства в нашей стране повлиял на рост неплатежей, отсутствие средств на выплату заработной платы и сумм по перечислению страховых взносов в пенсионный и другие социальные фонды. И как результат ряд с/хозяйств, вынуждены вернуться к забытой форме оплаты по трудодням. Сейчас трудодень выступает не как форма оплаты труда, а как система учета труда, путем перевода сложного квалифицированного в простой через тарифные коэффициенты и распределения с их помощью валового дохода.

Сдельная оплата труда: при этой системе основной заработок работника зависит от расценки, установленной на единицу выполняемой работы или изготовленной продукции (выраженной в производственных операциях: штуках, килограммах, кубических метрах, бригадо-комплектах и т.д.).

Сдельная форма оплаты труда по методу начисления заработной платы может быть прямой сдельной, сдельно-прогрессивной, сдельно-премиальной, аккордной, косвенно-сдельной. По объекту начисления она может быть индивидуальной и коллективной.

При прямой индивидуальной сдельной системе размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных операций. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке. Поэтому заработок рабочего увеличивается прямо пропорционально его выработке. Для определения расценки по этой системе дневная тарифная ставка, соответствующая разряду работы, делится на количество единиц продукта, произведенного за смену или норму выработки. Расценка может определяться и путем умножения часовой тарифной ставки, соответствующей разряду работы, на норму времени, выраженную в часах.

З/п = Q * Расценка [5],

Р – сдельная расценка (выражает уровень оплаты труда за единицу продукции)

P = Тс / Нвыр = Тс * Нвр [6],

где Тс – тарифная ставка; Нвыр – норма выработки; Нвр – норма времени.

Сдельно-прогрессивная система в отличие от прямой сдельной характеризуется тем,

что оплата труда рабочих по неизменным расценкам производится только в пределах установленной исходной нормы (базы), а вся выработка сверх этой базы оплачивается по расценкам прогрессивно нарастающим в зависимости от перевыполнения норм выработки.

Нарастание расценки, выраженное в процентах надбавки к основной расценке за единицу продукции, произведенной сверх нормы, устанавливается по определенной шкале, состоящей из нескольких ступеней. Число ступеней бывает разное, в зависимости от производственных условий.

Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно строиться с таким расчетом, чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат, падающих на единицу продукции.

Применение сдельно-прогрессивной системы целесообразно только в случае острой необходимости увеличения производительности труда на участках, лимитирующих выпуск продукции по предприятию в целом, то есть на так называемых «узких местах» производства. При этом для правильного исчисления процента выполнения норм выработки, а, следовательно, и размера прогрессивных доплат необходимо точно учитывать рабочее время.

При прогрессивной сдельной системе заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключало возможность ее массового и постоянного применения.

З/п = Q*Расценка + ∆Q*Расценка1 [7]

Эта система увеличивает себестоимость продукции.

При сдельно-премиальной системе заработок зависит не только от оплаты по прямым сдельным расценкам, но и от выплачиваемой премии за выполнение и перевыполнение установленных количественных и качественных показателей. Такая форма оплаты труда нашла широкое распространение в промышленности. Сумма заработка находится в прямой зависимости от объема выполненных работ и расценки на эти работы. Эта форма способствует росту производительности труда и повышению квалификации работника.

Заработок рабочего будет тем больше, чем он выполнит работ, а расценки на работы устанавливаются расчетным путем.

З/п = объем продукции * расценка + премия [8]

При косвенно сдельной системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых ими рабочих. По этой системе может оплачиваться труд таких категорий вспомогательных рабочих как: ремонтники, наладчики оборудования, обслуживающие основное производство. Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.

З/п = дневная тарифная ставка рабочего / установленная норма обслуживания и

норма дневной выработки обслуживаемых рабочих. [9]

При аккордной системе размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы.

Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за практически выполненные в данном расчетном (платежном) периоде работы, а окончательный расчет осуществляется после окончания и приемки всех работ по наряду. Практикуется при дифференциации ставок по интенсивности труда для сдельщиков и повременщиков, при невыполнении в срок аккордной работы, ее оплата — не по ставкам сдельщиков, а по ставкам повременщиков.

Обязательным условием аккордной оплаты — наличие норм на выполнение работы.

|

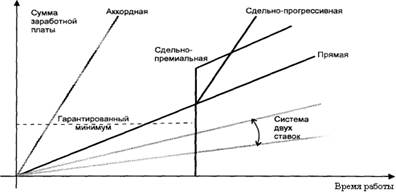

На рисунке 2. показаны некоторые сдельные формы оплаты труда и зависимость заработной платы от количества времени.

Рис 2. Зависимость заработной платы от количества времени при отдельных формах оплаты труда.

При системе оплаты труда на комиссионной основе зарплата состоит из одной части: работники получают только определенный процент от доходов или прибыли, которую они принесли организации. Такая система оплаты труда может быть применена, например, для работников, занимающихся развозной или разносной торговлей, когда отработанное время нельзя проверить. Для подстраховки при системе оплаты труда на комиссионной основе иногда применяются так называемые минимальные оклады. Их получат работники, зарплата которых, рассчитанная с помощью установленного процента, будет меньше минимального оклада.

Существует множество разновидностей комиссионной формы оплаты труда, увязывающих оплату труда работников с результативностью их деятельности. Выбор конкретного метода зависит от того, какие цели преследует организация, а также от особенностей реализуемого товара, специфики рынка и других факторов.

Например, если организация стремится к максимальному увеличению общего объема продаж, то, как правило, устанавливаются комиссионные в виде фиксированного процента от объема реализации.

Если организация имеет несколько видов продукции и заинтересована в усиленном продвижении одного из них, то она может устанавливать более высокий комиссионный процент для этого вида изделий.

Если организация стремится увеличить загрузку производственных мощностей, то необходимо ориентировать работников на реализацию максимального количества единиц продукции, для чего может быть установлена фиксированная денежная сумма за каждую проданную единицу продукции.

Для обеспечения стабильной работы всей организации оплата труда сотрудников отдела реализации может производиться в виде фиксированного процента от базовой заработной платы при выполнении плана по реализации.

Система контролируемой дневной выработки. В ее рамках часовая тарифная ставка пересматривается один раз в квартал или полугодие, повышаясь или понижаясь в зависимости от выполнения норм, степени использования рабочего времени, соблюдения трудовой дисциплины, совмещения профессий. Каждый из этих факторов оценивается отдельно, а затем интегрируется в общую оценку, влияющую на тарифную ставку.

Система двух ставок. Выполняющие норму по базовой ставке, не выполняющие или перевыполняющие — соответственно по пониженной или повышенной, например, на 20%. Система оплаты в зависимости от роста квалификации. Основу составляет количество набранных условных «единиц квалификации», которых может быть до 90. При освоении новой специальности работник получает надбавку. Например, по мнению специалистов, средний работник может освоить 5 «единиц квалификации», затратив на каждую 7,5 месяцев.

Коллективно-сдельная система оплаты труда. При ней заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка.

Коллективная сдельная система позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует развитию у работников чувства коллективизации, взаимопомощи, способствует укреплению трудовой дисциплины. Кроме того, создается коллективная ответственность за улучшение качества продукции.

С переходом на эту систему оплаты труда практически ликвидируется деление работ на «выгодные» и «невыгодные» так как каждый рабочий материально заинтересован в выполнении всех работы, порученной бригаде.

Оплата труда рабочих при коллективной сдельной системе может производиться либо с применением индивидуальных сдельных расценок, либо на основе расценок, установленных для бригады в целом, т.е. коллективных расценок.

Индивидуальную сдельную расценку целесообразно устанавливать в том случае, если труда рабочих, выполняющих общее задание, строго разделен.. В этом случае заработная плата каждого рабочего определяется исходя из расценки на выполняемую им работу и количества выпущенной с конвейера годной продукции.

Однако сдельная форма оплаты труда и ее системы достаточно сложны для управления, так как предполагают использование эффективных производственных стандартов, норм и нормативов, которые требуют периодического пересмотра. Отмечаются сложности психологического восприятия работниками сдельной формы оплаты труда и ее систем, а также случаи негативного отношения к ним профсоюзов. Дополнительно к сказанному, можно сказать, что сдельная форма оплаты труда не может быть применена ко всем видам работ.

При использовании коллективных сдельных расценок заработная плата рабочего зависит от выработки бригады, сложности работ, квалификации рабочих, количества отработанного каждым рабочим времени и принятого метода распределения коллективного заработка.

Основная задача распределения заработка заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы.

Применяются два основных метода распределения коллективного заработка между членами бригады.

Первый метод заключается в том, что заработок распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени.

Второй – с помощью «коэффициента трудового участия».

Каждому работнику присваивается коэффициент трудового участия. Коэффициент должен соответствовать вкладу работника в конечный результат деятельности организации.

Сумма заработной платы одного работника рассчитывается так:

Фонд заработной платы / общая сумма КТУ * КТУ конкретного работника [10],

где КТУ – коэффициент трудового участия.

Фонд заработной платы определяется ежемесячно по результатам работы всего трудового коллектива.

Широкое распространение получила подрядная форма оплаты труда. Суть ее в заключении договора, по которому одна сторона обязуется выполнить определенную работу, берет подряд, а другая сторона, т.е. заказчик, обязуется оплатить эту работу после ее окончания. Заработок бригады рабочих Збр определяется умножением бригадной сдельной расценки за единицу производимой продукции Збрсд на фактически выполненный бригадой объем работ Вбрфакт:

Збр = Збрсд* Вбрфакт [11]

Если бригада производит разнообразные работы и они оцениваются по различным расценкам, общий заработок бригады определяется как сумма расценок, каждого вида работ.Бестарифная система оплаты труда представляет собой такую систему, при которой заработная плата всех работников представляет собой долю каждого работающего в фонде оплаты труда.

Бестарифная система оплаты труда используется в условиях рыночной экономики, важнейший показатель которой по каждому предприятию является объем реализованной продукции и услуг. Чем больше объем реализованной продукции, тем более эффективно работает данное предприятие, следовательно, и заработная плата корректируется в зависимости от объема производства. Эта система используется для управления персонала вспомогательных рабочих, для работников с повременной оплатой труда.

Разновидностью бестарифной системы оплаты труда является контрактная система. Контрактная система предусматривает заключение трудового контракта. Контракт подписывается руководителем предприятия и работником. Он является основой для решения всех трудовых споров.

При контрактной форме найма работников начисление заработной платы осуществляется в полном соответствии с условиями контракта, в котором оговариваются: условия труда, права и обязанности, режим работы и уровень оплаты труда, конкретное задание, могут быть предусмотрены различные доплаты и надбавки за профессиональное мастерство и высокую квалификацию, за знание иностранных языков, за отклонение от нормальных условий труда и др., последствия в случае досрочного расторжения договора.

Появление бестарифной системы связано со стремлением преодолеть уравнительность в оплате труда и преодолеть противоречия между интересами отдельного работника и коллектива (предприятия) в целом. Другая причина их появления — деформация квалификационной структуры кадров. На предприятиях квалификация рабочих (по официально присвоенному разряду) часто не соответствует сложности выполняемых работ, отсутствуют рабочие 1-го разряда, неопытным молодым рабочим присваивают сразу 2-й или 3-й разряд. Квалификационная оценка различных рабочих мест затруднена, ибо на каждом рабочем месте выполняется не одна, а комплекс работ различной сложности. Для устранения деформации квалификационной структуры персонала используют коэффициенты квалификационного уровня(КК) — обязательный элемент любой бестарифной системы. Квалификационные коэффициенты по сравнению с системой тарифных разрядов располагают значительно большими возможностями для оценки роста квалификации. Обычно рабочие в 35-40 лет достигают наивысшего разряда и у них нет перспективы роста разряда (а значит, и повышения тарифной зарплаты). Квалификационный уровень может повышаться в течение всей трудовой жизни, что повышает заинтересованность в росте квалификации, профессионального мастерства в формировании работника «широкого профиля».

Гибкая бестарифная система основывается на системе коэффициентов, которые чаще всего делятся на две группы. В первую группу входят коэффициенты, оценивающие стаж, квалификацию, профессиональное мастерство, значимость работника. Эти оценочные характеристики обобщают коэффициент квалификационного уровня (КК), ему соответствует основная часть заработка (60-70%). Вторая группа коэффициентов включает оценочные характеристики результативности труда работника и степени решения, стоящих передним задач. Удельный вес заработка, определяемого этой группой коэффициентов, составляет соответственно 30-40% заработка.

Сегодня на Западе начинают распространяться системы заработной платы, называемые платой за знания. Их основополагающим принципом является вознаграждение за овладение дополнительными навыками и знаниями, а не вклад в достижение целей организации. В этом случае высококвалифицированные работники могут получать больше, чем их руководители, но трудность состоит в том, чтобы определить, какие именно знания поощряются.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и иных поощрительных выплат, а также соотношения в их размерах между отдельными категориями персонала предприятие определяет самостоятельно и фиксирует их в коллективном договоре, иных локальных нормативных актах.

Каждая система оплаты труда имеет свои плюсы и минусы, это продемонстрировано в приложении 1.

По своей структуре заработная плата складывается из трех компонентов: основной (постоянной, базовой), дополнительной (переменной) и заработной платы, выплачиваемой с учетом социальных факторов.

Основная часть заработной платыобразуется из тарифного заработка с регулирующими его надбавками (за производительность труда, рост стоимости жизни и т.д.). Она рассчитывается как произведение тарифной ставки с учетом применяемых надбавок на проработанное время.

Размеры основной заработной платы зависят от типа деятельности. Если та или иная деятельность предъявляет высокие требования к работнику, то выплачивается высокая заработная плата, и наоборот. Здесь вопрос не в том, какие требования может работник выполнить. Решающее значение в данном случае имеет предписанный тип деятельности.

В процедурном отношении ориентирование предъявляемых к работнику требований может осуществляться через классификацию труда, выраженного суммарной и аналитической его оценкой. Часто в тарифных соглашениях приводятся ориентировочные примеры, с которыми сравнивается классифицируемая деятельность. При значительном сходстве классифицируемая деятельность приводится в соответствие с тарифными разрядами ориентировочных примеров. За этим принципом определения основной заработной платы стоит понятный постулат: «за равный труд равную зарплату», соблюдение которого позволило значительно снизить дискриминацию заработной платы у различных групп работников (женщин, молодых работников).

Наряду с ориентацией основной заработной платы на вид деятельности отдельные предприятия определяют данный вид заработной платы с учетом выслуги лет или по количеству отработанных лет.

Оплата за выслугу лет является относительной, так как при одинаковых требованиях работники с большим количеством проработанных лет получают большую заработную плату в сравнении с молодыми коллегами. В качестве производственного аргумента на передний план выдвигается в данном вопросе и больший опыт, а также соответствующая этому производительность труда проработавших долгие годы сотрудников. Кроме того, увеличение заработной платы, обусловленное выслугой лет, может выполнять функцию связи работника с предприятием. Таким образом, основная заработная плата в отличие от заработной платы, начисляемой в зависимости от предъявляемых требований к работнику, связана и с личными характеристиками работающего.

Дополнительная часть заработной платы за отработанное время включает сдельные приработки, различные надбавки к основному заработку.

Во многих системах оплаты труда в качестве дополнения к основной зарплате имеет место показатель, дающий право на получение премии за особые результаты в работе одному работнику или целой группе. Премия в одинаковой степени предназначена для поощрения работников за производительность труда, выраженную в количественных единицах измерения, и, кроме того, за качественные результаты самого различного типа (количество дефектных изделий в партии товара, степень использования машины, простой оборудования). Далее следует определить объем выполненной работы, от которого зависит выплата премии, общий объем произведенной работы и сам премиальный процесс.

В свою очередь дополнительная заработная плата может быть разделена на законодательную (или договорноустановленную) и «добровольную» (со стороны предпринимателей).

На уровне организации структура заработной платы формализуется в фонде заработной платы, который охватывает первый и второй ее компоненты.

Заработная плата, выплачиваемая с учетом социальных факторов, включает выплаты, у которых нет прямого соответствия с произведенной работой, например страховые платежи или возмещение платы родителей за детей в дошкольных учреждениях. Данный вид заработной платы можно рассматривать как косвенную форму вознаграждения персонала.

Указанные формы вознаграждения направлены, как правило, на удовлетворение социально значимых потребностей работников, поэтому в экономической литературе они выступают так же, как и «социальные выплаты». Их функция состоит в том, чтобы привязать работника к предприятию и в дальнейшем, если ему в связи со свойственными потребностями субъективно покажется, что получаемая заработная плата, «обусловленная системой», является слишком низкой для него. В этом смысле функция привязывания к организации имеет не социальный, а экономический характер.

Основная проблема в организации оплаты труда в современных условиях заключается в установлении адекватной рыночным отношениям системы оплаты труда. Решить данную проблему достаточно сложно, так как старая система организации нормирования и оплаты труда разрушена, а новая еще, как правило, не создана. Существующие системы организации оплаты труда основаны на старых принципах ее организации, что не отвечает современным требованиям. Для построения новой системы организации оплаты труда необходимо изучить положительный опыт, существующие формы и системы оплаты труда.

Формы и системы заработной платы. Существует две основные формы заработной платы: — Студопедия

Существует две основные формы заработной платы:

1. Повременная

2. Сдельная

Кроме этих основных форм применяется еще бестарифная оплата труда. Основополагающей формой является повременная. На ее основе строятся все остальные формы.

Повременная оплата труда. Эта форма оплаты труда связана с величиной затрат на воспроизводство рабочей силы и наиболее полно отражает природу заработной платы. Величину заработной платы обусловливают необходимые средства для нормального воспроизводства рабочей силы работника определенной профессии, специальности и квалификации. Таким образом, плата за единицу времени работы определяется стоимостью средств на нормальное воспроизводство рабочей силы данного вида труда и сложившейся продолжительностью рабочего периода.

Повременная форма заработной платы строится на должностном окладе. В 2011 году была введена Новая система оплаты труда, суть которой заключается в том, что для каждой категории работников бюджетной сферы установлен рекомендуемый оклад. Установленный размер должностного оклада работник получает при работе полный месяц независимо от того, сколько календарных или рабочих дней в этом периоде.

Повременная оплата труда считается наиболее эффективной для тех видов работ, где у работника нет возможности влиять на увеличение объема деятельности, где отсутствуют количественные показатели объема работы, где имеется учет рабочего времени и нет учета выполненной работы (руководители, инженерно-технические работники, врачи, другие специалисты и служащие).

Разновидностью форм оплаты труда являются системы оплаты труда:

1. Простая повременная оплата труда

2. Повременно-премиальная

3. По «плавающим окладам»

При простой повременной оплате труда работник получает только должностной оклад за отработанное время. Эта система считается приемлемой для тех видов работ, где трудно количественно оценить качественный критерий труда (врачи, преподаватели, государственные служащие). Основным стимулом здесь является квалификация работника.

Повременно-премиальная система оплаты труда является наиболее распространенной. При ее применении работник кроме должностного оклада получает премии. Таким образом, расширяются возможности стимулирования труда.

Для того чтобы стимулы не дублировались разграничивают их применение:

1. в должностных окладах отражают стимулы повышения квалификации и рационального использования рабочего времени

2. в премиях отражают стимулы качества труда, оценки труда и личные достижения работника.

При системе оплаты по «плавающим окладам» в каждом следующем месяце для работника образуется новый оклад, повышенный или пониженный на размер избранного соотношения в зависимости от изменения определенного показателя.

Недостатком повременной формы оплаты труда является то, что должностной оклад не в состоянии учесть различия в объемах работ, выполненных работниками одной профессии и квалификации, поэтому была разработана сдельная оплата труда.

Сдельная форма оплаты труда содержит больше стимулов к труду по сравнению повременной. Ее применение эффективно там, где есть возможность учесть количество выполненной работы. Сдельная оплата всегда строится на основе повременной оплаты. В первую очередь определяется норма выработки и исходя из должностного оклада работника рассчитывается сдельная расценка:

где Р – сдельная расценка,

Д – должностной оклад работника,

Н – норма выработки.

На основании сдельной расценки рассчитывается сдельный заработок:

,

где З – сдельный заработок,

— фактический объем работ, выполненный работником.

Различают следующие системы сдельной формы оплаты труда:

1. прямая сдельная,

2. сдельно-премиальная,

3. сдельно-прогрессивная,

4. аккордная

При прямой сдельной оплате труда начисление заработной платы производится по неизменной расценке прямопропорционально изменению количества работы. Она эффективна в организациях с неограниченными резервами увеличения объема деятельности.

Модификациями прямой сдельной системы оплаты труда являются различные типы комиссионной оплаты труда. Комиссионная оплата включает выплаты заработной платы в виде фиксированной доли доходов, которую получает исполнитель от реализации продукции или услуг. Другой модификацией этой системы является установление сдельных расценок для продавцов мелкорозничной сети торговли. Третьей модификацией является определение ставок трудового вознаграждения, которые применяются в сфере услуг на малых предприятиях, занимающихся сервисом, консалтингом или инжинирингом. Размер ставки работника устанавливается как фиксированный процент от платежей трудового вознаграждения, поступивших за выполненный объем работы.

Сдельно-премиальная система предусматривает выплату сдельного заработка и премий. Условиями выплаты премии могут быть:

1. степень выполнения норм труда

2. выполнения или перевыполнения плана выпуска продукции

3. рост объема работы по сравнению с прошлым периодом

4. повышение рентабельности производительности труда и т. д.

Преимуществом сдельно-премиальной системы является то, что обе части — сдельный заработок и премия — стимулируют работника к улучшению различных показателей работы, при этом составляя единую систему, охватывающую наиболее важные количественные и качественные характеристики.

Сдельно-прогрессивная система оплаты труда предусматривает начисление заработка следующим образом:

1. по стабильной расценке за объем работы в пределах трудовой нормы;

2. по повышенной расценке за объем работы, превышающий норму выработки.

Применение сдельно-прогрессивной системы эффективно в тех случаях, когда требуется стимулировать быстрый рост объема деятельности.

Аккордная система оплаты труда заключается в том, что коллективу работников устанавливается определенный объем работы на конкретный период времени с определенной суммой расходов на заработную плату. При этом руководитель команды самостоятельно решает, какова будет численность команды и какой размер заработной платы будет у каждого работника.

Кроме сдельной и повременной форм оплаты труда выделяют бестарифную модель оплаты труда, она основана на полной зависимости заработка работника от конечных резервов работы трудового коллектива.

Суть модели заключается в том, что каждому работнику коллектива присваивается определённый квалификационный уровень, который в принципе не образует оклада, но даёт дифференциацию оплаты труда.

Конкретный заработок работника будет зависеть от фонда заработной платы, который начисляется по коллективным результатам труда.

Бестарифная модель может применяться в двух вариантах:

1. на основе постоянного коэффициента квалификационного уровня. В этом случае работнику устанавливается единый постоянный коэффициент квалификационного уровня, который отражает её трудовой вклад в результате работы коллектива;

2. на основе постоянного и текущего коэффициента квалификационного уровня. В этом случае постоянный коэффициент устанавливается в соответствии с основными результатами труда работника, с учётом квалификации, производительности труда, отношения к работе, а текущий коэффициент учитывает особенные моменты отношения к работе в данный период времени.

Разновидностью оплаты труда является оплата за выполнение работы по договорам гражданско-правового, т.е. подряда, поручения и авторского договора. В этом случае оплата труда учитывает особенности выполнения таких договоров.

Работа по таким договорам связана с приёмом на работу помимо штатного расписания, при этом стороны выступают ни как работодатель и наёмный работник, а как заказчик и подрядчик. Соответственно их взаимоотношение строится иначе.

Структура заработной платы

Заработная плата делится на постоянную и переменную части.

Постоянная часть включает:

1. должностную оплату;

2.районный коэффициент, устанавливаемый для отдельных территорий страны.

Переменная часть включает:

1. премии;

2. доплаты и надбавки;

3. сдельный приработок.

Постоянная часть заработной платы определяется как произведение должностного оклада за час работы и проработанного времени.

Для районов крайнего севера и Дальнего Востока она включает так же районные коэффициенты, которые компенсируют работникам различия в стоимости жизни, вызванные природно-климатическими условиями и призваны создать заинтересованность работать на этой территории страны.

Постоянная часть заработной платы практически неизменна и выплачивается работнику за средние условия труда.

Переменная часть.

Размер заработной платы этой части зависит от работника, поэтому в ней заключён сильный стимул к труду. Поэтому с точки зрения стимулирования труда большое значение имеет величина соотношения постоянной и переменной частей заработной платы.

Наиболее часто встречаются следующие соотношения:

1) 50:50

Означает, что переменная и постоянная части равны. В этом случае возможность стимулирования труда очень велика, так как половина заработка зависит от личных условий работника. Это соотношение рекомендуется в условиях оживления экономики.

2) 75:25

Означает, что доля переменной части составляет 25% от заработка. Это соотношение нельзя применять в условиях инфляции, поскольку снижает перспективу стимулирования.

3) 90:10

Доля переменной части соответствует 10%, применяется в странах с постоянной и стабильной экономикой.

При низкой доле постоянной части в заработной плате возможны:

1. обесценивание значимости квалификации работника;

2. появление субъективизма в оплате труда;

3. отказ от применения норм труда.

Тема 3. Виды, формы и системы оплаты труда — Студопедия

Оплата труда каждого работника должна находиться в прямой зависимости от его личного трудового вклада и качества труда. При этом запрещается ограничивать максимальный размер заработной платы и устанавливать заработную плату ниже минимального размера, определенного законодательством РФ. При этом доплаты и надбавки, а также премии и другие поощрительные выплаты должны начисляться сверх указанного минимума.

Действующее законодательство предоставляет предприятиям и организациям право самостоятельно выбирать и устанавливать такие системы оплаты труда, которые являются наиболее целесообразными в конкретных условиях работы. Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, система премирования фиксируются в коллективном договоре и других актах, издаваемых в организации.

Различают два вида заработной платы: основную и дополнительную.

К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки.

Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов работы подростков, выходное пособие при увольнении и др.

Основными формами оплаты труда являются повременная и сдельная.

Повременная — это форма оплаты труда, при которой заработная плата работника зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются часовые, дневные и месячные тарифные ставки.

Повременная форма оплаты труда имеет две системы — простую повременную и повременно-премиальную.

При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников необходимо соблюдать следующий порядок Если работник отработал все рабочие дни месяца, то оплату составит установленный для него оклад. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет предприятия рабочих дней.

При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляют премию, которая устанавливается в процентном отношении к тарифной ставке. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются и утверждаются в организациях. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премию. К таким показателям относятся: выполнение производственных заданий, экономия сырья, материалов, энергии, рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии и др.

Сдельная форма оплаты труда применяется тогда, когда можно учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При сдельной форме труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Сдельная форма оплаты труда имеет несколько систем:

- прямая сдельная — когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

- сдельно-прогрессивная — при которой оплата повышается за выработку сверх нормы;

- сдельно-премиальная — оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей сдачу работ с первого требования, отсутствие брака, экономию материалов;

- косвенно-сдельная — применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке (наряд на сдельную работу, в котором указывается норма выработки и фактически выполненная работа, распоряжение о премировании за перевыполнение плана, аккордное задание, цеховой наряд на выполнение задания цехом).

Сдельные расценки не зависят оттого, когда выполнялась работа: в дневное, ночное или сверхурочное время.

Во многих крупных и средних организациях используется тарифная система оплаты труда — совокупность нормативов, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от: квалификации работников; сложности выполняемой работы; условий, характера и интенсивности труда; условий (в том числе природно-климатических) выполнения работ; вида производства.

Основными элементами тарифной системы являются: тарифно-квалификационные справочники, тарифные сетки, тарифные ставки, тарифные коэффициенты, надбавки и доплаты за работу с отклонением от нормальных условий труда

Тарифно-квалификационный справочник содержит подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация при выполнении той или иной работы определяется разрядом. Размер оплаты труда рабочего возрастает по мере повышения разряда выполняемой им работы. Более высокий разряд соответствует работе большей сложности.

Тарифная сетка — это таблица с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. В настоящее время в основном применяются шестиразрядные тарифные сетки, дифференцированные в зависимости от условий работы. В каждой сетке предусматриваются тарифные ставки для оплаты работ сдельщиков и повременщиков.

Тарифная ставка — это размер оплаты за труд определенной сложности, произведенный в единицу времени (час, день, месяц — это зависит от конкретного типа выполняемой работы, так как не всегда за час или день можно оценить ее конечный результат) Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда. Разряд — это показатель сложности выполняемой работы и уровня квалификации рабочего. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда Тарифный коэффициент первого разряда равен единице Размер тарифной месячной ставки первого разряда не может быть ниже минимального размера оплаты труда, предусмотренного законодательством. Начиная со второго разряда тарифный коэффициент возрастает и достигает своей максимальной величины для самого высокого разряда, предусмотренного тарифной сеткой. Соотношение тарифных коэффициентов первого и последнего разрядов называют диапазоном тарифной сетки.

Для оплаты труда руководителей, специалистов и служащих, как правило, применяются должностные оклады, которые устанавливаются администрацией организации в соответствии с должностью и квалификацией работника. Для этих работников организациями могут устанавливаться и иные виды оплаты труда: в процентах от выручки, в долях от полученной прибыли и система плавающих окладов, которая в последнее время стала получать все более широкое применение.

Система плавающих окладов предусматривает, что в конце каждого месяца при окончании работы и оплате труда каждого работника формируются новые должностные оклады на следующий месяц. Размер оклада повышается (или понижается) за каждый процент роста (или снижения) производительности труда на обслуживаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции.

Такая система оплаты призвана стимулировать ежемесячное повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей будет снижен оклад на следующий месяц.

При оплате труда на комиссионной основе размер заработной платы устанавливается в процентах от выручки, которую получает организация в результате деятельности работника. Эта система устанавливается работникам, занятым в процессе продажи продукции (товаров, работ, услуг).

Процент от выручки, который выплачивается работнику, определяет руководитель организации в соответствии с Положением об оплате труда и утверждает своим приказом. Стоимость проданной продукции (товаров, работ, услуг) определяется без учета НДС.

Работнику может быть установлен фиксированный размер оплаты труда, который выплачивается в том случае, если размер заработной платы, рассчитанный в процентах от выручки, окажется ниже данной величины. Размер минимального заработка должен быть зафиксирован в трудовом договоре.

Виды, формы и системы заработной платы — Студопедия

Действующее законодательство предоставляет организациям право самостоятельно выбирать и устанавливать системы оплаты труда, наиболее целесообразные в технических условиях работы. Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, системы премирования фиксируются в коллективном договоре и других актах, издаваемых в организации.

Различают два вида заработной платы: основную и дополнительную.

К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки. Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т.д.

Основными формами оплаты труда являются повременная и сдельная.

Повременная — это форма оплаты труда, при которой заработная плата работника зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются часовые, дневные и месячные тарифные ставки.

Повременная форма оплаты труда бывает двух видов — простой повременной и повременно-премиальной.

При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников необходимо соблюдать следующий порядок. Если работник отработал все рабочие дни месяца, то оплата составит установленный для него оклад. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет организации рабочих дней.

При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляют премию, которая устанавливается в процентном отношении к тарифной ставке. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются, утверждаются в каждой организации. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премию. К таким показателям относятся: выполнение производственных заданий, экономия сырья, материалов, энергии, рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии и др.

Сдельная форма оплаты труда применяется тогда, когда можно учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При сдельной форме труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Сдельная форма оплаты труда имеет несколько систем:

— прямая сдельная — когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

— сдельно-прогрессивная — при которой оплата повышается за выработку сверх нормы;

— сдельно-премиальная — оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого требования, отсутствие брака, экономию материалов;

— косвенно-сдельная — применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке (наряд на сдельную работу, в котором указывается норма выработки и фактически выполненная работа, распоряжение о премировании за перевыполнение плана, аккордное задание, цеховой наряд на выполнение задания цехом).

Сдельные расценки не зависят от того, когда выполнялась работа: в дневное, ночное или сверхурочное время.

Во многих крупных и средних организациях используется тарифная система оплаты труда — совокупность нормативов, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от квалификации; сложности выполняемой работы; условий, характера и интенсивности труда; условий (в том числе природно-климатических) выполнения работ; вида производства.

Основными элементами тарифной системы являются: тарифно-квалификационные справочники, тарифные сетки, тарифные ставки, тарифные коэффициенты, надбавки и доплаты за работу с отклонением от нормальных условий труда.

Тарифно-квалификационный справочник содержит подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация при выполнении той или иной работы определяется разрядом. Размер оплаты труда рабочего возрастает по мере повышения разряда выполняемой им работы. Более высокий разряд соответствует работе повышенной сложности.

Тарифная сетка — это таблица с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. В настоящее время в основном применяются шестиразрядные тарифные сетки, дифференцированные в зависимости от условий работы. В каждой сетке предусматриваются тарифные ставки для оплаты работ сдельщиков и повременщиков.

Тарифная ставка — это размер оплаты за труд определенной сложности, произведенный в единицу времени (час, день, месяц — это зависит от конкретного типа выполняемой работы, так как не всегда за час или день можно оценить ее конечный результат). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда. Разряд — это показатель сложности выполняемой работы и уровня квалификации рабочего. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда.

Тарифный коэффициент первого разряда равен единице. Размер тарифной месячной ставки первого разряда не может быть ниже минимального размера оплаты труда, предусмотренного законом. Начиная со второго разряда, тарифный коэффициент возрастает и достигает своей максимальной величины для самого высокого разряда, предусмотренного тарифной сеткой. Соотношение тарифных коэффициентов первого и последнего разрядов называют диапазоном тарифной сетки.

Для оплаты труда руководителей, специалистов и служащих, как правило, применяются должностные оклады, которые устанавливаются администрацией организации в соответствии с должностью и квалификацией работника. Для этих работников могут устанавливаться и иные виды оплаты труда: в процентах от выручки, в долях от полученной прибыли и система плавающих окладов, которая в последнее время стала получать все более широкое применение.

С работниками, не входящими в штат организации, но привлекаемыми со стороны для выполнения конкретных работ, которые организация не может выполнить своими силами, трудовые взаимоотношения, как правило, оформляются договорами гражданско-правового характера (подряда, поручения, аренды и др.). Эти работники не подчиняются внутреннему распорядку организации, выполняют работу в любое удобное для себя время, и их отношения с организацией регулируются ГК РФ.

Оплата труда в особых условиях производится в повышенном размере по сравнению с тарифными ставками (окладами). При выполнении работ различной квалификации в условиях повременной формы труд работника оплачивается по работе более высокой квалификации, при сдельной оплате — по расценкам выполняемой работы, но не ниже присвоенного работнику разряда. При совмещении профессий и исполнении обязанностей временно отсутствующего работника без освобождения от основной работы производится доплата, размер которой устанавливается по соглашению сторон трудового договора.

Работа за пределами нормальной продолжительности рабочего времени может производиться как по инициативе работника (совместительство), так и по инициативе работодателя (сверхурочная работа). Сверхурочная работа — работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени — ежедневной либо за смену, а также за учетный период. Работа в выходные и нерабочие праздничные дни оплачивается не менее чем в двойном размере. Ночное время — время с 22 до 6 часов. Продолжительность работы (смены) в ночное время сокращается на один час без последующей отработки. Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях.

Сущность и формы оплаты труда. безработица, теории заработной платы

Сущность и формы оплаты труда. Безработица

Теории заработной платы

Какой бы ни была форма найма, уровень реальной заработной платы остается основным стимулирующим фактором повышения производительности труда. Заработная плата возникла с появлением наемного труда и стала предметом исследований многих школ и областей экономической науки. Среди этих исследований видное место заняла теория марксизма . Суть его состоит в следующем: в условиях развитых товарных отношений труд принимает форму товара и появляется на рынке.Товарная форма рабочей силы предполагает наличие ее стоимости. Заработная плата — это цена труда. К. Маркс называл заработную плату, трансформированную формой стоимости товара, «трудом», маскирующим реальные экономические отношения. Оплачен весь труд рабочего, что создаст иллюзию равенства работника и работодателя. Чтобы сохранить иллюзию, трудовые отношения и гибкая система оплаты труда постоянно развиваются и совершенствуются. Владелец капитала, оплачивая дневную стоимость рабочей силы, заставляет рабочего работать больше, чем необходимо для воспроизводства (создания стоимости) рабочей силы, присвоения прибавочной прибыли.Соответственно, труд наемного работника делится на две части: оплачиваемый (необходимый) и неоплачиваемый (прибавочный) труд, а также рабочий день на необходимое рабочее время и прибавочное рабочее время. В западной экономической теории существует также иное, немарксистское теоретическое понимание сущности заработной платы. Наиболее широко использовались теории производительности и предельной производительности.

Концепция трех факторов производства и трех источников дохода французского экономиста Дж. Б. Сайе была основана на теории производительности (см. Главу 23).Схематично его концепцию можно представить следующим образом (рисунок 6.3).

Рис. 6.3. Три фактора производства и три источника дохода

Согласно концепции Сэя и его сторонников, способность производить стоимость приписывается трем основным факторам производства: труд, земля (как средство производства) и капитал. В соответствии с этим, доход каждого фактора, а именно заработная плата, проценты на капитал, земельная рента, был объявлен равным производственному вкладу этого фактора, соответствующему его доле в общих издержках производства.Таким образом, согласно теории производительности, наемные работники получают полный продукт своего труда, эквивалентный вкладу этого фактора. С ростом производительности труда увеличиваются доходы наемных работников. Развивая эту теорию, А. Маршалл ввел особый фактор производства — организация и управление, считая предпринимательскую прибыль вознаграждением за этот фактор.

Теория производительности получила дальнейшее развитие в теории предельной производительности, , развитие которой связано с именами крупных западных экономистов Дж. Б. Кларка, А.Маршалл, Ф. Уикстайд, Дж. М. Кейнс. Согласно этой теории, участие каждого фактора производства в создании стоимости товаров и услуг определяется его предельной производительностью, т. Е. Размером создаваемого им предельного продукта, который понимается как увеличение объема производства, полученного как в результате увеличения этого производственного фактора на одну единицу при неизменном значении всех остальных факторов. Соответственно, заработная плата равна продукту, созданному последним работником, участвующим в его производстве.Производительность рабочей силы снижается с ростом ее численности и при неизменном размере капитала. Это положение основано на законе убывающей производительности, согласно которому каждое дополнительное приращение труда с определенного момента будет давать более низкую производительность, которая не принесет никакой прибыли или убытка.

Это будет зона «безразличия», а рабочие будут & quot; маргинальный & quot; рабочие. Предельный продукт, который они создают, равен стоимости их труда.Стоимость этого продукта определяет уровень заработной платы всех сотрудников данной квалификации. Снижение производительности труда по мере увеличения количества рабочих мест и неизменности количества капитала объясняется тем, что увеличение количества рабочих означает сокращение их технического оснащения, поскольку количество капитала на одного рабочего будет уменьшаться. Теория предельной производительности графически представлена на рис. 6.4.

Прямой bb {b2bg .. выражает снижение производительности рабочих по мере увеличения их числа.Размер капитала не изменился. Область ODD, (5,) выражает произведение данного капитала и одного работника. Область апр2а2 … (52) выражает приращение продукта, которое получается при добавлении второго рабочего, то есть эта область выражает производительность второго рабочего. Аналогично области апр3а3 (53) и т.д. Все они выражают производительность третьей, четвертой и т.д. работы. Производительность следующего рабочего постоянно снижается.). Именно этот показатель регулирует заработную плату. Заработная плата всех рабочих будет равна произведению площади £ на количество рабочих ($, w = 53 x / _). Следовательно, чем больше рабочих будет с таким же капиталом, тем меньше будет их заработная плата.

Теория предельной производительности легла в основу концепции регулируемой заработной платы английского экономиста Дж. М. Кейнса (см. 2AA). Основная посылка его концепции состоит в том, что при неизменном уровне технологии, с учетом организации и средств производства объем производства обратно пропорционален реальной заработной плате.Рост занятости возможен только за счет снижения реальной заработной платы. Таким образом, одним из способов стимулирования роста занятости является снижение реальной заработной платы работников за счет «умеренной» или регулируемой инфляции, то есть роста цен, поскольку это вызывает меньшее сопротивление работников, чем сокращение заработной платы путем пересмотра тарифных соглашений. . Основные задачи

Рис. 6.4. Кривая предельной производительности труда

Кейнсианская политика заключается в ограничении инфляционного нерегулируемого роста цен, устойчивого экономического роста, высокой занятости.

Среди современных экономических теорий, обосновывающих трансформацию экономических отношений, концепция человеческого капитала, , которая является результатом прогресса в сфере воспроизводства труда, связанного с научно-технической революцией. Рождение этой концепции приходится на 1960-е годы. Его разработали такие известные экономисты, как Г. Беккер, Б. Вейсброд, Л. Хансен, Т. Шульц и другие. Особенностью этой концепции является введение фактора анализа человеческого капитала в анализ распределительных отношений, и акцент делается на o.Заработная плата | ITF Seafarers

Если ваше судно подпадает под действие соглашения с ITF, вы имеете право на получение заработной платы ITF по этому соглашению.

Чтобы узнать, подпадает ли ваше судно под действие одобренного ITF соглашения, перейдите по ссылке Look Up .

Для судов под национальным флагом МФТ считает, что ни один моряк не должен получать зарплату ниже уровня МОТ.

Рекомендованная МОТ базовая минимальная заработная плата для AB

Основная цель минимальной базовой заработной платы квалифицированного моряка — обеспечить международную систему защиты для защиты и содействия достойной работе моряков.

Он основан на положениях Рекомендации МОТ о заработной плате и продолжительности рабочего времени моряков и Рекомендации 1996 года о комплектовании судов (№ 187), в которой рекомендуется, чтобы базовая заработная плата или заработная плата за календарный месяц службы квалифицированного моряка быть не меньше суммы, периодически устанавливаемой Совместной морской комиссией, которая представляет собой двухсторонний орган судовладельцев и моряков, учрежденный МОТ.

Сама Рекомендация определяет моряка как «любое лицо, определенное в качестве такового в соответствии с национальными законами, нормативными актами или коллективными договорами, которое работает или выполняет какие-либо функции на борту морского судна….”

Совместная рабочая группа Совместной морской комиссии собирается каждые два года.

Это толкование относится только к заработку квалифицированного моряка и не должно толковаться как подразумевающее толкование заработка, который должен получать моряк других категорий.

Применяются следующие принципы, содержащиеся в соответствующих морских инструментах МОТ:

| Принцип | Детали |

| Минимальная базовая Месячная заработная плата | По согласованию с Совместной морской комиссией МОТ время от времени. |

| Нормальная работа Часов | 8 часов в день, 48 часов в неделю (что соответствует 208 часам в месяц). |

| Выход | Отпуск ни в коем случае не может быть менее 30 календарных дней за один год службы, т.е. 2,5 дня за календарный месяц. |

| Сверхурочные Ставка | Каждый час сверхурочной работы должен быть компенсирован в размере 1.25 x базовая почасовая ставка (базовая месячная заработная плата, деленная на 208). |

| Еженедельный выходной и государственные праздники | Работа, выполняемая в еженедельный день отдыха и в праздничные дни, должна быть должным образом зарегистрирована и подписана моряком и должна компенсироваться: 1. Оплата сверхурочной работы за каждый отработанный час в размере 1,25-кратной почасовой оплаты за нормальную работу. часы OR 2. вместо вознаграждения, по крайней мере, эквивалентное время вне службы и вне судна по ставке, указанной в 1 выше OR 3.дополнительный отпуск вместо вознаграждения по ставке, указанной в пункте 1 выше |

| Сверхурочные Часы | Записи о сверхурочной работе должны вестись и подписываться моряком и капитаном или должным образом уполномоченным должностным лицом. |

Концепции видов оплаты | Блоги SAP

Тип заработной платы, являющийся основой всего модуля расчета заработной платы, задумал поделиться некоторыми важными концепциями, связанными с типом оплаты, через этот документ. Надеюсь, это поможет всем, кто делает первый шаг к тому, чтобы стать консультантом по заработной плате.

Типы заработной платы можно разделить на разные в зависимости от способа хранения информации, целей, для которых они используются и т. Д.

Диалоговый тип оплаты труда / основной вид оплаты в сравнении с техническим видом оплаты / вторичный вид оплаты

Диалог Тип заработной платы / Основной вид оплаты — это виды оплаты, данные для которых вводятся в инфо-тип.Они создаются путем копирования типов оплаты модели (типы оплаты модели, предоставляемые SAP) .SAP хранит информацию о типе оплаты модели, на основе которого создается вид оплаты, в V_T52DZ.

Технический вид оплаты / Вторичный вид оплаты — это предварительно определенные виды оплаты, определенные в SAP, который начинается с /.

Виды повременной оплаты труда

Как следует из названия, виды повременной оплаты труда — это виды оплаты, используемые для хранения информации, связанной со временем. Повременная оплата — это связь между расчетом заработной платы и тайм-менеджментом. Эти виды оплаты создаются во время оценки времени.Конфигурация с помощью T510S или Custom PCR — это два способа создания этих видов оплаты. Типы диалоговой оплаты, для которых доступно только число, обычно являются повременными видами оплаты.

Виды заработной платы

Помимо диалоговых типов оплаты и технических типов оплаты, типы оплаты, которые генерируются / рассчитываются во время расчета заработной платы, могут быть отнесены к категории типов оплаты для расчета заработной платы,

Виды удержания заработной платы

Вид удерживаемой оплаты может быть определен путем установки индикатора типа удержания в V_T511.Если таким видам оплаты присваивается значение, оно автоматически сторнируется путем умножения на -1

.Сумма (AMT), Ставка (RTE), Число (NUM) — это разные элементы типа оплаты.

В зависимости от назначения вида оплаты может иметь значение в одном, двух или всех полях.

Например: бонусная выплата будет иметь только AMT, а базовая оплата может иметь RTE и NUM

Класс обработки, Класс накопления, Класс оценки определяет, как должен обрабатываться вид оплаты. Эти свойства вида оплаты определены в V_512W_D

.Класс обработки: -Определяет, как должен обрабатываться вид оплаты во время прогона расчета

Пример: Если в спецификации класса обработки 01 вида оплаты написано ТЕСТ, 5 это означает, что тип оплаты является базой оценки.

Класс кумуляции: Класс кумуляции определяет, как должен накапливаться вид оплаты.

Класс оценки: значение для класса оценки определяет, как вид оплаты должен быть напечатан в платежной ведомости

Допустимый вид оплаты для инфо-типа: Определяя допустимость вида оплаты для инфо-типа, мы определяем, какой вид оплаты должен отображаться в каком инфо-типе и для какого периода.

Допустимые типы заработной платы для подгруппы сотрудников и подзоны персонала: Тип оплаты может быть ограничен определенной подгруппой сотрудников и подзоной персонала на основе группировки подгруппы сотрудников и подзоны персонала.

Модель типа оплаты — это группа типов оплаты, которые мы хотим получить по умолчанию в IT0008 на основе некоторых критериев (например, группа EG, PSA, страна, группировка надбавок и т. Д.). Мы можем сгруппировать типы заработной платы в модели типов оплаты в таблице T539A.

Сумма вида оплаты может быть введена напрямую или косвенно оценена. Существуют разные методы, доступные для косвенной оценки: можно указать фиксированную сумму для видов оплаты на основе группировки надбавок или значение для вида оплаты может быть получено из других видов оплаты.

Тип шкалы заработной платы, область шкалы заработной платы, группа, уровень и ESG для CAP сгруппированы вместе для формирования группы надбавок. LGMST — это функция, которая помогает в выборе модели типа заработной платы по умолчанию для группировки надбавок.

В сценариях, когда сотрудник проработал только неполный период или данные сотрудника, такие как единица, назначение, зарплата и т. Д., Изменены в середине периода, период расчета необходимо разделить на неполный период, чтобы рассчитать точную заработную плату сотрудника. Это называется разделением факторинга / типа оплаты труда.В SAP факторинг осуществляется с помощью коэффициентов частичного периода в диапазоне от / 801 до / 816. Каждый представляет разные правила. Разделение может быть WPBP (Базовое разделение заработной платы рабочего центра, Разделение МВЗ (Разделение KR). В случае замены в течение периода расчета зарплаты сотруднику необходимо вознаграждать другое вознаграждение, в этом случае используется разделение ALP (Разделение для другой оплаты). Если доступна информация о сотруднике по налогам, социальному страхованию и т. д. для конкретной страны, то используются разбиения по странам.

Функция LGMST

LGMST по умолчанию использует модель типа оплаты.Что, в свою очередь, решает, какие виды заработной платы должны быть указаны по умолчанию в IT 0008.

Характеристика вида оплаты [V_T511]

Характеристики вида оплаты труда помогают в определении следующих вещей.

· Является ли заработная плата вычетом?

· Будет ли вид оплаты содержать сумму, количество / единицу, оба или один из них?

· Какая максимальная или минимальная разрешенная сумма / количество?

· Модули косвенной оценки.

Ведение классов обработки видов оплаты, классов накопления и классов оценки [V_512W_D]

Определение модели вида оплаты / виды оплаты по умолчанию в IT0008 [V_T539A]

Ведение оценки базовых видов оплаты труда [V_T539J]

Допустимые виды заработной платы для PS и ESG [V_511_B]