Кассовый журнал образец заполнения вручную. Как правильно оформить кассовую книгу: образец заполнения и рекомендации

Редко какая организация ведет расчёты исключительно по безналу, а потому соблюдением кассовой дисциплины озабочены практически все юрлица и частные предприниматели. Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для чего нужна кассовая книга?

Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме. Заполнение кассовой книги обязательно для всех ИП и предприятий, на которых имеется касса. Применение упрощённой системы налогообложения (УСН) не освобождает фирму от ведения этого документа.

На одно предприятие заводится одна кассовая книга. Однако это не касается тех организаций, в которых филиалы и подразделения имеют собственный баланс. В таком случае каждое подразделение самостоятельно ведёт кассовые документы, хранит их у себя, а в головной офис передаёт лишь копии заполненных страниц книги и первичных ордеров, подтверждающих произведённые операции. Кассовые остатки, зафиксированные в журнале, также учитываются на балансе конкретного подразделения.

Кассовые остатки, зафиксированные в журнале, также учитываются на балансе конкретного подразделения.

Как оформляется кассовая книга?

Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде.

Порядок ручного ведения кассовой книги

Журнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или на нашем сайте.

В бумажном варианте он оформляется следующим образом:

- все листы нумеруются;

- журнал прошнуровывается и скрепляется сургучной печатью;

- на последнем листе проставляется заверительная надпись с указанием количества листов в документе и подписями главного бухгалтера и руководителя предприятия.

Титульный лист кассовой книги содержит реквизиты организации:

- наименование юридического лица или ИП;

- название структурного подразделения;

- код ОКПО;

- текущий год.

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую — в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

Ведение кассовой книги в электронном виде

Электронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

Как заполнить кассовую книгу?

Заполнение полей кассовой книги происходит по следующему образцу:

- Дата и порядковый номер листа.

- В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня.

- Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку.

- Информация в столбец 2 «От кого получено или кому выдано»: фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО.

- Столбец 3 «Номер корреспондирующего счета» не обязателен для заполнения ИП. Кассиры организаций вписывают номера счетов, по которым отражается движение по произведенной операции (например, заработная плата – 70, денежные средства, выданные под отчёт – 71).

- В столбцах 4 и 5 указывается приход и расход соответственно, в рублях и копейках, на основании кассовых ордеров.

- В графе «Перенос» суммируется весь приход и расход в таблице, при необходимости внесение данных продолжается на оборотной стороне. Если все данные уже заполнены, таблица на оборотной стороне, а также пустые графы на лицевой перечеркиваются буквой Z.

- Строка «Итого за день» фиксирует суммы всех поступлений и выдач в кассе, а «Остаток на конец дня» — остаток денежных средств, рассчитанный по формуле: остаток на начало дня + сумма приходных операций – сумма расхода.

- Поля под табличной формой – для подписей кассира и бухгалтера, а также указания количества кассовых документов по приходу и расходу (прописью).

Для правильного оформления документов ознакомьтесь с

С 1 июня 2014 г. согласно Указания ЦБ РФ № 3210-У устанавливается . В новом порядке ведения кассовых операций предусмотрена та же самая форма кассовой книги. Здесь дан пример оформления, заполнения и образец, а также бланк кассовой книги, которую можно скачать бесплатно.

Здесь дан пример оформления, заполнения и образец, а также бланк кассовой книги, которую можно скачать бесплатно.

Кассовую книгу КО-4 форма по ОКУД 0310004 могут НЕ вести и НЕ заполнять . Для них предусмотрен упрощенный порядок ведения кассовых операций.

Хранение документов, оформленных на бумажном носителе или в электронном виде, организуется руководителем. и кассового приходного и расходного ордера — 5 лет. Как сшивать и подшивать кассовые документы, кассовую книгу? Это делается в обычном порядке.

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

Правомерность осуществления налоговыми органами проверок по соблюдению организациями и ИП порядка работы с денежной наличностью и порядка ведения кассовых операций, расчетов наличными деньгами с другими организациями.

Большинство организаций или предприятий работают по безналичным расчетам, но это не означает, что ни в одной операции не используются наличные деньги. А если есть хотя бы небольшой процент операций с наличными, значит нужно вести кассовую книгу.

Поэтому данная статья актуальна для юридических лиц, бухгалтеров и для индивидуальных предпринимателей (далее – ИП). С 2014 года ИП, имеющий книгу учета доходов и расходов, может не оформлять кассовые ордера. Соответственно вести кассовую книгу им тоже не надо. Хотя некоторые предпочитают продолжать это делать.

Не осознавая ее значимость, к ней относятся «спустя рукава». Чтобы избежать неприятных последствий и санкций налоговой инспекции, необходимо внимательно относиться к кассовым операциям и заполнять книгу. Давайте рассмотрим основные вопросы, возникающие по поводу кассовой книги: ее значение, как ее заполнить, можно ли вносить исправления и как это грамотно сделать.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Что это за книга и зачем ее вести

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами . Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно

Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно

На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса. В таком случае филиал или представительство ведет собственную книгу, отражающую его операции. Копии первичных ордеров и страниц книги передаются в главный офис. Сведения о количестве оставшихся денежных средств находят свое отражение в кассовой книге подобного подразделения и на его балансе, затем такие сведения переносятся в сводный баланс всей фирмы.

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации.

Кассовая книга должна вестись с начала календарного года по нарастающей. В следующем году заводится новая книга на целый год . Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Обычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

Кто занимается ее ведением

Все записи в кассовую книгу вносит кассир . Именно он выдает и принимает денежные средства и все это подтверждает записью в журнале. Он должен подписать заполненный лист, тем самым неся всю ответственность за выполненные операции.

В конце рабочего дня кассир передает в бухгалтерию остаток денежных средств и все первичные документы – приходные и расходные ордера. Бухгалтер также подписывает лист из книги . Если отсутствует главный бухгалтер, то его заменяет руководитель. Такая процедура повторяется каждый день. Все вышеперечисленное касается предприятий или организаций.

Индивидуальный предприниматель имеет некоторые особенности. Если он работает один, он и является кассиром. Соответственно, подписи главбуха не будет.

Для того чтобы проводить кассовые операции, кассир или другой работник, уполномоченный руководителем, должен быть ознакомлен под роспись со своими должностными правами и обязанностями. Также такие операции могут проводиться непосредственно руководителем.

Как заполняется этот журнал?

На титульном листе кассовой книги содержится следующая информация:

- полное наименование предприятия или организации – если это юрлицо;

- фамилия, имя и отчество индивидуального предпринимателя – если это ИП;

- период времени, на который она заводится – год или конкретная дата, в случае, если книг несколько;

- если речь идет о подразделении – наименование подразделения;

- ОКПО.

Что касается самой книги, то записи вносят в уже готовую форму. Операции, как приходные, так и расходные за одни сутки вносят на одной странице. После каждого рабочего дня подбивается итог, сводится остаток. Все это подтверждается отчетом кассира или лица, занимающегося выдачей и приемом наличных денежных средств. Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

Давайте рассмотрим, как выглядит лист книги. На каждом из листов есть две части с линией для отрыва. Первая часть – непосредственно страница книги, которую заполняют данными об операциях, вторая часть – отчет кассира.

Если согнуть лист по линии отрыва, то можно одновременно заполнять обе части под копирку. То есть на вкладном листе пишут шариковой ручкой, а на отрывном копируется такая же запись.

По линии лист разрезают, первая его часть должна быть подшита, а к отчету прилагаются документы, подтверждающие операции – первичка. Например, выписка из приказа, заявление на получение аванса, приходный кассовый ордер, расходный кассовый ордер, доверенность и др.

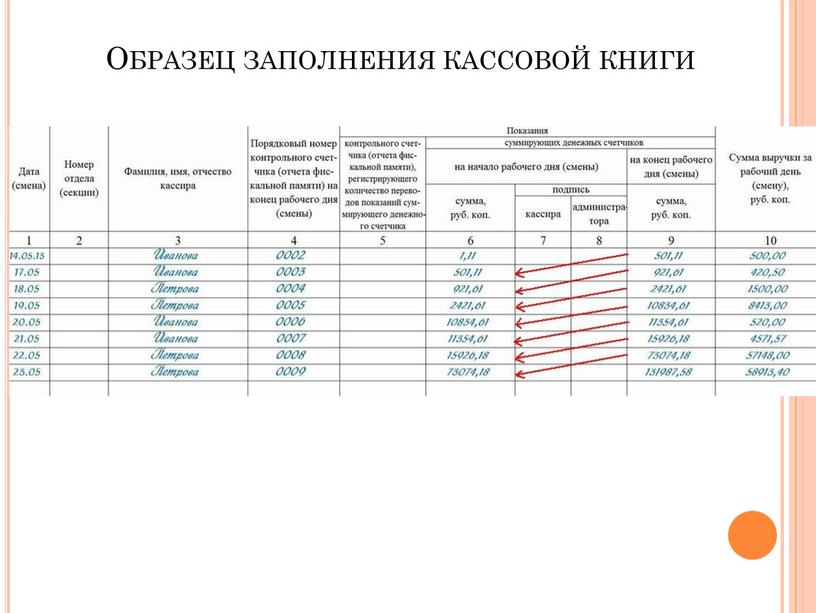

Теперь подробно остановимся на графах книги. Вверху страницы проставляется дата, месяц и год, а также номер листа кассовой книги. Для заполнения вручную следуйте инструкции:

- Начинаем заполнение с графы «Остаток на начало дня» , здесь указывается сумма, оставшаяся в кассе на начало дня. Ее размер переносится с предыдущей страницы – графа «Остаток на конец дня».

- Графа «Номер документа» – порядковый номер кассового ордера.

- Следующая графа посвящена тому, от кого получен или кому выдан данный документ. Необходимо внести информацию о физическом лице – его ФИО или информацию о юрлице – наименование.

- Номер субсчета или корреспондирующего счета . Имеются в виду данные, которые указывают на способ расходования или поступления денежных средств. Примером могут быть: 51 – расчетный счет, 70 – заработная плата, 62 – покупатели и заказчики. Обратите внимание, что индивидуальным предпринимателям не надо заполнять данные этой графы.

- Затем идут строки «Приход» и «Расход» , в них необходимо проставить сумму средств в рублях цифрами, через запятую указывают копейки. Например, сумма выданных средств выглядит так – 129,05.

- Каждую операцию необходимо фиксировать немедленно после фактического ее осуществления и делать это только на основе первичного документа.

- Графа «Перенос» содержит в себе сумму операций всех предыдущих строк.

- В конце нужно подсчитать и заполнить графу «Итого за день» . Отдельно для полученных средств и отдельно – выданные деньги.

- «Остаток на конец дня» . Внимательно сложите все наличные, которые прибыли и которые остались с предыдущего дня (графа «Остаток на начало дня») и отнимите выданные средства. Сумма в книге должна совпадать с фактическим состоянием – наличными в кассе.

- Строки, оставшиеся незаполненными, перечеркиваются ручкой, чтобы нельзя было дополнить пустые поля. Делается это букой Z.

- В конце страницы вносятся фамилии бухгалтера и кассира. Они ставят свои подписи. И обязательно указывается количество полученных приходных и расходных ордеров.

Ее размер переносится с предыдущей страницы – графа «Остаток на конец дня».

Ее размер переносится с предыдущей страницы – графа «Остаток на конец дня».

Если в данный день операций с наличными не было проведено, то книга не заполняется, а остаток на конец дня без изменений переносится на следующий день.

Современные технологии и повсеместная компьютеризация не обошла стороной и кассовую книгу. Для облегчения ее ведения появился электронный вариант. Для этого используется специальная программа – книга отображается на мониторе, в нее вносится информация, затем она может быть легко распечатана.

Для облегчения ее ведения появился электронный вариант. Для этого используется специальная программа – книга отображается на мониторе, в нее вносится информация, затем она может быть легко распечатана.

Подробнее о заполнении книги в программе 1С 8.2 на следующем видео:

Правила ее ведения остаются неизменными. Ежедневно кассир заполняет новый лист и в конце дня его распечатывает. Распечатывается две странички: сам отчет и вкладной лист. Кассир ставит свою подпись на листе. Если имеется электронная подпись, разрешено пользоваться ею. Каждая страничка нумеруется, и в конце года формируется книга, на последней странице которой ставится общее количество листов, заверенное подписями и печатью. Для электронной книги допустимо оформление в каждый квартал, а не за год. Отчеты и прилагающиеся документы отправляют в бухгалтерский отдел.

Исправления в кассовой книге

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если же ошибка оказалась серьезной, такой, которая меняет оборот денежных средств и не может быть исправлена зачеркиванием, то перечеркивается весь лист и пишется слово – аннулировано. Затем заполняется новый лист с правильными сведениями.

Внимание! Лист не вырывается. Кассир должен написать заявление о случившемся главбуху.

Руководитель или главбух собирает комиссию, несущую ответственность за корректировку. Составляется бухгалтерская справка, где описывается ошибка и ее исправление.

Тщательно проверяйте данные, вносимые в книгу. Срок ее хранения составляет 5 лет.

Образец оформления кассовой книги, актуальный бланк и рекомендации

Оглавление:

- Для чего нужна кассовая книга?

- Как оформляется кассовая книга?

- Как заполнить кассовую книгу?

Редко какая организация ведет расчёты исключительно по безналу, а потому соблюдением кассовой дисциплины озабочены практически все юрлица и частные предприниматели. Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для чего нужна кассовая книга?

Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме. Заполнение кассовой книги обязательно для всех ИП и предприятий, на которых имеется касса. Применение упрощённой системы налогообложения (УСН) не освобождает фирму от ведения этого документа.

На одно предприятие заводится одна кассовая книга. Однако это не касается тех организаций, в которых филиалы и подразделения имеют собственный баланс. В таком случае каждое подразделение самостоятельно ведёт кассовые документы, хранит их у себя, а в головной офис передаёт лишь копии заполненных страниц книги и первичных ордеров, подтверждающих произведённые операции. Кассовые остатки, зафиксированные в журнале, также учитываются на балансе конкретного подразделения.

Как оформляется кассовая книга?

Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде.

Порядок ручного ведения кассовой книги

Журнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или скачать бланк кассовой книги на нашем сайте.

В бумажном варианте он оформляется следующим образом:

- все листы нумеруются;

- журнал прошнуровывается и скрепляется сургучной печатью;

- на последнем листе проставляется заверительная надпись с указанием количества листов в документе и подписями главного бухгалтера и руководителя предприятия.

Титульный лист кассовой книги содержит реквизиты организации:

- наименование юридического лица или ИП;

- название структурного подразделения;

- код ОКПО;

- текущий год.

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую — в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

Ведение кассовой книги в электронном виде

Электронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

Как заполнить кассовую книгу?

Заполнение полей кассовой книги происходит по следующему образцу:

- Дата и порядковый номер листа.

- В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня.

- Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку.

- Информация в столбец 2 «От кого получено или кому выдано»: фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО.

- Столбец 3 «Номер корреспондирующего счета» не обязателен для заполнения ИП. Кассиры организаций вписывают номера счетов, по которым отражается движение по произведенной операции (например, заработная плата – 70, денежные средства, выданные под отчёт – 71).

- В столбцах 4 и 5 указывается приход и расход соответственно, в рублях и копейках, на основании кассовых ордеров.

- В графе «Перенос» суммируется весь приход и расход в таблице, при необходимости внесение данных продолжается на оборотной стороне. Если все данные уже заполнены, таблица на оборотной стороне, а также пустые графы на лицевой перечеркиваются буквой Z.

- Строка «Итого за день» фиксирует суммы всех поступлений и выдач в кассе, а «Остаток на конец дня» — остаток денежных средств, рассчитанный по формуле: остаток на начало дня + сумма приходных операций – сумма расхода.

- Поля под табличной формой – для подписей кассира и бухгалтера, а также указания количества кассовых документов по приходу и расходу (прописью).

Для правильного оформления документов ознакомьтесь с образцом кассовой книги на нашем сайте.

Кассовая книга. Бланк и образец заполнения 2021 года

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

ФАЙЛЫ

Скачать пустой бланк кассовой книги .xlsСкачать образец заполнения кассовой книги .xls

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

Образец журнала регистрации приходных и расходных кассовых ордеров 2021

Кассовая документация традиционно требует особого подхода от бухгалтера, поскольку она связана с оборотом наличных денег. Кассир ведет кассовую книгу, а также оформляет приходные и расходные кассовые ордера. Для учета этих документов существует специальный журнал, в оформлении которого поможет разобраться эта статья.

Приход и расход наличных денежных средств по кассе организации оформляется специальными регистрами бухучета — кассовыми ордерами. Несмотря на то, что сейчас большинство расчетов компании предпочитают осуществлять безналичным способом, даже при выплате зарплаты или командировочных перечисления осуществляются на банковские карты, все равно через кассу проходит какое-то число денежных средств. Поэтому соблюдать кассовую дисциплину и правильно оформлять документы обязаны абсолютно все организации, у которых есть касса. Кроме первичных документов, в этом случае необходим журнал регистрации приходных и расходных кассовых ордеров. Разберемся, как его правильно оформить.

Форма журнала

Журнал приходных и расходных кассовых ордеров представляет собой обычную, так называемую «амбарную» книгу, в которую записываются все приходы и расходы по кассе. В отличие от кассовой книги, которая является учетным документом операций и остатков, журнал предназначен для регистрации и присвоения реквизитов всем сформированным кассиром приходным и расходным ордерам. Какой порядковый номер ордер получит в журнале, такой и будет ему присвоен.

Форму этого учетного документа каждая организация обязана утвердить в учетной политике. Существует унифицированная форма, утвержденная Постановлением Госкомстата Российской Федерации от 18.08.1998 № 88, которая известна под кодом форма № КО-3. Однако ее применение с 2013 года обязательным не является, и использовать ее можно исключительно при желании организации. На ее основе или опираясь на собственный опыт и предпочтения каждая компания вправе разработать и утвердить свой вариант. При этом не следует забывать, что все остальные кассовые документы, в частности сами приходные и расходные одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными и применяются исключительно в утвержденной форме.

Журнал регистрации приходных и расходных ордеров — это самый обычный бухгалтерский регистр сводного учета. Статьей 10 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете» утверждение любых учетных регистров в организации является прерогативой ее руководителя. Однако разрабатывает и предоставляет документ для утверждения главный бухгалтер. Отдельно утверждать каждый такой регистр не нужно, достаточно привести все необходимые формы в приложениях к утвержденной учетной политике. Если будет применяться все же унифицированная форма, об этом также должно быть написано в учетной политике фирмы.

Требования к оформлению

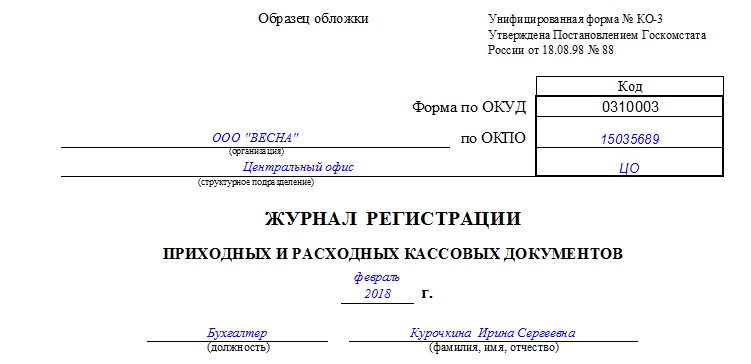

Хотя форму журнала можно разработать самостоятельно, существует ряд требований к его оформлению, которые необходимо учесть. В частности, страницы такой «амбарной книги» обязательно должны быть пронумерованы сквозным способом, а затем прошиты. Количество страниц нужно указать на задней обложке, заверив их подписью уполномоченного лица и печатью компании (если она используется).

Сама книга внутри на каждой странице состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Предполагается, что одной страницы должно хватить на месяц, потому что вести записи необходимо параллельно. Информация о поступлении денег в кассу, а значит, о приходных документах, обычно располагается справа, а сведения о выданных из кассы деньгах (расходе) — слева.

Электронный вариант

Поскольку сейчас большинство компаний ведут бухучет в электронном виде, то и формировать журнал приходных и расходных ордеров в электронной форме законодательство не запрещает. Однако организация должна иметь техническую возможность оперативно превратить электронный документ в бумажный, то есть распечатать заполненный бланк и привести его в соответствие с установленными требованиями. Однако, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он заверяет записи в электронных документах, бумажные копии можно и не печатать. Электронный вариант будет иметь необходимые реквизиты, а значит, и юридическую силу.

Заполнение журнала регистрации кассовых ордеров

Заполнять эту учетную книгу совсем не сложно, если руководствоваться рекомендациями Минфина. Вне зависимости от того, применяется унифицированная форма или бланк, разработанный самостоятельно, на обложке нужно обязательно указать:

- название фирмы;

- структурное подразделение организации, где расположена касса;

- коды;

- дату, когда начато ведение журнала;

- данные ответственного за регистрацию лица (должность и Ф.И.О.).

Выглядеть правильно заполненный титульный лист должен так:

Внутри книги обязательно нужно сделать разделение на «приход» и «расход», а также предусмотреть обязательные графы для следующих данных по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания для указания краткой информации о сути операции.

Внутренние страницы, заполненные с соблюдением всех установленных требований, будут выглядеть так:

Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.

Ответственность за нарушения в оформлении и отсутствие регистра

Ведение журнала приходных и расходных ордеров является обязательным для всех организаций, однако за его отсутствие никакая отдельная административная ответственность для руководителей или бухгалтеров законодательством не предусмотрена. Единственное, на что могут в этом случае указать организации проверяющие, — на нарушение порядка ведения бухгалтерского учета.

Образец заполненной унифицированной формы журнала

Правовые документы

Узнаем как вести правильно кассовую книгу. Кассовая книга: образец заполнения

В соответствии с отечественным законодательством, всем организациям предписано хранить свободные финансы в банке. При этом большую часть расчетов юрлица должны производить между собой в безналичной форме. Для наличного оборота нужна касса, сотрудник, который будет с ней работать, и книга, в которой будет вестись учет операций. Далее рассмотрим подробнее особенности заполнения документации.

Как показывает практика, в большинстве организаций оборот денежных средств осуществляется в безналичной форме. Однако это совершенно не означает, что в ходе деятельности этих компаний не используются наличные. Если существует хотя бы небольшой процент сделок, заключаемых с использованием банкнот, то на предприятии должна быть кассовая книга. Как правильно вести этот журнал? Кто должен вносить информацию в него? Эти вопросы беспокоят многих предпринимателей. Необходимо отметить, что по закону с 2014 года предприятия, на которых есть журнал учета доходов и расходов, могут не оформлять ордера по операциям с наличными деньгами. Соответственно, кассовая книга, образец заполнения которой будет описан далее, ими может не вестись. Тем не менее некоторые предприниматели продолжают ее использовать. Однако многие организации осуществляют ее составление неверно. Для того чтобы избежать проблем с налоговой инспекцией, санкций и прочих взысканий, следует со всей внимательностью отнестись к выполняемым операциям и знать, как вести правильно кассовую книгу.

Нормативная база

До вступления в силу новых рекомендаций по учету операций с наличными деньгами в законодательстве не было прямых указаний на то, что у всех предпринимателей должна быть кассовая книга. Образец заполнения также не был установлен. В практике арбитражных судов имели место случаи, когда решение принималось в пользу предпринимателей, не учитывавших операции с наличными деньгами в журнале. С 2012 года был принят Порядок заполнения кассовой книги. Инструкция предписывает обязательное наличие журнала по операциям всем предпринимателям, вне зависимости от того, какая система налогообложения ими используется, если они совершают операции с наличными деньгами. За неверное составление документации и прочие нарушения учетной дисциплины, которые будут выявлены при проверке, на организацию может налагаться взыскание в виде штрафа.

Характеристика документа

Прежде чем рассказать, как вести правильно кассовую книгу, следует разъяснить, что она собой представляет. Из приведенной выше информации ясно, что это специальный журнал для записи всех операций с наличными деньгами. Кроме того, кассовая книга включена в перечень документации бухгалтерской отчетности. Постановлением Госкомстата утверждена форма учетного журнала. Она именуется КО-4. Правильный порядок заполнения кассовой книги определен соответствующим Положением. Предписания были утверждены Центробанком в 2011 году. Знания о том, как вести правильно кассовую книгу, очень важны, поскольку контролирующие инспекции проверяют ее достаточно часто. На каждый год составляется новый документ.

Образец заполнения и ведения кассовой книги: основные положения

Документ состоит из 50 или 100 страниц. Что касается вопроса, когда нужно вести кассовую книгу, то в соответствии с законодательством установлено, что журнал составляется с начала года и по возрастающей. На титульном листе проставляется период действия документа. Если журнал закончился до окончания года, составляется новый. Записи не прерываются и продолжаются с сохранением хронологической последовательности. На титульном листе нового журнала указывается дата начала и окончания его составления. В этом случае последовательность документов будет легко определить. Как правило, предприятие приобретает уже готовую, напечатанную в типографии кассовую книгу, с расчерченными столбцами и графами. Можно составлять документ и в электронном виде (как вести правильно кассовую книгу в таком формате, будет рассказано ниже). Все страницы нумеруются сразу во всем журнале. Общее число листов проставляется в конце (на последней странице). Указанное количество удостоверяется подписями начальника и ответственного лица. Прошитую книгу опечатывают сургучной или мастичной печатью.

Ответственное лицо

На предприятии присутствует сотрудник, в ведении которого находится кассовая книга. Как правильно вести этот журнал, указано в соответствующих рекомендациях, которые служащий должен знать. Этот сотрудник осуществляет операции с наличностью и вносит информацию о них в документ. Заполненный лист удостоверяется подписью. Это означает, что служащий принимает всю ответственность за выполненные операции и внесенные сведения на себя. По окончании рабочего дня сотрудник передает остаток наличных денег в бухгалтерию. Вместе с ним передается и вся документация – первичные приходно-расходные ордера. Заполненный лист книги также подписывается принимающим бухгалтером. Если последнего нет на предприятии, подпись ставит руководитель. Эта процедура выполняется ежедневно. Чтобы осуществлять кассовые операции, ответственный сотрудник, уполномоченный начальником, должен под роспись быть ознакомлен со своими обязанностями, правами и ответственностью. Если говорить о том, как вести кассовую книгу ИП, то сам процесс аналогичен тому, который осуществляется в организации. Однако у индивидуального предпринимателя не всегда предусмотрен штат сотрудников, а в частности, не обязательно есть ответственное лицо за совершение и учет операций с наличностью. Если ИП работает один, то он и осуществляет прием и расход средств. Соответственно, он вносит записи в журнал сам и подписывает заполненные страницы. Тем, кто не знает, как правильно вести кассовую книгу, советы бухгалтеру, представленные ниже, помогут сориентироваться в требованиях.

Титульный лист

На этой странице должна присутствовать следующая информация:

- Для юрлица – полное название организации, для ИП – Ф. И. О. предпринимателя, наименование подразделения (если это филиал).

- Время действия журнала. Это может быть год либо определенная дата, если документов будет несколько.

- ОКПО.

Внутренняя часть документа

Говоря о том, как правильно оформить кассовую книгу, следует отметить, что записи, как расходные, так и приходные, вносятся на одну страницу. В конце дня сводится остаток и подбивается итог. По проведенным операциям составляется отчет. Каждый лист книги состоит из двух частей с линией отрыва. Первая половина – страница журнала, в которую вносят сведения об операциях. На второй части составляется отчет кассира. Можно согнуть лист вдоль линии отрыва и вести записи под копирку. После внесения информации лист разрезается. Первая часть страницы должна быть подшитой. К отчету прилагают документы, которые подтверждают проведение операций (эти бумаги именуют «первичкой»). К примеру, это может быть выписка из распоряжения, приходно-кассовый ордер, заявление на выдачу аванса, доверенность и так далее.

Внесение информации в графы

Вверху страницы должна быть указана дата внесения информации. Заполнение листа начинается с графы, где указывается остаток на начало смены. Здесь проставляется сумма, которая переносится с конца предыдущей страницы. Далее вписывается порядковый номер для кассового ордера. Его указывают в графе «Номер документа». В следующую строку вписывается тот, кому выдан или от кого получена эта бумага. Если это физлицо, то вносятся Ф. И. О., если юрлицо – наименование организации. В следующей графе указывают номер корреспондирующего счета или субсчета. Вписывают сведения, которые указывают на способ поступления либо расходования наличных средств. Например, р/с – сч. 51, зарплата – сч. 70, заказчики и покупатели – сч. 62. Здесь необходимо отметить, что данные строки не заполняются индивидуальными предпринимателями. Далее идут графы «Расход» и «Приход». В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения. Записи делаются только на основании первичных документов. В графе «Перенос» содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу «Итог за день». Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается «Остаток». Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.

Электронный вариант

Повсеместное внедрение компьютерных технологий не обошло стороной и кассовую книгу. Электронный вариант составления журнала значительно облегчает работу сотрудников. Для ведения книги используется специальная программа. Она отображает журнал на экране компьютера. Графы заполняются так же, как было описано выше. Каждый день ответственный сотрудник вносит необходимую информацию, а в конце смены распечатывает лист. В бумажном варианте должно быть две части: непосредственно сам отчет и вкладная половина. Кассир подписывает страницу. Если у сотрудника есть электронная подпись, то допускается ею пользоваться, как и обычной. Каждая такая страница нумеруется. По завершении года формируется книга из распечатанных листов. На последней ее странице указывается общее количество вкладышей. Оно заверяется подписями и печатью предприятия. Электронную книгу допускается составлять раз в квартал, а не в год. Отчеты и прилагаемая документация отправляются в финансовый отдел.

Приход и расход

Поступление наличности оформляется кассовым приходным ордером. Квитанция – его отрывная часть – должна быть подшита к банковской выписке. Операции по выбытию средств оформляются, соответственно, одним или несколькими расходными ордерами. При сдаче наличности в банк сотруднику выдают квитанцию и ордер. Первая подшивается к кассе, а второй – к выписке.

Исправления в журнале

В случае если в книге была допущена описка, не оказывающая существенного влияния на отчетность, ее можно исправить. Вырывать листы из журнала категорически запрещается. Не допускается также использование штриха, маркера, подтирание лезвием, ластиком и прочие аналогичные манипуляции. Если описка не влечет изменения в остатках какого-либо периода, то ее исправление осуществляется следующим образом: перечеркивается аккуратно неверная запись, рядом ставится правильная. Корректировка должна быть обязательно заверена подписями. Расписаться должен сам кассир и бухгалтер. Если исправлений на странице несколько, то каждое из них должно быть заверено. Если допущена серьезная ошибка, то кассиром составляется заявление на имя главного бухгалтера. Руководителем предприятия собирается комиссия, которая будет нести ответственность за исправления. По допущенной ошибке составляется бухгалтерская справка. В ней описывается характер неточности и метод ее исправления.

Проверка отчетной дисциплины

Правильность ведения кассового журнала вправе проконтролировать банковская организация, обслуживающая счет предприятия. О том, что будет проводиться проверка, руководитель извещается уведомлением. В банк для оценки необходимо будет предоставить вкладные листы, полностью оформленные, отчеты кассира вместе с прилагаемой документацией и авансовые бумаги, если деньги выдавались под отчет. В случае если проверка будет затрагивать текущий год, журнал сшивать нет необходимости (это делается в конце года). По завершении контрольных мероприятий книга будет возвращена на предприятие. При этом уполномоченный орган выдаст акт о выполненной проверке отчетной дисциплины. Если в документе будут содержаться замечания, их необходимо устранить в установленный контролирующим органом срок. Также правильность заполнения кассовой книги может проверять налоговая инспекция. За нарушения, выявленные в ходе контрольных мероприятий, могут быть применены санкции. При этом следует сказать, что инспектор может наложить штраф на предприятие в случае, если ошибки были выявлены в течение двух месяцев с их допущения.

Кассовый журнал по приходу: бланк, образец 2021

Приложение 1 к Указанию Банка России от 16 июля 2010 года N 2481-У «О порядке ведения и оформления кредитными организациями кассового журнала по приходу 0401704 и кассового журнала по расходу 0401705»

----------- ¦ 0401704 ¦ ----------- _____________________ Составитель КАССОВЫЙ ЖУРНАЛ ПО ПРИХОДУ __________________ Дата Счет по учету кассы N ________________ --------------------------------------------------------------------------- ¦ N кассового ¦ N N счетов¦ Шифр ¦ Сумма ¦ Символ по ¦Примечание ¦ ¦ документа ¦ ¦ документа ¦ ¦статье прихода ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------------+-----------+-----------+-------+---------------+-----------+ ¦Итого по приходу: ¦ ¦ ¦ ¦ --------------------------------------+-------+---------------+------------ Подписи

Источник — Указание Банка России от 16.07.2010 № 2481-У (с изменениями и дополнениями на 2012 год)

Кассовый журнал по расходу — шаблон из кассовый журнал по расходу, журнал

Кассовый журнал по расходу

Приложение 4 к Указанию Банка России от 16 июля 2010 года N 2481-У «О порядке ведения и оформления кредитными организациями кассового журнала по приходу 0401704 и кассового журнала по расходу 0401705»

————

¦ 0401705 ¦

————

_____________________

Составитель

КАССОВЫЙ ЖУРНАЛ ПО РАСХОДУ

__________________

Дата

Счет по учету кассы N ________________

—————————————————————————

¦ N кассового ¦ N N счетов¦ Шифр ¦ Сумма ¦ Символ по ¦Примечание ¦

¦ документа ¦ ¦ документа ¦ ¦статье расхода ¦ ¦

+————-+————+————+——-+—————+————+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦

+————-+————+————+——-+—————+————+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+————+————+——-+—————+————+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+————+————+——-+—————+————+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+————+————+——-+—————+————+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+————+————+——-+—————+————+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+————+————+——-+—————+————+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+————+————+——-+—————+————+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+————+————+——-+—————+————+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+————+————+——-+—————+————+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+————+————+——-+—————+————+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+————+————+——-+—————+————+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+————+————+——-+—————+————+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+————+————+——-+—————+————+

¦Итого по расходу: ¦ ¦ ¦ ¦

—————————————+——-+—————+————

Подписи

Источник — Указание Банка России от 16.07.2010 № 2481-У (с изменениями и дополнениями на 2012 год)

Шаблон отчета о кассовом аппарате на конец дня — заполнить онлайн, для печати, заполняемый, пустой

Комментарии и помощь с журналом кассира

Видеоинструкция и помощь в заполнении и заполнении шаблона отчета кассы на конец рабочего дня

Инструкции и справка по форме отчета кассира

Выверка банковского счета, часть 1 Джордж собирается выполнить выверку банковского счета, процедура для этого заключается в следующем шаге 1: сначала мы должны поставить галочку в выписке из банка в кассовой книге, это включает в себя идентификацию каждой позиции, записанной в выписке из банка, которая также появляется в в кассовой книге это делается путем проверки сумм и деталей в выписке, а в кассовой книге, где суммы и детали соответствуют, мы отмечаем позиции как в выписке, так и в кассовой книге, так что первая позиция, показанная в выписке из банка, которая также является в кассовой книге есть чек с номером 0 1 1 2 9 1, который является платежом, который мы сделали 2 жутких таймера, поэтому нам нужно отметить обе записи, поскольку они совпадают, мы просто продолжаем просматривать все квитанции и платежи и ставим галочку Выключив все те, которые показаны как в банковской выписке, так и в кассовой книге, после того, как мы отметили все элементы, которые мы можем, мы перейдем к следующему шагу, поэтому для второго шага нам теперь нужно обновить кассовую книгу для все предметы t появляются в банковской выписке, но не отображаются в кассовой книге; обычно это такие элементы, как постоянные платежи, прямое дебетование банковских комиссий и процентов, мы не записываем их в кассовую книгу до тех пор, пока не будет получена выписка из банка, поскольку мы не будем в этом уверены о деталях, датах и суммах, пока мы не увидим их в выписке, поэтому нам нужно найти все элементы в выписке из банка, которые мы не сняли, для каждой из них, которые нам нужно записать в кассовой книге, относится к первому элементу на оплату прямым дебетом телефонные услуги 2sw за 220 фунтов и 15 пенсов, так что это первая запись, которую нужно записать в кассовой книге, как только все нетипизированные элементы в выписке будут записаны в кассовую книгу, кассовая книга должна быть заполнена, мы тогда необходимо уравновесить кассовую книгу, чтобы сделать это, нам нужно определить, какая сторона кассовой книги является наибольшей с точки зрения денежной стоимости, в данном случае сторона получения указывает, что у нас есть деньги в банке, мы суммируем сторону получения и толще мы Прибыль сразу записывается как общая сумма как в квитанциях, так и в платежах, элементы на платежной стороне кассовой книги в настоящее время не складываются с общей суммой, которую мы только что зарегистрировали, поэтому, чтобы исправить это, нам нужно вычислить балансирующую цифру, поэтому добавьте увеличьте суммы на стороне платежа и вычтите эту цифру из общей суммы, эта цифра станет вашей цифрой переноса баланса, которая в данном случае составляет 706 фунтов и 18 P, мы переносим эту цифру на сторону получения кассовой книги под общей суммой, и это приведенная цифра представляет собой сумму, которая у нас фактически есть в банке, т.е. 706 фунтов стерлингов и 18 P, третий шаг — произвести сверку, чтобы убедиться, что то, что, по нашему мнению, находится на нашем банковском счете, совпадает с тем, что, по нашему мнению, у нас есть на нашем банковском счете, единственное Разницами должны быть один неоплаченный чек, то есть деньги, которые мы выплатили, но еще не погашены, что означает, что эти платежи еще не указаны в банковской выписке, и две незарегистрированные подачи, то есть деньги, которые мы выплатили на наш…

Балансировка денежного ящика

Даже с сегодняшними современными системами кассовых терминалов (POS) вам все равно нужна процедура для учета кассовых чеков магазина. Эти средства внутреннего контроля необходимы для предотвращения ненадлежащего обращения с деньгами и защиты активов от потери или кражи.

Надежный внутренний контроль не только способствует повышению операционной эффективности, но и обеспечивает надежную бухгалтерскую отчетность, которая понадобится в налоговые периоды. Одна из наиболее частых причин потери или усадки в вашем магазине — неправильное обращение с наличными.При расследовании наиболее частая причина сводится к отсутствию надлежащих процедур или контроля.

Эта система управления денежными средствами может быть создана одновременно с установлением политики магазина. Многие из сегодняшних POS-систем содержат пошаговые инструкции по закрытию (также известному как балансирование) денежного ящика, чтобы направлять сотрудника.

Бизнес-аналитика

Руководство магазина или кассиры могут получить отчет о продажах в любое время в течение смены. Добавляя начальные деньги в ящике к сумме ежедневных продаж, розничный торговец будет точно знать, сколько денег должно быть в кассовом аппарате или POS-системе в любой момент времени.

Это полезно по нескольким причинам:

- Это позволяет избежать слишком большого количества наличных в торговом зале.

- Защищает от утери в случае ограбления магазина.

- Это предотвращает ситуации, когда покупатель жалуется на слишком малую сдачу.

- Обнаруживает частые перерасходы или нехватку у отдельных кассиров.

- Избавляет от соблазна взять наличные без документации из кассового ящика.

Как и когда внедрять

Балансировка кассы обычно происходит в конце дня или в конце смены кассира.Денежный ящик и его содержимое следует отнести в офис или другое укромное место для подготовки отчета. При балансировке ящика после закрытия убедитесь, что освещение в торговом зале выключено, а дверца заперта. Многие продавцы спешат и начинают закрываться еще до закрытия магазина. Это небезопасная практика. Однако, если у вас несколько сотрудников в магазине, можно закрыть один из регистров в часы работы.

Любые излишки или нехватка должны быть расследованы.При незначительных ошибках и небольших суммах следует принимать во внимание человеческую природу, но частые расхождения могут быть признаком кражи сотрудником или могут указывать на необходимость дальнейшего обучения конкретного кассира. Как правило, вы хотите, чтобы расхождения не превышали 2 доллара к концу дня.

Начальная касса кладется обратно в кассовый ящик и хранится на вечер, пока готовится депозит для банка. Все квитанции о кредитных картах, отчеты по терминалам и другие квитанции могут быть прикреплены к ежедневному отчету кассового ящика и поданы по дате.

Разделение обязанностей

Для большей ответственности рассмотрите возможность использования двух человек для балансировки кассового аппарата. Один человек будет считать ящик и составлять ежедневный кассовый отчет, а другой готовит банковский депозит. Оба сотрудника должны подписать отчет, указав, что они несут ответственность за указанные цифры. Хотя никакая система не может предотвратить мошенничество, этот контрольный журнал поможет предотвратить сговор между сотрудниками.

В начале следующей смены каждому кассиру должен быть выделен собственный денежный ящик.Попросите кассира пересчитать деньги в ящике, чтобы проверить начальный баланс. Если у вас небольшой магазин с одним кассовым аппаратом, наличные, скорее всего, останутся в ящике на ночь. Если это ваша ситуация, процедура такая же.

И последнее замечание: поскольку человеческая ошибка является частью игры, убедитесь, что вы включаете расхождения в ваших денежных средствах как часть своих отчетов о прибылях и убытках. Добавьте в свои отчеты о прибылях и убытках строку, в которой указываются убытки от неправильного учета.Это еще один способ аудита и управления убытками.

Баланс кассового аппарата для ресторанов — Prix Fixe Accounting

Начальный и конечный остатки

Ваш ящик должен иметь начальный и конечный баланс, который всегда должен быть достигнут. Вы должны постараться и убедиться, что есть хорошее сочетание наличных денег, на которое можно внести сдачу в начале и в конце дня. Как правило, вам понадобится около 200-500 долларов в ящике. Если вы ведете сезонный бизнес, вы можете увеличить баланс в разгар сезона и снизить его до минимально необходимой суммы.

Начало дня

Когда кассир начинает свой день, он должен проверить итоговую розыгрыш вчерашней ночи. Как указывалось ранее, это должна быть одна и та же сумма каждый день — 200 долларов. После того, как они подтвердили сумму, они должны убедиться, что открыли кассу на своем POS-терминале, если там есть Point-of-Sale.

Конец дня

Это важная часть дня. Посмотрите на регистр Z-Tape или отчет на конец дня. У этого отчета много названий, но он содержит информацию, подобную следующей:

Посмотрите на тип тендера и вытащите точную сумму наличных денег, в данном примере 276 долларов.00 (если есть сдача, вытащите и ее, бездельник). Вытащите ее и пересчитайте оставшуюся наличность. В этом примере это должно быть 200 долларов. Если это не так, вернитесь и пересчитайте деньги еще раз. Если разница все еще есть, у вас слишком много / мало. Если у вас больше 200 долларов, значит, у вас больше денег, и вы кого-то обманули, а если меньше, значит, вам не хватает. Это не конец света, если это не будет продолжаться. Что делать, если у меня слишком много / мало: вы хотите, чтобы ваш ящик оставался на уровне 200 долларов для следующего человека, поэтому вы собираетесь взять / добавить из своего депозита, чтобы убедиться, что ваш ящик находится на конечном балансе.При внесении депозита отметьте, что произошло превышение / нехватка средств, поэтому те, кто ведет вашу бухгалтерию, не будут его искать.

После устранения разногласий составьте квитанцию на указанную сумму и вложите ее в конверт. Положите этот конверт в депозитный мешок. Если у вас есть кассовый аппарат, отсканируйте z-ленту и отправьте своему бухгалтеру, вам не нужно ничего делать, если у вас есть кассовый терминал, если только ваш бухгалтер не луддит.

30,59 Кассовые аппараты | PR&F сайт

ФИНАНСЫ

30.59

Пересмотрено 1-21

За дополнительной информацией обращайтесь:

Офис диспетчера

509-335-2024

РАЗДЕЛ ПЕЧАТИ

Кассовые аппараты

Форм:

Ежедневный сверочный лист

Обзор

Отделения, использующие кассовые аппараты, должны вести полный учет кассовых операций. Департаменты несут ответственность за закрытие каждого реестра в конце рабочего дня и завершение выверки баланса для каждого реестра.

Требования к кассовому аппарату

Для ведения полного учета операций в кассовых аппаратах, используемых факультетами Университета, должно быть всех из следующих:

- Один кассовый ящик на кассира или один кассовый аппарат на кассира.

- Возможность записи идентификационного имени или номера кассира для каждой транзакции.

- Кассовая лента и журнальная лента, на которых записываются все транзакции.

- Ключ, позволяющий считывать или подсчитывать текущие поступления в течение рабочего дня.

- Общая сумма совокупных продаж, которую нельзя обнулить. или — счетчик непрерывных транзакций.

- Ключ недействительной транзакции в реестре или действующие ведомственные процедуры для отслеживания номеров аннулированных транзакций.

- Возможность отображения суммы денег по типу, например, наличные, чек, банковская карта, CougarCard.

Расчетно-кассовый аппарат

Следуйте приведенным ниже процедурам для балансировки кассового аппарата в конце каждого рабочего дня.

Регистр выходного сигнала

Вывести и закрыть («прозвонить») кассовый аппарат.

Лист сверки

Используйте ежедневный лист сверки, чтобы сравнить и уравновесить поступления и корректировки регистров с деньгами (например, наличными, чеками, квитанциями по банковским картам) в наличии в конце дня. Департаменты могут создавать ежедневные сверки или использовать ежедневные сверки по мере необходимости. Инструкции по заполнению ежедневного листа сверки имеют цифровые обозначения в образце на рис.1.

(1) Начальные деньги (до кассы)

Снимите кассу перед подсчетом дневных поступлений (см. РПБМ 30.51).

(2) Получены наличные

После того, как касса будет учтена, перечислите собранные денежные средства, включая общую сумму каждого достоинства.

(3) Итого по типу денег

Перечислите собранные деньги по типу, например, наличные, чеки, банковские карты и CougarCard. Укажите общую сумму, собранную за день.

Рисунок 1(4) Итоги с ленты кассового аппарата

На другой стороне страницы перечислите ежедневные итоги ленты кассового аппарата и любые корректировки.

- Чистые продажи / Валовые продажи

Сравните сумму чистых продаж и валовых продаж (если применимо), показанную на ленте регистров. Обратите внимание на источник любых различий (аннулированные продажи, возврат продаж и / или другие кредиты). Эти корректировки следует учитывать, а документацию, подтверждающую корректировки, следует хранить.

Аннулированные продажи

Надзорный орган должен предварительно одобрить аннулированные сделки купли-продажи. Аннулированный товарный чек должен быть прикреплен к ежедневному листу сверки вместе с исходным товарным чеком.- Продажи зарегистрированы по типу

Перечислите продажи, записанные по типу на магнитной ленте, например, продажи за наличные, продажи чеков, продажи банковских карт.

(5) Деньги, собранные по типу / продажи, зарегистрированные по типу

Сравните собранные суммы денег (например, наличные деньги, чеки, банковские карты, карты CougarCards) с продажами, указанными на кассете по типу денег. Изучите и отметьте любые различия.

(6) Всего зарегистрировано / Всего собрано

Сравните общую сумму продаж, записанную на ежедневной ленте кассового аппарата, с общей суммой продаж.Изучите и попытайтесь устранить любые разногласия. Если какая-либо разница не может быть устранена, запишите сумму поверх сверки.

(7) Заметки / Комментарии

Опишите любые исследованные различия, попытки устранить различия и любые корректировки, внесенные в общие суммы продаж и / или суммы собранных денег.

(8) Всего

Убедитесь, что общая сумма на ленте кассового аппарата предыдущего дня плюс чистых продаж текущего дня равна общей сумме на ленте кассового аппарата текущего дня.Отметьте результат сравнения на листе сверки. Запишите конечную общую сумму за предыдущий день в таблице сверки текущего дня.

(9) Номер конечной транзакции

Если совокупные итоги не сохраняются, сравните номер конечной транзакции предыдущего дня плюс количество транзакций текущего дня с номером конечной транзакции текущего дня. Запишите номер конечной транзакции предыдущего дня в листе сверки текущего дня.

Сопроводительная документация

Прикрепите кассовую ленту и все подтверждающие документы к Ежедневной сверки.

(10) Допуски

Кассир и проверяющий подписывают лист сверки. Подпись рецензента означает, что он или она просмотрели лист сверки и что он правильный.

Хранение записей

Лист сверки и приложения должны храниться в течение шести лет после окончания финансового года. Требования к хранению записей см. В РППБ 90.01.

ПРИМЕЧАНИЕ. Отдел может сохранять отсканированные прикрепленные изображения в качестве оригиналов вместо бумажных документов, если отдел может гарантировать, что используемый сканер создает изображения, соответствующие требованиям штата к управлению записями.См. BPPM 90.21 для получения дополнительной информации об университетских записях визуализации и ссылку на требования штата.

Отслеживание корректировок продаж

Руководитель и / или менеджер отдела должны регулярно отслеживать излишки, дефицит и другие корректировки продаж для выявления возможных проблем.

Возврат

Не обрабатывать возврат средств через кассу.

Наличные / Чек

Отправьте ваучер на счет штата Вашингтон в офис контролера для возмещения наличных или чеков за покупки (см. BPPM 30.45 и 30,55).

Кредитная карта

ПРИМЕЧАНИЕ ИСКЛЮЧЕНИЕ: Чтобы произвести возмещение по кредитной карте с участием сотрудника WSU, отдел должен заполнить бизнес-процесс отчета о расходах в Workday. См. Инструкции в справочном руководстве по Отчету о расходах за рабочий день.

Депозитные деньги

Кто-то, кроме кассира, завершает бизнес-процесс «Рекордная продажа за наличные» в Workday и прикрепляет копию общей ленты вызывного сигнала кассового аппарата. См. Инструкции в BPPM 30.53 и в справочном руководстве по продаже рекордных продаж за рабочий день.

Мелкие наличные и денежные ящики

Контроль и процедуры кассового фонда мелкой кассы и кассы гарантируют, что фонды мелкой кассы / денежного ящика должным образом созданы, поддерживаются и что активы университета надлежащим образом защищены.

Мелкие денежные фонды могут быть созданы для оплаты мелких или нечастых расходов, если получение университетского чека или использование карты закупок по иным причинам нецелесообразно.

См. Также: Политика университета 3.21 Авансы (включая мелкие денежные средства и дебиторскую задолженность)

Определение мелких денежных средств

Минимальная сумма наличных денег для оплаты мелких расходов (25 долларов и меньше), когда нельзя использовать карту закупок.Выверку средств следует проводить не реже одного раза в месяц и каждый раз, когда запрашивается ваучер на выплату (DV) для пополнения фонда.

Управление счетами мелкой кассы и кассовых аппаратов

- Все небольшие суммы денежных средств следует запереть в сейфе и хранить в надежном месте.

- Крупные денежные суммы наличных денег должны находиться в сейфе.

- На все платежи из мелкой наличности должны быть выданы квитанции. В квитанциях должны быть указаны дата, имя лица, получающего наличные, сумма денежных средств и коммерческая цель.

- Денежные средства нельзя использовать на личные расходы.

- Выверка фонда мелкой наличности / денежного ящика должна выполняться и периодически проверяться надзорным органом хранителя.

- Надзорный орган должен проводить периодические необъявленные проверки фонда мелкой наличности / денежного ящика.

Обязанности хранителя и надзорного органа

Кастодианы (роль менеджера по работе с клиентами) несут ответственность за:

- Хранение средств.

- Ведение квитанций и подробных записей для поддержки всех транзакций.

- Поддержание надлежащего остатка денежных средств в кассе.

- Обеспечение того, чтобы денежный ящик / кассовый ящик всегда находился в балансе (кассовая наличность и поступления равны общей сумме мелкой наличности).

- Завершение ежемесячной сверки. См. Формы ниже для шаблона сверки.

- Ежегодное подтверждение в бухгалтерском учете того, что остаток средств равен остатку на счете, что они по-прежнему являются хранителем и что выверка фонда проводится не реже одного раза в месяц.

Супервизоры (роль супервизора) отвечает за:

- Периодическая проверка сверки.

- Проведение внеплановых проверок фонда (поступления и касса).

- Ежегодное подтверждение с помощью бухгалтерского учета баланса мелких денежных средств / денежного ящика, а также периодического аудита баланса и выверки. Бухгалтерия будет отправлять напоминания в мае каждого года.

Верх

Создание новой кассы / кассы

- Заполните форму создания новой мелкой наличности / наличности в кассовом фонде или изменения начальной суммы.Заполнение формы отправит запрос в Бухгалтерию, где запрос будет одобрен или отклонен.

- После получения одобрения от отдела бухгалтерского учета запросите новый счет мелкой кассы / денежного ящика. См. Инструкции в разделе Настройка учетных записей и управление ими.

- Приложите к запросу электронное письмо с подтверждением, полученным от Бухгалтерии.

- Используйте следующую информацию для завершения вашего запроса:

- Субфонд — BALSHT

- HEFC — PCSH для мелкой наличности и CDRW для кассовых ящиков

- Менеджер по работе с клиентами — Хранитель (см. Обязанности ниже)

- Управляющий счетом — Супервайзер Кастодиана (см. Обязанности ниже)

- Текст расхода — «Расходы не допускаются»

- Текст доходов — «Доходы не разрешены»

- Целевой текст — разрешенная сумма и цель i.е. «Фонд мелкой наличности в размере 200 долларов США для… компенсации небольших покупок».

- Настройте хранителя мелких денежных средств в качестве типа поставщика хранителя мелких денежных средств (RF).

- Позволяет использовать причину платежа «Пополнение счета мелких денежных средств», для которой доступно больше кодов объектов, чем для причины платежа «Возмещение наличных расходов».

- Изоляция хранителей мелкой наличности в качестве отдельных типов поставщиков не позволяет нам отправлять налоговую форму 1099.

- Заполните DV, указав причину платежа «Z» хранителю (используя запись его сотрудника вместо записи продавца) для счета мелкой наличности / денежного ящика. Сумма равна первоначальной сумме мелкой кассы / кассового фонда.

- Для этой транзакции используйте код объекта 1100-мелкая наличность или 1101-кассовый ящик

- Номер счета — это новый счет мелкой кассы / денежного ящика.

- Используйте имя хранителя для оплаты в качестве сотрудника (это отличается от возмещения, описанного ниже).

- Обналичьте чек при его получении. Наличные деньги становятся мелкой наличностью или денежным ящиком.

Бухгалтерские записи

Используется для записи первоначальной стоимости мелкой наличности / денежного ящика. Этот счет не изменяется, если не изменится стоимость мелкой наличности / денежного ящика. Все записи о возмещении мелкой наличности зачисляются на текущий счет , а не на исходный счет мелкой наличности .

На DV используйте причину платежа «Z» и произведите выплату хранителю счета мелкой наличности / денежного ящика.Приложите копию разрешения.

Счет наличности | 1100 | $ 100 |

ИЛИ

Счет денежного ящика | 1101 | $ 100 |

Верх

Увеличение / уменьшение суммы наличных денег / денежных средств или закрытие счета

Увеличение средств

- Заполните форму создания новой мелкой наличности / наличности в кассовом фонде или изменения начальной суммы.Заполнение формы отправит запрос в Бухгалтерию, где запрос будет одобрен или отклонен.

- Как только будет получено разрешение на , увеличьте ваш кассовый ящик / кассу, заполните DV, причину платежа «Z» для дополнительных средств, используя запись сотрудника вместо записи продавца мелкой наличности. Код объекта для этой транзакции — 1100- мелкая наличность или 1101- кассовый ящик.

- Если есть квитанции, которые необходимо зачислить на счет, подготовьте электронный документ о распределении доходов и расходов (DI) и прикрепите квитанции в качестве резервной копии.

Используется для регистрации увеличения утвержденного баланса мелкой наличности / денежного ящика. Этот счет не изменяется, если не изменится стоимость мелкой наличности / денежного ящика. Все записи о возмещении мелких денежных средств относятся на текущий счет , а не на исходный счет мелких денежных средств .

На DV используйте причину платежа «Z» и произведите выплату хранителю счета мелкой наличности / денежного ящика.Приложите копию разрешения.

Счет наличности | 1100 | 150 долларов США |

ИЛИ

Счет денежного ящика | 1101 | 150 долларов США |

Уменьшение средств

- Заполните форму создания новой мелкой наличности / наличности в кассовом фонде или изменения начальной суммы.Заполнение формы отправит запрос в Бухгалтерию, где запрос будет одобрен или отклонен.

- После получения разрешения на уменьшите ваш мелкий денежный ящик / денежный ящик, заполните электронный документ о предварительном депозите (AD) и внесите наличные деньги в кассе. Код объекта для этой транзакции — 1100- мелкая наличность или 1101- кассовый ящик.

- Если есть квитанции, которые необходимо зачислить на счет, подготовьте электронный документ о распределении доходов и расходов (DI) и прикрепите квитанции в качестве резервной копии.

Используется для уменьшения наличного денежного ящика. Этот счет не изменяется, если не изменится стоимость мелкой наличности / денежного ящика. Все записи о возмещении мелких денежных средств относятся на текущий счет , а не на исходный счет мелких денежных средств .

В электронном документе AD пополните счет мелкой наличности / денежного ящика.

Счет наличности | 1100 | $ 100 |

ИЛИ

Счет денежного ящика | 1101 | $ 100 |

Закрытие счета

- Завершите редактирование счета в KFS, чтобы закрыть счет мелкой кассы / денежного ящика.См. Инструкции в разделе «Настройка учетных записей и управление ими».

Верх

Изменение имен опекунов

Заполните форму отчетности о переводе мелкой наличности / наличных денег в кассовый фонд. Нового хранителя также необходимо настроить в качестве продавца в KFS.

Верх

Пополнение мелких денежных средств

По завершении каждого дня продажи кассу необходимо провести сверку. Сумма в денежном ящике должна равняться остатку, на который он был установлен.Если оставшиеся средства не равны точной сумме дневных продаж, для этого может быть добавлена дополнительная строка к депозиту за продажу. Сумма продаж будет либо увеличена (излишек, + сумма), либо уменьшена (дефицит, -количество) за этот день с использованием объектного кода 6400 Over / Short — Cash.

Бухгалтерская записьИспользуется для пополнения денежного счета мелкой наличности. Этот счет не изменяется, если не изменится стоимость мелкой наличности / денежного ящика.Все записи о возмещении мелких денежных средств относятся на текущий счет , а не на исходный счет мелких денежных средств .

На DV используйте причину платежа «K», подлежащую выплате хранителю счета мелкой наличности, используя тип поставщика «Хранитель мелкой наличности». Вы должны приложить копии квитанций к DV.

Расчетный счет | 6XXX | 42,13 $ |

Верх

О мелких денежных средствах в финансовой системе Куали (KFS)

В KFS счет мелких денежных средств представлен балансом объектного кода в аккаунте KFS.

- КФС объект 1100 — Мелкая наличность

- КФС объект 1101 — Денежный ящик

В KFS проводится различие между счетами мелкой наличности и счетами денежной наличности в выдвижном ящике. До KFS как мелкая наличность, так и наличные в кассе считались мелкой наличностью.

Верх

Формы

Верх