Расчетная ставка НДС — когда применяется 18/118

Платеж на добавленную стоимость является косвенным. Исчисление платежа осуществляется продавцом при продаже товаров или имущественных прав покупателю. Дополнительно к цене продаваемой продукции предъявляется сумма сбора к оплате, которая исчисляется по установленному нормативу.

Сейчас действует три ставки сбора на добавленную цену. Нулевой процент используется для операций, которые отображены в ст. 164 НК. Обложение по ставке в 10% производится при реализации некоторых видов товаров, которые утверждены правительством РФ. Основной процент – 20%. При получении предоплаты и установлении базы обложения в особом порядке используется расчетная ставка НДС.

Нормативные акты ставка НДС 18/118: когда применяется

Ставка НДС 18% в настоящее время не действует, основной тариф налога на добавленную стоимость составляет 20%. При выполнении большинства операций применяется тариф 20%.

Расчетные ставки по НДС соответствуют показателям в 10 и 20%. При этом рассчитываются они отношением процента налога к базе обложения, принятой за 100 и увеличенной на процент. Есть две основные формулы для расчета процентных показателей – 10/(100+10), 20/(100+20).

Случаи применения таких показателей по платежам отображены в 164 ст. НК. Они используются при получении денег, которые связаны с оплатой товара по ст. 162. База по значениям может быть увеличена на суммы, которые связаны с оплатой реализованной продукции, когда фактически эти суммы становятся частью выручки.

Такой расчет используется при получении аванса по предстоящей поставке и передаче имущественных прав, при удержании сбора агентами, при реализации товаров, которые учитываются с налогом. Согласно НК РФ регламентировано использование такой формулы при реализации имущества, которое учитывается согласно 154 ст. К таким объектам относят ОС, имущество, которое было получено безвозмездно.

Расчет налога по ставке 18/118: пример

Использование формулы для определения НДС 18/118 уже неактуально, так как ставки по НДС изменились, теперь применяется 20 процентов вместо 18%, следовательно, рассчитывать нужно 20/120.

Чтобы определить старый показатель берется 18/118. Наиболее актуальны формулы 10/110, 20/120. В некоторых ситуациях применение этих формул является обязательным. Согласно нормам, указанным в 64 НК РФ, есть перечень ситуаций, когда описываемые проценты обязательны к применению.

Они применяются, когда плательщик налогов получает средства в рамках оплаты по сделкам. Перечень операций отображен в ст. 162. Такие формулы применимы, когда получены авансовые платежи по предстоящей продаже продукции или передаче имущественных прав, в случае удержания сбора агентом.

При реализации ставка используется при продаже как движимого, так и недвижимого имущества. Норма, прописанная в НК, имеет некоторый нюанс- облагаемое имущество должно быть куплено ранее на стороне. Используются расчеты с разными ставками. Формула применяется при выполнении операций, когда реализуется сельскохозяйственная продукция, покупаются автомобили для перепродажи, выполняются операции по передаче имущественных прав. При продаже имущества, в цену которого включается налог, плательщик сбора должен применить правила заполнения счет-фактуры.

В общей ситуации по налогам установлены три вида процентов – 0, 10 и 20. Для исчисления значения к сумме налоговой базы без учета платежа используется ставка. К примеру, плательщик продает товар на 100 000 без учета сбора. Ставка составляет 20%. Тогда размер налога будет 20 000.

Для некоторых случаев размеры платежа определяются от цены товара с учетом налога. Если сбор требуется начислить на сумму 120 000, т.е. с тарифом, используется расчетная ставка (20/120). Получается, 120 * (20/120) = 20 тыс.

Расчетная ставка НДС или НДС сверху

Согласно законам РФ, применяется несколько видов ставок НДС. Помимо основного тарифа в 20%, используются льготные проценты – 10 и 0. При осуществлении некоторых видов облагаемых процедур используется расчетный тариф.

Показатели значений установлены в ст.164. С начала 2019 года в НК были внесены изменения – процент основного налога увеличился с 18 до 20%. Согласно пункту 4 ст. 164 НК установлено, что расчетная ставка является процентным отношением прямого тарифа к базе налогообложения, которая увеличена на процент ставки. Согласно этой статье, всего предусмотрено два типа формул значений – 10/110, 20/120.

Ситуации, когда платеж исчисляется согласно расчетным тарифам, отображен в ст. 164. К ним относят получение средств, которые связаны с оплатой товаров согласно ст. 162, получение оплаты в счет планируемой поставки, удержание сбора агентами, операции, предусмотренные в ст. 154, 155.

Рекомендуется рассмотреть случаи использования значений более подробно. Так, согласно п. 1 ст.146 НК, объектом обложения является продажа продукции в пределах РФ, передача прав имущества. Таким образом, продавая товар, продавец должен исчислять деньги в бюджет. Согласно ст. 153, порядок расчета базы обложения зависит от нюансов реализации товаров.

При получении платы от покупателя до отгрузки продукции или выполнения работ продавец должен исчислять сбор с получаемого аванса. Это прописано в ст. 167 Налогового Кодекса, согласно ему моментом определения базы сбора является день отгрузки или день оплаты товаров, в том числе, частичной.

Ставка НДС в счете-фактуре

Есть некоторые особенности заполнения СФ при применении расчетных ставок. Счет-фактура при продаже имущества, которое состоит на учете предприятия по стоимости с налогом заполняется особым образом. В 5 графу вносится разница между ценами с учетом размера взноса, в 8 графе пишется расчетная сумма сбора. В 7 графе пишется ставка, которая применяется в конкретной ситуации. В графах 4, 9 пишется полная цена и стоимость продажи с добавлением цены.

СФ является документом, который удостоверяет фактическую отгрузку продуктов, оказание услуг и их цены. Выставляется она продавцом заказчику после того, как был осуществлен прием услуги или продукта.

СФ применима для налогового учета. Этот документ имеет строго установленный формат, который оформляется продавцом товара, на него возложена обязанность по уплате средств в бюджет. СФ относится к документам, которые являются основанием для оформления вычета.

Можно сделать вывод, что этот документ выдается покупателю, чтобы зафиксировать факт выполнения работ, подтвердить сумму выплаченного налога для оформления вычета. Реквизиты формы прописаны в НК РФ. Документ должен содержать номер и дату составления, информацию о продавце и покупателе, название продукции, стоимость без налога, размер применяемой ставки и т.д.

Как переходить с НДС 18 % на НДС 20 %: подробные разъяснения с примерами

С 01.01.2019 ставка НДС увеличится до 20 %. Какие нюансы следует учесть при переходе с 18 % на 20 %, сообщается в письме ФНС № СД-4-3/20667@ от 23.10.2018, которое согласовано с Минфином.

С 18 % на 20 %

Налоговая ставка по НДС в размере 20 % применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.При этом исключений по договорам, заключенным в этом году и имеющим длящийся характер с переходом на 2019 и последующие годы, не предусмотрено.

Следовательно, в отношении отгрузок начиная с 1 января 2019 года, применяется ставка НДС в 20 %, независимо от даты и условий заключения договоров.При этом продавец дополнительно к цене отгружаемых начиная с 01.01.2019 товаров (работ, услуг) обязан предъявить к оплате покупателю сумму налога, исчисленную по ставке 20 %.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

Аванс получен в 2018, а отгрузка — в 2019

При получении до 01.01.2019 предоплаты в счет предстоящих поставок с 01.01.2019 исчисление НДС с аванса производится по ставке 18/118 %.Вычеты сумм НДС, исчисленных по налоговой ставке в размере 18/118 % с предоплаты, полученной до 01.01.2019, производятся продавцом в 2019 году с даты отгрузки в размере налога, ранее исчисленного по налоговой ставке 18/118 %.

При этом суммы налога, принятые к вычету покупателем при перечислении аванса продавцу до 01.01.2019, подлежат восстановлению покупателем в размере налога, исчисленного исходя из ставки 18/118 %.

В случае, если до даты отгрузки покупатель дополнительно доплатит продавцу сумму НДС в размере 2-х процентных пунктов

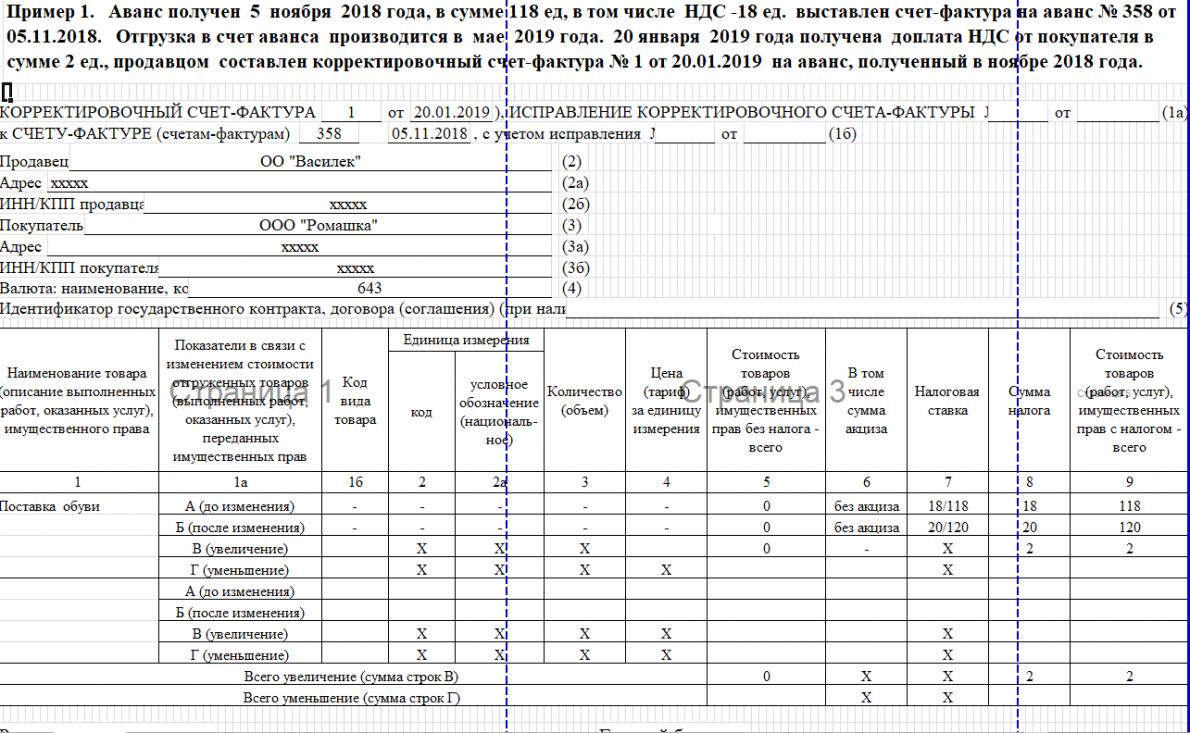

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога. В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

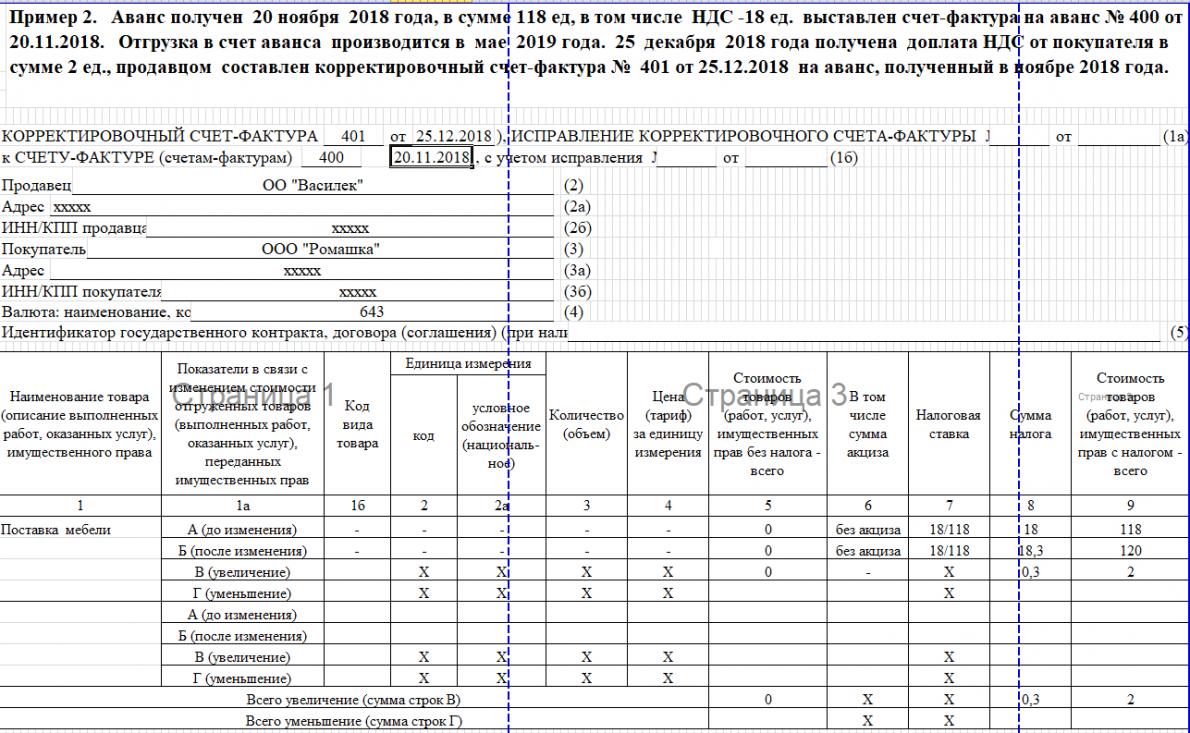

В случае, если доплата НДС в размере 2-х процентных пунктов осуществляется с 01.01.2019 лицами, не являющимися плательщиками НДС, которым счета-фактуры не выставляются, то отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний ККТ.В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем до 31.12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году — 18 %), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении предоплаты по ставки 18/118 %, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 % (пример 2).

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов, и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01.01.2019 исчисление НДС производится по ставке 20 %, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг).

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0».

В случае, если до 01.01.2019 налогоплательщиком получена предоплата с учетом налога по ставке 20 %, то исчисление НДС с предоплаты производится по ставке в размере 18/118 %. В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по ставке 20 %.

В 2019 меняется стоимость товаров, отгруженных ранее

В соответствии с пунктом 3 статьи 168 НК при изменении стоимости отгруженных товаров (работ, услуг), в том числе в случае изменения цены или уточнения количества, продавец выставляет покупателю корректировочный счет-фактуру.В том случае, если товары (работы, услуги) отгружены до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

Исправление счета-фактуры по отгрузкам до 2019

Исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур.В новом экземпляре счета-фактуры не допускается изменение показателей (номера и даты), указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг) до 01.01.2019, в графе 7 исправленного счета-фактуры указывается ставка, действовавшая на дату отгрузки указанных товаров (работ, услуг) и отраженная в графе 7 счета-фактуры, выставленного при отгрузке.

Возврат товаров в 2019. Учет у продавца

В соответствии с пунктом 5 статьи 171 НК вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.Согласно пункту 4 статьи 172 НК вычет НДС производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее 1 года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 НК при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 %, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 %.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися плательщиками НДС, которым счета-фактуры не выставляются, и отгруженных указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний ККТ.

Возврат товаров в 2019. Учет у покупателя

Согласно подпункту 4 пункта 3 статьи 170 НК суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), подлежат восстановлению в случае изменения стоимости отгруженных товаров (работ, услуг) в сторону уменьшения, в том числе в случае уменьшения цены или уменьшения количества отгруженных товаров (работ, услуг).Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС производится им на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

Налоговые агенты при покупках у инофирм

Согласно положениям пунктов 1 и 2 статьи 161 НК при реализации налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах, товаров (работ, услуг), местом реализации которых признается территория РФ, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС, который исчисляется и уплачивается в бюджет налоговым агентом, приобретающим данные товары (работы, услуги) у иностранного лица.Уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Таким образом, исчисление суммы налога налоговым агентом, указанным в пункте 2 статьи 161 НК, производится при оплате товаров (работ, услуг), т.е. либо в момент перечисления предоплаты, либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, момент определения налоговой базы у такого налогового агента не возникает.

Учитывая изложенное, если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых с 01.01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 %. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Если оплата за товары (работы, услуги), отгруженные до 01.01.2019, производится налоговым агентом с 01.01.2019, то учитывая, что налоговая ставка по НДС в размере 20 % применяется в отношении товаров (работ, услуг), отгруженных начиная с 1 января 2019 года, исчисление НДС производится налоговым агентом с применением налоговой ставки 18/118 %.

Аналогичный порядок исчисления НДС производится налоговым агентом, указанным в пункте 3 статьи 161 НК.

Электронные услуги инофирм

Согласно пункту 3 статьи 174.2 НК иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 данной статьи, местом реализации которых признается территория РФ, производят исчисление и уплату налога, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена на налогового агента, то есть иностранную организацию-посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями. Вышеуказанная норма вступает в силу с 1 января 2019 года.Таким образом, при оказании начиная с 1 января 2019 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 НК, местом реализации которых признается территория РФ, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 НК при оказании иностранными организациями ряда услуг в электронной форме, местом реализации которых признается территория РФ, налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг.

На основании пункта 5 статьи 174.2 НК сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 НК, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 % процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

- если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 %.

- если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 %.

|

Ситуация |

Ставка НДС |

Особое внимание! |

|

Отгрузка произошла в 2018 году, акт сдачи-приемки работ, услуг подписан в 2018 году |

18% |

Ставку 18% нужно применить и в том случае, если:

|

|

Предоплата получена в 2018 году |

18/118 |

Ставка 18/118 применяется в том числе, если:

После отгрузки в 2019 году НДС с аванса вы возьмете к вычету по ставке 18/118, а с отгрузки посчитаете по ставке 20%.

См. также: «Повышение НДС: аванс в 2018 году не избавит от ставки 20% в 2019-м». |

|

Покупатель доплатил вам 2% НДС в 2018 году |

18/118 |

На сумму доплаты нужно оформить авансовый или корректировочный счет-фактуру со ставкой 18/118 (письмо ФНС от 23.10.2018 № СД-4-3/20667).

После отгрузки в 2019 году НДС с доплаты (аванса) вы возьмете к вычету по ставке 18/118, а с отгрузки посчитаете по ставке 20%.

См. также: |

|

Отгрузка, сдача-приемка результатов работ, услуг в 2019 году |

20% |

Это касается всех отгрузок с 01.01.2019.

См. также: |

|

Предоплата получена в 2019 году |

20/120 |

По всем авансам, полученным с 01.01.2019. |

|

Покупатель доплатил вам 2% НДС в 2019 году |

20/120 |

Если доплата произошла до отгрузки. Если после, счет-фактура на доплату не составляется. |

|

Корректировочный счет-фактура в 2019 году |

18% или 20% |

Нужно указывать ту ставку налога, которая стоит в первоначальном счете-фактуре.

Подробнее см. «Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года?». |

Ставки НДС в России по годам

Налог на добавленную стоимость в России был введен в действие с 1 января 1992 года и регулировался одноименным законом (№ 1992-1 от 06.12.1991). В 2001 году вступила в силу 21 глава Налогового кодекса РФ, которая регулирует данный налог по настоящее время.

НДС относится к косвенным налогам, в качестве объекта налогообложения признаются операции по реализации товаров и услуг, а также импорт товаров и выполнение строительных работ для нужд юридического лица собственными силами.

К плательщикам НДС относятся все юридические лица и индивидуальные предприниматели, находящиеся на общем режиме налогообложения и осуществляющие операции, подлежащие налогообложению по данному налогу.

Это один из основных налогов, влияющих на формирование бюджета страны. По данным Федеральной налоговой службы четвертая часть раздела «Доходы» госбюджета составляют поступления по налогу на добавленную стоимость.

Основные ставки НДС по годам в России не имеют стабильного характера на всем протяжении существования данного налога. Кроме них, в отношении отдельных категорий товаров законодательство предусматривало и предусматривает пониженные и нулевые ставки.

Размер НДС в России по годам до НК РФ

С момента принятия закона «О налоге на добавленную стоимость» его ставка составила 28% — забегая вперед, отметим, что это был максимальный размер налога за все время его существования в нашей стране.

В первый год действия НДС в закон были внесены поправки, вводившие льготную ставку 15% для некоторых видов продовольственных товаров.

С 1 января 1993 года было принято решение о снижении основной ставки до 20%. Одновременно с этим в перечень товаров, облагаемых по сниженной ставке, были отнесены все виды продовольственных товаров, за исключением алкогольной продукции, а также часть детских товаров, конкретный перечень которых устанавливался Правительством России. Для данной категории размер налога был снижен до 10%.

Ставки НДС в РФ по годам после принятия НК РФ

Вступление в силу Налогового кодекса РФ в 2001 году не изменило ставку налога, она также составляла в базовом значении 20% и в льготном – 10%.

В процессе реформирования налоговой системы в 2004 году основная ставка была снижена до 18%. Льготная ставка сохранилась на прежнем уровне, но в перечень товаров, подпадающих под её действие, добавилась печатная продукция и некоторые виды медицинских товаров. Кроме того, для некоторых категорий товаров действует нулевая ставка налогообложения. Например, она применяется при экспорте или реэкспорте товаров с территории Российской Федерации.

В 2019 году ставка НДС была увеличена и составила 20%, с сохранением пониженной ставки на прежне уровне.

Читайте также: Ставки НДС в 2019 году — таблица

Предложения об изменении ставки НДС

Динамика ставки НДС в России по годам, с момента его появления, имела направленность на снижение: за двенадцать лет она снизилась на десять процентов с 28 до 18%. И на протяжении пятнадцати лет была неизменна. В 2019 году размер налога вернулся на уровень 1993 года. При этом многие экономисты высказывались вовсе за отмену налога на добавленную стоимость, предлагая заменить его налогом с продаж. Эта идея нашла отражение в правительстве РФ, где отдельные представители предлагали заменить 18 процентов НДС на 10 процентов налога с продаж. По другим предложениям налог на добавленную стоимость также должен был сменить налог с продаж, но только вводимый на региональном уровне.

На уровне правительства неоднократно отмечалась необходимость снижения размера налога на добавленную стоимость. Например, после уменьшения ставки в 2004 году было озвучено её дальнейшее изменение с сторону снижения. Предполагалось, что в течение двух лет она дойдет до 13%. В 2006 году этого не произошло, но пункт о снижении ставки был внесен в Программу социально-экономического развития на ближайшие три года. Несмотря на это, изменение ставки не состоялось.

В 2008 году речь зашла о принятии единой ставки по налогу на добавленную стоимость для всех групп товаров. Планировалось, что она будет введена в действие до 2020 г. и составит 12-13%.

В 2013 году были озвучен проект снижения ставки до 15% в период до 2015 года. Но в очередной раз изменения не произошли.

В 2017 году министром финансов РФ Антоном Силуановым было предложено увеличить НДС до 22% с одновременным снижением страховых взносов во внебюджетные фонды. Такая мера, по словам министра, позволила бы повысить производительность труда, в том числе за счет снижения налоговой нагрузки, путем приведения к оптимальному соотношению уплачиваемых предприятием налогов и уровню его доходов.

К середине 2018 года вопрос об изменении ставки налога на добавленную стоимость в сторону увеличения активно обсуждался в Правительстве РФ. При этом все отмечали, что единого мнения у власти по этому поводу нет. Например, глава Счетной палаты РФ Алексей Кудрин заявил, что не видит необходимости менять НДС и ставки по иным налогам как минимум ближайшие шесть лет. Но мнение А. Кудрина услышано не было и с 2019 года в РФ действует двадцатипроцентная ставка НДС.

Таким образом, предлагаемые на разных уровнях ставки НДС в России по годам, также демонстрируют динамику к снижению налога и только последние пару лет высказывались предположения о возможном увеличении налога.

Ставки НДС в России по годам – таблица:

Год | Основная ставка | Льготные ставки |

1992 | 28% | 15%, 0% |

1993-2003 | 20% | 10%, 0% |

2004-2018 | 18% | 10%, 0% |

2019 | 20% | 10%, 0% |

Читайте также: Ставка НДС «0» и «Без НДС»: в чем отличие?