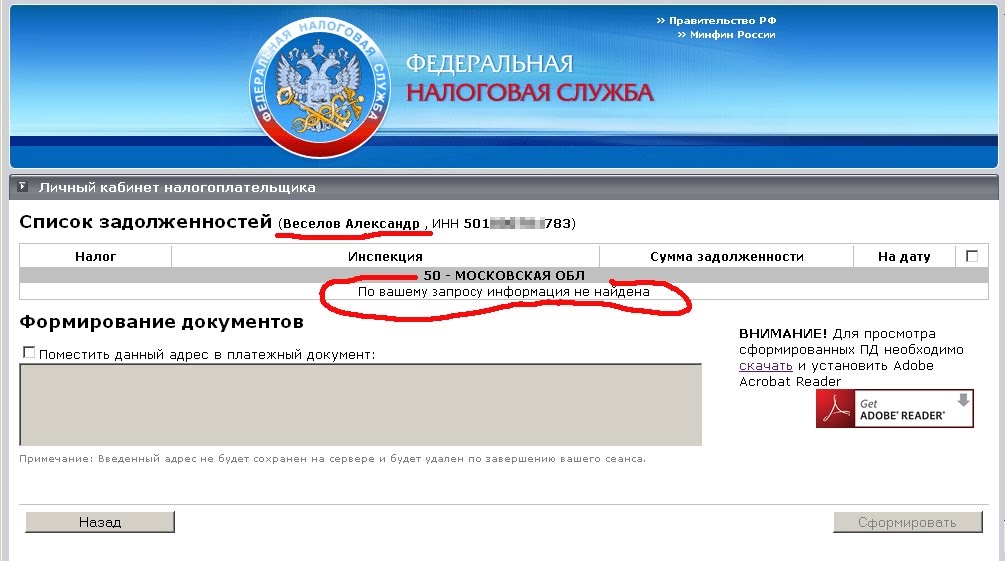

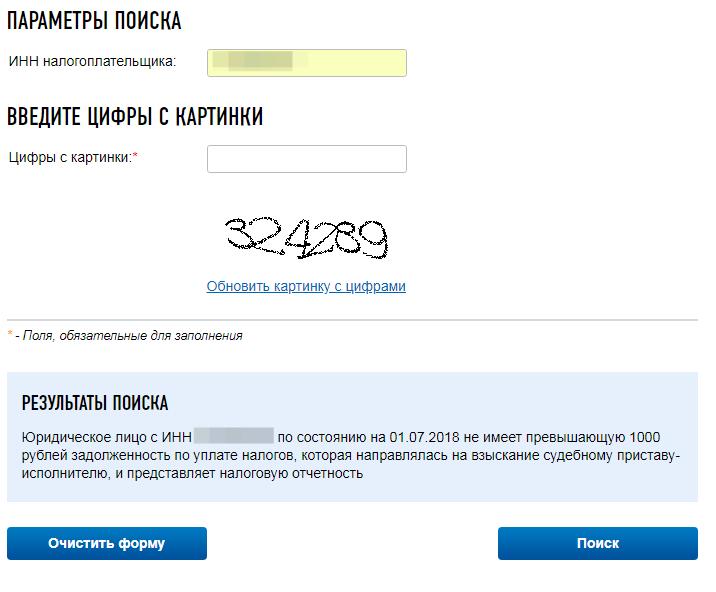

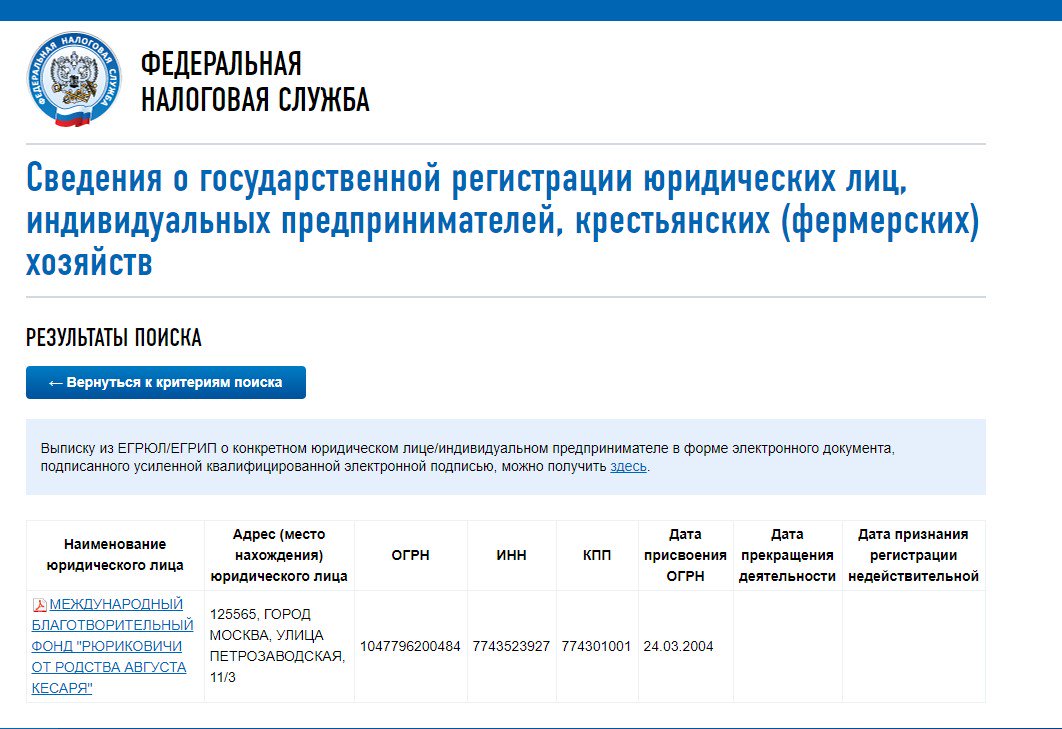

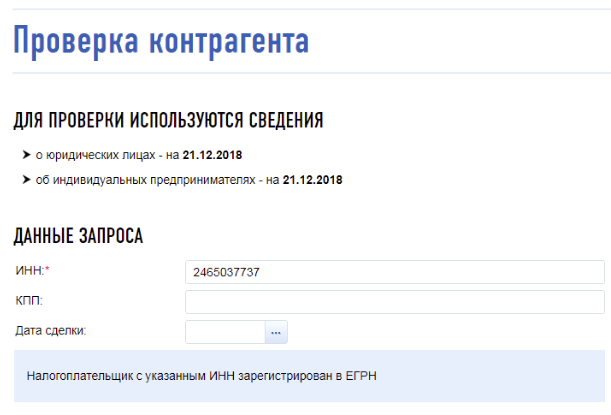

Единый Государственный Реестр Индивидуальных Предпринимателей

Политика конфиденциальности (далее – Политика) разработана в соответствии с Федеральным законом от 27.07.2006. №152-ФЗ «О персональных данных» (далее – ФЗ-152). Настоящая Политика определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных в сервисе vipiska-nalog.com(далее – Оператор) с целью защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну. В соответствии с законом, сервис vipiska-nalog.com несет информационный характер и не обязывает посетителя к платежам и прочим действиям без его согласия. Сбор данных необходим исключительно для связи с посетителем по его желанию и информировании об услугах сервиса vipiska-nalog.com.

Основные положения нашей политики конфиденциальности могут быть сформулированы следующим образом:

Мы не передаем Ваши персональную информацию третьим лицам.

Собираемая информация

Мы собираем персональную информацию, которую Вы сознательно согласились раскрыть нам, для получения подробной информации об услугах компании. Персональная информация попадает к нам путем заполнения анкеты на сайте vipiska-nalog.com. Для того, чтобы получить подробную информацию об услугах, стоимости и видах оплат, Вам необходимо предоставить нам свой адрес электронной почты, имя (настоящее или вымышленное) и номер телефона. Эта информация предоставляется Вами добровольно и ее достоверность мы никак не проверяем.

Использование полученной информации

Информация, предоставляемая Вами при заполнении анкеты, обрабатывается только в момент запроса и не сохраняется. Мы используем эту информацию только для отправки Вам той информации, на которую Вы подписывались.

Предоставление информации третьим лицам

Мы очень серьезно относимся к защите Вашей частной жизни. Мы никогда не предоставим Вашу личную информацию третьим лицам, кроме случаев, когда это прямо может требовать Российское законодательство (например, по запросу суда). Вся контактная информация, которую Вы нам предоставляете, раскрывается только с Вашего разрешения. Адреса электронной почты никогда не публикуются на Сайте и используются нами только для связи с Вами.

Мы никогда не предоставим Вашу личную информацию третьим лицам, кроме случаев, когда это прямо может требовать Российское законодательство (например, по запросу суда). Вся контактная информация, которую Вы нам предоставляете, раскрывается только с Вашего разрешения. Адреса электронной почты никогда не публикуются на Сайте и используются нами только для связи с Вами.

Защита данных

Администрация Сайта осуществляет защиту информации, предоставленной пользователями, и использует ее только в соответствии с принятой Политикой конфиденциальности на Сайте.

ИФНС России по г.Иваново — Страница 2 — Гарант-Инфо

Возможности «ЛК ФЛ»? Сервис «Личный кабинет налогоплательщика для физических лиц» позволяет: заполнить и направить в налоговый орган декларацию по налогу на доходы физических лиц по форме № 3-НДФЛ; заполнить и направить заявление на возврат переплаты; заполнить и направить заявление на льготу и др. Как отправить декларацию 3 НДФЛ через ЛК? В «Личном кабинете налогоплательщика для физических лиц» (ЛК ФЛ) в разделе «Жизненные ситуации» — «Подать декларацию 3-НДФЛ» можно создать .

В рамках уплаты налога на профессиональный доход не предусмотрено обязательное отчисление в пенсионный фонд России, и пенсия в таком случае может быть только социальной. Однако самозанятый может добровольно вступить в правоотношения по обязательному пенсионному страхованию и отчислять денежные средства в пенсионный фонд России. В добровольные правоотношения по обязательному пенсионному страхованию вступают путем подачи соответствующего заявления в территориальный орган ПФР. ИФНС России…

ИФНС России по г. Иваново, в соответствии с указаниями УФНС России по Ивановской области и во исполнение распоряжения ФНС России по поручению Президента Российской Федерации проводит отраслевой проект по исключению недобросовестного поведения на рынках. Так за пять месяцев 2021 года в г. Иваново проведена инвентаризация 10 розничных ярмарок, по результатам которой лица, не имевшие до этого статус индивидуальных предпринимателей, осуществляющие торговлю на ярмарках, зарегистрированы в этом ка. ..

..

Налогоплательщики, получившие доходы, не подлежащие налогообложению (освобождаемые от налогообложения), не обязаны представлять в налоговые органы налоговые декларации по форме 3-НДФЛ. Доходы, полученные физическим лицом, являющимся налоговым резидентом РФ, за соответствующий налоговый период от продажи иного имущества (автомобиль….), находившегося в собственности налогоплательщика 3 года и более, освобождаются от налогообложения НДФЛ (п.

Налоги можно заплатить за других физических лиц и индивидуальных предпринимателей — супругов, родителей…. Сделать это можно любым удобным способом — наличными, банковской картой или с расчетного счета. На сайте ФНС России https://www.nalog.ru/rn77/about_fts/video/8463248/ размещен видеоролик с подробной инструкцией. Чтобы заплатить налоги за третье лицо, необходимо ввести данные плательщика и индекс платежного документа. Если такого документа под рукой нет, можно его заполнить, указав …

Для подачи декларации 3- НДФЛ в разделе «Категории услуг» необходимо выбрать подраздел «Налоги и финансы», вкладку «Прием налоговой декларации (расчетов)» / «Прием налоговых деклараций физических лиц (3-НДФЛ) по налогу на доходы физических лиц». Далее выберите тип получения услуги: — сформировать декларацию онлайн; — отправить заполненную декларацию в электронном виде; — отправить декларацию по почте; — личное посещение налоговой инспекции.

ИФНС России по г. Иваново сообщает, что начиная с 01.07.2021 — даты вступления в силу пункта 9.5 статьи 85 Налогового кодекса Российской Федерации — Потребительские кооперативы обязаны сообщать сведения о полном внесении паевых взносов за недвижимое имущество, предоставленное своим членам и иным лицам, имеющим право на паенакопления, в налоговый орган по субъекту Российской Федерации по месту своего нахождения в течение 10 дней со дня полного внесения соответствующего паевого взноса. Предоста…

Федеральная налоговая служба по поручению Президента Российской Федерации проводит отраслевой проект по исключению недобросовестного поведения на рынках. ИФНС России по г. Иваново проведена инвентаризация десяти розничных рынков, ярмарок, которые в 2021 году получили соответствующее разрешение в администрации г. Иваново. Целью указанного мероприятия является законность осуществляемой деятельности на рынках, ярмарках, лицами, зарегистрируемыми в качестве индивидуальных предпринимателей и (. ..

..

Согласно статье 11.2 Налогового кодекса Российской Федерации налогоплательщики — физические лица, получившие доступ к личному кабинету налогоплательщика, получают от налогового органа в электронной форме через личный кабинет налогоплательщика документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах. Документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодат…

Ежедневно в ИФНС России по г. Иваново поступает множество звонков граждан: «Как получить налоговый вычет?», «Куда обращаться, чтобы получить ИНН?», «Режим работы налоговой инспекции?» и др. Для удобства налогоплательщиков и повышения качества информирования существует Интернет-сервис «Все вопросы и ответы». Здесь собрана база ответов на самые актуальные вопросы налогоплательщиков. С помощью данного сервиса граждане могут получить информацию о действующем налоговом законодательстве, ставках и.

В соответствие с Федеральным законом от 28.11.2018 № 444-ФЗ (ред. от 26.07.2019) «О внесении изменений в Федеральный закон «О бухгалтерском учете», начиная с отчетности за 2020 отчетный год бухгалтерская (финансовая) отчетность представляется в налоговый орган всеми экономическими субъектами только в электронном виде. Представление экономическим субъектом обязательного экземпляра отчетности за 2020 г. на бумажном носителе, в том числе субъектами малого предпринимательства, является основание…

Под дистанционными обучением понимается образовательная технология, которая позволяет общаться преподавателю и ученику с применением информационно-телекоммуникационных сетей. Родители имеют право на социальный налоговый вычет по расходам на обучение своих детей. Но есть два ограничения: возраст ребенка должен быть не более 24 лет и обучение должно осуществляться по очной форме (подп. 2 п. 1 ст. 219 НК РФ). Социальный вычет может быть предоставлен при оплате обучения в общеобразовательных . ..

..

С 17 по 30 мая 2021 года в России стартует масштабная образовательная акция – «Всероссийский налоговый диктант». Каждый участник получит возможность оценить и повысить уровень своих знаний в области налогов и налогообложения. Принять участие могут как дети, так и взрослые. Диктант организован в формате онлайн-тестирования продолжительностью 60 минут. По итогам прохождения каждый участник получит электронный сертификат. Для участия достаточно пройти регистрацию на сайте www.diktant.nalo…

Read More В соответствии с пунктом 2 статьи 88 НК РФ камеральная налоговая проверка декларации 3-НДФЛ проводится в течение трех месяцев со дня ее получения налоговым органом. В ходе проверки могут потребоваться документы и пояснения, а также представление уточненной декларации. ВАЖНО: декларация 3-НДФЛ представляется в налоговый орган по месту жительства (прописки). Если до окончания проверки первичной декларации 3-НДФЛ, вы представите уточненную декларацию в связи с обнаружением ошибок или недостовер. ..

..

С этого года изменились реквизиты банковских счетов Федерального казначейства для уплаты налогов. Информация о новых казначейских счетах опубликована в письме ФНС России от 08.10.2020 № КЧ-4-8/16504@. Казначейством России с 1 января по 30 апреля был установлен переходный период, когда использовались как старый, так и новый счета. С 1 мая при заполнении платежных поручений плательщики должны использовать только новые реквизиты. Наименование получателя Банк получателя № банковского счета…

Read More Налогоплательщики, получившие доходы в виде выигрышей от участия в азартных играх, проводимых в казино и залах игровых автоматов, уплачивают НДФЛ на основании полученного налогового уведомления. Такие суммы теперь будут отражаться в отдельном разделе налогового уведомления в соответствии с корректировками, внесенными в его форму. Она будет применена уже в этом году при расчете сумм НДФЛ к уплате в бюджет по доходам начиная с 2020 года. Напоминаем, что налоговая база по доходам в виде таких в…

Напоминаем, что налоговая база по доходам в виде таких в…

С помощью мобильных устройств в приложении «Налоги ФЛ», на платформах IOS и Android можно сформировать и направить декларацию 3-НДФЛ по наиболее распространенным жизненным ситуациям. Это можно сделать по облегченным сценариям всего в несколько кликов. Так, через мобильное приложение можно задекларировать доход от сдачи недвижимости в аренду. Также здесь можно заявлять налоговые вычеты: имущественный — на покупку или строительство недвижимости, социальные — за обучение и за лечение или пок…

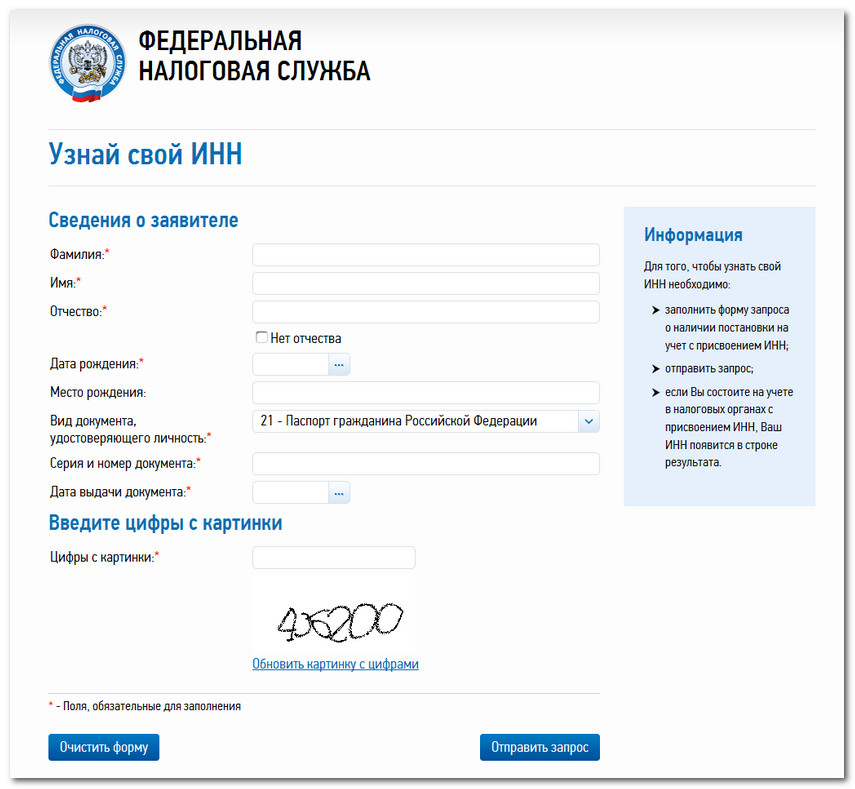

Read More Срок постановки физических лиц на учет в налоговых органах сокращен до одного дня. Воспользоваться таким ускоренным порядком можно, подав заявление через сервис «Подача заявления физического лица о постановке на учет в налоговом органе в Российской Федерации». Приглашение посетить налоговый орган для получения свидетельства пользователю сервиса направляется уже на следующий день после отправки электронного заявления. При личном обращении за ИНН в налоговую инспекцию срок постановки на учет и…

При личном обращении за ИНН в налоговую инспекцию срок постановки на учет и…

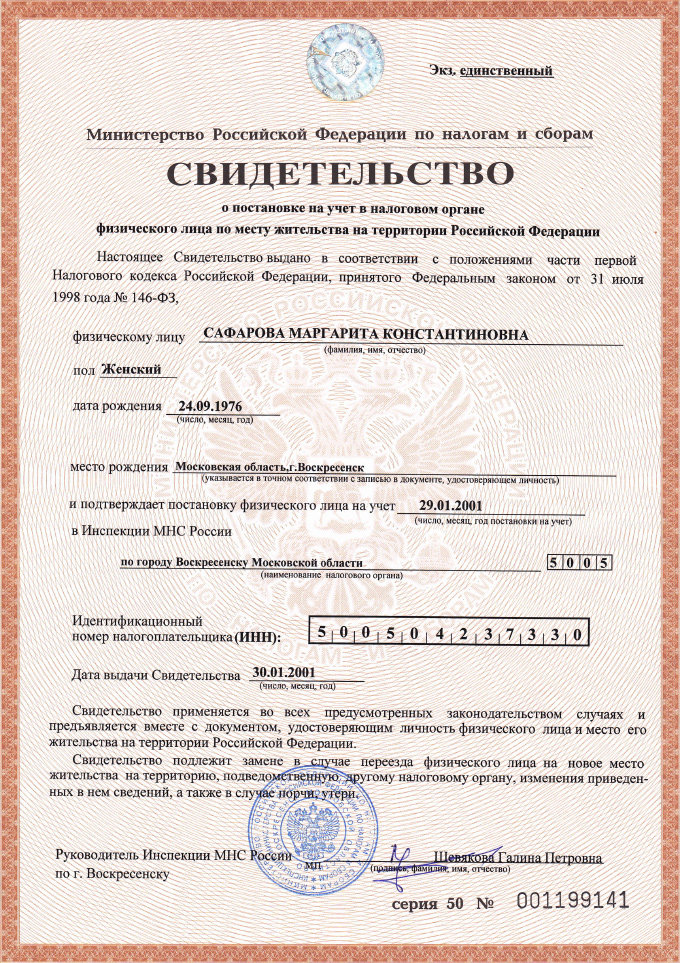

Для получения нового (повторного) Свидетельства ИНН о постановке на учет в налоговом органе необходимо обратиться с Заявлением по форме 2-2-Учет в любую инспекцию (которая взаимодействует с физическими лицами). При себе необходимо иметь документ, удостоверяющий личность и подтверждающий регистрацию по месту жительства. В случае обращения с Заявлением представителя предъявляется документ, подтверждающий его полномочия. На основании этого заявления налоговый орган присвоит физическому лицу ИНН…

Read MoreИзменения в ФНС в 2021 году для юридических лиц и ИП

С наступлением 2021 года, налоговые службы внесли некоторые изменения в свою работу. Перемены коснутся юридических лиц и индивидуальных предпринимателей. Поправки повлияют на порядок работы организаций, налоговую отчетность и расчеты.

В 2021 году о блокировке счета можно узнать заранее

О предстоящей блокировке счета организации и предприниматели будут узнавать за 14 дней. Если клиент не предоставляет отчетность и не оплачивает страховые взносы — банк предупреждает заранее.

Если клиент не предоставляет отчетность и не оплачивает страховые взносы — банк предупреждает заранее.

С 01.01.2021 банки не могут закрывать счета без объяснения причин. Более того, для организаций и ИП срок подачи отчетности и расчетов по страховым взносам увеличен до 10-20 дней.

Декларация по налогу на прибыль организации

В федеральной налоговой службе утвердили нововведения, связанные с заполнением и электронным форматом декларации по налогу на прибыль компании. Новая форма используется, начиная с налогового периода 2020 года.

В декларацию не входит информация о:

- доходах от операций с ценными бумагами и т.п;

- выплатах по ценным бумагам эмитентов РФ.

Изменения учитывают льготный порядок налогообложения прибыли:

- резидентов Арктической зоны;

- компаний, работающих в области ИТ, а также разрабатывающих изделия электронной компонентной базы и радиоэлектронную продукцию;

- предприятий, производящих сжиженный природный газ и перерабатывающих углеводородное сырье в продукции нефтехимии.

Внесение изменений в ЕГРЮЛ — что поменялось в 2021 году?

С 26 апреля 2021 года, число обращений в инспекцию значительно снизится. Некоторые данные о компании теперь актуализируются в ЕГРЮЛ налоговыми органами, без участия юр.лица. Например: название компании, сведения об участниках и о реорганизации в форме преобразования.

С 2021 года изменится учет прослеживаемых товаров

Организации и ИП обязаны вести учет прослеживаемых товаров. Для их продажи будут использоваться только электронные счета-фактуры с дополнительными реквизитами:

- номер партии;

- единица измерения;

- количество товара.

Компании и предприниматели должны уведомлять налоговые органы о ввозе таких товаров в Россию и обо всех операциях, связанных с их оборотом.

Прием отчетности в налоговой службе: основания для отказа

В налоговом кодексе РФ появится перечень оснований для отказа в приеме отчетов, связанных с налогами. В приеме будет отказано, если:

В приеме будет отказано, если:

- в ЕГРЮЛ содержатся недостоверные данные о руководителе;

- прекращена деятельность организации.

Новые основания вступили в силу 1 июля 2021 года.

ФНС назвала компании и ИП с правом моратория на банкротство :: Экономика :: РБК

Всего в список вошли почти 1,3 млн компаний и индивидуальных предпринимателей. Мораторий будет действовать ближайшие полгода

Фото: АГН «Москва»

Федеральная налоговая служба на своем портале создала сервис, с помощью которого можно обнаружить компании и индивидуальных предпринимателей, на которых распространяется шестимесячный мораторий на возбуждение дел о банкротстве.

Всего в базе данные о почти 1,3 млн компаний и индивидуальных предпринимателей. Помимо системообразующих организаций и стратегических предприятий в список вошли компании из отраслей, которые наиболее пострадали от кризиса, связанного с распространением коронавируса. Речь идет об авиаперевозках, организации развлечений, спортивных и санаторно-курортных организациях, турагентствах, общепите, гостиничном бизнесе, деятельности по организации выставок и представлению бытовых услуг населению.

Созданный на портале ФНС сервис позволяет обнаружить в базе данных компанию или индивидуального предпринимателя по ИНН или ОГРН.

Правительство ввело мораторий на возбуждение дел о банкротстве«Заявления кредиторов о признании должника банкротом, поданные в арбитражный суд в период действия моратория, будут возвращены судом. То же коснется заявлений, поданных до начала действия моратория, но на момент его введения не принятых судом», — говорится в сообщении.

То же коснется заявлений, поданных до начала действия моратория, но на момент его введения не принятых судом», — говорится в сообщении.

Мораторий на возбуждение дел о банкротстве был введен правительством 4 апреля. Указывалось, что данная мера необходима для обеспечения стабильности в исключительных случаях. Срок действия моратория может быть продлен по решению кабмина, если не отпали обстоятельства, которые стали основанием для его введения.

Код причины постановки на учет: что об этом должен знать ИП

Предприниматели, признайтесь: не каждый из вас в курсе, что, помимо ИНН, налоговики присваивают КПП — код причины постановки на учет. Разбираем тайные шифры налоговой службы. Бонусом — важная информация для ИП.

Начнем с матчасти: что такое КПП? Код причины постановки на учет (КПП) дополнительно присваивается к ИНН. Его налоговая служба придумала для того, чтобы проверять и идентифицировать налогоплательщиков.

Его налоговая служба придумала для того, чтобы проверять и идентифицировать налогоплательщиков.

С одним ИНН бизнесу иногда приходится регистрироваться в разных территориальных подразделениях ФНС (например, по юридическому адресу и по фактическому месту положения своих объектов недвижимости). Именно КПП позволяет налоговикам объединить в базе все данные об одном ИНН: сколько раз налогоплательщик вставал на учет, в каких именно территориальных подразделениях «засветился».

КПП состоит из 9 цифр, расшифровать которые могут только инспекторы ФНС. Для этого у них есть специальный справочник. Первые несколько цифр — данные органа, который поставил налогоплательщика на учет. Также в код «вшиваются» информация о гражданстве налогоплательщика, причины постановки на налоговый учет и основание присвоения КПП.

Юридические лица прекрасно знают о необходимости использования КПП. Это обязательный реквизит для бухгалтерской отчетности, платежных поручений, участия в госзакупках и даже заключения контрактов.

А нужен ли КПП индивидуальным предпринимателям? Ответ прост. Не нужен. Точнее, у ИП такого кода просто нет, так как свою деятельность они регистрируют исключительно по месту жительства (месту регистрации). И платят налоги через то территориальное подразделение УФНС, в котором и свершился факт регистрации.

Отсутствие КПП останавливает многих ИП от участия в госзакупках. Напрасно. Закон позволяет индивидуальным предпринимателям заявляться на торги. Для этого достаточно предоставить заверенные у нотариуса документы, подтверждающие регистрацию, бухгалтерский отчет, список сотрудников (если они есть) и выписку о наличии банковского счета.

Иногда и некоторые потенциальные контрагенты отказываются сотрудничать с ИП, ссылаясь на отсутствие кода причины постановки на учет. В этом случае вам можно аргументированно убедить партнеров со ссылкой на российское законодательство.

Так, факт отсутствия необходимости КПП у ИП гарантирует ФЗ-129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Порядок присвоения ИНН также не содержит требования о присвоении КПП индивидуальным предпринимателям. Поможет вам и письмо Минфина № 03-02-08/14 за 2013 год, в котором черным по белому написано: физлицам КПП не присваивается, только ИНН.

Онлайн генерация ИНН, КПП, ОГРН, СНИЛС

Онлайн генерация:

ИНН индивидуального предпринимателя

ИНН присваивается при регистрации физического лица в качестве индивидуального предпринимателя, если данное лицо ранее его не имело. В ином случае используется имеющийся ИНН.

ИНН юридического лица

ИНН юридического лица — последовательность из 10 арабских цифр, из которых первые две представляют собой код субъекта Российской Федерации согласно 65 статье Конституции (или «99» для межрегиональной инспекции ФНС России), следующие две — номер местной налоговой инспекции, следующие пять — номер налоговой записи налогоплательщика в территориальном разделе ЕГРН и последняя — контрольная цифра.

ИНН вместе с КПП позволяют определить каждое обособленное подразделение юридического лица, поэтому часто оба этих кода отображаются и используются вместе, например, при указании платежных реквизитов организаций.

СНИЛС

СНИЛС — это страховой номер лицевого счёта гражданина в системе обязательного пенсионного страхования. На лицевом счёте СНИЛС формируются все сведения о трудовом стаже гражданина и перечисляемых на его имя страховых взносах. На основании этого документа рассчитывается пенсия.

ОГРН (для ИП – ОГРНИП)

ОГРН – это основной государственный регистрационный номер юридического лица, который присваивается при его создании и после записи о нем в ЕГРЮЛ (или ЕГРИП для ИП). Указывается ОГРН в свидетельстве, которое официально выдается налоговой службой и свидетельствует о постановке на налоговый учет.

КПП

Код причины постановки на учет (КПП) – присваивается организации в дополнение к идентификационному номеру налогоплательщика в связи с ее постановкой на учет в разных налоговых органах: по месту регистрации юридического лица, его обособленных подразделений, а также там, где оно является собственником недвижимого имущества и транспортных средств.

единиц интеллектуальной собственности вернулись в США, но планы могут изменить это

Налоговая политика может влиять на бизнес-решения разными способами, на некоторые из которых повлиять легче, чем на другие. Одно из решений, на которое повлиял Закон о сокращении налогов и занятости от 2017 года, касается того, где компании предпочитают хранить свою интеллектуальную собственность (ИС). Данные по международной торговле показывают значительный сдвиг активов ИС в США в 2017 году. Однако, если законодатели изменят эту налоговую политику и увеличат стоимость владения ИС в США.С., IP может снова потечь за границу.

Интеллектуальная собственность — ключевой фактор современной экономики. Среди прочего, интеллектуальная собственность включает патенты на жизненно важные лекарства и вакцины, а также программное обеспечение, которое запускает приложения на телефонах и компьютерах.

Хотя IP может быть невероятно ценным и поддерживать очень прибыльные предприятия, во многих случаях это просто формула или строки компьютерного кода. Это позволяет компаниям относительно легко выбирать, где разместить свой IP; правительства часто используют налоговые льготы для привлечения интеллектуальной собственности в свою юрисдикцию.

Закон о сокращении налогов и занятости реализовал несколько политик, которые сделали США более привлекательными как место для ИС, включая снижение ставки корпоративного налога до 21 процента, чтобы быть конкурентоспособными с другими странами.

Он также ввел новый налог на иностранный доход в форме Глобального нематериального низконалогового дохода (GILTI). Это гарантировало, что компании будут платить ставку от 10,5 до 13,125 процента (иногда выше) на доход из-за рубежа. Если американская компания вывела IP из США в поисках более низкой налоговой ставки, то GILTI может потребовать от этой компании уплатить дополнительные налоги в США.Правительство С.

Кроме того, в качестве противовеса GILTI реформа 2017 года снизила ставку налога на полученный за рубежом нематериальный доход (FDII) или доход от экспорта, связанный с интеллектуальной собственностью, находящейся в США, до 13,125%.

компаний отреагировали на это, увеличив объем активов интеллектуальной собственности в США. Согласно данным Бюро экономического анализа, за пять лет до налоговой реформы США ежегодно импортировали права интеллектуальной собственности на сумму 116 миллионов долларов США.Однако в 2017 году импорт ИС подскочил до 219 миллионов долларов, что почти на 130 процентов больше, чем в 2016 году, и на 88 процентов больше, чем в среднем за предыдущие пять лет.

Кроме того, 63 процента этого импорта были произведены аффилированными лицами. Это означает, что импорт в США поступил от связанных организаций за рубежом.

В то время как во время налоговой реформы наблюдался значительный рост импорта ИС, экспорт ИС продолжал быстро расти, ежегодно увеличиваясь на 30% относительно стабильно.Фактически, экспорт ИС превысил импорт даже после налоговой реформы. В 2020 году экспорт интеллектуальной собственности превысил импорт на 227 миллионов долларов, хотя налоговая реформа, похоже, не повлияла на темпы роста этого экспорта.

В последние годы подавляющее большинство (79 процентов в 2018 году) экспорта ИС осуществляется несвязанным организациям за рубежом, а не просто продается иностранному филиалу американской компании. Несмотря на то, что стимулы для возвращения ИС в США, похоже, изменились, очевидно, что в США по-прежнему растет иностранный спрос на ИС.С.

Ирландия — одна из стран, где американские компании вели активную деятельность, связанную с интеллектуальной собственностью. Недавно Министерство финансов Ирландии опубликовало отчет с данными, показывающими, что схемы платежей за услуги интеллектуальной собственности (роялти) резко изменились, начиная с 2020 года. До 2020 года платежи роялти часто направлялись из Ирландии в другие офшорные юрисдикции с очень низкими налогами на прибыль или без них. . В 2020 году вступили в силу новые ирландские правила, которые лишили бизнес-структур права на интеллектуальную собственность и юрисдикции с низкими налогами.С начала 2020 года значительная часть лицензионных платежей перешла непосредственно из Ирландии в США

.Хотя данные BEA не отражают напрямую данные, недавно опубликованные Министерством финансов Ирландии, они действительно показывают 24-процентное увеличение экспорта, связанного с выплатой роялти из Ирландии в США в 2020 году.

FDII не только предоставляет налоговые льготы экспортерам, которые перемещают свою ИС в США — экспортеры, которые на протяжении многих лет сохранили свою ИС в США, также получают выгоду от сниженной налоговой ставки.

Объединение GILTI и FDII было призвано сбалансировать стимулы для компаний между иностранными и внутренними налоговыми ставками на доход от интеллектуальной собственности. Однако этот баланс может измениться.

Президент Байден предложил несколько повышений корпоративных налогов, включая более высокую ставку корпоративного налога и более высокие налоги GILTI, а также замену FDII налоговой субсидией на исследования и разработки. Последнее предложение не было полностью определено, но потенциально могло бы сместить налоговую выгоду с местонахождения ИС на место проведения исследований и разработок.

Сенаторы Рон Виден (округ Колумбия), Шеррод Браун (штат Вашингтон) и Марк Уорнер (штат Вирджиния) также предложили изменить FDII, чтобы он больше соответствовал местоположению инновационной деятельности, а не местоположению интеллектуальной собственности.

До тех пор, пока не будут опубликованы более подробные сведения, неясно, как эти предложения повлияют на стимулы для компаний, которые развивают ИС в США, оставлять эту ИС здесь, или же компаниям будет выгоднее внедрять инновации в других местах. Наше текущее моделирование плана Байдена, исключающее неуказанные субсидии на НИОКР, показывает, что этот план снизит стимулы для размещения ИС в США.С.

По мере того, как политики выбирают различные варианты изменения FDII или налогового режима исследований и разработок, важно обеспечить, чтобы США оставались привлекательным местом для компаний для разработки новых инноваций, создающих значительную ценность.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы.Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывИнтеллектуальная собственность: GILTI и FDII

Налоговый режим нематериальных активов недавно оказался в центре внимания, когда администрация Байдена предложила отменить политику, принятую в 2017 году, чтобы поощрять интеллектуальную собственность (ИС) находиться в США.С. и сенатские демократы тоже ждут перемен. Закон о сокращении налогов и занятости (TCJA) направлен на создание баланса между налоговым режимом интеллектуальной собственности американских компаний, независимо от того, находится ли эта интеллектуальная собственность в США или за рубежом. Внесение изменений в положения, принятые в ходе реформы 2017 года, может нарушить этот баланс и вынудить компании вывести свою ИС за пределы США

.Некоторые типы бизнес-активов перемещать легче, чем другие. Если у компании есть производственные мощности в США.С., это непросто уйти с этой фабрики и открыть магазин в другой стране. Кроме того, переезд туда, где компания проводит свои исследования и разработки (НИОКР), может быть серьезным мероприятием, потому что команды НИОКР включают высокоспециализированных рабочих и используют современные помещения и лаборатории.

Но когда речь идет об интеллектуальной собственности, патентах, программном обеспечении и других активах, которые появляются в результате инвестирования в НИОКР и лежат в основе промышленных товаров, многонациональному бизнесу легче изменить место регистрации этой интеллектуальной собственности.

Налогооблагаемую прибыль от интеллектуальной собственности часто называют мобильным доходом. Если американская компания решит, что она может получить лучший налоговый результат, имея свою интеллектуальную собственность за пределами страны, чем если эта прибыль облагается налогом в США, на пути к перемещению этой интеллектуальной собственности за границу не так много препятствий.

До недавней налоговой реформы интеллектуальная собственность, разработанная в США, обычно попадала в офшорную юрисдикцию по налоговым причинам.Это было обусловлено как высокой ставкой корпоративного налога в США, так и льготными налоговыми режимами в других странах, такими как патентные коробки. Вместо того, чтобы платить налоги по 35-процентной федеральной ставке США, компания могла бы платить ирландскую корпоративную ставку в размере 12,5 процента (или ставку своей патентной коробки в размере 6,25 процента) или ставку патентной коробки Великобритании в размере 10 процентов с доходов, получаемых интеллектуальными предприятиями. собственность, проживающая в этих странах.

В последние годы страны начали требовать, чтобы деятельность, связанная с патентами (например, НИОКР или некоторые функции управления), осуществлялась в той же юрисдикции, где находится интеллектуальная собственность, чтобы компания могла получить выгоду от более низкой ставки патентной коробки.Не все эти правила вступают в силу немедленно, но со временем они станут более важными. Если американская компания получит выгоду от льгот оффшорных патентных ящиков, ей, возможно, придется переместить как свою интеллектуальную собственность, так и свой научно-исследовательский персонал и объекты.

Две политики, принятые в рамках налоговой реформы, изменили стимулы для компаний, решающих, где разместить свою интеллектуальную собственность. Во-первых, США приняли глобальный минимальный налог в форме Глобального нематериального низкого налогового дохода (GILTI).Этот налог означает, что доходы от интеллектуальной собственности, принадлежащей компаниям США, будут облагаться налогом в США независимо от того, где они могут находиться за пределами США. Ставка налога GILTI составляла от 10,5 до 13,125 процента, но эффекты взаимодействия с другими политиками означают, что некоторые компании платят гораздо более высокие ставки налога на GILTI.

GILTI сообщает американским компаниям, что, если они поместят свою интеллектуальную собственность в иностранную юрисдикцию с низкими налогами, они все равно будут должны платить налог перед IRS. Эта политика лишает вас некоторых преимуществ интеллектуальной собственности в юрисдикции с низкими налогами.GILTI — это еще один уровень налога на иностранные доходы, но если оффшорная IP облагается высокой налоговой ставкой, налоговое бремя GILTI будет меньше.

Параллельная политика была принята в отношении интеллектуальной собственности, проводимой в США. Эта политика называется иностранным нематериальным доходом (FDII). Американские компании, которые хранят свою интеллектуальную собственность в США или возвращают свою интеллектуальную собственность в США, могут получить выгоду от более низкой ставки налога на этот доход в размере 13,125 процента.

В то время как до налоговой реформы у компаний был явный стимул для оффшора своей интеллектуальной собственности, GILTI и FDII призваны изменить этот стимул, чтобы обеспечить баланс между сохранением интеллектуальной собственности в США.С. или разместив его в офшоре. Фактически, из-за многослойной налоговой нагрузки на GILTI, FDII может сделать США относительно более привлекательным местом для владения интеллектуальной собственностью для некоторых компаний.

Анализ, проведенный экономистами Картикея Сингх и Апарна Матур, показал, что объединение GILTI и FDII означает, что США теперь являются более привлекательным местом для инвестиций в интеллектуальную собственность по сравнению с офшорными вариантами. Они сравнивают налоговые последствия инвестиций, приносящих различную прибыль, чтобы показать, повлияла ли налоговая реформа на владение интеллектуальной собственностью в США.С. или где-то еще выгоднее. В целом их расчеты показывают, что сочетание GILTI и FDII делает США более привлекательными.

Есть некоторые свидетельства того, что это действительно проявляется в деловых решениях. На недавних слушаниях сенатского финансового комитета сенатор Роб Портман (R-OH) упомянул, что некоторые американские компании вернули свою интеллектуальную собственность в США из-за FDII.

На прошлой неделе администрация Байдена объявила, что увеличит ставку налога на GILTI до 21 процента и ликвидирует FDII, одновременно увеличив U.С. корпоративная ставка до 28 процентов. В случае принятия эти изменения резко нарушат баланс, установленный в 2017 году. Американская компания сразу же осознает, что уплата налогов на прибыль от интеллектуальной собственности по иностранной ставке в размере 21% будет лучше, чем уплата внутренней ставки США в размере 28%.

Если компания отреагировала на поощрение, переместив свою интеллектуальную собственность за пределы США, вполне возможно, что за ней последуют соответствующие НИОКР и производство.

Это было бы полной противоположностью того воздействия, на которое, похоже, надеется администрация Байдена.Административный план предлагает некоторые преимущества для компаний, которые занимаются исследованиями и разработками в США, но неясно, будет ли этих дополнительных преимуществ достаточно, чтобы компенсировать налоговую экономию от перевода интеллектуальной собственности в офшоринг и связанной с ним деятельности.

В дополнение к предложению Байдена на этой неделе три демократических члена финансового комитета Сената опубликовали план, который также внесет некоторые изменения в GILTI и FDII. Хотя в плане нет подробностей о конкретных изменениях, которые рассматривают сенаторы, баланс между GILTI и FDII также может быть нарушен.

Однако, прежде чем вносить существенные изменения, законодатели должны подумать о том, как нарушение сбалансированных стимулов к размещению интеллектуальной собственности может повлиять на то, где американские компании размещают не только свою интеллектуальную собственность, но также исследования и разработки и другую связанную с ними деятельность.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывНалоговые основы интеллектуальной собственности — Интеллектуальная собственность

Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq.com.

Как и большинство активов, разработанных, используемых и проданных в бизнесе, интеллектуальная собственность (ИС) облагается крупным налогом соображения. Для целей федерального налогового законодательства США интеллектуальная собственность является частью более широкой категории активов, называемых «нематериальные активы.» Интеллектуальная собственность в частности указанные в Налоговом кодексе США (IRC), включают патенты, авторские права, формулы, процессы, образцы, шаблоны, ноу-хау, формат, коммерческие тайны, товарные знаки, торговые наименования, франшизы и компьютерное программное обеспечение. 1 Эта статья представляет собой краткий обзор основных федеральных налогов США. рассмотрение событий, которые могут произойти в течение жизненного цикла интеллектуальная собственность, от ее создания до приобретения, эксплуатация, лицензирование и передача. Он начинается с обсуждения важные общие налоговые концепции, такие как налоговая база, капитализация, амортизация и характеристика активов в контексте интеллектуальная собственность. Некоторые новые правила, введенные сокращением налогов и Закон о рабочих местах от 2017 г. (TCJA) 2 , включая новый налоговый режим, применимый к оффшорным интеллектуальным имущество.

Налоговая база как отправная точка

Налоговая база налогоплательщика в активах обычно отражает экономическая стоимость актива для налогоплательщика. Например, если компания приобретает патент у стороннего изобретателя патента на наличными, налоговой базой компании в патенте будет сумма выплачивается изобретателю. Налоговой базой будет компания отправная точка для расчета любых амортизационных отчислений, которые предполагает расчет годового амортизационного отчисления как процент налоговой базы компании в интеллектуальном имущество в течение срока его полезного использования.Если компания продает интеллектуальная собственность, ее прибыль или убыток от продажи, как правило, рассчитывается на основе его налоговой базы или скорректированного налога базис, если базис был скорректирован, например, в сторону понижения, чтобы отразить амортизационные отчисления. Чтобы рассчитать прибыль или убыток, компания вычтет скорректированную налоговую базу из суммы возмещения поступил в продажу. Что касается изобретателя в примере, его налог основа интеллектуальной собственности зависит от того, была ли она разрешено вычесть или требуется капитализировать относимые затраты созданию интеллектуальной собственности.Эти вопросы рассматриваются подробнее ниже.

Налоговая база в самостоятельно созданной ИС: удержание или Использование заглавных букв?

Налогоплательщик, который создает и использует интеллектуальную собственность в качестве часть прибыльного текущего бизнеса, вероятно, предпочтет вычет затраты, связанные с созданием интеллектуальной собственности потому что это позволяет налогоплательщику получить текущую налоговую выгоду за налоговый год, в течение которого исследования и разработки Затраты на (НИОКР) были оплачены или понесены.I.R.C. § 162 разрешает текущий вычет на все обычные и необходимые расходы уплачены или понесены в течение налогового года при ведении любой торговли или бизнес. Для вычета в соответствии с § 162 коммерческие расходы не должны подпадать под действие каких-либо положений I.R.C. это требует использование заглавных букв, как описано ниже.

I.R.C. § 174 обеспечивает текущий вычет для определенных типов научно-исследовательских и экспериментальных (НИОКР) затрат. Расходы на НИОКР затраты на НИОКР в экспериментальном или лабораторном смысле; то есть, деятельность, направленная на обнаружение информации, которая устранит неуверенность в развитии или улучшении продукт. 3 Таким образом, например, затраты на создание патентоспособный фармацевтический продукт, включая стоимость получение патента, например гонорары адвокатам, в настоящее время могут быть вычтены согласно § 174. 4 Согласно § 174 налогоплательщик может выбрать (1) в настоящее время вычесть все расходы на НИОКР, произведенные в связь с торговлей или бизнесом налогоплательщика, или (2) амортизировать расходы в течение не менее 60 месяцев начиная с месяца, в котором налогоплательщик впервые осознает выгода от затрат.Для налогоплательщиков, работающих в убыток, например, запуск нового предприятия, отсрочка 60-месячный период амортизации может обеспечить более ценный налог выгода, чем текущий вычет. Кроме того, применяется § 174 шире, чем § 162, потому что он доступен налогоплательщикам которые еще не занимаются торговлей или бизнесом. 5 Как результат, это может быть ценным вычетом для стартапов, которые не могут все же считаться «занимающимся торговлей или бизнесом» в смысле I.R.C. § 162. Однако обратите внимание на § 174 вычет, вероятно, недоступен для налогоплательщика, инвестирующего в Развитие интеллектуальной собственности за счет финансирования расходов на исследования и разработки третьей стороны потому что такие расходы, скорее всего, не будут считаться связанными с торговля или бизнес инвестора.

Согласно TCJA для любого налогового года, начинающегося в 2022 году, I.R.C. § 174 расходов не подлежат вычету, но будут продолжать амортизируемые, как описано выше, и зарубежные расходы на НИОКР (т. е., исследования, проведенные за пределами США, Пуэрто-Рико или любое владение в США) должно быть амортизировано в течение 15-летнего период. 6

Еще одно полезное предложение для стартапов — I.R.C. § 195, что позволяет налогоплательщикам отложить вычет определенных расходов понесенные до того, как бизнес станет активным, и вычесть такие расходы за 15-летний период, начиная с месяца, в котором начинается активный бизнес. Затраты на запуск ограничены затраты, которые подлежали бы вычету, если бы бизнес уже был активная торговля или бизнес.

Если затраты, уплаченные или понесенные налогоплательщиком при создании интеллектуальная собственность в настоящее время подлежит вычету в соответствии с I.R.C., ускоренная налоговая льгота предотвращает расходы часть базы налогоплательщика в интеллектуальной собственности. Следовательно, у налогоплательщика может быть нулевая основа для самостоятельного создания интеллектуальная собственность, если вычесть все затраты. Если I.R.C. требует затрат, уплаченных или понесенных налогоплательщиком при создании интеллектуальной собственности, подлежащей капитализации, капитализированные затраты будет формировать налоговую базу налогоплательщика в самостоятельно созданном интеллектуальная собственность.

Прецедентное право и I.R.C. § 263 требует использования заглавной буквы деловые расходы, если эти расходы создадут или увеличат отдельный и отличимый нематериальный актив, или создают или увеличивают будущую выгоду за пределами налогового года, в котором были понесены расходы. Казначейство Правила (Регламенты) в соответствии с § 263 обычно требуют, чтобы суммы, уплаченные за создание или приобретение нематериального актива, должны быть заглавные. 7 Суммы, уплаченные для содействия созданию или приобретение нематериального актива также должно быть заглавные. 8 В Положении перечислены некоторые расходы связанных с нематериальными активами, созданными самостоятельно, которые необходимо капитализировать. Некоторые из наиболее значимых в контексте интеллектуального собственность — это (1) затраты, понесенные для получения прав от государственное учреждение, такое как затраты на получение, продление, пересмотр, или права на обновление под товарным знаком, фирменным наименованием или авторским правом; а также (2) затраты на защиту или совершенствование права собственности на нематериальный актив, такие как как стоимость урегулирования нарушения патентных прав иск. 9

I.R.C. § 263A требует использования заглавных букв в различных затраты, относящиеся к имуществу, произведенному налогоплательщиком или приобретенному для перепродажи в торговле или бизнесе или деятельности, проводимой для выгода. Для целей § 263A «собственность» — это определено, чтобы включать материальное имущество, которое, казалось бы, исключает интеллектуальная собственность. Однако материальное имущество согласно § 263A включает фильмы, звукозаписи, видеокассеты, книги и т. д. имущество, которое предназначено для производства на материальном носителе и масса распределена в форме, которая существенно не изменилась.Таким образом, например, стоимость написания книги, включая стоимость изготовление рукописи и получение авторских прав или лицензии на проект, должен быть капитализирован в соответствии с § 263A.

В соответствии с TCJA определенная собственность, именуемая «квалифицированной собственность «имеет право на получение временного 100-процентного бонуса вычет по I.R.C. § 168 (k). Термин «квалифицированный свойство «было расширено, чтобы включить» квалифицированный фильм или телепрограммы «, что обычно означает фильм или телепродукция, в которой 75 процентов от общей суммы вознаграждения выплачивается актерам, режиссерам и продюсерам за оказанные услуги в Соединенных Штатах и который соответствует введенным в эксплуатацию требование, т.е., его первоначальный выпуск или трансляция предшествуют 31 декабря 2026 г.

Налоговая база для приобретаемой интеллектуальной собственности: как распределить цену покупки среди активов

Налоговой базой налогоплательщика в приобретенном активе обычно является сумма, уплаченная за актив. В сделке на коммерческой основе уплаченная сумма должна соответствовать справедливой рыночной стоимости приобретенного актива. (FMV). В таком случае, если налогоплательщик приобретает единичный актив, основой этого актива будет цена покупки.В случае приобретение нескольких активов, покупатель должен определить FMV каждого актива, как правило, путем оценки активов. Если активы включают торговлю или бизнес, I.R.C. устанавливает правила для распределение покупной цены между активами сделки или бизнес, как описано ниже.

Прямое приобретение активов

Активы бизнеса могут быть приобретены напрямую через приобретение активов или косвенно через приобретение акций, поскольку обсуждается ниже.Хотя более сложный в исполнении, чем запас приобретение, приобретение актива предлагает преимущество получения Основа FMV в активах, часто называемая «усиленная» база, поскольку налоговая база покупателя повышен до FMV. Усовершенствованная основа максимизирует новые амортизационные отчисления собственника и снижает потенциальную прибыль при последующей продаже активов.

Когда налогоплательщик приобретает нематериальный актив в рамках прямое приобретение активов, составляющих торговлю или бизнес, базы приобретаемых активов определяются по правилам Я.R.C. § 1060, который применяется к любым прямым или косвенным передача группы активов, составляющих торговлю или бизнес в руках покупателя или продавца, а база приобретателя в активах полностью определяется ссылка на уплаченное вознаграждение.

Приобретенные активы делятся на семь классов: именуются в соответствии с Правилами как от класса I до класса VII. Нематериальные активы, такие как интеллектуальная собственность, обычно попадают в класс VI.База распределяется между активами в соответствии с метод, с помощью которого возмещение сначала уменьшается на сумму Активы класса I, и все оставшееся вознаграждение затем распределяется среди активов по возрастанию номера класса в сумме обычно не более FMV активов в каждом классе. Таким образом, после Распределение покупной цены на активы класса I составляет завершено, покупная цена распределяется между активами класса II и степень их соответствующих FMV и так далее, пока баланс покупной цены относится к активам класса VII.

Приобретение акций

При приобретении акций покупатель обычно имеет налоговая база в акциях приобретенной корпорации равна вознаграждение, уплаченное за акции, и переходящий базис в приобрел базовые активы корпорации. Так, например, если вознаграждение, уплаченное налогоплательщиком за приобретение всех акций корпорации превышает совокупные базы активы корпорации (часто называемые «внутренняя база» держателя акций в корпорации), ни покупатель, ни приобретенная корпорация не будут иметь права увеличить базы в активах корпорации.

Невозможность получить повышение базиса на обычном складе приобретение делает приобретение акций менее выгодным, чем приобретение активов приобретения, особенно если в активах корпорации есть желательные налоговые атрибуты, такие как амортизационные отчисления. На с другой стороны, приобретение активов может быть затруднено, потому что некоторые активы, такие как разрешения и лицензии, может быть трудно передать. В условиях особого избирательного режима в I.R.C. § 338, налогоплательщики могут принять решение рассматривать определенные приобретения акций как приобретения активов для цель увеличения базисных активов базовых активов приобретенная корпорация.База распределяется между активами приобретаемой корпорации по правилам, аналогичным правилам описанный выше, в котором основа сначала выделяется одному классу активов и будет по-прежнему распределяться между активами номер класса по возрастанию.

Повышение базисного уровня достигается за счет гипотетической продажи активы целевой корпорации. Есть два типа выборов: Выборы § 338 (g), которые могут быть сделаны корпорацией приобретение другой корпорации и производится по выбору покупатель; или выборы согласно § 338 (h) (10), которые могут быть сделаны корпорация приобретает корпоративную дочернюю компанию и производится на выбор покупателя и продавца.Под § 338 (g), налоговые затраты на предполагаемую продажу несет покупатель; согласно § 338 (h) (10), налоговые расходы составляют несет продавец и будет отражен в покупке цена.

Затраты на приобретение

Затраты на приобретение нематериального актива, включая многие ИС такие активы, как патенты, авторские права, франшизы, товарные знаки, торговля имена или компьютерное программное обеспечение должны быть написаны с заглавной буквы. 10

Сноски

1 См. I.R.C. Статья 197.

2 Pub. L. No. 115-97, 131 Stat. 2111 (2017).

3 Казначейство. Рег. § 1.174-2 (a) (1).

4 ид.

5 Snow v. Comm’r, 416 U.S. 500 (1974).

6 I.R.C. § 174 (a) (с поправками, внесенными в соответствии с § § TCJA 13206 (а)).

7 Казначейство. Рег. § 1.263 (a) -4 (b) (1).

8 ид. § 1.263 (a) -4 (b) (1) (v).

9 ид. § 1.263 (a) -4 (d) (5), (9).

10 См. Ид. § 1.263 (a) -4 (c) (vii), (viii), (xiv).

Чтобы просмотреть всю статью, нажмите здесь.

Данная статья предназначена для ознакомления руководство по предмету. Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

Германия обновляет роялти на интеллектуальную собственность и рекомендации по приросту капитала

Министерство финансов Германии (МФ) выпустило дополнительное руководство, касающееся налогообложения в Германии доходов от интеллектуальной собственности (ИС), зарегистрированных в немецком реестре.Вскоре после того, как он отменил планы по устранению положения в своем налоговом законодательстве, которое облагает налогом доход от роялти и прирост капитала, вытекающий из прав, зарегистрированных в немецком реестре, даже если в Германии больше не будет налоговой связи. Смотрите наше предыдущее покрытие здесь.Закон о подоходном налоге Германии предусматривает, что доход из внутренних источников зарабатывается, если он получен от сдачи внаем, аренды или распоряжения правами, внесенными в немецкий регистр. Необязательно, чтобы права осуществлялись в Германии или имели какую-либо другую налоговую связь.Хотя закон существует в его нынешней форме в течение многих лет, в начале прошлого года начали возникать вопросы о том, облагает ли эта формулировка налогообложением платежи между нерезидентами в отношении зарегистрированной в Германии интеллектуальной собственности. С тех пор, как Минфин опубликовал первоначальное руководство в течение 2020 года, произошел ряд изменений, согласно которым интеллектуальная собственность не подлежит экономическому использованию в Германии и что регистрации в немецком реестре было достаточно, чтобы привести к налогообложению.

В ноябре 2020 года Минфин выпустил первоначальное руководство, согласно которому в соответствии с действующим законодательством регистрации интеллектуальной собственности в Германии достаточно для инициирования налогообложения (включая налог у источника выплаты) связанных доходов от роялти или прироста капитала.Он также выпустил законопроект, который включал поправку к Закону о подоходном налоге Германии, если бы он был принят, это предотвратило бы такое обращение. Однако в январе 2021 года предложенная поправка была отменена в правительственном законопроекте, и первоначальные положения Закона Германии о подоходном налоге остаются в силе.

11 февраля 2021 г. Минфин выпустил руководство, в котором предусмотрены процедурные льготы в отношении подачи налоговых деклараций и платежей по роялти в отношении определенных нерезидентов. В соответствии с новым руководством процесс декларирования, удержания и возврата был упрощен.Лицензиат-нерезидент может воздержаться от декларирования и удержания налогов для соответствующих платежей, произведенных до 30 сентября 2021 г., при соблюдении определенных требований (включая право на участие в соглашении об избежании двойного налогообложения в Германии). Кроме того, лицензиар должен подать заявку на освобождение от удерживаемого налога до 31 декабря 2021 года.

Для получения дополнительной информации см. Статью Warth & Klein Grant Thornton «Обновление : налогообложение роялти в отношении интеллектуальной собственности, зарегистрированной в Германии. ”

Контактное лицо:

Дэвид Сайты

Партнер

Вашингтонское национальное налоговое управление

T +1 202861 4104

Заявление о профессиональных налоговых стандартах

Этот контент поддерживает маркетинг профессиональных услуг Grant Thornton LLP и не является письменным налоговые консультации, направленные на конкретные факты и обстоятельства любого лица.Если вас интересуют темы, представленные здесь, мы рекомендуем вам связаться с нами или с независимым налоговым специалистом, чтобы обсудить их возможное применение в вашей конкретной ситуации. Ничто в настоящем документе не может быть истолковано как налагающее ограничение на раскрытие каким-либо лицом налогового режима или налоговой структуры по любому вопросу, рассматриваемому в настоящем документе. В той степени, в которой этот контент может рассматриваться как содержащий письменную налоговую консультацию, любой письменный совет, содержащийся, направленный или приложенный к этому контенту, не предназначен Grant Thornton LLP для использования и не может быть использован любым лицом в целях избежание штрафов, которые могут быть наложены в соответствии с Налоговым кодексом.

Информация, содержащаяся в данном документе, носит общий характер и основана на официальных источниках, которые могут быть изменены. Это не и не должно толковаться как бухгалтерская, юридическая или налоговая консультация, предоставляемая Grant Thornton LLP читателю. Этот материал может быть неприменим или не подходить для конкретных обстоятельств или потребностей читателя и может потребовать рассмотрения налоговых и неналоговых факторов, не описанных в данном документе. Свяжитесь с Grant Thornton LLP или другими налоговыми специалистами, прежде чем предпринимать какие-либо действия на основании этой информации.Изменения в налоговом законодательстве или другие факторы могут повлиять на информацию, содержащуюся в настоящем документе, на перспективной или обратной основе; Grant Thornton LLP не берет на себя никаких обязательств по информированию читателя о любых таких изменениях. Все ссылки на «Раздел», «Раздел» или «§» относятся к Налоговому кодексу 1986 года с поправками.

| Страна | Пояснение |

| Австрия | Для дохода от выплат роялти, связанных с собственной интеллектуальной собственностью, на которую распространяется зарегистрированный патент, или с прироста капитала от продажи такой собственной интеллектуальной собственности, ставка налога снижается на 50% для индивидуальных налогоплательщиков. |

| Бельгия | Налогоплательщики могут вычесть 80% соответствующего дохода от интеллектуальной собственности из налогооблагаемого дохода, в результате чего максимальная эффективная налоговая ставка составляет 6,8%. |

| Бразилия | Дополнительные 20% вычитаются для расходов на разработку, связанных с интеллектуальной собственностью, но только в том случае, если патент зарегистрирован. |

| Китай | Налогоплательщик, получивший статус HNTE, имеет пониженную ставку налога на прибыль в размере 15%. |

| Франция | Доход от лицензирования или продажи патентов или патентоспособной технологии облагается налогом по сниженной ставке 17% при условии, что технология принадлежала французской компании не менее двух лет; продажа технологии связанным сторонам исключена из выплаты 17% ставки. Для французского лицензиата роялти вычитаются по стандартной ставке корпоративного подоходного налога (если только лицензиат не эффективно использует права интеллектуальной собственности). |

| Греция | Доход, относящийся к международному налоговому патенту, не облагается налогом в течение первых трех лет использования патента. Прибыль будет рассматриваться как необлагаемый налогом резерв, который будет соответственно облагаться налогом при использовании. |

| Венгрия | 50% валовой роялти от интеллектуальной собственности (до 50% прибыли до налогообложения) может быть вычтено из базы корпоративного подоходного налога. Прибыль, полученная от продажи / передачи квалифицируемой интеллектуальной собственности, не облагается налогом. |

| Италия | Патентный ящик предоставит 50% -ное освобождение от налогов, которое будет постепенно вводиться в течение трехлетнего периода: (i) 30% -ное освобождение на 2015 финансовый год; (ii) освобождение от уплаты налога в размере 40% на 2016 финансовый год; и (iii) 50% на 2017 финансовый год. Патентная коробка будет применяться к корпоративному и местному налогу на налоговую базу производственной деятельности. |

| Нидерланды | Соответствующий доход (за вычетом затрат на разработку), выделяемый на инновационную коробку, облагается налогом по сниженной ставке 5%. |

| Южная Корея | Если МСП покупает или передает определенную ИС (предписанную налоговым законодательством) у корейского стороннего резидента, МСП имеет право потребовать налоговый кредит в размере 7% от покупной цены. Если МСП передает или сдает в аренду такую ИС корейскому третьему лицу-резиденту, МСП имеет право на освобождение от налогов в размере 50% корпоративного подоходного налога на прирост капитала в результате передачи или 25% корпоративного дохода. налог на доход от аренды соответственно. |

| Испания | 60% дохода, связанного с интеллектуальной собственностью, не облагается налогом. |

| Турция | Доход, полученный от разработки программного обеспечения и других исследований и разработок в TDZ, освобождается от подоходного и корпоративного налога до 31 декабря 2023 года. Заработная плата исследователей, сотрудников R&D и разработчиков программного обеспечения в TDZ освобождена от подоходного налога. Доход от технологических услуг на тот же период освобожден от НДС. |

| Соединенное Королевство | Часть дохода, полученного от патентов, может облагаться налогом по сниженной ставке 10% в соответствии с режимом патентного бокса, действующим в отношении дохода, полученного с 1 апреля 2013 года. |

Люксембург — Корпоративное право — Налоговые льготы и льготы

Иностранный налоговый кредит

См. Раздел «Иностранный доход» в разделе «Определение доходов» для описания режима иностранного налогового кредита .

Стимулы для иностранных инвестиций и капиталовложений

Налоговое законодательство Люксембурга предусматривает различные льготы с особыми требованиями в области рискового капитала, аудиовизуальной деятельности, защиты окружающей среды, исследований и разработок (НИОКР), профессионального обучения и найма безработных.

Наиболее часто используемыми стимулами являются инвестиционные налоговые льготы. Налоговое законодательство Люксембурга предусматривает два типа инвестиционных налоговых льгот.

Во-первых, предоставляется налоговый кредит, который составляет 13% от увеличения инвестиций в материальные амортизируемые активы, произведенных в течение налогового года. Увеличение инвестиций за определенный налоговый год рассчитывается как разница между текущей стоимостью всех квалифицируемых активов и справочной стоимостью, относящейся к тому же типу активов.

Самостоятельно компания может получить 8% налоговую скидку на первые 150 000 евро соответствующих новых инвестиций и 2% налоговую скидку на сумму новых инвестиций, превышающую 150 000 евро в материальные амортизируемые активы, а также на инвестиции в сантехническое оборудование и центральное отопление. установка в гостиничных зданиях и инвестиции в здания, используемые для социальной деятельности.Вышеуказанные ставки в 8% и 2% увеличиваются до 9% и 4% для инвестиций, подлежащих специальной амортизации (т. Е. Инвестиций, направленных на защиту окружающей среды, реализацию экономии энергии или создание рабочих мест для рабочих с ограниченными возможностями). Однако некоторые инвестиции исключаются из расчета кредита, включая инвестиции в недвижимость, нематериальные активы и транспортные средства (если иное не разрешено законом).

Внутреннее законодательство требует, чтобы инвестиции физически осуществлялись в Люксембурге или в Европейской экономической зоне, чтобы иметь право на льготы, если только инвестиции не заключаются в морских судах, плавающих в международных водах.Кроме того, налоговые льготы по налоговому вычету ограничиваются инвестициями, которые осуществляются в рамках бизнес-учреждения в Люксембурге и предназначены для постоянного использования в Люксембурге.

В соответствии с решением Суда Европейского Союза (CJEU) от 22 декабря 2010 г. (Tankredeerei, C-287/10) налоговые органы Люксембурга выпустили циркулярное письмо, подтверждающее, что инвестиционный налоговый кредит должен предоставляться для любых использованных инвестиций. в странах-членах ЕС и ЕЭЗ.

Режим интеллектуальной собственности (ИС)

Закон, вводящий в действие новый режим интеллектуальной собственности, был одобрен парламентом Люксембурга 22 марта 2018 г.Новые меры в области интеллектуальной собственности вступили в силу с 1 января 2018 года.

Согласно новому режиму, приемлемая чистая прибыль от квалифицируемых активов ИС освобождается от уплаты налога на прибыль в размере 80%. Следовательно, корпоративный налогоплательщик, базирующийся в городе Люксембург и имеющий приемлемую чистую прибыль, будет облагаться налогом на такой доход по общей (т. Е. Корпоративный подоходный налог плюс муниципальный налог на бизнес) эффективную налоговую ставку в размере 5,202% в 2018 налоговом году. На активы ИС, подпадающие под действие нового режима, также распространяется полное освобождение от СЗТ Люксембурга.

Уровни этих исключений соответствуют уровням, предоставленным в соответствии с предыдущим режимом. Однако масштабы нового режима и способ расчета дохода, получающего льготы, заметно различаются. «Подход взаимосвязи» направлен на установление прямой связи между расходами, активами ИС и доходами, которые могут получить выгоды от режима льгот.

При применении нового режима каждый актив ИС должен рассматриваться отдельно, и, таким образом, необходимо идентифицировать доходы и расходы, связанные с каждым активом.Единственное исключение из этого подхода — когда задействовано тесно связанное семейство продуктов или услуг, и это было бы настолько сложно, что сделать невозможным принятие подхода по каждому активу.

Две основные группы активов интеллектуальной собственности имеют право на получение выгоды от нового режима:

- Изобретения, защищенные патентами, полезными моделями и другими правами интеллектуальной собственности, которые функционально эквивалентны патентам. В частности, они включают сертификаты дополнительной защиты для патентов на фармацевтические или фито-фармацевтические продукты, расширения сертификатов дополнительной защиты на педиатрические лекарства, сертификаты на сорта растений и обозначения орфанных лекарств.

- Программное обеспечение, защищенное авторским правом в соответствии с национальными или международными нормами.

Рыночные IP-адреса, такие как товарный знак, не принимаются.

Предыдущий режим интеллектуальной собственности Люксембурга (статья 50 bis LITL) допускал освобождение от налогов 80% чистой прибыли и прироста капитала, полученных или считавшихся полученными от широкого разнообразия интеллектуальной собственности. Режим начал постепенно отменяться 1 июля 2016 года в соответствии с рекомендациями Группы по налогообложению бизнеса ЕС и Заключительного отчета проекта BEPS ОЭСР / G20 по противодействию вредной налоговой практике.

Предыдущий режим интеллектуальной собственности был отменен с 1 июля 2016 г. для целей подоходного налога и муниципального налога на бизнес и с 1 января 2017 г. для целей СЗТ.

Налогоплательщики, владеющие активами интеллектуальной собственности, которые в настоящее время пользуются преимуществами прежнего режима интеллектуальной собственности, будут продолжать получать прибыль в течение переходного периода до 30 июня 2021 года.

активов ИС, приобретенных после 1 января 2016 г., также могут пользоваться преимуществами предыдущего режима ИС до 30 июня 2021 г. при условии, что:

- они были разработаны или приобретены у несвязанных сторон до 1 июля 2016 года, или

- , они были приобретены у связанной стороны до 1 июля 2016 г. (в том числе посредством нейтральной с точки зрения налогообложения транзакции) и уже имели право на предыдущий режим интеллектуальной собственности или пользовались преимуществами режима интеллектуальной собственности иностранной страны, который был аналогичен предыдущему режиму интеллектуальной собственности в Люксембурге до получение.

Активы ИС, приобретенные у любой связанной стороны в период с 31 декабря 2015 г. по 30 июня 2016 г., которые не пользовались преимуществами режима ИС до приобретения, будут иметь право на предыдущий режим ИС только до 31 декабря 2016 г.

активов ИС, приобретенных или разработанных после 30 июня 2016 г., не могут пользоваться преимуществами предыдущего режима ИС. Эти активы и связанные с ними доходы и расходы будут подлежать стандартному налоговому режиму и ставкам или могут получить выгоду от будущего режима интеллектуальной собственности, который может основываться на «подходе взаимосвязи», предписанном Группой по кодексу поведения ЕС и ОЭСР для противодействия вредным налогам. практики.

Поощрение НИОКР

Люксембургские юридические лица, занимающиеся инновационной и научно-исследовательской деятельностью, могут получить финансовую поддержку в дополнение к конкретному налоговому режиму интеллектуальной собственности и общим налоговым льготам.

Инновационные ссуды могут быть предоставлены Société Nationale de Crédit et d’Investissement и могут иметь фиксированную процентную ставку ниже рыночной. Финансовая поддержка также может быть предоставлена в виде денежных субсидий или субсидий по процентам.

НИОКР проектов или программ получают финансовую поддержку до максимального соответствия критериям (процент затрат, отвечающих критериям поощрения) в зависимости от размера получателя (частные исследовательские компании или организации) следующим образом:

- Large (от 25% до 100% в зависимости от инвестиций).

- Среднего размера (от 35% до 100%).

- Маленький (от 45% до 100%).

Эти льготы доступны для:

- опытная разработка

- опытно-конструкторские разработки и кооперация

- промышленные исследования

- промышленных исследований и сотрудничества, или

- фундаментальных исследования.

Инновации в процессе и организации, а также инвестиции в инновационные пулы могут выиграть от финансовой поддержки в размере от 15% до 35% (50% для государственных исследовательских компаний).

Поощрение и развитие инновационных пулов может выиграть от финансовой поддержки до 50% для частных организаций или 75% для государственных исследовательских компаний.

Исследования технической осуществимости могут получить финансовую поддержку в размере до 40% или 50%, если до экспериментальной разработки, и до 65% или 75%, если до экспериментального исследования.

Налоговый кредит на инвестиции

Люксембург предлагает различные инвестиционные налоговые льготы на следующих условиях:

- Инвестиции осуществляются предприятием, стремящимся получить коммерческую прибыль.

- Инвестициями управляет учреждение, расположенное в Люксембурге, с намерением остаться на постоянной основе.

- Инвестиции должны быть физически использованы на территории Люксембурга или страны, которая является членом Европейской экономической зоны.

- Критерии долговечности (исключение строительных площадок).

- Требуется заявление налогоплательщика (форма 800, подается как приложение к декларации о доходах).

Налоговый кредит на дополнительные инвестиции

Налоговый кредит на дополнительные инвестиции рассчитывается как 13% (ставка 2018 г.) от [чистой балансовой стоимости квалифицируемых инвестиционных активов на конец текущего отчетного периода за вычетом среднего арифметического балансовой стоимости этих активов на конец из пяти предыдущих отчетных периодов (минимум 1850 евро) плюс амортизация, начисленная на активы, приобретенные или созданные в текущем отчетном периоде].

Налоговая скидка на общие инвестиции

Налоговый кредит на общую сумму инвестиций основан на цене приобретения или себестоимости производства новых квалифицируемых активов (в основном материальных амортизируемых активов), приобретенных в течение определенного отчетного периода. Ставка на 2018 год составляет 8% для первого транша, не превышающего 150 000 евро, и 2% для транша, превышающего 150 000 евро.

С 1 января 2018 года сфера действия режима, предлагающего налоговые льготы для инвестиций, была расширена и теперь включает приобретение программного обеспечения при условии, что это программное обеспечение не было приобретено у какой-либо связанной организации (как определено в статье 56 LITL).

Вышеуказанная мера относится только к приобретению программного обеспечения и не включает программное обеспечение, созданное самим налогоплательщиком. Вместо этого доходы от такого программного обеспечения могут потенциально получить выгоду от частичного освобождения от налогов в соответствии с новым режимом интеллектуальной собственности Люксембурга, применимым с 1 января 2018 года. И наоборот, налогоплательщик, требующий налоговых льгот на инвестиции в приобретение программного обеспечения, также не может получить выгоду от режима интеллектуальной собственности 2018 года в отношении любых доходов. полученные с помощью такого программного обеспечения (во избежание двойного налогообложения).

В соответствии с этой новой мерой, отдельный налоговый кредит предоставляется для инвестиций в программное обеспечение, хотя сумма, которая может быть востребована, частично отражает правила расчета существующего более широкого общего налогового кредита для инвестиций. Налоговый кредит для программного обеспечения составляет 8% от стоимости инвестиций до 150 000 евро в налоговый период и 2% для любых инвестиций, превышающих 150 000 евро. Однако действует еще одно ограничение; кредит не может превышать 10% налога, причитающегося за налоговый год, в течение которого происходит приобретение программного обеспечения.Нет никаких мер, позволяющих переносить любые кредиты, которые недоступны из-за этого ограничения, на следующий период; такие потенциальные кредиты безвозвратно теряются.

Кроме того, чтобы предложить дополнительный стимул для устойчивой мобильности, некоторые конкретные типы автомобилей станут приемлемыми активами для всех компонентов налоговых льгот для инвестиционного режима. Для участия в конкурсе автомобили должны быть:

- легковых

- «нулевые выбросы», работает исключительно на электричестве или водородных элементах

- классифицируется как M1, с пассажирским салоном, предназначенным исключительно для перевозки пассажиров и имеющим не более девяти сидячих мест (включая сиденье водителя), и

- впервые зарегистрированы после 31 декабря 2017 г.

Прочие стимулы со стороны предприятия

Инвестиционные фонды

Инвестиционные фонды-резиденты Люксембурга обычно освобождены от подоходного налога, муниципального налога на бизнес и налога на прибыль с дивидендов. Эти инвестиционные фонды облагаются налогом на подписку и общим режимом сбора за регистрацию.

Компания с финансовым участием (Soparfi)

A Soparfi ( Société de Participation Financière ) не является ни отдельным типом компании, ни особым налоговым режимом.Это, скорее, название, используемое для обозначения компаний-резидентов, которые владеют пакетами акций дочерних компаний и управляют ими. Как и любая компания-резидент Люксембурга, Soparfi облагается КПН, муниципальным бизнесом и СЗТ; он извлекает выгоду из DTT Люксембурга, Директив ЕС (например, Директивы о материнских дочерних компаниях), освобождения от внутреннего участия в отношении полученных дивидендов и прироста капитала от квалифицируемого участия.

Частная компания по управлению частным капиталом (Société de gestion du Patrimoine Familial или SPF)

SPF был разработан для доступа к частной сфере физических лиц с целью управления капиталом.Его корпоративная цель ограничивается приобретением, владением, управлением и отчуждением финансовых активов, исключая любую коммерческую деятельность. Как правило, SPF освобождается от налогообложения доходов в Люксембурге и NWT в Люксембурге. Ежегодный налог на подписку в размере 0,25% взимается на основе оплаченного капитала, эмиссионного дохода и чрезмерной задолженности. Налог на подписку, однако, не превышает 125 000 евро. Налог не взимается с дивидендов, распределяемых SPF. Инвесторы-нерезиденты не облагаются налогом в Люксембурге на дивиденды, выплачиваемые SPF, или на прирост капитала, реализованный по акциям SPF.

Секьюритизационные компании (СК)

SC — это компания, которая осуществляет деятельность по секьюритизации или участвует в сделках секьюритизации. SC подлежат обычному корпоративному налогообложению на основе их чистой бухгалтерской прибыли (т. Е. Валовой бухгалтерской прибыли за вычетом расходов). Однако обязательство выплатить вознаграждение держателям ценных бумаг (как капитала, так и долговых обязательств), выпущенных SC, квалифицируется как проценты по долгу, даже если они выплачиваются как доход на капитал. SC не подпадают под действие NWT в Люксембурге.

Механизм венчурного капитала (Société d’Investissement en Capital à Risques или SICAR)

SICAR — это компания, которая в основном используется для инвестиций в частный капитал. Зарегистрированная в корпоративной форме, SICAR облагается подоходным налогом по обычной ставке с освобождением от налога на прибыль и прибыль (например, дивиденды, прирост капитала, ликвидационная выручка, проценты) от переводных ценных бумаг, квалифицируемых как инвестиции в рисковый капитал, поскольку а также доход от инвестиций в ликвидные активы до их вложения в рисковый капитал в течение максимум 12 месяцев.Кроме того, он может воспользоваться европейскими директивами и DTT. SICAR освобождены от налога на СЗТ. В форме товарищества с ограниченной ответственностью SICAR рассматривается как прозрачная с точки зрения налогообложения организация, а инвесторы облагаются налогом в соответствии с правилами страны их проживания. SICAR, рассматриваемые как прозрачные для налогообложения субъекты, не подпадают под действие европейских директив и DTT. SICAR в основном нацелен на квалифицированных или информированных инвесторов (т. Е. «Профессиональных» инвесторов).

Финансовые компании

Банки, депозитарии ценных бумаг, страховые и перестраховочные компании, а также другие компании, предоставляющие финансовые услуги, могут воспользоваться особыми правилами при установлении своей налогооблагаемой базы для КПН (например,грамм. резерв по нейтрализации нереализованной курсовой прибыли, резерв по общему банковскому риску, резерв по гарантиям вкладов, математические резервы и / или резервы на случай катастроф).

Судоходные компании

Судоходные компании-резиденты Люксембурга не облагаются муниципальным налогом на бизнес и могут получить инвестиционные налоговые льготы и ускоренную амортизацию (даже для бывших в употреблении активов).

Сельскохозяйственные предприятия

Фермерские предприятия могут вычесть 30% от суммы любых новых инвестиций на общую сумму до 250 000 евро, сделанных в бизнес.Инвестиции, превышающие эту сумму, имеют право на вычет 20% разницы между суммой инвестиций и вышеупомянутым лимитом в 250 000 евро.

Штат Орегон: Предприятия — Программа временного налогообложения жилья

Налог штата Орегон на жилье

Законодательный орган штата Орегон в 2003 году устанавливает налог на проживание в штате Орегон. Поступления от этого налога поступают в фонды программ Комиссии по туризму штата Орегон. Нажмите здесь, если вас интересует история государственного временного налога на жилье.

Государственный налог на жилье в настоящее время составляет 1,5 процента от суммы, взимаемой за временное проживание.

| Дата платежа | Ставка государственного налога |

| До 1 июля 2016 г. | 1% |

| 1 июля 2016 г. или позднее | 1,8% |

| 1 июля 2020 г. или позднее | 1,5% |

Местный налог на проживание в штате Орегон

Органы местного самоуправления (города и страны) также могут взимать налог на проживание.Они могут заключить соглашение, которое позволяет нам управлять их местным временным налогом на жилье. Если орган местного самоуправления, в котором находится ваше учреждение, заключил с нами соглашение о налоговом администрировании, вы подадите нам местную декларацию. Наш новый Временная налоговая декларация на жилье, начиная с первого квартала 2021 года, позволяет вам сообщать только информацию штата, если ваше подразделение местного самоуправления не участвует, или штат и подразделение местного самоуправления, если оно участвует.

Список единиц местного самоуправления, налог на жилье которых мы администрируем, см. В нашем страница администрирования временного жилья. Чтобы получить список органов местного самоуправления, налог на жилье которых не взимается нами, мы рекомендуем вам посетить страницу с контактами в нашем городе или округе для получения информации об этих местных налогах на жилье.