Срок сдачи 2-НДФЛ, 6-НДФЛ в 2020 году

Срок сдачи справок 2-НДФЛ с 2020 года будет изменен, работодателям придется отчитываться по новым правилам уже по итогам 2019 года. Поправки в Налоговый кодекс предусмотрены новым законом от 29.09.2019 № 325-ФЗ. Если ранее срок сдачи 2-НДФЛ истекал 1 апреля (п. 2 ст. 230 НК РФ), то с 2020 года крайняя дата представления справок наступит раньше. Аналогичные изменения приняты и для 6-НДФЛ.

2-НДФЛ, 6-НДФЛ – сроки сдачи

Работодателям вменено в обязанность раз в год подавать в ИФНС справки формы 2-НДФЛ по доходам физических лиц-налогоплательщиков, которым выплачивались в течение года доходы. Они отражают все виды доходных начислений в пользу наемных работников и суммы налога, удержанного с этих выплат. В документе фиксируются и применяемые налоговые вычеты. По каждому типу дохода и вычета указывается соответствующий код, что позволяет проверить правильность исчисления налога при разных обстоятельствах.

В отчете 6-НДФЛ указываются обобщенные данные по доходам и удержанному налогу всех работников.

Срок сдачи 2-НДФЛ и годового 6-НДФЛ приходился на 1 апреля следующего за отчетным года (п. 2 ст. 230 НК РФ). По новым правилам срок сдачи 2-НДФЛ за 2019 год и 6-НДФЛ за тот же период наступает 1 марта. Это означает, что поправками в Налоговый кодекс РФ, применительно к отчетности по подоходному налогу и справкам 2-НДФЛ, сроки сдачи 2020 сдвинутся на месяц – отчитаться работодателям за 2019 год надо будет не позднее 02.03.2020 г. (так как 1 марта выпадает на воскресенье). Такие изменения в Налоговый кодекс вступают в силу с 1 января 2020 года (п. 3 ст. 3 закона № 325-ФЗ).

Изначально законопроектом предполагалось изменить не только срок сдачи 2-НДФЛ за год, но и создать одну комбинированную форму отчетности за год, объединив расчет 6-НДФЛ со справками 2-НДФЛ. При этом структуру квартальных отчетов менять не собирались – новшества касались только годовых форм. Но в ходе обсуждения текста законопроекта в документ внесли правки, теперь законом предусматривается только корректировка сроков сдачи годовых отчетов.

При этом структуру квартальных отчетов менять не собирались – новшества касались только годовых форм. Но в ходе обсуждения текста законопроекта в документ внесли правки, теперь законом предусматривается только корректировка сроков сдачи годовых отчетов.

Квартальные формы 6-НДФЛ будут подаваться в прежние сроки – до окончания месяца, следующего за отчетным интервалом:

за 1 квартал 2020 г. 6-НДФЛ надо будет направить в инспекцию не позднее 30 апреля 2020 года;

полугодовая форма должна быть подготовлена и сдана не позднее 31 июля 2020 года;

данные за 9 месяцев отправляются до 02 ноября 2020 г. включительно (с учетом переноса крайней даты с выходного дня на понедельник).

Прежним остается и срок представления справок 2-НДФЛ по физлицам, с доходов которых агенту не удалось удержать НДФЛ (справки с признаком «2» и «4») – 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ). То есть теперь сроки сдачи любых справок 2-НДФЛ совпадают.

Еще одно новшество для налоговых агентов по подоходному налогу: кроме того, что времени на подготовку отчетов станет меньше, сократится лимит средней численности работников, при котором разрешено сдавать отчетность на бумажных носителях – с 25 до 10 человек.

Таким образом, формы бланков отчетности по подоходному налогу за 2019 г. пока не меняются, налоговые агенты должны руководствоваться действующими приказами и разъяснениями ФНС и Минфина. 2-НДФЛ подается отдельно по работникам, с начислений которых налоговому агенту не удалось удержать налог в полном объеме, и по остальным физическим лицам с корректно удержанным налогом. Форма 6-НДФЛ должна подаваться ежеквартально и по окончании налогового периода с обязательным отражением накопительных итогов с начала года.

отчеты о доходах физлиц и способы их предоставления

Возможности ПК «Налогоплательщик» в части 2-НДФЛ:

- Произведены изменения в 2-НДФЛ в соответствии с последними изменениями в законодательстве 2018 года;

- Формирование файлов 2-НДФЛ в установленном формате;

- Импорт файлов 2-НДФЛ в установленных форматах;

- Печать справок 2-НДФЛ в установленной форме;

- Формирование реестра сведения о доходах физических лиц;

- Выполнение контроля полученных файлов 2-НДФЛ, рекомендованным ФНС модуля контроля за все года, начиная с 2011, с получением протокола проверки;

- Сверка 2-НДФЛ, 6-НДФЛ, расчета по страховым взносам, СЗВ-М, СЗВ-СТАЖ;

- Многобазовые операции 2-НДФЛ

Новости 2-НДФЛ в ПК «Налогоплательщике ПРО»

18.12.2020

В справке о доходах (2-НДФЛ) начиная с 2021-го года добавлена возможность просмотра сведений в форме приложения №1 к форме 6-НДФЛ

08.06.2020

Режим сверки показателей отчетности разделен на пять пар (6-НДФЛ и 2-НДФЛ, РСВ и 2-НДФЛ, 6-НДФЛ и РСВ, РСВ и СЗВ-М, СЗВ-СТАЖ и СЗВ-М). По каждой сверке пары отчетности теперь формируется отдельный протокол

Встречайте новый 6-НДФЛ в 2021 году, который заменит 2-НДФЛ

Начиная с отчетности за I квартал 2021 года расчет по форме 6-НДФЛ необходимо будет подавать по новой форме согласно приказу ФНС от 15. 10.2020 № ЕД-7-11/753. Отчет изменен как по структуре, так и по содержанию. Изменения связаны с отменой справок 2-НДФЛ в 2021 году. Последний отчет по форме 2-НДФЛ будет представляться за 2020 год в начале следующего года.

10.2020 № ЕД-7-11/753. Отчет изменен как по структуре, так и по содержанию. Изменения связаны с отменой справок 2-НДФЛ в 2021 году. Последний отчет по форме 2-НДФЛ будет представляться за 2020 год в начале следующего года.

Сверка 2-НДФЛ, 6-НДФЛ, расчета по страховым взносам, СЗВ-М, СЗВ-СТАЖ

В «Налогоплательщике ПРО» функционал «Сверка данных 6-НДФЛ с данными 2-НДФЛ» расширен новыми отчетными формами. Сверяются показатели 2-НДФЛ, 6-НДФЛ, Расчета по страховым взносам, отчетности по форме СЗВ-М и СЗВ-СТАЖ. Найденные расхождения отражаются в протоколе сверки.

Справка 2-НДФЛ

Форма 2-НДФЛ — это официальный документ, одна из главных составляющих бухгалтерской отчетности для коммерческих организаций, являющихся налоговыми агентами нашего государства. Справка этой формы полностью раскрывает информацию о доходах и налогах, удержанных с каждого работника предприятия в определенный промежуток времени.

2-НДФЛ для физических лиц

Помимо того, что справка 2-НДФЛ используется для учета непосредственно работодателями, пригодиться она может и любому официально трудоустроенному человеку. Этот документ требуют банки и визовые центры, которым необходимо подтверждение стабильного дохода и, соответственно, платежеспособности их клиентов. Кроме того, предъявлять его необходимо в следующие инстанции:

- в ФНС при оформлении имущественных или социальных вычетов;

- ПФР при расчете пенсии;

- органы опеки при усыновлении ребенка или оформлении опекунства;

- органы соцзащиты при обращении за пособием;

- судебные инстанции при расчете алиментов;

- службу занятости при оформлении безработицы;

- на новое рабочее место при расчете отпускных или заработной платы.

Обратиться за справкой можно в бухгалтерию своего предприятия, где на основании устного или письменного заявления ее безвозмездно выдадут в течение трех рабочих дней. В самом документе должны быть заполнены поля со сведениями о работодателе, данными сотрудника, его чистым доходом, кодами налогов и итоговой прибылью.

Сроки сдачи отчета по форме 2-НДФЛ

Срок сдачи 2-НДФЛ фиксирован, но при этом зависит от проставленного в справке кода признака, выражаемого цифрами «1» и «2». Признаком «1» отмечаются сведения о доходах физических лиц и суммах удержанных с них и перечисленных в специальные органы налогов. Под кодом «2» подразумевается невозможность удержания с сотрудников рассчитанного НДФЛ. Подобное разделение документов по признакам позволяет налоговой службе определить следующие данные:

- численность персонала фирмы;

- налогооблагаемый доход;

- начисленный и удержанный налог;

- размер долга и количество должников.

В 2019 году коммерческие организации и предприниматели сдавали справки и о доходах работников за 2018 год. Сдать 2-НДФЛ в ИФНС с признаком «1» можно до 1 апреля. Справки с кодом «2» предоставляются на месяц раньше, и в 2019 году их должны были сдать до 1 марта.

Способы подачи справок 2-НДФЛ в налоговые органы

Отчетность по подоходному налогу согласно НК можно сдать двумя способами. Если в течение отчетного года доход получали менее 25 сотрудников, то компания или ИП может предоставить справку 2-НДФЛ в налоговые органы на бумажном носителе. В противном случае документ передается только в электронном виде. Фактически в последнем случае имеется в виду сдача отчетности через Интернет.

Сдать справку 2-НДФЛ на бумаге работодатель может, явившись в ИФНС лично или отправив уполномоченного представителя организации, на которого оформлена официальная доверенность. Кроме того, документ можно отправить почтой в виде письма с описью вложения. В случае если отправка осуществляется почтовыми сервисами, уполномоченное лицо, производящее ее, получает квитанцию с датой отправления, которая и считается датой подачи отчетности.

В случае если отправка осуществляется почтовыми сервисами, уполномоченное лицо, производящее ее, получает квитанцию с датой отправления, которая и считается датой подачи отчетности.

Для отправки электронной справки организация или ИП должны выбрать посредника, предоставляющего услуги ЭДО. Сдача отчетности через Интернет гораздо удобнее, так как представителям компании не нужно тратить время на посещение налоговой или почтового отделения. Кроме того, этот способ позволяет быстро убедиться в том, что документ был принят органами и занесен в базу инспекции, что тоже очень важно.

Для подготовки и сдачи отчетности сегодня можно пользоваться удобным сервисом «Налогоплательщик Онлайн». С помощью этого сервиса вы сможете заполнить Справку о доходах 2-НДФЛ. Используйте также эту инструкцию с правилами заполнения формы 2-НДФЛ. В «Налогоплательщике Оналйн» также есть сервис отправки отчетности по каналам связи с ЭП.

Для автомтизированной подготовки 2-НДФЛ рекомендуем использовать «Налогоплательщик ПРО». Использование специализированного программного обеспечения значительно упрощает процесс подготовки отчетности. Программный комплекс «Налогоплательщик ПРО» используют для комплексного ведения учета организации: ведения кадров, зарплаты и бухучета и т.д. Подробнее о «Налогоплательщик ПРО»

Использование специализированного программного обеспечения значительно упрощает процесс подготовки отчетности. Программный комплекс «Налогоплательщик ПРО» используют для комплексного ведения учета организации: ведения кадров, зарплаты и бухучета и т.д. Подробнее о «Налогоплательщик ПРО»

Онлайн сервис Налогоплательщик способен оперативно выполнять следующие полезные функции:

- Загружать и систематизировать информацию о налогоплательщиках из файла установленного формата.

- Формировать электронные справки 2-НДФЛ по актуальным форматам.

- Проводить комплексную проверку формы и содержания отчетной документации с выводом подробного протокола допущенных ошибок.

- Редактировать указанные сведения, исправлять ошибки, неточности при указании персональных данных и реквизитов.

- Формировать сведения из реестров, предназначенные для выгружаемых файлов 2-НДФЛ.

- Составлять интерактивный перечень загруженных и выгруженных файлов, прилагая гиперссылки на реестры и результаты тестирования справок.

- Заверять электронно-цифровой подписью и направлять отчетные документы в отделения налоговой инспекции для проверки.

- Отслеживать статус направленных справок и получать электронные ответы от налоговых инспекторов относительно переданной бухгалтерской документации.

- Регулярно обновлять базы данных согласно последним поправкам в российское законодательство.

Сервис применяет действующие протоколы контроля, используемые органами налоговой службы. После первого тестирования отчетности по форме 2 НДФЛ проходят повторный контроль. Многоступенчатая процедура проверки позволяет исключить любые ошибки и успешно сдать отчетность без нареканий со стороны фискальных органов.

См. также раздел сайта «6-НДФЛ — новая форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом»

Многобазовые операции 2-НДФЛ в ПК «Налогоплательшик» ПРО и ЛАЙТ версии

Модуль «Многобазовые операции» позволяет загрузить (с поддержкой и устаревших форматов) файлы 2-НДФЛ, поступившие из всех подразделений (филиалов) организации.

Загрузка осуществляется из указанного каталога с организацией Единой БД и автоматическим формированием списка выявленных ошибок. При этом Протокол контроля создаётся средствами встроенной программы ФНС.

После исправления ошибок в одно действие производится групповая подготовка, повторный контроль и выгрузка файлов 2-НДФЛ с получением их списка и формированием протоколов контроля. При этом комбинация ИНН, КПП и кодов ОКТМО в файлах всегда уникальна.

Опыт использования функционала «Многобазовые операции» крупными организациями подтвердил его эффективность в условиях большого количества филиалов в рамках одной организации.

Больше информации о многобазовых операциях 2-НДФЛ

скачать программуЗаполнить 6-НДФЛ со справками 2-НДФЛ

Заполнить 6-НДФЛ со справками 2-НДФЛС 1 квартала 2021 года организации и индивидуальные предприниматели с наемными работниками должны отчитываться по форме 6-НДФЛ, которая включает в себя справки 2-НДФЛ.

Раздел «2-НДФЛ» заполняется в отчете за год, при реорганизации или ликвидации компании.

Срок сдачи

Отчет сдается ежеквартально:

- за первый квартал, полугодие, девять месяцев — не позднее последнего числа месяца, следующего после завершения отчетного периода. Например, за 1 квартал 2021 — не позднее 30 апреля 2021;

- за год — не позднее 1 марта года, следующего за истекшим налоговым периодом.

Ответственность за несданную отчетность

Как сформировать

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет «6-НДФЛ (со справками 2-НДФЛ)» (КНД 1151100).

- В открывшемся окне выберите организацию, отчетный период и налоговую инспекцию. Нажмите «Создать».

- В разделе 1 нажмите «+ Добавить запись» и заполните данные за текущий период не нарастающим итогом.

- В разделе 2 проверьте ставку налога, заполните суммы дохода и налога нарастающим итогом с начала года. Доходы, освобождаемые от НДФЛ, указывать не нужно.

Если доходы облагаются по разным ставкам, заполните данные по каждой их них. Чтобы создать дополнительные разделы, нажмите «Добавить страницу».

- Если отчет сдается за год, дополнительно заполните справки 2-НДФЛ.

- Перейдите в раздел «2-НДФЛ» и нажмите «Создать раздел».

- Кликните «+ Сотрудник» и выберите работника.

- Проверьте реквизиты сотрудника и укажите его статус налогоплательщика.

- В блоке «Разделы 2, 3, 4 и приложение» нажмите «+ Добавить запись» и выберите ставку налога.

Если доходы сотрудника облагаются по разным ставкам, добавьте несколько записей.

- По каждой ставке налога заполните суммы доходов и налогов и укажите вычеты, если есть.

- Добавьте и заполните сведения по остальным сотрудникам.

Доходы, освобождаемые от НДФЛ, указывать не нужно.

Доходы, освобождаемые от НДФЛ, указывать не нужно.Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

Он считается принятым, когда инспекция пришлет извещение о вводе.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Правила подачи отчетов по 2-НДФЛ и 6-НДФЛ в 2020 году

Как изменились правила подачи 6-НДФЛ и 2-НДФЛ

Порядок подачи налоговой отчетности работодателей и наемных работников в 2020 году претерпел ряд изменений. Другими стали сроки сдачи отчета 2-НДФЛ за 2020 год и 6-НДФЛ, форма документов.

Основные изменения следующие:

- Срок сдачи 2-НДФЛ за 2020 (как и отчета 6-НДФЛ) год переносится с 1.04 на 1.03. До наступления этой даты следует отчитаться за прошлый год как по обеим формам. Основание изменения изложено в ФЗ №325, п. 19, ст. 2. В связи с тем, что 1 марта был выходной, отчет следовало подать до 2 числа.

- Форма сдачи отчета 2-НДФЛ начиная с 2020 года в бумажном виде разрешается только тем компаниям, чей штат состоит менее чем из 25 человек. Для более крупных организаций документ формируется только в электронном виде. В следующий раз цифровую декларацию обязаны будут подать компании, в чьем штате более 10 сотрудников включительно.

- В отчете 2-НДФЛ меняется перечень необходимых сведений. Сам документ теперь входит в 6-НДФЛ начиная с 2021 года. В связи с этим форма декларации также будет изменена на основании того же п. 19 ст. 2 ФЗ 325.

В следующий раз цифровую декларацию обязаны будут подать компании, в чьем штате более 10 сотрудников включительно.

В следующий раз цифровую декларацию обязаны будут подать компании, в чьем штате более 10 сотрудников включительно.В этой ситуации для многих компаний встает вопрос, как использовать 1С, чтобы вовремя и корректно предоставить налоговые данные в ИФНС.

Кто может заплатить НДФЛ за свой счет

До 1 января 2020 года налоговые агенты не имели права выплачивать НДФЛ из собственных финансов. В соответствии с НК РФ в бюджет государства должны поступать только те денежные средства, процент которых удерживается из доходов самого гражданина. По новому правилу ФЗ № 325 теперь вносить налог НДФЛ может в том числе и налоговый агент. Срок уплаты определяется датой платежного поручения, предоставляемого банку, в котором открыт расчетный счет предприятия. Важно при этом, чтобы на р/с компании было достаточно средств. Неудержанный налог может быть доначислен по результатам проверки налоговой службы. Основанием изменения стал тот же ФЗ №325 (пп. «В» п. 16 статьи 2).

Важно при этом, чтобы на р/с компании было достаточно средств. Неудержанный налог может быть доначислен по результатам проверки налоговой службы. Основанием изменения стал тот же ФЗ №325 (пп. «В» п. 16 статьи 2).

Нововведение дает возможность налоговым агентам ускорить процедуру уплаты доначисленного НДФЛ и сокращает размер пеней (за счет того, что между выявлением неудержанного налога и его выплатой проходит меньше времени, чем ранее — когда средства сначала поступали на счет сотрудника, а уже с него переводились в бюджет).

Кроме того, определяется порядок обложения налогом процентов, которые банк начисляет на остаток средств на счете предприятия в рамках своей программы вкладов. С 2020 года этот доход компании также облагается НДФЛ, равно как и проценты, полученные от депозита.

Кто освобожден от уплаты НДФЛ

Не облагаются налогом доходы, полученные следующим образом:

- Перечисленные на рублевый счет предприятия по действующей ставке Центробанка (начиная от базового показателя до плюс 5 процентов). Большая сумма облагается налогом.

- Начисленные по остатку на валютном счете в размере до 9% годовых. Если этот показатель превышен, НДФЛ уплачивается с той суммы, которая выходит за рамки этих процентов. Налог c такого дохода уплачивает сам банк.

Также от уплаты подоходного налога освобождаются разовые выплаты, которые начисляются в рамках госпрограмм физлицам, осуществляющим образовательную деятельность. Правило распространяется на те дотации, которые получены с 1.01.2020 по 31.12.2022 включительно.

С каких доходов взимается НДФЛ

Подоходный налог взимается со следующих финансовых поступлений:

- продажа имущества;

- заработная плата и иной профессиональный доход;

- покупка недвижимости;

- получение социальных выплат.

Также планируете взимать НДФЛ с процентов, которые получают те, кто держит депозиты в банках.

В 6-НДФЛ и 2-НДФЛ обязаны включать дивиденды ОАО и ЗАО, которые выплачивают проценты физлицам по акциям. К декларации по налогу на прибыль они обязаны прибавлять приложение №2. При этом в самой отчетности размер доходов граждан не отражается.

К декларации по налогу на прибыль они обязаны прибавлять приложение №2. При этом в самой отчетности размер доходов граждан не отражается.

С 2020 года налоговые агенты, которые выплачивают НДФЛ, перестают формировать декларацию по налогу на прибыль. За 2019 год акционерные общества могут отчитаться, выбрав один из двух возможных способов:

- подготовить приложение №2 по форме № ММВ-7-3/475@ ФНС;

- создать форму отчета 6-НДФЛ или 2-НДФЛ за 2020 год.

С 2020 года меняются правила исчисления подоходного налога с выигрышей в казино. ФНС получает сведения о том, что средства были перечислены гражданину организаторами игр через онлайн-кассу. Налогом облагается только непосредственный доход. Деньги, потраченные на участие в игре, вычитаются из суммы прибыли. С остального дохода взимается налог по ставке 30%. Заплатить НДФЛ с выигрыша следует не позднее 1 декабря следующего года. Правило не распространяется на нерезидентов России. Их выигрыш не облагается подоходным налогом.

Как формируются новые отчеты по 6-НДФЛ и 2-НДФЛ

Рассмотрим, как формируется отчет о доходах физлиц 2-НДФЛ и 6-НДФЛ в соответствии с изменениями 2020 года.

Отчет 2-НДФЛ, срок сдачи и форма документа. Меняется форма выдачи как частному сотруднику, так и УФНС. 2-НДФЛ за 2020 год для налоговой отличается более жестким форматом, в рамках которого сведения вносятся в определенные графы, где для каждого знака предусмотрено свое место. Изменение вводится для удобства машинной обработки в том числе и бумажных справок. Утвержденная форма документа содержит штрихкод. Он дублирует сведения декларации и используется налоговым органом для быстрого считывания информации. Для удобства часть формулировок заменена на коды вида уведомления. Новый срок сдачи справки 2-НДФЛ — 1 марта.

Чтобы сформировать документ в 1С ЗУП, необходимо выполнить следующие действия:

- Перейти в раздел «2-НДФЛ для передачи в ИФНС» и выбрать период отчетности. Также следует определить тип справки — «Ежегодная отчетность».

- Нажать «Заполнить». Необходимые данные программа внесет автоматически.

- Выбрать пункт «Справка о доходах» и нажать «Печать», чтобы подготовить бумажный документ 2-НДФЛ для сдачи в ИФНС либо сотруднику, которому нужно получить сведения о налогах.

Отчет 6-НДФЛ, сроки сдачи в 2020 году. По форме документ не претерпел существенных изменений. Срок отчета 6-НДФЛ в 2020 году — 1 марта. Чтобы сформировать документ в 1С ЗУП, нужно выполнить следующие действия:

- Перейти в раздел «1С Отчетность». В открывшейся вкладке указать все полученные физическим лицом доходы за определенный период.

- Нажать «Создать» и кликнуть курсором на раздел «Отчетность по физлицам».

- Указать наименование организации (требуется в том случае, если учет ведется по нескольким юрлицам) и период, за который формируется декларация.

- Нажать «Создать» и получить готовый документ отчета 6-НДФЛ.

Обратите внимание! Если требуется сформировать документ сразу по нескольким регистрациям, отметьте галочкой пункт «Создать для нескольких налоговых органов» и перечислите наименования тех, которым вы планируете предоставить отчет

Помощь в настройке налоговой отчетности в 1С

Не всегда удается быстро настроить платформу 1С в соответствии с изменившимися условиями налоговой и иной отчетности. Чтобы избежать возможных штрафов за не вовремя или неправильно оформленную отчетность, многие компании обращаются к услугам профессионалов. Специалисты компании «Авиант» произведут настройку 1С, обучат сотрудников, ответственных за подачу справки НДФЛ в региональный орган ФНС, проведут дистанционную консультацию и ответят на вопросы, которые могут возникать в ходе работы клиента.

Чтобы избежать возможных штрафов за не вовремя или неправильно оформленную отчетность, многие компании обращаются к услугам профессионалов. Специалисты компании «Авиант» произведут настройку 1С, обучат сотрудников, ответственных за подачу справки НДФЛ в региональный орган ФНС, проведут дистанционную консультацию и ответят на вопросы, которые могут возникать в ходе работы клиента.

Подписывайтесь на наш канал «Автоматизация бизнеса»:

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

Скачать форму 2-НДФЛ

Правила заполнения 2-НДФЛ

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты.

А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноКак выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Скачать форму 2-НДФЛ для сотрудников

Статья актуальна на 05. 02.2021

02.2021

Порядок заполнения 2 НДФЛ

2-НДФЛ — это справка о доходах и суммах налога физического лица, форму которой утвердили ещё в 2018 году. В 2021 году отчёт отменили, и за 2020 год сдавали его в последний раз. Теперь эта справка является частью ежеквартального отчёта 6-НДФЛ.

В этой статье мы расскажем о том, как произошла отмена теперь уже старого бланка 2-НДФЛ и о том, как заполнять новый раздел отчёта 6-НДФЛ.

2-НДФЛ до отмены

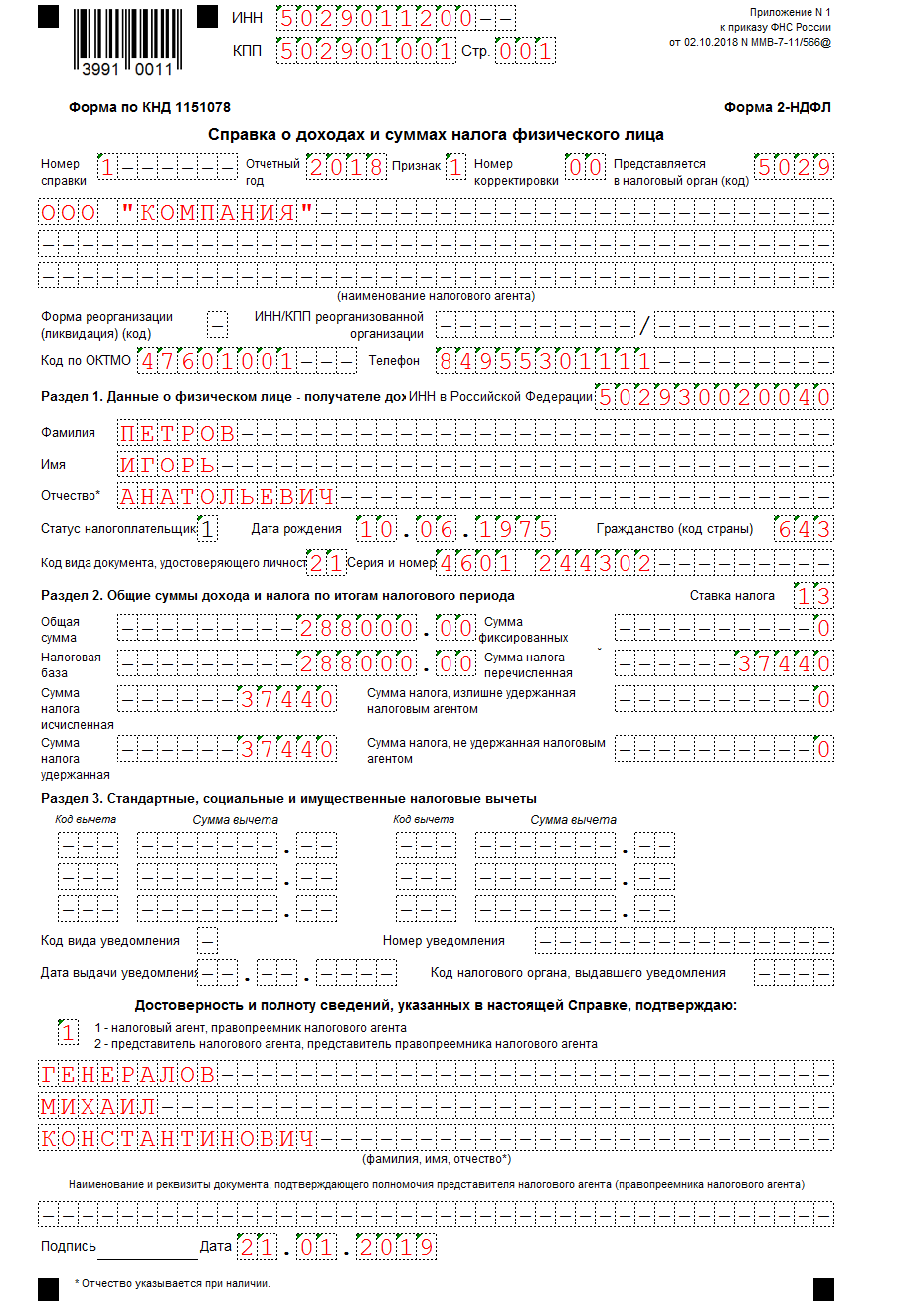

Последнюю форму 2-НДФЛ утвердили 2 октября 2018 года, присвоив ей номер по КНД 1151078. Бланк был утверждён Приказом ФНС № ММВ-7-11/566@. В документе работодатель заполнял сведения обо всех физических лицах, включая данные об источнике дохода, заработной плате и удержанных налогах. Такая форма использовалась с начала 2019 года.

Работодатели направляли отчёт в налоговую раз в год, а также выдавали работникам по обращению (в соответствии со ст. 230 НК РФ). Эти отчёты немного различались: тот документ, который выдавали сотрудникам, имел сокращённый формат, из него были исключены все ненужные для физического лица строки.

Эти отчёты немного различались: тот документ, который выдавали сотрудникам, имел сокращённый формат, из него были исключены все ненужные для физического лица строки.

Основная форма, которую работодатель должен был направлять в налоговую инспекцию, содержал вводную часть, три основных раздела и приложение. Форму за 2020 год подавали до 1 марта.

Важно: физическое лицо может и сейчас получить справку по форме, утверждённой Приказом ФНС № ММВ-7-11/566@, однако аналогичный отчёт в налоговую инспекцию нужно подавать теперь в составе 6-НДФЛ, о чём мы поговорим в следующем разделе.

Сдавать отчётность в электронном виде удобно в онлайн-сервисе «Астрал Отчёт 5.0». В сервисе можно работать с любого устройства, его преимущества: высокая степень защиты, быстрая отправка отчётности и всегда актуальные формы отчётов.Что изменилось в 2021Как уже было сказано выше, последний раз работодатели подавали 2-НДФЛ в ФНС в этом году. Следовательно, за 2021 год подавать отчёт не нужно. Однако заполнять эти сведения всё же придётся.

Однако заполнять эти сведения всё же придётся.

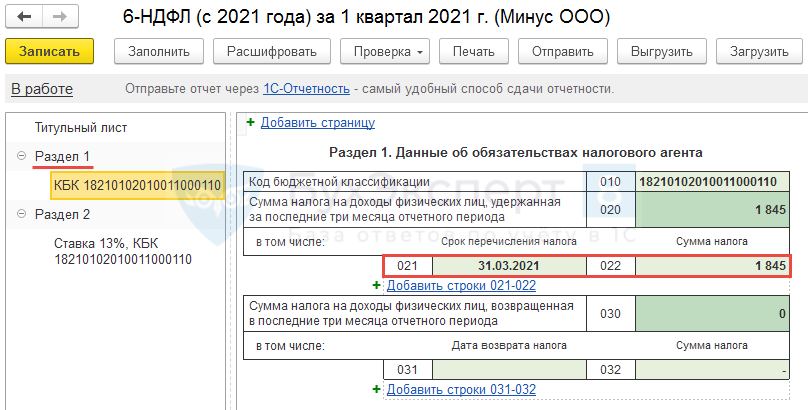

15 октября 2020 года был издан Приказ ФНС № ЕД-7-11/753@, который внёс изменения в форму 6-НДФЛ. Одним из них явилось включение справки о доходах и суммах налога физического лица как приложения № 1 к форме.

Немного истории. Форму 6-НДФЛ утвердили 1 января 2016 года, назвав её «Расчёт сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом». Работодатели обязаны были подавать отчёт за I квартал, полугодие, девять месяцев и год. Расчёт по 6-НДФЛ подавали не позднее последнего дня месяца, следующего за соответствующим периодом.

Расчёт подавался совместно с 2-НДФЛ с одной лишь разницей: 6-НДФЛ — это ежеквартальный отчёт, а 2-НДФЛ ежегодный. Отмена последнего как отдельного документа не повлияла сильно на порядок его заполнения. Об этом мы и поговорим в следующем разделе.

Как заполнять новый раздел 6-НДФЛ«Справка о доходах и суммах налога физического лица» теперь входит в Расчёт 6-НДФЛ, как Приложение № 1. Строки нового приложения практически идентичны тем, что были в отчёте 2-НДФЛ, а само приложение разделено на две страницы.

Строки нового приложения практически идентичны тем, что были в отчёте 2-НДФЛ, а само приложение разделено на две страницы.

Порядок заполнения Приложения № 1 приведён в Приказе ФНС № ЕД-7-11/753@ в части V. Налоговый период, за который заполняется справка составляет один год, соответственно, его не нужно заполнять при ежеквартальной подаче 6-НДФЛ. По порядку разберём, как именно заполнять этот раздел.

Заполнение вводной части. В первую очередь нужно заполнить ИНН, КПП и номер страницы, они расположены в верхней части первого листа Приложения № 1. Следующими нужно заполнять номер справки, где указывается уникальный порядковый номер справки, и номер корректировки сведений: при первичной — 00, при составлении корректирующей справки — 01, 02 и т.д. по порядку.

Далее заполняются сведения о физическом лице. Здесь нужно указать следующие данные: ИНН, Ф.И.О, дату рождения и код страны, гражданином которой является физическое лицо. В графе «Статус налогоплательщика» указывается код этого статуса (подробнее о кодах можно узнать в Приказе). Далее нужно указать код вида документа, удостоверяющего личность, а также его серию и номер.

Далее нужно указать код вида документа, удостоверяющего личность, а также его серию и номер.

Заполнение Раздела 2. Здесь нужно указать общую сумму дохода, налоговую базу, исчисленную, перечисленную и удержанную суммы налога, сумму фиксированного аванса, а также излишне удержанную сумму налога в специально отведённых графах. Указать нужно также и ставку налога.

Заполнение Раздела 3. Здесь указывается информация о предоставляемых налоговым агентом налоговых вычетов. В специально отведённых графах нужно указать код и сумму для каждого из вычетов.

Код уведомления заполняется одним из номеров — 1, 2, 3, — в зависимости от того, как именно было выдано этого уведомление. Подробнее об этом можно узнать из Приказа. Номер и дата уведомления, а также код налогового органа, его выдавшего, указываются в соответствующих графах.

Заполнение Раздела 4. Короткий раздел, где нужно указать сумму дохода, с которого не был удержан налог и соответствующую сумму налога. Внизу странице нужно поставить подпись и дату.

Внизу странице нужно поставить подпись и дату.

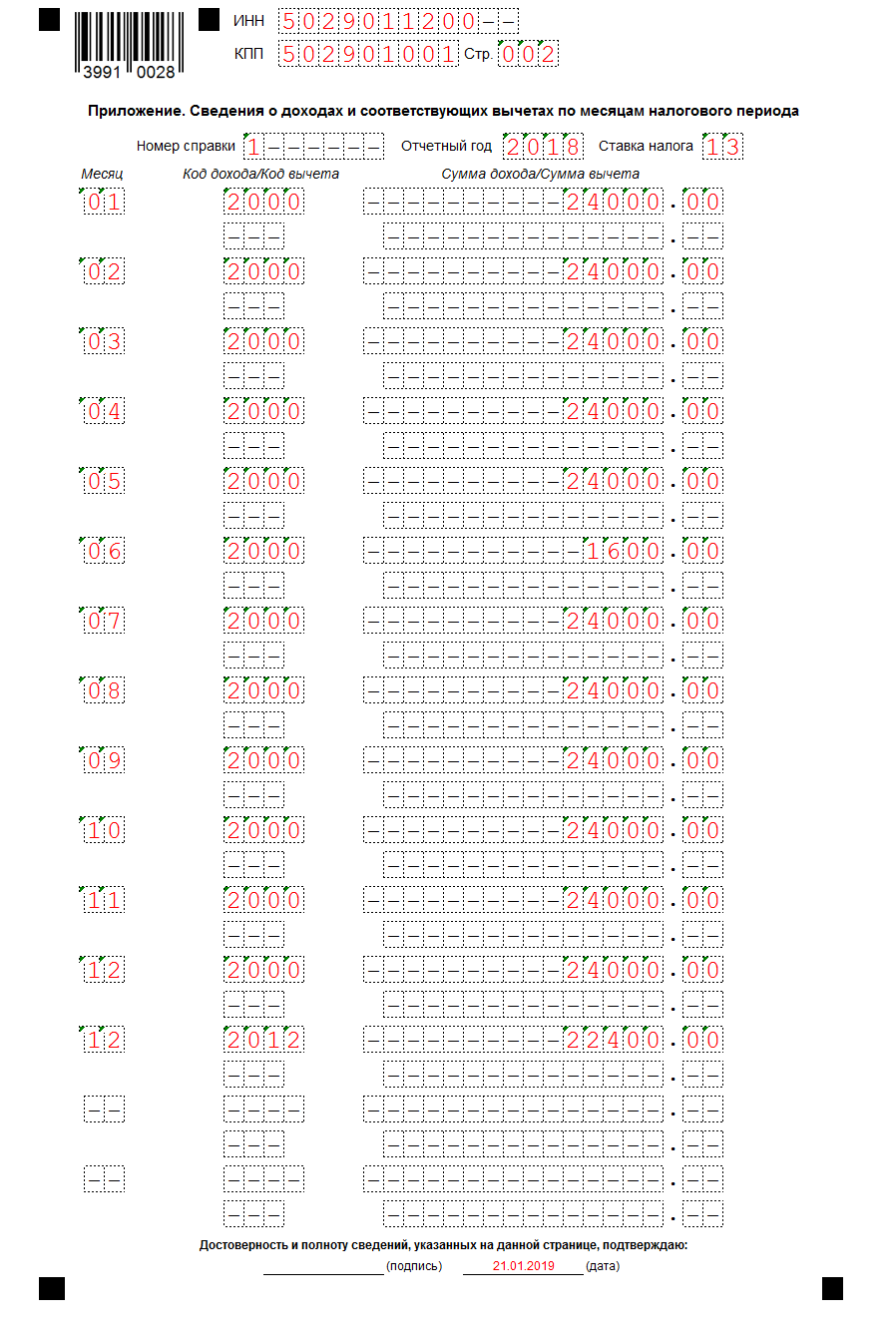

Заполнение Приложения. Вверху страницы нужно указать ИНН, КПП и номер страницы, а затем переходить непосредственно к заполнению Приложения. В первую очередь указать нужно номер справки и ставку налога, которая применялась для исчисления налога.

В соответствующих графах в хронологическом порядке указываются сведения о полученных доходах и суммах вычета. Сначала указывается месяц, следом — код дохода и код вычета. Далее, соответственно, сумму дохода и сумму вычета. Заполнять эту информацию нужно для каждого месяца.

Внизу страницы, так же как и на прошлом листе, должна быть подпись и дата. На этом заполнение справки закончено.

Отличия от старой формыНовое приложение Расчёта 6-НДФЛ практически идентично форме 2-НДФЛ, но есть небольшие различия, о которых стоит упомянуть:

Поле «Отчётный год» отсутствует в новом приложении.

Добавлен Раздел 4, который заменяет удалённую строку «Сумма налога, не удержанная налоговым агентом».

В Раздел 3 добавлены поля о сведениях об уведомлениях от налоговой инспекции.

В новом приложении убрали строки, где заполнялись данные о налоговом агенте.

Нулевые формы 2-НДФЛ и 6-НДФЛ

При отсутствии работников у компании нужно ли сдавать формы 2-НДФЛ и 6-НДФЛ в налоговую инспекцию? Давайте разбираться вместе.

Надо ли сдавать нулевую 6-НДФЛ?

По общему правилу форма 6-НДФЛ заполняется тогда, когда компания платит зарплату. При этом работодателя называют налоговым агентом. Агенты обязаны ежеквартально сдавать отчет 6-НДФЛ, в котором отражаются доходы и налог с них.

И наоборот, если компания не начисляет доходы в пользу физических лиц, то она не является налоговым агентом. В этом случае направлять нулевой отчет не нужно, но при желании можно.

В этом случае направлять нулевой отчет не нужно, но при желании можно.

Налоговики не вправе отказать в приеме нулевого отчета.

В каких случаях не обязательно, но лучше подать нулевую форму 6-НДФЛ?

Допустим, компания на протяжении 2017 года являлась налоговым агентом. Но в первые три месяца 2018 года зарплата никому не выплачивалась. Компания не обязана представлять нулевой 6-НДФД за 1 квартал 2018 года, но все-таки лучше нулевой отчет подать. Ведь чиновники не знают, что работодатель перестал быть налоговым агентом, и могут заблокировать счет, предположив, что отчет компания подать просто забыла.

Нужно ли сдавать нулевую 6-НДФЛ, если зарплата выплачивалась лишь в одном из кварталов?

Да, нужно.

Так как все доходы в отчете показываются нарастающим итогом, то придется подавать форму 6-НДФЛ не только за квартал выплаты дохода, но и за все последующие.

Организация платила зарплату работникам с марта по июнь. С июля в ней числится только директор, оформивший отпуск за свой счет. Отчет 6-НДФЛ нужно продолжать подавать за 9 месяцев и год. При этом в Разделе 2 информация будет только в отчетах за 1 квартал и полугодие. В последующих отчетах в разделе 2 ставятся прочерки.

Как заполнить нулевую форму расчета 6-НДФЛ?

Нулевая форма 6-НДФЛ включает в себя:

- Титульный лист;

- Раздел 1 – обобщенные показатели;

- Раздел 2 – даты и суммы фактически полученных доходов и удержанного НДФЛ.

При отсутствии значения по суммовым показателям указывается ноль.

Нужно ли сдавать нулевую 2-НДФЛ?

Нет.

Справки о доходах по форме 2-НДФЛ подается ежегодно в налоговый орган организациями и ИП, которые являются налоговыми агентами.

В 2-НДФЛ отражаются сведения о доходах физлиц и суммах налога на доходы. Если же компания не начисляла зарплату работникам и не производила никакие выплаты в пользу физлиц (например, по гражданско-правовым договорам), то она не является налоговым агентом. Поэтому нет нужды подавать нулевые справки 2-НДФЛ. Более того, заполнить нулевую форму 2-НДФЛ просто не получится.

Если же компания не начисляла зарплату работникам и не производила никакие выплаты в пользу физлиц (например, по гражданско-правовым договорам), то она не является налоговым агентом. Поэтому нет нужды подавать нулевые справки 2-НДФЛ. Более того, заполнить нулевую форму 2-НДФЛ просто не получится.

Что нужно знать о налогах на 2020 год

Пока американцы продолжают бороться с пандемией COVID-19, пора также позаботиться о сезоне подачи налогового года 2020, включая влияние существующего и недавнего законодательства на то, как вы будете подавать в 2021 году.

Некоторые изменения были внесены в законодательство, связанное с коронавирусом, другие должны были произойти в любом случае. К ним относятся новые стандартные суммы вычетов, пороговые значения дохода для налоговых категорий, определенные налоговые льготы и увеличение лимитов пенсионных накоплений.

Другие, включая вычеты на медицинские и стоматологические расходы, а также государственные и местные налоги с продаж, остаются прежними.

Ключевые выводы

- Законодательство о борьбе с коронавирусом добавлено к изменениям в налоговом законодательстве, которые уже должны произойти в 2020 налоговом году.

- Хотя стимулирующие платежи привязаны к вашим налогам на 2020 год, встроенные защитные меры минимизируют влияние на ваши налоги.

- Стандартный вычет для тех, кто состоит в браке, вырос до 24 800 долларов в 2020 налоговом году, что на 400 долларов больше, чем в 2019 году.

- Диапазоны доходов для определения права делать вычитаемые взносы в традиционные IRA и вносить взносы в IRA Roth в 2020 году увеличились.

- Важное положение закона CARES позволяет вычесть 300 долларов благотворительных взносов «сверх черты».

- Изменения, облегчающие снятие средств с пенсионных счетов, и необходимые минимальные выплаты призваны помочь.

- Помещения людей, которые умерли в течение 2020 года, имеют базовую сумму исключения в размере 11,58 миллиона долларов по сравнению с 11 долларами. 4 миллиона по сравнению с предыдущим годом.

4 миллиона по сравнению с предыдущим годом.

4 миллиона по сравнению с предыдущим годом.Записка жертвам урагана Ида

Из-за сбоев, вызванных ураганом Ида в 2021 году, жители Луизианы и владельцы бизнеса должны до 3 января 2022 года подавать и платить свои квартальные налоговые декларации и налоговые декларации. Жители Миссисипи и некоторых округов Нью-Йорка, Пенсильвании и Нью-Джерси также имеют право на получение помощи. Вы можете ознакомиться с объявлениями IRS по оказанию помощи при стихийных бедствиях, чтобы определить свое право на участие.

Стимулирующие выплаты

Ваша стимулирующая выплата в размере 1200 долларов (2400 долларов для пар), официально известная как «Возврат на восстановление», является авансовым возмещаемым налоговым кредитом по налогам 2020 года.Это означает, что независимо от того, сколько вы должны (или не должны) налогов за 2020 налоговый год, вы можете сохранить всю скидку без уплаты налогов.

Скидка постепенно прекращается при скорректированном валовом доходе (AGI) от 75 000 до 99 000 долларов для одиноких (или от 150 000 до 198 000 долларов для совместных налогоплательщиков) по ставке 5% за доллар. Поскольку стимулирующая выплата будет основываться на вашем AGI на 2018 или 2019 год, но технически применима к вашему AGI 2020 года, могут быть некоторые несоответствия.

Поскольку стимулирующая выплата будет основываться на вашем AGI на 2018 или 2019 год, но технически применима к вашему AGI 2020 года, могут быть некоторые несоответствия.

Не волнуйся.Новости там тоже хорошие.

- Если окажется, что ваш AGI на 2018 или 2019 год (в зависимости от того, на каком из них IRS основывает ваш стимулирующий платеж) ниже 2020 года, что приводит к более высокому платежу, вы можете сохранить превышение.

- Если ваш AGI на 2018/19 год выше, чем ваш AGI в 2020 году, вы можете потребовать дополнительную сумму при подаче налоговой декларации за 2020 год в 2021 году.

- Это также относится к иждивенцам до 17 лет. Если кто-то другой претендует на ребенка сейчас на основании деклараций за 2018 или 2019 год, но вы законно заявляете об этом ребенке в своей декларации за 2020 год, вы получите налоговый кредит в размере 500 долларов, когда вы подадите заявление в 2021 году, а лицо, получившее его, на основе деклараций за 2018 или 2019 год. возвращать не придется.

- Если у вас будет ребенок в 2020 году, вы можете потребовать ребенка при подаче заявления в 2021 году и получить кредит в размере 500 долларов США.

Наконец, скидка на восстановление не добавит к вашему налогооблагаемому доходу в 2020 году (или в любом другом году). Все это основано на том факте, что Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (CARES) не содержит механизма «возврата денег», с помощью которого правительство может вернуть средства, которые были законно продлены.

Кронштейны и расценки

В 2020 и 2021 налоговые годы максимальная ставка налога остается 37%.Эта ставка действует для индивидуальных налогоплательщиков, подающих индивидуальную налоговую декларацию с доходом более 518 400 долларов США в 2020 году и 523 600 долларов США в 2021 году.

Порог дохода для этой ставки составит 622 050 долларов США для супружеских пар, подающих совместно (MFJ), и 311 025 долларов США для состоящих в браке лиц, подающих раздельную регистрацию (MFS) в 2020 году; пороговые значения составляют 628 300 долларов США и 314 150 долларов США для MFJ и MFS соответственно в 2021 году.

Ниже приведены диапазоны доходов по другим ставкам до следующего по величине порога:

- 35% для доходов одиноких и MFS, превышающих 207 350 долларов США в 2020 году и 209 425 долларов США в 2021 году (414 700 долларов США для MFJ в 2020 году и 418 850 долларов США в 2021 году)

- 32% для доходов одиноких и MFS, превышающих 163 300 долларов США в 2020 году и 164925 долларов США в 2021 году (326 600 долларов США для MFJ в 2020 году и 329850 долларов США в 2021 году)

- 24% для доходов одиноких и MFS, превышающих 85 525 долларов США в 2020 году и 86 375 долларов США в 2021 году (171 050 долларов США для MFJ в 2020 году и 172 750 долларов США в 2021 году)

- 22% для доходов одиноких и MFS, превышающих 40 125 долларов США в 2020 году и 40 525 долларов США в 2021 году (80 250 долларов США для MFJ в 2020 году и 81 050 долларов США в 2021 году)

- 12% для одиноких и MFJ дохода, превышающего 9875 долларов США в 2020 году и 9 950 долларов США в 2021 году (19750 долларов США для MFJ в 2020 году и 19 900 долларов США в 2021 году)

Самая низкая ставка составляет 10% для одиноких лиц и супружеских пар, подающих отдельно, чей доход составляет 9875 долларов США или меньше в 2020 году (9950 долларов США или меньше в 2021 году).Для состоящих в браке лиц, подающих совместно, совокупный доход не может превышать 19750 долларов США в 2020 году (19 900 долларов США или меньше в 2021 году).

Для тех, кто подает заявку в качестве главы домохозяйства (HOH), пороговые значения дохода такие же, как и для одиноких людей в категориях 37%, 35% и 32% в 2020 году. В 2021 году только порог 37% будет одинаковым для одиноких людей и HOH, а нижние скобки очень немного отличаются.

В других группах HOH пороговые значения дохода на 2020 год составляют от 85 501 до 163 300 долларов в группе 24%; От 53 701 до 85 500 долларов в группе 22%; От 14 101 до 53 700 долларов в группе 12%; и до 14 100 долларов в группе 10%.

Пороговые значения дохода HOH на 2021 год составляют от 209 401 до 523 600 долларов в группе 35%, от 164 901 до 209 400 долларов в группе 32%, от 86 351 до 164 900 долларов в группе 24%, от 54 201 до 86 350 долларов в группе 22%, от 14 201 до 54 200 долларов в группе 12%. в группе 10% и до 14 200 долларов.

Прирост капитала

Пороговые значения дохода для ставок долгосрочного прироста капитала также увеличены до следующих уровней на 2020 год:

- 0% для одинокого и MFS дохода до 40 000 долларов США, до 80 000 долларов США для MFJ и до 53 600 долларов США для HOH

- 15% для единовременного дохода от 40 001 до 441 450 долларов, от 80 001 до 496 600 долларов для MFJ, от 40 001 до 248 300 долларов для MFS и от 53 601 до 469 050 долларов для HOH

- 20% для единовременного дохода, превышающего 441 450 долларов США, более 496 600 долларов США для MFJ, более 248 300 долларов США для MFS и более 469 050 долларов США для HOH

В 2021 году уровни будут:

- 0% для одинокого и MFS дохода до 40 400 долларов США, до 80 800 долларов США для MFJ и до 54 100 долларов США для HOH

- 15% для единовременного дохода от 40 401 до 445850 долларов, от 80 001 до 501 600 долларов для MFJ, от 40 401 до 250 800 долларов для MFS и от 54 101 до 473 750 долларов для HOH

- 20% для единовременного дохода, превышающего 445 850 долларов США, более 501 600 долларов США для MFJ, более 250 800 долларов США для MFS и более 473 750 долларов США для HOH

Вычеты

Стандартный вычет при совместной регистрации в браке увеличивается до 24 800 долларов в 2020 налоговом году (25 100 долларов в 2021 году).Для налогоплательщиков-одиночек и лиц, состоящих в браке, подающих раздельно, стандартный вычет увеличивается до 12 400 долларов на 2020 год (12 550 долларов в 2021 году). Для глав домохозяйств стандартный вычет будет составлять 18 650 долларов США в 2020 налоговом году (18 800 долларов США в 2021 году).

Альтернативная сумма освобождения от уплаты минимального налога (AMT) для индивидуальных подателей налоговой декларации на 2020 налоговый год составляет 72 900 долларов США, и ее сокращение начинается с 518 400 долларов США (в 2021 году это составляет 73 600 долларов США, что составит 523 600 долларов США). Для супружеских пар, подающих совместную регистрацию, сумма освобождения от уплаты AMT составляет 113 400 долларов США, которая начинает постепенно сокращаться с 1 036 800 долларов США (в 2021 году эта сумма составляет 114 600 долларов США с 1047 200 долларов США).

Закон CARES допускает вычет «сверх нормы» в размере 300 долларов за денежные взносы на благотворительность, если вы берете стандартный вычет при подаче в 2021 году. Кроме того, для тех, кто перечисляет, закон отменяет 60% скорректированного валового дохода (AGI ) ограничение денежных взносов. Физические лица могут выбрать вычет пожертвований в размере до 100% от их AGI 2020. Примечание. Пожертвования в фонды, рекомендованные донорами, и поддерживающие организации не учитываются.

Пенсионные планы

Лимит взносов для сотрудников, которые участвуют в пенсионных планах работодателя, таких как 401 (k) s, 403 (b) s, большинство планов 457, а также Сберегательный план федерального правительства (TSP), был увеличен до 19 500 долларов США на 2020 и 2021 годы. от 19000 долларов в 2019 году.Предел взносов для сотрудников в возрасте 50 лет и старше увеличен до 6500 долларов на 2020 и 2021 годы по сравнению с 6000 долларов в 2019 году. Лимит взносов для пенсионных счетов SIMPLE был повышен до 13 500 долларов на 2020 и 2021 годы по сравнению с 13000 долларов в 2019 году.

Налогоплательщики могут вычитать взносы в традиционный IRA, если они соответствуют определенным условиям. В течение года, если налогоплательщик или его супруга были охвачены пенсионным планом на работе, вычет может быть уменьшен или прекращен. Если ни налогоплательщик, ни его супруга не охвачены пенсионным планом, спонсируемым работодателем, поэтапное сокращение вычета не применяется.

Диапазоны поэтапного отказа на 2020 год следующие:

- Для плательщиков единого налога, охваченных пенсионным планом на рабочем месте, диапазон поэтапного отказа составляет от 65000 до 75000 долларов в 2020 году (от 66000 до 76000 долларов в 2021 году).

- Для MFJ, где супруг (а), делающий взнос IRA, покрывается пенсионным планом на рабочем месте, диапазон поэтапного отказа составляет от 104 000 до 124 000 долларов в 2020 году (от 105 000 до 125 000 долларов в 2021 году).

- Для вкладчика IRA, на которого не распространяется пенсионный план на рабочем месте, но который состоит в браке с кем-то, кто застрахован, вычет прекращается, если доход пары составляет от 196000 до 206000 долларов в 2020 году (от 198000 до 208000 долларов в 2021 году).

- Для состоящего в браке лица, подающего отдельную декларацию и подпадающего под пенсионный план на рабочем месте, диапазон поэтапного отказа не подлежит ежегодной корректировке на стоимость жизни и остается от 0 до 10 000 долларов как в 2020, так и в 2021 году.

Взносы Roth IRA не подлежат вычету. Кроме того, существуют ограничения дохода на сумму, которую вы можете внести в IRA Roth. Диапазон поэтапного отказа от дохода для налогоплательщиков, вносящих взносы в Roth IRA, составляет от 124 000 до 139 000 долларов для одиноких людей и глав домохозяйств в 2020 году (от 125 000 до 140 000 долларов в 2021 году).Для супружеских пар, подающих совместную регистрацию, диапазон постепенного отказа от дохода составляет от 196000 до 206000 долларов в 2020 году (от 198000 до 2018000 долларов в 2021 году).

Предел дохода для накопительного кредита (также называемого кредитом пенсионных сбережений) для работников с низким и средним доходом составляет 65000 долларов США для супружеских пар, подающих совместную регистрацию в 2020 году (66000 долларов США в 2021 году), 48 750 долларов США для главы семьи в 2020 году (49 500 долларов США). в 2021 году) и 32 500 долларов для одиноких и состоящих в браке лиц, подающих раздельную регистрацию в 2020 году (33 000 долларов в 2021 году).

Ссуды и выплаты пенсионных фондов

Если вы имеете право на распространение, связанное с коронавирусом (CRD), из вашего квалифицированного пенсионного фонда в 2020 году, он не будет подвергаться 10% штрафу за досрочное снятие средств. Распределение будет облагаться налогом, но налоги могут быть распределены на три года вместо того, чтобы подлежать уплате полностью в год вывода. Если вы вернете средства плану в течение трех лет, это будет считаться пролонгацией и не облагаться налогом.

Новые правила также позволили вам взять ссуду до 100 000 долларов или на сумму, указанную в вашем пенсионном плане, спонсируемом работодателем (в зависимости от того, что меньше).Кроме того, если у вас уже есть непогашенный кредит, вы можете отложить выплаты по кредиту на срок до одного года. (Начисляются проценты.)

Требуемые минимальные распределения (RMD)

Требуемые минимальные выплаты (RMD) для IRA и планов с установленными взносами, такие как участие в прибылях и планы 401 (k), отменяются на 2020 год. Это включает ваш первый RMD, если вы достигли возраста 70½ лет в течение 2019 года.

Чтобы получить это исключение, вам не обязательно иметь право на распространение, связанное с коронавирусом.Если вы уже получили RMD в 2020 году, вы можете вернуть его в план в течение 60 дней и отложить уплату налогов на эту сумму.

Кредиты

Кредит на максимальный заработанный доход (EIC) в 2020 налоговом году составляет 6660 долларов США для соответствующих требованиям налогоплательщиков, имеющих трех или более детей (6728 долларов США в 2021 году).

Новое правило ретроспективного анализа позволяет налогоплательщикам использовать информацию о заработанном доходе за 2019 год для определения своего права на получение кредита на заработанный доход и дополнительного налогового кредита на ребенка, если их заработанный доход в 2020 году ниже, чем их заработанный доход в 2019 году, и в результате больший кредит.

В 2020 налоговом году сумма модифицированного скорректированного валового дохода (MAGI), используемая состоящими в браке совместными заявителями для определения сокращения кредита на обучение в течение всей жизни, составляет 118 000 долларов США и постепенно сокращается до 138 000 долларов США (от 119 000 до 139 000 долларов США в 2021 году). Для индивидуальных заявителей и глав домохозяйств диапазон поэтапного отказа от MAGI составляет от 59 000 до 69 000 долларов как на 2020, так и на 2021 год.

Вы не можете претендовать на кредит, если вы состоите в браке и подаете отдельно.

Расходы на здравоохранение

На 2020 и 2021 налоговые годы лимит в долларах для сокращения заработной платы сотрудников для взносов на счет гибких расходов на здравоохранение (FSA) составляет 2750 долларов, что на 50 долларов больше лимита на 2019 год.

В 2020 налоговом году люди, которые имеют самостоятельную страховку на медицинском сберегательном счете (MSA), должны иметь ежегодную франшизу в размере не менее 2350 долларов, но не более 3550 долларов (от 2400 до 3600 долларов в 2021 году).

Для самостоятельного покрытия максимальная сумма личных расходов составляет 4750 долларов США (4800 долларов США в 2021 году).

Для участников с семейным страхованием минимальная годовая франшиза составляет 4750 долларов, а франшиза не может превышать 7 100 долларов (от 4800 до 7150 долларов в 2021 году). Для семейного покрытия предел личных расходов составляет 8650 долларов США на 2020 налоговый год (8750 долларов США в 2021 году).

Имущество и подарки

Имущество людей, которые умерли в течение 2020 года, имеют базовую сумму исключения в размере 11,58 миллиона долларов по сравнению с 11,4 миллиона долларов для имений умерших в 2019 году. В 2021 году сумма исключения вырастет до 11,7 миллиона долларов.

Ежегодное исключение для подарков составляет 15000 долларов США на 2020 и 2021 календарные годы, как и в 2019 календарном году.

Итог

Корректировка инфляции IRS предназначена для поддержания федеральных налогов в соответствии с инфляцией, поэтому стоит знать последние цифры, которые вы можете использовать для вдумчивого планирования на 2020 налоговый год и последующий период.

США — Физические лица — Налоги на доходы физических лиц

Соединенные Штаты облагают налогом своих граждан и резидентов их доходы во всем мире. Иностранцы-нерезиденты облагаются налогом на доход из источников в США и доход, фактически связанный с торговлей или бизнесом в США (за некоторыми исключениями).

Ставки НДФЛ

Для физических лиц максимальная ставка налога на прибыль на 2021 год составляет 37%, за исключением долгосрочного прироста капитала и квалифицированных дивидендов ( обсуждается ниже ).

P.L. 115-97 снижены как индивидуальные налоговые ставки, так и количество налоговых категорий. П.Л. 115-97 закатов после 2025 года, многие отдельные налоговые положения, включая более низкие ставки и пересмотренные скобки, чтобы соответствовать бюджетным правилам Сената США.

2021 Ставки и скобки подоходного налогаПлательщики единого налога (1)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 9 950 | 10 |

9 951 до 40 525 | 12 |

от 40 526 до 86 375 | 22 |

86 376 до 164 925 | 24 |

164 926 до 209 425 | 32 |

от 209 426 до 523 600 | 35 |

523,601+ | 37 |

Налогоплательщики, состоящие в браке, подающие совместно (1, 2)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 19 900 | 10 |

19 901 до 81 050 | 12 |

от 81 051 до 172 750 | 22 |

172 751 до 329 850 | 24 |

329 851 до 418 850 | 32 |

418 851 до 628 300 | 35 |

628,301+ | 37 |

Налогоплательщики главы семьи (1, 2)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

0 до 14 200 | 10 |

от 14 201 до 54 200 | 12 |

54 201 до 86 350 | 22 |

от 86 351 до 164 900 | 24 |

164 901 до 209 400 | 32 |

209 401 до 523 600 | 35 |

523,601+ | 37 |

Налогоплательщики, состоящие в браке, подача отдельно (1)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 9 950 | 10 |

9 951 до 40 525 | 12 |

от 40 526 до 86 375 | 22 |

86 376 до 164 925 | 24 |

164 926 до 209 425 | 32 |

от 209 426 до 314 150 | 35 |

314,151+ | 37 |

2020 Ставки и скобки подоходного налога

Плательщики единого налога (1)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 9 875 | 10 |

| 9 876 до 40 125 | 12 |

| 40,126 до 85,525 | 22 |

| 85 526 до 163 300 | 24 |

| 163 301 до 207 350 | 32 |

| 207 351 до 518 400 | 35 |

| 518 401+ | 37 |

Налогоплательщики, состоящие в браке, подающие совместно (1, 2)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 19750 | 10 |

| 19,751 до 80,250 | 12 |

| 80 251 до 171 050 | 22 |

| 171 051 до 326 600 | 24 |

| 326,601 до 414,700 | 32 |

| 414 701 до 622 050 | 35 |

| 622,051+ | 37 |

Налогоплательщики главы семьи (1, 2)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 14 100 | 10 |

| 14,101 до 53,700 | 12 |

| 53 701 до 85 500 | 22 |

| 85 501 до 163 300 | 24 |

| 163 301 до 207 350 | 32 |

| 207 351 до 518 400 | 35 |

| 518 401+ | 37 |

Налогоплательщики, состоящие в браке, подача отдельно (1)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 9 875 | 10 |

| 9 876 до 40 125 | 12 |

| 40,126 до 85,525 | 22 |

| 85 526 до 163 300 | 24 |

| 163 301 до 207 350 | 32 |

| 207 351 до 311 025 | 35 |

| 311 026+ | 37 |

Банкноты

- Максимальная ставка федерального налога на прирост капитала составляет 20% для активов, удерживаемых более 12 месяцев.Градуированные ставки налога применяются к приросту капитала от активов, удерживаемых в течение 12 месяцев или менее.

- Иностранцы-нерезиденты не могут воспользоваться статусом главы семьи или совместным возвратом.

Альтернативный минимальный налог (AMT)

Вместо налога, рассчитанного с использованием вышеуказанных ставок, индивидуальный AMT может взиматься по двухуровневой структуре ставок: 26% и 28%. В 2020 налоговом году ставка налога 28% применяется к налогоплательщикам с налогооблагаемым доходом выше 197 900 долларов США (98 950 долларов США для состоящих в браке лиц, подающих отдельную заявку).В 2021 налоговом году ставка налога 28% применяется к налогоплательщикам с налогооблагаемым доходом выше 199 900 долларов США (99 950 долларов США для состоящих в браке лиц, подающих отдельную заявку).

Под П.Л. 115-97, для налоговых лет, начинающихся после 31 декабря 2017 года и до 1 января 2026 года, сумма освобождения от уплаты налога на прибыль увеличивается до 109 400 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельную декларацию), и до 10 9 400 долларов США. 70 300 для всех остальных налогоплательщиков (кроме имений и трастов). Пороги поэтапного отказа увеличиваются до 1 миллиона долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и до 500 000 долларов США для всех других налогоплательщиков (кроме имений и трастов).Эти суммы индексируются с учетом инфляции. На 2020 год сумма освобождения от налогообложения AMT составляет 113 400 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельную декларацию) и 72 900 долларов США для всех других налогоплательщиков (кроме имений и трастов), а также пороговые значения поэтапного отказа. составляют 1 036 800 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и 518 400 долларов США для всех других налогоплательщиков (кроме имений и трастов).

На 2021 год сумма освобождения от налогообложения AMT составляет 114 600 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельную декларацию) и 73 600 долларов США для всех других налогоплательщиков (кроме имений и трастов), а также поэтапный отказ пороговые значения составляют 1 047 200 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и 523 600 долларов США для всех других налогоплательщиков (кроме имений и трастов).

AMT подлежит уплате только в том случае, если он превышает обычное чистое налоговое обязательство. Иностранный налоговый кредит доступен для определения обязательства AMT в размере иностранного налога на доход AMT из иностранного источника (AMTI) с некоторыми ограничениями.

AMTI обычно рассчитывается, начиная с обычного налогооблагаемого дохода, добавляя налоговые льготы (требуемые при расчете регулярного налогооблагаемого дохода) и делая специальные корректировки некоторых налоговых статей, которые использовались для расчета налогооблагаемого дохода.Например, налогоплательщик должен добавить обратно все налоги штата и местные подоходные налоги, удержанные при расчете обычного налогооблагаемого дохода.

Для иностранцев-нерезидентов, получивших чистую прибыль от продажи долей в недвижимости в США, AMT рассчитывается на меньшую из сумм AMTI (до освобождения) или на чистую прибыль от продажи долей в недвижимости в США.

Налог на взносы в Medicare

Для налоговых лет, начинающихся после 31 декабря 2012 года, налог на незаработанный доход в размере 3,8% от взноса в Medicare применяется к меньшей из (i) чистой инвестиционной прибыли налогоплательщика за налоговый год или (ii) превышения модифицированной скорректированной валовой прибыли налогоплательщика над пороговая сумма (обычно 200 000 долларов США для налогоплательщиков-одиночек и глав домохозяйств; 250 000 долларов США для супружеской пары, подающей совместную декларацию, и оставшихся в живых супругов; и 125 000 долларов США для состоящего в браке лица, подающего отдельную декларацию).Этот налог, который является дополнением к обычным налоговым обязательствам по подоходному налогу, применяется ко всем физическим лицам, подлежащим налогообложению в США, кроме иностранцев-нерезидентов. Чистый инвестиционный доход обычно включает некоммерческий доход от процентов, дивидендов, аннуитетов, роялти и арендной платы; доход от торговли или бизнеса по торговле финансовыми инструментами или товарами; доход от пассивной торговли или бизнеса; и чистая прибыль от продажи неделовой собственности.

Государственный и местный подоходный налог

Большинство штатов и ряд муниципальных властей облагают подоходным налогом лиц, работающих или проживающих в пределах их юрисдикции.Большинство из 50 штатов взимают некоторый подоходный налог с населения, за исключением Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, где подоходный налог штата отсутствует. Нью-Гэмпшир и Теннесси (до 1 января 2021 года) облагают налогом только дивиденды и процентные доходы. Немногие штаты взимают подоходный налог по ставке, превышающей 10%.

Вот новые шкалы подоходного налога на 2021 год

Штаб-квартира налоговой службы (IRS) в Вашингтоне, округ Колумбия

Джанви Бходжвани | CNBC

У нас все еще есть два месяца до 2020 года, но IRS уже опубликовало разбивку предельных ставок налога на прибыль в следующем году.

Каждый год налоговый инспектор обновляет свои индивидуальные налоговые ставки для отражения инфляции. Всего есть семь скобок: 10%, 12%, 22%, 24%, 32%, 35% и 37%.

Эти скобки являются крайними, что означает, что разные части вашего дохода — до определенной суммы в долларах — будут облагаться налогом по разной ставке.

Эти ставки действуют с 2021 года и повлияют на декларации, которые вы подадите за этот год в 2022 году. Нажмите здесь, чтобы увидеть налоговые скобки за 2020 год.

В 2021 году максимальная ставка налога в размере 37% будет применяться к индивидуальным налогоплательщикам с доходом более 523 600 долларов США (628 300 долларов США при совместной регистрации в браке).

Больше от Smart Tax Planning:

3 умных налоговых шага, независимо от того, кто победит на выборах 3 ноября

Как богатые могут подготовиться к возможным более высоким налогам

Трамп говорит, что он «предоплатил» налоги. Что это означает

Между тем, индивидуальные заявители с доходом более 209 425 долларов (418 850 долларов при совместной регистрации в браке) попадут в группу 35%.

Брекетинг 32% будет охватывать лиц, подающих документы, не состоящих в браке, с доходом, превышающим 164 925 долларов (329 850 долларов США для совместной подачи документов в браке), в то время как скобка в 24% будет применяться к доходам более 86 375 долларов США для одиноких лиц (172 750 долларов США для совместной подачи документов в браке).

Увеличить значок Стрелки, указывающие наружуПлательщики единого налога с доходом, превышающим 40 525 долларов США (или супружеские пары, размер которых превышает 81 050 долларов США), будут находиться в маржинальной группе 22%. Между тем, 12% -ная скобка будет применяться к доходам более 9 950 долларов для налогоплательщиков (19 900 долларов при совместной регистрации в браке).

Самая низкая ставка составляет 10%, и она применяется к одиноким людям с доходом менее 9 950 долларов (19 900 долларов для супружеских пар).

Обновление стандартных вычетов

IRS также увеличило стандартный вычет на 2021 год, что привело к росту инфляции.

Стандартный вычет — это фиксированная сумма в долларах, которая уменьшает сумму вашего дохода, подлежащую налогообложению.

Стандартный вычет для единого налогоплательщика в следующем году составит 12 550 долларов, что на 150 долларов больше, чем в 2020 году (25 100 долларов для супружеских пар, что на 300 долларов больше, чем в этом году).

Главы домохозяйств также получат прибавку к своему стандартному вычету в 2021 году: 18 800 долларов, что на 150 долларов больше, чем в этом году.

На 2021 год не существует личного освобождения, поскольку оно было исключено в Законе о сокращении налогов и рабочих местах — пересмотре налогового кодекса, который произошел в 2018 году.

Информация о подоходном налоге с физических лиц | Налоговое управление штата Аризона

Налоговое управление штата Аризона будет следить за объявлением Службы внутренних доходов (IRS) о начале сезона подачи электронных документов 2020 года. Поскольку электронные налоговые декларации Аризоны обрабатываются и принимаются сначала через IRS, электронная система подачи деклараций по индивидуальному подоходному налогу в Аризоне зависит от даты запуска IRS. Помните, что отправной точкой декларации по индивидуальному подоходному налогу в Аризоне является федеральный скорректированный валовой доход (Федеральный поправка). Налоговое управление штата Аризона начнет обработку электронных налоговых деклараций по индивидуальному подоходному налогу с середины февраля .

Налогоплательщики могут начать подачу деклараций по индивидуальному подоходному налогу через партнеров Free File, а декларации по индивидуальному подоходному налогу будут отправляться в IRS с середины февраля. Компании, занимающиеся налоговым программным обеспечением, также принимают налоговые декларации до даты запуска IRS.

Пожалуйста, обратитесь к странице службы электронных файлов для получения подробной информации о процессе электронной подачи.

Подпишитесь на электронную почту и текстовые сообщения

Подпишитесь, чтобы получать электронные или текстовые уведомления по темам, включая даты выполнения, новости и объявления, новые функции и налоговые напоминания.Будьте одними из первых, кто получит обновления, не возвращаясь на сайт и не проверяя наличие изменений.

Запрос о возврате индивидуального подоходного налога в Аризоне

ПРОВЕРЬТЕ СТАТУС ВОЗВРАТА

Статус возвратаможно также получить с помощью автоматической телефонной системы. Налогоплательщики могут позвонить по телефону (602) 255-3381 и после выбора языка выбрать вариант 2 для статуса возврата. Перед звонком налогоплательщикам следует подготовить свою налоговую информацию.Будьте готовы предоставить номер социального страхования, почтовый индекс и статус регистрации, указанные в возврате, при запросе на возврат.

Представителитакже доступны для оказания помощи налогоплательщикам с понедельника по пятницу с 8:00 до 17:00. (MST).

- (602) 255-3381 (в Фениксе) или

- 1-800-352-4090 (бесплатно по всему штату, за пределами округа Марикопа)

Требования к подаче налоговой декларации

За налоговые годы, заканчивающиеся 31 декабря 2019 г. или ранее, физические лица со скорректированным валовым доходом не менее 5 500 долларов США должны подавать налоги, а резидент Аризоны облагается налогом на весь доход, в том числе из других штатов.Кроме того, лица, находящиеся здесь на временной основе, должны подавать налоговую декларацию, если они соответствуют порогу подачи документов, сообщая о любом доходе, полученном в Аризоне.

Вот требования к регистрации:

Для налоговых лет, начинающихся с и после 31 декабря 2019 г. (2020 г. и далее)

Следующие суммы используются только резидентами на полный и неполный год. Нерезиденты должны пропорционально распределить суммы на основе своего коэффициента дохода Аризоны , который рассчитывается путем деления валового дохода штата Аризона на скорректированный федеральный валовой доход.Для получения дополнительной информации см. Инструкции по заполнению формы 140NR.

| Физические лица должны подавать, если они: | И валовой доход больше: |

| Одиночный | $ 12 400 |

| Семейное положение | $ 24 800 |

| Женат, раздельная подача | $ 12 400 |

| Глава семьи | 18 650 долл. США |

Для целей регистрации в Аризоне резиденты на полный год рассчитывают свой валовой доход так же, как и для целей регистрации федерального подоходного налога.Резиденты должны исключить доход, не облагаемый налогом по закону Аризоны, который включает:

- проценты по обязательствам правительства США;

- Пенсионные пособия по социальному обеспечению, полученные в соответствии с разделом II Закона о социальном обеспечении;

- пособий, полученных в соответствии с Законом о пенсиях железнодорожников;

- военнослужащих действительной службы;

- заработной платы за действительную службу в качестве резервиста для члена Национальной гвардии;

- пособий, аннуитетов и пенсий в качестве пенсионных или авансовых выплат военнослужащих США ( налоговый год 2021 и вперед ).

Обратите внимание: Резидент , проживающий в течение всего года в Аризоне, облагается налогом на все доходы, включая доходы из другого штата. Аризона также облагает налогом пенсию из другого штата. Резиденты облагаются налогом на тот же доход, который они сообщают для целей федерального подоходного налога, с учетом только определенных изменений, разрешенных законодательством штата.

Резиденты с неполным годом проживания также облагаются налогом Аризоны на любой доход, полученный во время пребывания в штате Аризона, включая выход на пенсию из другого штата, и любой доход, полученный из источника в Аризоне до переезда (или после отъезда) в штат.Резиденты, проживающие неполный год, должны исключать доход. Закон Аризоны не облагает налогом.

Нерезиденты облагаются налогом штата Аризона на любой доход, полученный из источников в штате Аризона. Нерезиденты также могут исключить доход, который по закону Аризоны не облагается налогом.

Физические лица, облагаемые налогом как в Аризоне, так и в другом штате с одного и того же дохода, также могут иметь право на налоговый кредит. Дополнительную информацию см. В форме 309 кредита штата Аризона.

Только для резидентов на полный или неполный год: Кроме того, как правило, такая же налогооблагаемая часть пенсии физического лица для федеральных целей будет облагаться налогом для целей штата Аризона.Резиденты, проживающие неполный год, облагаются налогом только с той части пенсионного дохода, которая была получена в период, когда они были резидентами. Однако из пенсионного дохода, полученного от штата Аризона и его политических подразделений или от государственной службы США, вычитается до 2500 долларов. Лица, получающие пенсионное вознаграждение или предварительное вознаграждение от силовых структур США, имеют право на вычет до 3500 долларов.

Какую форму мне использовать?

Резиденты

Вы проживаете в Аризоне, если ваше место жительства находится в Аризоне.Домициль — это место, где у вас есть постоянный дом. Туда вы собираетесь вернуться, если вы временно живете или работаете в другом штате или стране. Если вы уезжаете из Аризоны на временный период, вы все еще проживаете в Аризоне во время своего отсутствия. Резидент облагается налогом на весь доход независимо от того, где резидент получает доход.

Для получения дополнительной информации об определении статуса резидента см. Процедуру отдела, ITP 92-1, Процедура определения статуса резидента.

Форма 140

Вы должны использовать форму 140 , а не форму 140A или форму 140EZ для подачи, если к вам применимо любое из следующего:

- Ваш налогооблагаемый доход в штате Аризона составляет 50 000 долларов или более, независимо от статуса регистрации.

- Вы вносите корректировки в доход.

- Вы перечисляете вычеты.

- Вы увеличиваете стандартный вычет на 25% от благотворительных отчислений (начиная с возврата за 2019 год).

- Вы претендуете на налоговые льготы, отличные от налогового кредита для семьи, кредита для увеличения акцизного налога, налогового кредита на имущество или зависимого налогового кредита.

- Вы запрашиваете расчетные платежи.

Форма 140A

Вы можете использовать форму 140A для подачи, если все из следующего относятся к вам:

- Вы (и ваш (а) супруг (а), если состоите в браке, подающем совместную декларацию) оба проживаете в Аризоне на протяжении всего года.

- Ваш налогооблагаемый доход в штате Аризона составляет менее 50 000 долларов, независимо от вашего статуса регистрации.

- Вы — составитель календаря.

- Вы не делаете никаких корректировок в доходе.

- Вы не перечисляете вычеты.

- Вы не увеличиваете стандартный отчисление на 25% от благотворительных отчислений.

- Только налоговые льготы, которые вы можете запросить: семейный налоговый кредит, налоговый кредит на имущество, кредит на повышенные акцизы или зависимый налоговый кредит.

- Вы — , а не , требуете расчетные налоговые платежи.

Форма 140EZ

Вы можете использовать форму 140EZ для подачи, если к вам применимы все следующие условия:

- Вы не замужем или, если состоите в браке, вы и ваш супруг подаете совместную декларацию.

- Вы (и ваша супруга, если состоите в браке, подающем совместную декларацию) являетесь постоянным жителем Аризоны.

- Вы (и ваш (а) супруг (а), если состоите в браке, подающем совместную декларацию) были моложе 65 лет и не были слепыми на конец налогового года.

- Вы не претендуете на иждивенцев.

- Вы не претендуете на освобождение от уплаты налогов для соответствующих родителей или бабушек и дедушек.

- Вы не делаете никаких корректировок в доходе.

- Вы не перечисляете вычеты.

- Вы не увеличиваете стандартный отчисление на 25% от благотворительных отчислений.

- Вы не делаете добровольных подарков посредством оформления возврата.

- Ваш налогооблагаемый доход в штате Аризона составляет менее 50 000 долларов, независимо от вашего статуса регистрации.

- Только налоговые льготы, о которых вы заявляете, это: льгота по подоходному налогу с семьи или льгота по повышенным акцизным налогам.

Резиденты на неполный год

Вы являетесь резидентом неполный год, если в течение налогового года вы совершили одно из следующих действий.

- Вы переехали в Аризону с намерением стать резидентом.

- Вы переехали из Аризоны с намерением отказаться от места жительства в Аризоне.

Вы можете использовать форму 140PY для подачи.

Нерезиденты