Юридический принцип | Справочная информация

Бывший замглавы администрации Екатеринбурга Виктор Контеев, осужденный летом 2014 года Курганским областным судом на 18 лет строгого режима, из-за проблем со здоровьем был этапирован из тагильской колонии № 5 в екатеринбургскую ИК-2 для медобследования. Об этом Znak.com сообщила представитель Контеева Илона

От дорожно-транспортных происшествий не застрахованы даже самые осторожные и ответственные водители. В ночное время существует риск не заметить пешехода, идущего по проезжей части без фликера. Отдельные автомобилисты носятся по городу с огромной скоростью, не утруждая себя включением поворотников. А ответственность

Р Е Ш Е Н И ЕИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ19 июня 2017 года г. СаратовОктябрьский районный суд г. Саратова в составе:председательствующего судьи Забайлович Т.В.,при секретаре Эндрусенко М.А.,с участием:представителя истца ООО «Экспресс-Волга-Лизинг»: Шилова Д.

Как восстановить потерянные документы В зависимости от того, какой документ потерян, процесс восстановления может отличаться. В целом он прост — нужно обратиться в орган, который занимался выдачей бумаги, оплатить государственную пошлину и запросить дубликат или выдачу нового документа. В большинстве

Хотите обладать иномаркой оригинального производства и бошевского качества? Тогда читайте как пригнать авто из Германии в Россию, т. к. такие машины лучше всего покупать именно там без посредничества наших перекупов. Тогда вы будете ездить именно на том автомобиле, о котором

Добавить в «Нужное» Актуально на: 24 июля 2018 г. До 2017 года каждая организация, прошедшая процедуру регистрации в ИФНС, получала свидетельство о государственной регистрации юридического лица по форме N Р51003 (Приложение № 1 к Приказу ФНС от 13. 11.2012 N ММВ-7-6/843@).

11.2012 N ММВ-7-6/843@).

Медицинская статистика область на грани медицины и аналитики, в ведении которой сбор, анализ и подготовку статистических отчетов относительно медицинских вопросов. Статистика в применении к медицинской сфере призвана исследовать и выявлять ключевые тенденции в здравоохранении и их эффективность, отслеживать взаимосвязь показателей

Проверка баланса – рядовая процедура, с необходимостью которой сталкивается любой абонент, использующий связь. Посмотреть, правильно ли рассчитали платеж, и сколько нужно внести денег, чтобы и дальше пользоваться услугами Ростелеком можно при помощи лицевого счета. Это номер, к которому привязываются ваши

Резюме проекта Планируется открытие небольшого кабинета-студии по наращиванию ресниц на дому в среднем по формату городе. Помещение подготовим площадью 20 кв. м. Этого достаточно, чтобы разместить все необходимое и принимать по одной клиентке за сеанс.

Политика защиты и обработки персональных данных ООО «ИЛИС Групп» Настоящая Политика защиты и обработки персональных данных (далее — «Политика конфиденциальности») подробно объясняет, сайт, размещенный по адресам molodostroy24.ru (в дальнейшем «мы», «наш», «сайт») использует информацию, оставленную Вами или полученную во время

Юридический принцип | Справочная информация

Бывший замглавы администрации Екатеринбурга Виктор Контеев, осужденный летом 2014 года Курганским областным судом на 18 лет строгого режима, из-за проблем со здоровьем был этапирован из тагильской колонии № 5 в екатеринбургскую ИК-2 для медобследования. Об этом Znak.com сообщила представитель Контеева Илона

От дорожно-транспортных происшествий не застрахованы даже самые осторожные и ответственные водители. В ночное время существует риск не заметить пешехода, идущего по проезжей части без фликера. Отдельные автомобилисты носятся по городу с огромной скоростью, не утруждая себя включением поворотников. А ответственность

Отдельные автомобилисты носятся по городу с огромной скоростью, не утруждая себя включением поворотников. А ответственность

Р Е Ш Е Н И ЕИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ19 июня 2017 года г. СаратовОктябрьский районный суд г. Саратова в составе:председательствующего судьи Забайлович Т.В.,при секретаре Эндрусенко М.А.,с участием:представителя истца ООО «Экспресс-Волга-Лизинг»: Шилова Д.В., представившего доверенность от ,представителя ответчика Киреева С.Н.: адвоката,

Как восстановить потерянные документы В зависимости от того, какой документ потерян, процесс восстановления может отличаться. В целом он прост — нужно обратиться в орган, который занимался выдачей бумаги, оплатить государственную пошлину и запросить дубликат или выдачу нового документа. В большинстве

Хотите обладать иномаркой оригинального производства и бошевского качества? Тогда читайте как пригнать авто из Германии в Россию, т. к. такие машины лучше всего покупать именно там без посредничества наших перекупов. Тогда вы будете ездить именно на том автомобиле, о котором

к. такие машины лучше всего покупать именно там без посредничества наших перекупов. Тогда вы будете ездить именно на том автомобиле, о котором

Добавить в «Нужное» Актуально на: 24 июля 2018 г. До 2017 года каждая организация, прошедшая процедуру регистрации в ИФНС, получала свидетельство о государственной регистрации юридического лица по форме N Р51003 (Приложение № 1 к Приказу ФНС от 13.11.2012 N ММВ-7-6/843@).

Медицинская статистика область на грани медицины и аналитики, в ведении которой сбор, анализ и подготовку статистических отчетов относительно медицинских вопросов. Статистика в применении к медицинской сфере призвана исследовать и выявлять ключевые тенденции в здравоохранении и их эффективность, отслеживать взаимосвязь показателей

Проверка баланса – рядовая процедура, с необходимостью которой сталкивается любой абонент, использующий связь.

Резюме проекта Планируется открытие небольшого кабинета-студии по наращиванию ресниц на дому в среднем по формату городе. Помещение подготовим площадью 20 кв. м. Этого достаточно, чтобы разместить все необходимое и принимать по одной клиентке за сеанс. Дом с кабинетом находится в

Политика защиты и обработки персональных данных ООО «ИЛИС Групп» Настоящая Политика защиты и обработки персональных данных (далее — «Политика конфиденциальности») подробно объясняет, сайт, размещенный по адресам molodostroy24.ru (в дальнейшем «мы», «наш», «сайт») использует информацию, оставленную Вами или полученную во время

Налоговая информация — Справка — Apple Search Ads

Apple Search Ads работает по региональной модели продаж

Приобретение услуг Apple Search Ads может облагаться налогом в определённых странах и регионах, включая, в том числе, налог на добавленную стоимость (НДС), налог на продажу и использование, налог на товары и услуги (GST) и налог на потребление.

При возникновении вопросов обратитесь к своему консультанту по налогам. Apple не предоставляет консультаций по вопросам налогообложения.

Обратите внимание: Apple Distribution International Ltd. собирает и принимает ваши платежи от лица других юридических лиц Apple, однако не обязательно выступает в качестве стороны, выставляющей конкретный счёт. Кроме того, под «счетами» понимаются счета, доступные в сетевом аккаунте Apple Search Ads. Сводки по счетам или выписки, которые вы получаете раз в месяц, счетами не являются.

Как начисляется налог

В общем случае применимость налога зависит от сочетания следующих факторов:

-

Местонахождения вашей компании, то есть страны или региона, где официально зарегистрирована ваша компания и где вы платите налоги.

-

Вашей налоговой информации, включая действительный ИНН, статус освобождения от уплаты налогов и т.д.

-

Выставляющего счёт юридического лица Apple, в зависимости от местоположения App Store, где размещается реклама Apple Search Ads.

Если какой-либо налоговый орган выставляет требования по соблюдению налогового законодательства в адрес потребителей услуг Apple Search Ads, включая, помимо прочего, удержание налогов источником, а также обязательства по самостоятельному расчёту налогов и предоставлению отчётности, вы несёте всю ответственность за соблюдение этих требований.

Подача заявления о статусе «Налогом не облагается»

Компании из США и Канады могут заявить о том, что их бизнес не облагается налогом (если это применимо), на странице «Сведения о компании» своего аккаунта Apple Search Ads. После этого им будет предложено подать заявку с помощью Avalara и подтвердить свой статус «Налогом не облагается». После одобрения заявки вы получите идентификатор сертификата об освобождении от уплаты налогов, который необходимо будет указать на странице «Сведения о компании» аккаунта Apple Search Ads.

После этого им будет предложено подать заявку с помощью Avalara и подтвердить свой статус «Налогом не облагается». После одобрения заявки вы получите идентификатор сертификата об освобождении от уплаты налогов, который необходимо будет указать на странице «Сведения о компании» аккаунта Apple Search Ads.

Уплата удерживаемого налога

Если какая-либо сумма, причитающаяся к уплате в адрес компании Apple за услуги Apple Search Ads, требует удержания какого-либо налога и на вас лежит обязанность по исчислению и уплате этого налога, вы обязаны увеличить соответствующий платёж в адрес Apple на необходимую величину таким образом, чтобы после начисления и вычета этого налога соответствующим налоговым органом компания Apple получила в точности ту сумму, на которую был изначально выставлен счёт. Вы несёте полную ответственность за соблюдение подобных обязательств. При подаче сведений об удерживаемых налогах правильно указывайте в соответствующей документации юридическое лицо Apple, выставившее счёт, по которому выполняется удержание.

Вы несёте полную ответственность за соблюдение подобных обязательств. При подаче сведений об удерживаемых налогах правильно указывайте в соответствующей документации юридическое лицо Apple, выставившее счёт, по которому выполняется удержание.

Дополнительная налоговая информация в зависимости от местонахождения (страны или региона) компании

Австралия

Если ваша организация располагается в Австралии, к счетам, выставленным за услуги Apple Search Ads от лица Apple Pty Ltd, необходимо добавить налог на товары и услуги в Австралии. Предоставление компании Apple австралийского идентификационного номера предпринимателя (ABN) и регистрация в качестве плательщика налога на товары и услуги в Австралии являются обязательным условием для использования услуг Apple Search Ads.

Предоставление компании Apple австралийского идентификационного номера предпринимателя (ABN) и регистрация в качестве плательщика налога на товары и услуги в Австралии являются обязательным условием для использования услуг Apple Search Ads.

Канада

Если ваша организация располагается в Канаде и вы предоставили регистрационные номера плательщика федерального налога на товары и услуги/объединённого налога с продаж и/или провинциального налога с продаж/налога с продаж провинции Квебек, а также действующий сертификат об освобождении от уплаты налогов, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. В противном случае покупка услуг Apple Search Ads может подлежать обложению налогами GST (федеральный налог на товары и услуги), HST (объединённый налог с продаж), PST (провинциальный налог с продаж) или QST (налог с продаж провинции Квебек), в зависимости от провинции.

В противном случае покупка услуг Apple Search Ads может подлежать обложению налогами GST (федеральный налог на товары и услуги), HST (объединённый налог с продаж), PST (провинциальный налог с продаж) или QST (налог с продаж провинции Квебек), в зависимости от провинции.

Материковый Китай

Если ваша организация располагается в материковом Китае, к счетам, выставленным вам за приобретённые услуги Apple Ads от лица компании Apple Advertising (Beijing) Ltd., будут добавлены китайский налог на добавленную стоимость и другие эквивалентные налоги.

Колумбия

Если ваша организация располагается в Колумбии, она должна быть корпоративным клиентом, зарегистрированным в качестве плательщика НДС (Impuesto Sobre Las Ventas или IVA) в Колумбии, и предоставить Apple действующий NIT (налоговый идентификационный номер). Вы будете нести всю полноту ответственности за подачу сведений обо всех применимых колумбийских НДС и других связанных с НДС официальных сборах.

Вы будете нести всю полноту ответственности за подачу сведений обо всех применимых колумбийских НДС и других связанных с НДС официальных сборах.

Венгрия

Если ваша организация располагается в Венгрии, Apple Distribution International Ltd. настоящим заявляет, что в случае, если она соответствует основным положениям и граничным требованиям, указанным в Дополнении XXII от 2014 года к закону о налоге на рекламу, она будет соблюдать все установленные обязательства по предоставлению налоговой отчётности и платежей.

Индия

Если ваша организация располагается в Индии и вы предоставили действующий регистрационный номер плательщика налога на товары и услуги в этой стране, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве плательщика налога на товары и услуги в Индии. Apple не даёт консультаций в отношении налога на товары и услуги, а также иных налогов на услуги Apple Search Ads, которые вы должны уплачивать. По вопросам о том, надлежит ли вам оплачивать компенсационный сбор или налог на товары и услуги, удерживаемые источником, обращайтесь к своему налоговому консультанту; в случае необходимости уплаты этих налогов данная обязанность ложится на вас.

Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве плательщика налога на товары и услуги в Индии. Apple не даёт консультаций в отношении налога на товары и услуги, а также иных налогов на услуги Apple Search Ads, которые вы должны уплачивать. По вопросам о том, надлежит ли вам оплачивать компенсационный сбор или налог на товары и услуги, удерживаемые источником, обращайтесь к своему налоговому консультанту; в случае необходимости уплаты этих налогов данная обязанность ложится на вас.

Ирландия

Если ваша организация располагается в Ирландии, компания Apple Distribution International Ltd. обязана взимать НДС по счетам на услуги Apple Search Ads.

Япония

Если ваша организация располагается в Японии, к счетам, выставленным за услуги Apple Search Ads от лица iTunes K.K., необходимо добавить налог на потребление в Японии (JCT). Налог на потребление по счетам за услуги Apple Search Ads, выставленным любым другим юридическим лицом Apple, помимо iTunes K.K., должен удерживаться источником.

Новая Зеландия

Если ваша организация располагается в Новой Зеландии, вы должны предоставить новозеландский идентификационный номер предпринимателя или регистрационный номер плательщика налога на товары и услуги. Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве плательщика налога на товары и услуги в Новой Зеландии.

Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве плательщика налога на товары и услуги в Новой Зеландии.

Россия

Если ваша организация располагается на территории Российской Федерации или вы находитесь под её юрисдикцией (например, в качестве налогового резидента России), вам будет направлен счёт-фактура от компании Apple Distribution International Ltd., в котором будет отражено начисление российского НДС, независимо от вашего статуса регистрации в качестве плательщика НДС в России.

Сингапур

Если ваша организация располагается в Сингапуре и вы предоставили действующий регистрационный номер плательщика налога на товары и услуги в этой стране, компания Apple не станет взимать с вас налоги по выставленным счетам за услуги Apple Search Ads. Если вы не предоставите действующий регистрационный номер плательщика налога на товары и услуги в Сингапуре, компания Apple будет взимать с вас налоги по выставленным счетам за услуги Apple Search Ads, которые предоставляются в рамках кампаний, проводимых вами в App Store в Сингапуре.

Если вы не предоставите действующий регистрационный номер плательщика налога на товары и услуги в Сингапуре, компания Apple будет взимать с вас налоги по выставленным счетам за услуги Apple Search Ads, которые предоставляются в рамках кампаний, проводимых вами в App Store в Сингапуре.

Южная Корея

Если ваша организация располагается в Республике Корея, вы подтверждаете и соглашаетесь с тем, что (1) у вас есть действительный регистрационный номер компании или регистрационный номер Национальной налоговой службы (совокупно — «корейский ИНН»), а также справка или иной документ, подтверждающий присвоение корейского ИНН; (2) по запросу Apple вы своевременно предоставите свой корейский ИНН, а также справку или иной документ, подтверждающий его присвоение; и (3) вы немедленно уведомите Apple, когда ваш корейский ИНН станет недействителен.

Швейцария

Если ваша организация располагается в Швейцарии, компания Apple Distribution International Ltd. обязана взимать НДС по выставленным вам счетам за услуги Apple Search Ads независимо от того, являетесь ли вы зарегистрированным плательщиком НДС в Швейцарии. Apple Distribution International Ltd. является зарегистрированным плательщиком НДС применительно к режиму обложения НДС в Швейцарии.

Тайвань

Если ваша организация располагается в Тайване и вы предоставили действующий тайваньский унифицированный бизнес-номер (который иногда называют налоговым регистрационным номером или идентификационным номером плательщика НДС), компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве корпоративного клиента.

Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве корпоративного клиента.

Турция

Если ваша организация располагается в Турции, любой подоходный и иной налог (включая, помимо прочего, удержанный или взысканный налог на рекламные услуги согласно Указу Президента № 476) подлежит уплате вашей организацией и не уменьшает суммы, причитающейся к уплате компании Apple в силу данного соглашения. Если от соответствующих налоговых органов в адрес Apple будет выставлено требование к уплате любых подобных неоплаченных налоговых обязательств, вы будете обязаны своевременно возместить компании Apple по её запросу все применимые налоги, проценты, штрафы и затраты на участие в судебных процессах в зависимости от обстоятельств дела.

Соединённые Штаты Америки

Если ваша организация располагается в США и вы предоставили действующий сертификат об освобождении от уплаты налогов, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Если такой сертификат не предоставлен, ваша покупка услуг Apple Search Ads может облагаться налогом с продаж согласно законодательству штата или города.

Для организаций из следующих стран:

Австрия, Армения, Беларусь, Бельгия, Болгария, Великобритания, Венгрия, Германия, Греция, Дания, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, ОАЭ, Польша, Португалия, Румыния, Саудовская Аравия, Словакия, Словения, Турция, Финляндия, Франция, Хорватия, Чехия, Швеция, Эстония:

- Если ваша организация предоставила действующий идентификатор плательщика НДС, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. На вашу организацию могут распространяться дополнительные требования к уплате НДС в соответствии с налоговым режимом вашей страны, поэтому вам следует самостоятельно ознакомиться с вашими обязательствами по этому вопросу. Компания Apple не несёт никакой ответственности за соблюдение налогового законодательства клиентами Apple Search Ads в их странах.

- Если ваша организация не предоставила действующий идентификатор плательщика НДС, Apple Distribution International Ltd. обязана взимать НДС по счетам за услуги Apple Search Ads согласно налоговому законодательству страны местонахождения организации. Юридическое лицо Apple Distribution International Ltd. зарегистрировано в качестве плательщика НДС в стране местонахождения компании с целью сбора НДС.

На вашу организацию могут распространяться дополнительные требования к уплате НДС в соответствии с налоговым режимом вашей страны, поэтому вам следует самостоятельно ознакомиться с вашими обязательствами по этому вопросу. Компания Apple не несёт никакой ответственности за соблюдение налогового законодательства клиентами Apple Search Ads в их странах.

На вашу организацию могут распространяться дополнительные требования к уплате НДС в соответствии с налоговым режимом вашей страны, поэтому вам следует самостоятельно ознакомиться с вашими обязательствами по этому вопросу. Компания Apple не несёт никакой ответственности за соблюдение налогового законодательства клиентами Apple Search Ads в их странах.Страны и регионы, не упомянутые выше

Если ваша организация находится в не упомянутой выше стране или регионе, дополнительную информацию см. в Условиях оказания рекламных услуг Apple.

в Условиях оказания рекламных услуг Apple.

Налоги и бюджет Apple Search Ads

Налоги не учитываются в бюджете кампании. Применимые налоги добавляются отдельной строкой в выставляемые счета. Если вы вносите платежи с кредитной карты, налоги будут включены в сумму платежа в выписке по кредитной карте.

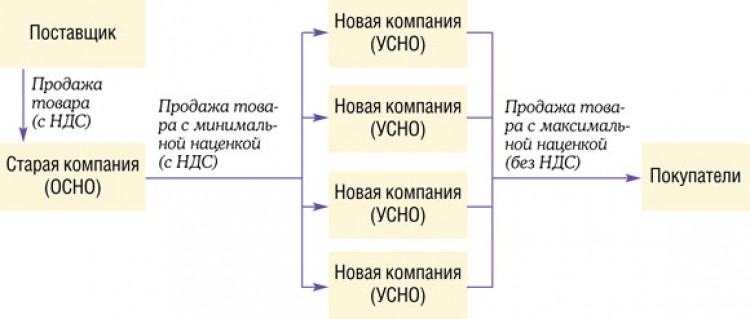

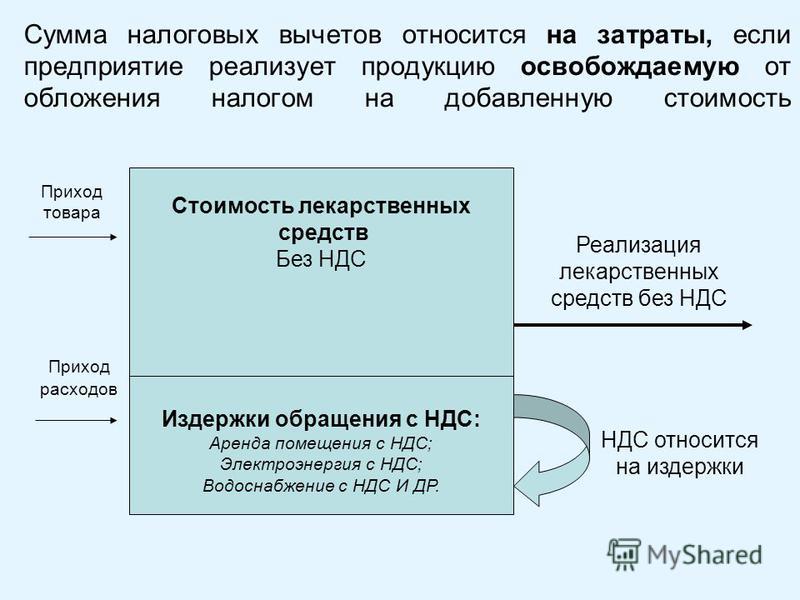

НДС в контракте по 44-ФЗ, как заключить госконтракт на УСНО

Один из самых актуальных вопросов при заключении государственного контракта – учет НДС в стоимости договора на выполнение работ, поставку товара или оказание услуг.

Согласно п. 4 ст. 3 44-ФЗ участником государственных торгов может стать любое юридическое или физическое лицо, в т.ч. в форме индивидуального предпринимателя. Законом также не установлены ограничения для формы налогообложения, которую использует поставщик. Участниками госзаказа могут стать организации, находящиеся на специальных режимах налогообложения, т.е. УСНО, ЕНВД и т.д.

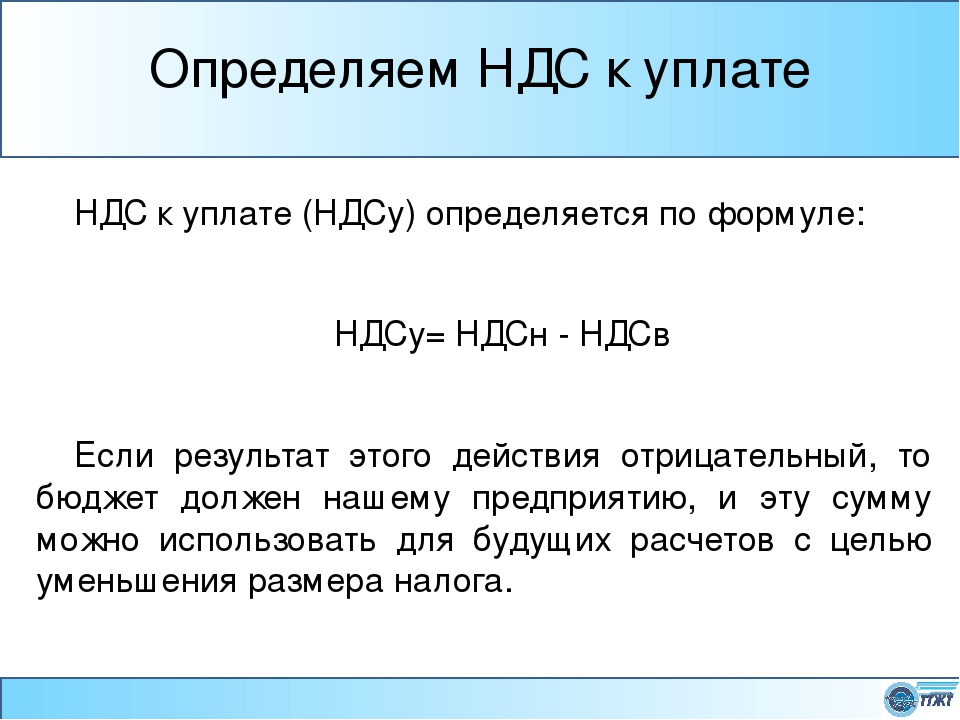

НДС – налог на добавленную стоимость, который включается в стоимость реализуемого товара, работы или услуги и уплачивается в пользу государства в федеральный бюджет.

Стандартная ставка налога равна 20%, но также существуют отдельные виды товаров для которых применяется ставка налога в 10% и 0%.

► Видео: что делать если в контракте указан НДС?

44-ФЗ – НДС в стоимости контракта

Государственный заказчик, формируя начальную максимальную цену госконтракта, закладывает в нее также сумму НДС и в тендерной документации указывает НМЦК с учетом этого налога.

Некоторые заказчики учитывают, что в торгах могут принимать участие компании и индивидуальные предприниматели, находящиеся на специальных режимах налогообложения, и прописывают в условие, что налог на добавленную стоимость учитывается, только если подрядчик является его плательщиком, т.е. дают возможность победителю заключить контракт без НДС.

Примечание: даже если заказчик отметил такое условие не специально и при заключении контракта с победителем на УСН требует заплатить налог, можно подать жалобу в ФАС. В практике антимонопольного органа уже рассматривали такие дела, и решение выносилось в пользу Поставщика. Например, жалоба № 197/КС, несмотря на то, что Заказчик обращался в Арбитражный суд, судьи так же признали решение ФАС обоснованным.

Естественно, в такой ситуации участники на УСН имеют преимущество перед участниками на ОСНО, т.к. согласно ч. 1 и ч. 2 ст 34 44-ФЗ договор должен быть заключен на условиях, предусмотренных извещением о закупке, а цена является твердой и определяется на весь срок исполнения.

Это означает, что сумма НДС в контракте по 44-ФЗ, которая обязательна к уплате участником на ОСНО, для участника на специальном режиме будет дополнительным доходом.

Подготовка и подача жалобы в ФАС

на неправомерные требования Заказчика

ЗаказатьНо намного чаще встречаются ситуации, когда заказчик в документации просто указывает, что цена рассчитана с учетом налога на добавленную стоимость . Нормативной базой для выбора метода определения НМЦК и проведения расчетов служит Приказ МЭР РФ от 2 октября 2013 г. N 567, но в этом документе не регламентировано включение НДС в стоимость контракта. Однако заказчик формируя НМЦК должен учитывать условия планируемой закупки и, если предмет договора содержит товары, работы или услуги, облагаемые налогом на добавленную стоимость, сумму НДС необходимо включить в начальную (максимальную) цену.

В этом случае ситуация складывается иначе. Если заказчик в контракте установит условие выставить ему счет-фактуру, то опираясь на ту же статью 34 44-ФЗ, подрядчик будет обязан это сделать, т. к. это условие изначально было предусмотрено аукционной документацией. Как и в вышеописанном случае, победитель должен будет заключить госконтракт по цене, которую он предложил в ходе закупочной процедуры.

к. это условие изначально было предусмотрено аукционной документацией. Как и в вышеописанном случае, победитель должен будет заключить госконтракт по цене, которую он предложил в ходе закупочной процедуры.

Примечание: пример рассмотрения подобной жалобы и решение в пользу Заказчика можно найти здесь.

НДС в контракте для УСН

Если участник работает на УСНО и не является плательщиком НДС, то выполнять такие условия окажется довольно накладно. Т.к. согласно п. 5 ст. 173 Налогового кодекса РФ в случае выставления лицами, не являющимися налогоплательщиками, покупателю товаров (в данном случае госзаказчику) счета-фактуры с выделением суммы налога на добавленную стоимость – вся сумма налога, указанная в этом счете-фактуре, подлежит уплате в бюджет.

Во-первых, участников, которые не обратят внимание на то, что цена контракта указана с НДС, может ждать неприятный сюрприз при его заключении. Т.к. предложенная ими цена не будет предусматривать еще и уплату налога в 20%. В этом случае подрядчик может подписать договор и исполнить его себе в убыток.

В этом случае подрядчик может подписать договор и исполнить его себе в убыток.

Во-вторых, если победитель откажется от заключения договора на таких условиях, то он может попасть в Реестр недобросовестных поставщиков.

Практика ФАС и АС по контрактам с НДС

Поставщики, работающие на упрощенной системе налогообложения, сталкиваясь с контрактами 44-ФЗ с НДС, зачастую подают жалобы в ФАС: как максимум – с целью подписать договор без учета налога, и как минимум – отказаться от заключения без внесения в РНП.

Практика Федеральной антимонопольной службы, а также Арбитражных судов в этом вопросе неоднозначна. Многое зависит от позиции конкретного управления.

В своей рабочей практике мы присутствовали на заседаниях, где представители контролирующих органов признавали право заказчика требовать с победителя госзаказа выставления счета-фактуры. Таким образом, даже если поставщик находится на специальном режиме налогообложения, ему придется подать налоговую декларацию и заплатить НДС с цены госконтракта.

И в этом случае, организации-“упрощенцы” находятся в наименее выгодной ситуации, чем компании на ОСНО, т.к. компании с УСН не смогут принять сумму к данного налога к вычету, в отличие от компаний на общей системе налогообложения.

Если Вы работаете на специальном режиме налогообложения, то важно просматривать условия заключаемого госконтракта также в плане включения НДС в НМЦК. Ведь даже, если Вы выиграете тендер, исполнение которого предусматривает выставление счета-фактуры и уплаты налога в бюджет, и обратитесь в ФАС для защиты своих интересов, велика вероятность, что решение будет принято в пользу заказчика.

Из-за отсутствия единства в практике УФАС и Арбитражных судов, нельзя заранее предсказать итог заседания по вопросам НДС в контрактах по 44-ФЗ. Рациональнее всего будет изучить подобные дела в интересующем регионе и опираться уже на практику конкретного УФАС.

©ООО «РусТендер»

Материал является собственностью tender-rus. ru. Любое использование статьи без указания источника — tender-rus.ru запрещено в соответствии со статьей 1259 ГК РФ

ru. Любое использование статьи без указания источника — tender-rus.ru запрещено в соответствии со статьей 1259 ГК РФ

Статьи по теме:

Централизованные закупки

Закупки у субъектов малого предпринимательства

Субподряд по 44-ФЗ и 223-ФЗ: новые запреты и ограничения

Поделитесь ссылкой на эту статью

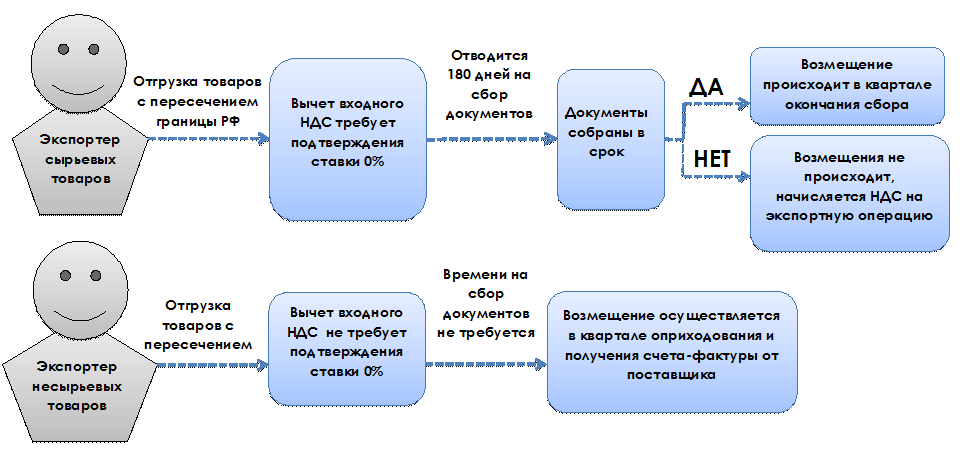

Нулевая ставка НДС и вычеты при экспорте товаров в 2020 — 2021 годах

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по ставке 0% (п. 1 ст. 164 НК РФ). Нулевая ставка НДС при экспорте применяется при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. На сбор пакета документов дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:

1 ст. 164 НК РФ). Нулевая ставка НДС при экспорте применяется при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. На сбор пакета документов дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:- При отгрузке товаров на экспорт продавец должен выписать счет-фактуру с 0 ставкой НДС при экспорте в обычном порядке, но регистрировать этот счет-фактуру в книге продаж пока не нужно. Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения нулевой ставки НДС.

- Если документы удалось собрать до истечения 180 дней, то, как уже говорилось, счет-фактуру с нулевой ставкой НДС нужно зарегистрировать в книге продаж и соответственно отразить в Разделе 9 декларации по НДС того квартала, в котором собраны документы. Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).

Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ).

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

НДС, исчисленный к уплате при не подтверждении экспорта можно будет принять к вычету, если впоследствии налогоплательщику все-таки удастся собрать пакет документов, подтверждающих нулевую ставку НДС (п. 9 ст. 165, п. 3 ст. 172 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п. п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п.3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

Но вместо заявления можно представить перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика) (утв. Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

Также отметим, что при экспорте в страны ЕАЭС 180-дневный срок для подтверждения нулевой ставки отсчитывается от даты отгрузки товаров, т.е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Отказаться применять нулевую ставку можно только в отношении всех операций, по которым такой отказ предусмотрен п.7 ст.164 НК РФ и только по ним.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п. 7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст.7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п. 7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17. 04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01.07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12. 12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28.05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 4-м квартале 2020 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2019 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п. 10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18.04.2018 № 466.

10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18.04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).

Три вида разрывов по НДС.

Что выявляет АСК НДС-2

Что выявляет АСК НДС-2АСК НДС-2 хорошо выявляет налоговые разрывы в автоматическом режиме и в «полуавтоматическом» и ищет их выгодоприобретателя. При этом не важно, насколько далеко в цепочке контрагентов от него находится налоговый разрыв.

Что такое разрыв

Наличие разрыва устанавливает ФНС или территориальный налоговый орган, если он отражен в данных системы АСК НДС-2.

Как объясняют сами налоговики, разрыв — это отсутствие в бюджете сформированного источника для применения правомерной налоговой выгоды в виде вычета НДС налогоплательщиком.

У налоговиков он делится на подгруппы:

· «технический»,

· «методологический»,

· «схемный».

Разрывом признается отсутствие источника для вычета НДС не только в отношении прямой сделки налогоплательщика с продавцом (подрядчиком, исполнителем), но и в ситуации, когда продавец (подрядчик, исполнитель) или его контрагенты не обеспечили наличие источника для применения вычета по сделкам в связанной цепочке (цепочке движения товаров, работ, услуг).

Под налогоплательщиком — продавцом (исполнителем, подрядчиком) понимается не только прямой контрагент налогоплательщика — покупателя (заказчика), но и контрагенты по всей цепочке движения товаров (работ, услуг).

«Налоговые разрывы и их автоматическое выявление в рамках АСК НДС-2» — одна из тем двухдневного семинара, который состоится 13 −14 ноября.

Приходите, будет интересно.

Технический разрыв

«Техническое» расхождение — это расхождение, не приводящее к неуплате налога в бюджет, причиной которого является не соответствие в номере или дате счета-фактуры, номере или дате заявления о ввозе товаров и уплате косвенных налогов на территорию РФ с территории Таможенного союза, в номере ДТ, в ИНН «сущностного» контрагента Продавца (или Покупателя), в декларации которого корректно отражена операция с контрагентом Покупателем (или Продавцом) при установлении в его декларации расхождения и направлении требования.

«Техническое» расхождение устраняется представлением формализованного пояснения или уточненной налоговой декларации по НДС.

Методологический разрыв

«Методологическое» расхождение — это расхождение, не приводящее к неуплате налога в бюджет, причиной которого является нарушение порядка заполнения налоговых декларации по НДС, в том числе нарушены законодательные нормы (НК, Постановление Правительства РФ № 1137 от 26.12.2011 о счетах-фактурах и книгах покупок/продаж, Приказ ФНС № ММВ-7-3/136@ 6 от 14.03.2016 о кодах операций, Приказ ФНС от 29.10.2014 № ММВ-7-3/558@ о декларации по НДС).

Как избежать налоговой проверки и «побуждения к самостоятельному пересмотру налоговых обязательств», а также уменьшать НДС без налоговых разрывов, расскажут на семинаре.

Записывайтесь на мероприятие со скидкой.

Схемный разрыв

«Схемное» расхождение — когда ни налогоплательщик Покупатель, ни налогоплательщик Продавец, в декларациях, в которых установлены расхождения, не являются выгодоприобретателями, что определяет необходимость проведения контрольно-аналитических (поисково-исследовательских мероприятий) по установлению налогоплательщика потенциального «выгодоприобретателя», под которым понимается ближайший к операции со «схемным» расхождением налогоплательщик, не обладающий признаком «транзитной» организации.

Контрольно-аналитические и поисково-исследовательские мероприятия поводятся с применением аналитических отчетов ПК «Контроль НДС», сведений (информации) открытых и федеральных информационных ресурсов ФНС вне зависимости от факта, способа и даты формального устранения «схемного» расхождения.

Практика налоговиков показывает, что чаще всего используются схемы в два — три уровня. То есть когда конечный выгодоприобретатель в схеме от «разрывника» по продаже стоит вторым либо третьим в цепи.

То есть создаются несколько организаций, чаще всего без трудовых и иных ресурсов, для создания вычетов и минимизации налогов для конкретного выгодоприобретателя.

Сам потенциальный выгодоприобретатель напрямую «приобретает» ТМЦ у фирм однодневок, тем самым формируя у себя сомнительные вычеты, минимизируя сумму, подлежащую уплате в бюджет.

При установлении схемных операций налоговыми органами проводятся мероприятия налогового контроля (в соответствии со ст. 86, 88, 90, 92 93 93.1 НК), формирует «цепочки» «взаимосвязанных» схемных операций с указанием «ролей» участников «цепочки» посредством сведений, содержащихся в ПК «АСК НДС-2» и иных информационных ресурсах для сбора доказательственной базы и установления потенциальных выгодоприобретателей.

86, 88, 90, 92 93 93.1 НК), формирует «цепочки» «взаимосвязанных» схемных операций с указанием «ролей» участников «цепочки» посредством сведений, содержащихся в ПК «АСК НДС-2» и иных информационных ресурсах для сбора доказательственной базы и установления потенциальных выгодоприобретателей.

Между тем существует альтернатива серым схемам, дающая тот же результат, но без однодневок. Об этом расскажут на семинаре. Приходите!

Цель семинара — помочь компаниям, применяющим серые и черные схемы оптимизации налогов, уйти от них, и при этом не разориться, не уступить конкурентам,

Как проверить на какой системе налогообложения работает контрагент (ООО или ИП) в 2020 г.

16.01.2020г.

Систему налогообложения компания может выбрать при регистрации компании или ИП.

Выбор системы налогообложения можно осуществить в момент регистрации, подав, например, уведомление о переходе на УСН вместе с пакетом документов на регистрацию, либо в течение 30 дней после регистрации компании или ИП.

В дальнейшем систему налогообложения можно изменить добровольно или принудительно.

Добровольное изменение системы налогообложения возможно со следующего календарного года. Для этого необходимо подать уведомление, например, о переходе на УСН, не позднее 31 декабря текущего года или перейти на общий режим налогообложения с упрощенного режима, подав уведомлении об отказе от УСН до 15 января года, следующего за календарным годом.

Принудительное изменение режима налогообложения может возникнуть при несоблюдении условий, установленных законодательством. Например, если не соблюдается критерий по выручке, численности и другим критериям, установленным законодательством.

В целях снижения рисков работы с недобросовестными контрагентами, заключая договор с новым поставщиком или покупателем, необходимо, в том числе, получить информацию о применяемой системе налогообложения. Это очень важно, т.к. влияет на стоимость контракта, сумму НДС и грамотной подготовки документов.

Проверить систему налогообложения можно запросив у самого контрагента информацию о применяемом режиме. Если контрагент на УСН, то можно запросить Уведомление о переходе на УСН с отметкой или информационное письмо из ИФНС о применении УСН. Если контрагент на общем режиме, то понять, что он действительно ее применяет, бывает сложно, т.к. никаких заявлений или уведомлений о применении общего режима не бывает. Можно запросить у контрагента на общем режиме предоставить декларацию по НДС с отметкой ИНФС.

Еще одним вариантом проверки системы налогообложения – это воспользоваться электронным сервисом налоговой инспекции. Электронный сервис Прозрачный бизнес абсолютно бесплатный и находится по адресу https://pb.nalog.ru/, при этом как указано на самом сайте ИФНС, работает он в тестовом режиме. Указав в поисковой строке ИНН контрагента можно получить информацию об организации, в том числе о применяемом налоговом режиме.

Обращайте внимание! Данные о нахождении на специальном налоговом режиме указаны на конкретную дату, например на данный момент на 31 декабря 2018 года. Для того чтобы проверить контрагента на текущий момент, т.е. в 2020 году, нужно немного подождать обновлений базы данных со стороны налоговой инспекции, т.к. до 15 января 2020 года компании еще могут сменить режим налогообложения в добровольном порядке.

Для того чтобы проверить контрагента на текущий момент, т.е. в 2020 году, нужно немного подождать обновлений базы данных со стороны налоговой инспекции, т.к. до 15 января 2020 года компании еще могут сменить режим налогообложения в добровольном порядке.

Бухгалтерские услуги от компании Бизнес-Аналитика — снижайте затраты на бухгалтерию с нами! Оставьте заявку на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Автор: Ширяева Наталья

как узнать, является ли организация некоммерческой

Как узнать, является ли организация некоммерческой организацией, лучше всего сделать в Интернете. 3 мин. Чтения

1. Как проверить статус 501 (c) (3) некоммерческой организации2. Проведите свое исследование

3. Советы для доноров

Обновлено 18 августа 2020 г .:

Как узнать, является ли организация некоммерческой, лучше всего делать в Интернете. Существует несколько онлайн-инструментов, которые помогут вам узнать, является ли организация некоммерческой.

Существует несколько онлайн-инструментов, которые помогут вам узнать, является ли организация некоммерческой.

Как проверить статус некоммерческой организации согласно 501 (c) (3)

Бывают случаи, когда вы хотите определить, является ли организация некоммерческой, чтобы получить налоговый вычет. Чтобы соответствовать требованиям, IRS должно предоставить некоммерческой организации статус освобожденной от налогов. В Соединенных Штатах вы должны найти налоговый код 501 (c) (3).

При определении некоммерческого статуса организации начните с использования базы данных IRS Select Check. IRS предоставляет список освобожденных организаций на своем веб-сайте.Вы также можете запросить у некоммерческой организации подтверждение их статуса.

Чтобы определить статус освобожденной некоммерческой организации, постарайтесь собрать как можно больше информации. Сюда входят:

В базе данных перечислены организации в соответствии с их юридическим названием, названием для ведения бизнеса или и тем, и другим. Вы также можете скачать всю базу данных, щелкнув соответствующую ссылку.

Есть отдельная база данных автоматически отозванных организаций. Вы также можете искать компании по имени, местонахождению и EIN.Кроме того, вы можете выполнить поиск по дате публикации отзыва и загрузить всю базу данных.

Другой вариант — запросить у некоммерческой организации копию письма-решения от IRS. Организация всегда может запросить копию письма в IRS по телефону 1-877-829-5500.

В Соединенных Штатах благотворительной организации обычно необходимо зарегистрироваться в своем штате, прежде чем она сможет начать сбор средств. Вы можете посетить веб-сайт государственного секретаря или позвонить на него напрямую.

Религиозным группам, включая церкви и мечети, не нужно подавать заявление на получение статуса освобожденного от налогов.Они получают его автоматически, если соответствуют требованиям IRS. Эти требования включают следующее:

- Его миссия строго религиозна.

- Его чистая прибыль не выгодна ни одному акционеру или физическому лицу. Люди могут получать разумную зарплату, но не могут платить чрезмерную зарплату или передавать собственность по цене ниже рыночной.

- Не может влиять на законодательство.

- Не может участвовать в политических кампаниях.

- Он не может иметь незаконных целей или действий.

Для получения дополнительной информации вы можете много узнать о некоммерческой организации, изучив финансовые документы. Определите, проверена ли отчетность организации. Если нет, то это красный флаг. Также посмотрите, не меняются ли источники доходов резко каждый год, поскольку это не типично для некоммерческих организаций.

Некоторые общие проблемы, которые необходимо изучить при определении того, имеете ли вы дело с некоммерческой организацией, включают:

- Имея название, похожее на известную организацию.Потенциальная некоммерческая организация может попытаться заставить людей делать пожертвования.

- Организация благодарит вас за пожертвование, даже если вы этого не сделали.

- Организация просит денежные пожертвования.

- Быстро собирает пожертвования, особенно с доставкой в ночное время.

- Он просит пожертвовать на шанс выиграть лотерею. Федеральный закон запрещает право на участие на основании пожертвования.

Проведите исследование

Прежде чем делать пожертвование какой-либо организации, вы можете посетить ряд веб-сайтов, которые помогут вам провести исследование.

- Альянс мудрых пожертвований Better Business Bureau. BBB аккредитует благотворительные организации, которые соответствуют его стандартам подотчетности.

- Благотворительный навигатор. Он оценивает более 8000 благотворительных организаций, освобожденных от налогов, на основе подотчетности и финансового состояния.

- CharityWatch. Он анализирует финансовые отчеты, чтобы определить, насколько хорошо некоммерческие организации используют пожертвования.

- GuideStar. На этом сайте представлены документы IRS за три года и данные баланса за пять лет.

- 990 Finder. На этом сайте рассказывается, как организация тратит пожертвования и куда они направляются.

Советы для доноров

Передавая деньги организации, убедитесь, что у нее есть безопасные способы пожертвования. Кроме того, помните, что у благотворительных организаций есть административные расходы. Итак, если он утверждает, что все пожертвование идет прямо на выполнение своей миссии, вы можете пересмотреть свой вклад.

Доверяйте своим инстинктам. Вы должны хорошо относиться к пожертвованию.Если у вас есть сомнения, подумайте о пожертвовании еды или одежды, а не денежных пожертвований.

Имейте в виду, что ни один закон не гласит, что организация должна декларировать свой статус на веб-сайте. Однако они должны правильно подавать налоги и годовой отчет. Вы можете попросить IRS сделать эти документы общедоступными.

Кроме того, сотрудники 501 (c) (3) не могут заниматься политической деятельностью. Существует множество классификаций 501c, которые могут участвовать в политической деятельности, и квалифицированный юрист может помочь расшифровать строгие правила IRS, касающиеся этого.

Если вам нужна помощь в том, как узнать, является ли организация некоммерческой, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

НДС для благотворительных организаций: благотворительные организации и регистрация НДС

В качестве благотворительной организации вы должны зарегистрироваться в качестве плательщика НДС в HM Revenue and Customs ( HMRC ), если ваш облагаемый НДС оборот превышает 85 000 фунтов стерлингов.

Вы можете зарегистрироваться, если оно ниже, например, чтобы возместить НДС с ваших расходных материалов.

Если вы зарегистрированы в качестве плательщика НДС, вы должны отправлять декларацию каждые 3 месяца.

Рассчитайте свой налогооблагаемый оборот

Чтобы рассчитать оборот, облагаемый НДС, сложите общую стоимость всего, что вы продаете за 12-месячный период, кроме:

- освобожден от НДС

- без НДС

Узнайте, какая ставка НДС применяется к вашей благотворительной деятельности.

Освобожден от НДС

Вы не можете взимать НДС с товаров и услуг, освобожденных от налогообложения (таких как предоставление социальных услуг). Обычно вы не можете требовать возмещения НДС по товарам и услугам, приобретенным в связи с коммерческой деятельностью, освобожденной от налогообложения.

Вы не можете зарегистрироваться в качестве плательщика НДС, если вся ваша коммерческая деятельность освобождена от НДС.

Вне НДС

Доход от некоммерческой деятельности «выходит за рамки» НДС (вы не можете начислять или требовать НДС по ним).Сюда входят:

- пожертвования, при которых ничего не дается взамен

- гранта для поддержки вашей благотворительной деятельности, при этом ничего не предоставляется взамен

- деятельности, за которую ваша организация не взимает плату

Узнайте больше о том, что считается коммерческой деятельностью.

Начисление НДС

После регистрации вы должны взимать НДС по правильной ставке со всего, что вы поставляете.

Возврат НДС

Если вы зарегистрированы, вы можете вернуть НДС при подаче декларации по НДС.

Вы можете вернуть НДС, уплаченный с товаров и услуг, связанных с вашей налогооблагаемой коммерческой деятельностью.

Экспорт за пределы Великобритании

Если вы поставляете товары за пределы Великобритании бесплатно (например, в качестве помощи), вы можете рассматривать это как бизнес с нулевой ставкой (0% НДС), чтобы вы могли вернуть НДС на любые сопутствующие расходы.

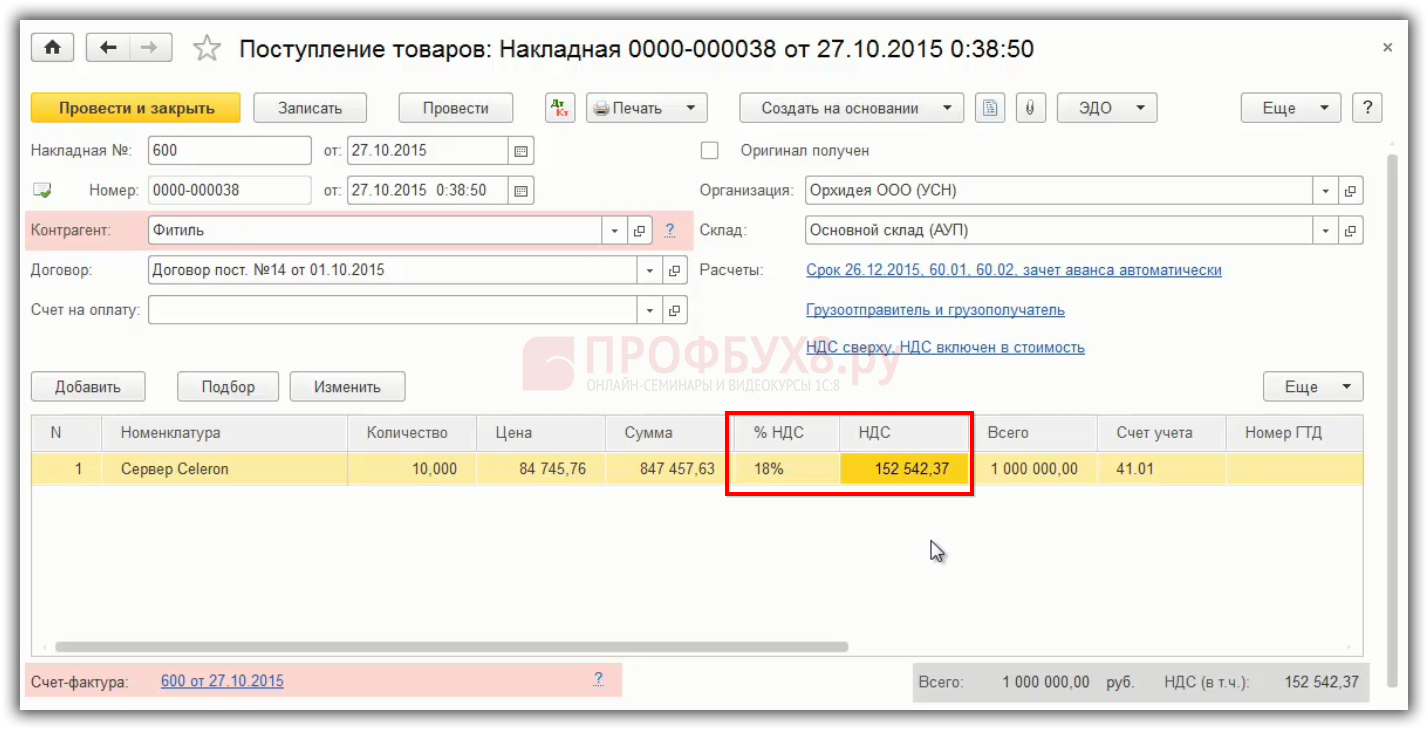

Как работать с НДС по продажам и закупкам — Business Central

- Читать 12 минут

В этой статье

Если ваша страна или регион требуют, чтобы вы рассчитывали налог на добавленную стоимость (НДС) по операциям купли-продажи, чтобы вы могли сообщать суммы в налоговый орган, вы можете настроить Business Central для автоматического расчета НДС по документам купли-продажи.Для получения дополнительной информации см. Настройка методов расчета и проводки налога на добавленную стоимость.

Однако есть некоторые задачи, связанные с НДС, которые вы можете выполнить вручную. Например, вам может потребоваться исправить учтенную сумму, если вы обнаружите, что поставщик использует другой метод округления.

Подсказка

Вы можете позволить Business Central проверять регистрационные номера плательщиков НДС и другую информацию о компании при создании или обновлении документов. Для получения дополнительной информации см. Проверка номеров НДС.

Расчет и отображение сумм НДС в документах купли-продажи

Вы можете рассчитывать и отображать суммы НДС в документах продажи и покупки по-разному, в зависимости от типа клиента или поставщика, с которым вы имеете дело. Вы также можете переопределить рассчитанную сумму НДС, чтобы она соответствовала сумме НДС, рассчитанной вашим поставщиком для данной транзакции.

Цена за единицу и сумма строки с / без НДС в торговых документах

Когда вы выбираете номер позиции в No.Поле в торговом документе Business Central заполняет поле Цена за единицу . Цена за единицу берется либо из карточки Предмет , либо из разрешенных цен на товар и покупателя. Business Central рассчитывает Сумма строки , когда вы вводите количество для строки.

Если вы продаете розничным потребителям, вы можете захотеть, чтобы цены в торговых документах включали НДС. Для этого установите флажок Цены с НДС в документе.

С учетом или без НДС по ценам

Если в торговом документе установлен флажок Цены, включая НДС , поля Цена за единицу и Сумма строки включают НДС, и имена полей также будут отражать это. По умолчанию в эти поля не включен НДС.

Если поле не выбрано, приложение заполнит поля Цена за единицу и Сумма строки без НДС, и названия полей будут отражать это.

Можно установить настройку по умолчанию Цены с НДС для всех торговых документов для клиента в поле Цены с НДС на карточке Клиент . Вы также можете настроить цены на товары с учетом или без учета НДС. Обычно цены на товары, указанные в Карточке товаров, указаны без НДС. Приложение использует информацию из поля Цена включает НДС на карточке Позиция для определения суммы цены за единицу для торговых документов.

В следующей таблице представлен обзор того, как приложение вычисляет суммы цены за единицу для торгового документа, если вы не установили цены на странице Продажные цены :

| Поле Цена включает НДС в карточке товара | Поле «Цены с НДС» в заголовке продаж | Действие выполнено |

|---|---|---|

| Без галочки | Без галочки | Цена за единицу на карточке товара копируется в Цена за единицу без учетаПоле НДС в строках продаж. |

| Без галочки | Галочка | Приложение рассчитывает сумму НДС за единицу и добавляет к цене на карточке товара. Эта общая цена за единицу затем вводится в Цена за единицу, включая цену за единицу. Поле НДС в строках продаж. |

| Галочка | Без галочки | Приложение рассчитывает сумму НДС, включенную в Цена за единицу на карточке товара, используя% НДС, относящийся к шине НДС.Проводка Gr. (Цена) и НДС Тов. Комбинация групп проводок. Цена за единицу на карточке товара, за вычетом суммы НДС, затем вводится в Цена за единицу без учета НДС. Поле НДС в строках продаж. |

| Галочка | Галочка | Цена за единицу на карточке товара копируется в Цена за единицу, включая цену за единицу. Поле НДС в строках продаж. |

Исправление сумм НДС вручную в документах купли-продажи

Вы можете вносить исправления в разнесенные записи НДС.Это позволяет изменять общие суммы НДС с продаж или покупок без изменения базы НДС. Это может потребоваться, например, если вы получили счет от поставщика, который неправильно рассчитал НДС.

Хотя вы, возможно, настроили одну или несколько комбинаций для обработки НДС на импорт, вы должны настроить по крайней мере одну группу разноски товаров НДС. Например, вы можете назвать его CORRECT в целях исправления, если только вы не можете использовать тот же счет главной книги в поле Счет НДС для закупок в строке настройки разноски НДС.Для получения дополнительной информации см. Настройка методов расчета и проводки налога на добавленную стоимость.

Если скидка по оплате была рассчитана на основе суммы счета-фактуры, включающей НДС, вы возвращаете часть скидки по оплате в сумме НДС при предоставлении скидки по оплате. Обратите внимание, что вы должны активировать диск Adjust for Payments Disc. как в настройке главной книги в целом, так и в настройке разноски НДС для конкретных комбинаций бизнес-группы разноски НДС и группы разноски продукта НДС.

Для настройки системы для ручного ввода НДС в торговые документы

Ниже описывается, как включить изменение НДС в торговых документах вручную. Действия аналогичны шагам на странице Настройка закупок и кредиторской задолженности .

- На странице Настройка главной книги укажите Макс. Разница в размере НДС в размере между суммой, рассчитанной приложением, и суммой, указанной вручную.

- На странице Настройка сбыта и дебиторской задолженности установите флажок в поле Разрешить разницу в НДС .

Чтобы скорректировать НДС для торгового документа

- Откройте соответствующий заказ клиента.

- Выберите действие Статистика .

- На экспресс-вкладке Фактурирование выберите значение в поле Число налоговых строк .

- Измените поле Сумма НДС .

Примечание

Общая сумма НДС для счета-фактуры, сгруппированная по идентификатору НДС, отображается в строках. Вы можете вручную настроить сумму в поле Сумма НДС в строках для каждого идентификатора НДС.При изменении поля Сумма НДС приложение проверяет, не изменили ли вы НДС больше, чем сумма, указанная в качестве максимально допустимой разницы. Если сумма выходит за пределы диапазона Макс. Разрешенная разница НДС , отобразится предупреждение с указанием максимально допустимой разницы. Вы не сможете продолжить, пока сумма не будет доведена до приемлемых параметров. Щелкните OK и введите еще Сумма НДС , которая находится в допустимом диапазоне.Если разница НДС равна или меньше максимально допустимого, НДС будет пропорционально разделен между строками документа, имеющими одинаковый идентификатор НДС.

Расчет НДС вручную по журналам

Вы также можете корректировать суммы НДС в журналах продаж и закупок в целом. Например, вам может потребоваться сделать это, когда вы вводите счет-фактуру поставщика в свой журнал и существует разница между суммой НДС, рассчитанной Business Central, и суммой НДС в счете-фактуре поставщика.

Для настройки системы для ручного ввода НДС в общих журналах

Перед вводом НДС в общий журнал вручную необходимо выполнить следующие действия.

- На странице Настройка главной книги укажите Макс. Разница в размере НДС в размере между суммой, рассчитанной приложением, и суммой, указанной вручную.

- На странице Общие шаблоны журнала установите флажок Разрешить разницу НДС для соответствующего журнала.

Для настройки системы для ручного ввода НДС в журналы продаж и закупок

Прежде чем вручную вводить НДС в журнал продаж или покупок, необходимо выполнить следующие действия.

На странице Настройка закупок и кредиторской задолженности установите флажок Разрешить разницу НДС .

Повторите шаг 1 для страницы Настройка сбыта и дебиторской задолженности .

После завершения описанной выше настройки можно настроить поле Сумма НДС в строке общего журнала или Баланс.Поле «Сумма НДС» в строке журнала продаж или покупок. Business Central проверит, не превышает ли разница указанного максимума.

Примечание

Если разница больше, отобразится предупреждение с указанием максимально допустимой разницы. Чтобы продолжить, необходимо скорректировать сумму. Выберите OK и затем введите сумму в допустимом диапазоне. Если разница НДС равна или меньше максимально допустимой, Business Central покажет разницу в поле Разница НДС .

Проводка НДС на импорт со счетами-фактурами

Вместо использования журналов для разноски импортного счета-фактуры НДС можно использовать счет-фактуру покупки.

Чтобы настроить закупку для разноски импортных счетов-фактур с НДС

- Настройте карточку поставщика для органа импорта, который отправляет вам счет-фактуру НДС на импорт. Автобус Gen. Группа проводок и НДС Автобус. Группа проводок должна быть настроена так же, как счет главной книги для импортного НДС.

- Создайте группу разноски продуктов Gen. для НДС на импорт и настройте НДС на импорт По умолчанию. Группа разноски продуктов по НДС для соответствующей группы разноски продуктов .

- Выберите значок, введите План счетов , а затем выберите связанную ссылку.

- Выберите счет главной книги импорта НДС, а затем выберите действие Изменить .

- На экспресс-вкладке Posting выберите Gen. Prod.Настройка группы проводок для импортного НДС. Business Central автоматически заполняет НДС. Поле группы проводок .

- Выберите значок, введите Общие настройки проводки , а затем выберите связанную ссылку.

- Создайте комбинацию шины Gen. Группа разноски для органа НДС и Gen. Prod. Группа проводок для импортного НДС. Для этой новой комбинации в поле Счет закупок выберите счет главной книги НДС импорта.

Чтобы создать новый счет для поставщика полномочий на импорт после завершения настройки

- Выберите значок, введите Счета-фактуры закупок , а затем выберите связанную ссылку.

- Создайте новый счет покупки.

- В поле Покупка у поставщика № выберите поставщика полномочий на импорт, а затем нажмите кнопку OK .

- В строке покупки в поле Тип выберите Основной счет , а в поле No.В поле выберите счет главной книги импортного НДС.

- В поле Количество введите 1 .

- В Прямая себестоимость единицы искл. В поле НДС укажите сумму НДС.

- Разнесите счет-фактуру.

Оформление сертификатов поставки

Когда вы продаете товары покупателю в другой стране / регионе ЕС, вы должны отправить ему сертификат поставки, который покупатель должен подписать и вернуть вам. Следующие процедуры предназначены для обработки сертификатов поставки для торговых отправок, но те же шаги применяются для служебных отправок товаров и возврата отправлений поставщикам.

Посмотреть паспорт на поставку деталей

Выберите значок, введите Проведенные отгрузки продаж , а затем выберите связанную ссылку.

Выберите соответствующую товарную поставку клиенту в другой стране / регионе ЕС.

Выберите Подробная информация о сертификате поставки .

По умолчанию, если для настройки группы разноски НДС для клиента установлен флажок Требуется сертификат поставки , в поле Статус устанавливается значение Требуется .Вы можете обновить поле, чтобы указать, вернул ли клиент сертификат.

Примечание

Если в настройке группы учета НДС не установлен флажок Требуется сертификат поставки , то создается запись, а в поле Статус устанавливается значение Неприменимо . Вы можете обновить поле, чтобы оно отображало правильную информацию о статусе. Вы можете вручную изменить статус с Неприменимо на Требуется и с Требуется на Неприменимо по мере необходимости.

При обновлении поля Status до Required , Received или Not Received создается сертификат.

Подсказка

Вы можете использовать страницу Сертификаты поставки , чтобы просмотреть статус всех учтенных поставок, для которых был создан сертификат поставки.

Выберите Распечатать сертификат поставки .

Примечание

Вы можете просмотреть или распечатать документ.Когда вы выбираете Печать сертификата поставки и распечатываете документ, автоматически устанавливается флажок Напечатано . Кроме того, если это еще не указано, статус сертификата обновляется до Требуется . При необходимости вы прилагаете распечатанный сертификат к отправке.

Распечатать акт поставки

Выберите значок, введите Проведенные отгрузки продаж , а затем выберите связанную ссылку.

Выберите соответствующую товарную поставку клиенту в другой стране / регионе ЕС.

Выберите действие Распечатать сертификат поставки .

Примечание

Вы также можете распечатать сертификат со страницы Сертификат поставки .

Чтобы включить в сертификат информацию из строк документа отгрузки, установите флажок Печатать сведения о строке .

Установите флажок Создавать сертификаты поставки, если они еще не созданы. , чтобы Business Central создавал сертификаты для учтенных отправлений, у которых на момент исполнения сертификаты отсутствуют.Если вы установите этот флажок, новые сертификаты будут созданы для всех отправлений, у которых нет сертификатов в выбранном диапазоне.

По умолчанию настройки фильтра относятся к выбранному документу отгрузки. Введите информацию о фильтре, чтобы выбрать конкретный сертификат поставки, который вы хотите распечатать.

На странице Сертификат поставки выберите действие Печать , чтобы распечатать отчет, или выберите действие Предварительный просмотр , чтобы просмотреть его на экране.

Примечание

Поле Сертификат статуса поставки и поле Напечатано обновляются для отгрузки на странице Сертификаты поставки .

Отправьте распечатанный сертификат поставки заказчику на подпись.

Обновить статус акта поставки на партию

Выберите значок, введите Проведенные отгрузки продаж , а затем выберите связанную ссылку.

Выберите соответствующую товарную поставку клиенту в другой стране / регионе ЕС.

В поле Статус выберите соответствующую опцию.

Если клиент вернул подписанный сертификат поставки, выберите Получено . Поле Дата получения обновляется. По умолчанию дата поступления установлена на текущую рабочую дату.

Вы можете изменить дату, чтобы отразить дату, когда вы получили подписанный клиентом сертификат поставки.Вы также можете добавить ссылку на подписанный сертификат, используя стандартную привязку Business Central.

Если клиент не возвращает подписанный сертификат поставки, выберите Не получено . Затем вы должны отправить клиенту новый счет-фактуру, включающий НДС, поскольку исходный счет-фактура не будет принят налоговым органом.