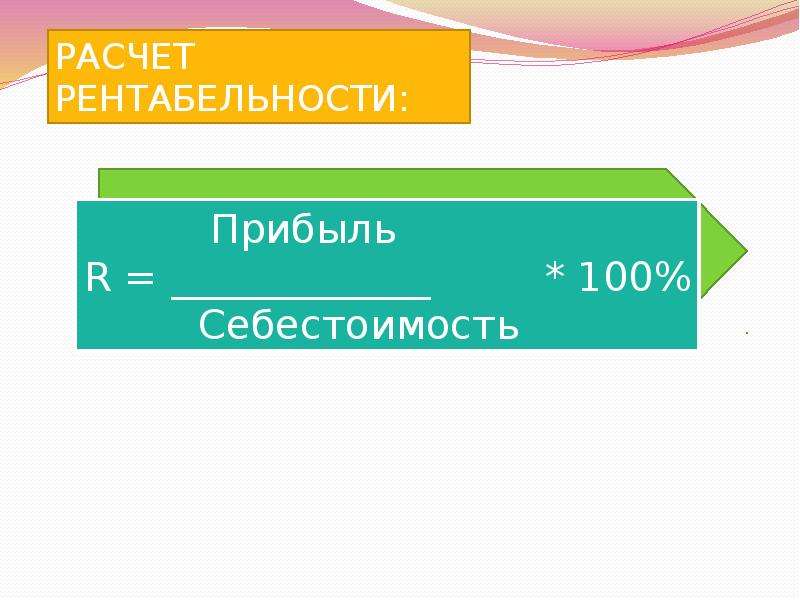

Рентабельность продукции: формула расчета и анализ

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Коэффициент рентабельности, собственно, и показывает нам, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

Коэффициент рентабельности чего именно, спросите вы? Да чего угодно. Этот коэффициент высчитывается делением прибыли на любой из показателей деятельности предприятия. И умножением на 100%, соответственно.

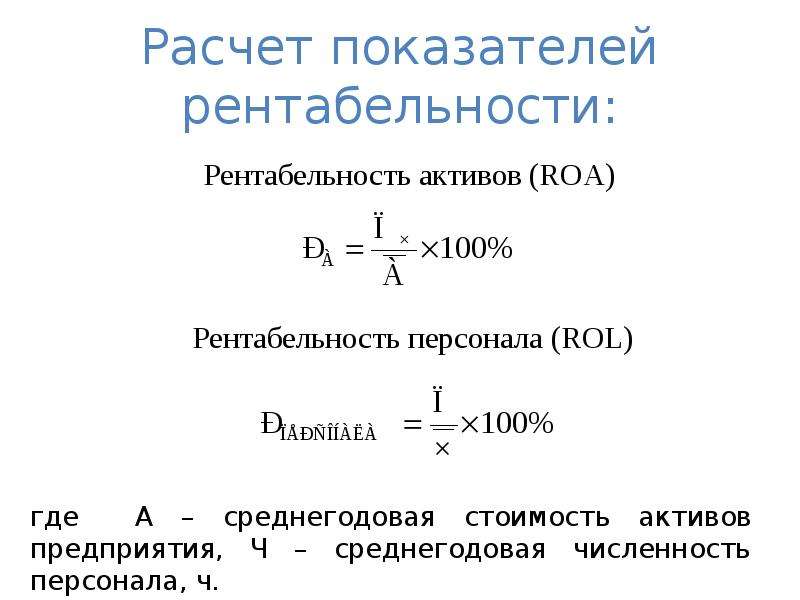

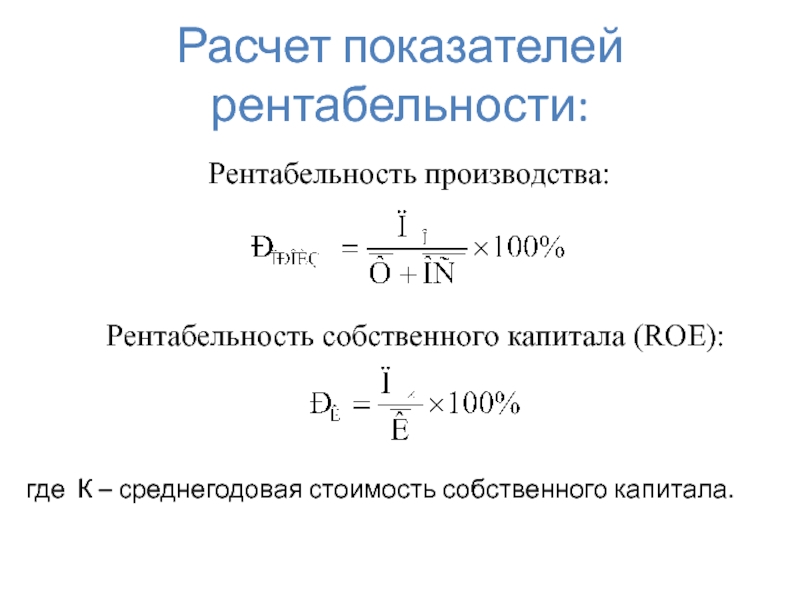

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала.

Можно посчитать рентабельность производства (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Очень важно найти этот порог, чтобы строить бизнес по правильным ориентирам и всегда понимать, за какую грань заходить нельзя.

Кстати, вы заметили, что при расчете разных видов рентабельности в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

Рентабельность реализуемой продукции – очень важный для производственной компании показатель. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

Чтобы было нагляднее, приведем фрагмент «Отчета о финансовых результатах».

Наименование показателя | Код |

|---|---|

Выручка | 2110 |

Себестоимость продаж | 2120 |

Валовая прибыль (убыток) | 2100 |

Коммерческие расходы | 2210 |

Управленческие расходы | 2220 |

Прибыль (убыток) от продаж | 2200 |

Доходы от участия в других организациях | 2310 |

Проценты к получению | 2320 |

Проценты к уплате | 2330 |

Прочие доходы | 2340 |

Прочие расходы | 2350 |

Прибыль (убыток) до налогообложения | 2300 |

Налог на прибыль | 2410 |

в т. | 2411 |

отложенный налог на прибыль | 2412 |

Прочее | 2460 |

Чистая прибыль (убыток) | 2400 |

ч.

текущий налог на прибыль

ч.

текущий налог на прибыльВ бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т. д.

д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

20 Рентабельность производства » СтудИзба

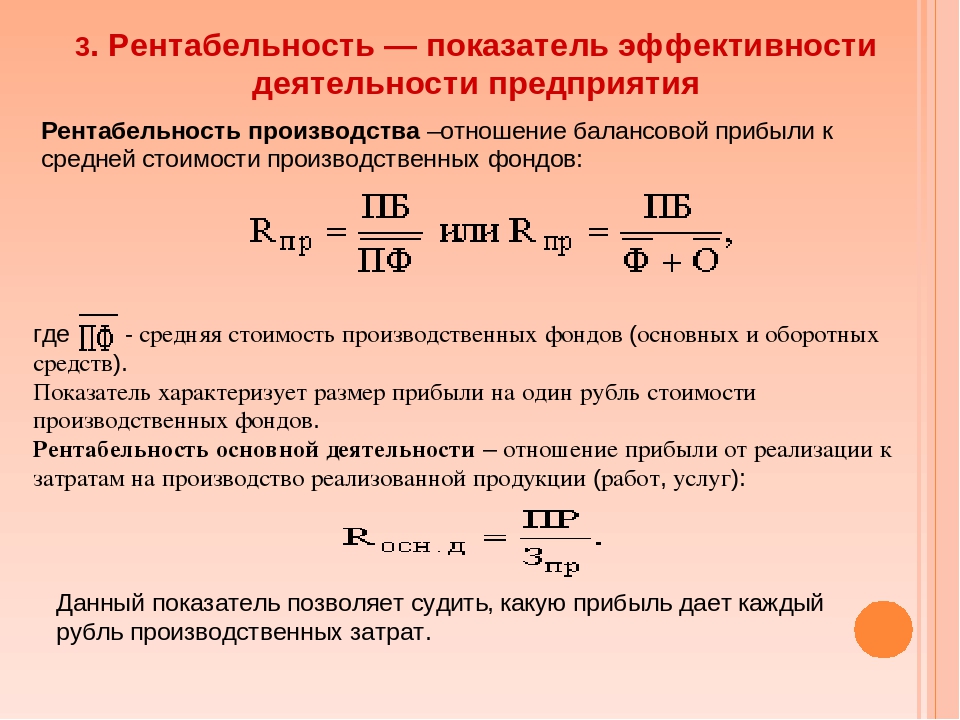

Рентабельность производства

Рентабельность – один из основных качественных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции. В общем виде рентабельность определяется отношением прибыли к производственным фондам или текущим затратам, благодаря которым была получена прибыль.

В общем виде рентабельность определяется отношением прибыли к производственным фондам или текущим затратам, благодаря которым была получена прибыль.

Существуют определенные показатели рентабельности.

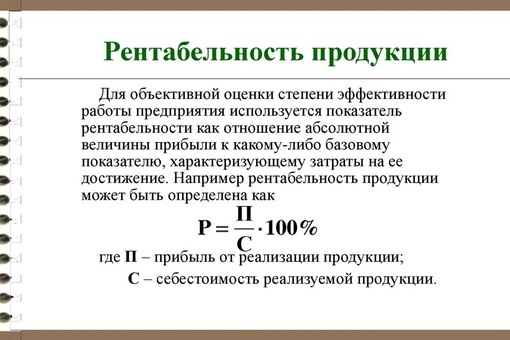

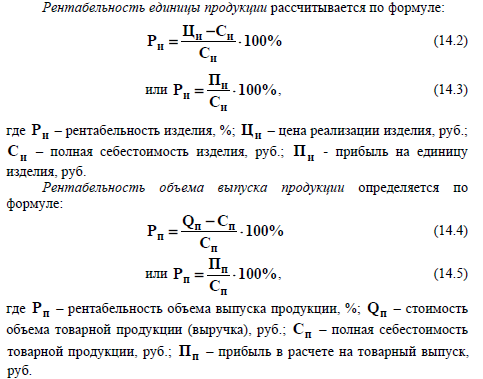

Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. Рассчитывается как отношение прибыли к затратам на ее производство и реализацию. Показатели рентабельности продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность отдельного изделия учитывается при определении цены на него. Минимальной рентабельностью считается рентабельность, равная 1-5 %. Максимальная рентабельность — 80 – 100 %. Вполне удовлетворительной считается рентабельность 25 %. Исходя из этой рентабельности, предприятие прогнозирует финансовые результаты.

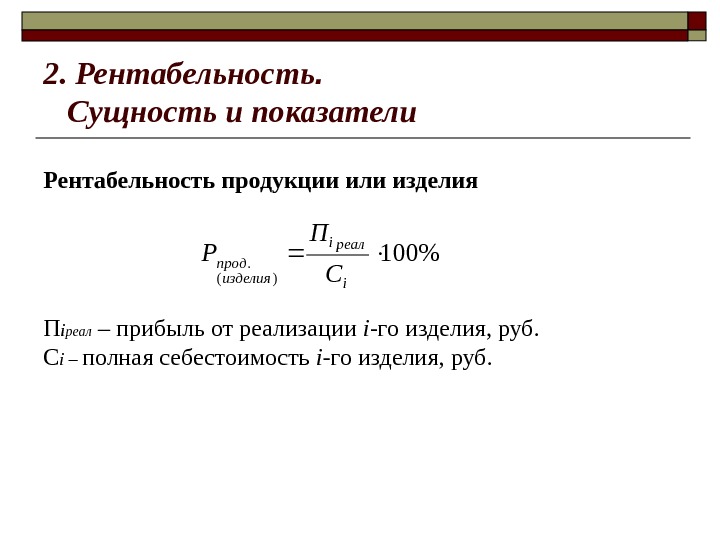

Рентабельность определенного изделия принято определять по следующей формуле:

Рпр = (Пр / Сполн) * 100 %,

где, Рпр – рентабельность определенного изделия,

Пр – прибыль от производства изделия,

Сполн – полная себестоимость изделия.

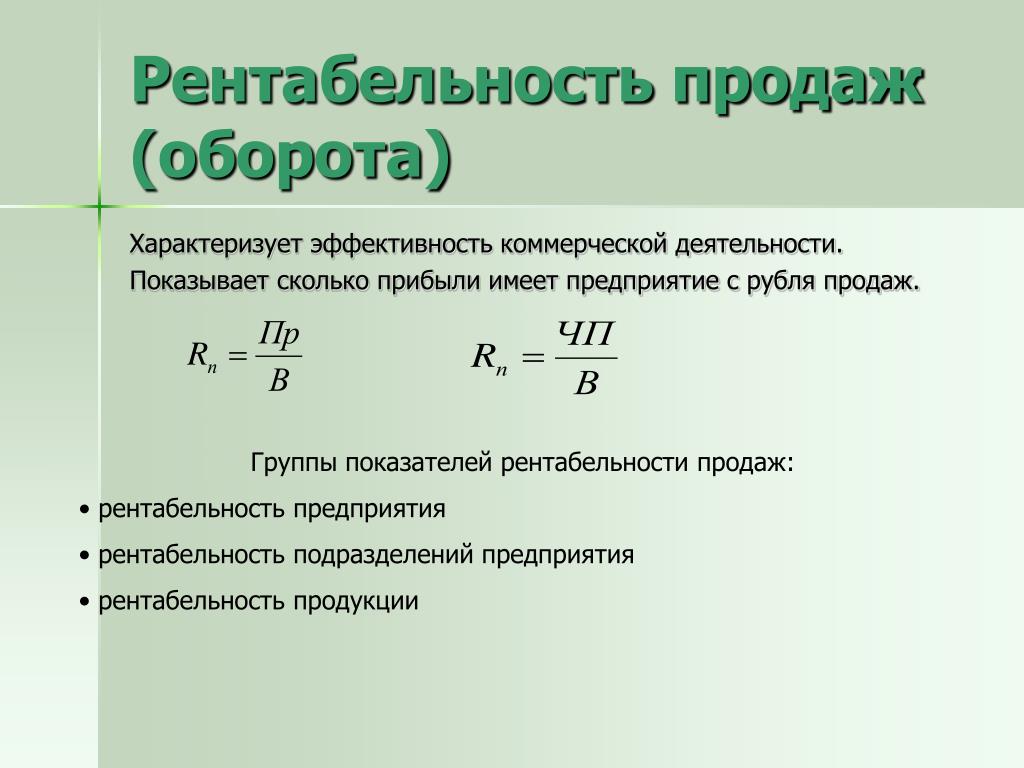

Рентабельность продаж (реализации) – это отношение прибыли от реализации продукции к выручке.

Рр = (Пр / В) * 100 %,

где, Рр – рентабельность продаж,

Пр – прибыль от реализации продукции;

В – выручка от реализации.

Рентабельность производства (производственных фондов) показывает, насколько результативно используется имущество предприятия. Она может быть рассчитана по следующей формуле:

Роф = (Пр / (Ф + СО)) *100 %,

где, Роф – рентабельность производства,

Пр – прибыль,

Ф – среднегодовая стоимость основных производственных фондов,

СО – среднегодовой остаток нормированных оборотных средств.

Рентабельность собственных средств предприятия определяется по формуле:

Рсс = (ЧП / СК) * 100 %,

где, Рсс – рентабельность собственных средств предприятия,

ЧП – чистая прибыль предприятия,

СК – собственные средства предприятия, определяемые по балансу.

Понятие рентабельность как показатель деятельности любого предприятия

При анализе эффективности работы предприятия зачастую используют показатель рентабельности. Рентабельностью называют относительный показатель экономической деятельности компании, фирмы, предприятия. Этим определением комплексно отражается степень использования трудовых, материальных и денежных ресурсов. Показатель коэффициента рентабельности рассчитывают как отношение дохода к активам либо потокам, которые ее формируют.

Общий смысл рентабельности таков: производство и дальнейшая реализация какого-либо продукта приносит фирме прибыль. Если речь идет о нерентабельном производстве, то имеется в виду, что оно не приносит прибыли. Также есть смысл в отрицательной рентабельности – это работа в убыток.

Какие бывают показатели рентабельности?

Уровень рентабельного производства продукции определяется при помощи показателей – коэффициентов. Условно их разделяют на два подвида: рентабельность активов и рентабельность продаж. Рассмотрим характеристики каждого подробнее.

Рассмотрим характеристики каждого подробнее.

Рентабельность продаж

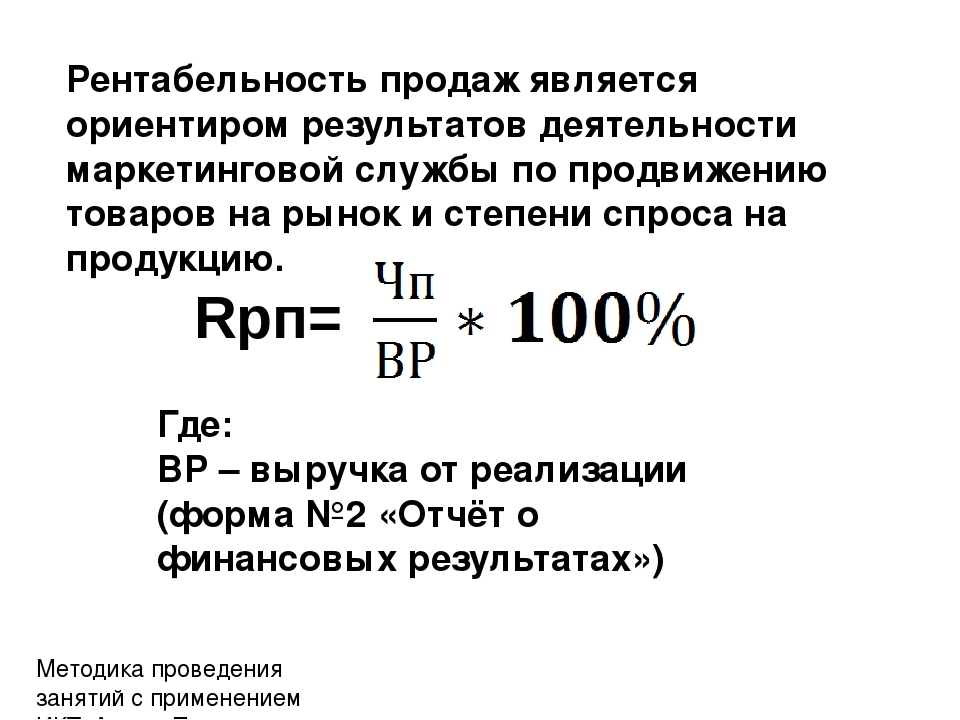

К рентабельности продаж относят коэффициент рентабельности, показывающий некую долю прибыли к каждому заработанному рублю. Формула таких расчетов следующая: отношение чистой прибыли (сумма после выплаты всех налогов) за период к объему продаж, выраженному в деньгах, за такой же период.

Рентабельность продаж – индикатор ценовой политики предприятия, возможность контроля за издержками. Различные конкурентные стратегии и продуктовые линейки влекут разнообразие в значении рентабельности предприятий и компаний. Кроме вышеизложенного, есть и другие варианты расчета рентабельности продаж, где используются только показатели прибыли фирмы, к примеру:

- рентабельность продаж EBIT (это показатель величины прибыли от продаж до полной уплаты налогов на каждый рубль выручки),

- рентабельность продаж (чистая прибыль на каждый рубль выручки от продаж),

- получаемая прибыль от продаж на каждый рубль, который вложен в производство и последующую реализацию продукции.

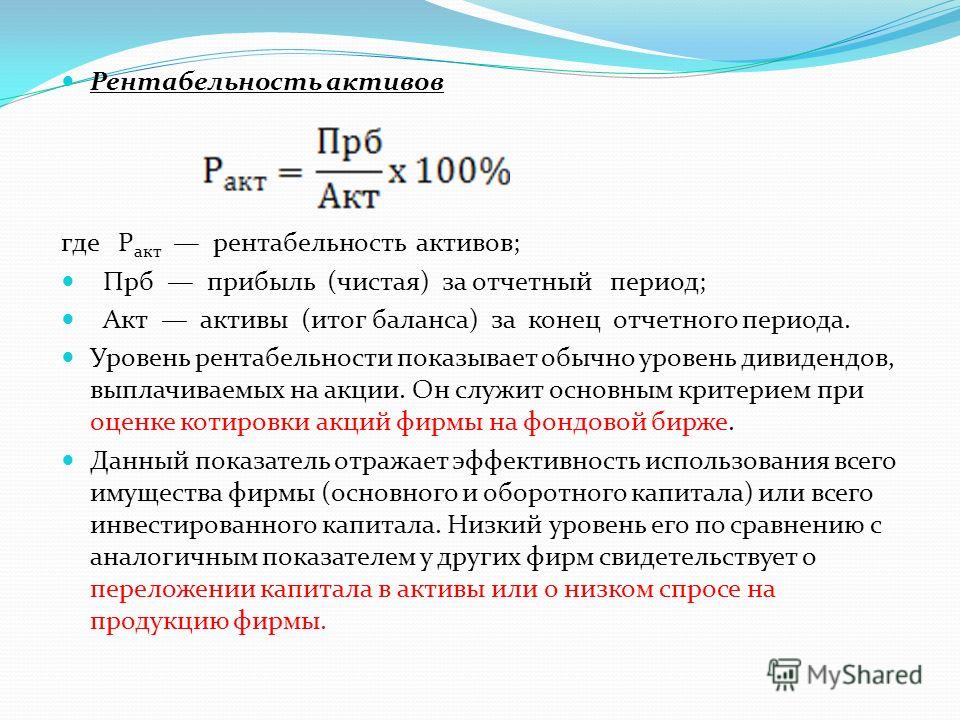

Рентабельность активов

Коэффициентом рентабельности активов показывает, насколько способны активы компании приносить прибыль, то есть какую прибыль можно получить на каждый вложенный рубль в имущество организации. Таким образом, рентабельность активов – показатель общей прибыли и эффективности работы компании или предприятия.

Как рассчитать рентабельность активов? Так как этот показатель характеризует степень эффективного использования имущества, принадлежащего предприятию, то определяться он должен в процентах и рассчитывается как соотношение прибыли либо убытка и всех активам предприятия. При расчете такого показателя необходимо учитывать:

- собственные активы,

- привлеченные активы,

- кредиты,

- дебиторская задолженность и др.

Как рассчитать рентабельность производства?

Рентабельностью производства называют важнейший показатель, который определяет эффективность работы фирмы, предприятия, организации. Уровень рентабельности определяет формула, которая поможет увеличить прогресс развития прибыли предприятия. В любой сфере производства рентабельность рассчитывают по формуле, которая отражает основную концепцию и показывает соотношение прибыли к сумме средств, затраченной на получение этой прибыли.

В любой сфере производства рентабельность рассчитывают по формуле, которая отражает основную концепцию и показывает соотношение прибыли к сумме средств, затраченной на получение этой прибыли.

Формула расчета производства выглядит так:

РП=П:ЗП*100

что означает:

- РП – рентабельность производства,

- ЗП – затраты производства,

- П – прибыль, которая рассчитывается из объема производства.

Есть некоторое ограничение, которое показывает, что соотноситься могут только показатели, соответствующие друг другу. Значит это то, что при этом учитывают затраты, которые были расходованы на получение конкретной прибыли.

Аналогичным образом определяют и рентабельность проданной продукции, в таком случае в расчет берут показатели тех расходов, которые были списаны на реализацию и уменьшили прибыль и доход от реализации.

До момента расчета рентабельности производства формула суммирует все осуществленные затраты во время производства. Существует еще одно правило: рентабельность производства специалисты высчитывают от нетто до брутто (до налогообложения или после него).

Существует еще одно правило: рентабельность производства специалисты высчитывают от нетто до брутто (до налогообложения или после него).

С помощью указанной формулы может высчитываться рентабельность не только всего предприятия, но и отдельных цехов и участков выпускаемой продукции.

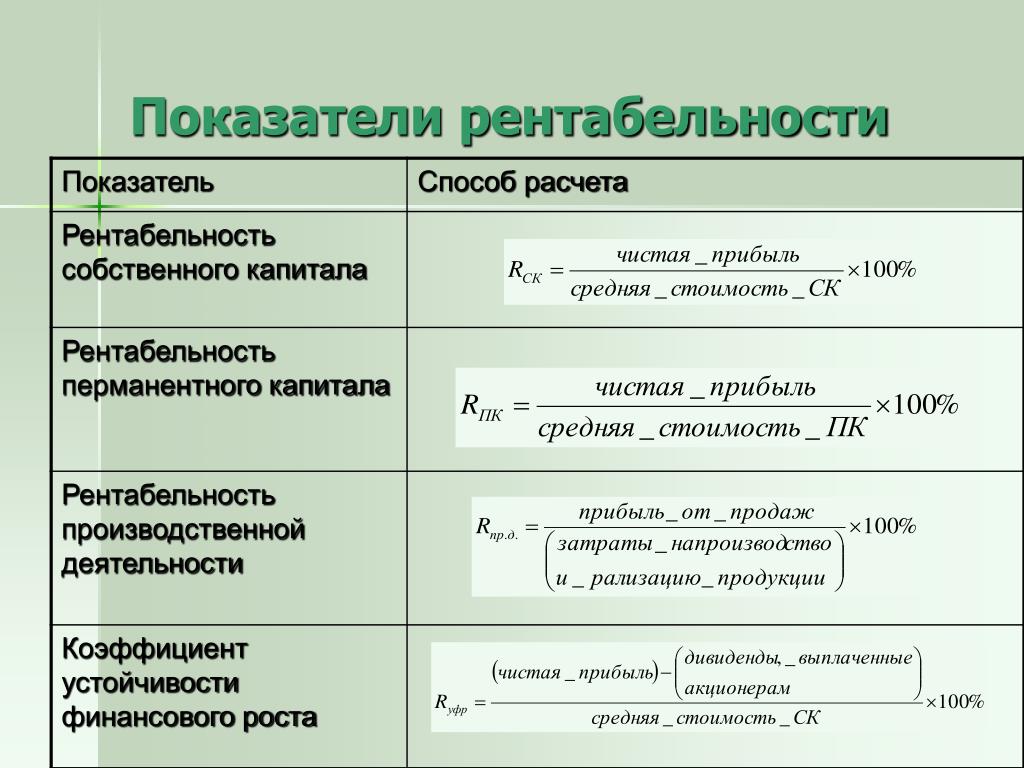

Собственный капитал – важный финансовый показатель отдачи для инвесторов.

Рентабельностью собственного капитала называют показатель чистой прибыли для сравнения с собственным капиталом предприятия либо организации. Это весьма важный финансовый показатель отдачи для инвесторов, собственников бизнеса. Показывает эффективность использования вложенного в дело капитала.

В отличие от показателя “рентабельность активов” данные этого показателя показывают эффект от использования не всего капитала предприятия, а только его части, какая принадлежит владельцам предприятия.

Формула, при помощи которой можно вычислить рентабельность собственного капитала выглядит так:

РСП=ЧП:СК*100

что означает:

- РСП – рентабельность собственного производства,

- ЧП – чистая прибыль,

- СК – собственный капитал.

Точный расчет предполагает использование цифры, рассчитанной как среднее арифметическое показателя собственного капитала за период, который показывает чистую прибыль. Особый подход расчета рентабельности собственного производства заложен в формуле Дюпона, которая разбивает величину на три составляющие.

По данным статистики рентабельность собственного капитала составляет около 10-13% ( в Великобритании и США). Для инфляционной экономики такой показатель должен быть несколько выше. Очевидно, что чем выше показатель рентабельности собственного капитала, тем для предприятия лучше.

Подрядных услуг

Такой показатель используют для конкурсной оценки отдачи каждого из подрядчиков, может использоваться для оценивания экономии от предоставляемых услуг. Расчет рентабельности подрядных услуг выглядит как разница затрат при предоставлении (непредоставлении) услуг и затрат при реальном предоставлении услуг.

Подразумевается при этом, что та услуга, которая не была предоставлена, приведет к значительным затратам предприятия (например, выплата штрафов).

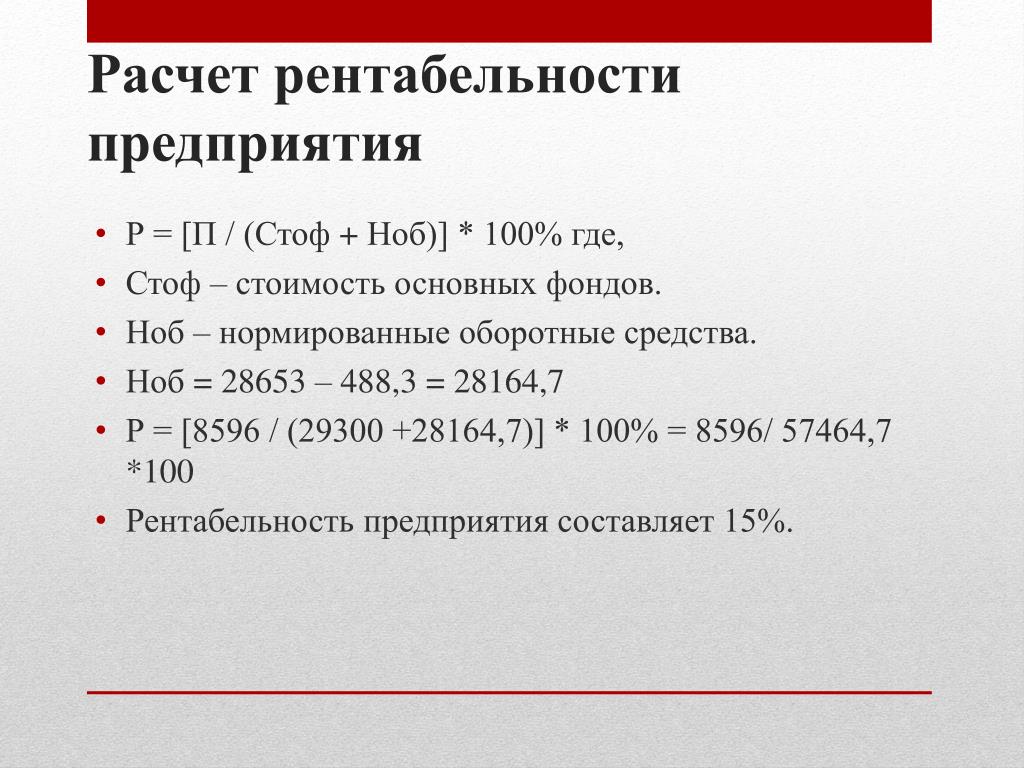

Задача №261 (расчет рентабельности предприятия)

Рассчитать общую и расчетную рентабельность предприятия за отчетный год по себестоимости и среднегодовой стоимости основных фондов и оборотных средств по следующим данным:

| Показатели | Значение |

| 1. Реализовано продукции, тыс. ден. ед. | 1120,0 |

| 2. Полная себестоимость реализованной продукции, тыс. ден. ед. | 892,0 |

| 3. Прибыль от прочей реализации и услуг непромышленного характера, тыс. ден. ед. | 164,8 |

| 4. Прибыль от внереализационных операций, тыс. ден. ед.: | |

| а) уплачено штрафов и пени | 19,6 |

| б) взыскано штрафов с других предприятий | 26,8 |

| 5. Среднегодовая стоимость основных производственных фондов, тыс. ден. ед. | 2906,0 |

6. Среднегодовая стоимость нормируемых оборотных средств, тыс. ден. ед. Среднегодовая стоимость нормируемых оборотных средств, тыс. ден. ед. |

305,0 |

| 7. Налог на прибыль, % | 25 |

| 8. Плата за банковский кредит, тыс. ден. ед. | 2,8 |

Рекомендуемые задачи по дисциплине

Решение:

При оценке экономических результатов деятельности предприятия используют показатели общей и расчетной рентабельности.

Для их расчета необходимо определить:

прибыль до налогообложения:

1120,0-892,0+164,8-19,6+26,8=400,0 тыс. ден. ед.;

чистую прибыль:

400,0-400,0*0,25-2,8=297,2 тыс. ден. ед.;

сумму основных и оборотных фондов:

2906,0+305,0=3211,0 тыс. ден. ед.

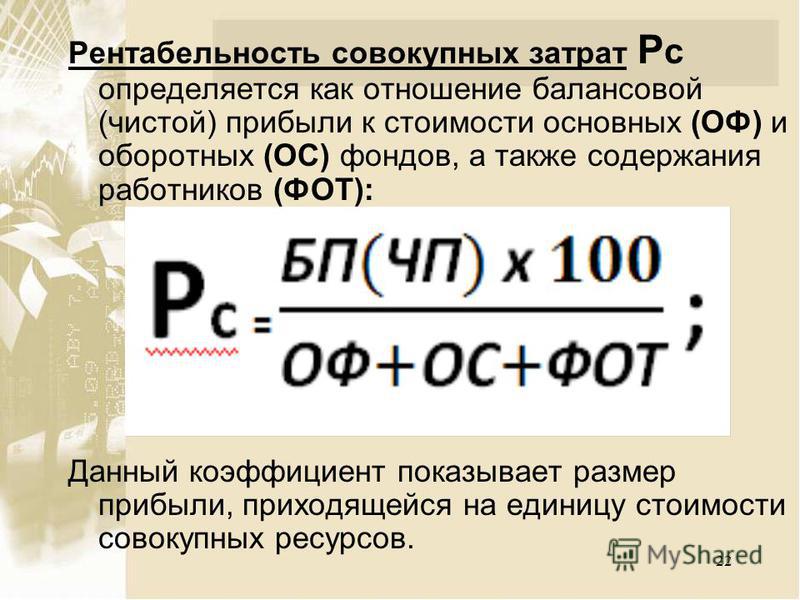

Общая рентабельность определяется как отношение прибыли до налогообложения и выплаты процентов к стоимости основных и оборотных фондов.

Величина общей рентабельности составляет:

400,0/3211,0=0,125 (12,5%).

Расчетная рентабельность – это отношение чистой прибыли к стоимости основных и оборотных фондов:

297,2/3211,0=0,093 (9,3%).

Исходя из результатов расчетов, предприятие работает рентабельно. Величина общей рентабельности составляет 12,5%, а расчетной рентабельности – 9,3%.

Рентабельность и ее виды

Рентабельность бизнеса – относительный показатель его экономической эффективности, который рассчитывается по определенной формуле. Коэффициент рентабельности определяется как соотношение прибыли и активов, формирующих эту прибыль. Информация для расчетов берется из баланса предприятия. Рентабельность разделяют на чистую и общую, т.е. коэффициенты рассчитывают как для отдельных компонентов производственного процесса, так и для деятельности всего предприятия в целом.

Рентабельным можно считать любое предприятие, на протяжении определенного периода приносящее прибыль. Но понятия прибыли и рентабельности необходимо разделять. Одинаковая прибыль двух предприятий, выраженная в абсолютных величинах (в отличие от относительных показателей рентабельности), может быть несопоставима для компаний разного масштаба. Критерии рентабельности определяют доходность предприятия с учетом его величины и возможностей.

Критерии рентабельности определяют доходность предприятия с учетом его величины и возможностей.

Для корректной оценки предприятия принято анализировать несколько показателей рентабельности.

Виды рентабельности

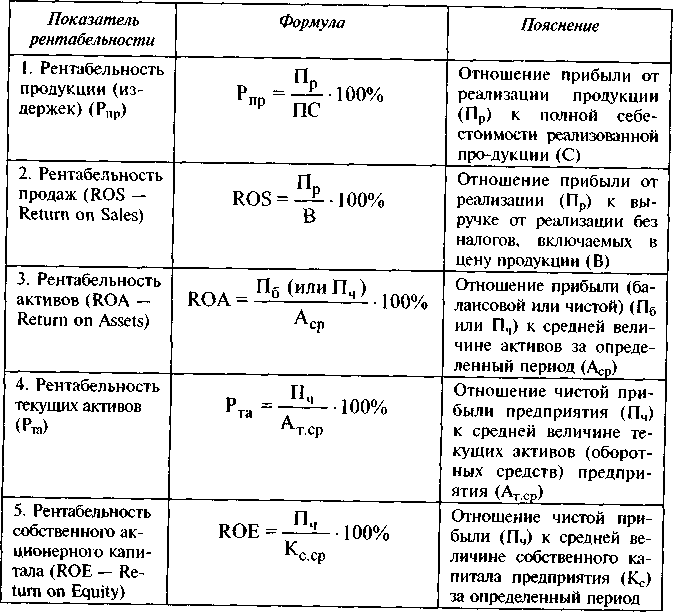

- Общая рентабельность активов. Величина ее отражает процент прибыли на каждый вложенный в активы организации рубль. Рассчитывается рентабельность активов соотношением операционной прибыли (до налоговых выплат) за конкретный период со средней стоимостью всех активов компании. Активы учитываются не только собственные, но и привлеченные – дебиторская задолженность, кредиты и т.п.

- Рентабельность оборотных активов – соотношение чистой прибыли к оборотной части активов (товары на складе, денежные средства и т.п.).

- Рентабельность продукции определяют отношением прибыли от реализации к себестоимости продукции (товаров или услуг). Она отражает степень эффективности текущих затрат на производство и реализацию. Определяется в процентах. Рентабельность продукции обычно рассчитывается как в целом, так и по отдельным ее видам.

- Рентабельность производства — обобщающий показатель, характеризующий экономическую эффективность деятельности всех структурных подразделений организации. Величина ее рассчитывается соотношением прибыли к затратам на весь процесс производства.

- Рентабельность капитала — отношение чистой прибыли к установленному и дополнительному капиталу. Величина его отражает эффективность использования собственных средств предприятия.

- Рентабельность продаж (или реализованной продукции) показывает долю прибыли на каждый рубль полученного дохода или на единицу реализованной продукции. Расчитывается соотношением операционной прибыли к денежному эквиваленту объема продаж за определенный период.

- Рентабельность инвестиций – отношение чистой прибыли к сумме первоначальных финансовых вложений.

Коэффициенты рентабельности активно используются для сравнения показателей компаний со средними значениями по данной отрасли; для анализа финансового состояния предприятия, на основе которого принимаются инвестиционные решения или партнерские соглашения.

Прибыль и рентабельность предприятия — Технология бизнеса

Главная задача любого предприятия – выжить. Выжить можно только путем увеличения объема продаж и прибыли. Но прибыль одного предприятия и прибыль другого, даже имеющие один и тот же цифровой показатель, это далеко не одно и тоже. Можно ли зная только величину прибыли сказать, что одно предприятие сработало лучше, чем второе? Ответить сложно, так как не известны размеры вложенного капитала в развитие бизнеса, не оценены масштабы деятельности предприятия. В качестве измерителя в данном случае может выступить уровень рентабельности и коэффициенты доходности.

Показатели рентабельности являются важными для оценки активности компании, эффективности использования капитала. Рентабельность характеризует эффективность деятельности предприятия, ее показатели позволяют оценить, какую прибыль получает предприятие с каждого рубля вложенных средств.

На уровень и динамику показателей рентабельности влияет множество факторов:

-

Организация производства и управление;

-

Объем, структура продукции;

-

Затраты на производство и себестоимость;

-

Структура капитала и его источников;

-

Прибыль и ее использование.

Для различных целей применяют различные методы исчисления показателей рентабельности. Так как деятельность предприятия подразделяется на три вида: на основную (операционную), инвестиционную и финансовую, то следует применять следующие группы:

-

Рентабельность производимой продукции;

-

Рентабельность вложенных инвестиций;

-

Рентабельность финансовых источников.

Рентабельность производимой продукции позволяет определить влияние изменений рентабельности за счет факторов изменения цены и ее себестоимости:

-

Рентабельность единицы продукции, работ или услуг определяется как процентное отношение прибыли по конкретному виду изделия, услуги к его полной себестоимости. Этот показатель принимается во внимание при установлении или изменения цены продажи на товар или услугу, т.

е. при ценообразовании продукта.

-

Рентабельность произведенной продукции, работ, услуг или рентабельность основной деятельности определяется как процентное отношение прибыли товарной продукции, услуг к полной себестоимости этой продукции или услуги. Этот показатель характеризует насколько эффективны ваши затраты на производство и используется при планировании прибыли, пересмотре ценовой политики.

-

Рентабельность реализованной продукции, работ, услуг рассчитывается как процентное отношение прибыли от реализации этой продукции или услуг к полной их себестоимости.

-

Наибольшее распространение получил показатель рентабельности производственной деятельности. Рентабельность производственной деятельности предприятия определяется в процентном отношении прибыли от реализации продукции, услуг к выручке от реализации без НДС, акцизов. Этот показатель может выглядеть и в виде коэффициента.

Рентабельность производственной деятельности показывает прибыль на рубль оборота.

-

Рентабельность финансово-хозяйственной деятельности рассчитывается как процентное отношение прибыли от производственно-хозяйственной деятельности предприятия в целом к выручке от реализации.

-

Рентабельность продаж ROS рассчитывается как процентное отношение чистой прибыли к выручке реализации без НДС и акцизов. Этот показатель часто называют нормой прибыли, он показывает, сколько прибыли зарабатывает предприятие с каждого рубля реализованной продукции.

е. при ценообразовании продукта.

е. при ценообразовании продукта.

Рентабельность производственной деятельности показывает прибыль на рубль оборота.

Рентабельность производственной деятельности показывает прибыль на рубль оборота.

Рентабельность вложенных инвестиций или рентабельность авансированного капитала, вложенного в имущество предприятия. Рентабельность активов рассчитывается как процентное отношение чистой прибыли предприятия к среднему значению активов за определенный период времени.

Рентабельность активов показывает сколько чистой прибыли зарабатывает предприятие с каждого рубля, вложенного в активы и отражает эффективность управления предприятием. Между показателем рентабельности активов и рентабельностью продукции существует определенная взаимосвязь. Рентабельность активов может быть повышена за счет улучшения соотношения между доходами и расходами от производственной деятельности или за счет улучшения соотношения объема продаж и использования капитала.

Изменение объема капитала вложенного в активы не оказывают прямого влияния на норму прибыли от продаж, но непосредственно влияет на скорость оборота капитала. Рентабельность активов показывает способность предприятия генерировать прибыль вне зависимости от источников финансирования предприятия. Этот показатель является одним из важнейших для руководителя предприятия, так как показывает эффективность деятельности компании.

Рентабельность финансовых источников. Рассмотрим рентабельность собственного капитала. Рентабельность собственного капитала показывает уровень доходности, которого добился руководитель предприятия, используя капитал, который инвестировали собственник или собственники бизнеса и определяется как процентное отношение чистой (балансовой) прибыли к среднему значению собственного капитала за определенный период времени.

Рассмотрим рентабельность собственного капитала. Рентабельность собственного капитала показывает уровень доходности, которого добился руководитель предприятия, используя капитал, который инвестировали собственник или собственники бизнеса и определяется как процентное отношение чистой (балансовой) прибыли к среднему значению собственного капитала за определенный период времени.

Рентабельность собственного капитала зависит от трех факторов:

-

Нормы прибыли от продажи;

-

Скорости оборота капитала;

-

Структуры авансированного капитала.

Рентабельность собственного капитала сильно зависит от структуры источников финансирования. Анализ этого показателя позволяет понять насколько предприятие может увеличить свои активы без увеличения привлеченного капитала. Более наглядно в виде формулы рентабельность собственного капитала представлена в формуле Дюпона.

Рентабельность собственного капитала ROE (формула Дюпона)

Рентабельность собственного капитала по этой формуле равна произведению отношений чистой прибыли к стоимости продаж, стоимости продаж к средней величине активов и средней величине активов к средней величине собственного капитала.

Для более детального изучения прибыльности предприятия используются показатели рентабельности основного капитала, рентабельности инвестированного капитала и рентабельности текущих активов.

Рентабельность основного капитала рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению основного капитала предприятия за определенный период времени и характеризует эффективность его использования. Среднее значение показателя основного капитала можно найти в первом разделе активов баланса предприятия.

Рентабельность текущих активов ROA рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению текущих активов предприятия и характеризует, насколько эффективно используются мобильные активы. Среднее значение текущих активов можно узнать по второму разделу активов баланса предприятия.

Среднее значение текущих активов можно узнать по второму разделу активов баланса предприятия.

Рентабельность инвестиционного капитала ROIC рассчитывается как процентное отношение чистой прибыли к сумме собственного и заемного капитала. Заемный капитал – это только долгосрочные пассивы.

По ссылке ниже вы можете скачать образец типовой финансовой модели, которая показывает как можно рассчитать прибыль и рентабельность в автоматическом режиме с помощью использования программы Excel.

Скачать пример финансовой модели и расчет прибыли и рентабельности.

Какова формула расчета рентабельности?

Маржа прибыли — это, пожалуй, один из самых простых и наиболее широко используемых финансовых коэффициентов в корпоративных финансах. Прибыль компании рассчитывается на трех уровнях в отчете о прибылях и убытках, начиная с самого основного — валовой прибыли — и заканчивая наиболее полным — чистой прибылью. Между этими двумя находится операционная прибыль. У всех трех есть соответствующая норма прибыли, рассчитанная путем деления значения прибыли на доход и умножения на 100.

У всех трех есть соответствующая норма прибыли, рассчитанная путем деления значения прибыли на доход и умножения на 100.

Ключевые выводы

- Маржа прибыли отражает относительную прибыльность фирмы или деловой активности путем учета затрат, связанных с производством и продажей товаров.

- Маржа может быть рассчитана на основе валовой прибыли, операционной прибыли или чистой прибыли.

- Чем больше маржа прибыли, тем лучше, но высокая валовая маржа вместе с небольшой чистой маржей может указывать на то, что требует дальнейшего изучения.

Маржа валовой прибыли

Валовая прибыль — это простейший показатель рентабельности, поскольку он определяет прибыль как весь доход, который остается после учета себестоимости проданных товаров (COGS).COGS включает только те расходы, которые непосредственно связаны с производством или изготовлением предметов для продажи, включая сырье и заработную плату за труд, необходимый для изготовления или сборки товаров. В эту цифру не входят, среди прочего, любые расходы по долгам, налогам, операционным или накладным расходам, а также единовременные расходы, такие как покупка оборудования. Маржа валовой прибыли сравнивает валовую прибыль с общим доходом, отражая процентную долю каждого доллара дохода, который сохраняется как прибыль после оплаты производственных затрат.

В эту цифру не входят, среди прочего, любые расходы по долгам, налогам, операционным или накладным расходам, а также единовременные расходы, такие как покупка оборудования. Маржа валовой прибыли сравнивает валовую прибыль с общим доходом, отражая процентную долю каждого доллара дохода, который сохраняется как прибыль после оплаты производственных затрат.

Формула для расчета валовой прибыли:

Формула валовой прибыли. ИнвестопедияМаржа операционной прибыли

Немного более сложная метрика, операционная прибыль, также учитывает все накладные, операционные, административные и коммерческие расходы, необходимые для повседневного ведения бизнеса. Хотя эта цифра по-прежнему не включает долги, налоги и другие неоперационные расходы, она включает амортизацию и износ активов. При делении операционной прибыли на доход этот средний уровень рентабельности отражает процентную долю каждого доллара, который остается после оплаты всех расходов, необходимых для поддержания бизнеса.

Формула маржи операционной прибыли:

Как рассчитать размер прибыли

Маржа чистой прибыли

Печально известная чистая прибыль отражает общую сумму выручки, оставшуюся после учета всех расходов и дополнительных потоков доходов. Это включает в себя COGS и операционные расходы, как указано выше, но также включает платежи по долгам, налогам, разовые расходы или платежи, а также любой доход от инвестиций или вторичных операций.Маржа чистой прибыли отражает общую способность компании превращать прибыль в прибыль.

Формулы для расчета чистой прибыли:

Формулы чистой прибыли. ИнвестопедияПример размера прибыли

За финансовый год, закончившийся в октябре 2016 года, доход Starbucks Corp (SBUX) составил 21,32 миллиарда долларов. Валовая прибыль и операционная прибыль достигли хороших показателей: 12,8 млрд долларов и 4,17 млрд долларов соответственно. Чистая прибыль за год — 2,82 миллиарда долларов.Таким образом, маржа Starbucks будет рассчитываться как:

Маржа валовой прибыли = (12,8 млрд долл. ÷ 21,32 млрд долл. США) x 100 = 60,07%.

÷ 21,32 млрд долл. США) x 100 = 60,07%.

Маржа операционной прибыли = (4,17 млрд долл. ÷ 21,32 млрд долл. США) x 100 = 19,57%.

Маржа чистой прибыли = (2,82 миллиарда долларов ÷ 21,32 миллиарда долларов) x 100 = 13,22%.

Этот пример иллюстрирует важность наличия сильной валовой и операционной прибыли. Слабость на этих уровнях указывает на то, что деньги теряются на основных операциях, оставляя небольшой доход для других расходов.Хорошая валовая и операционная прибыль в приведенном выше примере позволила Starbucks поддерживать приличную прибыль, при этом выполняя все свои другие финансовые обязательства.

Итог

Для владельцев бизнеса показатели прибыльности важны, потому что они выявляют слабые места в операционной модели и позволяют сравнивать результаты из года в год. Для инвесторов прибыльность компании имеет важное значение для ее будущего роста и инвестиционного потенциала.Кроме того, этот тип финансового анализа позволяет как руководству, так и инвесторам увидеть, как компания конкурирует с конкурентами.

Маржа прибыли используется для определения того, насколько хорошо руководство компании генерирует прибыль. Полезно сравнивать размер прибыли за несколько периодов и с компаниями в той же отрасли.

Как рассчитать прибыль на единицу товара с учетом того, сколько нужно продать | Малый бизнес

Тара Кимбалл Обновлено 29 января 2019 г.

Лучший способ обеспечить конкурентоспособность ваших цен без слишком низких цен на продукты для выживания вашего бизнеса — это понять свои затраты и прибыль на единицу продукции.Как только вы сможете подсчитать, сколько вы зарабатываете за штуку, вы сможете контролировать свою прибыль и обеспечивать покрытие основных операционных расходов.

Себестоимость продукции

Чтобы определить прибыль, которую вы получаете от каждого продукта, вам необходимо определить стоимость продукта. Если вы приобретаете товары у производителя для перепродажи, это несложный процесс. Стоимость единицы равна той, которую вы платите за каждую деталь от производителя. Если вы производите продукт, расчет стоимости за единицу требует еще нескольких шагов.Рассчитайте стоимость материалов, необходимых для изготовления изделия.

Если вы производите продукт, расчет стоимости за единицу требует еще нескольких шагов.Рассчитайте стоимость материалов, необходимых для изготовления изделия.

Например, если вы платите 40 долларов за электронные микросхемы, 20 долларов за краску и 80 долларов за пластик для изготовления 10 штук, вы тратите 140 долларов на изготовление 10 продуктов или 14 долларов за продукт. Если на изготовление 10 деталей у сотрудника уходит 10 часов, а работник зарабатывает 8 долларов в час, это означает, что вы платите 8 долларов за каждый продукт, увеличивая затраты на производство до 22 долларов. Прямые затраты на рабочую силу и детали для производства продукта составляют 22 доллара.

Расчет прибыли по каждой позиции

После выделения затрат на продукт вы можете определить прибыль, полученную по каждой позиции. Вычтите стоимость товара из продажной цены товара. Например, если вы продаете предмет за 40 долларов, и он стоит вашей компании 22 доллара, ваша прибыль на единицу продукции составит 18 долларов.

Расчет точки безубыточности

Определите количество единиц, которое вам нужно продать, рассчитав общие расходы для вашей компании. Если ваши ежемесячные расходы составляют в среднем 28000 долларов, включая зарплату, офисные расходы и накладные расходы, вам нужно продать 1556 штук, чтобы достичь безубыточности.Вы рассчитываете этот показатель безубыточности, разделив свои общие расходы на прибыль, которую вы получаете за штуку.

Если вы зарабатываете 18 долларов за штуку, разделите ваши общие расходы на 18, в этом случае вы получите 1556 продаж для покрытия операционных расходов вашей компании. Любые дополнительные продажи за период считаются прибылью.

Поправки на дополнительные расходы и скидки

Прибыль на единицу продукции и точка безубыточности зависят от затрат на производство или приобретение продукта. Дополнительные расходы уменьшат вашу прибыль за штуку, если вы соответственно не увеличите продажную цену. Если вы предлагаете скидки с продаж, рассчитайте свою прибыль за весь период, сложив все свои расходы за этот период, а затем вычтя их из общей суммы, которую вы заработали на продажах продукции. Разделите прибыль на количество проданных штук, чтобы получить прибыль за единицу.

Если вы предлагаете скидки с продаж, рассчитайте свою прибыль за весь период, сложив все свои расходы за этот период, а затем вычтя их из общей суммы, которую вы заработали на продажах продукции. Разделите прибыль на количество проданных штук, чтобы получить прибыль за единицу.

Например, если вы продали 10 000 штук с некоторыми оптовыми скидками, что принесло общий доход в размере 380 000 долларов, ваша общая прибыль составит 160 000 долларов, если вычесть 22 доллара на единицу стоимости продукта. Общая прибыль соответствует средней прибыли в размере 16 долларов США.

Коэффициенты прибыльности — Расчет маржи, прибыли, рентабельности капитала (ROE)

Что такое коэффициенты прибыльности?

Коэффициенты прибыльности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) по отношению к выручке, активам балансаIB Руководство — Активы баланса Активы баланса перечислены как счета или позиции, которые заказываются по ликвидности. Ликвидность — это легкость, с которой фирма может конвертировать актив в наличные.Наиболее ликвидным активом являются денежные средства (первая позиция в балансе), за которыми следуют краткосрочные депозиты и дебиторская задолженность. Это руководство охватывает все активы баланса, примеры, операционные расходы и акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс в течение определенного периода времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли и повышения ценности для акционеров.

Ликвидность — это легкость, с которой фирма может конвертировать актив в наличные.Наиболее ликвидным активом являются денежные средства (первая позиция в балансе), за которыми следуют краткосрочные депозиты и дебиторская задолженность. Это руководство охватывает все активы баланса, примеры, операционные расходы и акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс в течение определенного периода времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли и повышения ценности для акционеров.

Большинство компаний обычно добиваются более высокого коэффициента или стоимости, поскольку это обычно означает, что бизнес работает хорошо за счет генерирования доходов, прибыли и денежных потоков. Коэффициенты наиболее полезны, когда они анализируются в сравнении с аналогичными компаниями или с предыдущими периодами. Ниже рассматриваются наиболее часто используемые коэффициенты рентабельности.

Какие существуют различные типы коэффициентов рентабельности?

Существуют различные коэффициенты рентабельности, которые используются компаниями для получения полезной информации о финансовом благополучии и эффективности бизнеса.

Все эти коэффициенты можно разделить на две категории, а именно:

A. Коэффициенты маржи

Коэффициенты маржи представляют способность компании конвертировать продажи в прибыль при различных степенях измерения.

Примеры: валовая прибыль, маржа операционной прибыли Операционная маржа Операционная маржа равна операционной прибыли, разделенной на выручку. Это коэффициент рентабельности, измеряющий выручку после покрытия операционной деятельности, и маржа чистой прибыли. Маржа чистой прибыли. Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, от которой компания получает общий доход. Он измеряет сумму чистой прибыли, которую компания получает на доллар полученной выручки, маржу денежного потока, EBITEBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж. EBITDAEBITDAEBITDA или прибыль до вычета процентов, налогов, амортизации и амортизации — это прибыль компании до производятся любые из этих чистых вычетов.EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры, EBITDAR, NOPATNOPATNOPAT означает чистую операционную прибыль после налогообложения и представляет теоретический доход компании от операций, коэффициент операционных расходов и коэффициент накладных расходов.

Он измеряет сумму чистой прибыли, которую компания получает на доллар полученной выручки, маржу денежного потока, EBITEBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж. EBITDAEBITDAEBITDA или прибыль до вычета процентов, налогов, амортизации и амортизации — это прибыль компании до производятся любые из этих чистых вычетов.EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры, EBITDAR, NOPATNOPATNOPAT означает чистую операционную прибыль после налогообложения и представляет теоретический доход компании от операций, коэффициент операционных расходов и коэффициент накладных расходов.

B. Коэффициенты доходности

Коэффициенты доходности отражают способность компании приносить прибыль своим акционерам.

Примеры включают рентабельность активов, рентабельность собственного капитала, рентабельность денежных средств, рентабельность долга, рентабельность нераспределенной прибыли, рентабельность выручки, рентабельность с поправкой на риск, рентабельность инвестированного капитала и рентабельность вложенного капитала.

Каковы наиболее часто используемые коэффициенты рентабельности и их значение?

Большинство компаний используют коэффициенты рентабельности при анализе производительности своего бизнеса, сравнивая доход с продажами, активами и капиталом.

Шесть наиболее часто используемых коэффициентов рентабельности:

# 1 Маржа валовой прибыли

Маржа валовой прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для рассчитать процент прибыли, которую получает компания от общего дохода. Он измеряет размер чистой прибыли, которую получает компания на доллар полученного дохода. — сравнивает валовую прибыль с выручкой от продаж. Это показывает, сколько зарабатывает бизнес с учетом необходимых затрат на производство товаров и услуг. Высокий коэффициент валовой прибыли отражает более высокую эффективность основных операций, что означает, что он по-прежнему может покрывать операционные расходы, фиксированные затраты, дивиденды и амортизацию, а также обеспечивать чистую прибыль для бизнеса. С другой стороны, низкая норма прибыли указывает на высокую стоимость проданных товаров, что может быть связано с неблагоприятной политикой закупок, низкими продажными ценами, низкими продажами, жесткой рыночной конкуренцией или неправильной политикой стимулирования продаж.

Он измеряет размер чистой прибыли, которую получает компания на доллар полученного дохода. — сравнивает валовую прибыль с выручкой от продаж. Это показывает, сколько зарабатывает бизнес с учетом необходимых затрат на производство товаров и услуг. Высокий коэффициент валовой прибыли отражает более высокую эффективность основных операций, что означает, что он по-прежнему может покрывать операционные расходы, фиксированные затраты, дивиденды и амортизацию, а также обеспечивать чистую прибыль для бизнеса. С другой стороны, низкая норма прибыли указывает на высокую стоимость проданных товаров, что может быть связано с неблагоприятной политикой закупок, низкими продажными ценами, низкими продажами, жесткой рыночной конкуренцией или неправильной политикой стимулирования продаж.

Узнайте больше об этих коэффициентах на курсах финансового анализа CFI.

# 2 Маржа EBITDA

EBITDAEBITDAEBITDA или прибыль до вычета процентов, налогов, износа и амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры означает прибыль до вычета процентов, налогов, износа и амортизации.Он представляет прибыльность компании без учета неоперационных статей, таких как проценты и налоги, а также неденежных статей, таких как износ и амортизация. Преимущества анализа маржи EBITDA компании Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры, а загружаемый шаблон позволяет легко сравнить его с другими компаниями, поскольку он исключает расходы, которые могут быть нестабильными или несколько произвольными.Обратной стороной маржи EBTIDA является то, что она может сильно отличаться от чистой прибыли и фактического генерирования денежного потока, которые являются лучшими показателями эффективности компании.

EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры означает прибыль до вычета процентов, налогов, износа и амортизации.Он представляет прибыльность компании без учета неоперационных статей, таких как проценты и налоги, а также неденежных статей, таких как износ и амортизация. Преимущества анализа маржи EBITDA компании Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры, а загружаемый шаблон позволяет легко сравнить его с другими компаниями, поскольку он исключает расходы, которые могут быть нестабильными или несколько произвольными.Обратной стороной маржи EBTIDA является то, что она может сильно отличаться от чистой прибыли и фактического генерирования денежного потока, которые являются лучшими показателями эффективности компании. EBITDA широко используется во многих методах оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедент.

EBITDA широко используется во многих методах оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедент.

# 3 Маржа операционной прибыли

Маржа операционной прибыли Операционная маржа Операционная маржа равна операционной прибыли, разделенной на выручку.Это коэффициент рентабельности, измеряющий выручку после покрытия операционной деятельности, и — рассматривает прибыль как процент от продаж до вычета процентных расходов и налога на прибыль. Компании с высокой маржой операционной прибыли, как правило, лучше оснащены для оплаты фиксированных затрат и процентов по обязательствам, имеют больше шансов пережить экономический спад и более способны предлагать более низкие цены, чем их конкуренты, у которых более низкая маржа прибыли. Норма операционной прибыли часто используется для оценки силы менеджмента компании, поскольку хорошее управление может существенно повысить прибыльность компании за счет управления ее операционными расходами.

# 4 Маржа чистой прибыли

Маржа чистой прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, которую компания получает от своей общий доход. Он измеряет размер чистой прибыли, которую получает компания на доллар полученного дохода. это нижняя строка. Он учитывает чистую прибыль компании и делит ее на общий доход. Он дает окончательную картину прибыльности компании после учета всех расходов, включая проценты и налоги.Причина использования чистой прибыли в качестве показателя рентабельности заключается в том, что при этом учитывается все. Недостатком этой метрики является то, что она включает в себя много «шума», такого как единовременные расходы и прибыль, что затрудняет сравнение результатов деятельности компании с ее конкурентами.

# 5 Маржа денежного потока

Маржа денежного потока — выражает взаимосвязь между денежными потоками от операционной деятельности Операционный денежный поток Операционный денежный поток (OCF) — это сумма денежных средств, генерируемых обычной операционной деятельностью предприятия в определенный период времени. .и продажи, генерируемые бизнесом. Он измеряет способность компании конвертировать продажи в наличные. Чем выше процент денежного потока, тем больше денежных средств будет доступно от продаж для оплаты поставщиков, дивидендов, коммунальных услуг и долга по обслуживанию, а также для покупки основных средств. Однако отрицательный денежный поток означает, что даже если бизнес генерирует продажи или прибыль, он все равно может терять деньги. В случае компании с неадекватным денежным потоком, компания может выбрать заимствование средств или получение денег через инвесторов для продолжения работы.

.и продажи, генерируемые бизнесом. Он измеряет способность компании конвертировать продажи в наличные. Чем выше процент денежного потока, тем больше денежных средств будет доступно от продаж для оплаты поставщиков, дивидендов, коммунальных услуг и долга по обслуживанию, а также для покупки основных средств. Однако отрицательный денежный поток означает, что даже если бизнес генерирует продажи или прибыль, он все равно может терять деньги. В случае компании с неадекватным денежным потоком, компания может выбрать заимствование средств или получение денег через инвесторов для продолжения работы.

Управление денежным потоком Цикл конвертации наличных денег Цикл конвертации наличных денег (CCC) — это показатель, который показывает количество времени, которое требуется компании, чтобы преобразовать свои инвестиции в запасы в наличные. Формула цикла конвертации денежных средств измеряет количество времени в днях, которое требуется компании, чтобы превратить вложенные ресурсы в денежные средства. Формула имеет решающее значение для успеха компании, потому что всегда наличие адекватного денежного потока минимизирует расходы (например, позволяет избежать штрафов за просрочку платежа и дополнительных процентных расходов) и позволяет компании воспользоваться любой дополнительной прибылью или возможностями роста, которые могут возникнуть (например,г. возможность приобрести с существенной скидкой инвентарь уходящего из бизнеса конкурента).

Формула имеет решающее значение для успеха компании, потому что всегда наличие адекватного денежного потока минимизирует расходы (например, позволяет избежать штрафов за просрочку платежа и дополнительных процентных расходов) и позволяет компании воспользоваться любой дополнительной прибылью или возможностями роста, которые могут возникнуть (например,г. возможность приобрести с существенной скидкой инвентарь уходящего из бизнеса конкурента).

# 6 Рентабельность активов

Рентабельность активов (ROA) Рентабельность активов и формула ROA Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы., как следует из названия, показывает процент чистой прибыли по отношению к общим активам компании. Коэффициент ROA показывает, какую прибыль после вычета налогов компания получает на каждый доллар активов, которыми она владеет. Он также измеряет интенсивность активов бизнеса. Чем ниже прибыль на доллар активов, тем более ресурсоемкой считается компания. Компании с высокой степенью ресурсоемкости требуют больших вложений для приобретения техники и оборудования для получения дохода. Примеры отраслей, которые обычно являются очень ресурсоемкими, включают телекоммуникационные услуги, производители автомобилей и железные дороги.Примерами менее ресурсоемких компаний являются рекламные агентства и компании-разработчики программного обеспечения.

Коэффициент ROA показывает, какую прибыль после вычета налогов компания получает на каждый доллар активов, которыми она владеет. Он также измеряет интенсивность активов бизнеса. Чем ниже прибыль на доллар активов, тем более ресурсоемкой считается компания. Компании с высокой степенью ресурсоемкости требуют больших вложений для приобретения техники и оборудования для получения дохода. Примеры отраслей, которые обычно являются очень ресурсоемкими, включают телекоммуникационные услуги, производители автомобилей и железные дороги.Примерами менее ресурсоемких компаний являются рекламные агентства и компании-разработчики программного обеспечения.

Узнайте больше об этих коэффициентах на курсах финансового анализа CFI.

# 7 Рентабельность капитала

Рентабельность собственного капитала (ROE) Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, при котором годовая прибыль (чистая прибыль) компании делится на ее стоимость. от общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравниваются с собственным капиталом.- выражает процент чистой прибыли по отношению к акционерному капиталу или норму прибыли на деньги, вложенные инвесторами в бизнес. Коэффициент рентабельности собственного капитала — это показатель, за которым особенно следят фондовые аналитики и инвесторы. Благоприятно высокий коэффициент рентабельности собственного капитала часто упоминается в качестве причины для покупки акций компании. Компании с высокой рентабельностью капитала обычно более способны генерировать денежные средства внутри компании и, следовательно, меньше зависят от заемного финансирования.

от общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравниваются с собственным капиталом.- выражает процент чистой прибыли по отношению к акционерному капиталу или норму прибыли на деньги, вложенные инвесторами в бизнес. Коэффициент рентабельности собственного капитала — это показатель, за которым особенно следят фондовые аналитики и инвесторы. Благоприятно высокий коэффициент рентабельности собственного капитала часто упоминается в качестве причины для покупки акций компании. Компании с высокой рентабельностью капитала обычно более способны генерировать денежные средства внутри компании и, следовательно, меньше зависят от заемного финансирования.

# 8 Рентабельность инвестированного капитала

Рентабельность инвестированного капитала (ROIC) Рентабельность инвестированного капитала (ROIC) Рентабельность инвестированного капитала (ROIC) — это рентабельность или показатель эффективности прибыли, полученной теми, кто предоставляет капитал, а именно держателями облигаций фирмы и акционеры. ROIC компании часто сравнивают с WACC, чтобы определить, создает ли компания ценность или разрушает ее. является мерой доходности, генерируемой всеми поставщиками капитала, включая обоих держателей облигаций. Эмитенты облигаций. Существуют разные типы эмитентов облигаций. Эти эмитенты облигаций создают облигации для заимствования средств у держателей облигаций с погашением при наступлении срока погашения. и акционеры Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс.Он аналогичен коэффициенту рентабельности собственного капитала, но является более всеобъемлющим по своему охвату, поскольку включает доходы, полученные от капитала, предоставленного держателями облигаций.

ROIC компании часто сравнивают с WACC, чтобы определить, создает ли компания ценность или разрушает ее. является мерой доходности, генерируемой всеми поставщиками капитала, включая обоих держателей облигаций. Эмитенты облигаций. Существуют разные типы эмитентов облигаций. Эти эмитенты облигаций создают облигации для заимствования средств у держателей облигаций с погашением при наступлении срока погашения. и акционеры Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс.Он аналогичен коэффициенту рентабельности собственного капитала, но является более всеобъемлющим по своему охвату, поскольку включает доходы, полученные от капитала, предоставленного держателями облигаций.

Упрощенная формула ROIC может быть рассчитана как: EBIT x (1 — ставка налога) / (стоимость долга + стоимость + капитал). Показатель EBIT используется потому, что он представляет собой доход, полученный до вычета процентных расходов, и, следовательно, представляет собой прибыль, доступную всем инвесторам, а не только акционерам.

Видео Объяснение коэффициентов рентабельности и рентабельности собственного капитала

Ниже приводится короткое видео, в котором объясняется, как различные рычаги в финансовой отчетности компании влияют на коэффициенты прибыльности, такие как маржа чистой прибыли.

Финансовое моделирование (выход за рамки коэффициентов рентабельности)

Хотя коэффициенты рентабельности — отличное место для начала при выполнении финансового анализа, их главный недостаток заключается в том, что ни один из них не учитывает всю картину в целом. Более полный способ учесть все существенные факторы, влияющие на финансовое здоровье и прибыльность компании, — это создание модели DCF. Бесплатное руководство по DCF-модели. DCF-модель — это особый тип финансовой модели, используемый для оценки бизнеса.n], где PV = текущая стоимость, F = будущий платеж (денежный поток), r = ставка дисконтирования, n = количество периодов в будущем бизнеса.

На скриншоте ниже вы можете увидеть, сколько из перечисленных выше коэффициентов прибыльности (таких как EBIT, NOPAT и Cash Flow) являются факторами анализа DCF. Цель финансового аналитика — включить как можно больше информации и подробностей о компании в модель Excel Шаблоны Excel и финансовых моделейЗагрузить бесплатные шаблоны финансовых моделей — библиотека электронных таблиц CFI включает 3 шаблона финансовой модели отчета, модель DCF, график долга, график амортизации, капитальные затраты, проценты, бюджеты, расходы, прогнозирование, диаграммы, графики, расписания, оценка, сопоставимый анализ компании, другие шаблоны Excel.

Чтобы узнать больше, посетите онлайн-курсы CFI по финансовому моделированию!

Дополнительные ресурсы

Спасибо за то, что прочитали это руководство по анализу и расчету коэффициентов рентабельности. CFI является официальным глобальным поставщиком статуса аналитика финансового моделирования и оценки. Сертификация FMVA®. Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari, и стремятся помочь вам продвинуться по карьерной лестнице.Помня об этой цели, эти дополнительные ресурсы CFI помогут вам стать финансовым аналитиком мирового уровня:

Сертификация FMVA®. Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari, и стремятся помочь вам продвинуться по карьерной лестнице.Помня об этой цели, эти дополнительные ресурсы CFI помогут вам стать финансовым аналитиком мирового уровня:

- Бесплатные курсы по бухгалтерскому учету и финансам

- Бесплатный ускоренный курс по Excel

- Как оценить частную компанию Оценка частной компании3 Методы оценки частной компании — научитесь ценить бизнес, даже если он частный и с ограниченной информацией. В этом руководстве представлены примеры, включая сопоставимый анализ компании, анализ дисконтированных денежных потоков и первый чикагский метод.Узнайте, как профессионалы ценят бизнес. Как рассчитать

Сколько стоит производство?

Себестоимость производства — это общие затраты, понесенные бизнесом для производства определенного количества продукта или предложения услуги.Производственные затраты могут включать такие вещи, как рабочая сила, сырье или расходные материалы.

В экономике стоимость производства определяется как затраты, понесенные для получения факторов производства, таких как рабочая сила, земля и капитал, которые необходимы в процессе производства продукта.Например, затраты на производство автомобильной шины могут включать такие расходы, как резина, рабочая сила, необходимая для производства продукта, и различные производственные материалы.В сфере услуг производственные затраты могут повлечь за собой материальные затраты на оказание услуги, а также затраты на рабочую силу, выплачиваемые сотрудникам, которым поручено предоставлять услуги.

Виды производственных затрат

Существуют различные типы производственных затрат, которые предприятия могут понести в ходе производства продукта или предложения услуги. К ним относятся следующие:

1. Постоянные затраты

Постоянные затраты — это затраты, которые не меняются в зависимости от количества произведенной продукции.

Это означает, что затраты остаются неизменными даже при нулевом производстве или когда предприятие достигло максимальной производственной мощности. Например, ресторанный бизнес должен платить ежемесячную, ежеквартальную или годовую арендную плату независимо от количества клиентов, которых он обслуживает. Другие примеры фиксированных затрат включают заработную плату Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или сотрудник получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании.Он включает любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе их работы, а также оборудование, арендуемое.Постоянные затраты, как правило, ограничены по времени, и они фиксируются только по отношению к производству в течение определенного периода. В долгосрочной перспективе затраты на производство продукта переменны и будут меняться от одного периода к другому.

2. Переменные затраты

Переменные затраты — это затраты, которые изменяются с изменением уровня производства.То есть они растут по мере увеличения объема производства и уменьшаются по мере его уменьшения. Если объем производства равен нулю, переменные затраты не возникают. Примеры переменных затрат включают комиссионные с продаж. Комиссионная комиссия — это компенсация, выплачиваемая сотруднику после выполнения задачи, которая, как правило, заключается в продаже определенного количества продуктов или услуг, коммунальных затрат, сырья и прямых затрат на рабочую силу.

Например, на предприятии по производству одежды переменные затраты могут включать сырье, используемое в производственном процессе, и прямые затраты на рабочую силу.Если сырье и прямые затраты на рабочую силу, понесенные при производстве рубашек, составляют 9 долларов за единицу, а компания производит 1000 единиц, то общие переменные затраты составляют 9000 долларов.

3.

Общие затратыОбщие затраты включают как переменные, так и постоянные затраты. Он учитывает все затраты, понесенные в процессе производства или при предоставлении услуги. Например, предположим, что текстильная компания несет затраты на производство в размере 9 долларов за рубашку и произвела 1000 единиц в течение последнего месяца.Также компания платит арендную плату в размере 1500 долларов в месяц. Общая стоимость включает переменные затраты в размере 9000 долларов США (9 x 1000 долларов США) и фиксированные затраты в размере 1500 долларов США в месяц, в результате чего общая стоимость составляет 10 500 долларов США.

4. Средняя стоимость

Средняя стоимость относится к общей стоимости производства, разделенной на количество произведенных единиц. Его также можно получить путем суммирования средних переменных затрат и средних постоянных затрат. Руководство использует средние затраты для принятия решений о ценообразовании своей продукции с целью получения максимальной выручки или прибыли.

Целью компании должно быть минимизация средней стоимости единицы продукции, чтобы она могла увеличить маржу прибыли без увеличения затрат.

5. Предельные затраты

Предельные затраты — это затраты на производство одной дополнительной единицы продукции. Он показывает увеличение общих затрат, связанных с производством еще одной единицы продукта. Поскольку постоянные затраты остаются постоянными независимо от увеличения выпуска, на предельные затраты в основном влияют изменения переменных затрат.Руководство компании полагается на предельные затраты при принятии решений о распределении ресурсов, стремясь распределить производственные ресурсы таким образом, чтобы это было оптимально прибыльным.

Например, если компания хочет увеличить производственную мощность, она сравнивает предельные затраты с предельным доходом, который будет получен при производстве еще одной единицы продукции. Предельные издержки зависят от объема производимой продукции. На них влияют различные факторы, такие как ценовая дискриминация.

Ценовая дискриминация. Ценовая дискриминация относится к стратегии ценообразования, при которой потребители взимают разные цены за идентичные товары или услуги.Различные типы цен, внешние эффекты, асимметрия информации и транзакционные издержки.Как рассчитать стоимость?

Первым шагом при расчете затрат на изготовление продукта является определение постоянных затрат. Следующим шагом является определение переменных затрат, понесенных в производственном процессе. Затем сложите постоянные и переменные затраты и разделите общую стоимость на количество произведенных товаров, чтобы получить среднюю стоимость единицы.

Для того, чтобы компания получала прибыль, цена продажи должна быть выше, чем стоимость единицы.Установка цены ниже стоимости единицы приведет к убыткам. Поэтому критически важно, чтобы компания могла точно оценить все свои затраты.

Дополнительные ресурсы

CFI является официальным поставщиком сертификации FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™.

Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Программа сертификации Ferrari, разработанная для того, чтобы превратить любого в финансовый аналитик мирового уровня.Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Асимметричная информация Асимметричная информация Асимметричная информация, как следует из этого термина, является неравной, непропорциональной или однобокой информацией. Обычно он используется в отношении какого-либо типа коммерческой сделки или финансового соглашения, когда одна сторона обладает большей или более подробной информацией, чем другая.

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат.Фиксированные затраты остаются неизменными

- Фиксированные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что может быть классифицировано несколькими способами в зависимости от ее характера. Один из наиболее популярных методов — классификация по

- Отрицательные внешние эффекты Отрицательные внешние эффекты Отрицательные внешние эффекты возникают, когда продукт и / или потребление товара или услуги оказывает отрицательное влияние на независимую третью сторону

Расчет порога прибыльности вашего бизнеса | Блог

Порог рентабельности — это точка безубыточности, при которой бизнес становится прибыльным.Этот порог достигается, когда общие затраты на ведение бизнеса равны его общим доходам. Выше этого порога считается, что бизнес достиг зоны завидной прибыли. Ниже этого порога бизнес будет бороться за получение прибыли или выживание в долгосрочной перспективе. Значение этого порога может быть выражено в количестве единиц проданного продукта, в полученной выручке или в периодах времени (например, в месяцах или годах).

Для предпринимателя бесценно знание порога прибыльности или точки безубыточности своего бизнеса.Это улучшит финансовое планирование вашего бизнеса, отточит вашу стратегию ценообразования и постановки целей по доходам и предотвратит принятие неверных бизнес-решений.

Рассчитайте порог рентабельности Демонстрация жизнеспособности вашего плана также является хорошим способом убедить инвесторов или банкиров финансировать вашу компанию. Особенно при создании или запуске нового продукта, добавлении нового канала продаж или изменении бизнес-модели.Это может показаться несколько более сложным, если вы продаете различные товары.Однако вы можете брать по одному продукту за раз или установить среднюю цену на основе всех проданных продуктов. В такой ситуации лучше принять во внимание несколько сценариев, чтобы убедиться, что вы подготовлены настолько, насколько это возможно. «Лучше всего рассчитывать на период в один год, чтобы получить лучшее представление обо всех постоянных затратах. Таким образом, вы можете разделить постоянные затраты на валовую прибыль (выручка за вычетом переменных затрат) », — объясняет Мари-Андре Жиру, FCPA, FCMA, президент Cofinia consil inc. Конечный результат — ваш порог прибыльности в долларах.

Разделите это число на цену единицы, чтобы получить порог прибыльности в количестве проданных единиц.Постоянные затраты — это затраты, которые остаются неизменными независимо от количества проданных продуктов. Подумайте о своих административных расходах, таких как аренда, страхование, заработная плата (бухгалтерский учет или прием), услуги по подписке на программное обеспечение и т. Д. Переменные затраты — это затраты, которые варьируются в зависимости от количества проданных продуктов. Например, эти затраты включают расходы на материалы, комиссионные, операционные сборы и рабочую силу.

Укажите свои данныеПрежде всего, составьте список своих эксплуатационных расходов, то есть затрат на производство вашего продукта, арендной платы и банковских сборов. Перечислите также все другие расходы, которые должны быть понесены. Затем разделите все эти расходы на переменные или постоянные.

Г-жа Жиру приводит в качестве примера простой метод расчета:

Определите свои производственные затраты и оцените количество произведенных единиц на основе этих затрат.

Определите среднюю цену на свою продукцию и рассчитайте предполагаемый доход, умножив среднюю цену на количество произведенных единиц.

Стоит отметить, что для некоторых данных есть свои ограничения. Например, анализ порога рентабельности не помогает оценить спрос на ваш продукт, поскольку он нестабилен. Фактически, вы можете даже решить изменить свои цены, что может повлиять на количество людей, которые хотят купить ваш продукт. Вы также должны убедиться, что ваши данные надежны. Некоторые затраты считаются как постоянными, так и переменными. По словам президента Cofinia consil Inc., необходимость указывать свои расходы как постоянные или переменные затраты иногда усложняет расчет. Например, некоторые затраты вполне могут быть перечислены в любой из категорий. Если ваша компания нанимает наемных работников, их компенсация должна рассматриваться как фиксированная стоимость. Если вы нанимаете ресурсы на неполный рабочий день или почасово, в зависимости от объема полученных заказов, их компенсация должна регистрироваться как переменные затраты.

Не забыть ни о каких расходах — еще одна проблема для вас! Вы также должны убедиться в точности введенных данных.Наконец, знание порога прибыльности вашего бизнеса поможет вам лучше понять его потенциал для успеха. Убедитесь, что у вас есть доступ к экспертам в финансовой сфере, и не стесняйтесь обращаться за советом к надежным бухгалтерам, чтобы внести коррективы в свой бизнес, если это необходимо.

Для более подробного изучения этого вопроса перейдите по ссылке на веб-сайт CFO Masqué: Calcul du seuil de rentabilité: quelques pièges à éviter

Предприниматель, блогер и спикер конференций Ким Оклер широко известна в сообществе предпринимателей Квебека.Она публикует свои идеи и советы на различных платформах по теме, близкой и дорогой ее сердцу: развитию предпринимательских навыков.

В 2005 году Ким создал MacQuébec, квебекское сообщество пользователей продуктов Apple. В настоящее время сайтом управляют около 20 сотрудников, и его посещают более 600 000 человек в год. Через свою компанию Niviti она также предлагает услуги и консультации по созданию и управлению онлайн-сообществами.Как анализировать рентабельность | Фонд Эдварда Лоу

Цифровая библиотека> Приобретение и управление финансами> Анализ соотношений «Как анализировать прибыльность»

Хотя гордость за владение и удовлетворенность карьерой являются здоровыми целями, наиболее вероятной причиной того, что вы начали свой бизнес, было получение прибыли.Это руководство знакомит вас с несколькими методами анализа деятельности вашей компании и расчета прибыльности вашего бизнеса.

ЧТО ОЖИДАТЬМногие предприниматели начинают свой бизнес, по крайней мере частично, из-за гордости за собственность и удовлетворения, которое приходит от того, что они сами руководят. . Вдобавок, конечно, вы почти наверняка начали свой бизнес с целью получения прибыли. Это учебное руководство познакомит вас с несколькими методами, которые помогут вам проанализировать операции вашей компании и вычислить прибыльность вашего бизнеса.

Среди инструментов, с которыми вы познакомитесь, — коэффициенты рентабельности, анализ безубыточности, рентабельность активов и рентабельность инвестиций.

Некоторые из этих понятий и некоторый словарь, который мы будем использовать для их описания, могут быть для вас новыми. Но мы попытались объяснить терминологию и концепции по мере их введения. В соответствующих случаях мы указали вам дополнительные источники информации.

ЧТО ВЫ ДОЛЖНЫ ЗНАТЬ ПЕРЕД НАЧАЛОМ РАБОТЫ [наверх]

Есть несколько способов измерить прибыль вашей компании, помимо простого просмотра вашего банковского счета (который, по правде говоря, мало говорит вам о прибыльности.) На следующих страницах мы познакомим вас с тремя методами анализа того, насколько хорошо работает ваша компания:

- Коэффициенты маржи (или прибыльности)

- Анализ безубыточности (на основе выручки и проданных единиц)

- Рентабельность активов и по инвестициям

Остерегайтесь… Перед тем, как начать, вы или ваш бухгалтер должны подготовить отчет о доходах (или прибылях и убытках) вашего бизнеса.

Методы, с которыми мы познакомим вас на следующих страницах, призваны сделать ваш отчет о прибылях и убытках более понятным и значимым для вас.Если отчет о прибылях и убытках не был подготовлен, приведенная ниже информация о составлении отчета о прибылях и убытках общего размера не будет иметь большого значения, а данные, необходимые для анализа безубыточности, могут отсутствовать.В этом руководстве рассматриваются несколько аспектов анализа финансовых показателей. Если ваша математика в старшей школе немного заржавела, соотношение — это просто сравнение двух чисел. Если баскетбольная команда выиграла шесть игр и проиграла три, ее соотношение побед к проигрышам составляет шесть к трем, что эквивалентно соотношению два к одному.Если другая команда выиграла восемь игр и проиграла четыре, у нее также будет соотношение побед / поражений два к одному. В деловой сфере наиболее часто используемыми видами финансовых коэффициентов являются различные сравнения двух чисел из финансовой отчетности компании, например отношения чистой прибыли к годовым продажам.

Соотношение может быть записано несколькими способами:2: 1 2-к-1 2/1 2

На этих страницах, когда соотношение присутствует в тексте, оно будет записано с использованием слова «к , «как в» два к одному.»Если он присутствует в формуле, знак косой черты (/) будет использоваться для обозначения подразделения, как в» 2/1 «.

КОЭФФИЦИЕНТЫ ПРИБЫЛЬНОСТИ [вверху]

Вот коэффициенты прибыльности, которые следует использовать владельцам малого бизнеса. регулярно смотрите:

- Коэффициент валовой прибыли.

- Коэффициент операционной прибыли.

- Коэффициент чистой прибыли.

- Другие стандартные коэффициенты размера

Не беспокойтесь, если некоторые или даже все эти термины вам незнакомы. Мы определим каждый из них по мере продвижения и объясним, как лучше всего их использовать.

Три показателя прибыли — валовая прибыль, операционная прибыль и чистая прибыль — все взяты из отчета о прибылях и убытках вашей компании.