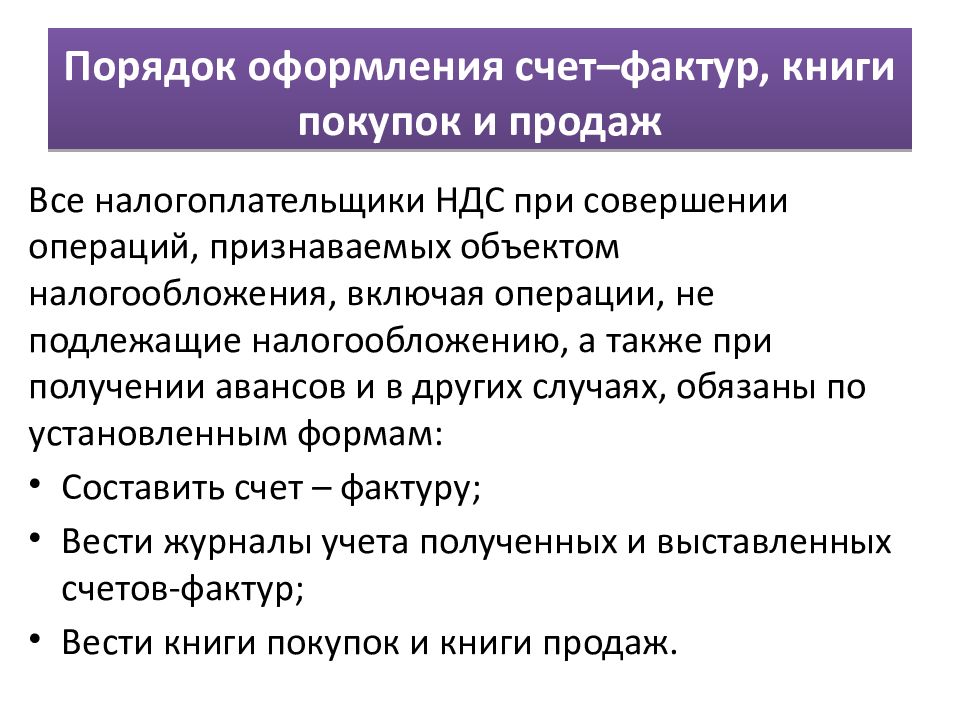

Как установить ставку НДС для всего каталога товаров

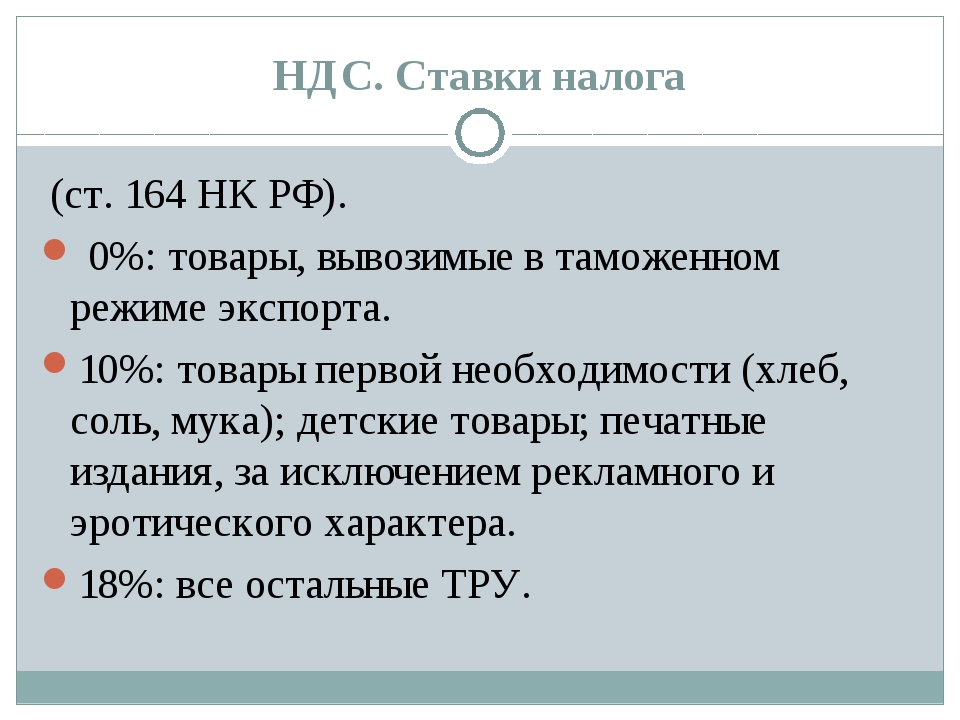

Ставки НДС

Если в системе установлены налоги, то они учитываются при определении стоимости заказа.

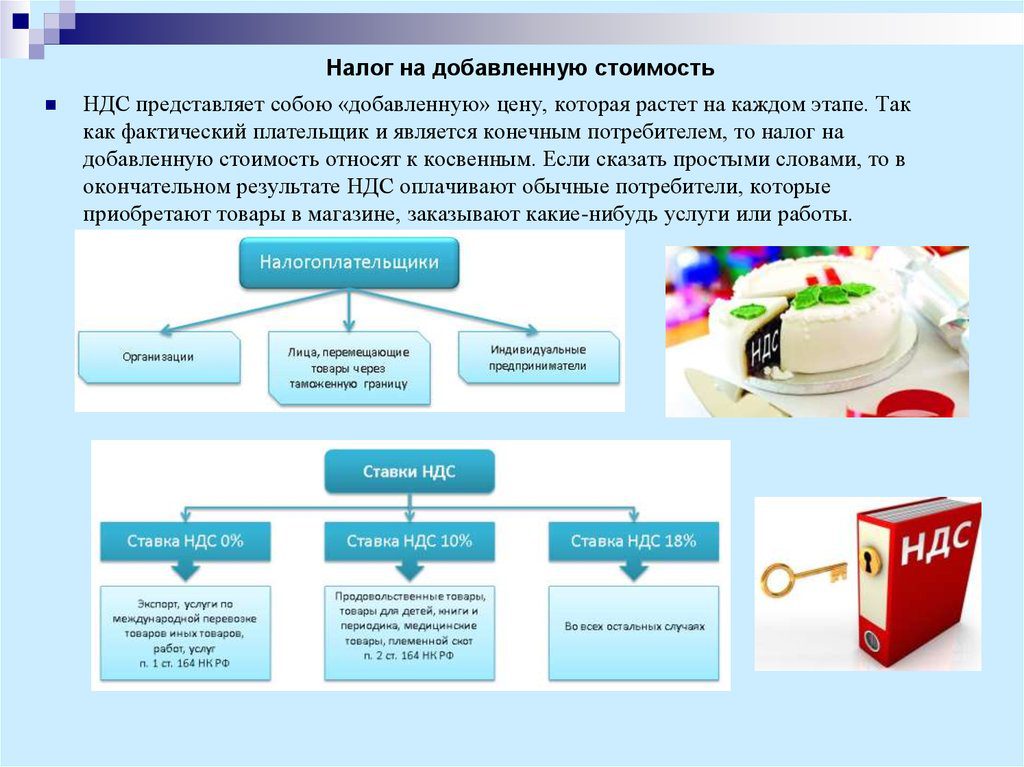

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Ставка НДС для товара

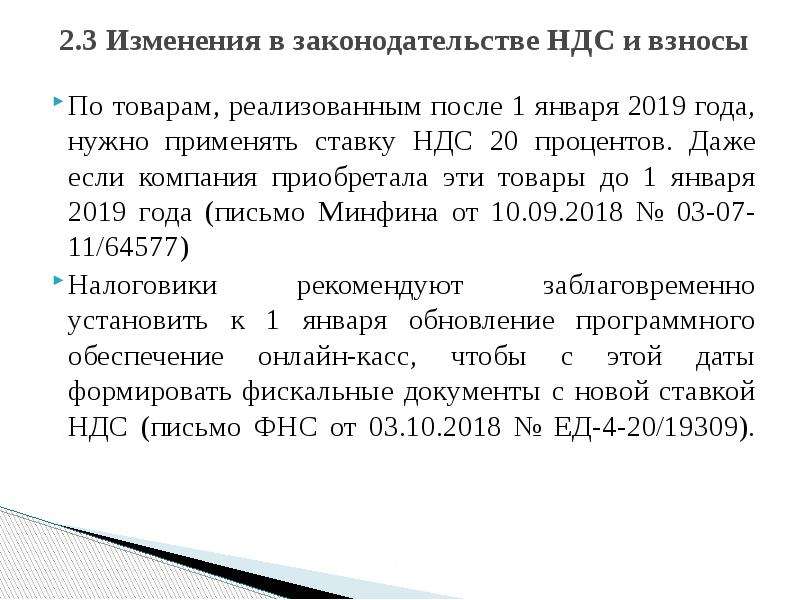

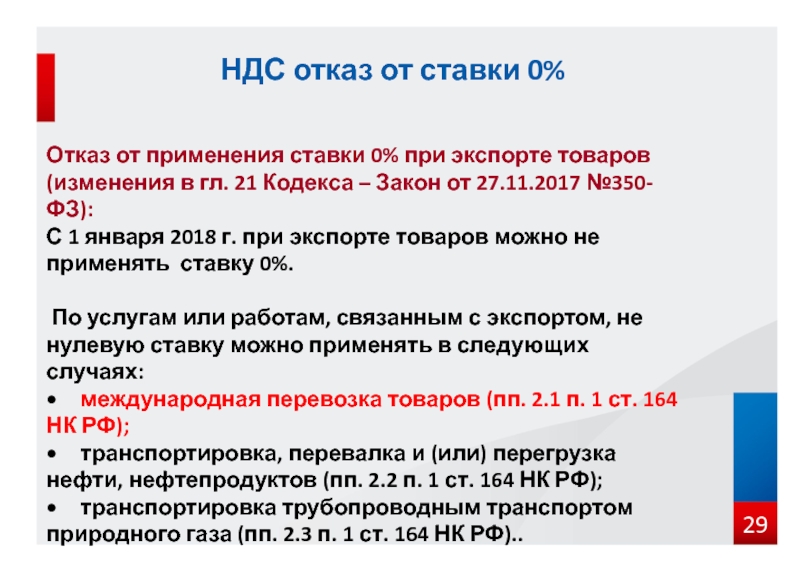

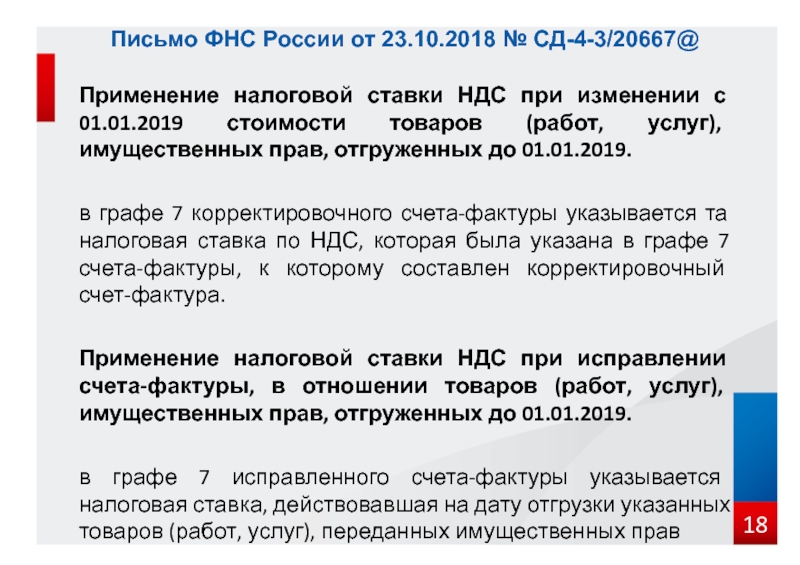

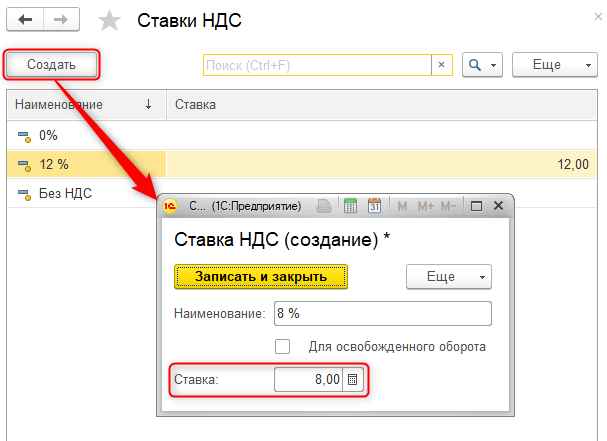

Важно! С 1 января 2019 года на территории России изменяется ставка НДС. Поэтому необходимо отредактировать старую ставку 18%, заменив название и значение на 20%. Создавать новую ставку нецелесообразно, поскольку значение ставки придется менять вручную во всех товарах.

По умолчанию в Интернет-магазин уже включены Ставки НДС: 0% и 18%. Ставка НДС может быть разной в зависимости от товара. Создадим и применим новую Ставку НДС:

- Перейдите на страницу Ставки НДС (Магазин > Настройки > Налоги > Ставки НДС).

- Нажмите кнопку Добавить на контекстной панели. Откроется форма добавления новой ставки НДС:

- Заполните поля формы:

- Наименование – название ставки;

- Ставка – величина ставки.

- Акт. – опция активности ставки.

- Сорт. – значение порядка сортировки.

- Сохраните внесенные изменения.

Теперь, если вы перейдете к форме редактирования элемента (товара) Торгового каталога, то в поле Ставка НДС вы сможете выбрать нужную ставку НДС для товара:

Ставка НДС для каталога товаров

Кроме индивидуальной для товара ставки НДС, можно установить ставку НДС для всего каталога:

- Перейдите на страницу настройки модуля Торговый каталог (Настройки > Настройки продукта > Настройки модулей > Торговый каталог).

- На закладке Каталоги в поле НДС установите необходимую ставку НДС для нужного каталога:

- Сохраните внесенные изменения.

То же самое можно сделать на странице настроек непосредственно торгового каталога (Контент > Информационные блоки > Типы информационных блоков > Нужный тип > Необходимый инфоблок), на вкладке

Примечание: Если одновременно указана ставка НДС для товара и ставка для всего каталога, то для данного товара будет действовать только его персональная ставка НДС, а ставка НДС для всего каталога учитываться не будет.

Назад в раздел

Налоги в CRM

При работе с товарами и счетами всегда рано или поздно встаёт вопрос правильного налогообложения. Грамотное формирование ставок налогов напрямую влияет на развитие и успех компании.

Битрикс24 поддерживает два типа налогов: на весь документ и НДС на отдельный товар. Для выбора вида налога перейдите в раздел

Как указать налог для товара?

youtube.com/embed/uNOVJ3GOydc?rel=0″ gesture=»media» allowfullscreen=»» frameborder=»0″>

youtube.com/embed/uNOVJ3GOydc?rel=0″ gesture=»media» allowfullscreen=»» frameborder=»0″>

С 1 января 2019 года в России действует ставка НДС 20%. Вы можете отредактировать одну из текущих ставок или добавить новую.

-

Сперва на странице CRM-Настройки-Налоги выберите тип налога — НДС

-

Далее при необходимости добавьте нужную ставку НДС. По умолчанию в системе созданы ставки Без НДС и 18%:

-

Теперь при заполнении счёта или предложения вы можете выбрать ставку НДС для каждого товара:

Обратите внимание, что для ставки НДС должна быть установлена опция Активность

Как создать налог на документ?

Обратите внимание, что для работы этого налога необходимо создать/импортировать местоположения.

Этот вариант позволяет задать величину налога в зависимости от местоположения клиента. Например, вы можете задать специальную ставку налога для поставщиков из Уругвая или для покупателей из Архангельской области.

-

Сперва на странице CRM-Настройки-Налоги выберите тип налога — Налог на документ.

-

Нажмите кнопку Добавить налог, задайте название и описание.

-

Вы создали налог, теперь нужно определить его ставки. Откройте созданный налог, в настройках появится вкладка

-

Задайте величину налога и местоположение, для которого эта ставка налога будет активна. В нашем примере это Краснодарский край:

Также вы можете указать, будет ли входить налог в цену или нет.

-

Готово! Теперь при создании счёта или предложения вместе с данными о клиенте надо будет указать его местоположение:

Если для этого местоположения действует налог, система автоматически добавит его к товарам:

Гибкая настройка системы налогов избавит вас от лишних усилий и позволит соблюдать закон:)

Также рекомендую почитать:

Экспорт товаров в 1С Бухгалтерия 8.3 и нулевая ставка НДС

Маргарита Матевосова

Методист отдела 1С Scloud

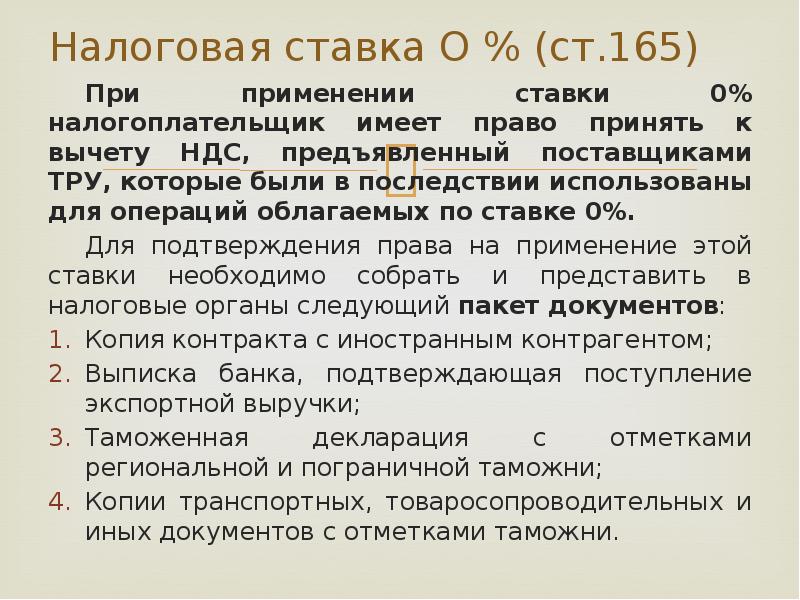

Налоговым кодексом РФ установлена ставка НДС 0% для экспортируемых товаров, услуг и работ.

Обратите внимание, что ставка 0% не является льготой. Это такое же обязательство, как и уплата ставки в 10 или 18%.

Ставка может быть подтверждена (для этого предстоит собрать предписанный пакет документов) или нет, но контрагенту в любом случае выставляется счет-фактура по нулевой ставке.

Разберем поэтапно, как оформляются продажи и оказание услуг на экспорт в 1С:Бухгалтерия 8.3. В общем случае порядок действий при работе с зарубежными контрагентами выглядит следующим образом:

- Шаг 1: Необходимо определить учетную политику предприятия

- Шаг 2: Поставить на приход товары, которые потом будут отправлены на экспорт

- Шаг 3: Провести реализацию товара или услуги на экспорт

- Шаг 4: Подтвердить операцию по нулевой ставке

- Шаг 5: Внести корректные данные в книги покупок и продаж

Настройка политики учета

Для настройки учетной политики организации по НДС в 1С предназначен специальный пункт, который содержит раздел «НДС» в «Настройке налогов и отчетов» в учетной политике организации. Здесь требуется указать, что ведется раздельный учет по ставкам НДС:

Если учетная политика предприятия изменена, нужно перепровести заново все документы.

Настройка учетной политики с раздельным учетом по ставке НДС позволяет менять в документах поступления товаров и услуг ставку НДС для данной операции. Для этого в табличной части документа появляется соответствующее поле. Пока не собран пакет документов, который обосновывает ставку 0%, в колонке выбирается значение «Блокируется до подтверждения 0%»:

Далее обычным способом регистрируется счет-фактура от поставщика. Правильность действий покажут проводки:

Если мы приобрели товар со ставкой НДС 18%, а продавать будем на экспорт по ставке 0%, то уплаченный нами налог будет компенсирован после подтверждения нулевой ставки. До тех пор на всех счетах НДС будет блокироваться.

Товар оприходован на склад, теперь можно приступить к его реализации (или оформлению реализации услуги). В 1С: Бухгалтерия 8. 3 документ реализации создается обычным способом, с той лишь разницей, что выбирается ставка НДС 0% и устанавливается иностранная валюта, в которой будет производится расчет с покупателем:

3 документ реализации создается обычным способом, с той лишь разницей, что выбирается ставка НДС 0% и устанавливается иностранная валюта, в которой будет производится расчет с покупателем:

Эта же валюта должна быть отражена в договоре контрагента:

Обязательно выписывается счет-фактура, в котором должен быть отражен нулевой НДС по сделке.

При завышении НДС (например, вы ошибочно выставили счет с 18%), получить вычет не удастся, так как решение по возмещению вычета принимается по итогам камеральной проверки со стороны налогового органа. В ходе проверки проверяется не только экспортер, но и все его контрагенты, принимавшие участие в сделках с нулевым НДС.

Таким образом, экспортная продажа (оказание услуг) правильно оформлены, и начался установленный законом 180-днейный срок, в течение которого нужно подтвердить правомерность ставки 0%.

Завершение процедуры продажи на экспорт

Завершающими действиями при реализации товаров и услуг на экспорт в 1С 8. 3 являются отражение подтверждения нулевой ставки и заполнение книг покупок и продаж. Перечень документов, необходимых для подтверждения регламентируется налоговым законодательством. Как только все документы в наличии, можно приступать к их оформлению в 1С.

3 являются отражение подтверждения нулевой ставки и заполнение книг покупок и продаж. Перечень документов, необходимых для подтверждения регламентируется налоговым законодательством. Как только все документы в наличии, можно приступать к их оформлению в 1С.

Для этого в программе есть соответствующие разделы:

Для начала заполняется форма «Подтверждение нулевой ставки НДС». К ней можно перейти из помощника по учету НДС:

Перечень документов реализации с нулевой ставкой формируется на основании документов продажи. В открывшемся списке выбирается реализация, по которой есть все нужные документы. В столбце «Событие» устанавливается текущий статус – в нашем случае «Подтверждена ставка 0%». После выбора события, документ проводится, для уверенности можно проанализировать движение по регистрам учета НДС:

Как только подтвердилась нулевая ставка, в 1С:Бухгалтерии предприятия 8. 3 сведения автоматически вносятся в книги покупок и продаж. Это можно увидеть, если сформировать данные книги:

3 сведения автоматически вносятся в книги покупок и продаж. Это можно увидеть, если сформировать данные книги:

Отметим, что для получения вычета от налогового органа на расчетный счет, необходимо обратиться с заявлением. Чтобы ускорить возврат средств, заявление можно подать вместе с пакетом документов для подтверждения нулевой ставки.

Если теперь проверить проводки, то в них отразится, что НДС за покупки по нулевой ставке принят к вычету:

Если по каким-то причинам вы не смогли или не захотели подтверждать нулевую ставку НДС (напоминаем, что даже в этом случае покупателю выставляется счет-фактура с нулевым НДС), то порядок действий в 1С будет несколько иным.

НДС в такой ситуации относится на общие расходы и списывается через форму подтверждения нулевой ставки:

Указывается статья прочих расходов, при этом обязательно регистрируется счет-фактура с последующим отражением в книге продаж:

Нулевая ставка НДС – благо или обременение?

Н. Л. Файзрахманова,

Л. Файзрахманова,старший юрист

Е. В. Еремина,

юрист

Авторы – сотрудники «Пепеляев Групп»

Вопрос о применении нулевой ставки по услугам, связанным с реализацией товаров на экспорт, стал поистине головной болью для крупных экспортеров и организаций, имеющих самое косвенное отношение к экспорту. Ситуация настолько накалилась, что требует своего разрешения на законодательном уровне

Суды перегружены как налоговыми спорами о применимости к тем или иным операциям нулевой или же общей ставки (10 или 18 %) НДС, обоснованности применения налогоплательщиками-покупателями вычетов по НДС, так и гражданско-правовыми разбирательствами контрагентов между собой в связи с возвратом «необоснованно» уплаченного налога в качестве неосновательного обогащения. Один только Президиум ВАС РФ за последние 5 лет рассмотрел более 30 дел о применении нулевой ставки НДС по услугам, имеющим отношение к экспорту.

Возникновение столь обширного количества споров вызвано лишь одной причиной – стремлением налоговых органов «соблюсти закон». Именно они настаивают на, казалось бы, неординарной для них позиции о том, что услуги, которые хоть сколько-нибудь связаны с реализацией товаров на экспорт, нужно облагать по ставке не 18, а 0%.

В результате на практике зачастую складывается следующая ситуация: одна инспекция отказывает покупателям в применении налоговых вычетов со ссылкой на необходимость обложения приобретенных услуг по нулевой ставке НДС, а другая – отказывает продавцам в применении нулевой ставки и в возврате налога, ранее уплаченного по ставке 18%.

ОСОБЕННОСТИ РАССМОТРЕНИЯ ДЕЛ О НУЛЕВОЙ СТАВКЕВ делах «о нулевых ставках» следует дополнительно устанавливать:

- находился ли товар, указанный во временной ГТД под таможенным контролем, то есть осуществлялся ли (должен ли был осуществляться) реальный контроль за движением товара по территории РФ;

- имелись ли у поставщика услуг транспортные, товаросопроводительные и (или) иные документы с отметками таможенных органов;

возможность подтвердить нулевую ставку НДС не путем сопоставления различных документов с - использованием какого-либо из совпадающих показателей, а документами, которые предусмотрены в ст. 165 НК РФ.

165 НК РФ.

165 НК РФ.На самом же деле ничем иным, кроме как достижением ежеминутных интересов конкретной инспекции и пополнением казны, такое рвение налоговых органов объяснить нельзя. По большому счету все перечисленные споры лишены смысла – от применения 18-процентной ставки не страдает ни бюджет, который до момента возмещения НДС экспортерам «бесплатно» пользуется суммами уплаченного налога, ни налогоплательщики, ни иностранные покупатели экспортируемого товара. Налогоплательщикам проще и понятнее уплатить налог в бюджет, чем подтверждать нулевую ставку в налоговом органе. А у экспортеров – в силу возможности применения ими налоговых вычетов – оплата услуг, связанных с экспортом, с включенным в цену НДС не влияет на цену товара по договору с иностранным покупателем.

Ситуация осложняется тем, что в настоящее время нет четких критериев, которые позволяли бы налогоплательщику достоверно определить, в каких случаях услуги, имеющие отношение к экспорту товаров, должны облагаться НДС по нулевой ставке, а в каких – по ставке 18%.

В судебной практике ВАС РФ появляются все новые и новые прецеденты, которые содержат порой противоречивые выводы, чем еще больше запутывают налогоплательщиков1.

Что предлагает законодатель?

8 июля 2010 г. Государственной Думой в первом чтении принят Федеральный Закон «О внесении изменений в часть вторую НК РФ в связи с совершенствованием порядка применения налоговой ставки 0% по налогу на добавленную стоимость»2. В соответствии с ним перечень услуг, непосредственно связанных с экспортом, носит закрытый характер и не подлежит расширительному толкованию.

В пояснительной записке к законопроекту со ссылкой на Бюджетное послание Президента РФ особо отмечено, что открытый перечень работ (услуг), связанных с экспортом товаров, и неточность формулировок статей 164, 165 НК РФ в части применения нулевой ставки НДС приводят к тому, что ни налогоплательщики, ни налоговые органы не имеют четкого понимания, на какие работы (услуги) распространяются указанные нормы. Как следует из пояснительной записки, цель законопроекта – решение обозначенных проблем.

Как следует из пояснительной записки, цель законопроекта – решение обозначенных проблем.

Однако, несмотря на перспективу принятия нового закона, который призван урегулировать проблему применения нулевой ставки, не исключено, что налогоплательщикам не удастся избежать споров по периодам, на которые не будет распространяться вновь принятый закон. По нашему мнению, отмеченное выше – основание для применения в подобных ситуациях пункта 7 статьи 3 НК РФ о толковании неустранимых сомнений в пользу налогоплательщика.

В то же время сама позиция о том, что нулевая ставка НДС при соблюдении каких-либо критериев подлежит применению в отношениях между российскими налогоплательщиками, на наш взгляд, необоснованна. Часто на практике лишь одна из организаций – сторон договора по оказанию услуг (обычно – покупатель) имеет хоть какое-то отношение к последующим экспортным операциям. Продавец же может и не догадываться или по крайней мере не иметь никакого документального подтверждения факта экспорта.

Однако и Конституционным, и Высшим Арбитражным судами РФ сформулирована позиция, в соответствии с которой применение нулевой ставки призвано обеспечить конкурентоспособность российских товаров на зарубежных рынках3. Иностранный покупатель экспортируемых товаров (с ними связанных работ, услуг) не имеет возможности принять предъявленные ему суммы НДС к вычету, поэтому применение нулевой ставки НДС призвано нивелировать удорожание экспортируемых товаров, связанное с отсутствием у покупателя права на вычет.

В отношениях между двумя российскими налогоплательщиками такой проблемы не возникает – следовательно, нулевая ставка в таких ситуациях не применяется, а покупатель имеет возможность использовать соответствующие налоговые вычеты.

Распространение возможности применения нулевой ставки НДС любыми российскими организациями фактически приводит к тому, что обязательство по ее применению накладывается на неограниченный круг лиц – цепочку подрядчиков и субподрядчиков, фактически не имеющих никакого отношения к последующему вывозу товаров за пределы РФ, что, на наш взгляд, незаконно.

Как налогоплательщику обосновать неприменение нулевой ставки?

При доказывании обоснованности неприменения нулевой ставки НДС налогоплательщики могут использовать в качестве вспомогательных следующие аргументы.

Необходимость реализации в практике принципа формальной определенности подтверждена Конституционным Судом РФ4. Суд установил особый статус правовых позиций ВАС РФ и определил порядок их применения.

Как уже было отмечено, Президиум ВАС РФ часто в своих постановлениях обращается к вопросу о применении нулевой ставки НДС. Толкования, данные Судом, порой ухудшают положение налогоплательщиков.

В условиях неопределенности применения спорных норм из-за появления все новых и новых вариантов толкований налогоплательщики могут понести существенные убытки.

Часто, руководствуясь практикой, сложившейся на уровне окружных судов, налогоплательщики, вступающие в непосредственные отношения с экспортерами, для выполнения собственных обязательств правомерно, как они считают, приобретают у третьих лиц работы и услуги с НДС 18%. Впоследствии Президиум ВАС РФ формулирует позицию о необходимости применения к схожим работам и услугам третьих лиц нулевой ставки НДС. В результате налогоплательщикам отказывают в налоговых вычетах, примененных намного раньше принятого ВАС РФ Постановления, и они вынуждены обращаться к контрагентам с требованием о возврате излишне перечисленного налога.

Впоследствии Президиум ВАС РФ формулирует позицию о необходимости применения к схожим работам и услугам третьих лиц нулевой ставки НДС. В результате налогоплательщикам отказывают в налоговых вычетах, примененных намного раньше принятого ВАС РФ Постановления, и они вынуждены обращаться к контрагентам с требованием о возврате излишне перечисленного налога.

Ситуация осложняется приближением момента истечения трехлетнего срока на возврат из бюджета излишне уплаченного НДС.

Однако, по нашему мнению, налогоплательщики могут попытаться избежать всех этих негативных последствий, опираясь на выводы указанного Постановления КС РФ:

- «на применение правовой позиции, сформулированной при толковании норм права в постановлении Пленума ВАС РФ или в постановлении Президиума ВАС РФ и определяющей смысл нормативного регулирования, не могут не распространяться общие принципы действия норм права во времени, в пространстве и по кругу лиц, в частности вытекающая из статьи 54 (часть 1) Конституции РФ недопустимость придания обратной силы нормам, ухудшающим положение лиц, на которых распространяется их действие»;

- «в результате иного толкования нормы права Президиумом ВАС РФ не может ухудшаться (по сравнению с толкованием, ранее устоявшимся в судебной практике) и положение налогоплательщиков».

Таким образом, на правовую позицию ВАС РФ распространяется общее правило применения правовых норм: правовая позиция не может распространяться на правоотношения, имевшие место до ее обнародования, если она расходится с толкованием, ранее устоявшимся в судебной практике.

До того момента, пока Президиум ВАС РФ не вынес очередного постановления, разъясняющего применение нулевой ставки по НДС, налогоплательщики правомерно рассчитывали на то, что в спорных правоотношениях налоговые органы подтвердят законность применения ими налоговых вычетов. То есть позиции ВАС РФ не могут распространяться на правоотношения, предшествующие моменту опубликования соответствующих постановлений, если таковые ухудшают положение налогоплательщика.

В деле ОАО «Сургутнефтегаз» Президиум ВАС РФ занял новую позицию5, указав на ошибочность выводов судов о необходимости применения нулевой ставки НДС:

НК РФ обусловливает применение налоговых ставок 0 или 18% не только наличием экспортированных товаров, а также работ и услуг, которые непосредственно связаны с экспортированными товарами, но и с подтверждением права на ставку 0% надлежаще оформленными документами;

для применения нулевой ставки НДС имеет значение не только оформление временной ГТД, но и нахождение товара под непосредственным таможенным контролем. У налогоплательщика должен быть в наличии документ, относящийся к перевозке, в котором имелись бы отметки (штампы, печати) таможенного органа;

У налогоплательщика должен быть в наличии документ, относящийся к перевозке, в котором имелись бы отметки (штампы, печати) таможенного органа;

налогоплательщик, не располагающий указанными в подпункте 4 пункта 1 и подпункте 4 пункта 4 статьи 165 НК РФ документами, не вправе претендовать на применение нулевой ставки НДС, в силу чего обоснованно может указывать в счетах-фактурах налоговую ставку 18%.

Выводы ВАС РФ фактически сокращают количество услуг, подпадающих под требование о применении нулевой ставки, что упрощает процедуру доказывания правомерности применения вычетов экспортерами в соответствующих спорах (см. текст на полях, с. 20).

Применение ставки 18% допустимо в любом случае, если с момента экспорта истекли 180 дней. В рассматриваемых в настоящее время спорах ни налоговыми органами, ни судами не учитывается это обстоятельство, которое имеет самостоятельное значение, и подлежит учету независимо от справедливости приведенных выше доводов и аргументации.

Так, указание ставки 18% в счетах-фактурах соответствует законодательству, даже если спорные услуги подпадают под действие подпунктов 2 и 3 пункта 1 статьи 164 НК РФ, при условии что:

- истек 180-дневный срок для представления документов, обосновывающих применение нулевой ставки;

- документы не были представлены в течение указанного срока либо по его окончании;

- истек трехлетний срок для представления документов, по истечении которого организации лишаются возможности применить нулевую ставку НДС по спорным услугам и возместить из бюджета налог.

Во-первых, пунктом 1 статьи 168 НК РФ предусмотрено, что при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога. Таким образом, предъявление поставщиком услуг суммы НДС экспортеру является его обязанностью6.

Величина предъявляемых сумм НДС зависит от налоговой ставки, подлежащей применению в соответствующей ситуации, что подтверждается:

пунктом 2 статьи 168 НК РФ, согласно которому «сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, исчисляется по каждому виду этих товаров (работ, услуг), имущественных прав как соответствующая налоговой ставке процентная доля указанных в пункте 1 настоящей статьи цен (тарифов)». Следовательно, предъявляемая покупателю сумма налога должна соответствовать той налоговой ставке, по которой Кодекс предписывает обложить оказанную услугу, а предъявление нулевой суммы НДС в случаях, когда Кодекс предписывает уплатить НДС по ставке 18%, противоречит пункту 2 статьи 168 НК РФ;

подпунктом 11 пункта 5 статьи 169 НК РФ, в соответствии с которым в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок. Таким образом, в счете-фактуре подлежит отражению та из ставок, которая применима к соответствующей операции. Следовательно, указание ставки 0% в случаях, когда налог нужно уплачивать по ставке 18%, нарушит и подпункт 11 пункта 5 статьи 169 НК РФ.

Таким образом, в счете-фактуре подлежит отражению та из ставок, которая применима к соответствующей операции. Следовательно, указание ставки 0% в случаях, когда налог нужно уплачивать по ставке 18%, нарушит и подпункт 11 пункта 5 статьи 169 НК РФ.

Во-вторых, системный анализ подпункта 1 и первого абзаца подпункта 2 пункта 1 статьи 164 НК РФ позволяет установить, что нулевая ставка подлежит применению только при условии представления в налоговые органы документов, предусмотренных статьей 165 настоящего Кодекса. Объясняется это тем, что первый абзац подпункта 2 пункта 1 статьи 164 НК РФ предусматривает применение нулевой ставки НДС в отношении товаров, указанных в подпункте 1 пункта 1 этой статьи, который, в свою очередь, обусловливает применение нулевой ставки НДС представлением в налоговый орган документов, указанных в статье 165 НК РФ7.

В соответствии с пунктом 9 статьи 165 НК РФ комплект документов в обоснование правомерности применения нулевой ставки НДС должен быть представлен налоговому органу в срок не позднее 180 дней, считая с даты помещения товаров под соответствующий таможенный режим. Если по истечении 180 календарных дней, считая с даты выпуска товаров таможенными органами в таможенных режимах экспорта, международного таможенного транзита, налогоплательщик не представил таких документов (их копий), указанные операции по реализации товаров (выполнению работ, оказанию услуг) подлежат налогообложению по ставкам, предусмотренным пунктами 2 и 3 статьи 164 НК РФ, то есть 10 или 18%.

Если по истечении 180 календарных дней, считая с даты выпуска товаров таможенными органами в таможенных режимах экспорта, международного таможенного транзита, налогоплательщик не представил таких документов (их копий), указанные операции по реализации товаров (выполнению работ, оказанию услуг) подлежат налогообложению по ставкам, предусмотренным пунктами 2 и 3 статьи 164 НК РФ, то есть 10 или 18%.

Как правило, на момент вынесения налоговым органом решения об отказе экспортеру в применении налоговых вычетов 180 дней с момента выпуска товаров, к которым имеют отношение спорные услуги, уже истекают. Таким образом, по этим услугам в силу пункта 9 статьи 165 НК РФ подлежит применению ставка НДС 18%. Выбор же налоговым органом ставки, отличной от установленной Кодексом, нарушает подход, выработанный Конституционным и Высшим Арбитражным судами РФ8.

ПРАКТИКА ВАС РФ(из Постановления Президиума ВАС РФ от 03.03.2009 № 13436/08)

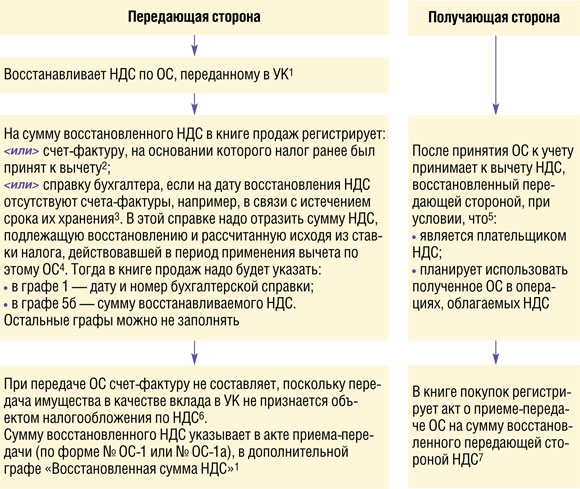

Налогоплательщик предъявил к вычету НДС, уплаченный им при ввозе на таможенную территорию РФ технологического оборудования, полученного от иностранного учредителя в качестве вклада в уставный капитал.

Президиум ВАС РФ указал, что НДС уплачен в установленном законом размере, поскольку на момент таможенного оформления документы, подтверждающие факт ввоза оборудования в качестве вклада в уставный капитал, не представлены. А раз НДС был уплачен при ввозе оборудования, то независимо от того, что фактически такое оборудование ввезено в качестве вклада в уставный капитал, налогоплательщик имеет право на вычет.

Президиум ВАС РФ подтвердил обоснованность применения поставщиками услуг ставки НДС 18% и указал, что возникшая в результате непредставления комплекта документов обязанность уплатить НДС по общей налоговой ставке влечет за собой право налогоплательщика на вычет соответствующей суммы налога.

В-третьих, потенциальные ссылки налоговых органов на наличие у поставщиков услуг возможности представить предусмотренный пунктом 9 статьи 165 НК РФ комплект документов после истечения 180-дневного срока (если такая возможность действительно существует, с учетом позиции ВАС РФ по делу ОАО «Сургутнефтегаз») не могут оправдывать отказ от применения предусмотренной Кодексом 18-процентной ставки. Возможность представления подтверждающих документов может обосновывать неуплату НДС по 18-процентной ставке лишь до определенного законодателем момента, а именно – до истечения 180-дневного срока. После этого одна лишь возможность представить соответствующие документы не может оправдать применение нулевой ставки. Приведенный довод подтверждается также практикой ВАС РФ (см. текст на полях, с. 22).

Возможность представления подтверждающих документов может обосновывать неуплату НДС по 18-процентной ставке лишь до определенного законодателем момента, а именно – до истечения 180-дневного срока. После этого одна лишь возможность представить соответствующие документы не может оправдать применение нулевой ставки. Приведенный довод подтверждается также практикой ВАС РФ (см. текст на полях, с. 22).

Кроме того, налоговые органы часто не учитывают и то, что на момент составления ими акта проверки и вынесения решения по ряду услуг истекает трехлетний срок, в течение которого налог может быть возмещен налогоплательщику. Ведь в соответствии с пунктом 10 статьи 171, вторым абзацем пункта 3 статьи 172, пунктом 9 статьи 165 НК РФ после представления в налоговый орган документов, предусмотренных пунктом 4 статьи 165 НК РФ, сумма налога, указанная в спорных счетах-фактурах, подлежит включению в состав налоговых вычетов, сумма превышения которых над исчисленной суммой налога подлежит возмещению в течение трехлетнего срока (п. 2 ст. 173 НК РФ). Толкование соответствующих норм налогового законодательства без учета этого обстоятельства не может быть признано законным и обоснованным.

2 ст. 173 НК РФ). Толкование соответствующих норм налогового законодательства без учета этого обстоятельства не может быть признано законным и обоснованным.

N.L. Faizrakhmanova, E.V. Eremina

Zero percent VAT rate: A benefit or a burden?

The issue of applying the zero rate to services connected with the sale of goods for export has become a real headache for major exporters and even for organisations that only have tenuous links with the export of goods. The situation has become so strained that it needs legislation to sort it out

1 Подробный анализ прецедентов ВАС РФ, а также экономическое обоснование проблемы применения нулевой ставки см.: Лысенко Е. А. Принцип экономического основания налога в спорах о ставке НДС по связанным с экспортом услугам // Налоговед. 2010. № 5. С. 11.

2 Законопроект № 391528-5.

3 См.: определения КС РФ от 19.01.2005 № 41-О, от 15.05.2007 № 372-О-П;

Постановление Президиума ВАС РФ от 24.06.2008 № 2968/08.

4 См.: Постановление КС РФ от 21.01.2010 № 1-П.

5 См.: Постановление ВАС РФ от 20.04.2010 № 17977/09.

6 Обязательность предъявления контрагенту той суммы косвенного налога, которую налогоплательщик должен уплатить в бюджет, вытекает также из Постановления Президиума ВАС РФ от 22.09.2009 № 5451/09.

7 Подтверждается Определением КС РФ от 02.04.2009 № 475-О-О.

8 См.: Определение КС РФ от 15.05.2007 № 372-О-П, ¬постановления Президиума ВАС РФ от 25.11.2008 № 9515/08, от 04.04.2006 №№ 15865/05, 14240/05 и 14227/05, от 01.04.2008 № 14439/07, от 19.06.2006 № 16305/05, от 20.12.2005 № 9263/05.

Ключевые слова: «НДС» – «налоговая ставка» – «экспорт» – «Конституционный Суд» – «ВАС РФ»

Отказ в применении льготной ставки НДС: обзор основных ошибок импортеров — Мнение эксперта от 15.05.2019

Стенограмма доклада О. В. Евсеевой на конференции «Таможенные споры», организованной MBS, 29 марта 2019 года.

«Тема моего выступления касается споров, связанных с применением льготной ставки НДС и возврата излишне уплаченных таможенных платежей. Практика показывает, что вопрос возврата излишне уплаченных платежей является одним из наиболее актуальных. Все мы понимаем, что таможенные органы стремятся как можно больше перечислить в бюджет денежных средств. Также мы знаем, как порой нелегко возвратить излишне уплаченные таможенные платежи. Одной из причин являются нормативные акты, регулирующие вопросы применения льготного НДС, которые порождают различные толкования.

Для привлечения финансирования, в том числе в сфере здравоохранения, государством давно применяются налоговые преференции. В настоящее время льготное налогообложение предусмотрено статьями 149, 150, 164 НК РФ. В соответствии со статьями 149 и 150 НК РФ не подлежит налогообложению ввоз на территорию России и реализация внутри страны медицинских изделий по перечню, утвержденному Постановлением Правительства РФ № 1042, при условии предоставления регистрационного удостоверения на медицинское изделие, выданного в соответствии с правом ЕАЭС или законодательством Российской Федерации. В соответствии с положениями п. 2 и п. 5 ст. 164 НК РФ установлена 10% ставка в отношении реализуемых и ввезенных товаров, в частности, продовольственных товаров, товаров для детей, печатных изданий и медицинских товаров. В отношении медицинских товаров действует такое же условие. Это предоставление регистрационного удостоверения на лекарственные препараты (не на фармсубстанцию, где не требуется предоставление регистрационного удостоверения) и на медицинское изделие.

В соответствии с положениями п. 2 и п. 5 ст. 164 НК РФ установлена 10% ставка в отношении реализуемых и ввезенных товаров, в частности, продовольственных товаров, товаров для детей, печатных изданий и медицинских товаров. В отношении медицинских товаров действует такое же условие. Это предоставление регистрационного удостоверения на лекарственные препараты (не на фармсубстанцию, где не требуется предоставление регистрационного удостоверения) и на медицинское изделие.

Коды видов продукции общероссийского классификатора продукции и ТН ВЭД также определяются Постановлением Правительства. В отношении конкретного перечня есть соответствующее Постановление Правительства. Поскольку в нашей практике мы часто встречаемся со спорами с таможенными органами, касающимися возврата излишне уплаченного НДС в отношении медицинских товаров, то в настоящем выступлении мне хотелось бы акцентировать внимание именно на них. При этом подход, который мне хотелось бы обсудить, применяется и в отношении остальных перечней товаров, по которым применяется ставка НДС 10%.

В соответствии с Постановлением Правительства РФ № 688 утверждено два перечня. Это перечень кодов в соответствии с общероссийским классификатором продукции, но с 01 января 2018 года это общероссийский классификатор продукции по видам экономической деятельности, в отношении которых применяется ставка 10% при реализации внутри страны. Второй перечень — это перечень кодов медицинских товаров в соответствии с ТН ВЭД, в отношении которых применяется ставка НДС 10% при ввозе.

Почему утверждены два перечня? Могу ошибаться, но считаю, что это не связано с тем, что в отношении одного и того же товара при ввозе и при реализации могут быть применены различные ставки налогообложения. Налоговое законодательство основывается на применении равенства налогообложения. Кроме того, положениями п. 2 и п. 5 статьи 164 НК РФ в отношении одних и тех же товаров при ввозе и при реализации применяется единая ставка налога. В связи с этим есть внутренняя убежденность в том, что различные перечни товаров утверждены в связи с тем, что в отношении производимых и реализуемых в России товаров не требуется определение кода ТН ВЭД. Как мы знаем, код ТН ВЭД обязателен только при ввозе. В отношении реализуемых и произведенных в России товаров применяется только код ОКП (сейчас ОКПД-2). Поэтому, я считаю, и утверждено два различных перечня.

Как мы знаем, код ТН ВЭД обязателен только при ввозе. В отношении реализуемых и произведенных в России товаров применяется только код ОКП (сейчас ОКПД-2). Поэтому, я считаю, и утверждено два различных перечня.

Однако таможенные органы отказывают в применении льготной ставки НДС в ситуации, когда код ТН ВЭД не включен в соответствующий перечень кодов ТН ВЭД, утверждённый Постановлением № 688, несмотря на то, что код ОКП включен в соответствующий перечень кодов ОКП. Таможенные органы обосновывают это тем, что Правительство наделено правом утверждать различные перечни, как в отношении ввезенных товаров, так и в отношении реализуемых. Исходя из логики таможенных органов следует, что, несмотря на то, что статьей 164 НК РФ предусмотрена единая ставка налога, Правительство имеет право решать, когда какую ставку применять в отношении одного и того же товара (в зависимости от того ввезен товар или реализуется внутри страны). Вместе с тем, статья 4 НК РФ не допускает изменять или дополнять законодательство о налогах и сборах при издании нормативных актов, в том числе Постановлением Правительства РФ. На этом основании Пленум ВАС в Постановлении № 33 (п. 20) сделал вывод о том, что при осуществлении полномочий по определению кодов видов товаров в соответствии с ОКП и ТН ВЭД, Правительство РФ не вправе вводить дополнительные основания ограничений на применение налоговой ставки, которые прямо не вытекают из положений пункта 2 статьи 164 НК РФ. В частности, применение налоговой ставки 10% в отношении конкретного товара не может быть поставлено в зависимость от того, имела ли место реализация этого товара на территории РФ, либо товар был ввезен на территорию РФ, поскольку из пункта 2 статьи 164 НК РФ не вытекает возможность различного налогообложения операций с одним и тем же товаром в зависимости от приведенного критерия. Отсюда Пленум ВАС сделал вывод о том, что для применения пониженной ставки достаточно, чтобы ввезённый или реализуемый товар был включен в один из перечней (либо перечень ОКП, либо перечень ТН ВЭД, утвержденный Постановлением Правительства № 688).

На этом основании Пленум ВАС в Постановлении № 33 (п. 20) сделал вывод о том, что при осуществлении полномочий по определению кодов видов товаров в соответствии с ОКП и ТН ВЭД, Правительство РФ не вправе вводить дополнительные основания ограничений на применение налоговой ставки, которые прямо не вытекают из положений пункта 2 статьи 164 НК РФ. В частности, применение налоговой ставки 10% в отношении конкретного товара не может быть поставлено в зависимость от того, имела ли место реализация этого товара на территории РФ, либо товар был ввезен на территорию РФ, поскольку из пункта 2 статьи 164 НК РФ не вытекает возможность различного налогообложения операций с одним и тем же товаром в зависимости от приведенного критерия. Отсюда Пленум ВАС сделал вывод о том, что для применения пониженной ставки достаточно, чтобы ввезённый или реализуемый товар был включен в один из перечней (либо перечень ОКП, либо перечень ТН ВЭД, утвержденный Постановлением Правительства № 688).

Правомерность данной позиции подтверждена Конституционным Судом в Постановлении №19-П, в котором указано, что установление федеральным законодателем в п. 22 ст. 164 НК РФ пониженной ставки налога не предполагает произвольного решения вопроса о ее применении в каждом конкретном случае. В своем постановлении Конституционный суд подтвердил позицию Пленума ВАС, изложенную в п. 20 Постановления № 33.

22 ст. 164 НК РФ пониженной ставки налога не предполагает произвольного решения вопроса о ее применении в каждом конкретном случае. В своем постановлении Конституционный суд подтвердил позицию Пленума ВАС, изложенную в п. 20 Постановления № 33.

Основываясь на указанных судебных актах, суды удовлетворяли требования компаний и осуществляли возврат излишне уплаченных таможенных платежей. В результате сложилась положительная судебная практика в различных регионах. Так было до 14 марта 2019 года. 14 марта судебной коллегией по экономическим спорам Верховного Суда по результатам рассмотрения конституционной жалобы Шереметьевской таможни вынесено определение, которым отменены судебные акты трех инстанций, поддерживающие требования компании. Обществу отказано в удовлетворении заявленных требований о внесении изменений в декларацию на товары в части заявления льготной ставки НДС в отношении медицинских изделий с кодом ТН ВЭД 9018.

Вопрос касался только товаров с указанным кодом. Почему я выделила этот момент? Код 9018 из перечня в соответствии с ТН ВЭД, утвержденного Постановлением №688, был исключен Постановлением № 655. В дальнейшем этот код был включен в Постановление № 1042, которое предусматривает освобождение от уплаты НДС. В отношении этого кода изменен подход. Вместо ставки НДС 10% подлежит освобождение. Таким образом, Правительство предоставило еще более льготное налогообложение в отношении этого товара. После внесения изменений в Постановление № 688 в Северо-Западном и Центральном регионах возникла отрицательная судебная практика по спорам с таможенными органами, касающимися возврата излишне уплаченного НДС именно в отношении кода 9018, так как был изменен подход. Отказывая в удовлетворении требований, суды исходили из того, что Постановлением № 655 код исключен из Постановления № 688. Относительно довода компаний о применении позиции, изложенной в п. 20 Постановления № 33 ВАС, суды указывали, что нормативными актами, принятыми компетентными органами в рамках своих полномочий, было установлено новое регулирование спорных правоотношений.

Почему я выделила этот момент? Код 9018 из перечня в соответствии с ТН ВЭД, утвержденного Постановлением №688, был исключен Постановлением № 655. В дальнейшем этот код был включен в Постановление № 1042, которое предусматривает освобождение от уплаты НДС. В отношении этого кода изменен подход. Вместо ставки НДС 10% подлежит освобождение. Таким образом, Правительство предоставило еще более льготное налогообложение в отношении этого товара. После внесения изменений в Постановление № 688 в Северо-Западном и Центральном регионах возникла отрицательная судебная практика по спорам с таможенными органами, касающимися возврата излишне уплаченного НДС именно в отношении кода 9018, так как был изменен подход. Отказывая в удовлетворении требований, суды исходили из того, что Постановлением № 655 код исключен из Постановления № 688. Относительно довода компаний о применении позиции, изложенной в п. 20 Постановления № 33 ВАС, суды указывали, что нормативными актами, принятыми компетентными органами в рамках своих полномочий, было установлено новое регулирование спорных правоотношений. Постановление Пленума ВАС было принято до соответствующих изменений и поэтому его прямое применение без учета нового правового регулирования невозможно. Как я уже сказала, эта позиция сложилась в отношении медицинского товара по коду 9018. Сначала было два дела (по одному делу в каждом регионе). Однако в дальнейшем суды распространили эту позицию на товары, классифицированные по другим кодам ТН ВЭД, которые не были упомянуты в Постановление № 655, которым внесено изменение в Постановление № 688. В результате, например, в Центральном регионе начала складываться судебная практика, которая основывается исключительно на том, что Правительством утверждены два перечня, и если ввезенный товар не включен в перечень кодов ТН ВЭД, несмотря на то, что код ОКП присутствует в соответствующем перечне, ставка НДС 10% не подлежит применению. Анализируя судебную практику, которая пошла в судебном регионе, можно сказать, на мой взгляд, что компании, участвующие в этих спорах, упустили тот момент, что вопрос по другим кодам в Постановлении № 655 не рассматривался, а выводы, которые были сделаны на основании этих двух судебных дел, которые прошли, касались только одного кода.

Постановление Пленума ВАС было принято до соответствующих изменений и поэтому его прямое применение без учета нового правового регулирования невозможно. Как я уже сказала, эта позиция сложилась в отношении медицинского товара по коду 9018. Сначала было два дела (по одному делу в каждом регионе). Однако в дальнейшем суды распространили эту позицию на товары, классифицированные по другим кодам ТН ВЭД, которые не были упомянуты в Постановление № 655, которым внесено изменение в Постановление № 688. В результате, например, в Центральном регионе начала складываться судебная практика, которая основывается исключительно на том, что Правительством утверждены два перечня, и если ввезенный товар не включен в перечень кодов ТН ВЭД, несмотря на то, что код ОКП присутствует в соответствующем перечне, ставка НДС 10% не подлежит применению. Анализируя судебную практику, которая пошла в судебном регионе, можно сказать, на мой взгляд, что компании, участвующие в этих спорах, упустили тот момент, что вопрос по другим кодам в Постановлении № 655 не рассматривался, а выводы, которые были сделаны на основании этих двух судебных дел, которые прошли, касались только одного кода.

Что можно было сделать? Мы анализировали перечень товаров. Там действительно был код 9018, также там были другие коды ТН ВЭД. Если в отношении кода 9018 сложилась судебная практика, то можно было бы об этом заявить, что это касается только этого кода. По остальным кодам мог быть применен подход, который применялся изначально. Этого сделано не было. Суду не заявили доводы, и эта практика пошла по всем остальным кодам.

Возвращаясь к выводам Верховного Суда, изложенным в Определении от 14 марта 2019 года, надо сказать, что они будут распространены на все товары, в отношении которых п. 2 статьи 164 НК РФ предусмотрено налогообложение по ставке 10% (не только в отношении медицинских товаров). Основные выводы. В тех случаях, когда взимание НДС производится в связи с ввозом товаров на территорию РФ и администрирование налога осуществляется таможенными органами, налоговая ставка НДС, предусмотренная п. 2 статьи 164, по общему правилу применяется, если ввозимый товар отвечает соответствующему коду ТН ВЭД, а не коду ОКП. Относительно позиции Пленума ВАС суд указал, что Пленумом ВАС изложена позиция применительно к вопросам, имевшим место в судебной практике по состоянию на момент его принятия, когда классификация товара ОКП отличалась от классификации того же товара в ТН ВЭД. Имели место отдельные противоречия в отношении товара соответствующей группы товаров, порождавшие произвольность в налогообложении и неустранимые неясности в определении условий применения налоговой ставки, установленной п. 2 ст. 164 НК РФ.

Относительно позиции Пленума ВАС суд указал, что Пленумом ВАС изложена позиция применительно к вопросам, имевшим место в судебной практике по состоянию на момент его принятия, когда классификация товара ОКП отличалась от классификации того же товара в ТН ВЭД. Имели место отдельные противоречия в отношении товара соответствующей группы товаров, порождавшие произвольность в налогообложении и неустранимые неясности в определении условий применения налоговой ставки, установленной п. 2 ст. 164 НК РФ.

И еще один важный вывод. Соответственно, приведенные в пункте 20 Постановления Пленума ВАС РФ № 33, разъяснения не применимы, если такого рода противоречия отсутствуют, и установленный перечень кодов по ТН ВЭД в последующем стал охватывать более узкий перечень товаров в сравнении с перечнем кодов по ОКП с учетом внесенных изменений.

Данные выводы в определении породили ряд вопросов. Например, означает ли внесение Правительством РФ изменений в перечни, утвержденные Постановлением Правительства № 688, что до этого в отношении соответствующих товаров существовали противоречия? Исправлены ли эти противоречия? Приведу пример. Лекарственный препарат классифицировался по коду ТН ВЭД 210690980 как смесь витаминов и минеральных веществ. Этот код всегда был включен в Перечень кодов ТН ВЭД, утвержденный Постановлением Правительства № 688. При ввозе применялась ставка НДС 10%. В июле 2014 года Решением Коллегии Евразийской экономической комиссии № 119 классификация витаминно-минерального комплекса с определенным химическим составом изменена на код 210690920. Это код, который отсутствовал в перечне кодов ТН ВЭД, утвержденном Постановлением Правительства № 688. Правительство Постановлением № 50 внесло изменения в перечень кодов ТН ВЭД, включив в него этот код только в январе 2018 года (мы смотрим август 2014 года и январь 2018), подтвердив таким образом, что в отношении этого витаминно-минерального комплекса как применялась, так и применяется льготная ставка НДС. Мы хорошо знаем, как готовятся Постановления Правительства. Они проходят межведомственные согласования и это достаточно длительный период.

Лекарственный препарат классифицировался по коду ТН ВЭД 210690980 как смесь витаминов и минеральных веществ. Этот код всегда был включен в Перечень кодов ТН ВЭД, утвержденный Постановлением Правительства № 688. При ввозе применялась ставка НДС 10%. В июле 2014 года Решением Коллегии Евразийской экономической комиссии № 119 классификация витаминно-минерального комплекса с определенным химическим составом изменена на код 210690920. Это код, который отсутствовал в перечне кодов ТН ВЭД, утвержденном Постановлением Правительства № 688. Правительство Постановлением № 50 внесло изменения в перечень кодов ТН ВЭД, включив в него этот код только в январе 2018 года (мы смотрим август 2014 года и январь 2018), подтвердив таким образом, что в отношении этого витаминно-минерального комплекса как применялась, так и применяется льготная ставка НДС. Мы хорошо знаем, как готовятся Постановления Правительства. Они проходят межведомственные согласования и это достаточно длительный период. Мы понимаем, что Правительство не собиралось изменять подход к применению ставки НДС в отношении данного товара. Если бы не было Решения Евразийской экономической комиссии, то этот товар по-прежнему выпускался по ставке 10%. После изменения кода витаминно-минеральный комплекс так и остался витаминно-минеральным комплексом.

Мы понимаем, что Правительство не собиралось изменять подход к применению ставки НДС в отношении данного товара. Если бы не было Решения Евразийской экономической комиссии, то этот товар по-прежнему выпускался по ставке 10%. После изменения кода витаминно-минеральный комплекс так и остался витаминно-минеральным комплексом.

Можно ли сказать, что указанное обстоятельство свидетельствует о том, что Правительство установило противоречия и устранило их путем внесения изменений в перечень Постановлением № 50? На мой взгляд, противоречия действительно были и они устранены. Другой вопрос, что в Постановлении № 50 не сделана ретроспективная ссылка на распространение этих положений в отношении этого кода на дату после внесения изменений классификации. В результаты в течение 3,5 лет компания просто ввозила по ставке 18%. Следуя своей логике о том, что льготная ставка НДС не применяется, если код ТН ВЭД не включен в перечень ТН ВЭД, несмотря на то, что код ОКП включен, таможенные органы откажут в возврате излишне уплаченного НДС за этот период. Если не удастся положительно решить этот спор в суде, то компания свои деньги за 3,5 года потеряет. Этот пример показывает, что при разработке нормативных актов, когда есть специфические вопросы, целесообразно взаимодействовать с государственными органами. Одна голова – хорошо, а голова, которая «работает на земле и щупает это руками» – лучше.

Если не удастся положительно решить этот спор в суде, то компания свои деньги за 3,5 года потеряет. Этот пример показывает, что при разработке нормативных актов, когда есть специфические вопросы, целесообразно взаимодействовать с государственными органами. Одна голова – хорошо, а голова, которая «работает на земле и щупает это руками» – лучше.

Применимы ли выводы Верховного Суда, которые изложены в определении к Постановлению № 1042, которым предусмотрено освобождение от уплаты НДС. Дело в том, что в этом Постановлении указано, что, например, для целей применения освобождения в отношении перечня медицинских изделий следует руководствоваться кодом ТН ВЭД с учетом ссылки на соответствующий код ОКП. Если распространять вывод Верховного Суда о том, что в тех случаях, когда взимание НДС производится в связи с ввозом товаров на территорию России и необходимо ориентироваться на код ТН ВЭД, а не на код ОКП, то компания, которая являлась участником спора по делу, по которому вынесено определение, а также другим участникам ВЭД, которые получили отрицательные судебные акты по аналогичным спорам, есть над чем подумать (при условии соблюдения трехлетнего срока на возврат излишне уплаченных таможенных платежей)».

Дмитрий, таможенный представитель: «Есть письмо Росздравнадзора. Оно довольно старое, 2007 или 2008 года. В нем написано, что если в регистрационном удостоверении указан термин «в составе», то в таможенные органы предоставлять надо все составляющие медицинского изделия, а принадлежности могут быть представлены в любом количестве из указанных принадлежностей. Вопрос: количество самих принадлежностей может быть тоже в любом количестве предоставлено? Если оно написано в единичном размере, то не больше одной штуки предоставлять?»

О. В. Евсеева: «Нужно предоставлять не более того количества, которое указано в регистрационном удостоверении.»

Дмитрий: «А если множественное число и не указано количество?»

О. В. Евсеева: «Тогда не ограничено».

Дмитрий: «А если написано так: электрод ларингеальный, 10 штук упаковка. Это значит одна упаковка или может быть 100 упаковок?»

О. В. Евсеева: «10 штук в упаковке».

В. Евсеева: «10 штук в упаковке».

Дмитрий: «Значит я могу поставлять совместно с медицинским изделием 100 упаковок по 10 штук? Или только одну? Там написано просто: 10 штук упаковка».

О. В. Евсеева: «Значит, должна быть одна упаковка, в которой 10 штук».

С. П. Рогожин: «Хотелось бы сделать реплику по поводу определения судебной коллегии Верховного Суда. Вчера я прочитал доклад по поводу «пять лет без ВАС» (без Высшего арбитражного суда). Там есть спорные выводы, но с одним из них я категорически согласен. Дело в том, что (это следует из положений Арбитражного процессуального кодекса и Гражданского процессуального кодекса) в решениях и постановлениях недопустимо ссылаться только на Постановления Президиума или Пленума высших судов. Здесь могу сказать, что не все определения попадают в обзоры. Начнем с самого главного. У нас тоже есть определения, которые выпадают из нашей общей практики, однако, они в обзоры не попадают. Это первый звоночек, что если определение не попало в обзор, то значит это просто был конкретный спор в отношении определенных».

Это первый звоночек, что если определение не попало в обзор, то значит это просто был конкретный спор в отношении определенных».

О. В. Евсеева: «Я не стала затрагивать этот вопрос. Однако мы очень надеемся, что оно не попадет, так как в этом случае это будет новое обстоятельство».

А. А. Косов: «Здесь я бы обратил внимание на то, что когда был ВАС, то у нас количество дел, которые рассматривались на уровне ВАС (таможенных споров) было не более 10. В среднем 5-6. Сейчас ситуация изменилась в лучшую сторону. Таких решений стало больше, но все равно это не то количество, которое рассматривает Верховный Суд по налоговым спорам. Получается, что определения, в которых проблема рассмотрена по существу, являются штучным товаром. Поэтому они имеют такое значение для нас».

С. П. Рогожин: «Я не ставлю под сомнение правомерность выводов определения. Я просто говорю о том, что Пленум при утверждении обзора может согласиться, что это определение является системообразующим, а может и не согласиться».

Ставки НДС в общепите — 10 или 20 % ставка НДС в ресторане?

К продукции общепита применяются ставки НДС в размере 10% и 20%.

Ставка 10% применяется, если соблюдены следующие условия:

- продукция является продовольственным товаром, который поименован в пп. 1 п. 2 ст. 164 НК РФ;

- код продукции по ОКПД2 или ТН ВЭД ЕАЭС, который указан в документации на нее, содержится в одном из соответствующих Перечней.

Что касается готовой продукции, то также может применяться ставка НДС 10%, если ее код по ОКПД2 содержится в Перечне кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их реализации (утв. Постановлением Правительства РФ от 31.12.2004 N 908).

Например, по ставке НДС 10% облагается реализация сдобных пирожков и булочек. Такая продукция имеет код 10.71.11.130 по ОКПД2, который, в свою очередь, входит в группу 10.71.11, указанную в Перечне кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их реализации (утв. Постановлением Правительства РФ от 31.12.2004 N 908).

Постановлением Правительства РФ от 31.12.2004 N 908).

Ставка 20% применяется, если эти условия не соблюдены (п. 3 ст. 164 НК РФ).

При этом учитывайте исключения предусмотренные пп. 1 п. 2 ст. 164:

Например по ставке 20% облагается мясо, которое относится к деликатесным: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы — балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка заливного.

Что касается супов, то в Перечне поименованы следующие виды, облагаемые по ставке 10%:

10.89.11.130 | Заготовки для приготовления супов и бульонов |

10.89.11.114 | Супы и бульоны рыбные сухие |

2104 10 000 0 | Супы и бульоны готовые и заготовки для их приготовления (кроме овощных и (или) не содержащих мясо и мясопродукты) |

2104 10 000 0

Рассмотрим на примере квашеной капусты.

На основании п. 2 ст. 164 Налогового кодекса РФ реализация овощей (включая картофель) облагается налогом на добавленную стоимость по ставке 10%.

Согласно п. 20 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» для применения пониженной налоговой ставки достаточно, чтобы реализуемый (ввозимый) товар соответствовал коду, определенному Правительством Российской Федерации, со ссылкой хотя бы на один из двух источников — Общероссийский классификатор продукции или Товарную номенклатуру внешнеэкономической деятельности.

Согласно определению, представленному в ГОСТ Р 52467-2005 «Продукты переработки фруктов, овощей и грибов. Термины и определения» (утв. Приказом Ростехрегулирования от 29.12.2005 N 485-ст), квашеная капуста — продукт переработки свежей капусты с добавлением поваренной соли, с добавлением или без добавления фруктовых и/или овощных компонентов, пряностей, зелени, подвергнутый молочнокислому брожению, естественному или с добавлением закваски из чистых молочнокислых бактерий, предназначенный для хранения в полученном растворе при температуре от минус 1 град. C до плюс 4 град. C, при кратковременном хранении допускается хранение от минус 1 град. C до плюс 10 град. C.

C до плюс 4 град. C, при кратковременном хранении допускается хранение от минус 1 град. C до плюс 10 град. C.

Соответственно, квашеная капуста относится к продуктам переработки овощей. В соответствии с Общероссийским классификатором продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008) (утв. Приказом Росстандарта от 31.01.2014 N 14-ст) данному виду продукции присвоен код 10.3. Постановлением Правительства РФ от 31.12.2004 N 908 утвержден Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации (далее — Перечень). В этом Перечне данный код отсутствует, значит, при реализации квашеной капусты следует применять ставку 20%.

Данный вывод подтверждается Письмом Минфина России от 03.03.2009 N 03-07-07/11.

В аналогичном порядке Вы должны сопоставить коды код по ОКПД2, содержащиеся в Перечне кодов видов продовольственных товаров, которые облагаются НДС по ставке 10%, с реализуемой Вами продукцией.

Если Ваша продукция в готовом виде поименована в Перечне, то Вы можете применять пониженную ставку. Если готовой продукции там нет, то нужно реализацию облагать по ставке 20%.

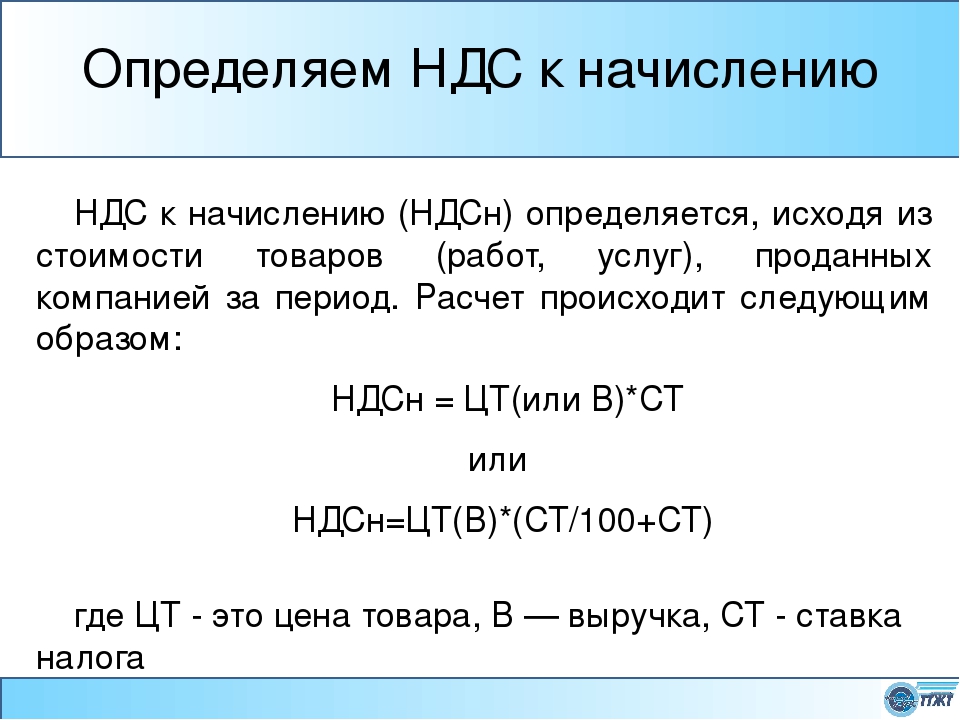

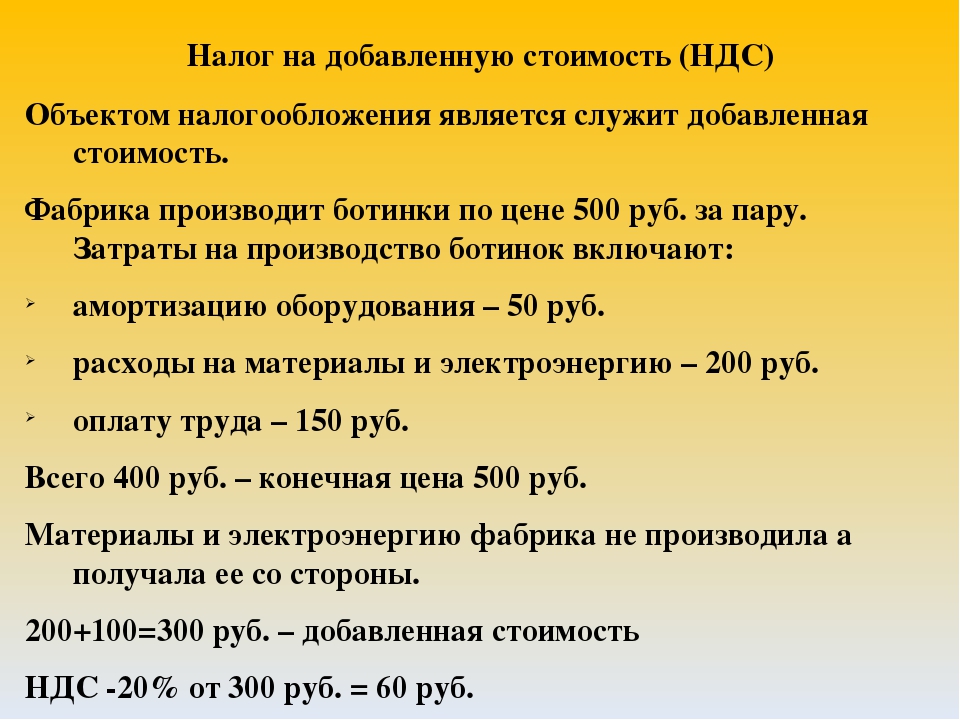

Формула НДС (налога на добавленную стоимость)

Понятие НДС

При применении такого налога, как НДС, конечный потребитель товара уплачивает производителю (продавцу) налог со всей стоимости покупаемого блага.

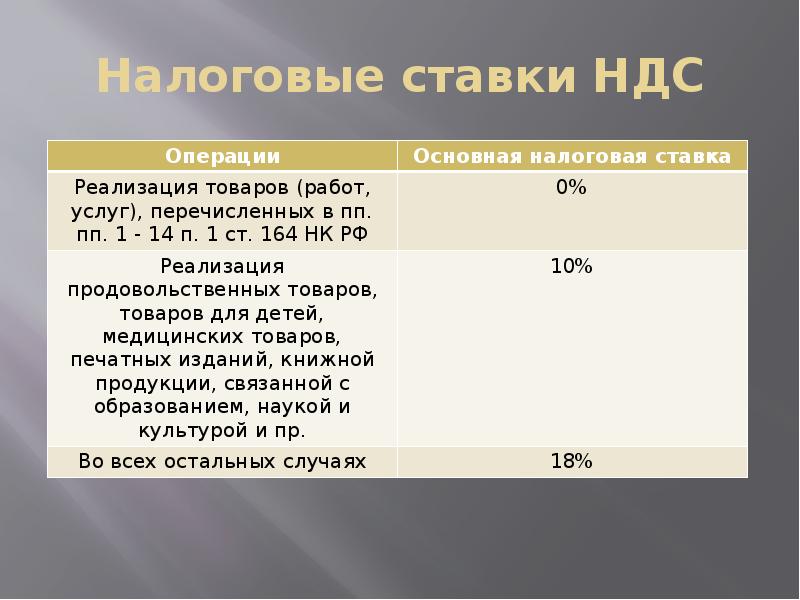

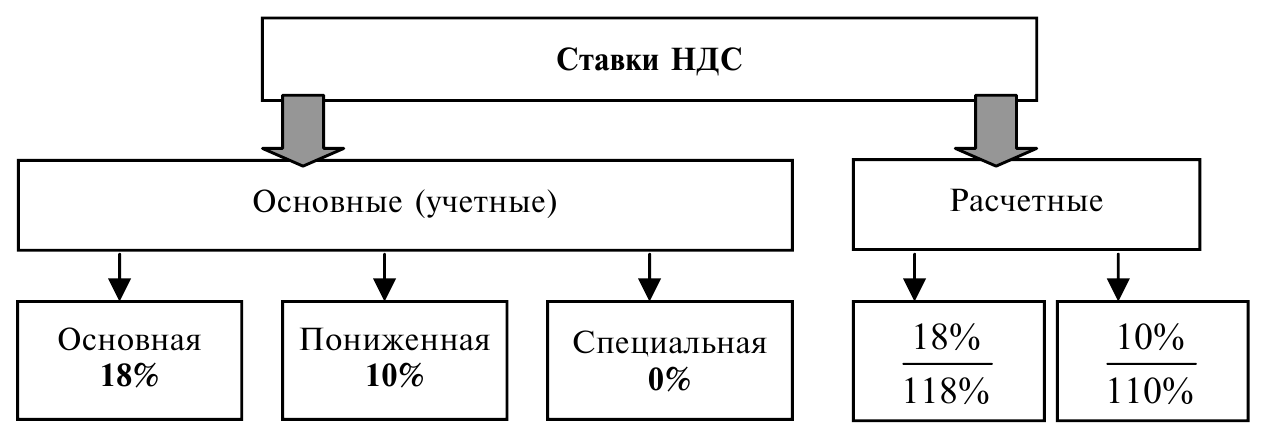

В соответствии с положениями Налогового Кодекса (ст. 164) на территории нашей страны действуют три ставки НДС:

- Нулевая ставка, применяемая для продукции, которая вывозится для реализации за территорию РФ (экспорт), а также логистические услуги, которые оказываются при осуществлении внешнеторговой деятельности.

- Ставка в размере 10% , применяемая для книжных товаров, продуктов питания, детских товаров и продукции для организаций здравоохранения.

- Ставка в размере 18% , которая используется во всех случаях, которые не перечислены в первых двух пунктах.

Определив ставку НДС (18 или 10%), не сложно рассчитать размер данного налога.

Порядок действий при расчете НДС

Прежде чем проводить расчеты по формуле расчета НДС, важно произвести 3 базовых действия:

- Определение налоговой ставки, которая применяется в конкретном случае (0, 10, 18 %). Это можно сделать, опираясь на статью 164 Налогового Кодекса РФ.

- Расчет налоговой базы, которая включает исходную стоимость реализуемого товара и услуг, увеличенную на размер акциза (в случае, если продукция подакцизная).

- Применение формулы НДС.

Величина налога, которая получена при осуществлении математических вычислений, обязательно вносится в счета-фактуры. Счет-фактура должна быть передана заказчику (покупателю) в соответствии со способом реализации продукции.

Формула расчета НДС

В соответствии с действующим законодательством, а именно статье 168 НК РФ, НДС необходимо предъявлять контрагентам в дополнение к цене реализации товаров и услуг.

Для определения общей суммы по счету, который выставляется покупателю, нужно применить формулу расчета НДС:

НДС = Стоимость товара (без НДС) * Ставка НДС/100%

В случае если у бухгалтерии нет необходимости расчета размера налога, можно определить цену товаров, которая предъявляется клиенту, применяя соответствующую формулу расчета НДС:

- Окончательная сумма (ставка 18 %) = Начальная цена товара *1,18

- Окончательная сумма (ставка 10 %) = Начальная цена продукции *1,1

Формула расчета НДС вычисляется как в программе Excel, на калькуляторе, так и в специальных онлайн приложениях, которые предназначены для автоматизации работы бухгалтерии.

Значение НДС

Все коммерческие организации, которые работают на общей системе налогообложения, обязаны корректно высчитывать налог на добавленную стоимость и своевременно отчислять его в государственный бюджет.

Формула расчета НДС является актуальной для специалистов соответствующих сфер деятельности:

- Бухгалтера,

- экономиста,

- менеджера по продажам,

- руководителя компании и др.

Ошибки, которые могут быть допущены при исчислении НДС, могут стать основанием нарушения действующего законодательства, что ведет к наложению штрафных санкций.

Примеры решения задач

Налог на добавленную стоимость (определение, формула)

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) — это косвенный налог, который взимается во время потребления товаров и услуг и взимается, когда добавленная стоимость была добавлена на различных этапах производства / распределения, от покупки сырья до конечная продукция реализуется розничным потребителям.

НДС взимается со стоимости продуктов на каждом этапе, и его полное бремя ложится только на конечного потребителя, поскольку производитель продукта или участники цепочки поставок могут получить кредит на уплаченный ими НДС.(т.е.) до тех пор, пока покупатель не является конечным пользователем, закупленные товары являются расходами для бизнеса, и налог, уплачиваемый с этих покупок, может быть уменьшен из налога, который они взимают со своих клиентов.

Взимается в соответствии с потреблением товаров, а не с доходов потребителей.

Расчет налога на добавленную стоимость

НДС к уплате государству = исходящий НДС — входящий НДС

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью по гиперссылке

Например:

Источник: Налог на добавленную стоимость (НДС) (wallstreetmojo.com)

- Выходной НДС = Это налог, взимаемый с продажи товаров. Начисляется от продажной цены товара.

- Входящий НДС = Это налог, уплачиваемый при покупке товаров. Оплачивается по себестоимости товара.

Примеры

Пример # 1

Theo — шоколад, производимый и продаваемый в США. В США действует 10% налог на добавленную стоимость.

- Производитель Theo’s закупает сырье по цене 10 долларов плюс НДС в размере 1 доллара, подлежащий уплате правительству США. Общая уплаченная цена составляет 11 долларов США.

- Производитель продает Тео розничному продавцу за 20 долларов плюс НДС в размере 2 долларов на общую сумму 22 доллара. Однако Производитель платит правительству США только 1 доллар, так как это общая сумма НДС, подлежащая уплате на данный момент, потому что выходной НДС 2 доллара уменьшается на входящий НДС в размере 1 доллара, уплаченный во время закупки сырья. Уплаченный 1 доллар представляет собой НДС на добавленную стоимость, произведенный по себестоимости в размере 10 долларов (20 долларов — 10 долларов).

- Затем розничный торговец продает Тео конечному потребителю за 30 долларов плюс НДС в размере 3 долларов, что в сумме составляет 33 доллара.Розничный торговец платит 1 доллар правительству США (выходной НДС 3 доллара за вычетом входящего НДС, уплаченного производителю 2 доллара). Уплаченный 1 доллар США представляет собой НДС на добавленную стоимость, произведенную по себестоимости в 10 долларов США. (30–20 долларов)

Общая уплаченная цена составляет 11 долларов США.

Общая уплаченная цена составляет 11 долларов США.Пример № 2

Polo — это брендовая рубашка в США. Ставка НДС / налога с продаж в США составляет 10%.

Без налогов:

Производитель Polo тратит 20 долларов на сырье для производства рубашки, затем то же самое продается розничному продавцу за 30 долларов, а затем розничный торговец, наконец, продает рубашку конечному потребителю за 40 долларов.

С налогом с продаж:

В приведенном выше примере стоимость ввода для производителя составит 20 долларов. То же самое будет продано розничному продавцу по цене 30 долларов, а окончательная цена, взимаемая с потребителей, составляет 44 доллара (себестоимость 40 плюс НДС при 10% составляет 4 доллара, итого 44 доллара). При этом потребитель платит налог с продаж в размере 4 долларов. Розничный торговец взимает налог с потребителя и платит его правительству.

С НДС:

В приведенном выше примере Производитель заплатит 22 доллара США за сырье (20 долларов США плюс 2 доллара НДС), Производитель возьмет НДС в размере 2 долларов США в качестве входящего кредита. То же самое будет продано розничному продавцу производителем по цене 33 доллара (себестоимость + добавленная стоимость = 20 долларов + 10 долларов = 30 долларов плюс НДС при 10% составляет 3 доллара, итого 33 доллара). Здесь производитель платит 1 доллар правительству (3 доллара на выходе — 2 доллара на входе НДС), а окончательная цена, взимаемая с потребителя, составляет 44 доллара (себестоимость + добавленная стоимость = 30 долларов + 10 долларов = 40 долларов плюс НДС при 10% — 4 доллара, итого 44 доллара). ). Здесь розничный торговец будет платить правительству 1 доллар (4 доллара на выходе — 3 доллара на входе). Хотя налог взимается на разных этапах, конечный потребитель несет полную сумму налога в размере 4 долларов США.

То же самое будет продано розничному продавцу производителем по цене 33 доллара (себестоимость + добавленная стоимость = 20 долларов + 10 долларов = 30 долларов плюс НДС при 10% составляет 3 доллара, итого 33 доллара). Здесь производитель платит 1 доллар правительству (3 доллара на выходе — 2 доллара на входе НДС), а окончательная цена, взимаемая с потребителя, составляет 44 доллара (себестоимость + добавленная стоимость = 30 долларов + 10 долларов = 40 долларов плюс НДС при 10% — 4 доллара, итого 44 доллара). ). Здесь розничный торговец будет платить правительству 1 доллар (4 доллара на выходе — 3 доллара на входе). Хотя налог взимается на разных этапах, конечный потребитель несет полную сумму налога в размере 4 долларов США.

Таким образом, как по НДС, так и по налогу с продаж сумма налога остается неизменной, и он оплачивается только конечным потребителем, но предпочтение отдается НДС, поскольку он взимается на каждом этапе, и каждый участник механизма действует как сборщик налогов. для правительства и уклонение от уплаты налогов в нем минимально. Это более изощренно, чем налог с продаж.

для правительства и уклонение от уплаты налогов в нем минимально. Это более изощренно, чем налог с продаж.

Преимущества

- Поступления в правительство в рамках системы НДС будут постоянными, поскольку это налог, основанный на потреблении.

- Он обеспечивает лучшее соблюдение налоговых требований и сокращение уклонения от уплаты налогов в максимально возможной степени благодаря эффекту наверстывания.

- Доходы, получаемые государством от НДС, огромны, поскольку это низкая ставка налога, применяемая к потреблению товаров.

- НДС можно контролировать и администрировать более эффективно по сравнению с другими действующими налогами.

- Считается нейтральным налогом, поскольку он взимается со всех видов бизнеса.

- Его законы и правила очень прозрачны, а налог собирается на различных этапах небольшими частями.

- Этот налог взимается с добавленной стоимости на каждом этапе, а не с общей цены, поэтому каскадный эффект отсутствует.

- В рамках этой системы существует количество налогоплательщиков, поскольку она взимается на разных этапах, и все конечные потребители платят налог на потребление независимо от их дохода.

- Преимущество для правительства состоит в том, что даже за товары, которые остаются на складе дистрибьютора или розничного продавца, государство получает часть налога.

Недостатки

- НДС немного сложен, так как определение добавленной стоимости на каждом этапе — непростая задача.

- Его внедрение в биллинговой системе может быть дорогостоящим.

- Это можно считать эффективным только тогда, когда конечные потребители осведомлены о налоговой системе; в противном случае возможно уклонение от уплаты налогов.

- Производитель и дистрибьюторы должны уплатить налог заранее, поскольку уплата налога не может быть отложена до тех пор, пока товары не будут проданы конечным пользователям.

- Конечный потребитель ничего не получает и не теряет в системе НДС, поскольку для него нет кредита.

- Поскольку НДС является налогом на расходы, этот налог носит регрессивный характер и больше затрагивает бедных, чем богатых, поскольку они тратят большую часть своего дохода.

Ограничения

Поскольку НДС является налогом на потребление, он является дополнительным бременем для конечных потребителей. Этот налог добавляется к цене продуктов, и конечный потребитель не может воспользоваться каким-либо кредитом или зачесть уплаченный им НДС. Следовательно, это может повлиять на структуру потребления потребителей, а спрос и предложение на товары могут варьироваться. Хотя он приносит доход государству, он может снизить покупательную способность потребителя и вызвать потерю доходов для экономики в целом.Налог будет считаться неэффективным, если доход, потерянный из-за изменения спроса, превышает доход, полученный государством от взимания НДС. Это также известно как безвозвратная потеря.

Заключение

НДС — одна из самых эффективных налоговых систем. В слаборазвитых и развивающихся странах он вносит значительный доход в правительство, поскольку он представляет собой налог на потребление. Налог на потребление — это вид косвенного налога, который вы платите за использование или «потребление» товаров и услуг.Также называемый налогом на расходы, он включает в себя налоги с продаж, акцизы, тарифы или некоторые налоги на имущество. читать далее. В случае НДС уклонения от уплаты налогов можно избежать, в отличие от налога с продаж, с которым легко возиться. Это приносит в страну сбалансированную налоговую систему. Это также обеспечивает справедливость и единообразие процесса.

В слаборазвитых и развивающихся странах он вносит значительный доход в правительство, поскольку он представляет собой налог на потребление. Налог на потребление — это вид косвенного налога, который вы платите за использование или «потребление» товаров и услуг.Также называемый налогом на расходы, он включает в себя налоги с продаж, акцизы, тарифы или некоторые налоги на имущество. читать далее. В случае НДС уклонения от уплаты налогов можно избежать, в отличие от налога с продаж, с которым легко возиться. Это приносит в страну сбалансированную налоговую систему. Это также обеспечивает справедливость и единообразие процесса.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое налог на добавленную стоимость и его определение. Здесь мы предлагаем вам формулу для расчета НДС, а также примеры, преимущества и недостатки.Вы можете узнать больше о фиксированном доходе из следующих статей —

Какую ставку НДС следует взимать?

НДС — это налог с продаж, но не все продажи облагаются НДС — и не все те, которые имеют одинаковую ставку НДС!

Продажи, «облагаемые НДС», просто означают, что если бизнес, осуществляющий эти продажи, зарегистрирован в качестве НДС, то они будут взимать выходной НДС по соответствующей ставке со своих клиентов с этих продаж. Предприятия, не зарегистрированные в качестве плательщика НДС, не взимают НДС с клиентов со своих продаж.

Предприятия, не зарегистрированные в качестве плательщика НДС, не взимают НДС с клиентов со своих продаж.

Какие разные ставки НДС?

Стандартная ставка

Большая часть продаж товаров и услуг в Великобритании облагается НДС по стандартной ставке 20%. Вы можете быть в курсе последних событий, проверив текущую стандартную ставку НДС, а также другие ставки на нашем счетчике налоговых ставок в Великобритании. Если вы ведете бухгалтерский учет в FreeAgent, исторические ставки также доступны через цифровое программное обеспечение FreeAgent по НДС.

Одним из распространенных источников путаницы, когда дело доходит до стандартной ставки НДС, является еда и напитки.Хотя еда и напитки часто облагаются нулевой ставкой НДС, есть много исключений, когда вместо этого применяется стандартная ставка. К ним относятся:

- кейтеринг и горячая еда (включая горячие блюда на вынос)

- закуски, такие как чипсы, кондитерские изделия и мороженое

- алкогольные напитки

- безалкогольные напитки

- спортивные напитки

Льготный тариф

Некоторые товары и услуги облагается НДС по сниженной ставке 5%. Сюда входит ряд предметов, таких как бытовой газ и электричество, детские автокресла и товары, которые помогают людям бросить курить, например, никотиновые пластыри.

Сюда входит ряд предметов, таких как бытовой газ и электричество, детские автокресла и товары, которые помогают людям бросить курить, например, никотиновые пластыри.

Важно: Правительство ввело пониженную ставку НДС в размере 5% для предприятий индустрии гостеприимства и туризма в ответ на кризис с коронавирусом. Эта сниженная ставка будет действовать до 30 сентября 2021 года. Промежуточная ставка в размере 12,5% будет введена для этих предприятий с 1 октября 2021 года до 1 апреля 2022 года, когда им снова придется взимать стандартную ставку НДС.

Чтобы применить пониженную ставку НДС к соответствующим продажам и покупкам в FreeAgent, выполните действия, описанные в нашей статье базы знаний.

С нулевой ставкой

Есть также некоторые товары и услуги с нулевой ставкой НДС, что означает, что НДС не уплачивается и не может быть возвращен по ним. Хотя ставка НДС составляет 0%, важно знать, что эти товары и услуги по-прежнему считаются облагаемыми НДС.

К товарам и услугам с нулевым рейтингом относятся:

- детская и детская одежда

- печатные материалы, такие как книги, журналы и газеты

- проездные билеты, такие как авиабилеты и билеты на поезд

Хотя этот список кажется довольно простым, есть некоторые аномалии, о которых следует знать.Так как печатные материалы имеют нулевой рейтинг, например, у вас может возникнуть соблазн предположить, что печать бланков и плакатов также имеет нулевой рейтинг. Однако на самом деле это стандартный рейтинг. Другой распространенный пример — талоны на парковку. Несмотря на то, что большинство поездок не облагаются НДС, билеты на парковку имеют стандартную ставку.

Если вы не уверены в ставке НДС, применяемой к определенным товарам или услугам, посетите веб-сайт HMRC или спросите своего бухгалтера.

Как только вы узнаете ставку НДС, которую необходимо взимать за товары или услуги, вы можете проверить сумму с помощью нашего калькулятора НДС.

Что такое продажи, облагаемые НДС?

Продажи товаров и услуг со стандартной, пониженной и нулевой ставками считаются продажами, облагаемыми НДС. Когда вы проверяете свои годовые продажи, чтобы узнать, не превышают ли они предел НДС (в настоящее время 85 000 фунтов стерлингов), вам необходимо сложить продажи со стандартной, пониженной и нулевой ставками.

Не поддавайтесь искушению не учитывать продажи с нулевой ставкой, считая, что они не облагаются НДС. Помните, что продажи с нулевой ставкой по-прежнему облагаются НДС — только по ставке 0%! Продажи, которые вы можете не учитывать, не облагаются НДС.

Если ваши продажи, облагаемые НДС, превышают лимит НДС — или близки к этому — вам необходимо зарегистрировать свой бизнес для уплаты НДС.

Что такое продажи без НДС?

Продажа, освобожденная от НДС, — это не то же самое, что продажа с нулевой ставкой.

В то время как НДС не взимается с продаж без НДС, НДС взимается по ставке 0% с продаж с нулевой ставкой.

При суммировании продаж, облагаемых НДС, чтобы увидеть, близки ли они к превышению предела НДС, вы должны включить продажи с нулевой ставкой и исключить продажи, освобожденные от налога.

Если ваша компания занимается только продажами, освобожденными от налогообложения, вы никогда не сможете зарегистрироваться в качестве плательщика НДС, потому что вы не будете осуществлять продажи, облагаемые НДС.

Пункты, освобожденные от НДС, включают:

- образование и профессиональное обучение

- медицинское обслуживание, предоставляемое больницей, хосписом или домом престарелых, а также медицинские услуги, предоставляемые врачами, стоматологами, оптиками, фармацевтами и т. Д. марки

- страхование

- лицензии на телевидение

- расходы на азартные игры

- финансовые услуги, такие как ссуды, депозиты и акции

Но знаете что? Здесь тоже есть аномалии! Например, услуги, предоставляемые фармацевтами, не облагаются НДС, но отпуск рецептов фармацевтами не облагается налогом.Всегда уточняйте в HMRC или у своего бухгалтера, если вы не уверены.

Что выходит за рамки НДС в Великобритании?

Есть еще одна категория, которую следует добавить в список: продажи, которые вообще не подпадают под действие системы НДС Великобритании.

Как и следовало ожидать, эта категория включает в себя некоторые продажи клиентам за рубежом, но также включает некоторые услуги в Великобритании. Например, продажа автомобилей MOT не входит в сферу действия НДС Великобритании.