Повышение рентабельности в эпоху цифровой революции

Новый подход к повышению рентабельности и эффективности бизнеса

Традиционные мероприятия по повышению рентабельности, такие как трансформация операционной модели, аутсорсинг и сокращение внешних расходов, хотя являются по-прежнему важными, но быстро превращаются в необходимые, но недостаточные условия, которые сами по себе вряд ли обеспечат требуемый уровень рентабельности и повышения производительности. Наши исследования по управлению затратами и повышению рентабельности, проведенные в США, Латинской Америке, Европе и странах Азиатско-Тихоокеанского региона, показали, что почти половина (45%) респондентов во всем мире заявили о достижении своих целей по снижению расходов в объеме менее 10%, почти две трети (63%) заявили о неспособности достичь своих целей.

Для того чтобы обеспечить процветание в условиях неопределенности, компаниям следует рассмотреть новый подход к повышению рентабельности и эффективности бизнеса, который может помочь им определить, расставить приоритеты и использовать новые возможности роста, одновременно обеспечивая экономию затрат, высвобождая денежные средства и поддерживая развитие способностей и кадровых ресурсов, необходимых для достижения этой стратегической цели.

- Четкое понимание внешних условий

- Понимание совместимости между рычагами создания стоимости

- Использование нескольких стратегий одновременно

- Использование возможностей цифровых технологий

- Согласование организационных процессов

«Делойт» помогает компаниям решить вопрос достижения эффективности деятельности в условиях неопределенности благодаря применению комплексного интегрированного подхода к повышению рентабельности и эффективности бизнеса, который объединяет полный набор рычагов создания стоимости, включая снижение затрат, интенсивный рост, поддержание ликвидности и развитие кадров, благодаря использованию нашей платформы по повышению эффективности деятельности в условиях неопределенности (TIU Insights Platform) и цифровых решений.

*Нажмите на изображение для увеличения. Инфорграфика на английском языке

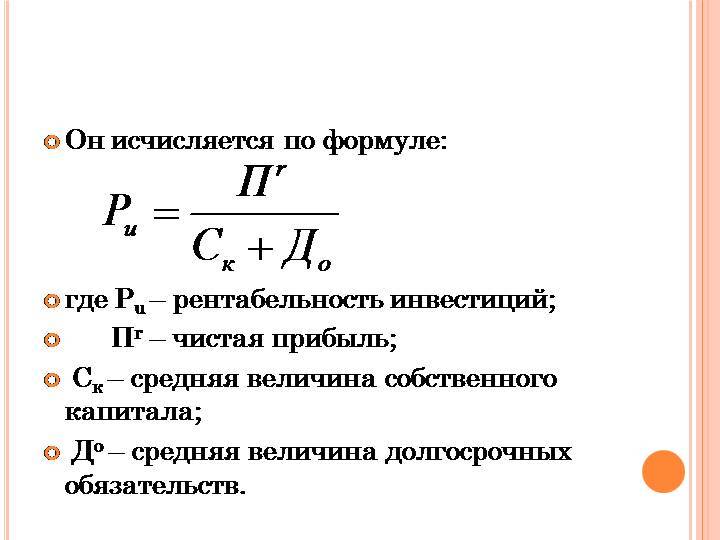

Показатель рентабельности производственных фондов: определение, нормативное значение, формула

← Вернуться в Финансовый словарь

Определение:

Сюда можно отнести основные фонды, вовлеченные в производство, запасы и т.д. Коэффициент измеряется в процентах, его получают, деля чистую прибыль на среднегодовую сумму активов производства, и умножают на 100%. Этот индикатор показывает, насколько эффективно налажено производство в организации.

Сюда можно отнести основные фонды, вовлеченные в производство, запасы и т.д. Коэффициент измеряется в процентах, его получают, деля чистую прибыль на среднегодовую сумму активов производства, и умножают на 100%. Этот индикатор показывает, насколько эффективно налажено производство в организации.Нормативное значение:

Для любой организации желателен высокий показатель коэффициента, который будет обозначать, что верное использование активов, которое приносит хороший доход. Однако показатель нужно сравнивать с конкурентами.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Когда уровень загруженности производственного оборудования дает возможность реализовать его часть, не задействованных в производстве, и в скором времени не нужных, это стоит сделать. Также стоит оптимизировать структуру запасов или реализовать лишние. В будущем стоит поддерживать небольшой уровень запасов, способный обеспечить производство товаров без остановок.

Формула для расчета:

Рентабельность производственных фондов = Выручка (убыток) / Среднегодовая сумма основных средств и запасов * 100 %

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…Рентабельность (прибыльность) товарных запасов | Продукт-менеджмент

Данная статья входит в наш сборник «Анализ эффективности товарных категорий и брендов«

Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании. То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

СКАЧАТЬ СБОРНИК

В очередной раз мне задали вопрос о рентабельности товарных запасов (РТЗ). У многих руководителей подразделений, директоров и просто закупщиков и продукт-менеджеров нет чёткого понимания в этом вопросе. Вот я и решил акцентировать внимание данной статьёй сугубо на показатель рентабельности товарных запасов (РТЗ). Сконцентрируйте своё внимание для прочтения данной статьи, так как показатель РТЗ является ключевым не только отдела закупок, но и для всей компании.

Данная статья будет структурирована по таким пунктам:

- определение рентабельности товарных запасов

- виды рентабельности товарных запасов,

- расчётные формулы рентабельности товарных запасов,

- пример расчёта рентабельности товарных запасов,

- возможные нормативы рентабельности товарных запасов.

Определение рентабельности товарных запасов

Рентабельность (она же прибыльность) товарных запасов – это соотношение валовой или чистой прибыли компании за определённый период времени к среднему значению себестоимости складских запасов за этот же период. Другими словами, берём из отчёта по продажам сумму прибыли компании за месяц, например, и делим её на среднемесячную себестоимость товарных запасов. Таким образом мы получаем процентное соотношение, которое показывает, как эффективно используются денежные средства инвестированные в товарные запасы.

Для торговой компании, на мой взгляд, рентабельность товарных запасов – это важнейший показатель, который отображает эффективность её деятельности. Почему? Смотрите, около 80% капитала в торговых компаниях может находится в товарных запасах. Поэтому от того, как качественно товарные запасы созданы, и зависит эффективность использования денежных средств, за которые мы их приобрели.

Рентабельность товарных запасов показывает

Или по-другому, сколько денег компания заработала, например, с 1 000 000 у.е. вложенных инвестиций в товарные запасы.

Или по-другому, сколько денег компания заработала, например, с 1 000 000 у.е. вложенных инвестиций в товарные запасы.Виды рентабельности товарных запасов

Рентабельность товарных запасов может быть двух видов:

1) валовая рентабельность товарных запасов,

2) чистая рентабельность товарных запасов.

В чём отличие? Отличие лишь в том, какую сумму прибыли вы делите на себестоимость складских запасов. Деление валовой прибыли на себестоимость запасов даёт валовую рентабельность товарных запасов, а деление чистой прибыли на себестоимость запасов – чистую рентабельность товарных запасов. Какой вид РТЗ применяется чаще на практике? Конечно же, чаще используется показатель валовой РТЗ. И это не удивительно, так как для расчёта чистой РТЗ необходимо иметь доступ к показателям чистой прибыли компании. Как вы понимаете, доступ к такой информации имеется исключительно у финансового отдела и у руководства компании.

Расчётные формулы рентабельности товарных запасов

Стоит сказать, что существует две основные формулы расчёта РТЗ. Первая формула применяется, если необходимо рассчитать показатель РТЗ за целый год, вторая формула – если расчёт РТЗ происходит на основании месячных данных.

Важно ещё понимать то, что рентабельность товарных запасов можно посчитать, как для отдельной товарной позиции, так и для определённой товарной категории, бренда. Чаще расчёт РТЗ производится для категории товаров.

Формула расчёта рентабельности товарных запасов (период – 1 год) (Ф.1)

Ф.1

Как мы уже говорили, в числителе приведённой выше формулы может быть либо валовая прибыль компании, либо чистая прибыль.

Как рассчитывать среднемесячную себестоимость товарных запасов в течении 1 года? Здесь имеется 3 варианта расчёта:

1) Берём цифры себестоимости складских запасов на начало года и на конец года – и выводим среднее значение между ними. Но это очень «грубый» способ, так как здесь не учитывается статистика себестоимости товарных запасов на протяжении всего года. Не рекомендую таким образом рассчитывать среднюю себестоимость складских запасов, так как показатель РТЗ может быть очень искажённым.

Но это очень «грубый» способ, так как здесь не учитывается статистика себестоимости товарных запасов на протяжении всего года. Не рекомендую таким образом рассчитывать среднюю себестоимость складских запасов, так как показатель РТЗ может быть очень искажённым.

2) Собираем информацию о себестоимости товарных запасов на начало каждого месяца в течении всего года. И определяем среднее значение между имеющимися данными. Этот способ определения среднемесячной себестоимости товарных запасов является оптимальным, так как учитывается динамика себестоимости складских запасов на протяжении всего года. Рекомендую использовать данную методику в своей практике.

3) Рассчитываем среднюю себестоимость складских запасов в течении всего года с учётом каждого рабочего дня компании. Например, компания отработала в анализируемом году 240 рабочих дней. Суммируем себестоимость товарных запасов на начало каждого рабочего дня и делим получившуюся сумму на 240 дней. Этот метод является наиболее точным, но зачастую и более трудозатратным.

Формула расчёта рентабельности товарных запасов (период – 1 месяц) (Ф.2)

Ф.2

В данной формуле среднемесячная себестоимость товарных запасов рассчитывается, как среднее значение между показателями на начало и на конец месяца, либо как среднее значение между показателями себестоимости товарных запасов на начало каждого рабочего дня месяца.

Для чего мы умножаем получившийся результат на 12 месяцев? Таким образом мы приводим показатель рентабельности товарных запасов к годовому выражению. Для чего? Тоже всё довольно просто. Инвесторам легче сравнивать отдачу от денежных средств в годовом выражении (будь то вложение в бизнес, приобретение недвижимости или депозит в банке). Например, инвестор знает, что может положить 100 000 у.е. на депозит в банк, и в конце года он получит 20% годовых, то есть 20 000 у.е. Либо он купит недвижимость и будет сдавать её в аренду под 10% годовых, что даст ему 10 000 у.е. заработка в конце года.

Когда мы приводим рентабельность товарных запасов к годовому выражению, то мы имеем ввиду, что такого показателя мы добъёмся, если в течении всего года будем иметь такую же себестоимость складских запасов и темп продаж будет аналогичным текущему месяцу.

Стоит отметить, что чаще в работе используемся формула расчёта РТЗ на основании месячных данных, так как компания в течении всего года ежемесячно анализирует достижение поставленных плановых показателей РТЗ.

Ещё стоит обратить внимание на тот факт, что рентабельность товарных запасов в течении года при ежемесячном анализе не может быть постоянной и находиться на одном и том же уровне. Поведение показателей РТЗ будет колебаться с учётом сезонности продаж компании (смотрите рисунок 4 ниже). Наша задача изучить данное поведение и планировать возможную рентабельность товарных запасов с учётом сезонных колебаний.

Пример расчёта рентабельности товарных запасов

В качестве примера для расчёта показателей рентабельности товарных запасов давайте используем статистику представленную на рисунке 1.

Рисунок 1.

На рисунке 1 вы видите таблицу, в которой имеются строки «Валовая прибыль, у.е.», «Себестоимость товарных запасов, у.е.» и «Рентабельность товарных запасов, %». В первых двух строках мы имеем статистику, которая была снята с учётной программы компании. В строке «Рентабельность товарных запасов, %» нам необходимо рассчитать показатели валовой рентабельности товарных запасов. Для каждого месяца мы будем рассчитывать РТЗ в годовом выражении, а для всего года (ячейка О7) мы посчитаем РТЗ, используя уже итоговые данные таблицы.

Итак, давайте изначально рассчитаем РТЗ для 1 месяца 2012 года (смотрите рисунок 2).

Рисунок 2.

Как вы видите, в ячейке С7 мы ввели формулу «=С5/СРЗНАЧ(С6:D6)*12». Значение ячейки С5 – это сумма валовой прибыли за январь 2012 года в у.е. Часть нашей формулы «СРЗНАЧ(С6:D6)» – это расчёт среднемесячной себестоимости товарных запасов для января 2012 года в у.е. Стоит уточнить, что в таблице себестоимость товарных запасов отображена на начало каждого месяца. И в конце формулы идёт умножение на число 12 – это и есть приведение результата к годовому выражению. Таким образом мы получаем валовую рентабельность товарных запасов для января 2012 года на уровне 51,6%. Этот показатель говорит нам о том, что к концу года компания выйдет на рентабельность товарных запасов 51,6%, если уровень продаж и средняя себестоимость склада на протяжении всего года будет такой же, как в январе анализируемого периода. Получившуюся формулу мы копируем для каждого месяца 2012 года и имеем такой вид таблицы (смотрите рисунок 3).

И в конце формулы идёт умножение на число 12 – это и есть приведение результата к годовому выражению. Таким образом мы получаем валовую рентабельность товарных запасов для января 2012 года на уровне 51,6%. Этот показатель говорит нам о том, что к концу года компания выйдет на рентабельность товарных запасов 51,6%, если уровень продаж и средняя себестоимость склада на протяжении всего года будет такой же, как в январе анализируемого периода. Получившуюся формулу мы копируем для каждого месяца 2012 года и имеем такой вид таблицы (смотрите рисунок 3).

Рисунок 3.

Если построить график на основании данных строки «Рентабельность товарных запасов, %», то вы увидите следующую картину (смотрите рисунок 4).

Рисунок 4.

Данный график показывает, что на протяжении года валовая рентабельность товарных запасов анализируемой группы товаров колеблется от 50% до 110%. И это связано в первую очередь с поведением продаж компании в течении года, то есть с сезонным фактором.

Теперь давайте рассчитаем годовую рентабельность товарных запасов в ячейке О7 (смотрите рисунок 5).

Рисунок 5.

Как вы видите, в ячейке О7 мы ввели формулу «=О5/О6», где значение ячейки О5 – это сумма валовой прибыли за весь 2012 год, а значение ячейки О6 – это среднемесячная себестоимость складских запасов, рассчитанная на основании себестоимости товарных запасов на начало каждого месяца 2012 года (в ячейке О6 введена такая формула «=СРЗНАЧ(C6:N6)»). В конечном итоге мы получили результат валовой РТЗ на уровне 85,0%.

Возможные нормативы рентабельности товарных запасов

В конце данной статьи хочется сориентировать вас по нормативам, которые встречались в моей практике на различных торговых компаниях (непродовольственные группы товаров). Стоит сказать, что я увидел закономерности между платежеспособностью компаний в Украине (и других странах СНГ) и их чистой рентабельностью товарных запасов.

Так компании, у которых чистая рентабельность товарных запасов ниже 50% в год, часто испытывают трудности в оплатах по своим обязательствам перед поставщиками, сотрудниками и т.д. И это не удивительно, так как компании не хватает денежных средств не то что для дальнейшего развития, а даже для погашения текущих долгов. Компании, у которых чистая рентабельность товарных запасов находится выше 50%, чувствуют себя финансово устойчивыми. Я же в свою очередь приверженец того, чтоб чистая рентабельность товарных запасов стремилась к 100% в год и выше.

P.S.1. Как быть сотрудникам среднего звена, которые не владеют информацией о чистой прибыли компании? Обычно для сотрудников отдела закупок руководство устанавливает такой оптимальный уровень валовой рентабельности товарных запасов, который позволяет компании получить необходимый уровень чистой РТЗ.

P.S.2. Прошу обратить ваше ВНИМАНИЕ на тот факт, что рентабельность товарных запасов можно расписать на два компонента, два показателя – рентабельность продаж компании (маржу) и оборачиваемость товарных запасов. Об этом детальней читайте в статье «Анализ эффективности направлений и брендов компании».

Об этом детальней читайте в статье «Анализ эффективности направлений и брендов компании».

ВЫ МОЖЕТЕ СКАЧАТЬ ФАЙЛ С РАСЧЁТОМ РЕНТАБЕЛЬНОСТИ ТОВАРНЫХ ЗАПАСОВ, КОТОРЫЙ ИСПОЛЬЗОВАЛСЯ В СТАТЬЕ С ПОМОЩЬЮ ФОРМЫ:

А Вы знаете, какова рентабельность товарных запасов Вашей компании? Мы можем помочь Вам в проведении детального анализа складских запасов и эффективности направлений (товарных групп, брендов) Вашей компании. Обращайтесь к нам по e-mail [email protected] или по телефону +38(097)199-11-59

Как рассчитать прибыльность отрасли | Малый бизнес

Один из способов определения прибыльности — это вычислить отношение прибыли к другим финансовым показателям, таким как продажи, активы или капитал. Общие показатели рентабельности включают маржу чистой прибыли, которая представляет собой отношение чистой прибыли к продажам, и маржу валовой прибыли, которая представляет собой отношение валовой прибыли к продажам. Рентабельность отрасли — это средняя прибыльность компаний в этой отрасли. Финансово здоровые отрасли промышленности имеют высокую прибыльность.

Рентабельность отрасли — это средняя прибыльность компаний в этой отрасли. Финансово здоровые отрасли промышленности имеют высокую прибыльность.

Определите наиболее подходящую отраслевую категорию для вашей компании. Если вы выберете широкую категорию, у вас могут появиться сотни компаний, что излишне усложнит расчет. Например, если вы являетесь небольшим розничным продавцом в Далласе, найдите прибыльность других розничных торговцев в Далласе и его окрестностях, чтобы сравнить свои показатели.

Составьте список компаний в выбранной отраслевой категории. У вас уже должна быть эта информация, потому что большинство владельцев и менеджеров малого бизнеса знают своих конкурентов.Если у вас нет исчерпывающего списка, обратитесь в местное бизнес-бюро, в муниципалитет или в департамент малого бизнеса штата, чтобы получить список аналогичных предприятий в вашем районе. Вы также можете получить некоторые из имен, выполнив поиск в Интернете или просмотрев желтые страницы для вашего региона.

Получите последнюю финансовую отчетность выбранных вами компаний. Для публичных компаний информацию можно получить на веб-сайтах по связям с инвесторами, в финансовых отчетах, поданных в Комиссию по ценным бумагам и биржам США (SEC), или на финансовых веб-сайтах.Отраслевые торговые ассоциации и поставщики баз данных — два источника информации о частных компаниях в вашей отрасли, но вам, возможно, придется заплатить комиссию. Если вы не можете получить достаточно данных о частных компаниях, данных о прибыльности публичных компаний должно быть достаточно для аналитических целей.

Сложите объем продаж, чистую прибыль и валовую прибыль компаний. Валовая прибыль — это объем продаж за вычетом себестоимости проданных товаров. Чистая прибыль — это валовая прибыль за вычетом операционных расходов, процентов и налогов. Продажи и чистая прибыль обычно являются первой и последней строками отчета о прибылях и убытках.

Разделите общую чистую прибыль на общий объем продаж и выразите результат в процентах, чтобы рассчитать маржу чистой прибыли. Продолжая пример, если общая чистая прибыль и продажи составляют 1 миллион долларов и 10 миллионов долларов соответственно для розничных торговцев, выбранных вами в районе Далласа, маржа чистой прибыли составляет 1 миллион долларов / 10 миллионов долларов = 0,10 = 10 процентов. Аналогичным образом разделите общую валовую прибыль на общий объем продаж и выразите результат в процентах, чтобы определить маржу валовой прибыли.

Продолжая пример, если общая чистая прибыль и продажи составляют 1 миллион долларов и 10 миллионов долларов соответственно для розничных торговцев, выбранных вами в районе Далласа, маржа чистой прибыли составляет 1 миллион долларов / 10 миллионов долларов = 0,10 = 10 процентов. Аналогичным образом разделите общую валовую прибыль на общий объем продаж и выразите результат в процентах, чтобы определить маржу валовой прибыли.

Сравните рентабельность вашей компании со средним показателем по отрасли. Если рентабельность вашей компании значительно ниже, чем в среднем по отрасли и чрезвычайные события не играли решающей роли, обратите внимание на структуру затрат, стратегию продаж, ассортимент продукции и качество продукции. Возможно, вам придется сократить или перераспределить определенные операционные расходы и переосмыслить свой подход к продажам, чтобы повысить прибыльность.

Ссылки

Ресурсы

Советы

- Yahoo! Финансы и CNN Money Fortune 500 являются одними из бесплатных онлайн-источников данных о прибыльности отрасли. BizStats предоставляет бесплатную историческую информацию и текущую информацию о частных компаниях на основе подписки.

BizStats предоставляет бесплатную историческую информацию и текущую информацию о частных компаниях на основе подписки.

BizStats предоставляет бесплатную историческую информацию и текущую информацию о частных компаниях на основе подписки.Писатель Биография

Чирантан Басу, базирующийся в Оттаве, Канада, пишет с 1995 года. Его работы публиковались в различных публикациях, и он выполнял финансовое редактирование в фирме с Уолл-стрит. Басу имеет степень бакалавра технических наук Мемориального университета Ньюфаундленда, степень магистра делового администрирования Университета Оттавы и звание канадского инвестиционного менеджера Канадского института ценных бумаг.

Уровень продаж в долларах, необходимый для достижения целевой прибыли | Малый бизнес

Малые предприятия могут использовать отчет о доходах или прибылях и убытках, чтобы рассчитать уровень продаж, который им необходимо произвести для достижения желаемого уровня прибыли. Как только вы поймете, насколько важен ваш отчет о доходах, вы сможете использовать эти цифры, чтобы помочь вам принимать бизнес-решения с целью увеличения прибыли.

Маржа валовой прибыли

Движущей силой вашего бизнеса является валовая прибыль.Это разница между вашей продажной ценой и стоимостью продаваемых вами товаров. Например, если вы продаете товары на 100 долларов, которые стоят 50 долларов, ваша валовая прибыль составит 50 процентов. Оттуда вы применяете маржу к общему объему продаж. Если вы продаете продукции на 5000 долларов, ваша валовая прибыль составит 2500 долларов. Сделайте 50 000 долларов на продажах, и вы получите 25 000 долларов валовой прибыли.

Административные расходы

К сожалению, валовая прибыль не является вашей чистой прибылью. Из валовой выручки идут расходы вашего бизнеса, часто относящиеся к общехозяйственным и административным расходам.Эти расходы включают в себя аренду, заработную плату, налоги, коммунальные услуги и любые другие расходы, которые ваш бизнес должен регулярно оплачивать для работы. Ваши административные расходы будут достаточно стабильными из месяца в месяц. Расходы, которые вы платите реже, чем ежемесячно, амортизируйте их ежемесячно, чтобы получить точную сумму расходов.

Продажи безубыточности

Вы не получите ни цента прибыли, пока не получите достаточно валовой прибыли для покрытия административных расходов. Если вашему бизнесу требуется 10 000 долларов в месяц для покрытия регулярных расходов, и у вас есть 50-процентная валовая прибыль, первые 20 000 долларов продаж каждый месяц покрывают расходы.На данный момент вы не заработали ни доллара прибыли. При продажах в 20 002 доллара вы получили свой первый доллар прибыли.

Достижение цели по прибыли

Чтобы достичь цели по прибыли, рассчитайте объем продаж по вашей валовой прибыли и минимальному объему продаж для покрытия расходов. Продолжая пример, ваша цель — 12 000 долларов прибыли в месяц. Для покрытия расходов потребуется 20 000 долларов от продаж. Затем, чтобы получить прибыль в размере 12000 долларов при 50-процентной марже, вам потребуется еще 24000 долларов от продаж.Итак, в этом случае, чтобы получить прибыль в размере 12 000 долларов, вы должны произвести 44 000 долларов от продаж.

Управление бизнесом

Чтобы выжать максимальную прибыль из своего бизнеса, вы должны сосредоточиться на трех областях отчета о прибылях и убытках. Увеличение продаж — это немедленный рост валовой прибыли. Вы можете настроить процент прибыли, изменив цены на продукты. Сможете ли вы повысить цены и сохранить объем продаж или — в качестве альтернативной тактики — приведет ли снижение цен к дополнительным продажам, достаточным для увеличения валовой прибыли при более низкой марже? Это часть вашего бизнес-анализа.Наконец, контролируйте свои расходы. Увеличение продаж — это хорошо, но не так хорошо, если эти добавленные продажи приведут к более высоким расходам и съедят валовую прибыль.

Ссылки

Writer Bio

Тим Плен пишет статьи и блоги о финансах, инвестициях и трейдинге с 2007 года. Его работы публиковались на сайтах Seeking Alpha, Marketwatch.com и на других сайтах. Плен имеет степень бакалавра математики Академии ВВС США.

Рассчитайте точку безубыточности, маржу и наценку

Регулярно просматривайте свою финансовую отчетность, чтобы проверять правильность расчетов маржи, надбавки и безубыточности. Выполнение этой проверки поможет вам обнаружить любое увеличение расходов, чтобы избежать ненужной потери денег.

Выполнение этой проверки поможет вам обнаружить любое увеличение расходов, чтобы избежать ненужной потери денег.

Воспользуйтесь нашим шаблоном финансовой отчетности для расчета своей маржи, наценки и безубыточности. Просто введите информацию о продажах и расходах в отчеты о прибылях и убытках, балансе и движении денежных средств.

Шаблон содержит примерные рисунки для компании под названием Joe’s Tyres. Сравните рисунки в шаблоне с рисунками, приведенными в примерах, которые следуют на этой странице.

Расчет цены на товары для получения прибыли

При мониторинге рентабельности вашего бизнеса необходимо учитывать 2 уровня маржи:

Знание этих цифр поможет вам установить цены на товары и разработать целевые показатели продаж.

Что такое валовая прибыль?

Валовая прибыль — это деньги, оставшиеся после вычитания стоимости проданных товаров (COGS) из чистых продаж. Чистые продажи — это общая стоимость продаж за определенный период за вычетом скидок, предоставленных клиентам, и комиссионных, выплаченных торговым представителям.

Валовая прибыль может быть выражена в процентах или в долларах (так называемая валовая прибыль).

Валовая прибыль обычно не используется для предприятий сферы услуг, поскольку у них обычно нет стоимости товаров.

Как рассчитать валовую прибыль и маржу

Для расчета валовой прибыли (в долларовом эквиваленте):

- Валовая прибыль ($) = чистые продажи — COGS

Для расчета валовой прибыли (процентное значение):

- Валовая прибыль (%) = (валовая прибыль ÷ чистые продажи в долларах) × 100

Когда у вас есть валовая прибыль, вы можете рассчитать чистую прибыль.

Пример: Joe’s Tyres

- Валовая прибыль Joe’s Tyres: 52000 долларов — 31 200 долларов = 20 800 долларов

- Валовая прибыль Joe’s Tyres: 20 800 долларов ÷ 52000 долларов × 100 = 40%

Joe’s Tires имеет валовую прибыль в размере 20 800 долларов. Накладные расходы бизнеса должны быть меньше, чтобы получать прибыль.

Показатели валовой прибыли и валовой прибыли Joe’s Tyres указаны в примере отчета о прибылях и убытках в шаблоне финансовой отчетности.

Что такое чистая маржа?

Чистая прибыль — это ваша валовая прибыль за вычетом накладных расходов вашего бизнеса. Это ваша прибыль до уплаты налогов. Налог не включен, потому что налоговые ставки и налоговые обязательства варьируются от бизнеса к бизнесу.

Чистая маржа может быть выражена в процентах или в долларах (так называемая чистая прибыль).

Как рассчитать чистую прибыль и маржу

Для расчета чистой прибыли (в долларовом эквиваленте):

- Чистая прибыль ($) = чистые продажи — сумма как COGS, так и накладных расходов

или - Чистая прибыль ($) = валовая прибыль — накладные расходы

Для расчета чистой прибыли (процентное значение):

- Чистая прибыль (%) = (в долларах чистой прибыли ÷ долларах чистых продаж) × 100

Если чистая прибыль маржа составляет 10%, тогда на каждый доллар проданных товаров вы получите 10 центов прибыли до налогообложения после оплаты COGS и накладных расходов. 10 % от 52 долларов США (или 5,20 доллара США) с каждой проданной шины.

10 % от 52 долларов США (или 5,20 доллара США) с каждой проданной шины.

Показатели чистой прибыли Joe’s Tyres приведены в примере отчета о прибылях и убытках в шаблоне финансовой отчетности.

Что такое разметка?

Наценка — это процентная цена, по которой вы продаете товары по цене, превышающей затраты на их покупку или производство.Цена продажи должна покрывать стоимость товаров плюс накладные расходы, чтобы вы могли получать прибыль.

Наценка обычно используется в отношении продажи продуктов, а не услуг.

Как рассчитать наценку

- Процентное значение наценки = (продажи — COGS) ÷ COGS × 100

или - Процентное значение наценки = (валовая прибыль ÷ COGS) × 100

Пример: Joe’s Tires

- (52 000–31 200 долл. США) ÷ 31 200 долл. США × 100 = 66.67%

Процент наценки на Joe’s Tyres составляет 66,67%.

Чтобы получить валовую прибыль в размере 20 800 долларов США от продажи шин, купленных за 31,20 доллара, Джо умножит свою себестоимость единицы продукции на себестоимость единицы продукции плюс процент наценки (31,20 доллара × 1,6667 = 52 доллара).

Каждая шина будет иметь минимальную цену в 52 доллара, чтобы заработать достаточно денег для покрытия деловых расходов.

Что такое безубыточность?

Точка безубыточности показывает объем продаж, который необходимо осуществить вашему бизнесу в долларах или единицах, прежде чем ваши расходы будут покрыты, и вы сможете начать получать прибыль (до налогообложения).

Анализ безубыточности полезен при подготовке и обновлении бизнес-плана. Вы можете использовать свою безубыточность, чтобы установить цели продаж для себя или своих сотрудников.

Как рассчитать безубыточность

Используйте следующие вычисления, чтобы определить, где начинается ваша прибыль.

Для расчета вашей безубыточности (в долларовом выражении) до чистой прибыли:

- Безубыточность ($) = накладные расходы ÷ (1 — (COGS ÷ общий объем продаж))

Если вы знаете объем продаж единицы цена и себестоимость, а также операционные расходы бизнеса, вы можете рассчитать количество единиц, которые вам нужно продать, прежде чем вы начнете получать прибыль.

Для расчета вашей безубыточности (единиц для продажи) до чистой прибыли:

- Безубыточность (единицы) = накладные расходы ÷ (цена продажи единицы — себестоимость единицы продукции)

Пример: Joe’s Tires

- Безубыточность (в долларах) для шин Joe’s: 15 600 долл. США ÷ (1 — (31 200 долл. США ÷ 52 000 долл. США)) = 39 000 долл. США

- Безубыточность (шт.) Для шин Joe’s: 15 600 долл. США ÷ (52 долл. США — 31,20 долл. США) = 750

Joe’s Tyres необходимо будет продать 750 единиц или акций на сумму 39 000 долларов, прежде чем бизнес получит какую-либо прибыль (до налогообложения).

Используйте этот показатель для повышения прибыльности SKU

Что вы хотите узнать?

Многие компании совершают серьезную ошибку, так сильно сосредотачиваясь на увеличении доходов, что в конечном итоге теряют деньги. Неэффективное управление, затоваривание запасов и высокие затраты на доставку или обслуживание могут вывести вас из бизнеса, даже если вы превысите свои цели по доходам. Важна не выручка, а прибыльность.

Если бы вы посмотрели на свои продукты прямо сейчас, вы бы знали, какая из них работает лучше, а какая хуже? Есть ли у вас способ определить, какие элементы работают хорошо на определенном канале, а какие испытывают трудности?

Если вы не обращаете внимания на затраты на продажу своего продукта, вы потенциально теряете деньги с каждой продажей.

Отчеты о прибыльностиSKU — решение этой проблемы. Отслеживание эффективности каждого продукта — ключ к увеличению вашей прибыли. Если вы не можете точно определить, из-за какого продукта вы теряете деньги, исправить это может быть непросто.

Отслеживая прибыльность на уровне SKU, вы можете делать осознанный выбор, что делать с неэффективными продуктами, от корректировки стратегии сбыта до полного прекращения выпуска продукта. Без отслеживания SKU вы не поймете, когда плохо продающиеся товары снижают вашу прибыль.

Не позволяйте плохому управлению запасами разрушить ваш бизнес. Мы покажем вам, как оптимизировать рентабельность ваших SKU с помощью надежных процессов управления запасами SKU, и дадим вам инструменты для более эффективного управления запасами.

Преимущества и важность управления SKU

Правильное управление запасами — это разница между бизнесом, который терпит неудачу, и бизнесом, цепочка поставок которого работает бесперебойно и эффективно в течение многих лет.

Мониторинг производительности продукта по разным каналам

Мониторинга инвентаря на макроуровне недостаточно.Вы должны иметь возможность видеть, какие продукты влияют на вашу прибыль, чтобы вы могли заранее решать проблемы, прежде чем они усугубятся.

Мониторинг данных на уровнеSKU позволяет получить представление о привычках ваших клиентов, о том, что они любят покупать, а о том, что им совсем не интересно. Это неотъемлемая часть улучшения вашей стратегии распространения и маркетинга. Детализированные данные также обеспечивают большую гибкость при просмотре результатов деятельности вашей компании или продукта.

Но насколько внимательно вам нужно отслеживать свои продукты, чтобы точно знать, как они влияют на прибыльность?

Полезно сравнить, как продукт работает по разным каналам.То, что хорошо продается на Amazon, может не работать так же хорошо на Walmart, и, увидев это сравнение, вы сможете скорректировать, куда вы вкладываете свои ресурсы.

Более точный анализ затрат

Когда вы представляете себе затраты на ведение бизнеса, вы можете подумать о доставке, программном обеспечении или рекламе. Вам также необходимо учитывать затраты на управление вашим интернет-магазином, сборы, которые вы можете получить с торговых площадок, и ваши накладные расходы. Все это учитывается в вашей прибыльности, и если вы примените их на уровне SKU, вы увидите, какие продукты могут быть неэффективными.

Каждая торговая площадка имеет свой набор затрат. Отслеживание этих затрат позволяет вам объединить их с вашими COGS, чтобы определить, можете ли вы терять деньги с каждой сделкой

.Измеряйте рентабельность инвестиций и улучшайте инвестиционные решения

Если вы используете рекламу PPC, вы также должны учитывать это в общей прибыльности. Если вы можете отслеживать свои расходы по своим SKU, вы можете решить, следует ли перераспределять рекламные средства для оптимизации своей маркетинговой стратегии.

Между пополнением запасов, отгрузкой товарно-материальных запасов и управлением складскими помещениями даже один продукт с недостаточной продажей может напрямую повлиять на ваш доход.Деньги, пространство и время, потерянные из-за поддержки неисправных товаров, могут нанести больший ущерб, чем предполагалось. Без системы управления SKU и тщательного мониторинга вы могли бы потратить годы впустую на продукты, которые больше не приносят доход. К тому времени, когда вы определите, что наносит ущерб вашей валовой прибыли, будет уже слишком поздно.

Как определить прибыльность SKUКогда вы начинаете расширять свой бизнес, часто становится сложно отслеживать отдельные продукты.У вас может возникнуть соблазн обратить внимание только на то, как ваша компания работает в целом.

Несмотря на это искушение, вы все равно должны следить за прибыльностью отдельных позиций. Вы упускаете возможность определить проблемные SKU до того, как они истощат ваш доход.

Очень важно знать, какие продукты являются наиболее успешными. Вы хотите, чтобы ваши популярные товары хорошо продавались и использовали их в качестве инструментов для повышения лояльности клиентов, увеличения количества конверсий, улучшения продаж в электронной коммерции и стратегического привлечения внимания пользователей к другим товарам в вашем магазине.

Факторы для расчета рентабельности SKU

Если что-то не приносит вам денег, вам нужно внести изменения или прекратить его выпуск. Воспользуйтесь возможностью, чтобы определить, почему товар не приносит денег. Цена слишком низкая или стоимость доставки слишком высока? Вам нужно лучше продвигать его? Не могли бы вы связать его с популярными товарами, чтобы привлечь больше внимания?

Если вы хотите ответить на эти вопросы, вам нужны данные для расчета рентабельности по артикулам.

- COGS data — лучше всего, если это будет отслеживаться с помощью метода FIFO, позволяющего отслеживать любые колебания затрат на конкретные продукты

- Комиссия за заказ — сюда входят любые расходы, которые вы понесли при продаже продукта

- Накладные расходы — общие расходы на ведение бизнеса, такие как кадры, зарплата персонала, оборудование и т. Д.

- Стоимость доставки — расходы, понесенные за использование услуг поставщика услуг доставки, таких как UPS и FedEx

- Страховые сборы — любые расходы, связанные со страхованием продукта или доставки

- Комиссия за выполнение — любые расходы, понесенные за выполнение заказов через 3PL или Amazon FBA Отчет о прибыльности

SKU позволяет сравнить эффективность продукта с другими продуктами в вашем портфеле.Использование этих данных позволит выявить потенциальные проблемы в вашем подходе, что даст вам возможность вносить изменения до того, как ваша прибыль начнет падать слишком низко.

Своевременная маркетинговая кампания, когда продажи продукта начинают снижаться, может помочь сохранить товар, который в противном случае вы бы решили прекратить продавать. Вы также можете найти другие творческие способы улучшить неэффективные продукты, например, включить их в набор продуктов, чтобы снизить стоимость доставки. Прибыльность SKU позволяет легче определить эти возможности, чтобы вы могли максимизировать свою прибыль и улучшить ассортимент своей продукции.

Как повысить производительность с помощью отчетов о прибыльности SKU

Оптимизация артикула, также известная как рационализация артикула, помогает повысить эффективность за счет определения того, какие запасы вам следует оставить, что нужно поработать, а что выбросить.

Есть много способов интерпретировать данные SKU. Некоторые методы включают простое наблюдение и анализ, в то время как другие используют более сложные формулы.

Вопросы по оптимизации артикула

При оптимизации артикула учитывайте следующие факторы для каждого продукта:

- Насколько высок или низок спрос? Как часто у вас запасы? Сколько времени нужно, чтобы его продать? Спрос на продукт сильно колеблется и заставляет ли он прогнозировать продажи?

- Сколько физического места он занимает? Зарабатывает ли она на хороших продажах?

- Сколько стоит покупка и хранение? Возвращает ли это деньги?

- Занимает ли продукт место, которое могли бы использовать продукты с более высоким спросом?

- Продукт составляет основную часть ваших затрат на товарно-материальные запасы, но не составляет вашу прибыль?

- Сколько времени нужно на изготовление и отгрузку? Время выполнения заказа необычно долгое? Это вредит вашей цепочке поставок?

- Удовлетворены ли покупатели товаром, или это приводит к многочисленным возвратам?

Если у вас высокопроизводительный артикул, возможно, проблема в том, что у вас постоянно нет запасов.Отсутствие запасов потребует другого решения по оптимизации, например, корректировки точки повторного заказа с учетом возросшего объема продаж.

Вот почему знание вашего экономичного объема заказа (EOQ) так важно для обеспечения оптимального потока запасов. Вы можете рассчитать свой EOQ с помощью нашего калькулятора EOQ.

SKU Формула производительности

Существует также простая формула, которую можно использовать для расчета эффективности SKU с использованием коэффициентов продаж. Следующие шаги могут помочь определить, какие артикулы находятся в диапазонах прибыли и имеют большое значение.

- Сначала рассчитайте соотношение вашего SKU. Найдите и перечислите валовую прибыль каждой SKU (продажную цену за вычетом стоимости продукта), затем разделите их на диапазоны валовой прибыли, такие как 0-10 долларов США, 10-20 долларов США и т. Д.

- Обратите внимание на количество SKU в каждом диапазоне валовой прибыли. Разделите количество артикулов в диапазоне на общее количество артикулов, затем умножьте на 100 процентов. Это ваш коэффициент SKU для каждого диапазона валовой прибыли.

- Затем рассчитайте коэффициент продаж. Выберите период, который нужно покрыть, например год, и сложите количество проданных единиц в каждом диапазоне валовой прибыли.Разделите количество проданных единиц в каждом диапазоне на общее количество проданных единиц и умножьте на 100 процентов. Это число и есть ваш коэффициент продаж.

- Сравните артикул и коэффициенты продаж в каждом диапазоне валовой прибыли. Высокое соотношение SKU и низкий коэффициент продаж означает, что продукты в этом диапазоне неэффективны и могут нести высокие затраты на товарно-материальные запасы. Лучше всего вам сосредоточиться на продуктах с высоким коэффициентом продаж и низким соотношением SKU.

Давайте рассмотрим пример приведенной выше формулы.

Допустим, у вас есть десять товаров по цене от 0 до 5 долларов, 20 — по цене от 5 до 10 долларов и 5 — по цене от 10 до 25 долларов. Вы должны разделить каждый диапазон на общее количество (35 товаров) и умножить на 100. Проделав это для каждого, вы получите соотношение SKU 28,5%, 57,1% и 14,2%.

За последний год вы продали 260 единиц по цене от 0 до 5 долларов, 449 — от 5 до 10 долларов и 309 — по цене от 10 до 25 долларов. Теперь вы разделите проданные единицы в каждом диапазоне на общий объем продаж единицы (1018 единиц) и умножите на 100. Вы получите коэффициент продаж 25.5%, 44,1% и 30,3%.

Ассортимент от 0 до 5 долларов имеет соотношение SKU 28,5% и соотношение продаж 25,5%. В ассортименте 5–10 долларов соотношение SKU составляет 57,1%, а коэффициент продаж — 44,1%. Наконец, диапазон 10-25 долларов имеет соотношение SKU 14,2% и коэффициент продаж 30,3%.

Используя эти данные, можно сделать вывод, что:

- Продукты 0–5 долларов США не являются значительно менее эффективными, поэтому вам, возможно, придется продвигать их в большем объеме.

- Товары за 5-10 долларов продаются недостаточно, поэтому вы можете сократить маркетинговую деятельность.

- Товары стоимостью 10–25 долларов имеют наилучшее соотношение производительности, несмотря на наименьшее количество артикулов, поэтому вам следует добавить больше товаров в эту группу.

Если вы хотите попробовать что-то более сложное, это руководство по анализу SKU поможет вам вручную построить и проанализировать данные SKU в индивидуальном масштабе.

Несмотря на то, что все эти данные можно отслеживать вручную в электронной таблице Excel, это может оказаться громоздким при расширении портфеля продуктов. Программное обеспечение для управления запасами может автоматически отслеживать прибыльность SKU с обновлением данных в реальном времени.

Вот некоторые ресурсы по управлению SKU, которые могут оказаться полезными.

Как повысить уровень управления SKU с помощью SkubanaExcel или Google Таблицы могут быть полезными инструментами для отслеживания инвентаризации и обработки данных, но они также требуют много времени. Формулы строятся вручную, и если одно значение введено неправильно, это может исказить ваши числа, что приведет к неправильным решениям.

Программа управления запасамиможет смягчить эту проблему, автоматизируя расчеты за вас.Они не только помогают сэкономить время, но также отслеживают и рассчитывают данные для новых заказов.

Существует множество программ управления запасами, в том числе Skubana, и выбор правильной программы требует тщательного рассмотрения. При оценке программного обеспечения для управления запасами с точки зрения отчетности о прибыльности следует обратить внимание на несколько ключевых функций:

- Интеграции: Программное обеспечение для управления запасами — это ядро вашего бизнеса, и оно должно работать с услугами, которые вы уже используете.Вам также необходимо убедиться, что он может интегрироваться во все ваши каналы продаж и учитывать любые оптовые партнерские отношения.

- Подробная аналитика: Ни одно программное обеспечение для управления SKU не обходится без аналитики. Программное обеспечение, которое вы выберете, должно уметь определять ведущих и низших продавцов и рентабельность SKU разными способами. Прибыльность должна быть указана на уровне артикула, уровне списка каналов, а также отслеживаться по каждому заказу.

- Поддержка нескольких местоположений: Независимо от того, большой ли ваш бизнес или постоянно растет, вам понадобится программное обеспечение, которое может управлять данными с нескольких складов.У вас должна быть возможность записывать любые затраты со складов и применять их к каждому SKU, отправляемому за пределы объекта.

- Настройка: Программное обеспечение для управления запасами должно быть настраиваемым, чтобы удовлетворять ваши растущие потребности. Вы также сможете оставаться в программе в течение длительного времени, вместо того, чтобы менять платформу и потенциально терять свои данные. Интеграция

Skubana также может указать вам правильное направление, если вы ищете поставщика услуг доставки или расширенную систему электронной торговли.

Не позволяйте убыточным товарным позициям разрушить ваш бизнес

Плохо обработанные запасы могут в одиночку положить конец бизнесу. Правильное управление запасами электронной коммерции является эффективным, хорошо организованным и предлагает данные, необходимые для улучшения.

Чтобы вести продуктивный бизнес, вам нужно знать, что работает, а что нет. Отслеживание прибыльности на уровне SKU — это лишь один из способов нацелить на неэффективные продукты и значительно увеличить доход. Не стоит недооценивать влияние отчетности на уровне SKU на вашу прибыль.

Рентабельность — обзор | Темы ScienceDirect

13.5.1 Внутренний бразильский рынок этанола

Производство этанола в качестве топлива возникло в Бразилии в начале 1930-х годов в результате структурных излишков предложения сахара на внутреннем рынке. Эта продукция почти полностью потреблялась внутри страны. Только примерно в 1970-х годах на внутреннем рынке этанольного топлива произошел значительный рост, который завершился созданием программы Proálcool.Падение цен на нефть на международном рынке было одной из основных причин, по которым программа пошла на спад (Bacchi et al., 2011). Даже с дерегулированием сектора в последующие годы производители способствовали усовершенствованию своих заводов, чтобы повысить техническую эффективность производства, и начали использовать новые сорта сахарного тростника, а также более правильные методы управления, которые позволили повысить производительность.

Таким образом, когда в начале 2000-х годов в Бразилии снова выдвинули на первый план этанол, в этом секторе уже была структура, готовая к инвестированию, увеличению производства и повышению производительности.Кроме того, автомобили, оснащенные двигателями с гибким топливом, были выпущены в 2003 году на бразильский рынок, что вызвало всплеск спроса на этанол в стране. Согласно данным ANFAVEA, производство автомобилей с гибким топливом в расчете на топливо изменилось с 3% в 2003 году до 77% в 2010 году. Производство этих автомобилей достигло своего пика в 2009 году, когда оно составило 84%, в то время как производство автомобилей с бензиновым двигателем снизилось с 91%. до 19% производства автомобилей в пересчете на топливо за тот же период. Автомобили, работающие только на этаноле, со временем исчезли, а дизельные автомобили сохранили свою постоянную долю.Этот факт показывает важность двухтопливных автомобилей на автомобильном рынке Бразилии, помимо создания рынка с очень высоким потенциалом потребления водного этанола. С учетом всех этих факторов правительство способствовало росту потребления автомобилей в стране за счет увеличения кредита населению, а затем за счет снижения налога на производимую продукцию (IPI) транспортных средств. Это привело к значительному росту внутреннего спроса на этанол за последнее десятилетие.

Тем не менее, хотя производство автомобилей с гибким топливом создает потенциальный рынок, оно не гарантирует, что баки всех этих автомобилей заполнены водным этанолом. Однако тот факт, что безводный этанол был принят в качестве добавки к бензину, обеспечивает независимый рынок для этого топлива. Таким образом, с восстановлением рынка водного этанола правительство использовало процентное содержание этанола в бензине для косвенного регулирования спроса и предложения на это топливо.

Кроме того, раскрывается экономическая важность топлива этанола, учитывая тот факт, что он обеспечивает экономию при импорте бензина в Бразилию.Только в 2014 году эта экономия достигла 14 695,75 млн долларов США. За 40 лет (1975–2015 гг.) Этанол заменил потребление 412,56 миллиарда литров, или 2,56 миллиарда баррелей бензина, с экономией 412,56 миллиарда долларов США. Это означает, что в начале 2016 года международные резервы Бразилии составляли 368,36 млрд долларов США. Только в 2015 году в стране было израсходовано 11 052 млн литров безводного этанола и 17 575 млн литров водного этанола, что соответствует 23 355 млн литров бензина. Учитывая 68 долларов США.1 как цена барреля импортируемого бензина, страна сэкономила 10 миллионов долларов в текущих ценах за счет импорта бензина (Datagro Consultoria, 2016).

13.5.1.1 Пересмотр цен на безводный этанол и водный этанол на бразильском рынке

Рентабельность в сельскохозяйственных секторах, которая в конечном итоге связана с ценами и затратами, зависит от таких переменных, как климат, обменные курсы, процентные ставки, цены на альтернативные активы в стране. производственный процесс, цены на альтернативные продукты для потребителей, политика доходов и налогообложения, среди прочего.В текущем состоянии дел есть несколько факторов, которые повлияли на прибыльность сахарного и энергетического секторов Бразилии. Ниже обсуждаются аспекты, касающиеся цен на это топливо.

Первый упомянутый вопрос касается цен на водный и безводный этанол, которые сильно связаны в результате действующего законодательства, регулирующего торговлю последним. Постановление ANP № 67/2011, который позже был изменен Постановлением ANP No. 05/2013 г. привел к появлению рынка безводного этанола, который в основном работал на основе контрактов.В этих документах пункт, касающийся ценообразования на продукт, который будет продаваться в течение года урожая, устанавливает действующую цену на спотовом рынке водного этанола с суммированием суммы из-за разницы в стандартах. Поскольку цена водного этанола имеет потолок цены на бензин класса С, практически весь бразильский рынок возобновляемых источников топлива страдает от влияния цен на ископаемое топливо. Таким образом, политика в отношении ценообразования на бензин влияет как на водный этанол, так и на безводный этанол.На рис. 13.6 показана большая синхронность тенденций этих цен после 2011 г., которые были выше, чем в предыдущий период.

Рисунок 13.6. Развитие реальных цен на безводный этанол и водный этанол в производственном сегменте штата Сан-Паулу. Примечание. Значения с марта 2015 г.

Из Cepea / Esalq / USP.За последние 3 сельскохозяйственных года средние цены на водный и безводный этанол оставались близкими к среднему значению за последние 16 сельскохозяйственных лет (рис.13.7 и 13,8). Эта ситуация была бы не такой вредной, если бы не рост издержек производства, который наблюдался как в сельскохозяйственном, так и в промышленном секторе. Чтобы не вдаваться в подробности, упомянем только зарплату, которая впоследствии была повышена в реальном выражении.

Рисунок 13.7. Реальные цены на водный этанол и водный этанол в производственном сегменте штата Сан-Паулу — средний урожай за год. Примечание. Значения с марта 2015 г.

Из Cepea / Esalq / USP.Рисунок 13.8. Реальная цена на безводный этанол в производственном сегменте штата Сан-Паулу — средний урожай за год. Примечание. Значения с марта 2015 г.

Из Cepea / Esalq / USP.Последние меры, принятые правительством, такие как увеличение доли безводного этанола в бензине класса C с 25% до 27% в марте 2015 года и возвращение CIDE в качестве компонента цены на бензин класса C. — может помочь смягчить типичное снижение цен в периоды урожая и возможное снижение в конце года урожая в результате излишков, таких как наблюдавшееся в 2014 году (рис.13,7 и 13,8).

Водный этанол имеет потолок цены, который устанавливается ценой на бензин (с учетом разницы в выработке энергии), и эти продукты являются альтернативой в растущем парке автомобилей с гибким топливом. Чтобы эта строгость была более мягкой, необходимо, чтобы потенциальные потребители этанола были мотивированы учитывать положительные внешние эффекты этого топлива; то есть лучшие экологические и социальные условия, возникающие в результате производства и использования этанола, по сравнению с ископаемым топливом.

Необходимо сконцентрировать усилия на понимании процесса принятия решений владельцами транспортных средств с гибким топливом в отношении выбора топлива. Исследования такого рода важны для поддержки предложений, которые способствуют более широкому использованию этанола, не только с учетом относительных цен на альтернативные виды топлива, но и с учетом уже упомянутых положительных внешних эффектов возобновляемого топлива.

В настоящее время преобладают решения, основанные на финансовых вопросах. Таким образом, в текущем макроэкономическом положении дел конкурентоспособность этанола должна зависеть от налоговых мер и мер, направленных на повышение эффективности производственной цепочки.

Несмотря на то, что сезонность цен на этанол снизилась за последние несколько урожайных лет, что является признаком повышенной зрелости агентов, работающих на этом рынке, она все еще существует, даже несмотря на то, что на уровне ниже, чем в прошлое. Например, в 2013–14 сельскохозяйственном году разница между максимальной и минимальной месячными ценами составляла примерно 23% как в случае водного, так и безводного этанола, что было ниже уровня, действовавшего в прошлом.Компании, производящие этанол, прилагают большие усилия для оптимизации процесса торговли этим продуктом, предотвращая резкое падение цен в период урожая.

Реализация мер, связанных со снижением нормы ICMS по этанолу, заслуживает комментариев, таких как та, что была проведена в марте 2014 года в Минас-Жерайсе (которая повысилась с 19% до 14%), что привело к повышению конкурентоспособности этого топлива. по сравнению с бензином. За последние 2 года урожая, учитывая уже упомянутую разницу в выработке энергии между этанолом и бензином (которая близка к 70%), конкурентоспособность этанола наблюдалась только в нескольких штатах Бразилии, а именно в Сан-Паулу (где она наблюдалась практически во все месяцы). в период), Гояс, Мату-Гросу и Парана.В Мату-Гросу-ду-Сул этанол стал конкурентоспособным только в ноябре 2014 года. За последние два сельскохозяйственных года во всех других штатах Бразилии не наблюдалось соотношения цен ниже 70%.

% PDF-1.5 % 65 0 объект > эндобдж xref 65 88 0000000016 00000 н. 0000002759 00000 н. 0000002858 00000 н. 0000003290 00000 н. 0000003325 00000 н. 0000003438 00000 п. 0000004483 00000 н. 0000005501 00000 п. 0000006583 00000 н. 0000007646 00000 н. 0000008665 00000 н. 0000009541 00000 н. 0000009979 00000 н. 0000010525 00000 п. 0000010608 00000 п. 0000011039 00000 п. 0000011546 00000 п. 0000011961 00000 п. 0000012464 00000 п. 0000013380 00000 п. 0000014542 00000 п. 0000017191 00000 п. 0000020462 00000 п. 0000023232 00000 п. 0000023355 00000 п. 0000023470 00000 п. 0000023595 00000 п. 0000023623 00000 п. 0000023701 00000 п. 0000023796 00000 п. 0000023831 00000 п. 0000024061 00000 п. 0000024156 00000 п. 0000024244 00000 п. 0000024339 00000 п. 0000024652 00000 п. 0000024766 00000 п. 0000024890 00000 н. 0000094254 00000 п. 0000094328 00000 п. 0000094351 00000 п. 0000094429 00000 п. 0000094517 00000 п. 0000094606 00000 п. 0000094722 00000 н. 0000094909 00000 п. 0000095252 00000 п. 0000095318 00000 п. 0000095435 00000 п. 0000095665 00000 п. 0000095781 00000 п. 0000095968 00000 п. 0000096336 00000 п. 0000096410 00000 п. 0000096716 00000 п. 0000096790 00000 н. 0000096813 00000 п. 0000096891 00000 п. 0000097068 00000 п. 0000097415 00000 п. 0000097481 00000 п. 0000097598 00000 п. 0000097775 00000 п. 0000098147 00000 п. 0000098221 00000 п. 0000098566 00000 п. 0000098640 00000 п. 0000098950 00000 п. 0000099024 00000 н. 0000099362 00000 п. 0000099436 00000 н. 0000100253 00000 н. 0000100300 00000 п 0001658225 00000 п. 0001658590 00000 п. 0001658664 00000 п. 0001659005 00000 н. 0001659079 00000 п. 0001659102 00000 п. 0001659180 00000 п. 0001659357 00000 п. 0001659702 00000 н. 0001659768 00000 п. 0001659885 00000 п. 0001660062 00000 н. 0001660446 00000 п. 0001661127 00000 п. 0000002056 00000 н. трейлер ] / Назад 1886573 >> startxref 0 %% EOF 152 0 объект > поток hlRmHSa ~ {yW Դ MņAe ~ $ e`ŝg9 ?.9L (`5 ي H) IJA נ>

Анализ прибыльности клиентов: определение, формула, преимущества

Если вы занимаетесь бизнесом SaaS, то наверняка слышали о термине« пожизненная ценность клиента ». Это дает вам общий доход, который средний клиент получает за все время своих отношений с бизнесом. Но разве не было бы полезнее знать, какую прибыль (а не доход) приносит клиент? Для этого предназначен анализ рентабельности клиентов. И мы собираемся подробно обсудить это сегодня в этом блоге.

Определение анализа прибыльности клиентов

CPA — это метод управленческого учета, который позволяет предприятиям определять общую прибыль, которую генерирует клиент. Прибыльный клиент — это тот, кто генерирует поток доходов, превышающий затраты на их приобретение, продажу и обслуживание. Компании рассчитывают CPA на уровне клиента или для всей группы клиентов.

Когда компании больше сосредоточены на продуктах, отделах и местах расположения своих офисов, они часто теряют внимание к клиентам.В результате компаниям иногда приходится нести расходы по содержанию убыточных клиентов, что наносит ущерб их бизнесу.

CPA позволяет компаниям оценивать своих клиентов и знать, насколько им выгодно удерживать клиентов. Основываясь на этом значении, они могут принять решение о стоимости обслуживания или даже решить, продолжать или отпустить.

В ходе исследования было обнаружено, что размер клиентов не прямо пропорционален их прибыльности.Иногда даже крупные клиенты могут оказаться убыточными для бизнеса.

Нравится то, что вы читаете?

Подпишитесь на нашу рассылку новостей

Формула прибыльности клиентов

Для расчета CPA вам нужна годовая прибыль на одного клиента и общая продолжительность пребывания клиента в вашем бизнесе.

Годовая прибыль = (Общий доход, полученный клиентом за год) — (Общие расходы, понесенные для обслуживания клиента за год)

Общий доход может быть получен из следующих источников, которые вам необходимо включить:

- Периодическая выручка

- Переход на более высокие планы

- Перекрестные закупки соответствующих продуктов

И расходы могут быть понесены из следующих источников, которые также необходимо учитывать:

- Стоимость обслуживания клиентов

- Поддержание клиента команда успеха

- Бонусы за лояльность

- Операционные расходы

Наконец, когда у вас есть годовая прибыль, расчет рентабельности клиента выглядит следующим образом:

CPA = (Годовая прибыль) x (кол.лет клиент остается с компанией)

Преимущества анализа рентабельности клиентов

CPA позволяет вам понять бизнес с точки зрения прибыльности. Такие методы, как калькуляция затрат на основе действий, помогают назначить стоимость для каждого действия, связанного с продуктом или услугой. Чтобы извлечь выгоду из этого метода, компании могут использовать анализ прибыльности по счетам клиентов в следующих областях.

Исключите факторы затрат

Одним из наиболее распространенных упражнений для анализа клиентов является сегментация клиентов.После сегментации предприятия могут выделить группу клиентов, которые стоят больше, чем другие. По-прежнему жизнеспособно вести бизнес с низкоприбыльной генерирующей группой. Но при более глубоком анализе, если вы обнаружите группу клиентов, которые стоят больше, чем доход, который они генерируют, то рекомендуется закрыть для них ваши услуги. Отпустив их, вы повысите эффективность своей клиентской базы в своем двигателе роста.

Маркетинг в правильный сегмент

Когда сегментация клиентов в соответствии с диапазоном прибыли определена, их можно использовать для дальнейших операций.Атрибуты группы клиентов, приносящей наибольшую прибыль, должны быть записаны и использованы для дальнейшего приобретения. Маркетинговые команды могут разрабатывать свои кампании на основе этих атрибутов, чтобы привлечь больше таких клиентов. Кроме того, исходя из своего диапазона прибыльности, маркетологи могут решить, какие предложения и скидки они могут предложить потенциальным клиентам.

Обычно на возмещение затрат на привлечение клиентов уходит от пяти-шести месяцев до более чем года. CPA может дать оценку продолжительности рентабельности инвестиций в маркетинг путем экстраполяции атрибутов сегментации клиентов с разной величиной прибыли.Это помогает в настройке общего бюджета на маркетинг и рекламу, который компания может себе позволить.

Индивидуальная стратегия удержания

Найдя группу клиентов с разной прибыльностью, компании могут настроить свои стратегии удержания для каждой группы. Для клиентов с наивысшей прибыльностью компании могут позволить себе предоставлять услуги высочайшего качества. Это означает, что они могут тратить больше на обслуживание этих элитных клиентов.

Какую модель взаимодействия выбрать — с высокой или низкой степенью касания? Сколько CSM необходимо нанять для конкретной группы клиентов? На подобные вопросы можно легко ответить, зная стоимость каждого выбора и прибыль, которую может получить группа клиентов.Чтобы удержать ценных клиентов с помощью CPA, вы получаете четкую маржу того, сколько вы можете потратить на повышение их лояльности. Такие инициативы, как программы лояльности клиентов, можно легко разработать на основе размера прибыли для сегмента клиентов.

Повышение операционной эффективности

Основной причиной снижения прибыли группой клиентов не всегда является клиент. Во внутренних операциях компании может быть несколько недостатков, из-за которых обслуживание клиентов обходится им дороже.

Согласно примеру анализа рентабельности клиентов, предположим, что группа клиентов с более низкой прибыльностью потребляет много ресурсов, чтобы решать одну и ту же проблему в продукте снова и снова. Вместо того, чтобы выделять ресурсы на решение этой повторяющейся проблемы, компании может быть полезно встроить в сам продукт функцию, которая решает проблему. Это не только снизит эксплуатационные расходы, но и сделает ваш продукт лучше для будущих клиентов.

Как проводить анализ прибыльности клиентов

Чтобы выполнить анализ прибыльности клиентов, вам необходимо следовать определенному подходу.Ключ состоит в том, чтобы сегментировать клиентскую базу, определять выручку, атрибутировать затраты, а также применять подход к калькуляции затрат на основе видов деятельности. Дайте нам подробные сведения обо всех шагах здесь.

Сегментирование клиентов

Основой для анализа прибыльности является сегментация клиентов. Это будет отличаться в зависимости от отрасли и компании. Он может быть демографическим, основанным на возрасте, доходе, районе и т. Д. Клиента. Он также может быть психографическим, основанным на потребностях, поведении, ценностях, интересах и отношении клиента.

Атрибуция дохода

После завершения сегментации необходимо рассчитать доход для каждого сегмента. Годовая выручка — это сумма всех сегментов. Такие корректировки, как скидки, сборы, плата за обслуживание, должны быть включены и соответственно скорректированы.

Распределение затрат

Рассчитайте годовые затраты на сегмент. Это будут затраты на клиента, затраты на обслуживание, затраты на продукцию, затраты на продажи, маркетинг и распространение. Эти затраты обычно скрыты и должны быть добавлены для определения атрибута стоимости.

Анализ — прибыль, менее прибыльный, убыточный

Сегментирование прибыльных клиентов также требует анализа сегментов. Необходимо классифицировать те сегменты, которые имеют лучшую выручку по сравнению с затратами. Он должен включать расчет рентабельности на протяжении жизни клиентов.

Разработка стратегий для максимизации прибыли на основе ориентации на определенные сегменты

Следующим шагом является создание стратегий, которые увеличивают доходы, создают долгосрочные отношения и улучшают программы удержания клиентов и лояльности.Стратегии могут включать устранение наименее прибыльных аспектов, преобразование групп клиентов в прибыльные путем увеличения доходов и снижения затрат.

Рассмотрите влияние

Любую новую стратегию или практику необходимо внедрять и соответствующим образом дорабатывать. Это необходимо пересмотреть через соответствующие периоды времени, чтобы понять, как это повлияет на клиентов.

Заключение

Хотя анализ прибыльности клиента кажется очень полезным процессом, с ним также связано несколько недостатков.У компаний чаще всего нет нужных ресурсов для точного расчета CPA. Расчет затрат на основе видов деятельности и, следовательно, анализ прибыльности клиентов непросто рассчитать, поскольку стоимость ресурсов часто размыта для каждого вида деятельности.

Стоимость привлечения и удержания клиента должна рассчитываться на протяжении всего срока службы клиента. Следовательно, иногда пожизненная ценность клиента дает более четкую картину, чем CPA. Это дает вам всю ценность, которую клиент может создать за свою жизнь, а не годовую стоимость CPA.