Срок возмещения НДС из бюджета \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Срок возмещения НДС из бюджета (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Срок возмещения НДС из бюджетаСтатьи, комментарии, ответы на вопросы: Срок возмещения НДС из бюджета Открыть документ в вашей системе КонсультантПлюс:Статья: Перспективы введения налоговой консолидации по НДС в Российской Федерации на примере зарубежных стран

(Лой Е.В.)

(«Налоги» (журнал), 2017, N 1)Говоря о перспективах внедрения режима налоговой консолидации по НДС в РФ, отметим, что положительный опыт зарубежных стран дает основания предположить, что консолидация по НДС является полезной и для России. В науке не раз отмечалось, что консолидация по НДС будет иметь ряд схожих с зарубежным опытом плюсов для бюджета РФ, в частности уменьшится риск возмещения НДС из бюджета, не обеспеченного налогами других сторон сделки, а также повысится уровень защиты интересов бюджета за счет солидарной ответственности участников КГН .

О порядке возмещения НДС из бюджета

ОтветВ соответствии с пунктом 2 статьи 173 НК РФ, если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, исчисленную в соответствии со статьей 166НК РФ и увеличенную на суммы налога, восстановленного в соответствии с пунктом 3 статьи 170НК РФ, положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения

1НК РФ, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

1НК РФ, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.Отметим, что статья 176 НК РФ регулирует общий порядок возмещения НДС из бюджета, а статья 176.1 НК РФ – заявительный.

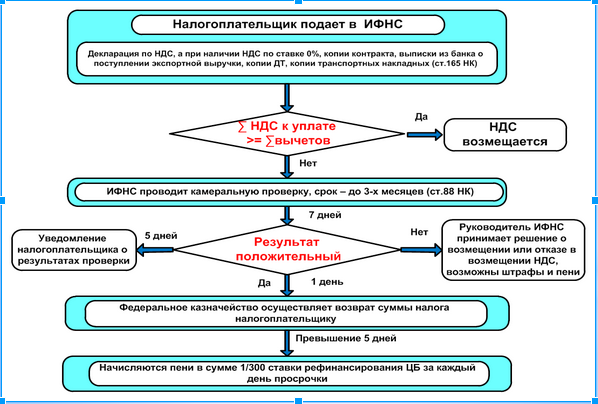

Исходя из постановки вопроса, рассмотрим общий порядок возмещения НДС из бюджета в соответствии с положениями статьи 176 НК РФ

На основании пункта 1 статьи 176 НК РФ в случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1 — 3 пункта 1 статьи 146НК РФ, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями настоящей статьи.

После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке, установленном статьей 88НК РФ.

В силу пункта 8 статьи 88 НК РФпри подаче налоговой декларации по НДС, в которой заявлено право на возмещение налога, камеральная налоговая проверка проводится с учетом особенностей, предусмотренных настоящим пунктом, на основе налоговых деклараций и документов, представленных налогоплательщиком в соответствии с НК РФ.

Налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со статьей 172НК РФ правомерность применения налоговых вычетов.

Согласно пункту 2 статьи 88 НК РФ камеральная налоговая проверка на основе налоговой декларации по НДС, документов, представленных в налоговый орган, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа,

В случае,если до окончания камеральной налоговой проверки налоговой декларации по НДС налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах, руководитель (заместитель руководителя) налогового органа вправе принять решение о продлении срока проведения камеральной налоговой проверки. Срок камеральной налоговой проверки может быть продлен до трех месяцев со дня представления налоговой декларации

Срок камеральной налоговой проверки может быть продлен до трех месяцев со дня представления налоговой декларации

Таким образом, камеральная налоговая проверка декларации по НДС проводится налоговым органом в течение 2 месяцев со дня представления декларации.

По решению руководителя (заместителя руководителя)налоговогооргана срок проверки может быть увеличен до 3 месяцев в случае, если до окончания проверки налоговым органом будут установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах.

Отметим, что приостановление сроков камеральной налоговой проверки положениями НК РФне предусмотрено.

Следовательно, с момента окончания камеральной налоговой проверки решение о возмещении соответствующей суммы НДС должно быть принято налоговым органом в течение 7 рабочих дней, если при проведении проверки не было выявлено каких-либо нарушений.

Из положений пункта 4 статьи 176 НК РФ следует, что

Пунктом 6 статьи 176 НК РФ установлено, что приотсутствии у налогоплательщика недоимки по налогу, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, сумма налога, подлежащая возмещению по решению налогового органа, возвращается  При наличии письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика суммы, подлежащие возврату, могут быть направлены в счет уплаты предстоящих платежей по налогу или иным федеральным налогам.

При наличии письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика суммы, подлежащие возврату, могут быть направлены в счет уплаты предстоящих платежей по налогу или иным федеральным налогам.

Решение о зачете (возврате) суммы налога принимается налоговым органом одновременно с вынесением решения о возмещении суммы налога (полностью или частично) (пункт 7 статьи 176 НК РФ).

Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении

Указанное сообщение может быть передано руководителю организации, индивидуальному предпринимателю, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения (пункт 9 статьи 176 НК РФ).

Таким образом, в случае отсутствия недоимки по налогам, задолженности по пеням и штрафам,

Сообщение о принятом решении должно быть передано налогоплательщику в течение 5 дней со дня принятия решения.

На основании пункта 8 статьи 176 НК РФ поручение на возврат суммы налога, оформленное на основании решения о возврате, подлежит направлению налоговым органом в территориальный орган Федерального казначействана следующий день после дня принятия налоговым органом этого решения.

Территориальный орган Федерального казначейства в течение пяти дней со дня получения указанного поручения осуществляет возврат налогоплательщику суммы налога в соответствии с бюджетным законодательством РФ и в тот же срок уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

Пунктом 10 статьи 176 НК РФ установлено, что при нарушении сроков возврата суммы налога считая с 12-го дня после завершения камеральной налоговой проверки, по итогам которой было вынесено решение о возмещении (полном или частичном) суммы налога, начисляются проценты исходя из ставки рефинансирования Центрального банка РФ.

Процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока возмещения.

Согласно пункту 11 статьи 176 НК РФ в случае, еслипредусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику суммы налога, подлежащей возмещению, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

Поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в срок, установленный пунктом 8 настоящей статьи, в территориальный орган Федерального казначейства для осуществления возврата.

Из приведенных положений следует, что поручение на возврат налога формируется налоговым органом на следующий день после принятия решения о возврате.

Территориальный орган федерального казначейства в течение 5 рабочих дней с момента получения поручения от налогового органа осуществляет возврат соответствующей суммы налога.

Подводя итоги изложенному, можно сделать выводы о следующих сроках возврата суммы НДС:

1. Сумма НДС подлежит возврату налогоплательщику не позднее, чем на 12-ый рабочий день после окончания камеральной налоговой проверки декларации.

2. В общем случае камеральная налоговая проверка декларации заканчивается через 2 месяца после ее представления. В исключительных случаях по решениюруководителя налогового органа камеральная налоговая проверка может быть окончена через 3 месяца после представления декларации.

3. В том случае, если на 12-тый рабочий день после окончания камеральной налоговой проверки и вынесения решения о возврате налога денежные средства не поступят на расчетный счет Организации, на сумму, подлежащую возврату, начисляются проценты исходя из ставки рефинансирования, действующей в дни нарушения срока возмещения. Начисление процентов начинается с 12-го рабочего дня после завершения камеральной налоговой проверки.

Начисление процентов начинается с 12-го рабочего дня после завершения камеральной налоговой проверки.

4. Данный порядок и сроки проведения проверки и возврата НДС действуют в том случае, если в процессе камеральной налоговой проверки налоговым органом не было обнаружено каких-либо нарушений налогоплательщиком налогового законодательства.

В этом случае общий срок для возврата денежных средств с момента представления налоговой декларации может варьироваться от 2-х месяцев и 12-ти рабочих дней до 3-х месяцев и 12-ти рабочих дней.

Еще раз отметим, что в силу пункта 6 статьи 176 НК РФ приотсутствии у налогоплательщика недоимки по налогу, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, сумма налога, подлежащая возмещению по решению налогового органа, возвращается по заявлению налогоплательщика на указанный им банковский счет.

Таким образом, возврат налога осуществляется, в том числе на основании заявления налогоплательщика.

При этом пунктом 11.1 статьи 176 НК РФ установлено, чтовслучае, если заявление о зачете суммы налога в счет уплаты предстоящих платежей по налогу или иным федеральным налогам (о возврате суммы налога на указанный банковский счет), подлежащей возмещению по решению налогового органа, не представлено налогоплательщиком до дня вынесения решения о возмещении суммы налога (полностью или частично), зачет (возврат) суммы налога осуществляется в порядке и сроки, которые предусмотрены статьей 78НК РФ. При этом положения пунктов 7 — 11 настоящей статьи не применяются.

Так, на основании пункта 6 статьи 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

В соответствии с пунктом 10 статьи 78 НК РФ в случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6настоящей статьи, и с учетом особенностей, предусмотренных пунктом 8.1 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока возврата.

Из совокупности приведенных положений следует, что обязательства у налогового органа по возврату суммы налога в течение 12 рабочих дней с момента окончания камеральной налоговой проверки возникают в том случае, если заявление о возврате соответствующей суммы налога подано налогоплательщиком до даты вынесения налоговым органом решения о возврате.

В том случае, если заявление о возврате суммы налога подано налогоплательщиком в налоговый орган после вынесения соответствующего решения, то возврат денежных средств на расчетный счет должен быть произведен в течение месяца с момента представления заявления.

В случае нарушения установленного срока для возврата суммы налога начисляются проценты по ставке рефинансирования, действующей в дни нарушения срока возврата, за каждый календарный день нарушения срока возврата.

На основании изложенного считаем, что в случае представления декларации по НДС на возмещение суммы НДСзаявление о возврате суммы НДС на расчетный счет Организации целесообразно представлять одновременно с декларацией, либо не позднее даты вынесения налоговым органом решения о возврате суммы НДС.

В случае выявления нарушений законодательства в рамках камеральной налоговой проверки отметим следующее.

Пунктом 3 статьи 176 НК РФ установлено, что в случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверкиуполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки в соответствии со статьей 100 НК РФ.

Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в соответствии со статьей 101 НК РФ.

По результатам рассмотрения материалов камеральной налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Одновременно с этим решением принимается:

— решение о возмещении полностью суммы налога, заявленной к возмещению;

— решение об отказе в возмещении полностью суммы налога, заявленной к возмещению;

— решение о возмещении частично суммы налога, заявленной к возмещению, и решение об отказе в возмещении частично суммы налога, заявленной к возмещению.

Так, в силу пункта 1 статьи 100 НК РФ в случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверкидолжностными лицами налогового органа, проводящими указанную проверку, должен быть составлен акт налоговой проверки по установленной форме в течение 10 дней после окончания камеральной налоговой проверки.

Акт налоговой проверки в течение пяти дней с даты этого акта должен быть вручен лицу, в отношении которого проводилась проверка, или его представителю под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем), если иное не предусмотрено настоящим пунктом (пункт 5 статьи 100 НК РФ).

Лицо, в отношении которого проводилась налоговая проверка (его представитель), в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих в течение одного месяца со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям (пункт 6 статьи 100 НК РФ).

Из приведенных положений следует, что в случае выявления нарушений законодательства о налогах и сборах должностным лицом налогового органа должен быть составлен акт налоговой проверки в течение 10 рабочих дней после окончания камеральной налоговой проверки.

Акт налоговой проверки должен быть вручен лицу, в отношении которого проводилась проверка, в течение пяти рабочих дней с даты составленияэтого акта.

Возражения на акт могут быть представлены налогоплательщиком в течение 1 месяца со дня получения акта.

На основании пункта 1 статьи 101 НК РФ акт налоговой проверки, другие материалы налоговой проверки, в ходе которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку. По результатам их рассмотрения руководителем (заместителем руководителя) налогового органа в течение 10 дней со дня истечения срока, указанного в пункте 6 статьи 100 НК РФ, принимается одно из решений, предусмотренных пунктом 7 настоящей статьи, или решение о проведении дополнительных мероприятий налогового контроля. Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлен, но не более чем на один месяц.

Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлен, но не более чем на один месяц.

Пунктом 7 статьи 101 НК РФ установлено, что по результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение:

1) о привлечении к ответственности за совершение налогового правонарушения. При проверке консолидированной группы налогоплательщиков в указанном решении может содержаться указание о привлечении к ответственности одного или нескольких участников этой группы;

2) об отказе в привлечении к ответственности за совершение налогового правонарушения.

Пунктом 9 статьи 101 НК РФ установлено, что решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения (за исключением решений, вынесенных по результатам рассмотрения материалов выездной налоговой проверки консолидированной группы налогоплательщиков) вступают в силу по истечении одного месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю).

Указанное в настоящем пункте решение в течение пяти дней со дня его вынесения должно быть вручено лицу, в отношении которого оно было вынесено (его представителю), под расписку или передано иным способом, свидетельствующим о дате получения решения этим лицом (его представителем).

Из совокупности приведенных норм следует, что по результатам рассмотрения акта проверки, возражений налогоплательщика и других материалов проверки руководитель инспекции (его заместитель) выносит решениео привлечении к ответственности или об отказе в привлечении к ответственности.

Такое решение должно быть принято в течение 10 рабочих дней со дня истечения срока на подачу возражений по акту (месяц с момента получения акта налогоплательщиком). Этот срок может быть продлен, но не более чем на один месяц.

Принятое решение должно быть вручено налогоплательщику в течение 5 рабочих дней после его вынесения.

Обращаем Ваше внимание, что в соответствии с пунктом 14 статьи 101 НК РФнесоблюдение должностными лицами налоговых органов требований, установленных НК РФ, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом.

Нарушение существенных условий процедуры рассмотрения материалов налоговой проверки является основанием для отмены вышестоящим налоговым органом или судом решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения. К таким существенным условиям относится обеспечение возможности лица, в отношении которого проводилась проверка, участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя и обеспечение возможности налогоплательщика представить объяснения.

Основаниями для отмены указанного решения налогового органа вышестоящим налоговым органом или судом могут являться иные нарушения процедуры рассмотрения материалов налоговой проверки, если только такие нарушения привели или могли привести к принятию руководителем (заместителем руководителя) налогового органа неправомерного решения.

Отметим, что какие-либо иные положения, предусматривающие защиту интересов налогоплательщика в случае нарушения налоговым органом процедуры возмещения НДС, положения НК РФ не содержат.

Между тем, на практике Организация вправе обратиться в вышестоящую налоговую инспекцию с жалобой на территориальную налоговую инспекцию в случае очевидного нарушения процедуры проведения камеральной налоговой проверки и сроков вынесения соответствующих решений. Такие жалобы представляются через территориальные налоговые инспекции. Отметим, что в случае представления таких жалоб в большинстве случаев территориальные налоговые инспекции стараются устранить допущенные нарушения.

Коллегия Налоговых Консультантов, 16 января 2020 года

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделКакие встречаются проблемы на пути возмещения НДС из бюджета

В соответствии с действующим законодательством, некоторые организации имеют право на возмещение НДС. Однако, на практике это сделать очень трудно и сопровождается рядом проблем. Налоговым органом проводится камеральная проверка, которая направлена на то, чтобы обнаружить неоплаченные штрафы, недоимки и т. д., обнаружение которых позволит не возвращать НДС.

Возмещение НДС из бюджета иногда встречает некоторые проблемы со стороны государственных органов. Данные проблемы сводятся к тому, что налоговой инспекции мог быть нарушены требования, предъявляемые документу, которые содержит соответствующее требование. В соответствии с п.18 ст.176.1 НК РФ, требование должно содержать следующие сведения:

1) о сумме налога, подлежащей возмещению по результатам камеральной налоговой проверки;

2) о суммах налога, излишне полученных налогоплательщиком (зачтенных налогоплательщику) в заявительном порядке, подлежащих возврату в бюджет;

3) о сумме процентов, предусмотренных п.10 ст1761 НК РФ, подлежащих возврату в бюджет;

4) о сумме процентов, начисленных на момент направления требования о возврате;

5) о сроке исполнения требования о возврате;

6) о мерах по взысканию сумм, подлежащих уплате, применяемых в случае неисполнения налогоплательщиком требования о возврате.

Также ошибки могут возникать и из-за того, что суммы, рассчитанные ООО и налоговым органом, не совпадают. Такая ошибка происходит из-за того, что кто-то из этих лиц не следует совместному Постановлению Пленума ВС РФ и Пленума ВАС РФ от 08.10.1998 г. №13/14. В данном документе говорится о том, что число дней в году при расчете процентов составляет 360 (1/360). В этой связи довольно часто ошибку допускает именно налоговый орган, т. к. официальная позиция их ведомства заключается в том, что они берут 366 дней в году при расчете процентов.

В практике имеется следующий случай: организация обратилась за возмещением НДС в налоговый орган, но получила отказ в возмещении НДС, а на сумму налога были начислены проценты. В соответствии с п.17 ст.176.1 НК РФ на суммы налога на добавленную стоимость, возмещенные в заявительном порядке и подлежащие возврату налогоплательщиком в бюджет на основании решения налогового органа, принятого по результатам камеральной проверки, начисляются проценты исходя из процентной ставки, равной двукратной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в период пользования бюджетными средствами, которые подлежат уплате в бюджет по требованию налогового органа.

Данный отказ был признан вышестоящим налоговым органом недействительным и денежную сумму вернули организации, кроме начисленных процентов. В своем письме Министерство финансов от 27.09.2011 г. №03-07-08/281 указал, что возврат штрафных сумм действующим налоговым и бюджетным законодательством не предусмотрен. Однако, это вопрос спорный и он должен разрешаться в судебном порядке.

Как уже отмечалось, возврат НДС из бюджета — это сложный и длительный процесс. В теории он выглядит достаточно просто, но налоговые органы не горят желанием возвращать деньги налогоплательщику. На практике возврат НДС из бюджета, можно сказать, может включать в себя до 9 этапов.

Первый этап: подается налоговая декларация, в соответствии с которой возврату подлежит разница между суммой вычетов и суммой начисленной НДС.

Второй этап: налоговым органом назначается и проводится камеральная проверка. Основное ее назначение — это проверка обоснованности суммы.

Третий этап: в 99% случаях выносится акт об отказе в возмещении НДС. Самое интересное здесь то, что нарушений может быть и не выявлено, а на возражения налогоплательщика налоговики внимания обращают не всегда.

Четвертый этап: представление налогоплательщиком своих возражений.

Пятый этап: при отсутствии нарушений выносится решение об отказе в возмещении НДС. Данное решение подписывается руководителем налогового органа или его заместителем. Как уже отмечалось, в теории все легко и просто, но практика разительно отличается: налоговый орган всеми способами пытается выносить отказ в возмещении НДС.

Шестой этап: обжалование вынесенного решения в вышестоящем налоговом органе. Как правило, вышестоящий налоговый орган редко отменяет обжалуемые решения и выглядит он просто как временной, но обязательный буфер между налоговым органом и судом.

Седьмой этап: обращение налогоплательщика в арбитражный суд. Практика говорит о том, что налогоплательщик должен отстоять свое право на возмещение НДС как минимум в судах первой и апелляционной инстанции.

Восьмой этап: в случае удовлетворения арбитражным судом требований налогоплательщика, сумма НДС ему возвращается. Возврат данной суммы происходит через исполнительный лист, который выдается судом первой инстанции по вступлению судебных решение и постановлений в законную силу.

Вследствие всего вышесказанного, можно сделать вывод о том, что возврат НДС из бюджета — это вопрос сложный и многоэтапный. Для построения наиболее удобной и выгодной для Вас позиции по данному вопросу, Вы можете обратиться к нам.

по телефону: +7 (495) 744-68-92

Как возместить НДС

Налоговая декларация — основной документ, который дает право возместить НДС. Но просто сдать отчет с отрицательным НДС недостаточно. Налоговики стараются затруднить возврат НДС из бюджета, и закон дает им для этого возможности.Камеральная проверка. Любая декларация проходит камеральную налоговую проверку. Термин «камеральная» означает, что налоговики анализируют вашу отчетность на своем рабочем месте.

Помимо декларации инспекторы обязательно запросят у вас пояснения и подтверждающие документы, в первую очередь — счета-фактуры от поставщиков. Важно, чтобы все включенные в декларацию поставщики реально существовали и рассчитывались с бюджетом по НДС. Благонадежность каждого контрагента налоговики легко проверят с помощью системы АСК НДС-2.

Обычная камеральная проверка длится два месяца. Но если инспектор выявит признаки нарушений, то по решению руководителя ИФНС срок могут продлить еще на месяц.

Если во время проверки вы сдадите уточненную декларацию, то срок начнет идти заново. Поэтому если нарушения незначительные и не влияют на сумму налога, например, опечатка в номере счета-фактуры, то новую декларацию подавать не нужно. Достаточно направить в налоговую пояснение.

Дополнительные вопросы. Все пояснения, связанные с декларацией по НДС, необходимо давать в течение пяти дней после запроса и в электронном виде.

Если направить ответ налоговикам на бумаге, то пояснение не считается представленным, даже если инспектор получил его в установленный срок. Тогда вас оштрафуют на 200 ₽ за каждый непредставленный документ. А если при этом в налоговой спрашивали об ошибках или противоречиях в декларации, то штраф составит 5000 ₽.

Но нарушения могут повлечь и более серьезные последствия. Если вы не дали пояснения, то инспекторы могут посчитать свои подозрения обоснованными и не признать налоговые вычеты по сомнительным, с их точки зрения, контрагентам. В итоге сумма НДС к возмещению уменьшится. А если спорных вычетов будет много, возможно, вам придется еще и доплачивать налог, штрафы и пени.

Так что давайте пояснения в течение пяти дней и обязательно в электронном виде. Еще в течение шести дней после получения запроса вам нужно направить в налоговую квитанцию о приеме запроса, тоже в электронном виде. Иначе спустя десять дней ИФНС получит право заблокировать ваши банковские счета.

Также налоговики во время проверки имеют право осмотреть ваши помещения. Если, например, вы купили дорогостоящее оборудование, то инспекторы проверят, действительно ли вы его установили и используете в работе.

Вызов на комиссию. Еще вас могут пригласить на так называемую «комиссию по легализации налоговой базы». Помимо налоговиков там часто присутствуют сотрудники правоохранительных органов. Цель комиссии — убедить вас отказаться от возврата налога.

Вам потребуется психологическая устойчивость, чтобы противостоять давлению. Помните: если декларация заполнена без ошибок, и все подтверждающие документы в порядке, то законных оснований для отказа нет.

Вернуть НДС… История о том, как налогоплательщики кредитуют государство

Актуальная проблема компаний — возмещение налога на добавленную стоимость. Общеизвестно, что для большинства предприятий и организаций налог на добавленную стоимость (далее — НДС) остается одним из наиболее «проблемных», и значительное число этих проблем связано с возмещением НДС из бюджета при осуществлении налогоплательщиком различных торговых операций (как в пределах России, так и на экспорт), в ходе которых сумма НДС включается в сумму сделки. На первый взгляд все предельно просто, однако…создается впечатление, что государство в лице налоговых органов осознанно запутывает и затягивает процедуру продекларированного возврата НДС, таким образом получая своеобразные кредиты за счет оборотных средств законопослушных предприятий. Сегодня мы проанализируем судебную практику решения на Кубани споров по возмещению НДС при операциях в пределах России.

Как правило, «камнем преткновения» является правильность оформления первичных документов (счетов-фактур), на основании которых производится возмещение НДС из бюджета. В настоящее время требования к оформлению указанных документов установлены статьей 169 Налогового кодекса РФ (далее — НК РФ). В соответствии с п.2 данной статьи предусмотрено, что счета-фактуры, составленные и выставленные с нарушением установленного данной статьей порядка, не могут являться основанием для принятия налога к вычету или возмещению. Вместе с тем, невыполнение требований, не предусмотренных данной статьей, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

На практике налоговые органы и судебные инстанции чрезвычайно тщательно относятся к вопросу о правильности оформления счетов-фактур, подтверждающих факт оплаты НДС продавцу в составе стоимости приобретаемых товаров. Зачастую налоговые инспекции отказываются возмещать НДС по письменному заявлению предприятий в добровольном порядке, и предприятия вместо того, чтобы заниматься своими прямыми задачами — производить продукцию и развивать бизнес, вынуждены «искать правды в судах». Так, Федеральный арбитражный суд Северо-Кавказского округа (далее — ФАС СКО) отказывал в заявлениях о возмещении НДС из бюджета со ссылками на такие «пороки» в оформлении счетов-фактур, как: указание неверного адреса самого покупателя, продавца, отсутствие номеров платежно-расчетных документов и грузовой таможенной декларации, неверное указание страны происхождения товара, отсутствие адресов и наименований поставщиков, грузоотправителей, грузополучателей, указание недостоверных ИНН поставщиков.

Счета-фактуры, подготовленные и выставленные с нарушением порядка установленного п.п. 5 и 6 настоящей статьи, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. Невыполнение требований, не предусмотренных этими пунктами не может являться основанием для отказа принять к вычету сумму налога, предъявленные продавцом. Из нормы явствует, что только совокупность нарушений п. 5 и п. 6 является основанием для отказа вычета НДС. Но часто она трактуется таким образом, что нарушение любого из пунктов — это основание для отказа. Что говорит арбитражная практика — она разная. Преобладающий подход такой: если нарушение только одно из пунктов таково, что счет-фактура имеет значительный «порок» (например, нет большинства что указано в п.5), то следует отказ. Если нарушается только п.5 и в какой-то не значительной части, например, не указана налоговая ставка, но из расчета сумму поставки и суммы налога ставка очевидна, то суд не отказывает в возмещении.

Практика (как судебная, так и внесудебная) показывает, что проблемы с возмещением НДС из бюджета у налогоплательщиков часто возникают из-за того, что первичные документы, подтверждающие осуществление хозяйственной операции (счета-фактуры) оформляются не самим налогоплательщиком, а его контрагентом — поставщиком. А поставщики зачастую относятся к оформлению счетов-фактур весьма поверхностно и невнимательно. В таких случаях покупателям можно порекомендовать включать в договоры купли-продажи условие о том, что поставщик обязуется возместить покупателю весь ущерб, возникший в результате ненадлежащего оформления счета-фактуры поставщиком. Однако это скорее чисто психологическая мера и в качестве рекомендации следует отметить, что при особо важных поставках и не слишком надежных поставщиках (прим. — это уже епархия службы экономической безопасности компании), лучше стараться контролировать составление счетов-фактур или, по крайней мере, — после их выставления проверять или уже исправлять недочеты. Не в коем случае не стоит откладывать этот вопрос до момента направления отчетности в налоговую инспекцию. Судебная же практика в своей массе подтверждает возможность внесения изменений в счета-фактуры после их выставления, главное в суде — доказать сам факт поставки.

Нередко налоговые инспекции отказываются возмещать НДС, ссылаясь на то, что сам продавец не перечислил суммы налога в бюджет либо перечислил их неправильно. По некоторым сведениям «из информированных источников», налоговые инспектора практически зачастую «рекомендуют в устной, разумеется, форме» финансовым директорам и бухгалтерам предприятий фактически выполнять часть собственных властных функций — контролировать поступление НДС в бюджет и правильность его исчисления поставщиком! Однако, налоговое законодательство на покупателя таких обязанностей не возлагает, на что , в частности, указывал ФАС СКО в постановлении по делу «Гречишкинской зерновой компании» (ст. Тбилисская, Краснодарский край). Кроме того, по данному делу встречной проверкой были установлены неправомерные действия при исчислении НДС и оформлении счетов-фактур со стороны самого продавца по сделке. По данному вопросу судебная практика так же различна, зачастую, на основании того, что НДС в бюджет не поступил без прямых доказательств «вины» в этом покупателя, НДС — тем не менее возмещают.

Аналогичный вывод сделан судьями кассационной инстанции и по делу ООО «Успех» (г. Анапа). ФАС СКО указал, что если налогоплательщиком подтвержден факт покупки товарно-материальных ценностей для производственных нужд, принятия их на баланс (оприходования), отражения в бухгалтерском учете и оплаты наличными денежными средствами, то доводы налогового органа о том, что компания должна была проверить действительное (фактическое) зачисление налога в бюджет непосредственно продавцом, несостоятельны.

Таким образом, при внимательном отношении к правильности оформления всей первичной документации налогоплательщик имеет гораздо больше шансов получить возмещение НДС, если не напрямую, то хотя бы через судебные процедуры, ссылаясь на свою добросовестность (авт. прим. — «добросовестность налогоплательщика отдельная тема для обсуждения») при ведении хозяйственных операций.

Так, например, по делу Ассоциации «Кубаньнефтегазстрой» ФАС СКО в своем постановлении указал, что в соответствии с определением Конституционного Суда РФ от 25.07.01 №138-О, разъяснившим смысл положения, содержащегося в пункте 7 статьи 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности налогоплательщика. При этом обязанность доказывания его недобросовестности в соответствии с частью 1 статьи 65 и частью 5 статьи 200 Арбитражного процессуального кодекса РФ (далее — АПК РФ) возлагается на налоговые органы.

Тем не менее, это не означает, что налогоплательщику достаточно занять пассивную, «выжидательную» позицию, и НДС возместится «сам собой». В любом случае, идя в суд, следует процессуально грамотно представлять всю имеющуюся документацию и снабжать ее «активным комментарием» с юридической и бухгалтерской точек зрения, чтобы у судей с первого взгляда не осталось и тени сомнения в добросовестности налогоплательщика и справедливости его требований. Так, в упомянутом нами постановлении по делу Ассоциации «Кубаньнефтегазстрой» суд указал, что налогоплательщик обязан доказать правомерность своих требований. Такая обязанность возложена на него не только законодательством о налогах и сборах, но и частью 1 статьи 65 АПК РФ, предусматривающей, что каждое лицо, участвующее в деле, обязано доказать те обстоятельства, на которое оно ссылается как на основание своих требований и возражений.

Не следует забывать и о том, что налоговые органы, как правило, имеют «установку» на бескомпромиссную борьбу во всех судебных инстанциях, и дела о возмещении НДС могут длиться долгие месяцы (а то и годы), в результате чего из оборота организации оказываются «выключенными» значительные финансовые средства. Поэтому чем более обоснованной, можно сказать, «наступательной», будет позиция компании с самого начала спора, тем быстрее суд сможет принять окончательное решение. Как рекомендация — практика показывает, что лучше собирать доказательства более широким перечнем, чем того требует закон уже на первой инстанции суда.

Подводя некоторые итоги, можно с уверенность сделать ряд выводов:

1. Главное условие для принятия положительного решения о возмещении НДС предприятиям и организациям из бюджета — правильное оформление документов, подтверждающих все хозяйственные операции, осуществленные лицом, заявляющим о возмещении налога.

2. В большинстве случаев НДС не возмещается налоговыми органами в «добровольном порядке», поэтому налогоплательщик должен быть готов отстаивать свою правоту в судебных инстанциях, представлять бухгалтерские документы и подробные расчеты по каждому эпизоду и на каждом этапе спора.

3. Большое внимание, как налоговые органы, так и судебные инстанции уделяют вопросу осмотрительности налогоплательщика при выборе партнеров.

4. Достаточно важным вопросом является — тактика работы с налоговой инспекцией и арбитражно-процессуальные технологии. Если инспекторы доначислили НДС по проверке, то надо торопится в суд — накладывать обеспечительные меры.

5. Налогоплательщикам следует помнить о наличии пункта 3 статьи 176 НК РФ, в соответствии с которым при нарушении сроков возврата из бюджета сумм НДС, подлежащих возврату, налогоплательщик вправе потребовать уплаты процентов за период просрочки, рассчитываемых по следующей формуле:

[СУММА_ПРОЦЕНТОВ] = [сумма_налога] / 100 х [ставка_ЦБ] / 360 х [кол-во_дней]

6. Еще одним важным аспектом является — эффективная формулировка предмета заявления в арбитражном суде. Например, компания планирует возместить НДС путем возврата или зачета? И надо так сформулировать требования, чтобы за возмещение НДС постараться госпошлину не платить.

Полагаем, что применение некоторых рекомендации настоящей публикации будет способствовать реальной защите законных интересов предприятий и организаций города Краснодара и Краснодарского края.

Экспертный комментарий к статье:

Людмила Филипьева, Финансовый директор ОАО «Молочный комбинат»

— Проблемы такие действительно, бывают, но не у нашей компании, не в крае. По моему мнению, подобные вещи происходят только в предприятиями, у которых не все ладно с финансовой дисциплиной, — это своего рода «лакмусовая бумага», предупреждение для руководителя… Достаточно правильно оформлять счета-фактуры, вовремя сдавать документы в налоговую, проводить что-то вроде внутреннего аудита – и все будет нормально.

Справочные материалы к статье:

- Календарный месяц «нахождения налогового спора в арбитражном суде» обходится компании в среднем в 2,5 % от объема отвлеченных из хозяйственной деятельности средств (оспариваемой суммы)!

- Система возмещения НДС налогоплательщику неэффективна. Только по объективным причинам возмещение НДС может затянуться в арбитражном процессе на срок от 6 месяцев до полутора лет.

* При подготовке настоящей публикации были использованы в обобщенном виде опубликованные материалы судебной практики Высшего арбитражного суда РФ и Федерального арбитражного суда Северо-Кавказского округа (преимущественно дела, в которых судом первой инстанции являлся Арбитражный суд Краснодарского края), внутрифирменные методики сопровождения налоговых арбитражей Юридической фирмы «Вегас-Лекс» и частично материалы печатных и электронных СМИ.

* Мнение, выраженное авторами статьи, не является официальным меморандумом Юридической фирмы «Вегас-Лекс» и не представляет собой комплексную юридическую консультацию по проблематике возмещения НДС из бюджета, и методикам разрешения арбитражных споров.

Возмещение НДС | BLCONS GROUP

Возмещение НДС | BLCONS GROUPУслуги BLCONS GROUP

- Налоговый консалтинг

- Возмещение НДС

- Вычет входящего налога

- Минимизация рисков

- Сбор и оценка доказательств

Налоговые органы исходят из позиции, что предпринимательская деятельность направлена на извлечение прибыли, следовательно при нормальной хозяйственной деятельности не должны возникать основания для применения возмещения НДС.

Что вы получаете?

- Определенность налогоплательщика в правовом положении.

- Минимизация рисков, связанных с применением правил о возмещении НДС.

- Гарантия избежания типичных ошибок при возмещении.

- Устранение рисков, которые уже были допущены налогоплательщиком.

- Оценка добросовестности контрагентов.

- Сбор и оценка доказательств, свидетельствующих о добросовестности контрагента.

Зачастую возмещение НДС может стать причиной проведения дополнительных контрольных мероприятий со стороны налогового органа, в том числе выездной налоговой проверки, по результатам которой ситуация может обратиться в обратную сторону: не налогоплательщик будет заявлять НДС к возмещению, а налоговый орган доначислит налог, пени, а также будет применит меры налоговой ответственности в соответствии с законодательством.

В рамках консультирования мы:

- проводим оценку добросовестности контрагентов;

- подготавливаем оценку правомерности применения налоговых вычетов;

- определяем последствия применения возмещения НДС;

- даем оценку потенциальных рисков.

Практика признает случаи, когда условия хозяйственной деятельности предполагают большой объем затрат при малых реализациях, соответственно в таких случаях возникает право на возмещение НДС без угрозы проведения выездной налоговой проверки.

Среди немногочисленных таких случаев можно выделить особые, когда налогоплательщик осуществляет масштабную закупку основных средств, срок амортизации которых определяется десятилетиями, при этом спрос на товары и услуги налогоплательщика первое время будет низкий. Налоговые органы понимают, что в таком случае возмещение НДС допустимо.

ПОЛЕЗНАЯ EMAIL-РАССЫЛКА НОВОСТЕЙ ОТ BLCONS

Оставить заявку

Контактное лицо

Заместитель директора по аудиту

Ознакомтесь с другими услугами BLCONS GROUP!

cta[contact-form-7 title=»Форма обратного звонка»]

<div role=»form» lang=»en-US» dir=»ltr»> <div><p role=»status» aria-live=»polite» aria-atomic=»true»></p> <ul></ul></div> <form action=»/portfolio-item/vozmeshcheniye-nds/#wpcf7-f7508-o2″ method=»post» novalidate=»novalidate» data-status=»init»> <div> <input type=»hidden» name=»_wpcf7″ value=»7508″ /> <input type=»hidden» name=»_wpcf7_version» value=»5.4.1″ /> <input type=»hidden» name=»_wpcf7_locale» value=»en_US» /> <input type=»hidden» name=»_wpcf7_unit_tag» value=»wpcf7-f7508-o2″ /> <input type=»hidden» name=»_wpcf7_container_post» value=»0″ /> <input type=»hidden» name=»_wpcf7_posted_data_hash» value=»» /> <input type=»hidden» name=»_wpcf7_recaptcha_response» value=»» /> </div> <p>Ваше имя (обязательно)<br /> <span><input type=»text» name=»your-name» value=»» size=»40″ aria-required=»true» aria-invalid=»false» /></span> </p> <p>Телефон для связи (обязательно)<br /> <span><input type=»tel» name=»your-phone» value=»» size=»40″ aria-required=»true» aria-invalid=»false» /></span> </p> <p><input type=»submit» value=»Перезвоните мне» /></p> <div aria-hidden=»true»></div></form></div>

Сбербанк запустил сервис для малого и микробизнеса по возврату НДС и акцизов из бюджета — Экономика и бизнес

МОСКВА, 7 октября. /ТАСС/. Сбербанк запустил новый сервис, благодаря которому клиенты из сегмента малого и микробизнеса смогут возместить налоги из бюджета без посещения Федеральной налоговой службы (ФНС) России. Как сообщила в понедельник пресс-служба кредитной организации, речь идет о возврате НДС и акцизов, сервис позволит сократить срок со 102 до пяти-семи дней.

«Сбербанк начал тиражирование продуктов «Возмещение налогов из бюджета НДС/Акцизы» для малого и микробизнеса. Он выпускает электронную банковскую гарантию и помогает клиенту сформировать пакет документов в личном кабинете <…> для отправки его в налоговую инспекцию. Налоговая служба возвращает сумму НДС в течение семи дней. Процедура возмещения происходит полностью в электронном виде», — говорится в сообщении.

Данный набор услуг стал возможен благодаря развитию цифровых сервисов Сбербанка и ФНС.

«Новый сервис максимально упростит взаимодействие с налоговыми органами для наших клиентов из сегмента «малый и микробизнес». При его использовании возмещение НДС time-to-money (по временным затратам — прим. ТАСС) сокращается в 10-12 раз», — отметил зампредседателя правления банка, руководитель блока «Корпоративно-инвестиционный бизнес» Анатолий Попов, чьи слова приводятся в сообщении.

Заместитель руководителя ФНС России Даниил Егоров считает, что реализованные ФНС технологические решения расширили функционал сервисов для налогоплательщиков. «Внедряя эти решения уже в естественную среду деятельности налогоплательщиков, мы стремимся помочь предпринимателям оптимизировать взаимодействие с государством. Сервисы, которые позволяют бизнесу ускоренно вернуть оборотные средства, еще более эффективны с точки зрения экономики, так как приводят к расширению возможности формирования новой добавленной стоимости», — цитирует его пресс-служба.

Сбербанк стал первым банком в России, представившим корпоративным клиентам возможность взаимодействия с налоговыми органами по вопросу возврата НДС через удаленные каналы связи, а также первым банком, выдавшим электронную банковскую гарантию в пользу налоговых органов. Теперь при использовании банковской гарантии сроки возврата суммы НДС можно сократить до семи дней без посещения налоговых органов.

Почти 130 млн грн НДС возмещено из бюджета буковинским налогоплательщикам

Главное управление ГНС по Черновицкой области сообщило, что налог на добавленную стоимость является вторым по величине доходом областного бюджета, а именно более 40% доходов в государственный бюджет. За январь — август 2020 года буковинский бизнес выплатил 569 млн грн, что на 69,2 млн грн больше, чем за соответствующий период 2019 года. В августе 2020 года выплачено 80,4 млн грн. Ориентировочная цифра превысила 119.3%.

Налоговики уверяют, что положительной динамике уплаты НДС и своевременному возмещению бюджетом заявленных сумм способствует электронное администрирование НДС, качественно улучшившее алгоритм действий между налогоплательщиками и налоговиками. Важно, что «электрификация», в частности, система мониторинга соответствия налоговых счетов / корректировочных расчетов механизму критериев оценки рисков и возмещение бюджетного НДС Казначейством, осуществляется автоматически в единый реестр в хронологическом порядке поступления заявок и снижает риски. при расчете уплаты НДС.

Региональные налогоплательщики заявили о возмещении в бюджет 128,3 млн грн в 2020 году. Сумма НДС в размере 120,9 млн грн возмещена из бюджета без нарушения сроков.

При этом предотвращено незаконное возмещение НДС на сумму 3,4 млн. Грн. От 30 плательщиков. Выявлена и приостановлена регистрация рискованных налоговых накладных на сумму 159,5 млн. Грн. НДС или (2,8%) от общей суммы зарегистрированных налоговых накладных.

Список плательщиков рискового налога включает 438 налогоплательщиков или 18 налогоплательщиков.1% от общего количества плательщиков НДС.

Всего в области зарегистрировано 2415 плательщиков НДС, в том числе 2149 юридических лиц и 266 физических лиц — предпринимателей. За январь — август 2020 года их количество увеличилось на 12 субъектов хозяйствования, в том числе юридических лиц (+20) и физических лиц — предпринимателей (+8).

2 CFR § 200.470 — Налоги (включая налог на добавленную стоимость). | CFR | Закон США

§ 200.470 Налоги (включая налог на добавленную стоимость).

(a) Для штатов, местных органов власти и индейских племен:

(1) Допускаются налоги, которые по закону обязаны платить государственные единицы, за исключением самоисчисляемых налогов, которые непропорционально влияют на федеральные программы или изменений в налоговой политике, которые непропорционально влияют на федеральные программы.

(2) Налоги на бензин, сборы с транспортных средств и другие налоги, действующие в отношении платы за пользование льготами, предоставляемыми Федеральному правительству, являются допустимыми.

(3) Это положение не ограничивает полномочия Федерального агентства по присуждению налогов определять налоги, в которых федеральное участие неуместно. Если определение суммы недопустимых налогов потребует чрезмерных усилий, компетентное агентство по косвенным расходам может согласиться с их разумным приближением.

(b) Для некоммерческих организаций и вузов:

(1) Как правило, допустимы налоги, которые нефедеральная организация обязана платить и которые уплачиваются или начисляются в соответствии с GAAP, а также выплаты местным органам власти вместо налогов, соизмеримые с полученными услугами местного правительства. , кроме:

(i) Налоги, освобождение от которых доступно нефедеральному субъекту напрямую или которые доступны нефедеральному субъекту на основании освобождения, предоставленного федеральным правительством, и, в последнем случае, когда федеральное агентство по присуждению налогов предоставляет в распоряжение необходимые свидетельства об освобождении от уплаты налогов,

(ii) специальные оценки земли, которые представляют собой капитальные улучшения, и

(iii) Федеральный подоходный налог.

(2) Любое возмещение налогов и любые выплаты нефедеральной организации, представляющие интерес по ним, которые были разрешены в качестве расходов по федеральному присуждению контракта, будут зачислены на счет Федерального правительства в качестве сокращения затрат или денежного возмещения, в зависимости от обстоятельств. Однако любые проценты, фактически выплаченные или начисленные нефедеральному субъекту в связи с возмещением налога, процентов и штрафа, будут выплачиваться или зачисляться на счет федерального правительства только в той степени, в которой такие проценты были начислены за период, в течение которого не Федеральному субъекту были возмещены федеральным правительством налоги, пени и штрафы.

(c) Налог на добавленную стоимость (НДС) Иностранные налоги, взимаемые при покупке товаров или услуг, которые нефедеральная организация должна платить в стране по закону, являются допустимыми расходами в соответствии с федеральными законами. Возврат иностранных налогов или применимые кредиты в соответствии с федеральными соглашениями относятся к поступлениям или сокращению расходов, которые предназначены для компенсации или сокращения статей расходов, которые относятся к федеральным премиям в качестве прямых или косвенных затрат. В той степени, в которой такие кредиты, начисленные или полученные нефедеральной организацией, относятся к допустимым расходам, эти затраты должны быть зачислены на счет Федерального агентства по присуждению контрактов либо в качестве затрат, либо в качестве возмещения денежных средств.Если затраты возвращаются в счет федерального вознаграждения, нефедеральная организация может уменьшить федеральную долю затрат на сумму возмещения иностранного налога, или, если федеральное вознаграждение не истекло, использовать возмещение налога иностранного правительства для утвержденных видов деятельности в рамках Федеральная награда с предварительного одобрения Федерального агентства награждения.

Как вернуть иностранный НДС при поездке каждый раз

Ни один сотрудник не любит бумажную работу, и им еще больше не нравится оформлять документацию по НДС на командировки и расходы.При таком большом количестве переменных ставок, которые необходимо учитывать, и отсутствии информации, возмещение НДС может легко превратиться в кошмар для вашей компании, который будет стоить вам больших сумм невостребованных денег. К счастью, технологии упрощают все, в том числе и в том, что касается возврата НДС на командировочные расходы.

Что такое НДС?

Налог на добавленную стоимость или НДС — это общий налог с продаж и косвенный налог на потребление товаров и услуг, который уплачивается конечным потребителем.

Поскольку НДС не взимается с предприятий, если ваша компания зарегистрирована в качестве плательщика НДС, вы имеете право вычесть сумму налога, уплаченного вами другим предприятиям при покупках для вашей корпоративной деятельности, из собранного вами НДС.

Например, страны ЕС используют НДС, чтобы избежать многоэтапных налогов, которые будут «взиматься с фактической стоимости продукции на каждой стадии производственного процесса, что делает невозможным определение реальной суммы налога, фактически включенной в окончательную цена конкретного товара », как поясняется на официальном сайте Еврокомиссии.

Какие виды командировочных расходов имеют право на возмещение НДС?

Командировочные расходы — это тип расходов, связанных с командировкой, но можете ли вы вернуть НДС для всех видов командировочных расходов? Вы должны знать, что расходы, подлежащие возмещению, варьируются от страны к стране, но есть некоторые виды, которые возмещаются в большинстве стран:

- Размещение и питание

- Транспорт: такси, общественный транспорт, аренда автомобилей, топливо, дорожные сборы

- Деловые конференции, шоу, выставки, курсы

Для многих компаний командировочные расходы являются одной из самых больших коммерческих затрат, и НДС может увеличить эти расходы до 27%, если он не возмещен.Если корпоративные командировочные расходы составляют значительную часть бюджета вашей компании, возмещение НДС должно быть одним из ваших главных приоритетов при сокращении командировочных расходов.

Почему нужно возвращать НДС на командировочные расходы?

Как вы могли заметить, ставки НДС различаются в разных странах и могут отличаться от одного типа продукта или услуги к другому. Это затрудняет оформление документации по НДС и требует от вашей команды больших усилий. Однако НДС на поездки и возмещение расходов является важным источником экономии для вашего бизнеса, и его нельзя упускать из виду.

Подумайте о возмещении НДС как об одной из самых контролируемых командировочных расходов. Знаете ли вы, что каждый год миллиард евро остается невостребованным, поскольку компании не предоставляют точную и полную документацию? Ваша компания, вероятно, регулярно возмещает командировочным сотрудникам, но если вы не можете вернуть НДС на командировочные расходы, это, безусловно, повлияет на вашу прибыль. Получение возмещения НДС может занять некоторое время, но усилия вашей команды не будут напрасными.

Источник: https: // www.pwc.com/payingtaxes

Что должны знать ваши деловые путешественники о НДС на командировочные расходы?

Чтобы вернуть НДС на командировочные и другие расходы, вы должны убедиться, что документация является полной и точной. Это означает, что вы должны предложить своим сотрудникам некоторые рекомендации и побудить их точно следовать инструкциям.

#MobileXpenseTIPsУбедитесь, что ваши сотрудники предоставили вам оригинал счета-фактуры, независимо от того, в физическом или цифровом формате, и проинформируйте их о правильном термине «счет-фактура» на местном языке.

Нажмите, чтобы твитнуть #MobileXpenseTIPsЕсли НДС не включен в счет, ваши сотрудники должны будут запросить его явным образом.

Нажмите, чтобы твитнуть #MobileXpenseTIPsНазвание юридического лица и официальный адрес поставщика продукта или услуги и вашей компании должны быть правильными и отображаться в счете.

Нажмите, чтобы твитнуть #MobileXpenseTIPsНеобходимо указать номер и дату счета-фактуры и убедиться, что у вас есть все данные поставщика, необходимые для полной документации.

Нажмите, чтобы твитнутьВы можете рассмотреть возможность включения приведенных выше советов в свою политику по командировочным расходам, чтобы повысить соответствие требованиям, когда речь идет о приемлемых требованиях о возмещении расходов и соответствующих требованиях о возмещении НДС.

Как можно улучшить документацию по НДС на командировочные расходы?

Если ваша компания зарегистрирована в качестве плательщика НДС, вести точную и полную документацию для возмещения НДС совсем непросто, особенно когда это делается вручную или с помощью программного обеспечения, которое не предоставляет вам необходимую информацию.

Кроме того, сбор и хранение бумажных счетов-фактур может быстро превратиться в кошмар для вашей команды. Вот почему вам следует выбрать мобильное приложение, которое позволяет вашим путешественникам сканировать квитанции и отправлять их в режиме реального времени. Существуют мобильные решения, которые собирают точные данные, необходимые для ваших отчетов и документации, и которые легко интегрируются с вашим программным обеспечением для управления T&E.

Бюджет на 2021 год: косвенные налоги | FTI Consulting

В первом бюджете с момента окончания переходного периода Brexit канцлер избежал соблазна скорректировать систему НДС и вместо этого сосредоточился на мерах по облегчению НДС COVID-19, а также подтвердил несколько мер, которые были приняты. объявлено ранее.

Продление льготной ставки НДС в сфере гостеприимства и досуга

8 июля 2020 года правительство объявило о снижении ставки НДС до 5% для определенных услуг в сфере гостеприимства и досуга, включая питание и услуги на вынос, размещение в отелях и посещение достопримечательностей. Это снижение должно было закончиться 31 марта 2021 года, но теперь будет продлено еще на шесть месяцев до 31 сентября 2021 года. Кроме того, новая пониженная ставка НДС — 12.5% будет введено с 1 октября 2021 года по 31 марта 2022 года, которое снова будет применяться к этим услугам, прежде чем вернуться к 20%.

FTI КОММЕНТАРИЙ:

Продление временной сниженной ставки будет приветствоваться предприятиями в сфере гостеприимства и отдыха, поскольку это поможет этим предприятиям либо с их прибыльностью, либо, возможно, позволит делать скидки по мере ослабления ограничений COVID-19. Деловые круги будут разочарованы тем, что 5% будут продлены не до 31 марта 2022 года, а по новой пониженной ставке 12.5% как минимум смягчит влияние повышения ставки НДС.

Стоит отметить, что многие государства-члены ЕС применяют пониженную ставку НДС для своих гостиничных секторов, поэтому будет интересно посмотреть, будет ли эта новая пониженная ставка продлена после марта 2022 года, чтобы поставить британский бизнес в более равное положение с их коллеги из ЕС.

COVID-19 Закон об отсрочке НДС и штраф

В рамках мер по борьбе с COVID-19 правительство разрешило предприятиям отложить уплату НДС, которая должна была быть произведена с 20 марта 2020 года по 30 июня 2020 года, до 31 марта 2021 года.24 сентября правительство объявило, что будет введена новая схема, позволяющая предприятиям распределять отсроченный НДС на 11 ежемесячных платежей вместо того, чтобы производить полную оплату 31 марта 2021 года или ранее.

Правительство официально утвердило эту дальнейшую схему отсрочки и ввело штраф в размере 5% от невыплаченного отсроченного НДС для тех предприятий, которые не уплатили отсроченный НДС в полном объеме, выбрали новую схему отсрочки до 30 июня 2021 г. и осуществили свой первый платеж или иным образом заключили альтернативный договор об уплате отложенного НДС.

FTI КОММЕНТАРИЙ:

Компании теперь могут принять участие в этой новой схеме отсроченной выплаты НДС, но должны помнить об этом до 30 июня 2021 года, чтобы предотвратить применение этого нового штрафа. Следует также отметить, что первый платеж должен быть произведен, когда бизнес выберет схему, и чем позже компания выберет схему, тем меньше будет доступно рассрочки (например, компания, выбравшая в июне 2021 года, сможет только произвести оплату). 8 ежемесячных выплат вместо 11).

Поправки к штрафам за несвоевременную подачу и несвоевременную уплату декларации по НДС

Текущий режим штрафов за несвоевременную подачу и несвоевременную уплату деклараций по НДС (так называемый режим доплаты по умолчанию) будет заменен с 1 апреля 2022 года балльной системой за просрочку подачи и установленным процентным штрафом за просрочку платежа в зависимости от периода времени, когда платеж был просрочен.

FTI КОММЕНТАРИЙ:

Текущий режим доплаты за дефолт представляет собой комбинированный штраф за просрочку платежа и несвоевременную подачу, что может привести к чрезмерным штрафам, если не было значительной задержки в подаче исторической декларации по НДС или уплате НДС.Например, штраф в размере 15% может быть наложен, если платеж произведен с опозданием на один день, даже если все предыдущие платежи были произведены вовремя, но предприятие постоянно подавало свои декларации по НДС на один день с опозданием.

Эти новые режимы штрафов приведут НДС в соответствие с другими налогами и уменьшат влияние несвоевременной подачи деклараций по НДС, а также предотвратят возникновение значительных штрафов в случае получения платежей через один или два дня после крайнего срока.

На основании того, что проценты за просрочку платежа в размере 2.5% плюс базовая ставка Банка Англии также будут взиматься за просроченные платежи, этот новый режим штрафов обеспечивает более точную основу для компенсации HMRC, а также препятствует тому, чтобы предприятия платили вовремя.

Расширение создания налоговой цифровой информации

Making Tax Digital for VAT («MTD») применяется для большинства предприятий, торгующих выше порога регистрации НДС с апреля 2019 года. С апреля 2022 года компании, зарегистрированные в качестве плательщика НДС, торгующие ниже порога регистрации НДС, также будут подпадать под действие правил MTD, что означает, что они будут должны вести цифровые записи, подавать свои декларации по НДС в цифровом виде и иметь сквозные цифровые связи между программным обеспечением и декларациями по НДС.

FTI КОММЕНТАРИЙ:

Эта мера затронет очень малые предприятия, многие из которых будут иметь ручные записи и процессы и, следовательно, могут нуждаться в инвестициях в новые системы и программное обеспечение, чтобы соответствовать требованиям.

Эта мера также влияет на те предприятия, которые, хотя и немаленькие, в настоящее время не попадают в поле зрения MTD, потому что у них еще нет дохода (например, компании, занимающиеся исследованиями и разработками или девелоперскими компаниями). Этим компаниям также необходимо будет обеспечить наличие соответствующих систем с апреля 2022 года.

Налог на пластиковую упаковку

Как ранее было объявлено в бюджете на 2018 год, правительство вводит налог в размере 200 фунтов стерлингов за тонну на пластиковую упаковку, изготовленную из переработанного пластика менее чем на 30%. Сейчас объявлено, что этот налог вступит в силу с 1 апреля 2022 года.

FTI КОММЕНТАРИЙ:

В то время как мы ожидаем принятия законодательства, чтобы понять объем этого налога и определения «налогооблагаемого продукта», интересно отметить, что налог будет применяться не только к отечественным производителям пластиковой упаковки, но и к импорту упаковки. который не содержит по крайней мере 30% переработанного пластика.Поэтому будет интересно понять, как именно будет взиматься этот налог и как предприятия, не зарегистрированные в Великобритании, будут регистрироваться для этого налога.

Риши Сунак продлевает снижение НДС, «чтобы сохранить низкие цены в пабах»

BRITS установлены для более дешевых пинт и обедов этим летом после того, как Риши Сунак сегодня объявил, что он продлевает снижение НДС для индустрии гостеприимства.

Сегодня во второй половине дня канцлер подтвердил детали своего бюджета, в котором 5% пониженная ставка НДС будет продлена на шесть месяцев до 30 сентября.

Следите за последними новостями и обновлениями в нашем блоге о политике в Великобритании …

3

Риши Сунак подтвердил, что продолжит снижение НДС для индустрии гостеприимства Фото: AFP или лицензиары3

Риши Сунак объявил подробности бюджета сегодня Фото: PA: Press AssociationИ стандартная ставка не будет возвращена до апреля в следующем году с промежуточной ставкой 12,5% еще на шесть месяцев после сентября.

В целом, в результате этого шага НДС будет снижен почти на 5 млрд фунтов стерлингов.

The Sun впервые сообщила, что канцлер продолжит снижение НДС (налога на добавленную стоимость) в начале этой недели, чтобы помочь сохранить рабочие места в неблагополучных отраслях.

Г-н Сунак снизил НДС с 20% до 5% на продукты питания, напитки и праздничные товары в рамках своего мини-бюджета 8 июля.

Выступая сегодня, г-н Сунак сказал: «Одними из наиболее пострадавших секторов были гостиничный бизнес и туризм: в нашей поддержке нуждаются 150 000 предприятий, в которых работает более 2,4 миллиона человек.

«Чтобы защитить эти рабочие места, я могу подтвердить, что 5% пониженная ставка НДС будет продлена на шесть месяцев до 30 сентября.

«И даже тогда мы не вернемся сразу к ставке 20%. У нас будет промежуточная ставка в размере 12,5% еще на шесть месяцев, и мы не вернемся к стандартной ставке до апреля следующего года. В общем, мы» о сокращении НДС в следующем году почти на 5 миллиардов фунтов стерлингов ».

Снижение налогов должно было оставаться в силе до 12 января 2021 года, но оно было продлено до 31 марта 2021 года в обновленной версии в сентябре прошлого года.

НДС — это налог, уплачиваемый предприятиями HMRC на товары или услуги, которые они продают, который обычно передается покупателям в цене, которую они платят за товары и услуги.

3

Для защиты рабочих мест в сфере гостеприимства и туризма 5% пониженная ставка НДС будет продлена на шесть месяцев до 30 сентября.

И даже тогда мы не вернемся сразу к ставке 20%. У нас будет промежуточная ставка 12,5% еще на полгода. # Budget2021 pic.twitter.com/Zn4UBxqz8t

— Риши Сунак (@RishiSunak) 3 марта 2021 г.

Полный список предприятий, для которых снижен НДС

Ставка НДС снижена для индустрии гостеприимства и туризма.

Сюда входят:

- Рестораны, кафе, пабы

- Гостиницы, гостиницы, пансионаты и аналогичные заведения

- Парки для отдыха и автодомов и другие предприятия по размещению для отдыха, взимающие плату за места для палаток и кемпинги

- Показывает

- Театры

- Цирки

- Выставки

- Парки аттракционов

- Концерты

- Музеи

- Зоопарки

- Кинотеатры

- Выставки

- Подобные культурные мероприятия и объекты

Если экономия передается полностью, это означает сокращение на 12.По данным Министерства финансов, 5% от конечной цены, которую платят люди, или семейные сбережения в размере 160 фунтов стерлингов в год.

Что касается отпуска, то экономия могла бы сократить стоимость недельного семейного отдыха на 300 фунтов стерлингов.

В июле 2020 года Wetherspoons снизила цены на 28% после налоговых льгот, начиная с 1,29 фунта стерлингов.

Но предприятиям необязательно предоставлять покупателям налоговые льготы.

Прошлым летом KFC решила не снижать цены в меню на 12,5% по всем направлениям, вместо этого снизила цены на «фавориты фанатов» на ограниченное время.

McDonald’s рекомендовал своим франшизам снизить цены, но им не пришлось.

Расширение станет стимулом для испытывающих трудности отраслей туризма и гостеприимства, которые были вынуждены закрыться в течение нескольких месяцев из-за пандемии коронавируса.

В рамках дорожной карты премьер-министра Бориса Джонсона по выходу из тюрьмы можно продолжить пребывание в Великобритании, и пивные пабы откроются не раньше, чем 12 апреля, если график правительства по разблокированию страны останется неизменным.

Пабы и рестораны не смогут полностью открыться для питья и еды в помещении как минимум до мая.

Кейт Николлс, исполнительный директор tradebody UKHospitality, ранее сообщала The Sun, что продление этого срока станет «спасательным кругом» для многих предприятий, но хочет, чтобы его продлили еще на год, до марта 2022 года.

Она сказала: «Многие предприятия не ощутили преимущества более низкой ставки из-за блокировок и экстремальных ограничений, поэтому продление всего на несколько месяцев просто не поможет.

«Канцлер должен соответствовать размаху этого момента, приняв правильные меры, которые будут поддерживать гостеприимство и восстановление экономики в целом».

ПРАВА НА АРЕНДУ

Запрет на выселение арендаторов заканчивается ЗАВТРА — вот что вам нужно знатьDREAM PAD

В особняке, выставленном на продажу за 1,95 млн фунтов стерлингов, есть СЕМЬ гостиных, кинотеатр и теннисный кортSUN SAVERS

Наслаждайтесь прекрасным днем в Thorpe Park с нашими лучшими советами по экономии денегЭксклюзив

ПОДДЕЛЬНАЯ ПОЧТА

Поддельные тексты Royal Mail приводят к резкому увеличению количества жалоб на мошенниковФИРМЫ DISH DOSH

Amazon для Amex — эти фирмы раздают бесплатные деньги чтобы заставить вас потратитьДОПОЛНИТЕЛЬНЫЙ КРЕДИТ

Миллионы со скрытыми ограниченными возможностями могут получить 600 фунтов стерлингов сверх универсального кредитаPizza Hut, Burger King и Caffe Nero вошли в число 160 ведущих гостиничных компаний, призывающих Chancellor продлить снижение НДС.

Мы собрали полный список предприятий, для которых снижен НДС, включая кинотеатры и отели.

Ознакомьтесь с нашим руководством о том, что делать, если вы уже забронировали отпуск после снижения НДС.

Бюджет на 2021 год — канцлер Риши Сунак продлит программу отпусков до конца сентября в целях стимулирования рабочихБюджет 2021: Канцлер использует День бюджета, чтобы объявить о дальнейших мерах поддержки Covid

Бюджет 2021: Канцлер использует День бюджета, чтобы объявить о дальнейших мерах поддержки Covid

Одна вещь, в которой мы могли быть уверены на этой неделе, заключалась в том, что бюджет канцлера будет сосредоточен на пандемии и расширении мер Covid.Общий объем спасательных работ с марта прошлого года к концу следующего года составит огромные 407 миллиардов фунтов стерлингов. Вот итоги этой недели:Схема сохранения рабочих мест в связи с коронавирусом или схема «увольнения»

Схема теперь работает в различных формах с марта 2020 года. Данные показывают, что на конец января около 4,7 миллиона сотрудников находятся в отпуске и более Схема поддержала 11,2 миллиона рабочих мест, большинство из которых приходится на сектор гостеприимства. Программа отпуска теперь будет действовать еще на 5 месяцев с конца мая по сентябрь 2021 года.Сотрудники будут по-прежнему получать 80% своей текущей заработной платы, не превышающей 2500 фунтов стерлингов, за неиспользованные часы. В апреле, мае и июне не будет никаких взносов работодателя, помимо взносов в национальное страхование и пенсионных взносов. С июля правительство введет взнос работодателя в покрытие стоимости неработающих часов в размере 10% в июле, 20% в августе и 20% в сентябре по мере восстановления экономики.Схема поддержки дохода от самозанятости (SEISS)

Программа была значительно расширена — хорошая новость для примерно 600 000 человек, которые теперь имеют доступ к SEISS.Чтобы соответствовать требованиям, физические лица должны подать налоговую декларацию самооценки за 2019-20 до полуночи 2 марта 2021 года.Четвертый грант SEISS в размере 80% от средней торговой прибыли за три месяца выплачивается единовременно и ограничен 7500 фунтов стерлингов. Грант распространяется на период с февраля по апрель 2021 года и может быть подан с конца апреля.

Также будет доступен пятый и последний грант SEISS, охватывающий период с мая по сентябрь 2021 года, стоимость которого будет определена путем проверки текучести кадров. Лица, оборот которых упал на 30% или более, будут продолжать получать полный грант в размере 80% от средней торговой прибыли за три месяца, но не более 7500 фунтов стерлингов.Лица, оборот которых упал менее чем на 30%, получат грант в размере 30% в размере до 2 850 фунтов стерлингов. На это можно будет претендовать с конца июля. Более подробная информация по обоим грантам будет объявлена позднее.

В 2018/19 налоговом году 3,4 миллиона самозанятых лиц были определены как потенциально подходящие для участия в схеме SEISS. К 31 декабря 2020 года 1,9 миллиона человек запросили третий грант SEISS на общую сумму 5,4 миллиарда фунтов стерлингов.

Налоговые льготы

Следующие льготы были расширены на 2021-22 налоговый год:- Суммы, возмещаемые работнику в отношении расходов на оборудование домашнего офиса, не облагаются налогом или национальным страхованием.Это расходы, понесенные работником в отношении оборудования, полученного с единственной целью — позволить им работать из дома во время пандемии, которое не должно быть значительным для личного пользования.

- Предоставление работникам тестов на антиген коронавируса (но не на антитела) работодателями.

Схема ссуд на восстановление и гранты на перезапуск

Все предприятия любого размера, включая те, которые уже получили поддержку в рамках существующих схем гарантий по ссудам COVID-19, будут иметь доступ к новой схеме ссуд на восстановление. Он будет работать с 6 апреля 2021 года по 31 декабря 2021 года и предоставит кредиторам гарантию в размере 80% по приемлемым кредитам. Срочные ссуды и овердрафты будут доступны в размере от 25 001 до 10 миллионов фунтов стерлингов на каждую компанию. Будет доступно финансирование по счетам и активам на сумму от 1000 до 10 миллионов фунтов стерлингов на бизнес.Никакие личные гарантии не принимаются в отношении объектов стоимостью до 250 000 фунтов стерлингов, а основное частное жилище заемщика не может использоваться в качестве обеспечения.Кроме того, правительство разработало пакет поддержки в размере 5 млрд фунтов стерлингов, чтобы помочь предприятиям вернуться к работе. «Гранты на перезапуск» в Англии в размере до 6000 фунтов стерлингов на помещение будут предоставлены второстепенным предприятиям розничной торговли, которые в соответствии с государственной дорожной картой должны открыться не ранее 12 апреля. В дополнение к этому будет до 18 000 фунтов стерлингов на помещения для предприятий сферы гостеприимства, проживания, отдыха, личной гигиены и тренажерного зала.

Ваш бизнес может иметь право на участие, если он базируется в Англии, платит бизнес-ставки за собственность, которую он занимает, и был вынужден закрыть из-за национальной блокировки с 5 января 2021 года или в период с 5 ноября по 2 декабря 2020 года и был не может обеспечить обычное личное обслуживание клиентов из своего помещения. Чтобы подать заявку на участие в программе Restart Grant, вам необходимо посетить веб-сайт местного совета.

Все местные органы власти в Англии также получают дополнительные 425 млн фунтов стерлингов в виде дискреционных грантов для бизнеса в дополнение к 1 фунту стерлингов.6 млрд уже выделено. Общая стоимость денежных грантов, предоставляемых государством, в настоящее время составляет 25 миллиардов фунтов стерлингов.

Схема льгот по установленной законом выплате по болезни (SSP)

Малые и средние работодатели в Великобритании будут по-прежнему иметь возможность возмещать до двух недель соответствующих критериям затрат SSP на одного сотрудника. Эта схема представляет собой временную меру COVID-19, предназначенную для поддержки работодателей при высоком уровне отсутствия по болезни. Дальнейшие подробности будут позже.НДС — Новая схема отсрочки платежей и снижение ставки

Любой бизнес, который воспользовался первоначальной отсрочкой возврата НДС с 20 марта до конца июня 2020 года, теперь может выбрать использование новой схемы отсрочки платежей по НДС для уплаты отложенного НДС в до одиннадцати равных платежей с марта 2021 года вместо одного более крупного платежа, подлежащего выплате до 31 марта 2021 года, как было первоначально объявлено.Совокупная сумма отложенного НДС в период до 30 июня 2020 года составила огромные 33,5 миллиарда фунтов стерлингов. Для гостиничного и туристического секторов 5% пониженная ставка НДС на поставляемые товары и услуги была продлена до 30 сентября 2021 года. Чтобы помочь предприятиям вернуться к стандартной ставке 20%, будет применяться ставка 12,5% для последующих шесть месяцев до 31 марта 2022 года.

Деловые тарифы

В сфере розничной торговли, гостеприимства и досуга будет продлен до конца июня введенный в прошлом году отпуск по 100% тарифам для бизнеса.За этим последует 66% -ная льгота на период с 1 июля 2021 года по 31 марта 2022 года, максимальная сумма которой составляет 2 миллиона фунтов стерлингов на бизнес для свойств, которые должны были быть закрыты 5 января 2021 года, или 105000 фунтов стерлингов на бизнес для других подходящих объектов.В сочетании со снижением ставок для малого бизнеса это означает, что 750 000 объектов розничной торговли, гостиничного бизнеса и отдыха в Англии не будут платить бизнес-ставки в течение 3 месяцев с 1 апреля 2021 года, при этом подавляющее большинство соответствующих критериям предприятий получат 75% скидку в течение года.