Официальный сайт Администрации Панкрушихинского района Алтайского края

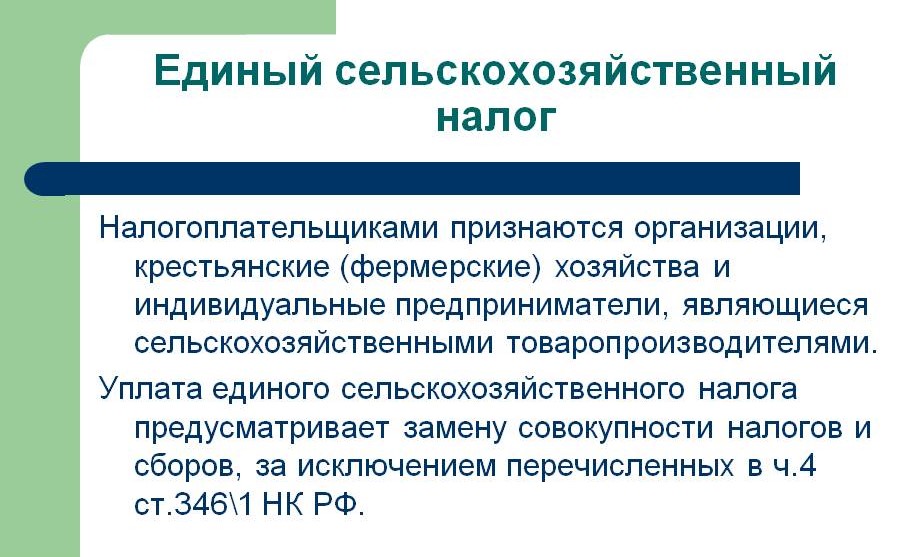

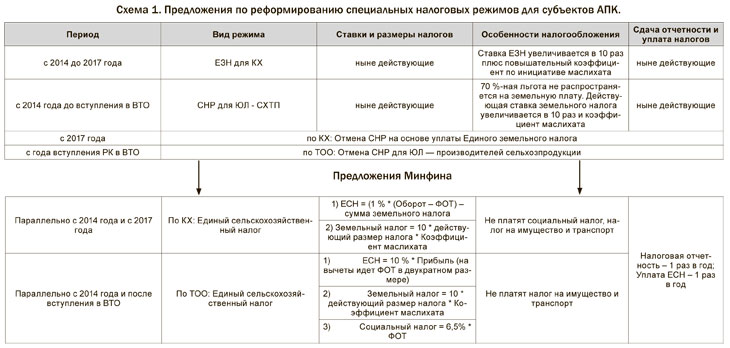

6. Единый сельскохозяйственный налог

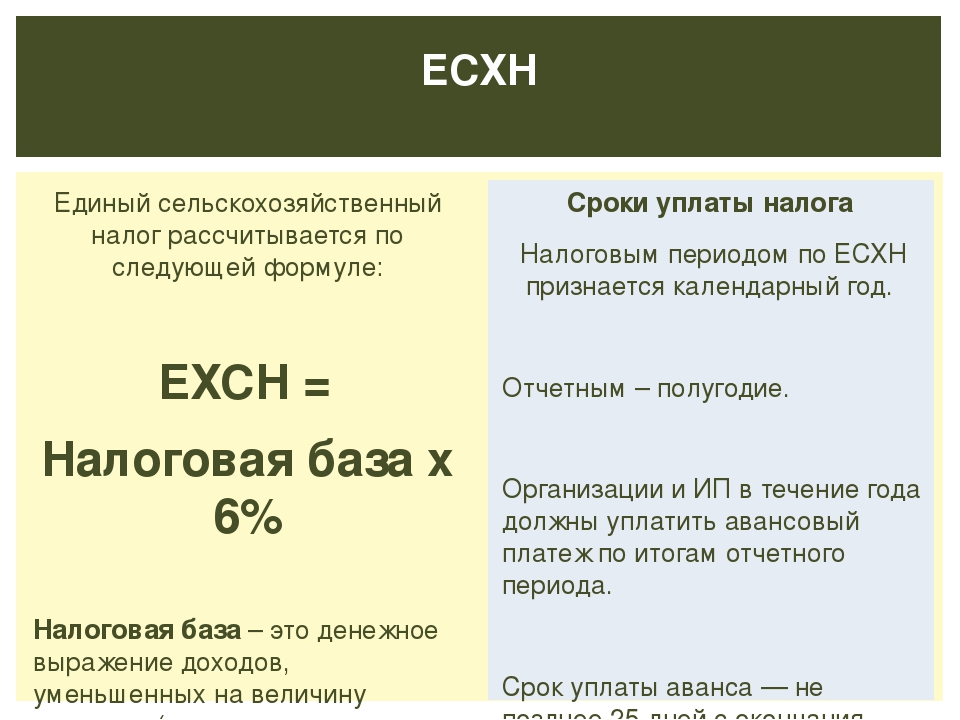

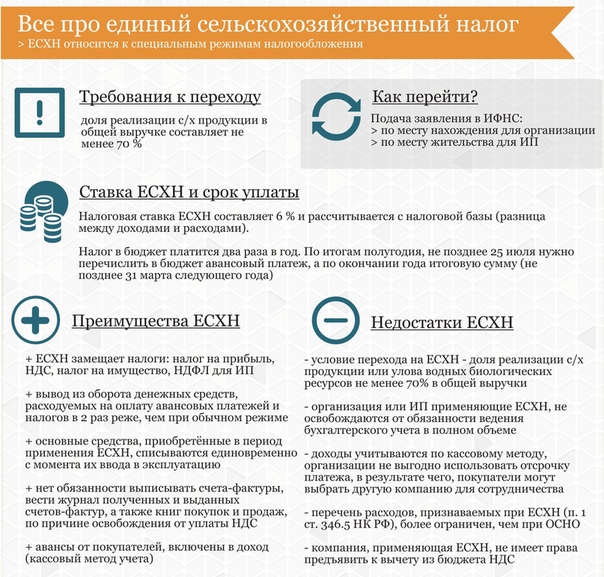

Единый сельскохозяйственный налог (ЕСХН)

Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) введена главой 26.1 Налогового кодекса РФ и применяется наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах.

Организации и предприниматели, являющиеся сельскохозяйственными товаропроизводителями в соответствии с главой 26.1 Налогового кодекса РФ, вправе добровольно перейти на уплату единого сельскохозяйственного налога.

Сельхозпроизводители, не изъявившие желания перейти на уплату единого сельхозналога, по умолчанию применяют иные системы налогообложения.

К сельскохозяйственным товаропроизводителям относятся:

• организации и ИП, которые производят, перерабатывают и продают сельхозпродукцию, причем доля дохода от реализации такой продукции должна составлять

• сельскохозяйственные потребительские кооперативы, у которых доля дохода от продажи сельхозпродукции собственного производства не менее 70% дохода от реализации всех товаров и услуг;

• рыбохозяйственные организации и предприниматели, соответствующие ряду условий, оговоренных в п. 2.1 ст. 346.2 Налогового кодекса РФ.

2.1 ст. 346.2 Налогового кодекса РФ.

Не вправе перейти на ЕСХН организации и предприниматели, которые производят подакцизные товары и (или) занимаются игорным бизнесом, а также казенные, бюджетные и автономные учреждения.

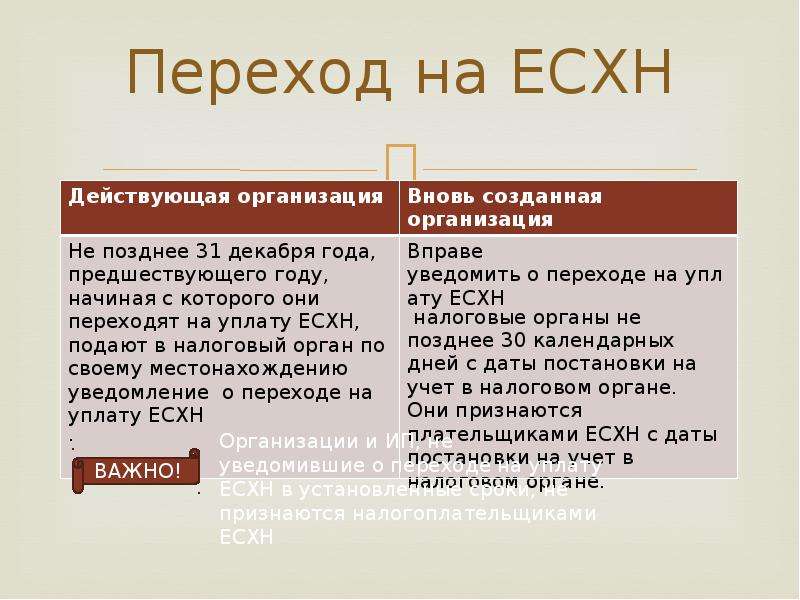

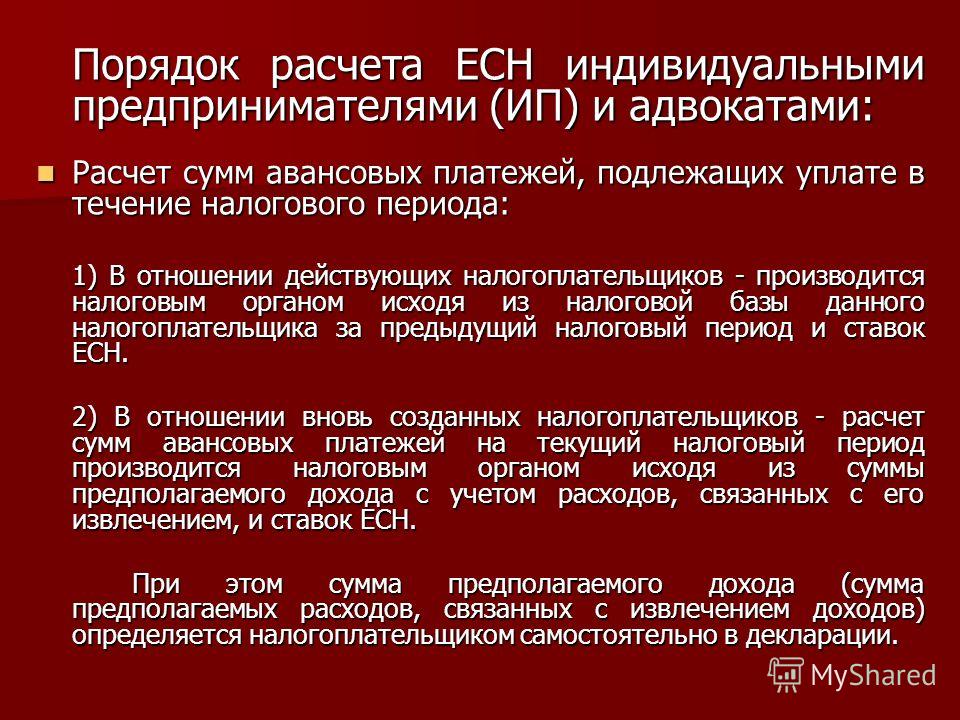

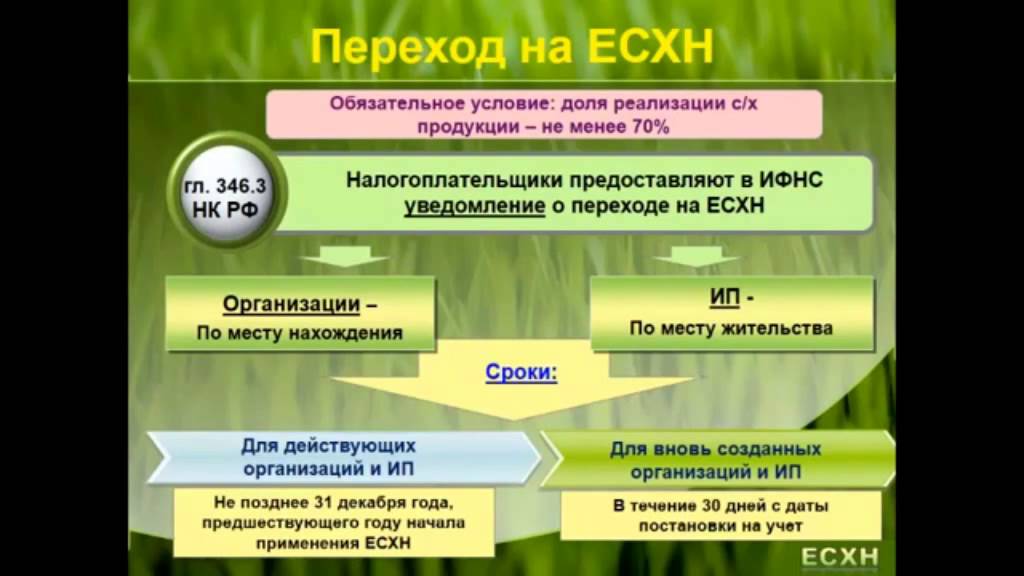

Если все необходимые условия выполнены, то для перехода на ЕСХН необходимо подать заявление в налоговую инспекцию в период с 20 октября по 20 декабря года, и с 1 января следующего года можно применять ЕСХН.

Вновь созданные организации и вновь зарегистрированные ИП вправе стать плательщиками единого сельхозналога с даты постановки на учет в налоговой инспекции — заявление подается в пятидневный срок с даты постановки на налоговый учет.

Форма заявления № 26.1-1 для перехода на ЕСХН утверждена Приказ ФНС РФ 28.01.2013 № ММВ-7-3/41@ «Об утверждении форм документов для применения системы налогообложения для сельскохозяйственных товаропроизводителей».

|

Наименование налога |

Единый сельскохозяйственный налог |

|

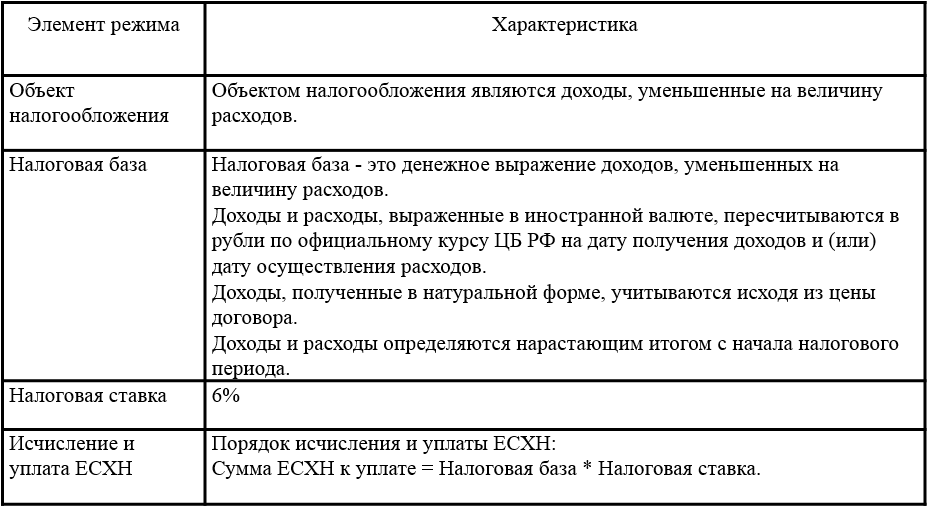

Объект налогообложения |

Доходы, уменьшенные на величину расходов |

|

Налоговая ставка |

6% |

|

Освобождение от уплаты других налогов |

Организации-плательщики ЕСХН освобождаются от уплаты: — налога на прибыль; — налога на имущество организаций; — НДС, за исключением НДС, уплаченного на таможне при ввозе товаров на территорию РФ. Индивидуальные предприниматели — плательщики ЕСХН не платят: — НДФЛ от предпринимательской деятельности; — налог на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности; — НДС, за исключением НДС, уплаченного на таможне при ввозе товаров на территорию РФ. Налогоплательщики ЕСХН (организации и индивидуальные предприниматели) не освобождаются от исполнения обязанностей налоговых агентов |

|

Уплата прочих налогов и сборов |

Иные налоги и сборы уплачиваются в соответствии с Законодательством |

|

Налоговый период |

Календарный год |

|

|

Полугодие |

|

Срок представления декларации |

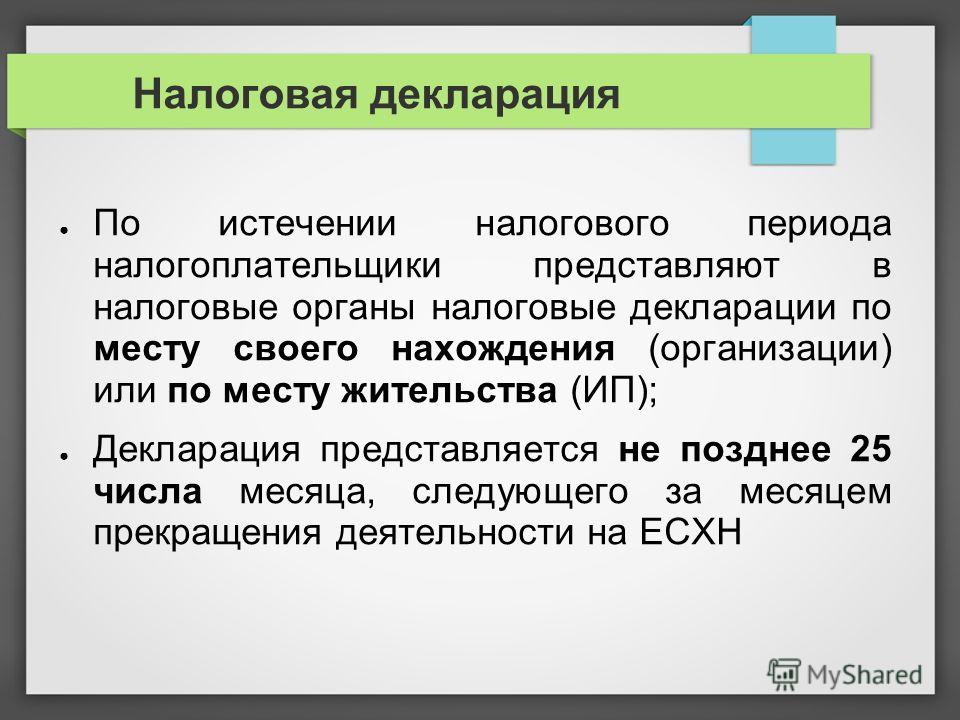

Для всех налогоплательщиков декларация подается по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом, по форме, утвержденной Приказом Минфина РФ от 22. |

|

Срок уплаты налога и авансового платежа |

Уплата (доплата) налога по итогам налогового периода — не позднее 31 марта года, следующего за истекшим налоговым периодом. Уплата авансовых платежей по итогам отчетного периода — не позднее 25 календарных дней |

06.2009 № 57н.

06.2009 № 57н.

Налогоплательщик, перешедший на единый сельхозналог, должен находиться на данной системе налогообложения до конца налогового периода, то есть по 31 декабря текущего года включительно. Т.е. в течение календарного года отказаться от ЕСХН нельзя.

Т.е. в течение календарного года отказаться от ЕСХН нельзя.

Сменить систему по собственному желанию можно только с 1 января следующего года

Не вправе переходить на уплату единого сельскохозяйственного налога:

1) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

2) организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса;

3) казенные, бюджетные и автономные учреждения.

Добавить комментарий

Система налогообложения в виде единого сельскохозяйственного налога

Единый сельскохозяйственный налог (ЕСХН) предназначен для сельскохозяйственных товаропроизводителей, определенных пунктами 2 и 2. 1 статьи 346.2 Налогового кодекса. Переход на данную систему налогообложения имеет добровольный характер и осуществляется путем подачи в территориальный налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя) заявления, составленного в произвольной форме или по форме,* рекомендованной ФНС России.

1 статьи 346.2 Налогового кодекса. Переход на данную систему налогообложения имеет добровольный характер и осуществляется путем подачи в территориальный налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя) заявления, составленного в произвольной форме или по форме,* рекомендованной ФНС России.

1. Могут ли перейти на уплату ЕСХН индивидуальные предприниматели? Или эта система только для организаций?

3. От каких налогов освобождает ЕСХН?

4. Обязаны ли индивидуальные предприниматели- плательщики ЕСХН производить платежи в Пенсионный фонд?

5. Как перейти на применение ЕСХН?

6. Как перейти с ЕСХН на иной режим налогообложения?

7. Что является объектом налогообложения при ЕСХН?

8. Что является базой при исчислении ЕСХН?

9. Какая налоговая ставка установлена для плательщиков ЕСХН?

10. Сколько отчетных и налоговых периодов по ЕСХН в году?

11.

12. В какие сроки уплачивается налог и представляется налоговая декларация?

1. Могут ли перейти на уплату ЕСХН индивидуальные предприниматели? Или эта система только для организаций?

На систему налогообложения для сельскохозяйственных товаропроизводителей могут перейти любые сельскохозяйственные товаропроизводители вне зависимости от организационно-правовой формы.

>> наверх

2. Кто в данном случае относится к сельскохозяйственным товаропроизводителям?

Сельскохозяйственные товаропроизводители – это организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций и индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов, а также сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие), признаваемые таковыми в соответствии с Федеральным законом «О сельскохозяйственной кооперации», у которых доля доходов от реализации сельскохозяйственной продукции собственного производства членов данных кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов этих кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет в общем доходе от реализации товаров (работ, услуг) не менее 70 процентов.

>> наверх

3. От каких налогов освобождает ЕСХН?

Индивидуальные предприниматели освобождаются от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), ЕСН (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц). Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога не уплачивают НДС (за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 НК РФ).

>> наверх

4. Обязаны ли индивидуальные предприниматели- плательщики ЕСХН производить платежи в Пенсионный фонд?

Индивидуальные предприниматели, применяющие ЕСХН, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

>> наверх

5. Как перейти на применение ЕСХН?

Вновь зарегистрированные индивидуальные предприниматели вправе начать применять ЕСХН с даты постановки на учет в налоговом органе. Для этого нужно подать в налоговую инспекцию заявление о переходе на ЕСХН. Причем сделать это надо в пятидневный срок с даты регистрации (дата указана в свидетельстве о постановке на учет в налоговом органе) в качестве налогоплательщика. Образец заявления можно получить в налоговой инспекции по месту постановки на учет либо скачать с сайта УФНС России по РТ www.r16.nalog.ru.

Работающий предприниматель вправе перейти на ЕСХН с начала налогового периода, т.е. с 1 января очередного года. Для этого также необходимо подать заявление в налоговую инспекцию по месту своего нахождения (месту жительства). Сделать это надо в период с 20 октября по 20 декабря года, предшествующего тому году, начиная с которого вы собираетесь применять ЕСХН. Если вы пропустите срок подачи заявления о переходе на ЕСХН, налоговые органы откажут вам в праве применять ЕСХН в следующем году.

>> наверх

6. Как перейти с ЕСХН на иной режим налогообложения?

Перейти с ЕСХН на иной режим налогообложения вы можете не ранее окончания налогового периода (начала нового календарного года). Уведомить налоговую инспекцию о переходе необходимо не позднее 15 января года, в котором вы намерены применять иной режим налогообложения.

В определенных случаях вы должны перейти на общий режим налогообложения в обязательном порядке. Если по итогам налогового периода доля дохода налогоплательщика от реализации произведенной им сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную им из сельскохозяйственного сырья собственного производства, или доля доходов от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов данных кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов в общем доходе от реализации товаров (работ, услуг) составила менее 70 процентов, такой налогоплательщик считается утратившим право на применение единого сельскохозяйственного налога с начала налогового периода, в котором допущены нарушение указанного ограничения и должна произвести пересчет налоговых обязательств, исходя из общего режима налогообложения за весь отчетный (налоговый) период.

В данной ситуации вы обязаны сообщить в налоговую инспекцию о переходе на общую систему налогообложения в течение 15 календарных дней по окончании отчетного (налогового) периода. Если Вы этого не сделаете и будете по – прежнему исчислять и уплачивать ЕСХН, налоговые органы в рамках контрольных мероприятий произведут Вам перерасчет налогов по общей системе налогообложения начиная с периода, в котором Вы утратили право на применение ЕСХН. Право вновь перейти на ЕСХН у предпринимателя возникает не ранее чем через один год после того, как он утратил право на применение указанного спецрежима.

>> наверх

7. Что является объектом налогообложения при ЕСХН?

В соответствии со ст. 346.4 Налогового кодекса РФ объектами налогообложения признаются доходы, уменьшенные на величину расходов.

>> наверх

8. Что является базой при исчислении ЕСХН?

Базой для исчисления налога при ЕСХН является денежное выражение доходов, уменьшенных на величину расходов.

>> наверх

9. Какая налоговая ставка установлена для плательщиков ЕСХН?

Для плательщиков ЕСХН установлена ставка налога в размере 6%.

>> наверх

10. Сколько отчетных и налоговых периодов по ЕСХН в году?

Один отчетный (полугодие), один налоговый (год).

С 2009 года плательщики ЕСХН будут сдавать декларации только один раз в год по итогам налогового периода.

>> наверх

11. Как должны вести учет индивидуальные предприниматели, применяющие ЕСХН?

Индивидуальные предприниматели — налогоплательщики единого сельскохозяйственного налога учет доходов и расходов осуществляют в Книге учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), форма и Порядок заполнения которой утверждены Приказом Минфина России от 11.12.2006 N 169н (размещена на официальном сайте Управления ФНС России по Республике Татарстан www. r16.nalog.ru).

r16.nalog.ru).

>> наверх

12. В какие сроки уплачивается налог и представляется налоговая декларация?

Уплата налога и представление налоговой декларации за полугодие производится не позднее 25 календарных дней со дня окончания отчетного периода.

По итогам налогового периода и уплата и представление декларации производятся не позднее 31 марта, года, следующего за истекшим налоговым периодом.

С 2009 года плательщики ЕСХН будут сдавать декларации только один раз в год по итогам налогового периода.

>> наверх

|

Наименование специального налогового режима, основание и условия для его применения |

Налогоплательщики, которые вправе (не вправе) применять специальный налоговый режим |

Порядок исчисления налога (налоговая база, ставки, объект налогообложения) |

Сроки представления деклараций (расчетов) и сроки уплаты налога (сбора) |

Применяется в соответствии с нормами главы 26. Право применения ЕСХН носит добровольный уведомительный порядок (п.2 ст.346.1 НК РФ). Для перехода на ЕСХН в следующем году необходимо уведомить налоговый орган по месту нахождения или месту жительства не позднее 31 декабря текущего года (п.1 ст.346.3 НК РФ). Вновь созданные организации и вновь зарегистрированные предприниматели подают уведомление не позднее 30 календарных дней с даты постановки на учет (п.2 ст.346.3 НК РФ). Уплата ЕСХН заменяет для организаций уплату: -налога на прибыль организаций, — налога на имущество организаций. Уплата ЕСХН заменяет для предпринимателей уплату: — НДФЛ, — налога на имущество физических лиц, (п. Организации обязаны вести бухгалтерский учет доходов и расходов, предприниматели — книгу учета доходов и расходов (п.8 ст.346.5 НК РФ). Налогоплательщики не вправе до окончания налогового периода перейти на иной режим налогообложения (п.3 ст. 346.3 НК РФ). Налоговый период – календарный год (п.1 ст. 346.7 НК РФ). Отчетный период – полугодие (п.2 ст. 346.7 НК РФ). Плательщики имеют право на получение освобождения от исполнения обязанностей налогоплательщика НДС в соответствии со ст. 145 НК РФ. |

Налогоплательщиками признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями, и перешедшие на уплату единого сельскохозяйственного налога в порядке, установленном главой 26.1 НК РФ. Для перехода на ЕСХН доля дохода от реализации собственной с/х продукции должна быть не менее 70 процентов (п. С 01.01.2017 право на применение ЕСХН имеют ЮЛ и ИП, оказывающие услуги сельхозтоваропроизводителям в области производства сельскохозяйственных культур и послеуборочной обработки сельскохозяйственной продукции. Доля дохода от перечисленных услуг должна составлять не менее 70 процентов. Не вправе переходить на уплату единого сельскохозяйственного налога: — организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров; — организации, осуществляющие деятельность по организации и проведению азартных игр; — казенные, бюджетные и автономные учреждения (п.6 ст. 346.2 НК РФ). Если по итогам налогового периода налогоплательщиком допущено нарушение критериев применения ЕСХН (доля выручки менее 70 %, допущены случаи производства подакцизных товаров или проведение азартных игр), он считается утратившим право на применение ЕСХН с начала налогового периода, в котором допущены указанные нарушения. Плательщики, перешедшие с уплаты ЕСХН на иной режим налогообложения, вправе вновь перейти на уплату ЕСХН не ранее чем через один год после того, как они утратили право на уплату ЕСХН (п.7 ст. 346.3 НК РФ). |

Объектом налогообложения признаются доходы, уменьшенные на величину расходов (ст.346.3 НК РФ). Датой получения доходов признается день поступления средств на счета в банках и (или) в кассу а также погашения задолженности иным способом (кассовый метод). Расходами налогоплательщика признаются затраты после их фактической оплаты (п.п.1 и 2 п.5 ст. 346.,5 НК РФ). Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов (п.1 ст. 346.6 НК РФ). Налоговая ставка устанавливается в размере 6 процентов (п. |

Декларация предоставляется в налоговый орган по месту нахождения организации или месту жительства ИП- не позднее 31 марта года, следующего за истекшим налоговым периодом (п.п.1 п.2 ст.346.10 НК РФ). Уплата налога – не позднее 31 марта года, следующего за истекшим налоговым периодом (п.5 ст.346.9 НК РФ). Авансовые платежи уплачиваются в течение года один раз, не позднее 25 календарных дней со дня окончания отчетного периода (п.2 ст.346.9 НК РФ), т.е. не позднее 25 июля. |

1 НК РФ.

1 НК РФ. 3 ст.346.1 НК РФ).

3 ст.346.1 НК РФ). 2 ст.346.2 НК РФ).

2 ст.346.2 НК РФ).

1 ст. 346.8 НК РФ).

1 ст. 346.8 НК РФ).Новости

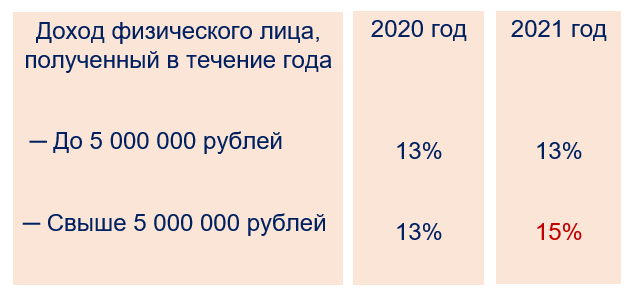

1 января 2021 года отменяется специальный налоговый режим – единый налог на вмененный доход («вмененка»), в связи с чем всех предпринимателей, которые не выбрали альтернативу, автоматически переведут на общую систему налогообложения. В Приморье это коснется 35 тысяч представителей бизнеса, 29,9 тысяч из них — индивидуальные предприниматели. Выбрать новый режим налогообложения необходимо до 31 декабря.

Выбрать новый режим налогообложения необходимо до 31 декабря.

Как пояснили представители Управления федерального налоговой службы по Приморскому краю, в качестве альтернативы бизнесмены могут выбрать упрощенную систему налогообложения (УСН), единый сельскохозяйственный налог или перейти на патент. УСН и ЕСХН подходят как для юрдиц, так и для ИП. Перейти на патентную систему могут только индивидуальные предприниматели.

«Предприниматели, не перешедшие на новый налоговый режим до 1 января 2021 года, будут автоматически переведены на общий режим налогообложения. Это значит, что им придется платить больше налогов по сравнению с альтернативными режимами. Поэтому уже сейчас необходимо выбрать наиболее подходящий для себя вариант уплаты налогов. Наша задача — помочь им разобраться в этом, донести всю необходимую информацию, чтобы они могли сделать осознанный выбор и принять правильное решение», – пояснил заместитель министра экономического развития Приморского края Сергей Дмитриенко.

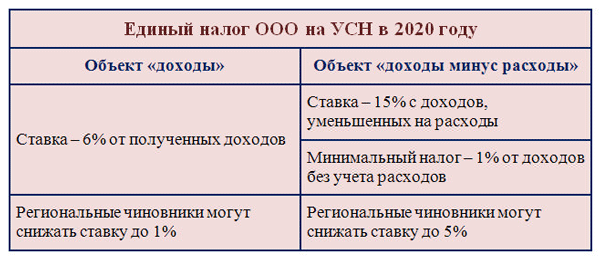

Если предприниматель выберет УСН по системе «доходы», ставка составит 6%. Если УСН «Доходы, уменьшенные на величину расходов» — 15%. Кроме того, предусмотрены пониженные налоговые ставки по УСН для отраслей экономики, пострадавших от COVID-19 (до 3%) и для социальных предприятий – до 1%. Пониженными налоговыми ставками, по оценкам краевого минэкономразвития, смогут воспользоваться 3665 хозяйствующих субъектов, в том числе те, чья работа до сих пор не восстановлена, пояснил Сергей Дмитриенко.

«Для того, чтобы упростить переходный период для предпринимателей, уже внесен ряд изменений. Так, продлен срок выбора патентной системы налогообложения – до 31 декабря 2020 года. Таким образом, выбрать любой из альтернативных режимов и сообщить об этом в налоговую службу предприниматель может до конца этого года. Также с 1 января 2021 года предприниматели вправе уменьшать налог при ПСН на суммы страховых взносов, выплаты по больничным за счет работодателя и платежи по ДМС для сотрудников. Но теперь эта услуга носит заявительный характер. Еще один важный момент – с 1 января для розничной торговли через стационарные торговые объекты меняется ограничение по площади торгового зала – с 50 квадратных метров до 150 по каждому объекту», – прокомментировал главный государственный налоговый инспектор отдела налогообложения юридических лиц Константин Акиньшин.

Но теперь эта услуга носит заявительный характер. Еще один важный момент – с 1 января для розничной торговли через стационарные торговые объекты меняется ограничение по площади торгового зала – с 50 квадратных метров до 150 по каждому объекту», – прокомментировал главный государственный налоговый инспектор отдела налогообложения юридических лиц Константин Акиньшин.

Чтобы для приморских предпринимателей переход на иные системы налогообложения прошел безболезненно, специалисты центра «Мой бизнес» уже консультируют представителей бизнеса по всем вопросам, связанным с отменой ЕНВД. В том числе помогают подобрать наиболее оптимальный режим согласно сфере деятельности.

«Важно, чтобы сейчас предприниматели очень скрупулезно подошли к выбору режима и почитали, что будет выгоднее. Вопросов поступает очень много, например, по патентам для грузоперевозчиков. Налоговая служба нам разъяснила, что при осуществлении услуг по перевозке грузов действие патента распространяется на всю территорию края. Мы, со своей стороны, рекомендуем делать заявку на упрощенную систему и на один квартал выбирать патент, чтобы на практике посмотреть, какой режим окажется удобнее и выгоднее», – акцентировала уполномоченный по защите прав предпринимателей Марина Шемилина.

Мы, со своей стороны, рекомендуем делать заявку на упрощенную систему и на один квартал выбирать патент, чтобы на практике посмотреть, какой режим окажется удобнее и выгоднее», – акцентировала уполномоченный по защите прав предпринимателей Марина Шемилина.

22.12.2020 года | 31 просмотр

Налогообложение в Республике Крым: изменения с 01.01.2019

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Публикация 225 (2020), Справочник по налогам для фермеров

Стандартный пробег. На 2020 год стандартная ставка стоимости эксплуатации вашего легкового автомобиля, фургона, пикапа или грузового автомобиля на каждую милю коммерческого использования составляет 57,5 цента. См. Раздел Расходы на грузовики и автомобили позже.

На 2020 год стандартная ставка стоимости эксплуатации вашего легкового автомобиля, фургона, пикапа или грузового автомобиля на каждую милю коммерческого использования составляет 57,5 цента. См. Раздел Расходы на грузовики и автомобили позже.

Увеличение процентных расходов по бизнесу. Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (Закон CARES) ретроактивно увеличивает сумму расходов на бизнес по процентам, которые могут быть вычтены за налоговые годы, начинающиеся в 2019 и 2020 годах, путем расчета ограничения раздела 163 (j) с использованием 50% (вместо 30%) от вашего скорректированного налогооблагаемого дохода.Ограничение не распространяется на большинство ферм, но для получения дополнительной информации см. Инструкции к форме 8990 «Ограничение расходов на коммерческие интересы в соответствии с разделом 163 (j)».

Кредит по Программе защиты заработной платы (ГЧП) и прощенный долг. Как правило, вы не можете вычесть расходы, относящиеся к ссуде, полученной вами в рамках ГЧП, которая впоследствии была прощена. Для получения дополнительной информации см. Уведомление 2020-32, доступное на IRS.gov/irb/2020-21_IRB#NOT-2020-32.

Для получения дополнительной информации см. Уведомление 2020-32, доступное на IRS.gov/irb/2020-21_IRB#NOT-2020-32.

Франшиза расходов

Обычные и необходимые затраты на содержание фермы для получения прибыли являются вычитаемыми коммерческими расходами.«Обычный» означает то, что делает большинство фермеров, а «необходимый» означает то, что полезно и полезно в сельском хозяйстве. В Части II Приложения F перечислены некоторые общие расходы на ферму, которые обычно вычитаются. В этой главе обсуждаются многие из этих расходов, а также другие, не указанные в Приложении F.

Расходы возмещены.

Если возмещение получено в том же году, в котором заявлены расходы, уменьшите расходы на сумму возмещения. Если возмещение получено в течение года после востребования расходов, включите сумму возмещения в доход.См. Возмещение или возмещение в разделе «Доходы из других источников » в главе 3.

Личные и деловые расходы.

Некоторые расходы, которые вы оплачиваете в течение налогового года, могут быть частично личными, а частично коммерческими. Сюда могут входить расходы на бензин, нефть, топливо, воду, арендную плату, электричество, телефон, содержание автомобиля, ремонт, страховку, проценты и налоги.

Вы должны распределить эти смешанные расходы между их деловой и личной частью.Как правило, личная часть этих расходов не подлежит вычету. Деловая часть расходов подлежит вычету по Таблице F.

.Пример.

Вы заплатили 3600 долларов за электричество в течение налогового года. Вы использовали 1 / 3 электроэнергии на личные нужды и 2 / 3 на сельское хозяйство. При таких обстоятельствах вы можете вычесть 2400 долларов ( 2 / 3 из 3600 долларов) из ваших затрат на электроэнергию как расходы на сельскохозяйственный бизнес.

Разумное распределение.

Не всегда легко определить деловую и некоммерческую части расходов. Не существует метода распределения, применимого ко всем смешанным расходам. Приемлемо любое разумное распределение. Что разумно, зависит от обстоятельств в каждом конкретном случае.

Не существует метода распределения, применимого ко всем смешанным расходам. Приемлемо любое разумное распределение. Что разумно, зависит от обстоятельств в каждом конкретном случае.

Предоплаченные сельскохозяйственные товары

Предоплаченные сельскохозяйственные товары включают следующие предметы, если они оплачиваются в течение года.

Корма, семена, удобрения и аналогичные сельскохозяйственные товары, которые не использовались или не потреблялись в течение года, за исключением сельскохозяйственных товаров, которые вы бы израсходовали в течение года, если бы не пожар, шторм, наводнение, другие несчастные случаи, болезни или засуха.

Домашняя птица (включая кур-несушек и цыплят), купленная для использования (или как для использования, так и для перепродажи) на вашей ферме. Однако включайте только ту сумму, которая вычиталась бы в следующем году, если бы вы капитализировали стоимость и вычли ее по расчету в течение меньшего из 12 месяцев или срока полезного использования домашней птицы.

Птица куплена для перепродажи и не перепродана в течение года.

Лимит удержания.

Если вы используете кассовый метод учета для отчетности о своих доходах и расходах, ваш вычет по предоплаченным сельскохозяйственным расходным материалам в том году, в который вы их оплачиваете, может быть ограничен до 50% ваших других вычитаемых сельскохозяйственных расходов за год (все вычеты из Таблицы F, кроме предоплаченные сельскохозяйственные товары). Это ограничение не применяется, если вы встретите одно из исключений, описанных ниже. См. Главу 2 для обсуждения кассового метода учета.

Если применяется лимит, вы можете вычесть излишек стоимости сельскохозяйственных материалов, кроме домашней птицы, в год использования или потребления этих материалов.Избыточная стоимость домашней птицы, купленной для использования (или для использования и перепродажи) на вашей ферме, подлежит вычету в год, следующий за годом, в котором вы заплатили за нее. Избыточная стоимость птицы, купленной для перепродажи, вычитается в год, в котором вы продаете или иным образом избавляетесь от этой птицы.

Избыточная стоимость птицы, купленной для перепродажи, вычитается в год, в котором вы продаете или иным образом избавляетесь от этой птицы.

Пример.

В течение 2020 года вы купили удобрения (40 000 долларов США), корма (10 000 долларов США) и семена (5000 долларов США) для использования на своей ферме в следующем году. Ваши общие предоплаченные расходы на сельскохозяйственные товары на 2020 год составляют 55000 долларов.Прочие вычитаемые вами расходы на ферму составили 100 000 долларов на 2020 год. Следовательно, ваш вычет по предоплаченным расходам на сельскохозяйственные товары не может превышать 50 000 долларов (50% от 100 000 долларов) на 2020 год. более поздний налоговый год, когда вы используете или потребляете материалы. Однако предел вычета не применяется, если вы имеете право на исключения, перечисленные ниже.

Исключения.

Это ограничение на вычет предоплаченных расходов на сельскохозяйственные товары не применяется, если вы являетесь налогоплательщиком, связанным с фермерским хозяйством, и применяется одно из следующих условий.

Ваши предоплаченные расходы на сельскохозяйственные товары составляют более 50% от других вычитаемых вами расходов на ферму из-за изменения бизнес-операций, вызванного необычными обстоятельствами.

Общая сумма ваших предоплаченных расходов на сельскохозяйственные товары за предыдущие 3 налоговых года составляет менее 50% от ваших общих других вычитаемых расходов на ферму за эти 3 налоговых года.

Вы являетесь налогоплательщиком, связанным с фермерским хозяйством, если применимы какие-либо из следующих критериев.

Ваш главный дом находится на ферме.

Ваш основной бизнес — сельское хозяйство.

Член вашей семьи встречается (1) или (2).

. Независимо от того, применяется ли предел вычета для предоплаченных сельскохозяйственных принадлежностей, ваши расходы на предоплаченные корма для скота могут подпадать под действие правил предоплаты за корм для скота, обсуждаемых ниже. .

.

Предварительно оплаченный корм для скота

Если вы сообщаете о своих доходах и расходах по кассовому методу учета, вы не можете вычесть в оплаченном году стоимость кормов, которые ваш скот будет потреблять в следующем году, если вы не выполните все следующие тесты.

Плата за покупку кормов, а не залог.

Предоплата преследует бизнес-цель, а не просто для избежания уплаты налогов.

Удержание предоплаты не приводит к существенному искажению вашего дохода.

Если вы соответствуете всем трем критериям, вы можете вычесть предоплаченный корм с учетом лимита на предоплаченные сельскохозяйственные товары, о котором говорилось ранее.

Если вы не пройдете какой-либо из этих тестов, вы можете вычесть предоплаченный корм только в том году, в котором он был использован.

. Это правило не распространяется на покупку товарных фьючерсных контрактов. .

Оплата покупки кормов.

Оплата покупки корма или залога зависит от фактов и обстоятельств в каждом конкретном случае.Он предназначен для покупки кормов, если вы можете показать, что сделали это в соответствии с имеющим обязательную силу обязательством принять поставку определенного количества корма по фиксированной цене, и вы не имеете права, по контракту или бизнес-обычаю, на возмещение или обратную покупку.

Ниже приведены некоторые факторы, которые показывают, что оплата является залогом, а не покупкой корма.

Отсутствие конкретных количественных условий.

Право на возмещение любого непримененного платежного кредита в конце контракта.

Рассмотрение продавцом платежа как залога.

Право на замену других товаров или продуктов на указанные в контракте.

Положение, разрешающее замену ингредиентов для изменения конкретной смеси кормов в соответствии с текущими диетическими требованиями вашего скота, не предполагает внесения залога. Кроме того, корректировка цены для отражения рыночной стоимости на дату доставки сама по себе не является подтверждением депозита.

Кроме того, корректировка цены для отражения рыночной стоимости на дату доставки сама по себе не является подтверждением депозита.

Деловое назначение.

Предоплата преследует коммерческую цель только в том случае, если у вас есть обоснованные ожидания получения некоторой коммерческой выгоды от предоплаты стоимости кормов для скота. Ниже приведены некоторые примеры преимуществ для бизнеса.

Другими факторами, принимаемыми во внимание при определении наличия деловой цели, являются то, являлась ли предоплата условием, наложенным продавцом, и было ли это условие значимым.

Нет существенного искажения доходов.

Ниже приведены некоторые факторы, которые учитываются при определении того, искажает ли вычет предварительно оплаченного корма для скота существенное искажение дохода.

Ваша обычная деловая практика при ведении животноводства.

Расходы по прошлым покупкам.

Время года, когда вы совершили покупку.

Расход по отношению к вашему доходу за год.

Наемные работники

Вы можете вычесть разумную заработную плату, выплачиваемую за обычный сельскохозяйственный труд, сдельную работу, работу по контракту и другие формы труда, нанятые для выполнения ваших сельскохозяйственных работ.Вы можете выплачивать заработную плату наличными или неденежными средствами, такими как инвентарь, основные средства или активы, используемые в вашем бизнесе. Стоимость труда на ферме-интернате — это вычитаемые затраты на рабочую силу. Прочие вычитаемые вами расходы на сельскохозяйственный труд включают медицинское страхование, компенсационное страхование рабочих и другие выплаты.

Если вы должны удерживать налоги на социальное обеспечение, Medicare и подоходный налог из денежной заработной платы ваших сотрудников, вы все равно можете вычесть всю сумму заработной платы до удержания. См. Главу 13 для получения дополнительной информации о налогах на трудоустройство.Кроме того, вычтите долю работодателя в налогах на социальное обеспечение и бесплатную медицинскую помощь, которые вы должны платить из заработной платы своих сотрудников в качестве расходов на сельскохозяйственный бизнес в Приложении F, строка 29. См. Налоги ниже.

Главу 13 для получения дополнительной информации о налогах на трудоустройство.Кроме того, вычтите долю работодателя в налогах на социальное обеспечение и бесплатную медицинскую помощь, которые вы должны платить из заработной платы своих сотрудников в качестве расходов на сельскохозяйственный бизнес в Приложении F, строка 29. См. Налоги ниже.

Недвижимость для оказания услуг.

Если вы передаете собственность работнику в счет оплаты услуг, вы можете вычесть из выплаченной заработной платы справедливую рыночную стоимость собственности на дату передачи. Если сотрудник платит вам какую-либо сумму за имущество, вычтите в качестве заработной платы справедливую рыночную стоимость имущества за вычетом оплаты сотрудником за имущество.

Рассматривайте удержанную заработную плату как сумму, полученную за собственность. Вам может потребоваться сообщить о прибыли или убытке, если скорректированная основа собственности на дату передачи отличается от ее справедливой рыночной стоимости. Любая прибыль или убыток имеют тот же характер, что и обмениваемое имущество в ваших руках. Для получения дополнительной информации см. Главу 8.

Любая прибыль или убыток имеют тот же характер, что и обмениваемое имущество в ваших руках. Для получения дополнительной информации см. Главу 8.

Ребенок как сотрудник.

Вы можете удержать разумную заработную плату или другую компенсацию, которую вы выплачиваете своему ребенку за выполнение сельскохозяйственных работ, если между вами и вашим ребенком существуют настоящие отношения работодатель-работник.Включите эту заработную плату в доход ребенка. Ребенку, возможно, придется подать налоговую декларацию. Эта заработная плата также может облагаться налогом на социальное обеспечение и Medicare, если вашему ребенку 18 лет и старше. Заработная плата, выплачиваемая несовершеннолетним детям, облагается налогом на социальное обеспечение и Medicare в тот месяц, когда ребенку-иждивенцу исполняется 18 лет. Для получения дополнительной информации см. Семейные сотрудники в главе 13.

. Детскому служащему должна быть выдана форма W-2. .

.

Тот факт, что ваш ребенок тратит заработную плату на покупку одежды или других предметов первой необходимости, которые вы обычно доставляете, не мешает вам вычесть заработную плату вашего ребенка как расходы на ферму.

. Размер заработной платы, выплачиваемой ребенку, может привести к потере освобождения от иждивенцев в зависимости от того, как ребенок использует деньги. .

Супруг как сотрудник.

Вы можете удержать разумную заработную плату или другую компенсацию, которую вы выплачиваете своему супругу, если между вами и вашим супругом существуют настоящие отношения работодатель-работник. Заработная плата, которую вы платите своему супругу, облагается налогами на социальное обеспечение и Medicare. Для получения дополнительной информации см. Семейные сотрудники в главе 13.

Вы не можете вычесть заработную плату, выплаченную за определенные виды работы по дому, строительные работы и содержание вашего дома. Однако эта заработная плата может облагаться налогом на трудоустройство, описанным в главе 13.

Однако эта заработная плата может облагаться налогом на трудоустройство, описанным в главе 13.

Домашние работники.

Не вычитайте суммы, выплаченные лицам, занятым домашним трудом, за исключением случаев, когда их услуги используются при размещении или ином уходе за сельскохозяйственными рабочими.

Строительная рабочая сила.

Не вычитается из заработной платы, выплачиваемой наемным работникам при строительстве новых зданий или других улучшений.Эта заработная плата является частью стоимости строительства или другого улучшения. Вы должны использовать их с большой буквы.

Уход за домом.

Если работник вашей фермы тратит время на обслуживание или ремонт вашего дома, заработная плата и налоги на трудоустройство, которые вы платите за эту работу, являются личными расходами, не подлежащими вычету. Например, предположим, что у вас есть работник фермы в течение всего налогового года, и этот служащий тратит 5% времени на обслуживание вашего дома. Оставшееся время работник посвящает работе на вашей ферме.Вы не можете вычесть 5% от заработной платы и налогов, которые вы платите за этого сотрудника.

Оставшееся время работник посвящает работе на вашей ферме.Вы не можете вычесть 5% от заработной платы и налогов, которые вы платите за этого сотрудника.

Уменьшите размер удержания из заработной платы на сумму любых заявленных вами трудовых кредитов, таких как кредит по возможности трудоустройства (форма 5884).

Ремонт и обслуживание

Вы можете вычесть большую часть расходов на ремонт и содержание вашей фермы. Обычными предметами ремонта и обслуживания являются перекраска, заделка трещин или замена разбитых окон в фермерских постройках, а также текущее обслуживание грузовиков, тракторов и другой сельскохозяйственной техники.Однако расходы на улучшение амортизируемого имущества обычно относятся к капитальным затратам. Суммы выплачиваются за улучшения, если они предназначены для улучшения вашей собственности, для восстановления вашей собственности, например, замены основных компонентов и существенных структурных частей, или если ваши расходы адаптируют вашу собственность для нового или другого использования. Например, если вы заменяете несколько черепиц на крыше сарая, эти расходы обычно вычитаются как ремонт и техническое обслуживание. Если вы замените всю крышу сарая на новую крышу, то эти расходы, как правило, являются капитальными.Для получения дополнительной информации см. Капитальные расходы , далее.

Например, если вы заменяете несколько черепиц на крыше сарая, эти расходы обычно вычитаются как ремонт и техническое обслуживание. Если вы замените всю крышу сарая на новую крышу, то эти расходы, как правило, являются капитальными.Для получения дополнительной информации см. Капитальные расходы , далее.

При определенных условиях вы можете выбрать капитализацию сумм, уплаченных за ремонт и техническое обслуживание. См. Раздел 1.263 (a) -3 (n) Правил для получения дополнительной информации.

Проценты

Может быть ограничение на сумму, которую вы можете вычесть в качестве процентов, выплаченных или начисленных в течение налогового года, связанного с вашим фермерским бизнесом, например, для ипотеки фермы, другой ипотеки фермы и других сельскохозяйственных обязательств.Тем не менее, налогоплательщик малого бизнеса не подлежит ограничению расходов по процентам от бизнеса и не обязан заполнять форму 8990. Налогоплательщиком малого бизнеса является налогоплательщик, который не является налоговым убежищем (как определено в разделе 448 (d) (3)) и имеет среднюю годовую валовую выручку в размере 25 миллионов долларов или меньше за 3 предыдущих налоговых года в соответствии с критерием валовой выручки согласно разделу 448 (c). Валовые поступления включают совокупные валовые поступления от всех лиц, рассматриваемых как один работодатель, таких как контролируемая группа корпораций, совместно контролируемые товарищества или предприятия, а также аффилированные группы обслуживания.

Валовые поступления включают совокупные валовые поступления от всех лиц, рассматриваемых как один работодатель, таких как контролируемая группа корпораций, совместно контролируемые товарищества или предприятия, а также аффилированные группы обслуживания.

Тест на валовую выручку в соответствии с разделом 448 (c) применяется только к корпорациям и товариществам, но для целей ограничения коммерческого интереса тест на валовую выручку применяется к физическим лицам, как если бы они были корпорациями или товариществами. Таким образом, любое физическое лицо, занимающееся сельскохозяйственной торговлей или бизнесом, действующим в качестве индивидуального предпринимателя, подлежит проверке валовой выручки.

Определенные предприятия, в отношении которых действует ограничение на расходы по процентам, могут отказаться от ограничения. Определенные сельскохозяйственные предприятия и определенные сельскохозяйственные или садоводческие кооперативы (как определено в разделе 199A (g) (4) имеют право сделать выбор не ограничивать расходы на коммерческий интерес. Это бесповоротные выборы. Если вы сделаете этот выбор, вам потребуется использовать альтернативную систему амортизации (ADS), описанную далее в главе 7, для амортизации любой сельскохозяйственной собственности с периодом восстановления 10 лет или более. Кроме того, вы не имеете права на специальную скидку на амортизацию этого имущества. Для человека, имеющего более одного квалифицируемого бизнеса, выбор производится в отношении каждого бизнеса. Если от вас требуется ограничить расходы на выплату процентов по бизнесу, сумма, которую вы не можете вычесть за налоговый год, обычно переносится на следующий налоговый год.Однако существуют особые правила для партнерского отношения к запрещенным деловым интересам. См. Инструкции к форме 8990 для получения дополнительной информации.

Это бесповоротные выборы. Если вы сделаете этот выбор, вам потребуется использовать альтернативную систему амортизации (ADS), описанную далее в главе 7, для амортизации любой сельскохозяйственной собственности с периодом восстановления 10 лет или более. Кроме того, вы не имеете права на специальную скидку на амортизацию этого имущества. Для человека, имеющего более одного квалифицируемого бизнеса, выбор производится в отношении каждого бизнеса. Если от вас требуется ограничить расходы на выплату процентов по бизнесу, сумма, которую вы не можете вычесть за налоговый год, обычно переносится на следующий налоговый год.Однако существуют особые правила для партнерского отношения к запрещенным деловым интересам. См. Инструкции к форме 8990 для получения дополнительной информации.

В соответствии с предыдущими правилами и при условии, что другие ограничения не применяются, вы можете вычесть в качестве расходов на сельскохозяйственный бизнес проценты, уплаченные или начисленные в течение налогового года, связанные с вашим фермерским бизнесом, например, по ипотеке фермы и другим обязательствам фермы.

Кассовым методом.

Если вы используете кассовый метод учета, вы, как правило, можете вычесть проценты, уплаченные в течение налогового года.Вы не можете вычесть проценты, уплаченные из средств, полученных от первоначального кредитора в рамках другой ссуды, аванса или другой договоренности, аналогичной ссуде. Однако вы можете вычесть проценты, когда начнете платить по новой ссуде. Для получения дополнительной информации см. Кассовый метод в главе 2.

Предоплаченные проценты.

При кассовом методе вы, как правило, не можете вычесть проценты, уплаченные до наступления года, когда они подлежат выплате. Выплаченные авансом проценты могут быть вычтены только в том налоговом году, в котором они подлежат уплате.

Метод начисления.

Если вы используете метод начисления, вы можете вычесть только проценты, начисленные в течение налогового года. Однако вы не можете вычесть проценты, причитающиеся связанному лицу, использующему денежный метод, до тех пор, пока не будет произведена оплата и проценты не будут включены в валовой доход этого лица. Для получения дополнительной информации см. Метод начисления в главе 2.

Для получения дополнительной информации см. Метод начисления в главе 2.

Распределение процентов.

Если вы используете средства ссуды для нескольких целей, вы должны распределить проценты по ссуде для каждого использования.Распределите интерес по следующим категориям.

Обычно проценты по ссуде распределяются таким же образом, как и поступления от ссуды. Вы распределяете поступления от ссуды, отслеживая выплаты для конкретных целей.

. Самый простой способ отследить выплаты по конкретным направлениям использования — это хранить поступления по конкретной ссуде отдельно от любых других средств. .

Обеспеченный заем.

На распределение поступлений по ссуде и соответствующих процентов обычно не влияет использование имущества, обеспечивающего ссуду.

Пример.

Вы получаете ссуду на имущество, используемое в вашем фермерском хозяйстве. Вы используете кредитные средства для покупки автомобиля для личного пользования. Вы должны направить процентные расходы по ссуде на личное использование (покупка автомобиля), даже если ссуда обеспечена имуществом фермерского хозяйства.

Вы используете кредитные средства для покупки автомобиля для личного пользования. Вы должны направить процентные расходы по ссуде на личное использование (покупка автомобиля), даже если ссуда обеспечена имуществом фермерского хозяйства.

Срок размещения.

Период, на который ссуда распределяется для конкретного использования, начинается с даты использования поступлений и заканчивается в более раннюю из следующих дат.

Дополнительная информация.

Для получения дополнительной информации о процентах см. Главу 4 Pub. 535.

Плата за разведение

Как правило, вы можете вычесть плату за разведение как расходы фермерского хозяйства. Однако, если заводчик гарантирует получение живого потомства в результате разведения или другой ветеринарной процедуры, вы должны капитализировать эти затраты в качестве основы для стоимости потомства. Кроме того, если вы используете метод начисления, вы должны капитализировать плату за разведение и распределить ее на основе затрат на теленка, жеребенка и т. Д.Для получения дополнительной информации о том, кто должен использовать метод начисления, см. Требуется метод начисления в разделе Методы учета в главе 2.

Д.Для получения дополнительной информации о том, кто должен использовать метод начисления, см. Требуется метод начисления в разделе Методы учета в главе 2.

Удобрения и известь

Вы можете вычесть уплаченную или понесенную в течение года стоимость удобрений, извести и других материалов, применяемых на сельскохозяйственных угодьях для их обогащения, нейтрализации или кондиционирования, если льготы длятся год или меньше. Вы также можете вычесть стоимость применения этих материалов в том году, в котором вы их оплатили или понесли.Однако см. Prepaid Farm Supplies ранее, чтобы узнать о правиле, которое может ограничить ваш вычет за эти материалы.

Если преимущества удобрений, извести или других материалов длятся существенно более 1 года, вы обычно капитализируете их стоимость и ежегодно вычитаете часть выгоды. Однако вы можете вычесть эти расходы в оплаченном или понесенном году. Если вы сделаете этот выбор, вам потребуется одобрение IRS, если вы позже решите капитализировать стоимость ранее вычтенных предметов. Если вы продаете сельхозугодья, на которых были внесены удобрения или известь, и если продажная цена земли включает в себя часть или всю стоимость удобрений или извести, вы указываете сумму продажи, относящуюся к удобрению или извести, как обычный доход. См. Раздел 180 для получения дополнительной информации.

Если вы продаете сельхозугодья, на которых были внесены удобрения или известь, и если продажная цена земли включает в себя часть или всю стоимость удобрений или извести, вы указываете сумму продажи, относящуюся к удобрению или извести, как обычный доход. См. Раздел 180 для получения дополнительной информации.

Сельскохозяйственные угодья для этих целей — это земли, используемые для выращивания сельскохозяйственных культур, фруктов или других сельскохозяйственных продуктов или для содержания домашнего скота. Сюда не входят земли, которые вы ранее никогда не использовали для выращивания сельскохозяйственных культур или содержания скота.Вы не можете вычесть первоначальные затраты на подготовку земли. (См. Капитальные расходы , далее.)

Включите в доход государственные выплаты за известь или удобрения. См. Удобрения и известь в разделе «Платежи по сельскохозяйственной программе » в главе 3.

Налоги

Вы можете вычесть как расходы на сельскохозяйственный бизнес налоги на недвижимость и личное имущество на активы сельскохозяйственного бизнеса, такие как сельскохозяйственное оборудование, животных, сельскохозяйственные угодья и сельскохозяйственные постройки. Вы также можете вычесть уплаченные вами налоги на социальное обеспечение и Medicare, чтобы они соответствовали сумме, удерживаемой из заработной платы сельскохозяйственных работников и любого уплачиваемого вами федерального налога по безработице. Информацию о налогах на рабочую силу см. В главе 13.

Вы также можете вычесть уплаченные вами налоги на социальное обеспечение и Medicare, чтобы они соответствовали сумме, удерживаемой из заработной платы сельскохозяйственных работников и любого уплачиваемого вами федерального налога по безработице. Информацию о налогах на рабочую силу см. В главе 13.

Распределение налогов.

Налоги с той части вашей фермы, которую вы используете в качестве дома (включая мебель и прилегающую землю, не используемую для ведения сельского хозяйства), не являются коммерческими налогами. Вы можете иметь возможность вычесть эти налоги, не связанные с коммерческой деятельностью, в виде детализированных вычетов в Приложении A (Форма 1040).Чтобы определить некоммерческую часть, распределите налоги между фермерскими активами и некоммерческими активами. Распределение может быть выполнено на основе оценочных оценок. Если в вашей налоговой декларации не указаны оценочные оценки, обычно вы можете получить их у налогового инспектора.

Государственные и местные общие налоги с продаж.

Государственный и местный общие налоги с продаж по неизрасходуемым статьям расходов сельскохозяйственного бизнеса вычитаются как часть стоимости этих статей. Включите государственные и местные общие налоги с продаж, взимаемые при покупке активов для использования в вашем фермерском бизнесе, как часть амортизируемых вами затрат.Также относитесь к налогам как к части своих расходов, если они взимаются с продавца и передаются вам.

Государственный и федеральный подоходный налог.

Физические лица не могут вычитать налоги штата и федеральный подоходный налог в качестве расходов на ведение хозяйственной деятельности. Физические лица могут вычесть подоходный налог штата и местный налог только в виде детализированного вычета в Приложении A (Форма 1040). Для налоговых лет после 2017 года и до 2026 года вычет по Приложению A (Форма 1040) для комбинированных государственных и местных налогов на прибыль и имущество ограничен 10 000 долларов США (5 000 долларов США при раздельной регистрации брака). Однако вы не можете вычесть федеральный подоходный налог.

Однако вы не можете вычесть федеральный подоходный налог.

Налог за пользование автомагистралью.

Вы можете вычесть федеральный налог на использование дорожных транспортных средств, уплаченный за грузовик или седельный тягач, используемый в вашем фермерском хозяйстве. Для получения информации о самом налоге, включая информацию о транспортных средствах, облагаемых налогом, см. Инструкции к форме 2290.

Налог на самозанятость.

Вы не можете вычесть налог на самозанятость, который вы платите как расходы на сельскохозяйственный бизнес.Однако вы можете вычесть в качестве корректировки дохода в Графике 1 (Форма 1040), строка 14, половину вашего налога на самозанятость при расчете скорректированного валового дохода. Для получения дополнительной информации см. Главу 12.

Страхование

Как правило, вы можете вычесть обычные и необходимые расходы на страхование вашего фермерского бизнеса как коммерческие расходы. Сюда входят взносы, которые вы платите за следующие виды страхования.

Сюда входят взносы, которые вы платите за следующие виды страхования.

Страхование от пожара, шторма, урожая, кражи, ответственности и другое страхование активов сельскохозяйственного предприятия.

Страхование здоровья и страхование от несчастных случаев для сотрудников вашей фермы.

Страхование компенсации рабочим, установленное законом штата, которое покрывает любые претензии в связи с производственными травмами или заболеваниями, перенесенными работниками на вашей ферме, независимо от их вины.

Страхование от перерыва в работе.

Государственное страхование от безработицы для работников вашей фермы (вычитается в виде налогов, если они считаются налогами по закону штата).

Страхование для обеспечения кредита.

Если вы оформляете политику в отношении своей жизни или жизни другого человека, имеющего финансовый интерес в вашем фермерском бизнесе, чтобы получить или защитить бизнес-ссуду, вы не можете вычесть страховые взносы как коммерческие расходы. В случае смерти доходы от полиса не облагаются налогом как доход, даже если они используются для погашения долга.

В случае смерти доходы от полиса не облагаются налогом как доход, даже если они используются для погашения долга.

Авансовые премии.

Вычитайте авансовые платежи страховых взносов только в том году, к которому они относятся, независимо от используемого вами метода учета.

Пример.

29 июня 2020 года вы заплатили премию в размере 3000 долларов за страховку от пожара в своем сарае. Полис будет охватывать период в 3 года, начиная с 1 июля 2020 года. Только расходы за 6 месяцев 2020 года подлежат вычету в качестве расходов на страхование в вашей налоговой декларации за 2020 календарный год. Вычтите 500 долларов, которые являются премией за 6 месяцев из 36-месячного периода премий, или 6 / 36 из 3000 долларов. Как в 2021, так и в 2022 году вычтите 1000 долларов ( 12 / 36 из 3000 долларов).Вычтите оставшиеся 500 долларов в 2022 году. Если бы политика вступила в силу 1 января 2020 года, вычитаемые расходы составили бы 1000 долларов на каждый из 2020, 2021 и 2022 годов, исходя из одной трети премии, используемой каждый год.

Страхование прерывания хозяйственной деятельности.

Взносы по страхованию использования, занятости и перерыва в работе вычитаются как коммерческие расходы. Эта страховка выплачивает упущенную выгоду, если ваш бизнес закрыт из-за пожара или по другой причине.Сообщайте о любых поступлениях в полном объеме в Приложении F, Часть I.

Вычет по страхованию здоровья самозанятых.

Если вы работаете не по найму, вы можете вычесть в качестве корректировки дохода по Таблице 1 (Форма 1040) ваши платежи по медицинскому, стоматологическому страхованию и страхованию по квалифицированному долгосрочному уходу для себя, вашего супруга и иждивенцев при подсчете вашего дохода. скорректированный валовой доход в вашем Графике 1 (Форма 1040). Начиная с 30 марта 2010 г., страховка также может распространяться на любого вашего ребенка в возрасте до 27 лет по состоянию на конец 2020 года, даже если ребенок не был вашим иждивенцем. Как правило, этот вычет не может превышать чистую прибыль от бизнеса, в рамках которого был создан план.

Как правило, этот вычет не может превышать чистую прибыль от бизнеса, в рамках которого был создан план.

Если вы или ваш супруг (а) также являетесь сотрудником другого лица, вы не можете получить вычет за любой месяц, в течение которого вы имеете право участвовать в субсидируемом плане медицинского страхования, поддерживаемом вашим работодателем или работодателем вашего супруга.

Как правило, используйте Таблицу вычетов для самозанятых по медицинскому страхованию в Инструкциях по Приложению 1 (Форма 1040), чтобы рассчитать свой вычет.Включите оставшуюся часть страхового платежа в ваши медицинские расходы в Приложении A (Форма 1040), если вы перечисляете свои вычеты.

Для получения дополнительной информации см. Франшиза , глава 6 Pub 535.

Аренда и лизинг

Если вы арендуете недвижимость для использования в фермерском хозяйстве, вы обычно можете вычесть арендную плату, которую вы платите по Графику F. Однако вы не можете вычесть арендную плату, которую вы платите долями урожая, если вы вычитаете стоимость выращивания урожая как расходы фермы.

Авансовые платежи.

Вычитайте авансовые платежи по аренде только в том году, к которому они относятся, независимо от используемого вами метода учета.

Фермерский дом.

Если вы арендуете ферму, не вычитайте часть арендных расходов, которая представляет собой справедливую арендную стоимость фермерского дома, в котором вы живете.

Если вы арендуете сельскохозяйственное здание или оборудование, вы должны определить, следует ли рассматривать соглашение как условный договор купли-продажи, а не как аренду.Если соглашение рассматривается как условный договор купли-продажи, платежи по соглашению (если они не представляют собой проценты или другие сборы) являются платежами за покупку недвижимости. Не вычитайте эти платежи как арендную плату, а капитализируйте стоимость собственности и возмещайте эту стоимость за счет амортизации.

Условный договор купли-продажи.

Является ли соглашение условным договором купли-продажи, зависит от намерения сторон. Определите намерение на основе положений соглашения, а также фактов и обстоятельств, которые существуют, когда вы заключаете соглашение.Ни один тест или специальная комбинация тестов не применимы всегда. Однако, как правило, соглашение может рассматриваться как условный договор купли-продажи, а не аренда, если выполняется одно из следующих условий.

Определите намерение на основе положений соглашения, а также фактов и обстоятельств, которые существуют, когда вы заключаете соглашение.Ни один тест или специальная комбинация тестов не применимы всегда. Однако, как правило, соглашение может рассматриваться как условный договор купли-продажи, а не аренда, если выполняется одно из следующих условий.

В соглашении часть каждой выплаты применяется к полученной вами доле в капитале.

Вы получаете право собственности на недвижимость после внесения указанной суммы необходимых платежей.

Сумма, которую вы должны заплатить за использование собственности в течение короткого времени, составляет большую часть суммы, которую вы заплатили бы, чтобы получить право собственности на собственность.

Вы платите намного больше, чем текущая справедливая арендная стоимость недвижимости.

У вас есть возможность купить недвижимость по номинальной цене, сравниваемой со стоимостью собственности, когда вы можете воспользоваться этой возможностью.

Определите это значение при заключении соглашения.У вас есть возможность купить недвижимость по номинальной цене, сравниваемой с общей суммой, которую вы должны заплатить по соглашению.

Соглашение определяет часть платежей как проценты, или часть платежей может быть легко признана как проценты.

Определите это значение при заключении соглашения.

Определите это значение при заключении соглашения.Пример.

Вы арендуете новое сельскохозяйственное оборудование у дилера, который занимается продажей и арендой. Соглашение предусматривает возможность покупки оборудования по указанной цене. Арендные платежи и указанная цена опциона равны продажной цене оборудования плюс проценты. В соответствии с соглашением вы несете ответственность за техническое обслуживание, ремонт и риск потери. Для целей федерального подоходного налога соглашение является условным договором купли-продажи. Вы не можете вычесть арендную плату в качестве арендной платы.Вы можете вычесть проценты, ремонт, страхование, амортизацию и другие расходы, связанные с оборудованием.

Аренда автотранспортных средств.

Особые правила применяются к договорам аренды, в которых есть пункт о корректировке арендной платы за терминал. Как правило, этот пункт предусматривает корректировку арендной платы в зависимости от суммы, за которую арендодатель может продать транспортное средство по окончании срока аренды. Если в вашем договоре аренды содержится пункт о корректировке арендной платы за терминал, рассматривайте это соглашение как аренду, если иное квалифицируется как аренда.Для получения дополнительной информации см. Раздел 7701 (h).

Аренда с использованием заемных средств.

Особые правила применяются к аренде оборудования с использованием заемных средств (договоренности, в которых оборудование финансируется за счет займа без права регресса от третьей стороны). Для получения дополнительной информации см. Главу 3 Pub 535 и Процедуру получения доходов 2001–28, которая начинается на странице 1156 Бюллетеня внутренних доходов 2001–19 на IRS. gov/pub/irs-irbs/irb01-19.pdf.

gov/pub/irs-irbs/irb01-19.pdf.

Амортизация

Если предполагается, что имущество, которое вы приобретаете для использования в своем фермерском хозяйстве, прослужит более 1 года, вы, как правило, не можете вычесть всю стоимость за год, когда вы его приобрели.Вы должны возмещать стоимость в течение более чем 1 года и ежегодно вычитать ее часть в Таблице F как амортизационные отчисления. Однако вы можете вычесть часть или всю стоимость определенного имущества, отвечающего критериям, до определенного предела, как вычет по статье 179 в год, когда вы вводите его в эксплуатацию.

Амортизация, амортизация и вычет по статье 179 обсуждаются в главе 7.

Использование дома в коммерческих целях

Вы можете вычесть расходы на служебное использование дома, если вы используете часть дома исключительно и регулярно:

В качестве основного места ведения любой торговли или бизнеса, которым вы занимаетесь;

В качестве места для встреч или общения с пациентами, клиентами или покупателями в ходе обычной коммерческой деятельности; или

В связи с вашей торговлей или бизнесом, если вы используете отдельную конструкцию, которая не прикреплена к вашему дому.

Ваш домашний офис будет считаться вашим основным местом деятельности для вычета расходов на его использование, если вы соответствуете обоим из следующих требований.

Вы используете его исключительно и регулярно для административной или управленческой деятельности в своей торговле или бизнесе.

У вас нет другого постоянного места, где бы вы осуществляли существенную административную или управленческую деятельность в своей торговле или бизнесе.

Если вы используете часть своего дома для бизнеса, вы должны разделить расходы на содержание дома между личным и деловым использованием.

IRS теперь предоставляет упрощенный метод определения ваших расходов на использование дома в коммерческих целях. Для получения дополнительной информации см. Pub. 587.

Лимит удержания.

Если ваш валовой доход от сельского хозяйства равен или превышает ваши общие расходы на ферму (включая расходы на коммерческое использование вашего дома), вы можете вычесть все свои расходы на ферму. Но если ваш валовой доход от сельского хозяйства меньше, чем общие расходы на ферму, ваш вычет на определенные расходы на использование вашего дома в фермерском бизнесе ограничен.

Но если ваш валовой доход от сельского хозяйства меньше, чем общие расходы на ферму, ваш вычет на определенные расходы на использование вашего дома в фермерском бизнесе ограничен.

Ваш вычет на расходы, не подлежащие вычету для целей налогообложения, такие как коммунальные услуги, страхование и амортизация (с учетом амортизации в последнюю очередь), не может превышать валовой доход от сельского хозяйства за вычетом следующих расходов.

Деловая часть расходов, которую вы могли бы вычесть, даже если вы не использовали свой дом для бизнеса (например, вычитаемые проценты по ипотеке, налоги на недвижимость, а также убытки от несчастных случаев и краж).

Расходы на ферму, кроме расходов, связанных с использованием вашего дома.Если вы работаете не по найму, не включайте вычет половины налога на самозанятость.

Вычеты сверх лимита текущего года могут быть перенесены на следующий налоговый год. На них распространяется лимит вычета на следующий налоговый год.

Дополнительная информация.

См. Паб. 587 для получения дополнительной информации о вычете расходов на служебное использование дома.

Телефонные расходы.

Вы не можете вычесть стоимость базовой местной телефонной связи (включая любые налоги) за первую телефонную линию у вас дома, даже если у вас дома есть офис.Однако плата за междугородние деловые телефонные разговоры по этой линии, а также стоимость второй линии в ваш дом, используемой исключительно для вашего фермерского бизнеса, являются вычитаемыми бизнес-расходами. Плата за сотовый телефон за звонки, связанные с вашим фермерским бизнесом, вычитается. Если сотовый телефон, который вы используете для своего фермерского бизнеса, является частью семейного плана сотовой связи, вы должны выделить и вычесть только ту часть расходов, которая относится к телефонным разговорам с фермерского хозяйства.

Расходы на грузовые и легковые автомобили

Вы можете вычесть фактическую стоимость эксплуатации грузовика или автомобиля в вашем фермерском хозяйстве. Вычету подлежат только расходы на коммерческое использование. К ним относятся такие предметы, как бензин, масло, ремонт, лицензионные бирки, страхование и амортизация (с учетом определенных ограничений).

Стандартный пробег.

Вместо использования фактических затрат при определенных условиях можно использовать стандартную ставку пробега. Стандартная ставка пробега за каждую милю коммерческого использования составляет 57,5 центов в 2020 году. Вы можете использовать стандартную ставку пробега для легкового автомобиля или легкого грузовика, такого как фургон, пикап или панельный грузовик, которым вы владеете или арендуете.

Вы не можете использовать стандартный пробег, если вы управляете пятью или более легковыми или малыми грузовиками одновременно. Вы не используете пять или более транспортных средств одновременно, если вы поочередно используете их (вы используете их в разное время) для бизнеса.

Пример.

Морин владеет автомобилем и четырьмя пикапами, которые используются в ее фермерском хозяйстве. Работники ее фермы используют грузовики, а она использует машину для бизнеса. Морин не может использовать стандартную норму пробега для автомобиля или грузовика.Это потому, что все пять транспортных средств используются на ферме Морин одновременно. Она должна использовать фактические расходы для всех транспортных средств.

Работники ее фермы используют грузовики, а она использует машину для бизнеса. Морин не может использовать стандартную норму пробега для автомобиля или грузовика.Это потому, что все пять транспортных средств используются на ферме Морин одновременно. Она должна использовать фактические расходы для всех транспортных средств.

Процент использования бизнеса.

Вы можете потребовать 75% использования легкового автомобиля или легкого грузовика в качестве коммерческого использования без каких-либо записей о распределении, если вы использовали автомобиль в течение большей части обычного рабочего дня непосредственно в связи с фермерским хозяйством. Вы выбираете этот метод подтверждения коммерческого использования в первый год ввода автомобиля в эксплуатацию.После того, как вы сделаете этот выбор, вы не сможете позже перейти на другой метод. Следующие виды использования напрямую связаны с фермерским хозяйством.

Обработка земли.

Выращивание или сбор урожая любых сельскохозяйственных или садовых товаров.

Разведение, стрижка, кормление, уход, дрессировка и содержание животных.

Поездка в магазин кормов или товаров.

Если вы ведете записи, и они показывают, что использование вашего бизнеса превышало 75%, вы можете потребовать больше.См. Требования к ведению документации в разделе Путевые расходы , далее.

Дополнительная информация.

Для получения дополнительной информации о вычитаемых расходах на грузовики и легковые автомобили см. Главу 4 Pub. 463. Если вы платите своим сотрудникам за использование их грузовика или легкового автомобиля в фермерском хозяйстве, см. «Возмещение сотрудникам» в разделе «Путевые расходы » далее.

Транспортные расходы

Вы можете вычесть обычные и необходимые расходы, которые вы понесли, путешествуя по фермерскому хозяйству вдали от дома.Вы не можете вычесть щедрые или экстравагантные расходы. Обычно место вашего фермерского бизнеса считается вашим домом для целей налогообложения. Вы уезжаете из дома, если:

Обычно место вашего фермерского бизнеса считается вашим домом для целей налогообложения. Вы уезжаете из дома, если:

Ваши обязанности требуют, чтобы вы отсутствовали на ферме значительно дольше обычного рабочего дня, и

Вам нужно выспаться или отдохнуть, чтобы выполнять свои обязанности вдали от дома.

Если вы соответствуете этим требованиям и можете подтвердить время, место и деловую цель своей поездки, вы можете вычесть свои обычные и необходимые командировочные расходы.

Ниже приведены некоторые виды вычитаемых командировочных расходов.

Воздушные, железнодорожные, автобусные и автомобильные перевозки.

Питание и проживание.

Химчистка и прачечная.

Телефон и факс.

Транспорт между вашим отелем и местом вашей временной работы или деловой встречи.

Чаевые на любые из вышеперечисленных расходов.

Питание.

Обычно вы можете вычесть только 50% ваших расходов на питание, не связанных с развлечением. Вы можете вычесть стоимость питания во время деловой поездки только в том случае, если ваша командировка длится ночь или достаточно продолжительна, чтобы вам пришлось остановиться для сна или отдыха для надлежащего выполнения своих обязанностей. Вы не можете вычесть расходы на питание, если вам не нужно отдыхать. Информацию о расходах на развлечения см. В главе 2 Pub. 463.

Расходы на питание включают суммы, которые вы тратите на еду, напитки, налоги и чаевые, связанные с едой.Вы можете вычесть 50% от фактической стоимости или 50% от стандартной надбавки на питание, которая покрывает ежедневное питание и непредвиденные расходы.

Примечание.

Никакие вычеты не разрешены для определенных расходов на развлечения, членских взносов и средств, используемых в связи с этой деятельностью, из сумм, выплаченных или понесенных после 31 декабря 2017 года. См. Раздел 274 с поправками, внесенными Законом о сокращении налогов и занятости, раздел 13304.

См. Раздел 274 с поправками, внесенными Законом о сокращении налогов и занятости, раздел 13304.

. Требования к ведению документации. Вы должны иметь возможность подтвердить свои вычеты за поездку соответствующими записями или другими доказательствами, которые будут подтверждать ваше собственное заявление. Оценки или приблизительные значения не считаются доказательством расходов. .

Вы должны вести бухгалтерскую книгу или аналогичные записи, подкрепленные соответствующими документальными доказательствами, такими как квитанции, которые вместе подтверждают каждый элемент расходов. Как правило, лучше записывать расходы и получать документацию по ним во время их оплаты.

Если вы решите вычесть стандартное пособие на питание, а не фактические расходы, вам не нужно вести записи, подтверждающие суммы, потраченные на питание и дополнительные расходы. Однако вы все равно должны вести записи, подтверждающие фактическую сумму других командировочных расходов, а также время, место и деловую цель вашей поездки.

Дополнительная информация.

Для получения подробной информации о поездках, ведении документации и стандартном питании см. Pub. 463.

Возмещения сотрудникам.

Как правило, вы можете вычесть компенсацию, которую вы выплачиваете своим сотрудникам, за командировочные и транспортные расходы, которые они несут при ведении вашего бизнеса. Сотрудникам может быть выплачена компенсация по подотчетному или безотчетному плану. В соответствии с планом подотчетности сотрудник должен предоставить доказательства расходов. По плану без подотчетности никаких доказательств расходов не требуется. Если вы возмещаете расходы по плану подотчетности, вычтите их как командировочные и транспортные расходы. Если вы возмещаете расходы по безотчетному плану, вы должны указать возмещение как заработную плату в форме W-2 и вычесть их как заработную плату.Для получения дополнительной информации см. Главу 11 Pub. 535.

Штрафы за маркетинговые квоты

Вы можете вычесть как Прочие расходы по штрафам в Таблице F, которые вы платите за сбыт сельскохозяйственных культур, превышающих квоты на сбыт сельскохозяйственных культур. Однако, если вы не платите штраф, а вместо этого покупатель вашего урожая вычитает его из суммы платежа вам, включите в валовой доход только ту сумму, которую вы получили. Не берите отдельный вычет за штраф.

Однако, если вы не платите штраф, а вместо этого покупатель вашего урожая вычитает его из суммы платежа вам, включите в валовой доход только ту сумму, которую вы получили. Не берите отдельный вычет за штраф.

Расходы арендатора на дом

Вы можете вычесть расходы на содержание домов и их обстановку для арендаторов или наемных работников как расходы на сельскохозяйственный бизнес.Эти затраты включают ремонт, коммунальные услуги, страхование и амортизацию.

Стоимость жилища, которое вы предоставляете арендатору по обычным договоренностям между арендатором и фермером, не облагается налогом доходом для арендатора.

Товаров, приобретенных для перепродажи

Если вы используете кассовый метод учета, вы обычно вычитаете стоимость скота и других товаров, приобретенных для перепродажи, только в год продажи. Вы вычитаете эту стоимость, включая транспортные расходы за транспортировку скота на ферму, в Приложении F, Часть I.Однако см. Куры, семена и молодые растения ниже.

Пример.

Вы используете кассовый метод учета. В 2020 году вы купите 50 бычков, которые продадите в 2021 году. Вы не можете вычесть стоимость бычков из своей налоговой декларации за 2020 год. Вы вычтите их стоимость из своего Приложения F на 2021 год, Часть I.

Цыплята, семена и молодняк.

Если вы фермер, использующий денежный метод, вы можете вычесть стоимость кур и цыплят, купленных для коммерческого производства яиц или для выращивания и перепродажи, как расходы по Приложению F, Часть I, в год, оплачиваемый, если вы делаете это постоянно. и это не искажает доход.Вы также можете вычесть стоимость семян и молодых растений, купленных для дальнейшего развития и выращивания перед продажей, в качестве расходов по Приложению F, Часть I, при оплате, если вы делаете это постоянно и не рассчитываете свой доход по методу выращивания. Однако см. Prepaid Farm Supplies ранее, чтобы узнать о правиле, которое может ограничить ваш вычет за эти предметы.

Если вы вычитаете стоимость цыплят, семян и молодых растений в качестве расхода, укажите всю их продажную цену как доход. Вы также не можете вычесть стоимость из продажной цены.

Вы не можете вычесть стоимость семян и молодых растений для новогодних елок и древесины в качестве расхода. Вычтите стоимость этих семян и растений за счет скидки на истощение. Для получения дополнительной информации см. Depletion в главе 7.

Стоимость цыплят и растений, используемых в качестве корма для вашей семьи, не подлежит вычету.

Капитализируйте стоимость заводов с предпроизводительным периодом более 2 лет, если вы не можете отказаться от единых правил капитализации.Эти правила обсуждаются в главе 6.

Пример.