Законодательство Китая

Закон КНР «О векселе»Глава II. Переводный вексель

§ 1. Выдача векселя

Статья 19. Переводный вексель представляет собою вексель, который выдается векселедателем за его подписью и содержит поручение плательщику совершить безусловный платеж определенной денежной суммы получателю платежа либо векселедержателю по предъявлении либо в установленный срок.

Переводные векселя разделяются на банковские и коммерческие.

Статья 20. Под выдачей векселя понимается выставление векселя векселедателем, а также передача его получателю платежа.

Статья 21. Лицо, выдавшее переводный вексель, обязано состоять с плательщиком в действительных отношениях платежа по поручению, а также располагать надежными финансовыми источниками для уплаты вексельной суммы.

Не допускается получение обманным путем банковских денежных средств или средств другой стороны по вексельному отношению путем выдачи переводного векселя без указания надлежащей суммы.

Статья 22. Переводный вексель должен содержать следующие обозначения:

1) наименование «переводный вексель»;

2) ничем не обусловленное поручение об уплате;

3) определенную сумму;

4) наименование того, кто должен уплатить;

5) наименование того, кому платеж должен быть совершен;

6) дату выдачи;

7) подпись векселедателя.

Переводный вексель недействителен, если на нем отсутствует одно из установленных выше обозначений.

Статья 23. Срок платежа, место платежа, место выдачи векселя и иные обозначения на переводном векселе должны быть указаны ясно и четко.

Переводный вексель, срок платежа по которому не указан, признается подлежащим оплате по предъявлении.

Переводный вексель, на котором не указано место платежа, признается подлежащим оплате по месту деятельности (работы) плательщика, его месту жительства или постоянного нахождения.

Переводный вексель, на котором не указано место выдачи, признается составленным по месту деятельности (работы) векселедателя, его месту жительства или постоянного нахождения.

Статья 24. На переводном векселе могут указываться и другие обозначения, относящиеся к его выдаче, помимо тех, которые установлены настоящим Законом. Однако такие обозначения не влияют на действительность векселя.

Статья 25. Срок платежа может обозначаться одним из следующих способов:

1) платеж по предъявлении;

2) платеж в указанный день;

3) платеж через определенное время после выдачи векселя;

4) платеж через определенное время после предъявления векселя.

Срок платежа, о котором говорится выше, рассматривается как день наступления платежа по векселю.

Статья 26. После выдачи переводного векселя векселедатель немедленно принимает на себя ответственность за гарантию акцепта данного векселя и его оплату. Если переводный вексель не будет акцептован либо платеж по нему не будет произведен, то векселедатель обязан уплатить векселедержателю соответствующую сумму и возместить расходы согласно положениям статей 70 и 71 настоящего Закона.

§ 2. Индоссамент

Статья 27. Векселедержатель может передать другому лицу определенные права, вытекающие из переводного векселя, либо предоставить такому лицу возможность использовать определенные права по данному векселю.

Переводный вексель не может передаваться, если векселедатель сделает на нем пометку «без права передачи*.

Векселедержатель при осуществлении прав, о которых говорится в первой части настоящей статьи, обязан индоссировать переводный вексель и затем передать его.

Индоссамент представляет собой совершение соответствующей пометки с подписью индоссанта на оборотной стороне векселя или на дополнительном листе, приклеенном к векселю.

Статья 28. Если достоверность векселя не удовлетворяет требованиям индоссанта, то к векселю можно присоединить дополнительный лист, приклеив его к векселю.

Первое поименованное на дополнительном листе лицо обязано поставить подпись на переводном векселе и на месте склеивания векселя с дополнительным листом.

Статья 29. Индоссамент подписывается индоссантом; также указывается дата индоссамента.

Если дата индоссамента не указана, то считается, что он совершен до истечения срока по переводному векселю.

Статья 30. При передаче векселя путем совершения индоссамента либо при передаче тем же способом другому лицу определенных вексельных прав необходимо указать имя (наименование) индоссатора.

Статья 31. Переводный вексель, передаваемый путем совершения индоссамента, должен содержать непрерывный ряд индоссаментов. Векселедержатель подтверждает свои вексельные права непрерывным рядом индоссаментов. При передаче переводного векселя без индоссамента, но при получении его иным законным способом, права, вытекающие из векселя, подтверждаются при предоставлении доказательств согласно закону.

Под непрерывным рядом индоссаментов, о котором говорится в первой части настоящей статьи, понимаются ставящиеся в процессе передачи векселя и следующие друг за другом на векселе подписи передающих вексель индоссантов и получающих вексель индоссаторов.

Статья 32. При передаче переводного векселя путем совершения индоссамента его последний владелец обязан нести ответственность за подлинность индоссамента предыдущего владельца.

Под последним владельцем понимается другое обязанное по векселю лицо, подписавшее вексель после лица, чья подпись стоит на векселе.

Статья 33. Индоссамент не должен быть чем-либо обусловлен. Если индоссамент сопровождается какими-либо условиями, то эти условия не затрагивают действительности векселя.

Недействителен индоссамент, по которому передается часть вексельной суммы либо по которому вексельная сумма передается двум или более лицам и разделяется между ними.

Статья 34. Если индоссант сделал на векселе пометку «без права передачи», а последний владелец векселя вновь передал его путем индоссамента, то первоначальный индоссант не несет ответственности по обязательствам перед последним индоссатором, который является последним владельцем.

Статья 35. Если в индоссаменте сделана пометка «платите приказу», то индоссатор вправе вместо индоссанта осуществить вексельные права. Однако индоссатор не может еще раз передать вексельные права путем совершения индоссамента.

Переводный вексель может обеспечивать залог. При залоге в индоссаменте следует сделать пометку «в залог». Индоссатор при осуществлении согласно закону своих залоговых прав может использовать вексельные права.

Статья 36. В случае отказа акцептовать переводный вексель, отказа уплатить по нему или уплаты по истечении указанного срока передача векселя путем совершения индоссамента не допускается. В противном случае индоссант обязан нести ответственность по векселю.

Статья 37. После передачи переводного векселя путем совершения индоссамента индоссант немедленно принимает на себя ответственность за гарантию акцепта, совершенного его последним владельцем, и за платы по векселю. Если переводный вексель не будет акцептован либо платеж по нему не будет получен, то индоссант обязан уплатить векселедержателю вексельную сумму и возместить расходы согласно установлениям статей 70 и 71 настоящего Закона.

§ 3. Акцепт

Статья 38. Под акцептом понимается выраженное плательщиком по переводному векселю согласие уплатить вексельную сумму при наступлении указанного в векселе срока.

Статья 39. Векселедержатель обязан предъявить переводный вексель с датой платежа в указанный день либо сроком платежа через определенное время после выдачи векселя к акцепту до истечения срока платежа по векселю.

Под предъявлением к акцепту понимается предъявление векселедержателем переводного векселя плательщику, а также требование к нему о согласии совершить платеж.

Статья 40. В случае с переводным векселем со сроком платежа через определенное время после предъявления векселедержатель обязан предъявить его плательщику для акцепта в течение одного месяца со дня выдачи векселя.

Если вексель предъявлен к акцепту не в установленный срок, векселедержатель теряет право требования к предыдущему владельцу векселя.

Вексель с платежом по предъявлении не нуждается в предъявлении к акцепту.

Статья 41. Плательщик обязан акцептовать предъявленный ему для акцепта переводный вексель в течение трех дней после предъявления его к акцепту или отказаться от акцепта.

При получении от векселедержателя переводного векселя для акцепта плательщик обязан выдать векселедержателю расписку в получении векселя. В расписке следует указать дату предъявления векселя для акцепта и поставить подпись.

Статья 42. Если плательщик акцептует переводный вексель, то он обязан на лицевой стороне векселя сделать пометку «акцептован», поставить дату акцепта и подпись. В случае с переводным векселем со сроком платежа через определенное время после предъявления надлежит при акцепте указать срок платежа.

Если дата акцепта на векселе не указана, этой датой признается последний день срока, установленного частью первой предыдущей статьи.

Статья 43. Плательщик не должен сопровождать акцепт переводного векселя какими-либо условиями. Если акцепт сопровождается условиями, то это рассматривается как отказ в акцепте.

Если акцепт сопровождается условиями, то это рассматривается как отказ в акцепте.

Статья 44. После акцепта переводного векселя плательщик несет ответственность за платеж в срок.

§ 4. Вексельное поручительство

Статья 45. Обязательства по переводному векселю могут обеспечиваться ответственностью вексельного поручителя.

Вексельным поручителем может выступать любое лицо, кроме обязанных по векселю.

Статья 46. Вексельный поручитель обязан сделать следующие пометки на векселе либо дополнительном листе:

1) «поручительство»;

2) свое имя и место жительства;

3) имя того, за кого дается вексельное поручительство;

4) дата поручительства;

5) подпись поручителя.

Статья 47. В случае, когда поручитель не сделает на переводном векселе или дополнительном листе пометку, указанную в пункте 3 предыдущей статьи, акцептант считается лицом, за которое дается поручительство, если вексель акцептован, и векселедатель считается лицом, за которое дается поручительство, если вексель не акцептован.

В случае, если вексельный поручитель не сделает на переводном векселе либо дополнительном листе пометку, указанную в пункте 4 предыдущей статьи, датой поручительства считается дата выдачи векселя.

Статья 48. При вексельном поручительстве не должны выдвигаться какие-либо условия; если условия выдвигаются, то это не влияет на ответственность по вексельному поручительству.

Статья 49. Вексельный поручитель несет ответственность по поручительству в отношении вексельных прав, которыми обладает векселедержатель, получивший переводный вексель законным путем. Однако это не относится к случаям, когда обязательства лица, за которые дается поручительство, недействительны из-за неполноты пометок на переводном векселе.

Статья 50. В случае с переводным векселем, по которому дано поручительство, вексельный поручитель обязан нести солидарную ответственность перед векселедержателем вместе с лицом, за которое он поручился. Если после наступления срока платежа по векселю платеж получить не удается, векселедержатель вправе потребовать уплату от вексельного поручителя, который обязан совершить платеж полностью.

Статья 51. Если вексельными поручителями выступают два или более лиц, они несут солидарную ответственность.

Статья 52. После исполнения обязательства по уплате по переводному векселю вексельный поручитель может пользоваться правами требования векселедержателя к тому, за кого было дано поручительство, и к предыдущему владельцу векселя.

§ 5. Платежи

Статья 53. Векселедержатель обязан предъявить вексель к платежу в следующие сроки:

1) в случае переводного векселя со сроком по предъявлении – плательщику в течение одного месяца со дня выдачи;

2) в случае переводного векселя с платежом в указанный день, с платежом через определенное время после выдачи либо с платежом через определенное время после предъявления – акцептанту в течение десяти дней со дня истечения срока.

Если векселедержатель предъявит вексель к платежу не в соответствии с указанными выше сроками, то после объяснений по этому поводу акцептант либо плательщик по-прежнему продолжают нести ответственность по оплате перед векселедержателем.

Предъявление к платежу, сделанное плательщику через банк, которому доверено получение платежа, либо через систему вексельного обращения, приравнивается к предъявлению векселя векселедержателем.

Статья 54. Если векселедержатель в соответствии с установлениями предыдущей статьи предъявил вексель к платежу, то плательщик обязан совершить платеж полностью в тот же день.

Статья 55. При получении платежа векселедержатель обязан расписаться в получении на векселе, а также передать плательщику переводный вексель. Если векселедержатель доверяет получение платежа банку, то доверенный банк после получения вексельной суммы переводит ее на счет векселедержателя; это рассматривается как расписка в получении.

Статья 56. Ответственность банка, которому векселедержатель доверяет получить платеж, ограничивается переводом такой вексельной суммы, какая указана на переводном векселе, на счет векселедержателя.

Ответственность банка, которому плательщик доверяет уплатить, ограничивается выплатой со счета плательщика такой вексельной суммы, какая указана на переводном векселе.

Статья 57. Плательщик, а также представляющее его лицо обязаны при платеже по векселю проверять непрерывность ряда индоссаментов на переводном векселе и подлинность удостоверения личности либо других подтверждающих документов, предъявляемых плательщику.

В случае, если плательщик, а также представляющее его лицо уплатят заведомо неправильно или по грубой небрежности, они несут ответственность самостоятельно.

Статья 58. Если плательщик досрочно уплатит по переводному векселю с платежом в указанный день, с платежом через определенное время после выдачи или через определенное время от предъявления, то плательщик несет ответственность за совершенные действия.

Статья 59. Если вексельная сумма указана в иностранной валюте, то ее надлежит уплатить в китайской валюте по рыночному курсу валют на день платежа.

Если стороны по вексельному отношению особо договорились о виде валюты, уплачиваемой по переводному векселю, то платеж производится согласно их договоренности.

Статья 60. Плательщик, совершив согласно закону полную оплату векселя, полностью освобождается от ответственности, возлагаемой на обязанное по векселю лицо.

§ 6. Право требования

Статья 61. В случае отказа в платеже при наступлении срока векселедержатель может использовать право требования к индоссанту, векселедержателю, а также другим лицам, обязанным по переводному векселю.

Векселедержатель также может использовать право требования до наступления вексельного срока при любом из следующих обстоятельств:

1) в случае отказа в акцепте векселя;

2) в случае, если акцептант или плательщик умер либо скрылся;

3) в случае объявления акцептанта или плательщика банкротом согласно закону либо прекращения их предпринимательской деятель

ности на основании административного распоряжения вследствие нарушения закона.

Статья 62. При использовании права требования векселедержатель обязан предоставить соответствующие доказательства отказа в акцепте или платеже.

Если векселедержатель получает отказ в акцепте или платеже, то акцептант или плательщик обязан предоставить доказательства в пользу отказа либо письменные объяснения причин неакцепта. Непредставление доказательств либо письменных объяснений причин неакцепта влечет за собой возникновение гражданской ответственности.

Статья 63. Если векселедержатель не может получить доказательства отказа вследствие того, что акцептант или плательщик умер или скрылся, либо по иным причинам, можно получить иные соответствующие доказательства согласно закону.

Статья 64. Если акцептант либо плательщик объявлен народным судом согласно закону банкротом, соответствующий документ народного суда имеет силу доказательства об отказе.

Если предпринимательская деятельность акцептанта или плательщика прекращена на основании административного распоряжения вследствие нарушения закона, то решение о санкции, вынесенное соответствующим компетентным административным органом, имеет силу доказательства отказа.

Статья 65. Если векселедержатель не может предоставить доказательства отказа в платеже или письменные объяснения причин неакцепта либо если предоставит другие законные доказательства не в соответствии с установленными сроками, то он теряет право требования к предыдущему владельцу векселя. Однако акцептант или плательщик по-прежнему обязан нести ответственность перед векселедержателем.

Статья 66. После получения соответствующих доказательств отказа в акцепте или платеже векселедержатель обязан в течение трех дней письменно уведомить предыдущего владельца векселя об отказе; предыдущий владелец векселя обязан в течение трех дней после получения уведомления письменно сообщить об этом предшествующему владельцу векселя. Векселедержатель также может одновременно направить письменные уведомления всем обязанным по переводному векселю лицам.

В случае уведомления не в соответствии со сроками, установленными в первой части настоящей статьи, векселедержатель может по-прежнему использовать право требования. В случае возникновения у предыдущего владельца векселя либо векселедателя убытков из-за задержки с уведомлением, ответственность по возмещению этих убытков ложится на те обязанные по векселю стороны, которые не направили уведомление в соответствии с установленными сроками. Однако сумма возмещения ограничивается размером суммы переводного векселя.

В случае возникновения у предыдущего владельца векселя либо векселедателя убытков из-за задержки с уведомлением, ответственность по возмещению этих убытков ложится на те обязанные по векселю стороны, которые не направили уведомление в соответствии с установленными сроками. Однако сумма возмещения ограничивается размером суммы переводного векселя.

Если в течение установленного срока уведомление отправлено почтой по адресу, определенному законом или договором, это рассматривается как осуществление надлежащего уведомления.

Статья 67. Письменное уведомление, которое составляется согласно части первой предыдущей статьи, должно содержать основные обозначения на переводном векселе, а также разъяснение о причинах его неакцепта.

Статья 68. Лицо, выдавшее переводный вексель, и лицо, его индоссировавшее, и лицо, его акцептовавшее, а также лицо, поручившееся по векселю, несут солидарную ответственность перед векселедержателем.

Векселедержатель может использовать право требования к любому из этих лиц, нескольким из них либо ко всем сразу, независимо от очередности возникновения у них обязательств по переводному векселю.

Если векселедержатель уже предъявил требование к одному или нескольким обязанным по переводному векселю лицам, то он по-прежнему может воспользоваться правом требования в отношении других обязанных по векселю лиц. Лицо, которому предъявлено требование, после исполнения своих обязательств приобретает права наравне с векселедержателем.

Статья 69. Если векселедержатель выступает в качестве векселедателя, то он не имеет права требования к предыдущему владельцу векселя. Если векселедержатель выступает в качестве индоссанта, то он не имеет права требования к последующему владельцу векселя.

Статья 70. При осуществлении права требования векселедержатель может потребовать от лица, которому предъявлено требование, уплаты следующих сумм и возмещения расходов:

1) суммы переводного векселя, которую отказались платить;

2) процентов со дня наступления платежа или предъявления векселя к оплате и по день оплаты в соответствии с размером процентной ставки Народного банка Китая;

3) расходов по получению соответствующих доказательств отказа и по направлению уведомлений.

По исполнении обязательств лицом, которому предъявлено требование, векселедержатель обязан передать этому лицу переводный вексель и соответствующие доказательства отказа, а также выдать ему расписку о получении процентов и возмещении расходов.

Статья 71. Лицо, которому было предъявлено требование, после исполнения обязательств в соответствии с установлениями предыдущей статьи, может предъявить регрессное требование к остальным лицам, обязанным по переводному векселю, и требовать от них уплаты следующих сумм и возмещения расходов:

1) всей уплаченной им суммы;

2) процентов на упомянутую в пункте 1 сумму со дня наступления платежа по день оплаты в порядке регресса в соответствии с размером процентной ставки Народного банка Китая;

3) расходов по направлению уведомлений.

По исполнении обязательств лицом, которому предъявлено требование в порядке регресса, то лицо, которому требование было предъявлено ранее обязано передать ему переводный вексель и соответствующие доказательства отказа, а также выдать ему расписку о получении процентов и возмещении расходов.

Статья 72. Лицо, которое исполнило обязательства по предъявленному ему требованию в соответствии с установлениями двух предыдущих статей, освобождается от ответственности.

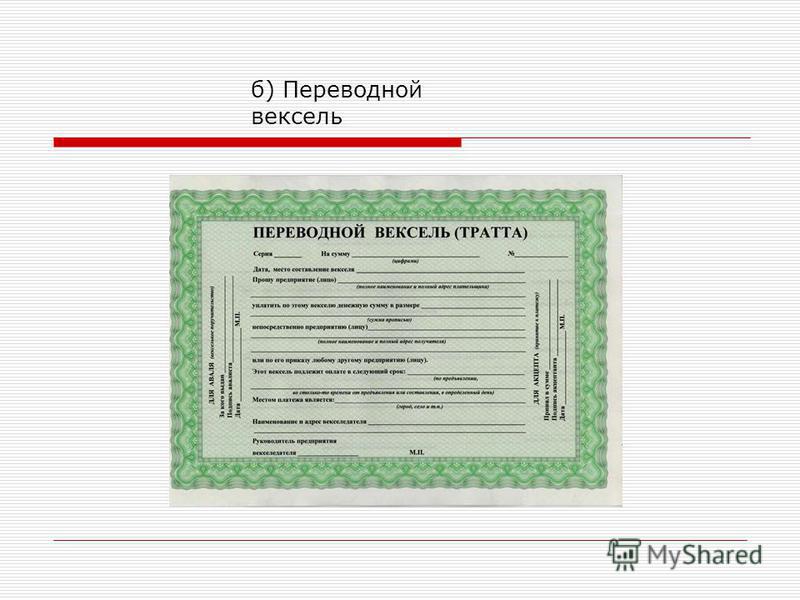

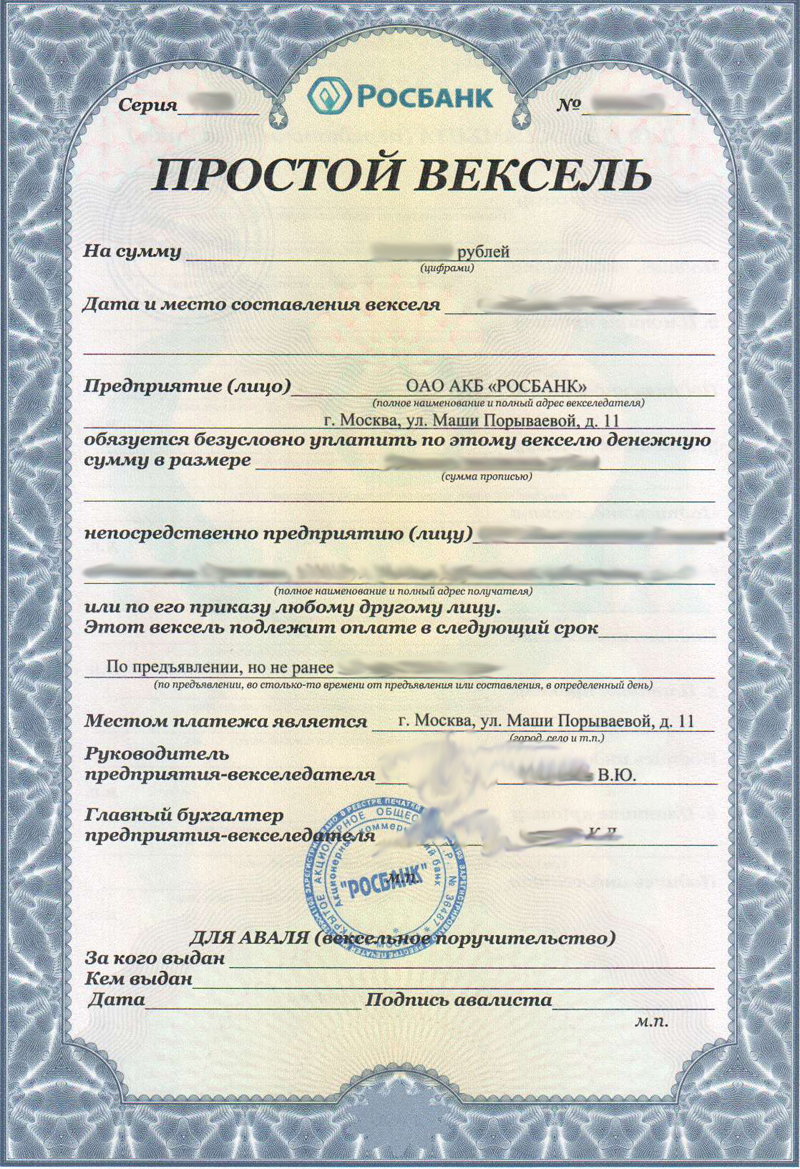

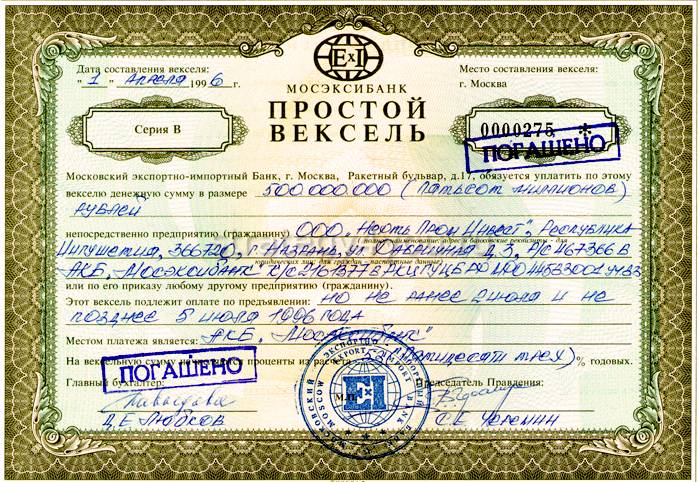

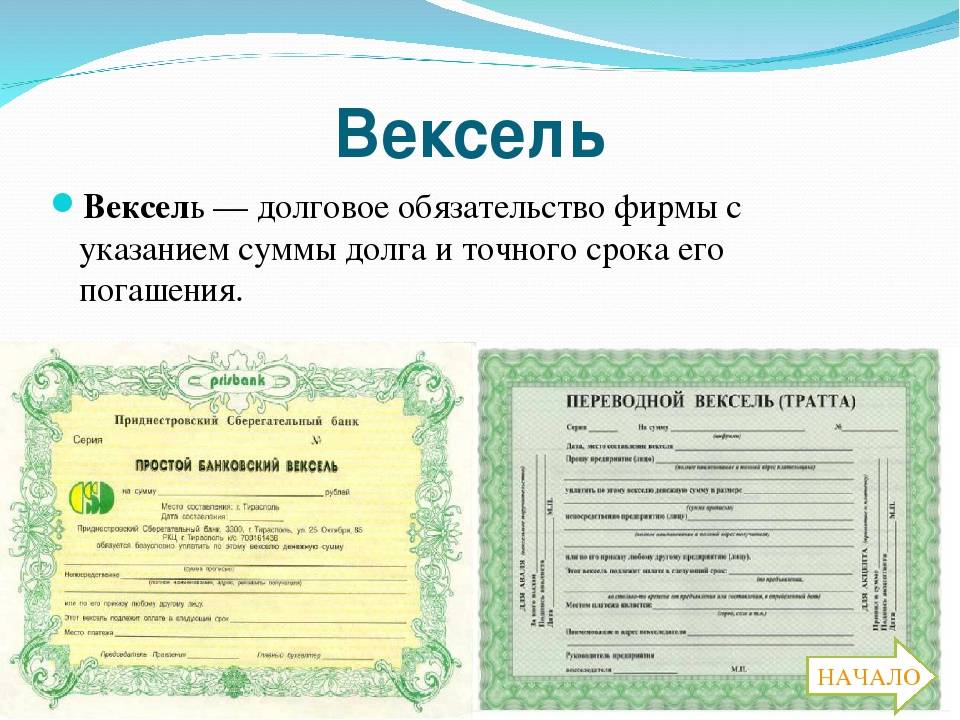

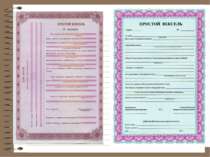

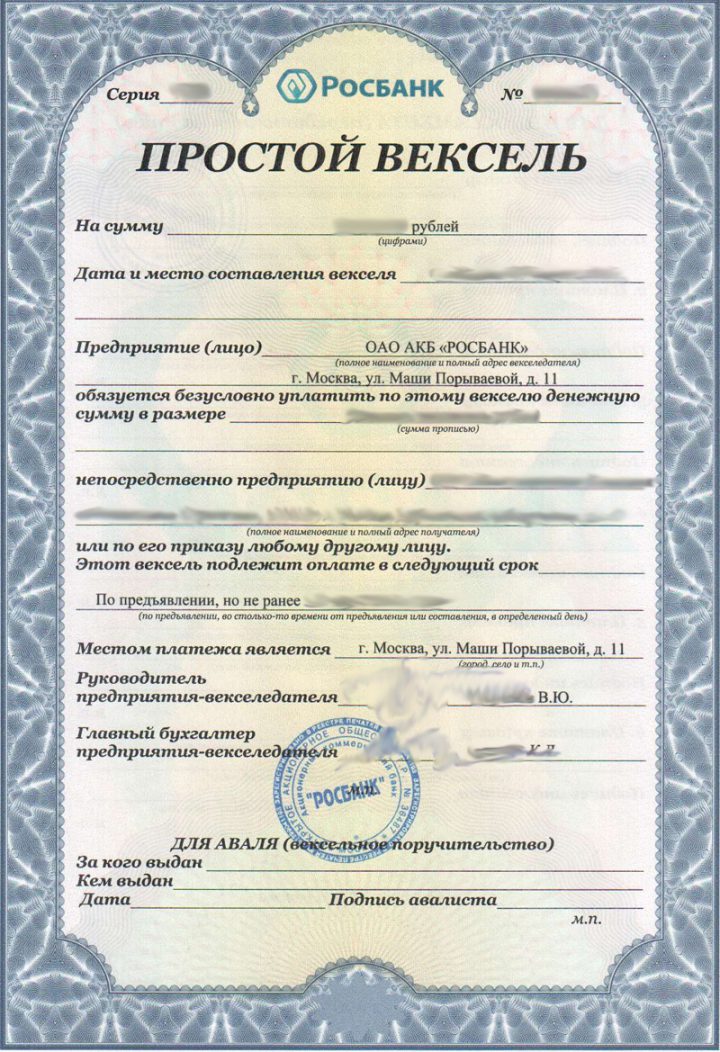

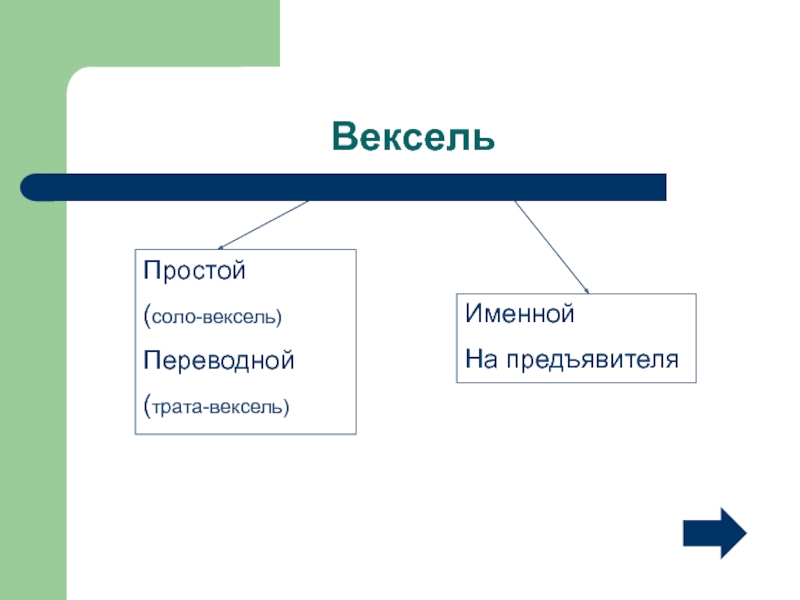

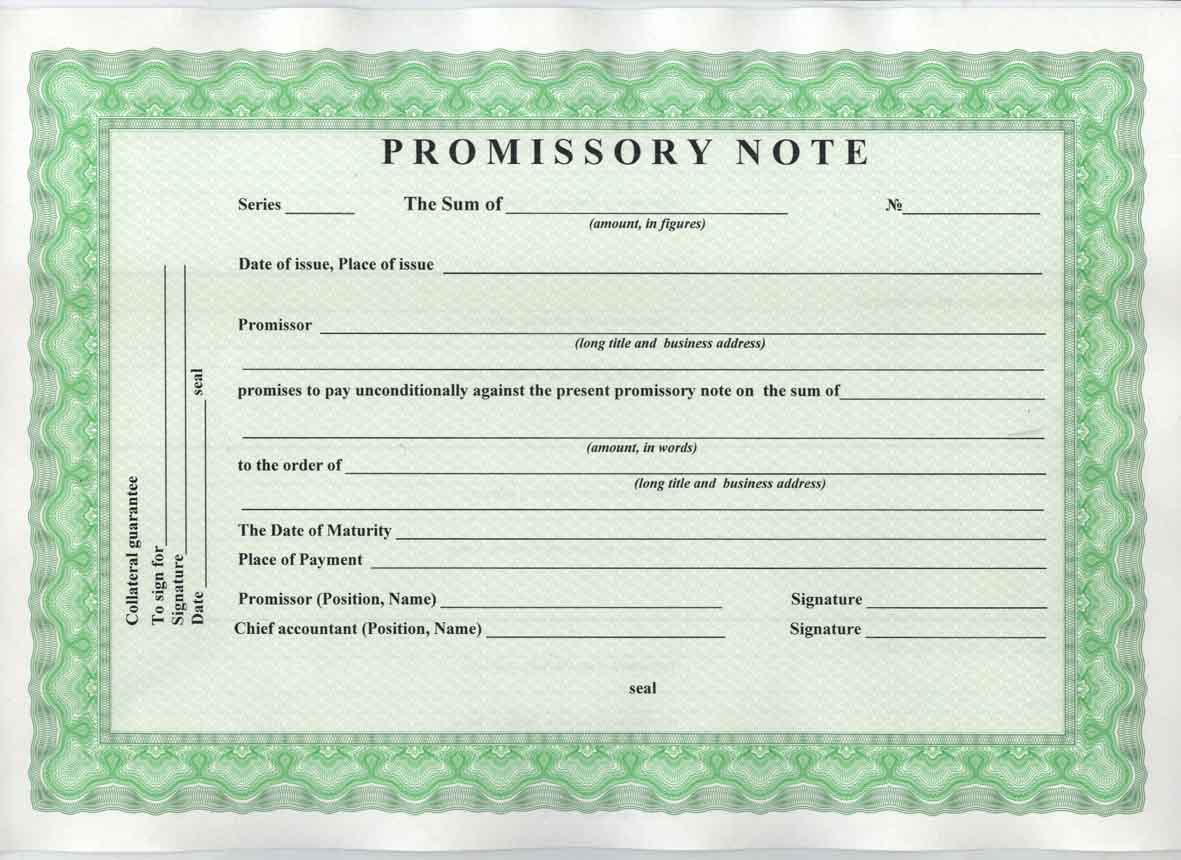

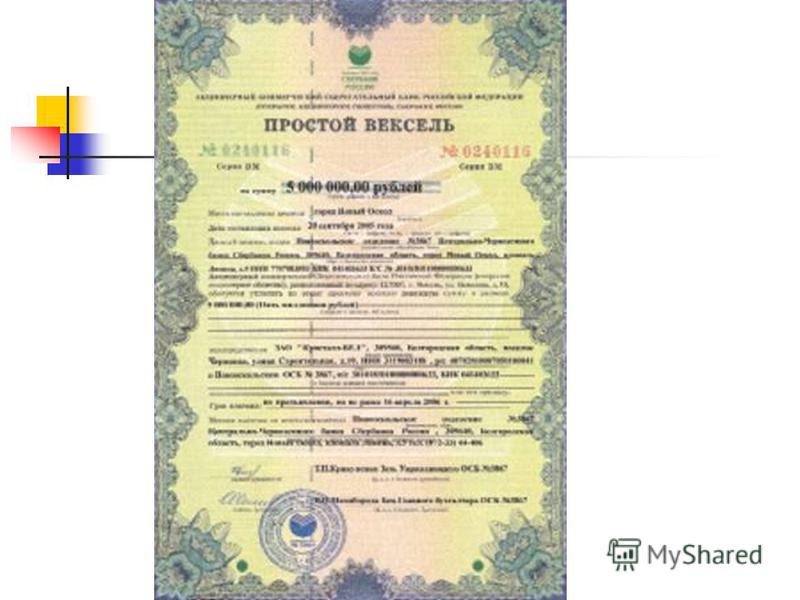

простой и переводной вексель. Чек. Что такое переводной вексель

Векселя бывают двух основных типов — простые и переводные. В чем особенности тех и других?

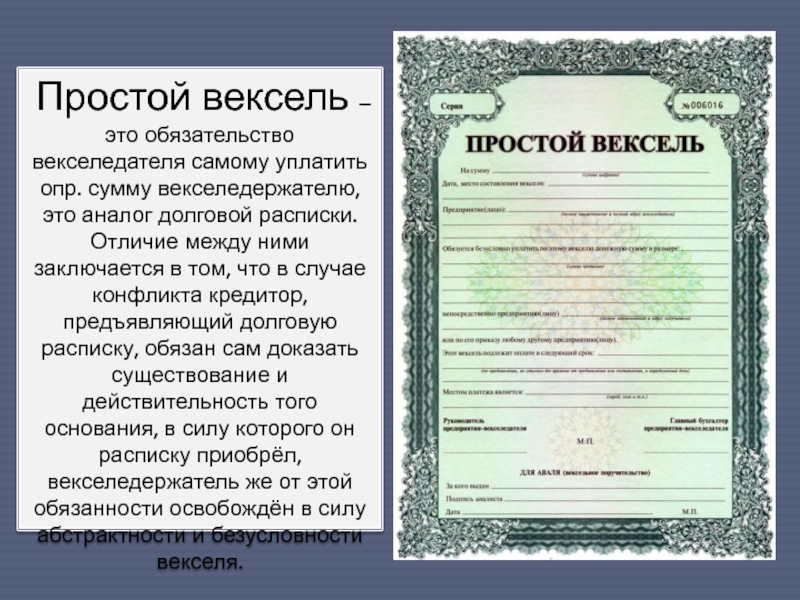

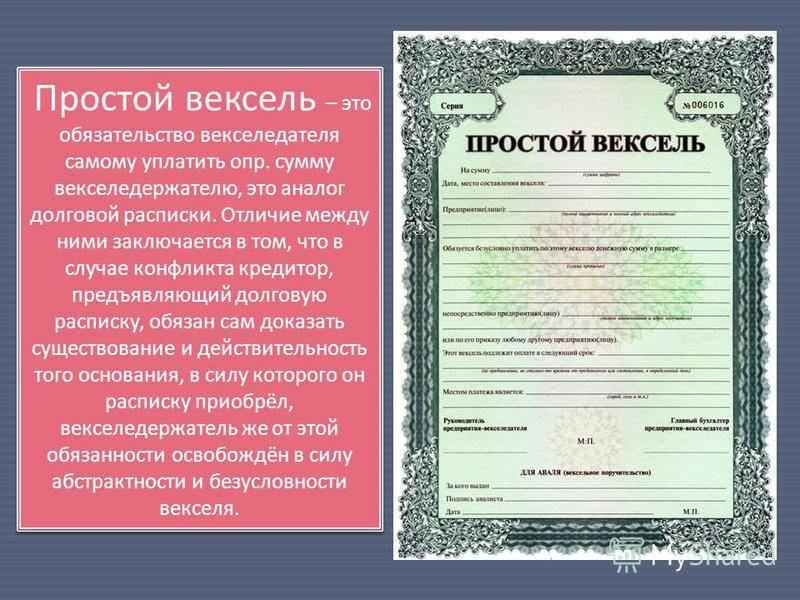

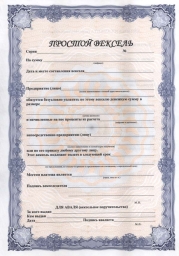

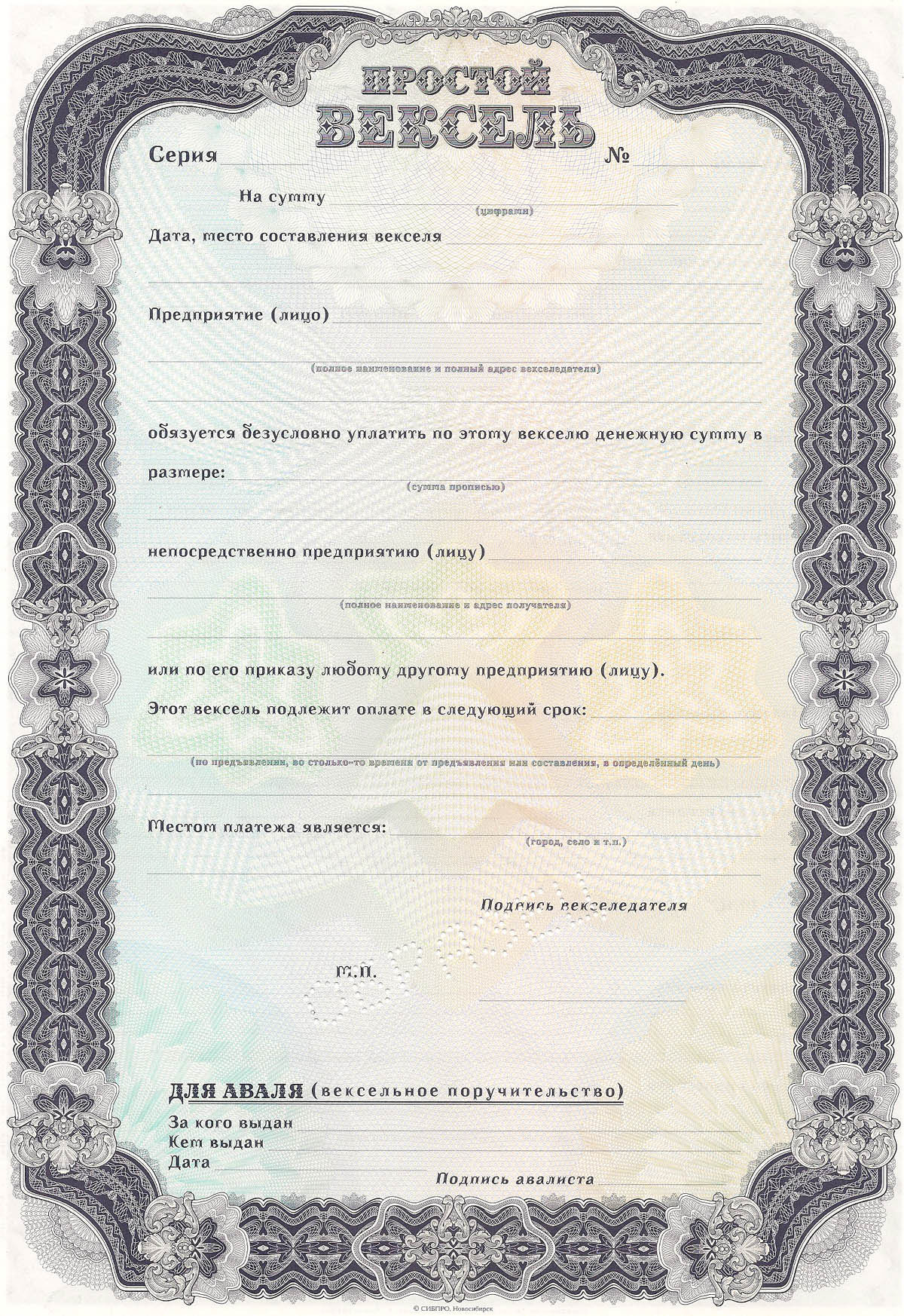

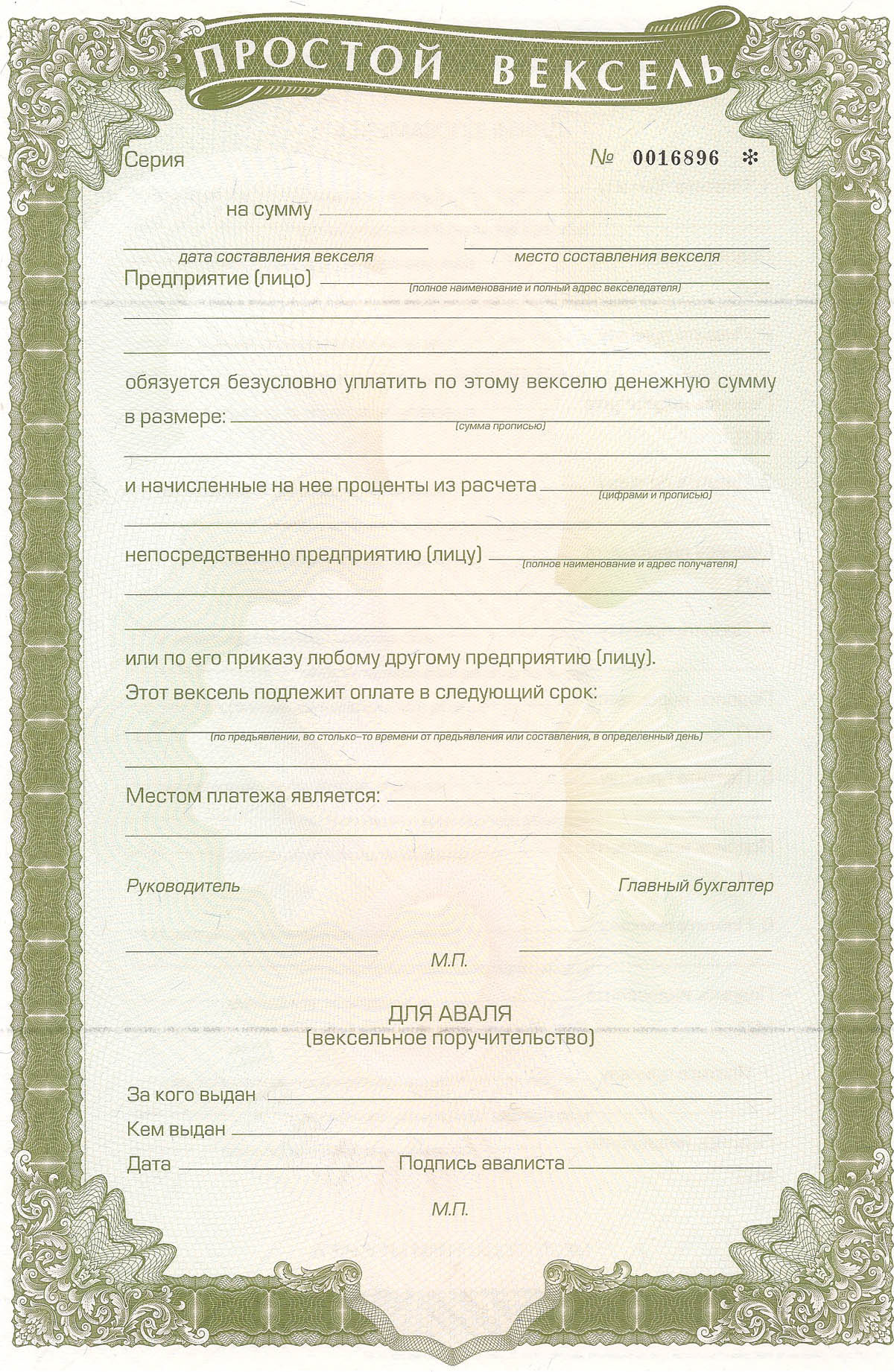

Что представляет собой простой вексель?

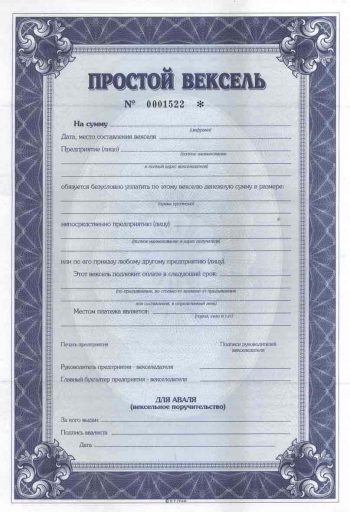

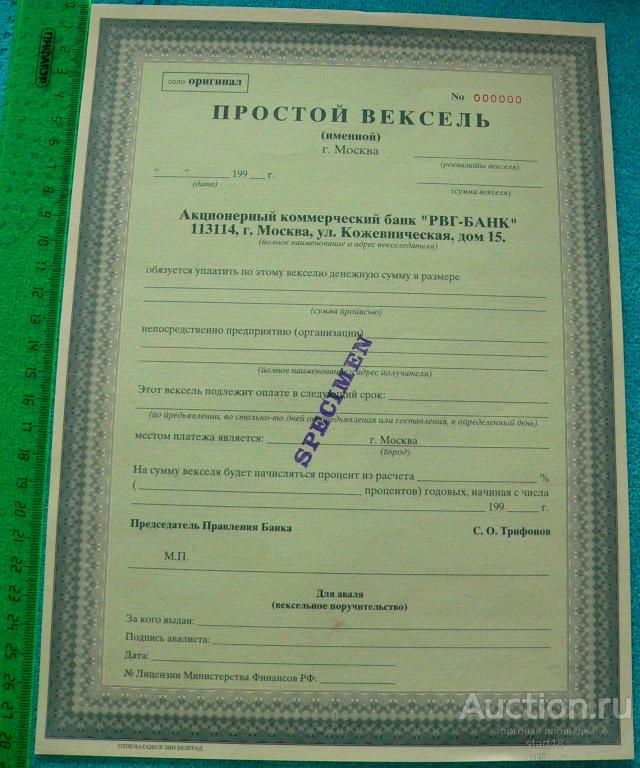

Под простым векселем принято понимать ценную бумагу, устанавливающую обязательство человека уплатить денежную сумму по текущему долгу в той величине, которая зафиксирована непосредственно в документе. Простой вексель по правовой природе очень близок к долговой расписке: разница между ними, по сути, заключается в том, что последняя не может быть использована в качестве основания для истребования долга третьими лицами.

В простом векселе указывается, что такой-то гражданин или фирма обязуется уплатить по предъявлении соответствующего документа такую-то денежную сумму в пользу такого-то субъекта — другого физлица или же организации. Текст пишется, как правило, от третьего лица («обязуется уплатить»).

Текст пишется, как правило, от третьего лица («обязуется уплатить»).

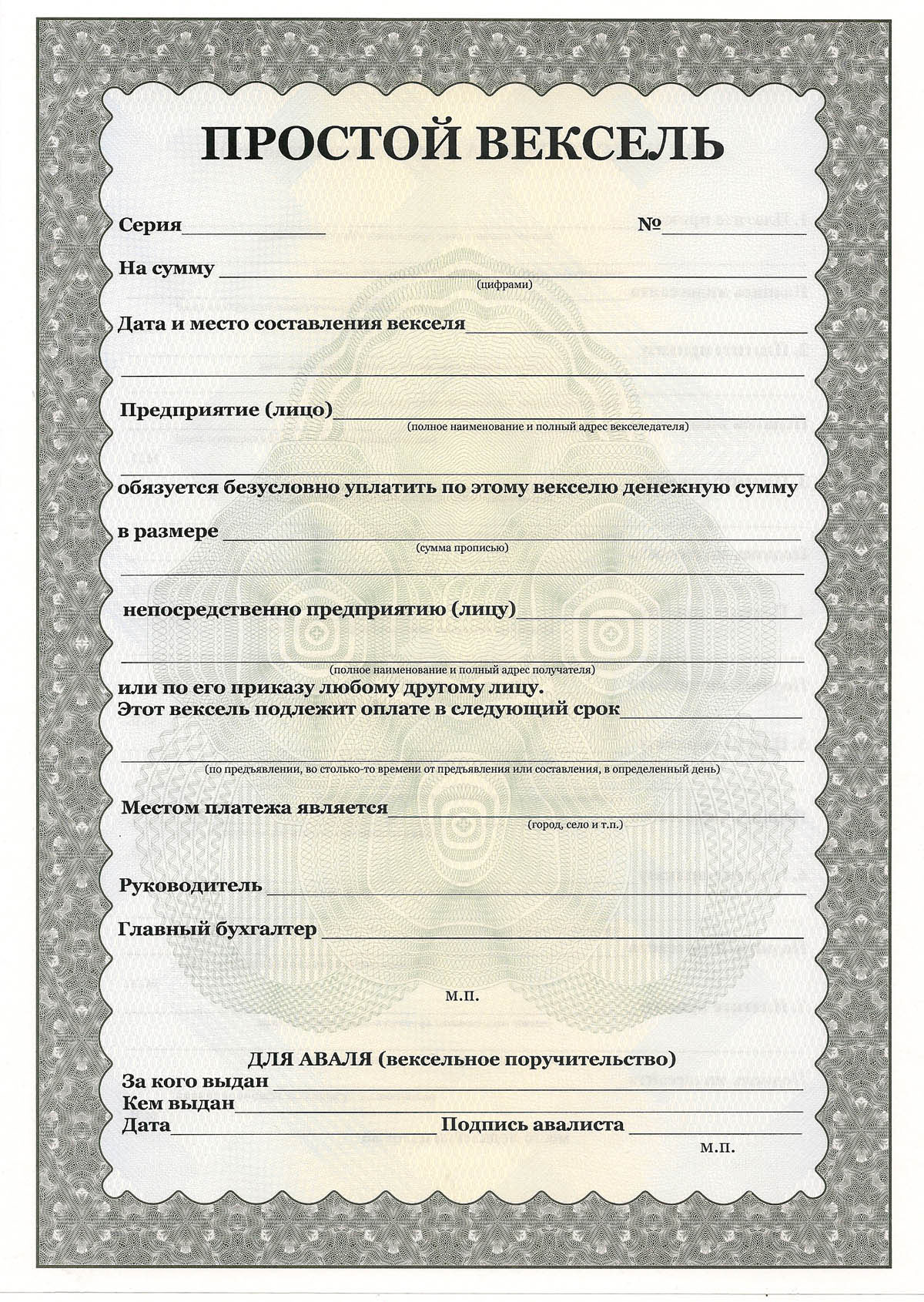

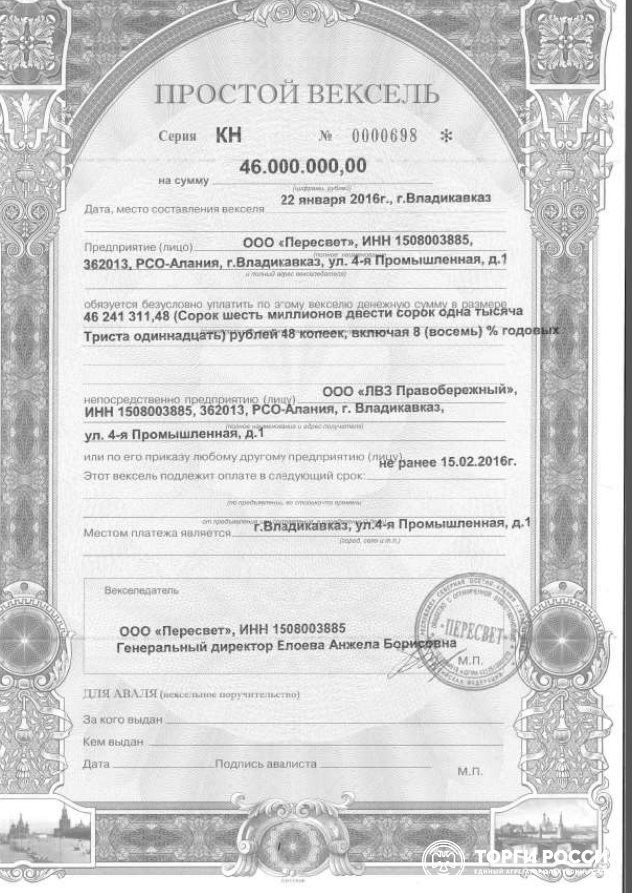

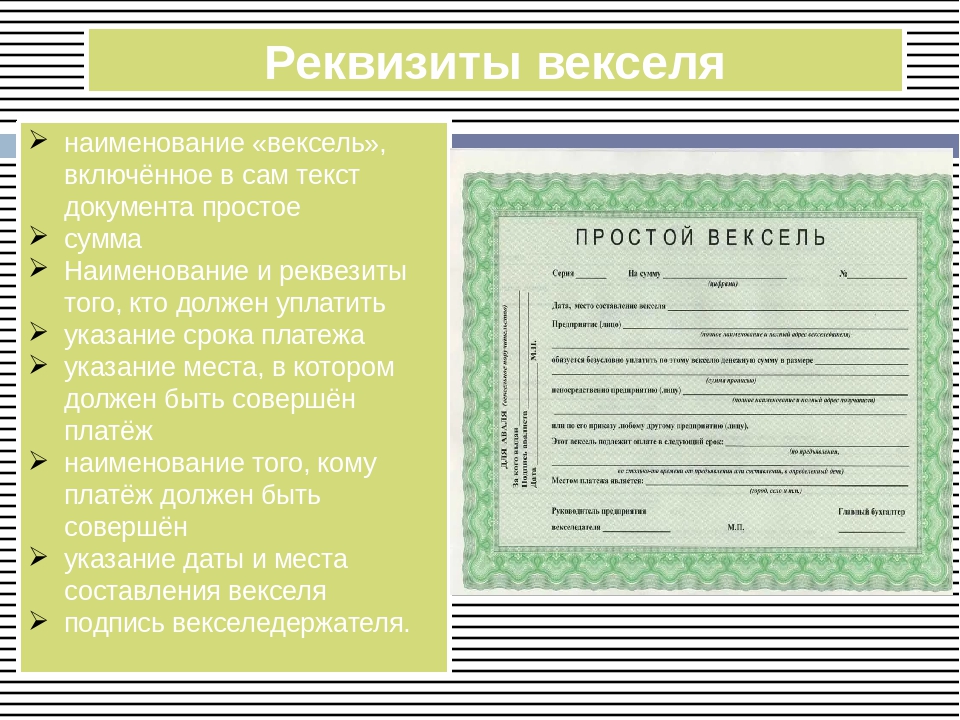

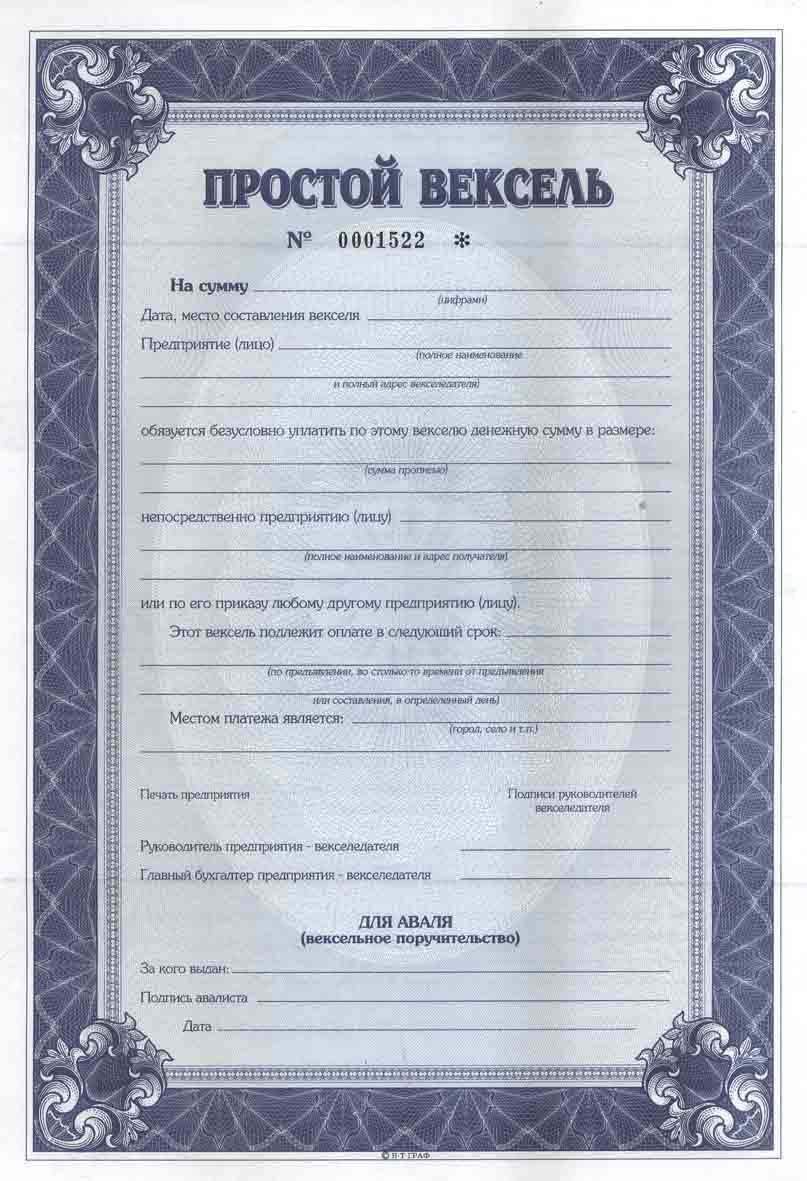

В простом векселе обязательно:

- указание наименования документа — «вексель»;

- безусловное обещание об уплате конкретной суммы;

- указание даты и места составления документа, осуществления платежа;

- ФИО получателя платежа или наименование фирмы, если она является управомоченной стороной;

- присутствие подписи векселедателя.

Если в простом векселе не указана дата платежа, то оплата по нему осуществляется векселедателем по предъявлении документа.

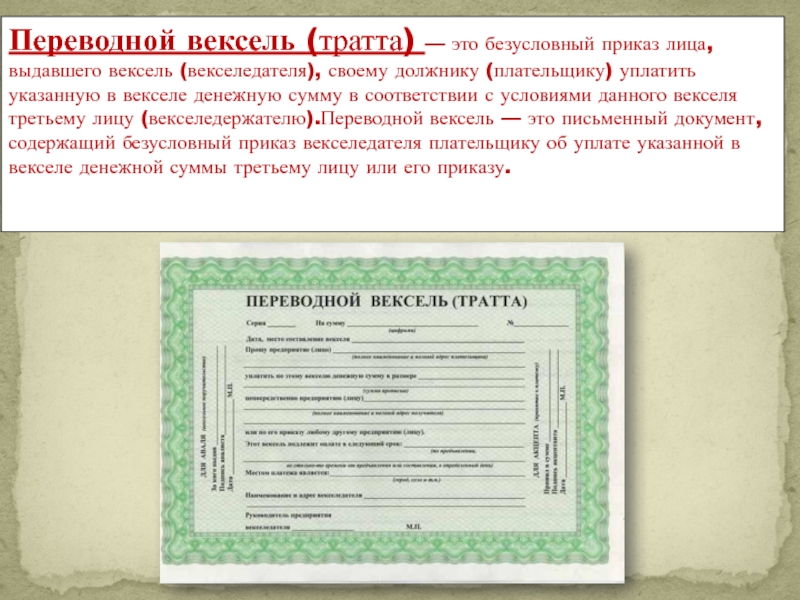

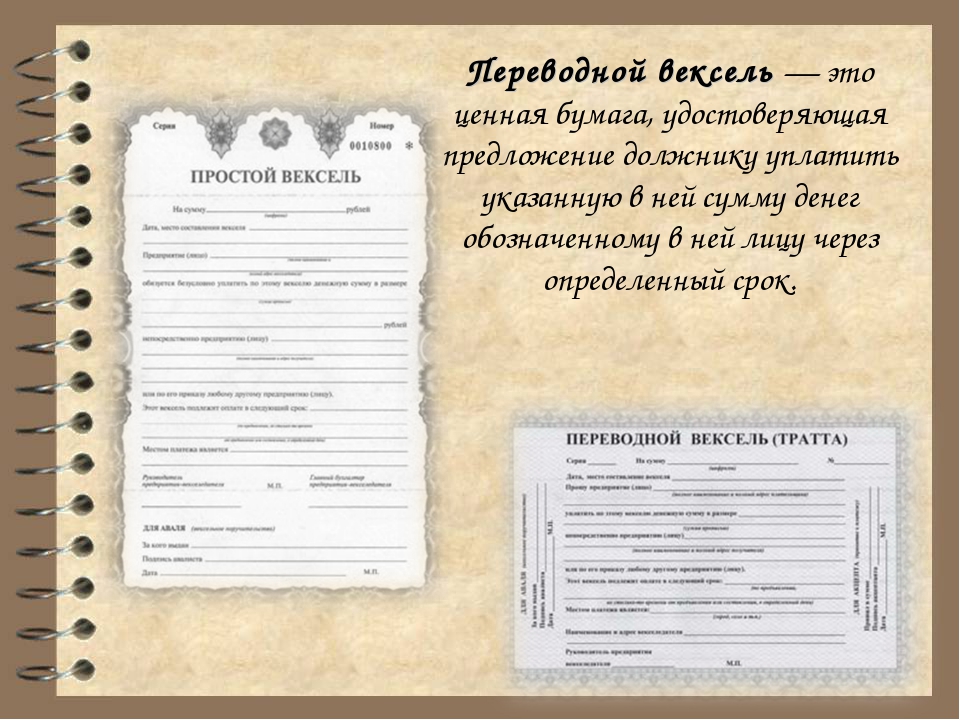

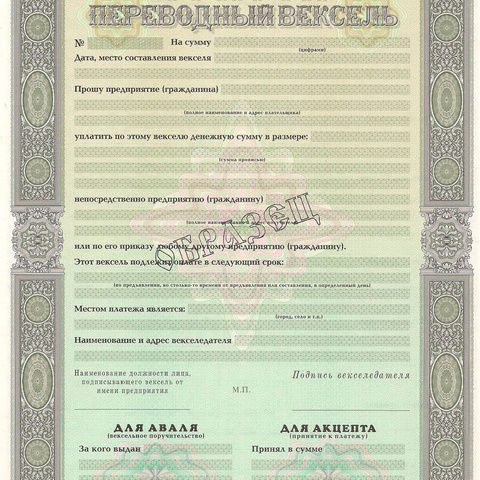

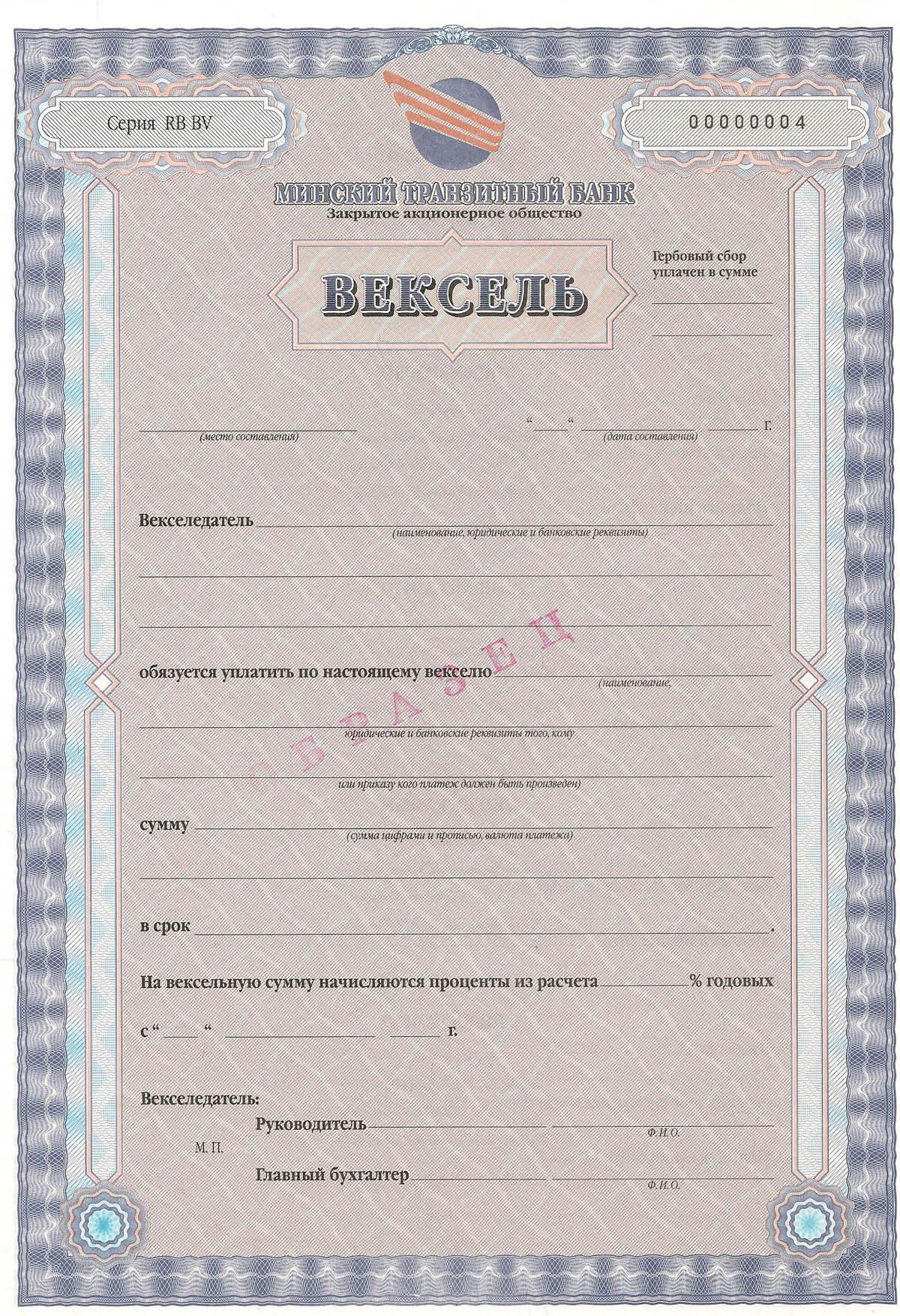

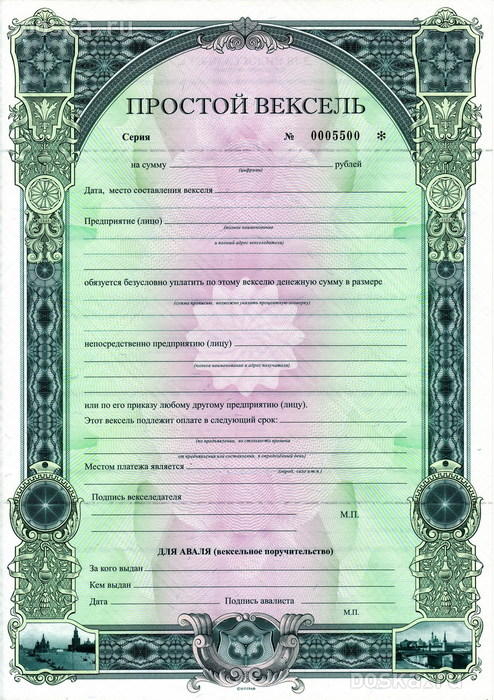

Что представляет собой переводной вексель?

Под переводным векселем принято понимать документ, который подписывается векселедателем и содержит в себе распоряжение об уплате каким-либо другим субъектом денежной суммы, указанной в векселе, по факту предъявления документа векселедержателем. При этом соответствующий субъект должен акцептировать вексель — то есть признать свое обязательство по уплате денежной суммы, указанной в документе. Как правило, субъект соглашается делать это в силу того, что сам должен векселедателю какую-то сумму, и в момент акцептирования переводного векселя «погашает» ее полностью или частично перед ним.

Как правило, субъект соглашается делать это в силу того, что сам должен векселедателю какую-то сумму, и в момент акцептирования переводного векселя «погашает» ее полностью или частично перед ним.

В переводном векселе обычно указывается, что такой-то гражданин или фирма просит такого-то человека или организацию уплатить по предъявлении векселя такую-то сумму в пользу такой-то компании или физлица. Текст пишется, как правило, от первого лица («прошу уплатить»).

В переводном векселе обязательно:

- указание тех же реквизитов, что присутствуют в простом векселе;

- указание ФИО плательщика или наименования организации, которых векселедатель просит исполнить обязательства по документу.

Акцептирование переводного векселя осуществляется простой подписью плательщика на лицевой стороне документа. Также он может написать на документе, что тот акцептирован.

Сравнение

Главное отличие простого векселя от переводного заключается в том, что по первому документу должник обязуется уплатить оговоренную сумму векселедержателю сам, а по второму — просит выполнить соответствующее обязательство другого человека или организацию (которые, скорее всего, сами что-то должны векселедателю).

Определенные различия могут наблюдаться в структуре векселей — в простом документе текст, устанавливающий долговое обязательство, обычно пишется от третьего лица, в переводном — от первого. Но это не главный критерий: важно правильно отразить то, кто именно обязан рассчитаться с векселедержателем. Переводной вексель действителен только по факту его акцептирования человеком или организацией, которых векселедатель просит погасить обязательство по документу.

В остальных аспектах правовые признаки обоих типов векселей совпадают: векселедержатель может передавать их третьим лицам по индоссаменту, правила начисления процентов и истребования долга по обоим документам — одинаковые.

Определив, в чем разница между простым и переводным векселем, зафиксируем выводы в таблице.

Таблица

| Простой вексель | Переводной вексель |

| Что между ними общего? | |

| Оба документа могут быть переданы векселедержателем любому другому лицу в порядке индоссамента | |

| Правила начисления процентов и истребования долга, юридические последствия составления обоих типов векселей — одинаковы | |

| В чем разница между ними? | |

| Текст документа устанавливает обязательство по уплате суммы по векселю за векселедателем | Текст документа устанавливает обязательство по уплате суммы по векселю за лицом, которое акцептирует просьбу векселедателя о погашении долга |

| Текст документа пишется, как правило, от третьего лица («обязуется уплатить») | Текст документа, как правило, пишется от первого лица («прошу уплатить») |

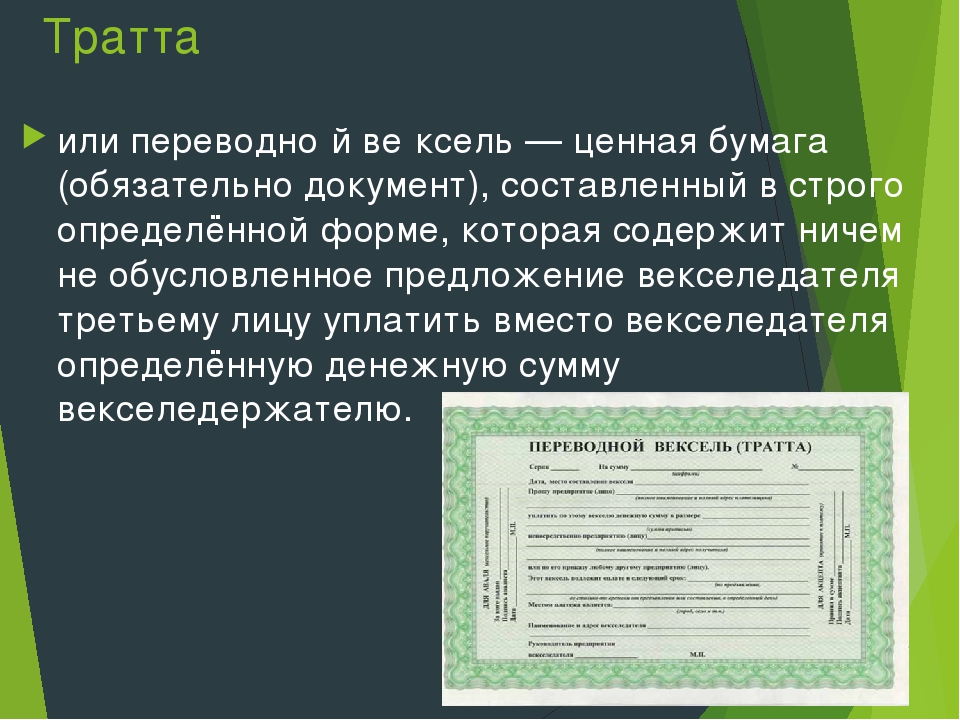

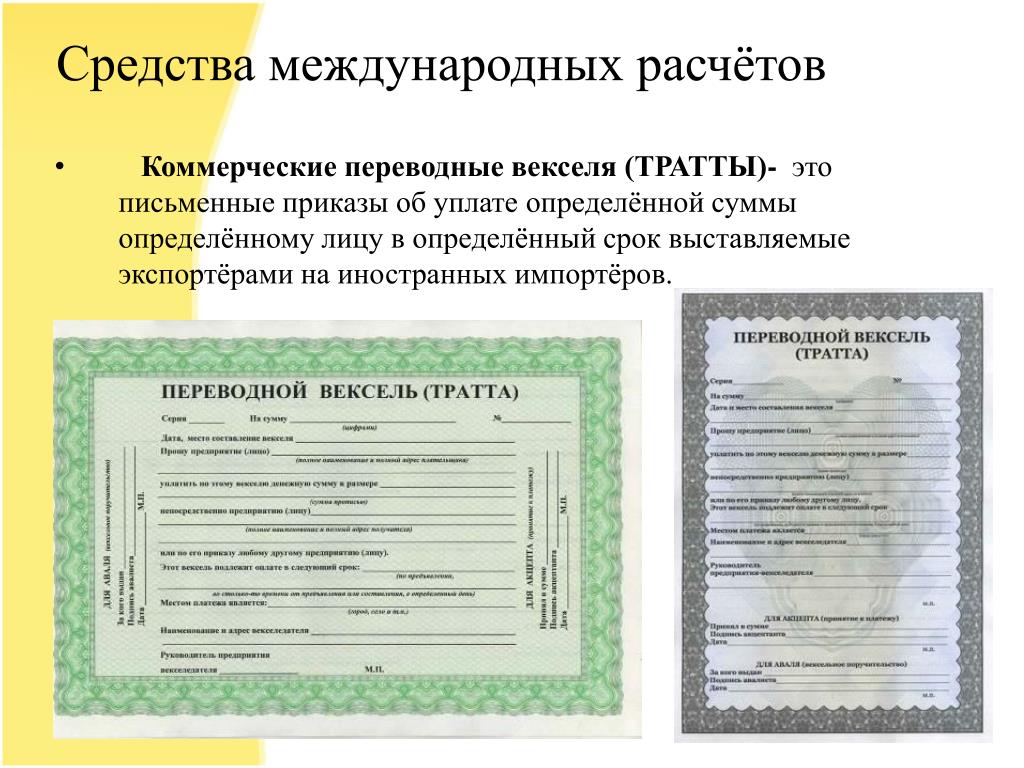

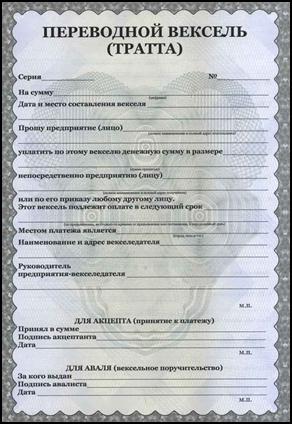

Который представляет собойдолговое обязательство юридически установленной формы. Вексель считается бесспорным и безусловным торговым документом, он бывает двух видов простой и переводный. представляет собой обязательство кредитора, об уплате указанной суммы денег другому лицу. Переводной вексель — это документ, содержащий приказ произвести платёж другому лицу, который должен исполнить акцептант.

Вексель считается бесспорным и безусловным торговым документом, он бывает двух видов простой и переводный. представляет собой обязательство кредитора, об уплате указанной суммы денег другому лицу. Переводной вексель — это документ, содержащий приказ произвести платёж другому лицу, который должен исполнить акцептант.

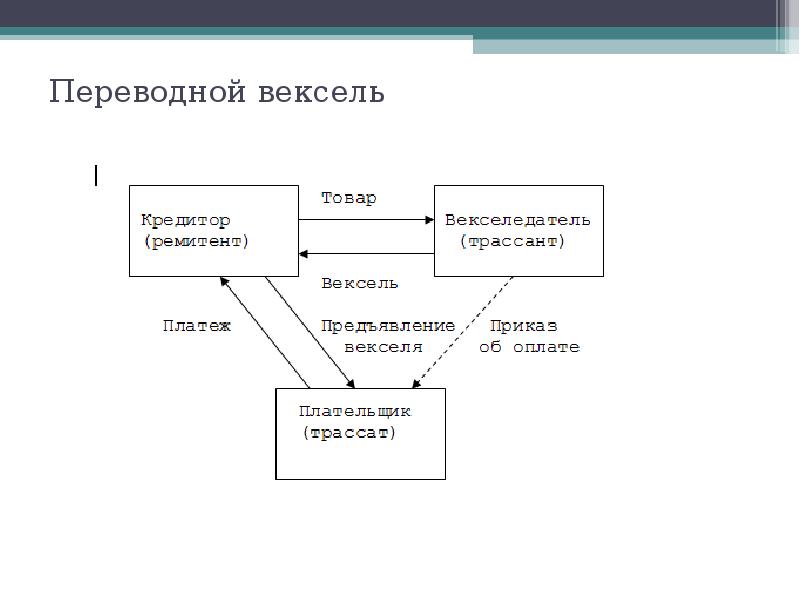

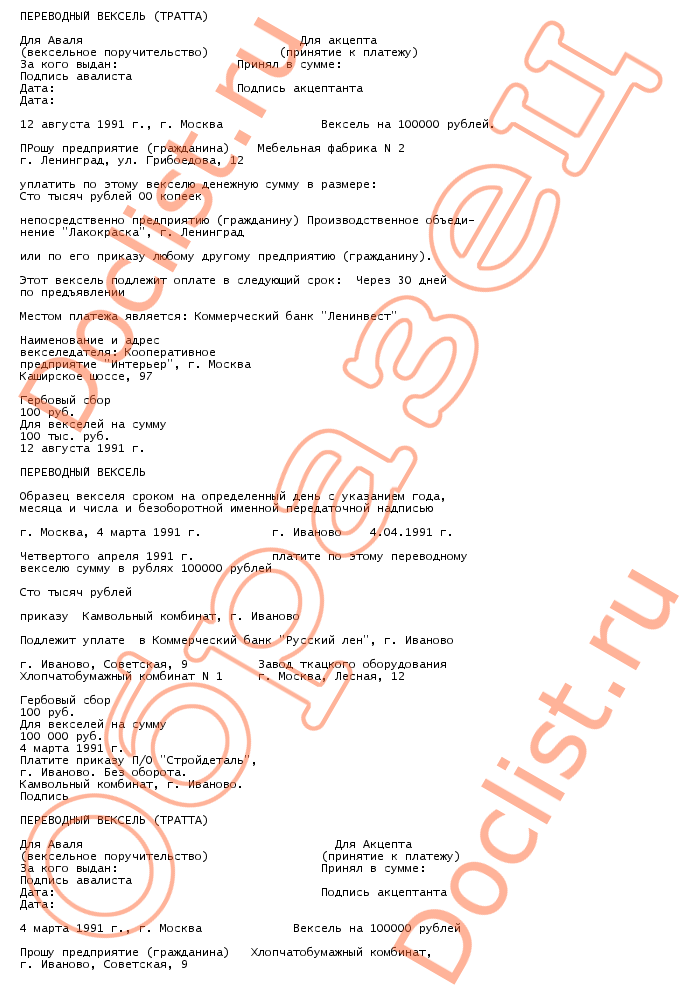

Переводной вексель должен быть составлен в строго установленной форме с соблюдением закона, его можно использовать при торговых расчетах, в том числе и международных. Кредитор, выдающий переводной вексель, именуется трассантом, заёмщик, который будет производить оплату по векселю, называется трассатом, а получатель суммы, отмеченной в векселе, — ремитент. Причём в качестве ремитента может быть и сам векселедатель. Переводной вексель был создан, прежде всего, для упрощения торговых сделок. Например, для расчетов покупателя с продавцом мог быть использован вексель, а оплату его произведёт либо банк, либо третье лицо.

Переводной вексель должен отображать следующие записи:

- Слово «Вексель» должно быть написано в тексте документа и именно на том языке, на котором документ составлен.

- уплатить некоторую сумму денег.

- Срок платежа.

- Наименование плательщика.

- Указание заведения, где должен быть произведён платёж.

- Данные лица по чьему приказу платёж должен быть произведён.

- Место и дата составления векселя.

- Личная подпись векселедателя.

В том случае, если в документе отсутствует хотя бы один из вышеперечисленных пунктов, вексель можно считать недействительным. В то же время, существует ряд отклонений от нормы.

- Если в векселе не указана точная дата платежа, то он оплачивается по предъявлении.

- Если в векселе не указано точное место платежа, значит, им станет адрес плательщика.

- Если в векселе не указано место составления векселя, значит, это будет адрес векселедателя.

- Если на векселе имеются подписи третьих лиц, которые не могут обязаться по векселю, то подписи будут считаться недействительными.

Переводной вексель предъявляется плательщику для получения его согласия на оплату векселя.![]()

Основной функцией переводного векселя является удостоверение вексельных прав, его часто причисляют к ценным бумагам, поскольку именно вексель проводки является который лежит в основании создания некоторых имущественных прав. Обращаясь к законодательству, становится ясно, что переводной процентный вексель должен содержать ничем не обусловленное предложение уплатить нужную сумму. Чаще всего переводные векселя используют для выставления долгов по кредитным договорам.

На сегодняшний день в России более актуальны простые векселя, чем переводные. Причинами непопулярности переводных платежей в РФ являются:

- Простые векселя, в отличие от переводных, освобождаются от налога на ценные бумаги.

- Переводные векселя намного сложнее в оформлении.

- Дополнительные сложности по переводным векселям создаёт процедура акцепта.

- Низкий уровень юридической грамотности населения.

Несмотря на вышеперечисленные недостатки, использование переводных векселей имеет бесспорное преимущество перед простыми векселями. Например, их можно использовать в юридических сделках при когда партнёры по сделке плохо знают друг друга. В составлении переводного векселя могут участвовать от двух до четырёх лиц. Особенностью переводного векселя считается и тот факт, что он может переходить от владельца к владельцу, но только последний из них должен стать настоящим презентантом.

Например, их можно использовать в юридических сделках при когда партнёры по сделке плохо знают друг друга. В составлении переводного векселя могут участвовать от двух до четырёх лиц. Особенностью переводного векселя считается и тот факт, что он может переходить от владельца к владельцу, но только последний из них должен стать настоящим презентантом.

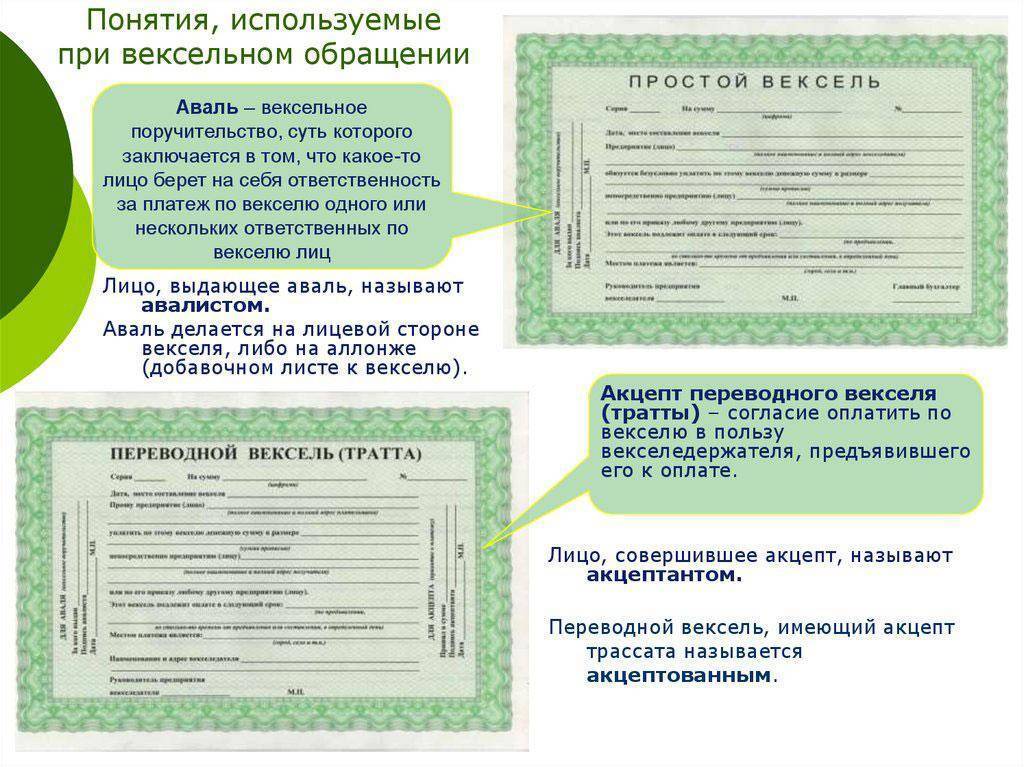

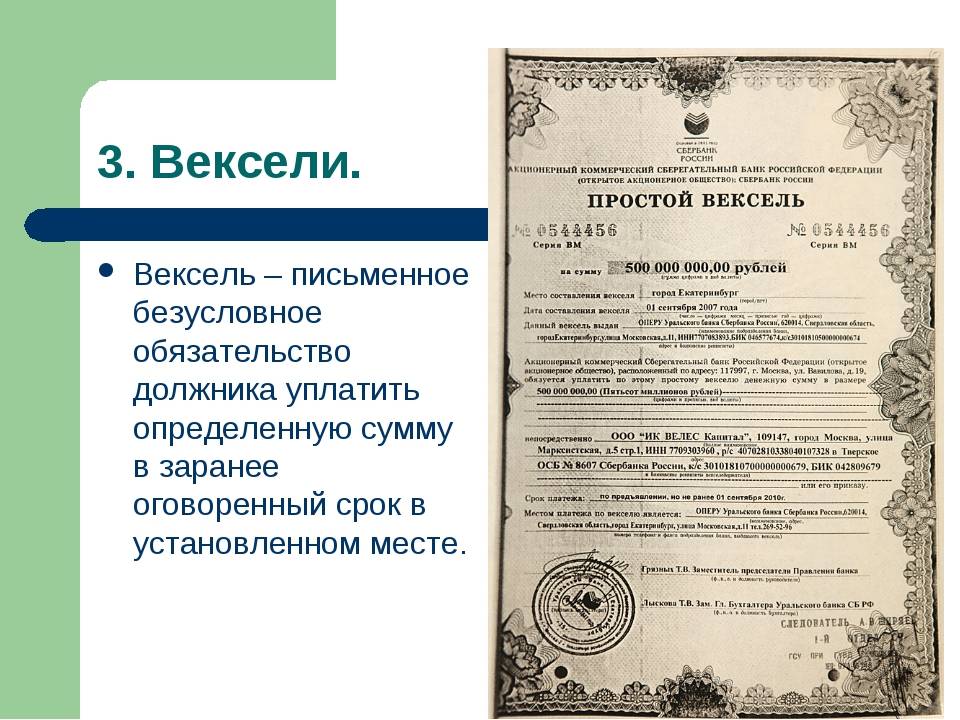

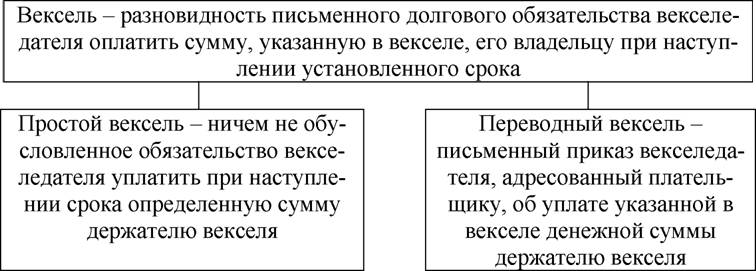

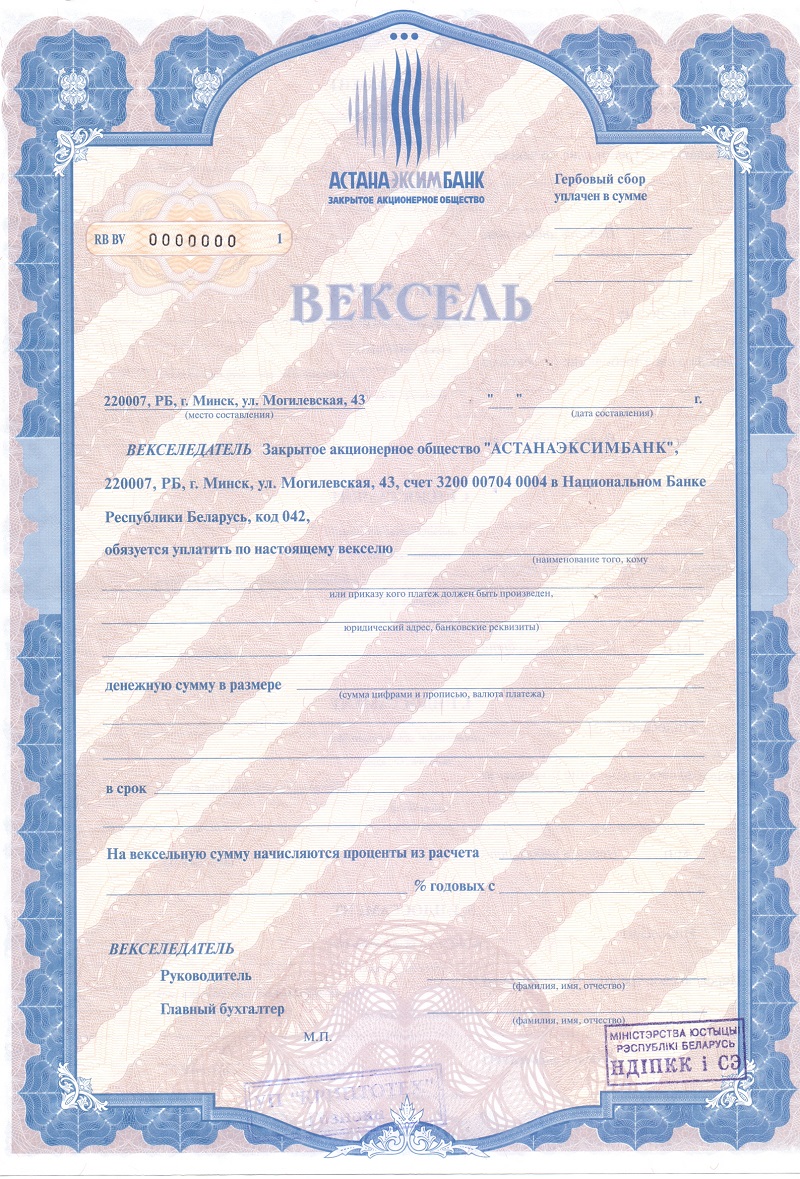

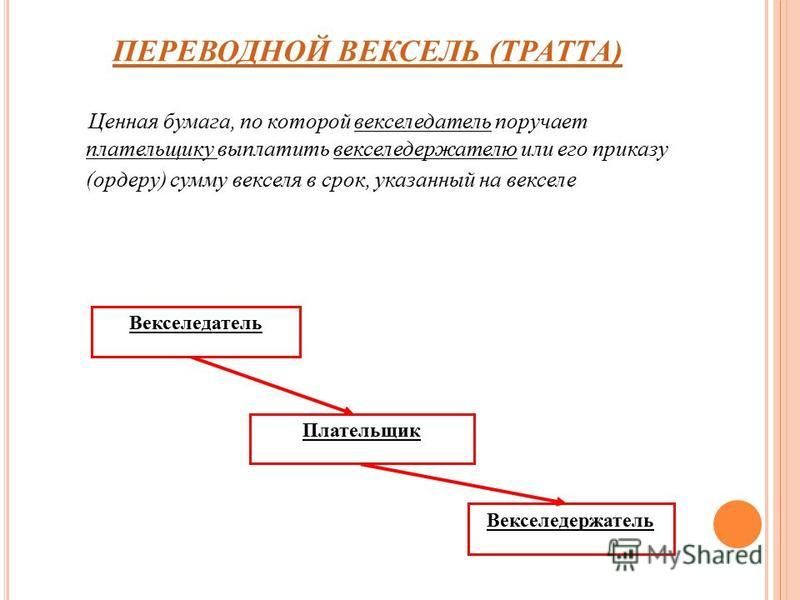

Вексель – долговая ценная бумага, письменное обязательство строго определенной формы. Лицо, выдавшее вексель, называется векселедателем. Владеющее векселем – векселедержателем. Векселя бывают простыми и переводными.

По простому векселю векселедатель обязуется безо всяких условий заплатить векселедержателю указанную сумму.

Переводной вексель (тратта) – долговая бумага, в которой векселедатель отдает письменное распоряжение плательщику безусловно оплатить названную сумму. Процедура принятия на себя обязательства уплатить по переводному векселю плательщиком называется акцептом векселя.

При использовании простого векселя участвуют две стороны: тот, кто должен, и тот, кому должны. Переводной вексель требует участия уже трех — векселедателя, плательщика и того, кому платят.

Переводной вексель требует участия уже трех — векселедателя, плательщика и того, кому платят.

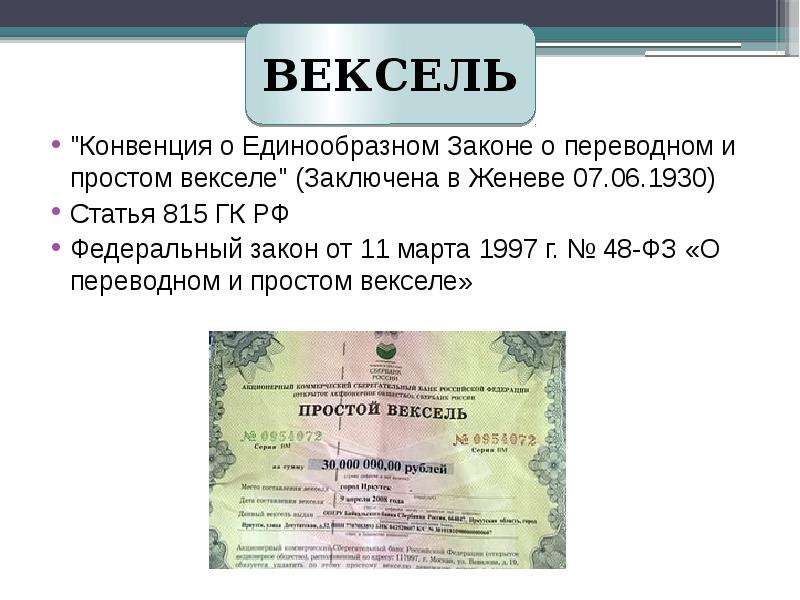

Составление векселей, а также их обращение на территории России регулируется не гражданским правом, прописанным в Гражданском кодексе РФ, а так называемым вексельным правом. Федеральный закон от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе» отсылает к Постановлению Центрального исполнительного комитета Совета народных комиссаров СССР от 7 августа 1937 года № 104/1341 «О простом и переводном векселе», которое, в свою очередь, практически слово в слово повторяет международную конвенцию от 7 июня 1930 года «О единообразном законе о переводном и простом векселе», к которой присоединилась Россия. То есть векселя регулируются международным законом.

Изначальная финансовая задача векселя – перевод товарно-денежных отношений в форму ничем не обусловленного обещания заплатить. При этом происхождение долга теряет юридическое значение, а факт долга априори считается доказанным.

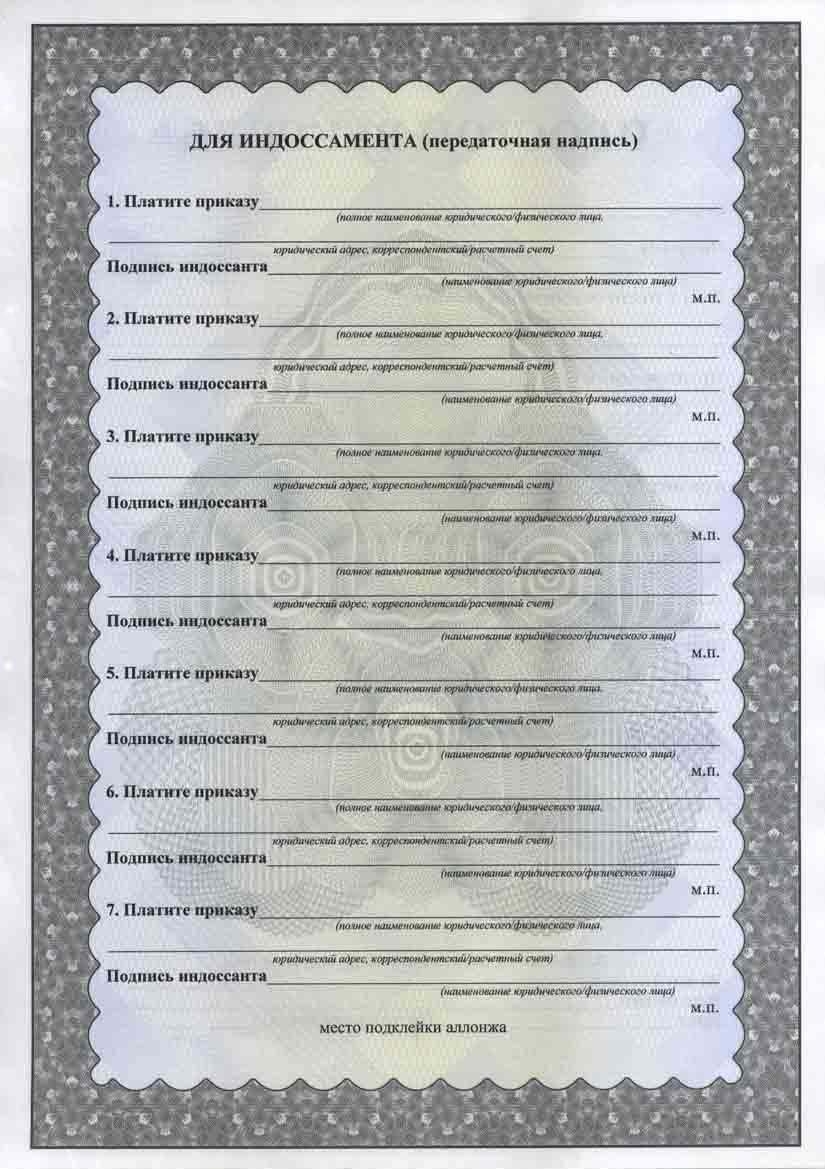

Права по векселю передаются не путем цессии , как по другим ценным бумагам, а путем индоссамента, то есть через передаточную надпись. Любой человек или организация, поставившие свою подпись на векселе, становятся соответчиками по долгу с правом регрессивного требования ко всем остальным, поставившим подписи. Другими словами, любое лицо, поставившее индоссамент, можно привлечь к оплате. Оплатив вексель, человек приобретает право требования оплаты от других лиц, поставивших индоссамент, или непосредственно с плательщика. Передаточная надпись ставится на оборотной стороне векселя.

На лицевой стороне может быть проставлен аваль – поручительство по векселю. Любая подпись на лицевой стороне векселя, если это не подпись плательщика или векселедателя, считается авалем.

Векселя бывают именными или ордерными – на предъявителя. Срок платежа по векселю указывается в следующем виде:

- по предъявлении;

- во столько-то времени от предъявления;

- во столько-то времени от составления;

- на определенный день.

Только когда вексель выписан с оплатой по предъявлении или в определенное время от предъявления, в нем могут быть указаны проценты. В иных случаях начисление процентов не допускается – они будут считаться ненаписанными. Получение дохода по векселю возможно, как правило, в виде дисконта.

Закон требует, чтобы вексель предъявлялся к оплате вовремя: либо в день, когда вексель подлежит оплате, либо в течение двух дней с этой даты. В случае отказа в платеже по векселю существует специальная процедура – протест по векселю. Протест по векселю осуществляется у нотариуса, и дальнейшее рассмотрение в суде не требуется. Суд сразу выдает судебный приказ о взыскании. То есть начинается исполнительное производство против должника.

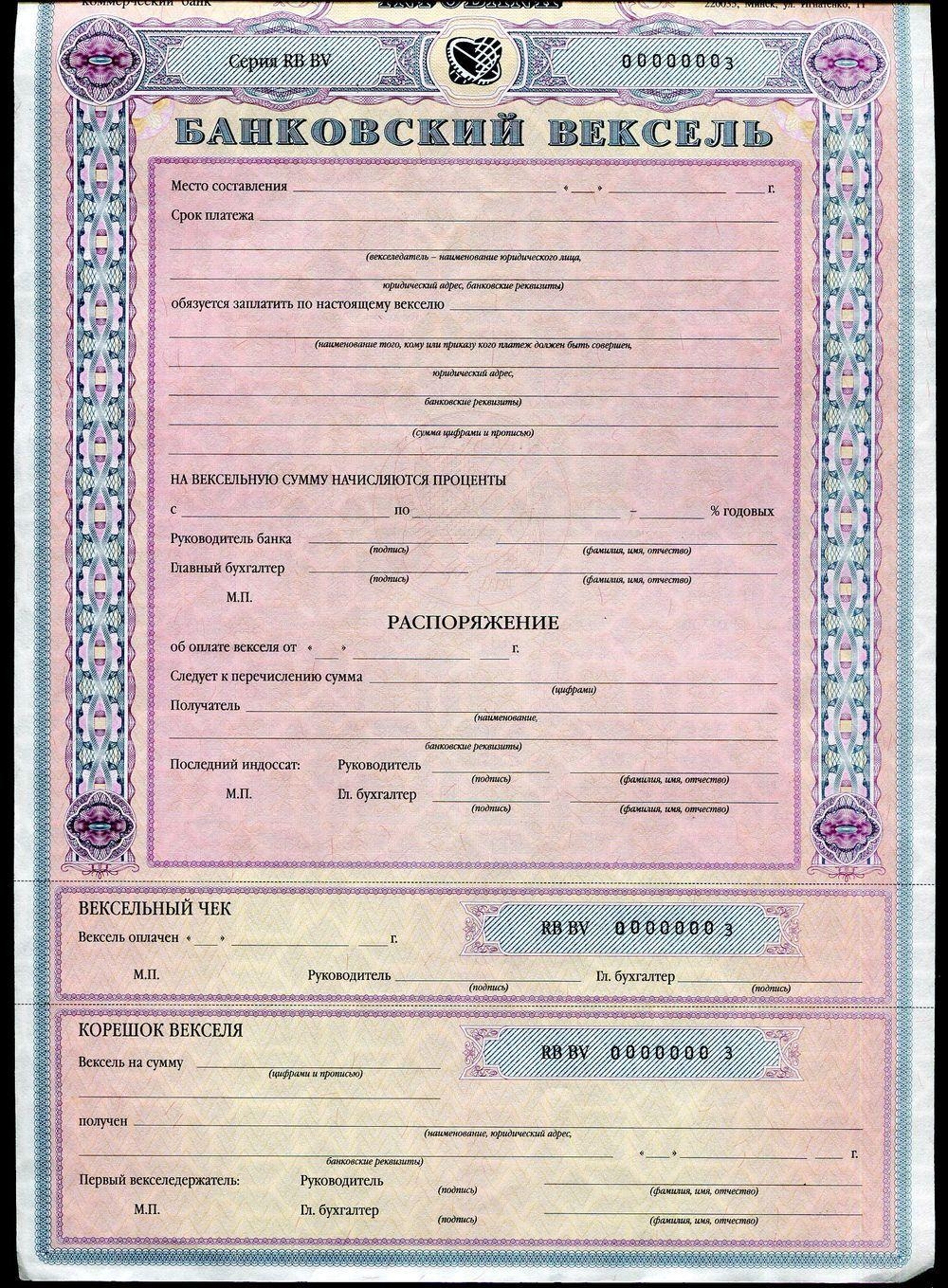

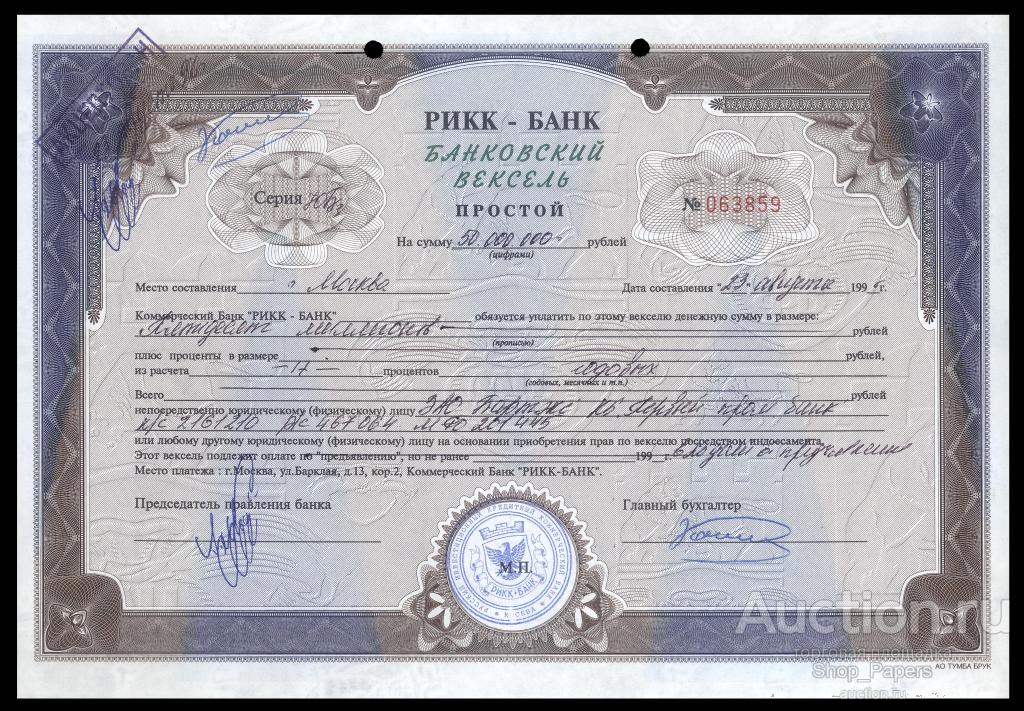

Вексель не является эмиссионной ценной бумагой. Его выпуск не требует государственной регистрации. Пользуясь этим, российские банки используют векселя как финансовый инструмент, схожий с депозитами. Однако обязательства по банковскому векселю, в отличие от срочного депозита, не участвуют в системе страхования вкладов.

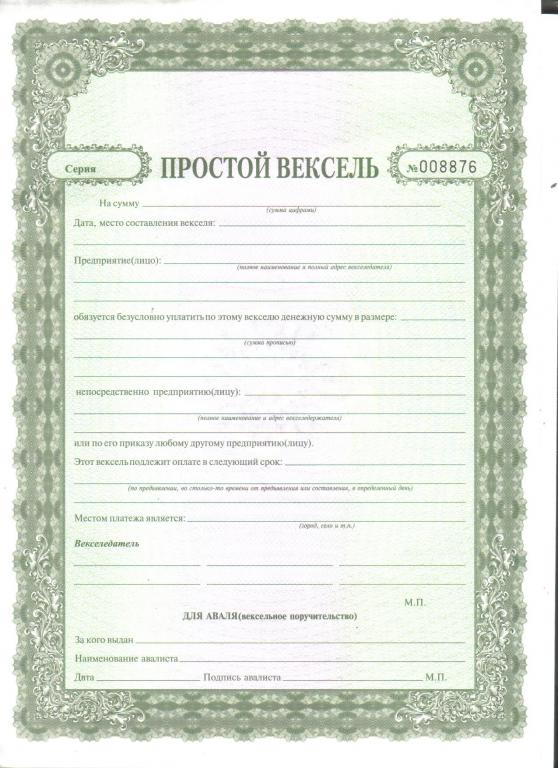

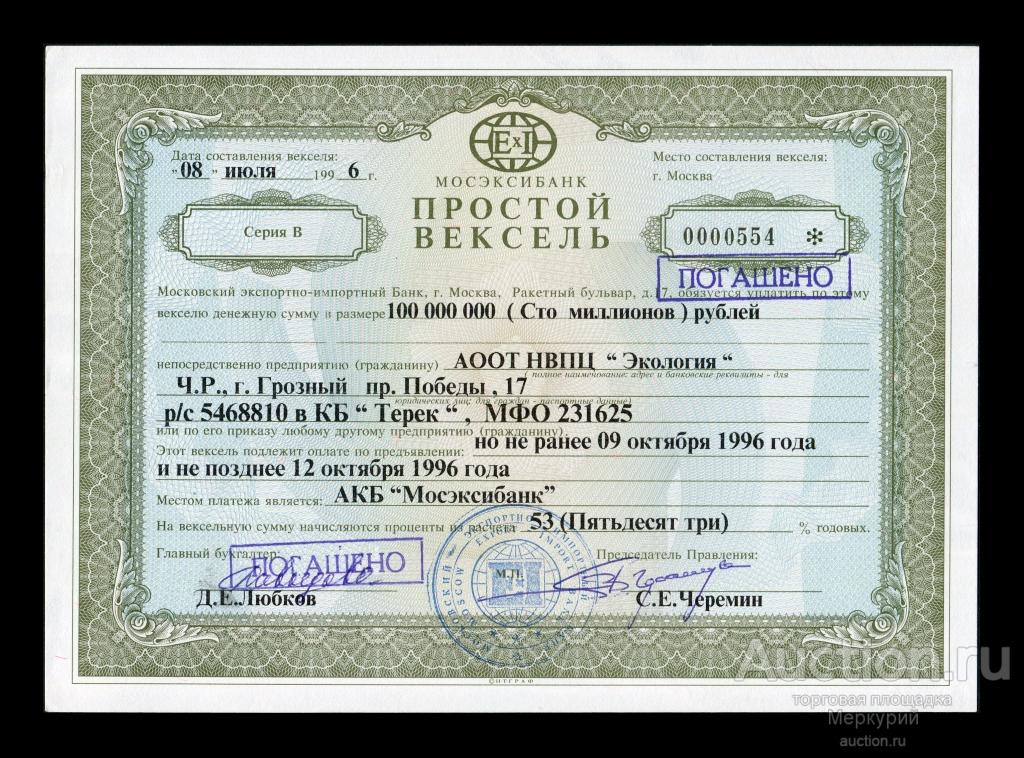

Вексель — это долговой документ установленной законодательно формы, который дает бесспорное право требовать выплаты суммы по истечении определенного срока. Чаще всего его используют предприятия, предоставляя друг другу коммерческий кредит. Детальнее о том, что собой представляет простой и переводной вексель, читайте далее.

Особенности

Использование векселя как коммерческого кредита имеет ряд преимуществ перед стандартным договором займа. Вексель — это ценная бумага, которую можно продать, заложить в банк или использовать для взаиморасчетов. Его обращение контролируется нормами закона. В отличие от иных долговых обязательств:

- вексель может передаваться без передаточной надписи;

- все участники несут солидарную ответственность ;

- он не обеспечивается залогом.

Виды векселей

Для наглядности разновидности этого кредитного документа мы представили в виде таблицы.

Для расчетов чаще всего используется простой и переводной вексель. Первый (соло) выдается должником кредитору. Он содержит обязательство уплатить сумму в определенный срок. Переводной вексель выписывает заемщик. В нем содержится приказ должнику оплатить указанную сумму (в срок) третьему лицу. Такой документ называют траттой. Поскольку он не имеет силы платежного средства, то на практике требуется, чтобы должник дал свое согласие на оплату. Акцепт осуществляется в виде надписи на лицевой стороне. Должник может подтвердить оплату только части долга.

Первый (соло) выдается должником кредитору. Он содержит обязательство уплатить сумму в определенный срок. Переводной вексель выписывает заемщик. В нем содержится приказ должнику оплатить указанную сумму (в срок) третьему лицу. Такой документ называют траттой. Поскольку он не имеет силы платежного средства, то на практике требуется, чтобы должник дал свое согласие на оплату. Акцепт осуществляется в виде надписи на лицевой стороне. Должник может подтвердить оплату только части долга.

Товарные векселя используются для взаиморасчетов при поставке продукции или услуг. Финансовые выдаются под ссуду предприятию. Ими также оформляют просроченную кредиторскую задолженность. Банковские векселя удостоверяют внесение определенной суммы на депозит. По истечении его срока инвестор получит доход. В качестве гарантии оплаты будущих поставок товаров, стоимость которых еще не определена, покупатель может акцептовать пустой бланк и передать его на заполнение продавцу. Вексель также может быть выдан в качестве обеспечения ссуды ненадежного заемщика. Он будет храниться на депонированном счете. После оплаты вексель погашается. В случае нарушения сроков должнику предъявляется претензия.

Он будет храниться на депонированном счете. После оплаты вексель погашается. В случае нарушения сроков должнику предъявляется претензия.

Нюансы законодательства

Выпуск и обращение таких ценных бумаг регулируется № 48-ФЗ «О переводном и простом векселе» и Постановлением № 33/14. Нюансы налогообложения освещены в НК РФ. В этих правовых актах, в частности, указано, что вексель не подлежит обязательной регистрации в реестре. Его можно выписать даже на белом листе бумаги. Выгодоприобретатель может использовать все права, которые вытекают из ценной бумаги, сам или передать их третьему лицу.

Законодательно предусмотрено деление векселей на товарные и финансовые. С экономической точки зрения, ценные бумаги классифицируются также на дисконтные и процентные. Во втором случае комиссия за пользование средствами начисляется на номинальную сумму со следующего дня после оформления документа. Положение «О простом и переводном векселе» предусматривает, что этот срок действителен, только если в реквизитах не указана иная дата. Чаще всего организации начинают начислять проценты со дня составления документа. Во избежание налоговых рисков лучше пропустить первый день.

Чаще всего организации начинают начислять проценты со дня составления документа. Во избежание налоговых рисков лучше пропустить первый день.

Оформление

Федеральный закон «О переводном и простом векселе» содержит перечень обязательных реквизитов документа:

- наименование;

- простое предложение уплатить займ;

- адрес должника;

- срок платежа;

- место совершения взаиморасчетов;

- наименование получателя;

- дата и место составления документа;

- подпись векселедателя.

Если в документе отсутствует хотя бы один из реквизитов, он считается недействительным.

Вексельная сумма

Она четко прописывается в документе цифрами и прописью. Любые ссылки на другие долговые обязательства запрещены. Если они присутствуют, то переводной вексель теряет силу. Если имеются различия, верной считается сумма, указанная прописью. Если указано несколько цифр, то в расчет берется наименьшая. На номинал тратты дополнительно начисляются проценты по указанной в документе ставке. При переходе документа между несколькими лицами дробление суммы долга не допускается. Адрес плательщика (юридического или физического лица) указывается внизу слева.

При переходе документа между несколькими лицами дробление суммы долга не допускается. Адрес плательщика (юридического или физического лица) указывается внизу слева.

Сроки платежа

Положение «О простом и переводном векселе» предусматривает несколько вариантов расчетов:

- “Оплатите по предъявлении“. Документ может содержать максимальные и минимальные сроки, например: “не позднее 25 июля 2015 года “. Если такой надписи нет, то долг можно взыскать в течение года с момента составления бумаги. Если документ просрочен, предъявлять требования владелец векселя не имеет права.

- “Платите через (количество дней) после предъявления“. Отсчет начинается с момента акцепта. Если иных указаний нет, то оплата должна быть произведена в течение года.

- В какое-то время после составления. Отсчет начинается со следующего дня после подписания бумаги. Крайний срок платежа – дата, указанная в документе. Если она назначена на начало, середину или конец месяца, то имеется в виду 1, 15 и последнее числа.

- На определенный день: “Обязуюсь оплатить 10 сентября 2015 года“. Если срок платежа попадает на выходной или праздник, то деньги нужно перечислить в следующий рабочий день.

Закон «О переводном векселе» накладывает некоторые ограничения. Во-первых, указывать последовательные сроки оплаты запрещено. Вся сумма должна быть погашена единовременно. Во-вторых, срок не может быть обусловлен условиями выполнения иных обязательств.

Наименование и адрес платежа

Это важный реквизит в тратте. Обычно адрес совпадает с местом нахождения плательщика. Может быть также написан адрес банка, в котором будет произведен расчет. Указание нескольких мест делает документ недействительным. В графе «Наименование» обычно пишется: “Платите ФИО, ООО… “. Если выгодополучатель – это векселедержатель, то указывается: “Платите по нашему приказу“.

Переводной вексель считается недействительным, если в нем не указано место составления. Адрес должен быть прописан полностью. Указание времени необходимо для решения спорных ситуаций. Эти реквизиты определяют срок погашения долга в документах с такими сроками оплаты: “через … месяцев от составления“, “по предъявлении“, “через … дней от предъявления“.

Указание времени необходимо для решения спорных ситуаций. Эти реквизиты определяют срок погашения долга в документах с такими сроками оплаты: “через … месяцев от составления“, “по предъявлении“, “через … дней от предъявления“.

Подпись векселедателя

ФЗ «О переводном векселе» предусматривает указание полного наименования перед подписью трассата. Эти данные вносятся с помощью штампа. Без подписи документ считается недействительным. Если ценную бумагу выставляет предприятие, то она подписывается двумя лицами, которые несут ответственность за финансовые расчеты. Трассант может сложить с себя ответственность за акцепт пометкой “Без обязательств“. Не допускается назначение плательщиком третьего лица. Банк погашает долг, если на счете клиента имеется достаточная сумма.

Схема реализации

В операциях с траттой участвуют трассант (кредитор), трассат (должник) и получатель (ремитент). Чаще всего документ используют для взаиморасчетов, когда предприятие и первый поставщик берут ссуду под свою производственную деятельность и погашают долг платежами от покупателей. Переводной вексель трассата оплачивает трассант, а должника – поручитель. Так банк может контролировать целевое использование средств. Должник после акцепта имеет обязательство перед ремитентом. Кредитор обязуется заплатить долг, если заемщик не подтвердил или не оплатил счет. Эти правила действуют только в том случае, если тратта вовремя предъявлена к оплате.

Переводной вексель трассата оплачивает трассант, а должника – поручитель. Так банк может контролировать целевое использование средств. Должник после акцепта имеет обязательство перед ремитентом. Кредитор обязуется заплатить долг, если заемщик не подтвердил или не оплатил счет. Эти правила действуют только в том случае, если тратта вовремя предъявлена к оплате.

Простой вексель

Эту ценную бумагу выписывает должник, обязуясь вернуть определенную сумму кредитору в срок. В ней должны присутствовать те же самые реквизиты, что и в тратте. Вексель не нужно дополнительно акцептовать. К документу применимы те же нормы относительно порядка и сроков платежей, посредничества, исков, копий, что и к тратте.

Индоссамент

ФЗ «О простом и переводном векселе» предусматривает передачу права получения средств другому лицу. Организация, которая отказывается от получения платежа, называется индоссантом, новый выгодополучатель – индоссатом, а сама операция — индоссацией. Сделка может быть совершена в пользу любого лица, даже векселедателя. Передача части прав не допускается. Индоссамент должен быть подписан новым кредитором.

Сделка может быть совершена в пользу любого лица, даже векселедателя. Передача части прав не допускается. Индоссамент должен быть подписан новым кредитором.

Виды передаточных надписей:

- Бланковый. Передаточная надпись не содержит четкого названия лица, в пользу которого должен быть осуществлен платеж. Переводной вексель считается выставленным на предъявителя.

- Именной (полный). В индоссаменте указывается имя получателя средств.

- Препоручительный. Надпись в документе “На инкассо“, “Валюта к получению“, “Доверяю получить“ означает, что держатель передал банку право взыскать средства с заемщика.

- Положение «О переводном векселе» предусматривает, что ценная бумага может быть передана в залог. Тогда в тексте указывается фраза: “Валюта в обеспечение“. Держатель такого документа имеет права, которые вытекают из тратты.

Индоссаментом VS цессия

В обычном векселе также может присутствовать передаточная надпись. Она называется цессией. С ее помощью банки передают депозитные и сберегательные сертификаты. Эти два реквизита отличаются друг от друга.

С ее помощью банки передают депозитные и сберегательные сертификаты. Эти два реквизита отличаются друг от друга.

- Если в документе не оговорены иные условия, индоссант отвечает перед всеми последующими векселедержателями. В случае с цессией лицо, уступающее свои права, подтверждает их действительность, но не осуществление.

- Индоссамент, в отличии от цессии, предусматривает полную передачу прав.

- Закон «О простом и переводном векселе» допускает совершение бланкового индоссамента. Цессия же может быть исключительно именной.

- Индоссамент оформляется на добавочном листе, а цессия – отдельным договором.

Акцепт тратты

Должник обязан подтвердить оплату векселя. Акцепт оформляется слева на лицевой стороне документа словами: “Принят“, “Заплачу“. Рядом должна стоять подпись плательщика. Предъявить вексель для акцепта можно в любое время в период и после срока его действия. Должник не может оставлять у себя документ на рассмотрение. Его уведомляют о предстоящем акцепте заказным письмом, в котором детально описываются подробности выдачи векселя. Но трассат может ограничить срок предъявления документа.

Но трассат может ограничить срок предъявления документа.

Закон «О простом и переводном векселе» предусматривает частичный акцепт. Должник также может отказаться от подтверждения тратты. Но в этом случае покупатель не получит документы на товар из банка, пока не акцептирует документ. Операцию может оформить и кредитное учреждение. Банковский акцепт применяется для досрочного учета. Он обязателен, только если расчеты оформляются аккредитивом.

Аваль

Гарантией оплаты документов является их подтверждение банками. Аваль – это гарантия осуществления платежа со стороны финансового учреждения при условии, что у должника на счету будет достаточное количество средств. Суть операции в том, что векселедержатель продает ценную бумагу банку по индоссаменту до наступления срока платежа. За это он получает вексельную сумму за вычетом комиссии кредитного учреждения. Операция облагается налогом с ЦБ по ставке 0,3 % от суммы.

Аваль дается за любое лицо, ответственное по платежу. В документе должно быть указано, за кого именно дается поручительство. Если этих данных нет, считается, что аваль сделан на кредитора. Хотя на самом деле плательщик по переводному векселю – заемщик. Погасив ценную бумагу, банк может представить должнику регрессионное требование.

В документе должно быть указано, за кого именно дается поручительство. Если этих данных нет, считается, что аваль сделан на кредитора. Хотя на самом деле плательщик по переводному векселю – заемщик. Погасив ценную бумагу, банк может представить должнику регрессионное требование.

Копии

На практике, в обороте часто встречается не только оригинал документа, но и несколько его тождественных экземпляров. Все они должны быть пронумерованы и указаны в тексте векселя. Первый экземпляр обозначается как прима, второй — секунда и т. д. Подлинные подписи должны стоять только в оригинале. Все экземпляры составляют один вексель. В обороте может быть каждая копия.

Один экземпляр отправляется для акцепта, второй пускается в обращение. Плательщик подтверждает только оригинал. Затем он передает его держателю второго экземпляра. При индоссаменте на копиях указывается место нахождения других бланков. К оплате предъявляется оригинал, им же погашают остальные экземпляры. Иногда условия ценной бумаги подразумевают подтверждение всех бумаг. Тогда используется оговорка: “Заплатить против второго экземпляра“. Копия документа должна воспроизводить оригинал со всеми отметками. Такой экземпляр может авалироваться, в нем обязательно должно быть указано место нахождения первого экземпляра.

Тогда используется оговорка: “Заплатить против второго экземпляра“. Копия документа должна воспроизводить оригинал со всеми отметками. Такой экземпляр может авалироваться, в нем обязательно должно быть указано место нахождения первого экземпляра.

Процедура платежа

Конвенция «О простом и переводном векселе» предусматривает, что отсчет срока погашения документа начинается со следующего дня после его составления. Ценная бумага предъявляется к оплате по месту нахождения заемщика. Средства должны быть выплачены немедленно в наличной или безналичной форме. Плательщику должна быть возвращена тратта с распиской о получении платежа. Если должник оплатил только часть обязательств, то в документе делается соответствующая пометка и подается протест.

Предъявление векселя до окончания срока не обязывает должника погасить его. В свою очередь, держатель документа вправе отказаться принять предоплату. Пролонгация векселя не допускается. Если стороны не нашли иного выхода, то нужно составить новый документ на прежних условиях, но с оговоренными сроками.

Внешнеторговый переводной вексель выписывается в одной валюте. Если условия контракта предусматривают проведение расчетов в разных денежных единицах, то отдельные документы должны быть составлены на каждую из них. Обычно ценная бумага выписывается в валюте страны заемщика. Если платеж осуществляется в иной денежной единице, то в документе указывается курс перерасчета. Если эти данные отсутствуют, то корректными будут считаться официальные данные Центрального банка страны заемщика.

Отказ в оплате

Переводной вексель может быть не принят к акцепту, если:

- указан неверный адрес плательщика;

- должник умер (физическое лицо) или признан банкротом;

- в документе имеется фраза “не принят“;

- запись об акцепте зачеркнута.

Оспаривание

Иски по вопросам оплаты векселя рассматриваются судом только после корректно оформленного протеста. То есть после того, как было предъявлено требование погасить акцептированный долг, но средства на счет кредитора не поступили. Для протеста векселедержатель должен передать документ в нотариальную контору. Сроки четко регламентированы. В случае отказа от платежа у векселедержателя остается 12 часов следующего рабочего дня. Если документ не подтвержден, то переводной вексель можно опротестовать в течение срока предъявления акцепта. Нотариальная контора делает запись в реестре и на самом документе. За оформление протеста взимается госпошлина в размере 5 % от неоплаченной суммы.

Для протеста векселедержатель должен передать документ в нотариальную контору. Сроки четко регламентированы. В случае отказа от платежа у векселедержателя остается 12 часов следующего рабочего дня. Если документ не подтвержден, то переводной вексель можно опротестовать в течение срока предъявления акцепта. Нотариальная контора делает запись в реестре и на самом документе. За оформление протеста взимается госпошлина в размере 5 % от неоплаченной суммы.

Если плательщик признан банкротом, то можно сразу обращаться в суд. Векселедержатель должен известить заемщика о подаче протеста в течение 4 дней после его совершения. Каждый индоссант обязан уведомить своего предшественника и авалиста в следующие двое суток.

Иск можно оформить и раньше срока наступления оплаты, если был отказ в акцепте, плательщик признан несостоятельным, предыдущие попытки взыскать долг с имущества оказались безрезультатными.

Если протест оформлен своевременно, то:

- органы суда могут принимать дела к рассмотрению;

- наступает право оплаты векселя в регрессионном порядке, т. е. требования предъявляется к первым авалистам, индоссантам;

- векселедержатель может увеличить сумму к оплате на 6 % годовых, которые начисляются в период с момента наступления срока платежа до погашения долга, пени, издержек, связанных с протестом.

е. требования предъявляется к первым авалистам, индоссантам;

е. требования предъявляется к первым авалистам, индоссантам;Если сроки осуществления протеста по тратте нарушены, держатель документа теряет все вытекающие из него права. Это положение не касается простого векселя, так как по нему он несет ответственность, так же как акцептант по своим обязательствам.

Если в тексте документа имеется фраза: “Оборот без издержек“, векселедержатель может сразу обратиться в суд без опротестования векселя. Но эта оговорка не освобождает его от своевременного предъявления документа, отправки уведомления. При преждевременном предъявлении иска из вексельной суммы вычитается учетный процент.

Третьи лица

Между векселедержателем и заемщиком могут существовать посредники, которые подтверждают оплату по ценной бумаге за другого должника. Такая ситуация возникает при частичном или полном отказе от акцепта должником, несостоятельности плательщика. Но тогда иск должен быть сначала предъявлен посреднику, а потом основному заемщику. В такой же последовательности должна происходить оплата. Предъявлять требования к посреднику можно только после отказа от платежа основным заемщиком. Долг должен быть погашен полностью. После этого плательщик ставит на документе соответствующую отметку, дату совершения транзакции и забирает вексель. После этого у посредника возникает регрессионное требование к основному должнику. Крайний срок оплаты документа – сутки до совершения протеста.

Такая ситуация возникает при частичном или полном отказе от акцепта должником, несостоятельности плательщика. Но тогда иск должен быть сначала предъявлен посреднику, а потом основному заемщику. В такой же последовательности должна происходить оплата. Предъявлять требования к посреднику можно только после отказа от платежа основным заемщиком. Долг должен быть погашен полностью. После этого плательщик ставит на документе соответствующую отметку, дату совершения транзакции и забирает вексель. После этого у посредника возникает регрессионное требование к основному должнику. Крайний срок оплаты документа – сутки до совершения протеста.

Вексель – это ценная бумага-обязательство, которое выпускается строго по законодательству. Он даёт его владельцу, право на получение денежных средств от должника. Вексель – это самая первая в мире ценная бумага , в последствии из неё появились и другие виды . (акции, бонды, фьючерсы, и т.д.) Сам вексель образовался из простой расписки. Сегодня в современном мире вексель используют очень редко, в основном люди, работающие в сфере сельского хозяйства. Существуют различные виды векселей (соло или переводные) — тот, кто выписывает переводной вексель или обычный, выбирает наиболее подходящий вариант по параметрам.

Существуют различные виды векселей (соло или переводные) — тот, кто выписывает переводной вексель или обычный, выбирает наиболее подходящий вариант по параметрам.

Векселя бывают 2 видов – это простой вексель и переводной, подробнее о них мы поговорим чуть позже. А самыми востребованными ценными бумагами сейчас являются акции и облигации, так как большинство людей вкладывают свободные деньги на фондовую биржу.

Самое главное отличие векселя от акции – это долевая собственность, а вексель – это долговое обязательство . Также владельцы акций могут получать дивиденды, которые могут становиться больше с ростом компании. Основное отличие векселя от акции — для векселей предусмотрена обязательная выплата, а для акций — только в случае прибыли.

Отличительные черты векселя от облигации:

- облигации — это эмиссионная ценная бумага, а вексель более индивидуален. Вексель это простыми словами долговое обязательство и выписываться оно может частными лицами.

- выпуск облигаций строго контролируется со стороны государства и подлежит регистрации, а векселей – нет. То есть выдавать можно неограниченное количество векселей.

- вы можете использовать вексель в качестве расчетно-платёжного средства, а облигации так использовать запрещено.

- облигации продаются только по письменному договору, а векселя – передаются по приказу владельца.

- вексель может существовать только в бумажной форме, а облигации и акции имеют разные форма, так как они котируются на Фондовой бирже.

Исторически сложилось, что вексель имеет только две формы:

- простой вексель,

- переводной вексель.

Простой вексель – это самое обычное никем не обусловленное обязательство должника заплатить деньги кредитору по условию заключения контракта или в размере, который указан на самом векселе. В финансовом мире данный вексель – называют Соло-вексель. Простой вексель – выписывается самим должником кредитору. Раньше бы – это назвали долговой распиской. Простой вексель отличается тем, что такое долговое обязательство не может быть передано другим лицам. Простой вексель регулирует отношения только между двумя сторонами, которые его подписывают. Выписанный бланк вступает в силу с момента его подписания.

Простой вексель отличается тем, что такое долговое обязательство не может быть передано другим лицам. Простой вексель регулирует отношения только между двумя сторонами, которые его подписывают. Выписанный бланк вступает в силу с момента его подписания.

Вексель — это результат товарной сделки, когда покупатель товара не может или не имеет денежных средств и вместо этого, он выписывает вексель, по которому должник обязуется оплатить полную стоимость товара в определённое время. Как правило это пару месяцев или год. По прошествии договорённого времени, кредитор должен предъявить вексель покупателю, который в свою очередь уплачивает определённую сумму денег и в обмен получает свой вексель. Обычно простой вексель выписывается самим должником на имя векселедержателя и даётся последнему, но иногда векселя могут передаваться из рук в руки. Например, в банк или другому физическому или юридическому лицу. Выписывающий простой вексель чаще всего пишет его вручную либо заполняет определенный бланк.

Переводной вексель – это приказ векселедержателя своему должнику уплатить договорённую сумму, которая непосредственно указана на самом векселе другом, третьему лицу векселедержателю. Переводной вексель – это всегда письменный документ, который содержит приказ владельца должнику, чтобы он выплатил номинальную сумму векселя третьему лицу. То есть от простого будет отличаться тем, что долг может быть перепродан на законных основаниях.

Данный вексель – это по сути перевод долга с одного лица на другое. Как правило тот, кто выписывает переводной вексель, является одновременно и кредитором, и должником третьего лица. В этом долговом обязательстве векселедатель требует, чтобы тот должник заплатил бы не ему самому, а сразу его владельцу. В финансовом мире переводной вексель называют – итальянская тратта, что в переводе означает “передача”), а кредитор называется трассантом, должник – трассатом, а сам векселедержатель – ремитентом. Форма переводного векселя обычно отличается не сильно — лишь возможностью перевода долга.

История векселя

Вексель – является самым старым финансовым инструментом современной истории. В древности прототипами векселя были “синграфы и хириграфы”, которые были украдены Древней Грецией у Римской Империи. На востоке, а именно в 6 веке в Китае были похожие на вексель ценные бумаги, они назывались “фейцянь”, а в правлении династии “Сун” – вексель называли “цзяоцы и цзяоин”. Эти бумаги использовались китайцами для безопасного перевода в далёкие страны и города. В Аравии прототипами векселей были ценные бумаги, которые назывались “хавала и суфтджа”.

Исторически считается, что именно эти документы стали основой векселей в Италии 13 и 14 веков. Так как первые векселя появились именно в Италии в 13 веке, объясняет почему множество терминов связанными с векселями имеют итальянские названия. (индоссамент, аваль и т.д.). Вот так вот долговое обязательство стало векселем. Благодаря гибкому и удобному расчету, векселя стали популярны в Европе. Увеличение спроса и огромный объём потребовало законодательного закрепления торгового оборота. Поэтому и в 1569 году в Болонье был узаконен устав о ценных бумагах.

Поэтому и в 1569 году в Болонье был узаконен устав о ценных бумагах.

Первоначально владельцу векселя запрещалось передавать его права третьим лицам. Но в последствии к 17 веку, эти ограничения убрали, так как это стало очень неудобно. Людям приходилось 2, а то 3 раза делать одну и ту же работу. Вексельные права передавались только по приказу векселедержателя – ставилась подпись индоссамента на обратной стороне ценной бумаги. Ранее оборот переводных векселей был больше — простые использовались значительно реже.

В России же векселя начали появляться в ходе торговых отношений с Германией в 18 веке. Поэтому и русское слово “вексель” – происходит от немецкого “Wechsel” – перевод, обмен. Также на основе Немецкого законодательства был написан первый Российский Вексельный Устав 1729 года. Русские в основном пользовались простыми векселями, так как осуществлялись операции только по краткосрочным и долгосрочным займам. После распада Советского Союза В Российской Федерации был введен Президиум от 24 июня 1991 года “о применении векселя в обороте”. В настоящее время этот закон также остаётся основополагающим.

В настоящее время этот закон также остаётся основополагающим.

Реквизиты векселя

Вексель – это строго бумажный документ, поэтому он имеет обязательные реквизиты.

- название векселя, то есть обозначение – “простой вексель”

- обязательство оплатить предписанную сумму денег.

- денежная сумма и прописью, и цифрами. (исправления не допускаются, если вексель подправлен или аккуратно зарисован – он будет считаться не действительным.)

- срок,

- место платежа,

- адрес получателя,

- место и дата составления,

- подпись векселедателя, ставиться им собственноручно.

- наименование “переводной вексель”

- требование платежа,

- денежная сумма прописью и цифрами,

- срок,

- место,

- адрес получателя,

- дата составления,

- местонахождение плательщика,

- ручная подпись векселедателя.

Если обязательные реквизиты векселя не будут указаны, то тот документ может считаться не действительным.

Протест векселя

Вексель — это ценная бумага, содержащая вексельную метку и простое и ничем не обусловленное обязательство (простой вексель) или предложение векселедателя, адресованное им третьему лицу (переводной вексель), об уплате векселедержателю определенной денежной суммы в определенное время и в определенном месте.

В соответствии с действующим законодательством, выделяет две разновидности векселя — простой и переводной.

Различие между ними проявляется в том, что:

— простой вексель (или «соло-вексель») составляется и подписывается должником и содержит его безусловное обязательство уплатить кредитору определенную сумму в обусловленный срок и в определенном месте;

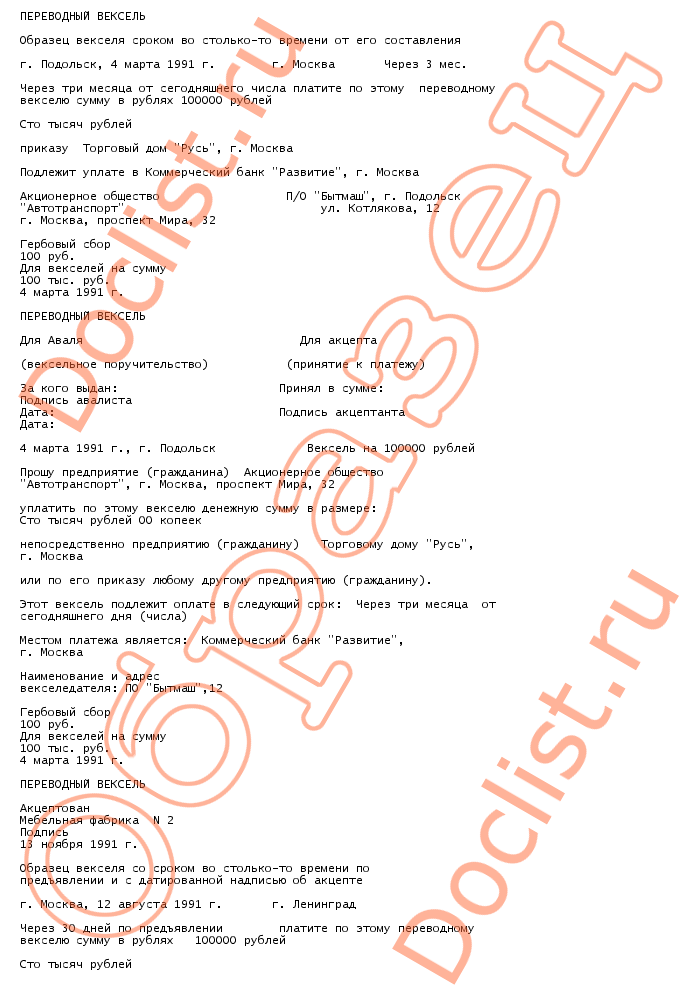

— переводной вексель (или «тратта») составляется и подписывается кредитором (трассантом) и содержит «приказ» должнику (трассату) оплатить в указанные сроки обозначенную в векселе денежную сумму третьему лицу (ремитенту).

Кроме того, если простой вексель должен содержать простое и ничем не обусловленное обещание (обязательство), то переводной вексель — простое и ничем не обусловленное предложение (просьбу) уплатить определенную денежную сумму.

Таким образом, если по простому векселю векселедатель сам обязывается (обещает) совершить платеж, то по переводному векселю он предлагает сделать это указанному в векселе третьему лицу (плательщику). В этом основное отличие простого векселя от переводного.

Имеющая место точка зрения, согласно которой переводной вексель отличается от простого возможностью его передачи третьим лицам, не состоятельна, так как в соответствии с действующим законодательством путем совершения передаточной надписи (индоссамента) могут быть переданы права как по переводному, так и по простому векселю.

В практике вексельного обращения применяют различные сроки платежа:

• По предъявлении- день предъявления является и днем платежа. Предъявляется к платежу в течение 1 года со дня его составления;

• Во столько-то времени от предъявления — вексель с таким сроком платежа также должен быть предъявлен к оплате в течение 1 года со дня его составления, если в самом векселе не оговорено иного. Срок платежа по таким векселям исчисляется от даты акцепта по переводному векселю либо от момента проставления датированной отметки о предъявлении (так называемой визы) по простому векселю.

Срок платежа по таким векселям исчисляется от даты акцепта по переводному векселю либо от момента проставления датированной отметки о предъявлении (так называемой визы) по простому векселю.

• Не ранее какой-то конкретной даты;

• Не позднее какой-то даты со дня его предъявления;

• В течение определенного количества дней от даты предъявления векселя. Датой предъявления считается дата акцепта на оплату или дата протеста в акцепте;

• Во столько-то времени от составления — если период времени от даты определен днями, то срок платежа считается наступившим в последний день из указанного числа дней (день составления векселя в срок не включается;

— если период времени от даты определен месяцами, срок считается наступившим в соответствующий день того месяца, в который должен быть произведен платеж;

— если период времени от даты определен неделями, он рассматривается как определенный соответствующим числом дней;

• Оплата в определенный день. В векселе в этом случае указывается конкретная дата платежа.

Нотариусы совершают действия по протесту векселей:

• В неплатеже. Протесту в неплатеже подлежат как простые, так переводные векселя, и производится нотариусом по месту нахождения плательщика или по месту платежа.

• В неакцепте. Совершается, если плательщик не принимает на себя долговые обязательства в установленный срок и удостоверяет факт отказа в проставлении отметки об акцепте. Это нотариальное действие производится в отношении переводных векселей.

• В не датировании акцепта. Совершается в отношении переводных векселей, если плательщик принял обязательства, но отказался проставить дату акцепта.

Протест векселя в неакцепте или не датировании акцепта – по месту нахождения плательщика.

Протесты векселей совершаются нотариусом только по подлинным векселям, при этом нотариус выдает векселедержателю расписку в получении векселя!

Сроки совершения протеста

• Протест векселя в неакцепте производится в сроки, установленные для предъявления к акцепту. Если протестуется вексель, подлежащий оплате «во столько-то времени от предъявления» и если первое предъявление такого векселя имело место в последний день срока, то протест может быть совершен и на следующий день. Последнее имеет силу и в отношении протеста в неплатеже векселя сроком «по предъявлении».

Если протестуется вексель, подлежащий оплате «во столько-то времени от предъявления» и если первое предъявление такого векселя имело место в последний день срока, то протест может быть совершен и на следующий день. Последнее имеет силу и в отношении протеста в неплатеже векселя сроком «по предъявлении».

• Протест в неплатеже векселя сроком на определенный день или «во столько-то времени от составления», а также «во столько-то времени от предъявления» должен быть совершен в один из двух рабочих дней, которые следуют за днем, в который вексель подлежит оплате.

• Если имело место совершение протеста векселя в неакцепте, предъявления его к оплате и совершения протеста в неплатеже не требуется.

Порядок протеста векселей

• Для совершения протеста векселя в неплатеже нотариусом принимается вексель на следующий день после истечения даты платежа по векселю, но не позднее 12 часов следующего после этого срока дня. Вексель для совершения протеста в неакцепте принимается в сроки, установленные для предъявления его к акцепту, т. е. до наступления срока платежа. Конкретные сроки предъявления векселя к акцепту могут быть предусмотрены и в самом векселе. В векселе может быть указана дата, ранее которой его нельзя предъявлять к акцепту.

е. до наступления срока платежа. Конкретные сроки предъявления векселя к акцепту могут быть предусмотрены и в самом векселе. В векселе может быть указана дата, ранее которой его нельзя предъявлять к акцепту.

• Получив вексель для совершения протеста, нотариус проверяет соответствие предъявленного документа требованиям вексельного законодательства, форме и реквизитам векселя. В день его принятия нотариус предъявляет плательщику или третьему лицу (домицилианту) соответствующее требование (о платеже, об акцепте и др.), которое составляется в произвольной форме и вручается нотариусом плательщику. Если, после предъявления нотариусом требования о платеже, плательщик произведет платеж по векселю (нотариусу или векселе-держателю), нотариус, не производя протеста, возвращает вексель плательщику с удостоверительной надписью на самом векселе о получении платежа. Платежный документ обязательно должен содержать отметку банка о перечислении денежных средств со счета плательщика, либо деньги должны быть выплачены наличными средствами. Если плательщиком сделана отметка об акцепте на переводном векселе либо проставлена датированная отметка о его предъявлении, вексель возвращается векселедержателю без протеста.

Если плательщиком сделана отметка об акцепте на переводном векселе либо проставлена датированная отметка о его предъявлении, вексель возвращается векселедержателю без протеста.

• Если на требование произвести платеж (акцепт и т. д.) плательщик (домицилиант) отвечает отказом, нотариусом составляется акт о протесте.

Срочный переводной вексель — Энциклопедия по экономике

Переводной вексель, или тратта, — безусловное требование к импортеру или банку импортера (трассату) от одной из сторон (как правило, экспортера), предлагающее оплатить тратту по номиналу сразу по предъявлению или в заранее установленный срок. Если переводной вексель должен быть погашен в оговоренный день и импортер с этим согласен, то он получает название торгового акцептированного векселя. Акцептированный банком вексель — это срочный переводной вексель, подписанный и принятый банком. [c.240]Банковский чек (переводной вексель) — средство платежа в экспортно-импортных сделках.

Существуют два типа подобных сделок по предъявлении надлежащих документов (предъявительский переводной вексель) и по прошествии определенного времени после акцептования надлежащих документов (срочный переводной вексель). Банковский чек, к которому прилагаются сопроводительные инструкции и другие документы (но не аккредитив), называется документарным переводным векселем.

[c.252]

Существуют два типа подобных сделок по предъявлении надлежащих документов (предъявительский переводной вексель) и по прошествии определенного времени после акцептования надлежащих документов (срочный переводной вексель). Банковский чек, к которому прилагаются сопроводительные инструкции и другие документы (но не аккредитив), называется документарным переводным векселем.

[c.252]В тех случаях, когда осуществляется чистое инкассо, банк-ремитент получает требования об оплате переводного векселя при предъявлении простого векселя или чека или об акцепте срочного переводного векселя. [c.174]

Аккредитив со срочной траттой в основном аналогичен аккредитиву с отсроченным платежом, только вместо платежа исполняющий банк производит акцепт тратты (переводного векселя), выписанного экспортером на банк-эмитент, подтвердивший банк или на третий банк. [c.438]

Международный переводной вексель, иногда называемый тратта, представляет собой письменное заявление экспортера, приказывающее импортеру выплатить определенную сумму денег к определенному сроку. Хотя слово «приказ» может показаться резким, это обычный способ ведения дел по всему миру. Тратта может быть как векселем на предъявителя, так и срочным векселем. Вексель на предъявителя оплачивается по представлению его стороне, которой он адресован, трассату. Если трассат, или импортер не оплачивает определенную сумму по предъявлению векселя, он отказывается от оплаты, и возмещение осуществляется посредством аккредитива (будет обсуждаться ниже). Срочный вексель оплачивается через несколько дней после представления трассату. 90-дневная тратта означает, что она оплачивается через 90 дней после предъявления. Пример срочной тратты представлен на рис. 25.2.

[c.753]

Хотя слово «приказ» может показаться резким, это обычный способ ведения дел по всему миру. Тратта может быть как векселем на предъявителя, так и срочным векселем. Вексель на предъявителя оплачивается по представлению его стороне, которой он адресован, трассату. Если трассат, или импортер не оплачивает определенную сумму по предъявлению векселя, он отказывается от оплаты, и возмещение осуществляется посредством аккредитива (будет обсуждаться ниже). Срочный вексель оплачивается через несколько дней после представления трассату. 90-дневная тратта означает, что она оплачивается через 90 дней после предъявления. Пример срочной тратты представлен на рис. 25.2.

[c.753]

Учет банковских акцептов. Банковский акцепт — срочная тратта (переводной вексель), выставленная экспортером или импортером на банк, согласившийся его принять, и предназначенная для финансирования внешнеторговой сделки. [c.38]

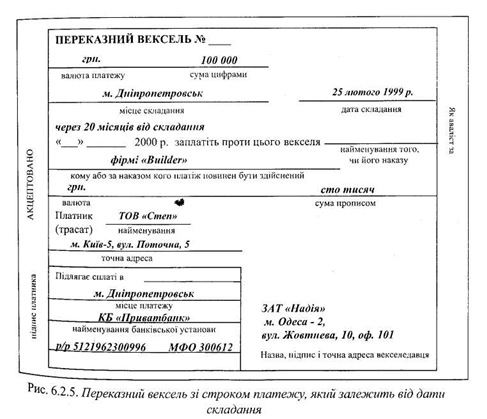

Переводной вексель (срочная тратта) — это безусловное распоряжение одного лица — трассанта, адресованное другому лицу — трассату, уплатить третьему лицу — ремитенту определенную сумму в указанном месте и в назначенный срок. [c.202]

[c.202]

Международный переводной вексель, иногда называемый тратта, представляет собой письменное заявление экспортера, приказывающее импортеру выплатить определенную сумму денег к определенному сроку. Тратта может быть как векселем на предъявителя, так и срочным векселем. Вексель на предъявителя оплачивается по [c.219]

Широкое распространение получили переводные векселя (тратты). Они могут быть использованы и как средство платежа. Вексель является основной формой коммерческого кредита российских внешнеторговых организаций. Экспортер выписывает срочные тратты на импортера и вместе с товарораспорядительными документами передает их в банк. Покупатель получает документы в своем банке только против акцепта тратт. Условия кредита обычно покрывают 80-85% стоимости контракта. Остальные импортер выплачивает наличными, в том числе в форме аванса. [c.294]

Соглашение о покупке ценных бумаг с обратным выкупом (РЕПО) представляет собой вид краткосрочного займа под обеспечение ценными бумагами (чаще всего казначейскими обязательствами), когда право распоряжения обеспечением переходит к кредитору. Непременным условием этой сделки является обязательство заемщика выкупить ценные бумаги на оговоренную дату и по заранее установленной цене. Ценные бумаги, выступающие в качестве обеспечения, оцениваются с залоговой маржей от 1 до 3% к рыночной цене. Учет векселей и получение ссуд у центрального банка применяется чаще всего коммерческими банками, испытывающими сезонные колебания ресурсов, или при возникновении у них чрезвычайных обстоятельств. Центральный банк при этом следит, чтобы его ссуды не превратились в постоянный источник средств. При получении таких займов коммерческие банки предоставляют обеспечение в виде различных ценных бумаг казначейства, обязательств федеральных и местных органов власти, краткосрочных коммерческих векселей. Банковский акцепт — это срочная тратта, или переводной вексель, выставленный экспортером или импортером на банк, согласившийся его акцептовать. Банковские акцепты используются для финансирования внешнеторговых сделок. Коммерческий банк может переучесть в федеральной резервной системе акцепты и таким образом получить под них заем.

Непременным условием этой сделки является обязательство заемщика выкупить ценные бумаги на оговоренную дату и по заранее установленной цене. Ценные бумаги, выступающие в качестве обеспечения, оцениваются с залоговой маржей от 1 до 3% к рыночной цене. Учет векселей и получение ссуд у центрального банка применяется чаще всего коммерческими банками, испытывающими сезонные колебания ресурсов, или при возникновении у них чрезвычайных обстоятельств. Центральный банк при этом следит, чтобы его ссуды не превратились в постоянный источник средств. При получении таких займов коммерческие банки предоставляют обеспечение в виде различных ценных бумаг казначейства, обязательств федеральных и местных органов власти, краткосрочных коммерческих векселей. Банковский акцепт — это срочная тратта, или переводной вексель, выставленный экспортером или импортером на банк, согласившийся его акцептовать. Банковские акцепты используются для финансирования внешнеторговых сделок. Коммерческий банк может переучесть в федеральной резервной системе акцепты и таким образом получить под них заем. Приемлемыми для переучета считаются акцепты сроком до шести месяцев

[c.230]

Приемлемыми для переучета считаются акцепты сроком до шести месяцев

[c.230]

Вследствие немедленного получения телеграфного перевода от иностранного отправителя и выплаты иностранной валюты получателю его курс выше курсов чека и почтового перевода на сумму процентов за количество дней транспортировки этих документов авиапочтой. В свою очередь курс переводного векселя (срочной тратты) ниже курса телеграфного перевода на сумму процентов за период времени со дня покупки до дня оплаты векселя. [c.328]

Переводной вексель — это приказ выплатить определенную сумму его держателю либо в установленный срок (срочная тратта), либо по предъявлении (вексель до востребования). Это простой краткосрочный долговой документ типа IOU, выпускаемый для обеспечения коммерческой операции. [c.167]