Рентабельность продукции: формула и как рассчитать в 2020 году

Рентабельность продукцииКаждый участник бизнеса, будь-то владелец предприятия, инвестор или кредитор, заинтересованы в получении достоверной информации, как идут финансовые дела у компании. Одним из самых эффективных инструментов для этого является финансовый анализ, так как он позволяет не только увидеть текущее положение компании, но также сделать прогноз. Один из ключевых этапов — анализ рентабельности продукции.

Следует понимать, что рентабельность — это относительный показатель, который не имеет каких-либо нормированных значений. Однако при этом анализ рентабельности объединяет в себе несколько направлений: рентабельность продаж, активов, собственного капитала, продукции. Именно о последней мы и поговорим в этой статье.

Понятие рентабельности продукцииРентабельность продукции — это коэффициент, который отражает соотношение между полученной прибылью и затратами на производство продукции. Т.е. по результатам расчетов можно увидеть, сколько прибыли принесла каждая единица ресурсов (рубли, доллары и т.д.). Рентабельность продукции — это относительный показатель, позволяющий провести

Этот показатель можно рассчитать как для предприятия в целом, так и для отдельных подразделений или даже товаров. Для расчета берутся данные из бухгалтерской отчетности предприятия. В качестве прибыли, как правило, берется прибыль до налогообложения или прибыль от продаж, а в качестве затрат на производство — полная себестоимость товаров, которые уже были проданы.

Расчет рентабельности продукцииКак рассчитать рентабельность продукции:

- Определить прибыль компании.

- Определить затраты на производство продукции.

- Разделить прибыль на затраты.

- Полученный коэффициент умножить на 100%.

При расчете рентабельности продукции очень важно правильно определить данные для числителя и знаменателя в представленной ниже формуле.

В числителе нужно указать прибыль. Какое значение здесь следует указать? Здесь есть два варианта:

- Операционная (стр. 2200 ОФР) — отражает прибыль от деятельности компании без налоговых вычетов и операционных расходов;

- Чистая (стр. 2400 ОФР) — отражает прибыль предприятия после вычета всех расходов на производство и налогов.

При ежегодном расчете средних показателей по отраслям ФНС использует операционную прибыль в числителе.

В знаменатель необходимо поставить расходы на производство продукции. Здесь тоже возможны два варианта:

- Суммарные расходы (необходимо сложить стр. 2120, стр. 2210 и стр. 2220 ОФР) — отражают затраты по всем видам деятельности компании, т.е. учитывая расходы на производство, сбыт продукции и управление;

- Расходы на производство (можно использовать стр. 2120 ОФР) — отражает затраты исключительно на производство продукции; в ОФР это относительный показатель, так как в некоторых компаниях при расчете этой строки ОФР также учитываются затраты на коммерческую и управленческую деятельность.

☝️

Есть четыре подхода к расчету рентабельности продукции, соответственно, существует четыре формулы для каждого из способов.

Примечательно, что каждая из формул ориентирована на получение определенного показателя.

Формула первого подхода:

РП = ОП (стр. 2200) / СР (стр. 2120 + стр. 2210 + стр. 2220),

где

- РП — рентабельность продукции;

- ОП — операционная прибыль;

- СР — суммарные расходы.

Отражает, сколько операционных средств приносит одна вложенная единица расходов по основным видам деятельности, и показывает результативность основного бизнеса предприятия.

Если результат получился отрицательным, то:

- Некоторые (или все) мероприятия являются неэффективными;

- Компания только начала свою деятельность.

Как правило, получение отрицательного или низкого значения при применении такой формулы, означает, что бизнес компании в целом будет убыточным. Однако в некоторых случаях определенные мероприятия со временем могут выйти на получение запланированные показатели чистой прибыли.

РП = ЧП (стр. 2400) / СР (стр. 2120 + стр. 2210 + стр. 2220),

где

- РП — рентабельность продукции;

- ЧП — чистая прибыль;

- СР — суммарные расходы.

Как и в предыдущем способе показывает, какую чистую прибыль приносит одна единица расходов по обычным видам деятельности. Отличие состоит в том, что в числителе берется чистая прибыль, в которой уже учтены совокупные доходы и расходы. Недостаток данной формулы в том, что в знаменателе учтены совокупные расходы, а не только затраченные на обычные виды деятельности.

Формула третьего подхода:

РП = ОП (стр. 2200) / ПР (стр. 2120),

где

- РП — рентабельность продукции;

- ОП — операционная прибыль;

- ПР — расходы на производство.

Расчет по этой формуле даст большее значение, чем при использовании первого варианта. Так как в данной формуле не учтены расходы на коммерческую и управленческую деятельность, то при помощи этого подхода можно увидеть, какая часть рентабельности идет на непроизводственные расходы.

☝️

Чтобы увидеть чистое значение рентабельности продаж, необходимо найти разницу между результатом расчета, полученного от этого подхода, и результатом при использовании первой формулы.

Формула четвертого подхода:

РП = ЧП (стр. 2400) / ПР (стр. 2120),

где

- РП — рентабельность продукции;

- ЧП — чистая прибыль;

- ПР — расходы на производство.

Это самая неточная формула из всех, так как в ней учитывается только себестоимость производства, которая относится к общему финансовому результату. Поэтому в данной формуле меньше экономического смысла, чем в представленных выше.

Поэтому в данной формуле меньше экономического смысла, чем в представленных выше.

Пример расчета рентабельности продукции можно посмотреть в видео ниже на основе данных реальной компании:

Пример расчета рентабельности продукции Нормативные показатели рентабельности продукции☝️

Однако считается, что данный показатель должен как минимум составлять 12%, так как именно это значение соответствует рентабельности продукции по кредитам в российских банках.

В таблице ниже представлены среднестатистические данные по разным отраслям в 2019 году в России. Однако по данной информации можно ориентироваться и в 2020 году:

Среднестатистические данные по рентабельности продукции в 2019 году в РФТакже стоит отметить, что низкая рентабельность продукции — это один из тех критериев, которые могут привлечь внимание налоговых служб. В России это регулируется приказом ФНС России от 30.05.2007 № ММ-3-06/333@.

☝️

Если рентабельность продаж отклоняется более чем на 10% от среднестатистических показателей в отрасли, фирме стоит готовиться к проверкам.

Поэтому очень важно сравнивать полученные результаты со значениями, указанными в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@.

Падение рентабельности продукцииЕсть несколько факторов, которые приводят к росту или падению рентабельности продукции. Все они связаны с изменением цены на продукцию или затрат на производство.

Потенциальные причины роста рентабельности продукции:

- Рост прибыли за счет снижения затрат на себестоимость продукции;

- Наращивание темпов оборота активов, в том числе заемных и собственных средств компании;

- Повышение эффективности использования фондов компании.

Потенциальные причины падения рентабельности продукции:

- Увеличение затрат на производство и сбыт продукции;

- Снижение цен (возможно вынужденное) для увеличения объемов сбыта и узнаваемости продукции;

- Увеличение административных и операционных затрат.

Рентабельность продукции — один из самых важных показателей рентабельности, так как он сразу отвечает на несколько важных вопросов, среди которых: насколько окупаются затраченные на производство средства, какую прибыль получает компания с каждой вложенной единицы ресурсов, насколько эффективно были потрачены имеющиеся ресурсы.

Компания должна понимать, что как и прочие коэффициенты, рентабельность продукции должна рассчитываться регулярно, а результаты нужно фиксировать в отчетных документах, чтобы впоследствии их можно было сравнить.

Читайте также:

Рентабельность производства: что показывает и как рассчитать

Рентабельность предприятия — как рассчитать и какую формулу использовать

Рентабельность затрат — как рассчитать и какую формулу использовать

Формула рентабельности реализуемой продукции

Формула рентабельности реализуемой продукции

Существует общая формула рентабельности продукции (реализации):

Ррп=(П/В)*100%,

где Рп – рентабельность продукции,

П – прибыль компании,

В – сумма выручки за реализацию продукции.

Рентабельность реализуемой продукции по себестоимости

Кроме показателя выручки, рентабельность реализованной продукции может рассчитываться по себестоимости:

Ррп=(П/С)*100%,

где Ррп – рентабельность реализованной продукции,

П – прибыль компании,

С – себестоимость.

Что показывает рентабельность реализуемой продукции

При вычислениях по формуле рентабельности реализуемой продукции определяется коэффициент, показывающий ту часть прибыли, которая будет приходиться на каждый заработанный 1 рубль реализованной продукции. Значение, которое определяется по формуле рентабельности реализуемой продукции, будет различным для компаний разных отраслей, ассортимента и конкурентных стратегий.

Самыми распространенными видами рентабельности реализуемой продукции являются:

- Рентабельность по валовой прибыли, показывающая количество процентов валовой прибыли, находящейся в каждом рубле реализованной продукции;

- Операционная рентабельность, показывающая долю прибыли, которая приходится на каждый рубль, получаемый из выручки после уплаты налоговых платежей и процентов;

- Чистая рентабельность продаж, отражающая долю чистой прибыли, которая относится к каждому заработанному рублю.

Определение рентабельности реализованной продукции дает возможности для совершенствования ценовой политики любой компании, в том числе издержек, относящихся к коммерческой деятельности.

Виды рентабельности реализуемой продукции

Рассчитывая рентабельность реализуемой продукции, экономисты используют соответствующие виды прибыли. По этой причине можно выделить разнообразные варианты формулы рентабельности реализуемой продукции.

Определим распространенные виды рентабельности реализации (продажи) продукции:

- Рентабельность реализации по валовой прибыли, рассчитываемая частным от деления валовой прибыли на выручку в процентном соотношении:

Ррп(по ВП)=(Пвал/В)*100%

- Операционная рентабельность, вычисляемая делением прибыли (до уплаты всех налогов) на выручку в процентном соотношении:

Ррп(по ОП)=(Поп/В)*100%

- Рентабельность реализации продукции по чистой прибыли, которая рассчитывается делениемчистой прибыли на выручку в процентном соотношении:

Ррп(по ЧП)=(Пч/В)*100%

Значение рентабельности реализуемой продукции

Рентабельность реализуемой продукции часто именуют нормой прибыльности, поскольку она показывает удельный вес прибыли в сумме выручки.

Формула рентабельности реализуемой продукции показывает, что если рентабельность продажуменьшается, то происходит уменьшение конкурентоспособности продукции и падение спроса на нее. В этом случае управляющие лица предприятия должны осуществить мероприятия, способствующие стимуляции спроса, максимизации качества реализуемого товара или начать завоевание новой рыночной ниши.

При выявлении тенденций изменения рентабельности реализуемой продукции на протяжении времени, выделяют отчетный и базисный период. Базисными показателями являются показатели прошедших лет (1 года), в основном тех, при которых предприятие получало максимальную прибыль. Показатели базисного периода необходимы при сравнении показателя рентабельности реализуемой продукции за отчетный период с коэффициентом, принятым в качестве основы.

Показатели базисного периода необходимы при сравнении показателя рентабельности реализуемой продукции за отчетный период с коэффициентом, принятым в качестве основы.

Примеры решения задач

Правила расчета рентабельности продукции. | Русский стартап

1. Как рассчитать формулу рентабельность продукции?

Мониторинг эффективности работы предприятия – общепринятая практика. Интуитивное понимание, что некий бизнес-проект принесет серьезную прибыль, кажется рудиментом на фоне объективного математического анализа.

Текущий уровень рентабельности продукции формула определит, опираясь на реальные данные, присутствующие в квартальной документации.

Эти цифры интересны для широкого круга лиц:

- Владельцы оценивают правильность выбранного курса;

- Кредиторы пристально следят, насколько обоснованно используются авансированные средства.

Прибыльность можно рассматривать как абсолютную величину, тогда ее легко представить в виде банковских купюр, что в графе бухгалтерских отчетов будет выражено рублями.

Относительный показатель доходности не столь демонстративен, он рассматривает процентные соотношения величин, поэтому нуждается в некотором пояснении.

Базовый коэффициент рентабельности продукции формула раскрывает логично, апеллируя к показателям дохода и затрат. Удобно записать вычисления в виде дроби. На месте числителя будет стоять прибыль, которую принес реализованный товар.

А знаменателем станут все затраты, относящиеся как к технологическому циклу, так и к коммерческому продвижению. Полученное значение умножают на 100%. Иными словами, создается пропорция, выражающая отношение прибыли к полной себестоимости.

Единичное вычисление не способно отобразить реальную картину. Необходимо учитывать следующие моменты:

- Отличается ли фактическая и плановая рентабельность товарной продукции формула которой универсальна для предприятий различных отраслей;

- Насколько оптимистично смотрятся полученные данные по сравнению аналогичными расчетами конкурирующих компаний;

- Полезно сравнить рейтинг за несколько предыдущих лет.

Если вы задумались, как найти рентабельность продукции формула предоставит два решения. Иногда «Рп» рассчитывают для отдельной единицы, тогда вычленяют ее прибыль и себестоимость из общей структуры.

Подобные сведения представляют интерес для аналитиков, составляющих прогнозы. Второй вариант «Рп» оперирует глобальными цифрами, общими суммами за отчетный период.

Всегда рентабельность производства продукции формула рассматривает как процентную величину, чтобы упростить дальнейшее использование данных в сравнительно анализе.

Что такое рентабельность продаж? Найдите ответ в этой статье.Как рассчитать формулу рентабельности вы узнаете здесь: https://russtartups.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

2. Формула рентабельности реализованной продукции.

Это конечное звено, замыкающее производственную цепочку. Есть шанс увидеть цифры, свидетельствующие о грядущем процветании или намечающихся убытках. Если общая впечатление оказывается неутешительным, то приходится анализировать деятельность каждого производственного отдела.

Традиционно рентабельность реализации продукции формула переводит в проценты. В вычислениях ее принято обозначать аббревиатурой «ROM». Чтобы получить точные данные, необходимо прибыль от реализации разделить на объем проданного товара. Результат умножается на 100.

Полученная информация представляет не сиюминутный интерес, ее учитывают при составлении стратегического планирования. Перспективный уровень рентабельности реализованной продукции формула легко обозначит.

Но не стоит упускать из вида три ключевых пункта:

- Диктат реализационных цен – фактор, способный кардинально изменить цифры в прогнозе доходности;

- Себестоимость товара не всегда имеет тенденцию к снижению. Даже в наукоемких отраслях модернизация на первых станет весьма затратным процессом;

- Если перечень продукции неоднороден, следует стремиться к повышению удельного веса самых рентабельных товаров.

Стандартную рентабельность реализации продукции формула расчета может определить в динамике. Обычно делают выборку, основываясь на данных за несколько месяцев или лет.

Результат – наглядная иллюстрация эффективности управленческих методик. Рост цен в условиях снижения себестоимости может удерживаться длительное время только в условиях монополизации отрасли или при отсутствии активных конкурентов.

Почти всегда рентабельность реализованной продукции формула расчета показывает с высокой достоверностью. На корректность показателей иногда влияют изменения в системе налогообложения.

Просмотров: 431

Экономический смысл и принципы расчета показателей рентабельности предприятия

Показатели рентабельности применяются для оценки текущей прибыльности предприятия. Это относительный показатель, характеризующий эффективность (эффект/затраты).

Существуют следующие показатели рентабельности:

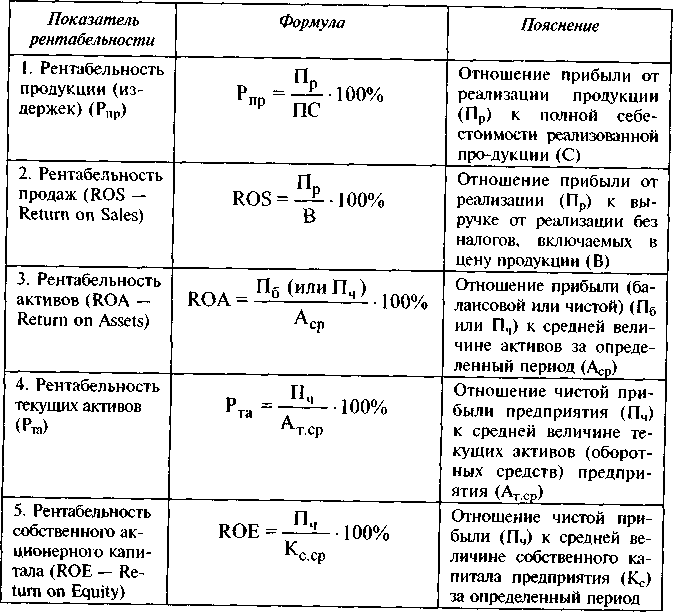

- Рентабельность активов (экономическая рентабельность). Отношение балансовой прибыли к стоимости активов (остаточная стоимость основных средств + стоимость текущих активов). Рентабельность активов характеризует степень эффективности использования имущества организации. Значение этого показателя демонстрирует, сколько денежных единиц потребовалось для получения единицы прибыли независимо от источника средств. Служит для определения эффективности использования капиталов.

- Рентабельность продаж. Отношение балансовой прибыли к сумме выручки от реализации продукции и от внереализационных операций. Рентабельность продаж показывает, сколько чистой прибыли приходиться на единицу реализованной продукции. Характеризует доходность предприятия. Желателен рост показателя. Анализируя его значение можно сделать выводы о необходимости пересмотра цен, рынка сбыта, о выходе на новые рынки и т.д. Рентабельность продаж – один из важнейших индикаторов деятельности предприятия, который чутко реагирует на малейшие колебания спроса, себестоимости и других факторов.

При разных вариантах схемы финансирования (например, при разных условиях кредитования) балансовая прибыль на одном и том же шаге может оказаться разной, соответственно будут отличаться и оба показателя рентабельности. В целях обеспечения сопоставимости расчетов в этих случаях могут использоваться показатели полной рентабельности (продаж и активов), при исчислении которых балансовая прибыль увеличивается на сумму уплачиваемых процентов за кредит, включаемых в себестоимость, т.е.:

- Полная рентабельность продаж – отношение суммы валовой прибыли от операционной деятельности и включаемых в себестоимость уплаченных процентов по займам к сумме выручки от реализации продукции и от внереализационных операций;

- Полная рентабельность активов – отношение суммы валовой прибыли от операционной деятельности и включаемых в себестоимость уплаченных процентов по займам к средней за период стоимости активов. Эти показатели (полная рентабельность продаж и активов) в меньшей степени зависят от схемы финансирования проекта и в большей степени определяются его техническими и технологическими решениями.

- Чистая рентабельность продаж. Отношение чистой прибыли (после уплаты налогов) от операционной деятельности к сумме выручки от реализации продукции и от внереализационных операций. Иногда определяется как отношение чистой прибыли к себестоимости реализованной продукции.

- Чистая рентабельность активов – отношение чистой прибыли к средней за период стоимости активов.

где Ã – среднегодовая стоимость активов (ROA) - Чистая рентабельность собственного капитала. (return of equlty, ROE) – отношение чистой прибыли к средней за период стоимости собственного капитала (Рентабельность собственного капитала рассчитывается на основе бухгалтерской прибыли). Показывает сколько чистой прибыли приходиться на 1 рубль собственного капитала.

Рентабельность собственного капитала характеризует эффективность использования собственных средств акционеров, т.

е. прибыль, остающуюся в распоряжении организации (предприятия), полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта.

е. прибыль, остающуюся в распоряжении организации (предприятия), полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта.

е. прибыль, остающуюся в распоряжении организации (предприятия), полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта.Указанный перечень может быть дополнен по требованию отдельных участников проекта или финансовых структур, а также в связи с введением государственными органами новых или изменением, существующих критериев начала процедуры банкротства предприятия.

Значения соответственных показателей целесообразно анализировать в динамике и сопостовлять с показателями аналогичных предприятий. Каждый участник проекта, а также кредитующие банки и лизингодатели могут иметь собственное представление о предельных значениях этих показателей, свидетельствующих о неблагоприятном финансовом положении фирмы. Однако в любом случае эти предельные значения существенно зависят от технологии производства и структуры цен на производимую продукцию и потребляемые ресурсы. Поэтому использовать сложившиеся на момент расчета представления о предельных уровнях финансовых показателей для оценки финансового положения предприятия в течении длительного периода реализации инвестиционного проекта не всегда целесообразно.

Определим факторы, влияющие на рентабельность

оборачиваемость активов

= Рп* – оборачиваемость активов*финансовый рычаг

Выводы:

- С ростом оборачиваемости активов растет рентабельность продаж и рентабельность активов.

- Все виды рентабельности выражаются через рентабельность продаж

В 1919 г. специалистами фирмы Дюпон была предложена схема факторного анализа. В факторной модели Дюпона впервые несколько показателей увязываются вместе и приводятся в виде треугольной структуры, в вершине которой находиться коэффициент рентабельности собственного капитала ROA как основной показатель, характеризующий эффективность средств, вложенных в деятельность фирмы, а в основании два факторных показателя – рентабельность продаж NPM и ресурсоотдача TAT.

ROA = NPM*TAT

В дальнейшем данная модель была развернута в модифицированную факторную модель, представленную в виде древовидной структуры, в вершине которой находиться показатель рентабельности собственного капитала (ROE), а в основании – признаки, характеризующие факторы производственной и финансовой деятельности предприятия. Основное отличие этих моделей заключается в более дробном выделении факторов и смене приоритетов относительно результативного показателя. Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей; один из вариантов подобного анализа как раз и выполняется при помощи модифицированной факторной модели. Факторная модель компании Дюпон применяется для факторного анализа рентабельности собственного капитала, она устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: рентабельностью продаж, оборачиваемостью активов и финансовым рычагом. Модифицированная модель Дюпон имеет вид: ROE = Чистая прибыль/Выручка*Выручка/Активы*Активы/Собственный капитал.

Для каждого конкретного случая модель позволяет определить факторы, оказывающие наибольшее влияние на величину рентабельности собственного капитала. Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельность продаж, оборачиваемости активов и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику.

Модифицированная факторная модель наглядно показывает, что рентабельность собственного капитала предприятия и его финансовая устойчивость находятся в обратной зависимости. При увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом.

Понимание прибыльности | Разработчик решений Ag

Понимание прибыльности

Прибыльность — основная цель любого предприятия. Без прибыльности бизнес не выживет в долгосрочной перспективе. Поэтому очень важно измерять текущую и прошлую прибыльность и прогнозировать будущую прибыльность.

Без прибыльности бизнес не выживет в долгосрочной перспективе. Поэтому очень важно измерять текущую и прошлую прибыльность и прогнозировать будущую прибыльность.

Рентабельность измеряется доходами и расходами. Доход — это деньги, полученные от деятельности предприятия.Например, если выращиваются и продаются сельскохозяйственные культуры и домашний скот, создается доход. Однако деньги, поступающие в бизнес в результате такой деятельности, как получение займов, не приносят дохода. Это просто денежная транзакция между бизнесом и кредитором для получения денежных средств для ведения бизнеса или покупки активов.

Расходы — это стоимость ресурсов, используемых или потребляемых деятельностью предприятия. Например, семена кукурузы — это расходы фермерского бизнеса, потому что они используются в производственном процессе.Ресурсы, такие как машина со сроком полезного использования более одного года, израсходуются в течение нескольких лет. Погашение ссуды — это не расходы, это просто денежный перевод между бизнесом и кредитором.

Прибыльность оценивается с помощью «отчета о прибылях и убытках». По сути, это список доходов и расходов за период времени (обычно год) для всего бизнеса. Информационный файл Отчет о доходах вашей фермы включает — простой анализ отчета о доходах.Отчет о прибылях и убытках традиционно используется для измерения прибыльности бизнеса за прошедший отчетный период. Тем не менее, «предварительный отчет о прибылях и убытках» измеряет прогнозируемую прибыльность бизнеса на предстоящий отчетный период. Бюджет можно использовать, когда вы хотите спрогнозировать рентабельность конкретного проекта или части бизнеса.

Причины вычисления рентабельности

Независимо от того, фиксируете ли вы рентабельность за прошлый период или прогнозируете рентабельность на предстоящий период, измерение рентабельности является наиболее важным показателем успеха бизнеса. Нерентабельный бизнес не может выжить. И наоборот, высокоприбыльный бизнес может вознаграждать своих владельцев большой прибылью на их вложения.

Нерентабельный бизнес не может выжить. И наоборот, высокоприбыльный бизнес может вознаграждать своих владельцев большой прибылью на их вложения.

Повышение рентабельности — одна из важнейших задач руководителей бизнеса. Менеджеры постоянно ищут способы изменить бизнес для повышения прибыльности. Эти потенциальные изменения можно проанализировать с помощью предварительного отчета о прибылях и убытках или частичного бюджета. Частичное бюджетирование позволяет оценить влияние на прибыльность небольшого или постепенного изменения в бизнесе до того, как оно будет реализовано.

Для оценки финансового состояния бизнеса можно использовать различные коэффициенты рентабельности (инструмент принятия решений). Эти коэффициенты, полученные на основе отчета о прибылях и убытках, можно сравнить с отраслевыми эталонными показателями. Кроме того, пятилетний тренд финансовых показателей фермерских хозяйств (инструмент принятия решений) можно отслеживать в течение нескольких лет для выявления возникающих проблем.

Методы учета

Кассовый метод учета

Традиционно фермеры использовали «кассовый метод» учета, когда доходы и расходы отражаются в отчете о прибылях и убытках при продаже продукции или оплате затрат.Кассовый метод учета, используемый большинством фермеров, учитывает товар как расход при покупке, а не при его использовании в бизнесе. Это использовалось как метод управления налоговыми обязательствами из года в год. Однако во многих системах бухгалтерского учета несельскохозяйственных предприятий статья считается расходом только в том случае, если она фактически используется в хозяйственной деятельности.

Однако чистая прибыль может быть искажена с помощью кассового метода учета, продавая урожай более двух лет в течение одного года, продавая кормовой скот, приобретенный в предыдущем году, и покупая производственные ресурсы за год до того, как они потребуются.

Учет по методу начисления

Для получения более точной картины рентабельности можно использовать метод начисления. При использовании этого метода доход сообщается при производстве продукции (а не при ее продаже), а о расходах сообщается при использовании ресурсов (а не при их покупке). В учете по методу начисления используется традиционный кассовый метод учета в течение года, но складываются или вычитаются запасы сельскохозяйственной продукции и производственных ресурсов на начало и конец года.

Имеется рабочий лист для расчета отчета о чистом доходе фермы (инструмент принятия решений) с учетом метода начисления, который позволяет подготовить отчет о чистом доходе методом начисления на основе таблиц подоходного налога и отчетов о чистой стоимости. Также доступна информация о создании и использовании отчета о чистом доходе фермы.

Несмотря на то, что в сельском хозяйстве он редко используется, учет по двойной записи (информационный файл с описанием учета по двойной записи) дает результаты, аналогичные учету по методу начисления.Учет с двойной записью также обновляет отчет о чистой стоимости активов каждый раз, когда происходит доход или расход.

Определение прибыльности

Рентабельность можно определить как бухгалтерскую прибыль или экономическую прибыль.

Бухгалтерская прибыль (чистая прибыль)

Традиционно прибыль хозяйств рассчитывалась с использованием «бухгалтерской прибыли». Чтобы понять бухгалтерскую прибыль, подумайте о своей налоговой декларации. В вашем Приложении F содержится список ваших налогооблагаемых доходов и расходов, вычитаемых из налогооблагаемой базы.Это те же самые статьи, которые используются при расчете бухгалтерской прибыли. Однако ваша налоговая декларация может не дать вам точного представления о прибыльности из-за быстрого обесценивания IRS и других факторов. Чтобы вычислить точную картину прибыльности, вы можете использовать более точную меру амортизации.

Чтобы вычислить точную картину прибыльности, вы можете использовать более точную меру амортизации.

Учетная прибыль дает промежуточное представление о жизнеспособности вашего бизнеса. Хотя убытки в течение одного года могут не навредить вашему бизнесу навсегда, убытки в течение нескольких лет (или чистая прибыль, недостаточная для покрытия расходов на проживание) могут поставить под угрозу жизнеспособность вашего бизнеса.

Экономическая прибыль

Помимо вычета коммерческих расходов, альтернативные издержки также вычитаются при вычислении «экономической прибыли». Альтернативные издержки связаны с вашими деньгами (чистой стоимостью), вашим трудом и вашими управленческими способностями. Если бы вы не занимались сельским хозяйством, вы бы вложили свои деньги в другое место и получили бы другую работу. Альтернативные издержки — это возврат инвестиций, если вы не вкладываете свои деньги в другое место, а заработную плату теряют из-за того, что вы не работаете где-то еще.Они выводятся вместе с обычными коммерческими расходами при расчете экономической прибыли.

Экономическая прибыль обеспечивает долгосрочную перспективу вашего бизнеса. Если вы можете постоянно получать более высокий уровень личного дохода, используя свои деньги и труд в другом месте, вы можете проверить, хотите ли вы продолжать заниматься сельским хозяйством.

Прибыльность — это не денежный поток

Люди часто ошибочно полагают, что прибыльный бизнес не будет иметь проблем с денежными потоками.Несмотря на то, что они тесно связаны, прибыльность и денежный поток отличаются. В отчете о прибылях и убытках перечислены доходы и расходы, а в отчете о движении денежных средств — поступления и оттоки денежных средств. Отчет о прибылях и убытках показывает прибыльность , а отчет о движении денежных средств показывает ликвидность .

Многие статьи доходов также являются денежными поступлениями. Продажа сельскохозяйственных культур и скота обычно является одновременно доходом и притоком денежных средств. Сроки также обычно такие же (кассовый метод учета), если чек получен и зачислен на ваш счет во время продажи.Многие статьи расходов также являются статьями оттока денежных средств. Покупка кормов для скота — это как статья расходов, так и статья оттока денежных средств. Сроки тоже такие же (кассовый метод учета), если чек выписывается при покупке.

Продажа сельскохозяйственных культур и скота обычно является одновременно доходом и притоком денежных средств. Сроки также обычно такие же (кассовый метод учета), если чек получен и зачислен на ваш счет во время продажи.Многие статьи расходов также являются статьями оттока денежных средств. Покупка кормов для скота — это как статья расходов, так и статья оттока денежных средств. Сроки тоже такие же (кассовый метод учета), если чек выписывается при покупке.

Однако есть много статей денежных средств, которые не являются статьями доходов и расходов, и наоборот. Например, покупка трактора представляет собой отток денежных средств, если вы платите наличными во время покупки, как показано в примере в Таблице 2. Если деньги заимствованы для покупки с использованием срочной ссуды, первоначальный взнос представляет собой отток денежных средств по адресу: время покупки и ежегодные выплаты основной суммы долга и процентов представляют собой отток денежных средств каждый год, как показано в таблице 3.

Трактор является основным активом и имеет срок службы более одного года. Он включается в качестве статьи расходов в отчет о прибылях и убытках на сумму, на которую она уменьшается в стоимости из-за износа или устаревания. Это называется «амортизация». Расходы на амортизацию перечисляются каждый год. В таблицах ниже трактор стоимостью 70 000 долларов амортизируется в течение семи лет из расчета 10 000 долларов в год.

Можно использовать амортизацию, рассчитанную для целей налога на прибыль. Однако для точного расчета чистой прибыли следует использовать более реалистичную сумму амортизации, чтобы приблизительно определить фактическое снижение стоимости машины в течение года.

В таблице 3, где финансируется покупка, сумма процентов, уплаченных по ссуде, включена как расход вместе с амортизацией, поскольку проценты — это стоимость заимствования денег. Однако основные платежи — это не расходы, а просто денежный перевод между вами и вашим кредитором.

Прочая финансовая отчетность

Отчет о прибылях и убытках — это только один из нескольких финансовых отчетов, которые можно использовать для измерения финансовой устойчивости бизнеса.Другие общие отчеты включают баланс или отчет о чистой стоимости активов и отчет о движении денежных средств, хотя есть и несколько других отчетов, которые могут быть включены.

Эти отчеты соответствуют друг другу, чтобы сформировать полную финансовую картину бизнеса. Балансовый отчет или отчет о чистом капитале показывает платежеспособность бизнеса в определенный момент времени. Отчетность часто готовится в начале и в конце отчетного периода (т.е. 1 января). В отчете фиксируются активы компании и их стоимость, а также обязательства или финансовые требования к бизнесу (т.е. долги). Сумма, на которую активы превышают обязательства, представляет собой чистую стоимость бизнеса. Чистая стоимость активов отражает долю владения бизнесом владельцами.

Отчет о движении денежных средств также является динамическим отчетом, в котором регистрируются потоки денежных средств в бизнес и выходящие из него в течение отчетного периода. Положительный (отрицательный) денежный поток увеличит (уменьшит) оборотный капитал бизнеса. Оборотный капитал определяется как сумма денег, используемая для облегчения деловых операций и транзакций.Он рассчитывается как текущие активы (денежные средства или близкие к денежным средствам) за вычетом текущих обязательств (обязательств, подлежащих выплате в течение предстоящего отчетного периода — т.е. года).

Полный набор финансовых отчетов (Инструмент принятия решений), включая начальный и конечный отчеты о чистой стоимости, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о собственном капитале и показатели финансовой деятельности доступен для проведения всестороннего финансового анализа вашего бизнес. Также доступна ручная версия инструмента принятия решений.

Чтобы помочь оценить финансовое состояние вашего бизнеса, Financial Performance Measures позволяет вам проверить ваш бизнес и помочь вам понять, что эти показатели эффективности значат для вашего бизнеса. Рецензировано Энн М. Йоханнс, специалистом по расширенным программам, 641-732-5574, [email protected]

Первоначально подготовлено Доном Хофстрандом, бывшим специалистом по дополнительному сельскому хозяйству на пенсии, agdm @ iastate.edu

Какие финансовые отчеты показывают прибыльность компании?

Статьи по теме

Финансовая отчетность компании — это ее оценочная карта. Взятые вместе, они показывают финансовое состояние компании и дают представление о ее будущих перспективах. Отчет о прибылях и убытках, баланс и отчет о движении денежных средств являются первичными финансовыми отчетами компании, но в отчете о прибылях и убытках указывается, заработала или потеряла компания деньги в любой данный период. По этой причине он привлекает большое внимание владельцев бизнеса, инвесторов и кредиторов.

Отчет о прибылях и убытках

Отчет о прибылях и убытках, иногда называемый отчетом о прибылях и убытках, содержит подробную информацию о том, сколько компания заработала или потеряла. Сумма продаж или выручки в долларах за период — это число, из которого вычитаются все эксплуатационные расходы. Для многих компаний стоимость проданных товаров, которая обычно указывается под продажей, является крупнейшим операционным расходом. Себестоимость проданных товаров представляет собой стоимость сырья, используемого для производства товаров, и прямые затраты на рабочую силу.Другие статьи, перечисленные в отчете о прибылях и убытках, включают общие и административные расходы, арендную плату, платежи по операционной аренде, амортизацию и коммунальные услуги. В отчете о прибылях и убытках эти расходы и налоги вычитаются для получения чистой прибыли или убытка. Чистую прибыль иногда называют «нижней строкой», поскольку она обычно отображается в последней строке отчета о прибылях и убытках.

Маржа прибыли

Бизнес-менеджеры, кредиторы и инвесторы придают большое значение марже прибыли, которая показывает, сколько денег сохраняет компания после учета всех ее расходов.Валовая маржа и маржа прибыли — иногда называемая чистой маржой — внимательно отслеживаются. Валовая прибыль — это сумма продаж за вычетом стоимости проданных товаров, разделенная на объем продаж. Например, если объем продаж компании составил 1 миллион долларов, а себестоимость проданных товаров составила 650 000 долларов, ее валовая прибыль составит 35 процентов, полученных путем вычитания 650 000 долларов из 1 миллиона долларов и деления результата на 1 миллион долларов. Это означает, что на каждый доллар продаж компания оставляет себе 0,35 доллара после учета стоимости проданных товаров. Маржа прибыли — это чистая прибыль, разделенная на объем продаж.Если та же компания заработала 110 000 долларов чистой прибыли, это означает, что ее норма прибыли составляет 11 процентов, что составляет 110 000 долларов, разделенных на 1 миллион долларов.

Другие коэффициенты рентабельности

Валовая маржа и маржа прибыли привлекают большое внимание, но есть и другие коэффициенты прибыльности, которые используют некоторые компоненты отчета о прибылях и убытках и других финансовых отчетов для определения прибыльности компании. Рентабельность активов измеряет способность компании конвертировать свои активы в прибыль. Расчет рентабельности активов представляет собой чистую прибыль плюс процентные расходы после уплаты налогов, деленные на среднюю общую сумму активов в балансе.Рентабельность собственного капитала измеряет рентабельность инвестиций компании для акционеров. Чтобы рассчитать рентабельность собственного капитала, разделите чистую прибыль на средний размер собственного капитала. Чем выше доходность собственного капитала, тем лучше.

Insight

Изолированный анализ отчета о прибылях и убытках компании за один период на самом деле не дает истинного представления о том, как идут дела. Обычной практикой является сравнение отчета о прибылях и убытках за различные периоды, например, год к году или квартал к кварталу, для выявления тенденций.Это также позволяет руководству делать прогнозы доходов и роста на будущее. Например, если продажи неуклонно увеличивались на 10 процентов в течение предыдущих 5 лет, для компании разумно прогнозировать 10-процентный рост продаж на предстоящий период, если только она не считает, что существуют обстоятельства, требующие корректировки ее прогноза продаж в сторону увеличения. или вниз. Кроме того, прогнозы расходов и других статей позволяют компании сделать прогноз чистой прибыли.

Источники

Кредит изображения

Medioimages / Photodisc / Photodisc / Getty Images

Финансовая отчетность | Финансовый учет

Финансовая отчетность — это то, как компании передают свою историю.Благодаря GAAP каждый должен подготовить четыре основных финансовых отчета. Вместе они представляют прибыльность и силу компании. Финансовый отчет, отражающий прибыльность компании, — это отчет о прибылях и убытках . Отчет о нераспределенной прибыли , также называемый отчетом о собственном капитале , показывает изменение нераспределенной прибыли между началом и концом периода (например, за месяц или год). Бухгалтерский баланс отражает платежеспособность и финансовое положение компании.Отчет о движении денежных средств показывает приток и отток денежных средств для компании за период времени.

Есть несколько бухгалтерских операций, которые выполняются до подготовки финансовой отчетности. Бухгалтерская отчетность составляется в следующем порядке:

- Отчет о прибылях и убытках

- Отчет о нераспределенной прибыли — также называемый Отчетом о собственном капитале

- Бухгалтерский баланс

- Отчет о движении денежных средств

В следующем видео резюмируются четыре финансовых отчета, требуемых GAAP.

Помните анализ транзакций, над которым мы работали для Metro Courier? Давайте воспользуемся этими цифрами, чтобы подготовить финансовую отчетность для Metro Courier Inc. Окончательные балансы за январь составили:

| Денежные средства | Актив | 66 800 долл. США |

| Дебиторская задолженность | Актив | 5000 долларов США |

| Принадлежности | Актив | 500 долл. США |

| Предоплата | Актив | 1,800 $ |

| Оборудование | Актив | 5 500 долл. США |

| Грузовик | Актив | 8 500 долл. США |

| Счета к оплате | Ответственность | $ 200 |

| Обыкновенные акции | Собственный капитал | 30 000 долл. США |

| Нераспределенная прибыль | Собственный капитал | $ 0 |

| Доход от услуг | Выручка | 60 000 долл. США |

| Заработная плата | Расход | 900 долл. США |

| Коммунальные услуги | Расход | 1,200 $ |

Отчет о прибылях и убытках

Отчет о прибылях и убытках , иногда называемый отчетом о прибылях и убытках или отчетом о прибылях и убытках, сообщает о прибыльности коммерческой организации за заявленный период времени. В бухгалтерском учете мы измеряем прибыльность за период, например месяц или год, путем сравнения полученных доходов с расходами, понесенными для получения этих доходов. Это первый финансовый отчет , подготовленный, поскольку вам понадобится информация из этого отчета для остальных отчетов. Отчет о прибылях и убытках содержит:

- Выручка — это приток денежных средств в результате продажи продукции или оказания услуг клиентам. Мы измеряем выручку по ценам, согласованным на биржах, на которых компания поставляет товары или оказывает услуги.

- Расходы — это затраты, понесенные для получения выручки. Расходы — это затраты на ведение бизнеса (обычно обозначаемые как счета, оканчивающиеся на слово «расходы»).

- ДОХОДЫ — РАСХОДЫ = ЧИСТЫЙ ДОХОД . Чистую прибыль часто называют прибылью компании . Когда расходы превышают выручку, чистый убыток предприятия составляет единиц.

| Metro Courier Inc. | ||

| Отчет о прибылях и убытках | ||

| Месяц, закончившийся 31 января | ||

| Выручка: | ||

| Доход от услуг | 60 000 долл. США | |

| Итого выручка | 60 000 долл. США | |

| Расходы: | ||

| Заработная плата | 900 | |

| Коммунальные расходы | 1, 200 | |

| Итого расходы | 2 100 | |

| Чистая прибыль (60 000–2 100 долл. США) | 57 900 долл. США | |

Чистый доход из отчета о прибылях и убытках будет использован в отчете о капитале.

Отчет о нераспределенной прибыли (или собственном капитале)

Отчет о нераспределенной прибыли , объясняет изменения нераспределенной прибыли между двумя отчетными датами. Мы начинаем с начала нераспределенной прибыли (в нашем примере бизнес начался в январе, поэтому мы начинаем с нулевого баланса) и добавляем любую чистую прибыль (или вычитаем чистый убыток) из отчета о прибылях и убытках. Затем мы вычитаем любые объявленные дивиденды (или любые изъятия собственником в партнерстве или индивидуальном предпринимателе), чтобы получить Конечный баланс в нераспределенной прибыли (или капитал для некоммерческих организаций)

.| Metro Courier Inc. | ||

| Отчет о нераспределенной прибыли | ||

| Месяц, закончившийся 31 января | ||

| Начальная нераспределенная прибыль, 1 января | $ 0 | |

| Чистая прибыль за месяц (из отчета о прибылях и убытках) | 57 900 | |

| Всего прирост | 57 900 долл. США | |

| Дивиденды (или снятие средств для некоммерческих организаций) | –0 | |

| Конечная нераспределенная прибыль, 31 января | 57 900 долл. США | |

Конечный баланс, рассчитанный нами для нераспределенной прибыли (или капитала), отражается в балансе.

Бухгалтерский баланс

Балансовый отчет перечисляет активы, обязательства и капитал компании (включая суммы в долларах) на определенный момент времени. Этот конкретный момент — это закрытие бизнеса на дату составления баланса. Обратите внимание, как заголовок баланса отличается от заголовков в отчете о прибылях и убытках и отчете о нераспределенной прибыли. Баланс подобен фотографии; он фиксирует финансовое положение компании в определенный момент времени , .Два других утверждения относятся к периоду и времени. Изучая активы, обязательства и акционерный капитал, содержащиеся в балансе, вы поймете, почему этот финансовый отчет предоставляет информацию о платежеспособности бизнеса.

| Metro Courier Inc. | ||||

| Бухгалтерский баланс | ||||

| 31 января | ||||

| Активы | Обязательства и капитал | |||

| Наличные | 66 800 долл. США | Счета к оплате | 200 | |

| Дебиторская задолженность | 5 000 | Итого обязательства | 200 | |

| Принадлежности | 500 | |||

| Предоплата | 1,800 | Обыкновенные акции | 30 000 | |

| Оборудование | 5 500 | Нераспределенная прибыль | 57 900 | |

| Грузовик | 8 500 | Итого капитал | 87 900 | |

| Итого активы | 88 100 долл. США | Итого обязательства + капитал | 88 100 долл. США | |

Помните, что в анализе транзакции наше окончательное бухгалтерское уравнение было: Активы 88 100 долларов (наличные 66 800 долларов + дебиторская задолженность 5000 долларов + расходные материалы 500 долларов + предоплаченная аренда 1800 долларов + оборудование 5500 долларов + грузовик 8 500 долларов) = обязательства 200 долларов + собственный капитал 87 900 долларов (обыкновенные акции 30 000 долларов + Чистый доход 57 900 долларов (из дохода 60 000 долларов — расходы на зарплату 900 долларов — коммунальные расходы 1 200 долларов).Баланс представляет собой то же уравнение в более удобном для чтения формате.

Отчет о движении денежных средств

Отчет о движении денежных средств показывает приток и отток денежных средств от операционной, инвестиционной и финансовой деятельности. Операционная деятельность обычно включает денежный эффект от операций и других событий, которые используются при определении чистой прибыли. Руководство заинтересовано в поступлении денежных средств в компанию и оттоке денежных средств из компании, потому что они определяют наличность компании, доступную для оплаты счетов в установленный срок.Мы рассмотрим отчет о движении денежных средств более подробно позже, но пока поймите, что это обязательный финансовый отчет, который готовится в последнюю очередь. В отчете о движении денежных средств используется информация из всех предыдущих финансовых отчетов.

У вас должна быть возможность обновить столбец «Финансовые отчеты» в нашей таблице с планом счетов (нужна еще одна копия, щелкните «План счетов»).

Ключевые моменты

Бухгалтеры готовят четыре финансовых отчета, в том числе

- Отчет о прибылях и убытках сообщает о доходах и расходах компании и показывает прибыльность этой коммерческой организации за указанный период времени.Рассчитанная чистая прибыль (или убыток) используется в отчете о нераспределенной прибыли.

- Отчет о нераспределенной прибыли показывает изменение нераспределенной прибыли между началом периода (например, месяца) и его концом. Конечная нераспределенная прибыль используется в балансе.

- Баланс перечисляет активы, обязательства и собственный капитал (включая суммы в долларах) коммерческой организации в определенный момент времени и подтверждает уравнение бухгалтерского учета.

- Отчет о движении денежных средств, который показывает денежные поступления и оттоки для компании за указанный период времени.В отчете о движении денежных средств используется информация из всех предыдущих финансовых отчетов.

Какие коэффициенты измеряют прибыльность и как они рассчитываются? | подготовлено к финансовому моделированию | Learn-finance

Фото Маркуса Списке на UnsplashВ прошлой статье мы рассмотрели разницу между прибылью и рентабельностью. Мы узнали, что прибыльность — это мера относительной прибыли; сколько получено прибыли по сравнению с общим доходом. В этой статье мы объясним, какие коэффициенты измеряют прибыльность, как их рассчитать и где найти нужную информацию.Мы будем рассматривать следующие коэффициенты:

1. Маржа валовой прибыли

2. Маржа операционной прибыли

3. Маржа прибыли до налогообложения

4. Маржа чистой прибыли

5. Рентабельность активов

6. Рентабельность Собственный капитал

7. Рентабельность задействованного капитала

Если вы еще не читали нашу статью о прибыльности и о том, что делает ее более важной, чем прибыль. Прочтите его, чтобы освежить свои знания о прибыльности, прежде чем мы углубимся в эти коэффициенты.

Вы можете думать об этом как о сумме денег от продажи продукта, оставшейся после того, как были оплачены все прямые затраты, связанные с производством продукта. Валовая прибыль рассчитывается путем вычитания стоимости проданных товаров (всех переменных затрат, включая прямые затраты на оплату труда, материалы, упаковку и другие) из выручки. К счастью, отчеты о доходах показывают по ним валовую прибыль, поэтому вам не нужно ее рассчитывать. Маржа валовой прибыли показывает, насколько эффективно менеджмент генерировал выручку с учетом затрат, связанных с производством / поставкой продуктов или услуг.«Хорошая» валовая прибыль определяется на основе средних показателей компаний сопоставимого размера по отрасли; это применимо почти ко всем финансовым коэффициентам, которые вы можете использовать.

Уравнение: Маржа валовой прибыли = Валовая прибыль / доход

Где можно найти эти числа? Вот пример отчета о прибылях и убытках Facebook:

Если компании могут зарабатывать достаточно денег на своей деятельности для поддержки бизнеса, компания обычно считается более стабильной. Маржа операционной прибыли показывает процент прибыли до вычета налогов и процентов.Операционная прибыль или доход рассчитываются путем вычитания всех расходов на себестоимость, амортизации, износа и операционных расходов из выручки. Соответствующие операционные расходы включают в себя основные средства (основные средства), заработную плату и бонусы, затраты на НИОКР и другие. Многие утверждают, что маржа операционной прибыли является лучшим показателем для определения эффективности управления, поскольку она показывает, что представлены все затраты, которые они могут контролировать. Например, является ли определенная заработная плата слишком высокой или аренда офиса слишком дорога с учетом того, сколько в нем делается работы (по мере того, как удаленная работа становится все более популярной, это станет более распространенным явлением).

Уравнение: Маржа операционной прибыли = Операционная прибыль / Выручка

Где я могу найти эти числа? Вот пример с использованием отчета о прибылях и убытках Microsoft

Как и все эти коэффициенты, маржа до вычета налогов дает нам представление о прибыльности компании. Как следует из названия, маржа прибыли до вычета налогов показывает, насколько прибыльна фирма до вычета налогов. Это часто лучший показатель, чем чистая прибыль, потому что налоговые ставки значительно различаются между городами, штатами и странами, и это обычно находится вне контроля руководства.По сравнению с маржей операционной прибыли процентные расходы вычитаются из прибыли. Расходы по процентам контролируются руководством в большей степени, чем налоги, поскольку руководство (а именно финансовый директор) регулирует размер долга компании.

Уравнение: Маржа прибыли до налогообложения = Прибыль до налогообложения / Выручка

Где можно найти эти числа? На изображении показано, как вы используете отчет о прибылях и убытках Microsoft:

Норма чистой прибыли — это основа всех коэффициентов рентабельности и наиболее часто используемая аналитиками.Он смотрит на процентное соотношение чистой прибыли к выручке. Чистая прибыль рассчитывается путем вычитания всех расходов (себестоимость, операционные расходы, налоги, процентные расходы и другие расходы) из выручки. В то время как маржа валовой прибыли дает хорошее представление об эффективности производства товаров / оказания услуг, маржа чистой прибыли дает более полное представление о том, как работает компания в целом. Как правило, величина чистой прибыли, превышающая 10%, считается отличной, хотя это зависит от отрасли и структуры бизнеса.ВСЕГДА СМОТРИТЕ НА СРЕДНИЕ ОТРАСЛИ.

Уравнение: Маржа чистой прибыли = Чистая прибыль / Выручка

Рентабельность активов (ROA) дает показатель капиталоемкости компании, которая будет зависеть от отрасли; компании, которым требуются крупные первоначальные инвестиции, обычно имеют более низкую рентабельность активов. Проще говоря, ROA измеряет, насколько хорошо компания использует свои активы для получения дохода. Учитывая, что активы представляют собой инвестированный капитал, этот коэффициент показывает, какой доход был возвращен по этим инвестициям.Рентабельность инвестиций более 5% обычно считается хорошей, однако следует относиться к этому с осторожностью, поскольку рентабельность инвестиций в разные отрасли значительно различается.

Уравнение: ROA = Чистая прибыль / Средние общие активы

Уравнение: Средние общие активы = [Общие активы (Год = T) — Общие активы (Год = T-1)] / 2

Где я могу найти эти числа? Чистая прибыль указана в отчете о прибылях и убытках, как и раньше, а общая сумма активов указана в балансе. Вот пример того, где найти общие активы с использованием баланса Walmart

ROE. Этот коэффициент рассчитывает, сколько денег заработано на основе инвестиций инвесторов в компанию.Инвесторы хотят видеть высокий коэффициент рентабельности собственного капитала, потому что это указывает на то, что компания эффективно использует средства своих инвесторов. Поскольку Активы = Обязательства + Собственный капитал, ROE дает более глубокое представление о том, насколько хорошо компания генерирует прибыль по сравнению со стоимостью принадлежащего ей капитала; ROE также считается рентабельностью чистых активов, поскольку капитал = активы — обязательства. ROE имеет множество применений, помимо оценки прибыльности фирмы, о которой мы поговорим в другой статье.

Уравнение: ROE = Чистая прибыль / Средний общий капитал

Уравнение: Средний общий капитал = [Общий капитал (Год = T) — Общий капитал (Год = T-1)] / 2

Где я могу найти эти числа? Чистая прибыль указана в отчете о прибылях и убытках, как и раньше, а общая сумма активов указана в балансе.Вот пример того, как найти общий капитал (общий капитал акционеров) с помощью баланса Walmart:

ROCE показывает инвесторам, сколько долларов прибыли приносит каждый доллар задействованного капитала. Таким образом, он измеряет прибыльность компании и то, насколько хорошо она использует свой капитал. Это особенно полезно при рассмотрении фирмы с большими капитальными вложениями. Это означает, что у компании много активов и много долгов, таких как ресурсные компании или коммунальные предприятия.В отличие от ROE, ROCE рассматривает заемные и другие обязательства, а также капитал. Что особенно важно, так это историческая тенденция; инвесторам нравится видеть стабильную и растущую ROCE. Конечно, сравните расчеты ROCE с расчетами других компаний и средними показателями по отрасли.

Уравнение: ROCE = EBIT (Среднее значение общих активов — Средние текущие обязательства)

Уравнение: Средние общие активы = [Общие активы (Год = T) — Общие активы (Год = T-1)] / 2

Уравнение: Средние текущие обязательства = [Текущие обязательства (Год = T) — Текущие обязательства (Год = T-1)] / 2

Где я могу найти эти числа? Чистая прибыль указана в отчете о прибылях и убытках, как и раньше, а общая сумма активов указана в балансе.Вот пример того, где найти текущие обязательства с помощью баланса Walmart:

Коэффициенты прибыльности, которые мы обсуждали в этой статье, позволят вам узнать, насколько эффективна компания в создании выручки и, следовательно, большей прибыли. Подготовка к финансовому моделированию дает вам самые свежие коэффициенты для всех листинговых компаний, но, что более важно, дает вам доступ к загружаемой финансовой отчетности, чтобы вы могли выполнять свои собственные расчеты. Мы рекомендуем загрузить несколько финансовых отчетов некоторых интересующих вас компаний и рассчитать их коэффициенты прибыльности.Вот ссылка на финансовую отчетность Tesla, которая поможет вам начать работу!

Прибыльна ли ваша компания? 5 простых шагов, чтобы проверить свои номера

7 мин. Читать

Владельцы малого бизнеса могут хорошо писать копии или проектировать интерьеры. Но они могут быть не очень довольны тем, как контролировать общее финансовое состояние своего бизнеса. Есть много отчетов, которые нужно запустить, и цифры, которые нужно проверить; бывает сложно понять, что отслеживать.Эта статья представляет собой краткое руководство о том, как оставаться на вершине общей картины и убедиться, что ваша компания прибыльна (и находится на пути к тому, чтобы оставаться на этом пути).

В этой статье мы рассмотрим:

1. Проверьте маржу чистой прибыли

Чистая прибыль — это ключевой показатель, определяющий прибыльность вашей компании. Используйте эту простую формулу для расчета чистой прибыли:

Выручка — Расходы = Прибыль

Положительное число означает, что вы получаете прибыль. Если это отрицательное число, ваш бизнес теряет деньги.Ноль означает, что вы выходите на уровень безубыточности.

Например, предприятие с годовым доходом 75 000 долларов и расходами 15 000 долларов имеет чистую годовую прибыль 60 000 долларов.

В этой статье показано, как отслеживать свои доходы и расходы, чтобы легко определить чистую прибыль. Программное обеспечение для бухгалтерского учета делает этот процесс очень простым, поскольку оно автоматически формирует отчет о прибылях и убытках для вашего бизнеса. Прибыль — это последняя строка в отчете, как вы можете видеть в примере ниже.

Источник: FreshBooks

Важно смотреть на прибыль не только за год, но и за каждый месяц.Проверяйте доходность предыдущего месяца первого числа следующего месяца. Какова динамика вашей прибыли? Каждый месяц примерно одно и то же? Увеличивается или уменьшается (и насколько быстро)?

Теперь вы можете предсказать будущую прибыль и скорректировать курс, если ваша прибыль будет снижаться или резко падать.

2. Расчет маржи валовой прибыли

Валовая прибыль является важным показателем уровня рентабельности, если вы продаете физические товары. Это число показывает, насколько прибыльна ваша продукция.Вот формула для расчета валовой прибыли:

Выручка от продаж — Себестоимость проданных товаров = Валовая прибыль

Себестоимость проданных товаров может включать затраты на оплату труда, материалы и накладные расходы.

Маржа валовой прибыли показывает, какой процент прибыли вы сохраняете по сравнению со стоимостью вашего продукта. Формула:

Валовая прибыль / Выручка от продаж = Маржа валовой прибыли

Более высокий процент означает, что вы сохраняете большую прибыль по сравнению со стоимостью продукта.Значение меньше 50 процентов означает, что стоимость вашего продукта превышает половину вашего дохода от продаж.

Более низкий процент — это нормально, если ваш объем продаж достаточно высок, чтобы покрыть ваши расходы. То, что маржа валовой прибыли не должна делать , уменьшается. Если это происходит, пора поднять цены или найти способы снизить затраты на продукцию.

Хорошая ли ваша валовая прибыль, но чистая прибыль снижается? Лучше всего взглянуть на свои общие расходы, например, на накладные расходы.Стоимость продукта — не ваша проблема.

3. Проанализируйте свои операционные расходы

Выручка растет, а прибыль уменьшается? Проверьте свои расходы: они, вероятно, растут быстрее, чем ваш доход. Когда бизнес растет, владельцы иногда инвестируют увеличившуюся выручку обратно в компанию, не проверяя, опережают ли их расходы выручку.

Снова откройте отчет о прибылях и убытках и посмотрите на строку «общие расходы». Убедитесь, что вы просматриваете расходы по месяцам и сравниваете их с доходами по месяцам, чтобы найти тенденцию.Расходы постепенно переходят в доход? Они его уже превзошли? Если да, то пора откорректировать курс и сократить расходы.

Тем не менее, некоторые более высокие расходы неизбежны, например, когда вы покупаете новое оборудование или добавляете нового сотрудника в фонд заработной платы. Это зависит от вашей отрасли; некоторые требуют больше капитала, чем другие.

4. Проверить прибыль на клиента

Некоторые клиенты более прибыльны, чем другие. Владелец бизнеса должен знать, какие клиенты приносят наибольшую прибыль.

Удивительно, но клиенты, которые кажутся наиболее прибыльными, могут не быть теми, кто платит большие комиссии. Даже если вы взимаете с этих клиентов больше, вы также можете понести больше расходов. Иногда более мелкие клиенты могут быть более прибыльными, потому что соотношение доходов и расходов лучше.

К сожалению, вы не можете полагаться на свою бухгалтерскую программу для измерения прибыли в расчете на одного клиента. Итак, вам придется немного посчитать:

Общая стоимость проекта — расходы по проекту = валовая прибыль по проекту

Валовая прибыль по проекту / количество часов, затраченных на проект = почасовая оплата

Сравните почасовую заработную плату, которую вы получаете по каждому проекту, а затем сосредоточьтесь на привлечении большего числа проектов (и клиентов) с более высокой почасовой оплатой труда.

5. Перечислите ближайшие перспективы

Прибыль должна распределяться довольно равномерно в течение года, чтобы помочь с потоком денежных средств. Но так бывает не всегда. Весной владельца бизнеса может занять крупный проект, а летом — немного работы. Отчасти это связано с тем, что владелец настолько сосредоточен на проекте, что забывает выстраивать новые проекты.

Храните список потенциальных новых проектов где-нибудь, чтобы его можно было увидеть. Если список короткий, лучше заняться маркетингом для привлечения нового бизнеса.Прибыльный бизнес — это рост, а не застой.

Еще спрашивают:

Что такое определение рентабельности в бухгалтерском учете?

В бухгалтерском учете рентабельность определяется, когда общая прибыль компании превышает ее общие расходы.

Согласно данным Университета штата Айова, это число называется чистой прибылью, или доходом за вычетом расходов. Доход — это общий доход, который генерирует компания. Расходы — это затраты компании, такие как затраты на маркетинг или стоимость продукта.

Прибыльность помогает бизнесу понять, жизнеспособна ли его компания — растет ли она или терпит убытки.

Что такое рентабельность активов?

Рентабельность активов (ROA) — это коэффициент, показывающий, какой процент прибыли получает компания по сравнению с ее активами, согласно Inc .. Активы — это такие ценности, как запасы, дебиторская задолженность (деньги, причитающиеся компании), оборудование. (за вычетом амортизации) и имущество.

Компании с небольшим количеством активов легко получат высокий ROA.Например, компании-разработчики программного обеспечения имеют высокий средний показатель ROA. Компании с большим капиталом (например, производители автомобилей) имеют более низкую рентабельность инвестиций.

Какова формула рентабельности активов?

Формула рентабельности активов следующая:

Чистая прибыль / Общие активы = Рентабельность активов (%)

Чем выше процент, тем лучше бизнес использует свои существующие активы. Это компания, которой хорошо управляют.

Чтобы узнать ваши общие активы, откройте баланс в бухгалтерском программном обеспечении.Следует использовать средние активы за анализируемый период времени, поскольку активы могут приходить и уходить. Вот пример баланса:

Источник: FreshBooks

Чистую прибыль можно найти в вашем отчете о прибылях и убытках, который также называется отчетом о прибылях и убытках.

Как я могу найти калькулятор рентабельности активов?

Используйте калькулятор рентабельности активов (ROA), чтобы быстро найти коэффициент вашей компании. Этот бесплатный калькулятор рентабельности активов от BankRate.com требует вашей чистой прибыли и общих активов — см. Раздел выше, чтобы узнать, как найти эти числа.

Этот калькулятор ROA от CCD Consultants поможет вам рассчитать ваши средние активы, так как уровни активов могут колебаться. Он также измеряет ROA в процентах, а не в соотношении.

Как наилучшим образом управлять прибылью и убытками вашей компании

Отчет о прибылях и убытках отслеживает годовую чистую стоимость бизнеса, которую вы можете рассчитать, вычтя ваши обязательства (или деньги и активы) из вашей чистой прибыли. Термин «чистая стоимость» часто используется как синоним термина «акционерный капитал».”

Счет торговых прибылей и убытков на самом деле представляет собой комбинацию двух счетов в вашей главной бухгалтерской книге, и мы держим пари, что вы можете угадать, какие из них. . . Верно, торговый счет и счет прибылей и убытков.

В то время как отчет о прибылях и убытках отслеживает чистую стоимость или акционерный капитал, торговый счет отслеживает вашу валовую прибыль — сумму, которая относится только к продажам и покупкам товаров или услуг (это будет «торговая» часть торгового счета). Чтобы получить валовую прибыль, вычтите прямые затраты из прямых доходов.

Объедините два счета, и вы получите счет торговых прибылей и убытков, который показывает результаты торговой деятельности. Комбинированный счет должен отражать полученную прибыль или убытки, понесенные при покупке и продаже товаров.

Отчеты о прибылях и убытках и балансыявляются двумя наиболее важными финансовыми отчетами для бизнеса. Отчет о прибылях и убытках показывает, как работает бизнес, показывая выручку, прямые и коммерческие расходы. В отличие от этого, баланс суммирует все долгосрочные активы, обязательства и акционерный капитал компании.

Отчет о движении денежных средств показывает, откуда поступают ваши денежные средства и куда они направляются. Наряду с отображением денег, полученных от продаж, он должен показывать деньги, которые вы зарабатываете от инвестиций и торговых возможностей, а также денежные средства от банковских ссуд или других вариантов финансирования. И, конечно же, подробно описывается отток наличных денег; как отчет о прибылях и убытках, он может сказать вам, тратите ли вы больше, чем зарабатываете.

Подождите, если оба отчета показывают ваши прибыли и убытки, действительно ли есть разница между двумя листами? Да! Есть несколько вещей, которые отличают их, но главное заключается в том, что в отчете о прибылях и убытках может быть указано безналичных активов и обязательств, а не только кассовых.

Что считается неденежным активом и обязательством? Два из наиболее распространенных (к сожалению, оба обязательства) — это амортизация и амортизация.

Амортизация относится к активу, теряющему стоимость с течением времени, как, например, новая коммерческая стиральная машина для вашей прачечной. До того, как вы ее использовали, машина стоила того, что вы за нее заплатили. Но как только вы загрузите свою первую загрузку белья, машина начнет нормально изнашиваться, что снижает ее стоимость.

Амортизация в основном означает то же, что и амортизация, но применяется только к нематериальным активам, а не к физическим вещам, таким как стиральные машины.Этими активами могут быть авторские права на новые продукты или товарные знаки для новых дизайнов — две вещи, на которые компании тратят большие деньги, но которые начинают терять ценность, как только их покупают.

Как видите, отчеты о прибылях и убытках, балансы и отчеты о движении денежных средств тесно связаны. Честно говоря, если вы хотите увидеть, как обстоят дела у вашего бизнеса в целом, неплохо поработать со всеми тремя.

отчетов о прибыли · Справочный центр Shopify

Эта страница была напечатана 24 марта 2021 г.Текущая версия доступна по адресу https://help.shopify.com/en/manual/reports-and-analytics/shopify-reports/report-types/profit-reports.

Вы можете использовать отчеты о прибыли, чтобы увидеть информацию о ваших затратах, марже и прибыли.

Примечание

Отчеты о прибыли доступны только в том случае, если ваш магазин находится на плане Shopify или выше.

Добавление стоимости за единицу к вашим продуктам

Прибыль указывается только для продуктов и вариантов, стоимость которых была зарегистрирована на момент продажи.Чтобы получить выгоду от отчетов о прибылях и убытках, вам нужно добавить стоимость за единицу продукции.

Шагов:

- В админке Shopify щелкните Продукты .

- Щелкните название продукта, чтобы отредактировать его.

- В разделе «Ценообразование » добавьте значение в долларах в поле « Стоимость за элемент ». Стоимость за единицу — это то, сколько вам стоит продукт или вариант. Например, если вы перепродаете продукт, вы можете ввести цену, которую вы заплатили производителю, без учета налогов, стоимости доставки или других затрат.Если вы создаете продукт самостоятельно, вы можете ввести значение, основанное на ваших трудовых и материальных затратах.

- Щелкните Сохранить .

Примечание

Если у вашего продукта есть варианты, вам нужно отредактировать каждый вариант, чтобы добавить стоимость за единицу.

Просмотр отчетов о прибыли

- От администратора Shopify перейдите в Analytics > Reports .

- В приложении Shopify нажмите Store , а затем нажмите Analytics .

- Нажмите Отчеты .

- В приложении Shopify нажмите Store , а затем нажмите Analytics .

- Нажмите Отчеты .

- В разделе Прибыль щелкните отчет, который хотите просмотреть.

Прибыль по продукту

Отчет Прибыль по продуктам показывает валовую прибыль по продуктам за выбранный диапазон дат.

Примечание

Прибыль указывается только для продуктов, стоимость которых была учтена на момент продажи.По этой причине вы можете заметить расхождение между чистым объемом продаж, указанным в отчетах о продажах и прибыли. Чтобы получить выгоду от отчетов о прибылях и убытках, вам нужно добавить стоимость за единицу продукции.

Для каждого продукта, стоимость которого была зарегистрирована на момент продажи, вы видите следующую информацию:

| Колонна | Описание |

|---|---|

| Количество нетто | Общее количество единиц, проданных за этот период времени. |

| Чистая выручка | Общий чистый объем продаж за этот период времени. |

| Стоимость | Общая стоимость единиц, проданных за этот период времени. |

| Валовая прибыль | Маржа прибыли по этому продукту за этот период времени. Маржа рассчитывается как ([чистые продажи — затраты] / чистые продажи) * 100. Например, если ваши чистые продажи составляют 50 долларов, а ваши затраты — 30 долларов, то валовая прибыль (рассчитывается как ([50 — 30] / 50) * 100) составляет 40%. |

| Валовая прибыль | Общая прибыль, полученная от этого продукта за этот период времени. Он рассчитывается путем вычитания стоимости из чистых продаж. |

Скидки и возмещения влияют на размер вашей прибыли. Если вы продали товары со скидкой или осуществили возврат средств в течение этого периода времени, то заявленная валовая прибыль отличается от маржи, которую вы видите на соответствующей странице сведений о продукте. Узнайте, как скидки и возмещения влияют на размер прибыли.

Прибыль по варианту продукта Артикул

Отчет Прибыль по вариантам продукта SKU показывает валовую прибыль по вариантам.

Примечание

Прибыль указывается только для вариантов, стоимость которых была зарегистрирована на момент продажи. По этой причине вы можете заметить расхождение между чистым объемом продаж, указанным в отчетах о продажах и прибыли. Чтобы получить выгоду от отчетов о прибыли, вам необходимо добавить стоимость за единицу к вашим продуктам и вариантам.

Для каждого варианта продукта, стоимость которого была записана на момент продажи, отображается следующая информация:

| Колонна | Описание |

|---|---|

| Количество нетто | Общее количество единиц, проданных за этот период времени. |

| Чистая выручка | Общий чистый объем продаж за этот период времени. |

| Стоимость | Общая стоимость единиц, проданных за этот период времени. |

| Валовая прибыль | Норма прибыли по этому варианту продукта за этот период времени. Маржа рассчитывается как ([чистые продажи — затраты] / чистые продажи) * 100. Например, если ваши чистые продажи составляют 50 долларов, а ваши затраты — 30 долларов, то валовая прибыль (рассчитывается как ([50 — 30] / 50) * 100) составляет 40%. |

| Валовая прибыль | Общая прибыль, полученная по этому варианту продукта за этот период времени. Он рассчитывается путем вычитания стоимости из чистых продаж. |

Скидки и возмещения влияют на размер вашей прибыли. Если вы продали товары со скидкой или осуществили возврат средств в течение этого периода времени, то заявленная валовая прибыль отличается от маржи, которую вы видите на соответствующей странице сведений о продукте. Узнайте, как скидки и возмещения влияют на размер прибыли.

Прибыль по точкам продаж

Отчет Прибыль по точкам продаж показывает вашу валовую прибыль по точкам продаж.

Для каждого местоположения POS отображается следующая информация:

| Колонна | Описание |

|---|---|

| Количество нетто | Общее количество единиц, проданных за этот период времени. |

| Чистая выручка | Общий чистый объем продаж за этот период времени. |

| Стоимость | Общая стоимость единиц, проданных за этот период времени. |

| Валовая прибыль | Норма прибыли по этому варианту продукта за этот период времени. Маржа рассчитывается как ([чистые продажи — затраты] / чистые продажи) * 100. Например, если ваши чистые продажи составляют 50 долларов, а ваши затраты — 30 долларов, то валовая прибыль (рассчитывается как ([50 — 30] / 50) * 100) составляет 40%. |

| Валовая прибыль | Общая прибыль, полученная по этому варианту продукта за этот период времени. Он рассчитывается путем вычитания стоимости из чистых продаж. |

Скидки и возврат

Скидки и возмещения влияют на ваши чистые продажи и размер прибыли.

Маржа , отображаемая на странице сведений о продукте, основана на полной цене продукта.