Реализация товара без НДС \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Реализация товара без НДС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Реализация товара без НДССудебная практика: Реализация товара без НДС Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 154 «Порядок определения налоговой базы при реализации товаров (работ, услуг)» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Предприниматель, являясь плательщиком ЕНВД, приобрел по договорам купли-продажи транспортные средства. Контрагент по данной сделке не выделил в цене НДС, хотя находился на общей системе налогообложения. Позднее предприниматель продал указанные транспортные средства по цене ниже цены приобретения.

Смысл НДС / Хабр

Без лишних слов — сразу к делу. Примеры приводятся с учетом того что и продавец и покупатель работают с НДС.

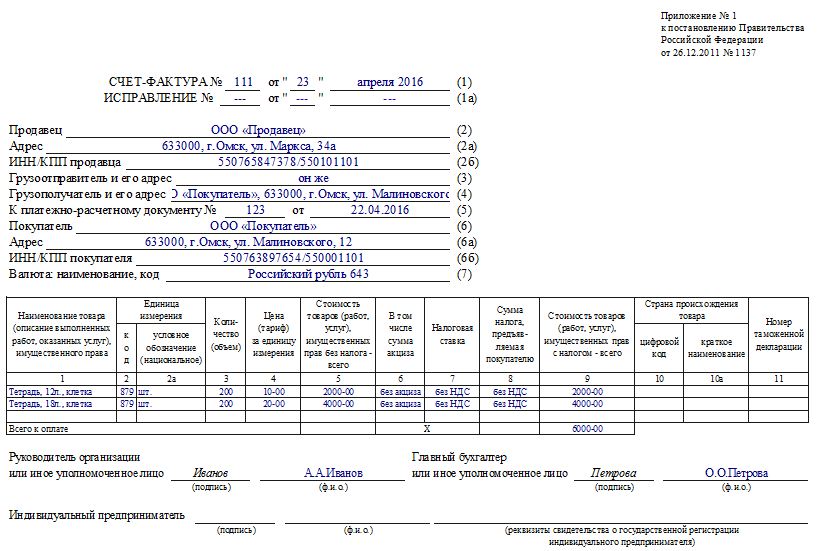

Обратите внимание как налог выделяют в счетах, накладных, актах и т.п. Пример:

Итого: 100р.

НДС (18%) 18р.

Итого с НДС: 118р.

Вывод 1: С выставленной клиенту суммы вы должны государству налог по формуле (Сумма_к_оплате/118)*18.

НДС == Налог на Добавленную Стоимость. Налог этот, по сути, является торговым — т.е. для тех, кто покупает и перепродает с наценкой. Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету»: уменьшить на эту сумму уплачиваемый налог.

Пример: Купили батарейку за 50р. продали за 100р — заплатите государству 9р. налога (18% с 50р. наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

Вывод 2: С купленных товаров, услуг государство вам должно вернуть деньги по такой же формуле (Сумма_к_оплате/118)*18.

Да, если вы только купили и не продали государство реально вернет вам эти деньги. Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок.

Если вы производите товары, а не торгуете ими — ничего не меняется. Вы берете к зачету НДС с купленных материалов и купленных услуг по их преобразованию в продукт (что в сумме — себестоимость) и по сути — платите 18% как раз с вашей наценки. А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя. То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

Вывод 3: Если вы работаете с НДС то вам просто необходимо, чтобы ваши поставщики тоже работали с НДС.

Иными словами, если два поставщика предлагают вам товары по одинаковой цене, при этом один из них работает с НДС, а второй — нет, то первый, очевидно, на 18% вам выгодней. Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

Вывод 4: Если вы работаете без НДС, то дайте клиентам цены на 18% ниже конкурента, работающего с НДС чтоб быть на равных.

p.s. C другой стороны вообще забавно получается. Подавляющее большинство компаний во всех своих расчетах оперируют ценами без НДС и накручивают налог сверху при продаже. В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

p.p.s. Совет: работайте без НДС — используйте УСНО.

Новые правила уплаты НДС в Великобритании

У вас ЕСТЬ Учетная запись компании (BUSINESS account), зарегистрированная на ebay.co.uk

При размещении объявлений на ebay.co.uk или на региональных сайтах eBay в ЕС вы можете выбрать один из вариантов:

- указать стоимость товара без учета НДС (net price) и оставить поле для ввода ставки НДС пустым — eBay сам рассчитает и начислит налог на основе данных о местонахождении продавца, покупателя и товара;

- указать полную стоимость товара, включающую НДС (gross price), и в отдельном поле — ставку НДС, включенную в стоимость.

Если у вас не отображается поле для указания НДС, обратитесь в Службу поддержки или к своему консультанту eBay.

У вас есть два варианта действий:

1) Указать, что ставка НДС = 0%

В этом случае eBay будет считать, что цена товара указана без учета НДС (цена нетто, net price), и для покупателей из Великобритании автоматически добавит к ней 20% (покупатель заплатит 120%, продавец получит 100% указанной стоимости товара).

Для покупателей из других стран при просмотре и оплате товара цена будет отображаться без учета НДС.

2) Указать, что ставка НДС = 20%

В этом случае eBay будет считать, что цена товара указана с учетом НДС (цена брутто, gross price), и удержит 20% НДС для покупателей из Великобритании (покупатель заплатит 100%, продавец получит ~83% указанной стоимости товара).

Для покупателей из других стран при просмотре и оплате товара цена будет отображаться с учетом НДС.

Если вы не предоставите эту информацию вовремя или укажете НДС 0%, eBay будет считать, что вы указали цену без учета НДС (цену нетто, net price), и автоматически добавит 20% НДС к ценам, отображаемым для покупателей.

Примеры сценариев для вас:

Вариант 1

Товар, размещенный на ebay.co.uk, который просматривают на сайте ebay.co.uk и заказывают с доставкой в Великобританию

Товары размещены на ebay.co.uk и доставляются в Великобританию. Цена, которую увидит покупатель, включает НДС Великобритании. Конечная цена при расчете в корзине тоже будет включать 20% НДС, поскольку указан адрес доставки в Великобритании.

ставок НДС на разные товары и услуги

Введение

Если вы зарегистрированы, вы должны взимать НДС при осуществлении налогооблагаемых поставок.

Соответствие критериям и ставка НДС, которую вы взимаете, зависят от типа товаров или услуг, которые вы предоставляете.

НДС не взимается с товаров или услуг, которые:

- освобожден от НДС

- вне системы НДС Великобритании

Это руководство по товарам и услугам и ставкам НДС по ним не является полным списком.Вы можете увидеть полный список уведомлений по НДС для товаров и услуг, не включенных в это руководство.

Условия ставки НДС

Эти ставки могут применяться только при соблюдении определенных условий или при определенных обстоятельствах, в зависимости от некоторых или всех следующих факторов:

- кто их предоставляет или покупает

- там, где они предоставлены

- как они выставлены на продажу

- точный характер товаров или услуг

- , получите ли вы необходимые доказательства

- , ведете ли вы правильные записи

- , предоставляются ли им другие товары и услуги

Могут применяться и другие условия.

Существуют также особые правила НДС для определенных профессий, таких как строительство и благотворительность, которые влияют на то, как вы учитываете НДС, сколько вы должны заплатить и сколько вы можете вернуть.

Международная торговля

Товары, экспортируемые за пределы Великобритании, имеют нулевую ставку при определенных условиях. Вы можете узнать больше о НДС на товары, отправляемые за границу.

Еда и напитки, животные, корма для животных, растения и семена

Еда и напитки для потребления людьми обычно имеют нулевую ставку, но некоторые продукты всегда имеют стандартную оценку.К ним относятся общественное питание, алкогольные напитки, кондитерские изделия, чипсы и пикантные закуски, горячая еда, спортивные напитки, горячие блюда на вынос, мороженое, безалкогольные напитки и минеральная вода.

Рестораны должны всегда взимать НДС со всего, что съедено либо в их помещениях, либо в общественных местах, предназначенных для их клиентов, таких как общие столики в торговом центре или ресторанных двориках аэропорта.

Кроме того, рестораны и продавцы еды на вынос должны взимать НДС со всех горячих блюд на вынос и доставки на дом, но им не нужно взимать НДС с холодных блюд на вынос, если только их не съесть в специально отведенном месте.

С 15 июля 2020 года по 31 марта 2021 года для определенных поставок общественного питания и горячих блюд на вынос, которые обычно облагаются налогом по стандартной ставке НДС, будет применяться пониженная ставка в размере 5%.

Определенные животные, корма для животных, растения и семена также имеют право на нулевую ставку, но только при соблюдении условий, указанных в следующих уведомлениях по НДС, однако продукты, упакованные как корм для домашних животных, имеют стандартную ставку.

Узнать больше о:

Спорт, досуг, культура, антиквариат

Спорт

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Физическая культура и спорт | Освобождено | Уведомление об НДС 701/45 |

Отдых

Культура

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Плата за вход государственными органами или соответствующими органами культуры на определенные культурные мероприятия, такие как посещение музеев, художественных выставок, зоопарков и представлений | Освобождено | Уведомление об НДС 701/47 |

Антиквариат

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Антиквариат, произведения искусства или аналогичные предметы (как активы исторических домов), проданные по частному договору в государственные коллекции | Освобождено | Уведомление об НДС 701/12 |

| Антиквариат, произведения искусства или аналогичные предметы (как активы исторических домов), использованные для урегулирования налоговой или налоговой задолженности с HMRC | Освобождено | Уведомление об НДС 701/12 |

Здравоохранение, образование, социальное обеспечение и благотворительность

Благотворительность

Благополучие

Здоровье

Образование

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Образование, профессиональная подготовка и другие сопутствующие услуги, предоставляемые соответствующей организацией, например школой, колледжем или университетом | Освобождено | Уведомление об НДС 701/30 |

Электроэнергетика, коммунальные услуги, энергосбережение, отопление

Мощность

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Электроэнергия для бытового и бытового использования или для некоммерческого использования благотворительной организацией | 5% | Топливо для коммерческого использования обычно имеет стандартную ставку — НДС-уведомление 701/19 |

| Газ для бытового и бытового использования или для некоммерческого использования благотворительными организациями | 5% | Топливо для коммерческого использования обычно имеет стандартную ставку — НДС-уведомление 701/19 |

| Мазут для бытового и бытового использования или для некоммерческого использования благотворительными организациями | 5% | Топливо для коммерческого использования обычно имеет стандартную ставку — НДС-уведомление 701/19 |

| Твердое топливо для бытового и бытового использования или для некоммерческого использования благотворительными организациями | 5% | Топливо для коммерческого использования обычно имеет стандартную ставку — НДС-уведомление 701/19 |

Коммунальные услуги

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Сточные ямы, септики или аналогичные (внутренние) — опорожнение | 0% | Опорожнение промышленных выгребных ям, септиков и т. П. Входит в стандартную ставку — НДС-уведомление 701/16 П. Входит в стандартную ставку — НДС-уведомление 701/16 |

| Услуги канализации для бытовых и промышленных потребителей | 0% | Очистка, разблокировка или техническое обслуживание канализации и канализации входит в стандартную ставку — НДС-уведомление 701/16 |

| Водоснабжение домохозяйств | 0% | Вода, поставляемая промышленным потребителям, имеет стандартную ставку — НДС-уведомление 701/16 |

Энергосберегающие материалы, устанавливаемые в жилых домах и зданиях соответствующего жилого назначения

Чтобы иметь право на льготную ставку, вам должно быть больше 60 лет или вы должны получать какие-либо льготы, перечисленные в Уведомлении об НДС 708/6.

В качестве альтернативы вы можете иметь право на получение скидки на продукты, если их общая стоимость (без НДС) не превышает 60% от стоимости установки продуктов (без НДС).

Если стоимость вашей продукции превышает 60% от стоимости установки, вы будете иметь право только на скидку на установку.

Отопительное оборудование и подключение к газу (если они финансируются определенными фондами лицам старше 60 лет или получающим определенные льготы)

| Установленные товары | Ставка НДС | Дополнительная информация |

|---|---|---|

| Твердотопливные закрытые пожарные кассеты | 5% | Уведомление об НДС 708/6 |

| Электрические двойные погружные водонагреватели с заводскими изоляционными баками для горячей воды | 5% | Уведомление об НДС 708/6 |

| Накопительные электрические | 5% | Уведомление об НДС 708/6 |

| Газовые котлы | 5% | Уведомление об НДС 708/6 |

| Газовые обогреватели с термостатическим управлением | 5% | Уведомление об НДС 708/6 |

| Жидкотопливные котлы | 5% | Уведомление об НДС 708/6 |

| Радиаторы | 5% | Уведомление об НДС 708/6 |

| Монтаж, ремонт и обслуживание котла, радиаторов, трубопроводов и средств управления, образующих систему центрального отопления (включая микрокомбинированные системы тепло и электроэнергии) | 5% | Уведомление об НДС 708/6 |

Монтаж, ремонт и обслуживание систем отопления с возобновляемыми источниками энергии. Это означает системы отопления помещений или воды, в которых используется энергия из: возобновляемых источников, включая солнечную, ветровую и гидроэлектрическую энергию; или около возобновляемых источников, включая тепло земли и воздуха Это означает системы отопления помещений или воды, в которых используется энергия из: возобновляемых источников, включая солнечную, ветровую и гидроэлектрическую энергию; или около возобновляемых источников, включая тепло земли и воздуха | 5% | Уведомление об НДС 708/6 |

| Подключение или повторное подключение к сети газоснабжения | 5% | Уведомление об НДС 708/6 |

Строительство, земля и имущество

Строительство и строительство

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Существенная реконструкция охраняемых зданий, которые представляют собой здания, используемые в качестве жилых помещений, для соответствующего жилого назначения или для соответствующей благотворительной цели | 0% | Уведомление об НДС 708 |

| Устройство ванной комнаты или туалета, устройство пандусов и расширение дверных проемов или проходов для людей с ограниченными возможностями в их собственном доме | 0% | Строительные службы для инвалидов |

| Строительство и первая продажа нового здания в собственность или в долгосрочную аренду для соответствующих благотворительных целей | 0% | Уведомление об НДС 708 |

| Строительство и первая продажа нового здания для соответствующих жилых целей в собственность или в долгосрочную аренду | 0% | Уведомление об НДС 708 |

| Строительство и продажа новых жилых домов в собственность или в долгосрочную аренду | 0% | Уведомление об НДС 708 |

| Переоборудование существующих помещений за счет увеличения количества жилых помещений в здании | 5% | Уведомление об НДС 708 |

| Ремонт жилого помещения, которое пустует не менее 2 лет | 5% | Уведомление об НДС 708 |

| Первая продажа коммерческого здания, переоборудованного в жилое помещение или жилые помещения, в собственность или в долгосрочную аренду | 0% | Уведомление об НДС 708 |

| Продажа зданий, переоборудованных для соответствующих жилых целей, в первую очередь или в долгосрочную аренду | 0% | Уведомление об НДС 708 |

| Продажа зданий, переоборудованных для соответствующих благотворительных целей, в первую очередь или в долгосрочную аренду | 0% | Уведомление об НДС 708 |

Земля и имущество

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Гаражи или парковочные места, сдаваемые вместе с жилыми помещениями (по договорам краткосрочной аренды) для постоянного проживания | Освобождено | Гаражи или сооружения, специально предназначенные для парковки, имеют стандартную ставку — НДС 742 |

| Парковка — предоставление или лицензия на владение земельным участком, на котором имеется случайная парковка | Освобождено | Уведомление об НДС 742 |

| Имущество, земля и здания — предоставление или лицензия на владение землей или зданиями | Освобождено | Уведомление об НДС 742 |

| Продажа или длительная аренда нового дома с гаражом или паркоместом | 0% | Уведомление об НДС 708 |

Транспорт, фрахт, путешествия и автотранспорт

Транспорт

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Ремонт и обслуживание самолетов | 0% | Уведомление об НДС 744C |

Грузовые перевозки

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Грузовые перевозки в / из места за пределами Великобритании | 0% | Внутренние грузовые перевозки имеют стандартную ставку, если это не внутренний участок грузовых перевозок между Великобританией и другой страной (0%). — Уведомление об НДС 744B — Уведомление об НДС 744B |

| Грузовые контейнеры — продажа, аренда или аренда за пределами Великобритании и ЕС | 0% | Уведомление об НДС 703/1 |

| Международные грузовые перевозки в Великобритании и ее территориальных водах | 0% | Уведомление об НДС 744B |

Путешествие

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Причалы для плавучих домов | Освобождено | Уведомление об НДС 742 |

| Парковочные места или гаражи с причалом для плавучих домов | Освобождено | Уведомление об НДС 742 |

| Пассажирские перевозки в транспортном средстве, лодке или самолете, на котором перевозится не менее 10 пассажиров | 0% | Уведомление об НДС 744A |

| Плата за пользование мостами, туннелями и дорогами государственных органов | Вне НДС | Частные сборы за проезд по мостам, туннелям и дорогам имеют стандартную ставку — уведомление об НДС 700 |

Транспортные средства

Полиграфия, почтовые услуги, публикации — книги, журналы и газеты

Печать

Почтовая оплата

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

Услуги прямой почтовой рассылки, отвечающие всем условиям Уведомления об уплате НДС 700/24 3. 2 и 3.3 2 и 3.3 | Вне НДС | Уведомление об НДС 700/24 |

| Почтовая оплата, упаковка и доставка в пределах Великобритании включены в договор купли-продажи, но оплачиваются отдельно, например, почтовый перевод | По той же ставке, что и поставленный или проведенный товар | Почтовая оплата, упаковка и доставка в пределах Великобритании, оплачиваемая как дополнительная услуга, всегда стандартная — уведомление о НДС 700/24 |

| Государственные почтовые услуги, предоставляемые Royal Mail в рамках обязательства по предоставлению универсальных услуг | Освобождено | Стандартные услуги первого и второго класса Royal Mail, например |

| Прочие почтовые услуги, на которые не распространяются обязательства по оказанию универсальных услуг | Стандартный | Поставки, не подпадающие под действие правила |

Публикации

Одежда и обувь

Средства защиты и безопасности

Финансовые услуги и инвестиции, страхование

Финансовые услуги и инвестиции

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Финансовые услуги, включая выпуск, перевод или получение, или операции с деньгами, ценными бумагами за деньги или поручениями на выплату денег | Освобождено | Уведомление об НДС 701/49 |

| Предоставление кредитов в виде ссуд | Освобождено | Уведомление об НДС 701/49 |

| Управление кредитом лицом, выдавшим его | Освобождено | Уведомление об НДС 701/49 |

| Предоставление кредита в рассрочку, например, в рассрочку | Освобождено | Уведомление об НДС 701/49 |

| Оказание квалифицированных услуг финансового посредничества | Освобождено | Уведомление об НДС 701/49 |

| Выпуск, передача или обращение с ценными бумагами, включая акции и облигации | Освобождено | Уведомление об НДС 701/49 |

| Работа текущего, депозитного или сберегательного счета | Освобождено | Уведомление об НДС 701/49 |

| Управление квалификационным специальным инвестиционным фондом | Освобождено | Уведомление об НДС 701/49 |

| Финансовые услуги, предоставляемые как отдельный элемент, но вместе с другими товарами или услугами | Освобождено | Уведомление об НДС 701/49 |

| Финансовые услуги, предоставляемые в рамках единой поставки с другими товарами или услугами | Освобожден, если финансовые услуги являются основным элементом предложения | Уведомление об НДС 701/49 |

| Золотые инвестиционные монеты | Освобождено | Уведомление об НДС 701/21 |

Страхование

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Подписки Дружеского общества на страхование | Освобождено | Уведомление об НДС 701/36 |

| Сделки по страхованию и перестрахованию | Освобождено | Уведомление об НДС 701/36 |

| Страховые брокеры и агенты, выступающие в качестве посредника | Освобождено | Уведомление об НДС 701/36 |

| Страхование предоставляется как отдельный элемент, но вместе с другими товарами или услугами | Освобождено | Уведомление об НДС 701/36 |

| Страхование предоставляется в рамках единой поставки с другими товарами или услугами | Освобождается, если страхование является основным элементом поставки | Уведомление об НДС 701/36 |

Продовольственные товары (НДС 701/14)

Как было объявлено в бюджете на 2021 год, правительство примет законы:

- продлить временную пониженную ставку НДС 5% до 30 сентября 2021 г.

- готовятся к новой ставке 12.5% с 1 октября 2021 г. по 31 марта 2022 г.

Поставки, к которым будут применяться временные сниженные ставки, остаются прежними.

Деталь

Это уведомление отменяет и заменяет Уведомление 701/14 (февраль 2014 г.).

1. Обзор

1.1 Это уведомление

В этом примечании объясняется, когда еда может быть обнулена. Он был обновлен по сравнению с версией 2014 года и включает ссылки на временную пониженную ставку НДС на 5%, которая будет применяться к поставкам продуктов питания (за исключением алкогольных напитков) для потребления в помещениях, где они доставляются, и к запасам горячих продуктов на вынос (за исключением алкогольные напитки) с 15 июля 2020 года по 31 марта 2021 года.

Для получения дополнительной информации обратитесь к разделу «Кейтеринг, еда на вынос» (Уведомление об НДС 709/1).

Все ссылки в этом уведомлении на «временно сниженную ставку» или «временную сниженную ставку» относятся к поставкам, произведенным в период с 15 июля 2020 года по 31 марта 2021 года, которые временно пользуются льготной ставкой.

1.2 Кто должен прочитать это уведомление

Если вы едите, прочтите это уведомление:

- производитель

- производитель

- оптовый торговец

- розничный торговец

1.3 Закон

Закон об НДС 1994 г., в том числе:

2. Общие правила об ответственности по НДС

2.1 Питание, поставляемое в процессе общественного питания

Вы должны всегда иметь еду по стандартной ставке, поставляемую в процессе питания (в соответствии с правилами о временной сниженной ставке НДС в размере 5%, которая будет применяться с 15 июля 2020 года по 31 марта 2021 года), включая горячие блюда на вынос.

Дополнительную информацию можно найти в Уведомлении об НДС 709/1: общественное питание и еда на вынос.

2.2 Питание, не поставленное в процессе общественного питания

Большинство продуктов питания, используемых для употребления в пищу (см. Параграф 2.3), имеют нулевую ставку. Однако есть следующие исключения:

Однако есть следующие исключения:

| Всегда должна быть стандартная ставка | Но можно обнулить ставку |

|---|---|

| Мороженое, аналогичные продукты и смеси для их изготовления — см. Пункт 3.5 | Замороженный йогурт, предназначенный для размораживания перед употреблением в пищу |

| Кондитерские изделия, кроме тортов и печенья — см. Пункт 3.6 | Вишня сушеная и цукаты |

| Алкогольные напитки — см. Пункт 3.7 | – |

| Прочие напитки и препараты для их приготовления — см. Пункт 3.7. | Молоко и молочные напитки, чай, мате, травяной чай, кофе и какао, продукты из дрожжей, мяса и яиц |

| Картофельные чипсы, жареные или соленые орехи и некоторые другие острые закуски — см. Пункт 3.8 | – |

Продукты для домашнего пивоварения и виноделия см. Пункт 3.7 Пункт 3.7 | – |

Как эти критерии применяются к общим и специализированным пищевым продуктам, объясняется в разделах 3 и 4.

2.3 Значение «пища, используемая для потребления человеком»

Товар является «продуктом питания, предназначенным для употребления в пищу людьми», если:

- Среднестатистический человек, зная, что это такое и как его употребляют, сочтет это едой или напитком

- пригоден для употребления в пищу

Термин включает продукты:

- съедено как часть еды или закуска

- как мука, которая, хотя и не съедается сама по себе, является признанным ингредиентом пищевого продукта

Термин обычно не включает:

- Лекарства и лекарственные препараты

- пищевые добавки, пищевые добавки и аналогичные продукты, которые, хотя и съедобны, не являются пищевыми продуктами

Некоторые продукты, непригодные для употребления в пищу, такие как отходы и загрязненные пищевые продукты (включая использованное кулинарное масло), могут иметь нулевой рейтинг в качестве кормов для животных — см. Уведомление по НДС 701/15: животные и корма для животных.

Уведомление по НДС 701/15: животные и корма для животных.

Продукция, непригодная для употребления в пищу людьми или животными (например, отходы скотобойни, продаваемые для переработки в удобрения), имеет стандартную оценку.

2.4 Услуги пищевой промышленности

Если вы применяете обработку или процесс к товарам другого лица с целью производства новых пищевых продуктов с нулевой оценкой, вы можете обнулить свои услуги. Дополнительную информацию можно найти в уведомлении по НДС 701/40: услуги пищевой промышленности.

3. Продовольственные товары общего назначения

В этом разделе объясняется, как критерии нулевого рейтинга объясняются в параграфе 2.2 применяются к обычным пищевым продуктам, поставляемым как для домашнего потребления, так и для переработки в пищевой промышленности.

Если вы поставляете еду в процессе организации питания, вам следует прочитать Уведомление об НДС 709/1: организация питания и еда на вынос.

3.

1 Основные продукты питания

1 Основные продукты питанияВы можете обнулить все поставки необработанных пищевых продуктов, например:

- сырое мясо и рыба

- овощи и фрукты

- крупы, орехи и бобовые

- кулинарные травы

Неважно, поставляете ли вы эти необработанные пищевые продукты напрямую населению или для использования в качестве ингредиентов при производстве обработанных пищевых продуктов, при условии, что они пригодны для употребления в пищу человеком.

Итого:

| Продукты питания | Ставка НДС | Банкноты |

|---|---|---|

| Мясо и птица, например, говядина, баранина, свинина, курица и т. Д. | Нулевая ставка | Разделанные туши или целые туши |

| Экзотическое мясо, например, лошадь, страус, крокодил, кенгуру и т. Д. | Нулевая ставка | Разделанные туши или целые туши |

| Живые животные | Нулевая ставка | Если из вида, обычно используемого для употребления в пищу человеком |

| Живые лошади | Стандартная ставка | Не признанный вид пищевых продуктов, см. Уведомление по НДС 701/15: животные и корма для животных |

| Продукты животного происхождения, кроме продуктов питания для людей или животных | Стандартная ставка | Например, в лечебных целях |

| Рыба | Нулевая ставка | Пригодно для употребления в пищу |

| Рыба живая | Нулевая ставка | Если из вида, обычно используемого для употребления в пищу человеком |

| Декоративные рыбы, например карп кои | Стандартная ставка | Если они подготовлены для употребления в пищу, им не присвоен рейтинг |

| Рыба на прикормку | Стандартная ставка | Если не пригоден для употребления в пищу |

| Рыба снята с продовольственного рынка в соответствии с правилами рыболовства ЕС | Нулевая ставка | Если качества, пригодного для употребления в пищу |

| Овощи и фрукты | Нулевая ставка | Если качество, пригодное для употребления в пищу.Однако для выращивания растений и саженцев см. Уведомление об НДС 701/38: семена и растения. |

| Кулинарные травы и специи | Нулевая ставка | См. Уведомление по НДС 701/38: семена и растения |

| Декоративные овощи | Стандартная ставка | Например, капуста, выращиваемая для внешнего вида, а не для потребления |

| Мякоть фруктов и овощей, например, яблочное пюре, используемое для приготовления | Нулевая ставка | Мякоть, из которой готовятся напитки, например фруктовые и овощные смузи, имеет стандартный рейтинг — см. Параграф 2.2 |

| Соки и концентраты соков | Стандартная ставка | Напитки или продукты для приготовления напитков имеют стандартный рейтинг — см. Параграф 2.2. |

| Злаки | Нулевая ставка | Однако поставляемый, например, выращиваемый урожай, оптом или в розницу. См. Также Уведомление по НДС 701/15: животные и корма для животных. |

| Орехи и бобовые | Нулевая ставка | Если сырые и необработанные для употребления в пищу.Также жареные или соленые орехи в скорлупе, однако поставляются оптом или в розницу — см. Также Уведомление об НДС 701/15: животные и корма для животных |

| Очищенные, жареные или соленые орехи | Стандартная ставка |

3,2 Ингредиенты и добавки, используемые в домашней кухне и выпечке

Как правило, вы можете обнулить продукт, продаваемый для использования в качестве ингредиента в домашней кулинарии или выпечке, если он:

- имеет определенную питательную ценность

- используется исключительно или преимущественно в той форме, в которой он поставляется, при производстве пищевых продуктов

- не является одним из исключенных предметов, см. Параграф 2.2

Итого:

| Продукты питания | Ставка НДС | Банкноты |

|---|---|---|

| Готовые пирожные, соус, суп и другие смеси | Нулевая ставка | Для домашней кухни |

| Смеси для мороженого и аналогичных замороженных продуктов | Стандартная ставка | См. Параграф 3.5. |

| Растительные масла, кукурузное (кукурузное), рапсовое, арахисовое (арахисовое), оливковое (включая оливковое масло BP), миндальное (но не горькое миндальное масло), семена кунжута, семена подсолнечника, пальмоядро, грецкий орех, соя и смеси эти | Нулевая ставка | Даже если они используются в качестве массажных или косметических масел, при условии, что они подходят для кулинарных целей и не содержат каких-либо веществ, таких как духи, которые делали бы их непригодными для кулинарии. |

| Льняное масло и эфирные масла | Стандартная ставка | Не еда |

| Отработанное и отработанное масло для вторичной переработки | Стандартная ставка | Может иметь право на льготу в качестве корма для животных — см. Уведомление по НДС 701/15: Животные и корм для животных |

| Крахмал и желатин | Нулевая ставка | При условии, что они съедобны.Это не относится к крахмалу для придания жесткости воротникам рубашек или «фотографическому» желатину |

| Соль для кулинарии | Нулевая ставка | Включая мелкую соль, дендритную соль и, в розничной упаковке (12,5 кг или менее) — каменную и морскую соль |

| Неккулинарная соль | Стандартная ставка | Включая уплотненную соль (гранулы и таблетки), гранулированную соль, каменную соль (кроме розничных упаковок), загрязненную соль, соль для посудомоечных машин и соль любого типа для непищевого использования |

| Подсластители | Нулевая ставка | Включая натуральные продукты, такие как мед и сахар, и искусственные продукты, такие как сахарин, аспартам и сорбитол |

| Ароматизаторы и усилители вкуса | Нулевая ставка | Включая натуральные эссенции, такие как мята перечная и ваниль, кулинарная розовая вода и синтетические ароматизаторы |

| Вкусовые смеси | Нулевая ставка | Включая присыпки, приправы и смеси для маринования, натуральные или синтетические |

| глутамат натрия | Стандартная ставка | Не является самостоятельным продуктом питания |

| Другие пищевые добавки, такие как разрыхлитель, винный камень, сычужный фермент, лактаза и пектин, для кулинарии | Нулевая ставка | |

| Непищевые добавки, такие как бикарбонат соды, селитра и другие отдельные химические вещества для использования в рассоле или другой обработке мяса или рыбы | Стандартная ставка |

3.3 полуфабрикаты

Если вы поставляете обработанные или полуфабрикаты, вам необходимо убедиться, что они не соответствуют стандартным стандартам — см. Параграф 2.2. Возможно, вам также придется решить, используются ли ваши продукты для питания и, следовательно, имеют стандартный рейтинг — см. Параграф 2.1.

Итого:

| Продукты питания | Ставка НДС | Банкноты |

|---|---|---|

| Консервы и замороженные продукты, кроме мороженого и аналогичных замороженных продуктов | Нулевая ставка | Они несут такую же ответственность, что и необработанный продукт, такой как горох или рыба |

| Мороженое, шербет, замороженный йогурт (предназначенный для употребления в пищу как таковой) или ледяные леденцы | Стандартная ставка | См. Параграф 3.5 |

| Охлажденные или замороженные готовые блюда, полуфабрикаты и т. Д. | Нулевая ставка | Для дальнейшей подготовки, например, для разогрева дома |

| Холодные бутерброды | Нулевая ставка | Обнуляется как готовая пища, кроме случаев поставки в процессе общественного питания по стандартной (или временно пониженной) — см. Параграф 2.1. |

3,4 Хлебобулочные изделия

Хотя большинство традиционных хлебобулочных изделий, таких как хлеб, печенье и пирожные, имеют нулевую оценку, некоторые кондитерские изделия имеют стандартный рейтинг, в том числе:

- печенье, полностью или частично покрытое шоколадом (или каким-либо продуктом, аналогичным по вкусу и внешнему виду)

- любой предмет сладкой готовой пищи, кроме пирожных и нешоколадного печенья, который обычно едят пальцами

См. Также пункт 3.6.

Примеры хлебобулочных изделий и их обязательства по НДС:

| с нулевым рейтингом | Стандартный рейтинг |

|---|---|

| Хлеб и хлебобулочные изделия, такие как булочки, булочки и питта | Те же продукты, которые поставляются в составе горячего обеда на вынос (с учетом временной сниженной ставки), например, горячий гамбургер в булочке, горячий шашлык в питте или «поесть» — см. Уведомление о НДС 709 / 1: кейтеринг и еда на вынос |

| Торты, включая бисквиты, фруктовые кексы, безе, памятные торты, такие как свадебные, юбилейные или праздничные торты | Торты, поставляемые во время кейтеринга (с учетом временной сниженной ставки) — см. Уведомление об НДС 709/1: кейтеринг и еда на вынос |

| Плита имбирного пряника | |

| Лепешки | Зерновые, мюсли и аналогичные батончики для дегустации сладостей |

| Чайные пирожные с зефиром — с бисквитной крошкой или основой торта, увенчанной куполом зефира, покрытым шоколадом, сахарными нитками или кокосом Шотландские снежки — куполом зефира, покрытым шоколадом или кокосом, газированным и вареным (не запеченным), они имеют короткий срок хранения и быстро затвердевают при извлечении из упаковки | Другие виды снежков, например, шведские снежки с более длительным сроком хранения |

| Кукурузные хлопья «Crunch cakes» или любые другие продукты из хлопьев для завтрака, покрытые шоколадом или рожковым деревом и спрессованные в ломкие лепешки | Флорентийцы |

| Карамельное или «миллионерское» песочное печенье, состоящее из основы из песочного теста, покрытого слоем карамели и (обычно) шоколада или рожкового дерева | Песочное печенье, частично или полностью покрытое шоколадом |

| Lebkuchen | Кокосовый лед |

3.4.1 Украшения для торта

Если вы продаете несъедобные украшения для торта с тортом, например, посеребренные подковы или фигурки жениха и невесты со свадебными тортами, вам не нужно рассматривать свои поставки как смешанные и учитывать НДС на украшения, если они явно не являются отдельной статьей в собственное право. Например, игрушка, поставляемая в качестве украшения детского торта на день рождения, которая явно предназначена для хранения и игр после того, как торт был съеден. Однако вы все равно можете рассматривать поставку торта и игрушки как единую поставку, если выполняются условия связанных товаров, см. Параграф 6.1.

Примеры часто встречающихся продуктов, используемых в качестве украшения торта:

| с нулевым рейтингом | Стандартный рейтинг |

|---|---|

| Шоколадная кувертюра, чипсы, листья, свитки и т. Д. (Разработанные специально для украшения торта) | Шоколадные пуговицы (кроме пакетов шоколадных миниатюрных пуговиц, продаваемых для выпечки |

| Желеобразные формы, сахарные цветы, листья и т. Д., Разработанные специально для украшения торта | Шоколадные хлопья (за исключением случаев, когда они поставляются в хлебопекарную промышленность и производство мороженого, когда они могут иметь нулевую оценку, если они продаются в упаковках от одной брутто или более, с четкой пометкой «только для использования в качестве украшения торта: не для розничной продажи») |

| Сотни и тысячи вермишели и сахарной нити | Любые другие изделия, которые продаются в том же виде, что и кондитерские изделия |

| Королевская глазурь | |

| Поджаренный кокос и обжаренный миндаль, специально предназначенные для выпечки | |

| Вишня, используемая в выпечке (часто называемая «ледяной») | |

| Съедобные украшения для торта, продаются ли они как часть торта или отдельно, если они не подпадают под исключения, относящиеся к кондитерским изделиям (см. Пункт 3.6) или жареные орехи (см. Пункт 3.8) | Несъедобные украшения для торта продаются сами по себе |

3.4.2 Печенье

Печенье, покрытое шоколадом или частично покрытое шоколадом, или некоторые другие продукты, похожие по вкусу и внешнему виду на шоколад, являются стандартными.

Примеры, помогающие определить, имеет ли продукт нулевой или стандартный рейтинг:

| с нулевым рейтингом | Стандартный рейтинг |

|---|---|

| Шоколадное печенье, в котором чипсы либо включены в тесто, либо выдавлены на поверхность перед выпечкой | Все бисквиты, покрытые полностью или частично, включая бисквиты, украшенные шоколадным орнаментом или аналогичным продуктом |

| Бурбон и другое печенье, в котором шоколад или аналогичный продукт образует слой сэндвича между двумя половинками печенья и не продолжается на внешней поверхности | Песочное печенье в шоколаде |

| Торты Яффо | Пряничные человечки, украшенные шоколадом, если это не больше пары точек для глаз |

| Печенье, покрытое карамелью или другим продуктом, не напоминающим шоколад по вкусу и внешнему виду | Вафли с мороженым, частично покрытые шоколадом, например «шоколадные устрицы» |

3.4.3 Горячие блюда

Многие хлебобулочные изделия, особенно хлеб, пироги, пирожные и другие закуски, выпекаются в помещениях розничной торговли и продаются еще горячими. Граница между «свежеиспеченными» и «горячими блюдами на вынос» может быть сложной, и если вы продаете горячие блюда, вам рекомендуется прочитать Уведомление об НДС 709/1: общественное питание и еда на вынос, в котором указаны подробнее о различии. Если у вас все еще есть сомнения, обратитесь в службу поддержки по общим вопросам по НДС.

3,5 Мороженое и аналогичные замороженные продукты

Вы должны стандартно оценивать свои запасы любого продукта, предназначенного для употребления в замороженном виде.

Продукты, которые поставляются замороженными, но должны быть приготовлены перед употреблением в пищу или которые должны быть полностью разморожены перед употреблением в пищу, имеют нулевую ставку.

Примеры, помогающие определить, имеет ли продукт нулевой или стандартный рейтинг:

| с нулевым рейтингом | Стандартный рейтинг |

|---|---|

| Запеченная Аляска | Мороженое и леденцы |

| Кремовые ворота | Паштет из мороженого и пирожные, в том числе арктические роллы |

| Мусс | Водяной лед, шербет и гранит |

| Замороженный йогурт, который необходимо полностью разморозить перед употреблением в пищу, и который был заморожен исключительно для хранения или распространения | Замороженный йогурт |

| Десерты, которые в равной степени подходят для употребления в замороженном или размороженном виде (кроме случаев, когда они предназначены в первую очередь для употребления в пищу замороженными и в основном состоят из мороженого или аналогичных продуктов) | Порошки и смеси для приготовления мороженого и аналогичных замороженных продуктов, включая неполные смеси и эмульсии, используемые в торговле, и фруктовые сиропы, продаваемые в пластиковых тубах для замораживания в домашних условиях в виде леденцов на палочке |

| Вафли и рожки (если они полностью или частично не покрыты шоколадом или аналогичным продуктом) | Вафли и рожки, продаваемые с мороженым или аналогичными продуктами |

| Начинки, соусы и сиропы, если они не продаются с мороженым или аналогичными продуктами |

3.6 Кондитерская

Кондитерские изделия со стандартным рейтингом включают шоколад, конфеты и леденцы, шоколадное печенье и любые другие «подслащенные готовые блюда, которые обычно едят пальцами». например, некоторые фрукты и зерновые батончики.

Вот несколько примеров стандартных кондитерских изделий и кондитерских изделий с нулевой ставкой:

| с нулевым рейтингом | Стандартный рейтинг |

|---|---|

| Торты, в том числе бисквитные, выпечка, эклеры, безе, оладьи, лебкухен, зефирные тейк-кейсы и шотландские снежки | Шоколадные конфеты, шоколадные плитки, в том числе содержащие орехи, фрукты, ириски или любые другие ингредиенты, диабетический шоколад, шоколадные конфеты с ликером и аналогичные сладости |

| Шоколадная паста, жидкая шоколадная глазурь, шоколадный кувертюр и шоколадная стружка, пряди, вермишель, мини-пуговицы и т. Д., Выставленные на продажу исключительно для кулинарных целей; шоколадная краска для тела | Сладости, пастилки, жевательная резинка, леденцы, сахарная вата, щербет, жевательная резинка, жевательная резинка, рахат-лукум, зефир, помадки и аналогичные кондитерские изделия |

| Печенье, покрытое глазурью, карамелью или другим продуктом, отличающимся по вкусу и внешнему виду от шоколада | Батончики из прессованных фруктов и прочие сладкие на вкус готовые кондитерские изделия из сухофруктов |

| Шоколадные чашки | Попкорн с сахаром |

| Яблоки ириски и другие яблоки на палочке, покрытые шоколадом, орехами и т. Д. | Орехи или фрукты с покрытием, например, из шоколада, йогурта или сахара |

| Имбирь, консервированный в сиропе, высушенный имбирь или имбирь, посыпанный пылью, может быть обнулен, если он не выставлен на продажу в качестве кондитерских изделий. | Кристаллизованный имбирь в сахаре или шоколаде |

| Цукаты, дудник, сушеная вишня для домашней выпечки, часто описываемая как «ледяная» вишня и коктейль или вишня мараскино | Сушеные, замороженные или кристаллизованные фрукты, в том числе Пета, ледники Марронса |

| Халва (если она не покрыта шоколадом или заменителем шоколада или не продается в качестве кондитерских изделий) | Батончики, состоящие в основном из семян и сахара или других подслащивающих веществ |

| Съедобные украшения для торта | Зерновые батончики, покрытые шоколадом или без него, за исключением батончиков, которые квалифицируются как пирожные |

| Сладкие сухофрукты, выставленные на продажу в качестве закусок и домашней выпечки | Сладкие сухофрукты, выставленные на продажу в качестве кондитерских изделий, закусок |

| Традиционные индийские и пакистанские деликатесы, такие как барфис, халва, джелаби, ладду; и традиционные японские деликатесы | Заменители еды для похудания в форме печенья, полностью или частично покрытые шоколадом или чем-то подобным по вкусу и внешнему виду |

3.7 напитков

Хотя большинство напитков (кроме лечебных) считаются подпадающими под общую категорию «продукты питания» для целей НДС, многие напитки стандартно классифицируются как алкогольные или безалкогольные. Для целей НДС напиток имеет вид:

.- Жидкость, обычно употребляемая для увеличения уровня жидкости в организме, для утоления жажды, для укрепления или для получения удовольствия Количество безалкогольных напитков и относящихся к ним препаратов, экстрактов

- , однако, специально разрешено с нулевой оценкой — они перечислены в параграфе 3.7.2

3.7.1 Напитки алкогольные

Вы должны установить стандартную ставку на все ваши запасы напитков, содержащих алкоголь, независимо от того, продаете ли вы их для употребления на территории или за ее пределами. Примеры включают:

- пиво, сидр и перри (включая черное пиво и шенди)

- вино (включая вареное вино и вино для причастия)

- спиртные напитки

Этот стандартный рейтинг применяется только к напиткам, содержащим алкоголь. Другие пищевые продукты, содержащие алкоголь, подпадают под обычные правила ответственности, например:

| с нулевым рейтингом | Стандартный рейтинг |

|---|---|

| Спиртовая консервация фруктов | Конфеты ликерные |

| Мармелад десертный алкогольный | Полуфабрикаты из алкогольных желе, предназначенные для употребления в виде коктейлей |

| Ром бабас |

3.7.2 Безалкогольные напитки

Некоторые безалкогольные напитки имеют нулевую ставку. Вот несколько примеров:

| с нулевым рейтингом | Стандартный рейтинг |

|---|---|

| Молоко и ароматизированные молочные напитки (включая молочные коктейли) | Ароматизаторы для молочных коктейлей (кроме продуктов и экстрактов какао или кофе, которые имеют нулевую оценку) |

| Чай, мате, травяные чаи и аналогичные продукты, а также их готовые продукты и экстракты (за исключением безалкогольных напитков, содержащих чай только в качестве одного из нескольких ингредиентов) | Слабительные и слабительные «чаи», такие как сенна, и аналогичные лечебные чаи |

| Какао и шоколад питьевой и прочие продукты и экстракты какао | Минеральная, столовая и спа-вода, выставленная на продажу в виде напитков |

| Кофе, цикорий и другие заменители обжаренного кофе, а также готовые продукты и экстракты из них (включая кофейные экстракты для ароматизации молочных коктейлей) | Пиво и вино безалкогольные |

| Готовые продукты и экстракты из мяса, дрожжей, яиц или молока | Водяные напитки с имбирем, глюкозой, медом, мятой и ячменем |

| Сиропы, кристаллы, порошки и ароматизаторы для приготовления любого стандартного напитка | |

| Газированные напитки, такие как лимонад, кола и миксеры, такие как тоник и содовая | |

| Фруктовые ликеры и кабачки |

Все горячие напитки и любые напитки, включая напитки с нулевой ставкой, продаваемые для потребления в вашем помещении, имеют стандартный рейтинг (или временно сниженный рейтинг).Холодные напитки, которые сами по себе имеют нулевую ставку, например молоко, и поставляются для потребления за пределами предприятия, могут рассматриваться как нулевые. См. Уведомление по НДС 709/1: общественное питание и еда на вынос для поставок, сделанных в процессе общественного питания.

3.7.3 Напитки, кроме напитков

Существует ряд типов напитков, которые не подпадают под определение напитка. Спортивные энергетические и диетические напитки имеют специальный стандарт, вступающий в силу с 1 октября 2012 года в соответствии с Законом о НДС 1994 года, приложение 8, группа 1, исключение из пункта 4A.Более подробную информацию об этих продуктах можно найти в этом уведомлении в параграфе 4.6.1.

Следующие напитки (а также смеси и т. Д. Для их приготовления) могут иметь нулевую ставку:

- обычное соевое или рисовое молоко (без вкусовых добавок и без сахара)

- кокосовое молоко

- напитки заменители еды для худеющих и инвалидов

- неферментированный фруктовый сок, предназначенный специально для сакраментальных целей (см. Пункт 4.7)

- Ангостура Биттерс

3.7.4 Ингредиенты для домашнего пива и виноделия

Продукты, которые консервированы, разлиты в бутылки, упакованы или подготовлены для использования в домашнем производстве вина или пива, имеют стандартный рейтинг. В том числе:

- Наборы для домашнего пивоварения, виноделия и т. Д.

- розничных упаковок экстракта хмеля, ячменного солода, ячменя жареного, хмеля

- специальные винные и пивные дрожжи

- виноградные концентраты

- розничных упаковок пищевых продуктов, специально предназначенных для домашнего виноделия, например сушеных ягод бузины или терна для приготовления деревенских вин

Вы также должны установить стандартную ставку для любых продуктов питания общего назначения, которые вы выставляете на продажу специально для домашнего виноделия или пивоварения, например, свежие, сушеные или консервированные фрукты, фруктовые соки и концентраты, ячмень, глюкозу и экстракт растительного солода.В этом контексте вы выставляете их на продажу для домашнего пивоварения и виноделия, если вы:

- продавать их через точку розничной торговли, специализирующуюся на домашнем пивоварении и виноматериалах

- продают их в отделе домашнего пивоварения и виноделия или в отделении торговой точки

- маркировать, рекламировать или иным образом отображать их как материалы для домашнего пивоварения или виноделия, или предоставлять с ними или на их упаковке любые рецепты пивоварения или виноделия или инструкции по их использованию при производстве пива или вина (например, количество сахара, необходимого для их брожения, или типа используемых дрожжей)

3.8 пикантных закусок

3.8.1 Общие

Следующие 3 категории несладких закусок имеют стандартный рейтинг:

- картофельные закуски и аналогичные продукты, изготовленные из картофеля, или из картофельной муки, или из картофельного крахмала (хотя небольшое количество картофельной муки в рецепте пикантного печенья не повлияет на этот стандарт печенья, если в противном случае оно не имело бы никаких характеристик картофельный продукт стандартного качества)

- закуски, изготовленные путем набухания злаков — это относится только к продуктам, произведенным путем выдувания отдельных зерен или путем процесса экструзии, когда воздух вводится под давлением в муку из злаков или крахмальную пасту во время производства для получения вспученного, аэрированного продукта

- Орехи жареные и соленые

Для применения стандартной оценки картофель и зерновые продукты также должны быть упакованы и готовы к употреблению без какой-либо дополнительной подготовки заказчиком.Упакованный означает предварительно упакованный для розничной продажи в запечатанный пакет, картонную коробку или другую тару. Жареные или соленые орехи входят в стандартную категорию, даже если они продаются отдельно.

Несладкие закуски, не подпадающие ни под одну из этих трех категорий, не имеют рейтинга нуля.

См. Параграф 6.2 для рекомендаций по смесям, содержащим как стандартные компоненты, так и компоненты с нулевым рейтингом, например, Bombay Mix.

Примеры продуктов и их обязательства по НДС:

| с нулевым рейтингом | Стандартный рейтинг |

|---|---|

| Пикантные закуски, состоящие из нарезанных и сушеных или жареных овощей, кроме картофеля, например свеклы, моркови и т. Д. | Картофельные чипсы, картофельные палочки, картофельные шарики и аналогичные продукты, в том числе сделанные из комбинации картофельного крахмала или муки и муки из злаков |

| Чипсы Tortilla, кукурузные чипсы, бублики, сырные коктейли и Twiglets | Пикантный попкорн (но не кукуруза для приготовления, например, попкорн «в микроволновой печи») |

| Креветки из тапиоки | Креветки из злаков (но не неупакованные креветочные крекеры, например, те, которые поставляются в незапечатанных пакетах как часть еды на вынос) |

| Жареные бобовые и бобовые, например, нут и чечевица | Рисовые лепешки (кроме рисовых лепешек без вкусовых добавок, предназначенных для употребления с сыром или другими начинками) |

| Жареные или соленые орехи, поставляемые еще в скорлупе (например, «обезьяньи орехи» и фисташки), жареный кокос, жареный миндаль и другие жареные рубленые орехи, выставленные на продажу в розничных упаковках специально для домашней выпечки | Орехи жареные или соленые все прочие |

4.Специализированная продукция

4.1 Общие

Диетические продукты, предназначенные для удовлетворения особых потребностей в питании, либо в качестве добавок к обычному рациону, либо в качестве продуктов питания для специализированных групп людей, таких как инвалиды, худеющие и т. Д., Часто продаются через специализированные точки по продаже диетических продуктов или в аптеках. Чтобы определить ответственность этих продуктов, вы должны рассмотреть, подпадают ли они под обычное и повседневное значение «еда» — см. Параграф 2.3 или специально исключены из нулевой оценки.

4.2 Пищевые добавки

Пищевые добавки, которые обычно не покупаются и не используются в пищу, имеют стандартный рейтинг. В том числе:

- Витаминно-минеральные добавки всех видов

- продукты с маточным молочком (но не обычные пищевые продукты, такие как мед, в который просто добавлено маточное молочко)

- Таблетки, пилюли и капсулы, содержащие, например, зародыши пшеницы, железо, кальций, клетчатку, дрожжи, чеснок, женьшень, пыльцу, прополис, водоросли, примулу вечернюю, гуарану или другие аналогичные травяные препараты, а также порошки из них, кроме чеснока и дрожжей

- Печенье угольное

- Жир печени трески и прочие рыбьи жиры, выставленные на продажу в качестве пищевых добавок

- Эликсиры и тоники, включая смеси яблочного уксуса и меда, продаваемые в качестве пищевой добавки

- солодовый экстракт с рыбьим жиром (но поставка простого солодового экстракта с добавлением витаминов или без них имеет нулевую ставку, если он не выставлен на продажу для домашнего пивоварения и т. Д.)

4.3 Неверные продукты

Эти продукты часто поставляются в жидкой форме или в виде порошка, предназначенного для превращения в жидкость. Они включают парентеральные препараты (препараты, вводимые внутривенно). Если продукт разработан для удовлетворения потребностей в питании и не обеспечивает лечение каких-либо заболеваний, ему может быть присвоен нулевой рейтинг при соблюдении обычных правил и исключений. Еда в жидкой форме, предназначенная для улучшения состояния пациентов, не имеет нулевого рейтинга как еда, поскольку не входит в определение напитка.

4.4 Диабетические и гипоаллергенные продукты

Вы также можете приобрести специализированные пищевые продукты с нулевой ставкой, разработанные специально для диабетиков или страдающих аллергией, такие как консервы без сахара или безглютеновая мука и пирожные. Однако такие продукты, как кондитерские изделия без сахара или шоколадное печенье без глютена, проходят стандартную оценку так же, как и их обычные эквиваленты.

4.5 Продукты для похудения

Низкокалорийные продукты, предназначенные для стройных, рассматриваются так же, как и их обычные пищевые эквиваленты.Заменители еды (включая напитки) всегда имеют нулевой рейтинг, за исключением заменителей еды в виде кондитерских изделий, таких как шоколад или печенье с покрытием из рожкового дерева, подслащенные хлопья или прессованные фруктовые батончики.

Средства для подавления аппетита — это не пищевые продукты, и они должны иметь стандартный класс, независимо от того, поставляются ли они в таблетках, порошке или другой форме. Тем не менее, вы можете поставить нулевую оценку для настоящего пищевого продукта для худеющих, который содержит подавитель аппетита, например, супы, содержащие целлюлозу, при условии, что этот продукт по-прежнему является пищей и предназначен для замены «нормального» пищевого эквивалента в повседневной пище худощавого. потребление.

4.6 Спортивные товары

Доступен широкий выбор этих продуктов, включая напитки, таблетки и батончики. Обязательства по НДС по ним составляют:

4.6.1 Спортивная энергетика и напитки для спортивного питания

С 1 октября 2012 года спортивные напитки, которые рекламируются или продаются как продукты, предназначенные для повышения физической работоспособности, ускорения восстановления после упражнений или увеличения объема, и другие аналогичные напитки, включая (в любом случае) сиропы, концентраты, эссенции, порошки, кристаллы или другие продукты для приготовления таких напитков имеют стандартный рейтинг.Сюда входят напитки для спортивного питания, содержащие молоко или молочные экстракты, такие как сыворотка.

4.6.2 Таблетки

Они имеют стандартный рейтинг, за исключением таблеток глюкозы, декстрозы и Horlicks®, которые имеют нулевой рейтинг.

4.6.3 Зерновые и фруктовые батончики

Стандартные позиции включают прессованные фруктовые батончики, состоящие в основном из фруктов и орехов, а также сладкие зерновые батончики, покрытые или не покрытые шоколадом, за исключением батончиков, которые квалифицируются как торты — см. Параграф 3.6.

Стандартный рейтинг применяется к любому продукту, подпадающему под общее определение кондитерских изделий, даже если этот продукт предназначен для удовлетворения особых потребностей спортсменов в питании.

4.6.4 Креатин

Продукты, полностью или в основном состоящие из креатина, имеют стандартный рейтинг.

4.7 Еда и напитки для религиозных и сакраментальных целей

Существование религиозных законов, требующих, чтобы определенные продукты были приготовлены определенным образом (например, кошерным или халяльным), не влияет на ответственность конечного продукта, которая оценивается в соответствии с обычными правилами НДС.Однако были согласованы следующие обязательства в отношении некоторых специализированных пищевых продуктов, предназначенных исключительно для сакраментального использования:

- Вафли для причастия, используемые при праздновании христианского причастия, мессы или евхаристии, имеют нулевой рейтинг

- неферментированное вино для причастия также имеет нулевую оценку (но ферментированное вино для причастия имеет стандартный рейтинг)

- неферментированный виноградный сок для использования на еврейском седере или кидуше имеет нулевую оценку при условии, что на английском языке он имеет заметную пометку «только для сакраментального использования».

5.Продукты, используемые в товарном пищевом производстве

5.1 Введение

Многие вещества, используемые при приготовлении пищевых продуктов промышленного производства, не будут использоваться на домашней кухне и не сразу распознаются обычным человеком как «пища». Всего товаров:

- Включены по пищевой ценности

- , которые включены не только по причинам, связанным с питанием, не являются продуктами питания и имеют стандартный рейтинг .

5.2 ингредиента

Большинство ингредиентов, используемых в коммерческом производстве пищевых продуктов, такие же, как ингредиенты, используемые при приготовлении пищи и выпечке в домашних условиях, поэтому будут применяться правила, описанные в параграфе 3.2.

Кроме того, натуральные или синтетические ароматизаторы имеют нулевую оценку, даже если они не имеют поддающейся измерению питательной ценности, при условии, что они необходимы для приготовления этого конкретного продукта питания и соответствуют 2-му и 3-му условиям параграфа 3.2. Съедобные колбасные шкурки также не имеют рейтинга.

5.3 добавки

Многие добавки включаются в пищевые продукты по коммерческим, а не по питательным причинам, например, для продления срока хранения или улучшения внешнего вида. Хотя они могут быть как необходимыми, так и желательными с коммерческой точки зрения (а в случае консервантов — даже по состоянию здоровья), они имеют стандартный рейтинг, если не соответствуют условиям, изложенным в параграфе 3.2.

Стандартные классы товарных присадок:

- консерванты, включая сухие и влажные рассольные смеси без запаха, и консерванты для соления или соления мяса

- антиоксиданты, включая витамины А и Е

- витаминные добавки (в том числе те, которые необходимы по закону для обогащения муки перед ее выпуском на рынок)

- стабилизаторы и загустители (включая агар, каррагинан, гуаровую камедь, аравийскую камедь, трагакантовую камедь и ксантановую камедь, но не кукурузный крахмал)

- Наполнители и наполнители, кроме муки и крахмала

- красители (кроме красителей естественного происхождения, которые сами по себе являются пищевыми продуктами, таких как карамель, какао, шафран и куркума, а также кошениль)

- усилители вкуса, такие как глутамат натрия ( MSG ), рибонуклеотиды и гидролизованный растительный белок ( HVP )

- Улучшители муки и отбеливатели

Некоторые коммерческие добавки, которые не добавляют питательной ценности готовому продукту, однако, принимаются как продукты с нулевым рейтингом, поскольку их действие делает их необходимыми для производства конкретных пищевых продуктов.Это:

- пищевые эмульгаторы и стабилизаторы природного происхождения, такие как лецитин, специально разработанные или смешанные для пищевых целей (например, в маргарине), которые необходимы для производства этих пищевых продуктов и не могут использоваться для каких-либо других целей;

- искусственные подсластители

- ароматизаторы искусственные

6.1 Смешанные поставки, в том числе связанные товары

Если вы поставляете стандартные продукты питания и продукты с нулевой ставкой (или продукты с нулевой ставкой и непродовольственные товары со стандартной ставкой) вместе по единой цене, это смешанная поставка для целей НДС.Общие правила обращения со смешанными поставками и порядок учета налога на них рассматриваются в Уведомлении об НДС 700: руководстве по НДС.

Примеры смешанных поставок:

- корзины для пищевых продуктов

- специальные подарочные или подарочные наборы, содержащие связанные элементы (например, кофе с кружкой, чай с упаковкой шоколадного печенья)

- связанные товары акции

- Пищевые продукты, поставляемые в многоразовых контейнерах для хранения или с ними

Если, однако, вы поставляете вместе второстепенный товар со стандартным рейтингом с основным продуктом с нулевым рейтингом, вы можете рассматривать поставку как единый запас основного товара с нулевым рейтингом, где товар со стандартным рейтингом:

- Отдельная цена не взимается

- стоит вам не более 20% от общей стоимости поставки

- стоит не более 1 фунта стерлингов (без НДС)

После выполнения этих условий связанные товары рассматриваются на всей остальной части цепочки распределения как единая поставка с нулевой ставкой.

Если вы не являетесь лицом, связавшим товары — например, вы оптовый торговец или розничный торговец, который получил их уже связанными как пакет, — вы можете не знать, были ли выполнены эти условия. Во многих случаях стандартная позиция настолько незначительна, что становится очевидной, например, когда небольшая пластиковая ложка поставляется с йогуртом. В менее очевидных случаях в сопроводительной документации вашего поставщика должно быть указано, можете ли вы рассматривать эту упаковку как единичную поставку с нулевой оценкой или нет.Если у вас есть какие-либо сомнения, вам следует уточнить позицию у вашего поставщика.

Существуют также особые правила обращения со смесями, ассортиментами и упаковкой, которые рассматриваются в параграфах 6.2 и 6.3.

6.2 Смеси и ассортимент

Смеси и ассортименты, содержащие товары как со стандартной, так и с нулевой ставкой, являются смешанными поставками для целей НДС. Поэтому, как правило, вам необходимо определить налоговую стоимость каждой части смеси или ассортимента, чтобы рассчитать размер налога, подлежащего уплате.Более подробную информацию об этом вы найдете в Уведомлении об НДС 700: руководстве по НДС.

Однако, как исключение из обычного правила, определенные продукты, содержащие только небольшое количество товаров со стандартной ставкой, могут рассматриваться как единый запас с нулевой ставкой.

Товаров:

- Наборы печенья, в которых вес шоколадного печенья стандартного класса не превышает 15% от веса нетто целого.

- Фруктовые и ореховые смеси (включая Бомбейские и аналогичные пикантные смеси), у которых вес любых стандартных продуктов, таких как подслащенные фрукты, кусочки шоколада или жареных орехов, не превышает 25% от веса нетто целого.

- Petits fours в ассортименте, содержащем шоколадное печенье или конфеты стандартного качества, у которых вес нетто шоколадного печенья или общий вес нетто шоколадного печенья и конфет не превышает 15% от веса нетто целого; или вес нетто конфет, когда сладости являются единственным предметом стандартной классификации, не превышает 25% от веса нетто целого.

Эти уступки применяются только к смесям и ассортиментам, поставляемым в одной упаковке, а не к «разнообразному» выбору отдельных упаковок.

Маловероятно, что какая-либо смесь или ассортимент, не прошедшие эти количественные испытания, будут соответствовать условиям стоимости параграфа 6.1. Однако, если это так (если, например, стандартные компоненты смеси фруктов и орехов превышают 25% от общего количества по весу, но все же соответствуют условиям стоимости, указанным в параграфе 6.1), эта смесь также может рассматриваться как отдельная поставка с нулевым рейтингом.

6.3 Пищевая упаковка

Упаковка, предназначенная только для содержания, защиты и продвижения содержащихся в ней пищевых продуктов, считается частью поставки пищевых продуктов внутри нее, а не самостоятельной поставкой, и несет такую же ответственность, как и ее содержимое.

Однако, если вы поставляете продукты питания с нулевой ставкой в контейнерах, которые не только содержат, защищают и продвигают свое содержимое, эти контейнеры представляют собой самостоятельные поставки. В этом случае ваши поставки являются смешанными, и вы должны учитывать налог на эту часть их цены, как описано в параграфе 6.1 настоящего уведомления.

Вы должны рассматривать следующие типы контейнеров как отдельные поставки и учитывать налог на них (с учетом льготы «связанные товары» в пункте 6.1 настоящего уведомления):

- любой контейнер, который вы специально рекламируете или выставляете на продажу как имеющий самостоятельную ценность (например, рекламируя продукт как «с бесплатным хранением жести»).

- любой контейнер с прозрачным и явно предназначенным для использования после использования (например, стаканы с кофе, медом или консервы в керамических сервировочных мисках)

- сосуды для хранения, очевидно предназначенные для использования при хранении будущих запасов продукта или других продуктов

- формы для печенья со встроенными гигроскопическими кристаллами

- чайные коробочки (но не простые банки с названием поставщика и данными о весе и разновидности чая, который они содержат, в тех случаях, когда поставщик обычно разливает свой чай таким образом)

- керамические горшки для паштета и другие керамические емкости в форме птиц, животных и т. Д. Или которые иным образом явно пригодны для будущего использования в декоративных целях

- корзины и корзины для пикника (кроме простых картонных коробок)

Сезонная упаковка часто бывает более сложной, чем упаковка в остальное время года (например, рождественские упаковки или декорированные банки вместо обычной бумажной или пластиковой упаковки продукта или в дополнение к ней).Такая упаковка не считается отдельной поставкой, если она не попадает в одну из перечисленных категорий.

Ваши права и обязанности

Прочтите свой устав, чтобы узнать, чего вы можете ожидать от HMRC и чего мы ждем от вас.

Помогите нам улучшить это уведомление

Если у вас есть отзывы об этом уведомлении, отправьте электронное письмо: [email protected].

Вам нужно будет указать полное название этого уведомления. Не указывайте личную или финансовую информацию, например номер плательщика НДС.

Если вам нужна общая помощь с этим уведомлением или у вас есть другой вопрос по НДС, вы должны позвонить на нашу горячую линию по НДС или сделать запрос по НДС онлайн.

Поправляем

Если вы недовольны услугами HMRC , обратитесь к человеку или в офис, с которым вы имели дело, и они постараются все исправить.

Если вы все еще недовольны, узнайте, как пожаловаться в HMRC .

Как мы используем вашу информацию

Узнайте, как HMRC использует имеющуюся у нас информацию о вас.

Экспорт, отправка товаров за границу и взимание НДС

Обзор

Если вы продаете, отправляете или перемещаете товары из Великобритании, вам обычно не нужно взимать с них НДС. Вы можете обнулить большую часть экспорта из:

- из Великобритании в любой пункт назначения за пределами Великобритании

- Северная Ирландия в пункт назначения за пределами Великобритании и ЕС

Товар отправляется почтой

Вы можете отправлять товары по почте на адрес за пределами Великобритании с нулевой ставкой, если только они не отправляются из Северной Ирландии в страну ЕС.

Вам нужно будет использовать форму «Сертификат отправки товаров по форме 132» или попросить в почтовом отделении справку о размещении. Если вы пользуетесь услугами Royal Mail Parcel Force, вам выдадут пакет с отчетными документами, экспортную таможенную декларацию и копию квитанции. Пакет отправки идет вместе с товаром. Для продаж из Северной Ирландии покупателям из ЕС вам не нужно заполнять форму экспортной таможенной декларации.

Отправка курьером

Если вы пользуетесь услугами курьерской службы или службы быстрой доставки, вам обычно дается номер счета за каждую отправку.Это приемлемое свидетельство того, что товар ушел за границу. В противном случае вам выдадут копию квитанции об отправке таможни.

Инкассация заказчиком

Если ваш покупатель организует забрать товары у вас, вам необходимо знать, как и когда товары покидают Великобританию и какие доказательства вывоза они предоставят вам, прежде чем вы соглашаетесь не взимать НДС. Если у вас есть какие-либо сомнения, вам следует внести залог, равный НДС, который будет взиматься. Вы можете вернуть залог, если они предоставят вам доказательства того, что товар покинул страну в установленные сроки.

НДС на экспорт

НДС — это налог на товары, используемые в Великобритании, и вы не взимаете НДС, если товары экспортируются из страны:

- Великобритания — пункт назначения за пределами Великобритании

- Северная Ирландия в пункт назначения за пределами Великобритании и ЕС.

Вы можете обнулить продажу, если вы получите и сохраните доказательства экспорта и соблюдаете все остальные условия. Вы также должны убедиться, что товары экспортируются, и вы должны получить доказательства в течение 3 месяцев с момента продажи.Это может быть больше для товаров, требующих обработки перед экспортом, и для чистокровных скаковых лошадей.

Время продажи раньше дня:

- отправить товар покупателю

- получить полную оплату за них

Вы не должны продавать по нулевой ставке, если ваш клиент просит вас доставить их по адресу в Великобритании. Если заказчик согласится забрать их у вас (косвенный экспорт), вы можете иметь возможность обнулить продажу, если вы соответствуете определенным условиям нулевой оценки.

Товары, которые вы временно экспортируете или отправляете на продажу или возвращаете

Продажа не проводилась, и вам не нужно платить НДС в Великобритании при возврате товаров, если вы отправляете товары за пределы Великобритании из Великобритании или за пределы Великобритании и ЕС из Северной Ирландии:

- временно на выставку,

- продать товар на продажу или вернуть и вернуть его

Доступна дополнительная информация о том, что делать при временном вывозе товаров из Великобритании.

Товары из Северной Ирландии, обработанные в ЕС перед экспортом

Вы можете продавать товары из Северной Ирландии покупателям, не являющимся членами ЕС, но сначала отправляете их на переработку предприятию в ЕС. Вы все еще можете обнулить продажу, если:

- товары доставляются предприятиям ЕС, а не продаются им

- бизнес ЕС не использует товары, а только обрабатывает их на экспорт

Кроме того, в ваших записях должно быть указано:

- наименование и адрес покупателя

- дата и номер счета

- наименование, количество и стоимость товара

- наименование и адрес процессора в ЕС

- дата, до которой товары должны быть экспортированы

- подтверждение экспорта и дата фактического вывоза

Если товары должны быть обработаны в ЕС после вывоза, но до того, как они будут окончательно экспортированы, срок составляет 6 месяцев.

Вы можете попросить вашего экспедитора, транспортную компанию, авиакомпанию или другого агента обработать документы. Подробнее о назначении экспортного агента см. В уведомлении по НДС 703.

Ускорение и упрощение процесса экспорта

Национальная экспортная система ( NES ) позволяет отправлять экспортную документацию в HMRC в электронном виде. Это ускоряет и упрощает экспорт ваших товаров.

Получение таможенного идентификационного номера

Если вы планируете экспортировать товары, вы должны получить регистрационный и идентификационный номер экономического оператора ( EORI ).

Доказательство экспорта

, чтобы обнулить ваш экспорт, вам необходимо документальное подтверждение вывоза товаров:

- Великобритания из Великобритании

- Великобритания и ЕС из Северной Ирландии

Это может быть коммерческое или официальное свидетельство. Если вы не получите эти доказательства вовремя, вам придется указать НДС в своей декларации.

Если вы используете Национальную экспортную систему, вы автоматически получите электронное сообщение об отправлении товаров, когда товары покидают Великобританию, и это приемлемое официальное свидетельство.

В дополнение к доказательствам того, что товары физически ушли, вам необходимо иметь дополнительные доказательства, например, в вашей системе бухгалтерского учета, чтобы показать, что транзакция имела место.

Доказательства должны храниться 6 лет. HMRC может попросить показать его, и, если мы сочтем его неудовлетворительным, вам, возможно, придется заплатить НДС за проданные вами товары или услуги. Если вы не можете получить эти доказательства вовремя, вы должны указать НДС в своей декларации.

Экспорт на Нормандские острова

Акцизные товары или товары, подлежащие таможенному контролю, экспортируемые на Нормандские острова, нуждаются в декларации единого административного документа ( SAD ) по форме C88.Вы можете сделать это через Национальную систему экспорта экспортных деклараций.

Других товаров необходимо либо:

- Массовая декларация Национальной экспортной системы, отправляемая судоходной линией, сопровождаемая отдельными накладными и таможенными декларациями ( CNCD )

- индивидуальные декларации Национальной экспортной системы, которые вы делаете

Экспорт через страны ЕС из Северной Ирландии

Если вы отправляете товары автомобильным транспортом из Северной Ирландии через ЕС до их окончательного экспорта, вам потребуется либо:

- Официальное подтверждение экспорта по НДС, либо форма C88 ( SAD ), либо форма Национальной экспортной системы, заверенная на таможне выезда из ЕС

- коммерческий транспорт свидетельство того, что товар вывезен из ЕС

Если у вас нет одного из них, вы не можете обнулить продажу.

Вывоз в багаже пассажиров

Товары, экспортируемые в коммерческих целях, считаются товарами в багаже.

Предметы личного пользования, вывезенные из Северной Ирландии посетителями в своем багаже, могут быть проданы по схеме розничного экспорта. Схема розничного экспорта с НДС. .

Учет и учет НДС при экспорте

Вам нужно будет вести несколько записей по НДС при экспорте:

- копии счетов-фактур и других торговых документов

- ваш регистр временных перемещений

- свидетельство об экспорте

Поместите данные о продажах в поле 6 декларации по НДС.

Животные и корма для животных (НДС 701/15)

Деталь

Это уведомление отменяет и заменяет Уведомление 701/15 (март 2002 г.).

1. Обзор

1.1 Что это за уведомление о

В этом уведомлении объясняется, какие живые животные (см. Разделы 2 и 3), а также корма и корма для животных (см. Разделы с 4 по 10) имеют нулевую ставку.

Пункт 10.3 был обновлен и теперь включает ответственность за ливрею, предоставляемую конюшнями специального назначения.

1.2 Кто должен прочитать это уведомление

Информация для:

- фермеры

- животноводы

- животноводческие рынки

- производителей кормов для животных

- производители кормов для домашних животных

- владельцев зоомагазинов

- владельцев конюшен, питомников и аналогичных учреждений по уходу за животными

- оптовые и розничные продавцы кормов для животных

2. Живые животные

2.1 Поставки живых животных с нулевой ставкой

Вы можете обнулить продажу, аренду, ссуду или поставку части процента (доли) живого животного, при условии, что оно обычно используется в Великобритании или используется для производства или производства продуктов питания для потребления человеком.

Животное включает птиц, рыб, ракообразных и моллюсков.

2.2 Животные с нулевым рейтингом

Примеры животных с нулевой оценкой:

- мясо животных

- молочных животных

- домашняя птица (кроме декоративных пород), в том числе для яйценоскости, см. Пункт 3.1.

- медоносные пчелы

- рыба (кроме декоративных пород и крупной рыбы), в том числе для производства икры съедобной, см. Пункт 3.2

2.3 Животные со стандартным рейтингом

Примеры стандартных животных:

- шмели

- Декоративные птицы и рыбы

- гоночные голуби

- лошадей

2.4 Животные, производящие съедобное мясо, но соответствующие стандарту

Некоторое необычное мясо, например стейк кенгуру, может продаваться в качестве еды в магазинах, но кенгуру — это не те животные, которых обычно разводят для еды в Великобритании. Таким образом, живые кенгуру имеют стандартный рейтинг.

2,5 Домашние животные

Животные, которые будут содержаться в качестве домашних животных, могут получить нулевой рейтинг только в том случае, если они относятся к тому виду, который обычно используется для производства продуктов питания для людей. Например, кролики, кроме декоративных пород, всегда получают нулевую оценку.

2.6 Животные, содержащиеся в непищевых целях

Животные, содержащиеся в непищевых целях, могут быть обнулены, если они относятся к тому виду, который обычно производит пищу для потребления человеком. Овцы, которых содержат в основном для получения шерсти, или быки, используемые для разведения, не получают никаких баллов.

2.7 Непригодные живые пищевые животные