| Описание | Пакет услуг для преодоления кризиса | Пакет услуг для преодоления кризиса | Тариф для пострадавшего бизнеса, который хочет сэкономить | Тариф для компаний, которые работают и стремятся к выгоде | Тариф для крупных компаний с большим количеством платежей |

| Открытие счета | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

| Обслуживание в месяц | 0 ₽ | 0 ₽ | 350 ₽ | 550 ₽ | 10 000 ₽ |

| Заплатить контрагенту внутри банка | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

| Заплатить контрагенту в другой банк | 0 ₽ 199 ₽ с 6-го платежа | 0 ₽ 199 ₽ с 4-го платежа 199 ₽ | 28 ₽ | 23 ₽ | 0 ₽ |

| Перевести на счет частным лицам | 0%

| 0%

| 0.95 %

| 0.95 %

|

|

| Снять наличные | 5% | 5% | 0.95 %

| 0.95 %

| 0.95 %

|

| Внести наличные на счет | 0. 09 %

минимум 50 ₽ 09 %

минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ |

| Внести наличные на счет через кассу банка | 0.3 % не менее 50 ₽ | 0.3 % не менее 50 ₽ | 0.1 % не менее 50 ₽ | от 0.07 %

| 0.07 % не менее 50 ₽ |

| Открыть счет | Открыть счет | Открыть счет | Открыть счет | Открыть счет |

00 ₽ — 2%

00 ₽ — 2% 01 ₽ — 5%

01 ₽ — 5% 08 %

08 %| и обновите страницу, иначе вы не сможете отправить форму.

| ||||||||||||||

Черкасская, 26 — администрация «Северного рынка»)Тракторозаводский филиал (ул. 40 лет Октября, 21 — бизнес-холл «Бовид»)Отделение №37 (ул. Комарова, 110 — остановка «Магазин Шатура»)Отделение №49 (ул. Салютная, 8 — остановка «Сад Победы»)Отделение №61 (ул. Мамина, 13 — Северо-восток)Отделение №83 (пер. Лермонтова, 4а — напротив гипермаркета «Старт»)Отделение №87 (ул. Зальцмана, 20 — рядом с гипермаркетом «SPAR»)Магнитогорский филиал (пр-кт Ленина, 78а)Отделение №10 (пр-кт Ленина, 133)Отделение №24 (ул. 50-лет Магнитки, 55а)Отделение №68 (ул. Труда, 5)Отделение №70 (ул. Герцена, 31 — напротив «Альфа-центра»)Отделение №73 (ул. Труда, 31)Отделение №82 (ул. Жукова, 17)Отделение №92 (пр-кт Карла Маркса, 37)Отделение №96 (пр-кт Пушкина, 28)Отделение №97 (пр-кт Карла Маркса, 119)Отделение №98 (пр-кт Ленина, 85а)Демидовский филиал (ул. Таганайская, 202б)Миасский филиал (пр-кт Автозаводцев, 30)Отделение №25 (пр-кт Октября, 16)Отделение №26 (ул. Романенко, 50)Отделение №27 (пр-кт Макеева, 37)Отделение №63 (ул.

Черкасская, 26 — администрация «Северного рынка»)Тракторозаводский филиал (ул. 40 лет Октября, 21 — бизнес-холл «Бовид»)Отделение №37 (ул. Комарова, 110 — остановка «Магазин Шатура»)Отделение №49 (ул. Салютная, 8 — остановка «Сад Победы»)Отделение №61 (ул. Мамина, 13 — Северо-восток)Отделение №83 (пер. Лермонтова, 4а — напротив гипермаркета «Старт»)Отделение №87 (ул. Зальцмана, 20 — рядом с гипермаркетом «SPAR»)Магнитогорский филиал (пр-кт Ленина, 78а)Отделение №10 (пр-кт Ленина, 133)Отделение №24 (ул. 50-лет Магнитки, 55а)Отделение №68 (ул. Труда, 5)Отделение №70 (ул. Герцена, 31 — напротив «Альфа-центра»)Отделение №73 (ул. Труда, 31)Отделение №82 (ул. Жукова, 17)Отделение №92 (пр-кт Карла Маркса, 37)Отделение №96 (пр-кт Пушкина, 28)Отделение №97 (пр-кт Карла Маркса, 119)Отделение №98 (пр-кт Ленина, 85а)Демидовский филиал (ул. Таганайская, 202б)Миасский филиал (пр-кт Автозаводцев, 30)Отделение №25 (пр-кт Октября, 16)Отделение №26 (ул. Романенко, 50)Отделение №27 (пр-кт Макеева, 37)Отделение №63 (ул. 8 Марта, 146)Отделение №64 (ул. Жуковского, 2)Копейский филиал (пр-кт Победы, 19а)Отделение №55 (пр-кт Победы, 10)Отделение №72 (пр-кт Славы, 8 — торговый центр «Слава»)Озерский филиал (ул. Октябрьская, 12а)Отделение №18 (ул. Ленина, 129)Отделение №85 (ул. Забабахина, 15)Отделение №99 (ул. Советская, 78)Южноуральский филиал (ул. Космонавтов, 13б — Дом быта)Отделение №43 (ул. Советской Армии, 13)Отделение №54 (ул. Октябрьская, 61б)Отделение №78 (ул. Чкалова, 14)Отделение №57 (пер. Школьный, 13)

8 Марта, 146)Отделение №64 (ул. Жуковского, 2)Копейский филиал (пр-кт Победы, 19а)Отделение №55 (пр-кт Победы, 10)Отделение №72 (пр-кт Славы, 8 — торговый центр «Слава»)Озерский филиал (ул. Октябрьская, 12а)Отделение №18 (ул. Ленина, 129)Отделение №85 (ул. Забабахина, 15)Отделение №99 (ул. Советская, 78)Южноуральский филиал (ул. Космонавтов, 13б — Дом быта)Отделение №43 (ул. Советской Армии, 13)Отделение №54 (ул. Октябрьская, 61б)Отделение №78 (ул. Чкалова, 14)Отделение №57 (пер. Школьный, 13)

Как открыть счет в Сбербанке для физического или юридического лица

Расчетный счет необходим юридическим и физическим лицам для того, чтобы участвовать в безналичном денежном обороте, а также аккумулировать на нем безналичные средства, которые в дальнейшем будут использованы по целевому назначению.

Содержимое страницы

Перед тем, как приступать непосредственно к открытию счета в Сбербанке, необходимо определиться, какой счет и в какой валюте необходим. Счет может быть текущим, карточным или депозитным. Подробную консультацию по этому вопросу можно получить у сотрудников банка, которые, проанализировав потребности клиента, помогут выбрать наиболее оптимальные условия открытия счета.

- Текущий счет – предназначен для хранения денежных средств и осуществления операций в национальной и иностранной валюте. Проценты на остаток средств не начисляются. Особенность такого счета заключается в том, что для осуществления операции необходимо посещение банка.

Как правило, такой счет используют для совершения денежных переводов, оплаты крупных покупок, а также оплаты по договорам и серьезным сделкам. Использовать такой счет для совершения операций с крупными суммами, более надежно.

Как правило, такой счет используют для совершения денежных переводов, оплаты крупных покупок, а также оплаты по договорам и серьезным сделкам. Использовать такой счет для совершения операций с крупными суммами, более надежно. - Карточный счет – зачастую «привязывается» к текущему счету и дает возможность совершать операции с использованием кредитных или дебетовых пластиковых карт. Преимущества карточного счета заключается в том, что его можно использовать в любое удобное время, не посещая при этом отделения банка, а также отправлять и получать денежные переводы или совершать покупки с использованием банкомата. Такой счет чаще всего используют для повседневных покупок, оплаты текущих платежей, и снятия наличных средств.

- Депозитный счет – используется с целью накопления денежных средств, которые клиент получает посредством начисления процентов, на остаток денежных средств размещенных на депозитном счету. В отличие от предыдущих двух вариантов средствами, которые находятся на депозитном счету, нельзя воспользоваться до окончания срока действия договора. Использование депозитного счета, благодаря начисляемым процентам, дает возможность его владельцу оградить средства от инфляции.

Как правило, такой счет используют для совершения денежных переводов, оплаты крупных покупок, а также оплаты по договорам и серьезным сделкам. Использовать такой счет для совершения операций с крупными суммами, более надежно.

Как правило, такой счет используют для совершения денежных переводов, оплаты крупных покупок, а также оплаты по договорам и серьезным сделкам. Использовать такой счет для совершения операций с крупными суммами, более надежно. Использование депозитного счета, благодаря начисляемым процентам, дает возможность его владельцу оградить средства от инфляции.

Использование депозитного счета, благодаря начисляемым процентам, дает возможность его владельцу оградить средства от инфляции.Открыть счет для физического лица

Открыть счет может любой совершеннолетний гражданин. Российским гражданам при обращении в банк достаточно иметь при себе паспорт. Иностранным гражданам, кроме паспорта необходим документ подтверждающий право нахождения на территории РФ.

Открытие счета в отделении

Для открытия счета необходимо обратиться в ближайшее отделение Сбербанка и объяснить сотрудникам, какие операции вы собираетесь осуществлять и в какой валюте. Сотрудники банка помогут подобрать подходящий тип счета и расскажут о его преимуществах.

Определившись с одним из вариантов, необходимо предоставить работнику банка паспорт, на основании которого будет заполнен договор о пользовании счетом. Договор составляется в двух экземплярах и потребует вашей подписи, которую нужно поставить, изучив договор. Получив на руки свой экземпляр договора, проверьте наличие на нем круглой печати банка.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявкуПрямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

После того как договор, заключен, можно начинать пользование счетом. Если одновременно с открытием счета вы решили оформить пластиковую карту, ее можно будет получить в отделении банка через 2 недели.

Открыть счет в Сбербанк Онлайн

Открыть счет можно и самостоятельно при помощи интернета, если у вас активирована услуга Сбербанк Онлайн. Если такой услугой ранее вы не пользовались, рекомендуем вам обязательно подключить услугу.

Итак, для того, чтобы открыть счет в Сбербанк Онлайн необходимо:

- Авторизоваться в системе Сбербанк Онлайн на сайте online.sberbank.ru

- В главном меню личного кабинета выбрать вкладку “Вклады и счета”

- Если ранее вы открывали счета, то их список отобразится ниже. Если вы только хотите открыть счет, от выберите пункт “Открытие вклада”. Обратите внимание, что счет автоматически открывается при открытии вклада. Открыв вклад, вы получаете счет, с которым можно совершать любые операции.

Если вы только хотите открыть счет, от выберите пункт “Открытие вклада”. Обратите внимание, что счет автоматически открывается при открытии вклада. Открыв вклад, вы получаете счет, с которым можно совершать любые операции.

Если вы только хотите открыть счет, от выберите пункт “Открытие вклада”. Обратите внимание, что счет автоматически открывается при открытии вклада. Открыв вклад, вы получаете счет, с которым можно совершать любые операции.Внимание! Обратите внимание на условия вклада по его снятию и пополнению. Если вклад вам нужен ради счета, то выбирайте вклад без ограничений на снятие и пополнение.

Что делать если в Сбербанк Онлайн нет вкладки «Вклады и счета»?

Если в главном меню личного кабинета нет вкладки «Вклады и счета», не стоит переживать. Вкладка может отсутствовать по двум причинам:

- У вас не оформлен договор УДБО (Универсальный договор банковского обслуживания). Заключить договор необходимо лично, в любом отделении Сбербанка.

- Вкладка скрыта в настройках. Для ее активации, перейдите в настройки личного кабинета и во вкладке «Настройка видимости продуктов» выберите соответствующий раздел.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Открыть счет для юридического лица

Для юридических лиц расчетный счет является главным финансовым инструментом. С его помощью предприятия осуществляют управление своими финансовыми потоками, рассчитываются с контрагентами, перечисляют зарплату сотрудникам и уплачивают налоги.

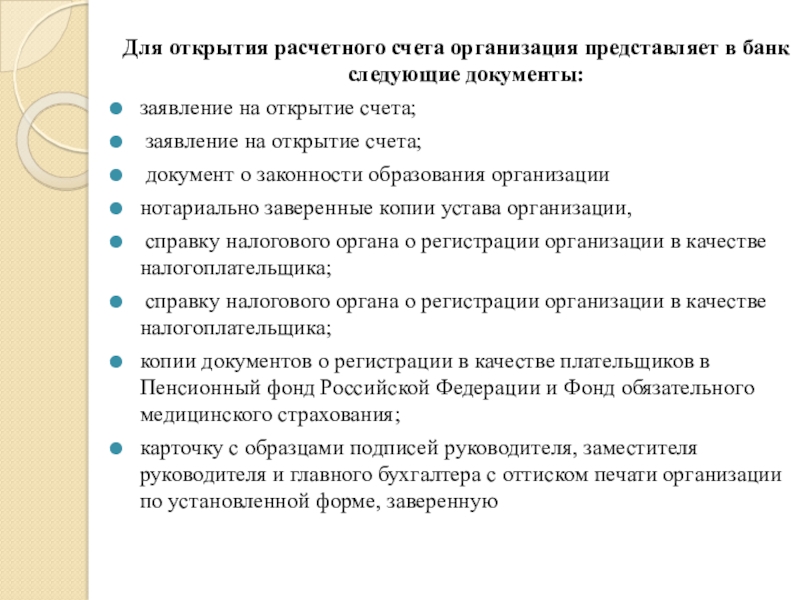

Как правило, открытие расчетного счета является обязательной процедурой, которая следует сразу за регистрацией предприятия в госреестре. Для его открытия предприятию понадобится собрать определенный пакет документов, который должен состоять из:

- уставных документов предприятия;

- свидетельства о том, что юр лицом пройдена госрегистрация;

- ИНН;

- выписки из ЕГРЮЛ;

- справки из статистики о присвоении кодов;

- документов, подтверждающих полномочия директора и главного бухгалтера;

- справки о том, что предприятие состоит на налоговом учете;

- лицензии, в случае, если предприятие осуществляет лицензируемый вид деятельности;

- бланка заявления;

- карточка с подписями должностных лиц, и оттиском печати предприятия.

Необходимо также предоставить оригиналы документов, с которых банк снимет копии и заверит их. После проверки предоставленных документов сотрудники банка предложат подписать договор на обслуживание счета. После подписания договора останется ожидать уведомления об открытии счета.

Важно. После открытия счета предприятие в обязательном порядке должно уведомить об этом налоговую инспекцию, ПФР и ФСС.

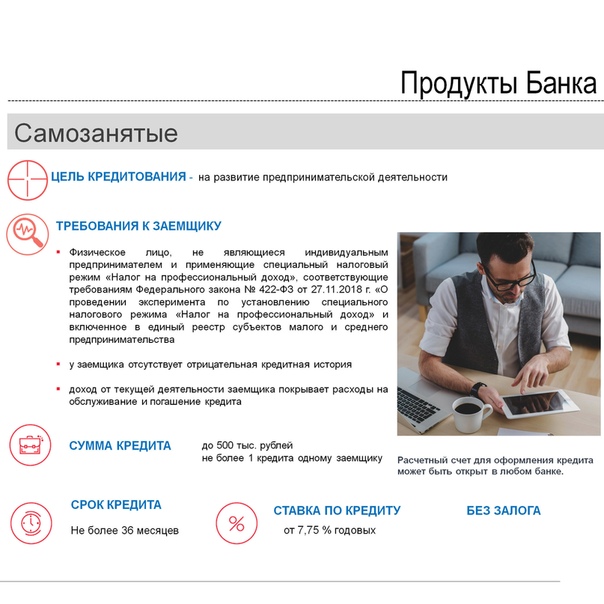

Процедура открытия счета для ИП идентична, за исключением перечня необходимых для этого документов. Предпринимателю не нужно предоставлять уставные документы.

Одновременно с открытием расчетного счета можно подключить услуги дистанционного обслуживания, что позволит значительно сэкономить время на осуществление платежных операций. Это позволит отслеживать движение средств на счету в режиме реального времени, а также осуществлять платежные операции без посещения банка. Возможность подключения услуги предусматривается в договоре на обслуживание счета.

зачем и надо ли открывать при регистрации

В начале деятельности каждого ИП возникает сомнение о необходимости открытия расчетного счета, особенно, если значительная часть расчетов провидится наличными деньгами. А так как всегда остается соблазн воспользоваться для нужд предприятия своим личным счетом, этот вопрос тем более не праздный. Итак, давайте разберемся, надо ли открывать расчетный счет для ИП при ЕНВД, УСН, ЕСХН, ПСН, для чего он нужен, и как все сделать?

Нужен ли расчетный счет для ИП

Итак, нужен ли расчетный счет для открытия ИП, какой прок иметь такой РС? Обязательного требования для открытия счета ИП закон не выдвигает. Тем более для некоторых видов упрощенных систем налогообложения не требуется банковский перевод налогов.

О том, что собой являет расчетный счет для ИП, поведает специалист в этом видео:

Преимущества

Но если предприниматель рассматривает свой бизнес в качестве серьезного и долгосрочного проекта, то расчетный счет нужен. И вот почему:

И вот почему:

- Все-таки налоги и сборы оплачивать по безналу удобней.

- Если в работе ИП планируются крупные сделки, то стоит вспомнить о лимите оборота наличных денег.

- Удобно для работы с банковскими картами.

- Отсутствие собственного расчетного счета у ИП может вызвать опасения у некоторых партнеров.

- Работа только через р/с будет объективным подтверждением доходов и расходов ИП при расчете величины налога.

Важные правила

Некоторые ИП надеются обойтись личным счетом, пользуясь им для собственной предпринимательской деятельности. Но вот делать это совсем не рекомендуется, потому что:

- Хотя запрет на это снят, но налоговая потребует объяснений и согласований.

- Банки не одобряют подобный подход, а некоторые накладывают прямой запрет.

- Налоговая может «перепутать» личные денежные поступления и средства для предпринимательской деятельности, обложив их налогом в 13%.

Далее мы расскажем вам, что нужно чтобы открыть расчетный счет ИП.

Открытие РС

В связи с вышесказанным открытие расчетного счета является необходимым и важным этапом становления каждого ИП. И начинать надо с выбора банка.

О том, как происходит открытие расчетного счета и поиск соответствующего банка после регистрации ИП в налоговой, расскажем ниже.

Выбор финансовой организации

Подход к выбору «своего» банка должен быть взвешенным. Ведь надежность банков в последнее время поколебалась. Для того чтобы сразу отсеять сомнительные варианты, надо:

- Проанализировать весь банковский сектор региона и составить лонг-лист приемлемых предложений.

- Собрать максимальную информацию всеми доступными способами.

- Внимательно ознакомиться с отзывами клиентов.

- Обратиться в несколько показавшихся наиболее надежными банков и изучить возможность открытия там расчетного счета.

На что обратить внимание:

- Нужно ли платить за открытие счета.

- Стоимость обслуживания и ведения счета.

- Работу банка с платежными и кредитными картами.

- Услуги интернет-банкинга.

- Начисляются ли проценты на остатки средств, хранящихся на счету.

О том, какие документы и что еще нужно для открытия расчетного счета ИП, расскажет видео ниже:

Необходимые документы

Количество документов, которые необходимо представить для открытия счета в банке с 2016 года, максимально сокращено. Надо только:

- Паспорт.

- Лицензию (если какой-то из видов деятельности ИП не возможен без этого).

- В баке надо будет заполнить карточку с подтверждением подписи предпринимателя и оттиском печати (если таковая имеется).

На основании этих документов банк в течение текущего или максимум следующего рабочего дня подготовит к подписи договор на обслуживание клиента.

Процедура пошагово

- Выбрать надежный банк, полностью соответствующий вашим условиям.

- Обсудить с менеджерами бака возможность открытия счета со всеми нюансами процесса. Уточнить стоимость: открытия счета, ежемесячного обслуживания, подключения интернет-банкинга, проведения платежей и других вероятных расходов.

- Подготовить необходимые для этого документы.

- Прийти в банк с подготовленными документами и заполнить там бланки, необходимые для открытия расчетного счета. Это может быть: заявление на открытие, карточка с образцом подписи и оттиском печати, заявление на дистанционное обслуживание.

- Получить разрешение на открытие счета. Это занимает один или максимум два дня.

- Получить договор об открытии счета и внимательно изучить его.

- В случае полного согласия подписать его, оплатить все необходимое и стать клиентом банка.

Если банк отказал, и этот отказ не связан с неточностями в документах, а у службы безопасности появились какие-то подозрения, то лучше сменить банк.

Уведомление налоговой и других структур

Информировать об открытии счета ИП инспекцию ФНС по форме С-09-1 с мая 2014 года больше не нужно. Равно как и во внебюджетные фонды (ПФР, Соцстрах).

Равно как и во внебюджетные фонды (ПФР, Соцстрах).

Эта обязанность теперь возложена на банки. Поэтому то финансовое учреждение, в котором ИП открыл свой расчетный счет обязано проинформировать об этом ФНС и другие структуры в пятидневный срок.

В каком банке лучше открыть расчетный счет ИП, расскажет данное видео:

Current — Банковское дело для современной жизни

Copyright © 2021 Current | Карта сайта | Условия | Конфиденциальность | ESIGN Consent

Банковские услуги, предоставляемые Choice Financial Group и Metropolitan Commercial Bank, членами FDIC. Текущая дебетовая карта Visa выпускается Choice Financial Group и Metropolitan Commercial Bank в соответствии с лицензией Visa U.S.A. Inc. и может использоваться везде, где принимаются дебетовые карты Visa.

¹Быстрый доступ к средствам основан на сравнении традиционных банковских политик и депонирования бумажных чеков от работодателей и государственных учреждений с депозитами, сделанными в электронном виде. Прямое зачисление и более раннее наличие средств зависит от возможности и сроков внесения средств плательщиком.

Прямое зачисление и более раннее наличие средств зависит от возможности и сроков внесения средств плательщиком.

* Overdrive ™ доступен только для Текущих премиум-аккаунтов и требует 500 долларов США в качестве квалифицируемых прямых депозитов на Текущий каждый месяц. Участники будут уведомлены Current, когда они имеют право на участие и должны подписаться на Overdrive ™. Лимит Overdrive ™ начинается с 25 долларов, что позволяет участникам овердрафтовать на своих счетах до 25 долларов при покупках с дебетовой карты без каких-либо комиссий, а счета периодически проверяются на предмет увеличения до 100 долларов по усмотрению Current.Ваш лимит может измениться в зависимости от истории вашей учетной записи, активности расходов или других факторов риска. Вы получите уведомление о любых изменениях вашего лимита, и ваш лимит может измениться в любое время по усмотрению Current. Ваш лимит и оставшийся баланс будут отображаться вам в текущем приложении. Когда вы получите свой следующий депозит, Current затем зачислит средства на ваш отрицательный баланс. Overdrive ™ не распространяется на покупки с использованием недебетовых карт, включая снятие средств через банкоматы, переводы через ACH, услуги P2P (PayPal, Venmo, Cash App или аналогичные услуги), переводы Current Pay и чеки.См. Условия.

Overdrive ™ не распространяется на покупки с использованием недебетовых карт, включая снятие средств через банкоматы, переводы через ACH, услуги P2P (PayPal, Venmo, Cash App или аналогичные услуги), переводы Current Pay и чеки.См. Условия.

² Взимается комиссия за снятие наличных вне сети. Могут применяться сторонние и дополнительные денежные сборы.

«Метрополитен Коммерческий Банк» и «Метрополитен» являются зарегистрированными товарными знаками Метрополитен Коммерческий Банк © 2014.

Определение текущего счета

Что такое текущий счет?

Текущий счет — это депозитный счет в финансовом учреждении, который позволяет снимать и вносить депозиты. Текущие счета, также называемые счетами до востребования или транзакционными счетами, очень ликвидны, и к ним можно получить доступ, среди прочего, с помощью чеков, банкоматов и электронного дебетования.Текущий счет отличается от других банковских счетов тем, что он часто позволяет снимать много средств и вносить неограниченное количество депозитов, тогда как сберегательные счета иногда ограничивают и то, и другое.

Ключевые выводы

- Текущий счет — это депозитный счет в банке или другой финансовой компании, который позволяет держателю вносить депозиты и снимать средства.

- Текущие счета очень ликвидны, что позволяет делать многочисленные депозиты и снятия средств в отличие от менее ликвидных сберегательных или инвестиционных счетов.

- Компромисс для увеличения ликвидности заключается в том, что текущие счета не предлагают держателям много процентов, если таковые имеются.

- Деньги можно депонировать в банках и через банкоматы, путем прямого депозита или другого электронного перевода; Владельцы счетов могут снимать средства через банки и банкоматы, выписывая чеки или используя электронные дебетовые или кредитные карты, сопряженные со своими счетами.

- Важно отслеживать комиссии по текущему счету, которые начисляются на овердрафты, выписывая слишком много чеков — а в некоторых банках — позволяя остатку на счете опуститься ниже требуемого минимума.

Общие сведения о текущих счетах

Проверочные учетные записи могут включать коммерческие или бизнес-счета, студенческие счета и совместные учетные записи, а также многие другие типы учетных записей, которые предлагают аналогичные функции.

Коммерческий текущий счет используется предприятиями и является собственностью предприятия. Должностные лица и менеджеры предприятия имеют право подписи на счете, как это разрешено руководящими документами предприятия.

Некоторые банки предлагают специальные бесплатные текущие счета для студентов колледжей, которые остаются бесплатными до тех пор, пока они не закончат учебу.Совместный текущий счет — это счет, на котором два или более человека, обычно супружеские партнеры, могут выписывать чеки на счет.

В обмен на ликвидность текущие счета обычно не предлагают высоких процентных ставок (если они предлагают проценты вообще). Но если они хранятся в зарегистрированном банковском учреждении, средства гарантированы Федеральной корпорацией по страхованию вкладов (FDIC) в размере до 250 000 долларов на каждого вкладчика на одного застрахованного банка.

Для счетов с большими остатками банки часто предоставляют услугу по «очистке» текущего счета.Это включает в себя снятие большей части избыточных денежных средств со счета и их инвестирование в фонды, приносящие проценты овернайт. В начале следующего рабочего дня средства возвращаются на текущий счет вместе с процентами, полученными за ночь.

Расчетные счета и банки

Многие банковские учреждения предлагают текущие счета с минимальными комиссиями. Традиционно большинство крупных коммерческих банков используют текущие счета как лидеры по убыткам. Лидер убытков — это маркетинговый инструмент, с помощью которого компания предлагает продукт или несколько продуктов по цене ниже рыночной для привлечения потребителей.Цель большинства банков — привлечь потребителей бесплатными или недорогими текущими счетами, а затем побудить их использовать более выгодные предложения, такие как личные ссуды, ипотека и депозитные сертификаты.

Однако, поскольку альтернативные кредиторы, такие как финтех-компании, предлагают потребителям все большее количество кредитов, банкам, возможно, придется пересмотреть эту стратегию. Банки могут решить, например, увеличить комиссию на текущие счета, если они не могут продать достаточно прибыльных продуктов, чтобы покрыть свои убытки.

Банки могут решить, например, увеличить комиссию на текущие счета, если они не могут продать достаточно прибыльных продуктов, чтобы покрыть свои убытки.

Измерение денежной массы

Поскольку деньги, хранящиеся на текущих счетах, очень ликвидны, при расчете денежной массы M1 используются общие остатки по стране. M1 является одним из показателей денежной массы, и он включает в себя сумму всех транзакционных депозитов, хранящихся в депозитных учреждениях, а также валюту, хранящуюся у населения. M2, еще один показатель, включает все средства, учитываемые в M1, а также средства на сберегательных счетах, срочных депозитах малого номинала и паевых инвестиционных фондах розничного денежного рынка.

Использование расчетных счетов

Потребители могут открыть текущие счета в отделениях банков или через веб-сайт финансового учреждения. Для внесения средств владельцы счетов могут использовать банкоматы, прямой депозит и внебиржевой депозит. Чтобы получить доступ к своим средствам, они могут выписывать чеки, использовать банкоматы или использовать электронные дебетовые или кредитные карты, подключенные к их счетам.

Достижения в области электронного банкинга сделали использование текущих счетов более удобным. Теперь клиенты могут оплачивать счета с помощью электронных переводов, что устраняет необходимость в написании и отправке бумажных чеков.Они также могут настроить автоматические платежи по регулярным ежемесячным расходам и могут использовать приложения для смартфонов для внесения депозитов или переводов.

Не упускайте из виду комиссию за текущий счет — есть вещи, которые банки не будут широко рекламировать людям, которые не читают мелкий шрифт, включая условные комиссии, такие как овердрафты.

Защита от овердрафта

Если вы выпишете чек или совершите покупку на сумму, превышающую сумму на вашем текущем счете, ваш банк может покрыть разницу.Эта кредитная линия, предлагаемая банком, называется защитой от овердрафта.

Многие банки не говорят клиентам, что они будут взимать с вас плату за каждую транзакцию, в результате которой на вашем счете будет использоваться овердрафт. Например, если у вас есть баланс на счете 50 долларов и вы совершаете покупки с помощью дебетовой карты на сумму 25, 25 и 53 доллара, с вас будет взиматься комиссия за овердрафт — обычно огромная — за покупку, которая превысила ваш счет, а также за каждую последующую покупку после того, как вы окажетесь в минусе.

Например, если у вас есть баланс на счете 50 долларов и вы совершаете покупки с помощью дебетовой карты на сумму 25, 25 и 53 доллара, с вас будет взиматься комиссия за овердрафт — обычно огромная — за покупку, которая превысила ваш счет, а также за каждую последующую покупку после того, как вы окажетесь в минусе.

Но это еще не все. В приведенном выше примере, в котором вы совершили три покупки на сумму 25, 25 и 53 доллара, с вас не будет взиматься комиссия только за последнюю покупку. Согласно соглашению с владельцем счета, многие банки имеют положения, согласно которым в случае овердрафта транзакции будут сгруппированы в порядке их размера, независимо от порядка, в котором они произошли. Это означает, что банк сгруппирует эти транзакции в порядке 53, 25, 25 долларов, взимая комиссию за каждую из трех транзакций в день, когда вы превысили свой счет.Кроме того, если на вашем счете остается овердрафт, ваш банк может также взимать с вас ежедневные проценты по ссуде.

Есть практическая причина для клиринга более крупных платежей перед более мелкими. Многие важные векселя и платежи по долгам, такие как оплата автомобиля и ипотека, обычно имеют крупный номинал. Причина в том, что лучше сначала провести клиринг этих платежей. Однако такие комиссии также являются чрезвычайно прибыльным источником дохода для банков.

Многие важные векселя и платежи по долгам, такие как оплата автомобиля и ипотека, обычно имеют крупный номинал. Причина в том, что лучше сначала провести клиринг этих платежей. Однако такие комиссии также являются чрезвычайно прибыльным источником дохода для банков.

Вы можете избежать комиссий за овердрафт, отказавшись от покрытия овердрафта, выбрав текущий счет без комиссии за овердрафт или сохранив деньги на привязанном счете.

Некоторые банки прощают от одного до четырех сборов за овердрафт в течение одного года, хотя вам, возможно, придется позвонить и спросить. Chase Bank, например, отказывается от комиссии за недостаточность средств, понесенных в течение четырех рабочих дней в течение каждого 12-месячного периода на его счетах Sapphire Checking.

Сборы за обслуживание расчетного счета

В то время как банки традиционно считаются генерирующими доход за счет процентов, которые они взимают с клиентов за заемные деньги, плата за обслуживание была создана как способ получения дохода со счетов, которые не приносили достаточного дохода от процентов для покрытия расходов банка. В современном компьютерном мире поддержание счета с балансом в 10 долларов обходится банку примерно в ту же сумму, что и счет с балансом в 2000 долларов. Разница в том, что в то время как более крупный счет приносит банку достаточно процентов, чтобы получить некоторый доход, счет в 10 долларов обходится банку дороже, чем приносит.

В современном компьютерном мире поддержание счета с балансом в 10 долларов обходится банку примерно в ту же сумму, что и счет с балансом в 2000 долларов. Разница в том, что в то время как более крупный счет приносит банку достаточно процентов, чтобы получить некоторый доход, счет в 10 долларов обходится банку дороже, чем приносит.

Банк компенсирует эту нехватку, взимая комиссию, когда клиенты не могут поддерживать минимальный баланс, выписывают слишком много чеков или, как только что обсуждалось, превышают счет.

Может быть, в некоторых случаях есть способ избавиться от хотя бы части этих сборов. Если вы являетесь клиентом крупного банка (а не ссудо-сберегательного отделения в маленьком городке), лучший способ избежать уплаты единовременных комиссий — вежливо спросить. Представители обслуживания клиентов в крупных банках часто имеют право снимать расходы на сотни долларов, если вы просто объясните ситуацию и попросите их отменить плату. Просто имейте в виду, что эти «вежливые отмены» обычно разовые.

Прямой депозит

Прямой депозит позволяет вашему работодателю в электронном виде переводить вашу зарплату на ваш банковский счет, что делает средства немедленно доступными для вас.Банки также извлекают выгоду из этой функции, поскольку она дает им стабильный поток доходов для кредитования клиентов. Из-за этого многие банки будут предоставлять бесплатную проверку (т. Е. Отсутствие минимального остатка или ежемесячной платы за обслуживание), если вы настроите прямой депозит для своей учетной записи.

Электронный перевод денежных средств

С помощью электронного перевода средств (EFT), также известного как банковский перевод, можно напрямую переводить деньги на ваш счет, не дожидаясь получения чека по почте.Большинство банков больше не взимают плату за электронные переводы.

Банкоматы

Банкоматы позволяют легко получить доступ к наличным деньгам с вашего текущего счета или сбережениям в нерабочее время, но важно знать о комиссиях, которые могут быть связаны с их использованием. Хотя вы, как правило, ничего не понимаете, когда используете банкомат своего собственного банка, использование банкомата другого банка может привести к дополнительным расходам как со стороны банка, которому принадлежит банкомат, так и со стороны вашего банка. Однако все более популярными становятся банкоматы без комиссии.

Хотя вы, как правило, ничего не понимаете, когда используете банкомат своего собственного банка, использование банкомата другого банка может привести к дополнительным расходам как со стороны банка, которому принадлежит банкомат, так и со стороны вашего банка. Однако все более популярными становятся банкоматы без комиссии.

Определение банкомата

Безналичный расчет

Дебетовая карта стала основным продуктом для всех, кто использует текущий счет. Он обеспечивает простоту использования и портативность основной кредитной карты без бремени счетов по кредитным картам с высокой процентной ставкой. Многие банки предлагают защиту от мошенничества с нулевой ответственностью для дебетовых карт, чтобы помочь защитить от кражи личных данных в случае утери или кражи карты.

Текущие счета и проценты

Если вы выберете процентный текущий счет, будьте готовы платить много комиссий, особенно если вы не можете поддерживать минимальный баланс.Согласно исследованию Bankrate, в 2020 году средний минимальный баланс, необходимый для избежания ежемесячной комиссии по текущему счету процентов, составлял 7550 долларов, что на 6% больше, чем годом ранее. Наиболее распространенный баланс, необходимый для избежания комиссий по непроцентным текущим счетам, составляет 594 доллара США.

Наиболее распространенный баланс, необходимый для избежания комиссий по непроцентным текущим счетам, составляет 594 доллара США.

Эта минимальная сумма обычно представляет собой совокупную сумму всех ваших счетов в банке, включая текущие счета, сберегательные счета и депозитные сертификаты. Если ваш баланс упадет ниже необходимого минимума, вам придется платить ежемесячную плату за обслуживание, которая в среднем составляет около 15 долларов США для процентных счетов.Согласно исследованию Bankrate, в сегодняшнюю эпоху низких процентных ставок средняя доходность по этим счетам составляет всего около 0,04%.

Лишь горстка банков обслуживает бесплатные текущие счета с процентной ставкой без каких-либо условий. Однако, если у вас есть давние благоприятные отношения с вашим банком, вы можете отказаться от комиссии с вашего текущего текущего счета, приносящего проценты.

Расчетный счет и кредитные баллы

Текущий счет может повлиять на ваш кредитный рейтинг и кредитный отчет при определенных обстоятельствах, но большинство основных операций с текущим счетом, таких как внесение и снятие средств, а также выписка чеков, не влияют. В отличие от кредитных карт, закрытие бездействующих текущих счетов с хорошей репутацией также не влияет на ваш кредитный рейтинг или кредитный отчет. И упущения, которые приводят к овердрафту на текущих счетах, не отображаются в вашем кредитном отчете, если вы своевременно позаботитесь о них.

В отличие от кредитных карт, закрытие бездействующих текущих счетов с хорошей репутацией также не влияет на ваш кредитный рейтинг или кредитный отчет. И упущения, которые приводят к овердрафту на текущих счетах, не отображаются в вашем кредитном отчете, если вы своевременно позаботитесь о них.

Некоторые банки проводят мягкий запрос или извлекают ваш кредитный отчет, чтобы узнать, есть ли у вас достойный послужной список в обращении с деньгами, прежде чем они предложат вам текущий счет. Мягкие выплаты не влияют на ваш кредитный рейтинг.Если вы открываете текущий счет и подаете заявку на другие финансовые продукты, такие как жилищные ссуды и кредитные карты, банк, скорее всего, сделает серьезный запрос, чтобы просмотреть ваш кредитный отчет и кредитный рейтинг. Жесткие требования отражаются на вашем кредитном отчете на срок до 12 месяцев и могут снизить ваш кредитный рейтинг на целых пять пунктов.

Если вы подаете заявку на защиту от овердрафта на текущем счете, банк, скорее всего, заберет ваш кредит, поскольку защита от овердрафта — это кредитная линия. Если вы не сможете своевременно восстановить положительный баланс вашего аккаунта после овердрафта, вы можете ожидать, что об инциденте будет сообщено в кредитные бюро.

Если вы не сможете своевременно восстановить положительный баланс вашего аккаунта после овердрафта, вы можете ожидать, что об инциденте будет сообщено в кредитные бюро.

Если у вас нет защиты от овердрафта, и вы переоцениваете свой текущий счет и не можете своевременно восстановить положительный баланс, банк может передать ваш счет коллекторскому агентству. В этом случае эта информация также будет передана в кредитные бюро.

Как открыть текущий счет

Помимо кредитных агентств, есть агентства, которые отслеживают и сообщают вашу банковскую историю. Официальное название этой табеля успеваемости на ваших банковских счетах — «Отчет о работе с клиентами».»Банки и кредитные союзы просматривают этот отчет, прежде чем разрешат вам открыть новый счет.

Два основных агентства по информированию потребителей, которые отслеживают подавляющее большинство банковских счетов в Соединенных Штатах, — это ChexSystems и Система раннего предупреждения.

Когда вы подаете заявку на новую учетную запись, эти агентства сообщают, возвращали ли вы когда-либо чеки, отказывались ли платить за просрочку платежа или были ли счета закрыты из-за плохого управления.

Постоянный возврат чеков, невыплата комиссии за овердрафт, мошенничество или закрытие счета по какой-либо причине — все это может привести к тому, что банк или кредитный союз откажут вам в открытии нового счета.В соответствии с Законом о справедливой кредитной отчетности (FCRA), если ваш текущий счет был закрыт из-за неправильного управления, эта информация может отображаться в вашем отчете о потребительском банковском обслуживании на срок до семи лет. Однако, согласно Американской ассоциации банкиров, большинство банков не будут сообщать о вас, если вы перерасходуете свой счет, при условии, что вы позаботитесь об этом в разумные сроки.

Если не о чем сообщать, это хорошо. Фактически, это наилучший возможный результат. Это означает, что вы были образцовым владельцем счета.

Отказ в открытии счета

Если вы не были держателем модельного счета, вы можете попасть в черный список, не открывая текущий счет. Лучше всего избегать проблем до того, как они возникнут..jpg) Следите за своим текущим счетом и убедитесь, что вы регулярно проверяете баланс, чтобы избежать сборов и комиссий за овердрафт. Когда они случаются, убедитесь, что у вас достаточно средств для их оплаты, и чем скорее, тем лучше.

Следите за своим текущим счетом и убедитесь, что вы регулярно проверяете баланс, чтобы избежать сборов и комиссий за овердрафт. Когда они случаются, убедитесь, что у вас достаточно средств для их оплаты, и чем скорее, тем лучше.

Если вам отказано, попросите банк или кредитный союз пересмотреть свое решение.Иногда возможность поговорить с банковским служащим — это все, что требуется, чтобы организация изменила свое мнение.

Вы также можете попробовать открыть сберегательный счет, чтобы наладить отношения с финансовым учреждением. Как только вы сможете получить текущий счет, его можно привязать к этому сберегательному счету, чтобы обеспечить защиту от овердрафта своими руками.

Даже если в вашей записи есть допустимые помарки, важно знать, как отслеживаются ваши данные и что вы можете сделать, чтобы исправить ошибку или исправить плохую историю.

Отслеживание и исправление ваших данных

В соответствии с FCRA вы имеете право спросить банк или кредитный союз, какую из двух систем проверки они используют. Если проблема будет обнаружена, вы получите уведомление о раскрытии информации, которое, вероятно, проинформирует вас о том, что вы не сможете открыть учетную запись и почему. Тогда вы можете запросить бесплатную копию отчета, на основании которого вы отказались.

Если проблема будет обнаружена, вы получите уведомление о раскрытии информации, которое, вероятно, проинформирует вас о том, что вы не сможете открыть учетную запись и почему. Тогда вы можете запросить бесплатную копию отчета, на основании которого вы отказались.

Федеральный закон разрешает вам запрашивать бесплатный отчет о банковской истории один раз в год для каждого агентства, в это время вы можете оспорить неверную информацию и попросить исправить запись.Службы отчетности также должны рассказать вам, как оспаривать неточную информацию.

Вы можете и должны оспорить неверную информацию в своем банковском отчете. Это может показаться очевидным, но вам следует получить отчет, внимательно его проверить и убедиться, что он точен. Если это не так, выполните процедуры, чтобы исправить это, и уведомите банк или кредитный союз. Бюро финансовой защиты потребителей (CFPB) предлагает образцы писем для оспаривания неточной информации в вашей истории.

Когда вы обращаетесь в одно из агентств, предоставляющих отчеты, имейте в виду, что оно может попытаться продать вам другие продукты. Вы не обязаны их покупать, и отказ от них не должен повлиять на исход вашего спора.

Вы не обязаны их покупать, и отказ от них не должен повлиять на исход вашего спора.

У вас может возникнуть соблазн заплатить компании за «ремонт» вашей кредитной истории или проверки истории счета. Но большинство компаний по ремонту кредитов — мошенники. Кроме того, если негативная информация верна, службы отчетности не обязаны удалять ее на срок до семи лет. Единственный способ его законного удаления — это запросить его банк или кредитный союз, сообщивший информацию. Так что, возможно, вам лучше попытаться наладить отношения с учреждением самостоятельно.

Некоторые банки предлагают предоплаченные карточные счета только наличными для людей, которые не могут получить традиционные счета. После периода хорошего управления вы можете претендовать на получение обычной учетной записи.

Многие банки и кредитные союзы предлагают другие типы программ второго шанса с ограниченным доступом к счету, более высокими банковскими комиссиями и, во многих случаях, без дебетовой карты. Если вы являетесь кандидатом на участие в программе второго шанса, убедитесь, что банк застрахован FDIC. Если это кредитный союз, он должен быть застрахован Национальным управлением кредитных союзов (NCUA).

Если вы являетесь кандидатом на участие в программе второго шанса, убедитесь, что банк застрахован FDIC. Если это кредитный союз, он должен быть застрахован Национальным управлением кредитных союзов (NCUA).

Что принести в банк, чтобы открыть текущий счет

Открытие текущего счета — довольно простой процесс, но вам нужно обязательно взять с собой нужную документацию. Текущие счета — это депозитные счета, которые позволяют хранить наличные, снимать и переводить деньги, выписывать чеки и оплачивать счета. Ваш банк или финансовое учреждение также предоставит вам дебетовую карту, чтобы вы могли осуществлять банковские операции через банкоматы. Если вы хотите проводить обычные финансовые операции, вы можете выбрать один из множества вариантов текущего счета.

После того, как вы выберете банк и заполните некоторые документы, вы можете уйти с действующим счетом. Но этот процесс может немного усложниться, потому что обычно вам нужно предоставить документы, подтверждающие вашу личность. Если вы не предоставите необходимые документы, это может расстроить вас и задержать вашу возможность использовать аккаунт. Читайте дальше, чтобы узнать, что вам нужно иметь с собой, чтобы сразу же запустить свою учетную запись.

Если вы не предоставите необходимые документы, это может расстроить вас и задержать вашу возможность использовать аккаунт. Читайте дальше, чтобы узнать, что вам нужно иметь с собой, чтобы сразу же запустить свою учетную запись.

Ключевые выводы

- Чековые счета обычно предъявляют очень мало требований к участию.

- При открытии учетной записи убедитесь, что у вас есть удостоверение личности государственного образца, удостоверяющее вашу личность.

- Вам также понадобится ваш номер социального страхования или индивидуальный идентификационный номер налогоплательщика, а также что-нибудь с вашим адресом, например счет за коммунальные услуги или кабельное телевидение.

Обеспечение бесперебойной работы

Как правило, для проверки счетов предъявляются очень мало требований. Все банки требуют, чтобы владельцы счетов были не моложе 18 лет, хотя большинство допускают, чтобы несовершеннолетний был указан в качестве совместного владельца счета с родителем или законным опекуном. Банк может отказать вам, если у вас есть судимость за мошенничество или финансовые преступления, или если другой банк закрыл ваш счет из-за неправильного управления, например неоплаченного овердрафта.

Банк может отказать вам, если у вас есть судимость за мошенничество или финансовые преступления, или если другой банк закрыл ваш счет из-за неправильного управления, например неоплаченного овердрафта.

Чтобы процесс открытия текущего счета прошел гладко и эффективно, вам необходимо принести в банк соответствующие документы. Хотя не все банки требуют все эти документы, лучше иметь их при себе, даже если они вам не нужны.

Идентификационный номер государственного образца

Почти каждый банк требует от вас предъявить действительное удостоверение личности государственного образца с фотографией при открытии текущего счета.Это подтверждает, что вы являетесь тем, кем себя называете, и позволяет банку сопоставить ваше имя с вашим лицом.

Наиболее распространенной формой государственного удостоверения личности с фотографией являются водительские права. Если вы не водите машину, обратитесь в свой автомобильный департамент (DMV) и подайте заявление на получение государственного удостоверения личности. В отличие от водительских прав, вам не нужно проходить тест, чтобы его получить. Просто убедитесь, что вы принесете в DMV свое свидетельство о рождении или действующий паспорт и подтверждение адреса.

В отличие от водительских прав, вам не нужно проходить тест, чтобы его получить. Просто убедитесь, что вы принесете в DMV свое свидетельство о рождении или действующий паспорт и подтверждение адреса.

Другие формы удостоверения личности государственного образца включают действительный паспорт или U.С. Военное удостоверение личности. Просто обратитесь в банк, чтобы убедиться, что они приемлемы.

Банку нужен ваш номер социального страхования или индивидуальный идентификационный номер налогоплательщика, чтобы он мог сообщать в IRS о любом процентном доходе, который вы получаете.

Карточка социального страхования или индивидуальный идентификационный номер налогоплательщика

Банки также требуют, чтобы у вас был действующий номер социального страхования (SSN) или индивидуальный идентификационный номер налогоплательщика (TIN), чтобы открыть текущий счет.Если у вас есть SSN, возьмите с собой карту социального обеспечения в банк, чтобы представитель мог проверить документ. В противном случае принесите подтверждение вашего ITIN. Если у вас нет ни того, ни другого, обязательно подайте заявку на получение ITIN, прежде чем идти в банк, чтобы открыть свой счет. Вы можете сделать это, заполнив и отправив форму W-7 в налоговую службу (IRS). Помните, что ее получение может занять несколько недель.

В противном случае принесите подтверждение вашего ITIN. Если у вас нет ни того, ни другого, обязательно подайте заявку на получение ITIN, прежде чем идти в банк, чтобы открыть свой счет. Вы можете сделать это, заполнив и отправив форму W-7 в налоговую службу (IRS). Помните, что ее получение может занять несколько недель.

Подтверждение адреса

Вам также необходимо принести что-то, подтверждающее ваш текущий адрес.Хотя некоторые банки позволяют вам открывать текущий счет с помощью почтового ящика, большинство из них требует, чтобы вы указали физический адрес на счете. Лучший способ подтвердить свой адрес — это предъявить действующий официальный документ с вашим именем и адресом. Достаточно вашего последнего счета за коммунальные услуги, счета за кабельное телевидение, выписки по кредитной карте или даже счета за мобильный телефон.

Если вы относитесь к числу тех, кто отказался от бумажных документов, вы можете распечатать выписку из своего онлайн-аккаунта. Другие варианты подтверждения вашего адреса включают недавнюю выписку по ипотеке или договор аренды, подписанный вами и вашим арендодателем.

Другие варианты подтверждения вашего адреса включают недавнюю выписку по ипотеке или договор аренды, подписанный вами и вашим арендодателем.

Особые соображения

Студенческие аккаунты

Если вы открываете студенческий счет, банк может также потребовать подтверждение вашего зачисления в соответствующее учебное заведение. Учетные записи студентов идут с низкой комиссией или вообще без комиссии, а также могут иметь другие льготы, такие как скидки на кредитные карты и другие долги. Чтобы получить доступ к этим льготам, вам может потребоваться ваш студенческий билет.

Совместные счета

Для совместных учетных записей убедитесь, что другой человек также присутствует, чтобы вы оба могли сразу же использовать учетную запись.Поскольку дополнительные держатели счетов принимают / принимают на себя те же обязательства по счету — комиссии, остатки и т. Д. — они также должны принести с собой необходимую документацию, указанную выше.

Доверенность

Для тех, кто хочет иметь особые полномочия подписи на счете, важно иметь при себе доверенность (доверенность), которую банк должен хранить в файле. Доверенности — это юридические документы, которые дают другому лицу право проводить определенные транзакции для первоначального владельца счета. Это обычное явление для пожилых людей и тех, кто болеет или иным образом недееспособен.

Доверенности — это юридические документы, которые дают другому лицу право проводить определенные транзакции для первоначального владельца счета. Это обычное явление для пожилых людей и тех, кто болеет или иным образом недееспособен.

Дополнительные услуги

Если вы новый клиент, банк может сразу разрешить вам подать заявку на получение кредита. Если вас соблазнит, вы можете ускорить процесс, предоставив дополнительную информацию. Подумайте о том, чтобы принести две последние квитанции о заработной плате с работы или — в случае определенных ссуд или ипотеки — налоговые декларации не менее чем за два года. Предоставление необходимых документов на месте может помочь вам получить немедленный доступ к необходимым вам услугам.

Открыть текущий счет | Santander Bank — Santander

† Подходящие бизнес-продукты включают бизнес-чек, сбережения, сбережения на денежном рынке и депозитные сертификаты, но исключают следующие счета: IOLTA, банкротство, брокерские депозиты, контролируемые выплаты, условное депонирование, правительство и союз учетные записи.

‡ Соответствующие критериям инвестиции, удерживаемые Santander Investment Services, не включают следующее: Аннуитеты, удерживаемые в Mass Mutual, Allstate, Phoenix, Ohio National; Немедленные аннуитеты или аннуитеты, которые стали аннуитетом; Паевые инвестиционные фонды и 529 продуктов, не хранимые ООО «Першинг»; Страховые продукты (за исключением некоторых аннуитетов, проводимых напрямую спонсором продукта). Минимальная сумма открытия — 25 долларов.

¤ Для получения подробной информации, пожалуйста, просмотрите таблицу платежей Santander Select.

¤¤ Мы ограничиваем снятие и перевод средств с ваших сбережений и сберегательных счетов денежного рынка. Вы можете снимать или переводить средства со сберегательного счета или сберегательного счета денежного рынка в общей сложности шесть (6) раз за период оплаты услуг (например, посредством автоматических или предварительно авторизованных переводов с использованием телефона, онлайн-банкинга, мобильного банкинга, защиты овердрафта, платежей на третьи лица, электронные переводы, чеки и тратты). Если вы неоднократно превышаете эти ограничения, мы можем закрыть или преобразовать вашу учетную запись в текущий счет, который может быть беспроцентным текущим счетом.

Если вы неоднократно превышаете эти ограничения, мы можем закрыть или преобразовать вашу учетную запись в текущий счет, который может быть беспроцентным текущим счетом.

§ Гарантия цифрового банка: когда вы используете онлайн-банкинг, мы гарантируем, что ваши деньги защищены от мошенничества или потерь в Интернете и что ваши счета будут оплачены вовремя. Вы защищены от несанкционированных онлайн-транзакций, если проверяете свою выписку и своевременно уведомляете нас о любых несанкционированных действиях. Подробную информацию о гарантиях и ваших обязанностях по своевременному сообщению о неавторизованных транзакциях, а также список поддерживаемых мобильных устройств см. В вашем соглашении о цифровом банке.

§§ Доступно для клиентов с текущим счетом.

◊ Santander ® Instant Card Hold заблокирует большинство типов транзакций, включая покупки, сделанные с помощью вашей карты. Обратите внимание, что некоторые типы транзакций будут продолжать обрабатываться, в том числе повторяющиеся дебетовые / кредитные транзакции, представленные нам некоторыми продавцами для ежемесячной оплаты членства или подписки.

Apple, логотип Apple, Apple Pay и Touch являются товарными знаками Apple Inc., зарегистрированный в США и других странах. App Store является знаком обслуживания Apple Inc., зарегистрированным в США и других странах.

Ценные бумаги и консультационные услуги предлагаются через Santander Investment Services, подразделение Santander Securities LLC. Santander Securities LLC — зарегистрированный брокер-дилер, член FINRA и SIPC, а также зарегистрированный инвестиционный консультант. Страхование предлагается через компанию Santander Securities LLC или ее аффилированные лица. Santander Investment Services является дочерней компанией Santander Bank, N.A.

Банковские счета | Открыть банковский счет онлайн

Лимит овердрафта — это возможность заимствования, которая позволяет вам занимать деньги через свой текущий счет.

Существует два типа овердрафта — договорный и неорганизованный.

Овердрафт — это заранее согласованный лимит, который позволяет вам тратить больше денег, чем есть на вашем текущем счете. Это может быть страховочная сетка для покрытия краткосрочных расходов, таких как неожиданный счет.Он не подходит для долгосрочного заимствования. Мы взимаем плату за каждый день месяца, в который вы используете оформленный овердрафт, если вы выходите за рамки любого установленного вами лимита без комиссии.

Это может быть страховочная сетка для покрытия краткосрочных расходов, таких как неожиданный счет.Он не подходит для долгосрочного заимствования. Мы взимаем плату за каждый день месяца, в который вы используете оформленный овердрафт, если вы выходите за рамки любого установленного вами лимита без комиссии.

Неорганизованный овердрафт — это когда вы тратите больше денег, чем есть на вашем текущем счете, и вы не согласовали с нами заранее установленный лимит овердрафта или вы превысили существующий договорный кредитный лимит.

Вы можете производить платежи со своего счета, только если у вас достаточно денег на счете, или через организованный овердрафт для их покрытия.Barclays всегда будет пытаться вернуть любую транзакцию, которая может привести к неорганизованному овердрафту на вашем счете. Наличие достаточного количества денег на вашем текущем счете или наличие установленного лимита овердрафта может помочь предотвратить возврат неоплаченных платежей, таких как приоритетные счета.

В очень редких случаях мы не можем вернуть платеж (например, из-за офлайн-транзакции, совершенной на рейсе), и на счету может появиться неупорядоченный овердрафт. Никаких дополнительных сборов в этой ситуации взиматься не будет.

Информация о ведении вашего счета может быть отправлена в кредитные справочные агентства. Как и в случае с любыми долгами или займами, это может повлиять на вашу способность получать кредит в будущем.

Наш инструмент соответствия критериям может показать вам вероятность получения договорного овердрафта, а калькулятор овердрафта позволяет узнать, сколько может стоить использование овердрафта. Чтобы использовать эти инструменты и узнать больше о комиссии за овердрафт, посетите сайт www.barclays.co.uk/youroverdraft.

Если у нас есть действующий номер мобильного телефона, мы автоматически запишем вас на получение соответствующих предупреждений о заимствовании и отказе в платежах, чтобы помочь вам избежать расходов.Вы также можете выбрать получение дополнительных предупреждений, в том числе о низком балансе и крупном кредите или дебете. Настройте оповещения в соответствии с вашими личными потребностями в Интернете, по телефону или в филиале. Чтобы узнать больше, посетите https://www.barclays.co.uk/alerts.

Настройте оповещения в соответствии с вашими личными потребностями в Интернете, по телефону или в филиале. Чтобы узнать больше, посетите https://www.barclays.co.uk/alerts.

личных текущих счетов | Откройте текущий счет сегодня

1 Webster Premier Checking: Требуется минимальный начальный депозит в размере 500 долларов США. Вы можете избежать ежемесячной платы за обслуживание в размере 21,95 долларов США, сохраняя 20 000 долларов США в совокупной среднемесячной проверке, денежном рынке и сберегательных счетах, или 50 000 долларов США, добавляя компакт-диски, собственный капитал и остатки по ссуде в рассрочку (исключая ипотечные кредиты, рефинансированные студенческие ссуды и сберегательные обеспеченные ссуды), начиная с конец периода вашей выписки; и среднемесячные инвестиционные остатки (исключая последний день месяца).Сборы могут снизить заработок. Premier Checking — это продукт с многоуровневой оценкой. Уровни: от 0 до 2499,99 долларов США, от 2500 до 9 999,99 долларов США, от 10 000 до 24 999,99 долларов США, от 25 000 до 49 999,99 долларов США и от 50 000 долларов США и более. Годовая процентная доходность для проверки Premier по состоянию на 06.01.2021 составляет 0,01% для остатков от 0,01 до 49 999,99 долларов США и 0,01% для остатков от 50 000,00 долларов США и более и может быть изменена в любое время. Может применяться налоговая отчетность. Характеристики продукта могут быть изменены в любое время.

Уровни: от 0 до 2499,99 долларов США, от 2500 до 9 999,99 долларов США, от 10 000 до 24 999,99 долларов США, от 25 000 до 49 999,99 долларов США и от 50 000 долларов США и более. Годовая процентная доходность для проверки Premier по состоянию на 06.01.2021 составляет 0,01% для остатков от 0,01 до 49 999,99 долларов США и 0,01% для остатков от 50 000,00 долларов США и более и может быть изменена в любое время. Может применяться налоговая отчетность. Характеристики продукта могут быть изменены в любое время.

Premier Checking ATM Преимущества: Webster не будет взимать комиссию за проверку снятия средств в банкоматах сторонних производителей.Если другой банк взимает с вас комиссию за проверку снятия средств в его банкомате, мы возместим комиссию.

2 Webster Проверка стоимости: Требуется минимальный начальный депозит в размере 50 долларов США. Вы можете избежать ежемесячной платы за обслуживание в размере 11,95 долларов США, если в течение месячного цикла выписки вы встретите ОДИН из следующих условий: a) поддерживать среднемесячный баланс не менее 1000 долларов США; б) в возрасте 65 лет и старше и имеют хотя бы один прямой вклад; ИЛИ c) иметь совокупные прямые депозиты в размере 500 долларов США или более каждый месяц. Доставка выписок в электронном виде бесплатна; те счета, которые не зарегистрированы в системе электронной доставки выписок, получат ежемесячную плату за выписку в размере 2 долларов США. Этот сбор не взимается с владельцев счетов в возрасте 65 лет и старше или 18 лет и младше.

Доставка выписок в электронном виде бесплатна; те счета, которые не зарегистрированы в системе электронной доставки выписок, получат ежемесячную плату за выписку в размере 2 долларов США. Этот сбор не взимается с владельцев счетов в возрасте 65 лет и старше или 18 лет и младше.

3 WebsterOne ® Проверка отношений: Требуется минимальный начальный депозит в размере 50 долларов США. Вы можете избежать ежемесячной платы за обслуживание в размере 16,95 долларов США (или 14,95 долларов США при прямом депозите), удерживая 4 000 долларов США на совокупном среднем чеке, балансе денежного рынка и сбережениях в течение периода ежемесячной выписки или 20 000 долларов США, добавляя остатки CD, собственного капитала и рассрочку ссуды (исключая ипотечные кредиты, рефинансируемый студент ссуды и сберегательные обеспеченные ссуды) на конец отчетного периода.Тарифы и сборы могут отличаться в зависимости от штата и региона; сборы могут снизить заработок. Годовая процентная доходность (APY) для WebsterOne Relationship Checking может быть изменена в любое время.

Годовая процентная доходность (APY) для WebsterOne Relationship Checking может быть изменена в любое время.

4 Webster Student Checking: Требуется минимальный начальный депозит в размере 50 долларов. Отсутствие ежемесячной платы за обслуживание в течение 5 лет после открытия или перехода на этот счет. Через 5 лет он будет преобразован в Webster Value Checking. Требуется действующий студенческий билет; если он не будет предоставлен в течение 60 дней с момента открытия счета, счет будет преобразован в Webster Value Checking.Вам должно быть не менее 18 лет, чтобы открыть индивидуальный текущий счет в Webster. Учащийся не моложе 15 лет может открыть совместный контрольный счет учащегося с другим лицом, достигшим 18-летнего возраста. Каждый совладелец имеет полный контроль над учетной записью и несет ответственность за деятельность другого владельца, в том числе за деятельность несовершеннолетнего, являющегося совладельцем. См. Раздел «Раскрытие информации о вашем депозитном счете» для получения более подробной информации о совместных счетах.

Студенты, проверяющие преимущества банкоматов: За цикл выписки Webster не будет взимать плату за до 4 банкоматов, связанных с использованием банкоматов сторонних производителей.Если другой банк взимает с вас комиссию за использование его банкомата, мы возместим 1 комиссию за цикл выписки. Характеристики продукта могут быть изменены в любое время. Недостаточно доступных денежных средств. Плата за обучение: 1 взнос будет возвращен за учебный год (с сентября по август).

5 Проверка возможностей: Требуется минимальный начальный депозит в размере 50 долларов США. Ежемесячная плата за обслуживание составит 16,95 долларов США (или 11,95 долларов США при прямом депозите). Покупки по дебетовой карте Visa с использованием «кредита» ограничены до 250 долларов США в календарный день.Могут применяться другие разные сборы. Доставка выписок в электронном виде бесплатна; те счета, которые не зарегистрированы в системе электронной доставки выписок, получат ежемесячную плату за выписку в размере 2 долларов США. Этот сбор не взимается с владельцев счетов в возрасте 65 лет и старше или 18 лет и младше.

Этот сбор не взимается с владельцев счетов в возрасте 65 лет и старше или 18 лет и младше.

* Специальные скидки по ссуде — Предложение по автоматическому погашению ссуды: Клиенты с любым личным текущим счетом Webster имеют право на получение скидки по ставке автоматической оплаты по ссудам и линиям собственного капитала, ипотеке и личным ссудам.Для получения скидки с вашего личного текущего счета в Webster Bank требуется автоматический платеж (ACH). Эта скидка не распространяется на ипотеку с государственной помощью. Ипотечные кредиты на сумму более 1 000 000 долларов не имеют права на скидку.

Все ссуды и линии подлежат процессу утверждения кредита. Характеристики продукта, APY и / или предложения могут быть изменены без предварительного уведомления и могут быть отозваны в любое время. Тарифы и сборы могут отличаться в зависимости от штата и региона. Могут применяться другие ограничения.Не может сочетаться с любыми другими предложениями Webster или его аффилированных лиц. За подробностями обращайтесь к банкиру. Может применяться налоговая отчетность. Могут применяться другие разные сборы, снижающие заработок.

За подробностями обращайтесь к банкиру. Может применяться налоговая отчетность. Могут применяться другие разные сборы, снижающие заработок.

** Доставка выписок в электронном виде бесплатно; счета, не зарегистрированные в безбумажной выписке, получат ежемесячную плату за выписку в размере 2 долларов. Эта комиссия не взимается с владельцев счетов от 8 лет и младше или старше 65 лет.

Личный расчетный счет | Первый Гражданский Банк

2,500 Бонус за новую регистрацию

Новое предложение бонусов за регистрацию доступно при открытии счета новым держателям карт уровня Accelerated Rewards кредитной карты First Citizens Rewards® или существующим держателям карт, которые переходят на уровень Accelerated Rewards.Не действует с другими рекламными предложениями.

Очки заработка

На уровне Accelerated Rewards вы будете зарабатывать 1,5 балла за каждый доллар, потраченный на все чистые розничные покупки (валовые розничные покупки за вычетом любых возвратов или кредитов). Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону. Баллы будут вычтены из доступного баланса бонусного счета за все возвращенные покупки. Ежемесячного лимита баллов нет, и баллы не истекают, пока вы остаетесь на Уровне ускоренных вознаграждений.

Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону. Баллы будут вычтены из доступного баланса бонусного счета за все возвращенные покупки. Ежемесячного лимита баллов нет, и баллы не истекают, пока вы остаетесь на Уровне ускоренных вознаграждений.

Бонусные баллы

Каждое очко стоит 0,01 доллара, что означает, что 100 баллов равняются 1 доллару в погашении. Погашения начинаются от 10 000 баллов. Могут применяться некоторые ограничения.

Вы можете обменять баллы обратно на другие банковские продукты First Citizens:

- Возврат денежных средств на текущий текущий счет, сберегательный счет или счет кредитной карты First Citizens Bank

- Кредиты на счет в счет личной ссуды или ипотеки First Citizens

Возврат денежных средств и погашение кредита счета должны быть выполнены через веб-сайт Программы, однако выписку о возврате средств на вашу карту First Citizens Card также можно погасить через информационный центр First Citizens Rewards. Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или кредит на ипотечный счет не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или кредит на ипотечный счет не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

уровня Accelerated Rewards могут обменять 50 000 баллов на один континентальный рейс, если рейс забронирован не менее чем за 21 день и включает ночлег в субботу.Эта награда доступна только для получения билетов на автобусы стоимостью менее 1000 долларов США. Билеты, стоимость которых превышает 1000 долларов США, не имеют права на получение этой награды.

Бонусытакже доступны для путешествий, включая авиабилеты, отели, аренду автомобилей, круизы и туры, розничные подарочные карты и сертификаты, пожертвования и товары.

Вы можете использовать баллы для погашения Pay Me Back®, что означает, что кредит на соответствующую сумму в долларах будет зачислен на вашу карту First Citizens Rewards, которая использовалась для покупок на сумму более 100 долларов. Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен в счет любого минимального ежемесячного платежа.

Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен в счет любого минимального ежемесячного платежа.

Эти термины являются лишь кратким изложением. Действуют другие ограничения и требования. Полные правила программы First Citizens Rewards® будут предоставлены после регистрации и доступны на веб-сайте программы FirstCitizensRewards.com при входе в систему.

Правила программы могут быть изменены или отменены без предварительного уведомления.

.