Контрольно-измерительные материалы в формате ЕГЭ для 11 класса, по теме «Фирмы в экономике».

Тест: ««Фирмы в экономике»

1. Запишите слово пропущенное в таблице

Фактор производства | Характеристика |

Капитал | Денежные средства, знания, сооружения, оборудование, используемые при производстве товаров и услуг |

Используемые в процессе производства товаров и услуг физические и умственные способности людей |

2. В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

Плата за помещение; расходы на оборудование; транспортные издержки; издержки фирмы; коммунальные расходы; страховые выплаты.

3. Владельцы ателье по пошиву одежды несут постоянные и переменные издержки. Что из перечисленного ниже относится в краткосрочном периоде к переменным издержкам ателье? Запишите цифры, под которыми они указаны.

а) арендная плата за помещение

б) приобретение ткани, ниток, фурнитуры

в) проценты по ранее взятым кредитам

г) оплата потребленной электроэнергии

д) оклады менеджеров е) сдельная оплата портных

4. Выберите верные суждения о видах конкуренции и запишите цифры, под которыми они указаны.

а) Монополия – это такой вид монополии, когда монополистам является не продавец, а покупатель.

б) Олигополией называют рыночную структуру, под которой рынок поделен между несколькими крупными фирмами.

в) Монополист самостоятельно устанавливает цены на производимую продукцию с учетом рыночного спроса.

г) В условиях олигополии отсутствуют барьеры входа на рынок новых участников.

д) Ситуация на рынке, когда множество фирм производят однотипную продукцию и не имеют возможности контролировать цены на нее, называется совершенной конкуренцией.

5. Организационно-правовая форма фирмы, оказывающей услуги по ремонту обуви и сумок, — производственный кооператив. Найдите в приведенном ниже перечне черты, отличающие производственный кооператив от акционерного общества и запишите цифры, под которыми они указаны.

а) объединяет несколько мастеров, лично участвующих в оказании услуг б) обязанность работников соблюдать трудовую дисциплину

в) получение дивидендов по итогам года

г) участие работников в управлении предприятием

е) распределение прибыли между работниками в соответствии с их трудовым участием

6. Представьте, что вы помогаете учителю оформить презентацию к уроку обществознания по теме «Многообразие конкурентных рынков». Один из слайдов называется «Олигополия». Что из перечисленного вы включили бы в этот слайд? Запишите цифры, под которыми указаны эти признаки.

Представьте, что вы помогаете учителю оформить презентацию к уроку обществознания по теме «Многообразие конкурентных рынков». Один из слайдов называется «Олигополия». Что из перечисленного вы включили бы в этот слайд? Запишите цифры, под которыми указаны эти признаки.

а) Рыночная структура, при которой на рынке присутствует единственный продавец уникального продукта.

в) Большое количество мелких фирм производят сложную продукцию и имеют возможность отчасти контролировать цены на нее.

г) Барьером, препятствующим выходу на такой рынок, может стать неспособность обеспечить рекламу твоего продукта.

д) Рыночная структура, при которой рынок поделен между несколькими крупными фирмами.

е) В условиях такой рыночной структуры барьером выхода на рынок является огромный стартовый капитал, необходимый для производства данного товара.

Примеры | Виды источников финансирования |

А) прибыль предприятия | 1) внутренние |

Б) использование кредитов | 2) внешние |

В) продажа акций | |

Г) использование экономных технологий | |

Д) привлечение инвестиций |

Запишите в таблицу выбранные цифры под соответствующими буквами.

8. Установите соответствие между примерами и видами издержек фирмы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Примеры | Виды издержек |

А) транспортные расходы | 1) переменные |

Б) охрана офиса фирмы | 2) постоянные |

В) приобретение сырья | |

Г) проценты по кредитам | |

Д) арендная плата за помещение |

Запишите в таблицу выбранные цифры под соответствующими буквами.

9. 6(8) Установите соответствие между видами издержек и конкретными примерами издержек: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Примеры издержек | Виды издержек |

А) расходы на сырье и материалы | 1. постоянные |

Б) плата за аренду помещения | 2. переменные |

Г) расходы на зарплату сотрудников | |

Д) страховые выплаты |

Запишите в таблицу выбранные цифры под соответствующими буквами.

10. Установите соответствие между организационно-правовыми формами и видами юридических лиц: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Организационно-правовые формы юридических лиц | Виды юридических лиц |

А) производственные кооперативы | 1) коммерческие |

Б) муниципальные унитарные предприятия | 2) некоммерческие |

В) потребительские кооперативы | |

Г) хозяйственные общества | |

Д) фонды проката |

Запишите в таблицу выбранные цифры под соответствующими буквами.

11. Прочитайте приведенный ниже текст, в котором пропущен ряд слов (словосочетаний). Выберите из предлагаемого списка слова (словосочетания), которые необходимо вставить вместо пропусков.

«Ограниченность – недостаточность объема имеющихся ___________(А) всех видов для производства того объема благ, который люди хотели бы получить. Ограниченность труда связана с тем, что число ______(Б) жителей любой страны строго фиксировано в любой момент времени. Кроме того, по своим ______(В), имеющимся навыкам лишь часть граждан пригодна для выполнения конкретных видов работ. Эти ограничения можно ослабить, например, за счет приглашения рабочих из-за рубежа или переобучения и подготовки работников по наиболее ______(Г). Но на все это нужно время, а моментального расширения рамок рабочей силы добиться невозможно. Ограниченность земли (природных ресурсов) определяется _______(Д) страны и наличием в ее недрах месторождений полезных ископаемых. Ограниченность капитала определяется предыдущим развитием страны, тем, какой ________(Е) она успела накопить».

Слова в списке даны в именительном падеже. Каждое слово может быть использовано только один раз. Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что слов в списке больше, чем Вам потребуется для заполнения пропусков.

Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что слов в списке больше, чем Вам потребуется для заполнения пропусков.

Список терминов:

1) торговля

2) ресурсы

3) дефицитные специальности

4) трудоспособные

5) система образования

6) способности

7) география

8) производственный потенциал

9) демографические

В данной ниже таблице приведены буквы, обозначающие пропущенные слова. Запишите в таблицу под каждой буквой номер выбранного Вами слова.

Ключ к тесту: «Фирмы в экономике».

№ | Ответ | балл |

1 | труд | 1 |

2 | издержки фирмы | 1 |

3 | АГЕ | 2 |

4 | АБВД | 2 |

5 | АЕ | 2 |

6 | ДЕ | 2 |

7 | 12212 | 2 |

8 | 12122 | 2 |

9 | 2 | |

10 | 11212 | 2 |

11 | 246378 | 2 |

«5» — 18 — 20 баллов

«4» — 14 — 17 баллов

«3» — 10 — 13 баллов

«2» — 9 и менее баллов

Тесты по обществознанию «Постоянные и переменные затраты»

3)верны оба суждения

4)

оба суждения неверны

7 Верны ли следующие суждения о постоянных издержках фирмыв краткосрочном периоде?

Постоянные издержки зависят от объёма произведённой фирмой продукции.

Б.

К постоянным издержкам фирмы относят страховые взносы, арендную плату, оплату охраны помещения.

1)верно только А

2)

верно только Б

3)

верны оба суждения

4)

оба суждения неверны

8 Верны ли следующие суждения о постоянных издержках фирмы

в краткосрочном периоде?

Постоянные издержки зависят от объёма произведённой фирмой продукции.

Б.

К постоянным издержкам фирмы относят страховые взносы, арендную плату, оплату охраны помещения.

1)верно только А

2)

верно только Б

3)

верны оба суждения

4)

оба суждения неверны

9 Ателье специализируется на пошиве вечерних платьев и костюмов.Найдите в приведённом списке примеры переменных издержек ателье в

краткосрочном периоде и запишите цифры, под которыми они указаны.

1)

1) оклад главного бухгалтера

2)

оплата электроэнергии

3)

сдельная оплата труда мастеров

4)

арендная плата за помещение

5)

приобретение тканей, фурнитуры

6)

выплата процентов по кредитам

10 Ниже приведён перечень примеров. Все они, за исключением двух, являются переменными издержками в краткосрочном периоде.

1) плата за сырьё; 2) оклады администрации; 3) проценты за кредит банку; 4) плата за электроэнергию; 5) оплата транспортных услуг; 6) сдельная зарплата рабочих.

Найдите два примера, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.11 Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ВИДЫ ИЗДЕРЖЕК ФИРМЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ

А)оплата электроэнергии

Б)

транспортные расходы

В)

арендная плата за помещение

Г)

оклады администрации

Д)

выплата процентов по ранее взятому кредиту

1)

постоянные

2)

переменные

12 Запишите в таблицу выбранные цифры под соответствующими буквами.

ПРИМЕРЫ

ВИДЫ ИЗДЕРЖЕК ФИРМЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ

А)плата за аренду помещения

Б)

покупка сырья

В)

выплата процентов по кредиту

Г)

оплата электроэнергии

Д)

оклады администрации

1)

переменные

2)

постоянные

13 Ателье по пошиву и ремонту одежды несёт постоянные и переменные издержки. Что из перечисленного ниже относится к переменным издержкам ателье (в краткосрочный период)? Запишите цифры, под которыми они указаны. 1) арендная плата за помещение

2)

приобретение сырья

3)

проценты по кредитам

4)

оплата транспортных услуг

5)

оклады администрации

6)

сдельная оплата мастеров

14 Установите соответствие между примерами и видами издержек фирмы

в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ВИДЫ ИЗДЕРЖЕК ФИРМЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ

А)плата за аренду помещения

Б)

обслуживание кредита

В)

сдельная зарплата работников

Г)

приобретение сырья и материалов

Д)

оклады администрации

1)

постоянные

2)

переменные

15 Выберите верные суждения об издержках в краткосрочном периодеи запишите цифры, под которыми они указаны.

1)

1) Постоянные издержки не зависят от объёма производства продукции.

2)

К постоянным издержкам в краткосрочном периоде относят страховые взносы и оплату охраны.

3)

Переменные издержки в краткосрочном периоде непосредственно зависят от объёма производимой продукции.

4)

Себестоимость продукции называется также постоянными издержками.

5)

К переменным издержкам в краткосрочном периоде относят выплаты по ранее взятому кредиту.

16 Фирма Н ателье по пошиву свадебных платьев. Найдите в приведённом списке примеры переменных издержек фирмы Н в краткосрочном периодеи запишите цифры, под которыми они указаны. 1)

арендная плата за помещение ателье

2)

издержки на приобретение тканей, ниток, фурнитуры

3)

страховые взносы

4)

издержки на погашение процентов по ранее взятому кредиту

5)

оплата потреблённой электроэнергии

6)

издержки на выплату сдельной заработной платы работникам

17 Установите соответствие между примерами и видами издержек фирмы

в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ВИДЫ ИЗДЕРЖЕК ФИРМЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ

А)приобретение сырья

Б)

транспортные расходы

В)

арендная плата за помещение

Г)

плата за потреблённую электроэнергию

Д)

амортизационные отчисления

1)

переменные

2)

постоянные

18 Установите соответствие между примерами и видами издержек фирмы

в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ВИДЫ ИЗДЕРЖЕК ФИРМЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ

А)арендная плата за помещение

Б)

выплата процентов по кредитам

В)

транспортные расходы

Г)

приобретение сырья

Д)

взносы на застрахованное имущество фирмы

1)

переменные

2)

постоянные

19 Установите соответствие между примерами и видами издержек фирмыв краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

ПРИМЕРЫ

ВИДЫ ИЗДЕРЖЕК ФИРМЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ

А)плата за аренду помещения

Б)

обслуживание кредита

В)

сдельная зарплата работников

Г)

плата за потреблённую электроэнергию

Д)

оклады администрации

1)

постоянные

2)

переменные

Запишите в таблицу выбранные цифры под соответствующими буквами.

20 Фирма «Ника» ателье по пошиву женской одежды. Найдите в приведённом списке примеры постоянных издержек фирмы «Ника» в краткосрочном периоде и запишите цифры, под которыми они указаны. 1)оклад главного бухгалтера

2)

оплата потреблённой электроэнергии

3)

сдельная оплата труда мастеров

4)

арендная плата за помещение

5)

приобретение тканей, фурнитуры

6)

выплата процентов по взятым кредитам

21 Ниже приведён перечень примеров издержек фирмы в краткосрочном периоде. Все они, за исключением двух, являются переменными издержками.

Все они, за исключением двух, являются переменными издержками.

1) плата за сырьё; 2) оклад администрации; 3) проценты за кредит банку; 4) плата за потреблённую электроэнергию; 5) оплата транспортных услуг; 6) сдельная заработная плата рабочих.

Найдите два примера, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

22 Ниже приведён перечень примеров издержек фирмы в краткосрочном периоде. Все они, за исключением двух, являются постоянными издержками.

1) плата за охрану помещения; 2) страховые взносы; 3) плата за аренду помещения; 4) оклады администрации; 5) сдельная зарплата рабочих; 6) плата за транспортные услуги.

Найдите два примера, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Тест в формате ЕГЭ для 11 класса по теме: «Фирмы.

Деятельность фирм» | Тест по экономике (11 класс) на тему:

Деятельность фирм» | Тест по экономике (11 класс) на тему:ЭКОНОМИКА 11 класс Профильный уровеньЭКОНОМИКА 11 класс Профильный уровень

Тема: «Фирмы. Механизмы работы фирмы».

Вариант 1

- В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

Плата за помещение; расходы на оборудование; транспортные издержки; издержки фирмы; коммунальные расходы; страховые выплаты.

- Владельцы ателье по пошиву одежды несут постоянные и переменные издержки. Что из перечисленного ниже относится в краткосрочном периоде к переменным издержкам ателье? Запишите цифры, под которыми они указаны.

а) арендная плата за помещение

б) приобретение ткани, ниток, фурнитуры

в) проценты по ранее взятым кредитам

г) оплата потребленной электроэнергии

д) оклады менеджеров

е) сдельная оплата портных

- Выберите верные суждения о видах конкуренции и запишите цифры, под которыми они указаны.

а) Монополия – это такой вид монополии, когда монополистам является не продавец, а покупатель.

б) Олигополией называют рыночную структуру, под которой рынок поделен между несколькими крупными фирмами.

в) Монополист самостоятельно устанавливает цены на производимую продукцию с учетом рыночного спроса.

г) В условиях олигополии отсутствуют барьеры входа на рынок новых участников.

д) Ситуация на рынке, когда множество фирм производят однотипную продукцию и не имеют возможности контролировать цены на нее, называется совершенной конкуренцией.

- Организационно-правовая форма фирмы, оказывающей услуги по ремонту обуви и сумок, — производственный кооператив. Найдите в приведенном ниже перечне черты, отличающие производственный кооператив от акционерного общества и запишите цифры, под которыми они указаны.

а) объединяет несколько мастеров, лично участвующих в оказании услуг

б) обязанность работников соблюдать трудовую дисциплину

в) получение дивидендов по итогам года

г) участие работников в управлении предприятием

д) обязательное заключение трудового договора с работниками

е) распределение прибыли между работниками в соответствии с их трудовым участием

- Представьте, что вы помогаете учителю оформить презентацию к уроку обществознания по теме «Многообразие конкурентных рынков». Один из слайдов называется «Олигополия». Что из перечисленного вы включили бы в этот слайд? Запишите цифры, под которыми указаны эти признаки.

Один из слайдов называется «Олигополия». Что из перечисленного вы включили бы в этот слайд? Запишите цифры, под которыми указаны эти признаки.

Один из слайдов называется «Олигополия». Что из перечисленного вы включили бы в этот слайд? Запишите цифры, под которыми указаны эти признаки.а) Рыночная структура, при которой на рынке присутствует единственный продавец уникального продукта.

б) Барьеры, препятствующие выходу на такой рынок, практически отсутствуют.

в) Большое количество мелких фирм производят сложную продукцию и имеют возможность отчасти контролировать цены на нее.

г) Барьером, препятствующим выходу на такой рынок, может стать неспособность обеспечить рекламу твоего продукта.

д) Рыночная структура, при которой рынок поделен между несколькими крупными фирмами.

е) В условиях такой рыночной структуры барьером выхода на рынок является огромный стартовый капитал, необходимый для производства данного товара.

- Установите соответствие между примерами и видами источников финансирования бизнеса: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Ответ запишите в виде порядка цифр.

- Установите соответствие между примерами и видами издержек фирмы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Ответ запишите в виде порядка цифр.

- Установите соответствие между организационно-правовыми формами и видами юридических лиц: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Ответ запишите в виде порядка цифр.

- Прочитайте приведенный ниже текст, в котором пропущен ряд слов (словосочетаний). Выберите из предлагаемого списка слова (словосочетания), которые необходимо вставить вместо пропусков.

«Ограниченность – недостаточность объема имеющихся ___________(А) всех видов для производства того объема благ, который люди хотели бы получить.

Ограниченность труда связана с тем, что число ______(Б) жителей любой страны строго фиксировано в любой момент времени. Кроме того, по своим ______(В), имеющимся навыкам лишь часть граждан пригодна для выполнения конкретных видов работ. Эти ограничения можно ослабить, например, за счет приглашения рабочих из-за рубежа или переобучения и подготовки работников по наиболее ______(Г). Но на все это нужно время, а моментального расширения рамок рабочей силы добиться невозможно.

Кроме того, по своим ______(В), имеющимся навыкам лишь часть граждан пригодна для выполнения конкретных видов работ. Эти ограничения можно ослабить, например, за счет приглашения рабочих из-за рубежа или переобучения и подготовки работников по наиболее ______(Г). Но на все это нужно время, а моментального расширения рамок рабочей силы добиться невозможно.

Ограниченность земли (природных ресурсов) определяется _______(Д) страны и наличием в ее недрах месторождений полезных ископаемых.

Ограниченность капитала определяется предыдущим развитием страны, тем, какой ________(Е) она успела накопить».

Слова в списке даны в именительном падеже. Каждое слово (словосочетание) может быть использовано только один раз.

Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что слов в списке больше, чем Вам потребуется для заполнения пропусков.

Ответ запишите в виде порядка цифр.

- Назовите три любые конкурентные преимущества фирмы и проиллюстрируйте каждое из них конкретным примером.

Тест 2.5. — INTELLECT

Лимит времени: 0

0 из 15 заданий окончено

Вопросы:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

Информация

Тест проверки следующих тем:

2.5. Постоянные и переменные затраты

Источники заданий:

- ЕГЭ Обществознание: типовые экзаменационные варианты: 30 вариантов / О. А. Котова, Т. Е. Лискова. – М.: Издательство «Национальное образование», — 2016. – 480 с. (ЕГЭ. ФИПИ — школе).

- ЕГЭ 2016. Обществознание. 25 вариантов типовых тестовых заданий и подготовка к выполнению части 2 / А. Ю. Лазебникова, Е. Л. Рутковская, Е. С. Королькова. – М.: Издательство «Экзамен», 2016. – 382, [2] с. (Серия «ЕГЭ. 30 вариантов. Типовые тестовые задания»).

- Обществознание ЕГЭ Новый тематический тренинг: теория, все типы заданий по демоверсии на 2016 год: учебно-методическое пособие / О.А. Чернышева. – Ростов н/Д: Легион , 2016. – 528с. – (ЕГЭ).

- Открытый банк заданий ЕГЭ. ФИПИ.

Вы уже проходили тест ранее. Вы не можете запустить его снова.

Тест загружается…

Необходимо выполнить вход для прохождения теста. Найдите на сайте кнопку войти/зарегистрироваться.

Вы должны закончить следующие тесты, чтобы начать этот:

Правильных ответов: 0 из 15

Ваше время:

Время вышло

Вы набрали 0 из 0 баллов (0)

| Средний результат |

|

| Ваш результат |

|

| Место | Имя | Записано | Баллы | Результат |

|---|---|---|---|---|

| Таблица загружается | ||||

| Нет данных | ||||

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- С ответом

- С отметкой о просмотре

Задание 1 из 15

Основной мотив предпринимательской деятельности состоит в

Задание 2 из 15

Если доход фирмы больше её издержек, то фирма

Задание 3 из 15

Верны ли следующие суждения о предпринимательстве?

А. Предпринимательство – это самостоятельная рисковая деятельность людей, направленная на получение прибыли.

Б. Предпринимательством могут заниматься только организации или учреждения.Задание 4 из 15

Верны ли следующие суждения о затратах фирмы?

А. Часть затрат фирмы не зависит от количества и качества производимой продукции.

Б. Затраты фирмы связаны с приобретением необходимых факторов производства и организацией сбыта товара.Задание 5 из 15

Владелица салона красоты еженедельно закупает шампуни, маски и средства для укладки волос, кремы и другие товары. Издержки на эти покупки относятся к

Задание 6 из 15

Салон красоты оказывает парикмахерские услуги клиентам. Что относится к постоянным издержкам фирмы?

Задание 7 из 15

Фирма Y – салон красоты. Найдите в приведённом ниже списке примеры переменных издержек фирмы Y в краткосрочном периоде.

Задание 8 из 15

Верны ли следующие суждения об издержках фирмы?

А. Заработная плата работников относится к издержкам фирмы.

Б. Издержки фирмы влияют на цену производимых ею товаров и услуг.Задание 9 из 15

Верны ли следующие суждения о постоянных издержках фирмы в краткосрочном периоде?

А. Постоянные издержки зависят от объёма произведённой фирмой продукции.

Б. К постоянным издержкам фирмы относят страховые взносы, арендную плату, оплату охраны помещения.Задание 10 из 15

Ателье специализируется на пошиве вечерних платьев и костюмов. Найдите в приведённом списке примеры переменных издержек ателье в краткосрочном периоде.

Задание 11 из 15

Ниже приведён перечень примеров. Все они, за исключением двух, являются переменными издержками в краткосрочном периоде.

1) плата за сырьё; 2) оклады администрации; 3) проценты за кредит банку; 4) плата за электроэнергию; 5) оплата транспортных услуг; 6)сдельная зарплата рабочих.

Найдите два примера, «выпадающих» из общего ряда, и запишите цифры, под которыми они указаны.Задание 12 из 15

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) оплата электроэнергии

Б) транспортные расходы

В) арендная плата за помещение

Г) оклады администрации

Д) выплата процентов по ранее взятому кредитуВИДЫ ИЗДЕРЖЕК ФИРМЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ

1) постоянные

2) переменныеЗапишите комбинацию цифр соответствующих буквам(например 12121).

Задание 13 из 15

Ателье по пошиву и ремонту одежды несёт постоянные и переменные издержки. Что из перечисленного ниже относится к переменным издержкам ателье (в краткосрочный период)?

Задание 14 из 15

Фирма «Пушинка» – ателье, специализирующееся на пошиве школьной формы. Найдите в приведённом списке примеры постоянных издержек фирмы «Пушинка» в краткосрочном периоде.

Задание 15 из 15

Выберите верные суждения об издержках в краткосрочном периоде.

ОСНОВНЫЕ ПРИЧИНЫ НЕУДАЧИ ПРЕДПРИНИМАТЕЛЬСТВА — Студопедия.Нет

Ø неспособность конкретного человека в силу интеллектуальных, физических и иных причин вести дела;

Ø отсутствие у предпринимателя управленческого опыта и знаний;

Ø недостаточность жизненного опыта предпринимателя;

Ø отсутствие у предпринимателя профессиональных навыков в избранной им сфере,

Ø отсутствие грамотного бизнес-плана и др.

ОТВЕТЬТЕ НА ВОПРОСЫ

1. Что такое фирма? Какие вопросы необходимо решить, чтобы открыть свою фирму?

2. Что такое выручка, издержки, прибыль фирмы?

3. В чём различие внешних и внутренних издержек фирмы? Какие издержки относят к внешним, а какие — к внутренним?

4. В чём различие постоянных и переменных издержек? Какие издержки относят к постоянным, а какие — к переменным?

5. Каковы основные источники финансирования бизнеса?

ВЫПОЛНИТЕ ЗАДАНИЯ

1. Выберите верные суждения

1) Фирма — организация, производящая блага для продажи с целью получения прибыли.

2) Прибыль фирмы представляет собой сумму издержек и выручки.

3) Издержками называют стоимость затрат на производство и сбыт готовой продукции.

4) Выплата процентов по ранее взятому кредиту относится в краткосрочном периоде к переменным издержкам фирмы.

5) Постоянные издержки в краткосрочном периоде связаны с самим фактом существования фирмы и должны быть оплачены, даже если фирма ничего не производит.

2. Выберите верные суждения

1) Фирма использует внешние и внутренние ресурсы.

2) Прибыль фирмы рассматривается как внешний источник финансирования бизнеса.

3) К переменным издержкам фирмы в краткосрочном периоде относят оплату электричества и потреблённой воды.

4) Привлечение кредитов рассматривается как внешний источник финансирования бизнеса.

5) Привлечение заёмных средств позволяет фирме решить проблемы, связанных с необходимостью последующего обслуживания принятых на себя долговых обязательств.

3. Ателье по пошиву и ремонту одежды несёт постоянные и переменные издержки. Что из перечисленного ниже относится к переменным издержкам ателье в краткосрочный период?

1) арендная плата за помещение 4) оплата транспортных услуг

2) приобретение сырья 5) оклады администрации

3) проценты по кредитам 6) сдельная оплата мастеров

4.Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

| ПРИМЕРЫ А)оклады администрации Б) сдельная оплата труда наёмных работников В) арендная плата за помещение Г) приобретение сырья Д) проценты по кредитам | ВИДЫ ИЗДЕРЖЕК ФИРМЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ 1) переменные 2) постоянные |

5. ЗАДАНИЕ 25 ЕГЭ. Используя обществоведческие знания:

1) раскройте смысл понятия «фирма»;

2) составьте два предложения:

— одно предложение, содержащее информацию о видах издержек,

— одно предложение, раскрывающее сущность любого из этих видов издержек.

(Предложения должны быть распространёнными и содержащими корректную информацию о соответствующих аспектах понятия.)

6. ЗАДАНИЕ 26 ЕГЭ. Назовите три любых источника финансирования бизнеса и проиллюстрируйте каждый из них примером.

7. ЗАДАНИЕ 27 ЕГЭ. Для открытия мастерской по ремонту автомобилей предприниматель взял кредит, закупил оборудование, запчасти и другие необходимые материалы. Он нанял на условиях сдельной оплаты 15 работников. Назовите одну постоянную и две переменные издержки производства в краткосрочном периоде, упомянутые в условии задачи. (Обязательно указывайте в ответе вид издержек.) Опираясь на обществоведческие знания, укажите ещё одну возможную постоянную и одну переменную издержки (не по условию задачи).

8. ЗАДАНИЕ 28 ЕГЭ. Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Экономика фирмы». Сложный план должен содержать не менее трёх пунктов, непосредственно раскрывающих тему по существу, из которых два или более детализированы в подпунктах. (Количество подпунктов каждого пункта должно быть не менее трех, за исключением случаев, когда с точки зрения общественных наук возможны только два подпункта)

Проценты по кредитам страховые выплаты приобретение сырья — LawsExp.com

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

| ПРИМЕРЫ | ВИДЫ ИЗДЕРЖЕК |

А) проценты по кредитам

Б) страховые выплаты

В) приобретение сырья

Г) транспортные расходы

Д) сдельная оплата труда наёмных работников

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

К постоянным издержкам относятся: оплата процентов по банковским кредитам; амортизационные отчисления; выплата процентов по облигациям; оклад управляющего персонала; арендная плата; страховые выплаты.

К переменным издержкам относятся: заработная плата рабочим; транспортные расходы; затраты на электроэнергию; затраты на сырье и материалы.

А) проценты по кредитам — постоянные.

Б) страховые выплаты — постоянные.

В) приобретение сырья — переменные.

Г) транспортные расходы — переменные.

Д) сдельная оплата труда наёмных работников — переменные.

Задание 8. Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

A) страховые выплаты

Б) приобретение сырья

B) оплата процентов по банковским кредитам

Г) сдельная оплата труда наёмных работников

Д) арендная плата за помещение

2) переменные

Постоянные

Переменные

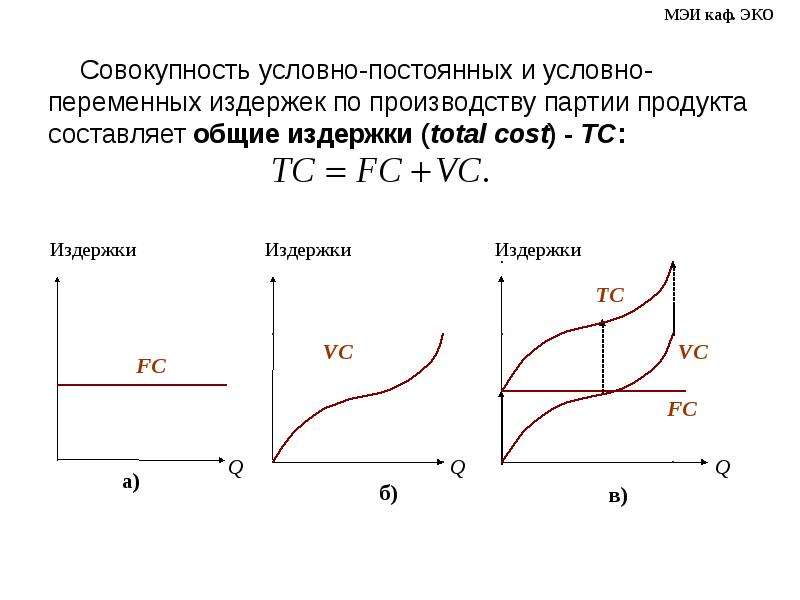

это затраты, которые не зависят от объёма выпускаемой продукции, и их величина не меняется в зависимости от изменений объёма производства (арендная плата фирмы за помещение, расходы на содержание здания, затраты на подготовку и переподготовку кадров, страховые взносы, заработная плата управленческого персонала, расходы на коммунальные услуги, командировочные и представительские расходы, амортизация (от лат. amortisatio — погашение) — постепенное снашивание основных фондов)

это затраты, которые изменяются в зависимости от объёма производства (приобретение сырья, оплата труда производственных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку, текущий ремонт основных средств и т.д.)

A) страховые выплаты — постоянные, 1.

Б) приобретение сырья — переменные, 2.

B) оплата процентов по банковским кредитам — постоянные, 1.

Г) сдельная оплата труда наёмных работников — переменные, 2.

Д) арендная плата за помещение — постоянные, 1.

Домашнее задание. Вариант № 3241430

«Бизнес. Источники финансирования. Постоянные и переменные издержки»

Задание 2 № 176

Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание).

Предприятие, товарищество, хозяйственное общество, кооператив, корпорация.

Задание 7 № 8248

Выберите верные суждения об источниках финансирования бизнеса и запишите цифры, под которыми они указаны.

1) Наращивание объёмов внешнего финансирования бизнеса повышает степень контроля собственника за предприятием.

2) Наиболее распространённой формой финансирования является банковский кредит.

3) Внутреннее финансирование бизнеса не сопряжено с дополнительными расходами, связанными с привлечением капитала.

4) К внутренним источникам финансирования бизнеса относится сдача в аренду неиспользуемых активов фирмы.

5) Финансирование частного бизнеса не может носить государственный характер.

Задание 7 № 8896

Выберите верные суждения об источниках финансирования бизнеса и запишите цифры, под которыми они указаны.

1) Финансирование — это способ обеспечения предприятия денежными средствами.

2) Основной недостаток самофинансирования бизнеса связан с ограниченностью имеющихся у его владельцев средств.

3) Внешнее финансирование бизнеса может осуществляться путём выпуска акций предприятия.

4) Внешние источники финансирования — это источники поступления денежных средств, которые образованы за счёт результатов предпринимательской деятельности предприятия.

5) Главный внешний источник финансирования фирмы — её прибыль.

Задание 7 № 8954

Выберите верные суждения об источниках финансирования бизнеса и запишите цифры, под которыми они указаны.

1) К внутренним источникам финансирования бизнеса относят заемный капитал.

2) Под финансированием понимается процесс образования капитала фирмы во всех его формах.

3) Внешнее финансирование всегда обеспечивает финансовую независимость предприятия.

4) Внутреннее финансирование предполагает использование собственных средств фирмы.

5) Акционирование позволяет фирме привлечь внешние средства.

Задание 7 № 9643

Выберите верные суждения об источниках финансирования бизнеса и запишите цифры, под которыми они указаны.

1) Уровень самофинансирования предприятия зависит от его внутренних возможностей.

2) Прибыль фирмы рассматривается как внешний источник финансирования бизнеса.

3) B условиях рыночной экономики производственно-хозяйственная деятельность фирм может осуществляться с привлечением заёмных средств.

4) Источником финансирования предприятия может стать выпуск акций и их размещение на бирже.

5) Финансирование за счёт собственных средств упрощает процесс принятия управленческих решений по развитию предприятия.

Задание 7 № 9868

Выберите верные суждения об источниках финансирования бизнеса и запишите цифры, под которыми они указаны.

1) Совокупность форм и методов финансового обеспечения производства товаров и услуг называют финансированием.

2) Многие предприятия заинтересованы в долгосрочном привлечении заёмных средств.

3) При выборе источников финансирования осуществляется прогнозирование возможных изменений в составе активов и капитала предприятия.

4) К внешним источникам финансирования бизнеса относят амортизационные отчисления.

5) Привлечение кредитов рассматривается как внутренний источник финансирования бизнеса.

Задание 9 № 545

По окончании колледжа студент планирует открыть индивидуальное предприятие. Найдите в приведенном списке примеры трудностей, с которыми он может столкнуться при такой форме организации бизнеса, и запишите цифры, под которыми они указаны

1) высокий риск вложения капитала

2) ограниченность свободы действий

3) ограниченность средств на рекламу

4) сложность управления предприятием

5) ограниченность средств для привлечения профессионалов

Задание 9 № 5887

Алина и Сергей составляют бизнес-план развития своего предприятия. Что из перечисленного они могут использовать как источники финансирования своего бизнеса? Запишите цифры, под которыми эти источники.

1) совершенствование производственных технологий

2) амортизационный фонд

3) повышение производительности труда

4) доходы от реализации продукции предприятия

5) привлечение кредитов

6) налоговые отчисления

Задание 9 № 8611

Решив заняться предпринимательской деятельностью, Сидоров выбрал в качестве организационно-правовой формы статус индивидуального предпринимателя. Что из приведённого в списке относится к преимуществам данного статуса?

1) упрощённый порядок ведения бухгалтерского учёта

2) льготная система налогообложения

3) полная имущественная ответственность по обязательствам

4) отсутствие компаньонов по бизнесу

5) свободное использование выручки

6) обязательная государственная регистрация

Задание 9 № 9617

Фирма Z планирует расширение производства. Что из приведённого ниже они могут использовать как источники финансирования бизнеса? Запишите цифры, под которыми они указаны.

1) привлечение кредитов

2) налоговые отчисления

3) повышение производительности труда

4) прибыль от реализации продукции предприятия

5) совершенствование производственных технологий

6) выпуск и размещение акций предприятия

Задание 1 № 6208

Запишите слово, пропущенное в таблице.

ИЗДЕРЖКИ (ЗАТРАТЫ) ПРОИЗВОДСТВА

| ВИД ИЗДЕРЖЕК | СУЩНОСТЬ |

| … | Затраты, которые не зависят от объёма выпускаемой продукции, и их величина не меняется от изменений объёма производства |

| Переменные | Затраты, напрямую зависящие от объёма производства |

Задание 1 № 9009

Запишите слово, пропущенное в таблице.

ИЗДЕРЖКИ ФИРМЫ

| ВИДЫ ИЗДЕРЖЕК ФИРМЫ | ИХ СУЩНОСТЬ |

| Постоянные | Издержки, размер которых в краткосрочном периоде не зависит от изменения объёма производства |

| . | Издержки, которые в краткосрочном периоде возрастают с увеличением объёма производства и снижаются при его сокращении |

Задание 3 № 1502

Ниже приведен ряд терминов. Все они, за исключением двух, являются характеристикой затрат фирмы.

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

Задание 3 № 5270

Ниже приведён ряд терминов. Все они, за исключением двух, относятся к понятию «производитель».

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

Задание 7 № 8580

Выберите верные суждения об издержках в краткосрочном периоде и запишите цифры, под которыми они указаны.

1) Переменные издержки в краткосрочном периоде непосредственно зависят от объёма производимой продукции.

2) Постоянные издержки не зависят от объёма производства продукции.

3) К переменным издержкам в краткосрочном периоде относят выплаты по ранее взятому кредиту.

4) Себестоимость продукции называется также постоянными издержками.

5) К постоянным издержкам в краткосрочном периоде относят страховые взносы и оплату охраны.

Задание 8 № 7922

Установите соответствие между видами издержек и конкретными примерами издержек: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

| ПРИМЕРЫ ИЗДЕРЖЕК | ВИДЫ ИЗДЕРЖЕК |

| A) расходы на сырье и материалы Б) плата за аренду помещения B) расходы на коммунальные услуги Г) расходы на сдельную зарплату сотрудников Д) страховые выплаты | 1) постоянные 2) переменные |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

Задание 8 № 9476

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

| ПРИМЕРЫ | ВИДЫ ИЗДЕРЖЕК |

| А) проценты по кредитам Б) страховые выплаты В) плата за электроэнергию Г) транспортные расходы Д) сдельная оплата труда наёмных работников | 1) переменные 2) постоянные |

Запишите в таблицу выбранные цифры под соответствующими буквами:

Задание 8 № 9420

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

| ПРИМЕРЫ | ВИДЫ ИЗДЕРЖЕК |

| А) проценты по кредитам Б) страховые выплаты В) плата за электроэнергию Г) транспортные расходы Д) оклады администрации | 1) переменные 2) постоянные |

Запишите в таблицу выбранные цифры под соответствующими буквами:

Задание 8 № 9392

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

| ПРИМЕРЫ | ВИДЫ ИЗДЕРЖЕК |

| А) плата за электроэнергию Б) оклады администрации B) арендная плата за помещение Г) приобретение сырья Д) плата за лицензию | 1) постоянные 2) переменные |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

Задание 8 № 9159

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

| ПРИМЕРЫ | ВИДЫ ИЗДЕРЖЕК |

| А) сдельная оплата труда наёмных работников Б) плата за охрану помещения В) оклады администрации Г) приобретение сырья Д) проценты по кредитам | 1) переменные 2) постоянные |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

Задание 8 № 9812

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

| ПРИМЕРЫ | ВИДЫ ИЗДЕРЖЕК |

| А) арендная плата за помещение Б) проценты по кредитам В) транспортные расходы Г) приобретение сырья Д) страховые выплаты | 1) переменные 2) постоянные |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

Задание 9 № 7938

Владелец парикмахерской уплатил проценты по кредиту, взятому в банке. Какие дополнительные постоянные издержки ему приходится нести в краткосрочном периоде? Выберите из приведенного ниже списка постоянные издержки и запишите цифры в порядке возрастания, под которыми они указаны.

1) арендные платежи

2) затраты на покупку фенов

3) зарплата парикмахерам

4) коммунальные платежи

5) расходы на приобретение средств по уходу за волосами

6) уплата страховых взносов

Задание 9 № 8898

Владельцы ателье по пошиву одежды несут постоянные и переменные издержки. Что из перечисленного ниже относится в краткосрочном периоде к переменным издержкам ателье? Запишите цифры, под которыми они указаны.

1) арендная плата за помещение

2) приобретение сырья

3) проценты по кредитам

4) расхоцы на рекламу

5) оклады менеджеров

6) сдельная оплата персонала

Задание 9 № 9645

Фирма «Платочки-носочки» производит трикотажные изделия. Найдите в приведённом ниже списке примеры постоянных издержек этой фирмы в краткосрочный период и запишите цифры, под которыми они указаны.

1) издержки на приобретение сырья

2) арендная плата за офис фирмы

3) издержки на выплату окладов работникам административного аппарата

4) издержки на погашение процентов по ранее взятому кредиту

5) издержки на выплату сдельной заработной платы работникам

6) оплата электроэнергии

Задание 8 № 9756

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

| ПРИМЕРЫ | ВИДЫ ИЗДЕРЖЕК |

| А) приобретение сырья Б) транспортные расходы B) арендная плата за помещение Г) плата за электроэнергию Д) страховые выплаты | 1) переменные 2) постоянные |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

adminlawsexp

голоса

Рейтинг статьи

Неделя литовской культуры-2015

Дни литовской культуры проходят в гимназии с 2003 года, и это стало доброй традицией. За это время реализован не один образовательный проект, гимназия принимала видных деятелей культуры, искусства и литературы Литвы.

Гостями церемонии открытия Недели стали заместитель председателя ассоциации учителей литовского языка в Калининградской области Альгирдас Кормилавичус, фольклорный коллектив «Рутяле» (г. Гурьевск) под руководством Ирены Тирюбы, фольклорный коллектив (художественный руководитель Ирма Куркова) из пос. Переславское «Куполите». Ирена Тирюба рассказала о народных литовских инструментах и особенностях национального костюма.

В рамках реализации гимназического проекта «Неделя литовской культуры» состоялась открытая лекция Б.Н. Адамова для учащихся гимназии. Борис Николаевич Адамов — член правления и один из организаторов Калининградского клуба краеведов, автор книги «Кристионас Донелайтис. Время. Люди. Память». В лекции об известных литовцах Кёнигсберга он особое внимание уделил Людвигу Резе – литовскому поэту, критику, переводчику, профессору и ректору Кёнигсбергского университета.

Тренер баскетбольной команды БФУ им.И. Канта Гедиминас Мелунас провел мастер-класс для баскетбольной команды 5«А» класса. Ребятам были показаны новые техники и приемы игры в баскетбол, которые многому их научили. Время пролетело очень быстро, но тренер обещал встретиться еще раз.

Учащиеся 10-х классов, слушатели Школы юного дипломата, совершили визит в Генеральное консульство Республики Литва. Это событие стало частью программы Дней литовской культуры в гимназии № 40. Учащихся встречали Генеральный консул господин Витаутас Умбрасас и атташе по культуре господин Романас Сенапедис, которые очень тепло и радушно отнеслись к гостям. На встрече обсуждались такие вопросы, как путь дипломата в профессию. Другой интересующей всех участников темой был вопрос молодежного международного сотрудничества. Учащиеся поделились своим впечатлениями от проектов с литовскими школами и гимназиями. Другим вопросом обсуждения стала деятельность консульства в сфере обмена культур на территории Калининградской области.

10-я юбилейная Неделя Литовской культуры в гимназии № 40 завершилась 20 февраля 2015 г. Почетными гостями церемонии стали руководитель представительства МИД России в Калининграде Павел Анатольевич Мамонтов, Витаутас УМБРАСАС, министр-советник, исполняющий обязанности генерального консула Литовской Республики, заместитель председателя ассоциации учителей литовского языка в Калининградской области Альгирдас Кормилавичус, руководитель общественной кафедры «Образование и дипломатия» гимназии №40, главный специалист-эксперт Представительства МИД России в Калининграде Юлия Изидоровна Матюшина. Были подведены итоги Недели, награждены участники и победители различных конкурсов. В конкурсе чтецов «По следам литовских поэтов» среди учащихся 5-11 классов победителями стали Булаев Дмитрий, ученик 6«С» класса, Балесная Мария, ученица 7«Б» класса, Даудова Деши, читавшая стихотворения на литовском языке. В фотоконкурсе «Путешествие по Литве» победителем конкурса стала творческая группа 8«О» класса (Волошина Тамара, Громазина Арина, Рубцова Лариса Владимировна). Дипломы победителям вручали руководитель представительства МИД России в Калининграде Павел Анатольевич Мамонтов и Витаутас Умбрасас, министр-советник, исполняющий обязанности генерального консула Литовской Республики. Ярким украшением Церемонии закрытия стало выступление народного коллектива лицея № 35 «Жюгелис (žiogelis)» (руководитель Альгирдас Кормилавичус) и музыкального коллектива гимназии № 40 «Канцона» (руководитель Н.В. Литвинова).

Список альбомов пуст.

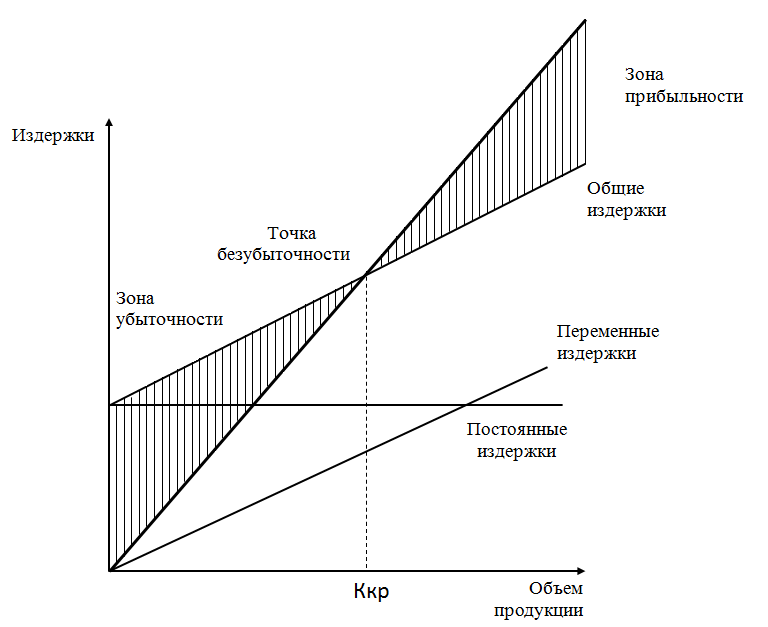

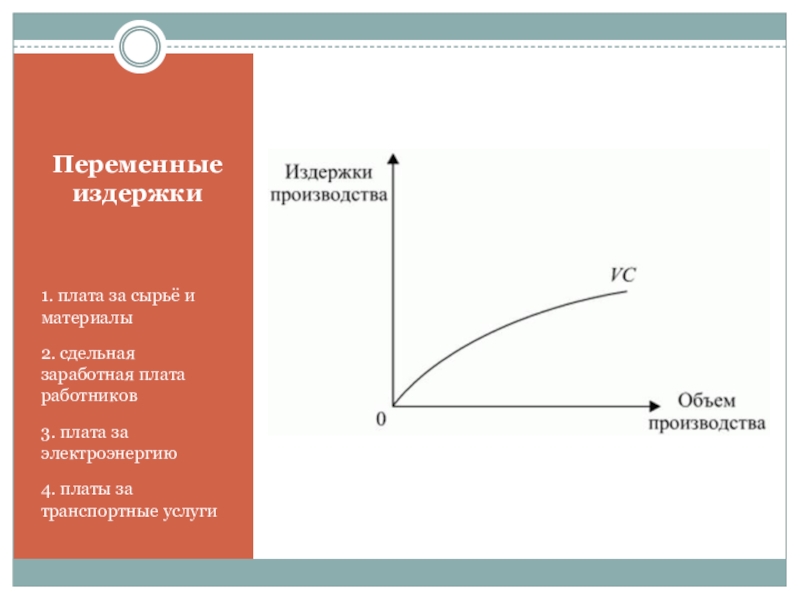

Фиксированные и переменные затраты при ведении бизнеса

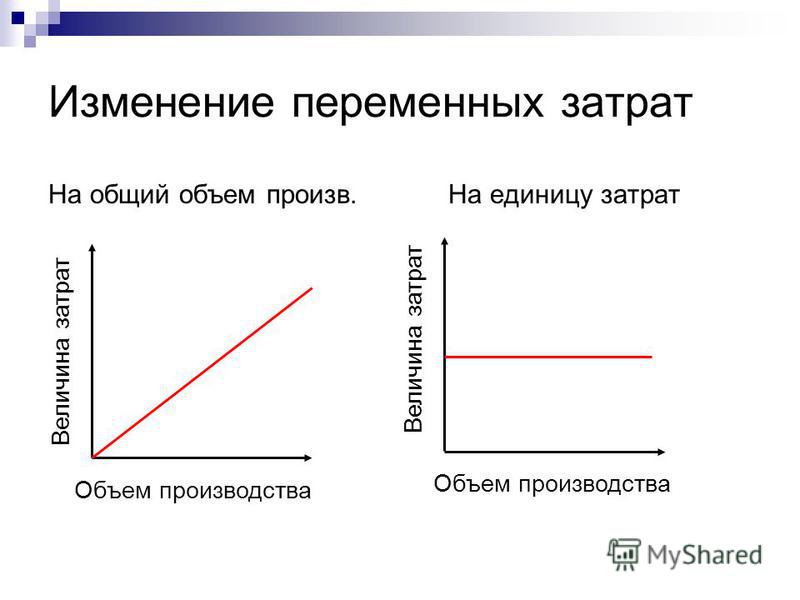

Когда вы управляете малым бизнесом, у вас есть два типа затрат — постоянные и переменные.

Постоянные затраты не зависят от количества продукта, который вы производите и продаете, в отличие от переменных затрат.

Изменение ваших постоянных или переменных затрат влияет на вашу чистую прибыль. Это также влияет на точку безубыточности вашей компании.

Что такое фиксированные затраты?

Фиксированные затраты — это затраты, связанные с продуктами или услугами вашего бизнеса, которые необходимо оплачивать независимо от объема, который вы продаете.Одним из примеров фиксированных затрат являются накладные расходы. Накладные расходы могут включать арендную плату за площадь, которую занимает ваша компания, например за офисное помещение или производственное помещение. Вот пять основных фиксированных затрат в большинстве предприятий:

- Амортизация — постепенное уменьшение стоимости актива. Расходы на физический актив постепенно снижаются до 0 долларов.

- Амортизация — распределение стоимости нематериального актива в течение определенного периода времени. Обычно он используется для оплаты ипотечной ссуды до 0 долларов.

- Страхование — страхование гражданской ответственности вашего бизнеса.

- Аренда — арендная плата, которую вы платите за офис, фабрику и складские помещения.

- Коммунальные услуги — электричество, вода и другие коммуникации.

Уменьшение определенных фиксированных затрат для улучшения вашего денежного потока возможно, но может потребовать принятия решений, таких как переход на менее дорогое рабочее место или сокращение количества сотрудников. С другой стороны, другие фиксированные затраты, такие как амортизация, не улучшат ваш денежный поток, но могут улучшить ваш баланс.

например, если вы подаете заявку на получение банковской ссуды, корректировка графика амортизации может улучшить ваш баланс. Если вы решите изменить график амортизации, имейте в виду, что:

- Замедление нормы амортизации сокращает ваши бумажные расходы, но в результате ваша налоговая декларация IRS покажет увеличение прибыли. Другими словами, снижение нормы амортизации, вероятно, повысит ваши налоги.

- Для изменения существующего графика амортизации почти всегда необходимо получать разрешение IRS.Для этого заполните форму 3115 «Изменение метода бухгалтерского учета» Службы внутренних доходов (IRS).

Что такое переменные затраты?

Переменные затраты напрямую связаны с объемом продаж. По мере роста продаж увеличиваются и переменные затраты. По мере снижения продаж сокращаются и переменные издержки. Переменные затраты — это затраты на рабочую силу или сырье, потому что эти элементы меняются с продажами. Один из способов сэкономить для компании — снизить переменные издержки.

Вот несколько примеров переменных затрат:

- Прямые материалы — сырье, которое используется для производства вашего продукта

- Производственные материалы — материалы, необходимые для оборудования, которое помогает производить вашу продукцию, например, расходные материалы для обслуживания вашего оборудования.

- Комиссионные с продаж — часть заработной платы рабочего, основанная исключительно на продажах, которые они совершают.

- Комиссия по кредитной карте — комиссии, которые продавец должен платить, чтобы предлагать своим клиентам услуги кредитной карты

Другими примерами переменных затрат являются стоимость доставки, стоимость доставки, заработная плата и зарплата.Выплаты сотрудникам по результатам работы также считаются переменными расходами. Во многих случаях сокращением переменных затрат легче управлять без серьезных сбоев, чем изменением постоянных затрат.

Полупеременные затраты

У некоторых затрат есть фиксированные компоненты, а у других — переменные. Один из примеров — заработная плата ваших продавцов. Часть заработной платы продавца может быть фиксированной, а остальная часть может быть комиссией за продажу. При расчете постоянных и переменных затрат вы должны отнести фиксированную часть к постоянным затратам, а переменную часть — к переменным затратам.

В чем разница между затратами и расходами?

Затраты есть затраты. Ваша компания потратила ресурсы на приобретение актива, который еще не использовался. Примерами являются предоплата, товарно-материальные запасы и основные средства. Расход — это стоимость, полезность которой была израсходована. Например, если вы покупаете фургон для использования в своем бизнесе, вы со временем обесцениваете его. Когда он обесценивается до нуля долларов, он полностью списывается на расходы.

То же самое и с амортизацией.Если у вашего бизнеса есть ипотечный кредит, он со временем амортизирует его до тех пор, пока кредит не будет выплачен, а основная сумма долга и проценты не упадут до нуля долларов. В то время это полностью списано на расходы.

Затраты, объем продаж и прибыль

Изменение любых ваших затрат влияет на вашу чистую прибыль.

Изменение объема продаж всегда влияет и на чистую прибыль, поскольку переменные затраты, такие как затраты на материалы и заработная плата сотрудников, неизбежно возрастают с увеличением объема продаж.

С другой стороны, даже если ваши переменные затраты растут с увеличением объема продаж, ваши удельные затраты могут снизиться.Если, например, вы покупаете производственные материалы в больших объемах, вы можете купить их по более низким ценам.

Анализ безубыточности показывает взаимосвязь между ценой продаваемого вами продукта, объемом продаваемого вами продукта и вашими затратами. Цена, которая является одной из переменных, используемых в анализе безубыточности, может быть определена путем дальнейшего разделения фиксированных и переменные затраты в прямые и косвенные затраты. Прямые затраты — это затраты, связанные с производством товаров, таких как почасовая оплата труда или материалов.Косвенные затраты относятся к затратам, которые напрямую не связаны с производством товаров, таким как аренда и страхование.

Фиксированные и переменные затраты (с отраслевыми примерами)

Снижение постоянных и переменных затрат увеличивает вашу прибыль. Но сначала вам нужно знать разницу между этими двумя категориями затрат и то, как отличить их друг от друга в своей финансовой отчетности.

Вот все, что вам нужно знать о постоянных и переменных затратах, с примерами из разных отраслей, которые помогут закрепить этот подход.

Постоянные затраты против переменных затрат против полупеременных затрат

Взятые вместе, постоянные и переменные затраты представляют собой общие затраты на поддержание работы вашего бизнеса и осуществление продаж. Фиксированные затраты остаются неизменными независимо от того, сколько продаж вы совершаете, в то время как ваши общие переменные затраты увеличиваются с увеличением объема продаж.

У постоянных и переменных затрат также есть общий друг: полупараметрические затраты, которые обладают одинаковыми качествами каждой. Вот краткий обзор всех трех.

Постоянные расходы (также известные как фиксированные расходы или накладные расходы)

Постоянные затраты остаются неизменными из месяца в месяц.На них не влияют объемы производства или продаж.

Вы можете думать о них как о цене сохранения бизнеса: даже если ваша компания не занимается продажей, вы должны оплачивать свои постоянные расходы. Например, независимо от того, сколько резиновых уток вы продаете, ваш магазин аксессуаров для ванн все равно должен платить арендную плату. И независимо от того, сколько клиентов привлекает ваша клиника иглоукалывания на дому, вам все равно придется платить налог на имущество.

Фиксированные затраты отображаются в вашем отчете о прибылях и убытках и балансе, но, как правило, они остаются неизменными из месяца в месяц.

Дополнительная литература: Фиксированные затраты: все, что вам нужно знать

Переменные затраты (также известные как переменные затраты)

Подпадая под категорию себестоимости проданных товаров (COGS), ваши общие переменные затраты — это сумма денег, которую вы тратите на производство и продажу своих продуктов или услуг. Сюда входят затраты на рабочую силу (прямые трудозатраты) и сырье (прямые материалы).

Переменные затраты увеличиваются вместе с объемом продаж и объемом производства. Они также привязаны к доходу: чем больше вы продаете, тем больше вы получаете дохода.Таким образом, если вы продаете сумки-тоут, и ваш доход от продаж удваивается во время праздников, вы также заметите, что ваши переменные расходы, включая стоимость сумок-тоут оптом, увеличиваются.

Когда приходит время сокращать расходы, переменные расходы — это первое, на что вы обращаетесь. Чем ниже ваши общие переменные затраты, тем меньше вам будет стоить предоставление вашего продукта или услуги. Таким образом, вы сохраняете большую часть своего дохода в качестве дохода.

Дополнительная литература: Переменные затраты: простое руководство

Полупеременные затраты

Полупеременные расходы ежемесячно обходятся вам в минимальную сумму.Выше этой суммы они будут стоить вам дороже, в зависимости от того, сколько вы зарабатываете.

Хороший пример: вознаграждение сотрудников, получающих комиссионные. Продавцы в салоне подержанных автомобилей получают зарплату — «фиксированную» часть затрат. Но они также получают комиссию за каждый проданный автомобиль — «переменную» часть.

Аналогичным образом, многие традиционные бухгалтеры взимают ежемесячную минимальную ставку, а в час — сверх нее; Чем больше вы занимаетесь бизнесом, тем больше транзакций должен классифицировать ваш бухгалтер, и тем больше часов он работает на вас.(Лабораторный учет немного отличается. Мы взимаем фиксированную, предсказуемую ежемесячную плату, что делает ее фиксированной стоимостью.)

Фиксированные, переменные и полупеременные затраты

| Фиксированный | Переменная | Полупеременная | |

|---|---|---|---|

| Минимальные регулярные расходы | ✔ | Х | ✔ |

| Расходы редко увеличиваются или уменьшаются | ✔ | Х | Х |

| Стоимость колеблется вместе с выручкой | Х | ✔ | ✔ |

| Включает стоимость рабочей силы и сырья | Х | ✔ | Х |

Постоянные затраты или переменные затраты — что лучше?

Свет и тьма, инь и янь, фиксированные и переменные.Поскольку они противоположны, может показаться, что один вид затрат более выгоден, чем другой. Например, переменные затраты съедают ваш доход, а это неприятно. Но постоянные затраты труднее сократить… Что лучше?

Ни то, ни другое. Когда вы ведете собственный бизнес, вам придется покрывать как постоянные, так и переменные расходы. Для некоторых предприятий накладные расходы могут составлять 90% ежемесячных расходов и могут составлять 10%. Для других может быть наоборот. Ни лучше, ни хуже.

Итог: вы должны стремиться снизить все затраты по всем направлениям.Когда они ниже, затраты на сырье и непосредственный труд приносят вам больший доход. Но когда ваши накладные расходы ниже, ваш доход также растет. Самый эффективный подход — попытаться уменьшить и то, и другое, не зацикливаясь на одном или другом.

Постоянные и переменные затраты на мероприятие (с примерами)

Будь то рождественская вечеринка в офисе или неделя в Акапулько с вашими ведущими клиентами, любое мероприятие, которое вы должны запланировать, будет сопровождаться фиксированными и переменными затратами. Переменные затраты имеют тенденцию увеличиваться с количеством участников.

Примеры постоянных затрат на мероприятие

Аренда конференц-центра или другого помещения

Сценическое планирование

Аудиовизуальные услуги

Взносы для докладчиков или исполнителей

Освещение

Установочная бригада

Приглашения

Страница RSVP мероприятия и социальные сети

Гонорары фотографу

Гонорары юристов и консультантов

Примеры переменных затрат на мероприятие

Полупеременные затраты на мероприятие

Страхование и лицензии на мероприятия .От вас могут потребовать внести минимальную сумму, которая увеличивается с количеством участников.

Обслуживающий персонал. Вам понадобится минимальное количество людей, чтобы обслужить ваше мероприятие, но это количество может увеличиваться вместе с вашим списком ответов.

Постоянные и переменные затраты на производство (с примерами)

В производстве общие затраты на рабочую силу, сырье и содержание оборудования составят самую большую часть вашего дохода.

Примеры постоянных затрат на производство

Примеры переменных затрат на производство

Примеры полупеременных затрат на производство

Коммунальные услуги. На вашем производственном предприятии есть минимальные затраты на поддержание света и подачи воды, но они часто увеличиваются вместе с объемом производства.

Бухгалтерский учет

Юридическая консультация . Адвокаты часто взимают гонорар с дополнительной почасовой оплатой за дополнительную работу.

Постоянные и переменные затраты для ресторанов (с примерами)

Некоторые затраты, такие как выплаты по ссуде (большинство ресторанов получают первоначальное финансирование за счет ссуд) и амортизация оборудования (для работы всем ресторанам требуется дорогое оборудование), с большей вероятностью относятся к ресторанам, чем к другим типам предприятий.

Примеры постоянных затрат для ресторанов

Аренда

Разрешения на охрану здоровья и зонирование

Амортизация или финансовые выплаты по кухонному оборудованию, мебели и т. Д.

Страховые взносы

POS-система

Кредитные выплаты

Примеры переменных затрат для ресторанов

Примеры полупеременных затрат для ресторанов

Вода и электричество. Использование может увеличиваться в зависимости от загруженности вашего ресторана, но вам потребуется минимум, чтобы ваш ресторан продолжал работать.

Почасовая оплата труда. Они могут меняться по мере увеличения или уменьшения количества часов сотрудников в соответствии с загруженностью или медленным временем года.

Бухгалтерский учет

Постоянные и переменные затраты в электронной торговле (с примерами)

Особенно, если вы управляете небольшим домашним бизнесом электронной коммерции, например магазином Etsy, вы можете избежать многих затрат, с которыми имеют дело другие магазины электронной коммерции.

Примеры постоянных затрат для электронной торговли

Примеры переменных затрат для электронной торговли

Платежи поставщикам

Отгрузка и транспортировка

Сырье (при продаже поделок)

Реклама в социальных сетях

Партнерский и влиятельный маркетинг

Подрядчики (маркетинг, графический дизайн, социальные сети)

Примеры полупеременных затрат для электронной торговли

Реклама с оплатой за клик. Вам может потребоваться оплатить рекламную услугу базовую плату плюс дополнительные расходы каждый раз, когда пользователь нажимает на объявление.

Услуги по выполнению заказов (например, Fulfillment by Amazon). Эти услуги обычно взимают базовую стоимость, увеличиваясь с увеличением количества и типа инвентаря, которым управляют, или после того, как вы пересечете определенный порог инвентаря.

–

Теперь, когда вы понимаете разницу между постоянными и переменными затратами, пора вникнуть в суть дела и начать сокращать свою прибыль.Наше руководство о том, как сократить расходы, поможет вам начать работу.

Различия между калькуляцией заказа на работу и калькуляцией процесса — Принципы бухгалтерского учета, Том 2: Управленческий учет

Pet Smart , H&R Block , Chili’s и Marshalls — популярные сети, которые часто можно найти в одном торговом центре, хотя это очень разные предприятия. Несмотря на то, что у них есть розничный магазин, Pet Smart Corporation также производит большие объемы собственной продукции, в то время как H&R Block готовит налоги для индивидуальных клиентов.Chili’s готовит еду, а ее официанты предоставляют услуги, а Marshalls продает различные продукты в розницу.

Управление каждым бизнесом полагается на знание каждой стоимости при принятии решений, таких как установка продажной цены, планирование производства и укомплектования персоналом, а также заказ материалов. Хотя эти компании находятся в одном месте, что предполагает схожие расходы на аренду, все остальные расходы значительно различаются. Из-за этих различий в стоимости каждая компания должна иметь систему для сбора данных о затратах.Например, Pet Smart производит шарики для пищалки Great Choice большими партиями и собирает данные о затратах с помощью системы калькуляции производственных затрат. Система калькуляции производственных затрат часто используется для отслеживания и определения производственных затрат при предоставлении аналогичных продуктов или услуг. Концепция и механика системы калькуляции затрат рассматриваются в разделе «Процесс калькуляции».

Поскольку типичная налоговая декларация может значительно отличаться от одного налогоплательщика к другому, H&R Block предоставляет услугу, которую они настраивают для каждого клиента.Его данные о стоимости собираются с помощью системы затрат на заказы, которая предназначена для индивидуализированных продуктов или услуг.

Marshalls не производит продукт, но все же нуждается в системе для распределения накладных расходов на продукты, которые он продает. (Накладные расходы были рассмотрены в разделе «Строительные блоки управленческого учета».) И хотя у Chili’s есть то же общенациональное меню, ему нужна система для сбора затрат по каждому пункту меню в каждом месте.

Хотя компании могут выбирать разные системы учета затрат, каждая система должна быть способна накапливать понесенные затраты и распределять затраты по продукту.Каждая система калькуляции также требует способности получать и анализировать данные о затратах, и чем более подробная информация требуется, тем выше стоимость сбора данных. Выбор системы накопления затрат зависит от разнообразия и типа продаваемых продуктов или услуг или от типа используемых производственных процессов. Используемая система должна определяться путем взвешивания затрат на сбор данных и выгод от получения этой информации.

Компании используют разные системы калькуляции для определения стоимости нестандартных продуктов, чем для определения стоимости серийно производимых продуктов.Когда продукты заказываются по индивидуальному заказу, знание стоимости материалов, рабочей силы и накладных расходов имеет решающее значение для определения продажной цены. В качестве простого примера представьте себе портного, который меняет, ремонтирует и шьет одежду для клиентов. Если клиент заказывает костюм по индивидуальному заказу, конкретная ткань, детали любых особенностей и время, затрачиваемое на пошив, — все это факторы, которые будут определять общую стоимость и, следовательно, продажную цену одежды. Каждый компонент затрат на производство одежды будет отслеживаться по мере возникновения, что повысит точность определения цены.Однако при массовом производстве, когда одна партия приводит к второй партии, остановка процесса для правильного определения материалов, рабочей силы и накладных расходов, используемых для каждой партии, не дает достаточно ценных данных, чтобы оправдать определение индивидуальной стоимости каждого продукта. Например, в случае предмета одежды массового производства, такого как джинсы, такая компания, как Levi’s , будет отслеживать расходы на партию джинсов, а не на пару джинсов. В 2017 году выручка Levi’s составила более 4,9 миллиарда долларов, полученная от производства и продажи одежды разных стилей и брендов.Было бы сложно и неэффективно отслеживать стоимость каждого отдельного предмета одежды; скорее, более эффективно отслеживать затраты на каждом этапе процесса пошива одежды. Затем Levi’s может накапливать затраты на этапах производства, чтобы определить общую стоимость производства партии и распределить эти затраты по количеству изготовленных пар джинсов. Этот процесс позволяет им определять стоимость каждой позиции.

Даже розничным компаниям необходимо знать стоимость закупаемой продукции до того, как будет установлена цена продажи.Хотя кажется простым думать о продажной цене как о закупочной цене плюс наценка, определение наценки должно быть точным процессом, чтобы гарантировать, что продажная цена выше, чем стоимость продукта. Для правильного сбора информации, необходимой для принятия решений, существуют различные системы калькуляции затрат, которые отслеживают затраты для определения продажных цен, а также для измерения прибыли и эффективности производства.

Как упоминалось ранее, двумя традиционными типами систем калькуляции являются калькуляция по заказу на выполнение работ и калькуляция процесса.Каждый прогнозирует или определяет удельную стоимость производимой продукции и / или оказываемых услуг до конца года. Компании могут решить использовать только один или несколько методов. В этой главе исследуется калькуляция производственного заказа и показано, чем она отличается от калькуляции процесса. Калькуляция процессов и другие системы калькуляции (калькуляция на основе деятельности, переменная и абсорбционная калькуляция) рассматриваются в других главах.

В этой главе вы также узнаете терминологию, используемую для отслеживания затрат в системе затрат на производственные заказы, и как разделить и агрегировать эти затраты для определения затрат на производство в среде расчета затрат на производственные заказы.Вы также узнаете, как регистрировать эти затраты на работу и где они отображаются в финансовых отчетах.

Калькуляция заказа на выполнение работ и калькуляция процесса

Калькуляция наряд-заказа — это система бухгалтерского учета, которая отслеживает отдельные затраты непосредственно до конечной работы или услуги, а не до производственного отдела. Он используется, когда товары производятся на заказ или когда отдельные затраты легко отследить до отдельных работ, предполагая, что дополнительная информация имеет ценность. В этих обстоятельствах индивидуальные затраты легко отследить до отдельных рабочих мест.

Например, предположим, что домовладелец хочет добавить в свой дом индивидуальную колоду. Также предположим, что для того, чтобы соответствовать топографии ее участка и предполагаемому использованию дополнения, ей нужна колода с уникальным дизайном. Ее подрядчик спроектирует палубу, установит цену на необходимые компоненты (в данном случае, прямые материалы, прямые трудозатраты и накладные расходы) и построит ее.

Окончательная стоимость будет уникальной для этого проекта. Если другой домовладелец хочет, чтобы подрядчик построил настил, подрядчик должен пройти тот же процесс проектирования и ценообразования, и вы ожидаете, что дизайн и затраты не будут такими же, как у настила в первом примере, поскольку настилы будут отличаться друг от друга.

Метод калькуляции наряд-заказа также хорошо работает для таких компаний, как кинопроизводители, поставщики услуг печати, рекламные агентства, строительные подрядчики, бухгалтерские фирмы, консалтинговые организации и поставщики услуг по ремонту. Например, производство Star Wars: The Last Jedi , как полагают, обошлось в 200 миллионов долларов, в то время как Logan стоило всего 97 миллионов долларов. Производственные процессы для обеих пленок значительно различались, так что совокупные затраты на каждую работу также существенно различались.Оба были произведены в 2017 году. 1

В отличие от этого, калькуляция производственных затрат используется, когда производственный процесс является непрерывным, поэтому трудно установить, сколько каждого материала используется и сколько точно времени затрачивается на каждую единицу готового продукта. Следовательно, при калькуляции затрат затраты учитываются производственным процессом или производственным отделом, а не продуктом или работой. Этот метод хорошо подходит для производителей таких продуктов, как мячи для гольфа Titleist , хлопья Kellogg’s , мороженое Turkey Hill , бензин CITGO , Dow Chemicals или краски Sherwin Williams ’.Однако калькуляция производственных затрат не ограничивается базовой производственной деятельностью: ее также можно использовать при производстве более сложных изделий, таких как небольшие двигатели. Система калькуляции затрат процесса назначает затраты каждому отделу по мере возникновения затрат, а затраты на производство одной единицы рассчитываются на основе информации, полученной от производственного отдела. Себестоимость единицы продукции определяется после определения общих производственных затрат.

Одним из факторов, который может усложнить выбор между расчетом затрат на выполнение работ и расчетом затрат на процесс, является рост автоматизации производственного процесса, который обычно сопровождается сокращением прямых затрат на рабочую силу.Стоимость увеличения оборудования (обычно отражается как расходы на амортизацию) распределяется на накладные расходы, в то время как снижение потребности в рабочей силе обычно снижает прямые затраты на рабочую силу. Из-за этих проблем некоторые компании выбирают гибридную систему, используя калькуляцию производственных затрат для учета массового производства детали и калькуляцию производственного заказа для учета сборки некоторых из этих отдельных деталей в индивидуальный продукт. (Рисунок) суммирует использование этих двух систем.

| Системы заказов и производственных затрат | ||

|---|---|---|

| Система затрат на заказы на выполнение работ | Система затрат на процесс | |

| Тип продукта | Под заказ | Серийное производство |

| Примеры | Знаки, здания, налоговые декларации | Складные столики, игрушки, буфет ресторанов |

| Накопление затрат | Работа лот | Накоплено за процесс |

| Незавершенное производство | Смета индивидуальной работы | Отдельная работа в отделе производственной инвентаризации |

| Делопроизводство | Паспорта отдельных работ | Отчет о себестоимости продукции |

Чтобы проиллюстрировать, как компания может определить, использовать ли калькуляцию наряд-заказа или калькуляцию процесса, рассмотрим варианты учета затрат для местного ресторана.Macs & Cheese производит фирменные макароны и сыр, и компания хочет установить специальный знак на уже построенном рекламном щите возле стадиона. Он хочет использовать это пространство для целевых клиентов стадиона; таким образом, компания хочет, чтобы вывеска была построена специально для этого сайта. Dinosaur Vinyl является производителем вывески и будет использовать калькуляцию наряд-заказа для учета связанных производственных затрат из-за уникальной природы вывески, в том числе произведений искусства. Однако, если компания Macs & Cheese разрабатывала систему калькуляции для специальных пищевых продуктов, которые они продают, они, как правило, использовали бы метод расчета затрат на процесс, потому что их продукт производится и продается однородными аналогичными партиями.

Организация товаропотока через производство

Независимо от используемого метода калькуляции (калькуляция заказа на выполнение работ, калькуляция процесса или другой метод) производственные компании, как правило, схожи по своей организационной структуре и имеют аналогичный поток товаров через производство. Схема на (Рисунок) показывает частичную организационную схему производителя вывесок Dinosaur Vinyl. У генерального директора есть несколько подразделений прямого подчинения: финансы, производство, информационные технологии, маркетинг, человеческие ресурсы и техническое обслуживание, в каждом из которых есть директор, отвечающий за несколько отделов.

Организационная схема производственной компании. Различные единицы в Dinosaur Vinyl иллюстрируют две основные категории затрат производственной компании: производственные затраты (производственная единица) и коммерческие и административные расходы. (авторство: Copyright Rice University, OpenStax, под лицензией CC BY-NC-SA 4.0)

На диаграмме также показаны отделы, которые подчиняются директору производственного подразделения, и показаны потоки товаров в производстве.Поток товаров через производство более очевиден на (Рисунок), где Dinosaur Vinyl изображен как простая фабрика с тремя этапами производства.

Заводской макет винила динозавров. Поток товаров и производственных площадей по сравнению с административными расходами легче увидеть, взглянув на план завода по производству Dinosaur Vinyl. Подразделения внизу представляют административные расходы, тогда как отделы посередине представляют производственные затраты, хотя проектирование / инжиниринг иногда можно рассматривать как часть административных затрат, в зависимости от того, как руководство решает классифицировать эти затраты.Департаменты, перечисленные вверху, представляют собой примеры производственных накладных расходов. (авторство: Copyright Rice University, OpenStax, под лицензией CC BY-NC-SA 4.0)

Сырье хранится на складе материалов и доставляется в соответствующий производственный отдел — резка, окраска или сборка / отделка. Конструкторский отдел использует непосредственный персонал для создания проектных спецификаций, а после завершения отправляет их в производственный отдел. Производственный отдел использует спецификации материалов и дизайна и добавляет дополнительную рабочую силу для создания знака.Вывеска передается в отдел отделки для окончательных материалов и работ, прежде чем вывеска будет установлена или доставлена заказчику.

Затраты на производство