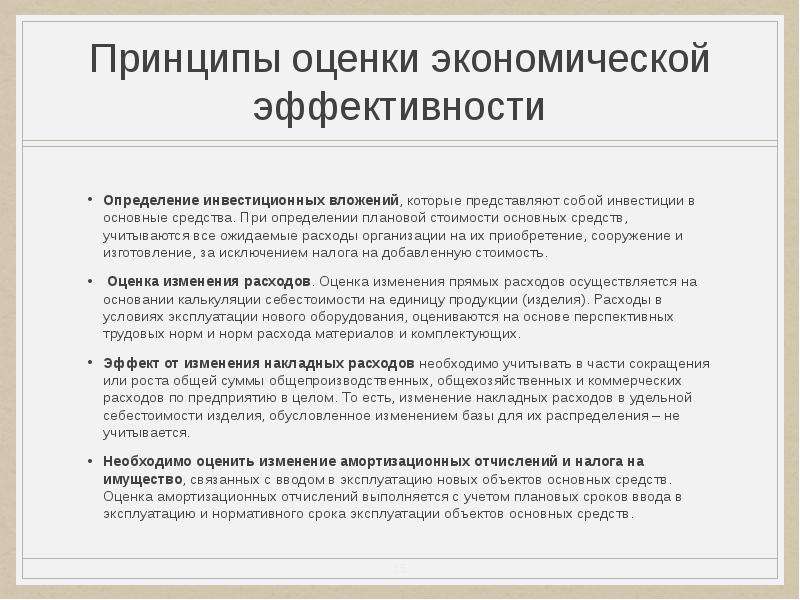

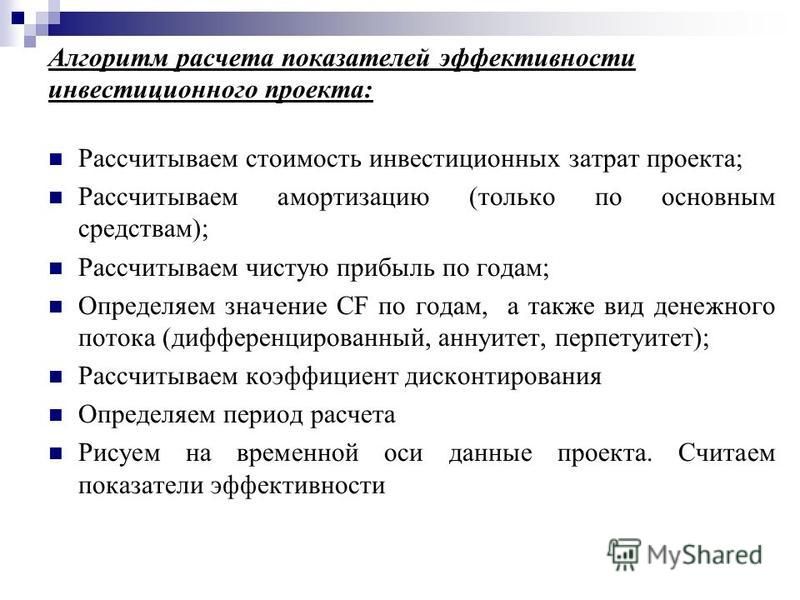

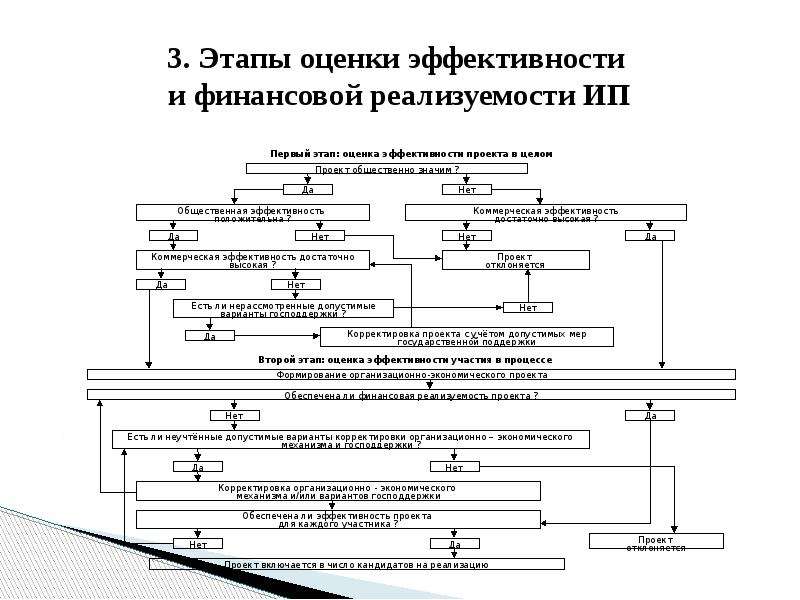

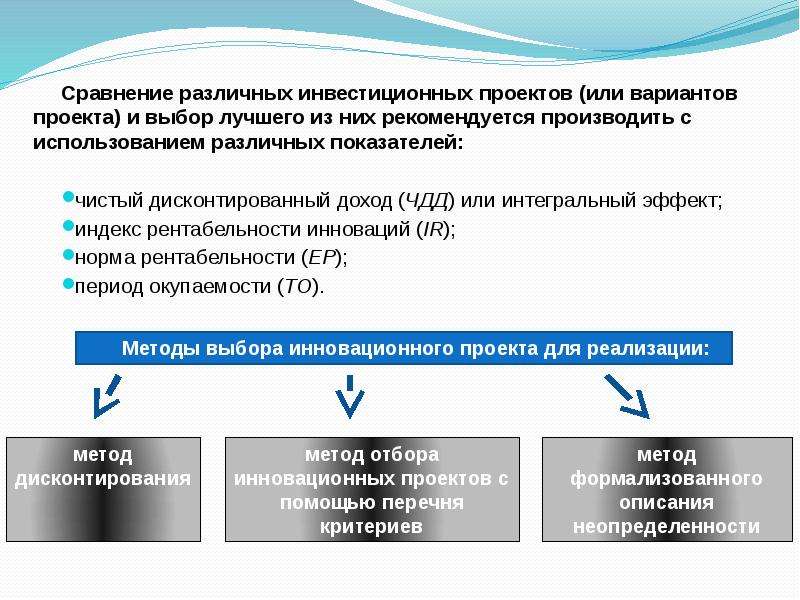

Оценка эффективности инвестиций

Принятие решений, связанных с вложениями денежных средств, — важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Задачей финансового менеджера является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

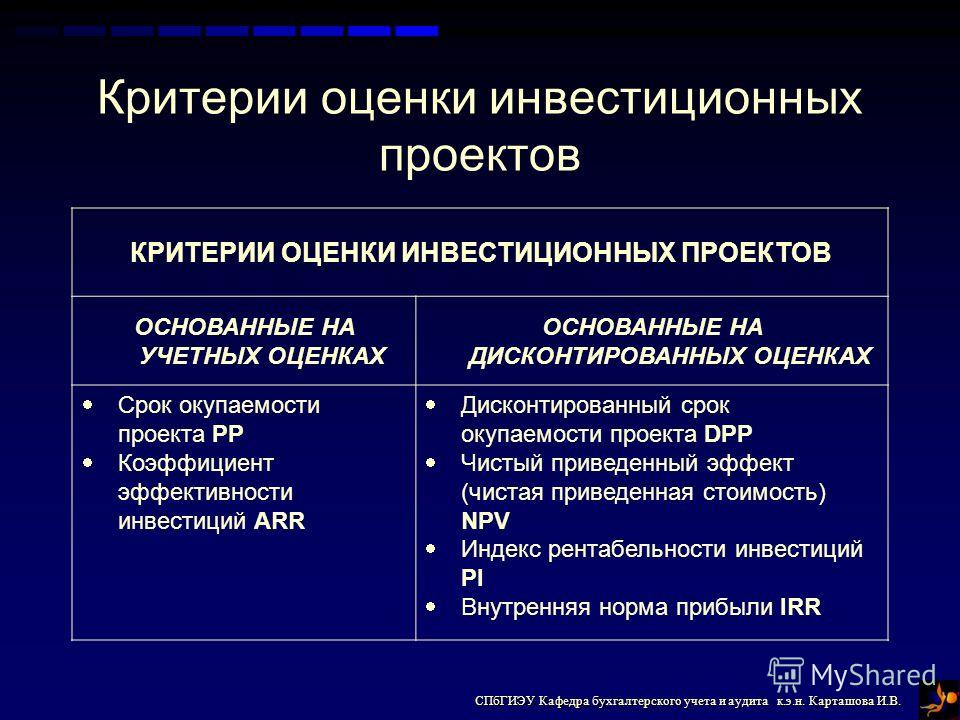

Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию, — кредиторов, инвесторов, менеджеров.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

Срок окупаемости инвестиций — PP (Payback Period)

Чистый приведенный доход – NPV (Net

Внутренняя норма доходности –IRR (Internal Rate of Return)

Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

Рентабельность

Индекс рентабельности – PI (Profitability Index)

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

Расчет данных показателей основан на дисконтных способах, учитывающих принцип временной стоимости денег. В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта и ожидаемого уровня инфляции.

Если расчет показателя WACC связан с трудностями, вызывающими сомнение в достоверности полученного результата (например, при оценке собственного капитала), в качестве ставки дисконтирования можно выбрать величину среднерыночной доходности с поправкой на риск анализируемого проекта. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования.

- Оценка финансовых возможностей предприятия.

- Прогнозирование будущего денежного потока.

- Выбор ставки дисконтирования.

- Расчет основных показателей эффективности.

- Учет факторов риска

Основные показатели (критерии) эффективности

Период окупаемости

В общем случае искомой величиной является значение РР, для которого выполняется:

РР = min N, при котором ? INVt / (1 + i)t = ? CFk / (1 + i)k

где i – выбранная ставка дисконтирования

Критерий принятия решения

а) проект принимается, если окупаемость в целом имеет место;

б) проект принимается, если найденное значение РР лежит в заданных пределах. Этот вариант всегда применяется при анализе проектов, имеющих высокую степень риска.

Существенным недостатком данного показателя, как критерия привлекательности проекта, является игнорирование им положительных величин денежного потока, выходящих за пределы рассчитанного срока.

Также данный метод не делает различия между проектами с одинаковым значением РР, но с различным распределением доходов в пределах рассчитанного срока. Тем самым частично игнорируется принцип временной стоимости денег при выборе наиболее предпочтительного проекта.

Чистый приведенный доход NPV

Разность между приведенной стоимостью будущего денежного потока и стоимостью первоначальных вложений называется чистым приведенным доходом проекта (чистой приведенной стоимостью).

Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым. Расчет чистого приведенного дохода осуществляется по следующей формуле:

NPV = ? CFk / ( 1 + i

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т.е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Необходимо иметь в виду, что показатели PP и NPV могут давать противоречивые оценки при выборе наиболее предпочтительного инвестиционного проекта.

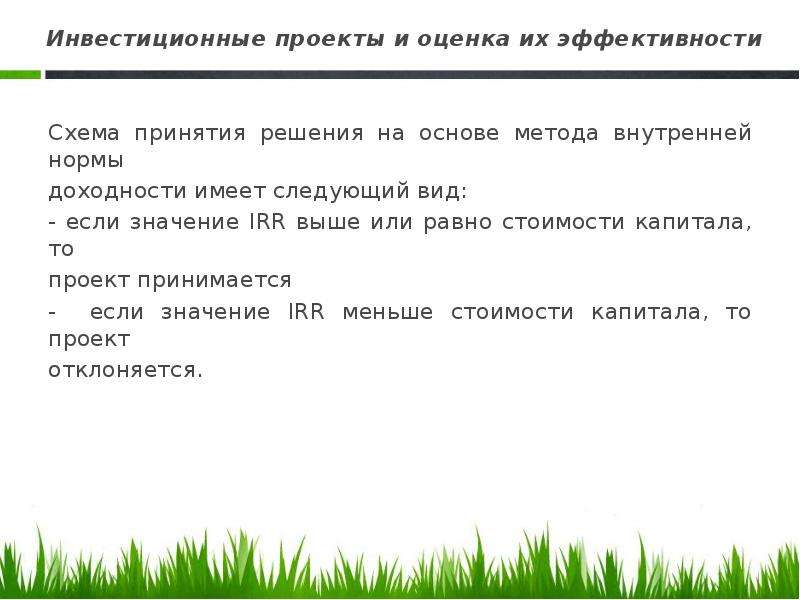

Внутренняя норма доходности IRR

Универсальным инструментом сравнения эффективности различных способов вложения капитала, характеризующим доходность операции и независящим от ставки дисконтирования (от стоимости вкладываемых средств) является показатель внутренней нормы доходности IRR.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т.е. удовлетворяет равенству:

? CFk / ( 1 + IRR )k = ? INVt / (1 + IRR) t

Для расчета данного показателя можно использовать компьютерные средства либо следующую формулу приближенного вычисления:

IRR = i1 + NPV1 (i2 – i1) / (NPV1 — NPV2)

Здесь i1 и i2 – ставки, соответствующие некоторым положительному (NPV

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования (IRR > i). При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

К несомненным достоинствам показателя IRR относится его универсальность в качестве инструмента оценки и сравнения доходности различных финансовых операций. Его преимуществом является и независимость от ставки дисконтирования – это чисто внутренний показатель.

Недостатками IRR являются сложность расчета, невозможность применения данного критерия к нестандартным денежным потокам (проблема множественности IRR), а также необходимость реинвестирования всех получаемых доходов под ставку доходности, равную IRR, подразумеваемую правилом расчета данного показателя. К недостаткам следует отнести и возможное противоречие с критерием NPV при сравнении двух и более проектов.

Модифицированная внутренняя норма доходности MIRR

Для нестандартных денежных потоков решение уравнения, соответствующего определению внутренней нормы доходности, в подавляющем большинстве случаев (возможны нестандартные потоки с единственным значением IRR) дает несколько положительных корней, т. е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

Для решения данной проблемы в случае нестандартных денежных потоков рассчитывают аналог IRR – модифицированную внутреннюю норму доходности MIRR (она может быть рассчитана и для проектов, генерирующих стандартные денежные потоки).

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

( 1 + MIRR )n ? INV / ( 1 + i )t = ? CFk ( 1 + i )n-k

Критерий принятия решения — MIRR > i. Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Норма рентабельности и индекс рентабельности P

Рентабельность – важный показатель эффективности инвестиций, поскольку он отражает соотношение затрат и доходов, показывая величину полученного дохода на каждую единицу (рубль, доллар и т.д.) вложенных средств.

Р = NPV / INV х 100 %

Индекс рентабельности (коэффициент рентабельности) PI — отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта.

PI = [ ? CFk / ( 1 + i )k ] / INV = P / 100% + 1

Критерием принятия положительного решения при использовании показателей рентабельности является соотношение Р > 0 или, что то же самое, PI > 1. Из нескольких проектов предпочтительнее те, где показатели рентабельности выше.

Данный показатель особенно информативен при оценке проектов с различными первоначальными вложениями и различными периодами реализации.

Критерий рентабельности может давать результаты, противоречащие критерию чистого приведенного дохода, если рассматриваются проекты с разными объемами вложенного капитала. При принятии решения нужно учитывать инвестиционные возможности предприятия, а также то соображение, что показатель NPV более отвечает интересам акционеров в плане увеличения их капитала.

Оценка инвестиционных проектов разной продолжительности

В случаях, когда возникает сомнение в корректности сравнения с использованием рассмотренных показателей проектов с разными сроками реализации, можно прибегнуть к методу цепного повтора

При использовании этого метода находят наименьшее общее кратное n сроков реализации n1 и n2 оцениваемых проектов. Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Использование данного метода на практике может быть связано со сложными расчетами, если рассматривается несколько проектов и для совпадения всех сроков, каждый нужно будет повторить по несколько раз.

Основным недостатком метода цепного повтора является предположение, что условия реализации проектов, а значит и требуемые издержки и получаемые доходы, останутся на прежнем уровне, что почти невозможно в современной рыночной ситуации. Также и сама повторная реализация проекта не всегда возможна, особенно, если он достаточно продолжителен или относится к сферам, где происходит быстрое технологическое обновление производимой продукции.

Помимо рассмотренных количественных показателей эффективности капиталовложений при принятии инвестиционных решений необходимо учитывать и качественные характеристики привлекательности проекта, соответствующие следующим критериям:

- Соответствие рассматриваемого проекта общей инвестиционной стратегии предприятия, его долгосрочным и текущим планам;

- Перспективность проекта в сравнении с последствиями отказа от реализации альтернативных проектов;

- Соответствие проекта принятым нормативно-плановым показателям в отношении уровня риска, финансовой устойчивости, экономического роста организации и т.д.;

- Обеспечение необходимой диверсификации финансово-хозяйственной деятельности организации;

- Соответствие требований реализации проекта имеющимся производственным и кадровым ресурсам;

- Социальные последствия реализации проекта, возможное влияние на репутацию, имидж организации;

- Соответствие рассматриваемого проекта экологическим стандартам и требованиям.

Оценка инвестиционной стоимости бизнеса в Москве, заказать оценку бизнеса инвестиции, цены

Экспресс-оценка для процедуры снижения кадастровой стоимости недвижимости

В интересах наших заказчиках мы разработали процедуру экспресс-оценки недвижимости. По результатам оценщик решает, надо ли рекомендовать заказчику оспаривать кадастровую стоимость, и рассчитывает, какую финансовую выгоду он получит в итоге.

Услуги

Оценка инвестиционной стоимости бизнеса

У Вас возникли какие-либо вопросы?

Или Вы хотите заказать профессиональную оценку у специалистов?

Оперативное

решение по телефону:

С 8:00 до 22:00 ежедневно

Или оставьте заявку на экспертную оценку

Инвестиционная стоимость компании зависит от индивидуальных требований инвестора к доходности и риску. Мы работаем в интересах заказчика

Мы работаем в интересах заказчика

С экономической точки зрения под инвестициями понимается вложение капитала во что-либо для последующего получения увеличенных доходов, которые приносит вложенный капитал. Оценка предприятия или компании с точки зрения его инвестиционной привлекательности – это действенный инструмент для привлечения стороннего капитала с целью развития предприятия (бизнеса). Любой инвестор заинтересован в инвестпроекте с высоким уровнем доходности и соразмерными рисками и инвестиционная оценка предприятия или компании как раз позволяет предоставить эту информацию в полном объеме.

Оценка инвестиционной привлекательности – это не только возможность получить заемный капитал, но и возможность оценить собственные возможности и капитал, которые можно использовать для развития бизнеса. Качественный инвестиционный проект интересен и для самого предприятия или компании и для будущего инвестора. Для предприятия – это возможность увеличить объемы производства, нарастить интеллектуальный потенциал, приобрести дополнительные нефинансовые активы (земельный участок, капитальный ремонт и т.д.) и провести прочие мероприятия, направленные на рост экономики предприятия. Для компании, у которой главными активами являются интеллектуальные, инновационные или научные разработки, инвестиции позволят выйти на новый уровень развития. Для инвестора – это получение более высоких доходов по сравнению с доходами от иных доступных вложений аналогичной суммы.

Для предприятия – это возможность увеличить объемы производства, нарастить интеллектуальный потенциал, приобрести дополнительные нефинансовые активы (земельный участок, капитальный ремонт и т.д.) и провести прочие мероприятия, направленные на рост экономики предприятия. Для компании, у которой главными активами являются интеллектуальные, инновационные или научные разработки, инвестиции позволят выйти на новый уровень развития. Для инвестора – это получение более высоких доходов по сравнению с доходами от иных доступных вложений аналогичной суммы.

Наша компания проводит процедуру инвестиционной оценки предприятия (компании) на достойном профессиональном уровне с учетом внешних и внутренних факторов, влияющих на оценку. Высокий уровень качества и достоверности оценки достигается благодаря интервьюированию среди сотрудников предприятия (компании), работе с финансовыми и техническими документами, глубокому и всестороннему анализу состояния рынка, экономической и политической ситуации в целом и иных факторов.

Результаты работы оценщиков Реал Эксперт оформляются в виде Отчета об инвестиционной оценке предприятия (компании), который является официальным документом, имеющим юридическую силу, достаточную для представления в государственные, налоговые и судебные органы РФ, а также банковские, страховые и иные коммерческие структуры.

Для каких целей производится оценка?

Оценка предприятия/компании для осуществления инвестиционного проекта развития бизнеса

Оценка предприятия/компании для принятия обоснованного инвестиционного решения

Какие объекты оцениваем

-

Предприятие в целом

-

Имущественный комплекс предприятия

-

Часть имущественного комплекса

-

Бизнес в целом

Инвестиционная оценка предприятия (бизнеса) – это комплексная процедура, в состав которой входит оценка финансовой и технической составляющей компании, профессионального потенциала кадрового и руководящего состава и оценка иных производственных, непроизводственных и нематериальных активов. Отчет об оценке инвестиционной привлекательности предприятия, будучи официальным документом, составляется в строгом соответствии с требованиями Федерального закона № 135-ФЗ «Об оценочной деятельности в РФ» и Федерального стандарта оценки № 8 «Оценка бизнеса».

Отчет об оценке инвестиционной привлекательности предприятия, будучи официальным документом, составляется в строгом соответствии с требованиями Федерального закона № 135-ФЗ «Об оценочной деятельности в РФ» и Федерального стандарта оценки № 8 «Оценка бизнеса».

Кроме указанных нормативных актов наши оценщики руководствуются положениями хозяйственного законодательства (Гражданский кодекс, Налоговый кодекс, Земельный кодекс) и специальным законодательством в области регулирования инвестиционной деятельности (Федеральный закон «Об иностранных инвестициях Российской федерации», Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» и т.д.).

Дополнительные материалы

Оценка стоимости бизнеса: методы и подходы

Бизнес – это не только процесс производства товаров и услуги и извлечения прибыли, это еще товар на рынке, поэтому оценка бизнеса имеет большое значение. Читайте, в каких случаях она требуется, какие есть методы оценки и кому ее можно доверить.

Читайте, в каких случаях она требуется, какие есть методы оценки и кому ее можно доверить.

Ключевые концепции оценки стоимости бизнеса

Оценивая бизнес, мы анализируем то, что он принесет в будущем, но в том виде, как есть на момент оценки. При оценке не предполагается никаких дополнительных инвестиций, иных вложений или условий, мы исходим только из текущего состояния и эффективности активов, оценки емкости и динамики рынка.

Также мы должны учитывать временную стоимость денег. Суммы на счетах сегодня имеют большую ценность, чем те же самые суммы через год, а суммы через год дороже тех же сумм через два года. Это не только вопрос инфляции, но и предпочтений – человек всегда хочет иметь и владеть здесь и сейчас, а не завтра и где-то далеко. Временная стоимость денег учитывается при оценке в ставке дисконтирования.

В основу оценки ложится предположение о наилучшем, то есть максимально эффективном использовании активов бизнеса.

Риски

В реальности все сделанные предположения и оценки могут быть ошибочны, не точны. Мы не располагаем всей полнотой информации, которая требуется для принятия решений, даже при условии использования мощных средств компьютерного моделирования доступных в настоящее время. Поэтому аналитики должны учитывать риски: либо используя сценарный подход, либо корректируя в ставку дисконтирования.

Мы не располагаем всей полнотой информации, которая требуется для принятия решений, даже при условии использования мощных средств компьютерного моделирования доступных в настоящее время. Поэтому аналитики должны учитывать риски: либо используя сценарный подход, либо корректируя в ставку дисконтирования.

Мы оцениваем бизнес, исходя из предположения, что он будет работать бесконечно долго, он устойчив, но спрогнозировать его динамику мы можем на относительно короткий срок.

В каких случаях требуется оценка бизнеса

Понимая оценку бизнеса, как достигнутый результат деятельности менеджмента, сфер применения такого исследования несколько. Рассмотрим их далее.

Оценка для целей продажи

В первую очередь мы оцениваем бизнес, когда предполагаем его продать – полностью или частично. Например, продажа компании целиком, продажа пакета акций или доли, продажа отдельного подразделения, филиала, предприятия из состава холдинга, производственной площадки. Под эту задачу также подпадают IPO – первичное размещение акций на фондовом рынке, ICO – первичное размещение токенов в экономике-blockchain.

Оценка рыночной стоимости бизнеса требуется и покупателю и продавцу. Только одному надо, чтобы оценка была ниже – и он будет крайне пессимистично оценивать перспективы бизнеса, стремиться ухудшить предпосылки. А другому нужно завысить оценку, используя самые оптимистичные прогнозы, наибольшие из имеющихся коэффициентов. Обе стороны к этой ситуации относятся с пониманием и, используя каждый свою оценку, движутся к компромиссу, который и станет в результате ценой сделки.

Оценка при привлечении средств в действующий бизнес

Необходимость в оценке также появляется в случае привлечения средств – заём, кредит, эмиссия облигаций, когда требуется оценка бизнеса, его долей, акций как объекта залога, гарантий обеспечения возврата привлеченных средств.

Стоимость компании — основной критерий успешности деятельности менедмента и роста благосостояния собственников

Оценка бизнеса, как критерий его эффективности

Современный подход акцентирует внимание на стоимости компании, как основного критерия успешности деятельности менедмента и роста благосостояния собственников. Капитализация компании и динамика этого показателя говорят о перспективах бизнеса больше, чем дивидендные выплаты собственнику. На развитых финансовых рынках собственники получают свой доход, торгуя акциями или фиксируя прибыль, продавая бизнес стратегическому инвестору с прибылью, а не выводя деньги из бизнеса. Поэтому для собственников стоимость компании – это важный показатель, который они ставят в качестве критерия работы и мотивации менеджмента, и требуют регулярного расчета и обоснования этого показателя для контроля своих активов. Методика оценки бизнеса в этом случае разрабатывается, согласовывается с собственником и менеджментом, а затем регламентируется для использования длительном временном горизонте, чтобы получать регулярно прозрачные и сравнимые оценки.

Капитализация компании и динамика этого показателя говорят о перспективах бизнеса больше, чем дивидендные выплаты собственнику. На развитых финансовых рынках собственники получают свой доход, торгуя акциями или фиксируя прибыль, продавая бизнес стратегическому инвестору с прибылью, а не выводя деньги из бизнеса. Поэтому для собственников стоимость компании – это важный показатель, который они ставят в качестве критерия работы и мотивации менеджмента, и требуют регулярного расчета и обоснования этого показателя для контроля своих активов. Методика оценки бизнеса в этом случае разрабатывается, согласовывается с собственником и менеджментом, а затем регламентируется для использования длительном временном горизонте, чтобы получать регулярно прозрачные и сравнимые оценки.

Оценка стартапа

Особняком стоит оценка бизнеса в случае стартапа. Ее цель – оценить стоимость для распределения долей в компании между основателем и первым инвестором. Оценка строится на предположении, что к моменту выхода из проекта стартап будет приносить не менее какого-то целевого значения прибыли. И оцененная на основе данной прибыли компания сможет быть продана стратегическому инвестору или выйти на IPO, что принесет многократный доход на вложенный капитал инвестору. В данном случае оценка делается на гипотетических построениях для бизнеса, который еще не существовал, не работал и не приносил не только прибыли, но даже зачастую выручки.

И оцененная на основе данной прибыли компания сможет быть продана стратегическому инвестору или выйти на IPO, что принесет многократный доход на вложенный капитал инвестору. В данном случае оценка делается на гипотетических построениях для бизнеса, который еще не существовал, не работал и не приносил не только прибыли, но даже зачастую выручки.

Методы оценки бизнеса

Методов оценки бизнеса несколько, но все они укладываются в три основные группы:

- Сравнительные.

- Доходные.

- Затратные.

Сравнительные методы

Эту группу методов правильнее назвать рыночными, так в их основе лежит информация об уже состоявшихся сделках с похожими компаниями, либо с акциями на фондовом рынке.

В случае сделок с компаниями выбирается несколько сделок с бизнесами, максимально похожими на оцениваемый, по которым известна цена покупки компании целиком либо контрольного пакета или доли. Затем изучают состояние компании накануне совершенной сделки с двумя целями:

- первая – сопоставление целевой и выбранной компании по финансовым и производственным показателям, с тем чтобы оценить сравнимость компаний и обосновать выбор данной компании, как аналога;

- вторая – расчет мультипликаторов: цена / прибыль, цена / денежный поток, цена / балансовая стоимость, в зависимости от имеющихся данных.

Используя рассчитанные мультипликаторы по каждой компании-аналогу, оцениваем стоимость бизнеса целевой компании в интервале от минимальной до максимальной. Чтобы получить одну величину, рассчитывают среднее значение или выбирают самый близкий аналог и оценивают только по нему.

Таким методом оценивают приобретение контрольного пакета или 100% частных, не торгуемых на фондовом рынке компаний.

В случае использования текущей рыночной цены акции на фондовом рынке как ценового ориентира, мы также рассчитываем мультипликаторы либо на одну акцию, либо на полную стоимость компании, если знаем число или долю акций, торгуемых на рынке (free float). Эти мультипликаторы уже применяем к нашей базе (чистая прибыль, выручка и т.п.) и получаем оценку на основе данных фондового рынка.

Известным вариантом сравнительного подхода является метод отраслевых коэффициентов – при наличии объективных данных о большом числе сделок купли-продажи бизнеса в определенной отрасли можно рассчитать показатели стоимости для типичных сделок и использовать их в последующем для оценки. Таким образом, можно оценивать компании малого и среднего бизнеса, но, к сожалению, в России очень мало доступной информации по совершенным сделкам.

Таким образом, можно оценивать компании малого и среднего бизнеса, но, к сожалению, в России очень мало доступной информации по совершенным сделкам.

Стоимость бизнеса, оцененная этими методами, должна быть скорректирована (уменьшена) на величину обязательств предприятия. При этом предварительно надо изучить обязательства использованного предприятия-аналога и то, как они учитывались при расчете стоимости.

Доходные методы оценки строятся на прогнозировании доходов от оцениваемого бизнеса в будущем

Доходные методы оценки бизнеса компании

Данная группа методов строится на прогнозировании доходов от оцениваемого бизнеса в будущем.

Если компания стабильно получает доход в течение 3–5 лет и его величина составляет в среднем N, то такую компанию можно оценить по формуле:

V = N / R,

где R – ставка капитализации – отраслевое, целевое или рыночное значение ставки доходности на вложения. Также это может быть ставка доходности вложений в альтернативные активы.

Этот метод называется методом капитализации.

В большинстве случаев стабильного дохода на горизонте 3–5 лет добиться не удается, поэтому можно использовать данные по доходу за последний год, принимая во внимание вероятность изменения доходности в будущем.

Другой вариант решения данной проблемы – построение финансовой модели с учетом фактора времени и рисков – метод дисконтированных денежных потоков.

В рамках метода строится финансовая модель денежного потока (близка к форме отчета о движении денежных средств) на прогнозный период, то есть такой период, в течение которого денежные потоки мы способны спланировать или спрогнозировать. При этом по завершении прогнозного периода мы предполагаем стабилизацию денежных потоков.

Ключевой момент – выбор ставки дисконтирования, которая определяет временную стоимость денежных потоков и должна учитывать риски и альтернативную доходность активов.

В итоге стоимость бизнеса этим методом определяется по формуле:

V = ∑CFn / (1+r)n+ TV,

где CFn – суммарные денежные потоки за каждый прогнозный период с первого по последний,

r – ставка дисконтирования,

n – номер соответствующего периода.

TV – терминальная стоимость бизнеса, определяется по формуле Гордона, если бизнес продолжит работу. Если предполагается ликвидация бизнеса, терминальная стоимость рассчитывается, как ликвидационная стоимость, а если предполагается продажа – как стоимость чистых активов.

Аналогично сравнительным методам стоимость бизнеса, оцененная доходными методами, также должна быть скорректирована (уменьшена) на величину задолженности предприятия.

При использовании метода ликвидационной стоимости бизнес рассматривается, как комплекс активов, который следует как можно быстрее распродать, чтобы рассчитаться по обязательствам

Затратные методы

Основная идея этой группы методов – оценить, сколько денег потребуется инвестору, чтобы воссоздать такой же бизнес. Эта величина и есть стоимость бизнеса и инвестору не следует тратить больше этой суммы при приобретении.

Суммарная стоимость компании может быть оценена как стоимость всех активов за вычетом всех обязательств. Это так называемый метод чистых активов.

Это так называемый метод чистых активов.

Однако использовать в оценке балансовые стоимости активов не целесообразно, их следует переоценить и привести в соответствие с рыночными ценами, тогда оценка методом чистых активов будет лучше соответствовать реальной стоимости компании в соответствии с концепцией данного подхода.

Другим методом оценки бизнеса из этой группы является метод ликвидационной стоимости. В этом случае бизнес рассматривается, как комплекс активов, который следует как можно быстрее распродать, чтобы рассчитаться по обязательствам. Тогда стоимость активов, определенная описанным выше методом чистых активов, корректируется на дисконт (для ускорения продажи) и на затраты по рекламе продаваемых активов.

Несколько слов об убыточном бизнесе и его оценке

Бизнес может быть убыточным по разным причинам:

- в силу конъюнктуры рынка в текущем периоде и это временное явление, которое со сменой «ветра» на рынке вернется в положительную для прибыли зону;

- из-за стратегических управленческих решений, например, компания стремится захватить долю рынка и допускает операционные убытки, используя для своего развития накопленную ранее финансовую «подушку безопасности»;

- в результате ошибок менеджмента, которые уже не исправить и речь идет о банкротстве.

Если речь идет о временном явлении и в перспективе финансовые потоки выйдут в положительную зону, для такого бизнеса наиболее обоснован метод дисконтированных денежных потоков, который строится на предполагаемых результатах будущих периодов.

Но если речь о перманентной убыточности, тогда стоимость такого бизнеса – это сумма стоимостей активов за вычетом обязательств, в соответствии с методом чистых активов.

В большинстве случаев оценку бизнеса лучше доверить профессионалам

Оценка своими руками или с помощью профессионалов

Что лучше – сделать оценку собственными силами или обратиться к профильной компании? В большинстве случаев ответом на этот вопрос будет – обратиться к профессионалам. Во-первых, для многих задач, стоящих перед оценкой, требуется документ от независимого оценщика, входящего в саморегулируемую организацию оценщиков и застраховавшего свою ответственность. Сделать такую оценку самостоятельно невозможно.

Во-вторых, специалисты-оценщики в штате – это дорого. Специалисты такой квалификации не нужны компании на постоянной основе, им нужно иметь профильное образование и повышать квалификацию минимум раз в три года, чтобы подтверждать свой профессиональный уровень.

Специалисты такой квалификации не нужны компании на постоянной основе, им нужно иметь профильное образование и повышать квалификацию минимум раз в три года, чтобы подтверждать свой профессиональный уровень.

Если оценка требуется для внутренних целей, например, нужно посчитать стоимость бизнеса, как показатель KPI менеджмента для собственников, тогда, конечно же, профессиональный оценщик не нужен, требуется. Тогда оценку данного показателя может сделать квалифицированный специалист финансового блока компании.

Оценка бизнеса – это вид искусства или отрасль знания, в которой используются строгие математические методы, при этом они опираются на предпосылки, допущения, прогнозы и гипотезы. Поэтому получаемые в результате цифры – это лишь ориентиры, а не руководство к действию или окончательная цена. Оценка бизнеса, особенно выполняемая независимым профессиональным оценщиком, снимает субъективные факторы и вопросы о возможных манипуляциях информацией. Без обоснованного анализа, без ориентиров, которые дает оценка, прийти к окончательной цене и сделке было бы крайне затруднительно.

Веб-сайт RCHK г-на П. Ронана

3: Чистая приведенная стоимость

Дисконтированный денежный поток

Метод DCF получил широкое распространение, поскольку он признает, что стоимость денег зависит от временного предпочтения, т. Е. что 1 доллар сегодня предпочтительнее 1 доллара в будущем, если только задержка с получением 1 доллара в будущем не будет компенсирована процентным фактором (возвращение процентов по ссуде).

Метод DCF пытается оценить инвестиционное предложение, сравнивая чистые денежные потоки, накопленные в течение срока действия инвестиции, по их приведенной стоимости со стоимостью средств, которые будут инвестированы

ПРИМЕР

Учитывая, что ставка процентная ставка составляет 10%, 1 вложенный сейчас доллар будет равен 1 доллару.10 в конце года. И наоборот, стоимость 1,10 доллара в год стоит 1 доллар сегодня, если процентная ставка составляет 10%.

Стоимость 1 доллара США в конце года при 10% составляет 1 доллар США + 0,10 доллара США = 1,1 доллара США

Стоимость 1 доллара США в конце 2 лет при 10% составляет (1,1 доллара США) ² = 1,21 доллара США

Стоимость 1 доллара США в конце 3 лет при 10% составляет (1,1 доллара США) ³ = 1,331 доллара США

Стоимость 1 доллара США в конце 4 лет при 10% = 1,4641

Стоимость 1 доллара США в конце 5 лет при 10% = 1,61051

Вы также можете использовать таблицы скидок для этого раздела

Текущая стоимость 1 доллара к получению на будущую дату составляет:

1 доллар к получению в течение одного года составляет 1 доллар / (1.1) = 0,9091 долл. США

1 долл. США к получению через 2 года составляет 1 долл. США / (1,21) = 0,8264 долл. США

долл. США.

1 доллар дебиторской задолженности через 5 лет равен 0,6209

Таким образом, на стоимость денег напрямую влияет время, и процентная ставка — это метод, используемый для выражения временной стоимости денег. Доступны составные таблицы процентов и таблицы скидок, которые показывают стоимость денег при различных процентных ставках в течение ряда лет.

Доступны составные таблицы процентов и таблицы скидок, которые показывают стоимость денег при различных процентных ставках в течение ряда лет.

Определение коэффициента дисконтирования

Менеджер проекта обычно устанавливает ставки дисконтирования как часть политики организации. Ставка дисконтирования определяется тремя факторами:

a. Ставка за пользование капиталом

б. Ставка из-за инфляции (чтобы покупательная способность не снижалась)

c.Фактор премии из-за того, что инвестор принимает на себя риск того, что сумма капитала может никогда не быть возвращена.

Общая ставка = (1 + a) (1 + b) (1 + c)

Задача 6: Дисконтированные денежные потоки

● 5000 долларов США инвестируются в счет, приносящий 2,75% годовых. Рассчитайте стоимость фонда через 12 лет.

● 5000 долларов инвестируются сроком на 10 лет в счет, приносящий 5% годовых в год. Подсчитайте, сколько это будет стоить через 10 лет.

● Найдите приведенную стоимость 2000 долл. США к получению через 6 лет, если процентная ставка составляет 10% годовых.

● Сколько будет стоить 40000 долларов к получению через 4 года в сегодняшней стоимости, если процентная ставка составляет 7%?

● HJK Ltd может получить 12000 долларов через 2 года или 14000 долларов через 4 года. Процентная ставка 6%. Посоветуйте HJK, который им следует выбрать.

● Найдите приведенную стоимость 15500 долларов к получению через 5 лет, если процентная ставка составляет 7% р.а.

ЧИСТАЯ ДАННАЯ СТОИМОСТЬ

Метод NPV сравнивает приведенную стоимость всех денежных поступлений от проекта с приведенной стоимостью всех денежных оттоков по проекту. NPV рассчитывается как PV денежных поступлений минус PV денежных оттоков.

● Если NPV положительное, это означает, что текущая стоимость денежных поступлений от проекта больше, чем текущая стоимость денежных оттоков. Проект должен быть реализован .

● Если NPV отрицательное значение , это означает, что текущая стоимость оттока денежных средств больше, чем приведенная стоимость притока. Проект не должен осуществляться .

● Если NPV равно нулю , приведенная стоимость денежных поступлений и денежных потоков равны, и проект будет стоить того, чтобы его предпринять.

Пример

Corween Ltd рассматривает проект, срок действия которого составляет пять лет и который обеспечит ежегодный приток в размере 1000 долларов США.Инвестиционные затраты составляют 3000 долларов США, а требуемая доходность — 10%.

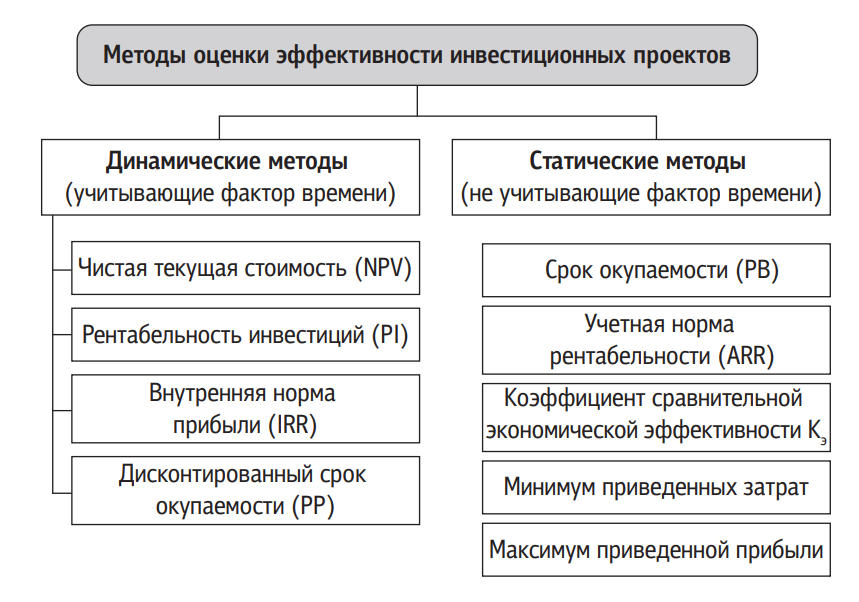

Методы оценки инвестиций | Окупаемость, ARR, NPV, IRR, PI

Методы оценки инвестиций

Методы оценки инвестиций включают период окупаемости, внутреннюю норму прибыли, чистую приведенную стоимость, учетную норму прибыли и индекс рентабельности. В первую очередь они предназначены для оценки эффективности нового проекта. Первый вопрос, который приходит нам в голову перед началом любого нового проекта: «Будет ли он жизнеспособным или прибыльным? Эти методы очень хорошо отвечают на этот вопрос.Каждый метод оценивает проект под разным углом и дает разное понимание. Давайте вкратце разберемся с этими методами.

Первый вопрос, который приходит нам в голову перед началом любого нового проекта: «Будет ли он жизнеспособным или прибыльным? Эти методы очень хорошо отвечают на этот вопрос.Каждый метод оценивает проект под разным углом и дает разное понимание. Давайте вкратце разберемся с этими методами.

Эти методы подразделяются на 2 части: методы дисконтирования денежных потоков и методы недисконтированных денежных потоков.

Методы недисконтированных денежных потоков

При использовании методов недисконтированных денежных потоков будущие денежные потоки не дисконтируются для получения их приведенной стоимости. Следующие два метода классифицируются как методы недисконтированных денежных потоков:

- Срок окупаемости

- Учетная норма прибыли

Срок окупаемости

Одним из простейших методов оценки инвестиций является период окупаемости.Методика окупаемости определяет, сколько времени требуется проекту, чтобы генерировать достаточный денежный поток, чтобы покрыть первоначальную стоимость проекта.

Например,

XYZ Inc. рассматривает возможность покупки машины стоимостью 100 000 долларов. Существует два варианта: машина A и машина B. Машина A принесет доход в размере 50 000 долларов США, 50 000 долларов США и 20 000 долларов США в год 1, год 2 и год 3 соответственно. Машина B принесет доход в размере 30 000, 40 000 и 60 000 долларов в год 1, год 2 и год 3 соответственно.

Согласно приведенному выше примеру, срок окупаемости составляет 2 года и 2,5 года для машины A и машины B соответственно. По методу срока окупаемости предпочтение будет отдано машине A.

Преимущество окупаемости в том, что ее очень легко рассчитать и понять. Это легко понять даже людям, не имеющим финансового образования. Но недостатком является то, что он игнорирует временную стоимость денег и все, что происходит после точки окупаемости.

Метод учетной нормы прибыли

Учетная норма прибыли — это метод учета для измерения прибыли, ожидаемой от инвестиций. Он выражает чистую бухгалтерскую прибыль от инвестиций в процентах от этих капитальных вложений. Он также известен как окупаемость инвестиций или окупаемость капитала.

Он выражает чистую бухгалтерскую прибыль от инвестиций в процентах от этих капитальных вложений. Он также известен как окупаемость инвестиций или окупаемость капитала.

Формула ARR выглядит следующим образом:

ARR = (Средняя годовая прибыль после уплаты налогов / Начальные инвестиции) X 100

Например,

XYZ Inc. планирует инвестировать в какое-либо оборудование для замены неисправного оборудования. один. Новая машина, которая стоит 420 000 долларов, увеличит годовой доход на 200 000 долларов, а годовые расходы — на 50 000 долларов.Расчетный срок службы машины составляет 12 лет.

- Расходы на амортизацию в год = 420 000 долл. США / 12 = 35 000 долл. США

- Увеличение среднегодовой прибыли = 200 000 долл. США — (50 000 долл. США + 35 000 долл. США) = 115 000 долл. США

- Первоначальные инвестиции = 420 000 долл. США

- ARR = (115 000 долл. США / 420 000 долларов) * 100 = 27,38%

Методы дисконтированных денежных потоков

Методы дисконтирования денежных потоков позволяют рассчитать приведенную стоимость денежных потоков, которые будут получены в будущем. К методам дисконтированных денежных потоков относятся:

К методам дисконтированных денежных потоков относятся:

- Чистая приведенная стоимость

- Внутренняя норма доходности

- Индекс прибыльности

- Дисконтированный период окупаемости

Чистая приведенная стоимость

Это наиболее распространенный метод оценки инвестиций. Чистая приведенная стоимость — это сумма дисконтированных будущих денежных поступлений и оттоков, связанных с проектом. Как правило, средневзвешенная стоимость капитала (WACC) является коэффициентом дисконтирования будущих денежных потоков в методе чистой приведенной стоимости.

По сути, этот метод суммирует дисконтированные чистые денежные потоки от инвестиций до минимально необходимой нормы прибыли и вычитает первоначальные инвестиции, чтобы получить «чистую приведенную стоимость». Компания должна принять проект, если NPV положительна.

Формула NPV = {+ + …… ..} — Начальные инвестиции

Где,

CFi = Денежный поток первого периода

CFii = Денежный поток второго периода

CFiii = Денежный поток третий период

CFn = Денежный поток n-го периода

n = Нет. периодов

периодов

i = Ставка дисконтирования

Например,

XYZ Inc. начинает проект со стоимостью 100 000 долларов. Проект будет генерировать денежный поток в размере 40 000, 50 000 и 50 000 долларов в год 1, год 2 и год 3 соответственно. WACC компании составляет 10%. Узнайте NPV.

Формула NPV = [40 000 долл. США / (1 + 0,1) 1 ] + [50 000 долл. США / (1 + 0,1) 2 ] + [50 000 долл. США / (1 + 0,1) 3 ] — 100 000

Чистая приведенная стоимость = 36 363 долл. США.63 + 41 322,31 долл. + 37 565,74 долл. США — 100 000 долл. США

= 115 251,68 долл. США — 100 000 долл. США

Чистая приведенная стоимость проекта составляет 15 251,68 долл. США.

Здесь чистая приведенная стоимость проекта положительна, поэтому проект следует принять.

Метод внутренней нормы доходности

Внутренняя норма доходности — это ставка дисконтирования, которая приводит дисконтированный будущий денежный поток по номиналу с первоначальными инвестициями. Другими словами, это ставка дисконтирования, при которой компания не получит ни убытков, ни прибыли.

Другими словами, это ставка дисконтирования, при которой компания не получит ни убытков, ни прибыли.

Получено методом проб и ошибок. Мы также можем заявить, что IRR — это ставка, при которой NPV проекта будет равна нулю. т.е. приведенная стоимость притока денежных средств — приведенная стоимость оттока денежных средств = ноль

Индекс рентабельности

Индекс рентабельности определяет, сколько вы будете зарабатывать на один доллар инвестиций. Текущая стоимость ожидаемого будущего денежного потока, деленная на первоначальный отток, дает индекс прибыльности (PI) проекта. Это также один из простых методов оценки инвестиций.

Предположим, приведенная стоимость ожидаемого будущего денежного потока составляет 120 000 долларов, а первоначальный отток — 100 000 долларов. Тогда индекс рентабельности равен 1,2. то есть 120 000 долл. США / 100 000 долл. США. Это означает, что каждый вложенный доллар приносит доход в размере 1,2 доллара. Если индекс рентабельности больше 1, проект следует принять, а если он меньше 1 — отклонить.

Если уменьшить количество осложнений, это не что иное, как другое представление NPV.

Метод дисконтированного срока окупаемости

Этот метод аналогичен методу срока окупаемости.Единственное отличие заключается в том, что в методе дисконтирования окупаемости срок окупаемости рассчитывается на основе дисконтированных будущих денежных потоков, в то время как в методе окупаемости он рассчитывается на основе будущих денежных потоков.

Поделитесь знаниями, если вам понравилось Показать ссылки- 7 лучших методов оценки инвестиций | Составление бюджета капитальных вложений [Источник]

Что такое оценка инвестиций и финансирование проекта?

Что такое оценка инвестиций и финансирование проекта? | APM

Определение

Оценка инвестиций — это анализ, проводимый для рассмотрения прибыльности инвестиций в течение срока службы актива наряду с соображениями доступности и стратегической пригодности.

Финансирование проекта — это средство, с помощью которого деньги, необходимые для реализации проекта, программы или портфеля, обеспечиваются и затем предоставляются по мере необходимости. Финансирование отдельных проектов может осуществляться из одного источника или через нескольких инвесторов.

Определение из свода знаний APM 7 -е издание 📖

Инвестиционное решение

Оценка инвестиций— это входные данные для решения об инвестициях . — это решение, принимаемое спонсором и управляющим советом, которое оправдывает инвестиции в проект, программу или портфель.Он дает обоснование и обоснование для расходования ограниченных ресурсов и опирается на надежную оценку инвестиций.

Инвестиционные решения балансируют ряд элементов, в том числе:

- Доступность по цене: Могут ли преимущества быть предоставлены в рамках имеющихся средств организации, если рассматривать их как часть более широкого портфеля операционной деятельности и деятельности по изменениям?

- Рентабельность инвестиций (ROI): Приносят ли инвестиции подходящую окупаемость с учетом прогнозируемых капитальных и эксплуатационных затрат и выгод в течение срока экономической службы продукта. Это лучший способ окупить вложенные средства?

- Эффект портфеля: Соответствуют ли инвестиции более широкому набору инвестиций в операционную деятельность и деятельность по изменениям?

Это лучший способ окупить вложенные средства?

Это лучший способ окупить вложенные средства?Важность оценки инвестиций

Оценка инвестиций и экономическое обоснование проекта или программы зависят от распределения выгод на нужном уровне.Экономическое обоснование объединяет оценку инвестиций для проекта, программы или портфеля с более широким, основанным на фактах, описанием того, как инвестиции должны привести к реализации предполагаемых качественных и количественных выгод.

Сравнение вариантов с использованием оценки инвестиций, которая рассматривает компромисс между затратами на весь срок службы, выгодами и рисками развертывания, является нормальным для определения наилучшего варианта с соотношением цены и качества.

Время, необходимое для реализации проектов, может сильно различаться — от недель до многих лет.Кроме того, время, необходимое для получения выгоды от проекта, также может сильно различаться. Если проект будет осуществляться в течение нескольких лет, необходимо учитывать временную стоимость денег.

Финансирование проекта

Финансирование проектов может осуществляться из одного источника или через нескольких инвесторов. Управление проектом будет варьироваться в зависимости от потребностей инвесторов в проекте и выбранного варианта жизненного цикла.

Все проекты так или иначе требуют финансирования. В большинстве случаев для реализации проекта требуются деньги (капитал). Это экономическое обоснование, которое дает обоснование для этого финансирования. При запуске проекта важно иметь в наличии необходимые средства или получить гарантию того, что они будут. P

P

проектов могут быть профинансированы внутри организации или извне через такие вещи, как гранты, ссуды, совместные предприятия или другие механизмы, такие как частная финансовая инициатива (PFI) или государственно-частное партнерство (PPP).Было бы неправильно, если не сказать незаконным, начинать какой-либо проект без соответствующего финансирования.

Меры по обеспечению безопасности проектов — набор инструментов APM RESOURCE

Группа обеспечения конкретных интересов APM (SIG) разработала инструментарий, который поможет профессионалам проектов обеспечить более согласованный подход к обеспечению гарантий. Меры по обеспечению достоверности проектов состоит из сводного листа для оценки гарантии проекта и примеров свидетельств, подтверждающих хорошую оценку меры обеспечения уверенности. .. читать дальше

.. читать дальше

Свод знаний APM, 7-е издание

Вы можете узнать больше об инвестициях и финансировании проектов в четвертой главе Свода знаний APM 7 th edition .

Свод знаний APM, 7-е издание — это базовый ресурс, содержащий концепции, функции и действия, которые составляют профессиональное управление проектами .Он отражает развивающуюся профессию, признавая проектную работу на всех уровнях и во всех секторах для влиятельных лиц, лиц, принимающих решения, профессионалов проектов и их команд.

Седьмое издание продолжается в духе предыдущих выпусков, сотрудничая с проектным сообществом, чтобы создать основу для успешной реализации проектов, программ и портфелей.

Свод знаний APM

Могли бы вы быть менеджером проекта?

Хорошее место для начала — посетить наш раздел карьеры; это предоставляет вам инструменты и ресурсы, чтобы начать свой путь к управлению проектами.

APM Карьера

Подпишитесь на рассылку новостей APM.

Определение того, на что вашему бизнесу следует потратить

Когда вы тратите деньги на свой бизнес, важно понимать, правильно ли вы тратите их.Это важно, потому что вы хотите убедиться, что потраченные деньги окупаются.

Есть разные способы оценить влияние траты денег на ваш бизнес. Иногда это называют «капитальным бюджетом» или «инвестиционной оценкой».

Бухгалтер сможет предложить вам помощь или совет в использовании этих методов.

Методы оценки

Важно оценить финансовую выгоду от инвестиций.

Основные методы, которые вы можете использовать:

- учетная норма прибыли

- Срок окупаемости

- Дисконтированный денежный поток

- анализ инвестиционного риска и чувствительности

При использовании этих методов вы должны игнорировать любые невозвратные затраты (затраты, которые вы уже понесли или потратите в любом случае). Это не часть ваших конкретных инвестиций.

Это не часть ваших конкретных инвестиций.

Учетная норма прибыли

Учетная норма прибыли или ARR сравнивает прибыль, которую вы ожидаете получить от инвестиций, с суммой, которую вам необходимо инвестировать.

Обычно рассчитывается как средняя годовая прибыль, которую вы ожидаете в течение срока действия инвестиционного проекта, по сравнению со средней суммой вложенного капитала.

Срок окупаемости

Срок окупаемости — это простой метод оценки инвестиций по времени, которое потребуется для их возврата. Обычно это метод по умолчанию для малых предприятий и ориентирован на денежный поток, а не на прибыль.

Дисконтированный денежный поток

Дисконтированный денежный поток применяет ставку дисконтирования для расчета текущего эквивалента будущего денежного потока.Существует два типа метода дисконтирования оценки: чистая приведенная стоимость (NPV) и внутренняя норма доходности (IRR).

Анализ инвестиционного риска и чувствительности

Инвестиционный риск и анализ чувствительности — это реалистичная оценка рисков. На практике самый большой риск для многих инвестиций — это сбои, которые они могут вызвать.

На практике самый большой риск для многих инвестиций — это сбои, которые они могут вызвать.

Преимущества инвестирования в ваш бизнес

Деньги, потраченные на бизнес, могут иметь множество преимуществ, в том числе:

- большая гибкость и качество производства

- более быстрый вывод на рынок, что приводит к увеличению доли рынка

- Улучшение имиджа компании, повышение морального духа персонала и удовлетворенность работой, что ведет к повышению производительности

- более быстрые решения за счет большей доступности информации

Он также может способствовать достижению целей вашего бизнеса в целом, что иногда называют «стратегическими целями».

Часто одним из ключевых преимуществ траты денег могут быть навыки, которые приобретает ваш бизнес, и будущие возможности, которые могут возникнуть. Полезный тест — подумать о своих альтернативах.

Дополнительная помощь

Бухгалтер может дать вам помощь и посоветовать, как выгодно тратить деньги на ваш бизнес.

Вы можете найти бухгалтера на сайте Института дипломированных бухгалтеров Шотландии.

Вы также можете получить общую помощь и совет для предприятий по телефону:

Финансовая оценка строительства — приложение

Разработано Апостолосом Бугасом

Рисунок 1: Этапы процесса проекта Финансовая оценка строительства — один из самых важных и ранних этапов процесса планирования строительного проекта.Целью финансовой оценки является определение целесообразности проекта путем сравнения его затрат с ожидаемыми выгодами. Это ключевой элемент для принятия решения о продолжении строительного проекта и любого проекта в целом. Кроме того, это ключевой элемент для выбора между альтернативными строительными проектами. Финансовая оценка касается не только достаточности средств, но и финансовой жизнеспособности проекта, оценивая, в конце концов, приносит ли проект прибыль или нет.В этой статье сначала анализируются элементы, стоимость строительства, а также общие затраты и выгоды от строительного проекта, с которыми читатель должен быть ознакомлен, чтобы понять затраты, которые необходимо учитывать при финансовой оценке строительного проекта. . Затем представлены некоторые методы финансовой оценки с выделением чистой приведенной стоимости, которая является одним из наиболее распространенных критериев для принятия решения и выбора проекта. Наконец, применение этих методов и соображения относительно финансовой оценки строительства упоминаются в этой статье, имея в виду также стратегическое искажение и предвзятость оптимизма, проблемы, которые приводят к ложной финансовой оценке и должны быть преодолены.

. Затем представлены некоторые методы финансовой оценки с выделением чистой приведенной стоимости, которая является одним из наиболее распространенных критериев для принятия решения и выбора проекта. Наконец, применение этих методов и соображения относительно финансовой оценки строительства упоминаются в этой статье, имея в виду также стратегическое искажение и предвзятость оптимизма, проблемы, которые приводят к ложной финансовой оценке и должны быть преодолены.

Фон

Затраты на строительство

[1] Затраты на строительство состоят из первоначальных инвестиций, которые клиент-инвестор должен уплатить подрядчику за строительство здания или сооружения. Стоимость строительства необходимо оценить как можно точнее на ранней стадии проектирования, чтобы можно было провести общую финансовую оценку строительства. Большая часть затрат на строительство состоит из покупки земли и фактических работ по строительству новых объектов.Поскольку этап проектирования развивается с течением времени, затраты на строительство могут быть оценены более точно. Однако доступный бюджет не должен превышать первоначальную оценку, так как это может привести к отрицательной общей доходности проекта, а иногда также может привести к его отмене. Оценка затрат на строительство должна включать следующие основные элементы затрат:

Однако доступный бюджет не должен превышать первоначальную оценку, так как это может привести к отрицательной общей доходности проекта, а иногда также может привести к его отмене. Оценка затрат на строительство должна включать следующие основные элементы затрат:

- Время — как элемент трудовой и строительной деятельности

- Материалы

- Основное оборудование как машины

- Косвенные расходы на транспорт, обучение

- Накладные расходы

- Непредвиденные расходы [2]

- НДС [2]

Общие затраты и выгоды от строительных проектов

[1]Необходимо оценить и рассчитать общую стоимость и выгоды строительного проекта для его финансовой оценки.Эта оценка включает стоимость от начала проекта до стоимости жизненного цикла и доходов. Точная идентификация подтвердит, окупится ли проект в течение его срока службы по сравнению с первоначальными инвестициями клиента. Затраты и выгоды, которые необходимо учитывать при обосновании инвестиций в проект, включают:

- Покупка земли

- Строительные работы

- Гонорары специалистов

- Маркетинговые расходы — Объявление инвестиций

- Доходы от сдачи в аренду — продажи или эксплуатации сооружения

- Стоимость финансирования — колебания процентных ставок из-за инфляции

- Экологические затраты

- Непредвиденные расходы [2]

Финансовая оценка

Целью финансовой оценки является обоснование того, что прибыль превысит сметную стоимость строительства проекта. С помощью этой процедуры можно оценить инвестиционный капитал или ресурсы, необходимые для строительства проекта, после того, как будут определены предположения о полезности и выгодах от актива. В строительной отрасли проблема определения объема инвестиций и распределения ресурсов для проекта на самом деле является проблемой капитального бюджета. Оцениваются выгоды от проекта, а затем клиент-инвестор может оценить бюджет, необходимый для завершения проекта, и решить, будет ли он продолжать строительство проекта или отказаться от него. [3] Финансовая оценка, которая действует, как указано выше, как инструмент принятия решений для клиента-инвестора, в основном зависит от:

С помощью этой процедуры можно оценить инвестиционный капитал или ресурсы, необходимые для строительства проекта, после того, как будут определены предположения о полезности и выгодах от актива. В строительной отрасли проблема определения объема инвестиций и распределения ресурсов для проекта на самом деле является проблемой капитального бюджета. Оцениваются выгоды от проекта, а затем клиент-инвестор может оценить бюджет, необходимый для завершения проекта, и решить, будет ли он продолжать строительство проекта или отказаться от него. [3] Финансовая оценка, которая действует, как указано выше, как инструмент принятия решений для клиента-инвестора, в основном зависит от:

- Размер потенциального объекта строительства

- Период времени, в течение которого будут рассчитаны затраты и выгоды

В этой статье будут представлены следующие методы финансовой оценки проектов.

- Срок окупаемости

- Чистая приведенная стоимость

- Внутренняя норма прибыли

Эту прибыль можно оценить и представить с помощью следующих принципов составления бюджета капиталовложений:

Анализ окупаемости — срок окупаемости

youtube.com/embed/YX4NoZN8YWU» frameborder=»0″ allowfullscreen=»true»/>

youtube.com/embed/YX4NoZN8YWU» frameborder=»0″ allowfullscreen=»true»/> Видео 1: Внутренний анализ окупаемости

Срок окупаемости — это точный период времени, необходимый компании / клиенту для получения положительной прибыли от своих первоначальных инвестиций, рассчитываемой по денежным потокам.Доход, который будет получен от строительного проекта, сравнивается с общей стоимостью проекта (стоимостью строительства, стоимостью обслуживания и т. Д.). Например, первоначальные инвестиции в размере 50 миллионов датских крон будут окупаться через 10 лет, если приток денежных средств составит 5 миллионов датских крон каждый год. Анализ окупаемости является наименее точным из методов составления бюджета капиталовложений, поскольку не учитывается временная стоимость денег. В результате анализ окупаемости может дать неточные результаты, когда он используется для проектов с более длительными инвестициями, поскольку инфляция в течение этого времени может значительно вырасти [4] . Кроме того, он игнорирует затраты на жизненный цикл проекта, поэтому не может служить хорошей финансовой моделью для строительных проектов. [3]

Кроме того, он игнорирует затраты на жизненный цикл проекта, поэтому не может служить хорошей финансовой моделью для строительных проектов. [3]

Чистая приведенная стоимость

Дисконтирование

Стоимость денег сегодня больше, чем стоимость денег в будущем. [5] Дисконтирование — это методы, применяемые для расчета этой временной стоимости денег. [3] . Основа дисконтирования — это сравнение между стоимостью возврата инвестиций и стоимостью той же суммы денег, депонированной на банковском счете за тот же период времени.Дисконтирование учитывает альтернативную стоимость проекта. [2]

Дисконтированный денежный поток

Денежные потоки по строительному проекту в будущие моменты времени необходимо дисконтировать до их приведенной стоимости, чтобы можно было определить, стоит ли инвестировать в строительный проект. В частности, отток денежных средств, который необходим для инвестирования в строительный проект, то есть стоимость проекта сравнивается с дисконтированным притоком денежных средств, т. е.Преимущества, возникающие в результате эксплуатации проекта. Эта концепция называется дисконтированным денежным потоком.

е.Преимущества, возникающие в результате эксплуатации проекта. Эта концепция называется дисконтированным денежным потоком.

Будущие значения, дисконтированные до текущих значений по математической формуле

где,

— текущая стоимость

— будущая стоимость притока или оттока денежных средств через t лет.

— ставка дисконтирования

Ставка дисконтирования

Значения ставки дисконтирования можно рассчитать многими методами. Руководители проектов обычно имеют ставку дисконтирования для своей организационной политики, чтобы проект можно было оценить с финансовой точки зрения.Для расчета значения ставки дисконтирования важны три фактора. [6]

: Процентная ставка: это ставка, взимаемая за использование капитала, которая устанавливается между заемщиком и кредитором.

: Уровень инфляции: Уровень инфляции, повышения цен. Необходимо учитывать уровень инфляции, чтобы не произошло снижения покупательной способности.

: Минимальная привлекательная норма прибыли (MARR): Эта ставка является фактором, соответствующим рискам проекта, поскольку сумма инвестиций никогда не может быть возвращена.

Ставка дисконтирования рассчитывается как: .

Эффект, заключающийся в том, что учетная ставка превышает процентную ставку, в частности, иногда в строительных компаниях может достигать почти 20%. [5]

Расчет чистой приведенной стоимости

Видео 1: Чистая приведенная стоимость

Чистая приведенная стоимость — это метод капитального бюджета, который рассчитывает дисконтированные денежные потоки относительно инвестиций. С математической точки зрения,

Минимальным критерием для инвестирования в проект является то, что NPV больше или равна нулю при заданной ставке дисконтирования и конкретном периоде времени в будущем. [5] Влияние того, что ставка дисконтирования может в некоторых случаях, в соответствии с выбором менеджера консультанта по строительству и бухгалтера проекта, составлять почти 20%, делает соблюдение минимального критерия наличия NPV равным нулю a очень сложная и ответственная задача. С математической точки зрения

С математической точки зрения

где,

— будущая стоимость денежных поступлений в t год, следовательно

— ставка дисконтирования

— начальные вложения

Согласно методу чистой приведенной стоимости, инвестиции следует вкладывать в проекты с положительной чистой приведенной стоимостью, чтобы прибыль компании или благосостояние инвестора могли увеличиться.

Пример

Департамент автомобильных дорог рассматривает возможность строительства моста, чтобы сократить время в пути в течение трех лет, которые потребуются для строительства постоянного моста. Временный мост может быть изготовлен за несколько недель по цене 750000 датских крон. По истечении трех лет он будет удален. Стоимость демонтажа этого моста составит 81000 датских крон. Исходя из расчетной экономии времени и ставок заработной платы, экономии топлива и снижения рисков несчастных случаев, аналитики отдела прогнозируют, что выгода составит 275000 датских крон в течение первого года и 295000 датских крон в течение первого года. второй год и 315000 датских крон в течение третьего года.Регламент ведомства требует использования реальной ставки дисконтирования в размере 4%. Все затраты и выгоды выражены в реальных датских кронах.

второй год и 315000 датских крон в течение третьего года.Регламент ведомства требует использования реальной ставки дисконтирования в размере 4%. Все затраты и выгоды выражены в реальных датских кронах.

Раствор

Рассчитана приведенная стоимость затрат. Это включает стоимость строительства временного моста, которое происходит в начале года 1, и чистую стоимость вывода моста из эксплуатации в конце года 3. Также рассчитывается приведенная стоимость выгод. Для принятия решения о строительстве моста необходимо рассчитать чистую приведенную стоимость (NPV).Если NPV больше или равно нулю, тогда строительство моста приносит прибыль, поэтому его следует временно ввести в эксплуатацию.

Значит, мост строить не надо.

Внутренняя норма доходности

Внутренняя норма прибыли (IRR) — более сложный метод составления бюджета капиталовложений, и его труднее рассчитать, чем чистая приведенная стоимость (NPV). Внутренняя норма доходности — это ставка дисконтирования, для которой NPV равна нулю. Другими словами, это ставка дисконтирования, при которой денежные поступления равны первоначальным инвестициям.С математической точки зрения,

Другими словами, это ставка дисконтирования, при которой денежные поступления равны первоначальным инвестициям.С математической точки зрения,

Видео 1: Внутренняя норма прибыли

где,

— будущая стоимость денежных поступлений в t год, следовательно

— внутренняя норма прибыли

— начальные вложения

Расчет IRR выполняется математически с помощью ряда итераций на основе решения методом проб и ошибок. Используются различные ставки дисконтирования, которые постепенно приводят к определенному значению IRR, для которого NPV равна нулю.

NPV против IRR

Рисунок 2: Множественные льготы и пункты выплаты Для большинства проектов NPV и IRR обеспечивают одинаковое решение или ранжирование для разных проектов. Однако существуют различия в предположениях относительно этих методов, из-за которых проекты могут оцениваться по-разному. [6]

[6]

- IRR представляет собой норму прибыли, а не размер прибыли

- Расчет IRR не требует допущения или расчета ставки дисконтирования

- IRR не может справиться с быстрыми изменениями ставки дисконтирования с течением времени [3]

- IRR не может быть уникальным, поскольку выгода и затраты увеличиваются.

Если у двух проектов одинаковая внутренняя норма доходности, сравнивается чистая приведенная стоимость проектов. Выбирается проект с более высоким NPV. Лучший способ принять решение или сравнить разные проекты — это совместное использование NPV и IRR для расчета размера и нормы прибыли соответственно. Однако NPV — единственный критерий, обеспечивающий максимизацию благосостояния. [6]

В прошлые годы только квалифицированные бухгалтеры могли произвести финансовую оценку строительного проекта.Хотя до сих пор применение этого метода сопряжено с некоторыми трудностями, учитывая все затраты и преимущества, теперь он доступен не только в большинстве систем финансовой оценки, но и во многих электронных таблицах, таких как Lotus и Excel, с функциями, так что почти все может выполнить финансовый анализ. [3] . Этот факт дает возможность клиентам, инвесторам и консалтинговым компаниям проводить анализ в неформальной обстановке. Руководители проектов и строительства могут создавать финансовые модели, которые могут интерпретировать и оценивать неспециалисты.Это ключ к инновациям в процессах строительства и управления проектами, поскольку консультанты могут легко и быстро оценить ценность своих идей с финансовой точки зрения. [3]

[3] . Этот факт дает возможность клиентам, инвесторам и консалтинговым компаниям проводить анализ в неформальной обстановке. Руководители проектов и строительства могут создавать финансовые модели, которые могут интерпретировать и оценивать неспециалисты.Это ключ к инновациям в процессах строительства и управления проектами, поскольку консультанты могут легко и быстро оценить ценность своих идей с финансовой точки зрения. [3]

Расчет NPV

Расчет NPV требует очень точной оценки притока и оттока денежных средств, особенно точного расчета потенциальных выгод в денежном выражении, которые они будут получены от завершения проекта. Это очень сложная задача, особенно со строительными проектами, поскольку расчет NPV является количественным методом [6] .Невозможно оценить все преимущества в денежном выражении. Например, во многих случаях клиент / инвестор находится в некоммерческом секторе в качестве правительства.

Рыночные цены

Рыночные цены, которые служат ориентиром для расчета затрат и выгод проекта, могут не подходить из-за инфляции и сбоев рынка. [2] Окупаемость строительного проекта — это не то, что всегда следует воспринимать как нечто само собой разумеющееся. [3] . Кроме того, некоторые элементы затрат и выгод строительных проектов не являются количественными, поэтому оценить их очень сложно.Ущерб окружающей среде следует учитывать в стоимости проекта, что, в свою очередь, следует учитывать с точки зрения выгоды, повышения безопасности пользователей или других макроэкономических воздействий, таких как восстановление всей городской территории в результате строительных проектов. По этой причине установились теневые цены, которые представляют готовность платить за получение еще одной единицы актива, например, стоимость смертельного случая. Эти значения необходимо присвоить, если в проекте необходимо провести полный анализ затрат и выгод. [2]

Неопределенность

Стоимость и выгода инвестиционного строительного проекта неопределенны. Что касается выгоды от проекта: [2]

- Существует неопределенность в отношении операционных затрат по проекту.

- Строительный объект — объект должен работать в соответствии с планом, чтобы можно было получить ожидаемые выгоды.

- Несвоевременное выполнение проекта меняет поток доходов. В конечном итоге это может привести к упущению рыночных возможностей, что в конечном итоге приведет к минимизации потенциальных выгод от проекта.

Неопределенность также учтена в стоимости проекта [2]

- Стоимость проекта — инвестиции могут быть выше ожидаемых (перерасход бюджета).

- Несвоевременная сдача объекта (здания, железной дороги, дороги и т. Д.) Приводит к увеличению эксплуатационных расходов на существующем объекте (например, продолжение обслуживания старой дороги).

Оптимизм Предвзятость

Исследования показали, что «оценщики проектов систематически проявляют чрезмерный оптимизм» [2] .Люди склонны оценивать будущие события более позитивно и оптимистично, чем это подсказывает прошлый и реальный опыт. Психологические причины — путь к такому поведению. Кроме того, когда руководители проекта оценивают финансовый аспект строительного проекта, они переоценивают выгоды и недооценивают затраты. Предвзятость к оптимизму не является преднамеренной, на самом деле это самообман. [7]

Стратегическое искажение финансовой оценки

Исследование показало, что руководители проектов, принимающие решения, действуют недобросовестно при оценке финансовой оценки проектов.Стратегическое искажение тесно связано с расчетом NPV. Одно из основных применений расчета NPV — это инструмент для выбора наиболее прибыльного проекта. Поскольку расчет NPV прогнозирует затраты и выгоды для проекта в будущем, некоторые выгоды и затраты являются суждениями, а не фактами. Кроме того, некоторые выгоды можно интерпретировать в реальных ценах, но вместо этого они основаны на методах теневого ценообразования. Неизбежно очевидно, что расчет NPV является субъективным фактом, и менеджеры, которые хотят продвигать определенные строительные проекты, как правило, пользуются им.Исследования также показали, что стратегическое искажение информации происходит не только в частных проектах, но и в государственном секторе, поскольку строительные проекты интерпретируются как действие по сбору голосов. Стратегическое искажение может быть связано с политическим и организационным давлением, например, конкуренцией. за получение средств или борьбу за положение в правительстве, а также за отсутствие выравнивания стимулов. Следовательно, искажение стратегических данных является одним из основных факторов перерасхода бюджета и неточной финансовой оценки в строительной отрасли. [2] .

- ↑ 1,0 1,1 Учебные ресурсы по строительству: финансовая оценка, закупки и платежи [URL: http://www.constructionsite-resources.org/page_12.html] Проверено 22 июля 2017 г.

- ↑ 2,0 2,1 2,2 2,3 2,4 2,5 2,6 2,7 2,8 2,9 Winch, G. M. (2010), « Управление строительными проектами »Второе издание

- ↑ 3,0 3,1 3,2 3,3 3,4 3,5 3,6 3. Мэйлор, Х. (2010), «Управление проектами». Четвертое издание

- ↑ Investopedia: Чистая приведенная стоимость [URL: http://www.investopedia.com/terms/n/npv.asp] по состоянию на 22 июня 2017 г.

- ↑ 5,0 5,1 5,2 Керцнер, Х., доктор философии, (2006), «Управление проектами: системный подход к планированию, календарному планированию и контролю».Девятое издание

- ↑ 6,0 6,1 6,2 6,3 Ли С. (2007), «Управление проектами 2007: финансирование и оценка проектов» Департамент гражданского и экологического проектирования Массачусетского технологического института [URL: http: // web.mit.edu/course/1/1.040/www/docs_lectures/Lecture_2_Project_Financing_&_Evaluation.ppt.pting, Проверено 21 июня 2017 г.

- ↑ Flyvbjerg, B. (2008) «Сдерживание предвзятости оптимизма и стратегического искажения в планировании»: прогнозирование эталонного класса на практике, European Planning Studies Vol.16, №1

- 1. Винч, Г. М. (2010), «Управление строительными проектами». Издание второе

- Резюме: В книге представлен целостный подход к управлению строительством. Основные принципы управления строительными проектами представлены вместе с различными инструментами и методами, которые направлены на повышение эффективности строительства и предоставление инновационных методов. Использование информационных и коммуникационных технологий также представляет интерес в книге.

- 2. Керцнер, Х., доктор философии, (2006 г.), «Управление проектами: системный подход к планированию, календарному планированию и контролю». Издание девятое

- Краткое содержание: Книга иллюстрирует основные принципы управления проектами. Книга нацелена на повышение проектных навыков не только студентов, но и руководителей, указывая на то, что управление проектами может быть связано с любой профессией, кроме инженерии, включая информационные системы и бизнес.

- 3. Мэйлор, Х. (2010), «Управление проектами». Четвертое издание

- Резюме: Эта книга охватывает все темы управления проектами, уделяя особое внимание теории, а также применению и использованию обсуждаемых в ней идей. В книге большое внимание уделяется 4D-модели проекта.

- 4. Flyvbjerg, B. (2008) «Сдерживание предвзятости оптимизма и стратегического искажения в планировании»: прогнозирование эталонного класса на практике, European Planning Studies Vol.16, № 1

- Описание: В этой статье представлен метод и проиллюстрирован первый пример прогнозирования эталонного класса. В документе нацелены на неточность финансовой оценки при планировании строительства, они объясняются с точки зрения предвзятости оптимизма и стратегического представления и представляют метод устранения этой неточности.

NPV Метод оценки инвестиций и нормирование капитала | Малый бизнес

Эрик Банк, MBA, MS Finance

Если вы управляете малым бизнесом, вы рано понимаете, что денег может быть мало, и вы должны использовать его с умом.Возможно, вы захотите инвестировать в один или несколько новых проектов или идеи расширения, но у вас для этого лишь ограниченные средства. Рационирование капитала — это ограничение ваших расходов из-за ограниченности средств. Метод оценки инвестиций методом чистой приведенной стоимости, или NPV, помогает вам выбрать, какие проекты принять в рамках ваших ограничений.

Чистая приведенная стоимость

Чистая приведенная стоимость инвестиции — это прибыль или убыток, которые вы ожидаете получить от денежных потоков от инвестиций, выраженные в текущих долларах.Идея NPV заключается в том, что деньги в вашем кармане сегодня стоят больше, чем деньги, которые вы могли бы получить в будущем, из-за фактора неопределенности. В методе NPV вы дисконтируете будущие оттоки и поступления денежных средств по соответствующей процентной ставке, чтобы получить текущую долларовую стоимость. По крайней мере, вы хотели бы заниматься только проектами, которые дают положительный NPV.

Рационирование капитала