НК РФ Статья 346.39. Особенности уплаты налога на добавленную стоимость при выполнении соглашений

1. При выполнении соглашений налог на добавленную стоимость (далее в настоящей статье — налог) уплачивается в соответствии с главой 21 настоящего Кодекса с учетом особенностей, установленных настоящей статьей.2. При выполнении соглашений применяется налоговая ставка, действующая в соответствующем налоговом периоде в соответствии с главой 21 настоящего Кодекса.3. В случае, если по итогам налогового периода сумма налоговых вычетов при выполнении работ по соглашению превышает общую сумму налога, исчисленную по товарам (работам, услугам), реализованным (переданным, выполненным, оказанным) в отчетном (налоговом) периоде (в том числе при отсутствии указанной реализации), полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в порядке, установленном статьями 176 или 176.1 настоящего Кодекса.(в ред. Федерального закона от 17.12.2009 N 318-ФЗ)(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

редакцию.4. В случае несоблюдения сроков возмещения (возврата), установленных статьями 176 или 176.1 настоящего Кодекса, суммы, подлежащие возврату налогоплательщику, увеличиваются исходя из одной трехсотшестидесятой ставки рефинансирования Центрального банка Российской Федерации за каждый календарный день просрочки (при ведении учета в валюте Российской Федерации) или одной трехсотшестидесятой ставки ЛИБОР, действующей в соответствующем периоде, за каждый календарный день просрочки (при ведении учета в иностранной валюте).(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 17.12.2009 N 318-ФЗ)

редакции)

5. Не подлежат налогообложению (освобождаются от налогообложения):

передача на безвозмездной основе имущества, необходимого для выполнения работ по соглашению, между инвестором по соглашению и оператором соглашения в соответствии с программой работ и сметой расходов, которые утверждены в установленном соглашением порядке;

передача организацией, являющейся участником не имеющего статуса юридического лица объединения организаций, выступающего в качестве инвестора в соглашении, другим участникам такого объединения соответствующей доли произведенной продукции, полученной инвестором по условиям соглашения;

передача налогоплательщиком в собственность государства вновь созданного или приобретенного налогоплательщиком имущества, использованного для выполнения работ по соглашению и подлежащего передаче государству в соответствии с условиями соглашения.

Открыть полный текст документа

Об особенностях определения места реализации услуг в Таможенном союзе для целей исчисления НДС

Уважаемые перевозчики!

В ходе проведения Конференции «Экономика, финансы и налоги – 2014», организованной для членов АСМАП 4 марта 2014 г., при освещении темы “Актуальные вопросы исчисления и уплаты НДС международными автоперевозчиками” со стороны представителя Минфина России было обращено внимание автотранспортных компаний на имеющиеся особенности определения места реализации услуг в Таможенном союзе для целей исчисления НДС.

В частности, было отмечено, что порядок взимания косвенных налогов при выполнении работ, оказании услуг в Таможенном союзе осуществляется в соответствии с отдельным протоколом, заключаемым между сторонами (ст. 5 Соглашения между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.

Согласно статье 2 Протокола от 11.12.2009 г. “О порядке взимания косвенных налогов при выполнении работ, оказании услуг в Таможенном союзе” (далее — Протокол) взимание косвенных налогов при выполнении работ, оказании услуг осуществляют в государстве – члене Таможенного союза, территория которого признается местом реализации работ, услуг (за исключением работ, указанных в ст. 4 Протокола). При выполнении работ, оказании услуг налоговую базу, ставки косвенных налогов, порядок их взимания и налоговые льготы определяют в соответствии с законодательством государства — члена Таможенного союза, территория которого признается местом реализации работ, услуг, если иное не установлено Протоколом.

Местом реализации работ, услуг признают территорию государства — члена Таможенного союза, если работы выполняются, услуги оказываются налогоплательщиком этого государства, если иное не предусмотрено подпунктами 1 — 4 пункта 1 статьи 3 Протокола. При этом указанными подпунктами пункта 1 статьи 3 Протокола не предусмотрено определения места реализации транспортных услуг.

При реализации услуг по международной перевозке товаров в соответствии с подпунктом 2.1. пункта 1 статьи 164 Налогового кодекса РФ предусмотрено применение ставки 0 процентов по НДС. При этом под международными перевозками товаров понимаются перевозки в т.ч. автотранспортными средствами, при которых пункт отправления или пункт назначения товаров расположен за пределами территории Российской Федерации.

Налогообложение производится по налоговой ставке 18 процентов в случаях, не указанных в пунктах 1, 2 и 4 статьи 164 Налогового кодекса РФ.

Таким образом, например, оказание услуг по осуществлению перевозки российской автотранспортной компанией из Беларуси в страны ЕС (или в обратном направлении), выполненной по договору с контрагентом, зарегистрированным в Беларуси, подлежат обложению по ставке 18 процентов. При этом осуществление аналогичных перевозок, но выполненных российским перевозчиком по договору с российским контрагентом или контрагентом, зарегистрированным за пределами Таможенного союза, НДС не облагаются.

Одновременно было сообщено, что со стороны Минфина России проводится работа по внесению поправок в нормативные акты, которые позволят применять единый подход в налогообложении услуг, оказываемые российскими транспортными компаниями, при которых отсутствует пункт отправления или пункт назначения на территории Российской Федерации вне зависимости от места регистрации контрагента – заказчика таких услуг.

АСМАП

Особенности учета НДС в программе 1С: Бухгалтерия редакция 3.0 (практический курс)

Высшее образование онлайн

Федеральный проект дистанционного образования.

Я б в нефтяники пошел!

Пройди тест, узнай свою будущую профессию и как её получить.

Химия и биотехнологии в РТУ МИРЭА

120 лет опыта подготовки

Международный колледж искусств и коммуникаций

МКИК — современный колледж

Английский язык

Совместно с экспертами Wall Street English мы решили рассказать об английском языке так, чтобы его захотелось выучить.

15 правил безопасного поведения в интернете

Простые, но важные правила безопасного поведения в Сети.

Олимпиады для школьников

Перечень, календарь, уровни, льготы.

Первый экономический

Рассказываем о том, чем живёт и как устроен РЭУ имени Г.В. Плеханова.

Билет в Голландию

Участвуй в конкурсе и выиграй поездку в Голландию на обучение в одной из летних школ Университета Радбауд.

Цифровые герои

Они создают интернет-сервисы, социальные сети, игры и приложения, которыми ежедневно пользуются миллионы людей во всём мире.

Работа будущего

Профессии мечты

Совместно с центром онлайн-обучения Фоксфорд мы решили узнать у школьников, кем они мечтают стать и куда планируют поступать.

Экономическое образование

О том, что собой представляет современная экономика, и какие карьерные перспективы открываются перед будущими экономистами.

Гуманитарная сфера

Разговариваем с экспертами о важности гуманитарного образования и областях его применения на практике.

Молодые инженеры

Инженерные специальности становятся всё более востребованными и перспективными.

Табель о рангах

Что такое гражданская служба, кто такие госслужащие и какое образование является хорошим стартом для будущих чиновников.

Карьера в нефтехимии

Нефтехимия — это инновации, реальное производство продукции, которая есть в каждом доме.

особенности формирования и сдачи отчетности. Демонстрация в программе «1С:Бухгалтерия 8»

Уважаемые дамы и господа!

Компания «1С-Рарус» приглашает вас принять участие в бесплатном вебинаре:

Новая декларация по НДС:

особенности формирования и сдачи отчетности.

Демонстрация в программе «1С:Бухгалтерия 8»

Дата проведения: 10 апреля 2017 года.

Время проведения: 13:00–14:00 по московскому времени.

Место проведения: Вебинар — это аналог семинара, но через Интернет. Вы подключаете через Интернет на Вашем компьютере трансляцию мероприятия и сможете участвовать в Интернет-семинаре (вебинаре) непосредственно со своего рабочего места.

Вебинар предназначен: для бухгалтеров и кадровых сотрудников коммерческих организаций. Участие партнеров не предусматривается!

Докладчик

Пусев Антон — эксперт группы сопровождения компании «1С-Рарус», г. Москва.

В программе вебинара

- Основные отличия новой декларации НДС от прежней.

- Состав, сроки и порядок представления новой формы отчетности по НДС.

- Структура новой налоговой декларации НДС.

- Порядок заполнения декларации в программе «1С:Бухгалтерия 8, версия 3.

0».

0».

0».

0».Дополнительную информацию о мероприятии можно узнать у Пусева Антона:

- эл. почта: [email protected];

- или задайте вопрос в online-форме на сайте rarus.ru.

Участие в вебинаре бесплатное.

Скачать инструкцию по участию в вебинарах

По техническим вопросам, связанным с подключением и проведением вебинара, просьба обращаться на электронный адрес: [email protected]

_____

С наилучшими пожеланиями,

команда «1С-Рарус»

Как в авансовом отчете отразить НДС

В последнее время порядок отражения НДС в авансовых отчетах с чеков претерпел немало корректировок. В связи с этим стали сложнее и так не слишком простые процессы ведения налогового учета и составления отчетности. Постоянно вносимые в налоговое законодательство изменения создают не меньше проблем, чем множество неоднозначных вопросов касательно налога на добавленную стоимость. Одной из них становится то, как же учесть потраченные авансы при расчете НДС.

Только при условии корректного оформления отчета подотчетным лицом налог будет принят к вычету. Однако проблема заключается в неоднозначной трактовке требований к документации со стороны исполнительных и судебных инстанций. Поэтому следует разобраться в этом вопросе заранее.

Как учесть НДС в авансовом отчете

Расходы в отношении подотчетных средств обычно осуществляются путем расчетов наличными деньгами. Сложности в том, чтобы отразить НДС, обусловлены именно этим фактом. В Налоговом кодексе РФ содержится указание на этот счет. Основанием, чтобы провести налог на добавленную стоимость с вычетом, становится счет-фактура.

Указанный документ оформляется при проведении расчетов с юрлицами. В особенности это касается ситуаций с оплатой безналичным способом. Распространен и вариант, когда подотчетное лицо получает ТРУ как физлицо, поэтому счет-фактура оказывается не обязательным к оформлению. Это актуально в случаях расчетов с предприятиями розничной торговли, малыми компаниями.

Учитывать сумму НДС значительно проще, если выписан счет-фактура. Размер налога обозначается в проводках как входящий НДС, затем принимается к вычету.

В бухгалтерском и налоговом учете приняты два варианта, чтобы выполнить отражение налога на добавленную стоимость.

Первый способ предлагает отображать НДС в соответствии с согласованным авансовым отчетом. В таком случае проводки выглядят следующим образом:

| Дебет 20, 26, 44, 91 | Кредит 71 | Сумма в соответствии с авансовым отчетом |

| Дебет 19 | Кредит 71 | НДС по расходам, которые были понесены через подотчетное лицо |

| Дебет 68 | Кредит 19 | НДС принимается к вычету |

Второй вариант позволяет провести налог по платежным документам.

| Дебет 20, 26, 44, 91 | Кредит 60 | Сумма расходов согласно платежным документам |

| Дебет 19 | Кредит 60 | Сумма НДС отражена в платежных документах |

| Дебет 60 | Кредит 71 | Утверждается авансовый отчет |

| Дебет 68 | Кредит 19 | НДС принимается к вычету |

Точный список ситуаций, когда сумма предъявленного налога на добавленную стоимость может быть отнесена к числу расходов, указан в пункте 2 статьи 170 Налогового кодекса РФ. Однако случаи отсутствия подтверждающих право вычета бумаг в данном перечне не обозначены.

Списать налог на добавленную стоимость можно и при условии отсутствия счета-фактуры. Однако в данном случае есть риск появления претензий со стороны налоговых органов.

Астрал.Отчет 5.0 поможет разобраться в вопросах сдачи отчетности в цифровом формате. В сервисе имеются уже подготовленные формы для наиболее популярных фондов и инстанций.Как провести авансовый отчет, если в чеке выделен НДС, при отсутствии счета-фактуры

Достаточно нередки ситуации, когда подотчетному лицу при покупке на выданные авансовые деньги решают не оформлять счет-фактуру со стороны продавца. Если реализующая товары сторона входит в число плательщиков НДС, достаточно такого документа у компании, принявшей отчет без СФ, при этом сохраняется право на вычет по налогу на добавленную стоимость.

Массовый переход до 2021 года на контрольно-кассовую технику с выходом в онлайн обусловил необходимость выделять в чеке отдельной строкой сумму налога. Поэтому вопрос о возможности компаний получить вычет даже без счета-фактуры должен быть снят. На деле же все не так однозначно. Налоговая служба и Минфин трактуют ситуацию иначе.

В тексте статьи 21 Налогового кодекса РФ упомянуто о том, что у налогоплательщика есть право на предоставление со стороны Минфина разъяснений касательно применения законов о налоговых сборах. Причем они должны быть даны в письменном виде. НДС к вычету может быть предоставлен лишь при условии наличия конкретного списка документов. Только в этом случае появляется право на вычет налога по авансовому отчету. Инстанция опирается в своих суждениях на статьи 171 и 172 Налогового кодекса РФ.

Обозначенный выше список включает:

счета-фактуры — основной документ, позволяющий получить вычет НДС в авансовых отчетах с чеков;

оформляемую на таможне декларацию;

прочие виды бумаг, свидетельствующих об уплате налога прямо в бюджет;

документацию, позволяющую удостовериться в оплате налога налоговым агентом.

Отдельной строкой идут бумаги о передаче активов. Такой вариант рассматривается в случае приобретения имущества с целью внесения в уставной фонд.

Иные же ситуации, как указывает Минфин в изданном Письме № 03-07-11/3094, требуют обязательного оформления счета-фактуры для принятия налога на добавленную стоимость к последующему вычету. Кассового чека может оказаться достаточно: это первичный документ, который способен стать основанием для учета организацией понесенных расходов. Такой позиции придерживаются многие суды при вынесении решений. В своем Постановлении Верховный Арбитражный Суд указал, что в ситуации розничной покупки кассовый чек может стать альтернативой счету-фактуре. Поэтому НДС разрешено принять к вычету. Однако подобная ситуация считается исключительной — стоит придерживаться регламентированных правил.

Также важно учесть, что не принимаемый к вычету налог на добавленную стоимость не подходит для включения в расходы при расчете налога на прибыль. Это регламентировано статьей 170 Налогового кодекса РФ. В то же время жестких ограничений нет. Минфин в своем письме делает акцент на том, что данный нормативный акт разъяснительно-рекомендательного характера.

Выделять ли НДС в авансовом отчете

Данные касательно потраченных подотчетных средств следует оформить как авансовый отчет. При этом документ составляется на бланке регламентированной Госкомстатом формы, именуемой АО-1. Однако фирме предоставляется возможность самостоятельно составить форму отчетности. Главное, чтобы в ней присутствовал набор обязательных реквизитов.

Еще один момент — такой бланк надлежит заверить локальным нормативным актом, то есть издать приказ.

Отсутствуют какие-либо жесткие требования в отношении заполнения бланка авансового отчета. Основным правилом является соблюдение общих принципов делопроизводства. Форма бланка требует обозначения в отчете выделенного НДС.

Лицевая и оборотная стороны бланка содержат графы, куда следует вносить бухгалтерские записи с обозначением корреспонденции счетов. Размер НДС требуется выделить для проводки по 19 счету.

Заключение

Минфин и ФНС РФ довольно строги: по их мнению, налогоплательщик теряет право на вычет при покупке товаров и услуг подотчетным лицом у розничных реализаторов-плательщиков налога при отсутствии счета-фактуры. В то же время судебная практика по этому вопросу нередко носит положительный характер — можно оспорить отказ в таком вычете. Главное, чтобы в подаваемом вместе с авансовым отчетом расчетном документе была обозначена сумма НДС. Основанием для получения вычета могут стать таможенная декларация и ряд других бумаг.

как это отразится на концессиях

Вопросы предъявления к вычету сумм налога на добавленную стоимость («НДС») и его восстановление особенно актуальны для концессионеров, так как это отражается на совокупной стоимости проекта и, соответственно, его доходности.

В Налоговый кодекс РФ были внесены отдельные изменения, изменившие порядок предъявления к вычету и восстановления НДС.

В частности, с 1 января 2018 г. в случае, если расходы в рамках концессионного проекта финансируются за счет субсидий и (или) бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы Российской Федерации, то суммы НДС в соответствующей части вычету не подлежат. При этом при получении субсидий и (или) бюджетных инвестиций налогоплательщик обязан вести раздельный учет сумм налога по товарам (работам, услугам), приобретаемым (оплачиваемым) за счет указанных субсидий и (или) бюджетных инвестиций – это позволяет включать суммы НДС в расходы при исчислении налога на прибыль организаций. При отсутствии раздельного учета суммы НДС в расходы при исчислении налога на прибыль организаций не включаются.

Если же затраты концессионера возмещаются за счет субсидий или бюджетных инвестиций, то суммы НДС, предъявленные к вычету, подлежат восстановлению. До внесения изменений, данное правило касалось только субсидий, предоставляемых из бюджетов бюджетной системы Российской Федерации.

Таким образом, изменения, внесенные в Налоговый кодекс РФ, существенно ограничивают возможности концессионеров по возмещению НДС – при этом речь идет и об уже запущенных проектах. Если такие изменения приводят к увеличению стоимости проекта, то , в соответствии с концессионным законодательством, концедент обязан принять меры, обеспечивающие получение концессионером дохода в размере не менее запланированного. В качестве таких мер может использоваться увеличение размера финансового участия концедента, срока проекта, предоставление дополнительных гарантий. Риски наступления неблагоприятных последствий в результате изменения налоговых правил могут хеджироваться также путем использования особого договорного механизма – системы «особых обстоятельств», наступление которых позволяет изменить или расторгнуть соглашение.

Обращаем внимание, что в отношении товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав, приобретенных субъектами естественных монополий за счет бюджетных инвестиций, описанные выше изменения применяются с 1 января 2019 г.

Федеральный закон от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Информация, размещенная на данном веб-сайте, не подлежит дальнейшему воспроизведению и/или распространению без указания ссылки на компанию P&P Unity.

Расчеты в у.е. и особенности налогообложения

Практика заключения договоров в условных единицах (далее – у.е.) при расчетах за товары, работы, услуги в рублях широко распространена во многих сферах и ни для кого уже не является новинкой. Но, несмотря на привычность таких операций, некоторые моменты при расчетах в у.е. до сих пор вызывают головную боль у бухгалтера.

Так, для целей налогообложения НДС стоит рассмотреть особенности учета, когда цена договора устанавливается в иностранной валюте или условных единицах, а оплата производится в рублях по курсу Центрального Банка РФ на дату платежа, а не на дату отгрузки либо цена определяется по согласованному сторонами курсу, а не по курсу Центрального Банка РФ.

Несмотря на то, что с 1 января 2015 года из Налогового кодекса исчезло понятие «суммовых разниц» для целей налогообложения прибыли, что было призвано сблизить бухгалтерский и налоговый учет и упростить работу бухгалтера, не стоит забывать об особенностях учета курсовых разницах при отражении операций в у.е.

О расчётах в у.е.

Возможность предусмотреть в договоре с российским контрагентом стоимость товаров, (работ, услуг), выраженную в условных единицах, а не в официальной валюте РФ, представлена в п. 2 ст.317 ГК РФ, согласно которому денежное обязательство может подлежать оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, «специальных правах заимствования» и др.).

По общему правилу, сумма, подлежащая уплате в рублях, определяется по официальному курсу Центрального Банка РФ соответствующей валюты, к которой привязана условная единица на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Согласно сложившейся в делопроизводстве практике договоры с обязательствами в у.е. обычно предусматривают следующие варианты оплаты товаров, работ, услуг:

1. Стоимость в у.е. подлежит оплате в рублях по курсу Центрального Банка РФ на дату оплаты;

2. Стоимость в у.е. подлежит оплате в рублях по курсу Центрального Банка РФ на дату отгрузки;

3. Стоимость в у.е. подлежит оплате в рублях по согласованному сторонами курсу, предусмотренному в договоре.

Договором может быть предусмотрен любой курс для пересчета обязательств в рубли, порядок определения такого курса также определяется только волеизъявлением сторон по договору. Никто не может ограничивать свободу договора в данном отношении, что подтверждается выводами, сделанными в пп. 12, 13 Информационного письма Президиума ВАС РФ от 04.11.2002 № 70.

Однако при свободном определении курса и порядке расчетов сторонам не следует забывать о требованиях Налогового кодекса, предъявляемых к порядку налогообложения операций, выраженных в иностранной валюте и у.е. Особое внимание стоит обратить на операции в у.е. и порядок расчетов при определении налоговой базы по НДС.

Расчёты в у.е. и НДС

Согласно Правилам заполнения счета-фактуры, утвержденным Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», и разъяснениям Минфина России, приведенным в письме от 06.07.2012 № 03-07-15/70, счет-фактура, если он оплачивается в рублях, должен выставляться в рублях, независимо от того, в какой валюте (у.е.) установлена цена по договору.

При этом для удобства расчетов в счет-фактуру можно ввести дополнительные показатели, добавив графы или строки со стоимостью товаров, работ, услуг в у.е. и курсом пересчета стоимости в рубли. Такие рекомендации даны в письмах Минфина России от 16.06.2014 № 03-07-09/28664, от 10.04.2013 № 03-07-09/11863.

Если ваша организация является участником электронного документооборота, вам не составит труда дополнить электронный счет-фактуру всеми необходимыми данными за счет «свободных полей». Новые форматы, утвержденные для счета-фактуры, универсального передаточного акта, содержат все необходимые реквизиты и отвечают требованиям, установленным Постановлением Правительства РФ от 26.12.2011 № 1137 и ст. 169 НК РФ.

Плюсом электронного взаимодействия с контрагентами является тот факт, что электронные форматы документов отличаются гибкостью в своем использовании за счет наличия в них свободных информационных полей, которые организация может заполнять по собственному усмотрению, что позволяет учитывать специфику оформляемого события.

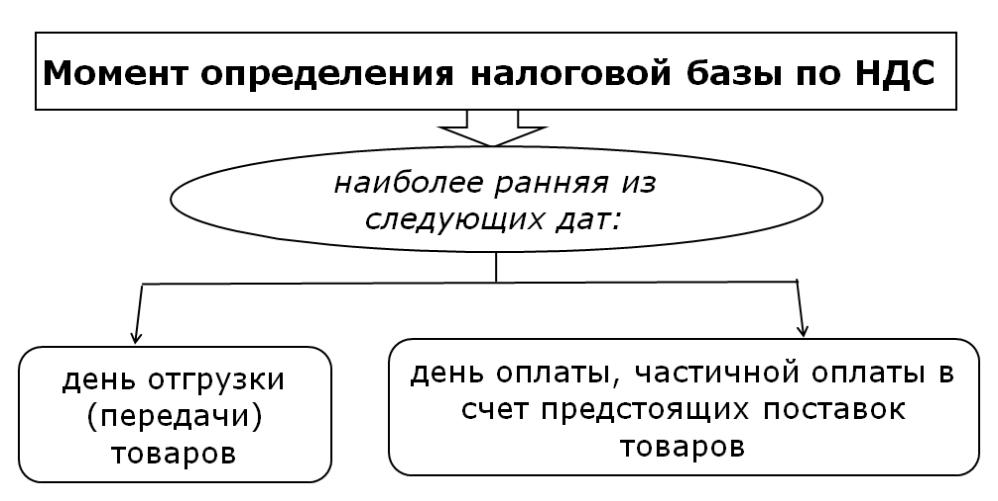

Обмениваться электронными документами с контрагентами намного быстрее, чем бумажными, их удобно хранить, искать и представлять по требованию ФНС. Узнайте о преимуществах использования электронного документооборота для вашей компанииПри определении налоговой базы по НДС на момент оплаты (частичной оплаты) товаров (работ, услуг) конкретного правила для пересчета курса условных единиц в рубли Налоговым кодексом не предусмотрено.

При получении аванса не так важен курс, который применялся сторонами для расчета стоимости товаров (работ, услуг), так как в соответствии с п. 4 ст. 164 НК РФ НДС в любом случае должен исчисляться с суммы фактически полученных денежных средств по расчетной ставке 18/118%.

Стоимость товара, работы, услуги, по которым была получена предоплата, в дальнейшем не пересчитывается для целей налогообложения НДС. Таким образом, расхождений между договорным курсом и курсом Центрального Банка РФ в дальнейшем не возникнет, если в поставке товаров (работ, услуг) имела место 100% предоплата. Необходимо отметить, что такая ситуация значительно облегчит труд бухгалтера, но на деле полная предоплата встречается не так часто, как нам хотелось бы.

А вот при определении налоговой базы по НДС на момент отгрузки ситуация выглядит иначе. Налоговым кодексом в п. 4 ст. 153 прямо предусмотрено, что если при реализации товаров (работ, услуг), обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или условных денежных единицах, моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу Центрального банка РФ на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг).

Таким образом, Налоговый кодекс не предусматривает никакой вольности в порядке определения расчетов в у.е., в том числе применения согласованного сторонами курса, отличного от официального курса Центрального Банка РФ. О том, что порядок расчета НДС продавцом не зависит от курса иностранной валюты или условной единицы, установленной договором, свидетельствуют письма Минфина России от 21.02. 2012 № 03-07-11/51, от 06.07.2012 № 03-07-15/70.

При этом при последующей оплате товаров (работ, услуг) налоговая база по НДС не корректируется. Разницы в сумме налога, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), учитываются в составе внереализационных доходов в соответствии со ст. 250 НК РФ или в составе внереализационных расходов в соответствии со ст. 265 НК РФ.

Особенную сложность для бухгалтера представляют операции по реализации товаров (работ, услуг), стоимость которых выражена в у.е., а оплата установлена по согласованному, отличному от официального, курсу, при получении частичной предоплаты. Ведь при определении налоговой базы по НДС на день отгрузки товаров (выполнения работ, оказания услуг) в счет ранее поступившей частичной оплаты в рублях вышеуказанную норму п. 4 ст. 153 НК РФ следует применять только в отношении части стоимости товаров (работ, услуг), выраженной в иностранной валюте или в условных денежных единицах, не оплаченной покупателем на дату отгрузки товаров (работ, услуг).

Таким образом, часть стоимости товаров (работ, услуг), не оплаченная покупателем на дату отгрузки товаров (работ, услуг), должна пересчитываться в рубли по курсу Центрального Банка РФ на дату их отгрузки, а ранее поступившая частичная оплата в рублях пересчету не подлежит. Такое мнение выражено в письмах Минфина России от 23.12.2015 № 03-07-11/75467, от 22.06.2015 № 03-03-06/1/35865, ФНС России от 21.07.2015 № ЕД-4-3/12813.

Расчёты в у.е. и налог на прибыль

При применении метода начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления). При этом выручка от реализации товаров признается в составе доходов от реализации, исходя из договорной стоимости на дату перехода права собственности на товары, работы, услуги от продавца к покупателю, что подтверждается положениями пп. 1 п. 1 ст. 248, п.п. 1 и 2 ст. 249, п. 3 ст. 271 НК РФ.

Соответственно, выручка от реализации должна быть переведена в рубли по тому курсу, который согласован сторонами в договоре, даже, если такой курс будет отличаться от официального курса, установленного Центральным Банком РФ на дату перехода права собственности на товары, работы, услуги.

До 2015 года в налоговом учете существовало два вида разниц, порядок определения которых несколько отличался друг от друга, так:

— курсовые разницы возникали при расчетах в иностранной валюте, как правило, с иностранными контрагентами;

— суммовые разницы возникали при расчетах с российскими контрагентами, когда оплата производилась в рублях, а сумма платежа приравнивалась к сумме, выраженной в валюте или условных единицах.

Начиная с 1 января 2015 года из 25 главы НК РФ исчезло понятие «суммовые разницы», что сблизило бухгалтерский и налоговый учет и несколько облегчило работу бухгалтера. Теперь все разницы, возникающие при расчетах как в валюте, так и в рублях с привязкой к некой условной единице, называются курсовыми.

При переходе на новый порядок учета таких операций были введены специальные положения, предусматривающие, что доходы (расходы) в виде суммовых разниц, возникших у налогоплательщика по сделкам, заключенным до 1 января 2015 г., должны учитываться в целях налогообложения прибыли в порядке, установленном до этой даты, т.е. по старому порядку.

Сложность тут вызывает понятие «сделка», которое дано нам в переходных положениях. Не до конца внес ясность и Минфин России, когда в своих многочисленных письмах (от 14.05.2015 № 03-03-10/27647, от 18.05.2015 № 03-03-06/1/28283, от 19.05.2015 № 03-03-06/2/28746, 03-03-06/1/28749, от 21.05.2015 № 03-03-06/1/29152, от 25.05.2015 № 03-03-06/1/29921, от 28.05.2015 № 03-03-06/1/30847) отметил, что в соответствии со ст. 153 ГК РФ под сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

Таким образом, с точки зрения гражданско-правовых отношений сделкой является как заключение соглашения (у поставщика возникает обязательство по поставке товара, а у покупателя – право требовать его поставки), так и отгрузка (у поставщика появляется право требовать оплаты товара, а у покупателя – обязанность его оплаты).

Если ваша организация заключила договор или отгрузила товар (выполнила работу, оказала услугу) до 1 января 2015 года, то разницы, возникшие по таким операциям, стоит учитывать по старому порядку в виде суммовых разниц.

При заключении договора и/или отгрузке после 1 января 2015 года возникшие разницы уже будут признаваться курсовыми. При этом для целей бухгалтерского и налогового учета курсовые разницы рассчитываются одинаково и порядок их расчёта нам уже давно известен. На конец месяца и при прекращении обязательства положительные курсовые разницы включаются в соответствии с п. 11 ст. 250 НК РФ в состав внереализационных доходов; отрицательные курсовые разницы – в соответствии с подп. 5 п. 1 ст. 265 НК РФ во внереализационные расходы.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Каковы особенности налога на добавленную стоимость (НДС)?

29 августа 2019

Хотя налог на товары и услуги (GST) в настоящее время в основном заменяет НДС, косвенный налог, как известно, также предлагает множество преимуществ. Прочтите этот пост, чтобы понять некоторые из наиболее важных функций и преимуществ НДС.

НДСвпервые был введен в Индии в 2005 году для замены существующего налога с продаж. В июне 2014 года он был реализован во всех штатах страны, кроме островов Лакшадвип и Андаманских и Никобарских островов.НДС взимался на каждом этапе производства продукта каждый раз, когда к продукту добавлялась определенная стоимость.

Каскадный эффект НДС

Одним из наиболее значительных недостатков системы НДС был ее каскадный эффект. Поскольку налог добавлялся на каждом этапе, конечный потребитель должен был платить более высокий сбор сверх уже уплаченного налога.

В результате правительство ввело новый режим прямого налогообложения GST в 2017 году. Хотя GST в основном заменил НДС, он по-прежнему применяется к некоторым товарам, на которые не распространяется новый режим.GST успешно устранил каскадный эффект, но система НДС имеет некоторые преимущества.

Давайте посмотрим на некоторые важные особенности и преимущества НДС:

Большая прозрачность

НДС можно определить как многоступенчатый налог на производство или потребление. Это относится ко всем стадиям, на которых стоимость продукта увеличивается на протяжении всего процесса производства и распространения. В результате уклонение от уплаты налогов становится очень трудным. При успешном внедрении он помогает повысить прозрачность налогообложения.

Предварительный налоговый кредит

Предварительный налоговый кредит — одна из наиболее характерных черт НДС. Если продавец определенного продукта уже заплатил налоги, покупатель того же продукта будет иметь этот уплаченный продавцом налог в качестве предварительного налогового кредита. Этот кредит может быть вычтен из налоговых обязательств покупателя. Этот предварительный налоговый кредит доступен как для внутренних, так и для внутригосударственных операций. Это означает, что даже если исходные материалы закуплены в определенном штате, налоговый кредит будет доступен при продаже этих продуктов за пределами штата.

Несколько ставок НДС

Поскольку НДС является государственной пошлиной, существует множество различных типов НДС, применимых к разным видам товаров. Их можно условно разделить на четыре категории: нулевая ставка НДС, ставка НДС 1%, ставка НДС 4% -5% и общая ставка НДС.

Нулевая ставка НДС в основном применяется к продуктам, которые получены естественным путем и продаются в сыром виде. Ставка 1% обычно применяется к таким изделиям, как ювелирные изделия из золота и серебра. В категорию 4-5% входят товары повседневного пользования, такие как лекарства, чай, кофе и т. Д.Товары, не относящиеся к категориям, добавляются к общей категории НДС, и правительство штата может устанавливать свой НДС на такие товары.

В некоторых штатах этот показатель может достигать 15%. Такие продукты, как табак, сигареты и спиртные напитки, как правило, относятся к этой категории.

Экспорт и аудит

Если вы экспортируете продукцию из Индии, вы можете получить возврат НДС. Благодаря этой функции все налоги, которые вы платите в своем штате, будут возвращены вам в полном объеме.Даже для акций, которые переводятся в другой штат, весь предварительный налог, уплаченный выше 4%, имеет право на получение предварительного налогового кредита. Для повышения прозрачности и предотвращения уклонения от уплаты налогов налоговые органы также ежегодно проверяют фиксированное количество дилеров. Аудит проводится таким образом, что каждый дилер оценивается один раз в пять лет. Дилеры, которые не платят соответствующие налоги, ежегодно проверяются.

Текущее состояние НДС в Индии

Несмотря на то, что налог на товары и услуги заменил НДС, есть еще несколько продуктов, на которые не распространяется налог на товары и услуги, и они по-прежнему облагаются НДС.Некоторыми примерами таких продуктов являются нефтепродукты и предметы, содержащие спирт.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ

Содержание этого документа предназначено только для информационных целей. Информация, содержащаяся в данном документе, может обновляться, дополняться, пересматриваться, проверяться и исправляться, и то же самое может существенно измениться. Информация, представленная в настоящем документе, не предназначена для распространения или использования каким-либо лицом в любой юрисдикции, где такое распространение или использование будет (в силу национальности, места жительства или иным образом) этого лица противоречить закону или нормативным актам или подпадать под действие lClCl. Банк или его аффилированные лица должны соблюдать любые лицензионные или регистрационные требования.Этот документ не является предложением, приглашением или побуждением любого рода купить или продать какую-либо ценную бумагу и не предназначен для создания каких-либо прав или обязательств. Ничто в этом документе не является юридическим, налоговым советом, советом по ценным бумагам или инвестициям, или мнением относительно целесообразности любых инвестиций, или ходатайством о предоставлении какого-либо продукта или услуги. Пожалуйста, получите профессиональные юридические, налоговые и другие консультации по инвестициям, прежде чем делать какие-либо инвестиции. Любые инвестиционные решения, которые могут быть приняты вами, должны приниматься вами по собственному усмотрению, при независимом анализе и вашей собственной оценке связанных с этим рисков.Получатель использует любую информацию, изложенную в этом документе, исключительно на свой страх и риск. Информация, изложенная в этом документе, была подготовлена ICICI Bank на основе прогнозов, которые были добросовестно составлены lClCl Bank и из источников, считающихся надежными. Нет никакой гарантии, что такие прогнозы окажутся точными. lClCl Bank не несет никакой ответственности за любые ошибки, вызванные небрежностью или иным образом, или за любые убытки или ущерб, понесенные кем-либо, полагаясь на что-либо, изложенное в этом документе.Информация, изложенная в этом документе, была подготовлена ICICI Bank на основе прогнозов, которые были определены добросовестно, и источников, признанных ICICI Bank надежными. При подготовке этого документа мы полагались и предполагали, без независимой проверки, точность и полноту всей информации, доступной из общедоступных источников или предоставленной нам или проверенной нами иным образом. Прошлые результаты не могут служить ориентиром для будущих результатов. «lClCl» и логотип «I-man» являются товарными знаками и собственностью ICICI Bank.Неправомерное использование любой интеллектуальной собственности или любого другого отображаемого здесь контента строго запрещено.

Международная торговая практика и руководство ICC по внедрению НДС — ICC

На главную »Найти документ» Международная передовая практика и руководство ICC по внедрению НДС Получить документICC, как всемирная бизнес-организация, представляющая более 45 миллионов компаний в более чем 100 странах, публикует передовой международный опыт и руководство по внедрению НДС.

Как всемирная деловая организация, ICC работает над продвижением международной торговли, ответственного ведения бизнеса и глобального подхода к регулированию.

ICC признает, что правительства все больше полагаются на косвенные налоги на доходы, будь то введение налога на добавленную стоимость (НДС) впервые, как, например, в случае с Советом сотрудничества стран Залива, или путем обновления и расширения существующих законов, таких как как в случае в Соединенном Королевстве. Область также становится более динамичной — по мере того, как дополнительные игроки начинают взимать НДС, решения принимаются быстрее.В результате повышается риск того, что предприятия будут застигнуты врасплох.

Этот документ преследует две цели: он представляет собой руководство для представителей правительства, в котором излагаются ключевые особенности эффективной системы НДС, и предоставляет практические рекомендации для предприятий от начала до внедрения. Руководство ICC может использоваться в качестве отправной точки правительствами всего мира, планирующими ввести НДС в своей юрисдикции, а также предприятиями в странах, где планируется введение НДС.

Руководство ICC основано на существующей передовой практике, но также включает недавний практический опыт компаний по всему миру до и после внедрения, чтобы дополнительно проиллюстрировать некоторые сложности, связанные с введением НДС. Руководство ICC добавляет дополнительную ценность, поскольку оно обеспечивает подробный подход и излагает процесс комплексной реализации, подчеркивая, что совместная работа — как с бизнесом, так и с налоговой администрацией. — на всех этапах реализации может принести пользу всем участвующим сторонам.

Поскольку все больше стран планируют ввести режим НДС, этот документ может служить полезным руководством для оказания поддержки до и во время его внедрения.

Получить документКакая информация требуется в счете-фактуре НДС?

Какая информация требуется в счете-фактуре НДС?

В счете-фактуре по налогу на добавленную стоимость (НДС) должно быть указано:

- дата выдачи

- уникальный порядковый номер

- полное наименование, адрес и регистрационный номер поставщика

- ФИО и адрес покупателя

- в случае обратного начисления — номер плательщика НДС клиента и отметка о том, что «применяется обратный сбор».(Это не относится к строительным услугам, облагаемым соответствующим налогом на контракты)

- в случае поставки товаров внутри Сообщества, номер плательщика НДС клиента и отметка о том, что это «поставка товаров внутри Сообщества»

- в случае триангуляции, явная ссылка на упрощение триангуляции ЕС и указание на то, что лицо, получающее товары, несет ответственность за уплату НДС, причитающегося с поставки

- количество и характер поставленных товаров

- объем и характер оказанных услуг

- без НДС цена за единицу

- платеж получен без НДС

- скидки или снижение цен

- в разбивке по ставке НДС

- общая сумма НДС, подлежащего уплате за поставку

- дата поставки товаров или услуг

- , если досрочная оплата производится до завершения поставки, дата, когда была произведена оплата по счету.Это имеет место только в том случае, если эта дата отличается от даты выставления счета-фактуры .

- полное имя, адрес и номер плательщика НДС государства-члена ЕС. Это тот случай, когда налоговый представитель обязан уплатить НДС в другом государстве-члене.

Счета-фактуры НДС, в которых применяется обратное начисление

В случае поставки товаров или услуг, для которых учитывается НДС по механизму обратного начисления, подлежащий уплате НДС не отображается в выставленном счете.

Счета-фактуры НДС, в которых действуют особые схемы

Если к поставке товаров применяется схема наценки или специальная схема для аукционистов, выставленный счет не должен включать сумму НДС, подлежащую уплате.

Счет-фактура, относящаяся к схеме наценки, должна быть подписана следующим образом:

« Схема наценки — бывшие в употреблении товары ».

Счет-фактура, касающаяся схемы аукциониста, должна быть подписана следующим образом:

«Схема наценки — аукционные товары ».

Иностранная валюта в счете-фактуре НДС

Если вы выставляете счет в иностранной валюте, он также должен содержать соответствующие цифры в евро.

Вы должны использовать курс продажи, зарегистрированный Центральным банком на момент выставления счета.

По соглашению с Revenue вы можете использовать альтернативный метод определения обменного курса. Это при условии, что согласованный метод должен использоваться в отношении всех ваших валютных операций.

Вам следует обратиться в налоговую инспекцию с указанием метода обменного курса, который вы предлагаете использовать.

Далее: Можете ли вы внести изменения в счет-фактуру с НДС?

НДС и преобразование налогов в цифровую форму — Dynamics GP

- 4 минуты на чтение

В этой статье

Налоговая и таможенная служба Ее Величества (HMRC) реализует первый этап создания налоговой цифровой информации, который налагает новые требования на компании, зарегистрированные в качестве плательщика НДС, превышающие пороговое значение НДС.Требования будут выполняться поэтапно. На первом этапе, крайний срок — апрель 2019 г., вступят в силу следующие требования:

Настройка создания цифровой налоговой информации для НДС

Функция Making Tax Digital использует служебное соединение для связи с HMRC.

В окне Company Setup вы должны указать налоговый регистрационный номер вашей компании.

В окне UK Digital VAT Setup (Cards -> Company-UK Electronic VAT Setup) вы должны указать, что вы хотите использовать услугу Making Tax Digital.

Настройка декларации по НДС

HMRC ведет список обязательств по НДС для компаний, то есть периодов, за которые они должны отчитываться по НДС, и срок сдачи отчета. HMRC предоставляет эту информацию через свой API, чтобы Dynamics GP мог получить обязательства. Dynamics GP хранит обязательства по НДС как периодов возврата НДС и использует их для:

- Напомните о подлежащих уплате или просроченных декларациях по НДС.

- Автоматический ввод дат начала и окончания при создании декларации по НДС.

Чтобы использовать услугу «Создание налоговых цифровых данных», необходимо подключиться к услуге из окна Возврат НДС .

Чтобы включить соединение, необходимо создать новую декларацию по НДС.

Для подключения к сервису Making Tax Digital

В окне Возврат НДС введите идентификатор отчета по НДС, а затем введите год (это год, когда должно быть уплачено ваше налоговое обязательство по НДС).

После того, как вы выйдете из поля Year , появится окно HMRC Log in , где вы можете войти на сайт HMRC.

Предоставьте приложению права доступа к вашей информации об НДС.

После успешного входа в систему откроется окно Обязательства по НДС , и вы можете выбрать период обязательства. Он поступает с сайта HMRC и возвращает периоды НДС вашей компании.

Снимок экрана выше основан на тестовой среде с ежеквартальным налогом на добавленную стоимость и открытыми периодами только 2 обязательств.Ваш взгляд будет другим.

Когда вы вернетесь в окно Возврат НДС , нажмите Рассчитать, чтобы система рассчитала НДС за вас, как показано на следующем рисунке.

Если расчеты неверны, вы можете очистить окно в это время. Затем повторите шаги, описанные выше, когда будете готовы. Нажмите Сохранить , чтобы сохранить информацию.

При сохранении декларации по НДС поля поля НДС теперь доступны для редактирования, поэтому можно вносить любые дальнейшие исправления.

Флажок Final Return также можно редактировать, и его необходимо отметить перед отправкой.

Нажмите Отправить , чтобы начать отправку. Вы должны снова предоставить свои учетные данные HMRC.

Вы получите обязательное сообщение, требуемое HMRC, где вы просто нажмете кнопку OK, чтобы вы увидели индикатор выполнения для информации об НДС, отправляемой в HMRC.

После завершения подачи вы увидите окно Ответ НДС .

Для подачи деклараций из дневной книги НДС

Создайте коды столбцов для кода страны GB для всех полей в отчете «Ежедневный журнал НДС» (Карты >> Компания >> Отчет «Ежедневный журнал НДС»)

Создание и разноска транзакции покупки и продажи с налогом для клиента и поставщика GB.

Если вы хотите просмотреть отчет перед отправкой, выберите вариант черновика в отчете «Ежедневный журнал НДС» («Процедуры >> Компания >> Отчет по дневному журналу НДС)

Если нет, то вы можете распечатать отчет по контрольным пробным кодам за этот разнесенный период.Как только вы выйдете из поля периода, откроется страница входа в HMRC, и вы введете учетные данные.

а. Если в этом случае настройка календаря НДС не соответствует настройке календаря HMRC, вы получите сообщение о неправильной настройке календаря, и откроется окно обязательств для просмотра (только для просмотра, но вы не можете выбрать какой-либо период) настройки календаря для этого года . Вам необходимо выполнить настройку календаря в соответствии с сайтом HMRC, чтобы продолжить.

г. Если настройки календаря соответствуют HMRC, вы можете распечатать отчет о пробном аудите.

После создания отчета о пробном аудите теперь можно выполнить электронную подачу за тот же период.

Когда вы выбираете электронную подачу и затем вводите ключ года и периода, появляется страница входа в систему VAT HMRC, и вы должны ввести учетные данные.

После ввода учетных данных вы можете нажать кнопку отправки, которая снова приведет вас на страницу входа в HMRC. После отправки откроется окно ответа по НДС для отправленной записи.

Примечание

Вышеупомянутый процесс подачи налоговой цифровой информации в HMRC также работает для модуля дневника НДС в Dynamics GP. Ежедневник НДС не позволяет редактировать суммы перед отправкой, как это можно сделать в окне НДС 100 (возврат).

Удаленные или устаревшие функции в Dynamics 365 Finance — Финансы | Динамика 365

- 5 минут на чтение

В этой статье

В этом разделе описаны функции, которые были удалены или которые планируется удалить из Dynamics 365 Finance.

- Удалено Функция больше не доступна в продукте.

- Устаревшая функция не находится в активной разработке и может быть удалена в будущем обновлении.

Этот список предназначен для того, чтобы помочь вам учесть эти удаления и прекращения поддержки при собственном планировании.

Примечание

Подробную информацию об объектах в приложениях Finance and Operations можно найти в технических справочных отчетах. Вы можете сравнить различные версии этих отчетов, чтобы узнать об объектах, которые были изменены или удалены в каждой версии приложений Finance and Operations.

Функции, удаленные или устаревшие в версии

Finance 10.0.20«RTIR Query Invoice Data Request (HU)» Конфигурация формата электронной отчетности (ER)

| Причина прекращения поддержки / удаления | Исключено из обработки электронных сообщений при взаимодействии с венгерской системой онлайн-выставления счетов |

| Заменено другим элементом? | № |

| Затронутые области | Приложение |

| Вариант развертывания | Все |

| Статус | Устарело: к 15 апреля 2022 года мы планируем больше не поддерживать конфигурацию формата RTIR Query Invoice Data Request (HU). |

«Французский файл аудита FEC» Формат электронной отчетности (ER) для Франции в формате «Немецкий файл аудита»

| Причина прекращения поддержки / удаления | Заменен новым форматом «Файл аудита FEC (FR)» |

| Заменено другим элементом? | Есть |

| Затронутые области | Приложение |

| Вариант развертывания | Все |

| Статус | Устарело: к 1 мая 2022 года мы планируем больше не поддерживать формат электронной отчетности (ER) «Французский файл аудита FEC» для Франции в формате «Немецкий файл аудита».Вместо этого в «Модель экспорта данных» вводится новый формат файла аудита FEC (FR). |

Функции, удаленные или устаревшие в версии

Finance 10.0.17Репозиторий LCS как вариант хранения конфигураций электронной отчетности

| Причина прекращения поддержки / удаления | Заменено новым глобальным репозиторием службы нормативной конфигурации (RCS) |

| Заменено другим элементом? | Есть |

| Затронутые области | Продукты Dynamics 365 Finance, Supply Chain Management и Project Operations |

| Вариант развертывания | Все |

| Статус | Устарело: к 1 апреля 2022 года мы планируем больше не поддерживать репозиторий Microsoft Dynamics Lifecycle Services (LCS) в качестве варианта хранилища для конфигураций электронной отчетности (ER).Новые конфигурации Microsoft ER будут опубликованы для загрузки исключительно из глобального репозитория. Доступ к глобальному репозиторию можно получить из продуктов Dynamics 365 и RCS. Дополнительные сведения см. В разделах Импорт конфигураций электронной отчетности из RCS и Regulatory Configuration Service — устаревание хранилища Lifecycle Services. |

Функции, удаленные или устаревшие в версии

Finance 10.0.16«Декларация НДС (CZ)» и «Экспорт контрольного отчета (CZ)» Форматы электронной отчетности для Чешской Республики

| Причина прекращения поддержки / удаления | Заменены на новые форматы |

| Заменено другим элементом? | Есть |

| Затронутые области | Приложение |

| Вариант развертывания | Все |

| Статус | Устарело: к 22 января 2022 года мы планируем больше не поддерживать форматы электронной отчетности (ER) «Декларация по НДС (CZ)», «Экспорт контрольной выписки (CZ)».Вместо этого в модели «Налоговая декларация» вводятся новые форматы декларации по НДС (CZ), декларации по НДС (Excel), декларации по НДС (CZ). |

«Формат экспорта транзакций главной книги (BE)» Формат электронной отчетности и соответствующая модель «Экспорт транзакций главной книги (BE)» для Бельгии

| Причина прекращения поддержки / удаления | Заменен новым форматом электронной отчетности в модели «Стандартный файл аудита (SAF-T)». |

| Заменено другим элементом? | Есть |

| Затронутые области | Приложение |

| Вариант развертывания | Все |

| Статус | Устарело: к 1 декабря 2021 года мы планируем больше не поддерживать формат электронной отчетности (ER) «Формат экспорта транзакций главной книги (BE)» и соответствующую модель «Экспорт транзакций главной книги (BE)».Вместо этого в модели «Стандартный файл аудита (SAF-T)» вводятся новый формат «Экспорт данных главной книги (BE)» вместе с «Сопоставлением модели данных главной книги». |

Отчет «НДС 100» для Великобритании в формате SSRS

| Причина прекращения поддержки / удаления | Заменен новым форматом электронной отчетности — форматом «НДС декларации Excel (Великобритания)» в разделе «Модель налоговой декларации». |

| Заменено другим элементом? | Есть |

| Затронутые области | Приложение |

| Вариант развертывания | Все |

| Статус | Устарело: к 1 декабря 2021 года мы планируем больше не поддерживать «Отчет по НДС 100» в формате SSRS. Новый формат «НДС декларации Excel (Великобритания)» в разделе «Модель налоговой декларации» был введен в функцию НДС MTD. |

Функции, удаленные или устаревшие в версии

Finance 10.0.15Поддержка Dynamics 365 в Internet Explorer 11 больше не поддерживается

| Причина прекращения поддержки / удаления | С декабря 2020 года поддержка Microsoft Internet Explorer 11 для всех продуктов Dynamics 365 устарела, и Internet Explorer 11 не будет поддерживаться после августа 2021 года. Это повлияет на клиентов, которые используют продукты Dynamics 365, предназначенные для использования через Интернет. Интерфейс Explorer 11.После августа 2021 года Internet Explorer 11 не будет поддерживаться для таких продуктов Dynamics 365. |

| Заменено другим элементом? | Мы рекомендуем клиентам перейти на Microsoft Edge. |

| Затронутые области | Все продукты Dynamics 365 |

| Вариант развертывания | Все |

| Статус | Не рекомендуется. Internet Explorer 11 не будет поддерживаться после августа 2021 года. |

Функции, удаленные или устаревшие в версии

Finance 10.0.12Не устарело: отчеты SSRS в Польше: регистр НДС с продаж, регистр НДС для покупок, сводный регистр НДС ЕС — Ссылка на функцию PL-00014

| Причина прекращения поддержки / удаления | Не требуется по закону. |

| Заменено другим элементом? | Да (формат Excel для стандартного файла аудита с декларацией НДС — JPK_VDEK) |

| Затронутые области | Приложение |

| Вариант развертывания | Все |

| Статус | Не устарело: с 27 апреля 2021 г. мы планируем продолжить поддержку отчетов SSRS: Реестр НДС с продаж, Реестр НДС для покупок, Сводный реестр НДС ЕС — Ссылка на функцию PL-00014 .Также был представлен пример формата Excel для стандартного файла аудита с декларацией НДС (JPK_VDEK). |

Функции, удаленные или устаревшие в версии

Finance 10.0.11Основные счета Norwegian Standard

| Причина прекращения поддержки / удаления | Редизайн |

| Заменено другим элементом? | Да (заменены параметрами приложения формата ER) |

| Затронутые области | Приложение |

| Вариант развертывания | Все |

| Статус | Устарело: к 1 апреля 2021 года мы планируем больше не поддерживать функции, связанные со стандартными основными учетными записями: справочное поле, связанная таблица, объект данных. |

Функции, удаленные или устаревшие в версии

Finance 10.0.7Диалоговое окно изменения запроса рабочего процесса больше не включает раскрывающийся список выбора пользователя

| Причина прекращения поддержки / удаления | Изменена функция выбора групп счетов. |

| Заменено другим элементом? | Есть |

| Затронутые области | Рабочий процесс |

| Вариант развертывания | Все |

| Статус | Устарело: к 1 декабря 2020 года мы планируем больше не поддерживать настройку типов ваучеров для Китая без выбора групп учетных записей.Дополнительные сведения о новом дизайне см. В разделе Что нового в версии 10.0.7. |

Предыдущие объявления об удаленных или устаревших функциях

Чтобы узнать больше о функциях, которые были удалены или объявлены устаревшими в предыдущих выпусках, см. Удаленные или устаревшие функции в предыдущих выпусках.

Китай: руководство по основам НДС на 2021 год

Информация, изложенная в Руководстве по основам НДС в Китае, касается того, что считается наиболее распространенным — что может усложнить китайскую систему НДС, так это множество исключений, которые могут применяться в зависимости от конкретной или местной политики и практики.

Похоже, есть намерение добиться большего согласования между китайской системой НДС и системами НДС / GST, широко используемыми во всем мире. Например, в руководстве на 2021 год освещаются важные события, связанные с возмещением НДС и простым ограничением возмещения экспортерам (как это было ранее).

Также на горизонте общенациональное развертывание электронного выставления счетов, которое первоначально начиналось с транзакций бизнес-потребитель (B2C), а затем в начале 2021 года было опробировано для новых предприятий с транзакциями бизнес-бизнес (B2B).Такое развитие событий ускорит переход от бумажного выставления счетов и может предоставить предприятиям возможности экономии затрат за счет сокращения ручного выставления счетов, а также позволит предприятиям рассмотреть возможность передачи этой функции на аутсорсинг (вместе с их процессами подачи декларации по НДС).

Китай сохранил некоторые уникальные особенности своей системы НДС, которые отличают ее от многих основных систем НДС / GST, используемых в других частях мира. Например:

- Китай поддерживает систему множественных ставок НДС — 3%, 6%, 9% и 13%, хотя в ближайшем будущем нельзя сбрасывать со счетов перспективу дальнейшей рационализации этих ставок.

- Большинство экспортируемых услуг освобождены от НДС (без нулевой ставки). В то время как экспортируемые товары имеют право на нулевую оценку, ставка возмещения, применяемая к исходным материалам (например, сырью), используемым в производстве этих товаров, может быть меньше, чем уплаченный НДС (т.е. существует встроенная стоимость).

- Нерезиденты без присутствия в Китае не могут зарегистрироваться для целей НДС, и, следовательно, также не могут требовать возмещения любого НДС, понесенного в отношении вводимых ресурсов.

- Система удержания НДС применяется (вместо обратного начисления), когда услуги предоставляются зарубежной стороной бизнесу или физическому лицу (или агенту) в Китае.

- Безнадежная задолженность, как правило, не подлежит возмещению, а это означает, что обязательство по уплате выходящего НДС может возникнуть, даже если соответствующая комиссия никогда не была получена от покупателя.

- Подарки и другие отданные продукты или услуги могут облагаться НДС на выходе, даже если стороны не связаны.

- Китай еще не принял конкретных мер, требующих от нерезидентов учета НДС на цифровые услуги, предоставляемые потребителям в Китае, хотя на самом деле из-за нормативных, языковых и потребительских предпочтений наблюдается более высокий уровень использования внутренних цифровых поставщиков, поскольку по сравнению со многими другими странами (это означает, что такие правила не так необходимы).

- Финансовые услуги облагаются НДС по умолчанию, при этом любые исключения или исключения применяются относительно узко.

- Концепция ведения бизнеса (или подобного) в качестве предварительного условия для включения в режим НДС не существует в Китае. Напротив, обязательство по уплате НДС обычно зависит от достижения порога оборачиваемости. Это означает, что некоторые операции C2C с недвижимостью могут входить в состав нетто-НДС в Китае.

Ожидается, что в 2021 и 2022 годах Китай повысит статус своей нынешней системы, основанной на правилах НДС, до официально принятого закона, и еще предстоит увидеть, в какой степени это будет сопровождаться дальнейшими существенными изменениями в система НДС.

Прочтите руководство KPMG по НДС для Китая (2021 г.) [PDF 1,1 MB]

Работа с бизнес-функциями и НДС

Подтемы

Налог на добавленную стоимость (НДС)

Business Features на немецких сайтах

Налог на добавленную стоимость (НДС)

Следующая информация относится к объявлениям на сайтах с НДС.На сайте с поддержкой НДС вы можете указать процентное значение НДС для объявления. Для получения информации о том, какие сайты включены в НДС, см. Различия в полях бизнес-функций.

Продавцы бизнеса в Германии (DE), Австрии (AT) или Швейцарии (CH) имеют дополнительные возможности для бизнеса (B2B), которые обсуждаются в разделе «Бизнес-функции на немецких сайтах».

Налог на добавленную стоимость (НДС) — это налог на услуги, включая услуги, предоставляемые eBay. Вам следует проконсультироваться с независимым налоговым консультантом и / или в местном налоговом органе, чтобы определить, какие законы и правила применяются к вам, в том числе следует ли вам регистрироваться для получения идентификатора плательщика НДС на eBay и нужно ли и в каком размере взимать НДС с товаров, которые вы продаете. .

Ставка НДС варьируется в зависимости от того, где вы проживаете (или имеете постоянный адрес или учреждение). Вы или продавцы, использующие ваше приложение, должны убедиться, что адрес регистрации, который вы предоставляете на eBay, правильный, особенно указание страны.

Как правило, на сайтах с включенным НДС значение ListingFee, полученное в результате перечисления товара, представляет собой общую сумму, то есть включает НДС. Однако на сайте для Индии значение ListingFee — это чистая сумма, то есть она не включает НДС.

Продавцы, освобожденные от НДС

Вы можете избежать уплаты НДС с комиссий eBay, зарегистрировав действительный идентификатор плательщика НДС на eBay. После этого вы освобождаете от уплаты НДС в отношении eBay, и вам не нужно будет платить НДС с ваших сборов на eBay. Вы несете ответственность за уплату необходимых налогов на добавленную стоимость продаваемых товаров.

Ваш статус НДС — освобожденный или не освобожденный — регистрируется в свойстве User.VATStatus , возвращенном в результате нескольких вызовов.Особый интерес представляют эти два значения из списка кодов VATStatusCodeType :

-

VATTax— с пользователя взимается НДС по комиссиям eBay -

VATExempt—пользователь зарегистрирован на eBay как освобожденный от НДС

Следующие вызовы извлекают информацию о статусе плательщика НДС пользователя в объекте ответа:

GetItem

GetItemTransactions

GetSellerList

GetSellerОперации

GetUser

Преимущества освобождения от НДС

Как продавец eBay, освобожденный от НДС, вы получаете следующие преимущества:

- Вы не платите НДС с комиссий eBay.

- Вы можете указать VATPercent от нуля до 30 процентов для любого элемента, который вы указываете на сайте с включенным НДС. Эта информация об НДС видна потенциальным покупателям на странице списка товара.

- Когда вы указываете VATPercent , у вас есть возможность выбрать шаблон счета-фактуры, который включает цену нетто (базовая цена без НДС), процент НДС, сумму НДС и цену брутто (цена нетто плюс НДС).

Бизнес-функции на немецких сайтах

сайтов eBay в Германии, Австрии и Швейцарии предлагают пользователям из Германии, Австрии и Швейцарии возможность стать продавцом B2B, который предлагает определенные товары, называемые Business Items, только покупателям, которые подтверждают, что они являются бизнесом. пользователи и покупают товар для деловых целей. Частные пользователи — пользователи, которые не подтверждают, что они представляют компании, — не могут делать ставки на бизнес-товары.

Чтобы стать продавцом B2B, вы должны зарегистрировать действительный идентификатор плательщика НДС на eBay. (См. Продавцы, освобожденные от НДС.)

Преимущества работы в сфере B2B

Когда вы являетесь продавцом B2B и размещаете бизнес-объект, в нижней части страницы со списком товара появляется сообщение, требующее от потенциальных участников торгов подтвердить, что они являются бизнес-покупателями. Обратите внимание, что вы несете ответственность за подтверждение статуса покупателя. eBay не проверяет такие заявления.

Кроме того, если вы укажете VATPercent для товара, ваша ставка НДС будет отображаться на странице списка товара, и вы можете создать счет-фактуру, в котором отображается цена нетто, ставка НДС и цена брутто, в соответствии с европейским законодательством. .

Добавление бизнес-единицы

Чтобы предложить товар B2B, вы должны соответствовать следующим условиям:

- Вы освобождены от уплаты НДС на eBay.

- Вы живете в Германии, Австрии или Швейцарии.

- Вы размещаете товар на сайте в Германии, Австрии или Швейцарии.

- Вы предлагаете товар только в категориях с поддержкой B2B.

Чтобы проверить, поддерживает ли категория B2B, проверьте значение свойства Category.B2BVATEnabled в данных категории, возвращаемых функцией GetCategories .

Чтобы добавить бизнес-элемент в список с помощью элемента AddItem :

- Используйте GetCategories , чтобы убедиться, что категории, в которых будет указан элемент, поддерживают B2B (т.е.е., Category.B2BVATEnabled возвращает true).

- Передайте значение true в свойстве Item.VATDetails.BusinessSeller . Это означает, что продавец заявляет, что продавец представляет бизнес.

- Передайте значение true в аргументе Item.VATDetails.RestrictedToBusiness . Это означает, что продавец ограничивает продажу другому бизнес-пользователю.

- (Необязательно) Укажите значение от 0 до 30 процентов в элементе .VATDetails.VAT Процент собственности и включают НДС в стартовую цену (минимальная ставка). Это отображает информацию о НДС на странице доставки товара и позволяет вам выбрать шаблон счета-фактуры, который отображает цену нетто, ставку и сумму НДС, а также цену брутто.

- Некоторые страны требуют, чтобы вы указали политику возврата для любых товаров, приобретенных в «Купить сейчас».

Независимо от того, использует ли товар бизнес-функции или нет, комиссия eBay взимается по продажным ценам брутто.

Использование некоторых бизнес-функций необязательно. Для получения дополнительной информации о бизнес-функциях eBay см. Интерактивную справку eBay:

Бизнес-функции

https://pages.ebay.de/help/sell/Businessfeatures.html

Изменение бизнес-элементов

При изменении или повторном включении элемента, который ранее был указан как бизнес-элемент, вам не нужно указывать значения для свойств B2B ( VATDetails.BusinessSeller , VATDetails.RestrictedToBusiness или VATDetails.VATPercent ), если вы не хотите изменить их значения.

Элемент больше не будет квалифицироваться как бизнес-элемент (т. Е. Объявление больше не будет соответствовать требованиям для бизнес-функций и будет преобразовано в листинг, не относящийся к бизнесу), если любое из следующих условий выполняется при изменении или повторном включении элемента :

- Страна проживания продавца изменилась на неприемлемую.

- Продавец изменил категории повторно перечисляемого товара на одну или несколько категорий, которые не поддерживают бизнес-функции.

- Продавец устанавливает для VATDetails.BusinessSeller или VATDetails.RestrictedToBusiness значение false.

Если товар не был квалифицирован как бизнес-элемент при первоначальном включении в список, но соответствует условиям, указанным в разделе Добавление бизнес-элемента выше, когда товар пересматривается или повторно включен, продавец может преобразовать товар в бизнес-элемент, указав аргументы B2B. .

Получение информации о бизнес-пользователях и товарах

Получите данные товара с помощью GetItem и изучите свойство Item.VATDetails.RestrictedToBusiness и поле Item.VATDetails.VATPercent , чтобы определить, был ли товар указан как бизнес-элемент и решил ли продавец указать НДС. темп.

.