Новая ставка НДС в кассовом чеке: в каких случаях можно избежать штрафных санкций? | ФНС России

Дата публикации: 17.12.2018 15:55

До нового года налогоплательщикам, использующим контрольно-кассовую технику, необходимо установить соответствующее обновление в программном обеспечении для формирования кассового чека со ставкой НДС 20%. Напомним, что в соответствии с Федеральным законом № 303-ФЗ с 1 января 2019 года налоговая ставка по НДС увеличена с 18% до 20%. Соответственно, начиная с этого дня все кассовые чеки должны содержать ставку НДС 20%.

ФНС России в своем письме от 13.12.2018 № ЕД-4–20/24234@ дает разъяснения в каком случае налогоплательщики могут быть привлечены к административной ответственности.

Напомним, что нормами закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» утверждены обязательные реквизиты кассового чека и бланка строгой отчетности, к числу которых также относится налоговая ставка по налогу на добавленную стоимость.

Частью 4 статьи 14.5 Кодекса Российской Федерации об административных правонарушениях устанавливается административная ответственность, в том числе, за применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации условий применения контрольно-кассовой техники.

Указание в кассовом чеке неверной ставки и суммы НДС при отражении полной суммы расчета образует состав административного правонарушения. Уточним, что лицо подлежит административной ответственности только за те административные правонарушения, в отношении которых установлена его вина. Неустранимые сомнения в виновности лица, привлекаемого к административной ответственности, толкуются в пользу этого лица.

Таким образом, отсутствием вины может считаться применение пользователями после 01.01.2019 ККТ с необновленным программным обеспечением в части указания ставки НДС 20% (20/120) и (или) расчета суммы по ставке НДС 20% (20/120) до момента соответствующего обновления при условии, что такое обновление будет произведено в разумный срок и последующее формирование налоговой отчетности за налоговый период будет произведено с расчетом действующей ставки НДС и в соответствии с порядком, указанным в письме ФНС России от 23. 10.2018 № СД-4-3/20667@.

10.2018 № СД-4-3/20667@.

Кроме этого, в случае если сведения о расчетах формируются из учетной системы пользователя по ставке НДС 20% (20/120) при сохранении отражения на кассовом чеке тега 1199 «ставка НДС» со значениями «НДС 18%» или «НДС 18/118%», тега 1200 «сумма НДС за предмет расчета», тега 1102 «сумма НДС чека по ставке 18%» и (или) тега 1106 «сумма НДС чека по расчетной ставке 18/118», до соответствующего обновления программного обеспечения ККТ пользователя в разумные сроки, такие действия не будут являться нарушением законодательства Российской Федерации о применении контрольно-кассовой техники.

Учитывая, что максимальный срок обновления программного обеспечения парка ККТ в разумные сроки при предпринимаемых действиях со стороны самого пользователя, не выходит за пределы первого налогового периода по НДС в 2019 году, то есть в течение первого квартала наступающего года, не обновление программного обеспечения ККТ в части указания и (или) расчета ставки НДС 20% (20/120) после указанного срока могут свидетельствовать о бездействии пользователя либо принятия таким пользователем недостаточных мер по соблюдению требований законодательства Российской Федерации о применении контрольно-кассовой техники.

В случае обновления программного обеспечения в части указания и расчета ставки НДС 20% в отношении расчетов, осуществленных до 01.01.2019 по ставке НДС 18%, также необходимо произвести аналогичные корректировки при возврате с 01.01.2019 товаров, работ, услуг, реализованных до 01.01.2019, зачете с 01.01.2019 полученных до 01.01.2019 авансов, применении с 01.01.2019 кассовых чеков коррекции (бланков строгой отчетности коррекции), что также будет свидетельствовать об отсутствии вины пользователя.

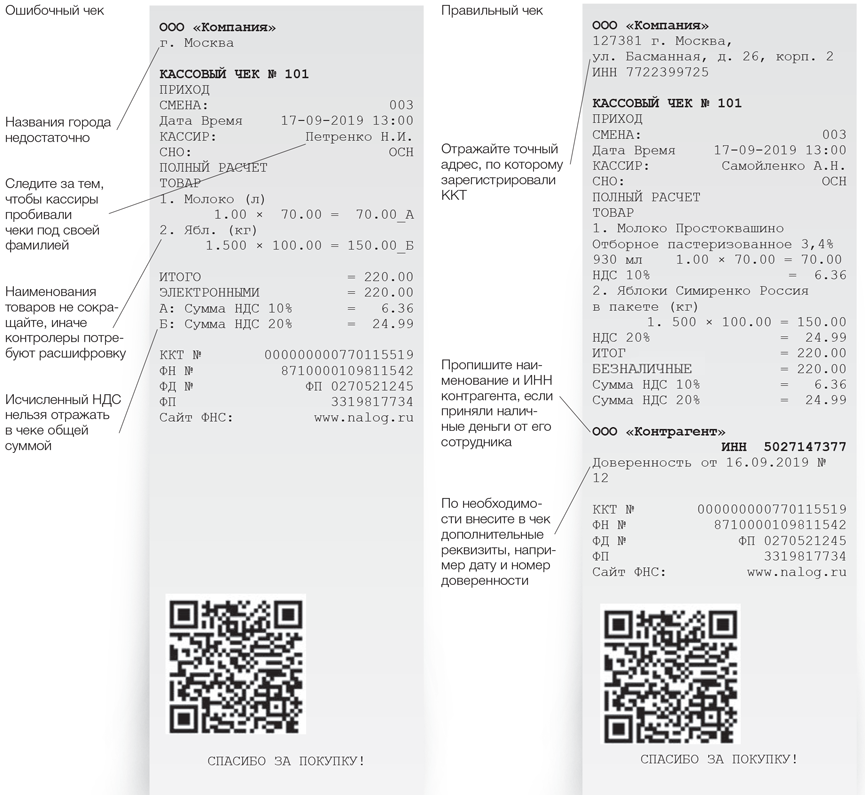

Ошибочно выделенный в чеке НДС платить в бюджет не нужно

Главная → Статьи → Ошибочно выделенный в чеке НДС платить в бюджет не нужно

Организация занимается розничной торговлей. Организация применяет два режима налогообложения: УСН и ЕНВД. По УСН деятельности нет. НДС не начисляется. В начале деятельности по ошибке мастера контрольно-кассовой техники в чеке пробивался НДС. Данная ошибка устранена.

Следует ли уплатить в бюджет сумму НДС по пробитым чекам?

Организации и индивидуальные предприниматели (далее – ИП), являющиеся налогоплательщиками ЕНВД и применяющие УСН, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, а также НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ (п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ).

174.1 НК РФ (п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ).

Следовательно, такие лица при осуществлении операций по реализации товаров (работ, услуг) в выставляемых покупателям расчетных и первичных учетных документах сумму НДС не выделяют и счета-фактуры не выставляют.

При этом в соответствии с пп. 1 п. 5 ст. 173 НК РФ в случае выставления счета-фактуры покупателю с выделением суммы НДС лицами, не являющимися налогоплательщиками или освобожденными от исполнения обязанностей налогоплательщика НДС, сумма налога подлежит уплате в бюджет и определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Другими словами, если организация не является плательщиком НДС, но выставляет покупателям счета-фактуры, то сумма налога, указанная в этих счетах-фактурах, подлежит уплате в бюджет.

168 НК РФ, по выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы (п. 7 ст. 168 НК РФ).

168 НК РФ, по выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы (п. 7 ст. 168 НК РФ).Иными словами, в случае осуществления розничной торговли выдача кассового чека с выделением в нем суммы НДС может приравниваться к выписке счета-фактуры с указанием в ней суммы налога. То есть формально у организации возникает обязанность по уплате в бюджет сумм НДС, указанных в кассовых чеках.

Анализ арбитражной практики по данному вопросу говорит о том, что выдача неплательщиками НДС розничным покупателям кассовых чеков (приравненных к ним документов) не приравнивается в целях п. 5 ст. 173 НК РФ к выставлению счета-фактуры и не является основанием для уплаты НДС в бюджет (смотрите постановление КС РФ от 03.06.2014 N 17-П). Аналогичное мнение изложено в информации ФНС России от 15.08.2014).

Таким образом, в случае применения УСН, системы налогообложения в виде ЕНВД при выделении в кассовых чеках НДС у организации – неплательщика НДС не возникает обязанности по уплате в бюджет указанных сумм налога.

Ответ подготовил: Каратаева Татьяна, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Контроль качества ответа: Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

Обязательные реквизиты кассового чека онлайн-кассы и БСО с 2019 года

Недавно принятые поправки в правила применения контрольно-кассовой техники влекут за собой и дополнительные требования к кассовым чекам и бланкам строгой отчетности. Данные ОФД, к которому подключена онлайн-касса, включены в обязательные реквизиты БСО и кассового чека в 2021 году. В документах теперь надо указывать разные параметры. В чеках нужно пробивать наименования товаров — с 1 февраля 2021 года это обязательно для ИП на ПСН, УСН, ЕСХН. Для этого необходима кассовая программа, которая это умеет. Наше бесплатнное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте его прямо сейчас.

В чеках нужно пробивать наименования товаров — с 1 февраля 2021 года это обязательно для ИП на ПСН, УСН, ЕСХН. Для этого необходима кассовая программа, которая это умеет. Наше бесплатнное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте его прямо сейчас.

Для новых реквизитов в чеках онлайн-касс и бланков строгой отчетности нет унифицированных форм, но в них должны содержаться определенные данные. Это данные, которые добавились с вступлением закона 54-ФЗ в силу.

Обязательные реквизиты кассового чека в 2021 году

Скачайте таблицу реквизитов чека: 54-ФЗ строго предписывает их печатать на каждом документе, который подтверждает продажу. В таблице есть подробные комментарии по всем случаям использования. Это бесплатно.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать полную таблицу обязательных реквизитов кассового чека и БСО

- Заполнить и распечатать любой документ онлайн (это очень удобно)

Ниже приводится сокращенный список реквизитов чека, которые нужно печатать на каждом документе, подтверждающем продажу:

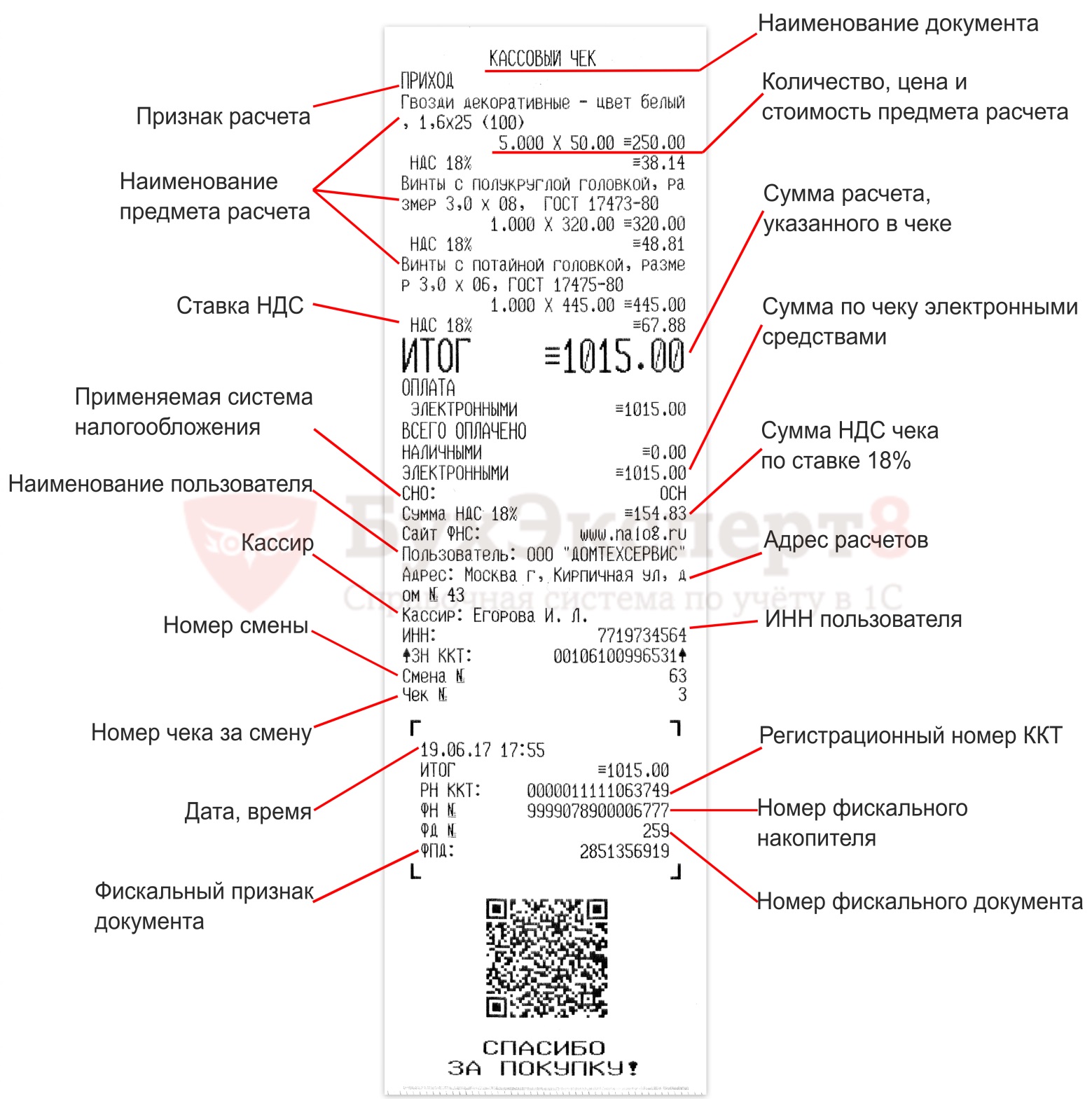

- Название документа.

- Порядковый номер документа за смену.

- Дата, время проведения расчета.

- Место, адрес, где осуществляется расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

- Название организации (фамилия, имя, отчество ИП) и ИНН.

- Применяемая система налогообложения.

- Признак расчета (приход, возврат прихода, расход, возврат расхода).

- Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка НДС (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

- Сумма расчета с отдельным указанием ставок и сумм НДС.

- Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

- Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

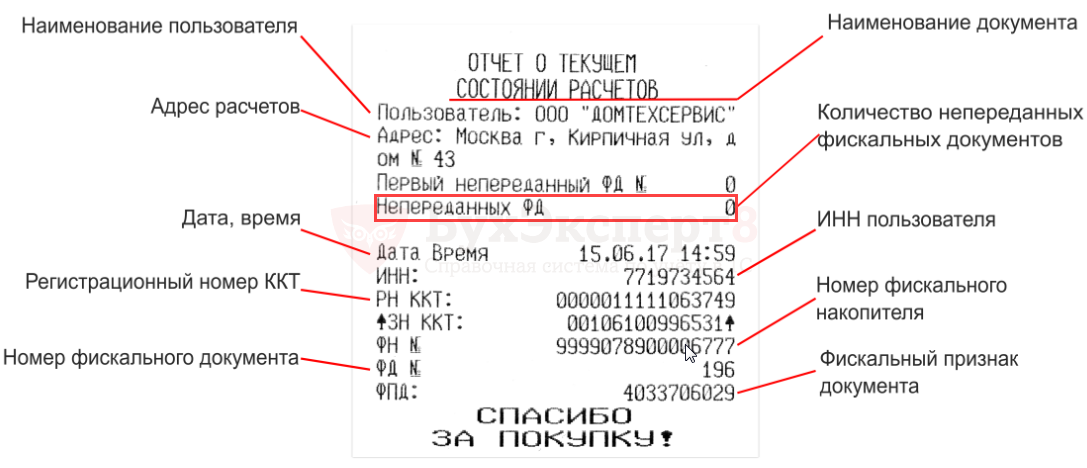

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Фискальный признак документа.

- Порядковый номер фискального документа.

- Адрес сайта ОФД, на котором в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

- Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

- Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

- Номер смены.

- Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

- QR-код.

- Номер версии ФФД (для электронной формы).

- Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05).

- Код формы фискального документа (для электронной формы).

- Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

- Сумма акциза (для подакцизной продукции).

- Регистрационный номер таможенной декларации (при расчетах за импортный товар)

Что должно быть зашифровано в QR-коде на кассовом чеке по новым правилам? Закон говорит, что там должны содержаться сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа).

Реквизит «Код товара» обязательно нужно указывать по истечении трех месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

- наименование покупателя или клиента (название компании или ФИО предпринимателя),

- ИНН покупателя или клиента.

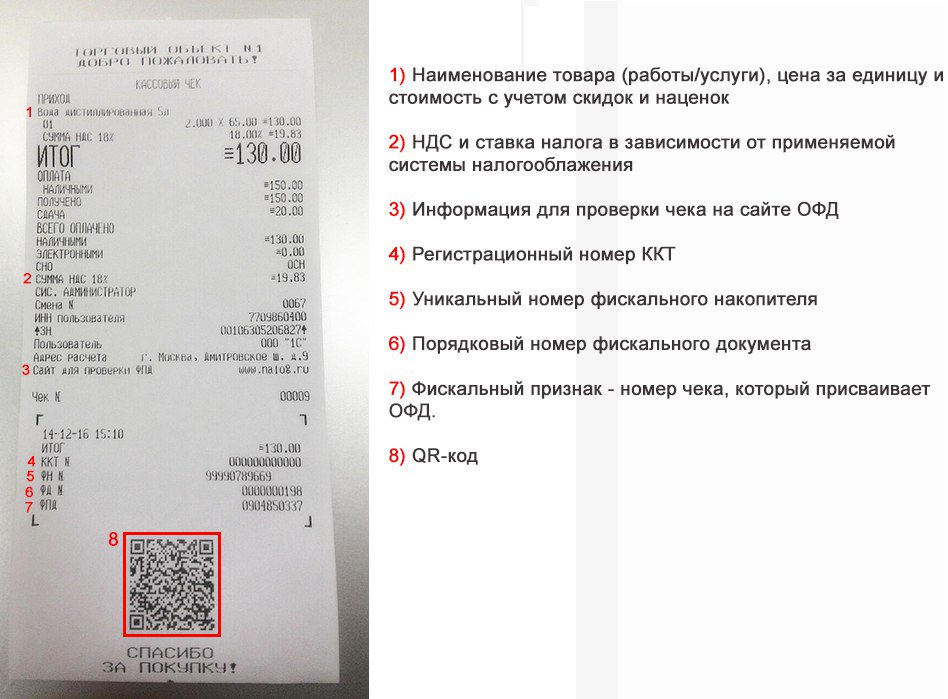

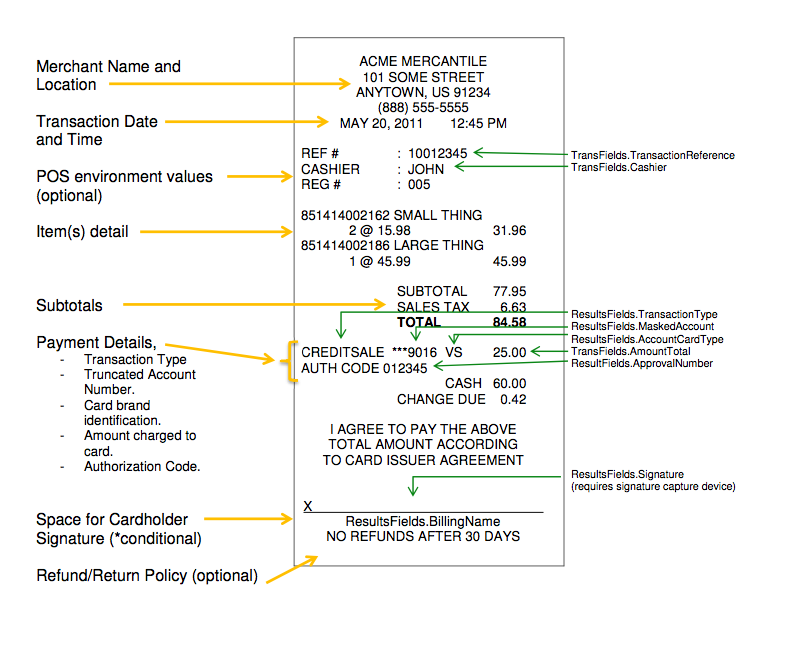

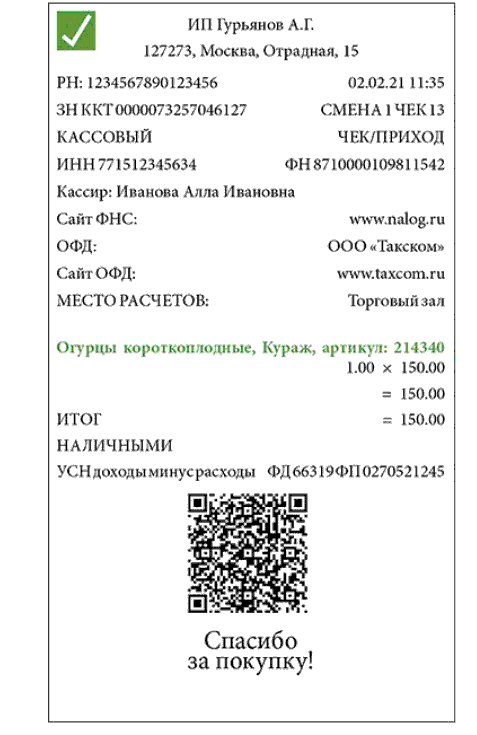

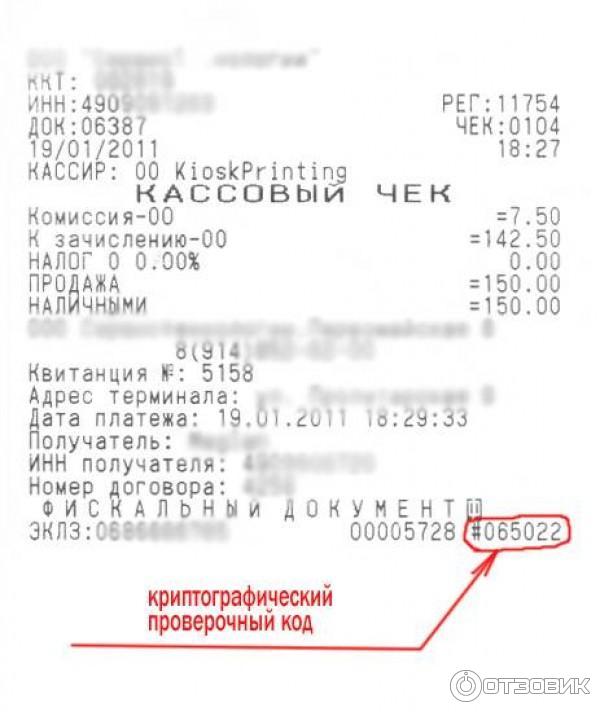

В этом чеке отмечены следующие реквизиты:

- «Торговый объект» — название магазина.

- «Кассовый чек» — название документа.

- Приход – признак расчета.

- «Морковь» — номенклатура товара.

- Количество товара.

- Цена за единицу товара.

- Стоимость товара.

- % НДС.

- Сумма НДС.

- Итоговая сумма расчета.

- Форма расчета – наличными с суммой.

- Форма расчета – картой, тоже с суммой.

- Информация о налоговой системе продавца.

- Отдельно общая сумма НДС.

- ФИО кассира и его должность.

- Номер смены.

- ИНН торгового предприятия, выдавшего чек.

- ЗН – заводской номер кассовой машины.

- Наименование организации, выдавшей чек.

- Адрес расчета.

- Адрес сайта, где можно проверить чек.

- Порядковый номер чека.

- Дата и время выдачи чека.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Номер фискального чека.

- Фискальный признак данных.

- QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы. Если на чеке отсутствует хотя бы один из них, то по закону чек считается не действительным, а предприниматель должен будет приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы, иначе он будет оштрафован за несоблюдение нового закона. Более подробно про реквизиты чека, требуемые 54-ФЗ, можно прочитать в самом тексте закона. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Более подробно про реквизиты чека, требуемые 54-ФЗ, можно прочитать в самом тексте закона. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Внимание! Постановлением правительства РФ №521 от 16 апреля 2020 устанавливается отсрочка до 20 апреля 2021 года по указанию кода товара в кассовом чеке и БСО при курьерской и почтовой доставке, включая доставку наложенным платежом. Это касается юрлиц и ИП. Также кассовый чек и БСО могут не содержать код товара, если:

- Расчет не связан с передачей товара покупателю, в т.ч. при приеме предоплаты, авансов, в ломбарде,

- Покупатель возвращает товар с поврежденным или потерянным кодом маркировки,

- В форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара,

- Выводятся из оборота товары, произведенные до начала обязательной маркировки.

Важно! Индивидуальные предприниматели, использующие ПСН, УСН и ЕНВД, за исключением тех, кто торгует подакцизными товарами, могут не указывать на чеках наименование и количество купленных товаров или услуг. Такое послабление для малого бизнеса дано до 1 февраля 2021 года (ФЗ от 03.07.2016 N 290-ФЗ). После этой даты они должны работать, как все остальные предприятия. Читайте подробнее о сроках, когда надо будет начать указывать товары в чеке, а также об отсрочке онлайн-касс до 2021 года здесь >>

Скоро в чеках потребуется указывать ряд новых реквизитов. Изменения коснутся предпринимателей, которые работают на упрощенке с объектом «доходы». В пункте 13 Указа Президента от 07.05.2018 № 204 сказано, что с 2021 года такие налогоплательщики смогут не сдавать декларацию. Пока это проект закона, принять его планируют до 1 июля 2020 года. Поэтому новые реквизиты чека пока тоже в виде проекта поправок в приказ ФНС от 21. 03.2017 № ММВ-7-20/229@ (проект поправок есть у редакции газеты «Учет. Налоги. Право»).

03.2017 № ММВ-7-20/229@ (проект поправок есть у редакции газеты «Учет. Налоги. Право»).

После того, как законопроект примут, налоговая будет рассчитывать сумму налога к уплате по транзакциям, которые идут через онлайн-кассы. В чеке добавятся реквизиты:

- Реквизит «Расход» добавят для трат по статье 346.16 НК.

- Реквизит «Взносы на ОПС ИП» – для пенсионных взносов.

Отразить в чеке такие реквизиты можно только после обновления кассы. Ее надо будет перепрошить.

Обязательные реквизиты БСО

С 1 июля 2019 года бланки строгой отчетности можно печатать только через онлайн-кассу. Использовать БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО сейчас почти ничем не отличаются от реквизитов чека онлайн-кассы:

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков.

Все об изменениях в федеральном законе «О применении контрольно-кассовой техники» — в записи нашего вебинара.

Читайте также:

5 вопросов о прослеживаемости товаров с 1 июля. Что меняется для розницы? Новые отчеты, отличие от маркировки, штрафы

Штрафы за нарушения по онлайн-кассам в 2021 году

Подпишитесь на рассылку МоегоСклада, чтобы получать новые статьи о торговле и 54-ФЗ

После регистрации вы бесплатно получите:

- Полную таблицу обязательных в 2021 реквизитов кассового чека и БСО с комментариями по всем случаям использования.

- Доступ в МойСклад — сервис для торговли с бесплатным кассовым приложением, товароучетной системой и поддержкой облачных чеков, маркировки, оплаты по QR-кодам.

Какие данные должны быть в кассовом чеке?

Чтобы не попасть в неприятную ситуацию, перечислим все реквизиты чека, которые считаются строго обязательными. И отсутствие которых в платежном документе чревато штрафом. Список позиций внушительный, но в самом чеке главные позиции могут располагаться в любом порядке.

- Первый главный реквизит — это название документа: «кассовый чек».

- Дата, место и время расчета.

Если онлайн-касса установлена в помещении (а так чаще всего и бывает) , то в чеке указываются город, адрес здания и обязательно его почтовый индекс. При расчете через интернет фиксируется адрес сайта. Что касается указания времени, то часы должны совпадать с тем часовым поясом, где зарегистрирована контрольно-кассовая техника.

- Порядковый номер чека.

Эту цифру платежному документу автоматически присваивает сам кассовый аппарат.

- Данные о продавце — наименование юридического лица.

Если продавец индивидуальный предприниматель, то в чек вбиваются его фамилия, имя и отчество.

- Данные о кассире, который непосредственно выбил чек.

Фамилия и должность, но это требование актуально только для офлайн продаж.

- ИНН. Идентификационный номер налогоплательщика компании или ИП.

- Система налогообложения, применяемая при расчете.

Достаточно аббревиатуры (УСН — упрощенная система налогообложения, ЕНДВ — единый налог на вмененный доход, патент).

- Наименование товара, услуг, работ и их количество.

Формулировку этих сведений можно сократить. От данного реквизита пока — до 1 февраля 2021 года, освобождены предприниматели на ПСН (патентная система налогообложения), ЕНДВ (единый налог на вмененный доход), УСН (упрощенная система налогообложения, ЕСХН (единый сельскохозяйственный налог). Предприятия на спецрежиме должны прописывать эти сведения в чеке.

Предприятия на спецрежиме должны прописывать эти сведения в чеке.

- Цена товара или услуги.

В российской валюте за единицу товара. Если товар продается со скидкой, то пробивается цифра с учетом скидок.

- Цена за товар с указанием НДС, если продавец не освобожден от НДС или товар подлежит обложению НДС.

- Признак расчета.

Приход (получение денег от покупателя товара или услуги), возврат прихода (возврат денежных средств клиенту, полученных от него).

- Форма расчета — наличный или безналичный.

- Регистрационный номер онлайн-кассы.

Это именно те цифры, которые налоговая инспекция присвоила при регистрации кассовой техники.

- Заводской номер модели фискального накопителя.

Такие данные, напомним, производители вносят непосредственно в паспорт самого накопителя.

- Фискальный признак документа — генерируется накопителем и отображается автоматически.

- Порядковый номер фискального документа.

Эти данные тоже вносятся на автомате — номер присваивает кассовый аппарат.

- Сайт уполномоченного органа, на котором можно проверить подлинность платежного документа.

Это nalog.ru

- Наименование оператора фискальных данных.

С указанием формы собственности компании.

- Адрес электронной почты отправителя кассового чека или бланка строгой отчетности, если платежный документ сформирован в электронной форме.

- Номер смены.

Кассовый аппарат должен выбивать данный реквизит автоматически.

- Фискальный признак сообщения.

Его кассовый аппарат формирует автоматически при передаче данных оператору фискальных данных.

Штриховый код, который в кодированном виде содержит в себе реквизиты проверки чека.

Отсутствие обязательных реквизитов в чеке — стопроцентный штраф и протокол об административном правонарушении (ст. 14.5 КоАП РФ). Лучше лишний раз прочитать ФЗ-54 «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (редакция от 25.12.2018), чем объясняться с налоговой инспекцией

14.5 КоАП РФ). Лучше лишний раз прочитать ФЗ-54 «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (редакция от 25.12.2018), чем объясняться с налоговой инспекцией

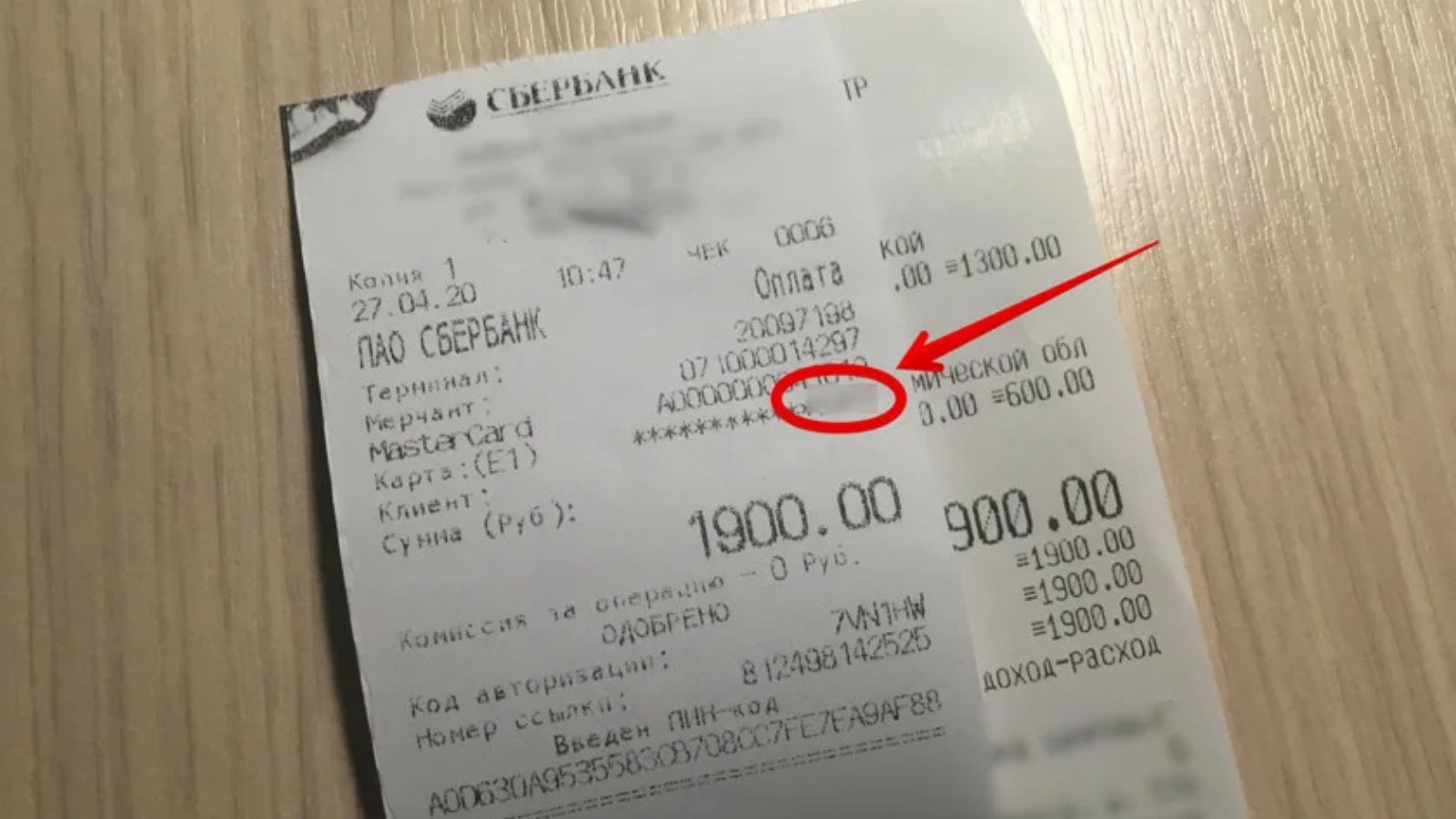

В каких случаях можно принять на вычет НДС по чеку АЗС?

Минфин России (письмо от 25.06.2020 № 03-07-09/54634) в очередной раз дал отрицательный ответ на вопрос о возможности принятия к вычету НДС по товарам, приобретенным в рознице.

Точнее, вопрос был задан о возможности принятия к вычету НДС при наличии чека АЗС, полученного после заправки автотранспортного средства организации.

Напомним, что при розничной торговле продавцу достаточно выдать покупателю оформленный согласно действующему законодательству кассовый чек (п. 7 ст. 168 НК РФ).

В чеке будет указано количество и вид приобретенного (залитого в бак) горючего, цена за литр, стоимость всей заправки, с выделением суммы налога на добавленную стоимость. И его можно считать как первичным учетным документом, подтверждающим затраты организации на приобретение ГСМ, так и документом, подтверждающим факт уплаты налога на добавленную стоимость продавцу (АЗС).

И его можно считать как первичным учетным документом, подтверждающим затраты организации на приобретение ГСМ, так и документом, подтверждающим факт уплаты налога на добавленную стоимость продавцу (АЗС).

Но вот чиновники, сочинившее вышеуказанное письмо, приходят к выводу, что при заправке на АЗС, получив при оплате чек (с выделенной в нем суммой налога на добавленную стоимость), принять к вычету этот НДС всё равно нельзя.

Аргументы, как всегда, — ст. 171 НК РФ, а точнее, п. 3, 6, 7, 8. То есть только в указанных там ситуациях можно принять НДС к вычету на основании других документов, а не счетов-фактур, а в остальных — никоим образом.

Пункты 3 (НДС, уплаченный налоговыми агентами), 6 (НДС, начисленный при выполнении СМР для собственного потребления), 8 (тоже касающийся налоговых агентов) ст. 171 НК РФ к розничной торговле никаким образом не привязать.

Остается только пункт 7.

И по нему, при отсутствии счета-фактуры, но наличии других документов, где указана сумма уплаченного НДС, принять налог к вычету можно при компенсации затрат на командировку работника — на проезд, на наем жилого помещения, на иные расходы в период командировки, произведенные работником с разрешения или ведома работодателя.

О том, что перечень затрат на командировочные расходы для целей налогообложения открытый, чиновники (письмо Минфина России от 29.06.2020 № 03-03-06/1/55801) не возражают. В этом письме отмечено, что обоснованность расходов, учитываемых при расчете налоговой базы (по налогу на прибыль), должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Следовательно, руководствуясь мнением чиновников, выраженном в этих двух вышеуказанных письмах, можно прийти к выводу, что организация имеет право принять к вычету НДС, указанный в кассовых чеках, ежели они подтверждают затраты сотрудника организации при пребывании его в командировке и признаются расходами, уменьшающими налогооблагаемую прибыль.

И рассмотрим следующую ситуацию.

В командировку направляется сотрудник организации на автомобиле (легковом или грузовом — без разницы).

В этом случае (п. 7 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749) документами, подтверждающими использование транспортного средства для проезда к месту командирования и обратно (как и затраты на проезд) будут служить путевой лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта.

К авансовому отчету, таким образом, будут приложены чеки с придорожных заправок, где приобреталось топливо, с указанием стоимости заправки и суммой уплаченного НДС.

Вот имеет ли бухгалтерия право принять его к вычету? Стоимость приобретенного по пути следования ГСМ признается командировочными расходами и уменьшает налог на прибыль. Следовательно, по п. 8 ст. 171 НК РФ, получается, что можно.

Но вот как к этому отнесутся налоговики? Арбитражной практики по этому вопросу найти пока не удалось.

«Как правильно указывать товар в кассовом чеке – сокращенно или развернуто?» — KVnews.ru

Специалисты налоговой службы отвечают на самые популярные вопросы россиян.

Журнал «Налоговая политика и практика» периодически публикует ответы специалистов ФНС России на вопросы, задаваемые читателями, в том числе связанные с применением контрольно-кассовой техники (ККТ).

Вопрос:

«Как правильно указывать наименования товарных позиций в кассовом чеке – сокращенно или развернуто?»

Ответ:

В соответствии с пунктом 1 ст.4.7 ФЗ №54, кассовый чек среди прочего должен содержать наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цену (в валюте РФ) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками данного налога или освобожденными от исполнения обязанностей налогоплательщика НДС, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению НДС.

Есть исключение: для индивидуальных предпринимателей на патенте, УСН, ЕСХН, ЕНВД (кроме тех, кто реализует подакцизную продукцию) указание наименований товаров и их количества в кассовом чеке до 1 февраля 2021 года необязательно (ч.17 ст.7 ФЗ №290).

Следует отметить, что общероссийского классификатора товаров пока нет, отсутствует и описание того, что считать полным наименованием товара. Поэтому контрольные органы исходят из следующей парадигмы: наименование товара должно быть таким, чтобы его можно было легко и быстро идентифицировать. Так, нельзя просто указать «Хлеб», необходимо привести более подробное наименование, например «Хлеб Дарницкий». Кроме этого, недопустимо указывать товарную позицию с наименованием «Товар» (кроме вышеназванного случая).

Тем, кто пользуется различными учетными системами, проще: программное обеспечение онлайн-кассы отражает наименования товаров так, как они значатся в учетной системе, а там они, как правило, достаточно подробные. Некоторые пользователи даже печатают в кассовом чеке количество калорий и дают разбивку на белки, жиры, углеводы. Также допустимо использовать артикулы, например «Рубашка мужская белая, артикул 123456».

Фото © u.9111s.ru

ᐉ Оплата • Эпицентр

При оформлении заказа через корзину сайта счет будет от ООО «Эпицентр К». Цены на сайте и в счете указаны с учетом НДС. Для оплаты товаров по безналичному расчету вам необходимо при оформлении заказа выбрать тип оплаты «Безналичная» и заполнить рекомендованные поля. После согласования с менеджером отдела безналичного расчета или подтверждения в автоматическом режиме, а также подтверждение резерва вам на электронную почту будет выслан счет-фактуру.

Предоставленный вам счет действителен три банковских дня, не считая день его выставления. Если вы планируете платить просроченный счет, то необходимо уточнить наличие товара и актуальность цены. Потому что продавец не несет ответственности за наличие товара после оплаты недействительного счета.

Обратите внимание, что юридические лица могут получить товар по поручению с паспортом (получателем может быть лишь тот сотрудник, на кого выписана доверенность) или с круглой печатью организации и паспортом. В случае получения товара ФЛП нужна доверенность, если его забирает сотрудник ФЛП, а не сам предприниматель. При оформлении заказа юридическому и физическому лицу-предпринимателю необходимо предоставить следующие документы:

— свидетельство о регистрации,

— свидетельство плательщика НДС (при наличии),

— свидетельство плательщика единого налога (при наличии). Заказ отгружается после зачисления средств.

Для государственных организаций, которые оплачивают счета через казначейства, по поводу формированию заказа:

— переходите к формированию заказа на сайте.

— выберите форму оплаты «Безналичная».

— заполните рекомендованные поля.

После получения заказа вам позвонит специалист для его подтверждения. На электронный адрес будут отправлены документы:

— наш типовой договор.

— счет.

— спецификация.

— учредительные документы ООО «Эпицентр К».

— расходная накладная.

-акт выполненных работ на доставку (при необходимости).

Оригинал расходной накладной и акт на доставку (при необходимости) можно получить самостоятельно на Центрах выдачи интернет-заказов или же мы отправим почтой. Если есть возможность оплаты заказа по скан-копии документов, то оригиналы получаете вместе с товаром после зачисления средств.

Правила начисления и вычета НДС и выставления счетов

Последняя проверка: 26.03.2021

Затронуты ли Brexit?

Начисление НДС

Когда НДС взимается с товаров или услуг, может использоваться термин «налогооблагаемые поставки».

Если вы занимаетесь коммерческой деятельностью и поставляете товары или услуги, вам обычно необходимо:

- зарегистрироваться в налоговых органах страны ЕС, в которой открыт ваш бизнес;

- взимает с клиента НДС и отчитывается об этом в налоговых органах.

Предупреждение

На самом деле деньги не должны переходить из рук в руки для уплаты НДС — вам также может потребоваться взимать НДС (обычно по рыночной стоимости) на товары и услуги, которые:

- вы обмениваете на другие товары или услуги;

- вы раздаете бесплатно;

- вы приобретаете для личного потребления.

За вычетом НДС

Если вы занимаетесь коммерческой деятельностью, вы можете обычно вычесть НДС , уплаченный вами за покупки для вашего собственного предприятия, из НДС, который вы взимаете со своих клиентов; Затем вам нужно только заплатить разницу налоговым органам и сообщить им эти суммы в своей периодической декларации по НДС.

Иногда НДС, уплаченный вашим бизнесом, превышает НДС, который вы заплатили своим клиентам. В таком случае налоговые органы должны возместить вам разницу или кредитовать ее.

Проверьте, как эта процедура работает в каждой стране:

Выберите страну:

- Австрияатен

- Бельгия

- Болгария * bg

- Хорватия

- Кипр * cy

- Чехия * cz

- Дания * dk

- Эстония * ee

- Финляндия * fi

- Francefren

- Германия * de

- Греция * gr

- Венгрия * hu

- Ирландия * ie

- Италияитен

- Латвийвен

- Лихтенштейн * li

- Литва * lt

- Люксембург * lu

- Maltamten

- Нидерланды * nl

- Norwaynoen

- Polandplen

- Portugalpten

- Румыния * ro

- Slovakiasken

- Словения * si

- Испания * es

- Swedenseen

* Информация пока недоступна.

Остались вопросы?

НДС по счетам

Обычно, если вы зарегистрированы в качестве плательщика НДС и осуществляете продажи другим предприятиям, вы должны выписать счет-фактуру по НДС — в бумажной или электронной форме. НДС обычно добавляется к цене товаров или услуг в вашем счете.

Ваш идентификационный номер плательщика НДС должен указываться на всех счетах, которые вы предоставляете клиентам, а также на сумме взимаемого НДС и других стандартных позициях.

Исключения

Из этого правила есть исключений.

Например, если вы предоставляете услугу другому предприятию, которое не находится в той же стране ЕС, где находится ваша компания, НДС не будет отображаться в вашем счете. Это не означает, что услуга не облагается НДС, просто НДС будет учитываться и оплачиваться непосредственно вашим деловым партнером в другой стране ЕС.

Аналогичным образом, если вы экспортируете товары в страну, не входящую в ЕС, в вашем счете не будет указан НДС. Обычно покупатель из страны, не входящей в ЕС, будет подчиняться правилам импорта своей страны.

Шпаргалка по счетам: что вам нужно включить в свои счета

Наличные деньги — это кровь любого бизнеса, без них вам не выжить. Получать то, что вам причитается, важно, но своевременная выплата очень важна, чтобы избежать удушения денежного потока.

Один из вариантов — использовать автоматизированное решение, которое принимает платежи прямо из ваших счетов, чтобы вы получали оплату вовремя.

Между тем, хорошо оформленный счет-фактура может иметь решающее значение для обеспечения быстрой оплаты, избегая осложнений из-за неполной или нечеткой информации.

Хорошо оформленный счет, содержащий всю необходимую информацию, произведет хорошее впечатление на ваших клиентов и покупателей.

Страница с основными ошибками и нечеткой разметкой может заставить вас выглядеть непрофессионально, и вам следует избегать этого.

Для различных типов бизнеса, таких как индивидуальный предприниматель, компания с ограниченной ответственностью и компании, зарегистрированные в качестве плательщика НДС, существуют особые юридические требования в отношении того, что вы должны включать в свой счет.

Ниже приведено полное руководство по созданию счета для вашего малого бизнеса.Чтобы помочь вам работать профессионально, ознакомьтесь с нашей статьей о шаблонах счетов — мы разработали их серию, которую вы можете скачать.

Вы также можете использовать бухгалтерское программное обеспечение для создания и отправки профессиональных счетов-фактур и отслеживания того, что вам причитается.

Вот о чем мы расскажем в этой статье:

Что должно быть включено в счет-фактуру?

Счета-фактуры НДС

Что должен отражать полный или измененный счет-фактура

Что должен показывать упрощенный счет

Международные счета-фактуры

Условия оплаты счета

Общие условия оплаты по счету

Способы оплаты по счету

Общие способы оплаты счетов

Когда лучше всего отправлять счет?

Как отправить счет

Наконец, как получать деньги вовремя, каждый раз

Что должно быть включено в счет-фактуру?

Стандартный счет (без НДС) должен включать:

1.«Счет-фактура»Обозначьте документ словом «счет-фактура», чтобы отличить его от цитаты, кредит-ноты или квитанции.

2. Уникальный номер счетаНомер должен быть уникальным для каждого счета (без дубликатов) для четкой идентификации, и вы должны вести учет использованных номеров и ссылок.

Использование последовательной системы нумерации — самый простой способ справиться с этим.

Ссылка может содержать как буквы, так и цифры.

3. Название и адрес вашей компанииЭто отличается для индивидуальных предпринимателей и компаний с ограниченной ответственностью, но, по сути, вы должны четко указать свое торговое название, юридический адрес, а также место, где с вами может связаться клиент в случае запроса или спора.

4. Название компании и адрес заказчикаЭто стандартная процедура для всех счетов-фактур (кроме упрощенных счетов-фактур), но важна для клиентов, которые хотят потребовать возмещения любого начисленного НДС.

5. Описание товаров / услугЧеткое описание товаров и услуг, за которые выставляется счет, с каждой услугой или товаром в отдельной строке для четкой идентификации.

6. Дата поставкиИзвестный как «дата поставки», это когда товары или услуги были выпущены. Дата поставки может отличаться от даты выставления счета, но обычно составляет 30 дней.

7. Дата выставления счетаДата, когда был выставлен счет, а не когда товары были поставлены.

8. Сумма отдельных товаров или услуг к оплатеЕсли у вас в описании есть список предметов, то каждый будет отмечен индивидуальной суммой.

9. Общая сумма к оплатеСумма всех товаров, указанных в счете.

Откройте для себя новый Sage Accounting

Попробуйте наше отмеченное наградами бухгалтерское программное обеспечение для малого бизнеса и индивидуальных предпринимателей.Получайте оплату быстрее, отслеживайте денежные потоки и автоматизируйте администрирование, чтобы высвободить время и сосредоточиться на наиболее важной работе.

Посмотреть планы и цены Вы также должны включить: 10. Условия оплатыОбычно определяется в ваших условиях и согласовывается с вашим клиентом.

Это ваши условия в отношении срока оплаты, которые должны быть отмечены внизу счета. Например, оплата в течении 30 дней.

11.Номер заказа на закупкуЕсли ваш клиент предоставляет вам номер заказа на поставку, он должен быть четко указан в счете-фактуре.

Некоторые клиенты могут также потребовать, чтобы имя контактного лица было указано в счете.

Рекомендуется запрашивать заказ на покупку, поскольку после его создания это юридически обязывающий договор между вами и вашим клиентом / покупателем.

12. Как оплатить счетПеречислите различные способы оплаты счета и укажите ссылки на банковский счет.Например, код сортировки вашего банка и номер счета для платежей BACS.

В счетах для международных клиентов должны быть указаны номера IBAN / BIC / SWIFT.

Подробнее о своевременной оплате:

Счета-фактуры НДС

Если вы зарегистрированы в качестве плательщика НДС, вы должны предъявить счет-фактуру и хранить копии (цифровые или бумажные) всех выставленных счетов, в том числе выставленных по ошибке или аннулированных.

Счет-фактура с НДС должна содержать дополнительную информацию к стандартному счету-фактуре (без НДС).

Есть три типа счетов-фактур:- Полная версия — может использоваться для всех расходных материалов и сумм накладной.

- Simplified — может использоваться для всех поставок и розничных товаров стоимостью менее 250 фунтов стерлингов.

- Modified — может использоваться для розничных поставок стоимостью более 250 фунтов стерлингов.

Что должен отражать полный или измененный счет-фактура НДС

Вам не нужно выставлять счет-фактуру НДС, если все товары освобождены от уплаты налога или имеют нулевую ставку.

Что должен показывать упрощенный счет-фактура НДС

Если вы используете схему кассового учета, то на счете-фактуре должна быть проставлена печать с указанием суммы уплаченных денежных средств и даты.

Вам не нужно выставлять счет-фактуру НДС, если все товары освобождены от уплаты налога или имеют нулевую ставку.

Счета-фактурыобычно выставляются в течение 30 дней с момента доставки товаров или услуг.

Международные счета-фактуры

Для счетов-фактур, выставленных в иностранной валюте или на иностранном языке, вы должны указать подлежащий уплате НДС в фунтах стерлингов, если товары или услуги поставляются в Великобритании.

У вас также должен быть английский перевод для проверки сотрудником НДС.

Условия оплаты счета

Вы обязаны заранее установить и согласовать условия оплаты с клиентами.

Упростите и четко укажите ваши условия в счете, чтобы получатель знал, когда должен быть произведен платеж.

В крупных компаниях отдельная бухгалтерия может не знать, какие условия вы согласовали со своим контактным лицом.

Если вы представляете малый бизнес или подрядчик, обычно лучше избегать сложных условий оплаты, чтобы вас не поняли неправильно и не задерживали платежи.

Чтобы получить наилучшие результаты, просто укажите:

‘ Оплата в течение 30 дней. ’

Или будьте вежливы и говорите менее жестко:

‘ Мы ценим ваш бизнес. Отправьте платеж в течение 30 дней с момента получения этого счета. ’

Общие условия оплаты по счету

Авансовый платеж (PIA)Может использоваться при работе с новыми клиентами или клиентами с плохой историей платежей. PIA означает, что вам необходимо произвести оплату в полном объеме до того, как товары или услуги будут доставлены.

Нетто (N)Обычный срок оплаты. «Нетто 10» будет означать, что полная сумма платежа должна быть произведена в течение 10 дней, а «Нетто 30» — в течение 30 дней.

«Нетто» может быть сокращено до «N», например N10 или N30.

Конец месяца (EOM)Конец месяца означает, что полная оплата должна быть произведена в течение количества дней, указанных после окончания месяца, в котором выставлен счет.

Счет-фактура может быть сформулирована как « Платеж, подлежащий оплате 30 дней в конце месяца» или сокращенно « Net EOM 30» .

Если ваш счет был датирован 5 апреля и ваши условия были Net EOM 30, то полная оплата должна была быть произведена 30 мая.

Месяц после выставления счета (MFI)’15 MFI ’означает, что полная сумма к оплате должна быть произведена в первые 15 -го числа месяца, следующего за датой выставления счета.

Например, если срок оплаты был 15 MFI, а счет был датирован 5 января, оплата должна была быть произведена 15 января. Если тот же счет был датирован 20 января, оплата должна была быть произведена 15 февраля.

СкидкаСкидка предоставляется на полную сумму, подлежащую выплате, если оплата производится в течение указанного количества дней.

«1/10 нетто 30» или «1% 10 нетто 30» означает, что для платежей, совершенных в течение 10 дней, предоставляется скидка в размере 1%, в противном случае полная оплата должна быть произведена в течение 30 дней.

Если для вас важна скорость платежей, предложение скидки за досрочную оплату может гарантировать, что вы быстрее получите наличные в банке.

Поэтапный платежПлан оплаты может быть согласован между вами и вашим клиентом, чтобы предложить часть полной суммы, подлежащую выплате поэтапно.

Например, четырехэтапные выплаты по 25% каждый или двухэтапные выплаты по 75% и 25%.

Если вы работаете над крупным проектом, попросите внести частичную предоплату, например 25%, и поэтапные платежи в течение всего срока реализации проекта, чтобы избежать риска и управлять денежным потоком.

Способы оплаты по счету

После того, как вы четко укажете размер платежа, вы также хотите упростить для вашего клиента физическую оплату вам.

Включите в счет-фактуру различные способы оплаты, которые вы принимаете, вместе с вашими банковскими реквизитами.

Общие способы оплаты счетов

Банковский перевод (BACS)Один из наиболее распространенных способов оплаты, платежи через автоматизированные клиринговые услуги (BACS), осуществляемые в электронном виде, осуществляются напрямую с одного банковского счета на другой и обычно осуществляются онлайн или по телефону.

Платежиобычно зачисляются на ваш счет в течение трех рабочих дней.

Служба ускоренных платежей (FPS) становится все более распространенной в британских банках в качестве стандартной (для некоторых бизнес-счетов приходится платить) и означает, что платеж будет зачислен на ваш счет в тот же день, когда он был оплачен.

В счете-фактуре укажите:

- Название вашего банка: My Bank

- Код сортировки: 00-11-22

- Номер счета: 01234567

Если у вас есть клиенты за границей и вы хотите получать международные платежи, ваш банк может предоставить вам коды для этого.

Международный номер банковского счета (IBAN) — это международная версия номера вашего банковского счета, позволяющая получать международные платежи в иностранной валюте или фунтах стерлингов.

IBAN используется в большинстве европейских стран, Австралии и Новой Зеландии, но не в США или Канаде.

Код идентификации банка (BIC) или Общество всемирных межбанковских финансовых телекоммуникаций (SWIFT) — это код для идентификации вашего конкретного банка.

Он понадобится вам вместе с платежом с IBAN. Большинство банков используют BIC, но SWIFT необходим для платежей из США и Канады.

Оба числа обычно можно найти в выписке из вашего коммерческого банка или спросить в своем банке.

В счете-фактуре укажите:

- БИК AAAAGB12345

- IBAN: GB00 AAAA 0000 0000 0000 00

- SWIFT AAAAGB12345

Чтобы принимать платежи по картам, вам потребуется торговый счет и устройство для чтения кредитных карт. Для онлайн-платежей вам понадобится платежный шлюз электронной коммерции и торговый аккаунт.

Для удаленных платежей по телефону вам понадобится виртуальный онлайн-терминал и торговый счет.

Из-за высокой стоимости обслуживания торгового счета платежи по кредитным картам являются экономически эффективным решением только в том случае, если вы планируете принимать значительную сумму платежей по карте.

Имейте в виду, что покупатель может оформить «возвратный платеж», чтобы отменить транзакцию по кредитной карте, заявив, что товар не был доставлен или не был «описан».

Возврат платежа может быть осуществлен в течение 120 дней после совершения платежной транзакции.

PayPalPayPal позволяет осуществлять платежи по всему миру между двумя людьми, у которых есть учетные записи PayPal, но при этом взимаются различные комиссии.Вы также можете принимать платежи по кредитным и дебетовым картам через PayPal.

НаличныеПрием платежей наличными — это вариант для малых предприятий, работающих с населением, но большинство счетов-фактур между предприятиями не могут быть оплачены наличными.

Не забывайте, что наличные — не самый безопасный метод, поскольку вы можете столкнуться с поддельными банкнотами и иметь дополнительный риск иметь при себе наличные деньги при внесении депозита в банк.

Кроме того, банки обычно взимают встречный сбор за внесение наличных.

Когда лучше всего отправлять счет?

Очевидный ответ на этот вопрос — как можно скорее. Чем дольше задерживается ваш счет, тем больше времени потребуется для получения оплаты.

При продаже товаровВарианты более простые. Вы можете запросить подтверждение оплаты до отправки товара, оплату при получении товара или на ваших условиях, таких как стандартная 30-дневная нетто-оплата.

Для услуг больше гибкости- Было проведено множество исследований о том, когда лучше всего отправлять счет-фактуру в день недели / месяца, но на самом деле вам заплатят, когда компании завершат свои платежи.Обычно это происходит в конце месяца, но не всегда.

- Узнайте, когда ваш клиент / клиент выполняет платежи, и спросите у них дату окончания для подачи счетов-фактур в этом месяце.

- Если у вас долгосрочный проект, вам, скорее всего, придется вести переговоры о ежемесячной оплате счета. Обычно в конце месяца покрывают этот месяц.

- Если у вас есть поэтапные платежи (как указано выше), вы можете заранее согласовать даты выставления счетов.Например, до того, как вы начнете, после того, как предложения будут представлены, после того, как будут представлены первые проекты, а затем после завершения и подписания.

- Для индивидуальных фрилансеров, работающих с крупной компанией, у которой политика оплаты составляет 90 дней, это может быть неуправляемым для вашего денежного потока, а также огромным риском. Ведение переговоров о выставлении счетов в самом начале или даже задним числом до начала работы может обойти их фиксированную систему и помочь сократить время оплаты. Вы можете настаивать на том, чтобы они соблюдали ваши условия оплаты, но это не всегда возможно с их жесткой системой.

Не забывайте дважды проверять точность счета перед его отправкой, чтобы избежать задержек.

Будьте оперативны, вежливы и аккуратны.

Как отправить счет

Структура вашего счета — это только половина процесса, и, вероятно, более важно убедиться, что ваш счет будет доставлен нужному человеку, который может заплатить вам.

Спросите у своего клиента имя и контактные данные человека в счетах, который будет производить ваш платеж.

Наличие этой информации жизненно важно, чтобы вы могли преследовать просроченные платежи, поскольку лицо, которое фактически производит платеж, имеет власть.

Электронная почта является предпочтительным стандартом для отправки счетов, и когда вы отправляете в бухгалтерию, не забудьте отправить копию своего контакта по электронной почте.

Используйте документ, который можно открывать повсюду. Бухгалтерия предпочитает PDF-файлы всему остальному.

Не отправляйте файлы Word или Excel, так как при открытии на разных машинах они могут быть переформатированы, что сделает информацию нечитаемой и, что более важно, их можно редактировать.

Заголовок темыКрупные компании, которые имеют дело с тысячами счетов-фактур, хотят, чтобы их жизнь была как можно проще, и чтобы избежать потери электронной почты, рекомендуется использовать разборчивую тему.

Загруженная бухгалтерия будет вам за это благодарна.

Формат заголовка темы[Название вашей компании] [Счет за услуги / товары вашей компании] [месяц / год]

Например,

Sparkle Design, Счет за услуги по дизайну брошюр, январь 2021 г.

Написание электронной почты«Война и мир» не требуется.Чтобы быть профессионалом, сделайте свой адрес электронной почты ясным и кратким:

——————————————————————–

Уважаемая [Большая Компания],

——————————————————————–

Прилагаю мой счет от 31 января 2021 года на сумму 500 фунтов стерлингов за услуги по дизайну брошюры.

(Не обязательно) Если у вас есть номер заказа, вставьте сюда. Авторизовано [здесь имя вашего контактного лица].

Если у вас есть вопросы, не стесняйтесь обращаться ко мне.

С уважением

Джейн Смит

——————————————————————–

Наконец, как получать деньги вовремя, каждый раз

Погоня за просрочкой платежа может быть подобна смерти из-за тысячи сокращений бумаги, отнимающей ваше время и отнимающей энергию у ведения вашего бизнеса.

Лучшая линия защиты — это то, что вы делаете до выставления счета:

- Иметь четкие условия (T & C) и получить согласие в письменной форме (документ с подписью или по электронной почте).

- Согласуйте условия оплаты заранее как часть ваших условий и положений.

- Спросите номер заказа на покупку — номер покупки (PO) формирует договор между вами и вашим клиентом.

- Попросите новых клиентов оплатить первый счет PIA.

- Для крупных счетов запрашивайте поэтапную оплату заранее, чтобы распределить риски. Если платеж задерживается на любом этапе, вы можете прекратить работу, чтобы избежать дополнительных расходов.

- Сделайте свой способ оплаты простым — BACS — лучший.

- Узнайте имя и контактные данные лица, ответственного за совершение платежа.

- Следите за своими счетами и выпускайте напоминания, как только истечет срок оплаты. Никогда не оставляйте просроченные платежи в надежде, что им заплатят, не спросив.

- Погоня за просрочкой платежа показывает, что вы профессиональный владелец бизнеса и ожидаете, что к вам будут относиться как к одному из них.

Если у вас есть просроченный платеж, следуйте нашему руководству о том, что делать, если счет не был оплачен.

Чтобы лучше управлять своим временем, вы можете использовать бухгалтерское программное обеспечение, которое может отправлять вам профессиональные счета по мере обработки заказов вместо трудоемкого процесса заполнения и отправки счетов вручную.

У вас остается больше времени, чтобы сосредоточиться на том, что у вас получается лучше всего: на развитии вашего бизнеса.

Примечание редактора. Эта статья была впервые опубликована в марте 2018 г. и была обновлена для обеспечения актуальности.

7 способов взять под контроль свой бизнес

Хотите узнать, как вы можете управлять своим бизнесом? Прочтите это руководство, чтобы узнать о главных советах, которые помогут вам научиться управлять своим бизнесом и по-настоящему взять под свой контроль.

Загрузите бесплатное руководствоПроцедура обратного начисления внутригосударственных платежей (Уведомление об НДС 735)

1.Обзор

1.1 Что это за уведомление о

Процедура обратного начисления НДС внутри страны — это мера по борьбе с мошенничеством, предназначенная для противодействия преступным атакам на систему НДС Великобритании с помощью изощренного мошенничества.

Это уведомление объясняет процедуру обратного начисления НДС, которая применяется к поставке и покупке определенных товаров и услуг. Его не следует путать с обратной платой за трансграничные услуги, подробности которой указаны в Уведомлении по НДС 741A: место оказания услуг.

Для ясности мы добавили «внутренний» в заголовок этого уведомления, поскольку оно часто упоминается как таковое, и вы должны предполагать, что любые другие ссылки на обратный сбор в этом уведомлении относятся к внутреннему, если специально не указано иное.

В этом уведомлении также объясняется, когда получение определенных товаров и услуг предприятием, не зарегистрированным в качестве плательщика НДС, влечет за собой обязательную регистрацию в качестве плательщика НДС.

Это уведомление предполагает, что у вас есть практические знания об основных принципах НДС, изложенных в руководстве по НДС (Уведомление 700).

1.2 Кто должен прочитать это уведомление

Вам следует прочитать это уведомление, если вы зарегистрированы в качестве плательщика НДС и осуществляете поставку или покупку определенных товаров или услуг, указанных в разделе 3.

2. Закон

Соответствующий закон, касающийся обратного налогообложения определенных товаров и услуг, изложен в:

- раздел 55A Закона о налоге на добавленную стоимость 1994 г. (с поправками)

- , статьи 65 и 66 Закона о НДС 1994 г. (в отношении штрафов в отношении Списка обратных продаж ( RCSL ))

- правила 23A-23D части IV Правил НДС 1995 г. (в отношении RCSL ) (с поправками)

- Налог на добавленную стоимость (Раздел 55A) (Указанные товары и услуги и освобожденные поставки) Приказ 2010SI 2010/2239 с поправками, внесенными Законом о налоге на добавленную стоимость (Раздел 55A) (Указанные товары и услуги и т. Д.) (Поправка) Приказ 2021 SI 2021/369

- Налог на добавленную стоимость (Раздел 55A) (Особые товары и услуги и освобожденные поставки) Приказ 2014 SI 2014/1458

- Налог на добавленную стоимость (Раздел 55A) (Особые товары и услуги и освобожденные поставки) Приказ 2016 SI 2016/12

- Налог на добавленную стоимость (Раздел 55A) (Особые услуги) Приказ 2019 SI 2019/1015

3.Для каких товаров и услуг применяется обратный начисление к

3.1 Указанные товары и услуги

Указанные товары, к которым применяется обратный сбор:

Указанные услуги:

Определение обратного начисления для каждого из них изложено в следующих параграфах.

3.2 Что означает «оптовая торговля»

Для оптовых поставок обратная оплата имеет свое обычное значение, когда речь идет о поставках между предприятиями, когда намерение состоит в том, чтобы продать поставку при отсутствии или незначительном потреблении поставки заинтересованными предприятиями.

3.3 Мобильные телефоны

3.3.1 Определение мобильного телефона в Великобритании и его охват

Для целей обратного заряда определение мобильного телефона в Великобритании имеет повседневное значение. Обычно это означает любые телефоны, которые имеют функцию мобильного телефона (то есть отправку и получение голосовых сообщений по сотовой сети), независимо от того, есть ли у них какие-либо другие функции. Таким образом, он включает в себя другие устройства связи, такие как Blackberry.

С появлением смартфонов и гибридных устройств мобильных телефонов и планшетов («фаблеты») устройство является мобильным телефоном, если оно имеет функцию мобильного телефона и размер экрана не более 5 дюймов, измеренный по диагонали от верхнего угла до нижний угол, за исключением лицевой панели, или подпадает под 8517 11 00 или 8517 12 00 Приложения I к Регламенту Совета 2658/87 о тарифной и статистической номенклатуре и Едином таможенном тарифе (с поправками)

Обратный платеж также включает:

- Мобильные телефоны, поставляемые с аксессуарами (такими как зарядное устройство, аккумулятор, крышка или комплект громкой связи) в одной упаковке

- мобильные телефоны с предоплатой (или «платите по мере использования»), независимо от того, включает ли цена продажи элемент для покрытия стоимости будущего использования телефонов и мобильных телефонов, привязанных к сети, но не предоставленных с контрактом на эфирное время

- Смарт-часы с функцией мобильного телефона, которые не связаны с мобильным телефоном

3.3.2 Что не покрывается

Обратный сбор не распространяется на:

- Мобильные телефоны, поставленные с контрактом на эфирное время, включая поставку нескольких мобильных телефонов в течение определенного периода времени по действующему контракту на эфирное время

- аксессуары для мобильных телефонов, поставляемые отдельно от мобильного телефона

- рации

- Телефоны с Wi-Fi, если они не предназначены для использования в сетях мобильной связи

- телефоны, у которых базовый блок подключен к стационарной линии, но трубка не привязана к этому базовому блоку

- планшетные устройства, которые не подпадают под определение мобильного телефона, см. Пункт 3.3.1

- Смарт-часы с функцией мобильного телефона или без нее, которые необходимо подключить к мобильному телефону и картам данных 3G и картам Wi-Fi

3.4 Компьютерные микросхемы

Терминология, связанная с компьютерными микросхемами, может сбивать с толку. Ориентировочно все компьютерные микросхемы, на которые распространяется обратная плата, подпадают под товарный код 8542 3190 00. Термин распространяется на:

- малые интегральные схемы (то есть центральные процессоры или процессоры ) Устройства на дискретных интегральных схемах

- , то есть микропроцессоры или микропроцессорные блоки ( MPU ) и микроконтроллеры или микроконтроллерные блоки ( MCU ) и наборы микросхем, выделенный кластер интегральных схем, который поддерживает MPU

Обратный платеж применяется к таким элементам, если они находятся в состоянии до интеграции в продукты для конечных пользователей или продаются отдельно, а не как часть собранного элемента, например материнской платы.

Такие предметы, как компьютерные серверы, ноутбуки, настольные компьютеры или планшеты, исключаются из сферы обратного налогообложения.

3,5 Газ и электричество

3.5.1 Что покрывается

За некоторыми исключениями (см. Параграфы 3.5.2 и 3.5.3) обратный сбор применяется ко всем оптовым поставкам газа и электроэнергии между контрагентами, установленными в Великобритании.

Это означает оптовые поставки между британскими контрагентами по торговым контрактам (например, контрактам Европейской федерации энергетических трейдеров, генеральным соглашениям по сетевой торговле и контрактам с национальной балансировочной точкой) и по внебиржевым или спотовым контрактам на газ, когда газ поставляется через систему природного газа. расположен в Великобритании или любой сети, подключенной к системе природного газа в Великобритании, или электричества.

Примеры конкретных материалов или сборов, покрываемых обратной оплатой:

- Плата за урегулирование дисбаланса в балансировочном механизме и другие платежи за балансировку газа или выверку газа

- Услуги, предоставляемые по оптовому или торговому договору, которые являются дополнительными к поставке газа или электроэнергии

- Газ загружается на автомобильные грузовики и доставляется на фланец, соединенный с хранилищами сжиженного природного газа, то есть газ все еще находится в системе природного газа или в сети, подключенной к ней

- Расходы на корректировку измерений от отправителя к отправителю, если потребитель сменил поставщика

Поставки на электростанции и комбинированные теплоэлектроцентрали будут включены в обратную плату только в том случае, если они произведены для торговли, а не только для потребления.

3.5.2 Что не покрывается

Обратный сбор не применяется к поставкам газа и электроэнергии по лицензии на поставку или по счетчикам в бытовые и служебные помещения (поставки для потребления). Это не коснется предприятий, зарегистрированных в качестве плательщиков НДС, которые не перепродают и не торгуют газом или электричеством.

Если поставка не связана с поставкой с обратной заправкой, см. Параграф 7.2, обратная плата не применяется к поставкам:

- сжиженного природного газа доставлено «судно-судно»

- жидких углеводородов (этан, пропан-бутан и конденсат), проданных отдельно от продажи газа

- произведено аккредитованной подачей в установке

- в настоящее время с нулевой ставкой, например, торгуется на терминальных рынках

- сторонним посредникам и направленным коммунальным предприятиям для потребления направленным коммунальным предприятием или дальнейшая поставка направленным коммунальным предприятием конечному пользователю для потребления

- , которые заключаются отдельно от оптовых поставок газа и электроэнергии, например, на транспортные услуги и биометан, если они поступают от производственного предприятия с зарегистрированной производительностью не более 4000 кубометров в час

Дополнительные примеры конкретных материалов или сборов, не покрываемых обратным сбором, включают:

- распределение использование системных сборов

- сеть передачи плата за использование системы

- Арендная плата за счетчики

- сборы за сбор данных

- система балансировки использование системных сборов

- Плата за пропускную способность межсоединений

- плата за хранение газа

- Плата за газовую сеть

- платежей по ограничительным контрактам с National Grid

- Сборы за балансировку и расчет кода (сборы оператора рынка Elexon)

- Свидетельства об освобождении от уплаты сборов, продаваемые отдельно от базовой электроэнергии

- Сертификаты с возобновляемыми обязательствами (ROC), которые продаются отдельно от базовой электроэнергии — см. Параграф 3.8 за обратный сбор для РНК, торгуемых отдельно

- комиссии за расчеты, связанные с обменом, например комиссии N2Ex

- опционные премии

Этот список не является исчерпывающим.

3.5.3 Электроэнергия, поставляемая по договору купли-продажи электроэнергии (

PPA ) или аналогичному договоруПродажа электроэнергии в соответствии с соглашением PPA или аналогичным соглашением может или не может облагаться обратной оплатой в зависимости от их оптовых характеристик.

Электроэнергия, проданная по такому соглашению, не будет рассматриваться как оптовая и, следовательно, не будет подлежать обратной оплате, если продавцом электроэнергии является производитель, который освобожден от владения лицензией на производство, а генерирующая мощность по активам составляет 100 мегаватт или меньше. и генерируемый объем не относится к производственному счету производителя в Elexon (или счету генератора у оператора единого рынка электроэнергии ( SEMO ) в Северной Ирландии.

Аналогичным образом, если ваша генерируемая энергия продается по соглашению PPA или аналогичному соглашению с NFPA, NFPA Scotland Ltd или NFPA Services Ltd и генерируемая мощность не выделяется для вашей производственной учетной записи с Elexon или генерирующей учетной записи с SEMO , что питание исключено из обратного заряда.

Продажа мощности NFPA на аукционе также не оплачивается.

3.6 Что подразумевается под «квотами на выбросы»

Только те рыночные кредиты, которые могут быть использованы для выполнения обязательств согласно Схеме торговли выбросами ЕС ( EUETS ), подлежат механизму обратного начисления.В настоящее время они включают надбавки ЕС, как определено в Директиве 2003/87 / EC (с поправками). Некоторые сертифицированные сокращения выбросов (ССВ) и некоторые единицы сокращения выбросов (ЕСВ), как определено в Директиве, также подлежали обратной оплате. С 1 мая 2021 года эти ССВ и ЕСВ больше не подлежат обратной оплате.

В начале 2021 года была введена новая схема торговли квотами на выбросы в Великобритании ( UKETS ). Это в целом соответствует EUETS , и была внесена поправка в объем обратного сбора, чтобы он применялся к квотам Великобритании с 1 мая 2021 года.

3,7 Услуги связи

3.7.1 Что покрывается

За некоторыми исключениями, см. Параграф 3.7.2, внутренний обратный сбор будет применяться ко всем оптовым поставкам телекоммуникационных услуг, включая спутниковые услуги между контрагентами, учрежденными в Великобритании.

Обычно это означает услуги по передаче или передаче данных, связанных с эфирным временем и телефонией.

Обратный сбор будет покрывать телекоммуникационные услуги, которые обеспечивают речевую связь мгновенно или с незначительной задержкой между передачей и получением сигнала или передачей письменных изображений, изображений и звуков или информации любого характера, когда они предоставляются в связи с этими услугами.

В этой таблице приведены примеры услуг связи, на которые взимается обратная плата. Этот список не является исчерпывающим.

| Название службы | Описание | Банкноты |

|---|---|---|

| Эфирное время | Использование мобильной связи, включая договоры о роуминге | |

| Голосовая связь | Услуги по обработке звонков для других операторов | |

| Голосовая связь по Интернет-протоколу ( VOIP ) | Стоимость голосовых вызовов, отправленных через Интернет | |

| Плата за расторжение договора | Услуга терминации звонков на номер назначения | |

| Служба коротких сообщений ( SMS ) hubbing | Оптовая SMS транзитные услуги (через хаб-хаб) | |

| СМС межсетевое взаимодействие | Служба обработки SMS для других операторов | |

| Оптовая SMS или служба обмена мультимедийными сообщениями ( MMS ) | Стоимость использования SMS или MMS . | Например, поставка, сделанная оператором мобильной сети ( MNO ) оператору мобильной виртуальной сети ( MVNO ). |

| Массовые SMS или MMS | Массовая продажа SMS сообщений для рекламы и уведомления потребителей, связи с клиентами | Это продажа большого количества SMS коммерческому конечному пользователю, например банку, желающему отправить своим клиентам SMS сообщения.Оператор сети завершает передачу сообщений в своей собственной или других взаимосвязанных сетях. |

| Оптовые продажи услуг ( OTT ) (например, Whatsapp) | Оптовые сборы за услуги передачи данных OTT , такие как обмен сообщениями на основе Интернет-протокола ( IP ) | |

| Службы «Следуй за мной» | Услуга переадресации звонков, позволяющая связаться с абонентами по любому из нескольких номеров | Услуга Follow Me — это услуга, которую телекоммуникационная компания продает агрегаторам, которые затем перепродают ее клиентам.Его можно использовать для предоставления услуг клиентам, размещающим рекламу в торговых журналах, например, когда указывается номер мобильного телефона, который не является личным номером лица, размещающего рекламу. Любые звонки на указанный номер переадресовываются на частный контактный номер. |

| Службы определения местоположения или Службы определения местоположения в сети | Службы определения местоположения — это продукт на основе телекоммуникационной сети, в котором SIM-карта (таким образом, телефон или устройство) регистрируется на 3 или более сотовых узлах сотовой сети, и узел вычисляет напряженность поля сигнала устройства.Эта информация может использоваться для преобразования местоположения трех сотовых станций и напряженности поля в географическое положение SIM-карты. | |

| Службы определения местоположения на основе приложений | Приложения для мобильных телефонов могут передавать свое географическое местоположение поставщику приложений с помощью данных или SMS . Сеть может взимать с поставщика приложения плату за включение функций и ретрансляцию SMS или данных. | Если это поставка бизнес-услуги и предназначена для получения сообщений, инициированных потребителем (через Приложение), и потребитель уплатил НДС за отправленное сообщение, данные или пакет, то это выходит за рамки обратного сбора.Служба определения местоположения на основе приложения (где приложение стимулирует отправку местоположения) в этом случае использует стандартные розничные данные или службы обмена сообщениями как для предприятий, так и для потребителей. |

| Услуги поиска в домашнем реестре местоположения ( HLR ) | Сервис проверки статуса мобильного номера по активности и местонахождению | Услуга поиска HLR относится к услуге, предоставляемой оператором мобильной сети для проверки статуса мобильного номера. |

| Большой мобильный или длинный номер SMS | Перепродажа телекоммуникационных услуг агрегаторам, часто для предоставления обновлений по беспроводной сети, иногда с помощью SMS | Длинный номер SMS — это средство для получения (в масштабе) SMS сообщений и используется предприятиями для открытия канала связи с клиентами (в качестве альтернативы, например, Twitter или электронная почта). Пример использования может заключаться в сборе отзывов о продукте от потребителей.Это следствие массового SMS (только в этом случае плата за входящее SMS , а не за исходящее SMS в сценарии массового SMS ). В обоих случаях это явно поставка телекоммуникационных услуг. |

| Услуги для телевидения, онлайн, радио и СМИ ( STORM ) | Услуга интеграции связи, включая плату за использование связи | |

| Станок 2 Станок ( M2M ) | M2M услуги связи | |

| Услуги системного интегратора | Услуги связи, предоставляемые системным интеграторам для дальнейшей продажи в рамках «пакета услуг» | |

| Транкинг протокола инициирования сеанса | VOIP и сервис потокового мультимедиа на основе протокола инициации сеанса | |

| Преобразование текста в текст для слабослышащих | Сервис преобразования голосовых сообщений в текст | |

| Службы маршрутизации вызовов | Услуга маршрутизации местного вызова в альтернативный пункт назначения | Что касается маршрутизации вызовов, это обычно корпоративное решение, при котором телекоммуникационная компания взимает с бизнес-клиентов плату за услугу маршрутизации трафика, который прошел по местному номеру, например, в центр обработки вызовов в Индии.Клиент, звонящий на местный номер, оплачивает местную плату, а бизнес-клиент получает счет за маршрутизацию в Индию. |

| Ежемесячная периодическая оплата ( MRC или аренда линии) | MRC , или арендная плата за линию | Включает сборов за MVNO , независимых поставщиков услуг и сборы с реселлеров фиксированной связи |

| Аренда фиксированной связи | Плата за аренду линии с поддержкой голосовой связи для услуг фиксированной связи | |

| Мобильная голосовая связь, SMS и плата за хранение данных | ||

| Плата за фиксированную голосовую связь |

3.7.2 Что не покрывается

В этой таблице приведены примеры телекоммуникационных услуг, на которые не взимается обратная плата. Этот список не является исчерпывающим:

| Название службы | Описание | Банкноты |

|---|---|---|

| Межсоединение данных | Услуга предоставления предварительно настроенной точки доступа между двумя сетями для данных | |

| Аналитика | Любой вид анализа данных, не связанный напрямую с услугами связи | |

| Ваучеры (одно- и многоцелевые) | Поставки, к которым применяется Приложение 10A Закона о НДС 1994 (ваучеры с номинальной стоимостью) | |

| Продажа или использование диапазонов премиум-номеров | Плата за использование определенных диапазонов номеров премиум-класса (например, 0845, 0300) | |

| Доля выручки от использования премиальных номеров, принадлежащих телекоммуникационной компании | Выплата, произведенная в зависимости от объема вызовов, сделанных на диапазоны премиальных номеров | |

| Голосовые услуги по повышенному тарифу (включая плату за услуги 118, 09) | Поставка агрегатором телефонной компании голосовых услуг премиум-класса, которую она предоставляет клиенту.Потребители могут покупать товары или услуги, позвонив по номеру с более высоким рейтингом, подключенному к третьим лицам. Плата взимается с потребителя как плата за телекоммуникационные услуги и включает НДС. Третье лицо получит новый платеж после снятия НДС и транзитных сборов с | .Это преимущественно платежный сервис |

| Премиум тариф SMS услуги | То же, что и с голосовыми услугами с повышенным тарифом для передачи голоса с повышенным тарифом. | Это преимущественно платежный сервис |

| Фиксированная плата за использование короткого кода, адрес сетевого пользователя ( NUA ), плата за подключение и другие сборы, связанные с Premium SMS или короткими голосовыми или голосовыми кодами | Потребители могут покупать товары, позвонив по 5-7-значному номеру с более высоким рейтингом, подключенному к третьим лицам.Плата взимается с потребителя как плата за телекоммуникационные услуги и включает НДС. Третья сторона получит чистый платеж после вычета НДС и сетевых сборов | .Это преимущественно платежный сервис |

| Благотворительные тексты | Услуга по разрешению пожертвований на 70XXX Короткие коды SMS , это уже рассматривается как выходящее за рамки НДС | |

| Прямой биллинг оператора, известный как Charge to Bill, Charge to Mobile и Carrier Billing | Услуга, позволяющая оператору телефонной компании выставлять счет за контент от имени поставщика контента. | Это платежный сервис, имеющий сильные параллели с кредитными картами и услугами типа электронных денег |

| Монтажные услуги | ||

| Ремонтные услуги | ||

| Широкополосный доступ или доступ в Интернет) | Фиксированная плата или плата за использование подключения к Интернету, включая асимметричную цифровую абонентскую линию ( ADSL ) | |

| Арендованная линия | Аренда телекоммуникационной линии между двумя или более точками, также известной как частная линия или линия передачи данных | |

| Неограниченное право пользования ( IRU ) | Право использования емкости сети связи | |

| Темное волокно | Услуга по сдаче в аренду неиспользованного оптоволоконного кабеля другим компаниям, которые затем устанавливают свои собственные оптические соединения | |

| Литое волокно | Услуга доступа к оптоволоконному кабелю, на котором уже установлено оборудование для передачи трафика связи | |

| Транспорт или пропускная способность и соответствующие услуги доступа | ||

| Аренда оптовой линии ( WLR ) (в зависимости от мощности) | Часто выставляется счет за использование | |

| Услуги коммутируемой телефонной сети общего пользования ( PSTN ) | Плата за использование сети PTSN | Часто выставляется счет за использование |

| Услуги по предварительному выбору оператора связи ( CPS ) | Услуга предварительного выбора оператора связи, на которого будут перенаправлены вызовы, например, клиент может выбрать разных операторов для национальных и международных вызовов. | |

| Металлический тракт ( MPF ) | ||

| IP Услуги обмена ( IPX ) | Технология на основе IP для модели межсетевого взаимодействия телекоммуникационных компаний | |

| Многопротокольная коммутация по меткам ( MPLS ) | Технология для предоставления услуг передачи голоса и данных | |

| Аренда порта | Арендная плата за использование портов подключения IP | |

| Аренда говорящих часов | Плата за емкость, относящуюся к разговорным часам | |

| Услуги совместного размещения | Услуги совместного размещения относятся к предоставлению пространства или права на использование объектов центра обработки данных. | |

| Облачные услуги и хостинг | ||

| Услуги предприятия с добавленной стоимостью | Это дополнительные телекоммуникационные услуги, включая мониторинг счетов, управление расходами, запись разговоров | |