НК РФ Статья 172. Порядок применения налоговых вычетов / КонсультантПлюс

НК РФ Статья 172. Порядок применения налоговых вычетов

1. Налоговые вычеты, предусмотренные статьей 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных пунктами 2.1, 3, 6 — 8 статьи 171 настоящего Кодекса.

Вычетам подлежат, если иное не установлено настоящей статьей, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, либо фактически уплаченные ими при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих первичных документов.

Вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, основных средств, оборудования к установке, и (или) нематериальных активов, указанных в пунктах 2 и 4 статьи 171 настоящего Кодекса, производятся в полном объеме после принятия на учет данных основных средств, оборудования к установке, и (или) нематериальных активов. В случае создания налогоплательщиком нематериальных активов (собственными силами и (или) с привлечением третьих лиц) вычеты сумм налога, предъявленных налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации либо фактически уплаченных им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, для создания таких нематериальных активов, в том числе сумм налога, предъявленных налогоплательщику по договорам на создание нематериальных активов, производятся после принятия на учет указанных товаров (работ, услуг), имущественных прав.

При приобретении за иностранную валюту товаров (работ, услуг), имущественных прав иностранная валюта пересчитывается в рубли по курсу Центрального банка Российской Федерации на дату принятия на учет товаров (работ, услуг), имущественных прав.

(абзац введен Федеральным законом от 22.07.2005 N 119-ФЗ)

При приобретении товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или в условных денежных единицах, налоговые вычеты, произведенные в порядке, предусмотренном настоящей главой, при последующей оплате указанных товаров (работ, услуг), имущественных прав не корректируются. Разницы в сумме налога, возникающие у покупателя при последующей оплате, учитываются в составе внереализационных доходов в соответствии со статьей 250 настоящего Кодекса или в составе внереализационных расходов в соответствии со статьей 265 настоящего Кодекса.

(абзац введен Федеральным законом от 19. 07.2011 N 245-ФЗ, в ред. Федерального закона от 20.04.2014 N 81-ФЗ)

07.2011 N 245-ФЗ, в ред. Федерального закона от 20.04.2014 N 81-ФЗ)

1.1. Налоговые вычеты, предусмотренные пунктом 2 статьи 171 настоящего Кодекса, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории Российской Федерации товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

При получении счета-фактуры покупателем от продавца товаров (работ, услуг), имущественных прав после завершения налогового периода, в котором эти товары (работы, услуги), имущественные права приняты на учет, но до установленного статьей 174 настоящего Кодекса срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму налога в отношении таких товаров (работ, услуг), имущественных прав с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет, с учетом особенностей, предусмотренных настоящей статьей.

(п. 1.1 введен Федеральным законом от 29.11.2014 N 382-ФЗ)

2. Утратил силу с 1 января 2009 года. — Федеральный закон от 26.11.2008 N 224-ФЗ.

3. Вычеты сумм налога, предусмотренных пунктами 1 — 8 статьи 171 настоящего Кодекса, в отношении операций по реализации товаров (работ, услуг), указанных в пункте 1 статьи 164 настоящего Кодекса, производятся в порядке, установленном настоящей статьей, на момент определения налоговой базы, установленный статьей 167 настоящего Кодекса.

Вычеты сумм налога, указанных в пункте 10 статьи 171 настоящего Кодекса, производятся на дату, соответствующую моменту последующего исчисления налога по налоговой ставке 0 процентов в отношении операций по реализации товаров (работ, услуг), предусмотренных пунктом 1 статьи 164 настоящего Кодекса, при наличии на этот момент документов, предусмотренных статьей 165 настоящего Кодекса.

КонсультантПлюс: примечание.

Абз. 3 п. 3 ст. 172 применяется к НДС по товарам (работам, услугам), имущественным правам, принятым на учет с 01. 07.2016, используемым при реализации драгметаллов госфондам и банкам, экспорте и помещении несырьевых товаров под процедуру СТЗ (ФЗ от 30.05.2016 N 150-ФЗ).

07.2016, используемым при реализации драгметаллов госфондам и банкам, экспорте и помещении несырьевых товаров под процедуру СТЗ (ФЗ от 30.05.2016 N 150-ФЗ).

(в ред. Федерального закона от 27.11.2017 N 350-ФЗ)

(п. 3 в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

4. Вычеты сумм налога, указанных в пункте 5 статьи 171 настоящего Кодекса, производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

5. Вычеты сумм налога, указанных в абзацах первом и втором пункта 6 статьи 171 настоящего Кодекса, производятся в порядке, установленном абзацами первым и вторым пункта 1 настоящей статьи.

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

Вычеты сумм налога, указанных в абзаце третьем пункта 6 статьи 171 настоящего Кодекса, производятся на момент определения налоговой базы, установленный пунктом 10 статьи 167 настоящего Кодекса.

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

В случае реорганизации организации вычет указанных в абзаце третьем пункта 6 статьи 171 настоящего Кодекса сумм налога, которые не были приняты реорганизованной (реорганизуемой) организацией к вычету до момента завершения реорганизации, производится правопреемником (правопреемниками) по мере уплаты в бюджет налога, исчисленного реорганизованной (реорганизуемой) организацией при выполнении строительно-монтажных работ для собственного потребления в соответствии со статьей 173 настоящего Кодекса.

(абзац введен Федеральным законом от 22.07.2005 N 118-ФЗ)

6. Вычеты сумм налога, указанных в пункте 8 статьи 171 настоящего Кодекса, производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

Вычеты сумм налога, исчисленных с оплаты, частичной оплаты в счет предстоящей передачи имущественных прав в случаях, предусмотренных абзацем вторым пункта 1 и пунктами 2 — 4 статьи 155 настоящего Кодекса, производятся с даты передачи имущественных прав в размере налога, исчисленного в соответствии с абзацем седьмым пункта 1 статьи 154 настоящего Кодекса.

(абзац введен Федеральным законом от 03.08.2018 N 302-ФЗ)

(п. 6 в ред. Федерального закона от 21.07.2014 N 238-ФЗ)

7. При определении момента определения налоговой базы в порядке, предусмотренном пунктом 13 статьи 167 настоящего Кодекса, вычеты сумм налога осуществляются в момент определения налоговой базы.

(п. 7 введен Федеральным законом от 22.07.2005 N 119-ФЗ)

8. Вычеты сумм налога, указанных в пункте 11 статьи 171 настоящего Кодекса, производятся после принятия на учет имущества, в том числе основных средств и нематериальных активов, и имущественных прав, полученных в качестве оплаты вклада (взноса) в уставный (складочный) капитал (фонд), имущества, полученного в доверительное управление.

(п. 8 введен Федеральным законом от 22.07.2005 N 119-ФЗ; в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

9. Вычеты сумм налога, указанных в пункте 12 статьи 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, при наличии договора, предусматривающего перечисление указанных сумм.

(п. 9 введен Федеральным законом от 26.11.2008 N 224-ФЗ)

10. Вычеты суммы разницы, указанной в пункте 13 статьи 171 настоящего Кодекса, производятся на основании корректировочных счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав в порядке, установленном пунктами 5.2 и 6 статьи 169 настоящего Кодекса, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, но не позднее трех лет с момента составления корректировочного счета-фактуры.

(п. 10 введен Федеральным законом от 19.07.2011 N 245-ФЗ)

11. Вычеты сумм налога, указанных в пункте 4.1 статьи 171 настоящего Кодекса, производятся на основании документов и сведений, указанных в пункте 8.1 статьи 169.1 настоящего Кодекса.

(в ред. Федерального закона от 20.07.2020 N 220-ФЗ)

При полном или частичном неподтверждении таможенным органом Российской Федерации факта вывоза товаров физическим лицом — гражданином иностранного государства, указанным в пункте 1 статьи 169.1 настоящего Кодекса, за пределы таможенной территории Евразийского экономического союза (за исключением вывоза товаров через территории государств — членов Евразийского экономического союза) через пункты пропуска через Государственную границу Российской Федерации вычеты сумм налога производятся только в отношении товаров, фактический вывоз которых подтвержден таможенным органом Российской Федерации.

Вычеты сумм налога производятся в пределах одного года с даты компенсации суммы налога физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169. 1 настоящего Кодекса.

1 настоящего Кодекса.

Ошибки в документах (чеках) для компенсации суммы налога, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать налогоплательщика — организацию розничной торговли, иностранное государство, уполномоченным органом которого выдан паспорт физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 настоящего Кодекса, наименование реализованных товаров, а также сумму налога, исчисленную организацией розничной торговли по реализованным товарам, не являются основанием для отказа в принятии к вычету суммы налога.

(п. 11 введен Федеральным законом от 27.11.2017 N 341-ФЗ)

Отложить или принять НДС к вычету

Отложить или принять НДС к вычетуНалогоплательщик может отложить вычет НДС на более поздний отчетный период в пределах трех лет. Обычно это необходимо, чтобы избежать в текущем квартале превышения вычетов над начислениями, поскольку это является поводом для проведения камеральной проверки.

Для этого в СБИС предусмотрена операция «Отложить принятый к вычету НДС». Также вы можете учесть отложенную сумму НДС в другом отчетном периоде.

Принять к вычету отложенный НДС

- В расчете НДС нажмите «+ Операция» и выберите «Отложить принятый к вычету НДС».

- Добавьте один или несколько документов кнопкой .

- Нажмите «Провести».

Вы можете отложить только часть НДС. Для этого в строке документа нажмите сумму и введите значение. СБИС предупредит, если оно превысит первичную сумму НДС.

Отложенный НДС будет сторнирован из книги покупок и со счета 68-02 «Налог на добавленную стоимость», записан — на счет 19 «НДС по приобретенным ценностям». Нажмите в операции, чтобы посмотреть проводки.

Сумма НДС, отложенная к вычету, будет указана в расчете отдельной строкой.

В расчете НДС сумма налога на добавленную стоимость, отложенная к вычету, отображается отдельной строкой. Нажмите «Отложен к вычету», чтобы посмотреть документы:

- отложенные к вычету в предыдущих периодах;

- заведенные как начальные остатки по счету 19 «НДС по приобретенным ценностям».

Вы можете принять к вычету НДС по этим документам.

- В расчете НДС нажмите «+ Операция» и выберите «Принять к вычету отложенный НДС».

- Добавьте один или несколько документов.

- Нажмите «Провести».

Вы можете принять отложенный НДС частично. Для этого в строке документа нажмите сумму и введите значение. СБИС предупредит, если оно превысит первичную сумму НДС.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

применение, учет, условия, проверка, определение 🤩 — Контур.Бухгалтерия

Что такое «НДС к вычету»

Общую сумму НДС, которую налогоплательщик должен уплатить в бюджет, можно уменьшить на налоговые вычеты. В ст. 171 НК РФ есть полный и закрытый список операций, по которым НДС можно принять к вычету. Льгота действует в следующих случаях:

- Уплачен НДС по товарам, работам, услугам, имущественным правам (далее — ТРУ), которые планируется перепродать или использовать в деятельности, облагаемой НДС.

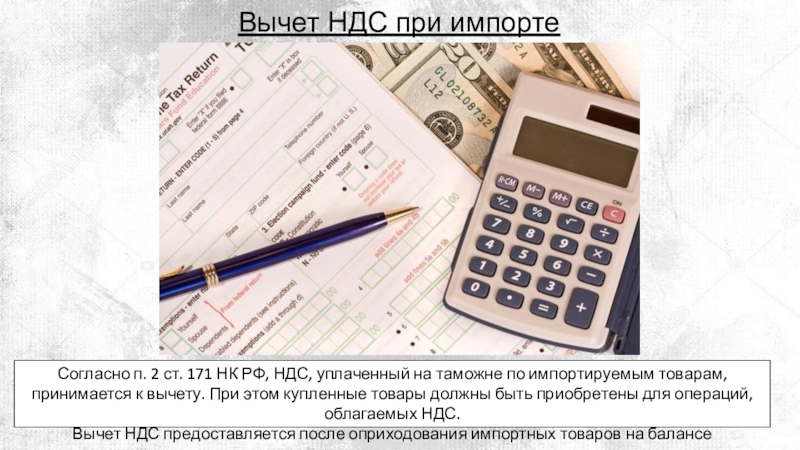

- Исчислен и уплачен НДС при импорте ТРУ в РФ или при выполнении обязательств налогового агента.

- Выполнены строительно-монтажные работы для собственных нужд.

- Подрядчики предъявили НДС при проведении сборки-разборки, монтажа-демонтажа, капстроительства или ликвидации основных средств.

- Получен или выдан аванс в счет будущей оплаты.

- После реализации изменилась цена или количество отгруженных товаров, выполненных работ, оказанных услуг, имущественных прав.

- Товары возвращены продавцу или проведен обратный выкуп.

- Получен вклад в уставный капитал в виде имущества, имущественных прав или нематериальных активов.

- НДС уплачен по командировочным расходам.

- НДС компенсирован по системе tax free.

- Иностранная организация выставила НДС за покупку электронных услуг.

Кто может применять вычеты по НДС

Воспользоваться вычетом могут только плательщики НДС — то есть организации и предприниматели на ОСНО или ЕСХН.

Остальные спецрежимы освобождены от уплаты НДС, поэтому на них нельзя принимать налог к вычету. Вместо этого суммы налога включают в стоимость приобретенных товаров или отдельно учитывают в расходах.

Для принятия НДС к вычету нужно соблюдать все условия из ст. 171 НК РФ. Если этого не делать, налоговая при проверке может лишить права на вычет и доначислить входной налог. В общем случае НДС можно принять к вычету, если одновременно выполнены четыре условия:

- НДС предъявлен поставщиком;

- приобретенные ТРУ будут перепроданы, использованы в облагаемых НДС операциях или в экспорте;

- приобретенные ТРУ приняты к учету;

- поставщик предъявил корректно оформленный счёт-фактуру или УПД.

Фактически платить НДС поставщику, чтобы получить право на вычет, не обязательно. Но есть исключения, например НДС со стоимости импортных товаров можно принять к вычету только после уплаты налога на таможне.

Рассмотрим условия подробнее.

Условие 1. НДС предъявлен поставщиком

Дополнительно к цене реализованных ТРУ поставщик должен предъявить к оплате НДС. Сумма налога отражается в договоре, счете и первичных документах на реализацию.

Когда поставщик не выделил НДС в документах, его нельзя самостоятельно исчислять и принимать к вычету. Такое бывает, например, при работе с контрагентами на УСН или зарубежными продавцами.

Но если покупатель выполняет обязанности налогового агента, он должен самостоятельно исчислить и заплатить НДС в бюджет.

Условие 2. Приобретенные ТРУ будут перепроданы, использованы в облагаемых НДС операциях или в экспорте

Нельзя заявлять вычет по ТРУ, которые используют в необлагаемых НДС операциях. В таком случае входной налог включают в стоимость приобретенных ТРУ.

Вычет можно использовать, только если входной НДС уплачен по объекту, который участвует в налогооблагаемых операциях или экспортных работах и услугах (искл. ст. 149 НК РФ).

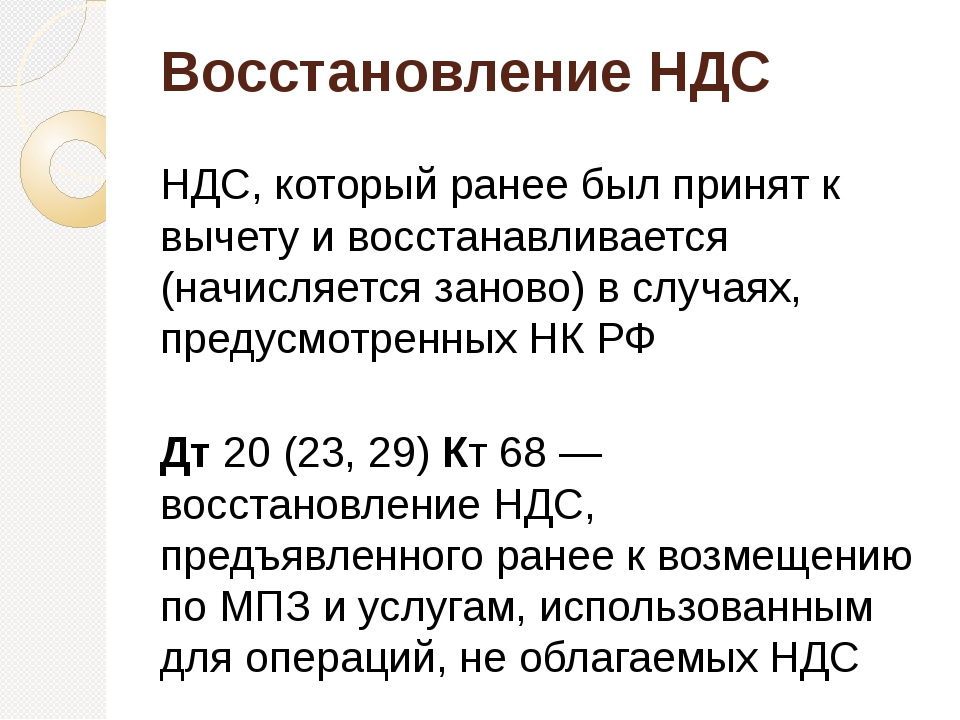

Если изначально вы покупали товары для использования в необлагаемых операциях, но потом решили перепродать или использовать в облагаемой деятельности, НДС можно будет принять к вычету. И наоборот, при покупке товаров для использования в облагаемых налогом операциях и фактическом использовании в необлагаемых, принятый к вычету НДС нужно восстановить.

Если в течение отчетного квартала у вас были и облагаемые, и необлагаемые НДС операции, начните вести раздельный учет. Часть налога по облагаемым операциям принимайте к вычету, а остальной входной НДС включайте в стоимость покупок.

Условие 3. Приобретенные ТРУ приняты к учету

Приобретенные ТРУ нужно оприходовать по правилам бухгалтерского учета, только тогда входной НДС можно принять к вычету. Оприходование надо подтвердить документально — правильно оформленной первичкой.

Оприходованными можно считать ТРУ, стоимость которых отражена на счетах бухучета. Например, товары для перепродажи должны быть отражены на счете 41, работы и услуги — на счетах 20, 44 и пр.

Также оформите первичку на принятые к учету ТРУ. Это могут быть типовые документы или самостоятельно разработанные формы: товарные накладные, приходные ордера, акты, товарно-транспортные накладные и т.п.

Условие 4. Поставщик предъявил корректно оформленный счёт-фактуру или УПД

От поставщика надо получить счет-фактуру или универсальный передаточный документ (УПД). Если счетов-фактур нет, они оформлены с нарушениями или не отражены в декларации по НДС — входной налог к вычету не принимайте (ст. 172 НК РФ, письмо ФНС от 21.10.2013 № ММВ-20/3/96).

Счет-фактура или УПД требуются не всегда (п. 2.1, 3, 6–8 ст. 171 НК, письмо Минфина от 16.09.2019 № 03-07-14/71091). Это не нужно при импорте товаров, получении вклада в УК, компенсации НДС иностранцу, покупке электронных услуг у иностранных компаний. В таких случаях счета-фактуры можно заменить другими документами. Например, по имуществу в счет вклада в уставный капитал это могут быть акты ОС-1, ОС-1а и др. Для этого в документах также нужно указать сумму восстановленного участником НДС.

Дополнительные условия

Чтобы принять к вычету НДС по некоторым операциям, нужно выполнить дополнительные условия. Например, для вычета НДС, который вы должны заплатить самостоятельно, налог обязательно нужно перечислить в бюджет. Для вычета НДС по имуществу в счет вклада в УК участник должен восстановить налог в бюджет.

Также по некоторым операциям установлены особые условия принятия налога к вычету, а все четыре, перечисленные выше, не действуют. Например, для вычета НДС по выданному авансу у покупателя нужен счет-фактура от продавца, договор с условием об авансе и платежный документ на его уплату. Чтобы продавец мог принять к вычету НДС по полученному авансу, он должен отгрузить товар или вернуть аванс покупателю.

Когда можно предъявить вычет по НДС

Предъявить вычет можно в том квартале, в которым выполнены все обязательные условия.

Пример. ООО «Алгоритм» приобрело товары для перепродажи и оприходовало их 1 июля (3 квартал). При этом поставщик выдал счет-фактуру с выделенной суммой НДС еще 30 июня (2 квартал). ООО «Алгоритм» выполнило последнее условие (приняло товары к учету) только в 3 квартале, поэтому заявить вычет организация может не раньше, чем в декларации за 3 квартал.

Если бы организация оприходовала товары 30 июня, а получила счет-фактуру 24 июля, то могла бы воспользоваться вычетом еще во 2 квартале. Тут есть важное условие: счет-фактура должен быть получен до 25 числа следующего за кварталом месяца, то есть до срока подачи декларации.

Вычет по НДС за прошлые периоды можно заявить в течение трех лет с момента оприходования. При возврате аванса или товаров вычет можно заявлять в течение года, трехлетний период в этом случае не действует.

Расчет НДС к вычету

Чтобы рассчитать НДС к вычету, сложите весь НДС по вашим операциям, перечисленным в ст. 171 НК РФ. При этом помните, что для предъявления вычета должны быть выполнены все условия, проверьте это перед включением налога по операции в расчет.

Налоговая проверяет весь заявленный к вычету НДС на соответствие условиям, а еще один критерий — его размер. У инспекторов есть свои нормативы вычетов. Если ваш окажется больше, налоговики могут потребовать пояснений или прийти с проверкой.

Точных данных о том, как ФНС считает «Безопасный вычет» нет. Обычно применяется один из двух способов:

- Способ 1. ИФНС считает долю по данным деклараций за год и сравнивает с пороговым значением 89 процентов.

- Способ 2. ИФНС считает долю по данным деклараций за квартал и сравнивает ее со средней долей вычетов по регионам.

Свою долю вычетов считайте по формуле:

Доля вычетов = Все вычеты (стр. 190 разд. 3) / Начисленный НДС (стр. 118 разд. 3) × 100%

Если доля вычетов больше, чем безопасное значение, можно перенести их на более поздние кварталы или заявить по частям в течение трех лет. И перенос, и разделение на части действует только для вычетов из п. 2 ст. 171 НК РФ.

Как отразить вычет по НДС в декларации

Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам. А в строке 190 подсчитывается общая сумма вычета за квартал, для этого значения из строк 120-185 складывают.

Далее из строки 118, в которой указана сумма налога с учетом восстановления, вычтите строку 190. Так вы получите сумму НДС к уплате или к возмещению. Если разница строк 118 и 190 больше 0, отразите НДС к уплате в строке 200, если меньше — НДС к возмещению в строке 210.

Проводки для оформления вычета по НДС

| Проводка | Операция |

|---|---|

| Дт 19 Кт 60 | Отражен входной НДС по товарам, работам, услугам, имущественным правам |

| Дт 68 Кт 19 | Входной НДС принят к вычету |

| Дт 76 Кт 68 | Начислен НДС с аванса в счет будущих поставок |

| Дт 68 Кт 76 | Принят к вычету НДС с полученного ранее аванса от покупателя или уплаченного поставщику аванса |

| Дт 19 Кт 68 | Восстановлен НДС принятый к вычету |

| Дт 91-2 Кт | Восстановленный НДС списан в расходы |

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Сервис укажет, какие документы нужно довнести и какие операции проконтролировать, чтобы избежать штрафов и уменьшить НДС к уплате. В системе легко вести учет, начислять зарплату и отчитываться через интернет. Первые две недели в Бухгалтерии бесплатны для всех новичков.

Для применения вычета НДС нужно проверить контрагента

Главная → Статьи → Для применения вычета НДС нужно проверить контрагента

Относится ли к обязанностям организаций, являющихся плательщиком НДС, проверять своих контрагентов на выполнение действий, направленных на возмещение НДС? Существует ли ответственность за невыполнение таких действий (бездействий)?

По общему правилу для применения налогоплательщиком вычета НДС по приобретенным на территории РФ товарам необходимо одновременное соблюдение следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

– товары предназначены для осуществления операций, облагаемых НДС;

– товары приняты к учету на основании надлежащим образом оформленных первичных документов;

– имеется надлежащим образом оформленный счет-фактура поставщика (либо иные документы в случаях, предусмотренных п.п. 3, 6-8 ст. 171 НК РФ) (п. 2 ст. 169 НК РФ).

Иных требований либо ограничений для получения права на налоговые вычеты НК РФ не содержит. Факт оплаты полученных товаров (работ, услуг), имущественных прав в общем случае не имеет значения для применения вычета по НДС (письма Минфина России от 28.02.2006 № 03-04-09/04, от 23.12.2005 № 03-04-11/335).

Из п. 2 определения Конституционного Суда РФ от 16.10.2003 № 329-О можно сделать вывод, что налогоплательщик не несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. По смыслу положения, содержащегося в п. 7 ст. 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности. Правоприменительные органы не могут истолковывать понятие “добросовестные налогоплательщики” как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством.

Схожим образом рассуждают и судьи ВАС РФ. Так, в п. 1 постановления Пленума ВАС РФ от 12.10.2006 № 53 (далее – Постановление № 53) указывается, что судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики.

Из перечисленных норм следует, что налоговое законодательство не связывает возможность возникновения у налогоплательщика права на применение налоговых вычетов по НДС с добросовестностью контрагентов, в частности не устанавливается обязанность запрашивать в государственных органах, банках и иных учреждениях сведения о своих контрагентах и субпоставщиках (смотрите определение ВАС РФ от 07.10.2009 № ВАС-12690/09 по делу № А08-6747/2008-1).

В то же время при проверках специалисты налоговых органов могут квалифицировать налоговый вычет как необоснованную налоговую выгоду и отказать налогоплательщику в его применении.

В п. 1 Постановления № 53 определяется понятие налоговой выгоды, под которой понимается уменьшение размера налоговой обязанности, в том числе путем уменьшения налоговой базы, получения налогового вычета.

Представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы (смотрите также постановление Президиума ВАС РФ от 20.04.2010 № 18162/09).

Однако налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом (п. 10 Постановления № 53).

Признание судом налоговой выгоды необоснованной влечет отказ в удовлетворении требований налогоплательщиков, связанных с ее получением (п. 11 Постановления № 53). Применительно к порядку исчисления НДС это означает отказ в вычете налога.

Сказанное подтверждается и разъяснениями уполномоченных органов.

Например, в письме ФНС России от 11.02.2010 № 3-7-07/84 указывается, что действия налоговых органов по отказу в возмещении НДС в случаях доказательства ими отсутствия должной осмотрительности и осторожности налогоплательщика в связях с контрагентами и представления документов, содержащих недостоверные сведения, являются правомерными. При этом в данном письме приводится многочисленная арбитражная практика (смотрите также письмо Минфина России от 16.04.2010 № 03-02-08/25).

Аналогичное мнение нашло отражение в постановлении Арбитражного суда Восточно-Сибирского округа от 17.02.2016 № Ф02-7856/15 по делу № А78-7466/2015. Судьи, в частности, отметили, что налоговый орган вправе отказать в возмещении НДС, если предъявленная к возмещению сумма не подтверждена надлежащими документами, содержащими достоверные сведения, сформировавшие вычеты хозяйственные операции нереальны либо совершены с контрагентами, не исполняющими налоговых обязанностей.

В свою очередь, в постановлении Арбитражного суда Дальневосточного округа от 07.08.2015 № Ф03-3074/15 по делу № А51-28470/2014 говорится, что, помимо формальных требований, установленных ст.ст. 171, 172 НК РФ, условием признания налоговой выгоды обоснованной являются реальность хозяйственной операции, а также проявление налогоплательщиком должной степени осмотрительности при выборе контрагента. Аналогичное мнение представлено в постановлениях ФАС Волго-Вятского округа от 20.03.2014 № Ф01-421/14 по делу № А43-12322/2013, Арбитражного суда Волго-Вятского округа от 18.03.2016 № Ф01-367/16 по делу № А43-7387/2015, Арбитражного суда Волго-Вятского округа от 25.08.2016 № Ф01-3317/16 по делу № А31-2356/2015, Арбитражного суда Волго-Вятского округа от 5.07.2016 № Ф01-2515/16 по делу № А29-3351/2015.

Как указано в письме ФНС России от 24.07.2015 № ЕД-4-2/13005@ (далее – Письмо), налоговым законодательством РФ понятие “недобросовестность налогоплательщика” не определено. При этом необходимо учитывать, что обязанность по доказательству получения налогоплательщиком необоснованной налоговой выгоды возложена на налоговые органы (п. 2 Постановления № 53). Указанные доказательства базируются на основании фактов, установленных в ходе мероприятий налогового контроля, а также собранных доказательств по данным фактам.

Таким образом, каждое обстоятельство получения налогоплательщиком необоснованной налоговой выгоды носит индивидуальный характер и должно быть подтверждено в ходе налоговой проверки соответствующими доказательствами (смотрите также письма ФНС России от 23.01.2013 № АС-4-2/710@, от 17.10.2012 № АС-4-2/17710, УФНС России по г. Москве от 08.11.2011 № 16-15/107610@). Смотрите дополнительно постановления АС Северо-Кавказского округа от 31.05.2016 № Ф08-3348/16 по делу № А15-3554/2015, Двенадцатого арбитражного апелляционного суда от 19.05.2016 № 12АП-3736/16, Пятнадцатого арбитражного апелляционного суда от 11.05.2016 № 15АП-5930/16, Восьмого арбитражного апелляционного суда от 09.02.2016 № 08АП-14454/15, Тринадцатого арбитражного апелляционного суда от 24.11.2015 № 13АП-23390/15.

В то же время, учитывая заявительный характер налоговых вычетов, подтверждение правомерности их применения лежит на налогоплательщике. Данный вывод содержится в определении ВС РФ от 29.10.2014 № 308-КГ14-2792.

Следовательно, налогоплательщик, в свою очередь, также вправе представить доказательства, что им была проявлена должная осмотрительность.

Минфин России в письме от 16.10.2015 № 03-02-07/1/59422 обратил внимание на то, каким образом может подтверждаться должная осмотрительность и осторожность налогоплательщика при выборе контрагента.

Так, для целей самостоятельной оценки рисков налогоплательщиками по результатам своей финансово-хозяйственной деятельности, в том числе оценки рисков при выборе контрагентов, могут учитываться утвержденные приказом ФНС России от 30.05.2007 № ММ-3-06/333@ общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (далее – Критерии).

В соответствии с п. 12 Критериев при оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, налогоплательщику рекомендуется исследовать определенные признаки, в частности отсутствие информации о госрегистрации контрагента в ЕГРЮЛ.

В п. 22 постановления Пленума Верховного Суда РФ от 23.06.2015 № 25 отмечено, что согласно п. 2 ст. 51 ГК РФ данные о госрегистрации организации включаются в ЕГРЮЛ, открытый для всеобщего ознакомления. При этом презюмируется, что лицо, полагающееся на данные ЕГРЮЛ, не знало и не должно было знать о недостоверности таких данных.

В письме ФНС России от 16.03.2015 № ЕД-4-2/4124 было обращено внимание, что наличие выписки из ЕГРЮЛ в отношении какого-либо контрагента подтверждает только факт его государственной регистрации в установленном порядке и не может автоматически являться достаточным или единственным подтверждением должной осмотрительности и осторожности налогоплательщика при выборе контрагента.

Учитывая вышеизложенное, Минфин России в письме от 16.10.2015 № 03-02-07/1/59422 пришел к выводу, что налогоплательщику при выборе контрагентов следует учитывать всю совокупность признаков, указанных в п. 12 Критериев.

Таким образом, об осмотрительности и осторожности налогоплательщика могут свидетельствовать, например, следующие факты:

– получение налогоплательщиком от контрагента копии свидетельства о постановке на учет в налоговом органе;

– проверка факта занесения сведений о контрагенте в ЕГРЮЛ;

– получение доверенности или иного документа, уполномочивающего то или иное лицо подписывать документы от имени контрагента.

Как показывает судебная практика, запрос у контрагента копий свидетельства о государственной регистрации, свидетельства о постановке на налоговый учет, устава, выписки из ЕГРЮЛ, документов, подтверждающих полномочия руководителя, справки об отсутствии задолженности по налогам в большинстве случаев расценивается судами как доказательство проявления стороной договора должной осмотрительности и осторожности при выборе контрагента (смотрите, например, постановления ФАС Поволжского округа от 15.03.2011 по делу № А65-15788/2010, ФАС Волго-Вятского округа от 28.01.2011 № Ф01-4843/2010, ФАС Западно-Сибирского округа от 29.03.2011 по делу № А27-9150/2010, ФАС Московского округа от 08.02.2011 № КА-А40/16553-10).

Из вышесказанного следует, что при выборе контрагента необходимо максимально возможным образом подтвердить проявление должной осмотрительности и осторожности.

Недобросовестность контрагента может быть одной из причин, по которой применение покупателем вычета НДС может быть признано неправомерным, если налоговым органом будет доказано получение необоснованной налоговой выгоды.

При этом судьи принимают решение в каждом конкретном случае исходя из фактических обстоятельств дела. Доказательства налогового органа должны изучаться в совокупности и взаимосвязи, а не отдельно (определение ВС РФ от 03.02.2015 по делу № 309-КГ14-2191).

Ответ подготовил: Каратаева Татьяна, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Контроль качества ответа: Мельникова Елена, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСА

| Хотите минимизировать риски при выборе контрагента? Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП. Оставить заявку >> |

В каких ситуациях нельзя принять входящий НДС к вычету?

Часто бухгалтеры сталкиваются с НДС, который по тем или иным причинам нельзя принять к вычету. И многие из них думают, что такой НДС правомерно учесть в расходах, но так ли это на самом деле? Разберем в статье.

Бывают разные ситуации, при которых нельзя принять входящий НДС к вычету. Например, это критичные ошибки в счет-фактуре поставщика. Все знают, что покупатель вправе заявить вычет, если в счете-фактуре нет существенных ошибок, которые мешают идентифицировать стороны сделки, товар, цену и т. д. (

п. 19 ст. 270 НК РФ).

Конечно, в такой ситуации следует попросить поставщика переделать документ, чтоб не потерять вычет. Тогда организация — покупатель сможет принять НДС к вычету в том периоде, в котором получит исправленный счет-фактуру. Но на практике не всегда получается добиться исправления критичных ошибок поставщиком.

Не только ошибки поставщиков приводят к тому, что организация теряет возможность принять входящий НДС к вычету. Известно, что организация может заявить вычет в течение трех лет с момента, когда приняла товары на учет, а с возвращенных авансов — в течение года. Если же компания пропустила срок, то такой НДС списать в расходы нельзя ( п. 19 ст. 270 НК РФ).

Также не стоит забывать о НДС в кассовом чеке. Зачастую подотчетные лица, отчитываясь по авансовому отчету, прикладывают чеки с выделенной суммой НДС. Может показаться, что раз такой НДС выделен и сумма его известна, то организация может принять его к вычету. Но на самом деле, это не так. Такой НДС принять к вычету нельзя, так как для вычета нужен правильно оформленный счет-фактура (

письмо Минфина России от 09.03.10 № 03-07-11/51).

Более того, такой НДС не получится учесть в расходах, включив его в стоимость купленного товара, так как не освобожденная от уплаты НДС организация ( ст. 145 НК РФ), приобретая товар, используемый в операциях, облагаемых НДС, не вправе учитывать налог в расходах.

Но, справедливости ради, стоит заметить, что во всех перечисленных выше ситуациях, компания вправе защитить свои расходы в судебном порядке.

Если судиться компания не намерена, то НДС следует списать на прочие расходы (не принимаемые для целей налогообложения). Как списать НДС в программе 1С, показываем в нашей инструкции.

Как списать НДС в программе 1С?

Смотрите в нашей инструкции.

Как отразить НДС к вычету в 1С Бухгалтерия 8.3

Маргарита Матевосова

Методист отдела 1С Scloud

Чтобы отразить суммы НДС при ведении учета вручную или упрощенным способом, в программе 1С Бухгалтерия 8.3 применяется документ «Отражение НДС к вычету». Предлагаем рассмотреть применение данного документа совместно с документом «Ввод остатков». Допустим, у организации на декабрь 2016 г. имеется кредитовое сальдо по одному контрагенту-поставщику, который предоставил счет-фактуру по накладной в январе 2017г. Данную ситуацию на базе программы 1С Бухгалтерия можно оформить документом «Ввод остатков»:

В виде расчетного документа используем виртуальный объект «Документ расчетов с контрагентом». Вследствие чего в движении документа «Ввод остатков» будет отображаться документ расчетов, а не приходная накладная.

Итак, поставщик предъявил счет-фактуру, и организация имеет право получения вычета по НДС. Для реализации данной возможности в 1С создадим документ «Отражение НДС к вычету»:

Здесь же введем полученный счет-фактуру:

Переходим на вкладку «Товары и услуги» и добавим номенклатурную позицию в колонку «Вид ценности». Данные во всех остальных колонках проставятся автоматически:

Необходимо проверить активированные галочками настройки документа: «Формировать проводки» и «Использовать как запись книги покупок». На основании чего движение документа «Отражение НДС к вычету» сформирует проводки на вкладках:

Список созданных документов можно просмотреть, если нажать клавишу «Еще» в правом верхнем углу документа «Отражение НДС к вычету» и выбрать пункт «Связанные документы»:

Можно проверить, отображается ли НДС, оформленный таким методом, в регламентных отчетах программы 1С Бухгалтерия 8.3. Создадим отчет «Книга покупок».

Отметим, что документ «Формирование записей книги покупок» не оформлялся. Но в книге имеется нужная запись.

Информация отражается потому, что проводка в «НДС покупки» сделана документом «Отражение вычета НДС»:

Эта же сумма будет выводиться в документе «Декларация по НДС» в 3 разделе, 120 строка:

На основании вышеописанного примера можно отметить, что:

В программе 1С можно вручную скорректировать входной НДС, и нужная сумма отразится во всех регламентных отчетах.

Налоговые вычеты, определяемые на основании правил ст. 171 НК РФ

Налоговый кодекс представляет собой довольно запутанный массив данных, в котором многие статьи ссылаются друг на друга. К примеру, ст. 166 данного кодекса открывается сведениями о том, как исчисляется налог при определении налоговой базы в соответствии со ст. ст. 154 — 159 и 162 того же Кодекса, а на неё ссылается ст. 171 НК РФ, содержащая правила о вычетах.

В результате образуется довольно хаотичный гипертекст. Не исключено, что он сделан таким специально, чтобы плательщики не могли так просто открыть Кодекс и сделать вывод о том, что они должны заплатить. Всегда найдётся что-то такое, что нельзя было учесть из-за применения методов архитекторов хаоса.

Стоит ли говорить, что занимается разработкой не просто законодатель, а законодатель от правящей политической партии?

Актуальность затрагиваемых вопросов

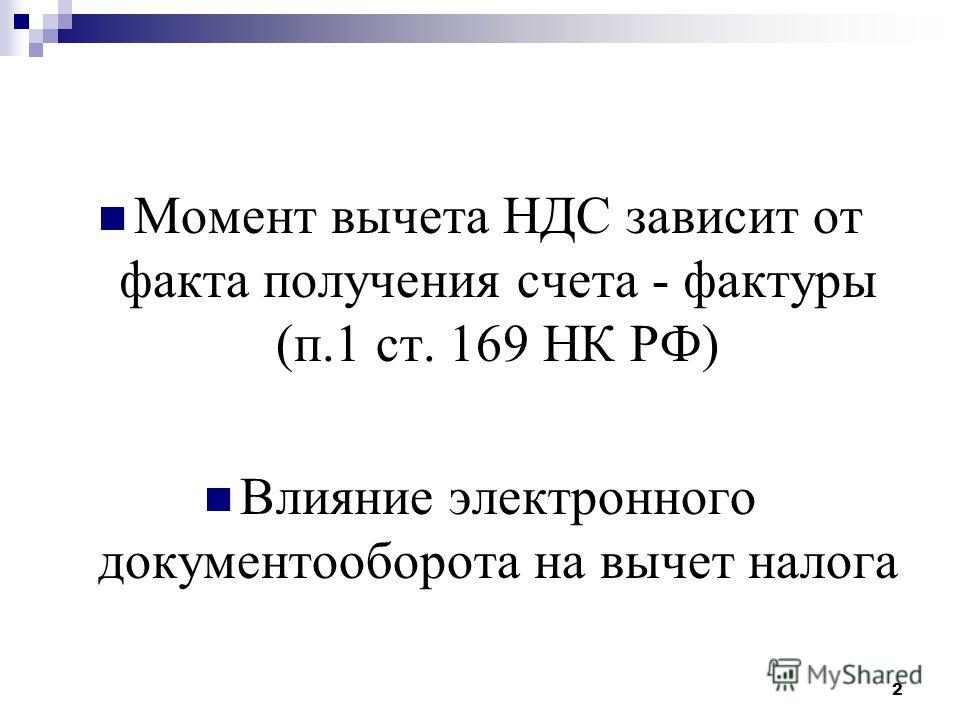

Рассматриваемая статья задаёт правила принятия плательщиком НДС к вычету, что является важнейшей темой всего налогового права. Условия применения вычетов определены в ст. ст. 171 и 172 НК РФ. Право на вычет НДС появляется, если товары приобретены для осуществления операций, облагаемых НДС, приняты на учет, и был предъявлен счет-фактура (в дальнейшем сч.-ф.), соответствующий положениям ст. 169 НК РФ. Тогда плательщик может предъявить НДС к вычету.

Каких-либо иных условий для применения вычетов Кодекс не содержит.

Следует напомнить, что сч.-ф. — это документ налогового учета и применяется только в целях правильного исчисления НДС. Применение в иных целях не находит оснований.

Наличие сч.-ф. является одним из обязательных условий появления права на вычет НДС и при отсутствии сч.-ф. плательщик налогов не может принять НДС к вычету. По мнению законодателей и ФНС, установленная обязанность плательщиков НДС выставления и ведения сч.-ф. значительно снижает издержки на администрирование.

Хотя существует и мнение о половинчатости такого подхода. Оно аргументируется тем, что с одной стороны для исчисления НДС и вычетов необходимы сч.-ф., но с другой стороны, они не могут являться основным и единственным источником информации для исчисления налога.

Противоречивая судебная практика

Вывод о том, что сч.-ф. не является единственным документом, нужным для исчисления НДС, можно сделать из Определения КС № 384 — ОС. В нём прямо говорится о том, что сч.-ф. не является единственным документом для предоставления плательщику вычетов по НДС.

Вычеты могут предъявляться и на основании документов, подтверждающих реальную уплату НДС. Однако в Определении от № 93 — О КС заявил, что обязанность плательщика доказывать ФНС свое право на вычет, в том числе путем представления сч.-ф., вытекает из буквального толкования норм ст. ст. 169 и 171. Обязательное наличие сч.-ф. не подтверждается и арбитражной судебной практикой.

Тем не менее, в некоторых судах сочли определение N 384 — О, имеющим ограниченность в правоприменении, а выводы распространяющимися только на арендаторов государственного или муниципального имущества в качестве налоговых агентов.

Так, ФАС в Постановлении от № А64 — 4536/06 — 13 были отклонены доводы плательщика, который приводил это определение в качестве акта, подтверждающего, что сч.-ф. не является единственным документом, который способен дать основания на возмещение НДС.

В арбитражном суде их назвали неверным толкованием правовой позиции КС и указали, что законодатель определил право плательщика на заявление вычета, который по требованию ФНС в соответствии со статьями 169 и 172 подтверждается представлением сч.-ф. поставщика, а так же платежного документа и документов, подтверждающих оприходование полученных товаров.

Такая позиция ФАС не является случайной и подтверждается определением ВАС № 13841/07, в котором суд рекомендовал руководствоваться более поздней, по сравнению с Определением № 384 — О, позицией КС.

В судебной практике можно найти и противоположную позицию.

Отсутствие у плательщика сч.-ф., оформленных самим продавцом, при наличии всех иных необходимых документов, подтверждающих затраты в постановлении ФАС № Ф09 — 8386/07 — С2 было признано не критичным. Суд признал, что материальное права на вычет НДС сохраняется в случае, если есть другие документы, способные подтвердить расходы.

Это позволяет сделать вывод о том, что существует и другая часть судов, которая признает правомерным применение вычета в случае наличия иных документов, подтверждающих уплату НДС и ссылается при этом на определение № 384 — О.

К вопросу о реализации товаров…

Не менее важным является вопрос о том, когда должна отражаться выручка за реализованную продукцию. Это должно происходить в момент поступления оплаты от покупателя. С учетом положений ст. 167 НК РФ момент определения налоговой базы по НДС не совпадает с моментом признания выручки от продажи товаров.

Под реализацией, на основании норм ст. 39 НК РФ, признается передача на возмездной основе права собственности на товары. В её п. 2 определено, что место и момент фактической реализации товаров определяются в соответствии с второй частью Кодекса. Момент определения налоговой базы устанавливается на общих основаниях, что следует из ст. 167 НК РФ. В данном случае НДС начисляется в момент отгрузки покупателю. Какой-то необходимости рассчитывать его заново нет.

Если реализован товар, оплата не поступила, выручка отражается в учете на дату поступления на счет организации в банке или в её кассу, в то время как НДС начисляется в момент реализации.

Эти обстоятельства подтверждают, что администрирование НДС, уплаченного плательщиком за реализованную продукцию, оплата за которую еще не получена, не так уж и просто, как это изображают те, кому это выгодно. Администрирование применения плательщиками вычетов и возмещения НДС в ситуации, когда отгруженные продавцом товары уже поступили, а оплаты еще нет — это довольно сложная задача.

В теории при соблюдении всех условий принятия НДС к вычету, а именно — имеется сч.-ф. и товары отражены в учете, — у плательщика образуются все основания для применения вычетов. Несмотря на то что наличие документов, подтверждающих уплату НДС, являлось обязательным условием для реализации плательщиком права на вычет.

На практике встречаются требования о подтверждении плательщиками фактической уплаты НДС. Если факт уплаты налога в бюджет не подтвержден, ФНС отказывают в вычете, ссылаясь на отсутствие в бюджете сформированного источника, необходимого для возмещения налога. Налоговики считают, что принять к вычету можно только те НДС, которые были уплачены в бюджет.

НДС к вычету — Что такое НДС к вычету?

К вычету НДС относятся к расходам в коммерческих целях, которые вы можете потребовать обратно полностью (или частично). Примеры включают мобильные телефоны, компьютеры или домашний офис.

Если покупка предназначена исключительно для вашего бизнеса, вы можете потребовать обратно всю сумму НДС. Если это сочетание коммерческого и частного использования, вы можете требовать коммерческую часть НДС.

Например, если вы используете свой мобильный телефон 50% времени в деловых целях и 50% в личных целях, вы можете потребовать 50% от стоимости покупки и ежемесячного счета.

Когда необходим вычет НДС?

НДС, подлежащий вычету, необходим, когда это продукт или услуга, которые могут быть списаны при коммерческом использовании. Например, если у вас есть ноутбук, который вы приобрели как для бизнеса, так и для личного пользования (70% для бизнеса, 30% для личного пользования), вы можете вернуть 70% от стоимости покупки.

Когда я узнаю, что НДС по расходам подлежит вычету?

В Интернете много информации о том, что подлежит вычету в виде НДС, а что нет.Тем не менее, на веб-сайте HMRC представлен обзор различных сценариев, по которым может быть возвращен вычет.

Как всегда, лучше всего спросить у вашего бухгалтера, поскольку он сможет помочь вам в процессе подачи заявления на вычет НДС. Таким образом вы будете знать наверняка и случайно не попытаетесь заявить права на то, что не соответствует требованиям.

Особые правила вычета (возврата) НДС

Есть несколько сценариев, при которых невозможно вернуть НДС с покупки за один раз.Это:

Компьютер или компьютерное оборудование стоимостью 50 000 фунтов стерлингов или более без НДС

Суда, лодки и самолеты стоимостью 50 000 фунтов стерлингов или более без НДС

Имущество или земля стоимостью 250 000 фунтов стерлингов или более без НДС

В подобных случаях НДС возвращается в течение более длительного периода времени в соответствии со схемой капитальных товаров.

Другие ситуации, когда НДС подлежит вычету

Другие сценарии, при которых возможно возмещение НДС, включают:

Как я могу подать иск о вычитаемом НДС?

Правила, регулирующие вычет НДС, довольно строгие, и претензия должна быть подана в течение определенного периода времени.

Этот период возврата не может быть более одного календарного года или менее 3 календарных месяцев, если он не охватывает оставшуюся часть календарного года.

Если эти критерии соблюдены, то возвращаемая сумма не может быть меньше 295 фунтов стерлингов. Если заявка подана на целый год или оставшуюся часть календарного года, то сумма заявки не может быть меньше 35 фунтов стерлингов.

Вы можете вернуть НДС, подав налоговую декларацию.

Вычет НДС с покупок — vero.fi

Как налогоплательщик, осуществляющий операции, облагаемые НДС, вы можете вычесть НДС, включенный в любые товары и услуги, которые вы покупаете у других.Вы можете вычесть НДС только в том случае, если вы приобрели товары или услуги с целью, связанной с коммерческой операцией, за которую вы облагаетесь НДС.

Если вы также используете приобретенные товары или услуги для другой деятельности, ваше право на вычет ограничивается той долей, в которой они используются для целей НДС. Однако требуется, чтобы к вычету не применялись другие ограничения, установленные Законом о НДС.

Например, вычет НДС не допускается в обстоятельствах, когда самозанятый налогоплательщик или сотрудники компании используют товары и услуги в частном порядке или для деятельности компании, по которой НДС не может быть вычтен.

Пример: Самозанятый человек продает услуги по уборке дома, облагаемые НДС, а также оказывает социальные услуги, что является деятельностью, освобожденной от НДС. Они покупают фургон для бизнеса. Время от времени фургон также используется в частном порядке. Самозанятые имеют право на вычет НДС из покупной цены и эксплуатационных расходов фургона только в той степени, в которой он используется для домашней уборки, которая облагается НДС. Для получения вычета самозанятый должен вести журнал водителя.При необходимости записи в журнале водителя будут служить подтверждением пройденного расстояния с целью уплаты НДС и без нее; Точно так же они также докажут степень личного вождения.

Право на вычет НДС некоммерческих организаций

НДС может быть вычтен только для покупок, совершенных некоммерческой организацией для деятельности, облагаемой НДС.

Вычет НДС не допускается, если покупки были совершены для следующих целей (некоторые примеры):

- Деятельность, продвигающая общественное благо

- прочая деятельность, освобожденная от налога на прибыль

- деятельность, по которой нет обязательств по уплате НДС (например, здравоохранение и медицинские услуги, социальные услуги и операции по аренде недвижимого имущества)

- для личного пользования сотрудниками организации или ее членами.

Если закупка была произведена как для деятельности, облагаемой НДС, так и для деятельности, не облагаемой НДС, НДС для нее должен быть разделен между видами деятельности, например, в отношении использование товаров, чистые продажи, площадь недвижимости или часы работы.

Пример: Некоммерческая организация управляет небольшим розничным магазином. Это рассматривается как деятельность, облагаемая налогом на прибыль и НДС. Кроме того, организация также поддерживает спортивную команду, деятельность которой не облагается НДС, поскольку она способствует общественному благу.Организация может вычесть входящий НДС со всех покупок товаров и услуг, которые она производит для магазина. Организация не имеет права удерживать НДС с покупок, связанных с ее деятельностью, продвигающей общественное благо. Если покупка будет обслуживать как облагаемую НДС, так и освобожденную от него деятельность организации, входящий НДС, содержащийся в закупочной цене, должен быть соответственно разделен. Другими словами, необходимо сделать разделение, которое отражает пропорции использования НДС и использования без НДС.

Укажите подлежащий вычету НДС в декларации по НДС

- При заполнении декларации за каждый налоговый период укажите НДС периода по покупкам в строке «Налоговый вычет за налоговый период».

- В случае использования для собственных нужд введите корректировку, вызванную тем, что вы использовали товары и услуги в частном порядке, в «Налог с продаж на внутреннем рынке по ставке налога».

- В случае пересмотра вычета по инвестициям в недвижимость внесите корректировку, относящуюся к вычету НДС, в «Налоговый вычет за налоговый период».

Подробнее:

Ограничения по вычету НДС

Часто ваше право на вычет НДС ограничивается в ситуациях, когда покупки связаны с личным потреблением (вами или вашими сотрудниками), а не с бизнесом компании.

Примеры обстоятельств, при которых вычеты по НДС не производятся:

- Покупки связаны с ежедневными поездками самозанятого лица между домом и работой

- Товары или услуги приобретены в развлекательных целях

- Недвижимость или связанные с ней расходы связаны с использованием в жилых помещениях самозанятым лицом или служащими либо с использованием для отдыха или хобби.

Расходы, связанные с легковыми автомобилями, подлежат вычету только в некоторых случаях.

Корректировки вычетов по НДС

Если налогоплательщик ввел вычет НДС при покупке товара, но позже он используется для деятельности, не подлежащей вычету из налогооблагаемой базы, или для цели, подпадающей под ограничения вычета НДС, налогоплательщик должен рассматривать это так же, как перевод в собственность использовать и платить НДС соответственно.

Корректировка вычета НДС по вложениям в недвижимость

Строительные услуги, связанные с новыми зданиями или капитальным ремонтом старых зданий, называются «инвестициями в недвижимость».Налогоплательщики могут строить или ремонтировать свою недвижимость самостоятельно или покупать строительные услуги у другой компании. Точно так же это также «вложение в недвижимость», если налогоплательщик покупает недвижимость, на которую продавец уплатил некоторую сумму НДС при собственном использовании.

При соблюдении определенных условий налогоплательщики могут вычесть НДС по инвестициям в недвижимость. Однако пересмотр заявленного вычета должен быть произведен на более позднем этапе, если обстоятельства вложения в недвижимость изменились, например:

- Объем использования недвижимости для целей вычета НДС изменился

- Объект недвижимости продан или передан

- У налогоплательщика прекращается обязательство по НДС

- Объект недвижимости больше не включается в состав хозяйственных активов налогоплательщика

Право на пересмотр и обязательство по пересмотру применимы только к недвижимому имуществу, в котором есть новостройки, и к недвижимому имуществу, где был произведен капитальный ремонт.Недвижимость должна быть частью бизнес-активов компании.

НДС на вложения в недвижимость может вычитаться только в той степени, в которой их использование облагается НДС.

Проверить ответственность продавца перед НДС

Покупатели могут вычесть НДС только в том случае, если продавец также обязан уплатить НДС. Посетите информационную систему для бизнеса (ytj.fi), чтобы проверить обязательства по НДС компаний, с которыми вы ведете бизнес.

Продавцы, которые обязаны платить НДС, должны выставить счет своим покупателям.В нем должна быть указана сумма НДС, включенная в цену.

Последнее обновление страницы: 07.09.2017

Франция: вычеты по входящему НДС — KPMG United States

Налогоплательщик — компания, учрежденная во Франции и занимающаяся финансовыми услугами, — предоставляла различные услуги (например, ИТ-услуги) своим филиалам в ЕС.

В ходе проверки французские налоговые органы поставили под сомнение возмещение НДС по расходам, понесенным в связи со сделками между налогоплательщиком и его иностранными филиалами, которые входили в группы НДС, и сочли, что эти операции не подпадают под НДС.Однако налоговые органы разрешили возмещение части входящего НДС после учета части выручки, облагаемой НДС, в том виде, в каком они были реализованы этими отделениями в стране их учреждения.

Французский суд низшей инстанции отметил, что филиалы являются членами групп НДС и, следовательно, пользуются статусом налогооблагаемых лиц отдельно от их французского головного офиса, и отметил, что налогоплательщик не предоставил никаких подробностей о транзакциях, проводимых созданными группами НДС. за границей (независимо от того, подлежат ли они налогообложению или освобождены от налога в своих странах), что делает невозможным определение возмещения входящего НДС.

При рассмотрении апелляции Верховный налоговый суд ( Conseil d’Etat ) руководствовался статьями 2 и 11 Директивы 2006/112, как их истолковал CJEU в решении Skandia , что «оказание услуг от основного учреждения к его филиал, учрежденный в другом государстве-члене, представляет собой налогооблагаемые операции, если филиал является членом группы НДС ».

Для Верховного налогового суда Франции , возмещение входящего НДС по расходам, понесенным головным офисом, должно зависеть от единственного анализа повторного выставления счетов группам НДС, но не в отношении последующих транзакций этих групп, и потому что соответствующие ИТ-услуги дают право на вычет, французский головной офис должен иметь возможность возместить НДС.

Таким образом, суд высшей инстанции отменил и отменил решение суда низшей инстанции.

НИДЕРЛАНДЫ — Верховный суд передает дело о корректировке первоначального вычета НДС в CJEU

26 марта 2021 года Верховный суд Нидерландов запросил предварительное решение Суда Европейского Союза (CJEU) о том, применяются ли правила НДС, касающиеся корректировки вычета входящего НДС, если налогоплательщик изначально по ошибке забыл принять вычет.

Фон корпусаДело касается предпринимателя, который приобрел 10 земельных участков, но не вычитал входящий НДС, уплаченный при покупке. Предприниматель намеревался построить на участках передвижные дома, а затем продать их, но этот план так и не был реализован из-за экономических обстоятельств. В конце концов предприниматель продал землю обратно первоначальному продавцу. Однако предприниматель не уплатил начисленный НДС, считая, что НДС по первоначальной покупке следует скорректировать.

На предпринимателя наложено доначисление НДС и взыскание, против чего предприниматель подал возражение. После того, как налоговый инспектор оставил в силе дополнительную оценку и штраф, предприниматель обжаловал это решение в районном суде, который постановил, что у него нет права на вычет предварительного налога, если это право не будет немедленно реализовано. Затем предприниматель подал апелляцию в Апелляционный суд Нидерландов.

Апелляционный суд вынес решение по делу предпринимателя, заключив, что он имеет право вычесть входящий НДС при покупке в год ввода земли в эксплуатацию.Суд отметил, что ни в законодательстве Нидерландов, ни в Директиве ЕС по НДС не указано, что корректировка вычета по НДС в момент начала использования товаров и услуг возможна только в ситуациях, когда фактическое использование товаров / услуг отклоняется от предполагаемого. использовать. Государственный секретарь финансов не согласился, утверждая, что согласно соответствующим правилам НДС право на вычет входящего НДС должно быть реализовано немедленно, а не впоследствии, и подал апелляцию в Верховный суд Нидерландов.

Верховный суд решил передать дело в CJEU в связи с отсутствием ясности в соответствии с законодательством ЕС и законодательством Нидерландов по НДС.Верховный суд специально просил CJEU вынести решение о том, возможно ли вычесть НДС, который был ошибочно не вычтен своевременно, но который может быть вычтен позже, когда товары и услуги будут введены в эксплуатацию, и можно ли вычесть НДС. имеет значение, что не было никакого мошенничества или злоупотребления правами и что не было установлено никаких пагубных последствий для казначейства.

Потенциал последствияНеясно, когда CJEU вынесет решение по делу.Если CJEU придет к выводу, что налогоплательщик может впоследствии вычесть НДС, который был случайно не удержан своевременно, у затронутых предпринимателей может быть возможность компенсировать этот НДС против причитающегося НДС на более позднем этапе.

Marco Beerens

[адрес электронной почты защищен]

Энн Янссен

[адрес электронной почты защищен]

Франция: сроки вычета входящего НДС — положительное решение суда

Верховный суд Франции по НДС (Conseil d’Etat) вынес постановление, которое в некоторых ситуациях продлевает на один год крайний срок, до которого входящий НДС должен быть востребован во французских декларациях по НДС.

В соответствии со статьей 208 Приложения II к Налоговому кодексу Франции, входящие суммы НДС должны быть указаны во французских декларациях по НДС не позднее 31 декабря второго года, следующего за годом, в котором НДС по базовой операции стал начисляться («входной Сроки удержания НДС »).

По данным французских налоговых органов и французских судов низшей инстанции, отправной точкой для периода вычета входящего НДС была точная дата, когда произошло начисление НДС в отношении соответствующей операции.

Пример: По данным французских налоговых органов, для стандартной услуги, оплаченной 12 ноября 2018 г., отправной точкой периода вычета входящего НДС было 12 ноября 2018 г., так что получатель должен был сообщить эту сумму входящего НДС в декларацию по НДС, поданную не позднее 31 декабря 2020 года.

Однако, согласно Conseil d’Etat , отправной точкой временных рамок вычета входящего НДС является дата, с которой декларация по НДС — с точным учетом рассматриваемой суммы входящего НДС — должна была быть подана самое позднее.

Поскольку обычно существует задержка в один месяц (а иногда и более) между (i) точной датой, когда взимается НДС для данной транзакции, и (ii) датой подачи декларации по НДС, в которой эта транзакция / сумма следует сообщать, выбор, сделанный Conseil d’Etat для начала расчета временных рамок вычета входящего НДС, поскольку только со второй даты дает налогооблагаемым лицам больше времени для отчета о суммах входящего НДС, например те, которые изначально были забыты, или для повторного переноса кредита по НДС, должным образом заявленного изначально, но затем забытого в последующих декларациях по НДС.

Пример (продолжение): Теперь, согласно Верховному суду Франции по НДС, для стандартной услуги, оплачиваемой 12 ноября 2018 г., и для налогоплательщика, подлежащего ежеквартальной подаче налоговой декларации, отправной точкой был январь 2019 г. дата подачи декларации по НДС за 4 квартал 2018 г., чтобы получатель должен был указать эту сумму входящего НДС в декларации по НДС, поданной не позднее 31 декабря 2021 г.).

Это правило будет применяться как к (i) первоначальному сообщению суммы входящего НДС, так и к (ii) случаям, когда кредит НДС был первоначально указан в декларации по НДС, но затем не был должным образом перенесен из одной декларации по НДС в другую.

Прочтите глобальный информационный бюллетень WTS по НДС здесь

Расходы, по которым удержание входящего НДС заблокировано

Вычет входящего НДС позволяет предприятиям требовать вычета входящего НДС на покупки или расходы, если они используются для осуществления налогооблагаемых поставок или связаны с коммерческой деятельностью. Хотя по большинству покупок или расходов вы можете подать иск, некоторые расходы заблокированы для вычета входящего НДС. Регламент Омана по НДС определяет такие расходы, которые блокируются для вычета входящего НДС.В этом блоге мы подробно изложили список расходов, по которым возмещение входящего НДС ограничено.

Товары или услуги, используемые для развлекательных услуг

Предварительный налог, уплаченный с расходов на развлечения, которые не предусмотрены в ходе обычной деятельности, блокируется для вычета входящего НДС. Например, проживание, гостеприимство и т. Д., Которые не предоставляются в ходе обычной деятельности.

Автомобили и сопутствующие товары и услуги для личного пользования

Предварительный налог, уплаченный за автотранспортные средства, используемые для личного пользования, заблокирован для вычета входящего НДС.Это ограничение также распространяется на товары и услуги, такие как техническое обслуживание, ремонт, страхование и т. Д., Относящиеся к автотранспортным средствам, используемым в некоммерческих целях.

Здесь под моторным транспортным средством понимается любое транспортное средство, которое спроектировано или приспособлено для перевозки не более 10 пассажиров, включая водителя. Это ограничение не действует в следующем случае:

- Автомобили, используемые в бизнесе по аренде автомобилей для клиентов

- Автомобили, зарегистрированные как машина скорой помощи

Предоставление продуктов питания, напитков и услуг общественного питания

Если характер расходов связан с едой, напитками, услугами общественного питания или чем-либо подобным, возмещение входящего НДС по таким покупкам или расходам будет ограничено.

Товары и услуги, использованные для поставок, освобожденных от налогообложения.

Освобожденные поставки — это поставки, с которых не облагается НДС. Если вы уплатили НДС на расходы или покупки, которые используются для освобождения от налогообложения поставок, вычет входящего НДС будет ограничен.

Например, ТОО «Аль-Амин» закупило сырье на сумму 1000 оманских риалов с НДС 5%, то есть 50 оманских риалов. Сырье используется для производства готовой продукции, освобожденной от НДС. Аль-Амин продал готовую продукцию за 1100 оманских риалов.

В приведенном выше примере Al-Ameen не будет взимать НДС при продаже, поскольку готовый продукт освобожден от НДС. С другой стороны, им не будет разрешено требовать вычета входящего НДС в размере 50 OMR, которые были уплачены при покупке сырья

.В случае, если он частично используется для осуществления налогооблагаемых поставок и освобожденных от налогообложения поставок, вам будет разрешено возместить вычет входящего НДС в той степени, в которой он используется для осуществления налогооблагаемых поставок. Чтобы рассчитать частичное освобождение или возмещение, регулирование НДС предписывает руководящие принципы.

Товары или услуги для личного пользования

Основным условием вычета входящего НДС является то, что товары или услуги должны использоваться для коммерческой деятельности. В случае, если они используются для личного пользования или используются сотрудниками, вычет входящего НДС на такие покупки или расходы будет заблокирован.

В случае, если он частично используется для облагаемых налогом поставок и личного использования, вам будет разрешено возместить вычет входящего НДС в той степени, в которой он используется для осуществления налогооблагаемых поставок.Чтобы рассчитать частичное возмещение, регулирование НДС предписывает руководящие принципы

.Например, A-1 Electricals, магазин электроники, поставляющий телевизоры, музыкальные системы, мобильные телефоны и т. Д. A-1 Electricals принес 10 мобильных телефонов. Из 10 мобильных телефонов 9 были проданы клиентам, а 1 использовался владельцем в личных целях. Здесь вычет входящего НДС будет ограничен в пределах личного использования.

Подробнее о НДС в Омане

НДС в Омане, счет-фактура НДС в Омане, Лучшее программное обеспечение для НДС в Омане, Вычет входящего НДС в Омане, Освобожденные поставки в Омане НДС, Как рассчитать НДС в Омане, Механизм обратного взимания НДС в Омане, Что такое НДС и как он работает, Каковы преимущества применения НДС в Омане и как введение НДС повлияет на экономику Омана

Ставка НДС

Ставка НДС в Омане, поставки с нулевой ставкой в Омане НДС, Продукты питания, облагаемые НДС по нулевой ставке в Омане

Регистрационный номер плательщика НДС

Руководство по регистрации НДС в Омане, Крайний срок регистрации НДС в Омане, Кто должен регистрироваться по НДС в Омане, Бизнес-преимущества добровольной регистрации НДС, Руководство по регистрации НДС в Омане для лиц с CRN, Что такое регистрация налоговой группы в Омане НДС

Налоговая декларация

Декларация НДС в Омане, Формат декларации НДС в Омане, Часто задаваемые вопросы о декларации НДС в Омане, Как подать декларацию по НДС в Омане

Входной НДС

Возврат или вычет введенного НДС возможен только в том случае, если такой ввод НДС подлежит вычету в соответствии с австрийским законом НДС 1994 года.Закон об НДС предусматривает, что предприниматель имеет право вычесть в качестве исходного НДС сумму НДС , отдельно указанную в счете-фактуре, выданном ему другими предпринимателями за поставку товаров и услуг, которые были осуществлены в Австрии для цель его бизнеса.

Расходы на проживание

Удержание вклада НДС не допускается в отношении расходов на проживание (например, расходов на развлечения).

Что касается расходов на бизнес-обед , вычет входящего НДС допускается только в том случае, если можно представить доказательства того, что такие расходы служили рекламным целям и использовались преимущественно в деловых или профессиональных целях.Что касается доказательств рекламной цели и преобладающей деловой или профессиональной цели, см. Параграф 4823 Руководства по подоходному налогу 2000 года.

Расходы, связанные с автомобилями, смешанными транспортными средствами или мотоциклами

Расходы, связанные с покупкой (производством), сдачей внаем или эксплуатацией легковых, смешанных транспортных средств или мотоциклов (включая мопеды и мотоциклы с коляской), не подлежат вычету НДС . Единственными исключениями являются автомобили автошкол, автомобили для демонстрационных целей, автомобили, предназначенные исключительно для коммерческой перепродажи, и автомобили, которые используются не менее 80% для коммерческих пассажирских перевозок или для коммерческой аренды.

Кроме того, невозможно требовать вычета входящего НДС на основе официального километража.

Исходный НДС НДС , понесенный в отношении автотранспортных средств , кроме автомобилей, смешанных транспортных средств или мотоциклов, как указано выше (например, грузовики, микроавтобусы), подлежит вычету при условии, что требования по вычету входящего НДС НДС в принципе выполнены.

Постановление министра финансов, Официальный вестник II No.193/2002 устанавливает соответствующие требования для классификации транспортных средств по категориям, которые имеют право вычесть входной НДС .

Таким образом, в случаях, когда входной НДС запрашивается для транспортных средств, имеющих право на вычет входного НДС , мы рекомендуем, чтобы в целях быстрой процедуры налогоплательщик подал дополнительные документы, которые ясно показывают, что транспортное средство не исключено из вычет входящего НДС (например, копия свидетельства о регистрации транспортного средства) вместе с оригиналами счетов-фактур во время подачи заявки (т.е. в ходе процедуры возврата НДС ). Для получения дополнительной информации о вычете входящего НДС см. Руководство по НДС 2000, параграф 1801 и след.