Сложение вместо вычитания — Перекупщиков топлива лишат налоговых льгот

Правительство хочет снизить вероятность искусственного увеличения цен на нефтепродукты, в том числе на моторное топливо. Минфин и минэнерго уже прорабатывают один из вариантов — лишить перекупщиков возможности возмещать уплаченный НДС. Это сделает менее выгодной работу трейдеров, а также может снизить давление на цены.

Со следующего года ставки акцизов на бензин и дизель вырастут в полтора раза, снизятся экспортные пошлины на нефть и нефтепродукты, а также вырастет НДС с 18 до 20 процентов. Из-за этого экономика нефтепереработки снова несколько изменится, начнут расти внутренние цены на нефтепродукты, и сгладить этот эффект примерно на 70 процентов поможет отрицательный акциз с демпфирующим компонентом. Наряду с уже одобренным демпфером в правительстве обсуждается лицензирование экспорта нефтепродуктов, плюс биржа СПбМТСБ, где идут торги топливом, ужесточает допуск трейдеров к площадке, а теперь идет речь о мерах административного регулирования.

О том, что минфин и минэнерго обсуждают невозмещение НДС перекупщикам, рассказал директор департамента налоговой и таможенной политики минфина Алексей Сазанов. По его словам, эту меру после проработки могут включить в систему регулирования рынка в первом квартале следующего года.

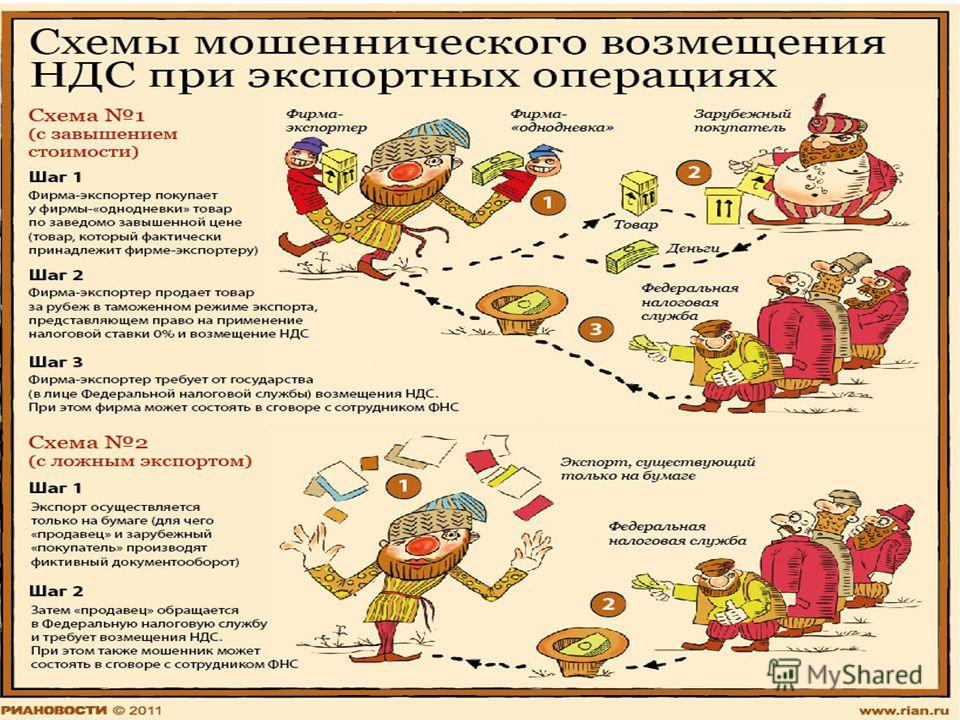

Технически трейдер, покупая топливо у производителя, изымает часть предложения на рынке, и цены на остатки предложения начинают расти. В этот момент трейдер начинает продавать уже принадлежащие ему, но фактически не поставленные объемы, таким образом получая «бумажную» прибыль и возможность возмещения НДС, который был заложен в цену производителем. «Это негативно сказывается на розничных ценах. И таких сделок с одними и теми же объемами топлива может быть сколько угодно, поскольку покупателем их может выступать как независимый участник розницы, так и другой перекупщик», — поясняет управляющий партнер УК «Право и Бизнес» Александр Пахомов.

Невозмещение НДС сделает работу перекупщиков как минимум менее выгодной. Теоретически в этом случае они все равно будут получать доход за счет разницы между ценой покупки и ценой продажи нефтепродуктов, но при этом сократятся выпадающие доходы бюджета РФ. «Исключение возможности возмещения НДС лишает смысла повышать стоимость топлива перекупщиками, что, опять же в теории, позволит снизить темпы роста розничных цен», — полагает Пахомов.

Теоретически в этом случае они все равно будут получать доход за счет разницы между ценой покупки и ценой продажи нефтепродуктов, но при этом сократятся выпадающие доходы бюджета РФ. «Исключение возможности возмещения НДС лишает смысла повышать стоимость топлива перекупщиками, что, опять же в теории, позволит снизить темпы роста розничных цен», — полагает Пахомов.

Лишение перекупщиков права на возмещение НДС может снизить давление на розничные цены

Получение возмещения НДС перекупщиками осложнено уже сейчас, замечает партнер юридической компании «НАФКО-консультанты» Павел Иккерт. Когда в процесс поставки товара вовлечены посредники или их цепочка с сомнительной, неочевидной функцией, это закономерно вызывает внимание налоговиков. Введенная в прошлом году в Налоговый кодекс статья 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» и судебная практика по налоговым спорам еще больше усложнили возмещение НДС компаниям, которые, например, создают схемы для получения права избежать двойного налогообложения по международным правилам, хотя по факту могут не заплатить НДС даже однократно.

Главная цель новой инициативы — исключить из поставочной цепочки организации, искусственно увеличивающие стоимость нефтепродуктов, считает Павел Иккерт. Это положительно скажется на цене топлива для конечных потребителей, солидарен он с Александром Пахомовым, поскольку чем длиннее цепочка, по которой проходит товар, тем больше в структуре его цены доля уплачиваемого НДС.

Вернуть НДС… История о том, как налогоплательщики кредитуют государство

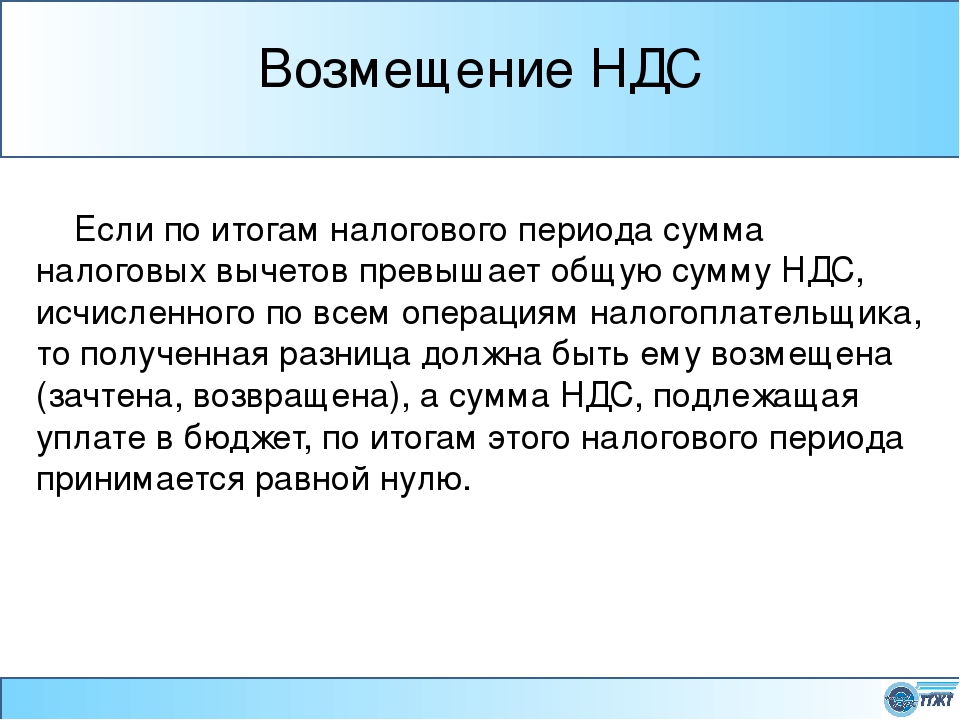

Актуальная проблема компаний — возмещение налога на добавленную стоимость. Общеизвестно, что для большинства предприятий и организаций налог на добавленную стоимость (далее — НДС) остается одним из наиболее «проблемных», и значительное число этих проблем связано с возмещением НДС из бюджета при осуществлении налогоплательщиком различных торговых операций (как в пределах России, так и на экспорт), в ходе которых сумма НДС включается в сумму сделки. На первый взгляд все предельно просто, однако…создается впечатление, что государство в лице налоговых органов осознанно запутывает и затягивает процедуру продекларированного возврата НДС, таким образом получая своеобразные кредиты за счет оборотных средств законопослушных предприятий. Сегодня мы проанализируем судебную практику решения на Кубани споров по возмещению НДС при операциях в пределах России.

Сегодня мы проанализируем судебную практику решения на Кубани споров по возмещению НДС при операциях в пределах России.

Как правило, «камнем преткновения» является правильность оформления первичных документов (счетов-фактур), на основании которых производится возмещение НДС из бюджета. В настоящее время требования к оформлению указанных документов установлены статьей 169 Налогового кодекса РФ (далее — НК РФ). В соответствии с п.2 данной статьи предусмотрено, что счета-фактуры, составленные и выставленные с нарушением установленного данной статьей порядка, не могут являться основанием для принятия налога к вычету или возмещению. Вместе с тем, невыполнение требований, не предусмотренных данной статьей, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

Зачастую налоговые инспекции отказываются возмещать НДС по письменному заявлению предприятий в добровольном порядке, и предприятия вместо того, чтобы заниматься своими прямыми задачами — производить продукцию и развивать бизнес, вынуждены «искать правды в судах». Так, Федеральный арбитражный суд Северо-Кавказского округа (далее — ФАС СКО) отказывал в заявлениях о возмещении НДС из бюджета со ссылками на такие «пороки» в оформлении счетов-фактур, как: указание неверного адреса самого покупателя, продавца, отсутствие номеров платежно-расчетных документов и грузовой таможенной декларации, неверное указание страны происхождения товара, отсутствие адресов и наименований поставщиков, грузоотправителей, грузополучателей, указание недостоверных ИНН поставщиков.

Зачастую налоговые инспекции отказываются возмещать НДС по письменному заявлению предприятий в добровольном порядке, и предприятия вместо того, чтобы заниматься своими прямыми задачами — производить продукцию и развивать бизнес, вынуждены «искать правды в судах». Так, Федеральный арбитражный суд Северо-Кавказского округа (далее — ФАС СКО) отказывал в заявлениях о возмещении НДС из бюджета со ссылками на такие «пороки» в оформлении счетов-фактур, как: указание неверного адреса самого покупателя, продавца, отсутствие номеров платежно-расчетных документов и грузовой таможенной декларации, неверное указание страны происхождения товара, отсутствие адресов и наименований поставщиков, грузоотправителей, грузополучателей, указание недостоверных ИНН поставщиков.

Счета-фактуры, подготовленные и выставленные с нарушением порядка установленного п.п. 5 и 6 настоящей статьи, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Практика (как судебная, так и внесудебная) показывает, что проблемы с возмещением НДС из бюджета у налогоплательщиков часто возникают из-за того, что первичные документы, подтверждающие осуществление хозяйственной операции (счета-фактуры) оформляются не самим налогоплательщиком, а его контрагентом — поставщиком. А поставщики зачастую относятся к оформлению счетов-фактур весьма поверхностно и невнимательно. В таких случаях покупателям можно порекомендовать включать в договоры купли-продажи условие о том, что поставщик обязуется возместить покупателю весь ущерб, возникший в результате ненадлежащего оформления счета-фактуры поставщиком. Однако это скорее чисто психологическая мера и в качестве рекомендации следует отметить, что при особо важных поставках и не слишком надежных поставщиках (прим. — это уже епархия службы экономической безопасности компании), лучше стараться контролировать составление счетов-фактур или, по крайней мере, — после их выставления проверять или уже исправлять недочеты. Не в коем случае не стоит откладывать этот вопрос до момента направления отчетности в налоговую инспекцию. Судебная же практика в своей массе подтверждает возможность внесения изменений в счета-фактуры после их выставления, главное в суде — доказать сам факт поставки.

А поставщики зачастую относятся к оформлению счетов-фактур весьма поверхностно и невнимательно. В таких случаях покупателям можно порекомендовать включать в договоры купли-продажи условие о том, что поставщик обязуется возместить покупателю весь ущерб, возникший в результате ненадлежащего оформления счета-фактуры поставщиком. Однако это скорее чисто психологическая мера и в качестве рекомендации следует отметить, что при особо важных поставках и не слишком надежных поставщиках (прим. — это уже епархия службы экономической безопасности компании), лучше стараться контролировать составление счетов-фактур или, по крайней мере, — после их выставления проверять или уже исправлять недочеты. Не в коем случае не стоит откладывать этот вопрос до момента направления отчетности в налоговую инспекцию. Судебная же практика в своей массе подтверждает возможность внесения изменений в счета-фактуры после их выставления, главное в суде — доказать сам факт поставки.

Нередко налоговые инспекции отказываются возмещать НДС, ссылаясь на то, что сам продавец не перечислил суммы налога в бюджет либо перечислил их неправильно. По некоторым сведениям «из информированных источников», налоговые инспектора практически зачастую «рекомендуют в устной, разумеется, форме» финансовым директорам и бухгалтерам предприятий фактически выполнять часть собственных властных функций — контролировать поступление НДС в бюджет и правильность его исчисления поставщиком! Однако, налоговое законодательство на покупателя таких обязанностей не возлагает, на что , в частности, указывал ФАС СКО в постановлении по делу «Гречишкинской зерновой компании» (ст. Тбилисская, Краснодарский край). Кроме того, по данному делу встречной проверкой были установлены неправомерные действия при исчислении НДС и оформлении счетов-фактур со стороны самого продавца по сделке. По данному вопросу судебная практика так же различна, зачастую, на основании того, что НДС в бюджет не поступил без прямых доказательств «вины» в этом покупателя, НДС — тем не менее возмещают.

По некоторым сведениям «из информированных источников», налоговые инспектора практически зачастую «рекомендуют в устной, разумеется, форме» финансовым директорам и бухгалтерам предприятий фактически выполнять часть собственных властных функций — контролировать поступление НДС в бюджет и правильность его исчисления поставщиком! Однако, налоговое законодательство на покупателя таких обязанностей не возлагает, на что , в частности, указывал ФАС СКО в постановлении по делу «Гречишкинской зерновой компании» (ст. Тбилисская, Краснодарский край). Кроме того, по данному делу встречной проверкой были установлены неправомерные действия при исчислении НДС и оформлении счетов-фактур со стороны самого продавца по сделке. По данному вопросу судебная практика так же различна, зачастую, на основании того, что НДС в бюджет не поступил без прямых доказательств «вины» в этом покупателя, НДС — тем не менее возмещают.

Аналогичный вывод сделан судьями кассационной инстанции и по делу ООО «Успех» (г. Анапа). ФАС СКО указал, что если налогоплательщиком подтвержден факт покупки товарно-материальных ценностей для производственных нужд, принятия их на баланс (оприходования), отражения в бухгалтерском учете и оплаты наличными денежными средствами, то доводы налогового органа о том, что компания должна была проверить действительное (фактическое) зачисление налога в бюджет непосредственно продавцом, несостоятельны.

Анапа). ФАС СКО указал, что если налогоплательщиком подтвержден факт покупки товарно-материальных ценностей для производственных нужд, принятия их на баланс (оприходования), отражения в бухгалтерском учете и оплаты наличными денежными средствами, то доводы налогового органа о том, что компания должна была проверить действительное (фактическое) зачисление налога в бюджет непосредственно продавцом, несостоятельны.

Таким образом, при внимательном отношении к правильности оформления всей первичной документации налогоплательщик имеет гораздо больше шансов получить возмещение НДС, если не напрямую, то хотя бы через судебные процедуры, ссылаясь на свою добросовестность (авт. прим. — «добросовестность налогоплательщика отдельная тема для обсуждения») при ведении хозяйственных операций.

Так, например, по делу Ассоциации «Кубаньнефтегазстрой» ФАС СКО в своем постановлении указал, что в соответствии с определением Конституционного Суда РФ от 25.07.01 №138-О, разъяснившим смысл положения, содержащегося в пункте 7 статьи 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности налогоплательщика. При этом обязанность доказывания его недобросовестности в соответствии с частью 1 статьи 65 и частью 5 статьи 200 Арбитражного процессуального кодекса РФ (далее — АПК РФ) возлагается на налоговые органы.

При этом обязанность доказывания его недобросовестности в соответствии с частью 1 статьи 65 и частью 5 статьи 200 Арбитражного процессуального кодекса РФ (далее — АПК РФ) возлагается на налоговые органы.

Тем не менее, это не означает, что налогоплательщику достаточно занять пассивную, «выжидательную» позицию, и НДС возместится «сам собой». В любом случае, идя в суд, следует процессуально грамотно представлять всю имеющуюся документацию и снабжать ее «активным комментарием» с юридической и бухгалтерской точек зрения, чтобы у судей с первого взгляда не осталось и тени сомнения в добросовестности налогоплательщика и справедливости его требований. Так, в упомянутом нами постановлении по делу Ассоциации «Кубаньнефтегазстрой» суд указал, что налогоплательщик обязан доказать правомерность своих требований. Такая обязанность возложена на него не только законодательством о налогах и сборах, но и частью 1 статьи 65 АПК РФ, предусматривающей, что каждое лицо, участвующее в деле, обязано доказать те обстоятельства, на которое оно ссылается как на основание своих требований и возражений.

Не следует забывать и о том, что налоговые органы, как правило, имеют «установку» на бескомпромиссную борьбу во всех судебных инстанциях, и дела о возмещении НДС могут длиться долгие месяцы (а то и годы), в результате чего из оборота организации оказываются «выключенными» значительные финансовые средства. Поэтому чем более обоснованной, можно сказать, «наступательной», будет позиция компании с самого начала спора, тем быстрее суд сможет принять окончательное решение. Как рекомендация — практика показывает, что лучше собирать доказательства более широким перечнем, чем того требует закон уже на первой инстанции суда.

Подводя некоторые итоги, можно с уверенность сделать ряд выводов:

1. Главное условие для принятия положительного решения о возмещении НДС предприятиям и организациям из бюджета — правильное оформление документов, подтверждающих все хозяйственные операции, осуществленные лицом, заявляющим о возмещении налога.

2. В большинстве случаев НДС не возмещается налоговыми органами в «добровольном порядке», поэтому налогоплательщик должен быть готов отстаивать свою правоту в судебных инстанциях, представлять бухгалтерские документы и подробные расчеты по каждому эпизоду и на каждом этапе спора.

3. Большое внимание, как налоговые органы, так и судебные инстанции уделяют вопросу осмотрительности налогоплательщика при выборе партнеров.

4. Достаточно важным вопросом является — тактика работы с налоговой инспекцией и арбитражно-процессуальные технологии. Если инспекторы доначислили НДС по проверке, то надо торопится в суд — накладывать обеспечительные меры.

5. Налогоплательщикам следует помнить о наличии пункта 3 статьи 176 НК РФ, в соответствии с которым при нарушении сроков возврата из бюджета сумм НДС, подлежащих возврату, налогоплательщик вправе потребовать уплаты процентов за период просрочки, рассчитываемых по следующей формуле:

[СУММА_ПРОЦЕНТОВ] = [сумма_налога] / 100 х [ставка_ЦБ] / 360 х [кол-во_дней]

6. Еще одним важным аспектом является — эффективная формулировка предмета заявления в арбитражном суде. Например, компания планирует возместить НДС путем возврата или зачета? И надо так сформулировать требования, чтобы за возмещение НДС постараться госпошлину не платить.

Еще одним важным аспектом является — эффективная формулировка предмета заявления в арбитражном суде. Например, компания планирует возместить НДС путем возврата или зачета? И надо так сформулировать требования, чтобы за возмещение НДС постараться госпошлину не платить.

Полагаем, что применение некоторых рекомендации настоящей публикации будет способствовать реальной защите законных интересов предприятий и организаций города Краснодара и Краснодарского края.

Экспертный комментарий к статье:

Людмила Филипьева, Финансовый директор ОАО «Молочный комбинат»

— Проблемы такие действительно, бывают, но не у нашей компании, не в крае. По моему мнению, подобные вещи происходят только в предприятиями, у которых не все ладно с финансовой дисциплиной, — это своего рода «лакмусовая бумага», предупреждение для руководителя… Достаточно правильно оформлять счета-фактуры, вовремя сдавать документы в налоговую, проводить что-то вроде внутреннего аудита – и все будет нормально.

Справочные материалы к статье:

- Календарный месяц «нахождения налогового спора в арбитражном суде» обходится компании в среднем в 2,5 % от объема отвлеченных из хозяйственной деятельности средств (оспариваемой суммы)!

- Система возмещения НДС налогоплательщику неэффективна. Только по объективным причинам возмещение НДС может затянуться в арбитражном процессе на срок от 6 месяцев до полутора лет.

* При подготовке настоящей публикации были использованы в обобщенном виде опубликованные материалы судебной практики Высшего арбитражного суда РФ и Федерального арбитражного суда Северо-Кавказского округа (преимущественно дела, в которых судом первой инстанции являлся Арбитражный суд Краснодарского края), внутрифирменные методики сопровождения налоговых арбитражей Юридической фирмы «Вегас-Лекс» и частично материалы печатных и электронных СМИ.

* Мнение, выраженное авторами статьи, не является официальным меморандумом Юридической фирмы «Вегас-Лекс» и не представляет собой комплексную юридическую консультацию по проблематике возмещения НДС из бюджета, и методикам разрешения арбитражных споров.

Как украинским бизнесменам возместить самый проблемный налог в стране. , Свой бизнес (Практикум)

Система автоматического возмещения НДС заработала, но далека от совершенства. LIGA.net выяснила, что это означает для украинских предпринимателей

НДС — самый проблемный для украинского бизнеса налог. Отечественные суды завалены исками предпринимателей к Фискальной службе о неправомерных отказах в возмещении налога на добавленную стоимость. Многие дела рассматриваются еще с 2013 года. Это значит, что субъективные решения сотрудников ГФС могут на годы лишить предпринимателей доступа к изъятым оборотным средствам.

LIGA.net выяснила, изменилось ли что-то в администрировании налога за последнее время и как бизнес может получить возмещение НДС.

Зачет автоматом

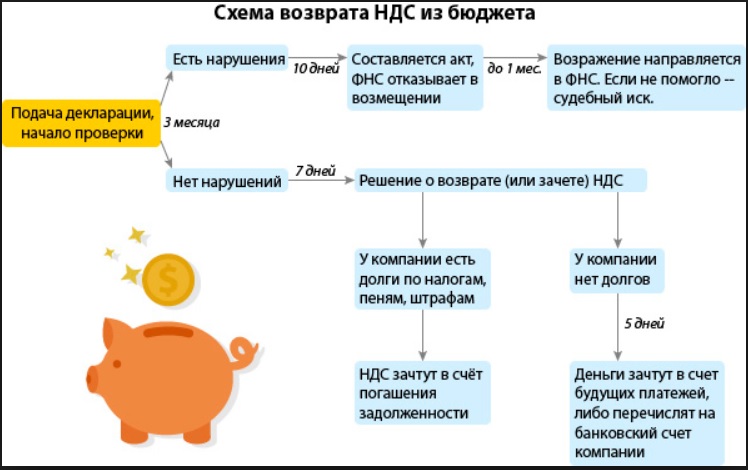

Уже больше двух месяцев (с 1 апреля) в Украине работает система автоматического возмещения НДС. Компании подают декларации и заявки с расчетом сумм возмещения в ГФС, а налоговики в течение суток вносят информацию в публичный реестр, соблюдая хронологический порядок. ГФС проводит камеральную проверку компаний (без выезда к плательщику), но при отсутствии претензий согласовать заявку обязана в течение 30 дней. В течение 5 дней после этого Госказначейство возмещает НДС на счет плательщика.

ГФС проводит камеральную проверку компаний (без выезда к плательщику), но при отсутствии претензий согласовать заявку обязана в течение 30 дней. В течение 5 дней после этого Госказначейство возмещает НДС на счет плательщика.

В ГФС ЛІГА.net заверили, что указанных сроков возмещения НДС сегодня не нарушают: 95% заявленных к возмещению сумм сегодня возмещаются в течение 30 дней. В ведомстве приводят такую статистику: в апреле автоматически возмещено 9,3 млрд из 9,9 млрд, в мае — 9,3 млрд из 9,8 млрд. Лишь 5% из общего объема заявок блокируются на этапе камеральных проверок.

«Те 5%, заявки которых не были подтверждены камерально, проверяются в режиме документальной проверки. То есть еще 30 дней», — поясняет и.о. главы департамента налогов и сборов юрлиц ГФС Елена Антипова.

Читайте также — Видео-деньги: как заработать на YouTube

По ее словам, основания для таких проверок определены Налоговым кодексом. Например, если налоговый кредит сформирован от плательщика, который до 1 января 2017 пользовался спецрежимом НДС. Или когда налоговый кредит сформирован по накладным, выписанным до 1 июля 2015 года, то есть до момента запуска электронного администрирования НДС.

Или когда налоговый кредит сформирован по накладным, выписанным до 1 июля 2015 года, то есть до момента запуска электронного администрирования НДС.

Если же документальная проверка не была проведена, то в течение 60 дней заявка плательщика подтверждается автоматически.

Предприниматели подтверждают, что раньше ситуация с возмещением НДС была хуже. “Это очень хорошие показатели, учитывая тот факт, что за весь 2016 год было компенсировано лишь 94,3 млрд гривен”, — говорит юрист Investment Service Ukraine Максим Пирогов. По его наблюдениям, с апреля количество жалоб на возмещение НДС поубавилось в несколько раз, вдвое выросла также скорость проверки накладных.

“Жалоб на возмещение НДС стало действительно меньше”, — соглашается координатор налогового комитета Европейской Бизнес Ассоциации (EBA) Михаил Смоляк. Скорость возмещения улучшилась, хотя суммы еще не всегда возвращают в полном объеме, отмечают члены ассоциации.

Брешь в системе

Система автоматического возмещения НДС, тем не менее, всех проблем не решила. Человеческий фактор в ГФС по-прежнему играет большую роль. “Камеральную проверку никто не отменял. Знакомому экспортеру удобрений недавно отказали в возмещении, сказали, что он занимается сомнительными операциями, предложили решить вопрос за 10%. И это недорого”, — говорит один из опрошенных LIGA.net предпринимателей.

Человеческий фактор в ГФС по-прежнему играет большую роль. “Камеральную проверку никто не отменял. Знакомому экспортеру удобрений недавно отказали в возмещении, сказали, что он занимается сомнительными операциями, предложили решить вопрос за 10%. И это недорого”, — говорит один из опрошенных LIGA.net предпринимателей.

Другие бизнесмены жалуются на ручное вмешательство налоговиков в реестр НДС. “Даже при наличии данных в публичном доступе, могут вноситься изменения в очередь включения заявок на возмещение НДС, — рассказывает Максим Пирогов, — Также поступают жалобы на предоставление временных преференций некоторым компаниям. Это играет большую роль при массовой подачи заявок, когда за день обрабатывается порядка 1000-3000 заявлений”.

Претензии к своевременности внесения данных в реестр не единичны. “Сайт Минфина, по информации одной из членских компаний EBA, обновляется не каждые сутки, в отличие от сайта Госказначейства, как было обещано ранее”, — отмечает Михаил Смоляк. Чтобы убрать подобные риски необходимо фиксировать точное время подачи заявок. Пока этого не делается.

Чтобы убрать подобные риски необходимо фиксировать точное время подачи заявок. Пока этого не делается.

Читайте также — Путь потребителя или Как поймать клиента в интернете

В Европейской бизнес-ассоциации также обеспокоены попытками Минфина дополнить реестр новыми графами, которые изначально не были ничем предусмотрены. ”Налогоплательщики не совсем понимают, с какой целью это делается. Хотя Минфин охотно идет на контакт и старается оперативно решать все проблемные вопросы”, — говорит Михаил Смоляк.

Еще один фактор риска появится с 1 июля, когда заработает система автоматической приостановки накладных. Критерии ее работы еще не утверждены. Но очевидно, что как минимум на первом этапе работы системы, у добросовестных плательщиков НДС могут появиться новые вопросы к процессу возмещения. Хотя, по оценкам Минфина, лишь 2-3% компаний будут проходить дополнительную проверку. Бизнес с небольшими оборотами обещают вывести из-под критериев риска.

А если отказали

Что делают предприниматели, если в возмещении НДС все же отказывают? Практика прошлых лет показывает, что вариантов не так уж и много. Один из путей — жалоба в профильную бизнес-ассоциацию и обращение от ее имени к первым лицам страны. Как правило, этот вариант работает в случае массовых проблем с НДС в той или иной отрасли. Публичный конфликт ускоряет решение вопроса.

С недавних пор помочь бизнесу может и созданный в Украине Офис бизнес-омбудсмена. По его статистике, спорные вопросы с ГФС удается уладить в среднем за три месяца. “С начала нашей деятельности мы закрыли 125 дел по возмещению НДС и помогли предпринимателям вернуть 5,7 млрд. гривен только по этой категории. Примерно в 85% случаев мы добиваемся положительного результата по возмещению НДС”, — сообщили в офисе бизнес-омбудсмена.

Читайте также — YouTube-витрина. Что дают видеообзоры интернет-магазинам

Административное обжалование решений ГФС также может занимать несколько месяцев. Но большую часть жалоб до последнего времени, как правило, не удовлетворяли. Судебные же разбирательства могут длиться годами и далеко не все налогоплательщики готовы к ним. Некоторые предприниматели предпочитают решать вопрос взяткой, хотя этот вариант чреват уголовной ответственностью.

Но большую часть жалоб до последнего времени, как правило, не удовлетворяли. Судебные же разбирательства могут длиться годами и далеко не все налогоплательщики готовы к ним. Некоторые предприниматели предпочитают решать вопрос взяткой, хотя этот вариант чреват уголовной ответственностью.

Альтернатив эффективной работе системы автоматического возмещения НДС, по сути, нет. Учитывая предстоящий запуск системы приостановки накладных, Минфину необходимо еще поработать над исключением человеческого фактора при принятии решений в ГФС. Тем более, что задолженность по возмещению НДС прошлых периодов погашается в обычном режиме.

Олег Сорочан

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Возврат НДС за товары, приобретенные в объектах торговли или общепита

Определен механизм возврата определенной части НДС

В рамках работ в этой области завершается решение технических и правовых вопросов. Уже по согласованию с соответствующими госструктурами определен уполномоченный банк, который будет вовлечен в процесс возврата определенной части НДС – этим банком является «Капитал Банк». Также завершена работа по подготовке специального портала (www.edvgerial.az) с информационной системой, на котором регистрируются обращения потребителей о возврате НДС за приобретенные товары и установлен механизм возврата определенной части НДС.

Уже по согласованию с соответствующими госструктурами определен уполномоченный банк, который будет вовлечен в процесс возврата определенной части НДС – этим банком является «Капитал Банк». Также завершена работа по подготовке специального портала (www.edvgerial.az) с информационной системой, на котором регистрируются обращения потребителей о возврате НДС за приобретенные товары и установлен механизм возврата определенной части НДС.

Согласно правилам, при возврате определенной части НДС необходимо обратить внимание на 3 пункта. Прежде всего, потребитель должен быть физическим лицом, то есть стороной, совершающий покупку или пользующийся услугами. Во-вторых, продавец или обслуживающая сторона обязательно должны быть плательщиками НДС. Другой момент — использование продавцом кассовых аппаратов нового поколения. Возврат части НДС возможен только на объектах, где применяются кассовые аппараты нового поколения.

Что должен сделать гражданин, чтобы вернуть часть НДС?

Для возврата части НДС граждане должны зарегистрироваться на портале www. edvgerial.az, введя индивидуальный идентификационный номер удостоверения личности (FIN), дату рождения и номер мобильного телефона, после чего пользователь сможет воспользоваться электронным кабинетом и виртуальным “денежным ящиком”.

edvgerial.az, введя индивидуальный идентификационный номер удостоверения личности (FIN), дату рождения и номер мобильного телефона, после чего пользователь сможет воспользоваться электронным кабинетом и виртуальным “денежным ящиком”.

İstehlakçı alınmış malların dəyərini nağd və ya nağdsız qaydada ödəyə bilər. Nağd ödəmələr zamanı satıcı istehlakçıya onlayn nəzarət-kassa aparatının çekini təqdim etməlidir. Malların dəyəri nağdsız qaydada ödənildikdə və POS-terminal nəzarət-kassa aparatı ilə inteqrasiya olunmadıqda, istehlakçıya POS-terminaldan çıxarış da verilməlidir.

Потребитель может оплатить стоимость приобретенного товара наличными или безналичными средствами. В первом случае продавец должен предъявить потребителю онлайн-чек контрольно-кассового аппарата. При оплате в безналичном порядке без интеграции с контрольно-кассовым аппаратом POS-терминала потребителю необходимо также предоставить выписку из POS-терминала. В течение 90 дней с даты получения чека контрольно-кассового аппарата нужно ввести в электронный кабинет на портале 12-значный фискальный идентификатор чека контрольно-кассового аппарата. Пользователи приложения BirBank могут с легкостью вернуть НДС, всего-лишь просканировав через это приложение QR-код, размещенный в конце чека. Приложение BirBank должно быть загружено на номер телефона, зарегистрированный на портале. При этом запрос на возврат НДС будет автоматически отражен в электронном кабинете.

Пользователи приложения BirBank могут с легкостью вернуть НДС, всего-лишь просканировав через это приложение QR-код, размещенный в конце чека. Приложение BirBank должно быть загружено на номер телефона, зарегистрированный на портале. При этом запрос на возврат НДС будет автоматически отражен в электронном кабинете.

Когда будут возвращены средства?

Информация о чеке контрольно-кассового аппарата, который потребитель вводит в систему, проверяется на соответствие в базе данных Государственной Налоговой Службы. Через 30 дней с даты печати чека 15 процентов от суммы НДС по безналичным платежам, и 10 процентов по наличным платежам размещаются в виртуальном “кошельке”, созданном уполномоченным банком при открытии электронного кабинета получателя. На собранные же средства пользователи могут осуществлять коммунальные, мобильные, интернет, ТВ, штрафные и страховые выплаты, а также переводы на внутригосударственные банковские карты. “Kapital Bank» не применяет комиссию по операциям, связанным с возвратом НДС. Возврат средств полностью осуществляется в виртуальную «денежную корзину» (при перечислении средств на банковские карты могут быть применены исключения в соответствии с тарифной графой соответствующего банка).

Возврат средств полностью осуществляется в виртуальную «денежную корзину» (при перечислении средств на банковские карты могут быть применены исключения в соответствии с тарифной графой соответствующего банка).

Отметим, что эти правила применяются для возврата части НДС, уплаченного за оказанные услуги, товары, приобретенные в супермаркетах и других объектах розничной торговли, ресторанах и кафе. НДС, уплаченный при покупке нефтепродуктов на АЗС, возврату не подлежит.

Возврат НДС

Стандартная процедура возврата НДС лицам, регистрированным в Латвии.

Если физическое или юридическое лицо зарегистрировано в Латвии, как плательщик налога на добавленную стоимость (НДС), тогда такое лицо обязано рассчитывать НДС и подавать декларации.Если согласно расчету в декларации получается переплата НДС, тогда у налогоплательщика есть право требовать от государства возврат переплаченного налога.

Условия возврата указаны в 108. и следующих статьях закона.

Налогоплательщик в определенный срок (раз в месяц ил раз в три месяца) подает декларацию по НДС.

Латвийская Служба государственных доходов (СГД) в течении 30 дней после получения декларации, проверяет декларацию и утверждает переплату.

Если у налогоплательщика есть долги по налогам, тогда долги можно покрывать (оплатить) от переплаты НДС.

Если у налогоплательщика нет долгов по налогам или после оплаты долгов, все равно остается НДС переплата, тогда в обычном случае СГД переносит переплату на следующие таксационные периоды (месяцы или кварталы) до конца таксационного (календарного) года. Если в следующем таксационном периоде нужно платить НДС, тогда для оплаты можно использовать переплаченный НДС.

Налогоплательщик подает декларацию НДС за последний таксационный период года (за декабрь или за четвертый квартал). СГД в течении 30 дней проверяет данную декларацию, утверждает переплату, и накопившийся переплату НДС в течении 10 дней после утверждения перечисляет на банковский счет налогоплательщика.

Значит, если налогоплательщик декларацию НДС за последний таксационный период года подает до 20.января, тогда переплаченный НДС можно получить в конце февраля / начале марта.

В каких случаях Латвийский НДС плательщик может раньше получить переплату налога?

В любом случае СГД в течении 30 дней проверяет НДС декларацию и утверждает переплату. Ниже указаны случаи, когда есть право получить переплаченный НДС сразу после утверждения (не ожидая окончание года). Случаи / условия следующие:- Не менее 90% сделок подлежат налогообложению НДС по ставке 0% или место сделок (согласно Закону об НДС) находится за пределами Латвии. Например, экспорт товаров, продажа товаров НДС плательщику другого государства Европейского Союза, если товар вывезен из Латвии.

- Сумма переплаченного НДС превышает 1500 евро, и не менее 20% от сделок облагается НДС по ставке 0%, пониженной ставкой НДС или сделка совершается за пределами Латвии (в соответствии с Законом об НДС).

- Переплата возникла за счет приобретения основных средств, сумма переплаты превышает 150 евро, и компания потребовала возврат НДС.

- Переплата превышает 1500 евро, и переплата возникла в связи с приобретением товаров (получением услуг) для операций с пиломатериалами, металлолом или для оказания услуг по строительству. Например, компания купила товары, заплатила НДС за товары, и товары используются для оказания услуг по строительству.

- Переплаченная сумма НДС превышает 5000 евро.

В каких случаях СГД может продлить срок для проверки декларации НДС?

Стандартный срок 30 дней. В течении этих 30 дней СГД может потребовать сканировать и прислать счета, накладные, может потребовать прислать выписки банка. Также может потребовать прислать список сделок, по которым отчислен НДС.Также возможно, что СГД проведет тематическую проверку деятельности компании или даже аудит. Поэтому важно отчислять НДС только на основаниях, предусмотренных в законодательстве.

В первую очередь, это означает, что компания имеет право отчислять НДС только в том случае, если купленный товар или полученные услуги в дальнейшем будут использоваться для НДС облагаемых сделок.

Другой нюанс, не указанный в законодательстве, связан с партнерами по сделкам. Если есть проблемы с Вашим партнерами (например, партнер не платит НДС (долги), не подает НДС декларации или иным образом нарушает закон), то существует высокая вероятность, что СГД проведет тематическую проверку или аудит Вашей компании.

В законе указаны следующие основания для продления срока утверждения переплаты НДС:

- СГД приняло решение о начале аудита.

- Налогоплательщик обязан исправлять декларацию НДС, сумму за потерянные (безнадежные) долги.

- Налогоплательщик не может с документами подтвердить основание для применения 0% ставки НДС. Например, товар вывезен из Латвии («экспорт»), но нет подтверждающих документов.

- СГД отправило сообщение о проверке соответствия данных. Например, налогоплательщик в декларации указал, что купил товар от компании X, но компания X данную сделку в декларации не указала и НДС не начислила.

- СГД потребовало дополнительную информацию.

Возврат переплаченного НДС лицу, регистрированному за пределами Евросоюза.

Согласно информации СГД лица, зарегистрированные как НДС плательщики в Норвегии, Швейцарии, Исландии и Монако, имеют право требовать возврат НДС, переплаченного (заплаченного) в Латвии.Чтобы плательщик НДС определенного государства имел право требовать возврат НДС, заплаченного в Латвии, необходимо условие: чтобы Латвийский плательщик НДС имел право требовать возврат НДС, заплаченного в соответствующем государстве.

Также условие: НДС должен быть заплачен за покупку товаров или полученные услуги в Латвии, или за импорт товаров для обеспечения хозяйственной деятельности за пределами Евросоюза.

Дополнительные условия, чтобы получить право требовать возврат заплаченного НДС в Латвии:

- В период переплаты предприятие зарегистрировало хозяйственную деятельность за пределами Евросоюза.

- В период переплаты предприятие соответствует статусу НДС плательщика, регистрированного за пределами Евросоюза. То есть, лицо имеет номер НДС или НДС приравниваемый (равноценный) номер в соответствующем государстве.

- В период переплаты предприятие не было зарегистрировано НДС плательщиком в Латвии.

- В период переплаты предприятие не осуществляло в Латвии такие сделки облагаемые НДС, из за которых предприятие было обязано в Латвии регистрироваться НДС плательщиком.

- В период переплаты предприятие в не вело такую хозяйственную деятельность, которую нужно бы было регистрировать в Латвии.

Порядок подачи заявления и порядок рассмотрения заявления указаны в Правилах Кабинета министров.

- Налогоплательщик или доверенное лицо в течении определенного срока в СГД подает специальное заявление (на латышском или английском языке).

- К заявлению нужно приложить:

- Оригиналы НДС счетов (счетов, накладных, которые получены от Латвийских НДС плательщиков).

- Документы, которые подтверждают оплату НДС (кассовый чек, подтверждение банка).

- Справку из налоговой службы страны регистрации. Справка должна подтверждать, что данное лицо в период переплаты НДС была регистрирована как НДС плательщик в соответствующей стране.

- Если заявление подает доверенное лицо, тогда нужно подать оригинал доверенности. Доверенность должна быть нотариально заверена.

Возврат переплаченного НДС лицу, регистрированному в другой стране Евросоюза.

Условия следующие:- НДС заплачен за товары или услуги, купленные в Латвии, или за импорт товаров, для обеспечения сделок, облагаемых НДС.

- В период, за который предприятие требует возврат НДС, данное предприятие:

- Было зарегистрировано в другой стране Евросоюза как плательщик НДС.

- Не вела такую хозяйственную деятельность, которую нужно было регистрировать в Латвии.

- Не зарегистрирован в Латвии как плательщик НДС.

- Не осуществлял такие сделки, из за которых нужно было регистрироваться плательщиком НДС в Латвии.

Порядок подачи заявления и порядок рассмотрения заявления указаны в соответствующих Правилах Кабинета министров.

Заявление и другие документы налогоплательщик подает в налоговой службе того государства, где налогоплательщик зарегистрирован НДС плательщиком.

Например, если налогоплательщик зарегистрирован в Латвии, тогда заявление и другие документы нужно подать СГД, используя систему электронного декларирования. СГД все документы переправляет налоговой службе соответствующего государства.

К судебным спорам по возмещению НДС лучше готовиться заранее

— Наиболее распространенными в уходящем году были дела, связанные с оспариванием решений налоговых органов об отказе в возмещении НДС, — рассказала генеральный директор АКГ «Гудвилл» Нина Фирсова. — Особое внимание налоговые органы уделяли проверке добросовестности контрагентов.

Весьма распространенной, по словам аудиторов, стала практика отказа в возмещении НДС в связи с ненадлежащим исполнением налоговых обязательств контрагентом налогоплательщика. К примеру, летом компания А оплатила услуги или товар, поставляемые ей компанией Б, а к концу года при подаче декларации компанией А выяснилось, что компания Б задолжала казне. Налоговый орган в таком случае отказывает компании А в возмещении НДС. Как пояснили в компании «ЭРКОН», налоговики исходят из того, что если предпринимательство — это деятельность, связанная с рисками (что закреплено в Гражданском кодексе РФ), то предприниматели не могут перекладывать эти риски на бюджет, а бюджет не должен эти риски оплачивать. В свою очередь, предприниматели отстаивают собственную правоту в суде по подобным спорам, доказывая, что при выборе контрагента проявили должную осмотрительность.

— В общем случае необходимо доказать, что вы выбрали контрагента не «от балды», а также не вступали с ним в сговор, дабы разделить средства, укрытые от казны, — рассказал руководитель аудиторско-консалтинговой группы «ЭРКОН» Эркен Андержанов. — Важно убедиться, что контрагент находится по своему юридическому адресу. В суде часто требуется доказать, что с контрагентом велись переговоры, деловая переписка. Судей часто интересует, где и как подписывался договор. Спор с налоговой службой, отмечают собеседники N, требует от налогоплательщика хорошей предварительной подготовки. Важным является представление документов, полученных до заключения договора (свидетельств, копий учредительных документов, выписки из ЕГРЮЛ и т. п.), договоров аренды помещений, штатных расписаний. В свою очередь, налоговики могут анализировать IP-адреса компьютеров, с которых осуществлялось управление банковскими счетами, данные о транспортных средствах, указанных в ТТН, адреса погрузки и доставки товара. В ходе выездных проверок налоговые органы часто проводят допросы руководителей контрагентов и работников налогоплательщиков для получения доказательств нарушений налогового законодательства.

— Действенным аргументом в суде является предоставление в качестве доказательств фотографий, полученных с помощью камер видеонаблюдения, — отмечает Нина Фирсова. — Таким образом по одному из дел была подтверждена доставка товара автотранспортом, притом что сами владельцы транспорта дали налоговой показания о том, что доставка не осуществлялась. Если налогоплательщик не проявил должной осмотрительности в выборе контрагента, суд, как правило, принимает сторону налогового органа. При этом в некоторых случаях предоставления документов, наличие которых призвано подтвердить эту самую осмотрительность, оказывается все же не достаточно. — В свете новых регламентов ФНС по проведению налоговых проверок кардинально изменилось содержание акта налоговой проверки, — комментирует генеральный директор ООО «Премьер-Аудит» Анна Орунова. — Доводы инспекторов о доначислении налогов основаны в большинстве случаев на собственных суждениях и результатах допросов руководителя, главного бухгалтера или иных сотрудников и не подтверждены первичными документами и нормами законодательства. В актах проверок зачастую упоминается о подозрительных сделках. К сожалению, налогоплательщики не всегда акцентируют внимание на сути заключаемых сделок и реальных возможностях их исполнить, полагая, что достаточно будет лишь документального подтверждения таковых. Однако акцент на документооборот без учета реальной возможности исполнения сделки приводит таких налогоплательщиков к поражению в судебной борьбе с налоговыми органами. В качестве иллюстрации Анна Орунова приводит случай из недавней практики. Налоговый орган отказал в вычете по НДС, поставив под сомнение факт выполнения строительных работ у заказчика на том основании, что генподрядчик при встречной проверке не предоставил достаточное документальное подтверждение своих взаимоотношений с субподрядчиками: не были должным образом оформлены командировки субподрядчиков, притом что первичные документы и счета-фактуры были в порядке, а работы оплачены и фактически произведены. В суде удалось доказать, что отсутствие журнала учета работников, прибывших в служебную командировку, не является основанием для отказа в возмещении налога. По мнению участников обзора, нередко налоговые органы сознательно идут на незаконный отказ от возмещения НДС при абсолютно законных действиях налогоплательщика: например, при крупных импортных закупках, когда налогоплательщик уплачивает НДС на таможне, а затем в этом же квартале пытается уплаченный НДС возместить.

— Налоговики всеми правдами и неправдами пытаются воспрепятствовать возмещению НДС в таких случаях, — рассказал Эркен Андержанов. — Вызов на комиссию для дачи пояснений возмещения НДС сам по себе уже является для многих руководителей чем-то запредельно страшным. А если со стороны должностного лица последует намек на пристрастное отношение в случае отказа в подаче уточненной декларации, большинство предпринимателей отказывается от любых споров с налоговыми органами. Однако шансы на положительный результат в судебном разбирательстве в таких случаях весьма велики.

Европа > Деньги> Возврат НДС Справочник по возврату НДС для иностранных туристов.ВВЕРХУ: загрузка французской матросской экипировки для дети? Положите несколько евро в карман вместе с европейским схема беспошлинных покупок. Durant Imboden В Европе большинство цен включают налог на добавленную стоимость или НДС, который может достигать 25 процентов. Это похоже на налог с продаж, только встроена в цену, которую вы платите, а не в кассе. Если вы турист, живущий за пределами ЕС, вы можете требовать уплаты НДС. возвращать деньги. Сделать это можно несколькими способами: 1. Воспользуйтесь партнерской программой возврата, которая можно узнать по наклейке «Tax Free Shopping» или «Premier». Tax Free » в витрине магазина.Это самый простой и самый надежный метод на сегодняшний день: магазин выдает вам «чек на беспошлинные покупки», который вы предъявляете таможне, когда покидаете Европейский Союз. Вы тогда Отнесите чеки с печатью на стойку службы возврата в аэропорту или в пограничный киоск для немедленного возврата, оставьте их в специальном ящике или отправьте по почте в ближайший офис службы возврата денежных средств после Вы возвращаетесь домой.Вы можете получить возмещение на карту Visa, MasterCard или другую кредитная карта в вашей валюте. Global Blue (ранее Global Refund) — крупнейшая услуга по возврату НДС; это составляет более 270 000 торговцы в 37 странах мира. Другая фирма, Планета, также занимается возвратом средств в магазины по всему миру. Обратите внимание: Вы не решаете, какая услуга использовать. Розничный продавец делает, поэтому вам нужно будет обрабатывать каждую «беспошлинную покупку» чек »в компании, указанной на чеке (обычно, но не всегда, Global Синий). 2. Получите возмещение прямо в магазине где вы делаете покупку.Запросите форму возврата НДС, поставьте на нее печать таможенного служащего, когда вы покинуть Европейский Союз, а затем отправить бланк с печатью обратно в магазин (при условии, что магазин готов обработать возврат денег таким образом). Примечание: Для небольших транзакций стоимость обналичивания чека в иностранной валюте может превышают сумму возврата. Однако стоит подумать о больших покупок, или если продавец зачислит возмещение на вашу кредитную карту вместо того, чтобы отправлять вам чек по почте.В последнем случае ваша кредитная карта Компания автоматически конвертирует возврат в вашу местную валюту. 3. Пополните свою покупку кредитом карту и попросите магазин предоставить два квитанции о списании средств: один на сумму продажа за вычетом НДС, а другой на сумму НДС.The магазин опубликует более крупную транзакцию, но отложит квитанцию о начислении НДС. После на бланке возврата НДС поставили штамп таможни, отправьте его обратно в магазин, и продавец уничтожит квитанцию об уплате НДС, не отправляя ее.(Нет все продавцы согласятся с этим методом, и он лучше всего работает в магазинах, обрабатывать транзакции по кредитным картам вручную.) Важно:

Сколько вы сэкономите:Ставки НДС варьируются от страны к стране и, в некоторых случаях, в зависимости от характера товара. (Предметы роскоши могут облагаться налогом в более высокая ставка, чем, например, еда или книги.) Кроме того, вы должны потратить минимальная сумма в магазине для подачи заявки на возврат, и этот минимум отличается для каждой страны. В таблице ниже показаны наиболее распространенные ставки НДС в выбранных Европейские страны, когда мы в последний раз проверяли. Ставки могут меняться и меняются, поэтому эта таблица следует использовать только в качестве общего руководства:

Примечания и советы:

Право на возмещение НДС:

Важно: Для получения дополнительной информации о беспошлинных покупках посетите веб-сайты. двух крупных компаний, занимающихся возмещением НДС, и задавайте им любые вопросы. (Мы писатели, а не налоговые эксперты, и возмещение Компании могут контролировать, когда, когда и как вы получите возмещение НДС. У нас нет связи с Global Blue или Planet. ) Услуги по возврату НДС:ВВЕРХУ: Покупка керамика во Франции? Не забудьте вернуть НДС. Global Blue Planet (ранее Premier Tax Free) |

Возврат НДС

После подачи заявления путешественникам, не проживающим в стране ЕС , продавец возместит НДС за товары, купленные в Австрии. Обратите внимание на следующие требования: Сумма счета (возможно, включая НДС ) должна превышать евро, 75.

- В вашем паспорте или другом трансграничном проездном документе должно быть указано место жительства за пределами EU .

- Вы должны экспортировать предмет вместе с личным багажом из EU до конца третьего календарного месяца, следующего за месяцем, в котором была совершена покупка.

- Вы должны подтвердить экспорт товара продавцу. Это делается путем возврата к продавцу.

С 1 апреля 2019 года оперативную обработку подтверждений экспорта для туристического экспорта в Венском международном аэропорту осуществляет eValidation Austria.

- Пассажир представляет документы, необходимые для обработки подтверждения экспорта (счет-фактура, который соответствует требованиям в отношении содержания, как определено в § 11 Закона Австрии о налоге на добавленную стоимость ( UStG ) 1994, или, дополнительно, соответствующую другую форму лист, эл.грамм. Form Sheet U34) в службу поддержки eValidation.

- Данные, необходимые для проверки, либо записываются в электронном виде на сайте eValidation Austria GmbH , либо уже заранее отправлены в цифровом виде в систему eValidation Austria GmbH.

- Электронная проверка данных на основе критериев риска, установленных налоговыми и таможенными органами, может привести к следующим результатам:

- Выездное подтверждение товара:

- , как правило, в электронной форме, представляя собой подтверждение экспорта в значении § 7 VI 1 Австрийского закона о налоге на добавленную стоимость ( UStG ) 1994.Кроме того, подтверждение оформляется печатью.

- Нет подтверждения о выезде товара (указание дальнейшей процедуры)

- Выездное подтверждение товара:

Цифровое подтверждение экспорта эквивалентно оригинальному документу и, таким образом, может использоваться непосредственно как доказательство освобождения от налогов для туристического экспорта.

Индоссамент может быть выдан позже только в особых, исключительных случаях.

На некоторых пунктах пересечения границы открыты частные таможенные службы, которые обрабатывают процедуру возмещения от вашего имени за плату.

С другой стороны, в нескольких странах, не входящих в ЕС , продавец возместит НДС , уплаченный при совершении покупки. Соответствующий орган (посольство, консульство) проинформирует вас об условиях и формальных требованиях, которые применяются к этой связи.

Налоговое управление Танзании — возврат НДС

Что такое возврат НДС?

Деньги возвращены трейдеру. Налогооблагаемое лицо будет иметь право на возмещение НДС, если в конкретный установленный отчетный период, когда его налоговые обязательства не исчерпаны допустимыми вычетами, или когда его отчеты за установленные отчетные периоды регулярно приводят к избыточным кредитам.После обработки возмещение выплачивается налогоплательщику через систему межбанковских расчетов (TISS) или через его или ее банковский счет.

Облагаемое налогом лицо может подать заявку на возврат, если оно переплатило чистую сумму, подлежащую уплате за налоговый период, заявку можно зарегистрировать через форму НДС ITX260.02E, сопровождаемую:

- Сертификат подлинности

Свидетельство подлинности, указанное в регулировании НДС, выдается аудитором, который был зарегистрирован Национальным советом бухгалтеров и аудиторов и который зарегистрирован в качестве налогового консультанта в налоговом управлении Танзании

- Расчет суммы возврата;

а.Контрольный список для возврата налога на добавленную стоимость заявителя. г. И любая другая информация, которую может потребовать Генеральный комиссар. |

После получения требования о возмещении Генеральный комиссар принимает решение по заявлению на основе предоставленной информации без проведения аудита или расследования и должен

В течение девяноста дней с момента получения принимает решение по заявлению и сообщает заявителю о сумме, подлежащей возврату, и сроке, в течение которого такое возмещение должно быть произведено.

ДИПЛОМАТЫ ВОЗВРАТА НДС И МЕЖДУНАРОДНЫЕ ОРГАНЫ |

Заявление о возврате средств дипломатам и международным организациям должно быть подано Генеральному комиссару по форме ITX 262.02.E |

Для обоснования дипломатического статуса или статуса международной организации; заявление должно быть одобрено Министерством иностранных дел и международного сотрудничества. |

К сопровождению налоговых счетов-фактур, относящихся к налогооблагаемым поставкам, по которым подается требование о возмещении. |

Можно ли зачесть возврат НДС в счет неуплаченного налога? Да. Любое возмещение может быть зачтено налогоплательщиком в счет других налогов, штрафов и процентов, причитающихся Налоговому управлению Танзании, но Генеральный комиссар должен проинформировать облагаемое лицо в письменной форме. Выплачиваются ли проценты по просроченному возврату ? Есть . Возврат должен быть произведен в течение 30 дней после установленной даты подачи декларации за последний установленный отчетный период в полугодии или получения последней невыплаченной налоговой декларации, подлежащей уплате за любой установленный отчетный период, приходящийся на это полугодие, в зависимости от того, что наступит позже, если только Комиссар считает, что существует риск получения доходов. Для трейдеров с регулярными выплатами возврат средств будет производиться в течение 90 дней после установленной даты подачи декларации за установленный отчетный период или даты получения декларации, в зависимости от того, что наступит позже. Если возврат не производится в течение этого периода, налогоплательщику выплачиваются проценты по кредитной ставке коммерческого банка, установленной Центральным банком |

Каковы требования для возврата НДС? Возврат НДС не может быть затронут, если заявитель не предоставил, среди прочего, следующие документы и / или приложения: 1.Сертификат подлинности, выданный аудитором, который был зарегистрирован NBAA и зарегистрирован в качестве налогового консультанта в TRA. |

- Контрольный список деталей вопросов, связанных с заявлением на возврат, должен быть должным образом заполнен и заполнен заявителем.

- Для трейдеров с регулярными выплатами необходимо предоставить следующие документы

- Единая накладная

- Коносамент

- Авиакомпания

- Транспортная накладная

- Посадочное свидетельство

- EFDs квитанции / счета

- Краткая информация от аудитора о том, как была получена заявленная сумма, включая краткую информацию о покупках и продажах

ПРИМЕЧАНИЕ: Предварительный налог не подлежит вычету / кредиту по истечении шести месяцев с даты получения налоговой накладной / EFD.

С каких покупок вы можете вернуть НДС?

С каких покупок вы можете вернуть НДС?

Вы можете вернуть налог на добавленную стоимость (НДС) при покупке товаров, подпадающих под определение «товары, отвечающие требованиям путешественников».

Это товары, поставляемые туристу или путешественнику в пределах государства для личного пользования, которые вывозятся за пределы ЕС туристом или путешественником или от их имени в его или ее личном багаже.

Однако каждая поставка товаров, по которым производится возврат НДС, должна:

- имеют общую стоимость экспортного ваучера , а не менее 75 евро

- и

- должен быть экспортирован этим туристом или путешественником или от его имени к последнему дню третьего месяца, следующего за месяцем поставки.

Товары для оснащения, заправки и снабжения прогулочных судов, частных самолетов или других транспортных средств для личного пользования исключены из схемы.

Особые процедуры для дорогостоящих товаров

Для отдельных товаров стоимостью 2000 евро или более (включая НДС) каждый товар должен быть представлен сотруднику таможни для сертификации экспорта вместе с:

- соответствующий экспортный ваучер

- и

- — вся документация, связанная с продажами, предоставляемая продавцом туристу (гарантия, сертификат происхождения и т. Д.))

Экспортные ваучеры на дорогостоящие товары, оставленные в почтовом ящике или переданные агентам по возмещению, не будут впоследствии проштампованы таможней. Туристы или путешественники, желающие получить возмещение НДС на эти товары, должны предоставить достаточно времени после регистрации, чтобы явиться на таможенную стойку с товарами.

Примечание

Если на ваучерах на такие товары нет штампа таможни, розничный продавец или агент по возмещению не сможет обработать ваш возврат.

В случае транзитных пассажиров, вылетающих из ЕС через другой аэропорт в течение 24 часов, ирландская таможня проштампует экспортные ваучеры на товары стоимостью 2000 евро или более (включая НДС).Во всех других случаях, связанных с дорогостоящими товарами, сертификация экспортного ваучера будет происходить в пункте отправления из ЕС.

Могу ли я вернуть НДС при покупке услуг?Схема розничного экспорта распространяется только на товары. Такие услуги, как проживание в отеле, аренда автомобилей или питание в ресторане, не входят в схему.

Что такое схема возврата «без НДС»?Определенным розничным торговцам или агентам по возврату налогов налоговая служба разрешила использовать схему «списания НДС».Это позволяет вам получить товар без НДС в момент покупки. Функционирование схемы зависит от определенных требований и условий, рекомендованных вам отдельным розничным продавцом. Это взаимная ответственность

- розничный торговец

- агент возврата

- и

- турист

- или

- путешественник

, чтобы гарантировать выполнение всех требований и условий.

Далее: Как розничные торговцы используют эту схему?

Возврат НДС для туристов и иностранных предприятий — Налоговая служба ЮАР

Что такое возврат НДС?

Возмещение НДС — это сумма НДС, которая была начислена (увеличена с 14% до 15% с 1 апреля 2018 г.) продавцом и уплачена соответствующим покупателем при приобретении товаров в Южной Африке.Соответствующая покупка должна находиться в Южной Африке на момент приобретения, а также должна вывозить товары из Южной Африки.

Возврат НДС будет применяться только к приобретению товаров, но не к приобретению услуг, т.е. НДС, взимаемый в размере 15% при приобретении любых услуг, таких как транспорт и проживание, не подлежит возмещению. Для получения дополнительной информации о процессе возврата НДС поставщикам щелкните здесь. Условный предварительный налог и рыночная стоимость будут рассматриваться при возмещении регистрируемых товаров и других подержанных товаров. Для получения дополнительной информации см. Закон о НДС.Кто может потребовать возмещения НДС?

Соответствующий покупатель имеет право потребовать возмещения НДС. В этом отношении «квалифицированный покупатель» — это лицо, которое не является зарегистрированным продавцом и которое в соответствии с Правилами экспорта является:

- туристом;

- иностранный дипломат;

- иностранное предприятие;

- нерезидент Республики;

- любая —

- международная организация, созданная на основании Учредительного акта, конституции или устава в целях содействия миру и безопасности, правам человека и народа, а также политического и социально-экономического развития или любых аналогичных целей; или

- o организация, которая похожа на ассоциацию, не направленную на получение прибыли или благотворительную организацию, которая зарегистрирована как таковая в этой стране-экспортере

- и учреждена в стране-экспортере и не ведет никакой деятельности в Республике; или

- для целей Части второй — Раздел A, лицо, не являющееся резидентом Республики, которое приобретает товары у продавца в Республике с единственной целью продать эти товары другому лицу, не являющемуся резидентом Республики. .

Как подать заявку на возврат НДС?

Соответствующий покупатель может потребовать возмещения НДС, подав такое требование в Администрацию возмещения НДС (Pty) Ltd (VRA).

Соответствующий покупатель должен сначала декларировать товары должностному лицу таможни в назначенном торговом порту отправления из Южной Африки. Налоговая накладная на товары, которые не хранятся в качестве ручной клади, должна быть подтверждена сотрудником таможни и сотрудником VRA, если VRA физически присутствует в торговом порту.Если у VRA нет физического присутствия, вы должны подать письменное заявление в VRA. См. Список торговых портов ниже.

Когда будет рассматриваться вопрос о возврате НДС?

Возврат НДС будет рассматриваться при соблюдении следующих требований:

- Покупатель должен быть правомочным покупателем.

- Товар должен быть экспортирован в течение 90 дней с даты выставления налоговой накладной, за некоторыми исключениями.

- Общая сумма НДС, включая НДС, на все движимые товары, приобретенные во время конкретного визита в ЮАР и экспортированные в конце этого визита подходящим покупателем, должна превышать минимум 250 рандов на каждого подходящего покупателя.

- Запрос на возврат вместе с соответствующей документацией должен быть получен VRA в течение 90 дней с даты экспорта.

- Товары должны экспортироваться через один из 43 обозначенных торговых портов квалифицированным покупателем или подрядчиком по перевозке грузов соответствующего покупателя.

- Соответствующий покупатель должен представить все соответствующие оригинальные документальные доказательства, как это предусмотрено в Части первой Правил экспорта, чтобы доказать, что движимые товары были экспортированы автомобильным, морским, воздушным или железнодорожным транспортом.

43 назначенных торговых порта:

Возврат НДС | Брюссельский аэропорт

Верните часть своих денегЕсли вы ввозите товары за пределы ЕС и также проживаете за пределами ЕС, то в определенных случаях вы можете вернуть НДС на товары, приобретенные в ЕС.

Возврат уплаченного НДССоставление кассовых чеков и бланков

Составьте товарные квитанции и формы возврата НДС для товаров, приобретенных в ЕС.Запросите у продавца форму возврата НДС. Для этого вам потребуется ваш паспорт.

На таможню

Перед выездом из ЕС пройдите на таможню, чтобы поставить печать на бланках возврата НДС. Не забудьте взять с собой на таможню товары, за которые вы хотите получить возврат НДС.

В зале вылета нажмите на значок ниже, чтобы явиться на таможню.

Для трансферных пассажиров таможня расположена в коммерческом районе Пирса Б.

Получите возврат НДС

С 02.07.2021 на возмещение НДС можно подать заявку на возвраттолько путем депонирования бланков заявки на возмещение НДС в следующие почтовые ящики для возмещения НДС Global Blue, Planet, Innova, Detaxe & Galeries Lafayette:

Зал вылета:

- слева рядом со стойкой Travelex между реле и PRM

- на стойке Travelex рядом с таможней

Т-зона

Pier B — Галерея света

- Сзади стола Travelex

- Вы живете за пределами ЕС

- Вы приобрели товар в ЕС

- Вы вывозите товар за пределы ЕС

- Вы совершили покупки на сумму более 125 евро за счет или форму Tax Free (форма возврата НДС).

Вы можете объединить несколько квитанций из одного магазина в одной форме возврата НДС. Сумма бельгийских счетов должна составлять минимум 125,01 евро. - У вас есть полная и правильно заполненная форма возврата НДС с соответствующими кассовыми чеками.

- Вы запрашиваете возврат средств не позднее конца третьего месяца, следующего за месяцем, в котором вы приобрели товар.

- Вы явились на таможню аэропорта Брюсселя вместе с приобретенными товарами, счетом (счетами) и / или бланками возврата НДС и соответствующими товарными квитанциями.

Подробнее

Более подробную информацию можно найти в брошюре «Таможня и акцизы (общие положения)» ниже или на веб-сайте Федеральной государственной службы финансов.

Покупки, не облагаемые налогом, для путешественников из стран, не входящих в ЕС

Введение

Посетители Ирландии из-за пределов Европейского Союза (ЕС) могут покупать товары в Ирландию, чтобы забрать с собой домой и воспользоваться налоговыми льготами. Это называется Схема розничного экспорта. В него входят посетители из Великобритании, но не включают жителей Северной Ирландии.

Налоговые льготы не допускаются в отношении услуг, например, проживания в отеле, питание или прокат автомобилей. Посетитель должен предоставить доказательство того, что он посетитель из за пределами ЕС при совершении каждой покупки. Доказательства включают доказательства место жительства, даты прибытия и отправления и подписанный декларация.

Как работает схема розничного экспорта

Налоговые льготы предоставляются в соответствии со Схемой розничного экспорта, которая действует в два пути.

- Вы платите с добавленной стоимостью Налог (НДС) при совершении покупок и получение возврата от соответствующего розничный торговец или агентство по возмещению НДС, когда розничный торговец или агентство получают доказательство того, что товары были экспортированы.

- В определенных торговых точках товары продаются без уплаты налогов на месте продажа с привлечением или без участия агентства по возмещению НДС. Товары необходимо оплатить кредитной картой. Если продавец или агентство не получают подтверждение того, что товар был экспортирован, они взимают НДС с товары на счет вашей кредитной карты.

Перед совершением покупки необходимо подтвердить у продавца, что они работать по схеме. Также следует уточнить, работает ли розничный торговец. схему самостоятельно или с агентством по возмещению НДС.

Если используется агентство, вы должны следовать его конкретным процедуры при совершении покупки. См. Раздел «Использование агентства по возмещению НДС» ниже.

Если товар приобретается без агентства, продавец должен оформить вам экспортный ваучер на покупку. Уезжая из Ирландии, вы Ваучер должен быть заверен таможней в аэропорту. Сертифицированный ваучер возвращается продавцу. Если НДС был уплачен, продавец возвращает деньги. НДС (за вычетом комиссии за обработку).

Условия предоставления налоговых льгот

Для получения налоговых льгот применяются следующие правила:

- Вы должны проживать за пределами ЕС.

- Товар должен иметь общую стоимость экспортного ваучера более 75 евро. в том числе налог.

- Товар должен быть вывезен из ЕС в течение 3 месяцев с момента окончания месяц, в котором они были куплены. Например, товары, купленные в январь должен быть экспортирован до 30 апреля.

- Вы должны предоставить документальное подтверждение того, что товар был экспортирован.

Документальное подтверждение

Обычно доказательством экспорта, называемым сертификатом экспорта , является экспортный ваучер с печатью таможни в последнем пункте отправления из ЕС. Например, вы покупаете товары в Ирландии, а затем поедете в Германию раньше, чем вы. выезжать из ЕС, у вас должна быть соответствующая документация с немецкой печатью Таможенные органы. Таможенные органы Ирландии ставят печать на документации только в том случае, если у вас есть билет в пункт назначения за пределами ЕС, действительный не позднее конец третьего месяца со дня покупки товара.

Если у вас нет возможности получить на документации печать соответствующей таможни властей в пункте отправления или не пользовались услугами Агентство по возмещению НДС, вы все равно можете иметь документацию со штампом страну лицом с официальным статусом (например, таможней или полицией) перед тем, как вернуть его продавцу в Ирландии.

Есть дополнительные условия для жителей Великобритании. Доказательства импорт в Великобританию и оплата любых импортных пошлин будет требуется при определенных обстоятельствах.Вы можете получить более подробную информацию в разделе доходов.

Через агентство по возмещению НДС

Многие розничные торговцы используют схему возмещения с помощью агентств по возмещению НДС, которые организовать для туриста или посетителя налоговые льготы. Агентства по возмещению НДС действуют независимо от налоговых органов:

Агентства используют собственные системы для работы по схеме, например:

- Товар продается без уплаты налогов в точке продажи: Вы заполняете форму агентства Tax Free, подпишите ее в магазине, прикрепите свою покупку квитанцию и верните в агентство.Ваша кредитная карта будет взимается стоимость налога, если документация не сдана в аэропорту или впоследствии вернули в агентство.

- Налог уплачивается в точке продажи: следуйте той же процедуре, что и выше и налог будет возвращен вам в аэропорту, когда вы уезжаете.

- Налог уплачивается в точке продажи: вы следуете той же процедуре, что и выше и налог возвращается вам агентством по почте или в кредит. карточный перевод.

Некоторые агентства используют карты для записи ваших покупок, а не форм. Ты проводите по карте каждый раз, когда делаете покупку. Вы можете получить дополнительную информацию из Агенство.

Индивидуальные формы Tax Free для покупок на сумму до 2000 евро (включая НДС) могут быть размещены непосредственно в кассах агентства в аэропорту без предварительного уведомления. Таможенный штамп. Документация для индивидуальных покупок на сумму более 2000 евро (включая НДС) вы всегда должны предъявлять таможне вместе с соответствующими экспортный ваучер, чтобы его можно было заверить.Это необходимо перед возможен возврат НДС.

Важно сохранить свою копию документации. получено от продавца для использования в будущем. Если вы отправляете документацию на возврат, желательно сохранить ксерокопию.

Дорогие товары

Если отдельная позиция стоит 2000 евро или более (включая НДС), она должна быть предъявлено таможне вместе с соответствующей документацией до уплаты НДС. возврат будет утвержден.

Если вы не получили возмещение

Продавец или агентство обязаны вернуть деньги в течение 25 рабочих дней. получения вашей документации. Если возврат не получен, вам следует обратитесь к соответствующему продавцу или агентству.

Если у вас возникли проблемы с получением возмещения, вы можете связаться с Уполномоченные по доходам (см. «Куда обращаться» ниже).

Комиссии

Агентства по возмещению НДС обычно взимают административный сбор. Все розничные продавцы и агентства по возмещению НДС обязаны четко указывать уровень этого платеж.Аналогичным образом агентства, возвращающие деньги в иностранной валюте, обязаны укажите используемый обменный курс.

Куда обращаться

Вам следует связаться с продавцом или агентом по возврату средств по поводу требований о возмещении НДС. Следует отметить, что комиссары по доходам не управляют Схема экспорта в розницу или возврат денежных средств непосредственно туристам по этой схеме.

Розничные торговцы или агенты по возврату средств могут направлять любые запросы в свой отдел доходов. офис.

Дополнительная информация о схеме розничного экспорта доступна на веб-сайте Revenue.

Уполномоченные по доходам

Отдел косвенных налогов

Отдел интерпретации НДС

Штампинговое здание

Дублинский замок

Дублин 2

Ирландия

.