В каких случаях можно вернуть часть уплаченного подоходного налога?

Подоходный налог уплачивают практически все трудоспособные граждане России. Но далеко не все знают, что часть этого налога можно вернуть. Для этого нужно воспользоваться помощью юристов и налоговиков.

Подоходный налог сопровождает нас всю жизнь

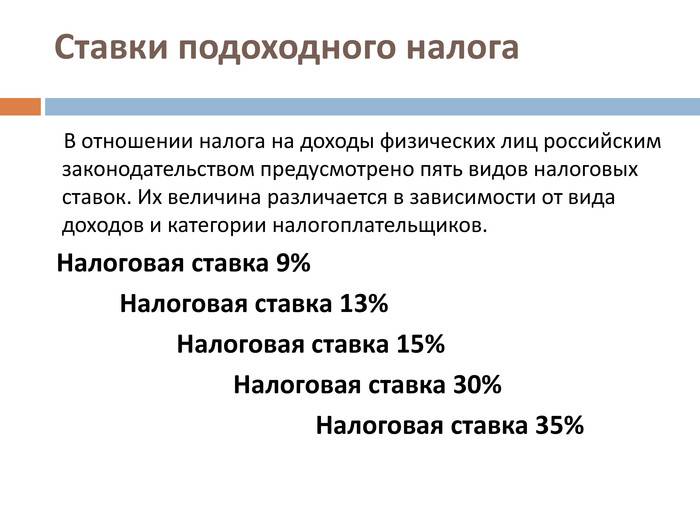

Налог на доходы физических лиц, или НДФЛ или подоходный налог — это тот вид налоговых сборов, который приходится платить всем трудоспособным гражданам России в течение всей трудовой деятельности. В России ставка подоходного налога равна 13% с суммы полученного дохода. Как правило, этот налог с зарплаты платит сам работодатель — сотрудники получают на руки уже «чистую» зарплату. При этом невозможно не платить подоходный налог при получении «белой», официальной зарплаты. Поэтому подоходный налог будет сопровождать нас всю жизнь до конца трудовой деятельности. Не платят подоходный налог только пенсионеры и получатели социальных пособий от государства.

Как вернуть часть уплаченного подоходного налога?

К сожалению, полностью вернуть весь уплаченный подоходный налог не получится — можно оформить возврат только его части. Право на возврат части подоходного налога имеют граждане при покупке недвижимости, лекарств и оплаты лечения, оплаты обучения. Также на возмещение части уплаченного подоходного налога могут претендовать участники ликвидации аварии на АЭС в Чернобыле, участники ядерных испытаний, инвалиды Великой Отечественной войны. Право на получение налогового вычета имеют даже родители при рождении у них первого и последующего ребенка. И об этом, к сожалению, мало кто из родителей знает. Есть и ряд других категорий возможных получателей части уплаченного подоходного налога.

Подробнее узнать о том, кто имеет право на получение налогового вычета (компенсации части уплаченного подоходного налога) можно в офисах федеральной налоговой службы, а также на сайте госуслуг. Следует помнить, что срок выплаты налогового вычета составляет от трех месяцев с момента подачи заявления, а получить выплаты по некоторым видам вычетов можно только раз в жизни (в частности, на приобретение недвижимости).

инструкция и документы для возврата НДФЛ

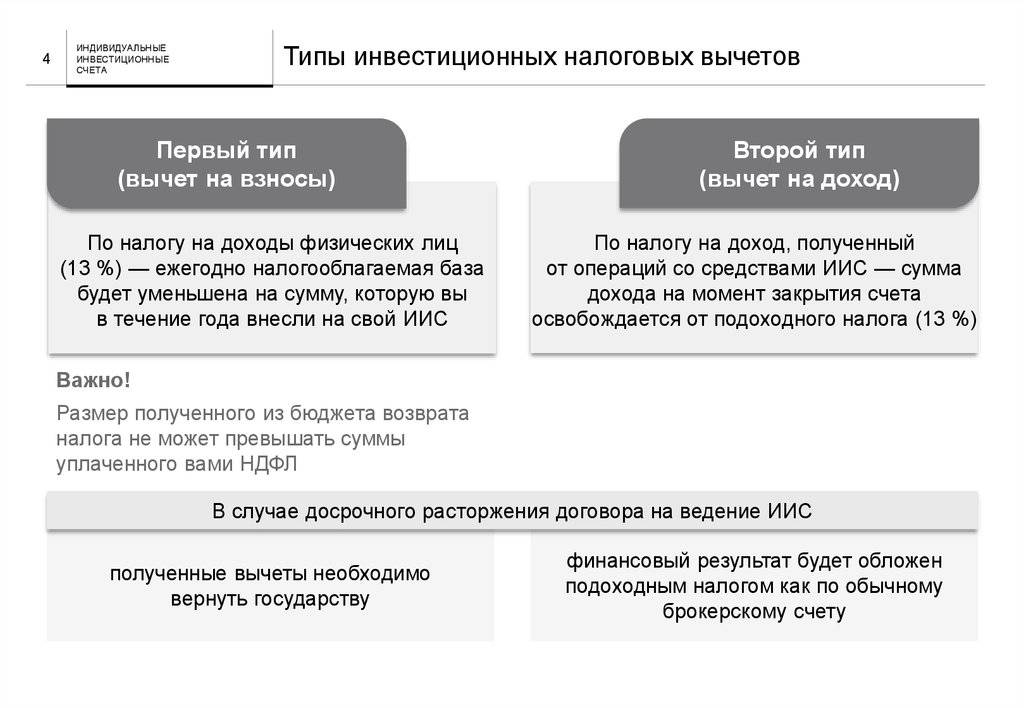

Процесс будет зависеть от того, какой из типов налогового вычета вы хотите получить.

Вычет типа А — на него проще всего подать через личный кабинет на сайте nalog.ru. Вот как это сделать:- Зарегистрируйтесь в личном кабинете на сайте налоговой и получите неквалифицированную электронную подпись.

- Заполните декларацию 3-НДФЛ и прикрепите к ней справку 2-НДФЛ, а также документы от брокера. Как получить документы по ИИС

- Заполните заявление на возврат излишне уплаченного НДФЛ.

- Дождитесь, пока налоговая рассмотрит декларацию, а потом перечислит деньги на ваш счет.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее представления, еще месяц уходит на перечисление денег.

Также помните, что, если у вас есть неуплаченный НДФЛ, пени за его просрочку или штрафы, налоговая может удержать эти суммы из налогового вычета.

Вычет типа Б — на него проще всего подать, написав в чате приложения Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru. Мы попросим вас предоставить справку из налоговой о том, что вы не получали вычет типа А по действующему ИИС.

Справку готовят в течение 30 календарных дней. Найти свою инспекцию

Справку готовят в течение 30 календарных дней. Найти свою инспекциюКогда этот документ будет у вас на руках, мы назначим вам встречу в офисе Тинькофф в Москве. Если неудобно ехать в офис, справку можно отправить Почтой России по адресу: 127287, г. Москва, ул. 2-я Хуторская, 38А, стр. 26, БЦ «Мирленд». В графе «Кому» укажите: «Тинькофф Банк».

Как вернуть переплаченный подоходный налог с населения?

Каждый год, начиная с марта, латвийские жители имеют возможность подавать декларацию о доходах, чтобы получить от государства возврат переплаченного в предыдущем году подоходного налога с населения.

Согласно закону это часть средств, которые в прошлом году мы заплатили за услуги врача или образование (в том числе за детские кружки или образование по интересам), по накоплениям на частную пенсию, а также за дифференцированный необлагаемый минимум, который превышает установленный в месяц.

Хотя годовая декларация о доходах обязательна только для немногих групп населения, стоит декларировать свои доходы добровольно, особенно если имеются лица на иждивении, были расходы на учебу или услуги врача.

Денежные суммы, которые можно получить от государства, разные (в зависимости от года таксации), в свою очередь, декларацию можно подавать за три предыдущих года.

Следует учитывать, что общий возврат от Службы госдоходов (VID) не может быть больше подоходного налога с населения, оплаченного за конкретный год (за который подана декларация).

За что и в каком размере переплату налогов можно вернуть?- О дифференцированном необлагаемом минимуме

Люди, которые в течение года работали не все 12 месяцев и не использовали за весь год необлагаемый минимум, который им полагается, при подаче декларации могут вернуть эту неиспользованную часть.

Необлагаемый минимум в 2020 году полагается жителям с зарплатой в размере до 1200 евро до уплаты налогов.

Таким образом, если общие доходы за год будут ниже 14 400 евро (12 x 1200), то при подаче декларации можно вернуть долю переплаченного налога за неиспользованный за год необлагаемый минимум. Правда, важно иметь в виду, что на размер необлагаемого минимума влияет объем дополнительных доходов, а также дополнительные налоговые льготы.

- За каждого иждивенца можно получить льготыв размере 250 евро в месяц, или 3000 евро в год. Иждивенцев можно регистрировать и задним числом и, декларируя доходы, получать соответствующие льготы.

- За расходы на лечение и образование, осуществленные пожертвования и подарки в размере 600 евро каждый член семьи может получить переплаченные налоги. Если расходы в соответствующий год были больше, их автоматически относят к следующим трем годам. Важно, что в декларацию можно включить и сделанные оправданные расходы родителей, бабушек и дедушек, супруга/-и, детей, внуков и лиц, которые находятся на иждивении, на лечение и образование. Это возможно в случае, если эти лица сами не подают декларацию о доходах.

Это возможно в случае, если эти лица сами не подают декларацию о доходах.

Это возможно в случае, если эти лица сами не подают декларацию о доходах.Налог можно вернуть и за премиальные платежи по страховому полису, если полис купили вы сами или если сделали установленную работодателем доплату.

Кроме того, важно помнить, что расходы на образование – это не только расходы на учебу. Часть налога можно вернуть и за обучение для получения необходимых для работы навыков, например, в случае курсов английского языка, если они пройдены по аккредитованной государством образовательной программе.

В свою очередь, родители детей могут вернуть часть подоходного налога с населения с суммы, которая уплачена за освоение программы образования по интересам или за кружки для детей в возрасте до 18 лет, например, за музыкальные, танцевальные или спортивные занятия.

Если пожертвованы деньги для организаций, имеющих статус организаций общественного блага, например, Ziedot.lv, то в таких случаях в декларации можно указать размер пожертвованной суммы, с которой будет возвращена доля налога в размере 20%.

- О взносах в накопления со страхованием жизни и на 3-й пенсионный уровень. Максимальный объем взносов, осуществляемых физическим лицом, на накопительное страхование и 3-й пенсионный уровень, совокупно не должен превышать 10% от годовой зарплаты брутто, а также в сумме не должен быть больше 4000 EUR.

Самый быстрый способ подачи декларации – Система электронного декларирования VID, поскольку в ней отображается вся имеющаяся в распоряжении VID информация о налогоплательщике, а также отнесенные с предыдущих лет расходы на лечение и образование.

Вам останется лишь указать суммы оправданных расходов и к декларации приложить подтверждающие платежи документы.

Помните, что возврат средств за переплаченные налоги предусмотрен законом. Такая возможность пополнить бюджет своей семьи должна быть столь же очевидной, как взятая в магазине сдача после совершения покупки!

Возврат налога, вернуть подоходный налог, как вернуть налоги

В российском налоговом законодательстве предусмотрена возможность возврата налога на доходы физических лиц.

Как можно вернуть налоги?

Налоги могут вернуть только налогоплательщики — физические лица, уплатившие налог с доходов физических лиц по ставке 13 процентов. К таким доходам относятся:

• заработная плата;

• доходы по договору подряда;

• доходы по договору найма жилья;

• прочие доходы.

Налоги могут вернуть только налоговые резиденты РФ. К ним относятся налогоплательщики, находящиеся на территории России более 183 дней в течении 12 месяцев. Гражданство при этом не имеет значения.

В каких случаях можно вернуть налог?

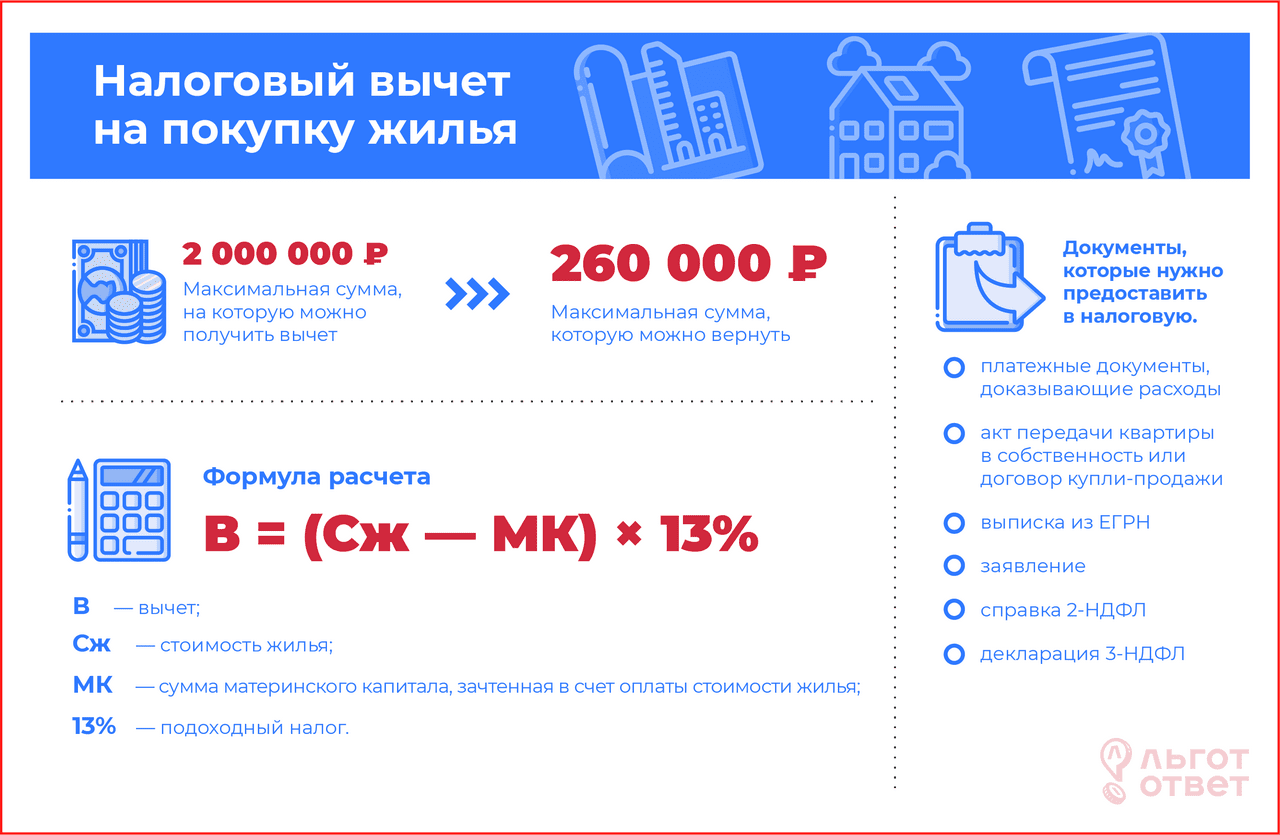

• Покупка или строительство квартиры, комнаты;

• Покупка или строительство жилого дома;

• Покупка земельного участка для жилищного строительства;

• Оплата лечения;

• Оплата обучения;

• Оплата расходов на медицинское и пенсионное страхование;

• Благотворительность.

В каких случаях НДФЛ не возвращается?

• Покупка дачи или садового домика;

• Покупка земельного участка не для жилищного строительства;

• Покупка автомобиля;

• Лечение за границей

Что нужно сделать для возврата НДФЛ?

1. Необходимо собрать все необходимые документы

Необходимо собрать все необходимые документы

2. Подготовить налоговую декларацию по форме 3-НДФЛ

3. Подать налоговую декларацию и пакет документов в налоговый орган по месту регистрации

4. Подать заявление о возврате налога с указанием своего счета в банке.

В какой срок возвращаются налоги?

Налоговая инспекция проводит камеральную проверку налоговой декларации в течении 3 месяцев. Если вопросов не возникло, налог должен быть возвращен в течении 1 месяца.

Каким образом возвращаются налоги?

Сумма возврата налогов перечисляется на счет налогоплательщика в любом российском банке.

В каких случая будет отказано в возврате налогов?

• Неправильно заполнена налоговая декларация 3-НДФЛ

• Представлены не все необходимые документы

• Задолженность налогоплательщика по другим налогам

• У налогоплательщика есть задолженность по сдаче налоговых деклараций за другие периоды

После устранения замечаний налоги будут возвращены

Для возврата налога необходимо подать заявление по установленной форме.

Форма утверждена Приказом ФНС России от 18.03.2019 N ММВ-7-8/137@

Пример заполнения Заявления на возврат налогов

Подробную информацию можно получить по телефону 8 (495) 764-04-31, 210-82-31

Когда и за какие годы можно получить имущественный вычет в 2021 году

Когда возникает право на вычет

Нельзя вернуть налог за годы до получения права на

вычет

Документы на вычет можно подать в следующем

году

У имущественного вычета нет срока давности

Получить налоговый вычет можно за последние три

года

Декларацию можно подавать в течение всего

года

Для того чтобы получить имущественный вычет при покупке квартиры и другого жилья, необходимо знать не только процедуру оформления возврата, но и сроки обращения за вычетом.

Когда нужно обращаться в налоговую инспекцию? За какие годы можно подать декларацию 3-НДФЛ? Давайте разберемся подробно.

Посмотрите видео, в котором мы подробно рассказываем о том, что

такое налоговый вычет при покупке квартиры, кто имеет право на

вычет, какие документы необходимо подготовить и как их можно

передать в налоговую инспекцию.

Как рассчитать имущественный вычет и какая сумма НДФЛ вернется на счет — в примерах и пояснениях экспертов онлайн-сервиса НДФЛка.ру.

Когда возникает право на налоговый вычет при покупке жилья

Чтобы получить вычет, вы должны не просто купить квартиру, дом или земельный участок – вы должны официально зарегистрировать право собственности на это жилье. Чтобы это сделать, необходимо:

Получить акт приема-передачи, если купили квартиру в новостройке по договору долевого участия.

Получить выписку из ЕГРН (единый государственный реестр недвижимости), если купили квартиру или другое жилье по договору купли-продажи у другого собственника.

Таким образом, мы определили важное понятие: право на получение имущественного вычета возникает после законного оформления права собственности на жилье. Об этом говорится в пп. 6 ст. 220 НК РФ.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Нельзя вернуть налог за годы, предшествующие году получения права на вычет

Вернуть налог можно только с момента возникновения права на

вычет. Это значит, что за предыдущие годы деньги получить

нельзя.

Это значит, что за предыдущие годы деньги получить

нельзя.

Чтобы ознакомиться с подробной информацией обо всех нюансах имущественного вычета, прочитайте статью «Налоговый вычет при покупке квартиры, дома, участка земли».

Пример:

В 2017 году вы купили квартиру в строящемся доме по договору

долевого участия. То, что договор подписан, еще не дает вам право

на налоговый вычет.

В январе 2020 года дом был сдан, и вы получили Акт

приема-передачи с правом регистрации жилья. Вот с этого момента у

вас появилось право на вычет. В 2021 году вы можете обратиться в

ИФНС и получить возврат налога за 2020 год.

Если для полного возврата вам не хватит выплаченного в

течение 2020 года подоходного налога, ваше право переходит на

следующий год. И так до полного исчерпания. Но вернуть деньги за

2017, 2018 и 2019 годы нельзя, так как в те годы у вас еще не было

права на вычет.

Пример:

В 2019 году вы приобрели дом по договору купли-продажи.

В том

же году получили выписку из ЕГРН. Это значит, что ваше право на

получение имущественного вычета возникло в 2019 году.

В том

же году получили выписку из ЕГРН. Это значит, что ваше право на

получение имущественного вычета возникло в 2019 году.

Так как вы решили обратиться в инспекцию в 2021 году, то

получить возврат налога и оформить декларации 3-НДФЛ можно за 2020

и 2019 годы.

Если подоходный налог, который вы выплатили в течение этих

лет, не покроет положенный вам налоговый вычет, ваше право

переходит на следующие годы. В этом случае в 2022 году вам нужно

обратиться в ИФНС за вычетом 2021 года, в 2023 году – 2022 года, и

так каждый год до полного исчерпания. Подать декларации за 2018,

2017 и более ранние периоды нельзя.

Внимание! Запрет на перенос имущественного вычета на предыдущие годы не распространяется на пенсионеров. Согласно п. 10 ст. 220 НК РФ:

«У налогоплательщиков, получающих пенсии в

соответствии с законодательством Российской Федерации,

имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4

пункта 1 настоящей статьи, могут быть перенесены на предшествующие

налоговые периоды, но не более трех, непосредственно предшествующих

налоговому периоду, в котором образовался переносимый остаток

имущественных налоговых вычетов».

Пример:

Ваша мама стала пенсионеркой в 2019 году. В 2020 году она

купила квартиру. Так как документы на вычет подаются по окончании

налогового периода, ваша мама может обратиться в ИФНС в 2021

году.

За 2020 год она не получит вычет, так как уже не работала и

не получала налогооблагаемый доход. Но она получит имущественный

вычет за 2019, 2018 и 2017 годы. При расчете вычета за 2019 год

будут учитываться месяцы, когда ваша мама еще работала.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Документы на имущественный вычет за текущий год можно подать только в следующем году

Как говорится в п 7. ст. 220 НК РФ:

«Имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода, если иное не предусмотрено настоящей статьей».

Налоговым периодом считается календарный год с 1 января по 31

декабря. Это значит, что декларацию 3-НДФЛ за конкретный год можно

подать только по его окончании, то есть в следующем году. При этом

не имеет значения, в каком месяце вы приобрели недвижимость, и за

какие месяцы перечислили подоходный налог.

Это значит, что декларацию 3-НДФЛ за конкретный год можно

подать только по его окончании, то есть в следующем году. При этом

не имеет значения, в каком месяце вы приобрели недвижимость, и за

какие месяцы перечислили подоходный налог.

Пример:

Вы купили комнату в марте 2021 года, получили выписку из ЕГРН

и решили сразу получить имущественный вычет. Налоговая инспекция не

примет у вас документы, так как налоговый период, в течение

которого вы получили право на вычет, еще не закончился. Подать

декларацию 3-НДФЛ вы можете не ранее 2022 года.

Чтобы не ждать следующего года и получить имущественный вычет сразу, обратитесь в инспекцию по месту жительства. После 30-дневной проверки ваших документов ИФНС выдаст Уведомление, которое вы передадите в бухгалтерию своего предприятия.

С этого момента работодатель приостановит перечисление в бюджет

13% НДФЛ из вашей зарплаты. Об этом говорится в п. 8. ст. 220 НК

РФ. Подробное описание процесса в нашей статье «Получение

имущественного вычета у работодателя».

Налоговый консьерж — консультации налогового эксперта всего за 83 рубля в месяц!

У имущественного вычета нет срока давности

Когда бы вы ни приобрели квартиру или другое жилье, после получения права собственности вы можете вернуть налог хоть через пять, хоть через десять лет.

Не важно, по каким причинам вы сразу не воспользовались своим правом – не знали о такой возможности или не имели налогооблагаемых доходов – имущественный вычет не имеет срока давности.

Не забудьте – подавать документы в ИФНС вы можете по окончании того года, за который хотите получить вычет. Например, возврат за 2020 год оформляется в 2021 году или позднее.

Пример:

Вы купили квартиру в 2009 году, а в 2021 году решили получить

налоговый вычет. После обращения в инспекцию вам вернут положенные

деньги.

Внимание! Существует ограничение, по которому вы имеете право

вернуть налог лишь за последние три года. Об этом говорится в п. 7

ст. 78 НК РФ.

7

ст. 78 НК РФ.

Пример:

Вы купили квартиру в 2010 году, а в 2021 году решили получить

налоговый вычет. Можете смело обращаться в ИФНС и получить

причитающиеся вам деньги. Если вы хотите вернуть налог за

предыдущие годы, то в расчете будет участвовать 2020, 2019 и 2018

год.

Быстрая регистрация и помощь налогового эксперта!

Получить налоговый вычет можно только за последние три года

Несмотря на то, что имущественный налоговый вычет не имеет срока давности, п. 7 ст. 78 НК РФ накладывает ограничения по возврату налога за предыдущие годы:

«Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах».

Пример:

Вы купили дом в 2015 году, но решили обратиться в инспекцию

лишь в 2021 году.

Вернуть налог вы сможете за 2020, 2019 и 2018

годы.

Вернуть налог вы сможете за 2020, 2019 и 2018

годы.

Если выплаченного вами в эти годы подоходного налога не

хватит, чтобы закрыть всю сумму налогового вычета, то вы должны

будете подать декларацию 3-НДФЛ в 2022 году и получить вычет за

2021 год. И так далее, до полного исчерпания излишне уплаченного

налога. Получить вычет за 2017 и 2016 годы вы не сможете.

Для пенсионеров увеличен срок возврата налога за предыдущие годы. Согласно Письму Минфина РФ №03-04-05/40681 от 12.07.2016 года пенсионер может не ждать наступления следующего года и в год выхода на пенсию подать декларацию за четыре предыдущих года.

Пример:

В 2019 году вы приобрели дом. В 2020 году получили налоговый

вычет за 2019 год, в 2021 – за 2020 год. После этого в 2021 году вы

вышли на пенсию.

Теперь вы можете воспользоваться законодательной льготой и

вернуть налог за предыдущие периоды: 2020, 2019, 2018 и 2017 годы.

За 2019 и 2020 годы вы уже получили вычет, когда еще не были

пенсионером, значит остается вычет за 2018 и 2017 годы.

В 2022 году вы имеете право на возврат денег за 2021 год за

те месяцы, когда еще работали.

Декларацию на вычет можно подавать в течение всего календарного года

Апрель – самое горячее время для работников налоговых инспекций. Налогоплательщики ошибочно считают, что подать документы на налоговый вычет они обязаны до 30 апреля следующего года. Это не так.

Вы имеете право обращаться за возвратом налога в течение всего года. Главное, помните – вернуть налог можно лишь за три последних года. Других ограничений по срокам нет.

Дата 30 апреля установлена для подачи деклараций 3-НДФЛ о полученном доходе. Если в течение прошлого года вы продали автомобиль, квартиру или получили какой-то другой доход, с которого должны заплатить НДФЛ, то срок 30 апреля – для вас.

Пример:

В конце 2020 года вы купили земельный участок с домом и

получили выписки из ЕГРН. Нет необходимости торопиться и собирать

документы к определенной дате – вы имеете право обратиться за

налоговым вычетом в течение всего 2021 года.

Важное условие! Вы обязаны подать декларацию до 30 апреля, если кроме имущественного вычета указываете доход, полученный в течение прошлого года.

Пример:

В 2020 году вы купили квартиру и продали садовый участок. В

2021 году вы заполняете единую декларацию 3-НДФЛ, где указываете и

доход от продажи участка, и информацию для получения налогового

вычета за покупку квартиры. Подать документы в ИФНС вы обязаны не

позднее 30 апреля 2021 года.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру

Возмещение излишне уплаченного НДФЛ

Когда возникает переплата по НДФЛПрямой запрет на оплату НДФЛ за счет агента указан в п. 9 ст. 226 НК РФ: «Уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом». Переплата по НДФЛ может образоваться в случае, когда налоговый агент излишне удержал и перечислил в бюджет налог с сумм дохода, выплаченного физлицу.

Переплата по НДФЛ может образоваться в случае, когда налоговый агент излишне удержал и перечислил в бюджет налог с сумм дохода, выплаченного физлицу.

Ситуации, при которых может быть излишне удержан налог, следующие:

• Работник получил отпуск авансом и увольняется. При увольнении работодатель может удержать часть излишне выплаченных отпускных из доходов, причитающихся к выплате сотруднику, но не более 20%. Остальную часть сотрудник может вернуть добровольно (вот тут и появится излишне удержанный налог).

• Если при расчете пособия по больничному листу допущена ошибка и работнику выплачена сумма пособия в завышенном размере, то ФСС не примет такие суммы к зачету. Придется пересчитать пособие и НДФЛ. Опять же излишне выплаченное придется или удерживать из доходов (но только в случае счетной ошибки), или просить работника добровольно средства вернуть.

• Когда работнику положены стандартные налоговые вычеты, но он несвоевременно предоставил подтверждающие документы. Приходится пересчитывать налоговую базу по НДФЛ с начала года, и возможно возникновение излишне удержанной суммы налога.

Приходится пересчитывать налоговую базу по НДФЛ с начала года, и возможно возникновение излишне удержанной суммы налога.

• Если работник получает имущественный вычет не с начала года. Надо будет пересчитать доходы работника с начала года и вернуть излишне удержанный налог.

• Если в организации есть сотрудник-иностранец, работающий по патенту, то возвратить удержанный ранее НДФЛ придется, когда уведомление о праве на уменьшение НДФЛ с его доходов на суммы фиксированных авансовых платежей поступило от налогового органа после того, как работодатель начал выплачивать работнику доход.

• Когда НДФЛ ошибочно рассчитан по более высокой ставке или налог удержан из необлагаемого дохода.

Как выявить переплатуСумму НДФЛ, излишне удержанную с дохода, может обнаружить налоговый агент, который выплачивает налогоплательщику доход и сразу производит удержание налога.

Также указать на переплату может налоговый орган. Тогда с момента обнаружения факта переплаты (согласно п. 3 ст. 78, п. 4 ст. 79, п. 1 ст. 231 НК РФ) налогоплательщик должен быть извещен в течение 10 рабочих дней.

Налоговый орган извещает о переплате одним из следующих способов:

- письменным извещением, вручаемым лично под роспись;

- почтовым отправлением с уведомлением;

- указанием суммы переплаты в личном кабинете налогоплательщика.

НДФЛ перечисляется в бюджет из доходов физлица. Организация, выступающая в роли налогового агента, не имеет права уплачивать налог за счет своих средств. Правила возврата переплаты НДФЛ детально разъяснил Арбитражный суд Московского округа в постановлении от 20.08.2020 № Ф05-11952/2020 по делу № А40-263501/2019. Порядок возврата НДФЛ зависит от причины переплаты:

- Налоговый агент ошибочно перечисляет по реквизитам НДФЛ собственные средства, которые не были удержаны при выплате доходов физлицам.

- Налоговый агент допустил ошибку именно при удержании НДФЛ из доходов работника – неправомерно изъял у него больше, чем следовало, либо выплатил «лишний» доход, с которого удержал НДФЛ.

Соответственно, будет различаться и порядок возврата налога.

В первом случае действуют общие правила ст. 78 НК РФ, а переплата налогом на доходы физлиц вообще не признается. Для возврата или зачета денег организации следует подать заявление в ИФНС по месту учета. Но поскольку деньги были перечислены по реквизитам НДФЛ, придется дополнительно подтвердить, что они таковыми не являются. Для этого к заявлению необходимо приложить выписку из регистра налогового учета за соответствующий налоговый период. Также к заявлению прилагается платежка, на основании которой была внесена лишняя сумма.

Во втором случае круг обстоятельств, которые нужно подтвердить документально, меняется. Как отметил суд, в этой ситуации возврат НДФЛ налоговому агенту возможен только после того, как будут представлены документы, подтверждающие урегулирование задолженности с физлицом. А если соответствующие суммы уже попали в справки 2-НДФЛ, то потребуется также представить корректирующую отчетность.

По общему правилу налоговый агент, излишне удержавший из дохода физлица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2020 № 57). Правда, в отдельных случаях за возвратом излишне удержанного НДФЛ необходимо обращаться в налоговый орган (п. 1.1 ст. 231, ст. 231.1 НК РФ).

Для возврата излишне взысканного НДФЛ с работника предусмотрен особый порядок, установленный ст. 231 НК РФ. На это обратил внимание Минфин в Письме от 21.07.2020 № 03-04-06/63250. При этом о каждом факте переплаты организация должна сообщить сотруднику в течение 10 дней.

Работнику следует подать письменное заявление о возврате суммы излишне удержанного НДФЛ в произвольной форме. В нем нужно указать банковский счет для перечисления денежных средств, поскольку возврат переплаты производится работодателем только в безналичной форме (п. 1 ст. 231 НК РФ).

Для возвращения переплаты по НДФЛ установлен свой срок – ее необходимо вернуть в течение трех месяцев со дня получения заявления (Письмо Минфина РФ от 06 июля 2020 года № 03-04-10/39533). В случае нарушения срока возврата налога его нужно будет вернуть с процентами, которые начисляются за каждый календарный день просрочки исходя из ключевой ставки ЦБ, действующей в эти дни (абзацы третий, пятый п. 1 ст. 231 НК РФ).

В случае нарушения срока возврата налога его нужно будет вернуть с процентами, которые начисляются за каждый календарный день просрочки исходя из ключевой ставки ЦБ, действующей в эти дни (абзацы третий, пятый п. 1 ст. 231 НК РФ).

Статья 231 НК РФ четко устанавливает источники, за счет которых можно вернуть НДФЛ сотруднику. Это предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет из доходов:

• того же работника, у которого излишне удержали налог;

• других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога конкретному работнику. При этом неважно, с чьих доходов удерживается налог: с зарплаты того лица, которому он возвращается, или с зарплаты других работников организации.

Может случиться так, что сумма возврата НДФЛ работнику составит больше трехмесячной суммы исчисленного и удержанного НДФЛ по всей организации. То есть в ближайшие три месяца просто может не хватить суммы налога, которая подлежит уплате в бюджет, для возврата налога работнику. В таком случае налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Форма заявления утверждена Приказом ФНС от 14.02.2020 № ММВ-7-8/182@. Обратиться в налоговый орган нужно в течение 10 рабочих дней со дня получения заявления от работника (абзацы шестой, восьмой п. 1 ст. 231 НК РФ). Помимо заявления, необходимо представить (абзац восьмой п. 1 ст. 231 НК РФ) выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период и документы, подтверждающие переплату.

То есть в ближайшие три месяца просто может не хватить суммы налога, которая подлежит уплате в бюджет, для возврата налога работнику. В таком случае налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Форма заявления утверждена Приказом ФНС от 14.02.2020 № ММВ-7-8/182@. Обратиться в налоговый орган нужно в течение 10 рабочих дней со дня получения заявления от работника (абзацы шестой, восьмой п. 1 ст. 231 НК РФ). Помимо заявления, необходимо представить (абзац восьмой п. 1 ст. 231 НК РФ) выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период и документы, подтверждающие переплату.

После получения от организации заявления инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. 3–6 ст. 78 НК РФ). Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абзац второй п. 4 ст. 78 НК РФ). О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). В течение месяца налоговый орган должен перечислить деньги на расчетный счет организации (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Также работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета (абзац девятый п. 1 ст. 231 НК РФ), а затем уже обратиться в налоговую инспекцию.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, то все равно ему нужно вернуть налог (письма Минфина РФ от 29.12.2020 № 03-04-05/6-1460, от 24.12.2020 № 03-04-05/6-1430). По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (раздел I Порядка заполнения справки 2-НДФЛ, письма ФНС от 14.11.2020 № БС-4-11/21536@, от 26.10.2020 № БС-4-11/20366@).

Налогоплательщик имеет право на своевременный зачет излишне уплаченных сумм налогов, пеней, штрафов (подп. 5 п. 1 ст. 21 НК РФ), а налоговый орган обязан осуществить их возврат (подп. 7 п. 1 ст. 32 НК РФ). Ошибочно перечисленную сумму налога в общем случае можно зачесть в счет уплаты других налогов. С 1 октября 2020 года для этого не требуется, чтобы вид зачитываемых налогов совпадал.

Однако если налоговый агент ошибочно перечислил излишние суммы налога из собственных средств, то зачесть излишне уплаченную сумму НДФЛ в счет будущих платежей по НДФЛ нельзя. Налоговый агент может подать заявление о возврате денег. Обратите внимание: чтобы вернуть переплату, необходимо не иметь недоимки также по любым налогам (пеням, штрафам). Если у вас есть задолженность по другим федеральным налогам, пеням или штрафам, инспекция должна осуществить зачет самостоятельно.

Срок подачи заявления о зачете в налоговый орган – три года со дня уплаты налога в излишнем размере (п. 7 ст. 78 НК РФ). Вместе с заявлением нужно представить документы, которые подтвердят наличие переплаты (письма УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@).

7 ст. 78 НК РФ). Вместе с заявлением нужно представить документы, которые подтвердят наличие переплаты (письма УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@).

Для возврата переплаты по НДФЛ также нужно в налоговую инспекцию предоставить заявление о возврате переплаты в срок не позднее чем три года со дня перечисления излишне уплаченного налога (п. 7 ст. 78 НК РФ). Вместе с заявлением также представляются документы, подтверждающие излишне уплаченную сумму налога: справки по форме 2-НДФЛ, реестр сведений о доходах физлиц, платежные документы, подтверждающие факт излишне перечисленного налога (абзац восьмой п. 1 ст. 231 НК РФ).

То есть налоговому агенту необходимо предоставить такие документы, из которых будет понятно, что данная переплата не является суммами налога, удержанными из доходов налогоплательщиков-физлиц, а является именно денежными средствами организации, ошибочно перечисленными в бюджет.

В Письме УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@ обращено внимание, что налоговые органы дополнительно могут потребовать данные счета 68.1, на котором отражаются расчеты по НДФЛ в бухучете, за соответствующий период.

Москве от 27.10.2020 № 19-19/164537@ обращено внимание, что налоговые органы дополнительно могут потребовать данные счета 68.1, на котором отражаются расчеты по НДФЛ в бухучете, за соответствующий период.

Встречаются случаи, когда налоговые органы отказывают в возврате НДФЛ, указывая на то, что переплата может быть определена только по результатам проведенной выездной налоговой проверки. Однако суды отклоняют доводы налоговых органов о подтверждении суммы переплаты только результатами выездной налоговой проверки, если организация представит доказательства излишнего перечисления денежных средств в бюджет (постановления ФАС МО от 30.04.2014 № Ф05-3657/2014 по делу № А40-91167/13, от 06.03.2014 № Ф05-1184/2014 по делу № А40-80139/13-99-247, АС Поволжского округа от 02.12.2014 № Ф06-17741/2013 по делу № А06-166/2014).

Нужно ли представлять налоговые регистрыВместе с заявлением, как говорят налоговые органы, нужно представить выписку из регистра налогового учета и соответствующие платежные документы, которые подтвердят наличие переплаты (письма УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Подтверждение правильности такого требования налоговых органов – Постановление Арбитражного суда Московского округа от 24 ноября 2020 года № Ф05-19418/2020 по делу № А40-335248/2019.

Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Подтверждение правильности такого требования налоговых органов – Постановление Арбитражного суда Московского округа от 24 ноября 2020 года № Ф05-19418/2020 по делу № А40-335248/2019.

Для возврата излишне перечисленного НДФЛ организация – налоговый агент должна представить документы, безусловно подтверждающие факт перечисления этого налога в бюджет за конкретное физлицо, а также подтвердить, что в реальности сумма налога в отношении этого физлица должна быть меньше. В силу положений ст. 230 НК РФ эти факты подтверждаются именно регистрами налогового учета по НДФЛ.

В связи с этим, как отметил Арбитражный суд Московского округа, ИФНС вправе отказать в возврате налога, если организация в подтверждение переплаты представит только платежное поручение на перечисление общей суммы НДФЛ без конкретизации, по какому именно физлицу перечислен налог. По мнению судей, подобный документ не является доказательством излишней уплаты НДФЛ, так как он подтверждает только уплаченную сумму, но не дает информации ни о сумме, которая была удержана при фактической выплате доходов, ни о сумме, которая действительно подлежала перечислению по соответствующим физлицам. При этом наличие переплаты выявляется как раз путем сравнения сумм налога, которые должны быть уплачены за определенный период, с относящимися к этому же периоду платежными документами по этому налогу.

При этом наличие переплаты выявляется как раз путем сравнения сумм налога, которые должны быть уплачены за определенный период, с относящимися к этому же периоду платежными документами по этому налогу.

Исчисление сумм НДФЛ с доходов, полученных работником, производится нарастающим итогом с начала календарного года с зачетом удержанной в предыдущие месяцы суммы налога (п. 3 ст. 226 НК РФ). В случае выплаты заработной платы в большем размере, отпускных уплата налога производится не за счет налогового агента, а за счет дохода, выплаченного работнику.

Никаких дополнительных налоговых обязательств у бывшего работника и организации как налогового агента в связи со списанием невозвращенного долга по зарплате и отпускным (например, при увольнении) не возникает. В письмах Минфина РФ от 26.07.2018 № 03-15-06/52554, от 26.12.2017 № 03-04-06/86736 и УФНС РФ по г. Москве от 28.06.2018 № 20-15/138129 отмечено, что дата фактического получения доходов в виде оплаты отпуска – это день выплаты. В этот день удерживается НДФЛ с отпускных (п. 6 ст. 226 НК РФ). Поскольку сумма налога, исчисленная с отпускных, удержана на дату выплаты, не требуется повторного начисления и удержания НДФЛ при прощении налоговым агентом работнику задолженности за неотработанные дни отпуска.

В случае возврата работником суммы излишне выплаченных отпускных сумма к возврату также рассчитывается за вычетом НДФЛ. То есть работнику выплатили доход без НДФЛ, он эту же сумму и возвращает. Налог с дохода фактически становится уплаченным за счет налогового агента и не является уплатой НДФЛ (п. 9 ст. 226 НК РФ, Письмо ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Компания должна провести корректировку отпускных или зарплаты в периоде их начисления и представить за этот период уточненный расчет. А переплата налога может быть возвращена налоговому агенту в рамках ст. 78 НК РФ, определяющей порядок зачета или возврата сумм излишне уплаченного налога, на основании п. 14 ст. 78 НК РФ. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет.

Следует обратить внимание на ситуацию, когда работник увольняется в январе, а долг за отпуск у него больше, чем начислено выплат в текущем периоде. Тогда при возмещении работодателю долга возникает проблема с отражением операции в отчетности по НДФЛ, поскольку в текущем периоде база скорректирована быть не может. Отрицательных значений при заполнении показателей строк отчетности не предусмотрено. Поэтому следует скорректировать базу за период начисления отпускных в прошлом году. В текущем отчетном периоде сумма произведенного перерасчета за предшествующий период в расчете не отражается (письма ФНС РФ от 24.08.2017 № БС-4-11/16793@, от 11.10.2017 № ГД-4-11/20479). Как правило, до конца января отчетность по НДФЛ за предыдущий год еще не сдана. Поэтому необходимо уточнить сумму начислений по увольняемому работнику с учетом возврата им переплаты за отпуск, предоставленный авансом.

Бухгалтерский учетСумма, излишне уплаченная в бюджет и впоследствии возвращенная организации, не приводит к увеличению экономических выгод организации. Следовательно, не образуется дохода применительно к п. 2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н.

Следовательно, не образуется дохода применительно к п. 2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н.

В бухучете уплата НДФЛ (в части излишне уплаченных денежных средств) отражается записью Дебет 68 «Расчеты по налогам и сборам» Кредит 51 «Расчетные счета». Возврат налоговым органом излишне уплаченной суммы на расчетный счет организации отражаются обратной записью: Дебет 51 Кредит 68.

Сумма налога, излишне удержанная у физлица, является ошибкой. При ее выявлении оформляется первичный документ – бухгалтерская справка. Если сумма подлежит возврату работнику, то ошибка отражается записью «красное сторно»: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты по налогам и сборам».

Перечисление налога на расчетный счет физлица отражается записью: Дебет 70 «Расчеты с персоналом по оплате труда» и Кредит 51 «Расчетные счета».

Налог на прибыль организацийСумма излишне уплаченного налога, возвращенная из бюджета, не учитывается для целей исчисления налога на прибыль в качестве дохода, поскольку в данном случае не возникает экономической выгоды применительно к п. 1 ст. 41 НК РФ.

1 ст. 41 НК РФ.

Аналогичный подход применяется и в отношении организаций, применяющих УСН (с объектом налогообложения «Доходы, уменьшенные на величину расходов»), и организаций, являющихся налогоплательщиками ЕСХН (Письмо Минфина РФ от 22.06.2009 № 03-11-11/117, направлено Письмом ФНС РФ от 07.07.2009 № ШС-17-3/130@).

Нарушили срок возврата излишне уплаченного налога / КонсультантПлюс

Налогоплательщик вправе обратиться в налоговый орган с заявлением о возврате излишне уплаченного налога. Заявление можно подать

в течение трех лет со дня уплаты указанной суммы. Возврат производится

в течение одного месяца со дня получения налоговым органом такого заявления.

Проценты считают от суммы излишне уплаченного налога, не возвращенного в срок, за каждый календарный день нарушения срока возврата. Ставка равна ключевой ставке Центробанка, которая действовала в эти дни.

Указанные положения также применяют

налоговые агенты, плательщики сборов и страховых взносов. Плательщики НДС

Плательщики НДС вправе

рассчитывать на проценты по истечении одного месяца со дня подачи заявления о возврате НДС, если оно было подано после того, как налоговый орган принял решение о возмещении налога по декларации «с минусом».

Инспекция в срок не возвратила налог налогоплательщику

При нарушении месячного срока на возврат налога суды поддерживают налогоплательщиков в спорах об уплате процентов. Так, АС Северо-Кавказского округа удовлетворил

требования общества о компенсации.

Инспекция по итогам камеральной проверки по НДС приняла решения об отказе в привлечении к ответственности и о возмещении налога. Налогоплательщик подал заявление о возврате налога. Однако вышестоящий налоговый орган отменил решения, а ФНС его поддержала. Компания обратилась в суд, который признал решение управления неправомерным. Кроме того, АС Центрального округа обязал

инспекцию выплатить налогоплательщику проценты, так как возврат налога не был произведен в месячный срок.

Инспекция только после решения суда возвратила налог налоговому агенту

АС Уральского округа признал

правомерным начисление процентов за несвоевременно возвращенный НДФЛ. ПАО дважды направлял в налоговый орган заявления о возврате налога, которые не были удовлетворены. Дивиденды выплачивал регистратор, поэтому ПАО перечислило ему дивиденды и удержало налог. Однако регистратор не в полном объеме перечислил дивиденды физлицам. Суд решил, что, поскольку НДФЛ уплачен в бюджет излишне и подлежит возврату, налоговый агент вправе рассчитывать на проценты.

Десятый ААС также решил

, что с налогового органа в пользу общества подлежат взысканию проценты за отказ в возврате излишне уплаченного НДФЛ. Основанием для отказа были расхождения между 2-НДФЛ и 6-НДФЛ, а также ошибка в сумме, указанной в заявлении. Суд отметил

: налоговый орган не представил доказательств того, что излишне перечисленные обществом в бюджет суммы НДФЛ не превышают сумм, удержанных с физлиц.

Подача уточненки продлевает месячный срок на возврат

Если налогоплательщик подал заявление о возврате налога и в период его рассмотрения подал уточненную декларацию, возврат налога будет произведен только после завершения по ней камералки. В данном случае месячный срок следует отсчитывать с окончания трехмесячного срока проверки, а не с подачи заявления. К такому выводу приходят многие суды

, в том числе и ВС РФ

.

Суды учитывают срок исковой давности на возврат налога

При пропуске трехлетнего срока на возврат налога суды отказывают в выплате процентов. Например, АС Уральского округа исчислил

этот срок с момента подачи декларации, а не с момента составления акта совместной сверки расчетов, и отказал в компенсации.

А Одиннадцатый ААС признал

правомерным отказ налогового органа в возврате налога и уплате процентов в ситуации, когда заявление о возврате было подано в 2017 году. Переплата образовалась, так как налогоплательщик представил в 2014 году уточненные декларации по налогу на прибыль за 2011 год, а сам налог был уплачен в 2011 — 2012 годах. Основание отказа — истечение трех лет со дня уплаты налога.

Основание отказа — истечение трех лет со дня уплаты налога.

Однако в отношении деклараций по НДС с суммой к возмещению это правило не действует. Так, налогоплательщик подал уточненные декларации за 2011 — 2012 годы. По результатам камеральных проверок решения об отказе в возмещении части суммы НДС приняты в 2014 году. В этом же году налогоплательщик подал заявление о возврате подтвержденных сумм налога. Поскольку решения инспекции об отказе в возмещении приняты в 2014 году, то подлежащий исчислению с даты их принятия трехлетний срок к моменту обращения в суд в 2017 году налогоплательщиком не пропущен. Так решил

Девятый ААС.

В другом случае налогоплательщик применял УСН, однако без подачи деклараций по НДС самостоятельно исчислил и уплатил налог. По результатам выездной проверки налоговый орган установил утрату права на применение УСН, однако налоговая обязанность по НДС оказалась меньше уплаченных сумм. Решение по результатам проверки оспаривалось в суде, но безрезультатно. Инспекция сообщила о переплате, и налогоплательщик подал заявление о возврате НДС. В возврате было отказано, так как прошло более трех лет с момента уплаты налога. Однако Двенадцатый ААС

Инспекция сообщила о переплате, и налогоплательщик подал заявление о возврате НДС. В возврате было отказано, так как прошло более трех лет с момента уплаты налога. Однако Двенадцатый ААС обязал

налоговиков возвратить НДС и заплатить проценты. Он указал

, что спорными были вопросы о том, являлся ли ИП плательщиком НДС и какая сумма налога подлежала уплате. Размер налоговых обязательств налогоплательщика следует считать

установленным с даты вступления в силу решения суда, которым подтверждена обязанность по уплате НДС.

Открыть полный текст документа

6 способов, которыми IRS может изъять ваш возврат налога

Если вы все еще ждете возмещения федерального подоходного налога в этом году, есть одна причина, по которой он может быть отложен: правительство могло его конфисковать. То же федеральное агентство, которое занимается возвратом налогов, Министерство финансов США, также имеет право удерживать все или часть вашего возмещения для погашения ваших долгов. Этим занимается Бюро фискальной службы департамента. На бюрократическом языке это называется «зачетом».

Ключевые выводы

- IRS может наложить арест на часть или всю сумму вашего возмещения, если у вас есть задолженность по федеральным налогам или налогам штата.

- Он также может конфисковать ваш возврат, если вы не выплачиваете алименты или задолженность по студенческим ссудам.

- Если вы считаете, что была допущена ошибка, вы можете связаться с IRS.

Существует шесть причин, по которым IRS может наложить арест на ваш возврат. Вот что они собой представляют и что вы можете с этим поделать.

6 причин, по которым IRS может изъять ваш возврат налога

Все шесть причин связаны с личным долгом, который налогоплательщик не выплатил в срок.

Казначейство также может предоставить вам пособие по социальному страхованию или страхованию на случай инвалидности (SSDI) для возврата долгов.

Ваша задолженность по федеральному подоходному налогу

Если у вас есть задолженность по подоходному налогу, ваш возврат может быть использован для выплаты или компенсации причитающейся суммы. Если что-то останется, оно будет возвращено вам так, как вы указали в своей налоговой декларации, либо прямым залогом, либо чеком. Вы также должны получить уведомление от IRS с объяснением причин удержания денег.

Если вы считаете, что была допущена ошибка, вы можете связаться с IRS. Телефон для звонка: (800) 829-1040.

Вы должны подоходный налог государству

Федеральные органы также могут удерживать деньги из вашего возврата налога для покрытия любых неуплаченных подоходных налогов штата.

Первый звонок должен пойти в IRS по телефону (800) 829-1040. Так как правительство штата также вовлечено, вы можете быть в бегах по этому поводу.

Вы задолжали государственное пособие по безработице

Если ваш штат считает, что вы получили больше пособия по безработице, чем имели право получить, либо из-за прямого мошенничества, либо из-за неспособности надлежащим образом сообщить о своих доходах, он может попросить Казначейство США компенсировать ваш возврат налога на оспариваемую сумму.

См. Первый шаг выше. Это IRS по телефону (800) 829-1040. Вы должны быть готовы доказать, что вы по праву получили это пособие по безработице.

Вы не выполнили обязательства по студенческой ссуде

Если вы не выполнили свои обязательства по студенческой ссуде, застрахованной на федеральном уровне, правительство может изъять ваш возврат налога, чтобы компенсировать сумму вашей задолженности.

В этом случае Казначейство должно направить вам предварительное уведомление о своем намерении и предоставить вам возможность оспорить претензию или погасить ее до того, как вам будет отказано в возмещении.

Кстати, ваш штат также имеет право удерживать деньги из вашего возмещения государственного налога для этой цели. Кроме того, и Министерство образования США, и гарантийное агентство, которое удерживает вашу ссуду, имеют право приказать вашему работодателю удерживать до 15% вашего располагаемого дохода до тех пор, пока ссуда не будет выплачена.

Вы должны алименты

Когда родитель просрочивает выплату алиментов по решению суда, агентство штата по алиментам может потребовать, чтобы министерство финансов удержало деньги из возмещения налога этому лицу для покрытия просроченных платежей.

Человек в этой ситуации должен получить предварительное уведомление о зачете, в котором объясняется, сколько причитается, как работает процесс зачета и как оспаривать задолженность. После того, как деньги были удержаны из возмещения, налогоплательщик также должен получить уведомление о зачете от Бюро налоговой службы, показывающее, сколько денег было удержано.

Любой в этой ситуации должен связаться с государственным агентством по поддержке детей для получения дополнительной информации.

Вы должны алименты

Выплата алиментов на содержание супруга, являющаяся частью распоряжения об алиментах, также может привести к зачету налоговых возмещений, если платежи просрочены.

В связи с этим, если вы подали совместную налоговую декларацию со своим супругом, и ваш возврат был компенсирован из-за долгов, принадлежащих только супругу, вы можете запросить свою часть возмещения обратно в IRS. Чтобы подать претензию, налогоплательщик должен подать форму 8379: Распределение пострадавшего супруга.

Другие способы получения государством

Возврат налога — не единственный рычаг, который Казначейство может использовать для взыскания просроченных долгов. В некоторых случаях ваши пособия по социальному обеспечению или страхованию на случай инвалидности (SSDI) могут быть удержаны (то есть частично удержаны).

Однако дополнительный доход по страхованию не может быть получен даже государством. Это программа, которая обеспечивает базовый доход людям пожилого возраста, слепым и инвалидам, и не является частью системы социального обеспечения.

Как подать заявление на возврат подоходного налога? Ознакомьтесь с процедурой подачи заявления о возмещении подоходного налога

Вы имеете право на получение возмещения подоходного налога, если вы заплатили государству больше налогов, чем ваши фактические налоговые обязательства. Обычно это происходит, когда авансовый налог, уплаченный налог на самооценку и / или удержанный налогоплательщик TDS превышает общую сумму налоговых обязательств налогоплательщика в течение финансового года.Вы можете потребовать возмещение при подаче налоговой декларации о доходах (ITR). В настоящее время последняя дата подачи ITR — 31 декабря 2021 года.

Если вы имеете право на возврат подоходного налога, вот как вы можете его запросить.

Процесс подачи претензии о возмещении подоходного налога

Лицо может потребовать возмещения сверхнормативного налога, уплаченного / удержанного в течение финансового года, заполнив свою налоговую декларацию за этот год.

Сундара Раджан Т.К., Калифорния и партнер DVS Advisors LLP говорит: «Человек может подать свою налоговую декларацию онлайн (только для форм ITR-1 или ITR-4) или с помощью утилиты JSON.»

С 2018 года налоговый отдел начал предоставлять предварительно заполненные ITR на онлайн-платформе. Однако из-за различных технических сбоев в недавно запущенном правительственном портале налоговой отчетности необходимо перепроверить предварительно заполненную информацию в форме ITR.

Заявленная сумма возврата указана в ITR, поданной вами

«После того, как вы заполните всю применимую к вам форму ITR, форма ITR (онлайн-метод или утилита JSON) автоматически рассчитает возмещение подоходного налога, которое причитается вам.Это будет показано в разделе «Уплаченные налоги» формы ITR », — говорит Раджан.

Имейте в виду, что сумма возмещения, заявленная вами во время подачи ITR, не обязательно может быть принята и выплачена налоговым отделом. Сумма возмещения, которая будет вам выплачена, будет определена налоговым отделом после обработки вашей ITR. После того, как вы подадите и подтвердите свой ITR, отдел I-T обработает его и проверит подлинность поданной претензии.

Помните, что вам необходимо убедиться, что банковский счет, на который вы хотите получить сумму возмещения, предварительно проверен.Налоговый департамент ранее объявил, что будет осуществлять возврат средств в электронном виде на банковские счета, к которым привязан PAN и который предварительно проверяется на портале электронной подачи подоходного налога.

После обработки возврата на ваш зарегистрированный адрес электронной почты будет отправлено уведомление о результатах обработки ITR. В большинстве случаев вам отправляется уведомление в соответствии с разделом 143 (1) Закона о подоходном налоге 1961 года с указанием любого из следующих пунктов:

(a) Ваш налоговый расчет совпадает с расчетом налогового департамента и вы не должны уплачивать дополнительные налоги;

(b) Ваш расчет не совпадает с расчетом налогового департамента и существует дополнительный налог (называемый налоговым требованием), который вы должны уплатить, или ваше требование о возмещении отклонено или принято частично i.е. уменьшить количество и;

(c) Ваши расчеты совпадают с расчетами налогового департамента, и он принимает заявление о возмещении.

Если отделу требуется дополнительная информация или ваше дело будет передано на рассмотрение, вам может быть направлено уведомление в другом разделе вместо раздела 143 (1).

В случае принятия возмещения, причитающегося вам, в отправленном уведомлении также будет указана сумма возмещения, подлежащего выплате. В этом сообщении будет указан ссылочный номер возврата. Статус возврата можно отслеживать на новом портале электронной регистрации подоходного налога.Кроме того, можно отслеживать статус возврата, посетив https://tin.tin.nsdl.com/oltas/refundstatuslogin.html. Веб-сайт удобен для пользователя, поскольку для проверки статуса возврата требуется только PAN и информация о годе оценки.

Департамент назначил Государственный банк Индии для выплаты возмещения путем прямого зачисления его на счет налогоплательщика. Желательно, чтобы вы указали правильные банковские реквизиты в своей форме ITR, чтобы своевременно получать платеж от отдела.

Во время подачи ITR вы должны указать банковский счет, на который вы хотите получить возмещение подоходного налога.Возврат, если он принят в установленном порядке, обычно будет напрямую зачислен на этот банковский счет.

Проценты по возврату налога на прибыль

Физическое лицо также получит проценты по возврату подоходного налога, если ITR будет подана независимо от крайнего срока.

Раджан говорит: «Срок для начисления процентов по возврату зависит от способа уплаты налога:

a) Если возмещением является превышение уплаты авансового налога, TDS или TCS:

(i) если декларация подана в срок или раньше, период должен быть с 1 апреля соответствующего оценочного года до даты предоставления возмещения ИЛИ,

(ii) если декларация подается после истечения крайнего срока, периодом считается дата предоставления РМЭ до даты предоставления возмещения.

b) Если возмещением является уплаченный сверхнормативный налог на самооценку: период исчисляется с даты подачи декларации или уплаты налога на самооценку, в зависимости от того, что наступит позднее, до даты предоставления возмещения.

c) В любом другом случае проценты начисляются с даты уплаты налога или штрафа (дата и с которой сумма налога или штрафа, указанная в уведомлении о требовании, уплачивается сверх суммы такого требования) до дата, на которую предоставляется возврат »

Однако проценты не выплачиваются в случае пунктов (a) и (b), если сумма возврата составляет менее 10 процентов от налогового обязательства. Кроме того, если выплата возмещения задерживается из-за каких-либо действий вычитателя, такой период исключается из общего периода, за который рассчитываются проценты.

Также необходимо помнить, что проценты, полученные на сумму возврата, облагаются налогом. Физическое лицо должно включить проценты, уплаченные ему по возмещению, в свой общий валовой доход при подаче декларации за финансовый год, в котором он его получил.

Проценты начисляются с использованием простого процентного метода на сумму, подлежащую возмещению, по ставке 0,5 процента за месяц или часть месяца или 6% годовых.

Проценты, уплачиваемые вами в случае превышения суммы возмещения отделом

Знаете ли вы, что вы должны будете платить проценты за любой излишек возмещения, предоставленный отделом подоходного налога?

Раздел 234D Закона гласит, что если департамент во время регулярной оценки возврата обнаружит, что сумма возмещения, выплаченного налогоплательщику, превышает сумму, на которую он / она имеет право, то они могут взыскать ее вместе с процентами.

Регулярная оценка — это оценка, проводимая после первоначальной оценки. Первоначальная оценка проводится, когда возврат обрабатывается впервые. Регулярная оценка может быть описана как тщательная проверка налоговой декларации, поданной лицом, принимающим участие в оценке.

Процентная ставка, взимаемая отделом, такая же, как и проценты по возмещению, выплачиваемому отделом, то есть 0,5 процента в месяц или 6 процентов в год.

Период начисления процентов берется с даты предоставления возврата до даты регулярной оценки и рассчитывается с использованием метода простых процентов.

Возврат не завершен из-за неверных данных

Иногда может случиться так, что вы подали свой ITR с требованием о возмещении, но не получили его. Это может быть по следующим причинам:

1. После того, как департамент провел первоначальную оценку вашей проверенной ITR, он обнаружил, что вам не подлежит возмещение. Это будет отражено в уведомлении в соответствии с разделом 143 (1) Закона о подоходном налоге, которое налоговый департамент отправит вам после обработки вашей декларации.Таким образом, если в уведомлении указано, что возврат причитается вам, он будет выдан, но если в уведомлении указано нулевое возмещение, это означает, что ваше требование о возмещении не было принято, поскольку ваши расчеты не совпадают с расчетами отдела.

2. Отдел обработал ваш возврат, но вы не получили его из-за неверных банковских реквизитов. Если ваш возврат находится на рассмотрении из-за неверных реквизитов, предоставленных вами, вы можете запросить в отделе повторную выдачу возврата после предоставления правильных банковских реквизитов.

После того, как вы подали свой ITR и проверили его, регулярно проверяйте статус вашего возврата, если вы подали заявку на возврат.Это поможет вам отслеживать обработку вашего ITR и возврата (если таковые имеются). Это также помогает проверить, не допустили ли вы ошибки при заполнении декларации.

Что такое возврат налога и почему вы его получаете?

Налоговый сезон может быть стрессовым. Но для многих налогоплательщиков есть свет в конце туннеля в виде возврата налога. Действительно, многие люди даже полагаются на свое ежегодное возмещение, используя непредвиденные доходы для всего, от накопления на пенсию до работы с финансовым консультантом для инвестирования денег.Если у вас когда-либо возникали серьезные вопросы о том, как работает возврат налогов, мы расскажем вам о том, чего вы, возможно, не знали.

Ознакомьтесь с нашим калькулятором федеральной налоговой декларации.

Что такое возврат налога?Возврат налогов обычно требует празднования. Но на самом деле они часто означают, что вы совершили ошибку, заплатив больше подоходного налога, чем было необходимо. Федеральное правительство или правительство штата вернут излишки, которые вы им выплатили.Вы можете избежать переплаты, правильно заполняя налоговые формы сотрудников и более точно оценивая или обновляя вычеты.

Почему вы получаете возврат налога штата и федерального налогаЕсть разные причины, по которым налогоплательщики получают возмещение, а в других случаях они должны деньги государству. Если вы работаете на работодателя, вам необходимо было заполнить форму W-4 при приеме на работу. В этой форме вы указали сумму налогов, которую необходимо удерживать с каждой зарплаты.

Налогоплательщики получают возмещение в конце года, когда у них удерживается слишком большая сумма денег. Если вы работаете не по найму, вы получите возврат налога при переплате предполагаемой суммы налогов. Хотя вы можете рассматривать этот дополнительный доход как бесплатные деньги, на самом деле это больше похоже на ссуду, которую вы дали IRS без начисления процентов. И наоборот, вы будете должны государству, если недооцените сумму налогов.

Возврат налоговых льготХотя налогоплательщики обычно теряют свои налоговые льготы, если они ничего не должны, вы можете претендовать на возврат налога с помощью следующих исключений:

- В рамках программы «Детский налоговый кредит» выплачивается максимум 2 000 долларов США на каждого ребенка, который считается иждивенцем.Налогоплательщики могут получить возмещение до 1400 долларов из этой максимальной суммы, что означает, что вы можете использовать их для оплаты налогового счета и получения возмещения любых оставшихся денег.

- Налогоплательщики, имеющие доход от низкого до среднего, могут иметь право на получение налогового кредита на заработанный доход (EITC или EIC), который уменьшает сумму налога, которую вы должны, и дает вам право на возмещение.

- Американский налоговый кредит за возможности (AOTC) помогает учащимся, имеющим на это право, компенсировать расходы на высшее образование с помощью максимального годового кредита в размере 2500 долларов США.Вы можете получить возврат 40% или остатка кредита до 1000 долларов.

Вы можете запросить возврат налога в правительстве, подав годовую налоговую декларацию. В этом документе указывается, сколько денег вы заработали, расходы и другая важная налоговая информация. И это поможет вам рассчитать, сколько налогов вы должны, запланировать налоговые платежи и запросить возврат, если вы переплатили.

После того, как правительство получит вашу налоговую декларацию и обработает вашу информацию, оно официально одобряет вам возврат перед отправкой ваших денег.Обработка возврата налогов зависит от способа подачи налоговой декларации.

Возврат налоговых деклараций, поданных в электронном виде, обычно отправляется менее чем через 21 день после того, как IRS получает вашу информацию, хотя их появление может занять до 12 недель. Возврат налоговых деклараций, поданных в бумажном виде, часто происходит в срок от шести до восьми недель.

Вы можете спросить: «Почему мой возврат налога так долго не приходит?»

Задержки могут произойти из-за ошибок, сокращения бюджета и перегруженности налоговых органов.Сроки, которые предоставляет IRS, являются приблизительными, поэтому, вероятно, не стоит рассчитывать на возврат средств для совершения важного платежа или покупки.

В некоторых случаях у вас может возникнуть соблазн взять ссуду с ожиданием возмещения. Конечно, вы получите свои деньги раньше. Но, как следствие, вам, возможно, придется заплатить изрядный гонорар и проценты.

Требование возврата налогаНа самом деле существует несколько способов получить возврат налога.Вы можете попросить правительство отправить вам бумажный чек по почте. Или вы можете решить обратиться за прямым возвратом налога на депозит и поместить свои деньги в три разных места, включая сберегательный и пенсионный счет.

Готовы начать инвестиционную игру? У вас также есть возможность использовать возврат налога для покупки сберегательных облигаций на сумму 5000 долларов или меньше.

Независимо от того, что вы решите с этим делать, у вас есть три года, чтобы потребовать возмещения от первоначального срока подачи.Это хорошая новость, если вы пропустите 15 апреля или еще не подали налоговую декларацию три года назад. А если вам было предоставлено продление, у вас будет три года после продленного срока, чтобы попросить чек на возмещение.

К сожалению, вы не всегда можете получить всю сумму возврата. Иногда IRS делает ошибку и отправляет вам больше денег, чем вы должны были иметь. Любой, кто имеет задолженность по алиментам или имеет просроченные счета по студенческой ссуде, может получить часть возмещения и применить ее к этим долгам.Совет: если ваш чек на возмещение кажется больше, чем должен быть, вы можете подождать, прежде чем отправиться за покупками.

Вы также можете получить чек на возмещение меньшего размера, чем ожидалось. Это оказалось довольно распространенным явлением в сезоне подачи налоговых деклараций 2019 года. Это третий год подачи налоговых деклараций, в котором действует налоговый план Трампа, и, хотя новый закон привел к увеличению заработной платы, он также привел к меньшим возмещениям. Некоторые люди, привыкшие получать возмещение, даже оказываются в долгу перед государством.

Где мой возврат налога?После подачи налоговой декларации вы можете беспокоиться о том, когда будет получен возврат налога. К счастью, на веб-сайте IRS есть инструмент, который может развеять ваше беспокойство.

После того, как вы нажмете ссылку «Где мой возврат», введите сумму возмещения, статус регистрации и либо свой номер социального страхования, либо свой индивидуальный идентификационный номер налогоплательщика. Тогда вы узнаете, приближается ли возврат федерального налога или есть какая-то проблема, которую необходимо решить.Это так просто.

Приложение IRS2Go предоставляет еще один способ проверить статус возврата. А если вы предпочитаете использовать свой телефон, чтобы узнать, где находятся ваши деньги, вы можете позвонить на горячую линию IRS Refund (800-829-1954). Однако обратите внимание, что IRS принимает большое количество вызовов.

Вполне возможно, что ваш возврат действительно отсутствует, особенно если вы недавно переехали. После того как вы обновите свой адрес в Интернете, IRS может отправить вам новый чек.

Определение статуса возврата государственного налога может занять немного больше времени.Вам нужно будет посетить веб-сайт налогового управления вашего штата. Во многих штатах есть свой собственный инструмент «Где мой возврат?», Но в некоторых, например в Массачусетсе, вам необходимо зарегистрироваться, прежде чем вы сможете выяснить, где находится ваш возврат.

ИтогПолучить возврат налогов — это увлекательно, и многие из нас считают это подарком от дяди Сэма. Хотя принять возмещение гораздо проще, чем обновлять форму W-4, возможно, вам лучше удержать правильную сумму из ваших чеков, чтобы вы вообще не получили возмещение.

Если у вас есть студенческие ссуды, которые нужно погасить, или у вас постоянно есть остаток на кредитной карте, возможно, лучше использовать деньги, которые вы обычно переплачиваете при удержании налогов, для выплаты этих долгов. Таким образом, со временем у вас будет меньше процентов. А если вы боитесь, что вам придется платить государству в конце налогового года, калькулятор удержания на веб-сайте IRS может подсказать вам точную сумму, которую необходимо удержать.

Но если вы обнаружите, что рассчитываете на возмещение из года в год, вам может потребоваться составить надлежащий финансовый план, чтобы получить прочную финансовую основу.Финансовый консультант может помочь вам понять, как налоги соответствуют вашим общим финансовым целям, и подготовить декларации по наследству, подаркам и доверительным фондам.

Советы по налоговому планированию- Найти подходящего финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за 5 минут. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас, .

- Финансовый консультант, специализирующийся на налоговом планировании, может помочь снизить ваши налоги за счет налоговых убытков.Это означает, что вы сможете использовать свои инвестиционные убытки для снижения налогов на прирост капитала или доход.

- Возврат налогов — отличный финансовый стимул. Планируете ли вы откладывать на пенсию, погасить задолженность по учебе или по кредитной карте, или иначе инвестировать свои деньги, калькулятор налоговой декларации SmartAsset может помочь вам выяснить, сколько вы получите от правительства, чтобы вы могли планировать заранее.

Фотография предоставлена: © iStock.com / Juanmonino, © iStock.com / Эндрю Рич, © iStock.com / bowdenimages

Аманда Диксон Аманда Диксон — писатель и редактор по личным финансам, специализирующаяся в области налогов и банковского дела. Она изучала журналистику и социологию в Университете Джорджии. Ее работы были представлены в Business Insider, AOL, Bankrate, The Huffington Post, Fox Business News, Mashable и CBS News. Аманда родилась и выросла в метро Атланта, а в настоящее время живет в Бруклине.Эластичный срок исковой давности по требованиям о возврате денег

Вкратце

Налоговые специалисты традиционно ссылаются на то, что срок исковой давности по претензиям о возмещении составляет более двух лет с даты платежа или трех лет с даты подачи на основании простого языка раздела 6511 IRC.Автор предлагает взглянуть на взаимодействие подразделов (a) и (b) статьи 6511, что приводит к парадоксальному сценарию, который ставил суды в тупик на протяжении десятилетий. После проигрыша IRS в деле Weisbart против США, в недавно пересмотренном Положении о казначействе указано, что IRS пересмотрит все претензии о возмещении, ранее отклоненные по основаниям, аналогичным тем, которые указаны в Weisbart, , независимо от возраста.

***

В 2017 финансовом году IRS возвратило 120 миллионов подоходных налогов.Возврат индивидуального подоходного налога составил более 98% всех возвращенных средств и почти 88% всех возвращенных налоговых долларов. В том же году почти 21% всех собранных подоходных налогов с физических лиц был в конечном итоге возвращен ( IRS Data Book ). Обзор данных за последние 10 лет, опубликованных IRS, показывает, что эти цифры стали постоянными. Каждый год значительная часть — более 20% — собираемого индивидуального подоходного налога возвращается, и возврат индивидуального подоходного налога составляет подавляющее большинство всех возвратов, как по подсчетам, так и в долларах (Иллюстрации 1 и 2).

Приложение 1

Получена возвращенная часть индивидуального подоходного налога

Приложение 2

Возврат индивидуального подоходного налога, в процентах от общей суммы

В общих чертах, требования о возмещении основываются на трех требованиях, изложенных в разделе 6511 Налогового кодекса (IRC):

- Имеется переплата.

- Претензия подана своевременно.

- Переплата полностью или частично попадает в соответствующий период ретроспективного анализа.

Что касается первого требования, Конгресс не дал определения «переплата», а ограничился приведением некоторых примеров. Раздел 6401 IRC рассматривает как переплату любые налоги, собранные после истечения срока исковой давности, подлежащие возврату налоговые льготы, превышающие налоговые обязательства, а также любые суммы, взимаемые в случаях, когда налогоплательщик не имеет налоговых обязательств. Первая попытка дать определение термину «переплата» была предпринята в деле Jones v. Liberty Glass Co . [332 U.S. 524, 68 S.Ct. 229, 92 L.Ed. 142 (1947)], где Верховный суд «прочитал слово« переплата »в его обычном смысле как означающее любой платеж, превышающий надлежащую сумму». Это рабочее определение было подтверждено Верховным судом в 1990 году, когда он заявил, что «здравое толкование состоит в том, что налог переплачивается, когда налогоплательщик платит больше, чем причитается, по какой-либо причине или вообще без причины» [ US v. Dalm, 494 США 596, 609, 110 S.Ct. 1361, 108 L.Ed.2d 548 (1990)].

Второе требование о своевременной подаче иска налагается разделом 6511 (а) IRC, который предусматривает, что требование о возмещении переплаты любого налога должно быть подано «в течение трех лет с момента подачи декларации или два года с момента уплаты налога, в зависимости от того, какой из таких периодов истекает позже.”

Третье требование, период ретроспективного анализа, определяется в соответствии с разделом 6511 (b) IRC, который устанавливает два разных периода ретроспективного анализа:

- В случае требований о возмещении, поданных в течение двух лет с момента уплаты налога, подлежащая возмещению сумма не может превышать часть налога, уплаченную за два года, непосредственно предшествовавших предъявлению претензии [раздел 6511 (b) (2) ( Б)].

- В случае требований о возмещении, поданных в течение трех лет с момента подачи декларации, подлежащая возмещению сумма не может превышать «часть налога, уплаченную в течение периода, непосредственно предшествующего подаче иска, равного трем годам плюс период любого продления времени для подачи декларации »[раздел 6511 (b) (2) (A)].

Второе и третье требования лежат в основе этой статьи, поскольку пересечение подразделов (а) и (б) может привести к парадоксальному сценарию. Парадокс проистекает из простого языка раздела 6511, который определяет своевременность требования о возмещении со ссылкой на более ранний платеж или более ранний возврат; Однако правила казначейства предусматривают, что первоначальный возврат сам по себе является претензией, если он показывает переплату [раздел 301.6402-3 (a) (5)]. Таким образом, настоящая проблема своевременности возникает, когда требование о возмещении включается в первоначальную просроченную декларацию (т.e., любой исходный возврат, поданный после даты, установленной разделом 6072 IRC). В этих случаях является ли претензия своевременной, потому что возврат и претензия подаются одновременно, или своевременность претензии определяется исключительно ссылкой на дату, которая наступает через два года после последнего платежа, поскольку нет ранее был подан возврат? Или может быть парадокс, в соответствии с которым претензия, извлекающая выгоду из правила почтового ящика (обсуждается ниже), считается поданной до просроченного возврата, а сама по себе не соответствует правилу почтового ящика? С 1976 года IRS и суды несколько раз меняли свои взгляды на эти вопросы.

1976: Постановление о доходах 76-511

В 1976 году IRS выпустило Постановление о доходах 76-511, сделав его первым административным руководством по этому вопросу. Гипотетический график в этом постановлении о доходах (, Приложение 3 ) при условии, что налогоплательщик не подал своевременно налоговую декларацию за 1972 год, а вместо этого подал оригинальную декларацию, в которую была включена претензия, через три года и 15 дней после первоначальной даты платежа. . Иск возник в связи с удержаниями подоходного налога в 1972 году, который был признан уплаченным 15 апреля следующего года в соответствии с разделом 6513 (b) (1) IRC.

Приложение 3

Гипотетический график, Постановление о доходах 76-511

В постановлении о доходах был сделан вывод о том, что иск был подан своевременно, поскольку первоначальный возврат и претензия были поданы вместе как один и тот же документ, и, следовательно, трехлетнее требование раздела 6511 (а) было полностью выполнено. Однако период ретроспективного обзора в соответствии с разделом 6511 (b) продлился всего на три года с даты подачи иска, и поэтому никакая часть переплаты не подлежала возмещению.Таким образом, хотя претензия была подана своевременно, возвращаемая сумма была равна нулю.

Постановление о доходах от№ 76-511 было упрощенной попыткой руководства, оставившей без ответа больше вопросов, чем ответов. Он не рассматривал, например, эффекты увеличения времени подачи файла (согласно разделу 6081 IRC) на период ретроспективного анализа, а также применимость правила почтового ящика. Фактически, Постановление о доходах постулировало, несколько наивно, что первоначальная декларация, включающая претензию, была подана 30 апреля 1976 года, без упоминания или учета даты отправки по почте и даты получения.

1980: