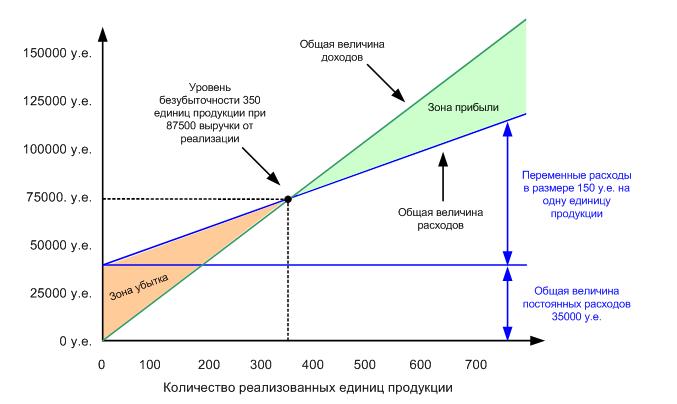

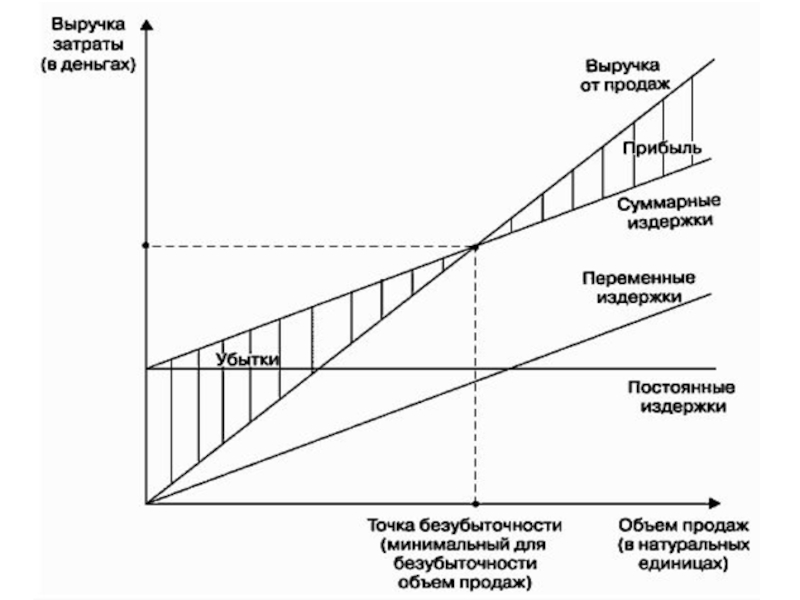

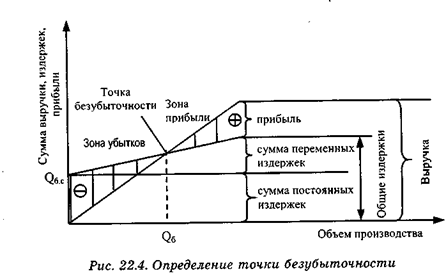

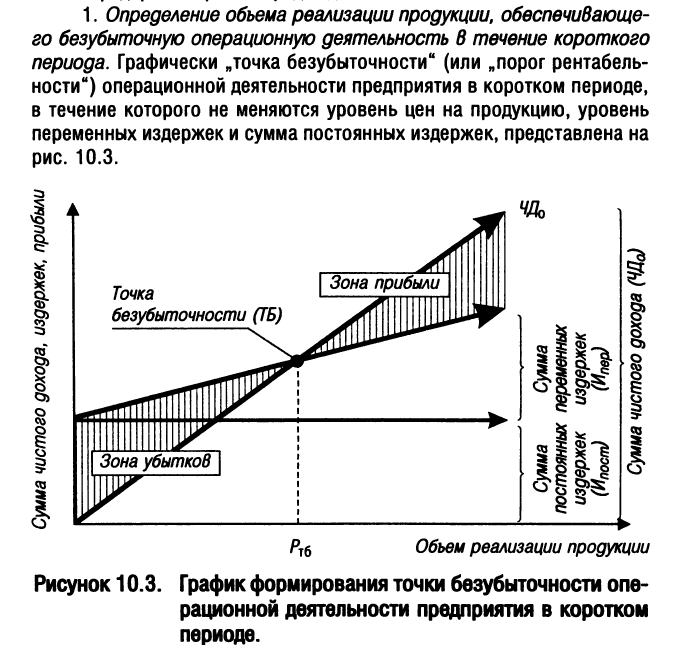

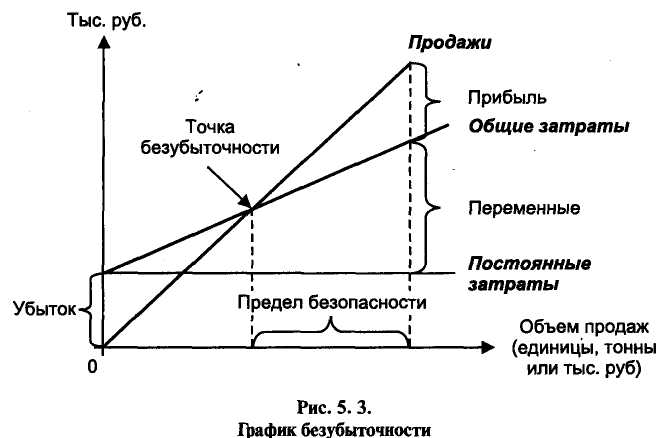

Точка безубыточности

Точка безубыточности (break-even point) это минимальный объём производства и реализации товаров (работ, услуг), при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции организация начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

- Экономический смысл точки безубыточности

- точка безубыточности является критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки организации равны нулю.

- Точка безубыточности является важным значением при определении финансового положения предприятия. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость предприятия.

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой

продукции (или они несущественны), т.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.Алгебраическим методом точка нулевой прибыли (формула точки безубыточности) рассчитывается исходя из следующей зависимости:

I = S — V — F = (p * Q) — (v * Q) — F = 0 где,

I — величина прибыли;

S — выручка;

V — совокупные переменные затраты;

F — совокупные постоянные затраты;

Q — объем производства в натуральном выражении;

v — переменные затраты на единицу продукции;

p — цена единицы продукции (цена реализации).

Примеры расчета точки безубыточности.

Отсюда находим критический объем (точка безубыточности в натуральном выражении):

Q’ = F / (p-v)

где Q’ — точка безубыточности (критический объем) в натуральном выражении.

Точку безубыточности (критический объем производства и реализации продукции или порог рентабельности) можно рассчитать не только в натуральном, но и в стоимостном выражении:

Q” = Q’ * p

или

Q” = F / [(p-v) / р]

Q” = (F*S) / (S-V)где Q” — точка безубыточности в стоимостном выражении (критический объем производства и реализации продукции).

Экономический смысл этого показателя – выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т. е. пропорции между различными видами продукции остаются неизменными.

Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи) этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции. Точка закрытия предприятия – это объем выпуска, при котором оно становится экономически неэффективным, т. е. при котором выручка равна постоянным затратам:

Qз = F / p

где Qз — точка закрытия.

Если фактический объем производства и реализации продукции

меньше Q», предприятие не оправдывает своего существования и его

следует закрыть. Если же фактический объем производства и реализации

продукции больше Q», ему следует продолжать свою деятельность, даже

если оно получает убыток.

Если же фактический объем производства и реализации

продукции больше Q», ему следует продолжать свою деятельность, даже

если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, – «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q’

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка

К = Кб / Qф * 100%

где К — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она

меньше, тем больше риск того, что фактический объем производства и

реализации продукции не достигнет критического уровня Q’ и предприятие

окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам.

Наряду с несомненными достоинствами модель безубыточности

обладает определенными недостатками, которые связаны, прежде всего, с

допусками, заложенными в ее основу. При расчете точки безубыточности

исходят из принципа линейного наращивания объемов производства и продаж

без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При расчете точки безубыточности

исходят из принципа линейного наращивания объемов производства и продаж

без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Как рассчитать точку безубыточности — Финансовая газета

Точка безубыточности – объем продаж, при котором прибыль компании равна нулю. Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить или услуг оказать, чтобы прибыль компании была бы равной нулю.

Расчет точки безубыточности позволяет:

- определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

- рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия;

- следить за изменениями показателя точки безубыточности, для того чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

- проводить анализ финансового состояния предприятия;

- узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку.

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. Приведем в таблице цели возможного использования показателя точки безубыточности на практике.

Рассмотрим некоторые направления и цели использования данного показателя. Приведем в таблице цели возможного использования показателя точки безубыточности на практике.

Пользователи | Цель использования |

Внутренние пользователи | |

Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

Внешние пользователи | |

Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

Инвесторы | Оценка эффективности развития предприятия |

Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

На практике выделяют 3 этапа для определения точки безубыточности предприятия:

1. сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

2. вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

3. оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Расчет точки безубыточности и переменные, постоянные издержки

Чтобы найти точку безубыточности, необходимо установить, какие из затрат предприятия относятся к постоянным затратам, а какие – к переменным затратам. Данные затраты влияют на определение точки безубыточности, являются обязательными составляющими для расчета данного показателя.

К постоянным затратам относятся амортизационные отчисления, заработная плата административно-управленческого персонала с отчислениями с заработной платы во внебюджетные фонды, арендная плата офисных помещений и др.

К переменным затратам относятся материалы, комплектующие, полуфабрикаты, используемые в производстве, топливо и энергия для технологических нужд, заработная плата основных рабочих с отчислениями с заработной платы во внебюджетные фонды и другие расходы.

Постоянные затраты не зависят от объема производства и продаж и не меняются с течением времени. При этом на изменение постоянных затрат могут повлиять следующие факторы: рост/падение производительности предприятия, открытие/закрытие производственных цехов, увеличение/снижение арендной платы, инфляция и другие факторы.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше переменные затраты. Переменные затраты на единицу продукции не изменяются с изменением объем производства и являются условно-постоянными.

Формула для расчета точки безубыточности

Для расчета точки безубыточности понадобится такие показатели:

Выводы

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель эффективна для использования на крупных предприятиях, имеющих устойчивый рынок сбыта.

Данная модель эффективна для использования на крупных предприятиях, имеющих устойчивый рынок сбыта.

Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Глава 6. Расчет и анализ точки безубыточности. Управление затратами предприятия

Глава 6. Расчет и анализ точки безубыточности

Любая успешная компания стремится к получению большей прибыли, увеличению объемов продаж, расширению собственного бизнеса. Бизнес является делом азартным и рискованным. И для того чтобы действия по наращиванию прибыли не привели к неожиданным результатам, ведущим к банкротству компании, необходимо рассчитать точно, сколько предприятие заработает при реализации определенного объема продукции и каким должен быть минимальный объем продаж, при котором работа компании будет безубыточна. Такой объем продаж получил название точки безубыточности.

Компания, определившая свою точку безубыточности, может планировать относительно нее свои возможные варианты объемов продаж и ожидаемые результаты полученной прибыли. Точка безубыточности является страховкой от получения убытков. Если этот минимальный объем продаж достигнут, то предприятие покрывает все свои расходы, не получая при этом никакой прибыли, но может стремиться к наращиванию больших объемов продаж. Если объем продаж увеличился свыше точки безубыточности, то предприятие является прибыльным, так как каждая единица продукции, проданная свыше, приносит прибыль. Если предприятие в продаже своего товара не достигло точки безубыточности, то такое предприятие убыточное и ему нет смысла продолжать свой бизнес в том же ритме, так как при данном бизнесе без каких-либо изменений его ожидает банкротство.

Точка безубыточности является страховкой от получения убытков. Если этот минимальный объем продаж достигнут, то предприятие покрывает все свои расходы, не получая при этом никакой прибыли, но может стремиться к наращиванию больших объемов продаж. Если объем продаж увеличился свыше точки безубыточности, то предприятие является прибыльным, так как каждая единица продукции, проданная свыше, приносит прибыль. Если предприятие в продаже своего товара не достигло точки безубыточности, то такое предприятие убыточное и ему нет смысла продолжать свой бизнес в том же ритме, так как при данном бизнесе без каких-либо изменений его ожидает банкротство.

Изображается точка безубыточности английской аббревиатурой ВЕР. Определить точку безубыточности можно, имея данные о затратах на изготовление продукции и объемах ее реализации. Все показатели должны соответствовать одному и тому же периоду времени. Затраты должны обязательно подразделяться на постоянные и переменные. К переменным затратам можно отнести затраты на сырье и материалы, технологическую энергию, затраченную при изготовлении продукции, сдельную оплату труда, т. е. все затраты, которые тесным образом связаны с выпуском продукции и меняются относительно объемов выпускаемой продукции. Постоянные затраты не зависят от объемов производства продукции. Это затраты на аренду и коммунальные услуги, ремонт и содержание зданий и сооружений, оборудования, повременную оплату труда.

е. все затраты, которые тесным образом связаны с выпуском продукции и меняются относительно объемов выпускаемой продукции. Постоянные затраты не зависят от объемов производства продукции. Это затраты на аренду и коммунальные услуги, ремонт и содержание зданий и сооружений, оборудования, повременную оплату труда.

Чтобы рассчитать минимальный объем реализации продукции, при котором предприятие не получает ни прибыли, ни убытка, но выручка от которого покрывает все переменные и постоянные затраты, предприятия на практике используют такие показатели, как величина и норма маржинального дохода.

В денежном выражении точку безубыточности можно рассчитать следующим образом:

ВЕР = Постоянные затраты / Норма маржинального дохода,

где Норма маржинального дохода = Маржинальный доход /Выручка от реализации, Маржинальный доход = Выручка от реализации – Переменные затраты.

Отсюда:

ВЕР = (Постоянные затраты / (Выручка от реализации – Переменные затраты)) ? Выручка от реализации.

Затраты и выручка берутся за один период времени. В зависимости от того, за какой промежуток времени взять данные, можно рассчитать, какой самый малый объем продаж будет, допустим, в месяц, квартал, год.

Чем ниже точка безубыточности, тем легче предприятию получить прибыль, так как меньше продукции нужно продать, чем при более высокой точке безубыточности.

По уровню точки безубыточности можно судить о положении компании: ее успешности или ухудшении положения. Но при одном главном условии – неизменном масштабе компании. Если размер точки безубыточности увеличивается, но при этом масштаб предприятия не меняется и объем реализации продукции остается стабильным, то это является тревожным сигналом для компании. В данный момент необходимо выявить причины увеличения точки безубыточности и принять необходимые меры для остановки ее роста.

На рост точки безубыточности могут повлиять как внешние, так и внутренние факторы. К внешним факторам относятся увеличение цен на сырье и материалы, рост стоимости энергоносителей и другие причины. К внутренним факторам можно отнести увеличение заработной платы работников, ремонт неожиданно вышедшего из строя оборудования и др.

К внутренним факторам можно отнести увеличение заработной платы работников, ремонт неожиданно вышедшего из строя оборудования и др.

Если компания укрупняется, увеличивает свои масштабы, то рост точки безубыточности здесь неизбежен, однако это не является сигналом ухудшения положения компании. При расширении производства увеличиваются постоянные затраты: увеличиваются рабочие площади, что ведет к увеличению арендной платы и платы за коммунальные услуги, дополнительная рабочая сила увеличивает затраты на оплату труда, увеличение объема производства требует больше затрат на обслуживание оборудования, также необходима рекламная кампания нового продукта для его востребованности на рынках сбыта.

С увеличением оборота компании увеличивается точка безубыточности, и наоборот. Выходит, что судить о прочности финансового положения предприятия по точке безубыточности необъективно. У маленькой ремонтной мастерской точка безубыточности намного меньше, чем у крупного предприятия-производителя, но это вовсе не означает, что финансовое состояние ремонтной мастерской лучше и стабильнее.

Для ответа на вопрос о финансовой стабильности компании необходимо ознакомиться с такой величиной, как запас прочности.

Определяя запас прочности, предприятие ставит своей целью установить рубеж, за которым начинаются убытки. Запас прочности показывает, на сколько процентов можно увеличить или уменьшить объем реализации продукции, чтобы не перейти черту безубыточности.

Запас прочности рассчитывается по следующей формуле:

Запас прочности = ((Выручка от реализации – ВЕР) / Выручка от реализации).

Чем выше значение запаса прочности, тем устойчивее положение предприятия.

Если компания производит несколько видов продукции, то ей необходимо знать, насколько производство и реализация выгодны для предприятия, какое минимальное количество продаж по каждому виду продукции необходимо, чтобы не перейти черту безубыточности.

Для этого необходимо рассчитывать точку безубыточности в натуральном выражении:

ВЕР (в натуральном выражении) = Постоянные затраты / (Цена реализации единицы продукции – Переменные затраты на единицу продукции).

Для компании, производящей много различных видов товаров, возникают проблемы в разнесении общего показателя постоянных затрат на отдельные виды продукции. Часто постоянные затраты распределяются по видам производимой продукции пропорционально их объемам реализации. Но данная картина не позволяет по достоинству оценить вклад каждого вида производимой продукции в общий процесс деятельности предприятия, определить, производство какого продукта является наиболее выгодным для предприятия.

На предприятиях с большой номенклатурой производства необходимым рычагом для объективной оценки безубыточности является управленческий учет затрат. Данный учет позволяет не распределять постоянные затраты пропорционально объемам реализации, где наиболее продаваемые продукты покрывают большую часть постоянных затрат, а распределять постоянные затраты по элементам, связанным с производством конкретного вида продукции. При таком распределении каждые конкретные затраты обязаны окупаться только выручкой от реализации продукции, являющейся их источником образования. В противном случае, если затраты не окупаются, производство данного вида продукции невыгодно для предприятия.

В противном случае, если затраты не окупаются, производство данного вида продукции невыгодно для предприятия.

Когда точка безубыточности достигнута, предприятие может рассчитывать на получение прибыли. При этом нельзя сразу ответить, как скоро предприятие получит ожидаемую прибыль, каковы темпы роста прибыли компании.

На этот вопрос поможет ответить величина, именуемая производственным левериджем (или производственным рычагом). Производственный рычаг помогает спрогнозировать динамику прибыли предприятия при изменении объемов продаж. Он является рычагом управления прибылью предприятия путем оптимизации соотношения постоянных и переменных затрат. Величина производственного левериджа зависит от распределения сил между постоянными и переменными затратами. Чем больше постоянные затраты, тем выше производственный рычаг. Предприятия, у которых преобладают переменные затраты, имеют низкий производственный рычаг. Производственный леверидж показывает, на сколько процентов возрастет прибыль предприятия при изменении выручки на 1 %.

Производственный леверидж (производственный рычаг) определяется по формуле:

Производственный леверидж = Маржинальный доход / Прибыль;

Маржинальный доход = Выручка – Переменные затраты;

Прибыль = Выручка – Переменные затраты – Постоянные затраты.

Отсюда:

Производственный леверидж = (Выручка – Переменные затраты) / (Выручка – Переменные затраты – Постоянные затраты).

Проявление производственного рычага как механизма имеет ряд особенностей:

1) производственный рычаг оказывает положительное влияние после того, как предприятие достигнет и преодолеет предел точки безубыточности. Предприятию необходимо получить определенный доход, чтобы покрыть постоянные затраты. Какой бы объем продаж предприятие ни имело, ему необходимо покрыть все постоянные затраты. Поэтому чем больше постоянные затраты, тем сложнее достигнуть точки безубыточности своей деятельности при прочих равных условиях. Следовательно, высокий уровень постоянных затрат всегда будет являться помехой на пути к достижению точки безубыточности;

2) эффект производственного рычага снижается при увеличении объема продаж и удалении от точки безубыточности. В дальнейшем прирост объемов продаж ведет к увеличению темпа роста суммы прибыли. И наоборот, при уменьшении объема продаж размер прибыли предприятия уменьшается;

В дальнейшем прирост объемов продаж ведет к увеличению темпа роста суммы прибыли. И наоборот, при уменьшении объема продаж размер прибыли предприятия уменьшается;

3) производственный рычаг имеет обратную зависимость к прибыли предприятия. Так, чем выше эффект производственного рычага, тем ниже прибыль, и наоборот. Отсюда следует, что производственный рычаг балансирует уровень прибыльности и уровень возможных рисков в результате производственной деятельности;

4) эффект производственного рычага проявляется за небольшой промежуток времени. На протяжении большого промежутка времени постоянные затраты предприятия изменяются (в связи с увеличением объемов производства, расширением производства или по ряду других причин).

В результате этих изменений предприятию необходимо преодолеть новый уровень точки безубыточности, приспособиться к новым условиям, и производственный рычаг (производственный леверидж) в новых производственных условиях проявляется по-другому.

Знание механизма проявления производственного рычага способствует управлению соотношением переменных и постоянных затрат с целью увеличения эффективности производственной деятельности предприятия на различных производственных стадиях компании.

Чтобы работа предприятия была успешной и стабильной, обязательным условием должно стать регулярное проведение анализа безубыточности и планирование прибыли.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес Объем продаж безубытка| Разработчик решений Ag

Объем продаж безубыточности

Цена продукта может быть основана на стоимости производства продукта. Однако не существует определенного уровня цен, который вы могли бы гарантировать, что вы покроете свои расходы. Поскольку постоянные затраты должны покрываться независимо от количества произведенных и проданных единиц, количество единиц, которые вы производите и продаете, определяет цену, необходимую для обеспечения безубыточности. Для этого вам необходимо разделить затраты на категории переменных и постоянных затрат на управление.

Один из подходов состоит в том, чтобы выбрать продажную цену или серию продажных цен и вычислить, сколько продукта вам нужно будет продать по каждой цене, чтобы достичь безубыточности.

Объем продаж безубыточности — это количество вашего продукта, которое вам нужно будет произвести и продать, чтобы покрыть общие производственные затраты. Это можно вычислить для диапазона продажных цен по приведенной ниже формуле.

Ключевым понятием этой формулы является маржа взносов. Маржа взносов — это «цена продажи за вычетом переменных затрат на единицу», знаменатель в приведенном выше уравнении. Это сумма денег, которую продажа каждой единицы будет способствовать покрытию общих постоянных затрат. Уровень безубыточности — это количество единиц, которое необходимо произвести и продать, чтобы получить достаточную маржу для покрытия постоянных затрат.

Пример ниже помогает объяснить концепцию. Выберите диапазон продажных цен и вычислите маржу вклада для каждой цены.

Затем разделите общую фиксированную стоимость на каждую маржу вклада, чтобы вычислить объем продаж безубыточности. Обратите внимание: чем выше цена, тем меньшее количество вам нужно будет продать, чтобы выйти на уровень безубыточности. Однако при более высоких ценах товар будет сложнее продать.

Чтобы доказать правильность процедуры, выполните следующие действия. Сначала определите валовой доход.

Затем определите общие переменные затраты.

Затем вычислите доходность переменных затрат.

Наконец, вычислите окупаемость по всем затратам. Как показано ниже, поскольку мы рассчитывали цену безубыточности, окупаемость по всем затратам равна нулю.

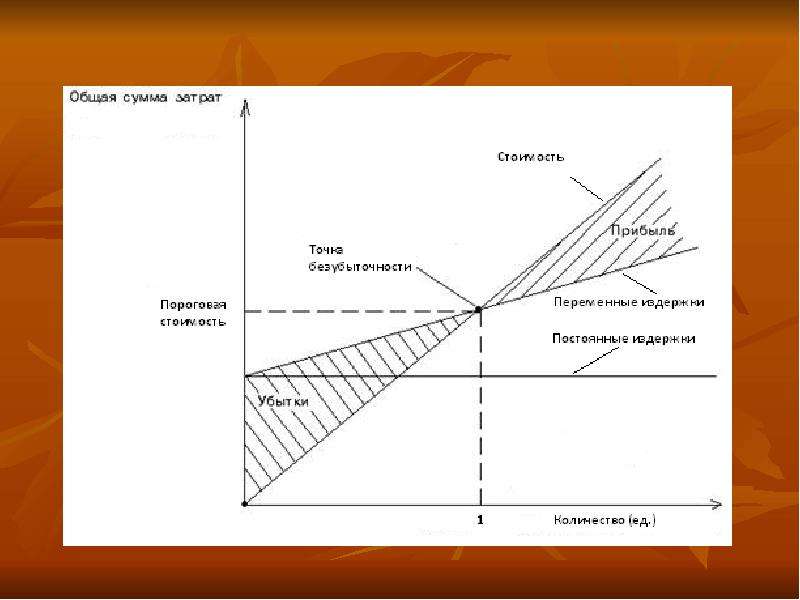

Графическое представление показано на рисунке 1. Уровень продаж отложен по горизонтальной оси. Выручка и затраты отложены на вертикальной оси. Линия выручки показывает общую выручку на каждом уровне продаж.Строка общих затрат показывает общие затраты на каждом уровне продаж. Себестоимость при нулевых продажах представляет собой фиксированную стоимость. Уровень затрат, превышающий эту сумму, представляет собой переменные затраты на различных уровнях продаж. Уровень продаж на пересечении двух линий (S1) — это уровень безубыточности продаж. На уровнях продаж выше этого уровня (S2) сумма, на которую строка выручки превышает строку затрат, является прибылью. На уровнях продаж ниже этого уровня (S3) сумма, на которую строка затрат находится выше строки выручки, является убытком.

Дон Хофстранд, специалист по расширению добавленной стоимости в сельском хозяйстве на пенсии, [email protected]

Расчет точки безубыточности | Бизнес Квинсленд

Чтобы быть прибыльным в бизнесе, важно знать, какова ваша точка безубыточности. Ваша точка безубыточности — это точка, в которой общий доход равен общим затратам или расходам. На этом этапе нет прибыли или убытка — другими словами, вы «безубыточны».

Почему важна ваша точка безубыточности

Бизнес может терять много денег, но все равно терпеть убытки.Знание точки безубыточности помогает определять цены, устанавливать бюджеты продаж и составлять бизнес-план. Расчет точки безубыточности — полезный инструмент для анализа важнейших факторов прибыли вашего бизнеса, включая объем продаж, средние производственные затраты и среднюю цену продажи.

Понимая, где находится ваша точка безубыточности, вы можете определить:

- насколько прибыльна ваша текущая продуктовая линейка

- насколько сильно могут упасть продажи до того, как вы начнете нести убытки

- сколько единиц вам нужно продайте до получения прибыли

- как снижение цены или объема продаж повлияет на вашу прибыль

- какая часть увеличения цены или объема продаж вам потребуется, чтобы компенсировать увеличение постоянных затрат.

Расчет точки безубыточности

Существует несколько способов расчета точки безубыточности. Одна простая формула использует ваши постоянные затраты и валовую прибыль для определения точки безубыточности.

Фиксированные расходы существуют независимо от того, сколько вы продаете или не продаете, и включают такие расходы, как аренда, заработная плата, питание, телефонные счета и страхование. Ваша валовая прибыль — это процент долларов от продаж, оставшихся после вычитания себестоимости проданных товаров из общей суммы продаж.Воспользуйтесь нашим интерактивным калькулятором, чтобы рассчитать свою валовую прибыль.

Помните, что это упрощенная формула, и вам следует поговорить с финансовым консультантом при оценке прибыльности вашего бизнеса.

Воспользуйтесь следующим интерактивным калькулятором, чтобы определить точку безубыточности. После того, как вы прочитали и поняли пример, вы можете ввести числа, имеющие отношение к вашему бизнесу, в калькулятор, чтобы увидеть точку безубыточности.

Точка безубыточности (BEP) — Определение, как рассчитать, как уменьшить

Что такое точка безубыточности?

Точка безубыточности (BEP) — это термин в бухгалтерском учете, который относится к ситуации, когда доходы и расходы компании были равны в течение определенного отчетного периода. недельный период времени, используемый правительствами и предприятиями для целей бухгалтерского учета для составления годового отчета.Это означает, что у компании не было ни чистой прибыли, ни чистых убытков — она «вышла на уровень безубыточности». BEP может также относиться к доходам, которые необходимо получить для компенсации расходов, понесенных в течение определенного периода.

Например, компания ABC потратила 100 000 долларов на производственные затраты, а также получила выручку в размере 100 000 долларов. В таком случае компания достигла только точки безубыточности, что означает, что она ничего не потеряла, но и ничего не заработала.

Точка безубыточности в бухгалтерском учете и точка безубыточности с финансовой точки зрения

Есть несколько различий между точкой безубыточности в учете и точкой безубыточности по финансам.

Учет точки безубыточности , с одной стороны, самый простой и распространенный метод анализа прибыли. Его легко вычислить, взяв общие расходы. Фиксированные и переменные затраты. Стоимость — это то, что можно классифицировать несколькими способами в зависимости от его характера. Один из самых популярных методов — это классификация по конкретному производству и подсчет количества единиц продукта, которые необходимо продать, чтобы покрыть расходы.

Точка финансовой безубыточности , с другой стороны, сложнее измерить, поскольку в ней используются разные измерения, даже если это одна и та же концепция. Он не относится к конкретному продукту или количеству единиц, а вместо этого относится к прибыли компании, в частности к тому, сколько ей нужно заработать, чтобы ее прибыль на акцию Прибыль на акцию (EPS) Прибыль на акцию (EPS) была ключевым используемым показателем. для определения доли обыкновенного акционера в прибыли компании. EPS измеряет, что прибыль каждой обыкновенной акции равна нулю.Прибыль означает общую сумму денег, заработанную компанией до вычета налогов и расходов.

Что такое маржа вклада по отношению к точке безубыточности?

Термин маржа вклада Маржа вклада Маржа вклада — это выручка компании от продаж за вычетом ее переменных затрат. Результирующая маржа вклада может быть использована для покрытия ее фиксированной, часто слышимой по отношению к точке безубыточности. Это означает фактическую прибыль, которую бизнес может получить от каждой проданной единицы.Подразумевается цена продукта за вычетом переменных затрат. Часто эксперты говорят, что маржа вклада показывает реальную прибыль, а не доход.

Как рассчитать точку безубыточности

Существует два способа вычисления точки безубыточности: один основан на единицах измерения, а другой — в долларах.

Для вычисления точки безубыточности в единицах используется следующая формула:

Точка безубыточности (единицы) = фиксированные затраты / (выручка на единицу — переменная стоимость на единицу)

Это перерыв в бухгалтерском учете. -даже.

Для вычисления точки безубыточности в долларах используется следующая формула:

Точка безубыточности (продажи в долларах) = фиксированные затраты / (цена продажи за единицу x BEP в единицах

Это финансовый разрыв -even.

Где:

- Постоянные затраты — это затраты, которые не зависят от объема продаж, например, аренда

- Переменные затраты — это затраты, которые зависят от объема продаж, например, материалы, необходимые для производства. или производство

Факторы, повышающие точку безубыточности компании

Важно рассчитать точку безубыточности компании, чтобы знать минимальную цель для покрытия производственных расходов.Однако бывают случаи, когда ВОБ увеличивается или уменьшается в зависимости от определенных факторов. Вот некоторые из факторов:

1. Увеличение продаж клиентов

Когда есть увеличение продаж клиентов, это означает, что существует более высокий спрос. Затем компании необходимо производить больше своей продукции, чтобы удовлетворить этот новый спрос, который, в свою очередь, увеличивает BEP, чтобы покрыть дополнительные расходы.

2. Увеличение производственных затрат

Сложная часть ведения бизнеса — это когда продажи клиентов или спрос на продукцию остаются неизменными, а цена переменных затрат, таких как цена на сырье, увеличивается.Когда это происходит, BEP также повышается из-за дополнительных расходов. Помимо производственных затрат, другие расходы, которые могут увеличиться, включают аренду склада, повышение заработной платы сотрудников или более высокие тарифы на коммунальные услуги.

3. Ремонт оборудования

В случаях, когда производственная линия выходит из строя или часть сборочной линии выходит из строя, BEP увеличивается, поскольку целевое количество единиц не производится в желаемые сроки. Отказы оборудования также означают более высокие эксплуатационные расходы и, следовательно, более высокую безубыточность.

Как снизить точку безубыточности

Чтобы бизнес мог получать более высокую прибыль, BEP должен быть снижен. Вот наиболее эффективные способы его уменьшения.

1. Поднять цены на продукцию

Это то, что не все владельцы бизнеса хотят делать без колебаний, опасаясь, что это может привести к потере некоторых клиентов.

2. Переходите на аутсорсинг

Прибыльность может быть увеличена, если бизнес выбирает аутсорсинг, что может помочь снизить производственные затраты при увеличении объема производства.

Ссылки по теме

TCFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ™. Стань сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

- Руководство по анализу CVP Руководство по анализу CVP Анализ объема и прибыли (анализ CVP), также обычно называемый анализом безубыточности, позволяет компаниям определить, как происходят изменения

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

Расчет точки безубыточности в единицах и долларах — Принципы бухгалтерского учета, Том 2: Управленческий учет

В разделе «Строительные блоки управленческого учета» вы узнали, как определять и распознавать фиксированные и переменные компоненты затрат, а теперь узнали о марже взносов. Эти концепции можно использовать вместе для проведения анализа затрат-объема-прибыли (CVP), который является методом, используемым компаниями для определения того, что произойдет в финансовом отношении, если изменятся отпускные цены, затраты (постоянные или переменные) или объем продаж / производства. изменения.

Важно, во-первых, сделать несколько предположений относительно операций, чтобы понять анализ CVP и соответствующий отчет о прибылях и убытках. Однако, хотя следующие предположения являются типичными для анализа CVP, могут быть исключения. Например, хотя мы обычно предполагаем, что продажная цена останется прежней, могут быть исключения, когда может быть разрешена скидка за количество. Наш анализ CVP будет основан на следующих предположениях:

- Затраты линейны и могут быть определены как фиксированные или переменные.Другими словами, постоянные затраты остаются фиксированными в целом в соответствующем диапазоне, а переменные затраты остаются фиксированными на единичной основе. Например, если компания имеет возможность производить до 1000 единиц продукта в месяц с учетом ее текущих ресурсов, соответствующий диапазон будет от 0 до 1000. Если бы они решили, что хотят производить 1800 единиц в месяц, им пришлось бы обеспечить дополнительные производственные мощности. Хотя они могли бы добавить дополнительную производственную смену, а затем производить 1800 единиц в месяц, не покупая дополнительную машину, которая увеличила бы производственную мощность до 2000 единиц в месяц, компаниям часто приходится покупать дополнительное производственное оборудование, чтобы увеличить свой соответствующий ассортимент.В этом примере производственная мощность от 1800 до 2000 будет расходом, который в настоящее время не обеспечивает дополнительного вклада в постоянные затраты.

- Продажная цена за единицу остается постоянной и не увеличивается и не уменьшается в зависимости от объема (т. Е. Покупателям не предоставляются скидки в зависимости от закупленного количества).

- В случае производственных предприятий запасы не меняются, потому что мы исходим из предположения, что все произведенные единицы проданы.

- В случае компании, которая продает несколько продуктов, структура продаж остается постоянной.Например, если мы являемся поставщиком напитков, мы можем предположить, что наши продажи напитков составляют 3 единицы кофе в пакетиках и две единицы чая в пакетиках.

Используя эти предположения, мы можем начать обсуждение анализа CVP с точки безубыточности.

Основы определения точки безубыточности

Точка безубыточности — это сумма в долларах (общий объем продаж в долларах) или уровень производства (общее количество произведенных единиц), при котором компания возмещает все переменные и постоянные затраты. Другими словами, при безубыточности не возникает ни прибыли, ни убытка, потому что общая стоимость = общий доход.(Рисунок) иллюстрирует компоненты точки безубыточности:

Точка безубыточности. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Основная теория, проиллюстрированная на (Рисунок), заключается в том, что из-за наличия постоянных затрат в большинстве производственных процессов на первых этапах производства и последующей продажи продукции компания понесет убытки. Например, предположим, что в крайнем случае компания имеет фиксированные затраты в размере 20 000 фунтов стерлингов, продажную цену в размере 400 фунтов стерлингов за единицу и переменные затраты в размере 250 фунтов стерлингов за единицу, и она не продает единицы продукции.Он понес бы убыток в размере 20 000 фунтов стерлингов (постоянные затраты), поскольку не признал бы выручку или переменные затраты. Этот убыток объясняет, почему в графике затрат компании были учтены затраты (в данном примере — 20 000 фунтов стерлингов) даже при отсутствии продаж. Если он впоследствии продаст единицы, убыток будет уменьшен на 150 фунтов стерлингов (маржа вклада) за каждую проданную единицу. Эта связь будет продолжаться до тех пор, пока мы не достигнем точки безубыточности, когда общий доход равен общим затратам. Как только мы достигнем точки безубыточности для каждой проданной единицы, компания получит увеличение прибыли на 150 фунтов стерлингов.

Для каждой дополнительной проданной единицы убыток обычно уменьшается до тех пор, пока он не достигнет точки безубыточности. На данном этапе компания теоретически не получает ни прибыли, ни убытка. После следующей продажи после точки безубыточности компания начнет получать прибыль, и прибыль будет продолжать расти по мере продажи большего количества единиц. Хотя есть исключения и осложнения, которые могут быть включены, это общие рекомендации для анализа безубыточности.

Как вы понимаете, концепция точки безубыточности применима ко всем направлениям бизнеса — производству, розничной торговле и обслуживанию.Благодаря универсальной применимости, это критически важная концепция для менеджеров, владельцев бизнеса и бухгалтеров. Когда компания только начинает свою деятельность, владельцам важно знать, когда их продаж будет достаточно, чтобы покрыть все их постоянные затраты и начать приносить прибыль бизнесу. Более крупные компании могут смотреть на точку безубыточности при инвестировании в новые машины, заводы или оборудование, чтобы предсказать, сколько времени потребуется, чтобы их объем продаж покрыл новые или дополнительные постоянные затраты.Поскольку точка безубыточности представляет собой точку, в которой компания не теряет и не зарабатывает деньги, менеджерам необходимо принимать решения, которые помогут компании достичь этой точки, а превзойти как можно быстрее. Ни один бизнес не может работать очень долго ниже уровня безубыточности. В конце концов компания понесет такие большие убытки, что они будут вынуждены закрыть свои двери.

Анализ безубыточности и прибыльности

Первым шагом в определении жизнеспособности бизнес-решения о продаже продукта или предоставлении услуги является анализ истинной стоимости продукта или услуги и сроков оплаты продукта или услуги.Этическим менеджерам нужна оценка стоимости продукта или услуги и связанных с ними потоков доходов, чтобы оценить вероятность достижения точки безубыточности.

Определение точной цены на продукт или услугу требует подробного анализа как стоимости, так и того, как стоимость изменяется по мере увеличения объема. Этот анализ включает в себя график как затрат, так и поступлений к оплате, а также то, как эти затраты будут финансироваться. Примером может служить контракт на ИТ-обслуживание для корпорации, в котором расходы будут оплачены авансом.Когда затраты или мероприятия загружаются заранее, большая часть затрат или мероприятий приходится на более раннюю стадию проекта. Контракт на ИТ-обслуживание, как правило, требует значительных затрат на сотрудников и требует оценки затрат на сотрудников не менее 120 дней, прежде чем будет получена оплата понесенных затрат. Контракт на ИТ-обслуживание на сумму 100 000 евро в месяц с 30% -ной нормой прибыли потребует 4 месяца авансового финансирования в размере 280 000 евро, сбалансированного в течение четырех месяцев до получения единовременного платежа.

Общая прибыль в определенный момент времени требует тщательного определения всех затрат, связанных с созданием и продажей продукта или предоставлением услуги. Этичный управленческий бухгалтер предоставит реалистичную оценку затрат, независимо от желания руководства продать продукт или предоставить услугу. То, что на первый взгляд может быть прибыльным продуктом, требует дополнительного анализа со стороны управленческого бухгалтера.

Чтобы проиллюстрировать концепцию безубыточности, мы вернемся к Hicks Manufacturing и посмотрим на ванны для птиц Blue Jay, которые они производят и продают.

Продажи там, где есть операционная прибыль? 0

Hicks Manufacturing заинтересовано в том, чтобы выяснить, в какой момент они выйдут на уровень рентабельности, продав ванночки для птиц модели Blue Jay. Они выйдут даже тогда, когда операционная прибыль составит? 0. Операционная прибыль определяется путем вычитания общих переменных и постоянных затрат из выручки от продаж, полученной предприятием. Другими словами, менеджеры Hicks хотят знать, сколько купален для птиц Blue Jay им нужно будет продать, чтобы покрыть свои постоянные расходы и окупиться.Информация по этому продукту:

Чтобы найти их точку безубыточности, мы будем использовать маржу вклада для Blue Jay и определить, сколько маржи вклада нам нужно, чтобы покрыть фиксированные расходы, как показано в формуле на (Рисунок).

Точка безубыточности в единицах. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Применяя это к Хиксу, вычисляем как:

\ (\ frac {? 18,000} {? 80} = 225 \ phantom {\ rule {0.2em} {0ex}} \ text {units} \)

Это говорит нам о том, что Hicks должен продать 225 ванн для птиц модели Blue Jay, чтобы покрыть свои постоянные расходы. Другими словами, они не начнут показывать прибыль, пока не продадут 226 тыс. единиц. Это показано в их отчете о прибылях и убытках.

Точка безубыточности для Hicks Manufacturing при объеме продаж? 22 500 (225 единиц) графически показана на (Рисунок).

Точка безубыточности производства Hicks для 225 единиц.(авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Как видите, когда Hicks продает 225 ванн для птиц модели Blue Jay, они не получат прибыли, но не понесут убытков, потому что все их постоянные расходы покрываются. Однако что происходит, если они не продают 225 единиц? Если это произойдет, их операционная прибыль будет отрицательной.

Продажи при отрицательной операционной прибыли

В последний месяц из-за местного наводнения компания Hicks закрылась на несколько дней, в результате чего количество единиц, которые они могли отправить и продать, сократилось с 225 до 175 единиц.Информация на (Рисунок) отражает это падение продаж.

Отчет о прибылях и убытках от производственной маржи Hicks Manufacturing. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

При 175 единицах (17 500 фунтов стерлингов в продажах) Hicks не получает достаточного дохода от продаж, чтобы покрыть свои постоянные расходы, и они терпят убытки в размере 4 000 фунтов стерлингов. Они не достигли точки безубыточности в 225 единиц.

Точка безубыточности производства Hicks для 175 единиц.(авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Продажи с положительной операционной прибылью

Что происходит, когда у Хикса напряженный месяц, и он продает 300 ванночек для птиц Blue Jay? Мы уже установили, что маржа вклада от 225 единиц сделает их безубыточными. Когда продажи превышают точку безубыточности, маржа от дополнительных единиц пойдет на прибыль. Это отражено в их отчете о прибылях и убытках.

Опять же, посмотрев на график безубыточности ((Рисунок)), вы увидите, что их продажи переместили их за пределы точки, где общий доход равен общим затратам, в область прибыли графика.

Точка безубыточности производства Hicks для 300 единиц. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Hicks Manufacturing может использовать информацию из этих различных сценариев для принятия многих решений относительно операций, таких как цели продаж.

Однако использование маржи вклада на единицу — не единственный способ определить точку безубыточности. Напомним, что мы смогли определить маржу вклада, выраженную в долларах, путем определения коэффициента маржи вклада. Мы можем применить этот коэффициент маржи вклада к анализу безубыточности, чтобы определить точку безубыточности в долларах. Например, мы знаем, что у Hicks были фиксированные затраты в размере 18 000 фунтов стерлингов, а коэффициент маржи вклада составлял 80% для модели Blue Jay. Мы будем использовать это соотношение ((Рисунок)) для расчета точки безубыточности в долларах.

Точка безубыточности в долларах. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Применение формулы к Хиксу дает следующий расчет:

\ (\ frac {? 18 000} {0,80} =? 22 500 \)

Hicks Manufacturing должна будет генерировать 22 500 фунтов стерлингов в месяц продаж, чтобы покрыть все свои постоянные затраты. Чтобы убедиться, что точка безубыточности Хикса составляет? 22 500 (или 225 единиц), мы еще раз посмотрим на отчет о прибылях и убытках по марже взносов на безубыточность:

Знание того, на каком уровне продаж достаточно для покрытия фиксированных расходов, имеет решающее значение, но компании хотят иметь возможность получать прибыль и могут использовать этот анализ безубыточности, чтобы им помочь.

Стоимость стрижки

Вы являетесь менеджером парикмахерского салона и хотите знать, сколько женских стрижек нужно продать в месяц, чтобы покрыть постоянные расходы на содержание салона. Вы определили, что при текущей цене в 35 фунтов стерлингов за стрижку у вас есть 20 фунтов стерлингов в виде переменных затрат, связанных с каждой стрижкой. Эти переменные затраты включают заработную плату стилиста, средства для волос и товары для магазинов. Ваши постоянные расходы составляют 3000 евро в месяц. Вы проводите анализ безубыточности на единичной основе и обнаруживаете следующее:

У вас есть 4 стилиста плюс вы, которые работают в салоне и открыты 6 дней в неделю.Сможет ли салон окупиться, учитывая точку безубыточности и количество доступных стилистов? Если да, что должно произойти? Что можно сделать для достижения точки безубыточности?

Примеры влияния переменных и постоянных затрат на определение точки безубыточности

Компании обычно не хотят просто выходить на уровень безубыточности, поскольку они занимаются бизнесом, чтобы получать прибыль. Анализ безубыточности также может помочь компаниям определить уровень продаж (в долларах или единицах), необходимый для получения желаемой прибыли.Процесс учета желаемого уровня прибыли в анализе безубыточности заключается в добавлении желаемого уровня прибыли к фиксированным затратам и последующем вычислении новой точки безубыточности. Мы знаем, что Hicks Manufacturing окупается на 225 купальнях для птиц Blue Jay, но что, если у них есть целевая прибыль на июль? Они могут просто добавить эту цель к своим постоянным затратам. Рассчитав целевую прибыль, они произведут и (надеюсь) продадут достаточно птичьих ванн, чтобы покрыть как постоянные затраты, так и целевую прибыль.

Если Hicks хочет получить прибыль в размере 16 000 евро в мае, мы можем рассчитать их новую точку безубыточности следующим образом:

\ (\ text {Целевая прибыль} = \ frac {\ text {Фиксированные затраты} + \ text {желаемая прибыль}} {\ text {Маржа вклада на единицу}} = \ frac {? 18 000+? 16 000} {? 80 } = 425 \ phantom {\ rule {0.2em} {0ex}} \ text {units} \)

Мы уже установили, что 18 000 евро постоянных затрат покрываются при отметке 225 единиц, поэтому дополнительные 200 единиц покроют желаемую прибыль (200 единиц × 80 на единицу маржи вклада = 16 000 фунтов стерлингов).В качестве альтернативы мы можем рассчитать это в долларах, используя коэффициент маржи вклада.

\ (\ text {Целевая прибыль} = \ frac {\ text {Фиксированные затраты} + \ text {желаемая прибыль}} {\ text {Коэффициент маржи вклада}} = \ frac {? 18 000+? 16 000} {0,80} = ? 42 500 \)

Как и ранее, мы можем подтвердить этот расчет с помощью отчета о прибылях и убытках:

Обратите внимание, что в приведенных в качестве примера расчетах не учитывались налоги на прибыль, что означает, что мы нашли целевой операционный доход.Однако компании могут захотеть определить, какой уровень продаж принесет желаемую прибыль после уплаты налогов. Чтобы найти точку безубыточности при желаемой прибыли после налогообложения, нам просто нужно преобразовать желаемую прибыль после налогообложения в желаемую прибыль до налогообложения, также называемую операционной прибылью, а затем выполнить действия, как в примере. Предположим, Хикс хочет заработать 24 000 фунтов стерлингов после уплаты налогов, какой уровень продаж (единиц и долларов) потребуется для достижения этой цели? Во-первых, прибыль после налогообложения необходимо преобразовать в желаемую прибыль до налогообложения:

.\ (\ text {Желаемая прибыль до налогообложения} = \ frac {\ text {Прибыль после налогообложения}} {\ text {(1 — ставка налога)}} \)

Если ставка налога для Hicks составляет 40%, то прибыль после налогообложения в размере 24 000 евро равна прибыли до налогообложения в размере 40 000 евро:

.\ (? 40,000 = \ frac {? 24,000} {\ left (1-0.40 \ вправо)} \)

Ставка налога указывает сумму налоговых расходов, которые возникнут в результате любой прибыли, а 1 — налоговая ставка указывает сумму, остающуюся после вычета налоговых расходов. Эта концепция похожа на покупку предмета на распродаже. Если товар стоит 80 фунтов стерлингов и продается со скидкой 40%, то сумма, уплачиваемая за товар, составляет 60% от продажной цены, или 48 фунтов стерлингов (? 80 × 60%). Другой способ найти это состоит из двух шагов. Сначала найдите скидку (? 80 × 40% =? 32), а затем вычтите скидку из продажной цены (? 80 -? 32 =? 48).

Налоги и прибыль работают аналогичным образом. Если мы знаем, что прибыль до налогообложения составляет 100 000 евро, а ставка налога составляет 30%, тогда налоговые расходы составят 100 000 х 30% = 30 000 фунтов стерлингов. Это означает, что доход после уплаты налогов составляет 100 000 — 30 000 = 70 000 фунтов стерлингов. Однако в большинстве ситуаций безубыточности, а также в других областях принятия решений желаемая прибыль после налогообложения известна, и прибыль до налогообложения должна определяться путем деления прибыли после налогообложения на 1 — ставку налога.

Чтобы продемонстрировать сочетание прибыли и последствий после уплаты налогов, а также последующих расчетов, давайте вернемся к примеру Hicks Manufacturing.Предположим, что мы хотим рассчитать целевой объем в единицах и выручку, которые Hicks должен продать, чтобы получить налоговую декларацию в размере 24 000 фунтов стерлингов, при тех же фиксированных затратах в размере 18 000 фунтов стерлингов.

Поскольку мы ранее определили, что 24 000 фунтов стерлингов после уплаты налогов равны 40 000 фунтов стерлингов до налогообложения, если ставка налога составляет 40%, мы просто используем безубыточность по формуле желаемой прибыли для определения целевых продаж.

\ (\ text {Целевые продажи} = \ frac {\ left (\ text {Фиксированные затраты} + \ text {Желаемая прибыль} \ right)} {\ text {Маржа вклада на единицу}} = \ frac {\ left ( \ text {?} 18 000+ \ text {?} 40 000 \ right)} {\ text {?} 80} = 725 \ phantom {\ rule {0.2em} {0ex}} \ text {units} \)

Этот расчет показывает, что Hicks потребуется продать 725 единиц по 100 фунтов стерлингов за единицу, чтобы получить 72 500 фунтов стерлингов продаж и 24 000 фунтов стерлингов прибыли после налогообложения.

В качестве альтернативы целевые продажи в долларах продаж можно было бы рассчитать с использованием коэффициента маржи вклада:

\ (\ text {Целевые продажи} = \ frac {\ left (\ text {Фиксированные затраты} + \ text {Желаемая прибыль} \ right)} {\ text {Маржа вклада на единицу}} = \ frac {\ left ( \ text {?} 18 000+ \ text {?} 40 000 \ right)} {0.80} =? 72 500 \)

Еще раз отчет о прибылях и убытках подтверждает взаимосвязь продаж и прибыли.

Таким образом, для расчета точки безубыточности для конкретного дохода после налогообложения единственным дополнительным шагом является преобразование дохода после налогообложения в доход до налогообложения до использования формулы безубыточности. Полезно понимать влияние налогов на анализ безубыточности, поскольку компании часто хотят планировать, основываясь на последствиях решения после налогообложения, поскольку часть дохода после налогообложения является единственной частью дохода, которая будет доступна для будущее использование.

Применение концепции безубыточности в обслуживающей организации

Поскольку анализ безубыточности применим к любому бизнес-предприятию, мы можем применить эти же принципы к обслуживающей организации.Например, Marshall & Hirito — это бухгалтерская фирма среднего размера, которая предоставляет своим клиентам широкий спектр бухгалтерских услуг, но большую часть своих доходов полагается на подготовку подоходного налога с физических лиц. Они проанализировали затраты фирмы, связанные с подготовкой этих отчетов. Они определили следующую структуру затрат для подготовки стандартной индивидуальной налоговой декларации 1040A:

У них есть фиксированные расходы в размере 14 000 евро в месяц, связанные с заработной платой бухгалтеров, ответственных за подготовку формы 1040A .Чтобы определить свою точку безубыточности, они сначала определяют маржу вклада для формы 1040A , как показано:

Теперь они могут рассчитать свою точку безубыточности:

\ (\ text {Точка безубыточности в единицах} = \ frac {\ text {Общие постоянные затраты}} {\ text {Маржа вклада на единицу}} = \ frac {? 14 000} {? 250} = 56 \ phantom {\ rule {0.2em} {0ex}} \ text {returns} \)

Помните, что это точка безубыточности в единицах (количество налоговых деклараций), но они также могут найти точку безубыточности, выраженную в долларах, используя коэффициент маржи вклада.Во-первых, они находят коэффициент маржи вклада. Затем они используют это соотношение для расчета точки безубыточности в долларах:

\ (\ text {Точка безубыточности в долларах} = \ frac {\ text {Фиксированные затраты}} {\ text {Коэффициент маржи вклада}} = \ frac {? 14 000} {0,625} =? 22 400 \)

Мы можем подтвердить эти цифры, подготовив отчет о прибылях и убытках:

Следовательно, пока Marshall & Hirito подготовит 56 Формы 1040 налоговых деклараций, они не будут получать прибыль, но и не несут убытков.Что, если у Marshall & Hirito целевая ежемесячная прибыль в размере 10 000? Они могут использовать процесс анализа безубыточности, чтобы определить, сколько доходов им нужно будет подготовить, чтобы покрыть свои фиксированные расходы и достичь своей целевой прибыли:

\ (\ text {Целевая прибыль} = \ frac {\ text {Фиксированные затраты} + \ text {желаемая прибыль}} {\ text {Маржа вклада на единицу}} = \ frac {? 14 000+? 10 000} {? 250 } = 96 \ phantom {\ rule {0.2em} {0ex}} \ text {returns} \)

Им нужно будет подготовить 96 отчетов в течение месяца, чтобы получить прибыль в размере 10 000 евро.Чтобы выразить это в долларах, а не в единицах, необходимо использовать коэффициент маржи вклада, как показано:

\ (\ text {Целевая прибыль} = \ frac {\ text {Фиксированные затраты} + \ text {желаемая прибыль}} {\ text {Маржа вклада на единицу}} = \ frac {? 14 000+? 10 000} {0,625} =? 38 400 \)

Marshall & Hirito теперь знает, что для покрытия постоянных затрат, связанных с этой услугой, они должны принести доход в размере 38 400 евро. Еще раз, давайте проверим это, построив отчет о прибылях и убытках:

Как видите, выручка в размере 38 400 евро не только покроет 14 000 евро постоянных затрат, но и обеспечит Marshall & Hirito желаемую прибыль (чистую прибыль) в размере 10 000 фунтов стерлингов.

Как вы узнали, безубыточность можно рассчитать с использованием либо маржи вклада на единицу, либо коэффициента маржи вклада. Теперь, когда вы ознакомились с этим процессом, давайте посмотрим на пример этих двух концепций, представленных вместе, чтобы проиллюстрировать, как любой из методов обеспечивает одинаковые финансовые результаты.

Предположим, что Channing’s Chairs разрабатывает, производит и продает уникальные эргономичные настольные стулья для дома и бизнеса. Их самый продаваемый стул — Spine Saver. (Рисунок) иллюстрирует, как Ченнинг мог определить точку безубыточности в долларах продаж, используя либо маржу вклада на единицу, либо коэффициент маржи вклада.

Точка безубыточности Ченнинга. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Обратите внимание, что в любом сценарии точка безубыточности в долларах и единицах одинакова, независимо от подхода. Таким образом, вы всегда можете найти точку безубыточности (или желаемую прибыль) в единицах, а затем преобразовать ее в объем продаж, умножив ее на продажную цену за единицу. В качестве альтернативы вы можете найти точку безубыточности в долларах продаж, а затем определить количество единиц, разделив ее на продажную цену за единицу.

Создания колледжа

College Creations, Inc (CC), строит чердак, который легко адаптируется к большинству комнат или квартир общежития и может быть собран в различные конфигурации. Каждый чердак продается за 500 фунтов стерлингов, а стоимость производства одного чердака составляет 300 фунтов стерлингов, включая все детали и рабочую силу. У CC есть фиксированные затраты в размере 100 000 фунтов стерлингов.

- Что произойдет, если CC ничего не даст?

- Теперь предположим, что CC производит и продает одну единицу (чердак). Каковы их финансовые результаты?

- А как вы думаете, что бы произошло, если бы они произвели и продали 501 штуку?

- Сколько единиц нужно продать CC, чтобы выйти на уровень безубыточности?

- Сколько единиц нужно было бы продать CC, если бы они хотели получить прибыль до налогообложения в размере? 50 000?

Раствор

А.Если они ничего не производят, они все равно понесут фиксированные затраты в размере 100 000 фунтов стерлингов. Они понесут чистый убыток в размере 100 000 фунтов стерлингов.

B. Если они продадут одну единицу, у них будет чистый убыток в размере 99 800 фунтов стерлингов.

C. Если они произведут 501 единицу, у них будет операционная прибыль в размере 200 фунтов стерлингов, как показано:

D. Безубыточность может быть определена по FC / CM на единицу:? 100,000 ÷? 200 = 500. Для обеспечения безубыточности необходимо продать 500 лофтов.

E. Желаемую прибыль можно рассматривать как фиксированные затраты, а целевая прибыль будет (FC + желаемая прибыль) / CM или (? 100 000 +? 50 000) ÷? 200 = 750.Чтобы получить желаемый доход в 50 000 фунтов стерлингов, необходимо продать семьсот пятьдесят лофтов. Другой способ узнать это — узнать, что после покрытия постоянных затрат маржа в размере 200 фунтов стерлингов на единицу пойдет на прибыль. Желаемая прибыль в размере? 50 000 ÷? 200 на единицу маржи вклада = 250. Это означает, что необходимо продать 250 дополнительных единиц. Для обеспечения безубыточности необходимо продать 500 единиц, а для достижения желаемой прибыли в размере 50 000 фунтов стерлингов необходимо дополнительно 250 единиц, всего 750 единиц.

Ключевые концепции и краткое изложение

- Анализ безубыточности — это инструмент, который практически любой бизнес может использовать для целей планирования и оценки.Это помогает определить уровень активности, который необходим до того, как организация начнет приносить прибыль.

- Точка безубыточности может быть найдена на единичной основе или в виде суммы в долларах, в зависимости от того, применяется ли маржа вклада на единицу или коэффициент маржи вклада.

(Рисунок) Компания продает свою продукцию по 80 фунтов стерлингов за единицу и имеет переменные затраты на единицу продукции в размере 30 фунтов стерлингов. Какая маржа вклада на единицу?

- ? 30

- ? 50

- ? 80

- ? 110

(Рисунок) Если компания имеет фиксированные затраты в размере 6000 фунтов стерлингов в месяц, а их продукт, который продается по цене 200 фунтов стерлингов, имеет коэффициент маржи вклада 30%, сколько единиц они должны продать, чтобы выйти на уровень безубыточности?

- 100

- 180

- 200

- 2 000

(Рисунок) Компания A хочет получить прибыль в размере 5000 евро в январе.Если их постоянные затраты составляют 10 000 фунтов стерлингов, а их продукт имеет маржу вклада на единицу продукции в размере 250 фунтов стерлингов, сколько единиц они должны продать, чтобы достичь своего целевого дохода?

- 20

- 40

- 60

- 120

(Рисунок) Компания хочет получить доход в размере 60 000 фунтов стерлингов после уплаты налогов. Если ставка налога составляет 32%, какой должна быть прибыль компании до налогообложения, чтобы иметь 60 000 фунтов стерлингов после уплаты налогов?

- ? 88 235

- ? 19 200

- ? 79 200

- ? 143 000

(Рисунок) Компания имеет прибыль до налогообложения или операционную прибыль в размере 120 000 фунтов стерлингов.Если ставка налога составляет 40%, какова прибыль компании после уплаты налогов?

- ? 300 000

- ? 240 000

- ? 48 000

- ? 72 000

(Рисунок) В анализе затрат-объема-прибыли объясните, что происходит в точке безубыточности и почему компании не хотят оставаться в точке безубыточности.

(рисунок) Что подразумевается под коэффициентом маржи вклада продукта и как этот коэффициент полезен при планировании бизнес-операций?

Ответы будут разными.Ответы должны включать тот факт, что коэффициент маржи вклада представляет собой процент от каждого доллара продаж, доступного для покрытия постоянных расходов. Компании могут использовать это соотношение при прогнозировании прибыли на различных уровнях выручки от продаж.

(Рисунок) Maple Enterprises продает единичный продукт с продажной ценой 75 фунтов стерлингов и переменными затратами на единицу в размере 30 фунтов стерлингов. Ежемесячные фиксированные расходы компании составляют 22 500 евро.

- Какова точка безубыточности компании в единицах?

- Какова точка безубыточности компании в долларах?

- Создайте отчет о прибылях и убытках за сентябрь, когда они продадут 900 единиц.

- Сколько единиц нужно продать Maple, чтобы достичь целевой прибыли в 45 000?

- Какие продажи в долларах потребуются Maple для достижения целевой прибыли в 45 000?

- Составьте отчет о прибылях и убытках для Maple, который отражает объем продаж в размере 150 000 евро.

(Рисунок) Marlin Motors продает единичный продукт с продажной ценой 400 фунтов стерлингов с переменными затратами на единицу в размере 160 фунтов стерлингов. Ежемесячные фиксированные расходы компании составляют 36 000 евро.

- Какова точка безубыточности компании в единицах?

- Какова точка безубыточности компании в долларах?

- Подготовьте отчет о прибылях и убытках за ноябрь, когда они продадут 130 единиц.

- Сколько единиц нужно продать Marlin, чтобы получить целевую прибыль в 48 000?

- Какие продажи в долларах необходимо будет произвести Марлину, чтобы получить целевую прибыль в 48 000 фунтов стерлингов?

- Составьте отчет о прибылях и убытках за февраль, который отражает выручку от продаж Marlin Motors в размере 200 000 евро.

(Рисунок) Cadre, Inc. продает единичный продукт с продажной ценой 120 фунтов стерлингов и переменными затратами на единицу в размере 90 фунтов стерлингов. Ежемесячные фиксированные расходы компании составляют 180 000 евро.

- Какова точка безубыточности компании в единицах?

- Какова точка безубыточности компании в долларах?

- Подготовьте отчет о прибылях и убытках за октябрь, когда они продадут 10 000 единиц.

- Сколько единиц нужно продать Cadre, чтобы получить целевую прибыль в 300 000?

- Какие продажи в долларах потребуется Cadre для достижения целевой прибыли в размере? 300 000?

- Составьте отчет о прибылях и убытках за август, отражающий 2 400 000 фунтов стерлингов выручки от продаж Cadre, Inc.

(Рисунок) Kerr Manufacturing продает единичный продукт по цене продажи 600 фунтов стерлингов с переменными затратами на единицу в 360 фунтов стерлингов. Ежемесячные фиксированные расходы компании составляют 72 000 евро.

- Какова точка безубыточности компании в единицах?

- Какова точка безубыточности компании в долларах?

- Подготовьте отчет о прибылях и убытках за январь, когда они продадут 500 единиц.

- Сколько единиц нужно продать Керру, чтобы получить целевую прибыль в 120 000?

- Какие продажи в долларах необходимо будет произвести Керру, чтобы получить целевую прибыль в 120 000 фунтов стерлингов?

- Составьте отчет о прибылях и убытках за июнь, в котором отражается выручка от продаж Kerr Manufacturing в размере 600 000 фунтов стерлингов.

(Рисунок) Delta Co. продает продукт по цене 150 фунтов стерлингов за единицу. Переменные затраты на единицу продукции составляют 90 евро, а постоянные затраты — 15 250 евро. Ставка налога Delta Co. составляет 36%, и компания хочет заработать 44 000 фунтов стерлингов после уплаты налогов.

- Каким будет желаемый доход Delta до налогообложения?

- Какая будет точка безубыточности в единицах для достижения цели в размере 44 000 фунтов стерлингов после уплаты налогов?

- Какой будет точка безубыточности в долларах продаж для достижения цели в размере 44 000 фунтов стерлингов после уплаты налогов?

- Создайте отчет о прибылях и убытках, чтобы показать, что точка безубыточности, рассчитанная в B, дает желаемый доход после налогообложения.

(Рисунок) Заполните недостающие суммы для четырех компаний. Каждый случай не зависит от других. Предположим, что каждая компания продает только один продукт.

(Рисунок) Markham Farms сообщает следующий отчет о прибылях и убытках за август. Компания имеет возможность закупить новое оборудование, которое снизит переменные затраты на единицу продукции на 2 фунта стерлингов, но увеличит постоянные затраты на 15%. Подготовьте отчет о предполагаемых маржинальных доходах для Markham Farms, предполагая, что она приобретет новое оборудование.Предположим, что уровень продаж останется неизменным.

(Рисунок) Заполните недостающие суммы для четырех компаний. Каждый случай не зависит от других. Предположим, что каждая компания продает только один продукт.

(Рисунок) West Island распространяет один продукт. Показаны продажи и расходы компании за июнь.

Используя представленную информацию, ответьте на следующие вопросы:

- Какова точка безубыточности для проданных единиц и продаж в долларах?

- Какова общая маржа вклада в точке безубыточности?

- Если Западный остров хочет получить прибыль в размере? 21 000, сколько единиц им придется продать?

- Подготовьте отчет о прибылях и убытках, в котором отражены продажи, необходимые для достижения целевой прибыли.

(Рисунок) Wellington, Inc. сообщает следующий отчет о прибылях и убытках за май месяц. У компании есть возможность закупить новое оборудование, которое снизит переменные затраты на единицу продукции на 10 фунтов стерлингов, но увеличит постоянные затраты на 20%. Подготовьте отчет о предполагаемых маржинальных доходах для Wellington, Inc., предполагая, что она приобретет новое оборудование. Предположим, что уровень продаж останется неизменным.

(рисунок) Роальд — менеджер по продажам в небольшой региональной производственной фирме, которой вы владеете.Вы попросили его составить план выхода на близлежащие рынки. Вы знаете, что предыдущая работа Роальда заставляла его тесно сотрудничать со многими вашими конкурентами на этом новом рынке, и вы полагаете, что он сможет способствовать расширению компании. Он должен подготовить для вас и ваших партнеров презентацию, в которой изложит свою стратегию вывода компании на этот расширенный рынок. За день до презентации Роальд приходит к вам и объясняет, что он не будет делать презентацию о расширении рынка, а вместо этого хочет обсудить несколько способов, которыми, по его мнению, компания может сократить как постоянные, так и переменные затраты.Почему Роальду нужно сосредоточиться на сокращении затрат, а не на выходе на новый рынок?

Глоссарий

- точка безубыточности Сумма в размере

- долларов (общий объем продаж) или уровень производства (общее количество произведенных единиц), на котором компания возместила все переменные и постоянные затраты; это также может быть выражено как точка, где Общая стоимость (TC) = Общая выручка (TR)

Как рассчитать точку безубыточности

Получение прибыли — цель любого бизнеса, но это не происходит в одночасье.Расчет точки прерывания (BEP) — полезный инструмент для определения того, когда ваш продукт станет прибыльным. BEP — это точка, в которой ваши общие затраты и общий доход равны.

Точка безубыточности — это больше, чем момент, когда вы открываете праздничную бутылку шампанского. Это также полезный показатель, который следует учитывать при управлении ценами, эксплуатационными расходами и накладными расходами. Давайте рассмотрим, как рассчитать точку безубыточности двумя разными методами.

Слагаемые в формуле точки безубыточности

Перед тем, как рассчитать свой BEP, вам необходимо понять несколько основных финансовых терминов, используемых в формуле:

- Постоянные затраты: затрат, которые не меняются в зависимости от продаж или объема, с небольшими колебаниями (например,г., ежемесячная арендная плата или процентные платежи)

- Переменные затраты: расходы, которые колеблются пропорционально объему производства или продаж (например, материалы и отгрузка)

- Цена продажи за единицу: Цена , по которой ваша единица или услуга будет продавать клиентам каждый отдельный продукт

- Переменные затраты на единицу: переменных затрат на каждую единицу, в отличие от общих переменных затрат

- Маржа вклада: разница между продажной ценой за единицу и переменными затратами на единицу.

Формулы точки безубыточности

Существует два распространенных способа расчета точки безубыточности в зависимости от ваших потребностей: в единицах или в долларах продаж.

1. Расчет точки безубыточности в единицах

Этот расчет показывает, сколько единиц одного продукта вам нужно продать, чтобы достичь безубыточности.

Точка безубыточности = фиксированные затраты ÷ (продажная цена за единицу — переменные затраты на единицу)

Например, косметическая компания хочет знать, сколько помад из своей линейки они должны продать, чтобы окупиться.Их постоянные расходы, включая счета, заработную плату и аренду, составляют 300 000 долларов. Текущая цена продажи одной помады составляет 10,95 доллара, а текущие переменные затраты на продажу одной помады — 2,25 доллара.

Пример формулы безубыточности:

Точка безубыточности = 300000 $ ÷ (10,95 $ / помада — 2,25 $ / помада)

Точка безубыточности = 300000 $ ÷ 8,70 $ / помада

Точка безубыточности = 34 483 помады

Косметической компании необходимо продать 34 483 помады, чтобы выйти на уровень безубыточности.

2.Расчет точки безубыточности в продажах

долларовЭтот расчет показывает, сколько денег вам нужно заработать на продаже определенного продукта, чтобы достичь безубыточности.

Точка безубыточности = фиксированные затраты ÷ маржа вклада

Например, та же косметическая компания хочет определить, сколько денег им нужно заработать на продаже помад, чтобы окупиться. Они знают, что их постоянные затраты составляют 300000 долларов, поэтому им просто нужно вычислить размер своей маржи вклада

.Маржа вклада = (Цена продажи за единицу — переменные затраты на единицу) ÷ Цена продажи за единицу

Маржа вклада = (10.95 / помада — 2,25 $ / помада) ÷ 10,95 $ / помада

Маржа вклада = 8,70 долларов США / помада ÷ 10,95 долларов США / помада

Маржа вклада = 0,79

Пример формулы безубыточности:

Точка безубыточности = Постоянные затраты ÷ Маржа вклада

Точка безубыточности = 300 000 долл. США ÷ 0,79

Точка безубыточности = 379 746 долларов США

Косметическая компания должна выручить 379 746 долларов от продаж помады, чтобы выйти на уровень безубыточности.

Когда использовать формулу точки безубыточности

Точка безубыточности не является статическим расчетом.Это инструмент, который вы можете использовать в любое время во время деловой поездки, чтобы понять, когда один из продуктов вашего бизнеса начнет приносить прибыль. Вот несколько примеров, когда вы можете использовать BEP:

- Прежде чем начать свой бизнес . Расчет точки безубыточности может помочь вам оценить доходы, которые бизнесу необходимо будет получить для покрытия постоянных затрат.

- Перед запуском нового продукта или услуги. Формула точки безубыточности может помочь вам определить сумму прибыли, которую вам необходимо получить, чтобы соответствовать или превышать начальные затраты вашего бизнеса.

- Когда вы будете готовы ставить долгосрочные бизнес-цели. Расчет точки безубыточности — полезный способ установить долгосрочные финансовые цели для вашего бизнеса, такие как увеличение прибыли за счет оценки ассортимента вашей продукции. Формула безубыточности может помочь вам определить количество денег, необходимое для достижения ваших целей.

Анализ безубыточности: знайте, когда можно ожидать прибыль

Анализ безубыточности — это инструмент, используемый для определения того, когда бизнес сможет покрыть все свои расходы и начать получать прибыль.Для начинающего бизнеса чрезвычайно важно знать свои начальные затраты, которые предоставляют вам информацию, необходимую для получения достаточного дохода от продаж, чтобы оплачивать текущие расходы, связанные с ведением вашего бизнеса.

Владелец начинающего бизнеса должен понимать, что $ 5 000 от продаж продукта не покроет $ 5 000 ежемесячных накладных расходов. Стоимость продажи розничных товаров на 5000 долларов может легко составить 3000 долларов по оптовой цене, поэтому 5000 долларов выручки от продаж дают только 2000 долларов валовой прибыли.Точка безубыточности достигается, когда выручка равна всем бизнес-расходам.

Как подготовить анализ безубыточности

Чтобы провести анализ безубыточности, вам нужно будет сделать обоснованные предположения о своих расходах и доходах. Вам следует провести серьезное исследование, в том числе анализ вашего рынка, чтобы определить прогнозируемый объем продаж и предполагаемые расходы. Книги по бизнес-планам и программное обеспечение могут научить вас делать разумные оценки доходов и затрат.

Вам необходимо произвести следующие оценки и расчеты:

Постоянные затраты

Постоянные затраты (иногда называемые «накладными расходами») не сильно меняются от месяца к месяцу.Они включают в себя аренду, страховку, коммунальные услуги и другие установленные расходы. Также неплохо добавить немного больше, скажем 10%, в анализ безубыточности, чтобы покрыть разные расходы, которые вы не можете предсказать.Выручка от продаж