Точка безубыточности — Википедия

Материал из Википедии — свободной энциклопедии

Графическое выражение точки безубыточности (линейная функция) Графическое выражение точки безубыточности (нелинейная функция)Точка безубыточности (критическая точка, CVP-точка) (англ. break-even point) — объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени, когда доходы от проекта превысят затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

Согласно К.Р. Макконнеллу и С.Л. Брю точка безубыточности — объём продукции предприятия, при которой общая сумма издержек и общая сумма выручки равны, и предприятие не получает прибыли и не несёт убытков

Точка безубыточности в денежном выражении имеет следующую формулу:

BEP=TFCCP=TFC(P−AVC)P{\displaystyle BEP={\frac {TFC}{\frac {C}{P}}}={\frac {TFC}{\frac {(P-AVC)}{P}}}} , где

- BEP (англ. break-even point) — точка безубыточности,

- TFC (англ. total fixed costs) — величина условно-постоянных издержек,

- AVC (англ. unit average variable costs) — величина условно-переменных издержек на единицу продукции,

- P (англ. unit sale price) — стоимость единицы продукции (реализация),

- C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (AVC)).

Можно заметить, что выражение CP{\displaystyle {\frac {C}{P}}} численно равно отношению валовой маржи к выручке.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

BEP=TFCC=TFCP−AVC{\displaystyle BEP={\frac {TFC}{C}}={\frac {TFC}{P-AVC}}}.

пошаговая инструкция. Экономика предприятия :: BusinessMan.ru

Известно, что выпуск продукции подразумевает вложение средств в ее производство и реализацию. Каждый предприниматель, намереваясь создать благо, преследует цель – это получение прибыли от продажи товаров/услуг. График безубыточности помогает увидеть в стоимостном и натуральном выражении выручку и объем продукции, при которых прибыль равна нулю, но все издержки уже покрыты. Соответственно, перешагнув точку безубыточности, каждая последующая проданная единица блага начинает приносить прибыль предприятию.

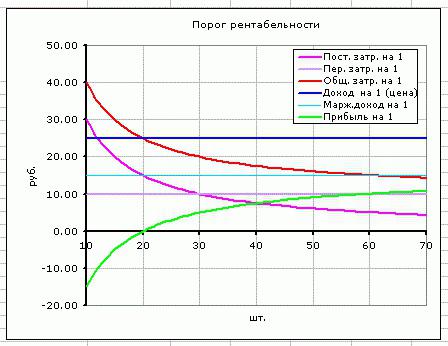

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Аналитический метод

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену. Получается новое выражение:

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Графический метод

Спрогнозировать основные показатели деятельности предприятия, учитывая неизменные условия на рынке, способен такой экономический инструмент, как график безубыточности. Основные шаги:

- Строится зависимость объемов продаж от выручки и издержек, где по оси Х отражаются данные по объему в натуральном выражении, а по У – выручка, издержки в денежном эквиваленте.

- Строится в полученной системе прямая, параллельная оси Х и соответствующая постоянным издержкам.

- Откладываются координаты, соответствующие переменным издержкам. Прямая устремляется вверх и начинается с нуля.

- Наносится на график прямая валовых издержек. Она параллельна переменным и свое начало берет по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построение в системе (Х, У) прямой, характеризующей выручку анализируемого периода. Выручка рассчитывается при условии, что цена продукции не меняется в этот период и выпуск производится равномерно.

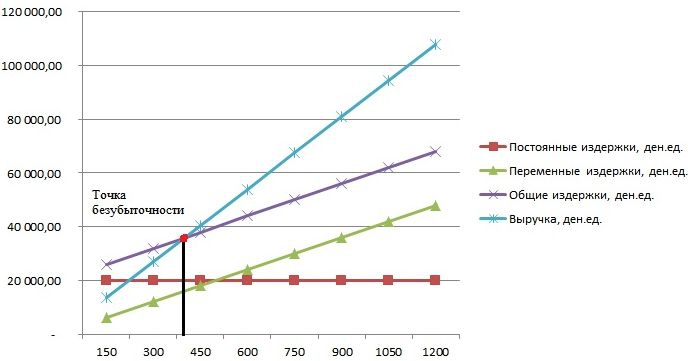

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина – точка безубыточности. График на примере будет рассмотрен ниже.

Пример: как построить график безубыточности?

Пример построения функциональной зависимости объемов продаж от выручки и издержек будет произведен с помощью программы «Эксель».

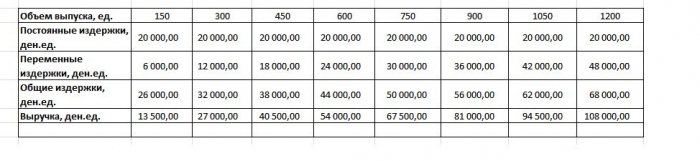

Первое, что необходимо сделать – это свести данные о выручке, издержках и объемах продаж в единую таблицу.

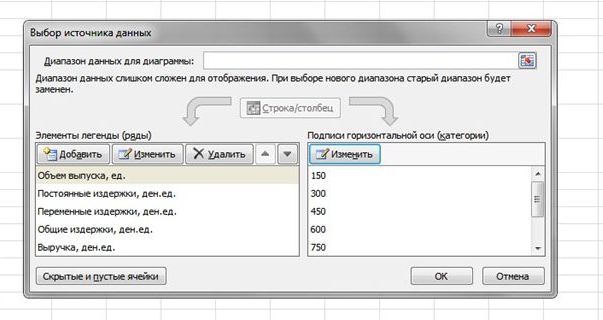

Далее следует вызвать функцию «График с маркерами» через панель инструментов с помощью вкладки «Вставка». Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

Если спроецировать точку пересечения прямых выручки и валовых издержек на ось абсцисс, тогда наглядно определяется объем примерно в 400 единиц, который характеризует безубыточность предприятия. То есть, продав свыше 400 единиц продукции, фирма начинает работать в плюс, получая выручку.

Пример по формуле

Исходные данные задачи берутся из таблице в «Экселе». Известно, что производство продукции циклично и составляет 150 единиц. Выпуску соответствуют: постоянные издержки – 20 000 ден.ед; переменные расходы – 6000 ден. ед; выручка – 13 500 ден. ед. Необходимо произвести расчет безубыточности.

- Определение переменных затрат на выпуск одной единицы: 6000 / 150 = 40 ден. ед.

- Цена одного реализуемого блага: 13 500 / 150 = 90 ден. ед.

- В натуральном выражении критический объем: 20 000 / (90 — 40) = 400 единиц.

- В стоимостном выражении, или выручка при этом объеме: 400 * 90 = 36 000 ден. ед.

График безубыточности и формула привели к единому решению поставленной задачи – определению минимального объема производства, покрывающего затраты на выпуск продукции. Ответ: 400 единиц необходимо выпустить, дабы покрыть все затраты, выручка при этом будет составлять 36 000,00 ден. ед.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Недостатки модели

- Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос. Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

- Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

- Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

- Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Практическое использование точки безубыточности

После того как специалистами предприятия, экономистами и аналитиками, проведены подсчеты и построен график безубыточности, внешние и внутренние пользователи черпают информацию для принятия решения о дальнейшем развитии фирмы и вложении инвестиций.

Основные цели использования модели:

- Расчет цены продукции.

- Определение объема выпуска, обеспечивающего рентабельность предприятия.

- Определение уровня платежеспособности и финансовой надежности. Чем выпуск продукции находится дальше от точки безубыточности, тем запас финансовой прочности выше.

- Инвесторами и кредиторами — оценка эффективности развития и платежеспособности фирмы.

построение, точка безубыточности и анализ. Как построить график безубыточности предприятия?

Предприятие создается для того, чтобы приносить прибыль. Безусловно, крупные корпорации будут утверждать, что «они думают о нас», что «мы этого достойны» и т. п. Но все начинается с прибыли. Если она есть и постоянно увеличивается – бизнес выгоден, если наоборот – предприятие считают «прогоревшим».

Что нужно знать, чтобы задержаться на рынке? Какие методики прогнозирования и расчетов применить начинающему фирмачу? Одна из самых простых, но от этого не менее надежных – умение строить график безубыточности.

Базовые понятия устойчивости предприятия

Сейчас невозможно открыть предприятие, не думая о том, когда же оно принесет первую прибыль. Основы экономики, которые преподаются даже старшеклассникам, содержат информацию о бизнес-планировании. Важнейшими навыками бизнесмена следует считать не столько «предпринимательскую жилку», сколько умение оценить риски, затраты и потраченное время. К показателям устойчивости предприятия можно отнести такие базовые характеристики, как:

- график безубыточности производства;

- запас прочности производства;

- рычаги ускорения производства.

Немного истории

В начале 30-х годов прошлого века масштабы производства увеличивались довольно быстрыми темпами. В условиях растущей конкуренции понадобились методики оценки возможностей предпринимательства. Именно тогда и появилась методика оценки критического объема производства (известная сейчас как график безубыточности фирмы). Инженер Уолтер Раутенштраух предложил соотносить объем произведенной продукции с валовыми затратами предприятия. Однако для оптимизации деятельности фирмы потребовалось деление затрат на постоянные и переменные.

Основные понятия

Можно говорить, что успех предприятия основан на трех факторах — это цена товара, объем производства, прибыль. Цену товара устанавливает рынок. Объем производства определяется мощностями предприятия, а прибыль – затратами на производство. Звучит несколько абсурдно, но чем меньше валовые затраты, тем ниже себестоимость, а значит, разница между рыночной ценой товара и себестоимостью больше. Это и есть прибыль.

Построение графика безубыточности как раз и позволяет найти оптимальное соотношение названных характеристик. Микроэкономика называет такой анализ CVP-анализом. Аббревиатура образована первыми буквами слов английского языка: Cost-Volume-Profit. Важно еще до начала производственной деятельности провести такой анализ, чтобы избежать разочарований в будущем.

Одним из элементов CVP является вычисление того объема произведенной продукции, при котором первоначальные капиталовложения и текущие расходы окупятся. Другими словами, можно сказать, что анализ графика безубыточности позволяет определить, когда же предприятие начнет приносить прибыль.

Что нужно знать, чтобы построить график

Ответить на вопрос о получении первой прибыли можно двояко: определить время (через полгода, например) или вычислить количество продукции, которое нужно продать (1000 штук товара). В обоих случаях говорят о расчете точки безубыточности. Это ситуация, при которой сумма всех затрат предприятия, включая первоначальные инвестиции, будет равна доходу от проданных по рыночной цене единиц товара.

Как построить график безубыточности? Для начала необходимы такие данные:

- Фиксированные издержки – это затраты, не зависящие от объема производства продукции. В формулах используется аббревиатура TFC (total fixed cost). Если речь идет о новых проектах, то фиксированными издержками считаются первоначальные инвестиции.

- Переменные издержки – это производственные расходы на выпуск продукции. Они обозначаются аббревиатурой TVC (total variable cost).

Рыночная цена единицы продукции. Она обозначается латинской буквой Р (price).

Обязательные допущения

На практике говорить о том, что момент производства продукции совпадает с моментом продажи, можно только в сфере услуг. Именно там парикмахер продает свое мастерство в виде стрижки клиента, повар готовит салат только после того, как его заказал посетитель и т. д. Поэтому, для того чтобы построить график безубыточности, необходимо сделать несколько оговорок:

- момент производства товара совпадает по времени с моментом его продажи;

- нормы расхода на производство единицы товара, а также стоимость расходных материалов и сырья неизменны на период расчета;

- розничную цену также зафиксировать;

- определить зависимость выручки от объема выпущенной продукции линейной функцией.

Как рассчитать точку безубыточности

Собственно, формула определения необходимого объема выпуска продукции выглядит так:

BEPunits = TFC / (P-VC).

Если полученное количество произведенных товаров разделить на норму выпуска продукции в день, получим время, за которое окупится проект. Следует помнить, что в месяце не больше 22 рабочих дней. Для удобства расчетов обычно принимают продолжительность месяца в 20 дней.

Приведем простой пример расчета. Необходимо вложить 20 тыс. ден. ед. При переменных затратах в 25 ден. ед. можно наладить объем продаж по цене 50 ден. ед. Несложные расчеты дают порог рентабельности в 800 штук единиц продукции (BEPunits = 20000 / (50-25) = 800 штук). Определив, что в день можно произвести 5 единиц продукции, получим, что необходимо 160 рабочих дней для того, чтобы начать получать прибыль. Осталось только определить сумму дохода, необходимую для достижения точки безубыточности. Умножим рассчитанный объем выпуска продукции на розничную цену (800*50) и получим 4000 ден. ед.

Аналитическая ценность графика безубыточности

Бизнес-планирование предполагает определение рисков, способных свести на нет всю предпринимательскую деятельность. График безубыточности оказывается одним из методов их прогнозирования и анализа. Для этого необходимо рассматривать деятельность фирмы в рамках определенного временного периода.

В этом случае к фиксированным издержкам относят не капитальные затраты, а независимые от объемов выпуска продукции расходы: выплаты по страховке и кредитам, оплата производственных помещений (если это аренда) и т. д. Если предприятие выпускает не один вид продукции, а в современном мире выжить с таким портфелем продукции невозможно, то необходимо производить расчеты для всех видов товара. В этом случае нужно строить график безубыточности в Excel. Это существенно сократит временные затраты. Построив на одной плоскости все графики, аналитики могут определить, какой товар действительно успешно продается на рынке, а какой – обуза для предприятия.

Для распределения постоянных затрат определяют долевое участие каждой группы товаров в общем объеме. Фиксированные издержки распределяются согласно составленной пропорции.

Запас финансовой прочности

Если построен график, точка безубыточности определена. Это означает, что можно рассчитать и запас финансовой прочности предприятия. Он определяет, насколько фирма может безболезненно для себя снизить объем выпуска продукции. Для вычислений используют разность между выручкой от реализации и точкой безубыточности, отнесенную к выручке. Полученная характеристика определяет процент выпуска товаров, на который можно уменьшить объемы производства.

Следует отметить, что полученное значение прочности не является точной характеристикой. Дело в том, что в портфеле предприятия находятся как «успешные» продукты, так и «отстающие». Снизив производство «успешных» на максимально возможное количество, можно получить отрицательный результат деятельности фирмы.

Производственный леверидж

Что еще можно узнать, если рассчитывать график безубыточности? Данные о затратах и выручке можно использовать для определения производственного левериджа. Эта характеристика показывает процентное изменение прибыли при увеличении производства на 1%. Для вычисления необходимо маржу между полученной выручкой и производственными затратами разделить на эту же маржу, предварительно уменьшенную на сумму фиксированных затрат. Этот показатель может изменяться со временем, поэтому необходимо четко определять временной промежуток.

Расчеты для торговли

Как построить график безубыточности для магазина, торгующего множеством товарных групп? Даже при использовании программного обеспечения плоскость с графиками окажется настолько загруженной, что аналитику потребуется время на «расшифровку» полученного результата. Для приблизительной оценки точки безубыточности можно пользоваться такой формулой:

BEPincome = TFC*(100/i).

Индекс i определяет среднюю торговую наценку.

Построение графика

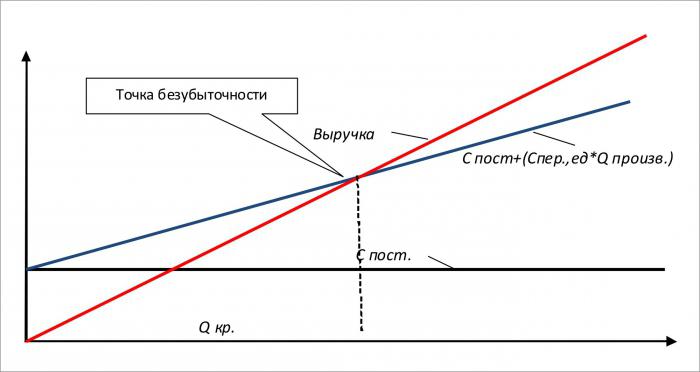

Большинство людей лучше воспринимают графическое представление информации. Для определения точки безубыточности можно начертить график безубыточности в Excel. Вертикальная ось обычно определяет деньги (объем выручки, затраты, цену и т. п.). Горизонтальная ось характеризует единицы продукции (иногда — время).

Элементарные знания в области математики говорят нам о том, что график постоянных затрат – прямая, параллельная горизонтальной оси; график переменных затрат выходит из начала осей координат. Аналогично из начала отсчета выходит и график получения дохода. Для определения точки безубыточности необходимо построить и график общих (валовых) затрат. Эта линия будет проходить параллельно переменным затратам, но начало ее лежит на вертикальной оси на уровне постоянных издержек.

Точка, в которой график валовых затрат пересекается с графиком дохода, и определяет безубыточность производства.

График безубыточности

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 17).

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

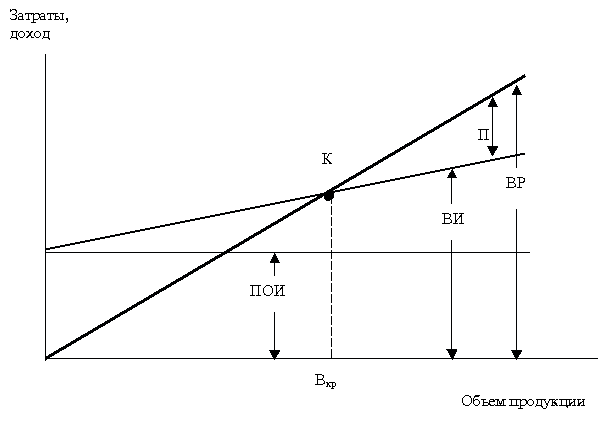

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной — затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

График безубыточности

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности,носит название критического.При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности может быть определена и аналитическим методом.Выручку от реализации продукции определяют по выражению:

где ПОИ– постоянные издержки;

ПИ– переменные издержки;

П– прибыль.

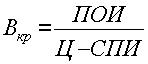

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле:

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

где Ц– цена единицы продукции;

СПИ– переменные расходы на единицу продукции;

Вкр– критический выпуск.

Теперь можно рассчитать критический выпуск:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д.

Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.