Точка безубыточности в Excel | TutorExcel.Ru

Разберемся как рассчитывать точку безубыточности в Excel для проекта (продукта, компании), и на примере подробно изучим как построить график безубыточности.

Приветствую всех, дорогие читатели блога TutorExcel.Ru.

Перед там как рассчитать формулу точки и построить график безубыточности, вспомним немного о теоретической части вопроса.

Как непосредственно следует из названия, точка безубыточности показывает момент, когда проект начинает работать без убытков, т.е. приносить прибыль. Другими словами, это такой объем производства товара (или услуг) и реализации продукции при котором доходы от реализации товаров (или услуг) равны совокупным издержкам:

При этом поиск точки безубыточности имеет достаточно широкое практическое применение, к примеру, при определении стратегии ценообразования продуктов, расчете оптимальной цены и уровня скидок, и вообще часто используется для принятия управленческих решений о запуске того или иного продукта, оценки эффективности бизнес-плана компании и т.

В целом результаты практически любого коммерческого проекта можно упрощенно представить следующим образом:

- Доходы. Выручка складывается из объема производства умноженного на цену продажи продукта;

- Расходы. Издержки разделяются на постоянные и переменные затраты.

- Постоянные затраты. Расходы не зависящие от объема производства. К данному типу затрат обычно относятся расходы на аренду, на оплату труда персонала и т.д.;

- Переменные затраты

Итоговая прибыль проекта выражается как разность доходов и расходов, соответственно, так как постоянные издержки остаются неизменными, то за счет изменения объема производства изменяются доходы и переменные затраты, вследствие чего меняется итоговая прибыль.

Наша задача состоит в поиске момента, когда итоговая прибыль станет нулевой, т. е. доходы и расходы будут равны друг другу в абсолютном выражении и производство перестанет приносить убытки, следовательно, формула точки безубыточности примет следующий вид:

е. доходы и расходы будут равны друг другу в абсолютном выражении и производство перестанет приносить убытки, следовательно, формула точки безубыточности примет следующий вид:

P * X (доходы) — FC — VC * X (общие расходы) = 0, где

P — цена продажи 1 единицы продукта, X — объем продукции, FC — постоянные затраты, VC — переменные затраты на 1 единицу продукта.

Расчет точки безубыточности в Excel

Точку безубыточности можно рассчитать в 2 вариантах: в денежном эквиваленте (т.е. минимальный объем выручки, при котором прибыль равна нулю) и в натуральном (количественном) эквиваленте (т.е. минимальный объем производства в единицах продукции, при котором достигается нулевая прибыль).

Таким образом, в натуральном эквиваленте формула записывается как:

X = FC / (P — VC),

а если перевести с языка формул на более простые определения, то получается:

Объем продукции = Постоянные затраты / (Цена — Переменные затраты).

Соответственно, для получения денежного эквивалента, нужно полученный объем продукции умножить на цену продукта (P * X).

Идём дальше. Самое время перейти к практике: расчету формулы и построению графика.

Рассмотрим следующий пример: перед нами стоит задача определить минимальный уровень продаж нового продукта компании для выхода на рынок.

Применяем полученные формулы к данным в таблице и получаем расчет в 2 вариантах:

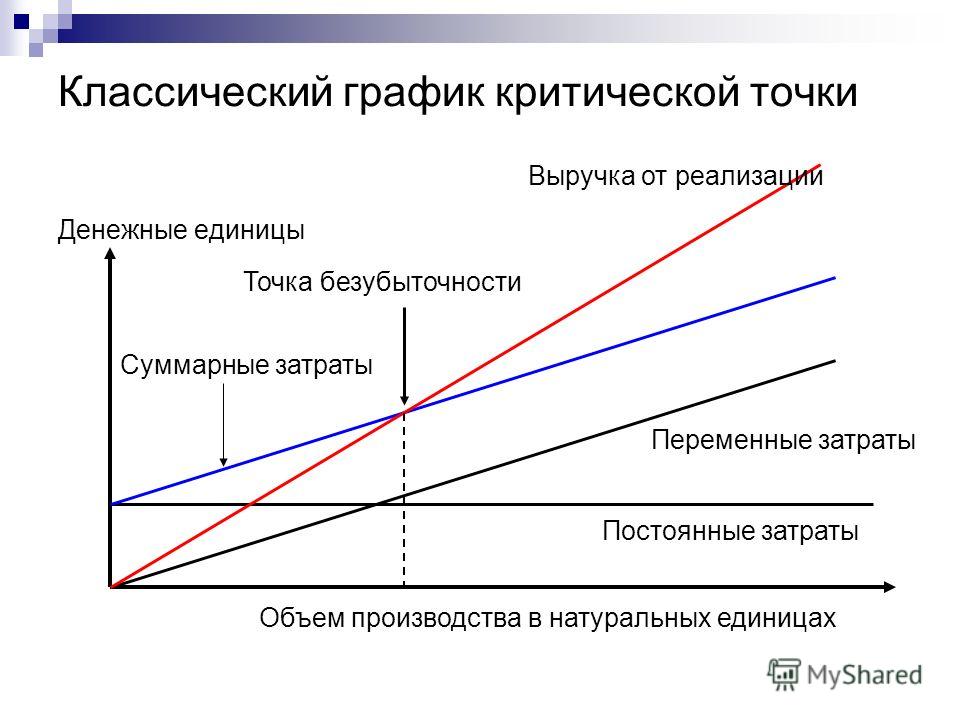

График точки безубыточности в Excel

Теперь изучим как построить график точки безубыточности, чтобы наглядно увидеть где она находится.

На основе исходных данных рассчитаем итоговые доходы, общие издержки (сумма постоянных и переменных расходов) и итоговую прибыль (разница между доходами и общими издержками) в зависимости от объема производства (установим шаг в 100 единиц продукта).

При анализе данных в таблице видно, что прибыль становится равной нулю, при объеме производства в 700 единиц продукта, и при доходах в 350 000 в денежном выражении, что совпадает с расчетами по формуле, произведенными в предыдущем пункте.

Выделим диапазон данных с доходами и расходами (B9:L11), переходим на вкладку Вставка -> Диаграмма -> Точечная и выбираем точечную диаграмму с прямыми отрезками (также можно построить с помощью стандартного линейного графика):

Пересечение двух данных прямых (доходов и расходов) и будет искомой точкой, где координата по горизонтальной оси графика отвечает за расчет в единицах продукции, по вертикальной оси — в денежном выражении.

Можно варьировать любой из параметров (цена и себестоимость продукции, уровень постоянных затрат) — расчет будет меняться исходя из введенных данных:

Поэкспериментировать с расчетами и подробно освоить построение графика безубыточности в Excel можно скачав файл с примером.

Спасибо за внимание!

Если у вас остались вопросы — жду ваших комментариев.

Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Поделиться с друзьями:

Поиск по сайту:

Точка безубыточности в Excel. Инструкция по нахождению точки безубыточности в Excel

Автор Елизавета КМ На чтение 10 мин. Опубликовано

Стабильный успех компании необходимо поддерживать, а для этого не обойтись без определения безопасных границ объема продаж. Эту информацию можно получить с помощью точки безубыточности. Разберемся, что это такое, в чем ее польза, и как провести вычисления инструментами Microsoft Excel.

Назначение точки безубыточности

Итог деятельности предприятия за определенный промежуток времени – это доход и издержки. Чтобы узнать уровень прибыли, расходы вычитают из доходов, но результат не всегда положительный, особенно если организация недавно появилась на рынке. Точка безубыточности – это экономическая ситуация, когда доходы покрывают расходы, однако предприятие еще не добилось прибыли. Значения координат нулевые.

Точка безубыточности – это экономическая ситуация, когда доходы покрывают расходы, однако предприятие еще не добилось прибыли. Значения координат нулевые.

Выведение точки безубыточности приносит понимание, сколько необходимо произвести и продать, чтобы обеспечить стабильное развитие. Этот показатель высчитывают, чтобы определить состояние предприятия. Если над точкой безубыточности находятся высокие показатели производства и продаж, компания работает стабильно, риски минимальны. Также оценка ситуации по нулевой точке помогает менеджерам принимать серьезные решения – например, о расширении производства и внедрении новых методов. Полученные данные предоставляют инвесторам и кредиторам, чтобы подтвердить устойчивость организации.

Формула точки безубыточности в Excel

Высчитать значения в нулевой точке можно с помощью этой формулы: P*X – FC – VC*X = 0. Значения переменных:

- P – стоимость продукта для покупателя;

- X – объем производимого;

- FC – постоянные издержки;

- VC – переменные затраты, которые несет компания при производстве единицы продукта.

Две переменные в формуле особенно влияют на прибыль – количество производимого продукта и непостоянные расходы. Эти показатели взаимосвязаны, их изменение приводит к повышению или понижению объема доходов. Кроме денежного эквивалента, существуют натуральные единицы – расчет количества товара ведется по такой формуле: X = FC/(P – VC). Постоянные издержки (FC) делятся на разность цены (P) и непостоянных расходов (VC), чтобы получилось количество продаваемого продукта, нужное для стабильности.

Объем выручки, покрывающий расходы, считают при известном объеме производства. Показатель умножают на стоимость единицы производимого блага: P*X. Когда нужные формулы известны, пора выяснить, при каких показателях предприятие окажется в нейтральном состоянии.

Расчет точки безубыточности

Экономистам известны несколько способов узнать показатели, требующиеся для попадания в точку безубыточности. В каждом из них используются таблицы Microsoft Excel и работа с формулами.

В каждом из них используются таблицы Microsoft Excel и работа с формулами.

Модель расчета точки безубыточности предприятия

Помните!

При определении нулевого экономического момента берутся идеальные числа и суммы.

Выведение точки безубыточности – идеальная модель развития организации, в реальности итоги могут меняться из-за непредвиденного роста затрат или падения спроса. Рассмотрим допущения, применимые в ходе подсчета:

- объем выпущенного товара и затраты находятся в линейной зависимости;

- производственная мощность и тип продукта остаются одинаковыми;

- цена и непостоянные расходы сохраняют постоянство в рассматриваемом временном промежутке;

- количество производимого равно продажам, запаса продукта нет;

- переменные издержки можно спрогнозировать с идеальной точностью.

Этапы расчета точки безубыточности по А.Д. Шеремету

Согласно теории экономиста А.Д. Шеремета, нулевую точку следует определять за три этапа. Ученый считает, что организациям необходима информация об этом показателе, чтобы оставаться в безопасной зоне и расширять ее насколько это возможно. Взглянем на этапы, выведенные Шереметом:

Ученый считает, что организациям необходима информация об этом показателе, чтобы оставаться в безопасной зоне и расширять ее насколько это возможно. Взглянем на этапы, выведенные Шереметом:

- Получение информации о количестве производимой продукции, доходах и расходах, уровне продаж.

- Определение постоянных и нерегулярных расходов, а после – нулевой точки и диапазона, в котором работа организации безопасна.

- Выявление подходящего для конкретной компании количества производимого и продаваемого товара.

Первый вариант расчета: знаем затраты и объем продаж

Видоизменив формулу нулевой точки, вычислим цену продукта, установив которую можно будет достигнуть нейтрального значения. Чтобы начать вычисление, нужно получить данные о постоянных потерях организации, себестоимости товара и запланированных продажах. Формула пишется так: P = (FC + VC(X))/Х. VC(X) означает, что необходимо умножить себестоимость на количество проданного товара. Результаты в форме таблицы окажутся примерно в таком виде:

Результаты в форме таблицы окажутся примерно в таком виде:

Известные данные выделены красным. Путем вставки их в формулу получаем количество продаваемого товара в рублях или другой валюте.

Второй вариант расчета: знаем цену и затраты

Самый популярный способ узнать расчета точки безубыточности, им пользуются в организациях с большим производством. Необходимо выяснить, какое количество проданного товара выведет организацию к нулевым убыткам и прибыли. Для определения этого числа применяют формулу натурального эквивалента точки безубыточности: X = FC/(P — VC).

Известными данными становятся постоянные и переменные издержки, а также установленная цена товара. Для определения денежного эквивалента цену продукта умножают на получившийся объем продаж в единицах продукта. Таблица в этом случае выглядит так:

2Третий вариант расчета: для сферы услуг и торговли

Торговому предприятию или организации в сфере услуг сложно рассчитать точку безубыточности, потому что у всех товаров и услуг разная цена. Среднее значение не подойдет – результат будет слишком неточным. Переменной в расчете нулевой точки станет рентабельность, этот показатель играет роль в продажах.

Целевая рентабельность – это норма наценки, получаемой при продаже товара. Чтобы рассчитать необходимый объем выручки (S), нужно знать ее значение (R) и информацию о постоянных затратах (FC). Выручка – это целевой объем продаж в рублях. Формула такова: S = FC/R.

Составим таблицу с известными значениями и попробуем определить нужную для стабильности выручку. Чтобы в будущем узнать и объем продаж в натуральном эквиваленте, добавим предполагаемую цену товара. Для этого используется такая формула: Sn=S/P. Путем деления одного значения на другое получаем необходимый результат:

3Пример расчета точки безубыточности в Excel

Расчет будет проводиться вторым способом, поскольку он наиболее часто используется на практике. Необходимо создать таблицу с известными данными о работе компании – постоянными расходами, переменными расходами и ценой за единицу продукции. Выведение информации на лист поможет нам в дальнейшем упростить расчет с помощью формулы. Пример получившейся таблицы:

4На основе записанных данных строится вторая таблица. Первый столбец содержит данные об объеме производства – нужно создать несколько строк за разные периоды. Второй состоит из повторяющихся ячеек с суммой постоянных издержек, переменные издержки находятся в третьем столбце. Далее высчитывается общая сумма затрат, с этими данными составляется столбец 4. Пятая колонка содержит расчет общего дохода после продажи разного количества продуктов, а шестая – объемы чистой прибыли. Вот как это выглядит:

5Расчеты для столбцов проводятся по формулам. Названия ячеек можно вписать вручную. Есть и другой метод: ввести знак «=» в строке функций и выбрать нужную ячейку, поставить нужный математический знак и выбрать вторую ячейку. Вычисление произойдет автоматически по созданной формуле. Рассмотрим выражения для расчета данных в каждой строке:

- переменные затраты = объем производства*постоянные затраты;

- общие издержки = постоянные + переменные;

- выручка = объем производства*общие затраты;

- маржинальный доход = выручка – переменные издержки;

- чистая прибыль/убыток = выручка – общие затраты.

Итоговая таблица принимает такой вид:

6Если в результате ни одна строка не заканчивается нулем, придется провести еще несколько вычислений – выяснить значение кромки безопасности/запаса в процентах и в деньгах. Эта величина показывает, насколько компания далека от точки безубыточности. Создайте два дополнительных столбца в таблице.

Согласно формуле кромки безопасности в денежном выражении, нужно вычесть из каждого значения выручки то ее положительное значение, которое ближе всего к нулю. В упрощенном виде это пишется так: КБден = Вфакт (фактическая выручка) – Втб (выручка в точке безопасности).

Чтобы узнать процент безопасности, следует разделить значение денежной кромки безопасности на объем фактической выручки и умножить получившееся число на 100: КБ% = (КБден/Вфакт)*100%. По кромке безопасности можно с большей точностью определить точку безубыточности, как это показано на изображении ниже:

7Как построить график точки безубыточности в Excel

На графике визуально отражается, в какой момент прибыль становится больше убытков. Чтобы составить его, воспользуемся инструментами Excel. Для начала необходимо выбрать вкладку «Вставка» и найти на ней пункт «Диаграммы». При нажатии на кнопку с этой надписью появится список шаблонов. Выбираем точечную диаграмму – их тоже несколько, нужна схема с кривыми без резких изгибов.

8Далее определим, какие данные появятся на графике. После клика правой кнопкой мыши по белой области, где позже появится схема, появится меню – нужен пункт «Выбрать данные».

9В окне выбора данных находим кнопку «Добавить» и кликаем по ней. Она находится в левой части.

10На экране появится новое окно. Туда нужно внести диапазоны ячеек, в которых находятся данные для одной из ветвей графика. Назовем первый график «Общие затраты» – эту фразу нужно вписать в строку «Имя ряда».

Превратить данные в график можно следующим образом: нужно кликнуть по строке «Значения X», зажать верхнюю ячейку столбца и протянуть курсор вниз до конца. То же самое делаем со строкой «Значения Y». В первом случае нужно выделить столбец «Количество товаров», во втором – «Общие затраты». Когда все поля заполнены, можно нажимать «ОК».

11Снова нажимаем «Добавить» в окне выбора данных – появится такое же окно, как и предыдущее. Теперь имя ряда – «Общий доход». К значениям X относятся данные в ячейках столбца «Количество товаров». Поле «Значения Y» нужно заполнить, выделив столбец «Общий доход».

12Теперь можно нажать кнопку «ОК» в окне «Выбор источника данных», тем самым закрыв его. В области диаграммы появится график с пересекающимися линиями. Место пересечения – это точка безубыточности.

13Где нужны подробные расчеты, практика использования

Выведение точки безубыточности помогает в разных сферах, где финансовая сторона играет важную роль. Внутри компании расчеты может вести финансовый аналитик, директор по развитию или собственник. Знание значений нулевой точки поможет понять, когда предприятие рентабельно, в каком оно состоянии в конкретный момент времени. План продаж можно составить точнее, зная точку безубыточности.

Если у кредитора или инвестора достаточно данных о компании, он также может определить надежность организации по точке безубыточности и решить стоит ли вкладывать в нее деньги.

Преимущества и недостатки модели точки безубыточности

Главное достоинство этой модели – ее простота. Три способа определения точки безубыточности под силу каждому, у кого на устройстве есть программа Microsoft Excel. Проблема в том, что модель условна и ограничена. На практике могут произойти неожиданные изменения в одном из показателей, из-за чего результаты расчетов можно будет считать бесполезными. Если спрос на продукцию нестабилен, невозможно определить точный объем продаж наперед. На него влияют и другие факторы – например, качество работы маркетингового отдела.

Заключение

Расчет точки безубыточности – полезная практика для давно работающих предприятий со стабильным спросом на продукцию. Ориентируясь на этот показатель, можно спланировать план работы на некоторое время вперед. Точка безубыточности показывает, при каком объеме производства и продаж прибыль полностью покрывает убытки, определяет зону безопасности компании.

Оцените качество статьи. Нам важно ваше мнение:

График безубыточности — Энциклопедия по экономике

Методика ценообразования с расчетом на получение целевой прибыли основывается на графике безубыточности. На таком графике представлены общие издержки и ожидаемые общие поступления при разных уровнях объема продаж. Гипотетический график безубыточности показан на рис. 64. Независимо от объема сбыта постоянные издержки равняются 6 млн. долл. Валовые издержки (сумма постоянных и переменных издержек) растут одновременно с ростом сбыта. Кривая валовых поступлений начинается с нулевой отметки и поднимается вверх по мере увеличения числа проданных [c.366]График безубыточности для определения целевой цены товара [c.367]

При такой цене для обеспечения безубыточности, т.е. для покрытия валовых издержек поступлениями, фирма должна продать как минимум 600 тыс. товарных единиц. Если она стремится к получению валовой прибыли в размере 2 млн. долл., ей нужно продать как минимум 800 тыс. товарных единиц по цене 15 долл. за штуку. Если фирма готова взимать за свой товар более высокую цену, скажем по 20 долл. за штуку, то для получения целевой прибыли ей не обязательно продавать так много единиц товара. Однако при более высокой цене рынок, возможно, не захочет закупить даже меньшее количество товара. Многое зависит от эластичности спроса по ценам, чего график безубыточности не отражает. Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, их влияния на объем сбыта, необходимый для преодоления уровня безубыточности и получения целевой прибыли, а также анализа вероятности достижения всего этого при каждой возможной цене товара. [c.367]

Чтобы построить график безубыточности, необходимо нанести на него следующие значения, соответствующие данным об объемах выпуска постоянные затраты совокупные затраты выручка от реализации. [c.255]

На рисунке 6.1 изображен график безубыточности для ситуации с изготовлением ключей, однако линии графика не имеют наименований. Покажите линии постоянных затрат, совокупных затрат и выручки, а также точку безубыточности. [c.255]

Построенный график безубыточности ясно представляет ключевые параметры модели «затраты/объем выпуска/прибыль», однако он не показывает переменных затрат, вклада или прибыли для различных значений объема выпуска. Их можно определить из графика безубыточности, но не увидеть непосредственно на графике. Например, прибыль для различных объемов определяется длиной вертикального отрезка между линиями выручки и совокупных затрат, а величина переменных затрат — длиной вертикального отрезка между линиями совокупных и постоянных затрат. Данные элементы модели можно продемонстрировать с помощью графика вклада. [c.257]Хотя график и носит название графика вклада, значение совокупного вклада непосредственно он не показывает. Его можно определить длиной вертикального отрезка между линиями выручки от реализации и совокупных переменных затрат. Как и для графика безубыточности, точка безубыточности находится на пересечении линий выручки от реализации и совокупных затрат, соответствующий объем выпуска в количественном выражении — на горизонтальной, а денежном — на вертикальной оси координат. [c.259]

Если рассматривать криволинейные функции выручки и совокупных затрат на графике безубыточности, то результат будет сильно отличаться от того, что было показано на рис. 6.1 и 6.2. Так, на рис. 6.11 мы видим две точки безубыточности. Но и такой вариант является всего лишь упрощенным взглядом на действительность, поведение затрат и выручки может оказаться настолько сложным, что приведет к множеству точек безубыточности. [c.273]

В диапазоне релевантности линии выручки и общих затрат аналогичны ранее изображенным на графиках безубыточности и вклада. Предполагается, что в пределах этого диапазона допущения, принятые в модели «затрат/объема выпуска/прибыли», приемлемы для реальных условий. Вне диапазона релевантности они могут серьезно исказить истинное положение вещей. Например, можно предположить, что в пределах диапазона релевантности, допустим, 60—80% максимального объема выпуска на годовом интервале, удельные переменные затраты и цена реализации более или менее постоянны, постоянные затраты не подвержены влиянию изменения объема выпуска, а структура выпуска продукции не изменяется. Важно понять, что такие ограничения модели «затраты/объем выпуска/прибыль» полностью согласуются с потребностью руководства в краткосрочной информации краткосрочное планирование и принятие решений ориентировано на непродолжительный период времени (обычно, один год) и наиболее вероятный диапазон объемов деятельности. [c.277]

На график безубыточности наносятся значения постоянных затрат, совокупных затрат и выручки от реализации относительно данных об объемах выпуска точка безубыточности находится на пересечении линий совокупных затрат и выручки. [c.279]

На рисунке 6.14 показаны два графика безубыточности. Один из них был построен на основе модели управленческого [c.286]

| Рис. 6.14. Альтернативные графики безубыточности |

При построении графика безубыточности мы исходили из максимального объема реализации — 700 программ, что вполне достаточно для размещения на графике всех требуемых линий и точек. Были рассчитаны следующие значения [c.843]

| Рис. 4.1. График безубыточности (I вариант) |

| Рис. 4.2. График безубыточности (II вариант) |

| Рис. 4.3. График безубыточности (III вариант) |

| Рис. 13.9. График безубыточности предприятия на конец года |

В любом случае для установления и расчета цены на новый продукт используются коэффициенты расходов и прибыли, точка реализации и графики безубыточности продукта. При наличии ряда проектов крупные предприятия делают инвестиции сразу в несколько, а при последующей, после принятия решения, проверке продуктов производят их отбор. Иногда бывает, что неудачный продукт в прошлом становится успешным в будущем. Для установления соответствия цены и стоимости продукта система составления отчетов об этих показателях должна быть быстрой и эффективной, в дополнение к отчетам бухгалтера должны составляться отдельные таблицы, характеризующие поведение нового продукта. [c.369]

Инновационный процесс на предприятии проходит поэтапно, имея результатом увеличение объема реализации продукции, окупаемость затрат на разработку, производство, сбыт и рекламу. При оценке эффективности разработки нового продукта используют такие методы, как экспертная оценка ожидаемая норма прибыли вероятностный подход оценка динамики ожидаемой прибыли многомерность критериев оценок, а также учитывают притягательность отрасли, влияние и проникновение в нее конкурентов, возможности использования новых разработок для усовершенствования уже производимых товаров, влияние производства и сбыта нового продукта на финансовое положение предприятия. Для принятия окончательного решения применяют расчеты коэффициентов расходов и прибыли, точки реализации и графики безубыточности продукта. [c.379]

Как видно на графике, безубыточный объем выпуска продукции достигается при равенстве общей суммы издержек и вымаржинального дохода (МД) и переменных издержек (С/). Маржинальным доходом, или валовой маржей, называют доход после покрытия переменных издержек. [c.154]

Постройте график безубыточности с альтернативными ценами на продукт. [c.76]

График безубыточности (составной элемент бизнес-плана) [c.338]

График безубыточности. Это составная часть любого бизнес-плана независимо от того, разработан он на действующем предприятии или при создании новой фирмы, разработке инвестиционного проекта. В процессе планирования объема продаж возникает необходимость определения минимального численного значения этого показателя по предприятию в целом как первоначальной критической точки, ниже которой будут получены убытки. Обычно для этих целей рекомендуется строить график безубыточности (как самостоятельный финансовый расчет). Порядок его построения рассмотрен в п. 3.5. [c.339]

План распределения прибыли. Это традиционный расчет валовой, налогооблагаемой и чистой прибыли. Частично его выполняют при прогнозировании объема продаж и построении графика безубыточности, в ходе которого также необходимо рассчитать выручку от продаж, полную себестоимость продукции и ожидаемую прибыль. [c.340]

Располагая информацией из табл. 16.1, мы можем вывести график безубыточности (безразличия), аналогичный тому, который мы строили для операционного левереджа. На горизонтальной оси мы откладываем прибыль до выплаты налогов и процентов, на вертикальной — прибыль на акцию. Рассматривая очередной вариант финансирования, мы чертим прямую по двум известным для него точкам, которая отражает значение прибыли на акцию при всех возможных значениях прибыли до выплаты налогов и процентов. Сначала рассмотрим прибыль на акцию для гипотетического уровня прибыли до выплаты налогов и процентов в 2,4 млн. дол. Из табл. 16.1 мы видим, что вариантам финансирования 1, 2 и 3 соответствуют значения прибыли на акцию 4,80 дол. 5,40 дол. и 4,45 дол. Переносим эти значения на график на уровне прибыли до выплаты налогов и процентов, равной 2,4 млн. дол. Следует отметить, что не имеет значения, какой гипотетический уровень прибыли до выплаты налогов и процентов мы выберем для расчета прибыли на акцию если есть хорошая миллиметровая бумага, это не имеет значения. [c.453]

| Рис. 16,2. График безубыточности для трех вариантов финансирования |

Мы можем изменить наш график безубыточности, введя в него значения равномерных годовых доходов и затрат компании «Драндулет». Чистый равномерный годовой поток денежных средств равен 0, когда объем продаж составляет 85 000 машин. [c.239]

Иногда график безубыточности строится изданных бухгалтерского учета. Прибыль после уплаты налога равна нулю при объеме реализации 60 000 машин. [c.240]

На рис. 4.1 показан график безубыточности. На рис. 4.2 показан график P-V. [c.42]

| Рисунок 4.1 График безубыточности |

Что такое точка безубыточности: отвечаем — Определение

Точка безубыточности — это момент, с которого доходы от продажи товара полностью компенсируют расходы на производство. За этим рубежом производство и реализация каждой следующей единицы товара начинает приносить прибыль.

В этом видео Александр Афанасьев рассказывает о точке безубыточности и объясняет, как она помогает руководителям бизнесов принимать более взвешенные стратегические решения.

Давайте рассмотрим, в чем польза от отслеживания точки безубыточности.

Зачем нужно знать точку безубыточности

Основная функция точки безубыточности — определять, когда доходы покрывают расходы. Мониторинг этой точки помогает компаниям решать следующие задачи:

- сформировать адекватную политику ценообразования на товары и услуги;

- рассчитать сроки, когда новый товар начнет окупаться и приносить прибыль после выхода на рынок;

- рассчитать, каким образом изменение цены на товары или услуги повлияет на итоговую выручку;

- определить уровень финансовой надежности предприятия или запас прочности, то есть, выяснить расстояние от точки безубыточности;

- определить, какой объем производства сделает предприятие рентабельным;

- рассчитать, какой минимальный объем производства необходим для того, чтобы расходы не превышали доходы.

Помимо руководства компаний, точка безубыточности полезна для кредиторов, инвесторов и государства. Например, кредиторам и инвесторам она помогает оценить уровень платежеспособности предприятия, а государство с ее помощью оценивает устойчивость развития.

Как рассчитать точку безубыточности

Для того, чтобы определить точку безубыточности, сперва необходимо определить объем производства и продаж, и рассчитать доходы и расходы. Если говорить о расходах, то нужно подсчитать постоянные и переменные затраты.

Постоянные затраты мало меняются с течением времени и не зависят напрямую от объема производства. К таким затратам относятся амортизация, заработная плата, аренда помещений, оплата коммунальных услуг и так далее.

Переменные затраты — это закупка материалов и комплектующих для производства, стоимость которых может отличаться в зависимости от производителя, времени года, технических характеристик и т.д.

Прежде, чем мы выведем формулу точки безубыточности, давайте ознакомимся с понятиями, которые будут в ней использованы. Они обозначаются латиницей и являются аббревиатурами с английских слов.

| BEP (break-even point) | Точка безубыточности |

| TFC (total fixed cost) | Сумма постоянных расходов |

| AVC (average variable cost) | Переменные расходы на одну единицу продукции |

| P (unit sale price) | Цена реализации одной единицы продукции |

| C (unit contribution margin) | Прибыль с единицы продукции без учета постоянных издержек |

Вот формула точки безубыточности в денежном выражении:

Внизу — формула точки безубыточности в единицах продукции, то есть такое минимальное количество продукции, при котором доход от ее реализации полностью перекрывает издержки от производства.

График, в котором определена точка безубыточности, поможет лучше визуализировать это понятие.

Источник: ВикипедияПоздравляем, вы узнали что такое точка безубыточности, чем она полезна для бизнеса, а также ознакомились с формулой, которая помогает ее вычислить.

Ресурсы

- В этом руководстве от PowerBranding вы узнаете, как рассчитывать точку безубыточности в Excel.

- В этой статье от Audit-It вы узнаете, кто на практике определяет точку безубыточности и через какие этапы необходимо пройти для ее расчета.

- В этой статье на Википедии вы ознакомитесь с несколькими определениями точки безубыточности и поймете, с каким похожим понятием ее часто путают.

Обновлено: 28.12.2020

Оцените, насколько полезна статья «Точка безубыточности»

Оценка: 5 / 5 (7)

Точка безубыточности — Альт-Инвест

Открыть эту статью в PDF

Определение точки безубыточностиТочка безубыточности — это такой объем сбыта, при котором доходы от продаж полностью компенсируют переменные и постоянные расходы компании, и прибыль от продаж равна нулю.

Формулу для расчета точки окупаемости можно представить в следующем виде:

где BEP — точка безубыточности (Break-Even Point),

FC — постоянные издержки за период,

P — цена единицы продукции,

VC — переменные издержки на единицу продукции.

В данном варианте формулы точка безубыточности выражена в физических единицах. Другой вариант предусматривает определение точки безубыточности в денежных единицах, для этого полученную величину дополнительно умножают на P.

Использование точки безубыточности

Точка безубыточности — удобный инструмент для быстрой оценки состояния и перспектив предприятия. Например, в результате расчета мы получили, что точка безубыточности для компании или подразделения — 20 000 единиц продукции в год. Теперь мы можем оценить рыночные перспективы и сделать выводы о том, достижим ли такой уровень загрузки производства. Если компания не может выйти на уровень продаж, соответствующий точке безубыточности, то очевидно, что в текущем виде у бизнеса нет перспектив, и надо либо снижать издержки, либо менять планы продаж.

График безубыточности

Анализ безубыточности удобно проводить не только с помощью формулы, но и графически. На графике безубыточности отображают постоянные и переменные затраты, складывают их в суммарные затраты и находят точку, где график суммарных затрат пересекается с графиком доходов.

Здесь по вертикали откладываются суммы доходов и затрат, а по горизонтали — объем производства в единицах.

Запас прочности

Разницу между текущим объемом производства (выраженным в денежных или физических единицах) и уровнем, соответствующим точке безубыточности, называют запасом прочности.

Запас прочности можно вычислять в абсолютных величинах или в процентах. Соответственно, формула запаса прочности будет выглядеть так:

Запас = Текущие продажи — BEP

или

Запас прочности показывает, сколько продаж компания может потерять, оставаясь при этом рентабельной.

Влияния изменений в постоянных затратах

Базовое определение точки безубыточности предполагает несколько упрощенное представление о постоянных затратах. Хотя постоянные затраты и не меняются с каждой выпущенной единицей продукции, их значительные изменения производства могут влиять на постоянные затраты и вести к их скачкообразному изменению.

Например, если объем производства снизится в два раза, вы можете закрыть часть помещений, продать оборудование, уволить персонал. В результате таких изменений постоянные расходы снизятся, и точка безубыточности получит новое значение. С учетом возможных изменений постоянных затрат анализ точки безубыточности может потребовать не разового вычисления, а нескольких этапов с постепенным уточнением постоянных затрат.

Связь безубыточности и графиков чувствительности

В инвестиционных проектах точка безубыточности может быть вспомогательным механизмом анализа, но на практике применяется редко из-за двух недостатков:

- Если доход складывается из нескольких продуктов, то физические объемы производства сложно использовать на графике, так как их несколько.

- График безубыточности не учитывает фактор времени, а в инвестиционных проектах он играет важную роль. Получить доход, покрывающий издержки, сейчас или через четыре года — очень разные результаты.

В связи с этим в инвестиционных проектах ту же роль играют графики чувствительности, которые анализируют зависимость итогового показателя (чаще всего NPV) от отклонения тех или иных параметров. В частности, если построить график зависимости NPV от изменения физических объемов продаж, то результат будет достаточно близок к тому, что показывает точка безубыточности. Вот пример такого графика:

Здесь весь план продаж изменяется на величину, отложенную на горизонтальной оси, и мы видим, что проект станет невыгодным, если реальные продажи окажутся равными примерно 92% от плана.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Графики безубыточности показывают объем суммарных постоянных затрат, суммарных переменных затрат, общих затрат (сумма общих постоянных и общих переменных затрат) и совокупный доход для всех уровней деятельности (объемов продаж) предприятия при заданной цене продаж. Пример: Рис. 15.1 График безубыточности «Точка безубыточности» представляет собой уровень продаж, при котором совокупный доход равен суммарным затратам. В этой точке предприятие считается безубыточным (т.е. оно получает нулевую прибыль и/или несет убыток, равный нулю). На графике точка безубыточности определяется как точка пересечения прямой суммарных затрат и прямой доходов или продаж. Для руководства точка безубыточности является важным ориентиром в анализе, так как она показывает уровень продаж, ниже которого предприятие будет нести убыток. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг. Точку безубыточности можно также определить при помощи следующей формулы:

или

* Процент маржинального дохода также называется коэффициентом P/V и просто выражает удельный маржинальный доход как процент от продажной цены единицы продукции. Обе приведенные формулы выводятся из математического уравнения, вытекающего из счета прибылей и убытков с калькуляцией по предельным затратам: Прибыль = Продажи — Переменные затраты — Постоянные затраты Выведение формул безубыточности не входит в задачи данного курса обучения. Сумма, на которую объем продаж превышает суммарные затраты, является прибылью, получаемой предприятием. Термин «предел безопасности» используется для объяснения суммы, на которую ожидаемые продажи могут снизиться до того, как достигнут точки безубыточности. Например, если ожидаемый объем продаж составляет $500,000, а точка безубыточности находится на уровне $300,000, считается, что предел безопасности предприятия равен $200,000. Предел безопасности также может быть выражен в единицах продукции или как процент от ожидаемых продаж. Предел безопасности является также показателем риска понесения убытка в том случае, если ожидаемый объем продаж не будет достигнут. Очевидно, что чем больше предел безопасности, тем ниже степень вероятного риска. ЗаданиеКомпания BE Лтд производит и продает один вид продукции. Переменные затраты на производство и реализацию продукции составляют $7 на единицу. Постоянные затраты равны $50,000, и продажная цена одного изделия установлена в размере $12. Ожидается, что в следующем году объем продаж составит 16,000 изделий. Вычертите график безубыточности для BE Лтд, основываясь на приведенной выше информации. Используя график, определите точку безубыточности и предел безопасности для предприятия на следующий год. График безубыточности (рис. 15.2) легко вычерчивается, если вы сначала на основе данной информации определите по две точки на прямой продаж и прямой суммарных затрат. Эти расчеты дадут вам возможность определить величину масштабов для осей графика. После вычерчивания осей вы можете провести три линии, необходимые для построения графика, т.е. прямую продаж, прямую суммарных затрат и прямую постоянных затрат. Прямая продаж всегда будет начинаться с нуля, что дает нам одну точку на прямой. Продажа 16,000 единиц продукции вызовет получение дохода в сумме $192,000 (16,000 х $12), и эта величина будет второй точкой, необходимой нам для вычерчивания прямой продаж. Прямая суммарных затрат всегда будет начинаться с точки, в которой прямая постоянных затрат пересекает вертикальную ось. В нашем случае этой точке соответствует величина $50,000, и она является первой точкой прямой. Вторую точку мы можем получить путем расчета суммарных затрат при любом объеме продаж, скажем, 16,000 изделий, в результате чего получаем величину суммарных затрат в размере $162,000 [(16000 х $7) + $50,000]. Вычертив график, мы можем быстро определить точку безубыточности, которая будет соответствовать продажам 10,000 единиц продукции на сумму $120,000. Это наблюдение может быть подтверждено при помощи формулы безубыточности:

и

Примечание: Коэффициент P/V, известный также как коэффициент маржинальный доход/продажи (коэффициент C/S), является относительным показателем маржинального дохода, выраженного как процент от продаж. Коэффициент может быть определен в расчете на единицу продукции или при помощи показателей общего объема продаж и суммарных переменных затрат. Вы могли встречать этот коэффициент раньше под названием «валовая прибыль».Предел безопасности для BE Лтд можно выразить двумя способами:

Предел безопасности свидетельствует о том, что прежде чем предприятие понесет убыток, уровень ожидаемых продаж может упасть на 37,5% [($72,000/$192,000) х 100]. Это указывает на то, что риск понести убыток для предприятия является незначительным (если прогноз продаж не является слишком оптимистическим), и что прибыль в следующем году следует ожидать даже в том случае, если ожидаемый уровень продаж не будет достигнут в полном объеме. График безубыточности может быть также использован для определения ожидаемой в следующим году прибыли компании BE Лтд путем вычитания ожидаемых суммарных затрат из объема ожидаемых продаж, что дает нам величину прибыли за год в размере $30,000 ($192,000 — $162,000). Рис. 15.2 График безубыточности для BE Лтд |

построение, точка безубыточности и анализ. Узнаем как построить график безубыточности предприятия?

Предприятие создается для того, чтобы приносить прибыль. Безусловно, крупные корпорации будут утверждать, что «они думают о нас», что «мы этого достойны» и т. п. Но все начинается с прибыли. Если она есть и постоянно увеличивается – бизнес выгоден, если наоборот – предприятие считают «прогоревшим».

Что нужно знать, чтобы задержаться на рынке? Какие методики прогнозирования и расчетов применить начинающему фирмачу? Одна из самых простых, но от этого не менее надежных – умение строить график безубыточности.

Базовые понятия устойчивости предприятия

Сейчас невозможно открыть предприятие, не думая о том, когда же оно принесет первую прибыль. Основы экономики, которые преподаются даже старшеклассникам, содержат информацию о бизнес-планировании. Важнейшими навыками бизнесмена следует считать не столько «предпринимательскую жилку», сколько умение оценить риски, затраты и потраченное время. К показателям устойчивости предприятия можно отнести такие базовые характеристики, как:

- график безубыточности производства;

- запас прочности производства;

- рычаги ускорения производства.

Немного истории

В начале 30-х годов прошлого века масштабы производства увеличивались довольно быстрыми темпами. В условиях растущей конкуренции понадобились методики оценки возможностей предпринимательства. Именно тогда и появилась методика оценки критического объема производства (известная сейчас как график безубыточности фирмы). Инженер Уолтер Раутенштраух предложил соотносить объем произведенной продукции с валовыми затратами предприятия. Однако для оптимизации деятельности фирмы потребовалось деление затрат на постоянные и переменные.

Основные понятия

Можно говорить, что успех предприятия основан на трех факторах — это цена товара, объем производства, прибыль. Цену товара устанавливает рынок. Объем производства определяется мощностями предприятия, а прибыль – затратами на производство. Звучит несколько абсурдно, но чем меньше валовые затраты, тем ниже себестоимость, а значит, разница между рыночной ценой товара и себестоимостью больше. Это и есть прибыль.

Построение графика безубыточности как раз и позволяет найти оптимальное соотношение названных характеристик. Микроэкономика называет такой анализ CVP-анализом. Аббревиатура образована первыми буквами слов английского языка: Cost-Volume-Profit. Важно еще до начала производственной деятельности провести такой анализ, чтобы избежать разочарований в будущем.

Одним из элементов CVP является вычисление того объема произведенной продукции, при котором первоначальные капиталовложения и текущие расходы окупятся. Другими словами, можно сказать, что анализ графика безубыточности позволяет определить, когда же предприятие начнет приносить прибыль.

Что нужно знать, чтобы построить график

Ответить на вопрос о получении первой прибыли можно двояко: определить время (через полгода, например) или вычислить количество продукции, которое нужно продать (1000 штук товара). В обоих случаях говорят о расчете точки безубыточности. Это ситуация, при которой сумма всех затрат предприятия, включая первоначальные инвестиции, будет равна доходу от проданных по рыночной цене единиц товара.

Как построить график безубыточности? Для начала необходимы такие данные:

- Фиксированные издержки – это затраты, не зависящие от объема производства продукции. В формулах используется аббревиатура TFC (total fixed cost). Если речь идет о новых проектах, то фиксированными издержками считаются первоначальные инвестиции.

- Переменные издержки – это производственные расходы на выпуск продукции. Они обозначаются аббревиатурой TVC (total variable cost).

Рыночная цена единицы продукции. Она обозначается латинской буквой Р (price).

Обязательные допущения

На практике говорить о том, что момент производства продукции совпадает с моментом продажи, можно только в сфере услуг. Именно там парикмахер продает свое мастерство в виде стрижки клиента, повар готовит салат только после того, как его заказал посетитель и т. д. Поэтому, для того чтобы построить график безубыточности, необходимо сделать несколько оговорок:

- момент производства товара совпадает по времени с моментом его продажи;

- нормы расхода на производство единицы товара, а также стоимость расходных материалов и сырья неизменны на период расчета;

- розничную цену также зафиксировать;

- определить зависимость выручки от объема выпущенной продукции линейной функцией.

Как рассчитать точку безубыточности

Собственно, формула определения необходимого объема выпуска продукции выглядит так:

BEPunits = TFC / (P-VC).

Если полученное количество произведенных товаров разделить на норму выпуска продукции в день, получим время, за которое окупится проект. Следует помнить, что в месяце не больше 22 рабочих дней. Для удобства расчетов обычно принимают продолжительность месяца в 20 дней.

Приведем простой пример расчета. Необходимо вложить 20 тыс. ден. ед. При переменных затратах в 25 ден. ед. можно наладить объем продаж по цене 50 ден. ед. Несложные расчеты дают порог рентабельности в 800 штук единиц продукции (BEPunits = 20000 / (50-25) = 800 штук). Определив, что в день можно произвести 5 единиц продукции, получим, что необходимо 160 рабочих дней для того, чтобы начать получать прибыль. Осталось только определить сумму дохода, необходимую для достижения точки безубыточности. Умножим рассчитанный объем выпуска продукции на розничную цену (800*50) и получим 4000 ден. ед.

Аналитическая ценность графика безубыточности

Бизнес-планирование предполагает определение рисков, способных свести на нет всю предпринимательскую деятельность. График безубыточности оказывается одним из методов их прогнозирования и анализа. Для этого необходимо рассматривать деятельность фирмы в рамках определенного временного периода.

В этом случае к фиксированным издержкам относят не капитальные затраты, а независимые от объемов выпуска продукции расходы: выплаты по страховке и кредитам, оплата производственных помещений (если это аренда) и т. д. Если предприятие выпускает не один вид продукции, а в современном мире выжить с таким портфелем продукции невозможно, то необходимо производить расчеты для всех видов товара. В этом случае нужно строить график безубыточности в Excel. Это существенно сократит временные затраты. Построив на одной плоскости все графики, аналитики могут определить, какой товар действительно успешно продается на рынке, а какой – обуза для предприятия.

Для распределения постоянных затрат определяют долевое участие каждой группы товаров в общем объеме. Фиксированные издержки распределяются согласно составленной пропорции.

Запас финансовой прочности

Если построен график, точка безубыточности определена. Это означает, что можно рассчитать и запас финансовой прочности предприятия. Он определяет, насколько фирма может безболезненно для себя снизить объем выпуска продукции. Для вычислений используют разность между выручкой от реализации и точкой безубыточности, отнесенную к выручке. Полученная характеристика определяет процент выпуска товаров, на который можно уменьшить объемы производства.

Следует отметить, что полученное значение прочности не является точной характеристикой. Дело в том, что в портфеле предприятия находятся как «успешные» продукты, так и «отстающие». Снизив производство «успешных» на максимально возможное количество, можно получить отрицательный результат деятельности фирмы.

Производственный леверидж

Что еще можно узнать, если рассчитывать график безубыточности? Данные о затратах и выручке можно использовать для определения производственного левериджа. Эта характеристика показывает процентное изменение прибыли при увеличении производства на 1%. Для вычисления необходимо маржу между полученной выручкой и производственными затратами разделить на эту же маржу, предварительно уменьшенную на сумму фиксированных затрат. Этот показатель может изменяться со временем, поэтому необходимо четко определять временной промежуток.

Расчеты для торговли

Как построить график безубыточности для магазина, торгующего множеством товарных групп? Даже при использовании программного обеспечения плоскость с графиками окажется настолько загруженной, что аналитику потребуется время на «расшифровку» полученного результата. Для приблизительной оценки точки безубыточности можно пользоваться такой формулой:

BEPincome = TFC*(100/i).

Индекс i определяет среднюю торговую наценку.

Построение графика

Большинство людей лучше воспринимают графическое представление информации. Для определения точки безубыточности можно начертить график безубыточности в Excel. Вертикальная ось обычно определяет деньги (объем выручки, затраты, цену и т. п.). Горизонтальная ось характеризует единицы продукции (иногда — время).

Элементарные знания в области математики говорят нам о том, что график постоянных затрат – прямая, параллельная горизонтальной оси; график переменных затрат выходит из начала осей координат. Аналогично из начала отсчета выходит и график получения дохода. Для определения точки безубыточности необходимо построить и график общих (валовых) затрат. Эта линия будет проходить параллельно переменным затратам, но начало ее лежит на вертикальной оси на уровне постоянных издержек.

Точка, в которой график валовых затрат пересекается с графиком дохода, и определяет безубыточность производства.

Анализ безубыточности— узнайте, как рассчитать точку безубыточности

Что такое анализ безубыточности?

Анализ безубыточности в экономике, бизнесе и учете затрат Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым транзакции сообщаются определенным образом. Это руководство будет относиться к моменту, в котором общая стоимость и общий доход Выручка от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или предоставления услуг.В бухгалтерском учете термины «продажи» и равны. Анализ точки безубыточности используется для определения количества единиц или долларов дохода, необходимых для покрытия общих затрат (постоянные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от его характера. Один из самых популярных методов классификация согласно).

Изображение: Курс CFI по бюджетированию и прогнозированию.

Формула для анализа безубыточности

Формула для анализа безубыточности выглядит следующим образом:

Количество безубыточности = Постоянные затраты / (Цена продажи за единицу — Переменные затраты на единицу)

Где:

- Постоянные затраты — это затраты, которые не меняются при изменении выпуска (например,г., заработная плата, аренда, строительная техника).

- Цена продажи за единицу — это продажная цена (цена продажи единицы) за единицу.

- Переменные затраты на единицу — это переменные затраты, понесенные для создания единицы.

Также полезно отметить, что продажная цена за единицу минус переменные затраты на единицу — это маржа вклада. Маржа вклада. Маржа рентабельности — это выручка от продаж бизнеса за вычетом его переменных затрат. Полученная маржа вклада может быть использована для покрытия фиксированной суммы на единицу.Например, если цена продажи книги составляет 100 долларов, а переменные затраты на создание книги равны 5 долларам, 95 долларов — это маржа вклада на единицу, которая способствует компенсации постоянных затрат.

Пример анализа безубыточности

Колин — главный бухгалтер компании А, которая продает бутылки с водой. Ранее он определил, что постоянные затраты компании А состоят из налогов на недвижимость, аренды и заработной платы руководителей, которые в сумме составляют 100 000 долларов. Переменные затраты Переменные затраты Переменные затраты — это расходы, которые изменяются пропорционально объему товаров или услуг, производимых предприятием.Другими словами, это затраты, которые варьируются, связанные с производством одной бутылки с водой — 2 доллара за единицу. Бутылка с водой продается по премиальной цене в 12 долларов. Чтобы определить точку безубыточности бутылки для воды премиум-класса компании A:

Безубыточное количество = 100000 долларов / (12 — 2 доллара) = 10000

Следовательно, с учетом постоянных затрат, переменных затрат и цены продажи бутылки с водой, Компании А нужно будет продать 10 000 единиц бутылок с водой, чтобы окупиться.

Графическое представление точки безубыточности

Графическое представление единичных продаж и продаж в долларах, необходимых для безубыточности, называется диаграммой безубыточности или таблицей безубыточности или затратным объемом прибыли (CVP) Руководство по анализу CVP Анализ затрат и объема (анализ CVP) , также обычно называемый анализом безубыточности, позволяет компаниям определить график изменений. Ниже представлен график CVP для примера выше:

Пояснение:

- Количество единиц указано по оси X (по горизонтали), а сумма в долларах — по оси Y (по вертикали).

- Красная линия представляет общие постоянные затраты в размере 100 000 долларов США.

- Синяя линия представляет выручку от проданной единицы. Например, продажа 10 000 единиц принесет 10 000 x 12 долларов = 120 000 долларов дохода.

- Желтая линия представляет общие затраты (постоянные и переменные затраты). Например, если компания продает 0 единиц, то компания понесет 0 долларов в качестве переменных затрат, но 100 000 долларов в виде постоянных затрат при общих затратах в 100 000 долларов. Если компания продаст 10 000 единиц, то компания понесет 10 000 x 2 доллара = 20 000 долларов в виде переменных затрат и 100 000 долларов в виде постоянных затрат при общих затратах в 120 000 долларов.

- Точка безубыточности составляет 10 000 единиц. На этом этапе доход составит 10 000 x 12 долларов США = 120 000 долларов США, а затраты будут составлять 10 000 x 2 = 20 000 долларов США в виде переменных затрат и 100 000 долларов США в виде постоянных затрат.

- Когда количество единиц превышает 10 000, компания будет получать прибыль от проданных единиц. Обратите внимание, что синяя линия выручки больше желтой линии общих затрат после производства 10 000 единиц. Аналогичным образом, если количество единиц меньше 10 000, компания понесет убытки.В диапазоне от 0 до 9999 единиц строка общих затрат находится над строкой выручки.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон анализа CVP

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Интерпретация анализа безубыточности

Как показано на графике выше, точка, в которой общие постоянные и переменные затраты равны общей выручке, называется точкой безубыточности.В точке безубыточности бизнес не приносит прибыли или убытков. Поэтому точку безубыточности часто называют точкой без прибыли или убытка.

Анализ безубыточности важен для владельцев и менеджеров бизнеса при определении того, сколько единиц (или доходов) необходимо для покрытия постоянных и переменных расходов бизнеса.

Таким образом, концепция точки безубыточности выглядит следующим образом:

- Прибыль , когда Доход> Общая переменная стоимость + Общая фиксированная стоимость

- Точка безубыточности , когда Доход = Общая переменная стоимость + Общая сумма фиксированных Стоимость

- Убыток при Доход <Общая переменная стоимость + Общая фиксированная стоимость

Анализ чувствительности

Анализ безубыточности часто является компонентом анализа чувствительности Что такое Анализ чувствительности? в финансовом моделировании, чтобы проанализировать, как различные значения для набора независимых переменных влияют на зависимую переменную, и анализ сценария Финансовое моделирование Финансовое моделирование выполняется в Ex cel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем строить модель .. Использование Goal SeekGoal SeekThe Goal Seek Excel (что-если-анализ) — это метод решения для желаемого результата путем изменения предположения, которое им движет. Функция использует метод проб и ошибок для обратного решения проблемы, вставляя предположения, пока не придет к ответу. Он используется для выполнения анализа чувствительности в Excel в Excel, аналитик может решить, сколько единиц необходимо продать, по какой цене и по какой цене, чтобы выйти на уровень безубыточности.

Изображение: Курс финансового моделирования CFI.

Ссылки по теме

CFI — ведущий поставщик курсов финансового анализа и сертификации финансового аналитика Стань сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести уверенность вам нужно в вашей финансовой карьере. Запишитесь сегодня! программы для инвестиционного банкинга, исследования капитала, финансового планирования и анализа (роль FP & AFP и A Роль финансового планирования и анализа (FP&A) приобретает все большее значение сегодня, поскольку помогает проводить критически важный анализ эффективности бизнеса.Роль FP&A больше не ограничивается управленческой отчетностью, но она также требует глубокого понимания бизнеса, так что высшее руководство) профессионалы. Чтобы помочь вам продвинуться по карьерной лестнице, ознакомьтесь с дополнительными ресурсами CFI ниже:

- Шаблон расчета стоимости и объема прибыли (CVP) Шаблон анализа CVP Этот шаблон анализа CVP поможет вам выполнить анализ безубыточности, рассчитать запас прочности и определить степень операционного рычага. . Прибыль от объема затрат (анализ CVP), также обычно называемый анализом безубыточности, позволяет компаниям определить, как изменяются затраты (как переменные, так и фиксированные) и объем продаж. LinkedКак связаны между собой 3 финансовых отчета? Мы объясним, как связать 3 финансовых отчета вместе для финансового моделирования и

- Анализ поведения затрат для проведения анализа финансовой отчетности.Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

Фиксированные и переменные затраты — Обзор, примеры, приложения

Введение в постоянные и переменные затраты

Стоимость — это то, что можно классифицировать несколькими способами, в зависимости от по своей природе. Один из самых популярных методов — классификация по постоянным и переменным затратам. Постоянные затраты не изменяются с увеличением / уменьшением единиц объема производства, в то время как переменные затраты колеблются в зависимости от объема единиц продукции.Постоянные и переменные затраты являются ключевыми терминами в управленческом учете, используемыми в различных формах анализа финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

На первом рисунке ниже показан пример переменных затрат, где затраты увеличиваются напрямую с количеством произведенных единиц.

На втором рисунке затраты фиксированы и не меняются в зависимости от количества произведенных единиц.

Графически мы видим, что постоянные затраты не связаны с объемом производства автомобилей. Независимо от того, насколько высоки или низки продажи, постоянные затраты остаются прежними.

С другой стороны, переменные затраты показывают линейную зависимость между произведенным объемом и общими переменными затратами.

Запустите наши курсы финансового анализа, чтобы узнать больше!

Финансовый учет и управленческий учет

В то время как финансовый учет используется для подготовки финансовой отчетности в интересах внешних пользователей, управленческий учет используется для предоставления полезной информации людям в организации, в основном руководству, чтобы помочь им вести более информированный бизнес. решения.

Четкое сравнение можно увидеть в следующей таблице:

| Финансовый учет | Управленческий учет | |

|---|---|---|

| Цель информации | Сообщать финансовое положение компании внешним пользователям (т. Е. инвесторы, банки, регулирующие органы, правительство) | Чтобы помочь руководству принимать более обоснованные решения для достижения общих стратегических целей компании |

| Основные пользователи | Внешние пользователи | Внутренние (руководство) |

| Фокус и внимание | Прошлое ориентирование | Ориентация на будущее |

| Временной интервал | Годовые или квартальные финансовые отчеты в зависимости от компании | Изменяется от почасовой информации к годам |

Переменные затраты по сравнению сФиксированные затраты

В таблице ниже приведены основные различия между постоянными и переменными затратами:

| Переменные затраты | Фиксированные затраты | ||||||

|---|---|---|---|---|---|---|---|

| Определение | Затраты, которые меняются / изменяются в зависимости от компании объем производства | Затраты, которые не меняются в зависимости от объема производства | |||||

| При увеличении производства | Общие переменные затраты увеличиваются | Общие постоянные затраты остаются прежними | |||||

| При сокращении производства | Общие переменные затраты уменьшаются | Общая фиксированная стоимость остается прежней | |||||

| Примеры | Прямые материалы (т.е. килограммы древесины, тонны цемента) | Аренда | |||||

| Непосредственный труд (т.е. количество рабочих часов) | Реклама | ||||||

| Страхование | |||||||

| Амортизация000 |

| Стоимость | Переменная | Фиксированная | |||

|---|---|---|---|---|---|

| Амортизация исполнительного самолета | Стоимость отгрузки готовой продукции покупателям | x | |||

| Древесина, используемая при производстве мебели | x | ||||

| Заработная плата менеджера по продажам | x | ||||

| Электроэнергия, используемая при производстве мебели | |||||

| Поставщик упаковки s для отгрузки продукции | x | ||||

| Песок, использованный при производстве бетона | x | ||||

| Заработная плата руководителя | x | ||||

| Расходы на рекламу | |||||

| Расходы на рекламу | |||||

| x |

Пример 2

Допустим, компания XYZ производит автомобили, и изготовление одного рулевого колеса обходится компании в 250 долларов.Чтобы вести свой бизнес, компания платит 550 000 долларов за аренду своих производственных площадей.

Рассмотрим подробнее затраты компании в зависимости от уровня ее производства.

| Количество произведенных автомобилей | Переменная стоимость рулевого колеса | Общая переменная стоимость | Общая постоянная стоимость | ||||

|---|---|---|---|---|---|---|---|

| 1 | 550 | долларов США | $ 250 | $ 125 000 | $ 550 000 | ||

| 1000 | $ 250 | $ 250 000 | $ 550 000 | ||||

| 1500 | 9 250 000 долларов | 9 250 000 | более!Приложения переменных и постоянных затратКлассификация затрат как переменных или фиксированных важна для компаний, потому что таким образом компании могут составить финансовый отчет, который называется Отчет / График себестоимости произведенных товаров (COGM) Себестоимость товаров Изготовленная (COGM) Себестоимость произведенной продукции (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, который показывает общую сумму.Это график, который используется для расчета стоимости производства продукции компании за определенный период времени. COGM затем переносится на счет запасов готовой продукции и используется при расчете себестоимости проданных товаров (COGS). УчетНаши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов. в отчете о прибылях и убытках. Анализируя цены с переменными и фиксированными затратами, компании могут принимать более обоснованные решения о том, следует ли инвестировать в основные средства (ОС) Основные средства (основные средства) Основные средства (основные средства) являются одним из основных средств. основные внеоборотные активы, находящиеся на балансе.На основные средства влияют капитальные затраты. Например, если компания несет высокие прямые затраты на рабочую силу при производстве своей продукции, она может инвестировать в оборудование, которое снизит эти высокие переменные затраты в обмен на более стабильные и известные фиксированные затраты. Это решение следует принимать с учетом объема производственных мощностей и волатильности, поскольку компромиссы происходят на разных уровнях производства. Высокие объемы с низкой волатильностью благоприятствуют инвестициям в машины, в то время как низкие объемы и высокая волатильность благоприятствуют использованию переменных затрат на рабочую силу. Если бы продажи были низкими, даже если затраты на рабочую силу на единицу продукции остаются высокими, было бы разумнее не инвестировать в оборудование и нести высокие постоянные затраты, поскольку высокие затраты на рабочую силу на единицу продукции все равно были бы ниже, чем общие постоянные затраты на оборудование. Объем продаж, при котором постоянные или переменные затраты будут равны друг другу, называется точкой безразличия. Наконец, переменные и постоянные затраты также являются ключевыми составляющими для различных методов калькуляции затрат, используемых компаниями, включая калькуляцию затрат на заказы на выполнение работ, калькуляцию затрат на процессы и калькуляцию затрат на основе видов деятельности. Запустите наши курсы финансового анализа, чтобы узнать больше!

Дополнительные ресурсы для бухгалтерского учетаCFI предлагает аналитика по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат аналитика финансового моделирования и оценки CFI (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

Как рассчитать BEP и применить его к своему бизнесуКогда я выйду на уровень безубыточности? Это один из самых важных вопросов, на который вам нужно ответить, когда вы начинаете бизнес.Вот почему так важно провести анализ безубыточности, который поможет вам определить постоянные затраты (например, арендную плату) и переменные затраты (например, материалы), чтобы вы могли правильно установить цены и спрогнозировать, когда ваш бизнес станет прибыльным. Центральным элементом анализа безубыточности является концепция точки безубыточности (BEP). Система, которая растет вместе с вашим бизнесом.Мы с вами от первого квадрата до следующего. Какова точка безубыточности для бизнеса?Точка безубыточности бизнеса — это этап, на котором выручка равна затратам.После того, как вы определите это число, вам следует внимательно посмотреть на все свои затраты — от аренды до рабочей силы и материалов, — а также на структуру ценообразования. Затем задайте себе следующие вопросы: ваши цены слишком низкие или ваши затраты слишком высоки, чтобы достичь точки безубыточности в разумные сроки? Насколько устойчив ваш бизнес? Как рассчитать точку безубыточностиСуществует несколько основных формул точки безубыточности, которые помогут вам рассчитать точку безубыточности для вашего бизнеса.Один основан на количестве проданных единиц продукта, а другой — на пунктах в долларах продаж. Вот как рассчитать точку безубыточности:

Чтобы лучше понять, что все это означает, давайте более подробно рассмотрим компоненты формулы.

Как использовать анализ безубыточностиАнализ безубыточности позволяет определить точку безубыточности. Но это еще не конец ваших расчетов. Как только вы подсчитаете цифры, вы можете обнаружить, что вам нужно продать гораздо больше продуктов, чем вы предполагали, чтобы выйти на безубыточность. На этом этапе вы должны спросить себя, реалистичен ли ваш текущий план, или вам нужно поднять цены, найти способ сократить расходы или и то, и другое.Вы также должны подумать, будут ли ваши продукты иметь успех на рынке. Только потому, что анализ безубыточности определяет количество продуктов, которые вам нужно продать, нет никакой гарантии, что они будут продаваться. В идеале вам следует провести этот финансовый анализ до того, как вы начнете бизнес, чтобы иметь хорошее представление о связанных с этим рисках. Другими словами, вы должны выяснить, стоит ли это того. Существующие предприятия должны провести этот анализ перед запуском нового продукта или услуги, чтобы определить, стоит ли потенциальная прибыль затрат на запуск. Примеры анализа безубыточностиАнализ безубыточности полезен не только для планирования стартапа. Вот несколько способов, которыми компании могут использовать его в своей повседневной деятельности и планировании.

Что такое анализ точки безубыточности? Формула и шаблон (2021)Начало бизнеса часто сопряжено с риском. Как говорится: «Чтобы зарабатывать деньги, нужно тратить деньги». Хотя это не всегда так, есть один очень эффективный способ снизить риск: провести анализ безубыточности . Анализ безубыточности подскажет вам, что именно вам нужно сделать, чтобы выйти на уровень безубыточности и вернуть свои первоначальные вложения. Если вы владелец бизнеса или думаете о том, чтобы им стать, вы должны знать, как провести анализ безубыточности. Это критически важный вид деятельности для принятия важных бизнес-решений и финансового планирования. Что такое анализ безубыточности?Анализ безубыточности — полезный инструмент для определения того, в какой момент ваша компания, новый продукт или услуга будут прибыльными.Другими словами, это финансовый расчет, используемый для определения количества продуктов или услуг, которые вам нужно продать, чтобы хотя бы покрыть ваши производственные затраты.

Когда вы вышли на уровень безубыточности, вы не теряете и не зарабатываете деньги, но все ваши расходы покрываются. Например, анализ безубыточности может помочь вам определить, сколько футляров для мобильных телефонов вам нужно продать, чтобы покрыть расходы на складирование. Или сколько часов обслуживания вам нужно продать, чтобы заплатить за офисное помещение. Все, что вы продаете сверх точки безубыточности, принесет прибыль. Есть несколько определений, которые вам необходимо знать, чтобы понять анализ безубыточности:

Преимущества анализа безубыточностиМногие предприятия малого и среднего бизнеса никогда не проводят финансовый анализ. Они не знают, сколько единиц продаж нужно сделать, чтобы получить прибыль на свой капитал.