Налоговики требуют снять вычет НДС

Налоговики требуют снять вычет НДС

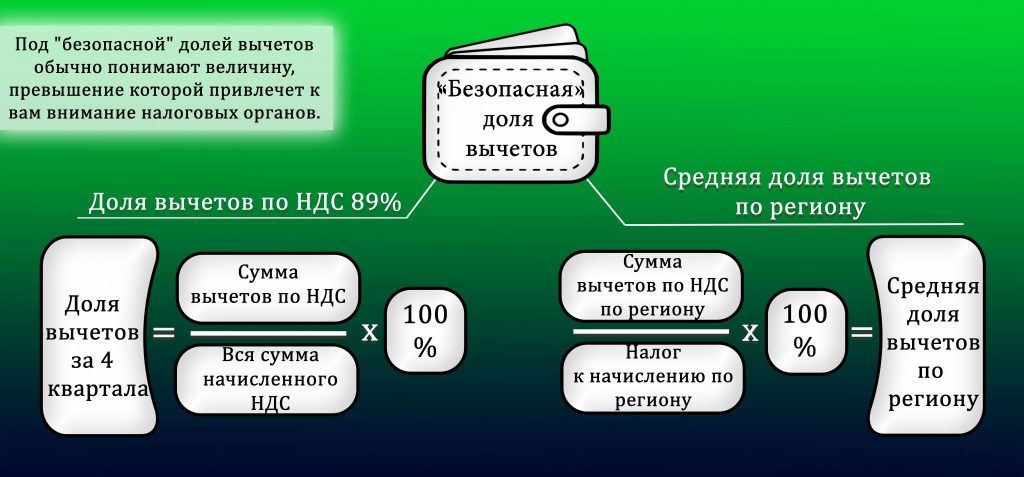

Компаниям, у которых слишком большие вычеты по НДС, следует подготовиться к беседе с налоговиками. Для чего фирму вызывают на комиссию и как противостоять требованиям инспекторов, читайте в статье.Фирма, у которой большая доля вычета по НДС, может стать объектом пристального внимания налоговиков. В каждом регионе допустимая доля вычетов по оценке инспекторов своя. Обычно она составляет не более 90 процентов. Как показывает практика, руководство фирм, которые превышают этот показатель, вызывают на комиссии по НДС, где с помощью уговоров, а иногда и угроз заставляют искусственно занизить вычеты и представить уточненные декларации по НДС.

Комиссия по НДС

Обычно на комиссиях инспекторы требуют пояснить, почему у компании такая большая сумма вычетов и сколько запланировано перечислить в бюджет НДС в дальнейшем. Поэтому представителю компании следует подготовить письменные разъяснения.

Контролеры разными способами будут воздействовать на фирму, чтобы она увеличила сумму налога. Иногда они специально запугивают, грозя пристальным вниманием, повышенным контролем, проведением выездных проверок. Зачастую угрозы остаются только словами. Комиссию проводят потому, что налоговики просто не могут по-другому воздействовать на компанию. Значит, при камеральной проверке декларации никаких нарушений не выявлено.

Руководителям и главным бухгалтерам, которые уверены в своем учете, можно посоветовать не идти на поводу у налоговиков. Ставя вычеты или заявляя налог к возмещению, фирма не нарушает налоговое законодательство. Она не обязана искусственно завышать свои обязательства. Главное, чтобы были соблюдены необходимые условия для вычета НДС.

Ставя вычеты или заявляя налог к возмещению, фирма не нарушает налоговое законодательство. Она не обязана искусственно завышать свои обязательства. Главное, чтобы были соблюдены необходимые условия для вычета НДС.

Требование перенести вычет

Зачастую инспекторы предлагают не просто убрать вычеты, а перенести их на последующие кварталы, чтобы в каждом из них налог был к уплате.

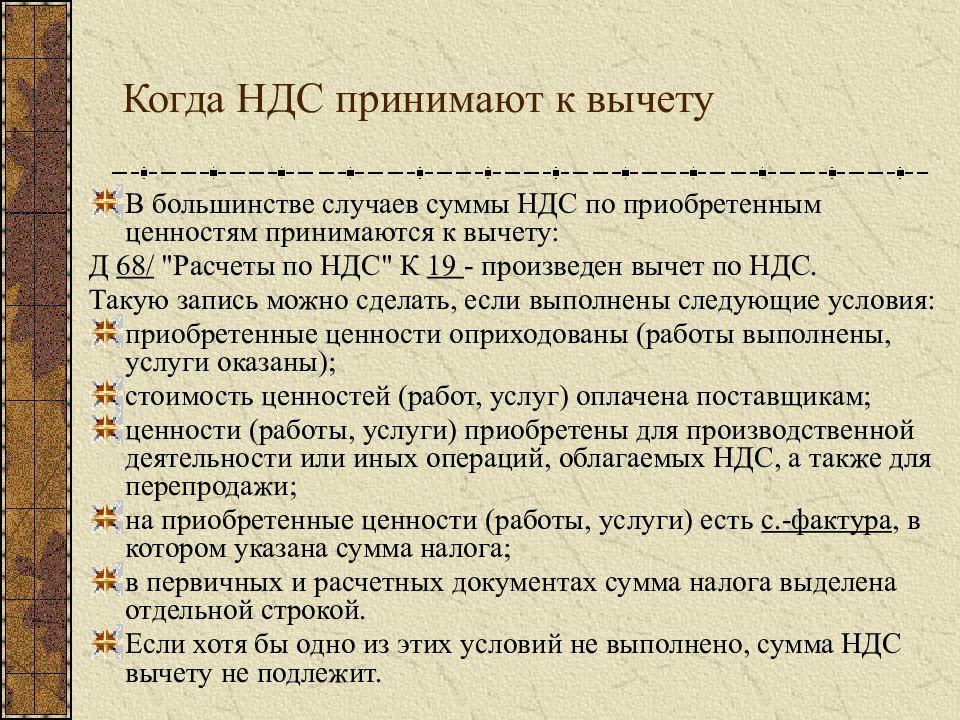

Согласно законодательству фирма вправе предъявить к вычету НДС в том периоде, в котором выполнены три условия: товары приняты к учету*(1), используются в деятельности, облагаемой НДС, или предназначены для перепродажи*(2), от поставщика получен счет-фактура*(3).

Глава 21 Налогового кодекса не содержит запрета на использование вычета в следующем периоде, равно как и не предусматривает ответственности за применение вычета в более позднем периоде.

Однако и Минфин России, и налоговое ведомство не поддерживают произвольный перенос периода вычета без объективной причины (отсутствие сумм налога к начислению, более позднее получение первичных документов и счетов-фактур и т.

Исходя из этого, если у компании нет опоздавших документов и есть реализация, фирма не вправе переносить вычет на более поздний период. Следуя такой позиции, инспекторы изначально предлагают фирме вариант, с которым налоговое ведомство не согласно. И никто не застрахован от того, что контролеры не предъявят в дальнейшем претензий, если фирма примет их условия и перенесет вычет на последующий квартал. Это может повлечь доначисление налога, пени и штраф.

Позицию фирмы, которая перенесла вычет на последующий квартал без уважительных причин, можно отстоять в суде*(6), но это лишняя трата времени и денег. Этого можно избежать, если не идти на поводу у чиновников.

Также следует учитывать, что раньше документы проще было признавать опоздавшими, так как в основном они были бумажными. Поскольку сейчас активно внедряются электронные счета-фактуры, уже невозможно нечаянно «потерять» документ или признать его запоздавшим. Все данные по выставлению и получению счета-фактуры отражаются в том числе и у оператора связи.

Поскольку сейчас активно внедряются электронные счета-фактуры, уже невозможно нечаянно «потерять» документ или признать его запоздавшим. Все данные по выставлению и получению счета-фактуры отражаются в том числе и у оператора связи.

Каждая компания самостоятельно принимает решение, следует ли ей отдавать законные вычеты или нет. В первом случае целесообразно воспользоваться ситуацией и выставить свои условия и требования по смягчению налогового контроля, более лояльного отношения к компании. Зачастую инспекторы идут на мировую и заключают взаимовыгодное негласное соглашение. Например, компания может обсудить с контролерами дальнейшие суммы пополнения бюджета, которые устроят обе стороны. Налоговики могут заранее предупреждать компанию о контрольных мероприятиях, закрывать глаза на мелкие недочеты и принимать фирму как VIP-клиента. Компания же должна придерживаться намеченного уровня налогов.

С. Последовская,

эксперт по финансовому законодательству

Два пути решения

Два пути решенияАндрей Приходько, заместитель начальника отдела налоговых споров группы компаний «Транснефть»

В случае недовольства налоговиков декларацией по НДС, в которой указаны суммы налога к возмещению или заявлены большие вычеты, а также при наличии их просьб откорректировать налоговую отчетность, указав большую сумму налога к уплате, существуют два основных подхода.

Первый вариант можно охарактеризовать как принципиальный. Сущность его состоит в том, чтобы последовательно отстаивать свои права. Учитывая, что подобные предложения о корректировке фирмой своих налоговых обязательств в угоду интересам инспекторов неправомерны, их можно игнорировать, если компания уверена в правильности применения вычетов.

Результатом подобного поведения может быть либо принятие инспекцией решения о возмещении НДС, либо составление акта камеральной проверки, в котором содержится перечень претензий налоговиков.

Другой путь характеризуется лояльным отношением к просьбам налоговиков. Выражается это во внесении изменений в данные декларации по НДС. При этом компания может перенести часть вычетов на более поздние налоговые периоды, показав в декларации сумму налога к уплате.

Выражается это во внесении изменений в данные декларации по НДС. При этом компания может перенести часть вычетов на более поздние налоговые периоды, показав в декларации сумму налога к уплате.

Фирма вправе заявить вычеты путем подачи декларации, за исключением случаев, когда она подается по истечении трех лет после окончания налогового периода, в котором у нее возникло право на вычеты (п. 2 ст. 173 НК РФ).

«Актуальная бухгалтерия», N 9, сентябрь 2012 г.

*(1) п. 1 ст. 172 НК РФ

*(2) п. 2 ст. 171 НК РФ

*(3) п. 2 ст. 169, п. 1 ст. 172 НК РФ

*(4) письмо Минфина России от 03.02.2011 N 03-07-09/02

*(5) письма Минфина России от 13.10.2010 N 03-07-11/408, УФНС России по г. Москве от 09.12.2009 N 16-15/130771

Еще статьи из этого раздела

Аренда жилых и офисных помещений в Москве

ОкругЗападный АОСеверный АОСеверо-восточный АОСеверо-западный АОЦентральный АОЮго-восточный АОЮго-западный АОЮжный АО

Район, метроАкадемическаяБеляевоВаршавскаяДобрынинскаяКалужскаяКаховскаяКиевскаяКиевскаяКиевскаяКомсомольскаяКомсомольскаяЛенинский ПроспектЛомоносовский проспектМаяковскаяМолодежнаяНахимовский ПроспектНовые ЧеремушкиОктябрьскаяОктябрьскаяПарк КультурыПарк КультурыПолянкаПроспект ВернадскогоПроспект МираПроспект МираПрофсоюзнаяРижскаяСерпуховскаяСухаревскаяУниверситетЦветной бульварШаболовскаяЮго-Западная

Улица26-ТИ БАКИНСКИХ КОМИССАРОВ УЛИЦА, дом 94-Й ДОБРЫНИНСКИЙ ПЕРЕУЛОК, дом 8АКАДЕМИКА БОЧВАРА УЛИЦА, дом 5, корп. 2АКАДЕМИКА КОРОЛЕВА УЛИЦА, дом 4, корп.2АКАДЕМИКА ПИЛЮГИНА УЛИЦА, дом 14, корп.3БОЛЬШАЯ ДОРОГОМИЛОВСКАЯ УЛИЦА, дом 14БОЛЬШАЯ СПАССКАЯ УЛИЦА, дом 12ВАВИЛОВА УЛИЦА, дом 83ВАВИЛОВА УЛИЦА, дом 85ВАВИЛОВА УЛИЦА, дом 87ВЕРНАДСКОГО ПРОСПЕКТ, дом 93, корп.1ВСЕВОЛОДА ВИШНЕВСКОГО УЛИЦА, дом 4ГИЛЯРОВСКОГО УЛИЦА, дом 8, стр.1ГРУЗИНСКИЙ ПЕРЕУЛОК, дом 3, стр.1ДМИТРИЯ УЛЬЯНОВА УЛИЦА, дом 16, корп.2ДОНСКАЯ УЛИЦА, дом 18/7, стр.1КАЛУЖСКАЯ ПЛОЩАДЬ, дом 1, корп.1КОРОВИЙ ВАЛ УЛИЦА, дом 7, стр.1КРУТИЦКИЙ ВАЛ УЛИЦА, дом 3, корп.2КУТУЗОВСКИЙ ПРОСПЕКТ, дом 13КУТУЗОВСКИЙ ПРОСПЕКТ, дом 14КУТУЗОВСКИЙ ПРОСПЕКТ, дом 7/4, корп.1КУТУЗОВСКИЙ ПРОСПЕКТ, дом 7/4, корп.5КУТУЗОВСКИЙ ПРОСПЕКТ, дом 7/4, корп.6КУТУЗОВСКИЙ ПРОСПЕКТ, дом 9, корп.2АЛЕНИНСКИЙ ПРОСПЕКТ, дом 113/1ЛЕНИНСКИЙ ПРОСПЕКТ, дом 148ЛЕНИНСКИЙ ПРОСПЕКТ, дом 45ЛЕНИНСКИЙ ПРОСПЕКТ, дом 83, корп.5ЛЕНИНСКИЙ ПРОСПЕКТ, дом 93, корп.2ЛОМОНОСОВСКИЙ ПРОСПЕКТ, дом 38МАРКСИСТСКАЯ УЛИЦА, дом 1, корп.1МИРА ПРОСПЕКТ, дом 74, стр.1МИРА ПРОСПЕКТ, дом 74, стр.1АНОВАТОРОВ УЛИЦА, дом 1ОБОЛЕНСКИЙ ПЕРЕУЛОК, дом 5ОБРУЧЕВА УЛИЦА, дом 4, корп.

2АКАДЕМИКА КОРОЛЕВА УЛИЦА, дом 4, корп.2АКАДЕМИКА ПИЛЮГИНА УЛИЦА, дом 14, корп.3БОЛЬШАЯ ДОРОГОМИЛОВСКАЯ УЛИЦА, дом 14БОЛЬШАЯ СПАССКАЯ УЛИЦА, дом 12ВАВИЛОВА УЛИЦА, дом 83ВАВИЛОВА УЛИЦА, дом 85ВАВИЛОВА УЛИЦА, дом 87ВЕРНАДСКОГО ПРОСПЕКТ, дом 93, корп.1ВСЕВОЛОДА ВИШНЕВСКОГО УЛИЦА, дом 4ГИЛЯРОВСКОГО УЛИЦА, дом 8, стр.1ГРУЗИНСКИЙ ПЕРЕУЛОК, дом 3, стр.1ДМИТРИЯ УЛЬЯНОВА УЛИЦА, дом 16, корп.2ДОНСКАЯ УЛИЦА, дом 18/7, стр.1КАЛУЖСКАЯ ПЛОЩАДЬ, дом 1, корп.1КОРОВИЙ ВАЛ УЛИЦА, дом 7, стр.1КРУТИЦКИЙ ВАЛ УЛИЦА, дом 3, корп.2КУТУЗОВСКИЙ ПРОСПЕКТ, дом 13КУТУЗОВСКИЙ ПРОСПЕКТ, дом 14КУТУЗОВСКИЙ ПРОСПЕКТ, дом 7/4, корп.1КУТУЗОВСКИЙ ПРОСПЕКТ, дом 7/4, корп.5КУТУЗОВСКИЙ ПРОСПЕКТ, дом 7/4, корп.6КУТУЗОВСКИЙ ПРОСПЕКТ, дом 9, корп.2АЛЕНИНСКИЙ ПРОСПЕКТ, дом 113/1ЛЕНИНСКИЙ ПРОСПЕКТ, дом 148ЛЕНИНСКИЙ ПРОСПЕКТ, дом 45ЛЕНИНСКИЙ ПРОСПЕКТ, дом 83, корп.5ЛЕНИНСКИЙ ПРОСПЕКТ, дом 93, корп.2ЛОМОНОСОВСКИЙ ПРОСПЕКТ, дом 38МАРКСИСТСКАЯ УЛИЦА, дом 1, корп.1МИРА ПРОСПЕКТ, дом 74, стр.1МИРА ПРОСПЕКТ, дом 74, стр.1АНОВАТОРОВ УЛИЦА, дом 1ОБОЛЕНСКИЙ ПЕРЕУЛОК, дом 5ОБРУЧЕВА УЛИЦА, дом 4, корп.

Работа с Приложениями. Расширенная декларация. — Контур.Экстерн

Чтобы в системе Контур.Экстерн открыть форму НДС, заполнить либо загрузить готовые файлы отчета по НДС и приложений, необходимо выполнить следующие действия:

1. Перейти в меню «ФНС» > «Заполнить в системе» .

2. В списке форм необходимо выбрать «НДС».

3. Выбрать отчетный период и нажать «Заполнить отчет». На этом этапе происходит выбор черновика по форме НДС за тот или иной период.

На этом этапе происходит выбор черновика по форме НДС за тот или иной период.

4. Для загрузки готового файла декларации следует нажать на кнопку «Загрузить декларацию». Чтобы отредактировать загруженную декларацию или заполнить ее с нуля в Контур.Экстерн, следует нажать на ссылку «Редактировать».

4. После нажатия на ссылку «Редактировать» откроется форма для заполнения НДС. Следует заполнить нужные разделы и нажать «Сохранить и закрыть». Разделы 8-12 в самой декларации не заполняются, их необходимо добавить в качестве приложений.

5. Для добавления сведений из книги покупок, продаж и других приложений к декларации необходимо нажать «Добавить приложения».

6. После нажатия на ссылку «Добавить приложения» появится возможность:

- массово загрузить приложения к декларации по ссылке «Загрузить из файла»;

- заполнить сведения в системе, либо добавить приложения по одному, нажав на ссылку «Заполнить в системе».

Приложения следует загружать в формате xml. Формат файлов должен соответствовать Приказу ФНС РФ от 29.10.2014 N ММВ-7-3/558@.

Допускается загрузка книг покупок / продаж, журналов полученных и выставленных счетов-фактур в форматах xls (должны быть сформированы согласно Постановлению Правительства РФ N 1137). Еxcel-файлы будут автоматически сконвертированы в формат xml.

В Контур.Экстерн можно загрузить несколько файлов приложений одного типа, например, книги продаж за разные филиалы. Перед отправкой такие файлы объединятся в одно приложение.

6.1 При нажатии на ссылку «Загрузить из файла» есть возможность выбрать один или несколько файлов: файл декларации и / или приложения к ней. В появившемся окне следует выбрать файлы для загрузки и нажать «Открыть».

6.2 Чтобы заполнить данные в системе, необходимо выбрать «Добавить приложения», указать нужные приложения и нажать «Добавить»..png)

7. После добавления / загрузки приложений на странице работы с пачкой НДС будет возможно:

- Заполнить данные приложений, нажав на ссылку «Редактировать».

- Загрузить новый файл взамен имеющегося, нажав на ссылку «Заменить файл»;

- Удалить приложения, нажав на ссылку «Удалить».

- Распечатать данные, нажав на иконку .

В случае загрузки готовых файлов потребуется время для их проверки.

Для книги покупок (раздел 8) и книги продаж (раздел 9), а также дополнительных листов к ним (разделы 8.1 и 9.1) отображаются итоговые суммы из каждого файла. У книг покупок будет отображаться одно итоговое значение, у книги продаж отобразятся все 3 значения по клику на ссылку «Суммы налога». Если загрузить несколько книг покупок, то отобразятся итоговые суммы того файла, который получится в результате объединения.

При нажатии на ссылку «Редактировать» откроется форма для заполнения. По умолчанию будет добавлена строка для ввода данных по одному счету-фактуре. Для ввода других счетов-фактур нужно нажать «Добавить сделку». После заполнения данных необходимо нажать «Закрыть». Аналогичным образом ведется работа с остальными приложениями.

8. Проверить данные можно при заполнении приложения. Для это нужно нажать слева «Проверить», откроется встроенный протокол контроля.

При нажатии на ошибку система подскажет в каком месте допущена ошибка.

9. Также, чтобы просмотреть протокол проверки, можно нажать на строку с количеством ошибок или предупреждений, откроется протокол контроля.

10. После исправления всех ошибок кнопка «Проверить и отправить» станет активной. После нажатия на данную кнопку произойдет проверка НДС и приложений. Если ошибок обнаружено не будет, то откроется страница для подписи и отправки.

11. По нажатию кнопки «Подписать и отправить» отчет и приложения будут переданы в ИФНС для последующей обработки.

Время раскаиваться: чем грозят бизнесу новые правила ФНС

Согласно информации, просочившейся в прессу, ФНС разработала инструкцию по борьбе с некоторыми популярными схемами ухода от налогов. Окончательный вариант документа пока не утвержден и не опубликован, а потому подробный его анализ с юридической точки зрения проводить преждевременно. Однако общие контуры новшества состоят в том, что бизнесу будет предложена опция «деятельного раскаяния» в обмен на смягчение наказания — в этом случае налоговики смогут переквалифицировать сделки и провести налоговую реконструкцию.

Одним из самых распространенных поводов для претензий налоговиков является необоснованное получение налоговой выгоды с помощью компаний-однодневок и технических компаний. Налоговая доказывает, что деятельность таких компаний существует лишь на бумаге с целью оформления вычетов по НДС или наращивания расходов, и доначисляет налоги.

Признаки такого недобросовестного поведения закреплены в ст. 54.1 Налогового кодекса в 2017 году. До этого налоговая и бизнес ориентировались на постановление пленума Высшего арбитражного суда (ВАС), принятое в 2006 году. Общий принцип этих документов таков: экономия на налогах не должна быть основной целью сделки.

Реклама на Forbes

ФНС рассказала о наказании за использование новых схем мошенничества с НДС

Теперь налоговая готова изменить жесткую позицию. Речь идет о налоговой реконструкции для компаний, которые раскроют подробности настоящих сделок и данные об их реальных исполнителях. Для таких компаний налоговики готовы пересчитать расходы и вычеты по НДС, исходя из реальных операций, а не просто доначислять налоги, а также учесть издержки, кроме затрат на скрытую оплату труда. Но не несет ли раскрытие данных о сделке дополнительных рисков для бизнеса и способны ли новые рекомендации защитить бизнес от необоснованных претензий?

Опасная открытостьМноголетняя практика отстаивания интересов малого и среднего бизнеса перед налоговой говорит о том, что раскрытие данных о сделке может обернуться дополнительными рисками. Обычно налоговые консультанты не рекомендуют принимать предложения ФНС о добровольном раскрытии информации о сделках. Компании, которые пойдут на такой шаг, собственными руками уничтожат возможность для оптимизации и уменьшения налоговой нагрузки.

Обычно налоговые консультанты не рекомендуют принимать предложения ФНС о добровольном раскрытии информации о сделках. Компании, которые пойдут на такой шаг, собственными руками уничтожат возможность для оптимизации и уменьшения налоговой нагрузки.

Объективно говоря, ФНС и не сможет предложить никаких конкретных послаблений в обмен на раскрытие информации, поскольку бизнес-процессы уникальны и общий механизм «налоговой реконструкции» описать невозможно.

По нашему мнению, новые рекомендации не защитят бизнес от претензий — напротив, теперь эти претензии станут более обоснованными, поскольку ФНС получит доступ к информации, которая может быть использована для обвинений в уклонении от уплаты налогов, в том числе и в предыдущие налоговые периоды.

«Они продали три капучино, эспрессо и латте. Один — вам»: Мишустин показал FT, как Россия воплощает мечту налоговика

Сейчас инспекторы порой выходят за пределы своих полномочий — задают вопросы, которые не относятся к их компетенции, например составляют коммерческую тайну. Расчет фискальных органов прост: многие предприниматели просто не знают, на какие вопросы ИФНС они обязаны отвечать, а на какие не обязаны. Зачастую они добровольно сообщают лишнюю информацию, на которой потом основываются конкретные налоговые претензии.

Расчет фискальных органов прост: многие предприниматели просто не знают, на какие вопросы ИФНС они обязаны отвечать, а на какие не обязаны. Зачастую они добровольно сообщают лишнюю информацию, на которой потом основываются конкретные налоговые претензии.

Встречаются также требования, которые явно выходят за пределы компетенции налоговых органов. Например, к одному из наших клиентов налоговая компания направила требование пояснить, по каким причинам ООО закупает запасные части для транспортных средств у разных поставщиков, а не у одного.

По сути, предприниматели поставлены перед выбором — начинать платить в бюджет по полной, согласно требованиям налоговой, либо находиться в постоянной готовности доказывать законность своих действий по уменьшению налоговой нагрузки.

Надежды таютПо всем признакам долгосрочная стратегия ФНС состоит в том, чтобы взять под жесткий контроль все возможности оптимизации налогообложения и обеспечить максимальную прозрачность бизнеса для налоговиков. Не приходится надеяться на то, что разрабатываемая инструкция пойдет против этого тренда.

Не приходится надеяться на то, что разрабатываемая инструкция пойдет против этого тренда.

С 2021 года ФНС получит автоматический доступ к банковской тайне. Раньше для такого доступа нужно было разрешение вышестоящих инспекций и серьезные обоснования, но теперь следить за движением средств по счетам станет гораздо проще.

Списали со счетов: чего не учитывает законопроект о контроле за иностранными кошельками

Кроме того, со следующего года ужесточится мониторинг за движением средств на счетах юридических и физических лиц, особенно на счетах в иностранных банках. Будет гораздо больше возможностей для блокировок и выдвижения требований по доказыванию происхождения средств.

Ужесточается администрирование сбора НДС. Одним из примеров стало введение электронных транспортных накладных и путевых листов (ЭТрН и ЭПЛ), необходимость которых объясняется сокращением временных и финансовых затрат бизнеса. С 1 октября 2020 года Росавтотранс проводит эксперимент по внедрению электронной транспортной накладной и электронного путевого листа в сфере автомобильных грузоперевозок в шести регионах (Москва и область, Краснодарский край, Калужская и Рязанская области, Татарстан). По сути, речь идет о том, что государство усиливает контроль за прозрачностью хозяйственных операций. Для бизнеса цифровизация в сфере грузоперевозок может обернуться тем, что станет сложнее доказывать реальность сделок, связанных с движением товара. Недочеты в виде несвоевременно оформленной электронной накладной могут обернуться проблемами в ходе проверок и налоговыми доначислениями.

По сути, речь идет о том, что государство усиливает контроль за прозрачностью хозяйственных операций. Для бизнеса цифровизация в сфере грузоперевозок может обернуться тем, что станет сложнее доказывать реальность сделок, связанных с движением товара. Недочеты в виде несвоевременно оформленной электронной накладной могут обернуться проблемами в ходе проверок и налоговыми доначислениями.

На самом деле у компаний уже сейчас есть законные механизмы для защиты от необоснованных претензий. Рассмотрим некоторые из них.

Реклама на Forbes

Механизм № 1: ограничение права ФНС снимать вычеты по НДС по спорным основаниям. Специальное постановление Верховного суда, которое вышло летом 2020 года, ограничивает ФНС в правах снимать вычеты по НДС по спорным основаниям. Тем самым полномочия фискальных органов немного урезаны. На практике наиболее оспариваемыми причинами снятия вычета были:

— «неосмотрительность в выборе контрагента», когда, по мнению ФНС, фирма-продавец работает с нарушениями;

— «отсутствие у контрагента ресурсов для выполнения договора»: доводами ФНС являются отсутствие входного НДС у получателей платежа, недостаток оборудования и сотрудников и т. д.;

д.;

— «неуплата налога контрагентом-продавцом»: ФНС считает, что приобретатель товаров и услуг должен был быть уверен, что продавец добросовестно перечисляет НДС в бюджет.

Почва для подобных выводов часто была субъективной, что приводило к многочисленным судебным спорам бизнеса с фискальными органами.

Реклама на Forbes

Вот ключевые выводы из постановления Верховного суда:

1. Всесторонняя проверка контрагента нужна не всегда. В большинстве случаев достаточно проверить регистрацию в ЕГРЮЛ и полномочия работающего по сделке сотрудника.

2. Более глубокая проверка, например, данных об оборудовании, количестве сотрудников и т. д., должна проводиться при заключении длительных договоров на большие суммы (или при сложных видах работ). Желательно проводить ее и в тех случаях, когда стоимость товаров-услуг значительно ниже рыночных или если этот вид деятельности для контрагента непрофильный.

3. Сам по себе недостаток материальных, финансовых и трудовых ресурсов еще не говорит о фиктивности контрагента. Заключив договор на предоставление товаров или услуг, предприниматель имеет полное право исполнять де-факто роль посредника — привлекая подрядчиков и поставщиков со стороны. Такой вид выполнения обязательств по договору в соответствии с НК РФ входит в число критериев, определяющих право на вычет НДС и учет расходов фирмой-покупателем.

Заключив договор на предоставление товаров или услуг, предприниматель имеет полное право исполнять де-факто роль посредника — привлекая подрядчиков и поставщиков со стороны. Такой вид выполнения обязательств по договору в соответствии с НК РФ входит в число критериев, определяющих право на вычет НДС и учет расходов фирмой-покупателем.

4. Достаточными признаками реальной деятельности контрагента (и, как следствие, подтверждения расходов и вычета по НДС) являются заключение и исполнение договоров, сдача отчетности. Покупатель не обязан проверять наличие собственности у продавца.

Реклама на Forbes

5. Если фирма-продавец не платит НДС в бюджет, у ее клиентов есть презумпция невиновности. Чтобы не принимать к вычету НДС покупателя, ФНС обязана доказать, что покупатель заранее знал о том, что контрагент не собирается исчислять и платить налоги. Весомыми аргументами могут быть взаимозависимость и аффилированность. Если таких фактов нет, то снимать с вычета НДС покупателя нельзя.

ФНС обязана учитывать позицию ВС РФ, в том числе и при проведении проверок. Рекомендации Верховного суда полезно изучить субъектам МСП и ИП. У предпринимателей появится больше оснований для успешного оспаривания решений ФНС в судебном порядке.

Механизм № 2: налоговые долги можно возмещать прямо в ходе суда. В конце октября 2020 года вступили в силу новые поправки в Уголовно-процессуальный кодекс. Теперь обвиняемые в уклонении от налогов смогут возмещать ущерб в ходе судебных разбирательств. Предыдущая редакция закона требовала погасить ущерб от преступной деятельности до момента назначения первого судебного заседания по делу.

Верховный суд считает, что поправки помогут снизить число обвинительных приговоров по делам, связанным с платежами в бюджет. Приоритетом правоохранителей становится возмещение ущерба, а не наказание нарушителей.

Для бизнеса это означает возможность оценить аргументы и доказательства, собранные ФНС. Если собственная доказательная база окажется слабой, теперь можно признать ошибки в расчетах и заплатить в бюджет. Но при этом нет необходимости в спешном погашении налоговых претензий в досудебном порядке.

Но при этом нет необходимости в спешном погашении налоговых претензий в досудебном порядке.

Реклама на Forbes

Как налоговые онлайн-проверки помогают бизнесу

Механизм № 3: регулярный налоговый аудит. Добровольный и регулярный налоговый аудит снизит вероятность претензий со стороны ФНС. Не стоит экономить на бизнес-диагностике.

Одна из ключевых проблем бизнеса в 2020 году — это разрывы в цепочках НДС, возникающие в ходе экономического взаимодействия между компаниями. В ходе налогового аудита разрыв в цепочке НДС мы регулярно выявляем почти у каждой третьей компании. В «проблемной зоне» может быть до 10% документооборота, но есть много компаний, где недочеты имеют уже критическую массу. Задача налогового аудита — увидеть уязвимости, которые могут быть потенциально опасны с точки зрения общения с налоговой.

Подтверждение сделок — еще один ключевой момент, на котором заостряет внимание налоговая в этом году. Такие проверки стали часто напоминать допрос: с кем общались, по какому номеру телефона, как выглядит контрагент, где познакомились. Используются любые способы для проверки реальности сделок. Перед предпринимателем встает актуальная проблема — доказать, что сделка реальна. Для этого нужно в первую очередь правильное документальное сопровождение сделки, заполнение белых пятен в документообороте.

Такие проверки стали часто напоминать допрос: с кем общались, по какому номеру телефона, как выглядит контрагент, где познакомились. Используются любые способы для проверки реальности сделок. Перед предпринимателем встает актуальная проблема — доказать, что сделка реальна. Для этого нужно в первую очередь правильное документальное сопровождение сделки, заполнение белых пятен в документообороте.

Если реальность сделки удалось доказать, можно опротестовать и налоговые доначисления. Даже если в цепочке сохраняется разрыв НДС и велик риск оказаться в статусе выгодоприобретателя, предприниматель может биться хотя бы против доначислений налога на прибыль.

Реклама на Forbes

Таким образом, уже сейчас у предпринимателей есть полезный набор механизмов, позволяющих защищаться от необоснованных претензий. Проект новой инструкции ФНС в его нынешнем виде в большинстве случаев не слишком обогатит этот инструментарий. Поэтому наши рекомендации таковы: не спешите с «раскаянием». Не бойтесь выяснять обоснованность претензий налоговой в суде — это как минимум позволит вам оценить качество собранных доказательств. Будьте готовы защищать свою позицию, а в крайнем случае оплатите сумму претензий на основе решения суда.

Не бойтесь выяснять обоснованность претензий налоговой в суде — это как минимум позволит вам оценить качество собранных доказательств. Будьте готовы защищать свою позицию, а в крайнем случае оплатите сумму претензий на основе решения суда.

Мнение автора может не совпадать с точкой зрения редакции

Кто из миллиардеров хочет платить больше налогов

11 фото1 | Предоставление согласия на изменение состава заемщиков, поручителей, залогодателей 1 | 10 000 (НДС не облагается) | Комиссия не уплачивается, если изменение состава заемщиков и (или) поручителей, и (или) залогодателей осуществляется по решению суда и (или) в связи со смертью участника сделки, и (или) была уплачена комиссия, указанная в п. 15 тарифов. Комиссия взимается в дату подписания дополнительного соглашения к кредитному договору |

2 | Предоставление согласия на замену предмета залога по инициативе заемщика либо залогодателя | 10 000 (НДС не облагается) | Комиссия взимается в дату подписания дополнительного соглашения к кредитному договору |

3 | Предоставление согласия на реструктуризацию кредита | 6 000 (НДС не облагается) | Комиссия взимается в дату подписания дополнительного соглашения к кредитному договору. Комиссия не взимается: 1) при предоставлении льготного периода по кредитному договору в соответствии с Федеральным законом «О потребительском кредите (займе)»; 2) в случае, указанном в п. 11 тарифов Комиссия не взимается: 1) при предоставлении льготного периода по кредитному договору в соответствии с Федеральным законом «О потребительском кредите (займе)»; 2) в случае, указанном в п. 11 тарифов |

4 | Изменение валюты задолженности по кредитному договору по инициативе заемщика | 1 процент от остатка ссудной задолженности в рублевом эквиваленте по курсу ПАО «Промсвязьбанк» (далее — Банк) на дату внесения изменений в кредитный договор (НДС не облагается) | Комиссия взимается в дату подписания дополнительного соглашения к кредитному договору |

5 | Предоставление согласия на осуществление перепланировки предмета залога | 3 000 (включая НДС) | Комиссия взимается при выдаче согласия заемщику (залогодателю) |

6 | Предоставление согласия на сдачу в наем предмета залога 2 | 3 000 (включая НДС) | Комиссия взимается при выдаче согласия заемщику (залогодателю) |

7 | Предоставление согласия на постоянную и (или) временную регистрацию третьих лиц по адресу предмета залога 3 | 3 000 (включая НДС) | Комиссия взимается при выдаче согласия заемщику (залогодателю). Комиссия не взимается при регистрации членов семьи залогодателя и (или) заемщика Комиссия не взимается при регистрации членов семьи залогодателя и (или) заемщика |

8 | Составление договора купли-продажи в простой письменной форме в рамках ипотечной сделки | 5 000 (включая НДС) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 2 000 (включая НДС) для иных регионов | Комиссия взимается в дату подписания кредитно-обеспечительной документации. Банк не оказывает услуги по правовой экспертизе имеющейся у заемщика формы договора купли-продажи |

9 | Организация сделки по продаже объекта недвижимости либо уступке имущественных прав, являющегося (-ихся) предметом залога по кредитному договору (по инициативе заемщика) | 25 000 (включая НДС) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 10 000 (включая НДС) для иных регионов | Комиссия взимается в дату подписания договора по продаже объекта недвижимости либо уступке имущественных прав, являющегося (-ихся) предметом залога по кредитному договору. При наличии просроченной задолженности по кредитному договору, обеспеченному реализуемым предметом залога, услуга предоставляется безвозмездно При наличии просроченной задолженности по кредитному договору, обеспеченному реализуемым предметом залога, услуга предоставляется безвозмездно |

10 | Рассмотрение заявления заемщика об уменьшении процентной ставки за пользование кредитом | 2 500 (НДС не облагается) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 1 500 (НДС не облагается) для иных регионов | Комиссия взимается при принятии Банком положительного решения, в дату подписания дополнительного соглашения о снижении процентной ставки к кредитному договору либо акцепта Банком предложения заемщика о снижении размера процентной ставки за пользование кредитом. Комиссия не взимается: 1) по программам военной ипотеки; 2) по кредитам работников Банка |

11 | Предоставление справок по запросу заемщика | 2 000 (включая НДС) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 1 000 (включая НДС) для иных регионов | Комиссия взимается в дату выдачи клиенту справки. Комиссия не взимается при выдаче следующих справок по форме Банка: Комиссия не взимается при выдаче следующих справок по форме Банка: — о факте выдачи кредита и размере остатка задолженности; — о полном исполнении обязательств по кредитному договору, заключенному с Банком; — о произведенных и предстоящих платежах по кредитному договору, в том числе, для предоставления в налоговые и иные органы; — о просроченной задолженности по кредитному договору; — для предоставления в Пенсионный фонд Российской Федерации для выплаты средств материнского (семейного) капитала в счет погашения задолженности по кредитному договору; — иные сведения, указанные в кредитном договоре |

12 | Предоставление заемщику (залогодателю) копий (дубликатов) документов из кредитного досье | 3 000 за документ (включая НДС) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 2 000 за документ (включая НДС) для иных регионов | Комиссия взимается в дату предоставления клиенту копий (дубликатов) документов. Комиссия не взимается: Комиссия не взимается: за предоставление дубликата документарной закладной при полном погашении кредита; за предоставление сведений об исполненных обязательствах, об остатке задолженности, о графике погашения кредита; за предоставление копии (дубликата) кредитного договора, если заемщик не получал его на «бумажном» носителе при заключении |

13 | Представление Банком интересов заемщика (залогодателя) на основании выданной им доверенности для проведения регистрационных действий в органе, осуществляющем государственную регистрацию прав на недвижимое имущество и сделок с ним, по инициативе заемщика (залогодателя) | 15 000 (включая НДС) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 7 000 (включая НДС) для иных регионов | Комиссия взимается в дату предоставления заемщиком (залогодателем) в Банк доверенности. Комиссия не взимается: 1) по программам военной ипотеки; 2) в случаях, указанных в пунктах 3 и 11 тарифов, а также при внесении изменений в закладную |

14 | Предоставление заемщику (залогодателю) согласия на заключение брачного договора 4 | 10 000 (включая НДС) для Москвы, Московской области, Санкт-Петербурга, Ленинградской области 6 000 (включая НДС) для иных регионов | Комиссия взимается при выдаче согласия заемщику (залогодателю) |

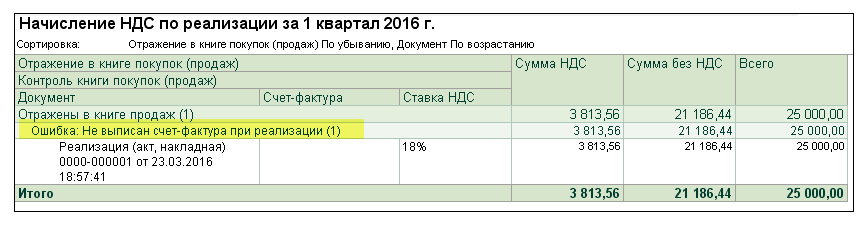

Корректировка НД по НДС принятого ранее к вычету НДС от недобросовестного налогоплательщика

13 Апреля 2020

Вопрос клиента:

Как отразить в уточненной декларации по НДС сторно по счет-фактуре недобросовестного поставщика, ранее принятой к вычету в программе 1С: Бухгалтерия 3. 0?

0?

Ответ специалиста линии консультаций:

Бывают случаи, когда из ИФНС поступают требования о сдаче уточненной НД по НДС в связи с тем, что один или несколько поставщиков вашей компании не отражал к начислению НДС по тем счет-фактурам,

которые были приняты вашей организацией к вычету или вовсе подавал «нулевки» по НДС. Стоит заметить, что отказ в вычете НДС заказчику при наличии у подрядчика признаков

однодневки правомерен в случае, если налоговым органом будет доказано нарушение заказчиком пределов прав по исчислению налоговой базы и суммы налога, а также фиктивность проведенных операций.

Но в данной статье мы рассмотрим случай, когда «уточненку» действительно нужно подать, правомерность вычета доказать не смогли, но обоснованность расходов по учету налога на прибыль подтверждена.

1. 30.11.2017 поставщик предоставил документы по транспортным услугам: акт и счет-фактуру.

2. Вычет по счет-фактуре отражён в книге покупок датой получения.

3. 05.03.2020 пришло требование из ИФНС о предоставлении уточненной декларации за 4 кв. 2017 в связи с тем, что контрагент ООО «Невский берег» не отражал в своей налоговой декларации информацию о реализации данных услуг.

Поставщик на связь не выходит, дополнительные доказательства для ИФНС не собрано и было принято решение подать уточненную налоговую декларацию по НДС за 4 кв. 2017, убрав данный вычет.

Для этого в разделе «Операции» открываем журнал «Операции, введенные вручную» и создаем новый документ «Сторно документа». Дата операции будет датой доп. листа в Книге покупок. В качестве сторнируемого документа выбираем Счет-фактуру полученный.

Автоматический заполняются сторно по проводкам – принятие НДС к вычету, а также сторно записей по регистрам накопления «НДС покупки» и «НДС предъявленный».

4. Переходим на вкладку «НДС Покупки» — именно этот регистр накопления отвечает за наличие записей в книге покупок в декларации и отчете Книга покупок. В столбце «Запись дополнительного листа» ставим значение «Да», а «Корректируемый период» выбираем тот, в котором был принят НДС к вычету, в данном случае – 30.11.2017.

5. После того как была сделана данная сторнирующая запись, на сч. 19.04 повис остаток по НДС по данному документу поступления. Данный НДС необходимо списать на расходы организации, не принимая их к налоговому учёту.

6. Для списания НДС на расходы используем документ «Списание НДС» в журнале документов «Регламентные операции по НДС» в разделе «Операции». Заполняем документ по поступлению по кнопке «Заполнить» той же датой, что и операция «Сторно документа».

7. На вкладке «Счет списания» выбираем счет учета 91. 02 и статью «Списание выделенного НДС на прочие расходы». Обратить внимание, что данная статья не должна приниматься в расходах по налоговому учету.

02 и статью «Списание выделенного НДС на прочие расходы». Обратить внимание, что данная статья не должна приниматься в расходах по налоговому учету.

Обращаем внимание, что списывать НДС необходимо именно этой операцией, а не ручными записями, иначе при заполнении следующей книги покупок будет подбираться снова данный документ поступления.

8. Теперь сальдо на сч. 19.04 нет, а запись доп. листа выглядит следующим образом:

Что нужно знать о сдаче нежилого помещения в аренду

Рассказываем об особенностях налогообложения, проверках, штрафах для владельцев коммерческих площадей, а также о влиянии пандемии на этот бизнес

Фото: Дмитрий Серебряков/ТАСС

Один из самых популярных видов заработка среди российских частных инвесторов — приобретение небольших коммерческих помещений для последующей сдачи в аренду. Нежилые площади можно сдавать под офисы, лофты, салоны красоты, магазины или кафе.

Нежилые площади можно сдавать под офисы, лофты, салоны красоты, магазины или кафе.

Рассказываем, кто может приобрести коммерческую недвижимость, особенностях ее налогообложения, штрафах, а также влиянии пандемии на этот бизнес.

Налоги

Приобретать нежилые помещения для последующей сдачи в аренду может любой налогоплательщик — физические и юридические лица, а также индивидуальные предприниматели. Однако налоговые последствия от результатов использования данного имущества по виду статуса различные.

«ИП и юрлица при получении дохода от сдачи имущества в аренду обязаны уплатить налоги, предусмотренные выбранным режимом налогообложения. Юридические лица — налог на прибыль и НДС, ИП — ЕНВД (Единый налог на вмененный доход) или УСН по ставке 6% или 15% в зависимости от выбранного объекта учета. Для физического лица данный доход является объектом обложения НДФЛ. Однако в случае наличия оценочных обстоятельств, свидетельствующих о предпринимательском характере деятельности физического лица, не имеющего статуса ИП, с данного дохода необходимо уплатить НДС», — рассказал адвокат, управляющий партнер юридической фирмы Tax Compliance Михаил Бегунов.

Может также использоваться патент на арендный бизнес, стоимость которого рассчитывается, исходя из площади недвижимости и района. В этом случае сумма будет фиксированной. «Но оформить его может собственник только одного помещения, что не подходит профессиональным инвесторам. Если во время действия патента договор аренды не прерывается, а помещение не продается, то для инвестора такая схема будет более выгодной — стоимость патента окажется ниже, чем налог по ставке 6%», — объяснил коммерческий директор Glincom Иван Татаринов. По его словам, если арендное соглашение было по каким-то причинам расторгнуто или помещение продано, то уплаченные за патент деньги никто не компенсирует.

Штрафы

Самое частое нарушение собственников коммерческих площадей — это неуплата налогов. Обычно за это устанавливается штраф в размере 20% от неуплаченной суммы налога, уточнил Денис Зайцев, руководитель налоговой практики юридической фирмы BMS Law Firm. Он пояснил, что также начисляются пени в размере 1/300 от ставки рефинансирования (хотя это и не мера ответственности, а мера обеспечения надлежащего исполнения обязательства). По прошествии определенного количества времени ставка становится 1/150, что жестче обычного кредитования.

По прошествии определенного количества времени ставка становится 1/150, что жестче обычного кредитования.

Есть также штраф в размере 40%, который применяется в том случае, если налоговому органу удастся доказать, что лицо умышленно не уплатило налог. «Более того, налоговый орган при достижении определенных финансовых показателей по неуплаченным налогам может передать информацию о выявленных нарушениях в правоохранительные органы. В этом случае будет решаться вопрос о возбуждении уголовного дела. Наказание по ч. 2 ст. 199 УК РФ — вплоть до лишения свободы на срок до шести лет», — заявил Зайцев.

Санкции могут применить к арендатору, если он не выполняет обязательства перед арендодателем — например, пропускает сроки оплаты или портит имущество. Однако любой договор аренды предполагает наличие страхового депозита, как правило, равного двум−трем арендным платам. Чаще всего в случае нарушения собственник берет из него сумму, которую недополучил от арендатора, при этом последний все равно должен восполнить ее, уточнил директор департамента коммерческой недвижимости агентства Point Estate Роман Амелин. Он подчеркнул, что по окончании договора после подписания акта приема-передача помещения собственник возвращает страховой депозит арендатору — или в полном объеме, или за вычетом штрафов.

Он подчеркнул, что по окончании договора после подписания акта приема-передача помещения собственник возвращает страховой депозит арендатору — или в полном объеме, или за вычетом штрафов.

Проверки

В последнее время участили проверки в отношении собственников нежилых помещений, сдающих их в аренду, рассказал Бегунов. Результатом проверок являются штрафы и пени, а также привлечение физического лица к административной и, возможно, к уголовной ответственности. «Череда доначислений по НДС последовала после того, как в июле прошлого года Верховный суд России подтвердил, что гражданин должен уплачивать НДС, если он занимается предпринимательской деятельностью по сдаче собственных нежилых помещений в аренду без регистрации в качестве индивидуального предпринимателя. В частности, ими являются нацеленность физического лица на получение прибыли, то есть приобретение имущества с целью его последующего использования для извлечения прибыли, а также систематичность получения данного дохода», — уточнил адвокат Tax Compliance. Он пояснил, что разовый характер сделки сам по себе не свидетельствует о ведении предпринимательской деятельности физическим лицом.

Он пояснил, что разовый характер сделки сам по себе не свидетельствует о ведении предпринимательской деятельности физическим лицом.

По общему правилу, налоговый орган начинает выездную налоговую проверку, если компания или физическое лицо стоит в плане. Такой план разрабатывается и утверждается на уровне управлений по региону. «То есть налоговый орган не выбирает рандомно субъекта для проверки, а на момент ее проведения уже имеет информацию о налогоплательщике и подозрения, что было совершено нарушение. Попасть в план можно по разным причинам. Так, есть критерии, которые говорят о том, что налогоплательщик ведет себя подозрительно, совершает сомнительные операции и т. д. Проверка проводится, если набирается достаточный объем подобной информации, в том числе по итогам камеральных налоговых проверок, но поставленные вопросы не разрешаются. Например налогоплательщик не отвечает на запросы и требования налоговых органов», — отметил адвокат BMS Law Firm.

Сash is the king

Эпидемия коронавируса и карантин существенно изменят рынок коммерческой аренды недвижимости. «Мы видим процессы, в рамках которых корпорации и небольшие компании отправляют сотрудников на удаленную работу. В дальнейшем перед топ-менеджерами и собственниками встанет вопрос, насколько можно использовать данный опыт в новой реальности. Мы увидим еще более значительное проникновение онлайн-сервисов, онлайн-магазинов, ресторанов, онлайн-обучения, онлайн-кинотеатров. Люди еще больше привыкнут и оценят эти сервисы, что в дальнейшем снизит спрос на сервисы в офлайн-режиме», — прогнозирует Никита Рябинин, управляющий партнер международной консалтинговой компании KRK Group.

«Мы видим процессы, в рамках которых корпорации и небольшие компании отправляют сотрудников на удаленную работу. В дальнейшем перед топ-менеджерами и собственниками встанет вопрос, насколько можно использовать данный опыт в новой реальности. Мы увидим еще более значительное проникновение онлайн-сервисов, онлайн-магазинов, ресторанов, онлайн-обучения, онлайн-кинотеатров. Люди еще больше привыкнут и оценят эти сервисы, что в дальнейшем снизит спрос на сервисы в офлайн-режиме», — прогнозирует Никита Рябинин, управляющий партнер международной консалтинговой компании KRK Group.

Дальнейшее снижение цен на нефть и экономические последствия от COVID-19 серьезно повлияют на экономику нашей страны в целом и курс рубля в частности, считает Рябинин. «Для инвесторов, рассматривающих возможность приобретения объектов недвижимости для последующий сдачи в аренду, я бы посоветовал запастись терпением и отслеживать новые предложения на рынке летом и осенью этого года, принимая во внимания глобальные изменения. Момент ожидания лучше всего пересидеть в валюте (может быть, даже лучше наличные в банковской ячейке). Правило кризиса cash is the king никто не отменял», — резюмировал эксперт.

Момент ожидания лучше всего пересидеть в валюте (может быть, даже лучше наличные в банковской ячейке). Правило кризиса cash is the king никто не отменял», — резюмировал эксперт.

Регистрация НДС: Отменить регистрацию — GOV.UK

Вы должны отменить регистрацию, если вы больше не имеете права на регистрацию НДС . Например:

- вы прекращаете торговать или производить НДС налогооблагаемые поставки

- вы присоединяетесь к группе VAT

Вы должны отменить подписку в течение 30 дней, если вы перестаете соответствовать критериям или с вас может взиматься штраф.

Вы можете попросить HM Revenue and Customs ( HMRC ) отменить вашу регистрацию, если ваш облагаемый налогом оборот по НДС упадет ниже порога отмены регистрации в 83 000 фунтов стерлингов.

Как отменить

Вы можете отменить регистрацию VAT онлайн.

Отменить регистрацию

Вы также можете заполнить и отправить форму VAT7 для отмены регистрации VAT по почте.

Что будет дальше

Обычно для подтверждения отмены и официальной даты отмены HMRC требуется 3 недели. Это либо дата, когда причина вашей отмены вступила в силу (например, когда вы прекратили торговлю), либо дата, когда вы попросили отменить, если это добровольно.

HMRC отправит подтверждение на ваш онлайн-счет VAT (или по почте, если вы не подаете заявку онлайн). С даты отмены вы должны прекратить взимать НДС и хранить записи НДС в течение 6 лет.

HMRC автоматически перерегистрирует вас, если они поймут, что вы не должны были отменять подписку. Вы должны будете отчитаться за НДС, который вы должны были уплатить за это время.

Вы должны будете отчитаться за НДС, который вы должны были уплатить за это время.

Вам необходимо подать окончательную декларацию НДС за период до даты отмены включительно.Вы должны учитывать любые запасы и другие активы, которые у вас есть на эту дату, если:

- вы можете вернуть НДС при покупке

- общая сумма НДС , подлежащая уплате по этим активам, превышает 1000 фунтов стерлингов

Не ждите, пока вы получите все свои счета, прежде чем отправлять окончательный отчет. Вы по-прежнему сможете потребовать НДС на все, что вы купили для своего бизнеса, пока все еще зарегистрированы, как только вы получите счета.

Altinn — НДС входящий и выходной

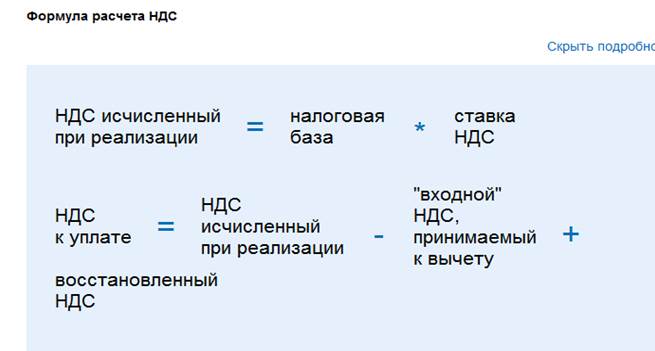

Входящий НДС — это НДС, который включается в цену при покупке товаров или услуг для вашего бизнеса, облагаемых НДС. Если вы зарегистрированы в качестве плательщика НДС, вы сможете вычесть входящий НДС из исходящего НДС в своей декларации по НДС.

Если вы зарегистрированы в качестве плательщика НДС, вы сможете вычесть входящий НДС из исходящего НДС в своей декларации по НДС.

Merverdiavgiftsloven (только на норвежском языке)

Пример расчета выходного и входящего НДС

Butikken AS, зарегистрированная в регистре плательщиков НДС, покупает товары в течение периода НДС на сумму 62 000 норвежских крон, включая НДС. В этот же период компания продает товары на сумму 150 000 норвежских крон без НДС. В налоговой декларации по НДС необходимо вычесть входящий НДС из исходящего НДС.См. Таблицу.

| Оборот | Расчет | НДС | Всего |

|---|---|---|---|

| Товар продан за 150 000 норвежских крон без НДС | 150 000 норвежских крон x 25/100 = 37 500 норвежских крон | Выходной НДС | 37 500 норвежских крон |

| Товары приобретены на сумму 62 000 норвежских крон, включая НДС | 62 000 норвежских крон x 25/125 = 12 400 норвежских крон | Входной НДС | 12 400 норвежских крон |

| Вы должны заплатить следующую сумму НДС | 37 500 норвежских крон — 12 400 норвежских крон = 25 100 норвежских крон | Разница | 25 100 норвежских крон |

Если вы используете подходящую программу, все это будет рассчитано автоматически, и вы обычно сможете распечатать отчет, идентичный тому, который вы должны подать в налоговую инспекцию.

Оплата, финансирование, возврат средств и НДС — Помощь при покупках

Apple принимает различные способы оплаты через Интернет.

Нажмите на способ оплаты ниже, чтобы узнать больше.

Apple Pay

Apple Pay предлагает простой, безопасный и конфиденциальный способ оплаты. Узнайте больше об Apple Pay.

На карты, выпущенные Lloyds Bank, Halifax и Bank of Scotland, могут распространяться ограничения на транзакции при использовании Apple Pay.

Кредитная или дебетовая карта

Кредитные и дебетовые карты обрабатываются немедленно и являются предпочтительным способом оплаты Apple для быстрой доставки.Подробнее об оплате кредитной или дебетовой картой.

Когда Apple списывает средства с вашего счета

Когда вы размещаете заказ, Apple связывается с банком, выпустившим вашу кредитную или дебетовую карту, чтобы подтвердить, что это действительный счет, и запрашивает предварительную авторизацию (которая удерживает средства для полной или частичной суммы покупки). Пока ваш заказ обрабатывается, средства, предварительно авторизованные банком, будут недоступны и могут отображаться как «ожидающие обработки» в онлайн-выписке вашей карты. Как только ваш заказ будет отправлен, с вашей карты будет снята оплата.Если ваш заказ содержит несколько товаров с разным временем доставки, с вас будет взиматься плата за каждую из них по мере ее отправки. Однако, если вы отмените свой заказ до того, как с вашей карты будет списана оплата, предварительная авторизация сумм на вашем счете кредитной карты может занять до 30 дней, прежде чем вы сможете снова использовать этот кредит. Предварительная авторизация сумм на счете вашей дебетовой карты может занять до 10 дней. Свяжитесь с вашим финансовым учреждением для получения дополнительной информации и конкретных сроков.

PayPal

Когда вы размещаете заказ через PayPal, вы будете перенаправлены на веб-сайт PayPal.Затем вам нужно будет войти в систему со своим именем пользователя и паролем PayPal.

Если ваш заказ состоит из нескольких доставок, с вашего счета PayPal будет взиматься отдельная плата за каждую доставку.

Подарочные карты Apple Store

Вы можете погасить подарочную карту Apple Store в онлайн-магазине Apple Store, позвонив по телефону 0800 048 0408 или в любом магазине Apple Retail Store. За исключением подарочных карт, сертификатов и загрузок и / или подписок iTunes, вы можете приобрести практически все, что продается Apple, включая продукты как Apple, так и сторонних производителей.

Вы можете использовать до восьми подарочных карт Apple Store в Apple Online Store или при размещении заказа по телефону 0800 048 0408. Вы можете объединить подарочные карты Apple Store с одной кредитной / дебетовой картой для оплаты покупки. .

Просто введите или предоставьте PIN-код. PIN-код можно найти в электронном письме под изображением карты. Держите карту при себе, пока заказ не будет обработан и доставлен.

ПРИМЕЧАНИЕ. Подарочные карты Apple Store могут быть погашены только в стране покупки и не являются допустимым способом оплаты для заказов Apple Store Pickup.

На подарочную карту Apple Store распространяются действующие положения и условия. Для получения дополнительной информации о том, как погасить подарочные карты Apple Store, посетите страницу Как погасить подарочные карты Apple Store. Чтобы приобрести подарочную карту Apple Store, щелкните здесь.

Отмена регистрации плательщика НДС — Налоговая служба ЮАР

Регистрационный номер продавца в качестве плательщика НДС может быть отменен при соблюдении определенных требований.

Кто может отменить регистрацию плательщика НДС?

Отмена регистрации плательщика НДС может быть инициирована продавцом или уполномоченным.Если поставщик инициирует отмену регистрации НДС, он должен обратиться к Уполномоченному, если —

- стоимость налогооблагаемых поставок будет меньше порога обязательной регистрации в 1 миллион рандов в любой последовательный период продолжительностью 12 месяцев, или

- перестал возить производитель по всем предприятиям.

Если продавец прекратил вести все предприятия, он также должен указать дату прекращения деятельности предприятий и намерен ли он продолжать какое-либо предприятие в течение 12 месяцев с даты прекращения.

Если Уполномоченный инициирует отмену регистрации продавца в качестве плательщика НДС, Уполномоченный должен быть удовлетворен любым из перечисленных обстоятельств —

- стоимость налогооблагаемых поставок будет меньше порога обязательной или добровольной регистрации (в зависимости от того, что применимо) в любой последовательный период продолжительностью 12 месяцев;

- поставщик не представил декларацию, необходимую для расчета налога, или

- продавец зарегистрирован по категории добровольной регистрации и —

- не имеет постоянного места жительства или работы;

- не ведет надлежащего бухгалтерского учета;

- не открывал счет в банке в отношении предприятия; или

- ранее был зарегистрирован в соответствии с Законом об НДС или Законом о налоге с продаж и не выполнил никаких обязательств, налагаемых этими законами.

В случае, когда поставщик прекратил деятельность всех предприятий, аннулирование обычно вступает в силу с последнего дня налогового периода, в котором поставщик прекратил вести деятельность по всем предприятиям. Однако Комиссар может определить дату вступления в силу другой даты.

Главный совет: SARS не может завершить отмену вашей регистрации в качестве поставщика НДС до тех пор, пока не будут урегулированы или урегулированы все непогашенные обязательства и обязательства в соответствии с Законом о НДС.

Как происходит отмена регистрации плательщика НДС?

1. Поставщик, который намеревается отменить регистрацию НДС, должен получить, заполнить и подать НДС 123e — Заявление на

аннулирования регистрации лица в отношении всех его предприятий.

- VAT123e необходимо подать в отделение SARS, где зарегистрирован поставщик. Обстоятельства, которые приводят к аннулированию, должны быть четко указаны в НДС123e или в отдельном письме, приложенном к нему.

2. Комиссар выдаст письмо-подтверждение, в котором также будет сообщаться поставщику дату вступления в силу отмены

и окончательный налоговый период.

- В письме-подтверждении могут содержаться дальнейшие инструкции относительно процесса отмены. Поставщик должен продолжать взимать НДС с произведенных поставок и учитывать исходящий налог и вычитать любой предварительный налог до последнего дня последнего налогового периода, как было рекомендовано Комиссаром.

3. В отношении последнего налогового периода (указанного Уполномоченным) поставщик должен декларировать выходящий налог в поле 1A

этой декларации по НДС.

- Выходной НДС (являющийся выходным налогом на имеющиеся активы на дату прекращения) должен быть декларирован вместе с любым другим исходящим налогом и входящим налогом за этот последний налоговый период в этой декларации по НДС.

Главный совет: Хотя регистрация НДС заявителя будет отменена, заявитель может продолжать регистрироваться для уплаты подоходного налога.Чтобы получить доступ к этой странице на разных языках, щелкните по ссылкам ниже:

- Африкаанс

- IsiZulu

- Сепеди

- Сесото

- Сицонга

HMRC отменит схему НДС для розничного экспорта — налог ETC

HMRC незаметно отменяет ценное освобождение от уплаты НДС в сфере туризма, одновременно возвещая о возвращении любимого магазина беспошлинной торговли

На этой неделе HMRC объявила об отмене схемы розничного экспорта НДС…

Объявление было сделано в отчете HMRC, который в первую очередь возвещал о возвращении беспошлинных покупок для посещений стран ЕС с 1 января 2021 года.Конечно, возобновление беспошлинной торговли между Великобританией и ЕС необходимо только потому, что с 1 января 2021 года свободное передвижение отменяется.

В настоящее время посетители Великобритании из стран, не входящих в ЕС, могут получить возмещение НДС на подарки и другие товары, которые они покупают в Великобритании и забирают с собой домой. Аналогичная схема доступна для посетителей из стран, не входящих в ЕС. Схема в Великобритании известна как «схема розничного экспорта».

Хотя все посетители изначально платят НДС при покупке, посетители, не входящие в ЕС, могут получить возмещение после того, как товары покинули ЕС.

Посетители Великобритании из других стран ЕС не имеют права на возмещение НДС, равно как и посетители из Великобритании, которые платят НДС на товары, приобретенные в других странах ЕС.

HMRC: изменение политики НДС — январь 2021 г.

Многие ожидали, что HMRC внесет поправки в схему розничного экспорта, включив в нее посетителей из стран ЕС с 1 января 2021 года, когда ожидается, что посетители из Великобритании в другие страны ЕС получат право на схему розничного экспорта НДС через ЕС (поскольку они станут посетители из стран, не входящих в ЕС с этой даты).

Тем не менее, HMRC неожиданно объявила, что с 1 января 2021 года вся схема розничного экспорта должна быть отменена. Однако HMRC заявила, что освобождение от НДС все еще может применяться, если товары отправляются розничным продавцом напрямую адрес покупателя за пределами ЕС, вместо того, чтобы его забрал покупатель, хотя это не будет очень популярной альтернативой, как можно предположить, а также такой, которая приведет к дополнительным расходам для покупателя / продавца.

Мы ждем, чтобы увидеть, будет ли ЕС играть око за око и ограничивать права посетителей из Великобритании на возврат НДС из стран ЕС, но маловероятно, что они захотят быть настолько мелочными, чтобы дискриминировать посетителей из Великобритании в этом способ.

HMRC, с другой стороны (без сомнения, под влиянием нынешнего правительства) вполне счастливы отозвать более широкие льготы, которые схема предлагает британскому сектору путешествий и туризма, просто чтобы сохранить НДС, взимаемый с посетителей ЕС после 31 декабря 2020 года.

Несмотря на то, что схема была предметом некоторых злоупотреблений (например, три сестры из Солфорда были заключены в тюрьму за ложное требование более 300 тысяч фунтов стерлингов по этой схеме), совсем недавно, в прошлом году, проводились консультации по модернизации схемы, которые были сосредоточены на процесс рассмотрения претензий более эффективен и введены меры по борьбе с мошенничеством, поэтому отзыв стал неожиданностью.

Хотя HMRC предположила, что изъятие схемы не окажет значительного влияния на регионы за пределами Лондона (и, по всей видимости, на Bicester Retail Park), руководители бизнеса в Манчестере категорически не согласны.

Шеона Саузерн, менеджер по маркетингу в Манчестере, сообщила, что это решение «сильно ударит по экономике», а Джейн Шаррокс, председатель Manchester Business Improvement District, заявила, что это решение окажет «невыразимое влияние» как на местную экономику, так и на экономику страны. Экономика Великобритании, указывая на тот факт, что «международные посетители и их необлагаемые налогом расходы поддерживаются более широкой туристической экосистемой, помимо розничной торговли, включая досуг, гостеприимство и путешествия.”

Хотя на момент публикации у нас нет точных данных о стоимости подарков и других товаров, приобретенных в Великобритании посетителями из ЕС / стран, не входящих в ЕС, нам известна общая сумма, потраченная в целом посетителями СОЕДИНЕННОЕ КОРОЛЕВСТВО.

Нам известно, что в 2018 году Великобританию посетило 37,9 миллиона иностранных гостей, более 70% из которых прибыли из европейских стран. В общей сложности эти посетители потратили 23 миллиарда фунтов стерлингов, что в среднем составляет 600 фунтов стерлингов на одного посетителя.

Снижает ли HMRC ставку НДС?

Конечно, большая часть этой суммы будет потрачена на проживание, отдых и гостеприимство, но это подводит меня к другому связанному с этим вопросу.Ранее в этом году я писал о том, что правительство снизило ставку НДС до 5% на ряд гостиничных услуг (отели, рестораны и т. Д.).

Я также написал, что это сблизило Великобританию с остальными странами ЕС, которые, в общем, уже применяют гораздо более низкие ставки НДС к таким услугам, и что эта мера носит временный характер и заканчивается 31 декабря 2020 года.

Итак, с 1 января 2021 года Великобритания отменит существующие льготы по НДС, доступные для посетителей, не являющихся гражданами Великобритании, поставит граждан ЕС, посещающих Великобританию, в невыгодное положение по сравнению с посетителями из Великобритании в страны ЕС и снова введет НДС, намного превышающий средний уровень. нагрузка на сектор путешествий, туризма и гостеприимства Великобритании.

В то время, когда эти секторы отчаянно нуждаются в поддержке, HMRC / правительство снова не в состоянии предоставить среднесрочное / долгосрочное решение.

HMRC следует пересмотреть отмену схемы розничного экспорта, а также рассмотреть вопрос о внесении изменений в ставку НДС, применяемую к гостиничным услугам, на постоянной основе.

Это обеспечит простой и эффективный импульс для затронутых секторов в то время, когда такое повышение очень необходимо.

Услуги по НДС — Свяжитесь с нами

Для получения различных налоговых консультаций и услуг по НДС обращайтесь к члену нашей полезной команды по налоговым советам.

[su_posts template = ”templates / teaser-loop.php” posts_per_page = ”5 ″ tax_term =” 1625 ″ order = ”desc”]

Использование возврата НДС и MasterCard

После получения подтверждения о загрузке карты…

Вы можете использовать свою Карту по всему миру, где бы вы ни увидели Знак принятия MasterCard® в банкоматах и в торговых точках, за исключением единой денежной зоны (Южная Африка, Лесото, Свазиленд и Намибия).

Чтобы использовать полную стоимость денежных средств, загруженных на Карту, Карту следует использовать в месте, где отображается Знак принятия MasterCard®, на полную стоимость остатка средств Карты.

В торговом центре вы можете комбинировать свою Карту с другим способом оплаты. Перед оплатой сообщите кассиру о сумме, которую вы хотите списать с карты, и убедитесь, что эта карта будет обработана в первую очередь. Если вы используете свою карту в банкомате, с вас будет взиматься комиссия (см. Таблицу ниже).

Важная информация

- Карту нельзя использовать для покупок в Интернете, аренды автомобилей, каких-либо услуг, счетов в ресторанах, проживания в гостиницах или покупки топлива.

- Карту нельзя использовать для снятия наличных в кассе банка.

- Вы сможете снимать наличные только в банкоматах с поддержкой MasterCard®.

- Денежные средства нельзя перевести с этой карты на другую карту или счет.

- Карта не перезагружается.

Чтобы найти ближайший к вам банкомат, в котором вы можете получить доступ к своим средствам, щелкните следующую ссылку. http://www.mastercard.com/za/consumer/atm-locator.html

СБОРЫ И ОГРАНИЧЕНИЯ:

* Некоторые операторы банкоматов и продавцы могут взимать дополнительную плату или устанавливать собственный лимит. Перед снятием средств или покупкой проверьте, применяются ли дополнительные комиссии или ограничения.

** Транзакции в валюте, отличной от валюты, загруженной на Карту, будут обменены на валюту на Карте по обменному курсу, определяемому MasterCard® на день обработки транзакции, с увеличением на процент, определяемый эмитентом.

Для некоторых банкоматов потребуется шестизначный ПИН-код, если только четырехзначный ПИН-код указан на вкладке ПИН-кода, прикрепленной к держателю карты (прозрачная наклейка с оранжевым ярлыком). В этом случае рекомендуется добавить два нуля в конце предоставленного ПИН-кода. Вы также должны всегда выбирать «кредитную опцию» при использовании карты, если эта опция доступна.

Обратите внимание, что карта действительна только в течение 1 года с даты ее активации, независимо от даты истечения срока действия, указанной на карте.Поэтому рекомендуется использовать все средства в течение 12 месяцев с даты выпуска. Срок действия карты не может быть продлен.

Если срок действия вашей карты истечет и на ней останется остаток средств, средства будут выгружены и возвращены в наши офисы.

Регистрационные формы | |

| ИТОГО 001 | Заявление на регистрацию ТОТ |

| ИТОГО 014 | Заявление об отмене регистрации ТОТ |

| ТОТ 051 | Заявление об изменениях в Регистрации |

| НДС 100 | Заявление на регистрацию НДС |

| НДС 100A | Сведения о дополнительных местах деятельности |

| НДС 100B | Сведения о партнерах |

| НДС 104 | Заявление о регистрации в качестве плательщика НДС в качестве начального предприятия до осуществления налогооблагаемых продаж. |

| НДС 112 | Заявление об изменениях в Регистрации |

| НДС 121 | Заявление об отмене регистрации плательщика НДС |

| НДС 129 | Форма разрешения, выданная дилером, проживающим за пределами штата, но ведущим бизнес в состоянии AP. Возврат причинным трейдером. |

Формы возврата | |

| ИТОГО 007 | Возвращает ТОТ |

| НДС 200 | Ежемесячная декларация по налогу на добавленную стоимость |

| НДС 200A | Приложение к ежемесячной декларации по НДС для корректировки предварительного налогового кредита |

| НДС 200B | Приложение к ежемесячной декларации по НДС за март за 12-месячный период для корректировки ITC |

| НДС 200C | Окончательный отчет должен быть представлен при отмене регистрации плательщика НДС. |

| НДС 200D | Заявление дилера, показывающее разделение продаж и ITC |

| НДС 200E | Приложение к ежемесячной декларации по НДС для корректировки предварительного налогового кредита |

| НДС 200F | Приложение к декларации по НДС за март за 12-месячный период, заканчивающийся март, для корректировки предварительного налогового кредита |

| НДС 200G | Приложение к ежемесячной декларации по НДС для корректировки льготы по налогу с продаж |

| НДС 200H | Приложение к декларации по НДС за март за период 12 месяцев, заканчивающийся март, для корректировки льготы по налогу с продаж |

Консультационный визит / формы проверки после регенерации | |

| Форма НДС 300 | Краткое изложение коммерческой деятельности и записи |

| Форма НДС 303 | Отчет о консультативном посещении |

| Форма НДС 304 | Уведомление о консультационном / аудиторском посещении дилера по НДС |

Другие формы | |

| НДС 118 | Требование о зачете НДС, уплаченного за товары, находящиеся в наличии на момент регистрации НДС |

| НДС 207 | Заявление дилера по НДС о выплате суммы задолженности в рассрочку |

| НДС 213 | Заявление о недооценке / превышении декларации по налогу на добавленную стоимость |

| НДС 225 | Приложение к ежемесячной декларации по НДС. |

| НДС 230 | Ежемесячный отчет для подачи в государственные департаменты |

| НДС 250 | Заявление об выборе состава налога, подлежащего уплате дилером |

| НДС 250A | Заявление об отказе от выбора состава налога, подлежащего уплате дилером. |

| НДС 360 | Заявление о возврате налога, уплаченного при продаже или покупке товаров, указанных в разделе 4 (2) |

| ИТОГО 035 | Уведомление об консультации / сокращении / отказе в возврате дилеру TOT / прочее |

| ИТОГО 062 | Заявление дилера ТОТ / других лиц о выплате суммы задолженности в рассрочку |

| CAT 001 | Намек случайного трейдера |

| CAT 002 | Окончательный возврат случайным трейдером |

| ПРИЛОЖЕНИЕ 400 | Форма апелляции согласно разделу 31. |

| ПРИЛОЖЕНИЕ 400A | Декларация прилагается к форме 400. |

| ПРИЛОЖЕНИЕ 401 | Форма апелляционного меморандума в Апелляционный суд |

| ПРИЛОЖЕНИЕ 402 | Пересмотренное ходатайство в Высоком суде AP. |

| ПРИЛОЖЕНИЕ 403 | Меморандум об апелляции против постановления в Высоком суде AP. |

| ПРИЛОЖЕНИЕ 404 | Просмотрите меморандум о гражданских петициях в APHC. |

| ПРИЛОЖЕНИЕ 405 | Просмотрите меморандум о гражданских петициях в APHC. |

| ПРИЛОЖЕНИЕ 406 | Заявление о приостановлении взыскания спорного налога. |

| Форма 501 | Свидетельство TCS (Сбор налогов у источника) |

| Форма 501A | Сертификат TDS. (Удержание налога у источника) |

| Форма 501E | СВИДЕТЕЛЬСТВО О НАЛОГОВЫХ ВЫЧИСЛЕНИЯХ НА ИСТОЧНИКЕ |

| Форма 501F | СВИДЕТЕЛЬСТВО О НАЛОГОВЫХ ВЫЧИСЛЕНИЯХ НА ИСТОЧНИКЕ |

| Форма 502 | Декларация дилера по НДС, пользующегося производственными льготами |

| Форма 503 | Декларация дилера по НДС для корректировки подоходного налога / другого налога |

| Форма 510 | Заявление о возврате налога согласно Разделу 15 (3) |

| Форма 510A | Заявление о возврате налога в агентства U.N.O., ICRISAT и др. |

| Форма 510B | Заявление о возврате денежных средств незарегистрированными дилерами / лицами |

| Форма 513 | Выплата пени |

| Форма 515 | Отчет о товарах, хранящихся в холодильном складе |

| Форма 520 | Реестр товаров, хранящихся на холодном складе |

| Форма 521 | Учетные записи, которые должен вести агент по продажам от имени принципала / незарегистрированного агронома / дилера ТОТ. |

| Форма 522 | Счета, которые должен вести агент по продаже / покупке от имени принципала-резидента, кроме принципала агронома. |

| Форма 522 A | Разрешение принципала-резидента своему агенту. |

| Форма 522 C | Свидетельство об уплате налога агентом |

| Форма 522 D | Декларация о закупке товаров от имени принципала |

| Форма 523 | Счета, которые должен вести агент по продаже / покупке от имени принципала-нерезидента l. |

| Форма 524 | Реестр капас джинсовых и отгрузок ворса и семян. |

| Форма 525 | Реестр акций |

| Форма 526 | Декларация, выдаваемая дилером, который покупает и использует товары в качестве производственных ресурсов. |

| Форма 560 | Назначение ответственного лица |

| Форма 565 | Форма разрешения на явку в органы власти. |

| Форма 570 | Заявление о разъяснении и предварительном решении. |

| Форма 600 | Бланк накладной |

| Форма 601 | Реестр накладных. |

| Форма 602 | Транспортная накладная клирингово-экспедиторского агентства |

| Форма 608 | Заявка на продажу поступает со ссылкой на постановление об апелляции или пересмотре |

| Форма 615 | Декларация для получения транзитного пропуска. |

| Форма 650 | Декларация о товарах, перемещаемых в штат Телангана |

| Форма 651 | Декларация о товарах, перемещаемых из штата Телангана в другие штаты |