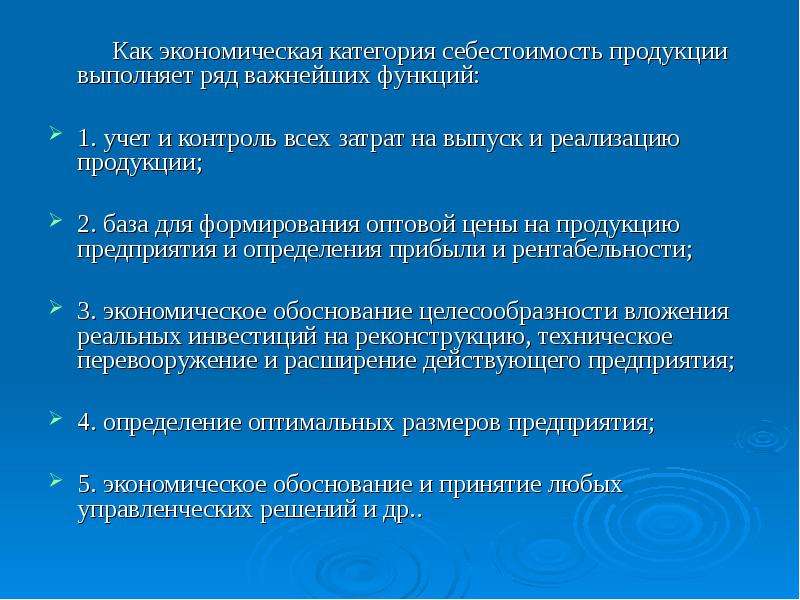

Себестоимость и ее составляющие

Производство изделий, предоставление услуг – все это связано с затратами. В современной экономике определяют различные виды затрат, а совокупность их называют себестоимостью. Рассмотрим ряд вопросов, связанных с этим понятием:

— себестоимость;

— доход и себестоимость;

— составляющие себестоимости;

— затраты, не относящиеся к себестоимости;

— виды затрат;

— статьи затрат;

— снижение затрат;

— сырье и себестоимость;

— зарплата и себестоимость;

— прочие расходы и себестоимость.

Себестоимость

Итоговые затраченные финансы любой компании в стоимостном выражении называют себестоимостью. Данные расходы связанны как с производством, так и с последующей реализацией готовой продукции. Суммарные затраты, включают в себя расходы на сырье, топливо, электричество, заработную плату, амортизацию.

Прибыль и себестоимость

Снижение существующих затрат напрямую влияет на прибыль. Каждая производственная компания стремится выпускать товар должного уровня качества, выдерживая все этапы технологического процесса. Несоблюдение при производстве контрольных отметок проверки качества ведет к снижению его уровня, в итоге спрос на товар снизится, и доля рынка будет потеряна. Таким образом, на успешное ведение бизнеса влияет выбор способа калькуляции себестоимости изделия или оказания услуг.

Снижение существующих затрат напрямую влияет на прибыль. Каждая производственная компания стремится выпускать товар должного уровня качества, выдерживая все этапы технологического процесса. Несоблюдение при производстве контрольных отметок проверки качества ведет к снижению его уровня, в итоге спрос на товар снизится, и доля рынка будет потеряна. Таким образом, на успешное ведение бизнеса влияет выбор способа калькуляции себестоимости изделия или оказания услуг.Составляющие себестоимости

На себестоимость продукции влияет ряд затрат. Для полной картины издержек производства необходимо знать составляющие затратной части:

— затраты производственного процесса;

— расходы, связанные с ошибочными управленческими решениями;

— разработка, исследование и внедрение нововведений;

— улучшение условий труда;

— затраты на приобретение материалов и сырья;

— затраты на социальные выплаты, отпуска;

— расходы на амортизацию, основные фонды;

— затраты на страхование.

Самыми весомыми расходами на производстве являются те, что связаны со стоимостью закупаемого сырья для производства готовых изделий. В зависимости от рода деятельности предприятия эта статья способна достигнуть 80 процентов всех затрат.

Затраты не относящиеся к себестоимости

В экономике предприятий встречаются расходы, которые не являются составляющими себестоимости:

— траты на освоение новых проектов;

— недополученная прибыль;

— затраты на обслуживание

— все затраты, которые не относятся к производственным, такие как судебные издержки, иски и т. д.

Виды затрат

В современной экономике встречаются два типа затрат, входящих в цену товара. К первому типу относят заработную плату сотрудникам. Такие затраты называют однородными. Ко второму типу относят затраты на приобретение оборудования, и называются они комплексными.

Все затраты на производстве делят также на постоянные и переменные. К постоянным, как правило, относят расходы, которые не связаны напрямую с производственным процессом (аренда помещений и производственных мощностей). Переменные – это расходы, напрямую связаны с увеличением или уменьшением производства. К ним относятся траты на зарплату, увеличение или уменьшение задействованного персонала в производственном процессе, расходы на материалы.

Переменные – это расходы, напрямую связаны с увеличением или уменьшением производства. К ним относятся траты на зарплату, увеличение или уменьшение задействованного персонала в производственном процессе, расходы на материалы.

Статьи затрат

При формировании показателя себестоимости товара на производстве рассматривают ряд основных затрат:

— затраты на используемые материалы;

— зарплата сотрудников предприятия;

— дополнительные расходы на приобретение вспомогательного сырья, оплата работ сторонним подрядчикам;

— затраты, связанные с обслуживанием производственных помещений, амортизация оборудования;

— расхо

— затраты на упаковку, доставку, транспортную и складскую логистику.

Изменение одного из показателей существенно скорректирует величину себестоимости в целом.

Снижение затрат

Для того чтобы быть конкурентоспособным, предприятия периодически проводят анализ затрат каждого отдельно взятого вида товара.

— введение программ для оптимального использования потребляемого сырья;

— снижение простоев, оптимизация производительности труда;

— разработка и запуск новых технологий;

— снижение затрат на реализацию готовой продукции;

— уменьшение административного аппарата.

Данные методы комплексно способствуют уменьшению затрат и себестоимости продукции в целом, что благоприятно влияет на конкурентоспособность предприятия.

Сырье и себестоимость

Себестоимость продукции напрямую связана с сырьем и материалом, из которого она производится. Здесь необходимо учесть все факторы происхождения того или иного сырья. Если предприятие само себя обеспечивает материалом, то необходимо оптимизировать процесс добычи. Если предприятие закупает сырье, то необходимо выбрать стабильного поставщика, который предоставляет оптимальное соотношение показателя цена – качество.

Зарплата и себестоимость

В конкурентоспособной борьбе персонал является ключевым фактором успеха компании. Заинтересованные сотрудники выведут предприятие на новый уровень стабильности и уверенности. Уровень заработной платы, мотивирующие кампании, бонусы и поощрения учитываются в затратной части продукции. Все выплаты социального характера, декретные отпуска предприятия проводятся государственными фондами.

Прочие расходы и себестоимость

В современном мире существует термин «прочие расходы». Эти затраты напрямую влияют на себестоимость готового изделия. К ним относят кредитные средства, налоговые и социальные отчисления, оплату телефонных разговоров, интернета, проведение строительных работ на предприятии.

НОУ ИНТУИТ | Лекция | Себестоимость продукции и прибыль предприятия

15.1. Сущность и значение себестоимости продукции как экономической категории и ее виды

Капитальные расходы направлены на достижение стратегических целей предприятия и связаны с новым строительством, реконструкцией зданий и сооружений, техническим перевооружением производства и приобретением различных нематериальных активов и другими направлениями деятельности предприятия.

В соответствии с ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организаций подразделяются на:

- операционные расходы;

intuit.ru/2010/edi»>расходы по обычным видам деятельности;

intuit.ru/2010/edi»>расходы по обычным видам деятельности;Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и реализацией продукции (работ, услуг). Как правило, эти расходы занимают наибольший удельный вес в составе расходов организаций.

Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, услуг.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятия на производство и реализа

Имеет ли право организация отнести на себестоимость продукции платежи за выбросы, сбросы загрязняющих веществ?

08.1992 N 632, устанавливается два вида базовых нормативов платы:

08.1992 N 632, устанавливается два вида базовых нормативов платы:

1) за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах допустимых нормативов;

2) за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах установленных лимитов (временно согласованных нормативов).

Согласно п.7 указанного Порядка платежи за предельно допустимые выбросы, сбросы загрязняющих веществ, размещение отходов, уровни вредного воздействия осуществляются за счет себестоимости продукции (работ, услуг), а платежи за превышение их — за счет прибыли, остающейся в распоряжении природопользователя.

Имеет ли право организация отнести на себестоимость продукции платежи за выбросы, сбросы загрязняющих веществ как в пределах допустимых нормативов, так и в пределах установленных лимитов (временно согласованных нормативов) и уменьшить на указанные платежи налогооблагаемую прибыль в соответствии с пп. 7 п.1 ст.254 НК РФ, посчитав их платежами за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду?

7 п.1 ст.254 НК РФ, посчитав их платежами за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 3 декабря 2004 г. N 03-03-01-04/1/169

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу возможности учета при налогообложении налогом на прибыль организаций платы за выбросы вредных веществ в окружающую среду и сообщает следующее.

С введением в действие с 1 января 2002 г. гл.25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации (далее — Кодекс) себестоимость продукции перестала быть предметом ведения законодательства Российской Федерации о налогах и сборах.

При формировании налоговой базы по налогу на прибыль организаций в составе материальных расходов в соответствии с пп. 7 п.1 ст.254 Кодекса учитываются расходы, связанные с содержанием основных средств и иного имущества природоохранного назначения, в том числе платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ.

7 п.1 ст.254 Кодекса учитываются расходы, связанные с содержанием основных средств и иного имущества природоохранного назначения, в том числе платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ.

При этом в соответствии с п.4 ст.270 Кодекса в целях налогообложения не учитываются расходы организации в виде суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду.

Порядок определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия установлен Постановлением Правительства Российской Федерации от 28.08.1992 N 632. В соответствии с указанным Постановлением устанавливается два вида базовых нормативов платы:

1) за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах допустимых нормативов;

2) за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах установленных лимитов (временно согласованных нормативов).

Также определен порядок взимания платы за сверхлимитное загрязнение окружающей природной среды.

Статьей 23 Федерального закона от 10.01.2002 N 7-ФЗ «Об охране окружающей среды» определено, что лимиты на выбросы и сбросы на основе разрешений, действующих только в период проведения мероприятий по охране окружающей среды, внедрения наилучших существующих технологий и (или) реализации других природоохранных проектов, с учетом поэтапного достижения установленных нормативов допустимых выбросов и сбросов веществ и микроорганизмов, могут устанавливаться при невозможности соблюдения нормативов допустимых выбросов и сбросов веществ и микроорганизмов.

Установление лимитов на выбросы и сбросы допускается только при наличии планов снижения выбросов и сбросов, согласованных с органами исполнительной власти, осуществляющими государственное управление в области охраны окружающей среды.

Учитывая изложенное, при определении налоговой базы по налогу на прибыль в составе материальных расходов могут быть учтены только платежи за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах допустимых нормативов.

При этом плата за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах установленных лимитов (временно согласованных нормативов), но превышающие предельно допустимые нормативы, а также плата за сверхлимитные выбросы являются платежами за сверхнормативные выбросы загрязняющих веществ в окружающую среду и в соответствии с п.4 ст.270 Кодекса при налогообложении налогом на прибыль не учитываются.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

А.И.Иванеев

Себестоимость товара – Служба поддержки МоегоСклада

Себестоимость в приемке

Себестоимость товара — это сумма затрат на его приобретение. В МоемСкладе это цена из документа Приемки или Оприходования плюс накладные расходы.

Себестоимость считается по принципу FIFO («первым пришёл — первым ушёл»). Если текущий остаток товара был сформирован несколькими закупками с разной ценой, то при продаже, в первую очередь будет списан товар из самой ранней приемки.

Если текущий остаток товара был сформирован несколькими закупками с разной ценой, то при продаже, в первую очередь будет списан товар из самой ранней приемки.

Для подсчета себестоимости таким способом важно, чтобы документ закупки всегда был раньше, чем документ продажи. В противном случае, это будет продажа отсутствующего товара и себестоимость у него будет нулевая.

Изменение закупочной цены в карточке товара не влияет на себестоимость товаров, которые уже числятся на остатках.

Накладные расходы — сумма дополнительных затрат на получение товара, сверх закупочной цены. Их можно указать в документе Приемка и они увеличат себестоимость каждого товара соизмеримо цене, весу или объему.

Себестоимость в тех. операциях

Товар собранный в результате технологической операции будет иметь себестоимость равную сумме себестоимости материалов плюс затраты на производство. Если готовой продукцией тех. операции являются несколько разных товаров, то их себестоимость будет одинаковой.

Себестоимость в документах продажи

В документе Отгрузки и Розничной продажи отображается себестоимость единицы товара и сумма себестоимости для всего количества. Если продается несколько одинаковых товаров из разных закупок, то будет показана средняя себестоимость единицы.

Прибыль в документе продажи считается как разность между суммой цены продажи и суммой себестоимости. Обратите внимание, если количество товара в документе подсвечено красным, то вы продаете больше, чем есть на складе. Себестоимость будет ниже реальной, а прибыль завышена.

С помощью настройки прав доступа можно скрыть отображение себестоимости в документах продажи и отчетах от отдельных пользователей.

Себестоимость товара после возврата покупателя

Документ Возврат покупателя возвращает товар с прежней себестоимостью, но новой датой прихода на склад, это важно для подсчета прибыли по FIFO.

Цена в документе возврата никак не влияет на себестоимость товара, а только отображает сумму, за которую он был ранее продан.

Себестоимость в перемещениях

Если при перемещении будут указаны накладные расходы, они увеличат себестоимость товара.

Себестоимость услуг

При продаже услуг, требующих предварительных затрат, можно указать их себестоимость. Укажите ее в документе Продажа, Отгрузка или Возврат (без основания). Если себестоимость услуг всегда одинаковая, задайте в карточке услуги значение закупочной цены. Оно будет автоматически подставляться в документы в столбец Себестоимость единицы. Подробнее о себестоимости услуг

Себестоимость в отчетах

В отчете Остатки и Прибыльность так же показана Сумма себестоимости и средняя Себестоимость одной единицы товара, которая считается как сумма себестоимости делённая на остаток.

Если открыть детализацию отчета Остатки, то наглядно видно какие именно документы, с какой себестоимостью составляют текущий остаток товара. Это позволит легко определить документ закупки, в котором была допущена ошибка и не указана цена товара.

Детализация отчета Прибыльность поможет найти продажи, в которых себестоимость товара выше цены продажи или наоборот нулевая.

В детализации отчета Обороты отображается себестоимость товара в каждом документе, который менял его остаток на складе.

как и для чего считать валовую прибыль

Сумма выручки может ввести предпринимателя в заблуждение. Она не помогает понять, как идут дела в бизнесе. Чтобы узнать доход, предприниматель рассчитывает валовую, чистую прибыль и маржу.

Рассказываем, на что влияют эти показатели и как с ними работать. Поставщик

Приемка

Учет

Ценники

Этикетки

Прибыль

Зачем следить за бизнес-показателями

Когда предприниматель начинает новое дело, ему сложно оценить работоспособность бизнеса. При одинаковой выручке бизнес может развиваться и идти к банкротству. Бизнес-показатели помогут узнать реальное положение дел и принять правильное решение. Вот какие выводы можно сделать на основе цифр.

Вот какие выводы можно сделать на основе цифр.

Рассчитать, когда бизнес выйдет на окупаемость. Предприниматель арендовал помещение для магазина обуви и закупил товар на 500 000 ₽. Выручка в первый месяц составила 115 000 ₽. Чтобы определить, за сколько месяцев вложение окупится, нужно рассчитать чистую прибыль.

Узнать, какие расходы оптимизировать. Владелец магазина обуви посчитал расходы и увидел, что больше всего денег уходит на аренду. Для оптимизации расходов стоит договориться с владельцем помещения о скидке.

Определить точки роста. Предприниматель вычислил маржу основного товара — обуви — и дополнительных, таких как стельки, носки, крем для ухода. Обычно у дополнительных товаров маржа выше, поэтому их стоит чаще предлагать.

Что такое валовая прибыль

Когда деньги клиентов поступают в кассу магазина, их сумма складывается в выручку — за день, месяц или год. По одной выручке невозможно определить, сколько заработал бизнес.

Большая выручка — как разгон машины до 100 км/ч за три секунды. Если машина при этом тратит 30 литров бензина на 100 км, то это сомнительная ценность. Так и с бизнесом: чтобы предварительно оценить доход, вычисляют валовую прибыль и делают по ней выводы.

Валовая прибыль — это разница между выручкой и закупочной ценой товара. Сумма валовой прибыли учитывает налоги, но не исключает операционные расходы — зарплаты сотрудникам и аренду помещения.

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассеЧем различается валовая и чистая прибыль

Чистая прибыль — та часть дохода, которая остается в распоряжении предпринимателя, когда он заплатил операционные расходы и обязательные платежи в бюджет. В отличие от валовой, из чистой прибыли вычитают расходы на зарплаты и аренду помещения.

Чистая прибыль показывает, какой доход приносит бизнес. Если компания фиксирует чистую прибыль, а не убыток — значит дела идут хорошо.

На основе чистой прибыли можно понять, когда бизнес выйдет на самоокупаемость. Например, предприниматель вложил в открытие магазина 500 000 ₽, валовая прибыль за первый месяц составила 115 000 ₽, а чистая — 35 000 ₽. Это значит, что бизнес в идеальных условиях может окупиться за 15 месяцев.

Валовая прибыль и другие показатели — на смартфоне

Следите за объемами продаж, валовой прибылью и маржой бизнеса — прямо с телефона, планшета или компьютера. Оперативно принимайте решения о закупках, выплатах и изменении цен.

Подключите Кабинет Дримкас к онлайн-кассе и будете в курсе, сколько денег приносит бизнес.

Подробнее

Формула валовой прибыли

Валовая прибыль вычисляется по формуле:

Валовая прибыль = Выручка — Себестоимость товара — Налоги

Предпринимателю полезно считать не валовую прибыль предприятия, а по отдельному направлению. Например, в магазине обуви можно сравнить прибыль у двух кассиров, которые работают посменно. При схожей выручке у одного валовая прибыль может быть ниже, чем у другого:

При схожей выручке у одного валовая прибыль может быть ниже, чем у другого:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

При сравнении валовой прибыли видно, какой кассир приносит больше.

Если у магазина есть мотивационная программа для продавцов, лучше считать их процент от валовой прибыли, а не от выручки. Так кассиры будут заинтересованы приносить больше денег в компанию — у предпринимателя вырастут доходы.

Расчет маржи от прибыли

Маржа показывает, какую прибыль получает бизнес при продаже. Она рассчитывается от цены товара, которую платит покупатель. Чтобы увидеть среднюю маржу, валовую прибыль делят на показатель выручки. Маржу считают в процентах:

Маржа = Валовая прибыль / Выручка * 100%

Зная маржу предприятия, предприниматель может оценить эффективность продаж и найти точки роста бизнеса. С помощью маржи магазину еще проще сравнить работу двух кассиров:

С помощью маржи магазину еще проще сравнить работу двух кассиров:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

| Маржа | 46% | 57% |

Бизнесу важно добиваться роста маржи по отдельным направлениям, чтобы увеличить общую рентабельность. Чем выше общая маржа, тем более устойчива компания на рынке.

Что надо знать о показателях эффективности продаж

- Чтобы узнать, сколько приносит бизнес, предприниматель рассчитывают валовую, чистую прибыль и маржу.

- Валовая прибыль показывает, как работают сотрудники и развиваются отдельные направления бизнеса.

- Чистая прибыль помогает выяснить, когда бизнес выйдет на самоокупаемость.

- Маржа по разным направлениям дает предпринимателю возможность определить точки роста. Чем выше маржа, тем устойчивее бизнес.

- Рассчитать эти показатели можно по формулам либо воспользоваться онлайн-сервисом.

Показатели эффективности бизнеса в режиме реального времени

Отчет по валовой прибыли, история закупочных цен, приемка и учет остатков уже доступны пользователям тарифа «Приемка товаров» в Кабинете Дримкас.

Начните считать валовую прибыль уже сейчас — следите за реальными показателями продаж и развивайте бизнес с нами.

Подробнее

Расчет себестоимости товаров — как рассчитать себестоимость товаров в рознице

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

механизм формирования прибыли, расчет, динамика, планирование — Контур.Бухгалтерия

Механизм формирования прибыли

Прибыль — это главная цель предпринимательской деятельности. И речь идет не только о дивидендах для владельца бизнеса: за счет прибыли предприятие может развиваться, увеличивать фонд оплаты труда сотрудников, заниматься социально значимыми проектами. Прибыль показывает эффективность работы организации, а анализ прибыли помогает понять, стоит ли вести и развивать бизнес дальше. Поэтому важно ее правильно рассчитывать и планировать.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги. Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Динамика прибыли

При анализе и планировании важно наблюдать все формы прибыли в динамике. Для хорошего и стабильного роста бизнеса нужна правильная динамика между выручкой, валовой прибылью, прибылью от продаж и чистой прибылью. При благоприятном для бизнеса раскладе быстрее и интенсивнее всего растет чистая прибыль. На втором месте по темпам роста должна быть прибыль от продаж, на третьем — валовая, на четвертом — выручка. Если эта последовательность не соблюдается, то по мере роста бизнеса чистая прибыль может сокращаться. Чтобы поймать эту “поломку” и, более того, чтобы ее не допустить, предприниматель должен рассматривать такой показатель, как рентабельность предприятия.

Рентабельность

Рентабельность — это относительный показатель эффективности предприятия. Относительным он называется, потому что мы вычисляем отношение прибыли к другой величине. Существует несколько формул расчета рентабельности, и каждый вид рентабельности описывает отдельные специфические процессы.

Одна из самых “говорящих” формул — рентабельность в отношении тех затрат, которые несет предприятие. Здесь мы рассматриваем прибыль от продаж и те совокупные затраты, которые с этими продажами связаны:

Рентабельность затрат = прибыль / затраты

Так мы видим, сколько копеек прибыли содержится в одном рубле затрат. При благоприятном развитии бизнеса этот показатель не должен падать. И именно за этим следит управленец. Рентабельность затрат тоже нужно рассматривать в динамике и сравнивать с теми показателями, которые были у бизнеса прежде. Также рентабельность можно сравнивать с показателями конкурентов в той же отрасли. Когда мы сравниваем показатели и анализируем ситуацию, мы начинаем понимать, в каком направлении следует двигаться и что менять в бизнесе, чтобы рентабельность росла.

За счет чего можно повысить рентабельность?

Если мы видим отрицательную динамику рентабельности, то необходимо принимать меры, чтобы не допустить убытка или выйти из него.

Есть два ключевых показателя, которые определяют рентабельность. Это уровень наценки и интенсивность оборачиваемости активов предприятия. К сожалению, не существует универсального рецепта прибыльного бизнеса: невозможно сделать ставку ни на высокую наценку, ни на высокую оборачиваемость. Каждый из этих показателей может “подвести” и лишить ожидаемой прибыли. Предпринимателю приходится анализировать ситуацию собственного бизнеса и вырабатывать управленческую стратегию. Он может увеличить наценку при сохранении оборачиваемости, либо понизить наценку, но при этом повысить оборачиваемость и получить больше прибыли. Еще один вариант — разделить бизнес на несколько сегментов и в одном сегменте делать ставку на наценку, а в другом — на оборачиваемость. Так мы стараемся повысить число копеек прибыли в одном рубле продаж.

Еще один способ влиять на прибыль — сокращение и планирование расходов. Уменьшая расходы в основной деятельности, мы уменьшаем себестоимость и снижаем нагрузку на валовую прибыль. Сокращая операционные расходы, мы увеличиваем прибыль от продаж.

Планирование прибыли

Планирование прибыли — процесс, с которого начинается любая предпринимательская деятельность. Финансовое планирование прибыли подразумевает главным образом расчет основных видов доходов и затрат, которые предстоят предприятию в определенном периоде. Расчеты строятся на основаннии анализа рынка и прогнозов, в работу берутся примеры предприятий в интересующей нас отрасли. Планируя прибыль, управленец старается добиться финансирования всех затрат предприятия, предотвратить проблемы с отчислениями в бюджет и внебюджетные фонды и обеспечить постоянный приток чистой прибыли и “живых” денег.

Для этого с помощью различных инструментов ведется работа главным образом с тремя основными факторами, которые влияют на прибыль предприятия и о которых мы уже говорили:

- величина установленной цены (или наценка),

- объем продаж (или оборачиваемость активов),

- уровень затрат на изготовление товара.

Важно понимать, можем ли мы увеличивать цену и влиять на объемы продаж. Для этого проводится изучение спроса на рынке и поиск новых клиентов, уточняются задачи рекламного отдела. Также важна работа по уменьшению издержек на производство товаров или услуг: программы по рациональному использованию сырья и рабочего времени, закуп новой выгодной техники и технологий, стимуляция сотрудников, поиск новых поставщиков. Для страхования собственной деятельности организация может создавать различные фонды, предназначенные для помощи в непредвиденных ситуациях. Тогда формирование прибыли включает формирование резерва, которым можно воспользоваться в критической ситуации.

Если анализ и планирование показывают, что вместо ожидаемого дохода получается дефицит денежных средств, то можно ставить вопрос о закрытии неподъемных кредитов, о реорганизации предприятия и, вообще, о целесообразности его работы. Планирование позволяет рассмотреть эти вопросы вовремя, пока убыток еще не стал значительным.

Таким образом, расчет прибыли и рентабельности, а также планирование прибыли позволяют спрогнозировать деятельность предприятия и его эффективность, вовремя скорректировать деятельность (работая с ценой, объемом продаж и расходами) и предотвратить фатальную финансовую просадку бизнеса.

Автор: Елена Космакова

Ведите бизнес и бухучет в Контур.Бухгалтерии — удобном онлайн-сервисе для совместной работы бухгалтера и директора компаний малого бизнеса. Сервис легок для понимания, бесплатно обновляется и содержит подсказки для корректного ведения учета. Целый месяц сервис можно тестировать бесплатно!

Попробовать бесплатно

Анализ затрат-объема-прибыли

Переменные затраты в размере 1,80 доллара США на единицу или 450 000 долларов США представляют собой все переменные затраты, включая затраты, классифицированные как производственные затраты, расходы на продажу и административные расходы. Точно так же постоянные затраты представляют собой общие постоянные затраты на производство, продажу и административные расходы.

Точка безубыточности в долларах . Точка безубыточности в долларах продаж в размере 750 000 долларов США рассчитывается путем деления общих постоянных затрат в размере 300 000 долларов США на коэффициент маржи вклада 40%.

Еще один способ рассчитать сумму продаж в долларах безубыточности — использовать математическое уравнение.

В этом уравнении переменные затраты указаны как процент от продаж. Если цена продажи единицы составляет 3,00 доллара, а переменные затраты — 1,80 доллара, переменные затраты в процентах от продаж составляют 60% (1,80 доллара ÷ 3,00 доллара). При фиксированных затратах в 300 000 долларов уравнение безубыточности показано ниже.

Последний расчет с использованием математического уравнения аналогичен формуле безубыточных продаж с использованием постоянных затрат и коэффициента маржи вклада, которые ранее обсуждались в этой главе.

Точка безубыточности в единицах . Точка безубыточности в единицах 250 000 рассчитывается путем деления постоянных затрат в размере 300 000 долларов США на маржу вклада на единицу в 1,20 доллара США.

Точка безубыточности в единицах также может быть рассчитана с использованием математического уравнения, где «X» соответствует единицам безубыточности.

Снова следует отметить, что последняя часть расчета с использованием математического уравнения аналогична первому расчету единиц безубыточности, в котором использовалась маржа вклада на единицу.После расчета точки безубыточности в единицах точка безубыточности в долларах продаж может быть рассчитана путем умножения количества единиц безубыточности на продажную цену за единицу. Это также работает в обратном направлении. Если точка безубыточности в долларах продаж известна, ее можно разделить на цену продажи за единицу, чтобы определить точку безубыточности в единицах.

АнализCVP также используется, когда компания пытается определить, какой уровень продаж необходим для достижения определенного уровня дохода, также называемого целевым доходом .Для расчета требуемого уровня продаж целевой доход добавляется к постоянным затратам, и общая сумма делится на коэффициент маржи вклада для определения требуемых долларов продаж, или итоговая сумма делится на маржу вклада на единицу, чтобы определить требуемый уровень продаж в единицах. .

Используя данные из предыдущего примера, какой уровень продаж потребовался бы, если бы компания хотела 60 000 долларов дохода? Требуемый доход в размере 60 000 долларов США называется целевым доходом. Требуемый уровень продаж составляет 900 000 долларов США, а необходимое количество единиц — 300 000 единиц.Почему ответ — 900 000 долларов вместо 810 000 долларов (750 000 долларов [безубыточные продажи] плюс 60 000 долларов)? Помните, что каждый раз, когда продается дополнительная единица, возникают дополнительные переменные затраты, и эти затраты уменьшают дополнительный доход при расчете дохода.

Этот расчет целевого дохода предполагает, что он рассчитывается для подразделения, поскольку не учитывает подоходный налог. Если рассчитывается целевая чистая прибыль (прибыль после уплаты налогов), то налоги на прибыль также будут добавлены к постоянным затратам вместе с целевой чистой прибылью.

Предполагая, что ставка налога на прибыль компании составляет 40%, ее точка безубыточности по продажам составляет 1 000 000 долларов, а точка безубыточности в единицах — 333 333. Сумма подоходного налога, используемая в расчете, составляет 40 000 долларов ([60 000 долларов чистой прибыли ÷ (ставка налога 1–0,40)] — 60 000 долларов).

Обобщенный отчет о прибылях и убытках может быть использован для подтверждения этих расчетов.

Определение анализа затрат-объема-прибыли (CVP)

Что такое анализ затрат-объема-прибыли (CVP)?

Анализ затрат-объема-прибыли (CVP) — это метод учета затрат, который изучает влияние различных уровней затрат и объемов на операционную прибыль.

Ключевые выводы

- Анализ затрат-объема-прибыли (CVP) — это способ выяснить, как изменения переменных и постоянных затрат влияют на прибыль фирмы.

- Компании могут использовать CVP, чтобы узнать, сколько единиц им нужно продать, чтобы достичь безубыточности (покрыть все затраты) или достичь определенной минимальной нормы прибыли. Анализ

- CVP делает несколько предположений, включая то, что продажная цена, фиксированные и переменные затраты на единицу являются постоянными.

Анализ себестоимости и объема прибыли

Понимание анализа затрат-объема-прибыли (CVP)

Анализ затрат-объема-прибыли, также известный как анализ безубыточности, направлен на определение точки безубыточности для различных объемов продаж и структур затрат, что может быть полезно для менеджеров, принимающих краткосрочные экономические решения.Анализ CVP делает несколько предположений, включая то, что продажная цена, фиксированные и переменные затраты на единицу являются постоянными. Выполнение этого анализа включает использование нескольких уравнений для цены, стоимости и других переменных с последующим нанесением их на экономический график.

Формулу CVP можно использовать для расчета объема продаж, необходимого для покрытия затрат и обеспечения безубыточности. Точка безубыточности — это количество единиц, которые необходимо продать, или сумма выручки от продаж, которая должна быть получена, чтобы покрыть затраты, необходимые для производства продукта.Формула безубыточного объема продаж CVP выглядит следующим образом:

Объем продаж безубыточности знак равно F C C M куда: F C знак равно Фиксированные расходы C M знак равно Маржа вклада знак равно Продажи — Различные цены \ begin {align} & \ text {Объем продаж безубыточности} = \ frac {FC} {CM} \\ & \ textbf {где:} \\ & FC = \ text {Фиксированные затраты} \\ & CM = \ text {Маржа вклада } = \ text {Продажи} — \ text {Переменные затраты} \\ \ end {выровнены} Объем продаж безубыточности = CMFC, где: FC = фиксированные затраты CM = маржа вклада = продажи — переменные затраты

Чтобы использовать приведенную выше формулу для определения целевого объема продаж компании, просто добавьте целевую сумму прибыли на единицу к компоненту фиксированных затрат формулы.Это позволяет вам найти целевой объем на основе допущений, используемых в модели.

Анализ CVP также управляет маржой вклада продукта. Маржа вклада — это разница между общими продажами и общими переменными затратами. Чтобы бизнес был прибыльным, маржа вклада должна превышать общие постоянные затраты. Маржа вклада также может быть рассчитана на единицу. Маржа удельного вклада — это просто остаток после вычитания переменных затрат на единицу из продажной цены единицы.Коэффициент маржи вклада определяется делением маржи вклада на общий объем продаж.

Маржа взноса используется при определении точки безубыточности продаж. Разделив общие постоянные затраты на коэффициент маржи вклада, можно рассчитать точку безубыточности продаж в пересчете на общую сумму долларов. Например, компания с фиксированными затратами в размере 100 000 долларов и маржой взносов 40% должна получить выручку в размере 250 000 долларов, чтобы выйти на уровень безубыточности.

Прибыль может быть добавлена к фиксированным затратам для выполнения CVP-анализа желаемого результата.Например, если предыдущая компания желала получить бухгалтерскую прибыль в размере 50 000 долларов, общий доход от продаж определяется путем деления 150 000 долларов (сумма постоянных затрат и желаемой прибыли) на маржу вклада в размере 40%. Этот пример дает требуемый доход от продаж в размере 375 000 долларов США.

Анализ CVP является надежным только в том случае, если затраты фиксированы в пределах определенного уровня производства. Предполагается, что все произведенные единицы будут проданы, и все постоянные затраты должны быть стабильными при анализе CVP. Другое предположение — все изменения в расходах происходят из-за изменения уровня активности.Полупеременные расходы должны быть разделены между классификациями расходов с использованием метода высокой-низкой, диаграммы разброса или статистической регрессии.

Часто задаваемые вопросы по стоимости-объему-прибыли (CVP)

Как используется анализ затрат-объема-прибыли (CVP)?

Анализ затрат-объема-прибыли используется для определения того, есть ли экономическое обоснование для производства продукта. Целевая маржа прибыли добавляется к безубыточному объему продаж, который представляет собой количество единиц, которые необходимо продать, чтобы покрыть затраты, необходимые для производства продукта, чтобы достичь целевого объема продаж, необходимого для получения желаемой прибыли.Лицо, принимающее решение, может затем сравнить прогнозы продаж продукта с целевым объемом продаж, чтобы понять, стоит ли производить продукт.

Какие допущения делает анализ затрат-объема-прибыли (CVP)?

Надежность CVP заключается в допущениях, которые он делает, в том числе о том, что продажная цена, а также постоянные и переменные затраты на единицу продукции постоянны. Затраты фиксируются в пределах определенного уровня производства. Предполагается, что все произведенные единицы будут проданы, и все постоянные затраты должны быть стабильными.Другое предположение — все изменения в расходах происходят из-за изменения уровня активности. Полупеременные расходы должны быть разделены между классификациями расходов с использованием метода высокой-низкой, диаграммы разброса или статистической регрессии.

Что такое маржа вклада?

Маржа вклада может быть указана как на валовой, так и на удельной основе. Он представляет собой дополнительные деньги, генерируемые для каждого проданного продукта / единицы после вычета переменной части затрат фирмы. По сути, он показывает ту долю продаж, которая помогает покрыть постоянные расходы компании.Любой оставшийся доход после покрытия постоянных затрат является полученной прибылью. Таким образом, для того, чтобы бизнес был прибыльным, маржа вклада должна превышать общие постоянные затраты.

Руководство по анализу CVP — как выполнить анализ затрат, объема и прибыли

Что такое анализ CVP?

Анализ затрат-объема-прибыли (анализ CVP), также обычно называемый анализом безубыточности, позволяет компаниям определить, как изменения в затратах (как переменные, так и фиксированные Фиксированные и переменные затраты — это то, что можно разделить на несколько категорий). способы в зависимости от его характера.Один из самых популярных методов — классификация по) и объемам продаж, влияющим на прибыль компании. Обладая этой информацией, компании могут лучше понять общую производительность, посмотрев, сколько единиц необходимо продать, чтобы выйти на уровень безубыточности или достичь определенного порога прибыли или запаса прочности.

Чтобы узнать больше, запустите наши курсы финансового моделирования!

Компоненты анализа CVP

Есть несколько различных компонентов, которые вместе составляют анализ CVP.Эти компоненты включают в себя различные вычисления и соотношения, которые будут более подробно описаны в этом руководстве.

Основными компонентами анализа CVP являются:

- Коэффициент CM и коэффициент переменных расходов

- Точка безубыточности (в единицах или долларах)

- Маржа безопасности

- Изменения в чистой прибыли

- Степень операционного рычага

Чтобы правильно реализовать анализ CVP, мы должны сначала взглянуть на формат маржи вклада в отчете о прибылях и убытках.

Настройка анализа CVP

Обычный отчет о прибылях и убытках следует порядку выручки за вычетом стоимости проданных товаров и дает валовую прибыль, в то время как выручка за вычетом расходов приводит к чистой прибыли. В отчете о прибылях и убытках используется аналогичная концепция, но используется другой формат с разделением постоянных и переменных затрат. Фиксированные и переменные затраты. Затраты могут быть классифицированы несколькими способами в зависимости от их характера. Один из самых популярных методов — классификация по.

Маржа вклада — это продажная цена продукта за вычетом переменных затрат, связанных с производством этого продукта. Стоимость может быть выражена в долларах или за единицу.

Маржа вклада (CM) Пример отчета о прибылях и убытках:

Рассмотрим следующий пример, чтобы рассчитать пять важных компонентов, перечисленных выше.

Компания XYZ имеет следующий отчет о прибылях и убытках:

| Итого | На единицу | ||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Продажи (20 000 единиц) | 16 | 601 : Переменные затраты | — 900 000 долларов США | — 45 долларов США | |||||||||||||||||||||||||||||||

| Маржа взносов | 300 000 долларов США | 15 долларов США | |||||||||||||||||||||||||||||||||

| Минус: Постоянные расходы | — 240 000 долларов США | ||||||||||||||||||||||||||||||||||

| Таблица 1. Различия в размерах фирм в США (Источник: Перепись США, 2010 г., www.census.gov) | ||

|---|---|---|

| Количество сотрудников | Фирмы (% от общего числа фирм) | Количество оплачиваемых сотрудников (% от общей занятости) |

| Итого | 5,734,538 | 112,0 млн |

| 0–9 | 4543 315 (79,2%) | 12,3 млн. (11,0%) |

| 10–19 | 617 089 (10,8%) | 8,3 миллиона (7,4%) |

| 20–99 | 475 125 (8.3%) | 18,6 млн. (16,6%) |

| 100–499 | 81773 (1,4%) | 15,9 млн. (14,2%) |

| 500 и более | 17 236 (0,30%) | 50,9 млн. (49,8%) |

Каждый из этих предприятий, независимо от размера и сложности, пытается получить прибыль:

Прибыль = Общий доход — Общая стоимость

Итого выручка — это доход, полученный фирмой от продажи своей продукции.Он рассчитывается путем умножения цены продукта на количество проданной продукции:

Общий доход = Цена x Количество

По мере изучения теории фирмы станет ясно, что доход фирмы зависит от спроса на ее продукцию.

Мы можем различать два типа затрат: явные и неявные. Явные затраты — это накладные расходы, то есть фактически произведенные платежи. Заработная плата, которую фирма выплачивает своим сотрудникам, или арендная плата, которую фирма платит за офис, являются явными расходами. Неявные затраты более тонкие, но не менее важные. Они представляют собой альтернативные издержки использования ресурсов, уже принадлежащих фирме. Часто для малых предприятий это ресурсы, предоставленные владельцами; например, работа в бизнесе, не получающая официальную зарплату, или использование первого этажа дома в качестве магазина розничной торговли. Неявные затраты также включают амортизацию товаров, материалов и оборудования, которые необходимы компании для работы.

Эти два определения стоимости важны для различения двух концепций прибыли, бухгалтерской прибыли и экономической прибыли. Бухгалтерская прибыль — это кассовое понятие. Это означает общий доход за вычетом явных затрат — разницу между принесенными и выплаченными долларами. Экономическая прибыль — это общий доход за вычетом общих затрат, включая явные и неявные затраты. Разница важна, потому что даже если бизнес платит налог на прибыль на основе своей бухгалтерской прибыли, его экономический успех зависит от его экономической прибыли.

Смотри

В этом видео объясняется разница между бухгалтерской прибылью и экономической прибылью.

РАСЧЕТ НЕПРИЯТНЫХ ЗАТРАТ

Рассмотрим следующий пример. В настоящее время Фред работает в корпоративной юридической фирме. Он рассматривает возможность открытия собственной юридической практики, где, как он рассчитывает, будет зарабатывать 200 000 долларов в год после того, как начнет работать. Чтобы управлять собственной фирмой, ему потребовались бы офис и клерк. Он нашел идеальный офис, который сдается за 50 000 долларов в год. Клерка можно было нанять за 35 000 долларов в год. Если эти цифры точны, будет ли юридическая практика Фреда прибыльной?

Шаг 1. Сначала необходимо рассчитать затраты. Вы можете взять то, что вы знаете о явных затратах, и просуммировать их:

| Аренда офиса | 50 000 долл. США |

| Заработная плата клерка | + 35 000 долл. США |

| Итого явные затраты | 85 000 долл. США |

Шаг 2. Вычитание явных затрат из выручки дает бухгалтерскую прибыль.

| Выручка | 200 000 долл. США |

| Явные затраты | –85 000 долл. США |

| Бухгалтерская прибыль | 115 000 долл. США |

Но эти расчеты учитывают только явные затраты.Чтобы открыть собственную практику, Фреду пришлось бы уволиться с нынешней работы, на которой он зарабатывает 125 000 долларов в год. Это будет неявная стоимость открытия его собственной фирмы.

Шаг 3. Чтобы определить истинную экономическую прибыль, необходимо вычесть явные и неявные затраты. Уравнение:

Экономическая прибыль = общая выручка — явные затраты — неявные затраты

Теперь давайте подключим цифры Фреда к уравнению истинной экономической прибыли:

Экономическая прибыль = 200 000 — 85 000 — 125 000 долларов = — 10 000 долларов в год

Фред будет терять 10 000 долларов в год.Это не значит, что он не хотел бы открывать свой бизнес, но это означает, что он будет зарабатывать на 10 000 долларов меньше, чем если бы он работал в корпоративной фирме.

Неявные затраты могут включать и другие вещи. Возможно, Фред ценит свое свободное время, и для открытия собственной фирмы ему потребуется больше часов, чем в корпоративной фирме. В этом случае потерянный досуг также будет неявной стоимостью, вычитаемой из экономической прибыли.

Теперь, когда у нас есть представление о различных типах затрат, давайте посмотрим на структуру затрат.Структура затрат фирмы в долгосрочном периоде может отличаться от краткосрочной. Мы обратимся к этому различию в следующем разделе.

глоссарий

- бухгалтерская прибыль

- общая выручка за вычетом явных затрат, включая амортизацию

- экономическая прибыль

- общая выручка минус общие затраты (явные плюс неявные затраты)

- явных затрат:

- наличные расходы для фирмы, например, выплаты заработной платы, арендная плата или материалы

- фирма:

- организация, которая объединяет затраты труда, капитала, земли и сырья или готовых компонентов для производства продукции.

- неявные затраты:

- альтернативная стоимость ресурсов, уже принадлежащих фирме и используемых в бизнесе, например, расширение завода на земле, уже находящейся в собственности

- частное предприятие:

- собственность юридических лиц частными лицами

- производство:

- процесс объединения входных данных для получения выходных данных, в идеале со значением, превышающим значение входных данных

- выручка:

- доход от продажи продукции фирмы; определяется как цена, умноженная на проданное количество

Внесите свой вклад!

У вас была идея улучшить этот контент? Нам очень понравится ваш вклад.

Улучшить эту страницуПодробнее

Компоненты анализа прибыли по объему затрат — AccountingTools

Анализ прибыли по объему затрат показывает, как изменения в наценке продукта, ценах и объемах единицы продукции влияют на прибыльность бизнеса. Это один из основных инструментов финансового анализа для определения точки безубыточности с учетом различных уровней затрат и объемов продаж. Компоненты анализа следующие:

Уровень активности .Это общее количество единиц, проданных за период измерения.

Цена за единицу . Это средняя цена за проданную единицу, включая любые скидки и надбавки, которые могут снизить цену брутто. Цена за единицу может существенно варьироваться от периода к периоду в зависимости от изменений в ассортименте продуктов и услуг; Эти изменения могут быть вызваны прекращением действия старых продуктов, появлением новых продуктов, продвижением продуктов и сезонностью продаж определенных продуктов.

Переменная стоимость единицы . Это полностью переменные затраты на проданную единицу продукции, которые обычно представляют собой просто количество прямых материалов и комиссию с продаж, связанную с продажей единицы. Почти все другие расходы не зависят от объема продаж и считаются постоянными затратами.

Итого постоянные затраты . Это общая фиксированная стоимость бизнеса за период измерения. Эта цифра имеет тенденцию быть относительно стабильной от периода к периоду, если не происходит поэтапного перехода стоимости, когда руководство решило нести совершенно новые затраты в ответ на изменение уровня активности.

Примеры анализа прибыли, объема затрат

Эти компоненты можно смешивать и согласовывать различными способами, чтобы получить различные типы анализа. Например:

Каков объем безубыточности бизнеса? Мы делим общую постоянную стоимость компании на размер ее вклада на единицу. Маржа вклада — это продажи за вычетом переменных расходов. Таким образом, если у предприятия есть 50 000 долларов постоянных затрат в месяц, а средняя маржа продукта составляет 50 долларов, то объем, необходимый для достижения безубыточного уровня продаж, составляет 1000 единиц.

Какая цена за единицу необходима для достижения __ $ прибыли? Мы добавляем целевой уровень прибыли к общим фиксированным затратам компании и делим на размер прибыли на единицу. Таким образом, если генеральный директор компании в последнем примере хочет зарабатывать 20000 долларов в месяц, мы добавляем эту сумму к 50000 долларов постоянных затрат и делим на среднюю маржу вклада в 50 долларов, чтобы получить требуемый уровень продаж в 1400 единиц. .

Если я добавлю фиксированную стоимость, какие продажи потребуются для поддержания прибыли в $ __? Мы добавляем новую фиксированную стоимость к целевому уровню прибыли и исходной фиксированной стоимости бизнеса и делим на маржу вклада за единицу.Продолжая последний пример, компания планирует добавить 10 000 долларов постоянных затрат в месяц. Мы добавляем это к базовым фиксированным затратам и прибыли в размере 70 000 долларов из последнего примера и делим на 50 долларов средней маржи вклада, чтобы получить новый требуемый уровень продаж в 1600 единиц в месяц.

Короче говоря, различные компоненты анализа CVP можно использовать для моделирования финансовых результатов, возникающих из многих возможных сценариев.

Связанные курсы

Финансовый анализ

Интерпретация финансовой отчетности

Анализ затрат и объема прибыли (примеры, формула)

Определение анализа затрат и объема прибыли (анализ CVP)

Cost Volume Profit Analysis (CVP) рассматривает влияние на операционную прибыль из-за различных уровней объема и затрат и определяет точку безубыточности для структур затрат с различными объемами продаж, которые помогут менеджерам в принятии экономических решений для в ближайщем будущем.

Пояснение

- Cost Volume Profit Analysis включает анализ продажной цены, постоянных затрат, переменных затрат, количества проданных товаров и того, как это влияет на прибыль бизнеса.

- Целью компании является получение прибыли, и прибыль зависит от большого количества факторов, наиболее заметными из которых являются стоимость производства и объем продаж. Эти факторы во многом взаимозависимы.

- Объем продаж зависит от объема производства, который, в свою очередь, связан с затратами, на которые влияют объем производства, ассортимент продукции, внутренняя эффективность бизнеса, используемый метод производства и т. Д.

- Анализ CVP помогает руководству определить взаимосвязь между затратами и доходами для получения прибыли.

- Анализ CVP помогает им составить формулу BEP Формула точки безубыточности (BEP) обозначает точку, в которой проект становится прибыльным. Он определяется путем деления общих постоянных издержек производства на маржу вклада на единицу произведенной продукции. Точка безубыточности в единицах = фиксированные затраты / маржа вклада подробнее о различных объемах продаж и структуре затрат.

- Обладая информацией CVP-анализа, руководство может лучше понять общую производительность и определить, какие единицы следует продать, чтобы выйти на уровень безубыточности или достичь определенного уровня прибыли.

Важность анализа стоимости, объема и прибыли

АнализCVP помогает определить уровень возмещения всех соответствующих затрат, отсутствие прибыли или убытка, что также называется точкой безубыточности. Это та точка, в которой объем продаж равен общим расходам (как постоянным, так и переменным).Таким образом, анализ CVP помогает лицам, принимающим решения, понять влияние изменения объема продаж, цены и переменных затрат на прибыль предприятия, принимая фиксированные затраты как неизменные.

CVP Analysis помогает понять взаимосвязь между прибылью и затратами, с одной стороны, и объемом, с другой. Анализ CVP полезен для настройки гибких бюджетов. Гибкий бюджет — это оценка, которая меняется в зависимости от изменения производственной деятельности или объема. Такой бюджет более реалистичен и повышает эффективность и результативность управления, поскольку он устанавливает ориентир для фактических корпоративных результатов.подробнее, где указаны затраты на различных уровнях деятельности. Анализ CVP также полезен, когда бизнес пытается определить уровень продаж для достижения целевого дохода.

Формула анализа стоимости и объема прибыли

Расчет формулы анализа прибыли по объему затрат выглядит следующим образом:

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Анализ стоимости, объема и прибыли (wallstreetmojo.com)

Примеры анализа стоимости, объема и прибыли

Давайте разберемся с примерами анализа прибыли по объему затрат с помощью нескольких примеров:

Примеры # 1

XYZ хочет получать прибыль в размере 100000 долларов в год от продажи бытовой техники. Подробная информация о производстве и годовой мощности:

Основываясь на приведенной выше информации, давайте подставим числа в уравнение CVP:

- 10000 * p = (10000 * 30) + 30000 $ + 100000 $

- 10000p = (300000 $ + 30000 $ + 100000 $)

- 10000p = 430000 $

- Цена за единицу = (430000 $ / 10000) = 43 $

Таким образом, цена за единица стоит 43 доллара, что означает, что XYZ придется оценивать свой продукт в 43 доллара и продать 10000 единиц, чтобы получить целевую прибыль в 100000 долларов.Кроме того, мы видим, что фиксированные затраты остаются неизменными (30000 долларов США) независимо от уровня продаж.

Примеры # 2

ABC Limited начала производство электрических вентиляторов. Руководство компании заинтересовано в том, чтобы знать точку безубыточности, при которой не будет прибыли / убытка. Ниже приводится подробная информация о понесенных затратах:

Количество единиц, проданных ABC limited: (300000 долл. США / 300 долл. США) = 1000 единиц

Переменная стоимость единицы = (240000 долларов США / 1000) = 240 долларов США

- Вклад на единицу = Цена продажи на единицу — Переменные затраты на единицу

- = (300-240 долларов)

- = 60 долларов на единицу

Точка безубыточности = (Фиксированные затраты / Вклад на единицу)

- = (60000 долл. США / 60 долл. США)

- = 10000 единиц

Таким образом, ABC ограничила потребность в продаже 10000 единиц электрических вентиляторов для обеспечения безубыточности при текущей структуре затрат Структура затрат относится к этим затратам или расходам (как постоянным, так и переменным затратам). ) какие предприятия понесут или должны будут нести для достижения желаемой цели бизнеса; такие затраты включают затраты на закупку сырья и затраты на упаковку готовой продукции.Подробнее.

Преимущества

- Анализ CVP обеспечивает четкое и простое понимание уровня продаж, который необходим для обеспечения безубыточности бизнеса (без прибыли, без убытков), уровня продаж, необходимого для достижения целевой прибыли.

- Анализ CVP помогает руководству понять различные затраты на разных уровнях производства / объема продаж. Анализ CVP помогает лицам, принимающим решения, прогнозировать затраты и прибыль с учетом изменения объема.

- Анализ CVP помогает предприятиям анализировать во время экономического спада сравнительные эффекты закрытия бизнеса или продолжения бизнеса с убытком, поскольку он четко разделяет прямые и косвенные затраты. Непрямые затраты — это затраты, которые нельзя напрямую отнести к производству.Это необходимые расходы, которые могут быть фиксированными или переменными по своему характеру, например, офисные расходы, административные расходы, расходы на продвижение продаж и т. Д. Подробнее.

- Влияние изменений постоянных и переменных затрат помогает руководству определить оптимальный уровень производства.

Ограничения анализа затрат и объемов (CVP)

- Анализ CVP предполагает, что фиксированные затраты постоянны, что бывает не всегда; за пределами определенного уровня фиксированная стоимость также изменяется.

- Предполагается, что переменная стоимость изменяется пропорционально, чего в действительности не бывает.

- Анализ прибыли по объему затрат предполагает, что затраты являются фиксированными или переменными; однако в действительности некоторые затраты носят полуфиксированный характер. Например, расходы на телефонную связь включают фиксированную ежемесячную плату и переменную плату, зависящую от количества сделанных звонков.

Последние мысли

Ни одно предприятие не может точно определить ожидаемый уровень продаж. Такие решения обычно основываются на прошлых оценках и исследованиях рынка в отношении спроса на продукты, предлагаемые бизнесом.Анализ CVP помогает бизнесу определить, сколько им нужно продать, чтобы выйти на уровень безубыточности, то есть без прибыли и без убытков. Анализ CVP делает упор на объем продаж, потому что в краткосрочной перспективе большинство оценок, таких как продажная цена, стоимость материалов, заработная плата, могут быть оценены с хорошей степенью точности и являются жизненно важным инструментом управленческого учета.

Рекомендуемые статьи

Эта статья представляет собой руководство по анализу прибыли и объема затрат. Здесь мы обсуждаем формулу анализа CVP вместе с практическими примерами, ее преимуществами и ограничениями.Вы можете узнать больше о финансовом моделировании из следующих статей —

бухгалтерский учет | финансы | Британника

Полная статья

бухгалтерия , систематическая разработка и анализ информации о хозяйственной деятельности организации. Эта информация может использоваться разными способами: менеджеры фирмы, чтобы помочь им планировать и контролировать текущие операции; владельцами и законодательными или регулирующими органами, чтобы помочь им оценить деятельность организации и принять решения относительно ее будущего; владельцами, кредиторами, поставщиками, сотрудниками и другими лицами, чтобы помочь им решить, сколько времени или денег посвятить компании; государственными органами, чтобы определить, какие налоги должен платить бизнес; а иногда покупателями для определения цены, подлежащей уплате, когда контракты требуют оплаты, основанной на затратах.

Бухгалтерский учет предоставляет информацию для всех этих целей посредством ведения данных, анализа и интерпретации этих данных, а также подготовки различных видов отчетов. Большая часть бухгалтерской информации является исторической, то есть бухгалтер наблюдает за всеми действиями, предпринимаемыми организацией, фиксирует их результаты и готовит отчеты, обобщающие то, что было зарегистрировано; остальное — это прогнозы и планы на текущий и будущий периоды.

Бухгалтерская информация может быть разработана для любой организации, а не только для частных предприятий, стремящихся к прибыли.Одна отрасль бухгалтерского учета занимается хозяйственными операциями целых стран. Однако оставшаяся часть этой статьи будет посвящена в основном бухгалтерскому учету.

Цели и характеристики финансовой отчетности

Основная цель финансовой отчетности, которая включает производство и распространение финансовой информации о компании в форме финансовой отчетности, заключается в предоставлении полезной информации инвесторам, кредиторам и другим заинтересованным лицам. стороны.В идеале бухгалтерская информация предоставляет акционерам компании и другим заинтересованным сторонам (например, сотрудникам, сообществам, клиентам и поставщикам) информацию, которая помогает прогнозировать суммы, сроки и неопределенность будущих денежных потоков. Кроме того, в финансовой отчетности раскрывается подробная информация об экономических ресурсах и требованиях к этим ресурсам.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасВ последние годы со стороны заинтересованных сторон растет спрос на информацию о социальных последствиях принятия корпоративных решений.Все чаще компании включают дополнительную информацию о воздействии на окружающую среду и рисках, сотрудниках, участии общественности, благотворительной деятельности и безопасности потребителей. Большая часть сообщения такой информации является добровольной, особенно в Соединенных Штатах.

Кроме того, количественные данные теперь дополняются точным словесным описанием бизнес-целей и деятельности. В Соединенных Штатах, например, публично торгуемые компании обязаны предоставлять документ, обычно называемый «обсуждение и анализ руководства», как часть годового отчета перед акционерами.Этот документ резюмирует прошлые результаты и содержит прогнозную информацию.

Для бухгалтеров двумя наиболее важными характеристиками полезной информации являются актуальность и надежность. Информация актуальна в той степени, в которой она потенциально может изменить решение. Соответствующая информация помогает улучшить прогнозы будущих событий, подтверждает результат предыдущего прогноза и должна быть доступна до принятия решения. Надежная информация поддается проверке, достоверна и нейтральна.Отличительной чертой нейтральности является ее требование, чтобы бухгалтерская информация не отбиралась в интересах одного класса пользователей, игнорируя другие. Хотя бухгалтеры признают компромисс между актуальностью и надежностью, информация, в которой отсутствует какая-либо из этих характеристик, считается недостаточной для принятия решений.

Бухгалтерская информация не только актуальна и надежна, но и должна быть сопоставимой и последовательной. Сопоставимость означает способность проводить соответствующие сравнения между двумя или более компаниями в одной отрасли в определенный момент времени.Под согласованностью понимается способность проводить соответствующие сравнения внутри одной и той же компании за определенный период времени.