Рост экспорта российского молока и молочной продукции ожидается в 2021 году на уровне 20% — Экономика и бизнес

КИРОВ, 25 июня. /ТАСС/. Национальный союз производителей молока («Союзмолоко») ожидает роста экспорта российского молока и молочной продукции в 2021 году на уровне 20%, в том числе за счет поставок в страны СНГ и Китай, рассказал ТАСС генеральный директор «Союзмолоко» Артем Белов в ходе рабочей поездки в Киров.

«Этот год может быть достаточно благоприятным для экспортеров, потому что несмотря на рост себестоимости производства экспорт будут поддерживать высокие цена на мировом рынке и восстановление спроса. Цены на биржевые товары (сухое молоко, сыворотку) находятся на максимальных значениях. При этом восстанавливается спрос в Китае, сейчас туда начались первые поставки, и я рассчитываю, что в 2021-2022 годах эти поставки будут существенными. По итогам года за счет традиционных рынков стран СНГ, новых рынков Китая, Юго-Восточной Азии, Ближнего Востока, Северной Африки, объем экспорта возрастет на 20%», — сказал Белов.

Он отметил, что в страны СНГ российские сельхозтоваропроизводители отправляют сыры, цельномолочную продукцию, мороженое, в Китай — сыворотку и сухое молоко. Среди стран-импортеров российской молочной продукции ведущее место занимают Казахстан, Украина и Белоруссия.

По словам Белова, на внутреннем рынке наблюдается неустойчивое потребление молока. «Потребление молока не растет. Мы потребляем около 240 кг молока и молочных продуктов на душу населения в год, при этом медицинская норма — порядка 330 кг на душу населения, потенциал большой как на внутреннем рынке, так и в плане экспорта», — отметил гендиректор «Союзмолоко». По мнению Белова, в ситуации, когда внутри страны спрос неустойчивый, экспорт может стать хорошей возможностью для развития и перерабатывающего бизнеса, и производства сырья.

Проблемы отрасли

Ключевым риском для отрасли Белов назвал резкий рост себестоимости молока на 18% в прошлом году, при этом белковые корма подорожали на 40-70%. Также выросла стоимость энергоносителей, минеральных удобрений, горюче-смазочных материалов. Согласно информации, предоставленной «Союзмолоко», в 2021 году также ожидается рост себестоимости молока на 17%. При этом рост цен на молоко не компенсирует роста себестоимости, доходность предприятий снижается.

Согласно информации, предоставленной «Союзмолоко», в 2021 году также ожидается рост себестоимости молока на 17%. При этом рост цен на молоко не компенсирует роста себестоимости, доходность предприятий снижается.

Белов отметил, что в начале года наметился тренд на замедление темпов прироста молока. «В прошлом году за первые четыре месяца рост производства товарного молока был 6%, в этом году — 2%. В прошлом году ни один регион не показал снижение, в этом году — каждый пятый регион, [среди них] Краснодар, Ленинградская область, Вологда, Красноярский край, Алтайский край — сильные регионы с точки зрения бизнеса. Либо вырезают скот, потому что доходность снижается, либо меняют рационы, из-за чего снижается продуктивность», — отметил гендиректор «Союзмолоко».

Чем вызван запрет на ввоз в Россию молочной продукции из Беларуси?

Автор фото, Getty Images

Россельхознадзор объявил, что с 26 февраля приостанавливает поставки в Россию молока и других видов молочной продукции белорусского производства.

Список продукции, попавшей под запрет, выглядит внушительно, хотя ТАСС со ссылкой на пресс-службу ведомства уточнил, что упакованного молока и молочной продукции ограничения не коснутся.

В минсельхозе Беларуси заявили, что им неизвестны причины российского эмбарго.

Согласно заявлению Россельхознадзора, запрет связан с «продолжающимся поступлением небезопасной молочной продукции» из соседнего государства.

«Любую другую страну при таком количестве выявлений мы бы закрыли полностью и надолго, но Белоруссия, во-первых, братская страна, во-вторых, внутри ЕАЭС, поэтому мы такие удивительно мягкие меры <…> применяем», — заявил в эфире телеканала «Россия 24» замглавы ведомства Николай Власов.

Эксперты, опрошенные Русской службой Би-би-си, считают, что ограничения могли быть связаны не столько с выявленными нарушениями, сколько с необходимостью защитить отечественных производителей в условиях перенасыщенного рынка.

В 2017 году Беларусь сократила поставки отдельных категорий молочной продукции в Россию, например сухого молока, однако российские производители в 2017 году увеличили объемы его производства и на рынке образовались значительные складские запасы, сказали Би-би-си в «Центре изучения молочного рынка».

«Временный запрет на импорт белорусской продукции поможет изъять излишки молока с рынка, что должно способствовать росту цены на сырое молоко. Это поможет российским производителям и, разумеется, российские переработчики молока тоже от этого запрета должны выиграть — конкуренция со стороны белорусов временно исчезнет», — считают в центре.

В то же время, обращают внимание эксперты, под запрет не попали сыры, хотя рынок сыров сейчас также затоварен, в том числе из-за белорусских поставок.

Автор фото, Vladimir Smirnov/TASS

Подпись к фото,16 февраля президент Татарстана Рустам Минниханов жаловался премьер-министру Медведеву на избыточный завоз импортного сухого молока и просил вмешаться в ситуацию

Нынешний запрет в значительной степени затронет трейдеров, которые занимались поставками сухого молока из Беларуси на российский рынок, пояснили в центре.

«В целом же решение о запрете позитивно скажется на российском молочном рынке, однако минус в том, что рыночные проблемы в данном случае решаются фактически в ручном режиме», — заключают эксперты.

По оценкам «Центра изучения молочного рынка», в 2016 году Россия фактически обеспечивала себя сырым молоком на 73,3%. Данные за 2017 год еще собираются и анализируются.

Генеральный директор Института конъюнктуры аграрного рынка (ИКАР) Дмитрий Рылько также обращает внимание на затоваривание российского молочного рынка.

«У нас идет снижение цен на сырое молоко в стране, нехарактерное для этого периода, в связи с тем, что у нас некое затоваривание обнаружилось на нашем рынке. Поэтому ограничение поставок из Беларуси, причем неполное, а частичное, может некоторым образом содействовать тому, что эта проблема будет смягчена», — считает эксперт.

Затоваривание, по его словам, связано с довольно сильными темпами роста российского производства и укреплением рубля, которое ведет к росту импорта, при том, что платежеспособный спрос не растет.

Специфика упаковки российского рынка молочной продукции

По стоимостной оценке продовольственной корзины россиянина доля молочной продукции составляет 20-30%. Упаковка играет значимую роль в повышении удобства потребления этого продукта и его лучшей сохранности, а так же в продвижении его на рынке. В этом материале мы рассмотрим, как развивается отечественный рынок упаковки молочной продукции.

Требования к упаковке молочной продукции

Базовые требования к упаковке для молока прописаны в ГОСТ. Это достаточная механическая прочность, изоляционные свойства (материал должен обеспечивать непроницаемость для воды и газов), инертность материала упаковки к молочным продуктам, стойкость к свету, герметичность.

Молочные и молокосодержащие продукты впитывают запахи, вредные вещества от металлов и летучие соединения. Упаковка для них, как и для любых пищевых продуктов, должна быть изготовлена из безопасных материалов с достаточным уровнем барьера к запахам, свету, жирам.

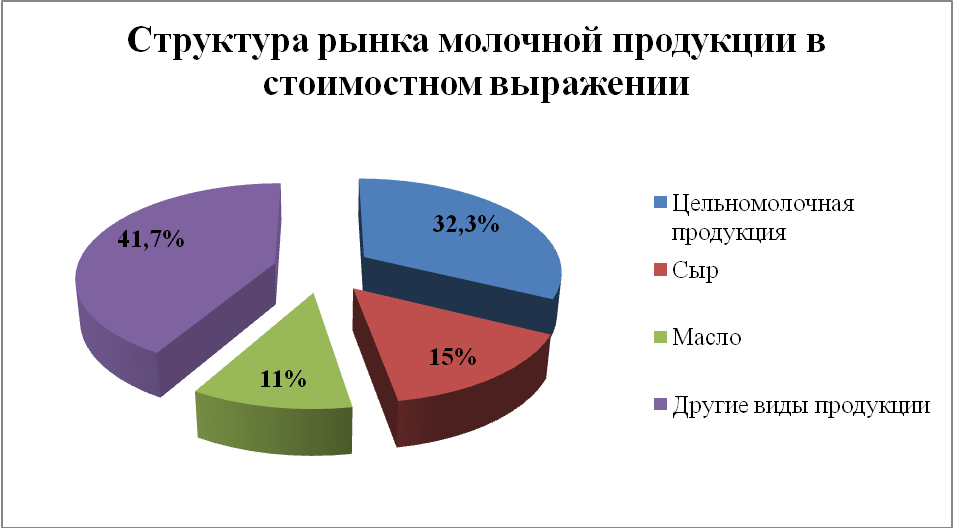

По оценке Nielsen, в 2016-2017 гг (октябрь 2016-сентябрь 2017 гг) структура российского рынка молочной продукции по сегментам в денежном выражении выглядела следующим образом: 20,8% — пастеризованное молоко, 11,7% йогурты, 10,5% — питьевые йогурты, 9,7% — кефир, 9,6% — глазированные сырки, 9,5% — сметана, 6,9% — творог.

Специфика упаковки по видам продукции:

Молоко и жидкие молокосодержащие продукты

Эту продукцию разливают в полимерные прозрачные и белые бутылки, в пакеты из пленок или комбинации полимерных пленок с другими материалами, например, бумагой.Также используется жесткая упаковка из комбинированных материалов на основе бумаги и картона (тетра-пак, тетра-брик, пюр-пак.).

Кисломолочная продукция

Ряженка, йогурт, сметана, как и молоко, в основном разливается в пластиковые бутылки и тетра-паки. Встречается использование кувшинчиков Эколин.

Творожная продукция и сливочное масло

От упаковки этих видов продукции требуется в первую очередь жиронепроницаемость и прочность во влажном состоянии.

Поэтому в упаковке используется пергаментная бумага, пакеты из термопластов, ламинаты на основе бумаги и полимеров, фольгированные материалы, а также полужесткая тара из ламинатов на основе картона и полимерных материалов.

Мороженое

Фасуется в полимерные пакеты, жесткую полимерную тару. Определенную долю продолжает удерживать ламинаты с бумагой.

Мягкие сыры

Для их упаковки применяют парафинированные композиции, монопленки из специальных полимерных материалов, в том числе обладающих высокой степенью усадки, комбинированные материалы с различным сочетанием слоев.

В общем, для упаковки молочной продукции используется большое разнообразие материалов и конструкций упаковок. Можно отметить, что полимерная упаковка в этом сегменте уверенно набирает силу.

Полимерная упаковка – уверенная доля и перспектива

Основные плюсы мягкой пластиковой упаковки — это малый вес, возможность выбирать недорогие решения. К минусам относится потеря формы упаковки после вскрытия. Однако современные форматы, такие как дойпаки или пакеты Эколин, решают эту проблему.

Однако современные форматы, такие как дойпаки или пакеты Эколин, решают эту проблему.

На российском рынке упаковке для молочной продукции в настоящее время преобладает подход заказчика, заключающийся в ориентации на практичные решения, оптимальные по соотношению затрат и получаемому результату.

По оценкам экспертов в 2016 году доля пластиковой упаковки для молочной продукции приблизилась в России к 40% в общем объеме применяемых упаковочных материалов на рынке. Но в разных сегментах молока доля гибкой упаковки составляет разное значение.

Экспертно долю гибкой полимерной упаковки в сегменте пастеризованного молока, кефира, питьевых йогуртов можно оценить в 30%. Используются в основном стандартные пакеты-подушки (финпак) из молочной пленки (2-х, 3-слойной). Встречаются примеры дойпаков, в том числе и с различными ручками – например, надувной. Есть такие примеры и в сфере упаковки сметаны. В упаковке глазированных сырков доля гибкой полимерной упаковки занимает более 80%. В основном сырки фасуются в небольшие пакеты флоупак. В упаковке сметаны, йогуртов используется запаячные полимерные пленки. Для творога также используется пленки, прозрачные и металлизированные. В упаковке творога доля полимерной пленки, по разным оценкам, занимает 20%.

Все реже для упаковки молока используются простые однослойные пленки для молочных продуктов, срок реализации которых не превышает 36 часов. Они ценятся за экономичность. Благодаря такой упаковке можно поддерживать экономичную цену на продукт. Несмотря на простоту данного варианта упаковки, она полностью отвечает базовым требованиям: защита продукта от света, от проникновения жира.

Для упаковки молочных продуктов чаще применяют многослойные материалы . К примеру, трехслойная пленка обеспечивает содержимому длительный срок хранения.

Довольно часто встречаются ламинаты из бумаги и пленки. Пленка обеспечивает необходимый барьер и хорошо сваривается, обеспечивая герметичность. Бумага помогает сделать внешний вид более привлекательным, создать тактильные ощущения. Такой пакет даже после открытия лучше держит форму, чем тонкий полиэтиленовый.

Такой пакет даже после открытия лучше держит форму, чем тонкий полиэтиленовый.

Современные возможности полимерной упаковки позволяют создавать имитацию бумаги, крафта, создавать тактильные эффекты, также делать упаковку более функциональной, например, за счет надувной ручки.

Перспективные сегменты молочного рынка

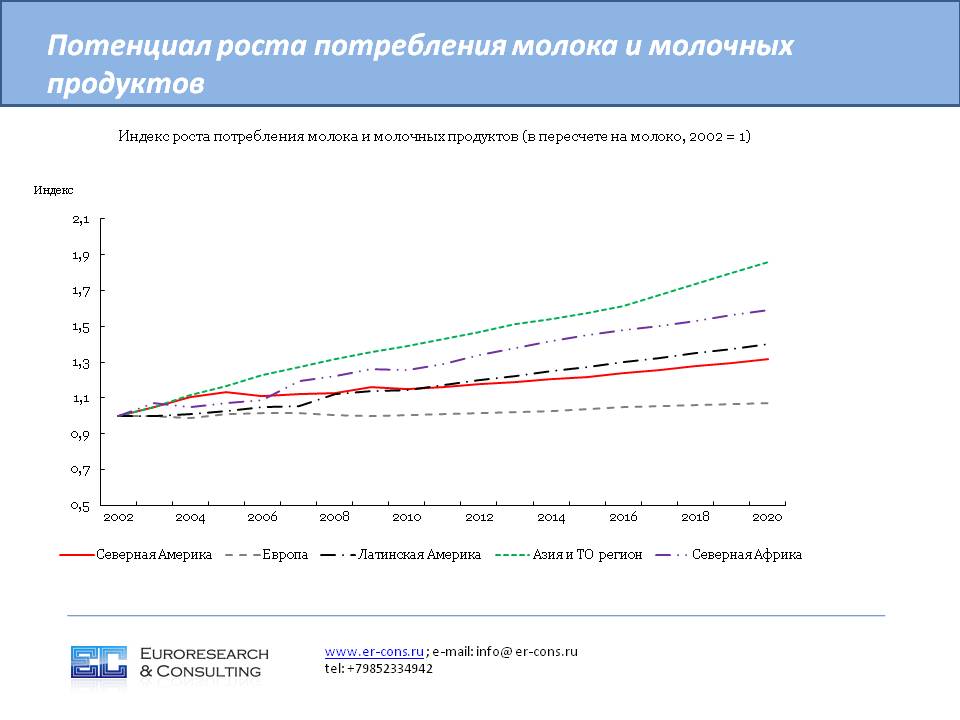

Минздравом в 2016 году установлена рекомендуемая норма потребления молока и молокопродуктов в пересчете на молоко 325 кг на человека в год. По итогам 2016 года уровень потребления молочной продукции снизился, до 233 кг/чел./год. Тем не менее, молоко и молочные продукты занимают одно из ключевых мест в нашем рационе.

На развитие рынка молочной продукции оказывают влияние глобальные потребительские тренды, такие как, повышение внимания к заботе о здоровье, здоровый образ жизни, увлечение спортом и здоровым питанием.

Соответственно, развиваются сегменты, отвечающие этим потребностям. Меняются акценты в позиционировании.

Нишевые категории, которые полноправно укрепились на рынке:

1) Козье молоко

Молоко коз и овец — продукт с уникальным составом, содержащий большое количество микроэлементов и минералов. Оно лучше усваивается и особенно рекомендовано детям. После употребления этого молока практически никогда не появляется аллергических реакций. В стране производится 243 тыс. т козьего молока.

По оценке Национального союза производителей молока («Союзмолоко»), рынок производства продуктов из козьего молока в последнее время показывает демонстрирует хорошую динамику развития. Однако, по оценке «Союзмолоко», доля переработки получаемого в стране сырого козьего молока остается низкой — около 40 тыс. т в год. Эта цифра не превышает 20% от объема производства.

Однако это молоко не подходит для страдающих непереносимостью лактозы. Зато для этой группы населения давно есть альтернативное решение.

2) Безлактозное молоко

По оценке ВОЗ, 20% жителей России страдают от непереносимости лактозы, а это 23 млн. чел. По оценке Market&Markets, рост мирового объема рынка безлактозных молочных товаров в среднем в год до 2020 г будет прирастать на 15,5% в денежном выражении.-19,5 млрд дол.

На рынке существует безлактозное молоко и молоко с пониженным содержанием лактозы.

В пресс-службы Valio отмечают, что спрос на безлактозное молоко в России заметно растет. Продажи ValioEila за 2017 год выросли в 10 раз.

Происходят существенные сдвиги в позиционировании этого товара. Создатели уходят от посыла «продукт по медицинским показаниям» и обращаются к более эмоциональному позиционированию: семейные ценности, забота о близких. Вот работа

Высшей Школы Брендинга — бренд Молочные Секреты. Современный дизайн помог подчеркнуть, что это качественный продукт для аудитории с конкретной потребностью.

3) Молоко, обогащенное питательными веществами

Напитки с повышенным содержанием питательных свойств, например, не только молоко, но и вода, отлично вписываются в современные модели потребления. Люди, следящие за своим здоровьем, своей физической формой, при этом ведущие активный образ жизни, являются типичными потребителями этой продукции.

Люди, следящие за своим здоровьем, своей физической формой, при этом ведущие активный образ жизни, являются типичными потребителями этой продукции.

Есть молоко с повышенным содержанием белка, как основного компонента продукта, с усиленной концентрацией микроэлементов и минералов.

В упаковке этих трех групп молочной продукции используется традиционная полимерная упаковка, как пластиковые пакеты, так и пластиковые бутылки. С большой долей вероятности можно сказать, что молоко обогащенное питательными веществами будет больше нишеваться. Для семейного потребления упаковка останется прежней, для одиночного потребления на ходу в упаковке будут задействоваться более современные опции – ручки, секции с ингредиентами для смешивания.

4) Детские линейки

Рост в категории детское молоко ежегодно составляет порядка 5%. Рынок детского молока делят российские производители. Бренды ориентированы на «средний», «средний +» сегменты. В детском сегменте происходит сдвиг в сторону более нишевых продуктов: перекус для подростков, интересное лакомство для школьников младшего возраста. На упаковке появляется все больше разнообразных игровых элементов.

Используется традиционная картонная упаковка, но более распространены пластиковые контейнеры, в том числе многосекционные с ячейками со смесями для добавления. Именно в упаковке детской продукции распространение получило использование IML-этикетки. Она позволяет использовать всю площадь бутылки или банки для нанесения информации. И является выгодным решением при производстве большими тиражами.

5) Освежающие напитки с содержанием молока

В эту группу входят холодный кофе, какао и чай с содержанием молока. Это решения, предназначены не столько для базовой функции освежиться, но в больше степени – поднять себе настроение, почувствовать себя гурманом.

На рынке известны марки холодного кофе Nescafe, Starbucks и многие другие. Пожалуй, это единственная группа молочной продукции, в упаковке которой пока не преобладают полимерные материалы. Такие напитки разливают в алюминиевые банки, встречаются решения в стекле. Однако можно прогнозировать, что высокобарьерная полимерная упаковка благодаря легкости и многофункциональности более прочно «поселится» в этом сегменте.

Однако можно прогнозировать, что высокобарьерная полимерная упаковка благодаря легкости и многофункциональности более прочно «поселится» в этом сегменте.

По данным Nielsen (в денежном выражении), 47% молочной продукции в нашей стране продается в супермаркетах, 31% — в минимиркетах и дискаунтерах, 14% — в гипермаркетах, 14% — в традиционной торговле, 6% — на открытых рынках. Большинство наших молочных продуктов конкурируют друг с другом на полках супермаркетов и минимаркетов. Пока основные усилия производителей сосредоточены на том, чтобы выделить продукт на полке. Привлечь внимание потребителя бренды пытаются за счет выбора четкой стратегии позиционирования и частого обновления дизайнов.

Технические тренды упаковки для молочных продуктов

В развитии конструкций а материалов, используемых для упаковки молочной продукции, характерны следующие общие направления развития:

1) Снижение веса упаковки.

За счет перехода на более тонкие барьерные пленки, оптимизации других материалов и конструкций, производители делают упаковку более легкой. Это решение продиктовано поиском оптимизации логистики.

Это решение продиктовано поиском оптимизации логистики.

2) Повышение удобства потребления продукции за счет упаковки.

Большинство видов упаковки оснащено опцией легкого открытия (насечки, специальные уголки). Все чаще встречаются решения с вложенной ложечкой, с дополнительной секций для смешивания продуктов.

3) Повышение роли полимерных материалов.

Полимерные материалы, как мягкая упаковка (дойпаки, в том числе фигурные), так и жесткая (контейнеры, бутылки) постепенно увеличивает свою долю за счет легкости, многофункциональности и многоопциональности.

4) Развитие форматов, адаптированных для потребления на ходу.

Существуют многочисленные решения с крышкой для более удобного открытия.

Например, сливки «Вкуснотеево» вышли в порционной упаковке по 125 г., рассчитанной на 3-4 чашки кофе. У пакета удобная ручка и носик, что позволяет удобно наливать продукт.

5) Одновременное развитие малой, средней и мультиупаковки.

При разработке продуктов и выборе стратегии позиционирования производители выделяют больше нишевых групп.

Останутся традиционные большие форматы для домашнего потребления family-pack. Упаковка будет совершенствоваться в направлении повышения удобства многократного открытия/закрытия.

В сфере HoReCa можно прогнозировать повышение спроса на современные форматы гибкой упаковки. Хорошим примером является PacXpert от DOW – замена канистры, пакет с ручкой для соусов, бытовой химии. Обеспечивает 10-кратное сокращение расходов на транспортировку.

Актуален поиск необычных форматов, которые помогут увеличить интерес к молоку как к традиционному продукту. Например, студент из Стамбула придумал упаковку для молока, вместо дна у нее коровье вымя. Она выполнена в минималистичном стиле, из рисунков на ней – только характерные пятнышки.

6) Частое обновления ассортимента как средство удержания интереса потребителей

Поддерживая базовую линейку ассортимента, обеспечивающую основной объем продаж, производители экспериментируют с новыми вкусами, вводят лимитированные серии.

7) Общее повышение роли брендов и рост маркетинговой активности.

Практически во всех сегментах молочного рынка конкуренция усиливается. Работая только в поле демпинга, невозможно удержать позицию на рынке. Производители больше внимания уделяют брендовой составляющей, чаще пользуются услугами профессиональных агентств. Очевидно, что упаковка является «лицом» продукции.

8) Упаковка — посуда.

Молочные продукты, часто потребляемые на ходу, в офисе, в дороге, или просто малопорционная упаковка, рассчитанная на разовое потребление, наделяется дополнительными функциями. Она не только должна удобно открываться. Еще она должна сделать сам процесс потребления максимально эргономичным.

Например, увеличивается количество решений, когда упаковка подходит под разогрев продукта в микроволновке.

9) Экологичность

Экологичность упаковки имеет много аспектов: снижение вредного воздействия на окружающую среду при производстве, пригодность для вторичной переработки, щадящая для экологии утилизация, облегчение быта людей и снижение их нагрузки.

Эта проблематика касается абсолютно всех рынков-потребителей упаковки. Поскольку молочный сегмент является массовым, то постепенно инновационные решения в этой области также будут задействованы более активно. Будет использоваться больше пленок, подходящих под вторичную переработку, увеличиваться использование тонких высокобарьерных пленок.

Особенности позиционирования молочных брендов на российском рынке

В позиционировании молочной продукции на российском рынке выделяются следующие тренды:

1) Современный минимализм.

Используются простые, лаконичные дизайны. Чаще в качестве основного используется традиционный для категории белый фон. Используется сквозной элемент или тема, объединяющая линейку.

Брендинговая компания Labelmen разработала с нуля торговую марку линейки молочных продуктов «Молочная легенда» для Казьминского молочного комбината (Ставрополь). В написании нейминга использован кельтский рунический орнаментальный стиль.

В разработке Depot WPF для «Естьбери», комбо минимаркета, кафе и кулинарии, используются иконографичные иллюстрации с коровой на молочной продукции. Такой дизайн выглядит легко, современно, при этом эмоционально.

2) Натуральность, аутентичность, экологичность

Все эти темы объединяются акцентом на использовании традиционных рецептов и ручного труда.

Подчеркивается натуральность продукции, что она производится в экологически чистом месте. Компании иллюстрируют свою близость к природе. Звучат темы «как у бабушки», «как в детстве».

Агентство «Гордость» провело ребрендинг для ОАО «Вожгальский маслосырзавод» Показана растительность цветущего луга, что подчеркивает натуральное происхождение продукта.

3) Активный образ жизни и спорт

Используются прямые ассоциации со спортом, фитнесом. Также в позиционировании идет обращение к ценности активного образа жизни и к тому, что молоко в современных форматах упаковки отлично вписывается в эти модели.

4) Кидалтинг

Тренд «кидалтинг» (kidulting, от англ. kid — ребенок и adult — взрослый) — потребителям надоело быть взрослыми. Они хотят вернуться в детство: отдыхать, развлекаться, веселиться.

Следуя этому тренду молочные брнеды разрабатывают упаковки с детскими или просто наивными рисунками, также просто веселые и оригинальные изображения. Иногда для поддержания этого стиля достаточно просто использовать легкомысленный шрифт или мультяшное изображение персонажа.

Отечественный рынок молочной продукции, несмотря ни на что, развивается. Благодаря развитию нишевых продуктов и линеек производители пытаются удержать потребителя и привлечь нового. Большая роль в этом принадлежит современной упаковке.

Вера Бокарева

д.с.н., бизнес-тренер и консультант по продажам и маркетингу

Подробнее читайте на © DairyNews.ru /action.redirect/url/aHR0cDovL3d3dy5kYWlyeW5ld3MucnUvbmV3cy9zcGV0c2lmaWthLXVwYWtvdmtpLXJvc3NpeXNrb2dvLXJ5bmthLW1vbG9jaG5veS1wci5odG1s

Молочный союз — Молочный союз

20 октября в столице Республики Беларусь г. Минске открылся VII Экспортный форум «Беларусь молочная». Молочный форум экспортной,…

Молочный союз России поздравляет с профессиональным праздником всех, кто трудится на предприятиях и в отраслях пищевой промышленности!…

Сегодня в Общественной палате Российской Федерации состоялось первое заседание Общественного совета при Федеральной службе по ветеринарному и…

Сегодня в Санкт-Петербурге стартует международный III Евразийский женский форум. Он проводится под эгидой Совета Федерации Федерального Собрания…

Он проводится под эгидой Совета Федерации Федерального Собрания…

На воскресный день 10 октября пришелся в этом году профессиональный праздник всех аграриев и переработчиков сферы АПК…

6 октября руководство Молочного союза России посетило открытие сельскохозяйственной выставки «Золотая осень». В этом году она проходит…

4 октября, в понедельник, в Экспоцентре на Красной Пресне начала работу 26-ая Международная промышленная выставка «Агропродмаш-2021». По…

По…

Подведены количественные итоги VII Международного молочного бизнес-форума, состоявшегося 21-23 сентября 2021 г. в Сочи. В его работе…

Подведены итоги международного конкурса молочной продукции «Молочный успех-2021», проведенного 20-21 сентября 2021 г. в рамках VII Международного…

В Молочный союз России поступил проект постановления Правительства Российской Федерации «О государственной регистрации производственных объектов по производству…

В период 21-23 сентября 2021 г. в г. Сочи состоялся VII Международный молочный бизнес-форум ЕАЭС по производству…

Размещены для ознакомления презентации к докладам, прозвучавшим на VII Международном Молочном бизнес-форуме в Сочи 21-23 сентября 2021…

Рынок Китая очень емкий для поставок молочной продукции, в том числе и из России. Китай ежегодно покупает…

В этом году прогнозируется увеличение валового производства молока до 32,6 млн. т. Об этом заявила председатель совета…

Размещена официальная программа мероприятий и выступлений, состоявшихся и прозвучавших на VII Международном Молочном бизнес-форуме, прошедшем в г.…

Россельхознадзор ограничил поставки молочной продукции из Белоруссии

Россельхознадзор ввел временное эмбарго на масло, сыр и сухое молоко шести белорусских предприятий. В ближайшее время этот перечень может быть расширен. При этом Белоруссия обеспечивает до 90% российского импорта молочной продукции.

Россельхознадзор с 19 мая вводит временные ограничения на поставки молочной продукции из Белоруссии.

Эти меры коснутся сухого молока, масла и сыра с шести белорусских предприятий, включая ОАО «Кобринский маслодельный-сыродельный завод», ОАО «Молодечненский молочный комбинат», ОАО «Молочная компания Новогрудские дары», ОАО «Пружанский молочный комбинат», ОАО «Слуцкий сыродельный комбинат» и его Любанский филиал.

В ведомстве пояснили, что это решение связано с неоднократными нарушениями со стороны указанных предприятий ветеринарно-санитарных требований ЕАЭС, показателей безопасности, в частности из-за повторного обнаружения остатков антибиотиков в молочной продукции (речь идет о линкомицине, натамицине, ципрофлоксацине и тилозине).

«В соответствии с договоренностями, достигнутыми в ходе переговоров с белорусской стороной 15 мая на площадке Минсельхоза России, Россельхознадзор в тот же день обратился в департамент ветеринарного и продовольственного надзора Министерства сельского хозяйства и продовольствия Республики Беларусь с просьбой приостановить ветеринарную сертификацию в Российскую Федерацию продукции высокого риска (сухое молоко, сыр, масло) с ряда белорусских предприятий. Однако белорусская сторона не отреагировала на официальное обращение Россельхознадзора должным образом», — говорится в сообщении ведомства.

Кроме того, Россельхознадзор с 19 мая ввел временные ограничения на поставки простой молочной сыворотки, произведенной ОАО «Бабушкина крынка». В сообщении ведомства говорится, что в ближайшее время перечень предприятий, в отношении которых в России вводится эмбарго, могут пополнить еще несколько белорусских производителей, в продукции которых также выявлены нарушения ветеринарно-санитарных требований. В их числе ОАО «Барановичский молочный комбинат», СООО «Верхний луг», ОАО «Здравушка-милк», Ошмянский сыродельческий завод.

В свою очередь, в продукции предприятия «Молочный полюс» было повторно выявлено наличие остатков антибиотиков норфлоксацина и офлоксацина. В ведомстве отмечают, что, несмотря на то что в техническом регламенте Таможенного союза «О безопасности молока и молочной продукции» не указаны конкретные нормы наличия остатков лекарственных препаратов, в «Требованиях безопасности к продовольственному (пищевому) сырью, используемому при производстве пищевых продуктов» технического регламента ТС говорится, что «непереработанное продовольственное (пищевое) сырье животного происхождения должно быть получено от продуктивных животных, которые не подвергались воздействию натуральных и синтетических эстрогенных, гормональных веществ, тиреостатических препаратов (стимуляторов роста животных), антибиотиков и других лекарственных средств для ветеринарного применения, введенных перед убоем до истечения сроков их выведения из организмов таких животных».

Это не первый случай, когда Россельхознадзор вводит временные запреты на поставку сельскохозяйственной продукции из Белоруссии.

В апреле президент Белоруссии Александр Лукашенко на встрече со своим российским коллегой Владимиром Путиным призвал «не гнобить» белорусов.

«То, что у нас цены ниже и качество выше, не повод для того, чтобы нас гнобить и не пускать на рынок. Надо работать в России, производить продукцию, чтобы она была чиста от нитратов, допустим. Надо эту продукцию перерабатывать на современных молоко- и мясоперерабатывающих предприятиях. Тогда на рынок будут попадать нормальные по качеству продукты. И цены…» — сказал он.

Очередное эмбарго на молочные товары из Белоруссии неизбежно отразится на общей ситуации на рынке, уверен генеральный директор » INFOLine-Аналитика» Михаил Бурмистров. «Это естественно повысит напряженность с точки зрения ситуации на рынке, так как сейчас есть определенный дефицит молочной продукции», — сказал аналитик » Газете. Ru». При этом он отказался комментировать возможные причины такого решения со стороны российского надзорного ведомства, связав его с политическими вопросами.

Ранее белорусская сторона не раз заявляла, что в основе конфликта и запретов на поставки белорусских товаров лежит несовершенство нормативно-правовой базы.

Объем производства молока в России в течение последних трех лет остается на уровне 30,8 млн т. Дефицит составляет около 7 млн т, отмечал в феврале глава Минсельхоза Александр Ткачев. Большая часть импорта приходится на белорусских производителей, что позволяет им, по оценке Ткачева, зарабатывать ежегодно более $3 млрд.

По итогам 2016 года на Белоруссию пришлось более 90% всей цельномолочной продукции (молоко, несгущеные сливки), ввезенной на территорию России.

Самообеспечение молоком и молочной продукцией в России составляет около 80%.

В «Союзмолоке» оценивают дефицит сырого молока в России в 20%, или 8,1 млн т, по итогам 2016 года.

При этом предпосылок для увеличения производства молока в России не наблюдается, несмотря на действующее эмбарго на ввоз молочной продукции из Евросоюза. Поголовье коров в России по итогам прошлого года составляет чуть более 8 млн голов, говорится в отчете Аналитического центра MilkNews. При этом в последние два года поголовье сокращается ежегодно примерно на 2%.

Что касается сыра, то, по данным Национального союза производителей молока, на долю белорусских производителей приходится 36% этого рынка в России. Объем поставок из Белоруссии в 2016 году составил более 27 тыс. т сыров (включая творог), или $616 млн в денежном выражении.

«Молочную продукцию в Россию традиционно поставляют десятки предприятий, и временные запреты в связи с нарушениями и претензиями стороны Россельхознадзора — это частое явление, так как Беларусь поставляет действительно большой объем продукции и является крупнейшим импортером», — говорит исполнительный директор «Союзмолоко» Артем Белов. — По нашим оценкам, новые ограничения не окажут серьезного влияния на ценовую ситуацию и не приведут к дефициту на полках. Как и на любом рынке, объем поставок этих предприятий может быть замещен поставками с других белорусских заводов».

Молочные реки потекут за границу. Российские производители выходят в мир

Ослабление курса рубля и снижение спроса на молочные продукты на российском рынке стимулируют производителей развивать экспорт. Пока его доля незначительна, но именно на зарубежные поставки отечественные компании возлагают надежды по выходу отрасли из кризиса.По данным Центра изучения молочного рынка, в прошлом году в России на экспорт было отправлено 359 тыс. т молока, что на 16% больше, чем в 2019 году. Как ранее сообщал Институт конъюнктуры аграрных рынков, экспорт молочной продукции вырос за счет расширения географии поставок в страны СНГ, в первую очередь в Казахстан и Белоруссию, а также в Абхазию, Монголию, США и Китай.

«В целом у России объем экспорта молочной продукции небольшой, но есть заметный рост, который связан с эффектом низкой базы. Например, в 2020 году Россия экспортировала 28 тыс. т сыров и творога, кисломолочных продуктов — 74 тыс. т, мороженого — 26 тыс. т, а сливочного масла — 4,3 тыс. т», — комментирует заместитель председателя комитета МТПП по развитию предпринимательства в АПК и гендиректор Petrova 5 Consulting Марина Петрова.

Молоко вместо путешествий

На очередной ХII Молочной олимпиаде глава Центра изучения молочного рынка Михаил Мищенко сообщил, что в прошлом году потребление молока и молочных продуктов в России выросло на 7%, до 25,2 млн т (из них менее 20% приходится на импорт). «Это произошло из-за того, что в минувшем году россияне не смогли выехать на отдых за границу, поэтому спрос на продукты питания, в том числе молочную продукцию, увеличился», — заявил эксперт.Однако ждать такой же динамики по итогам 2021 года, по его словам, не стоит: спрос однозначно сократится. «На уменьшение потребления влияют два тренда: с одной стороны, снижение доходов населения, с другой — отказ части россиян от молока животного происхождения в пользу растительного», — констатирует Михаил Мищенко.

Между тем объемы производства молока, по его словам, продолжат рост, поскольку в отрасли несколько лет назад стартовали несколько проектов по расширению мощностей. «Молочное животноводство, как поезд: его сложно разогнать и сложно остановить», — пояснил Михаил Мищенко.

По данным Центра изучения молочного рынка, в прошлом году в стране было произведено 20,6 млн т молока. К 2025 году объемы производства, по прогнозу, составят 27 млн т, а к 2030 году — 31 млн т. «В связи с этой тенденцией производители могут делать ставку на экспорт продукции. Россия просто обречена стать экспортером», — уверен Михаил Мищенко.

Трудности перевода

Крупными рынками сбыта, по прогнозу участников рынка, могут стать страны Африки, в которых увеличивается население, а также Индия и Китай.«Правда, большого опыта у российских компаний по экспорту молочной продукции пока нет. Этот товар никогда не был приоритетным для поставок за границу. Кроме того, сейчас значительные средства производителей уходят на подготовку к маркировке молочных продуктов. Для многих компаний эти расходы в приоритете», — говорит аналитик Института конъюнктуры аграрного рынка Наталья Пенькова.

По словам Марины Петровой, основные сложности российских экспортеров молочной продукции заключаются в том, что многие компании выходят за рубеж, не продумав стратегию развития, недостаточно глубоко изучив ситуацию на новом рынке, не адаптировав дизайн. «Именно в этом российские компании чаще всего проигрывают международным транснациональным корпорациям», — констатирует она.

Ставка на «сложные продукты»

Среди тех, кто осуществляет экспортные поставки за границу, — холдинг «ЭкоНива» и петербургская ГК «Галактика».Как рассказала заместитель руководителя управления маркетинга группы компаний «ЭкоНива» Екатерина Дюрр, недавно холдинг поставил в Китай несколько партий молока длительного хранения общим объемом почти в 300 т. «Партия пока небольшая, но частота запросов увеличивается. Сейчас наше молоко продается в локальных торговых сетях», — сказала Екатерина Дюрр.

По ее словам, «ЭкоНива» рассматривает также поставки в Китай органического молока, которое пока не пользуется спросом в России, но популярно за рубежом.

Петербургская ГК «Галактика» также наращивает поставки в Китай молочных коктейлей. Как сказали в компании, экспорт становится для них перспективным направлением. Представители компании заявляли, что готовы довести объем экспортных поставок до $ 1 млн в 2021 году против $ 0,5 млн в 2020 году.

Однако при работе на внешних рынках, в том числе в Китае, есть ряд сложностей. «Европейцы дотируют свое животноводство, поэтому молоко из Польши и Германии дешевле российского, конкурировать с европейцами сложно. Мы делаем ставку не на молоко с длительным сроком хранения, а на более «сложные» продукты», — сказал председатель правления ГК «Галактика» Дмитрий Пинчуков.

Тем не менее перспективы на китайском рынке у российских компаний есть. «Мы считаем, что Россия сможет развивать экспорт молока и молочных продуктов по нескольким причинам. В частности потому, что Европа и Новая Зеландия из-за борьбы местных экологов с животноводством будут сокращать свою долю на внешних рынках, и там освободится место», — отмечает она.

Драйвером экспорта также может стать планируемая государством поддержка компаний: льготное кредитование, компенсация части затрат на сертификацию продукции, а также субсидирование транспортных расходов.

Однако в ближайшее время большого толчка для развития экспорта производители не ждут. «Экспорт начинает активно развиваться, когда объемы внутреннего потребления достигают самообеспеченности. В России же до сих пор сохраняется существенная зависимость от импортных поставок молочных продуктов: около 30% сыра и сливочного масла импортируется», — говорит Марина Петрова. Еще один возможный фактор роста — развитие туризма в стране. «Он стимулирует и развитие экспорта продуктов питания. Мы на него возлагаем большие надежды», — заключила эксперт.

Александр Ткачев: белорусские молочники должны искать новые рынки сбыта

— По расчетам наших экспертов в текущем году ожидается дальнейший рост объемов производства сырого молока ежемесячно на уровне 2,5-3%. И данные первых месяцев работы эти расчеты подтверждают.

За первые два месяца надои выросли на 3%. Те решения, которые были приняты на государственном уровне по поддержке молочного животноводства, оказались эффективными и дают свои результаты. Но при этом мы отмечаем другую тенденцию: спрос на сырое молоко у отечественных переработчиков падает. Производители молочных продуктов не закупают сырое молоко, предпочитая использовать другое — более дешевое и не всегда качественное сырье.

— Вы имеете в виду импортируемое в Россию сухое молоко?

— Да. Дело в том, что у нас до сих пор нет методики определения наличия сухого молока в молочных продуктах, которые поступают на прилавки магазинов. Это дает возможность предприятиям, занимающиеся производством сметаны, творога, йогуртов и других продуктов, использовать в качестве сырья не свежее, а сухое молоко.

Значительная часть сухого молока поставляется в Россию через соседнюю Белоруссию. Она вообще является крупнейшим экспортером молочной продукции в Россию — почти 120 белорусских молочных предприятий ввозят к нам свою продукцию — в 2017 году ее доля в общем объеме поставок составила 86% — это 950 тысяч тонн молочной продукции. Рост за 3 года на 24%.

И, конечно, белорусы должны искать новые рынки сбыта, потому что у нас серьезные намерения напоить россиян отечественным молоком, как я уже сказал. Мы планируем в ближайшие 5-7 лет закрыть этот вопрос, но пока видим, что нормальному развитию рынка мешает недобросовестная конкуренция с молочной продукцией, содержащей растительные жиры, и сухим молоком.

Белорусские поставщики сухого обезжиренного молока откровенно демпингуют при поставках на российский рынок. Только за два неполных месяца 2018 года Беларусь дважды снижала экспортные цены на сухое обезжиренное молоко.

Например, в марте 2018 года сухое молоко из Белоруссии стоило 103,5 рубля за килограмм, почти на 40% ниже, чем в январе 2017 года. Во многом это связано с ростом производства молока в самой Белоруссии и странах Прибалтики, что серьезно давит на цену.

Россия занимает пятое место в мире по производству сырого молока | Nieuwsbericht

«Ниже приводится информация о том, что Россия занимает 3-е место по производству сыра, 5-е — по производству масла, 9-е — по производству сухого обезжиренного молока и 10-е — по производству сухого цельного молока.

По словам Артема Белова, сейчас наиболее активно развивающимся сегментом в российской молочной отрасли является производство эко-продукции, объемы которой пока не так велики, но потенциал в этом секторе огромен.Российские производители готовы работать, чтобы удовлетворить спрос на экопродукты, а также на молочные продукты премиум-класса, как и в других странах.

Повышение продуктивности стада молочных коров в России

Несмотря на ожидаемое сокращение поголовья коров, производство молока будет расти благодаря постоянному повышению продуктивности на одну корову.

Повышение качества и доверие потребителей также повышают спрос на молочные продукты в России. По данным Росстата, на 1 июля 2020 года в стране зарегистрировано 8,043 млн голов коров.Несмотря на ожидаемое сокращение поголовья коров до 6,5 млн голов в 2021 году, производство молока вырастет до 31,8 млн тонн из-за постоянного повышения производительности, поскольку крупные промышленно развитые фермы инвестируют в лучшую генетику и оборудование, а также в производство молока и мясного скота двойного назначения. местная селекция заменяется современными высокопродуктивными молочными породами. В 2019 году средний удой на корову во всех типах хозяйств составил 4 642 килограмма, что на 3,4% больше по сравнению с аналогичным периодом прошлого года. На крупных промышленных фермах 6.Сообщается о 4% -ном увеличении надоев на одну корову в период с января по август 2020 года.

Возможность роста

Молочное животноводство остается наименее индустриализированным и наименее консолидированным подсектором сельского хозяйства в России и неравномерно развито по всей стране, что оставляет место для дальнейшего роста. Промышленно развитые фермы составляют 41% поголовья коров, а подсобные хозяйства — 42%, однако неуклонное сокращение численности сельского населения означает, что запасы на подсобных хозяйствах сокращаются.Мелкие крестьянские хозяйства составляют 17%. Средний удой на корову варьируется от 1 802 кг на корову в год до 8 591 кг.

Повышение качества повышает доверие потребителей

Растущее предложение сырого молока и повышение производительности сектора происходят одновременно с улучшением качества на все более прозрачном рынке, повышая доверие потребителей и спрос. Повышение качества отчасти является результатом инициатив правительства России по отслеживанию и удалению продуктов, не соответствующих нормативным требованиям.Однако возможности роста ограничиваются слабой покупательной способностью потребителей и операционными расходами, вызванными обесцениванием рубля.

С 1 ноября 2019 года национальная система электронной ветеринарной сертификации Mercury стала обязательной для регистрации и отслеживания всех перемещений молочных продуктов от фермы к столу. Почти 500 компаний, производивших фальсифицированные молочные продукты в период с января по август 2020 года, были выявлены и закрыты. Недавние аудиты выявляют в образцах менее 1% поддельных молочных продуктов.

В результате повышения прозрачности спрос на сырое молоко со стороны перерабатывающих предприятий увеличился, что поддержало цены на молоко. Росстат сообщил, что в августе 2020 года цена литра молока достигла 24,8 рубля (0,34 доллара США) за кг, что является историческим максимумом для августа, несмотря на экономические трудности, связанные с Covid-19.

Иностранные компании

Консолидация молочного рынка в России остается низкой, производство молока распределяется следующим образом: 3,8% «ЭкоНива» (немецкая компания), 2.2% — государственные компании, 1,3% — Агрокомплекс (российская компания) и другие компании, на долю которых приходится менее 0,8% от общего производства молока. Среди переработчиков молока лидирующие позиции делят Danone (Франция) с 7,5% и PepsiCo (США, известная как Wimm Bill Dann для молочных продуктов в России) с 7,2%, Molvest (Россия) 2,3%, Kosmos Group (Россия) 2,2. % и другие компании с долей рынка менее 2%. Это означает, что рынок молочной продукции в основном формируется несколькими иностранными компаниями, государственными компаниями и многочисленными небольшими местными компаниями, которые не могут конкурировать по цене с местными или международными компаниями.Это также означает, что молочная продукция на полках наиболее популярных сетевых магазинов представлена преимущественно продуктами Danone, «Вимм Билль Дан» и «ЭкоНива». Помимо цены, для российского рынка молочной продукции проблемой является неразвитая технологическая база. Производителям нужны эффективные технологии для производства более дешевой продукции, и большинство производственных предприятий нуждаются в модернизации. Более того, многие производители зависят от импортных компонентов, например, от самого молока.

Для развития российского рынка молочной продукции производителям необходимы технологии, позволяющие производить большие объемы продукции лучшего качества и использующие местные компоненты по более низким ценам; им также нужна развитая цепочка создания стоимости.Также важно иметь постоянное развитие, особенно на этапе становления рынка, из-за низкой окупаемости инвестиций и низкомаржинальных отраслей, таких как производство кефира и молока. Хороший способ развития стабильного молочного сектора — привлечение иностранных инвесторов на российский рынок. «ЭкоНива» — хороший пример иностранного инвестора, который не только производит разнообразные молочные продукты и молоко, но и основал собственное молочное животноводство. Стратегия «ЭкоНивы» по развитию кластера по производству молочной продукции «сделано в России» позволяет местным компаниям получать прибыль за счет интеграции в некоторые звенья этой цепочки создания стоимости.

Основные улучшения

Тем не менее, на российском рынке молочной продукции наблюдаются важные тенденции к улучшению. Данные за 2019 и 2020 годы показывают, что многие местные компании выросли более чем на 30% по объему производства, а местные производители сыра показали особенно хороший рост. Россия также получила специальное разрешение на экспорт молочной продукции в Японию, Вьетнам и Китай. Экспорт молока и молочных продуктов из России продолжает расти с 2018 года: 294 млн долларов США в 2018 году, 325 млн долларов США в 2019 году и 380 млн долларов США в 2020 году.Новые рынки, такие как Япония, Вьетнам и Китай, могут значительно увеличить объем экспорта.

Тенденции потребления на российском рынке молочных продуктов в основном обусловлены растущим вниманием к здоровому питанию. К несчастью для производителей молока, многие клиенты исключили или значительно сократили количество молочных продуктов из своего рациона. В 2019 году потребление молока и кефира снизилось на 2,5% по сравнению с 2018 годом, а спрос на сыр и йогурт вырос. Кроме того, во всем мире растет спрос на продукты с добавками для здоровья.Этим трендом наиболее успешно пользуются западные компании, так как они внимательно следят за предпочтениями клиентов.

Возможности для инвестиций

Для европейских производителей молока российский рынок предоставляет значительные возможности для новых клиентов, низкую конкуренцию на рынке, доступную рабочую силу и государственные субсидии. Медленный, но стабильный рост российского молочного рынка в последние 3 года свидетельствует о хороших инвестиционных возможностях и готовности к дальнейшему развитию.

LAN-Team Москва

Источники: The DairyNews; Dairy Global

Молочный сектор России: возможности, приоритеты и тенденции | Nieuwsbericht

Nieuwsbericht | 01-02-2021 | 10:45

По данным Минсельхоза, уровень самообеспеченности молоком в прошлом году составил 84,1%, в то время как Доктрина продовольственной безопасности предполагает не менее 90%. Об этом глава ведомства Дмитрий Патрушев заявил на XII съезде Национального союза производителей молока («Союзмолоко»), который прошел 27 января в Москве.По словам министра, есть хорошие возможности для дальнейшего развития молочной отрасли.

2020 цифры и результаты

В прошлом году валовой надой молока во всех хозяйствах превысил 32 миллиона тонн — на 855 тысяч тонн больше, чем в 2019 году, что стало лучшим результатом за последнее десятилетие. Средний удой на одну корову составил 6,6 тонны, что стало рекордом. В Минсельхозе надеются, что в этом году положительная динамика сохранится, а производство сырого молока увеличится минимум до 32.6 млн тонн. Для этого, в частности, необходимо развитие высокоэффективной кормовой базы и генетического потенциала животных.

В 2020 году Россия экспортировала молочной продукции на 300 миллионов долларов, что на 12% больше, чем в 2019 году. За пять лет поставки на внешние рынки увеличились на треть. Министерство сельского хозяйства продолжает работать над открытием новых возможностей для продажи молочных продуктов, несмотря на тяжелые условия, связанные с пандемией коронавируса. При этом первоочередной задачей отрасли является обеспечение внутреннего рынка.

Государственная поддержка и приоритеты

В прошлом году на поддержку молочной отрасли было направлено 28,3 млрд рублей, в этом году объем господдержки сохранится, заверил г-н Патрушев. При этом появятся новые меры, в частности, возможность брать льготные кредиты на закупку кормов. Также среди дополнительных мер поддержки молочной отрасли г-н Патрушев назвал повышение экспортной пошлины на сою и рапс до 30%, что, по его мнению, должно снизить стоимость кормов на российском рынке и стоимость производство молока.

Прошлый год был в целом хорошим для агропромышленного комплекса и молочного сектора в частности, но 2021 год будет сложнее. Новым вызовом станет то, что с 1 июня должна начаться поэтапная обязательная маркировка молочных продуктов. После многочисленных переговоров с бизнесом условия маркировки стали лояльными, у участников рынка еще есть время подготовиться к ее внедрению и решить все вопросы, чтобы не допустить исчезновения молочной продукции из магазинов.Более того, если российские компании не готовы к маркировке, их место быстро могут занять белорусские производители.

Чтобы снизить финансовую нагрузку на предприятия в связи с необходимостью маркировки продукции, Минсельхоз предоставит им возможность брать льготные кредиты на приобретение кодов маркировки, а также оборудования для их нанесения. Соответствующий приказ сейчас оформляется, уточнил Дмитрий Патрушев.

Одна из точек роста молочной промышленности — развитие переработки.Необходимо модернизировать существующие перерабатывающие мощности. Со следующего года переработку молока можно будет включить в качестве приоритета в стимулирующую субсидию. Минсельхоз также планирует ввести субсидии для предприятий, перерабатывающих молоко крупного рогатого скота, коз и овец. Субсидии предназначены для сельхозпроизводителей, за исключением граждан, имеющих личные подсобные хозяйства, и сельскохозяйственных кредитных потребительских кооперативов, а также организаций и индивидуальных предпринимателей, занимающихся производством, первичной и (или) последующей переработкой сырого молока.

Сложнее обстоит дело с возмещением части капитальных затрат, понесенных при реализации проектов. Это привлекательная мера поддержки для инвесторов в молочный бизнес, но ранее обсуждалось, что после 2021 года эти субсидии будут отменены.

Тенденции, новые ниши и возможности

Тенденции и возможности молочной отрасли обсуждались на пленарном заседании выставки DairyTech Expo, открывшейся 26 января в Москве.В мероприятии приняли участие не только представители бизнеса, но и представители власти, которые поделились своими взглядами и взглядами.

2020 закончился более успешно, чем ожидалось, и отрасль имеет огромный потенциал. Однако есть риски для бизнеса в 2021 году: например, рост стоимости сырья и переработки молока, а также продолжающееся снижение доходов населения.

Несмотря на снижение доходов, потребление молочных продуктов не снизилось, хотя сценарий поведения потребителей полностью изменился.Россельхозбанк прогнозирует продолжение роста потребления молочной продукции и не видит предпосылок для снижения инвестиционной активности в молочной отрасли.

Кроме того, есть и другое мнение участников рынка о том, что население уже потратило свои сбережения, а доходы будут продолжать снижаться, а это может вызвать трудности со спросом. Однако производство растет, потому что в настоящее время спрос на молочную продукцию не полностью удовлетворен и на рынке появляются новые направления.В первую очередь они связаны с новыми веяниями: в частности, с особым вниманием к здоровью и желанием сэкономить. Таким образом, потребитель становится более сегментированным, и на рынке создается больше ниш.

Источники: Агроинвестор , The DairyNews , DairyTech

Молочная промышленность в России | Отчет об исследовании рынка

Доставка :

Файлы доставляются прямо в ваш аккаунт вскоре после получения платежа и подтверждения любого налогового свидетельства (если применимо).

Обзор:

Узнайте о последних рыночных тенденциях и возможностях будущего роста для молочной промышленности в России с помощью исследований, проведенных командой местных аналитиков Euromonitor International — экспертов по отраслям и географическим регионам.

Ключевые тенденции четко и лаконично обобщены вместе с самыми последними доступными исследовательскими данными. Поймите и оцените конкурентные угрозы и спланируйте корпоративную стратегию с помощью нашего качественного анализа, понимания и уверенных прогнозов роста.

Если вы работаете в молочной отрасли России, наши исследования помогут вам принимать обоснованные и разумные решения; признавать возможности и извлекать из них выгоду или предлагать устойчивость в условиях рыночной неопределенности.

Отчет «Молочная промышленность в России» включает:

- Анализ основных тенденций спроса и предложения

- Подробная сегментация международных и местных продуктов

- Исторический объем и стоимостные размеры, рыночные доли компании и бренда

- Пятилетние прогнозы рыночных тенденций и роста рынка

- Надежная и прозрачная методология исследования, проведенного в стране

В этом отчете ответов:

- Каков размер рынка молочной продукции в России?

- Какие молочные бренды являются ведущими в России?

- Как распределяются молочные продукты в России?

- Как рост электронной коммерции и / или расширение современной розничной торговли продуктами влияет на традиционную розничную торговлю?

- Какие основные проблемы со здоровьем и благополучием вызывают или затрудняют продажи в молочной отрасли?

- Насколько важны веганские и вегетарианские диеты в определении роста продаж в России?

- Как COVID-19 повлиял на потребительский спрос? В какой степени изоляция, домашнее уединение и накопление запасов увеличили продажи? Будут ли более долгосрочные экономические последствия пандемии стимулировать или подавлять будущий рост?

- Где ожидается наиболее динамичный рост в будущем?

- Насколько важными будут утверждения, основанные на ценностях, такие как устойчивость и этическая маркировка, для поддержки будущего роста и капитала бренда?

Молочные продукты в России — Категориальный анализ

Масло и спреды

ОСНОВНЫЕ ДАННЫЕ

2020 УДАР

Ранее забракованные, нездоровое масло и спреды быстро растут из-за более низкой покупательной способности потребителей и более широкого распространения домашней кухни

Государственное законодательство продолжает повышать осведомленность о здоровье, ограничивая рост сегмента

Продукты с низким содержанием жира остаются недостаточно развитыми, но безлактозные и обогащенные варианты становятся все более популярными

ВОССТАНОВЛЕНИЕ И ВОЗМОЖНОСТИ

Ведущий игрок Экомилк руководит разработками в молочном животноводстве в целом, чему способствует запуск современного производственного оборудования на ЗАО «Озерецкий молочный завод»

Развитие каналов электронной коммерции позволяет доставлять охлажденные товары, что имеет важное значение для постоянного успеха сегмента

Министерство сельского хозяйства Российской Федерации реструктурирует проект «Экспорт сельхозпродукции» в соответствии с изменившимися условиями, вызванными COVID-19

ДАННЫЕ КАТЕГОРИИ

Таблица 1 Продажи сливочного масла и спредов по категориям: Объем 2015-2020 гг. Таблица 2 Продажи сливочного масла и спредов по категориям: Стоимость 2015-2020 гг. Таблица 3 Продажи сливочного масла и спредов по категориям:% роста объема 2015-2020 гг. Таблица 4 Продажи сливочного масла и спредов по категориям: рост стоимости в% 2015-2020 гг. Таблица 5 Доли сливочного масла и спредов компании NBO:% от стоимости 2016-2020 гг. Таблица 6 Доли бренда LBN масла и спредов:% от стоимости 2017-2020 гг. Таблица 7 Распределение сливочного масла и спредов по форматам:% значение 2015-2020 гг. Таблица 8 Прогноз продаж сливочного масла и спредов по категориям: Объем 2020-2025 гг. Таблица 9 Прогноз продаж сливочного масла и спредов по категориям: Стоимость на 2020-2025 гг. Таблица 10 Прогноз продаж сливочного масла и спредов по категориям:% роста объема 2020-2025 Таблица 11 Прогноз продаж сливочного масла и спредов по категориям: рост стоимости в% на 2020-2025 гг.Сыр

ОСНОВНЫЕ ДАННЫЕ

2020 УДАР

Сыр выигрывает от того, что потребители проводят больше времени дома, поскольку он является повсеместной и популярной закуской

Плавленый сыр, на который влияют изменения законодательства в отношении молочных продуктов

Сыр международного образца пользуется большим спросом благодаря роскошному, модному и «здоровому» имиджу

ВОССТАНОВЛЕНИЕ И ВОЗМОЖНОСТИ

Инвестиции и деятельность Hochland Russland способствуют развитию сегмента плавленых сыров

Тенденция к отсутствию лактозы появляется в новых сериях сыров международного уровня от отечественного производителя Умалат

Ограничения на импорт увеличивают внутреннее производство и экспортные возможности, о чем свидетельствует флагманский бренд Valio Viola

ДАННЫЕ КАТЕГОРИИ

Таблица 12 Продажи сыра по категориям: Объем 2015-2020 гг. Таблица 13 Продажи сыра по категориям: стоимость 2015-2020 гг. Таблица 14 Продажи сыра по категориям:% роста в натуральном выражении, 2015-2020 гг. Таблица 15 Продажи сыра по категориям: рост стоимости в% 2015-2020 гг. Таблица 16 Продажи плавленых плавленых сыров по типу:% в стоимостном выражении, 2015-2020 гг. Таблица 17 Продажи необработанного сыра по типам:% Величина 2015-2020 гг. Таблица 18 Доли сыров компании NBO:% от стоимости 2016-2020 гг. Таблица 19 Доли бренда сыра LBN:% от стоимости 2017-2020 гг. Таблица 20 Распределение сыров по форматам:% Значение 2015-2020 гг. Таблица 21 Прогноз продаж сыра по категориям: Объем на 2020-2025 гг. Таблица 22 Прогноз продаж сыра по категориям: Стоимость на 2020-2025 гг. Таблица 23 Прогноз продаж сыра по категориям:% роста объема на 2020-2025 гг. Таблица 24 Прогноз продаж сыра по категориям: рост стоимости в% на 2020-2025 гг.Питьевые молочные продукты

ОСНОВНЫЕ ДАННЫЕ

2020 УДАР

Потребление молока увеличивается из-за блокировки и закрытия торговых точек, поскольку потребители обедают дома и возвращаются к традициям приготовления пищи

Рост альтернативы молоку замедляется, но это ожидается, поскольку они повторяют структуру новых продуктов

Персонажи популярных детских телешоу, используемые в качестве брендов интеллектуальной собственности для стимулирования продаж ароматизированных молочных напитков только из молока

ВОССТАНОВЛЕНИЕ И ВОЗМОЖНОСТИ

Сила глобальных собственников, как международных, так и внутренних, наряду с гибкими стратегиями продаж, будет способствовать устойчивому развитию и росту

Игрокам необходимо сбалансировать рост цен на сырое молоко с сохранением доступных розничных затрат для чувствительных к цене потребителей

Альтернативы молоку по-прежнему открывают большие возможности для игроков

ДАННЫЕ КАТЕГОРИИ

Таблица 25 Продажи питьевых молочных продуктов по категориям: Объем 2015-2020 гг. Таблица 26 Продажи питьевых молочных продуктов по категориям: Стоимость 2015-2020 гг. Таблица 27 Продажи питьевых молочных продуктов по категориям:% прирост объема 2015-2020 гг. Таблица 28 Продажи питьевых молочных продуктов по категориям: рост стоимости в% 2015-2020 гг. Таблица 29 Доли питьевых молочных продуктов компании NBO:% в стоимостном выражении, 2016-2020 гг. Таблица 30 Доли бренда LBN в питьевых молочных продуктах:% в стоимостном выражении, 2017-2020 гг. Таблица 31 Распределение питьевых молочных продуктов по форматам:% Значение 2015-2020 гг. Таблица 32 Прогноз продаж питьевых молочных продуктов по категориям: Объем 2020-2025 гг. Таблица 33 Прогноз продаж питьевых молочных продуктов по категориям: Стоимость 2020-2025 гг. Таблица 34 Прогноз продаж питьевых молочных продуктов по категориям:% Рост объема 2020-2025 гг. Таблица 35 Прогноз продаж питьевых молочных продуктов по категориям: рост стоимости в% на 2020-2025 гг.Прочие молочные продукты

ОСНОВНЫЕ ДАННЫЕ

2020 УДАР

Рост популярности домашней кухни приводит к появлению новых тенденций и разработок других молочных продуктов

Игроки создают «допустимое удовольствие» для потребителей, предлагая более полезные сладости

Рост цен, вызванный удорожанием сырого молока, заставляет потребителей экономить на сладостях

Тенденции в области здоровья и хорошего самочувствия ведут к постоянным инновациям, предлагая веганские закуски и веганские закуски

Интернет-продажи стимулируются более крупными форматами упаковки, более выгодным соотношением цены и качества и соответствием тенденции домашней кухни

Постоянные цифры необходимо будет стимулировать за счет скидок в более крупных сегментах и инноваций в более мелких сегментах, что приведет к некоторой поляризации

ДАННЫЕ КАТЕГОРИИ

Таблица 36 Продажи прочих молочных продуктов по категориям: Объем 2015-2020 гг. Таблица 37 Продажи прочих молочных продуктов по категориям: Стоимость 2015-2020 гг. Таблица 38 Продажи прочих молочных продуктов по категориям:% роста объема 2015-2020 гг. Таблица 39 Продажи прочих молочных продуктов по категориям: рост стоимости в% 2015-2020 гг. Таблица 40 Продажи сливок по типам:% Величина 2015-2020 гг. Таблица 41 Доли других молочных продуктов компании NBO:% от стоимости 2016-2020 гг. Таблица 42 Доли других молочных продуктов бренда LBN:% от стоимости 2017-2020 гг. Таблица 43 Распределение прочих молочных продуктов по форматам:% Величина 2015-2020 гг. Таблица 44 Прогноз продаж прочих молочных продуктов по категориям: Объем 2020-2025 гг. Таблица 45 Прогноз продаж прочих молочных продуктов по категориям: Стоимость на 2020-2025 гг. Таблица 46 Прогноз продаж прочих молочных продуктов по категориям:% роста объема 2020-2025 гг. Таблица 47 Прогноз продаж прочих молочных продуктов по категориям:% роста стоимости 2020-2025 гг.Йогурт и кисломолочные продукты

ОСНОВНЫЕ ДАННЫЕ

2020 УДАР

Потребление увеличилось за счет закрытия торговых точек и домашнего уединения из-за COVID-19, при этом кисломолочные продукты сохраняют преимущества по сравнению с йогуртом

Тенденции в области здоровья и хорошего самочувствия стимулируют инновации в этом сегменте, при этом йогурты международного образца также растут.

Игроки инвестируют миллионы рублей в возможности расширения бесплатных вариантов в соответствии с растущими тенденциями

ВОССТАНОВЛЕНИЕ И ВОЗМОЖНОСТИ

Инновации в разработке новых продуктов, необходимые для продвижения категории вперед, при этом международное влияние играет ведущую роль

Ожидается поляризация, поскольку игроки балансируют соотношение цены и качества

Способность адаптироваться к меняющимся тенденциям дает игрокам конкурентное преимущество, поскольку «осознанное питание» становится мантрой

ДАННЫЕ КАТЕГОРИИ

Таблица 48 Продажи йогуртов и кисломолочных продуктов по категориям: Объем 2015-2020 гг. Таблица 49 Продажи йогуртов и кисломолочных продуктов по категориям: Стоимость 2015-2020 гг. Таблица 50 Продажи йогуртов и кисломолочных продуктов по категориям:% прирост объема 2015-2020 гг. Таблица 51 Продажи йогуртов и кисломолочных продуктов по категориям: рост стоимости в% 2015-2020 гг. Таблица 52 Продажи ароматизированного йогурта по вкусовым качествам: Рейтинги за 2015-2020 гг. Таблица 53 Доли компании NBO в йогуртах и кисломолочных продуктах:% в стоимостном выражении, 2016-2020 гг. Таблица 54 Доли бренда LBN в йогуртах и кисломолочных продуктах:% в стоимостном выражении, 2017-2020 гг. Таблица 55 Распределение йогуртов и кисломолочных продуктов по форматам:% Значение 2015-2020 гг. Таблица 56 Прогноз продаж йогурта и кисломолочных продуктов по категориям: Объем 2020-2025 гг. Таблица 57 Прогноз продаж йогурта и кисломолочных продуктов по категориям: Стоимость 2020-2025 гг. Таблица 58 Прогноз продаж йогурта и кисломолочных продуктов по категориям:% прирост объема 2020-2025 гг. Таблица 59 Прогноз продаж йогурта и кисломолочных продуктов по категориям: рост стоимости в% 2020-2025 гг.Упакованные продукты питания в России — обзор отрасли

ИСПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

Воздействие COVID-19 на упакованные продукты питания

Воздействие COVID-19 на страну

Ответ компании

Розничная смена

Разделение общественного питания и розницы

Что дальше с упакованными продуктами?

FOODSERVICE

Продажи в отдел общественного питания

Значительное снижение продаж в сфере общественного питания Служба доставки помогает, но не является полноценной заменой сервировки столов Продукция с более длительным сроком хранения востребована в общепитеСлужба общественного питания

Положительные тенденции сдерживаются, поскольку потребители ограничивают свои расходы Операторы ищут новые возможности Розничные торговцы продолжают расширять свою деятельность в сфере общественного питанияКатегория данных

Диаграмма 1 Сценарии роста продаж фасованных пищевых продуктов: 2018-2025 гг. Диаграмма 2 Влияние факторов производства упакованных пищевых продуктов на стоимостные продажи: 2017-2025 гг. Таблица 60 Объем продаж фасованных пищевых продуктов в сфере общественного питания по категориям: Объем 2015-2020 гг. Таблица 61 Продажи пищевых продуктов в упаковке по категориям:% роста объема 2015-2020 гг. Таблица 62 Прогноз продаж упакованных пищевых продуктов в сфере общественного питания по категориям: Объем 2020-2025 гг. Таблица 63 Прогноз продаж продуктов питания в упаковке по категориям:% роста объема 2020-2025 гг.ДАННЫЕ О РЫНКЕ

Таблица 64 Продажи пищевых продуктов в упаковке по категориям: Объем 2015-2020 гг. Таблица 65 Продажи пищевых продуктов в упаковке по категориям: стоимость 2015-2020 гг. Таблица 66 Продажи пищевых продуктов в упаковке по категориям:% роста в натуральном выражении, 2015-2020 гг. Таблица 67 Продажи пищевых продуктов в упаковке по категориям: рост стоимости в% 2015-2020 гг. Таблица 68 Доли компании GBO в упакованных пищевых продуктах:% в стоимостном выражении, 2016-2020 гг. Таблица 69 Доли упакованных пищевых продуктов компании NBO:% в стоимостном выражении, 2016-2020 гг. Таблица 70 Доли бренда LBN в упакованных пищевых продуктах:% от стоимости 2017-2020 гг. Таблица 71 Проникновение СТМ по категориям:% Значение 2015-2020 гг. Таблица 72 Распределение упакованных продуктов питания по форматам:% Значение 2015-2020 гг. Таблица 73 Распределение упакованных пищевых продуктов по форматам и категориям:% от стоимости 2020 г. Таблица 74 Прогноз продаж фасованных пищевых продуктов по категориям: Объем 2020-2025 гг. Таблица 75 Прогноз продаж фасованных пищевых продуктов по категориям: стоимость 2020-2025 гг. Таблица 76 Прогноз продаж упакованных пищевых продуктов по категориям:% роста объема 2020-2025 гг. Таблица 77 Прогноз продаж фасованных пищевых продуктов по категориям: рост стоимости в% на 2020-2025 гг.ГЛОБАЛЬНАЯ МАКРОЭКОНОМИЧЕСКАЯ СРЕДА

МИРОВАЯ ПРОМЫШЛЕННАЯ СРЕДА

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ

ИСТОЧНИКОВ

Резюме 1 Источники исследованийРоссия Аналитические отчеты и анализ рынка молочных продуктов стр. 1

Рынок морозильников для мороженого в СНГ — тенденции развития отрасли и прогноз до 2028 года

01 марта 2021 г. | 3 500 долларов США

… новый рыночный отчет содержит данные за 2019 год за исторический период, базовый год для расчета — 2020, а прогнозный период — с 2021 по 2028 год. Сегментация рынка: рынок морозильников для мороженого в СНГ, по типу (морозильные лари / глубоководные … Подробнее

Молочная промышленность BRIC (Бразилия, Россия, Индия, Китай) Отраслевой справочник 2015-2024 гг.

27 окт.2020 г. | 995 долларов США

… 2024 г.). Профиль также содержит описания ведущих игроков, включая ключевые финансовые показатели и анализ конкурентного давления на рынке. Ключевые моменты Бразилия, Российская Федерация, Индия и Китай (БРИК) — новые и … Подробнее

Ice Cream BRIC (Бразилия, Россия, Индия, Китай) Industry Guide 2015-2024

27 окт.2020 г. | 995 долларов США

… прогноз до 2024 г.). Профиль также содержит описания ведущих игроков, включая ключевые финансовые показатели и анализ конкурентного давления на рынке. Ключевые моменты Бразилия, Российская Федерация, Индия и Китай (БРИК) — это … Подробнее

Россия Молочные и соевые продукты — оценка рынка и прогнозы до 2024 года

19 окт.2020 г. | 875 долларов США

… Ожидается, что кварк будет демонстрировать самый быстрый рост стоимости в течение 2019-2024 годов. Гипермаркеты и супермаркеты — ведущий канал распространения молочных и соевых продуктов в стране. Жесткий пластик … Подробнее

Мороженое в России

12 окт.2020 г. | 350 долларов США

… содержит описания ведущих игроков, включая ключевые финансовые показатели и анализ конкурентного давления на рынке. Ключевые моменты Рынок мороженого состоит из кустарного мороженого (как молочного, так и на водной основе), импульсного льда … Подробнее

Российская Федерация: рынок других соков, соковых смесей и смузи и влияние COVID-19 на него в среднесрочной перспективе

01 окт.2020 г. | 1 499 долларов США

… млн долларов США (в пересчете на розничные цены) в 2015 году. До 2025 года рынок смузи в России, по прогнозам, достигнет 1,21 млрд долларов США (в розничных ценах), таким образом, среднегодовой темп роста составит 6,21% для … Подробнее

Молочный завод в России

29 сент.2020 г. | 350 долларов США

… ведущих игроков, включая ключевые финансовые показатели и анализ конкурентного давления на рынке. Ключевые моменты Рынок молочной продукции состоит из розничных продаж сливочного масла и пастообразных жиров, сыра, сливок, молочных и соевых продуктов … Подробнее

Сыр в России

22 сент.2020 г. | 990 долларов США

… каналы или домашнее уединение. Во всяком случае, потребители, как правило, больше перекусывают, когда проводят больше времени дома, а также используют сыр в качестве ингредиента в домашних блюдах. Необработанный сыр демонстрирует самый сильный рост, … Подробнее

Прочие молочные продукты в России

22 сент.2020 г. | 990 долларов США

…. окружающая среда, вызванная COVID-19, благодаря своим свойствам стабильности при хранении, полезности для домашней кухни и привлекательности в качестве сладкого угощения. Такие продукты представляют собой простые и традиционные ингредиенты для приготовления тортов, блинов и пикантных блюд, таких как … Подробнее

Масло сливочное и спреды в России

22 сент.2020 г. | 990 долларов США

… растет понимание того, как диеты, содержащие высокий уровень насыщенных жиров (таких как масло и спреды), связаны с высоким уровнем не-ЛПВП (плохого) холестерина, что может привести к увеличению … Подробнее

Мороженое и замороженные десерты в России

22 сент.2020 г. | 990 долларов США

… Cup в 2019 году продемонстрировал гораздо более низкие показатели, поскольку продажи вернулись к нормальному уровню роста. Ожидается, что в 2020 году мороженое и замороженные десерты выиграют от блокировки COVID-19, а потребители … Подробнее

Йогурты и кисломолочные продукты в России

22 сент.2020 г. | 990 долларов США

… потребление, причем все подкатегории демонстрируют положительные показатели роста объемов, а простой йогурт демонстрирует самый сильный рост как в стоимостном, так и в натуральном выражении. Этот рост объясняется тем, что потребители чаще готовят … Подробнее

Молочная упаковка в России

24 апр.2020 г. | 990 долларов США

… окружающая среда и простота использования. Производители сыра и творога все чаще предлагают свою продукцию в стоячих пакетах вместо использования более традиционной гибкой алюминиево-бумажной упаковки. Кореновки Ренны Г.К. Коровки, Валио ООО Валио и … Подробнее

Рынок сывороточного протеина в России — рост, тенденции и прогноз (2020-2025 гг.)

01 апр.2020 г. | 3 250 долларов США

… растущий рынок сывороточного протеина в Европе. Повышение осведомленности потребителей о своей физической форме и здоровье создает спрос на высококачественные протеиновые добавки в пищевом секторе. Высокий спрос на средства личной гигиены (в которых сыворотка … Подробнее

Рынок молочных продуктов в России до 2024 года

25 марта 2020 г. | 576 долларов США

… 2019 и прогнозы до 2024 года, что делает отчет бесценным ресурсом для руководителей отрасли, менеджеров по маркетингу, продажам и продуктам, консультантов, аналитиков и других людей, которые ищут ключевые отраслевые данные в легкодоступном документе … Подробнее

Россия мороженого — оценка рынка и прогнозы до 2023 года

17 дек.2019 г. | 875 долларов США

… «Мороженое на вынос и в больших количествах», по прогнозам, продемонстрирует самый быстрый рост стоимости и объема в течение 2018-2023 гг. Unilever, Группа компаний Renna и Froneri International Limited — ведущие игроки на российском льду … Подробнее

Российская Федерация: Рынок прочих соков, соковых смесей и смузи — анализ рынка, объем, тенденции, потребление, аналитическая информация, возможности, проблемы и прогноз до 2024 года

12 дек.2019 г. | 1 499 долларов США

… до 632,20 млн долларов США (в пересчете на розничные цены) в 2014 году. Согласно прогнозам, до 2024 года рынок смузи в России достигнет 1,21 млрд долларов США (в розничных ценах), таким образом, среднегодовой темп роста составит 6,21% на … Подробнее

Размер рынка промышленного маргарина по источникам (растения, животные), по форме (твердый маргарин, мягкий маргарин), по типу (масляная смесь, универсальный, для намазывания), по применению (кондитерские изделия, соусы, спреды и топпинги, выпечка, удобрения) , Отчет об отраслевом анализе

19 сент.2019 г. | 5 150 долл. США

… стимулировать сектор хлебобулочных изделий и стимулировать рост рынка. Растущее внедрение механизированных методов выпечки позволило производителям разрабатывать инновационные продукты с разнообразными вкусами, формами, размерами и ингредиентами. Растущее предпочтение низкокалорийной выпечки благодаря … Подробнее

Россия Молочные и соевые продукты

27 авг.2019 г. | 875 долларов США

… Самый быстрый рост стоимости в 2018-2023 гг. Гипермаркеты и супермаркеты — ведущий канал распространения молочных и соевых продуктов в стране. Жесткий пластик — наиболее часто используемый упаковочный материал в … Подробнее

Прочие молочные продукты в России

23 авг.2019 г. | 990 долларов США

… представила различные типы продуктов, разные уровни жирности, разные форматы и размеры упаковки в ключевых категориях сливок, сырного картофеля и творога. Производители также предлагают новые и уникальные ароматы, чтобы добавить интерес. Например, … Подробнее

Масло сливочное и спреды в России

23 авг.2019 г. | 990 долларов США

… к снижению розничных объемов маргарина и распространится в 2019 году, при этом этот набор будет продолжаться в течение прогнозируемого периода. Масло считается более естественным, и отношение к нему изменилось после того, как … Подробнее

Сыр в России

23 авг.2019 г. | 990 долларов США

… единицы). Чтобы решить эту проблему, в 2019 году вступили в силу новые законодательные инициативы. Во-первых, новые правила маркировки молочных продуктов теперь требуют, чтобы, если молочный продукт содержит растительные жиры, производители теперь обязаны предоставлять эти … Подробнее

Йогурты и кисломолочные продукты в России

23 авг.2019 г. | 990 долларов США

… простокваша продолжила снижаться в 2019 году. Это произошло из-за значительного роста розничных цен и растущего беспокойства потребителей по поводу некачественной продукции, произведенной из сухого молока или с добавлением растительных жиров, … Подробнее

Сыр в России

19 авг.2019 г. | 990 долларов США

… единицы). Чтобы решить эту проблему, в 2019 году вступили в силу новые законодательные инициативы. Во-первых, новые правила маркировки молочных продуктов теперь требуют, чтобы, если молочный продукт содержит растительные жиры, производители теперь обязаны предоставлять эти … Подробнее

Прочие молочные продукты в России

19 авг.2019 г. | 990 долларов США

… представила различные типы продуктов, разные уровни жирности, разные форматы и размеры упаковки в ключевых категориях сливок, сырного картофеля и творога. Производители также предлагают новые и уникальные ароматы, чтобы добавить интерес. Например, … Подробнее

Что едят потребители и почему?

ЛОНДОН, 27 января 2014 г. / PRNewswire / — Reportbuyer.com только что опубликовал новый отчет о маркетинговых исследованиях:

Российский молочный рынок: что едят потребители и почему?

Описание продукта