Признаки и понятие предпринимательской деятельности

Определить признаки предпринимательской деятельности необходимо прежде всего для того, чтобы отличить законные действия человека от незаконных.

Что такое предпринимательство

Слово «предприимчивый» обычно вызывает ассоциации с человеком, ведущим бурную деятельность. Однако активный и предприимчивый – это не синонимы.

Важнейшим признаком предпринимательства является получение прибыли. Самостоятельная, то есть без поддержки государственных структур, деятельность осуществляется на свой страх и риск. При этом сферы деятельности предпринимателя могут быть какие угодно. Человек может оказывать услуги, производить товар, сдавать квартиру, торговать, создавать проекты, писать картины. Главное, что человек это делает регулярно с целью получения прибыли.

Обычно считается, что понятие и признаки предпринимательской деятельности полностью совпадают с содержанием термина «бизнесмен». Одни считают слова «предприниматель» и «бизнесмен» синонимами, другие видят в них существенную разницу.

Сторонники второй точки зрения полагают, что разница между этими понятиями состоит в степени нововведений. Бизнесмен организует налаженный экономический процесс, не меняя его существенно, а предприниматель создает что-то принципиально новое. Однако в такой трактовке есть свои изъяны.

Во-первых, для описания создания чего-то нового есть термины «инновации» и «инвестиции». В современных условиях любой бизнесмен должен развивать свое производство с помощью инноваций и привлечения инвестиций. Если он этого не делает, то довольно быстро может перестать быть бизнесменом.

Таким образом, отличия понятий «бизнесмен» и «предприниматель» – это всего лишь плод фантазии людей, попавших в лингвистическую ловушку проникновения понятий из другой языковой среды. Свои нюансы отличий, конечно, есть, но они также являются следствием взаимопроникновения синонимов из разных языковых культур. Обычно бизнесменом называют человека, организующего крупные экономические процессы. Предприниматель же в глазах большинства – это человек, который пока не вышел на большой уровень.

Однако всех примеряет классификация, созданная на основе термина «бизнес». Он бывает мелкий, средний и крупный. Все эти таксоны объединяет предпринимательская деятельность субъекта по организации процесса. Так что каждый предприниматель – это владелец бизнеса, а каждый такой владелец – это бизнесмен.

Отличительные признаки предпринимательской деятельности

Каждый термин должен иметь свою расшифровку. Чем больше его толкований, тем в большей степени он нуждается в раскрытии своего содержания.

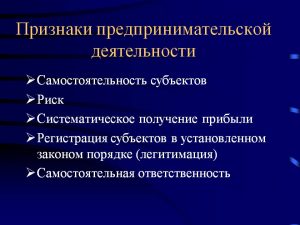

Основные признаки предпринимательской деятельности сводятся к следующему:

1. Самостоятельность. Это означает, что предприниматель ведет экономическую деятельность от своего имени, по собственной воле и в своих интересах. Он сам определяет стратегию развития своего бизнеса, принимает значимые решения, использует имеющиеся у него материальные, человеческие, финансовые и иные ресурсы для достижения поставленной цели.

2. Собственная ответственность за риски. Она является следствием самостоятельности. Бизнесмен действует сам, получая при этом доходы, но и терпя убытки. Рискует он деньгами, недвижимостью, технологиями и даже свободой. При этом в зоне рисков находится не только производственное имущество, но и семейная собственность.

3. Регулярное получение прибыли. Главным признаком предпринимательской деятельности является формирование единой системы, которая вовлекает в оборот ресурсы и выдает на выходе продукт в виде товара или услуг. Эффективность работы этой системы определяется полученной прибылью, то есть доходами за вычетом расходов.

4. Регистрация в установленном законом порядке в качестве физических или юридических лиц, занимающихся определенной деятельностью. С момента такой регистрации человек становится владельцем бизнеса. Он приобретает все права и обязанности, необходимые для осуществления предпринимательской деятельности, выступает в качестве самостоятельного участника в гражданских, административных, налоговых, трудовых и иных правоотношениях.

Предпринимательство и закон

Обычно считается, что все признаки осуществления предпринимательской деятельности касаются исключительно ее законной стороны. Это означает, что предприниматель – это человек, действующий на свой страх и риск, но в рамках закона. Однако это не совсем так. Бизнесменами могут являться и люди, осуществляющие экономическую деятельность в нарушение закона. Просто в этом случае эта деятельность получит название «незаконной предпринимательской».

Таким образом, основным признаком предпринимательской деятельности является любая экономическая активность по извлечению прибыли. Законной или не законной ее делает отношение государства.

Законность деятельности – это взаимоотношения, предполагающие наличие обязательств двух сторон, одна из которых представлена государственными органами, а другая – физическим или юридическим лицом.

Государство должно защитить предпринимателя от незаконных действий третьих лиц: покушение на имущество, мошенничество, недобросовестная конкуренция, хищения и т. п. Бизнесмен должен осуществлять свою деятельность в соответствии с нормами закона, пройдя официальную регистрацию и регулярно осуществляя налоговые платежи.

Контроль государственных органов за деятельностью предпринимателей заключается также и в обеспечении безопасности потребителей продукции и услуг. Осуществляется это преимущественно с помощью лицензирования самой деятельности и проверок на соответствие продукции и услуг государственным стандартам.

Таким образом, ведение собственного бизнеса – это не клише или шпаргалка, а системообразующая деятельность, отвечающая собственным, государственным и общественным интересам.

Квалифицирующие признаки предпринимательской деятельности | Статья в журнале «Молодой ученый»

Библиографическое описание:

Коломенкова Е. Л. Квалифицирующие признаки предпринимательской деятельности // Молодой ученый. 2019. №20. С. 325-327. URL https://moluch.ru/archive/258/59306/ (дата обращения: 22.03.2020).

Гражданин, осуществляющий незаконную предпринимательскую деятельность, может быть привлечен к административной или уголовной ответственности (ч. 1 ст. 14.1 КоАП РФ, ст. 171 УК РФ). Кроме того, в отношении заключенных им при этом сделок суд может применить правила Гражданского кодекса РФ об обязательствах, связанных с осуществлением предпринимательской деятельности (п. 4 ст. 23 ГК РФ).

При этом легальное определение предпринимательской деятельности неоднократно подвергалось критике и даже после внесения последних изменений, направленных на его усовершенствование, остаются неразрешенными некоторые вопросы.

В статье 2 Гражданского кодекса РФ предпринимательская деятельность определяется как самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Рассмотрим подробнее выводимые из определения признаки предпринимательской деятельности.

- Самостоятельность. Под самостоятельностью А. А. Васильев понимает непосредственное участие в гражданском обороте от своего имени, своей волей и в своем интересе. Предлагает условное деление самостоятельности на имущественную (наличие обособленного собственного имущества как экономической базы деятельности) и организационную (возможность принятия самостоятельных решений в процессе предпринимательской деятельности) [8,с.20]. Следует отметить, что самостоятельность предполагает наличие необходимого уровня дееспособности у лица ее осуществляющего, невозможно осуществление предпринимательской деятельности от имени физического лица его законным представителем. Таким образом, признак самостоятельности характеризует не только предпринимательскую деятельность, но и любую деятельность по осуществлению гражданских прав.

- Рисковый характер. Термин «риск» помимо определения предпринимательской деятельности упоминается еще в ряде норм Гражданского кодекса РФ. Категория «предпринимательский риск» употребляется в контексте договора имущественного страхования (ст.ст. 929, 933 ГК РФ), где под ним понимается «риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов». Здесь следует отметить, что понятие предпринимательского риска как объекта страхования, на наш взгляд, уже его понятия в качестве признака предпринимательской деятельности, однако последнее не раскрыто гражданским законодательством.

Федеральной налоговой службой Российской Федерации предпринимательский риск как признак предпринимательской деятельности толкуется через вероятность «наступления событий, в результате которых продолжение осуществления данной деятельности станет невозможным» [7].

Г. Ф. Ручкина отмечает, что предпринимательская деятельность относится к деятельности, «осуществляемой лицом на свой риск, т. е. под собственную имущественную ответственность» [9,с.118].

Обобщая вышесказанное, предлагаем выделить следующие составляющие признака «рисковый характер» предпринимательской деятельности: риск убытков от предпринимательской деятельности, риск неполучения ожидаемых доходов, риск наступления событий, в результате которых продолжение осуществления данной деятельности станет невозможным, риск несения повышенной гражданско-правовой ответственности.

Любая экономическая деятельность, как и практически любая деятельность в той или иной мере связана с каким-либо риском. Полагаем, что выделение рискового характера в качестве признака предпринимательской деятельности не имеет значения для ее квалификации, значение данного признака заключается в объяснении установления повышенной ответственности лиц, осуществляющих предпринимательскую деятельность.

- Направленность на получение прибыли. Необходимость выделения данного признака не вызывает сомнений у исследователей, однако, могут возникнуть вопросы по его содержанию.

В Гражданском кодексе РФ не раскрыто понятие прибыли. С учетом определения, закрепленного в налоговом законодательстве (ст. 247 НК РФ) [3], предлагаем под прибылью понимать полученные в результате предпринимательской деятельности доходы, уменьшенные на величину расходов, произведенных в результате такой деятельности.

Следует также отметить, что признаком предпринимательской деятельности является именно направленность на получение прибыли, а не само получение прибыли. Как справедливо указал Верховный Суд РФ, «извлечение прибыли является целью предпринимательской деятельности, а не ее обязательным результатом», поэтому отсутствие прибыли не влияет на квалификацию деятельности в качестве предпринимательской [6].

- Систематичность. По нашему мнению, признак систематичности необходимо рассматривать в контексте «систематическое осуществление деятельности», а не «систематическое получение прибыли», то есть систематичной должна быть не прибыль, а деятельность, которая, в свою очередь, направлена на извлечение прибыли. Нельзя квалифицировать в качестве предпринимательской деятельности единичные действия (сделки), даже если их результатом является систематическое получение прибыли (например, заключение одного договора займа, во исполнение которого систематически уплачиваются проценты). К выводу о необходимости рассмотрения систематичности в отношении самой деятельности, а не получения прибыли приходит и А. А. Чукреев [10].

Разъясняя вопросы, связанные с применением ч. 1 ст. 14.1 КоАП РФ (осуществление предпринимательской деятельности без государственной регистрации), Верховный Суд РФ отмечает, что отдельные случаи продажи товаров, выполнения работ, оказания услуг не образуют состав данного административного правонарушения (то есть не являются предпринимательской деятельностью), однако, здесь же дополняет: «при условии, если количество товара, его ассортимент, объемы выполненных работ, оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли» [6]. В целом мы согласны с данным утверждением, за исключением формулировки «систематическое получение прибыли», как уже отмечалось, ее мы предлагаем заменить формулировкой «систематическое осуществление деятельности».

Таким образом, единичные не связанные между собой действия (сделки) не образуют предпринимательской деятельности. Возникает закономерный вопрос: совершение какого количества действий (сделок) и за какой промежуток времени будет свидетельствовать о совершении предпринимательской деятельности? на что Верховный Суд не дает ответ, а лишь перечисляет возможные доказательства систематичности. Определение систематичности не раскрыто законодательством, в юридической литературе не выработано однозначное понимание данного признака.

С филологической и философской точки зрения под единичным следует понимать совершение одного действия (сделки), под повторным — двух, под систематичным — совершение трех и более действий (сделок).

По нашему мнению, систематичность следует определить как совершение трех и более взаимосвязанных действий (сделок) в течение года с момента совершения первого такого действия (сделки). Такое определение, на наш взгляд, упростит понимание признака систематичности, однако не освободит правоприменителя от необходимости полного и всестороннего изучения доказательств при его установлении в каждом конкретном случае.

- Государственная регистрация. В прежней редакции Гражданского кодекса РФ в определение предпринимательской деятельности был включен признак государственной регистрации лица ее осуществляющего.

С принятием Федерального закона «О внесении изменений в статьи 2 и 23 части первой Гражданского кодекса Российской Федерации» от 26.07.2017 N 199-ФЗ из определения предпринимательской деятельности была исключена формулировка «[осуществляемая] лицами, зарегистрированными в этом качестве в установленном законом порядке». Была предусмотрена возможность установления в Гражданском кодексе РФ случаев осуществления законной предпринимательской деятельности без соответствующей государственной регистрации [5].

О государственной регистрации можно было говорить как о признаке законной предпринимательской деятельности до внесения изменений, однако, на наш взгляд, в современных реалиях с учетом направленности политики государства на введение категории «самозанятость», государственная регистрация не может рассматриваться в качестве признака ни предпринимательской деятельности вообще, ни законной предпринимательской деятельности в частности.

Таким образом, приходим к выводу, что для квалификации деятельности в качестве предпринимательской имеют значение следующие признаки: «направленность на извлечение прибыли» и «систематичность». При этом под систематичностью осуществления предпринимательской деятельности предлагаем понимать совершение трех и более взаимосвязанных действий (сделок) в течение года с момента совершения первого такого действия (сделки).

Литература:

- Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994. № 51-ФЗ: в ред. от 3 августа 2018 // СЗ РФ. — 1994. — № 32. — Ст. 3301.

- Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001. № 195-ФЗ: в ред. от 1 мая 2019 // СЗ РФ. — 2002. — № 1 (ч. 1). — Ст. 1.

- Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998. № 146-ФЗ: в ред. от 1 мая 2019 // СЗ РФ. –1998. — № 31. –Ст. 3824.

- Уголовный кодекс Российской Федерации от 13 июня 1996. № 63-ФЗ: в ред. от 23 апреля 2019 // СЗ РФ. — 1996. — № 25. — Ст. 2954.

- О внесении изменений в статьи 2 и 23 части первой Гражданского кодекса Российской Федерации: Федеральный закон от 26 июля 2017 № 199-ФЗ // Собрание законодательства РФ. — 2017. — № 31 (Часть I). — Ст. 4748.

- О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса РФ об административных правонарушениях: Постановление Пленума ВС РФ от 24 октября 2006 г. N 18 // Российская газета. 2006. № 250.

- О налогообложении доходов физических лиц: письмо Федеральной налоговой службы Российской Федерации от 8 февраля 2013 г. № ЕД-3–3/412@ [Электронный ресурс] // Справ.-правовая система «КонсультантПлюс». Режим доступа: внутриуниверситетская компьютерная сеть.

- Васильев А. А. Проблемы правового регулирования индивидуальной предпринимательской деятельности в Российской Федерации: дис. … канд. юрид. наук. / А. А. Васильев. — Ставрополь, 2005. — 250с.

- Ручкина Г. Ф. Риск в предпринимательской деятельности и его правовое отражение / Г. Ф. Ручкина // Экономика. Налоги. Право. — 2013. — № 4. — С. 118–122.

- Чукреев А. А. К проблеме легального определения предпринимательской деятельности [Электронный ресурс] // Справ.-правовая система «КонсультантПлюс». Режим доступа: внутриуниверситетская компьютерная сеть.

Основные термины (генерируются автоматически): предпринимательская деятельность, Гражданский кодекс РФ, государственная регистрация, признак, получение прибыли, качество признака, законная предпринимательская деятельность, деятельность, действие, РФ.

5. Признаки предпринимательской деятельности

А.Б. Быков акцентировал внимание на ошибочность включения понятия предпринимательской деятельности в п. 1 ст. 2 ГК РФ. Он подчеркивал, что гражданское право «никогда не регулировало никакой деятельности какого-либо субъекта гражданского права (даже в договорах подрядного типа и услуг), если только под деятельностью не понимать совершения субъектом гражданского права каких-либо действий , причем именно в сфере гражданского оборота. Но «деятельность» и «действия» (гражданско-правовые) – это совершенно различные категории. Вот почему включение в ГК определения предпринимательской деятельности в качестве категории гражданского права концептуально ошибочно, поскольку означает, по существу, разрушение сложившихся веками устойчивых и действительно соответствующих предмету гражданско-правового регулирования понятий и внедрению явно чужеродного элемента»1.

Предпринимательская деятельность является элементом предмета предпринимательского права, под которой понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (п. 1 ст. 2 ГК РФ). Данное определение универсально, так как оно рассчитано как на юридических лиц, так и на индивидуальных предпринимателей. Однако это не означает, что набор признаков предпринимательской деятельности для всех этих групп одинаковый.

Любая легальная дефиниция содержит в себе определенный смысл, который имеет значение не только для науки, но в первую очередь для правоприменения. Как представляется, понятие предпринимательской деятельности сформулировано недостаточно четко, что может повлечь негативные последствия на практике. Более жестко критиковал данное определение профессор А.Г. Быков. Он указывал, что определение предпринимательской деятельности, содержащееся в ГК РФ:

а) концептуально не соответствует предмету гражданско-правового регулирования;

б) не учитывает положения Конституции РФ о предпринимательской деятельности как деятельности экономической;

в) игнорирует положения Конституции РФ о социальном государстве и, соответственно, о социальных функциях предпринимательства;

г) не учитывает, что предприниматель одновременно является и работодателем, одновременно совмещая эти функции (исключение составляет индивидуальный предприниматель, не использующий наемный труд»2.

Из приведенного выше определения предпринимательской деятельности вытекают следующие конституирующие признаки: 1) самостоятельный характер данной деятельности; 2) осуществление ее на свой риск; 3) основная цель данной деятельности – получение прибыли; 4) систематичность получения прибыли; 5) это деятельность, связанная с пользованием имущества, продажей товаров, выполнением работ или оказанием услуг; 6) регистрация лица, осуществляющего предпринимательскую деятельность, в качестве предпринимателя в установленном законом порядке.

Рассмотрим данные признаки подробнее.

1. Самостоятельный характер предпринимательской деятельности. Данный признак раскрывается через материально-правовой и экономический аспекты.

Материально-правовой аспектданного признака подразумевает, что субъект предпринимательской деятельности обладает правосубъектностью, т.е. имеет право самостоятельно независимо от иных лиц принять решение об осуществлении предпринимательской деятельности, об организационно-правовой форме предпринимательства. Право на принятие данного решения у юридических лиц возникает с момента государственной регистрации (п. 3 ст. 49, п. 2 ст. 51 ГК РФ), так как именно с этого момента они наделяются праводееспособностью.

Предпринимательская правосубъектность физических лиц, как следует из анализа статей 21–28 ГК РФ, в полном объеме возникает по достижению ими 18 лет. Из данного правила закон предусматривает ряд исключений. В частности, согласно п. 2 ст. 26 ГК РФ несовершеннолетние по достижению 16 лет вправе быть членами кооперативов. Членство в кооперативе предполагает личное трудовое и имущественное участие, в соответствии с которым распределяется прибыль кооператива (ст. ст. 108, 109 ГК РФ). Кроме того, по достижению 16 лет при определенных условиях граждане могут быть эмансипированы (ст. 27 ГК РФ), а, следовательно, с этого момента у них возникает полная правосубъектность, а также право на осуществление предпринимательской деятельности.

Экономический аспект самостоятельностисубъекта предпринимательской деятельности предполагает, что у предпринимателя имеется достаточная имущественная база для ведения предпринимательской деятельности. Имущество, закрепленное за субъектом предпринимательства, составляет основу его экономической деятельности. Объем имущественной самостоятельности юридических лиц зависит в первую очередь от вида вещного права, на котором за ними закрепляется имущество. Наибольшие возможности для ведения предпринимательской деятельности имеются у юридических лиц – собственников и у индивидуальных предпринимателей; наименьшие – у субъектов права хозяйственного ведения и оперативного управления.

Самостоятельность предпринимателей не безгранична, ее пределы значительно ограничиваются гражданским, антимонопольным и иным законодательством.

2. Осуществление предпринимательской деятельности на свой риск.

В гражданском законодательстве «предпринимательский риск» является видовым понятием по отношению к категории «риск». Дефиниция «риск» используется в законодательстве и в научной литературе применительно к отдельным видам отношений и сферам профессиональной деятельности. В рамках объективной категории риска выделяют такие его виды, как служебный, производственный, научно-технический, творческий, врачебный, спортивный, журналистский, страховой, коммерческий и др.

Чаще всего категория «риск» употребляется в гражданском законодательстве. Подсчитано (Ю. Фогельсон), что эта категория употребляется в нормах ГК РФ 89 раз, где риск соотносится с убытками, случайной гибелью или повреждением имущества, случайной невозможностью исполнения, отнесением затрат и убытков, последствиями (неблагоприятными, непредъявлением требования, отсутствием сведений, гибелью или повреждением, невыполнением обязанностей), утратой (гибелью), недостачей или повреждением, неполучением ожидаемых доходов, ответственностью, выплатами.

Впервые понятие риска в качестве функциональной характеристики предпринимательства было выдвинуто в ХVΙΙΙ веке французским экономистом шотландского происхождения Р. Кантильоном. Он рассматривал предпринимателя как фигуру, принимающую решения и удовлетворяющую свои интересы в условиях неопределенности. Прибыли и потери предпринимателя есть следствие риска и неопределенности, сопровождающих его решения.Предприниматель по Кантильону – это любой индивид, обладающий предвидением и желанием принять на себя риск, устремленный в будущее, чьи действия характеризуются и надеждой получить доход, и готовностью к потерям.

Как представляется, под предпринимательским риском следует понимать 1) несение неблагоприятных последствий (имущественных в виде убытков, возникших при ведении бизнеса, технологических, инновационных, информационных и т.д.), а также 2) самостоятельной имущественной безвиновной ответственности (единственное основание освобождения от ответственности – наличие непреодолимой силы, если иное не предусмотрено законом или договором, п. 3 ст. 401 ГК РФ)1.

3. Основная цель предпринимательской деятельности – извлечение прибыли

В гражданском законодательстве наряду с понятием «прибыль» используется понятие «доход». Речь, в частности, идет о п. 2 ст. 298 ГК РФ. Прибыль – специфические термины налогового законодательства, так как именно здесь заложена первооснова и предназначенность данных категорий – уплата налога. В ст. 11 НК РФ установлено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в настоящем кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим кодексом, а понятия «налогоплательщик», «объект налогообложения», «налоговая база», «налоговый период» и другие специфические понятия и термины законодательства о налогах и сборах используются в значениях, определяемых в соответствующих статьях настоящего кодекса.

В соответствии со ст. 247 НК РФ под прибылью признаются (для российских организаций) полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ.

Извлечение прибыли – цель предпринимательской деятельности, а не обязательный результат. Отсутствие прибыли не может служить основанием для вывода о том, что такая деятельность не является предпринимательской. Неполучение прибыли в результате осуществления этой деятельности – это результат предпринимательского риска. Кроме того, из общего правила о получении прибыли как цели предпринимательской деятельности, имеются исключения, особенно в сфере государственного и муниципального предпринимательства. Например, казенное предприятие, финансируемое из государственного бюджета, производит продукцию, необходимую для обороны страны, которая может быть, а чаще всего является убыточной, но необходима обществу; предприятие городского транспорта удовлетворяет общественные потребности по перевозкам пассажиров, хотя в некоторых случаях такие предприятия являются убыточными и работают на дотациях. В развитых странах политика государства состоит в поощрении и бесприбыльного предпринимательства в сферах экологии, здравоохранения, культуры, социального обеспечения.

Данное замечание позволяет прийти к выводу, что под доходом (прибылью) применительно к понятию предпринимательской деятельности следует понимать сумму поступлений без уменьшения их на сумму расходов.

Содержательная часть исследуемого признака имеет весьма существенное значение для уголовного законодательства, так как наличие дохода является одним из условий привлечения к уголовной ответственности за незаконное предпринимательство (ст. 171 УК РФ). Судебная практика по данному вопросу неоднозначна. Так, в п. 9 постановления Пленума Верховного Суда РФ «О некоторых вопросах применения судами Российской Федерации уголовного законодательства об ответственности за уклонение от уплаты налогов» от 04.07.1997 № 8 отмечается, что для привлечения лица к ответственности за уклонение от уплаты налогов необходимо установить налогооблагаемую сумму (прибыль), которая вычисляется как разница между полученным доходом и расходами; в п. 12 постановления Пленума Верховного Суда РФ «О судебной практике по делам о незаконном предпринимательстве и легализации (отмывании) денежных средств или иного имущества, приобретенных преступным путем» от 18.11.2004 № 23 разъясняется, что под доходом в ст. 171 УК РФ следует понимать выручку от реализации товаров (работ, услуг) за период осуществления незаконной предпринимательской деятельности без вычета произведенных лицом расходов, связанных с осуществлением незаконной предпринимательской деятельности.

В литературе обращается внимание на то, что необходимо разграничивать доход предпринимателя и доход собственника. Особенно это актуально, когда речь идет о сдаче собственником своего жилья в аренду. Верховный Суд РФ в постановлении от 10 января 2012 г. по делу № 51-АД11 -7 сделал однозначный вывод: нельзя рассматривать как предпринимательскую деятельность действия собственников жилых помещений, которые предоставляют эти помещения внаем1.

4. Систематичность ведения предпринимательской деятельности.

В целом критерий «системность» в гражданском праве не является новым понятием. Он применялся и применяется к совершенно разным ситуациям (см., например, ст. 111 ГК РСФСР 1964 г., п. 2 ст. 61, ст. 293 ГК РФ и др.). Кроме того, понятие «систематичность» используется и в иных отраслях права. Например, в трудовом праве системность используется при определении оснований для увольнения работника (судебная практика под системой понимает наличие двух нарушений трудовой дисциплины). На законодательном уровне она дана лишь в п/п. 11 ст. 4 Федерального закона «О защите конкуренции»: систематическое осуществление монополистической деятельности – осуществление хозяйствующим субъектом монополистической деятельности, выявленное в установленном данным законом порядке более двух раз в течение трех лет. Представляется, что применительно к нашему вопросу данный критерий систематичности не вполне приемлем.

Применительно к ст. 2 ГК РФ критерий «системность» разъяснен в п. 13 постановления Пленума Верховного Суда РФ от 24 декабря 2006 г. № 18 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях»: «Отдельные случаи продажи товаров, выполнения работ, оказания услуг лицом, не зарегистрированным в качестве индивидуального предпринимателя, не образуют состав данного административного правонарушения при условии, 6если количество товара, его ассортимент, объемы выполненных работ, оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли.

Доказательствами, подтверждающими факт занятия указанными лицами деятельностью, направленной на систематическое получение прибыли, в частности, могут являться показания лиц, оплативших товары, работы, услуги, расписки в получении денежных средств, выписки из банковских счетов лица, привлекаемого к административной ответственности, акты передачи товаров (выполнения работ, оказания услуг), если из указанных документов следует, что денежные средства поступили за реализацию этими лицами товаров (выполнение работ, оказание услуг), размещение рекламных объявлений, выставление образцов товаров в местах продажи, закупку товаров и материалов, заключение договоров аренды помещений».

Данное разъяснение так и не дает прямого ответа на вопрос, – что следует понимать под системностью осуществления предпринимательской деятельностью.

Законодательный пробел по критерию системности породил ряд суждений по поводу данной категории. Одни авторы считают, что – это количество совершаемых и направленных на извлечение прибыли действий (пользование имуществом, продажа товаров, выполнение работ, оказание услуг). На взгляд других, критерий системности предпринимательской деятельности должен быть уточнен размером дохода данной деятельности: он должен носить существенный характер и измеряться кратно к минимальной заработной плате; систематический, но незначительный доход не следует признавать предпринимательским, иное означало бы пренебрежение здравым смыслом и экономической целесообразностью. Имеются и другие предложения о понимании сущности категории «системность».

Как представляется, критерий «систематичность» имеет существенное значение только в отношении предпринимательской деятельности индивидуального предпринимателя. Если убрать из легального определения предпринимательской деятельности данный признак, то применительно к деятельности юридического лица абсолютно ничего не меняется, так как для целей налогообложения неважно – один раз совершена операция (сделка) или деятельность осуществлялась систематически. В любом случае организация обязана уплатить налог на прибыль.

Системность, применяемая к физическим лицам, как представляется, должна определяться в зависимости от количества совершенных действий, направленных на получение дохода и только до периода, как физическое лицо будет зарегистрировано в качестве индивидуального предпринимателя.

5. Предпринимательская деятельность – это деятельность, связанная с пользованием имущества, продажей товаров, выполнением работ или оказанием услуг.

Закрепленный в ст. 2 ГК РФ перечень способов ведения предпринимательской деятельности является условным, так как в ст. 34 Конституции РФ предусмотрена возможность использования любых способностей для осуществления предпринимательской деятельности, не запрещенных законом. В связи с этим представляется, что данный признак целесообразно исключить из определения предпринимательской деятельности.

В то же время, относительно данного признака возникает вопрос: если перечисленная выше деятельность осуществлялась хозяйствующим субъектом для собственных нужд, то можно ли ее отнести к предпринимательской? Позиция судов по данному вопросу различна. И следует согласиться с О.М. Олейник, полагающей, что если субъект осуществляет деятельность внутри компании, не выходит на рынок, то эта деятельность не может быть отнесена к предпринимательской1.

6. Регистрация в качестве предпринимателя в установленном законом порядке.

Государственная регистрация юридических лиц и индивидуальных предпринимателей осуществляется в соответствии с Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Государственная регистрация как признак предпринимательской деятельности имеет значение только в отношении физических лиц – индивидуальных предпринимателей. Она свидетельствует о появлении нового субъекта именно предпринимательских правоотношений (субъектом непредпринимательских отношений, возможно, данное лицо уже и выступало) и предоставляет право на занятие такой деятельностью этому лицу.

Цель государственной регистрации юридических лиц совершенно иная: они регистрируются в налоговых органах не как субъекты предпринимательской деятельности, а как потенциальные субъекты разнообразных правоотношений (как предпринимательских, так и непредпринимательских). Некоммерческие организации подлежат государственной регистрации даже в том случае, если они и не будут заниматься предпринимательской деятельностью. Это объясняется тем, что с государственной регистрацией юридического лица связывается момент его создания, а, следовательно, и возникновения правоспособности.

Таким образом, признаки предпринимательской деятельности юридических и физических лиц различны. Для юридических лиц к таковым относятся: 1) самостоятельный характер данной деятельности; 2) осуществление ее на свой риск; 3) основная цель данной деятельности – получение прибыли. К признакам предпринимательской деятельности физических лиц наряду с данными признаками, следует отнести систематичность получения прибыли, а также государственную регистрацию лица в качестве индивидуального предпринимателя.

Понятие предпринимательской деятельности взаимосвязано с понятиями коммерческая деятельность, хозяйственная деятельность и экономическая деятельность.

Коммерческая деятельность является разновидностью предпринимательской деятельностью. Она связана с реализацией субъектами предпринимательства созданного им продукта и получением им от другого лица денежного или иного эквивалента, а также с продвижением товара.

Экономическая деятельность охватывает все стадии воспроизводства: производство, распределение, обмен и потребление товаров (работ, услуг) независимо от цели осуществления (получения или неполучения прибыли). Она подразделяется на активную (по производству и реализации товаров, работ, услуг) и пассивную (размещение денежных средств в кредитные организации, передача имущества в аренду, в доверительное управление, внесение имущества в уставный капитал хозяйственных обществ и др.). С учетом данных замечаний следует прийти к выводу, что предпринимательская деятельность является видом экономической деятельности.

Относительно понятия хозяйственной деятельности в юридической литературе высказаны разные суждения: 1) хозяйственная деятельность тождественна понятию активной экономической деятельности;

2) хозяйственная деятельность тождественна предпринимательской деятельности. В начале 1990 годов В.В. Лаптев подчеркивал, что в современных условиях хозяйственное право становится правом предпринимательской деятельности. Именно поэтому возник новый термин – предпринимательское право. Предпринимательское право – это хозяйственное право рыночной экономики1. Таким образом, со времени вхождения России в рыночные отношения, как представляется, категория «хозяйственна\ деятельность» трансформировалась в категорию «предпринимательская деятельность;

3) хозяйственная деятельность тождественна экономической деятельности.

Каковы главные признаки предпринимательской деятельности?

Самостоятельная деятельность лиц, направленная на получение прибыли, называется предпринимательской. Основные признаки предпринимательской деятельности, предусмотренные статьей 2 ГК РФ: 1. Предпринимательская деятельность проводится на свой страх и риск. 2. Лица, занимающиеся предпринимательской деятельностью, должны быть зарегистрированы. 3. Прибыль в ходе предпринимательской деятельности можно получать от использования имущества, продажи товаров, выполнения работ или оказания услуг. Граждане Российской Федерации вправе заниматься любой предпринимательской деятельностью (ст. 23 ГК РФ) . Исключение составляют законодательно запрещенные виды деятельности — изготовление и продажа оружия, наркотиков и др. (Указ Президента РФ от 22 февраля 1992 г. № 179). При этом им не обязательно создавать организацию, то есть юридическое лицо. Они могут стать индивидуальными предпринимателями. Индивидуальные предприниматели (далее — ИП) — это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица (далее — ПБОЮЛ) , а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты (п. 2 ст. 11 Налогового кодекса Российской Федерации (далее — НК РФ)) . Статус ИП гражданин приобретает с момента государственной регистрации. Гражданин-предприниматель осуществляет предпринимательскую деятельность от своего имени и на свой риск. От своего имени он заключает хозяйственные договоры, совершает сделки с юридическими и физическими лицами, в результате которых намеревается получить прибыль. Кроме того, он может выступать в судебных органах и является самостоятельным плательщиком налогов. Поэтому предприниматель должен встать на учет в налоговом органе в качестве налогоплательщика и уплачивать все предусмотренные законодательством налоги и сборы. Несмотря на то, что ИП является физическим лицом, он рассматривается как равноправный участник предпринимательской деятельности. Его деятельность регламентируется теми же положениями ГК РФ и НК РФ, которые применяются для юридических лиц. Иными словами, деятельность ИП приравнивается к деятельности юридических лиц, являющихся коммерческими организациями. В хозяйственных отношениях предприниматели выступают на тех же основаниях и с теми же правами, что и юридические лица. Если гражданин занимается предпринимательской деятельностью, но не прошел государственную регистрацию в качестве ИП, к нему все равно будут применяться правила, установленные НК РФ. Следовательно, с него будут взысканы все налоги, которые должен платить предприниматель. Начиная предпринимательскую деятельность в качестве ИП, вы можете стать миллионером или лишиться всего своего имущества. В случае неудачного бизнеса вам придется отдать за долги все, чем вы владеете, потому что ИП отвечает по своим обязательствам всем принадлежащим ему имуществом (ст. 24 ГК РФ) . <a rel=»nofollow» href=»http://www.jbka.ru/04″ target=»_blank» >ссылка на сайт ЮрБизнесКонсалтинга</a>

Предпринимательская деятельность — это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном порядке (ст. 2 ГК РФ) . Похоже, попытка получения прибыли — главный признак

1.Нестабильность, неопределенность и риск в предпринимательской деятельности

Основным признаком предпринимательства является рисковая деятельность, так как нацеленность предпринимателя на обращение рыночной нестабильности в свою пользу в форме определенного вознаграждения особо шатко. Что именно и выступает решающим фактором, вынуждающим предпринимателя идти на риск. Исходя их этого и величина принимаемого им на себя риска в основном напрямую зависит от возможного увеличения дохода. Так же коммерческий риск отличается расчетом и учетом возможных негативных последствий. Стремлению к возможному и желаемому результату сопутствует хозяйственная ответственность, степень которой в значительной мере определяет приемлемый для самого предпринимателя уровень риска , а именно неполучение дохода, несение убытков и как итог-потерю собственности.

Понятия «риск» и «нестабильность», «неопределенность» и «анализ рисков», «управление рисками» появились относительно недавно и в большей степени как приложение к финансовому рынку. Лишь последние несколько лет эти понятия объединили накопленный международный и российский опыт, научную базу, и были законодательно закреплены, а также стали обязательной составляющей любого бизнес-плана и инвестиционного проекта.3

Предпринимательская деятельность обязательно несет в себе неустойчивость и неопределенность в отношении будущих действий и событий и, следовательно, риск. Первопричиной именно такого потенциала и является нестабильность.

Нестабильность предполагает переход к неизвестному состоянию, отражающемуся на устойчивости какой-либо системы, в рассматриваемом случае – предпринимательской. Нестабильность выражается по-разному: от изменений, результат которых возможно предвидеть, до изменений, предвидеть которые невозможно. Нестабильность разрушает устойчивость предпринимательской деятельности. Причинами нестабильности в основном является необычное поведение и (или) изменение отдельных частей предпринимательской среды.

Нестабильность-

приводит к потере устойчивости субъекта предпринимательской деятельности, следовательно, ухудшаются количественные показатели, его характеризующие;

изменяет структуру и качественный состав субъекта предпринимательской деятельности;

ухудшает показатели управляемости предпринимательской единицы;

преобразует субъект предпринимательской деятельности в новую предпринимательскую структуру (делит или ликвидирует его) согласно принципам самоорганизации.

Нестабильность для предпринимательской организации, как правило, предполагает как негативные перспективы и рисковые ситуации, так и новые возможности для обновленных уникальных событий, которые в свою очередь помогают расширить спектр возможных предпринимательских решений.

Признание нестабильности поможет снизить возможные риски и привести к созданию совершенно новых предпринимательских идей.

Любая предпринимательская деятельность осуществляется в условиях наличия определенной степени неопределенности, которая определяется следующими факторами:

недостаточное знание всех условий для выбора наиболее подходящего решения, и также невозможность соизмеримого и точного учета всей, даже доступной, информации и наличие вероятностных характеристик поведения среды;

наличие фактора случайности, а именно реализации обстоятельств, которые невозможно предусмотреть и спрогнозировать даже в реализации;

наличие субъективных факторов противодействия, то есть принятие решений совершается в ситуации столкновения партнеров с различными неидентичными интересами.

Неопределенность – неполнота или неточность информации о условиях реализации предпринимательской деятельности, в том числе связанных с ними расходах и результатах. Неопределенность предусматривает наличие нестабильности, при которой результаты действий не будут заранее предвидимы, а степень возможного влияния этих факторов на результаты неизвестна.4

Риск — это потенциальная и численно измеримая возможность неблагоприятных ситуаций и связанных с ними вреда, который может вызвать е банкротство, или ликвидацию субъекта предпринимательской деятельности. Риск взаимосвязан с нестабильностью и неопределенностью, то есть с отдельными частями предпринимательской среды, отрицательными обстоятельствами экономической деятельности, получением непредвиденного результата в зависимости от принятого хозяйственного решения или действия.

Из этого следует, что предпринимательская деятельность совершается в условиях нестабильности, неопределенности, рисков, и все эти категории связаны друг с другом.