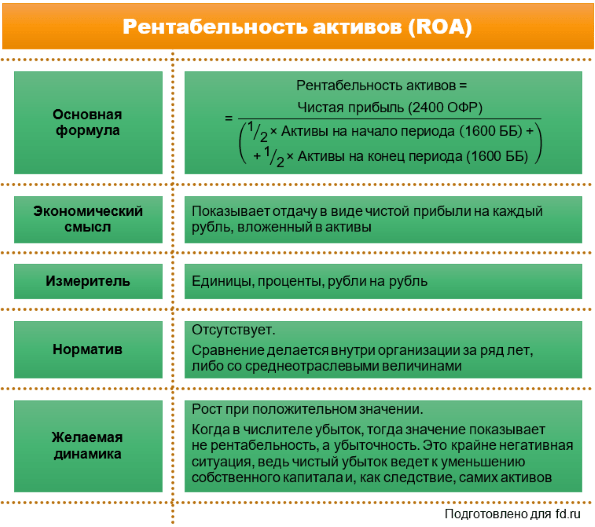

Рентабельность активов. Формула рентабельности совокупных и оборотных активов, показатели ROA

09.10.2020

16354

Автор: Редакция Myfin.byФото: pixabay.com

Рентабельность активов (ROA) – показатель эффективности применения и распределения оборотных и внеоборотных активов предприятия. Данный коэффициент позволяет оценить способность компании получать прибыль, не принимая во внимание финансовый леверидж (соотношение ссудного и собственного капитала). Рентабельность активов дает представление о рациональности использования всех активов предприятия (в отличие от рентабельности капитала, которая характеризует лишь собственные средства), а ее расчет более актуален для руководителей, нежели для инвесторов. Индекс ROA позволяет проанализировать финансовую надежность, кредитоспособность, инвестиционную привлекательность организации путем вычисления размера прибыли на каждую вложенную денежную единицу.

Последние новости:

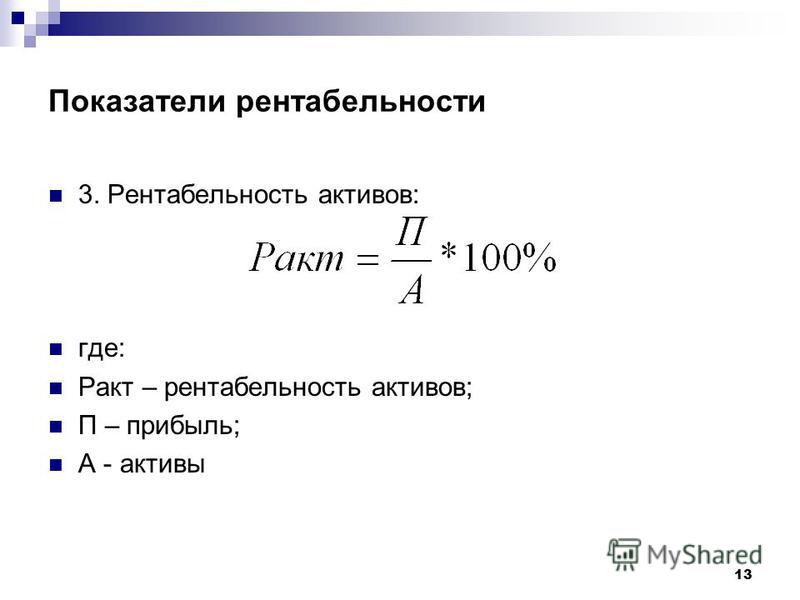

Рентабельность активов (формула)

Рентабельность активов представляет собой произведение чистого дохода и совокупной стоимости активов:

Показатель чистой прибыли располагается в отчете о прибылях и убытках, стоимость активов – в бухгалтерском балансе. Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

Рентабельность активов также определяют как отношение чистой прибыли и процентных выплат на единицу за вычетом налоговой ставки:

Формула ясно показывает, что помимо чистой прибыли при расчете учитываются проценты за пользование заемными средствами. Это говорит о том, что при формировании долгосрочных активов используется как собственный, так и ссудный капитал, и при расчете ROA учитывается и тот, и другой.

Нормативное значение показателя ROA

Коэффициент рентабельности напрямую зависит от сферы деятельности организации. Так, в тяжелой промышленности показатель будет ниже, чем в сфере услуг, поскольку предприятия последней нуждаются в меньшем количестве вложений в оборотные средства. В целом, рентабельность активов отображает результативность и доходность от управления активами, а следовательно, чем он выше, тем лучше. Если коэффициент начал снижаться, значит один из активов (внеоборотных или оборотных) не приносит достаточного вклада в доход организации. Высокий показатель рентабельности активов говорит о том, что компания создает больше дохода при меньшем количестве инвестиций.

Если коэффициент начал снижаться, значит один из активов (внеоборотных или оборотных) не приносит достаточного вклада в доход организации. Высокий показатель рентабельности активов говорит о том, что компания создает больше дохода при меньшем количестве инвестиций.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Рентабельность активов и капитала

Рентабельность является важным финансовым результативным показателем работы организации. Рассмотрим подробнее разновидности показателей рентабельности, которые присутствуют в финансовых расчетах компании.

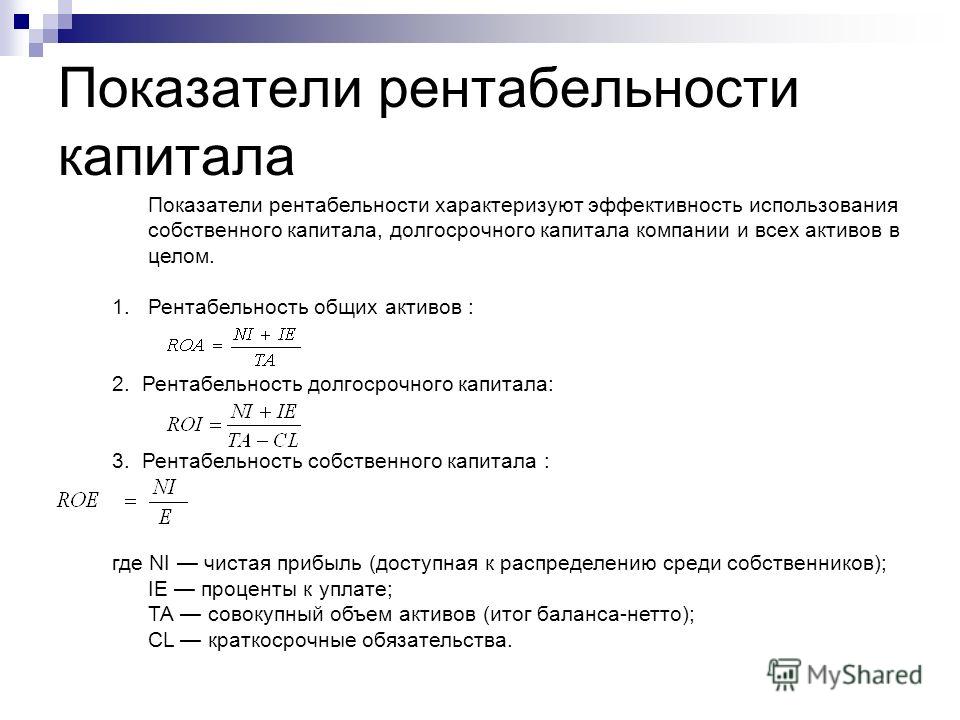

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

В отличие от показателя «рентабельность собственного капитала», данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Поэтому он менее интересен для инвесторов.

Общую сумму активов предприятия возможно найти, сложив стоимости внеоборотных и оборотных активов.

В общем виде формула для расчета рентабельности активов выглядит следующим образом:

ROA=ЧП*100%/Аср, (1)

где ЧП — чистая прибыль,

Аср – сумма всех активов.

Рентабельность активов показывает, сколько копеек прибыли от продаж или чистой прибыли принесет один рубль, вложенный в активы предприятия.

Рентабельность активов организации отражает способность активов создавать прибыль.

Величину прибыли от продаж можно найти в отчете о финансовых результатах (прибылях и убытках) или рассчитать по следующей формуле:

ПР=TR-TC, (2)

где TR (totalrevenue) – это выручка предприятия в стоимостном выражении,

TC (totalcost) – полная себестоимость.

Выручку (TR) можно найти, умножив объем продаж (Q — quantity) на цену (P — price):

TR=P*Q. (3)

Полную себестоимость (TC) можно найти, сложив все затраты предприятия: материалы, комплектующие, заработную плату рабочих и административно-управленческого персонала, амортизационные отчисления, затраты на коммунальные услуги, охрану и безопасность, общецеховые и общезаводские расходы и др.

Величину чистой прибыли можно найти в отчете о финансовых результатах (прибылях и убытках) или рассчитать по следующей формуле:

ЧП=TR-TC-ПрР+ПрД-Н, (4)

где ПрР – прочие расходы,

ПрД – прочие доходы,

Н – сумма начисленных налогов.

К прочим доходам и расходам относят соответственно поступления или затраты, не связанные с основной деятельность организации, среди них – курсовые разницы, сумма дооценки/уценки активов.

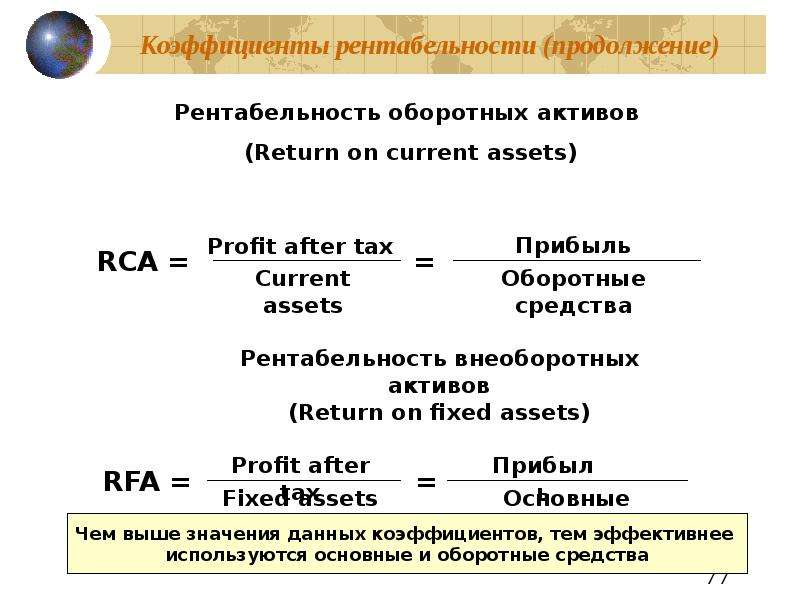

Рентабельность оборотных активов рассчитывается следующим образом:

Rоа= Pч*100%/ Aоср, (5)

где Rоа – рентабельность оборотных средств,

Pч – прибыль чистая,

Aоср – среднегодовая стоимость оборотных активов.

Данный показатель является одним из самых весомых, так как только этот вид активов дает гарантированную непрерывность экономико – финансовых оборотов.

С помощью рентабельности оборотных активов происходит большое влияние на производственные процессы, результативность управления финансами в целях выполнения планов производства. Оборотные средства экономично и рационально повышают объемы производства и рационализацию продукции, дают толчок для покорения более высокоуровневых и прибыльных рынков.

Оборотные средства включают в себя совокупности предварительных инвестиций для приобретения оборотных фондов, а также фондов обращения, влияющих на обороты производства.

К ним относятся:

— предметы труда (ресурсы, материалы и др.),

— средства труда.

В ходе движений оборотных активов происходят 3 стадии кругооборота:

— финансовая стадия,

— производственная стадия,

— продукционная стадия.

Финансовая стадия обращает денежные средства в производственный запас.

Производственная стадия характеризуется тем, что себестоимость произведенных товаров носит авансированный характер, но только в размерах истощенного остатка, также происходит авансирование издержек на заработную плату и перенесение долей производственных фондов.

Продукционная стадия предусматривает, что произведенные товары еще являются авансируемыми, но после трансформации продукционной формы в денежную произойдет возобновление инвестированных средств за счет дохода от реализованных товаров.

Показатель рентабельности чистых активов выступает важным показателем работы компании.

Под чистыми активами (Ач) подразумевается реальная стоимость имущества, определяемого каждый год минус долги.

При Aч ≤ 0 суммарные обязательства по долгам превосходит стоимостную величину имущества организации, происходит «недостаточность имущества». Aч рассчитывают по бухгалтерскому балансу.

Aч< УК (уставной капитал) – организация должна их сравнять. Если УК меньше установленной законом суммы, то может следовать ликвидация организации.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Показатель рентабельности текущих активов рассчитывается следующим образом:

Rта = Pс*100% / Aтср, (6)

где Rта – рентабельность текущих активов,

Pс – чистая прибыль,

Aт ср– среднегодовая стоимость текущих активов.

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия. Индекс характеризуется эффективностью каждого рубля, который был вложен в оборотные средства организации. Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.

Индекс характеризуется эффективностью каждого рубля, который был вложен в оборотные средства организации. Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.

Для повышения уровня прибыльностиот продаж товаров предприятие должно постоянно проводить маркетинговые исследования, ориентируясь на постоянно меняющуюся конъюнктуру рынков, проводить наблюдение за изменением цен товаров, производить непрерывную проверку уровня производственных издержек и реализации товаров, постоянно организовывать увеличение производственного ассортимента в областях выпусков, производства и продаж товаров.

При расчете прибыльности организации коэффициенты рентабельности можно объединить в 2 группы:

1. Коэффициенты, которые рассчитываются для общего оценивания прибыльности организации. Сюда входят показатели, показывающие результативность производства организации, отраженная в значениях чистой прибыли, прибыли от продаж, ущерба от производства товаров и т. д.

д.

2.Коэффициенты, которые рассчитываются для оценивания прибыльности товаров, использования ресурсов в производстве и ущерба. Сюда входят показатели, которые, также, отражают прибыльность продаж товаров, чистую прибыль, а также суммарный ущерб на производство, заработную плату работникам, производственные площади и т. д.

Нормативные значения рентабельности активов различаются в зависимости от специфики деятельности предприятия [6, 8]. В таблице 1 указаны нормативы для основных видов хозяйственной деятельности.

Таблица 1 — Нормативные значения рентабельности активов в зависимости от вида хозяйственной деятельности организаций

|

Вид хозяйственной деятельности |

Норматив рентабельности активов |

|

Финансовая организация |

До 10% |

|

Производственная организация |

15-20% |

|

Торговая организация |

15-40% |

Очевидно, что торговая организация будет обладать самой высокой рентабельностью активов по сравнению с другими видами деятельности, так как у данной организации небольшая стоимость внеоборотных активов. Производственная организация, обладая большой величиной внеобротых активов за счет оборудования, будет обладать средней рентабельностью. Финансовая организация функционирует в условиях жесткой конкуренции, поэтому норматив рентабельности относительно невысок. В целом, показатель рентабельности активов является важным для анализа финансово-экономической деятельности предприятия и сравнения с другими организациями. Рентабельность активов показывает эффективность использования внеоборотных и оборотных активов.

Производственная организация, обладая большой величиной внеобротых активов за счет оборудования, будет обладать средней рентабельностью. Финансовая организация функционирует в условиях жесткой конкуренции, поэтому норматив рентабельности относительно невысок. В целом, показатель рентабельности активов является важным для анализа финансово-экономической деятельности предприятия и сравнения с другими организациями. Рентабельность активов показывает эффективность использования внеоборотных и оборотных активов.

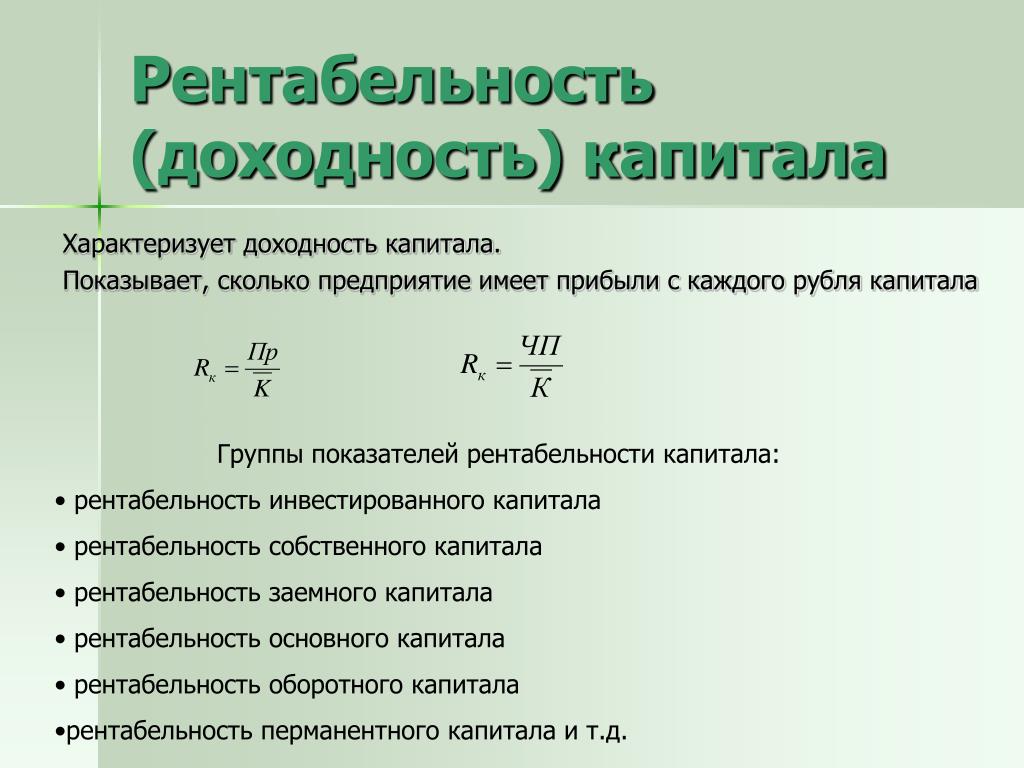

Рентабельность капитала характеризует прибыль, полученную предприятием с каждого рубля, вложенного в имущество (активы) предприятия и определяется по формуле:

Ркап = Пч х 100/ К, (7)

где Ркап — рентабельность капитала (имущества) предприятия,

Пч – чистая прибыль, остающаяся в распоряжении предприятия,

К – средняя величина капитала предприятия, рассчитанная по данным баланса.

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства

Коэффициент рентабельности задействованного капитала организации (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

— увеличивается собственный капитал (а также долговые обязательства для ROCE),

— уменьшается оборачиваемость активов [3].

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

— увеличивается прибыль предприятия,

— увеличивается финансовый рычаг [2].

На рисунке 1 показана точность оценки состояния предприятия с помощью различных коэффициентов.

Рисунок 1 — Ранжирование коэффициентов по сложности расчета и точности диагностирования финансового состояния предприятия

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование), что связано с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Таким образом, можно констатировать многообразие методик расчета рентабельности активов и капитала компаний. Рентабельность активов характеризует отдачу от использования всех активов организации, показывает способность организации генерировать прибыль без учета структуры его капитала, качество управления активами. Рентабельность собственного капитала учитывает все активы организации, а не только собственные средства, в связи с чем является менее интересным для инвесторов. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних условий. К внешним условиям относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары [1, 7]. Внутренние условия являются наиболее значительными, чем внешние. К ним относятся: повышение объемов производства, сокращение себестоимости продукции, увеличение отдачи основных средств и т.д. [4, 5]. Все это должно способствовать развитию не только одного предприятия, но и экономики региона в целом [9].

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних условий. К внешним условиям относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары [1, 7]. Внутренние условия являются наиболее значительными, чем внешние. К ним относятся: повышение объемов производства, сокращение себестоимости продукции, увеличение отдачи основных средств и т.д. [4, 5]. Все это должно способствовать развитию не только одного предприятия, но и экономики региона в целом [9].

Научный руководитель:

Медведева Татьяна Вячеславовна, кандидат экономических наук, доцент кафедры финансов и информационных технологий управления Тульского филиала РЭУ им. Г.В. Плеханова, г. Тула, Россия

Рентабельность чистых активов (RONA) – Финансовая энциклопедия

Что такое Рентабельность чистых активов (RONA)?

Рентабельность чистых активов (RONA) – это показатель финансовых результатов, рассчитываемый как отношение чистой прибыли к сумме основных средств и чистого оборотного капитала. Чистая прибыль также называется чистой прибылью.

Чистая прибыль также называется чистой прибылью.

Коэффициент RONA показывает, насколько хорошо компания и ее менеджмент используют активы экономически ценными способами; результат с высоким коэффициентом указывает на то, что руководство выжимает больше прибыли из каждого доллара, вложенного в активы. RONA также используется для оценки того, насколько хорошо компания работает по сравнению с другими в своей отрасли.

Ключевые моменты

- Рентабельность чистых активов (RONA) сравнивает чистую прибыль фирмы с ее чистыми активами, чтобы показать, насколько хорошо она использует эти активы для получения прибыли.

- Высокий коэффициент RONA указывает на то, что руководство максимально использует активы компании.

- Чистая прибыль и основные средства могут быть скорректированы с учетом необычных или единовременных статей, чтобы получить результат нормализованного коэффициента.

Формула доходности чистых активов:

Как рассчитать RONA

Три компонента RONA – это чистая прибыль, основные средства и чистый оборотный капитал . Чистая прибыль отражается в отчете о прибылях и убытках и рассчитывается как выручка за вычетом расходов, связанных с производством или продажей продукции компании, операционных расходов, таких как заработная плата руководителей и коммунальные услуги, процентных расходов, связанных с долгом, и всех других расходов.

Чистая прибыль отражается в отчете о прибылях и убытках и рассчитывается как выручка за вычетом расходов, связанных с производством или продажей продукции компании, операционных расходов, таких как заработная плата руководителей и коммунальные услуги, процентных расходов, связанных с долгом, и всех других расходов.

Основные средства – это материальное имущество, используемое в производстве, такое как недвижимость и оборудование, и не включают гудвил или другие нематериальные активы, отражаемые в балансе. Чистый оборотный капитал рассчитывается путем вычитания текущих обязательств компании из ее оборотных активов. Важно отметить, что долгосрочные обязательства не являются частью оборотного капитала и не вычитаются в знаменателе при расчете коэффициента рентабельности чистых активов оборотного капитала.

Иногда аналитики вносят несколько корректировок в исходные данные формулы коэффициента, чтобы сгладить или нормализовать результаты, особенно при сравнении с другими компаниями. Например, предположим, что на баланс основных средств могут повлиять определенные типы ускоренной амортизации, когда до 40% стоимости актива может быть исключено в первый полный год его использования.

Например, предположим, что на баланс основных средств могут повлиять определенные типы ускоренной амортизации, когда до 40% стоимости актива может быть исключено в первый полный год его использования.

Кроме того, любые существенные события, которые привели либо к крупным убыткам, либо к необычной прибыли, должны быть скорректированы из чистой прибыли, особенно если это разовые события. Нематериальные активы, такие как гудвилл, – это еще одна статья, которую аналитики иногда исключают из расчетов, поскольку она часто возникает просто в результате приобретения, а не является активом, приобретенным для использования в производстве товаров, таких как новое оборудование.

Что вам говорит РОНА?

Коэффициент рентабельности чистых активов (RONA) сравнивает чистую прибыль фирмы с ее активами и помогает инвесторам определить, насколько хорошо компания извлекает прибыль из своих активов. Чем выше прибыль фирмы по сравнению с ее активами, тем эффективнее компания использует эти активы. RONA является особенно важным показателем для капиталоемких компаний, в которых основные средства являются основным компонентом активов.

RONA является особенно важным показателем для капиталоемких компаний, в которых основные средства являются основным компонентом активов.

В капиталоемком производственном секторе RONA можно также рассчитать как:

Интерпретация прибыли на чистые активы

Чем выше рентабельность чистых активов, тем лучше показатели прибыли компании. Более высокий показатель RONA означает, что компания эффективно и результативно использует свои активы и оборотный капитал, хотя ни один расчет не дает полной картины результатов деятельности компании. Рентабельность чистых активов – это лишь один из многих коэффициентов, используемых для оценки финансового состояния компании .

Если целью выполнения расчетов является формирование долгосрочной перспективы способности компании создавать стоимость, чрезвычайные расходы могут быть добавлены обратно в показатель чистой прибыли. Например, если компания имела чистую прибыль в размере 10 миллионов долларов, но понесла чрезвычайные расходы в размере 1 миллиона долларов, показатель чистой прибыли можно было бы скорректировать в сторону увеличения до 11 миллионов долларов. Эта корректировка дает представление о доходности чистых активов, которую компания могла бы ожидать в следующем году, если ей не придется нести какие-либо дополнительные чрезвычайные расходы.

Эта корректировка дает представление о доходности чистых активов, которую компания могла бы ожидать в следующем году, если ей не придется нести какие-либо дополнительные чрезвычайные расходы.

Пример RONA

Предположим, что выручка компании составляет 1 миллиард долларов, а общие расходы, включая налоги, составляют 800 миллионов долларов, что дает ей чистую прибыль в размере 200 миллионов долларов. Оборотные активы компании составляют 400 миллионов долларов, а текущие обязательства – 200 миллионов долларов, в результате чего чистый оборотный капитал составляет 200 миллионов долларов.

Далее, основные средства компании составляют 800 миллионов долларов. Добавление основных средств к чистому оборотному капиталу дает 1 миллиард долларов в знаменателе при расчете RONA. Разделив чистую прибыль в размере 200 миллионов долларов на 1 миллиард долларов, вы получите 20% прибыли на чистые активы.

#РРЕНТАБЕЛЬНОСТЬ АКТИВОВ — это… Что такое РЕНТАБЕЛЬНОСТЬ АКТИВОВ?

- РЕНТАБЕЛЬНОСТЬ АКТИВОВ

-

Показатель, характеризующий эффективность использования всех активов предприятия.

Рентабельность активов — частное от деления чистой прибыли на среднегодовую величину активов

Словарь бизнес-терминов. Академик.ру. 2001.

- РЕЛОНЧ

- РЕСЕЛЛЕР

Полезное

Смотреть что такое «РЕНТАБЕЛЬНОСТЬ АКТИВОВ» в других словарях:

рентабельность активов — Показатель, характеризующий эффективность использования всего имущества компании. Рассчитывается как частное от деления чистой прибыли на среднегодовую величину активов. [http://www.lexikon.ru/dict/fin/a.html] рентабельность активов Один из… … Справочник технического переводчика

Рентабельность активов — (return on assets) один из обобщающих показателей эффективности производства, рассчитываемый как отношение прибыли (валовой или чистой) к средней стоимости активов предприятий (средняя стоимость рассчитывается по итогу актива балансов на начало и … Экономико-математический словарь

Рентабельность активов — характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

.. Источник:… … Официальная терминологияРентабельность активов — характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации. Постановление… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Рентабельность активов — Относительный показатель рентабельность активов (return on assets, ROA) отражает эффективность использования активов компании для генерации выручки. Формула расчёта: ROA = (Чистая прибыль/Средняя стоимость активов)*100%, где Чистая прибыль… … Википедия

РЕНТАБЕЛЬНОСТЬ АКТИВОВ — один из обобщающих показателей эффективности производства, рассчитываемый как отношение прибыли к средней стоимости активов предприятий. Исчисляется по формуле: Ра????П / А , где Ра – рентабельность активов; П – прибыль; А – средняя стоимость… … Финансово-кредитный энциклопедический словарь

РЕНТАБЕЛЬНОСТЬ АКТИВОВ — (return on a et , ROA ) показатель оценки рентабельности инвестированных активов.

Рассчитывается в двух вариантах: а) как отношение чистой прибыли к сумме активов; б) как отношение чистой прибыли, получаемой держателями акций компании, к сумме… … Внешнеэкономический толковый словарьРентабельность активов и капитала — Для того чтобы оценить эффективность деятельности банка, используют различные показатели, в частности рентабельность активов и рентабельность капитала. Коэффициент рентабельности капитала рассчитывается по следующей формуле: ROE (return on… … Банковская энциклопедия

Рентабельность активов полная — полная рентабельность активов отношение суммы валовой прибыли от операционной деятельности и включаемых в себестоимость уплаченных процентов по займам к средней за период стоимости активов. Эти показатели (полная рентабельность продаж и активов)… … Официальная терминология

Рентабельность активов чистая — чистая рентабельность активов отношение чистой прибыли к средней за период стоимости активов;.

.. Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК… … Официальная терминология

.. Источник:… … Официальная терминология

.. Источник:… … Официальная терминология Рассчитывается в двух вариантах: а) как отношение чистой прибыли к сумме активов; б) как отношение чистой прибыли, получаемой держателями акций компании, к сумме… … Внешнеэкономический толковый словарь

Рассчитывается в двух вариантах: а) как отношение чистой прибыли к сумме активов; б) как отношение чистой прибыли, получаемой держателями акций компании, к сумме… … Внешнеэкономический толковый словарь .. Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК… … Официальная терминология

.. Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК… … Официальная терминологияУвеличение и снижение рентабельности активов

Увеличение рентабельности активов связано с положительной динамикой, это значит, что идет рост доходов фирмы, увеличивается количество продаж, оказывается больше услуг, снижаются расходы на предприятии и уменьшаются издержки. А вот снижение рентабельности активов – показатель скорее негативного характера: значит, снизилась получаемая прибыль. Когда рентабельность ухудшается, причинами могут быть как уменьшение объемов реализации, так и повышение себестоимости продукции.

Анализ снижения рентабельности активов

Для понимания ситуации надо проанализировать все статьи расходов. К примеру, посмотреть, за счет чего значительно увеличилась себестоимость и как можно понизить это увеличение. Надо внимательно проанализировать, какие это затраты – постоянные или временные, и посмотреть, когда наступает момент безубыточности. Немаловажно проанализировать прибыль по отдельным видам продукции, может быть, стоит изменить ассортименты выпускаемого товара.

Немаловажно проанализировать прибыль по отдельным видам продукции, может быть, стоит изменить ассортименты выпускаемого товара.

Более подробно падение рентабельности поможет проанализировать специальная система финансового анализа, придуманная компанией Дюпон. Для этого нужно разложить рентабельность на несколько показателей.

По сложившейся модели коэффициент рентабельности активов вычисляется как рентабельность продаж, умноженная на оборачиваемость активов. При этом рентабельность продаж – это чистая прибыль, разделенная на выручку, а оборачиваемость – это выручка, деленная на активы.

Когда мы анализируем по данной модели Дюпона падение рентабельности активов, то мы видим причины с двух сторон – снижение продаж и уменьшение оборачиваемости. При плановом рассмотрении данных показателей в динамике можно в итоге четко определить, что привело к снижению активов. С этим методом легко вычисляются проблемные точки в предпринимательской деятельности и можно продумать, как изменить негативную тенденцию.

Как правило, основной причиной уменьшения рентабельности активов и снижения продаж является увеличение себестоимости производимого товара. И когда выявляется данное обстоятельство, то надо все силы пустить на устранение данного фактора. К примеру, найти новых поставщиков сырья с более дешевыми ценами, использовать энергоемкое оборудование, чтобы снизить затраты на электроэнергию, внедрить в нужных направлениях более современные технологии и прочее.

Другой существенной причиной ухудшения рентабельности является снижение реализации. Это может быть связано с тем, что выросла себестоимость продукции, увеличилась цена продажи. Надо обратить внимание на ценовую политику, привлечь маркетологов и провести исследования в области ассортимента производимой продукции, являются ли она конкурентоспособной на рынке.

С целью увеличения рентабельности можно уменьшить оборотные средства или постоянные активы, например, продать оборудование, которое работает плохо и малоэффективно, снизить запасы сырья и незавершенного производства, разобраться с дебиторской задолженностью и так далее. Способов увеличения рентабельности много, необходимо правильно ими воспользоваться.

Способов увеличения рентабельности много, необходимо правильно ими воспользоваться.

Рентабельность совокупных активов Формула | Расчет

Формула рентабельности активов (оглавление)

- формула

- Примеры

- Калькулятор

Что такое формула рентабельности активов?

Термин «Рентабельность общих активов» относится к финансовому коэффициенту, который используется в качестве индикатора для проверки того, насколько хорошо компания может использовать свои активы для получения прибыли в течение определенного периода. Другими словами, он измеряет доходность имеющихся активов компании. Формула доходности совокупных активов может быть получена путем деления прибыли компании до уплаты процентов и налогов (EBIT) на ее средние совокупные активы. Математически это представляется как

Return on Total Assets = EBIT / Average Total Assets

Давайте рассмотрим пример, чтобы лучше понять расчет рентабельности активов.

Формула рентабельности активов — пример № 1

Давайте возьмем пример компании с отчетным доходом до вычета процентов и налогов (EBIT) в размере 75 000 долларов США согласно отчету о прибылях и убытках. Согласно бухгалтерскому балансу за год, заканчивающийся 31 декабря 2018 года, средние общие активы компании составляли 5 000 000 долларов США. Рассчитайте рентабельность активов для компании за период.

Решение:

Рентабельность активов рассчитывается по формуле, приведенной ниже

Рентабельность совокупных активов = EBIT / средняя совокупная стоимость активов

- Рентабельность активов = $ 75 000 / $ 5 000 000

- Рентабельность активов = 1, 50%

Таким образом, компания сообщила о рентабельности активов в 1, 50% за отчетный период.

Формула рентабельности активов — пример № 2

Давайте возьмем пример ABC Ltd, которая сообщила о чистой прибыли в 50 000 долларов при обороте в 500 000 долларов. Согласно отчету о прибылях и убытках процентные расходы и подоходный налог составили соответственно 15 000 долл. США и 30 000 долл. США. Кроме того, согласно балансу, начальная и конечная стоимость всех активов составляет 3 900 000 долл. США и 4 100 000 долл. США соответственно. Рассчитайте рентабельность совокупных активов для ABC Ltd на основе последних финансовых отчетов.

Решение:

EBIT рассчитывается по формуле, приведенной ниже

EBIT = чистый доход + процентные расходы + подоходный налог

- EBIT = 50 000 долларов США + 15 000 долларов США + 30 000 долларов США

- EBIT = 95 000 долларов

Средние общие активы рассчитываются по формуле, приведенной ниже

Средние общие активы = (начальные общие активы + закрытые общие активы) / 2

- Средние общие активы = (3 900 000 долларов США + 4 100 000 долларов США) / 2

- Средние общие активы = 4 000 000 долларов

Рентабельность активов рассчитывается по формуле, приведенной ниже

Рентабельность совокупных активов = EBIT / средняя совокупная стоимость активов

- Рентабельность активов = 95 000 долл. США / 4 000 000 долл. США

- Рентабельность активов = 2, 375%

Таким образом, ABC Ltd управляла доходностью активов в 2, 375% за последний отчетный год.

Формула рентабельности активов — пример № 3

Давайте возьмем реальный пример Apple Inc., которая за последний отчетный финансовый год сообщила о чистой прибыли в 59 531 млн долл. США. Согласно годовому отчету за год, заканчивающийся 29 сентября 2018 года, процентные расходы и резерв по налогу на прибыль за год составили 3240 млн долл. США и 13 372 млн долл. США соответственно. Кроме того, совокупные активы в начале года и в конце года составляли 375 319 млн долл. США и 365 725 млн долл. США соответственно. Рассчитайте рентабельность общих активов для Apple Inc. на основе предоставленной информации.

Решение:

EBIT рассчитывается по формуле, приведенной ниже

EBIT = чистый доход + процентные расходы + подоходный налог

- EBIT = 59 531 млн долл. США + 3240 млн долл. США + 13 372 млн долл. США

- EBIT = 76 143 млн долл. США

США + 3240 млн долл. США + 13 372 млн долл. США

США + 3240 млн долл. США + 13 372 млн долл. СШАСредние общие активы рассчитываются по формуле, приведенной ниже

Средние общие активы = (начальные общие активы + закрытые общие активы) / 2

- Средние общие активы = (375 319 млн долл. США + 365 725 млн долл. США) / 2

- Средние общие активы = $ 370 522 млн

Рентабельность активов рассчитывается по формуле, приведенной ниже

Рентабельность совокупных активов = EBIT / средняя совокупная стоимость активов

- Рентабельность активов = 76 143 млн долл. США / 370 522 млн долл. США

- Рентабельность активов = 20, 55%

Таким образом, рентабельность активов Apple Inc. составила 20, 55% за год, закончившийся 29 сентября 2018 года.

объяснение

Формула доходности совокупных активов может быть получена с помощью следующих шагов:

Шаг 1: Во-первых, рассчитайте чистый доход компании из отчета о прибылях и убытках. Затем определите процентные расходы и корпоративные налоги, уплаченные в течение года. Теперь добавьте процентные расходы и налог к чистой прибыли, чтобы рассчитать EBIT компании.

Затем определите процентные расходы и корпоративные налоги, уплаченные в течение года. Теперь добавьте процентные расходы и налог к чистой прибыли, чтобы рассчитать EBIT компании.

EBIT = чистая прибыль + процентные расходы + налог

Шаг 2: Далее определите совокупные активы компании в начале и в конце текущего года. Общие активы включают как краткосрочные, так и долгосрочные активы за рассматриваемый период. Теперь добавьте оба значения для общих активов и разделите на 2, чтобы получить средние общие активы.

Средние общие активы = (начальные общие активы + закрытые общие активы) / 2

Шаг 3: Наконец, формула доходности совокупных активов может быть получена путем деления EBIT компании (шаг 1) на ее средние общие активы (шаг 2), как показано ниже.

Рентабельность совокупных активов = EBIT / средняя совокупная стоимость активов

Релевантность и использование доходности по формуле совокупных активов

Это один из важных показателей рентабельности, который позволяет аналитику оценить эффективность компании в использовании ее активов. Как правило, более высокая стоимость доходности на совокупные активы указывает на благоприятное использование активов для увеличения прибыли, что в конечном итоге привлекает инвесторов. По сути, положительное соотношение означает тенденцию к росту прибыли.

Соотношение может быть использовано при сравнении разных компаний одного масштаба и в аналогичной отрасли. Тем не менее, сравнение между компаниями из разных отраслей не имеет смысла, так как использование активов обычно значительно различается по отраслям.

Калькулятор формулы возврата общих активов

Вы можете использовать следующий калькулятор рентабельности активов

| EBIT | |

| Средние общие активы | |

| Формула рентабельности активов | |

| Формула рентабельности активов | знак равно |

|

|

Рекомендуемые статьи

Это руководство по формуле рентабельности активов. Здесь мы обсудим, как рассчитать рентабельность активов вместе с практическими примерами. Мы также предоставляем калькулятор доходности совокупных активов с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

Здесь мы обсудим, как рассчитать рентабельность активов вместе с практическими примерами. Мы также предоставляем калькулятор доходности совокупных активов с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Формула для расчета внутренних темпов роста

- Руководство по формуле устойчивого роста

- Формула премии за рыночный риск (примеры с шаблоном Excel)

- Как рассчитать соотношение рынка к книге?

Современная интерпретация показателя рентабельности совокупных активов предприятия Текст научной статьи по специальности «Экономика и бизнес»

10 (100) — 2012

Финансовый менеджмент

УДК 338.314

СОВРЕМЕННАЯ ИНТЕРПРЕТАЦИЯ ПОКАЗАТЕЛЯ РЕНТАБЕЛЬНОСТИ СОВОКУПНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

Э. Б. СААКОВА,

Б. СААКОВА,

кандидат экономических наук, доцент кафедры бухгалтерского учета, анализа и аудита Е-mail: missis-nayka@yandex. ш

А. В. КУРИЦЫН,

кандидат экономических наук, доцент кафедры экономики и управления Е-mail: missis-nayka@yandex. ш Ростовский государственный экономический университет (РИНХ)

Н. Н. БАРТКОВА,

кандидат экономических наук, старший преподаватель кафедры экономики и управления предприятием Е-mail: missis-nayka@yandex. ш Южно-Российский государственный технический университет (Новочеркасский политехнический институт), Кавминводский институт (филиал)

В статье структурированы подходы к расчету показателя рентабельности совокупных активов предприятия как производственной функции и инструмента финансового менеджмента в сфере управления эффективностью деятельности предприятия. Предложен новый подход к определению рентабельности активов.

Предложен новый подход к определению рентабельности активов.

Ключевые слова: капитал, активы, предприятие, рентабельность, производственная функция.

Реализация национальной программы модернизации экономики нацелена на подъем отечес-

твенного производства. Создание условий для эффективного роста промышленности требует принципиальных изменений в области управления капиталом предприятия как наиболее дорогим видом ресурсов. Формирование этого механизма обусловлено необходимостью решения важнейшей проблемы российского предпринимательства: выявление резервов устойчивого развития, как отдельных предприятий, так и всего сектора экономики. Это предполагает:

— во-первых, диагностику финансового состояния предприятия, адекватную сложившейся ситуации;

— во-вторых, принятие управленческих решении, направленных на ликвидацию проблем, выявленных в процессе диагностики;

— в-третьих, мониторинг складывающейся ситуации на основе компьютерных автоматизированных систем, позволяющих оперативно принимать эффективные управленческие решения. Цель статьи — обосновать необходимость развития методики анализа показателя рентабельности совокупных активов как микромодели финансово-экономических отношений, отражающих динамику и взаимодействие элементов капитала в координации с сопряженными денежными потоками предприятия.

Цель статьи — обосновать необходимость развития методики анализа показателя рентабельности совокупных активов как микромодели финансово-экономических отношений, отражающих динамику и взаимодействие элементов капитала в координации с сопряженными денежными потоками предприятия.

Одной из сложных категорий современной науки является экономическая эффективность. Она пронизывает все стадии общественного производства, сферы практической деятельности, является основой построения количественных критериев успешности принимаемых решений, а также используется для формирования материально-структурной, функциональной и системной характеристики хозяйственной деятельности [2, 6]. Через эффективность находят свое адекватное отражение такие характеристики хозяйственной деятельности, как целостность, многосторонность, динамичность, многомерность и взаимосвязанность ее различных сторон [5, 13].

Для оценки эффективности хозяйственной деятельности предприятия используются показатели рентабельности — прибыльности или доходности его капитала, ресурсов и продукции [8, 12, 16]. Они представляют собой соотношение конкретного показателя прибыли либо с соответствующей суммой дохода, либо с величиной затрат, либо с объемом авансированного капитала. Именно показатели рентабельности дают более объективное представление об эффективности работы предприятия за определенный отчетный период [8]. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена [10].

Они представляют собой соотношение конкретного показателя прибыли либо с соответствующей суммой дохода, либо с величиной затрат, либо с объемом авансированного капитала. Именно показатели рентабельности дают более объективное представление об эффективности работы предприятия за определенный отчетный период [8]. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена [10].

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из них раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

Рентабельность активов (общая рентабельность капитала, основной коэффициент доходности активов) является нетто-результатом определенной

политики предприятия и принятия управленческих решений [3]. Поэтому при попытке сделать прогноз финансового благополучия предприятия многие аналитики основное внимание уделяют изучению динамики именно этой группы показателей.

Поэтому при попытке сделать прогноз финансового благополучия предприятия многие аналитики основное внимание уделяют изучению динамики именно этой группы показателей.

Рентабельность активов характеризует прибыльность имущества предприятия, которая обусловлена его ценовой политикой и уровнем затрат на производство продукции. Через этот показатель можно также оценить деловую активность предприятия [14].

Важнейший элемент анализа рентабельности активов — рассмотрение факторной модели фирмы Дюпон. Рентабельность активов можно представить в виде следующей очевидной зависимости: Чистая прибыль

Все активы Чистая прибыль Объем продаж

Объем продаж Все активы

Эта модель раскрывает связь между рентабельностью совокупных активов, рентабельностью продаж и оборачиваемостью активов (ресурсоотда-чей) и на этой основе позволяет выбрать политику управления доходностью активов.

При расчетах показателей рентабельности активов в числителе, как считают авторы работ [1, 7], могут использоваться различные показатели его доходности: общая сумма прибыли, сумма прибыли и амортизации, чистая прибыль, прибыль от реализации, сумма чистой прибыли и амортизации. Другие авторы [4, 14] считают, что рентабельность активов должна определяться отношением прибыли до налогообложения или общей прибыли к среднегодовой стоимости активов, рассчитанных по формуле средней хронологической или арифметической. По мнению авторов, наиболее приемлемой является методика расчета рентабельности активов предприятия, предложенная Г. И. Шепеленко, А. З. Бобылевой и др. [3, 15]. Ученые исходят из того, что при расчете рентабельности активов предприятия необходимо использовать показатель чистой прибыли предприятия.

Схема формирования показателя рентабельности совокупных активов представлена на рис. 1.

1.

Как видно, формула рентабельности совокупных активов является обобщающим показателем, определяющим эффективность использования всех активов предприятия и содержащим в себе частные характеристики других показателей рентабельности.

Рентабельность совокупных

Рентабельность

продаж

(х)

Оборачиваемость

совокупных

активов

(ресурсоотдача)

Чистая прибыль

Объем продаж

Издержки (себестоимость)

Объем продаж

Цена единицы продукции

(х)

(:)

Физический

объем реализации

Совокупные активы

Основной капитал

(+)

Оборотный капитал

Рис. 1. Информационно-логический граф рентабельности совокупных активов

1. Информационно-логический граф рентабельности совокупных активов

свободной денежной наличности, незавершенного производства, готовой продукции, расчеты с дебиторами по неоплаченной продукции).

В качестве со-вокупного капитала при расчете рентабельности капитала используют также сумму Собственный капитал + Долгосрочные заемные средства. Эта сумма отличается от базы Общая сумма активов тем, что из нее исключаются оборотные активы, сформированные

Существует много точек зрения относительно знаменателя данного показателя.

По мнению Л. А. Бернстайна, отношение прибыли к общей сумме активов наилучшим образом отражает эффективность деятельности предприятия и характеризует доходность всего имущества, вверенного руководству, независимо от источника его формирования. В ряде случаев при расчете рентабельности совокупных активов из общей суммы активов исключают непроизводственные активы (избыточные основные средства и запасы, нематериальные активы, расходы будущих периодов и др. ), для того чтобы не возлагать на руководство ответственности за получение прибыли на объекты имущества, которые прямо или косвенно этому не способствуют.

), для того чтобы не возлагать на руководство ответственности за получение прибыли на объекты имущества, которые прямо или косвенно этому не способствуют.

Существуют разные мнения и о том, по какой стоимости (первоначальной или остаточной) амортизируемое имущество (основные средства, нематериальные активы) должно включаться в стоимость совокупного капитала при расчете рентабельности всех активов. Несомненно, если оценивается эффективность только основного капитала, то среднегодовая сумма амортизируемого имущества может приниматься в расчет по первоначальной стоимости. Если же оценивается эффективность совокупного капитала, то стоимость таких активов следует принимать в расчет по остаточной стоимости. Это связано с тем, что сумма начисленной амортизации находит свое отражение в других статьях баланса (остатки

за счет краткосрочных заемных средств. Тем самым из величины совокупного капитала исключается довольно существенная его часть. Исчисленный таким образом уровень рентабельности является искусственно завышенным и теряет экономический смысл, как с теоретической, так и с практической стороны. Если денежные ресурсы (собственные и заемные), как долгосрочного, так и краткосрочного характера, слились в единый поток и находятся на всех стадиях кругооборота, то выделить часть прибыли, которая заработана с помощью только долгосрочных или только краткосрочных вложений капитала, невозможно. Соотносить же всю заработанную прибыль только с частью вложенного капитала экономически неправомерно [11].

Исчисленный таким образом уровень рентабельности является искусственно завышенным и теряет экономический смысл, как с теоретической, так и с практической стороны. Если денежные ресурсы (собственные и заемные), как долгосрочного, так и краткосрочного характера, слились в единый поток и находятся на всех стадиях кругооборота, то выделить часть прибыли, которая заработана с помощью только долгосрочных или только краткосрочных вложений капитала, невозможно. Соотносить же всю заработанную прибыль только с частью вложенного капитала экономически неправомерно [11].

На показатель рентабельности совокупных активов в значительной степени влияет политика отражения элементов имущества в балансе. Занижение валюты баланса на отчетные даты приводит к завышению финансового результата, раздуванию баланса за счет включения активов повышенного риска и в конечном счете к его завышению в отчетности. Низкое значение рентабельности совокупных активов свидетельствует о необходимости повышения эффективности использования имущества либо целесообразности ликвидации его обременительной части.

Таким образом, показатель рентабельности совокупных активов имеет строгую математическую

зависимость от других показателей, отражающих эффективность использования активов, ценовую политику организации, структуру ее баланса, финансовую устойчивость и платежеспособность. С экономической точки зрения данный показатель отражает способность активов генерировать доходы и показывает размер прибыли, получаемой от использования всех элементов имущества, независимо от того, за счет каких источников оно финансировались. Поэтому он является наиболее важным для оценки эффективности бизнеса не только для внутренних, но и внешних пользователей финансовой информации, содержащейся в отчетности [9].

Традиционно показатель рентабельности совокупных активов ЯСА рассчитывается по формуле

Рг

ЯСА =-100%,

Ау + A2

где Рг — прибыль предприятия;

Ау — среднегодовая стоимость внеоборотных активов;

А2 — среднегодовая стоимость оборотных активов.

Однако эта признанная формула имеет недостатки. Принципиальным недостатком этой формулы является то, что теоретически, при отсутствии одного из активов, т. е. при Ау = 0 или А2= 0, рентабельность совокупных активов все равно существует. Это в корне противоречит взглядам современной экономической теории, которая утверждает, что производственно-финансовая (товарно-денежная) деятельность предприятия в рыночных условиях возможна только при наличии и использовании одного из основных факторов производства — капитала, который как экономическая категория всегда подразделяется на основной и оборотный.

При этом основной капитал необходим для осуществления производственной деятельности даже в том случае, если основные средства взяты в лизинг или арендованы с правом последующего выкупа, или в конце аренды по условиям договора переходят в собственность арендатора, так как они учитываются так же, как и собственные основные средства, и находят отражение в бухгалтерском балансе в составе принадлежащего предприятию имущества. Следовательно, необходимым и обязательным условием функционирования любого предприятия независимо от его организационно-правовой формы является наличие совокупности основного и оборотного капитала.

Следовательно, необходимым и обязательным условием функционирования любого предприятия независимо от его организационно-правовой формы является наличие совокупности основного и оборотного капитала.

Не учтен в представленной формуле и принцип системности, суть которого состоит в том, что об-

щая направленность предприятия на повышение его эффективности может быть описана путем формулировки определенных целевых установок, являющихся основополагающим моментом управления. Они могут быть выражены путем упорядочения двух и более показателей финансового состояния и результатов деятельности предприятия, а цель будет состоять в поддержании этого порядка.

В соответствии с традиционно используемыми методами экономического анализа (вертикальным и горизонтальным) предлагается в качестве признака упорядочения показателей использовать меры их динамики, например темпы или индексы роста или прироста. Ранжированный ряд мер движения показателей позволяет выразить динамику показателей в их взаимном отношении, т. е. позволяет оценить свойство системы, которое ни одним из показателей в отдельности оценено быть не может. Сознательно конструируя и контролируя динамику показателей, можно не только определить направления движения предприятия, но и управлять этим движением для достижения поставленных целей.

Ранжированный ряд мер движения показателей позволяет выразить динамику показателей в их взаимном отношении, т. е. позволяет оценить свойство системы, которое ни одним из показателей в отдельности оценено быть не может. Сознательно конструируя и контролируя динамику показателей, можно не только определить направления движения предприятия, но и управлять этим движением для достижения поставленных целей.

Лучшему динамическому финансовому состоянию предприятия соответствует нормативный (эталонный) порядок движения показателей, отображающих финансовое состояние и финансовые результаты деятельности предприятия. Такой нормативный порядок показателей представляет собой идеальную модель развития предприятия, которая может служить точкой отсчета при оценке фактического динамического финансового состояния объекта. Построение такого нормативного порядка на основе теории делает точку отсчета в определенном смысле объективной. Любой фактический порядок показателей можно сравнить с нормативным, рассчитав, например, коэффициент ранговой корреляции. Совокупность показателей, упорядоченных по темпам роста так, что поддержание этого порядка в реальной деятельности предприятия обеспечивает получение лучших финансовых результатов деятельности, называется динамическим нормативом. Процесс формирования аналитической модели в виде динамического норматива включает в себя следующие шаги (рис. 2).

Совокупность показателей, упорядоченных по темпам роста так, что поддержание этого порядка в реальной деятельности предприятия обеспечивает получение лучших финансовых результатов деятельности, называется динамическим нормативом. Процесс формирования аналитической модели в виде динамического норматива включает в себя следующие шаги (рис. 2).

Ранжирование и формирование графа предпочтений осуществляется определенным образом. Сначала рассматривается какая-либо пара показателей, из которых выбирается тот, который должен расти быстрее. Затем берется третий показатель, сравнивается с более быстрым; выявляется более быстрый

Формирование множества показателей

Экономическая интерпретация соотношений темпов роста показателей

Эталонное упорядочение пар показателей по темпам их роста

Ранжирование показателей на основе их попарного сравнения по темпам роста

Формирование графа предпочтений показателей по их темпам роста

Рис. 2. Процедура формирования динамического норматива

2. Процедура формирования динамического норматива

зультатом ординального изменения (моделирования) служит граф предпочтений (рис. 4).

Построение графа предпочтений осуществляется следующим образом: вершины графа символизируют собой отобранные для модели показатели, а дуги графа — соотношения темпов роста показателей. Если при сравнении двух показателей выявляется соотношение, которое признается лучшим, то в графе появляется новая дуга, соответствующая

из них. Процедура повторяется до тех пор, пока не будет выбран один самый быстрый показатель.

Он становится первым в искомом упорядочении. Затем вся процедура повторяется на всем множестве показателей, кроме первого. Тем самым устанавливается второй показатель и так далее, до тех пор пока не будут упорядочены все показатели. Результатом использования этого способа является упорядоченный ряд показателей, каждому из которых присваивается число — ранг, являющееся его номером в упорядочении.

В силу разнородности экономических показателей не все они могут быть непосредственно сравнимы, поэтому применение упорядочения показателя оказывается не всегда возможным. Если соотношение темпов роста выбранных двух показателей не поддается интерпретации, то в графе будет отсутствовать дуга, соединяющая соответствующие вершины. В идеальном случае интерпретируются и упорядочиваются все возможные пары показателей, в результате чего в графе каждая вершина оказывается связанной дугой с каждым показателем. Благодаря этому получается строгое (линейное) упорядочение показателей, когда каждому показателю может быть присвоен ранг (по смыслу построения — это нормативный ранг, рис. 3).

Рассмотрим ситу-ацию, когда не удает -ся выявить отношения «быстрее» между всеми парами показателей. При этом может оказаться, что полученные частичные упорядочения показателей не сводятся в единое упорядочение. о

о

Процесс увеличения установок представляется как процесс замыкания графа.

Применим принцип транзитивности в отношении показателя рентабельности совокупных активов. Представим формулу рентабельности активов в виде факторной модели, предложенной М. И. Бакановым и А. Д. Шереметом:

Рг

Я = Рг = вр = к

а А + 4 А и А X /еА+ /еА; вр вр

где Яа — рентабельность активов;

Рг — прибыль предприятия;

Рис. 3. Схема линейного упорядочения показателей

Рис. 4. Графы предпочтений: а — чистый; б — замкнутый

ВР — выручка от реализации продукции;

^ ~ фондоемкость основного капи-

тала;

ВР

А

/еА = —=— фондоемкость оборотного капи-

тала;

ВР Рг

= — рентабельность продаж. Т(А0), следовательно, Т(Рг) > Т(А1).

Т(А0), следовательно, Т(Рг) > Т(А1).

Построим граф по анализируемым показателям (рис. 5).

Дуги графа, обозначенные сплошной линией, означают традиционные показатели, используемые при оценке эффективности деятельности предприятия. Дуги графа, обозначенные пунктиром, построены в соответствии с учетом принципа транзитивности.

Для того чтобы граф отвечал принципу системности (см. рис. 5), необходимо замкнуть связи Рг —> АуИ 1’г —> А1. Такое замыкание графа привело к возникновению новых показателей рентабельности:

— рентабельность основного капитала

Рг

— рентабельность оборотного капитала

Рис. 5. Граф предпочтений, задаваемый коэффициентами рента бельно сти

Представим показатель рентабельности совокупных активов в виде рентабелеемкости, которая будет иметь вид

1 = /еА | /е*. р Япр К Вместо показателей фондоемкости активов и рентабельности продаж запишем их расчетные формулы, получим следующее выражение рентабелеемкости основного капитала:

р Япр К Вместо показателей фондоемкости активов и рентабельности продаж запишем их расчетные формулы, получим следующее выражение рентабелеемкости основного капитала:

к к

ВР Рг

ВР

Рг

/г.,

Аналогично выводится формула рентабелеемкости оборотного капитала:

Я

2

ВР Рг

ВР

2

Рг

X

Подставив новые показатели рентабельности, получим

Я

1

1

Я, Я,

Ч «4

Отсюда выводим новую формулу рентабельности совокупных активов

Я. =

КАКА2

Замыкание графа предпочтений характеризует наличие показателей рентабельности основного капитала и оборотного капитала, которые имеют право на существование и применение в анализе в качестве самостоятельных показателей, характеризующих эффективность использования капитала как одного из основных факторов производства. Предлагаемая формула рентабельности совокупных активов показывает, что при отсутствии хотя бы одной из составляющих совокупных активов рентабельность не существует.

Например, если рентабельность основного капитала равна нулю, то рентабельность совокупных активов также равна нулю, т. е. не существует. Таким образом, исключается недостаток традиционной формулы, и подтверждается постулат экономической теории об обязательном наличии и взаимодействии в производственном процессе в качестве факторов производства основного и оборотного капитала.

Для возможности дальнейшего использования предложенной формулы в управлении предпри-

ятием при определении оптимальной структуры капитала предприятия необходимо исследовать эту формулу на выполнение условий отнесения ее к категории производственных функций.

Производственной функцией называется аналитическое соотношение, связывающее переменные величины затрат (факторов, ресурсов) с величиной выпуска продукции. Исторически одними из первых работ по построению производственных функций были работы по анализу производств в США. В 1909 г. Э. Митчерлих предложил нелинейную производственную функцию. Независимо от него Спиллман предложил показательное уравнение производственной функции. На их основе был построен ряд агротехнических производственных функций.

Опыт использования производственных функций показал, что максимизация натуральных показателей продуктивности не совпадает, как правило, с максимизацией экономических показателей (прибыли, себестоимости), т. е. натурально-вещественный оптимум и экономический — по существу, различные понятия.

Одним из важных направлений использования производственных функций является анализ эффективности ресурсов производства.

Исследуем трансформированную и предложенную к использованию формулу рентабельности совокупных активов и удовлетворение условий отнесения ее к категории производственных функций.

Производственные функции определяются двумя группами предположений: математических и экономических. Если эти предположения выполняются, то функцию можно использовать для оптимизации величин основного и оборотного капитала.

Проверим математическое предположение: функция должна быть непрерывной и дважды дифференцируемой.

1. Функция непрерывна всюду в области положительных чисел Яа и Я^, кроме точки (0, 0). В этой точке функция не определена.

2. Найдем частные производные функции второго порядка:

Первая производная по ЯА равна:

дУ(Яа,Яа2 )

Я

дЯ

— Я,

Я

а (Яа+ яа2 ) (Яа+ яа2 )2′

Упростив выражение, получим

дУ (Яа, Яа2 )

я 2

дЯ

а (яа + яа2 )2

Рассчитав вторую производную по ЯА , полу-

чим следующее выражение:

д 2У ( Яа, Яа2 )

■ = -2

Я

+ 2Я„

Я

(Яа + ЯА )2 ‘»»А (Яа + ЯА )3’

дЯ\

Определим первую производную по ЯА дУ (Яа, Яа2 )

Я

-Я

Я

дЯА2 (Яа+ Яа2 ) А (Яа+ Яа2 )2

Упростив приведенное выражение, получим соотношение квадратов значений рентабельности основного и оборотного капитала:

дУ ( Яа, Яа2 )

Я 2

дЯ

а2 (яа + яа2 )2

Рассчитаем в соответствии с приведенными требованиями вторую производную по ЯА :

д 2У ( Яа, Яа2 )

— = -2-

Я2

дЯа ( Яа1+ Яа2 )3

Как видим, вторая частная производная существует и непрерывна в области определения, следовательно, математические предположения выполняются.

Проверим выполнение экономических предположений.

1. При отсутствии хотя бы одного производственного ресурса производство невозможно:

У (0, ЯА2 ) = 0, У ( ЯА,0) = 0.

В нашем случае это очевидно.

2. Рост использования ресурсов приводит к росту результата производства, т. е. выполняются соотношения:

с1Я

-> 0, при ЯА > 0.

сяА р А

Первые производные уже были вычислены, откуда видно, что они всегда определены в области положительных значений.

3. Увеличение затрат одного ресурса приводит к снижению эффективности его использования:

с2я п „ Л

> 0, при ЯА > 0.

ся

А

Упростим значения вторых производных. Упрощаем значение второй производной по

Я :

д 2У (Яа, Яа2 )

дЯ2

= -2-

Я

(Яа+ Яа2 )

2 + 2ЯА

Я

(Яа1+ Яа, )

Следовательно

д 2У ( Яа, Яа2 )

дЯ2

— = -2-

Я2

( яа1+ яа2 )

3

3

Упрощаем значение второй производной по

Я,

д2У ( Яа, Яа2 )

дЯ 2

■ = -2-

Я

( яа1+ яа2 )

+ 2Я

Я

А

( яа1+ яа2 )

После проведения математических действий получим

д2У (Я

■а ‘яа2

дЯ 2

= -2-

ЯА,

( яа1+ яа2

)3

Как видно, условие третьего пункта экономических предположений также выполняется.

Таким образом, расширенную авторскую формулу рентабельности капитала можно отнести к категории производственных функций. Она адекватно отражает все многообразие связей между элементами имущества капитала и источниками его образования. Тем самым показывает, что при отсутствии хотя бы одной из составляющих совокупных активов рентабельность не существует. Подтверждается один из главных постулатов экономической теории: обязательное наличие и взаимодействие в производственном процессе в качестве факторов производства основного и оборотного капитала.

Список литературы

1 . БакановМ. И., Шеремет А. Д., МельникМ. В. Теория экономического анализа. М.: Финансы и статистика, 2005.

2. Багиев Г. Л., Асаул А. Н. Организация предпринимательской деятельности: учеб. пособие / под общ. ред. проф. Г. Л. Багиева. СПб: СПбГУЭФ, 200 1 .

3. Бобылева А. З. Финансовое оздоровление фирмы. Теория и практика. М.: Дело, 2003.

4. Гиляровская Л. Т. Экономический анализ. М.: «Юнити-Дана», 2004.

5. Давыдянц Д. Е., Давыдянц Н. А. Эффект и эффективность предприятия: оценка, анализ, пути повышения. Ставрополь: АГРУС, 2005.

6. Зайцев Н. Л. Экономика промышленного предприятия: учебник. 4-е изд., перераб. и доп. М.: ИНФРА-М, 2002.

7. Крылов Э. И., Власова В. М., Егорова М. Г., Журавкова И. В. Анализ финансового состояния и инвестиционной привлекательности предприятия. М.: Финансы и статистика, 2003.

8. Курс экономической теории: учебник /под ред. проф. М. Н. Чепурина и проф. Е. А. Киселевой). 5-е изд. доп. и перераб. Киров: АСА, 2006.

9. Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: учеб. пособие для вузов / под ред. проф. Н. П. Любушина. М.: ЮНИТА-ДАНА, 2005.

1 0. Маркарьян Э. А., Герасименко Г. П., Мар-карьян С. Э. Экономический анализ хозяйственной деятельности: учебник. Ростов н/Д: Феникс, 2005.

1 1 . Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник. 5-е изд., перераб. и доп. М.: ИНФРА, 2009.

1 2. Фишер И. Природа капитала и прибыли. М.: Высшая школа, 1977.

1 3. Фишер С., Дорнбуш Р., ШмалензиР. Экономика. — Пер.д с англ. — 2-е изд. М.: Дело, 1998.

1 4. Чернышева Ю. Г.ПЬ> собран архив электронных версий журналов Издательского дома «ФИНАНСЫ и КРЕДИТ» с 2006 года и регулярно пополняется свежими номерами. Подробности на сайте библиотеки:

www.dilib.ru

Определение рентабельности активов (ROA) и формула

Какова рентабельность активов (ROA)?

Рентабельность активов (ROA) — это показатель того, насколько прибыльна компания по отношению к ее совокупным активам. ROA дает менеджеру, инвестору или аналитику представление о том, насколько эффективно руководство компании использует свои активы для получения прибыли.

ROA отображается в процентах; чем выше ROA, тем лучше.

Ключевые выводы

- Рентабельность активов (ROA) — это показатель того, насколько хорошо компания использует свои активы с точки зрения прибыльности. ROA

- лучше всего использовать при сравнении аналогичных компаний или при сравнении компании с ее собственными предыдущими показателями.

- ROA не учитывает долг компании, в то время как рентабельность собственного капитала (ROE) учитывает — если у компании нет долга, ее акционерный капитал и общие активы будут такими же, а ROA будет равняться ROE.

Общие сведения о рентабельности активов

Бизнес (по крайней мере, тот, который выживает) в конечном итоге стремится к эффективности: выжать максимум из ограниченных ресурсов.Сравнение прибыли с выручкой — полезный операционный показатель, но сравнение их с ресурсами, которые компания использовала для их получения, сокращает саму возможность существования этой компании. ROA — это простейший из таких корпоративных эффективных мер.

ROA рассчитывается путем деления чистой прибыли компании на общую сумму активов. В качестве формулы это можно было бы выразить как:

р е т ты р п о п А s s е т s знак равно N е т я п c о м е Т о т а л А s s е т s Рентабельность \ on \ Assets = \ frac {Net \ Income} {Total \ Assets} Рентабельность активов = Общий чистый доход от активов

Более высокий ROA указывает на большую эффективность активов.Например, представьте, что Спартанец Сэм и Фэнси Фрэн открывают киоски с хот-догами. Сэм тратит 1500 долларов на голую металлическую тележку, в то время как Фрэн тратит 15000 долларов на отряд, посвященный зомби-апокалипсису, в комплекте с костюмом.

Предположим, что это были единственные активы, которые использовала каждая фирма. Если бы за определенный период времени Сэм заработал 150 долларов, а Фрэн — 1200 долларов, у Фрэн был бы более ценный бизнес, а у Сэма — более эффективный. Используя приведенную выше формулу, мы видим, что упрощенная рентабельность инвестиций Сэма составляет 150 долларов США / 1500 долларов США = 10%, а упрощенная рентабельность инвестиций Фрэн составляет 1200 долларов США / 15 000 долларов США = 8%.

Значение доходности активов

ROA, в основном, показывает, какой доход был получен от инвестированного капитала (активов). ROA для публичных компаний может существенно различаться и будет сильно зависеть от отрасли. Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или ROA аналогичной компании.

Показатель ROA дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные деньги в чистую прибыль.Чем выше показатель ROA, тем лучше, потому что компания зарабатывает больше денег при меньших инвестициях.

Учитывая уравнение бухгалтерского баланса, обратите внимание, что общие активы также являются суммой его общих обязательств и собственного капитала. Оба этих типа финансирования используются для финансирования деятельности компании. Поскольку активы компании финансируются за счет заемных средств или капитала, некоторые аналитики и инвесторы игнорируют стоимость приобретения актива, добавляя обратно процентные расходы в формулу ROA.

Другими словами, влияние увеличения долга нивелируется путем добавления стоимости заимствования к чистой прибыли и использования в качестве знаменателя средних активов за данный период. Расходы по процентам добавляются, потому что сумма чистой прибыли в отчете о прибылях и убытках не включает процентные расходы.

Пример использования рентабельности активов

ROA наиболее полезен для сравнения компаний в одной отрасли, поскольку разные отрасли используют активы по-разному. Например, ROA для сервисно-ориентированных фирм, таких как банки, будет значительно выше, чем ROA для капиталоемких компаний, таких как строительные или коммунальные компании.

Оценим ROA для трех компаний в сфере розничной торговли:

- Macy’s

- Коля

- Дилларда

Данные в таблице относятся к последним 12 месяцам по состоянию на 13 февраля 2019 г.

| Запасы розничного сектора | |||

|---|---|---|---|

| Компания | Чистая прибыль | Итого активы | ROA |

| Macy’s | $ 1.7 миллиардов | 20,4 миллиарда долларов | 8,3% |

| Коля | 996 миллионов долларов | 14,1 миллиарда долларов | 7,1% |

| Дилларда | 243 миллиона долларов | 3,9 миллиарда долларов | 6,2% |

Каждый доллар, который Macy’s инвестировал в активы, приносил 8,3 цента чистой прибыли. Macy’s лучше конвертировала свои инвестиции в прибыль по сравнению с Kohl’s и Dillard. Одна из важнейших задач менеджмента — сделать разумный выбор в распределении своих ресурсов, и, похоже, руководство Macy’s в отчетный период было более искусным, чем два его коллеги.

Рентабельность активов (ROA) по сравнению с рентабельностью капитала (ROE)

И ROA, и рентабельность капитала (ROE) являются показателями того, как компания использует свои ресурсы. По сути, ROE измеряет только рентабельность собственного капитала компании без учета обязательств. Таким образом, ROA учитывает долг компании, а ROE — нет. Чем больше заемных средств и долговых обязательств компания берет, тем выше будет ROE по отношению к ROA.

Таким образом, если компания берет на себя больше долгов, ее рентабельность капитала будет выше, чем рентабельность активов.Взяв заем, компания увеличивает свои активы за счет поступающих денежных средств. Предполагая, что доходность постоянна, активы теперь выше, чем собственный капитал, а знаменатель расчета рентабельности активов выше, потому что активы выше. Таким образом, ROA упадет, а ROE останется на прежнем уровне.

Ограничения доходности активов

Самая большая проблема с ROA заключается в том, что ее нельзя использовать в разных отраслях. Это потому, что компании в одной отрасли, например, в сфере высоких технологий, и в другой отрасли, например, бурильщики, будут иметь разные базы активов.

Некоторые аналитики также считают, что основная формула ROA ограничена в своих приложениях и больше всего подходит для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, поскольку они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам) или, по крайней мере, по оценке рыночной стоимости, а не по исторической стоимости. И процентные расходы, и процентные доходы уже учтены.

Федеральная резервная система Сент-Луиса предоставляет данные о рентабельности активов банков США, которая обычно колеблется около или чуть выше 1% с 1984 года, когда начался сбор данных.

Для нефинансовых компаний заемный и собственный капитал строго разделены, как и прибыль для каждого из них: процентные расходы — это доход для поставщиков долговых обязательств; чистая прибыль — это доход для инвесторов в акционерный капитал. Таким образом, общая формула ROA смешивает вещи, сравнивая доходность инвесторов в акционерный капитал (чистую прибыль) с активами, финансируемыми как долговыми, так и долевыми инвесторами (общая сумма активов).

Два варианта этой формулы ROA исправляют это несоответствие числителя и знаменателя, возвращая процентные расходы (за вычетом налогов) в числитель.Итак, формулы будут такими:

- Изменение ROA 1: Чистая прибыль + [процентные расходы * (1-налоговая ставка)] / Общие активы

- Изменение ROA 2: Операционная прибыль * (1-налоговая ставка) / Итого активы

Часто задаваемые вопросы

Что вы подразумеваете под рентабельностью активов (ROA)?

Рентабельность активов, или ROA, измеряет, сколько денег компания зарабатывает, используя свои активы. Другими словами, ROA — это показатель того, насколько эффективна или прибыльна компания по отношению к ее активам или ресурсам, которыми она владеет или контролирует.

Как инвесторы используют ROA?

Инвесторы могут использовать ROA, чтобы найти возможности для акций, потому что ROA показывает, насколько эффективно компания использует свои активы для получения прибыли.

Показатель ROA, который со временем растет, указывает на то, что компания хорошо выполняет свою работу по увеличению своей прибыли на каждый потраченный инвестиционный доллар. Падение ROA указывает на то, что компания, возможно, чрезмерно инвестировала в активы, которые не привели к росту выручки, а это значит, что у компании могут быть проблемы.ROA также можно использовать для сравнения яблок с яблоками в компаниях одного сектора или отрасли.

Как я могу рассчитать ROA компании?

ROA рассчитывается простым делением чистой прибыли фирмы на средние общие активы. Затем он выражается в процентах.

Чистую прибыль можно найти в нижней части отчета о прибылях и убытках компании, а активы — на ее балансе. Средние общие активы используются при расчете ROA, поскольку общая сумма активов компании может меняться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж.В результате расчет средней общей суммы активов за рассматриваемый период более точен, чем расчет общей суммы активов за один период.

Обратите внимание, что существуют альтернативные методы достижения ROA.

Что считается хорошей рентабельностью инвестиций?

Рентабельность инвестиций более 5% обычно считается хорошей, а более 20% — отличной. Однако следует всегда сравнивать рентабельность инвестиций для фирм одного и того же сектора. Например, производитель программного обеспечения будет иметь на балансе гораздо меньше активов, чем производитель автомобилей.В результате активы софтверной компании будут занижены, а ее рентабельность инвестиций может значительно возрасти.

Рентабельность активов — Формула, расчет и примеры ROA

Формула ROA / Расчет рентабельности активов

Рентабельность активов (ROA) — это тип рентабельности инвестиций (ROI) Формула рентабельности инвестиций (рентабельность инвестиций) Рентабельность инвестиций ( ROI) — это финансовый коэффициент, используемый для расчета выгоды, которую получит инвестор по отношению к их инвестиционным затратам. Чаще всего он измеряется как чистая прибыль, деленная на первоначальные капитальные затраты на инвестиции.Чем выше коэффициент, тем больше заработок. метрика, которая измеряет прибыльность бизнеса по отношению к его общим активам Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. капитал вложен в активы.Чем выше отдача, тем продуктивнее и эффективнее управление использованием экономических ресурсов. Ниже вы найдете разбивку формулы и расчета ROA.

Что такое формула ROA?

Формула ROA:

ROA = Чистая прибыль / средние активы

или

ROA = Чистая прибыль / Активы на конец периода

Где:

Чистая прибыль равна чистой прибыли или чистая прибыль за год (годовой период)

Средние активы равны конечным активам минус начальные активы, разделенные на 2

Изображение: Курс CFI по основам финансового анализа.

Пример расчета рентабельности инвестиций

Давайте рассмотрим пример, шаг за шагом, как рассчитать рентабельность активов с использованием приведенной выше формулы.

Q: Если предприятие публикует чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. В то время как он получен через 10 миллионов долларов в текущих операциях и владеет активами на сумму 50 миллионов долларов согласно балансу.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. Какова ее рентабельность по активам?

A: 10 миллионов долларов, разделенные на 50 миллионов долларов, составляют 0,2, следовательно, рентабельность активов предприятия составляет 20%. На каждый доллар активов, в который компания инвестирует, она приносит 20 центов чистой прибыли в год.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон возврата активов

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Какова важность рентабельности активов?