Формула рентабельности персонала и примеры

Понятие рентабельности

В общем смысле показатели рентабельности оценивают работу предприятия.

В общем виде формуларентабельности для расчета любых показателей, соотносящихся друг с другом, выглядит следующим образом:

Рент = П / х * 100%,

Здесь Рент— рентабельность;

Пр — прибыль предприятия;

х — показатель, для которого высчитывается рентабельность.

Показатели рентабельности выражаются в процентном соотношении, поэтому результат формулы умножают на 100%.

При оценке и анализе эффективности любой компании ведущую роль играет показатель рентабельности персонала.

Формула рентабельности персонала

Общая формула для расчета рентабельности персонала выглядит следующим образом:

РП = Пр / ЧП

Здесь РП – показатель рентабельности персонала,

Пр – сумма чистой прибыли,

ЧП – численность персонала.

Помимо данной формулы многие предприятия используют и другие, поскольку они являются более информативными:

- Вычисление всех затрат на содержание работников к чистой прибыли:

РП = Затр / Пр

- Персональная рентабельность каждого работника, которая рассчитывается отношением затрат на каждого сотрудника к доле прибыли, которую он принес в бюджет предприятия:

РП = З / ДП

Значение рентабельности персонала

В современной экономике все большую роль начинает играть эффективное управление персоналом, главными целями которого являются:

- Обеспечение предприятия достаточным количеством работников,

- Рациональное использование кадрового потенциала компании,

- Увеличение производительности труда и эффективности производства.

Если на предприятии управление персоналом организовано с высокой эффективностью, то это может вести к росту объема производства, увеличению прибыли и снижению себестоимости продукции.

Формула рентабельности персонала позволяет определить производительность труда, посредством чего можно провести диагностику каждого рабочего места и провести соответствующие мероприятия по их совершенствованию.

На величину рентабельности персонала влияют многие факторы, в том числе старое или некачественное оборудование, простои в работе цеха и др.

Большинство предприятий проводит расчеты по формуле рентабельности персонала с целью корректировки и оптимизации собственных расходов. Вычисления легче проводятся, ели численность сотрудников небольшая, в этом случае результат более наглядный и точный.

Примеры решения задач

Анализ оплаты труда и показателей рентабельности предприятия (стр. 2 из 4)

;4) влияние изменения оплаты труда:

.Факторная модель постоянной части фонда оплаты труда представлена на рис.2.

Рис. 2. Детерминированная факторная система фонда заработной платы рабочих-повременщиков

Согласно этой схеме модель будет иметь следующий вид:

, где — фонд повременной заработной платы; — среднесписочная численность работников; — количество отработанных дней одним рабочим в среднем за год; — средняя продолжительность смены.

Расчет влияния факторов по данной модели можно произвести способом абсолютных разниц:

Аналогично можно представить факторную модель для фонда заработной платы служащих.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом :

, где — индекс изменения заработной платы; — средняя заработная плата за отчетный период; — средняя заработная плата за базисный период.Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда:

, где — индекс изменения производительности труда; — средняя производительность труда за отчетный период; — средняя производительность труда за базисный период.

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения и анализируют его в динамике:

, где — коэффициент опережения роста производительности труда над ростом средней заработной платы; — индекс изменения производительности труда; — индекс изменения заработной платы.Затем производят подсчёт суммы экономии (перерасхода) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

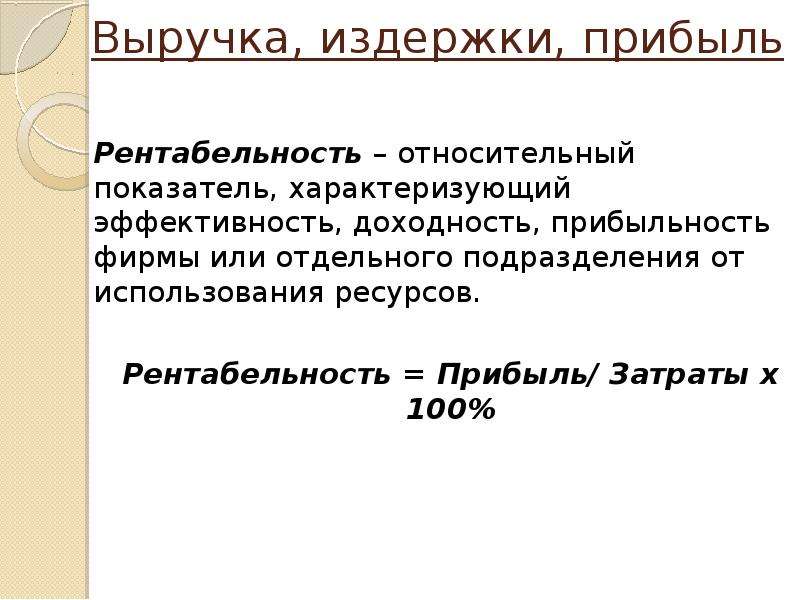

, где — сумма экономии (-Э) или перерасхода (+Э) фонда заработной платы; — фактическая величина фонда заработной платы; — индекс изменения производительности труда; — индекс изменения заработной платы.Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность как работы предприятия в целом, так и доходность различных направлений его деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Все существующие показатели рентабельности можно объединить в следующие группы, которые характеризуют

1) доходность капитала и его частей;

2) прибыльность продаж;

3) рентабельность (окупаемость) издержек производства и инвестиционных проектов.

Эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

К первой группе относятся такие показатели, как общая рентабельность активов, чистая рентабельность оборотных активов, а также рентабельность собственного капитала. Одним из ключевых показателей эффективности деятельности предприятия является общая рентабельность активов. Она представляет собой отношение балансовой прибыли к стоимости имущества, т.е. хозяйственных средств (активам), находящимся в распоряжении предприятия и рассчитывается по следующей формуле:

, где — общая рентабельность активов; — балансовая прибыль; — средняя величина активов предприятия за анализируемый период (без учета убытков).

Чистая рентабельность оборотных активов показывает, какую чистую прибыль получает предприятие с каждого рубля, вложенного в активы:

, где — чистая рентабельность оборотных активов; — чистая прибыль предприятия; — среднее значение величины оборотных активов (второй раздел актива баланса).Рентабельность активов сравнивается со средней процентной ставкой по заемным средствам, т.е. с альтернативной стоимостью. Если прибыль, получаемая на один рубль активов, меньше процентной ставки по заемным средствам, то можно сделать вывод о недостаточно эффективном управлении активами, так как денежные средства, вложенные в активы, принесли бы больший доход, будучи размещенными на депозитных счетах в банке.

Рентабельность собственного капитала показывает то, какую прибыль получает предприятие с каждого рубля собственных средств:

, где — рентабельность собственного капитала; — чистая прибыль предприятия; — величина собственного капитала предприятия соответственно в начале и конце отчетного периода.

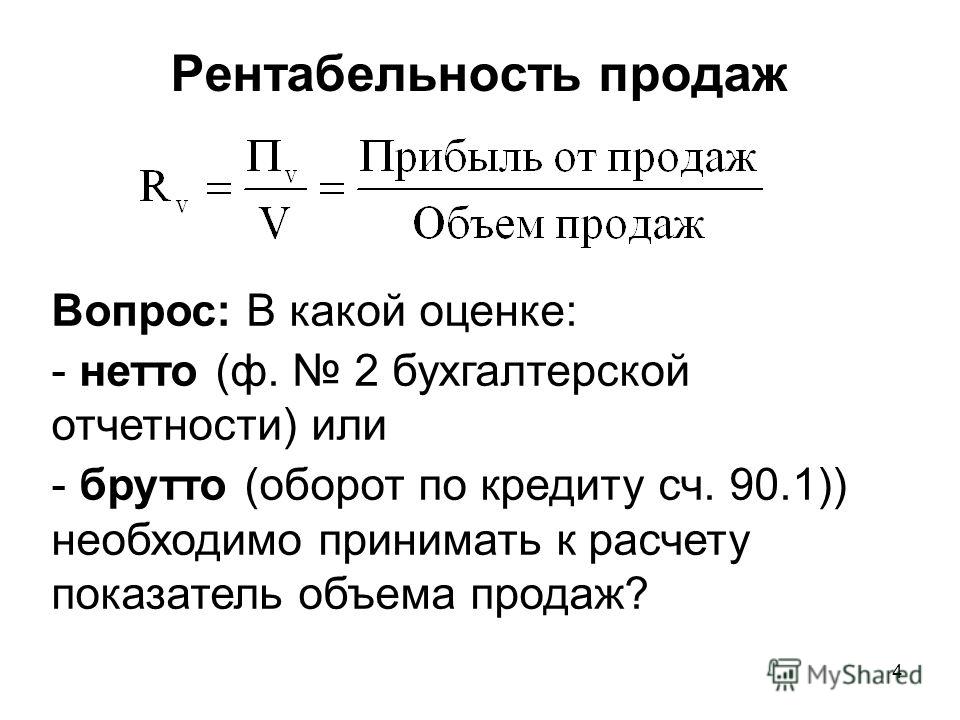

Ко второй группе можно отнести такой показатель, как рентабельность продаж, который рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки:

, где — рентабельность оборота; — прибыль от реализации продукции, работ и услуг до выплаты процентов и налогов; — сумма выручки от реализации продукции, работ и услуг.Данный показатель характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Он рассчитывается в целом по предприятию и отдельным видам продукции.

И наконец, третья группа включает в себя рентабельность продукции (окупаемость издержек). Он исчисляется путем отношения прибыли от реализации до выплаты процентов и налогов к сумме затрат по реализованной продукции:

, гдеРентабельность бизнеса:❤️формула, что показывает и как рассчитать

- 16.

07.2021

07.2021 - 0 комментариев

- актуально на сентябрь 2021

07.2021

07.2021Важнейшим показателем деятельности любого бизнеса является рентабельность. Оценка этого параметра позволяет понять, насколько успешна работа компании, окупаются ли вложения. Расчет производится как по действующим предприятиям, так и перед открытием бизнеса. Как вычисляется этот показатель и на что он влияет? Об этом и пойдет речь в этой статье.

Что такое рентабельность бизнеса, что показывает и как рассчитать

Рентабельность — это критерий финансовой оценки бизнеса. Анализ выполняется по нескольким параметрам и ресурсам — производственные, материальные, трудовые и другие. Рассчитывать параметры необходимо перед стартом бизнеса, что поможет определить доходность будущей компании и привлечь инвесторов.

Анализ выполняется по нескольким параметрам и ресурсам — производственные, материальные, трудовые и другие. Рассчитывать параметры необходимо перед стартом бизнеса, что поможет определить доходность будущей компании и привлечь инвесторов.

Анализ деятельности компании позволяет оценить эффективность следующих видов ресурсов:

- трудовых

- товарно-материальных

- материально-технического потенциала

- финансовых активов

- продаж

- других материальных и нематериальных ценностей

Сравнение продаж, прибыли и других параметров работы крупных и мелких предприятий между собой нецелесообразно. А коэффициент рентабельности как раз помогает проводить такие сравнения, так как является соотношением величин. Исчисляется показатель в процентах.

А коэффициент рентабельности как раз помогает проводить такие сравнения, так как является соотношением величин. Исчисляется показатель в процентах.

Существует ряд факторов, влияющих на эффективность бизнеса. Они делятся на две группы:

Экзогенные.

Внешние факторы, воздействующие на развитие деятельности — изменения налогового законодательства, политической составляющей, обстановки на рынке, др.

Эндогенные.

Внутренние обстоятельства, зависящие от политики предприятия — качество продукции, условия труда, эффективность сотрудников, производительность оборудования и прочее.

На прибыль и соответственно рентабельность бизнеса влияет ряд факторов — логистика, маркетинговая политика, грамотное распоряжение финансами, управление. Все, что происходит в компании, так или иначе, воздействует на процессы работы и доход компании.

Необходимость в расчете критерия возникает в следующих случаях:

- При разработке бизнес-плана. Оценка эффективности будущего предприятия позволяет оценить шансы на успех, понять есть ли смысл вкладывать средства в это направление.

- Ценообразование. При формировании цены необходимо учитывать ряд факторов. После оценки можно понять, на какие товары необходимо поднимать цены, какие можно оставить на прежнем уровне, чтобы сохранить позиции на рынке, а какие требуют понижения стоимости для увеличения спроса.

- Управление. Проверка эффективности позволяет определить слабые стороны в работе предприятия и внести коррективы с целью дальнейшего успешного развития.

- Прогнозирование. Оценка данных в текущем периоде позволяет более точно прогнозировать перспективы.

- Оценка стоимости компании. Расчет необходим при продаже компании, в этом случае также выполняется оценка ликвидности.

Вычисление требуется на этапе вложения средств. Инвестор должен понимать в какие сроки оправдаются инвестиции, когда предприятие начнет приносить доход.

Анализировать деятельность нужно на этапе привлечения заемных средств, для оценки конкурентоспособности, при оснащении производственным оборудованием.

Как рассчитывается рентабельность — формула экономической рентабельности

Рассчитывается на основании данных о полученной прибыли от реализации и стоимости активов предприятия. Этот параметр обязателен к оценке при проведении финансового и сравнительного анализа.

Рассчитывается на основании данных о полученной прибыли от реализации и стоимости активов предприятия. Этот параметр обязателен к оценке при проведении финансового и сравнительного анализа. В рыночной экономике применяется целая система индексов, которые применяются к различным данным. Не только уровень, но и динамика результата требует оценки руководителями компаний.

Формула экономической рентабельности:

Р общая = Пр (прибыль) / N (оцениваемый показатель) х 100%,

экономическая рентабельность относится к относительным показателям. После проведения расчетов умножается на 100%.

Пример формула рентабельности услуг

Для оценки отдельного направления деятельности — предоставления услуг, применяется следующая формула:

P(у) = Пру / Зру х 100%,

где Пру — прибыль от реализации услуг, а Зру — расходы, связанные с их предоставлением.

Если в результате предприятие несет убытки, то формула расчета следующая:

Р(у)= Уру/Зру Х 100%,

где Уру — убытки от деятельности предоставления услуг.

Общая сумма затрат содержит себестоимость услуги, расходы коммерческого и управленческого характера.

Показатель позволяет оценить прибыль, которая приходится на каждую денежную единицу, израсходованную на предоставление услуг. Высчитать рентабельность можно относительно деятельности предприятия в целом и по отдельно взятой услуге.

Таким образом удастся понять, какие из услуг наиболее прибыльны. Для сферы деятельности, которая окажется убыточной, необходимо продумать варианты снижения себестоимости или повышения стоимости услуги для конечного потребителя.

Пример: формула рентабельности продукции

Определяется следующим образом:

R (пр)= Пр/Сс х 100%

Пр — прибыль, вырученная от реализации, Сс — это себестоимость реализованной продукции в определенный период. Данные берутся за одинаковый промежуток — 12 месяцев, полугодие, квартал или месяц.

Данные берутся за одинаковый промежуток — 12 месяцев, полугодие, квартал или месяц.

Пример формула рентабельности предприятия

Это один из важнейших экономических показателей бизнеса. ROTC (Return on total cost) показывает эффективность производства продукции. Для определения данных требуется информация о полной себестоимости и выручке компании:

R (ROTS) = Пр/Тс х 100%,

Пр — прибыль, полученная компанией от реализации. Вычисляется путем уменьшения суммы дохода от реализации на полную себестоимость проданных товаров. Тс — общая себестоимость товара, в которую входят затраты на производственные расходы, заработную плату, маркетинг, закупку сырья, материалов, коммунальные услуги.

Полученный коэффициент показывает эффективность применения ресурсов. Рассчитывается в общем по предприятию или по отдельным направлениям, производственным отделам.

Виды рентабельности

Для оценки бизнеса необходимо рассматривать разные показатели. Таким образом, удастся выявить слабые и сильные стороны, оценить насколько эффективно использование инвестиций и ресурсов. Наибольший интерес для бизнеса представляет рентабельность продаж. Но в разрезе материальных ресурсов, активов, производства анализируются разные участки деятельности.

ROS (рентабельность продаж) — это соотношение полученного дохода от реализации и прибыли. Показатель определяет размер дохода в расчете на каждую денежную единицу. Такая информация необходима при формировании ценовой политики, при подсчете общих издержек. Этот параметр можно сравнивать с данными конкурентов для получения общей картины.

ROS = Пр/Вр Х100%,

где Пр — это реализационная прибыль до налогообложения, а Вр — общая выручка от продаж. Для определения чистого показателя из Пр вычитают налоги и кредиты.

Рентабельность производства Рп позволяет оценить какую прибыль приносит каждая вложенная в бизнес денежная единица. Рассчитывается следующим образом:

РП = Пр / (ОФ+ОС)х100%

ОС — оборотные средства, Пр — общая прибыль, ОФ — стоимость основных фондов.

Рентабельность активов (ROA) показывает насколько они эффективны, приносят ли доход. Помогает определить правильно ли выполняется управление ресурсами и средствами в отношении окупаемости. Вычисляется с помощью данных обо всех активах компании: привлеченных, оборотных и необоротных. Высчитывается следующим образом:

ROA = Пр/А х100%,

где Пр — чистая прибыль организации, А — стоимость активов (средний показатель) за определенный период. ROA нуждается в системном изучении, определяет активы с наименьшей доходностью. Позволяет своевременно принять меры, продать или модернизировать их.

Рентабельность инвестиций (ROI) демонстрирует какую прибыль приносит каждый рубль, инвестированный в развитие бизнеса. Рассчитывается как соотношение между внесенными средствами и полученным доходом.

Рассчитывается таким образом:

Пр + (Апр – Ап)/ Ап = (ROI),

где Пр — прибыль (чистая), Апр — продажная стоимость активов, Ап — цена, по которой были приобретены активы.

При отсутствии данных об окончательной стоимости активов, используется цена, известная на стадии инвестирования. Положительный показатель демонстрирует эффективность вложения, отрицательный, свидетельствует об убыточности.

Рентабельность основных средств ROFA оценивает эффективность применения основных средств, которые используются в производственных процессах: здания, сооружения, производственные линии, оборудование, транспорт, мебель, офисная техника, дорогостоящий инструмент.

ROFA= Пр/ОС х 100%,

где Пр — чистая прибыль, а ОС — стоимость основных средств.

Эффективность работы сотрудников компании оценивается показателем ROL. Это рентабельность трудовых ресурсов, которая определяет какой доход приносит один сотрудник предприятия.

ROL = Пр/кол-во работников.

Низкий показатель дает повод для пересмотра кадровой политики компании. С помощью таких расчетов можно определить, какие участки малоэффективны и высокоэффективны, спланировать расширение направлений или упразднение отделов. Позволяет понять, что необходимо нанимать новых, более эффективных и проактивных сотрудников либо отправить уже существующих на переподготовку и повышение квалификации.

Какой должна быть рентабельность продаж

Требований к этому показателю нет. Он зависит от сферы деятельности, размеров компании, времени пребывания на рынке. Но по отдельным отраслям промышленной и хозяйственной деятельности есть статистические данные. В целом существует определенная градация:

- Низкий уровень 1-5%

- Средний, стабильный 5-20%

- Высокий 20-30%

Показатель более 30% демонстрируют сверхэффективные предприятия.

Снижение уровня в динамике объясняется чаще всего ростом затрат на производство. Соответственно при увеличении себестоимости необходимо повышать цену либо стремиться к росту продаж. В некоторых сферах деятельности увеличить показатель можно за счет снижения расходов на управленческий аппарат.

Прибыль и рентабельность (отличие)

Данные экономические критерии, несмотря на взаимосвязь, отличаются. Уровень рентабельности относится к относительным величинам, а прибыль — к абсолютным.

Прибыль вычисляется путем вычета расходов из доходов.

Уровень рентабельности высчитывается путем деления прибыли и оцениваемого показателя. Последний может быть выручкой от продаж, прибылью активов, численностью сотрудников, стоимостью основных средств и другими параметрами. Прибыль является объективным показателем и делится на валовую и чистую. Вычислив рентабельность легко оценить различные аспекты бизнеса.

Отличие прибыли и рентабельности заключается в том, что первый показатель указывает на доход компании, а второй на эффективность использования ресурсов.

Для расчета прибыли существует один способ, а для вычисления рентабельности применяют несколько формул в зависимости от отрасли. Для объективной оценки бизнеса рекомендуется регулярно отлеживать оба критерия в динамике.

Почему падает рентабельность российских предприятий — ЭНЕРГОСМИ.РУ

У большинства российских предприятий в течение последних лет до 2014 года падала рентабельность. Девальвация рубля многим позволила поправить свои дела. Но это ненадолго. У проблемы падения рентабельности есть серьезная причина.

Рост зарплаты — основная причина падения рентабельностиСнижение рентабельности руководители склонны списывать на спрос: внешние условия негативны, да и конкуренция возросла. Конечно же, этот фактор имеет влияние на процесс снижения прибыли. Но это не главный фактор. Помимо продаж на прибыль влияют и затраты. Именно здесь и скрылась «невидимая», на первый взгляд, проблема. Это из года в год быстро растущий фонд оплаты труда (ФОТ) при отсутствии нужного роста производительности труда.

Законы экономики гласят, что рост заработной платы должен отставать от роста производительности труда. По ряду причин в России все происходит наоборот – рост з/платы многократно превосходит рост производительности труда. Отсюда и постоянное падение рентабельности.

Докажем это утверждение на цифрах. Возьмем статистические данные. Посмотрим на темпы роста номинальной заработной платы в России на начало каждого года в периоде с 2000 года по 2015 год. С 2000 года средняя заработная плата за 15 лет выросла в 17,8 раза.

Высокие темпы роста заработной платы в развивающихся странах — общемировая тенденция. В России эта проблема усугубляется еще тем, что ежегодно сокращается число населения трудоспособного возраста на 200-300 тыс. человек. В результате конкуренция за рабочую силу растет, а вместе с ней – и стоимость рабочей силы. Чтобы удержать сотрудников, предприятиям постоянно приходится поднимать заработную плату. Номинальная средняя з/плата в России растет примерно на 10% каждый год.

Однако, как говорилось выше, рост заработной платы должен сопровождаться таким же или более быстрым повышением производительности труда. Но согласно данным Минэкономразвития РФ производительность труда выросла очень незначительно, всего в 1,77 раза.

Таким образом, рост з/платы превышает рост производительности труда в 10 раз.

Уровень производительности труда в РоссииНизкая производительность труда – давняя болезнь российского бизнеса. Эта проблема уже давно вышла на государственный уровень. Мы часто слышим от главы государства: “За предстоящее десятилетие надо увеличить производительность труда в ключевых отраслях российской экономики в три-четыре раза». И этот показатель растет крайне медленно.

Рентабельность упадет до нуля за два-три годаРастущий ФОТ при отсутствии нужного роста производительности труда привел российскую экономику к стагнации в 2013-2014 гг. Средняя заработная плата к середине 2014 года достигла $1000 в месяц. При этом по данным Российской академии наук уровень производительности труда в России составляет 26% от уровня США. При зарплате $1000 и низкой производительности издержки российских предприятий в 2013-2014гг. сравнялись с американскими. Как следствие, начала стремительно падать рентабельность. В экономике началась стагнация.

Во второй половине 2014 г. девальвация рубля частично смягчила ситуацию. Но это не решает проблему — падение рентабельности продолжится. Темпы роста заработной платы сохраняются — они по-прежнему достигают 10% в год. При существующих ценах на нефть заработная плата вернется к значению $1000 через 4 года. Это значит, что у предприятий из года в год будет падать рентабельность. А если учесть то, что ценам на нефть прогнозируют рост, то зарплата вернется к предыдущим значениям в $1000 менее, чем через 2 года.

Что делать российским предприятиямИтак, заработная плата растет и будет расти. Поэтому, чтобы оставаться в бизнесе и получать прибыль, предприятиям придется повышать производительность труда. Это единственный выход. Каким образом повышение производительности труда приведет к росту прибыльности? Повышая производительность труда, предприятие может выбрать две стратегии роста прибыли:

1. Произвести тот же объем продукции меньшим числом персонала

Повысив производительность труда, вы можете сократить количество персонала и делать прежний объем меньшим числом. За счет сокращения ФОТ повысится рентабельность.

2. Произвести больший объем продукции тем же числом персонала

По такому варианту идут все международные компании. Повышая производительность труда, предприятие снижает себестоимость и повышает рентабельность. Появляется возможность безболезненно установить цены ниже рынка, а значит получить больше клиентов и большую долю рынка.

Общая тенденция превышения роста заработной платы над ростом производительности труда говорит о том, что процесс снижения прибыльности неизбежен для всех российских предприятий. Постоянно растущая заработная плата – тихий убийца отечественных организаций. Таким образом, сегодня не стоит выбор «заниматься или не заниматься производительностью труда». Сегодня перед предприятиями России стоит выбор: повышать производительность труда или готовиться к банкротству.

РЕНТАБЕЛЬНОСТЬ — это… Что такое РЕНТАБЕЛЬНОСТЬ?

- РЕНТАБЕЛЬНОСТЬ

- РЕНТАБЕЛЬНОСТЬ

РЕНТАБЕЛЬНОСТЬ (процентный капитал) — показатель эффективности едино-временных и текущих затрат. В общем виде РЕНТАБЕЛЬНОСТЬ определяется отношением прибыли к единовременным или текущим затратам, благодаря кото рым получена эта прибыль.

Словарь финансовых терминов.

- Рентабельность

Один из основных стоимостных качественных показателей эффективности производства на предприятии, объединении, отрасли в целом, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

один из основных стоимостных показателей эффективности производства. Она характеризует уровень отдачи затрат вложенных в процесс производства и реализации продукции, работы и услуг.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- РЕНТА «ПЕРПЕТУА»

- РЕНТАБЕЛЬНОСТЬ АКЦИИ

Полезное

Смотреть что такое «РЕНТАБЕЛЬНОСТЬ» в других словарях:

Рентабельность — (нем. rentabel[1] доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также… … Википедия

Рентабельность — – показатель эффективности использования денежных средств или иных ресурсов. Выражается как коэффициент или в форме процента. Для оценки предприятия или банка принято использовать несколько показателей рентабельности: рентабельность активов (ROA) … Банковская энциклопедия

рентабельность — rentable adj., > нем. rentabel. Свойство рентабельного; доходность, прибыльность. Рентабельность строительства. БАС 1. Достигнуто это было форсировкой промывки <золота> в наиболее рентабельных местах. Сабашников 259. Вычисление… … Исторический словарь галлицизмов русского языка

РЕНТАБЕЛЬНОСТЬ — РЕНТАБЕЛЬНОСТЬ, рентабельности, мн. нет, жен. (экон.). отвлеч. сущ. к рентабельный. Рентабельность предприятия. На рентабельность нельзя смотреть торгашески, с точки зрения данной минуты. «Рентабельность надо брать с точки зрения общенародного… … Толковый словарь Ушакова

рентабельность — прибыльность, доходность, выгодность; кассовость Словарь русских синонимов. рентабельность см. доходность Словарь синонимов русского языка. Практический справочник. М.: Русский язык. З. Е. Александрова … Словарь синонимов

РЕНТАБЕЛЬНОСТЬ — (от нем. rentabel доходный) эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно рентабельность исчисляется как частное от деления прибыли на затраты, расход ресурсов, обеспечивших получение… … Экономический словарь

рентабельность — Один из основных показателей эффективности производства, характеризуемый суммой прибыли и уровнем рентабельности, который определяется как отношение балансовой прибыли к себестоимости строительно монтажных работ [Терминологический словарь по… … Справочник технического переводчика

Рентабельность — показатель эффективности экономической деятельности, характеризующий уровень отдачи затрат и степень использования средств компанией, фирмой, организацией. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

РЕНТАБЕЛЬНОСТЬ — (от немецкого rentabel доходный, прибыльный), показатель экономической эффективности производства на предприятиях, в отраслях и народном хозяйстве в целом. Рассчитывается как отношение прибыли к сумме производственных основных фондов и оборотных… … Современная энциклопедия

РЕНТАБЕЛЬНОСТЬ — (от нем. rentabel доходный прибыльный), показатель экономической эффективности производства. Рассчитывается как отношение прибыли к затратам или себестоимости продукции. Комплексно отражает использование материальных, трудовых и денежных ресурсов … Большой Энциклопедический словарь

Книги

- Профессиональная разработка программного обеспечения, Макконелл С.. 240 ст. Способны ли вы поставить в срок 90% своего ПО, не выйти из бюджета и соблюсти все реальные требования заказчика? А хотите? Стив Макконнелл, автор бестселлеров по разработке ПО,… Подробнее Купить за 950 грн (только Украина)

- Рентабельность влияния. Klout-рейтинг соц. медиа: от социального маркетинга к маркетингу влияния, Шефер Марк. «Рентабельность влияния»-первое издание, в котором рассказывается не только о том, как коммуницировать в сети, но и как оценить эффективность этой коммуникации. Сегодня социальные сети… Подробнее Купить за 686 руб

- Рентабельность влияния, Марк Шефер. `Рентабельность влияния` — первое издание, в котором рассказывается не только о том, как коммуницировать в сети, но и как оценить эффективность этой коммуникации. Сегодня социальные сети уже… Подробнее Купить за 574 грн (только Украина)

Рентабельность показатели — Энциклопедия по экономике

В зависимости от направления вложения средств, формы привлечения капитала, а также целей расчёта используют различные показатели рентабельности показатели рентабельности капитала и показатели рентабельности деятельности. [c.352]Нормирование труда служит базой научного обоснования плана по труду и заработной плате. Нормы затрат труда в значительной степени определяют показатели плана основного и вспомогательного производства, плана себестоимости продукции, финансового плана и рентабельности, показатели эффективности внедрения новой техники и технологии производства, а также хозяйственного расчета. [c.154]

Основная задача предприятия — производить продукцию, необходимую потребителю и соответствующего качества. Поэтому разработка перспективного плана предприятия, а значит, и анализ перспективы начинаются с показателя объема продукции. Чтобы установить объем продукции, необходимой потребителю, следует изучить спрос на данную продукцию возможности предприятия и цехов в отношении ее производства возможности предприятий, выпускающих аналогичную продукцию возможности поставщиков и многие другие вопросы. На основе проведенного анализа нужно определить потребность в средствах и предметах труда, в рабочей силе оценить ожидаемые экономические результаты хозяйственной деятельности предприятия по выпуску продукции себестоимость, прибыль, рентабельность, показатели финансового состояния. [c.200]

К используемым в процессе анализа рентабельности показателям (к объему товарооборота и сумме затрат) с полным основанием можно добавить и показатели, применяемые в промышленности (прибыль по отношению к основным средствам и в целом к внеоборотным активам прибыль к оборотным активам и особенно к запасам готовой продукции, сырья, товаров, материалов и аналогичным ценностям). [c.373]

Рентабельность — показатель, рассчитываемый соотношением прибыли с некоторой базой, характеризующей предприятие с одной из двух сторон (а) ресурсы или (б) совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. [c.311]

С помощью показателей, характеризующих оборачиваемость всего имущества, оборачиваемость отдельных видов имущества (собственного капитала, оборотного капитала, материальных запасов, дебиторской задолженности) показателей рентабельности показателей производительности. [c.185]

Анализ рентабельности. Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие. В отличие от показателей второй группы здесь абстрагируются от конкретных видов активов, а анализируют рентабельность капитала в целом. Основными показателями поэтому являются рентабельность авансированного капитала и рентабельность собственного капитала. [c.67]

Одним из синтетических показателей экономической деятельности организации в целом является экономическая рентабельность (показатель / 4 в таблице 3.10) — его еще принято называть рентабельностью активов. Это самый общий показатель, отвечающий на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества. От его уровня, в частности, зависит размер дивидендов на акции в акционерных обществах. [c.153]

Т.Крылова выделяет пять групп финансовых коэффициентов показатели ликвидности показатели деловой активности показатели рентабельности показатели платежеспособности или структуры капитала показатели рыночной активности (Крылова Т. Что такое финансовый менеджмент// Финансовая газета. — 1994. — №49). [c.261]

Общим показателем, определяющим эффективность использования основных производственных фондов и нормируемых оборотных средств, является рентабельность. Показатель рентабельности характеризует многие стороны хозяйственной деятельности автотранспортных предприятий условия и характер перевозок, мощность предприятий, структуру производственных фондов, фондовооруженность, организацию перевозочного процесса, уровень производительности труда и себестоимости перевозок и др. [c.273]

Если рынок данного продукта относится к типу состязательных, т.е. не полностью монополизированных, но, однако, и не конкурентных, с открытым входом для новых производителей и продавцов, то ценовой стратегии фирмы следовало бы быть смешанной. Она должна ограничивать затратный принцип ценообразования условием непревышения достигаемой рентабельностью показателя средней межотраслевой рентабельности на некоторую критическую величину, которая может оправдать для потенциальных конкурентов решение об инвестициях по входу на рынок, до сих пор контролировавшийся рассматриваемой фирмой. [c.189]

Обратный уровню рентабельности показатель характеризует период окупаемости инвестиций (П0) (лет). [c.62]

Рентабельность — показатель эффективности хозяйственной деятельности, единовременных и текущих затрат за определенный период (обычно год). Определяется отношением прибыли к сумме единовременных или текущих затрат, в результате коих получена выражается в процентах. [c.154]

РЕНТАБЕЛЬНОСТЬ — показатель экономической эффективности производства, характеризующий соотношение дохода (прибыли) и затрат за определенный период времени. [c.294]

В разделе Себестоимость, прибыль и рентабельность производства разрабатываются показатели, характеризующие общую сумму прибыли, уровень рентабельности, показатели снижения себестоимости продукции. [c.172]

Точка безубыточности (порог рентабельности) — показатель, характеризующий объем реализации продукции, при котором сумма чистого дохода (прибыли) предприятия равна общей сумме постоянных издержек. [c.272]

Рентабельность — показатель эффективности, прибыльности работы предприятия. Различают рентабельность продукции, рентабельность капитала. Рентабельность продукции по валовой (чистой) прибыли определяется как отношение валовой (чистой) прибыли от реализации к себестоимости реализованной продукции. Рентабельность капитала по валовой (чистой) прибыли — есть отношение валовой (чистой) прибыли к среднегодовому итогу баланса. Рентабельность собственного капитала определяют как отношение чистой прибыли к среднегодовой стоимости собственного капитала. [c.402]

Между общей рентабельностью — показателем эффективности хозрасчетной деятельности предприятия (отрасли) — и общественной производительностью труда, рассчитанной на основе национального дохода (чистой продукции), существует тесная связь. Прибыль предприятия (отрасли), лежащая в основе рентабельности, — это часть национального дохода (чистой продукции), денежное выражение стоимости прибавочного продукта. Выполняя утвержденный план по производству и реализации продукции и увеличивая при этом прибыль и рентабельность, предприятие (отрасль промышленности) создает источники увеличения средств для расширенного воспроизводства и роста народного благосостояния, вносит вклад в увеличение национального дохода общества. [c.37]

РЕНТАБЕЛЬНОСТЬ — показатель эффективности использования производственных ресурсов, который определяется соотношением некоторых экономических показателей хозяйственного эффекта (прибыли, инвестиций и др.) и затрат на производство и реализацию продукции. [c.544]

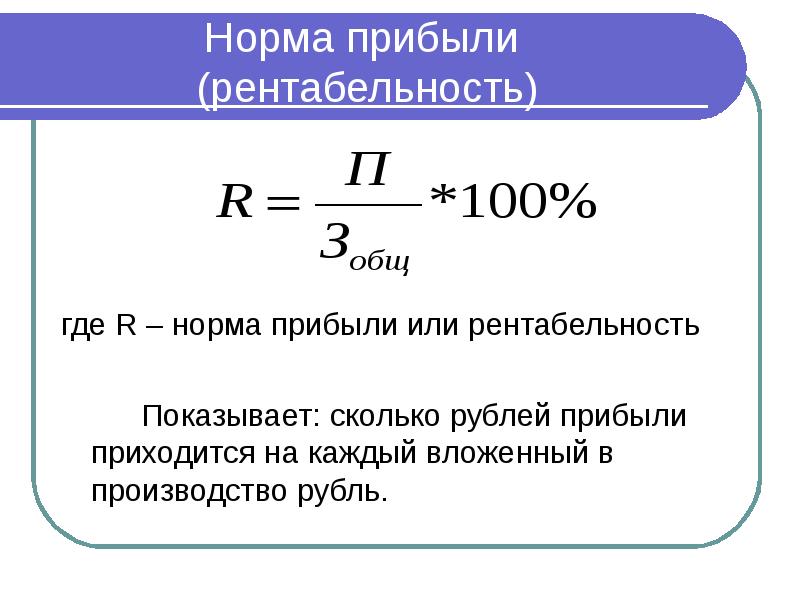

Рассмотренные нами прежде показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Относительной характеристикой финансовых результатов и эффективности деятельности предприятия является рентабельность. Показатели рентабельности определяют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций. Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность, или, точнее, норму рентабельности. [c.171]

Мерой эффективности хозяйственной деятельности предприятия, в первую очередь, выступает прибыль — главный финансовый результат функционирования предприятия. Для оценки эффективности используют систему показателей рентабельности, показателей оборачиваемости оборотных средств и ряд показателей, характеризующих финансовое состояние предприятия (табл. 1.5). [c.63]

Если показатель рентабельности R доходность капитала ниже нормативной рентабельности (приростной) i если R > 1, то инвестиции рентабельны. Показатель рентабельности в отличие от предыдущих может быть использован для вариантов изменения издержек, связанных либо с приспособлением предприятия к данному проекту, либо с капиталовложениями. Если, например, R = 1,3. то фактически издержки могут возрастать на 30 % и проект все еще будет целесообразным. [c.76]

Кроме прибыли и рентабельности показателями эффективности являются годовой экономический эффект и чистый дисконтированный доход за ряд лет функционирования авансированного капитала, вложенного в расширение производства и увеличение производственных мощностей. [c.58]

Производственное объединение в целях усиления материальной заинтересованности работников объединения в выполнении и перевыполнении производственных планов, росте производительности труда, улучшении качества продукции, а также повышения эффективности и рентабельности производства разрабатывает и утверждает в соответствии с действующим законодательством Положения о премировании по объединению в целом. При этом показатели, условия и размеры премирования для руководящих работников производственных единиц (кроме головной), а также для рабочих, инженерно-технических работников и служащих головной производственной единицы (при наличии специального аппарата управления— для инженерно-технических работников и служащих этого аппарата) устанавливаются генеральным директором (директором) объединения. [c.110]

В месячные планы помимо заданий по транспортировке и реализации нефти, нефтепродуктов и газа включаются также основные финансово-экономические показатели (издержки обращения, себестоимость фонд заработной платы, производительность труда, нормативы по расходу электроэнергии, газа на собственные нужды, материалов, прибыль, рентабельность и др.), а также показатели по собственному капитальному строительству, внедрению новой техники и технологии. [c.148]

В производственных объединениях, на предприятиях, которые действуют на основах хозяйственного расчета, в качестве критерия экономической эффективности производства наряду с народнохозяйственным критерием — увеличением объема чистой продукции — применяются также показатели роста прибыли и рентабельности, которые должны быть подчинены общему народнохозяйственному критерию эффективности. [c.163]

Производственная программа или план производства и реализации продукции предприятия, объединения — важнейший раздел плана, его производственно-хозяйственной деятельности, который определяет уровень основных технико-экономических показателей в других разделах плана (производительность труда, фондоотдачу, себестоимость, прибыль и рентабельность). [c.168]

От степени обоснованности плана по издержкам обращения и себестоимости, достоверности учета затрат на транспортировку и хранение нефти, нефтепродуктов и газа /зависит правильность определения показателей прибыли и рентабельности. [c.240]

Прибыль и рентабельность относятся к числу основных финансово-экономических показателей деятельности предприятий, объединений. [c.275]

Наиболее полно номенклатуру и динамику эффективности деятельности перевалочной нефтебазы характеризует показатель — производительность труда работников. Не менее важными показателями эффективности деятельности нефтебаз являются уровень общей и расчетной рентабельности, показатели использования основных фондов, расхода электроэнергии на производственные иужды и другие. К числу экономических рычагов укрепления и совершенствования плановой дисциплины относится материальная заинтересованность и ответственность работников. [c.66]

Новодворским В.Д., Хори А.Н. Рентабельность показатели и анализ / Бухгалтерский учет. — 1992.—№ 1.—С. 12—17. [c.73]

Система показателей статистики отраслевых финансов включает показатели денежных накоплений (прибыли, налога с оборота и др.). рентабельности, показатели, характеризующие образование и использование оборотных средств, фондов экономического стимулирования и других специальных фондов и целевых средств (уставного фонда, амортизационного фонда, единого фонда развития науки и техники, резервного и страхового фондов в сельском хозяйстве и др.). Роль этих показателей значительно возросла, когда народное хозяйство нашей страны в соответствии с решениями XXIV, XXV и XXVI съездов КПСС стало развиваться с ориентацией на интенсивные факторы, повышение эффективности производства и качества работы, достижение высоких конечных народнохозяйственных результатов. [c.334]

Определение экономической эффективности в ряде случаев, о собенно для действующих предприятий, нужно дополнять исчислением рентабельности. Показатели рентабельности характеризуют финансовые результаты проведения того или иного мероприятия или деятельности предприятия. Для расчетов рентабельности, кроме перечисленных показателей, необходимо иметь данные о размерах прибыли и отношении ее к стоимости производственных фондов. Сопоставительная оценка экономической эффективности и рентабельности дается в 45. [c.71]

Формирование тех или иных ден. фондов, особенно поощрительных, ставится в зависимость от производств, успехов предприятия (росте производительности труда, объёма реализации, прибыли, качества продукции, рентабельности, показателей, получивших название фондообразующих). В руках гос-ва финансы используются как эффективный механизм стимулирования развития и совершенствования произ-ва. Вместе с тем Ф. с. с. служат важным средством развития социалистич. экономии, интеграции, укрепления дружеств. связей с развивающимися странами, расширения взаимовыгодных экономии., паучно-технич. и культурных отношений с каниталистич. гос-вами. [c.303]

Анализ производственной эффективности организации, при проведении которого определяющее значение имеют среднеотраслевые показатели ресурсоемкое и ресурсоотдачи (производительности ресурсов), поскольку неэффективное использование ресурсов — источник общей неэффективности бизнеса, низких показателей его доходности и рентабельности. Показатели ресурсоемкости и ресурсоотдачи могут также использоваться для оценки достоверности отчетности. При проведении анализа эффективности использования труда и уровня его оплаты, а также оценки налоговой нагрузки необходима информация о среднеотраслевом уровне соответствующих показателей. Однако в процессе оценки необходимо учитывать, что на уровень показателей определенное влияние оказывают региональные особенности, в частности уровень жизни в регионе и льготы, предоставляемые регионами по налогу на прибыль и налогу на имущество организаций. В процессе анализа эффективности организации уместно исследовать показатели оцененное организации. Если показатели организации ниже среднеотраслевых значений, то это будет косвенно свидетельствовать о недооцененное организации и определенном потенциале роста ее стоимости. [c.40]

Премирование руководящих, инженерно-технических работников и служащих нефтеснабсбытовых организаций осуществляется в соответствии с Типовым положением о премировании работников снабженческо-сбытовых организаций, утвержденным Госкомтрудом СССР и ВЦСПС. За основные показатели премирования обычно принимаются выполнение плана общего объема реализации (товарооборота) с учетом выполнения обязательств по поставке нефтепродуктов по номенклатуре согласно фондовым извещениям, заключенным договорам или принятым к исполнению нарядам выполнение и перевыполнение плана по балансовой прибыли (рентабельности). [c.107]

Почему падает рентабельность российских предприятий | ЭНЕРГОСМИ.РУ

У большинства российских предприятий в течение последних лет до 2014 года падала рентабельность. Девальвация рубля многим позволила поправить свои дела. Но это ненадолго. У проблемы падения рентабельности есть серьезная причина.

Рост зарплаты — основная причина падения рентабельностиСнижение рентабельности руководители склонны списывать на спрос: внешние условия негативны, да и конкуренция возросла. Конечно же, этот фактор имеет влияние на процесс снижения прибыли. Но это не главный фактор. Помимо продаж на прибыль влияют и затраты. Именно здесь и скрылась «невидимая», на первый взгляд, проблема. Это из года в год быстро растущий фонд оплаты труда (ФОТ) при отсутствии нужного роста производительности труда.

Законы экономики гласят, что рост заработной платы должен отставать от роста производительности труда. По ряду причин в России все происходит наоборот – рост з/платы многократно превосходит рост производительности труда. Отсюда и постоянное падение рентабельности.

Докажем это утверждение на цифрах. Возьмем статистические данные. Посмотрим на темпы роста номинальной заработной платы в России на начало каждого года в периоде с 2000 года по 2015 год. С 2000 года средняя заработная плата за 15 лет выросла в 17,8 раза.

Высокие темпы роста заработной платы в развивающихся странах — общемировая тенденция. В России эта проблема усугубляется еще тем, что ежегодно сокращается число населения трудоспособного возраста на 200-300 тыс. человек. В результате конкуренция за рабочую силу растет, а вместе с ней – и стоимость рабочей силы. Чтобы удержать сотрудников, предприятиям постоянно приходится поднимать заработную плату. Номинальная средняя з/плата в России растет примерно на 10% каждый год.

Однако, как говорилось выше, рост заработной платы должен сопровождаться таким же или более быстрым повышением производительности труда. Но согласно данным Минэкономразвития РФ производительность труда выросла очень незначительно, всего в 1,77 раза.

Таким образом, рост з/платы превышает рост производительности труда в 10 раз.

Уровень производительности труда в РоссииНизкая производительность труда – давняя болезнь российского бизнеса. Эта проблема уже давно вышла на государственный уровень. Мы часто слышим от главы государства: “За предстоящее десятилетие надо увеличить производительность труда в ключевых отраслях российской экономики в три-четыре раза». И этот показатель растет крайне медленно.

Рентабельность упадет до нуля за два-три годаРастущий ФОТ при отсутствии нужного роста производительности труда привел российскую экономику к стагнации в 2013-2014 гг. Средняя заработная плата к середине 2014 года достигла $1000 в месяц. При этом по данным Российской академии наук уровень производительности труда в России составляет 26% от уровня США. При зарплате $1000 и низкой производительности издержки российских предприятий в 2013-2014гг. сравнялись с американскими. Как следствие, начала стремительно падать рентабельность. В экономике началась стагнация.

Во второй половине 2014 г. девальвация рубля частично смягчила ситуацию. Но это не решает проблему — падение рентабельности продолжится. Темпы роста заработной платы сохраняются — они по-прежнему достигают 10% в год. При существующих ценах на нефть заработная плата вернется к значению $1000 через 4 года. Это значит, что у предприятий из года в год будет падать рентабельность. А если учесть то, что ценам на нефть прогнозируют рост, то зарплата вернется к предыдущим значениям в $1000 менее, чем через 2 года.

Что делать российским предприятиямИтак, заработная плата растет и будет расти. Поэтому, чтобы оставаться в бизнесе и получать прибыль, предприятиям придется повышать производительность труда. Это единственный выход.Каким образом повышение производительности труда приведет к росту прибыльности?Повышая производительность труда, предприятие может выбрать две стратегии роста прибыли:

1. Произвести тот же объем продукции меньшим числом персоналаПовысив производительность труда, вы можете сократить количество персонала и делать прежний объем меньшим числом. За счет сокращения ФОТ повысится рентабельность.

2. Произвести больший объем продукции тем же числом персоналаПо такому варианту идут все международные компании. Повышая производительность труда, предприятие снижает себестоимость и повышает рентабельность. Появляется возможность безболезненно установить цены ниже рынка, а значит получить больше клиентов и большую долю рынка.

Общая тенденция превышения роста заработной платы над ростом производительности труда говорит о том, что процесс снижения прибыльности неизбежен для всех российских предприятий. Постоянно растущая заработная плата – тихий убийца отечественных организаций. Таким образом, сегодня не стоит выбор «заниматься или не заниматься производительностью труда». Сегодня перед предприятиями России стоит выбор: повышать производительность труда или готовиться к банкротству.

факторов труда, отрицательно влияющих на прибыльность

Для максимизации прибыли организации необходимо эффективно использовать четыре фактора производства. Этот пост посвящен тому, как труд, один из четырех факторов производства, может повлиять на прибыльность бизнеса.

Труд также называют человеческим капиталом, потому что люди вкладывают свои физические и умственные усилия в бизнес-операции. Рабочая сила участвует в производственных процессах, управлении, принятии решений, найме и всем, о чем вы только можете подумать.Даже в компаниях с обширным капиталом для ведения эффективного бизнеса в некоторой степени требуется рабочая сила. Общий объем производства предприятия, деленный на общее количество работающих, дает объем производства на одного работника, и этот показатель оценивает производительность труда. Согласно теории производительности труда, прибыльность зависит не от того, сколько рабочих нанимает фирма, а от того, насколько эффективно небольшое количество рабочих. Следовательно, необходимо рассчитать общий объем производства на одного работника, поскольку это лучший показатель производительности труда.

Следующие причины могут привести к увеличению затрат на бизнес из-за неэффективной рабочей силы или более низкой производительности на одного работника:

Отсутствие мотивации : Для бизнеса очень важно поддерживать мотивацию своих сотрудников, потому что несколько исследований успешно доказали, что мотивация делает сотрудников счастливыми и уверенными в работе. Мотивация — это когда сотрудник чувствует себя в безопасности, защищенности и важности на рабочем месте и чувствует себя комфортно в среде, в которой он работает.Когда сотрудники не мотивированы, они, как правило, работают медленнее и могут не использовать свои лучшие навыки для решения проблем. Это приведет к неэкономичным решениям, которые в конечном итоге приведут к увеличению затрат на ведение бизнеса и, следовательно, к снижению прибыльности.

Отсутствующие или несовершенные навыки : Важно, чтобы все сотрудники обладали высокой квалификацией в том, что они делают. Навыки достигаются посредством обучения, и поэтому мы можем видеть, как большинство успешных фирм проводят обучение без отрыва от производства, прежде чем нанимать их для выполнения этой задачи.Одна из основных причин увеличения коммерческих расходов — это отсутствие профессиональных навыков у рабочих. Это приводит к тому, что они решают задачу неэффективно, когда есть еще один высокоэффективный вариант, который может значительно снизить бизнес-расходы. Поэтому фирмы должны уделять особое внимание обучению сотрудников.

Неадекватное отношение сотрудников более высокого уровня : Сотрудники более высокого уровня, особенно менеджеры, должны быть очень дружелюбны и снисходительны по отношению к сотрудникам, потому что это во многом способствует производительности труда.Исследование показало, что в фирмах, где менеджеры грубые и «властные», сотрудники, как правило, работают в условиях сильного давления и не могут работать так эффективно, как они могут на самом деле. Следовательно, менеджеры и другие высокопоставленные сотрудники должны быть образцом для подражания для всех остальных сотрудников и демонстрировать им отношение, которое побуждает их усердно работать. Кроме того, хороший прием, который используют менеджеры уважаемых фирм, заключается в том, что они ценят работу сотрудников индивидуально, поэтому они чувствуют себя важными.

Проблемы личной жизни : сколько бы вы ни говорили своим сотрудникам, чтобы они оставляли личные проблемы дома, они всегда в некоторой степени озабочены ими.Борьба с супругом, финансовые трудности, долговое бремя и болезни — вот некоторые примеры, которые приводят к снижению производительности сотрудников на работе.

Следующие две вкладки изменяют содержимое ниже. Фуржес Уильям — бизнес-аналитик и советник в авторитетной фирме. Выполняйте мои задания для писателей эссе. Он имеет степень магистра делового администрирования со специализацией в области человеческих ресурсов.Включает ли валовая прибыль оплату труда и накладные расходы?

Валовая прибыль — это деньги, которые компания зарабатывает после вычета затрат, связанных с производством и продажей ее продуктов или услуг.Валовая прибыль представлена в виде целой суммы в долларах, показывая доход, полученный после вычитания стоимости проданных товаров компании или стоимости услуг в случае, если компания производит и продает услуги.

Себестоимость проданных товаров (COGS) или стоимость услуг (COS) для бизнеса, связанного с услугами, представляет собой затраты, непосредственно связанные с производством товаров компании. Прямые затраты на рабочую силу являются частью себестоимости проданных товаров или стоимости услуг до тех пор, пока трудозатраты напрямую связаны с производством.В результате прямые затраты учитываются в валовой прибыли через COGS или COS. Однако не все затраты на рабочую силу включаются в COGS. В этой статье мы исследуем взаимосвязь между валовой прибылью, стоимостью проданных товаров, стоимостью услуг, накладными расходами и затратами на рабочую силу.

Составляющие валовой прибыли

Выручка — это общая сумма, полученная от продаж за определенный период. В некоторых отраслях чистые продажи могут использоваться вместо выручки, поскольку чистые продажи включают вычеты из возвращенных товаров и любые скидки.Выручка — это верхняя строка отчета о прибылях и убытках, из которой вычитаются затраты, расходы и другие статьи для получения чистой прибыли или чистой прибыли.

Себестоимость проданных товаров, или COGS, или стоимость услуг (COS) — это прямые затраты, связанные с производством товаров. COGS / COS включает как прямые затраты на рабочую силу, так и любые прямые затраты на материалы, используемые при производстве или производстве продукции компании. Прямые затраты могут включать сырье, запасы, а также затраты, связанные с оборудованием, используемым в производстве.

Некоторые виды затрат на рабочую силу включаются в себестоимость проданных товаров, а другие — нет. Себестоимость проданных товаров вычитается из выручки для получения валовой прибыли. Короче говоря, валовая прибыль показывает, насколько хорошо компания получает прибыль от своего труда и прямых материалов.

Ключевые выводы

- Валовая прибыль — это деньги, которые компания зарабатывает после вычета затрат, связанных с производством и продажей ее продуктов или услуг.

- Валовая прибыль рассчитывается путем вычитания стоимости проданных товаров компании из ее выручки.

- Накладные расходы не включаются в валовую прибыль, за исключением, возможно, накладных расходов, непосредственно связанных с производством.

- Только непосредственный труд, задействованный в производстве товаров компании, включается в себестоимость проданных товаров или стоимость услуг и, в конечном итоге, в валовую прибыль.

Что такое накладные расходы?

Накладные расходы включают в себя все текущие бизнес-расходы, не включая прямые затраты на оплату труда или прямые материалы, используемые при создании продукта или услуги, и не связанные с ними.Компания должна оплачивать накладные расходы на постоянной основе, независимо от того, сколько или мало компания продает. Большинство накладных расходов относительно постоянны от месяца к месяцу, и многие из них могут быть исправлены. Некоторые примеры включают аренду и коммунальные услуги.

Производственные накладные расходы

Накладные производственные или заводские накладные расходы — это накладные или косвенные затраты, связанные с производством продукта. Например, электроэнергия для завода будет включена в себестоимость производства при определении стоимости производства продукта.Так же, как прямые затраты на материалы, которые являются частью себестоимости, накладные расходы на производство также должны быть включены в стоимость проданных товаров и, в конечном итоге, влияют на валовую прибыль.

Непроизводственные накладные расходы

С другой стороны, непроизводственные накладные расходы являются административными расходами и не считаются затратами на продукцию согласно GAAP. Следовательно, непроизводственные затраты не влияют напрямую на расчет валовой прибыли. Однако при установлении цены на товары для продажи необходимо иметь достаточную наценку для покрытия накладных расходов, и поэтому косвенно они отражаются в валовой прибыли.

Стоимость рабочей силы

Только непосредственный труд, задействованный в производстве, включается в валовую прибыль. Как указывалось ранее, заводские накладные расходы, включая оплату труда, могут быть включены, но им будет назначена стоимость продукта. Административные расходы, такие как секретари и бухгалтеры, юридические должности, уборщики, аналитики и другие непроизводственные рабочие места, не включали бы их заработную плату в стоимость проданных товаров.

Налоги

Валовая прибыль не включает общих налогов, уплаченных компанией .Однако важно отметить, что налоги на имущество для производственного предприятия будут включены в производственные накладные расходы. Другими словами, часть налога на имущество на фабрике будет назначаться каждому продукту при определении стоимости проданных товаров.

Налог, присвоенный каждому продукту, не используется при расчете валовой прибыли, но встроен в себестоимость и косвенно влияет на валовую прибыль. Общие налоги, не связанные напрямую с производством, будут указаны отдельно и вычтены при расчете чистой прибыли или чистой прибыли компании.

Возврат продаж

Возврат от продаж влияет на выручку и стоимость проданных товаров, что в конечном итоге влияет на валовую прибыль. Каждый раз, когда продукт возвращается и покупателю возмещается, он записывается на счет, называемый возвратами и скидками.

Когда у компаний есть доходы, они должны рассчитать чистую выручку, которая складывается из выручки за вычетом доходов от продаж и надбавок. Результат или чистые продажи отражаются в верхней строке отчета о прибылях и убытках вместо выручки, что типично для розничных торговцев.

Пример валовой прибыли, себестоимости и SG&A

Ниже приведен отчет о прибылях и убытках американского производителя автомобилей Tesla Inc. (TSLA). Согласно отчету компании за 10 квартал, этот период представляет собой второй квартал 2019 года.

- Себестоимость выручки (или COGS), выделенная красным цветом, показывает, что во втором квартале 2019 года компания понесла себестоимость выручки примерно в 5,4 миллиарда долларов, что выше примерно 3,3 миллиарда долларов в 2018 году.

- Валовая прибыль, выделенная зеленым цветом, составила ~ 921 миллион долларов за второй квартал 2019 года, что выше, чем ~ 618 миллионов долларов за тот же период 2018 года.

- Коммерческие, общие и административные расходы, выделенные синим цветом, составили 647 миллионов долларов во втором квартале 2019 года по сравнению с 750 миллионами долларов во втором квартале 2018 года.

Мы видим, что коммерческие и административные расходы были внесены в список операционных расходов и не включены в валовую прибыль. Разбивка затрат компании в отчете о прибылях и убытках важна для определения того, где существует рентабельность, а где нет.

Что касается Tesla, мы видим, что, хотя компания получила валовую прибыль, компания сообщила об убытках в обоих периодах.Убыток отражен в строке чистой прибыли (нижняя строка), в которой Tesla сообщила об убытке в размере 389 миллионов долларов за второй квартал 2019 года и убытке в размере 742 миллиона долларов за второй квартал 2018 года.

Отчет о прибылях и убытках Tesla показывает, как накладные расходы, а также другие операционные расходы могут повлиять на прибыльность компании. Кроме того, стоимость долга, показанная как процентные расходы, была фактором, способствовавшим убыткам компании в обоих периодах. Короче говоря, компания, сообщающая об увеличении валовой прибыли, не обязательно означает, что компания более прибыльна.

И наоборот, если компания тратит значительную сумму своих денежных средств и займов на исследования и разработки, она может сообщить об убытках за квартал по статье чистой прибыли. Однако валовая прибыль может говорить о другом, показывая тенденцию к увеличению прибыльности.

Валовая прибыль обычно используется такими компаниями, как Tesla, которым необходимо инвестировать значительные суммы в НИОКР, что должно привести к прибыльности в долгосрочной перспективе. Как и в случае с любым другим финансовым показателем, валовую прибыль и затраты компании следует сравнивать с другими компаниями в той же отрасли.

Ключевым фактором, определяющим прибыльность, являются затраты на производство, а не на рабочую силу — Pacific Crest Group

Огромный миф в области управления человеческими ресурсами (HR) состоит в том, что вы можете увеличить свою прибыльность, просто снизив затраты на рабочую силу. Затраты на рабочую силу зависят от того, сколько предприятие платит своей рабочей силе и сколько эта рабочая сила производит за определенный период времени.

Проблема простого сокращения затрат на рабочую силу состоит в том, что при этом не учитывается, сколько эта рабочая сила производит.Производство зависит не только от затрат на рабочую силу. Производство определяется эффективностью. Если снижение затрат на рабочую силу приводит к тому же или большему сокращению производства, бизнес фактически находится в худшем положении. Лучшее решение — сосредоточиться на повышении эффективности производства, а не на снижении затрат на рабочую силу. Конечный результат — увеличение прибыли.

Классификация сотрудников

Чтобы понять истинную взаимосвязь между затратами на рабочую силу и эффективным производством, важно проанализировать, как классифицируются затраты на рабочую силу.Правила, регулирующие оплату труда, соблюдаются Отделом заработной платы и часов Министерства труда США. Под трудом подразумеваются либо независимые подрядчики, либо сотрудники. Независимые подрядчики определяются множеством различных критериев, которые будут обсуждены позже. Сотрудники в основном классифицируются следующим образом:

Освобожденные сотрудники

Освобожденные от налогообложения сотрудники не имеют права на сверхурочную работу независимо от того, сколько часов в неделю они работают.Работодатели должны выплачивать освобожденным работникам их полную сумму заработной платы, если они выполняют любую работу в течение периода оплаты. Если они пропускают работу, работодатель может потребовать от них восполнить потерянное время или вычесть это время из их накопленного отпуска. Освобожденные от налогообложения сотрудники должны иметь рабочие обязанности, которые в первую очередь носят исполнительный характер (то есть надзорные или управленческие). Специалисты «образованных» профессий, такие как врачи, юристы и инженеры, могут быть освобождены от правил сверхурочной работы по определению из-за их требований к образованию и лицензированию.

Не освобожденные сотрудники

Сотрудникам, не освобожденным от уплаты налогов, должна быть оплачена половина рабочего времени за все время, отработанное сверх сорока часов в неделю. Когда контракт сотрудника включает в себя не освобождаемую от налога заработную плату, работодатель должен указать количество часов, которое сотрудник должен работать каждую неделю. Ожидаемые часы делятся на сумму заработной платы, чтобы определить базовую ставку заработной платы в случае, если сотрудник работает более сорока часов в неделю.

Без освобождения с сверхурочной работой

«Не освобожденные от сверхурочной работы» Сотрудники, ожидаемая продолжительность рабочей недели которых составляет менее сорока часов, не имеют права на сверхурочную работу, если их общее количество часов не превышает сорока часов в неделю.Например, если в трудовом договоре наемного работника указано, что работник работает двадцать часов в неделю, а работник работает тридцать часов в неделю, работодатель не обязан оплачивать сверхурочную работу за десять часов сверх требуемых двадцати часов. Однако, если работник работает более сорока часов в неделю, работодатель должен платить базовую ставку за все сорок часов плюс время и половину за часы, отработанные сверх сорока часов в неделю.

Освобожденный от налога

Распространенное заблуждение состоит в том, что почасовые сотрудники не освобождаются от уплаты налогов, а наемные работники освобождаются от уплаты налогов.Это неправда. Классификация освобожденных от уплаты налогов и не освобожденных сотрудников зависит от должности, обязанностей, ответственности и, в некоторых случаях, от собственности компании. Основным определяющим фактором является то, что освобожденные от налогообложения сотрудники выполняют действия, которые влияют на руководство компании, поскольку от них ожидается, что они будут выносить независимые суждения в рамках своей работы. У сотрудников, не освобожденных от уплаты налогов, это требование не распространяется на работу.

Неверная классификация сотрудников

Цена ошибки при классификации сотрудника может быть ошеломляющей.Этот момент хорошо проиллюстрирован в тематическом исследовании Pacific Crest Group (PCG) под названием «Правильная дифференциация между заработной платой и почасовой оплатой очень важна». В этом случае PCG написала два разных руководства для сотрудников, потому что роли, обязанности и размер вознаграждения сотрудников были очень разными. Специалисты Pacific Crest Group также предоставили сотрудникам и руководству рабочее время на месте, чтобы ответить на вопросы о политике и процедурах найма. Предоставление доступа к обученным специалистам в области человеческих ресурсов (HR) имеет решающее значение для построения доверия между сотрудниками и руководством.

Pacific Crest Group предоставляет профессиональные услуги, позволяющие сосредоточить ваш бизнес на достижении важнейших целей. Мы создаем индивидуальные финансовые и кадровые системы (HR) на основе творческих стратегий, которые всегда сопровождаются образцовым обслуживанием клиентов. Специалист PCG будет рад встретиться с вами, чтобы обсудить решения, отвечающие вашим уникальным требованиям, специально разработанные для максимального использования всех возможностей вашего бизнеса.

Драйвер прибыльности №1 — стратегии прибыли

Драйвер прибыльности №1 — производительность труда , которая является мерой производительности из на каждый доллар, потраченный на труд .

Обратите внимание, что я не имею в виду общие затраты на рабочую силу , как процент от выручки или валовой прибыли, как обычно рассматриваются затраты на рабочую силу. Этот показатель не показывает , был ли труд производительным, и принес достаточную прибыль.

Вы можете повысить рентабельность, отслеживая эффективность труда и изменив свой взгляд на затраты на рабочую силу как на то, что вы используете для получения прибыли.

Коэффициент эффективности труда измеряет производительность вашей рабочей силы во времени (тенденции, изменения) и может использоваться для оптимизации вашего экономического двигателя для достижения максимальной рентабельности.

Коэффициент эффективности труда определен идейным лидером Грегом Крэбтри, автором мощной книги « Простые числа, откровенный разговор, большая прибыль!»

Увеличьте затраты на рабочую силуДумайте об эффективности труда так же, как о банковском сберегательном счете. Вы кладете деньги в банк, потому что хотите сделать эти деньги более продуктивными, а приносят проценты .

То же самое и с рабочей силой: вы вкладываете деньги в рабочую силу, потому что вы ожидаете производить, а получать прибыль .

Когда вы кладете деньги на сберегательный счет в банке, вы хотите знать процентную ставку, которую вы будете зарабатывать.

Что касается затрат на рабочую силу, вы хотите знать, что на каждый доллар, потраченный на рабочую силу, вы собираетесь использовать ее и получить «что-то» обратно.

При измерении производительности труда мы рассматриваем ее с точки зрения мультипликаторов (например, на каждый доллар, потраченный на рабочую силу, вы получаете обратно 3 доллара).

Теория, лежащая в основе коэффициента производительности труда, заключается в том, что до тех пор, пока вы можете продолжать применять производительный труд к операциям с правильным коэффициентом, вы сможете повысить прибыльность.

Три сегмента рабочей силы и способ расчета коэффициентов эффективности:

- Эффективность управленческого труда: долларов маржи вклада, деленные на затраты на оплату труда менеджеров

- Эффективность труда продаж: долларов маржи вклада, разделенные на себестоимость продаж

- Прямая производительность труда: долларов валовой прибыли, разделенные на прямые затраты на рабочую силу

Когда вы начнете работать с коэффициентом производительности труда, вы получите уникальное представление о том, как работает ваша бизнес-модель.

Коэффициенты производительности труда для каждой отдельной организации будут уникальными. Однако имейте в виду, что целевой показатель эффективности труда руководителей составляет 8,0! Почему так высоко? Потому что эффективное управление имеет решающее значение для достижения желаемой целевой прибыли в 10%. Кроме того, руководители являются наиболее высокооплачиваемыми людьми в организации, поэтому более высокий эталонный коэффициент отражает это.

Чтобы определить целевые коэффициенты для вашей организации, вам нужно будет оценить, какое значение Коэффициент эффективности труда необходимо для достижения целевой суммы прибыли.

После того, как вы определите целевое соотношение для каждой трудовой категории, вы будете знать, когда наступает подходящее время, чтобы добавить больше людей для роста, когда вы укомплектованы персоналом, если вы слишком много платите за рабочую силу, если рабочая сила непродуктивна или другие затраты может быть слишком высоким.

Факторы, снижающие коэффициенты производительности труда:

- доход слишком низкий для ставки заработной платы

- слишком высокая заработная плата в трудовой категории

- надбавка за сверхурочную работу

- работники на определенных должностях непродуктивны

- затраты на управленческую рабочую силу слишком высоки

- рабочая категория переполнена

Факторы, не связанные с производительностью труда, влияющие на прибыль, могут быть следующими:

- структура прямых выплат слишком велика

- управленческие выплаты слишком высоки

- расходы на руководство слишком высоки для уровня производительности

Минимальный целевой показатель рентабельности, к которому следует стремиться, — 10% прибыли до налогообложения.

Если ваш бизнес не приносит минимум 10% прибыли до налогообложения, вы можете подумать, что ваша отрасль является исключением.

Да, есть исключения. Однако не так много, как вы думаете.

Это может относиться к , если вы занимаетесь низкомаржинальным бизнесом и должны продавать значительный объем продуктов и услуг других людей, чтобы добиться успеха.Например, дистрибьютор инструментов может в среднем 3% прибыли в виде процента от выручки. При этом соотношение прибыли к валовой марже составляет 18%.

В этом случае подходящая цель по прибыли — это процент от валовой прибыли, а не выручки. Вы должны сами определить соответствующий целевой показатель прибыли (выручка или валовая прибыль).

Коэффициент эффективности труда сообщает менеджерам:

- , как рентабельно расти

- подходящее время для добавления новой рабочей силы

- , если рабочая сила продуктивна для получения прибыли

- как оптимизировать прибыль

Когда вы начинаете видеть, как

Коэффициенты эффективности труда меняются на каждом уровне прибыльности вашего бизнеса, вы начинаете формировать уникальное видение того, как работает ваша бизнес-модель. Коэффициент производительности труда по сравнению с прибылью до налогообложенияСколько нужно платить за время

Большинство малых и средних предприятий не знают точную ставку оплаты труда своих сотрудников или сумму, которую они должны взимать за время своих сотрудников.

Рабочее время: зачем проводить собственные расчеты ставки заработной платы?

Может показаться, что самый простой способ — «взлететь» или принять средние затраты для вашей отрасли, но если вы воспользуетесь любым из этих подходов, чтобы определить, сколько стоит время ваших сотрудников, вы вполне можете проиграть, когда оно Приходит время учитывать это число в стоимости строительства или производства и котировках.

Определение того, какой должна быть ставка труда вашего сотрудникаСначала вам нужно знать истинную стоимость труда каждого сотрудника, которая, конечно же, включает гораздо больше, чем их валовая ставка заработной платы в час. В дополнение к тому, что они зарабатывают в час, работая непосредственно на работе, вам необходимо включить следующие расходы:

- Оплачиваемый отпуск

- Медицинское, трудовое и другое страхование

- Пенсионные и / или профсоюзные пособия

- Обучение (например, начальное или базовое обучение, обучение, чтобы оставаться в курсе или повышать квалификацию на текущей должности, сертификационное обучение, «переходное» обучение и обучение технике безопасности)

- Оборудование и предметы снабжения компании, используемые отдельными лицами или группами сотрудников

- Если сотрудник использует офисные или торговые помещения, стоимость их рабочего места (стоимость помещений на одного сотрудника)

- Ошибки, доработки и гарантийные расходы

- Надзор и поддержка

- Стоимость перевозки и время перевозки

- Время и затраты на общение с клиентами (время, потраченное на общение с клиентами, когда они не на месте)

- Время и стоимость не отнесены к административным должностям, встречам в компании и «отсутствие работы».

Когда все эти факторы объединены, становится ясно, что владельцы бизнеса не могут оставлять свои оценки затрат на рабочую силу на волю случая или указывать вакансии на основе средних показателей по отрасли. Почему? Если вы хотите получить определенную валовую прибыль для вашей компании , вам нужно иметь возможность начать с своих расчетных затрат , а затем добавить к желаемой наценке .

Пример расчета базовой ставки оплаты труда сотрудникаДавайте рассмотрим 2 сценария, в которых владелец компании (или оценщик) готовит расценки и полагается на средние по отрасли (или старые, неточные данные).Изложим это так:

- Желаемая валовая прибыль на уровне 30%

- Часов, необходимых для выполнения этой работы — 120

- В среднем по отрасли 35 долларов в час.

- Средняя отраслевая стоимость этой работы = 4200 долларов (120 x 35 долларов)

- Для достижения 30% валовой прибыли необходимо увеличить эти затраты на рабочую силу примерно на 43%

- Средняя цена по отрасли = 6006 долларов (4200 долларов x 1,43) — это ставка (цена) на оплату труда, включенная в предложение для клиента.

- В результате вы получите следующее:

Доход в размере 6006 — 4200 долларов = 1806 долларов валовой прибыли (1806 долларов ÷ 6006 = 30% GP)

- На данный момент рабочая часть работы выглядит хорошо… не так ли?

НО , что, если истинная стоимость рабочей силы в этой компании на самом деле составляет 38 долларов.50 / час?

- Реальная стоимость работы составит = 4620 долларов США

Разница означает, что если вы устанавливаете среднюю по отрасли цену, ваша истинная валовая прибыль будет — , а не 30% , а вместо этого — 23%: большая разница в результатах валовой прибыли! (См. Ниже)

Доход в размере 6006 долларов США — 4620 долларов США = 1386 долларов США валовой прибыли (1386 долларов США ÷ 6006 долларов США = 23% GP)

В этом случае, если вы используете реальную стоимость труда, работа должна правильно быть оценена в 6606 долларов (120 x 38 долларов.50) Это на 600 долларов больше.

Сценарий 2:

ПРОТИВОСТОЯНИЕ , что, если эта компания работает «бережливо и скупо», а затраты на рабочую силу на самом деле составляют в среднем 30 долларов в час, а не средние по отрасли 35 долларов? Если вы укажете вакансию по более высокой средней по отрасли ставке, вы вполне можете потерять работу (и связанную с ней прибыль) тому, кто действительно знает свои затраты и превзойдет вас, предложив более низкую ставку, чем ваша.

Цифры, которые я привел выше, довольно малы, поэтому вы можете легко увидеть расчеты и концепции.Но в реальной жизни требуемые часы и суммы обычно НАМНОГО больше. Попробуйте выполнить те же вычисления для одного из рабочих мест среднего размера в вашей компании … Как выглядят результаты?

Итак, какую ставку оплаты труда ВЫ должны использовать для оплаты рабочего времени своих сотрудников?Слишком высокая ставка — рискуете потерять работу? Слишком низкая ставка — и вы рискуете снизить прибыльность своей компании? Как показано выше, где начинается вычисление наценки? Ответ: с точной оценкой базовой ставки заработной платы вашего сотрудника .И, как видите, без правильных «цифр, основанных на затратах», вы работаете в темноте.