Рентабельность затрат. Формула рентабельности затрат предприятия, показатели окупаемости

06.10.2020

29330

Автор: Редакция Myfin.byФото: pexels.com

Рентабельность затрат – это коэффициент который показывает количество получаемого дохода с одного потраченного рубля и рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и последующую реализацию продукции. Рентабельность вычисляется на основе данных бухгалтерского баланса и может применяться как ко всей организации, так и к её отдельным подразделениям.

Последние новости:

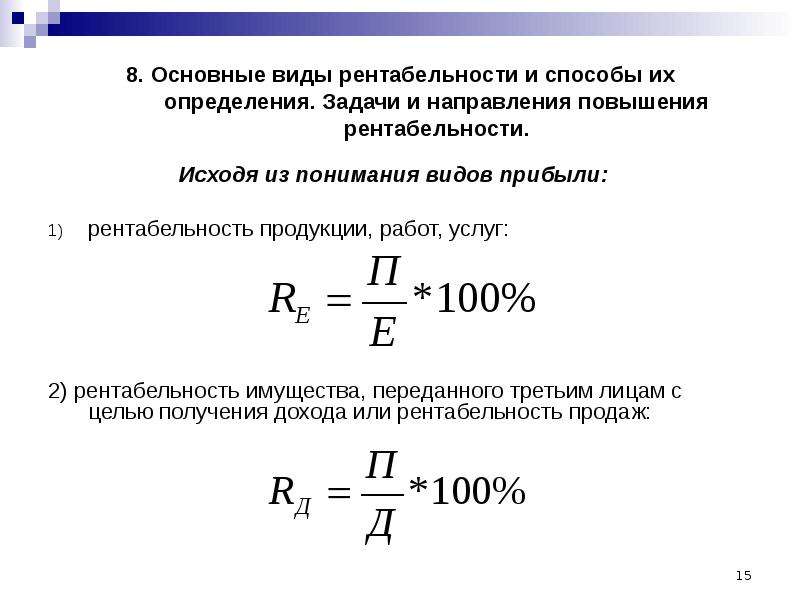

Рентабельность затрат (формула)

В общем виде рентабельность затрат – это чистая прибыль, деленная на совокупные декапитализированные расходы (т.е. ресурсы, которые уже были затрачены, вычтены из актива баланса и подсчитаны в отчете о прибылях и убытках):

Что же следует относить к декапитализированным расходам? На практике расходы – это движение денежных средств за пределы организации.

Особенности таких подсчетов определяются принятой в организации учетной политикой, а состав декапитализированных расходов может быть различным в зависимости от того, рентабельность затрат по какому направлению необходимо вычислить. В связи с эти можно выделить три показателя, которые отражают:

- Окупаемость себестоимости произведенных товаров/услуг:

- Эффективность продаж:

- Окупаемость совокупных расходов

Нормативные значения показателя рентабельности затрат

Итак, коэффициент рентабельности не отражает окупаемость всех понесенных предприятием расходов в отчетном периоде, а демонстрирует лишь отдачу тех материальных ресурсов, которые участвовали в формировании прибыли. Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

В целом высокий (для разных отраслей различный) показатель рентабельности затрат говорит об эффективном использовании ресурсов и максимальной окупаемости расходов.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Рентабельность затрат: формула расчета

Автор статьи: Судаков А.П.

При изучении финансовых показателей предприятия, эффективности его работы или составлении стратегий в обязательном порядке рассматриваются не только его доходы, но и затраты, которые неизбежно несет любая компания. В данной статье мы разберем, что такое рентабельность издержек, по какой формуле она считается и для чего необходим этот показатель.

Введение

Термином “рентабельность” называют сводный показатель, который показывает результат деятельности компании. Если рентабельность высокая, то это говорит о том, что разница между затратами и прибылью максимальна, если низкая — то эти показатели практически равны или же затраты вообще выше прибыли. На данный показатель влияют два фактора:

Если рентабельность высокая, то это говорит о том, что разница между затратами и прибылью максимальна, если низкая — то эти показатели практически равны или же затраты вообще выше прибыли. На данный показатель влияют два фактора:

- Рыночные условия (стоимость продукта, стоимость сырья, его востребованность).

- Организационные условия (организация труда, техническое оснащение, снижение себестоимости и пр.).

Рентабельность затрат — важный показатель для компании

Когда рентабельность растет, то увеличивается количество проданных товаров-услуг, увеличивается их стоимость, уменьшаются издержки на производство и реализацию. Чем выше этот показатель, тем эффективнее работает предприятие.

Рентабельность затрат

Коэффициент рентабельности затрат показывает сколько дохода было получено с одного израсходованного рубля. Он рассчитывается как соотношение полученной компанией чистой прибыли к суммарным затратам, необходимым на изготовление товара и его последующую продажу. Для того, чтобы рассчитать этот показатель, необходимо получить соответствующие данные из баланса бухгалтерии. Данный показатель можно применять как к отдельным цехам или отделам компании, так и ко всему предприятию.

Для того, чтобы рассчитать этот показатель, необходимо получить соответствующие данные из баланса бухгалтерии. Данный показатель можно применять как к отдельным цехам или отделам компании, так и ко всему предприятию.

Формула рентабельности затрат по балансу выглядит следующим образом: Рз=Пр/Др, где Рз — рентабельность затрат, Пр — прибыль, полученная компанией, а Др — расходы декапитализированные.

Внимание: для расчета Рз используют данные с бухгалтерского баланса, которые показывают уровень окупаемости расходов, потраченных на определенные цели. При этом оценить общую отдачу от вложений невозможно — для этого нужно рассчитать коэффициент Ра (рентабельности активов).

Виды декапитализированных расходов

Чтобы понять приведенную выше формулу, нам нужно рассмотреть два показателя — Пр (прибыль компании) и Др — декапитализированные расходы. Как мы знаем из курса экономики, прибылью называют величину, которая составляет разницу между доходом, полученным в результате ведения хозяйственной деятельности, и расходами, которые необходимо было сделать, чтобы эту прибыль получить.

Рассмотрим, что обозначается термином декапитализированные расходы. Обычно им называют величину денежных средств, которые вышли за пределы компании. Но в бухгалтерской отчетности не все затраты идут на получение прибыли и графа “расходы” частенько не содержит некоторых потоков, которые расходуются в процессе деятельности компании. Поэтому для того, чтобы правильно рассчитать рентабельность затрат (формула расчета приведена выше), прибыль соотносят с расходами, которые задействованы в бухгалтерской отчетности и которые пошли на получение компанией прибыли.

Внимание: декапитализированный расход в разных компаниях может разниться из-за особенностей производства, функционирования и вида деятельности.

На некоторые виды деятельности действуют ограничения по рентабельности

На основании этого можно выделить три ключевых показателя, влияющих на Рз:

- Окупаемость себестоимости товаров или услуг, произведенных в организации. Подсчет ведется по формуле Рз=Вп/Сп, где Рз — рентабельность затрат, Вп — валовая прибыль компании, а СП — себестоимость продаж.

- То, насколько продажи товаров или услуг эффективны. Узнать это можно по формуле: Рз=Пп/Ур+Кр+Сп, где Рз — рентабельность текущих затрат, Ур — управленческие расходы, Кр — коммерческие расходы, Сп — себестоимость продаж.

- Окупаемость общих расходов. Считается по формуле Рз=Пн/Пр+Пу+КУр+Сп, где Пр — прочие расходы, Пу — проценты, которые необходимо уплатить, КУр — коммерческие и управленческие расходы, а СП — себестоимость продажи.

Ограничения на Рз

Выше мы рассмотрели, что такое Рз и как правильно его высчитывать, используя бухгалтерские термины и документы. Необходимо понимать, что этот коэффициент не показывает, окупают ли себя сделанные расходы за определенный период. Он показывает, какая отдача от ресурсов, задействованных в создании прибыли, была получена.

Внимание: согласно требованиям законодательства, в России действуют граничные нормы рентабельности: 15% для хлебобулочных и молочных изделий, 25% для фармацевтических компаний, 35% для легкой промышленности.

Существуют и другие нормативы — ознакомиться с ними можно на сайте Кабмина, поэтому описывать их в этой статье мы не будем. Вам следует запомнить лишь то, что чем выше данный коэффициент, тем эффективнее работает предприятие и расходует имеющиеся ресурсы.

Вконтакте

Одноклассники

Google+

Анализ финансового состояния компании, инвестиционного проекта. InvestGo24

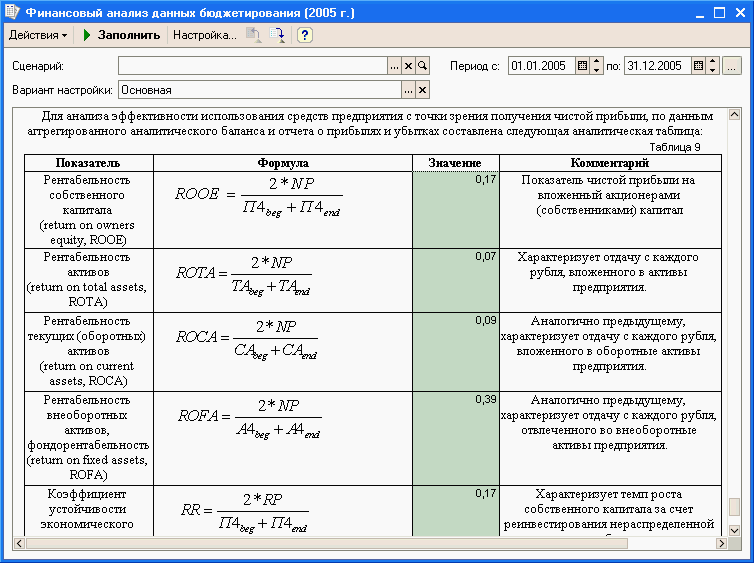

Анализ финансового состояния: Показатели рентабельности, Оценка ликвидности.Показатели рентабельности

CP, ROI, OP, ROS, ROE, ROA, ROCA,

Оценка ликвидности

NWC, WCT, CLR, QR, ATR, CATA, WCCA, ICAR, WCIR, ICR, K(Beaver)

Показатели рентабельности

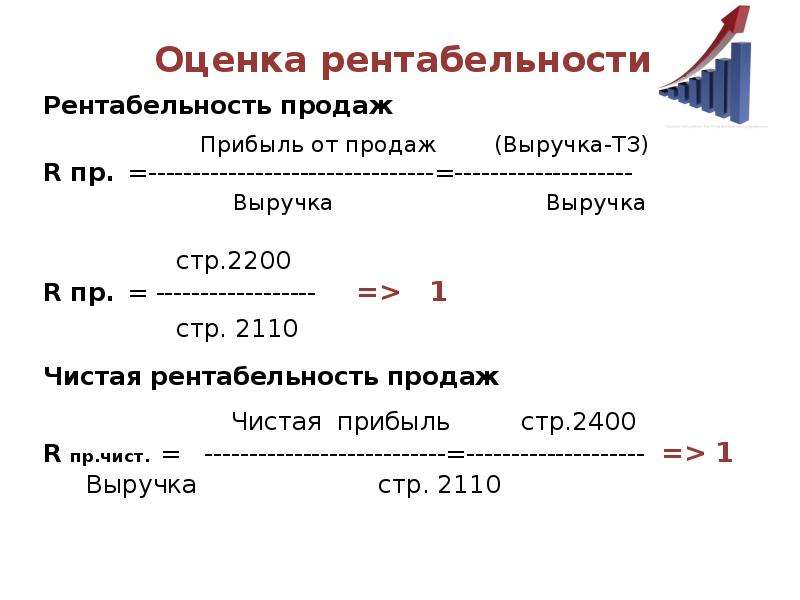

Общая рентабельность CP

Общая рентабельность (Common Profitability), %:

CP=(Прибыль до налогообложения / Выручка от продаж)*100%

Рентабельность больше 0% — значит, что проект прибыльный. Чем меньше рентабельность, тем меньше предприятие зарабатывает. Нулевая рентабельность означает, что предприятие тратит на производство продукции столько же, сколько получает от его продажи, тоесть работает в ноль.

Чем меньше рентабельность, тем меньше предприятие зарабатывает. Нулевая рентабельность означает, что предприятие тратит на производство продукции столько же, сколько получает от его продажи, тоесть работает в ноль.

Если рентабельность отрицательная, то себестоимость превышает выручку от продаж, предприятие работает себе в убыток, производя и продавая эту продукцию. Понятие средней рентабельности сильно отличается в зависимости от отрасли. Так, в банковской сфере рентабельность может доходить до 100% и более, в торговле этот показатель находится в диапазоне 20–30%, в пищевой промышленности — 10–15%, в легкой промышленности 7–10%, в тяжелом машиностроении — 2–5%.

Показатель показывает какую часть от выручки составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

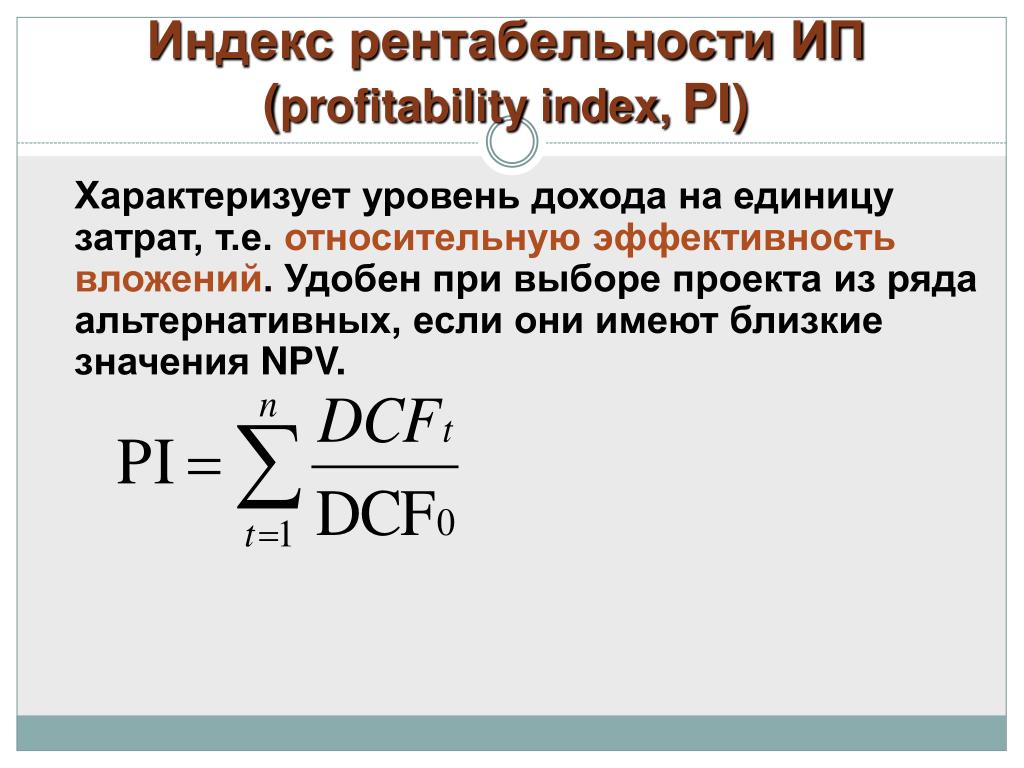

Рентабельность инвестиций ROI

Возврат инвестиций ROI (Return On Investment) или ROR

Коэффициент рентабельности инвестиций (ROI) = Прибыль / Сумма инвестированная.

Рентабельность инвестиций как относительный показатель очень удобна при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения чистой текущей стоимости инвестиций, либо при комплектовании портфеля инвестиции, т.е. выборе нескольких различных вариантов одновременного инвестирования денежных средств, дающих чистую текущую стоимость.

Рентабельность основной деятельности OP

Рентабельность основной деятельности (Operating Profitability), %:

OP =(Прибыль от продаж / Затраты (Себестоимость, коммерческие и управленческие расходы))*100%

Показывает, сколько прибыли (убытка) от реализации приходится на единицу денежных средств затрат от деятельности компании. Например, если рентабельность основной деятельности составляет 13%, т.о. на 1 единицу денежных средств затрат от основной деятельности предприятие имело 13 копеек прибыли. Показатель «рентабельность продукции», не должен быть ниже величины «12%» (12% — рентабельность продукции по кредитным операциям комерческих банков России).

Рентабельность продаж по EBIT ROS

Рентабельностьпродаж (Return On Sales, Operating Margin), %:

ROS=(Прибыль от продаж / Выручка от продаж)*100%

Демонстрирует долю прибыли в каждой заработанной единице денежных средств. К примеру, ROS=22%, это значит, что предприятие в отчетном году получало 22 цента прибыли с каждого доллара реализации. Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях

Рентабельность собственного капитала ROE

Рентабельность собственного капитала (Return on shareholders’ equity), %:

ROE=(Чистая прибыль / Средняя стоимость собственного капитала)*100%

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

Рентабельность активов ROA

Рентабельность активов (Return On Assets), %:

ROA=(Прибыль до налогообложения / Средняя величина активов за период)*100%

Показывает способность активов компании порождать прибыль. То есть, сколько единиц прибыли получено предприятием с единицы стоимости активов. Применяется для сравнения предприятий одной отрасли.

Рентабельность текущих активов ROCA

Рентабельность текущих активов (Return On Current Assets), %:

ROCA=(Чистая прибыль / Средняя величина оборотных активов за период)*100%

Показывает, сколько прибыли получает предприятие с одного доллара, вложенного в текущие (оборотные) активы. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рентабельность чистых активов RONA

Рентабельность чистых активов (Return On Net Assets), %:

RONA=(Чистая прибыль / Средний за период собственный и заемный капитал)*100%

Показывает рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждого единицы вложенных средств, вложенного собственниками

Рентабельность основных средств и прочих внеоборотных активов ROFA

Рентабельность основных средств и прочих внеоборотных активов (Return On Fixed Assets), %:

ROFA=(Чистая прибыль / Средняя величина основных средств и прочих внеоборотных активов за период)*100%

Показывает, насколько эффективна отдача производственных фондов. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рентабельность собственного и долгосрочного заемного капитала ROIC

Рентабельность собственного и долгосрочного заемного капитала (Return On Invested Capital), %:

ROIC=(Чистая прибыль / Средний за период собственный и долгосрочный заемный капитал)*100%

Показывает, насколько эффективно предприятие ведет инвестиционную деятельность. То есть, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Период окупаемости Te

Период окупаемости собственного капитала, лет:

Te=Средняя стоимость собственного капитала за период / Чистая прибыль

Показывает число лет, в течение которых полностью окупятся вложения в данную организацию. Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Оценка ликвидности

Величина собственных оборотных средств NWC

Величина собственных оборотных средств, Net Working Capital (NWC).

NWC = (Оборотные активы — долгосрочная дебиторская задолженность) — краткосрочные обязательства

Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция.

Маневренность собственных оборотных средств WCT

Маневренность собственных оборотных средств, Working Capital Turnover (WCT).

WCT = Денежные средства / Функционирующий капитал

Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т. е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

Коэффициент текущей ликвидности CLR

Коэффициент текущей ликвидности (Коэффициент покрытия), Current Liquidity Ratio (CLR).

CLR = (Оборотные активы — Долгосрочная дебиторская задолженность) / Краткосрочные обязательства (не включая доходы будущих периодов)

Дает общую оценку ликвидности активов, показывая, сколько денежных средств текущих активов предприятия приходится на единицу вложенных средств текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный роств динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный роств динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Коэффициент быстрой ликвидности QR

Коэффициент быстрой (срочной) ликвидности, Quick Ratio (QR).

QR = (Оборотные активы — Запасы — НДС по пробретенным ценностям — Долгосрочная дебиторская задолженность) / Краткосрочные обязательства (не включая доходы будущих периодов)

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя — 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя — 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Коэффициент абсолютной ликвидности ATR

Коэффициент абсолютной ликвидности (платежеспособности), Acid-Test Ratio (ATR).

ATR = Денежные средства / Краткосрочные обязательства (не включая доходы будущих периодов)

Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Рекомендательная нижняя граница показателя, приводимая в западной литературе, — 0,2. В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках.

Доля оборотных средств в активах CATA

Доля оборотных средств в активах, Current Assets to Total Assets

CATA = Оборотные активы / Сумма всех активов (Баланс)

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия. Показывает чистое отношение текущих затрат к хозяйственным средствам, активам.

Доля собственных оборотных средств WCCA

Доля собственных оборотных средств в общей их сумме, Working Capital to Current Assets

WCCA = (Оборотные активы — Краткосрочные обязательста) / Оборотные активы

Отношение собственного оборотного капитала к общей его сумме называется коэффициент маневренности капитала, которой показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть высоким, чтобы обеспечить достаточную гибкость в использовании собственных средств предприятия.

Нормальное значение: 0,5-0,6

Доля запасов в оборотных активах ICAR

Долязапасоввоборотныхактивах, Inventory to Current Assets Ratio

ICAR = Запасы и затраты / Оборотные активы

Этот показатель отображает долю запасов в оборотных активах — слишком высокая их доля может быть признаком затоваривания, либо пониженным спросом на продукцию.

Нормальная величина: <0,5

Доля собственных оборотных средств в покрытии запасов WCIR

Доля собственных оборотных средств в покрытии запасов, Working Capital to Inventory Ratio

WCIR = (Оборотные активы — краткосрочные обязательства) / Запасы и затраты

Этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, а также традиционно имеет большое значение в анализе финансового состояния. Значение этого коэффициента должно превышать величину 0,5.

Коэффициент покрытия запасов ICR

Коэффициент покрытия запасов, Inventory Coverage Ratio

ICR = (Оборотные собственные средства + краткосрочные займы и кредиты + краткосрочная кредиторская задолженность) / Запасы и затраты

Показатель характеризует за счет каких средств приобретены запасы и затраты предприятия: его положительное значение говорит о том, что запасы и затраты обеспечены «нормальными» источниками покрытия, в то время как его отрицательное значение показывает на то, что часть запасов и затрат — в процентном соотношении, приобретена за счет краткосрочной кредиторской задолженности.

Коэффициент Бивера К(Бивера)

К(Бивера)=(Чистая прибыль + Амортизация) / (Долгосрочные + текущие обязательства)

Отношение чистого денежного потока к сумме долга может определить риск банкротства предприятия.

1-(0.4-0.45), Финансово устойчивое

2-(0.17), Вероятное банкротство в течении пяти лет

3-(-0.15) Вероятное банкротство в течении одного года

Следущая статья Предыдущая статья

Как рассчитать рентабельность бизнеса: онлайн калькулятор окупаемости проекта

Рентабельность бизнеса – показатель экономической эффективности, измеряемый в процентах. Для определения рентабельности нужно разделить показатель прибыльности на сумму затрат, т. е. задействованных в производстве ресурсов. Таким образом, по уровню рентабельности можно оценить прибыль, полученную на каждый вложенный рубль.

На рентабельность влияет ряд факторов, таких как:

- источники и структура капитала;

- структура активов;

- использование ресурсов;

- стоимость оборотных средств;

- объем выручки;

- уровень затрат и т. д.

д.

д.Формула для расчета рентабельности выглядит так:

Р = П / (ОПФ + ОА)

В данной формуле: П – прибыль, ОПФ – стоимость основных производственных фондов, ОА – цена оборотных активов.

Виды рентабельности

- Рентабельность реализации. Представляет себой частноеприбыли и суммы выручки. Величина выручки зависит от многих факторов, внешних и внутренних. К внешним относятся конкуренция и ситуация на рынке, цены и качество сырья, ритмичность поставок и т. д. Внутренние факторы – это издержки, ритмичность производства, качество товара и пр. Воздействуют также субъективные факторы, которые нельзя сбрасывать со счетов, например, политическая обстановка, антиреклама и пр.

- Рентабельность активов. Чистая прибыль, разделенная на величину активов. По этому показателю можно судить об эффективности активов и их способности генерировать прибыль.

- Рентабельность инвестиций. Чистая прибыль / собственные средства и долгосрочные пассивы.

- Рентабельность оборотных активов. Чистая прибыль / оборотные активы. Высокую рентабельность оборотных активов обеспечивает эффективное их использование. Показатель позволяет судить о возможной прибыли от инвестиций.

- Рентабельность собственного капитала. Чистая прибыль / объем собственных средств. Свидетельствует об уровне отдачи от инвестиций.

Факторы, определяющие эффективность бизнеса

Уровень рентабельности бизнеса говорит об эффективности затрат и перспективности предприятия. Кроме внешних условий, рентабельность напрямую зависит от внутренних факторов, таких как производительность труда, оснащенность, организация производства. На стоимости конечной продукции отражается изменение ассортимента и цены выпускаемой продукции. Для повышения рентабельности предприятиям рекомендуется повысить цены на продукцию, активизировать товарооборот и снизить издержки на производство.

В целом, на показатель рентабельности оказывают влияние свыше 30 факторов, которые необходимо учитывать при определении данного показателя. При подсчете следует помнить о капиталоемкости предприятия, его доле в рынке, производительности труда, качестве продукции.

При подсчете следует помнить о капиталоемкости предприятия, его доле в рынке, производительности труда, качестве продукции.

Без оценки рентабельности невозможно составить бизнес-план или адекватно оценить эффективность уже существующего бизнеса.

Что такое точка безубыточности: формула и пример расчета

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю,

Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC*(Р — AVC)

BEP (нат) = 800*(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

15*40 = 600 $

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $ = 800 $

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Автоматический расчет рентабельности автомобильных грузоперевозок

Схематично перечислены методы оценки рентабельности грузоперевозок, описание которых далее в статье. Но, предварительно рассмотрим преимущества данного вида перевозок, группы, перечень затрат при калькуляции первоначальной стоимости услуги грузоперевозки, а также виды тарифов автомобильных перевозок и как установить тариф.

Виды затрат и тарифов при грузоперевозках

Калькуляция первоначальной стоимости предоставления услуги грузоперевозки включает следующие затраты:- Материальные затраты – горюче-смазочные материалы, комплектующие и т.п.

- Амортизация транспортных средств.

- Оплата труда персонала.

- Налоговые отчисления.

- Накладные затраты: командировочные, услуги связи и т.п.

Рентабельность характеризуется количественной оценкой эффективности использования текущих затрат предприятия и измеряется в процентах. Формируя ценовую политику в сфере грузоперевозок, нужно учитывать не только фактические затраты, но и будущие.

Формируя ценовую политику в сфере грузоперевозок, нужно учитывать не только фактические затраты, но и будущие.

Размер тарифа определяется многими факторами – расстоянием, характеристиками груза (вес, объем), сезонностью и т.п.

Виды тарифов на грузоперевозки

Стоимость устанавливается от пробега автомобиля.

Фиксируется почасовая оплата за машины с определенными характеристиками.

Стоимость выставляется за тонны перевозимого груза, учитывая расстояние.

Чтобы установить тариф перевозки, необходимо к рассчитанному значению себестоимости прибавить желаемое значение прибыли.

В программе «1С:Транспортная логистика, экспедирование и управление автотранспортом КОРП» автоматически подводится итог по затратам, для этого создан отчет «Расходы на ТС». В настройках программы можно создавать различные статьи расходов. Есть возможность выводить отчет как по определенной статье расходов или транспортному средству, так и вцелом. Пример отчета представлен далее.

Получить классификатор расходов на ТС

В программе «1С:Транспортная логистика, экспедирование и управление автотранспортом КОРП» предусмотрена возможность в автоматическом режиме проводить оценку эффективности финансовой деятельности предприятия, создан перечень отчетов — «Отчеты по доходам и расходам», с помощью которых по периодам проводится анализ расходов, прибыли, рентабельности, сравнение плановых и фактических показателей. Подробнее перечень отчетов программы представлен ниже, с подробным описанием каждого.

Заказать демонстрацию отчетов

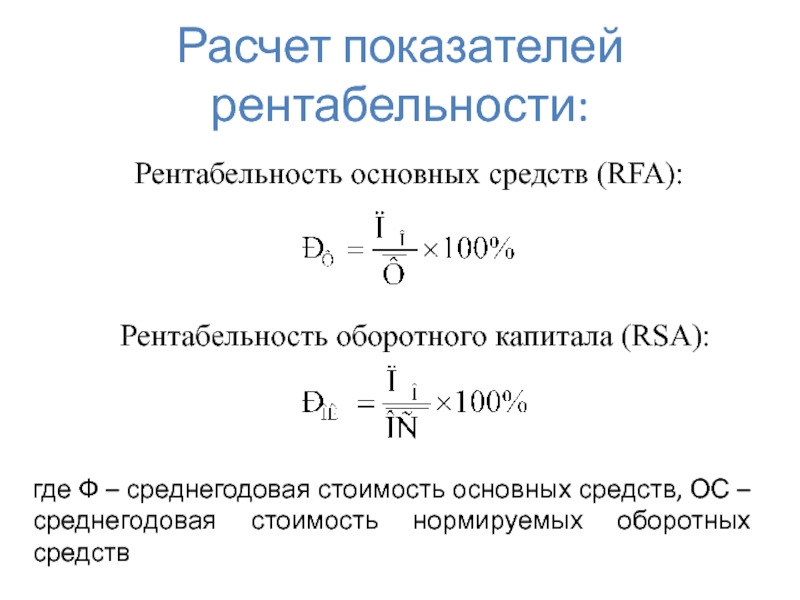

ОЦЕНКА ЭФФЕКТИВНОСТИ РАБОТЫ АВТОТРАНСПОРТНЫХ ПРЕДПРИЯТИЙ

Основным показателем при анализе эффективности финансовой деятельности работы любого автотранспортного предприятия является величина общей рентабельности.

Рентабельность по балансовой прибыли

В большинстве случаев, рентабельность определяется исходя из балансовой прибыли предприятия. Итак, рентабельность грузоперевозок – это соотношение суммарной балансовой прибыли предприятия к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

Пользуясь данной схемой расчета можно также вычислить эффективность использования активов — соотношение суммарной балансовой прибыли предприятия к суммарной стоимости активов, и эффективность использования капитала — соотношение суммарной балансовой прибыли предприятия к годовой сумме использованных собственных средств.

Рентабельность по видам перевозок

Рентабельность по видам перевозок рассчитывается аналогично, но необходимо перераспределить по видам перевозок основные производственные фонды и нормируемые оборотные средства. В данном случае сумма прибыли рассчитывается разницей между суммами доходов и затрат, 2% от суммарного дохода отчисляются на строительство и реконструкцию автомобильных дорог.

К основным производственным фондам предприятия относят – оборудование, здания, подвижной состав и т.п. В данном случае основную роль играет стоимость подвижного состава автомобильного транспорта, которая распределяется по категориям перевозок. Пропорционально стоимости транспортных средств по видам перевозок распределяется остача производственных фондов.

К нормируемым оборотным средствам относятся такие средства, расход которых зависит от пробега автотранспорта (ГСМ, эксплуатационные материалы, запасные детали и т.п.), а также быстроизнашивающиеся и малостоящие компоненты. Распределение нормируемых оборотных средств происходит в процентном соотношении между категориями, учитывая: пробег ТС – для средств, расход которых зависит от пробега; машино-часы работы ТС – для быстроизнашивающихся и малостоящих компонентов.

Вести учет пробега по каждому автомобилю и фактически отработанных машино-часов довольно трудоемкий процесс, но по данным показателям можно провести объективную оценку эффективности перевозок.

Рентабельность маршрута, поездки, транспортного средства

Калькуляция 1 поездки включает следующее:

- переменные расходы на 1 км пробега одного ТС;

- постоянные расходы на 1 час эксплуатации одного ТС.

В данном случае к постоянным и переменным расходам относят следующее

Постоянные расходы

- заработная плата и премиальные;

- социальное страхование;

- накладные и внепроизводственные расходы.

Переменные расходы

- ГСМ, топливо;

- текущий ремонт и техническое обслуживание каждого ТС;

- амортизационные расходы на ремонт каждого ТС.

При использовании однотипных автомобилей определенных марок, при постоянных маршрутах, возможно рассчитать:

- переменные расходы на 1 км пробега автомобиля;

- постоянные расходы на 1 час работы автомобиля.

В программе «1С:Транспортная логистика, экспедирование и управление автотранспортом КОРП» создан отчет «Рентабельность по транспортным средствам», в котором выводятся суммы доходов и расходов, прибыть и рентабельность по привлеченным и собственным транспортным средствам. Знаком минус обозначены убытки, на что следует обратить особое внимание. Также настройки отчета позволяют его видоизменять, допустим анализировать количество и процент выполненных заказов по транспортным средствам, выводить суммы расходов, доходов и прибыли без НДС. Пример отчета представлен ниже.

Автоматизировать расчет рентабельности

Программа «1С:Транспортная логистика, экспедирование и управление автотранспортом КОРП» автоматизирует процессы расчета расходов, доходов, прибыли и рентабельности, сравнения плановых и фактических показателей, т.е. предоставляет возможность проводить объективную оценку финансовой деятельности автотранспортного предприятия. Показатели в динамике помогут проанализировать текущее финансовое положение предприятия и спрогнозировать перспективы развития. Если рентабельность падает, ситуацию возможно исправить снизив себестоимость, рационализировав расходы, увеличив объемы продаж услуг.

Расчет рентабельности – виды, формулы, предназначение.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

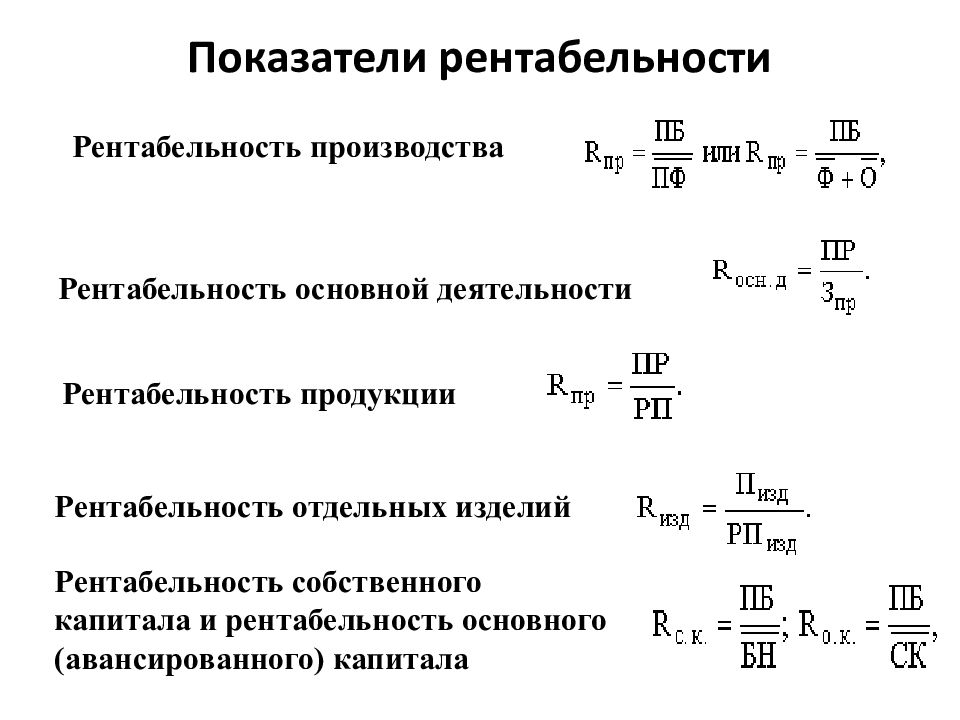

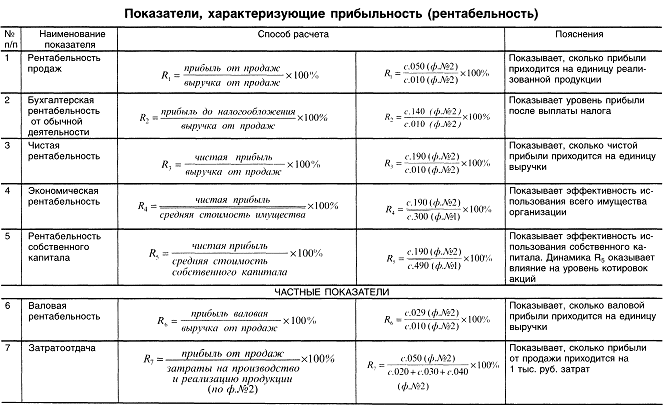

Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп — прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль — Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос — стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье.Как рассчитать формулу рентабельности вы узнаете здесь: https://russtartups.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм — коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др — декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Факторный анализ рентабельности.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

Просмотров: 40 593

Определение коэффициента операционных расходов (OER)

Что такое коэффициент операционных расходов (OER)?

В сфере недвижимости коэффициент операционных расходов (OER) — это оценка затрат на эксплуатацию объекта недвижимости по сравнению с доходом, приносимым имуществом. Он рассчитывается путем деления операционных расходов объекта недвижимости (за вычетом амортизации) на его валовую операционную прибыль.

OER используется для сравнения затрат на аналогичную недвижимость. Инвестору следует искать красные флажки, такие как более высокие расходы на техническое обслуживание, операционный доход или коммунальные услуги, которые могут удерживать его от покупки определенной собственности.

Идеальная OER составляет от 60% до 80% (хотя чем она ниже, тем лучше).

Ключевые выводы

- В сфере недвижимости коэффициент операционных расходов (OER) — это оценка затрат на эксплуатацию объекта недвижимости по сравнению с доходом, приносимым имуществом.

- Коэффициент операционных расходов (OER) рассчитывается путем деления всех операционных расходов за вычетом амортизации на операционные доходы.

- Более низкий коэффициент операционных расходов (OER) более желателен для инвесторов, потому что это означает, что расходы сведены к минимуму по сравнению с доходом.

Понимание коэффициента операционных расходов (OER)

Формула коэффициента операционных расходов (OER)

Взаимодействие с другими людьми О E р знак равно Операционные расходы — амортизация Валовой доход OER = \ frac {\ text {Общие операционные расходы} — \ text {амортизация}} {\ text {Валовая выручка}} OER = Валовая выручка Итого операционные расходы — амортизация

Чтобы рассчитать OER для недвижимости, вам необходимо знать операционные расходы. Сюда входят все сборы и расходы, понесенные как обычные затраты на ведение бизнеса.Вам также необходимо будет рассчитать амортизационные расходы на имущество, которые будут зависеть от конкретного используемого метода учета.

Расчет OER за несколько лет может помочь инвестору заметить тенденции в операционных расходах объекта недвижимости. Если затраты на недвижимость ежегодно увеличиваются быстрее, чем доход, OER также увеличивается ежегодно. Следовательно, инвестор может потерять больше денег, чем дольше он будет владеть недвижимостью.

Владея многоквартирным домом, инвестор должен учитывать вакансии, используя эффективный доход от аренды или потенциальный доход от аренды за вычетом вакансий и кредитных убытков, а не потенциальный доход от аренды.Поскольку управление вакансиями включено в эффективное управление недвижимостью, включение вакансий в ООР дает более точную картину операционных расходов и показывает, где можно улучшить. Например, плохо управляемая недвижимость, скорее всего, будет иметь более высокий уровень вакантных площадей, что будет отражено в OER.

Плата за управление недвижимостью, коммунальные услуги, вывоз мусора, техническое обслуживание, страхование, ремонт, налоги на имущество и другие расходы включены в ООР. Дополнительные операционные расходы, которые инвесторы должны включить в ООР, включают плату за управление недвижимостью, ландшафтный дизайн, гонорары адвокатов, страхование арендодателя и базовое страхование имущества.Эти расходы помогают управлять собственностью ежедневно. По этой причине платежи по кредиту, капитальный ремонт и личное имущество исключаются из операционных расходов.

Более низкая OER обычно означает, что имуществом управляют эффективно и более выгодно для инвесторов, и что меньшая часть дохода от собственности покрывает эксплуатационные расходы и расходы на техническое обслуживание. Если бизнес масштабируемый, владелец может увеличить арендную плату за каждую единицу без значительного увеличения операционных расходов. Кроме того, OER может показать, где могут возникнуть потенциальные проблемы, например, существенно увеличить счета за коммунальные услуги, чтобы инвесторы могли быстрее решать проблемы и защищать свой уровень прибыли.

Пример коэффициента операционных расходов (OER)

Возьмем гипотетический пример, когда инвестор А владеет многоквартирным домом и приносит 65 000 долларов в месяц в аренду. Инвестор также платит 50 000 долларов на операционные расходы, включая ежемесячные платежи по ипотеке, налоги, коммунальные услуги и так далее. Ожидается, что в этом году стоимость недвижимости снизится на 85 000 долларов.

Следовательно, годовой OER можно рассчитать как:

Взаимодействие с другими людьми [ ( $ 5 0 , 0 0 0 × 1 2 ) — 8 5 , 0 0 0 ] ( 6 5 , 0 0 0 × 1 2 ) знак равно 6 6 % \ frac {[(\ 50 000 $ \ times 12) — 85 000]} {(65 000 \ times 12)} = 66 \% (65 000 × 12) [(50 000 долл. США x 12) –85 000] = 66%

Это означает, что на операционные расходы приходится примерно две трети доходов, получаемых от этой собственности.

Соотношение операционных расходов (OER) к ставке капитализации

Ставка капитализации используется в мире коммерческой недвижимости для обозначения нормы прибыли, которая, как ожидается, будет получена от объекта инвестиционной недвижимости. Этот показатель, часто называемый «капитальной ставкой», рассчитывается на основе чистого дохода, который, как ожидается, будет приносить недвижимость. Он используется для оценки потенциальной отдачи инвестора от вложений в рынок недвижимости.

Ставка капитализации просто представляет собой доходность собственности за период в один год (при условии, что недвижимость приобретается за наличные, а не в ссуду).Он определяется формулой:

Ставка капитализации знак равно Чистый операционный доход ÷ текущая рыночная стоимость \ text {Cap rate} = \ text {чистая операционная прибыль} \ div \ text {текущая рыночная стоимость} Ставка капитализации = чистая операционная прибыль ÷ текущая рыночная стоимость

Хотя ставка капитализации аналогична OER с точки зрения измерения прибыльности инвестиционной собственности, она отличается от OER тем, что использует валовую выручку, а не чистую прибыль, и помещает ее в знаменатель. OER также не принимает во внимание рыночную стоимость недвижимости.

Ограничения нормы операционных расходов

У ООР есть два недостатка для инвесторов в недвижимость. Во-первых, поскольку он не включает рыночную стоимость собственности, он не информирует инвестора об относительной стоимости собственности при покупке или продаже. Это говорит только об эффективности текущих операций. Таким образом, ООР следует использовать вместе с чем-то вроде ставки капитализации при оценке инвестиций в недвижимость.

Во-вторых, поскольку амортизация может быть рассчитана несколькими разными способами, для оценки OER можно использовать более благоприятный метод учета амортизации.

Определение рабочего коэффициента

Что такое операционный коэффициент?

Операционный коэффициент показывает эффективность управления компании путем сравнения общих операционных расходов (OPEX) компании с чистыми продажами. Коэффициент использования показывает, насколько эффективно руководство компании поддерживает низкие затраты при одновременном генерировании выручки или продаж. Чем меньше коэффициент, тем эффективнее компания генерирует выручку по сравнению с общими расходами.

Ключевые выводы

- Операционный коэффициент показывает эффективность управления компании путем сравнения общих операционных расходов компании с чистыми продажами.

- Снижающийся коэффициент операционной деятельности рассматривается как положительный знак, поскольку он указывает на то, что операционные расходы становятся все меньше в процентном отношении к чистым продажам.

- Ограничением коэффициента использования является то, что он не включает долг.

Как работает коэффициент использования

Расчет коэффициента использования:

Взаимодействие с другими людьми О п е р а т я п г р а т я о знак равно О п е р а т я п г E Икс п е п s е s + C о s т о ж г о о d s S о л d N е т S а л е s Операционная \, Коэффициент = \ frac {Операционная \, Расходы \, + \, Стоимость \, из \, Товары \, Продано} {Чистая \, Продажи} OperatingRatio = NetSalesOperatingExpenses + CostofGoodsSold

- Из отчета о прибылях и убытках компании возьмите общую стоимость проданных товаров, которую также можно назвать себестоимостью продаж.

- Найдите общие операционные расходы, которые должны быть ниже в отчете о прибылях и убытках.

- Сложите общие эксплуатационные расходы и себестоимость проданных товаров или себестоимость продукции и подставьте результат в числитель формулы.

- Разделите сумму операционных расходов и себестоимости на общую сумму чистых продаж.

- Обратите внимание, что некоторые компании включают стоимость проданных товаров как часть операционных расходов, в то время как другие компании перечисляют эти две затраты отдельно.

Что вам говорит операционный коэффициент?

У инвестиционных аналитиков есть много способов проанализировать деятельность компании.Поскольку он концентрируется на основной деятельности, одним из самых популярных способов анализа производительности является оценка коэффициента использования. Наряду с рентабельностью активов и рентабельности собственного капитала он часто используется для измерения операционной эффективности компании. Полезно отслеживать операционный коэффициент в течение определенного периода времени, чтобы определять тенденции в операционной эффективности или неэффективности.

Растущий операционный коэффициент рассматривается как отрицательный знак, поскольку это указывает на то, что операционные расходы увеличиваются по сравнению с продажами или выручкой.И наоборот, если операционный коэффициент падает, расходы уменьшаются, или выручка увеличивается, или комбинация того и другого. Компании может потребоваться ввести контроль затрат для повышения маржи, если ее операционный коэффициент со временем увеличивается.

Компоненты коэффициента использования

Операционные расходы — это практически все расходы, кроме налогов и процентных платежей. Кроме того, компании обычно не включают внереализационные расходы в коэффициент операционной деятельности.

Операционные расходы — это расходы, связанные с ведением бизнеса, которые напрямую не связаны с производством продукта или услуги.Операционные расходы включают накладные расходы, такие как коммерческие, общие и административные расходы. Примером накладных расходов могут быть расходы на корпоративный офис компании, потому что, хотя они необходимы, они не связаны напрямую с производством. Операционные расходы могут включать:

Операционные расходы также могут включать в себя стоимость проданных товаров, которая представляет собой расходы, непосредственно связанные с производством товаров и услуг. Однако большинство компаний отделяют операционные расходы от стоимости проданных товаров.Следовательно, эти две стоимости необходимо сложить вместе, чтобы получить числитель при расчете коэффициента использования. Себестоимость проданных товаров может включать:

- Прямые материальные затраты

- Непосредственный труд

- Аренда завода или производственного помещения

- Льготы и заработная плата производственным рабочим

- Затраты на ремонт оборудования

Выручка или чистая сумма продаж — это верхняя строка отчета о прибылях и убытках, и это сумма денег, которую компания генерирует до того, как будут списаны расходы.Некоторые компании относят выручку к чистым продажам, потому что у них есть возврат товаров от клиентов, в результате чего они возвращают клиенту кредит, который вычитается из выручки.

Все эти статьи перечислены в отчете о прибылях и убытках. Компании должны четко указать, какие расходы являются операционными, а какие предназначены для других целей.

Пример коэффициента использования

Ниже приведен отчет о прибылях и убытках Apple Inc. (AAPL) по состоянию на 27 июня 2020 года согласно их отчету за 3 квартал.

- Apple сообщила об общей выручке или чистых продажах в 59,68 миллиарда долларов за период.

- Общая себестоимость продаж (или стоимость проданных товаров) составила 37,00 миллиардов долларов, а общие операционные расходы — 9,59 миллиардов долларов.

- Мы рассчитываем числитель коэффициента операционной деятельности, прибавляя 37,00 млрд долларов США (COS) + 9,59 млрд долларов США (операционные расходы), что в сумме составит 46,59 млрд долларов США за период.

- Операционный коэффициент рассчитывается следующим образом: 46,59 млрд долларов / 59,68 млрд долларов, что равно 0.78 или 78%.

Операционный коэффициент для Apple означает, что 78% чистых продаж компании составляют операционные расходы. Операционный коэффициент Apple необходимо изучить за несколько кварталов, чтобы понять, эффективно ли компания управляет своими операционными расходами. Кроме того, инвесторы могут отдельно отслеживать операционные расходы и стоимость проданных товаров (или себестоимость продаж), чтобы определить, будут ли затраты увеличиваться или уменьшаться с течением времени.

Соотношение операционных расходов и операционных расходов

Коэффициент операционных расходов (OER) используется в сфере недвижимости и является мерой того, сколько стоит эксплуатация собственности по сравнению с доходом, который она генерирует.Он рассчитывается путем деления операционных расходов объекта недвижимости (за вычетом амортизации) на его валовую операционную прибыль. OER используется для сравнения затрат на аналогичную недвижимость.

С другой стороны, операционный коэффициент — это сравнение общих расходов компании с полученной выручкой или чистыми продажами. Операционный коэффициент используется для анализа компании в различных отраслях, в то время как OER используется в сфере недвижимости.

Ограничения коэффициента использования

Ограничение коэффициента использования заключается в том, что он не включает долг.Некоторые компании берут на себя большие долги, что означает, что они обязаны платить большие процентные платежи, которые не включаются в показатель операционных расходов коэффициента использования. Две компании могут иметь одинаковый операционный коэффициент при совершенно разных уровнях долга, поэтому важно сравнить коэффициенты долга, прежде чем делать какие-либо выводы.

Как и в случае с любыми другими финансовыми показателями, операционный коэффициент следует отслеживать в течение нескольких отчетных периодов, чтобы определить, присутствует ли тенденция.Иногда компании могут сократить расходы в краткосрочной перспективе, тем самым временно увеличивая свои доходы. Инвесторы должны отслеживать затраты, чтобы увидеть, увеличиваются они или уменьшаются с течением времени, а также сравнивать эти результаты с показателями выручки и прибыли.

Также важно сравнить операционный коэффициент с другими фирмами в той же отрасли. Если компания имеет более высокий операционный коэффициент, чем в среднем у конкурентов, это может указывать на неэффективность и наоборот. Наконец, как и все коэффициенты, его следует использовать как часть полного анализа коэффициентов, а не изолированно.

Как рассчитать операционные расходы

Операционные расходы — это расходы, понесенные во время обычных деловых операций. Они различны и не связаны с расходами, которые происходят во время производства, которые называются себестоимостью проданных товаров. В отличие от стоимости проданных товаров, операционные расходы включают в себя все обычные расходы, связанные с поддержанием бизнеса. В этой статье мы расскажем вам об операционных расходах, о том, что они такое и как их рассчитать.

Подробнее: 10 лучших вопросов на собеседовании по бухгалтерии

Что такое операционные расходы?

Операционные расходы — это затраты, возникающие при обычных деловых операциях.Среди разнообразных операционных расходов — фонд заработной платы, страхование, аренда, лицензирование, маркетинг и другие расходы, которые необходимы для поддержания работы бизнеса.

Операционные расходы вычитаются из суммы наличных денег, которыми располагает бизнес, поэтому люди в финансовой сфере смотрят на это число, чтобы понять, например, как бизнес может улучшить денежный поток. По этой причине операционные расходы являются важной частью информации для отчетов о прибылях и убытках, отчетов о движении денежных средств и других финансовых отчетов, формул и расчетов.

Понимание операционных расходов необходимо для расчета общей прибыли компании и получения четкой финансовой картины того, как операции влияют на чистую прибыль. Финансовые профессионалы, бухгалтеры, заинтересованные стороны и руководители предприятий должны иметь четкое и прозрачное представление об операционных расходах, чтобы понимать финансовое состояние бизнеса.

Некоторые основные категории операционных расходов:

- Коммерческий директор и администратор: Маркетинг, исследования потребителей, рекламные кампании, комиссионные с продаж и рекламные материалы — все это примеры SG&A.Это затраты, которые идут на управление продажей.

- Стоимость проданных товаров: Эти операционные расходы связаны с производством товаров и цепочкой поставок и могут включать в себя что-то вроде затрат на заработную плату сборщиков или затрат на ремонт оборудования, необходимого для производства продукции.

- Затраты на управление: Связаны с расходами на заработную плату, бонусами и льготами руководящих работников.

- Дополнительные операционные расходы: Это операционные расходы, не учитываемые ни в одной из других категорий, например, канцелярские товары или работа с поставщиком для выполнения такой оперативной задачи, как измельчение и переработка старых бумажных файлов в офисе.

Налоговая служба предлагает вычеты для предприятий, которые приносят прибыль и имеют операционные расходы. Тем не менее, специалисты по финансам должны убедиться, что капитальные затраты или CapEx не включены в вычеты согласно коду IRS.

В зависимости от того, чего вы пытаетесь достичь, вы можете использовать или не использовать проценты и налоги при расчетах операционных расходов. Например, вы, вероятно, включили бы проценты и налоги в отчет о прибылях и убытках, но вы вычтете их для расчета операционного дохода, который вы увидите в следующих примерах.

Поскольку стоимость проданных товаров (COGS) является очень важным расчетом, даже если это операционные расходы, они часто указываются отдельно от других операционных расходов. В этой статье вы увидите, что они описаны как операционные расходы и применяются отдельно от других операционных расходов.

Связано: Как создать стратегию лидерства по затратам

Как рассчитать операционные расходы

Чтобы рассчитать операционные расходы, вы просто складываете все свои операционные расходы вместе.Стандартная формула может выглядеть так:

Операционные расходы = бухгалтерские принадлежности + расходы на канцелярские товары + страхование + лицензионные сборы + судебные издержки + маркетинг и реклама + фонд заработной платы и заработная плата + ремонт и обслуживание оборудования + налоги + проезд + коммунальные услуги + автомобиль. расходы

Чтобы понять, что вы должны включить для своего бизнеса, вот примеры того, что не является операционными расходами:

Капитальные расходы

Для целей IRS капитальные расходы не включаются в операционные расходы.Капитальные затраты — это крупные разовые покупки. Например, покупка здания или нового дорогостоящего оборудования будет капитальными затратами. Тем не менее, содержание и обслуживание будут регулярными расходами, которые будут подпадать под операционные расходы.

Внеоперационные расходы

Расходы, не являющиеся операционными расходами или капитальными затратами, вероятно, относятся к внереализационным расходам. Это расходы, которые несет бизнес, не существенные для его основной деятельности.Некоторыми примерами внереализационных расходов являются износ, амортизация и проценты.

Связано: Использование КПЭ для достижения целей

Примеры использования операционных расходов

Вот несколько примеров использования операционных расходов:

Операционные расходы при расчете коэффициента операционных расходов

Операционные расходы Коэффициент расходов, или OER, — это показатель, используемый для определения жизнеспособности инвестиционной собственности для инвесторов в недвижимость.Во-первых, пользователь должен рассчитать эксплуатационные расходы здания. Инвестор сделает это так же, как описано ранее, добавив все эксплуатационные расходы на недвижимость. Затем это число делится на валовой операционный доход. Этот коэффициент помогает инвесторам определить, достаточно ли низкие эксплуатационные расходы на недвижимость, чтобы сделать ее разумной инвестицией, или им нужно искать красные флажки, такие как высокие затраты на коммунальные услуги.

Формула: OER = (Операционные расходы — Амортизация) / Валовой доход

Операционные расходы в отчетах о прибылях и убытках

Расчет основных операционных расходов можно использовать в отчетах о прибылях и убытках компании.Отчет о прибылях и убытках — это отчет, в котором измеряется финансовая деятельность компании за отчетный период. Обычно это делается ежемесячно, ежеквартально или ежегодно. В отчетах о прибылях и убытках учитываются доходы и расходы.

В отчетах о прибылях и убытках перечисляются расходы шестью способами:

- Себестоимость проданных товаров

- SG&A

- Износ и амортизация

- Проценты

- Налог на прибыль

- Дополнительные операционные расходы

Все это разные виды категорий операционных расходов .Тем не менее, при определении операционного дохода для отчета о прибылях и убытках не включайте процентные расходы и налог на прибыль, как это принято при проведении этого расчета.

Операционные расходы для расчета чистой прибыли

Компании рассчитывают чистую прибыль, чтобы понять, как их бизнес работает в финансовом отношении и успешен ли он. Понимание прибыли важно для ведения другой коммерческой деятельности, например, для установления нормы прибыли на продукты, которая определяет стоимость товаров в экономике.

Для расчета чистой прибыли используется следующая общая формула:

Чистая прибыль = операционная прибыль — налоги — проценты

Для расчета операционной прибыли вам необходимо понимать свои операционные расходы и их разбивку.

Вот формула для операционной прибыли:

Операционная прибыль = (Выручка — Себестоимость проданных товаров — Прочие операционные расходы — Амортизация).

Операционная прибыль — Обзор, формула, пример расчета

Что такое операционная прибыль?

Операционная прибыль, также называемая операционной прибылью или прибылью до уплаты процентов и налогов (EBIT) EBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью.EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж., Это сумма выручки, остающаяся после вычета операционных прямых и косвенных затрат из продаж. доход. Его также можно рассчитать с использованием валового дохода за вычетом износа, амортизации и операционных расходов, не связанных напрямую с производством товаров. Процентные расходы, процентные доходы и другие источники неоперационных доходов не учитываются при расчете операционных доходов.

Ниже приведен пример доходов от операций, указанных в отчете о прибылях и убытках Amazon.com Inc. за 2016 год.

Источник: Amazon.com Inc.

Формула для операционного дохода

Есть три формулы для расчета дохода от операционной деятельности:

1. Операционный доход = Общий доход — Прямые затраты — Косвенные затраты

OR

2. Операционная прибыль = Валовая прибыль — Операционные расходы — Амортизация

OR

3.Операционная прибыль = чистая прибыль + процентные расходы + налоги

Пример расчета

D Компания по производству обуви Трампа получила общий доход от продаж в размере 25 миллионов долларов за второй квартал текущего года. За этот период стоимость сырья и материалов, использованных для проданной продукции, составила 9 миллионов долларов США, непосредственно примененные затраты на рабочую силу составили 2 миллиона долларов США, заработная плата административного персонала и персонала составила 4 миллиона долларов США, а также были начислены износ и амортизация в размере 1 миллиона долларов США. В результате прибыль до налогообложения от операционной деятельности составила 9 миллионов долларов прибыли.

Что такое выручка и валовая прибыль?

Доход от продаж Предельный доход Предельный доход — это доход, полученный от продажи дополнительной единицы. Это доход, который компания может получить от каждой дополнительной проданной единицы или чистых продаж, представляет собой денежную сумму, полученную от продажи товаров и услуг бизнес-клиентам, за исключением возвращенных товаров и любых надбавок / скидок, предлагаемых покупателям. Это может быть реализовано либо в виде продажи за наличные, либо в виде продажи в кредит.

С другой стороны, валовая прибыль — это результат в денежном выражении, полученный после вычета себестоимости проданных товаров и выручки / скидок от продаж из общей выручки от продаж.

Что такое прямые затраты?

Прямые затраты — это расходы, понесенные и относящиеся к созданию или покупке продукта или предложению услуг. Часто рассматриваемые как себестоимость проданных товаров или себестоимость продажи, расходы конкретно связаны со стоимостью производства товаров или услуг. Затраты могут быть фиксированными или переменными, но зависят от производимого и продаваемого количества.

Примеры прямых затрат:

- Прямые материалы и расходные материалы — Детали, сырье, производственные материалы

- Непосредственный труд — Услуги, используемые для непосредственного производства продукта, такие как операторы станков, заводские рабочие, операторы сборочных линий, маляры

- Расход электроэнергии и воды — Счета за электроэнергию и потребление воды, относящиеся к производству

- Стоимость товаров — Стоимость готового продукта для перепродажи плюс расходы на транспортировку

- Комиссионные или профессиональные сборы — Стоимость оказания услуг, в частности, в сфере обслуживания ориентированные на страхование, недвижимость, консалтинговые и юридические фирмы

Что такое косвенные затраты?

Косвенные затраты — это операционные расходы, не связанные напрямую с производством или покупкой товаров для перепродажи.Эти затраты часто объединяются в фиксированные или накладные расходы и распределяются по различным операционным видам деятельности.

Примеры косвенных затрат:

- Заработная плата и связанные с этим льготы руководителей производства и персонала по обеспечению качества

- Затраты на техническое обслуживание и амортизацию заводского оборудования

- Аренда производственных помещений

- Коммунальные предприятия, не участвующие напрямую в создании или покупке товары

Примеры коммерческих и административных косвенных затрат:

- Заработная плата и пособия руководителей и персонала компании

- Канцелярские товары

- Амортизация офисного здания, оборудования, мебели и инвентаря

- Аренда офисного помещения

- Техническое обслуживание и ремонт

- Коммунальные услуги, такие как электричество, вода, телефонные линии

- Страхование и амортизация

- Расходы на маркетинг и рекламу

- Командировочные расходы

Операционная прибыль = EBIT

Другой способ расчета дохода от операционной деятельности — начать в нижней части отчета о прибылях и убытках с чистой прибыли, а затем добавить обратно процентные расходы и налоги.Это распространенный метод, используемый аналитиками для расчета EBITEBIT. GuideEBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычитания всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж, которые затем можно использовать для оценки в соотношении EV / EBIT. показывает пошаговые инструкции по построению сопоставимого анализа компании («Comps») и включает бесплатный шаблон и множество примеров..

Ниже приведен пример расчета EBIT:

- 39 860 долл. США Прибыль

- + 15 501 долл. США Налоги

- + 500 долл. США Проценты

- = 55 861 долл. США EBIT