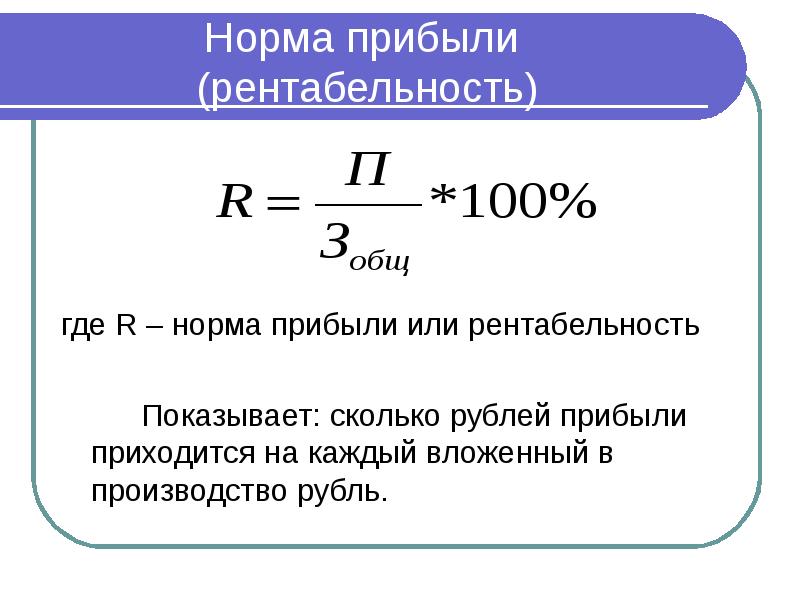

Рентабельность, что такое рентабельность и как ее рассчитать, рентабельность по EBITDA, формулы рентабельности

Рентабельность, ее виды и как она рассчитывается

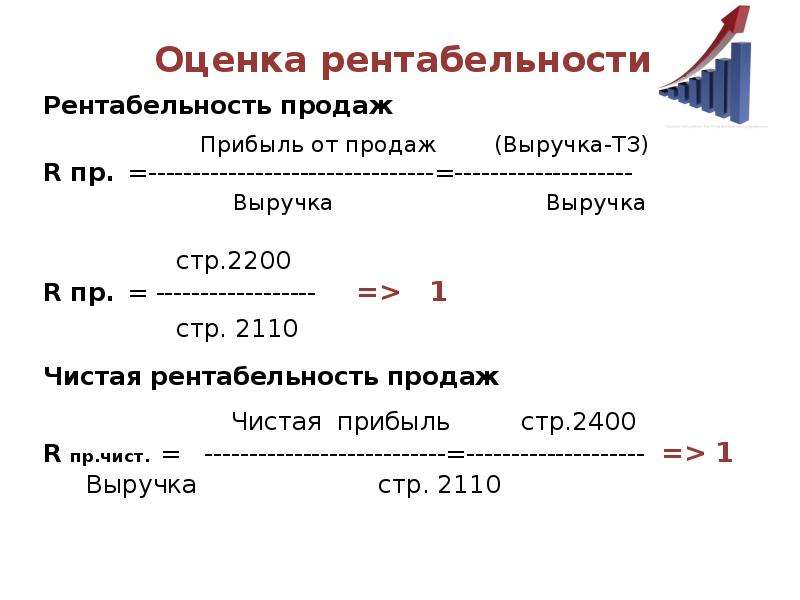

При анализе эффективности деятельности компании часто используют показатели рентабельности. Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co. Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений). Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства.  Формула рентабельности акционерного капитала выглядит так:

Формула рентабельности акционерного капитала выглядит так:

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе — это статья пассива «капитал и резервы». Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала.

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании.

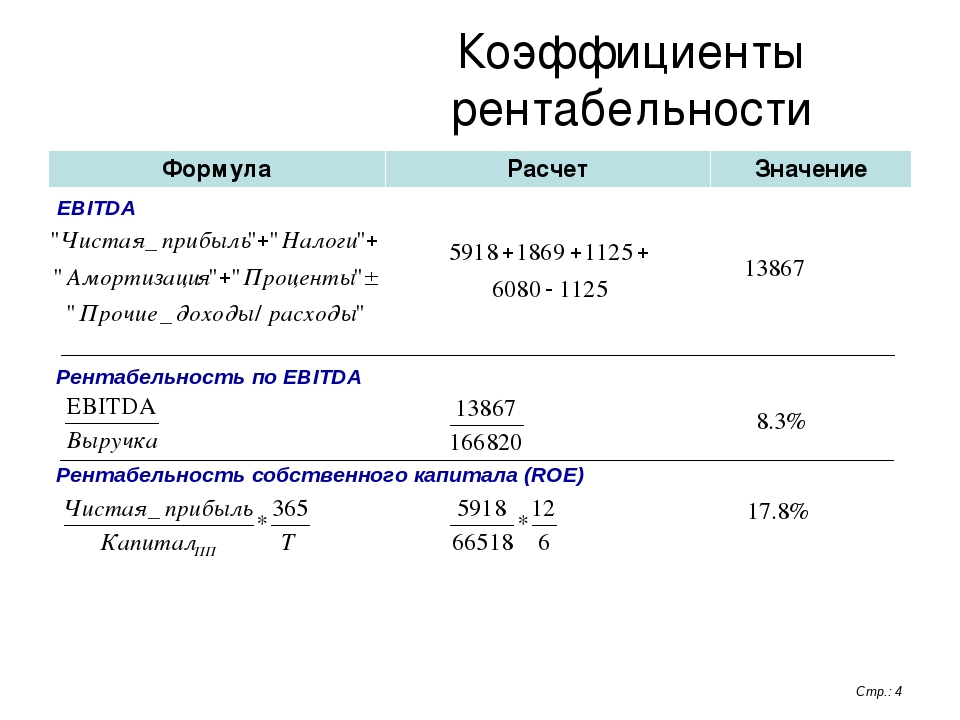

Рентабельность по EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization, EBITDA) – показатель прибыли компании до выплаты процентов, налогов, амортизации. Рентабельность по EBITDA или EBITDA margin рассчитывается по формуле:

EBITDA margin = EBITDA / Выручка от продаж

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем.

Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к.они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды. Напоследок стоит отметить, что все показатели рентабельности являются достаточно изменчивыми, поэтому анализ лучше проводить не отдельного периода времени, а в динамике, за несколько лет, чтобы выявить тенденцию.

Формулы показателей рентабельности | Бизнес в России с нуля!

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

youtube.com/embed/a4Ih47LJ1Lc?rel=0″ frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/a4Ih47LJ1Lc?rel=0″ frameborder=»0″ allowfullscreen=»»/>

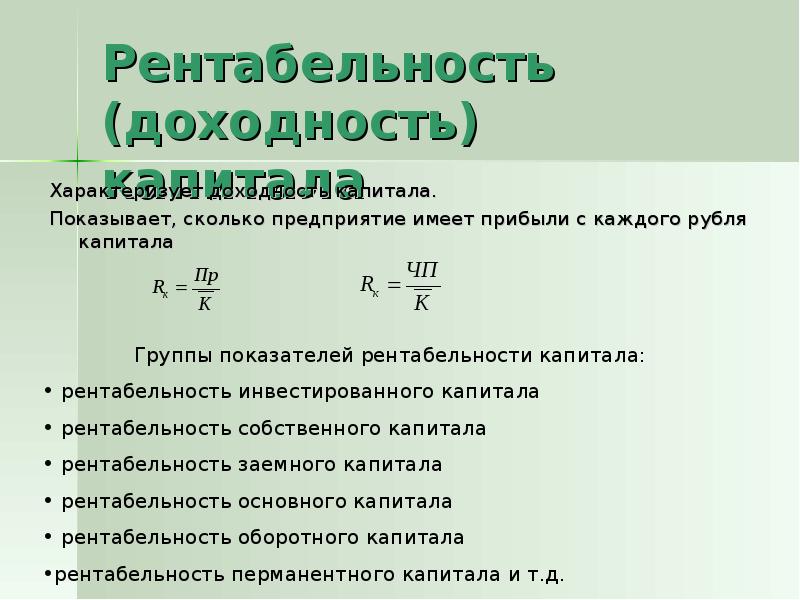

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

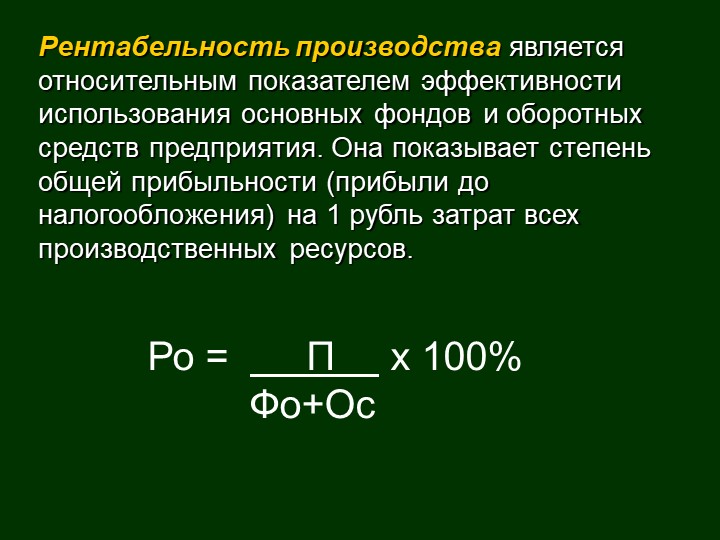

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.

Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.

Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

КАК РАССЧИТАТЬ ОБЩУЮ СТОИМОСТЬ ВЛАДЕНИЯ И РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ

Вы размышляете о том, чтобы инвестировать в технологии для своего предприятия? Вы желаете знать, как оценить фактическую стоимость, которую повлечет за собой эксплуатация нового оборудования? Вы хотите найти надежный способ для оценки истинной стоимости нового проекта по упаковке?

Получение четкой и точной картины того, как новое упаковочное оборудование, такое как паллетизаторы, системы упаковки и весы, может повлиять на Вашу компанию, имеет решающее значение при рассмотрении основных капитальных затрат. В конце концов, здесь многое поставлено на карту, и нет единой формулы или набора правил, которых Вы можете придерживаться, чтобы оценить свои варианты при приобретении нового оборудования.

В конце концов, здесь многое поставлено на карту, и нет единой формулы или набора правил, которых Вы можете придерживаться, чтобы оценить свои варианты при приобретении нового оборудования.

Этот процесс требует, чтобы Вы основательно изучили показатели, которые нужны для работы Вашей компании – такие факторы, как затраты на рабочую силу, расходы на недвижимость, прогнозируемый доход и потенциал роста, являются здесь переменными уравнения.

Во-первых, давайте рассмотрим некоторые термины:

- Рентабельность инвестиций: Известный показатель, используемый для оценки прибыли от инвестиций по сравнению с первоначальной инвестиционной суммой.

- Общая стоимость владения: Прогнозирование расходов, связанных с приобретением, внедрением, использованием и выводом из эксплуатации продукта или части оборудования.

- Срок окупаемости: Расчет количества лет, необходимых для окупаемости оборудования, называемый также точкой безубыточности.

- Полезный ресурс: Срок службы продукта, измеряемый либо с точки зрения времени (часы, дни, месяцы, годы), либо с точки зрения циклов.

- Остаточная стоимость: Стоимость оборудования по окончании его полезного ресурса в отношении Вашего конкретного случая применения.

ВЗГЛЯД ЗА ПРЕДЕЛЫ РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

Рентабельность инвестиций является промышленным стандартом в отношении капитальных затрат, и когда дело доходит до приобретения нового оборудования, при расчете этого важного показателя предстоит рассмотреть многие аспекты. Несмотря на наличие различных инструментов и формул управления, предназначенных для оптимизации процесса определения рентабельности нового оборудования, фактом остается то, что эти формулы не учитывают уникальные факторы, влияющие на рентабельность инвестиций в Вашем конкретном случае.

Это не означает, что расчеты рентабельности инвестиций следует игнорировать вообще; стандартизованные формулы определения рентабельности следует просто рассматривать как базу, которую Вы можете использовать для создания индивидуального показателя, который представляет собой один из аспектов общей стоимости владения при инвестировании в автоматизированное оборудование.

РАССМОТРЕНИЕ ОБЩЕЙ СТОИМОСТИ ВЛАДЕНИЯ

Первоначальная стоимость основной покупки обычно представляет собой большой кусок бюджета, но что, если после снижения всех затрат и расходов в рамках проекта Вы понимаете, что фактическая цена покупки нового упаковочного оборудования составляет менее 10% всех Ваших расходов?

Звучит безумно? Абсолютно нет. При оценке общей стоимости владения для оборудования необходимо рассмотреть несколько факторов. Наиболее очевидным из них является стоимость приобретения, включая стоимость покупки Вашего нового оборудования, но есть также расходы на доставку, установку, ввод в эксплуатацию и обучение. Но есть еще больше.

ПОВЫШЕННАЯ ЭФФЕКТИВНОСТЬ = НИЗКАЯ СТОИМОСТЬ ВЛАДЕНИЯ

Одним из неоспоримых преимуществ, которые дает автоматизированное упаковочное оборудование, является производительность и точность, что может составлять до 50% от общих расходов, связанных с проектом. Такие проблемы, как избыток продукта, неправильно запечатанные мешки и поврежденные продукты, практически отсутствуют при использовании правильного оборудования, что, в свою очередь, снижает общую стоимость владения и увеличивает прибыль.

Еще одно важное соображение – это прогнозируемые расходы на техобслуживание и коммунальные услуги, включая регулярное обслуживание и ожидаемые простои. Компании, которые хотят купить новое упаковочное оборудование, должны учитывать затраты, связанные с эксплуатационной документацией, тестированием производительности, ежедневными переналадками, расходы на техобслуживание, запчасти и компоненты, поскольку эта категория может составлять до 35% затрат, связанных с новым проектом, в течение 15 лет.

Вот пример реального мира, который демонстрирует, почему Вам нужно основательно разобраться при расчете Вашей общей стоимости владения:

Скажем, совершенно новая система взвешивания дает Вам возможность увеличить точность при дозировании. Учитывая то, что непреднамеренная потеря продукта может стоить Вашей компании до 300 тыс. в год, в течение 15 лет это составит 4,5 млн. долларов.

Инвестирование в новую систему взвешивания не только уменьшит потери продуктов, но и даст Вам другие преимущества. В этом случае простая математика показывает, что новое оборудование окупится всего за два года, при этом углубленный анализ может выявить прибыльность нового упаковочного оборудования задолго до того, как Вы вернете первоначальные капиталовложения.

В этом случае простая математика показывает, что новое оборудование окупится всего за два года, при этом углубленный анализ может выявить прибыльность нового упаковочного оборудования задолго до того, как Вы вернете первоначальные капиталовложения.

ЧЕЛОВЕЧЕСКИЙ ФАКТОР

В отличие от машин, люди просто не созданы для выполнения точных, повторяющихся операций 24 часа в сутки, 7 дней в неделю. Опора на ручной труд включает в себя ряд факторов, которые могут нанести ущерб как Вашей репутации, так и Вашему конечному результату, что затрудняет контроль над Вашими расходами.

В современной сложной и высококонкурентной среде наем и управление рабочими для упаковочной линии требует постоянного контроля, чтобы обеспечить соблюдение не только требований работы, но и бесконечного множества правительственных постановлений и соглашений в отношении прав трудящихся и стандартов для рабочих мест.

Использование рабочей силы создает значительные риски для Вашего производственного процесса, и многие из этих рисков находятся вне Вашего контроля. Хотя Вы и можете предпринять шаги по созданию безопасного для здоровья рабочего места, Вы никогда не сможете полностью устранить риск травмирования. Несмотря на все Ваши усилия по прогнозированию будущих затрат на рабочую силу, Вы останетесь уязвимы в вопросах изменений законов о минимальной заработной плате, перемещений населения и даже судебных процессов, связанных с безопасностью или дискриминацией на рабочем месте, – всё это факторы, которые могут оказать существенное влияние на прибыльность Вашего предприятия.

Хотя Вы и можете предпринять шаги по созданию безопасного для здоровья рабочего места, Вы никогда не сможете полностью устранить риск травмирования. Несмотря на все Ваши усилия по прогнозированию будущих затрат на рабочую силу, Вы останетесь уязвимы в вопросах изменений законов о минимальной заработной плате, перемещений населения и даже судебных процессов, связанных с безопасностью или дискриминацией на рабочем месте, – всё это факторы, которые могут оказать существенное влияние на прибыльность Вашего предприятия.

Перенос Ваших актуальных процессов ручной упаковки в автоматизированную модель позволяет точно прогнозировать рентабельность инвестиций и общую стоимость владения, не беспокоясь о множестве вопросов «что, если», которые возникают при использовании ручного труда для выполнения тех же задач.

ПОИСК ДОЛГОСРОЧНЫХ ПРИБЫЛЕЙ

Когда дело доходит до оценки того, следует ли инвестировать в новое оборудование, многие компании ищут окупаемость в течение двух лет, а в некоторых случаях это является реалистичной целью и важной для рассмотрения статистической информацией. В то же время важно придерживаться сбалансированного представления о таких факторах, как первоначальные затраты и долгосрочные преимущества автоматизации процесса упаковки.

В то же время важно придерживаться сбалансированного представления о таких факторах, как первоначальные затраты и долгосрочные преимущества автоматизации процесса упаковки.

Чтобы увидеть общую картину, перейдите к расчетам рентабельности инвестиций и общей стоимости владения на следующие 15 лет (даже если Вы просто ищете краткосрочную прибыль) – это поможет Вам понять потенциальную долгосрочную прибыль, которая может быть достигнута путем крупных капиталовложений в роботизированное упаковочное оборудование.

АВТОМАТИЗАЦИЯ – ПРЕИМУЩЕСТВО В КОНКУРЕНТНОЙ БОРЬБЕ

Конечно, другой фактор «X» в этом уравнении – это влияние автоматизации на Вашу способность привлекать и удерживать новых, прибыльных рыночных лидеров.

Модернизация Вашего предприятия путем установки нового упаковочного оборудования дает Вашей компании значительное преимущество в конкурентной борьбе при проведении торгов по контрактам, привлечении клиентов и поиске возможностей расширения. Ваши потенциальные клиенты оценят надежность, которую инвестиции в новое оборудование придадут Вашему производственному объекту, предоставляя Вашей компании возможность бороться за более крупные и выгодные контракты.

«ОБЩАЯ КАРТИНА» – РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ + ОБЩАЯ СТОИМОСТЬ ВЛАДЕНИЯ = ВАШ КОНЕЧНЫЙ РЕЗУЛЬТАТ

Таким образом, оценка истинной общей стоимости владения и рентабельности инвестиций для нового проекта по упаковке требует тщательного углубленного анализа ряда факторов, включая следующие расходы:

- Первоначальная стоимость оборудования – сюда входят доставка, пошлина и налоги, а также установка и разрешение на строительство.

- Затраты на обучение персонала для эксплуатации нового оборудования, включая управление такими вспомогательными материалами, как химикаты.

- Расходы на коммунальные услуги, связанные с эксплуатацией оборудования.

- Техобслуживание и проверка.

Вам также необходимо будет рассчитать прогнозируемую экономию и потенциально добавленные доходы, которые ожидаются после полной установки и эксплуатации Вашего нового оборудования, в том числе:

- Сокращение связанных с трудовой деятельностью расходов, включая заработную плату, льготы, страхование и инфраструктуру компании, связанную с человеческими ресурсами.

- Повышенная надежность и способность предлагать более крупные и более выгодные контракты.

- Устранение факторов, касающихся рабочей силы, включая проблемы, связанные с разрывом трудовых отношений, нехваткой квалифицированных рабочих и отсутствием опыта.

- Возможность увеличения производства при одновременном уменьшении физического пространства, стоимости коммунальных услуг и потребностей в ресурсах.

- Снижение потерь продукта благодаря улучшению точности измерения и обработки продукта.

- Возможность работать 24 часа в сутки, 7 дней в неделю, с минимальными, прогнозируемыми периодами простоя для проведения техобслуживания.

Что такое коэффициент чистой прибыльности? Определение и примеры

Коэффициенты чистой прибыльности могут помочь компаниям максимизировать эффективность и открыть новые способы улучшения своих финансов. Независимо от вашего положения в компании, понимание того, как коэффициенты чистой прибыльности приносят пользу вашему бизнесу, может помочь вам повысить свой профессионализм. Потратив время на то, чтобы узнать больше о коэффициентах чистой прибыльности и о том, как их эффективно использовать, вы можете помочь своей компании определить области для финансового роста.

Потратив время на то, чтобы узнать больше о коэффициентах чистой прибыльности и о том, как их эффективно использовать, вы можете помочь своей компании определить области для финансового роста.

В этой статье мы определяем коэффициенты чистой прибыльности, рассматриваем связанную с ними формулу, проводим различие между чистой прибылью и валовой прибылью, рассматриваем хороший коэффициент прибыли и обсуждаем, как рассчитать оборот чистой прибыли с использованием формулы коэффициента чистой прибыли.

Связанные: Активы и пассивы: в чем разница?

Каков коэффициент чистой прибыльности?

Коэффициент чистой прибыльности, также называемый маржой чистой прибыли, представляет собой способ измерения финансовых показателей или прибыльности бизнеса по отношению к затратам, связанным с производством и распространением продукции наряду с другими расходами.Бухгалтеры, финансовые специалисты и инвесторы используют коэффициенты чистой прибыльности для определения финансовой стоимости компании.

Для предприятий это помогает им определить, приносит ли их текущая деловая практика доход в дополнение к доходу, который они вкладывают в создание своих продуктов. Для инвесторов коэффициенты чистой прибыльности помогают им определить, следует ли им инвестировать в компанию.

Связано: Как стать бизнес-аналитиком за 3 шага: Руководство по карьере бизнес-аналитика

Какова формула коэффициента чистой прибыльности?

Формула коэффициента чистой прибыльности:

Коэффициент чистой прибыльности = (чистая прибыль / чистые продажи) x 100

В чем разница между коэффициентом чистой прибыльности и валовой прибылью?

Разница между коэффициентом чистой прибыльности и валовой прибылью заключается в том, что формула валовой прибыли дает вам точную денежную сумму для вашего дохода.Напротив, формула чистой прибыльности дает вам процент от прибыли, которую ваша компания имеет в настоящее время.

Аналогично, маржа валовой прибыли учитывает только выручку, оставшуюся после учета затрат, связанных с сырьем, производством и распространением продукта. Напротив, коэффициент чистой прибыльности учитывает не только затраты, необходимые для производства продукта, но также фонд заработной платы сотрудников, налоги, долги и расходы на корпоративный офис.

Оба этих коэффициента помогают бухгалтерам или инвесторам оценивать финансовое состояние компании.Однако валовая маржа помогает им определить доход, связанный с определенным аспектом бизнеса, тогда как коэффициент чистой прибыльности помогает им определить выручку после дополнительных расходов.

Связанные: 54 Финансовые активы, которые ваша компания может перечислить

Каков хороший коэффициент чистой прибыли?

То, что считается хорошим показателем чистой прибыли, зависит от отрасли. Например, в розничной торговле хороший коэффициент чистой прибыли может составлять от 0. 5% и 3,5%. Другие отрасли могут посчитать 0,5 и 3,5 чрезвычайно низкими, но это обычное дело для розничных торговцев. В целом предприятиям следует стремиться к соотношению прибыли от 10% до 20%, обращая внимание на средний показатель по отрасли. Большинство отраслей обычно считают! 0% средним значением, тогда как 20% — высоким или выше среднего.

5% и 3,5%. Другие отрасли могут посчитать 0,5 и 3,5 чрезвычайно низкими, но это обычное дело для розничных торговцев. В целом предприятиям следует стремиться к соотношению прибыли от 10% до 20%, обращая внимание на средний показатель по отрасли. Большинство отраслей обычно считают! 0% средним значением, тогда как 20% — высоким или выше среднего.

Когда компания имеет высокий коэффициент чистой прибыльности, это означает, что ее текущая деловая практика позволяет им продавать свою продукцию по более высокой цене, чем затраты, которые им требуются для производства и распространения продукции.Это означает, что компании с высоким коэффициентом чистой прибыльности имеют больше шансов получить прибыль от своего бизнеса.

Связано: Соотношение валовой прибыли и чистой прибыли: в чем разница?

Как рассчитать оборот чистой прибыли

Вот пошаговое руководство, которое поможет вам использовать формулу коэффициента чистой прибыльности для успешного расчета чистой прибыльности вашей компании:

1.

Рассчитайте чистую прибыль и чистая выручка

Рассчитайте чистую прибыль и чистая выручкаФормула коэффициента чистой прибыльности состоит из деления чистой прибыли на чистую выручку.Прежде чем вы сможете применить цифры к этой формуле, вам необходимо рассчитать чистую прибыль и чистые продажи вашей компании.

Чистая прибыль — это фактическая сумма дохода, которую имеет компания после вычета расходов, связанных с заработной платой или налогами, которые компания не включила в расчет валовой прибыли. Чистые продажи относятся к сумме связанной с продажами выручки компании после вычитания таких случаев, как возвраты, поврежденные продукты или кредит покупателя. Вы всегда должны сначала рассчитывать чистые продажи, потому что общая сумма чистых продаж представляет собой операционную прибыль, использованную для определения чистой прибыли.Вот формулы, которые следует использовать для каждого экземпляра:

Чистые продажи = (продажи за наличные + продажи в кредит) — доходы от продаж

Чистая прибыль = операционная прибыль — (прямые затраты + косвенные расходы)

Пример:

Бухгалтер определяет, что текущие продажи их компании составляют 100 000 единиц. Их выручка от продаж составляет 20 000 штук. Прямые затраты в настоящее время составляют 30 000, а косвенные — 25 000. Сначала они рассчитывают чистую выручку, поскольку она равна операционному доходу, который они могут применить к формуле чистой прибыли:

Их выручка от продаж составляет 20 000 штук. Прямые затраты в настоящее время составляют 30 000, а косвенные — 25 000. Сначала они рассчитывают чистую выручку, поскольку она равна операционному доходу, который они могут применить к формуле чистой прибыли:

Чистые продажи = (продажи за наличные + продажи в кредит) — доход от продаж

Чистые продажи = 100000 — 20000

Чистый объем продаж = 80 000

Теперь они знают, что у них есть 80 000 долларов операционной прибыли, которые можно применить к формуле чистой прибыли:

Чистая прибыль = операционная прибыль — (прямые затраты + косвенные затраты)

Чистая прибыль = 80 000 — (30 000 + 25 000)

Чистая прибыль = 80 000 — 55 000

Чистая прибыль = 25 000

2.Примените итоги к формуле отношения чистой прибыли

Примените итоговые суммы от чистых продаж и чистой прибыли к формуле показателя чистой прибыльности:

Отношение чистой прибыли = чистая прибыль / чистые продажи

Округлите сумму, вы получите из деление чистой прибыли на чистые продажи с точностью до двух десятичных знаков

Пример:

Отношение чистой прибыли = чистая прибыль / чистые продажи

Отношение чистой прибыли = 25000/80 000

Чистая прибыль соотношение = 0.31

3. Умножьте на 100, чтобы получить коэффициент чистой прибыли.

Поскольку коэффициент чистой прибыльности является процентным, теперь вам следует умножить итоговую сумму деления чистой прибыли и продаж на 100. Это дает вам фактическое значение. коэффициент чистой прибыли в процентах.

Пример:

Коэффициент чистой прибыли = 0,31 x 100

Коэффициент чистой прибыли = 31%

Планирование продаж и расчет маржи прибыли в рентабельном сегменте

1.1. Введение

Сегмент прибыльности — это инструмент управленческой отчетности. Это помогает руководству принимать решения на основе различных отчетов, предоставленных COPA, и помогает улучшить производительность компании за счет выявления слабых и сильных сторон. Планирование продаж является важной частью Контроллинга, оно помогает руководству прогнозировать ожидаемые продажи в следующем финансовом году на основе другого финансового модуля или посредством анализа тенденций. Это также ведет к планированию производства, планированию сырьевых материалов и планированию производственной деятельности.Вторая важная часть — это расчет прибыли. Это указывает на прибыльность того или иного продукта. Маржа прибыли — это разница между «Выручкой от продаж» и «Себестоимостью проданных товаров». С помощью расчета валовой прибыли мы можем определить, какие продукты являются более прибыльными для компании, и, соответственно, руководство может решить, какой продукт производить больше, чтобы улучшить чистую прибыль организации.

COPA предоставляет функциональные возможности для анализа прибыли с мельчайшими подробностями, другими словами, она предоставляет функциональные возможности для анализа прибыльности по нескольким характеристикам.Например, если мы хотим проанализировать прибыльность определенного продукта в определенном географическом регионе от конкретного клиента, это можно сделать с помощью COPA. Отчеты COPA обеспечивают лучший и глубокий анализ прибыльности, который позволяет выявить слабые места, независимо от того, исходит ли проблема из конкретного материала или клиента или из определенного географического региона. В этом документе я сосредоточусь на том, как мы можем выполнять планирование продаж и расчет валовой прибыли в COPA при различных характеристиках.

2. 2. Планирование продаж

Планирование продаж в интегрированном бизнес-процессе, которое помогает спрогнозировать продажи на следующий финансовый год на основе исторических данных и прошлых тенденций. Он начинается с текущих продаж продукта в данном регионе рынка и прогнозирования будущих продаж того же продукта в том же регионе на основе тенденций в организации или отрасли. Например, если в организации наблюдается пятипроцентный рост в среднем за последние 5-7 лет, то мы можем сказать, что в следующем году рост продолжится, и план продаж на следующий год будет на пять процентов выше, чем продажи в текущем году. .Определение тенденции или фактора роста продаж — это управленческое решение, но если мы говорим о SAP, он предоставляет функциональные возможности для прогнозирования продаж с помощью стандартной формулы соотношения. Здесь мы можем определить и поддерживать стандартное соотношение, которое помогает прогнозировать план продаж на следующий год на основе плановых данных предыдущего периода или фактических данных за последний финансовый год, но прогноз COPA имеет одно ограничение, заключающееся в том, что соотношение будет применяться на протяжении всего периода. весь финансовый год по всем продуктам, что может быть практически невозможным, чтобы все продукты имели одинаковые темпы роста в течение всего финансового года, поскольку могут быть некоторые продукты, которые могут быть естественными сезонными и спрос на которые зависит от определенного периода или события определенное событие.Для принятия более правильного решения рост должен основываться на категории продукта или потребителе, и его не следует применять ко всем продуктам с одинаковой скоростью; возможно, что некоторые продукты являются продуктами с высокой добавленной стоимостью, но реже появляются на рынке, в то время как другие менее распространены. значение с высокой частотой. Таким образом, темп роста должен применяться на основе категории продукта, и для этого же плана прогноз должен быть сделан вне COPA и загружен непосредственно в COPA для дальнейшей оценки стоимости проданных товаров. В этом примере я сделаю то же самое.Я загружу план продаж для конкретного продукта в COPA, а затем выполню расчет стоимости проданных товаров, чтобы получить маржу прибыли.

3. 3. Расчет прибыли

Прогнозирование валовой прибыли является наиболее важным с точки зрения менеджмента. Это говорит о рентабельности любого продукта. Не обязательно, чтобы продукт с более высокой продажной ценой мог быть более прибыльным, и точно так же продукт с более низкой продажной ценой за единицу может быть менее прибыльным.Для лучшего принятия решений нам нужно учитывать при принятии решений рентабельность, а не цену продажи.

В SAP мы можем планировать прибыль непосредственно в COPA. Здесь мы можем объединить стандартную стоимость готовой продукции с продажами, чтобы получить рентабельность. Расчет стандартных затрат выполняется в калькуляции затрат на продукт в Контроллинге, которую можно связать с COPA, связав вариант калькуляции с ключом калькуляции и / или определив схему калькуляции в COPA. В результате стоимость готовой продукции может быть привязана из калькуляции себестоимости к COPA, а затем может использоваться для расчета нормы прибыли.

Для расчета рентабельности в COPA нам необходимо использовать метод оценки, чтобы применить стоимость готовой продукции к выручке, что приводит к расчету рентабельности по разным характеристикам в COPA

4. 4. Преимущества использования COPA для планирования продаж

- COPA — это инструмент для принятия управленческих решений, который предоставляет различные отчеты для оценки эффективности организации на уровне мельчайших характеристик.

- Помогает прогнозировать рентабельность по разным характеристикам, таким как; мы можем проверить рентабельность компании в конкретном регионе у конкретного заказчика по конкретному материалу.

- Подробная информация о протоколах помогает принимать более правильные решения

- COPA получило данные из разных модулей, такие как фактическое количество продаж из SD, затраты из контроллинга, непроизводственные расходы из финансов, отклонения производства из калькуляции затрат на продукт и т. Д.

5. 5. Требуется конфигурация

5. 5.1. Версии для планирования

Контроллинг -> Общий контроллинг -> Организация -> Ведение версий (OKEQN)

Версии представляют собой опрос, который включает плановые или фактические данные в SAP.При планировании в COPA версии в основном представляют сценарии плана, основанные на различных предположениях планирования. Это означает, что для планирования в COPA мы можем поддерживать разные версии на основе предположений, используемых при планировании.

Обычно версия «000» содержит все фактические проводки из Финансов и других модулей. Для записи фактической даты всегда рекомендуется сохранять только версию «000», т.е. если мы создаем какую-либо конкретную версию для планирования COPA, тогда активируйте только «План» в этой версии, как указано на экране ниже.

После создания новой плановой версии мы можем присвоить плановую версию производственному предприятию. При отнесении к производственному предприятию нам необходимо определить следующие детали:

- Тип обменного курса: обменный курс, который система проверит для целей расчета, и

- Тип валюты: здесь мы определяем, в какой валюте будут храниться данные в версии.

5. 5.2. Настройка состояния и калькуляции

Контроллинг -> Учет результатов -> Основные данные -> Оценка -> Настройка условий и ведомостей калькуляции -> Создание видов условий и ведомостей калькуляции (8KEV)

В COPA мы можем определить условия и ведомость затрат для расчета различных компонентов затрат или доходов.Это помогает рассчитать или спрогнозировать значения на основе некоторых других факторов, таких как «Объем продаж», «Выручка от продаж» или «Стоимость материалов» и т. Д., Которые важны для анализа маржи вклада. Эти значения неизвестны во время проводки исходного документа, например, значения, которые могут быть получены из условий и ведомости калькуляции, — это скидка при оплате наличными, комиссионные с продаж, фрахтовые расходы и т. Д.

Для целей этой статьи я не создаю никаких условий или ведомости затрат.Я буду использовать «Оценка с использованием сметы материальных затрат», чтобы учесть все составляющие стоимости продукта из калькуляции, которая ведется в Контроллинге затрат на продукт.

5 5.3. Настройка оценки с использованием калькуляции материальных затрат

Контроллинг -> Учет результатов -> Основные данные -> Оценка -> Настройка оценки с использованием калькуляции материальных затрат -> Определение доступа к смете стандартных затрат ( KE40)

В COPA мы можем рассчитать стоимость торгового документа, объединив стоимость произведенных товаров в калькуляции материальных затрат из Контроллинга затрат на продукт.Для этого нам нужно определить «Ключ калькуляции». Код калькуляции необходимо связать с вариантом калькуляции, который представляет калькуляцию материала в Контроллинге.

При определении ключа Costing нам необходимо определить:

· а. Какую калькуляцию система должна считать из Планирования затрат на продукт (путем связывания варианта калькуляции с ключом калькуляции)

· б. Какой период следует учитывать при рассмотрении сметы

Как только мы определим ключ калькуляции, мы можем связать его с продуктом или типом материала.Затем для этого конкретного материала или продукта для расчета затрат будет учитываться один и тот же код затрат, или в качестве альтернативы мы не должны назначать код затрат какому-либо конкретному типу материала, тогда один и тот же код затрат будет использоваться для всего материала, для которого выполняется калькуляция.

На приведенном выше экране я присвоил вариант калькуляции «PPC1» коду калькуляции «BBB». Ключ калькуляции BBB будет искать опубликованную стандартную смету затрат на материал во время сметы затрат в COPA, и если не будет опубликованной сметы, система выдаст сообщение об ошибке «Смета затрат не найдена».

5. 5.4. Определить и назначить стратегию оценки

Контроллинг -> Учет рентабельности -> Основные данные -> Оценка -> Стратегии оценки -> Определение и присвоение стратегии оценки (KE4U)

Стратегия оценки представляет собой метод, используемый для вычисления значений полей значений в COPA. Он определяет различные значения на основе правила, указанного в стратегии оценки. Для этого тематического исследования я определяю стратегию оценки «BBB» для годового бюджета продаж, для которой я активировал «смету материальных затрат», которая будет учитывать объем продаж как поля количества, и назначила версию плана «GGG» стратегии оценки «BBB» для ручное и автоматическое планирование.

5. 5.5. Назначить поля значений:

Контроллинг -> Учет результатов -> Основные данные -> Оценка -> Настройка оценки с использованием калькуляции материалов -> Присвоение полей значений ( KE4R )

Здесь мы можем назначить компоненты структуры компонентов затрат из контроллинга соответствующим полям значений, имеющим отношение к эксплуатации.Это назначение необходимо, так как в COPA на основе калькуляции поля значения представляют группы видов затрат. Чтобы получить стоимость из калькуляции с помощью ключа калькуляции, нам нужно назначить весь компонент стоимости соответствующим полям значений, иначе данные в COPA будут несопоставимы, и мы получим ошибки при выполнении оценки в COPA.

5. 5.6. Назначить поля количества:

Контроллинг -> Учет результатов -> Планирование -> Начальные шаги -> Назначить поля количества (KE4M)

Поля количества используются в продажах и распределении, которые необходимо присвоить значению, указанному в COPA.Здесь нам нужно назначить все поля значений, которые мы хотим передать из модуля SD в COPA. Мы можем перенести фактурированное количество COPA, используя единицу продаж или складскую единицу. Это назначение будет действительно как для плановых, так и для фактических данных в COPA. Для планирования это помогает системе автоматически определять объем продаж для ручного планирования отдельных продуктов.

5. 5.7. Первоначальные этапы планирования

На этом этапе мы определяем структуру для каждой балансовой единицы или сбытовой организации, которую необходимо использовать для целей планирования продаж и доходов.(Операция: KEPM)

а. Определить уровни планирования

Уровень планирования в основном представляет собой комбинацию различных пакетов планирования. Это высшая точка на этапе планирования COPA. На уровне планирования нам необходимо определить пакеты планирования. Планирование невозможно выполнить на уровне планирования. Здесь нам нужно назначить характеристику, которую мы хотим использовать для планирования продаж и доходов.

г. Определить пакеты планирования

Пакет планирования в основном представляет собой часть уровня планирования.В пакете планирования определены все характеристики. Например, для какой балансовой единицы и для какого периода мы хотим выполнять планирование продаж, необходимо определить в пакете планирования. Методы планирования будут выполняться только в пакетах планирования, а не на уровне планирования.

г. Определение методов планирования

Методы планирования представляют собой различные методы, предоставленные COPA, которые могут использоваться для целей плана продаж. Он включает в себя основные методы, такие как:

· а.Введите данные планирования: здесь мы можем вручную определить данные плана продаж

· б. Просмотр данных планирования: отображает данные плана продаж, введенные вручную в пакет планирования.

· с. Прогноз: помогает спрогнозировать план продаж на основе фактических данных за последний финансовый год или плановых данных за конкретный период.

· д. Оценка: при оценке нам необходимо определить стратегию оценки для выполнения сметы.

· эл. Удалить: помогает удалить плановые данные, введенные в пакеты планирования.

Можно использовать и другие пакеты планирования. Но для этой статьи введите данные планирования, а затем оценку.

г. Введите данные планирования

В целях тестирования я сохранил план продаж для одного материала в методе ввода данных планирования. Подробности можно увидеть ниже. Здесь планирование ведется с такими характеристиками, как площадь компании, балансовая единица, период, клиент, продукт и центр прибыли. После завершения оценки в COPA, если мы хотим проанализировать прибыльность компании, мы можем сделать это при любой комбинации указанных характеристик.

эл. Оценка

В оценке присвойте стратегию оценки, созданную для версии планирования «GGG». Здесь мы используем калькуляцию из кода калькуляции, который связан с вариантом калькуляции. После присвоения стратегии оценки выполните значение.

Провести оценку:

Если не получено ни одного сообщения об ошибке, это означает, что оценка завершена и размер прибыли рассчитан.

6. 6. Отчет KE30:

Теперь план продаж и размер прибыли можно просмотреть в отчете COPA. Как КЕ24 или КЕ30. Стоимость произведенных товаров может быть перекрестно проверена с помощью калькуляции себестоимости продукции (CK13N). Чтобы показать результат, я создал отчет в COPA, чтобы можно было проверить результат. Здесь, на приведенном ниже скриншоте, мы можем увидеть рентабельность материала, а стоимость материала исходит из CK13N для оценки затрат.

7.7. Заключение

Поскольку COPA предоставляет функциональные возможности для анализа прибыли с очень мельчайшими подробностями, в первую очередь нам необходимо спланировать показатели продаж по различным характеристикам, указанным в пакете планирования, а затем функциональные возможности COPA можно использовать для анализа прибыльности по нескольким характеристикам. Например, если мы хотим проанализировать прибыльность определенного продукта в определенном географическом регионе от конкретного клиента, это можно сделать с помощью COPA. Отчеты COPA обеспечивают лучший и глубокий анализ прибыльности, который позволяет выявить слабые места, независимо от того, исходит ли проблема из конкретного материала или клиента или из определенного географического региона.С помощью этого документа я попытался объяснить, как мы можем планировать продажи и размер прибыли в COPA. Здесь приведен пример для одного материала, чтобы объяснить, как работает сценарий. Это можно применить ко всем материалам и использовать для принятия лучшего решения.

Как найти индекс рентабельности | Формула | Excel | Пример

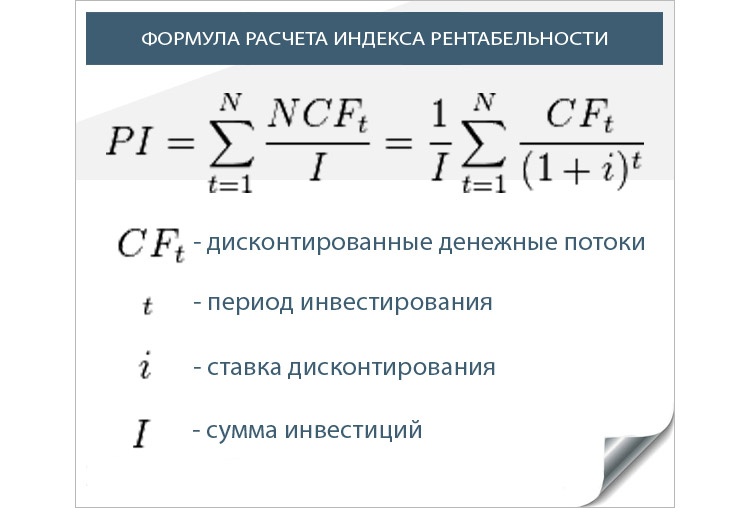

Формула и определение

Индекс прибыльности (PI) аналогичен методу NPV (чистая приведенная стоимость) для измерения рентабельности инвестиций.При расчете NPV цена покупки вычитается из приведенной стоимости (PV) будущего денежного потока. Если число равно нулю или число положительное, вы превысили или сравняли требуемую норму прибыли (вашу ставку дисконтирования).

Вместо этого индекс прибыльности рассчитывает соотношение между первоначальными инвестициями и приведенной стоимостью будущего денежного потока. Если первоначальные инвестиции и текущая стоимость будущего денежного потока в точности равны, индекс равен 1.0. Это означает, что с PI, равным 1,0, ваши инвестиции достигают именно той нормы прибыли, к которой вы стремились; или просто то, что ваша внутренняя норма доходности (IRR) равна вашей ставке дисконтирования, установленной при расчете приведенной стоимости. Если он выше 1,0, вы превысили целевую норму прибыли. Однако, если ваш коэффициент ниже 1,0, это означает, что вы не достигли цели и ваша внутренняя норма доходности ниже, чем ваша ставка дисконтирования.

С первого взгляда легко подумать, что индекс рентабельности такой же, как NPV, поскольку он также использует приведенную стоимость будущих денежных потоков и цену покупки.Однако индекс рентабельности упрощает сравнение объектов недвижимости с разной покупной ценой. Это связано с тем, что индекс рентабельности представляет собой коэффициент, показывающий нам соотношение каждой инвестиции для возвращенного доллара по сравнению с изначально вложенным долларом.

Zilculator помогает профессионалам в сфере недвижимости легко рассчитать индекс рентабельности .Никогда больше не используйте электронную таблицу! Анализируйте свою собственность или создавайте инвестиционные отчеты для ваших клиентов.

- Корпоративные инвестиционные отчеты профессионального уровня

- Загрузка данных из MLS ® , Zillow ® и Rentometer Pro ®

- Комплексы по продаже и аренде

Как рассчитать индекс рентабельности

- Рассчитайте приведенную стоимость всех будущих денежных потоков по формуле дисконтированного денежного потока.

- Разделите это число на общую сумму первоначальных денежных вложений, используя формулу ниже:

Пример таблицы Excel

Мы подготовили простой пример и расчет индекса рентабельности недвижимости в файле электронной таблицы Excel. Вы можете скачать файл, ввести свои собственные числа и быстро рассчитать результаты.Единственное, что мы просим взамен, — это поставить лайк на нашей странице в Facebook или подписаться на нас в Twitter.

Скачать пример электронной таблицы Excel

Объяснение чистой прибыли: как рассчитать, формула, пример

Понимание финансового состояния вашего бизнеса имеет жизненно важное значение.И есть несколько важных показателей, которые вы должны отслеживать, которые могут дать ценную информацию. Но, пожалуй, самым важным является чистая прибыль, которая показывает, получила ли ваша компания прибыль. Но рассчитать это сложнее, чем просто посмотреть на баланс вашего банковского счета.

Что такое чистый доход?

Чистая прибыль, которую часто называют чистой прибылью, потому что она отображается в нижней части отчета о прибылях и убытках, отражает, получил ли бизнес прибыль после вычета всех расходов из общей выручки.Это прибыль, которую можно распределить между владельцами бизнеса или инвестировать в рост бизнеса. Инвесторы и банки используют чистую прибыль, чтобы решить, стоит ли компания инвестировать или получить ссуду. Публично торгуемые компании используют его для расчета прибыли на акцию и распределения дивидендов.

Основные выводы

- Чистая прибыль, также известная как чистая прибыль, указывает на прибыльность бизнеса. Он показывает, сколько прибыли остается от выручки после учета расходов и обязательств.

- Чистая прибыль — это прибыль, которая может быть распределена между владельцами или акционерами бизнеса или инвестирована в рост бизнеса.

- Инвесторы и банки учитывают чистую прибыль при принятии решения о том, вкладывать ли деньги в бизнес или ссужать ему деньги.

- Программное обеспечение для бухгалтерского учета помогает отслеживать финансовые показатели, включая чистую прибыль.

Объяснение чистой прибыли предприятий

Чистая прибыль — это сумма прибыли, которая остается у бизнеса после оплаты всех своих расходов в течение определенного периода, например финансового года или квартала.Эти расходы включают стоимость производства товаров, операционные расходы, внереализационные расходы и налоги, которые вычитаются из общей выручки компании для получения чистой прибыли.

Некоторые малые предприятия начинают отслеживать расходы и доходы с помощью простой таблицы, но даже малые предприятия и стартапы могут извлечь выгоду из программного обеспечения для ведения бухгалтерского учета.

Прочие наименования для чистой прибыли

Чистая прибыль также называется чистой прибылью, чистой прибылью, чистой прибылью после налогообложения (NIAT) и чистой прибылью — потому что она указывается в нижней части отчета о прибылях и убытках.Отрицательная чистая прибыль — когда расходы превышают доход — называется чистым убытком.

Чистая прибыль

Чистая прибыль и чистая прибыль часто используются как взаимозаменяемые. Однако прибыль относится к тому, что остается после расходов, и может использоваться в других расчетах. Например, валовая прибыль — это выручка за вычетом стоимости проданных товаров (COGS). Поэтому не забудьте обратить внимание на тип упомянутой прибыли (чистая прибыль, валовая прибыль и т. Д.), Чтобы убедиться, что вы используете чистую прибыль как правильный синоним чистой прибыли.

Чистая прибыль

Другой способ указать чистую прибыль. Прибыль — это прибыль вашей компании после вычета расходов и обязательств, включая налоги.

Важность чистого дохода для бизнеса

Чистая прибыль также используется для расчета других показателей, таких как маржа чистой прибыли и операционный денежный поток. Банки учитывают чистую прибыль при одобрении заявки на получение бизнес-кредита, так же как и инвесторы при принятии решения о вложении средств в компанию.Компании используют чистую прибыль для расчета прибыли на акцию (EPS), широко используемого показателя рентабельности, чтобы отчитываться перед акционерами, венчурными капиталистами и другими инвесторами.

Чистая прибыль также используется для расчета чистой прибыли, которая представляет собой чистую прибыль, выраженную в процентах от выручки. Это показывает, какая часть выручки конвертируется в фактическую прибыль после оплаты расходов. Более эффективные компании имеют более высокие проценты или маржу. Но это будет зависеть от отрасли.

Программное обеспечение для бухгалтерского учета упрощает создание отчетов и доступ к данным в реальном времени.А практика управленческого учета может расширить эти данные. Принимайте лучшие и более стратегические бизнес-решения, поскольку ваша компания видит новые проблемы или возможности для роста.

Чистая прибыль и финансовое моделирование

Компании используют чистую прибыль в финансовом моделировании для прогнозирования своих будущих результатов на основе прошлых результатов. Финансовое моделирование можно использовать для прогнозирования доходов, расходов и денежных потоков, помогая предприятиям принимать бюджетные решения в отношении капитальных вложений, укомплектования персоналом и других потребностей в ресурсах.

Виды чистой прибыли

Термин «чистый доход» также может использоваться в личных финансах для описания доходов физического лица после вычетов и налогов. Вы можете встретить термин «чистый операционный доход», который используется при инвестировании в недвижимость. Чистая операционная прибыль отражает прибыль до налогообложения от приносящих доход инвестиций в недвижимость.

Виды прибыли

Чистая прибыль — один из нескольких важных показателей прибыльности бизнеса.Прочие включают валовую прибыль и операционную прибыль. Все показатели рентабельности основываются на точных и актуальных данных.

Чистая прибыль и валовая прибыль

В то время как чистая прибыль отражает прибыль после вычета всех расходов, валовая прибыль измеряет прибыль после вычитания только затрат на производство или приобретение продуктов для перепродажи и / или предоставления услуг клиентам. Продуктовые компании могут рассчитать это, вычтя COGS из общей выручки от продаж.Это прямые затраты, связанные с производством или приобретением товаров, и включают такие расходы, как сырье, производственная или складская рабочая сила, входящая доставка и стоимость эксплуатации производственного оборудования.

Валовой доход = Выручка от продаж — COGS |

Что такое операционная прибыль?

Операционный доход измеряет доход компании от основной деятельности.Он рассчитывается путем вычитания операционных расходов из валового дохода. Эти расходы включают заработную плату торгового и административного персонала, инвестиции в маркетинг, офисные помещения и другие расходы, необходимые для ведения бизнеса, которые не включены в COGS. Операционная прибыль не включает внереализационные расходы, такие как капитальные затраты, процентные платежи и налоги.

Чистая прибыль и налоги на прибыль

Чистая прибыль — это прибыль, остающаяся после всех расходов, включая налоги на бизнес, поэтому ее также иногда называют чистой прибылью после уплаты налогов (NIAT).В отчете о прибылях и убытках компании также будет показана ее чистая прибыль до вычета налогов, что может быть полезно при сравнении предприятий в штатах, где действуют разные налоговые ставки.

Чистая прибыль и денежный поток

В то время как чистая прибыль отражает бухгалтерскую прибыль, которую бизнес получает в течение определенного периода, денежный поток отражает количество денег, которые фактически поступают или уходят. Положительный денежный поток означает, что бизнес может оплачивать текущие расходы и выполнять краткосрочные финансовые обязательства.

Компания может быть прибыльной, но при этом иметь отрицательный денежный поток — и наоборот. Компании, использующие метод учета по методу начисления, признают выручку, когда она получена, и расходы, когда они понесены, а не когда деньги фактически переходят из рук в руки. Таким образом, если компания получает значительную выручку от продаж в течение одного периода, но не получает зарплату до окончания периода, она может показать прибыль за этот период, но по-прежнему испытывать отрицательный денежный поток.

Чистая прибыль — первая строка в отчете о движении денежных средств компании.Неденежные начисленные расходы, такие как амортизация, которые были вычтены при расчете чистой прибыли, добавляются обратно в отчет о движении денежных средств, чтобы получить картину фактического денежного положения компании, а не ее прибыльности.

Формула чистой прибыли (NI)

Чистая прибыль рассчитывается путем вычитания всех расходов из общей выручки / продаж:

Чистая прибыль = Общая выручка — общие расходы |

Как рассчитать чистую прибыль (NI)

Чтобы рассчитать чистую прибыль, начните с выручки от продаж.Вычтите COGS, операционные расходы, внереализационные расходы и налоги. Добавьте любой внереализационный доход, например проценты по инвестициям.

Рассмотрим более подробно, как рассчитывается чистая прибыль:

Расчет чистой прибыли |

|---|

Продажи или доход |

Вот шаги более подробно:

- Сначала рассчитайте валовой доход, найдя доход от продаж и вычтя COGS.Выручка представляет собой сумму, которую компания заработала за свои продукты или услуги. COGS включает любые затраты, связанные с непосредственным созданием продукта или услуги.

- Рассчитайте операционные расходы и вычтите их из валовой прибыли, чтобы получить операционную прибыль. Примерами операционных расходов являются административные расходы, такие как заработная плата персонала, не участвующего в производстве продукции, аренда, коммунальные услуги, исследования, маркетинг, износ и амортизация капитала.

- Вычтите внереализационные расходы, которые не связаны с производством продукции или операциями.Типичные внереализационные расходы — это уплата процентов.

- Добавьте внереализационную прибыль. Это любой доход, полученный из источников, отличных от продуктов или услуг. Примеры включают дивиденды или проценты, выплачиваемые компании.

- Вычтите налоги, чтобы получить чистую прибыль.

Примеры чистой прибыли предприятий

Вот пример расчета чистой прибыли ABYZ Candy Co. Объем продаж этого малого бизнеса за квартал составил 75 000 долларов.Стоимость производства конфет в этот период составила 39 500 долларов, а валовой доход составил 35 500 долларов. Операционные расходы компании составили 12 500 долларов, в результате операционная прибыль составила 23 000 долларов. Затем ABYZ вычла 1500 долларов из процентных расходов и добавила 1700 долларов к процентному доходу, получив чистую прибыль до налогообложения в размере 23 200 долларов. После вычета федеральных, государственных и местных налогов в размере 7500 долларов чистая прибыль ABYZ Candy составила 15 700 долларов.

Расчет чистой прибыли | ABYZ Candy Inc. | |||

|---|---|---|---|---|

Продажи или доход | 75 000 долл. США | |||

Шаблон бесплатного чистого дохода

Рассчитайте чистую прибыль вашего бизнеса с помощью нашего шаблона бесплатного чистого дохода.Загрузите шаблон.

Чистая прибыль — критический показатель рентабельности. Он показывает, заработал ли бизнес деньги после вычета всех расходов из общей выручки. Компании могут распределять прибыль между владельцами или акционерами или инвестировать в новые технологии или возможности роста — например, в финансовое и бухгалтерское программное обеспечение, которое поможет вам отслеживать и рассчитывать чистую прибыль. Демонстрация способности генерировать значительную чистую прибыль может помочь предприятиям более легко получить банковские ссуды и инвестиции.

Анализ показателей рентабельности (с формулами)

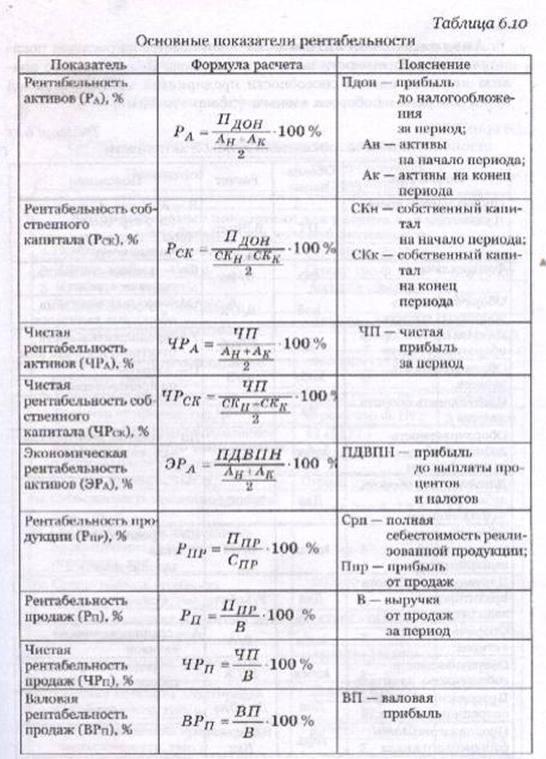

Прочтите эту статью, чтобы узнать об анализе коэффициентов рентабельности.

Значение показателей рентабельности:Прибыльность — это показатель эффективности и контроля. Он указывает на эффективность или результативность, с которой ведется бизнес. Плохая производственная деятельность может привести к снижению продаж и, как следствие, к низкой прибыли.

Низкая прибыльность может быть связана с отсутствием контроля над расходами, что приводит к низкой прибыли. Коэффициенты рентабельности используются руководством для оценки эффективности ведения хозяйственной деятельности. Прибыльность — это основная основа как ликвидности, так и платежеспособности.

Кредиторы, банки и финансовые учреждения заинтересованы в коэффициентах прибыльности, поскольку они указывают на ликвидность или способность бизнеса выполнять процентные обязательства, а также на регулярную и увеличивающуюся прибыль для повышения долгосрочной платежеспособности бизнеса.

Владельцы заинтересованы в прибыльности, поскольку они указывают на рост, а также на доходность своих вложений. Размер и размер получаемой прибыли зависят от объема вложенных инвестиций.

Следовательно, коэффициенты рентабельности рассчитываются в отношении прибыли либо к продажам, либо к инвестициям.

Показатели основной прибыльности:Коэффициенты рентабельности рассчитываются путем соотнесения прибыли с продажами или инвестициями.

Коэффициенты рентабельности по продажам следующие:

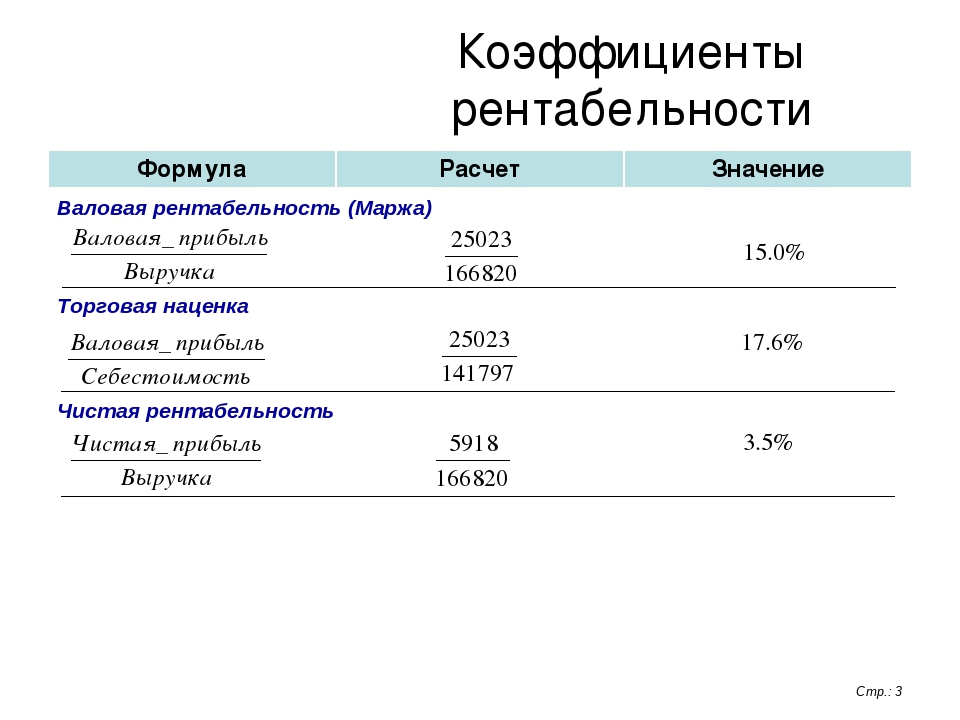

Коэффициент валовой прибыли (G.P.Ratio):Значение:

G P Ratio — это отношение валовой прибыли к чистым продажам, выраженное в процентах. Он выражает взаимосвязь между валовой прибылью и продажами. Основные составляющие — это валовая прибыль и объем продаж. Чистый объем продаж означает общий объем продаж за вычетом доходов от продаж.

Валовая прибыль — это разница между чистыми продажами и себестоимостью проданных товаров.Себестоимость проданных товаров в случае торгового предприятия будет равна начальному запасу плюс закупки и всем прямым расходам, связанным с покупками (т. Е. Всем расходам, относящимся к торговле в / с), минус конечный запас.

В случае производственных проблем это будет равно начальному запасу плюс себестоимость продукции минус конечный запас.

Формула:

Пример 1:

Решение:

Значение:

КоэффициентG P может указывать на то, в какой степени отпускные цены на товары за единицу могут быть снижены без понесения операционных убытков.Полезно выяснить, сохраняется ли средняя наценка на проданные товары. Стандартного коэффициента G P для оценки не существует.

Наблюдаемый тренд может использоваться для анализа. Однако полученная валовая прибыль должна быть достаточной для покрытия всех операционных расходов и создания резервов после выплаты всех фиксированных процентов и дивидендов.

Факторы, влияющие на коэффициент валовой прибыли:Следует отметить, что увеличение коэффициента G P может быть связано со следующими факторами:

(a) Увеличение продажной цены проданных товаров без соответствующего увеличения себестоимости проданных товаров.

(б) Уменьшение стоимости проданных товаров без соответствующего снижения продажной цены.

(c) Пропуск счетов-фактур со счетов.

(d) Недооценка начального запаса или переоценка конечного запаса.

С другой стороны, снижение коэффициента G P может быть связано со следующими факторами:

(a) Снижение отпускной цены проданных товаров без соответствующего снижения себестоимости проданных товаров.

(б) Увеличение себестоимости проданных товаров без увеличения продажной цены.

(c) Неблагоприятная политика закупок или наценок

(d) Неспособность руководства увеличить объем продаж или упущение продаж

(e) Завышение стоимости начальных запасов или недооценка запасов на конец периода

Следовательно, анализ маржи GP должен проводиться в легкой информации, касающейся закупок, наценок и уценок, кредита и сборов, а также политики мерчандайзинга. Однако эти элементы информации могут быть нелегко доступны внешнему аналитику.

Коэффициент чистой прибыли (N P):Это отношение чистой прибыли или прибыли после уплаты налогов к чистым продажам. Чистая прибыль, как здесь используется, представляет собой баланс счета прибылей и убытков, который получается после рассмотрения всех внереализационных доходов, таких как проценты по инвестициям, полученные дивиденды и т. Д., И всех внереализационных расходов, таких как убыток от продажи инвестиций. , резерв под условные обязательства и др.

Формула:

Это используется как мера общей прибыльности и полезно для владельцев.Это одновременно показатель эффективности и прибыльности, когда используется вместе с коэффициентом GP и операционным коэффициентом.

Операционный коэффициент (коэффициент O R):Это отношение операционных затрат к чистым продажам. Термин «операционные расходы» означает стоимость проданных товаров плюс операционные расходы. Это тесно связано с соотношением операционной прибыли к чистым продажам. Например, если коэффициент использования составляет 80%, то коэффициент операционной прибыли будет равен 20% (т. Е. 1 — коэффициент операционных затрат).

Компоненты:

Основными статьями являются операционные расходы и чистая выручка. Операционные расходы обычно включают следующие статьи:

(a) Офисные и административные расходы;

(б) Расходы на продажу и распространение.

Финансовые расходы, такие как проценты, резерв по налогам и т. Д., Как правило, исключаются из операционных расходов.

Формула:

Альтернативная форма этого отношения может быть выражена следующим образом:

Вычисление любого из этих двух было бы адекватным, так как другое можно найти, вычитая первое из 100.

Пример 2:

Рассчитайте коэффициент использования на основе следующих данных:

Решение:

Значение:

Этот коэффициент показывает операционную эффективность, с которой ведется бизнес. Он показывает процент чистых продаж, который поглощается стоимостью проданных товаров и операционными расходами.

Следовательно, чем ниже коэффициент использования, тем выше будет операционная прибыль.Хотя коэффициент служит показателем общей эффективности, его полезность ограничена рядом финансовых и чрезвычайных факторов.

При интерпретации коэффициента важно отметить, что изменение управленческих решений может привести к возможным колебаниям расходов от года к году или от компании к компании.

Коэффициент использования от 75% до 85% обычно считается стандартным для производственных предприятий.

Необязательно, чтобы руководство беспокоилось только о повышении коэффициента использования.Если коэффициент использования падает, а цена продажи единицы остается прежней, это может быть совокупной эффективностью одних отделов и неэффективностью других.

Динамическое руководство должно быть заинтересовано в проведении полного анализа. Следовательно, необходимо изучить каждый из отдельных компонентов коэффициента использования с учетом различных коэффициентов затрат.

Показатели затрат:Эти коэффициенты дополняют информацию, предоставляемую коэффициентом использования.Вот некоторые из важных соотношений расходов:

| Анализируя финансовую отчетность, финансовый аналитик может получить результаты по ключевым элементам, которые помогают лучше понять финансы бизнеса. Например, анализ тенденции с финансовой точки зрения помогает заинтересованной стороне принимать решения, которые в противном случае было бы труднее обосновать. Финансовая отчетность сама по себе предназначена для анализа заинтересованными сторонами.Однако из-за огромного количества информации, содержащейся в этих финансовых ведомостях, временами бывает трудно определить интерпретацию. Это преимущество использования соотношений. Анализ соотношения включает понимание и интерпретацию простых математических выражений. Таким образом, финансовая отчетность предоставляет информацию и возможность сравнения взаимосвязей отдельных статей, которые связаны друг с другом. Коэффициенты прибыльности Коэффициенты MBA