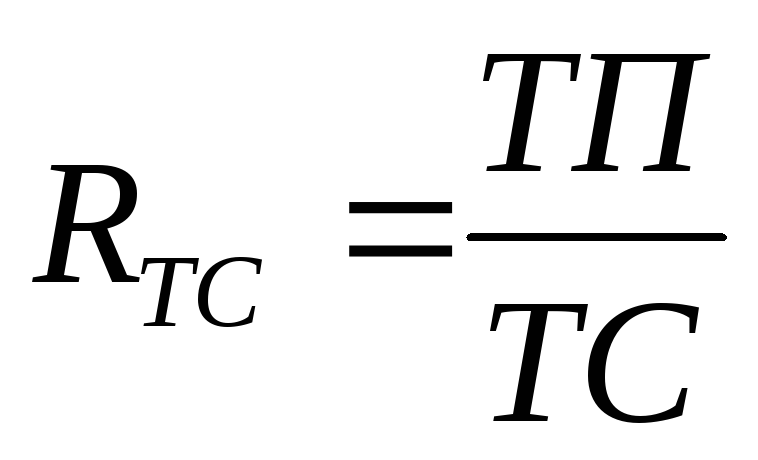

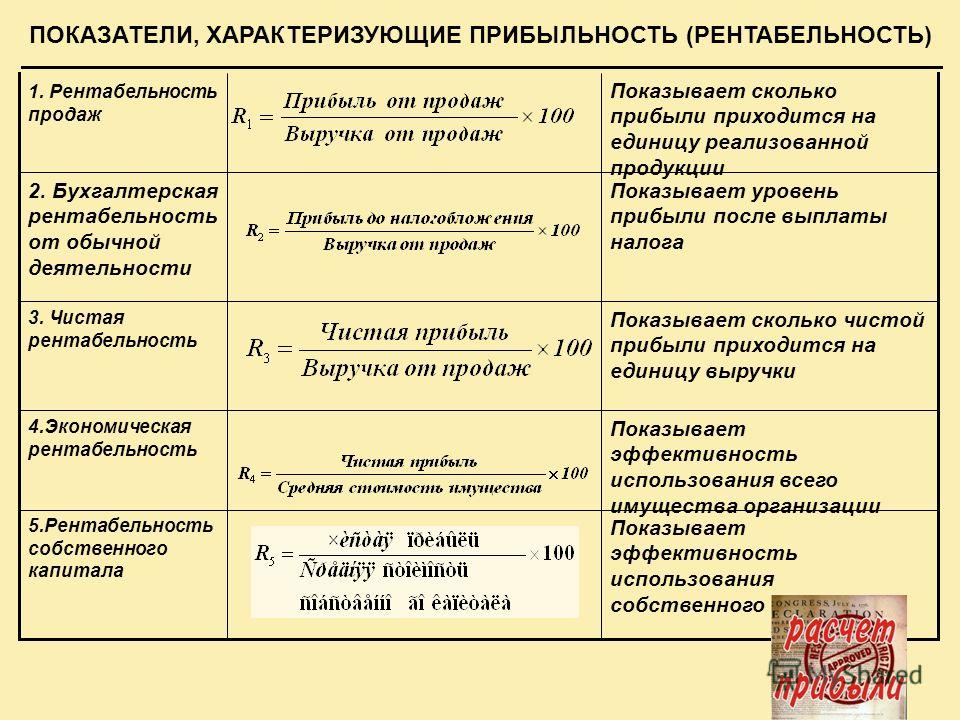

Формула рентабельности основной деятельности

Сущность рентабельности основной деятельности

Любое предприятие в своей работе использует показатель прибыли. Прибыль – абсолютный показатель, что означает, она является недостаточно информативным показателем при расчете эффективности деятельности предприятия.

Для понимания того, как получена эта прибыль и насколько эффективна компания, используют относительные показатели, наиболее простым и понятным из которых является показатель рентабельности.

Рентабельность рассчитывают для любого показателя работы компании, соотнося его с тем, от которого нужно узнать прибыль. Формула рентабельности основной деятельности основывается либо на прибыли-нетто, либо на прибыли-брутто (та, которая получается после выплаты налогов и до).

Посредством рентабельности основной деятельности соотносится величина полученной прибыли со средствами, которые потрачены на производство основного вида продукции.

Формула рентабельности основной деятельности

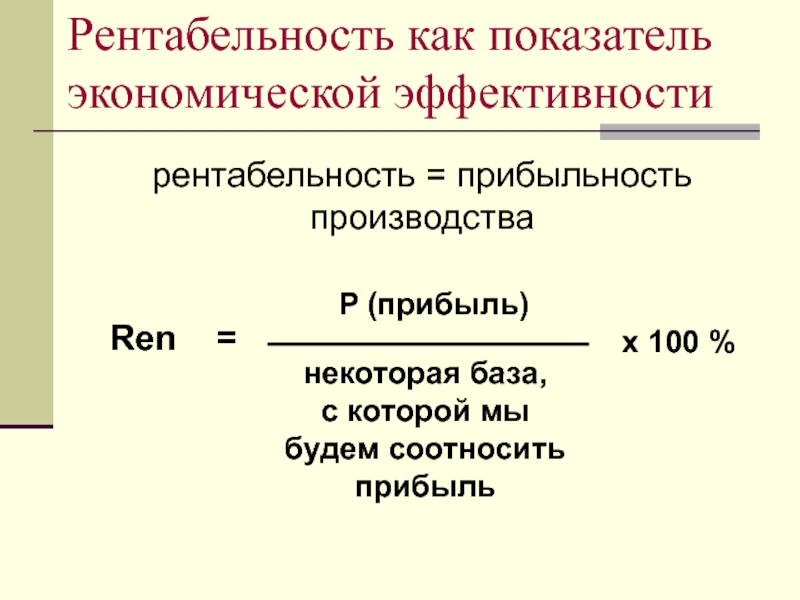

Рентабельность производства (основной деятельности) – базовый показатель экономического анализа, с помощью которого определяют эффективность деятельности компаний.

Формула рентабельности основной деятельности представляет собой отношение прибыли от основной деятельности к затратам, осуществляемым на производство продукции:

Род = Пр/(С+Р) *100%

Здесь Род – рентабельность основной деятельности,

Пр – прибыль, рассчитываемая от основной деятельности,

С – себестоимость продукции от основного производства,

Р – расходы предприятия.

Расходы предприятия обычно включают в себя административные расходы и расходы общехозяйственного характера.

Составляющие формулы рентабельности основной деятельности

Рассмотрим основные компоненты, которые включены в формулу рентабельности основной деятельности предприятия:

- Себестоимость производства представляет собой совокупность прямых затрат на производство продукции (сырье и материалы, заработная плата рабочих и др.),

- Общепроизводственные расходы, которые включают в себя затраты по оплате коммунальных услуг (водоснабжение, электроэнергия и др.

), уборки помещений, труда работников, непосредственно не занятых на производстве и др.

), уборки помещений, труда работников, непосредственно не занятых на производстве и др. - Административные расходы, состоящие из затрат по содержанию административного и управленческого персонала, на проведение собраний, на поощрения работников за высокие достижения и др.

), уборки помещений, труда работников, непосредственно не занятых на производстве и др.

), уборки помещений, труда работников, непосредственно не занятых на производстве и др.Формула рентабельности основной деятельности определяется каждой компанией вне зависимости от сферы деятельности, при этом она показывает соотношение получаемой прибыли и суммы затрат на нее.

Значение рентабельности основной деятельности

Рентабельность основной деятельности будет тем выше, чем меньше затрат будет использоваться при получении соответствующей суммы прибыли. В этом случае эффективность деятельности предприятий будет расти.

Если значение рентабельности основной деятельности растет, то можно говорить о следующих фактах:

- Снизилась себестоимость продукции,

- Увеличилось качество продукции,

- Возросла масса прибыли.

При уменьшении показателя рентабельности основной деятельности, можно говорить о следующем:

- Ухудшилось использование основных и оборотных средств,

- Падает качество продукции,

- Растет себестоимость.

Примеры решения задач

Оцениваем эффективность бизнеса: вычисляем ROE при разных условиях

Пример 1. Расчет рентабельности капитала

Вместе с тем, финансовых коэффициентов, которые необходимо рассчитывать и анализировать, намного больше. В данной статье мы с Вами попытаемся разобраться, какие из существующих финансовых коэффициентов являются на самом деле полезными, то есть могут стать реальным инструментом для повышения эффективности деятельности компании.

Поможет нам в этом достаточно простой условный пример.

Пример 1. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. (здесь и далее – грн.

), приобретает на них в апреле 2018 года у своего поставщика 20 телевизоров, которые реализует покупателям за 650 тыс. грн. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 100 тыс. грн.

), приобретает на них в апреле 2018 года у своего поставщика 20 телевизоров, которые реализует покупателям за 650 тыс. грн. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 100 тыс. грн.Давайте оценим эффективность деятельности «А» за апрель 2018 года. Как мы помним, основным оценивающим результаты деятельности компании показателем является показатель

Давайте теперь попытаемся разобраться, каким капиталом «А» пользовалась в апреле. Все мы знаем, что прибыль – это показатель, который рассчитывается за период: месяц, квартал, год. Соответственно и соотносить ее необходимо с капиталом, которым Компания пользовалась за этот же период.

Самым оптимальным вариантом было бы взять и сложить величину капитала, которым Компания пользовалась на каждую конкретную дату, а затем разделить на количество дней в периоде. Вместе с тем данный расчет является достаточно трудоемким, а кроме того, не позволяет получить абсолютно достоверный результат (так, в качестве примера, можем сказать, что при расчете такой составляющей собственного капитала Компании, как ее прибыль, отражение большей части доходов Компании равномерно разнесено по месяцу, тогда как существенная часть ее расходов формируется одномоментно в конце периода (аренда, заработная плата, страховые взносы и пр.

В связи с этим экономистами в большинстве случаев используется промежуточный вариант – при использовании данного подхода определяется величина капитала на начало и конец периода и в расчет берется среднее между ними.

На начало месяца собственный капитал «А» был представлен только сформированным уставным фондом и его величина составляла 500 тыс. грн. В течение месяца величина уставного фонда «А» не менялась, однако появилась такая составляющая собственного капитала, как заработанная Компанией прибыль в размере 50 тыс. грн, в результате чего на конец апреля 2018 года величина используемого «А» капитала возросла до 550 тыс. грн. Среднее между указанными величинами составляет 525 тыс. грн., что позволяет оценить нам рентабельность капитала «А» в 9,5% (50 тыс. грн /525 тыс. грн.).

Увеличение оборачиваемости

Значение показателя рентабельности собственного капитала в 9,5% достаточно высокое, однако, так как пример у нас условный, предположим, что наш условный собственник «А» этим значением не доволен и полагает, что рентабельность должна быть значительно выше.

Что руководство «А» может предпринять в данном случае?

Как правило, первыми на ум приходят следующие решения: увеличить выручку либо сократить затраты. Эти решения абсолютно верны и в большинстве случаев повышение эффективности деятельности Компании производится именно в этом направлении.

Однако объем ресурсов в нашем случае ограничен, в результате чего увеличить выручку мы можем, только подняв цены.

Можно, конечно, поступить и иным путем: попросить у учредителя больший вклад в уставный фонд, на него купить большее количество телевизоров, продав которые, получить больший объем прибыли. Однако обращаем Ваше внимание, что в данном случае не произойдет увеличения эффективности бизнеса, произойдет лишь изменение его масштабов.

То есть рост прибыли будет сопровождаться увеличением используемого Компанией капитала, что оставит значение показателя рентабельности собственного капитала на том же уровне. Поэтому, если говорить именно об увеличении эффективности, единственный вариант увеличения выручки для Компании – повышенных цен.

Что касается сокращения затрат – то, в нашем условном примере, «А» может: провести с поставщиком переговоры по поводу снижения цен на закупаемые телевизоры; попытаться арендовать более дешевый магазин; сократить заработную плату персоналу. Однако следует отметить, что в данном случае сокращение затрат может также привести к потере Компанией части своей выручки и прибыли. В новом магазине Компания может не реализовать необходимое количество телевизоров, менее квалифицированный персонал также может не достичь необходимых объемов реализации и т. д. Вместе с тем практика подсказывает, что сокращение затрат без потери Компанией уровня получаемых доходов возможно всегда. Поэтому работу в этом направлении нельзя прекращать никогда.

Пример 2. Рост рентабельности капитала за счет увеличения оборачиваемости товарных запасов

Пример 2.

Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн., приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров, которые реализует покупателям за 600 тыс. грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.

Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн., приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров, которые реализует покупателям за 600 тыс. грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.Чистая прибыль «А» при работе с более дешевой моделью телевизоров составит Br 75 тыс. грн. (Выручка 120 тыс. грн. минус Покупная стоимость реализованных телевизоров 1 млн. грн. минус текущие затраты 125 тыс. грн.). Среднемесячная величина собственного капитала – 537,5 ( (500 тыс. + 575 тыс.) / 2), а рентабельность его использования – 14%.

Таким образом, мы видим, что за счет увеличения оборачиваемости товарных запасов мы смогли увеличить рентабельность использования собственного капитала с 9,5% до 14%. Особенно интересно, что произошло это при том, что мы снизили используемую нами торговую наценку, а также сопровождалось снижением рентабельности продаж. Почему же эффективность нашего бизнеса возросла?

Почему же эффективность нашего бизнеса возросла?

Произошло это за счет того, что, несмотря на снизившийся доход от одной сделки купли-продажи телевизоров, проведение в месяц двух сделок, а не одной, привело к увеличению совокупной прибыли Компании, что, при неизменности объема использованного капитала, и привело к росту его рентабельности.

Математически данная зависимость эффективности использования собственного капитала от прибыльности реализации и скорости оборачиваемости активов можно выразить формулой:

Приведенная нами формула говорит о том, что эффективность бизнеса за определенный период складывается из того, какой объем прибыли способен приносить каждый рубль активов, имеющихся у организации, а также от того, сколько раз за рассматриваемый нами период активы Компании могут превратиться в выручку.

Поскольку в нашем случае обязательства у «А» отсутствует, ее активы равны ее собственному капиталу, в связи с чем мы можем использовать приведенные формулы и для определения рентабельности собственного капитала.

| Пример 1 | |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Рентабельность собственного капитала | 0,095 |

Пример 2 | |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Рентабельность собственного капитала | 0,14 |

Модель DuPont

Предположим теперь, что учредителю «А» и 14% рентабельности мало, в связи с чем он требует дальнейшей оптимизации деятельности. Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Пример 3. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. и приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров. Компания принимает решение заложить данные телевизоры в банк, что позволяет получить ей кредит в размере 350 тыс. грн и приобрести дополнительно 35 телевизоров. После этого вся партия телевизоров реализуется покупателям за 10,2 млн. грн. Указанная операция производится Компанией дважды в течение апреля 2018 года. Текущие затраты «А» (на аренду, выплату заработной платы и пр.

) за апрель 2018 года составили 225 тыс. грн, а расходы на уплату банку процентов за пользование кредитом – 5 тыс. грн.

) за апрель 2018 года составили 225 тыс. грн, а расходы на уплату банку процентов за пользование кредитом – 5 тыс. грн.Чистая прибыль «А» при приобретении части телевизоров за счет банковского кредита составит 110 тыс. грн (Выручка 2,04 млн. минус Покупная стоимость реализованных телевизоров 1,7 млн. минус Текущие затраты 0,225 млн минус Проценты по кредиту 5 тыс.). Среднемесячный объем используемого капитала 555 тыс. грн. ( (500 тыс. + 610 тыс.) / 2), а рентабельность его использования – 19,8%.

Давайте попытаемся разобраться, почему привлечение заемных ресурсов привело к увеличению эффективности деятельности Компании, несмотря на возникшую необходимость уплачивать банку проценты, которая ранее у «А» отсутствовала. Дело в том, что привлечение кредита позволило Компании приобрести и реализовать больший объем активов, приносящих ей прибыль, соответственно, величина ее дохода возросла. На выплату процентов Компания направила сумму меньшую, чем дополнительно полученная прибыль, что привело к увеличению суммы доходов, которые остались в распоряжении Компании.

При этом, поскольку увеличение закупок осуществлялось за счет привлечения заемных средств, а не за счет увеличения собственного капитала, величина последнего осталось неизменной, что и привело к увеличению эффективности бизнеса «А».

Увеличение рентабельности собственного капитала Компании вследствие привлечения заемных ресурсов описывается уравнением, которое в деловом мире принято называть моделью DuPont, и носит оно следующий вид:

Для рассмотренных нами Примеров 1-3 конкретные значения факторов, которые оказали влияние на эффективность деятельности «А» приведены в таблице:

Показатель | Пример 1 |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Коэффициент капитализации | 1 |

Рентабельность собственного капитала | 9,5% |

Показатель | Пример 2 |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Коэффициент капитализации | 1 |

Показатель | Пример 3 |

Рентабельность продаж | 0,054 |

Оборачиваемость активов | 2,79 |

Коэффициент капитализации | 1,32 |

На основании всего вышесказанного мы можем сделать вывод, что эффективность бизнеса зависит от трех факторов:

- эффективности продаж Компании, то есть ее способности генерировать максимальную выручку с расходованием минимального объема ресурсов;

- оборачиваемости активов Компании, то есть способности Компании максимально быстро превращать имеющиеся у нее активы в выручку;

- степени использования заемных ресурсов, то есть способности Компании приобретать активы за счет заемных, а не собственных средств.

Именно исходя из этого все финансовые коэффициенты, которые используются для оценки результатов ее деятельности, принято подразделять на 5 групп:

- показатели эффективности использования капитала;

- показатели эффективности деятельности;

- показатели деловой активности;

- показатели финансовой устойчивости;

- показатели ликвидности.

Показатели эффективности использования капитала, к которым, в частности, относится рассмотренный нами показатель рентабельности собственного капитала, являются, как мы говорили выше, конечными оценочными показателями, характеризующими результаты деятельности Компании.

Рассчитываются они все сходным образом: прибыль (как правило в расчетах используется показатель чистой прибыли, однако в ряде случаев, в зависимости от поставленной задачи, может быть целесообразным использование прибыли от основной деятельности, маржинальной прибыли, валового доходы, EBIT, EBITDA и т. п.) делится на среднюю за период величину использованного капитала (в качестве показателей капитала может использоваться не только собственный капитал, но и его совокупность с долгосрочными заемными ресурсами, либо же вообще общая совокупность используемого капитала, включающая в себя и собственный и заемный).

Остальные группы показателей расшифровывают первую группу, то есть показывают, насколько эффективно Компания работает по каждому возможному направлению повышения собственной эффективности.

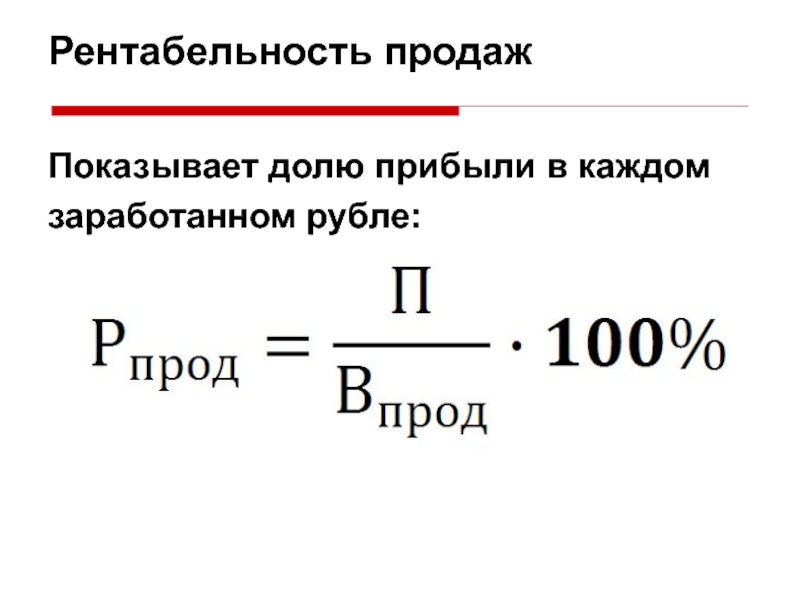

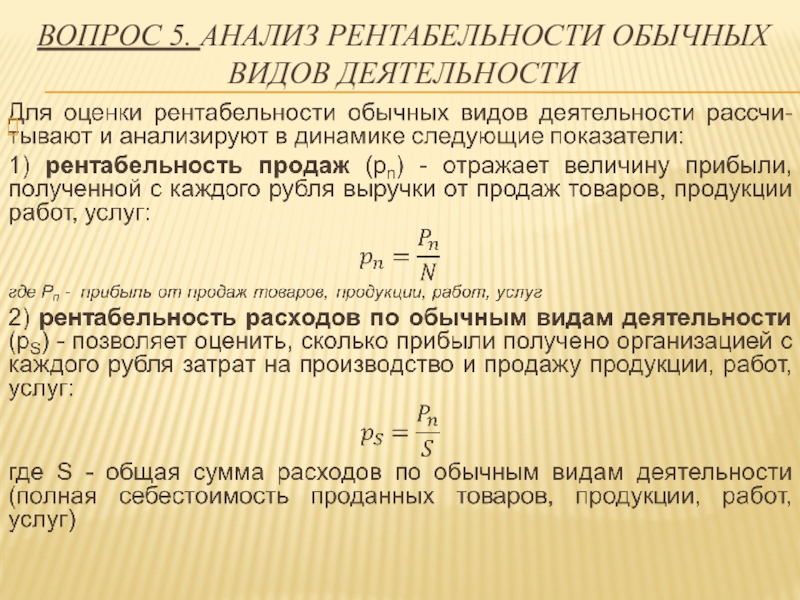

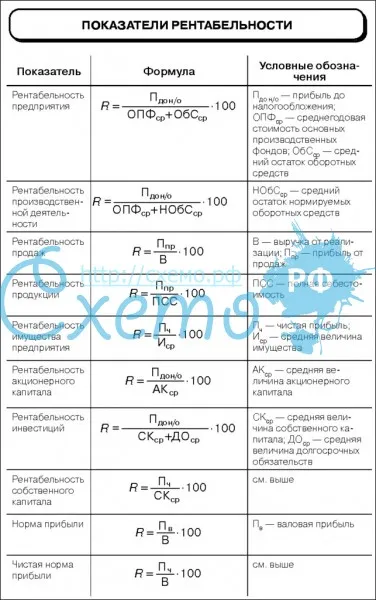

Показатели эффективности деятельности показывают нам, насколько Компания способна извлекать прибыль из имеющихся у нее ресурсов. Их также называют показателями рентабельности и рассчитываются они отношением прибыли к анализируемому виду ресурсов. Наиболее часто используются два показателя: рентабельности продаж и рентабельности продукции. Рентабельность продаж рассчитывается отношением прибыли к выручке Компании, а рентабельность продукции – прибыли к ее затратам.

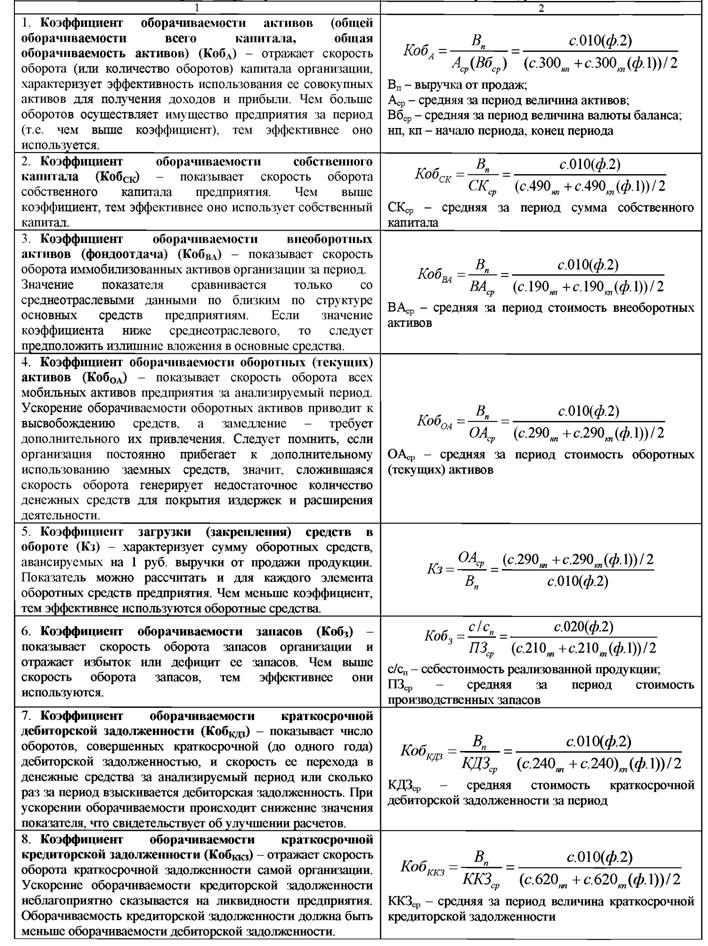

Показатели деловой активности показывают, насколько оперативно Компания способна превращать имеющиеся у нее активы в выручку. Их также называют показателями оборачиваемости, и рассчитываются они делением выручки на анализируемый вид активов. Наиболее общепринятыми являются показатели оборачиваемости товарно-материальных запасов и денежных средств.

При этом следует отметить, что использование и сопоставление данных показателей немного затруднено за счет того, что их значение во многом зависит от анализируемого периода. Так, например, если мы говорим, что значение показателя оборачиваемости товарно-материальных запасов равно 1 – это говорит нам о том, что товарно-материальные запасы 1 раз превратились в выручку. Однако это может произойти как за месяц, так и за квартал, либо за год.

Для большего удобства использования данных показателей их чаще рассчитывают в днях, то есть анализирует, сколько дней проходит с момента приобретения товарно-материальных ценностей до момента их превращения в выручку. В этом случае показатель, обратный показателю оборачиваемости (величина активов деленная на выручку) умножается на количество дней в периоде, за который производится расчет.

Показатели финансовой устойчивости показывают, насколько активно Компания привлекает заемные средства для финансирования своей деятельности. Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Как мы упомянули выше, привлечение заемных ресурсов ведет к увеличению эффективности бизнеса, так как позволяет Компании получать прибыль за счет чужих средств. Однако у заемных средств есть и неприятная сторона: их необходимо отдавать, при чем отдавать в срок. Нарушение Компанией своих обязательств по своевременному погашению имеющихся у нее долгов влечет за собой существенное удорожание заемных ресурсов, в результате применения повышенных процентных ставок, штрафов и пеней, что существенно снижает рентабельность бизнеса и может не только свести на нет эффект от их привлечения, но и привести к негативному результату.

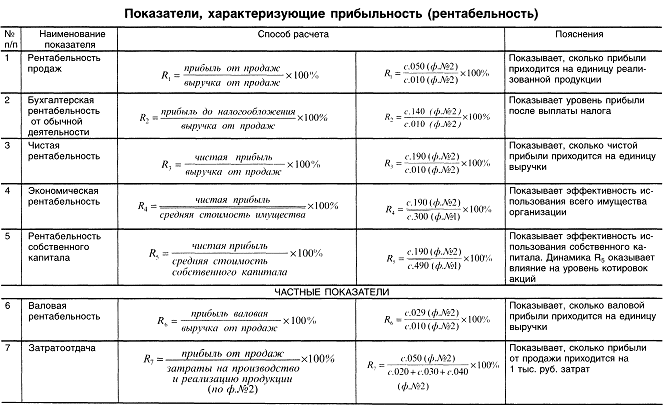

Рентабельность продаж, реализованной продукции

Для оценки эффективности бизнеса также используются другие показатели рентабельности.

Рентабельность продаж — это соотношение прибыли компании до выручки.

Рп=(Прибыль/Выручка)*100%

Рентабельность реализованной продукции

Ррп = (Цена продукции – Полная себестоимость продукции)/Полная себестоимость продукции х 100%

%PDF-1.5 % 1 0 obj > /Metadata 2 0 R /Pages 3 0 R /StructTreeRoot 4 0 R /Type /Catalog /Lang (ru-RU) >> endobj 5 0 obj /Creator /Producer /ModDate (D:20160910122357+08’00’) >> endobj 2 0 obj > stream 2016-09-10T12:23:30+08:00Microsoft® Office Word 20072016-09-10T12:23:57+08:002016-09-10T12:23:57+08:00application/pdf

32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

/XObject >

>>

/Type /Page

/Annots [88 0 R]

>>

endobj

7 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

8 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

9 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

10 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

11 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

12 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

13 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

/XObject >

>>

/Type /Page

/Annots [88 0 R]

>>

endobj

7 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

8 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

9 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

10 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

11 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

12 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

13 0 obj

>

/MediaBox [0 0 595. 32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

14 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

15 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

16 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

17 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

18 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

19 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

20 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

14 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

15 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

16 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

17 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

18 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

19 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

20 0 obj

>

/MediaBox [0 0 595. 32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

21 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

22 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

23 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

24 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

25 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

26 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

27 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

21 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

22 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

23 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

24 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

25 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

26 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

27 0 obj

>

/MediaBox [0 0 595. 32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

28 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

29 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

30 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

31 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

32 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

33 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

34 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

28 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

29 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

30 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

31 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

32 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

33 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

34 0 obj

>

/MediaBox [0 0 595. 32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

35 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

36 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

37 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

38 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

39 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

40 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

41 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

35 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

36 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

37 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

38 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

39 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

40 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

41 0 obj

>

/MediaBox [0 0 595. 32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

42 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

43 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

44 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

45 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

46 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

47 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

48 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

42 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

43 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

44 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

45 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

46 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

47 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

48 0 obj

>

/MediaBox [0 0 595. 32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

49 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

50 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

51 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

52 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

53 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

54 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

55 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

49 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

50 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

51 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

52 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

53 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

54 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

55 0 obj

>

/MediaBox [0 0 595. 32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

56 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

57 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

58 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

59 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

60 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

61 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

62 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

56 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

57 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

58 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

59 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

60 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

61 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

62 0 obj

>

/MediaBox [0 0 595. 32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

63 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

64 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

65 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

66 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

67 0 obj

>

endobj

68 0 obj

>

endobj

69 0 obj

>

endobj

70 0 obj

>

stream

HT0

8U(eКоэффициент рентабельности

32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

63 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

64 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

65 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

66 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Type /Page

>>

endobj

67 0 obj

>

endobj

68 0 obj

>

endobj

69 0 obj

>

endobj

70 0 obj

>

stream

HT0

8U(eКоэффициент рентабельностис формулой и примерами

Коэффициент рентабельности используется для оценки способности компании генерировать доход по сравнению с ее расходами и другими затратами, связанными с получением дохода в течение определенного периода. Это соотношение представляет собой конечный результат компании.

Это соотношение представляет собой конечный результат компании.

Важность

Рентабельность представляет собой конечные показатели компании, т.е. насколько прибыльна компания. Он также показывает, насколько прибыльные средства владельца были использованы в компании.

Типы коэффициента рентабельности

- Рентабельность капитала

- Прибыль на акцию

- Дивиденды на акцию

- Коэффициент ценовой прибыли

- Рентабельность задействованного капитала

- Рентабельность активов

- Валовая прибыль

- Чистая прибыль

Рентабельность собственного капитала

Этот коэффициент измеряет рентабельность собственного капитала, вложенного компанией. Он также измеряет, насколько прибыльно средства владельца были использованы для получения доходов компании.Высокое соотношение означает, что компания лучше. Формула: прибыль после налогообложения ÷ чистая стоимость Где, чистая стоимость = акционерный капитал, а также резерв и прибыль

Прибыль на акцию

Этот коэффициент измеряет прибыльность с точки зрения держателя обыкновенных акций. Высокое соотношение означает, что компания лучше. Формула: Чистая прибыль ÷ Общее количество акций в обращении

Высокое соотношение означает, что компания лучше. Формула: Чистая прибыль ÷ Общее количество акций в обращении

Дивиденды на акцию

Этот коэффициент измеряет размер дивидендов, выплачиваемых компанией своим акционерам.Высокий коэффициент означает, что у компании есть излишки денежных средств. Формула: Сумма, распределенная между акционерами ÷ Количество акций в обращении

Соотношение цены и прибыли

Этот коэффициент используется инвестором для проверки заниженной и переоцененной стоимости акций компании. Этот коэффициент также указывает на ожидания инвесторов относительно прибыльности компании и срока окупаемости. Формула: Рыночная цена акции ÷ Прибыль на акцию

Рентабельность вложенного капитала

Этот коэффициент рассчитывает процентную доходность компании от средств, вложенных в бизнес ее владельцами.Высокое соотношение означает, что компания лучше. Формула: Чистая операционная прибыль ÷ задействованный капитал × 100 Используемый капитал = акционерный капитал, резерв и излишек, долговые обязательства и долгосрочные займы.

Рентабельность активов

Этот коэффициент измеряет прибыль на рупию активов, вложенных в компанию. Высокое соотношение означает, что компания лучше. Формула: чистая прибыль ÷ общие активы

Валовая прибыль

Этот коэффициент измеряет маржинальную прибыль компании.Этот коэффициент также используется для измерения выручки сегмента. Чем выше коэффициент, тем выше размер прибыли, и это хорошо для компании. Формула: Валовая прибыль ÷ Продажи × 100 Валовая прибыль = Продажи + Конечные запасы — Оптовые запасы — Закупки — Прямые расходы

Чистая прибыль

Этот коэффициент измеряет общую прибыльность компании с учетом всех прямых и косвенных затрат. Высокий коэффициент означает положительную доходность компании и лучшую компанию. Формула: Чистая прибыль ÷ Объем продаж × 100 Чистая прибыль = Валовая прибыль + Косвенный доход — Косвенные расходы Пример:

| Сведения | Сумма |

| Акционерный капитал | |

Долевые акции, 2346 акций в обращении, номинальная стоимость 0. 05 05 | 118 |

| Оплаченный капитал | 5858 |

| Нераспределенная прибыль | 13826 |

| Итого акционерный капитал | 19802 |

| Итого активы | 30011 |

| Текущие обязательства | 8035 |

| Общий объем продаж | 53553 |

| Валовая прибыль | 16147 |

| Чистая операционная прибыль | 3028.65 |

| Чистая прибыль | 3044 |

Показатели рентабельности:

1) Рентабельность капитала = прибыль после налогообложения / чистая стоимость, = 3044/19802

= 15,37%

2) Прибыль на акцию = Чистая прибыль / Общее количество акций в обращении = 3044/2346

= 1,30%

3) Рентабельность задействованного капитала =

Чистая операционная прибыль / задействованный капитал * 100 = 3028.65 / (30011-8035) * 100 = 13,78%

4) Рентабельность активов = Чистая прибыль / Общие активы = 3044/30011

= 10,14%

5) Валовая прибыль = Валовая прибыль / продажи * 100

= 16147/53553 * 100

= 30,15%

6) Чистая прибыль = Чистая прибыль / Продажи * 100

= 3044/53553 * 100

= 5. 68%

68%

Подайте налоговую декларацию БЕСПЛАТНО за 7 минут

Бесплатно, просто и точно. Разработано налоговыми экспертами

Каковы коэффициенты рентабельности? | GoCardless

Чтобы понять финансы вашего предприятия, необходимы умные вычисления, в том числе коэффициенты рентабельности. Эти коэффициенты являются ключевыми показателями, необходимыми для понимания того, насколько хорошо ваш бизнес приносит доход. Многие коэффициенты также необходимо использовать в тандеме, чтобы получить максимально точную историю финансового состояния вашей компании.Вот наше руководство по некоторым ключевым коэффициентам, о которых вам нужно знать, и по их использованию.

Коэффициент валовой прибыли

Коэффициент валовой прибыли используется, как следует из названия, для определения вашей валовой прибыли, которая, возможно, является одним из наиболее важных показателей для вашего бизнеса. Используя формулу коэффициента валовой прибыли, вы можете рассчитать цифру, которая показывает, сколько зарабатывает ваш бизнес после того, как были учтены такие затраты, как операции и COGS. Вы должны стремиться к высокой валовой прибыли, поскольку это означает, что ваша операционная эффективность будет хорошей.Формула коэффициента валовой прибыли:

Вы должны стремиться к высокой валовой прибыли, поскольку это означает, что ваша операционная эффективность будет хорошей.Формула коэффициента валовой прибыли:

(Доход — COGS) / Доход

Коэффициент маржи чистой прибыли

Формула коэффициента маржи чистой прибыли показывает вашу чистую прибыль, то есть какую часть вашего дохода составляет прибыль. Этот коэффициент аналогичен приведенному выше коэффициенту валовой прибыли, с тем ключевым отличием, что он учитывает такие вещи, как расходы, выплаты по долгам и другие доходы. По сути, коэффициент маржи чистой прибыли показывает вашу способность превращать ваш доход в прибыль.Формула коэффициента чистой прибыли:

(Чистая прибыль / Выручка) x 100

Маржа EBITDA

Маржа EBITDA показывает операционную прибыль бизнеса. EBITDA означает «прибыль до вычета процентов, налогов, износа и амортизации». Удаление этих факторов из ваших расчетов дает вам цифру, которая является полезным инструментом, когда дело доходит до сравнения вашей производительности с конкурентами. Формула:

(прибыль до уплаты процентов и налогов + амортизация + амортизация) / Общая выручка

Маржа операционной прибыли

Маржа операционной прибыли показывает, сколько ваш бизнес получает от продаж до того, как будут учтены такие вещи, как проценты и налоги. .Более высокая маржа операционной прибыли обычно означает, что у вас больше возможностей предлагать своим клиентам более низкие и конкурентоспособные цены. Это также может помочь вам понять, насколько хорошо управляется ваша компания, поскольку высокая маржа операционной прибыли предполагает оптимальную эффективность и, следовательно, надежное управление. Формула рентабельности операционной прибыли:

Операционная прибыль / выручка

Рентабельность инвестиций (ROI)

Помимо поступлений денег, предприятиям необходимо знать, какие деньги уходят и как они могут принести им прибыль.Вот где рентабельность инвестиций становится очень важным расчетом в показателях рентабельности. Формулу рентабельности инвестиций можно использовать для определения вероятности вложений по сравнению с их стоимостью. Формула для этого:

(Текущая стоимость инвестиций — Стоимость инвестиций) / Стоимость инвестиций

Рентабельность активов (ROA)

Расчет рентабельности активов может показать вам прибыльность вашего бизнеса относительно вашей общие активы. По сути, это показывает, насколько хорошо ваш бизнес и его руководство приносят прибыль за счет эффективного использования ваших активов.Это один из показателей прибыльности, на который будут обращать внимание инвесторы, рассматривая вашу компанию. Формула ROA:

Чистая прибыль / общие активы

Рентабельность собственного капитала (ROE)

Коэффициенты прибыльности используют не только владельцы бизнеса и их бухгалтеры, но и инвесторы, чтобы увидеть, где они хотят разместить свои деньги. Коэффициент рентабельности собственного капитала — один из них, который помогает инвесторам понять, увидят ли они хорошую прибыль от одной компании по сравнению с другой.

Чистая прибыль / акционерный капитал

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сокращая количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

что это такое и как рассчитать?

Коэффициенты рентабельности: что это такое?

Коэффициенты рентабельности измеряют способность компании генерировать прибыль по отношению к продажам, активам и собственному капиталу.Эти коэффициенты оценивают способность компании генерировать прибыль, прибыль и денежные потоки по отношению к некоторому показателю, часто к сумме вложенных денег. Они подчеркивают, насколько эффективно управляется прибыльность компании.

Общие примеры коэффициентов рентабельности включают рентабельность продаж, рентабельность инвестиций, рентабельность собственного капитала, рентабельность задействованного капитала (ROCE), рентабельность денежных средств на инвестированный капитал (CROCI), маржу валовой прибыли и маржу чистой прибыли. Все эти коэффициенты показывают, насколько хорошо компания генерирует прибыль или выручку по сравнению с определенным показателем.

Различные коэффициенты прибыльности позволяют получить различную полезную информацию о финансовом состоянии и результатах деятельности компании. Например, соотношение валовой прибыли и чистой прибыли показывает, насколько хорошо компания управляет своими расходами. Рентабельность вложенного капитала (ROCE) показывает, насколько хорошо компания использует вложенный капитал для получения прибыли. Рентабельность инвестиций говорит о том, приносит ли компания достаточную прибыль своим акционерам.

Для большинства этих соотношений желательно более высокое значение.Более высокое значение означает, что компания преуспевает и хорошо генерирует прибыль, выручку и денежные потоки. Показатели прибыльности в отдельности не имеют большого значения. Они предоставляют значимую информацию только тогда, когда их сравнивают с конкурентами или с показателями в предыдущие периоды. Следовательно, анализ тенденций и отраслевой анализ необходимы, чтобы сделать значимые выводы о прибыльности компании.

При анализе коэффициентов прибыльности необходимы некоторые базовые знания о характере бизнеса компании.Например, продажи некоторых предприятий носят сезонный характер, и они подвержены сезонным колебаниям в своей деятельности. Индустрия розничной торговли является примером такого бизнеса. Из-за Рождества доходы розничной торговли в четвертом квартале обычно очень высоки. Поэтому сравнивать показатели рентабельности этого квартала с показателями рентабельности предыдущих кварталов нецелесообразно. Для осмысленных выводов следует сравнить показатели рентабельности этого квартала с показателями рентабельности аналогичных кварталов в предыдущие годы.

Денежная отдача на инвестированный капитал (CROCI)

Денежная прибыль на вложенный капитал ( CROCI ) — это показатель, который сравнивает денежные средства, полученные компанией, с ее собственным капиталом. Это также иногда называют «денежным возвратом на вложенные деньги». Он сравнивает заработанные деньги с вложенными деньгами.

Формула DuPont

DuPont Формула (также известная как анализ DuPont, модель DuPont, уравнение DuPont или метод DuPont ) — это метод оценки рентабельности капитала компании (ROE), разбивающий его на три части. части.

Прибыль до уплаты процентов после уплаты налогов (EBIAT)

Прибыль до уплаты процентов и после уплаты налогов используется для измерения способности фирмы получать доход посредством различных операций в течение определенного периода времени.

Коэффициент удержания прибыли

Коэффициент удержания прибыли также называют коэффициентом вспашки. Согласно определению, коэффициент удержания прибыли или коэффициент обратной выплаты — это коэффициент, который измеряет сумму нераспределенной прибыли после выплаты дивидендов акционерам.

EBIT (прибыль до уплаты процентов и налогов)

EBIT (прибыль до уплаты процентов и налогов) — это показатель рентабельности предприятия, не включающий процентные расходы и расходы по налогу на прибыль.

EBITDA

EBITDA (прибыль до уплаты процентов, налогов, износа и амортизации) является показателем финансовых результатов компании. Он измеряет финансовые показатели компании, вычисляя прибыль от основной деятельности, без учета влияния структуры капитала, налоговых ставок и политики амортизации.

EBITDARM

Сокращение от Прибыль до вычета процентов, налогов, амортизации, амортизации, аренды и управленческих сборов, EBITDARM относится к показателю финансовых результатов, который используется по сравнению с более распространенными показателями, такими как EBITDA, в ситуациях, когда арендная плата и плата за управление компании представляют больший, чем обычно, процент эксплуатационных расходов.

EBT (прибыль до налогообложения)

Прибыль до налогообложения (EBT) может быть определена как деньги, удерживаемые компанией до вычета суммы, подлежащей уплате в качестве налогов.

Эффективная норма прибыли

Эффективная ставка доходности — это ставка процента по инвестициям ежегодно, когда начисление сложных процентов происходит более одного раза.

Маржа валовой прибыли

Валовая прибыль маржа (валовая прибыль) — это отношение валовой прибыли (валовая прибыль за вычетом себестоимости продаж) к выручке от продаж. Это процент, на который валовая прибыль превышает производственные затраты.Валовая прибыль показывает, сколько компания зарабатывает с учетом затрат, которые она несет на производство своих продуктов или услуг.

Чистая процентная маржа

Чистая процентная маржа может быть выражена как показатель эффективности, который исследует успешность инвестиционных решений фирмы по сравнению с ее долговыми ситуациями. Отрицательная чистая процентная маржа указывает на то, что фирма не смогла принять оптимальное решение, поскольку процентные расходы были выше, чем сумма прибыли, полученной от инвестиций.Таким образом, при расчете чистой процентной маржи финансовая стабильность вызывает постоянную озабоченность.

Маржа чистой прибыли

Маржа чистой прибыли (или маржа прибыли , чистая маржа ) — это отношение прибыльности, рассчитанное как чистая прибыль (чистая прибыль) после налогообложения, разделенная на объем продаж (выручка). Маржа чистой прибыли отображается в процентах. Он показывает сумму каждого доллара продаж, оставшегося после оплаты всех расходов.

NOPLAT (Чистая операционная прибыль за вычетом скорректированных налогов)

NOPLAT — это Чистая операционная прибыль за вычетом скорректированных налогов .Это оценка прибыли, которая включает затраты и налоговые льготы по долговому финансированию. Другими словами, можно сказать, что NOPLAT — это прибыль до вычета процентов и налогов после внесения поправок на налоги. Это общая операционная прибыль фирмы с поправками на налоги. Он показывает прибыль, полученную от основной деятельности компании после вычета налогов на прибыль, связанных с основной деятельностью компании. Для создания моделей DCF или моделей дисконтированных денежных потоков часто используется NOPLAT.

OIBDA

OIBDA ( операционная прибыль до вычета износа и амортизации ) — это не общепринятый принцип бухгалтерского учета, связанный с оценкой финансовых результатов, используемый предприятиями для отображения рентабельности в продолжающейся деятельности, связанной с бизнесом, без учета влияния налоговой структуры и заглавные буквы.

Коэффициент операционных расходов

Коэффициент операционных расходов можно объяснить как способ количественной оценки стоимости эксплуатации объекта недвижимости по сравнению с доходом, приносимым этой недвижимостью.

Операционная маржа

Операционная маржа ( маржа операционной прибыли , рентабельность продаж) — это отношение операционной прибыли к чистым продажам (выручке).

Коэффициент накладных расходов

Коэффициент накладных расходов — это сравнение операционных расходов и общих доходов, не связанных с производством товаров и услуг. Операционные расходы компании — это расходы, которые компания несет ежедневно.Операционные расходы включают обслуживание оборудования, расходы на рекламу, амортизацию оборудования, мебели и различные другие расходы. Эти расходы, когда они контролируются, могут обеспечить компанию, поддерживая качество бизнеса. Все компании хотят минимизировать накладные расходы, чтобы это помогало им понимать доходы компании и управлять ими.

Анализ прибыли

В управленческой экономике анализ прибыли — это форма учета затрат, используемая для элементарных инструкций и краткосрочных решений.Анализ прибыли расширяет использование информации, предоставляемой анализом безубыточности. Важной частью анализа прибыли является точка, в которой общие доходы и общие расходы равны. В этот момент безубыточности компания не получает ни прибыли, ни убытков.

Относительная доходность

Относительная доходность относится к доходности, достигаемой активом за определенный период времени, по сравнению с эталонным показателем. Относительная доходность рассчитывается как разница между абсолютной доходностью актива и доходностью эталона.

Рентабельность активов (ROA)

Рентабельность активов (ROA) — это финансовый коэффициент, который показывает процент прибыли, которую получает компания, по отношению к ее общим ресурсам (общим активам). Рентабельность активов — это ключевой коэффициент рентабельности, который измеряет размер прибыли производится компанией на доллар ее активов. Это показывает способность компании получать прибыль до использования кредитного плеча, а не с помощью кредитного плеча.

Рентабельность активов (ROAA)

Рентабельность активов ( ROAA ) может быть определена как индикатор, используемый для оценки прибыльности активов фирмы.Проще говоря, эта доходность средних активов показывает, что компания может делать с тем, чем она владеет. Как правило, он используется компаниями, банками и другими финансовыми учреждениями в качестве оценки для определения своей эффективности.

Рентабельность среднего задействованного капитала (ROACE)

Рентабельность среднего задействованного капитала ( ROACE ) — это коэффициент, который показывает доходность по сравнению с инвестициями, сделанными в компанию. Показатель ROACE отличается от рентабельности использованного капитала, поскольку он рассчитывает среднее значение капитала на начало и конец периода за конкретный период, в отличие от только показателя капитала на конец периода.

Рентабельность среднего капитала (ROAE)

Рентабельность капитала в размере в среднем (ROAE) относится к результатам деятельности компании за финансовый год. Этот коэффициент представляет собой скорректированную версию доходности капитала, которая измеряет прибыльность компании. Таким образом, рентабельность среднего капитала включает в себя знаменатель, вычисляемый как сумму стоимости капитала на начало и конец года, деленную на два.

Рентабельность вложенного капитала (ROCE)

Рентабельность использованного капитала (ROCE) — это мера прибыли, которую предприятие получает от задействованного капитала, обычно выражается в процентах.Используемый капитал равен капиталу компании плюс долгосрочные обязательства (или совокупные активы — текущие обязательства), другими словами, все долгосрочные средства, используемые компанией. ROCE указывает на эффективность и прибыльность капитальных вложений компании.

Возврат долга (ROD)

Рентабельность долга ( ROD ) может быть выражена как количественная оценка результатов деятельности или чистой прибыли компании, связанных с суммой долга, выпущенного компанией.Иными словами, доходность долга относится к сумме прибыли, полученной на каждый доллар, удерживаемый компанией в долгах.

Рентабельность капитала (ROE)

Рентабельность собственного капитала ( ROE ) — это сумма чистой прибыли, возвращенная как процент от собственного капитала. Он показывает, какую прибыль получила компания по сравнению с общей суммой акционерного капитала, указанной в балансе.

Рентабельность инвестированного капитала (ROIC)

ROIC — это капитал, который представляет собой рентабельность инвестиций в бизнес. Это высокотехнологичный способ оценки рентабельности инвестиций в акции с поправкой на некоторые особенности рентабельности активов и рентабельности собственного капитала.

Рентабельность инвестиций (ROI)

Рентабельность инвестиций ( ROI ) — это показатель эффективности, используемый для оценки эффективности инвестиций. Он сравнивает величину и время получения прибыли от инвестиций непосредственно с величиной и сроками инвестиционных затрат. Это один из наиболее часто используемых подходов для оценки финансовых последствий бизнес-инвестиций, решений или действий.

Рентабельность чистых активов (RONA)

Рентабельность чистых активов (RONA) представляет собой сравнение чистой прибыли с чистыми активами.Это показатель финансовых показателей компании, который учитывает прибыль компании в отношении основных средств и чистого оборотного капитала.

Рентабельность исследовательского капитала (RORC)

Рентабельность научно-исследовательского капитала (RORC) — это расчет, используемый для оценки дохода, полученного компанией как результат затрат на исследования и разработки. Возврат на исследовательский капитал является элементом производительности и роста, поскольку исследования и разработки являются одним из методов, используемых компаниями для разработки новых продуктов и услуг для продажи.Этот показатель обычно используется в отраслях, которые во многом зависят от НИОКР, например, в фармацевтической промышленности.

Рентабельность нераспределенной прибыли (RORE)

Рентабельность нераспределенной прибыли (RORE) — это расчет, позволяющий выявить степень реинвестирования прибыли предыдущего года. Рентабельность нераспределенной прибыли выражается в процентном соотношении. Более высокая рентабельность нераспределенной прибыли указывает на то, что компании было бы лучше реинвестировать бизнес.Напротив, более низкая рентабельность нераспределенной прибыли указывает на то, что выплата дивидендов может оказаться в наилучших интересах компании.

Рентабельность выручки (ROR)

Рентабельность выручки ( ROR ) — это показатель прибыльности, который сравнивает чистую прибыль компании с ее выручкой. Это финансовый инструмент, используемый для измерения показателей прибыльности компании. Также называется маржа чистой прибыли .

Рентабельность продаж (ROS)

Рентабельность продаж (ROS) — это коэффициент, широко используемый для оценки операционных результатов компании.Он также известен как «маржа операционной прибыли » или «маржа операционной прибыли ». ROS показывает, какую прибыль получает предприятие после оплаты переменных производственных затрат, таких как заработная плата, сырье и т. Д. (Но до вычета процентов и налогов). Это доход от стандартных операций, который не включает уникальные или разовые транзакции. ROS обычно выражается в процентах от продаж (выручки).

Доход на сотрудника

Выручка на одного сотрудника измеряет объем продаж, произведенных одним сотрудником.Это показатель эффективности человеческих ресурсов компании. Это показатель продуктивности персонала компании. Это также показывает, насколько эффективно компания использует свои человеческие ресурсы.

Доходность с поправкой на риск

Это концепция, которая измеряет стоимость риска, связанного с доходностью инвестиций. Это имеет большое значение, поскольку позволяет инвесторам сравнивать доходность инвестиций с высоким риском и высоким риском с менее рискованными и более низкими доходами от инвестиций. Доходность с поправкой на риск может применяться к инвестиционным фондам, портфелю и отдельным ценным бумагам.

Коэффициент рентабельности: определение, формула и примеры

Каковы коэффициенты рентабельности?

Коэффициенты прибыльности — это простые вычисления, которые разбивают числа из вашей финансовой отчетности на проценты. Три коэффициента рентабельности, которые имеют наибольшее значение для владельцев малого бизнеса: коэффициент валовой прибыли, коэффициент операционной маржи и коэффициент чистой прибыли.

Каждый из этих коэффициентов рентабельности говорит вам о вашем бизнесе что-то свое.

Из пяти типов финансовых коэффициентов коэффициенты прибыльности предоставляют наиболее полезную и полезную информацию для владельцев малого бизнеса. С первого взгляда эти коэффициенты могут дать вам огромное количество информации о состоянии вашего бизнеса.

К сожалению, в отношении коэффициентов прибыльности ходит много технических разговоров, что заставляет многих владельцев малого бизнеса уклоняться от них.

Давайте изменим это сейчас.

Почему владельцы малого бизнеса ценят показатели рентабельности?Прежде чем мы рассмотрим каждый коэффициент прибыльности, важно понять, почему они так ценны для владельцев малого бизнеса. Многие владельцы бизнеса считают, что эти коэффициенты вступают в силу только тогда, когда они готовы найти инвесторов или если у их бизнеса есть акционеры. Хотя коэффициенты прибыльности широко используются для этих целей, они также ценны для владельцев бизнеса, которые не заинтересованы в расширении своего бизнеса до этого момента.

В каждой отрасли есть ключевые показатели эффективности (или KPI), которые служат критерием для определения отраслевых стандартов и сравнения одного бизнеса в отрасли с другим. Недостаточно смотреть только на суммы в долларах. Бизнес на 1 миллион долларов кажется чрезвычайно успешным, но нередко можно быстро оценить прибыльность и обнаружить, что бизнес на 100 000 долларов в той же отрасли на самом деле более прибылен.

Используя уравнивающую силу процентов, коэффициенты рентабельности позволяют владельцам малого бизнеса эффективно сравнивать яблоки с яблоками.Владелец малого бизнеса может быть разочарован «малым» масштабом своего бизнеса, но как только он проанализирует свою прибыльность и сравнит ее с ключевыми показателями эффективности своей отрасли, он может узнать, что его бизнес на самом деле является лидером.

Аналогичным образом, изучение коэффициентов рентабельности и сравнение их с отраслевыми ключевыми показателями эффективности может послужить тревожным сигналом для владельца малого бизнеса, чье мышление «вы должны тратить деньги, чтобы зарабатывать деньги» подталкивает ее бизнес к банкротству.

Каковы коэффициенты рентабельности?Коэффициенты прибыльности — это простые вычисления, которые разбивают числа из вашей финансовой отчетности на проценты.Для владельцев малого бизнеса наиболее важны три коэффициента рентабельности:

.- Маржа валовой прибыли

- Операционная маржа

- Норма чистой прибыли, или просто маржа прибыли

Каждый из этих коэффициентов рентабельности говорит вам о вашем бизнесе что-то свое.

Коэффициент валовой прибылиКоэффициент валовой прибыли говорит вам, какой процент вашего дохода фактически принадлежит вам, чтобы использовать его для ведения своего бизнеса.Уравнение выглядит так:

((Общий объем продаж — Себестоимость проданной продукции или производственные затраты) / Общий объем продаж) x 100 = Маржа валовой прибыли

Это на самом деле менее сложно, чем кажется. Возьмите показатель валовой прибыли из отчета о прибылях и убытках и разделите его на общий доход. Умножьте результат на 100 (чтобы преобразовать десятичную дробь в процент), и вы получите валовую прибыль.

Что это вам говоритКоэффициент вашей валовой прибыли сразу показывает вам, слишком ли низкие цены или слишком высокие затраты.Вы можете — и должны — анализировать свою валовую прибыль по каждому из ваших продуктов или услуг, чтобы знать, на каких потоках доходов следует сосредоточиться для роста, а на каких — отказаться, поскольку они снижают прибыльность вашего бизнеса.

Другой способ взглянуть на валовую прибыль: если ваш бизнес приносит 100000 долларов дохода, а ваша валовая прибыль составляет 60%, это означает, что 40% вашего дохода идет на получение самого дохода, а 60% остается для ведения вашего бизнеса.

Операционная маржаОперационная маржа показывает, какой процент вашего дохода остается после учета операционных расходов.Операционные расходы — это любые расходы, понесенные в ходе обычной деятельности — аренда, заработная плата, канцелярские товары, бухгалтерские сборы и т. Д. Они не включают налоги и другие неоперационные расходы.

Уравнение аналогично коэффициенту валовой прибыли:

((Общий объем продаж — Себестоимость проданных товаров — Операционные расходы) / Общий объем продаж) x 100 = Операционная маржа

Опять же, это можно упростить, разделив чистую операционную прибыль из вашего отчета о прибылях и убытках, разделив ее на ваш общий доход, а затем умножив на 100.

Что это вам говоритВаша операционная маржа показывает, какой процент вашего дохода остается до уплаты налогов и других неоперационных расходов.

Другими словами, если ваша операционная маржа составляет 10%, это означает, что 90% вашего коммерческого дохода используется для оплаты продаж или производственных затрат или для поддержания самого бизнеса.

Коэффициент чистой прибылиМаржа чистой прибыли (обычно это просто маржа) показывает, какой процент дохода остается у вашего бизнеса после оплаты всех расходов — операционных расходов, налогов, финансовых затрат и т. Д.Обратите внимание, что расходы не включают приобретение активов, получение средств собственником или другие денежные поступления, которые отображаются в балансе.

Уравнение простое:

(чистая прибыль / общий объем продаж) x 100 = маржа прибыли

Из отчета о прибылях и убытках возьмите значение чистой прибыли (или чистой прибыли) в самом низу отчета, разделите полученное значение на ваш общий доход и умножьте на 100.

Что это вам говоритКоэффициент вашей чистой прибыли показывает, какой процент дохода вашего бизнеса «остается» на нераспределенную прибыль или прибыль.

Это означает, что если ваша норма прибыли составляет 3%, то 97% денег, зарабатываемых вашим бизнесом, идет на оплату продаж или производственных затрат, поддержание бизнеса и оплату налогов и финансовых затрат.

Использование коэффициента рентабельности в вашем бизнесе

Хотя у вас может возникнуть соблазн порадоваться отчету о прибылях и убытках вашего бизнеса, поскольку общий и чистый доход растут, вы не хотите, чтобы эти долларовые цифры превратились в «цифры тщеславия». В зависимости исключительно от изменения этих чисел владельцы малого бизнеса упускают важную информацию о состоянии бизнеса.

Посмотрите на это с другой стороны: коэффициенты рентабельности обеспечивают быстрый и четкий способ объективного анализа прибылей и убытков вашего бизнеса — информацию, которую вы можете использовать для сравнения эффективности вашего бизнеса с аналогичными предприятиями в вашей отрасли или для объективного анализа финансового положения вашей компании по нескольким критериям. периоды времени.

Коэффициент рентабельности| Типы, нормы прибыли и доходности, формула, пример

Коэффициенты прибыльности — это финансовые коэффициенты, которые говорят о прибыльности бизнеса по отношению к его продажам или инвестициям.Поскольку коэффициенты измеряют эффективность операций бизнеса с помощью прибыли, они называются коэффициентами прибыльности. Они являются весьма полезными инструментами для понимания эффективности / неэффективности бизнеса и тем самым помогают руководству и владельцам предпринимать корректирующие действия.

Цель и значение

Бизнес (кроме неправительственной организации) начинается с девиза получения прибыли, и поэтому одним из наиболее часто используемых финансовых коэффициентов являются коэффициенты рентабельности.Руководство и инвесторы часто рассчитывают эти коэффициенты, и они всегда присутствуют в годовых отчетах компании. Поскольку каждый бизнес хочет получать прибыль, а инвесторы также хотят получать прибыль от своих вложений, необходимо обязательно продемонстрировать, как компания работает и генерирует прибыль. Таким образом, анализ коэффициентов рентабельности является важным критерием оценки для компаний.

Коэффициенты рентабельности — это инструменты финансового анализа, которые отражают конечную цель бизнеса.Конечная цель всех предприятий, ориентированных на прибыль, — это не что иное, как получение прибыли. Прибыль — это источник жизненной силы любого бизнеса, без которого он не может продолжать свою деятельность. Поскольку коэффициенты прибыльности имеют дело с прибылью, они так же важны, как и прибыль.

Целью расчета коэффициентов рентабельности является измерение операционной эффективности бизнеса и прибыли, которую приносит бизнес. Различные участники бизнеса заинтересованы в коэффициентах прибыльности для разных целей.К заинтересованным сторонам бизнеса относятся владельцы, руководство, кредиторы, кредиторы и т. Д.

Типы коэффициентов рентабельности

Коэффициенты прибыльности — это набор финансовых показателей, которые измеряют прибыль, полученную компанией, и ее результаты за определенный период времени. Прибыль компании, оцениваемая с помощью этих коэффициентов, может быть просто определена или объяснена как сумма выручки, оставшаяся после вычета всех расходов и убытков, понесенных за аналогичный период времени для получения этой выручки.

В конечном счете, эти коэффициенты представляют собой не что иное, как простое сравнение различных уровней прибыли либо с ПРОДАЖАМИ, либо с ИНВЕСТИЦИЯМИ. Таким образом, эти коэффициенты могут быть далее классифицированы как коэффициенты маржи (коэффициенты, основанные на продажах) и коэффициенты доходности (коэффициенты, основанные на инвестициях). В этой категории коэффициентов рентабельности существуют различные коэффициенты, указанные ниже.

Коэффициенты маржи

Существует три основных показателя маржи: маржа валовой прибыли, маржа чистой прибыли и маржа операционной прибыли.

Маржа валовой прибыли