Ст. 248 НК РФ. Порядок определения доходов. Классификация доходов

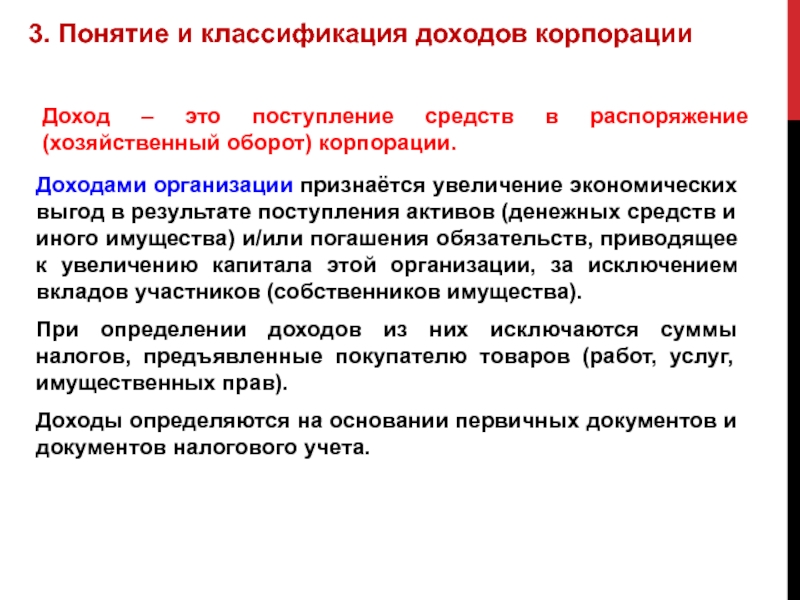

1. К доходам в целях настоящей главы относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав (далее — доходы от реализации).

В целях настоящей главы товары определяются в соответствии с пунктом 3 статьи 38 настоящего Кодекса;

2) внереализационные доходы.

При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Доходы от реализации определяются в порядке, установленном статьей 249 настоящего Кодекса с учетом положений настоящей главы.

Внереализационные доходы определяются в порядке, установленном статьей 250 настоящего Кодекса с учетом положений настоящей главы.

2. Для целей настоящей главы имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

3. Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях.

Полученные налогоплательщиком доходы, стоимость которых выражена в условных единицах, учитываются в совокупности с доходами, стоимость которых выражена в рублях.

Пересчет указанных доходов производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов в соответствии со статьями 271 и 273 настоящего Кодекса.

В целях настоящей главы суммы, отраженные в составе доходов налогоплательщика, не подлежат повторному включению в состав его доходов.

См. все связанные документы >>>

Понятия доходов от реализации и внереализационных доходов определены соответственно статьями 249 и 250 НК РФ.

Доходы определяются на основании первичных и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

По общему правилу, установленному в главе 25 НК РФ, при определении доходов в целях налогообложения прибыли из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Статьей 311 НК РФ установлено также, что расходы, произведенные российской организацией в связи с получением доходов от источников за пределами Российской Федерации, вычитаются при определении налоговой базы в порядке и размерах, установленных главой 25 НК РФ.

При применении пункта 2 статьи 248 НК РФ следует учитывать, что, по смыслу статей 415 и 423 ГК РФ, прощение долга является безвозмездной сделкой, поскольку отказ кредитора от права требования не обусловлен каким-либо встречным предоставлением со стороны должника.

Средства, полученные по договору займа и остающиеся в распоряжении организации в результате соглашения с заимодавцем о прощении долга, рассматриваются для целей налогообложения прибыли в качестве безвозмездно полученных.

Такой позиции придерживается Минфин России в письме от 11.10.2011 N 03-03-06/1/652.

Ситуация, когда товары предоставляются безвозмездно, это свидетельствует о существовании между сторонами отношений по договору дарения, а значит, у одаряемого возникает безвозмездно полученное имущество.

При этом в статье 575 ГК РФ указаны случаи, когда дарение не допускается.

Налоговый учет безвозмездно полученного организацией имущества должен осуществляться в порядке, установленном главой 25 НК РФ.

Минфин России в письмах от 15.09.2005 N 03-03-04/1/190 и от 14.11.2005 N 03-03-04/1/354 указал, что, если вследствие выполнения определенных условий договора продавец выплатит (предоставит) покупателю премию (скидку), для покупателя такая скидка будет являться безвозмездно полученным имуществом, подлежащим включению в налоговую базу по налогу на прибыль организаций.

Согласно положениям статьи 567 ГК РФ по договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой.

К договору мены применяются, соответственно, правила о купле-продаже, если это не противоречит правилам главы 31 ГК РФ и существу мены. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен.

Учитывая изложенное, а также то, что к правоотношениям, возникшим в связи с заключением договора мены, применяются правила о купле-продаже, имущество, полученное по вышеуказанному договору, не является безвозмездно полученным.

Аналогичная позиция приведена в письме Минфина России от 30.03.2010 N 03-03-06/2/61.

В случае когда имущество получено в качестве отступного в счет образовавшейся по договору задолженности, такая передача носит возмездный характер. Кроме того, сам по себе факт несоответствия балансовой стоимости передаваемого имущества цене первоначальной сделки не свидетельствует о безвозмездном характере такой передачи (см., например, Постановление ФАС Северо-Кавказского округа от 24.09.2009 N А32-14927/2008-51/113).

При применении пункта 3 статьи 248 НК РФ следует учитывать, что доходы, единожды учтенные для целей налогообложения прибыли, более не подлежат включению в расчет налоговой базы.

Понятие дохода предприятия

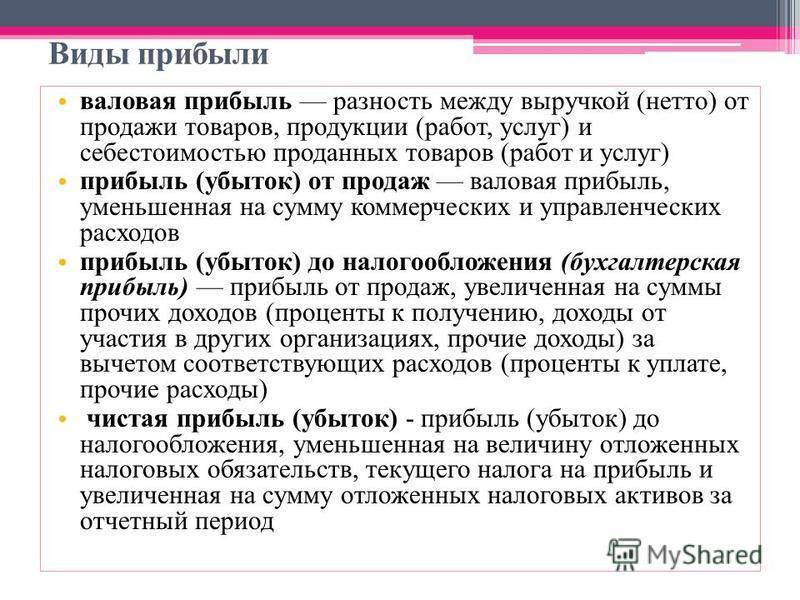

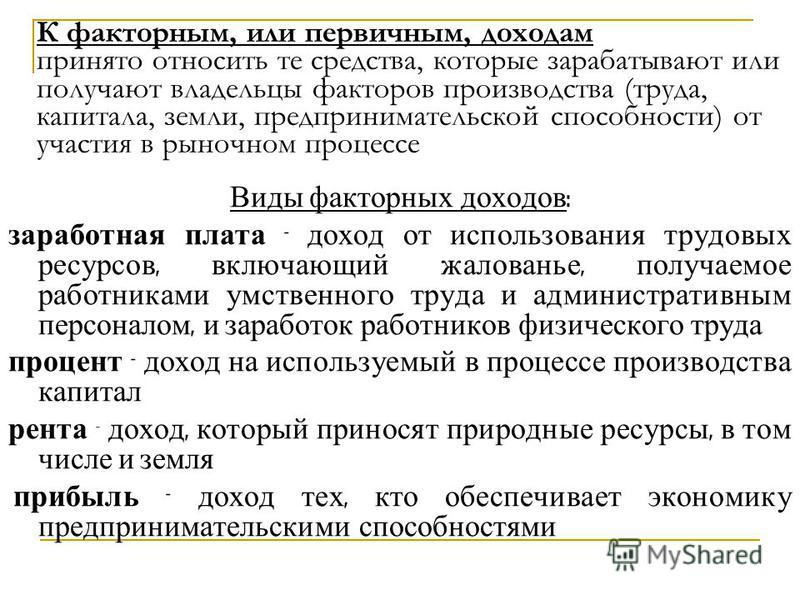

Принцип рыночной стратегии в сфере доходов можно сформулировать так: «все не могут быть богатыми, но никто не должен быть бедным». Итак, доход – это денежная оценка результатов законопослушной деятельности субъектов рыночной экономики.

Принцип рыночной стратегии в сфере доходов можно сформулировать так: «все не могут быть богатыми, но никто не должен быть бедным». Итак, доход – это денежная оценка результатов законопослушной деятельности субъектов рыночной экономики.Доход, как правило, представлен деньгами, он поступает регулярно, имеет законное происхождение. Доходы различают по источникам, способам, регулярности и очередности получения.

Экономическая категория «доход» исследуется в течение многих веков в тесной взаимосвязи с такими терминами как «экономическая деятельность» и «прибыль» в работах А. Смита, К. Маркса, Дж. Милля, Дж. Хикса, В. Парето, Л. Вальраса, Ф. Найта и др. Научные достижения ученых (теория относительных долей факторов производства в доходе, теория убывающей доходности, теория предельного дохода) вошли в «золотой фонд» постулатов экономической теории.

На современном этапе исследований экономической категории «доход» акцент делается на углубление теоретических и методических аспектов формирования, распределения и использования дохода на уровне отдельных субъектов хозяйствования.

Основой экономического подхода к определению этого понятия является термин «выручка», то есть объем продаж производимой предприятием продукции (работ, услуг). Иногда этот термин отождествляется с понятием «доход предприятия». Примером упрощенного подхода является следующее определение этой категории: «Как экономическая категория доход (выручка) является потоком денежных средств и других поступлений за определенный период, полученный от продажи продукции, товаров, работ, услуг». Отождествление дохода предприятия только с выручкой от реализации продукции практически исключает из него такие присущие ему элементы, как полученная арендная плата (при предоставлении основных средств в аренду), роялти (полученные предприятием платежи за использование, например, инновационного программного продукта, торговой марки и т.

Самым распространенным среди современных экономистов стало определение понятия «доход предприятия» как суммы выручки от реализации продукции и имущества, а также от осуществления внереализационных операций. Для примера такого подхода приведем толкование этого понятия В.П. Грузиновым: «Доход предприятия складывается из выручки от реализации продукции (работ, услуг), основных средств (излишних) и иного имущества предприятия, а также из доходов от внереализационных операций». Аналогичное определение, по своему содержанию не противоречит понятию «доход предприятия», хотя характеризует далеко не все его стороны, можно найти и в трудах других ученых.

Бухгалтерский подход к понятию «доход предприятия» преимущественно базируется на термине «экономическая выгода». Такое содержание этой категории определено в Международном стандарте финансовой отчетности 18 «Доход»: «Доход – это валовое поступление экономических выгод в течение определенного периода, возникающий в ходе обычной деятельности субъекта хозяйствования, когда собственный капитал возрастает в результате этого поступления, а не в результате взносов участников капитала». Однако определение дохода как «увеличения экономических выгод в виде поступления активов или уменьшения обязательств» подвергается критике ученых как не совсем корректное. Очевидно, следует согласиться с замечанием, что не каждое увеличение активов или уменьшение обязательств характеризует момент получения дохода. О получении дохода свидетельствует оплата счета, предъявленного предприятием покупателю его продукции (товаров, работ, услуг). В отношении обязательств предприятия, то при их непосредственном погашении никакого роста капитала на самом деле не происходит. К росту капитала приводит не погашения обязательств, а отказ кредитора от своих прав, то есть тогда, когда активы получены предприятием на безвозмездной основе.

Такое содержание этой категории определено в Международном стандарте финансовой отчетности 18 «Доход»: «Доход – это валовое поступление экономических выгод в течение определенного периода, возникающий в ходе обычной деятельности субъекта хозяйствования, когда собственный капитал возрастает в результате этого поступления, а не в результате взносов участников капитала». Однако определение дохода как «увеличения экономических выгод в виде поступления активов или уменьшения обязательств» подвергается критике ученых как не совсем корректное. Очевидно, следует согласиться с замечанием, что не каждое увеличение активов или уменьшение обязательств характеризует момент получения дохода. О получении дохода свидетельствует оплата счета, предъявленного предприятием покупателю его продукции (товаров, работ, услуг). В отношении обязательств предприятия, то при их непосредственном погашении никакого роста капитала на самом деле не происходит. К росту капитала приводит не погашения обязательств, а отказ кредитора от своих прав, то есть тогда, когда активы получены предприятием на безвозмездной основе.

В отличие от широкой трактовки понятия «доход предприятия» как в соответствии с экономическим, так и в соответствии с бухгалтерским подходом, узкая трактовка этого понятия существенно ограничивает содержание по количественным параметрам. Экономисты, которые придерживаются этого подхода, сводят понятие «доход предприятия» только к той части валовой выручки и результатов внереализационных операций, которая включает только расходы на оплату труда и прибыль. По определению М.С. Абрютиной: «Доход в экономическом смысле – это всегда разница между стоимостью выпуска продукции и издержками производства». Аналогичный смысл в это понятие вкладывает и Ю.И. Продиус, который отмечает, что «валовой доход характеризует конечный результат производственной или коммерческой деятельности предприятия и рассчитывается путем исключения из валовой выручки и результатов внереализационных операций всех затрат на производство и реализацию продукции, входящих в себестоимость, кроме расходов на оплату труда. Таким образом, доход – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, то есть включает в себя оплату труда и прибыль».

Таким образом, доход – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, то есть включает в себя оплату труда и прибыль».

Не следует, видимо, ограничивать определение понятия «доход предприятия» исключительно той его частью, которая по объему характеризует лишь расходы на оплату труда и сумму прибыли. В современной западной и отечественной научной литературе эта часть полученных предприятием доходов определяется понятиями «экономическая добавленная стоимость (Economic Value Added, EVA) или «чистая продукция». По своей экономической сути «экономическая добавленная стоимость» («чистая продукция») является одной из форм дохода, полученного предприятием за счет производства и реализации товарной продукции. Речь в данном случае идет лишь о другом (ограниченном) составе элементов, формирующих этот доход. Так, полный состав этих компонентов формирует «валовой доход»; за исключением элемента «налоги с дохода» формируется «чистый доход», а за исключением элементов «налоги с дохода» и «материальные затраты», формируется «доход в форме экономической добавленной стоимости («чистой продукции»).

Таким образом, рассмотрение понятия «доход предприятия» в широком понимании как в соответствии с экономическим, так и в соответствии с бухгалтерским подходами позволяет определить следующие его основные характеристики:

- доход предприятия представляет собой один из видов финансовых результатов хозяйственной деятельности за определенный период;

- этот финансовый результат характеризует поступление экономических выгод;

- основными формами экономических выгод, характеризующими доход предприятия, выступают выручка от реализации иного имущества, а также поступления средств из внереализационных операций;

- экономические выгоды, которые формируют доход предприятия, определяются в денежной форме.

Эти базовые характеристики понятия «доход предприятия» требуют определенного дополнения. С нашей точки зрения одной из таких характеристик является высокая степень варьирования реального значения суммы экономической выгоды, формирующей доход предприятия во времени. Это обусловлено тем, что доход предприятия определяется в денежной форме (а стоимость денег во времени постоянно изменяется под влиянием инфляции и других факторов) и за определенный период (чем длиннее будет этот период, тем выше будет степень изменения реального значения дохода предприятия). Поэтому объективная оценка дохода субъекта хозяйствования должна базироваться на обязательном учете фактора времени. Кроме того, важной характеристикой дохода предприятия является его высокая зависимость от риска, присущая хозяйственной деятельности конкретного предприятия. Эта деятельность может осуществляться в соответствии с выбранной предприятием агрессивной, умеренной или консервативной политикой, что соответствующим образом будет сказываться и на сумме полученных экономических выгод (доходе). Следовательно, объективное оценивание дохода предприятия должна базироваться на обязательном учете такого фактора, как риск.

Это обусловлено тем, что доход предприятия определяется в денежной форме (а стоимость денег во времени постоянно изменяется под влиянием инфляции и других факторов) и за определенный период (чем длиннее будет этот период, тем выше будет степень изменения реального значения дохода предприятия). Поэтому объективная оценка дохода субъекта хозяйствования должна базироваться на обязательном учете фактора времени. Кроме того, важной характеристикой дохода предприятия является его высокая зависимость от риска, присущая хозяйственной деятельности конкретного предприятия. Эта деятельность может осуществляться в соответствии с выбранной предприятием агрессивной, умеренной или консервативной политикой, что соответствующим образом будет сказываться и на сумме полученных экономических выгод (доходе). Следовательно, объективное оценивание дохода предприятия должна базироваться на обязательном учете такого фактора, как риск.

С учетом всех рассмотренных характеристик понятия «доход предприятия» предлагается определить его следующим образом: «Доход предприятия представляет собой один из видов финансового результата хозяйственной деятельности за определенный период, который характеризует в денежном определении объем поступления денежных выгод в форме выручки от реализации произведенной продукции (работ, услуг) и имущества, а также средств из внереализационных операций, которые формируются с учетом факторов времени и рисков».

Сборник материалов по повышению эффективности сектора железных дорог

Структура доходов

Важными компонентами структуры доходов являются объем перевозок, ценообразование, сбор поступлений, субсидии и оплата услуг (Рисунок 4.2).

Объем перевозок

Спрос на транспортные услуги определяется базисным спросом либо на перевозимые товары, либо на продукцию отраслей, для которых предназначаются перевозимые товары, например, на электроэнергию, производимую посредством сжигания угля. Спрос на пассажирские перевозки определяется желанием людей работать или проводить свободное время в другом месте.38 Для провайдеров железнодорожной инфраструктуры спрос определяется спросом на использование объектов инфраструктуры операторами пассажирских и грузовых перевозок. В связи с производным характером спроса, железные дороги имеют слабое влияние на объем спроса.

В противоположность этому, железные дороги обладают значительным влиянием на свою долю спроса на транспортные услуги, и, следовательно, на объем выполняемых перевозок. Если железная дорога обеспечивает своевременное и надежное предоставление высокоценных услуг, она может увеличить свою долю рынка. Например, железные дороги США улучшили свои услуги по перевозке готовых автомобилей, тем самым увеличив свою долю рынка практически с нуля до 70 процентов и получив годовой доход в размере 3,0 миллиарда долларов США. Поскольку железные дороги, как правило, имеют высокие фиксированные издержки, увеличение объемов перевозок посредством оптимизации обслуживания может повысить финансовую устойчивость железной дороги.

Если железная дорога обеспечивает своевременное и надежное предоставление высокоценных услуг, она может увеличить свою долю рынка. Например, железные дороги США улучшили свои услуги по перевозке готовых автомобилей, тем самым увеличив свою долю рынка практически с нуля до 70 процентов и получив годовой доход в размере 3,0 миллиарда долларов США. Поскольку железные дороги, как правило, имеют высокие фиксированные издержки, увеличение объемов перевозок посредством оптимизации обслуживания может повысить финансовую устойчивость железной дороги.

Анализ железнодорожных перевозок включает несколько этапов. Во-первых, необходимо определить основные сегменты потребителей и продукции. Например, для грузоперевозчика основными сегментами могут быть уголь, зерно или перевозка контейнеров и полуприцепов. Для оператора пассажирских перевозок сегментами могут быть пригородное, региональное и междугороднее сообщение (Рисунок 4.3). Сегменты перевозок, правило, представляют собой характерное для конкретной страны сочетание грузовых и пассажирских перевозок, для которого не существует стандартного оптимального состава. Второй этап представляет собой анализ железнодорожных перевозок на предмет определения доли рынка железнодорожных перевозок, занимаемой основными сегментами перевозок, и оценки конкуренции. Это включает изучение динамики объемов, доли рынка и сочетания типов перевозок с целью понимания характеристик рынка и услуг, которые железные дороги должны предложить для обеспечения своей конкурентоспособности. Заключительный этап представляет собой изучение рынка других видов транспорта, как например, автомагистрали, водные пути или воздушный транспорт, на предмет выяснения, способны ли железные дороги конкурировать с некоторыми из предлагаемых ими услуг.

Второй этап представляет собой анализ железнодорожных перевозок на предмет определения доли рынка железнодорожных перевозок, занимаемой основными сегментами перевозок, и оценки конкуренции. Это включает изучение динамики объемов, доли рынка и сочетания типов перевозок с целью понимания характеристик рынка и услуг, которые железные дороги должны предложить для обеспечения своей конкурентоспособности. Заключительный этап представляет собой изучение рынка других видов транспорта, как например, автомагистрали, водные пути или воздушный транспорт, на предмет выяснения, способны ли железные дороги конкурировать с некоторыми из предлагаемых ими услуг.

Ценообразование

Вторым компонентом доходов железной дороги является ценообразование, которое определяется тремя основными факторами: издержками, конкуренцией и регулированием. Зачастую, железная дорога должна стремиться управлять всеми тремя, поскольку необходимо обеспечивать возмещение издержек, но доходы могут быть ограничены как регуляторным органом, так и рынком. Тем не менее, железным дорогам необходимо максимально увеличивать вклад объема перевозок в возмещение издержек. 39 Это требует от железной дороги понимания, каким образом устанавливать цены на свои услуги в условиях конкуренции — на достаточно низком уровне для удержания клиентов, но на достаточно высоком уровне для максимального увеличения доходов. Также, железнодорожная компания должна разбираться в эластичности спроса, для того чтобы знать, когда снижение цен принесет больше доходов, поскольку эффект от увеличения объема перевозок превысит эффект от снижения цены. В заключение, железная дорога должна производить точный расчет своих переменных затрат на оказываемые услуги, чтобы обеспечить покрытие издержек за счет цен и иметь возможность выбирать цены, которые позволят максимально увеличить вклад выше переменных издержек.

Тем не менее, железным дорогам необходимо максимально увеличивать вклад объема перевозок в возмещение издержек. 39 Это требует от железной дороги понимания, каким образом устанавливать цены на свои услуги в условиях конкуренции — на достаточно низком уровне для удержания клиентов, но на достаточно высоком уровне для максимального увеличения доходов. Также, железнодорожная компания должна разбираться в эластичности спроса, для того чтобы знать, когда снижение цен принесет больше доходов, поскольку эффект от увеличения объема перевозок превысит эффект от снижения цены. В заключение, железная дорога должна производить точный расчет своих переменных затрат на оказываемые услуги, чтобы обеспечить покрытие издержек за счет цен и иметь возможность выбирать цены, которые позволят максимально увеличить вклад выше переменных издержек.

Как правило, регуляторный орган устанавливает цены на железнодорожные перевозки или потолок цен для поставщиков инфраструктуры, а зачастую также для операторов грузовых и пассажирских перевозок. В связи с этим, знание процедур регуляторного органа и влияющих на него политических сил является необходимым предварительным условием для понимания структуры доходов железных дорог и доходных рисков. Иногда цены устанавливаются в контексте соглашений об обслуживании: государство платит железным дорогам за оказание конкретных услуг по согласованной цене. В связи с этим, крайне важно понимать переменные факторы, влияющие на цены, которые государство готово платить за эти услуги.

В связи с этим, знание процедур регуляторного органа и влияющих на него политических сил является необходимым предварительным условием для понимания структуры доходов железных дорог и доходных рисков. Иногда цены устанавливаются в контексте соглашений об обслуживании: государство платит железным дорогам за оказание конкретных услуг по согласованной цене. В связи с этим, крайне важно понимать переменные факторы, влияющие на цены, которые государство готово платить за эти услуги.

Сбор поступлений

После установления цен и оказания услуг железная дорога должна произвести сбор поступлений. Это не всегда просто, поскольку иногда клиенты прекращают платить. Железная дорога должна контролировать сбор поступлений и приостанавливать оказание услуг клиентам, имеющим задолженность. Однако, государство зачастую вмешивается в оказание услуг по железнодорожным перевозкам, вынуждая железные дороги продолжать оказывать услуги, несмотря на наличие задолженности в целях поддержки отраслей, испытывающих экономические трудности. Проблемы сбора поступлений отражаются на резервном фонде железной дороги для покрытия проблемной задолженности (расходы на проблемные долги) или в ее дебиторской задолженности (Рисунок 4.4). Доля проблемной задолженности относительно общего объема доходов указывает на масштаб проблемы железных дорог со сбором поступлений.

Проблемы сбора поступлений отражаются на резервном фонде железной дороги для покрытия проблемной задолженности (расходы на проблемные долги) или в ее дебиторской задолженности (Рисунок 4.4). Доля проблемной задолженности относительно общего объема доходов указывает на масштаб проблемы железных дорог со сбором поступлений.

Государственные субсидии/ оплата услуг

Государство выплачивает железным дорогам компенсацию за осуществление социально значимых, но коммерчески нерентабельных железнодорожных перевозок. В анализе доходов всегда следует учитывать эти важные источники доходов, их платежную структуру и любые сопутствующие риски и возможность изменений.

Примеры контрактов на оказание государственных услуг могут включать пассажирские перевозки в отдаленные и малонаселенные районы или льготы на проезд для соответствующих категорий пассажиров, таких как например, студенты, военнослужащие и пенсионеры. Финансовая устойчивость железных дорог может ухудшиться за счет выплат по таким контрактам, которые не покрывают совокупные издержки, в связи с чем для железной дороги крайне важно обеспечить получение адекватной компенсации за услуги по контрактам на оказание государственных услуг. Как правило, уровень компенсации повышается пропорционально увеличению частоты перевозок и протяженности сети, охватываемой такими контрактами.

Как правило, уровень компенсации повышается пропорционально увеличению частоты перевозок и протяженности сети, охватываемой такими контрактами.

Коэффициенты

Ниже приведены коэффициенты, часто используемые для анализа доходов.

| Следующая >>

38 Исключением может служить экскурсионный поезд, где значимость услуги заключается в самой поездке.

39 Вклад = Доходы — Переменные издержки.

Отчет о результатах экспертно-аналитического мероприятия «Анализ достижения национальных целей «Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции» и «Снижение в два раза уровня бедности в Российской Федерации»

Отчет о результатах экспертно-аналитического мероприятия «Анализ достижения национальных целей «Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции» и «Снижение в два раза уровня бедности в Российской Федерации», установленных в Указе Президента Российской Федерации от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года»

№ 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года»

- Приложение № 1. Методология проведения экспертно-аналитического мероприятия.

- Приложение № 2. Эффекты, сопутствующие достижению национальных целей по росту реальных доходов и снижению уровня бедности, и дополнительные метрики для мониторинга данных эффектов.

- Приложение № 3. Инструменты федеральной государственной политики.

- Приложение № 4. Перечень результатов федеральных проектов и госпрограмм, связанных с достижением наццелей обеспечения устойчивого роста реальных доходов граждан и снижения в два раза уровня бедности.

- Приложение № 5. Анализ и группировка мероприятий инструментов государственной политики.

- Приложение № 6. Понятие меры государственной политики.

- Приложение № 7. Перечень мер государственной политики, выделенных в ходе анализа достижения национальных целей по росту реальных доходов и снижению уровня бедности.

- Приложение № 8. Повышение адресности социальной помощи.

- Приложение № 9. Распределение мер государственной политики федерального уровня по группам с финансированием.

- Приложение № 10. Приоритизация мер государственной политики.

- Приложение № 11. Анализ инструментов региональной государственной политики по росту реальных доходов и снижению уровня бедности.

- Приложение № 12. Основные меры Правительства Российской Федерации, направленные на поддержку граждан и предприятий в период пандемии.

- Приложение № 13. Оценка влияния экономического роста на достижение национальных целей по росту реальных доходов и снижению уровня бедности.

- Приложение № 14. Оценка мер государственной политики.

- Приложение №15. Методология оценки качества доказательной базы.

- Приложение № 16. Карта доказательных пробелов для мер государственной политики в области роста доходов и снижения уровня бедности населения.

Источник: ach.gov.ru

Определение доходов и их состав. Вісник. Офіційно про податки

Механизм расчета объекта обложения налогом на прибыль и правила признания доходов и расходов в целях налогообложения максимально приближены к бухгалтерскому учету.

Налоговым кодексом установлено, что доходы, учитываемые для определения объекта налогообложения, признаются на основании первичных документов, подтверждающих получение таких доходов, обязательность ведения и хранения которых предусмотрена правилами ведения бухгалтерского учета.

Доход от реализации товаров признается по дате перехода покупателю права собственности на такой товар, а доход от предоставления услуг и выполнения работ — по дате составления акта или другого документа, оформленного в соответствии с требованиями действующего законодательства, подтверждающего выполнение работ или предоставление услуг (п. 137.1 ст. 137 Налогового кодекса). При этом для определения объекта налогообложения не учитываются доходы в виде суммы предоплаты и авансов, полученной в счет оплаты товаров, выполненных работ, предоставленных услуг.

При этом для определения объекта налогообложения не учитываются доходы в виде суммы предоплаты и авансов, полученной в счет оплаты товаров, выполненных работ, предоставленных услуг.

Нормами Налогового кодекса не предусмотрено отдельного правила признания доходов па операциям по реализации товаров (работ, услуг) с оплатой за счет бюджетных средств, поэтому доход по таким операциям признается на дату перехода покупателю права собственности на такой товар. В случае если до 01.04.2011 г. плательщик налога не получил денежные средства от продажи бюджетному учреждению товаров (работ, услуг) и не включил их в состав валового дохода согласно нормам Закона о прибыли, при определении объекта налогообложения такой плательщик должен учесть указанные средства в составе дохода в отчетном периоде их получения.

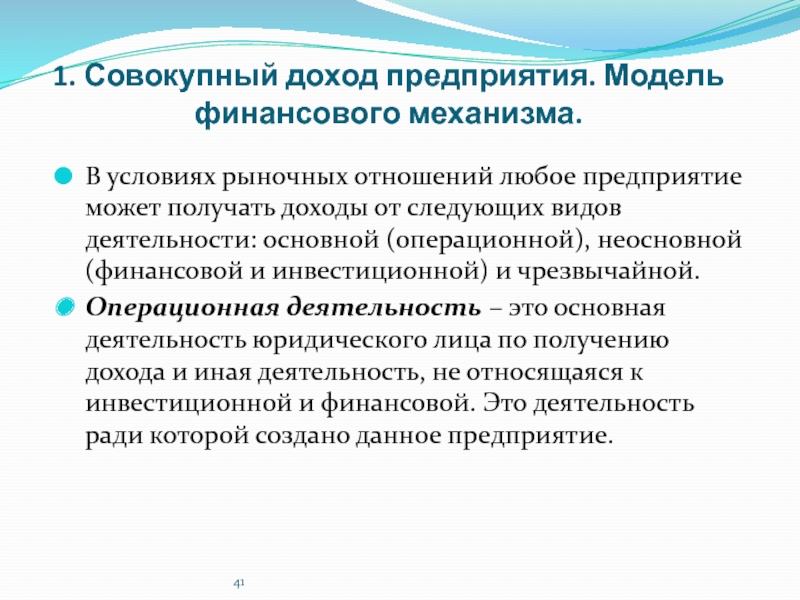

Доходы плательщика налога состоят из дохода от операционной деятельности и других доходов.

Доход от операционной деятельности признается в размере договорной (контрактной) стоимости, но не меньше суммы компенсации, полученной в любой форме, в том числе при уменьшении обязательств.

В его состав входят доход от реализации товаров, выполненных работ, предоставленных услуг, в том числе вознаграждения комиссионера (поверенного, агента и т.п.) и доход банковских учреждений согласно перечню, установленному пп. 135.4.2 п. 135.4 ст. 135 Налогового кодекса.

При этом доход, полученный плательщиком налога от продажи товаров (выполнения работ, предоставления услуг) связанным лицам, определяется в соответствии с договорными ценами, но не меньше обычных цен на такие товары, работы, услуги, действовавшие на дату такой продажи (пп. 153.2.1 п. 153.2 ст. 153 вышеуказанного Кодекса). Требование относительно применения обычных цен при формировании доходов и расходов распространяется на операции с лицами, не являющимися плательщиками налога на прибыль или уплачивающими налог по другим ставкам. Указанные положения применяются также при проведении товарообменных (бартерных) операций.

Другие доходы

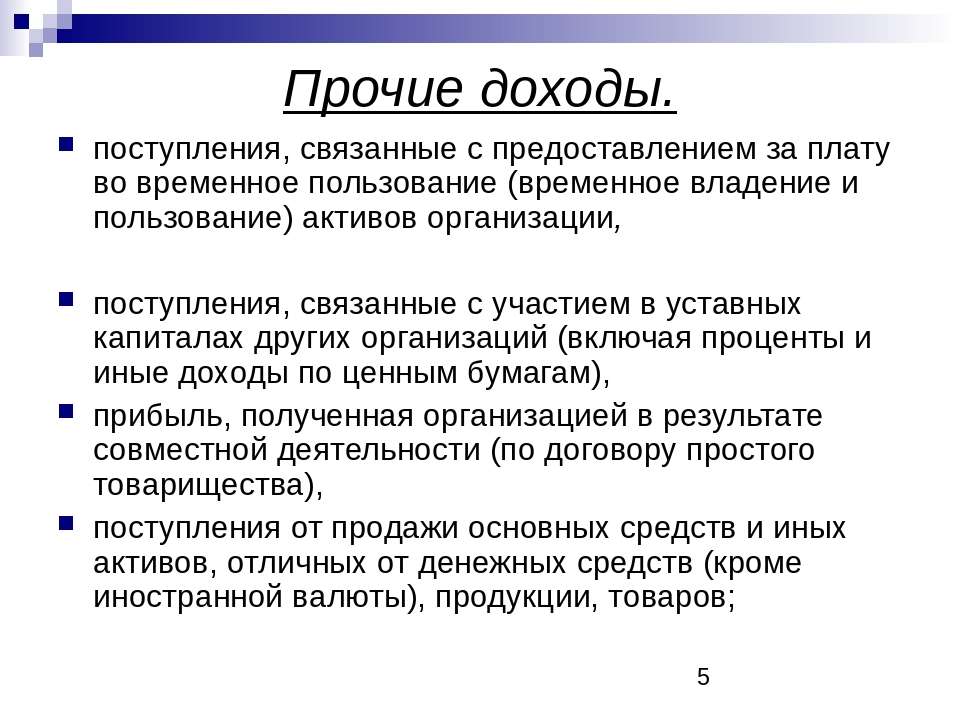

В состав других доходов включаются:

- дивиденды, полученные отнерезидентов, проценты, роялти, доходы отвладения долговыми требованиями, отлизинговых операций. Датой получения доходов ввиде арендных/лизинговых платежей (без учета части лизингового платежа, предоставляемого всчет компенсации части стоимости объекта финансового лизинга) заимущество, переданное плательщиком налога варенду/лизинг, лицензионных платежей (втом числе роялти) запользование объектами интеллектуальной собственности является дата начисления таких доходов, установленная согласно условиям заключенных договоров;

- штрафы, неустойки или пеня, фактически полученные порешению сторон договора или соответствующих государственных органов. При этом суммы таких поступлений учитываются при исчислении объекта налогообложения подате их фактического поступления, нонепринимают участие всоставе расходов при их уплате;

- стоимость бесплатно полученных вотчетном периоде товаров, работ, услуг, безвозвратной финансовой помощи, безнадежная кредиторская задолженность;

- неиспользованная часть денежных средств, возвращаемая изстраховых резервов;

- суммы задолженности, подлежащие включению вдоходы согласно порядку возмещения небанковскими финансовыми учреждениями сумм безнадежной задолженности засчет страхового резерва;

- полученные суммы государственной пошлины, предварительно уплаченной истцом, которые возвращаются вего пользу порешению суда;

- суммы акцизного налога, уплаченного (начисленного) покупателями (покупателям) подакцизных товаров (заих счет) впользу плательщика такого акцизного налога, атакже суммы сбора ввиде целевой надбавки кдействующему тарифу наэлектрическую, тепловую энергию иприродный газ;

- суммы дотаций, субсидий, капитальных инвестиций изфондов общеобязательного государственного социального страхования или бюджетов, полученные плательщиком налога. Порядок определения доходов, полученных ввиде целевого финансирования изфондов общеобязательного государственного социального страхования или бюджетов, установлен п.137.2 ст.137 Налогового кодекса;

- доходы, полученные отпродажи основных средств, нематериальных активов, операций попродаже земли, отстраховой деятельности идругих доходов. Порядок опре-деления таких доходов установлен статьями146, 147, 153 — 161 Налогового кодекса. Всостав других доходов включаются также доходы, неучтенные при исчислении дохода периодов, предшествующих отчетному, ивыявленные вотчетном налоговом периоде;

- суммы возвратной финансовой помощи, полученной плательщиком налога вотчетном налоговом периоде, которые остаются невозвращенными наконец такого отчетного периода, отлиц, неявляющихся плательщиками этого налога (втом числе нерезидентов), или лиц, имеющих льготы поэтому налогу, втом числе применяющих более низкие ставки налога. Вслучае если вбудущих отчетных налоговых периодах плательщик налога возвращает такую возвратную финансовую помощь (ее часть) предоставившему ее лицу, такой плательщик увеличивает сумму расходов насумму возвратной финансовой помощи (ее части) порезультатам отчетного налогового периода, вкотором состоялся такой возврат;

- суммы безвозвратной финансовой помощи, полученной плательщиком налога вотчетном налоговом периоде (пп. 135.5.4 п.135.5 ст.135 Налогового кодекса).

Датой получения доходов ввиде арендных/лизинговых платежей (без учета части лизингового платежа, предоставляемого всчет компенсации части стоимости объекта финансового лизинга) заимущество, переданное плательщиком налога варенду/лизинг, лицензионных платежей (втом числе роялти) запользование объектами интеллектуальной собственности является дата начисления таких доходов, установленная согласно условиям заключенных договоров;

Датой получения доходов ввиде арендных/лизинговых платежей (без учета части лизингового платежа, предоставляемого всчет компенсации части стоимости объекта финансового лизинга) заимущество, переданное плательщиком налога варенду/лизинг, лицензионных платежей (втом числе роялти) запользование объектами интеллектуальной собственности является дата начисления таких доходов, установленная согласно условиям заключенных договоров; Порядок определения доходов, полученных ввиде целевого финансирования изфондов общеобязательного государственного социального страхования или бюджетов, установлен п.137.2 ст.137 Налогового кодекса;

Порядок определения доходов, полученных ввиде целевого финансирования изфондов общеобязательного государственного социального страхования или бюджетов, установлен п.137.2 ст.137 Налогового кодекса; 135.5.4 п.135.5 ст.135 Налогового кодекса).

135.5.4 п.135.5 ст.135 Налогового кодекса).К безвозвратной финансовой помощи приравнивается часть долга по векселю в размере скидки фактически не уплаченной по договоренности части полной суммы векселя, если держатель простого векселя соглашается принять частичный платеж по векселю от эмитента до наступления срока платежа. При этом по согласию сторон долг по векселю считается погашенным, то есть обязательство векселедателя оплачено. У векселедателя объектом налогообложения в этом случае является сумма фактической скидки.

Доходом считается и задолженность по векселю по истечении трех лет со дня срока платежа, поскольку сумма задолженности признается безвозвратной финансовой помощью, и поэтому плательщик налога — эмитент должен включить сумму такой задолженности в состав доходов по итогам отчетного налогового периода, в котором такая задолженность признана безвозвратной финансовой помощью.

При получении безвозвратной финансовой помощи в иностранной валюте доходы перечисляются в национальную валюту по официальному курсу Нацбанка Украины, действовавшему на дату поступ-ления денежных средств на банковский счет плательщика налога.

В налоговом учете предоставление безвозвратной финансовой помощи не отражается.

Доходы плательщика налога в иностранной валюте по операциям от реализации товаров (выполнения работ, предоставления услуг) учитываются в составе доходов в части их стоимости, не уплаченной в предыдущих отчетных налоговых периодах, и перечисляются в национальную валюту по официальному курсу Нацбанка Украины, действовавшему на дату признания таких доходов (для товаров — на дату перехода права собственности на товар, для работ и услуг — на дату составления акта или другого документа, подтверждающего выполнение работ или предоставление услуг), а в части ранее полученной оплаты — по курсу, действовавшему на дату ее получения.

Доход от реализации товаров предприятиям — производителям сельскохозяйственной продукции на условиях товарного кредита признается по дате перехода покупателю права собственности на такой товар.

Налоговый учет операций по договорам комиссии, агентским и другим аналогичным договорам имеет несколько иные правила, по которым доходом признается сумма вознаграждения по договору комиссии, экспедирования, а не включаются в доходы платежи плательщика налога в сумме стоимости товара в пользу комитента, принципала и т. п. по договорам комиссии, агентским и другим аналогичным договорам, перечисленные плательщиком на выполнение этих договоров.

п. по договорам комиссии, агентским и другим аналогичным договорам, перечисленные плательщиком на выполнение этих договоров.

Для комитента датой получения дохода от продажи товаров, принадлежащих комитенту, считается дата продажи товаров, указанная в отчете комиссионера (агента). В случае приобретения товаров (работ, услуг) комитентом расходы комитента на приобретение товаров (работ, услуг), в том числе расходы на уплату комиссионного вознаграждения комиссионеру, признаются расходами того отчетного периода, в котором признаны доходы от реализации таких товаров, выполненных работ, предоставленных услуг.

6.1. Понятие и сущность доходов бюджета

ТЕМА 6. ДОХОДЫ И РАСХОДЫ БЮДЖЕТОВ

6.1. Понятие и сущность доходов бюджетаГосударственный бюджет для выполнения своей роли в процессе общественного воспроизводства должен располагать устойчивой базой. С этой целью в бюджет изымается часть доходов юридических и физических лиц. Доходы бюджетов представляют собой часть национального дохода, подлежащую централизации в бюджеты различных уровней.

Доходы бюджетов представляют собой часть национального дохода, подлежащую централизации в бюджеты различных уровней.

Материальной основой доходов государственного бюджета является национальный доход, т. е. та часть, которая централизуется в основном фонде денежных средств государства и его регионов. В бюджете аккумулируется основная часть государственных финансовых ресурсов (более 2/3 всего объема), принимающих форму доходов бюджета. Исполнить бюджет по доходам – это, значит, мобилизовать все предусмотренные законодательством ресурсы: налоги, сборы, неналоговые платежи и отчисления и распределить их по уровням бюджетной системы.

Доходы бюджета представляют собой денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня.

Как экономическая категория доходы бюджета – это денежные отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны.

Государство для образования доходов своего бюджета вступает в финансовые взаимоотношения с отдельными звеньями хозяйства, гражданами, взимая на общегосударственные и региональные нужды часть созданного или полученного ими национального дохода. Все источники доходов делятся на две основные группы – внутренние и внешние. К внутренним относятся национальный доход и национальное богатство, создаваемые внутри страны и используемые государством для осуществления своих функций; к внешним – национальный доход другой страны, заимствованный в форме внешних займов, а в исключительных случаях – национальное богатство.

Формы и методы образования доходов бюджета трансформируются под воздействием многих объективных и субъективных факторов, среди которых первостепенное значение имеют уровень развития производительных сил и производственных отношений, финансовой науки. Значительное влияние на доходы оказывают также сложившаяся экономическая и социальная ситуация, политика и приоритеты развития общества на данном этапе, стратегия и тактика достижения намечаемых целей и др. Однако в любом случае главным назначением мобилизационных доходов является формирование устойчивой финансовой базы, позволяющей органам государственной власти всех уровней осуществлять исполнение своих функций, удовлетворять общегосударственные и региональные потребности. Назначение доходов – покрытие расходов бюджета. Вместе с тем следует найти такие формы финансовых взаимоотношений с хозяйствующими субъектами и населением, методы изъятия в доходную часть бюджета, которые бы стимулировали повышение производительности труда, рациональное использование ресурсов, и как следствие — увеличение поступлений. В этом заключается как фискальная, так и стимулирующая функции доходов, обеспечивающие расширение материальной основы их роста, укрепление доходной части бюджета.

Однако в любом случае главным назначением мобилизационных доходов является формирование устойчивой финансовой базы, позволяющей органам государственной власти всех уровней осуществлять исполнение своих функций, удовлетворять общегосударственные и региональные потребности. Назначение доходов – покрытие расходов бюджета. Вместе с тем следует найти такие формы финансовых взаимоотношений с хозяйствующими субъектами и населением, методы изъятия в доходную часть бюджета, которые бы стимулировали повышение производительности труда, рациональное использование ресурсов, и как следствие — увеличение поступлений. В этом заключается как фискальная, так и стимулирующая функции доходов, обеспечивающие расширение материальной основы их роста, укрепление доходной части бюджета.

Таким образом, доходы бюджета формируются за счет денежных поступлений (налоговых, неналоговых доходов и безвозмездных поступлений) находящихся в распоряжении государственных органов, и являются центральным показателем бюджета, что позволяет определить сумму расходов государства на развитие экономики, темпы экономического роста и уровень благосостояния народа.

Располагаемый денежный доход | Концепты

Располагаемый денежный доход домашних хозяйств включает статьи денежных доходов и натуральные пособия, связанные с трудовыми отношениями. Денежный доход не включает вмененные статьи дохода, основной из которых является вмененная рента.

Формирование располагаемого денежного дохода можно описать следующим образом:

+ заработная плата

+ предпринимательский доход

+ доход от собственности (без вмененной ренты)

—————- ——————————-

= факторный доход

+ полученные текущие трансферты (без вмененной ренты)

—- ——————————————

= валовой денежный доход

— текущие переводы платный

———————————————

= одноразовые деньги доход

Когда текущие выплаченные трансферты вычитаются из валового денежного дохода, оставшийся доход является располагаемым денежным доходом домохозяйства.

Первичная концепция дохода, используемая в статистике распределения доходов, — это располагаемый денежный доход домохозяйства в соответствии с международными рекомендациями, и в этом случае прибыль от продаж и уплаченные налоги не входят в сферу действия концепции дохода. В соответствии с международными рекомендациями они рассматриваются как памятная статья вне концепции дохода.

Понятие располагаемого денежного дохода в общей статистике распределения доходов отличается от располагаемого денежного дохода в статистике распределения доходов.В качестве концептуального различия понятие дохода в общей статистике распределения доходов включает налогооблагаемую реализованную прибыль с капитала. По практическим причинам общая статистика распределения доходов не включает большую часть процентного дохода и текущих трансфертов, полученных и выплаченных между домохозяйствами (например, алименты на содержание ребенка). Налог на недвижимость также не вычитается из общей статистики распределения доходов.

Статистика с использованием определения

Срок действия определения

- Действительно до (31 декабря 2078 г.)

Отчет о прибылях и убытках — Определение, пример и формат отчета о прибылях и убытках

Время чтения: 5 минутЧто такое отчет о прибылях и убытках?

Отчет о прибылях и убытках — это финансовый отчет, в котором показаны доходы и расходы компании.Он также показывает, получает ли компания прибыль или убыток за определенный период. Отчет о прибылях и убытках вместе с балансом и отчетом о движении денежных средств поможет вам понять финансовое состояние вашего бизнеса.

Отчет о прибылях и убытках также известен как отчет о прибылях и убытках, отчет о работе, отчет о финансовом результате или доходе или отчет о прибылях и убытках.

Важность отчета о прибылях и убытках

Отчет о прибылях и убытках помогает владельцам бизнеса решить, могут ли они получать прибыль за счет увеличения доходов, за счет снижения затрат или и того, и другого.Он также показывает эффективность стратегий, установленных бизнесом в начале финансового периода. Владельцы бизнеса могут обратиться к этому документу, чтобы узнать, окупились ли стратегии. Основываясь на своем анализе, они могут предложить лучшие решения для получения большей прибыли.

Ниже приведены некоторые другие сведения, о которых сообщает отчет о прибылях и убытках.

"},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»> Частые отчеты: В то время как другие финансовые отчеты публикуются ежегодно, отчет о прибылях и убытках составляется либо ежеквартально, либо ежемесячно.Благодаря этому владельцы бизнеса и инвесторы могут внимательно отслеживать результаты своего бизнеса и принимать обоснованные решения. Это также позволяет им находить и устранять проблемы малого бизнеса до того, как они станут большими и дорогостоящими.

Определение расходов: В этом отчете указываются будущие расходы или любые непредвиденные расходы, которые несет компания, а также любые области, превышающие или заниженные бюджетом. Расходы включают аренду здания, заработную плату и другие накладные расходы.По мере того как малый бизнес начинает расти, его расходы могут резко возрасти. Эти расходы могут включать наем рабочих, покупку материалов и продвижение бизнеса.

"},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»> Общий анализ компании: Это заявление дает инвесторам обзор бизнеса, в который они планируют инвестировать. Банки и другие финансовые учреждения также могут проанализировать этот документ, чтобы решить, является ли бизнес достойным ссуды.

Кто использует отчет о прибылях и убытках?

Есть две основные группы людей, которые используют этот финансовый отчет: внутренние и внешние пользователи.Внутренние пользователи включают руководство компании и совет директоров, которые используют эту информацию для анализа состояния бизнеса и принятия решений с целью получения прибыли. Они также могут решить любые проблемы, связанные с денежным потоком. К внешним пользователям относятся инвесторы, кредиторы и конкуренты. Инвесторы проверяют, сможет ли компания расти и быть прибыльной в будущем, чтобы они могли решить, стоит ли инвестировать в бизнес. Кредиторы используют отчет о прибылях и убытках, чтобы проверить, достаточно ли у компании денежных средств для выплаты ссуд или получения новой ссуды.Конкуренты используют их, чтобы получить подробную информацию о параметрах успеха бизнеса и узнать о сферах, в которых бизнес тратит немного больше, например, на НИОКР.

Кредиторы используют отчет о прибылях и убытках, чтобы проверить, достаточно ли у компании денежных средств для выплаты ссуд или получения новой ссуды.Конкуренты используют их, чтобы получить подробную информацию о параметрах успеха бизнеса и узнать о сферах, в которых бизнес тратит немного больше, например, на НИОКР.

Формат отчета о прибылях и убытках с основными компонентами

Следующая информация содержится в отчете о прибылях и убытках. Формат этого документа может варьироваться в зависимости от нормативных требований, разнообразных бизнес-потребностей и связанной с ними операционной деятельности.

Выручка или продажи: Это первый раздел отчета о прибылях и убытках, в котором приводится сводная информация о валовых продажах компании.Выручку можно разделить на два типа: операционная и внеоперационная. Операционная выручка относится к выручке, полученной компанией от выполнения основных видов деятельности, таких как производство продукта или предоставление услуги. Внереализационная выручка достигается за счет выполнения непрофильных видов деятельности, таких как установка, эксплуатация или обслуживание системы.

Себестоимость проданных товаров (COGS): Это общая стоимость продаж или услуг, также называемая затратами на производство товаров или услуг.Имейте в виду, что он включает только стоимость продуктов, которые вы продаете. COGS обычно не включает косвенные затраты, такие как накладные расходы.

Валовая прибыль: Валовая прибыль определяется как чистые продажи за вычетом общей стоимости товаров, проданных на вашем предприятии. Чистые продажи — это сумма денег, которую вы принесли за проданные товары, а COGS — это деньги, которые вы потратили на производство этих товаров.

Прибыль: Прибыль — это результат положительного события, которое приводит к увеличению дохода организации.Прибыль указывает на сумму денег, полученную компанией от различных видов деятельности, таких как продажа операционного сегмента. Аналогичным образом, прибыль от единовременной некоммерческой деятельности также включается в прибыль для бизнеса. Например, компания продает старые автомобили или неиспользуемые земли и т. Д. Хотя прибыль считается вторичным видом дохода, эти два термина различаются. Выручка — это деньги, получаемые компанией регулярно, в то время как прибыль может учитываться при продаже основных средств, что считается редкостью для компании.

Расходы: Расходы — это затраты, которые компания должна оплачивать для получения дохода. Некоторыми примерами общих расходов являются амортизация оборудования, заработная плата сотрудников и выплаты поставщикам. Деловые расходы делятся на две основные категории: операционные и внереализационные. Расходы, связанные с основной деятельностью компании, являются операционными расходами, тогда как расходы, не связанные с основной деятельностью, известны как внереализационные расходы. Комиссия с продаж, пенсионные взносы, фонд заработной платы учитывают операционные расходы, в то время как примеры внереализационных расходов включают устаревшие складские запасы или урегулирование судебного процесса.

Расходы на рекламу: Эти расходы представляют собой просто маркетинговые расходы, необходимые для расширения клиентской базы. Они включают рекламу в печатных и онлайн-СМИ, а также рекламу на радио и видео. Расходы на рекламу обычно считаются частью коммерческих, общих и административных расходов (SG&A).

Административные расходы: Их можно определить как расходы, понесенные бизнесом или компанией в целом, а не расходы, связанные с конкретными отделами одной и той же компании.Некоторыми примерами административных расходов являются заработная плата, аренда, канцелярские товары и дорожные расходы. Административные расходы носят фиксированный характер и, как правило, существуют независимо от уровня продаж.

Амортизация: Амортизация относится к практике распределения стоимости долгосрочного актива на протяжении его срока службы. Это соглашение руководства о списании стоимости активов компании, но это считается безналичной сделкой. Амортизация в основном показывает стоимость активов, использованных бизнесом в течение определенного периода времени.

Прибыль до налогообложения (EBT): Это показатель финансовых результатов компании. EBT рассчитывается путем вычитания расходов из дохода до налогообложения. Это одна из статей многоступенчатого отчета о прибылях и убытках.

Чистая прибыль: Чистая прибыль может быть определена как сумма денег, которую вы зарабатываете после вычета допустимых коммерческих расходов. Он рассчитывается путем вычитания общих расходов из общей выручки. В то время как чистая прибыль — это прибыль компании, валовую прибыль можно определить как деньги, заработанные компанией после вычета стоимости проданных товаров.

Как читать отчет о прибылях и убытках

Чтобы понять отчет о прибылях и убытках, давайте рассмотрим пример. Вот отчет о прибылях и убытках новой местной футбольной ассоциации за первый квартал этого года.

ПРИМЕР ОТЧЕТА О РАЗВИТИИ ДОХОДОВ

Из приведенного выше примера видно, что ассоциация заработала 30 000 долларов США от продажи товаров и еще 5 000 долларов США, взимая плату за обучение. Ассоциация потратила деньги на различные мероприятия, в результате чего общие расходы составили 13 450 долларов.Они получили 2000 долларов, продав старый фургон, и понесли убытки в 1000 долларов из-за урегулирования незавершенного иска потребителей. Теперь, чтобы рассчитать чистую прибыль, введем значения в следующее уравнение:

Чистая прибыль = (Выручка + Прибыль) — (Расходы + Убытки)

= (35000 + 2000) — (13 450 + 1000) = 22 550 долларов США

Приведенный выше пример является одним из простейших типов отчетов о прибылях и убытках, где вы применяете значения доходов, расходов, прибылей и убытков в уравнении для получения чистой прибыли.Поскольку он основан на простом расчете, он называется одноэтапным отчетом о прибылях и убытках .

ПРИМЕР МНОГОЭТАПНОГО ОТЧЕТА О ДОХОДЕВ реальном мире компании, работающие на глобальном уровне, предоставляют широкий спектр продуктов и услуг и участвуют в слияниях и партнерствах. Из-за этих действий у них есть сложный список мероприятий и расходов, которые нужно отметить. Эти компании также должны соблюдать особые правила отчетности. Поэтому более крупные компании выбирают многоступенчатых отчетов о прибылях и убытках .В этой системе операционные доходы, операционные расходы и прибыль отделены от внереализационных расходов, внереализационных доходов и убытков. Рентабельность представлена на четырех уровнях: валовом, операционном, до налогообложения и после налогообложения. В следующем примере используются те же данные компании, что и в пошаговом отчете о прибылях и убытках.

Заключение

Отчет о прибылях и убытках — это богатый источник информации о ключевых факторах, влияющих на прибыльность компании. Он дает вам своевременные обновления, потому что он генерируется гораздо чаще, чем любой другой оператор.В отчете о прибылях и убытках показаны расходы, доходы, прибыли и убытки компании, которые можно выразить математическим уравнением, чтобы получить чистую прибыль или убыток за этот период времени. Эта информация поможет вам своевременно принимать решения, чтобы убедиться, что ваш бизнес находится на хорошей финансовой основе.

Что такое доход? — Определение | Значение

Определение: Доход — это доход, который бизнес получает от продажи своих товаров и услуг, или деньги, получаемые физическим лицом в качестве компенсации за свой труд, услуги или инвестиции.Компании указывают эту цифру в декларации о доходах, а частные лица — в форме 1040.

Что означает доход?

Какое определение дохода? Бухгалтерская профессия похожа на другие профессии, где слова имеют много разных значений в зависимости от контекста. В бухгалтерской профессии доход используется для обозначения нескольких разных вещей.

Одно из значений дохода относится к выручке или продажам. Выручка — это деньги, которые компания получает от продажи товаров или услуг в ходе своей деятельности.Выручка — это счет собственного капитала с кредитовым балансом. В течение года продажи регистрируются в счетах выручки и проводятся на пробном балансе. Затем выручка указывается в первой строке отчета о прибылях и убытках. Это часто называют валовым доходом, общим объемом продаж или выручкой от продаж, поскольку он включает в себя все доходы и продажи компании до вычета расходов.

Другое значение дохода относится к чистой прибыли. Чистая прибыль полностью отличается от валовой прибыли. Чистая прибыль отображается в нижней части отчета о прибылях и убытках после вычета всей стоимости проданных товаров и операционных расходов.Чистая прибыль равна общей выручке компании за вычетом общих расходов компании. Как видите, определение чистой прибыли сильно отличается от определения дохода.

Общий термин «доход» чаще всего используется для обозначения чистой прибыли, а не доходов. Будьте осторожны, когда читаете примеры или видите проблемы, связанные с доходом компании. Вам нужно будет проанализировать вопрос и выяснить, какое значение дохода используется в этом вопросе. Чаще всего будет использоваться определение чистой прибыли.

Пример

Ted’s Pizzeria продает пиццу по 10 долларов каждая. Один из клиентов Теда заказывает 10 пицц. Таким образом, Тед записывает доход, зачисляя на счет доходов 100 долларов и дебетуя денежный счет на 100 долларов.

Краткое определение

Определите доход: Доход означает прибыль, которую компания получает от продажи услуг и товаров клиентам, а также доход от любых инвестиций.

Что такое национальный доход? Понятие, определение, измерение и все, что вам нужно знать

Что такое национальный доход?Национальный доход любой страны означает полную стоимость товаров и услуг, произведенных любой страной в течение ее финансового года.Таким образом, это следствие всей экономической деятельности, которая ведется в любой стране в течение одного года. Ценится в деньгах. Короче говоря, можно сказать, что национальный доход любой страны — это общая сумма дохода, полученная ею в результате различных видов экономической деятельности за один год. Это также полезно для определения прогресса страны.

Включает заработную плату, проценты, ренту, прибыль, полученную такими факторами производства, как труд, капитал, земля и предпринимательство страны.

Национальный доход: концепцияСуществуют различные концепции национального дохода, включая ВВП, ВНП, NNP, NI, PI, DI и PCI, которые объясняют факты экономической деятельности.

СВЯЗАННЫЕ | Список государственных банков Индии в 2021 году

а. ВВП по рыночной цене: Денежная стоимость всех товаров и услуг, произведенных внутри страны с использованием имеющихся ресурсов в течение года.

ВВП = (P * Q)

Где,

ВВП = валовой внутренний продукт

P = Цена товаров и услуг

Q = Количество товаров и услуг

ВВП состоит из 4 компонентов

- расход

- инвестиции

- государственные расходы

- чистый внешний экспорт страны

ВВП = C + I + G + (X-M)

Где

C = потребление

I = инвестиции

G = государственные расходы

(X-M) = экспорт минус импорт

г.Валовой национальный продукт (ВНП): Рыночная стоимость конечных товаров и услуг, производимых в течение года резидентами страны как на внутренней территории, так и за рубежом. ВНП — это стоимость товаров и услуг, которые граждане страны производят независимо от их местонахождения.

ВНП = ВВП + NFIA или

ВНП = C + I + G + (X-M) + NFIA

Где,

C = потребление

I = инвестиции

G = государственные расходы

(X-M) = экспорт минус импорт

NFIA = Чистый факторный доход из-за рубежа.

г. Чистый национальный продукт (ЧНП) при MP: — это рыночная стоимость чистого выпуска конечных товаров и услуг, произведенных экономикой в течение года, и чистого факторного дохода из-за рубежа.

NNP = Амортизация ВНП

или, NNP = C + I + G + (X-M) + NFIA- IT-Амортизация

Где,

C = потребление

I = инвестиции

G = государственные расходы

(X-M) = экспорт минус импорт

NFIA = Чистый факторный доход из-за рубежа.

IT = Косвенные налоги

г.Национальный доход (NI): Также известен как национальный доход по факторным затратам, что означает общий доход, полученный ресурсами за их вклад в виде земли, рабочей силы, капитала и организационных способностей. Следовательно, сумма дохода, получаемого факторами производства в форме ренты, заработной платы, процентов и прибыли, называется национальным доходом.

символически или по формуле

NI = NNP + субсидии — налоги на проценты

или, ВНП — амортизация + субсидии — косвенные налоги

или, NI = C + G + I + (XM) + NFIA — амортизация — косвенные налоги + Субсидии

e.Личный доход (PI): Общий денежный доход, полученный отдельными лицами и домашними хозяйствами страны из всех возможных источников до уплаты прямых налогов. Таким образом, личный доход может быть выражен следующим образом:

PI = NI — Корпоративные подоходные налоги — Нераспределенная корпоративная прибыль — Взносы на социальное страхование + Трансфертные платежи.

ф. Располагаемый доход (DI): Это доход, оставшийся у физических лиц после уплаты прямых налогов с личных доходов. Это фактический доход, оставленный в распоряжение или который может быть потрачен на потребление отдельными лицами.

Таким образом, это можно выразить как:

DI = PI-прямые налоги

г. Доход на душу населения (PCI): Он рассчитывается путем деления национального дохода страны на общую численность населения страны.

Таким образом, PCI = Общий национальный доход / Общее население страны

Также читают | Почему фондовый рынок важен для любой страны?

Существует три метода расчета национального дохода:

- Метод дохода

- Продукт / Метод добавления стоимости

- Метод расходов

В данном случае национальный доход измеряется как поток доходов.

Мы можем рассчитать NI как:

Чистый национальный доход = Оплата труда сотрудников + Смешанная операционная прибыль (w + R + P + I) + Чистая прибыль + Чистый факторный доход из-за рубежа.

Где,

W = Заработная плата

R = доход от аренды

P = Прибыль

I = смешанный доход

- Продукт / метод добавления стоимости

В данном случае национальный доход измеряется как поток товаров и услуг.

Мы можем рассчитать NI как:

НАЦИОНАЛЬНЫЙ ДОХОД = G.N.P — СТОИМОСТЬ КАПИТАЛА — ОБЕСЦЕНЕНИЕ — КОСВЕННЫЕ НАЛОГИ

В данном случае национальный доход измеряется как поток расходов.

Мы можем рассчитать NI с помощью метода расходов как:

Национальный доход = национальный продукт = национальные расходы.

Итак, выше были подробно объяснены концепции национального дохода. Студенты различных экзаменов, таких как UPSC, SSC и Bank PO, должны пройти через эти концепции, чтобы преуспеть на своих экзаменах.

Также читают | В чем разница между индейцем-нерезидентом (NRI) и лицом индийского происхождения (PIO)?

Появление концепции базового дохода как отрицательного подоходного налога (60-е годы)

Автор

Включено в список:- Уэйн Симпсон

(Университет Манитобы)

Abstract

Новые данные о проблеме бедности привели к тому, что президент США Джонсон объявил войну бедности в 1964 году.Его инициатива, поддержанная исследованиями его Совета экономических консультантов и других источников, привела к созданию Управления экономических возможностей, которое возглавит инициативы по борьбе с бедностью. В течение трех лет стратегия борьбы с бедностью сместилась в сторону более всеобъемлющих денежных переводов и идеи отрицательного подоходного налога, популяризированной Милтоном Фридманом и другими видными экономистами. Многие из этих предложений были основаны на денежных переводах из существующей налоговой системы, и этот подход получил поддержку в появляющейся литературе по оптимальному налогообложению, впервые предложенной Джеймсом Миррлисом, но отрицательный план по подоходному налогу стал серьезной проблемой для сдерживания работы или предложения рабочей силы. .

Рекомендуемое цитирование

DOI: 10.1007 / 978-3-030-66085-7_2

Загрузить полный текст от издателя

Насколько нам известно, этот элемент недоступен для скачать .Чтобы узнать, доступен ли он, есть три варианты:1. Проверьте ниже, доступна ли в Интернете другая версия этого элемента.

2. Зайдите на страницу провайдера действительно ли он доступен.

3. Выполните поиск элемента с таким же названием, который был бы доступный.

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления, пожалуйста, укажите идентификатор этого элемента: RePEc: pal: etbchp: 978-3-030-66085-7_2 .См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: http://www.palgrave.com .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет привязать ваш профиль к этому элементу. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

У нас нет библиографических ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: Sonal Shukla или Springer Nature Abstracting and Indexing (адрес электронной почты указан ниже).Общие контактные данные провайдера: http://www.palgrave.com .

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

Определение концепции всеобъемлющего дохода

Финансы Аллах Шмуп Что такое качество прибыли Ну это всего лишь

математика верно Независимо от того, что Dot com только что произвела доллар тридцать

два дохода сто тридцать два цента стены

улица Любовь и прибыль Как может быть качество

к этому числу Число — это число правильно Хорошо

да, но есть разные качества заработка. Что

, если бы мы сказали вам, что сто процентов любого дохода

dot coms поступило от Adsit, проданного до сорока тысяч

разных покупателя, потому что его веб-сайт был настолько популярен. g, что пользователям просто понравились

при использовании сайта, и на их балансе ничего значимого не изменилось

лист или Уолл-стрит Модные инженеры творчески творят умные вещи

с продажей денег Кроме этого, наличные

счет увеличился, потому что мертвая прибыль, и они сохранили его

хорошо Эти воздушные очень качественные доходы Действительно уверены в

, что C мы бросили туда кривую Мы делаем

, что все время Хорошо Хорошо, что, если мы

сказали вам, что семьдесят процентов их рекламных продаж приходилось на

от дочерней компании в Китае и все они были собраны в

наш mb the chines электронная валюта и что в этом

четверть хорошо, что китайская валюта выросла на тридцать восемь процентов

по отношению к доллару Ну, по сути, все их большие

рост Большой рост, который, как мы думали, был таким высоким

качественная прибыль пришла потому, что китайская валюта не росла

потому что их бизнес делал все так хорошо, так что подождите Если бы

китайская валюта оставалась неизменной, у компании не было бы

заработало что-нибудь, близкое к доллару от тридцати до семидесяти процентов

продаж и почти сорок процентов валютной выручки

ну это значит, что у компании оказалось

много парусов в стране с быстрой

высокой валюты Это не обязательно прямое отражение того, что компания

делала это хорошо, и у них было такое высокое качество

заработок Да, здорово, что они были на горячем рынке

и высоко ценим валюту, но если бы валюты не было

так сильно выросли по отношению к доллару США

, в котором они сообщают о своих доходах на Уолл-стрит, а

настоящие вещи в урне конец компании было бы

было бы больше похоже на доллар, а может и меньше, так что это

будет низкокачественная прибыль А как насчет высококачественной прибыли Хорошо

90 442на самом деле просто вы сказали, что продадите триста тракторов в этом

четверть улицы думали, что продадите триста десять You

на самом деле продано триста двадцать, вы сказали, что маржа будет

двадцать процентов Улица думала, что они будут двадцать два процента

, а на самом деле они были двадцать пять процентов.

заработать двадцать миллионов долларов наличными, улица думала, что вы

сгенерировали двадцать два, и вы действительно сгенерировали двадцать пять

миллиона долларов в денежные средства Высококачественные финансовые результаты Simple You

только что сделали свой основной бизнес Продам тракторы хорошо Качественная прибыль 00:02:41.233 -> [endTime] качественные тракторы

Концепция основного пассивного дохода (EPIC)

Концепция основного пассивного дохода Desjardins Insurance (EPIC) — это Гибкий подход к стратегическому планированию, который предоставляет индивидуальный набор решений. может помочь вашим клиентам снизить текущие и будущие налоги своей компании, предоставить комплексные инструменты управления рисками и расширить их возможности для имущества и выхода на пенсию.

Комплексный подход к планированию для владельцев бизнеса и специалистов

Решение EPIC помогает минимизировать влияние правил пассивного дохода.Кроме того, он предназначен для определения последствий потери доступа к вычету для малого бизнеса (SBD). Он включает:

Этот комплексный подход тройного решения — это то, что делает EPIC гибкой и уникальной концепцией продаж от Desjardins Insurance с лучшими в отрасли инструментами для консультантов для работы с владельцами бизнеса и штатными профессионалами.

Что это для ваших клиентов?

С EPIC владелец вашего бизнеса и зарегистрированные профессиональные клиенты могут рассчитывать на:

| Снижение корпоративных налогов | Снижение финансового риска | Расширение выхода на пенсию вариантов планирования | Обеспечьте эффективную передачу недвижимости |

Этот подход поможет вам оценить потенциальные последствия правил пассивного дохода для компании вашего клиента.

Маркетинговые материалы для клиентов

Руководство для клиентов EPIC помогает вашим клиентам понять влияние правил пассивного инвестиционного дохода и способы их смягчения.

Руководство клиента EPIC

Маркетинговые материалы для консультантов

Эти ресурсы доступны для вас, чтобы лучше понять этот новый подход и то, как вы можете интегрировать его в свои разговоры со своими клиентами.

Процесс планирования EPIC

Анкета EPIC

Контрольный список EPIC

Исследования EPIC

Отчет EPIC

Чтобы получить доступ к маркетинговым материалам для консультантов и посмотреть, является ли EPIC решением, которое могло бы помочь вам удовлетворить особые потребности вашего клиента

Посетите раздел «Концепция основного пассивного дохода» (EPIC)