Показатель рентабельности — расчет, виды, способы повышения

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

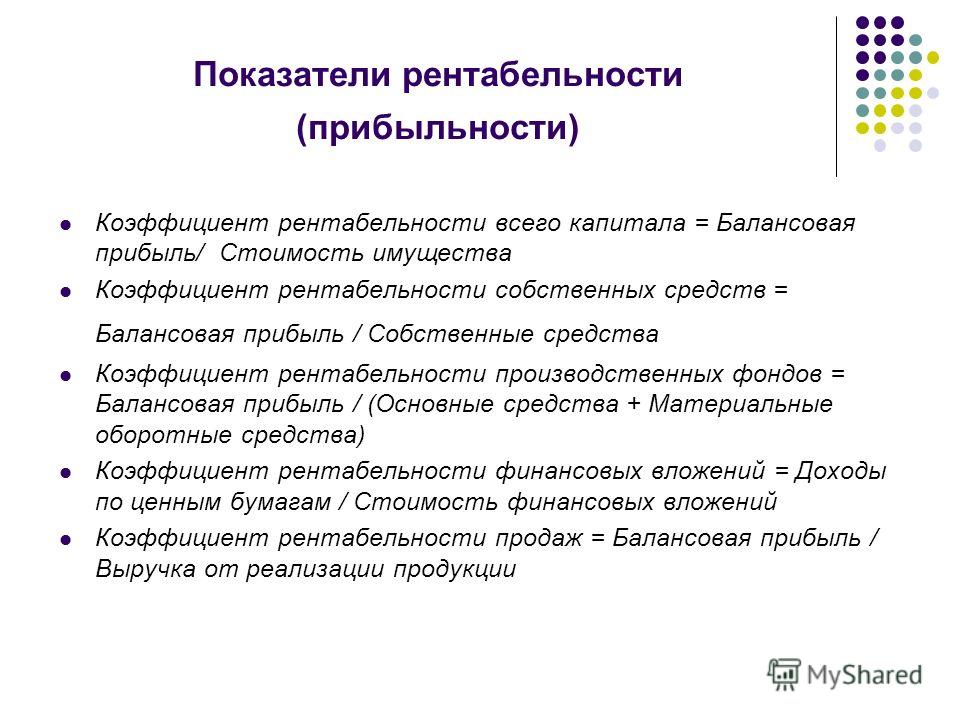

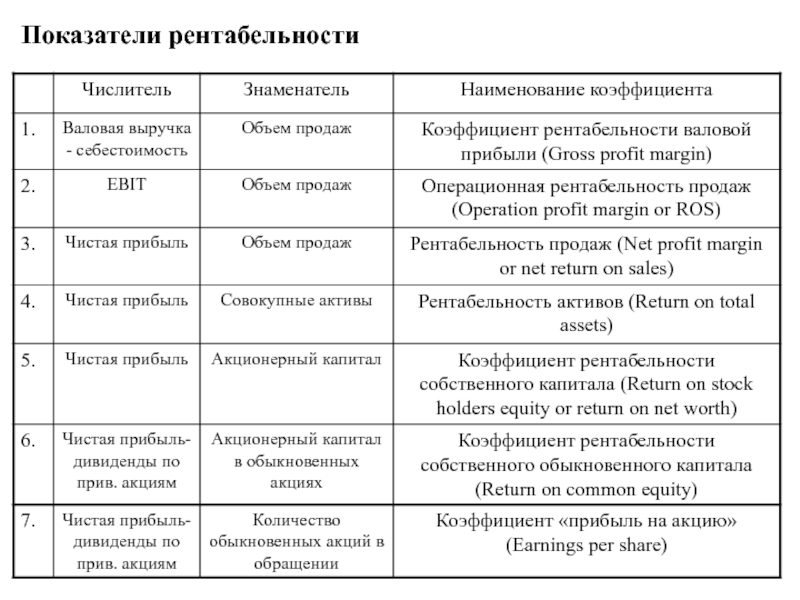

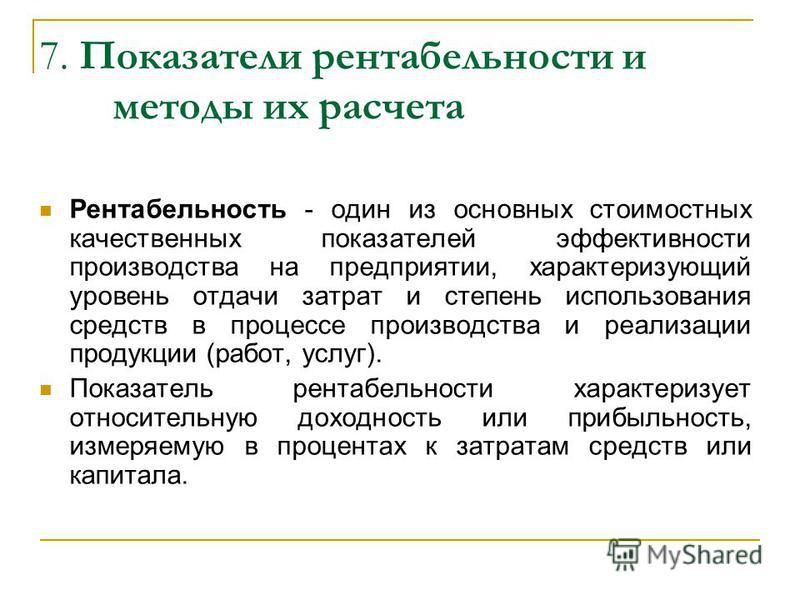

Рентабельность

Рентабельность – это важнейшая характеристика эффективности предприятия. Она показывает, насколько правильно и результативно хозяйствующий субъект использует различные ресурсы: денежные, материальные, нематериальные, трудовые и т.д. В общем смысле это отношение прибыли коммерческой организации к тем потокам, которые ее образовывают.

Зачем рассчитывают уровень рентабельности?

Важнейший показатель финансовой успешности любой фирмы — прибыль. Ее отсутствие является важным сигналом для собственников о том, что что-то идет не так, что необходимо предпринимать какие-либо действия. Но как оценить эффективность, в том случае, если финансовый результат больше нуля? Как понять, насколько он велик для данной сферы деятельности?

Но как оценить эффективность, в том случае, если финансовый результат больше нуля? Как понять, насколько он велик для данной сферы деятельности?

Абсолютные значения размера прибыли не способны справиться с этой задачей по двум основным причинам:

- Во-первых, на них влияет инфляция, поэтому их рост может не отражать реальной картины;

- Во-вторых, они зависят от размера компании и выбранной ею политики производства и сбыта.

Гораздо лучше с проблемой оценки результативности справляются относительные величины, одна из которых – уровень рентабельности. Они исключают влияние инфляции и других посторонних факторов и позволяют дать объективную и беспристрастную оценку деятельности.

Такие коэффициенты дают возможность определить эффективность многих моментов:

- Выбранной ценовой политики;

- Процесса производства;

- Осуществленных инвестиций;

- Использования собственного капитала;

- Работы компании в целом и т.

д.

д.

д.

д.Грамотное определение показателей прибыли и значений рентабельности – это основа для построения аналитических выкладок. Это та база, которая дает возможность руководству коммерческой организации делать выводы о ее текущем состоянии и строить планы на будущее.

Для разных аналитических целей могут определяться разные показатели рентабельности. Для каждого из них существует своя формула и свой порядок расчета. Рассмотрим их более подробно.

Что такое рентабельность продаж?

Для того чтобы определить эффективность ценовой политики организации и проверить, в какой мере она может контролировать издержки, связанные со сбытом продукции, рассчитывают рентабельность продаж. Этот коэффициент показывает размер чистой прибыли на каждый рубль заработанной выручки.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручка

Размеры прибыли и выручки берутся в денежном выражении за один и тот же промежуток времени. Источником информации для вычислений может служить «Отчет о прибылях и убытках».

Источником информации для вычислений может служить «Отчет о прибылях и убытках».

Данный коэффициент может очень существенно различаться у разных компаний. На него влияет ценовая политика, общая стратегия сбыта, особенности продуктовой линейки и другие факторы.

Рентабельность продаж может быть рассчитана на основе разных видов прибыли:

- Чистой;

- До налогообложения;

- EBIT – прибыль до уплаты налогов и процентов по кредитам.

Рентабельность продаж очень важна для целей финансовой аналитики. Она демонстрирует, сколько денег остается в распоряжении предприятия после вычета из прибыли размера себестоимости, величины налогов и процентов по кредитам. Часто этот коэффициент используют для оценки операционной эффективности организации.

Рекомендуемые значения показателя могут существенно различаться в зависимости от отрасли. Он отражает результативность функционирования компании в отчетном периоде, но при этом не в состоянии описать эффект от долгосрочных вложений. Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или в совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или в совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Однако если расчет инвесторов был верен, то уже в скором времени она не только выйдет на прежний уровень, но и превысит его.

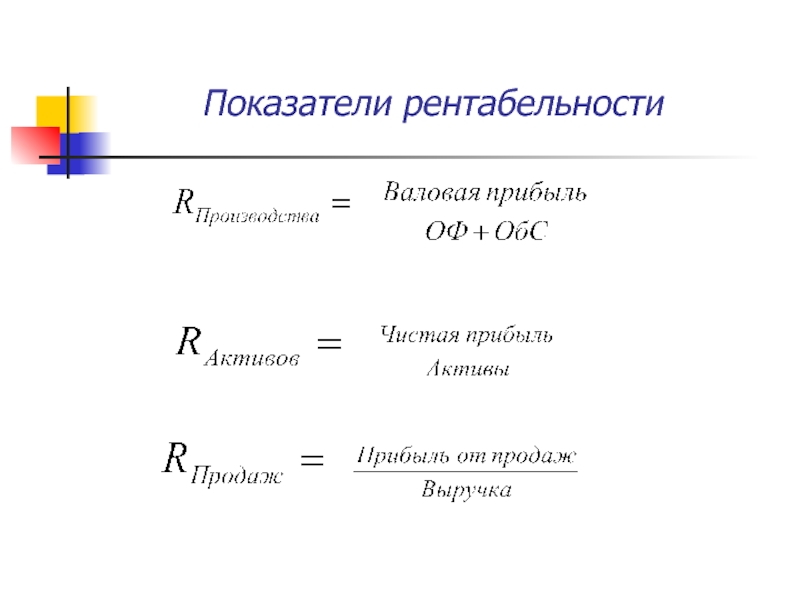

Что такое уровень рентабельности предприятия?

Для оценки бизнеса часто используется показатель рентабельности предприятия. Он означает соотношение прибыли и средней рыночной стоимости основных и оборотных активов организации. Этот коэффициент показывает, насколько эффективно работает фирма в целом. Для его определения используется формула:

Р = П / Ф, где:

П – балансовая прибыль;

Ф – средняя стоимость основных и оборотных активов компании.

Данный коэффициент особенно важен для собственников компании. Он отражает, насколько эффективно используется имеющееся в ее распоряжении имущество и оборотные активы, а также каковы перспективы фирмы на будущее.

Для более детального анализа могут быть использованы отдельные показатели:

- Уровень рентабельности основных средств – коэффициент, который демонстрирует, какая часть прибыли получается на единицу стоимости основного капитала. Его получают делением прибыли на стоимостную оценку основных активов;

- Значение рентабельности оборотных активов – показывает, какую прибыль можно получить с одного рубля оборотного капитала. Для расчета используется формула: Р = Чистая прибыль / стоимость оборотных активов.

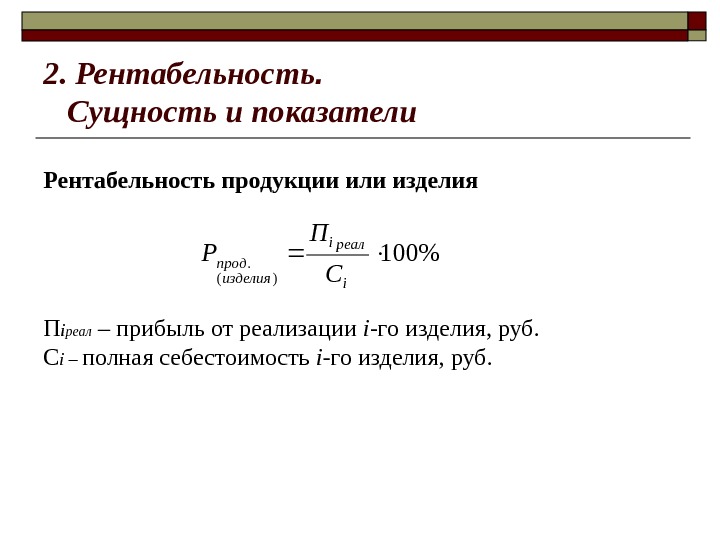

Что такое уровень рентабельности продукции?

Чтобы определить, какой результат дают текущие затраты, аналитики рассчитывают рентабельность продукции. Это отношение полученной прибыли к издержкам производства и сбыта товаров (или их себестоимости). Оно демонстрирует, в какой мере предприятие может покрывать свои издержки прибылью.

Для определения значения рентабельности используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство и сбыт (себестоимости).

Как правило, в сумму затрат включаются следующие основные пункты:

- Размер коммерческих расходов;

- Величина управленческих затрат;

- Себестоимость реализованной продукции.

Расчет рентабельности может быть произведен как в целом по компании, так и по отдельным видам продукции.

Данный коэффициент имеет большое значение для аналитики, он позволяет оценить:

- Работу фирмы в целом;

- Правильность выбранной ценовой стратегии;

- Инвестиционную политику;

- Эффективность производства.

Если компания вкладывается в производственные фонды или развитие продукции, то показатель может на какой-то период упасть, однако впоследствии он не только достигнет былого уровня, но и превысит его (если инвесторы все грамотно спланировали).

Какие еще показатели рентабельности существуют?

Помимо основных (рентабельность продаж, предприятия и продукции), в экономическом анализе используются дополнительные показатели рентабельности, которые позволяют оценить деятельность компании более детально в том или ином разрезе. К их числу можно отнести:

- Уровень рентабельности капитала – показывает размер прибыли в расчете на единицу стоимости уставного капитала. Этот коэффициент активно используется финансистами развитых стран;

- Значение рентабельности инвестиций – показывает, какую прибыль в пересчете на 1 рубль способны принести вложения в капитал компании. Полученное значение наглядно демонстрирует, были ли инвестиции успешными;

- Рентабельность персонала – это отношение между размером прибыли и среднесписочной численностью персонала. Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения максимального дохода.

Что нужно учитывать при анализе рентабельности?

Чтобы экономист мог сделать корректные выводы, анализируя различные показатели рентабельности, он должен учитывать три важных особенности таких коэффициентов:

- Временной аспект работы компании. Прибыльность – это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизится в результате осуществления инвестиций в развитие товарной линейки. Было бы неправильно расценивать такое положение дел как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить лишь временный характер;

- Проблема риска. Очень часто руководство компании встает перед выбором, что лучше: высокий уровень рентабельности при серьезном риске проводимых операций или более низкая прибыльность при безрисковой деятельности. Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то предприятие балансирует «на лезвии ножа»;

- Проблема оценки. Формула показателя состоит из числителя и знаменателя, которые выражаются в денежных единицах с разной покупательной способностью. Размер прибыли – это результат отчетного периода, в то время как, например, стоимость собственного капитала формировалась в течение нескольких предыдущих лет. К тому же, закрепленный в балансе показатель может не учитывать престиж марки, современные технологии в производстве и управлении и т.д.

Прибыльность – это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизится в результате осуществления инвестиций в развитие товарной линейки. Было бы неправильно расценивать такое положение дел как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить лишь временный характер;

Прибыльность – это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизится в результате осуществления инвестиций в развитие товарной линейки. Было бы неправильно расценивать такое положение дел как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить лишь временный характер; К тому же, закрепленный в балансе показатель может не учитывать престиж марки, современные технологии в производстве и управлении и т.д.

К тому же, закрепленный в балансе показатель может не учитывать престиж марки, современные технологии в производстве и управлении и т.д.Рентабельность – очень важный показатель, который может помочь провести объективную и беспристрастную оценку деятельности любого предприятия. В этом плане он дает гораздо большие аналитические возможности, чем, например, значения разных видов прибыли. Делая выводы исходя из величин тех или иных коэффициентов, можно принимать грамотные управленческие решения и вести фирму к развитию и благосостоянию.

Оценка рентабельности — Контур.Эксперт — СКБ Контур

Не секрет, что любая организация стремиться к увеличению прибыли, а для этого ей необходимо работать эффективно. Чтобы оценить эффективность деятельности организации проводится анализ рентабельности.

Что такое рентабельность?

Рентабельность – показатель экономической эффективности организации, который отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов.

ресурсов.

Для оценки финансово-хозяйственной деятельности организации, аргументированного управления компанией и сокращения издержек используются различные показатели рентабельности. Их можно условно разделить на две группы: рентабельность продаж и рентабельность активов.

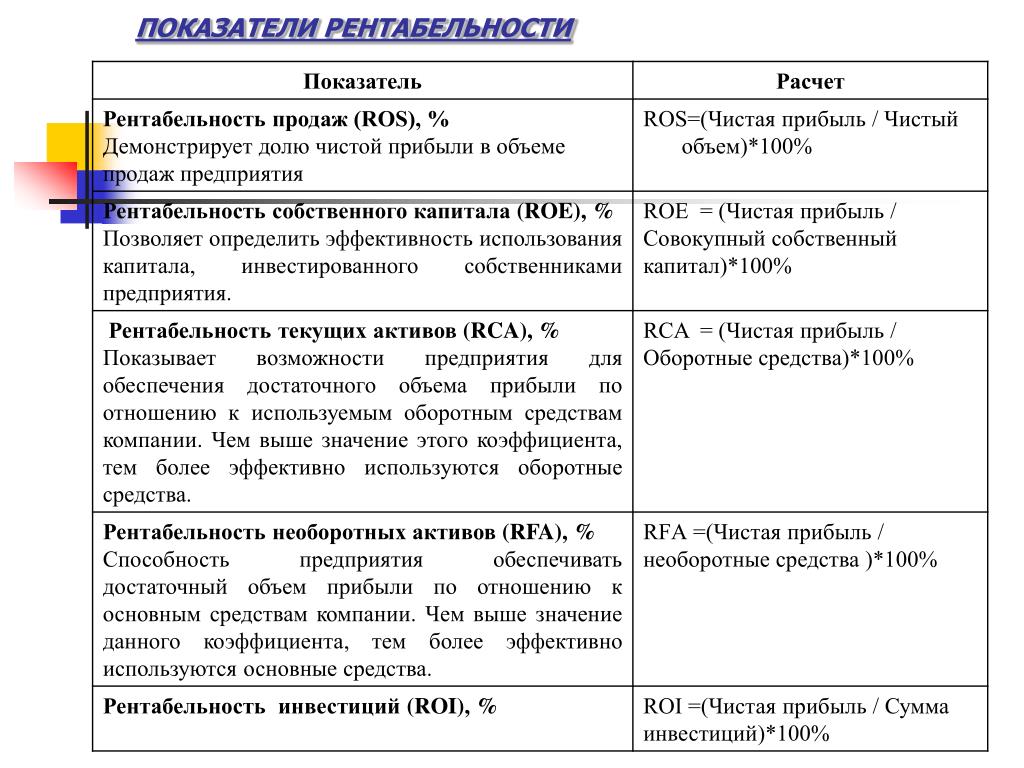

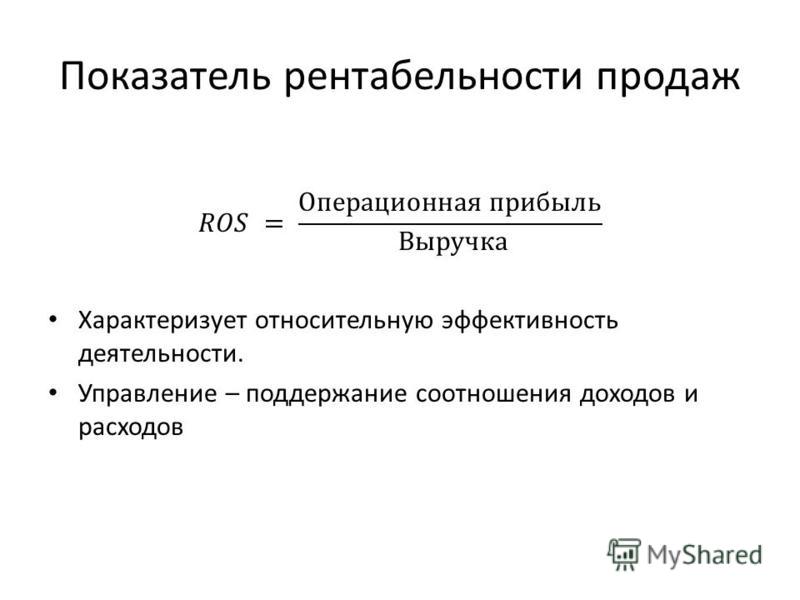

Рентабельность продаж

Рентабельность продаж по валовой прибыли (англ.: Gross Margin, Sales margin, Operating Margin) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Значения рентабельности варьируются в зависимости от продуктовых линеек организаций и их стратегий развития. Используется для повышения эффективности управления ценовой политикой организации.

Помимо приведенного выше расчета, существуют и другие вариации расчета показателя рентабельности продаж:

- Рентабельность продаж по EBIT (англ.: Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.

- Рентабельность продаж по чистой прибыли (англ.: Profit Margin, Net Profit Margin) — чистая прибыль на рубль выручки от продаж.

- Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

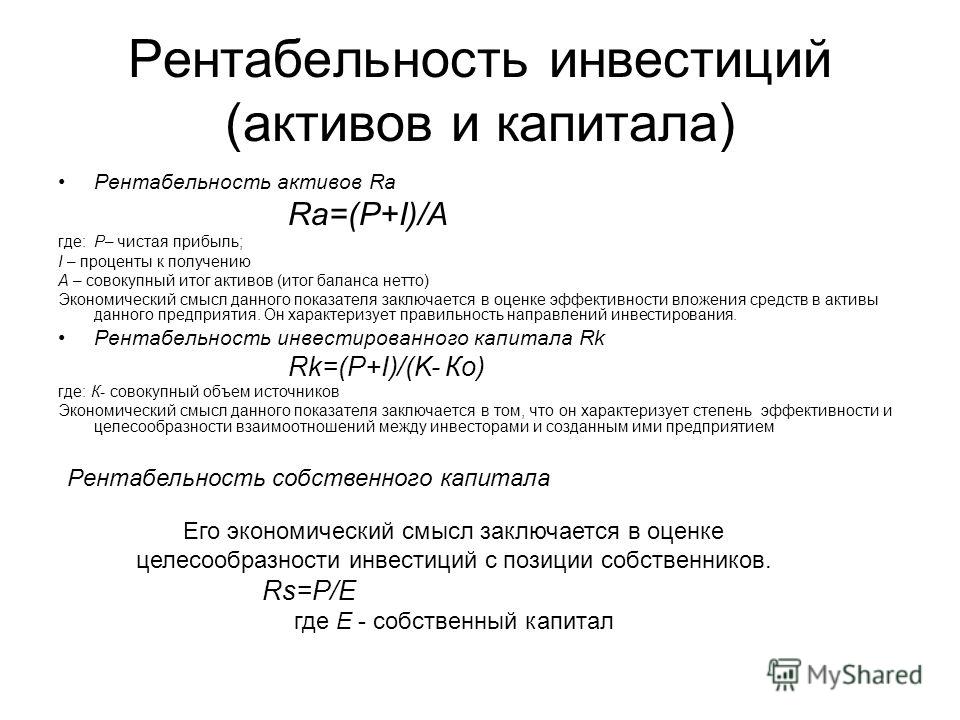

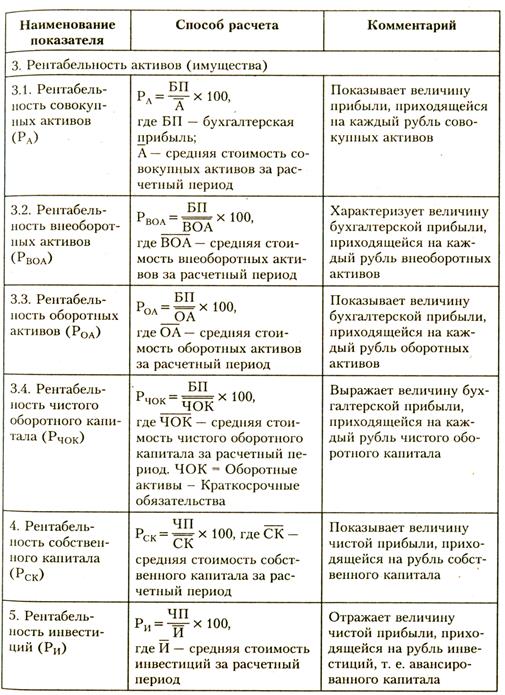

Рентабельность активов

В отличие от показателей рентабельности продаж, рентабельность активов считается как отношение прибыли к средней стоимости активов предприятия.

Рентабельность активов (англ.: return on assets, ROA) характеризует способность активов компании порождать прибыль. Показывает, сколько приходится прибыли на каждый рубль, вложенный в имущество организации. Применяется для сравнения предприятий одной отрасли. Зачастую используется инвесторами.

Кроме того, распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

Рентабельность собственного капитала (англ. return on equity, ROE) показывает отдачу на инвестиции акционеров в данное предприятие. Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту.

Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту.

Рентабельность инвестированного капитала (англ.: Return on Capital Employed, ROCE) — является важным показателем эффективности использования материальных, трудовых и денежных активов организации; обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала. ROCE всегда должна быть выше, чем средняя процентная ставка по банковским и товарным кредитам, иначе любое расширение бизнеса путем привлечения займов приведет к ухудшению финансового состояния и падению прибыли.

Рентабельность производственных фондов (фондоотдача; англ. output/capital ratio) показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов. Чем выше фондоотдача основных фондов, тем ниже затраты на 1 рубль продукции. Показатель фондоотдачи зависит от отрасли, структуры и особенностей производства.

Показатель фондоотдачи зависит от отрасли, структуры и особенностей производства.

Показатели рентабельности финансово-хозяйственной деятельности организации

В процессе создания предприятия, собственника интересует вопрос доходности деятельности, т. е. положительный баланс прибыли и затрат. Чем выше уровень прибыли, тем более эффективно развитие организации, и, следовательно, есть резервы для развития деятельности предприятия.

В связи с тем, что современная внешняя среда организации очень динамична, то на важнейшие показатели прибыли и рентабельности, влияет (прямо или косвенно) огромное количество различных факторов. При этом влияние некоторых факторов очевидно, а влияние других не так очевидно и адекватно оценить их воздействие может, только специалист в сфере экономического анализа.

Следует отметить, что показатели рентабельности являются важнейшими элементами, которые отражают влияние факторов на формирование прибыли предприятий. В связи с этим они необходимы для сравнительного анализа и анализа финансового состояния предприятия.

В связи с этим они необходимы для сравнительного анализа и анализа финансового состояния предприятия.

Предприятие можно считать рентабельным в случае превышения доходов над затратами. В условиях рыночной экономики для того, чтобы продукция организации была востребована и конкурентоспособна, необходимо эффективно настроить производственную деятельность и анализировать экономические показатели.

Основными показателями, характеризующими эффективность деятельности организации, являются показатели рентабельности (или доходности).

Существует несколько определений рентабельности. М. Н. Крейнина характеризует рентабельность, как показатель финансовой эффективности производственной деятельности организации, который в целом отражает эффективность использования ресурсов организации [3].

Г. В. Савицкая определяет рентабельность, как «показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы» [4].

Таким образом, рентабельность можно определить, как отношение между доходом и затратами, вложенными в создание этого дохода. Связывая прибыль с использованным капиталом, рентабельность дает возможность сопоставить уровень доходности с другим вариантом использования капитала или доходностью, полученной предприятием при аналогичных рыночных условиях [5].

Рентабельность служит показателем, обобщенно характеризующим финансовую эффективность функционирования организации. С помощью показателей рентабельности есть возможность дать оценку эффективности управления предприятием, поскольку получение высокого уровня прибыльности и необходимого уровня доходности во многом зависит от эффективности управленческих решений. В связи с этим рентабельность также может рассматриваться еще и как необходимый критерий эффективности управления.

Показатели рентабельности позволяют оценить финансовое состояние организации в долгосрочном периоде. Для инвесторов показатель рентабельности служит важнейшим индикатором, по сравнению с показателями финансовой устойчивости и ликвидности, которые рассчитываются отношением между отдельными статьями баланса.

Кроме того, показатели рентабельности применяются для прогнозирования прибыльности. Прогнозное значение прибыли основывается на уровне доходности за предшествующие периоды с учетом прогнозируемой динамики. Помимо всего прочего, важнейшее значение рентабельность приобретает в области планирования, инвестирования, калькуляции, контроле и оценке деятельности организации и ее результатов.

Следовательно, можно сделать вывод, что показатели рентабельности отражают эффективность деятельности и финансовые результаты деятельности организации. С их помощью возможно измерять доходность организации с многосторонних позиций и приводятся в систему соответственно интересам участников.

Увеличение показателей рентабельности находится в зависимости от определенных экономических процессов и явлений.

Доходность капитала определяется как отношение прибыли (балансовой, валовой, чистой) к среднегодовой стоимости инвестированного капитала или его элементов: основного, оборотного, производственного собственного (акционерного), заемного капитала и т. д.

д.

Показатели рентабельности можно отнести к общеэкономическим. Они позволяют оценить итоговый финансовый результат. М. И. Баканов рассматривает рентабельность «как результат воздействия технико-экономических факторов, а значит, как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов» [1].

Рентабельность также отражает результат производственной деятельности, и на ее формирование оказывают влияние факторы, связанные с ростом эффективности использования оборотных активов, сокращением себестоимости и ростом рентабельности продукции [2].

Общая рентабельность организации следует рассмотреть как функцию набора количественных показателей — факторов: фондоотдачи и структуры основных средств, периода оборачиваемости оборотных активов, рентабельности проданной продукции.

Кроме того, показатели рентабельности используются как инструмент принятия управленческих решений в области инвестиций и ценообразования.

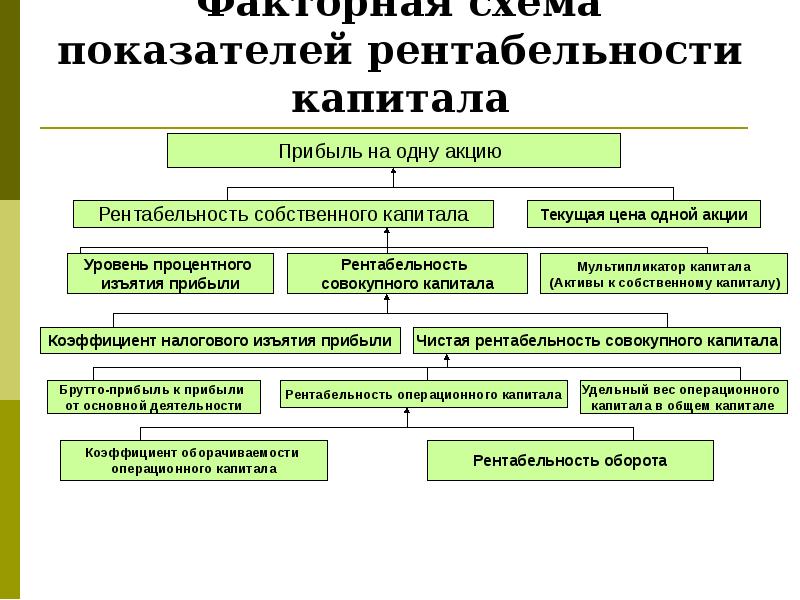

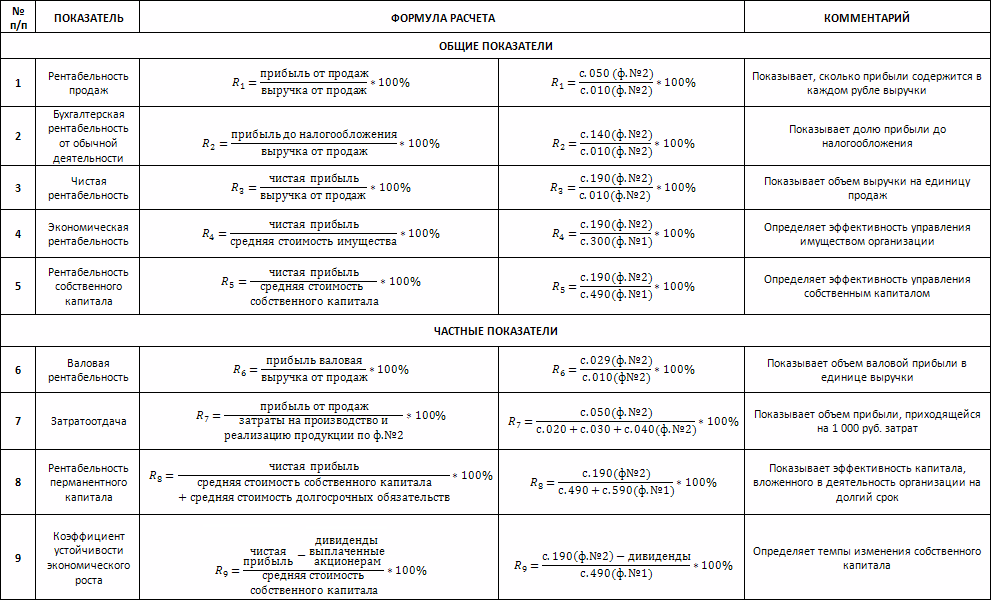

Можно объединить в три группы все показатели рентабельности:

– рентабельность основной деятельности,

– рентабельность продаж,

– рентабельность капитала.

Все показатели рентабельности рассчитываются в процентах.

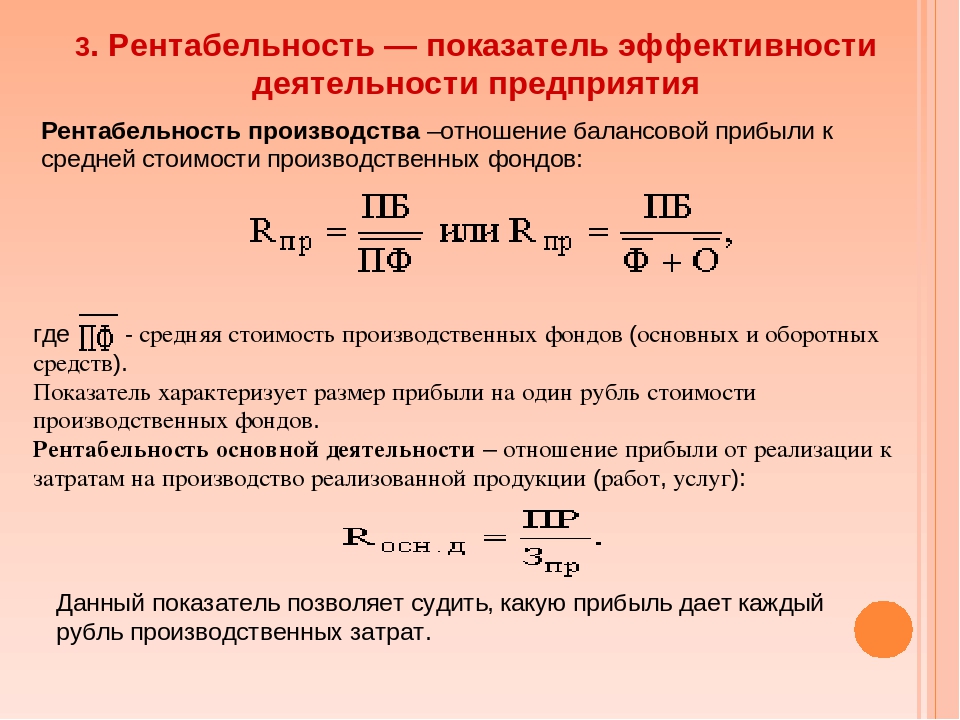

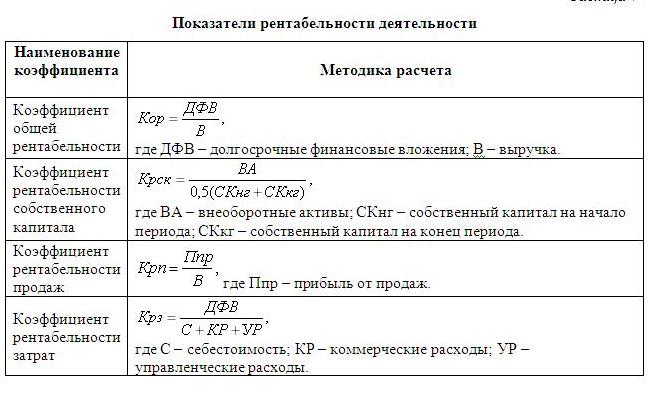

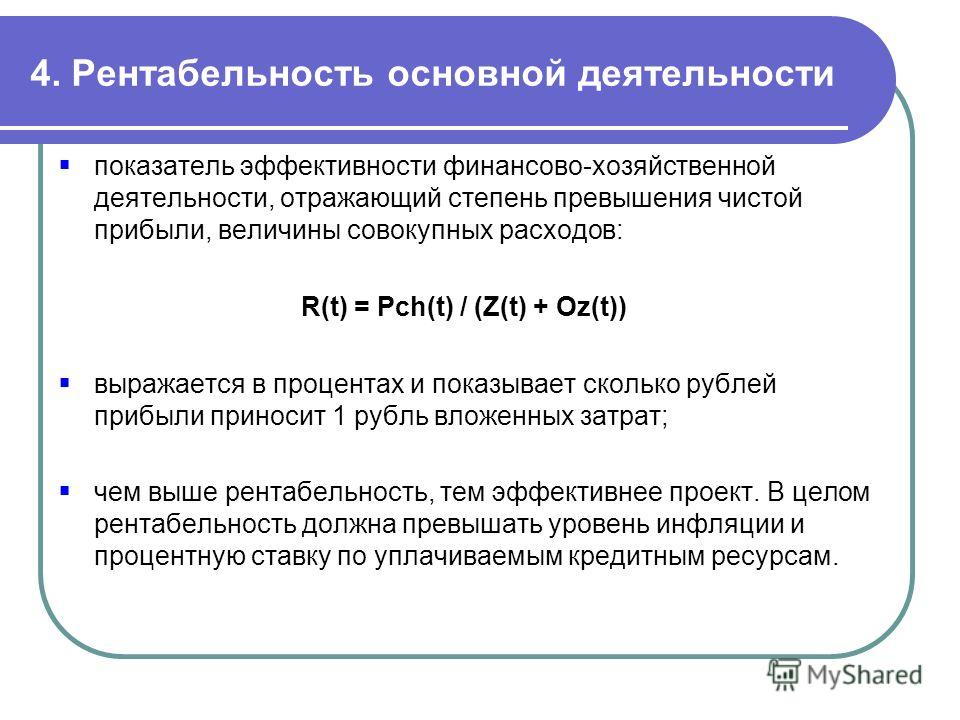

1) Показатель рентабельности основной деятельности показывает количество прибыли, приходящееся на рубль реализованной и произведенной продукции.

Показатель рентабельности основной деятельности рассчитывается по формуле:

, (1)

где Пр — прибыль от продаж;

С — себестоимость реализованной продукции.

2) Показатели рентабельности продаж показывают размер прибыли, приходящийся на рубль проданной продукции. Повышение данного показателя определяется либо ростом цены продажи при сохранении уровня издержек, либо сокращением последних при сохранении цены продажи.

Рентабельность продаж по прибыли от продаж определяется по формуле:

, (2)

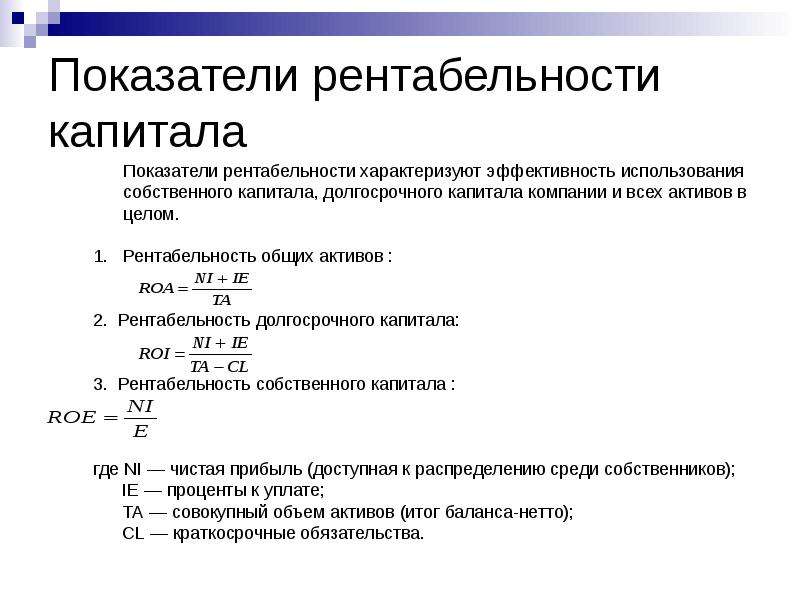

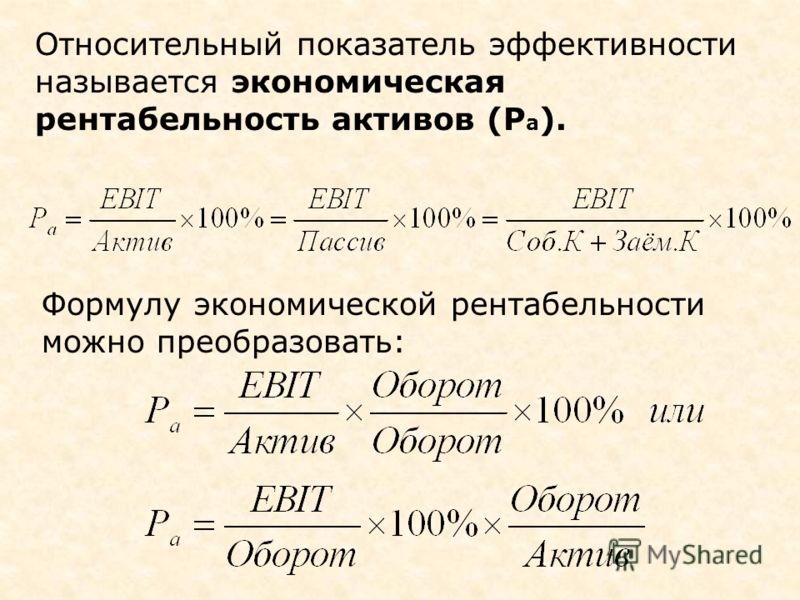

3) Показатели рентабельности активов (капитала)

Показатель рентабельности капитала дает возможность оценить эффективность инвестиции и определить направления инвестиционных направлений организации. Помимо прочего, данный показатель можно применять для соотношения результатов финансово-хозяйственной деятельности организаций, работающих в одной экономической отрасли.

Помимо прочего, данный показатель можно применять для соотношения результатов финансово-хозяйственной деятельности организаций, работающих в одной экономической отрасли.

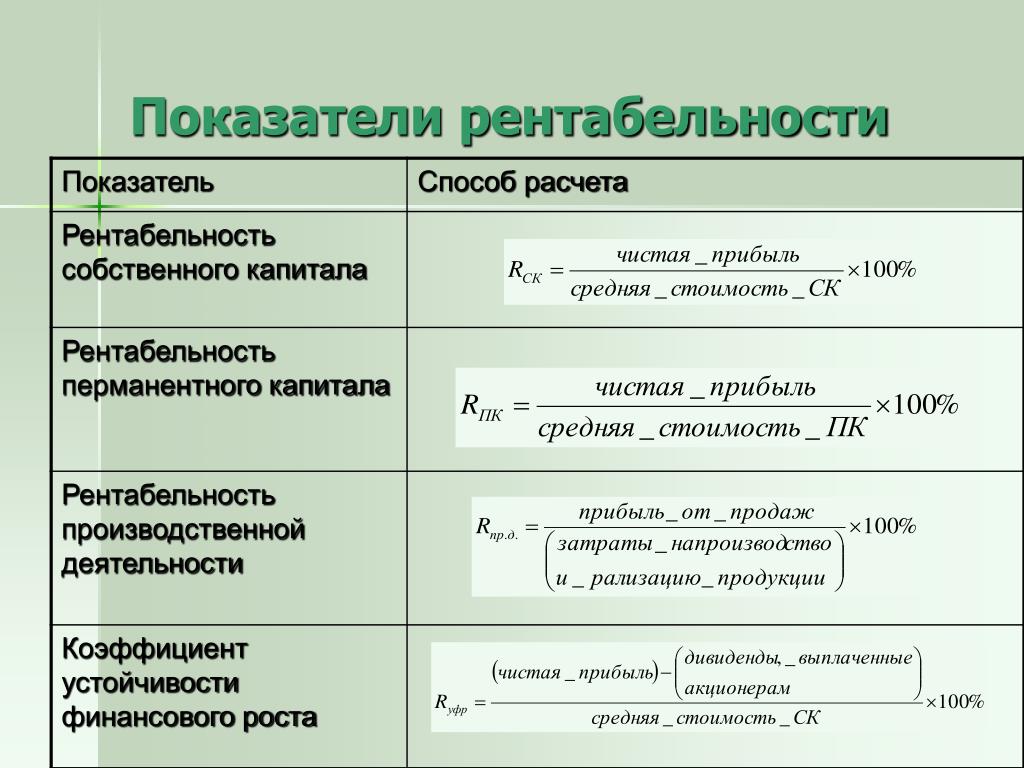

Среди показателей рентабельности активов (капитала) выделяют:

– показатель рентабельности имущества, который отражает прибыльность предприятия на один рубль, вложенный в активы:

, (3)

– показатель рентабельности текущих активов

, (4)

– показатель рентабельности собственного капитала отражает количество прибыли, полученное на один рубль, вложенный собственниками предприятия. Повышение данного показателя дает гарантию повышения дивидендов. Показатель рентабельности собственного капитала крайне интересен акционерам, так как дает возможность акционерам оценить предполагаемую доходность. Динамика данного показателя влияет на уровень доходности акций на фондовом рынке.

– показатели рентабельности инвестиций отражают эффективность использования инвестированных в предприятие средств:

, (5)

где Кп — перманентный капитал (подразумевает долгосрочные заемные средства и собственный капитал).

– показатель рентабельности совокупного капитала показывает совокупную доходность вложений собственников, кредиторов, вкладчиков.

Проводя анализ показателей рентабельности в динамике, необходимо обращать внимание на следующие аспекты:

– временной период, т. е. период перехода организации на более эффективные технологии производства или выпуск нового вида продукции;

– оценка риска;

– проблема оценки, т. к. прибыль оценивается в динамике, а собственный капитал складывается в течение ряда лет.

Литература:

- Баканов М. И. Теория экономического анализа: Учебник / М. И. Баканов, А. Д. Шеремет — М.: Финансы и статистика, 2015.

- Гинзбург А. И. Экономический анализ [Текст]: учебное пособие / А. И. Гинзбург — СПб.: Питер, 2016.

- Крейнина М. Н. Финансовое состояние предприятия. Методы оценки [Текст]: учебник / М. Н. Крейнина — М.: ИКЦ «ДИС», 2012.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / Г. В. Савицкая — Минск: ИП «Экоперспектива», 2014.

- Экономика предприятия [Текст]: Учебник / Под ред. проф. О. И. Волкова. -2-е изд., перераб. и доп. — М-: ИНФРА-М, 2017.

В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / Г. В. Савицкая — Минск: ИП «Экоперспектива», 2014.

В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / Г. В. Савицкая — Минск: ИП «Экоперспектива», 2014.Основные термины (генерируются автоматически): показатель рентабельности, показатель, рентабельность, собственный капитал, основная деятельность, отношение прибыли, показатель рентабельности активов, производственная деятельность, рентабельность продаж, уровень доходности.

Рентабельность затрат. Формула рентабельности затрат предприятия, показатели окупаемости

06.10.2020

17569

Автор: Редакция Myfin.byФото: pexels.com

Рентабельность затрат – это коэффициент который показывает количество получаемого дохода с одного потраченного рубля и рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и последующую реализацию продукции. Рентабельность вычисляется на основе данных бухгалтерского баланса и может применяться как ко всей организации, так и к её отдельным подразделениям.

Последние новости:

Рентабельность затрат (формула)

В общем виде рентабельность затрат – это чистая прибыль, деленная на совокупные декапитализированные расходы (т.е. ресурсы, которые уже были затрачены, вычтены из актива баланса и подсчитаны в отчете о прибылях и убытках):

Что же следует относить к декапитализированным расходам? На практике расходы – это движение денежных средств за пределы организации. Однако бухгалтерский учет не все понесенные затраты признает формирующими прибыль, поэтому то что в отчетах указано в статье «расходы» зачастую заметно отличается от реальных денежных потоков. Таким образом, при расчете коэффициента рентабельности основных затрат прибыль организации сравнивается лишь с частью расходов, которые, в соответствии с бухгалтерскими принципами, обусловили формирование прибыли.

Особенности таких подсчетов определяются принятой в организации учетной политикой, а состав декапитализированных расходов может быть различным в зависимости от того, рентабельность затрат по какому направлению необходимо вычислить. В связи с эти можно выделить три показателя, которые отражают:

В связи с эти можно выделить три показателя, которые отражают:

- Окупаемость себестоимости произведенных товаров/услуг:

- Эффективность продаж:

- Окупаемость совокупных расходов

Нормативные значения показателя рентабельности затрат

Итак, коэффициент рентабельности не отражает окупаемость всех понесенных предприятием расходов в отчетном периоде, а демонстрирует лишь отдачу тех материальных ресурсов, которые участвовали в формировании прибыли. Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

В целом высокий (для разных отраслей различный) показатель рентабельности затрат говорит об эффективном использовании ресурсов и максимальной окупаемости расходов.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Понятие и показатели рентабельности | Всё по специальности Менеджмент

Понятие и показатели рентабельности

Рентабельность представляет собой доходность или прибыльность производственно-торгового процесса. Это один из основных стоимостных качественных показателей эффективности деятельности предприятия. В торговле наиболее широкое распространение получил показатель рентабельности, исчисляемый как отношение суммы прибыли к объему товарооборота.

Это один из основных стоимостных качественных показателей эффективности деятельности предприятия. В торговле наиболее широкое распространение получил показатель рентабельности, исчисляемый как отношение суммы прибыли к объему товарооборота.

Показывает долю прибыли от продаж товаров и услуг в розничной цене товаров. Чем выше значение этого уровня, тем эффективнее использовались ресурсы.

В целом показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек обращения и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитал и его частей.

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (Прп) к сумме затрат по реализованной продукции (Зпр):

Показывает сколько предприятие имеет прибыли с каждого рубля затраченного на реализацию продукции.

Аналогичным образом определяется доходность инвестиционных проектов полученная сумма прибыли от инвестиционной деятельности (Пид) относится к сумме инвестиционных затрат (ИЗ).

Рентабельность можно рассчитать для:

1. Совокупных ресурсов:

Р.сов.рес. = сумма Прибыли / (оборотные средства+ОФ+сумма ФЗП)*%.

2. Производственных факторов:

Р= сумма Прибыли / (сумма оборотных средств + сумма ОФ)*%.

3. Трудовых ресурсов:

Р= сумма прибыли / сумма ФЗП*100%.

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

Спасибо!

Рентабельность. Анализ рентабельности предприятия и рентабельности продукции

Рентабельность – это относительный показатель, который отображает степень прибыльности экономической деятельности предприятия. Во время анализа рентабельности предприятия или продукции исследуются как текущие уровни рентабельности, так и динамика их изменения.

Во время анализа рентабельности предприятия или продукции исследуются как текущие уровни рентабельности, так и динамика их изменения. Рентабельным называют такое предприятие, которое имеет прибыль, а значит, имеет положительные показатели рентабельности. Если предприятие убыточно, то его называют нерентабельным. Продукцию называют рентабельной, если она приносит прибыль.

Показатели рентабельности предприятия очень важны при комплексном анализе его деятельности. На основании анализа рентабельности предприятия проводится инвестиционная политика, а на основании анализа рентабельности продукции — политика ценообразования.

Рентабельность дает понятие об отношении между полученным результатом и использованными ресурсами, а значит и об эффективности деятельности предприятия. Источником информации для анализа рентабельности предприятия являются все формы финансовой отчетности.

Основные показатели рентабельности это:

- Общая рентабельность производства (рентабельность предприятия, рентабельность фондов, Return on Assets, ROA) – отношение чистой прибыли к среднегодовой величине активов.

- Рентабельность собственного капитала (Return of Equity, ROE) – отношение чистой прибыли к среднегодовой величине собственного капитала

- Рентабельность основных средств и других внеоборотных активов — отношение операционной прибыли к среднегодовой величине основных средств и других внеоборотных активов

- Рентабельность инвестированного капитала (Return on Invested Capital ROIC) — отношение операционной прибыли за вычетом скорректированных налогов к среднегодовой величине инвестированного капитала

- Рентабельность перманентного капитала – отношение чистой прибыли к среднегодовой величине собственного капитала и долгосрочных займов

- Рентабельность суммарных активов (ROTA, Return on Total Assets) – отношение EBIT к среднегодовой величине активов

- Рентабельность чистых активов (RONA) — отношение прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала

- Рентабельность активов бизнеса (ROBA) — отношение EBIT к среднегодовой величине требований к оборотному капиталу плюс основных средств

- Рентабельность продаж (Profit margin) – отношение операционной или чистой прибыли к выручке от реализации.

- Рентабельность продукции – отношение операционной прибыли к себестоимости реализованной продукции.

- Рентабельность единицы продукции – отношение валовой, операционной или чистой прибыли единицы продукции к ее себестоимости

Во время анализа рентабельности предприятия аналитики обращают внимание не только на значения отдельных показателей и их изменения, но и сравнивают их между собой. Например, рост ROBA при снижении ROTA может сигнализировать о чрезмерной дебиторской задолженности, неоправданных количествах свободных денежных средств и/или затоваренности склада. Такая динамика показателей рентабельности, скорее всего, подтолкнет менеджмент к инвестициям в основные фонды.

После анализа рентабельности предприятия начинается анализ рентабельности отдельных видов продукции с целью выявления нерентабельной и малорентабельной продукции, причин выпуска такой продукции и разработки решений с целью их устранения.

Единственными факторами, влияющими на рентабельность единицы продукции являются: изменение отпускной цены и изменение себестоимости. В аналитической записке изменение и влияние этих факторов рентабельности продукции отмечается наравне с изменением самой рентабельности.

Таким образом. Рентабельность – это важный показатель деятельности предприятия, дающий более полную, чем прибыль, картину и хорошо поддающийся разного рода анализу.

Показатели финансового анализа — прибыльность

Эта серия следует за серией о Группе показателей финансового анализа и подробно описывает показатели прибыльности.

Показатели рентабельности

Рентабельность определяется как способность получать прибыль за счет использования различных ресурсов.

Показатели рентабельности образуют одну группу финансового анализа, которые используются для оценки прибыльности и эффективности управления компанией, т.е.е. способность компании производить максимальный выпуск (т.е. маржу или прибыль), в идеале с минимальными затратами.

Группа показателей рентабельности включает следующие показатели:

Валовая маржа

Валовая маржа является одним из показателей рентабельности.

Его можно выразить какСравнения

- % валовой прибыли будет значительно различаться между отраслями, поэтому сравнение компаний в разных отраслях не имеет смысла

- имеет смысл сравните со средним показателем по отрасли или с предыдущими годами

Маржу часто путают с наценкой, при которой в знаменателе указывается стоимость проданных товаров, а не продаж.

Таким образом, наценка немного выше, чем маржа.

Таким образом, наценка немного выше, чем маржа.Чистая маржа / Маржа прибыли / Рентабельность продаж

Чистая маржа (Return On Revenue — ROR «или Return On Sales — ROS») является одним из показателей рентабельности. Он показывает, сколько прибыли приносит доход от единицы. Это полезный индикатор для контроля затрат, поскольку на его основе легко вывести формулу коэффициента использования.

Формула расчета

Прибыль может быть EBIT (PBIT), EBT (PBT) или EAT (PAT).

Сравнение

- подходит, главным образом, для сравнений внутри компании, особенно потому, что показатель затрат увеличивается с течением времени, так как уменьшающийся коэффициент может указывать на рост затрат, и наоборот. очень похожие предприятия в той же отрасли, где можно ожидать схожие уровни затрат и% валовой прибыли

- уместным является сравнение со средним значением по отрасли

Добавленная стоимость

Добавленная стоимость (VA) является одним из дифференциальных показателей рентабельности и он показывает значение, которое объект добавил к внешним входам. Добавленная стоимость получается как разница между доходами от продажи товаров / услуг и затратами на вводимые ресурсы (обычно прямыми затратами).

Добавленная стоимость получается как разница между доходами от продажи товаров / услуг и затратами на вводимые ресурсы (обычно прямыми затратами).

Существует две альтернативы для добавленной стоимости:

Экономическая добавленная стоимость (EVA)

Экономическая добавленная стоимость (EVA) оценивает стоимость (прибыль), полученную компанией в течение года, сверх стоимости капитала .

Формула расчета

NOPAT — (инвестированный капитал * WACC)

Объяснение терминов :

• NOPAT → Чистая операционная прибыль после налогообложения (Операционная прибыль после налогов)

• инвестированный капитал → общий капитал и обязательства

• WACC → средневзвешенная стоимость капитала, которую также необходимо рассчитать

рыночная добавленная стоимость (MVA)

рыночная добавленная стоимость (MVA) показывает насколько компания ценит своих акционеров. В отличие от EVA, MVA оценивает долгосрочное развитие, а вклад оценивается на протяжении всего жизненного цикла компании (а не за год). MVA используется для оценки качества управленческой работы.

В отличие от EVA, MVA оценивает долгосрочное развитие, а вклад оценивается на протяжении всего жизненного цикла компании (а не за год). MVA используется для оценки качества управленческой работы.

Формула расчета

рыночная стоимость компании — сумма вложенного капитала

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала (ROCE) является одним из показателей рентабельности и показывает, как эффективно компания управляет своими долгосрочными ресурсами , т.е.е. какую прибыль будет приносить единица долгосрочного вложения.

В результате ROCE предоставляет более точную информацию, чем ROE, потому что ROE имеет в знаменателе только капитал и, как таковой, не учитывает сумму ссуд (т. Е. Долгосрочные обязательства).

Формула расчета

* может быть в виде среднего значения начала и конца периода

Прибыль в числителе — это в основном EBIT, но также может быть EBT, EAT, Чистая прибыль или Чистая прибыль за вычетом процентов по долгосрочным кредитам.

Сравнения и рекомендуемые значения

- Общие сравнительные данные в финансовом анализе

- Текущая стоимость заимствования (т.е. в основном процентная ставка), которая не должна превышать ROCE. Не существует фиксированного рекомендованного значения, но оно должно быть как минимум в 2 раза выше ROCE. (10)

- с корпоративной WACC, которая должна превышать ROCE

Недостатки ROCE

- Проблемы с сопоставимостью различных категорий прибыли из числителя

- капиталоемкие компании, достигающие той же прибыли, что и компании с меньшей потребность в капитале будет ниже ROCE; сравнение компаний в разных отраслях может быть противоречивым Показатель

- зависит от оценки активов — эл.г. завышение стоимости основных средств приводит к снижению ROCE по двум причинам:

- завышение стоимости активов (более высокий знаменатель = более низкий ROCE)

- завышение амортизации = уменьшение прибыли (нижний числитель = более низкая ROCE)

Доходность на собственный капитал (ROE)

Рентабельность собственного капитала (ROE) — это один из показателей рентабельности, который показывает, насколько эффективно предприятие управляет ресурсами, инвестированными акционерами / партнерами.

Формула расчета

* может быть в виде среднего значения начала и конца периода

В числителе чаще всего используется EAT (PAT), часто после вычета дивидендов на владельцы привилегированных акций.

Сравнение и рекомендованное значение

Если предприятие финансируется только за счет собственного капитала, ROE может соответствовать ROCE.

Сравнение с другими компаниями имеет смысл только в рамках той же отрасли. Уместно смотреть на развитие тренда в течение длительного периода времени.

Рекомендуемое значение зависит от многих факторов (например, промышленности или макроэкономического развития), однако оно должно быть более 12% в стабильных экономиках (11).

Основным недостатком ROE

является то, что он не учитывает ссуды (или, скорее, обязательства), поэтому причиной хорошей рентабельности собственного капитала также может быть более высокая задолженность (особенно в случае более дешевых ссуд). Из-за этого ROE в основном используется акционерами (имеет смысл использовать ROCE для внутренних целей), и коэффициенты долга также должны анализироваться параллельно.

Из-за этого ROE в основном используется акционерами (имеет смысл использовать ROCE для внутренних целей), и коэффициенты долга также должны анализироваться параллельно.

Рентабельность активов (ROA)

Рентабельность активов (ROA) — один из показателей рентабельности, показывающий, сколько прибыли будет генерироваться единицей активов.Он показывает, насколько эффективно компания управляет своими активами.

Формула расчета

* часто среднее от начального до конечного сальдо

Числитель обычно EAT (PAT) или EBIT.

О ROA

Чем выше чистая маржа и чем выше оборот активов, тем выше ROA.

ROA обычно ниже у компаний с естественно высокими активами (например.г. коммунальные услуги). И наоборот, компании с низкими активами (например, услугами), как правило, имеют более высокий ROA.

Сравнение и рекомендуемое значение

Сравнение :

- с компаниями в той же отрасли, даже если у них разное соотношение капитала и долга (преимущество перед ROE). Сравнение с компаниями в разных отраслях не имеет особого смысла, поскольку в каждой отрасли разная чистая маржа, оборачиваемость активов и капиталоемкость.

- уместное сравнение с прошлым в субъекте

Сравнение с компаниями в разных отраслях не имеет особого смысла, поскольку в каждой отрасли разная чистая маржа, оборачиваемость активов и капиталоемкость.

Сравнение с компаниями в разных отраслях не имеет особого смысла, поскольку в каждой отрасли разная чистая маржа, оборачиваемость активов и капиталоемкость.Рекомендуемое значение : Википедия утверждает, что ROA выше 5% считается хорошим (12).

Коэффициент использования

Коэффициент использования является одним из показателей рентабельности. Его формулу легко вывести из формулы прибыли (рентабельности продаж). Он показывает, сколько затрат понесено на каждую единицу продаж.

Формула расчета

Сравнение

- особенно подходит для сравнения внутри компании — особенно потому, что показатель операционных затрат (OPEX) увеличивается с течением времени, поскольку увеличение рациона может указывать на рост затрат и наоборот.

- Сравнение компаний имеет смысл только в том случае, если они являются очень похожими предприятиями в одной отрасли, где мы можем ожидать аналогичный уровень затрат и валовую прибыль%

- Соответствующее сравнение со средним значением по отрасли

Рентабельность затраты (ROC)

Рентабельность затрат (ROC) — один из показателей рентабельности. Он выражает сумму прибыли, относящуюся к общей стоимости единицы.

Он выражает сумму прибыли, относящуюся к общей стоимости единицы.

Формула расчета

Сравнение

- особенно подходит для сравнения внутри компании — особенно в качестве индикатора изменения затрат с течением времени, поскольку уменьшение коэффициента может указывать на рост затрат и наоборот

- Сравнение компаний имеет смысл только в том случае, если это очень похожие предприятия в одной отрасли, где мы можем ожидать аналогичный уровень затрат и валовую прибыль%

- Соответствующее сравнение со средним значением по отрасли

Что такое прибыльность Анализ соотношения?

Каждую фирму больше всего заботит ее прибыльность.Одним из наиболее часто используемых инструментов анализа финансовых показателей являются коэффициенты рентабельности. Они используются для определения чистой прибыли компании для ее менеджеров и доходности капитала для инвесторов. Показатели рентабельности важны как для руководителей, так и для владельцев компаний. Руководство должно иметь показатель прибыльности, чтобы вести бизнес в правильном направлении. Если у бизнеса есть внешние инвесторы, которые приобрели акции компании, руководство компании должно показать прибыльность этим инвесторам.

Руководство должно иметь показатель прибыльности, чтобы вести бизнес в правильном направлении. Если у бизнеса есть внешние инвесторы, которые приобрели акции компании, руководство компании должно показать прибыльность этим инвесторам.

Коэффициенты прибыльности, как описано и проиллюстрировано ниже, показывают общую эффективность компании в использовании своих активов и результаты деятельности в конце каждого квартала или года. Коэффициенты прибыльности делятся на два типа: коэффициенты маржи и коэффициенты доходности. Коэффициенты, показывающие маржу, представляют способность фирмы переводить доллары с продаж в прибыль на различных этапах измерения. Коэффициенты, показывающие доходность, отражают способность фирмы измерить общую эффективность фирмы в получении прибыли для своих акционеров.

Сравнительный анализ соотношений

Анализ финансовых коэффициентов для любых коэффициентов бессмыслен, если менеджеру не с чем сравнивать коэффициенты.

Менеджеры обычно используют анализ тенденций или отраслевой анализ. В данном случае анализ тенденций включает изучение коэффициентов прибыльности бизнеса с течением времени и поиск положительных и отрицательных тенденций. Отраслевой анализ — это сравнение показателей рентабельности бизнеса с показателями прибыльности других предприятий того же сектора.

В данном случае анализ тенденций включает изучение коэффициентов прибыльности бизнеса с течением времени и поиск положительных и отрицательных тенденций. Отраслевой анализ — это сравнение показателей рентабельности бизнеса с показателями прибыльности других предприятий того же сектора.

Коэффициенты маржи

Маржа валовой прибыли

Маржа валовой прибыли рассчитывает стоимость проданных товаров как процент от продаж — оба числа можно найти в отчете о прибылях и убытках. Этот коэффициент показывает, насколько хорошо компания контролирует стоимость своих запасов и производства своей продукции, а затем перекладывает расходы на своих клиентов. Чем больше валовая прибыль, тем лучше для компании.

Рассчитайте маржу валовой прибыли, сначала вычтя из суммы продаж стоимость проданных товаров.Если объем продаж составляет 100 долларов, а стоимость проданных товаров — 60 долларов, валовая прибыль составляет 40 долларов. Затем разделите валовую прибыль на объем продаж: 40 долларов / 100 долларов = 40%. Валовая прибыль, которая представляет собой сумму выручки от продаж, которая может быть направлена на коммунальные услуги, запасы и производственные затраты, составляет 40% от продаж.

Валовая прибыль, которая представляет собой сумму выручки от продаж, которая может быть направлена на коммунальные услуги, запасы и производственные затраты, составляет 40% от продаж.

Маржа операционной прибыли

Операционная прибыль в отчете о прибылях и убытках обычно называется прибылью до вычета процентов и налогов или EBIT. Маржа операционной прибыли — это EBIT как процент от продаж.Это показатель общей операционной эффективности компании. Он отличается от маржи валовой прибыли за счет дальнейшего вычитания расходов на обычную повседневную коммерческую деятельность из продаж.

Маржа операционной прибыли рассчитывается по следующей формуле: EBIT / Продажи. Если EBIT составляет 20 долларов, а продажи — 100 долларов, то маржа операционной прибыли составляет 20%. Оба члена уравнения взяты из отчета о прибылях и убытках компании.

Маржа чистой прибыли

При проведении простого анализа коэффициента рентабельности наиболее часто используется коэффициент чистой прибыли. Маржа чистой прибыли показывает, какая часть каждого доллара продаж остается в виде чистой прибыли после оплаты всех расходов. Например, если маржа чистой прибыли составляет 5%, это означает, что 5 центов на каждый доллар продаж являются прибылью. Маржа чистой прибыли измеряет прибыльность после учета всех расходов, включая налоги, проценты и амортизацию. Расчет выглядит следующим образом: Чистая прибыль / Чистые продажи = _%. Оба члена уравнения взяты из отчета о прибылях и убытках.

Маржа чистой прибыли показывает, какая часть каждого доллара продаж остается в виде чистой прибыли после оплаты всех расходов. Например, если маржа чистой прибыли составляет 5%, это означает, что 5 центов на каждый доллар продаж являются прибылью. Маржа чистой прибыли измеряет прибыльность после учета всех расходов, включая налоги, проценты и амортизацию. Расчет выглядит следующим образом: Чистая прибыль / Чистые продажи = _%. Оба члена уравнения взяты из отчета о прибылях и убытках.

Маржа денежного потока

Коэффициент маржи денежного потока является важным показателем, поскольку он отражает взаимосвязь между денежными средствами, полученными от операционной деятельности, и продажами.Компании нужны денежные средства для выплаты дивидендов, поставщиков, обслуживания долга и инвестирования в новые капитальные активы, поэтому денежные средства так же важны для коммерческой фирмы, как и прибыль. Коэффициент маржи денежного потока измеряет способность фирмы переводить продажи в наличные. Расчет осуществляется следующим образом: «Денежные средства от операционных денежных потоков / чистые продажи = _%». Числитель уравнения взят из Отчета о движении денежных средств фирмы. Знаменатель взят из отчета о доходах.

Расчет осуществляется следующим образом: «Денежные средства от операционных денежных потоков / чистые продажи = _%». Числитель уравнения взят из Отчета о движении денежных средств фирмы. Знаменатель взят из отчета о доходах.

Коэффициент возврата

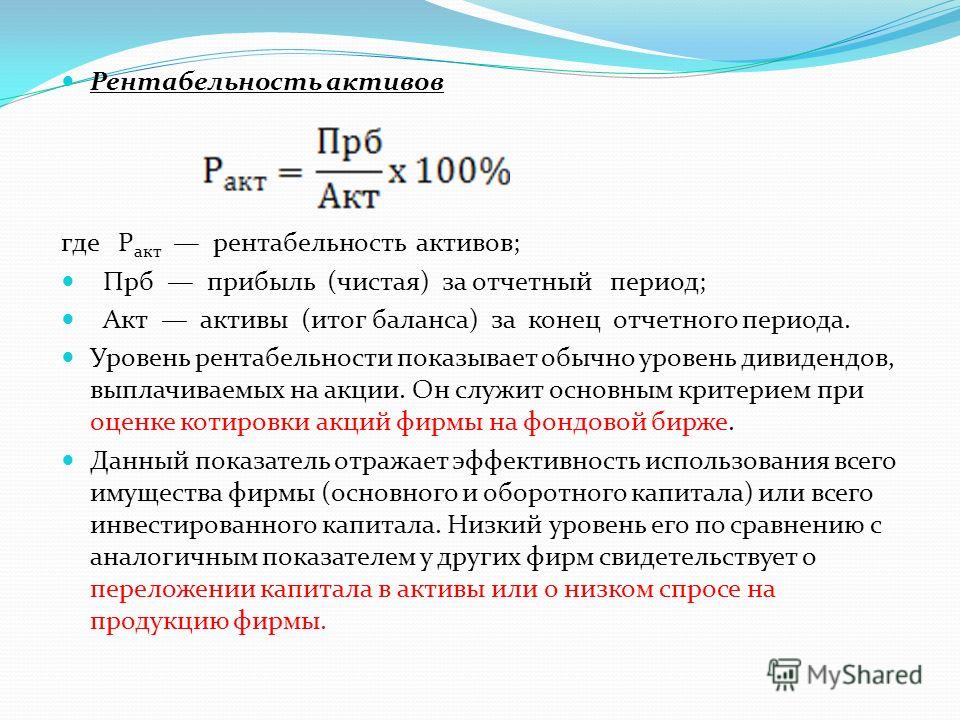

Рентабельность активов

Коэффициент рентабельности активов является важным показателем рентабельности, поскольку он измеряет эффективность, с которой компания управляет своими инвестициями в активы и использует их для получения прибыли.Он измеряет размер полученной прибыли по отношению к уровню инвестиций фирмы в общие активы. Коэффициент рентабельности активов относится к категории финансовых коэффициентов управления активами.

Расчет коэффициента рентабельности активов: Чистая прибыль / Общие активы = _%. Чистая прибыль берется из отчета о прибылях и убытках, а общая сумма активов — из баланса. Чем выше процент, тем лучше, потому что это означает, что компания хорошо работает, используя свои активы для увеличения продаж.

Рентабельность капитала

Коэффициент рентабельности капитала, пожалуй, самый важный из всех финансовых коэффициентов для инвесторов публичной компании. Он измеряет доходность денег, вложенных инвесторами в компанию. Это соотношение, на которое смотрят потенциальные инвесторы, решая, вкладывать ли им деньги в компанию. Расчет: Чистая прибыль / Собственный капитал = _%. Чистая прибыль рассчитывается из отчета о прибылях и убытках, а собственный капитал — из баланса.В целом, чем выше процент, тем лучше, за некоторыми исключениями, поскольку он показывает, что компания хорошо справляется с работой, используя деньги инвесторов.

Денежный доход по активам

Коэффициент рентабельности активов обычно используется только в более продвинутом анализе коэффициента рентабельности. Он используется в качестве сравнения денежных средств для оценки рентабельности активов, поскольку рентабельность активов указывается по методу начисления. Денежные средства необходимы для будущих инвестиций. Расчет: Денежный поток от операционной деятельности / Всего активов = _%.Числитель взят из отчета о движении денежных средств, а знаменатель — из баланса. Чем выше процент, тем лучше.

Расчет: Денежный поток от операционной деятельности / Всего активов = _%.Числитель взят из отчета о движении денежных средств, а знаменатель — из баланса. Чем выше процент, тем лучше.

Связывает все вместе: модель DuPont

Существует множество финансовых коэффициентов — коэффициенты ликвидности, коэффициенты долга или финансового рычага, коэффициенты эффективности или управления активами и коэффициенты прибыльности, — которые часто трудно увидеть в целом. Можно увязнуть в деталях.

Финансовые менеджеры должны иметь способ связать финансовые коэффициенты и знать, откуда на самом деле исходит прибыльность коммерческой фирмы.

Модель DuPont может показать владельцу бизнеса, откуда берутся составные части доходности активов (или коэффициента доходности инвестиций), а также коэффициент доходности собственного капитала. Например, была ли рентабельность активов за счет чистой прибыли или оборота активов? Возникла ли рентабельность капитала за счет чистой прибыли, оборачиваемости активов или долговой позиции бизнеса? Модель DuPont очень помогает владельцам бизнеса определять, нужно ли и где делать финансовые корректировки.

Что показатели рентабельности говорят вам о вашем бизнесе

Показатели прибыльности — это финансовые показатели, которые дают вам важную информацию о том, как работает ваш бизнес.На самом деле существует несколько различных типов коэффициентов прибыльности, которые по-разному показывают состояние финансов вашего бизнеса. Знание определения коэффициента прибыльности для каждого из этих типов измерений может помочь вам управлять финансами вашей компании. Вот что вам нужно знать о том, как определить коэффициент рентабельности, какие бывают коэффициенты и как их использовать для развития своего бизнеса, получения конкурентного преимущества и привлечения инвесторов.

Что такое коэффициент рентабельности?

Коэффициент прибыльности — это ключевой показатель эффективности (KPI), который измеряет финансовые результаты вашего бизнеса с точки зрения прибыли.По этой причине финансовые коэффициенты также иногда называют коэффициентами результативности.

Коэффициенты прибыльности образуют лишь одну категорию, которую бухгалтеры, финансовые аналитики и инвесторы называют финансовыми коэффициентами или коэффициентами бухгалтерского учета. Другие типы финансовых коэффициентов измеряют переменные, такие как:

Другие типы финансовых коэффициентов измеряют переменные, такие как:

- Сколько денежных средств у вашей компании для выплаты немедленной задолженности (коэффициенты ликвидности)

- Способность вашей компании выплатить долгосрочную задолженность (коэффициенты левериджа)

- Насколько эффективно ваша компания использует финансовые ресурсы (коэффициенты активности)

- Сколько приносят акции вашей компании (коэффициенты оценки)

Какие существуют типы коэффициентов рентабельности?

Это определение коэффициента рентабельности дает вам общее представление о том, что такое коэффициент; но чтобы провести анализ коэффициентов рентабельности, вам необходимо знать различные типы коэффициентов и конкретные уравнения, используемые для их расчета.Есть 2 основных подкатегории показателей рентабельности:

- Коэффициенты маржи, которые измеряют способность вашей компании преобразовывать чистую выручку от продаж в прибыль

- Коэффициенты доходности, которые измеряют способность вашей компании приносить прибыль инвесторам.

Чтобы преобразовать эти различия в практическое определение коэффициентов рентабельности, которое может быть использовано на практике, давайте сначала посмотрим на коэффициенты маржи. Существует множество различных способов измерения рентабельности, включая следующие широко используемые показатели рентабельности:

Маржа валовой прибыли

Ваша валовая прибыль (GPM) измеряет вашу прибыльность с точки зрения того, какую прибыль вы получаете от чистых продаж после покрытия стоимости проданных товаров и услуг (COGS).Это говорит о том, насколько хорошо вы контролируете стоимость своей деятельности и запасов.

Маржа валовой прибыли рассчитывается путем деления вашей валовой прибыли (прибыли, которую вы получаете после вычета затрат на производство и продажу продуктов и услуг) на чистую выручку (валовые продажи за вычетом доходов, надбавок и скидок). Вы можете получить свою валовую прибыль и чистые продажи из отчета о прибылях и убытках (также известного как отчет о прибылях и убытках, или отчет о прибылях и убытках).

Валовая прибыль / Чистый объем продаж = Маржа валовой прибыли

Чем выше ваша валовая прибыль, тем эффективнее вы получаете прибыль и покрываете расходы.С другой стороны, чем ниже эта маржа, тем выше стоимость проданных товаров и услуг, что может отражать такие факторы, как низкий объем продаж, низкие цены на ваши продукты или высокие платежи поставщикам.

Маржа операционной прибыли

Коэффициент рентабельности операционной прибыли (OPM) измеряет вашу прибыль до выплаты бизнес-кредитов и уплаты налогов в виде процента от продаж. Это измеряет эффективность ваших операций с точки зрения получения дохода до уплаты внереализационных расходов, например процентов и налогов.

Для его расчета разделите свою прибыль до вычета процентов и налогов (EBIT) на чистую выручку от продаж. Вы можете получить эти цифры из своей декларации о доходах.

EBIT / Чистые продажи = Маржа операционной прибыли

Чем выше ваша операционная прибыль, тем меньше ваша прибыль будет покрывать операционные расходы, а низкая маржа означает, что вы тратите больше денег на операции.

Маржа чистой прибыли

Маржа чистой прибыли (NPM) показывает, какую часть ваших чистых продаж вы сохраняете в качестве дохода после оплаты всех расходов, включая как операционные, так и внереализационные расходы.Чтобы рассчитать его, разделите ваш чистый доход (ваш доход после уплаты всех операционных, процентных, налоговых и других расходов) на ваши чистые продажи.

Чистая прибыль / Чистые продажи = Маржа чистой прибыли

Вы можете получить эти цифры из вашего отчета о доходах. Высокая маржа чистой прибыли означает, что большая часть ваших продаж остается для прибыли после покрытия всех ваших расходов, а низкая маржа означает, что ваша прибыль будет меньше.

Из этих трех коэффициентов маржа чистой прибыли наиболее часто используется при проведении простого анализа прибыльности.

Общий коэффициент доходности

Помимо коэффициентов маржи, существуют коэффициенты доходности, которые измеряют, насколько хорошо ваш бизнес приносит прибыль инвесторам. Если коэффициенты маржи рассчитываются на основе ваших отчетов о доходах, коэффициенты доходности также используют информацию, полученную из отчетов о вашем балансе. Особенно важны и широко используются два коэффициента возврата:

Если коэффициенты маржи рассчитываются на основе ваших отчетов о доходах, коэффициенты доходности также используют информацию, полученную из отчетов о вашем балансе. Особенно важны и широко используются два коэффициента возврата:

Рентабельность активов

Коэффициент рентабельности активов (ROA) сравнивает вашу чистую прибыль с вашими общими активами.Он измеряет, насколько эффективно вы конвертируете свои активы, включая задолженность по кредитам и капитал инвесторов, в прибыль. Чтобы рассчитать его, вы берете свой чистый доход из отчета о прибылях и убытках и делите его на общую сумму активов из своего баланса.

Чистая прибыль / общие активы = коэффициент рентабельности активов

Чем выше ваша рентабельность активов, тем лучше вы используете эти активы — включая ссуды и капитал — для увеличения продаж, в то время как меньшее число указывает на то, что ваши активы не превращаются в продажи эффективно.

Рентабельность капитала (ROE)

Этот коэффициент сравнивает вашу чистую прибыль с суммой, вложенной акционерами в вашу компанию. Он измеряет прибыль, получаемую от инвестиций акционеров.

Он измеряет прибыль, получаемую от инвестиций акционеров.

Для его расчета разделите чистую прибыль из отчета о прибылях и убытках на собственный капитал из своего баланса. Чем выше коэффициент, тем лучше вы используете деньги инвесторов, в то время как низкий коэффициент указывает на то, что их вложения используются неэффективно.

Чистая прибыль / собственный капитал = коэффициент рентабельности капитала

Рентабельность собственного капитала — это самый важный финансовый показатель для акционеров, поскольку он показывает им, какую прибыль ваша компания может распределить между ними.

Как использовать коэффициенты рентабельности для получения бизнес-преимуществ

Существует несколько основных способов применения коэффициентов рентабельности для развития вашего бизнеса, получения преимущества перед конкурентами и привлечения инвесторов, например:

- Вы можете отслеживать свои коэффициенты маржи с течением времени, чтобы определить места, где вы могли бы повысить эффективность получения прибыли. Например, низкая валовая прибыль может привлечь ваше внимание к необходимости увеличить объем продаж, поднять цены или сократить затраты на логистику.

- Вы можете сравнить свои коэффициенты рентабельности с показателями некоторых компаний в вашей отрасли или со своей отраслью в целом, что позволит вам увидеть, где вы можете улучшить, чтобы стать более конкурентоспособными. Например, если вы обнаружите, что тратите на свою деятельность больше, чем ваши конкуренты, или платите примерно столько же, сколько ваши конкуренты, вы можете получить преимущество, обновив свое программное обеспечение или используя стратегию аутсорсинга для сокращения затрат. .

- Вы можете использовать хорошие коэффициенты доходности для привлечения инвесторов. В качестве альтернативы, если у вас низкие коэффициенты доходности, вы можете попытаться улучшить коэффициенты прибыльности, чтобы сделать свою компанию более привлекательной для инвесторов.

Например, низкая валовая прибыль может привлечь ваше внимание к необходимости увеличить объем продаж, поднять цены или сократить затраты на логистику.

Например, низкая валовая прибыль может привлечь ваше внимание к необходимости увеличить объем продаж, поднять цены или сократить затраты на логистику. Самый эффективный способ отслеживать и применять коэффициенты рентабельности — использовать облачное приложение, которое синхронизирует ваши бухгалтерские данные с панелью мониторинга, отображающей ваши коэффициенты в виде ключевых показателей эффективности. Ваш провайдер бухгалтерского учета и ИТ-специалисты могут помочь вам настроить автоматическое отслеживание коэффициентов прибыльности.

Ваш провайдер бухгалтерского учета и ИТ-специалисты могут помочь вам настроить автоматическое отслеживание коэффициентов прибыльности.

Коэффициенты прибыльности: типы коэффициентов прибыльности и их значение

Существует множество финансовых показателей, которые вы можете использовать для отслеживания успеха вашего бизнеса. Если вы в настоящее время не отслеживаете показатели прибыльности своей компании, вероятно, вам стоит это сделать.

Прочтите, чтобы узнать о коэффициентах прибыльности и о том, как их рассчитать. Вы также узнаете, почему эта информация вообще важна для вашего бизнеса.

Каковы коэффициенты рентабельности? Коэффициенты рентабельности измеряют способность компании получать прибыль относительно ее выручки от продаж, операционных расходов, активов баланса и собственного капитала.Эти финансовые показатели также могут показать, насколько хорошо компании используют свои существующие активы для получения прибыли и ценности для владельцев и акционеров.

Коэффициенты прибыльности делятся на две группы — коэффициенты маржи и коэффициенты доходности. Различные типы расчетов могут помочь вам измерить финансовые результаты вашей компании несколькими способами.

Мгновенно получайте информацию о денежных потоках

Анализируйте денежные потоки своего бизнеса с помощью мобильного приложения Nav.

Скачать сейчас Коэффициенты маржиКоэффициенты маржи исследуют, насколько эффективно компания превращает выручку от продаж в прибыль. Вот простая разбивка трех общепринятых коэффициентов маржи: валовая прибыль , , операционная прибыль и чистая прибыль .

Маржа валовой прибыли

Норма валовой прибыли — это обычно первый коэффициент рентабельности, рассчитываемый предприятиями. Он измеряет, какой доход от продаж остается у компании после покрытия стоимости проданных товаров (COGS).Эта цифра известна как валовая прибыль компании.

Вы можете рассчитать валовую прибыль своей компании по формуле, приведенной ниже. Первоначальные цифры, необходимые для заполнения формулы, должны быть указаны в отчете о прибылях и убытках вашего бизнеса.

| Валовая прибыль ÷ Выручка (также известная как Чистые продажи) = Маржа валовой прибыли% |

Более высокая валовая прибыль означает, что у вас осталось больше денег для покрытия операционных расходов, налогов, амортизации и других деловых расходов.Это также может привести к увеличению конечной прибыли владельцев и акционеров.

Маржа операционной прибыли

После расчета коэффициента валовой прибыли вы можете использовать эту цифру для определения своей операционной прибыли. Операционная прибыль или прибыль до уплаты процентов и налогов (EBIT) учитывает вашу валовую прибыль и вычитает операционные расходы. Эти расходы могут включать комиссионные, административные и другие общие расходы.

Операционная прибыль компании показывает, сколько выручки остается после покрытия как себестоимости, так и операционных расходов. Операционная прибыль Маржа показывает процент выручки, который остается после вычета этих затрат из ваших чистых продаж.

Операционная прибыль Маржа показывает процент выручки, который остается после вычета этих затрат из ваших чистых продаж.

Вы можете рассчитать маржу операционной прибыли своей компании, используя формулу ниже. Опять же, обе исходные цифры, необходимые для ваших расчетов, могут появиться в отчете о доходах вашей компании.

| Операционная прибыль ÷ Выручка (также известная как Чистые продажи) = Маржа операционной прибыли% |

Если ваша компания показывает низкую маржу операционной прибыли (особенно если ваша валовая маржа нормальная), это может быть признаком того, что вы слишком много тратите на операционные расходы.

Маржа чистой прибыли

Как владелец малого бизнеса, наиболее важным показателем прибыльности для вас является коэффициент чистой прибыли вашей компании. Он показывает, какая часть денег, зарабатываемых вашей компанией, направляется на чистую прибыль.

В частности, маржа чистой прибыли показывает процент прибыли, удерживаемой вашей компанией из доходов от продаж после оплаты всех расходов (операционных и внереализационных).

Вот формула, которую вы можете использовать для расчета чистой прибыли вашей компании.Проверьте свой отчет о прибылях и убытках на предмет первых цифр, которые нужно включить в уравнение.

| Чистая прибыль ÷ Выручка (также известная как Чистые продажи) = Маржа чистой прибыли% |

Высокая маржа чистой прибыли обычно указывает на успешную деятельность компании. Ваш бизнес хорошо справляется с управлением затратами и ценообразованием на свои товары или услуги.

Коэффициенты возвратаКоэффициенты доходности показывают, приносит ли бизнес прибыль своим владельцам или акционерам.Двумя наиболее распространенными коэффициентами доходности, которые рассчитывают предприятия, являются рентабельности активов (ROA) и рентабельности капитала (ROE) .

Рентабельность активов

Рентабельность активов вашей компании, также называемая рентабельностью инвестиций, зависит от эффективности. Он показывает, насколько хорошо ваша компания превращает свои инвестиции в прибыль. Другими словами, ROA измеряет, насколько успешно ваша компания использует активы, находящиеся в ее распоряжении, для улучшения своей прибыли.