Инвестиции, паушальный взнос и роялти в бизнес по франшизе.

Для открытия любого бизнеса нужны инвестиции. Для открытия бизнеса по франшизе тоже. Для начала давайте определимся, что кроется за красивым словом «инвестиция»

«Инвести́ции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» (Википедия)

Инвестиции – это долгосрочные вложения капитала. И это означает, что, вложив в дело деньги, вы уже не вынимаете их из бизнеса долгое время. Вы можете использовать прибыль, но основной капитал из бизнеса не вынимаете. Это как деньги в банке. Положили на депозит и снимаете только проценты. Стоит только затронуть основную сумму или решить снять деньги раньше, условия вклада тут же меняются в худшую сторону, и вы недополучаете прибыль.

Инвестиции подразделяются на внутренние и внешние.

- Финансовые – приобретение ценных бумаг (акции, облигации и др.), вложение денег на депозитные счета в банках, в НПФ и т.д.

- Реальные инвестиции – вложение денег в капитальное строительство, расширение и развитие производства.

- Интеллектуальные инвестиции – подготовка специалиста, передача опыта, лицензий, «ноу-хау».

Внешние инвестиции делятся на:

- прямые, дающие инвестору полный контроль над деятельностью иностранного предприятия;

- портфельные, обеспечивающие инвестору право на получение дивидендов на приобретение акций иностранных предприятий.

Если рассматривать инвестиции с точки зрения направленности действий, то их можно подразделить на:

- Начальные инвестиции.

- Инвестиции на расширение.

- Реинвестиции – направление свободных средств на приобретение новых основных средств.

- Инвестиции на замену основных фондов.

- Инвестиции на диверсификацию.

Приобретая франшизу, Вы совершаете интеллектуальное инвестирование, так как получаете «ноу хау» компании франчайзера, его бизнес-модели. Интеллектуальным инвестированием будет оплата паушального взноса.

Кроме того, это и реальные инвестиции в:

- покупку оборудования

- ремонт помещения

- рекламу

- сырья для производства

- аренду и т.д.

Многое зависит от вида бизнеса по франшизе.

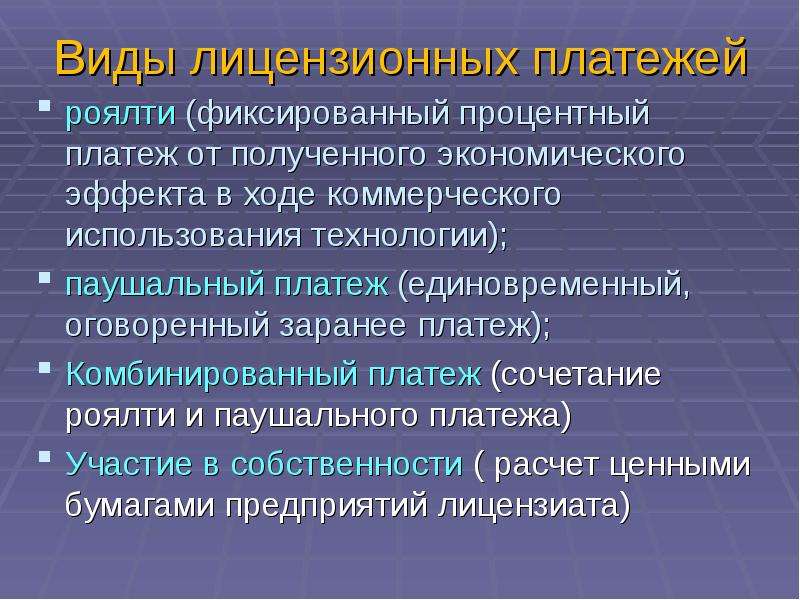

Роялти — это плата лицензиата за переданные ему лицензиаром объекты промышленной собственности (патенты, торговые марки) и технологические ноу-хау. В недавно открытом филиале или дочерней компании платежи роялти могут превышать суммы выплачиваемых дивидендов.

При открытии бизнеса по франшизе Вы начинаете пользоваться торговой маркой (патентами и другими объектами собственности лицензиара (франчайзера).

Кроме обязательных паушального взноса и роялти могут быть маркетинговые сборы ежемесячные и другие платежи. Так, например, при покупке франшизы «Гемотест», франчайзи некоторые услуги франчайзера может приобрести за отдельную плату, разумеется, это совершенно добровольно.

На рынке появляется все больше франшиз, где нет обязательного паушального взноса, роялти, маркетинговых платежей. Наиболее яркий пример: «Пятерочка», работающая в системе обратного франчайзинга. В этом случае компания платит агентское вознаграждение своим франчайзи порядка 17% («+»/ «-») от оборота, из которых франчайзи оплачивает аренду, налоги, зарплату. Все остальное берет на себя франчайзер. Эффективность бизнеса в этом случае выше, чем при прямом франчайзинге, владелец практически полностью контролирует весь бизнес партнера. Однако в случае расторжение договора франчайзи уйдет так и не понявшим до конца все тонкости бизнеса. Открыть дело «с нуля» и сделать его прибыльным для него в большинстве случаев останется по-прежнему сложным.

«Пятерочка» оказывает действительно серьезную поддержку. Однако не все франчайзеры при обратном франчайзинге могут это сделать, и тогда франчайзи может оказаться в заведомо невыгодном положении. Франчайзер старается компенсировать это, как правило, более высоким % вознаграждений.

Стоит учитывать, что реальные инвестиции могут оказаться больше или меньше, чем прогнозирует франчайзер. Это зависит от местонахождения точки, затрат на ремонт помещения, величины арендной ставки, средней заработной платы в регионе и т.д., поэтому и необходимо начинать с анализа региона (ссылка) на статью.

В любом случае стоит заложить определенную финансовую подушку безопасности на непредвиденные расходы. А также иметь сумму денег, которая нужна на жизнь, в случае если первые месяцы с начала запуска доходов не будет, а в первые месяцы после запуска доходы от бизнеса будут покрывать только текущие расходы.

Итак, мы с Вами разобрали понятия инвестиции, паушальный взнос, роялти, прямой и обратный франчайзинг. При общении с франчайзером обязательно задавайте вопросы о том, какие дополнительные платежи могут быть и на что они пойдут.

- За чей счет обучение сотрудников, где проходит, кто будет оплачивать проживание, проезд и т.д.?

- В случае, если франчайзи так и не выйдет на точку окупаемости в заявленные сроки будет ли какая-то компенсация?

- В случае расторжения договора возможно ли вернуть франчайзеру товар, оборудование?

Это все повлияет на величину ваших инвестиций на бизнес по франшизе. Нужно учитывать массу «мелких затрат», таких как оплату интернета, настойку оборудования, оплату коммунальных платежей, покупку и обслуживание кассового аппарата и еще ряд других обязательных небольших платежей, которые объединившись вырастают в весьма солидную сумму.

В следующем посте мы с Вами поговорим о том, какие правильные вопросы стоит задавать франчайзеру, чтобы не ошибиться в выборе франшизы.

Что такое франшиза простыми словами

В современном мире именно франчайзинг является простым способом начала бизнеса. Существует огромное количество так называемых “книжных” определений – но это все можно узнать, пользуясь Википедией. Здесь вся суть франчайзинга будет описана доступными, простыми словами.

Франчайзинг что это простыми словами

Кто-то обладает технологиями, товарами, торговыми знаками, готовыми схемами, которые позволяют основать бизнес – такого продавца франшизы называют франчайзером. После вашего обращения, франчайзер начинает заниматься созданием такого же бизнеса для вас. Тот, кто обращается за помощью, является покупателем франшизы (франчайзи).

Нужно отметить, что при покупке франшизы, вы обязаны взять на себя все финансовые затраты и предоставить франчайзеру вознаграждение в виде роялти и паушального взноса.

Компоненты пакета франщизы

– Наличие продуманного дизайна, приносящего реальную прибыль

– Все необходимое оборудование

– Проект, выполненный грамотно

– Стандарты обслуживания, которые работают достаточно эффективно

– Реклама и продвижение

Чтобы понять, как именно это работает (допустим франшиза по ресторану) – вам не обязательно разбираться в тонкостях ресторанного бизнеса – достаточно просто купить франшизу и она будет приносить стабильную прибыль. Если верить статистическим показателям – успешность франчайзинговых предприятий близка к совершенству, а бизнес с нуля и без опыта – это как лотерея.

Идем дальше рассматривать что такое франчайзинг простыми словами

Что такое паушальный взнос и роялти

Паушальный взнос – это стоимость франшизы, за которую вы платите единожды. Вы платите владельцу франшизы за использование его товарного знака, работу с его товарами или инновационными технологиями.

Роялти – это регулярные платежи, которые франчайзи вносит на счет франчайзера. Если это кафе – ежемесячно около 5% от всего оборота данного заведения. Ведь владелец этой франшизы не продает вам конкретный товар – его основным доходом является роялти. Франчайзеры всегда заинтересован в успешности такого бизнеса – чем больше зарабатываете вы, тем больше получает он.

Если это кафе – ежемесячно около 5% от всего оборота данного заведения. Ведь владелец этой франшизы не продает вам конкретный товар – его основным доходом является роялти. Франчайзеры всегда заинтересован в успешности такого бизнеса – чем больше зарабатываете вы, тем больше получает он.

Что такое франшиза простыми словами

Стоит сразу же предупредить – это всего лишь другое наименование франчайзинга. Сам термин активно используется страховыми компаниями, это обозначение суммы, которую клиент не получает даже при страховом случае, нюанс состоит в том, что ущерб обязательно должен превышать установленную величину.

Но если рассматривать именно бизнес, и объяснять, что такое франшиза простыми словами – это наименование также обозначает способ сотрудничества, при котором происходит передача прав на разнообразные виды бизнеса от франчайзера к франчайзи.

Несколько слов об пользе франчайзинга для покупателя (франчайзи)

Покупая франшизу, франчайзи получает технологии и ценные знания, позволяющие правильно вести свой бизнес.

Несколько заблуждений, которые часто мешают вам сделать выбор

– Франчайзинг является покупкой бренда

Использование самого бренда – приоритет крупных фирм. Для франчайзи лучше использовать товары, инновационные технологии и модели бизнеса, предоставляемые франчайзером.

– Франчайзинг является тиражированием успешных и прибыльных предприятий

Это достаточно узкий взгляд, ведь франчайзинг не ограничивается одним только тиражированием. Франчайзинг является формой взаимодействия партнеров. Тиражирование является одним из способов использования самого франчайзинга.

– Франчайзинг является красиво и изящно оформленным франчайзинговым пакетом, к которому прилагается огромное количество инструкций

Моментами предложение формируется вокруг именно такого пакета, с наличием изящно оформленных бренд-буков и умно выглядящих описаний процессов бизнеса. Форма полностью компенсирует отсутствие достаточно глубокого содержания.

Если для вас покупка такого пакета выгодна и позволит достигнуть нужных результатов – это хороший вариант. Мы придерживаемся мнения, что покупка франшизы может дать гораздо больше. Большая стоимость франшизы – важная причина, чтобы узнать, что именно вы получите после приобретения конкретной франшизы.

Франшиза это уже налаженный бизнес плюс торговая марка, консультирование по многим вопросам, поставка необходимого для бизнеса оборудования, налаживание контакта с поставщиками, это неплохой вариант начать своё дело.

Но каков же ценой порог при участии в франшизе?

Конечно очень многое зависит от выбранной ниши для бизнеса. Но в целом от 100 000 до 900000 и несколько франшиз с участием в несколько миллионов.

Помимо налаженной структуры франшиза дает возможность использовать бренд, а это может оказать решающее влияние на развитие нового бизнеса, вас сразу будут узнавать, это позволяет найти на первых этапов достаточно клиентов, чтобы ” не утонуть”.

Также многие франшизы предоставляю бухгалтерские услуги, личного менеджера, техническую поддержку, рекламные материала и помощь в составлении рекламной компании.

Это отличный вариант попробовать в себя в деле, используя уже хорошо организованную и проверенную временем структуру, а организовывать дело с нуля не просто, и в этом свете, цена за франшизу оправдана, а в некоторых случаях она дает эксклюзивные возможности.

В общем франшиза это идея для бизнеса под ключ.

В любом деле немаловажен фактор обучения, он дает неоспоримое преимущество, в конкурентном рыночном мире. Если вам интересен бизнес на основе франшизы, одним из первых шагов, которые стоит предпринять это получить полномасштабную и полезную информацию, чтобы не совершить ошибок.

В результате прочтения этой статьи вы должны разобраться что такое франшиза и что такое франчайзинг, какие преимущества предоставляет этот вид инвестирования.

НО для участия в франшизе нужно больше информации, поэтому я советую вам пройти обучение бизнесу на основе франшизы, это позволит вам лучше понять что такое франшиза и как на этом заработать. Желаю успехов!

Желаю успехов!

Franquiciamiento (Франчайзинг) — wikipe.wiki

Franquicia (inglés de franquicia), o franquicia (galic de franquicia — «beneficio, privilegio») o concesión comercial es un tipo de relación entre entidades del mercado cuando una parte (franquiciador) se transfiere a la otra parte (franquicia) por una tarifa ( pago global) el derecho a un determinado tipo de negocio, utilizando el modelo de negocio desarrollado de su conducta: actuar en su propio nombre, utilizando tecnología, materias primas, marcas registradas y / o marcas del franquiciador. En un sentido general, la franquicia es el “arrendamiento” de una marca o nombre comercial. El uso de una franquicia está regulado por un acuerdo entre el franquiciador (quien proporciona la franquicia) y el franquiciado (quien la recibe). El contenido del contrato puede variar, de simple a muy complejo, conteniendo los detalles más pequeños del uso de la marca.

Как ускорить открытие по вашей франшизе без стеройдов и запрещенных приемов

Чтобы действия франчайзи были последовательными и максимально плотными без задержек и ошибок, наше агентство по упаковке франшизы готовит специальный документ: календарь открытия для франчайзи в формате диаграммы Гантта.

youtube.com/embed/ol3u4dLXsHI?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/ol3u4dLXsHI?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Что такое календарь открытия франшизы?

Диагра́мма Га́нтта — это популярный тип столбчатых диаграмм, который используется для иллюстрации плана, графика работ по какому-либо проекту. Является одним из методов планирования проектов. Используется в приложениях по управлению проектами.

Wikipedia

Диаграмма является наглядным алгоритмом работы при открытии нового франчайзингового предприятия. В неё заложена последовательность действий и их продолжительность для франчайзи.

Пример календаря открытия франшизы в формате диаграммы Гантта, выполненного в ExcelЭтот календарь мы рекомендуем нашим клиента передавать потенциальным франчайзи на самом первом этапе контакта вместе с презентацией и финансовой моделью.

Хотите узнать, как упаковать франшизу своего бизнеса самостоятельно? Мы подготовили бесплатный видео-курс с 23 видео на 8 часов и 20+ шаблонами, примерами и другими документами. Уверены, вам будет интересно!

Как сделать календарь открытия?

Программа Excel — самая простая и распространённая для создания диаграммы. В неё уже заложен определённый шаблон. Плюс множество можно найти в интернете в свободном доступе.

Необходимо внести свои данные: указать нулевой день и задать продолжительность каждого шага. Здесь же нужно определить, какие шаги нужно выполнять параллельно, а какие — последовательно.

Шаг 1. Разбейте весь проект на основные задачи

Весь план по открытию франшизы можно разбить на основные задачи и шаги.

Основные — те, которые требуют длительного выполнения и максимального внимания при старте.

Пример:

- поиск помещения

- ремонт помещения

- заказ мебели для интерьера

- установка мебели

- поиск оборудования

- заказ оборудования

- ожидание доставки оборудования

- монтаж оборудования

- поиск персонала

- отбор персонала и его обучение

- адаптация персонала к работе

Основные задачи напрямую влияют на конечный результат. Без

них запуск франчайзингового предприятия невозможен.

Без

них запуск франчайзингового предприятия невозможен.

Очень важно не путать основные задачи и второстепенные. Последние – короткие по продолжительности и слабо влияют по общую продолжительность проекта по открытию франшизы.

Шаг 2. Определите продолжительность каждой задачи

Например, поиск помещения может занять 4 месяца (обычно не меньше 1го), а ремонт помещения — 3 недели

Указывайте продолжительность задачи в днях. Задачи короче одного дня, указывать в плане не нужно.

Для удобства каждую задачу можно разбить на этапы. Например, на «ремонт», «оборудование», «персонал». И в каждом этапе более подробные задачи.

Шаг 3. Отметьте, какие задачи последовательные, а какие — параллельные

Решение некоторых задач невозможно без решения предыдущих. Такие задачи будем называть последовательными.

Пример: Заказ мебели → Ожидание доставки → Доставка мебели → Установка мебели

Задачи, которые не связаны между

собой, могут решаться одновременно. Такие задачи будем называть параллельными.

Такие задачи будем называть параллельными.

Например, выполнение пунктов «Поиск оборудования → Заказ оборудования → Монтаж оборудования» можно совместить и выполнять параллельно с «Поиск персонала → Отбор персонала → Обучение персонала» соответственно.

Важно учитывать последовательность и параллельность задач от самого первого дня до момента открытия франчайзингового предприятия. Именно разделение и правильное планирование последовательных и параллельных задач по открытию франшизы позволяет сократить время запуска и количество ошибок франчайзи.

Какие ошибки можно совершить при разработке?

Ошибка № 1: Неверное определение сроков реализации

Каждая задача может решаться по-разному и не всегда соответствует заданным срокам.

Например, поиск помещения может занять всего 5 дней вместо запланированных 3х месяцев. Или, наоборот, затянуться на месяц дольше указанного в календаре срока.

Также! Возможен вариант, когда франчайзи УЖЕ имеет подходящее помещение на момент покупки франшизы. Либо он уже рассматривает конкретное помещение под её запуск.

Также! Возможен вариант, когда франчайзи УЖЕ имеет подходящее помещение на момент покупки франшизы. Либо он уже рассматривает конкретное помещение под её запуск. Эти ситуации скорее исключение из правил. Поэтому советуем придерживаться золотой середины: не растягивать срок поисков помещения на полгода, но и не сокращать до пары недель.

Как правило, офисное помещение можно найти за пару месяцев. Поиск помещения для общепита может занять более трёх месяцев.

Ошибка №2: Слишком мелкие и незначительные задачи

Календарь открытия франшизы должен состоять из задач, решение которых требует от 4 до 5 дней. Более «быстрые» задачи необходимо указывать только если они являются ключевыми!

Например, задачи о размещении объявления о вакансиях или покупки стройматериалов не занимают неделю, поэтому их не стоит указывать в списке задач плана открытия франшизы.

Задачи, которые можно решить за пару часов или за 2-3 дня усложняют наглядность схемы и общей картины движения. Их в календаре указывать не нужно.

Франчайзи, взглянув на календарь открытия, должен легко понять сколько времени занимает проект целиком и сколько времени понадобится на отдельные этапы.

Ошибка №3: Слишком крупные задачи

Любое открытие франшизы как правило можно разбить на:

- поиск помещения

- ремонт

- поиск сотрудников

- запуск рекламы

- открытие

Но такой расклад подходит практически любому бизнесу, а значит, не отражает особенности открытия именно вашей франшизы. Поэтому крупные задачи необходимо делить.

Например, поиск помещения — это отдельная самодостаточная задача. Но после поиска следует подписание договора и обсуждение деталей. Работа с персоналом тоже состоит из разных задач: поиск подходящих людей, их обучение и т.д.

Одна и та же задача для разных проектов может быть делимой(а) или неделимой(б).

Пример:

а) Поиск оборудования для небольшого производства — крупная задача. Нужно разделить её на этапы:

- поиск оборудования

- заказ оборудования

- ожидание доставки

- монтаж

- эксплуатация.

б) Установка оборудования для офиса — простая и неделимая задача. Нужно купить офисную мебель, привести её и установить. Все это возможно сделать в рамках одной недели.

Ошибка №4: Абсолютная последовательность

Нельзя делать все задачи только последовательными.

Пример: найти помещение → Установить оборудование → Нанять сотрудников → Запуститься

Если в крупном масштабе задачи выглядят последовательными, то после дробления некоторые этапы нужно выполнять параллельно.

Пример: пока мы ожидаем доставку оборудования, можно параллельно запустить ожидание доставки мебели для общественного питания и заниматься поиском и отбором персонала.

Параллельные задачи сокращают общие сроки реализации проекта.

Основная задача календаря открытия франшизы — помочь оптимизировать постановку задач и их реализацию. С помощью календаря франчайзи должен увидеть оптимально короткий путь реализации от нулевого дня до запуска франчайзингового предприятия.

Какие можно сделать выводы?

Календарь открытия покажет франчайзи последовательность и продолжительность действий по запуску вашей франшизы.

Этот документ необходимо разработать еще на этапе упаковки франшизы вашего бизнеса. И заранее продумать все шаги и задачи, необходимые франчайзи для старта работы по вашей франшизе.

Итак, общий алгоритм, как подготовить календарь открытия для франчайзи, если вы упаковываете франшизу самостоятельно:

- Составьте календарь с помощью программы Excel

- Разделите проект на крупные задачи и определите срок их выполнения

- Делите крупные задачи на этапы, но не дробите слишком сильно — теряется наглядность плана

- Определите «последовательность» и «параллельность» задач

- Придерживайтесь «золотой середины» в определении сроков выполнения

- Не делайте слишком мелкие задачи и слишком крупные задачи

Правильно составленный план поможет избежать множества ошибок при открытии франшизы, а также сократить общий срок, а значит и бюджет франчайзи.

Главная

Москва

ООО Делайт

Москва, ул. Земляной Вал, 64, стр.2

Телефон: +7 (985) 860-02-53

vk.com/delight_lab

Санкт-Петербург

ООО Делайт СПб

Санкт Петербург, Плуталова, 25

Телефон: 335-95-70

vk.com/delight_laboratory

Барнаул

ООО Модерн

Барнаул, Власихинская, 91

Телефон: +7 (385) 222-19-25

Брянск

ИП Максакова О М

Брянск, Горбатова, 1а

Телефон: +7 (953) 285-40-06

Витебск

ЧТПУП БелОксиС

Беларусь, Витебск, Белорусская, 6а

Телефон: +37 (521) 265-1159

Вологда

ДелайтексЛаборатория

Вологда, Машиностроительная, 5

Телефон: +7 (817) 228-55-82

Воронеж

ООО Владимир

Воронеж, Ленинский проспект, 39

Телефон: +7 (903) 699-99-29

Нижний Новгород

Обучающая студия Профиколор

Нижний Новгород, Московское шоссе , 137

Телефон: +7 (831) 412-94-96

Миасс

ИП Галиякбаров ГМ

Миасс, Тухачевского, 4

Телефон: +7 (904) 303-06-04

Рязань

ИП Шарапов ВД

Рязань, Соборная, 17

Телефон: +7 (953) 735-61-40

Ижевск

ИП Александров КМ

Ижевск, Ворошилова, 4а (2 этаж)

Телефон: +7 (341) 297-08-58

Тула

Название: ИП Шейерман Л Ф

Тула, Мира, 35

Телефон: +7 (487) 233-10-90

Пермь

ОООДелайт Пермь

Пермь, Ленина, 72б

Телефон: +7 (342) 206-34-75

Омск

ООО Константа Омск

Омск, Декабристов, 45, офис 126

Телефон: +7 (381) 251-03-01

Красноярск

ООО Капитал

Красноярск, Взлетная, 7а

Телефон: +7 (391) 288-81-45

Усть-Каменогорск

ИП Попова Ю А

Казахстан, Усть-Каменогорск, Кабанбай-Батыра, 41б

Телефон: +7 (723) 257-78-00

Челябинск

DelightLaboratory

Челябинск, Карла Маркса, 48

Телефон: +7 (351) 217-11-03

денег — Total War: WARHAMMER Wiki

Денежная панель в начале кампании высших эльфов (Лотерн). Щелкните изображение, чтобы его развернуть.

Деньги — основной стратегический ресурс кампании. Фракции получают доход за ход, а также общую копилку сэкономленных денег. Денег составляет , потрачено на содержание и набор юнитов, строительство зданий и многое другое.

Деньги иногда называют другими именами:

- Благосклонность — эти расы не ищут богатства, а скорее пользуются благосклонностью Богов Хаоса.

- Темная магия — эти расы используют некромантию для оживления войск нежити, а не платят им

Заработок []

См. Наше руководство по максимальному использованию денег.

Доход []

Доход — это сколько денег фракция получает за ход. Доход вашей фракции можно увидеть вверху по центру экрана. Положительный доход добавляет деньги в вашу казну (см. Ниже) каждый ход, в то время как отрицательный доход каждый ход забирает деньги из вашей казны. В идеале вы хотите положительный доход. Однако иногда нормально иметь отрицательный доход, пока ваша казна не иссякнет (см. Ниже).

Базовый доход []

Фоновый доход — это базовая сумма дохода, которую вы получаете, даже если ничто другое не приносит вам денег.Фоновый доход меняется в зависимости от уровня сложности, выбранного в начале кампании.

Налог []

Провинции, которые вы контролируете, могут быть обложены налогом , установив флажок налога на панели провинций слева. Налоговые поступления в основном формируются за счет хозяйственных построек и портов. Налоговый доход, генерируемый зданием, отображается при наведении курсора на его значок на панели провинции.

- Налог — основная форма дохода для большинства фракций.

- Вы получаете налоговый доход только от контролируемых вами поселений в провинции.

- Провинцию можно исключить из уплаты налогов на панели информации о провинции, чтобы улучшить рост и общественный порядок в ней. Это может быть полезно, если провинция близка к восстанию или вы только что захватили ее.

Торговля []

- Основная статья: Торговля.

Торговые соглашения могут быть заключены с дружественными фракциями, что дает доход в зависимости от ресурсов каждой фракции.

Содержание []

Содержание — это стоимость содержания лордов, героев и армий юнитов.Содержание — главный фактор, который снижает ваш доход, хотя есть и другие.

Казначейство []

Казначейство — это ваше хранилище денег. Здесь вы берете деньги, чтобы оплачивать постройки и нанимать новых юнитов. Если ваша казна достигает 0, значит, вы банкрот .

Добыча []

После победного сражения игроки получают добычи (иногда называемую добычей после битвы), что является единовременной денежной суммой в вашу казну. Для некоторых фракций это основная форма получения денег.Некоторые параметры после боя увеличивают добычу, как и некоторые черты, способности, предметы и т. Д.

Мешковина []

- Основная статья: Варианты расчетов.

После захвата вражеского поселения один из доступных вариантов обычно — разграбить его. Это добавляет единовременную выплату в вашу казну.

Банкротство []

Фракция почувствует на себе последствия банкротства , если в ее казне закончатся деньги. Общественный порядок сильно пострадает, и неоплаченные войска покинут свои армии.Этот статус будет сохраняться до тех пор, пока не будет восстановлен положительный баланс денежных средств — желательно навсегда.

Резервный банк Индии — часто задаваемые вопросы

(Обновлено 10 января 2017 г.)

A. Определения

1. Что такое небанковская финансовая компания (NBFC)?

Небанковская финансовая компания (NBFC) — это компания, зарегистрированная в соответствии с Законом о компаниях 1956 года, занимающаяся бизнесом ссуд и авансов, приобретением акций / акций / облигаций / долговых обязательств / ценных бумаг, выпущенных правительством или местными властями, или другими рыночными ценными бумагами. аналогичного характера, лизинг, покупка в рассрочку, страховой бизнес, коммерческий бизнес, но не включает в себя какое-либо учреждение, основным видом деятельности которого является сельскохозяйственная деятельность, промышленная деятельность, покупка или продажа каких-либо товаров (кроме ценных бумаг) или предоставление каких-либо услуг и продажа / покупка / строительство недвижимого имущества.Небанковское учреждение, которое является компанией и ведет основной бизнес по приему депозитов по любой схеме или соглашению единовременно или частями путем взносов или любым другим способом, также является небанковской финансовой компанией банковская компания).

2. Что означает осуществление финансовой деятельности как «основной вид деятельности»?

Финансовая деятельность как основной вид деятельности — это когда финансовые активы компании составляют более 50 процентов от общих активов, а доход от финансовых активов составляет более 50 процентов от валового дохода.Компания, которая соответствует обоим этим критериям, будет зарегистрирована RBI как NBFC. Термин «основной бизнес» не определяется Законом о Резервном банке Индии. Резервный банк определил его таким образом, чтобы гарантировать, что только компании, преимущественно занимающиеся финансовой деятельностью, будут регистрироваться в нем и будут регулироваться и контролироваться им. Следовательно, если есть компании, занимающиеся сельскохозяйственными операциями, производственной деятельностью, покупкой и продажей товаров, оказанием услуг или покупкой, продажей или строительством недвижимого имущества в качестве их основного бизнеса и осуществляющих небольшой финансовый бизнес, они не будут регулироваться. Резервным банком.Интересно, что этот тест широко известен как тест 50-50 и применяется для определения того, занимается ли компания финансовым бизнесом или нет.

3. NBFC выполняют функции, аналогичные функциям банков. В чем разница между банками и NBFC?

НБФК предоставляют ссуды и инвестируют, поэтому их деятельность схожа с деятельностью банков; однако есть несколько отличий, как показано ниже:

и. NBFC не может принимать депозиты до востребования;

ii.NBFC не являются частью платежно-расчетной системы и не могут выдавать чеки, выписанные на себя;

iii. Услуга страхования вкладов Корпорации по страхованию вкладов и кредитных гарантий недоступна вкладчикам НБФК, в отличие от банков.

4. Обязательно ли регистрировать каждый NBFC в RBI?

В соответствии с разделом 45-IA Закона о RBI 1934 года ни одна небанковская финансовая компания не может начать или вести деятельность небанковского финансового учреждения без а) получения свидетельства о регистрации от Банка и без Собственные средства в размере 25 лакхов (2 крор с апреля 1999 г.).Однако с точки зрения полномочий, предоставленных Банку по устранению двойного регулирования, определенные категории NBFC, которые регулируются другими регулирующими органами, освобождены от требования регистрации в RBI, а именно. Фонд венчурного капитала / Торговые банковские компании / Биржевые брокерские компании, зарегистрированные в SEBI, Страховая компания, имеющая действующее свидетельство о регистрации, выданное IRDA, компании Nidhi, как указано в разделе 620A Закона о компаниях 1956 года, компании Chit, как определено в пункте (b) Раздела 2 Закона о финансовых фондах 1982 г., компании жилищного финансирования, регулируемые Национальным жилищным банком, фондовой биржей или компанией взаимной выгоды.

5. Каковы требования для регистрации в RBI?

Компания, зарегистрированная в соответствии с Законом о компаниях 1956 года и желающая начать деятельность небанковского финансового учреждения, как это определено в разделе 45 I (a) Закона о RBI 1934 года, должна соблюдать следующие требования:

и. это должна быть компания, зарегистрированная в соответствии с разделом 3 Закона о компаниях 1956 г.

ii. Он должен иметь минимальный чистый собственный фонд в размере 200 лакхов.(Минимальный чистый собственный фонд (NOF), необходимый для специализированных NBFC, таких как NBFC-MFI, NBFC-Factors, CIC, указан отдельно в часто задаваемых вопросах по специализированным NBFC)

6. Какова процедура подачи заявления в Резервный банк для регистрации?

Компания-заявитель должна подать заявку онлайн и предоставить физическую копию заявки вместе с необходимыми документами в региональное отделение Резервного банка Индии. Заявку можно подать онлайн, зайдя на защищенный веб-сайт RBI https: // cosmos.rbi.org.in. На этом этапе компании-заявителю не нужно будет входить в приложение COSMOS, и, следовательно, идентификаторы пользователей не требуются. Компания может щелкнуть «ЩЕЛЧОК» для регистрации компании на странице входа в приложение COSMOS. Откроется окно с формой приложения Excel, доступной для загрузки. Затем компания может загрузить подходящую форму заявки (например, NBFC или SC / RC) с указанного выше веб-сайта, ввести данные и загрузить форму заявки. Компания может указать правильное название Регионального офиса в поле «C-8» раздела «Сведения о подтверждении подлинности Приложения-I» в форме заявки в Excel.Затем компания получит справочный номер приложения компании для заявки CoR, поданной в Интернете. После этого компания должна отправить бумажную копию формы заявки (с указанием справочного номера онлайн-заявки компании вместе с подтверждающими документами в соответствующий региональный офис. Затем компания может проверить статус заявки в вышеупомянутом защищенном адрес, введя номер подтверждения.

7. Какие основные документы необходимо подать вместе с анкетой в региональное отделение Резервного банка?

Форма заявки и ориентировочный контрольный список документов, которые необходимо подавать вместе с заявлением, доступны на сайте www.rbi.org.in → Карта сайта → NBFC List → Forms / Returns.

8. Что такое системно важные NBFC?

NBFC, размер активов которых составляет 500 фунтов стерлингов или более согласно последнему аудированному балансу, считаются системно значимыми NBFC. Обоснование такой классификации заключается в том, что деятельность таких НБФК будет иметь влияние на финансовую стабильность экономики в целом.

B. Юридические лица, регулируемые RBI и действующими нормативными актами

9.Регулирует ли Резервный банк все финансовые компании?

№. Компании жилищного финансирования, коммерческие банковские компании, фондовые биржи, компании, занимающиеся брокерской / субброкинговой деятельностью, компании венчурного капитала, компании Nidhi, страховые компании и компании Chit Fund являются NBFC, но они освобождены от уплаты налогов. требование регистрации в соответствии с разделом 45-IA Закона о RBI 1934 года при соблюдении определенных условий.

Компании жилищного финансирования регулируются Национальным жилищным банком, коммерческие банкиры / фондовые компании венчурного капитала / фондовые биржи / биржевые брокеры / субброкеры регулируются Советом по ценным бумагам и биржам Индии, а страховые компании регулируются Управлением по регулированию и развитию страхования. .Аналогичным образом, компании Chit Fund регулируются правительствами соответствующих штатов, а компании Nidhi — Министерством корпоративных дел правительства Индии. Компании, которые занимаются финансовым бизнесом, но регулируются другими регулирующими органами, получают специальное освобождение Резервным банком от своих нормативных требований во избежание двойственности регулирования.

Также можно упомянуть, что компании по обеспечению ипотечных гарантий были уведомлены как небанковские финансовые компании в соответствии с разделом 45 I (f) (iii) Закона о RBI 1934 года.Основные инвестиционные компании с размером активов менее 100 крор и более, но не имеющие доступа к государственным фондам, освобождаются от регистрации в RBI.

10. Какие типы / категории NBFC зарегистрированы в RBI?

NBFC подразделяются на а) по типу обязательств на депозитные и недепозитные НБФК, б) недепозитные НБФК по их размеру в системно значимые и другие недепозитные холдинговые компании (NBFC-NDSI и NBFC-ND) и c) по роду деятельности, которую они проводят.В рамках этой широкой категоризации различные типы NBFC следующие:

I. Компания по финансированию активов (AFC): AFC — это компания, которая является финансовым учреждением, основным видом деятельности которого является финансирование материальных активов, поддерживающих производственную / экономическую деятельность, таких как автомобили, тракторы, токарные станки, генераторные установки, земля оборудование для перемещения и погрузочно-разгрузочных работ, перемещающееся на собственных мощностях и промышленные машины общего назначения. Основной бизнес для этой цели определяется как совокупное финансирование реальных / физических активов, поддерживающих экономическую деятельность, и доход, возникающий в результате этого, составляет не менее 60% от его общих активов и общего дохода, соответственно.

II. Инвестиционная компания (ИК): ИК означает любую компанию, которая является финансовым учреждением, основной деятельностью которого является приобретение ценных бумаг,

.III. Ссудная компания (ЗК): ЗК означает любую компанию, которая является финансовым учреждением, основной деятельностью которого является предоставление финансирования посредством предоставления займов или авансов, или иным образом для любой деятельности, кроме своей собственной, но не включает Компанию по финансированию активов.

IV.Компания по финансированию инфраструктуры (IFC): IFC — это небанковская финансовая компания: а) которая развертывает не менее 75 процентов своих общих активов в виде кредитов на инфраструктуру, б) имеет минимальный размер чистых собственных средств в размере 300 крор фунтов стерлингов, в) имеет минимум кредитный рейтинг «A» или эквивалент d) и CRAR 15%.

V. Системно значимая основная инвестиционная компания (CIC-ND-SI): CIC-ND-SI — это NBFC, осуществляющая бизнес по приобретению акций и ценных бумаг, которая удовлетворяет следующим условиям: —

(a) он владеет не менее 90% своих Общих активов в форме инвестиций в долевые инструменты, привилегированные акции, заемные средства или ссуды в компаниях группы;

(b) его вложения в долевые акции (включая инструменты, которые могут быть конвертированы в долевые инструменты в обязательном порядке в течение периода, не превышающего 10 лет с даты выпуска) в компании группы, составляют не менее 60% его совокупных активов;

(c) он не торгует своими инвестициями в акции, долговые обязательства или ссуды в компаниях группы, кроме как путем продажи пакетов с целью разводнения или изъятия инвестиций;

(d) он не ведет никакой другой финансовой деятельности, указанной в разделах 45I (c) и 45I (f) Закона о РБИ 1934 года, за исключением инвестиций в банковские депозиты, инструменты денежного рынка, государственные ценные бумаги, ссуды и инвестиции в выпуск долговых обязательств компаний группы или гарантии, выданные от имени компаний группы.

(e) Размер его активов составляет 100 крор и более

фунтов стерлингов.(f) Принимает государственные средства

VI. Фонд долга инфраструктуры: Небанковская финансовая компания (IDF-NBFC): IDF-NBFC — это компания, зарегистрированная как NBFC для облегчения оттока долгосрочного долга в инфраструктурные проекты. IDF-NBFC привлекает ресурсы путем выпуска облигаций, деноминированных в рупиях или долларах, со сроком погашения не менее 5 лет. Только компании по финансированию инфраструктуры (IFC) могут спонсировать IDF-NBFC.

VII. Небанковская финансовая компания — микрофинансовая организация (NBFC-MFI): NBFC-MFI — это недепозитная NBFC, имеющая не менее 85% своих активов в виде квалифицируемых активов, которые удовлетворяют следующим критериям:

а. заем, выданный NBFC-MFI заемщику с годовым доходом сельского домохозяйства не более 100 000 фунтов стерлингов или доходом городского и полугородского домохозяйства не более 1,60 000 фунтов стерлингов;

г. сумма кредита не превышает 50 000 ₹ в первом цикле и 1 00 000 в последующих циклах;

г.общая задолженность заемщика не превышает 1,00,000 ₹;

г. срок кредита не должен быть менее 24 месяцев для суммы кредита более 15 000 ₹ с предоплатой без штрафа;

e. кредит без залога;

ф. общая сумма ссуд, выданных для получения дохода, составляет не менее 50 процентов от общей суммы ссуд, выданных МФО;

г. Кредит погашается еженедельными, двухнедельными или ежемесячными платежами по выбору заемщика

VIII.Небанковская финансовая компания — Факторы (NBFC-Factors): NBFC-Factor — это недепозитная NBFC, занимающаяся основным бизнесом факторинга. Финансовые активы в факторинговом бизнесе должны составлять не менее 50 процентов его общих активов, а его доход, полученный от факторингового бизнеса, не должен быть менее 50 процентов его валового дохода.

IX. Компании по гарантированию ипотечных кредитов (MGC) — MGC — это финансовые учреждения, для которых не менее 90% делового оборота приходится на бизнес по обеспечению ипотечных кредитов или не менее 90% валового дохода приходится на бизнес по обеспечению ипотечных кредитов, а чистый собственный фонд составляет 100 крор вон.

X. NBFC — неоперативная финансовая холдинговая компания (NOFHC) — это финансовое учреждение, через которое промоутерские / промоутерские группы получат разрешение на создание нового банка. Это неоперативная финансовая холдинговая компания (NOFHC), находящаяся в полной собственности. банк, а также все другие компании, предоставляющие финансовые услуги, регулируемые RBI или другими регулирующими органами финансового сектора, в той степени, в которой это допустимо в соответствии с применимыми нормативными предписаниями.

11. Каковы полномочия Резервного банка в отношении «небанковских финансовых компаний», то есть компаний, отвечающих основным бизнес-критериям 50-50?

Резервный банк наделен полномочиями в соответствии с Законом о RBI 1934 года регистрировать, устанавливать политику, издавать инструкции, проверять, регулировать, контролировать и осуществлять надзор за NBFC, которые соответствуют критериям 50-50 основного бизнеса.Резервный банк может наказать NBFC за нарушение положений Закона о RBI или указаний или приказов, изданных RBI в соответствии с Законом о RBI. Наказание также может привести к тому, что RBI отменит Свидетельство о регистрации, выданное NBFC, или запретит им принимать депозиты и отчуждать свои активы или подавать петицию о ликвидации.

12. Какие действия могут быть предприняты против лиц / финансовых компаний, ложно заявляющих о том, что они регулируются Резервным банком?

Любое финансовое или некорпоративное учреждение незаконно выдвигать ложное заявление о том, что оно регулируется Резервным банком, с целью ввести общественность в заблуждение с целью сбора депозитов и несет ответственность за уголовное наказание в соответствии с Уголовным кодексом Индии.Информацию по этому поводу можно направить в ближайшее отделение Резервного банка и полиции.

13. Какие действия предпринимаются, если финансовые компании, которые предоставляют ссуды или осуществляют инвестиции в качестве основного бизнеса, не получают Свидетельство о регистрации в Резервном банке?

Если будет установлено, что компании, которые должны быть зарегистрированы в Резервном банке в качестве NBFC, ведут небанковскую финансовую деятельность, такую как кредитование, инвестирование или прием депозитов в качестве основного бизнеса, без регистрации, Резервный банк может наложить наказание или штраф на них или даже может привлечь их к ответственности в суде.Если представители общественности сталкиваются с какой-либо организацией, которая занимается небанковской финансовой деятельностью, но не фигурирует в списке уполномоченных NBFC на веб-сайте RBI, они должны сообщить об этом в ближайшее региональное отделение Резервного банка, чтобы принять соответствующие меры для нарушения положения Закона о РБИ 1934 года.

14. Где можно найти список зарегистрированных NBFC и инструкции, выданные NBFC?

Список зарегистрированных NBFC доступен на веб-сайте Резервного банка Индии и может быть просмотрен на сайте www.rbi.org.in → Карта сайта → Список NBFC. Инструкции, которые время от времени выпускаются для NBFC, также размещаются на сайте www.rbi.org.in → Уведомления → Основные проспекты → Небанковские услуги, кроме того, они выпускаются посредством уведомлений в официальной газете и пресс-релизов.

15. Какие правила применяются к недепозитным NBFC с размером активов менее 500 крор вон?

Положение о недепозитном приеме NBFC с размером активов менее 500 крор будет таким, как указано ниже:

(i) Они не должны подпадать под действие каких-либо пруденциальных норм или правил ведения бизнеса, а именно., Кодекс добросовестной практики (FPC), KYC и т. Д., Если они не имеют доступа к каким-либо государственным фондам и не имеют клиентского интерфейса.

(ii) Те, у кого есть клиентский интерфейс, будут подчиняться только правилам ведения бизнеса, включая FPC, KYC и т. Д., Если они не имеют доступа к государственным средствам.

(iii) Те, кто принимает государственные средства, будут подчиняться ограниченным пруденциальным нормам, но не правилам ведения бизнеса, если у них нет интерфейса с клиентами.

(iv) Если принимаются и государственные средства, и существует интерфейс для клиентов, на такие компании будут распространяться как ограниченные пруденциальные нормы, так и правила ведения бизнеса.

16. Что включает в себя термин «государственные фонды»? Это то же самое, что и государственные депозиты?

Государственные фонды — это не то же самое, что государственные депозиты. Государственные фонды включают государственные депозиты, межкорпоративные депозиты, банковское финансирование и все средства, полученные прямо или косвенно из внешних источников, таких как средства, собранные путем выпуска коммерческих бумаг, долговых обязательств и т. Д. Однако, даже если государственные фонды включают государственные депозиты в общий курс , можно отметить, что CIC / CIC-ND-SI не могут принимать общедоступные депозиты.

Кроме того, косвенное получение государственных средств означает средства, полученные не напрямую, а через ассоциированных лиц и организаций группы, которые имеют доступ к государственным средствам.

17. Какие различные пруденциальные нормативы применимы к NBFC?

Банк выпустил подробные инструкции по пруденциальным нормам, см. Указания о пруденциальных нормах для небанковских финансовых (принимающих депозиты или холдинговые) компаний (Резервный банк), 2007 г., Несистемно значимые небанковские финансовые (не принимающие депозиты или холдинговые) компании Директивы о пруденциальных нормах (Резервный банк) 2015 г. и Системно значимые небанковские финансовые (не принимающие депозиты или холдинговые) компании Директивы о пруденциальных нормах (Резервный банк) 2015 г.Применимые правила различаются в зависимости от принятия депозита или системной важности NBFC.

Указания, среди прочего, предписывают руководящие принципы по признанию дохода, классификации активов и требований к созданию резервов, применимых к NBFC, нормам подверженности риску, раскрытию информации в балансе, требованиям достаточности капитала, ограничениям на инвестиции в землю и здания и некотируемые акции, ссуду до стоимости ( LTV) для NBFC, которые в основном занимаются кредитованием золотых украшений, помимо прочих.Принимающие депозиты НБФК также должны соответствовать установленным законодательством требованиям к ликвидности. Подробная информация о пруденциальных правилах, применимых к НБФК, хранящим депозиты, и тем, кто не держит депозиты, доступна в разделе «Регулирование — Небанковские услуги — Уведомления — Основные проспекты» на веб-сайте RBI.

18. Пожалуйста, объясните термины «собственный фонд» и «чистый собственный фонд» применительно к NBFC?

«Собственный фонд» означает совокупность оплаченного акционерного капитала, привилегированных акций, которые в обязательном порядке конвертируются в капитал, свободных резервов, остатка на счете эмиссионного дохода и резервов капитала, представляющих прибыль, возникающую из поступлений от продажи актива, за исключением резервов, созданных в результате переоценки. актива, после вычета из него накопленного остатка убытков, доходов будущих периодов, расходов и прочих нематериальных активов.«Чистый собственный фонд» — это сумма, полученная выше, за вычетом суммы инвестиций такой компании в акции ее дочерних компаний, компаний в той же группе и всех других NBFC и балансовой стоимости долговых обязательств, облигаций, непогашенных кредитов и авансов, включая финансирование покупки в рассрочку и аренды, предоставленное дочерним компаниям и компаниям, входящим в одну группу, и депозиты в них, в объеме, превышающем 10% собственного фонда.

19. Каковы обязанности НБФК, зарегистрированных в Резервном банке, в отношении предоставления информации о соответствии и другой информации?

А.Возврат осуществляется депозитным банком NBFC.Ежеквартальная доходность NBS-1 по депозитам в первом графике.

NBS-2 Квартальный отчет по пруденциальным нормам должен быть предоставлен NBFC, принимающим государственные депозиты.

NBS-3 Квартальная доходность ликвидных активов посредством депозитного приема NBFC.

NBS-4 Годовая доходность критических параметров отклоненной компанией с публичными депозитами.(Стенды NBS-5 изъяты, так как подача NBS 1 производилась ежеквартально.)

NBS-6 Ежемесячная доходность от операций на рынке капитала за счет депозита NBFC с совокупными активами 100 крор и выше.

Полугодовой возврат ALM от NBFC, имеющего государственные депозиты на сумму более 20 крор или размер активов более 100 крор

Аудированный баланс и аудиторский отчет NBFC, принимающим государственные депозиты.

Возврат информации о филиале.

B. Возврат для подачи NBFCs-ND-SI

NBS-7 Квартальный отчет о капитальных фондах, активах, взвешенных с учетом риска, соотношении активов с риском и т. Д. Для NBFC-ND-SI.

Ежемесячный доход по важным финансовым параметрам NBFCs-ND-SI.

ALM возвращает:

(i) Отчет о краткосрочной динамической ликвидности в формате ALM [NBS-ALM1] -Monthly,

(ii) Отчет о структурной ликвидности в формате ALM [NBS-ALM2] Полугодовой,

(iii) Отчет о чувствительности процентной ставки в формате ALM — [NBS-ALM3], полугодовойВозврат информации о филиале

С.Ежеквартальный доход по важным финансовым параметрам недепозитных NBFC, имеющих активы более 50 крор и выше, но менее 100 крор

Основная информация, такая как название компании, адрес, NOF, прибыль / убыток за последние три года, должна подаваться ежеквартально через NBFC без депозита с размером активов от 50 до 100 крор.

Существуют и другие общие отчеты, которые должны быть представлены всеми NBFC, как описано в Основном циркуляре по возвратам, которые должны быть представлены NBFC, которые доступны на www.rbi.org.in → Уведомления → Основные проспекты → Небанковские и циркуляры DNBS (IT) CC.No.02 / 24.01.191 / 2015-16 от 9 июля 2015 г., доступно на www.rbi.org.in → Уведомления .

20. Применимо ли циркулярное письмо о кредитовании под акции от 21 августа 2014 года и к существующим кредитам?

Циркуляр применяется с даты циркуляра, и поэтому Циркуляр не применяется к тем сделкам, которые были заключены до даты Циркуляра.Однако эти руководящие принципы будут применяться в случае пролонгации / продления ссуд. Руководящие принципы не будут применяться к транзакциям, в которых документы были оформлены до даты циркуляра, а выплаты ожидаются.

21. Будет ли циркуляр о кредитовании под акции применяться к реструктурированным счетам?

Нет. Циркуляр не будет применяться к реструктурированным счетам

22. Будет ли Циркуляр о кредитовании под акцию применяться к тем займам, где основной гарантией не являются акции / паи паевых инвестиционных фондов?

Ссуды под залог нескольких ценных бумаг, и в соглашении специально оговорено, что первичным обеспечением будет что-то иное, чем акции / паи паевых инвестиционных фондов, LTV не будет применяться.Однако требования к отчетности остаются. В случаях, когда такая дифференциация не проводится (таким образом, NBFC могут выгружать акции в случае дефолта), будет применяться LTV.

23. Следует ли рассчитывать LTV для кредитов, выданных под залог акций, на уровне ссуд или на уровне портфеля?

LTV будет рассчитываться на уровне портфеля.

24. Подпадает ли структура предприятия с доверенностью на продажу / без выбытия под любым названием в Циркуляре по кредитованию под акции?

Да, Циркуляр будет применим, и тип создаваемого обременения не имеет значения.

25. Применяется ли определение «компаний в группе», данное в Директивах о пруденциальных нормах для системно значимых небанковских финансовых (не принимающих депозиты или холдинговых) компаний, 2015 года в отношении концентрации норм кредита / инвестиций.

Нет, определение «компании — это группа» предназначено только для определения применимости пруденциальных норм к нескольким NBFC в группе.

26. Приобретение / передача 26 процентов или более оплаченного капитала NBFC в той же группе i.е. внутригрупповые переводы требуют предварительного одобрения банка?

Да, предварительное одобрение потребуется во всех случаях приобретения / передачи 26 процентов или более оплаченного акционерного капитала NBFC. В случае внутригрупповых переводов NBFC должны подать заявку на фирменном бланке компании для получения предварительного одобрения Банка. Основываясь на заявлении NBFC, в каждом конкретном случае будет решаться вопрос о том, требует ли NBFC предоставить документы в соответствии с параграфом 3 УК DNBR (PD).№ 065 / 03.10.001 / 2015-16 от 09.07.2015 г. на рассмотрение заявления компании. В случаях, когда одобрение предоставляется без документов, NBFC должен будет предоставить их после завершения процесса передачи.

27. НБФК взимают со своих заемщиков высокие процентные ставки. Есть ли какой-либо потолок процентной ставки, взимаемый НБФК со своих заемщиков?

Резервный банк Индии отменил регулирование процентных ставок, взимаемых с заемщиков финансовыми учреждениями (кроме NBFC — Учреждения микрофинансирования).Ставка вознаграждения, взимаемая компанией, регулируется условиями кредитного соглашения, заключенного между заемщиком и NBFC. Однако НБФК должны быть прозрачными, а процентная ставка и способ получения процентной ставки для различных категорий заемщиков должны быть раскрыты заемщику или клиенту в форме заявки и явно сообщены в письме о санкциях и т. Д.

28. RBI разрешает NBFCs хеджировать свои риски посредством работы с IRF.В настоящее время IRF размещены в единой акции на 10 лет 8,40% в 2024 году. Состав баланса представляет собой сочетание фиксированной / плавающей процентной ставки и различного кредитного профиля. Можно ли использовать 10-летнюю единую ценную бумагу для хеджирования 2-3-летних обязательств и активов (с поправкой на продолжительность) или использовать для инвестиций в другие ценные бумаги с длительным сроком погашения или корпоративные облигации. В качестве альтернативы, можно ли использовать IRF в целом для хеджирования активов и обязательств в сценариях динамических процентных ставок в рамках общей суммы баланса и в рамках определения хеджирования?

IRF может использоваться для хеджирования процентного риска, связанного с отдельным активом / обязательством или группой активов / обязательств.Следовательно, НБФК разрешено использовать хеджирование на основе продолжительности для управления процентным риском.

29. Могут ли NBFC в качестве участника торгов участвовать на рынке IRF только для хеджирования или могут также занимать торговую позицию?

В соответствии с действующими руководящими принципами NBFC с размером активов от 1000 фунтов стерлингов и выше могут участвовать в IRF в качестве участников торгов. В то время как торговым членам фондовых бирж разрешено совершать сделки на своих собственных счетах, а также на счетах своих клиентов, банкам и ПД разрешено совершать сделки в IRF как для хеджирования, так и для торговли на собственном счете , а не на счете клиента .Точно так же NBFC в качестве участников торгов могут заключать свои собственные сделки и не совершать сделки от имени клиентов.

C. Остаточные небанковские компании (RNBC)

30. Что такое остаточная небанковская компания (RNBC)? Чем он отличается от других NBFC?

Остаточная небанковская компания — это класс NBFC, который является компанией, основной деятельностью которой является получение депозитов по любой схеме или соглашению или любым другим способом, и не является инвестиционной, финансовой или ссудной компанией.Эти компании обязаны поддерживать инвестиции в соответствии с направлениями RBI в дополнение к ликвидным активам. Функционирование этих компаний отличается от работы НБФК с точки зрения метода мобилизации депозитов и требований размещения средств вкладчиков в соответствии с Директивами. Кроме того, к этим компаниям применимы Директивы о пруденциальных нормах.

31. Мы понимаем, что нет потолка на привлечение депозитов РНБК, тогда насколько безопасен депозит в них?

Это правда, что нет потолка на привлечение депозитов РНБК.Однако каждый РНБК должен гарантировать, что депонированные в нем суммы полностью инвестируются в утвержденные инвестиции. Другими словами, чтобы обеспечить интересы вкладчика, такие компании должны инвестировать 100% своих депозитных обязательств в высоколиквидные и безопасные инструменты, а именно в ценные бумаги центрального правительства / правительства штата, срочные депозиты в плановых коммерческих банках (SCB). , Свидетельство о депозитах SCB / FI, паевых инвестиционных фондов и т. Д.

32. Может ли RNBC аннулировать депозит, если взносы по депозиту не выплачиваются регулярно или прекращаются?

№Остаточная небанковская компания не может лишиться какой-либо суммы, внесенной вкладчиком, или любых процентов, премий, бонусов или других преимуществ, начисленных на нее.

33. Какую процентную ставку должен выплачивать РНБК по вкладам и каков должен быть срок погашения взятых им вкладов?

Минимальный процент, который RNBC должен выплачивать по вкладам, должен составлять 5% (с ежегодным начислением) от суммы, вносимой единовременно или через месячные или более длительные интервалы; и 3.5% (начисляется ежегодно) от суммы депозита по схеме ежедневного депозита. Здесь проценты включают премию, бонус или любое другое преимущество, которое RNBC обещает вкладчику в качестве возврата. RNBC может принимать депозиты на срок от 12 месяцев до 84 месяцев с даты получения депозита. Они не могут принимать депозиты до востребования. Однако в настоящее время единственный существующий RNBC (Peerless) получил указание от Резервного банка прекратить сбор депозитов, выплатить депозиты вкладчику и свернуть свой бизнес RNBC, поскольку их бизнес-модель по своей сути нежизнеспособна.

D. Определение депозитов, правомочных / неприемлемых организаций для приема депозитов и связанных вопросов

34. Что такое «депозит» и «общественный депозит»? Это где-нибудь определяется?

Термин «депозит» определяется в соответствии с разделом 45 I (bb) Закона о RBI 1934 года. «Депозит» включает и всегда считается включенным любое получение денег в виде депозита, ссуды или в любой другой форме, кроме не включает:

и. сумма, полученная в виде уставного капитала или внесенная в качестве капитала партнерами фирмы;

ii.сумма, полученная от планового банка, кооперативного банка, банковской компании, Банка развития, Государственной финансовой корпорации, IDBI или любого другого учреждения, указанного RBI;

iii. сумма, полученная в ходе обычной деятельности в виде гарантийного депозита, дилерского депозита, задатка, аванса под заказы товаров, собственности или услуг;

iv. сумма, полученная зарегистрированным кредитором, не являющимся юридическим лицом;

v.сумма, полученная посредством подписки в отношении «Чит».

Параграф 2 (1) (xii) Директивы о принятии государственных депозитов небанковскими финансовыми компаниями (Резервный банк) 1998 года определяет «государственный депозит» как «депозит», как это определено в Разделе 45 I (bb) RBI. Закон 1934 г. и далее исключает следующее:

а. сумма, полученная от центрального правительства / правительства штата или любого другого источника, погашение которого гарантируется центральным правительством / правительством штата, или любая сумма, полученная от местного органа власти или иностранного правительства или любого иностранного гражданина / органа власти / лица;

г.любая сумма, полученная от финансовых учреждений, указанных RBI для этой цели;

г. любая сумма, полученная компанией от любой другой компании;

г. сумма, полученная путем подписки на акции, акции, облигации или долговые обязательства, ожидающие распределения, или путем предварительного отзыва, если такая сумма не подлежит возмещению членам в соответствии с уставом компании;

e. сумма, полученная от директоров компании или от ее акционеров частной компанией или частной компанией, которая стала публичной компанией;

ф.сумма, полученная путем выпуска облигаций или долговых обязательств, обеспеченных ипотекой любого недвижимого имущества или другого актива компании на определенных условиях;

fa. любая сумма, полученная путем выпуска неконвертируемых облигаций со сроком погашения более одного года и с минимальной подпиской на инвестора в размере 1 крор и выше, при условии, что это соответствует руководящим принципам, выпущенным Банком.

г. сумма, внесенная промоутерами в виде беззалогового кредита;

ч.сумма, полученная от паевого инвестиционного фонда;

и. любая сумма, полученная в качестве гибридного долга или субординированного долга;

Дж. сумма, полученная от родственника директора НБФК;

к. любая сумма, полученная путем выпуска Биржевых облигаций.

л. любая сумма, полученная системно значимой небанковской финансовой компанией, не принимающей депозиты, путем выпуска «бессрочных долговых инструментов»

г. любая сумма, полученная в результате выпуска инфраструктурных облигаций Инфраструктурной финансовой компанией

Таким образом, указание исключает из определения публичного депозита сумму, полученную от определенного набора информированных кредиторов, которые могут принять независимое решение.35. Какие организации могут законно принимать депозиты от населения?

Банки, в том числе кооперативные, могут принимать депозиты. Небанковские финансовые компании, которым RBI выдало Свидетельство о регистрации с конкретной лицензией на прием депозитов, имеют право принимать депозиты от населения. Другими словами, не все NBFC, зарегистрированные в Резервном банке, имеют право принимать депозиты, но только те, у которых есть депозит, подтверждающий свидетельство о регистрации, могут принимать депозиты.Однако они могут принимать депозиты только в допустимых пределах. Компании жилищного финансирования, которые снова специально уполномочены собирать депозиты, и компании, уполномоченные Министерством корпоративных дел в соответствии с Правилами приема депозитов компаниями, сформулированными центральным правительством в соответствии с Законом о компаниях, также могут принимать депозиты до определенного предела. Кооперативные кредитные общества могут принимать депозиты от своих членов, но не от населения. Резервный банк регулирует прием депозитов только банками, кооперативными банками и НБФК.

Закон не разрешает другим организациям принимать государственные депозиты. Некорпоративным организациям, таким как частные лица, партнерские фирмы и другие ассоциации физических лиц, запрещается вести бизнес по принятию вкладов в качестве их основного бизнеса. Таким некорпоративным организациям запрещено даже принимать депозиты, если они занимаются финансовой деятельностью.

36. Могут ли все NBFC принимать депозиты? Есть ли какой-либо потолок для приема государственных депозитов? Какую процентную ставку и какой срок депозита могут принять NBFC?

Все NBFC не имеют права принимать государственные депозиты.Только те НБФК, которым Банк дал конкретное разрешение и имеют рейтинг инвестиционного уровня, могут принимать / держать государственные депозиты в размере, превышающем 1,5-кратный размер их чистых собственных средств. Все существующие AFC без рейтинга, которым разрешено принимать депозиты, должны получить рейтинг до 31 марта 2016 года. Тем AFC, которые не получат рейтинг инвестиционного уровня до 31 марта 2016 года, не будет разрешено продлевать существующие или принимать новые депозиты. после этого. В промежуточный период, т.е.е. до 31 марта 2016 года КФК без рейтинга или те, у которых рейтинг ниже инвестиционного уровня, могут продлевать существующие депозиты только по истечении срока их погашения и не принимать новые депозиты до тех пор, пока они не получат рейтинг инвестиционного уровня.

Однако в соответствии с государственной политикой Резервный банк решил, что только банкам должно быть разрешено принимать государственные депозиты, и поэтому с 1997 года он не выдавал никаких Свидетельств о регистрации (CoR) новым NBFC для принятия государственных депозитов.

В настоящее время максимальная процентная ставка, которую может предложить NBFC, составляет 12.5%. Проценты могут выплачиваться или начисляться при остатках не короче месячных остатков. НБФК имеют право принимать / продлевать государственные депозиты на минимальный период 12 месяцев и максимальный период 60 месяцев. Они не могут принимать депозиты до востребования.

37. В отношении компаний, которые не соответствуют критериям 50-50, но принимают депозиты, подпадают ли они под юрисдикцию RBI?

Компания, которая не имеет финансовых активов, составляющих более 50% ее общих активов, и не получает по крайней мере 50% своей валовой прибыли от таких активов, не является NBFC.Его основной деятельностью будет нефинансовая деятельность, такая как сельскохозяйственные операции, промышленная деятельность, покупка или продажа товаров или покупка / строительство недвижимого имущества, и она будет небанковской нефинансовой компанией. Прием депозитов небанковской нефинансовой компанией регулируется правилами и положениями, изданными Министерством по корпоративным делам.

38. Почему RBI так ограничивает возможности NBFC привлекать государственные депозиты?

Главной задачей Резервного банка при надзоре за любой финансовой организацией является защита интересов вкладчиков.Вкладчики размещают депозит в любой организации в доверительном управлении, в отличие от инвестора, который вкладывает средства в акции компании с намерением разделить риск, а также получить прибыль с учредителями. Таким образом, защита интересов вкладчиков имеет первостепенное значение в финансовом регулировании. Банки являются наиболее регулируемыми финансовыми организациями. Корпорация по страхованию вкладов и гарантию кредитов выплачивает страховку по вкладам до ₹ одного лакха на случай банкротства банка.

39. Какие НБФК уполномочены RBI принимать депозиты?

Резервный банк публикует список НБФК, имеющих действующее Свидетельство о регистрации для приема депозитов, на своем веб-сайте: www.rbi.org.in → Карта сайта → Список NBFC → Список NBFC, которым разрешен прием вкладов. Иногда некоторым компаниям временно запрещается принимать государственные депозиты. Резервный банк также публикует список временно запрещенных НБФК на своем сайте. Резервный банк постоянно обновляет оба этих списка. Представителям общественности рекомендуется проверить оба этих списка перед размещением депозитов в NBFC.

40. Могут ли NBFC принимать депозиты от NRI?

Начиная с 24 апреля 2004 г., NBFC не могут принимать депозиты от NRI, за исключением депозитов по дебету на счет NRO NRI, при условии, что такая сумма не представляет собой входящий перевод или перевод со счета NRE / FCNR (B).Однако существующие депозиты NRI могут быть возобновлены.

41. Может ли кооперативное кредитное общество принимать депозиты от населения?

Нет. Кооперативные кредитные общества не могут принимать депозиты от населения. Они могут принимать депозиты только от своих членов в пределах лимита, указанного в их официальном законодательстве.

42. Может ли общество наемных работников принимать депозиты от населения?

Нет. Эти общества созданы для наемных сотрудников и, следовательно, могут принимать депозиты только от своих членов, а не от широкой публики.

43. Доступна ли возможность номинации Депозиторам НБФК?

Да, депонентам НБФК доступна возможность номинации. Правила для возможности выдвижения предусмотрены в разделе 45QB Закона о Резервном банке Индии 1934 года. Небанковским финансовым компаниям было рекомендовано принять Правила (назначения) банковских компаний 1985 года, принятые в соответствии с разделом 45ZA Закона о регулировании банковской деятельности. 1949. Соответственно, вкладчикам NBFC разрешается назначить одного человека, которому NBFC может вернуть депозит в случае смерти вкладчика (ов).NBFC рекомендуется принимать заявки, сделанные вкладчиками, в форме, аналогичной форме, указанной в упомянутых правилах, а именно Форме DA 1 для назначения и Форме DA2 и DA3 для отмены выдвижения и изменения назначения соответственно.

44. Как Резервный банк узнает о несанкционированном приеме депозитов компаниями, не зарегистрированными в нем, или НБФК, занимающихся кредитной или инвестиционной деятельностью, без получения от него Свидетельства о регистрации?

NBFC, которые должны были запросить регистрацию в RBI, но функционируют без этого, нарушают закон.Такие компании несут ответственность за действия, предусмотренные Законом о RBI 1934 года. Чтобы идентифицировать такие организации, RBI имеет несколько источников информации. К ним относятся рыночная информация, жалобы, полученные от затронутых сторон, отраслевые источники и отчеты об исключениях, представленные внешними аудиторами в соответствии с указаниями аудитора небанковских финансовых компаний (Резервный банк) за 2008 год. Кроме того, Координационные комитеты на уровне штата (SLCC) ) созывается RBI во всех штатах / UT ежеквартально.В настоящее время SLCC возглавляется главным секретарем / администратором соответствующего штата / UT, и в его состав входят, помимо Резервного банка, региональное управление MCA / ROC, местное подразделение SEBI, NHB, регистратор учетных записей, ICAI, подразделение экономической разведки государственной полиции и должностные лица из министерств юстиции и внутренних дел правительства штата. Поскольку все соответствующие регуляторы финансового сектора и правоохранительные органы участвуют в SLCC, есть возможность быстро обмениваться информацией и согласовывать эффективный курс действий, который следует предпринять против организаций, занимающихся несанкционированным и подозрительным бизнесом, связанным с мобилизацией средств от населения.

45. Могут ли проблемы собственности / партнерства, связанные / не связанные с зарегистрированными NBFC, принимать государственные депозиты?

Нет. Вопросы собственности и партнерства не являются юридическими лицами. Следовательно, в соответствии с Законом о RBI 1934 года им запрещено принимать государственные депозиты.

46. Есть много ювелирных магазинов, которые принимают деньги у населения в рассрочку. Является ли это приемом депозитов?

Это зависит от того, получены ли деньги в качестве аванса за доставку ювелирных изделий в будущем или деньги получены с обещанием вернуть то же самое с процентами.Деньги, принимаемые ювелирными магазинами в рассрочку для доставки украшений в конце срока действия контракта, не являются залогом. Это будет равнозначно принятию депозита, если в обмен на полученные деньги ювелирный магазин обещает вернуть основную сумму вместе с процентами.

47. Какие действия могут быть предприняты, если такие некорпоративные организации принимают государственные депозиты? Что, если NBFC, которые не были уполномочены принимать государственные депозиты, используют частные / партнерские фирмы, размещенные их учредителями, для сбора депозитов?

Такие некорпоративные юридические лица, принимающие государственные депозиты, несут уголовную ответственность.RBI запрещает другим NBFC сотрудничать с любыми некорпоративными организациями. Если NBFC связывают себя с собственническими / партнерскими фирмами, принимающими депозиты в нарушение Закона о RBI, они также подлежат судебному преследованию в соответствии с уголовным законодательством или Законом о защите интересов вкладчиков (в финансовых учреждениях), если он принят правительством штата.

48. В чем разница между приемом денег Чит-фондами и приемом вкладов?

Депозиты определяются в соответствии с Законом о РБИ 1934 года как прием денег, кроме тех, которые были получены в виде уставного капитала, денег, полученных от банков и других финансовых учреждений, денег, полученных в качестве гарантийного депозита, задатка и аванса за товары или услуги и подписки на жетоны. .Все остальные суммы, полученные в качестве ссуды или в любой форме, рассматриваются как депозиты. Деятельность Chit Funds включает взносы участников в рассрочку посредством подписки на Chit, и по очереди каждый член Chit получает сумму жетона. Подписки специально исключены из определения депозитов и не могут считаться депозитами. Хотя фонды Chit могут собирать подписки, как указано выше, RBI запрещает им принимать депозиты с августа 2009 года.

E.Проблемы защиты вкладчиков

49. Каковы основные особенности правил NBFC, которые вкладчик может отметить во время инвестирования?

Некоторые из важных правил, касающихся приема депозитов НБФК, приведены ниже:

НБФК имеют право принимать / продлевать государственные депозиты на минимальный период 12 месяцев и максимальный период 60 месяцев. Они не могут принимать депозиты до востребования.

NBFC не могут предлагать процентные ставки выше максимальной, время от времени предписываемой RBI. Текущий потолок составляет 12,5% годовых. Проценты могут выплачиваться или начисляться при остатках не короче месячных остатков.

NBFC не могут предлагать вкладчикам подарки / поощрения или любые другие дополнительные преимущества.

НБФК должны иметь кредитный рейтинг минимального инвестиционного уровня.

Депозиты в NBFC не застрахованы.

Возврат депозитов NBFC не гарантируется RBI.

Определенная обязательная информация о компании должна быть раскрыта в Форме заявки, выпущенной компанией, запрашивающей депозиты.

50. Какие меры предосторожности должен принять вкладчик перед размещением депозита в NBFC?

Вкладчик, желающий разместить депозит в NBFC, должен принять следующие меры предосторожности перед размещением депозита:

Что NBFC зарегистрирован в RBI и специально уполномочен RBI принимать депозиты.Список принимающих депозиты NBFC, имеющих право принимать депозиты, доступен на www.rbi.org.in → Карта сайта → Список NBFC. Вкладчик должен проверить список НБФК, которым разрешено принимать депозиты, а также убедиться, что он не отображается в списке компаний, которым запрещено принимать депозиты, который доступен на сайте www.rbi.org.in → Карта сайта → Список НБФК → НБФК, которые были изданы запретительные приказы, поданы петиции и судебные дела в соответствии с Главой IIIB, IIIC и другими.

NBFC должны разместить на видном месте Свидетельство о регистрации (CoR), выданное Резервным банком, на своем сайте. Этот сертификат также должен отражать, что NBFC был специально уполномочен RBI принимать депозиты. Вкладчики должны тщательно изучить сертификат, чтобы убедиться, что NBFC имеет право принимать депозиты.

Максимальная процентная ставка, которую NBFC может выплатить вкладчику, не должна превышать 12.5%. Резервный банк продолжает изменять процентные ставки в зависимости от макроэкономической среды. Резервный банк публикует изменение процентных ставок на сайте www.rbi.org.in → Карта сайта → Список NBFC → Часто задаваемые вопросы.

Вкладчик должен настаивать на получении надлежащей квитанции на каждую сумму депозита, размещенного в компании. Квитанция должна быть должным образом подписана должностным лицом, уполномоченным компанией, и должна содержать дату депозита, имя вкладчика, сумму прописью и цифрами, процентную ставку, срок погашения и сумму.

В случае, когда брокеры / агенты и т. Д. Собирают публичные депозиты от имени NBFC, вкладчики должны убедиться, что брокеры / агенты должным образом уполномочены NBFC.

Вкладчик должен иметь в виду, что государственные депозиты не имеют обеспечения, а механизм страхования вкладов недоступен для вкладчиков NBFC.

Резервный банк Индии не принимает на себя никаких обязательств или гарантий в отношении текущего положения в отношении финансовой устойчивости компании или правильности любых заявлений или заявлений, сделанных или высказанных компанией мнений, а также в отношении погашения депозитов / выписки. обязательств компании.

51. Гарантирует ли RBI возврат депозитов, собранных NBFC?

Нет. Резервный банк не гарантирует выплаты депозитов НБФК, даже если они могут иметь право принимать депозиты. Таким образом, инвесторы и вкладчики должны принимать информированные решения при размещении депозита в NBFC.

52. В случае дефолта NBFC по выплате депозита, какие действия могут предпринять вкладчики?

Если NBFC не выполняет свои обязательства по выплате депозита, вкладчик может обратиться в Юридический совет компании или Форум потребителей или подать гражданский иск в суд для возврата депозитов.NBFC также рекомендуется следовать процедуре рассмотрения жалоб, как указано в ответе на вопрос 57 ниже. Кроме того, на уровне правительства штата Законодательство штата о защите интересов вкладчиков (в финансовых учреждениях) уполномочивает правительства штата принимать меры даже до того, как произойдет дефолт или будут получены жалобы от вкладчиков. В случае совершения правонарушения и намерения мошенничества правительство штата может даже арестовать имущество.

53. Какова роль Совета по корпоративному праву в защите интересов вкладчиков? Как к этому подойти?

Когда NBFC не может выплатить какой-либо депозит или его часть в соответствии с условиями такого депозита, Правовой совет компаний (CLB) либо по своей собственной инициативе, либо по заявлению вкладчика, предписывает Небанковским Финансовая компания должна произвести возврат такого депозита или его части немедленно или в течение такого срока и на таких условиях, которые могут быть указаны в приказе.После совершения платежа компании необходимо будет подать заявление о соответствии в местное отделение Резервного банка Индии.

Как объяснялось выше, вкладчик может обратиться в CLB, отправив заявление установленной формы по почте в соответствующую палату Совета по корпоративному праву в соответствии с его территориальной юрисдикцией вместе с установленной платой.

54. Можете ли вы назвать адреса различных судебных коллегий Совета по корпоративному праву (CLB) с указанием их соответствующей юрисдикции?

Подробная информация об адресах и территориальной юрисдикции судей CLB:

| С.№ | Скамейки | Юрисдикция | Телефон № |

|---|---|---|---|

| 1. | Правовой совет компании Основная скамья Парьяваран Бхаван Блок Б, 3 этаж, C.G.O. Комплекс Лодхи-роуд, Нью-Дели — 110 003 | Все штаты и союзные территории | 011–24366126 |

| 2. | Правовой совет компании Нью-Дели Скамья Парьяваран Бхаван Блок Б, 3 этаж, C.G.O. Complex Lodhi Road, Нью-Дели — 110 003 | штаты Дели, Харьяна, Химачал-Прадеш, Джамму и Кашмир, Пенджаб, Раджастан, Уттар-Прадеш, Уттаракханд и союзные территории Чандигарх. | 011–24363671, 011–24362324 |

| 3. | Правовой совет компании Калькутта Скамья 5, Esplande Row (Запад) Калькутта — 700 001 | Штаты Аруначал-Прадеш, Ассам, Бихар, Манипур, Мегхалая, Нагаленд, Орисса, Сикким, Трипура, Западная Бенгалия, Джаркханд и союзные территории Андаман, остров Никобар и Мизорам. | 033–22 48 6330 |