КБК патентная система налогообложения (ПСН) на 2021 год — Контур.Экстерн

Налог зачисляемый в бюджеты городских округов

| КБК | Наименование платежа |

|---|---|

| 182 1 05 04010 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 04010 02 2100 110 | пени по платежу |

| 182 1 05 04010 02 2200 110 | проценты по платежу |

| 182 1 05 04010 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог зачисляемый в бюджеты муниципальных районов

| КБК | Наименование платежа |

|---|---|

| 182 1 05 04020 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. |

| 182 1 05 04020 02 2100 110 | пени по платежу |

| 182 1 05 04020 02 2200 110 | проценты по платежу |

| 182 1 05 04020 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог зачисляемый в бюджеты городов федерального значения Москвы, Санкт-Петербурга и Севастополя

| КБК | Наименование платежа |

|---|---|

| 182 1 05 04030 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 04030 02 2100 110 | пени по платежу |

| 182 1 05 04030 02 2200 110 | проценты по платежу |

| 182 1 05 04030 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог зачисляемый в бюджеты городского округа с внутригородским делением

| КБК | Наименование платежа |

|---|---|

| 182 1 05 04040 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 05 04040 02 2100 110 | пени по платежу |

| 182 1 05 04040 02 2200 110 | проценты по платежу |

| 182 1 05 04040 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог зачисляемый в бюджеты внутригородских районов

| Наименование платежа | |

|---|---|

| 182 1 05 04050 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 04050 02 2100 110 | пени по платежу |

| 182 1 05 04050 02 2200 110 | проценты по платежу |

| 182 1 05 04050 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог, зачисляемый в бюджеты муниципальных округов

| КБК | Наименование платежа |

|---|---|

| 182 1 05 04060 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 05 04060 02 2100 110 | пени по платежу |

| 182 1 05 04060 02 2200 110 | проценты по платежу |

| 182 1 05 04060 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Сдавайте отчетность ПСН через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Особенности перехода на патентную систему налогообложения в связи с отменой ЕНВД

– До какого числа можно подать заявление на получение патента на 2021 год?

– Пунктом 2 статьи 346.45 Налогового кодекса Российской Федерации определено, что заявление на получение патента индивидуальный предприниматель может подать в налоговый орган не позднее чем за 10 дней до начала применения патентной системы налогообложения.

В целях обеспечения «бесшовного» перехода со специального налогового режима в виде единого налога на вмененный доход для отдельных видов деятельности на патентную систему налогообложения для индивидуальных предпринимателей, изъявивших желание получить патент с началом срока действия с января 2021 года, прием заявлений на получение патента продлевается до 31 декабря 2020 года включительно.

– Каким способом индивидуальные предприниматели могут подать такое заявление?

– Заявление на получение патента подается в налоговый орган лично индивидуальным предпринимателем или через представителя, направляется в виде почтового отправления с описью вложения или передается в электронной форме по телекоммуникационным каналам связи, в том числе через размещенный на сайте ФНС России www.nalog.ru сервис «Личный кабинет налогоплательщика индивидуального предпринимателя».

При отправке заявления на получение патента по почте днем его представления считается дата отправки почтового отправления. При передаче заявления на получение патента по телекоммуникационным каналам связи либо через сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» днем его представления считается дата его отправки (абзац четвертый пункта 2 статьи 346.45 Налогового кодекса Российской Федерации).

При передаче заявления на получение патента по телекоммуникационным каналам связи либо через сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» днем его представления считается дата его отправки (абзац четвертый пункта 2 статьи 346.45 Налогового кодекса Российской Федерации).

– Можно ли представить заявление на получение патента позже, чем дата начала его действия?

– Нет, по такому заявлению патент не выдается. Налоговые органы в таком случае рекомендуют налогоплательщикам уточнить дату начала действия патента.

– Можно ли подать заявление на получение патента, указав в нем срок действия меньше одного месяца?

– Патент выдается на период от одного до 12 месяцев. Патент на период действия меньше месяца не выдается.

– Установлены ли сроки выдачи патента налоговыми органами?

– Да, такие сроки установлены. В соответствии с пунктом 3 статьи 346.45 Налогового кодекса Российской Федерации налоговый орган обязан в течение пяти рабочих дней со дня получения заявления на получение патента выдать или направить индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента.

В соответствии с пунктом 3 статьи 346.45 Налогового кодекса Российской Федерации налоговый орган обязан в течение пяти рабочих дней со дня получения заявления на получение патента выдать или направить индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента.

По заявлениям на получение патента, направленным до 31 марта 2021 года, налоговый орган выдает (направляет) индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента не позднее дня, следующего за днем получения заявления по ТКС и через сервис «Личный кабинет налогоплательщика индивидуального предпринимателя».

– В какой налоговый орган нужно подать заявление на получение патента, если ПСН будет применяться на территории г. Москвы?

– Заявление на получение патента можно подать в любой налоговый орган г. Москвы.

– Можно ли подать заявление на получение патента, если налогоплательщик применяет упрощенную систему налогообложения?

– Да, заявление можно подать в общеустановленном порядке.

– Может ли налогоплательщик представить несколько заявлений на получение патента по разным видам деятельности?

– Да, может. Действующим законодательством ограничения на количество выдаваемых патентов не установлены.

– Расширен ли перечень видов предпринимательской деятельности, по которым может применяться патентная система налогообложения, в связи с отменой ЕНВД?

– Да, Федеральным законом от 23.11.2020 № 373-ФЗ внесен ряд изменений в главу 26. 5 «Патентная система налогообложения» Налогового кодекса Российской Федерации, действующих с 01.01.2021.

5 «Патентная система налогообложения» Налогового кодекса Российской Федерации, действующих с 01.01.2021.

Так, в перечень видов предпринимательской деятельности, по которым может применяться патентная система налогообложения, включены:

• деятельность стоянок для транспортных средств;

• помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

• услуги по уходу за домашними животными;

• изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

• услуги по изготовлению валяной обуви;

• услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

• граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

• изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

• ремонт игрушек и подобных им изделий;

• ремонт спортивного и туристического оборудования;

• услуги по вспашке огородов по индивидуальному заказу населения;

• услуги по распиловке дров по индивидуальному заказу населения;

• сборка и ремонт очков;

• изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

• переплетные, брошюровочные, окантовочные, картонажные работы;

• услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Хочу отметить, что патентная система налогообложения может применяться в том числе в отношении тех видов деятельности, по которым применялся ЕНВД: автостоянки, ремонт, техническое обслуживание и мойка автотранспортных средств.

– Какие изменения в отношении ранее разрешенных для применения патента видов деятельности внесены Федеральным законом от 23.11.2020 № 373-ФЗ?

– По ранее разрешенным видам предпринимательской деятельности, в отношении которых применялась патентная система налогообложения, внесены следующие изменения:

- по розничной торговле и услугам общепита площадь торгового зала или зала обслуживания посетителей установлена не более 150 квадратных метров;

- сдавать в аренду или наем можно арендованные помещения;

- к ремонту мебели добавлен ремонт предметов домашнего обихода;

- ремонт автомобилей дополнен услугами мойки и полирования.

– Добавлены ли какие-либо ограничения на право применения патентной системы налогообложения?

– Да, патентная система налогообложения не применяется в отношении:

1) видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

2) деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

3) розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

4) услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

5) оптовой торговли, а также торговли, осуществляемой по договорам поставки;

6) услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

7) деятельности по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

– Есть ли еще какие-нибудь существенные моменты, на которые следует обратить внимание?

– Да, следует обратить внимание, что налогоплательщикам, применяющим патентную систему налогообложения, с 01.01.2021 предоставлено право уменьшать сумму налога, исчисленную за налоговый период, на сумму уплаченных страховых взносов.

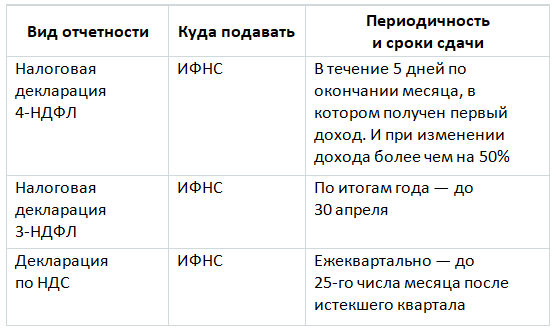

Когда ИП на патенте обязан подать декларацию

С приходом нового года многие ИП в качестве альтернативы ушедшему в небытие ЕНВД выбрали патент. Правда, благодаря изменениям в патентной системе, предпринимателей стали удивлять крупные суммы к уплате, особенный сюрприз ждал тех, кто приобрел патент сразу на продолжительный срок — от полугода. И тем не менее эта система остается наравне с УСН самой популярной, в первую очередь потому, что не нужно сдавать декларации. Но и тут ИП не повезло — от них стали требовать 3-НДФЛ.

Но и тут ИП не повезло — от них стали требовать 3-НДФЛ.

С вопросом «А что, действительно надо сдавать?!» к нам обратился уже не один предприниматель и мы решили разобраться в ситуации подробно.

Сразу успокоим — сдавать декларацию придется не всем.

Согласно пункта 1 статьи 346.43 НК РФ патентная система налогообложения (ПСН) применяется предпринимателями наряду с другими режимами (например, с УСН). При этом ПСН распространяется только на определенные виды деятельности, во многом они перекликаются с теми, что подпадали под вмененку:

- розничная торговля;

- ремонт авто;

- транспортные услуги;

- общественное питание и т.д.

Патент освобождает ИП от уплаты НДФЛ, так сказано в пп.1 пункта 10 статьи 346.43 НК РФ. Согласно кодексу, если налогоплательщик освобожден от уплаты каких-либо налогов, то не обязан предоставлять в инспекцию декларации по ним.

Отсюда вывод — ИП не должен сдавать даже нулевую декларацию 3-НДФЛ, если применяет патент. Но это действует только в отношении доходов от деятельности, подпадающей под ПСН. И тут кроется подвох.

Но это действует только в отношении доходов от деятельности, подпадающей под ПСН. И тут кроется подвох.

Если предприниматель фактически осуществлял деятельность, не подпадающую под патент или деятельность под патент попадает, но он не стал его получать, то выходит, что он все-таки должен подать декларацию.

Набор отчетности зависит от того — находится ИП на общей или упрощенной системе. Придется либо сдавать 3-НДФЛ (и вероятно НДС), либо декларацию по УСН.

Аналогичный подход применялся и в отношении ЕНВД.

Многие предприниматели даже не представляют на какой системе налогообложения находятся. Чтобы это узнать, можно зайти в личный кабинет (ЛК) на сайте ФНС. Попасть в него можно с помощью электронной подписи или подтвержденной записи на портале Госуслуг. Правда во втором случае функционал кабинета будет для вас ограничен.

Но, даже если вы не обязаны подавать декларацию 3-НДФЛ, возможно все равно придется что-то сдавать. И для этого есть 3 причины.

И для этого есть 3 причины.

Причина первая — работники

Если уж приняли сотрудников на работу (а патентная система не запрещает этого), то будьте добры и отчет сдать, и не один:

- РСВ — расчет по страховым взносам, сдается каждый квартал;

- 6-НДФЛ — расчет с данными о доходах физлиц и НДФЛ, тоже ежеквартальный;

- 4-ФСС — ежеквартальный отчет в соцстрах по взносам от несчастных случаев;

- СЗВ-М — ежемесячный, хотя и не большой отчет в Пенсионный фонд;

- СЗВ-ТД — форма, которая сообщает о кадровых событиях — приеме и увольнении, переходе на другую должность и т.п.;

Кроме того, за год придется сдать отчет по стажу — СЗВ-СТАЖ, а еще, если ваши сотрудники не роботы и болеют, то еще отправлять в ФСС реестры с данными по больничным, заявления на расчет пособия и прочие радости работодателя.

Причем, если вы наняли работника временно, по договору подряда — починить электрику в кабинете или почистить компьютер от вирусов, то все равно сдавать отчеты придется. Физлица, нанятые по договорам ГПХ, являются застрахованными и выплаты им облагаются взносами, не говоря уже о том, что как налоговый агент вы обязаны удержать и перечислить в бюджет НДФЛ.

Физлица, нанятые по договорам ГПХ, являются застрахованными и выплаты им облагаются взносами, не говоря уже о том, что как налоговый агент вы обязаны удержать и перечислить в бюджет НДФЛ.

Сдавать отчеты не нужно, если вы пользуетесь услугами самозанятых или ИП. Эти категории физлиц сами платят за себя налоги.

Рекомендуем сдавать отчеты в электронном виде. Во-первых, так труднее допустить ошибку, например, сервис Астрал Отчет 5.0 перед отправкой проверит отчет и подскажет, где и что не так. Во-вторых, не пропустите сроки — можно настроить напоминание по смс. В-третьих, вопреки расхожему мифу, — ИП с работниками выгодно сдавать электронную отчетность, ведь всегда можно подобрать подходящий тариф и не тратить время на езду по инспекциям и фондам.

Вторая причина — вы утратили право на патент

Есть несколько причин, почему так могло произойти:

- превысили допустимый предел выручки;

- нарушили требования к численности работников;

- реализовали товары, которые не подпадают под розничную торговлю;

- фактически стали осуществлять деятельность не подпадающую под патент (например, вместо розничной торговли осуществлять оптовую).

При утрате права на применение патента все доходы, полученные за период него действия (налоговый период) придется обложить другим налогом — единым (на УСН) или НДФЛ (и не забываем про НДС).

Для тех, кто в прошлом году применял ЕНВД, в этом перешел на патент, но не подстраховался упрощенкой, а потом провалил миссию, есть шанс на спасение.

Правительство решило продлить сроки подачи заявлений на УСН — до 31 марта 2021 года. Обратите внимание! Это право бывших вмененщиков, на других налогоплательщиков оно не распространяется.

Если подадите заявление сейчас, то УСН сможете применять с начала года. Взамен утраченного патента будете платить 6% от доходов или 15% с разницы между доходами и расходами. В некоторых регионах ставки снижены, в некоторых случаях до нуля.

Третья причина — начали вести иную деятельность

Торговали себе китайскими игрушками в магазине, а потом вдруг решили — хочу строить многоэтажки. Или — была не была, буду продавать КамАЗы промышленникам. В любом случае — решили изменить или начать еще одну деятельность, которая под патент не попадает.

В любом случае — решили изменить или начать еще одну деятельность, которая под патент не попадает.

Возвращаясь в начало — патент применяется в отношении отдельных видов деятельности, по остальным налогоплательщик обязан вести учет, платить налоги в соответствии с законодательством РФ. Значит опять — УСН, ОСНО или может ЕСХН (единый сельхозналог).

Перед тем, как давать амбициям волю — проверьте точно ли вы переходили на УСН, как вам кажется. Общая система для подавляющего большинства ИП — невыгодна.

Напомним, что до 1 июля 2021 года ИП, которые оказывают услуги, выполняют работы или продают товары собственного производства и работают на спецрежимах, могут не применять онлайн-кассу, если не имеют сотрудников. Если ваша новая деятельность требует наличия работников, то придется покупать кассу, не важно, что сотрудники будут заняты на другом направлении.

Внимание! Есть исключения — ряд видов деятельности на ПСН позволяет работать без онлайн-кассы независимо от наличия сотрудников и без привязки к дате (см. пункт 2.1 статьи 2 закона 54-ФЗ).

Еще один важный момент — под патент не попадает торговля отдельными товарами — например, лекарствами, меховыми изделиями и обувью. Т.е. если вы торгуете сейчас канцелярией, а решите открыть аптеку, то не сможете на нее распространить патент.

Нужно еще помнить о специфике деятельности. Для продавцов мяса, морепродуктов, сыров и ряда других продуктов действует система Меркурий, куда надо направлять информацию о покупке и продаже продукции, т.к. ее передвижение отслеживается.

Какой можно сделать вывод? ИП на патенте застрахован от подачи деклараций только если:

- он работает один;

- занимается строго определенными видами деятельности;

- избирательно подошел к выбору ассортимента товаров.

Большинство таких ИП уже сменили лагерь и переметнулись в самозанятые — налоги ниже и никаких заморочек с отчетами. Остальные должны быть готовы к тому, что в любой момент им может понадобиться сдать отчетность.

К выбору оператора для сдачи электронной отчетности следует подойти вдумчиво. Обратите внимание на несколько важных моментов:

1.Оператор должен входить в список на сайте ФНС;

2.Лучше (и дешевле) получить услуги в комплексе, поэтому сразу поинтересуйтесь — нет ли каких-то акций, особенно для новых клиентов;

Например, если хотите сэкономить — воспользуйтесь акцией Фортуна:

- Обратитесь к представителю АО «Калуга Астрал» в своем регионе;

- Предоставьте счет от другого оператора;

- Оплатите счет со скидкой 50% за использование Астрал Отчет 5.0.

- Получите промокод и зарегистрируйтесь в сервисе.

3.Поинтересуйтесь дополнительными услугами — проверкой контрагентов, ЭДО, бухгалтерской программой, кто знает что вам понадобится в будущем, а так новые опции подключить и интегрировать будет проще;

4.Не стесняйтесь почитать отзывы в сети, опросить коллег-бизнесменов, какими сервисами для подготовки и отправки отчетности они пользуются и насколько положительное впечатление у них сложилось;

5.Выбирайте онлайн-сервисы, они доступны в виде мобильных приложений и не привязаны к конкретному компьютеру;

6.Внешний вид и функциональность тоже имеют значение — недаром про хороший интерфейс говорят «интуитивно понятный», это значит, что даже если вы впервые его видите, вам понятно куда нажать и зачем. Оценить интерфейс можно с помощью демо-периодов или пробных версий.

Попробовать Астрал Отчет 5.0 бесплатно

С 2021 года в Калининградской области начнет действовать изменённая патентная система налогообложения

Изменить параметры патентной системы налогообложения стало возможно благодаря подписанному на днях президентом России закону, который передает на региональный уровень полномочия по регулированию параметров патента.«Мы всегда считали, что надо отдать все полномочия по установлению патента и соответствующих режимов в регионы и дать им возможность принимать любые решения, а в Налоговом кодексе прописать те виды деятельности, по которым нельзя осуществлять эту деятельность на основании патента. Мы отдаем все вопросы, связанные с патентом, на уровень решения региона», — пояснил глава комитета по бюджету Государственной Думы Российской Федерации Андрей Макаров, комментируя федеральное решение.

Калининградская область – один из первых регионов РФ, в котором еще в мае 2020 года началась подготовка к внесению изменений в региональный закон. Работа велась в тесном сотрудничестве с депутатами областной Думы, представителями муниципальных образований, налоговой службы, а также уполномоченным по защите прав предпринимателей в Калининградской области. В результате 23 ноября 2020 года закон был принят.

«Ко второму чтению законопроект претерпел значительные изменения. Была проведена большая работа с главами муниципалитетов, мы перерабатывали его с учетом муниципальной дифференциации — одно дело работать в Калининграде – другое дело в Нестерове, например. Направлялись предложения и принимались изменения в соответствии с пожеланиями глав муниципальных образований и представителей бизнеса. Одной из целей мы ставили недопущение закрытия или перехода в «тень» предпринимателей, которые оказывают услуги в муниципалитетах», — сообщила председатель Калининградской областной Думы Марина Оргеева.

С учетом изменений, внесенных в Налоговый кодекс РФ, предусмотрена также возможность уменьшения суммы исчисленного налога на уплаченные страховые взносы. Кроме того, с 50 до 150 квадратных метров увеличена площадь торгового зала для розничной торговли и площадь зала обслуживания посетителей для общественного питания, при которых может применятся патентная система налогообложения.

Для снижения налоговой нагрузки на индивидуальных предпринимателей при расчете размера потенциально возможного к получению годового дохода применяются понижающие коэффициенты в зависимости от места ведения бизнеса. Все муниципалитеты региона разделены на четыре группы с коэффициентами от 0,4 до 1.

«Нашей задачей было не допустить увеличения налоговой нагрузки при изменении параметров патентной системы налогообложения. Большое количество предпринимателей региона работают на ЕНВД, поэтому рабочая группа ориентировалась на налоговую нагрузку при этой системе налогообложения. Мы постарались предусмотреть наиболее комфортный переход для предпринимателей. По решению губернатора области в законопроект был внесен дополнительный понижающий коэффициент 0,7 для размера потенциально возможного годового дохода при расчете стоимости патента в следующем году», — рассказал министр финансов Калининградской области Виктор Порембский.

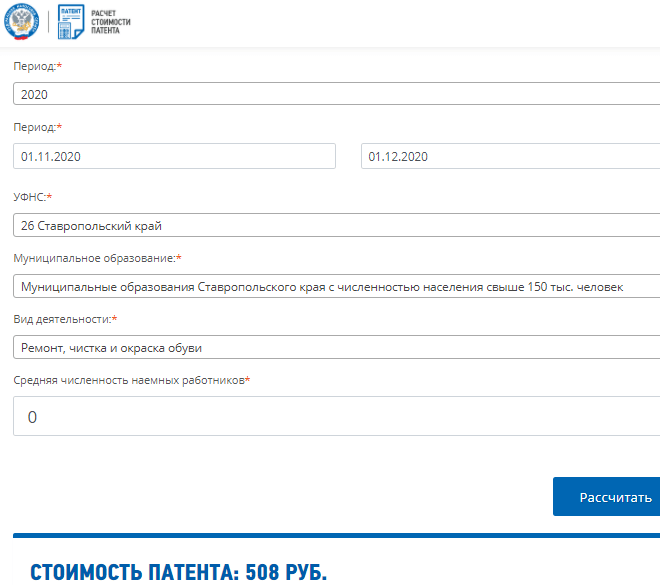

Рассчитать стоимость патента поможет электронный сервис.

Сервис предназначен для расчета примерной суммы налога, подлежащего к уплате в бюджет, по одному из видов предпринимательской деятельности, в отношении которого применяется патентная система налогообложения в конкретном муниципалитете.

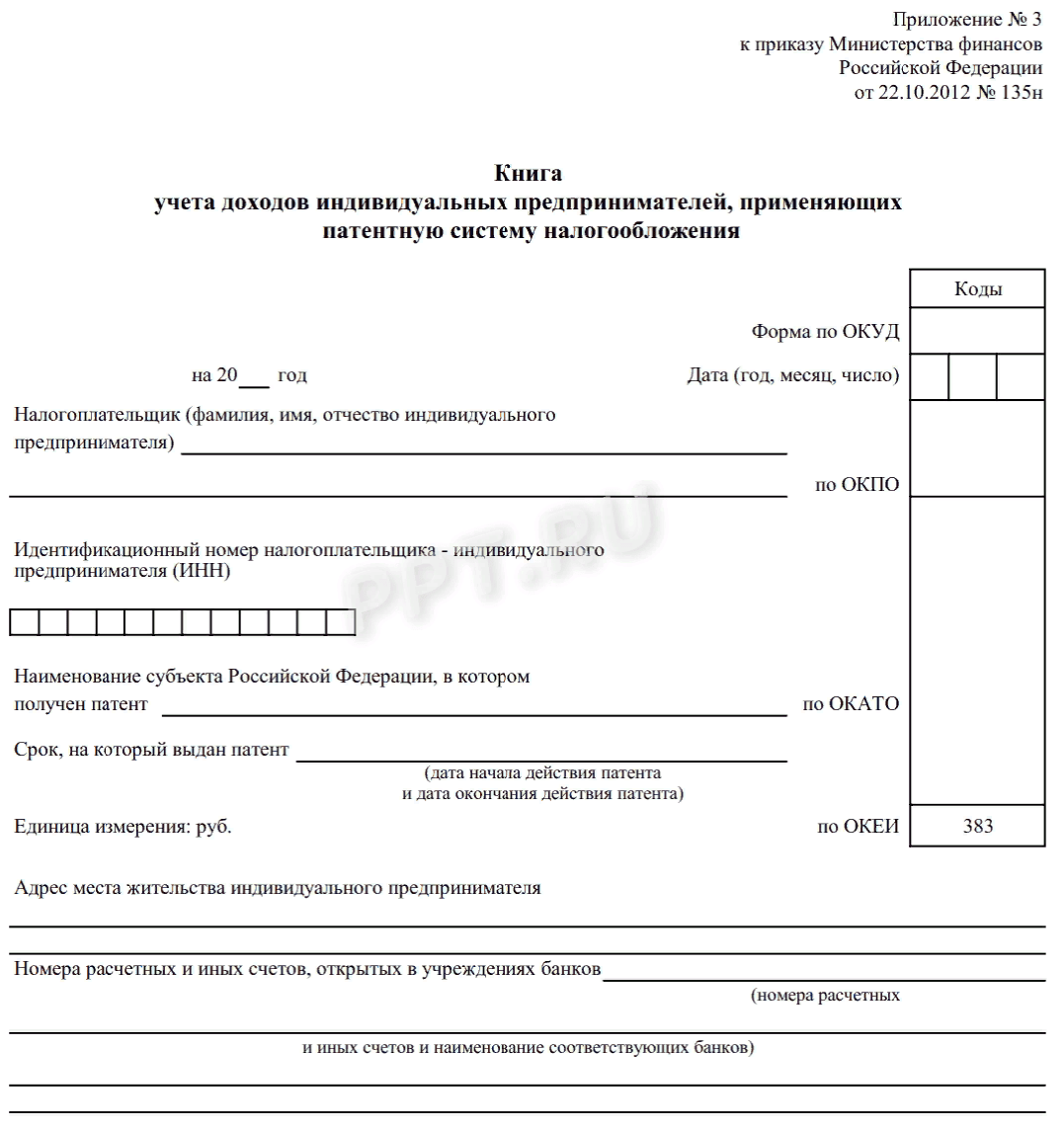

Порядок заполнения и предоставления отчётности плательщика патентной системы налогообложения физического лица-предпринимателя

Приложение 1

Порядок заполнения и предоставления

отчётности плательщика патентной системы налогообложения

физического лица-предпринимателя

I. Общие положения

1. Предоставление декларации плательщика патентной системы физического лица-предпринимателя (далее — декларация) предусмотрено п.180.4 ст.180 главы 25-1 Закона Донецкой Народной Республики «О налоговой системе» № 99-ІНС от 25.12.2015 г. (далее – Закон № 99-ІНС).

2. Физические лица-предприниматели, находящиеся на патентной системе налогообложения подают декларацию за отчетный период в установленные Законом № 99-ІНС сроки.

3. Декларация подаётся в территориальный орган Министерства доходов и сборов по месту основного налогового учёта налогоплательщика и может быть подана налогоплательщиком лично или через представителя (при наличии доверенности, заверенной нотариально).

II. Налоговый период и сроки предоставления декларации

1. Физические лица-предприниматели, находящиеся на патентной системе налогообложения подают декларацию за отчетный период – год, не позднее 10 февраля года, следующего за отчетным.

2. В случае если плательщик получает патент на срок менее чем на календарный год, то такой плательщик в срок не позднее чем через 20 дней после окончания срока действия патента обязан подать в соответствующий орган доходов и сборов налоговую декларацию за весь период действия патента.

3. В случае самостоятельного исправления ошибки плательщик имеет право до начала проверки подать уточняющие декларации к ранее поданным декларациям.

4. Если уточняются данные в ранее поданной декларации за отчетный период, по которому не истек срок подачи отчетности, то подается новая отчетная декларация.

5. Кроме этого, при необходимости получения информации о доходах плательщик имеет право подать декларацию за период, который ему необходим.

III. Порядок оформления декларации

1. Декларация состоит из четырех разделов, которые подаются на одном листе формата А4.

2. В декларации отмечаются все предусмотренные в ней сведения (показатели). В строках, где отсутствуют данные для заполнения, должен быть проставлен прочерк.

3. Показатели в разделах II — III декларации проставляются в российских рублях без копеек (по общепринятым правилам округления).

4. Декларация заполняется таким образом, чтобы обеспечить свободное чтение текста (цифр) и сохранение этих записей в течение установленного срока хранения отчетности (печатным способом, чернильными или шариковыми ручками синего или черного цвета). Заполнение карандашом не разрешается.

5. В декларации не должно быть подчисток, помарок, исправлений, дописок и зачеркиваний. В декларации не должны содержаться текст или цифры, которые невозможно прочитать в результате повреждения листов, их потертости, заливки чернилами или другой жидкостью.

6. Достоверность данных декларации подтверждается собственноручной подписью физического лица — плательщика налога или лица, уполномоченного на заполнение декларации.

IV. Порядок заполнения декларации

1. В разделе I «Общие сведения» заполняются персональные и налоговые данные о физическом лице-предпринимателе, находящемся на патентной системе налогообложения.

1.1. В специальном поле для отметок «Тип налоговой декларации» в строке 1 указывается пометка (х) для соответствующего типа декларации (отчетная, новая отчетная, уточняющая).

1.2. В специальных полях для отметок в строке 2 указывается арабскими цифрами отчетный (налоговый) период — календарный год. В случаях, указанных в пунктах 2-5 Раздела II данного Порядка указываются месяцы начала и окончания Патента за которые подается декларация

1.3. В строке 3 указывается фамилия, имя и отчество плательщика Патента (в соответствии с паспортными данными). Если в течение отчетного года плательщик изменил фамилию (имя, отчество), то в строке 3 необходимо сначала указать новую фамилию (имя, отчество), а в скобках – предыдущую фамилию (имя, отчество).

1.4. В строке 4 указывается регистрационный номер учётной карточки плательщика налогов физического лица — предпринимателя или серия и номер паспорта (для физических лиц, которые из-за религиозных убеждений отказываются от принятия регистрационного номера учётной карточки налогоплательщика и сообщили об этом в соответствующий орган доходов и сборов, и имеют отметку в паспорте или справку о наличии права осуществлять любые платежи по серии и номеру паспорта).

1.5. В строке 5 указывается адрес (место проживания) плательщика налога: почтовый индекс, город, улица, номер дома, корпуса, номер квартиры, а также, по желанию плательщика, контактные телефоны (рабочий, домашний, мобильный) и адрес электронной почты.

1.6. В строке 6 указывается наименование органа доходов и сборов, в который подаётся налоговая декларация.

1.7. В строке 7 указывается вид предпринимательской деятельности (согласно КВЕД), который осуществлялся в отчетном периоде

1.8. В строке 8 указывается фактическая численность работников в отчётном периоде.

2. В разделе II «Показатели хозяйственной деятельности плательщика патентной системы» заполняется:

1) в строке 1 указывается сумма валового дохода, полученного плательщиком в денежной форме за период пребывания на патентной системе в отчетном периоде. Валовый доход, полученный плательщиком в течение отчетного года на другой системе налогообложения, в данную декларацию не включается.

Значение строки 1 декларации должен соответствовать значению валового дохода, указанному в графе 4 Книги учета доходов для плательщиков упрощенной или патентной системы налогообложения за соответствующий период.

3. В разделе III «Информация об уплате за Патент» заполняется:

1) в строке 2 указывается сумма уплаты за Патент за 1 квартал отчетного года, в независимости от времени уплаты и наличия переплаты у плательщика, и должна равняться фиксированному размеру Патента умноженного на количество месяцев в 1 квартале, за которые приобретался Патент;

2) в строке 3 указывается сумма уплаты за Патент за 2 квартал отчетного года, в независимости от времени уплаты и наличия переплаты у плательщика, и должна равняться фиксированному размеру Патента умноженного на количество месяцев во 2 квартале, за которые приобретался Патент;

3) в строке 4 указывается сумма уплаты за Патент за 3 квартал отчетного года, в независимости от времени уплаты и наличия переплаты у плательщика, и должна равняться фиксированному размеру Патента умноженного на количество месяцев в 3 квартале, за которые приобретался Патент;

4) в строке 5 указывается сумма уплаты за Патент за 4 квартал отчетного года, в независимости от времени уплаты и наличия переплаты у плательщика, и должна равняться фиксированному размеру Патента умноженного на количество месяцев в 4 квартале, за которые приобретался Патент.

4. Раздел IV «Результаты проведения камеральной проверки» заполняется должностным лицом территориального органа Министерства доходов и сборов Донецкой Народной Республики.

Нидерланды — Корпоративное право — Налоги на корпоративный доход

Как правило, голландская компания-резидент облагается налогом на прибыль с доходов по всему миру. Однако определенный доход может быть освобожден или исключен из налоговой базы. Юридические лица-нерезиденты имеют ограниченные налоговые обязательства только в отношении доходов из голландских источников.

Стандартная ставка корпоративного подоходного налога (КПН)

Стандартная ставка КПН в настоящее время составляет 25 процентов. Есть две группы налогооблагаемого дохода. Более низкая ставка 15 процентов (16.5 процентов в 2020 году) относится к первой группе доходов. Эта планка была расширена, она включает налогооблагаемый доход до 245000 евро (200000 евро в 2020 году). Стандартная ставка применяется к превышению налогооблагаемого дохода. Первый сегмент будет расширен в 2022 году до налогооблагаемого дохода до 395 000 евро.

Режим фискального инвестиционного фонда

В общих чертах, в соответствии с существующим режимом фискального инвестиционного фонда ставка КПН для фискальных инвестиционных фондов составляет 0 процентов при условии, что их прибыль предоставляется акционерам и держателям сертификатов участия не позднее, чем через восемь месяцев после окончания года. .

Налоговые инвестиционные фонды могут также инвестировать в деятельность по развитию (или реконструкции) недвижимого имущества при условии, что эта деятельность осуществляется через дочернюю компанию, подлежащую уплате голландского КПН, и деятельность по развитию (или редевелопменту) осуществляется в интересах недвижимого имущества, которое (или будут) составлять часть собственного портфеля фонда, портфеля аффилированного финансового инвестиционного фонда, портфеля компании, в которой фонд или аффилированный фонд имеет значительную долю, или в интересах собственного портфеля дочерней компании («разработка проекта» дочернее предприятие).Фискальным инвестиционным фондам, инвестирующим в недвижимость, разрешено иметь облагаемую налогом дочернюю компанию, которая предоставляет обычные услуги в отношении недвижимости, принадлежащей голландскому инвестиционному трасту в сфере недвижимости (REIT). Примерами являются конференц-залы или использование собственного ресторана.

Режим освобожденного инвестиционного фонда

Режим инвестиционного фонда, освобожденного от налогообложения, существует рядом с режимом фискального инвестиционного фонда, описанным выше. В соответствии с режимом освобожденных от налогообложения инвестиционных фондов инвестиционные фонды, как определено в Законе о финансовом надзоре Нидерландов ( Wet op het financieel toezicht ), которые соответствуют определенным условиям, могут запросить освобождение от налога на прибыль.Помимо статуса освобожденного от уплаты налога на прибыль, инвестиционный фонд, освобожденный от уплаты налога, не обязан удерживать налог на прибыль с дивидендов в отношении распределения прибыли между своими акционерами.

Инновационная коробка режим

Особый режим применяется в отношении прибыли, включая роялти, полученной от нематериального актива собственной разработки (разработан после 31 декабря 2006 года). В этой так называемой «коробке инноваций» налогоплательщик может выбрать, при определенных условиях, применение более низкой эффективной ставки к налогооблагаемой прибыли, полученной от этих нематериальных активов.С 1 января 2021 года эффективная ставка налога на инновационную коробку увеличена до 9 процентов (7 процентов в 2020 году).

Блок инноваций применяется, если не менее 30% прибыли было получено за счет патента. Компании, которые понесли определенные затраты на квалифицированные исследования и разработки (НИОКР) для разработки интеллектуальной собственности (ИС), на которую не был выдан патент, также имеют право на благоприятную эффективную налоговую ставку.

Более низкая эффективная ставка налога применяется только к положительному доходу, что позволяет полностью учесть убытки от инноваций.Также можно включить прибыль от нематериального актива, полученную в период между подачей заявки на патент и выдачей патента в режиме коробки инноваций (не для активов НИОКР).

Голландский режим инновационной коробки согласован с модифицированным подходом взаимосвязи, описанным в отчете ОЭСР о действии 5, и рассматривается Группой ЕС по кодексу поведения как безопасный.

Режим тоннажного налога

Для стимулирования предпринимателей, занимающихся морскими перевозками, для некоторых судоходных компаний может быть доступен благоприятный режим (известный как режим голландского тоннажа).В соответствии с этим режимом налогооблагаемая прибыль морского судна основана на его зарегистрированном чистом тоннаже, умноженном на фиксированную сумму предполагаемой прибыли на тонну, а не на фактической прибыли от эксплуатации. Режим применяется только к расчету прибыли, относящейся к квалифицируемой судоходной деятельности. Эти виды деятельности включают в себя эксплуатацию судов в международном сообщении (включая транспортировку с целью разработки природных ресурсов на море), работы по прокладке кабеля и труб на дне моря, а также буксировку, дноуглубительные работы и связанные с ними операции.Прибыль от квалифицируемой деятельности облагается налогом на условную прибыль в тоннаже в соответствии с системой регрессивной шкалы с пятью скобками. Режим тоннажного налога применяется по запросу и на фиксированный период в десять лет или кратный десятилетнему периоду.

В соответствии с 2020 г. и по указанию Европейской комиссии схема тоннажного налога будет ужесточена по ряду пунктов. Будет установлен потолок для судов, подпадающих под действие временного чартера или рейса, которые не ходят под флагом ЕС / ЕЭЗ. Когда судно будет введено в эксплуатацию 1 января 2020 года, по крайней мере одно судно во флоте должно будет плавать под флагом ЕС / ЕЭЗ, и для менеджеров судов будет введено требование флага.Переходное соглашение предусмотрено для ситуаций с тоннажем, существующих на 31 декабря 2019 года. Окончательное уточнение касается введения потолка прибыли для нетранспортной деятельности в размере не более 50 процентов от годовой прибыли (это, например, актуально для круизные суда).

Местные подоходные налоги

В Нидерландах нет провинциальных или муниципальных подоходных налогов с предприятий.

Информация об Италии по стране — 2019

Налог на цифровые услуги (DST)

Итальянский закон о переходе на летнее время вступил в силу 1 января 2020 года.

По большей части правила DST соответствуют предыдущей версии законодательной базы DST, которая, однако, так и не вступила в силу.

Заявленное намерение итальянских законодателей заключается в налогообложении доходов, полученных в течение года от цифровых услуг, предоставляемых пользователям, находящимся в Италии и идентифицируемых как таковые по IP-адресу устройства, которое они используют, или с помощью любого другого доступного механизма геолокации в соблюдение правил защиты данных. Тариф на летнее время составляет 3 процента.

Существует три различных категории цифровых услуг.

A. Размещение на цифровом интерфейсе рекламы, ориентированной на пользователей этого интерфейса.

B. Предоставление пользователям многостороннего цифрового интерфейса, который позволяет пользователям связываться с другими пользователями и взаимодействовать друг с другом, а также может облегчить предоставление основных поставок товаров или услуг непосредственно между пользователями.

C. Передача данных, собранных от пользователей и созданных с помощью цифровых интерфейсов.

Следующие услуги исключены из области действия DST.

(i) Прямая поставка товаров или услуг в рамках услуги цифрового посредничества.

(ii) Поставка товаров или услуг, приобретенных через веб-сайт поставщика, когда поставщик не выступает в качестве посредника.

(iii) Предоставление доступа к цифровому интерфейсу, единственной или основной целью которого с точки зрения генерируемых доходов является предоставление пользователям, лицом, управляющим этим интерфейсом, цифрового контента, услуг связи или платежных услуг.

(iv) Предоставление цифрового интерфейса для предоставления регулируемых финансовых услуг регулируемыми финансовыми организациями.

(v) Передача данных регулируемыми финансовыми организациями, упомянутыми в пункте iv).

(vi) Организация и управление цифровыми платформами для обмена электроэнергией, газом, квотами на выбросы углерода и топлива, а также передачи соответствующих данных.

Также из налогооблагаемой базы не включаются доходы от внутрифирменных цифровых услуг.DST взимается с валовой выручки, без НДС и / или аналогичных налогов.

DST применяется к предприятиям, которые, индивидуально или в масштабе всей группы, в году, предшествующем соответствующему календарному году, имеют общий доход в размере 750 миллионов евро или более, 5,5 миллиона евро из которых должны быть получены от цифровых услуг, предоставляемых в Италии, без учета выручки. полученные из исключенных транзакций.

Для ежемесячного учета доходов от налогооблагаемых услуг и других данных, необходимых для расчета вышеуказанных пороговых значений, налогооблагаемые предприятия должны вести специальный регистр.Кроме того, данные бухгалтерского учета должны быть дополнены пояснительной запиской, которая должна быть подготовлена ежегодно до даты подачи декларации о переходе на летнее время.

DST взимается с доходов, полученных от цифровых услуг в течение календарного года. Налог необходимо уплачивать ежегодно (до 16 февраля следующего календарного года) и подавать годовой отчет (до 31 марта следующего календарного года). Для доходов, полученных в 2020 году и при условии соблюдения летнего времени, крайний срок выплаты был перенесен на 16 мая 2021 года, а крайний срок подачи декларации на летнее время был перенесен на 30 июня 2021 года.

Для выполнения своих обязательств по переходу на летнее время налогоплательщики должны использовать налоговый код, присвоенный им итальянскими налоговыми органами. Организации-нерезиденты без налогового кода должны запросить его в итальянских налоговых органах, используя специальные формы.

Налогообязанные лица, учрежденные в юрисдикции, отказывающейся от сотрудничества и не имеющие ИП в Италии, должны назначить фискального представителя для выполнения своих обязательств по платежам и отчетности.

В случае групп, одна из облагаемых налогом компаний может быть назначена для контроля за соблюдением и, таким образом, обеспечения и упрощения выполнения обязательств по DST.Компания, учрежденная в юрисдикции, отказывающейся от сотрудничества, без ИП в Италии, не может быть назначена представителем группы.

DST, разработанный в Италии, предназначен для того, чтобы предвосхитить новые налоговые правила, которые обсуждают как ЕС, так и ОЭСР. Таким образом, как только международная структура будет внедрена, итальянское DST будет автоматически отменено, чтобы избежать расхождений между международным и внутренним налоговым режимом доходов от цифровых услуг.

Источник: Итальянское налоговое законодательство и руководящие принципы местного налогового администрирования, обновленные 2021 г.

Прекращение специального налогового режима для очень богатых

Введение и резюме

За последние несколько десятилетий, когда концентрация доходов и богатства приблизилась к историческому уровню, налоги на очень богатых не выдержали. На самом деле налоги на сверхбогатых пошли в обратном направлении. Налоговые изменения, введенные с 1980-х годов, в том числе недавний Закон о сокращении налогов и рабочих местах (TCJA), принятый в декабре 2017 года, снизили налоги на людей, которые получили наибольшую выгоду от экономики, тем самым способствуя широко признанному и вызывающему беспокойство приросту благосостояния. неравенство.Эти изменения усугубили структурный недостаток налогового кодекса США, в частности, его неспособность облагать налогом огромные накопления богатства.

В результате налоговый кодекс Америки больше не придерживается основного принципа платежеспособности — идеи о том, что налоги должны основываться на способности человека платить налоги. 1 Вместо этого нынешний налоговый кодекс переворачивает этот принцип с ног на голову, позволяя самым богатым из богатых практически ничего не платить за свою прибыль. Мало того, что максимальные ставки налога на обычный доход являются низкими по историческим меркам, сверхбогатые также накапливают растущие суммы дохода от капитала, платя при этом небольшие налоги или вообще не платя их вообще.Возникающая в результате петля отрицательной обратной связи — когда богатые используют свое богатство, чтобы влиять на политическую систему США, чтобы изменить политику в свою пользу, включая еще большее снижение налогов, — подрывает демократию. Во многих случаях это позволяет экономической элите получать то, что они хотят, даже если большинство граждан не согласны с этим. 2 TCJA — яркий пример этой проблемы. Законопроект был принят, несмотря на подавляющее общественное сопротивление снижению налогов для богатых, 3 , и некоторые законодатели признали, что законопроект был мотивирован для удовлетворения политических спонсоров. 4

Чтобы обратить вспять эту тревожную тенденцию, потребуется более высокая максимальная ставка налога для лиц с чрезвычайно высокими доходами, а также более эффективный способ включения богатства и дохода, который оно генерирует, при определении размера налоговой задолженности. Точный учет состояния — ключ к созданию справедливой налоговой системы. У политиков есть много вариантов, когда дело доходит до налогообложения богатства или учета богатства, включая внедрение новаторских подходов к налоговой системе и пересмотр существующих положений налогового кодекса.Хорошо продуманные корректировки, учитывающие текущую структуру доходов и богатства наверху, могут замедлить растущий дисбаланс в структуре налоговой системы США. Более того, внесение этих корректировок может привести к более инклюзивной экономике в долгосрочной перспективе, особенно если доходы будут инвестироваться в такие области, как образование, инфраструктура и научные исследования.

Наконец, поскольку политики рассматривают способы лучшего учета неравенства доходов и благосостояния в налоговом кодексе США, им следует остерегаться мифов, связанных с налогообложением богатых, которые могут использоваться для противодействия новым предложениям.В этом отчете оспариваются эти вводящие в заблуждение и часто цитируемые утверждения противников изменения баланса налогового кодекса и улучшения экономического положения.

Отсутствие адекватного налогообложения чрезмерного богатства способствует экономическому неравенству

За последние несколько десятилетий в Соединенных Штатах очень богатые люди испытали непропорционально большой рост доходов по сравнению со всеми остальными. Частично этот доход поступает от заработной платы и окладов, но все более значительная доля дохода среди богатых обеспечивается за счет активов, которыми они владеют.Эти активы, за вычетом любых долгов, представляют собой чистую стоимость или богатство человека, и теперь сверхбогатым принадлежит поразительная доля всего богатства США.

Разница в заработной плате огромна. По некоторым оценкам, типичный генеральный директор в 2017 году получал в 347 раз зарплату среднего американского рабочего в 20 раз больше, чем 50 лет назад. 5 Заработная плата среднего американского рабочего раньше соответствовала росту экономики США, но в последние десятилетия заработная плата рабочих в реальном выражении оставалась неизменной. 6

Когда подсчитываются другие источники дохода, такие как самозанятость и доход от бизнеса, прирост капитала, процентный доход и доход от государственных программ, почти четверть дохода США идет на 1 процент самых богатых получателей дохода, в то время как всего лишь 14 процентов достается нижней половине получателей дохода. (см. рисунок 1)

Однако неравенство в доходах затмевается неравенством в богатстве — активами, которыми владеет человек, за вычетом долгов, которые они должны. Богатство включает в себя все существенные ценности, которыми владеет человек, включая недвижимость, корпоративные акции или доли владения в некорпоративном бизнесе, таком как товарищество, корпорация S или корпорация с ограниченной ответственностью (LLC).Большинство активов, которыми сегодня владеют богатые, — это финансовые активы, нефизические активы, которые часто можно легко конвертировать в наличные. В 2016 году 80,4 процента богатства 1 процента самых богатых людей составляли финансовые активы, такие как корпоративные акции, финансовые ценные бумаги, паевые инвестиционные фонды, доли в личных трастах и доли собственности в некорпоративных предприятиях. 7 Стоимость финансовых активов со временем значительно выросла.

Различия в уровне благосостояния в США больше, чем в любой другой стране Организации экономического сотрудничества и развития (ОЭСР). 8 В Соединенных Штатах 1 процент самых богатых людей владеет большим состоянием, чем 90 процентов бедных слоев населения. (см. рисунок 2)

Это неравенство еще более ощутимо среди сверхбогатых — 0,1% и 0,01% самых богатых людей. Доходы и богатство этой сверхбогатой демографии достигли беспрецедентного уровня. 9 Между тем, богатство среднего класса растет гораздо медленнее, чем богатство наверху, и все еще не покрыло убытков от финансового кризиса 2008 года и Великой рецессии. 10 Почти половина всех американских домохозяйств сегодня имеют меньшее богатство в реальном выражении, чем среднее домохозяйство в 1970 году. 11 Неравенство в богатстве также ухудшилось по расовому и этническому признаку после Великой рецессии. К 2014 году средний чистый капитал белого домохозяйства составлял 141 900 долларов, что в тринадцать раз превышало средний чистый капитал черного домохозяйства, составлявшего всего 11 000 долларов. 12

Структурные изменения в налоговом кодексе в пользу богатых произошли в тот же период времени, когда выросло неравенство доходов и благосостояния.В конце 1980-х годов максимальная ставка предельного налога на прибыль упала ниже 50 процентов и сегодня составляет 37 процентов. 13 Это означает, что юрист, который зарабатывает 650 000 долларов, платит ту же самую верхнюю предельную налоговую ставку, что и генеральный директор, получающий годовую зарплату в 10 миллионов долларов. 14 Так было не всегда. С момента введения налога на прибыль в 1913 году максимальная ставка предельного подоходного налога в США обычно составляла 50 процентов или выше. 15 Фактически, на протяжении более четырех десятилетий максимальная ставка налога составляла 70 процентов или выше.

За последние несколько десятилетий налоги с заработной платы на заработную плату, предназначенные для финансирования социального обеспечения и медицинской помощи, также значительно выросли, при этом общая ставка выросла с 11,7 процента в 1975 году до 15,3 процента сегодня. Большая часть налогов на фонд социального страхования применяется только к заработкам ниже определенного порога, который в настоящее время составляет 132 900 долларов США.

Это несоблюдение налогового кодекса в отношении заработной платы, а также доходов от определенных активов, которые также облагаются обычными налоговыми ставками, такими как проценты по определенным облигациям или банковскому счету, является простым и понятным — ставки являются просто слишком низко для тех, кто зарабатывает больше всего.Однако недостатки налоговой системы в отношении богатства и большей части доходов, которые она генерирует, более сложны и обширны. Они являются основной причиной того, почему налоговая система отдает предпочтение богатым. Подобно снижению максимальных ставок заработной платы, ослабление налогов на богатство и доходы, связанные с богатством, также произошло в последние несколько десятилетий, в последнее время через TCJA.

Как структура налоговой системы в значительной степени благоприятствует богатым

Огромное богатство, принадлежащее 1% самых богатых людей, дает различные виды доходов, большинству из которых в США уделяется особое внимание.С. налоговая система. Налоговая система благоприятствует как доходу от активов богатства, так и самих активов, стоимость которых обычно увеличивается.

Доход от капитала включает дивиденды, прирост капитала от продажи активов, проценты по облигациям и другим финансовым активам, а также прибыль от предприятий, которыми владеет лицо. Поскольку очень богатые владеют большей частью финансовых активов в Соединенных Штатах, доход от капитала составляет гораздо большую долю их общего дохода, и большая часть этого дохода от капитала облагается налогом по специальным низким ставкам.(см. рисунок 3)

Доход от капитала также включает экономическую ренту, которая представляет собой выплаты, которые владелец получает от актива, которые превышают то, что считается экономически или социально необходимым, — другими словами, доходность, превышающая то, что считается нормальным на конкурентном рынке. 16 Экономическая рента обычно существует, когда одно лицо или компания является единственным владельцем актива или когда на рынке нет конкуренции за этот актив. 17 Эксперты называют ряд факторов, способствовавших небывалому росту экономической ренты в последние десятилетия.К ним относятся рост концентрации в отраслях 18 , таких как технологии и финансы, а также распространение патентов и авторских прав в таких отраслях, как фармацевтика и развлечения, — и то, и другое дает монопольные преимущества. 19 Арендная плата позволила небольшой группе богатых получать очень большую долю прибыли от определенных активов, что помогает объяснить стремительный рост благосостояния среди 0,1 и 0,01 процента самых богатых.

Помимо ренты, доход от капитала может включать трудовой доход, замаскированный под доход от капитала.Одним из хорошо известных примеров является практика, когда управляющие фондами прямых инвестиций вычитают часть своего вознаграждения из прибыли своего фонда. Эти начисленные проценты делают эту часть их гонораров доходом от капитала, который облагается налогом по гораздо более низкой ставке, чем заработная плата.

Большой разрыв в доходах сегодня вызывает еще большее беспокойство, потому что он указывает на то, что разрыв в уровне благосостояния, вероятно, будет продолжать расти. Лица с высоким доходом от капитала откладывают все большие суммы и приобретают больше активов, в то время как лица с меньшим доходом от капитала еще больше отстают.

Для богатых подход налоговой системы к основным активам и доходам, которые они приносят, — это подарок, который продолжает приносить. В то время как некоторый доход от капитала облагается налогом как обычный доход, большинство основных средств и доход от капитала пользуются льготным режимом в соответствии с налоговым кодексом США по сравнению с режимом заработной платы. Результатом является налоговый кодекс, который в значительной степени ориентирован на богатых, которым принадлежит большая часть капитальных активов с высокой стоимостью. 20

За последние несколько десятилетий законодательные изменения, самые недавние из которых были внесены в TCJA, ослабили налогообложение дохода от капитала, даже несмотря на то, что запас основных средств, находящихся в собственности богатых, резко вырос — отчасти потому, что это богатство дополняется доходом от доходов, облагаемых более низкими налогами. эти активы.В совокупности эти изменения означают, что налоговый кодекс сыграл значительную роль в оказании помощи богатым стать богаче, позволив им избежать некоторых или всех налогов, связанных с их владением капитальными активами, и накопить все большие суммы богатства — больше, чем они могли бы иметь. если бы налоговый кодекс был более справедливым.

Вот лишь некоторые из способов, которыми налоговый кодекс США способствует благосостоянию и доходу, который он приносит:

- Более низкая ставка налога на прирост капитала и доход в виде дивидендов

В любой год богатые могут получать доход от своих основных средств, например, прибыль от продажи основных средств или дивидендов по акциям.Этот доход от капитала облагается гораздо более низкой налоговой ставкой — 20 процентов. 21 Богатые могут лучше всего воспользоваться этой выгодной ставкой. По данным Центра налоговой политики, 1 процент самых богатых домохозяйств с доходом более 750 000 долларов в 2018 году отразил почти 69 процентов всего прироста капитала по налоговым декларациям и 46 процентов всех квалифицированных дивидендных доходов. 22 Некоторый доход от капитала, например проценты по банковскому счету или облигации, аннуитетный доход и доход от роялти, а также краткосрочный прирост капитала или активы, удерживаемые менее года, рассматривается как обычный доход и, следовательно, подлежит по тем же обычным ставкам подоходного налога, что и заработная плата.Максимальная ставка налога на обычный доход в настоящее время составляет 37 процентов.

- Новая более низкая ставка налога на сквозной бизнес-доход

За последние несколько десятилетий произошел резкий рост доходов от так называемого сквозного бизнеса. 23 Транзитные предприятия, такие как товарищества, S-корпорации и LLC, не платят корпоративный подоходный налог. Вместо этого весь их доход передается отдельным владельцам, акционерам или партнерам для обложения налогом по их индивидуальной налоговой ставке.Изменения в ставках федерального налога в сочетании с законами, принятыми на уровне штатов в 1980-х и 1990-х годах, сделали более благоприятным для многих предприятий деятельность в качестве промежуточных, а не корпоративных. Эти предприятия могли сохранять ограниченную ответственность без уплаты корпоративного налога, а средние эффективные налоговые ставки для доходов от сквозных предприятий были значительно ниже, чем комбинированная эффективная ставка налога на корпоративную прибыль, которая распределялась между акционерами в форме прироста капитала и дивиденды. 24

В последние десятилетия количество транзитных предприятий резко возросло. Доход от этих предприятий вырос как доля от общего дохода от предприятий, превзойдя доход от обычных корпораций, которые платят корпоративный подоходный налог.

Невероятно, хотя сквозной бизнес-доход в среднем уже облагался налогом по более низкой эффективной налоговой ставке, чем корпоративный доход до принятия TCJA, закон 2017 года установил новую значительную лазейку для многих сквозных доходов — 20-процентный вычет для определенный сквозной доход от бизнеса. 25 Сторонники вычета утверждали, что это принесет пользу малому бизнесу, но они скрывали гораздо большую выгоду для крупного бизнеса и самых богатых людей. 26 Последующие правила, интерпретирующие новый вычет, сделали его еще более регрессивным. 27 Недавний анализ Объединенного комитета Конгресса США по налогообложению подтвердил склонность к более крупным предприятиям. Выяснилось, что в 2018 году только 4,9 процента лиц, имеющих право на сквозной налогооблагаемый доход от бизнеса, были налогоплательщиками с высоким доходом, определяемыми как физические лица с коммерческим доходом не менее 315000 долларов США для совместной декларации.Тем не менее, эти владельцы бизнеса с более высоким доходом потребовали 66 процентов от общей суммы вычета. 28 Фактически, новый сквозной вычет в сочетании с новыми положениями TCJA, касающимися расходов на бизнес, и снижением ставки корпоративного налога, принесли гораздо большие выгоды крупным предприятиям, чем малым предприятиям. 29

- Нет налога на нереализованную прибыль или отсрочки.

Возможно, самым большим налоговым преимуществом владения капитальными активами является то, что прирост стоимости этих активов, как правило, вообще не облагается налогом, пока эти активы не продаются.Это не облагаемое налогом увеличение стоимости называется нереализованной прибылью, а возможность избежать уплаты налога до тех пор, пока актив не будет продан или передан другому физическому или юридическому лицу, называется отсрочкой. У богатых так много доходов и богатства, что многие могут позволить себе удерживать основные активы на неопределенный срок, тем самым защищая их от налогообложения по мере роста их стоимости. Размер дохода, который они получат, во многом зависит от них, например, от решения о том, когда или продавать ли свои активы. Пока они этого не сделают, прибыль не будет реализована и, следовательно, не облагается налогом.Более того, богатые могут стратегически продать некоторые активы в убыток, чтобы компенсировать прибыль, которую они получают от других активов.Прирост основных фондов со временем может быть значительным. Например, корпоративные акции, один из видов основных средств, стремительно растут в цене, когда фондовый рынок растет, а рынок достиг рекордных максимумов за последние годы. 30 Корпоративные акции могут также увеличиться в стоимости в результате снижения корпоративных налогов, например, принятых в TCJA. 31 Огромное снижение налогов для корпораций представляет собой непредвиденную выгоду для прошлых инвестиций, сделанных этими фирмами, увеличивая стоимость акций компании.

Хотя точные оценки в настоящее время недоступны, приведенные выше данные свидетельствуют о том, что нереализованная и, следовательно, не облагаемая налогом прибыль на основные активы представляет собой значительную часть богатства наверху. Прибыль по основному месту жительства и пенсионным счетам благоприятствует налогообложению, поскольку политики считают эти активы основой богатства среднего класса. Однако, как показано на Рисунке 4, даже если исключить прибыль от этих активов, большая часть нереализованной прироста капитала принадлежит одному проценту самых богатых.

Даже несмотря на то, что активы, как правило, должны удерживаться для отсрочки налогообложения прибыли, богатые все же могут получать существенные выгоды от активов, которыми они владеют.Один из способов — просто взять взаймы под активы, потому что заемные суммы не считаются доходом для целей налогообложения. Профессор Эдвард Маккаффери называет это заимствование под залог капитальных активов монетизацией нереализованного прироста стоимости и приводит в качестве примера кредитную линию на сумму 10 миллиардов долларов, предоставленную генеральным директором Oracle Ларри Эллисоном в 2014 году. 32 Простое владение ценными капитальными активами может позволить состоятельному человеку получать ссуды по очень низким процентным ставкам, поскольку кредиторы знают, что богатые заемщики могут при необходимости ликвидировать активы.Богатые могут пользоваться заемными средствами, сохраняя при этом свои активы. При некоторых обстоятельствах они могут даже иметь возможность удерживать проценты по ссуде, тем самым снижая свои налоги на другие доходы. В случае смерти богатого держателя долга его активы могут быть немедленно проданы наследниками, которые не будут платить подоходный налог с нереализованного прироста стоимости в соответствии с правилом об усилении базиса, описанным ниже. Они могут использовать вырученные средства для погашения долга, не облагая налогом оставшееся. 33

Состоятельные налогоплательщики также могут избежать уплаты налога на нереализованную прибыль от своих активов, жертвуя активы на благотворительность.Это приводит к двойному налогообложению: богатый жертвователь никогда не платит налог на прибыль и может потребовать благотворительный вычет, основанный на полной рыночной стоимости активов на момент пожертвования. 34

- Повышенная основа

Обычно прирост стоимости актива облагается налогом, когда владелец продает или передает актив. Однако, если человек передает актив посредством подарка или завещания, подоходный налог не взимается. Если человек владеет активом до своей смерти, ни физическое лицо, ни его имущество никогда не будут платить подоходный налог с прибыли, полученной в течение жизни человека, хотя может применяться некоторый налог на наследство, как обсуждается ниже.Кроме того, из-за положения налогового кодекса, называемого расширенной базой, физические лица, унаследовавшие активы, также не должны платить подоходный налог с этой прибыли — только с прибыли, которая начисляется после того, как они унаследуют актив. 35Предположим, например, что материнская компания купила акции за 1 миллион долларов. 1 миллион долларов — то, что заплатил родитель — называется их базой в акции. Теперь предположим, что они держали его до самой смерти, после чего он стоил 3 миллиона долларов. Имущество родителей не будет платить подоходный налог с дохода в 2 миллиона долларов.Тем не менее, если бы материнская компания продала акции в течение своей жизни после того, как их стоимость увеличилась до 3 миллионов долларов, материнской компании пришлось бы уплатить подоходный налог с прибыли в 2 миллиона долларов.

Их наследник или наследники не будут платить подоходный налог с этой прибыли в размере 2 миллионов долларов, потому что наследники платят подоходный налог только с прибыли, полученной после даты наследования — и то только в том случае, если и когда они продадут актив. Если наследник продаст актив сразу после его унаследования, он не будет платить налог, потому что, когда актив передается по наследству, базис увеличивается до его рыночной стоимости на момент смерти родителя — в данном случае 3 миллиона долларов.Другими словами, наследник наследует актив с базой в 3 миллиона долларов. При налоговых ставках 2019 года экономия на подоходном налоге для богатого наследника на 2 миллиона долларов нереализованной прибыли может составить до 430 970 долларов. 36

- Налог на упраздненное наследство

Современный налог на наследство, который, по сути, представляет собой единовременный налог, взимаемый при переводе богатства в случае смерти, был отчасти предназначен для того, чтобы разбить большую концентрацию богатства. 37 Однако со временем налог на наследство был значительно ослаблен, и в налоговой системе есть много лазеек, которые позволяют богатым вообще обходить налог на наследство.TCJA еще больше ослабил налог на наследство, который теперь применяется только к имуществу стоимостью более 22,8 миллиона долларов на пару или 11,4 миллиона долларов для холостяков, что означает, что налог применяется только к той части стоимости имущества, которая превышает пороговое значение. 38 В 2018 году Центр налоговой политики подсчитал, что из 2,7 миллиона американцев, которые умрут в 2018 году, только около 0,07 процента, или 1 из 1400 человек, будут платить налог на наследство. 39Таблица 1 в Приложении суммирует разный налоговый режим для различных форм дохода и богатства.Он показывает, как налоговый кодекс тщательно регулирует налогообложение заработной платы и окладов, но существенно ослабевает по мере перехода от краткосрочного дохода от капитала к долгосрочному приросту капитала и дивидендам, к нереализованной прибыли от активов, которыми владеет человек, к общему благосостоянию.

TCJA продемонстрировал, что коррупция усугубляет структурные недостатки налоговой системы

В 2017 году экономика росла, а прибыли корпораций и богатство наверху росли. Тем не менее, налоговые поступления были низкими.За предыдущие два десятилетия Конгресс несколько раз снижал налоги, и федеральные доходы все больше отставали от федеральных расходов, даже несмотря на жесткие ограничения на дискреционные расходы. 40 Кроме того, основные экономисты указали на предстоящие издержки старения населения. 41 Они призвали против снижения налогов и за осуществление давно назревших инвестиций в образование и улучшение разрушающейся инфраструктуры — всех мер, которые сделают экономику более здоровой и справедливой в долгосрочной перспективе. 42

Вместо этого, демонстрируя беспрецедентную партийность и дисфункциональное законодательство, Конгресс поспешил внести изменения в налоговый кодекс, которые полностью противоречили предпочтениям американского народа. 43 Не проводились публичные слушания, позволяющие затронутым налогоплательщикам высказать свое мнение о предлагаемых изменениях. 44 Большинство в Конгрессе, разрабатывая законопроект на строго партийной основе за закрытыми дверями, открыто признали давление со стороны своих богатых доноров с целью принятия благоприятных налоговых изменений и их опасения, что в противном случае не будет дополнительных средств на избирательную кампанию. 45

Снижение налогов, которое стало результатом этого мучительного процесса и было подписано президентом Дональдом Трампом, позволит богатым еще больше обогатить себя и свои семьи, в том числе за счет обмана налогового кодекса даже в большей степени, чем в прошлом. TCJA уже расширяет класс состоятельных налоговых консультантов, которые заинтересованы в продолжении неограниченного снижения налогов. 46 Возврат инвестиций для тех, кто участвует в этой коррумпированной петле обратной связи, является немедленным и значительным, даже если потери от сотен миллиардов до триллионов долларов налоговых поступлений.Этот дисфункциональный процесс разработки налоговой политики и способы, которыми сверхбогатые ненадлежащим образом влияют на законодательство, представляют серьезную угрозу демократии в США.

Основные положения налогового законодательства, которые пошли на пользу богатым, включали снижение максимальной ставки индивидуального подоходного налога с 39,6 до 37 процентов, новый вычет на 20 процентов для многих форм сквозного дохода от бизнеса и значительное увеличение налогового дохода. освобождение от индивидуального альтернативного минимального налога. Кроме того, TCJA резко ослабил налог на наследство и снизил ставку корпоративного налога с 35 до 21 процента, что стало благом для богатых, владеющих большей частью акций.

Центр налоговой политики подсчитал, что новый закон увеличил доходы после уплаты налогов для людей с доходом более 1 миллиона долларов на 3,3 процента по сравнению с 1,3 процента или меньше для людей, зарабатывающих менее 100 000 долларов. 47 В долларовом выражении неравенство кажется еще более резким: миллионеры получили снижение налогов в среднем на 69 840 долларов, в то время как люди, зарабатывающие менее 100 000 долларов, получили снижение налогов в среднем всего на 453 доллара. Более того, если законодатели отреагируют на огромные издержки снижения налогов, сократив расходы на льготы по Medicare, Medicaid, программе дополнительного питания или другие программы, налогоплательщики со средним и низким уровнем дохода могут пострадать в непропорционально большой степени и оказаться в худшем положении, чем если бы они были вообще не было снижения налогов. 48

Множество новых лазеек и снижение налогов в TCJA — это неожиданная удача для богатых и корпораций. Однако, какими бы вопиющими они ни были, они представляют собой лишь один слой глазури на том, что уже было очень богатым тортом. Фундаментальный недостаток нынешней налоговой системы — тот факт, что она смещена в пользу богатых — задолго до TCJA. Активы, которыми владеют те, кто наверху, накапливались в течение десятилетий, и простое повышение налоговых ставок на будущий реализованный доход от этих активов мало что сделает, чтобы замедлить темпы роста этих активов.Устранение, сокращение или компенсация широкого спектра налоговых преимуществ для тех, кто владеет наибольшим объемом капитальных активов, является важным первым шагом на пути к восстановлению баланса в налоговой системе США и решению проблемы неравенства доходов и благосостояния.

Есть много способов обложить налогом чрезмерное богатство, в том числе налог на богатство

Есть несколько способов улучшить налогообложение чрезмерного богатства. Один из подходов заключается в ежегодном налогообложении чистой стоимости активов, превышающей очень высокий порог.Законодатели, рассматривающие этот инновационный налог, должны проанализировать ряд вариантов и возможностей дизайна. В дополнение к такому прямому подходу к налогу на чистую стоимость есть много способов лучше включить богатство в существующую налоговую систему, чтобы исключить возможность ускользнуть через щели.

Налог на богатство

Налог на чрезвычайное богатство решит проблемы неравенства в благосостоянии прямым образом и признает, что способность людей платить налог является функцией как их дохода, так и их богатства.

Согласно этому типу налога состоятельные люди будут оценивать общую стоимость всех своих активов в конце года и вычитать любые долги, которые они должны, чтобы рассчитать свою чистую стоимость или состояние. Тогда на их чистую стоимость будет взиматься небольшой налог. Опираясь на примеры из других стран и предложения, выдвинутые налоговыми экспертами в Соединенных Штатах, другие характеристики должны включать:

- Полная база: База налога на богатство — сумма, с которой применяется налог, — это чистая стоимость или богатство человека.В идеале никакие активы не должны исключаться из налога. Эта более широкая база увеличит поступления от налога. Страны, в которых налоги на богатство не работали, отчасти боролись с освобождением от налогов для определенных типов активов. 49 Освобождение активов от налогообложения усложняет администрирование и побуждает богатых налогоплательщиков изменять состав своих активов, чтобы избежать уплаты налогов. Необходимость в освобождении от уплаты определенных активов значительно уменьшается, если существует очень высокая единообразная сумма освобождения, так что налог применяется только к очень богатым.

- Единое освобождение: Прямой налог на богатство обычно применяется только к той сумме богатства человека, которая превышает единую сумму освобождения или порог. Чем выше сумма освобождения, тем меньшее количество семей попадет под действие налога. Например, согласно предложению сенатора Элизабет Уоррен (штат Массачусетс), только семьи с состоянием, превышающим 50 миллионов долларов, будут затронуты налогом. По словам экономистов Эммануэля Саеза и Габриэля Цукмана, при этой сумме освобождения от уплаты налога 1 процент самых богатых получателей дохода будет платить 97 процентов налога. 50

- Низкие и прогрессивные ставки: Налоговые эксперты рекомендуют относительно низкую ставку налога, если налог на имущество будет взиматься ежегодно. Эта ставка будет сдерживать рост на самом высоком уровне, а также вернет небольшую часть не облагаемой налогом прибыли, накопленной за предыдущие годы. Предлагаемые годовые ставки налогов на богатство варьируются, но обычно очень низкие. 51 Некоторые предложения соответственно призывают к прогрессивным ставкам или более высоким предельным ставкам налога для самых экстремальных уровней благосостояния. 52

Как и со всеми налогами, есть проблемы с администрированием налога на имущество. Противники утверждают, что налог был бы неконституционным, хотя контраргументы в пользу этого требования веские, как обсуждается далее в этом отчете. Две административные проблемы, связанные с налогом на богатство, связаны с оценкой и уклонением от уплаты налогов.

- Оценка: Налог на имущество требует сложения общей стоимости активов физического лица перед вычетом стоимости любых долгов, которые оно должно.Для публично торгуемых активов, таких как акции, оценка относительно проста. Однако владение долями в бизнесе, не торгуемом на бирже, и других активах, которые трудно оценить, могут представлять более серьезные проблемы.

Хотя это, пожалуй, самая большая проблема при администрировании налога на богатство, это не обязательно так сложно, как утверждают недоброжелатели. Более того, для оценки активов могут быть разработаны административные механизмы и доверенные лица. Согласно положениям действующего налогового кодекса, налоговые администраторы и бухгалтеры уже имеют опыт подсчета активов и их оценки для целей налога на наследство и дарение, а также для благотворительных взносов. 53 В большинстве населенных пунктов США также взимаются налоги на недвижимое и движимое имущество, которые требуют оценки. Наконец, некоторые утверждают, что стоимость некоторых типов активов часто меняется, и эту проблему можно решить путем усреднения. В любом случае колебания стоимости активов не должны быть причиной для полного отказа от налога на имущество.

В нашем цифровом мире, где существует больший обмен информацией между налоговыми органами разных стран, определение местоположения и мониторинг стоимости активов, похоже, стало меньшей проблемой, чем когда-то.

- Уклонение от уплаты налогов и уклонение от уплаты налогов: Еще одна потенциальная проблема введения налога на чистую стоимость состоит в том, что очень богатые люди могут попытаться уклониться от уплаты налога, переведя активы в офшор, или уклониться от уплаты налога, изменив состав своих активов в пользу активов, которые являются труднее оценить. Эти проблемы не новы, и разработчики налоговой политики и администраторы уже разработали множество стратегий для решения этих проблем в других областях, включая налог на наследство. 54 Анализ налога на богатство в Швейцарии также показывает, что проблема уклонения может быть преувеличена. 55

Все налоги сопряжены с административными трудностями, которые необходимо сопоставить с потенциальными выгодами, которые могут быть значительными при налоге на имущество. Налог на богатство будет постепенно облагать налогом часть богатства, накопленного за последние несколько десятилетий, поскольку структурные недостатки налогового кодекса позволили чрезвычайно накопить богатство, одновременно ограничивая накопление еще более крупных состояний в будущем.Кроме того, это улучшило бы справедливость в отношениях между чрезвычайно богатыми людьми, которые получают небольшую заработную плату, оклад или другой доход, который облагается налогом как обычный доход, и получающие регулярную заработную плату или оклады, у которых мало богатства, если таковое имеется, и которые также платят существенная сумма налога на заработную плату. И в той степени, в которой доходы от налога на богатство используются для улучшения возможностей других за счет государственных инвестиций, таких как образование, здравоохранение, уход за детьми и оплачиваемый отпуск, этот налог поможет обеспечить процветание U.С. Экономика более инклюзивная. Наконец, налог на богатство признает, что богатые прямо или косвенно извлекли выгоду из широкого спектра государственных товаров и услуг.

Налог на богатство перебалансировал бы налоговый кодекс в сторону более последовательной концепции платежеспособности и постепенно уменьшил бы огромные суммы необлагаемого налогом богатства, накопленного — особенно верхними 0,1% — за последние несколько десятилетий в результате снижения налогов и стремительного роста после этого. налогообложение прибыли корпораций и крупных транзитных предприятий.

Другие варианты повышения налогов для очень богатых

Хотя комплексный налог на богатство — это прямой способ перебалансировать налоговую систему США и начать устранение сильной предвзятости в пользу богатых, существуют и другие варианты повышения налогов на чрезмерное владение капитальными активами и доход, который они приносят. Подобно налогу на богатство, эти подходы помогут восстановить принцип платежеспособности. Некоторые из следующих вариантов могут, а в некоторых случаях должны выполняться одновременно; они не обязательно заменяют друг друга или налог на богатство, хотя директивным органам следует учитывать потенциальное взаимодействие этих предложений друг с другом и с существующими положениями налогового кодекса.

Налогообложение нереализованного прироста капитала по текущим рыночным ценам

Поскольку указанный выше налог на богатство взимается с чистой стоимости активов человека, он падает на полную стоимость активов богатого человека за вычетом любых долгов, которые он должен, а не только на увеличение стоимости, которое было начислено на активы, пока это лицо владело ими. . Тем не менее, поскольку значительная часть богатства наверху состоит из нереализованной прибыли, их ежегодное налогообложение будет иметь большое значение для уравновешивания налогового кодекса. Это связано с тем, что возможность отложить уплату налогов на нереализованную прибыль является одним из способов увеличения богатства богатых, даже если наемные работники, которые владеют небольшими капитальными активами, если вообще имеют их, видят, что большая часть подоходного налога удерживается из их зарплаты. 56