Журнал регистрации приходных и расходных кассовых документов — образец

Журнал регистрации приходных и расходных кассовых документов вести не обязательно. Организации могут завести его для регистрации документов, передаваемых в кассу. Рассмотрим в каких случаях удобно использовать данную унифицированную форму №КО-3, как ее правильно оформлять, а также приведем образец заполнения.

Для чего нужен журнал регистрации кассовых документов?

Структура журнала регистрации кассовых документов

Образец заполнения журнала регистрации приходных и расходных кассовых документов

Итоги

Для чего нужен журнал регистрации кассовых документов?

Журнал регистрации приходных и расходных кассовых документов предназначен для регистрации:

- приходных кассовых ордеров;

- расходных кассовых ордеров или заменяющих их документов: платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и т.п.

Ведется журнал бухгалтерией. Регистрация в нем документов происходит перед их передачей в кассу организации для исполнения.

Внимание! Применение унифицированно формы №КО-3 не является обязательным, т.к. не установлено Указанием о порядке ведения кассовых операций.

Структура журнала регистрации кассовых документов

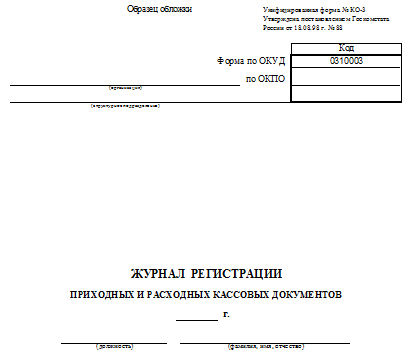

Журнал регистрации приходных и расходных кассовых документов оформляется по унифицированной форме № КО-3, утв. постановлением Госкомстата РФ от 18.08.1998 № 88 (форма по ОКУД 0310003).

Скачать журнал регистрации приходных и расходных кассовых документов

Он состоит из обложки и собственно журнала.

Обложка журнала содержит такие сведения, как:

- наименование организации и ее структурного подразделения, код по ОКПО;

- период, за который ведется журнал;

- должность и ФИО лица, ответственного за ведение журнала.

Далее идет таблица, в графах которой отражаются:

- номер и дата приходного или расходного документа;

- сумма, на которую составлен документ;

- примечание, то есть запись о содержании хозяйственной операции.

Срок, на который заводится журнал регистрации приходных и расходных кассовых документов, нормативно не определен. Этот срок установите самостоятельно с учетом количества проводимых организацией кассовых операций.

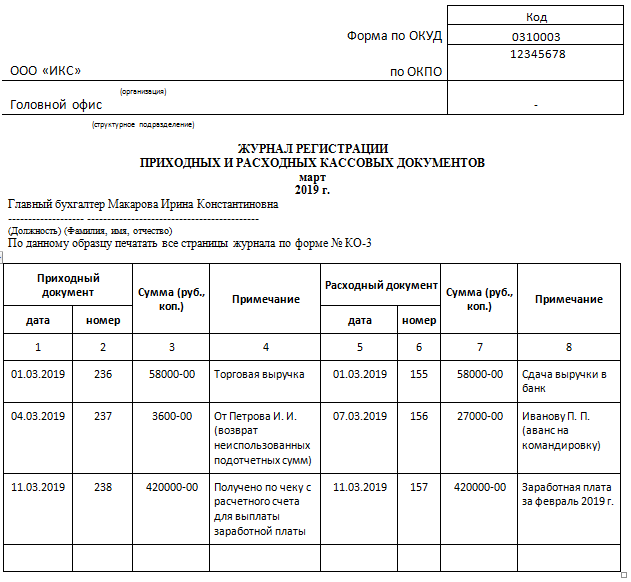

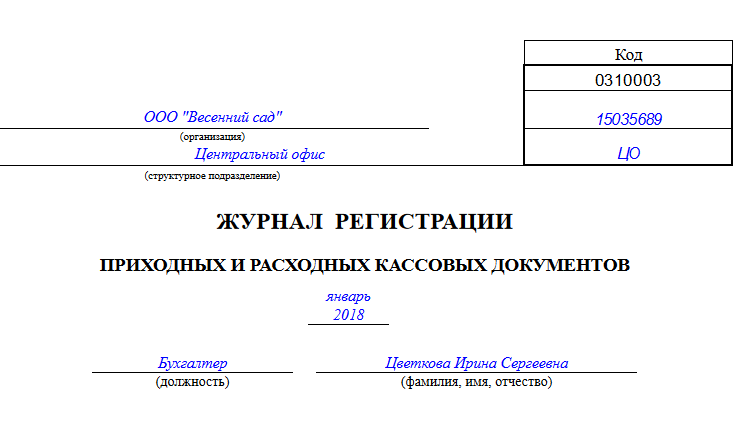

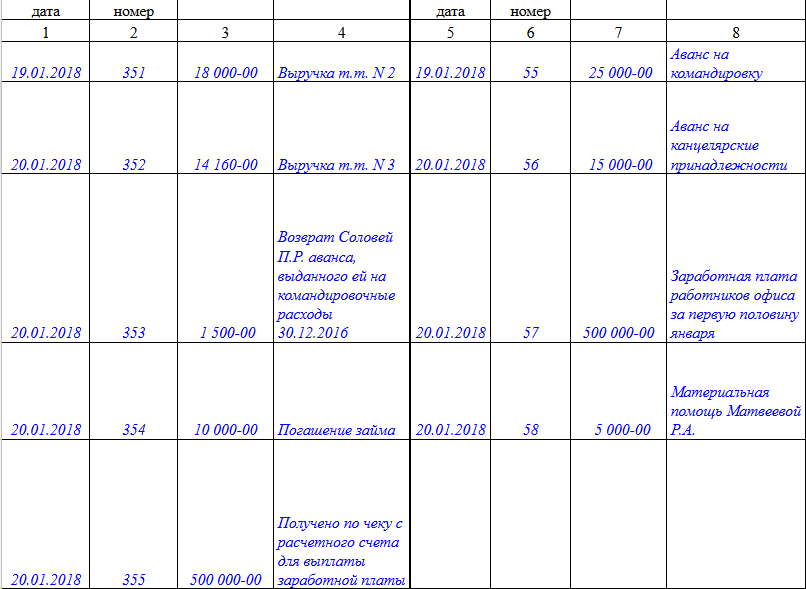

Образец заполнения журнала регистрации приходных и расходных кассовых документов

Скачать образец заполнения журнала регистрации приходных и расходных кассовых документов

Скачать образец заполнения журнала регистрации приходных и расходных кассовых документов

Итоги

Унифицированная форма КО-3 ведется организациями для регистрации кассовых документов, которые передаются в кассу. Применение данного формуляра не является общеобязательным и используется хозсубъектами по собственному желанию.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Журнал регистрации приходных и расходных кассовых документов 2020

Приходные и расходные ордера — это главные первичные документы в кассе любой организации. Каким образом следует вести учет и контроль этих важных бумаг, и как заполнять кассовый журнал без ошибок? Читайте в этой статье.

Заполнять кассовые документы по приходу и расходу наличных денежных средств обязаны абсолютно все организации, у которых есть касса и операции по ней. Таких подавляющее большинство, ведь несмотря на распространение электронных средств для безналичных расчетов, наличность на мелкие хозяйственные нужды обычно бывает нужна. А значит, большинству организаций необходим и

Форма журнала

Журнал регистрации приходных и расходных кассовых документов представляет собой учетную книгу, в которую необходимо вносить информацию и реквизиты всех выданных кассиром документов. Его унифицированная форма утверждена постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88. Она называется № КО-3, но при желании организации могут ее не использовать и разработать собственный вариант. Ведь с 2013 года применение таких унифицированных форм первичных учетных документов является рекомендованным. Хотя остальные кассовые бумаги, в частности те же кассовые одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными именно в утвержденной форме.

Журнал регистрации является обычным регистром сводного учета, поэтому его можно разработать самостоятельно. В силу статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» утверждение учетных регистров является прерогативой руководителя организации по представлению главного бухгалтера. Главное, указать используемый вариант в учетной политике. Но при желании можно применять и унифицированную форму (об этом также надо упомянуть в учетной политике). Однако это всегда книга, которая обязательно должна быть пронумерована сквозным способом и прошита. Обычно внутри бланк журнала регистрации приходных и расходных ордеров состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Ведутся они одновременно. Информацию о приходе принято располагать справа листа, а о расходе — слева. Вести регистр законодательство разрешает не только на бумаге, но и в электронной форме. В этом случае должна существовать возможность распечатать заполненный бланк и сформировать его за определенный период времени. Кроме того, можно не применять бумажные копии, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он сможет заверять записи.

Заполнение кассового журнала: образец

На титульной обложке, вне зависимости от того, применяется самостоятельно разработанный или рекомендованный бланк журнала регистрации приходных и расходных документов, должно быть наименование организации, ее структурного подразделения, где расположена касса, и название самой формы. Кроме того, нужно написать дату, когда начато ведение бланка, и данные ответственного за него лица (должность и ФИО). Выглядеть это будет так:

Внутри бланка необходимо предусмотреть графы для указания следующей информации по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания, в котором будет указано краткое назначение выданной или полученной денежной суммы.

Номера приходным и расходным ордерам необходимо присваивать отдельно по каждому из этих видов кассовых бумаг. Сквозная нумерация прихода и расхода не допускается.

Онлайн-кассы

На вопрос, нужен ли кассовый журнал для онлайн-касс, ответ однозначен — нет. Фиксация операций и присвоение номеров чеков осуществляет в автоматическом режиме фискальный накопитель устройства. Поэтому никаких дополнительных учетных регистров в этой ситуации не предусмотрено. До внедрения контрольно-кассовой техники с функцией передачи данных онлайн кассиры-операционисты вели журналы регистрации приходных и расходных ордеров, в которых записывали данные о выручке, теперь эта обязанность для них отменена. Соответствующие разъяснения по этому поводу давал Минфин России в письме от 16.06.2017 № 03-01-15/37692.

Ответственность

Хотя данный учетный регистр и является обязательным для всех организаций, за его отсутствие никакая отдельная административная ответственность для руководителей или бухгалтеров законодательством не предусмотрена. Но если он не ведется, это можно считать нарушением порядка ведения бухучета в организации.

Унифицированная форма журнала (заполненная)

Форма КМ-4 (Журнал кассира-операциониста)

Источник/официальный документ: постановление Госкомитета статистики № 132 от 25 декабря 1998 года

Название документа: Форма КМ-4 «Журнал кассира-операциониста»

Формат: .doc

Размер: 54 кб

Сохранить у себя:

Форма КМ-4 журнал кассира-операциониста утверждена постановлением Госкомитета статистики № 132 от 25 декабря 1998 года для учета денежных расчетов при осуществлении торговых операций с применением ККМ. Письмо Минфина № 104 от 30 августа 1993 года, обязывает всех предпринимателей, использующих при расчете с покупателями ККТ, вести эту унифицированную форму первичной учетной документации для учета торговых операций. Для каждой кассовой машины ведется отдельный журнал, который заполняется после каждого рабочего дня или смены по данным Z-отчета в хронологическом порядке. Журнал позволяет определить на любой момент времени показания суммирующего счетчика, дневную выручку, остаток денежных средств в кассе.

Журнал перед применением регистрируется в налоговом органе. Все страницы в нем нумеруются, он должен быть сшит и заверен инспектором.

С принятием закона №290-ФЗ от 03 июля 2016 года о новых требованиях к кассовым аппаратам, поправок к закону № 54-ФЗ от 22 мая 2003 года по использованию контрольно-кассовой техники и переходом на онлайн-кассы, форма КМ-4:1 становится для ведения необязательной. Об этом можно прочесть в письмах ФНС России № ЕД-4-20/18059@ от 26 сентября 2016 года и Минфина РФ № 03-01-15/37692 от 16 июня 2016 года и № 03-01-15/19821 от 04 апреля 2017 года. Основная масса предпринимателей, должна была перейти на использование новых или модернизированных моделей ККТ, которая передает все сведения о расчетах с покупателями в онлайн-режиме на сайт оператора фискальных данных с 01 июля 2017 года.

Если вы еще не перешли на онлайн ККТ или решили продолжать ведение журнала по форме КМ-4 для онлайн-кассы, то можете скачать бланк журнала кассира-операциониста.

Образец (пример) заполнения журнала кассира-операциониста

Предварительный просмотр

Полноэкранный предварительный просмотрЖурнал кассира-операциониста для онлайн-кассы: комментарий эксперта

Журнал кассира-операциониста (КМ-4) позволяет учесть все притоки и оттоки денежных средств. Он относится к первичным кассовым документам, которые с июля 2017 года, не являются обязательными для заполнения. Это правило касается фирм, которые полностью перешли на использование онлайн-касс. Хотя в ФНС форму КМ-4 теперь сдавать не нужно, для целей внутреннего учета она может оказаться полезной.

Журнал кассира-операциониста – форма для регистрации денежных потоков

Переход на онлайн-кассы предполагает автоматическую передачу сведений с ККТ в налоговые органы. Необходимо ли в этом случае удостоверять факты хозяйственной жизни на бумажных носителях? В частности, нужно ли при использовании онлайн-кассы вести журнал кассира-операциониста?

Журнал кассира-операциониста (КМ-4) – это первичный кассовый документ, который применяется для целей учета операций по приходу и расходу наличных и безналичных денежных средств на каждом кассовом аппарате организации; он выступает формой учета показаний счетчиков ККТ (Постановление Госкомстата РФ от 25 декабря 1998 г. N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций»).Журнал нужен для того, чтобы учитывать выручку, которую получила фирма за каждую смену или рабочий день. Этот документ имел обязательное значение до 2017 года, в связи с чем к нему выдвигались такие требования:

- регистр должен был быть прошнурован и пронумерован;

- журнал скрепляли подписями руководителя фирмы, главбуха, прикрепленного к фирме налогового инспектора.

Как правило, сведения с ККТ вносились ежедневно и удостоверялись подписями кассира, главного бухгалтера и руководителя организации. Все корректировки, связанные с несоответствием данных на ленте кассового аппарата и фактической суммой выручки, также прописывались в журнале КМ-4.

До введения онлайн-касс Федеральная налоговая служба (ФНС) контролировала применение субъектами бизнеса ККТ на базе журнала кассира-операциониста (Постановление Правительства РФ об утверждении Положения о ФНС от 30 сентября 2004 года №506).

С июля 2017 года большинство российских фирм полностью перешло на использование онлайн-касс, которые мгновенно отсылают всю информацию с ККТ в налоговые органы. Нужно ли в этом случая дублировать фискальные данные в журнале?

Нужен ли журнал кассира-операциониста для онлайн-кассы?

Порядок учета актов экономической деятельности в российской бухгалтерской практике постепенно упрощается.

Примечание: Нововведение 2013 года не затронуло кассовых документов, установленных ФЗ №54 «О применении ККТ» от 22 мая 2003 года (отчет о регистрации, кассовый чек и др.). Источник: Официальный сайт ФНССледовательно, теперь ИП и организациям необязательно заполнять журнал. Однако это право начинает действовать только с того момента, как фирмы окончательно переходят на применение онлайн-касс.

Примечание: Субъекты предпринимательской деятельности могут в добровольном порядке использовать форму КМ-4 даже после введения онлайн-касс для целей внутреннего учета. При этом вести они его могут в произвольной форме. Источник: Российская газета

Рис. 1 Форма КМ-4 – это проверенная многолетней практикой система учета фискальных сведений.

Как правильно заполнять журнал кассира-операциониста?

Форма КМ-4 может применяться фирмой на добровольной основе для учета прихода и расхода денежных средств. С июля 2017 года она нужна не для целей отчетности в ФНС, но в качестве важного внутреннего учетного документа.

Особое значение этот первичный кассовый документ имеет для ИП, в которых не ведутся иные учетные записи. Информация же о ежедневных притоках и оттоках денежных средств может стать основой для принятия управленческих решений.

Рис. 2. Отказ от журнала кассира-операциониста избавляет от лишней бумажной работы, но лишает источника сведений о притоках и оттоках средств в течение смены. Источник: Сайт RaSzp.ru

Вести журнал КМ-4 фирмы теперь могут в любой форме, однако можно воспользоваться и прежним, проверенным практикой вариантом журнала кассира-операциониста (скачать бланк).

Для того чтобы учесть притоки и оттоки денег за смену или рабочий день в документе указываются сведения:

- со счетчика ККТ – начальные и конечные – за один рабочий период;

- величина выручки, полученная за день или смену;

- объем денежных средств, израсходованных и полученных, в наличной и безналичной форме;

- средства, переданные покупателям за возвращение ими продукции на основании чеков.

Пошаговый процесс заполнения журнала кассира-операциониста удобнее всего на практике:

Примечание: По каждому возврату товаров покупателями составляется «Акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам» или форма КМ-3. Только при ее наличии информация может быть внесена в журнал. Источник: Российская газетаВсе перечисленные выше сведения вносит в журнал кассир-операционист по итогам каждой смены или рабочего дня, соблюдая ряд важных правил:

- сведения приводятся в хронологическом порядке;

- информация прописывается шариковой ручкой без помарок;

- строки КМ-4, в которых отсутствуют какие-либо сведения, помечаются прочерком;

- все вносимые в документ исправления удостоверяются подписями кассира и главного бухгалтера.

Рис. 3. Первичный кассовый документ заполняется аккуратно, без помарок. Источник: Сайт Fmb.ru

Если до 2017 года перечисленные выше правила заполнения журнала не соблюдались, то документ признавался недействительным. После перехода же фирмы на онлайн-кассу ее руководство имеет право установить собственный порядок заполнения КМ-4 (в соответствии с потребностями внутреннего учета) или вовсе отказаться от этого первичного кассового документа.

Форма КО-5. Книга учета принятых и выданных кассиром денежных средств

Если компания имеет большое число подразделений (например, отделов, секций, подотделов и т.д.), в каждом из которых есть свой кассир, то в работе используют документ по форме КО-5. В ней старший кассир фиксирует выдачу средств рядовым кассирам хозяйствующего субъекта или возврат от них. Как правильно заполнить книгу учета принятых и выданных сотрудником-кассиром денежных средств, расскажем в статье.

ФАЙЛЫ

Скачать пустой бланк книги учета по форме КО-5 .xlsСкачать образец книги учета по форме КО-5 .xls

Цели и порядок использования документа

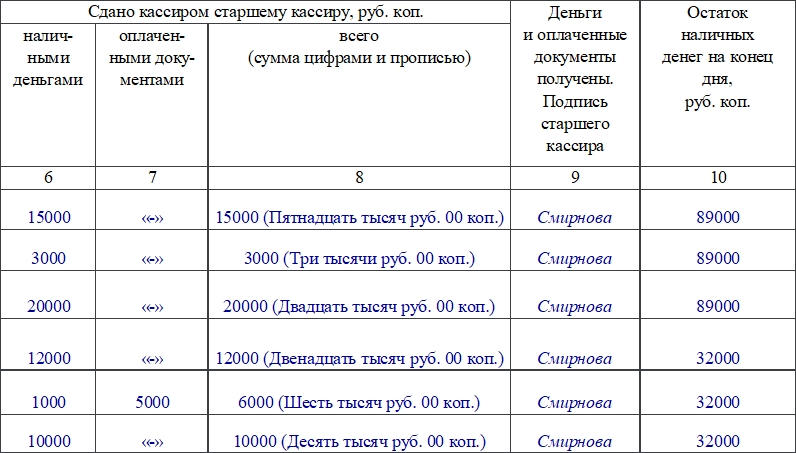

Книгу ведет старший кассир центрального подразделения хозяйствующего субъекта. В документе он отмечает факт передачи денег кассирам остальных отделов. Выдача налички осуществляется в начале смены, тогда же и отмечают данный факт в книге по форме КО-5. Размер выдаваемой суммы должен соответствовать хозяйственным нуждам подразделения. В ситуации, если в конце трудового дня или смены деньги не были полностью потрачены, остаток возвращается в главную кассу. Данное действие тоже фиксируют в документе.

Книга позволяет быстро установить, сколько было выдано и принято наличных денег, сколько их осталось в конце рабочего дня, сколько составляет полученная выручка организации.

К сведению! Документ был создан и утвержден Постановлением Госкомстата РФ от 18 августа 1998 года №88.

Заполняем бланк КО-5

Книга учета по форме КО-5 имеет титульный лист и страницы с табличной частью.

Титульный лист заполняется просто: указывают название компании, ее отдела, номер по ОКПО, год, на который заводится книга, ФИО старшего кассира, который несет ответственность за заполнение документа.

Заполняем четные страницы

Здесь указывают сведения о том, сколько денег было выдано кассирам отделов или филиалов в начале дня или смены. В таблицу вносят такие сведения, как:

- Текущая дата.

- Сколько средств числилось в начале рабочего дня в главной кассе.

- Сколько денег было выдано рядовому кассиру. Данная сумма записывается прописью и цифрами.

- Подпись сотрудника, которому были выданы денежные средства.

- Сколько денег было получено рядовым кассиром за весь день по приходным операциям.

Заполняем нечетные страницы

Фиксируют получение налички старшим кассиром по окончании дня. В таблицу вносят такие данные:

- Сколько денег сдано старшему кассиру.

- Подпись старшего кассира в подтверждение получения денежных средств.

- Сколько наличных зафиксировано в кассе в конце дня. Эта же сумма записывается на следующий день в графу №2 таблицы на четной странице (остаток на начало дня).

Важно! Если кассир получает от старшего кассира деньги на оплату труда работников, то первый обязан дать отчет по расходованию наличных в тот период, который указан в платежной ведомости. В ситуации, когда средства не были выплачены персоналу в течение одной смены или рабочего дня, кассир передает оставшуюся наличку старшему кассиру. Этот факт не фиксируется в книге учета. Заносятся лишь данные по окончании срока выплат, который числится в платежной ведомости: суммы депонированных средств.

Вместе с наличными средствами сотрудники-кассиры всех подразделений обязаны сдать приходные и расходные ордера.

Листы книги должны быть пронумерованы, сам документ необходимо скрепить (прошить). На нем руководитель ставит свою подпись и печать.

Как оформить и заполнять кассовую книгу в 2019 году: правила и образец

Большинство организаций или предприятий работают по безналичным расчетам, но это не означает, что ни в одной операции не используются наличные деньги. А если есть хотя бы небольшой процент операций с наличными, значит нужно вести кассовую книгу.

Поэтому данная статья актуальна для юридических лиц, бухгалтеров и для индивидуальных предпринимателей (далее – ИП). С 2014 года ИП, имеющий книгу учета доходов и расходов, может не оформлять кассовые ордера. Соответственно вести кассовую книгу им тоже не надо. Хотя некоторые предпочитают продолжать это делать.

Не осознавая ее значимость, к ней относятся «спустя рукава». Чтобы избежать неприятных последствий и санкций налоговой инспекции, необходимо внимательно относиться к кассовым операциям и заполнять книгу. Давайте рассмотрим основные вопросы, возникающие по поводу кассовой книги: ее значение, как ее заполнить, можно ли вносить исправления и как это грамотно сделать.

Что это за книга и зачем ее вести

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса. В таком случае филиал или представительство ведет собственную книгу, отражающую его операции. Копии первичных ордеров и страниц книги передаются в главный офис. Сведения о количестве оставшихся денежных средств находят свое отражение в кассовой книге подобного подразделения и на его балансе, затем такие сведения переносятся в сводный баланс всей фирмы.

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации.

Кассовая книга должна вестись с начала календарного года по нарастающей. В следующем году заводится новая книга на целый год. Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Бланк кассовой книги в формате excel и wordОбычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

Кто занимается ее ведением

Все записи в кассовую книгу вносит кассир. Именно он выдает и принимает денежные средства и все это подтверждает записью в журнале. Он должен подписать заполненный лист, тем самым неся всю ответственность за выполненные операции.

В конце рабочего дня кассир передает в бухгалтерию остаток денежных средств и все первичные документы – приходные и расходные ордера. Бухгалтер также подписывает лист из книги. Если отсутствует главный бухгалтер, то его заменяет руководитель. Такая процедура повторяется каждый день. Все вышеперечисленное касается предприятий или организаций.

Индивидуальный предприниматель имеет некоторые особенности. Если он работает один, он и является кассиром. Соответственно, подписи главбуха не будет.

Для того чтобы проводить кассовые операции, кассир или другой работник, уполномоченный руководителем, должен быть ознакомлен под роспись со своими должностными правами и обязанностями. Также такие операции могут проводиться непосредственно руководителем.

Как заполняется этот журнал?

На титульном листе кассовой книги содержится следующая информация:

- полное наименование предприятия или организации – если это юрлицо;

- фамилия, имя и отчество индивидуального предпринимателя – если это ИП;

- период времени, на который она заводится – год или конкретная дата, в случае, если книг несколько;

- если речь идет о подразделении – наименование подразделения;

- ОКПО.

Что касается самой книги, то записи вносят в уже готовую форму. Операции, как приходные, так и расходные за одни сутки вносят на одной странице. После каждого рабочего дня подбивается итог, сводится остаток. Все это подтверждается отчетом кассира или лица, занимающегося выдачей и приемом наличных денежных средств. Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

Давайте рассмотрим, как выглядит лист книги. На каждом из листов есть две части с линией для отрыва. Первая часть – непосредственно страница книги, которую заполняют данными об операциях, вторая часть – отчет кассира.

Если согнуть лист по линии отрыва, то можно одновременно заполнять обе части под копирку. То есть на вкладном листе пишут шариковой ручкой, а на отрывном копируется такая же запись.

По линии лист разрезают, первая его часть должна быть подшита, а к отчету прилагаются документы, подтверждающие операции – первичка. Например, выписка из приказа, заявление на получение аванса, приходный кассовый ордер, расходный кассовый ордер, доверенность и др.

Теперь подробно остановимся на графах книги. Вверху страницы проставляется дата, месяц и год, а также номер листа кассовой книги. Для заполнения вручную следуйте инструкции:

- Начинаем заполнение с графы «Остаток на начало дня», здесь указывается сумма, оставшаяся в кассе на начало дня. Ее размер переносится с предыдущей страницы – графа «Остаток на конец дня».

- Графа «Номер документа» – порядковый номер кассового ордера.

- Следующая графа посвящена тому, от кого получен или кому выдан данный документ. Необходимо внести информацию о физическом лице – его ФИО или информацию о юрлице – наименование.

- Номер субсчета или корреспондирующего счета. Имеются в виду данные, которые указывают на способ расходования или поступления денежных средств. Примером могут быть: 51 – расчетный счет, 70 – заработная плата, 62 – покупатели и заказчики. Обратите внимание, что индивидуальным предпринимателям не надо заполнять данные этой графы.

- Затем идут строки «Приход» и «Расход», в них необходимо проставить сумму средств в рублях цифрами, через запятую указывают копейки. Например, сумма выданных средств выглядит так – 129,05.

- Каждую операцию необходимо фиксировать немедленно после фактического ее осуществления и делать это только на основе первичного документа.

- Графа «Перенос» содержит в себе сумму операций всех предыдущих строк.

- В конце нужно подсчитать и заполнить графу «Итого за день». Отдельно для полученных средств и отдельно – выданные деньги.

- «Остаток на конец дня». Внимательно сложите все наличные, которые прибыли и которые остались с предыдущего дня (графа «Остаток на начало дня») и отнимите выданные средства. Сумма в книге должна совпадать с фактическим состоянием – наличными в кассе.

- Строки, оставшиеся незаполненными, перечеркиваются ручкой, чтобы нельзя было дополнить пустые поля. Делается это букой Z.

- В конце страницы вносятся фамилии бухгалтера и кассира. Они ставят свои подписи. И обязательно указывается количество полученных приходных и расходных ордеров.

Если в данный день операций с наличными не было проведено, то книга не заполняется, а остаток на конец дня без изменений переносится на следующий день.

Современные технологии и повсеместная компьютеризация не обошла стороной и кассовую книгу. Для облегчения ее ведения появился электронный вариант. Для этого используется специальная программа – книга отображается на мониторе, в нее вносится информация, затем она может быть легко распечатана.

Подробнее о заполнении книги в программе 1С 8.2 на следующем видео:

Правила ее ведения остаются неизменными. Ежедневно кассир заполняет новый лист и в конце дня его распечатывает. Распечатывается две странички: сам отчет и вкладной лист. Кассир ставит свою подпись на листе. Если имеется электронная подпись, разрешено пользоваться ею. Каждая страничка нумеруется, и в конце года формируется книга, на последней странице которой ставится общее количество листов, заверенное подписями и печатью. Для электронной книги допустимо оформление в каждый квартал, а не за год. Отчеты и прилагающиеся документы отправляют в бухгалтерский отдел.

Исправления в кассовой книге

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если же ошибка оказалась серьезной, такой, которая меняет оборот денежных средств и не может быть исправлена зачеркиванием, то перечеркивается весь лист и пишется слово – аннулировано. Затем заполняется новый лист с правильными сведениями.

Внимание! Лист не вырывается. Кассир должен написать заявление о случившемся главбуху.

Руководитель или главбух собирает комиссию, несущую ответственность за корректировку. Составляется бухгалтерская справка, где описывается ошибка и ее исправление.

Тщательно проверяйте данные, вносимые в книгу. Срок ее хранения составляет 5 лет.