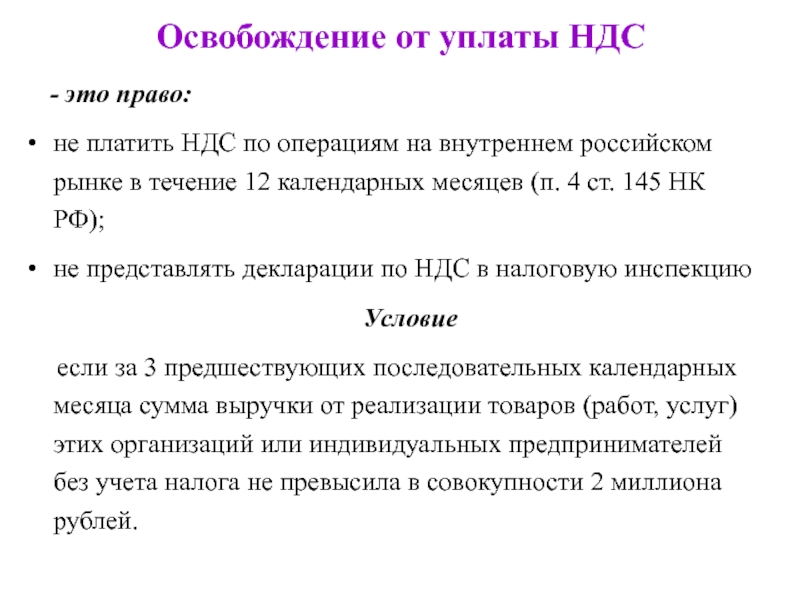

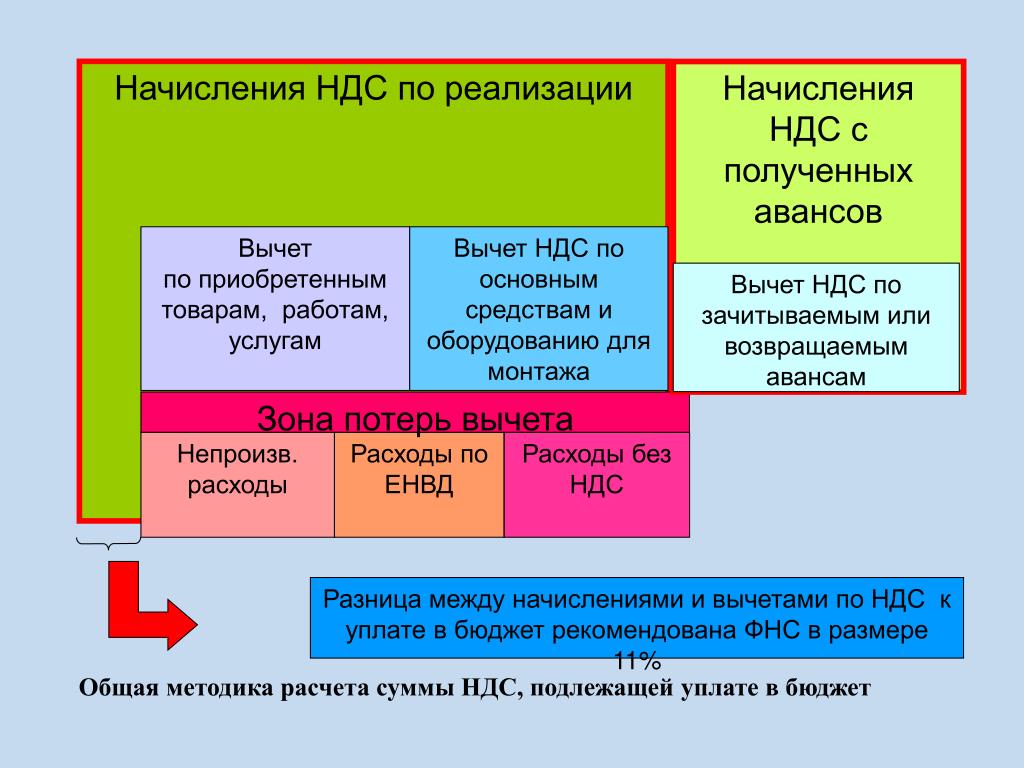

НДС при выкупе муниципального имущества

]]>Подборка наиболее важных документов по запросу НДС при выкупе муниципального имущества (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: НДС при выкупе муниципального имущества Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 161 «Особенности определения налоговой базы налоговыми агентами» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Инспекция пришла к выводу о наличии у предпринимателя как налогового агента обязанности исчислить, удержать и уплатить в бюджет НДС при перечислении администрации стоимости приобретенного муниципального имущества на основании договора купли-продажи здания и земельного участка. По мнению предпринимателя, в связи с тем что договор купли-продажи недвижимого имущества заключен с ним как с физическим лицом, именно администрация, обладая достоверными сведениями о заключении договора купли-продажи с физическим лицом, обязана была самостоятельно исчислить и уплатить НДС. Суд поддержал вывод инспекции о наличии у предпринимателя в силу абз. 2 п. 3 ст. 161 НК РФ обязанности исчислить, удержать и уплатить в бюджет НДС при перечислении администрации выкупной стоимости муниципального имущества, приобретаемого в собственность для предпринимательской деятельности лицом, имеющим статус индивидуального предпринимателя.Статьи, комментарии, ответы на вопросы: НДС при выкупе муниципального имущества

Путеводитель по судебной практике. Продажа недвижимостиПолагая, что общество ошибочно излишне уплатило сумму НДС сверх выкупной цены приобретаемого муниципального имущества, в результате чего департамент обогатился за его счет на спорную сумму налога, которая подлежит оплате в бюджет на основании части 3 статьи 161 НК РФ, истец обратился в арбитражный суд с настоящим иском.

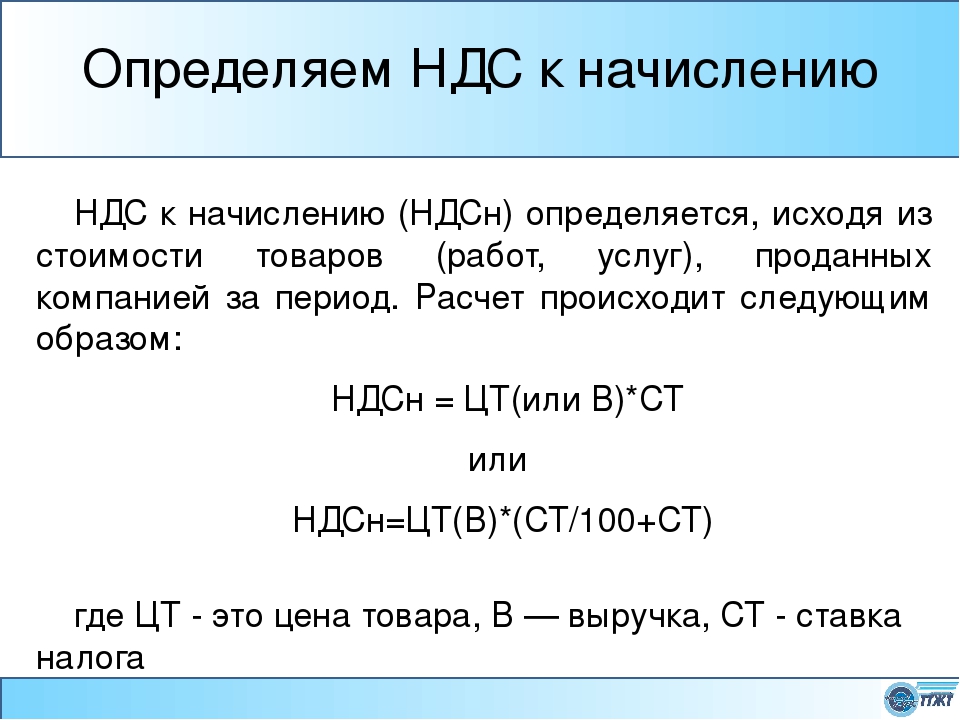

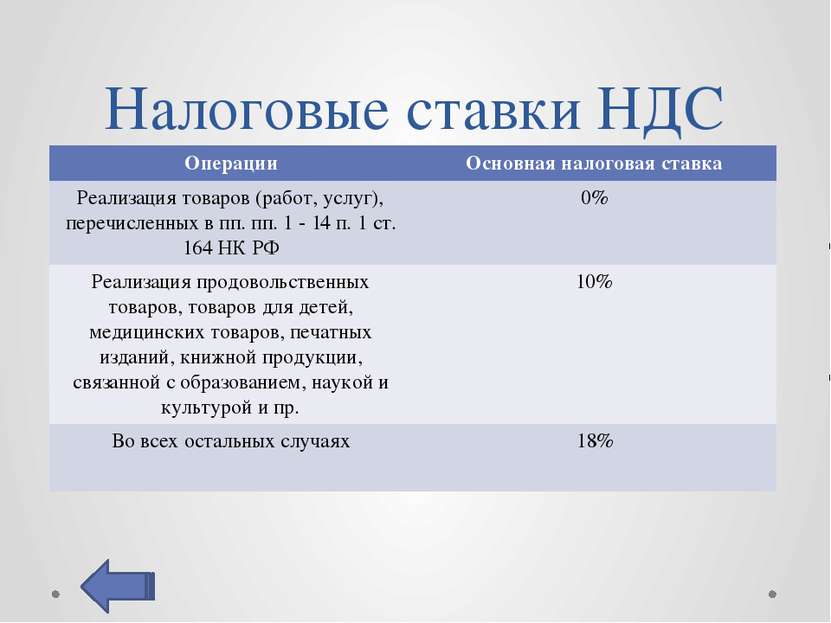

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДССитуация актуальна для отношений, возникших до 01.04.2011 для субъектов малого и среднего предпринимательства, которые выкупают в порядке, установленном Федеральным законом от 22.07.2008 N 159-ФЗ, государственное или муниципальное имущество, не закрепленное за государственными предприятиями и учреждениями и составляющее казну (казну России, республики в составе России, края, области, города федерального значения, автономной области, автономного округа), а также муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями и составляющее муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.Нормативные акты: НДС при выкупе муниципального имущества ФНС России от 07.05.2019 N СА-4-7/8614

Информация ФНС России

Предприниматель, не согласившись с инспекцией, обратился в суд. Он сослался на то, что НДС был уплачен им Комитету в составе выкупной стоимости муниципального имущества при его приобретении.

Налоги в Австрии

Налоги при покупке

Покупатели недвижимости в Австрии оплачивают налог на передачу прав собственности (3,5 % от стоимости объекта) и регистрацию в поземельной книге (1,1 %).

При покупке новостройки платится НДС в размере 20 %. «Как правило, он уже включен в цену. Единственное исключение — инвесторы, которые приобретают недвижимость только для сдачи в аренду и не будут пользоваться ей сами. В этом случае НДС не платится, и цена получается на 20 % ниже. По многим новостройкам у нас даже есть разные прайс-листы:прайс-лист с НДС для обычных покупателей и прайс-лист без НДС для инвесторов»,— говорит Елена Милишенкова, менеджер по продажам Tranio.Ru.

Налоги при владении

В Австрии не взимается регулярный налог на здания и сооружения, есть только налог на землю (Grundsteuer), рассчитываемый исходя из оценочной стоимости (Einheitswert), которая гораздо ниже рыночной. Для владельцев квартир он совсем небольшой и не платится отдельно, а включается в ежемесячную квартплату.

Для собственников частных домов налог исчисляется исходя из кадастровой принадлежности как кадастрового, так и фактического использования участка. Так, например, стоимость части участка, на которой стоит ваш жилой дом, оценивается по одному тарифу. Часть участка, который кадастром предусмотрен для застройки (Bauland), но застройки на нем нет — по другому, а часть участка, который в кадастре значится как «зеленые насаждения»,— по третьему тарифу, как лесные или сельскохозяйственные угодья.

В разных регионах и муниципалитетах Австрии расчетная стоимость различается. Узнать оценочную стоимость участка и величину налога можно в местном финансовом ведомстве (Finanzamt).

Налог на прирост капитала составляет 25 %.

Налогов на наследство и дарение в Австрии нет.

Физические лица платят подоходный налог по ставке, зависящий от размера дохода, максимальная ставка — 50 %. Его не платят те, кто зарабатывает менее 11 тыс. евро в год. Нерезиденты, в том числе те, кто получает доход от недвижимости в Австрии, платят этот налог по тем же ставкам, что резиденты. Однако есть разница: порог для налогообложения составляет для них не 11 тыс., а 2 тыс.

| Доход до,евро | Ставка, % |

|---|---|

| 11 000 | 0 |

| 18 000 | 25 |

| 31 000 | 35 |

| 60 000 | 42 |

| 90 000 | 48 |

| 1 000 000 | 48 |

| Выше 1 млневро | 55 |

Налог на прибыль для юридических лиц взимается по ставке 25 %.

Просим обратить внимание, что выше представлена лишь базовая информация о налогах в Австрии. Разобраться в нюансах, определить точные размеры налогов и способы их оптимизации вам помогут сертифицированные специалисты по налогообложению в Австрии. «Транио» настоятельно рекомендует обратиться к ним перед заключением сделки.

НДС при импорте товаров. Налоги & бухучет, № 35-36, Май, 2018

Объект обложения и ставка

Операция по ввозу товаров на таможенную территорию Украины является объектом обложения НДС (п.п. «в» п. 185.1 НКУ). Учтите! При уплате «ввозного» НДС привязываться к оприходованию или переходу права собственности на ввозимый товар не нужно.

Налоговые обязательства по НДС при ввозе возникают уже на дату подачи таможенной декларации (ТД) для таможенного оформления (п. 187.8 НКУ). А вот уплатить «импортный» НДС придется еще до дня или в день подачи ТД (п. 206.1 НКУ).

Это правило работает и в случае импорта товара с оформлением временной ТД. Ведь при подаче временной ТД налоги и сборы (обязательные платежи), в том числе и НДС, уплачиваются в общем порядке и в полном объеме (ч. 10 ст. 260 ТКУ). Подробнее об оформлении временной ТД см. «Налоги и бухгалтерский учет», 2017, № 79, с. 7.

7.

Правда, учтите такой важный момент. Если растаможивать ввозимый вами товар будет по договору поручения таможенный брокер, то перечислить таможенному брокеру деньги для уплаты налоговых обязательств по НДС нужно до момента растаможки товара (см. БЗ 101.13). Только в таком случае импортер — собственник (получатель) ввозимого товара, по мнению налоговиков, вправе отнести сумму НДС в налоговый кредит (НК).

Так что помните это и уплатите ввозной НДС (перечислите его брокеру) заблаговременно до начала растаможки. Судя по всему, «компенсацию» брокеру суммы НДС после растаможки налоговики наверняка воспримут в штыки (возможно, потому, что импортер нарушит/не выполнит вовремя уплату НДС — условие для отражения НК (об НК см. далее)).

Как правило, ввоз товара на таможенную территорию Украины облагается НДС по ставке 20 % (п. 206.2 НКУ).

По ставке 7 % облагается только ввоз лекарственных средств и медизделий, при условии, что: (1) лекарства разрешены для производства и применения в Украине; внесены в ГРЛС; (2) медизделия разрешены для представления на рынке и/или ввода в эксплуатацию и применения в Украине; внесены в ГРМТИМН или соответствуют требованиям соответствующих технических регламентов (подтверждается документом о соответствии). Если условия не соблюдаются — облагают их ввоз по ставке 20 % (см. письмо ГФСУ от 05.02.2018 г. № 3375/7/99-99-15-03-02-17).

Важно! Без уплаты НДС ввезти в Украину можно только «льготные» товары (из ст. 197 НКУ, подразд. 2 разд. ХХ НКУ). Причем льгота из п. 197.1 НКУ действует и на ввоз (п. 197.4 НКУ). Платить НДС при их ввозе не придется. В таком случае в графе 36 ТД указывается код НДС-льготы (см. БЗ 210.01).

База для НДС

9931889″>Базой налогообложения при ввозе товара будет его договорная (контрактная) стоимость, но не ниже таможенной стоимости, определенной согласно разд. III ТКУ, с учетом пошлины и акцизного налога, которые подлежат уплате и включаются в цену товара (п. 190.1 НКУ).

9931889″>Базой налогообложения при ввозе товара будет его договорная (контрактная) стоимость, но не ниже таможенной стоимости, определенной согласно разд. III ТКУ, с учетом пошлины и акцизного налога, которые подлежат уплате и включаются в цену товара (п. 190.1 НКУ).А чтобы перевести стоимость ввозимого товара в гривни для начисления НДС, нужно использовать курс НБУ, действующий на дату подачи ТД (п. 391.1 НКУ).

«Импортный» НК

Главное условие для «импортного» НК — уплаченный на таможне НДС и оформленная ТД, подтверждающая его уплату (пп. 198.2, 201.12 НКУ).

Причем п. 201.12 НКУ не устанавливает ограничения относительно типа ТД. Так что временная ТД по типу ІМ40ТН (ТК или ТФ), исходя из ее функционального предназначения, вполне подтверждает уплату НДС. А значит, уже в периоде ее оформления плательщик вправе включить сумму «ввозного» НДС в состав НК.

Однако будьте внимательны! И суды (см. постановление ВСУ от 23.06.2015 г. по делу № К/9991/67637/12), и налоговики (см. БЗ 101.13) категоричны: формирование НК по НДС на основании временных ТД не происходит, а осуществляется только на основании оформленной дополнительной ТД.

Включить «импортный» НК нужно в декларацию по НДС за тот период, в котором состоялись уплата НДС и оформление ТД

Показать налоговый кредит следует в строке 11.1 или 11.2 (в зависимости от ставки %) декларации по НДС.

Отложить «на потом» «импортный» НК нельзя — правило «1095 дней» из п. 198.6 НКУ на него не распространяется.

Правда, если вы замешкаетесь и не включите налоговый кредит в декларацию по НДС за период, в котором уплатили «ввозной» НДС и оформили ТД, то «восстановить» его можно путем уточнения — подав к декларации за пропущенный период УР (см. письма ГФСУ от 05.10.2015 г. № 21058/6/99-99-19-03-02-15 и от 28.10.2015 г. № 22718/6/99-99-19-03-02-15, консультацию в БЗ 101.13).

письма ГФСУ от 05.10.2015 г. № 21058/6/99-99-19-03-02-15 и от 28.10.2015 г. № 22718/6/99-99-19-03-02-15, консультацию в БЗ 101.13).

Если уже после таможенного оформления вдруг поменяется таможенная стоимость (в том числе и в результате ошибки, допущенной в ТД/на основании решения суда), то корректировку «импортного» НК можно будет показать (как положительную, так и отрицательную со знаком «-») в стр. 11.1 на основании листа корректировки к «импортной» ТД. Сделать это нужно в том периоде, в котором оформлен такой лист корректировки (см. письма ГФСУ от 28.12.2015 г. № 27875/6/99-99-19-03-02-15, от 22.12.2015 г. № 27404/6/99-99-19-03-02-15, от 20.10.2017 г. № 2332/6/99-99-12-02-01-15/ІПК, консультацию в БЗ 101.23).

А вот несуммовые ошибки, допущенные в ТД, не будут причиной корректировки НК и отражения его в периоде исправления. По мнению налоговиков, НК в таком случае остается «неприкасаемым». Подробнее см. на с. 43 номера.

Лимит регистрации

При облагаемом НДС ввозе товара сумма налога уплачивается на таможне без использования электронного НДС-счета. Тем не менее, сумма НДС, уплаченная на таможне, увеличит лимит регистрации за счет показателя ΣМитн (п. 2001.3 НКУ). Внимание! Этот показатель формируется в СЭА на основании данных ТД, представленных в контролирующий орган, с учетом листов корректировки (+/-) и дополнительных ТД (+/-), составленных с 01.07.2015 г. (п. 7 Порядка № 569), по факту их составления (см. БЗ 101.17).

Правда, чтобы сумма НДС из ТД поучаствовала в расчете лимита регистрации (попала в строку 4 Витяга), декларант непременно должен в графе «В» ТД верно указать сведения о налоговом номере (код ЕГРПОУ/регистрационный номер учетной карточки налогоплательщика/регистрационный (учетный) номер налогоплательщика, который присваивается контролирующими органами) лица, претендующего на налоговый кредит (см. письмо ГФСУ от 15.12.2014 г. № 15182/7/99-99-24-02-02-17, консультацию в БЗ 101.17).

письмо ГФСУ от 15.12.2014 г. № 15182/7/99-99-24-02-02-17, консультацию в БЗ 101.17).

Причем, как поясняли налоговики, графа В должна быть заполнена, в частности, при составлении как временных ТД всех типов (ТН, ТК и ТФ), так и дополнительной ТД.

Однако, учитывая «запрет» на отражение НК по временной ТД, у импортера до оформления дополнительной ТД данные лимита регистрации могут не совпадать с данными декларации по НДС.

Когда компенсируем «импортный» НК

Здесь все зависит от того, в каких операциях вы хотите использовать ввезенные товары. Если ввезенные товары будете использовать в облагаемых операциях — прекрасно, ничего с «импортным» НК делать не придется.

Это касается и ситуации, когда медизделия ввезли до 01.01.2018 г. с начислением НДС по ставке 20 %, а поставлять будете уже с НДС по ставке 7 %. Как поясняют налоговики, корректировать ввозной НДС не нужно (см. письмо ГФСУ от 05.02.2018 г. № 3375/7/99-99-15-03-02-17).

Если ввезенные товары планируете использовать в необлагаемых операциях или вне хозяйственной деятельности, тогда вам придется начислить компенсирующие налоговые обязательства в соответствии с п. 198.5 НКУ, причем по той ставке, исходя из которой был начислен НК. Это же касается и товаров, ввезенных бесплатно (см. письмо ГФСУ от 19.05.2016 г. № 10964/6/99-95-42-01-15, консультацию в БЗ 101.10).

Я должен платить НДС за рекламу в Instagram. BUT WHY? Коротко — Академия Aitarget

Почему мы платим налог за рекламу в Instagram? С января 2019 года Facebook стал включать в стоимость рекламы 20% НДС (в апреле 2012 компания Facebook купила Instagram – прим. ред.). Как это работает? И почему Facebook американский, а налог платится российский? Aitarget ответил на несколько с̶т̶ы̶д̶н̶ы̶х̶ важных вопросов о налогообложении digital-рекламы в России.

Материал впервые опубликован на vc.ru

Материал впервые опубликован на vc.ruЧто такое НДС?

Сложно: Налог на добавленную стоимость – косвенный налог. Изъятие в бюджет государства, исчисление производит продавец по мере реализации товара (услуги, работы) покупателю.

Просто: НДС – это налог, который платит покупатель за товар (услугу), произведенных на территории РФ.

Почему я плачу НДС за рекламу в Facebook?

Сложно: С 1 января 2019 года согласно федеральному закону «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» иностранные компании, которые предоставляют электронные услуги физлицам и юрлицам, автоматически рассчитывают и включают НДС в стоимость услуги.

Просто: по новому закону, все компании оплачивают digital-рекламу с НДС, который рассчитывается и включается в стоимость автоматически. То есть, если раньше компания сама должна была рассчитать НДС и напрямую оплатить его в налоговой, то сейчас этот налог отправляется и оплачивается через Facebook. Компании с налоговой по этому вопросу больше не работают напрямую.

А как было раньше?

Сложно: Раньше налоговый агент обязан был рассчитывать налог самостоятельно и выплачивать его государству.

Просто: По старому закону (до 2019 г.) рекламодатель сам рассчитывал сумму налога и выплачивал его государству за работу с иностранной компанией, у которой нет юридического лица в России и которая не может платить российские налоги. То есть, компания составляла два счета: счет за рекламу, который отправляла Facebook, и счет за НДС, который отправлялся в налоговую.

Если Facebook – иностранная компания, почему я плачу налог по российскому законодательству?

Facebook – компания, предоставляющая электронные рекламные услуги. По закону, все компании, предоставляющие digital-услуги на территории РФ, обязаны платить НДС. Если у вас российская компания, то и реклама, которую вы оплачиваете, создается на территории России. Поэтому она подчиняется законам местного налогообложения.

Если у вас российская компания, то и реклама, которую вы оплачиваете, создается на территории России. Поэтому она подчиняется законам местного налогообложения.

Окей, а можно узнать сумму налога до запуска рекламы?

Да, при расчете стоимости рекламы автоматически появляется отдельная строка с предполагаемым налогом. При этом лимиты кампаний и адсетов указываются без НДС.

Можно ли включить оплаченную рекламу в расходы компании при расчете годового налога?

Если оплачивать рекламу в социальных сетях с личной или корпоративной банковской карты (т.е. от физического лица), то эти расходы не получится включить в отчеты для налоговой. Чтобы учесть рекламу в официальных расходах компании, нужно предоставить закрывающие документы, подтверждающие транзакции (счет-фактуру). Однако, это не стопроцентное руководство к действию: все детали, связанные с уплатой и возмещением налогов лучше уточнить в налоговой инспекции заранее.

Как получить закрывающие документы?

Через партнеров Facebook. Например, Aitarget One. При запуске кампаний через аккаунт на сайте компании, вы облегчите себе работу с рекламой в соцсетях. Сервис предоставляет много удобных услуг:

- Оплата с расчетного счета;

- Зачисление средств на счет день-в-день;

- Рублевые кабинеты;

- Закрывающие документы;

- Гибкое распределение бюджета.

Пример расчета

Важно, что Aitarget One работает не только с российскими компаниями, но и с иностранными, у которых есть представительство в России. Кстати, в личном кабинете, перед пополнением баланса, можно рассчитать свой бюджет, комиссию и НДС на специальном калькуляторе.

Еще раз самое важное:

- НДС на рекламу рассчитывается автоматически при оплате. Избежать этого налога не получится.

- Все интернет-компании, оказывающие рекламные услуги на территории РФ, должны самостоятельно уплачивать НДС в бюджет и перевыставлять их российским покупателям.

- Чтобы узнать точные условия вычета НДС и уменьшения налога на прибыль, обратитесь в налоговую инспекцию.

- Для включения рекламы в официальные расходы компании необходимы документы, подтверждающие транзакции и назначения платежей.

- Facebook не работает напрямую с малым и средним бизнесом в России, поэтому получить акты по оказанным рекламным услугам можно только у официальных реселлеров, таких как Aitarget One.

Подробнее об официальной оплате рекламы в соцсетях читайте в нашем материале на Aitarget University.

Что такое счет-фактура НДС? | Малый бизнес

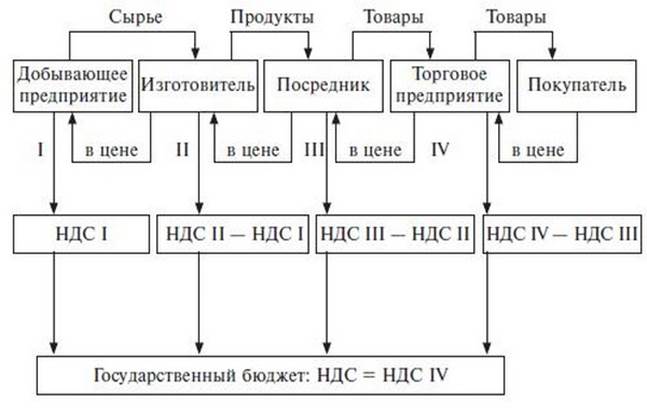

В то время как США взимают налог с розничных продаж, многие страны по всему миру взимают налог на добавленную стоимость. НДС аналогичен налогу с розничных продаж, но взимается на всех этапах производственного процесса и продаж. НДС варьируется от страны к стране, но идея состоит в том, чтобы ограничить уклонение от уплаты налогов и дать правительству возможность повысить доходы.

Добавленная стоимость

Когда вы думаете о добавленной стоимости, думайте о валовой прибыли.Валовая прибыль — это разница между продажной ценой и стоимостью проданных товаров; налоги с продаж не включены. Что касается НДС, валовая прибыль — это стоимость, которая добавляется к любому продукту или услуге, которые вы продаете. Например, когда компания покупает продукцию, она обрабатывает эти товары для подготовки к продаже. Затем компания продает товары по более высокой цене, чем цена, изначально уплаченная за товары. Этот процесс повторяется на протяжении всей производственной цепочки до конечной продажи потребителям.

Цель

Распространенным способом отслеживания и начисления налогов на НДС является использование счетов-фактур.В производственной цепочке продавец выставляет счет-фактуру покупателю. Счет-фактура содержит необходимую информацию о сумме и проценте налога на добавленную стоимость, который покупатель уплачивает продавцу. Покупатель, в свою очередь, делает то же самое, когда продает свой продукт покупателю. Таким образом, запись налога на добавленную стоимость следует за продуктом, поскольку каждый бизнес добавляет стоимость, а затем продает продукт.

Покупатель, в свою очередь, делает то же самое, когда продает свой продукт покупателю. Таким образом, запись налога на добавленную стоимость следует за продуктом, поскольку каждый бизнес добавляет стоимость, а затем продает продукт.

Значение

Счета-фактуры НДС помогают определить сумму НДС, уплаченную зарегистрированными владельцами бизнеса.Компании, как правило, должны зарегистрироваться для уплаты НДС, если они соответствуют определенным требованиям, например, при продажах свыше определенной суммы. Счета-фактуры НДС включают регистрационные номера обеих сторон, и владельцы бизнеса должны выставлять счет-фактуру НДС после каждой продажи или покупки. Счета-фактуры НДС также помогают правительству обеспечивать соблюдение налогов, позволяя правительству отслеживать торговую деятельность. При правильном обращении с системой зарегистрированные владельцы бизнеса могут получить возмещение налога, а предприятия могут использовать счета-фактуры для получения кредитов на уплату НДС.

Налоговый кредит

С налогом на добавленную стоимость сумма налога, которую предприятия платят при покупке ресурсов, может быть отнесена на счет налога, который они должны платить при продаже этих товаров. Это означает, что предприятия могут уменьшить свои налоговые счета на сумму НДС, уплаченного за материалы, которые они использовали для производства своих товаров. Таким образом, предприятия облагаются налогом на величину их валовой прибыли или добавленной стоимости. Однако это не отменяет НДС, взимаемый с конечных потребителей. Это просто снижает налоговые обязательства бизнеса.Однако, поскольку предприятия получают кредит на эти платежи по НДС, они не перекладывают обязательства по НДС на потребителей в виде более высоких цен.

Разница между НДС и налогом с продаж | Малый бизнес

Налог на добавленную стоимость или НДС — широко используемая модель налогообложения, используемая во всем мире на всех развитых и развивающихся рынках, за исключением США. Налог с продаж используется только в Соединенных Штатах и применяется местными органами власти и правительствами штатов к различным категориям розничных товаров.Различия в этих двух системах очевидны, хотя в некоторых случаях они частично совпадают.

Налог с продаж используется только в Соединенных Штатах и применяется местными органами власти и правительствами штатов к различным категориям розничных товаров.Различия в этих двух системах очевидны, хотя в некоторых случаях они частично совпадают.

Как работает НДС

НДС начисляется правительствами на всех этапах производственной цепочки от сырья до полки магазинов. Каждый человек или компания в цепочке несет ответственность за уплату одинаковой ставки налога на свою прибыль, хотя предыдущие уплаченные налоги подлежат вычету на каждом этапе. Например, тот, кто поставляет сырье производителю, должен платить 10 процентов от прибыли, которую он получает.Затем производитель должен выплатить 10 процентов прибыли, которую он получает от продажи продукта магазину, за вычетом налогов, уже уплаченных лицом, поставившим сырье. Все заканчивается тем, что продавец продает товар и платит 10 процентов за вычетом того, что было заплачено на первых двух этапах процесса. Другими словами, если бы НДС составлял 8 процентов, поставщик сырья платил бы 8 процентов своей прибыли, производитель — 8 процентов своей прибыли за вычетом уже уплаченной суммы, а розничный торговец — 8 процентов своей прибыли за вычетом всего этого. приходил раньше.

Как работает налог с продаж

Налог с продаж применяется как процент от всех розничных продаж. Штаты, города и другие местные муниципалитеты определяют, существует ли какой-либо налог с продаж, к каким типам товаров и / или услуг он применяется, а также взимаемые ставки. В некоторых штатах оптовые торговцы, которые продают товары или материалы в рамках отрасли производителям или лицензированным розничным торговцам, освобождены от уплаты налога с продаж. Налог взимается только с розничных продаж и покупок и полностью оплачивается потребителем.Поэтапного постепенного накопления налоговых средств на протяжении всего перехода от сырья к готовой продукции не происходит.

Недостатки

Основным недостатком модели НДС является ее повышенная стоимость для бизнеса и, следовательно, для потребителя. Теоретически НДС распределяет затраты на накопление дополнительных доходов, так что ни одна из сторон не несет основную нагрузку. На самом деле бизнес-издержки так часто перекладываются на потребителя, что модель может работать не так, как планировалось.Недостатки прямого налога с продаж связаны с потерей доходов для государственных и местных органов власти, которые не взимают сбор с оптовых сделок. Это может привести к снижению общих затрат для потребителя, поскольку дополнительные затраты не добавляются на каждом этапе производственного процесса.

Теоретически НДС распределяет затраты на накопление дополнительных доходов, так что ни одна из сторон не несет основную нагрузку. На самом деле бизнес-издержки так часто перекладываются на потребителя, что модель может работать не так, как планировалось.Недостатки прямого налога с продаж связаны с потерей доходов для государственных и местных органов власти, которые не взимают сбор с оптовых сделок. Это может привести к снижению общих затрат для потребителя, поскольку дополнительные затраты не добавляются на каждом этапе производственного процесса.

Сходства

И НДС, и налог с продаж применяются к товарам, которые продаются потребителям. В конце концов, оба в большей или меньшей степени оплачиваются потребителем. Хотя НДС может принести больше доходов в государственную казну, он также повышает стоимость ведения бизнеса и покупки розничных товаров.Налоги с продаж также влияют на стоимость товаров и в результате были запрещены в некоторых штатах. Оба собираются в качестве дополнения к подоходному налогу, и оба могут и были отменены для определенных нужд, таких как еда, одежда (до определенной стоимости) и другие предметы первой необходимости.

Ссылки

Ресурсы

Биография писателя

Роберт Морелло имеет обширный опыт путешествий, маркетинга и бизнеса. Он окончил Колумбийский университет со степенью бакалавра искусств в 2002 году и работал в сфере путешествий гидом, старшим менеджером по маркетингу и продуктам, а также консультантом / экспертом по путешествиям.Морелло — профессиональный писатель и адъюнкт-профессор путешествий и туризма.

Что такое налог на добавленную стоимость (НДС)? Должны ли США вводить НДС? — Ellrich, Neal, Smith & Stohlman, P.A.

Независимо от того, республиканец вы или демократ, одна из самых больших проблем в сегодняшней экономике США — это наш дефицит в размере 19,4 триллиона долларов. У обеих сторон есть различные идеи и теории относительно решения проблемы сокращения дефицита Соединенных Штатов. Однако одной из наиболее распространенных теорий является рассмотрение налога на добавленную стоимость (НДС).

Однако одной из наиболее распространенных теорий является рассмотрение налога на добавленную стоимость (НДС).

Чтобы принять обоснованное решение о том, подходит ли НДС для Соединенных Штатов, мы должны сначала понять определение НДС, а также его сильные и слабые стороны.

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) считается потребительским, а не подоходным налогом и очень похож на налог с розничных продаж / государственный налог с продаж. НДС облагается налогом на добавленную стоимость бизнеса на каждом этапе производства и может применяться как к промышленным товарам, так и к услугам.Одно из основных различий между НДС и государственным налогом с продаж — это способ и сроки взимания налога. НДС взимается поэтапно по мере производства и продажи товаров и / или услуг, тогда как государственный налог с продаж взимается полностью при окончательной продаже продукта.

Существует две распространенных формы НДС: НДС по кредиту-фактуре и НДС по методу вычета. В рамках этой статьи мы обсудим НДС по кредиту-фактуре, поскольку это наиболее распространенная форма НДС и используется во всех странах мира, взимающих НДС, за исключением Японии, которая использует НДС с вычетом.

В соответствии с НДС по кредиту-фактуре предприятие платит НДС по своим покупкам и взимает НДС со своих продаж. Затем предприятие пересылает счета-фактуры, подтверждающие сумму НДС, уплаченную его поставщику, в агентство по доходам от собственности, которое, в свою очередь, проверяет, была ли уплачена правильная сумма НДС. После проверки налоговое агентство отправляет возмещение компании, которая уплатила НДС поставщику. Если все сделано правильно, бизнес в конечном итоге не платит никаких налогов, а НДС проталкивается через производственную цепочку и взимается с потребителя так же, как государственный налог с продаж.Бизнес в основном действует как агент по сбору налогов для налогового агентства, собирая НДС со своих продаж и перечисляя налоговому агентству разницу между НДС, полученным с продаж, и НДС, уплаченным с покупок.

Ниже приведена иллюстрация того, как 10% НДС взимается и взимается на различных этапах производства.

Шаг 1 | Шаг 2 | Шаг 3 | Шаг 4 | Итого | |

Фермер выращивает деревья и продает древесину переработчики на | Обработчики древесины окорят, распиливают и продают древесину лесным складам за | Лесные склады хранят, сушат и продают древесину розничным торговцам за | Розничные продавцы оценивают древесину на | ||

Продажа Цена | $ 1.00 | 5,00 долл. | 10,00 долл. | 20,00 долл. | |

НДС, взимаемый продавцом | 0,10 долл. США | 0,50 долл. США | 1,00 долл. США | 2,00 долл. США | |

Кредит с предыдущего этапа | долл. США 0,10 доллара США) | (0,50 доллара США) | (1,00 доллара США) | ||

Собранный НДС нетто | 0,10 доллара США | 0 долларов США.40 | 0,50 доллара США | 1,00 доллара США | 2,00 доллара |

** Фактически покупатель оплачивает общую сумму 10% НДС, так как НДС в размере 2 долларов США добавляется к окончательной продаже цена 22. 00 $. 00 $. | |||||

Сильные стороны НДС

Некоторые из основных сильных сторон введения НДС в США включают, помимо прочего, следующее: стимулирование экономического роста; эффективность сбора доходов для правительства; «Регулируемость границ» и исключает налог на инвестиции и сбережения.

Стимулируйте экономический рост

Согласно статье в The Wall Street Journal , Майкл Дж. Грец, профессор права Колумбийской школы права, который решительно поддерживает НДС, заявляет, что НДС будет стимулировать экономический рост и рост ВВП США на целых 5% в долгосрочной перспективе.

Г-н Грец также заявляет в этой статье, что, если бы США переместили налоги с производства на потребление, как это сделал бы НДС, это стимулировало бы рабочие места и инвестиции, поскольку компании были бы вынуждены размещать свои операционные центры в США.С. а не за границу. Вдобавок, если бы США облагали импорт налогами и освобождали от экспортных пошлин, это привело бы к сотням миллиардов долларов для Казначейства США в течение следующих 10 лет.

Эффективность сбора доходов / рост правительства

Как обсуждалось выше, НДС взимается предприятиями на каждом этапе производства и направляется непосредственно государству. Эта концепция делает процесс сбора более рациональным и эффективным для правительств, что позволяет правительствам улучшить процесс сбора доходов.

Правительствам, как правило, больше нравится НДС, чем налог на прибыль, поскольку НДС приносит больше доходов, поскольку предприятия играют более важную роль в процессе взимания. Это стимулируется тем фактом, что предприятия получают кредиты на уплату НДС по всей производственной цепочке. В результате, чем больше денег в правительстве, тем быстрее оно может расти и процветать.

«Регулируемость границ»

Регулируемость границ — это процесс освобождения экспорта от НДС или возврата всей суммы НДС, уплаченной при экспорте. Все страны, взимающие НДС, обрабатывают экспорт таким образом и взимают НДС со своего импорта. Этот процесс имеет два явных преимущества: (1) он ставит экспорт на равные условия с продуктами из других стран, поскольку все они облагаются налогом по одинаковой ставке независимо от того, где они продаются, и (2) все товары, продаваемые внутри страны, облагаются налогом по ставке одинаковая ставка независимо от того, где произведена продукция.

Все страны, взимающие НДС, обрабатывают экспорт таким образом и взимают НДС со своего импорта. Этот процесс имеет два явных преимущества: (1) он ставит экспорт на равные условия с продуктами из других стран, поскольку все они облагаются налогом по одинаковой ставке независимо от того, где они продаются, и (2) все товары, продаваемые внутри страны, облагаются налогом по ставке одинаковая ставка независимо от того, где произведена продукция.

Без учета налога на инвестиции и сбережения

НДС, который считается налогом на потребление, а не подоходным налогом, позволяет U.S. исключить налог на инвестиции и сбережения, которые облагаются налогом в соответствии с действующим налоговым кодексом США. Инвестиции и сбережения являются неотъемлемой частью экономического роста, поскольку предприятия полагаются на капитал для развития своей деятельности, а начинающие предприятия полагаются на капитал для открытия нового бизнеса. И рост бизнеса, и создание новых предприятий создают новые рабочие места и, в свою очередь, способствуют экономическому росту.

В соответствии с действующим налоговым кодексом США мы облагаем налогом доход, полученный от этих инвестиций и сбережений, что затрудняет и удорожает привлечение капитала.В конце концов, это делает инвестирование менее привлекательным и более дорогим.

Слабые стороны НДС

Чтобы противостоять некоторым сильным сторонам НДС, мы должны также обсудить некоторые слабые стороны. К ним относятся, помимо прочего, следующее: налоговое бремя непропорционально для лиц с более низкими доходами; поощряет расточительные государственные расходы; и создание подпольной экономики.

Налоговое бремя несоразмерно физическим лицам с низкими доходами

Идея НДС заключается в том, что все платят одинаковую сумму налога на потребление продуктов.Противники НДС утверждают, что НДС потребует значительно более высоких процентов дохода от физических лиц с низкими доходами, чем нынешняя налоговая система США.

Сторонники НДС говорят, что способ обойти непропорциональное налоговое бремя состоит в том, чтобы компенсировать налог для лиц с низкими доходами, отправив им чек на возмещение, другие средства социального обеспечения, исключив определенные категории товаров, таких как предметы первой необходимости, и / или взимая налог на роскошь на определенные товары, которые чаще покупаются лицами с высоким доходом.

Поощряет расточительные государственные расходы

В случае взимания НДС может принести правительству миллиарды долларов дохода при относительно низкой ставке. Проблема в том, что после введения НДС правительству очень легко повысить ставку, чтобы получить еще более высокие доходы. Во всем мире очень распространена практика введения единой ставки НДС и постепенного увеличения этой ставки с течением времени, что позволяет правительству тратить еще больше денег.

После введения в действие Конгресс может повысить НДС в любое время, когда они почувствуют необходимость собрать больше денег и / или начать и оплачивать новые программы, которые, по их мнению, важны. Это дает значительную власть в руках правительства, что является большой проблемой для многих американцев.

Создание подпольной экономики

Поскольку НДС облагается налогом на каждом этапе производства и указывается в различных счетах-фактурах, он, как правило, оставляет лучший бумажный след, чем наша текущая система налогообложения доходов.Даже при наличии этого бумажного следа все равно будут люди, которые найдут способы уклониться от уплаты НДС. Один из наиболее распространенных способов сделать это — создать так называемую теневую экономику. Это очень распространено во всем мире в странах, которые в настоящее время взимают НДС. Физические лица и предприятия могут легко избежать уплаты НДС, просто проводя операции с наличными деньгами и / или путем обмена товаров и услуг. Оба этих случая практически не оставят никаких бумажных следов и затруднят регулирование для правительства.

Заключение

Как упоминалось выше, у внедрения НДС в Соединенных Штатах есть как сильные, так и слабые стороны. Это очень распространенная практика во всем мире. Фактически, Соединенные Штаты — единственная промышленно развитая страна, которая не взимает НДС. С учетом сказанного, только потому, что каждая другая промышленно развитая страна взимает НДС, это не обязательно означает, что он подходит для США

. НДС, безусловно, имеет некоторые привлекательные особенности, однако, чтобы работать правильно, он должен полностью заменить текущий федеральный доход. налоговая система, и даже тогда есть много недостатков в взимании НДС.Многие противники НДС считают, что, если бы США взимали НДС, он был бы выше текущего федерального подоходного налога и фактически сдерживал бы экономику США, а не помогал бы ей. Многие думают, что если США введут НДС и введут его поверх текущего федерального подоходного налога, это может навсегда увеличить размер правительства, снизить уровень жизни в США и замедлить экономический рост. Все это противоположно тому, что сейчас нужно США.

Поиск способов увеличения налоговых поступлений может помочь с нашим текущим дефицитом, однако Конгресс также должен найти способы сократить государственные расходы, что является настоящей причиной наших нынешних 19 долларов.Дефицит в 4 триллиона — это перерасход и необязательно отсутствие налогов.

Есть много аспектов реализации НДС, которые не были рассмотрены в этой статье, однако, надеюсь, после прочтения этой статьи у вас будет прочная основа для того, чтобы начать собственное исследование этой горячей темы. Вооружившись этими знаниями, вы сможете участвовать в политических дискуссиях относительно различных альтернатив, рассматриваемых Конгрессом, чтобы помочь сократить наш текущий дефицит.

Ссылки

The Wall Street Journal.«Следует ли США вводить налог на добавленную стоимость?» (Опубликовано 28 февраля 2016 г. ) Dow Jones & Company, Inc.

) Dow Jones & Company, Inc.

Ферчтготт-Рот, Диана. «Сопротивляйтесь налогу на добавленную стоимость: противоположная точка зрения». (Опубликовано 3 февраля 2016 г.) USA Today .

Dubay, Curtis S. «Налог на добавленную стоимость не подходит для Соединенных Штатов». (Опубликовано 21 декабря 2010 г.) The Heritage Foundation

Торговая палата США. «Введение в налог на добавленную стоимость (НДС)» (25 апреля 2010 г.) Впервые в серии официальных документов, опубликованных U.С. Торгово-промышленная палата.

Accurate Tax.com. «Может ли национальный НДС работать в Соединенных Штатах?» AccurateTax.com. (по состоянию на 26 августа 2016 г.)

Фото: https://www.flickr.com/photos/teegardin/5537894072

Знаете ли вы, как оплатить счет НДС своему правительству Великобритании онлайн? Узнайте, как платить НДС в Интернете, в нашем кратком руководстве. FreshBooks

7 мин. Читать

Необходимая информация для оплаты вашего правительства Великобритании, НДС:

Упорядочивание и уплата государственного налога на добавленную стоимость (НДС) — одна из самых трудоемких задач для бизнеса в Великобритании.Вот почему наш портал Making Tax Digital для НДС так популярен для платежей по НДС. Импорт ваших данных и отправка деклараций по НДС становится гораздо менее утомительным и длительным процессом. Вы вернетесь к своим клиентам как можно быстрее. И легко отслеживать, какой НДС вы должны, когда он должен быть уплачен и что уже заплатили.

Чтобы помочь нам и упростить уплату НДС, Налоговая и таможенная служба Ее Величества (HMRC) предлагает несколько различных способов оплаты. Важно обратить внимание на детали каждого из них, особенно когда речь идет о переводе денег на счет HMRC к крайнему сроку уплаты НДС.

Вот какую информацию мы рассмотрим:

Как я могу заплатить НДС в HMRC?

Могу ли я оплатить счет за возврат НДС по телефону?

Могу ли я оплатить НДС онлайн?

Почему важно знать, сколько времени требуется для каждого из типов платежей, чтобы зачислить на счет НДС HMRC?

Как я могу заплатить НДС в HMRC?

Существует несколько способов уплаты НДС в HMRC: онлайн, по телефону или лично в вашем банке. В настоящее время уплата НДС в реальной жизни является довольно редким явлением, и постоянные поручения применяются только к предприятиям с определенными настройками бухгалтерского учета.По этой причине в следующих разделах мы рассмотрим только платежи по телефону и через Интернет.

В настоящее время уплата НДС в реальной жизни является довольно редким явлением, и постоянные поручения применяются только к предприятиям с определенными настройками бухгалтерского учета.По этой причине в следующих разделах мы рассмотрим только платежи по телефону и через Интернет.

- Личный: Чтобы оплатить декларацию по НДС лично, вам необходимо заказать оплату квитанциями в HMRC как минимум за шесть недель до платежа. Вы можете сделать это в электронном виде или по телефону. Затем вы можете оплатить счет НДС в банке или строительной кооперации чеком или наличными и квитанцией об оплате. Чеки должны быть выписаны только для «HM Revenue and Customs» и включать ваш регистрационный номер плательщика НДС.Подождите три рабочих дня, чтобы деньги поступили на счет HMRC.

- Постоянное поручение: Для людей, использующих схему годового учета или использующих платежи по счету, этот метод занимает три рабочих дня. Для его настройки вам понадобится форма VAT622, а также для использования электронного или телефонного банкинга.

- Прямой дебет: Возврат НДС можно оплатить прямым дебетом через вашу цифровую учетную запись НДС. Убедитесь, что вы сделали это по крайней мере за три дня до срока выплаты первого платежа. После этого он будет автоматически списан с вашего аккаунта.

Могу ли я оплатить счет за возврат НДС по телефону?

Нет, вы не можете позвонить в HMRC и оплатить налоговый счет по телефону, но вы можете воспользоваться услугами телефонного банка вашего банка.

Если у вас есть срочный вопрос по поводу вашего НДС, есть номер телефона: 0300 200 3700. Если вы звоните из-за границы, номер +44 2920 501 261. Но вы не можете оплатить счет во время разговора с Советник HMRC. Прежде чем набирать номер, вам нужно будет сообщить свой почтовый индекс и регистрационный номер плательщика НДС.Эта линия работает с 8:00 до 18:00 по будням.

Могу ли я оплатить НДС онлайн?

Да, вы можете оплатить счет НДС электронным способом. На самом деле, оплатить НДС онлайн довольно просто. Для этого вам понадобится регистрационный номер плательщика НДС. Он состоит из девяти цифр, и вы можете найти его в своей цифровой учетной записи НДС и в свидетельстве о регистрации плательщика НДС. Если вы введете неправильный ссылочный номер, это может задержать получение вашего платежа HMRC. Вам также понадобятся ваши данные.

На самом деле, оплатить НДС онлайн довольно просто. Для этого вам понадобится регистрационный номер плательщика НДС. Он состоит из девяти цифр, и вы можете найти его в своей цифровой учетной записи НДС и в свидетельстве о регистрации плательщика НДС. Если вы введете неправильный ссылочный номер, это может задержать получение вашего платежа HMRC. Вам также понадобятся ваши данные.

Способы онлайн-платежей

Дебетовая или кредитная (подготовьте свои данные):

- Корпоративная дебетовая карта: невозвращаемая комиссия, с 1 ноября 2020 года

- Корпоративная кредитная карта: Взимается невозвращаемая комиссия

- Персональная дебетовая карта: без комиссии

- Персональная кредитная карта: Запрещено

Интернет-банкинг:

- Более быстрые платежи: обычно в тот же день или на следующий день

- CHAPS: Межбанковская технология автоматизированной платежной системы клиринговой палаты (CHAPS) означает, что вы можете производить платежи в тот же день, если вы производите платеж в установленный банком срок

- Bacs: Bankers Automated Clearing Services (Bacs) — это платеж между банковскими счетами, для которого требуется три рабочих дня.

Да, и если вы находитесь на веб-сайте HMRC, вам необходимо принять файлы cookie в своем веб-браузере, чтобы совершать онлайн-платеж и платить НДС онлайн.

Каковы реквизиты HMRC для получения НДС?

Вам необходимы следующие банковские реквизиты для оплаты на счет НДС HMRC с помощью Bacs, Faster Payments или CHAPS.

Выплаты НДС из Великобритании

- Имя учетной записи: HMRC VAT

- Номер счета: 11963155

- Код сортировки: 08 32 00

Платежи НДС из-за границы

- Имя учетной записи: HMRC VAT

- Номер счета (IBAN): GB36BARC20051773152391

- Идентификационный код банка (BIC): BARCGB22

Чтобы убедиться, что у вас есть информация, которая может вам понадобиться для отправки платежей, вот почтовый адрес банка HMRC:

.

Barclays Bank PLC

1 Churchill Place

Лондон

Великобритания

E14 5HP

Почему так важно знать, сколько времени требуется для каждого из типов платежей для зачисления на счет НДС HMRC?

Если ваш платеж не поступит на банковский счет HMRC к крайнему сроку, он будет классифицирован как «по умолчанию», и вы перейдете к 12-месячному периоду доплаты.HMRC также считает, что поздняя подача вашей декларации по НДС является нарушением. Если в период доплаты у вас будут другие значения по умолчанию, вы получите финансовый штраф.

Например, если ваш оборот составляет менее 150 000 фунтов стерлингов, и вы пропустите третий платеж или крайний срок (третий по умолчанию), с вас будет снято 2% от вашего непогашенного счета по НДС. (Если это не менее 400 фунтов стерлингов, тогда комиссия не взимается.) По вашему первому умолчанию дополнительные сборы не взимаются, но они накапливаются, если вы их получаете.

Если у вас осталось всего три рабочих дня, вы должны заплатить одним из следующих способов, чтобы избежать дефолта:

- Лично в вашем банке или строительном кооперативе

- Прямой дебет

- Постоянное поручение (если вы используете систему годового учета или платежи по счету)

- Бакс

- Онлайн, используя дебетовую или корпоративную кредитную карту

Если ваш счет НДС к оплате на следующий день, оплатит:

- ЧАПОВ

- Более быстрые платежи по телефону или в интернет-банке

Стоит отметить, что это рабочие дни.Праздничные и выходные дни влияют на скорость некоторых транзакций. А если крайний срок наступает в один из этих дней, вам необходимо получить платеж по НДС в HMRC в последний рабочий день перед выходными или выходными. В противном случае вам будут доступны только более быстрые платежи.

У HMRC есть калькулятор крайнего срока уплаты НДС, который поможет вам определить крайний срок уплаты НДС. Вам просто нужно указать дату окончания отчетного периода и способ оплаты. Затем калькулятор четко указывает, когда вам нужно произвести оплату, а когда деньги должны быть оплачены, чтобы вы могли использовать предпочтительный способ оплаты.Очень удобно для обеспечения точности ваших платежей.

Вам просто нужно указать дату окончания отчетного периода и способ оплаты. Затем калькулятор четко указывает, когда вам нужно произвести оплату, а когда деньги должны быть оплачены, чтобы вы могли использовать предпочтительный способ оплаты.Очень удобно для обеспечения точности ваших платежей.

FreshBooks позволит вам оставаться в соответствии с графиком и находиться вне зоны риска штрафов, поэтому у вас не будет никаких долгов, а ваши счета останутся актуальными.

Вы можете убедиться, что ваш налоговый платеж благополучно поступил в HMRC через ваш онлайн-счет НДС. Просто убедитесь, что прошло 48 часов после отправки платежа, прежде чем вы начнете беспокоиться о том, что его не видите.

Что такое НДС? — Справочный центр Avalara

Предупреждение Brexit изменил то, как государства-члены ЕС взаимодействуют с Великобританией.Проконсультируйтесь со своим налоговым консультантом о том, как Brexit повлиял на вашу налоговую ситуацию. |

Банкноты

|

Что такое НДС?

Налог на добавленную стоимость, широко известный как НДС, представляет собой общий косвенный налог на транзакции, применяемый практически ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг. НДС, известный как форма потребительского налога, рассчитывается на основе добавленной стоимости товаров и услуг по мере их прохождения через производственную цепочку и цепочку поставок до точки продажи.Почти все товары и услуги облагаются НДС, хотя есть некоторые исключения, известные как товары с нулевой ставкой.

НДС, известный как форма потребительского налога, рассчитывается на основе добавленной стоимости товаров и услуг по мере их прохождения через производственную цепочку и цепочку поставок до точки продажи.Почти все товары и услуги облагаются НДС, хотя есть некоторые исключения, известные как товары с нулевой ставкой.

Хотя НДС рассчитывается по всей цепочке поставок, он в конечном итоге передается конечному потребителю как часть окончательной закупочной цены товаров или услуг.

НДС — это то же самое, что и GST?

По сути, GST (налог на товары и услуги) и НДС (налог на добавленную стоимость) представляют собой аналогичные налоговые концепции. Оба налога на потребление применяются к стоимости, которая добавляется к продукту по всей цепочке поставок.Оба они считаются косвенными налогами, поскольку налог взимается с товаров или услуг до того, как они достигнут потребителя, но в конечном итоге оба налога оплачиваются потребителем.

Какие страны используют НДС?

Примерно 140 или 70% стран используют ту или иную форму НДС, в основном в Европе, Азии, Африке и странах Северной Европы. Примеры стран и регионов, которые внедрили систему НДС:

- Европейский Союз

- Соединенное Королевство

- Бангладеш

- Китай

- Южная Африка

- Мексика

- Россия

НДС применяется по-разному в разных странах.Когда жизненный цикл производства продукта или услуги охватывает несколько стран, расчет НДС может быть сложной задачей.

Знать, когда регистрироваться в качестве плательщика НДС

Решение о том, когда зарегистрироваться в качестве плательщика НДС, может оказаться непростым; дополнительную информацию см. В разделе справки «Регистрация НДС».

Расчет НДС

НДСрассчитывается на основе двух основных компонентов:

- Входящий НДС: Часто связанный с покупками входящий НДС — это НДС, который уже был добавлен к приобретенным товарам или услугам. Если покупатели зарегистрированы в качестве плательщика НДС, покупатели часто могут вычесть входящий НДС при расчете своих обязательств по НДС.

- Выходной НДС: Часто связанный с продажами, исходящий налог рассчитывается и взимается при продаже товаров и услуг от бизнеса, зарегистрированного в качестве плательщика НДС. Это включает продажи как предприятиям, так и потребителям.

Если покупатели зарегистрированы в качестве плательщика НДС, покупатели часто могут вычесть входящий НДС при расчете своих обязательств по НДС.

Если покупатели зарегистрированы в качестве плательщика НДС, покупатели часто могут вычесть входящий НДС при расчете своих обязательств по НДС.Фактическая ставка НДС колеблется в зависимости от страны, но в среднем составляет около 20% и взимается с окончательной стоимости поставки соответствующих товаров или услуг.

Если иностранная валюта является частью расчета налогооблагаемой суммы, налоговые органы опубликовали таблицы или процедуры для установления соответствующего обменного курса.Для стран ЕС используемый обменный курс часто является последним зарегистрированным курсом продажи на наиболее представительном валютном рынке (ах) этой страны на момент наступления срока уплаты НДС.

Подача декларации по НДС

Знать, когда и куда подавать декларацию по НДС, может быть даже сложнее, чем процесс регистрации НДС. Дополнительную информацию см. В разделе помощи по подаче налоговой декларации.

Соответствующий налоговый орган сможет сообщить вам, когда следует подавать декларацию по НДС и как часто вы должны ее подавать.

Клиенты из ЕС, которым, вероятно, потребуется подать декларацию по НДС, включают тех, кто:

- получают поставки природного газа, электроэнергии, тепла или холода от поставщика из другой страны ЕС.

- получают услуги в стране ЕС, где они находятся, от поставщика, который находится за пределами их страны ЕС.

- получают поставки, за которые они обязаны уплатить НДС в соответствии с механизмом обратного начисления.

- являются конечным покупателем в треугольной сделке.

- являются клиентом в сделке с инвестиционным золотом, золотым материалом или полуфабрикатами и облагаются налогом.

Уплата НДС

Сроки уплаты НДС зависят от страны. Соответствующий налоговый орган сможет сообщить вам, когда платеж должен очистить их счет. Не забудьте дать достаточно времени для обработки платежа и своевременного поступления на счет налоговых органов, своевременная уплата налогов жизненно важна для того, чтобы вы избежали штрафов или штрафов за просрочку платежа.Некоторые налоговые органы предлагают альтернативные планы платежей, например, Великобритания предлагает схему годового учета НДС. Налоговые органы также иногда предлагают рассрочку или рассрочку платежа по НДС.

Будущее НДС

Оцифровка и расчет НДС в реальном времени

Ряд налоговых органов в настоящее время переосмысливают порядок исчисления и взимания НДС. Первоначальные усилия включали оцифровку процесса регистрации, подачи и оплаты НДС. Примером этого может быть инициатива UK HMRC «Making Tax Digital» (MTD).В планах на будущее — расчет НДС в реальном времени и отчетность по транзакциям в реальном времени. Это устранит необходимость в регулярной подаче налоговой декларации, поскольку предприятия будут соблюдать НДС практически в реальном времени.

ЕС: Единое окно возврата НДС для электронной торговли

С июля 2021 года продавцы B2C, отправляющие свои товары из одной страны в пределах ЕС, больше не будут обязаны регистрировать или подавать несколько деклараций по НДС в других странах ЕС, где они продают товары. Вместо этого они могут заполнить и подать новую декларацию OSS вместе со своей обычной внутренней декларацией по НДС, в которой будут перечислены все их продажи в странах ЕС.Дополнительную информацию см. В статье Avalara VATLive в декларации по НДС для электронной коммерции в рамках единого окна ЕС 2021 (OSS).

НДС и Европейский Союз (ЕС)

НДС для стран-членов ЕС регулируется Директивой ЕС по НДС. Хотя НДС законодательно закреплен на уровне государств-членов, все государства-члены ЕС должны включить принцип Директивы ЕС по НДС в свое местное налоговое законодательство. Директива ЕС по НДС обеспечивает последовательную основу для определения НДС в ЕС и предоставляет государствам-членам и компаниям рекомендации по:

Директива ЕС по НДС обеспечивает последовательную основу для определения НДС в ЕС и предоставляет государствам-членам и компаниям рекомендации по:

- Какие виды операций подлежат налогообложению

- Кому применяется налог

- Где подлежит уплате НДС

- Кто несет ответственность за его выплату

- Когда подлежит уплате НДС

Директива ЕС по НДС состоит из четырех основных тем:

- Место поставки: Место налогообложения определяется местом поставки товаров.Это зависит не только от характера поставляемых товаров, но и от того, как осуществляется поставка.

- Обязательства по оплате: Директива гласит, что НДС подлежит уплате любым налогооблагаемым лицом, осуществляющим налогооблагаемую поставку товаров или услуг, за исключением случаев, когда он уплачивается другим лицом. Часто поставщик обязан взимать НДС при продаже покупателю, а затем уплачивать сумму НДС в соответствующую налоговую инспекцию. Иногда, однако, механизм обратного начисления перекладывает ответственность за уплату НДС за транзакцию с поставщика товаров или услуг на покупателя.

- Точка налогообложения: Налогооблагаемое событие — это когда соблюдены правовые условия обложения НДС. НДС облагается налогом в момент, когда налоговые органы получают законное право требовать уплаты. Точное время обложения НДС будет зависеть от того, относится ли он к поставке товаров / услуг, приобретению товаров внутри ЕС или импорту товаров из-за пределов ЕС.

- Выставление счетов: Крайне важно, чтобы счета выставлялись правильно, поскольку счет является документом, позволяющим вычесть входящий НДС.Директива ЕС по НДС описывает набор основных правил выставления счетов в масштабах ЕС, часто дополняемых национальными правилами, установленными отдельными государствами-членами ЕС. Счет-фактура часто является обязательной для целей НДС для поставок между предприятиями (B2B) и транзакций между предприятиями (B2C).

Ставки НДС в ЕС

ЕС устанавливает минимальную стандартную ставку НДС в размере 15 процентов. Однако, в зависимости от товаров и услуг, определенные транзакции могут иметь пониженную ставку, нулевую ставку или освобождаться от НДС.Государственные почтовые службы являются примером услуги, освобожденной от НДС, в то время как продажа книг в Великобритании (печатные материалы и электронные публикации) является примером продукта с нулевой ставкой НДС.

Импорт и экспорт в ЕС и из ЕС

НДС применяется к большинству товаров и услуг, покупаемых и продаваемых в ЕС, тогда как экспортируемые товары и услуги обычно не облагаются НДС. Чтобы сохранить баланс в экономике, импорт в ЕС часто облагается налогами, что позволяет государствам-членам ЕС справедливо конкурировать со странами, не входящими в ЕС.

НДС в Великобритании — Справочный центр Zoom

Что такое НДС?

НДС — это сокращение от «Налог на добавленную стоимость». НДС обычно уплачивается при продаже товаров и / или услуг. Это применимо к большинству товаров и услуг, которые покупаются и продаются для использования или потребления в Соединенном Королевстве. Это налог на потребление , потому что в конечном итоге он оплачивается конечным потребителем.

Кто должен платить НДС?

Как правило, счет по НДС выставляется поставщиком, который продает товары или услуги, и взимается с покупателя.Впоследствии поставщик отчитывается и перечисляет собранный НДС в налоговые органы.

Если вы являетесь бизнес-клиентом, вы должны предоставить свой идентификационный номер плательщика НДС компании Zoom (подробнее о том, как это сделать, см. Ниже «Как мне ввести свой идентификационный номер плательщика НДС?»). Если номер НДС действителен, НДС не будет взиматься с поставок, произведенных для вас компанией Zoom. Если у вас нет номера плательщика НДС, НДС в Великобритании будет взиматься с поставок, произведенных для вас компанией Zoom.

Будет ли Zoom взимать НДС в Великобритании со своих поставок?

Начиная с 1 января 2021 года Zoom будет зарегистрирован в качестве плательщика НДС в Великобритании.

Zoom находится за пределами Великобритании. Если Zoom осуществляет поставку бизнес-клиенту (поставка B2B), Zoom не будет взимать НДС в Великобритании за поставку. Однако от бизнес-клиента может потребоваться самостоятельный учет НДС в соответствии с механизмом обратного начисления. Клиент будет рассматриваться как бизнес-клиент, если он предоставит действительный номер плательщика НДС.

Если Zoom производит поставку некоммерческому клиенту (поставка B2C), Zoom будет взимать НДС в Великобритании со своей поставки. Клиент будет рассматриваться как некоммерческий клиент, если он не предоставит действительный номер плательщика НДС в Великобритании.

Что такое идентификационный номер плательщика НДС?

Идентификационный номер плательщика НДС или регистрационный номер плательщика НДС — это уникальный номер, который указывает на то, что предприятие зарегистрировано в качестве плательщика НДС. Zoom не будет взимать НДС в Великобритании с клиентов, у которых есть действующий номер НДС в Великобритании.

Номер плательщика НДС в Великобритании состоит из девяти цифр. Zoom проверит номера НДС клиентов, чтобы убедиться, что они действительны. Zoom оставляет за собой право потребовать уплату НДС по любым счетам, выставленным Zoom без НДС, если заказчик предоставил Zoom недействительный номер НДС.

Есть ли у Zoom идентификационный номер плательщика НДС в Великобритании?

Исторически Zoom сообщал НДС на поставки для некоммерческих клиентов (поставки B2C) в Великобритании через упрощенную систему ЕС, известную как Mini One Stop Shop (MOSS). Это упрощение означало, что у Zoom не было прямой регистрации плательщика НДС в Великобритании.

Начиная с 1 января 2021 года Zoom не может использовать декларацию MOSS для отчетности по НДС по поставкам B2C.

Таким образом, Zoom запросил номер плательщика НДС в Великобритании у HM Revenue & Customs (HMRC), и этот номер НДС будет действовать с 1 января 2021 года.НДС в Великобритании, взимаемый с поставок B2C, будет выплачиваться Zoom в HMRC.

Какие исключения доступны и как клиент уведомляет Zoom?

С клиентов, которые предоставили действительный номер плательщика НДС в Великобритании, Zoom не взимает НДС. Клиенты, предоставившие действительный номер плательщика НДС в Великобритании, могут быть обязаны самостоятельно учитывать НДС с помощью механизма обратного взимания платы в Великобритании.

Как мне ввести свой номер плательщика НДС?

Чтобы ввести идентификационный номер плательщика НДС, выполните следующие действия:

- Войдите в портал Zoom

- В разделе «Управление учетной записью» выберите страницу выставления счетов

- В разделе «Контактное лицо по счетам» выберите вариант редактирования номера плательщика НДС (который отображается после поля «Адрес контактного лица по счетам»)

- Введите свой идентификационный номер плательщика НДС и сэкономьте

Что произойдет, если у меня нет идентификационного номера плательщика НДС?

Если покупатель не может предоставить действительный номер НДС в Великобритании, Zoom будет взимать НДС в Великобритании со своих поставок.

Как Zoom определяет, к каким клиентам в Великобритании применяется НДС?

Если вы не предоставили действительный номер плательщика НДС в Великобритании, Zoom применит НДС в Великобритании, если местом продажи является Великобритания. Эта информация может быть сопоставлена с другими данными для проверки правильности страны «Продано».

Почему мой номер плательщика НДС отображается в разделе «Контактное лицо для выставления счетов», если применение НДС основано на местонахождении проданных товаров?

Обычно местоположение «Контактное лицо по счетам» и «Кому продано» совпадают. Клиентов сначала просят указать местоположение «Контактное лицо для выставления счетов», которое служит местоположением «Кому продано» (если только адрес «Кому продано» не указан как другое местоположение, когда клиенты находятся на борту). Номер плательщика НДС в Великобритании запрашивается, если место продажи «Кому» находится в Великобритании.

Клиентов сначала просят указать местоположение «Контактное лицо для выставления счетов», которое служит местоположением «Кому продано» (если только адрес «Кому продано» не указан как другое местоположение, когда клиенты находятся на борту). Номер плательщика НДС в Великобритании запрашивается, если место продажи «Кому» находится в Великобритании.

Если контактное лицо для выставления счетов и контактное лицо «Продано» находятся в разных местах, НДС будет взиматься в зависимости от местоположения, в котором «Продано». Обратите внимание, что местоположение «Продано» может быть сопоставлено с другой информацией для подтверждения ее точности.

Существует ли минимальный порог покупки до применения НДС?

Нет. НДС применяется ко всем продажам услуг Zoom, для которых клиент не предоставил действующий номер НДС в Великобритании.

Есть ли форма, которую благотворительная организация может отправить, показывая, что она освобождена от налогов, вместо того, чтобы вводить идентификационный номер плательщика НДС?

Благотворительные организации, которые не ведут никакой деятельности, в большинстве случаев не будут регистрироваться для уплаты НДС. Поскольку благотворительные организации обычно не занимаются экономической деятельностью (т.например, продажа товаров / услуг за вознаграждение), в большинстве случаев они не имеют номера плательщика НДС. Таким образом, благотворительные организации могут по-прежнему взимать НДС с товаров, приобретаемых у Zoom.

Если благотворительная организация предоставляет действительный номер плательщика НДС в Великобритании, Zoom не взимает НДС с своих поставок.

Существуют ли другие исключения, действующие в Великобритании?

Существуют особые исключения, которые могут применяться, когда поставки осуществляются в НАТО или другие аналогичные организации, базирующиеся в Великобритании.Эти исключения редки. Если вы считаете, что это исключение может применяться к вам, предоставьте компании Zoom подробные сведения и доказательства этого исключения по адресу: https://support. zoom.us/hc/en-us/requests/new?ticket_form_id=360000983032.

zoom.us/hc/en-us/requests/new?ticket_form_id=360000983032.

Есть ли у меня как у клиента какие-либо обязательства по НДС?

Если вы предоставили действующий номер плательщика НДС в Великобритании, с вас не будет взиматься НДС. Однако вам может потребоваться сообщить о покупке услуг в декларации по НДС с использованием механизма обратного начисления.

Что делать, если у меня есть номер плательщика НДС, но я забыл его ввести?

Номер плательщика НДС можно ввести в любое время. Если ввести до следующего счета-фактуры, Zoom не будет взимать НДС со следующего счета-фактуры или будущих счетов, выставленных вам. Если во время выставления следующего счета номер НДС не введен, НДС будет взиматься до тех пор, пока не будет введен действительный номер НДС в Великобритании.

Если введен действительный номер НДС в Великобритании и НДС ранее был начислен на выставленные вам счета, то по вашему запросу Zoom может возместить любой НДС, включенный в счета, выставленные за тридцать дней до предоставления действительного номера НДС. .Однако НДС не будет возвращен по счетам, выставленным вне этого тридцатидневного периода.

Если я введу свой номер плательщика НДС, будет ли Zoom выставлять мне счет?

Да. Zoom выставит счет на все поставки для бизнес-клиентов.

В счете-фактуре, который вы получаете от Zoom, если вы ввели свой номер плательщика НДС в Великобритании в свою учетную запись Zoom, в счете-фактуре будет указан ваш номер НДС, название компании, а также другие детали, относящиеся к расходным материалам, которые Zoom производит для вас.

Если у меня нет номера плательщика НДС, получу ли я счет?

Если вы не предоставите номер плательщика НДС, НДС в Великобритании будет взиматься с поставок, произведенных для вас компанией Zoom.Этот НДС будет указан в счете, выставленном вам компанией Zoom.

Схема принятия решений — буду ли я платить НДС?

Заявление об ограничении ответственности

Каждый клиент уникален, как и его налоговые обстоятельства. Вышеуказанная информация должна рассматриваться не как налоговая консультация, а как общий обзор соответствующих налоговых правил. Zoom не может предоставить вам налоговую консультацию для вашей индивидуальной ситуации, поэтому мы настоятельно рекомендуем обратиться к профессиональному налоговому консультанту за индивидуальным советом.

Вышеуказанная информация должна рассматриваться не как налоговая консультация, а как общий обзор соответствующих налоговых правил. Zoom не может предоставить вам налоговую консультацию для вашей индивидуальной ситуации, поэтому мы настоятельно рекомендуем обратиться к профессиональному налоговому консультанту за индивидуальным советом.

Как получить возврат НДС? Все, что вам нужно знать

Если вы гость и обычно проживаете за пределами Европейского Союза, вы можете иметь право на возмещение НДС.

Каждый год путешественники оставляют миллионы долларов в виде невостребованных возмещений либо потому, что они не знают об этом — аналогично их праву на компенсацию за рейс, либо просто потому, что им слишком сложно иметь дело с этим.

Обидно, когда товары, которые вы покупаете, могут включать до 25% НДС (да, ставки обычно выше, чем налоги с продаж в США).Узнайте больше о возмещении НДС, и вы получите отличный способ сэкономить на покупках в Европе.

Вот несколько ключевых моментов, о которых следует помнить.

Если у вас задержали или отменили рейс, вы также можете потерять 660 долларов в качестве компенсации. Узнайте, имеете ли вы право менее чем за 3 минуты:

Что такое НДС?

Налог на добавленную стоимость (НДС) наряду с налогом на товары и услуги (GST) является потребительским налогом, что означает, что он оплачивается частным потребителем.Это не налог на прибыль.

Когда вы путешествуете по Европе и покупаете товары и услуги, цена, которую вы платите, обычно включает этот налог на добавленную стоимость, которая создается на каждом этапе цепочки поставок, от производства до продажи.

Хотя налог на добавленную стоимость применяется более чем в 160 странах, он наиболее распространен в Европейском Союзе. Он может быть обозначен как НДС, TVA, IVA, moms, MwST и некоторые другие в зависимости от каждой страны.

Сколько стоит НДС в Европе?

В Европейском Союзе ставка НДС обычно составляет от 5 до 25%, в зависимости от страны. Некоторые из них применяют разные ставки НДС в зависимости от типа продукта или услуги, обычно классифицируемые как «стандартные», «сниженные» и «сверхсниженные».

Некоторые из них применяют разные ставки НДС в зависимости от типа продукта или услуги, обычно классифицируемые как «стандартные», «сниженные» и «сверхсниженные».

Если вы, например, путешествуете во Францию, некоторые продукты включают 20% НДС, а для других он составляет 5,5 или 10%. Сумма сверхнизкого НДС может составлять всего 2,1%.

Ознакомьтесь со ставками НДС в разных странах Европы здесь.

Имейте в виду, что то, что вы видите на ценнике, — это то, что вы платите: налог на добавленную стоимость систематически включается в цену.Есть несколько компаний, которые пытаются обмануть путешественников, совершающих покупки в Интернете, и включают НДС только на этапе оплаты, поэтому обязательно следите за этим, например, при покупке дешевых авиабилетов.

Что такое возврат НДС?

Возмещение НДС — это возмещение НДС, уплаченного вами за товары, приобретенные в Европе в качестве нерезидента. Если купленный вами товар включал 20% НДС, вы можете получить обратно сумму, соответствующую этому потребительскому налогу, когда вы покинете территорию.

Следует иметь в виду одну вещь — будьте готовы, некоторые технические детали будут у вас на пути — это то, что НДС рассчитывается на основе базовой цены товара или услуги до вычета налогов, а НЕ как процент от окончательной цены. Это означает, что вам НЕ следует ожидать, что сумма возврата НДС будет рассчитана на основе окончательной цены: например, для предмета, облагаемого налогом по ставке 20%, ваш возврат НДС обычно составляет около 16,7% от окончательной цены.

Когда можно вернуть НДС?

Когда я имею право на возврат НДС?

Вы имеете право на возмещение НДС, если покупаете товары или товары (не услуги) в Европе и не являетесь там постоянным жителем.

Если вы постоянно или постоянно проживаете за пределами ЕС, вы, вероятно, будете считаться «посетителем» для целей возмещения НДС, когда вы путешествуете на старый континент. В этих случаях вы не облагаетесь НДС и можете потребовать возмещения. Это потому, что экспорт освобожден от НДС. Когда вы покупаете товары или товары в Европе и привозите их домой, ваша покупка считается экспортной. В результате вы можете потребовать возмещения НДС.

Это потому, что экспорт освобожден от НДС. Когда вы покупаете товары или товары в Европе и привозите их домой, ваша покупка считается экспортной. В результате вы можете потребовать возмещения НДС.

Обратите внимание, что вы НЕ имеете права на возмещение НДС при оплате проживания в отеле или ужина в ресторане.Это потому, что эти услуги «потребляются» в Европе, а не экспортируются. В отличие от туристов, бизнес-путешественники также могут требовать уплаты налога на проживание и питание, но это настолько сложный процесс, что только крупные компании, которые часто прибегают к командировкам своих сотрудников, решаются на него.

Чтобы иметь право на возмещение НДС, сумма ваших покупок должна превышать определенную сумму, которая варьируется от страны к стране. В большинстве случаев вам придется потратить эту сумму в одном месте, поэтому, если вы планируете делать покупки, помните об этом.Это требование о минимальных расходах было введено, чтобы избежать административного бремени, связанного с товарами небольшой стоимости, и обычно устанавливается на уровне 175 евро за всю покупку, однако некоторые страны ЕС могут установить более низкие пороговые значения.

Можно ли получить возврат НДС после отъезда из Европы?

Да, вам нужно покинуть Европу, чтобы потребовать возмещения НДС. Если вы просто пересекаете границу в пределах Европейского Союза, вы не имеете права: товары должны покинуть территорию налогообложения, а не только страну, в которой вы их приобрели, чтобы считаться экспортными.

Могу ли я получить возврат НДС при выезде из Великобритании?

Да, те же правила применяются в Великобритании. После того, как вы покинете пределы Соединенного Королевства и вернетесь домой, вы можете потребовать возмещения НДС, уплаченного за ваши товары.

Как работает возврат НДС?

Могу ли я получить возврат НДС при покупках в Интернете?

Да, вы можете получить возврат НДС даже при покупках в Интернете. Применяются те же правила: вы должны быть постоянным резидентом в стране, не входящей в ЕС, и сумма, которую вы заплатили, должна быть выше минимума, установленного страной интернет-магазина.

Могу ли я получить возврат НДС за отели?

Если вы не деловой путешественник, нет. Схемы возврата НДС не применяются к проживанию в отелях, поскольку они рассматриваются как услуги, потребляемые на месте, а не как экспортируемые товары.

Компании, которые часто прибегают к командировкам, могут подать заявку на возмещение НДС, но это единственное исключение.

Как подать заявку на возврат НДС?

Не существует единой стандартной процедуры для всего Европейского Союза, но в большинстве случаев необходимы следующие шаги.

1. Иметь подтверждение места жительства

Чтобы начать процесс возврата, вам необходимо предъявить удостоверение личности, которое указывает на то, что вы не являетесь резидентом ЕС. Ваш паспорт, вероятно, ваш лучший выбор.

2. Получить документы

Продавец поможет вам заполнить форму Tax Free. Убедитесь, что информация верна, и сохраните квитанции. Многие, как правило, ориентированные на туристов торговцы предложат мгновенный возврат в качестве услуги и отправят вам формы возврата по почте. Вы можете легко их заметить, так как на двери обычно есть табличка с надписью «Tax Free».

Тем не менее, этот беспошлинный шоппинг не отменяет того факта, что вам по-прежнему необходимо иметь печать на документах на границе, поскольку они используют стороннюю организацию, такую как Premier Tax Free или Global Blue, для обработки требования о возмещении. Если продавец предлагает прямую кредитную карту или возврат наличными, вы, скорее всего, заплатите комиссию за услугу.

3. В аэропорту

Принесите свои покупки, квитанции и бланки возмещения в один из пунктов НДС на пограничном переходе и подождите некоторое время до вашего отъезда.Если ваш магазин не предлагает мгновенный возврат средств, вы можете получить свои деньги на последней остановке в ЕС. Имейте в виду, что не все страны европейского континента являются частью ЕС. Если вы купили в Цюрихе дорогие часы, обязательно проштампуйте свои бланки перед пересечением границы.

Более того: чтобы иметь возможность требовать возмещения НДС, вы должны иметь возможность доказать, что приобретенные вами товары действительно покинули зону налогообложения. В Европейском союзе это означает, что вы можете потребовать возмещение налога только тогда, когда фактически покидаете зону ЕС — вы не сможете потребовать возмещения НДС, если путешествуете только между двумя странами ЕС.

4. Пройдите на таможню

Вот где вам понадобится дополнительное время, так как очереди на таможне могут быть длинными. Сделайте это перед регистрацией багажа, так как таможенный агент может захотеть убедиться, что вы действительно экспортируете купленные товары. После прохождения таможенного контроля они добавят в ваши формы штамп таможни.

Обратите внимание, что для того, чтобы иметь право на возврат налога, приобретенные вами товары должны быть новыми и неиспользованными. Не используйте товары до прохождения таможни, иначе вам не возместят расходы.

У вас также должна быть возможность показать товары сотруднику таможни, поэтому не упакуйте их в зарегистрированный багаж или, по крайней мере, проверьте, сможете ли вы доставить зарегистрированный багаж с собой на таможню.

5. Получите свои деньги

Теперь, даже если вы выполнили все вышеперечисленное, вы не получите свои деньги просто так. Если вы приобрели товары у продавца, который работает с определенным агентом по возврату средств, найдите его стойку в аэропорту и принесите свои документы с печатью.Имейте в виду, что взимается небольшая комиссия, которая будет удержана.

Если это невозможно, вам необходимо отправить документы на возврат по почте, и это займет несколько месяцев, прежде чем (и если) вы получите ответ. Если вы совершали покупки с помощью кредитной карты, следите за своей выпиской, в противном случае ожидайте чек по почте.

Сколько времени занимает возврат НДС?

Возврат НДС на ваш банковский счет занимает около 3 недель. Если вы запросите возврат наличными в аэропорту, вы должны получить его немедленно. Обработка платежей чеками также занимает около 3 недель.

Обработка платежей чеками также занимает около 3 недель.

Часто задаваемые вопросы о возврате НДС

Облагается ли налогом возврат НДС?

Нет, вы не будете платить налоги при возмещении НДС. Только не забудьте сохранить документы об уплате НДС на случай, если они понадобятся властям.

Могу ли я покупать товары без уплаты НДС?

Нет, НДС всегда включен в цену, и вы не сможете покупать товары и услуги, не уплатив НДС.

В лучшем случае вы можете получить возмещение непосредственно у продавца, если он действительно предлагает эту услугу.Ожидайте дополнительных документов в магазине, если вы выберете этот вариант.

В качестве альтернативы вы можете попросить продавца отправить товары прямо к вам домой, но в большинстве случаев это невыгодно для вас с финансовой точки зрения. Вам действительно придется оплатить стоимость доставки вместе с пошлиной США.