КБК по НДС в 2021 году — Контур.Экстерн

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации

| Наименование платежа | КБК |

|---|---|

| Cумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 182 1 03 01000 01 1000 110 |

| Пени по платежу | 182 1 03 01000 01 2100 110 |

| Проценты по платежу | 182 1 03 01000 01 2200 110 |

| Суммы денежных взысканий (штрафов) по платежу | 182 1 03 01000 01 3000 110 |

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из стран ЕАЭС (республики Беларусь, Казахстана, Армении и Киргизии)

| Наименование платежа | КБК |

|---|---|

| Cумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 182 1 04 01000 01 1000 110 |

| Пени по платежу | 182 1 04 01000 01 2100 110 |

| Проценты по платежу | 182 1 04 01000 01 2200 110 |

| Суммы денежных взысканий (штрафов) по платежу | 182 1 04 01000 01 3000 110 |

Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из стран, которые не входят в ЕАЭС (администратор платежей — ФТС России)

| Наименование платежа | КБК |

|---|---|

| Cумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 153 1 04 01000 01 1000 110 |

| Пени по платежу | 1531 04 01000 01 2100 110 |

| Проценты по платежу | 1531 04 01000 01 2200 110 |

| Суммы денежных взысканий (штрафов) по платежу | 1531 04 01000 01 3000 110 |

Отправка декларации по НДС через Контур.

Экстерн

ЭкстернСдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Основные изменения по НДС в 2021 году

В 2021 году вступают в силу поправки в закон, касающиеся НДС: была изменена форма декларации, упрощён порядок выплаты компенсации при задержке возмещения, продлены пониженные ставки.

В этой статье рассмотрим основные нововведения.

Изменения в форме декларации

Отчёт по НДС сдаётся ежеквартально — четыре раза в год не позднее 25 числа месяца, следующего за отчётным периодом. До 25 января 2021 года подаётся декларация за IV квартал 2020 года, однако уже по новой форме. Закон, который вносит в неё улучшения, вступил в силу 1 января.

Форма декларации по НДС с 2021 года была утверждена в Приказе ФНС от 19.08.2020 № ЕД-7-3/591@.

Во всех разделах были изменены штрихкоды, в первый раздел добавили новые строки 085, 090 и 095, некоторые коды операций переименовали, другие — добавили (приложение № 3). С титульного листа была убрана строка с кодом вида экономической деятельности (ОКВЭД).

Новые строки

В раздел 1 декларации добавлены:

Строка 085 — «Признак СЗПК».

Строка 090 — «Сумма налога, подлежащая уплате в бюджет налогоплательщиком, являющимся стороной СЗПК».

Строка 095 — «Сумма налога, исчисленная к возмещению из бюджета налогоплательщиком, являющимся стороной СЗПК».

Выплата процентов при задержке возмещения НДС

До 1 января 2021 года, если сотрудники налоговой службы задерживали оплату возмещения НДС, то получить проценты можно было только составив соответствующее заявление и направив его в ФНС. При этом сделать это нужно было до того, как инспекция вынесет решение.

При этом сделать это нужно было до того, как инспекция вынесет решение.

Теперь подавать заявление в ИФНС не требуется — налоговые инспекторы самостоятельно будут начислять компенсацию за задержку возмещения НДС. Проценты за несвоевременное возмещение будут начисляться за каждый день просрочки исходя из действующей ставки рефинансирования ЦБ РФ.

Это правило закреплено в п. 10 ст. 176 НК РФ.

Национальная система прослеживаемости товаров

Национальная система прослеживаемости товаров будет введена на законодательном уровне 1 июля 2021 года (Федеральный закон от 9 ноября 2020 г.

N 371-ФЗ). С её помощью будут обеспечены сбор, учёт и хранение сведений о товарах, подлежащих прослеживаемости.

Цель этого нововведения — организация контроля за товарами от момента ввоза в страну до момента его реализации. Таким образом государством пытается предотвратить ввоз «серой» и контрафактной продукции из-за рубежа. Также, система обеспечит уменьшение случаев уклонения от уплаты налогов и таможенных платежей.

Список товаров, которые будут подлежать процедуре прослеживаемости будут установлены Федеральным органом исполнительной власти. Им также будут установлены критерии, по которым товар попадёт в этот список.

Счета-фактуры, относящиеся к прослеживаемым товарам, продавцы должны будут оформлять в электронном виде, не считая исключений. Эта и другие особенности, касающиеся выставления счетов-фактур также установлены в федеральном законе N 371-ФЗ.

Освобождение от НДС для IT-компаний

Освобождение от НДС в 2021 году смогут получить IT-компании. 1 января вступили в силу изменения в пп. 26 п. 2 ст. 149 НК РФ. В положении был уточнён порядок получения льготы.

Нормы, касающиеся исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, ноу-хау перенесли из подпункта 26 в подпункт 26.1

Льготы с 1 января 2021 года распространяются на исключительные права на программы и базы данных, включённые в соответствующий реестр. Послабление предоставляется также для обновлений к этим программам и базам данных и дополнительным функциональным расширениям.

Послабление предоставляется также для обновлений к этим программам и базам данных и дополнительным функциональным расширениям.

Федеральная налоговая служба выпустила документ, в котором обширно объясняется порядок предоставления льготы IT-компаниям → «Разъяснения о порядке правоприменения Федерального закона № 265».

Так, льготой не смогут воспользоваться компании, которые используют программное обеспечение для:

распространения рекламы;

размещения предложений для реализации товаров;

поиска потенциальных клиентов.

Льгота на НДС не распространяется также и на иные услуги, которые предоставляют IT-компании, если они не соответствуют условиям, описанным в дополненном подпункте.

Пониженная ставка НДС

Ставка НДС 10% для внутренних воздушных перевозок пассажиров и багажа продлена до конца 2021 года (п. 6 ст. 3 Федерального закона от 06.04.2015 № 83-ФЗ). Эти правила закреплены в пп. 6 п. 2 ст. 164 НК РФ.

6 п. 2 ст. 164 НК РФ.

Для перелётов в Крым и обратно, Калининградскую область, Дальневосточный федеральный округ и обратно, а также для маршрутов, которые не предусматривают вылетов и посадок в Москве и Московской области, будет и дальше действовать ставка 0%.

Пониженная ставка будет продлена не для всех видов деятельности: при реализации услуг по передаче племенного скота и птицы во владение и пользование по договорам финансовой аренды с правом выкупа она будет действовать до 1 января 2021 года. Затем ставка станет равно 20%.

Система «Tax Free»

1 января 2021 года вступил в силу Федеральный закон от 20 июля 2020 г. N 220-ФЗ, который вводит систему электронных чеков «Tax Free» (без сборов). Чеки для компенсации НДС иностранным гражданам теперь можно оформлять в электронном виде.

Электронные чеки подтверждают, что товары вывезены из России. Документы отправляются в таможенную службу, а оттуда — продавцам, которые и компенсируют НДС.

Вычет при переходе на ОСНО

Спецрежим ЕНВД официально стал недоступен 1 января 2021 года. Для тех налогоплательщиков, которые переходят с этого налогового режима на ОСНО предусмотрен вычет НДС.

Для тех налогоплательщиков, которые переходят с этого налогового режима на ОСНО предусмотрен вычет НДС.

Использовать возврат можно, если товары, работы, услуги, имущественные права приобретены во время применения ЕНВД, но не использовались до перехода на основной налоговый режим.

Однако, получить этот вычет можно только при переходе на ОСНО. При других спецрежимах возврат НДС недоступен.

Некоторые изменения продлевают уже действующие положения, другие — вводят новые. Каждое из них направлено на совершенствование налоговой системы в РФ.

Многие нововведения связаны с цифровизацией и внедрением возможности представления тех или иных сведений в электронном формате. Для того чтобы эти сведения обладали юридической значимостью, их заверяют с помощью электронной подписи, которую выдают удостоверяющие центры.

УЦ «Астрал-М» предлагает электронную подпись «Астрал-ЭТ» для участия в торгах, работы с госпорталами и электронного документооборота. К ней можно подключить один из тарифных планов: «ОФД», «Порталы» и «Торги». Выбор тарифного плана зависит от области применения электронной подписи, обеспечивая максимальное удобство пользования. Также для сдачи электронной отчетности вы можете приобрести программный продукт «Астрал Отчет 5.0»

К ней можно подключить один из тарифных планов: «ОФД», «Порталы» и «Торги». Выбор тарифного плана зависит от области применения электронной подписи, обеспечивая максимальное удобство пользования. Также для сдачи электронной отчетности вы можете приобрести программный продукт «Астрал Отчет 5.0»

Нужно ли отражать сумму займа и проценты по нему в разд. 7 налоговой декларации по НДС?

Вопрос:

Организация, применяющая общую систему налогообложения, выдала процентный заем юридическому лицу. Нужно ли отражать сумму займа и проценты по нему в разд. 7 налоговой декларации по НДС? Если нужно, то с применением какого кода в графе 1 по строке 010 налоговой декларации по НДС отражается операция по выдаче процентного займа?

Возникает ли в данном случае раздельный учет по операциям, облагаемым и не подлежащим обложению НДС?

Ответ:

В случае предоставления процентного займа юридическому лицу организация обязана заполнять разд. 7 налоговой декларации по НДС, поскольку операции по передаче заимодавцем заемщику денежных средств не являются объектом налогообложения. Проценты, начисленные за пользование заемными денежными средствами, освобождаются от налогообложения НДС.

7 налоговой декларации по НДС, поскольку операции по передаче заимодавцем заемщику денежных средств не являются объектом налогообложения. Проценты, начисленные за пользование заемными денежными средствами, освобождаются от налогообложения НДС.

Суммы денежных займов подлежат отражению в разд. 7 налоговой декларации по НДС по кодам 1010801 или 1010800, а суммы процентов, начисленные по предоставленным займам в денежной форме, — по коду 1010292.

Организации, осуществляющие как облагаемые, так и не облагаемые НДС операции, обязаны вести раздельный учет сумм «входного» НДС.

Обоснование:

Операции займа в денежной форме и ценными бумагами, включая проценты по ним, освобождаются от налогообложения НДС на основании пп. 15 п. 3 ст. 149 Налогового кодекса РФ. На основании п. 2 ст. 146 и пп. 1 п. 3 ст. 39 НК РФ операции по передаче заимодавцем заемщику денежных средств не являются объектом налогообложения.

По мнению УФНС России по г. Москве, высказанному в Письме от 22. 11.2011 N 16-15/113063, проценты, начисленные на сумму займа, следует признавать стоимостью услуг по предоставлению займа в денежной форме, оказываемых заимодавцем заемщику.

11.2011 N 16-15/113063, проценты, начисленные на сумму займа, следует признавать стоимостью услуг по предоставлению займа в денежной форме, оказываемых заимодавцем заемщику.

Организация, осуществляющая предоставление займов, обязана заполнять разд. 7 декларации по НДС в отношении таких операций. При этом в графе 1 по строке 010 отражается код операции в соответствии с Приложением N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному Приказом Минфина России от 15.10.2009 N 104н (далее — Порядок), в графе 2 по строке 010 указывается стоимость товаров (работ, услуг), операции по реализации которых не признаются объектом налогообложения. При этом в графах 3 и 4 строки 010 ставятся прочерки (п. п. 44.2 — 44.3 Порядка).

При заполнении графы 1 по кодам 1010801 или 1010800 отражается сумма займа, предоставленного в денежной форме, а сумма начисленных процентов по данному займу — по коду 1010292. Применение кода 1010292 в отношении сумм процентов, начисляемых заемщиком по предоставленным займам в денежной форме, подтверждается Письмом ФНС России от 24.

В случае осуществления налогоплательщиком операций, как облагаемых НДС, так и не подлежащих обложению этим налогом, он обязан вести раздельный учет и рассчитывать пропорцию для применения налогового вычета.

При этом налогоплательщик имеет право не применять положения п. 4 ст. 170 НК РФ к тем налоговым периодам, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. При этом все суммы налога, предъявленные таким налогоплательщикам продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным ст. 172 НК РФ (п. 4 ст.

Проценты по депозиту и займам в декларации по НДС

Проценты по депозиту в декларации по НДС — как происходит их включение в данный налоговый отчет? Расскажем в представленной публикации. А также разберем, каким образом указываются проценты по займам в декларации по НДС.

Начисление процентов по депозиту и выданным займам — внереализационный доход

Каждый предприниматель, организуя собственный бизнес, стремится к единственной цели — извлечь прибыль. Но для этого необходимо получить какой-либо доход. Доход может быть получен от реализации продукции собственного производства, товаров, приобретенных ранее с целью перепродажи, а также от выполнения работ и оказания услуг. Это касается основной деятельности хозяйствующего субъекта.

Но существует и другой вид доходов. Так, ИП или организация может открыть депозитный счет в банковском учреждении с целью получения дополнительных денежных средств в виде начисленных процентов на остаток по этому счету. Также дополнительный доход можно получить, выдавая денежные средства другим экономическим субъектам и начисляя заемщику проценты за пользование. Начисленные проценты к получению и по депозитам, и по выданным займам будут составлять так называемый внереализационный доход, который впоследствии должен быть учтен при расчете налога на прибыль.

Также дополнительный доход можно получить, выдавая денежные средства другим экономическим субъектам и начисляя заемщику проценты за пользование. Начисленные проценты к получению и по депозитам, и по выданным займам будут составлять так называемый внереализационный доход, который впоследствии должен быть учтен при расчете налога на прибыль.

В декларацию по налогу на прибыль суммы начисляемых к получению процентов попадут в строку 100 приложения 1 к листу 02.

А что же с декларацией по НДС — включаются ли в нее указанные внереализационные доходы?

С отчета за 4 квартал 2020 года необходимо применять новый бланк декларации по НДС, утв. приказом ФНС от 19.08.2020 № ЕД-7-3/591@.

Депозитные проценты и отчетность по НДС: как они связаны

Размещая денежные средства на депозитном счете банковского учреждения, хозяйствующий субъект остается их собственником. Деньги должны быть возвращены банком по истечении срока договора.

Таким образом, в отчет по НДС проценты по депозитным договорам включать не требуется.

Отражение процентов по выданным займам в декларации по НДС

Несколько иная ситуация складывается с процентами, которые займодавец начисляет заемщику при выдаче займов в виде денежных средств.

Согласно подп. 15 п. 3 ст. 149 НК РФ, начисление данных процентов является операцией, освобожденной от НДС. Именно для таких операций в налоговом отчете предусмотрен раздел 7, который содержит четыре графы, заполняемые следующим образом:

-

графа 1 — приводится код 1010292, имеющий обозначение «Операции займа в денежной форме и ценными бумагами, включая проценты по ним.

..»;

..»; - графа 2 — фиксируется величина начисленных к получению процентов;

- графы 3 и 4 прочеркиваются.

..»;

..»;Согласно п. 3 ст. 169 НК РФ, оформлять счета-фактуры на величину процентов, начисляемых по договорам выданных займов, займодавцу не нужно.

При одновременном проведении операций, подпадающих под обложение НДС и освобожденных от этого налога, налогоплательщик должен вести раздельный учет, принципы которого нужно обозначить в учетной политике.

Итоги

Начисление процентов по депозитам и выданным займам является внереализационным доходом для налогоплательщиков на ОСН. Данный доход учитывается при расчете базы по налогу на прибыль.

Налогом на добавленную стоимость операции по получению указанных процентов облагаться не будут. В одном случае в связи с тем, что суммы не связаны с реализацией, поэтому депозитные проценты не приводятся в отчетности по НДС, а в другом — из-за того, что операция освобождена от НДС в силу норм НК РФ — проценты по выданным займам отразятся в разделе 7 налогового отчета по НДС.

0 процентов | ||

| Продажа товаров, вывозимых из России | Продажа товаров, которые: 1) вывезены в таможенной процедуре экспорта; 2) помещены под таможенную процедуру свободной таможенной зоны; 3) вывезены в таможенной процедуре реэкспорта. Нулевая ставка применяется, если ранее эти товары были помещены под таможенные процедуры переработки на таможенной территории, свободной таможенной зоны или свободного склада. Нулевую ставку можно применять и при вывозе продуктов переработки или отходов, которые образовались в процессе переработки; 4) вывезены на территорию государства — члена ЕАЭС в случаях, которые предусмотрены Договором о ЕАЭС от 29.05.2014 | подп. 1, 1.1 ст. 164 НК |

| Транспортировка товаров и грузов | Международная перевозка товаров любыми видами транспорта. Пункт отправления или пункт назначения находятся за пределами России. Пункт отправления или пункт назначения находятся за пределами России.Не распространяется на услуги российских перевозчиков на железнодорожном транспорте, которые облагаются НДС по ставке 0 процентов на другом основании | подп. 2.1 п. 1 ст. 164 НК |

| Услуги российских организаций и ИП по транзитной перевозке товаров воздушным транспортом через территорию России. Чтобы применить ставку 0 процентов, должны выполняться условия: · пункт отправления и пункт назначения товаров находятся за пределами России; · если воздушное судно совершает посадку в России, место прибытия товаров в Россию и место их убытия совпадают | подп. 2.10 п. 1 ст. 164 НК | |

| Услуги российских перевозчиков на железнодорожном транспорте: 1) по перевозке экспортируемых или реэкспортируемых товаров. Нулевую ставку можно применять, если на перевозочных документах проставлены соответствующие отметки таможенных органов; 2) перевозке экспортируемых товаров на территорию государства – члена ЕАЭС; 3) транзитной перевозке товаров через территорию России из одного иностранного государства в другое товаров, порожнего железнодорожного состава и контейнеров | подп. 9, 9.1 п. 1 ст. 164 НК 9, 9.1 п. 1 ст. 164 НК | |

| Услуги, связанные с транспортировкой товаров и грузов | Транспортно-экспедиционные услуги российских организаций и ИП при организации: 1) международных перевозок, в том числе перевозок железнодорожным транспортом товаров от места прибытия до станции назначения на территории России; 2) перевозок экспортируемых или реэкспортируемых товаров по территории России. Нулевую ставку можно применять, если на перевозочных документах проставлены соответствующие отметки таможенных органов; 3) перевозок железнодорожным транспортом товаров, порожнего железнодорожного состава или контейнеров, перемещаемых через территорию России с территории иностранного государства, не являющегося членом ЕАЭС, на территорию другого иностранного государства. Исключение: услуги российских перевозчиков на железнодорожном транспорте, которые облагаются НДС по ставке 0 процентов на другом основании | подп. 2.1 п. 1 ст. 164 НК 2.1 п. 1 ст. 164 НКподп. 2.7 п. 1 ст. 164 НК подп. 3.1 п. 1 ст. 164 НК |

| Услуги российских организаций и ИП по предоставлению железнодорожного подвижного состава или контейнеров: 1) для международных перевозок, в том числе для перевозок железнодорожным транспортом товаров от места прибытия до станции назначения на территории России; 2) для транспортировки экспортируемых или реэкспортируемых товаров по территории России; 3) для транзитных железнодорожных перевозок товаров через территорию России из одного иностранного государства в другое. Исключение: услуги российских перевозчиков на железнодорожном транспорте, которые облагаются НДС по ставке 0 процентов на другом основании | подп. 2.1 п. 1 ст. 164 НК подп. 2.7 п. 1 ст. 164 НК подп. 3.1 п. 1 ст. 164 НК | |

Услуги, работы по перевалке и хранению в морских и речных портах товаров, которые перемещаются через границу России. Пункт отправления или пункт назначения товаров находится за пределами России. Нулевую ставку могут применить только российские организации, кроме организаций трубопроводного транспорта Пункт отправления или пункт назначения товаров находится за пределами России. Нулевую ставку могут применить только российские организации, кроме организаций трубопроводного транспорта | подп. 2.5 п. 1 ст. 164 НК | |

| Услуги, работы российских организаций внутреннего водного транспорта при перевозке (транспортировке) товаров, которые вывозятся в таможенной процедуре экспорта (реэкспорта). Перевозка осуществляется на территории России из пункта отправления до пункта выгрузки или перегрузки | подп. 2.8 п. 1 ст. 164 НК | |

| Услуги, работы, связанные с перевозкой товаров, помещенных под таможенную процедуру таможенного транзита при перевозке иностранных товаров от таможенного органа в месте прибытия на территорию России до таможенного органа в месте убытия с территории России | подп. 3 п. 1 ст. 164 НК | |

| Услуги, работы российских перевозчиков на железнодорожном транспорте, которые связаны: 1) с перевозкой экспортируемых или реэкспортируемых товаров. 2) перевозкой экспортируемых товаров на территорию государства – члена ЕАЭС; 3) транзитной перевозкой товаров через территорию России. Нулевая ставка применяется, если стоимость этих услуг, работ указана в перевозочных документах | подп. 9, 9.1 п. 1 ст. 164 НК | |

| Перевозка пассажиров и багажа | Международная перевозка пассажиров и багажа любым видом транспорта. Нулевая ставка применяется, если перевозка оформлена на основании единых международных перевозочных документов | подп. 4 п. 1 ст. 164 НК |

| Внутренняя авиаперевозка пассажиров и багажа при условии, что пункт отправления или пункт назначения расположен в Крыму или в Севастополе. Нулевая ставка действует до 1 января 2025 года (п. 4 ст. 2 Закона от 04.06.2014 № 151-ФЗ) | подп. 4.1 п. 1 ст. 164 НК | |

Внутренняя авиаперевозка пассажиров и багажа при условии, что пункт отправления или пункт назначения расположен в Калининградской области или Дальневосточном федеральном округе. Нулевая ставка действует до 1 января 2025 года (п. 5 ст. 5 Закона от 03.08.2018 № 303-ФЗ) Нулевая ставка действует до 1 января 2025 года (п. 5 ст. 5 Закона от 03.08.2018 № 303-ФЗ) | подп. 4.2 п. 1 ст. 164 НК | |

| Внутренняя авиаперевозка пассажиров и багажа при условии, что пункты отправления, назначения и промежуточные пункты маршрута расположены за пределами Москвы и Московской области | подп. 4.3 п. 1 ст. 164 НК | |

| Перевозка пассажиров железнодорожным транспортом пригородного сообщения. Ставка НДС 0 процентов действует до 31 декабря 2029 года включительно | подп. 9.2 п. 1 ст. 164 НК | |

| Перевозка пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении, кроме международных перевозок. Ставка НДС 0 процентов действует до 31 декабря 2029 года включительно | подп. 9.3 п. 1 ст. 164 НК | |

| Операции с углеводородным сырьем | Перевозка углеводородного сырья с континентального шельфа, из исключительной экономической зоны России или из российской части дна Каспийского моря в пункт назначения за пределами России | подп. 2.1 п. 1 ст. 164 НК 2.1 п. 1 ст. 164 НК |

| Транспортировка, перевалка и перегрузка нефти, нефтепродуктов: · вывозимых за пределы России, в том числе на территорию стран – участниц ЕАЭС; · помещенных под таможенную процедуру таможенного транзита. Нулевую ставку могут применять только организации трубопроводного транспорта нефти и нефтепродуктов. Исключение: работы, услуги по договорам, сторонами которых являются только организации трубопроводного транспорта нефти и нефтепродуктов. То есть услуги должны оказывать организации, которые заключили внешнеэкономическую сделку по реализации нефти или нефтепродуктов | подп. 2.2 п. 1 ст. 164 НК | |

| Транспортировка трубопроводным транспортом природного газа: · вывозимого из России; · ввозимого в Россию, в том числе для переработки; · помещенного под таможенную процедуру таможенного транзита | подп. 2.3 п. 1 ст. 164 НК 2.3 п. 1 ст. 164 НК | |

| Транспортировка природного газа трубопроводным транспортом в случаях, предусмотренных международными договорами с Россией | подп. 2.3-1 п. 1 ст. 164 НК | |

| Продажа углеводородного сырья, добытого на морском месторождении, а также продуктов его технологического передела, вывезенных за пределы России: · с континентального шельфа; · из исключительной экономической зоны; · с российской части (сектора) дна Каспийского моря. Не распространяется на вывоз таких товаров в соответствии с таможенной процедурой экспорта | подп. 2.9 п. 1 ст. 164 НК | |

| Реализация космической техники, водных и воздушных судов | Продажа товаров, работ, услуг в области космической деятельности: · объектов космической техники и космической инфраструктуры, подлежащих обязательной сертификации; · работ, услуг, связанных с использованием техники в космическом пространстве, наблюдением (исследованием) космического пространства, а также работ, услуг, технологически связанных с этими работами, услугами | подп. 5 п. 1 ст. 164 НК 5 п. 1 ст. 164 НК |

| Продажа построенных судов, подлежащих регистрации в Российском международном реестре судов | подп. 10 п. 1 ст. 164 НК | |

| Передача морских судов, судов смешанного плавания (река-море) с экипажами в аренду на определенный срок (фрахт на условиях тайм-чартера) | подп. 12 п. 1 ст. 164 НК | |

| Строительство гражданских воздушных судов | подп. 15 п. 1 ст. 164 НК | |

| Продажа, а также передача в аренду или лизинг гражданских воздушных судов, которые зарегистрированы или подлежат регистрации в государственном реестре | подп. 15, 17 п. 1 ст. 164 НК | |

Продажа авиационных двигателей*, запчастей и комплектующих для ремонта или модернизации гражданских воздушных судов на территории России. Чтобы применить нулевую ставку, надо получить документ, подтверждающий целевое назначение товаров, выданный Минпромторгом. Порядок выдачи документа Минпромторг утвердил приказом от 08.11.2019 № 4176 Порядок выдачи документа Минпромторг утвердил приказом от 08.11.2019 № 4176 | подп. 16. п. 1 ст. 164 НК | |

| * Передачу авиационных двигателей в аренду облагают НДС по ставке 20 процентов (письмо Минфина от 13.03.2020 № 03-07-11/19159) | ||

| Прочие операции | Переработка товаров, помещенных под таможенную процедуру переработки на таможенной территории | подп. 2.6 п. 1 ст. 164 НК |

| Компенсации НДС, уплаченного в России иностранными гражданами (система tax free). Право на нулевую ставку имеют розничные торговые организации, которые включены в специальный перечень, и другие плательщики, уполномоченные этими организациями | подп. 2.11 п. 1 ст. 164 НК | |

Услуги российских международных аэропортов при обслуживании международных воздушных перевозок по перечню, утвержденному постановлением Правительства от 10. 06.2019 № 749 06.2019 № 749 | подп. 2.12 п. 1 ст. 164 НК | |

| Продажа драгоценных металлов, добытых или произведенных из лома и отходов. Применяйте нулевую ставку, если реализуете такие металлы государственным и региональным фондам драгоценных металлов и драгоценных камней, Центробанку, прочим банкам, а также если производите драгоценные металлы из лома и отходов, содержащих драгметаллы, без лицензии на пользование недрами | подп. 6 п. 1 ст. 164 НК | |

| Продажа товаров, работ, услуг для официального и личного пользования: · иностранными дипломатическими и приравненными к ним представительствами; · сотрудниками этих представительств и проживающими вместе с ними членами семьи. Перечень иностранных государств, в отношении представительств которых применяется нулевая ставка, утвержден приказом от 14.12.2011 МИД № 22606, Минфина № 173н | подп. 7 п. 1 ст. 164 НК | |

Продажа товаров, работ, услуг для официального использования международными организациями и их представительствами. Перечень таких организаций утвержден приказом от 24.03.2014 МИД № 3913, Минфина № 19н. Перечень таких организаций утвержден приказом от 24.03.2014 МИД № 3913, Минфина № 19н.Правила применения нулевой ставки утверждены постановлением Правительства от 22.07.2006 № 455 | подп. 11 п. 1 ст. 164, п. 12 ст. 165 НК | |

| Продажа топлива и горюче-смазочных материалов, вывезенных с территории России в качестве припасов. Ставка НДС 0 процентов применяется, если топливо и горюче-смазочные материалы предназначены для эксплуатации воздушных и морских судов, судов смешанного плавания | подп. 8 п. 1 ст. 164 НК | |

| Продажа товаров, работ, услуг и имущественных прав в связи с проведением в России: · XXII Олимпийских и XI Паралимпийских зимних игр 2014 года; · Кубка конфедераций по футболу 2017 года; · чемпионата мира по футболу 2018 года; · чемпионата Европы по футболу 2020 года. Правила применения нулевой ставки утверждены постановлениями Правительства: · от 31. · от 03.08.2015 № 784; · от 10.10.2019 № 1308* | подп. 13 и 14 п. 1 ст. 164 НК | |

| * Нулевую ставку применяйте при реализации товаров, работ и услуг в связи с подготовкой и проведением в России в 2020 году чемпионата Европы по футболу UEFA, ее дочерним организациям, коммерческим партнерам, поставщикам и вещателям, Российскому футбольному союзу и локальной организационной структуре. Возместить НДС, уплаченный при приобретении товаров, работ, услуг и имущественных прав, можно по заявлению. Его форма рекомендована в письме ФНС от 28.02.2020 № СД-4-3/3424. | ||

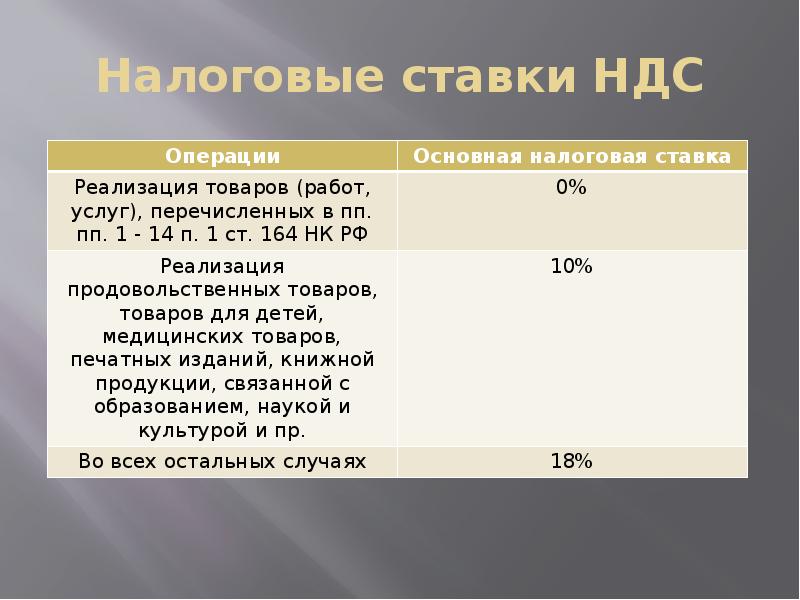

10 процентов | ||

| Продажа и передача для собственных нужд товаров по кодам ОКПД2 | Продовольственные товары по перечню, утвержденному постановлением Правительства от 31.12.2004 № 908, включая отдельные виды молокосодержащих продуктов с заменителем молочного жира. Например, сырные и творожные продукты, консервы, мороженое | подп. 1 п. 2 ст. 164 НК |

| Товары для детей по перечню, утвержденному постановлением Правительства от 31.12.2004 № 908 | подп. 2 п. 2 ст. 164 НК | |

| Периодические печатные издания и книжная продукция по перечню, утвержденному постановлением Правительства от 23.01.2003 № 41, включая электронные и аудиокниги, связанные с образованием, наукой и культурой (постановление Правительства от 09.10.2020 № 1643). 10-процентная ставка НДС не распространяется на периодические печатные издания и книги рекламного и эротического характера. К рекламным относят издания, в которых рекламная информация занимает более 45 процентов объема одного экземпляра | подп. 3 п. 2 ст. 164 НК | |

| Медицинские товары по перечню, утвержденному постановлением Правительства от 15.09.2008 № 688 | подп. 4 п. 2 ст. 164 НК | |

| Импорт товаров по кодам ТН ВЭД | Продовольственные товары по перечню, утвержденному постановлением Правительства от 31. 12.2004 № 908, включая отдельные виды молокосодержащих продуктов с заменителем молочного жира. Например, сырные и творожные продукты, консервы, мороженое 12.2004 № 908, включая отдельные виды молокосодержащих продуктов с заменителем молочного жира. Например, сырные и творожные продукты, консервы, мороженое | п. 5 ст. 164 НК |

| Товары для детей по перечню, утвержденному постановлением Правительства от 31.12.2004 № 908 | ||

| Периодические печатные издания и книжная продукция по перечню, утвержденному постановлением Правительства от 23.01.2003 № 41, включая электронные и аудиокниги, связанные с образованием, наукой и культурой (постановление Правительства от 09.10.2020 № 1643). 10-процентная ставка НДС не распространяется на периодические печатные издания и книги рекламного и эротического характера. К рекламным относят издания, в которых рекламная информация занимает более 45 процентов объема одного экземпляра | ||

| Медицинские товары по перечню, утвержденному постановлением Правительства от 15.09.2008 № 688 | ||

20 процентов | ||

| Реализация товаров, работ, услуг, имущественных прав | Реализация и передача для собственных нужд товаров, включая пальмовое масло, работ, услуг или имущественных прав, которые не облагаются по ставке 0 или 10 процентов и не освобождаются от налогообложения | п. 3 ст. 164, ст. 149 НК 3 ст. 164, ст. 149 НК |

| Импорт | Импорт товаров, реализация которых не облагается по ставке 10 процентов и ввоз которых не освобождается от налогообложения, включая пальмовое масло | п. 5 ст. 164, ст. 150 НК |

| СМР | Выполнение строительно-монтажных работ для собственного потребления | подп. 3 п. 1 ст. 146 НК |

10/110 | ||

| Получение продавцом денежных средств, связанных с оплатой товаров, работ, услуг | Аванс в счет предстоящих поставок товаров, работ, услуг, облагаемых по ставке 10 процентов | п. 4 ст. 164 НК |

| Получение денежных средств в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров работ, услуг, облагаемых по ставке 10 процентов | п. 4 ст. 164, подп. 2 п. 1 ст. 162, п. 1 ст.  155 НК 155 НК | |

| Процент или дисконт по облигациям и векселям, полученным в счет оплаты за реализованные товары, работы, услуги, облагаемые по ставке 10 процентов | п. 4 ст. 164, подп. 3 п. 1 ст. 162 НК | |

| Проценты по товарному кредиту, по которому товары облагаются по ставке 10 процентов | п. 4 ст. 164, подп. 3 п. 1 ст. 162 НК | |

| Страховые выплаты при неисполнении покупателем своих обязательств по оплате поставленных ему товаров, работ, услуг, облагаемых по ставке 10 процентов | п. 4 ст. 164, подп. 4 п. 1 ст. 162 НК | |

| Операции, по которым НДС рассчитывают с межценовой разницы | Продажа имущества, облагаемого по ставке 10 процентов, учитываемого по стоимости с учетом входного НДС. НДС облагается разница между ценой продажи имущества с учетом НДС и акцизов и его покупной или остаточной стоимостью | п. 4 ст. 164, 4 ст. 164,п. 3 ст. 154 НК |

| Продажа сельскохозяйственной продукции и продуктов ее переработки, облагаемых по ставке НДС 10 процентов, закупленных у физических лиц. Перечень такой сельхозпродукции установлен постановлением Правительства от 16.05.2001 № 383. НДС облагается разница между ценой реализации с учетом налога и ценой приобретения продукции | п. 4 ст. 164, п. 4 ст. 154 НК | |

| Операции, по которым НДС удерживает налоговый агент | Продажа товаров, работ, услуг, облагаемых по ставке 10 процентов, иностранными организациями,не зарегистрированными в качестве налогоплательщика | п. 4 ст. 164, п. 1, 2 ст. 161 НК |

20/120 | ||

| Получение продавцом денежных средств, связанных с оплатой товаров, работ, услуг | Аванс в счет предстоящих поставок товаров, работ, услуг, облагаемых по ставке 20 процентов | п. 4 ст. 164 НК 4 ст. 164 НК |

| Получение денег в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров, работ, услуг, облагаемых по ставке 20 процентов | п. 4 ст. 164, подп. 2 п. 1 ст. 162, п. 1 ст. 155 НК | |

| Процент или дисконт по облигациям и векселям, полученным в счет оплаты за реализованные товары, работы, услуги, облагаемые по ставке 20 процентов. В налоговую базу включаются проценты в размере, превышающем ставку рефинансирования, действующую в период, за который начислены проценты | п. 4 ст. 164, подп. 3 п. 1 ст. 162 НК | |

| Проценты по товарному кредиту, по которому товары облагаются по ставке 20 процентов. В налоговую базу включаются проценты в размере, превышающем ставку рефинансирования, действующую в период, за который начислены проценты | п. 4 ст. 164, подп. 3 п. 1 ст. 162 НК | |

| Страховые выплаты при неисполнении покупателем своих обязательств по оплате поставленных ему товаров, работ, услуг, облагаемых по ставке 20 процентов | п. 4 ст. 164, подп. 4 п. 1 ст. 162 НК | |

| Операции, по которым НДС рассчитывают с межценовой разницы | Последующая уступка или прекращение денежного требования, вытекающего из договора реализации товаров, работ, услуг, облагаемых НДС. НДС облагается разница между суммой дохода, полученной новым кредитором от должника или при последующей уступке требования, и суммой расходов на приобретение требования | п. 4 ст. 164, п. 2 ст. 155 НК |

| Передача денежного требования, приобретенного у третьих лиц. НДС облагается разница между доходами, полученными от должника или при последующей уступке требования, и расходами на приобретение требования | п. 4 ст. 164, п. 4 ст. 155 НК | |

| Передача имущественных прав на жилые дома, помещения и долей в них, гаражи или машино-места. НДС облагается разница между стоимостью, по которой передаются имущественные права с учетом налога, и расходами на приобретение указанных прав | п. 4 ст. 164, п. 3 ст. 155 НК | |

| Продажа товаров, работ, услуг | Продажа имущества, облагаемого по ставке 20 процентов, учитываемого по стоимости с учетом входного НДС. НДС облагается разница между ценой реализуемого имущества с учетом НДС и акцизов и его покупной (остаточной) стоимостью | п. 4 ст. 164, п. 3 ст. 154 НК |

| Продажа сельскохозяйственной продукции и продуктов ее переработки, облагаемых по ставке НДС 20 процентов, закупленных у физических лиц, не являющихся плательщиками НДС. Перечень сельскохозяйственной продукции и продуктов ее переработки утвержден постановлением Правительства от 16.05.2001 № 383. НДС облагается разница между ценой реализации с учетом налога и ценой приобретения указанной продукции | п. 4 ст. 164, п. 4 ст. 154 НК | |

| Продажа автомобилей, приобретенных для перепродажи у физических лиц, не являющихся плательщиками НДС. НДС облагается разница между ценой реализации с учетом налога и ценой приобретения автомобиля | п. 4 ст. 164, п. 5.1 ст. 154 НК | |

| Продажа материальных ценностей из государственного материального резерва при их выпуске в связи с освежением или заменой, приобретенных ответственными хранителями в порядке заимствования. НДС облагается разница между ценой реализации с учетом налога и ценой приобретения материальных ценностей | п. 4 ст. 164, п. 11 ст. 154 НК | |

| Операции, по которым НДС удерживает налоговый агент | Аренда имущества государственных и муниципальных органов | п. 4 ст. 164, п. 3 ст. 161 НК |

| Продажа товаров, работ, услуг, облагаемых по ставке 20 процентов, иностранными организациями, не зарегистрированными в качестве налогоплательщика, на территории России | п. 4 ст. 164, п. 1, 2 ст. 161 НК | |

| Продажа вторсырья | п. 4 ст. 164, п. 8 ст. 161 НК | |

16,67 процента | ||

| Реализация предприятия в целом как имущественного комплекса | НДС облагается стоимость активов, включенных в имущественный комплекс. Исключение – активы, реализация которых не признается объектом налогообложения или освобождена от налогообложения. Налоговую базу определяют отдельно по каждому виду активов | ст. 158 НК |

| Реализация иностранными организациями услуг в электронной форме | Иностранная организация, которая оказывает услуги организациям и гражданам в электронной форме, должна встать на учет в налоговой инспекции (п. 4.6 ст. 83 НК). Такая обязанность возникает, например, если иностранная организация предоставляет доменные имена, разрешает использовать компьютерные программы, включая игры, размещает рекламу, оказывает услуги хостинга и т. д. Иностранная организация обязана заплатить НДС со стоимости электронных услуг | ст. 174.2 НК |

При этом на перевозочных документах проставлены соответствующие отметки таможенных органов;

При этом на перевозочных документах проставлены соответствующие отметки таможенных органов; 08.2013 № 757;

08.2013 № 757;Онлайн калькулятор: Проценты

Казалось бы, что может быть проще, чем проценты. Нет ничего проще. Однако две страницы комментариев к запросу посчитать сколько процентов от суммы свидетельствуют о том, что есть все-таки на свете что-то и попроще.

Начнем с самого простого:

Проценты

ОперацияCколько будет Х% от числа YCколько процентов Х составляет от Y Точность вычисленияЗнаков после запятой: 2

content_copy Ссылка save Сохранить extension Виджет

Дальше больше:

Проценты

Точность вычисленияЗнаков после запятой: 2

C. Процентов от значения C = A%B

D. Процентов от суммы D = (A+D)%B

E. Процентов от разницы E = (A-E)%B

content_copy Ссылка save Сохранить extension Виджет

Первым делом калькулятор вычисляет, собственно, процент от заданного числа. Т. е. заданное число A принимается за 100%, в результате получаем число C составляющее B процентов от числа A.

Далее задача усложняется, предположим у нас есть некоторое число A, которое является остатком от вычета B процентов из некоторой оригинальной суммы, составлявшей 100%. Например, вы получили зарплату наличными деньгами в кассе, перед тем как выдать вам эти деньги, ваша организация уплатила 13% подоходного налога от первоначальной суммы заработка. Требуется посчитать размер подоходного налога по фактически выданной сумме и процентной ставке. Пункт D нашего калькулятора поможет решить эту нелегкую задачу.

Ну и в конце чтобы окончательно доказать себе, что проценты это не так просто выделим процент от разницы. Задача формулируется следующим образом: есть некоторое число A, состоящее из оригинального числа и процентов B приплюсованных к этому числу. Требуется выделить проценты. Подобную задачу решает каждый бухгалтер при выделении НДС из суммы с НДС. Вам не надо быть бухгалтером, чтобы решить эту задачу — просто получите готовый результат в пункте E нашего онлайн калькулятора.

P.S. На тему выделения НДС имеется отдельный калькулятор Налог на добавленную стоимость.

Проценты не включаются в налоговую базу по НДС с СМР.

Вывод: проценты не включаются в налоговую базу по НДС с СМР.

К строительно-монтажным работам, выполненным для собственного потребления (хозяйственным способом), относятся работы, осуществляемые для своих нужд собственными силами организаций, а также работы, выполненные подрядными организациями по собственному строительству (п. 1 ст. 11 НК РФ, п. 19 Указаний по заполнению форм федерального статистического наблюдения, утвержденных Приказом Росстата от 28.10.2013 N 428 (далее — Указания по заполнению форм федерального статистического наблюдения)).

Иными словами, СМР для собственного потребления — это работы капитального характера, которые выполняет налогоплательщик самостоятельно для себя. Однако, что такое «выполнение СМР для собственного потребления», Налоговый кодекс РФ не определил.

По существу работы нужно относить к СМР, выполненным для собственного потребления, если в отношении них одновременно выполняются следующие условия.

- Работы относятся к строительно-монтажным, носят капитальный характер.

Согласно разъяснениям Минфина России для целей НДС строительно-монтажные работы следует рассматривать как работы капитального характера, в результате которых создаются объекты недвижимого имущества (здания, сооружения и т.п.) или изменяется их первоначальная стоимость в случаях достройки, реконструкции, модернизации и по иным аналогичным основаниям (Письмо от 30.10.2014 N 03-07-10/55074).

Кроме того, к СМР могут относиться работы капитального характера, в результате которых создаются иные (помимо недвижимого имущества) объекты основных средств или изменяется первоначальная стоимость эксплуатируемых ОС (в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям). Такой вывод следует из более ранних разъяснений финансового ведомства (Письмо Минфина России от 05.11.2003 N 04-03-11/91).

Следовательно, если работы не носят капитального характера (не связаны с созданием новых ОС, в том числе объектов недвижимости, и не изменяют первоначальную стоимость имеющихся ОС), а например, связаны с текущим ремонтом, объекта налогообложения по НДС не возникает (Письмо Минфина России от 05.11.2003 N 04-03-11/91).

- Работы выполнены для своих нужд собственными силами организаций (строительными организациями по собственному строительству), то есть объект, являющийся результатом СМР, проводимых налогоплательщиком, будет использоваться им в его собственной деятельности. Это следует из положений п. 1 ст. 11 НК РФ, абз. 2 п. 19 Указаний по заполнению форм федерального статистического наблюдения N П-1 «Сведения о производстве и отгрузке товаров и услуг», N П-2 «Сведения об инвестициях в нефинансовые активы», N П-3 «Сведения о финансовом состоянии организации», N П-4 «Сведения о численности и заработной плате работников», N П-5(м) «Основные сведения о деятельности организации», утвержденных Приказом Росстата от 28.10.2013 N 428, п. 18 Указаний по заполнению формы федерального статистического наблюдения N 1-предприятие «Основные сведения о деятельности организации, утвержденной Приказом Росстата от 09.12.2014 N 691:

- По строке 517 показывается стоимость строительно-монтажных работ, выполненных для собственного потребления (хозяйственным способом).

К строительно-монтажным работам (включая монтаж и наладку оборудования, необходимого для эксплуатации зданий, например, установка и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения), выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (не в рамках подрядных договоров, а, например, при реконструкции собственного административно-хозяйственного здания, строительству собственной производственной базы и тому подобного)

Судебная практика непосредственно по не включению процентов в базу по НДС с СМР:

В Постановлении ФАС Уральского округа от 14.06.2013 N Ф09-5252/13 по делу N А76-17044/2012 судьи отклонили доводы налогового органа о том, что отраженные налогоплательщиком на субсчете 08-3 «Строительство объектов основных средств» расходы по оплате процентов по займам связаны с выполнением обществом строительно-монтажных работ для собственных нужд, поэтому данные проценты, на основании п. 2 ст. 159 НК РФ, должны быть учтены в облагаемом НДС обороте.

Как указал суд, выполнение строительно-монтажных работ для собственных нужд полностью за счет заемных средств не является основанием для включения процентов по займам в налоговую базу по НДС. В объект налогообложения по НДС включаются фактические расходы налогоплательщика, связанные исключительно с выполнением строительно-монтажных работ. Между тем, как следует из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, на субсчете 08-3 «Строительство объектов основных средств» учитываются не только затраты по возведению зданий и сооружений, монтажу оборудования, но и стоимость переданного в монтаж оборудования, а также другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками.

Седьмой арбитражный апелляционный суд в Постановлении от 14.03.2011 N 07АП-567/11 по делу N А27-11452/2010 отметил, что на основании пп. 2 п. 1 ст. 146 НК РФ передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые принимаются к вычету через амортизационные отчисления при исчислении налога на прибыль организаций, объектом налогообложения по НДС не признается.

Следовательно, уплата процентов по договору займа в денежной форме объектом налогообложения по НДС не является, поскольку проценты являются платой за оказание финансовых услуг по предоставлению займов в денежной форме и уменьшают налогооблагаемую базу по налогу на прибыль в порядке, предусмотренном ст. 252 НК РФ.

Постановление Девятнадцатого арбитражного апелляционного суда от 18.11.2011 по делу N А35-1973/2011

По делу о признании недействительным решения налогового органа в части взыскания налога на прибыль организаций, НДС, налога на имущество организаций, ЕСН, НДФЛ, штрафа за неуплату указанных налогов, пени, обязания внести необходимые исправления в документы бухгалтерского и налогового учета.

Существует противоположное судебное решение:

Постановление Девятого арбитражного апелляционного суда от 18.03.2010 N 09-АП-3437/2010-АК

Причитающиеся к уплате заимодавцу (кредитору) проценты по полученным займам (кредитам), непосредственно связанным с сооружением объекта строительства, который впоследствии будет принят к бухгалтерскому учету заемщиком в качестве основных средств, подлежат включению в стоимость объекта строительства (п. п. 9, 14 ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденного Приказом Минфина России от 06.10.2008 N 107н).

Из сказанного следует вывод: если финансирование строительства объектов ОС осуществляется за счет кредитных денежных средств, стоимость СМР, выполняемых собственными силами налогоплательщика при указанном строительстве, формируется с учетом расходов по суммам процентов, причитающихся к уплате кредитору. Названные суммы, соответственно, подлежат включению в базу по НДС, определяемую в отношении данных СМР

← К списку публикацийВозврат НДС: проценты по недоплаченному или переплаченному НДС

HM Revenue and Customs ( HMRC ) может взимать с вас проценты, если вы не отчитаетесь и не уплатите правильную сумму в размере НДС . Если вы заплатите слишком много НДС из-за ошибки HMRC , вы можете потребовать проценты.

Когда начисляются проценты

Проценты могут взиматься, если вы:

- сообщать за вычетом НДС , чем вы взимаете, или требовать возврата суммы, превышающей уплаченную вами

- платит оценку, которую HMRC позже обнаружил, была слишком низкой

- сообщите HMRC , что вы должны им НДС из-за ошибки в вашем НДС Возврат

Сколько начисляются проценты

Вы будете платить 2.6% годовых.

Другая процентная ставка по налогу, недоплаченному до 21 ноября 2017 года.

Используйте онлайн-счет VAT , чтобы проверить сумму вашей задолженности.

HMRC также отправит вам уведомление о сумме вашей задолженности и о том, как она рассчитана.

Если вы не заплатите в течение 30 дней, дополнительные проценты начисляются на НДС , подлежащий уплате с даты уведомления. Пока вы не платите, с вас будут взиматься проценты, но не более 2 лет.

Вы не можете вычесть проценты, начисленные HMRC при расчете вашей налогооблагаемой прибыли.

Взыскание процентов

Вы можете претендовать на проценты, если ошибка HMRC означает:

- Вы слишком много платите НДС

- вы требуете слишком мало НДС

- платеж вам от HMRC был задержан

Обычно HMRC не выплачивает проценты, если вы заплатили слишком большую сумму НДС из-за совершенной вами ошибки.

Сколько процентов вы можете требовать

Вы можете требовать 0,5% годовых. Обычно эта сумма выплачивается за весь период с момента переплаты или возврата НДС до даты утверждения выплаты.

Другая процентная ставка по налогу, переплаченному до 29 сентября 2009 года.

Если вы вызвали задержку каких-либо платежей (например, не потребовали сразу) HMRC может пропустить этот тайм-аут.

Вы должны требовать проценты отдельно от самого погашения.

Напишите по номеру HMRC подробные сведения о погашении и объясните, почему вам причитаются проценты. Вы должны сделать это в течение 4 лет с момента авторизации погашения. Используйте почтовый адрес в корреспонденции VAT , полученной от HMRC .

Любые проценты, полученные от HMRC , считаются налогооблагаемым доходом.

Выплата процентов вашим клиентам

Вы должны выплатить любые проценты, которые вы получаете (а также НДС ), своим клиентам, если ошибка HMRC означает, что они заплатили слишком много НДС .

Свяжитесь с лицом по телефону HMRC , которое рассматривало вашу претензию, если вам нужно узнать, как рассчитывались проценты. Это может помочь вам определить, сколько вам нужно выплатить каждому покупателю. Вы должны вернуть деньги HMRC в течение 14 дней, если вы не можете связаться с клиентом, чтобы вернуть им деньги.

Процентные ставки

HMRC взимает или уплачивает только простые проценты (проценты на первоначальную сумму, а не проценты на проценты).

Оспаривание решения

HMRCВы не можете обжаловать решение о начислении процентов, но можете оспорить действительную сумму.

Когда выручка применяет проценты?

Если вы не уплачиваете налог на добавленную стоимость (НДС) вовремя, проценты начисляются ежедневно с даты наступления срока платежа до выплаты оставшейся суммы.

В случае превышения суммы возмещения НДС вам необходимо будет уплатить проценты на эту сумму. Проценты выплачиваются с даты, когда вам была произведена переплата.

Процентная ставка 0,0274% в день или часть дня.

Проценты за недоплату по схеме прямого дебета

Revenue может взимать проценты с любого непогашенного остатка на конец отчетного года.

Дата, на которую выручка рассчитывает проценты, будет зависеть от процента непогашенного годового обязательства.

Если вы заплатили 80% или более, Revenue будет взимать проценты с даты истечения срока вашей декларации по НДС 3 на конец года до тех пор, пока не будет выплачена задолженность.

Если вы заплатили менее 80%, Revenue вернет дату выплаты процентов до даты, которая за шесть месяцев до последней даты подачи вашей годовой декларации по НДС.

- Пример 1

Джон использует прямой дебет и платит 5000 евро в месяц.Его отчетный период заканчивается 31 декабря.

Он подает декларацию по НДС 19 января, его годовые обязательства составляют 66 000 евро. Он оплатил более 80% фактических обязательств за этот отчетный период.

Он не выплатит оставшуюся невыплаченную сумму в размере 6000 евро до 20 марта.

С 19 января по 20 марта с него начисляются проценты на сумму 6000 евро по ставке 0,0274% в день.

- Пример 2

Кейт использует прямой дебет и платит 5000 евро в месяц.Ее отчетный период заканчивается 31 декабря.

Она подает декларацию по НДС 19 января, ее годовые обязательства составляют 80 000 евро. Она не выплатила 80% фактических обязательств за этот отчетный период.

Она не выплатит оставшуюся задолженность в размере 20 000 евро до 20 марта.

С 19 июля по 20 марта ей начисляются проценты на 20 000 евро по ставке 0,0274% в день.

Проценты по оценкам и оценкам

В ситуации, когда доход оценивает ваши обязательства по НДС, проценты по невыплаченному НДС рассчитываются по ежедневной ставке с даты выплаты НДС.

Если налоговая служба выдает оценку, проценты выплачиваются по ежедневной ставке с даты подачи первоначальной декларации по НДС.

Однако, если оценка включает НДС, подлежащий уплате в отношении более чем одного налогового периода, проценты начисляются с последнего налогового периода, включенного в эту оценку.

Это справедливо даже в случае подачи апелляции на оценку.

Налог на добавленную стоимость (НДС): применимость, процедуры, сроки, проценты и штрафы

Вернуться к: Налог на добавленную стоимость (НДС): применимость, процедуры, сроки, проценты и штрафы

НДС в Индии

Налог на добавленную стоимость (НДС) — это разновидность косвенного налога, который является одним из основных источников доходов государства.Система НДС была введена в Индии путем замены общих законов о налоге с продаж каждого штата. В настоящее время в Индии из 35 штатов и союзных территорий 33 следуют этой новой системе налогообложения с продаж. Государства / территории Союза, которые еще не внедрили систему НДС, — это Андаманские и Никобарские острова и Лакшадвип.

Система налогообложения НДС была принята штатами и союзными территориями Индии в 2005 году путем замены общих законов о налоге с продаж новыми законами о налоге на добавленную стоимость и вспомогательными Правилами налога на добавленную стоимость для надлежащего администрирования и сбора налогов.Каждый штат или территория союза имеет свои собственные методы оценки налоговых обязательств и методов сбора с дилеров, подпадающих под действие НДС.

Управление системой НДС осуществлялось Департаментом коммерческих налогов каждого штата наряду с акцизами и другими косвенными налогами. Для простой и быстрой оценки налогообложения и предотвращения уклонения от уплаты налогов в департаменте внедрена система регистрации. Эта система регистрации НДС помогает идентифицировать оцениваемых лиц, которые подпадают под действие НДС и обязаны собирать и уплачивать НДС.Для поощрения процесса регистрации дилерам предоставляются некоторые льготы или уступки.

Зарегистрированным дилерам разрешено взимать подлежащий уплате НДС с непосредственного покупателя. Они могут требовать уплаты НДС, уплаченного за покупки, сделанные только у зарегистрированного дилера. Незарегистрированный дилер не может взимать НДС по счетам, поэтому дилер-покупатель не может требовать уплаченную сумму НДС в качестве предварительного налогового кредита. Кроме того, незарегистрированные дилеры не имеют права пользоваться льготами, например, льготами, предоставляемыми правительством.

Департамент коммерческого налогообложения ввел новый метод взимания налога, названный «Схема составления » , особенно после рассмотрения мелких дилеров, чей оборот был низким и не мог вести учет в соответствии с требованиями Закона о НДС. Эти дилеры должны уплатить единовременную сумму НДС на продажную стоимость товаров. Уплаченный НДС не будет отображаться в счетах. Они могут учитывать общий оборот и платить НДС в конце отчетного периода.

Для оценки обязательств дилеров по НДС каждый штат ввел систему подачи деклараций за разные налоговые периоды.Налоговые периоды могут быть ежемесячными, квартальными, полугодовыми и годовыми. Каждый дилер должен подать декларацию, указав общий оборот, который освобожден от уплаты налога, а также подлежащий уплате НДС вместе с сделанными покупками и уплаченным налогом с суммой подлежащего уплате НДС или начисленного налогового кредита, перенесенного в течение установленного периода.

Общая терминология

| Срок | Описание |

| Предварительный налог | Это налог, уплачиваемый с покупок |

| Выходной налог | Это налог с продаж |

| Входной кредит | Превышение суммы входящего налога над исходящим налогом за текущий период, которое разрешено зачитывать против выходного налога последующих периодов, называется входящим кредитом. |

| ИНН | Идентификационный номер налогоплательщика (ИНН) — это регистрационный номер, присвоенный отделом дилеру во время регистрации. Это должно быть указано во всех необходимых местах, где должны быть предоставлены регистрационные данные. |

| Счет-фактура | Это формат счета-фактуры, выставляемого одним зарегистрированным дилером другому. На основании этого счета покупатель может запросить предварительный налоговый кредит. |

| Розничный счет-фактура | Формат счета-фактуры продаж, используемый для выставления счета-фактуры освобожденных продаж и продаж незарегистрированным дилерам, называется розничным счетом-фактурой. |

| Зарегистрированный дилер | Этот термин используется для обозначения дилера, зарегистрированного в рамках Добровольной регистрации или Обязательной регистрации в соответствии с Законом о НДС. Такой дилер может выставить налоговую накладную, а также потребовать уплату налога с покупок, сделанных у других зарегистрированных дилеров, в качестве налогового кредита на входе. |

| Незарегистрированный дилер | Дилеры, не зарегистрированные в соответствии с Законом об НДС, называются незарегистрированными дилерами (URD). Такие дилеры не могут выставлять налоговые счета.Они не могут ни взимать налог, ни требовать предварительный налоговый кредит. |

| Налог на покупку | Налог, уплачиваемый за товары, приобретенные у незарегистрированных дилеров, подлежит обложению налогом на покупку. Налог на покупку рассматривается как исходящий НДС, подлежащий уплате дилером, поскольку является обязательством. Он должен быть оплачен при оплате обязательств по НДС. В соответствии с Правилами и постановлениями, предварительный налоговый кредит может быть востребован при оплате налога на покупку. |

На приведенной выше диаграмме показан расчет (10%) НДС на каждом этапе бизнеса.Следовательно, не производители и розничные торговцы, а только потребитель уплатили 10% НДС государству. Таким образом, прибыль производителей и розничных продавцов не пострадает.

Даты возврата:

Срок уплаты НДС при ежемесячном возврате налогов

Каждый дилер в Махараштре, который обязан подавать ежемесячный отчет — Срок подачи возврата и оплаты MVAT следующий:

| Месяц | Срок оплаты |

| апрель | 21 мая |

| май | 21 июня |

| июнь | 21 июля |

| июль | 21 августа |

| август | 21 сентября |

| сентябрь | 21 октября |

| Октябрь | 21 ноября |

| ноябрь | 21 декабря |

| декабрь | 21 января |

| январь | 21 февраля |

| Февраль | 21 марта |

| март | 21-е апреля |

Рекомендуется к прочтению —

Срок уплаты НДС при квартальном возврате

Каждый дилер в Махараштре, который обязан подавать квартальный отчет — Срок подачи возврата и оплаты MVAT следующий:

| Квартал | Срок оплаты |

| 1 квартал (апрель-июнь) | 21 июля |

| 2 квартал (июль-сентябрь) | 21 октября |

| 3 квартал (с октября по декабрь) | 21 января |

| Четвертый квартал (с января по март) | 21 апреля |

Отчет об аудите НДС Махараштры Срок сдачи

| С.Нет | Месяц | Срок оплаты |

| 1 | Аудиторский отчет u / s 61 | 15 января |

Проценты и штрафы:

Правительство Махараштры выпустило Уведомление № VAT.1515 / CR-81 / Taxation-1 от 05-11-2015, в котором пересматриваются процентные ставки за просрочку платежа поэтапно, а именно. за просрочку первого месяца @ 1.25% pm, на следующие два месяца @ 1.50% p.м. и после этого @ 2% p.m w.e.f. 1 декабря 2015 г.

ШТРАФ ЗА ЗАДЕРЖКУ ИЛИ ОТСУТСТВИЕ ПОДАЧИ ВОЗВРАТА MVAT / CST рупий. 5,000 / — за возврат

СвязанныеВеликобритания откладывает выплату НДС в размере 30 млрд фунтов стерлингов; График погашения 2021

3 марта 2021 года — ставка НДС в сфере гостеприимства и туризма в Великобритании останется на уровне 5% до 30 сентября 2021 года. Затем она повысится до 12,5% до 30 апреля 2022 года. Затем она вернется к 20%.

12 февраля — это новая схема отсроченного погашения НДС HMRC, предлагающая рассрочку платежа.

9 декабря — Великобритания предоставит компаниям, не являющимся резидентами ЕС, дополнительное время для получения статуса налогового сертификата для возврата. Вместо 31 декабря 2020 года для требований 2019 года новый крайний срок для сертификата — 30 июня 2021 года. Однако претензия должна быть подана до 31 декабря 2020 года.

24 сентября — предприятия, которые решили отложить уплату НДС в период с марта по июнь 2020 года, больше не будут обязаны выплачивать его единовременно до 31 марта 2021 года. Вместо этого у них будет возможность разделить его на более мелкие беспроцентные платежи. в течение 11 месяцев — до полумиллиона предприятий.

Вам необходимо будет принять участие в этой схеме, и для тех, кто это сделает, это означает, что ваши обязательства по НДС со сроком с 20 марта по 30 июня 2020 года не нужно будет полностью оплачивать до конца марта 2022 года. уплатить отложенный НДС можно для этого до 31 марта 2021 года.

Если вы по-прежнему не можете уплатить причитающийся НДС и вам нужно больше времени, вы можете подать заявление в HMRC.

19 июля — Вслед за временным снижением НДС на услуги гостеприимства с 20% до 5% 12 июля фиксированная ставка НДС на основе наличных денежных средств была скорректирована следующим образом:

- Кейтеринг — снижено с 12.От 5% до 4,5%

- Гостиницы и размещение — снижено с 10,5% до 0%

- Пабы: сокращение с 6,5% до 1%.

8 июля — снижение НДС до 5% с 12 июля 2020 г. по 12 января 2021 г.

6 июля — 30 000 предприятий должны подать декларацию по НДС к завтрашнему дню, так как отсрочка уплаты НДС заканчивается.

21 июня — обсуждение временного снижения ставки НДС в Великобритании, которое может быть объявлено в начале июля.

18 июня — HMRC предупреждает, что трехмесячная отсрочка платежей по НДС завершится 30 июня 2020 года.Подробная информация о возврате и выплате НДС здесь.

12 июня — импортеры, использующие схему отсрочки платежа, могут сейчас подать в HMRC заявление о расширении денежного перевода, подлежащего выплате 15 июня 2020 года. Центральный офис отсрочки платежа [email protected]

11 июня — снова откладывает введение внутренней реверсной платы в строительном секторе. На этот раз до 1 марта 2021 года.

30 апреля — HMRC разъяснила правила отсрочки уплаты НДС для плательщиков по счету. Если вы откладываете платеж по счету в период с 20 марта 2020 года по 30 июня 2020 года, но балансирующий платеж находится за пределами этих дат, сумма, которую вы должны заплатить, представляет собой балансирующий платеж за вычетом любых отсроченных платежей.Отсрочка платежей не приведет к возврату.

Великобритания также перенесла на 1 мая запланированное снижение НДС на электронные публикации с 1 декабря по 1 мая 2020 года.

Обновление 10 апреля. Предприятия могут задерживать оплату по ежемесячным счетам отсрочки, НДС и тарифы на импорт, подлежащие уплате сверх текущего крайнего срока 15 апреля. Они должны сначала связаться с HMRC. Зарегистрированные импортеры без счетов отсрочки могут связаться с HMRC по поводу задержек по налогам на импорт (НДС и тарифы) при наступлении срока их уплаты.

Обновление 9 апреля. HMRC предоставила руководство по внесению исправлений в поданные декларации по НДС. Налогоплательщики могут связаться с HMRC в рабочее время:

Напишите в HMRC свою форму VAT652

[email protected]

Телефон: +44 ( 0) 300200 3700

Обновление от 3 апреля, HMRC подтверждает, что НДС на импорт по-прежнему подлежит уплате во время чрезвычайной ситуации COVID-19. Отсрочка платежа на 3 месяца не применяется.

Обновлениеот 31 марта HMRC подтвердило, что уплата НДС на счету может также отложить свои платежи по НДС в течение 3-месячной отсрочки до 30 июня 2020 года.

Обновление, 30 марта, HMRC объявляет сегодня утром о том, что внедрение налоговой цифровой информации для фазы 2 НДС, цифрового учета и ссылок откладывается до 1 апреля 2021 года. Начало было запланировано на 1 апреля 2020 года.

Обновление 26 марта, плательщики НДС по прямому дебету должны остановить их в своем банке, в противном случае НДС может быть отозван. Компании-нерезиденты (иностранные) с регистрацией в Великобритании имеют право на отсрочку. По отложенному НДС проценты не начисляются. Плательщики по возврату MOSS в Mini-One-Stop-Shop не включены в схему.

Обновление20 марта — Великобритания объявила, что все выплаты НДС откладываются на следующие три месяца до конца июня 2020 года во время пандемии коронавируса. Это принесет пользу примерно 2 миллионам плательщиков НДС и отсрочит уплату налогов на 30 миллиардов фунтов стерлингов, поскольку включает докризисную торговлю. Затем НДС подлежит уплате в конце 2020/21 финансового года.

Любой отсроченный НДС в Великобритании подлежит уплате в 2021 году

НДС, не уплаченный в течение периода, подлежит уплате в HMRC до конца 2020/21 финансового года, который заканчивается 31 марта 2021 года.

По отложенному НДС не начисляются проценты или штрафы.

Никаких надбавок для предприятий по особым схемам, например, по ежегодной уплате НДС, не предусмотрено. Данная отсрочка не распространяется на налогоплательщиков, включенных в систему «Мини-единое окно» для плательщиков НДС. HMRC продолжит обработку требований к возврату и возврату НДС в обычном порядке в течение этого времени.

Возврат должен быть подан вовремя в соответствии с новыми правилами MTD

Возврат НДС должен быть подан вовремя. Специальной процедуры подачи заявки нет; это автоматическая мера.Следите за текущим глобальным отслеживателем НДС по коронавирусу Covid-19 от Avalara, чтобы узнать о мерах, вводимых для снижения налогового бремени.

Иностранные компании с регистрацией НДС в Великобритании

Иностранные (нерезиденты) британские компании, зарегистрированные в качестве плательщиков НДС, включены в схему, и это было подтверждено Отделом неустановленных налогоплательщиков (NETPU) в офисе HMRC в Абердине.

HMRC Великобритании 11 марта объявила о наличии телефонной линии поддержки для предприятий и самозанятых, обеспокоенных соблюдением сроков уплаты НДС из-за вспышки коронавируса COVID-19.

Ирландия приостанавливает штрафы по НДС в связи с кризисом из-за коронавируса

27 февраля — Ирландия возвращает стандартную ставку НДС до 23% с 1 марта 2021 года.

27 января — Ирландия перенесла крайний срок подачи годовой декларации по НДС с подробной информацией о торговле на 10 марта 2021 года. Это сводная информация о поставках товаров и услуг, импорте и покупках, приводящих к вычету входящего НДС по различным ставкам НДС. . Возврат включает всю ирландскую, внутреннюю и внешнюю торговлю, осуществляемую ирландским бизнесом.

25 ноября — порог для требования возврата ирландского НДС туристами из Великобритании после Брексита был снижен со 150 до 75 евро с 1 января 2021 года в соответствии со схемой розничного экспорта НДС.

12 мая — приостановлено начисление процентов по возврату НДС за июнь и июль.

6 мая — Irish Revenue теперь может «складывать» долги по НДС и другим налогам. Эти средства предусматривают замораживание или долгосрочный план погашения с наиболее пострадавшими предприятиями. По данным обязательствам проценты не начисляются. Мера будет действовать до марта 2021 года.

Обновление от 4 апреля — продление сроков уплаты НДС за апрель.

Комиссия по доходам Ирландии объявила о мерах по налогу на добавленную стоимость, чтобы помочь бизнесу решить проблемы с денежным потоком, возникшие в результате пандемии коронавируса Covid-19. Следите за отслеживанием мер НДС по глобальному коронавирусу Covid-19 от Avalara.

Приостановлена деятельность по обеспечению исполнения обязательств по НДС. Для малых предприятий с годовым оборотом менее 3 миллионов евро автоматически не будет применяться никаких штрафов за просрочку платежей или штрафов за уплату НДС за январь-февраль.Более крупные предприятия должны связаться с налоговой службой в случае задержки платежей. Однако декларации по НДС по-прежнему необходимо подавать вовремя. The Revenue посоветовал предприятиям, попавшим в затруднительное положение, связаться с ним для обсуждения условий оплаты.

{{еще}} {{/если}}{{#ifEquals public-date ‘No Date’}} {{еще}} {{public-date}} {{/ ifEquals}}

{{/если}}HMRC НДС и PAYE пени и процентные ставки за просрочку платежа

Обеспокоены штрафами по НДС или PAYE за просрочку платежа от HMRC?

Как владелец малого бизнеса, вы обязаны следить за тем, чтобы все ваши налоговые декларации были правильно поданы, а последующие налоговые платежи производились вовремя.

Читайте дальше, чтобы узнать больше о ваших возможностях.

Поговорите с кем-нибудь о налоговой задолженности прямо сейчас

Если вам нужна помощь в понимании того, как лучше всего двигаться вперед для вашей компании, используйте чат в рабочее время или позвоните нам по телефону 08000 746 757. Мы помогли тысячам директоров справиться с трудными финансовыми обстоятельствами.Что произойдет, если вы заплатите HMRC поздно?

Неуплата HMRC означает, что вы не только будете нести ответственность за штрафы за просрочку уплаты налога, но также должны будете уплатить проценты по платежу с даты, когда он должен был быть произведен, до его осуществления.

Точные штрафы зависят от типа налога, но HMRC также рассмотрит, не выполняли ли вы ранее дефолт. Прежде всего они предпочитают регулярное общение и прозрачность, а не компании, которые прячут голову в песок и делают вид, что ситуации не происходит.

Какой штраф за просрочку уплаты НДС?

В случае налога на добавленную стоимость (НДС) те же штрафы применяются за несвоевременную подачу декларации по НДС и несвоевременную оплату вашего счета по НДС.

В большинстве случаев декларации по НДС должны подаваться ежеквартально, но существуют также ежемесячные и годовые схемы бухгалтерского учета.

Ваши декларации по НДС должны быть поданы онлайн через один месяц и семь дней после окончания периода. Например, за квартал, заканчивающийся в марте, ваша декларация по НДС должна быть подана до 7 апреля, а НДС, причитающийся за этот период, должен быть уплачен (очищенными средствами) к той же дате.

Период доплаты по НДС: просроченная подача или оплата

Если вы опаздываете с подачей декларации по НДС или производите платеж в HMRC, вы вступаете в 12-месячный испытательный срок, известный как «период доплаты».

Если вы подадите какие-либо поздние декларации или произведете более поздние платежи в течение этого периода, вы понесете штраф, и период доплаты будет изменен на следующие 12 месяцев. Таким образом, после того, как вы ввели период доплаты, он закончится только тогда, когда вы подадите и своевременно оплатите налоговую декларацию на сумму 12 месяцев.

Отсутствие уведомления

Отказ в уведомлении, как подробно описано в документе HMRC, относится к неуведомлению HM и Revenue о различных сценариях, например о первом превышении порогового значения НДС, или об отсутствии информации о налогооблагаемой деятельности.Этот тип отказа влечет за собой штраф от 0 до 100% в зависимости от того, было ли действие непреднамеренным, преднамеренным или преднамеренным и скрытым.

Ошибки при возврате

Штрафы за ошибки в налоговых декларациях соответствуют стандартным критериям HMRC для измерения ответственности. Были ли ошибки просто небрежными и непреднамеренными? Или они были преднамеренными и, в худшем случае, преднамеренными с намерением скрыть?

Неосторожные ошибки могут привести к штрафу в размере 30% от потенциальной упущенной выгоды.Умышленное увеличение до 70%, в то время как скрытое может повлечь за собой 100% штраф.

Поддержка малого бизнеса за просрочку

После того, как вы вступите в период доплаты, финансовые штрафы, которые вы понесете, будут зависеть от того, превышает ли ваш оборот 150 000 фунтов стерлингов или меньше.

Если сумма меньше 150 000 фунтов стерлингов, вам будет направлено письмо с предложением поддержки, а не сразу после получения Уведомления об ответственности за доплату (SLN).

Эта льгота предназначена для поддержки малого бизнеса на ранней стадии роста.Однако повторное невыполнение обязательств приведет к выдаче Уведомления об ответственности за доплату (SLN).

Какие проценты взимает HMRC за просроченные платежи?

| Количество просроченных платежей | Оборот ниже 150 000 фунтов стерлингов | Оборот выше 150 000 фунтов стерлингов |

|---|---|---|

| Первый | Без штрафа | Без штрафа |

| Без штрафа | ||

| процентов не | НДС||

| Третий | 2 процента неоплаченного НДС (если ниже 400 фунтов стерлингов) | 5 процентов неоплаченного НДС (если ниже 400 фунтов стерлингов) |

| Четвертый | 5 процентов неуплаченного НДС (если ниже 400 фунтов стерлингов) | 10 процентов неуплаченного НДС |

| Пятый | 10 процентов неуплаченного НДС | 15 процентов неуплаченного НДС |

| Шестой и последующие | 15 процентов неуплаченного НДС | 15 процентов неуплаченного НДС |

Начисление процентов по НДС

Помимо штрафа за просрочку платежа, HMRC также взимает ежедневные проценты за просрочку уплаты НДС, применяя дневную ставку 2.75 процентов.

HMRC взимает проценты с даты, когда платеж должен быть оплачен, до даты, когда платеж будет окончательно произведен. Эта плата будет взиматься после полной оплаты.

Штрафы за просрочку платежа

Как работодатель, важно, чтобы вы действовали в соответствии с принципами схемы PAYE. Это означает, что необходимо вычесть правильную сумму подоходного налога и взносов в национальное страхование, а также всех других удержаний сотрудников и выплатить их в HMRC.

Штрафы за просрочку платежа применяются к ежемесячным, ежеквартальным и годовым периодам PAYE и всем суммам PAYE, которые не выплачиваются полностью и вовремя.По этой причине работодатель может быть наказан одновременно за несколько различных нарушений, включая неуплату штрафа, штраф за просрочку платежа, плюс проценты.

Вы не получите штраф, если только один платеж PAYE просрочен в течение налогового года (если только платеж не был произведен с опозданием более чем на шесть месяцев). После этого будут применяться штрафы в зависимости от суммы платежа и количества раз, когда ваша PAYE была выплачена с опозданием в течение налогового года.

Штрафы за просрочку платежа PAYE составляют:

- От одного до трех просроченных платежей — 1% от суммы просроченных платежей в этом налоговом году;

- От четырех до шести просроченных платежей — 2% от суммы просроченных платежей в этом налоговом году;

- От семи до девяти просроченных платежей — 3% от суммы просроченных платежей в этом налоговом году;

- 10 или более просроченных платежей — 4% от суммы просроченных платежей в этом налоговом году.

Начисление процентов за просрочку платежа

В дополнение к штрафам за просрочку платежа, HMRC также будет взимать ежедневные проценты по ставке 2,75 процента за все просроченные платежи PAYE / NIC. Эти проценты будут применяться с даты, когда должен быть произведен платеж PAYE, до даты, когда он в конечном итоге будет произведен.

Можете ли вы вести переговоры с HMRC?

- HMRC не лишены гибкости, и с опытным медитатором на вашей стороне, возможно, удастся договориться об определенных условиях. Частично это будет зависеть от:

- вашего стенда с HMRC; вы раньше не выполняли свои обязательства?

- Поддерживали ли вы регулярную связь с ними

- Суммы денежных средств

- Текущие прогнозы движения денежных средств вашей компании

- Безопасность — в некоторых случаях, когда задолженность по налогу превышает определенную сумму и HMRC не уверен, что вы иметь возможность платить, они могут попросить залог

Нужна консультация по налоговым проблемам HMRC?

Если вы хотите поговорить с кем-нибудь о налоговых проблемах HMRC и согласовать время для оплаты, позвоните нам по телефону 08000 746 757, чтобы получить бесплатную конфиденциальную консультацию, или воспользуйтесь функцией онлайн-чата ниже.