Как начислить НДС при получении аванса — Контур.НДС+ — СКБ Контур

Продавец (исполнитель), получивший предоплату от покупателя (заказчика), должен начислить НДС. Сделать это следует в день получения аванса. Дело в том, что получение оплаты или частичной оплаты признается моментом определения налоговой базы по НДС (п. 1, 14 ст. 167 НК РФ).

Из этого правила есть исключение. Производитель, реализующий товары (работы, услуги), длительность производственного цикла изготовления которых превышает 6 месяцев, НДС с аванса может не начислять (п. 13 ст. 167 НК РФ, Постановление Правительства РФ от 28.07.2006 №468).

Важно понимать, что аванс облагается НДС, даже если он получен в натуральной форме (письма Минфина России от 10.04.2006 № 03-04-08/77). Следовательно, продавец (исполнитель) должен рассчитать НДС со стоимости полученного имущества и предъявить его покупателю (заказчику).

Порядок расчета налога

При получении предоплаты налоговую базу нужно определить исходя из суммы полученной оплаты с учетом НДС (п.

В виде формулы это будет выглядеть так (п. 4 ст. 164 НК РФ):

НДС к уплате = Сумма предоплаты х 18/118 |

НДС к уплате = Сумма предоплаты х 10/110 |

Понятно, что выбор расчетной ставки 18/118 или 10/110 зависит от того, по какой ставке облагаются реализуемые товары (работы, услуги).

Если предоплата получена в валюте, то, чтобы рассчитать сумму НДС к уплате, нужно умножить сумму полученной предоплаты на валютный курс, установленный ЦБ РФ на дату получения аванса (п. 3 ст. 153, п. 1 ст. 167 НК РФ).

После получения предоплаты продавец (исполнитель) должен выставить счет-фактуру на аванс. Сделать это нужно в течение 5 дней со дня получения аванса (п. 3 ст. 168 НК РФ).

Когда товары (работы, услуги), в счет которых получена предоплата, отгружены, налог, начисленный к уплате в бюджет, можно принять к вычету. Сделать это можно на дату отгрузки товаров (выполнения работ, оказания услуг) (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Сделать это можно на дату отгрузки товаров (выполнения работ, оказания услуг) (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Также принять налог к вычету можно в случае расторжения (изменения) договора и возврата предоплаты (п. 4 ст. 172 НК РФ).

Регистры подсистемы учета НДС в 1С:Бухгалтерии 8 ред 1.6

Учет налога на добавленную стоимость сложен, и правила бухгалтерского учета не предусматривают регистрации ряда событий, важных для расчетов по НДС. Поэтому конфигурация «1С:Бухгалтерия предприятия» все события, имеющие отношение к НДС, учитывает на регистрах.Остановимся подробнее на некоторых элементах из списка регистра накопления подсистемы учета НДС:

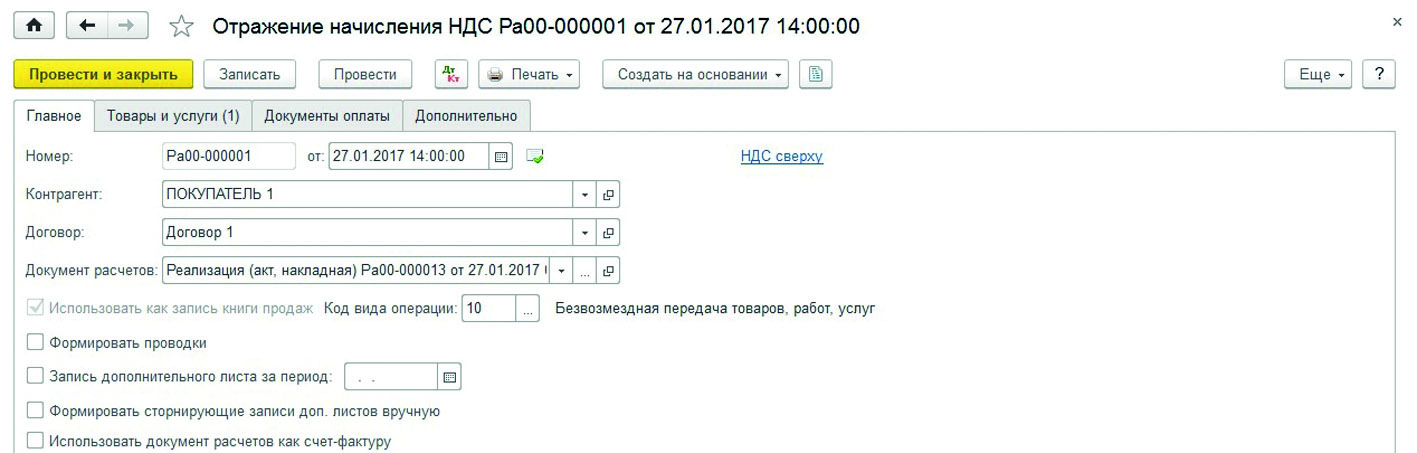

— Регистр «НДС начисленный» предназначен для хранения информации о суммах НДС, начисленных к уплате в бюджет.

— Регистр «НДС предъявленный» предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей.

— Регистр «НДС расчеты с покупателями» предназначен для хранения информации о расчетах с покупателями для целей учета НДС. По сравнению со счетами учета расчетов с покупателями, содержит более подробную информацию о том, какие поступления оплат от покупателей относятся к конкретным документам реализации товаров (работ, услуг), а какие еще «не привязаны» к документам реализации.

— Регистр «НДС расчеты с поставщиками» предназначен для хранения информации о расчетах с поставщиками для целей учета НДС. По сравнению со счетами бухгалтерского учета расчетов с поставщиками, содержит более подробную информацию о том, какие оплаты поставщикам относятся к конкретным документам поступления товаров (работ, услуг).

— Регистр «НДС продажи» предназначен для хранения информации о записях книги продаж. По данным этого регистра строится отчет «Книга продаж» без всякой дополнительной обработки данных.

— Регистр «НДС покупки» предназначен для хранения информации о записях книги покупок. По данным этого регистра строится отчет «Книга покупок» без дополнительной обработки данных.

— Регистр «НДС с авансов» предназначен для хранения информации о суммах НДС, начисленного с полученных и выданных авансов и предоплат.

Проверять НДС можно (и нужно) не только с помощью стандартных бухгалтерских отчетов, но и универсальными отчетами «Остатки и обороты», «Список/кросс-таблица» (меню «Отчеты» — «Прочие»).

Рассмотрим несколько проверок:

1. Регистр «НДС начисленный» — Отчет «Остатки и обороты». Если есть остатки, то эти суммы не попали в книгу продаж и в декларацию по НДС. Такие суммы могут относиться только к операциям реализации, осуществленным до 01.01.2006, при условии, что налоговая база по НДС до 01.01.2006 определялась по оплате. В этом случае остаток по регистру и остаток по сч. 76.Н «Расчеты по НДС, отложенному для уплаты в бюджет» должны совпадать.

2. Регистр «НДС предъявленный» — Отчет «Остатки и обороты». Остатки должны совпадать с остатками по сч. 19 «НДС по приобретенным ценностям». Обороты по расходу в регистре должны совпадать с оборотом по кредиту 19 сч., по приходу – с оборотом по дебету 19 сч.

3. Регистр «НДС с авансов» — Отчет «Остатки и обороты» по виду ценности «Авансы полученные». Остатки должны совпадать с остатками на счете 76.АВ «НДС по авансам и предоплатам».

5. Регистр «НДС расчеты с покупателями» — Отчет «Остатки и обороты». Остаток по регистру должен совпадать с остатком по сч. 62 «Расчеты с покупателями и заказчиками».

Разумеется, приведенный перечень проверок далеко не полный, его можно расширять в соответствии с необходимостью организаций.

Возникает вопрос, по каким причинам возможны расхождения между счетами бухгалтерского учета и регистрами подсистемы учета НДС? Одна из самых распространенных – формирование проводок по НДС или по взаиморасчетам с контрагентами за реализованные/приобретенные ценности с помощью ручных операций.

Также встречаются ситуации, когда в документы реализации или поступления, платежные поручения вносятся изменения после формирования регламентных документов по учету НДС.

Если подобные ошибки произошли в текущем периоде, поправить ситуацию можно, перезаполнив регламентные документы по НДС.

Для исправления ошибок, допущенных в прошлом периоде, можно использовать документ «Корректировка записей регистров».

Допустим, что организацией были приобретены ТМЦ (в программе поступление отражено документом «Поступление товаров и услуг»), НДС по которым не может быть принят к вычету, и с помощью ручной операции был отнесен в дебет сч.

В документе необходимо перейти на закладку «Регистры накопления», нажать кнопку «Настройка состава регистров», в открывшемся окне проставить галочку у регистра «НДС предъявленный». В таблице добавить строку с видом движения «Расход» и заполнить остальные поля в соответствии с документом оприходования ТМЦ.

С помощью данного документа можно корректировать любые регистры. Документ рекомендуется использовать очень осторожно, в случае некорректного его заполнения в регистрах может возникнуть еще большее несоответствие с данными бухгалтерского учета.

Александр Ильичев

Информация взята с сайта http://helpf.pro

В Бухгалтерии появились подсказки по расчету НДС — Контур.Бухгалтерия

Мы добавили в сервис предварительный расчет НДС: теперь можно посмотреть, как рассчитан налог и из чего он складывается. Также новый отчет показывает, что нужно сделать для окончательного расчета налога, и дает рекомендации по его снижению. Благодаря подсказкам, пользователи смогут аккуратнее работать с НДС: вовремя вносить закрывающие документы и передавать счета-фактуры покупателям, избегать двойного начисления НДС в системе.

Кому будет полезен новый инструмент

Подсказки по НДС будут полезны директору и бухгалтеру.

Руководитель бизнеса часто хочет заранее знать приблизительную сумму НДС к уплате, чтобы планировать расходы и избегать кассовых разрывов. Также руководители заинтересованы в экономии на НДС. Все это помогает выполнить новый отчет: он показывает, у каких поставщиков надо запросить отгрузочные документы и ввести их в систему, чтобы сократить сумму налога или избежать штрафа.

Бухгалтер сможет пользоваться подсказками по корректному отражению НДС. Система сама укажет, какие недостающие документы надо внести в учет или запросить у поставщиков, где в системе НДС начислен дважды, в каких случаях надо начислить налог с авансов. Эти сведения не придется больше искать вручную — теперь они автоматически собираются в отчете “Расчет НДС”.

Также инструмент по работе с НДС помогает в общении с директором. Он наглядно показывает, как формируется сумма НДС к уплате и какие действия снижают налоговую нагрузку. Бухгалтеру больше не придется объяснять, из чего сложилась сумма налога в текущем квартале и почему нужно вовремя передать некоторые документы.

Мы попросили наших партнеров, опытных бухгалтеров, рассказать, чем новый инструмент будет полезен в работе.

Гузель Еремина, ООО “Контакт”: “Если сервис будет показывать предварительную сумму НДС к уплате, это будет здорово во всех смыслах. Особенно для планирования закупок или продаж.

Бухгалтеру новый отчет упростит работу, потому что не нужно будет вручную рассчитывать предварительный НДС и проще искать ошибки или незакрытые суммы. Директору, который ведёт учёт самостоятельно, особенно полезна возможность видеть предварительные суммы, при этом не надо обладать знаниями в бухучете. Также хотелось бы получить возможность сохранять данные отчета, например, чтобы высылать клиенту”.

Бухгалтеру новый отчет упростит работу, потому что не нужно будет вручную рассчитывать предварительный НДС и проще искать ошибки или незакрытые суммы. Директору, который ведёт учёт самостоятельно, особенно полезна возможность видеть предварительные суммы, при этом не надо обладать знаниями в бухучете. Также хотелось бы получить возможность сохранять данные отчета, например, чтобы высылать клиенту”.

Бухгалтеру новый отчет упростит работу, потому что не нужно будет вручную рассчитывать предварительный НДС и проще искать ошибки или незакрытые суммы. Директору, который ведёт учёт самостоятельно, особенно полезна возможность видеть предварительные суммы, при этом не надо обладать знаниями в бухучете. Также хотелось бы получить возможность сохранять данные отчета, например, чтобы высылать клиенту”. Ольга Боронахина, ООО “Триумф”: “Ежеквартально мы предоставляем нашим клиентам оперативный НДС именно по тем параметрам, которые есть и в новом инструменте Бухгалтерии: начисленный налог, НДС в зачет, НДС с авансов — начисленный и в зачет. Также сообщаем, какие документы нужно собрать клиенту, чтобы снизить налоговую базу по НДС. Обычно такой отчет «Оперативный НДС» мы предоставляем клиенту 20 числа перед завершением квартала. Например, первый квартал заканчивается 31 марта, и до 20 марта мы отправляем отчет клиенту, чтобы у него было 10 дней для решения своих задач.

И если такой отчет теперь будет формироваться в сервисе автоматически, это очень упростит нам работу”.

И если такой отчет теперь будет формироваться в сервисе автоматически, это очень упростит нам работу”.Кому доступен и где находится отчет

Новый отчет доступен пользователям на тарифах “Оптимальный” и “Максимальный”.

Он находится на вкладке “Управленческие отчеты” — “Расчет налога”.

Как это работает

Отчет показывает, какая сумма налога начислена к уплате за квартал на текущий момент, выделяет входящий и исходящий НДС.

Также отчет дает подсказки, актуальные в вашей ситуации: как и на какие суммы можно уменьшить налог к уплате и как избежать штрафов. Для этого система указывает на ошибки, которые возникли из-за некорректного ведения налогового учета НДС. Результатом таких ошибок может быть излишне начисленный налог (и тогда его можно уменьшить, исправив ошибки) или недоначисленный налог (и тогда это грозит штрафами). Если ошибок или недочетов нет — соответствующих подсказок не будет.

Как уменьшить НДС

Для уменьшения суммы налога к уплате сервис указывает на ошибки или недоработки в учете. Обратите внимание на три типа возможных ошибок.

Обратите внимание на три типа возможных ошибок.

1. Добавлены не все входящие акты, накладные и счета-фактуры. Их нужно запросить у поставщиков и ввести в систему.

2. Операции привязаны к разным счетам и договорам, из-за чего система дважды начислила НДС по одной сделке. Нужно проверить корректность привязки операций и исправить при необходимости. Система сама предложит возможные отгрузки к незакрытым авансам, ориентируясь на сумму документа.

3. Не отмечено получение счета-фактуры от поставщика.

Как избежать штрафа

Система следит, чтобы начисление НДС соответствовало правилам, и указывает на возможные недочеты. Это помогает избежать претензий от налоговой.

1. Если вы получили оплаты от покупателей, но до конца квартала не планируете отгрузки, нужно начислить НДС с авансов. Для этого в системе придется изменить операцию во входящих платежных поручениях — и сервис рассчитает авансовый НДС.

2. Если исходящие платежки и входящие накладные или акты привязаны к разным счетам на оплату или договорам, система дважды примет НДС к вычету. Нужно проверить корректное прикрепление платежек и закрывающих документов.

Если исходящие платежки и входящие накладные или акты привязаны к разным счетам на оплату или договорам, система дважды примет НДС к вычету. Нужно проверить корректное прикрепление платежек и закрывающих документов.

3. Если вы забыли выдать покупателю счет-фактуру, НДС будет недоначислен. Система подскажет, каким покупателям надо выдать документы.

НДС начисленный, превышает НДС, относимый в зачет

Объясните пожалуйста, зачислен НДС к оплате, а у нас нет денег, как быть в таком случае? если указать в отчете сядет как недоимка или можно пока не указывать, а потом когда заплатим сдать дополнительный отчет или есть какие-то варианты?

Как мы поняли у вас согласно декларации НДС начисленный, превышает НДС, относимый в зачет. В результате возникает обязательство по уплате налога. Если Вы не будете сейчас указывать, то у вас будут проблемы с фискальными органами. В системе налогового контроля предусмотрены камеральные проверки, на основании которых будут выявлены ваши покупатели товаров, работ, услуг, и которые отнесли сумму НДС в…Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифахА так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Видео материал:Начисление НДС при безвозмездной передаче

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

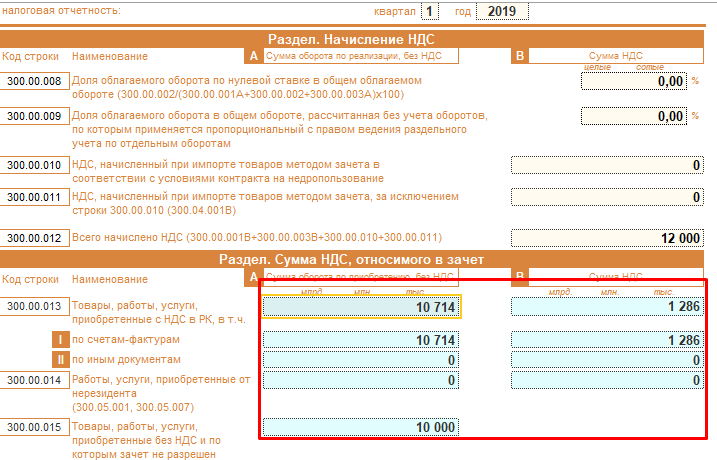

Регистры накопления УПП. «НДС начисленный»

НДС начисленный

(РегистрНакопления.НДСНачисленный).

Предназначен для ведения записей о суммах НДС, начисленных для уплаты в бюджет. Если включено ведение партионного учет документами или режим расширенной аналитики учета, записи в этот регистр попадают из первичных документов, в ином случае формируются обработкой. Информацией из этого регистра по значениям поля «Вид начисления», заполняются табличные части документа «Формирование записей книги продаж», а сам документ формирует закрывающие движения по этому регистру.

Некоторые важные движение по регистру, к примеру, в части корректных движений корректировок, за период формируются обработкой «Проведение документов по регистрам НДС».

Сведения из этого регистра используются в отчетах: «Анализ входящего НДС», «Анализ начисленного НДС», «Ведомость по НДС начисленному к уплате в бюджет», «Книга продаж».

В регламентированной отчетности регистр используется в отчете «НДС: Справка о дебиторской задолженности».

Измерения регистра:

Организация(Организация) — организация

Счет-фактура(СчетФактура) – документ с которым связано движение по регистру, реализация товаров и услуг, платежное поручение входящее, акт об оказании производственных услуг и т.д.

Вид ценности(ВидЦенности) – характеризует смысл хозяйственной операции: товары, материалы, авансовый платеж…

Ставка НДС(СтавкаНДС) – ставка НДС

Покупатель(Покупатель) – покупатель из справочника «Контрагенты»

Вид начисления(ВидНачисления) – вид начисления НДС, по которому определяется разделение НДС для целей формирования книги продаж (НДС по реализации, НДС с авансов и т.д.).

Договор контрагента(ДоговорКонтрагента) – договор контрагента

Исправленный счет-фактура(ИсправленныйСчетФактура) – реквизит предназначен для хранения ссылки на исправляющий документ счет-фактура.

Ресурсы регистра:

Сумма без НДС(СуммаБезНДС) – сумма без НДС

НДС(НДС) — сумма НДС

Реквизиты регистра:

Дата события(ДатаСобытия) – дата возникновения НДС к уплате

Событие(Событие) – событие с которым связано начисление НДС (реализация, аванс и т.п.)

Номенклатура(Номенклатура) – заполняется если документ содержит соответствующий реквизит

Счет доходов БУ(СчетДоходовБУ) – указывается счет бухгалтерского учета доходов, если речь идет о их получении

Счет учета НДС(СчетУчетаНДС) – счет учета НДС

Списание партий(СписаниеПартий)

Вид регламентной операции(ВидРегламентнойОперации) – заполняется в случае выполнения движения регламентными обработками

Все регистры УПП

Начислен ндс по приобретенным материалам проводка

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 68 создают специальный субсчет 68.НДС. По кредиту данного счета ведется учет НДС начисленного, а по дебету отражают оплаченный налог и суммы, возмещаемые из бюджета. Счет 19 в бухгалтерском учете применяется для отражения входного налога, полученного от поставщиков, но еще не возмещенного из бюджета. К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» также открывают субсчета от вида полученных ценностей.

Проводки НДС. Основные правила

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

О типовых проводках, связанных с вычетом НД

UK НДС объяснение: наличный расчет против учета по методу начисления

Скорее всего, как растущий бизнес вы быстро столкнетесь с британской системой налога на добавленную стоимость (НДС). Здесь есть полное объяснение НДС, но вкратце, вы должны зарегистрироваться в качестве плательщика НДС, если:

- вы ожидаете, что ваш облагаемый НДС оборот составит более 85 000 фунтов стерлингов в следующие 30 дней

- оборот вашего предприятия, облагаемый НДС, за последние 12 месяцев составил более 85 000 фунтов стерлингов

Вам также может потребоваться регистрация, в зависимости от того, какие товары или услуги вы продаете и где вы их продаете.Вы также можете зарегистрироваться добровольно — подробнее об этом читайте здесь. Что бы вы ни решили, как только вы станете плательщиком НДС, вам нужно будет принять некоторые решения о том, как вы будете учитывать свои платежи и обязательства по НДС.

После регистрации плательщика НДС

Существует два разных способа ведения учета НДС британскими предприятиями. Какой подход они выберут, будет зависеть от ряда факторов: размера бизнеса, его индивидуальных потребностей, объема внешней поддержки, которую он имеет.Какой бы подход вы ни выбрали, вам нужно будет убедиться, что вы ведете правильные записи и будете в курсе любых изменений в правилах.

НДС учитывается по методу кассового и начисления. И, что особенно важно, ключевое различие между кассовым методом и методом начисления заключается в сроках. И в основном это зависит от того, когда вы регистрируете транзакцию — будь то получение дохода или уплата налога.

Если вы записываете, когда вы действительно получаете или платите деньги, то это кассовый учет; однако, если вы записываете его при выставлении или получении счета — даже если срок составляет 30 дней — тогда вы используете учет по методу начисления.

Итак, какой из них вам подходит?

Не все предприятия могут использовать кассовый учет, поскольку HMRC имеет ограничения на оборот. Если ваш бизнес генерирует оборот до 150 тысяч фунтов стерлингов в год, вы можете использовать кассовый учет. Таким образом, хотя этот метод предназначен только для малых предприятий, он может помочь вам в вашем денежном потоке, поскольку вы учитываете НДС только тогда, когда вам действительно платят (или вы оплачиваете покупки).

И наоборот, при учете по методу начисления НДС подлежит уплате (и требованию), как только вы записываете счет, даже если вам не заплатили.Например, если ваши счета датированы мартом, они должны быть отправлены в мартовский период.

Важно отметить, что именно дата проводки определит, в какой период счета-фактуры будут фактически регистрироваться в вашем бухгалтерском программном обеспечении. При использовании этого метода НДС по этим счетам будет регистрироваться в марте, а затем сообщаться в HMRC как НДС к получению за март.

Хотя это может показаться небольшой разницей, она имеет значительный эффект, особенно для более крупного бизнеса, поскольку дает более точную картину финансов и результатов деятельности предприятия.Таким образом, начисление в Великобритании является наиболее распространенным типом учета НДС в Великобритании.

Как эксперты в своей области, мы работаем, чтобы помочь нашим клиентам решить, что для них подходит по мере роста их бизнеса. Мы готовы предоставить все, что вам нужно, и вы можете связаться с нами для получения помощи и поддержки в различных областях, от налогов и расчета заработной платы до бухгалтерского учета и банковского дела.

Отчетность по НДС: метод начисления против кассового метода

мроевродискофинансблог 24 февраля 2016

Кассовый учет по НДС и Начисленный учет по НДС. Когда вы указываете НДС по методу начисления? Когда вы декларируете НДС кассовым методом?

Вы можете указать свою НДС к получению и НДС к уплате в соответствии с двумя принципами бухгалтерского учета или методами бухгалтерского учета. Это следующие методы:

Кассовый метод учета:Когда нужно указывать НДС при использовании кассового метода учета?

Вы, , указываете НДС в соответствии с методом Учет наличными для НДС («Bokslutsmetoden» на шведском языке), который вам разрешено использовать при проводке на кассовой основе , т.е.е. на основании даты платежа (а не даты выставления счета).

Метод начисления:Когда нужно указывать НДС при использовании метода начисления? НДС отражается на основании дат счета-фактуры в соответствии с методом Учет по начислению НДС («Faktureringsmetoden» на шведском языке).

Все счета-фактуры должны проводиться с датой проводки в пределах правильного периода. Если у вас есть счета-фактуры с датами с января, они должны быть разнесены в период января.Но именно дата проводки определяет в , за какой период счета будут фактически зарегистрированы в вашем бухгалтерском программном обеспечении. НДС в этих счетах будет затем отражен в январе и затем передан в налоговые органы как НДС к получению за январь.

Отчетность по НДС после закрытого периода

Иногда счета-фактуры поступают с опозданием после закрытия января, и тогда вам придется разносить их с датой разноски в феврале (но все же введите дату января как дату счета при вводе счета-фактуры в вашу бухгалтерскую программу).НДС и стоимость в этих счетах будут , зарегистрированы в феврале и сообщены как НДС на февраль в налоговые органы (что не совсем правильно в соответствии с общепринятыми принципами бухгалтерского учета), но иногда необходимо в реальном мире. Такая ситуация часто случается в крупных международных компаниях с большим количеством подтверждающих (утверждающих) и длительными процессами администрирования счетов.

Эту проблему иногда преодолевают с помощью функций в бухгалтерских программах, которые сортируют счета-фактуры на основе дат счетов-фактур при создании отчета по НДС.Это означает, что отчетность по НДС, как мы надеемся, будет содержать все счета-фактуры с датами выставления счетов в январе, даже если они разнесены с датой разноски в феврале. Обычно НДС сообщается ежемесячно, но регистрируется в налоговых органах через несколько недель после фактического периода (в Швеции через 25 дней после января при отчетности онлайн). Это дает вам несколько недель на то, чтобы своевременно внести просроченные счета в систему для фактической отчетности по НДС. Но, как предыдущий клерк по счетам к оплате, я знаю, что счета-фактуры могут появиться в вашей почте через месяцев, или , даже через лет после реального периода, который они принадлежат.В этих случаях НДС необходимо будет сообщить в следующем периоде, а затраты будут приняты в текущем периоде, на основе даты проводки (мы не можем регистрировать и разносить счета за предыдущий год, который уже закрыт и забыт. ). Однако вам может потребоваться уплатить штраф в налоговые органы на основании суммы, указанной в неверный период.

Определение начислений НДС| Law Insider

В отношении

начислений НДСТекущий счет означает форму депозита до востребования, при котором снятие средств разрешается любое количество раз в зависимости от остатка на счете или до определенной согласованной суммы, а также включает другие депозиты счета, которые не являются ни сберегательным, ни срочным вкладом;

Счет сопоставимых взносов означает Счет, созданный в соответствии с Разделом 3.4 (а).

Взносы сотрудников означает взносы, сделанные Участником до 1 января 1989 года в качестве условия участия в Части II Плана.

Дополнительные взносы означает Взносы на снижение заработной платы, внесенные в План, которые превышают применимый в иных случаях лимит Плана, и которые вносятся Участниками, достигшими возраста 50 лет и старше к концу их налоговых лет. «Применимый иным образом предел Плана» — это предел в Плане, который применяется к взносам на снижение заработной платы без учета дополнительных взносов, например ограничения на ежегодные дополнения, ограничение в долларах на взносы на снижение заработной платы в соответствии с разделом 402 (g) Кодекса ( без учета взносов на покрытие расходов) и лимит, налагаемый тестом фактического процента отсрочки (ADP) в соответствии с разделом 401 (k) (3) Кодекса.Взносы на компенсацию для Участника за налоговый год не могут превышать долларового лимита на Взносы на компенсацию в соответствии с разделом 414 (v) (2) (B) (i) Кодекса для налогового года. Лимит в долларах на взносы на компенсацию в соответствии с разделом 414 (v) (2) (B) (i) Кодекса составляет 1000 долларов США для налоговых лет, начинающихся в 2002 году, с последующим увеличением на 1000 долларов США каждый год до 5000 долларов США для налоговых лет, начиная с 2006 года и более поздние годы. После 2006 года лимит в 5000 долларов будет скорректирован министром финансов с учетом повышения стоимости жизни в соответствии с разделом 414 (v) (2) (C) Кодекса.Любые такие корректировки будут кратны 500 долларам США.

Взносы работодателя означает суммы, отличные от Соответствующих взносов, которые зачисляются на счет взносов работодателя Участника согласно Плану работодателем в соответствии с подразделом 4.4.

Счет отсроченной компенсации означает счет, который ведется в отношении каждого Участника согласно Плану. На счет отсроченной компенсации должны быть зачислены отсроченные кредиты участников и кредиты работодателя, начисленные или списанные на предполагаемые инвестиционные прибыли или убытки и скорректированные с учетом платежей в соответствии с правилами и выборами, действующими в соответствии с Разделом 8.Счет отсроченного вознаграждения Участника должен включать любой рабочий или образовательный счет Участника, если применимо.

Счет взносов работодателя означает часть Счета участника, относящуюся к взносам работодателя и полученным по ним доходам.

Соответствующие взносы компании означают взносы, которые считаются внесенными Компанией в соответствии со Статьей 5.

Соответствующие взносы означает взносы, сделанные Работодателем в счет выборных отсрочек «Правомочного участника».

Взносы до налогообложения означает для любого Участника совокупность основных взносов до налогообложения и дополнительных взносов до налогообложения, внесенных на соответствующий счет до налогообложения.

Соответствующие взносы работодателя означает компенсационные взносы работодателя, внесенные в Целевой фонд в соответствии со Статьей V (Соответствующие взносы работодателя).

Соответствующий счет взносов означает часть счета Участника, относящуюся к Соответствующим взносам и доходам по нему.

Отложенные взносы означает для каждого Планового года ту часть Компенсации Участника, отложенную в соответствии с Планом в соответствии с Разделом 3.2.

Межфирменная кредиторская задолженность означает всю кредиторскую задолженность по счетам, векселям или займам, а также все авансы (наличными или иным образом) или любые другие дополнительные кредиты, которые подлежат оплате Продавцом или любым из его Аффилированных лиц (кроме Компании или ее Дочерних компаний) Банку. , Компании или других ее дочерних компаний.

Пенсионный счет означает любой пенсионный или пенсионный фонд или счет, перечисленные в разделе 627 Кодекса Айовы.6 (8) «f» как освобождение от исполнения, независимо от суммы взноса, начисленных процентов или общей суммы в фонде или счете.

Валовая прибыль означает все денежные средства, заработанные Сотрудником в соответствии с условиями настоящего Коллективного договора.

Взносы означают вычеты из заработной платы и другие дополнительные выплаты, специально предусмотренные в Предложении, которые Участник вносит для финансирования реализации Права покупки. Участник может вносить дополнительные платежи на свой счет, если это специально предусмотрено в Предложении, и только в том случае, если у Участника еще не была удержана максимально разрешенная сумма во время Предложения посредством удержаний из заработной платы.

Накопленные взносы означает сумму всех сумм, вычтенных из компенсации члена и зачисленных на индивидуальный счет члена в аннуитетном сберегательном фонде вместе с обычными процентами по нему, как предусмотрено в этом подразделе. Накопленные взносы не включают суммы, вычитаемые из вознаграждения участника и зачисленные в накопительный пенсионный фонд.

Проверенная бухгалтерская отчетность означает проаудированный баланс Компании и Дочерних компаний, составленный на Дату составления баланса, и проаудированный отчет о прибылях и убытках Компании и Дочерних компаний за финансовый год, закончившийся в Дату составления баланса. включая, в каждом случае, примечания к ним, а также отчет директоров и аудиторский отчет.

Счет для распределения прибыли означает любой из указанных счетов, указанных в Разделе 6.01.

Промежуточная отчетность означает неаудированную консолидированную квартальную финансовую отчетность Эмитента за квартальный период, заканчивающийся 31 марта, 30 июня, 30 сентября и 31 декабря каждого года, подготовленный в соответствии с ОПБУ.

Управленческие счета означает периодические управленческие счета, охватывающие соответствующий квартал;

Счет сопоставления компании означает (i) сумму всех Годовых сопоставимых сумм компании Участника плюс (ii) суммы, зачисленные в соответствии со всеми применимыми положениями настоящего Плана о кредитовании, которые относятся к Счету сопоставления компании Участника, за вычетом (iii) все распределения, произведенные Участнику или его или ее Бенефициару в соответствии с настоящим Планом, которые относятся к Соответствующему счету Компании Участника.

Финансовый счет означает «Финансовый счет», используемый в Ирландском межгосударственном соглашении;

Межфирменные счета означает все активы и обязательства, как бы они ни возникали, которые причитаются Заемщику, которые причитаются Заемщику, или которые иным образом возникают в результате любой операции Заемщика с любым Аффилированным лицом.

Годовая отчетность означает отчетность лицензиата, подготовленную в соответствии с положениями Закона о компаниях 1956 года и / или другим способом, который может быть определен Комиссией в соответствии с положениями Закона;

Начисление vs.Счета к оплате: в чем разница?

Начисление и кредиторская задолженность: обзор

Как начисление, так и кредиторская задолженность — это бухгалтерские записи, которые появляются в финансовой отчетности компании. Начисление — это учетная корректировка статей (например, доходов, расходов), которые были заработаны или понесены, но еще не зарегистрированы. Кредиторская задолженность — это обязательство перед кредитором, которое указывает, когда компания должна деньги за товары или услуги, и представляет собой тип начисления.

Ключевые выводы

- Начисление и кредиторская задолженность относятся к бухгалтерским проводкам в книгах компании или предприятия.

- Начисления — это полученные доходы и понесенные расходы, которые еще не были получены или оплачены.

- Кредиторская задолженность — это краткосрочная задолженность, представляющая товары или услуги, которые компания получила, но еще не оплатила.

- Кредиторская задолженность — это вид начисленных обязательств.

Начисление

Согласно методу учета по методу начисления, начисление происходит, когда товар или услуга компании предоставляются до получения платежа или когда компания получает товар или услугу до оплаты.Например, когда бизнес что-то продает на заранее определенных условиях кредита, средства от продажи считаются начисленной выручкой. Начисления должны быть добавлены путем корректировки записей журнала, чтобы в финансовых отчетах отражались эти суммы.

Допустим, компания-разработчик программного обеспечения предлагает вам ежемесячную подписку на одну из своих программ, выставляя вам счет за подписку в конце каждого месяца. Выручка от подписки на программное обеспечение отражается в отчете о прибылях и убытках компании как начисленная выручка за месяц предоставления услуги, например, в феврале.

При этом на балансе компании создается счет актива дебиторской задолженности. Когда вы фактически оплачиваете свой счет в марте, счет дебиторской задолженности уменьшается, а денежный счет компании увеличивается.

Есть несколько разных типов начислений. К наиболее распространенным относятся гудвилл, будущие налоговые обязательства, будущие процентные расходы, дебиторская задолженность (например, выручка в нашем примере выше) и кредиторская задолженность.

Вся кредиторская задолженность фактически является разновидностью начислений, но не все начисления являются кредиторской задолженностью.

Счета к оплате

Кредиторская задолженность — это особый вид начисления. Это происходит, когда компания получает товар или услугу до оплаты, принимая на себя финансовые обязательства перед поставщиком или кредитором. Кредиторская задолженность представляет собой долги, которые должны быть погашены в течение определенного периода, обычно краткосрочного (менее года). Как правило, они связаны с расходами, связанными с хозяйственной деятельностью. Они не включают заработную плату сотрудников или выплаты по кредитам.

Согласно методу учета по методу начисления, когда компания несет расходы, операция отражается как кредиторская задолженность в балансе и как расходы в отчете о прибылях и убытках.В результате, если кто-то посмотрит сальдо в категории кредиторской задолженности, он увидит общую сумму, которую бизнес должен всем своим поставщикам и краткосрочным кредиторам. Когда расходы оплачиваются, счет кредиторской задолженности уменьшается, и актив, используемый для оплаты обязательства, также уменьшается.

Например, представьте, что компания покупает новое компьютерное программное обеспечение и через 30 дней получает за него счет на 500 долларов. Когда бухгалтерия получает счет, он записывает дебет в 500 долларов на счет офисных расходов и кредит в 500 долларов на счет кредиторской задолженности.Затем компания выписывает чек для оплаты счета, поэтому бухгалтер возвращает кредит в 500 долларов на текущий счет и вводит дебетование в размере 500 долларов из столбца кредиторской задолженности.

НДС в Xero | Xero help с НДС

Схемы НДС для XeroЧтобы начать подготовку и подачу деклараций по НДС в Xero, вы должны сначала убедиться, что вы сообщили Xero, какую схему НДС вы используете. Чтобы выбрать правильную схему, перейдите в Настройки > Общие настройки> Финансовые настройки .вы можете выбрать «начисление» или «наличные» для стандартной отчетности по НДС или для отчетности по фиксированной ставке НДС. После выбора правильной схемы Xero будет знать, в какую декларацию НДС включать ваши транзакции и по какой ставке.

Схема начисления НДССхема начисления требует, чтобы вы заполнили декларацию по НДС, которая включает все транзакции, основанные на дате выставления счета, независимо от того, были ли они оплачены.

Например, если у вас конец квартала в марте, а счет за продажу выставлен в марте, но наличные не получены до апреля, вы должны включить их в мартовскую декларацию по НДС.

Инструкции по заполнению декларации: основа начисления декларации Xero по НДС

Схема учета НДСДля предприятий с оборотом менее 1,35 миллиона фунтов стерлингов у вас есть возможность использовать кассовую схему учета НДС. С помощью этой схемы вы подаете декларацию по НДС, включая только фактически оплаченные транзакции. Следовательно, в приведенном выше примере вы не должны включать продажу в свою декларацию по НДС до июньской декларации по НДС (при условии, что вы подаете декларации ежеквартально).Это может иметь преимущество в денежном потоке, поскольку вы не платите НДС, пока не получите деньги.

Инструкции по заполнению декларации: Xero Возврат НДС на кассовой основе

Единая схемаЧтобы присоединиться к схеме фиксированной ставки, ваш оборот должен составлять 150 000 фунтов стерлингов или меньше (без НДС), и вы должны подать заявление в HMRC. По этой схеме вы платите HMRC более низкую фиксированную ставку НДС, исходя из ваших продаж, и не требуете возврата НДС по вашим индивидуальным покупкам.Ставка, которую вы платите, зависит от вашей деловой активности и согласовывается с HMRC.

Инструкции по заполнению декларации: Схема фиксированной ставки НДС Xero

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Начислен НДС … (%) | 3.390 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: отходы и сопутствующие товары (%) | 30,240 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: топливо и энергия, включая воду и зверобой… (%) | 1,290 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: пшеничная мука: торговые надбавки (%) | 15,360 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: фактическая прибыль (убыток) (%) | 2.300 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: акцизы (%) | 0,000 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: мука пшеничная высшего сорта: вторичные отходы и р… (%) | -0,820 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку высшего сорта в России: вспомогательные материалы (%) | 0,250 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: прочие налоги (%) | 0.080 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: заработная плата с социальным доходом (%) | 1,800 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: розничные затраты на D… (%) | 11,310 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: затраты на доставку (%) | 1,360 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: коммерческие расходы (%) | 1.830 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: Высший сорт: НДС (%) | 3,790 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Мука пшеничная: Высший сорт: НДС, начисленный в рознице… (%) | 2,450 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: промежуточный оборот (%) | 33,600 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Мука пшеничная: Высший сорт: Сферы обращения… (%) | 56 130 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Мука пшеничная: Высший сорт: Общепроизводственный пр … (%) | 1,830 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: затраты на растениеводство (%) | 1.550 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: отпускная цена без VA … (%) | 39,730 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Мука пшеничная: Высший сорт: отпускная цена, вкл… (%) | 43,600 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: отпускная цена с НДС … (%) | 43 870 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Мука пшеничная: Высший сорт: Производственное предприятие… (%) | 0,270 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: общая себестоимость (%) | 37,630 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: прибыль (убыток) от Goo… (%) | 8,770 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Мука пшеничная: Высший сорт: Прочие производственные расходы … (%) | 0,490 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: производственные затраты f… (%) | 0,050 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Мука пшеничная: Высший сорт: Затраты на производство в … (%) | 9,350 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на муку пшеничную высшего сорта в России: затраты на оборудование… (%) | 0,490 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: розничная цена (%) | 100 000 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Мука пшеничная: Высший сорт: Стоимость прочего сырья an… (%) | 0,490 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: стоимость основного сырца … (%) | 28,610 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Мука пшеничная: Высший сорт: Мусор и сопутствующие товары Pro… (%) | 28 280 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: топливно-энергетические, включая … (%) | 1.060 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Мука пшеничная: Высший сорт: Торговая надбавка (%) | 20.080 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на пшеничную муку в России: высший сорт: фактическая прибыль (убыток) (%) | 2,100 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: макароны: пшеничная мука: высший сорт: акцизный налог… (%) | 0,000 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: макароны: пшеничная мука: высший сорт: вторичная переработка W … (%) | -0,100 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Вспомогательные М… (%) | 0,450 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: макароны: пшеничная мука: высшего сорта: прочие налоги (%) | 0,000 2017 г. | ежегодно | 2008 — 2017 гг. |

| Россия Структура розничных цен: Макароны: Мука пшеничная: Высший сорт: Заработная плата в с… (%) | 2,540 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Розничные торговцы С … (%) | 11,890 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Пшеничная мука: Высший сорт: Затраты на Д… (%) | 0,890 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Товарный … (%) | 4,890 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Пшеничная мука: Высший сорт: НДС (%) | 4.900 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Пшеничная мука: Высший сорт: Промежуточный … (%) | 21,380 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Сферы… (%) | 45,030 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Пшеничная мука: Высший сорт: General Pro … (%) | 1,530 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Пшеничная мука: Высший сорт: Затраты на растениеводство… (%) | 1,590 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Продажная цена (%) | 49,900 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: макароны: пшеничная мука: высший сорт: продажная цена… (%) | 54,800 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Продажная цена (%) | 54,970 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Мануфактура… (%) | 0,170 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Пшеничная мука: Высший сорт: Всего произведено … (%) | 41,300 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: макароны: пшеничная мука: высший сорт: прибыль (убыток… (%) | 8,370 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высшие сорта: Прочие продукты … (%) | 0,400 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Производство… (%) | 0,010 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Производство … (%) | 14,340 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Затраты ф… (%) | 1.030 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Розничные цены … (%) | 100 000 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Пшеничная мука: Высший сорт: Стоимость от… (%) | 3,160 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Пшеничная мука: Высший сорт: Стоимость млн … (%) | 23 900 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: макароны: пшеничная мука: высшие сорта: отходы и р… (%) | 26 960 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Пшеничная мука: Высший сорт: Топливо и Эн … (%) | 1.900 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Trading Sur… (%) | 20,260 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Макароны: Мука пшеничная: Высший сорт: Фактическая прибыль … (%) | 8,600 2017 г. | ежегодно | 2008 — 2017 гг. |

| Россия Структура розничных цен: Творог: Жирный: Прочие Производство Эксп… (%) | 1.070 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: с жиром: Затраты на производство … (%) | 0,100 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен на творог в России: с жиром: затраты на производство… (%) | 17,950 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: с жиром: Затраты на оборудование … (%) | 1.000 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: жирный: Розничная цена (%) | 100.000 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: с жирами: Стоимость прочего сырья … (%) | 4,340 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: жирный: Стоимость основного сырца в млн… (%) | 38,420 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: с жирами: отходы и сопутствующие продукты (%) | 41,120 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: Жирный: Топливно-энергетические, вкл… (%) | 1,830 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: с жиром: Торговая надбавка (%) | 13,970 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: с жиром: Фактическая прибыль (убыток) (%) | 6.190 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: акцизы (%) | 0,000 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: переработка отходов и… (%) | -3,400 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: вспомогательные вещества (%) | 1,980 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: прочие налоги (%) | 0.000 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: заработная плата с соц … (%) | 3,290 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: Затраты розничных продавцов на… (%) | 7,060 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: затраты на доставку (%) | 0,710 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: творог: обезжиренный: коммерческие расходы (%) | 5.920 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: НДС (%) | 6.500 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: НДС, начисленный Retai… (%) | 1,860 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: средний оборот … (%) | 12 130 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: сферы кровообращения… (%) | 26,300 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: Общее производство E … (%) | 2,270 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: творог: обезжиренный: растительные затраты (%) | 3.030 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: отпускная цена без V … (%) | 66,960 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: отпускная цена с НДС… (%) | 73 460 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: отпускная цена с НДС (%) | 73,700 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: Производственное предприятие… (%) | 0,240 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: Общая производственная себестоимость (%) | 58,420 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: прибыль (убыток) от производства… (%) | 5,250 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: Прочие экспортные … (%) | 0,850 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: затраты на производство… (%) | 0,230 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: производственные затраты … (%) | 20,030 2017 г. | ежегодно | 2008 — 2017 гг. |

| Структура розничных цен в России: Творог: обезжиренный: затраты на оборудование… (%) | 0,890 2017 г. | ежегодно | 2008 — 2017 гг. |

| Тип | Тип создаваемой строки счета-фактуры:

Тип «Обычный» относится к обычным строкам счета-фактуры. Все остальные виды оплачиваются дополнительно. Скидка вычитается из стоимости. Допускается отрицательное число; это полезно, когда вы возвращаете товар со скидкой (поэтому возвращенная скидка добавляется к стоимости). Если при создании счета-фактуры вы выбрали «Пропорционально» (см. Шаг b), дополнительные расходы пропорционально рассчитываются по всем строкам счета-фактуры, и доступны только типы «Обычный» и «Другие». Если вы не выбрали «Пропорционально», дополнительные расходы не распределяются по конкретной строке счета-фактуры. |

| Номер строки | Номер строки счета-фактуры. |

| PO линия | Строка ЗП для связи со строкой счета-фактуры. Поля в диалоговом окне «Добавить строку счета-фактуры» обновляются в зависимости от типа выбранной строки заказа на поставку (разовая или непрерывная). Сумма, которая ранее была обременена средствами строки ЗП, освобождается от обязательств при добавлении строки счета-фактуры. |

| Название | Название выбранной строки заказа на поставку. |

| Цена линии на закупку | Цена выбранной строки заказа на поставку. Если это значение меньше 1, введите начальный 0. Например, 0,44, а не 0,44. Цена указана в валюте, выбранной в строке заказа. |

| Счет-фактура выставлена полностью (только одноразовая строка на поставку) | Полностью ли выставлен счет по строке заказа на поставку.Это создает транзакцию освобождения от обязательств для любых обремененных сумм. См. Статус счета-фактуры в разделе Создание строки заказа на поставку вручную. |

| Проверить совпадение дат подписки (только непрерывные строки заказа на поставку) | Проверяет ли Алма, совпадают ли даты подписки с датами любых других строк. Если вы выберете этот параметр и будет обнаружена перекрывающаяся подписка, при создании строки счета-фактуры появится предупреждающее сообщение.

|

| Дополнительная информация (только непрерывные строки на поставку) | Примечания по мере необходимости. Обязательно, если поля «Подписка с даты» и «Подписка на дату» пусты |

| Режим начисления (только непрерывные строки заказа на поставку) | Следует ли разрешить начисление расходов по счетам-фактурам из одного финансового периода в другой в учреждениях, которые практикуют учет по методу начисления.Появляется только в том случае, если Accrual_mode = true в таблице сопоставления CustomerParameters (см. Раздел «Настройка других параметров»). Если выбрана непрерывная строка заказа на поставку в поле строки заказа на поставку, этот флажок установлен. Дополнительные сведения о работе с учетом по методу начисления см. В разделе Работа с учетом по методу начисления. |

| Линия заказа на поставку с даты подписки (только непрерывные строки на поставку) | Дата подписки на линию PO. |

| Подписка на линию на текущий момент (только непрерывные строки на покупку) | Текущая подписка на линию PO. |

| Дата подписки (только непрерывные строки заказа) | Дата, с которой покрывается строка счета-фактуры. Обязательно, если выбрана опция Проверять совпадение дат подписки. |

| Подписка на текущий момент (только непрерывные строки на поставку) | Дата окончания строки счета-фактуры.Обязательно, если выбрана опция Проверять совпадение дат подписки. |

| Список номеров строк счета-фактуры | Для непрерывных строк заказа на поставку этот список включает последние пять строк обычного счета-фактуры с этой строкой заказа на поставку и даты, связанные с каждой строкой счета-фактуры. Пользователи должны использовать список номеров строк счета-фактуры / счета-фактуры для вручную. проверяет перекрытие подписки при создании строки заказа на закупку, а не редактирует строку . |

| Цена | Цена и валюта для строки накладной. Введите сумму, указанную в счете-фактуре, как она отображается в счете-фактуре для этой позиции. Если это значение меньше 1, введите начальный 0. Например, 0,44, а не 0,44. |

| Прайс-лист | Свободное текстовое примечание, которое отображается в деталях строки накладной, списке строк накладной и при экспорте в Excel. |

| Освободить оставшееся обременение | Следует ли создавать транзакцию освобождения от обязательств для деблокирования сумм обременения, которые остаются после оплаты счета. Появляется только при выборе непрерывной строки заказа на поставку. Если после оплаты счета существуют обремененные суммы для нескольких фондов, для каждого фонда, в котором есть оставшиеся обремененные суммы, создается транзакция освобождения от обязательств. Этот параметр можно выбрать только в том случае, если общая цена строки счета-фактуры ниже, чем цена строки заказа на поставку.Его можно изменить в любой момент, когда строка счета-фактуры находится в редактируемом состоянии. Хотя это поле отображается независимо от того, создается ли счет-фактура вручную или из заказа на поставку, при создании счета-фактуры из заказа на поставку оставшаяся часть обременения автоматически деблокируется. Выбор этого поля применим только при создании счета вручную. |

| Кол. Акций | Количество для строки счета-фактуры. В этом поле записывается количество позиций, по которым выставлен счет, но его значение не влияет на расчеты. |

Отчетный код Код вторичной отчетности Код третичной отчетности | Первичный, вторичный и третичный отчетные коды — выберите из предварительно определенных раскрывающихся списков. Для получения дополнительной информации об этих кодах см. Настройка кодов отчетов. |

| НДС Примечание | Поле только для чтения, в котором отображается информация о НДС.Отображаемый здесь текст отображается в столбце «НДС-нота» на вкладке «Строки счета-фактуры» на странице «Сведения о счете-фактуре». |

| Примечание | Заметки, которые вы хотите связать со строкой счета-фактуры. |

| Дополнительная информация | Описательная информация будет добавлена (необязательно), предоставляя дополнительную информацию об объеме в строке счета-фактуры. Отображается только в том случае, если строка счета-фактуры соединена с непрерывной строкой заказа на поставку. |

| Код плательщика НДС | Код НДС для присвоения предварительно настроенного процента НДС строке счета-фактуры. Отображается только при настройке кодов НДС (см. Настройка кодов НДС). |

| Обновить сумму | Следует ли вызывать выбранный код НДС в строке счета-фактуры. Отображается только при настройке кодов НДС (см. Настройка кодов НДС). |

| НДС% | Процент НДС по строке счета-фактуры.Появляется только в том случае, если на странице «Сведения о счете-фактуре» выбрана строка «НДС по счету-фактуре» (см. Таблицу полей страницы сведений о счете-фактуре в разделе «Создание счета-фактуры из заказа на поставку или вручную»). При добавлении стоимости сумма НДС рассчитывается автоматически и отображается в поле «Сумма». Когда коды НДС настроены, это поле отключено (см. Настройка кодов НДС). |

| Сумма | Сумма НДС, подлежащая уплате в строке счета-фактуры.Отображается только в том случае, если на странице «Сведения о счете-фактуре» выбрана строка «НДС по счету-фактуре» (см. Таблицу «Поля страницы сведений о счете-фактуре» в разделе «Создание счета-фактуры из заказа на поставку или вручную»). При добавлении стоимости процент НДС рассчитывается автоматически и отображается в поле НДС. Когда коды НДС настроены, это поле отключено (см. Настройка кодов НДС). |

| Информация о фонде — выберите «Добавить фонд». Введите следующую информацию о фонде и выберите Добавить фонд, чтобы добавить фонд в строку счета-фактуры. | |

| Фонд | Название фонда. При сохранении строки счета-фактуры для всех выбранных фондов создаются как освобождение от обязательств (в размере обременения строки заказа на поставку), так и проводки по расходам. Освобождение от обязательств создается только для линейных фондов ЗП, и только одно освобождение создается для каждого обременения (а не для каждого расхода). Дата освобождения устанавливается на пять миллисекунд до даты обременения, поэтому они отображаются вместе в списке строк счета-фактуры. Если на фонды выделяется сумма, отличная от 100% от общей суммы строки счета, выберите «Перераспределить строки», чтобы перераспределить процентные доли суммы фонда на основе соответствующей суммы каждого фонда относительно новой общей суммы. Если в строке счета-фактуры и в строке заказа на поставку используются разные фонды, транзакция освобождения создается для фонда строки заказа на поставку, а транзакция расходов создается для фонда строки счета-фактуры. Средства с отрицательным балансом (или балансом 0) появляются только в том случае, если настроено правило, разрешающее перерасход, и не был достигнут предел сверхнормативной нагрузки.Подробнее о полях, используемых для настройки правил, см. Правила книги. |

| Процент | Процентное распределение для фонда, выбранного в поле «Фонд». |