Какие товары освободили от повышенной ставки НДС — Российская газета

С 1 января 2019 года в России начала действовать новая ставка НДС в 20 процентов. Изменения внесены в Налоговый кодекс РФ, но они затронут не все товары.

Не будет меняться НДС для экспортируемых товаров. Для них установлена ставка налога в 0 процентов.

Изменения также не затронут социально значимые продукты, которые облагаются по ставке 10 процентов. В эту группу попадают, например, мясо и мясопродукты, за исключением деликатесных, молоко и молочные продукты, куриное яйцо, растительное масло, сахар, соль, хлеб и хлебобулочные изделия, мука, крупы, живая рыба, за исключением ценных пород, овощи и детское питание.

Также изменение НДС не касается товаров для детей — подгузников, игрушек, трикотажных и швейных изделий, нательного белья, головных уборов, обуви, детских кроваток, матрацев, колясок.

Не меняется ставка НДС и для школьных принадлежностей, например, тетрадей, пластилина, пеналов, альбомов для рисования и черчения.

Полный список продуктов и детских товаров, которые облагаются по пониженной ставке НДС в 10 процентов, приведен в Налоговом кодексе РФ.

Остается прежней ставка НДС в 10 процентов для книжной продукции, связанной с образованием, наукой и культурой, а также для периодических печатных изданий, кроме изданий рекламного или эротического характера.

Не меняется ставка НДС также для медицинских товаров отечественного и зарубежного производства и медицинских изделий.

Кроме того, остается прежняя ставка НДС для услуг по внутренним воздушным перевозкам пассажиров и багажа.

Все другие товары и услуги, которые раньше при реализации облагались НДС по ставке 18 процентов, теперь будут облагаться налогом по ставке 20 процентов.

Например, НДС по полной ставке в 20 процентов облагаются мандарины и фрукты, мясные деликатесы, например, вырезка, телятина, языки, сырокопченые, сыровяленые колбасы, балык, карбонад, шейка, окорок, пастрома, алкогольные напитки и пиво, а также конфеты, газированные напитки, чипсы и другие продукты.

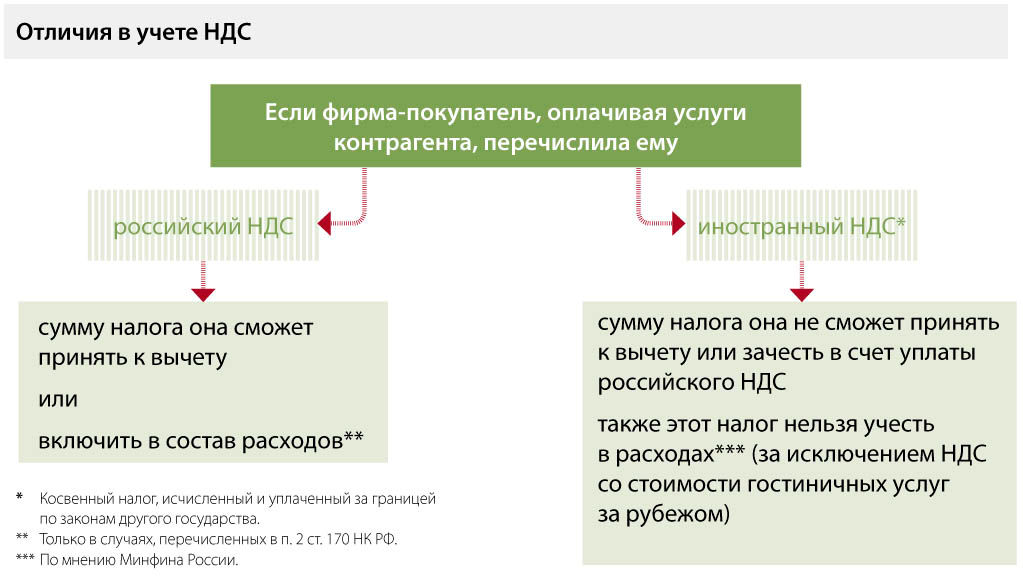

Ставка НДС при реализации товара после 1 апреля 2019 г. (если он был ввезен в РФ до этой даты)

Объектом налогообложения НДС является реализация товаров на территории Российской Федерации (статья 146 НК РФ). При этом местом реализации товаров признается территория Российской Федерации, если товар в момент начала отгрузки находится на территории Российской Федерации (статья 147 НК РФ).

Согласно пункту 1 статьи 154 НК РФ при реализации товаров налоговая база определяется как стоимость этих товаров, исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога. При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

Моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки товаров;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров.

08.2017 N 03-07-11/55118). Обычно это товарная или товарно-транспортная накладная.

08.2017 N 03-07-11/55118). Обычно это товарная или товарно-транспортная накладная.Таким образом, обязанность по исчислению НДС у продавца возникает на дату отгрузки товаров независимо от момента приобретения товара. При этом на основании

Следовательно, для налогообложения не имеет значения какая ставка применялась при приобретении товаров (при ввозе их на территорию РФ).

В момент отгрузки семян нужно определять сумму налога исходя из той ставки, которая действует для конкретного вида семян в момент отгрузки.

О характере изменений, внесенных Постановлением Правительства РФ от 06. 12.2018 N 1487, вступающем в силу с 1 апреля сообщаем:

12.2018 N 1487, вступающем в силу с 1 апреля сообщаем:

Перечень кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% (Перечень ОКП) в части «Маслосемена и продукты их переработки» не изменился.

Постановлением от 06.12.2018 N 1487 внесены изменения в перечень товаров, облагаемых по ставке 10 процентов при ввозе на территорию Российской Федерации (Перечень ТН ВЭД).

В частности, появилось указание, что «Коды ТН ВЭД ЕАЭС, применяются исключительно в отношении товаров, предназначенных для использования в пищевых целях».

Такую логику Минфин России излагал в письме от 18 января 2019 г. N 03-07-11/2369. То есть при реализации семян нужно руководствоваться документацией на семена, но для реализации на территории РФ и для ввоза на территорию РФ действуют разные перечни.

Такую логику Минфин России излагал в письме от 18 января 2019 г. N 03-07-11/2369. То есть при реализации семян нужно руководствоваться документацией на семена, но для реализации на территории РФ и для ввоза на территорию РФ действуют разные перечни.Аналогичная позиция содержится в Определении Верховного Суда РФ от 14.03.2019 N 305-КГ18-19119 по делу N А41-88886/2017. Суд отметил, что, при ввозе товаров НДС администрируется таможенными органами, и ставка 10 процентов по общему правилу применяется, если ввозимый товар соответствует коду ТН ВЭД, а не коду ОКП. При этом возможна ситуация, когда установленный перечень кодов по ТН ВЭД охватывает более узкий перечень товаров в сравнении с перечнем кодов по ОКП.

Однако, вероятность налогового спора не исключена. Ранее Минфин России указывал, что если на основании ТН ВЭД ТС товары при ввозе в РФ облагаются НДС по ставке 18 процентов, то и при их реализации в РФ следует применять указанную ставку налога

Как подчеркнул Минфин России, в соответствии с п. 5 ст. 164 НК РФ при ввозе товаров в Российскую Федерацию и их реализации на данной территории должны применяться единые ставки НДС (Письмо Минфина России от 23.08.2013 N 03-07-07/34690). Такая позиция ранее тоже находила поддержку в суде. Судьи указывали, что Налоговый кодекс и Постановление Правительства РФ от 31.12.2004 N 908 для определения льготируемых товаров ссылаются на два разных документа — Перечень в соответствии с ОКП и Перечень в соответствии с ТН ВЭД. Перечень ОКП распространяется только на товары отечественного производства. Следовательно, при реализации импортных товаров следует руководствоваться Перечнем ТН ВЭД (

Как подчеркнул Минфин России, в соответствии с п. 5 ст. 164 НК РФ при ввозе товаров в Российскую Федерацию и их реализации на данной территории должны применяться единые ставки НДС (Письмо Минфина России от 23.08.2013 N 03-07-07/34690). Такая позиция ранее тоже находила поддержку в суде. Судьи указывали, что Налоговый кодекс и Постановление Правительства РФ от 31.12.2004 N 908 для определения льготируемых товаров ссылаются на два разных документа — Перечень в соответствии с ОКП и Перечень в соответствии с ТН ВЭД. Перечень ОКП распространяется только на товары отечественного производства. Следовательно, при реализации импортных товаров следует руководствоваться Перечнем ТН ВЭД (Какая ставка НДС применяется при вывозе товаров в государство-член ЕАЭС?

НДС НДС при экспорте

Порядок взимания косвенных налогов и механизм контроля за их уплатой при экспорте товаров, выполнении работ, оказании услуг имеет определенную специфику.

Законодательство предусматривает особенный порядок начисления и возмещения налога на добавленную стоимость (НДС) для предприятий, участвующих в экспортной деятельности.

Ответ:

При экспорте товаров с территории одного государства ЕАЭС[1]ЕАЭС – это интеграционное объединение с общей таможенной территорией, включающее в себя следующие страны: Армения, Беларусь, Казахстан, Кыргызстан и Россия.[1]ЕАЭС – это интеграционное объединение с общей таможенной территорией, включающее в себя следующие страны: Армения, Беларусь, Казахстан, Кыргызстан и Россия. на территорию другого государства ЕАЭС[1]ЕАЭС – это интеграционное объединение с общей таможенной территорией, включающее в себя следующие страны: Армения, Беларусь, Казахстан, Кыргызстан и Россия.[1]ЕАЭС – это интеграционное объединение с общей таможенной территорией, включающее в себя следующие страны: Армения, Беларусь, Казахстан, Кыргызстан и Россия. применяется ставка НДС 0 %. Обоснованность применения этой ставки необходимо подтвердить.

Нравится (47)

Поделиться

перечень товаров и услуг, попадающих под льготу 2019

На данный момент в России применяется три вида процентной ставки НДС. В большей части операций, связанных с продажей в России, выгодней использовать 10% ставку. В НК РФ прописаны определенные условия, необходимые для получения ставки НДС 10 процентов, перечень товаров и услуг, подходящих под них, разнообразен.

Перечень товаров, попадающих под ставку НДС 10%

Государство постоянно заботится о развитии молодого бизнеса. Поэтому и была создана ставка налога в 10%. Под нее попадает ряд жизненно важных товаров.

- Продовольственные товары. Это животные, птицы, мясные продукты кроме деликатесов (язык, телятина и т.

д.) Также в перечень входят яйца и растительные масла, сахар, молоко и все молочные продукты без добавок в виде фруктового или ягодного льда. Мука, хлебобулочные и макаронные изделия, овощи, продукты детского и диетического питания, рыбопродукты, морепродукты, исключением являются деликатесы. Это относится и к ценным породам рыб, остальные рыбы также подходят для ставки в 10%.

д.) Также в перечень входят яйца и растительные масла, сахар, молоко и все молочные продукты без добавок в виде фруктового или ягодного льда. Мука, хлебобулочные и макаронные изделия, овощи, продукты детского и диетического питания, рыбопродукты, морепродукты, исключением являются деликатесы. Это относится и к ценным породам рыб, остальные рыбы также подходят для ставки в 10%. - Товары для детей. В эту категорию входят все изготавливаемые для детей из трикотажа, натуральной овчины, кролика изделия, а также нижнее белье, обувь кроме спортивной. Кровати, матрасы, подгузники, школьные принадлежности: тетради, пластилин и т.д. Входят в эту категорию и швейные изделия.

- Медицинские товары. Независимо от производителя, в категорию входят все лекарственные средства, препараты, в также фармацевтические субстанции, используемые в клинических исследованиях.

- Печатные издания. Вся продукция, имеющая отношение к книгам, образованию, науке и культуре.

- Племенной скот. Весь рогатый скот и другие виды племенных животных, в число которых входят лошади и свиньи. Также в эту категорию занесены племенные яйца, эмбрионы и сперма, полученные от племенного скота.

д.) Также в перечень входят яйца и растительные масла, сахар, молоко и все молочные продукты без добавок в виде фруктового или ягодного льда. Мука, хлебобулочные и макаронные изделия, овощи, продукты детского и диетического питания, рыбопродукты, морепродукты, исключением являются деликатесы. Это относится и к ценным породам рыб, остальные рыбы также подходят для ставки в 10%.

д.) Также в перечень входят яйца и растительные масла, сахар, молоко и все молочные продукты без добавок в виде фруктового или ягодного льда. Мука, хлебобулочные и макаронные изделия, овощи, продукты детского и диетического питания, рыбопродукты, морепродукты, исключением являются деликатесы. Это относится и к ценным породам рыб, остальные рыбы также подходят для ставки в 10%.

Как подтвердить права на ставку

Независимо от того, по какой группе товаров будет проводиться процедура подтверждения прав на ставку НДС 10 процентов, все требования к организациям и сама схема подтверждения не имеют отличий.

Если реализуемая продукция российского производства, то следует в обязательном порядке выяснить код по Общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2014). Когда он будет известен, надо провести его сверку с кодами, указанными в НК для НДС 10%. Если компания для реализации использует продукцию импортного производства, то следует выделить время для поиска кода ТН ВЭД, а также удостовериться в том, что он присутствует в списке. В этом случае начисление на товар происходит со ставкой в 10%.

Важность проверки кодов очень высока. Если вовремя не проверить их наличие, то придется оплачивать НДС 18%. Это происходит обычно в двух случаях: когда на продукции присутствуют коды, не входящие в список 10% ставки, или в случае полного отсутствия кодов.

К медицинским препаратам предъявляется особое требование: все они должны быть подвержены регистрационной процедуре и иметь соответствующие удостоверения. Только после предъявления налоговым органам данного документа будет применена сниженная ставка.

Информацию об изменениях в 2020 году по ставке 10% можно увидеть в данном видео:

Документы для получения сниженной ставки

Во время процедуры исчисления НДС ИП или любая организация на ОСН должна подтвердить, что проведенная реализация продукции в действительности полностью соответствует требованиям, предъявляемым налоговым законодательством. То есть налогоплательщик должен доказать, что проданный им товар подходит под НДС 10%, в каких случаях и как это правильно сделать, точного указания нет. Отсутствует в 164 статье НК и конкретика по поводу предоставления документации, с применением которой можно доказать права на получение пониженной ставки.

То есть налогоплательщик должен доказать, что проданный им товар подходит под НДС 10%, в каких случаях и как это правильно сделать, точного указания нет. Отсутствует в 164 статье НК и конкретика по поводу предоставления документации, с применением которой можно доказать права на получение пониженной ставки.

На данный момент подтверждение, что продукция действительно соответствует требованиям и должна проходить по НДС в 10%, проводится с применением сертификации и декларирования. А это означает, что, как и ранее, доказать правомерность применяемой для определенной продукции 10% налоговой ставки возможно лишь с помощью декларации, которая обязана быть предоставлена в налоговые органы в выделенный для этого срок.

В декларации присутствует вся информация, в которую входит и код ОКП, он является одним из главных доказательств, позволяющих пользоваться правом снижения НДС.

Ставка 10% может использоваться и для оптимизации налогов. Для примера, как это делает сеть «Макдональдс»:

Как избежать подвохов

Бывают случаи, когда работающие по 10% ставке НДС компании подвергаются доначислению налога после проведенного ряда проверок. Основанием доначисления в этом случае может являться отсутствие доказательства правомерности использования 10% ставки. В такой ситуации выиграть дело в суде практически на грани фантастики. Причиной тому является невнимательное отношение к выбору организации, у которой приобретается продукция.

Основанием доначисления в этом случае может являться отсутствие доказательства правомерности использования 10% ставки. В такой ситуации выиграть дело в суде практически на грани фантастики. Причиной тому является невнимательное отношение к выбору организации, у которой приобретается продукция.

Многие недобросовестные фирмы подделывают сертификаты, предоставляя товар компаниям-закупщикам. И казалось бы, импортеры ничего не нарушают, продукция имеет сертификат и соответствует коду, позволяющему снизить процент налога, но если во время проверки налоговой будет выявлено, что данный сертификат не является действительным, а выдавшая его фирма фиктивная, то избежать отказа в применении пониженной ставки НДС вряд ли удастся.

НДС и таможенное оформление — Эльба

Все товары ввезённые на территорию РФ подлежат таможенному оформлению, кроме импорта из Беларуси и Казахстана. Но прежде чем приступить к декларированию на таможне, нужно будет рассчитать и заплатить НДС.

Импортный НДС

НДС — известный как налог на добавленную стоимость, при ввозе товаров станет еще одним таможенным платежом, который придется заплатить для таможенной «очистки» товаров. Если вы применяете спец.режим и раньше в своей деятельности не сталкивались с НДС, то при ввозе иностранных товаров эта привилегия не действует.

Для того, чтобы рассчитать НДС к уплате, нужно определить налоговую базу и налоговую ставку. Налоговая база для уплаты НДС складывается из таможенной стоимости ввозимого товара (о ней мы писали в первой части нашей статьи), суммы ввозной таможенной пошлины, суммы акциза. Потом все это умножается на ставку (0, 10 или 20%)

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Как определить ставку для расчета НДС

Проверьте по Налоговому кодексу, не освобождён ли от налогообложения НДС ввозимый вами товар (ст. 150 НК РФ). Если не освобождён:

Найдите код ввозимого товара в Едином таможенном тарифе Таможенного союза.

Сопоставьте этот код с перечнями Правительства РФ, в котором перечисленные товары облагаются по ставке 10%. Всего существует 4 перечня, в которых продовольственные товары, товары для детей, медицинские товары и книги по образованию, науке, культуре.

Если товар в перечне найдёте, то он облагается по ставке 10%, если в перечне его нет, то по ставке 20%.

Вам нужно заплатить НДС до выпуска товаров из-под таможенной процедуры. Налог уплачивается непосредственно в таможенный орган. Исключение составляют товары, импортируемые из Беларуси и Казахстана. В этом случае вы платите НДС не на таможне, а в своей налоговой в стандартные для НДС сроки. Но об этом подробнее в конце статьи.

Если вы находитесь на общей системе налогообложения, то уплаченный НДС сможете принять к вычету. Если применяете УСН, то уплаченный налог является вашим расходом.

Подача таможенной декларации и документов для таможенного оформления

Вы можете самостоятельно оформить свой товар на таможне и набраться опыта в этом деле, или поручить выполнение этой формальности таможенному брокеру — сэкономить свое время и нервы. Если вы решитесь разобраться в этом деле без таможенного представителя, то вам будет полезно узнать, что предстоит пройти на таможне.

Для таможенного оформления вашего товара первым делом нужно подать таможенную декларацию и сопроводительные документы в таможенный орган. Таможенным Кодексом Евразийского экономического союза установлено, что декларация подаётся до истечения сроков временного хранения товаров. Предельный срок временного хранения — 4 месяца.

В зависимости от таможенных процедур подаются разные таможенные декларации, всего их существует 4 вида. В случае, когда вы ввозите импортные товары для перепродажи их в нашей стране, вам нужно подать Декларацию на товары. Форма декларации и инструкция заполнения утверждена Решением Комиссии таможенного союза от 20 мая 2010 года N 257.

Заранее подготовьте пакет документов, который нужно будет подать вместе с таможенной декларацией:

- контракт с иностранным поставщиком

- паспорт сделки (если имеется)

- инвойс

- упаковочный лист

- разрешительные документы (сертификаты, лицензии)

- платежные документы

- документы на товар

- документы на страховку груза

- документы по транспортировке товара

- документы, подтверждающие сведения о декларанте.

Вместе с декларацией на бумажном носителе необходимо предоставить её электронную копию. Также существует портал таможенной службы, где вы можете задекларировать свой товар электронно с использованием электронной подписи (ЭП).

После того, как вы подадите декларацию, в течение 2 часов она будет зарегистрирована. Затем сотрудники таможенных органов проверят предоставленные документы, проанализируют таможенную декларацию, детально проверят правильность расчетов и своевременность уплаты таможенных платежей. После проведения этой процедуры ваш товар будет выпущен с зоны таможенного контроля.

Исключение: ввоз товаров из Беларуси и Казахстана

Если вы будете ввозить товары с территории стран Таможенного Союза (Беларусь и Казахстан), вам не нужно проходить таможенное оформление. При импорте товаров из стран ТС действуют иные нормы уплаты НДС и подачи документов.

При ввозе товаров с территории Беларуси и Казахстана вам нужно будет заплатить НДС в налоговую по месту регистрации, а не в таможенный орган. Для оформления товара нужно подать в свою налоговую декларацию по косвенным налогам при импорте товаров на территорию Российской Федерации с территории государств — членов Таможенного союза (утверждена приказом ФНС РФ от 27.09.2017 N СА-7-3/765@).

Вместе с заполненной декларацией предоставьте следующие документы:

- Заявление о ввозе товаров и уплате косвенных налогов в 4х экземплярах и в электронном виде (файл установленного формата, например, на флэшке). Форма заявления утверждена Приказом Минфина России от 07.07.2010 N 69н. Формат электронного файла утвержден Приказом ФНС России от 13.12.2019 N ММВ-7-6/634@.

- банковскую выписку, которая подтверждает уплату (переплату) косвенных налогов

- документы по транспортировке товаров

- счета-фактуры (если выставлялись)

- контракт

- информационное сообщение от поставщика (если было предоставлено)

Срок уплаты ввозного налога и подачи документов — до 20-го числа месяца, следующего за месяцем, когда вы примете товары на учет.

Экспорт товаров и НДС, Комментарий, разъяснение, статья от 01 марта 2014 года

Российский

бухгалтер, N 3, 2014 год

Виталий Семенихин,

эксперт журнала

При реализации товаров на

экспорт у российской организации-налогоплательщика НДС возникает

объект налогообложения по налогу на добавленную стоимость. Однако

сумма налога в казну фактически не уплачивается, так как исчисление

налога производится по ставке 0%. В отличие от льготных операций

нулевая ставка налога дает право налогоплательщику НДС

воспользоваться налоговыми вычетами по суммам «входного» налога,

относящимся к экспортной реализации. Об исчислении, уплате и

порядке применения вычетов при экспорте мы и поговорим далее.

В

соответствии с пунктом

28 статьи 2 Федерального закона от 8 декабря 2003 года N 164-ФЗ «Об

основах государственного регулирования внешнеторговой

деятельности» экспорт товара представляет собой вывоз товара из

Российской Федерации без обязательства об обратном ввозе. Причем в

силу статьи

147 Налогового кодекса Российской Федерации (далее — НК РФ)

экспортируемые товары считаются реализованными в Российской

Федерации, ведь в момент начала их отгрузки и транспортировки они

находятся на территории Российской Федерации.

При этом, как разъясняют

чиновники Минфина Российской Федерации в письме от 15 июня 2011 года N

03-07-08/189, экспортируемые товары считаются реализованными в

Российской Федерации независимо от наличия на момент их вывоза

договоров о дальнейшей реализации этих товаров. Подтверждают данный

подход и более поздние разъяснения чиновников на этот счет,

изложенные в письме Минфина

Российской Федерации от 14 марта 2013 года N 03-07-08/7842.

Не имеет значения в

данном случае и тот факт, где состоялся переход права собственности

на экспортируемые товары — в Российской Федерации или на территории

иностранного государства, что подтверждается постановлением ФАС Поволжского округа от 22

сентября 2008 года по делу N А65-5848/07.

Обратите

внимание!

В

то же время официальная точка зрения Минфина Российской Федерации

по данному поводу, изложенная в письме от 31 марта 2013 года N

03-07-08/1914, не совпадает с мнением арбитров. По мнению

чиновников, если право собственности на товары, которые

впоследствии будут вывезены с территории Российской Федерации,

перешло к покупателю до момента их отгрузки и вывоза за пределы

Российской Федерации, то их реализация рассматривается как

реализация на внутреннем рынке, а значит, их налогообложение

производится по ставке 10% или 18%.

При этом чиновники

допускают, что в случае последующей отгрузки и вывоза за пределы

территории Российской Федерации в таможенной процедуре экспорта при

условии представления в налоговый орган документов, предусмотренных

статьей

165 НК РФ, по таким товарам может быть применена нулевая ставка

налога.

Так как товары,

отправляемые на экспорт, признаются реализованными в Российской

Федерации, то, следовательно, налог, уплачиваемый при их вывозе,

определяется в соответствии с нормами главы 21

НК РФ.

Обратите

внимание!

Если российская

организация реализует иностранным лицам товары, поставляемые с

территории иностранного государства, то для целей налогообложения

НДС местом реализации таких товаров территория Российской Федерации

не признается и такие операции налогом в России не облагаются.

Такие же разъяснения приведены в письмах Минфина Российской Федерации от 14

марта 2013 года N 03-07-08/7842, от 6 июля 2012 года N 03-07-08/173 и

других.

В

силу подпункта

1 пункта 1 статьи 146 НК РФ экспорт товаров представляет собой

объект налогообложения по НДС. Вместе с тем, у экспортных операций

имеется своя специфика, обусловленная применениям нулевой ставки

НДС, на что указывает подпункт

1 пункта 1 статьи 164 НК РФ, согласно которому налогообложение

товаров, вывезенных в таможенной процедуре экспорта, производится

по нулевой ставке.

Обратите

внимание!

В

главе 21

«Налог на добавленную стоимость» НК РФ ничего не сказано о том,

применяются ли нормы статьи

164 НК РФ при вывозе за рубеж товаров, реализация которых на

территории Российской Федерации освобождена от налогообложения.

Минфин Российской Федерации настаивает на том, что раз по операциям

внутри страны налог с таких операций не уплачивается, то нормы

статьи

164 НК РФ о ставках налога, в том числе и в размере 0% к

экспорту товаров, освобождаемых от налогообложения, не применяются.

В частности, такая точка зрения содержится в письме Минфина Российской Федерации от 7

марта 2013 года N 03-07-14/7054. Согласны с данным подходом и

арбитры, на что указывает постановление ФАС Северо-Кавказского округа

от 3 мая 2012 года по делу N А53-8871/201. Поддерживают мнение

регионального суда в определении ВАС Российской Федерации от 8

ноября 2012 года N ВАС-10795/12 и арбитры высшей инстанции.

Раз объект

налогообложения имеется, то при продаже товаров за границу

российский экспортер обязан предъявить покупателю товаров сумму

налога к оплате посредством выставления счета-фактуры. Счет-фактура

выставляется экспортером в общем порядке, особенность состоит лишь

в том, что в нем указывается ставка налога 0%.

Напоминаем, что

официальные формы документов по НДС с регламентами их заполнения

утверждены постановлением

Правительства Российской Федерации от 26 декабря 2011 года N 1137

«О формах и правилах заполнения (ведения) документов, применяемых

при расчетах по налогу на добавленную стоимость» (далее —

Правила N 1137).

Обратите

внимание!

Если экспортный контракт

предусматривает вывоз товаров на условиях предварительной оплаты,

то при ее получении экспортер в отличие от «обычного» продавца

товаров не исчисляет сумму налога с авансового платежа покупателя.

О том, что в налоговую базу экспортера не включается оплата,

частичная оплата, полученная им в счет предстоящих экспортных

поставок, говорит пункт 1

статьи 154 НК РФ, а также письмо

Минфина Российской Федерации от 20 июля 2010 года N

03-07-08/208. В письме Минфина

Российской Федерации от 15 октября 2012 года N 03-07-08/293

также сказано, что суммы предварительной оплаты, получаемые

российской организацией в счет предстоящих поставок на экспорт

товаров, облагаемых НДС по нулевой ставке, в налоговую базу по

налогу у российской организации не включаются.

Значит, при получении

аванса от покупателя экспортером счет-фактура не выставляется. Это

подтверждает и пункт 17

раздела II Приложения N 5 к Правилам N 1137.

Если же реализация

товаров, вывозимых за границу, внутри страны осуществляется по

ставкам налога 10% или 18%, то правомерность применения ставки

налога 0% экспортер обязан подтвердить.

Изменения в перечни продовольственных и детских товаров, облагаемых 10% НДС — Новости таможенного законодательства от 09.01.2020

Новости законодательстваНовым разделом «Фрукты и ягоды (включая виноград)» дополнен Перечень кодов видов продовольственных товаров в соответствии с ТН ВЭД ЕАЭС, облагаемых НДС по ставке 10%.

г.

Постановлением Правительства РФ от 31.12.2019 № 1952 внесены изменения в постановление Правительства РФ от 31.12.2004 № 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10%».

Новым разделом «Фрукты и ягоды (включая виноград)» дополнен Перечень кодов видов продовольственных товаров в соответствии с ОКП по видам экономической деятельности, облагаемых по ставке НДС в 10% при их реализации.

Также дополнен новым разделом Перечень кодов видов продовольственных товаров в соответствии с ТН ВЭД ЕАЭС, облагаемых НДС по ставке 10%. В данный раздел включены, в частности, финики, инжир, ананасы, авокадо, гуайява, манго и мангостан или гарциния свежие, цитрусовые плоды свежие, виноград свежий, арбузы, дыни и папайя и другие фрукты и ягоды. Также в перечень включены ягоды дикорастущие свежие, семена, рассада, корни, черенки и отводки плодовых и ягодных культур (включая виноград).

Постановление вступило в силу с 4 января и распространяется на правоотношения, возникшие с 1 октября 2019 года.

ставок НДС на разные товары и услуги

Введение

Если вы зарегистрированы, вы должны взимать НДС при осуществлении налогооблагаемых поставок.

Соответствие критериям и ставка НДС, которую вы взимаете, зависят от типа товаров или услуг, которые вы предоставляете.

НДС не взимается с товаров или услуг, которые:

- освобожден от НДС

- вне системы НДС Великобритании

Этот справочник по товарам и услугам и ставкам НДС не является полным списком.Вы можете увидеть полный список уведомлений по НДС для товаров и услуг, не включенных в это руководство.

Условия ставки НДС

Эти ставки могут применяться только при соблюдении определенных условий или при определенных обстоятельствах, в зависимости от некоторых или всех следующих факторов:

- кто их продает или покупает

- там, где они предоставлены

- как они выставлены на продажу

- точный характер товаров или услуг

- , получите ли вы необходимые доказательства

- , ведете ли вы правильные записи

- , предоставляются ли им другие товары и услуги

Могут применяться и другие условия.

Существуют также особые правила НДС для определенных профессий, таких как строительство и благотворительность, которые влияют на то, как вы учитываете НДС, сколько вы должны заплатить и сколько вы можете вернуть.

Международная торговля

Товары, экспортируемые за пределы Великобритании, имеют нулевую ставку при определенных условиях. Вы можете узнать больше о НДС на товары, отправляемые за границу.

Еда и напитки, животные, корма для животных, растения и семена

Еда и напитки для потребления людьми обычно имеют нулевую ставку, но некоторые продукты всегда имеют стандартную оценку.К ним относятся общественное питание, алкогольные напитки, кондитерские изделия, чипсы и пикантные закуски, горячая еда, спортивные напитки, горячие блюда на вынос, мороженое, безалкогольные напитки и минеральная вода.

Рестораны должны всегда взимать НДС со всего, что съедено в их помещениях или в общественных местах, предназначенных для их клиентов, таких как общие столики в торговом центре или ресторанных двориках аэропорта.

Кроме того, рестораны и продавцы еды на вынос должны взимать НДС со всех горячих блюд на вынос и доставки на дом, но им не нужно взимать НДС с холодных блюд на вынос, если их не съесть в специально отведенном месте.

С 15 июля 2020 года по 31 марта 2021 года для определенных поставок общественного питания и горячих блюд на вынос, которые обычно облагаются налогом по стандартной ставке НДС, будет применяться сниженная ставка в размере 5%.

Определенные животные, корма для животных, растения и семена также имеют право на нулевую ставку, но только при соблюдении условий, указанных в следующих уведомлениях по НДС, однако продукты, упакованные как корм для домашних животных, имеют стандартную ставку.

Узнать больше о:

Спорт, досуг, культура, антиквариат

Спорт

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Физическая культура и спорт | Освобождено | Уведомление об НДС 701/45 |

Отдых

Культура

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Плата за вход государственными органами или соответствующими органами культуры на определенные культурные мероприятия, такие как посещение музеев, художественных выставок, зоопарков и представлений | Освобождено | Уведомление об НДС 701/47 |

Антиквариат

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Антиквариат, произведения искусства или аналогичные предметы (как активы исторических домов), проданные по частному договору в государственные коллекции | Освобождено | Уведомление об НДС 701/12 |

| Антиквариат, произведения искусства или аналогичные предметы (как активы исторических домов), использованные для урегулирования налоговой или налоговой задолженности с HMRC | Освобождено | Уведомление об НДС 701/12 |

Здравоохранение, образование, социальное обеспечение и благотворительность

Благотворительные организации

Благополучие

Здоровье

Образование

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Образование, профессиональная подготовка и другие сопутствующие услуги, предоставляемые соответствующей организацией, например школой, колледжем или университетом | Освобождено | Уведомление об НДС 701/30 |

Электроэнергетика, коммунальные услуги, энерго- и энергосбережение, отопление

Мощность

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Электроэнергия для бытового и бытового использования или для некоммерческого использования благотворительной организацией | 5% | Топливо для коммерческого использования обычно имеет стандартную ставку — НДС 701/19 |

| Газ для бытового и бытового использования или для некоммерческого использования благотворительными организациями | 5% | Топливо для коммерческого использования обычно имеет стандартную ставку — НДС-уведомление 701/19 |

| Мазут для домашнего и бытового использования или для некоммерческого использования благотворительными организациями | 5% | Топливо для коммерческого использования обычно имеет стандартную ставку — НДС 701/19 |

| Твердое топливо для бытового и бытового использования или для некоммерческого использования благотворительными организациями | 5% | Топливо для коммерческого использования обычно имеет стандартную ставку — НДС 701/19 |

Коммунальные услуги

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Сточные ямы, септики или аналогичные (внутренние) — опорожнение | 0% | Опорожнение промышленных выгребных ям, септиков и т. П. Входит в стандартную ставку — НДС-уведомление 701/16 |

| Услуги канализации для бытовых или промышленных потребителей | 0% | Очистка, разблокировка или обслуживание канализации и канализации входит в стандартную ставку — НДС-уведомление 701/16 |

| Водоснабжение домохозяйств | 0% | Вода, поставляемая промышленным потребителям, имеет стандартную ставку — НДС-уведомление 701/16 |

Энергосберегающие материалы, установленные в жилых домах и зданиях, предназначенных для жилого назначения

Чтобы иметь право на льготную ставку, вам должно быть более 60 лет или вы должны получать какие-либо льготы, перечисленные в Уведомлении об НДС 708/6.

В качестве альтернативы вы можете иметь право на получение скидки на продукты, если их общая стоимость (без НДС) не превышает 60% от стоимости установки продуктов (без НДС). Если стоимость вашей продукции превышает 60% от стоимости установки, вы будете иметь право только на скидку на установку.

Отопительное оборудование и подключение к газу (если они финансируются определенными фондами лицам старше 60 лет или получают определенные льготы)

| Установленные товары | Ставка НДС | Дополнительная информация |

|---|---|---|

| Твердотопливные закрытые пожарные кассеты | 5% | Уведомление об НДС 708/6 |

| Водонагреватели двойные погружные электрические с заводскими изоляционными баками для горячей воды | 5% | Уведомление об НДС 708/6 |

| Накопительные электрические | 5% | Уведомление об НДС 708/6 |

| Газовые котлы | 5% | Уведомление об НДС 708/6 |

| Газовые обогреватели с термостатическим управлением | 5% | Уведомление об НДС 708/6 |

| Жидкотопливные котлы | 5% | Уведомление об НДС 708/6 |

| Радиаторы | 5% | Уведомление об НДС 708/6 |

| Монтаж, ремонт и обслуживание котла, радиаторов, трубопроводов и средств управления, образующих систему центрального отопления (включая микрокомбинированные системы тепло и электроэнергии) | 5% | Уведомление об НДС 708/6 |

| Монтаж, ремонт и обслуживание систем отопления на возобновляемых источниках энергии.Это означает системы отопления помещений или воды, в которых используется энергия из: возобновляемых источников, включая солнечную, ветровую и гидроэлектрическую энергию; или около возобновляемых источников, включая тепло земли и воздуха | 5% | Уведомление об НДС 708/6 |

| Подключение или повторное подключение к сети газоснабжения | 5% | Уведомление об НДС 708/6 |

Строительство, земля и имущество

Строительство и строительство

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Существенная реконструкция охраняемых зданий, которые являются зданиями, используемыми в качестве жилых помещений, для соответствующих жилых или благотворительных целей | 0% | Уведомление об НДС 708 |

| Устройство ванной комнаты или туалета, устройство пандусов и расширение дверных проемов или проходов для инвалидов в их собственном доме | 0% | Строительные услуги для инвалидов |

| Строительство и первая продажа нового здания в собственность или в долгосрочную аренду для соответствующих благотворительных целей | 0% | Уведомление об НДС 708 |

| Строительство и первая продажа нового здания для соответствующих жилых целей в собственность или в долгосрочную аренду | 0% | Уведомление об НДС 708 |

| Строительство и продажа новых жилых домов в собственность или в долгосрочную аренду | 0% | Уведомление об НДС 708 |

| Переоборудование существующих помещений за счет увеличения количества жилых помещений в здании | 5% | Уведомление об НДС 708 |

| Ремонт жилого помещения, которое пустует не менее 2 лет | 5% | Уведомление об НДС 708 |

| Первая продажа коммерческого здания, переоборудованного в жилое помещение или жилые дома, в собственность или в долгосрочную аренду | 0% | Уведомление об НДС 708 |

| Продажа зданий, переоборудованных для соответствующих жилых целей, в первую или длительную аренду | 0% | Уведомление об НДС 708 |

| Первая продажа зданий, переоборудованных для соответствующих благотворительных целей, в собственность или в долгосрочную аренду | 0% | Уведомление об НДС 708 |

Земля и имущество

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Гаражи или парковочные места, сдаваемые вместе с жилыми помещениями (по договорам краткосрочной аренды) для постоянного проживания | Освобождено | Гаражи или сооружения, специально предназначенные для парковки, имеют стандартную ставку — НДС 742 |

| Парковка — предоставление или лицензия на владение земельным участком, на котором имеется случайная парковка | Освобождено | Уведомление об НДС 742 |

| Имущество, земля и здания — предоставление или лицензия на занятие земли или зданий | Освобождено | Уведомление об НДС 742 |

| Продажа или длительная аренда нового дома с гаражом или паркоместом | 0% | Уведомление об НДС 708 |

Транспорт, фрахт, путешествия и автотранспорт

Транспорт

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Ремонт и обслуживание самолетов | 0% | Уведомление об НДС 744C |

Грузовые перевозки

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Грузовые перевозки в / из места за пределами Великобритании | 0% | Внутренние грузовые перевозки имеют стандартную ставку, если только это не внутренний участок грузовых перевозок между Великобританией и другой страной (0%).- Уведомление об НДС 744B |

| Грузовые контейнеры — продажа, аренда или аренда за пределами Великобритании и ЕС | 0% | Уведомление об НДС 703/1 |

| Международные грузовые перевозки, которые происходят в Великобритании и ее территориальных водах | 0% | Уведомление об НДС 744B |

Путешествие

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Причалы для плавучих домов | Освобождено | Уведомление об НДС 742 |

| Парковочные места или гаражи с причалом для плавучих домов | Освобождено | Уведомление об НДС 742 |

| Пассажирский транспорт в транспортном средстве, лодке или самолете, на котором перевозится не менее 10 пассажиров | 0% | Уведомление об НДС 744A |

| Плата за пользование мостами, туннелями и дорогами государственных органов | Вне НДС | Частные сборы за проезд по мостам, туннелям и дорогам имеют стандартную ставку — НДС 700 |

Транспортные средства

Полиграфия, почтовые услуги, публикации — книги, журналы и газеты

Печать

Почтовая оплата

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Прямые почтовые услуги, отвечающие всем условиям Уведомления об НДС 700/24 3.2 и 3.3 | Вне НДС | Уведомление об НДС 700/24 |

| Почтовая оплата, упаковка и доставка в пределах Великобритании включены в договор купли-продажи, но оплачиваются отдельно, например, почтовый перевод | По той же ставке, что и поставленный или проведенный товар | Почтовая оплата, упаковка и доставка в пределах Великобритании, оплачиваемая как дополнительная услуга, всегда стандартная — уведомление о НДС 700/24 |

| Государственные почтовые услуги, предоставляемые Royal Mail в рамках обязательства по универсальному обслуживанию | Освобождено | Стандартные услуги первого и второго класса Royal Mail, например |

| Прочие почтовые услуги, на которые не распространяются обязательства по оказанию универсальных услуг | Стандартный | Поставки, не подпадающие под действие правила |

Публикации

Одежда и обувь

Средства защиты и безопасности

Финансовые услуги и инвестиции, страхование

Финансовые услуги и инвестиции

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Финансовые услуги, включая выпуск, перевод или получение, или операции с деньгами, ценными бумагами за деньги или поручениями на выплату денег | Освобождено | Уведомление об НДС 701/49 |

| Предоставление кредитов в виде ссуд | Освобождено | Уведомление об НДС 701/49 |

| Управление кредитом лицом, выдавшим его | Освобождено | Уведомление об НДС 701/49 |

| Предоставление кредита в рассрочку, например, в рассрочку | Освобождено | Уведомление об НДС 701/49 |

| Оказание квалифицированных услуг финансового посредничества | Освобождено | Уведомление об НДС 701/49 |

| Выпуск, передача или операции с ценными бумагами, включая акции и облигации | Освобождено | Уведомление об НДС 701/49 |

| Работа текущего, депозитного или сберегательного счета | Освобождено | Уведомление об НДС 701/49 |

| Управление квалификационным специальным инвестиционным фондом | Освобождено | Уведомление об НДС 701/49 |

| Финансовые услуги, предоставляемые как отдельный элемент, но вместе с другими товарами или услугами | Освобождено | Уведомление об НДС 701/49 |

| Финансовые услуги, предоставляемые в рамках единой поставки с другими товарами или услугами | Освобожден, если финансовые услуги являются основным элементом поставки | Уведомление об НДС 701/49 |

| Золотые инвестиционные монеты | Освобождено | Уведомление об НДС 701/21 |

Страхование

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Подписки Дружеского общества на страхование | Освобождено | Уведомление об НДС 701/36 |

| Сделки по страхованию и перестрахованию | Освобождено | Уведомление об НДС 701/36 |

| Страховые брокеры и агенты, выступающие в качестве посредника | Освобождено | Уведомление об НДС 701/36 |

| Страхование предоставляется как отдельный элемент, но вместе с другими товарами или услугами | Освобождено | Уведомление об НДС 701/36 |

| Страхование предоставляется в рамках единой поставки с другими товарами или услугами | Освобожден, если страхование является основным элементом поставки | Уведомление об НДС 701/36 |

Что это и как работает?

НДС — это потребительский налог на товары и услуги в E.США (включая Великобританию) и другие зарубежные страны. Соединенные Штаты не облагают НДС товары из США; вместо этого в США была принята налоговая система с продаж и использования. Мы сосредоточимся на НДС в целях данного обсуждения.

При покупке товаров или услуг НДС включается в цену товара или услуги. Когда предприятия взимают НДС с товаров и услуг, это создает дополнительный уровень подотчетности и обязательств перед налоговыми органами, поскольку этот налог должен переводиться в соответствующий орган, а не удерживаться или рассматриваться предприятием как дополнительный доход.Эти платежи производятся ежемесячно, ежеквартально или ежегодно и рассчитываются совместно с бухгалтером предприятия для обеспечения точности.

В каждой стране своя ставка НДС. В Великобритании эта ставка в настоящее время составляет 20% с некоторыми исключениями или категориями пониженных ставок. Категории с пониженной ставкой НДС могут варьироваться от государственных служащих до продуктов питания и детских автокресел.

Мы рекомендуем, чтобы компании регистрировались в качестве плательщиков НДС, если они имеют достаточное присутствие в стране или платят достаточный НДС каждый год, и они хотели бы иметь возможность подать заявку на возможное возмещение.Почему?

Допустим, вы производитель виджетов:

Вы продавец виджетов и зарегистрированный НДС бизнес. В первом квартале 2017 года вы продаете виджеты дистрибьютору в Великобритании по квитанции в размере 10 000 долларов США плюс 20% НДС на общую сумму 12 000 долларов США. В том же квартале вы совершили покупку у поставщика из Великобритании, и с вас было снято 2000 долларов США плюс НДС (2400 долларов США). Сумма, которую вы должны налоговому органу, представляет собой разницу между двумя НДС — в нашем примере вы должны перевести 1600 долларов США.

Если бы вы не были зарегистрированным предприятием по НДС, вы все равно должны были бы взимать НДС, но не смогли бы получить возмещение разницы НДС между тем, что вы собрали и заплатили.В нашем примере вам нужно съесть 1600 долларов.

Ситуацию усложняет тот факт, как мы заявляли ранее, что ставки НДС варьируются от страны к стране. В то время как в Великобритании ставка в настоящее время составляет 20% для большинства товаров, ставки НДС варьируются от 17% до 27% и могут меняться. Сложно отслеживать расценки, готовить и предоставлять точную документацию и расчеты.

Налоговые специалисты Smith & Howard работают со многими клиентами в этой области. Если ваша компания достигает порога НДС или приближается к нему, позвоните нам по телефону 404-874-6244 или напишите мне, Кейт Максвелл, для бесплатного обзора вашей текущей ситуации.

* Полный список товаров со сниженным НДС или освобожденных от налога товаров можно найти на сайте ЕС. веб-сайта налогового органа страны или позвоните своему международному специалисту по налогам Smith & Howard.

Освобождение от НДС— Что такое освобождение от НДС?

Освобождение от НДСможет относиться либо к товарам и услугам, не облагаемым НДС, либо к организациям, которые не могут зарегистрироваться для уплаты НДС.

Компаниям важно следить за тем, чтобы в их счетах содержалась правильная информация о налогах и НДС, даже если они освобождены от уплаты налогов.Узнайте больше о шаблонах счетов для предприятий, освобожденных от НДС.

При продаже большинства продуктов к первоначальной продажной цене продукта добавляется налог с продаж, известный как НДС (или GST в некоторых странах); однако НДС не следует облагать определенными товарами или услугами. Товары, которые не должны облагаться налогом, считаются освобожденными от НДС.

Бизнес, благотворительные организации и другие типы организаций также могут считаться освобожденными от НДС. Бизнес — это Освобождены от НДС, если они продают только товары, освобожденные от НДС, или если они не участвуют в налогооблагаемой «коммерческой деятельности».

Освобождение от НДС товаров и услуг

Хотя большинство товаров и услуг облагаются налогом на добавленную стоимость в размере 20%, некоторые продукты облагаются налогом по сниженной ставке или полностью освобождены от НДС. Если что-то освобождается от НДС, это обычно происходит потому, что продукт считается важным товаром или услугой.

HMRC имеет полный список продуктов, освобожденных от НДС, но некоторые из основных товаров и услуг, которые освобождены от НДС, включают:

- Спортивные занятия и физическая культура

- Образование и обучение

- Некоторые виды лечения

- Финансовые услуги, страхование и инвестиции.

Товары и услуги, освобожденные от НДС, не облагаются налогом. Это означает, что:

- Вы не должны включать НДС в цену товаров, освобожденных от налога, которые вы продаете.

- Вы не можете требовать возврата НДС по товарам, освобожденным от налогообложения.

- Продажа товаров, не облагаемых НДС, не засчитывается в ваш оборот, облагаемый НДС.

- Вам не нужно вести учет НДС для продаж, освобожденных от НДС.

Освобождение от НДС по сравнению с НДС 0%

Освобождение от НДС— это не то же самое, что НДС 0%.К первоначальной цене продажи товаров с нулевой ставкой или без НДС не добавляется дополнительная плата, но есть несколько существенных отличий.

Технически продукты с нулевой ставкой по-прежнему подлежат налогообложению, тогда как продукты, не облагаемые НДС. Это означает, что, в отличие от продаж товаров, не облагаемых НДС, продажа товаров и услуг с нулевой ставкой считается частью вашего налогооблагаемого оборота. Кроме того, продажи продуктов с нулевой ставкой должны регистрироваться в ваших счетах НДС, тогда как продажи, не облагаемые налогом, должны регистрироваться только в ваших обычных счетах компании.

Освобождение от НДС для предприятий

Если бизнес поставляет только товары или услуги, освобожденные от НДС, он также считается освобожденным от НДС.

Если бизнес освобожден от НДС, он не может быть зарегистрирован для уплаты НДС. Как и другие предприятия, не зарегистрированные для целей НДС, компании, освобожденные от НДС:

- Не могут взимать НДС с продаж, которые они совершают

- Невозможно вернуть НДС на какие-либо коммерческие расходы — даже если вы приобретаете налогооблагаемые покупки и платите НДС

- Не нужно вести учет НДС

- Не нужно подавать декларацию по НДС.

Частичное освобождение от НДС для предприятий

В некоторых случаях бизнес может считаться частично освобожденным от НДС. Частичное освобождение от НДС применяется к зарегистрированным по НДС предприятиям, которые зарегистрированы как плательщики НДС и продают как налогооблагаемые, так и освобожденные от НДС товары или услуги.

Если ваш бизнес частично освобожден от НДС, вы можете вернуть любой НДС, понесенный при производстве или приобретении не облагаемых НДС товаров или услуг, которые вы продаете клиентам.

Частично освобожденные от уплаты налоги предприятия должны вести отдельные записи по своим продажам, освобожденным от НДС, и предоставлять подробную информацию о том, как они рассчитывали НДС, который они хотят вернуть в HMRC.

Освобождение от НДС для благотворительных организаций

Благотворительные и некоммерческие организации обычно следуют тем же правилам регистрации НДС и освобождения от НДС, что и коммерческие предприятия и компании.

Это означает, что благотворительные организации с налогооблагаемым оборотом, превышающим пороговое значение НДС, должны регистрироваться для уплаты НДС, а благотворительные организации, зарегистрированные в качестве НДС, должны взимать НДС с любых облагаемых налогом товаров и услуг, которые они продают.

Это также означает, что благотворительные организации, не осуществляющие налогооблагаемые продажи, освобождены от налога и не должны регистрироваться для уплаты НДС.Есть две основные причины, по которым у благотворительной организации не будет облагаемых налогом продаж:

1) Благотворительная организация продает только товары или услуги, освобожденные от НДС.

2) Благотворительность не считается связанной с какой-либо «коммерческой деятельностью».

Примеры освобождения от НДС благотворительных организаций

Благотворительная организация использует историческое место как достопримечательность. HMRC считает это коммерческой деятельностью. Облагаемый налогом оборот благотворительной организации составляет 300 000 фунтов стерлингов в год, который формируется исключительно за счет вступительных взносов.Поэтому благотворительная организация должна зарегистрироваться в качестве плательщика НДС и взимать НДС со стартовой цены.

С другой стороны, благотворительная организация предоставляет услуги по спасению на море, которые HMRC не считает коммерческой деятельностью. Благотворительная организация не занимается другой коммерческой деятельностью, поэтому не облагается НДС.

Освобождение от НДС для благотворительных организаций по сравнению с освобождением от НДС для благотворительных организаций

организаций, освобожденных от НДС, по-прежнему должны платить НДС на любые налогооблагаемые продукты, которые они приобретают у компаний, зарегистрированных в качестве плательщика НДС.Однако в Великобритании благотворительные организации имеют право на освобождение от уплаты НДС, что позволяет им платить НДС по сниженной ставке от 0 до 5% при покупке определенных налогооблагаемых товаров и услуг у компаний, зарегистрированных в качестве плательщиков НДС.

освобождение от НДС применяется к благотворительным организациям, которые зарегистрированы для НДС, благотворительным организациям, которые не зарегистрированы для НДС, и благотворительным организациям, которые имеют право на освобождение от НДС. Это не распространяется на коммерческие организации.

Что нужно знать о НДС в ЕС, если у вас есть клиенты в Европе

Если вы работаете в любой точке мира, а у вас есть клиенты в Европейском Союзе, слушайте!

Пора серьезно задуматься об НДС.Для тех, кто не знает, это налог на добавленную стоимость , налог, который вы должны применять практически к каждой сделке, совершаемой в ЕС. И налог, который вы должны возвращать в ЕС каждый квартал.

На протяжении десятилетий многие компании, продающие товары и услуги в ЕС, считали, что пока они платят налоги в своей стране, они не хуже золота. Но это уже не так.

Как поставщик цифровых продуктов клиентам из ЕС, вы несете ответственность за взимание, сбор, отчетность и отправку этого европейского налога правительствам отдельных стран.Да, это касается всех 28 стран-членов ЕС и их различных ставок НДС.

Но не бойся! Мы упростили для вас НДС. Мы собрали всю важную информацию, ответили на все вопросы, которые, как нам кажется, крутятся у вас в голове, и собрали все, что касается НДС для предприятий, не входящих в ЕС.

Приступим.

Что такое НДС?

Сначала мы можем ответить на самый очевидный вопрос. НДС расшифровывается как «налог на добавленную стоимость.«Это потребительский налог, который применяется ко всем товарам и услугам, как физическим, так и цифровым. Это означает, что каждый раз, когда клиент покупает товар или услугу в ЕС, он платит НДС на месте.

Продавец (ваша компания) взимает НДС с покупателя и частично или полностью выплачивает его государству. Таким образом, вы можете рассматривать себя как своего рода налогового посредника. Это не ваши деньги для уплаты НДС, вы просто собираете и отправляете деньги клиента правительству.

Вот почему так важно знать, когда взимать НДС с клиентов из ЕС. Потому что, если вы не взимаете с покупателя НДС, то на самом деле будут вашими деньгами, чтобы заплатить за него. Правительство по-прежнему будет ожидать от вас налогов, независимо от того, добавляли ли вы НДС или нет.

Сколько НДС нужно добавить? Это зависит от того, где находится ваш клиент. Ставки варьируются в разных странах-членах ЕС и составляют от 17 до 27%. В нашем общем руководстве по НДС вы можете найти актуальный список цифровых налоговых ставок ЕС.(И мы объясним это позже!)

Почему предприятия, не входящие в ЕС, несут ответственность за уплату НДС в ЕС?

Потому что европейские правительства хотят гарантировать получение налогов на все товары и услуги, потребляемые их гражданами, даже товары и услуги, поступающие из других частей мира. Физические товары облагаются налогом на таможне. Очевидно, что цифровые продукты не пересекают никаких границ для прохождения таможни, поэтому к цифровым продуктам добавляется НДС.

Если бы иностранные предприятия не были обязаны взимать НДС, представьте себе, какой недостаток будет у предприятий из ЕС.Их продукция будет стоить дороже. Их местные покупатели будут искать что-то более дешевое за пределами страны, и бизнес в ЕС пострадает. Затем, когда предприятия ЕС страдают и продают меньше, их правительства собирают меньше налогов.

Таким образом, требование о взимании НДС с предприятий, не входящих в ЕС, уравновешивает правила игры для местных поставщиков и увеличивает налоговые поступления правительств ЕС. Все дело в экономике, детка.

Если вы действительно занимаетесь юридическими вопросами, вы можете ознакомиться с исходной директивой ЕС по НДС 2003 года.

Как компании, не входящие в ЕС, должны обрабатывать НДС в ЕС?

Верный путь!

О, этот ответ бесполезен? Тогда вот пять простых шагов, чтобы правильно ориентироваться в лабиринте НДС:

- Зарегистрируйте свою компанию для уплаты НДС в ЕС.

- Проверьте своих клиентов: кто они? Где они?

- Списать НДС, если необходимо.

- Предоставьте подробные счета-фактуры (и ведите их учет!)

- Подавайте квартальные декларации по НДС.

Мы все разобьем для вас.

Полное руководство по НДС в ЕС для цифровых налогов

Сэкономьте время и избавьтесь от путаницы и разочарования, связанных с соблюдением требований ЕС по НДС с этим бесплатным руководством

Шаг 1. Как предприятие, не входящее в ЕС, регистрируется для уплаты НДС в ЕС?

Вы можете зарегистрироваться в качестве плательщика НДС в любом государстве-члене ЕС по вашему выбору. Это дает вам выбор из 28 стран! Если вам нужна англоязычная база, очевидный вариант — Ирландия.

После того, как вы выбрали место для проведения налоговых операций в ЕС, вы регистрируетесь в мини-центре по НДС (MOSS) в этом местном налоговом органе.Вы можете сделать это онлайн. Найдите вариант «схемы вне Союза», поскольку этот процесс предназначен для предприятий, не входящих в ЕС.

Постой… Мини-универсальный что? Да, забавное имя, но оно серьезно экономит время и силы! Позвольте нам объяснить:

A MOSS позволяет вам объединить весь ваш НДС в ЕС в одну налоговую декларацию, даже если ваши клиенты проживают в нескольких разных странах.

Допустим, вы решили зарегистрироваться в Ирландии. Вы подаете заявку на получение НДС на сайте налоговой и таможенной службы Ирландии.Вы продаете клиентам в Испании, Германии, Венгрии и Италии. Когда наступает налоговый сезон, вы подаете одну декларацию по НДС в MOSS в Ирландии. Затем ваш ирландский MOSS рассчитывает, сколько НДС следует вернуть в налоговые органы Испании, Германии, Венгрии и Италии, и распределяет все это для вас. Красиво, правда?

(Что касается того, как на самом деле подавать эти декларации по НДС, вы узнаете больше об этом на шаге 5.)

Чтобы узнать, какая страна будет вашим лучшим вариантом, ознакомьтесь со списком веб-сайтов НДС MOSS в наших цифровых налогах ЕС гид.

Краткое описание того, как зарегистрироваться в качестве плательщика НДС в ЕС:

- Ищите «схему вне Союза»

Чтобы получить более подробные инструкции, прочитайте о том, как получить номер НДС, если ваша компания не находится в Европа.

Шаг 2. Что вам следует проверить о своих клиентах в ЕС?

Вам необходимо проверить две вещи о ваших клиентах из ЕС: кто они и где они находятся. Первый определяет, взимаете ли вы с них НДС, второй — сколько.

Определите , кто они такие :

Когда вы совершаете продажу в ЕС, запросите номер плательщика НДС покупателя.У предприятий он будет, у частных лиц — нет. К сожалению, некоторые покупатели могут попытаться представить, что они занимаются бизнесом, чтобы избежать уплаты налогов, поэтому они предоставят фальшивый VRN. По этой причине убедитесь, что каждый VRN действителен. Вы можете использовать этот простой инструмент проверки VIES от Европейской комиссии.

Определите , где они находятся:

Помимо запроса номера плательщика НДС покупателя, вам также необходимо запросить подтверждение их местонахождения. Их местонахождение будет определять ставку НДС, которую вы добавляете к продаже, поскольку каждая страна-член ЕС имеет свою ставку.(Актуальный список ставок ЕС цифровых налогов в нашем руководстве.)

Затем, чтобы доказать правительству, что вы взимаете достаточную сумму НДС, вам также необходимо доказать, где находится ваш клиент. Итак, при совершении продажи запросите два из следующих доказательств:

— Платежный адрес

— Местоположение банка клиента

— Страна, выпустившая кредитную карту

— Местоположение IP-адреса устройства покупателя

— Страна SIM-карты (в случае, если покупка была сделана с помощью мобильного устройства)

Наконец, задокументируйте это свидетельство о местонахождении и сохраните его в течение 10 лет.Десятилетие — смехотворно долгий срок, но таков закон. Облачное программное обеспечение для бухгалтерского учета и налогообложения может упростить сбор и хранение этих доказательств; сбор данных происходит автоматически, и нет риска потери записей.

Шаг 3. Когда предприятия, не входящие в ЕС, должны взимать НДС в ЕС?

Не всегда. Это зависит от того, где находится ваш клиент и есть ли у него действительный регистрационный номер плательщика НДС или VRN.

Если у них нет VRN, вы платите НДС.

Это означает, что ваш клиент является обычным конечным потребителем. Это средняя транзакция B2C. Вы должны взимать НДС с продажи, а затем следовать остальной части протокола, который мы объяснили выше.

Если у них есть действующий VRN, вы не платите НДС.

Это означает, что ваш клиент является партнером по бизнесу, и поэтому вы освобождены от уплаты НДС. Не беспокойтесь об этом (ура!). Транзакция покрывается механизмом обратной оплаты.

Механизм обратного заряда? Это также облегчает вашу жизнь как продавца, если вы продаете B2B. При использовании механизма обратной оплаты покупатель несет полную ответственность за подачу НДС по сделке. Поскольку европейским компаниям может быть возмещен любой НДС, который они тратят на продукты, помогающие вести бизнес, будет более эффективно, если они просто сохранят деньги в первую очередь, а не будут платить их вам и позже требовать их обратно у правительства.

Если вы хотите узнать больше, ознакомьтесь с нашей публикацией на , как работает механизм обратного заряда .

Шаг 4: Что такое правильный счет-фактура НДС? Каковы лучшие практики выставления счетов-фактур по НДС?

Счет-фактура НДС содержит немного больше информации, чем обычный счет-фактура. Каждый счет должен содержать:

- Название и адрес вашей компании

- Номер плательщика НДС вашей компании

- Порядковый номер счета

- Имя и адрес покупателя

- Номер плательщика НДС покупателя. Если вы используете механизм обратного начисления, вы также должны добавить текст «НДС в ЕС, начисленный в обратном порядке»

- НДС (сумма и ставка), примененный к каждой позиции

- Окончательная сумма после добавления НДС

Хотя это много конкретной информации, вы все еще можете организовать все так, чтобы было легко читать.Вот пример того, как структурировать счет-фактуру НДС:

Храните каждый счет в учете в течение пяти лет. Почему? Потому что налоговые органы ЕС хотят, чтобы они были под рукой, если какое-либо официальное учреждение запросит НДС. Если вы когда-нибудь получите запрос, вам нужно будет сделать эти записи доступными в электронном виде в течение 30 дней. Поэтому лучше всего хранить цифровые файлы в облачной системе хранения или просто в вашем бухгалтерском / налоговом программном обеспечении, если вы его используете.

Узнайте больше о четырех квитанциях , которые необходимо знать для ведения бизнеса .

Шаг 5. Каковы условия подачи декларации по НДС в ЕС?

Вы представляете в MOSS одну декларацию по НДС ЕС в конце каждого квартала. Вы уловите идею каждые три месяца, четыре раза в год. С последнего дня каждого квартала у вас есть 20 дней на то, чтобы подать заявление и произвести оплату. Таким образом, крайние сроки следующие:

— 20 апреля , для первого квартала, заканчивающегося 31 марта

— 20 июля , для второго квартала, заканчивающегося 30 июня

— 20 октября , для третьего квартала, заканчивающегося 30 сентября

— 20 января , за четвертый квартал, заканчивающийся 31 декабря

Вы подаете декларацию онлайн.Вам потребуются записи о счетах-фактурах НДС для завершения подачи.

Следует иметь в виду: если вы производили какие-либо продажи в другой валюте (т. Е. В датской кроне, но ваш MOSS использует евро), вам нужно будет конвертировать эти суммы в официальную валюту вашего MOSS. Используйте официальные курсы обмена Европейского центрального банка.

На основе введенной вами информации веб-сайт MOSS автоматически рассчитает сумму вашей задолженности по НДС. Затем вы получите инструкции о том, как совершить платеж.

Чтобы получить более подробные сведения и конкретные инструкции, прочтите наше руководство о том, как подать декларацию MOSS по НДС в Ирландии как предприятие за пределами ЕС .

А чтобы узнать о некоторых простых и умных приемах бухгалтерского учета, узнайте, как увеличить налоговые декларации своей компании.

Полное руководство по НДС в ЕС для цифровых налогов

Сэкономьте время и избавьтесь от путаницы и разочарования, связанных с соблюдением требований ЕС по НДС с этим бесплатным руководством

Имеют ли компании, не входящие в ЕС, право на возмещение НДС в ЕС?

Конечно.Если вы переплатите НДС по схеме НДС MOSS, вы получите деньги обратно. Но это будет не от вашего МОССА; Возврат будет осуществляться непосредственно от различных налоговых органов, в которых находятся ваши клиенты. Таким образом, вы получите частичное возмещение из Испании, Германии, Венгрии или Италии. Это также означает, что возврат будет произведен в местной валюте.

Замечательно то, что возмещение осуществляется напрямую на ваш банковский счет, независимо от того, какую банковскую информацию вы указали при регистрации в MOSS.Так что просто убедитесь, что эти данные актуальны!

Может ли компания, не входящая в ЕС, просто игнорировать НДС в ЕС?

Юридически, нет. Если вы решите не соблюдать закон ЕС о НДС, вы рискуете попасться в налоговую инспекцию. С этим приходится платить за долгие годы неуплаты налогов плюс штрафы за несоблюдение правил. Такой удар потенциально может разрушить малый бизнес. Более того, если выяснится, что вы умышленно нарушили закон, вы можете попасть в суд. Никто не хочет, чтобы его признали виновным в мошенничестве, верно?

И последнее, но не менее важное: вы можете взглянуть на это с точки зрения этики: если вы пользуетесь привилегией продавать клиентам в их стране, не должны ли вы также уважать соблюдение их законов? Это как раз то, что нужно сделать.

Как говорится, душевное спокойствие бесценно.

Звучит сложно. Что может помочь предприятиям из стран, не входящих в ЕС, обращаться с НДС?

Хорошо, может, все оказалось не так просто, как мы надеялись. Лучший способ прояснить и упростить это сумасшествие с НДС — использовать облачный инструмент бухгалтерского учета, который автоматизирует весь процесс — от начисления правильного НДС до сбора оплаты и выставления правильного счета. Все ваши записи надежно хранятся в Интернете для вас, даже если ваш компьютер выйдет из строя.

Quaderno берет на себя все это налоговое соответствие за вас, так что вы можете тратить свое время на доминирование на европейском рынке — на улучшение вашего продукта, знакомство с клиентами, заботу о ваших сотрудниках или что-то еще, что имеет большее значение, чем беспокойство по поводу налоговых формальностей.

Фактически, Quaderno может делать все следующее:

- Рассчитать правильную сумму налога для каждого покупателя прямо на странице оформления заказа.

- Автоматически проверяйте номера НДС, которые вы получаете от клиентов.

- Собирайте и храните свидетельства о местонахождении покупателя, которые вам нужно получать при каждой продаже.

- Создавайте и отправляйте счета на разных языках и в разных валютах.

- Отправляйте счета-фактуры автоматически.

- Убедитесь, что вы никогда не переплачиваете по декларации НДС.

- Уведомлять вас об изменении налоговой политики или налоговых ставок, чтобы вы всегда были в курсе.

И только таким образом Quaderno может помочь с НДС в ЕС.Когда дело доходит до других налогов с продаж по всему миру, или вашего собственного подоходного налога, или просто повседневного выставления счетов и бухгалтерского учета — Quaderno преодолевает все трудности и представляет ваши бизнес-данные в доступной для понимания форме. Подпишитесь на бесплатную пробную версию и посмотрите, как Quaderno может избавиться от бюрократии за вас.

* В Quaderno мы любим предоставлять полезную информацию и передовой опыт в отношении налогов, но мы не являемся сертифицированными налоговыми консультантами. Для получения дополнительной помощи или если у вас возникнут сомнения, обратитесь к профессиональному налоговому консультанту или бухгалтеру.

Налог на добавленную стоимость

Информация

Налог на добавленную стоимость (НДС) — это налог, взимаемый с продажи товаров или услуг и входит в стоимость большинства продуктов и услуг, которыми мы пользуемся каждый день.

Бюджет 2021 г.

Согласно бюджету на 2021 г., ставка НДС на гостиничный бизнес и туризм сектор снизился с 13,5% до 9% с 1 ноября 2020 года по 31 декабря 2021 года. Это также относится к различным развлекательным услугам, таким как вход в кинотеатры, театры, музеи, ярмарочные площади и парки развлечений.НДС 9% также относится к парикмахерскому искусству и некоторым печатным материалам, таким как брошюры, карты и программы.

Правила

Кто платит НДС?

НДС — это налог на потребительские расходы, поэтому каждый, кто платит за товары и услуги платит НДС. Он встроен в стоимость многих часто потребляемых товаров, таких как одежду и бензин, поэтому вы не увидите, какой процент НДС вы платите. Однако, когда вы покупаете такие предметы, как компьютеры, электричество и профессиональные услуги, вы увидите сумму НДС и ставку, по которой вы оплачиваются по вашему счету.

Как взимается НДС?

НДС начисляется на каждом этапе продажи, когда стоимость товара составляет

повысился. Стандартная ставка НДС снижена с 23% до 21%, начиная с

С 1 сентября 2020 г. по 28 февраля 2021 г. Об этом было объявлено 23 июля 2020 г.

июль

Пакет стимулов к работе.

Текущая стандартная ставка НДС составляет 21%.

Например:

Производитель продает телевизор оптовику за 100 евро и взимает с него плату. НДС на эту сумму составляет 21%.Таким образом, оптовый торговец платит 121 евро за телевидение. Затем производитель уплачивает государству НДС в размере 21 евро.

Оптовый торговец продает телевизор розничному продавцу за 200 евро. Он добавляет 21% НДС, поэтому розничный торговец платит в общей сложности 242 евро. Оптовый торговец должен уплатить государству НДС в размере 42 евро, но он может вернуть имеющийся у него НДС в размере 21 евро уже выплачен производителю, оставляя 21 евро, которые он платит правительство.

Когда розничный торговец приходит, чтобы продать телевизор потребителю, он также должен добавить НДС к его продажной цене.Он продает телевизор за 300 евро плюс НДС. под 21%, что составляет 363 евро для потребителя. Розничный продавец должен уплатить НДС государству, но он может потребовать обратно уплаченный им НДС в размере 42 евро оптовику, оставляя 21 евро государству.

В настоящее время правительство получило 21% от цены, уплаченной за телевидение потребитель (63 евро). Розничный торговец, оптовик и производитель оплатили только сумма НДС, которую они отчислили следующей группе по очереди.

НДС на импорт

Этот раздел касается НДС только для физических лиц, которые покупают товары за персональное использование.

Как правило, вы должны платить НДС и импортные пошлины на любые товары, которые вы ввоз в Ирландию из-за пределов ЕС. Сюда входят товары, приобретенные в Интернете и по почте. Вам придется платить НДС по той же ставке, что и в Ирландия для аналогичных товаров.

На территории ЕС НДС обычно уплачивается в государстве-члене, где вы приобрели товары, однако есть исключения — см. ниже.

При покупке через Интернет, по почте и т. Д.

Из-за пределов ЕС

Вы можете покупать товары из-за пределов ЕС на сумму до 22 евро без нести никаких сборов НДС.Можно ввозить товары стоимостью до 150 евро. без уплаты таможенной пошлины. Чтобы избежать остановки этих пакетов Таможня, стоимость должна быть четко указана на этикетке. Однако НДС и импортная пошлина взимается при ввозе табака, табачных изделий, алкогольных продукты и духи, даже если они стоят менее 22 евро. Доход Комиссары предоставляют руководство к льготам, доступным для импорта из стран, не входящих в ЕС.

Если ваша покупка в Интернете стоит более 22 евро, вам придется заплатить НДС.Если ваша покупка в Интернете стоит более 150 евро, вам придется заплатить НДС и таможенная пошлина. Его заберет компания, которая доставит вашу посылку. У компании обычно есть административные расходы. Способы доставки и коллекции отличаются от компании к компании, поэтому вам следует связаться с ними напрямую для дополнительной информации.

Из другого государства-члена ЕС

Если вы покупаете товары в Интернете или по почте из другого государства-члена ЕС, вы можете заплатить НДС по ставке, действующей в Ирландии.Однако, если поставщик, которым вы являетесь покупка товара не превысила Расстояние Порог продаж в Ирландии, тогда вы будете платить НДС по ставке, соответствующей этот продукт в государстве-члене покупки. Обычно вам сообщают о сумма НДС к оплате при оформлении заказа.

Подакцизные товары (например, алкоголь, табак и масло), приобретенные в пределах ЕС через Интернет или по почте облагаются акцизом и НДС.

Путешествие с покупками

Из-за пределов ЕС

Вы можете покупать и привезти свои товары (кроме табачных и алкогольных изделий) из государства, не являющегося членом ЕС, в Ирландию без каких-либо налогов, если стоимость ваш товар не превышает:

- 430 евро для лиц в возрасте 15 лет и старше

- 215 евро для лиц младше 15 лет.

Все, что превышает суммы, указанные выше, будет облагаться НДС и таможенная пошлина.

Если вы ввозите товар на сумму, превышающую соответствующий предел в 430 евро или 215 евро, вы должны оплатить импортные пошлины по полной стоимости. Доход Комиссары опубликовали информацию для путешественников, прибывающих в Ирландию из стран за пределами Европы Союз.

Из другого государства-члена ЕС

Нет ограничений на то, что частные лица могут покупать и брать с собой, когда они путешествуют между странами ЕС, если приобретенные товары предназначены для для личного пользования и не для перепродажи, за исключением новых транспортных средств (для например, автомобиль).НДС включен в цену продукта в члене государства и никакая дальнейшая уплата налогов, включая НДС, не может взиматься здесь, в Ирландия.

Однако особые правила применяются в случае товаров, облагаемых акцизным налогом, такие как алкогольные напитки и табачные изделия. Уполномоченные по доходам опубликовали информацию для путешественников, прибывающих в Ирландию из стран-участниц Европейского Союз.

Подарки из-за пределов ЕС

Вы можете получить подарок из-за пределов ЕС на сумму до 45 евро без нести импортные сборы.Однако подарок необходимо правильно декларировать. Более информация доступна в Руководстве по доходам для облегчения импорта из стран, не входящих в ЕС.

НДС на жилую недвижимость

Применяются следующие правила:

- Если вы покупаете новый дом у застройщика или застройщика, вы будете начислен НДС по ставке 13,5%

- Если вы покупаете или продаете «старую» или существующую недвижимость, вы не нужно платить НДС

- Если вы домовладелец, вы не можете взимать НДС с арендной платы собственность

- При покупке участка под дом у помещика платить не надо.

НДС, если у вас нет соглашения как с землевладельцем, так и со строителем, чтобы

разработать сайт

Если вы заплатили НДС за свой дом (потому что вы купили его у застройщика или строитель) вам нужно только оплатить штамп пошлина на базовую цену дома — без учета НДС.Таким образом, для Например, если вы заплатили 227 000 евро (включая НДС) за свой новый дом, это состоит из базовой цены 200 000 евро плюс 13,5% НДС (27 000 евро), и только вы уплатить гербовый сбор с базовой цены в 200 000 евро.

Цены

НДС взимается по разным ставкам для различных товаров и услуг. Вы можете получить обширный список рейтингов НДС от комиссаров по доходам.

21% — стандартная ставка НДС (снижена с 23% до 21%, действует с 1 сентября 2020 г. по 28 февраля 2021 г.).Все товары и услуги которые не попадают в категорию пониженных ставок, взимаются по этой ставке. Они включают алкоголь, аудиовизуальное оборудование, автомобильные запчасти и аксессуары, компакт-диски, компьютеры, консультационные услуги, косметика, моющие средства, дизельное топливо, холодильники, мебель и предметы интерьера, скобяные изделия, ювелирные изделия, газонокосилки, машины, лекарства (без перорального применения), оргтехника, корм для домашних животных, бензин, бумага, табак, игрушки, инструменты, стиральные машины, вода в бутылках.