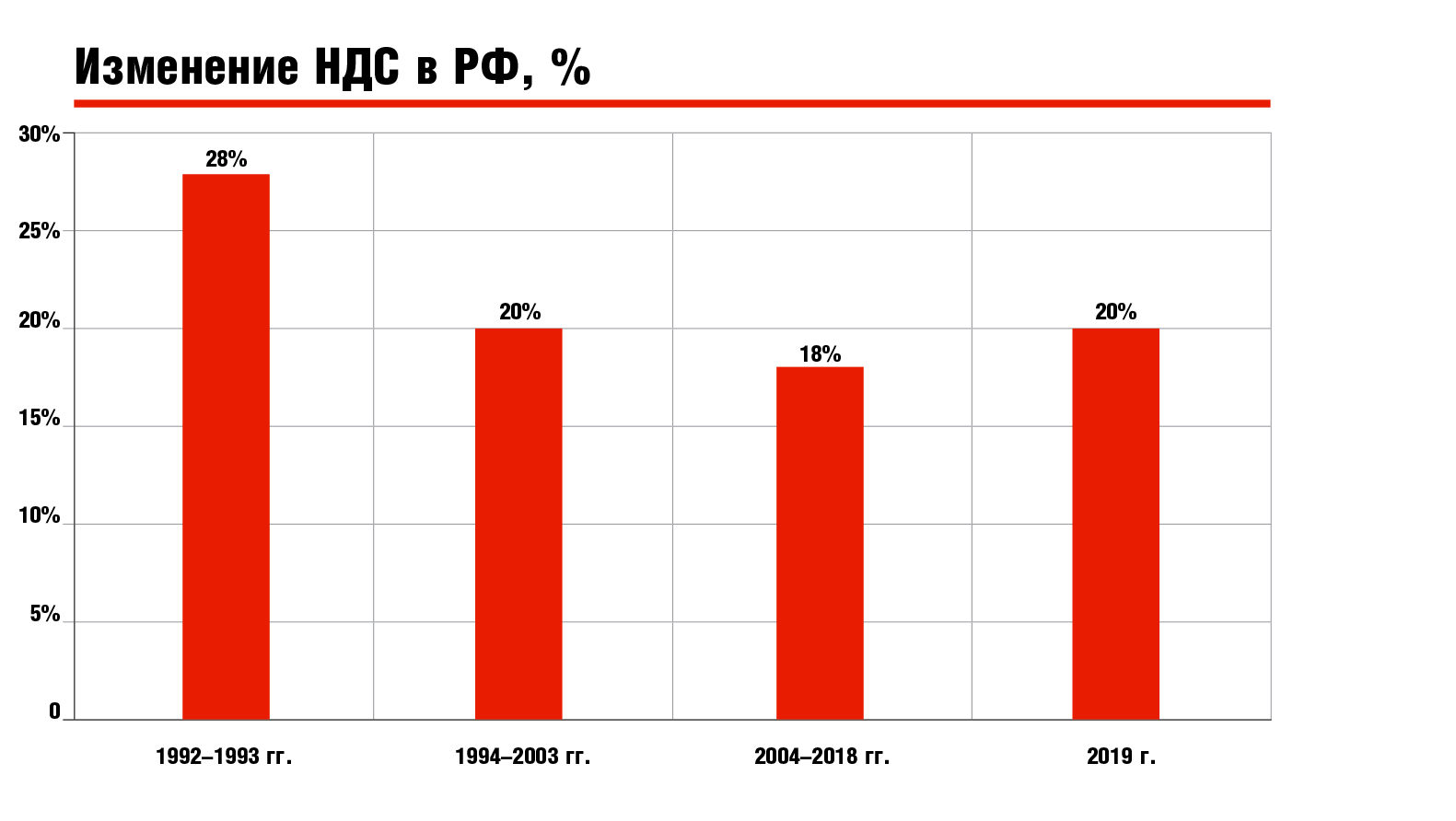

Ставки НДС в России по годам

Налог на добавленную стоимость в России был введен в действие с 1 января 1992 года и регулировался одноименным законом (№ 1992-1 от 06.12.1991). В 2001 году вступила в силу 21 глава Налогового кодекса РФ, которая регулирует данный налог по настоящее время.

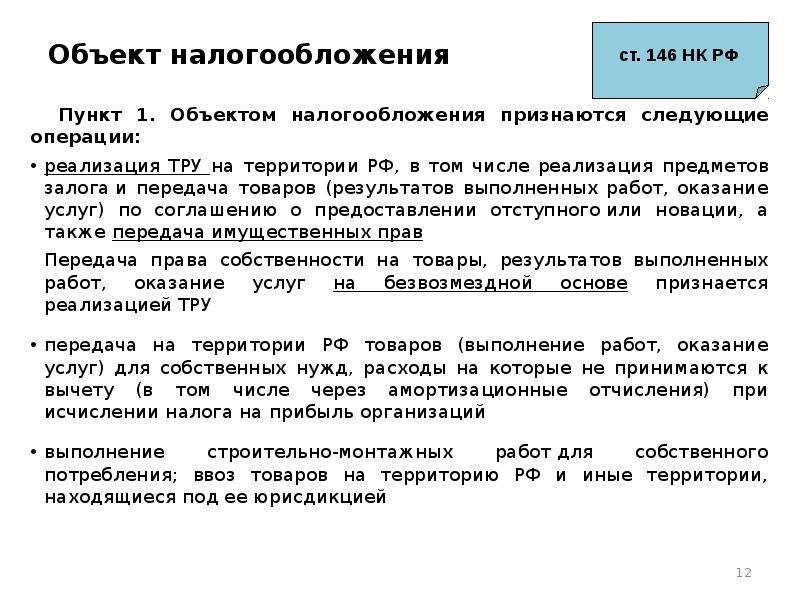

НДС относится к косвенным налогам, в качестве объекта налогообложения признаются операции по реализации товаров и услуг, а также импорт товаров и выполнение строительных работ для нужд юридического лица собственными силами.

К плательщикам НДС относятся все юридические лица и индивидуальные предприниматели, находящиеся на общем режиме налогообложения и осуществляющие операции, подлежащие налогообложению по данному налогу.

Это один из основных налогов, влияющих на формирование бюджета страны. По данным Федеральной налоговой службы четвертая часть раздела «Доходы» госбюджета составляют поступления по налогу на добавленную стоимость.

Основные ставки НДС по годам в России не имеют стабильного характера на всем протяжении существования данного налога.

Размер НДС в России по годам до НК РФ

С момента принятия закона «О налоге на добавленную стоимость» его ставка составила 28% — забегая вперед, отметим, что это был максимальный размер налога за все время его существования в нашей стране.

В первый год действия НДС в закон были внесены поправки, вводившие льготную ставку 15% для некоторых видов продовольственных товаров.

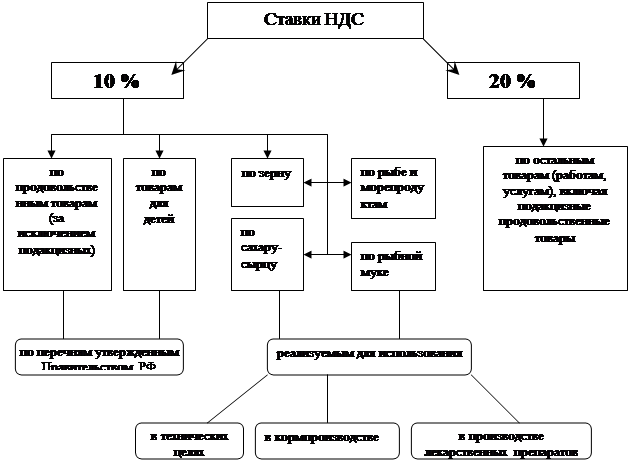

С 1 января 1993 года было принято решение о снижении основной ставки до 20%. Одновременно с этим в перечень товаров, облагаемых по сниженной ставке, были отнесены все виды продовольственных товаров, за исключением алкогольной продукции, а также часть детских товаров, конкретный перечень которых устанавливался Правительством России. Для данной категории размер налога был снижен до 10%.

Ставки НДС в РФ по годам после принятия НК РФ

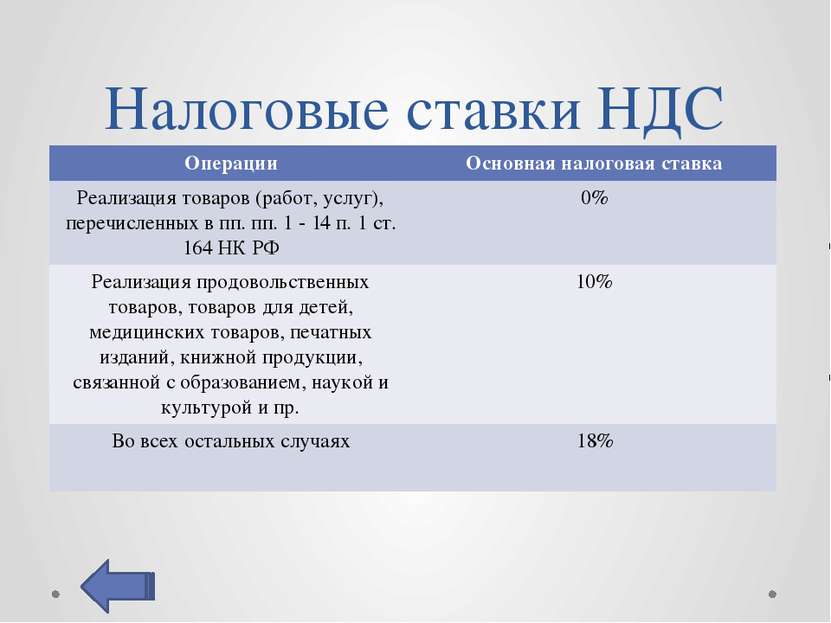

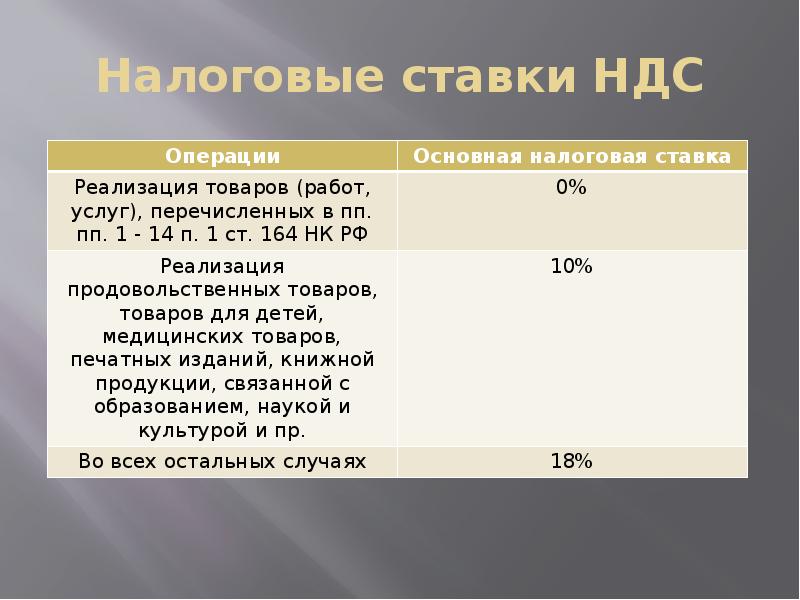

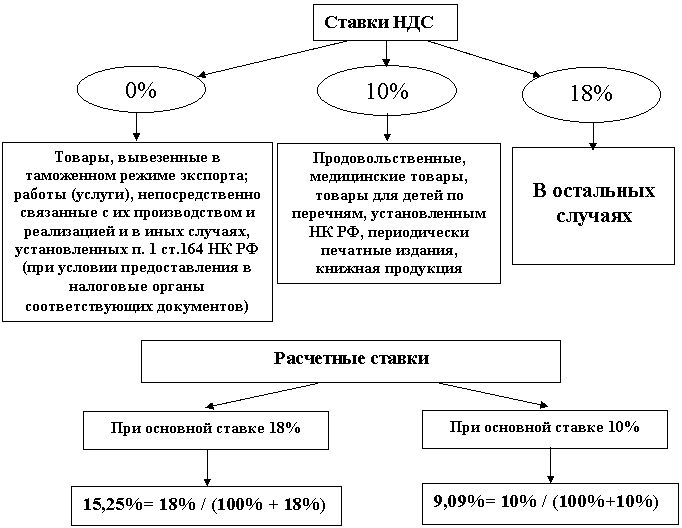

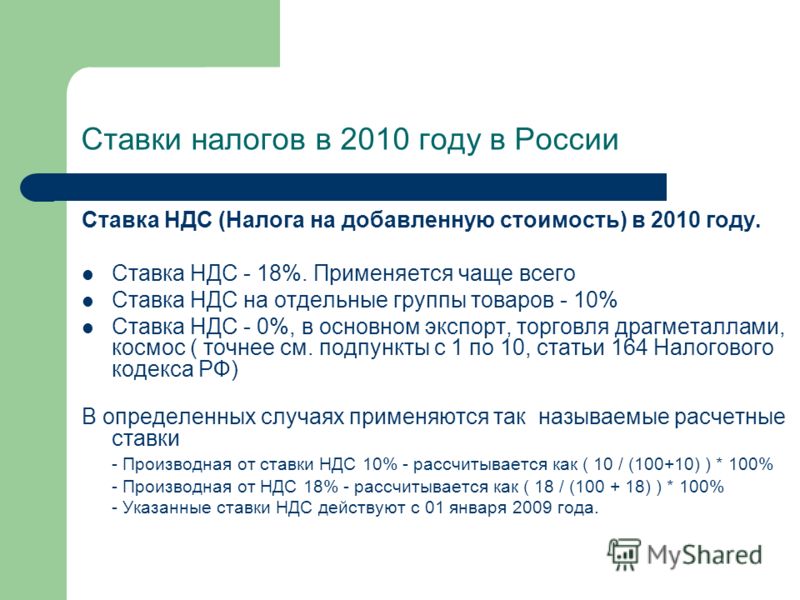

Вступление в силу Налогового кодекса РФ в 2001 году не изменило ставку налога, она также составляла в базовом значении 20% и в льготном – 10%.

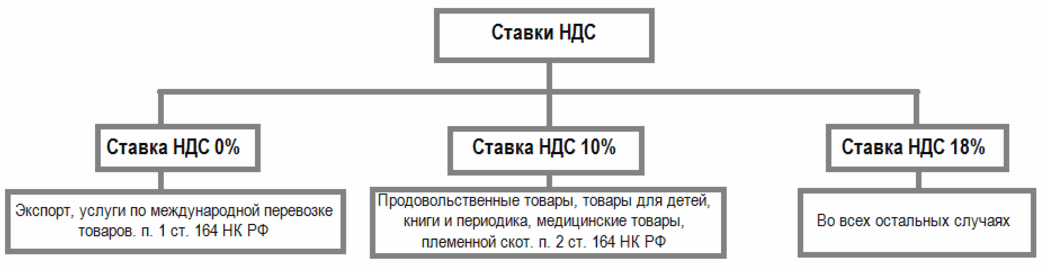

В процессе реформирования налоговой системы в 2004 году основная ставка была снижена до 18%. Льготная ставка сохранилась на прежнем уровне, но в перечень товаров, подпадающих под её действие, добавилась печатная продукция и некоторые виды медицинских товаров. Кроме того, для некоторых категорий товаров действует нулевая ставка налогообложения. Например, она применяется при экспорте или реэкспорте товаров с территории Российской Федерации.

В 2019 году ставка НДС была увеличена и составила 20%, с сохранением пониженной ставки на прежне уровне.

Читайте также: Ставки НДС в 2019 году — таблица

Предложения об изменении ставки НДС

Динамика ставки НДС в России по годам, с момента его появления, имела направленность на снижение: за двенадцать лет она снизилась на десять процентов с 28 до 18%. И на протяжении пятнадцати лет была неизменна. В 2019 году размер налога вернулся на уровень 1993 года. При этом многие экономисты высказывались вовсе за отмену налога на добавленную стоимость, предлагая заменить его налогом с продаж.

На уровне правительства неоднократно отмечалась необходимость снижения размера налога на добавленную стоимость. Например, после уменьшения ставки в 2004 году было озвучено её дальнейшее изменение с сторону снижения. Предполагалось, что в течение двух лет она дойдет до 13%. В 2006 году этого не произошло, но пункт о снижении ставки был внесен в Программу социально-экономического развития на ближайшие три года. Несмотря на это, изменение ставки не состоялось.

В 2008 году речь зашла о принятии единой ставки по налогу на добавленную стоимость для всех групп товаров. Планировалось, что она будет введена в действие до 2020 г. и составит 12-13%.

В 2013 году были озвучен проект снижения ставки до 15% в период до 2015 года. Но в очередной раз изменения не произошли.

Но в очередной раз изменения не произошли.

В 2017 году министром финансов РФ Антоном Силуановым было предложено увеличить НДС до 22% с одновременным снижением страховых взносов во внебюджетные фонды. Такая мера, по словам министра, позволила бы повысить производительность труда, в том числе за счет снижения налоговой нагрузки, путем приведения к оптимальному соотношению уплачиваемых предприятием налогов и уровню его доходов.

К середине 2018 года вопрос об изменении ставки налога на добавленную стоимость в сторону увеличения активно обсуждался в Правительстве РФ. При этом все отмечали, что единого мнения у власти по этому поводу нет. Например, глава Счетной палаты РФ Алексей Кудрин заявил, что не видит необходимости менять НДС и ставки по иным налогам как минимум ближайшие шесть лет. Но мнение А. Кудрина услышано не было и с 2019 года в РФ действует двадцатипроцентная ставка НДС.

Таким образом, предлагаемые на разных уровнях ставки НДС в России по годам, также демонстрируют динамику к снижению налога и только последние пару лет высказывались предположения о возможном увеличении налога.

Ставки НДС в России по годам – таблица:

Год | Основная ставка | Льготные ставки |

1992 | 28% | 15%, 0% |

20% | 10%, 0% | |

2004-2018 | 18% | 10%, 0% |

2019 | 20% | 10%, 0% |

Читайте также: Ставка НДС «0» и «Без НДС»: в чем отличие?

Налог на добавленную стоимость (Институт Гайдара)

Авторы

И. Трунин

Серия

Международная конференция «Новые рубежи. Стратегические проблемы следующего этапа экономических реформ в России» 30 июня — 2 июля 1999, Москва, ИЭПП

Проблемы совершенствования косвенного налогообложения, и в частности, налога на добавленную стоимость, в настоящее время являются чрезвычайно актуальными для Российской Федерации.

В начале своего выступления я вкратце расскажу об истории взимания НДС в Российской Федерации.

Осенью 1991 года в ходе обсуждений, которые проводились в Правительстве и Верховном Совете, в дополнение к рассмотренным вариантам налоговой реформы в качестве замены налога с оборота и альтернативы использованию НДС предлагалось введение акцизов, увеличение ставок подоходного налога, введение адвалорного налога с продаж (каскадного или с розничных продаж), повышение ставок налога на прибыль.

Очевидно, что в условиях падения реальных доходов населения и обесценения его сбережений в результате либерализации цен, повышение ставок подоходного налога было совершенно неприемлемым решением, т.

Повышение ставок налога на прибыль также было нежелательным, вследствие уже существовавшего достаточно высокого уровня эффективной ставки налогообложения (с учетом обложения части затрат предприятий на рабочую силу и капитал). В то же время использование косвенных налогов обеспечивало необходимую преемственность налоговой системы, при которой замена налога с оборота на адвалорный налог позволяла избежать неблагоприятных психологических эффектов.

Таким образом, введение НДС с высокой ставкой (28%) в 1992 году было, как представляется, наилучшим решением по сравнению с возможными тогда альтернативами. Оно позволило увеличить общий уровень налоговых изъятий. При этом широкая база налога создала предпосылки стабильности поступлений во времени. За счет преемственности НДС по отношению к налогу с оборота (по функциям) и по отношению к использовавшемуся в 1991 году налогу с продаж (по технике взимания) введение налога внесло не слишком значительные изменения в налоговую систему, вызвав, по нашему мнению, минимально возможный скачок общего уровня цен по сравнению с другими факторами их роста, было психологически относительно безболезненным. Пониженная ставка на продукты питания позволила обеспечить прогрессивность налоговой системы, отвечающую требованиям социальной справедливости в условиях невозможности за короткий срок обеспечить создание действенной системы адресной поддержки низкодоходных слоев населения.

Поступления налога на добавленную стоимость в консолидированный бюджет Российской Федерации, возросшие в течение первого года взимания налога до 11% ВВП, затем снизились и колебались между 5% и 7% ВВП. Между тем, в странах ОЭСР, поступления НДС в государственный бюджет колеблются от 1,5% до 13% ВВП, находясь в среднем на уровне 6-8% ВВП.

Порядок взимания НДС изменялся в течение 7,5 лет его существования в Российской Федерации. Среди наиболее существенных изменений следует отметить изменение ставки налога, введение льготной ставки, изменение списка льготных категорий товаров и услуг, изменение порядка возмещения НДС при осуществлении капитальных вложений, введение использования счетов-фактур при расчете обязательств по налогу.

Среди неудавшихся попыток реформирования рассматриваемого налога следует выделить прежде всего введение с помощью постановления Правительства летом 1998 года порядок определения момента возникновения обязательств по налогу по методу начислений, а также принятие закона о понижении ставки налога до 15% весной 1999 года и последующем ее снижении до 10%. При этом первое из этих решений было отменено постановлением Верховного суда, а второе -отклонено Президентом.

На основе проведенного в ходе исследования анализа теоретических основ взимания налога на добавленную стоимость и сравнительного анализа международного опыта функционирования систем НДС можно сформулировать ряд предложений по реформированию российского налога на добавленную стоимость, которые приводятся ниже. Наши предложения будут касаться следующих позиций:

1) Ставка налога

2) База налога

3) Льготы по налогу и порядок его исчисления

4) Момент возникновения обязательств по НДС

5) Проблемы распределения поступления налога между бюджетами различных уровней

6) Принципы территориальности при уплате налога

7) Особенности уплаты НДС малыми предприятиями

8) Вопросы внутреннего и внешнего толлинга

9) Вопросы налогообложения сельскохозяйственной продукции

Ставка налога. Исходя из соображений, подробно рассмотренных в соответствующем разделе настоящей работы, предлагается установить единую ставку налога на добавленную стоимость и зафиксировать ее на уровне около 20%.

Исходя из соображений, подробно рассмотренных в соответствующем разделе настоящей работы, предлагается установить единую ставку налога на добавленную стоимость и зафиксировать ее на уровне около 20%.

База налога. В целях повышения нейтральности налоговой системы, мы предлагаем значительно расширить базу обложения налогом на добавленную стоимость.

Во-первых, необходимо исключить из перечня услуг, освобождаемых от уплаты НДС, работ по строительству жилых домов. Указанные услуги уже были включены в состав налогооблагаемого оборота во втором квартале 1995 года, однако с января 1996 года вновь исключены из базы налога при строительстве жилья с использованием средств государственного бюджета. По оценкам Министерства финансов, потери бюджета от этого решения в условиях 1996 года составили около 0,3% ВВП. Однако, как показывает анализ практики 1995-1996 годов, цены на жилье мало реагировали на изменение налогового законодательства. В результате цель данного освобождения — увеличение доступности жилья для населения — не достигается, и ее наличие лишь искажает условия хозяйствования для строительных предприятий.

В результате цель данного освобождения — увеличение доступности жилья для населения — не достигается, и ее наличие лишь искажает условия хозяйствования для строительных предприятий.

Во-вторых, необходимо включить в состав налогооблагаемого оборота целый ряд услуг: в частности, оказываемые предприятиями туристско-экскурсионной сферы, услуги в области обеспечения пожарной безопасности, по полиграфической, редакционной и издательской деятельности.

В-третьих, необходимо разрешить вычитать из обязательств по НДС сумму налога, уплаченную за услуги строительных организаций при осуществлении капитального строительства. В настоящее время сумма налога на добавленную стоимость, уплаченная поставщикам (подрядчикам) по вводимым в эксплуатацию законченным капитальным строительством объектам независимо от источника финансирования, не принимается к возмещению и относится на увеличение балансовой стоимости основных средств и нематериальных активов с последующим отнесением уплаченных сумм на амортизационные отчисления. Подобный подход искажает сущность НДС как налога на текущее потребление, т.к. включение НДС в состав балансовой стоимости основных средств переносит налоговые платежи на будущие периоды.

Подобный подход искажает сущность НДС как налога на текущее потребление, т.к. включение НДС в состав балансовой стоимости основных средств переносит налоговые платежи на будущие периоды.

Льготы по налогу. В целях увеличения уровня нейтральности налога на добавленную стоимость следует ликвидировать пониженную ставку (10%), применяемую в основном для продуктов питания. Нулевая ставка НДС должна применяться только для экспорта.

В целях предотвращения процессов уклонения от налогов следует отменить освобождение от НДС, предоставляемое предприятиям, использующим труд инвалидов и находящимся в собственности общественных организаций инвалидов. Учитывая социальное значение поддержки этих категорий населения, освобождение от НДС должно быть заменено прямыми дотациями из государственного бюджета.

Порядок исчисления налога. Величина налоговых обязательств по НДС в промышленности определяется как разница между величиной налога, полученной от покупателей, и величиной налога, уплаченной поставщикам сырья, материалов, топлива, работ, услуг, стоимость которых относится на издержки производства.

Однако в других секторах экономики имеются свои особенности уплаты налога. Предприятия розничной торговли уплачивают налог, исходя из разницы между ценой продажи товаров и оптовой ценой их поставщиков, включающих налог на добавленную стоимость. Иными словами, НДС платится с величины торговой надбавки, равной разнице между ценой покупки и продажи. Аналогично, предприятия-посредники платят налог исходя из своего дохода, равного комиссионному вознаграждению. Строительные предприятия платят налог как долю стоимости строительно-монтажных работ.

Некоторое время назад было введено использование счетов-фактур в целях исчисления обязательств по НДС.

Однако даже в промышленности, сельском хозяйстве и оптовой торговле, где по смыслу расчет налога близок к фактурному методу, его исчисление осуществляется на основе данных, содержащихся в балансе предприятия. Такой метод значительно усложняет порядок уплаты налога, т. к. ставит расчет его величины в зависимость от процедуры бухгалтерского учета дохода и прибыли предприятий. Такой метод расчета НДС делает его непрозрачным и, соответственно, значительно затрудняет контроль за правильностью и своевременностью его уплаты. Кроме того, он требует от предприятий ежемесячного составления балансов, предоставляемых в налоговую инспекцию.

к. ставит расчет его величины в зависимость от процедуры бухгалтерского учета дохода и прибыли предприятий. Такой метод расчета НДС делает его непрозрачным и, соответственно, значительно затрудняет контроль за правильностью и своевременностью его уплаты. Кроме того, он требует от предприятий ежемесячного составления балансов, предоставляемых в налоговую инспекцию.

Необходимо, чтобы налоговые инспекции начали контролировать правильность и своевременность уплаты налога не на базе бухгалтерского баланса, а с помощью счетов-фактур. При этом каждая сделка должна оформляться счетом-фактурой (что уже делается в настоящее время), составляемого в трех экземплярах, один из которых представляется в налоговую инспекцию, а остальные два — оставаться у сторон сделки.

Ряд необходимых условий для перехода к фактурному методу исчисления НДС уже создан. Так, с января 1996 года установлено, что предоставление кредита по НДС осуществляется исходя из факта приобретения соответствующих товаров, а не из фактов их списания на издержки, принятия на учет, прошествия определенного срока с момента принятия на учет или ввода в эксплуатацию (шести месяцев). Эти меры позволяют избежать инфляционного роста обязательств по налогу вследствие обесценения затрат предприятия на приобретение основных и оборотных средств.

Эти меры позволяют избежать инфляционного роста обязательств по налогу вследствие обесценения затрат предприятия на приобретение основных и оборотных средств.

Момент возникновения обязательств по НДС. Как можно показать с помощью статистического анализа, используемая техника взимания НДС приводит к существенному влиянию инфляции на величину налоговых обязательств предприятий, причем инфляция неодинаково воздействует на различные предприятия. Момент возникновения обязательств по НДС для налогоплательщика в настоящее время — это поступление денег на его счет. В условиях инфляции при наличии значительной дебиторской задолженности клиентов в выигрыше оказываются дебиторы, а предприятие-кредитор, являющееся налогоплательщиком, и бюджет несут потери.

Для предотвращения подобного положения необходимо установить порядок учета продажи по методу возникновения обязательств. Первоначальный проект Налогового кодекса, утвержденный Государственной Думой РФ в первом чтении в июне 1997 года, устанавливал, что для целей обложения НДС продажа товаров и услуг рассматривается как имевшая место в наиболее ранний из следующих сроков: а) момент, когда продавец выписывает счет; б) момент, когда продавец получает плату за продажу; в) момент, когда товар или услуга попадают в распоряжение покупателя. Такой порядок имеет то безусловное преимущество, что минимизирует потери бюджета от инфляционного обесценения налога за время, прошедшее от осуществления сделки до момента возникновения обязательств перед бюджетом.

Такой порядок имеет то безусловное преимущество, что минимизирует потери бюджета от инфляционного обесценения налога за время, прошедшее от осуществления сделки до момента возникновения обязательств перед бюджетом.

Распределение поступлений НДС между федеральным и региональными бюджетами. Одним из важнейших вопросов, касающихся налога на добавленную стоимость в России является распределение его поступлений между бюджетами различных уровней. Ниже мы рассмотрим возможные варианты распределения НДС между федеральным бюджетом и бюджетами субъектов Федерации. В связи с этим напомним, что начиная со второго квартала 1994 года были установлены единые нормативы отчислений от налога на добавленную стоимость в бюджеты субъектов Федерации в размере 25% от поступлений налога с территории региона. Закон о федеральном бюджете на 1999 год сократил долю бюджетов субъектов РФ, начиная с 1 апреля 1999 года, до 15%.

Такая схема зачисления налога на добавленную стоимость в региональные бюджеты не является нейтральной по отношению к распределению базы налога по стране. Поступления НДС должны полностью зачисляться в федеральный бюджет, а компенсация выпадающих доходов региональных бюджетов — производиться в виде прямой финансовой поддержки. При существующем порядке распределения доходов от НДС выигрывают прежде всего те субъекты Федерации, где официально образуется большой объем добавленной стоимости, причем это может происходить как фактически, так и с помощью трансфертного ценообразования, а также в регионах, где сосредоточено экспортное производство. В то же время потери несут регионы, с территории которых добавленная стоимость перемещается путем трансфертных цен (или на территории которых находятся филиалы крупнейших компаний-налогоплательщиков, не осуществляющих платежи НДС в региональные бюджеты), а также депрессивные регионы, где реализация значительной части товаров и услуг происходит на теневом рынке, который не поддается (или слабо поддается) налоговому контролю.

Поступления НДС должны полностью зачисляться в федеральный бюджет, а компенсация выпадающих доходов региональных бюджетов — производиться в виде прямой финансовой поддержки. При существующем порядке распределения доходов от НДС выигрывают прежде всего те субъекты Федерации, где официально образуется большой объем добавленной стоимости, причем это может происходить как фактически, так и с помощью трансфертного ценообразования, а также в регионах, где сосредоточено экспортное производство. В то же время потери несут регионы, с территории которых добавленная стоимость перемещается путем трансфертных цен (или на территории которых находятся филиалы крупнейших компаний-налогоплательщиков, не осуществляющих платежи НДС в региональные бюджеты), а также депрессивные регионы, где реализация значительной части товаров и услуг происходит на теневом рынке, который не поддается (или слабо поддается) налоговому контролю.

В этих условиях нам представляется рациональным переход на двухэтапную систему перераспределения НДС между федеральным и региональными бюджетами. Зачисление доли поступлений налога, закрепленной за бюджетами регионов, можно было бы осуществлять пропорционально численности населения.

Зачисление доли поступлений налога, закрепленной за бюджетами регионов, можно было бы осуществлять пропорционально численности населения.

Расчеты показали, что приведенные ранее соображения об перераспределения поступлений НДС в пользу менее обеспеченных регионов в случае их зачисления в бюджеты субъектов РФ пропорционально численности населения в целом подтверждаются. Так, регионы, которые при использовании подобной схемы в 1997 году понесли бы наибольшие потери практически в полном составе являются регионами-донорами или регионами с устойчивым финансовым положением: это прежде всего Ханты-Мансийский автономный округ, Республика Татарстан, Ямало-Ненецкий АО, г.Москва, Самарская область и Республика Башкортостан, Ярославская, Свердловская области и Республика Коми, а также Московская, Кемеровская, Пермская, Нижегородская и Тюменская области, Красноярский край. В то же время среди субъектов Федерации, чьи доходы увеличились бы больше всего находятся в основном депрессивные или высокодотационные регионы: так, доходы Коми-Пермяцкого АО, Ингушской Республики и Агинского Бурятского АО увеличились бы соответственно на 12,3%, 14,6% и 16,5%, а доходы таких регионов, как Республики Тыва, Адыгея, Северная Осетия, Марий Эл, Алтай, Дагестан, Карачаево-Черкесская и Кабардино-Балкарская Республики, Пензенская, Тамбовская и Брянская области, Усть-Ордынский Бурятский автономный округ, Ставропольский край возросли на величину от 6% до 10% по сравнению с фактическими доходами в 1997 году. Таким образом, указанный метод зачисления НДС будет способствовать как более равномерному поступлений налога в региональные бюджеты, так и перераспределению бюджетных средств от высокообеспеченных регионов в пользу низкообеспеченных субъектов РФ.

Таким образом, указанный метод зачисления НДС будет способствовать как более равномерному поступлений налога в региональные бюджеты, так и перераспределению бюджетных средств от высокообеспеченных регионов в пользу низкообеспеченных субъектов РФ.

Предлагаемая схема распределения доходов бюджетной системы от налога на добавленную стоимость имеет ряд преимуществ и недостатков. Среди преимуществ следует в первую очередь отметить, что при двухэтапной системе появляется возможность распределять поступления НДС, как это требуют теоретические соображения, за вычетом возврата НДС при экспорте, в то время как при одноэтапной системе возмещение сумм уплаченного налога происходит полностью из федеральной доли НДС. С другой стороны, переход к двухэтапной системе распределения налога на добавленную стоимость представляется достаточно сложным с политической точки зрения. По-видимому, региональные власти окажут сопротивление введению подобной схемы по нескольким причинам: во-первых, двухэтапная система предполагает наличие временного интервала между поступлением налога в федеральный бюджет и его последующим перераспределением между регионами, тогда как в настоящее время 15% любого платежа НДС (за исключением таможенных) зачисляется в региональный бюджет одновременно с зачислением 85% на счета федерального бюджета.

Во-вторых, основным условием для введения двухэтапной системы распределения НДС является бесперебойное функционирование системы расчетов между федеральным и региональными бюджетами. Очевидно, что при постоянных задержках в расчетах и выделении финансовой помощи, а также при общем низком уровне доверия к федеральному центру региональные власти вряд ли согласятся на перечисление доходов от НДС в федеральный бюджет в полном объеме, не имея никаких гарантий получения причитающейся им доли.

Тем не менее, основной рекомендацией по совершенствованию системы распределения поступлений налога на добавленную стоимость между федеральным и региональными бюджетами является переход к полному зачислению доходов от НДС в федеральный бюджет, либо к двухэтапной системе распределения НДС пропорционально численности населения субъектов Федерации.

Принципы территориальности. Важным вопросом являются правила территориальности при уплате НДС, в т. ч. при экспорте и импорте в страны СНГ. В настоящее время налог на добавленную стоимость при экспорте из России в страны ближнего зарубежья взимается в зависимости от заключенных с этими странами двусторонних соглашений. В большинстве случаев экспорт облагается в стране производителе, а импорт — в стране назначения обложению не подлежит. В то же время, в случае, если ставка НДС в стране происхождения товара ниже, чем в России, то согласно заключенным соглашениям, импортер обязан доплатить разницу в бюджет.

ч. при экспорте и импорте в страны СНГ. В настоящее время налог на добавленную стоимость при экспорте из России в страны ближнего зарубежья взимается в зависимости от заключенных с этими странами двусторонних соглашений. В большинстве случаев экспорт облагается в стране производителе, а импорт — в стране назначения обложению не подлежит. В то же время, в случае, если ставка НДС в стране происхождения товара ниже, чем в России, то согласно заключенным соглашениям, импортер обязан доплатить разницу в бюджет.

Значительная доля внешней торговли России приходится на страны СНГ, поэтому решение вопроса о переходе в торговле с этими странами на принцип освобождения от налога экспорта и введение налогообложения импорта может весьма существенно повлиять на поступления в бюджет России. Следует также учитывать, что ложный экспорт в страны дальнего зарубежья в настоящее время является одним из распространенных методов уклонения от НДС. При переходе на режим освобождения от налога экспорта в страны СНГ возможности для злоупотреблений резко возрастут, вследствие отсутствия нормально оборудованных и функционирующих таможенных границ между странами СНГ и наличия внутри СНГ неоднородных таможенных режимов (например, таможенный союз Белоруссии и России).

Исходя из сказанного и сложившихся политических реалий в области возможностей России координировать налоговую политику с другими странами СНГ, на наш взгляд, необходимо предусмотреть переход по странам СНГ на тот же порядок уплаты НДС, который существуют во взаимоотношениях со странами дальнего зарубежья. Однако важнейшим условием при этом должно стать предварительное укрепление фискальных границ внутри СНГ.

Одной из ключевых проблем взимания налога на добавленную стоимость в России является применение этого налога во внешнеторговых связей со странами СНГ и таможенного союза. В настоящее время обложение импорта в Россию из стран-членов Содружества независимых государств производится по ставкам страны происхождения с компенсацией разницы в налоговых ставках. В то же время, при взаимоотношениях со странами Таможенного союза — Белоруссией, Казахстаном, Киргизией и недавно присоединившимся к союзу Таджикистаном — не взимается таможенных платежей, в т. ч. и налога на добавленную стоимость. При этом таможенное законодательство указанных стран не унифицировано, а Киргизстан уже является членом Всемирной торговой организацией, что накладывает дополнительные обязательства по установлению импортных пошлин, не согласующиеся с правилами таможенного союза.

ч. и налога на добавленную стоимость. При этом таможенное законодательство указанных стран не унифицировано, а Киргизстан уже является членом Всемирной торговой организацией, что накладывает дополнительные обязательства по установлению импортных пошлин, не согласующиеся с правилами таможенного союза.

В этих условиях федеральный бюджет Российской Федерации несет значительные потери таможенных платежей вследствие беспошлинного ввоза товаров из стран Таможенного союза с низкими ставками налогов на импорт. Очевидно, что проблема введения таможенной границы между указанными странами и взимание компенсирующих как разницу между ставками налога в России и стране-импортере во многом является политической. Тем не менее, мы считаем целесообразным внесение поправок в документы о перемещении товаров и услуг внутри таможенного союза, которые бы предусматривали отмену таможенной границы между странами-членами только после полной унификации таможенного законодательства.

Малые предприятия. Особый режим уплаты НДС должен быть разработан для малых предприятий. Как показывает опыт развитых стран, по отношению к налогу на добавленную стоимость малые предприятия могут иметь следующие преимущества. Во-первых, если оборот предприятия не превышает некоторой суммы, то оно имеет выбор того, быть или не быть плательщиком НДС (имеют право выбора статуса облагаемого НДС лица). В некоторых странах в качестве критерия учитывается также число работников и объем потенциально возможного налога. Во-вторых, применяется модифицированный упрощенный порядок уплаты налога, в т.ч. возможность использования стандартизированных формул расчета налога.

Среди мер, направленных на упрощение порядка расчета налога для малых предприятий, следует отметить разрешение определения налога на базе учета по кассовому методу (на основе платежей), определение налога на основе применения некоторого процента к покупкам и (или) продажам предприятия.

Исходя из описанного опыта, в России в целях обеспечения упрощения контроля за уплатой НДС и предоставления определенной льготы малому бизнесу следует установить минимальную величину оборота, ниже которой налог на добавленную стоимость с предприятия не взимается (разумеется ему не предоставляется кредит по НДС по приобретенным товарам). При этом должно быть установлено, что предприятие, освобожденное от уплаты налога, может по своему решению быть зарегистрировано как плательщик НДС.

Вопросы внутреннего и внешнего толлинга. При анализе российского налога на добавленную стоимость следует отдельно остановиться на вопросах внешнего и внутреннего толлинга, т.е. переработки давальческого сырья. Действовавший ранее порядок, касающийся приравненных к экспорту отдельных коммерческих операций без вывоза товаров с таможенной территории Российской Федерации за границу, в соответствии с которыми осуществлялась работа предприятий металлургической промышленности (главным образом, алюминиевой и медной), предусматривал оформление проданных иностранному лицу российских товаров в таможенный режим экспорта, что освобождало указанные товары от налога на добавленную стоимость. Аналогичные сырьевые товары, закупаемые российским производителем, облагались налогом на добавленную стоимость, что уменьшало оборотные средства российских производителей и ставило их в неравные условия с иностранными лицами на внешнем рынке. Указанный режим в отношении предприятий металлургической промышленности утверждался каждый год отдельным постановлением Правительства, и на момент написания настоящей работы у нас нет информации о том, будет ли этот порядок продлен на 1999 год.

Аналогичные сырьевые товары, закупаемые российским производителем, облагались налогом на добавленную стоимость, что уменьшало оборотные средства российских производителей и ставило их в неравные условия с иностранными лицами на внешнем рынке. Указанный режим в отношении предприятий металлургической промышленности утверждался каждый год отдельным постановлением Правительства, и на момент написания настоящей работы у нас нет информации о том, будет ли этот порядок продлен на 1999 год.

По нашему мнению, режим внутреннего и внешнего толлинга целесообразно заменить созданием на крупных металлургических предприятиях, значительная доля продукции которых поставляется на экспорт, свободных складов или свободных таможенных зон. В этом случае любая поставка сырья на эти предприятия будет в целях налогообложения рассматриваться как пересечение таможенной границы Российской Федерации, т.е. как экспорт. При установлении на территории предприятий подобных таможенных режимов поставка сырья, произведенного внутри страны, оформляется как экспорт и производится возврат НДС, при поставке на это предприятие сырья из-за границы России, не происходит импорта с таможенной точки зрения, т. е. не происходит дискриминации отечественного сырья. Вместе с тем, исчезает необходимость в принятии отдельных постановлений по внутреннему толлингу, т.к. вопросы функционирования свободных складов и свободных таможенных зон регламентируются действующим таможенным законодательством.

е. не происходит дискриминации отечественного сырья. Вместе с тем, исчезает необходимость в принятии отдельных постановлений по внутреннему толлингу, т.к. вопросы функционирования свободных складов и свободных таможенных зон регламентируются действующим таможенным законодательством.

Также следует отметить, что при переходе на учет возникновения налоговых обязательств по методу начислений и урегулированию своевременного возврата НДС при экспорте отпадает необходимость в использовании специальных режимов внутреннего толлинга и специальных таможенных режимов, т.к. при непрерывном производственном цикле и разумном управлении запасами для предприятия становится безразлично, какое сырье приобретать — импортное или отечественное.

Налогообложение продукции сельского хозяйства. Касательно налогообложения сельскохозяйственной продукции нам представляется нецелесообразным вводить особые режимы уплаты налога на добавленную стоимость применительно к предприятиям сельского хозяйства.

Взимание НДС по так называемой «плоской» ставке в некоторых странах мира (что означает начисление налога на продажи предприятия по пониженной ставке без принятия к возмещению сумм налога, уплаченных при покупке сырья и оборудования) обусловлено тем фактом, что в этих странах бльшая часть сельскохозяйственной продукции производится малыми фермерскими хозяйствами, не имеющими возможности вести полноценный бухгалтерский учет.

В то же время, в России, где доля фермерских хозяйств в производстве сельскохозяйственной продукции крайне низка, применение особых режимов налогообложения для крупных сельсхозпредприятий является, по нашему мнению, нецелесообразным.

Пирог ставка ндс \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Пирог ставка ндс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Пирог ставка ндс Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2012 год: Статья 164 «Налоговые ставки» главы 21 «Налог на добавленную стоимость» НК РФ

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию ИФНС неправомерной, Постановлением Правительства РФ от 31.

12.2004 N 908 установлено, что реализация, в том числе, изделий сдобных хлебобулочных, пирогов, пирожков и пончиков облагается по ставке 10%. К хлебобулочным изделиям относятся и национальные хлебобулочные изделия, отличающиеся использованием в рецептуре видов сырья, характерных для отдельных национальностей, и/или характерной формой и/или способом выпечки (Постановление Госстандарта РФ от 27.07.2001 N 289-ст). При этом пицца является национальным хлебобулочным изделием и ее можно отнести к группе «Пироги, пирожки и пончики» (код по ОК 005-93 — 911960). Из деклараций о соответствии также следует, что она является хлебобулочным изделием, таким как кулебяки, пирожки, пончики и др., что подтверждается присвоенным ей кодом ОКП (91 1900). Таким образом, применение налогоплательщиком ставки НДС 10% правомерно.Статьи, комментарии, ответы на вопросы: Пирог ставка ндс Открыть документ в вашей системе КонсультантПлюс:

12.2004 N 908 установлено, что реализация, в том числе, изделий сдобных хлебобулочных, пирогов, пирожков и пончиков облагается по ставке 10%. К хлебобулочным изделиям относятся и национальные хлебобулочные изделия, отличающиеся использованием в рецептуре видов сырья, характерных для отдельных национальностей, и/или характерной формой и/или способом выпечки (Постановление Госстандарта РФ от 27.07.2001 N 289-ст). При этом пицца является национальным хлебобулочным изделием и ее можно отнести к группе «Пироги, пирожки и пончики» (код по ОК 005-93 — 911960). Из деклараций о соответствии также следует, что она является хлебобулочным изделием, таким как кулебяки, пирожки, пончики и др., что подтверждается присвоенным ей кодом ОКП (91 1900). Таким образом, применение налогоплательщиком ставки НДС 10% правомерно.Статьи, комментарии, ответы на вопросы: Пирог ставка ндс Открыть документ в вашей системе КонсультантПлюс:Вопрос: О применении ставки НДС 10% в отношении продовольственных товаров.

(Письмо Минфина России от 01.11.2018 N 03-07-07/78617)В связи с письмом по вопросу о размере ставки налога на добавленную стоимость, применяемой в отношении продовольственных товаров (в том числе изделий хлебобулочных сдобных, бараночных и сухарных, а также пирогов, пирожков, пончиков, сухарей панировочных, слоек), реализуемых в Российской Федерации, сообщаем, что в соответствии с Регламентом Министерства финансов Российской Федерации, утвержденным приказом Минфина России от 14 сентября 2018 г. N 194н, обращения организаций по оценке конкретных хозяйственных ситуаций в Минфине России не рассматриваются и консультационные услуги не оказываются.Нормативные акты: Пирог ставка ндс Открыть документ в вашей системе КонсультантПлюс:

УФНС РФ по г. Москве от 16.03.2005 N 19-11/16469

Постановлением Правительства РФ от 31.12.2004 N 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых НДС по налоговой ставке 10%» утвержден Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых НДС по налоговой ставке 10% при реализации.

Корпоративный налог 2021 | Законы и правила | Россия

1.

Налоговые соглашения и резидентство1.1 Сколько договоров о подоходном налоге действует в настоящее время в вашей юрисдикции?

По состоянию на 2020 год действует 83 договора, подписанных Россией.

1.2 Соблюдают ли они в целом Типовую конвенцию ОЭСР или другую модель?

Да, договоры обычно следуют Типовой конвенции ОЭСР и Типовой конвенции ООН.

1.3 Подписала ли ваша юрисдикция налоговое соглашение MLI и сдала ли ратификационную грамоту на хранение в ОЭСР?

Да, Россия подписала и ратифицировала налоговое соглашение MLI. В настоящее время в некоторые российские договоры вносятся поправки, основанные на положениях MLI.

1.4 Обычно включают ли они правила по борьбе со злоупотреблениями?

Да, правила противодействия злоупотреблениям обычно включены.

1.5 Отменяются ли договоры какими-либо нормами внутреннего права (независимо от того, существуют ли они на момент вступления договора в силу или вводятся впоследствии)?

Международные соглашения (договоры, конвенции и т. Д.), Ратифицированные и включенные в российское законодательство, имеют преимущественную силу над внутренними правилами.

1.6 Что такое критерий национального законодательства для определения резидентства компании? Изменилось ли приложение теста в ответ на COVID-19?

Как правило, свидетельство о налоговом резидентстве требуется для определения налогового резидентства компании.

1.7 Ожидается ли, что налоговые органы вашей юрисдикции пересмотрят статус компаний с двойным резидентом в тех случаях, когда MLI изменяет договорное «разрешение конфликтов»?

У нас нет информации по этому поводу.

2.

Операционные налоги

Операционные налоги 2.1 Существуют ли в вашей юрисдикции документарные налоги?

В налоговом законодательстве документальные налоги не предусмотрены.

2.2 Есть ли у вас налог на добавленную стоимость (НДС) или аналогичный налог? Если да, то с какой скоростью? Обратите внимание на любое снижение скорости в ответ на COVID-19.

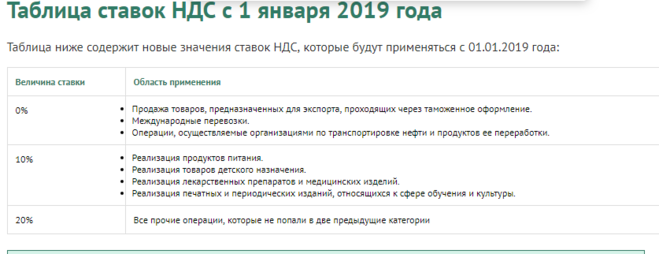

Да, общая ставка НДС составляет 20%. Сниженная ставка налога в размере 10% применяется к определенным социальным продуктам, таким как продукты питания, детская одежда, книги и периодические издания, лекарства и т. Д.

Ставка 0% применяется в основном для экспортных и реэкспортных операций.

В отношении COVID-19 ставки НДС не снижались.Однако в результате принятия мер COVID-19 список операций, освобожденных от НДС, был расширен.

2.3 Взимается ли НДС (или любой аналогичный налог) со всех транзакций или есть какие-либо соответствующие исключения?

Закон предусматривает исключения из налогообложения НДС по следующим операциям, в том числе: поставка основных средств, нематериальных активов и другого имущества некоммерческой организации для некоммерческой деятельности; продажа акций; продажа земельных участков и долей в нем; передача имущества по концессионным договорам; и отчуждение активов, принадлежащих лицам, признанным несостоятельными или банкротами.

Кроме того, в результате мер по COVID-19 поставка специального медицинского оборудования, инструментов может быть признана освобожденной от НДС.

2.4 Всегда ли это полностью взыскивается всеми предприятиями? Если нет, каковы соответствующие ограничения?

В соответствии с Налоговым кодексом РФ входящий НДС, как правило, подлежит вычету при соблюдении следующих условий:

- Суммы НДС должны быть предъявлены налогоплательщику при покупке товаров (работ, услуг, имущественных прав и т. Д.).), по счету-фактуре или уплачивается налогоплательщиком при ввозе товаров на таможенную территорию России (в связи с суммой НДС, подлежащей уплате при ввозе товаров).

- Товары (работы, услуги, имущественные права и т. Д.) Должны быть приобретены для осуществления операций, облагаемых НДС.

- Покупатель должен правильно оформить покупку и иметь подтверждающие документы.

- Покупатель является плательщиком НДС.

2. 5 Разрешает ли ваша юрисдикция группирование НДС, и если да, то является ли это группировкой НДС «только для учреждения», как это было в Швеции в деле Skandia ?

5 Разрешает ли ваша юрисдикция группирование НДС, и если да, то является ли это группировкой НДС «только для учреждения», как это было в Швеции в деле Skandia ?

Никакая налоговая группировка для целей НДС законом не установлена.

2.6 Есть ли какие-либо другие налоги на транзакции, подлежащие уплате компаниями?

Закон не устанавливает налогов на операции. Однако в некоторых случаях некоторые суммы взимаются за определенные процедуры, например: гербовые сборы за некоторые процедуры регистрации или поправки к регистрации, внесенные государственным реестром, но обычно они являются номинальными; и нотариальные сборы за операции, требующие обязательного нотариального утверждения (e.грамм. корпоративные операции, такие как продажа акций, опционные контракты и т. д.).

2.7 Есть ли другие косвенные налоги, о которых нам следует знать?

Да, существует акцизный налог, которым облагаются производители алкоголя, бензина, дизельного топлива и табачных изделий.

3.

Международные платежи3.1 Облагаются ли подоходным налогом дивиденды, выплачиваемые местной компанией-резидентом нерезиденту?

Да, применяется ставка подоходного налога в размере 15% (WHT), если только льгота не применяется согласно соответствующему соглашению об избежании двойного налогообложения (DTT).

3.2 Будет ли взиматься налог у источника с роялти, выплачиваемых местной компанией нерезиденту?

Да, применяется ставка WHT в размере 20%, если только льготы не применяются согласно соответствующему DTT.

3.3 Будет ли взиматься налог у источника с процентов, выплачиваемых местной компанией нерезиденту?

Да, применяется ставка WHT в размере 20%, если только льготы не применяются согласно соответствующему DTT.

3.4 Ограничится ли освобождение от уплаты процентов ссылкой на правила «недостаточной капитализации»?

Нет, но «избыточная» сумма процентов считается дивидендами, которые не подлежат вычету из налоговой базы и облагаются налогом на прибыль по ставке 15% (более низкие ставки могут применяться согласно соответствующему СИДН).В данном случае также будет применяться компенсация суммы процентов по соответствующему договору.

3.5 Если да, то существует ли «безопасная гавань», в отношении которой гарантируются налоговые льготы?

Это не применимо в России.

3.6 Будут ли такие правила распространяться на задолженность, предоставленную третьей стороной, но гарантированную материнской компанией?

Да, правила «тонкой капитализации» применяются, если связанная сторона выступает поручителем по ссуде.

3.7 Существуют ли какие-либо другие ограничения на налоговые льготы при выплате процентов местной компанией нерезиденту, например, в соответствии с действием 4 BEPS?

Возможность вычета процентных расходов ограничена правилами недостаточной капитализации в России. Правила тонкой капитализации применяются к займам, предоставленным и / или обеспеченным 1) иностранными акционерами (юридическими или физическими лицами), которые прямо / косвенно владеют более 25% капитала должника или более 50% в каждой следующей компании в цепочке, или 2 ) компанией (иностранной или российской), считающейся аффилированной с указанной иностранной компанией.Процентные расходы подлежат вычету при условии, что сумма долга не превышает отношение долга к собственному капиталу 3: 1 (12,5: 1 для банков и лизинговых компаний).

Правила тонкой капитализации применяются к займам, предоставленным и / или обеспеченным 1) иностранными акционерами (юридическими или физическими лицами), которые прямо / косвенно владеют более 25% капитала должника или более 50% в каждой следующей компании в цепочке, или 2 ) компанией (иностранной или российской), считающейся аффилированной с указанной иностранной компанией.Процентные расходы подлежат вычету при условии, что сумма долга не превышает отношение долга к собственному капиталу 3: 1 (12,5: 1 для банков и лизинговых компаний).

Дополнительно сложилась судебная практика по данному вопросу. Несмотря на то, что законом установлен только подход с фиксированным коэффициентом, налоговые органы начали оспаривать возможность вычета процентов, даже если формальные критерии не соблюдаются. Суды поддерживают такой подход и рассматривают долг как капитальные вложения или долевое финансирование, если реальное намерение сторон состояло в том, чтобы избежать уплаты налогов, замаскировав распределение прибыли с помощью операций с искусственным долгом.

Однако в недавнем налоговом деле (вынесенном в 2020 году) Верховный суд объявил другой подход к толкованию правил тонкой капитализации, согласно которому соблюдения формальных критериев недостаточно для применения правил тонкой капитализации. Правила тонкой крышки следует применять только тогда, когда имеет место фактическое уклонение от уплаты налогов, а не во всех случаях, когда соблюдаются формальные критерии. Однако такой подход является новым для российской судебной практики, и нет четкого понимания того, как он будет интерпретироваться другими судами в будущем.

3.8 Есть ли удерживаемый налог на арендную плату за недвижимость, выплачиваемую нерезидентам?

Да, доходы от аренды или субаренды активов, которые используются на территории России, включая доходы от лизинговых операций, аренды и субаренды морских и воздушных судов, облагаются в России НДН.

3.9 Есть ли в вашей юрисдикции правила трансфертного ценообразования? Ожидается ли, что их приложение будет серьезно затронуто COVID-19?

Да, в налоговое законодательство России в 2012 году были внесены поправки, включающие правила трансфертного ценообразования («ТЦ»).Правила ТЦ России в целом соответствуют Руководству по ТЦ ОЭСР и основным принципам, установленным ОЭСР. Применение правил TP не было затронуто и изменено из-за COVID-19.

4.

Налог на коммерческую деятельность: Общий4.1 Какова общая ставка налога на прибыль компаний?

Ставка корпоративного подоходного налога (КПН) составляет 20%.

4.2 Подлежит ли корректировке налоговая база бухгалтерской прибыли или что-то еще?

Да, существуют различия в бухгалтерском и налоговом учете.

4.3 Если налоговая база представляет собой бухгалтерскую прибыль, подлежащую корректировке, каковы основные корректировки?

Правила обязательного бухгалтерского учета сосредоточены на отражении каждой операции предприятия с целью более точной оценки финансового положения фирмы, в то время как целью налогового учета является наиболее справедливое налогообложение дохода.

Налоговый учет предполагает более строгие правила учета затрат на основе анализа экономических и деловых причин. В результате многие расходы, отраженные в бухгалтерском учете в полном объеме, могут быть ограничены в налоговом учете (например, затраты на выплату процентов по контролируемым сделкам, экономически неоправданные затраты или расходы, которые не были направлены на получение прибыли для компании).

Кроме того, в обязательном и налоговом учете могут быть разные правила записи, установленные законом в отношении одних и тех же процессов (например,грамм. различные методы начисления амортизации, методы признания выручки и т. д.).

4.4 Существуют ли правила группировки налогов? Позволяют ли они в вашей юрисдикции возместить убытки зарубежных дочерних компаний?

Да, в России законодательством предусмотрена возможность создания налоговой группы (консолидированной группы налогоплательщиков («КГН»)). CTG — это образование, основанное на соглашении о консолидации на срок не менее двух лет. Налоговую группировку можно использовать только для корпоративного подоходного налога с консолидированной налоговой ставкой 20% (остальные налоги уплачиваются каждым из участников группы независимо).Нероссийские компании не могут быть членами группы, поэтому компенсация убытков зарубежных дочерних компаний не допускается.

4.5 Сохраняются ли налоговые убытки при смене собственника?

Налоговые убытки одной компании не могут быть перенесены на другую компанию. Налоговые убытки могли пережить смену собственника только в процессе реорганизации. Правопреемник вправе уменьшить налоговую базу на сумму убытков, понесенных бывшими обществами до реорганизации.

4.6 Облагается ли налогом распределенная, а не нераспределенная прибыль по другой ставке?

Да, ставки налога на распределение прибыли отличаются от общих ставок налога. Согласно российскому налоговому законодательству, дивиденды облагаются налогом по ставке 13% для российских налоговых резидентов (юридических или физических лиц) и 15% для иностранных налоговых резидентов (юридических или физических лиц).

4.7 Облагаются ли компании какими-либо значительными налогами, не указанными в других разделах данной главы — e.грамм. налог на занятие собственности?

Да, собственник недвижимости должен платить налог на имущество, который взимается с основных средств и оплачивается по максимальной ставке 2,2% (точные ставки устанавливаются региональными властями) от средней чистой балансовой стоимости фиксированной суммы налогоплательщика. имущества или его кадастровой стоимости (устанавливается самоуправлением).

5.

Прирост капитала5.1 Существует ли специальный набор правил для налогообложения прироста и убытка капитала?

Прирост капитала облагается российским КПН по ставке 20%. Продажа акций или активов облагается налогом как прирост капитала. Налогооблагаемая база от продажи акций рассчитывается как разница между ценой продажи по сделке и историческими затратами на приобретение (цена приобретения плюс дополнительные расходы на юридические / финансовые консультации). Для сделок с активами налоговая база равна разнице между продажной ценой и чистой балансовой стоимостью актива (после амортизации).

5.2 Есть ли освобождение от участия в приросте капитала?

В настоящее время освобождение от налогообложения распространяется на продажу акций российских компаний. Оно доступно, если налогоплательщик владел акциями в течение пяти лет до даты продажи и акции были приобретены после 1 января 2011 года. Это освобождение также применимо к акциям российских акционерных обществ, если акции не котируются на бирже, если менее 50% активов компании прямо или косвенно состоит из недвижимости.

5.3 Есть ли особые льготы при реинвестировании?

Льготы по реинвестированию не предусмотрены.

5.4 Облагает ли ваша юрисдикция налогом у источника доходы от продажи прямого или косвенного участия в местных активах / акциях?

Продажа акций не облагается налогом на налог, если это не продажа акций компании с высоким уровнем собственности (более 50% активов прямо или косвенно состоят из недвижимости, расположенной в России).Продажа недвижимого имущества в России облагается налогом в размере 20%.

6.

Местный филиал или дочерняя компания?6.1 Какие налоги (например, налог на капитал) будут взиматься при создании дочерней компании?

Единовременный платеж (гербовый сбор) уплачивается за процедуру регистрации в размере 4000 рублей.

6.2 Есть ли разница между налогообложением местного филиала и местного филиала компании-нерезидента (например, налогом на прибыль филиала)?

Местная дочерняя компания считается юридическим лицом, зарегистрированным в России, и налоговый режим для дочерней компании будет таким же, как и для российских компаний.

Деятельность местного отделения облагается налогом в России, если такой филиал является постоянным представительством («ЧП») в России. Основное различие в налогообложении прибыли заключается в том, что расходы головного офиса, относящиеся к местному филиалу в России, могут уменьшить налоговую базу ЧП, расположенного в России.Перенос затрат с материнской компании на дочернюю не допускается.

Кроме того, существуют различия в бухгалтерском и налоговом учете деятельности, осуществляемой местным филиалом и местным филиалом. Для местных филиалов и местных дочерних компаний устанавливаются разные налоговые декларации.

6.3 Как будет определяться налогооблагаемая прибыль местного отделения в его юрисдикции?

Согласно российским налоговым правилам, налоговая база определяется как разница между доходом, полученным местным филиалом, и расходами, понесенными этим филиалом в России.

Выполнение подготовительных или вспомогательных мероприятий через постоянную базу в России на регулярной основе может рассматриваться как ЧП, если такие действия осуществляются в интересах третьих сторон, даже если такие действия не предполагают какого-либо вознаграждения. При таких обстоятельствах налоговая база определяется как 20% от суммы расходов постоянного представительства, связанных с рассматриваемой деятельностью.

6.4 Получит ли филиал освобождение от двойного налогообложения в его юрисдикции?

Соглашения об избежании двойного налогообложения могут устанавливать специальное регулирование деятельности ЧП в России, таким образом, любые льготы или ограничения могут быть предоставлены ЧП на основании соответствующих положений DTT.

6.5 Будет ли взиматься налог у источника выплаты или другой аналогичный налог в результате перевода прибыли филиалом?

Нет, так как этот перевод будет рассматриваться как операция внутри одной компании.

7.

Прибыль за рубежом7.1 Облагается ли в вашей юрисдикции налогом прибыль, полученная в зарубежных филиалах?

Да, прибыль, полученная за рубежом, включается в налоговую базу по корпоративному подоходному налогу.В то же время налог, уплаченный за границу с такой прибыли, может быть зачислен в Россию.

7.2 Облагается ли налогом получение дивидендов местной компанией от компании-нерезидента?

Да, дивиденды, полученные от компании-нерезидента, облагаются налогом в России по ставке 13%. Налогоплательщик может зачесть сумму удержанного налога в стране источника из своей налоговой базы в России.

Кроме того, законом предусмотрено освобождение от участия: оно применяется к дивидендам от компании-нерезидента, полученным российской компанией, которая владеет на дату определения права на получение дивидендов не менее 50% долей в уставном капитале. компании, выплачивающей дивиденды (иностранная компания), в течение 365 дней.Иностранная компания не должна быть зарегистрирована в оффшорной зоне.

7.3 Существуют ли в вашей юрисдикции правила «контролируемой иностранной компании», и если да, то когда они применяются?

Да, правила контролируемой иностранной компании («КИК») гласят, что иностранная компания может составлять КИК, если физическое или юридическое лицо владеет (прямо и / или косвенно) более чем 25% иностранной организации и / или физического лица или юридическое лицо владеет (прямо и / или косвенно) более чем 10% иностранной организации, и если совокупное участие всех российских налоговых резидентов в организации превышает 50%.Если российский владелец не получает дивиденды от контролируемой иностранной компании, он должен признать часть прибыли такого юридического лица в качестве налогооблагаемой прибыли в России.

С 2019 года компании не считаются контролирующими компаниями в следующих случаях: если участие в иностранной компании осуществляется путем прямого или косвенного участия в одной или нескольких российских публичных компаниях; и если участие в иностранной компании осуществляется через прямое или косвенное участие в одной или нескольких иностранных публичных компаниях, акции которых торгуются на фондовых биржах в странах ОЭСР.

8.

Налогообложение коммерческой недвижимости8.1 Облагаются ли нерезиденты налогом на продажу коммерческой недвижимости в вашей юрисдикции?

Да, продажа недвижимого имущества в России облагается налогом в России по ставке 20%.

8.2 Облагает ли ваша юрисдикция налогом передачу косвенной доли в коммерческой недвижимости в вашей юрисдикции?

Да, с 2015 года «косвенная» продажа недвижимости в России без налогообложения ограничена.Согласно поправке, прирост капитала возникает для иностранной компании от продажи акций, если более 50% активов целевой компании прямо или косвенно состоят из недвижимого имущества, расположенного в России. В настоящее время поправка применяется только в том случае, если покупателем «богатой» компании является резидент России. Продажа акций компании (даже со значительными активами в сфере недвижимости) между двумя иностранными компаниями по-прежнему не облагается налогом. Однако нельзя исключать возможность того, что в ближайшее время законодательство по этому поводу получит развитие.

8.3 Имеется ли в вашей юрисдикции специальный налоговый режим для инвестиционных фондов недвижимости (REIT) или их эквивалента?

Согласно российским правилам денежные выплаты в результате выкупа акций в REIT рассматриваются и облагаются налогом как доход, полученный от продажи недвижимого имущества, расположенного в России (WHT по ставке 20%).

9.

Противодействие уклонению и соблюдение требований9.1 Есть ли в вашей юрисдикции общие правила предотвращения или злоупотребления?

Да, в России существует правило недопущения / недопущения злоупотреблений.

9.2 Существует ли требование об особом раскрытии информации о схемах уклонения от ответственности или транзакциях, которые соответствуют критериям, связанным с трансграничным налоговым планированием?

Нет, специального раскрытия схем уклонения не требуется. Есть только обязательство подать уведомление о контролируемой сделке (сделке между связанными сторонами).

9.3 Существуют ли в вашей юрисдикции правила, которые нацелены не только на налогоплательщиков, участвующих в уклонении от уплаты налогов, но и на всех, кто поощряет, позволяет или способствует уклонению от уплаты налогов?

Существует общая уголовная ответственность физических лиц за мошенничество (подделка документов для получения налоговой выгоды) и уклонение от уплаты налогов в результате непредставления налоговой декларации или других обязательных документов, предусмотренных налоговым законодательством, а также в результате введения в заблуждение сведения в налог, совершенный в особо крупном размере.

Лица, ответственные за подписание налоговых деклараций (генеральный директор, главный бухгалтер или иное уполномоченное лицо), несут уголовную ответственность.

9.4 Поощряет ли ваша юрисдикция «совместное соблюдение требований» и, если да, то предоставляет ли это только процедурные преимущества или приводит к снижению налога?

Да, в 2012 году была введена процедура налогового мониторинга и обмен информацией в ходе налогового мониторинга. Данная процедура установила новый, более прозрачный формат взаимодействия налоговых органов и налогоплательщика.Процедура налогового мониторинга позволяет налогоплательщикам снизить процессуальные риски и предотвратить налоговые нарушения, сотрудничая с налоговыми органами.

10.

BEPS и налоговая конкуренция10.1 Выполнила ли ваша юрисдикция рекомендации ОЭСР, вытекающие из проекта BEPS?

Да, в ответ на проект BEPS были введены следующие правила: правила CFC; Правила ТП; CBCR; понятие бенефициарного собственника; и правила тонкой капитализации.

10.2 Принято ли в вашей юрисдикции какое-либо законодательство по борьбе с BEPS, выходящее за рамки рекомендаций ОЭСР?

В настоящий момент все предпринимаемые действия находятся в рамках действий ОЭСР BEPS.

10.3 Поддерживает ли ваша юрисдикция предоставление общественности информации, полученной в рамках отчетности по странам (CBCR)?

Нет, информация CBCR не может считаться общедоступной и подлежит защите как налоговая тайна.

10.4 Поддерживает ли ваша юрисдикция какие-либо льготные налоговые режимы, такие как патентный ящик?

Не существует специальных режимов, таких как патентный ящик, но есть другие специальные режимы, такие как упрощенная система налогообложения и специальный налоговый режим для сельскохозяйственных компаний, когда НДС не применяется к компаниям.

11.

Налогообложение цифровой экономики11.1 Предпринимались ли в вашей юрисдикции какие-либо односторонние меры по налогообложению цифровой деятельности или по расширению налоговой базы для отражения цифрового присутствия?

Да, было внесено несколько поправок в отношении налогообложения НДС поставщиков электронных услуг.

С 1 января 2017 г. особые правила регистрации применяются к некоторым иностранным поставщикам услуг, предоставляемых в электронном виде. Согласно новым правилам поставки этих услуг, иностранные операторы и их иностранные посредники, которые предоставляют такие поставки физическим лицам в России («поставки B2C»), должны зарегистрироваться для уплаты НДС в России в течение 30 дней с даты их первой поставки российским физическим лицам. .

Начиная с 2019 года, иностранные компании, предоставляющие услуги электронным способом российским компаниям и индивидуальным предпринимателям («поставщики B2B»), будут обязаны регистрироваться для целей налогообложения в России, а также собирать, отчитываться и уплачивать НДС с продаж таким российским клиентам B2B.

Согласно официальной позиции Министерства финансов, новые правила также будут применяться к внутрифирменным операциям между связанными сторонами.

11.2 Поддерживает ли ваша юрисдикция какой-либо из вариантов «первого столпа» G20 / ОЭСР (участие пользователей, нематериальные маркетинговые активы или значительное экономическое присутствие)?

На момент написания в России никаких правил по этому вопросу не вводилось.

Россия предлагает законопроект об ограничении освобождения от НДС для иностранных компаний, лицензирующих программное обеспечение и базы данных | EY

21 июля 2020 года Государственная Дума России (высший законодательный орган) одобрила в первом и втором чтении законопроект, ограничивающий применение освобождения от налога на добавленную стоимость (НДС) при передаче прав на программное обеспечение и базы данных. Предлагаемые законодательные изменения коснутся, в частности, лицензионных прав иностранных компаний на программное обеспечение или базы данных для российских компаний, которые в настоящее время пользуются освобождением от НДС.

Текущее положение

В настоящее время освобождение от НДС применяется при предоставлении исключительных прав на программное обеспечение и базы данных, а также при передаче прав на использование таких прав интеллектуальной собственности (ИС) по лицензионному соглашению. Многие иностранные поставщики электронных услуг, которые лицензируют права на программное обеспечение / базы данных, пользуются этим освобождением от НДС.

Предлагаемые изменения

С 1 января 2021 года упомянутое освобождение от НДС будет доступно только компаниям, предоставляющим исключительные права или лицензионные права на использование в отношении программного обеспечения и баз данных, включенных в Единый реестр российского программного обеспечения и баз данных (Реестр), за исключением программного обеспечения или база данных, позволяющая размещать рекламу в Интернете и осуществлять доступ к торговым площадкам.Для включения в Реестр программное обеспечение и базы данных, в частности, должны соответствовать следующим требованиям:

1. Исключительные права на программное обеспечение или базы данных принадлежат российскому юридическому лицу с суммарной долей прямого и (или) косвенного участия российских юридических лиц, муниципальных образований, российских некоммерческих организаций или граждан России, превышающей 50%.

2. Общая сумма платежей, переданных по лицензионным или иным соглашениям (по которым предоставляются права на программное обеспечение или базу данных) иностранным организациям, не превышает 30% от передачи прав дохода за календарный год.

Следовательно, фактически, применение этого освобождения от НДС больше не будет доступно для иностранных владельцев ИС, передающих права на программное обеспечение или базы данных российским клиентам.

Законопроект находится на рассмотрении Государственной Думы и для вступления в силу должен пройти три слушания в Государственной Думе и быть одобрен Президентом. В действующей редакции законопроекта отсутствует переходный период, соответственно, законодательные изменения вступят в силу с 1 января 2021 года.

Компаниям, на которых могут повлиять предстоящие изменения, следует подумать о том, чтобы предпринять следующие подготовительные шаги:

1. Оценить возможность включения программного обеспечения и баз данных компании в Единый реестр российского программного обеспечения и баз данных для целей НДС.

2. Пересмотреть пункты НДС, включенные в существующие соглашения с российскими покупателями, чтобы зафиксировать обязательства по НДС.

3. Проверьте расчет НДС и процедуры выставления счетов, а также обязательства по отчетности, если компания ранее применяла освобождение от НДС к своим контрактам.

4. Разработка стратегии на переходный период и управление денежными потоками с российскими покупателями с учетом новых правил НДС.

Для получения дополнительной информации по этому предупреждению, пожалуйста, обращайтесь по следующему телефону:

«Эрнст энд Янг», Москва

- Юлия Антипова

- Одинцова Ольга

Почему не все страны вводят НДС / GST?

Элеонора Кристофферссон (профессор налогового права Университета Эребру и приглашенный профессор Университета Евле и Университета Линчёпинга, Швеция) *

До 1950-х годов ни одна страна не применяла налог на добавленную стоимость (НДС).Сегодня более 70 процентов населения мира проживает в странах с НДС, также называемым налогом на товары и услуги (GST). В этом блоге описывается распространение НДС по всему миру. Но не все страны применяют НДС. Сирия и Соединенные Штаты (США) — два примера. Почему не все страны вводят НДС?

Происхождение и распространение НДСПроисхождение НДС несколько оспаривается. Некоторые считают немецкого бизнесмена Вильгельма фон Сименса отцом НДС, когда он предложил его в 1919 году.Другие указывают, что он был изобретен экономистом Томасом Сьюэллом Адамсом примерно в то же время. НДС не разрабатывался законодательными органами и не применялся напрямую, а начинался как модель общего налога на потребление.

С 1953 по 1967 год штат Мичиган США взимал налог на коммерческую деятельность (НДТ). НДТ применялся к скорректированным поступлениям или доходам. Налогоплательщики вычитали определенные статьи из налогооблагаемой валовой прибыли, которые включали самые стандартные и обычные коммерческие расходы.Сюда входят все налоги, кроме налога на прибыль, сборов, стоимости проданных товаров, процентов, арендной платы и амортизации недвижимого имущества.

Первой страной, которая ввела НДС в том виде, в каком мы знаем его сегодня, была Франция в начале 1950-х годов. Французский НДС был преобразованием существующего французского налога на производство. Изначально система состояла из двух разных налогов. Единый налог на производство основывался на продажной цене товаров и уплачивался конечным производителем. Второй сбор был налогом с оборота, который применялся ко всем лицам, производившим товары.В результате налоговой реформы 1954 г. был введен комплексный НДС с полным вычетом входящего НДС на капитальные товары.

В 1960 и 1961 годах в Кот-д’Ивуаре и Сенегале была введена французская система НДС. Дания и Бразилия ввели НДС в 1967 году, когда были приняты первые Директивы ЕЭС по НДС. К концу 1970-х — началу 1980-х годов НДС достиг Латинской Америки и стран Африки к югу от Сахары. Такие организации, как Международный валютный фонд и Всемирный банк, посоветовали многим странам Латинской Америки укрепить свои финансовые возможности за счет введения НДС.Республика Корея ввела НДС в 1977 г., Новая Зеландия приняла НДС в 1985 г., Турция, Испания и Португалия ввели системы НДС на основе ЕЭС в 1985-87 гг. В рамках подготовки к их вступлению в Европейское сообщество (ЕС). Распределение НДС на Японию в 1989 г., Канаду и Южную Африку в 1991 г., Китай в 1994 г., Австралию в 2000 г., Индию в 2005 г. Более свежие примеры — Саудовская Аравия, которая ввела НДС в 2018 г., Объединенные Арабские Эмираты в 2018 г. и Бахрейн в 2019 г. Ожидается, что Катар и Оман введут НДС в 2021 году.

Сегодня подавляющее большинство стран мира применяют НДС. К настоящему времени 169 из 193 стран, являющихся полноправными членами ООН, имеют НДС. Единственная крупная экономика без НДС — США.

Почему не все страны вводят НДС?Есть разные объяснения того, почему НДС распространился по всему миру. Некоторые страны ввели его для увеличения своих доходов, тогда как другие заменили проблемные налоги с продаж НДС, который считается более нейтральным и эффективным.Другое объяснение — исторический институционализм, означающий, что прошлый выбор влияет на процесс принятия решений. В своем недавнем исследовании « Рост налога на добавленную стоимость » Кэтрин Джеймс предполагает, что междисциплинарный подход, основанный на государственных финансах, анализе политики и правовом анализе, необходим для дальнейшего понимания роста НДС. Фактические причины распространения НДС до сих пор тщательно не исследованы.

На вопрос, почему расширился НДС, также интересно спросить, почему некоторые страны решили не вводить НДС.Примером здесь служат Сирия и США.

Сирия ввела закон о налоге на потребление, который заменил специальные налоги на потребление в 2015 году (указ 2015/11), в качестве подготовки к введению НДС. Однако база налога на потребление слишком узка, чтобы этот налог мог считаться общим налогом на потребление. Налогом облагаются некоторые услуги, связанные с туризмом и развлечениями (например, ночные клубы, размещение в отелях и парки развлечений), импортные товары, автомобили, алкоголь, табак и некоторые предметы роскоши, такие как косметика и украшения, бетон и некоторые товары местного производства. производила бытовую технику, такую как стиральные и посудомоечные машины.

Помимо продолжающейся гражданской войны, каковы объяснения того, что НДС еще не введен в Сирии? Тема обсуждалась в литературе и на семинарах. Одна из причин, которые были выдвинуты, заключается в том, что налоговая осведомленность налогоплательщиков должна повыситься, чтобы заставить налогоплательщиков соблюдать требования. Теневая экономика по-прежнему обширна. Другое объяснение заключается в том, что страна борется с одним из самых высоких уровней инфляции в мире. Цены уже высокие по отношению к зарплате. Введение НДС поверх и без того высоких цен может затруднить возложение на потребителей бремени НДС.Современный НДС также требует эффективного налогового администрирования, которое обрабатывает большие массивы данных. Таким образом, внедрить НДС в нынешнем состоянии непросто. На протяжении всей истории существует множество примеров общих налогов на потребление, которые вводились для восстановления страны после войны. Поскольку соседи Сирии уже ввели или вот-вот введут НДС, а для восстановления страны потребуется финансирование, то, вероятно, это лишь вопрос времени, когда Сирия также введет НДС.

Если вместо этого мы посмотрим на США, маловероятно, что НДС будет введен в ближайшем будущем.В большинстве штатов существует давняя традиция общих налогов с продаж и использования налогов на уровне штата. Были предложения по федеральному НДС. Поскольку потребление уже широко облагается налогами в США, введение федерального НДС является более сложным вопросом, чем налогообложение ранее не облагаемой налогом налоговой базы. Федеральный НДС принесет федеральному правительству налоговые поступления, скорее всего, за счет налоговых поступлений штатов. Кроме того, в дебатах часто встречается аргумент о том, что НДС будет иметь регрессивные последствия для семей с низкими доходами.Аргументом в пользу введения системы НДС является то, что, если все соседние страны применяют принцип назначения, а США нет, существует риск искажения конкуренции в трансграничной торговле.

В заключение, эти два примера демонстрируют, что причины не введения НДС сильно различаются. Преимущество НДС состоит в том, что он потенциально может быть нейтральным для налогооблагаемых предприятий, но это применимо только в том случае, если налоговая база обширна, а освобождений немного. Одним из недостатков является то, что НДС является обременительным для бизнеса с административной точки зрения, поскольку взимается на всех этапах.Однако чем более автоматизированными становятся налоговая отчетность и налоговое администрирование, тем больше может уменьшаться административная нагрузка для бизнеса.

В некоторых странах с НДС, а именно на Филиппинах и в России, обсуждались вопросы замены НДС другими налогами. Однако общая тенденция такова, что НДС продолжает распространяться по всему миру. Трудно предсказать, сохранится ли эта тенденция до тех пор, пока все страны не начнут применять НДС, если распространение НДС замедлится и в конечном итоге прекратится, или если в современном цифровом мире существуют даже более эффективные способы налогообложения потребления, чем применение НДС. .

* Благодарности. Часть истории права основана на моей статье «Налог на добавленную стоимость как легальный трансплантат», опубликованной в Intertax 2021. Часть, посвященная сирийскому законодательству, основана на исследовании, проведенном Мохаммадом Конобсом, обладателем исследовательского гранта от фонда TOR / Skattenytt в Университете Эребру.

(PDF) Сравнение систем НДС в России и Китае

В этом случае экспортер несет ответственность только по нулевой ставке НДС при продаже товаров и услуг за границу,

и не имеет права на возмещение уже уплаченного налога.

Компания-налогоплательщик, зарегистрированная в материковом Китае, и лицензированный экспортер, аккредитованный налоговыми органами

и получающий валютную выручку (вероятно, за рубежом), могут получить скидку на НДС.

В течение 90 дней с момента регистрации экспортной декларации экспортер может подать заявку на получение скидки по НДС

. Приложить следующие оригиналы документов: таможенная декларация, счет-фактура, упаковочный лист

, экспортный контракт, внутренние счета-фактуры и счета-фактуры, документы из банка, подтверждающие валютную выручку

, экспортное страхование и договор о посредничестве, если продажа товаров была осуществлена. из

через агента.Могут быть запрошены дополнительные документы, которые необходимо предоставить до 15 числа

месяца, следующего за месяцем получения запроса из налогового бюро.

На основании предоставленных документов налоговое бюро классифицирует экспортера как государственную,

производственную или торговую компанию. Категория экспортера напрямую влияет на период рассмотрения и принятия решения

(от 1 до 6 месяцев). Положительное решение принимается путем зачисления сумм НДС на банковский счет компании

.Если экспортная операция не подтверждена, сделка признается как внутренняя

, и НДС уплачивается в полном объеме.

Результаты и обсуждение

Китайское законодательство достаточно лояльно по отношению к резидентам, и китайские компании, вне зависимости от места регистрации

, имеют право на налоговые льготы, в частности, на возмещение экспортного НДС. Иностранные компании

сталкиваются с серьезными ограничениями, поддерживаемыми бюрократическими процедурами на местном уровне.Например, для

иностранные компании не могут быть зарегистрированы в качестве общих налогоплательщиков, что подразумевает ограниченную возможность возмещения НДС

и снижает шансы на сотрудничество с компаниями-резидентами.

Таким образом, российские юридические лица, желающие выйти на китайский рынок, обычно инвестируют в открытие

офисов в Китае или открывают компанию со 100% иностранным капиталом, полностью принадлежащую иностранному юридическому лицу

(WFOE), или создают совместное предприятие. с китайскими партнерами.

Агентство представляет собой простую в плане регистрации форму юридического лица. Однако он обеспечивает присутствие только компании

в Китае и может проводить маркетинговые исследования без коммерческой деятельности. Агентство

не может заключать договора и принимать платежи. Как правило, эта форма организации

выгодна для крупных консалтинговых фирм и маркетинговых агентств.

Практика создания совместных предприятий (СП) с Китаем с участием иностранных инвесторов (до

50%) была весьма популярна среди российских бизнесменов в середине 2000-х годов.Но практика совместных

предприятий сопряжена с рядом рисков, таких как кража интеллектуальной собственности, обучение и обучение

будущих конкурентов, коррупция китайских топ-менеджеров и членов совета директоров, а также принудительное помещение

бизнеса под фактический контроль. китайских партнеров (поскольку они более осведомлены о местных реалиях

) (Paulin, 2014). Посткризисный опыт показывает, что власти Китая более

заинтересованы в создании крупных совместных предприятий в определенных секторах (основные из них — обрабатывающая промышленность,

сельское хозяйство, высокотехнологичное производство, производство на экспорт, охрана окружающей среды и т. Д.).). Кроме того, в размере

введен обязательный минимальный размер уставного капитала для СП — не менее 100

тысяч долларов. Инвестор должен внести определенную сумму в развитие бизнеса в