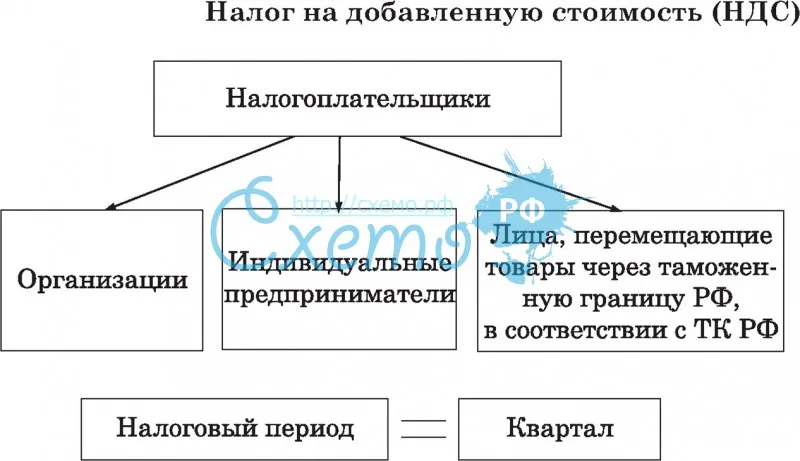

НК РФ Статья 164. Налоговые ставки / КонсультантПлюс

|

— Можно ли применить ставку НДС 0 процентов к услугам по международной перевозке пассажиров и багажа при отсутствии документов, предусмотренных ст. 165 НК РФ?

— Применяется ли нулевая ставка НДС, если услуги носят характер транспортно-экспедиционных, но оказываются по иному договору в рамках международной перевозки?

— Применяется ли ставка 10 процентов при реализации жареных семечек?

— Являются ли перечни исключений, приведенные в абз. 3, 16 и 17 пп. 1 п. 2 ст. 164 НК РФ, исчерпывающими?

— Необходимо ли для подтверждения ставки НДС 10 процентов представлять сертификаты соответствия?

— Каким кодом вида продукции ОКПД2 (ранее — ОКП) или ТН ВЭД нужно руководствоваться в целях применения ставки НДС 10 процентов при реализации (ввозе) в РФ импортных товаров?

— Все вопросы по ст.

164 НК РФ

164 НК РФ

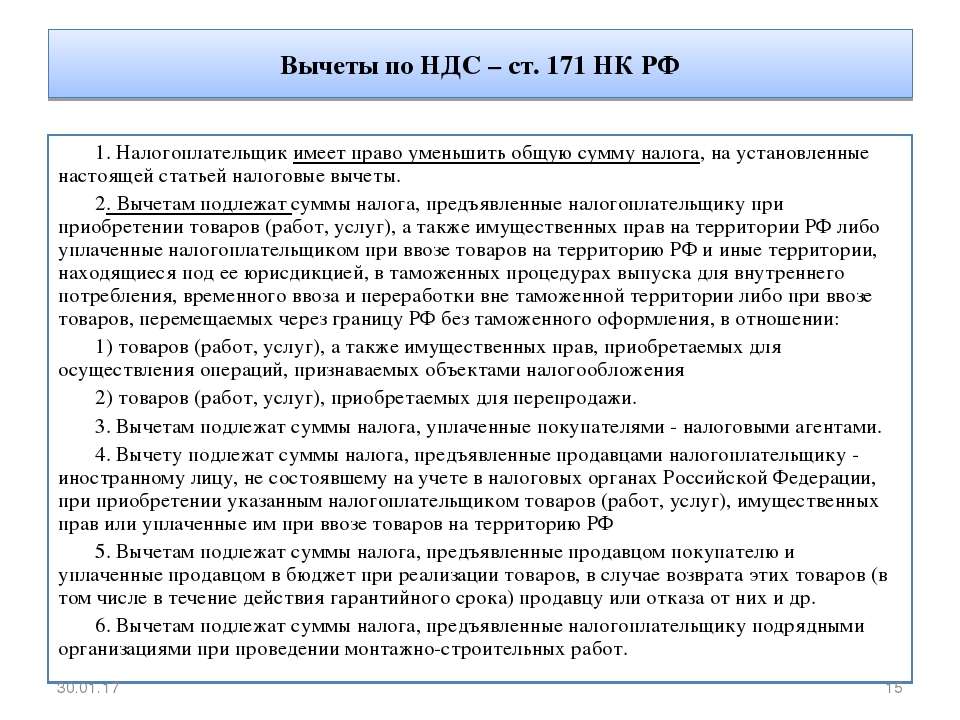

1. Налогообложение производится по налоговой ставке 0 процентов при реализации:

1) следующих товаров:

вывезенных в таможенной процедуре экспорта

;

помещенных под таможенную процедуру свободной таможенной зоны

;

вывезенных в таможенной процедуре реэкспорта

товаров, ранее помещенных под таможенную процедуру переработки на таможенной территории, и (или) товаров (продуктов переработки, отходов и (или) остатков), полученных (образовавшихся) в результате переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории;

вывезенных в таможенной процедуре реэкспорта товаров, ранее помещенных под таможенные процедуры свободной таможенной зоны, свободного склада, и (или) товаров, изготовленных (полученных) из товаров, помещенных под таможенные процедуры свободной таможенной зоны, свободного склада.

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

2.1) услуг по международной перевозке товаров.

В целях настоящей статьи под международными перевозками товаров понимаются перевозки товаров морскими, речными судами, судами смешанного (река — море) плавания, воздушными судами, железнодорожным транспортом и автотранспортными средствами, при которых пункт отправления или пункт назначения товаров расположен за пределами территории Российской Федерации.

Положения настоящего подпункта распространяются также на следующие услуги, оказываемые российскими организациями или индивидуальными предпринимателями:

услуги по предоставлению железнодорожного подвижного состава и (или) контейнеров для осуществления международных перевозок;

(в ред. Федерального закона от 27.11.2017 N 350-ФЗ)(см. текст в предыдущей редакции

)

(в ред. Федеральных законов от 19.07.2011 N 245-ФЗ, от 09.11.2020 N 368-ФЗ)

(в ред. Федеральных законов от 19.07.2011 N 245-ФЗ, от 09.11.2020 N 368-ФЗ)(см. текст в предыдущей редакции

)

В целях настоящей статьи к международным перевозкам приравниваются работы (услуги) по перевозке и (или) транспортировке углеводородного сырья из пункта отправления, находящегося на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря, в пункт назначения, находящийся за пределами территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией;

(абзац введен Федеральным законом от 30. 09.2013 N 268-ФЗ)(пп. 2.1 введен Федеральным законом от 27.11.2010 N 309-ФЗ)

09.2013 N 268-ФЗ)(пп. 2.1 введен Федеральным законом от 27.11.2010 N 309-ФЗ)2.2) работ (услуг), выполняемых (оказываемых) организациями трубопроводного транспорта нефти и нефтепродуктов, по:

транспортировке нефти, нефтепродуктов вне зависимости от даты их помещения под соответствующую таможенную процедуру из пункта отправления, расположенного на территории Российской Федерации, до границы Российской Федерации для последующего вывоза трубопроводным транспортом за пределы территории Российской Федерации, либо до морских портов Российской Федерации для последующего вывоза за пределы территории Российской Федерации морским транспортом, либо до пункта перевалки (перегрузки, слива, налива) на иные виды транспорта, в том числе на трубопроводный, расположенный на территории Российской Федерации, для последующего вывоза за пределы территории Российской Федерации иными видами транспорта, в том числе трубопроводным;

перевалке и (или) перегрузке нефти и нефтепродуктов, вывозимых за пределы территории Российской Федерации, в том числе в морских, речных портах, вне зависимости от даты их помещения под соответствующую таможенную процедуру.

Под перевалкой в целях настоящей статьи понимаются погрузка, выгрузка, слив, налив, маркировка, сортировка, упаковка, перемещение в границах морского, речного порта, технологическое накопление грузов, приведение грузов в транспортабельное состояние, их крепление и сепарация.

Для целей настоящей главы к организациям трубопроводного транспорта нефти и нефтепродуктов относятся рос

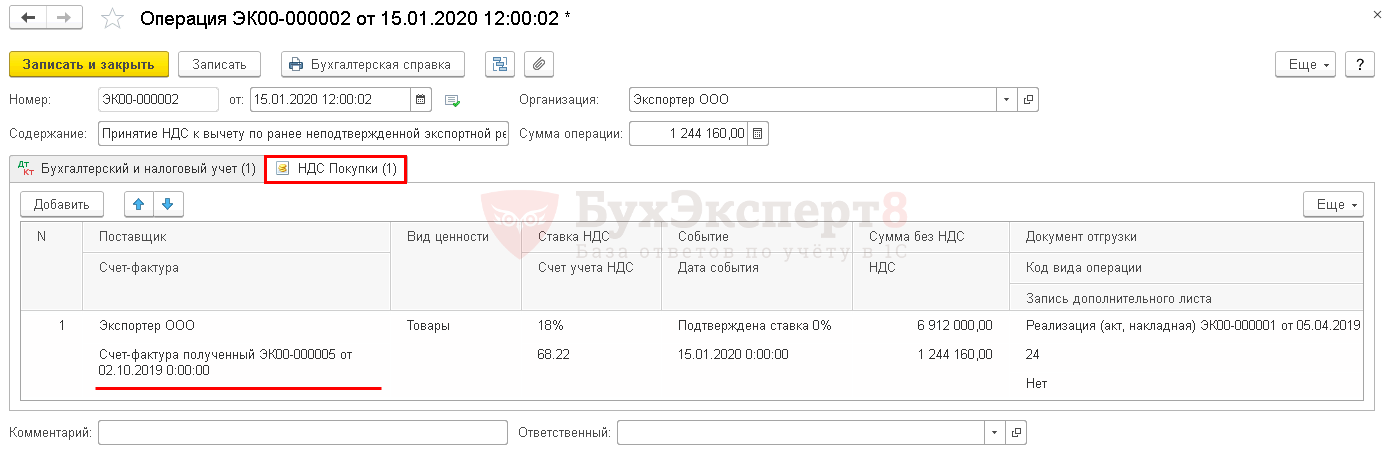

«Отражение начисления НДС» в 1С 8.3 Бухгалтерия предприятия 3.0

Маргарита Матевосова

Методист отдела 1С Scloud

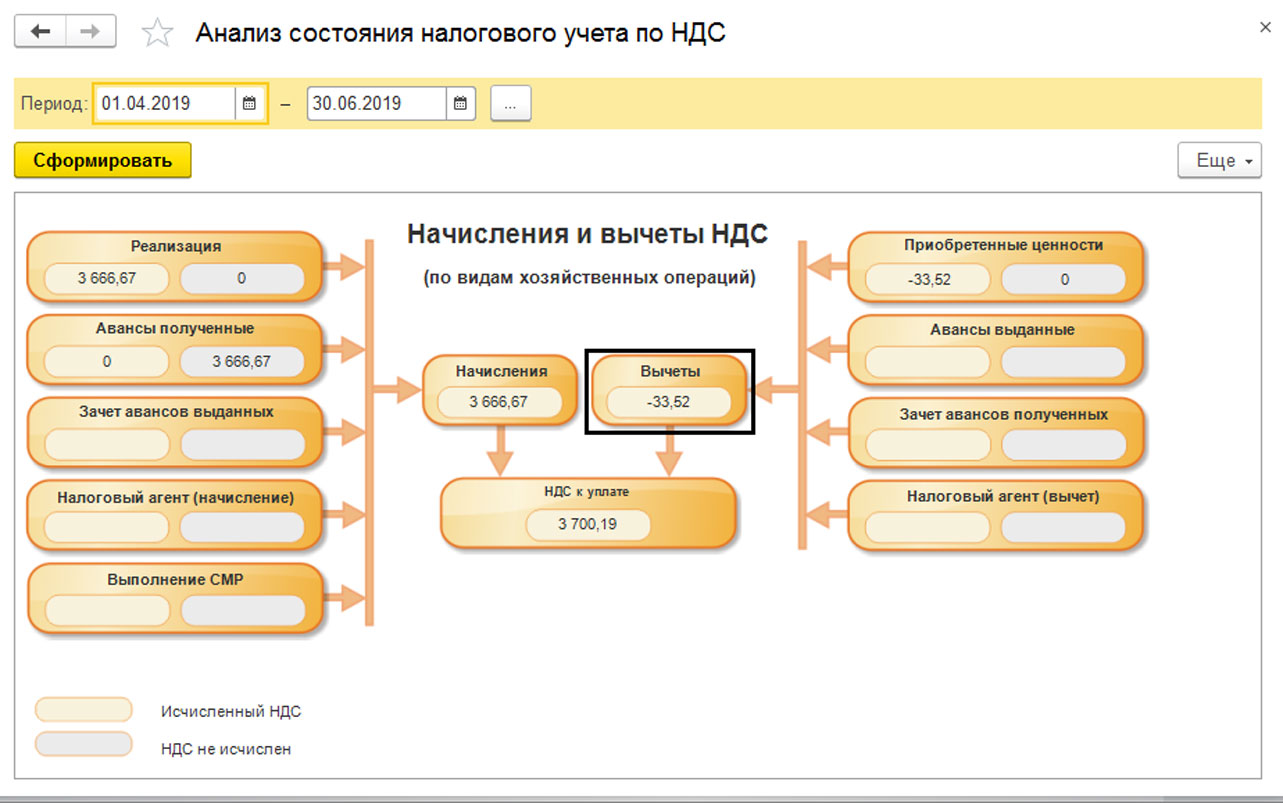

Название документа «Отражение начисления НДС» говорит о своем предназначении. Помимо выполнения очевидной функции в программе 1С 8.3 Бухгалтерия предприятия 3.0 формирует проводки.

Документ применяется:-

при оформленной реализации через документ «Операции, введенные вручную»;

-

при создании корректировки операции по НДС;

-

при упрощенном учете НДС.

Для создания документа переходим на вкладку меню «Операции», находим раздел «НДС» и нажимаем ссылку «Отражение начисления НДС».

Форма имеет стандартный набор полезных инструментов в верхней панели и несколько вкладок для ввода информации. Вкладка «Главное» содержит основную информацию, и здесь должны быть заполнены поля:

-

Организация;

-

Контрагент;

-

Договор с указанным контрагентом;

-

Ссылка «НДС в сумме» предназначена для выбора дополнительных параметров по отражению НДС (в сумме или сверху) и типа цен.

-

Раздел формы «Настройки» содержит обязательное к заполнению поле «Код вида операции», для выбора параметра нажимаем три точки справа в поле и заходим в справочник кодов, где и производим выбор.

Вкладка «Товары и услуги» будет содержать перечень товаров/услуг, по которым нужно отразить НДС. Заполнение обычно на основании расчетного документа.

Вкладка «Документы оплаты» предназначена для отражения имеющихся платежных документов по этой операции.

Вкладка «Дополнительно» служит для ввода реквизитов по грузоотправителю и грузополучателю. Как правило, эти данные подтягиваются автоматически из карточки контрагента. При необходимости реквизиты можно изменить, если отличаются от заявленных. Вся информация с этой вкладки попадает в печатную форму документов.

После заполнения всех вкладок информацией регистрируем «Счет-фактуру», для этого внизу предусмотрена соответствующая ссылка.

Для примера создадим документ «Отражение начисления НДС» и отметим галочкой пункт «Формировать проводки». В табличную часть добавим товар:

В нижней части формы можно увидеть сумму НДС, предназначенную к начислению.

Проводим документ и смотрим проводки с отражением в регистре «Бухгалтерский и налоговый учет»:

И с отражением в регистре «НДС продажи»:

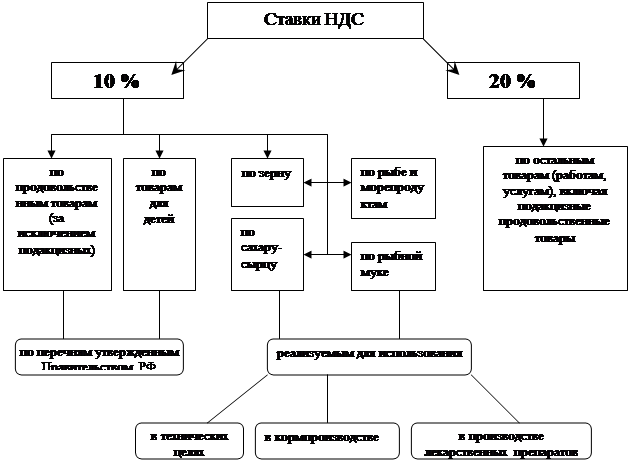

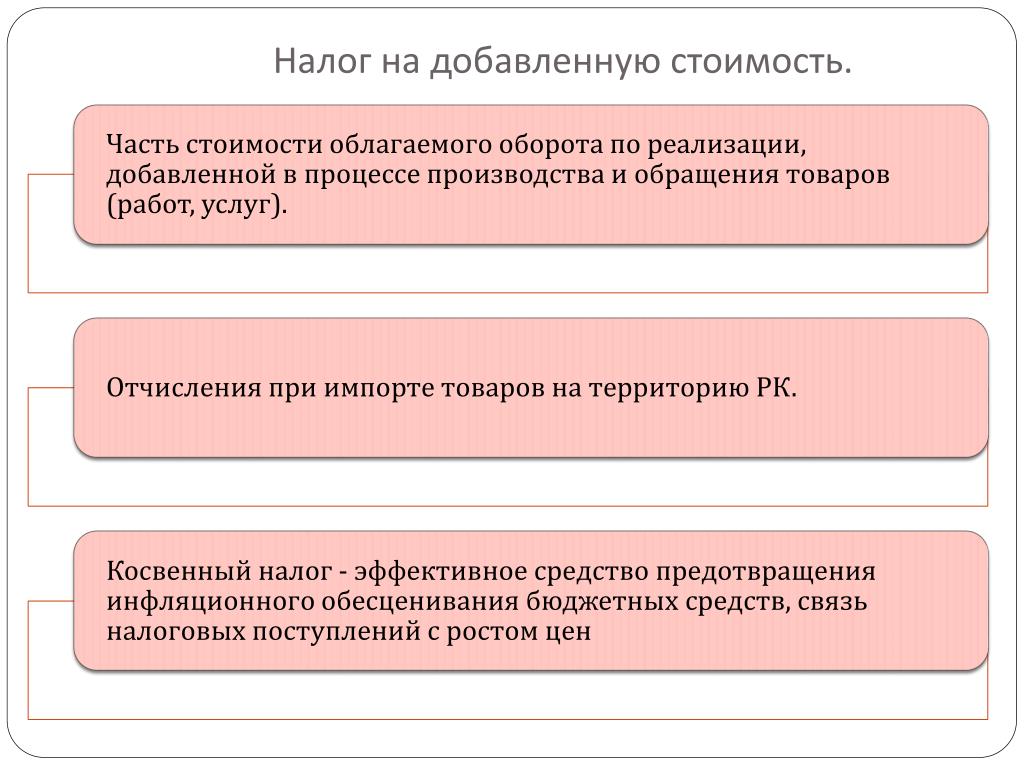

перечень, в каких случаях применяется

В настоящее время на добавленную стоимость применяется один из видов ставок по налогу НДС — это 10 процентов. С помощью такой пониженной ставки НДС государство стимулирует некоторые виды деятельности. Рассмотрим, какие именно и в каких случаях.

В каких случаях НДС 10 процентов

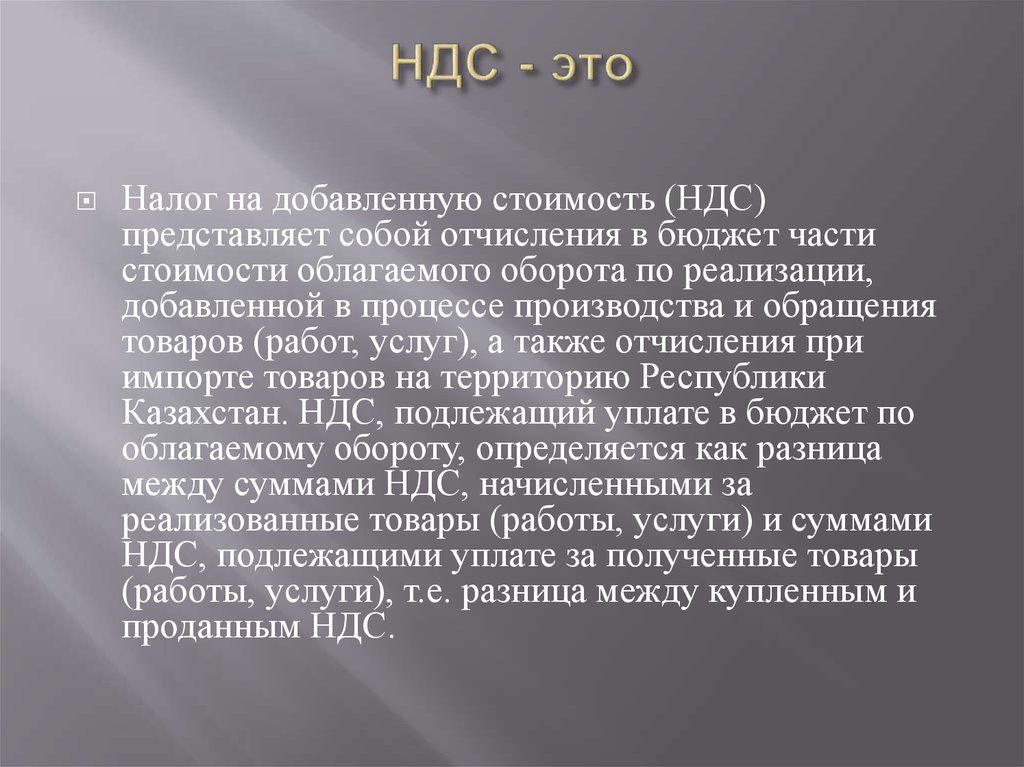

НДС – это повсеместный налог на добавленную стоимость, который платят предприниматели и компании государству. Это вид налога, к которому могут применять различные ставки. Ознакомиться со всеми требованиями для применения различных ставок НДС можно в ст. 164 НК РФ:

Существует нулевой налог, его применяют при экспорте своей продукции. Но для этого нужно обязательно подать пакет документов в налоговую службу. Еще одним вариантом считается перевозка международных грузов или багажа. Или же космическая деятельность.

Еще одним вариантом считается перевозка международных грузов или багажа. Или же космическая деятельность.

Еще одним видом налогообложения считается ставка НДС в 10 процентов. Обязательным условием перехода на такой вид ставки считается ее подтверждение.

В случае, когда продукция выпускается российской компанией, необходимо узнать код по Общероссийскому классификатору продукции, после чего проводится сверка по нему. Если продукция иностранная, то тогда ищется код ТН ВЭД, который проверяется в базе. Если не провести сверку по кодам, то начисляться будет 18 процентов.

Получите понятные самоучители по 1С бесплатно:

Если продаются медицинские препараты, то нужно предъявить специальное удостоверение, при этом пройти регистрацию. Только тогда налоговый орган снизит ставку до 10 процентов.

Для того чтобы получить пониженную ставку НДС 10 процентов, налогоплательщик обязан принести в органы доказательства того, что продукция соответствует всем требованиям.

Очень важно следить за тем, чтобы производитель имел действительный сертификат. В ином случае, после проверки налоговой службой, она выявит несоответствие и доначислит налог.

В случае, когда товар не облагается ни нулевым, ни десятипроцентным налогом, то применяется 18 процентов. Важно понимать, что при импорте товары облагаются такой же ставкой, что и при реализации внутри страны.

НДС 10 процентов: перечень товаров

Важно понимать, что предприниматель или компания не всегда сможет получить снижение налога, потому как ставка 10 по НДС применяется в отношении определенных групп товаров, которые полностью описаны в ст.164 НК РФ. Рассмотрим перечень.

Первой группой считаются продукты питания:

- мясо, в том числе и птица;

- сахар, растительное масло, молоко;

- макаронные, хлебобулочные изделия, крупы, мука;

- овощи;

- детское, диетическое питание;

- морепродукты, изделия из рыбы;

- с 2013 года список обновили, в него добавили жиры и заменители.

В такую группу не могут войти различного вида деликатесы. Например, язык или дорогие виды рыбы.

Во вторую группу входят детские вещи:

- одежда из трикотажа, кроличьего меха, овчина, швейная продукция;

- обувь, исключая спортивную;

- нижнее белье, подгузники;

- матрацы, кровати, коляски, игрушки;

- школьные принадлежности.

Третьей группой считаются медикаментозные препараты:

- сюда входят все лекарства, продукты исследования, различные субстанции. В данном случае компания обязана иметь регистрационное удостоверение для каждого медикамента. Когда препарат изготавливается непосредственно в аптеке, его не регистрируют. Тогда нужно предъявлять рецепт или требование;

- также сюда относят медицинские изделия. Это могут быть бандажи, латексные товары, бинты и тому подобное.

Важно понимать, что при отсутствии регистрации такого рода изделий, применение заниженной ставки невозможно.

К четвертой можно отнести печатную продукцию:

- книги, научные журналы, периодика, культура. Сюда не входит продукция эротического содержания. Периодическим изданием считают печатную продукцию, которую выпускают не реже одного раза в год, имеющую определенный номер и название;

- также сюда входит издание рекламного характера.

Сюда не входит продукция эротического содержания. Периодическим изданием считают печатную продукцию, которую выпускают не реже одного раза в год, имеющую определенный номер и название;

Сюда не входит продукция эротического содержания. Периодическим изданием считают печатную продукцию, которую выпускают не реже одного раза в год, имеющую определенный номер и название;Племенной скот: рогатый скот, овцы, козы, лошади и свиньи. Согласно законодательству этот вид облагается пониженной ставкой НДС 10 процентов только по 31 декабря 2017 года.

Как подтвердить ставку НДС 10%

Если предприниматель собирается переходить на пониженную ставку, то ему необходимо:

- сначала ознакомиться с полным перечнем товаров, которые для этого подходят;

- если продукция входит в перечень, то ее нужно обязательно зарегистрировать, особенно, если речь идет о медикаментах;

- после чего необходимо собрать полный пакет документов и предоставить его в налоговую службу.

Только после полной проверки, сверки необходимых кодов, налоговая разрешит пониженную ставку.

Надо понимать, что все товары не могут реализоваться по ставке НДС 10%.

Где применяются ставки НДС 0%, НДС 18%, БЕЗ НДС в международных перевозках,НДС 0% ПРИ МЕЖДУНАРОДНЫХ ПЕРЕВОЗКАХ ОБЩИЕ ПОЛОЖЕНИЯ И СУДЕБНАЯ ПРАКТИКА, какая ставка ндс при международных перевозках, НДС 0%, как разбить счет при международный перевозки,Перевозка грузов из Европы, RIC-Logistic Международная Транспортно

Где применяются ставки НДС 0%, НДС 18%, БЕЗ НДС в международных перевозках.

НДС 0% При перевозки груза с СВХ

В ноябре 2015 г. в Министерство финансов Российской Федерации за разъяснением вопроса, касающегося налогообложения международных перевозок на отдельных этапах доставки по территории РФ. Постановлением Пленума ВАС № 33 от 30.05.14 г. законодатель разъяснил, что в случае доставки груза по территории РФ в рамках международных перевозок применяется ставка НДС 0 %.

Однако, после выхода Определения Верховного Суда РФ от 22.12.2014 г. № 305-КГ14-4881, в законодательстве возникла коллизия. Суд признал возможность применения НДС 18 % в случаях, когда организация не располагает документами для подтверждения и не было уточнения, за счет кого этот НДС должен быть уплачен – за счет поставщика, который не смог подтвердить НДС 0 %, или за счет заказчика по счету-фактуре с последующим правом для заказчика на возмещение НДС из бюджета.

Возникает вопрос: есть ли у нас право выставить клиенту ставку НДС 18% за перевозки по РФ, при которых погрузка или выгрузка груза происходила на территории таможенных складов временного хранения, аэропортов, ж/д вокзалов и морских портов, говорящих о международном характере доставки груза, если мы не уверены в сборе документов для подтверждения НДС 0 % и, главное, не появятся ли у клиентов проблемы с возмещением выставленного нами НДС из бюджета?

В письме № 03-07-08/68471 от 25. 11.2015 г. Минфин ответил нам, что «в соответствии с пунктом 9 статьи 165 Кодекса в случае отсутствия документов, обосновывающих правомерность применения нулевой ставки, указанные услуги подлежат налогообложению налогом на добавленную стоимость по ставке в размере 18 процентов. При этом предъявление указанных сумм налога покупателю нормами Кодекса не предусмотрено».

11.2015 г. Минфин ответил нам, что «в соответствии с пунктом 9 статьи 165 Кодекса в случае отсутствия документов, обосновывающих правомерность применения нулевой ставки, указанные услуги подлежат налогообложению налогом на добавленную стоимость по ставке в размере 18 процентов. При этом предъявление указанных сумм налога покупателю нормами Кодекса не предусмотрено».

То есть услуга по перевозке груза по территории РФ в рамках международной перевозки облагается НДС 0 %, и у поставщика нет права выставить НДС 18 % клиенту, если даже он заранее знает, что не сможет ее подтвердить.

Мы призываем заказчиков подобных перевозок с особым вниманием отнестись к сообщению Минфина, так как НДС 18 %, который будет выставлен в счетах-фактурах в ваш адрес другими компаниями за подобные перевозки, не подлежит возврату из бюджета. У организации отсутствует право требования зачета НДС, выставленного неправомерно (Письмо Минфина от 17 июня 2009 г. № 03-07-08/134).

№ 03-07-08/134).

В ФНС предупредили о мошенничестве с возвратом НДС

Федеральная налоговая служба опубликовала предостережение, в котором напомнила об участившихся случаях мошенничества, когда гражданам предлагают вернуть НДС за приобретенные товары.

«Мошенники создают фейковые сайты под названием «Единый центр компенсации налога добавленной стоимости (или невыплаченных денежных средств)», внешне напоминающие сайты государственных органов. Их адреса регулярно меняются, но принцип работы остается прежним», – сообщили в ФНС.

В этом сюжете28 июля, 11:19

8 июня, 11:00

15 июля, 17:57

На сайте размещается ссылка на фейковое постановление, направленное на поддержку импортозамещения и повышение благосостояния населения. Как утверждается на этих сайтах, каждый гражданин имеет право на получение денежной компенсации затрат на оплату товаров иностранного производства. Тут же предлагается внести в заданную форму последние шесть или восемь цифр номера вашей банковской карты. Затем система выдает сообщение о сумме положенной компенсации по НДС.

Тут же предлагается внести в заданную форму последние шесть или восемь цифр номера вашей банковской карты. Затем система выдает сообщение о сумме положенной компенсации по НДС.

При этом отмечается, что получить деньги можно только в ограниченный срок, но нужно оплатить ряд услуг: консультацию юриста, заполнение анкеты и др. Оплатив все услуги, граждане не получают обещанные мошенниками суммы.

В ФНС напомнили, что право на компенсацию НДС имеют физические лица – граждане иностранных государств при вывозе за границу приобретенных в России товаров (система Tax free). Россиянам, которые не зарегистрированы в качестве предпринимателей, такая компенсация не предусмотрена законодательством.

«Также следует учитывать, что при получении денежных средств в рамках государственной поддержки от получателя не требуется оплаты каких-либо услуг», – отметили в ведомстве.

Макроэкономические эффекты от повышения НДС с 18 до 20% (Институт Гайдара)

Если выбирать между повышением НДС, НДФЛ, страховых взносов, налога на прибыль, то повышение НДС с теоретической точки зрения представляется более благоприятным, так как в наименьшей мере по сравнению с другими налогами искажает решения экономических агентов в области потребления, инвестиций и отработанных часов. К примеру, на сегодняшний день в академических и политических кругах стран Еврозоны идет активная дискуссия по частичной замене подоходных налогов на НДС, что должно стимулировать экономику за счет более интенсивного вовлечения в производство капитала и труда.

К примеру, на сегодняшний день в академических и политических кругах стран Еврозоны идет активная дискуссия по частичной замене подоходных налогов на НДС, что должно стимулировать экономику за счет более интенсивного вовлечения в производство капитала и труда.

Попробуем разобраться в возможных последствиях повышения НДС, а также других налогов для ранжирования имеющихся альтернатив. Перед тем как проводить анализ влияния той или иной реформы нужно оговорить базовый вариант развития экономики без налоговой реформы, с которым и будет проводиться сравнение. Однако такой сценарий можно трактовать только в качестве мысленного эксперимента, реализация которого на практике почти невозможна, так как отсутствие каких-либо действий правительства, например, может повлечь кризис пенсионной системы и привести к еще большему обеднению пенсионеров.

Другим базовым гипотетическим вариантом экономического развития, к примеру, мог бы быть сценарий со снижением госрасходов на оборону для финансирования пенсионных расходов. Данный сценарий является эффективным с экономической точки зрения: в рамках такого сценария можно увеличить потребление товаров и услуг всех групп населения. Однако в условиях текущей геополитической обстановки вероятность его реализации на практике близка к нулю.

Данный сценарий является эффективным с экономической точки зрения: в рамках такого сценария можно увеличить потребление товаров и услуг всех групп населения. Однако в условиях текущей геополитической обстановки вероятность его реализации на практике близка к нулю.

Механизм воздействия повышения ставки НДС заключается в следующем. Повышение НДС транслируется в увеличение инфляции и рост потребительских цен. Далее в рамках рассматриваемого маневра можно ожидать снижение покупательной способности экономически активного населения из-за роста цен (пенсии планируется проиндексировать, а также обсуждается их увеличение на величину, превышающую рост цен). Кумулятивное воздействие налогового маневра на потребление является не столь очевидным, так как с первого взгляда будет наблюдаться простое перераспределение доходов от одной группы населения к другой при неизменном совокупном доходе. Однако снижение покупательной способности работающего населения (снижение реальных зарплат) из-за роста цен приведет к снижению стимулов трудиться и снижению агрегированных отработанных часов в экономике, что, в свою очередь, приведет к снижению реального выпуска и реальных доходов, тем самым снизив реальное агрегированное потребление. Также стоит ожидать падения инвестиций – меньшая занятость приведет к снижению доходности капитала, рост цен снижает доходы собственников капитала. По нашим оценкам на основе модели общего равновесия, повышение ставки НДС с 18 до 20% приведет к снижению ВВП, потребления, инвестиций, экспорта и импорта по отношению к сформулированному выше базовому сценарию экономического развития приблизительно на 0,4-0,6%.

Также стоит ожидать падения инвестиций – меньшая занятость приведет к снижению доходности капитала, рост цен снижает доходы собственников капитала. По нашим оценкам на основе модели общего равновесия, повышение ставки НДС с 18 до 20% приведет к снижению ВВП, потребления, инвестиций, экспорта и импорта по отношению к сформулированному выше базовому сценарию экономического развития приблизительно на 0,4-0,6%.

Механизм влияния изменений НДФЛ и страховых взносов достаточно близок к механизму влияния изменения НДС. Увеличение ставки НДФЛ снижает стимулы работающего населения трудиться, а увеличение ставки по страховым взносам снижает стимулы фирм нанимать работников. Как результат, в обоих случаях мы имеем меньший реальный доход работающего населения, меньший объем отработанных часов и, как следствие, меньший объем капитала, выпуска и инвестиций в экономике. Однако преимущество финансирования планируемого увеличения пенсий именно за счет увеличения НДС, а не НДФЛ и страховых взносов, заключается в том, что у НДС более высокая налогооблагаемая база, что потребует меньшего увеличения налоговой ставки в случае финансирования за счет увеличения НДС. К примеру, финансирование планируемого увеличения пенсий за счет увеличения страховых взносов потребовало бы увеличения ставки по страховым взносам приблизительно на 4%, что привело бы к снижению ВВП в долгосрочном периоде на 0,8-1,1%, и к снижению агрегированного потребления и инвестиций на 1-1,5%.

К примеру, финансирование планируемого увеличения пенсий за счет увеличения страховых взносов потребовало бы увеличения ставки по страховым взносам приблизительно на 4%, что привело бы к снижению ВВП в долгосрочном периоде на 0,8-1,1%, и к снижению агрегированного потребления и инвестиций на 1-1,5%.

Вариант финансирования планируемого увеличения госрасходов за счет увеличения налога на прибыль в большей мере бьет по совокупным инвестициям. При увеличении ставки налога на прибыль снижается доходность инвестиционных проектов и оптимальный уровень капитала, что влечет снижение инвестиционной активности. По нашим оценкам, увеличение налога на прибыль привело бы к снижению инвестиций на 1,8-2,5%, снижению агрегированного потребления домохозяйств на 0,4-0,7%, снижению реального ВВП на 0,6-1%.

Таким образом, если выбирать из описанных выше альтернатив, то финансирование планируемого увеличения госрасходов за счет увеличения НДС с 18 до 20% представляется наименее болезненным. Приведет ли данный налоговый маневр к замедлению экономического роста в обозримом будущем? Если экономические агенты принимали свои решения о потреблении и инвестициях, исходя из ожиданий, что никакие налоги повышаться не будут, то планируемое повышение НДС с января 2019 г. , весьма вероятно, замедлит рост российской экономики в 2019 г.. По нашим оценкам, в таком сценарии из-за увеличения НДС темп роста ВВП и потребления домохозяйств в 2019 году снизится на 0,2-0,35%, инвестиций – на 0,4-0,7%, импорта — на 0,35-0,45%, а инфляция в 2019 г. увеличится на 0,9-1,5%.

, весьма вероятно, замедлит рост российской экономики в 2019 г.. По нашим оценкам, в таком сценарии из-за увеличения НДС темп роста ВВП и потребления домохозяйств в 2019 году снизится на 0,2-0,35%, инвестиций – на 0,4-0,7%, импорта — на 0,35-0,45%, а инфляция в 2019 г. увеличится на 0,9-1,5%.

Однако в 2018 г. замедления темпов роста ВВП ждать не следует. В 2018 г. можно увидеть небольшой всплеск потребления домохозяйств, которые, ожидая резкого повышения цен в будущем, увеличат текущее потребление. По нашим оценкам, данный эффект может увеличить темп роста потребления домохозяйств в 2018 году на 0,15-0,3% и компенсировать негативное влияние на выпуск от снижения других компонент агрегированного спроса.

Нельзя еще раз не оговориться, что представленные оценки отрицательных эффектов на выпуск в средне- и долгосрочной перспективе от увеличения НДС получены в рамках выбора базового сценария экономического развития, в котором отсутствуют какие-либо изменения в налоговой системе. На практике данное предположение может оказаться достаточно нереалистичным. Дискуссии о налоговой реформе в РФ ведутся давно, и экономические агенты так или иначе при принятии текущих решений закладывали возможное изменение налоговой системы в будущем. Вполне возможно, что одним из факторов наблюдаемых низких темпов экономического роста являлись ожидания бизнеса о повышении страховых взносов или налога на прибыль, которые оказывают большее пагубное воздействие на экономику. И в данных условиях повышение именно НДС, а не других налогов, может увеличить темпы роста российской экономики по сравнению с наблюдаемыми темпами роста в настоящее время.

На практике данное предположение может оказаться достаточно нереалистичным. Дискуссии о налоговой реформе в РФ ведутся давно, и экономические агенты так или иначе при принятии текущих решений закладывали возможное изменение налоговой системы в будущем. Вполне возможно, что одним из факторов наблюдаемых низких темпов экономического роста являлись ожидания бизнеса о повышении страховых взносов или налога на прибыль, которые оказывают большее пагубное воздействие на экономику. И в данных условиях повышение именно НДС, а не других налогов, может увеличить темпы роста российской экономики по сравнению с наблюдаемыми темпами роста в настоящее время.

Другой позитивный фактор — снижение неопределенности в экономической политике. В академических исследованиях в последнее время находят все больше свидетельств в пользу отрицательного влияния неопределенности на деловую активность. В периоды большой неопределенности фирмы предпочитают отложить свои решения о найме новых работников и инвестициях до тех пор, пока неопределенность не снизится, так как неверные решения могут привести к серьезным потерям в прибыли. Соответственно, появившаяся информация о планируемом увеличении НДС сокращает количество вариантов развития налоговой системы, вносит определенность в правилах игры, тем самым оказывая положительное воздействие деловую активность.

Соответственно, появившаяся информация о планируемом увеличении НДС сокращает количество вариантов развития налоговой системы, вносит определенность в правилах игры, тем самым оказывая положительное воздействие деловую активность.

Подводя итоги, можно заключить, что планируемое повышение НДС с 18 до 20% для финансирования увеличения госрасходов является достаточно благоприятной мерой экономической политики, если выбирать среди альтернатив, которые можно реализовать на практике. В целом можно предложить и более эффективные меры экономической политики, которые теоретически могли бы без увеличения налогов решить проблему дефицита пенсионной системы. Например, Повышение эффективности госсектора и госзакупок, снижение уровня коррупции и т.д.

Андрей Полбин – зав. лабораторией макроэкономического моделирования Института Гайдара

18 плюс ндс под 20%?

Перейти к: Калькулятор НДС | Калькулятор обратного НДС | Таблица НДС Скидка Процент Налог с продаж НДСТаблица НДС для европейских государств-членов

Важное примечание: Таблица ниже предназначена только для информации. Вы должны заранее узнать значения, применяемые к вашей ситуации, прежде чем использовать наш калькулятор.

Вы должны заранее узнать значения, применяемые к вашей ситуации, прежде чем использовать наш калькулятор.

Чтобы получить подробную информацию о НДС (налоге на добавленную стоимость), посетите: НАЛОГООБЛОЖЕНИЕ И ТАМОЖЕННЫЙ СОЮЗ

| Страна | Сверхнизкая ставка (%) | Сниженная ставка (%) | Стандартная ставка (%) |

|---|---|---|---|

| Соединенное Королевство | — | 5 | 20 |

| Австрия | — | 10/13 | 20 |

| Бельгия | — | 6/12 | 21 |

| Болгария | — | 9 | 20 |

| Хорватия | — | 5/13 | 25 |

| Кипр | — | 5/9 | 19 |

| Чешская Республика | — | 10/15 | 21 |

| Дания | — | — | 25 |

| Эстония | — | 9 | 20 |

| Финляндия | — | 10/14 | 24 |

| Франция | 2. 1 1 | 5,5 / 10 | 20 |

| Германия | — | 7 | 19 |

| Греция | — | 6/13 | 24 |

| Венгрия | — | 5 / 18 | 27 |

| Страна | Сверхнизкая ставка (%) | Сниженная ставка (%) | Стандартная ставка (%) |

|---|---|---|---|

| Ирландия | 4,8 | 9/13.5 | 23 |

| Италия | 4 | 5/10 | 22 |

| Латвия | — | 12 | 21 |

| Литва | — | 5/9 | 21 |

| Люксембург | 3 | 8 | 17 |

| Мальта | — | 5/7 | 18 |

| Нидерланды | — | 6 | 21 |

| Польша | — | 5/8 | 23 |

| Португалия | — | 6/13 | 23 |

| Румыния | — | 5/9 | 19 |

| Словакия | — | 10 | 20 |

| Словения | — | 9. 5 5 | 22 |

| Испания | 4 | 10 | 21 |

| Швеция | — | 6/12 | 25 |

Ставки НДС на товары и услуги в Великобритании

| Оценить | % НДС | Какая ставка применяется к |

|---|---|---|

| Стандартный | 20% | Большинство товаров и услуг |

| Пониженная ставка | 5% | Некоторые товары и услуги, например детские автокресла и энергия для дома |

| Нулевая ставка | 0% | Товары и услуги с нулевой ставкой, например большая часть продуктов питания и детская одежда |

Некоторые вещи освобождены от НДС, например, почтовые марки, финансовые операции и операции с недвижимостью.Европейские государства-члены могут реклассифицировать товары с пониженным или стандартным рейтингом, и важно знать обо всех происходящих изменениях. Этот список предназначен только для общих ознакомительных целей.

Этот список предназначен только для общих ознакомительных целей.

Как рассчитать НДС — шаг за шагом

Узнайте, как это работает, следуя этим примерам:

1) Вы покупаете товар за 18 фунтов и платите 20% (процентов) НДС. Какой на нем НДС и какова общая цена (включая НДС)?

- Во-первых, разделите ставку НДС на 100: 20/100 = 0.2 (ставка НДС в десятичном формате). Примечание: чтобы легко разделить на 100, просто переместите десятичную точку на два пробела влево.

- Теперь найдите значение НДС, умножив ставку НДС на цену без НДС:

НДС = 18 × 0,2

НДС = 3,6 (значение НДС округлено до 2 десятичных знаков) - Добавьте НДС к цене без НДС, чтобы получить окончательную цену:

Окончательная цена с НДС = 18 + 3,6 = 21,6

Формула НДС (окончательная цена)

Окончательная цена с НДС = цена без НДС × (1 + Ставка НДС (%) / 100 )

или,Окончательная цена с НДС = цена без НДС × (1 + ставка НДС)

(налог в десятичной форме)2) Вы покупаете товар за 21.

6 фунтов с НДС. Вы знаете, что ставка НДС в вашем штате составляет 20%. Какая сумма НДС?

6 фунтов с НДС. Вы знаете, что ставка НДС в вашем штате составляет 20%. Какая сумма НДС?а) Цена без НДС

- Разделите ставку НДС на 100. К продукту был добавлен НДС в размере 20 процентов, чтобы получилась сумма 21,6. Итак, разделите 20 на 100, чтобы получить 0,2.

- К проценту прибавьте единицу: 1 + 0,2 = 1,2.

- Разделите окончательную сумму на указанное выше, чтобы найти исходную сумму до добавления НДС. В этом примере: 21,6 / 1,2 = 18. Это цена без НДС.

б) Сумма НДС

- Стоимость НДС равна Окончательной цене за вычетом цены без НДС, поэтому

- Стоимость НДС = 21,6 — 18 = 3,6.

Формула НДС (Цена без НДС)

Цена без НДС (£) = Окончательная цена / (1 + Ставка НДС (%) / 100 )

или,Цена без НДС (£) = Окончательная цена / (1 + ставка НДС)

(НДС выражен в десятичной дроби) Найдите больше примеров того, как рассчитать НДС, внизу этой страницы.

Пример расчета налога с продаж

Почему обратный НДС влияет на ваш грузинский бизнес, находящийся в иностранной собственности, и как от него избавиться

Если вы управляете грузинским бизнесом, который покупает товары и услуги за границей, вам необходимо декларировать и платить обратный НДС (18%) в своих ежемесячных декларациях в РС. Даже если ваш бизнес не зарегистрирован в качестве плательщика НДС.

Не декларируя, вы нарушаете налоговое законодательство. Но для большинства предприятий, принадлежащих иностранцам, вы можете требовать возврата НДС.Итак, нарушение закона из-за чего-то, что фактически не будет стоить вам денег, — плохой план.

Кто платит обратный НДС?

Каждый зарегистрированный бизнес в Грузии, у которого есть расходы из-за границы, вне зависимости от того, зарегистрированы вы в качестве плательщика НДС или нет.

Что такое обратное начисление НДС?

Очень немногие иностранцы знают термин «обратный НДС» — или проще, обратный НДС — потому что это необычный налог в большинстве стран. Однако в Грузии это вполне реальная возможность (статья 176 Налогового кодекса)

Обратный платеж — это сумма НДС, которую вы бы заплатили за эту услугу, если бы вы купили ее в Грузии, а не за границей.

Что вызывает обратный НДС?

С 2021 года все бизнес-расходы иностранного поставщика облагаются обратным НДС.

Вы должны будете декларировать и уплатить обратный НДС, если применимо одно из следующих условий:

- Физическое / юридическое лицо-нерезидент предоставляет вам услуги на территории Грузии (статья 166). Например, вы платите консультанту, который приезжает к вам в Грузию для оказания услуги, а затем уезжает из страны.

- Физическое / юридическое лицо-нерезидент предоставляет услуги или продукты, созданные в результате предоставления услуги, через Интернет.(Это включает SaaS — программное обеспечение как услугу — такие вещи, как Zoom, shopify и т. Д., А также любого подрядчика, который работает на вас в Интернете из-за границы)

Как уменьшить ваши обратные платежи по НДС до нуля

Если вы являетесь не зарегистрированным в качестве плательщика НДС , то вы должны задекларировать и уплатить обратный НДС.

Однако, если вы зарегистрированы в качестве плательщика НДС , хотя вы по-прежнему обязаны декларировать все операции, облагаемые обратным НДС, вы можете одновременно потребовать их обратно и эффективно сократить свои платежи по обратному НДС до нуля, просто зарегистрировавшись в качестве плательщика НДС.

Если вы генерируете оборот, облагаемый НДС, на сумму более 100 000 лари за любой 12-месячный период, вы уже обязаны зарегистрироваться в качестве плательщика НДС. Для многих предприятий, базирующихся в Грузии и имеющих исключительно иностранных клиентов (B2B), ваш оборот по НДС может быть нулевым, и, следовательно, вы не рассматривали возможность регистрации для уплаты НДС.

Для многих предприятий, базирующихся в Грузии и имеющих исключительно иностранных клиентов (B2B), ваш оборот по НДС может быть нулевым, и, следовательно, вы не рассматривали возможность регистрации для уплаты НДС.

Однако, поскольку эти операции B2B в любом случае не облагаются НДС, отказ от регистрации в качестве плательщика НДС означает, что вы открыты для уплаты обратного НДС для всех деловых покупок, а также для обычного НДС для местных покупок в Грузии.Когда вместо этого вы могли бы потребовать обратно весь этот покупной НДС, но при этом не платить НДС за свои собственные международные продукты и услуги.

Если вы также продаете услуги / продукты в Грузии внутри страны или продаете потребителям B2C, не освобожденным от налогов, ваше решение будет более сложным. В противном случае зарегистрироваться для уплаты НДС не составит труда.

Если вы все еще не уверены, что лучше для вас, или вам нужна помощь с регистрацией плательщика НДС или ежемесячным декларированием обратного НДС, вы можете получить бесплатную консультацию у одного из наших экспертов на ExpatHub.

Ответственность за НДС, проще говоря

Все еще не знаете? Вот краткое изложение действий и несколько подробных примеров.

Во-первых, напоминание, декларации об обороте по НДС и декларации по обратному НДС — это полностью отдельные механизмы отчетности. Они исключают друг друга. То, что вам нужно подать, будет зависеть от вашего статуса плательщика НДС и от того, совершали ли вы покупки из-за границы, которые облагаются обратным НДС.

Вы зарегистрированы в качестве плательщика НДС?

НЕТ, НДС не зарегистрирован- Вы ДОЛЖНЫ подавать ежемесячные декларации по обратному НДС на портале RS (см. Ниже) для каждой покупки с обратным НДС, совершенной с иностранной компанией, по которой грузинский НДС еще не был взыскан.Затем вы должны заплатить 18% со всех этих покупок в пользу RS.

- Вы НЕ МОЖЕТЕ потребовать возврата НДС для покупок, сделанных в Грузии, где НДС был получен у источника.

- Оборотная декларация по НДС не требуется . Только отдельная обратная декларация по НДС.

Это дополнение к вашим регулярным ежемесячным декларациям о доходах и заработной плате или другим декларациям, которые требуются в зависимости от вашего бизнеса.

Пример:

Джек владеет небольшим бизнесом в Джорджии.Он не зарегистрирован в качестве плательщика НДС.

В марте Джек продает услуги 3 бизнес-клиентам (B2B). 2 из Австралии и 1 из Грузии. Клиенты из Австралии освобождены от уплаты НДС, так как они находятся за границей. Грузинский клиент является бизнесом, облагаемым НДС, но, поскольку Джек не зарегистрирован в качестве плательщика НДС, НДС не взимается с предоставленных услуг. Оборотной декларации по НДС не требуется.

В марте Джек также покупает две годовые подписки на программное обеспечение (Zoom и Salesforce) у американских компаний в Интернете, а также покупает новый стол для своего домашнего офиса в грузинском мебельном магазине.Поскольку с покупок программного обеспечения не взимался грузинский НДС, Джек должен указать цену этих покупок в декларациях об обратном НДС, а затем уплатить 18% рупий от общей суммы.

Поскольку новый стол Джека был куплен в грузинском магазине, где НДС взимался у источника, он уже заплатил НДС, и ему не нужно будет декларировать или платить что-либо еще. Джек НЕ МОЖЕТ потребовать возврата этого НДС.

Если бы Джек приобрел стол у компании, которая не была зарегистрирована в качестве плательщика НДС, и, следовательно, НДС не взимался у источника, ему все равно не пришлось бы декларировать или уплачивать НДС или обратный НДС, поскольку покупка была сделана в Джорджии.

В апреле Джек покупает принтер в местном магазине. Он ничего не покупает из-за границы. НДС уже уплачен за принтер у источника. Поскольку он не покупает ничего, что могло бы облагаться обратным НДС, ему не нужно подавать декларацию об обратном НДС за отчетный месяц апрель.

ДА, регистрационный номер плательщика НДС- Вы ДОЛЖНЫ подавать ежемесячные декларации об обратном НДС на портале RS (см. Ниже) для каждой коммерческой покупки, облагаемой обратным НДС, если НДС в Грузии еще не взимался.Поскольку вы зарегистрированы в качестве плательщика НДС, вы можете одновременно потребовать возмещения 18% причитающегося обратного НДС, поэтому вы фактически заплатите 0.

- Вы должны подавать ежемесячные декларации по НДС (отдельные декларации от обратного НДС). Это будет включать декларации о доходах, которые не облагались НДС (например, весь доход B2B и соответствующий доход B2C, полученный от клиентов за рубежом), а также местный внутренний доход, облагаемый НДС (по которому вы будете платить RS 18%).

- Вы также должны включить все покупки, которые вы совершили, с вас был взыскан грузинский НДС.Вы МОЖЕТЕ потребовать возврата этого НДС в счет вашей общей суммы НДС.

Это дополнение к вашим регулярным декларациям о доходах и заработной плате (платежной ведомости) или другим декларациям, которые требуются в зависимости от вашего бизнеса.

Пример

Минди зарегистрирован в качестве плательщика НДС в Грузии. Она продает услуги цифрового маркетинга 2 клиентам в Великобритании и 1 клиенту в Грузии. Клиенты из Великобритании, являющиеся B2B и находящиеся за пределами Грузии, освобождены от НДС и не облагаются НДС. С грузинского клиента взимается НДС, который Минди взимает при выставлении счета клиенту.Минди будет подавать ежемесячную декларацию по НДС, в которой будет указывать свой оборот, не облагаемый НДС (клиенты из Великобритании), а также оборот, облагаемый НДС (клиент из Грузии), а затем будет платить 18% от облагаемого НДС оборота в РС.

В марте Минди покупает две годовые подписки на программное обеспечение (Zoom и Salesforce) у американских компаний в Интернете, а также покупает новый стол для своего домашнего офиса в грузинском мебельном магазине. Так как грузинский НДС не взимался с покупок программного обеспечения, Минди должна указать цену этих покупок в размере в декларациях об обратном НДС.Поскольку Минди зарегистрирована в качестве плательщика НДС, она может одновременно потребовать обратно 18% обратного НДС, фактически не уплачивая обратный НДС.

Поскольку новый стол Минди был куплен в грузинском магазине, где НДС взимался у источника, она уже заплатила НДС, но, поскольку она зарегистрирована в качестве плательщика НДС, она сможет потребовать обратно этот НДС при подаче ежемесячной декларации по НДС. Если заявленный НДС превышает сумму НДС, которую она должна на основании начисления НДС с ее грузинского клиента, то вместо того, чтобы платить деньги РС, они фактически должны деньги Минди.Эта сумма будет вычтена из ежемесячного подоходного налога Минди.

Если бы Минди купила стол у грузинской компании, не зарегистрированной в качестве плательщика НДС, и, следовательно, НДС не взимался у источника, ей не пришлось бы декларировать или уплачивать НДС по этому предмету. А также без обратного НДС, так как покупка была сделана в Грузии.

В апреле Минди покупает принтер в местном магазине. Она ничего не покупает из-за границы. НДС уже был оплачен принтером в источнике, Минди может потребовать возмещение 18% в своей следующей декларации по НДС, которую необходимо подать.Поскольку она не покупает за границей ничего, что могло бы облагаться обратным НДС, ей вообще не нужно подавать декларацию об обратном НДС за отчетный месяц апрель.

Должен ли я регистрироваться в качестве плательщика НДС?

Если ваш облагаемый НДС оборот превышает 100 000 лари, это обязательно. Но для многих иностранцев, у которых в основном есть иностранные клиенты (которые освобождены от НДС в Грузии), маловероятно, что их облагаемый НДС оборот когда-либо достигнет 100 тысяч лари. Так что регистрация НДС будет выбором.

Вопросы, которые стоит задать себе:

- Могу ли я покупать вещи в Грузии, где я плачу 18% НДС?

- Могу ли я покупать иностранные вещи, когда я должен платить 18% обратного НДС?

- Придется ли мне взимать НДС с продаваемых продуктов и услуг?

Если вам регулярно приходится платить 18% за покупки, но вам никогда не нужно взимать НДС с клиентов / потребителей, поскольку все они находятся за границей и освобождены от НДС, тогда ответ очевиден: зарегистрируйтесь для оплаты НДС и начните требовать обратно 18%.

Если у вас есть сочетание продаж в Грузии (или планируете их в будущем) и международных продаж, то есть вам придется взимать 18% со всех продаж в Грузии, тогда вы должны подумать, приведет ли добавление 18% к вашим местным ценам к вы потеряете достаточно клиентов, поэтому лучше просто заплатить 18% с покупок. Или все ваши грузинские клиенты зарегистрированы в качестве плательщиков НДС, которые все равно будут требовать возврата НДС, так что это не будет проблемой? И спросите себя, сколько денег вы теряете на покупках? Если вы редко что-либо покупаете, то в таких редких случаях может быть лучше просто заплатить 18%.

Став зарегистрированным в качестве плательщика НДС, вы также увеличиваете свои бухгалтерские обязанности, вы должны будете подавать ежемесячные декларации по НДС и правильно совершать покупки внутри страны, используя свой налоговый идентификатор, чтобы по этим покупкам можно было вернуть НДС. Если ваши бухгалтерские расходы ниже экономии, которую вы сэкономите, это еще одна причина для регистрации НДС и просто позволить кому-то другому заниматься оформлением документов.

ПРИМЕЧАНИЕ. После регистрации в качестве плательщика НДС вы не сможете отменить регистрацию. Поэтому убедитесь, что вы понимаете, в чем заключаются ваши обязательства, поскольку вы навсегда останетесь с ними.Если вам нужна помощь, закажите бесплатную консультацию (только для новых клиентов).

Как декларировать обратный НДС

Независимо от того, зарегистрированы вы в качестве плательщика НДС или нет, вы все равно должны ежемесячно декларировать обратный НДС, если приобрели что-либо, что соответствует требованиям (определено в начале этой статьи).

Все декларации по обратному НДС можно сделать через портал RS в разделе ежемесячных деклараций. Очень плохо переведенный (спасибо RS!) Элемент, выделенный на изображении ниже из раздела ваших ежемесячных объявлений, является правильным местом для создания нового объявления.

После регистрации в качестве плательщика НДС вы также должны ежемесячно подавать декларации по НДС. Если все продукты и услуги вашего предприятия поставляются иностранным клиентам (B2B) или освобождаются от уплаты по какой-либо другой причине, ваши платежи будут нулевыми, но все равно необходимо будет подавать декларации, показывающие, сколько не облагаемых НДС доходов проводилось каждый месяц.

Наши бухгалтеры могут позаботиться обо всех ваших ежемесячных декларациях, включая выручку, НДС и обратный НДС, и предложить защищенную ответственность по сравнению с подачей ваших собственных налогов.Получите бесплатную консультацию от одного из наших опытных налоговых консультантов на ExpatHub.

Понимание НДС в Грузии (Страна)

В этой статье вы узнаете о наиболее важных аспектах, связанных с НДС в Грузии, и о том, как это влияет на ваш бизнес и финансы.

Основная информация о НДС в Грузии:

- Ставка НДС 18%

- Ваша компания должна зарегистрироваться и уплатить НДС, если сумма облагаемых НДС транзакций превышает 100 000 лари в течение любого непрерывного 12-месячного периода

- Определенные предприятия могут добровольно зарегистрироваться в качестве плательщиков НДС из-за особых льгот, предоставляемых правительством Грузии

- Некоторые отрасли промышленности освобождены от уплаты НДС на продукты и услуги, но могут также зарегистрироваться добровольно, чтобы иметь возможность требовать возврата НДС на покупки.

- Индивидуальный предприниматель, ИП со статусом малого бизнеса, ООО, ООО со статусом виртуальной зоны и любые юридические бизнес-структуры могут зарегистрироваться в качестве плательщика НДС. Физическое лицо со статусом микробизнеса не имеет права зарегистрироваться в качестве плательщика НДС.

- Компании, которые предоставляют определенные виды продуктов / услуг напрямую иностранным клиентам, могут не платить НДС по этим операциям.

- Компании, которые покупают определенные продукты и услуги у иностранных компаний, обязаны ежемесячно декларировать и платить НДС по этим покупкам.Этот процесс известен как обратный НДС. Если вы зарегистрированы в качестве плательщика НДС, вы будете декларировать покупки, но причитающийся НДС будет равен нулю.

Примечание: 3 лари = 1 доллар США прибл.

Что такое НДС?НДС — налог, применяемый к коммерческой деятельности, связанной с распространением товаров и предоставлением услуг. В Грузии ставка НДС составляет 18%.

Продавец (индивидуальный предприниматель или юридическое лицо) не обязан взимать НДС со своих продаж, за исключением случаев, когда ежегодные налогооблагаемые НДС транзакции бизнеса превышают 100 000 лари в течение любого непрерывного 12-месячного периода или предприятие добровольно не решает зарегистрироваться в налоговой службе.НДС должен взиматься со всех продуктов и услуг, подпадающих под действие налога на добавленную стоимость, после регистрации компании.

Кто является плательщиком НДС?Плательщиком НДС является лицо, зарегистрированное в налоговой службе в качестве плательщика НДС.

После того, как ваш оборот за 12 месяцев впервые достигнет 100 000 лари, необходимо немедленно зарегистрироваться. Если ваш оборот за любой 12-месячный период меньше 100 000 лари, регистрация для уплаты НДС может быть добровольной.

Вы можете спросить, зачем кому-то платить дополнительные налоги?

В некоторых случаях определенные предприятия и ИП (индивидуальные предприниматели) могут получить выгоду от того, чтобы стать налогоплательщиком НДС.

В соответствии с налоговым кодексом Грузии, есть виды деятельности, освобожденные от НДС, с правом вычета или без него. В случае, если ваша деятельность освобождена от налога с правом вычета, вы можете требовать возврата НДС всякий раз, когда вы покупаете товары от имени своей компании.

Как только ваши налогооблагаемые НДС операции достигнут порога в 100 000 лари, вам необходимо немедленно зарегистрироваться в налоговой службе, начать подавать ежемесячные декларации по НДС и платить эти налоги.

Индивидуальный предприниматель, ИП со статусом малого бизнеса, ООО, ООО со статусом виртуальной зоны и любые другие юридические бизнес-структуры могут зарегистрироваться в качестве плательщика НДС. Физическое лицо со статусом микробизнеса не имеет права зарегистрироваться в качестве плательщика НДС.

Какие операции облагаются НДС?В этом разделе мы рассмотрим, что подлежит налогообложению НДС, а что нет.

Деловая деятельность, облагаемая налогом по ставке 18%Существует 7 различных видов деловых операций / видов деятельности, которые должны облагаться налогом по ставке 18%.

- Поставка товаров и услуг, которые считаются осуществленными на территории Грузии (включая бартерные и / или безвозмездные поставки) в рамках хозяйственной деятельности.Если товары или услуги продаются за пределами Грузии, НДС не применяется.

- Передача права собственности на товары / услуги в обмен на долю в юридическом лице / товариществе.

- Использование товаров / услуг, приобретенных с НДС, для неэкономической деятельности (за исключением случаев, когда юридическое лицо в соответствии с публичным правом поставляет товары и / или оказывает услуги государству и / или органам местного самоуправления бесплатно), если плательщик к вычету НДС по товарам / услугам

- При отмене постановки на учет по НДС — остаток товаров, по которым налогоплательщик получил вычет

- Использование зданий или сооружений собственного производства в качестве основных средств

(Есть некоторые исключения и подробности) - Реновация при возврате основных средств арендодателю в случае истечения или досрочного расторжения договора аренды.(Не относится к юридическим лицам, работающим по эстонской модели; большинство ООО не платят НДС за ремонт)

- Другое (Бартер, Доставка взаимозависимому физическому / юридическому лицу, поставка товаров или услуг налогоплательщиком своим работникам без компенсации)

Самая распространенная бизнес-операция — это поставка товаров и услуг клиентам. Продажа товаров и услуг подлежит налогообложению НДС, если считается, что она осуществляется на территории Грузии. Именно поэтому при налогообложении НДС крайне важно определить место поставки товаров и услуг. Позже в статье мы поговорим о предоставлении услуг в электронном виде.

Если вы будете поставлять товары и услуги клиентам или потребителям за пределами Грузии, многие из этих транзакций освобождены от НДС, и изменения в законодательстве вступают в силу в 2021 году, поэтому, если у вас есть международные транзакции, вам следует ознакомиться с изменением некоторых исключений — объяснено здесь.

НДС Облагаемая налогом коммерческая деятельность может быть освобождена от налогообложения с правом вычета или без него.Примечание: в этом списке упоминаются наиболее распространенные виды деятельности, а не все из них .

Освобожден с правом вычета (168 4, 5)Компании могут требовать возврата НДС, уплаченного до точки продажи (входящий НДС), а также освобождения от уплаты НДС на свои товары и услуги в точке продажи.

- Экспорт и реэкспорт

- Предоставление услуг или продуктов дипломатам и членам семей дипломатов

- Пакеты туристических услуг, предоставленные иностранным туристам

- Доставка книг

- поставка отдельных товаров фармацевтическими компаниями

В этих случаях компании не могут требовать возврата НДС, понесенного до точки продажи (входящий НДС) их продуктов и услуг, но не обязаны взимать НДС в точке продажи.

- Медицинские услуги

- Оказание образовательных услуг аккредитованным образовательным учреждением

- ссуда, проценты, банковские услуги

- Земельный участок (без постройки)

Компания, деятельность которой не облагается налогом без права вычета, может подать заявку, стать плательщиком НДС и получить декларацию по НДС, если компания того пожелает.

Не облагается налогомКак уже упоминалось, предоставление услуг и поставок на территории Грузии является налогооблагаемой бизнес-деятельностью. Однако, если место доставки указано как находящееся за пределами Грузии, НДС не будет добавлен.

- Предоставление услуг или продуктов за границу не облагается налогом.

Грузинские налогоплательщики НДС могут предоставлять услуги или товары за рубежом (отличные от экспорта).

Если налоговый резидент Грузии покупает авиабилеты, выезжает за границу и ведет коммерческую деятельность, такую как консультации, обучение или любые другие услуги, эта услуга не будет облагаться НДС.

Если услуги предоставляются в электронном виде из Грузии в зарубежную страну, это также не будет облагаться налогом. См. Подробный список услуг, которые не облагаются налогом. (Статья 166 D; Руководство 1190)

| Услуги, которые предоставляются в электронном виде в зарубежные страны из Грузии : |

| Маркетинг |

| Оказание консультационных, юридических, бухгалтерских, инженерных и других подобных услуг, а также обработка и доставка данных и информации |

| Передача патентов, лицензий, товарных знаков, авторских прав или других подобных нематериальных активов; |

| Услуги электросвязи, радио- и телевещания |

| Радио- и телевизионные услуги |

| Услуги, предоставляемые в электронном виде: а) предоставление веб-сайта, веб-хостинг, удаленное обслуживание программного и аппаратного обеспечения; б) предоставление поддержки программного обеспечения и соответствующее обновление; в) предоставление изображений, текстов и информации для обеспечения доступа к базам данных; г) поставка музыки, фильмов и игр (включая азартные игры), вещание и освещение политических, культурных, художественных, спортивных, научных и развлекательных программ; д) проведение дистанционного обучения. |

Обратите внимание, что с 2021 года вступили в силу новые правила НДС, которые немного изменились в отношении поставок клиентам и потребителям, находящимся за пределами Грузии, некоторые из наиболее важных обновлений описаны здесь.

В то же время, если вы предоставляете услуги в электронном виде, но не нашли свою коммерческую деятельность в приведенном выше списке, вы все равно можете соответствовать требованиям. В этом случае вы должны выполнить все три следующих условия (Заповедь N996, 49 1):

- Услуга предоставляется через Интернет или электронную сеть;

- Предоставление услуг в основном автоматическое и требует минимального вмешательства человека;

- Услуги не могут быть предоставлены без информационных технологий.

Вот несколько примеров ситуации с НДС для некоторых конкретных случаев:

Пример 1 : Продажа товаров за границу (отличается от экспорта, когда товары транспортируются из Грузии в другую страну)

Если ваш бизнес покупает товары в Польше и продает их в Украине, он не будет облагаться налогом в размере 18% в Грузии; потому что транзакции / коммерческая деятельность происходят за пределами Грузии. Такие операции также не будут рассматриваться как часть вашего общего оборота, облагаемого НДС.Таким образом, если большая часть вашего бизнеса находится за границей и, следовательно, не учитывается в вашем облагаемом НДС обороте, вам может даже не понадобиться регистрироваться для уплаты НДС, даже если ваш общий валовой оборот превышает 100 000 лари.

Независимо от того, управляете ли вы компанией из Грузии или удаленно из другого места, вы освобождены от налога без права вычета.

Вы, конечно, можете быть обязаны заплатить местные налоги в одной или обеих странах, где товары покупаются или продаются.

Пример 2: Продажа услуг зарубежным странам

Независимо от того, предоставляли ли вы консультационные услуги Украине в электронном виде или путешествуя по Украине, согласно статье 166 Украина считается получателем услуги НДС с Грузии не взимается..

Однако, в отличие от продуктов, вы можете потребовать возмещения НДС, который вы понесли, чтобы предложить свои услуги. Другими словами, если вы предоставляете маркетинговые консультационные услуги, вы не облагаетесь налогом в размере 18% НДС, но вы все равно можете получить обратно налоги на продукты и услуги, которые вы приобрели у других налогоплательщиков НДС в Грузии в процессе предоставления указанной услуги.

Поставка криптоактивов

В соответствии с Постановлением Правительства Грузии 201, обмен криптоактивов в национальной или иностранной валюте и передача права собственности на них не является операцией, облагаемой НДС.

–

Если вы не уверены, какие из этих условий НДС могут применяться к вашему бизнесу, не видел ваш тип операции, перечисленный выше, или вам просто нужна помощь в понимании ваших обязательств по НДС в целом, мы предлагаем бесплатную консультацию с одним наших опытных налоговых консультантов, которые помогут вам разобраться в вашей налоговой ситуации в Грузии.

Наши бухгалтеры могут снять стресс, связанный с определением вашего НДС, сделав это за вас. Спросите о наших ежемесячных пакетах бухгалтерского учета для предприятий любого размера во время консультации.

Выставление счетовЗарегистрированный плательщик НДС должен выставить покупателям налоговый счет по сделкам, облагаемым налогом на добавленную стоимость, в течение 30 календарных дней с момента запроса. Счет-фактуру необходимо загрузить на налоговый портал налогоплательщиков www.rs.ge.

Как рассчитать и оплатить ежемесячный счет по НДСРассчитывайте, декларируйте и выплачивайте сумму до 15 числа каждого месяца.

- Компании, зарегистрированные в качестве плательщиков НДС, должны вычесть сумму НДС, которую они уплатили другим налогоплательщикам НДС при покупках для своей коммерческой деятельности, из общей суммы НДС, полученной ими в результате продажи собственных продуктов и услуг.

- Подавать декларацию по НДС на онлайн-портал за каждый отчетный период не позднее 15 числа следующего месяца этого периода и одновременно уплачивать НДС.

- В этом случае предприятие обязано платить НДС за каждый отчетный период не позднее 15 числа следующего месяца этого периода.

- Если вы продаете налогоплательщикам НДС, вам необходимо загрузить свои специальные счета-фактуры на портал. Если вы покупаете у другого налогоплательщика НДС, вам необходимо запросить у него счет-фактуру, чтобы потребовать обратно этот НДС.Без специального счета вы не сможете удержать НДС.

Декларация НДС состоит из двух частей:

- Облагаемый НДС оборот

- НДС подлежит возврату.

Если вам нужна помощь в ведении и заполнении деклараций по НДС, ознакомьтесь с нашими ежемесячными пакетами бухгалтерского учета.

ПРИМЕЧАНИЕ: налогоплательщики НДС не могут получить возврат НДС за деньги, потраченные на представительских расходов .

Можно ли требовать НДС в Грузии для всех покупок, сделанных бизнесом, зарегистрированным в качестве плательщика НДС?Помимо особых случаев, когда вы не имеете права на вычет, как описано выше, вы не можете подавать претензию, если бизнес, у которого вы покупаете, не зарегистрирован в качестве налогоплательщика НДС.Вы оба, покупатель и продавец, должны быть налогоплательщиками НДС.

Возврат НДСОбратный НДС не является обычным явлением в большинстве стран. В Грузии, однако, реальным соображением может стать добавление 18% к вашим транзакциям с иностранными провайдерами. (Статья 176 Налогового кодекса)

жителей Грузии, покупающих товары или услуги из-за границы, должны отчитаться и уплатить обратный НДС. У нас есть отдельная статья, которая объясняет это более подробно здесь, или базовое резюме ниже.

Обратное начисление — это сумма НДС, которую вы бы заплатили за эту услугу, если бы вы купили ее в Грузии. Вы должны включить эту сумму в общую сумму НДС, которую собираетесь заплатить, а также в сумму НДС, которую вы собираетесь вернуть в этом месяце, то есть вы не платите ничего дополнительно, если вы являетесь зарегистрированным налогоплательщиком НДС с право на вычет.

Вы должны будете обработать обратный НДС, если применимо одно из следующих условий:

- Физическое / юридическое лицо-нерезидент предоставляет вам услуги на территории Грузии (статья 166)

- Физическое / юридическое лицо-нерезидент предоставляет услуги или продукты, созданные в результате предоставления услуги, через Интернет.(Это включает SaaS — программное обеспечение как услугу — такие вещи, как Zoom, shopify)

Вы можете одновременно взимать и возвращать НДС, если вы являетесь налогоплательщиком НДС или зарегистрированы в качестве налогоплательщика НДС, но вы освобождены от налога с правом вычета. Если вы освобождены от уплаты налога без права на вычет (информация выше), вам необходимо будет заплатить обратный НДС.

Если вы не зарегистрированы в качестве плательщика НДС, вы должны декларировать и уплатить НДС.

Все декларации можно делать через портал RS.

—–

Готовы избавиться от головной боли с НДС? Позвольте нашим опытным бухгалтерам снять напряжение с вашего ежемесячного НДС. Получите бесплатную консультацию, получите ответы на свои налоговые вопросы и узнайте, чем мы можем помочь.

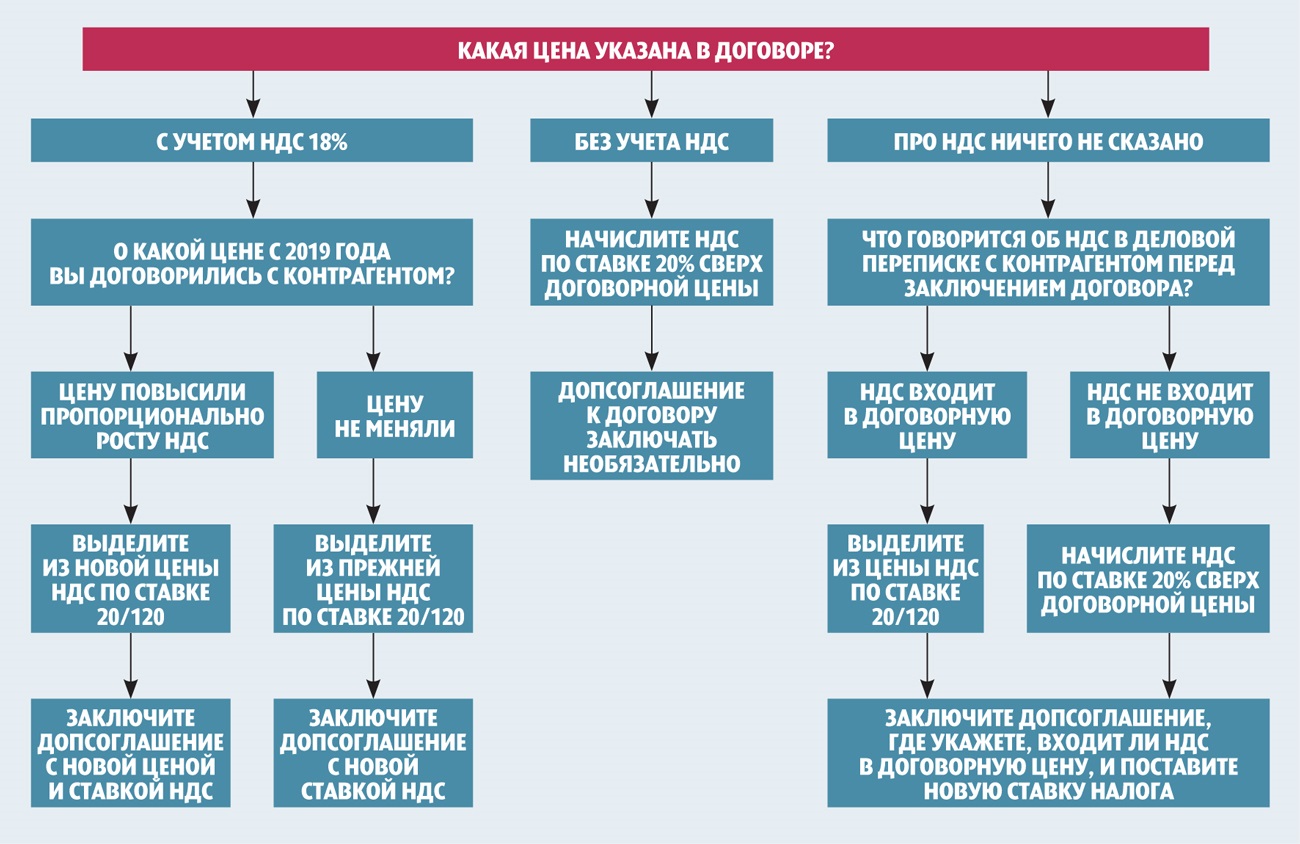

Изменение ставки НДС в России с 18% до 20%: переходный период

С 1 января 2019 года стандартная ставка НДС в России увеличена с 18% до 20% в соответствии с Федеральным законом от 3 августа 2018 года № 303-ФЗ. Пониженная ставка НДС в размере 10%, применяемая к отдельным социально значимым товарам, остается неизменной.

Изменение ставки НДС затрагивает российские компании и иностранные компании, ведущие бизнес в России. В данной статье проясняются некоторые вопросы, связанные с переходным периодом, возникающие для иностранных компаний без российского налогового идентификатора.

Иностранные компании с российским налоговым идентификатором несут ответственность за исчисление и уплату НДС так же, как и российские компании. Если иностранная компания без российского налогового идентификатора предоставляет товары, работы или услуги (далее «GWS») своим российским клиентам, сумма НДС должна удерживаться российскими клиентами, действующими в качестве налоговых агентов.

Российские покупатели обязаны удерживать НДС, если место поставки GWS считается находящимся в России. Товары считаются проданными на территории России, если товары происходят из России. Работы / услуги считаются проданными на территории России, если такие работы / услуги относятся к собственности, находящейся на территории России. Кроме того, российское налоговое законодательство содержит перечень услуг, которые считаются проданными на территории России, если покупатель зарегистрирован в России (например, передача лицензий, разработка программного обеспечения, консультации, бухгалтерские услуги и т. Д.).

Налоговые агенты используют полную стоимость GWS, предоставленную иностранными компаниями, для расчета НДС. В этом случае сумма НДС рассчитывается по расчетной ставке: 20/120, что эквивалентно 16,67% (до 2019 года: 18/118, что эквивалентно 15,25%). Как правило, сумма НДС должна удерживаться из каждого платежа за приобретенный GWS (авансовый и окончательный платежи). Таким образом, могут возникнуть проблемы, если контракт с российским заказчиком охватывает 2018 и 2019 годы. Разъяснения для таких случаев были даны и изложены Федеральной налоговой службой России в письме №SD-4-3 / 20667 @ от 23 сентября 2018 г.

На практике возникли спорные вопросы, связанные с исчислением НДС. Возможные решения таких проблем представлены ниже:

- Иностранная компания, получившая авансовый платеж от российского заказчика в 2018 году за предоставление GWS в 2019 году; окончательный платеж должен быть произведен в 2019 году после доставки GWS;

Российский покупатель должен был удержать НДС из суммы аванса по ставке 15,25% в качестве налогового агента.После окончательного платежа российский покупатель должен будет удержать НДС по ставке 16,67%. - Иностранная компания, которая предоставила GWS российскому заказчику в 2018 году. Российский заказчик оплатит полную сумму в 2019 году после доставки;

Российская компания будет обязана удерживать НДС по ставке 15,25%, поскольку поставка GWS была произведена до повышения ставки НДС. - Иностранная компания, предоставляющая GWS российской компании в 2019 году. Расчеты будут произведены в 2019 году.

Российская компания должна рассчитывать и удерживать НДС по ставке 16,67% для любых платежей, произведенных иностранным подрядчикам.

Российское налоговое законодательство не содержит обязанности вносить изменения в контракты. Однако положения договоров, касающиеся связанных процедур расчетов и стоимости GWS, могут быть изменены на добровольной основе.

Если иностранная компания предоставляет электронные услуги российским клиентам (физическим / юридическим лицам), компания несет ответственность за регистрацию в качестве плательщика НДС в России и сама должна платить НДС по ставке 16.67%. Для более подробного описания российских правил НДС в отношении предоставления электронных услуг, пожалуйста, обратитесь к нашей предыдущей статье в WTS Global VAT Newsletter за 4 квартал 2018 года.

Мальтийские ставки НДС и соответствие НДС

После регистрации в качестве плательщика НДС Мальты вам нужно будет начать соблюдать местные правила во многих аспектах. Сюда входят:

- Выставление счетов не позднее 15 -го числа месяца, следующего за платным событием, с подробностями раскрытия информации, указанными в Мальтийском Законе о НДС.

- Электронные счета-фактуры с надлежащей подписью, подлинностью и согласованием получателя.

- Ведение бухгалтерского учета, который должен храниться не менее 10 лет.

- Правильное выставление счетов клиентам за товары или услуги в соответствии с мальтийскими правилами НДС в отношении времени поставки.

- Обработка кредитовых авизо и других исправлений.

- Использование утвержденных курсов иностранных валют.

Хотя Мальта следует правилам ЕС по соблюдению НДС, она по-прежнему может устанавливать свою стандартную (верхнюю) ставку НДС.Единственная оговорка — выше 15%. Поставщики товаров или услуг, зарегистрированные в качестве плательщика НДС на Мальте, должны взимать соответствующую ставку НДС и взимать налог для последующих платежей в налоговые органы Мальты посредством заполнения НДС.

Текущие ставки:

Налоговый пункт или правила времени поставки на Мальте определяют, когда подлежит уплате НДС.

НДС на поставку, которая осуществляется на Мальте, будет взиматься в более раннюю из следующих дат:

- Дата, когда происходит платное событие, или

- Дата оплаты поставки.

Если налоговый счет выставлен в течение 30 дней с даты, указанной выше, налог подлежит уплате в дату выставления счета.

НДС на поставки внутри Сообщества начинает взиматься в более раннюю из следующих дат:

- 15-й день месяца после оплачиваемого события, или

- Дата выставления налоговой накладной на эту поставку.

Если произошло приобретение товаров внутри Сообщества, платное событие для приобретения товаров внутри Сообщества считается наступившим в дату, которая была бы датой платного события, если бы эти товары были поставлены в государство-член, где приобретение сделано.

Налоговое уведомление: НДС при приобретении внутри Сообщества

Согласно постановлению CJEU, положения Польши в этом отношении противоречат Директиве ЕС по НДС.

CJEU пришел к выводу, что положения Директивы по НДС не исключают возможность введения государством-членом обязательных сроков исковой давности для вычетов по НДС в национальные правовые системы, но эти сроки исковой давности не могут нарушать принцип налоговой нейтральности и должны быть соразмерными, т. Е. что они не должны вводить формальности, несоразмерные преследуемым целям, и не должны ложиться дополнительным бременем на налогоплательщика.

При оценке вышеизложенного в контексте двух принципов следует принимать во внимание причины несоблюдения обязательного периода: причины, не зависящие от налогооблагаемого лица, и причины, зависящие от налогооблагаемого лица.

Согласно CJEU, любое национальное законодательство, которое предусматривает «добросовестное» осуществление права налогооблагаемого лица на вычет предналога в том же отчетном периоде, в котором подлежал уплате налог, и не принимает во внимание все факты, которые может возникнуть, выходит за рамки того, что необходимо для обеспечения правильного взимания НДС и предотвращения налогового мошенничества.

РешениеCJEU открывает путь для взыскания пени по НДС по приобретениям внутри Сообщества тем налогоплательщикам, которые были вынуждены их уплатить в случаях уплаты НДС по истечении трехмесячного периода после окончания месяца, в котором возникло налоговое обязательство. . Неоправданно уплаченные проценты представляют собой переплату по смыслу Налогового кодекса Польши, и переплата, возникшая в результате решения CJEU, подлежит возмещению с процентами. Следует отметить, что в соответствии со статьей 78 (5) Налогового кодекса Польши налогоплательщик имеет право на получение процентов от переплаты за период со дня возникновения переплаты налога до дня ее возврата, при условии, что налогооблагаемая лицо подало заявление о возврате переплаты налога до или в течение 30 дней с момента вступления в силу постановления Конституционного суда Польши.

Следует также подчеркнуть, что, хотя судебное решение относится непосредственно к приобретению товаров внутри Сообщества, из-за аналогичной формы положений о других сделках, к которым применяется механизм обратного начисления, например импорт услуг, он может быть применен в дальнейшем для обеспечения возможности восстановления процентов также по этим транзакциям.

Мы с радостью поддержим вас в подготовке к взысканию переплаченных процентов, начиная с составления исправленных деклараций / файлов SAF-T, путем расчета сумм, подлежащих возмещению с процентами, и подачи заявлений о переплате, заканчивая представлением вас перед налоговыми органами. на протяжении всего разбирательства.

Если вы хотите узнать больше об обсуждаемых вопросах, свяжитесь с нами.

План действий по НДС

7 апреля 2016 года Комиссия приняла План действий по НДС — к единой зоне НДС в ЕС.

После принятия этого Плана действий Европейская Комиссия внесла ряд предложений по его завершению.

18 февраля 2020 г. — Схема НДС для МСП

Совет согласился с новыми правилами упрощения, чтобы помочь снизить затраты на соблюдение НДС для малых предприятий.

18 февраля 2020 г. — Новые меры по борьбе с мошенничеством с НДС с использованием платежных данных

Совет утвердил новые меры по передаче и обмену платежными данными в целях борьбы с мошенничеством с НДС в электронной коммерции.

2 октября 2018 г. — принятие Советом ряда предложений по НДС

2 октября 2018 г. Совет принял следующие предложения Комиссии в области НДС.

— НДС на электронные публикации

— Трансграничное административное сотрудничество в области НДС

— Быстрые исправления для улучшения повседневного функционирования действующей системы НДС

25 мая 2018 г. — Технические поправки для окончательного Система НДС

Предложение по подробным техническим мерам для работы окончательной системы НДС для налогообложения торговли между странами-членами

Рабочий документ комиссионных услуг, в который включено предложение с техническими поправками для окончательной системы НДС в Директиве по НДС.Этот документ предоставляется только в информационных целях, и, в случае расхождений, преимущественную силу имеет текст предложения Комиссии COM (2018) 329.

25 мая 2018 г. — Механизм обратного начисления

Предложение о периоде применения дополнительного механизма обратного начисления и Механизма быстрого реагирования против мошенничества с НДС

18 января 2018 г. — Ставки НДС

Предложение по повышению гибкости для государств-членов, чтобы изменить ставки НДС, которые они применяют к различным продуктам.

18 января 2018 г. — Упрощенные правила НДС для МСП

Предложение по новым правилам упрощения, которые помогут снизить затраты на соблюдение НДС для малых предприятий.

30 ноября 2017 г. — Административное сотрудничество между государствами-членами

Предложение по новым правилам административного сотрудничества между администрациями государств-членов в целях более эффективной борьбы с мошенничеством с НДС.

4 октября 2017 г. — Окончательная система НДС

Предложение ряда фундаментальных принципов и ключевых реформ для зоны НДС ЕС.

21 декабря 2016 — Обобщенный механизм обратного начисления

Предложение о ДИРЕКТИВЕ СОВЕТА относительно временного применения универсального механизма обратного начисления в отношении поставок товаров и услуг сверх определенного порога.

1 декабря 2016 г. — НДС при трансграничной электронной торговле

В рамках стратегии единого цифрового рынка было внесено законодательное предложение по модернизации и упрощению НДС для трансграничной электронной торговли.

- Пресс-релиз о плане действий по НДС

- MEMO: Вопросы и ответы по плану действий по НДС

- Информационный бюллетень

- Веб-страница по НДС

- 2017 Связь по выполнение плана действий по НДС

- Сообщение 2011 г.