Налоги в Италии — налоговая система Италии

Наиболее прибыльными в плане пополнения бюджета Италии считаются налог на добавленную стоимость и налог на прибыль — в сумме два сбора обеспечивают наибольшую часть налоговых поступлений в бюджет.

Все физические лица — резиденты и нерезиденты, получающие доходы на территории Италии должны платить налоги. Ежегодно в налоговую службу подается налоговая декларация.

Заполненные декларации подают в налоговую службу (L’Agenzia delle entrate). Туда же можно обратиться со всеми вопросами, касающимися уплаты налогов.

На сайте налоговой службы, предварительно зарегистрировавшись, можно проверить уплаченные вами или вашим работодателем налоги.

Другие налоги в Италии

Налогообложение прироста капитала

Прирост капитала (capital gain) в Италии облагается по налоговым ставкам 12,5% и 26%

Налоги на недвижимость

При покупке недвижимости в Италии и ее содержании владельцу придется оплачивать определенные государственные налоги и некоторые другие расходы.

В последние годы в итальянских СМИ часто проскальзывают статьи о том, насколько велика налоговая нагрузка в Италии. Их число резко возрасло после введения жилищного налога IMU. Это привело к тому, что многие люди не хотят вкладывать деньги в недвижимость, опасаясь больших налогов. На самом деле, если проанализировать общую картину, можно увидеть насколько мал IMU и все остальные налоги, пошлины и сборы влияют на стоимость недвижимости.

Оценим, к примеру размер жилищного налога на недвижимость, кадастровая стоимость которой составляет 100.000 евро. если речь идет о первичной недвижимости, владелец дома в 2018 году не должен оплачивать этот налог, если же это вторичная недвижимость, владелец дома будет платить всего 300-400 евро в год.

Таким образом, инвестиции в недвижимость в Италии остаются очень выгодным вложением средств, так как налоги и все прочие расходы совсем незначительно влияют на размер выгоды, которая будет получена инвестором в будущем.

Перейдя по данной ссылке, вы можете ознакомиться с основными типами налоговых отчислений, взимаемых государственной налоговой службой при покупке недвижимости в Италии, а в материале «Сколько стоит содержать недвижимость в Италии» вы узнаете о всех важнейших сборах и затратах для иностранцев и резидентов Италии, владеющих недвижимым имуществом в стране.

Туристический налог

Итальянское правительство в условиях экономического кризиса обратилось к мэрам каждого итальянского муниципалитета с просьбой применять и собирать туристический налог со всех туристов, путешествующих по Италии (Decreto Legislativo n. 23 del 14 marzo 2011.).

Каждый муниципалитет Италии волен самостоятельно устанавливать сумму туристического налога, его специфические характеристики и условия оплаты (налог на проживание в Италии обычно зависит от категории гостиницы, где останавливается турист, периода пребывания в стране — высокий или низкий сезон и других факторов .

В целом, налог на проживание в Италии составляет от 1 до 5 евро в день на человека и оплачивается непосредственно в отеле, где вы остановились.

В крупных туристических городах в 2017 году туристический налог был таков: Рим — в пределах от 3 до 7 €, Милан и Флоренция — 2/5 €. В 2018 планируется небольшое повышение суммы сбора.

Взнос может быть оплачен наличными или картой в конце пребывания, менеджер туристического объекта должен выдать квитанцию об оплате.

Исключения

Как правило, налог в отелях Италии не оплачивают:

- местные жители;

дети в возрасте до 10 или 14 лет;

люди с ограниченными возможностями или серьезными проблемами со здоровьем и лица их сопровождающие, при наличии подтверждающй заболевание медицинской справки;

водители туристических автобусов и гиды.

Налог на ТВ

Налог на ТВ («Canone RAI») — сбот за обладание дома или в офисе оборудованием, которое позволяет прослушивать радио- и телепередачи, независимо от фактического использования или намерения использовать эту услугу.

Чтобы избежать уплаты пошлины Canone Rai, необходимо задекларировать отсуствие телевизора и других устройств, позволяющих прослушивать радио- и телепередачи, в доме налогоплательщика.

Государственные пошлины

В Италии гербовые марки (marche da bollo) используются, начиная с 1863 года. Как правило, они продаются в табачных киосках или в лицензированных государственных учреждениях.

С июня 2005 года к традиционным гербовым маркам были добавлены марки, выпускаемые в электронном виде Налоговой инспекцией и распечатанные на месте в точках перепродажи.

С 1 сентября 2007 года последние полностью заменили традиционные бумажные гербовые марки.

Для некоторых документов допущена замена гербовых марок печатями, подтверждающими оплату наличными суммы государственного сбора.

19 сентября 2014 года в Италии была введена цифровая печать (Service @ e.bollo), которая после оплаты онлайн выдается в электронном виде через веб-сайты, авторизованные государственной налоговой службой. Однако, если налогоплательщик до сих пор имеет старые гербовые марки, он может использовать их даже после введения в силу их видоизменений и повышения стоимости (сегодня гербовая марка стоит 16 €) особым способом. Например, если за оформление документа взимается налог в размере 32 €, налогоплательщик может использовать старые марки стоимостью 14,62 € и 1,81 €, наклеив нужное их количество для достижения требуeмой суммы сбора.

Однако, если налогоплательщик до сих пор имеет старые гербовые марки, он может использовать их даже после введения в силу их видоизменений и повышения стоимости (сегодня гербовая марка стоит 16 €) особым способом. Например, если за оформление документа взимается налог в размере 32 €, налогоплательщик может использовать старые марки стоимостью 14,62 € и 1,81 €, наклеив нужное их количество для достижения требуeмой суммы сбора.

Налог в Италии для иностранцев

Государственный Совет Италии решением номер 04487 от 26 октября 2016 года отменил правительственный указ от 6 октября 2011 года в той его части, которая требовала от иностранцев, получающих/продлевающих ВНЖ, выплату налогового сбора в размере от 80 до 200 евро, подтвердив решение Административного суда Лацио, вынесенное 24 мая 2016 года.

Стоимость оформления/продления ВНЖ в Италии в 2017 году можно узнать здесь.

Социальные взносы

Согласно действующему законодательству ежемесячные взносы в INPS являются обязательными и уплачиваются как работодателем, так и работником, а в случае самозанятости, работники выплачивают взносы самостоятельно.

Работник участвует в выплате взносов на социальное страхование в размере от 9,19% до 10,49% налогооблагаемой базы, в зависимости от трудовой квалификации и классификации предприятия, на котором он работает (например, туристический сектор, промышленность, торговля и т.п.) Работодатель удерживает взносы на соцстрахование из ежемесячной заработной платы работника.

Иностранец, работающий в Италии легально и выплачивающий страховые взносы, пользуется всеми правами, признанными за итальянскими трудящимися.

Итальянская система соцстрахования предусматривает защиту прав всех трудящихся, регулярно плачивающих взносы, в следующих случаях:

Абсурдные налоги в Италии

Всего в Италии больше 100 различных налогов, в том числе и такие, которые не имеют рационального объяснения или логики. Ниже мы перечислили несколько примеров:

Налог на тень: Если владелец магазина сооружает навес, тень которого «вторгается» на публичную территорию, он обязан заплатить за «нелегальную оккупацию» общественной земли.

Налог на болота: данный налог был введен в 1904 году королевским указом, который предусмaтривал уплату гражданами взноса за осушение болот и превращения их в сельскохозяйственные угодья. Жители некоторых регионов Италии продолжают его платить.

Налог на сбор грибов: в Италии платят даже за возможность собрать грибы в лесах.

Налог на подьездные пути: ненавистный налог на доступность подьездных путей к домам итальянцев (passo carrabile) родился в 1997 году и продолжает процветать во многих коммунах.

Налог на эффективность использования электроэнергии

Налог на триколор: те, кто выставляет напоказ знамя итальянского государства (в течение праздника, на собственном магазине, отеле, ресторане и т. п.), возможно, вскоре увидит в почтовом ящике квитанцию об оплате налога за использование бренда в личных целях.

п.), возможно, вскоре увидит в почтовом ящике квитанцию об оплате налога за использование бренда в личных целях.

Налог на память: этот налог применяется к владельцам различного технологического оборудования, которое предлагает им возможность копировать для частного использования музыкальные треки и кинофильмы, защищенные авторским правом. По сути, налог должны платить владельцы мобильных телефонов, смартфонов, ПК, внешних жестких дисков, флэш-накопителей и т.д.

Налог на фантомные атомные электростанции: в счета за электричество включен налог на обслуживание итальянских АЭС. Жаль только, что в Италии нет атомных электростанций.

Сложная структура налоговой системы Италии

Для физических лиц

Налоговая система Италии имеет очень сложную структуру, в принципе как и налоговая система всех государств. Налог – это та сумма денег, которые обязаны платить абсолютно все. Тем самым субъектами обложения являются нерезиденты и резиденты Италии. Доходы же считаются объектом. Резидент – это человек, который свой основной источник доходов имеет непосредственно в Италии, или же находится в данной стране больше чем пол года.

Доходы же считаются объектом. Резидент – это человек, который свой основной источник доходов имеет непосредственно в Италии, или же находится в данной стране больше чем пол года.

Поэтому резиденты платят налоги не только за то, что они заработали внутри страны, но и за доходы, полученные вне нее, за что такой вид налога и получил название подоходный налог. Что же касается тех, кто является нерезидентами, то он оплачивают налог лишь за то, что они заработали на территории Италии.

Абсолютно все доход лиц частного характера можно разделить на 5 различных категорий, в зависимости от того, какое происхождение они имеют. Внизу список данных категорий:

• Капитал

• Любые свободные профессии

• Недвижимость

• Доходы от предпринимательства

• Остальные источники

Что касается первой категории, то туда включают все существующие виды ренты. Это счета в банках, лотерейные выигрыши и проценты по займам. У данной категории есть одна очень интересная особенность. В большинстве случае из всех изъятие самого налога происходит у самого источника. Именно по этой причине данные суммы никогда не входят в облагаемый доход, касающийся физического лица. При всем при этом ставка налога всегда остается единой и не зависит от того, на какую общую сумму был зарегистрирован доход.

Это счета в банках, лотерейные выигрыши и проценты по займам. У данной категории есть одна очень интересная особенность. В большинстве случае из всех изъятие самого налога происходит у самого источника. Именно по этой причине данные суммы никогда не входят в облагаемый доход, касающийся физического лица. При всем при этом ставка налога всегда остается единой и не зависит от того, на какую общую сумму был зарегистрирован доход.

Вторая же категория объединяется все известные доходы от труда. Причем доходы тех лиц, которые работают по найму, считаются основным источником всех поступлений по существующему подоходному налогу с лиц физических. Было отмечено, что их удельный вес составляет 80% и больше.

Облагаемый налог третьей категории считается лишь кадастровым методом. Известно, что абсолютно каждому виду недвижимости всегда есть определенный размер дохода, который будет ему соответствовать. При покупке жилья есть определенный процентный сбор, например при приобретении недвижимости в Доминикане для нерезидентов составляет 3%, а в Италии в случае приобретения недвижимости у частного лица для нерезидентов 7%

При этом кадастровые оценки обязаны каждые 10 лет быть пересмотрены. Иначе нельзя. Когда считается доход, полученный от строений, то в обязательном порядке в расчет берутся дачи, дома и другие различные строения, которые используются собственниками для того, что жить в них или же сдавать. При этом следует учесть тот факт, что такого рода практика ни в коем случае не касается различных помещений для хранения продукции или содержания скота. Об этом по подробнее описано на сайте википедия.

Иначе нельзя. Когда считается доход, полученный от строений, то в обязательном порядке в расчет берутся дачи, дома и другие различные строения, которые используются собственниками для того, что жить в них или же сдавать. При этом следует учесть тот факт, что такого рода практика ни в коем случае не касается различных помещений для хранения продукции или содержания скота. Об этом по подробнее описано на сайте википедия.

Как уже упоминалось, доход от самих строений всегда определяется коэффициентами кадастрового характера. Но иногда случается и такое, что от правил приходится отступать. Например, если здание без одобрения владельца было каким-то образом сдано в аренду. Тогда его оценка сразу же сокращается минимум на 70%. В обратном же случае, если в густонаселенных местах дом, например, на 300 жителей не сдается в аренду, тогда его тарифы сильно возрастают.

Налоги для малого бизнеса

Четвертая категория – это налогообложение субъектов малого бизнеса. Прибыль от них, считается, абсолютно по тому же принципу, что и прибыль от различных корпорации. Что касается предприятий семейного характера, то их прибыль по гражданскому кодексу должна быть рассчитана, обязательно учитывая то качество и количество всего труда, что выполняется всеми членами семьи.

Прибыль от них, считается, абсолютно по тому же принципу, что и прибыль от различных корпорации. Что касается предприятий семейного характера, то их прибыль по гражданскому кодексу должна быть рассчитана, обязательно учитывая то качество и количество всего труда, что выполняется всеми членами семьи.

Налоговые органы при этом делят весь полученный доход на абсолютно равные части. Это дает очень хорошую возможность самому владельцу предприятия в значительной степени уменьшить налогооблагаемый доход, а при проверки семейного бизнеса — налоговый адвокат в Италии всегда поможет с профессиональной консультацией. Кроме того, очень важно следить, чтобы та прибыль, которую получает предприятие, ни в коем случае не превышало посчитанной общей прибыли. Это может привести к очень плохим последствиям.

В последнюю категорию входит прибыль, полученная от перепродажи каких либо предметов искусства, земли.

По новому составленному кодексу, налогоплательщик имеет полное право потребовать вычет некоторых расходов из облагаемой суммы. Ниже весь список:

Ниже весь список:

• Арендная плата

• Расходы на всевозможное лечение

• Расходы на проведение похорон

• Расходы на получение образования

• Алименты

• Проценты по ранее уплаченному кредиту за ипотеку

• Пожертвования для церквей

• Взносы в различные фонды по борьбе с голодом

• Расходы, связанные непосредственно с ремонтом

• Расходы, связанные с проведением мероприятий по выборной кампании

Налог для юридических лиц

Что касается данного вида налога, то можно сказать, что объектами такого рода обложения считается весь чистые доход, полученный компанией и носящий статус нераспределенной прибыли. Данную прибыль очень легко посчитать. На основе прибыли, убытков и данных бухгалтерского учета была составлена специальная формула.

Налог на транспортное средство

В налоговой системе Италии присутствуют так же такие виды налогов, как транспортный налог, налоги с операций делового характера. К ним относятся регистрационные и гербовые налоги. Гербовый налог снимается в качестве продажи самим государством различных специальных гербовых марок, бумаги, которые требуются в обязательном порядке для оформления каких либо важных документов. Более того гербовым сбором в обязательно порядке облагаются абсолютно все операции нотариального характера.

К ним относятся регистрационные и гербовые налоги. Гербовый налог снимается в качестве продажи самим государством различных специальных гербовых марок, бумаги, которые требуются в обязательном порядке для оформления каких либо важных документов. Более того гербовым сбором в обязательно порядке облагаются абсолютно все операции нотариального характера.

Правильность регистрации налога

Что касается регистрационного налога, он снимается в том случае, когда какая либо проведенная операция должна быть зарегистрирована в специальной книге для регистраций. Например, различные контракты, дарственные, доверенности.

Неаполь по-славянски

Налоги в италии для юридических лиц

Налоги в италии для юридических лиц

Налог

Расшифровка

Уровень

Ставка

Налог на прибыль компании

Налог на деятельность компании

В зависимости от рода деятельности

23-43% в зависимости от размера дохода

+ 1,4% (MAX) региональный

3200-3500 Евро на каждого работающего администратора

Страхование от несчастных случаев

Статус налогового резидента Италии получают юридические лица, отвечающие одному из следующих критериев:

— юридический адрес (регистрации) находится в Италии;

— фактический адрес (место осуществления деятельности) находится в Италии;

— акционеры компании – налоговые резиденты Италии.

Нерезидентные компании также могут попасть в категорию плательщиков подоходных налогов в случае совершения определенных категорий сделок (например, продажа недвижимости, расположенной на территории Италии).

Налог на добавленную стоимостьНДС (IVA) является основным косвенным налогом Италии. IVA установлен декретом президента Итальянской Республики от 26.10.72 № 633. Налог исчисляется как разница между суммой налога, уплаченного за приобретенные товары и услуги, и суммой налога полученного за реализованные товары и услуги. В Италии установлено несколько налоговых ставок НДС. Базовая ставка — 22%? cамая высокая в Европе. В отношении реализации продуктов питания первой необходимости (свежее молоко, сливочное и оливковое масло, сыры, мука и т. д.), а также печатной продукции и издательских услуг применяется ставка 4 %. А при совершении сделок с иными видами продуктов питания (мясо, рыба) используется ставка в 10 %. При экспорте товаров, работ и услуг применяется ставка НДС 0 %, так же, как это принято в других странах ЕС, и в России.

Прочие налоги

Прочие налогиНалог на недвижимость (ICI). Налог является региональным, введен законодательным декретом правительства Италии от 30.12.92 № 504. Ставки составляют от 0,4 % до 0,7 % от кадастровой стоимости недвижимости, которая на практике часто ниже ее рыночной стоимости. Объектом выступают промышленные и жилые здания и сооружения, занесенные в городской строительный кадастр с прилегающей к ним служебной площадью, объекты, находящиеся в процессе строительства, а также земли сельскохозяйственного назначения. Поскольку налог региональный, ставку в указанном выше диапазоне устанавливают власти каждого региона самостоятельно. Делается это индивидуально для каждого налогоплательщика с учетом статуса собственника (организация, физическое лицо, предприниматель, сельхозпроизводитель и т. п.), количества аналогичных помещений в его собственности и функционального назначения объекта. В компетенции региональных органов также находится вопрос снижения ставки налога для сельскохозяйственных земель в зависимости от общей суммы подлежащего уплате налога.

Операции с недвижимостью подлежат налогообложению (у покупателя) в момент регистрации сделки в государственных органах Италии тремя налогами:

— регистрационным налогом (Imposta di Registro). Налог установлен декретом президента Итальянской Республики от 26.04.86 № 131. Ставка налога составляет 3 процента от суммы сделки для организаций-плательщиков НДС и 7 процентов – для прочих покупателей.

— кадастровым налогом (Imposta Catastale) и ипотечным налогом (Imposta Ipotecaria).

Оба этих налога установлены законодательным декретом правительства Италии от 31.10.90 № 347. Если недвижимость приобретается у первичного собственника-организации (например, построившей или реконструировавшей этот объект), общая сумма этих двух налогов составляет всего 336 евро. В противном случае (недвижимость приобретается у вторичного собственника или у физического лица), применяется совокупная ставка 3 процента от суммы сделки.

Кроме того, из достаточно заметных налогов в Италии можно также выделить акцизы, гербовый сбор и налог на рекламу.

Акцизами облагается совершение операций с электроэнергией, алкогольными напитками, табаком, рядом иных видов товаров. Гербовый сбор является платой за совершение операций, требующих соблюдения определенной формы сделки. Налог взимается посредством продажи специальной гербовой бумаги или гербовых марок, требуемых для оформления документов (счетов-фактур, нотариально заверенных актов, банковских чеков и т.д.).

Акцизами облагается совершение операций с электроэнергией, алкогольными напитками, табаком, рядом иных видов товаров. Гербовый сбор является платой за совершение операций, требующих соблюдения определенной формы сделки. Налог взимается посредством продажи специальной гербовой бумаги или гербовых марок, требуемых для оформления документов (счетов-фактур, нотариально заверенных актов, банковских чеков и т.д.).Налог на рекламу является муниципальным налогом, которым облагаются рекламные объявления и любые другие виды рекламы. Обязанность по уплате налога на осуществление рекламной деятельности возлагается как на компании, размещающие свою рекламу, так и на распространителей рекламной продукции.

Звоните по телефонам:

+7 (495) 514 41 28 +39 (333) 873 27 68

Пишите на почту:

Спасибо Вам за обращение!

Наш менеджер свяжется с Вами в ближайшее время.

Источник: http://www.expertitalia.ru/nalogi-v-italii-nalogi-dlya-yuridiceskih-lic.html

Налоговая система Италии

Италия относится к государствам с довольно высоким уровнем налогов.

Все налоги в Италии можно разделить на несколько групп:

- Государственные национальные налоги

- Местные коммунальные налоги

Государственные налоги состоят из подоходных налогов, налога на прибыль предприятий, НДС, акцизных сборов, отчислений на социальное страхование, ипотечных и кадастровых налогов, налогов с игровой деятельности, налога на дарение и наследование.

Местные налоги состоят из регионального налога на производственную деятельность, налог на недвижимость, налог на утилизацию твердых отходов, региональный и коммунальный подоходный налог, регистрационный сбор для транспортных средств, налог на страхование гражданской ответственности владельцев автотранспорта, сбор на электроэнергию.

Субъектами налоговых отношений в Италии являются юридические и физические лица, являющиеся резидентами и нерезидентами страны. Резиденты Италии платят налоги в казну государства со всех видов доходов (включая зарубежные), нерезиденты – только с прибыли, которую они получают на территории страны.

Государственное регулирование налогообложения в Италии

Основная роль принадлежит Министерству экономики и финансов, при котором действует Департамент налоговой политики. Его деятельность заключается в надзорной и контрольной деятельности за соблюдением норм законодательства.

На региональном уровне действуют Агентства налоговый поступлений (Agenziedelleentrate), обеспечивающие контроль за налоговыми поступлениями.

Налоги в Италии для физических лиц

Физические лица подлежат налогообложению с доходов, налогу на дивиденды, налогу на наследство и дарение, налогу на имущество и уплате взносов на социальное страхование.

Физическое лицо считается резидентом, если оно имеет регистрацию в соответствии с законодательством и проживает в Италии более 183 дней в году (Гражданский кодекс).

Физические лица-резиденты облагаются налогом на доходы во всем мире, за исключением действия закона об избежание двойного налогообложения.

Нерезиденты Италии облагаются налогом только на доходы, полученные из итальянских источников.

Заработная плата, а также непостоянные вознаграждения, выплачиваемые любым лицом, подлежат налогу на доходы физических лиц. Он представляет собой авансовый платеж по налогу на прибыль, удерживаемый по прогрессивной ставке в соответствии с уровнем дохода.

Налогооблагаемая база

Евро Размер налога %

15 001 – 28 000 27

28 001 – 55 000 38

55 001 – 75 000 41

75 000 и более 43

Региональный налог взимается по прогрессивной ставке от 0,7 до 3,3%, размер которого устанавливается местными органами.

Также взимается муниципальный налог, размер которого колеблется в пределах от 0% до 0,9%.

Уплата налога осуществляется до 16 июня следующего за отчетным года, а в декабре совершаются авансовые платежи на следующий год, после чего при подаче финансовой отчетности происходит перерасчет.

Итальянское налоговое законодательство допускает вычет определенных расходов из валового дохода налогоплательщика, такие как – социальное обеспечение, медицинское страхование, взносы за медицинскую помощь, алименты по решению суда, возмещение ряда коммерческих расходов и другие.

Налоги в Италии с инвестиционных доходов и прироста капитала

Дивиденды

Фиксированная ставка налога на инвестиционный доход равна 26% за исключением некоторых случаев. Если в руках одного лица содержится существенных пакет ценных бумаг компании, то ставка становится прогрессивной и может составлять до 49% за дивиденды.

Проценты

Фиксированная ставка налога на проценты равна 26% , исключение составляют проценты на облигации по государственным займам – 12,5%.

Налог на прирост капитала при продаже недвижимости

Налог на прирост капитала по ценным бумагам представляет собой разницу между ценой покупки со всеми дополнительными расходами и ценой продажи. Фиксированная ставка – 26%, прогрессивная до 49%.

Налог на недвижимое имущество

Налог на имущество относится к местным налогам ИМУ , налоговой базой по данному налогу признается сумма дохода от имущества, которая рассчитывается на основе кадастровой стоимости , помноженной на коэффициент. Ставка налога на недвижимость составляет 0,76 % и может варьироваться в зависимости от муниципалитета в границах коэффициента 0,3%. В Риме размер налога на недвижимость составляет 10,6%. Владельцы первого имущества на территории Италии и имеющие постоянную регистрацию в нем, освобождаются от уплаты этого налога.

Ставка налога на недвижимость составляет 0,76 % и может варьироваться в зависимости от муниципалитета в границах коэффициента 0,3%. В Риме размер налога на недвижимость составляет 10,6%. Владельцы первого имущества на территории Италии и имеющие постоянную регистрацию в нем, освобождаются от уплаты этого налога.

Налог на аренду недвижимого имущества составляет 21% но может быть снижена до 10% при соблюдении определенных условий.

Налог на наследство и дарение

4% – для прямых наследников (супруг и дети)

6% – для братьев или сестер

6% – для прочих родственников

8% – для получателей, не имеющих родственных отношений с наследодателем.

Налог в Италии на прибыль предприятия

Юридические лица в Италии облагаются подоходным доходом (IRES) и региональным налогом на производство (IRAP).

Ставки налогов установлены в следующих размерах –

24% – подоходный налог

4,82% – региональный налог на производство (может меняться в зависимости от региона)

Налог на добавленную стоимость (НДС) в Италии

Налог на добавленную стоимость IVA применяется к поставкам товаров и услуг, а также в импортных операциях.

Стандартная ставка составляет 22%.

Предусмотрены льготные тарифы для некоторых товаров и услуг, например:

4% – для продуктов питания и сельскохозяйственной продкции,

10% – для поставок электроэнергии.

Экспортные операции за пределы Евросоюза освобождены от уплаты НДС.

Источник: http://www.trevielite.it/faq/nalogovaya-sistema-italii/

Налогообложение представительства в Италии – все налоги

Подробно об особенностях налогообложения иностранных компаний, имеющих постоянное представительство на территории Италии.

Как правило, основой налогообложения физических лиц в Италии является налоговая резиденция на территории государства.

Доход физических лиц-нерезидентов облагается налогом только в части, производимой на территории Италии.

Корпоративное налогообложение, с другой стороны, основано на более широких критериях:

Доходы компании подлежат налогообложению на итальянской территории, если предприятие:

- Имеет налоговое резидентство на территории государства;

- Имеет постоянное представительство на территории государства (налогом облагается только та часть дохода, которая производится в Италии).

Под постоянным представительством понимается организация (контора, филиал, бюро, подразделение и т.п.), через которую иностранная компания осуществляет часть своей деятельности в Италии.

Понятие постоянное представительство (постоянное учреждение) отождествляется с понятием «фиксированное местоположение бизнеса», что означает место деятельности иностранной компании, через которое она регулярно осуществляет предпринимательскую деятельность на территории Италии.

Деятельность организаций, которые образуют постоянное представительство иностранной компании в Италии связана с:

- торговлей, которая ведется с территории Италии;

- строительно-монтажными, эксплуатационными, обслуживающими, наладочными работами, проводимыми по контрактам в Италии;

- использованием природных ресурсов страны;

- иными работами по оказанию услуг, за некоторыми исключениями (по чем речь пойдет далее).

Постоянное представительство иностранной организации в Италии с точки зрения налоговых обязательств

Дисциплина «постоянного представительства» в налоговом праве в Италии продиктована ст. 162 Свода законов в области налогообложения доходов.

162 Свода законов в области налогообложения доходов.

На международном уровне вместо этого необходимо сослаться на многочисленные международные конвенции об избежании двойного налогообложения, подписанные между Италией и различными странами.

Согласно статье 162, с точки зрения налогового права, за термином «постоянное представительство» закреплено не понятие «организация» (или ее подразделение), а факт непрерывного бизнес-присутствия иностранного лица на территории Италии, что влечет за собой распространение налоговой юрисдикции страны на его производимую на ее территории прибыль.

Следует подчеркнуть, что вышеупомянутое определение постоянного представительства:

- действительно не только с целью применения подоходного налога, но и для целей определения регионального налога на производственную деятельноcть;

- не может быть использована для целей определения НДС.

С точки зрения налогового статуса иностранного предприятия, для его определения рассматривается длительность и характер бизнеса, которым оно занимается на территории Италии, где получает прибыль.

Именно поэтому налоговое законодательствостраны понимает под термином «постоянное представительство» не самого иностранного субъекта, а только его бизнес-деятельность.

В п. 4 ст. 162 указаны гипотезы, для которых фиксированное место бизнес-деятельности не классифицируется как постоянное представительство.

Это происходит, когда:

- постоянное учреждение использует расположенные на территории страны сооружения исключительно с целью хранения, демонстрации или доставки товаров или изделий, принадлежащих компании;

- товары, принадлежащие компании, хранятся в постоянном учреждении исключительно с целью их переработки другой компанией.

Кроме того, существуют дополнительные характеристики, при наличии которых постоянное учреждение/компания не считается постоянным представительством.

Это происходит, когда:

- постоянное учреждение используется исключительно для целей закупки товаров или для сбора информации для компании;

- постоянное учреждение используется с единственной целью осуществления деятельности, которая имеет подготовительный или вспомогательный характер;

- постоянное учреждение используется исключительно для целей совместного осуществления указанных выше видов деятельности.

Также облагаются налогом доходы иностранной организации от владения, пользования и распоряжения имуществом постоянного представительства в Италии (за вычетом расходов).

Что происходит в области в электронной коммерции

Пункт 5 ст. 162 Свода законов в области налогообложения доходов посвящен проблеме определения постоянного представительства иностранной компании в области электронной коммерции.

Из рассматриваемой статьи, поясняющей противоречивый аспект налоговой дисциплины, становится ясно, что компании, действующие в области электронной торговли, не считаются постоянным представительством в целях налогообложения.

Однако ОЭСР (организация по сотрудничеству и экономическому развитию), учитывая неспособность действующего национального и международного налогового законодательства привлекать доходы от электронной коммерции, работает над разработкой ряда принципов, направленных на обременение налогами доходов от электронной коммерции, осуществляемой на территории государств-членов.

На данный момент, компания, которая продает товары и услуги через Интернет, не подлежит налогообложению в стране, в которой она имеет налоговую резиденцию, а платит налог на прибыль в стране, где она производит большую часть своего дохода.

Постоянное представительство в Италии: определение «зависимого агента»

В пункте 6 ст. 162 Свода законов в области налогообложения доходов иностранная компания рассматривается как имеющая постоянное представительство в Италии также в том случае, если она ведет деятельность через лицо, представляющем ее интересы в Италии и имеющем и регулярно использующем широкие полномочия относительно согласования и подписания коммерческих договоров от имени иностранной компании. Данное лицо (физическое, а не юридическое) называют зависимым агентом.

Пункт 7 ст. 162 Свода законов в области налогообложения доходов, однако, разъясняется, что образования постоянного представительства в целях налогообложения не происходит, если деятельность иностранной компании в Италии ведется через брокера, управляющего иностранного инвестиционного фонда, профессионального участника итальянского рынка ценных бумаг или любое другое физическое лицо, которое занимается своей обычной деятельностью.

Таким образом, если физическое лицо, которое работает в Италии от лица иностранной организации, не имеет вышеназванных признаков зависимого агента, формирования постоянного представительства иностранной компании в Италии в целях налогообложения не происходит.

Методы налогообложения

Что касается, в частности, методов налогообложения:

- Статья 152 Свода законов в области налогообложения доходов указывает, что для компаний-нерезидентов и коммерческих организаций с постоянным представительством в Италии общий налогооблагаемый доход определяется на основе конкретного отчета о прибылях и убытках, относящегося к деятельности постоянных представительств и другой производственной деятельности, облагаемой налогом на прибыль в Италии;

- Статья 14 Президентского декрета 600/73, устанавливает, что компании-нерезиденты, которые осуществляют коммерческую деятельность в Италии через постоянные представительства, должны отдельно регистрировать в счетах компании все прибыли и убытки, производимые этими организациями, определяя отдельно результаты за год, относящиеся к каждой из них (налоговая база и сумма причитающегося налога, таким образом, рассчитываются отдельно по каждому представительству).

Постоянные представительства в Италии и начисление НДС

На национальном уровне не существует нормативной концепции, определяющей данный вопрос. По этим причинам в отношении этого налога необходимо соблюдать принципы, утвержденные в кодексе Европейского Сообщества.

Согласно этим принципам, концепция должна быть взята из конвенции ОЭСР об избежании двойного налогообложения

Источник: http://liveitaly.ru/info/nalogooblozhenie-predstavitelstva-v-italii-vse-nalogi

Бизнес в Италии — всё об открытии собственного дела. Пошаговая инструкция, как открыть свою компанию

Италия является одним из самых экономически развитых государств в Европе. Очень приятное расположение прям в середине Средиземного моря и приятный экономический климат делают эту страну очень привлекательной для бизнес иммиграции в Италию. Но попасть сюда не так просто, итальянские власти не готовы принимать кого-угодно сюда и очень активно борются с потоком нелегальных мигрантов. Однако, есть один простой способ — открыть бизнес в Италии. В этой статье мы подробно разберем всю специфику итальянского бизнеса, а также подробно рассмотрим, как открыть собственную фирму.

В этой статье мы подробно разберем всю специфику итальянского бизнеса, а также подробно рассмотрим, как открыть собственную фирму.

Мы приготовили для вас информативную статью. Но прежде, чем начать ее читать, рекомендуем посмотреть видео — про Италию, все ее плюсы и минусы, как уберечь себя от мошенников и сохранить свои деньги в процессе иммиграции и живя в Италии от обычного жителя страны.

Бизнес в Италии для русских — особенности

Но перед тем, как непосредственно разбирать тему открытия собственного бизнеса в Италии для россиян, разбора всех нюансов и прочего, стоит несколько слов сказать об особенностях самой страны и её жителей. Многие из них стали анекдотичными, но при этом забывать и списывать их со счетов явно не стоит:

Многие советуют перед тем, как открыть собственный бизнес немного пожить в этой стране, поскольку залогом успеха вашей компании здесь является не только деловая хватка.

Пошаговая инструкция — как открыть бизнес в Италии для россиян

Все, кто знаком с бизнес иммиграцией в Италию и других западных стран зададут вопрос — сколько стоит открыть бизнес в Италии для русских? Сумма вложений, необходимых для старта своего дела действительно низкая и составляет всего 10000 евро. Формально данная сумма нигде не фигурирует, но она необходима для открытия самого простого юридического лица. Сложностей и непонятных моментов, связанных с регистрацией и легальное ведение бизнеса в Италии не так много, но давайте разберем все по порядку.

Шаг первый — бизнес идея и вид на жительство

Давайте разбираться во всем по порядку. Бизнес в Италии для русских возможен, вы являетесь резидентом страны или любого государства члена Евросоюза. Соответственно для начала необходимо получить вид на жительство в этой стране. Сделать это не так сложно, как кажется на первый взгляд. Воспользоваться можно одной из двух программ по бизнес-иммиграции в Италию:

- Инвестирование в высокие технологии. Тут все просто, у вас должен быть подготовленный бизнес план и 50000 евро, которые следует вложить в вашу компанию.

- Инвестирование в любую другое направление. Разумеется, у вас также должен быть подготовлен бизнес-план, но тут все несколько сложнее. Вы должны согласовать его с местными властями и доказать, что открытие вашей компании действительно будет полезно для экономики страны. Также вам нужно будет создать хотя бы одно рабочее место для граждан Италии. Помимо это вы должны вложить минимум 4962 евро в свою фирму, а годовой доход не должен быть меньше 8400 евро.

Тут все просто, у вас должен быть подготовленный бизнес план и 50000 евро, которые следует вложить в вашу компанию.

Тут все просто, у вас должен быть подготовленный бизнес план и 50000 евро, которые следует вложить в вашу компанию.Сам процесс оформления вида на жительство достаточно простой. Первое, что необходимо сделать — получить бизнес визу. Второе — подать заявление на получение вида на жительство. Срок рассмотрения составляет 2-3 месяца, после чего вы и члены вашей семьи получаете специальную магнитную карту, которая по факту и является ВНЖ.

Шаг второй — выбираем вид деятельности

На самом деле этот этап тесно связан с первым, потому как приехать подавать документы на получение ВНЖ, не имея четких представлений, чем ваша компания будет заниматься по меньшей мере глупо. Но тут все не так просто.

Но тут все не так просто.

Получение некоторых из них может затянуться на очень долгое время. Например, разрешение на ведение бизнеса в Италии, в частности, строительства получить меньше, чем за 6 месяцев практически невозможно.

Если говорить непосредственно о конкретике, то можно выбрать несколько, наиболее популярных направлений:

Безусловно, это не все направления бизнеса в Италии для россиян. Если вас интересует что-то конкретное, то можно обратиться к местным специалистам, которые отлично разбираются в местной экономической обстановке.

| Видео (кликните для воспроизведения). |

Помимо этого существует возможность купить уже готовую компанию. Цены на такие начинаются от 30000 евро, тут все зависит от размеров, расположения и прибыльности предприятия.

Шаг третий — выбирай форму юридического лица

Если ваш проект одобрен, то необходимо выбрать форму собственности для своей организации. От этого будет зависеть очень многое, в том числе и последующее кредитование на развитие бизнеса. Всего законодательством предусмотрено три основных формы собственности:

От этого будет зависеть очень многое, в том числе и последующее кредитование на развитие бизнеса. Всего законодательством предусмотрено три основных формы собственности:

- Ditta Individuale — это само простое юридическое лицо, аналог нашего индивидуального предпринимателя. Самая легкая процедура открытия, гибкое налогообложение и возможность совмещать с работой по найму. Однако, для этого иностранным гражданам необходимо получить разрешение.

- SRL — аналог российского ООО. Данная форма собственности идеально подходит для малого и среднего бизнеса. Минимальный уставной фонд составляет всего 10000 евро. При этом количество учредителей неограниченно. Ответственность разделяется согласно доли в уставном капитале.

- SPA — аналог акционерного общества. Идеально подходит для крупных компаний и корпораций. Минимальный уставной капитал — 120000 евро.

Шаг четвертый — регистрация бизнеса

Последним шагом является непосредственная регистрация своего бизнеса в Италии. Занимается этим торгово-промышленная палата, отделение которой есть в каждом городе. Заявка на регистрацию производится в онлайне на сайте палаты. Процедура занимает до 7 дней, но практика показывает, что при правильном заполнении на это уходит не более трех дней. Сумма всех пошлин составляет примерно 200 евро.

Занимается этим торгово-промышленная палата, отделение которой есть в каждом городе. Заявка на регистрацию производится в онлайне на сайте палаты. Процедура занимает до 7 дней, но практика показывает, что при правильном заполнении на это уходит не более трех дней. Сумма всех пошлин составляет примерно 200 евро.

Помимо подачи заявления для регистрации компании необходимо сделать следующее:

- Открыть счет в местном банке. Рекомендуется заранее изучить все условия предоставления расчетного счета.

- Если речь идет об открытии ООО или АО, то нотариус должен заверить устав вашей организации.

- Оплатить налог, размер которого составляет примерно 300 евро.

На этом регистрация вашей фирмы заканчивается и вы становитесь полноправным бизнесменом.

Несколько слов о Налогах

Отдельно стоит упомянуть о налогах, мы говорили о них чуть выше, но толком не раскрыли тему. Италия не так давно достаточно тяжело пережила пережила экономический кризис. В связи с чем заметно увеличились все налоговые ставки. Всего можно выделить три основные категории налогообложения:

В связи с чем заметно увеличились все налоговые ставки. Всего можно выделить три основные категории налогообложения:

- Налог на прибыль. Стандартный налог для юридических лиц, на сегодняшний день он составляет чуть меньше 35%.

- Подоходный налог. Италия одна из немногих стран, которая ввела прогрессивный подоходный налог. Иными словами, чем больше вы получаете, тем больше должны отдать государству. Минимальная ставка на сегодняшний день составляет 23%, а максимальная 43%.

- НДС. Еще один из видов налога, он немного выше российского и составляет 22%. Для некоторых отраслей предусмотрены льготы.

Заключение

Сегодня мы подробно разобрали, как открыть бизнес в Италии для русских. Видно, что все не так просто, однако условия гораздо более мягкие, по сравнению с другими странами Евросоюза. Если вы давно хотите переехать в Европу, то Италия один из лучших выборов.

Источник: http://reitinvest.top/evropa/biznes-v-italii-vsyo-ob-otkrytii-sobstvennogo-dela-poshagova

Налоговая система Италии

Италия относится к государствам с довольно высоким уровнем налогов.

Все налоги в Италии можно разделить на несколько групп:

- Государственные национальные налоги

- Местные коммунальные налоги

Государственные налоги состоят из подоходных налогов, налога на прибыль предприятий, НДС, акцизных сборов, отчислений на социальное страхование, ипотечных и кадастровых налогов, налогов с игровой деятельности, налога на дарение и наследование.

Местные налоги состоят из регионального налога на производственную деятельность, налог на недвижимость, налог на утилизацию твердых отходов, региональный и коммунальный подоходный налог, регистрационный сбор для транспортных средств, налог на страхование гражданской ответственности владельцев автотранспорта, сбор на электроэнергию.

Субъектами налоговых отношений в Италии являются юридические и физические лица, являющиеся резидентами и нерезидентами страны. Резиденты Италии платят налоги в казну государства со всех видов доходов (включая зарубежные), нерезиденты – только с прибыли, которую они получают на территории страны.

Государственное регулирование налогообложения в Италии

Основная роль принадлежит Министерству экономики и финансов, при котором действует Департамент налоговой политики. Его деятельность заключается в надзорной и контрольной деятельности за соблюдением норм законодательства.

На региональном уровне действуют Агентства налоговый поступлений (Agenziedelleentrate), обеспечивающие контроль за налоговыми поступлениями.

Налоги в Италии для физических лиц

Физические лица подлежат налогообложению с доходов, налогу на дивиденды, налогу на наследство и дарение, налогу на имущество и уплате взносов на социальное страхование.

Физическое лицо считается резидентом, если оно имеет регистрацию в соответствии с законодательством и проживает в Италии более 183 дней в году (Гражданский кодекс).

Физические лица-резиденты облагаются налогом на доходы во всем мире, за исключением действия закона об избежание двойного налогообложения.

Нерезиденты Италии облагаются налогом только на доходы, полученные из итальянских источников.

Заработная плата, а также непостоянные вознаграждения, выплачиваемые любым лицом, подлежат налогу на доходы физических лиц. Он представляет собой авансовый платеж по налогу на прибыль, удерживаемый по прогрессивной ставке в соответствии с уровнем дохода.

Налогооблагаемая база

Евро Размер налога %

15 001 – 28 000 27

28 001 – 55 000 38

55 001 – 75 000 41

75 000 и более 43

Региональный налог взимается по прогрессивной ставке от 0,7 до 3,3%, размер которого устанавливается местными органами.

Также взимается муниципальный налог, размер которого колеблется в пределах от 0% до 0,9%.

Уплата налога осуществляется до 16 июня следующего за отчетным года, а в декабре совершаются авансовые платежи на следующий год, после чего при подаче финансовой отчетности происходит перерасчет.

Итальянское налоговое законодательство допускает вычет определенных расходов из валового дохода налогоплательщика, такие как – социальное обеспечение, медицинское страхование, взносы за медицинскую помощь, алименты по решению суда, возмещение ряда коммерческих расходов и другие.

Налоги в Италии с инвестиционных доходов и прироста капитала

Дивиденды

Фиксированная ставка налога на инвестиционный доход равна 26% за исключением некоторых случаев. Если в руках одного лица содержится существенных пакет ценных бумаг компании, то ставка становится прогрессивной и может составлять до 49% за дивиденды.

Проценты

Фиксированная ставка налога на проценты равна 26% , исключение составляют проценты на облигации по государственным займам – 12,5%.

Налог на прирост капитала при продаже недвижимости

Налог на прирост капитала по ценным бумагам представляет собой разницу между ценой покупки со всеми дополнительными расходами и ценой продажи. Фиксированная ставка – 26%, прогрессивная до 49%.

Налог на недвижимое имущество

Налог на имущество относится к местным налогам ИМУ , налоговой базой по данному налогу признается сумма дохода от имущества, которая рассчитывается на основе кадастровой стоимости , помноженной на коэффициент. Ставка налога на недвижимость составляет 0,76 % и может варьироваться в зависимости от муниципалитета в границах коэффициента 0,3%. В Риме размер налога на недвижимость составляет 10,6%. Владельцы первого имущества на территории Италии и имеющие постоянную регистрацию в нем, освобождаются от уплаты этого налога.

Налог на аренду недвижимого имущества составляет 21% но может быть снижена до 10% при соблюдении определенных условий.

Налог на наследство и дарение

4% – для прямых наследников (супруг и дети)

6% – для братьев или сестер

6% – для прочих родственников

8% – для получателей, не имеющих родственных отношений с наследодателем.

Налог в Италии на прибыль предприятия

Юридические лица в Италии облагаются подоходным доходом (IRES) и региональным налогом на производство (IRAP).

Ставки налогов установлены в следующих размерах –

24% – подоходный налог

4,82% – региональный налог на производство (может меняться в зависимости от региона)

Налог на добавленную стоимость (НДС) в Италии

Налог на добавленную стоимость IVA применяется к поставкам товаров и услуг, а также в импортных операциях.

Стандартная ставка составляет 22%.

Предусмотрены льготные тарифы для некоторых товаров и услуг, например:

4% – для продуктов питания и сельскохозяйственной продкции,

10% – для поставок электроэнергии.

Экспортные операции за пределы Евросоюза освобождены от уплаты НДС.

Источник: http://www.trevielite.it/news/nalogovaya-sistema-italii/

Налоги в Италии

Перечень и описание основных налогов в Италии, краткое описание налоговой системы Италии.

Налоговая система Италии достаточно сложна и разбираться с ее спецификой правильней всего, прибегнув к помощи специалиста.

Налоговое законодательство итальянской Республики включает в себя множество законов, устанавливающих размер, объем, процедуру и схему уплаты всевозможных видов налогов. Вышеупомянутые законы прописаны в Конституции Италии, в налоговом кодексе Республики, правительственных актах и актах Министерства экономики и финансов.

Субъектами налоговых отношений в Италии являются юридические и физические лица, являющиеся резидентами и нерезидентами страны. Резиденты Италии платят налоги в казну государства со всех видов доходов (включая зарубежные), нерезиденты — только с прибыли, которую они получают на территории страны.

Классификация видов доходов частных лиц

По системе налогообложения Италии все доходы частных лиц, в зависимости от источника их происхождения, делятся на 5 основных категорий:

- недвижимость и земельная собственность;

- капитал;

- предпринимательство;

- работа по найму, фриланс;

- другие источники доходов.

Классификация видов налогов

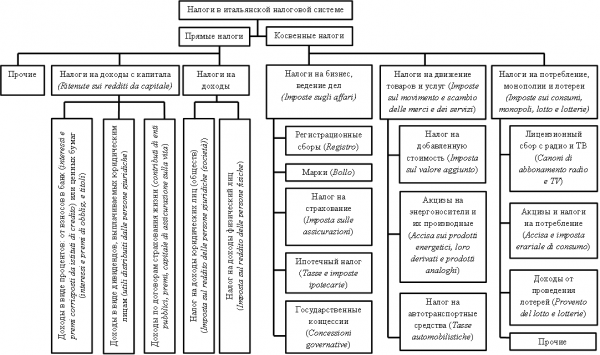

В Италии, как и в других странах Европы, налоги делятся на прямые (взимаемые государством непосредственно с доходов или имущества налогоплательщика) и косвенные (налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу, оплачиваются покупателями при покупке товаров и получении услуг).

Основные виды прямых налогов в Италии:

- IRPEF (imposta sul reddito delle persone fisiche) — налог на прибыль в Италии для физических лиц, который взимается с доходов физических лиц резидентов и нерезидентов, аналог российского НФДЛ;

- IRES (imposta sul reddito delle società) — налог на прибыль в Италии для предприятий;

- IRAP (imposta regionale sulle attività produttive) — региональный налог на производственную деятельность предприятий;

- IMU (imposta municipale unica) — единый муниципальный налог, взимаемый с владельцев недвижимого имущества (вскоре правительство планирует отмену этого налога).

Налог на прибыль для физических лиц в Италии (IRPEF) 2019 год:

| Ступень | Доход, евро | Налоговая ставка |

|---|---|---|

| 1° | 0 — 15.000 | 23% |

| 2° | 15.001 — 28.000 | 27% |

| 3° | 28.001 — 55.000 | 38% |

| 4° | 55.001 — 75.000 | 41% |

| 5° | более 75.000 | 43% |

Основные виды косвенных налогов в Италии:

- IVA (imposta sul valore aggiunto) — налог на добавленную стоимость, НДС;

- l’imposta di registro — налог на регистрацию некоторых юридических актов в Налоговой службе;

- l’imposta di bollo (гербовый сбор) — налог, который взимается при оформлении некоторых документов;

- l’imposta di successione e donazione — налог на наследство, подарки и т.д.

Наиболее прибыльными в плане пополнения бюджета Италии считаются налог на добавленную стоимость и налог на прибыль — в сумме два сбора обеспечивают наибольшую часть налоговых поступлений в бюджет.

Все физические лица — резиденты и нерезиденты, получающие доходы на территории Италии должны платить налоги. Ежегодно в налоговую службу подается налоговая декларация.

Заполненные декларации подают в налоговую службу (L’Agenzia delle entrate). Туда же можно обратиться со всеми вопросами, касающимися уплаты налогов.

На сайте налоговой службы, предварительно зарегистрировавшись, можно проверить уплаченные вами или вашим работодателем налоги.

Другие налоги в Италии

Налоги на недвижимость

При покупке недвижимости в Италии и ее содержании владельцу придется оплачивать определенные государственные налоги и некоторые другие расходы. Однако, прежде чем мы углубимся в тему и расскажем о налогах на недвижимость в Италии, проясним очень важный факт. В целом, различные сборы, налоги и другие расходы, очень мало влияют на конечную стоимость покупки и — что важно для лиц, задумывающихся об инвестициях в итальянскую недвижимость — ничуть не снижают выгодность сделки.

В последние годы в итальянских СМИ часто проскальзывают статьи о том, насколько велика налоговая нагрузка в Италии. Их число резко возрасло после введения жилищного налога IMU. Это привело к тому, что многие люди не хотят вкладывать деньги в недвижимость, опасаясь больших налогов. На самом деле, если проанализировать общую картину, можно увидеть насколько мал IMU и все остальные налоги, пошлины и сборы влияют на стоимость недвижимости.

Оценим, к примеру размер жилищного налога на недвижимость, кадастровая стоимость которой составляет 100.000 евро. если речь идет о первичной недвижимости, владелец дома в 2018 году не должен оплачивать этот налог, если же это вторичная недвижимость, владелец дома будет платить всего 300-400 евро в год.

Таким образом, инвестиции в недвижимость в Италии остаются очень выгодным вложением средств, так как налоги и все прочие расходы совсем незначительно влияют на размер выгоды, которая будет получена инвестором в будущем.

Перейдя по данной ссылке, вы можете ознакомиться с основными типами налоговых отчислений, взимаемых государственной налоговой службой при покупке недвижимости в Италии, а в материале «Сколько стоит содержать недвижимость в Италии» вы узнаете о всех важнейших сборах и затратах для иностранцев и резидентов Италии, владеющих недвижимым имуществом в стране.

Туристический налог

Итальянское правительство в условиях экономического кризиса обратилось к мэрам каждого итальянского муниципалитета с просьбой применять и собирать туристический налог со всех туристов, путешествующих по Италии (Decreto Legislativo n. 23 del 14 marzo 2011.).

Каждый муниципалитет Италии волен самостоятельно устанавливать сумму туристического налога, его специфические характеристики и условия оплаты (налог на проживание в Италии обычно зависит от категории гостиницы, где останавливается турист, периода пребывания в стране — высокий или низкий сезон и других факторов . ), и, возможно, и вовсе не применять этот сбор.

В целом, налог на проживание в Италии составляет от 1 до 5 евро в день на человека и оплачивается непосредственно в отеле, где вы остановились.

В крупных туристических городах в 2017 году туристический налог был таков: Рим — в пределах от 3 до 7 €, Милан и Флоренция — 2/5 €. В 2018 планируется небольшое повышение суммы сбора.

Взнос может быть оплачен наличными или картой в конце пребывания, менеджер туристического объекта должен выдать квитанцию об оплате.

Исключения

Как правило, налог в отелях Италии не оплачивают:

дети в возрасте до 10 или 14 лет;

люди с ограниченными возможностями или серьезными проблемами со здоровьем и лица их сопровождающие, при наличии подтверждающй заболевание медицинской справки;

водители туристических автобусов и гиды.

Налог на ТВ

Налог на ТВ («Canone RAI») — сбот за обладание дома или в офисе оборудованием, которое позволяет прослушивать радио- и телепередачи, независимо от фактического использования или намерения использовать эту услугу. Налог поступает в бюджет государственной телерадиокомпании RAI.

Чтобы избежать уплаты пошлины Canone Rai, необходимо задекларировать отсуствие телевизора и других устройств, позволяющих прослушивать радио- и телепередачи, в доме налогоплательщика.

Государственные пошлины

В Италии гербовые марки (marche da bollo) используются, начиная с 1863 года. Как правило, они продаются в табачных киосках или в лицензированных государственных учреждениях.

С июня 2005 года к традиционным гербовым маркам были добавлены марки, выпускаемые в электронном виде Налоговой инспекцией и распечатанные на месте в точках перепродажи.

С 1 сентября 2007 года последние полностью заменили традиционные бумажные гербовые марки.

Для некоторых документов допущена замена гербовых марок печатями, подтверждающими оплату наличными суммы государственного сбора.

19 сентября 2014 года в Италии была введена цифровая печать (Service @ e.bollo), которая после оплаты онлайн выдается в электронном виде через веб-сайты, авторизованные государственной налоговой службой. Однако, если налогоплательщик до сих пор имеет старые гербовые марки, он может использовать их даже после введения в силу их видоизменений и повышения стоимости (сегодня гербовая марка стоит 16 €) особым способом. Например, если за оформление документа взимается налог в размере 32 €, налогоплательщик может использовать старые марки стоимостью 14,62 € и 1,81 €, наклеив нужное их количество для достижения требуeмой суммы сбора.

Налог в Италии для иностранцев

Государственный Совет Италии решением номер 04487 от 26 октября 2016 года отменил правительственный указ от 6 октября 2011 года в той его части, которая требовала от иностранцев, получающих/продлевающих ВНЖ, выплату налогового сбора в размере от 80 до 200 евро, подтвердив решение Административного суда Лацио, вынесенное 24 мая 2016 года.

Стоимость оформления/продления ВНЖ в Италии в 2017 году можно узнать здесь.

Социальные взносы

Согласно действующему законодательству ежемесячные взносы в INPS являются обязательными и уплачиваются как работодателем, так и работником, а в случае самозанятости, работники выплачивают взносы самостоятельно.

Работник участвует в выплате взносов на социальное страхование в размере от 9,19% до 10,49% налогооблагаемой базы, в зависимости от трудовой квалификации и классификации предприятия, на котором он работает (например, туристический сектор, промышленность, торговля и т.п.) Работодатель удерживает взносы на соцстрахование из ежемесячной заработной платы работника.

Иностранец, работающий в Италии легально и выплачивающий страховые взносы, пользуется всеми правами, признанными за итальянскими трудящимися.

Итальянская система соцстрахования предусматривает защиту прав всех трудящихся, регулярно плачивающих взносы, в следующих случаях:

физическая и умственная нетрудоспособность;

охрана семьи работника.

Абсурдные налоги в Италии

Всего в Италии больше 100 различных налогов, в том числе и такие, которые не имеют рационального объяснения или логики. Ниже мы перечислили несколько примеров:

Налог на тень: Если владелец магазина сооружает навес, тень которого «вторгается» на публичную территорию, он обязан заплатить за «нелегальную оккупацию» общественной земли.

Налог на болота: данный налог был введен в 1904 году королевским указом, который предусмaтривал уплату гражданами взноса за осушение болот и превращения их в сельскохозяйственные угодья. Жители некоторых регионов Италии продолжают его платить.

Налог на сбор грибов: в Италии платят даже за возможность собрать грибы в лесах.

Налог на подьездные пути: ненавистный налог на доступность подьездных путей к домам итальянцев (passo carrabile) родился в 1997 году и продолжает процветать во многих коммунах.

Налог на эффективность использования электроэнергии: проверьте свою квитанцию за элeктpоэнергию; многие из Вас найдут таинственную аббревиатуру EF-EN, означающую эффективность использования электроэнергии клиентом. Что это означает? Ничего, кроме миллионов евро, текущих в казну.

Налог на триколор: те, кто выставляет напоказ знамя итальянского государства (в течение праздника, на собственном магазине, отеле, ресторане и т.п.), возможно, вскоре увидит в почтовом ящике квитанцию об оплате налога за использование бренда в личных целях.

Налог на память: этот налог применяется к владельцам различного технологического оборудования, которое предлагает им возможность копировать для частного использования музыкальные треки и кинофильмы, защищенные авторским правом. По сути, налог должны платить владельцы мобильных телефонов, смартфонов, ПК, внешних жестких дисков, флэш-накопителей и т.д.

Налог на фантомные атомные электростанции: в счета за электричество включен налог на обслуживание итальянских АЭС. Жаль только, что в Италии нет атомных электростанций.

| Видео (кликните для воспроизведения). |

Источник: http://liveitaly.ru/info/tax

Налоги в италии для юридических лиц

Оценка 5 проголосовавших: 1Юрист в области административного права.

Стаж: 17 лет.

Налоговая система Италии. – Альтамира

Налогообложение доходов физического лица в Италии является прогрессивным. Другими словами, чем выше доход, тем выше ставка налога к уплате.

В 2014 году ставка налога в Италии для физического лица составляет от 23% до 43%, в дополнение к прямому налогообложению (IRPEF), существуют также региональные налоги 1,2% -2,03% и муниципальный налог в размере 0,1% -0,8%.

Стандартная ставка налога (IRES) в 2014 году составляет 27,5 %%.

Кроме того, местный налог (IRAP) налагается в размере 3,9%, в результате чего эффективная ставка налога доходит до 31,4%.

Налог на доходы физического лица в Италии.

Человек несет ответственность за уплату налога на его доход в качестве сотрудника и на доходы в виде само-занятого лица.

Иностранный гражданин, который работает в Италии, платит налог только с доходов, полученных в Италии.

Важно отметить, что касается налогооблагаемого дохода за пределами Италии, что «налоговый кредит» предоставляется на удержанный налог за пределами Италии.

В случае дохода от заработной платы, работодатель должен удерживать сумму налога к уплате ежемесячно.

Само-занятое лицо должно оплатить подоходный налог, который будет смещен на подачу годового дохода.

Авансовый платеж определяется на основе возвращения за предыдущий год.

В случае возникновения нового бизнеса, продвижение будет рассчитываться на основе оценок, сделанных владельцем бизнеса.

Некоторые платежи вычитаются из налогооблагаемого дохода, как описано ниже.

Налог на прирост капитала в Италии.

Для частных лиц и компаний налог на прирост капитала, как правило, добавляется к регулярному доходу.

Для расчета прироста капитала, усиление уменьшается в соответствии с темпами роста инфляции, начиная с даты покупки до даты продажи. В отношении доходов от прироста капитала в корпорации, идентичный рельеф допускается в размере увеличения индекса.

Компании платят 27,5% налога на прирост капитала.

Италия. Отчетные даты и оплата.

Налоговый год в Италии заканчивается 31 декабря.

Предприниматели обязаны оплатить 100% от налогового прогноза на год, или количество, которое является эквивалентом 98% от налога, уплаченного в предыдущем году, если он ниже, предварительно оплата производится в две статьи. 40% от общей суммы выплачивается 20 июня, а остальные 60% выплачиваются по 30 ноября, дата для подачи годового дохода для индивидуального лица — 31 июля.

Штрафы налагаются за задолженность в подаче годового дохода в размере 120% — 240% от налога, в зависимости от продолжительности времени возвращения задолженности.

Общество с ограниченной ответственностью — компания с ограниченной ответственностью обязано представлять финансовую отчетность в течение 30 дней с даты утверждения отчетности.

Ведение бизнеса в Италии: особенности налоговой выгоды

Италия как одна из старейших стран Евросоюза является для многих россиян привлекательным местом ведения бизнеса. И это несмотря на то, что Италия практически не предоставляет возможностей для международного налогового планирования и занимает жесткую позицию в отношении офшоров. Но эта страна предоставляет множество возможностей для ведения бизнеса на ее территории, не связанных с выводом доходов из-под российского налогообложения.

Исторически сложилось, что российские деньги в Италии участвуют прежде всего в итальянской легкой промышленности. Причем интерес российских компаний фокусируется не только на торговле элитными марками, но и повседневной одеждой. Также активно инвестируют российские компании деньги в итальянский туристический бизнес. Ведь владеть собственным отелем, магазином, рестораном, особенно в районах, близких к озерам севера Италии или на морском побережье не только рентабельно, но и престижно. Кроме того, в последние годы активизировалось сотрудничество итальянского и российского бизнеса в области производства сантехнических изделий и строительных материалов.

Какие же особенности итальянского налогового законодательства нужно знать для ведения бизнеса в этой стране? Первая особенность Италии состоит в том, что согласно Конституции Итальянской Республики (Costituzione della Repubblica Italiana) государство не имеет права изменять налоговое законодательство после принятия бюджета государства на год в течение всего срока его действия (ст. 81 Конституции ИР). Второй особенностью является принцип прогрессивности налоговых отчислений (ст. 53 Конституции ИР). Б0льшие доходы облагаются по б0льшим ставкам налога. Кроме того (в отличие от России), в Италии законодательно закреплен принцип превалирования прямых налогов над косвенными.

КОММЕНТАРИЙ ЭКСПЕРТА

Александр АНИЩЕНКО, аудитор ООО «Аудиторская фирма “Атолл-АФ”»:

— Существуют и довольно неприятные особенности ведения бизнеса в Италии. Например, на Сицилии предприниматели помимо налогов, установленных государством, вынуждены платить дань мафиозным структурам. В начале 2007 года Конфедерация промышленников Сицилии даже обратилась к итальянскому правительству с просьбой послать на остров войска для защиты местных предпринимателей от мафии. Однако премьер-министр Италии Романо Проди вместо силового варианта решения проблемы призвал предпринимателей оказывать гражданское сопротивление криминальным структурам.

СТРУКТУРА НАЛОГОВОЙ СИСТЕМЫ

Налоговая система Италии имеет достаточно сложную структуру. В настоящее время законодательство о налогах включает в себя свыше 350 законов, устанавливающих и определяющих порядок исчисления и уплаты почти 40 федеральных и местных налогов. В число этих законов входит как непосредственно налоговое законодательство, так и Конституция Итальянской Республики, в которой определены основные принципы налогообложения, международные соглашения. А также акты президента, правительства, министерства экономики и финансов и представительных органов власти на местном уровне.

Дело в том, что правительство Италии при проведении налоговой реформы 1974 и 1988 годов постарались учесть как можно большее число способов уклонения от налогообложения, использовавшихся компаниями и физическими лицами. Поэтому к первоначальному своду налоговых законов было принято немало поправок, дополнений и пояснений, имеющих статус законов.

КОММЕНТАРИЙ ЭКСПЕРТА

Виталий АБРАМОВ, руководитель департамента международного корпоративного и налогового права ООО «Русский Инвестиционный Клуб Консалтинг»:

— Для налогоплательщиков, которым необходимо заранее детально спланировать режим налогообложения доходов, в Италии предусмотрена практика получения официальных постановлений налоговых органов. После предоставления необходимой информации компания-заявитель получает описание режима налогообложения, который будет применяться к ее будущим доходам, при условии соответствия ее фактической деятельности предоставленному в налоговую службу описанию.

НАЛОГОВЫЕ ПРОВЕРКИ

Экономика Италии основывается на предприятиях малого и среднего бизнеса, которые составляют более 90 процентов всех зарегистрированных компаний. Это выделяет Италию среди прочих стран ЕС. Соответственно налоговая система Италии во многом ориентирована на малый и средний бизнес.

Очевидно, что, имея огромное количество зарегистрированных мелких налогоплательщиков, налоговые органы Италии не могут провести их сплошную проверку. В Италии действует стандартный механизм самообложения, то есть, как и в России, налогоплательщик обязан самостоятельно представить налоговую декларацию, рассчитать и перечислить налоги. А налоговые органы обязаны проверить правильность расчета налогов.

А чтобы облегчить свою работу по проведению проверок, итальянские налоговики разработали и издали специализированный «справочник доходности различных видов бизнеса». Этот справочник составлен на основе статистических данных об уплате налогов в стране за последние 10 лет в соответствии с получаемым доходом и налогами, которые должны быть перечислены государству. Зависимость введена от видов деятельности (выделено более 180), суммы выручки (деление с шагом в 500 тыс. евро), сумм затрат, отраслей экономики, месторасположения и некоторых других показателей.

Этим справочником итальянские налоговики руководствуются при проведении камеральных проверок полученных ими отчетов компаний (это делает автоматизированная компьютерная программа). Если заявленные налоговые обязательства фирмы ниже, чем расчетные средние показатели по справочнику, она автоматически заносится в список подлежащих налоговой проверке. Кроме того, список налоговых проверок дополняется случайно выбранными (по жребию) компаниями, пусть налоговые показатели которых формально и соответствуют среднерасчетным параметрам «справочника».

Однако все это относится лишь к мелким и средним налогоплательщикам. Крупнейших налогоплательщиков итальянские налоговики проверяют ежегодно в обязательном порядке.

ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ НАРУШЕНИЯ

Налоговые правонарушения в Италии влекут административную или уголовную ответственностью. Уголовная ответственность наступает при неуплате налогов в сумме более 200 тыс. евро и только при доказанном умысле такого уклонения.

Своеобразным «наказанием» налогоплательщика, имеющего задолженность по налогам, может стать передача сведений о долге специализированной компании (концессионеру) — уполномоченной коммерческой фирме по сбору долгов. Эта фирма самостоятельно (по договору с налоговым органом) взыскивает задолженность с неплательщика путем розыска, изъятия и продажи его имущества, после чего (за вычетом определенного процента собственного интереса) перечисляет ее в бюджет. Такую процедуру взыскания налоговых долгов власти Италии объясняют тем, что коммерческая фирма имеет больше, чем государство, возможностей «преследовать» неплательщиков.

Кроме того, итальянские власти достаточно часто (последний раз в 2004 году) применяют налоговую амнистию. Так, амнистия 2002 года позволила вернуть в бюджет около 30 млрд евро под гарантию освобождения налогоплательщиков от административной и уголовной ответственности. Ставка налога для легализованных доходов составила 2,5 процента и могла быть заменена приобретением государственных облигаций на сумму, составляющую 12 процентов от сокрытого капитала.

ПРОТИВОДЕЙСТВИЕ ОФШОРАМ

Что касается способов международного налогового планирования с участием итальянских компаний, то Италию следует отнести к группе европейских государств, активно противодействующих ведению деятельности в офшорных и низконалоговых юрисдикциях. Правительство Италии стремится сделать непривлекательным вариант, основанный на учреждении дочерней компании в офшорной зоне и перемещении налоговой базы холдинга в такую компанию. В частности, итальянская компания, учредившая дочернюю компанию в юрисдикции, входящей в «черный» список государств, утвержденный правительством Итальянской Республики, обязана платить налоги в Италии как с суммы своих доходов, так и с суммы доходов офшорной компании. А если размер доходов офшорной компании определить невозможно, то налоговая база, декларированная итальянской компанией в целях налогообложения, удваивается. В «черный» список правительства Италии входят, в частности, такие страны, как Лихтенштейн, Монако, ОАЭ, Британские Виргинские острова, Нидерландские Антильские острова.

Однако существуют судебные решения в пользу итальянских компаний, оспоривших удвоение налоговой базы в условиях, когда их взаимоотношения с дочерними компаниями из «черного» списка стран имели деловую цель.

ДЕТАЛЬНО

ПАПА РИМСКИЙ ОСУЖДАЕТ ОФШОРЫ

В середине августа этого года премьер-министр Италии Романо Проди обратился к церкви с просьбой выразить свое отношение к проблеме уклонения от уплаты налогов. На что Папа Римский Бенедикт XVI заявил, что до конца 2007 года он издаст папскую энциклику (послание, которое посвящено важным для католической церкви проблемам), посвященную социальным и экономическим проблемам в эпоху глобализации. В ней он затронет и тему использования офшорных счетов и налоговых убежищ состоятельными налогоплательщиками. По мнению понтифика, использование офшоров обеспеченными налогоплательщиками является социально несправедливым, поскольку приводит к сокращению налоговых платежей на пользу общества в целом.

НАЛОГИ НА ДОХОДЫ

Несмотря на то что итальянская налоговая система состоит из почти 40 различных налогов, 80 процентов бюджета формируют только три из них: федеральный налог на прибыль, региональный налог на прибыль и НДС. Причем в отличие от России (где б0льшую часть бюджета формирует косвенный налог – НДС) основными налогами Италии являются именно прямые налоги. Они установлены законом «О подоходных налогах» (утв. декретом президента Итальянской Республики от 22.12.86 № 917).

Плательщиками налога на доходы корпораций (IRES — Imposta sul Reddito delle Societ?) являются все коммерческие организации, зарегистрированные на территории Италии, а также иностранные компании, функционирующие на территории страны посредством организации филиала (или представительства). Причем в первые три года с момента регистрации компания может воспользоваться налоговыми льготами, позволяющими платить налог в пониженном размере. Налог установлен законодательным декретом правительства Италии от 12.12.03 № 344. Этот декрет внес изменения в закон «О подоходных налогах», заменив налогом на доходы корпораций действовавший с 1986 года корпоративный подоходный налог (IRPEG).

Налоговая ставка налога на доходы корпораций — 33 процента. Причем эта ставка постоянно снижается в течение последних лет. Пять лет назад она составляла 37 процентов.

Объектом обложения является чистый доход компании в виде нераспределенной прибыли. Но налоговая база может быть уменьшена на затраты компании. Также ряд доходов не является прибылью, подлежащей налогообложению. Например, при продаже основных средств выручка зачисляется на специальный резервный счет, который приравнен к амортизационному фонду и освобожден от IRES.

КОММЕНТАРИЙ ЭКСПЕРТА

Виталий АБРАМОВ, руководитель департамента международного корпоративного и налогового права ООО «Русский Инвестиционный Клуб Консалтинг»:

— Не попадает под обложение IRES 95 процентов дохода, полученного итальянской компанией в форме дивидендов. Также освобождению подлежит прибыль от реализации долей (акций) итальянских и иностранных компаний, при соблюдении требования минимального срока владения такой долей.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

Сергей ТАРАКАНОВ, советник Управления налогового контроля ФНС России:

— В отличие от российского налога на прибыль перечень расходов по IRES ограничен. Тогда как в главе 25 НК РФ перечень расходов, учитываемых в целях налогообложения прибыли, открыт.

Налог платится двумя частями: 40 процентов компания должна перечислить до 31 мая вместе с подачей декларацией за отчетный год, а остальные 60 процентов — до 30 ноября года, следующего за отчетным.

Вторым налогом на доходы в Италии является региональный налог на производственную деятельность (IRAP — Imposta Regionale sulle Attivit? Produttive) или «местный налог на прибыль». Налог установлен законодательным декретом правительства Италии от 15.12.97 № 446. Ставка этого налога составляет только 4,25 процента, однако налоговая база IRAP значительно шире налоговой базы IRES — перечень расходов, вычитаемых из налоговой базы по IRAP, существенно меньше. В частности, выручка компании не уменьшается на расходы по оплате труда и прочие выплаты физическим лицам. Также не учитываются различные виды накладных расходов. Таким образом, именно региональный налог на производственную деятельность формирует основную налоговую нагрузку на итальянские компании.

И IRAP, и IRES платят компании –налоговые резиденты Италии. Статус налогового резидента Италии получают юридические лица, отвечающие одному из следующих критериев:

— юридический адрес (регистрации) находится в Италии;

— фактический адрес (место осуществления деятельности) находится в Италии;

— акционеры компании – налоговые резиденты Италии.

Нерезидентные компании также могут попасть в категорию плательщиков подоходных налогов в случае совершения определенных категорий сделок (например, продажа недвижимости, расположенной на территории Италии).

ДЕТАЛЬНО