Налог на имущество начнут рассчитывать по кадастровой стоимости с 2021 года – Газета.uz

Фото: Шухрат Латипов / «Газета.uz»

С января 2021 года поэтапно внедряется порядок исчисления налога на имущество и земельного налога на основе кадастровой стоимости. На первом этапе нововведение коснётся квартир, индивидуальных жилых домов и дачных домиков.

2 декабря 2020, 12:28 ОбществоС 1 января 2021 года поэтапно внедряется порядок исчисления налога на имущество и земельного налога на основе кадастровой стоимости, приближенной к рыночной стоимости объектов недвижимости (здания, сооружения и земельные участки). Это предусмотрено указом президента «О дальнейшем совершенствовании ресурсных налогов и налога на имущество», сообщили «Газете.uz» в пресс-службе Министерства финансов.

Это предусмотрено указом президента «О дальнейшем совершенствовании ресурсных налогов и налога на имущество», сообщили «Газете.uz» в пресс-службе Министерства финансов.

Новый порядок, как ожидается, будет внедрён в два этапа:

- на первом этапе (2021−2023 годы) — на объекты недвижимого имущества жилого фонда (квартиры, индивидуальные жилые дома, дачные домики), а также земельные участки, занятые этими объектами;

- на втором этапе (2022−2024 годы) — на отдельные объекты недвижимого имущества нежилого назначения, а также земельные участки, занятые этими объектами.

Преимуществом перехода на исчисление налога на имущество и земельного налога на основе кадастровой стоимости, приближенной к рыночной стоимости, является справедливое распределение налоговой нагрузки, отметили в Минфине.

В 2021—2022 годах будет проведён эксперимент по определению кадастровой стоимости объектов недвижимого имущества, основанной на рыночной стоимости, в зависимости от использования земельных участков и назначения объектов капитального строительства в «пилотных» регионах страны:

- объекты недвижимого имущества жилого и нежилого (коммерческого) назначения — Мирзо-Улугбекский район Ташкента;

- объекты промышленного назначения — город Навои в Навоийской области;

- рекреационные зоны и объекты особо охраняемых территорий — Бостанлыкский район Ташкентской области;

- объекты сельскохозяйственного назначения — Ромитанский район Бухарской области.

Агентству по кадастру при Государственном налоговом комитете до 1 января 2022 года поручено разработать методику определения кадастровой стоимости объектов недвижимого имущества на основании их рыночной стоимости и создать полную и достоверную базу данных об объектах недвижимого имущества, принадлежащих каждому собственнику (пользователю).

Порядок расчёта налога на имущество физических лиц планировалось пересмотреть ещё с 2018 года. Ожидалось, что налог будет начисляться по кадастровой, а не инвентаризационной стоимости. При этом хокимияты должны были получить право применять понижающие или повышающие коэффициенты.

Особенности исчисления налога на имущество физических лиц, исходя из кадастровой стоимости

В 2021 году, на основании Закона Республики Алтай №43-РЗ от 24.06.2019 года, расчет налога на имущество физических лиц за налоговый период 2020 года будет производиться исходя из кадастровой стоимости объектов недвижимости.

В целях реализации данного Закона, органами местного самоуправления приняты нормативно-правовые акты на 2020 год и установлены ставки по налогу на имущество физических лиц, расчет которого будет производиться исходя из кадастровой стоимости в 2021 году.

Информация об установленных ставках и льготах, как по налогу на имущество физических лиц, так и по земельному и транспортному налогам, размещена на официальном сайте ФНС России, в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Кадастровая стоимость определяется уполномоченными органами в соответствии с законодательством Российской Федерации об оценочной деятельности (Законы Российской Федерации от 03.07.2016 №237-ФЗ, от 29.07.1998 №135-ФЗ и т.д.).

Результаты определения кадастровой стоимости могут быть оспорены, если они затрагивают права и обязанности заинтересованных лиц. Оспорить кадастровую стоимость объектов недвижимого имущества можно в комиссии по рассмотрению споров о результатах определения кадастровой стоимости, созданной при Росреестре или в суде.

При расчете налога на имущество физических лиц, исходя из кадастровой стоимости, учитывается следующее:

Применяется, не облагаемый налогом вычет в размере кадастровой стоимости: 20 кв.м. — квартиры, части жилого дома; 10 кв.м. — комнаты, части квартиры; 50 кв.м. — жилого дома (п.3, п.4,п.5 ст. 403 НК РФ).

Кроме этого, для лиц, имеющих трех и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв.м. — жилого дома (части жилого дома) и 5 кв.м. – квартиры или комнаты, в расчете на каждого несовершеннолетнего ребенка (п.6.1 ст. 403 НК РФ).

В первые 3 года, с начала применения кадастровой стоимости, при расчете налога на имущество физических лиц будут применяться понижающие коэффициенты: 1 год – 0.

Применение данных коэффициентов направлено на недопущения роста суммы исчисленного налога на имущество физических лиц, исходя из кадастровой стоимости.

Также, начиная с третьего года применения, в регионе расчета налога исходя из кадастровой стоимости, сумма налога не может возрасти более чем на 10%, т.е. будет применяться коэффициент 1.1 (п.8.1 ст. 408 НК РФ).

Данный коэффициент в Республике будет применяться, начиная с исчисления налога на имущество физических лиц за 2022 год.

Все категории налогоплательщиков, освобожденные от уплаты налога на имущество физических лиц, указанные в ст. 407 НК РФ, также имеют право на льготы по данному налогу, по одному объекту налогообложения каждого вида (один жилой дом, одна квартира, один гараж и т.д.).

9 сентября пройдут публичные слушания в форме вебинара, на тему: «Особенности исчисления налога на имущество физических лиц, исходя из кадастровой стоимости», который будет проходить на официальном канале УФНС России по Республике Алтай, на видеохостинге YouTubе.

С 1 января 2020 года вводится новая система исчисления налога на имущество физических лиц

Депутаты приняли закон об установлении единой даты начала применения на территории Свердловской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения.

Представляя законопроект на заседании областного парламента, заместитель председателя комитета по бюджету, финансам и налогам Михаил Клименко сообщил, что в соответствии с федеральным законодательством начиная с 1 января 2020 года определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения не производится.

При этом в соответствии со статьей 402 Налогового кодекса РФ в срок до конца текущего года законодательный орган региона должен установить единую дату перехода к определению налоговой базы по налогу на имущество физлиц исходя из кадастровой стоимости объектов.

Михаил Клименко обратил внимание, что субъекты Российской Федерации могли установить единую дату перехода к кадастровой оценке еще с 2015 года. Вопрос рассматривался профильными министерствами региона, и установление на территории Свердловской области более ранней даты перехода было признано экономически необоснованным.

Депутат также отметил, что ранее кадастровая оценка осуществлялась на основании двух показателей – площади объекта и его расположения по отношению к административному центру, в связи с чем она часто была необъективной.

«В настоящее время кадастровая оценка проводится с учетом всех особенностей объекта, будут учитываться 37 показателей, оценка будет индивидуальной, справедливой, приближенной к рыночной стоимости», – подчеркнул Михаил Клименко.

В формате Правительственного часа депутаты заслушали информацию заместителя губернатора, и.

В своем докладе вице-губернатортор обратил внимание, что на сегодняшний день налог на имущество физических лиц исчисляется в соответствии с правилами, установленными еще в 1991 году, исходя из инвентаризационной стоимости имущества.

При переходе на налогообложение от кадастровой стоимости проведение оценки будет осуществлять специально созданное областное государственное бюджетное учреждение «Центр государственной кадастровой оценки», его деятельность будет освещаться всеми информационными ресурсами региона. Кадастровая оценка должна быть максимально приближена к рыночной стоимости имущества, подчеркнул докладчик.

В 2017 году была разработана необходимая для перехода региональная правовая база. Кадастровая стоимость объектов будет утверждаться приказом МУГИСО до 11 ноября нынешнего года. Приказ будет опубликован до 29 ноября и вступит в силу с 1 января 2020 года. При этом обязанность по уплате налога от кадастровой стоимости возникнет в 2021 году, отметил Сергей Зырянов.

Приказ будет опубликован до 29 ноября и вступит в силу с 1 января 2020 года. При этом обязанность по уплате налога от кадастровой стоимости возникнет в 2021 году, отметил Сергей Зырянов.

Он обратил внимание, что предусмотрены механизмы защиты интересов собственника, когда в установленном порядке жители будут иметь возможность оспорить кадастровую стоимость своего жилья.

При налогообложении имущества физических лиц по новой системе предусмотрены налоговые вычеты: 10 кв. м – для комнаты, 20 кв.м – для квартиры и 50 кв. м – для жилого дома. «Жилье эконом-класса площадью, не превышающей данные вычеты, исключается из налогового оборота», – подчеркнул докладчик.

Льготы по налогу на имущество физлиц будут предоставляться Героям Советского Союза и Героям Российской Федерации, инвалидам 1 и 2 группы, инвалидам с детства, детям-инвалидам, военнослужащим, пенсионерам и людям предпенсионного возраста – женщинам и мужчинам, достигшим 55 и 60 лет соответственно. Всего определено 15 льготных категорий. Кроме этого, рассматривается возможность предоставления определенных льгот многодетным семьям, сообщил Зырянов.

Кроме этого, рассматривается возможность предоставления определенных льгот многодетным семьям, сообщил Зырянов.

В ходе обсуждения доклада депутаты предложили сделать процесс перехода к новой системе исчисления налога максимально открытым и создать информационный центр, «горячую линию», чтобы налогоплательщики могли получить компетентные консультации по всем вопросам, возникающим в связи с кадастровой оценкой жилья, исчислением налога по новой схеме.

Председатель Законодательного Собрания поблагодарила Сергея Зырянова за предоставленную информацию и отметила, что встреча в формате Правительственного часа дала возможность парламентариям начать диалог с исполнительной властью о процессе перехода к новой системе налогообложения, что позволит в будущем оперативно решать все вопросы, связанные с правоприменительной практикой и защитой интересов жителей региона.

«Принятием закона об установлении даты начала определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости мы также призываем жителей уделить внимание этому вопросу, внимательно следить за результатами оценки их имущества», – подчеркнула Людмила Бабушкина.

КБК по налогу на имущество на 2021 год — Контур.Экстерн

Налог на имущество организаций

Налог по имуществу, не входящему в единую систему газоснабжения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 02010 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02010 02 2100 110 | пени по платежу |

| 182 1 06 02010 02 2200 110 | проценты по платежу |

| 182 1 06 02010 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по имуществу, входящему в единую систему газоснабжения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 02020 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 06 02020 02 2100 110 | пени по платежу |

| 182 1 06 02020 02 2200 110 | проценты по платежу |

| 182 1 06 02020 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Сдавайте отчетность организации через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Налог на имущество физических лиц

Налог на имущество по объектам, расположенным в границах внутригородских муниципальных образований городов федерального значения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01010 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01010 03 2100 110 | пени по платежу |

| 182 1 06 01010 03 2200 110 | проценты по платежу |

| 182 1 06 01010 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 06 01020 04 2100 110 | пени по платежу |

| 182 1 06 01020 04 2200 110 | проценты по платежу |

| 182 1 06 01020 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских округов с внутригородским делением

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 11 2100 110 | пени по платежу |

| 182 1 06 01020 11 2200 110 | проценты по платежу |

| 182 1 06 01020 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах внутригородских районов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 06 01020 12 2100 110 | пени по платежу |

| 182 1 06 01020 12 2200 110 | проценты по платежу |

| 182 1 06 01020 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах муниципальных округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 14 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 14 2100 110 | пени по платежу |

| 182 1 06 01020 14 2200 110 | проценты по платежу |

| 182 1 06 01020 14 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах межселенных территорий

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01030 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 06 01030 05 2100 110 | пени по платежу |

| 182 1 06 01030 05 2200 110 | проценты по платежу |

| 182 1 06 01030 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах сельских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01030 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 10 2100 110 | пени по платежу |

| 182 1 06 01030 10 2200 110 | проценты по платежу) |

| 182 1 06 01030 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01030 13 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 06 01030 13 2100 110 | пени по платежу |

| 182 1 06 01030 13 2200 110 | проценты по платежу |

| 182 1 06 01030 13 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог на имущество физических лиц в 2020 и 2021: расчет и уменьшение

Налог на имущество физлиц — это особый вид фискальных обязательств, нормы применения которого устанавливаются на муниципальном уровне. В статье расскажем, что это за налоговый платеж, определим основные принципы налогообложения в 2020 году. Не забудьте оплатить сбор до 2 декабря 2020 года.

В главе 32 НК РФ определены общие условия применения налога; в соответствии с ней налог на имущество физических лиц в 2020 (НИФЛ) — это прямой местный налог. Напомним, что прямыми признаются те сборы и взносы, которые взимаются непосредственно с доходов налогоплательщика либо с его имущественных активов. НИФЛ исчисляется в прямом отношении к стоимости налогооблагаемого объекта.

НИФЛ исчисляется в прямом отношении к стоимости налогооблагаемого объекта.

Местными сборами называют те обязательства, нормы обложения, которые устанавливают органы исполнительной власти муниципального значения. Например, администрации муниципальных образований, сельских поселений или городов федерального значения (Москва, Санкт-Петербург, Севастополь).

Кто обязан платить

Согласно НК РФ, налогоплательщиками НИФЛ признаются все физические лица, в собственности которых числятся имущественные активы, признаваемые налогооблагаемыми объектами. Состав налогооблагаемых объектов в отношении НИФЛ:

- Квартиры, комнаты либо доли в них.

- Жилые дома, части (доли) от жилых домов.

- Гаражи (капитальные и временные), машино-место.

- Единые недвижимые комплексы.

- Объекты незавершенного строительства.

- Иные помещения, здания, строения и сооружения.

Стоит отметить, что статьей 401 НК РФ дома, расположенные на земельных участках и предназначенные для ведения подсобного, дачного, садового или огороднического хозяйства, признаются жилыми домами.

А вот общее имущество многоквартирного дома (лифты, подъезды, эвакуационные выходы, подвалы, лестницы) к объектам налогообложения не относится.

Ключевой момент для исчисления и оплаты налога на имущество физических лиц: наличие официального права собственности на конкретный объект. Причем факт использования имущественного актива не имеет значения. Например, если квартира или гараж временно не используются, НИФЛ платить все равно придется.

Кроме того, чиновники определили, что при нахождении объекта в общей долевой собственности налогоплательщиками признаются все собственники. Но правообладатели вправе самостоятельно определить одного плательщика, который обязан оплатить налог на имущество физических лиц в бюджет.

Аналогичные условия утверждены и для наследников имущественных активов. Так, обязанность по уплате возникает с момента открытия наследства. Обязательства исчисляются в полном объеме, независимо от факта использования.

Как рассчитывается налог на имущество физических лиц

НИФЛ рассчитывается так же, как и все прямые налоговые обязательства, действующие на территории РФ. В первую очередь определяется налоговая база, к учету применяются вычеты и льготы, если налогоплательщик имеет на них право. К исчисленной налогооблагаемой базе применяется ставка налога, которая действует в конкретном муниципальном образовании.

В первую очередь определяется налоговая база, к учету применяются вычеты и льготы, если налогоплательщик имеет на них право. К исчисленной налогооблагаемой базе применяется ставка налога, которая действует в конкретном муниципальном образовании.

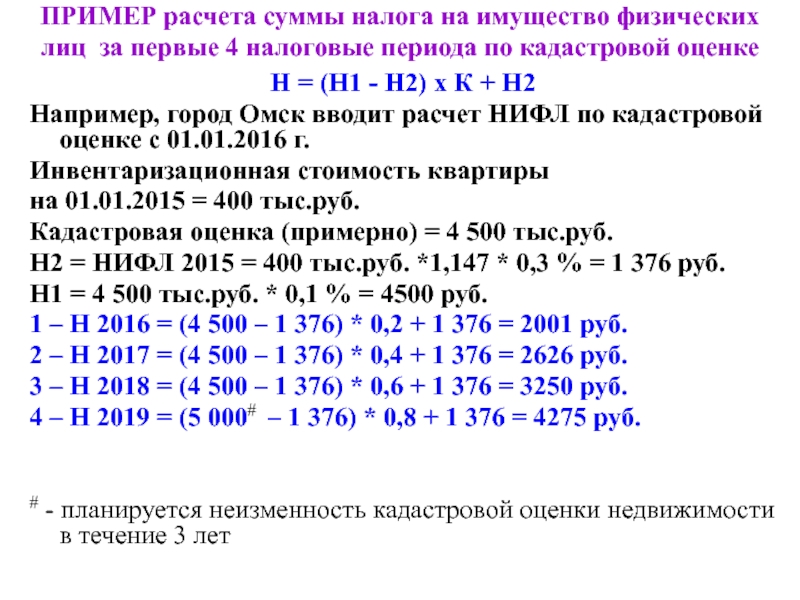

Расчет налога на имущество физических лиц производится исходя из кадастровой стоимости имущественного объекта. Но в 2020 году есть исключения. В отношении субъектов РФ, которые не приняли соответствующих решений, расчет может производиться по инвентаризационной стоимости с учетом специальных коэффициентов-дефляторов. (Минфин РФ в своем Письме от 22.08.2019 N 03-05-06-01/64176 определил, что практика исчисления налога исходя из инвентаризационной стоимости заканчивается в 2020 году, а с 2020 года вся страна повсеместно переходит на вычисление с использованием кадастровой стоимости).

Переход на исчисление НИФЛ по кадастровой стоимости обязателен для всех регионов России. Он завершится в 2020 году. То есть с 01.01.2019 рассчитать налог на имущество физических лиц по инвентаризационной стоимости будет нельзя.

Право на льготы

Федеральное законодательство устанавливает широкий перечень льгот и вычетов по налогу на имущество физлиц. А местные власти, принимая собственные муниципальные законы, вправе расширять список.

Итак, существенное уменьшение налога на имущество физических лиц получают:

- Герои РФ и СССР, граждане, награжденные орденом Славы всех степеней.

- Инвалиды (1 или 2 группы, дети-инвалиды и инвалиды с детства).

- Участники ВОВ, защитники СССР — ветераны боевых действий.

- Чернобыльцы, граждане, участвующие в ликвидации атомных катастроф.

- Отдельные категории военнослужащих, уволенных с военной службы, члены их семей.

- Лица, получившие облучение при участии в ядерных испытаниях, учениях.

- Пенсионеры по старости, граждане, достигшие возраста 60 и 65 лет для женщин и мужчин.

- Физические лица, имеющие в собственности здания, сооружения, площадь которых не превышает 50 м², и которые находятся на земельных участках, используемых для ведения подсобного, дачного, огородного и(или) садового хозяйства.

Льгота предоставляется в сумме исчисленного налогового обязательства к конкретному виду имущественного актива. Отметим, что данное имущество нельзя использовать в предпринимательской деятельности. В противном случае снижение налога на имущество физических лиц не предоставляется.

Льгота предоставляется в отношении одного имущественного объекта каждого вида по самостоятельному решению налогоплательщика. Например, в собственности льготника числятся две квартиры, жилой дом и гараж. Уплатить налог на имущество физических лиц (НК РФ) он обязан только за одну квартиру. Причем гражданин вправе выбрать, какой объект признать налогооблагаемым.

Как получить льготу

Допустим, гражданин получил право на льготу впервые. Причем нет никакой разницы, какими нормативными актами утверждено послабление: федеральными, региональными или местными. Чтобы уменьшить налоговый платеж, необходимо подать соответствующее заявление в ФНС.

Причем нет никакой разницы, какими нормативными актами утверждено послабление: федеральными, региональными или местными. Чтобы уменьшить налоговый платеж, необходимо подать соответствующее заявление в ФНС.

Стоит отметить, что подать заявление, как уменьшить налог на имущество физических лиц, придется и в том случае, если в уведомлении от ФНС льгота, предоставлявшаяся ранее, не была учтена.

Для заполнения используйте унифицированный бланк.

Составляйте документ от руки или при помощи компьютера. Подавайте заявление лично в ИФНС либо через интернет, используя единый портал «Госуслуги» или личный кабинет налогоплательщика. Также допустимо обратиться в МФЦ или отправить документы через почтовое отделение.

Особенности расчета и уплаты

Если имущество было оформлено в собственность граждан в течение налогового периода, то сумма НИФЛ исчисляется с учетом времени фактического пребывания в собственности. Причем если объект поступил в собственность с 1 по 15 число месяца, то этот месяц учитывается полностью. Если поступление оформлено после 15 числа, то этот месяц в расчете не учитывается.

Если поступление оформлено после 15 числа, то этот месяц в расчете не учитывается.

При выбытии объекта наблюдается противоположная закономерность. Если объект выбыл до 15-го числа, то месяц не засчитывается, если после 15-го, то за этот календарный месяц НИФЛ начислят в полном объеме.

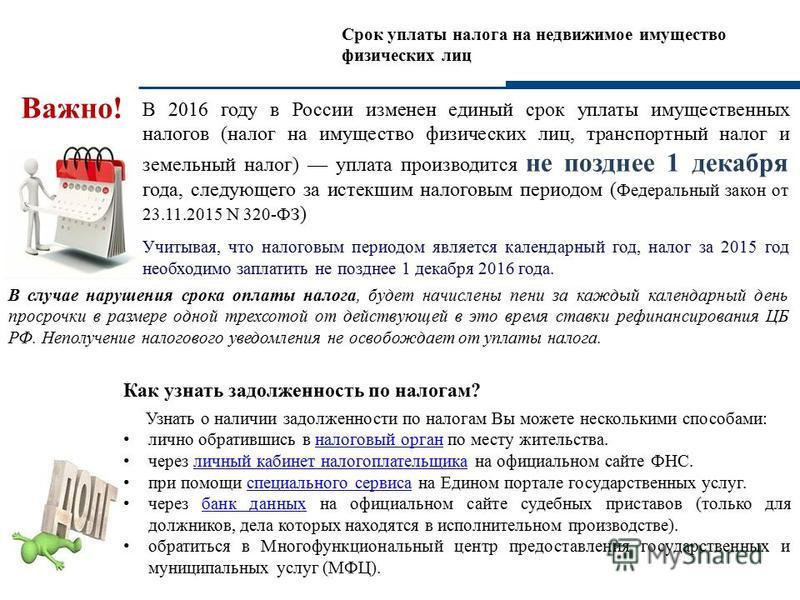

Срок уплаты устанавливает Налоговый кодекс, налог на имущество физических лиц необходимо перечислить в бюджет не позднее 1 декабря года, следующего за отчетным. Однако в 2020 году 1 декабря выпадает на воскресенье, а значит, оплатите сбор за 2018 год до 01.12.2019.

Скачать бланк заявления

Правовые документы

Налог на имущество физических лиц в 2020 году — dalnerokrug.ru

На территории Приморского края принято решение о переходе к исчислению налога на имущество физических лиц от кадастровой стоимости с 1 января 2020 года (Закон Приморского края 05.06.2019 № 525-КЗ «О единой дате начала применения на территории Приморского края порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения»).

В 2020 годуналог на имущество физических лицбудет исчисляться налоговыми органамиза 2019 год, исходя из последних данных об инвентаризационной стоимости (на 01.01.2013), умноженной на коэффициент-дефляторв размере 1,518, установленный Приказом Минэкономразвития от 30.10.2018 № 595 «Об установлении коэффициентов-дефляторов на 2019 год», и ставку налога, установленную нормативными правовыми актами органов МО.

Налог на имущество физических лиц от кадастровой стоимости за налоговый период 2020 года будет исчисляться в 2021 году (по сроку уплаты – не позднее 01.12.2021).

С 01.01.2013 на всей территории Российской Федерации государственный технический учет и определение инвентаризационной стоимости органами Ростехинвентаризации не осуществляется, Филиалами ФГБУ «ФКП Росреестра» осуществляется только кадастровый учет объектов и определяется их кадастровая стоимость.

В настоящее время на территории Приморского края насчитывается большое количество объектов, по которым имеется кадастровая стоимость и актуальные права физических лиц, но отсутствует инвентаризационная стоимость, и налог по этим объектам не исчисляется.

К таким объектам относятся жилые дома и помещения, введенные в эксплуатацию с 1 января 2013 года и не имеющие инвентаризационной стоимости, а также объекты (в т.ч. созданные на предназначенных для ведения дачного хозяйства или садоводства земельных участках), гаражи, иные объекты, оформленные в собственность ранее в упрощенном порядке (по ним государственный технический учет осуществлялся без проведения первичной технической инвентаризации и не определялась инвентаризационная стоимость).

Нельзя не учитывать и то, что ежегодно в эксплуатацию вводится значительное количество новых жилых объектов.

Указанные объекты в настоящее время не привлечены к налогообложению и их владельцы на вполне законных основаниях не платят налог, а бюджеты муниципальных образований недополучают доходы по налогу на имущество физических лиц.

Налоги на недвижимое имущество предприятий

По мере того, как мы продолжаем изучать виды налогов, которые могут нанести ущерб восстановлению штата после коронавируса, стоит выделить налоги на коммерческие запасы.

Налоги на товарно-материальные запасы подпадают под действие налога на имущество, который является крупнейшим налогом, уплачиваемым предприятиями на уровне штата и на местном уровне. Помимо налогов на стоимость зданий и земли, предприятия могут также платить налоги на имущество за свои машины и оборудование, известные как налоги на материальную личную собственность предприятий (TPP).Ряд штатов включают запасы в свой налог на ТЭС.

Как показано на карте ниже, девять штатов полностью облагают запасы налогами, а пять дополнительных штатов взимают частичные налоги с запасов.

Налоги на товарно-материальные запасы взимаются независимо от того, приносит ли бизнес прибыль, увеличивая бремя предприятий, которые уже пытаются удержаться на плаву. Налоги на товарные запасы также не являются нейтральными, поскольку предприятия с большим количеством товарных запасов, такие как розничные торговцы и производители, в конечном итоге платят больше налогов на товарные запасы, чем другие фирмы. Налог на инвентарь также не так прозрачен, как другие налоги; эти дополнительные сборы перекладываются на потребителей в виде более высоких цен.

Налог на инвентарь также не так прозрачен, как другие налоги; эти дополнительные сборы перекладываются на потребителей в виде более высоких цен.

Налоги на инвентаризацию и другие налоги ТТП также являются «активными налогоплательщиками», то есть налогоплательщики должны сами определять свои налоговые обязательства. Это увеличивает затраты на соблюдение налогов ТЭС.

Поскольку налоги на инвентарь являются разновидностью налога на имущество, местные органы власти получают большую часть доходов от таких налогов. Это усложняет любые планы ограничения или отмены таких налогов, поскольку немедленная отмена может негативно сказаться на финансах местных органов власти.

Луизиана стремилась ограничить бремя налогов на товарные запасы, создав кредит штата для уплаченных налогов на товарные запасы. Хотя это действительно снижает вес бизнеса, это превращает систему в то, что по сути является бэкдором передачи доходов от штата к местному. Этот зачет усложняет налоговый кодекс штата, устраняет любые стимулы к сохранению низкой налоговой ставки и ведет к возможности обмана системы.

Когда это возможно, органы власти штата и местные органы власти должны стремиться перейти от налогов на инвентарь к источникам доходов с более широкой и нейтральной базой.Хотя этот сдвиг не может и не будет немедленным решением текущего экономического кризиса, ответственный сдвиг поможет предприятиям приспособиться к посткоронавирусному миру и защитить малый и крупный бизнес в случае будущих кризисов.

Примечание. Этот пост в блоге является частью серии статей, посвященных налоговым барьерам на пути восстановления государства после коронавируса.

Узнайте больше о вариантах нашей политики для законодателей в нашем руководстве по реформе.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Не могли бы вы внести свой вклад в нашу работу?

Сообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте отзыв Годовой отчети крайний срок возврата налога на имущество физических лиц продлен до 15 июля

Для немедленной публикации:30 марта 2020 г.

Контакты:

Меганн Мэлоун

— Другие сроки выполнения также увеличены в рамках общегосударственного реагирования на COVID-19 —

Департамент по оценкам и налогообложению штата Мэриленд (SDAT) объявил сегодня, что крайний срок подачи годовых отчетов и налоговых деклараций на личное имущество в 2020 году будет автоматически продлен до 15 июля в рамках реакции администрации Хогана на COVID-19.Срок годности торговых наименований и оговоренных наименований; и даты конфискации юридических лиц, также будут продлены до 30 дней после отмены чрезвычайного положения в соответствии с распоряжениями губернатора Хогана **.Обратите внимание, что для того, чтобы эти изменения отразились на веб-сайте SDAT и в результатах поиска в Интернете, потребуется некоторое время.

«Я приветствую руководство губернатора Хогана во время этой чрезвычайной ситуации в области здравоохранения, связанной с COVID-19, и сроки, связанные с бизнесом, продлеваются в соответствии с его распоряжением», — сказал директор SDAT Майкл Хиггс.«К счастью, почти все чартерные и коммерческие сделки с личной собственностью могут быть выполнены через Maryland Business Express, и в настоящее время мы не сталкиваемся с какими-либо задержками обработки онлайн-заявок. Я ценю терпение бизнес-сообщества, поскольку мы активно исследуем еще больше онлайн-сервисов, которые могут быть доступны в течение следующих нескольких недель, а также стремление наших сотрудников предоставлять нашим клиентам наилучшие услуги ».

На прошлой неделе SDAT закрыл для общественности доступ к Государственному центру по регистрации чартера, движимого имущества, аренды земли и налоговых льгот.Большинство заявок на устав и личную собственность может быть заполнено онлайн через Maryland Business Express, и время обработки этих заявок остается неизменным. Все заявки на налоговые льготы также можно подавать онлайн; Заявки домовладельцев и арендаторов на налоговые льготы можно подавать через службу Maryland One Stop, а заявки на налоговые льготы в усадьбах — через веб-сайт SDAT.SDAT также закрыл весь доступ общественности к своим 24 окружным офисам недвижимости. В настоящее время эти офисы принимают только телефонные и письменные апелляции на оценку недвижимости; все личные слушания приостановлены.

PDF-файлы всех регистрационных документов и приложений SDAT также могут быть загружены, распечатаны и отправлены по почте, хотя Департамент настоятельно рекомендует клиентам совершать транзакции онлайн, когда это возможно. Обработка любых бумажных документов займет значительно больше времени на протяжении оставшейся части кризиса COVID-19.В настоящее время на телефонных линиях не хватает персонала или они принимают только голосовую почту. Пожалуйста, отправьте свои вопросы по электронной почте в соответствующую программу ниже:

Устав и оценка бизнеса:

Оценка недвижимого имущества:

- Адреса электронной почты местных офисов SDAT можно найти здесь.

Программы налоговых льгот:

Любые другие запросы:

Администрация Хогана предприняла ряд беспрецедентных шагов для реагирования на быстро развивающийся кризис COVID-19. Информацию о медицинских ресурсах по COVID-19, включая количество случаев и клинические рекомендации, можно найти на веб-странице Министерства здравоохранения. Список ресурсов, которые могут помочь предприятиям, чья повседневная деятельность нарушена во время чрезвычайного положения, можно найти на веб-странице Maryland Business Express.Полный список текущих действий штата можно найти на веб-странице губернатора Хогана.— ### —

Удержание налога на имущество физических лиц в 2020 налоговом году

Налог на личное имущество взимается государственными или местными налоговыми органами в зависимости от стоимости соответствующего объекта недвижимости. Налог взимается с движимого имущества, такого как автомобили или лодки, и взимается ежегодно. Его также называют адвалорным налогом .

Физические лица могут вычесть налоги на личную собственность, уплаченные в течение года, как детализированный вычет в Приложении А своих федеральных налоговых деклараций, по крайней мере, до определенного пункта.Этот вычет был неограниченным до тех пор, пока Закон о сокращении налогов и занятости (TCJA) не установил годовой лимит в размере 10 000 долларов в налоговом году 2018. Налогоплательщики, состоящие в браке, подающие отдельные декларации, ограничены до 5 000 долларов за налоговую декларацию (всего 10 000 долларов).

Ограничение применяется ко всем государственным и местным налогам, включая налог на недвижимость и налог на прибыль, включительно. Это не предел в 10 000 долларов для каждого.

Какие налоги на имущество имеют право?

Налоговый кодекс довольно просто определяет налог на имущество физических лиц.Ежегодно взимается с определенных объектов собственности. В правилах Казначейства США изложены три критерия для вычета налога на имущество физических лиц:

- Налог должен представлять собой налог ad valorem , основанный на стоимости собственности.

- Облагается ежегодно.

- Обязательно наложить на личное имущество.

IRS определяет личную собственность как «движимую», в отличие от недвижимости. Примеры включают самолеты, лодки, внедорожники и мотоциклы.

Налог не подлежит вычету, так как он не соответствует критерию «ежегодно взимаемым», если с вас взимается только один раз при покупке недвижимости.

Требование вычета

Чтобы подать заявку на вычет налогов на личную собственность, необходимо внести в нее подробности. Это означает отказ от стандартного вычета для вашего статуса подачи, а стандартные вычеты довольно значительны с 2020 налогового года, декларации, которую вы подадите в 2021 году:

- 12 400 долл. США для налогоплательщиков-одиночек и лиц, состоящих в браке, которые подают отдельные декларации.

- 18 650 долл. США для тех, кто считается главой семьи.

- 24 800 долл. США для налогоплательщиков, состоящих в браке и подающих совместные декларации.

Вы не можете претендовать на стандартный вычет для вашего статуса регистрации и также требовать детализированных вычетов, поэтому имеет смысл требовать вычеты по налогу на имущество только в том случае, если общая сумма всех ваших детализированных вычетов за год превышает сумму вашего стандартного вычета.

Сборы за регистрацию транспортных средств

Сборы за регистрацию транспортного средства иногда частично основываются на стоимости собственности, а частично — на других факторах. Только часть, основанная на стоимости собственности, может быть вычтена для налоговых целей.

IRS указывает, что регистрационный сбор может считаться налогом на личную собственность, если он хотя бы частично основан на стоимости транспортного средства, хотя весь сбор может не подлежать вычету.

Налог на личную собственность на торговое оборудование

Налог на имущество физических лиц, уплаченный за оборудование, используемое в торговле или бизнесе, может быть вычтен как коммерческие расходы. Индивидуальные предприниматели могут вычесть эти налоги по Приложению C. Деловая часть вычитается как коммерческие расходы, а оставшаяся часть — как личный вычет, когда собственность частично используется для бизнеса, а частично — в личных целях.Взаимодействие с другими людьми

Хранение хороших записей

Сохраните все документы, в которых указана сумма налога на имущество, уплаченного вами в течение года. Это может быть ежегодная справка о регистрации транспортного средства, в которой указывается, какая часть регистрационного сбора подлежит вычету в качестве налога на имущество физических лиц.

Эффект альтернативного минимального налога

Вычет по налогу на имущество физических лиц — это корректировка для расчета альтернативного минимального налога (AMT). Налоги на личную собственность вычитаются при расчете обычного федерального подоходного налога, но они не вычитаются при расчете AMT.

Вы, вероятно, несете ответственность за AMT, если заработаете больше, чем суммы освобождения в 2020 году:

- 72 900 долларов США, и вы являетесь плательщиком единого налога

- 113 400 долларов США, если вы состоите в браке и подаете совместную декларацию

- 56 700 долларов США, если вы состоите в браке и подаете отдельную декларацию

Налогоплательщики, на которых распространяется действие AMT, получат небольшое сокращение своих федеральных налоговых обязательств или не получат никакого снижения их налоговых обязательств, требуя вычета налога на личное имущество.

Государственные законы могут меняться

Каждый штат устанавливает свои собственные ставки и правила оценки налога на имущество физических лиц, и они могут значительно отличаться от одной юрисдикции к другой.Местные органы власти также иногда устанавливают собственные налоги. Однако правила IRS для федерального режима этих налогов применяются ко всем.

| Новости личной собственности Заявления о личной собственности на 2021 год будут отправлены по почте в конце декабря 2020 года всем предприятиям / участкам, за исключением тех, которые получили освобождение от налога на имущество малого бизнеса на 2020 год на существующем участке в городке Клинтон. Требования к подаче Если вы получили освобождение от уплаты налога на имущество малого бизнеса на 2020 год на свой текущий участок в Клинтон-Тауншип, вам НЕ требуется повторно подавать заявление об освобождении (см. Ниже).Все другие предприятия / посылки должны ежегодно, надлежащим образом и своевременно подавать ОДНУ из следующих форм до 20 февраля:

Любые документы, представленные после установленного законом срока, не будут приняты и будут зависеть от оценочной стоимости.Апелляции в Мартовскую комиссию по рассмотрению могут быть доступны. Подробности см. В PA 261-264 от 2017 года. ОСВОБОЖДЕНИЕ ОТ НАЛОГА НА ИМУЩЕСТВО МАЛОГО БИЗНЕСА (ФОРМА 5076): Если вы владеете бизнесом в городе Клинтон, получившим освобождение от налога на имущество малого бизнеса на 2020 год, вы не получите выписку по почте; освобождение продлится до 2021 года. ОДНАКО , если в какой-либо момент вы больше не имеете права на освобождение от налога на имущество малого бизнеса, вы ДОЛЖНЫ подать форму аннулирования 5618 И заявление о личной собственности не позднее 20 февраля года, свойство больше не имеет права. Отказ подать форму аннулирования 5618 приведет к значительному штрафу и пени, как предписано PA 132 от 2018 года. Департамент оценки проводит аудит существующих участков, освобожденных от уплаты налога на имущество малого бизнеса, чтобы гарантировать постоянное право на освобождение. Согласно MCL 211.9o, лицо, претендующее на это исключение, должно вести бухгалтерские книги и записи и должно предоставлять доступ к этим книгам и записям. Оценщик может отозвать текущие претензии и претензии за три года до этого. Налогоплательщику будет выставлен счет за дополнительные налоги, а также пени и штрафы. Руководства | Бланки с инструкциями Новые предприятия Новые владельцы бизнеса: пожалуйста, заполните и отправьте анкету для нового бизнеса ниже. Осенью мы выйдем на улицу, чтобы изучить местность и получить любую дополнительную информацию, которая может нам понадобиться. Анкета для нового бизнеса Общая информация Заявление о личном имуществе — это ежегодная декларация активов компании по состоянию на 31 декабря предыдущего года.Информация в заявлении является конфиденциальной и обсуждается только с лицом, подписавшим заявление (обычно с владельцем) или с уполномоченным представителем. Только эти два человека могут получить какие-либо копии заявления.В конце каждого года Департамент оценки рассылает пустые отчеты всем предприятиям (за исключением тех, для которых по-прежнему действуют льготы для малого бизнеса). Если по какой-то причине компания не получает пустую ведомость, ей следует связаться с отделом оценки, чтобы убедиться, что в файле указан правильный почтовый адрес.Пустую форму также можно скачать с этого сайта. Убедитесь, что вы указываете первоначальных затрат по всем активам в строке первоначального года приобретения . Например, если вы приобрели новый стол на общую сумму 400 долларов в 2013 году, то его следует указать в строке 2013 года раздела А (мебель и приспособления) стоимостью 400 долларов. Государственная налоговая комиссия установила коэффициенты амортизации для каждого раздела, и каждый год активы получают дальнейшую амортизацию. Не забудьте сообщить обо всем списанном оборудовании. Несмотря на то, что актив может быть полностью амортизирован в соответствии с вашими стандартами бухгалтерского учета, его все равно необходимо указывать в отчете о личном имуществе. Выходите из бизнеса?Ваш бизнес переезжает из Клинтон-Тауншип или закрывается до налогового дня (31 декабря)? Если это так, пожалуйста, как можно скорее сообщите нам об этом по телефону 586-286-9468, чтобы поддерживать наши записи в актуальном состоянии. Помните, что если вы работаете 31 декабря 2020 года, то в 2021 году ваша компания будет нести ответственность как за летние, так и за зимние счета.Убедитесь, что вы предоставили нам адрес для пересылки и дату, когда вы прекратили деятельность в Клинтон-Тауншип, чтобы ваш счет не был просрочен. Счета поставщиков Убедитесь, что вы сообщаете обо всех своих местоположениях в соответствующий городок Клинтон, штат Мичиган. Мы — городок Клинтона в округе Макомб, а наши почтовые индексы — 48035, 48036, 48038. Есть также поселок Клинтон в округе Ленави и округ Оскода, а также город Клинтон, штат Мичиган.Часто эти счета путают. Убедитесь, что вы отчитываетесь перед правильным сообществом, чтобы получить наиболее точную оценку.Кроме того, у нас есть пять (5) школьных округов в Клинтон-Тауншип. Мы делим ваши счета по школьным округам. Номер вашей посылки будет заканчиваться на 016, 017, 018, 019 или 020. 016 = Школьный округ Чиппева-Вэлли Если вы не уверены, в какой учетной записи разместить местоположение, вы можете либо посмотреть адрес на нашей ссылке на общедоступные данные, либо связаться с нами по телефону 586-286-9468. |

Налог на имущество сегодня

Налог на имущество Сегодня содержит материалы о предстоящих сроках, планах действий и информационных выпусках.

Сообщите нам, что вы хотели бы видеть в будущих выпусках, отправив вопросы о налоге на имущество и / или предлагаемые темы по адресу [email protected]. Мы с радостью рассмотрим вопросы налога на недвижимость в нашем ведении.

Сообщение от контролера

Гленн Хегар

Техасский контролер

На каждой сессии законодатели Техаса сталкиваются с целым рядом сложных вариантов доходов и расходов.Прогнозирование развития такой сложной и динамичной экономики, как Техас, является сложной задачей даже в лучшие времена. Беспрецедентное глобальное событие, такое как COVID-19, усугубляет и усугубляет проблемы, стоящие перед 87-м законодательным собранием Техаса. Независимо от того, насколько иначе может выглядеть эта сессия, мой офис готов помочь законодателям и руководству штата в их работе по составлению бюджета и решению других проблем, с которыми техасцы сталкиваются при восстановлении после пандемии и связанных с ней экономических последствий.

В начале декабря я имел удовольствие выступать перед участниками первого в истории виртуального Института налогообложения собственности (PTI), организованного Отделом помощи в налогообложении собственности (PTAD) и Техасским университетом в Остине.Хотя формат мог быть другим, PTI предоставила ту же информативную информацию об индустрии налогообложения собственности, которую ожидали участники, и я хотел бы поблагодарить всех, кто участвовал или присутствовал.

Персонал PTAD был занят на протяжении всего курортного сезона, публикуя отчет по налогу на имущество за двухгодичный период 2018-2019 гг. PTAD также предоставил предварительную информацию об отобранных объектах недвижимости в рамках исследования стоимости недвижимости 2020 года (PVS) для главных оценщиков и директоров школ, что позволило им проверить свою информацию на предмет канцелярских ошибок и уведомить нас до того, как PTAD выпустит предварительные результаты PVS в конце января. .

Тенденция занятости сохранится по мере того, как мы смотрим в первые несколько месяцев 2021 года. Январь знаменует начало 87-го заседания Законодательного собрания штата Техас, на котором сотрудники PTAD будут предлагать информацию и техническую помощь по вопросам налога на недвижимость, а также заверять предварительные результаты PVS за 2020 год перед комиссаром. образования и опубликовать отчеты о Программе методов и помощи на 2020 год (MAP).

Версия предварительной информации PVS

Мы отправили предварительный выпуск PVS 2020 с информацией об отобранных объектах недвижимости главным оценщикам и директорам школ для проверки в декабре 2020 года.Информационный релиз включал только локальные данные и значения для выбранных свойств; мы не предоставили значения, определяемые PTAD.

Мы попросили главных оценщиков и руководителей школ внимательно изучить информацию о местных ценностях и сообщить о любых технических ошибках в PTAD к 8 января 2021 г. для исправления до предварительного выпуска PVS в конце января 2021 г. Перед выпуском в январе PTAD может добавлять, удалять или исправлять характеристики образцов по мере получения дополнительной информации от главных оценщиков и оценщиков PTAD.

Школьные округа и соответствующие налогоплательщики могут подать петицию, протестуя против предварительных выводов финансового контролера, опубликованных в конце января. Ходатайство должно быть подано не более чем через 40 дней после даты, когда выводы финансового контролера будут доведены до сведения уполномоченного по образованию. Информация о процессе подачи протеста доступна на веб-странице PTAD по изучению стоимости собственности и самоотчетам.

Подача заявки на электронную сделку с недвижимостью (EPTS)

Налоговый кодекс Раздел 5.07 (c) требует, чтобы оценочные районы сохраняли информацию о продажах собственности, собранную в рамках их единой системы учета. От оценочных округов требуется представить данные в офис финансового контролера до февраля 1926 года и до августа 1926 года, когда мы скомпилируем данные в базу данных штата. Руководство EPTS (PDF) дает обзор предписанного электронного формата и предоставляет информацию о процедурах подачи.

Пожалуйста, не забудьте использовать Руководство по классификации собственности Texas Property Tax Assistance (PDF) при классификации собственности для анализа стоимости и при составлении отчетов об оценке для двухгодичных PVS.

Сопутствующее видео Руководство по классификации собственности в рамках помощи по налогу на имущество в Техасе (PDF) позволяет получить кредит на повышение квалификации для специалистов по налогам на имущество, зарегистрированных в Департаменте лицензирования и регулирования Техаса (TDLR).

Тренинг Совета по аттестации (ARB)

Из-за продолжающейся пандемии личные тренировки ARB не будут возобновлены до тех пор, пока официальные лица не заявят, что проводить большие собрания можно безопасно, что вряд ли произойдет весной этого года в тренировочном сезоне ARB 2021 года.

Доступны варианты дистанционного обучения ARB на 2021 год и информация о регистрации. PTAD будет предлагать комбинацию виртуальных сеансов в реальном времени в дополнение к удаленным презентациям, которые можно смотреть онлайн.

Администрация губернатора отказалась от требования проводить обучение в классе, что позволяет нам проводить онлайн-обучение.

86-я сессия законодательного собрания привела к новым квалификационным требованиям для членов АРБ. Члены АРБ не могут быть связаны третьей степенью кровью или второй степенью узами брака с другим членом АРБ.

Это обучение соответствует требованиям раздела 41A.06 Налогового кодекса для потенциальных арбитров, подающих заявку на включение в реестр арбитров Контролера.

Заявления о выдаче документов и отчеты об имуществе

Заявления о передаче и сроки сдачи отчетов о собственности зависят от типа недвижимости. Заявления и отчеты должны быть представлены главным оценщикам после 1 января и не позднее крайнего срока, указанного ниже. Допустимые расширения зависят от типа свойства, как указано ниже.

| Заявления и отчеты о представлении | Срок | Разрешенные расширения |

|---|---|---|

| Собственность в целом | 15 апреля |

|

| Собственность, регулируемая Комиссией по коммунальным предприятиям Техаса, Комиссией по железным дорогам Техаса, Федеральным советом по наземному транспорту или Федеральной комиссией по регулированию энергетики.Раздел 22.23 (d) Налогового кодекса. | 30 апреля |

|

Операционное обследование

Раздел 5.03 (b) Налогового кодекса уполномочивает финансовую инспекцию требовать ежегодный отчет об управлении и работе каждого аттестационного бюро, а данные для этого отчета предоставляет обзор операций.

Мы будем отправлять электронные опросы в оценочные районы для сбора данных об их деятельности за 2020 налоговый год.Оценочные округа должны отправить ответы непосредственно в онлайн-опрос до 31 марта 2021 года . Версия опроса в формате PDF без возможности заполнения доступна только для использования в качестве рабочей копии. Бумажные копии не принимаются.

Данные обследований за предыдущие годы и инструмент визуализации данных доступны на веб-странице PTAD «Данные налогового обследования и отчеты».

MAP Обзоры

13 марта 2020 года губернатор объявил во всех округах состояние бедствия из-за COVID-19.Губернатор продлевал декларацию о стихийном бедствии в каждом последующем месяце до декабря 2020 года. В связи с ограничениями COVID-19 ваш оценочный округ может иметь право на получение обзора в рамках Программы ограниченных методов и помощи (MAP), если:

- Ваш оценочный округ должен пройти проверку MAP в 2021 году.

- Ваш оценочный округ находится в округе, полностью или частично расположенном в зоне бедствия, объявленной губернатором.

- Катастрофа вызвала:

- здание, используемое вашим районом оценки для ведения бизнеса, должно быть разрушено, недоступно или повреждено и непригодно для использования в течение не менее 30 дней;

- ваши отчеты об аттестации должны быть уничтожены или непригодны для использования не менее 30 дней;

- ваша компьютерная система должна быть уничтожена или непригодна для использования не менее 30 дней; или

- , чтобы вы не имели ресурсов для прохождения проверки MAP, если ее объем не ограничен.

Чтобы запросить MAP с ограниченным объемом, заполните форму запроса и отправьте ее по адресу [email protected]. Назначенный вами рецензент MAP может ответить на любые ваши вопросы о том, имеете ли вы право на получение MAP с ограниченным объемом.

Двухгодичный отчет

PTAD с радостью сообщает о публикации двухгодичного отчета по налогу на имущество за 2018 и 2019 налоговые годы (PDF). Этот отчет включает в себя общую оценочную стоимость и налогооблагаемую стоимость налогооблагаемой собственности по категориям, а также налоговую ставку каждого округа, муниципалитета и школьного округа, действовавшую за предыдущий двухлетний период, о которой оценочные округа сообщили в PTAD через электронную подачу списка оценок.

Заявки на оказание помощи местным органам власти

Период подачи заявления для соответствующего города или округа на получение государственной помощи для местного органа власти, несоразмерно затронутого освобождением ветеранов-инвалидов в соответствии с разделом 140.011 Кодекса местного самоуправления, составляет с 1 февраля по 1 апреля .

Чтобы подать заявку, город или округ должен подать форму 50-833 «Местные органы власти, несоразмерно затронутые освобождением от льгот для ветеранов-инвалидов» (PDF) вместе с необходимой документацией в течение периода подачи заявления.Срок подачи заявок не может быть продлен.

Дополнительную информацию о процессе подачи заявления и необходимую документацию можно найти на веб-странице PTAD по оказанию помощи местным органам власти.

Налоговые счета и просрочки

В большинстве случаев крайний срок уплаты налогов на недвижимость — 31 января. Налоги, которые остались неуплаченными 1 февраля, не удерживаются. К первоначальной сумме прибавляются пени и проценты.

Если налоги не уплачиваются, сборщик налогов добавляет 6-процентный штраф и 1 процентный процент с февраля.1. Штраф продолжает начисляться по 1 проценту в месяц до 1 июля. С 1 июля штраф становится 12 процентов. Проценты начисляются по ставке 1 процент в месяц без ограничения. PTAD предлагает таблицу штрафов и процентов на 2020-2021 годы для использования при расчете общей суммы, причитающейся по просроченным счетам по налогу на имущество.

Частные поверенные, нанятые налоговыми органами для сбора просроченных счетов, могут взимать дополнительный штраф в размере до 20 процентов для покрытия своих гонораров. Если дата просрочки откладывается, штрафы и проценты начинают начисляться с отсроченной даты просрочки.

Неполучение налогового счета не влияет на действительность причитающегося налога, пени или процентов, дату просрочки, наличие налогового залога или любую процедуру, которую налоговая единица устанавливает для сбора налога.

Уточните в налоговой инспекции о возможных вариантах оплаты на местном уровне, таких как платежи по кредитным картам, отсрочки, скидки, счета условного депонирования, платежи в рассрочку, разделенные платежи, частичные платежи и рабочие контракты.

Информация об уплате налогов на имущество доступна на веб-странице PTAD «Счета по налогу на имущество».

Предлагаемые правила

Предложения об отмене и замене административных правил, касающихся процедур опротестования PVS финансового контролера и результатов аудита, были поданы в регистр Texas Register 21 декабря 2020 года для публикации 8 января 2021 года. 30-дневный период комментариев начинается, когда Правило опубликовано и заканчивается 7 февраля 2021 г. . Вы можете получить доступ к предложениям правил в Техасском регистре и на веб-странице PTAD «Правила налогообложения собственности».

Принятые правила

Правило администрирования налога на имущество §9.4011, Оценка Timberlands и прилагаемое к нему Руководство по оценке Timberland (PDF) вступили в силу 27 октября 2020 г.

Правило администрирования налога на имущество §9.4001, Оценка открытых площадей и сельскохозяйственных земель и прилагаемое к нему Руководство по оценке сельскохозяйственных земель (PDF) вступили в силу 4 ноября 2020 года.

Действующие правила доступны на веб-странице PTAD «Правила налогообложения собственности» или опубликованы в Административном кодексе штата Техас на веб-сайте государственного секретаря штата Техас.

Действия

Ниже приводится список действий на первый квартал 2021 года. Полный список важных сроков по налогу на имущество для оценочных округов, налоговых единиц и владельцев собственности доступен на веб-сайте PTAD.

- Январь 1 — Срок подачи бланков на право главного оценщика

- 8 января — Крайний срок для проверки и сообщения о технических ошибках в информации о местных ценностях, представленной в предварительном информационном выпуске PVS

- фев.1 — EPTS к оплате по всем оценочным районам

- 31 марта — Ответы на оперативный опрос

- 1 апреля — Крайний срок для квалифицированных органов местного самоуправления для подачи заявлений о выплате помощи ветеранам-инвалидам

Если последний день одного из крайних сроков приходится на субботу, воскресенье, официальный или государственный праздник, действие считается своевременным, если оно выполняется в следующий обычный рабочий день.

Налог на личную собственность предприятий | Hampton, VA

Налог на личную собственность предприятий | Хэмптон, Вирджиния — Официальный веб-сайтHampton облагает налогом все материальное личное имущество, используемое в торговле или бизнесе (мебель, приспособления, оборудование, машины и инструменты).Должен быть представлен подробный график амортизации, включая все полностью амортизированные позиции или список основных средств, включающий все имущество, используемое на 1 января. Все декларации должны подаваться ежегодно, не позднее 1 марта. Компания может нести ответственность за уплату налога на личную собственность, налога на оборудование и инструменты или и того, и другого. Личное имущество, оборудование и инструменты для бизнеса оцениваются из расчета 35% от общей первоначальной стоимости. Ни один из этих налогов не применяется пропорционально. За дополнительной информацией обращайтесь:

Уполномоченный по доходам

P.О. Box 636

Hampton, VA 23669

Все налоги на личное имущество выставляются раз в полгода и подлежат оплате 5 июня и 5 декабря.

Загрузите форму Business Personal Property Form (PDF) или просмотрите налоговые ставки Hampton.

Если у вас есть какие-либо вопросы относительно этой информации, отправьте электронное письмо Д. Шоу или позвоните в офис налогового инспектора по телефону (757) 727-6182.

УСЛУГИ

[{«WidgetSkinID»: 16, «ComponentType»: 20, «FontFamily»: «Montserrat», «FontVariant»: «700», «FontColor»: «# fff», «FontSize»: 1.10, «FontStyle»: 0, «TextAlignment»: 0, «ShadowColor»: «», «ShadowBlurRadius»: 0, «ShadowOffsetX»: 0, «ShadowOffsetY»: 0, «Заглавные буквы»: 0, «HeaderMiscellaneousStyles1»: « «,» HeaderMiscellaneousStyles2 «:» «,» HeaderMiscellaneousStyles3 «:» «,» BulletStyle «: 0,» BulletWidth «: 2.00,» BulletColor «:» «,» LinkNormalColor «:» «,» LinkNormalUnderlined «: false,» LinkNormalMaltyles » «:» background-size: contain; «,» LinkVisitedColor «:» «,» LinkVisitedMiscellaneousStyles «:» «,» LinkHoverColor «:» «,» LinkHoverUnderlined «: false,» LinkHoverMiscellaneousStyles «:» «,» LinkSelectedUnder Line «: false , «ForceReadOnLinkToNewLine»: false, «DisplayColumnSeparator»: false, «ColumnSeparatorWidth»: 0.0000, «HoverBackgroundColor»: «», «HoverBackgroundGradientStartingColor»: «», «HoverBackgroundGradientBackgroundColor»: «», «HoverBackgroundGradientDirection»: 0, «HoverBackgroundGradientDirection»: 0, «HoverBackgroundGradientDegrees»: «,» HoverBackgroundGradientDegrees «:», «HoverBackgroundGradientDegrees»: «,» «: 0,» HoverBackgroundImagePositionX «: {» Value «: 0.0,» Unit «: 0},» HoverBackgroundImagePositionYUseKeyword «: true,» HoverBackgroundImagePositionYKeyword «: 0,» HoverBackgroundImagePositionY «: {» Value «: 0.0, «Unit»: 0}, «HoverBackgroundImageRepeat»: 0, «HoverBorderStyle»: 0, «HoverBorderWidth»: 0, «HoverBorderColor»: «», «HoverBorderSides»: 15, «SelectedBackgroundColor»: «», «SelectedBackgroundColient» : «», «SelectedBackgroundGradientEndingColor»: «», «SelectedBackgroundGradientDirection»: 0, «SelectedBackgroundGradientDegrees»: 0,0000000, «SelectedBackgroundImageFileName»: «», «SelectedBackgroundImageFileName»: «», «SelectedBackgroundImagePositionXUseKeyword»: true, «SelectedBackgroundImagePositionXUseKeyword»: true, «SelectedBackgroundImagePositionXUseKeyword»: true, «SelectedBackgroundImagePositionXUseKeyword»: true, «SelectedBackgroundImagePositionXUseKeyword»: true, : 0.0, «Unit»: 0}, «SelectedBackgroundImagePositionYUseKeyword»: true, «SelectedBackgroundImagePositionYKeyword»: 0, «SelectedBackgroundImagePositionY»: {«Value»: 0,0, «Unit»: 0}, «SelectedBackgroundImageRepeat»: 0, «SelectedBackgroundImageRepeat»: 0, «SelectedBorderSty , «SelectedBorderWidth»: 0, «SelectedBorderColor»: «», «SelectedBorderSides»: 15, «HoverFontFamily»: «», «HoverFontVariant»: «», «HoverFontColor»: «», «HoverFontSize»: 0.00, «HoverFontSty» : 0, «HoverTextAlignment»: 0, «HoverShadowColor»: «», «HoverShadowBlurRadius»: 0, «HoverShadowOffsetX»: 0, «HoverShadowOffsetY»: 0, «HoverCapitalization»: 0, «SelectedFontFamant»: «SelectedFontFamant»: «SelectedFontFamant»: : «», «SelectedFontColor»: «», «SelectedFontSize»: 0.00, «SelectedFontStyle»: 0, «SelectedShadowColor»: «», «SelectedShadowBlurRadius»: 0, «SelectedShadowOffsetX»: 0, «SelectedShadowOffsetY»: 0, «SpaceBetweenTabs»: 0, «SpaceBetweenTabgersUnits»: «,« SpaceBetweenTabgersUnits »: 1, «AnimationId»: «e99ea493-44ca-4a30-88f4-14ac31e71b7e», «AnimationClass»: «animatione99ea49344ca4a3088f414ac31e71b7e», «ScrollOffset»: 33, «TriggerNameLowerCase»: «PriggerCase»: «hoverponCase»: «hoverponCase»: «hoverponCase», «фоновый элемент» «», «BackgroundGradientStartingColor»: «», «BackgroundGradientEndingColor»: «», «BackgroundGradientDirection»: 0, «BackgroundGradientDegrees»: 0.0000000, «BackgroundImageFileName»: «/ ImageRepository / Document? DocumentID = 24799», «BackgroundImagePositionXUseKeyword»: true, «BackgroundImagePositionXKeyword»: 1, «BackgroundImagePositionX»: {«Value»: 0,0, «Unit»: 0}, «BackgroundImagePositionYUseKeyword» : true, «BackgroundImagePositionYKeyword»: 1, «BackgroundImagePositionY»: {«Value»: 0.0, «Unit»: 0}, «BackgroundImageRepeat»: 0, «BorderStyle»: 0, «BorderWidth»: 0, «BorderColor»: » «,» BorderSides «: 15,» MarginTop «: {» Value «: null,» Unit «: 0},» MarginRight «: {» Value «: null,» Unit «: 0},» MarginBottom «: {» Value «: null,» Unit «: 0},» MarginLeft «: {» Value «: null,» Unit «: 0},» PaddingTop «: {» Value «: 0.5000, «Unit»: 0}, «PaddingRight»: {«Value»: null, «Unit»: 0}, «PaddingBottom»: {«Value»: 0,5000, «Unit»: 0}, «PaddingLeft»: { «Value»: null, «Unit»: 0}, «MiscellaneousStyles»: «», «RecordStatus»: 0}]

Слайд-шоу со стрелкой влево Слайд-шоу со стрелкой вправоЛичное имущество для бизнеса

Департаменту деловой личной собственности (BPP) поручено ежегодно оценивать материальное коммерческое оборудование.

Материальная личная собственность состоит из движимых предметов, которые не прикреплены постоянно к недвижимому имуществу, не являются его частью или частью.Эти предметы классифицируются как личное имущество, если они могут быть удалены без причинения серьезного ущерба предмету или недвижимости.

Деловая личная собственность, которую необходимо сообщить оценщику, — это те активы, по которым был произведен федеральный амортизационный вычет и / или расходы по разделу 179 были приняты и отчитаны в IRS за предыдущий налоговый год; без учета запасов, предназначенных для перепродажи, лицензированных автомобилей, улучшений арендованного имущества и расходных материалов.

Все имущество, подлежащее оценке для целей налогообложения имущества департаментом, должно ежегодно сообщаться департаменту.Требуемый отчет составляется владельцем собственности или другим лицом, которое может быть уполномочено правилами департамента. Отчет должен быть составлен не позднее последнего дня февраля того налогового года, в котором недвижимость подлежит оценке, и содержать информацию, требуемую правилами департамента, например: документы федерального налога за предыдущий год, представленные в IRS.

Метод оценки, описанный в разделе 7-36-33, представляет собой затратный подход. Закон предусматривает использование стоимости материального имущества.Это определяется как фактическая стоимость приобретения или строительства недвижимости, включая пристройки, выбытия и переводы. Амортизация рассчитывается с использованием линейного метода расчета амортизационных отчислений в течение срока полезного использования объекта недвижимости. Срок полезного использования объекта собственности означает срок службы класса, как это определено в разделе 179 публикации 946 Налогового кодекса США. Периоды восстановления ACRS или MACRS не могут использоваться для целей оценки налога на недвижимость в Нью-Мексико.Во всех случаях законом является Налоговый кодекс собственности, законы или нормативные акты принимаются и утверждаются законодательным органом и губернатором.

Отчеты по оборудованию для предприятий личного имущества содержат всю информацию, необходимую для точного заполнения отчета.