Типовые бухгалтерские проводки по НДС: учет налога

Проводки НДС. Основные правила

Типовые проводки по НДС по приобретенным ценностям

Типовые проводки по НДС по продажам

Если НДС начислен налоговыми агентами

Типовые проводки по НДС при возврате товара

Итоги

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 68 создают специальный субсчет 68.НДС. По кредиту данного счета ведется учет НДС начисленного, а по дебету отражают оплаченный налог и суммы, возмещаемые из бюджета. Счет 19 в бухгалтерском учете применяется для отражения входного налога, полученного от поставщиков, но еще не возмещенного из бюджета. К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» также открывают субсчета от вида полученных ценностей.

Проводки НДС. Основные правила

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

О типовых проводках, связанных с вычетом НДС, рассказываем в специальном материале

Типовые проводки по НДС по приобретенным ценностям

Учет НДС по приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, товарам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

См. также «Что такое налоговые вычеты по НДС?».

Если НДС нельзя принять к вычету, в бухучете его списывают на счета учета затрат:

Дебет 20 (23, 25, 26, 29, 44) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

См. также материал «Какие основания и как списать НДС на 91 счет?».

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Основания для восстановления НДС см. в материале «Когда восстанавливать НДС».

Если вы перечислили аванс поставщику, вы можете увидеть, какие проводки должны быть сделаны по НДС в Готовом решении от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+.

Типовые проводки для учета НДС по продажам

Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура.

Дебет 76 Кредит 68 — начисление НДС с поступивших авансов. Основание — счет-фактура на аванс.

Дебет 68 Кредит 76 — отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура.

Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка.

Дебет 91 Кредит 68 — начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры.

Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание — банковская выписка.

Если вы получили аванс от покупателя, вы можете увидеть, какие проводки должны быть сделаны по НДС в Готовом решении от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+.

Если НДС начислен налоговыми агентами

Пример 1. Аренда госсобственности:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76) — начисление затрат по аренде госимущества.

Дебет 60 (76) Кредит 68 — начисление НДС у налогового агента.

Дебет 19 Кредит 60,76 — начисление входного НДС, обозначенного в договоре.

Дебет 68 Кредит 51 — отражение НДС, перечисленного в бюджет.

Дебет 68 Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

См. подробнее материал «Налоговый агент по НДС при сделках с госимуществом».

Пример 2. Услуги, оказываемые иностранной компанией на территории РФ:

Дебет 44 (20, 25, 26) Кредит 60 (76) — отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ.

Дебет 19 Кредит 60 (76) — принятие к учету НДС, заплаченного с доходов иностранных юрлиц.

Дебет 60 (76) Кредит 68 — удержание НДС у иностранного партнера.

Дебет 68 Кредит 51 — НДС, заплаченный налоговым агентом.

Дебет 68 Кредит 19 — НДС налогового агента к вычету после его уплаты.

См. также материал «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

Типовые проводки по НДС при возврате товара

В зависимости от причин возврата товара учет НДС осуществляется различными проводками:

Ситуация 1. Товар оказался «проблемным», брак обнаружен после его оприходования на склад:

У покупателя:

Дебет 19 Кредит 60 — сторно НДС по браку, переданному продавцу.

Дебет 68 Кредит 19 — сторнирование покупателем ранее принятого к вычету НДС, приходящегося на стоимость брака.

У продавца:

Дебет 90 Кредит 68 — сторнировочная запись продавца по НДС при приемке брака (событие произошло в том же налоговом периоде, что и изначальная отгрузка товара).

Дебет 91 Кредит 68 — сторнирование продавцом НДС (в случаях, когда брак поступил в следующих периодах).

Ситуация 2. Товар без недостатков:

У покупателя:

Дебет 90 Кредит 68 — начисление покупателем НДС по товару к возврату.

У продавца:

Дебет 19 Кредит 60 — бывшим поставщиком показан входной НДС по возврату товаров.

Дебет 68 Кредит 19 — принятие бывшим поставщиком НДС к возмещению.

Подробнее см. материал «Каков порядок учета НДС при возврате товара поставщику».

ИТОГИ

Типовые проводки по учету НДС составляются с применением счета 68, субсчет НДС, и счета 19 «НДС по приобретенным ценностям». Оба счета активно-пассивные.

Источники:

Налоговый кодекс РФПодписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Начислен НДС к уплате в бюджет — проводка

Основные правила исчисления НДС

Типовые проводки по НДС

Проводки по уплате НДС в бюджет налоговым агентом

Проводим авансы по НДС

Основные правила исчисления НДС

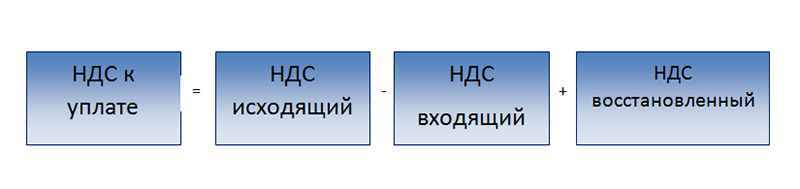

НДС является косвенным налогом, взимание которого регулируется гл. 21 НК РФ. Налоговым и отчетным периодом по НДС признается квартал (ст. 163, п. 5 ст. 174 НК РФ). Квартальные отчетные данные по НДС заносятся в декларацию, метод нарастающего итога в отчетности по НДС неприменим. Налогоплательщик по окончании квартала обязан рассчитать НДС и сдать налоговую декларацию. Далее сумму НДС начисляют к уплате в бюджет.

По правилам ст. 174 НК РФ начисленный НДС делят на 3 равные части и уплачивают в бюджет на протяжении последующих 3 месяцев до 25 числа каждого месяца включительно. Допускается досрочная полная или частичная уплата налога. Расчет НДС к уплате производится по формуле:

ОБРАТИТЕ ВНИМАНИЕ! Плательщик по общему правилу обязан начислить НДС со всех проведенных реализаций, связанных с основным и иными видами деятельности, при восстановлении налога на добавленную стоимость и с полученных внереализационных доходов.

Типовые проводки по НДС

Регистрируя в учете совершенные операции, необходимо четко и правильно отразить основные проводки по учету НДС. Ниже представлены правила, соблюдение которых не позволит допустить ошибки при исчислении НДС:

- Для учета налога применяется субсчет счета 68 «Расчеты по налогам и сборам» и счет 19 «НДС по приобретенным ценностям» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организации утвержден приказом Минфина РФ от 31.10.2000 № 94н).

- Учет взимаемых с покупателя сумм налога ведется путем их отражения по кредиту счета 68, а уплаченный НДС и суммы к возмещению из бюджета — по дебету этого же счета.

- Когда НДС начислен к оплате, он аккумулируется по кредиту 68 счета, налог к возмещению — по дебету этого же счета.

- Вид сальдо по субсчету счета 68 на конец отчетного периода указывает на необходимость уплаты налога (сальдо по кредиту субсчета) либо возмещения (дебетовый остаток).

В таблице представлены типовые проводки, используемые при уплате НДС.

|

Проводка |

Операция |

|

|

Дебет |

Кт |

|

|

90 |

68 |

Начислен НДС при продаже товаров, выполнении работ |

|

91 |

68 |

Отражено начисление налога при безвозмездной передаче активов |

|

08 |

68 |

Отражен НДС по выполненным подрядным работам или приобретенным объектам незавершенного строительства |

|

68 |

51 |

Сумма НДС перечислена в доход государства |

|

19 |

60, 76 |

Учтен «входной» НДС (например, приобретены работы, услуги) |

|

91 |

19 |

НДС списан на расходы (при невозможности принять налог к вычету вследствие отсутствия документов или их неверного оформления) |

|

20, 23, 20 |

68 |

Восстановлен НДС, предъявленный ранее к возмещению по ценностям и услугам, использованным для операций, не облагаемых НДС |

При уплате в бюджет суммы штрафа за несвоевременную сдачу декларации или уплату НДС (ст. 16, 119 НК РФ) составляются следующие проводки.

|

Операция |

Проводка |

|

|

Дт |

Кт |

|

|

Отражение штрафа по НДС |

99 или 91 |

68 |

|

Перечисление суммы санкций в бюджет |

68 |

51 |

Начисление пени за несвоевременную уплату НДС регулируется ст. 75 НК РФ. План счетов и правила бухгалтерского учета не содержат точных указаний, на каком из счетов необходимо отражать начисленные пени по налогам. Обычно для этого используют субсчета, открытые к счетам 91 или 99. В учетной политике плательщика должно быть отражено, по какому счету происходит учет пеней (ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 № 114н).

|

Проводки с использованием счета 91 |

||

|

Дт |

Кт |

Операция |

|

91-2 91 68-2 |

68 68 51 |

Начисление пени Отражение налогового обязательства Уплата |

|

Проводки с использованием счета 99 |

||

|

Дт |

Кт |

Операция |

|

99 99 68-2 |

68-2 68 51 |

Начисление пени. Отражение налогового обязательства. Уплата пени |

Проводки по уплате НДС в бюджет налоговым агентом

При осуществлении хозяйственных операций, указанных в ст. 161 НК РФ, в обязанности организации или ИП входит расчет и уплата НДС в качестве налогового агента. В практике чаще всего встречаются ситуации, когда плательщик становится налоговым агентом вследствие аренды государственной (муниципальной) собственности или покупки товаров (работ, услуг) у иностранной организации. В этом случае используют следующие проводки НДС к уплате в бюджет.

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

|

Аренда |

||

|

Дт |

Кт |

Операция |

|

20, 23, 25, 26 76 60 19 68 68 |

60, 76 68 60, 76 19 51 |

Отражение арендных платежей Начисление агентского налога на добавленную стоимость Отражение «входного» НДС Начисление налога к возврату из бюджета Перечисление агентского НДС |

|

Покупка работ (товара, услуг) у иностранной организации, не состоящей на учете в РФ |

||

|

Дт |

Кт |

Операция |

|

41 19 76, 60 68 68 |

76, 60 76, 60 68 19 51 |

Учтены приобретенные товары Учтен НДС, заплаченный с доходов нерезидента РФ Удержан агентский НДС Начислен налог к возмещению Перечислен агентский НДС |

- ОБРАТИТЕ ВНИМАНИЕ! Если в договоре с иностранцем не указана сумма НДС, плательщик обязан исчислить ее самостоятельно и уплатить в бюджет из собственных средств. Далее эти суммы налога могут быть учтены по дебету счета 19 с последующим принятием к вычету (письмо Минфина России от 04.02.2010 № 03-07-08/32).

Проводим авансы по НДС

В предпринимательской деятельности авансирование в счет будущих поставок или работ является обычной практикой. При этом для продавца устанавливается обязанность начислить с сумм полученных авансов НДС (п. 1 ст. 167 НК РФ). Рассмотрим схемы проводок, применяемых при учете авансовых операций.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

|

Проводка |

Операция |

|

|

Дт |

Кт |

|

|

76 |

68 |

Налог на добавленную стоимость с предварительной оплаты |

|

62 |

90 |

Товар отгружен |

|

90 |

68 |

Отражается НДС по факту отгрузки авансированных товаров |

|

62.2 |

62.1 |

Зачтен НДС с предоплаты |

|

68 |

76 |

НДС принимается к вычету при реализации авансированного товара |

***

Все плательщики обязаны проводить начисление и взимание НДС, если они используют общепринятую систему налогообложения либо выступают в качестве налоговых агентов. При формировании проводки НДС к уплате в бюджет используют дебет счета 68 и кредит счета 51. При необходимости отразить начисление штрафных санкций по НДС используют дебет счетов 91 и 99 (обязательное условие — указание в учетной политике вида счета, используемого с целью учета пеней и штрафов). Агенты по НДС обязаны начислить и уплатить полученный НДС в бюджет, предварительно отразив его в бухгалтерском и налоговом учете. При использовании в расчетах плательщика системы авансирования следует уделить особое внимание закрытию счета 76, чтобы исключить двойное начисление НДС.

Отражение НДС при реализации продукции

Сбор на добавленную стоимость является косвенным. Его исчисление осуществляется продавцом при продаже товаров покупателю. Продавец к стоимости товаров предъявляет сумму сбора, которая исчислена по существующей ставке. Чтобы установить, сколько средств требуется внести в бюджет, следует рассчитать показатель платежа при реализации и сумму вычетов, восстановления.

Чтобы определить, сколько начислено НДС по реализованной продукции, налоговая база умножается на ставку. Чтобы узнать показатель к оплате, из исчисленного сбора при реализации вычитается показатель, принимаемый к вычету. К полученному значению прибавляется восстановленный платеж.

Проводки по НДС по реализации

Чтобы отражать расчеты по начисленному сбору НДС применяется счет 68, на нем требуется открыть отдельный субсчет. По кредиту начисляется платеж в бюджет, по дебету – возмещение сумм. Большинство организаций во время своей работы сталкиваются с необходимостью начисления НДС по проданной продукции, отражения в учете записью.

Фирмы работают с налогом на добавленную цену при продаже товаров (реализации) и покупке у поставщиков товаров или услуг. В первой ситуации при продаже продуктов компания обязана начислить с его стоимости налог в бюджет. Начисление сбора должно быть отражено соответствующими записями – ДТ90/3КТ68.НДС или ДТ91/2КТ68.

Во второй ситуации, при покупке товаров, компания имеет право направить сбор к вычету, в таком случае из общей суммы приобретения выделяется сбор и происходит его учет отдельно на 19 счете. Составляется проводка ДТ19КТ60, после направления платежа к вычету составляется запись ДТ68КТ19. Итоговый показатель, который требуется внести в бюджет, устанавливается как разница между КТ и ДТ 68 счета.

Начислен НДС с выручки: проводка

Реализация продукции и услуг представляет собой передачу права собственности на возмездной основе. Есть некоторые типовые проводки, которые применяются в бухгалтерском учете.

Основным счетом для учета реализации продукции является счет 90. На нем будет отражена выручка от продажи, убытки, которые связаны с реализацией и начисленный размер сбора с продаж.

Есть некоторые стандартные проводки, которые отражают операции начисления НДС с выручки и прочие операции:

- ДТ62КТ90 – отражение дохода от продажи.

- ДТ90КТ41 – списание себестоимости продаваемой продукции.

- ДТ90КТ68 – начисление добавленной стоимости с цены продаваемой продукции.

- ДТ90КТ44 – списание расходов, которые имеют отношение к продаже.

- ДТ51КТ62 – получение средств за продаваемый товар.

Могут возникнуть ситуации, когда, согласно договору, право на собственность объекта перейдет в момент оплаты. В такой ситуации выручка в момент отгрузки не признается, так как не выполняются все условия. Но в связи с тем, что продукция по факту убывает со склада и подлежит списанию с учета, во время отгрузки применяется 45 счет и составляются соответствующие проводки.

В некоторых ситуациях под реализацией понимается безвозмездная передача объектов. В таком случае продавец не отражает доходы от убывших товаров. Расходы, которые имеют связь с продажей, не будут учитываться на 90 счете. Чтобы учитывать безвозмездную передачу, применяется 91 счет.

Такая реализация учитывается с использованием следующих проводок:

- ДТ91КТ41 – списание стоимости передаваемых объектов.

- ДТ91КТ68 – начисление налога при отгрузке.

- ДТ91КТ60 – списание расходов в связи с реализацией.

Основным отличием услуг от товаров является потребление услуг в момент оказания. В результате затраты на их оказание списываются в ДТ 90 при предъявлении. В остальном проводки по их учету являются аналогичными товарами.

Схема расчета суммы НДС подлежащего уплате

Формулы определения начисленного сбора несложные.

Чтобы определить размер тарифа при продаже товаров для бухгалтерского учета требуется стоимость товаров без тарифа умножить на применяемую ставку (10 или 20%).

Есть ситуации, когда требуется не начислить сбор, а вычленить его, узнать, каков его размер «внутри» суммы. Этот расчет может потребоваться выполнить продавцу при получении предварительной оплаты за продукцию. Для таких целей применяется специальная формула.

Необходимо налоговую базу умножить на расчетную ставку. Второе значение различается в зависимости от используемого тарифа и составляет 20/120 либо 10/110. Чтобы установить показатель начисленного сбора за 1 квартал, делается соответствующий расчет. К налогу с реализованной продукции прибавляется сбор с полученной предварительной оплаты.

Итоговый показатель тарифа, который требуется внести в бюджет по итогам квартала, определяется как начисленный тариф за минусом сбора, принятого к вычету. Если в итоге значение получилось равным нулю, не требуется вносить средства в бюджет. Если итог вышел отрицательным, есть возможность получения возмещения из бюджета.

При предъявлении сбора к вычету требуется рассчитать безопасную долю показателя. Необходимо принятый к вычету тариф разделить на начисленный сбор и умножить значение на 100%. Если показатель за год будет более 89%, есть риск, что работой компании заинтересуются налоговые органы и будет произведена налоговая проверка.

Бухгалтерские проводки по учету товаров

Проводки в бухучете по товарам могут быть разными в зависимости от того, как будет применяться объект – реализуют ли его, будут использовать при изготовлении товаров и т.д.

В хозяйственной деятельности фирмы возникает необходимость покупки товаров, услуг с начисленным налогом НДС. Подобные операции требуется отражать путем составления специальных проводок.

Наиболее часто используемой проводкой при поступлении продукции является ДТ41КТ60. Если купленная ценность будет применяться в дальнейшей деятельности фирмы, она отражается по ДТ10 или на счетах внеоборотных активов. Особенности отражения купленной услуги зависят от того, зачем она была оказана, она может быть отражена по дебету счета учета затрат или быть включенной в начальную цену актива.

как происходит начисление НДС проводки напишите подробно!!!?

Учет налога на добавленную стоимость ведется на активном счете 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчета по видам ценностей) и активно-пассивном счете 68 «Расчеты по налогам и сборам « (субсчет «Расчеты по налогу на добавленную стоимость»). Основные проводки по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» и 68 «Расчеты по налогам и сборам» , субсчет «Расчеты по НДС» : 1.Отражена сумма НДС по приобретенным товарам ( работам. услугам) на основании счет –фактуры Дт 19 Кт 60; 2. Отнесена сумма НДС по приобретенным товарам (работам. услугам) на расчеты с бюджетом ( основание счет-фактура, платежное поручение ) Дт 68 с/ч НДС Кт 19; 3. Начислена сумма НДС по реализации продукции ( расчет) Дт 90.3 Кт 68 с/ч НДС ; 4. Начислена сумма НДС от реализации основных средств, нематериальных активов и иного имущества ( расчет) Дт 91.2. Кт 68 с/ч НДС 5. Начислена сумма НДС от безвозмездной передачи товаров ( работ, услуг) (расчет) Дт 90.3 Кт 68 с/ч НДС ; 6. Перечислена сумма НДС в бюджет ( платежное поручение) Дт 68 с/ч НДС Кт 51; 7. Отражена сумма НДС по материальным ценностям .использованным для собственных непроизводственных нужд ( счет-фактура) Дт 91 Кт 19; 8. Отнесена на себестоимость сумма НДС по приобретенным товарам ( работам, услугам) ( счет-фактура) Дт счетов 20,23,25,26,44 Кт 19 . Посмотрите материал по НДС по ссылкам. Думаю пригодиться. Удачи. <a rel=»nofollow» href=»http://www.klerk.ru/articles/?44727″ target=»_blank»>http://www.klerk.ru/articles/?44727</a> <a rel=»nofollow» href=»http://www.1gl.ru/lt-rubr_list_558.aspx» target=»_blank»>http://www.1gl.ru/lt-rubr_list_558.aspx</a>

<a rel=»nofollow» href=»http://www.1gl.ru/lt-rubr_list_558.aspx» target=»_blank»>http://www.1gl.ru/lt-rubr_list_558.aspx</a>

nalog-nalog.ru хороший сайт, актуальные сведения

Проводки по начислению НДС с примерами 2019

НДС – это один из самых популярных налогов, который на устах почти у любого предпринимателя. Не платят его лишь индивидуальные предприниматели и организации, которые находятся на упрощенной системе налогообложения, другими словами, «упрощенке». В этой статье мы рассмотрим как учитывается налог и посмотрим на основные проводки по начислению НДС.

Налог на Добавленную Стоимость считается одним из важных и самых серьезных сборов для каждой коммерческой структуры, не только из-за того, что имеет несколько процентных ставок, но и в силу своих особенностей в исчислении и возврате.

Кратко о самом налоге

НДС является косвенным сбором, так как удерживается не прямо от дохода налогоплательщика, а из суммы его приобретения. Часто, приобретая технику или другой товар в магазине, каждый из нас видел самую нижнюю строчку с указанием суммы НДС.

Чаще всего он равняется 18% от стоимости товара. Эта сумма прибавляется к непосредственной покупке товара, следовательно, в итоге сбор оплачивается из кармана конечного потребителя. Также существуют и льготные категории налогоплательщиков, для которых ставка будет пониженной – 10% или 0%.

Почему предприятия охотно работают с партнерами и поставщиками, находящимися на такой же системе налогообложения? Дело в том, что любая производственная или торговая компания обязана перечислять НДС с суммы реализованного товара – это и называется исходящий НДС. В этом случае, предприятие выписывает полный пакет документов:

- счет-фактуру,

- расходно-товарную накладную,

- налоговую накладную, где и будет указан размер НДС.

Но вместе с этим любое предприятие также закупает сырье, материалы или работы, услуги. Приобретая все это у такого же плательщика НДС, он получает его сумму налога, то есть входящий НДС, который будет заноситься в затратные статьи.

При определении налоговой базы для вычисления размера НДС сумма оплаты может быть уменьшена на объем входящего налога, который был закуплен в качестве товара или работ. Иными словами, налоговой базой станет:

Исходящий НДС – Входящий НДС = Налоговая База для вычисления суммы налога.

Поэтому каждое предприятие стремится за отчетный период как можно больше закупить товара или заказать работ с НДС.

Начисление в проводках исходящего НДС

Исходящий НДС, формально оформленный в документах, предоставляется своему заказчику работ, услуг или покупателю товара.

Проводки по НДС:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 90.03 | 76 | Начисление НДС от реализации товара, работ или услуг по факту оплаты | Размер НДС | Счет-фактура |

| 90.03 | 68 | Начисление НДС от реализации товара, работ или услуг по факту отгрузки | Размер НДС | Счет-фактура |

| 68.02 | 51 | Погашение задолженности в бюджет по оплате НДС | Сумма задолженности | Банковская выписка |

Отражение в бухгалтерских проводках входящего НДС

Под входящим НДС для любого предприятия принято считать сумму налога, отраженную в расходных документах при покупке любых активов.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 19.01 | 60 | Отражение суммы НДС при приобретении основных фондов (сырье, товары и услуги для производства) | Сумма НДС | Счет-фактура |

| 19.02 | 60 | Отражение суммы НДС при приобретении нематериальных ценностей, необходимых производству | Сумма НДС | Счет-фактура |

| 19.03 | 60 | Отражение суммы НДС при приобретении запасов, необходимых для выпуска продукции | Сумма НДС | Счет-фактура |

| 68.02 | 19.01, 19.02, 19.03 | Предъявлены для вычета суммы по оплаченным и оприходованным товарам, услугам (ОС, нематериальные ценности и производственные запасы) | Общий размер НДС | Счет-фактура |

| 90.03 | 68.02 | Начислен НДС от реализации продукции и оказания услуг, работ | Общий размер НДС | Счет-фактура |

107. Порядок учета расчетов с бюджетом по НДС

107. Порядок учета расчетов с бюджетом по НДС

Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, используется активный счет 19 «Налог на добавленную стоимость» по приобретенным ценностям» и пассивный счет 68 «Расчеты по налогам и сборам».

Счет 19 имеет следующие субсчета:

1. «НДС при приобретении основных средств».

2. «НДС по приобретенным нематериальным активам».

3. «НДС по приобретенным материально-производственным запасам».

По дебету счета 19, соответствующего субсчета организация отражает суммы НДС, уплаченные (причитающиеся к уплате) по приобретенным материально-производственным запасам, основным средствам, нематериальным активам, товарам и другим ценностям в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами».

Суммы НДС, подлежащие возмещению из бюджета, списываются с кредита счета 19 «НДС по приобретенным ценностям», соответствующего субсчета в дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты с бюджетом по НДС» после оплаты поставщикам (подрядчикам) за оприходованные и принятые на учет материальные ценности.

Организации должны определять налоговую базу по НДС и начислять НДС к уплате в бюджет на раннюю из дат:

– на день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

– на день оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав.

Суммы НДС, фактически полученные от покупателей и заказчиков за проданные им товары, работы, услуги отражаются по кредиту счета 68, субсчет «Расчеты с бюджетом по НДС» и дебиту счетов учета продаж. Сумма налога, выделенная отдельно в первичных документах по отгруженной продукции (работам, услугам) в составе выручки от продажи отражается по кредиту счетов 90 «Продажи», 91 «Прочие доходы и расходы» в корреспонденции с дебитом счетов 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами». Одновременно указанная сумма налога отражается по дебиту счетов 90, 91 и кредиту счета 68, субсчет «Расчеты с бюджетом по НДС».

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеСледующая глава >

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20, 23, 29 | 19.03 | Списание НДС по купленным материально-производственным запасам | Размер НДС | Бухгалтерская справка-расчет |

| 20, 23, 29 | 19.04 | Списание НДС по закупленным услугам, работам | Размер НДС | Бухгалтерская справка-расчет |

| 90.03 | 76 | Начисление НДС от реализации | Размер НДС | Счет-фактура |

| 90.03 | 68.02 | Начисление НДС от реализации | Размер НДС | Счет-фактура |

| 91.02 | 76 | Начисление НДС от реализации ос, нематериальных активов по факту оплаты. | Размер НДС | Счет-фактура |

| 91.02 | 68.02 | Начисление НДС от реализации ос, нематериальных активов, незаконченного строительства по отгрузке | Размер НДС | Счет-фактура |

| 90.03, 91.02 | 76 | Начисление НДС от прибыли полученной в результате сдачи имущества в аренду по факту оплаты | Размер НДС | Счет-фактура |

| 90.03, 91.02 | 68.02 | Начисление НДС от прибыли полученной в результате сдачи имущества в аренду по факту отгрузки | Размер НДС | Счет-фактура |

| 76 | 68.02 | Начисление НДС для оплаты с погашения дебиторской задолженности | Размер НДС | Бухгалтерская справка-расчет |

| 62 | 68.02 | Начисление НДС с авансового платежа по отгрузке | Размер НДС | Счет-фактура |

| 68.02 | 62.01 | Зачисление НДС с авансового платежа при отгрузке | Размер НДС | Счет-фактура |

| 08.03 | 68.02 | Начисление НДС на строительно-монтажные работы | Размер НДС | Счет-фактура |

| 23, 29 | 68.02 | Начисление НДС при оказании услуг для своих нужд | Размер НДС | Бухгалтерская справка-расчет |

| 91.02 | 68.02 | Начисление НДС при безвозмездной отгрузке | Размер НДС | Счет-фактура |

| 91.02 | 68.02 | Доначисление НДС от реализации по ценам, отклоняющимся на 20% от рыночных | Размер НДС | Счет-фактура |

| 76 | 68.02 | Удержание НДС с дохода от реализации для иностранных граждан | Размер НДС | Счет-фактура |

| 68.02 | 51 | Перечисление НДС от дохода юридических лиц в бюджет | Размер НДС | Банковская выписка |

| 91.02 | 68.02 | Начисление НДС от завышенных сумм, полученных в качестве долга | Размер НДС | Счет-фактура |

| 68.02 | 51 | Погашение долга по уплате НДС | Размер НДС | Банковская выписка |